1.1. Latar Belakang.

Batubara adalah salah satu bahan bakar yang terbentuk dari endapan organik selama beberapa tahun lamanya. Oleh karena itu batubara menjadi pilihan lain sebagai bahan bakar diantara bahan bakar yang lainnya. Indonesia

sendiri memeliki kekayaan sumber batubara yang banyak, terutama di pulau Sumatera dan Kalimanatan yang menjadi sumber terbesarnya di antara pulau-pulau yang lainnya di Indonesia.

Dengan adanya kekayaan alam berupa batubara di Indonesia yang banyak, munculah beberapa perusahaan asing maupun dalam negeri yang melakukan

penambangan batubara atapun yang menawarkan jasa penambangan batubara. Dengan kemunculan beberapa perusahaan tersebut akhirnya Indonesia menjadi negara yang melakukan ekspor batubara ke dunia.

Tabel 1. Sepuluh negara produsen batubara (Million ton)

Nomor 2008 2009 2010

Negara Jumlah Negara Jumlah Negara Jumlah

1 Cina 2761 Cina 2971 Cina 3162

2 Amerika 1007 Amerika 919 Amerika 932

3 India 490 India 526 India 538

4 Australia 325 Australia 335 Australia 353

5 Rusia 247 Indonesia 263 Afrika Selatan 255

6 Indonesia 246 Afrika Selatan 247 Rusia 248

7 Afrika Selatan 236 Rusia 229 Indonesia 173

8 Kazakstan 104 Kazakstan 96 Kazakstan 105

9 Polandia 84 Polandia 78 Polandia 77

10 Kolombia 79 Kolombia 73 Kolombia 74

Sumber : World Coal Association 2008-2010

Berdasarkan data pada Tabel 1, dapat dikatakan bahwa Indonesia masuk

dalam peringkat 10 besar negara produsen batubara di dunia. Walaupun bila dilihat dengan jumlah batubara yang dihasilkan pada tahun 2010 mengalami penurunan bila dibandingkan pada tahun-tahun sebelumnya yang mengalami kenaikan. Maka tidak dapat dipungkiri bahwa Indonesia menjadi salah satu

Di Indonesia sekarang ini sudah banyak perusahaan yang bergerak di bidang pertambangan batubara. PT.Petrosea, Tbk merupakan salah satu perusahaan penyedia jasa penambangan yang terkemuka di Indonesia dengan

kemampuan untuk memberikan solusi pertambangan yang baik. PT.Petrosea, Tbk juga berhasil melaksanakan berbagai proyek penambangan, rekayasa dan kontsruksi di seluruh Indonesia dengan standar internasional dan layanan yang berkualitas tinggi. Produk dan jasa yang ditawarkan oleh PT.Petrosea, Tbk adalah sektor pertambangan, rekayasa dan konstruksi, dan pemasok logistik.

PT.Petrosea, Tbk menyadari bahwa saat ini sedang menghadapi persaingan yang ketat. Selain itu perusahaan juga belum pernah melakukan analisis terhadap kinerja keuangannya. Untuk itu perusahaan perlu mengetahui kinerja perusahaan selama ini untuk mendapatkan tentang kondisi perusahaan. Dengan mengetahui gambaran kinerja perusahaan, informasi ini nantinya akan

menjadi bahan pertimbangan bagi pihak manajemen perusahaan dalam mengambil langkah selanjutnya. Untuk itu diperlukan analisis kinerja keuangan pada PT.Petrosea, Tbk agar pihak manajemen dapat mengetahui keadaaan perusahaan dalam proses pengambilan keputusan.

Dengan banyaknya perusahaan tersebut, maka terjadilah persaingan dalam

dunia pertambangan batubara. Oleh karena itu perusahaan dituntut untuk memiliki kemampuan yang kuat di bidang keuangan, bidang pemasaran, bidang operasional, dan bidang sumber daya manusia. Penilaian perkembangan suatu perusahaan dapat dilakukan dengan melihat kondisi keuangan perusahaan tersebut. Kondisi keuangan yang bagus menandakan

bahwa perusahaan mengalami perkembangan yang baik.

Dalam penelitian ini yang digunakan untuk mengetahui kinerja keuangan tersebut adalah analisis Rasio dan analisis Du Pont. Analisis Rasio merupakan suatu metode analisis untuk mengetahui hubungan pos-pos tertentu dalam neraca atau laporan rugi laba. Analisis Du Pont ini bersifat menyeluruh karena

1.2. Perumsusan Masalah.

Perusahaan dituntut memiliki daya saing yang baik untuk menghadapi persaingannya dan juga untuk dapat berkembang lebih baik. Sebelum perusahaan mengambil keputusan untuk langkah yang akan diambilnya, maka perusahaan perlu mengetahui kondisi keuangannya. Dengan mengetahui kondisi keuangan, perusahaan mengetahui mana yang menjadi kekuatan

perusahaan dalam mengahadapi persaingan. Untuk itu diperlukan suatu analisis kinerja keuangan agar perusahaan mengetahui bagaimana kondisi keuangan perusahaan.

Pengukuran kinerja keuangan perusahaan tidak cukup hanya melihat laporan keuangan perusahaan saja. Laporan keuangan perusahaan diolah

dengan suatu perbangingan, analisis trend, rasio-rasio keuangan, dan analisis du pont untuk mengetahui lebih jauh tentang keadaan keuangan perusahaan sehingga hasil dari analisis tersebut dapat menjadi sebuah informasi bagi pihak manajemen perusahaan dalam pengambilan keputusan untuk langkah yang akan diambil.

Berdasarkan uraian tersebut, maka pokok permasalahan yang akan diteliti adalah :

1. Bagaimana perkembangan keuangan PT.Petrosea, Tbk selama periode 2006 sampai dengan periode 2010?

2. Bagaimana kinerja keuangan PT.Petrosea, Tbk selama periode 2006 sampai dengan periode 2010 dengan menggunakan analisis rasio keuangan dan analisis Du Pont?

1.3. Tujuan Penelitian.

Penelitian ini dilakukan dengan tujuan sebagai berikut :

1. Mengidentifikasi perkembangan keuangan PT.Petrosea, Tbk selama periode 2006 sampai dengan periode 2010.

2. Menganalisis kinerja keuangan PT.Petrosea, Tbk selama periode 2006 sampai dengan periode 2010 dengan menggunakan analisis rasio keuangan dan analisis Du Pont.

3. Menganalisis faktor-faktor apa saja yang mempengaruhi kinerja keuangan PT.Petrosea, Tbk selama periode 2006 sampai dengan periode 2010.

1.4. Manfaat Penelitian.

Adapun manfaat penelitian ini diharapkan dapat berguna bagi berbagai pihak, di antaranya :

1. Bagi perusahaan, penelitian ini diharapkan dapat menjadi bahan informasi tambahan dan pertimbangan dalam menyusun kebijakan-kebijakan yang

akan dibuat nantinya oleh perusahaan.

2. Bagi pembaca, penelitian ini diharapkan dapat digunakan sebagai acuan dan pembanding bagi penelitian selanjutnya.

I.5. Ruang Lingkup Penelitian.

Laporan keuangan yang dianalisis dalam penelitian ini difokuskan pada

2.1. Kinerja Keuangan.

Kinerja keuangan adalah suatu alat analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar (Fahmi, 2010).

Mengukur kinerja keuangan adalah penentuan ukuran-ukuran tertentu

yang dapat mengukur sejauh mana pencapaian yang telah dicapai oleh suatu perusahaan dalam menghasilkan laba. Dalam melihat organisasi perusahaan dapat diketahui besarnya tanggung jawab manajer yang diwujudkan dalam bentuk prestasi kerja keuangan. Namun demikian mengkur besarnya tanggung jawab sekaligus mengukur prestasi keuangan tidaklah mudah, sebab ada yang

dapat diukur dengan mudah dan ada juga yang tidak dapat diukur (Anggari,2011).

2.2. Laporan Keuangan.

Menurut Munawir (2007), laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat analisis untuk berkomunikasi

antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut. Menurut Myer dalam Munawir (2007), laporan keuangan adalah dua daftar yang disusun oleh

akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar

rugi-laba. Pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi perseroan-perseroan untuk menambahakan daftar ketiga yaitu daftar surplus atau daftar laba yang tak dibagikan (laba yang ditahan). Sedangkan menurut Brigham dan Houston (2010), laporan keuangan adalah beberapa lembar kertas kerja dengan angka-angka yang tertulis di atasnya, tetapi penting juga untuk

pada suatu perusahaan yang dapat dijadikan sebagai data laporan atas kegiatan yang telah dilakukan perusahaan dalam satu periode.

Laporan keuangan dipersiapkan atau dibuat dengan maksud untuk

memberikan gambaran atau laporan kemajuan (progress report) secara periodik yang dilakukan oleh pihak manajemen yang bersangkutan. Jadi laporan keuangan adalah bersifat historis serta menyeluruh dan sebagai suatu progress report dan menurut Munawir (2007), laporan keuangan terdiri dari

data-data yang merupakan hasil dari suatu kombinasi antara lain:

1. Fakta yang telah dicatat (recorded fact), berarti bahwa laporan keuangan ini dibuat atas dasar fakta dari catatan akuntansi, seperti jumlah uang kas yang tersedia dalam perusahaan maupun yang disimpan di bank, jumlah piutang, persediaan barang dagangan, hutang

maupun aktiva tetap yang dimiliki perusahaan. Pencatatan dari pos-pos ini berdasarkan catatan historis dari peristiwa-peristiwa yang telah terjadi di masa lampau dan jumlah-jumlah uang yang tercatat dalam pos-pos yang dinyatakan dalam harga-harga pada waktu terjadinya peristiwa tersebut.

2. Prinsip-prinsip dan kebiasaan-kebiasaan di dalam akuntansi

(accounting convention and postulate), berarti data yang dicatat itu didasarkan pada prosedur maupun anggapan-anggapan tertentu yang merupakan prinsip-prinsip akuntansi yang lazim. Hal ini dilakukan dengan tujuan memudahkan pencatatan dan untuk keseragaman.

3. Pendapat pribadi (personal judgement), walaupun pencatatan transaksi telah diatur oleh konvensi-konvensi atau dalil-dalil dasar yang sudah ditetapkan dan sudah menjadi standar praktek pembukuan, namun penggunaan dari konvensi-konvensi dan dalil dasar tersebut tergantung daripada akuntan atau manajemen perusahaan yang bersangkutan.

Suatu hal yang penting yaitu bahwa baik prosedur, anggapan-anggapan, kebiasaan-kebiasaan maupun pendapat pribadi yang telah digunakan harus dipertahankan secara terus menerus atau secara konsisten dari tahun ke tahun. Namunn dalam hal ini tidak berarti bahwa prosedur, kebiasan, maupun

manajemen ingin merubah prosedur, kebiasaan maupun pendapat pribadi yang telah dipakai, harus dijelaskan dalam laporan keuangan sehingga mereka yang membaca laporan itu dapat mengetahui dengan jelas dasar mana yang

sesungguhnya digunakan dalam laporan keuangan yang bersangkutan.

Pada umumnya laporan keuangan terdiri dari neraca dan perhitungan rugi laba serta laporan perubahan modal, dimana neraca menujukkan jumlah aktiva, hutang, dan modal dari suatu perusahaan pada tanggal tertentu, sedangkan perhitungan laporan laba rugi memperlihatkan hasil-hasil yang

telah dicapai oleh perusahaan serta biaya yang terjadi selama periode tertentu dan laporan perubahan modal menunjukkan sumber dan penggunaan atau alasan-alasan yang menyebabkan perubahan modal perusahaan. Tetapi dalam prakteknya sering diikut-sertakan kelompok lain yang sifatnya membantu untuk memperoleh penjelasan lebih lanjut (Munawir,2007). Namun dalam

penelitian ini laporan keuangan yang digunakan adalah neraca dan laporan laba rugi.

2.2.1. Laporan Neraca.

Menurut Munawir (2007), Neraca adalah laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada saat tertentu. Jadi

tujuan neraca adalah untuk menunjukan posisi keuangan suatu perusahaan pada suatu tanggal tertentu, biasanya pada waktu di mana buku-buku ditutup dan ditentukan sisanya pada suatu akhir tahun fiskal atau tahun kalender, sehingga neraca sering disebut dengan Balance Sheet. Sedangkan menurut Brigham dan Houston (2010), neraca adalah suatu laporan mengenai posisi

keuangan perusahaan pada suatu titik waktu tertentu.

Jadi neraca merupakan laporan keuangan harta atau kekayaan perusahaan atau keadaan posisi keuangan pada tanggal tertentu. Neraca akan memberikan informasi mengenai seberapa kuat posisi keuangan perusahaan dengan

memperlihatkan bagian yang dimiliki perusahaan dan bagian yang dipinjam dari kreditor untuk suatu jangka tertentu. Dengan demikian neraca terdiri dari tiga bagian yaitu aktiva, hutang, dan modal (Munawair, 2007).

dasarnya aktiva dapat diklasifikasikan menjadi dua bagian utama yaitu aktiva lancar dan aktiva tidak lancar. Aktiva lancar adalah uang kas dan aktiva lainnya yang dapat diharapkan untuk dicairkan atau ditukarkan menjadi uang

tunai, dijual atau dikonsumer dalam periode berikutnya (paling lama satu tahun atau dalam perputaran kegiatan perusahaan yang normal). Aktiva tidak lancar adalah aktiva yang mempunyai umur kegunaan relatif permanen atau jangka panjang (mempuyai umur ekonomis lebih dari satu tahun atau tidak akan habis dalam satu kali perputaran operasi perusahaan).

Hutang adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditor. Hutang atau kewajiban dapat dibedakan dalam hutang lancar (hutang jangka pendek) dan hutang tidak lancar (hutang jangka panjang). Hutang lancar atau hutang jangka pendek adalah kewajiban

keuangan perusahaan yang pelunasannya atau pembayaran akan dilakukan dalam jangka pendek dengan menggunakan aktiva lancar yang dimiliki perusahaan. Sedangkan hutang jangka panjang adalah kewajiban keuangan yang jangka waktu pembayarannya (jatuh tempo) lebih dari satu tahun (Munawir,2007).

Komponen yang terakhir adalah modal, menurut Munawir (2007) modal adalah hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos modal (modal saham), surplus dan laba yang ditahan. Atau kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya.

2.2.2. Laporan Rugi Laba.

Laporan rugi laba adalah laporan yang merangkum pendapatan dan beban perusahaan selama suatu periode akuntansi, biasanya satu kuartal atau satu tahun. Sedangkan menurut Munawir (2007), laporan rugi laba adalah suatu

1. Bagian pertama menunjukkan penghasilan yang diperoleh dari usaha pokok perusahaan (penjualan barang dagangan atau service) diikuti dengan harga pokok dari barang atau service yang dijual sehingga

diperoleh laba kotor.

2. Bagian kedua menunjukkan biaya-biaya operasional yang terdiri dari penjualan dan biaya umum atau administrasi.

3. Bagian ketiga menunjukkan hasil-hasil yang diperoleh dari luar operasi pokok perusahaan yang diikuti dengan biaya-biaya yang terjadi di luar

usaha pokok perusahaan.

4. Bagian keempat menunjukkan laba atau rugi yang insidentil sehingga akhirnya diperoleh laba bersih sebelum pajak pendapatan.

2.3. Analisis Laporan Keuangan.

Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah

dicapai oleh perusahaan yang bersangkutan. Analisis laporan keuangan terdiri dari mempelajari hubungan-hubungan atau kecenderungan untuk menentukan posisi keuangan dan hasil operasi perkembangan perusahaan yang bersangkutan (Munawir, 2007). Dengan menganalisa laporan keuangan suatu

perusahaan dapat diketahui kinerja keuangan dari perusahaan tersebut. Sehingga dapat diketahui kekurangan-kekurangan perusahaan dan kemudian menggunakan infornasi ini untuk meningkatkan kinerja keuangan.

Menurut Munawir (2007), dalam menganalisis dan menilai posisi keuangan dan potensi-potensi kemajuan perusahaan, faktor utama yang harus

diperhatikan yaitu:

1. Likuiditas, adalah menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih. Perusahaan yang mampu memenuhi kewajiban keuangan

lancarnya atau hutang jangka pendeknya. Sebaliknya tidak dapat segera memenuhi kewajiban keuangannya pada saat ditagih (jatuh tempo), berarti perusahaan tersebut dalam keadaan tidak likuid.

Dengan demikian likuiditas diartikan sebagai kemampuan perusahaan untuk memenuhi kewajiban jangka pendek yang jatuh tempo.

Kewajiban keuangan suatu perusahaan pada dasarnya dapat digolongkan menjadi dua, yaitu kewajiban keuangan yang berhubungan dengan pihak luar perusahaan (kreditur) dan kewajiban

keuangan yang berhubungan dengan proses produksi (intern perusahaan). Kemampuan perusahaan untuk memenuhi kewajiban keuangan yang berhubungan dengan pihak luar perusahaan atau kreditur dinamakan ”likuiditas badan usaha”, sedangkan yang berhubungan dengan pihak intern atau proses produksi dinamakan

”likuiditas perusahaan”.

2. Solvabilitas, menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya, apabila perusahaan tersebut dilikuidasikan, baik keuangan jangka pendek maupun jangka panjang. Suatu perusahaan dikatakan solvabel jika perusahaan tersebut mempunyai

kekayaan atau aktiva yang cukup untuk membayar semua hutang-hutangnya, sebaliknya apabila jumlah aktiva tidak cukup atau lebih kecil daripada jumlah hutangnya, berarti perusahaan tersebut dalam keadaan insolvabel.

Baik perusahaan yang insolvabel maupun yang likuid menunjukkan

keadaan keuangan yang kurang baik karena kedua-duanya pada suatu waktu akan menghadapi kesulitan keuangan. Perusahaan yang ilikuid akan segera mengalami kesulitan keuangan walaupun perusahaan tersebut dalam keadaan solvabel, sebaliknya kalau perusahaan dalam

keadaan insolvabel tetapi likuid tidak akan segera mengalami kesulitan keuangan dan kesulitan keuangan baru timbul kalau perusahaan itu dibubarkan.

perusahaan diukur dengan kesuksesan perusahaan dan kemampuan menggunakan aktivanya secara produktif. Dengan demikian profitabilitas suatu perusahaan dapat diketahui dengan

membandingkan antara laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah modal perusahaan tersebut.

4. Stabilitas usaha, adalah menunjukkan kemampuan perusahaan untuk melakukan usahanya dengan stabil yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar beban

bunga atas hutangnya dan akhirnya membayar kembali hutang-hutang tersebut tepat pada waktunya, serta kemampuan perusahaan untuk membayar deviden secara teratur kepada para pemegang saham tanpa mengalami hambatan atau krisis keuangan.

2.3.1. Analisis Trend

Menurut Munawir (2007), Analisis trend atau tendensi posisi dan kemajuan keuangan perusahaan yang dinyatakan dalam prosentase (trend percentage analysis) adalah suatu metode atau teknik analisa untuk mengetahui tendensi daripada keadaan keuangannya, apakah menunjukkan tensensi tetap, naik atau bahkan menurun.

Untuk dapat menghitung trend yang dinyatakan dalam prosentase (trend percentages) diperlukan dasar pengukurnya atau tahun dasarnya. Biasanya data atau laporan keuangan dari tahun yang paling awal dalam deretan laporan keuangan yang dianalisis tersebut dianggap sebagai tahun dasar.

Menurut Munawir (2007), tiap-tiap pos yang terdapat dalam laporan

keuangan yang dipilih sebagai tahun dasar diberikan angka index 100, sedangkan pos-pos yang sama dari periode-periode yang dianalisis dihubungkan dengan pos yang sama dalam laporan keuangan tahun dasar dengan cara membagi jumlah rupiah tiap-tiap pos dalam periode yang

2.3.2. Analisis Rasio

Mengadakan analisa hubungan dari berbagai pos dalam suatu laporan keuangan adalah merupakan dasar untuk dapat menginterpretasikan kondisi keuangan dan hasil operasi suatu perusahaan.

Menurut Munawir (2007), rasio menggambarkan suatu hubungan atau perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan

jumlah yang lain. Sedangkan menurut Riyanto (2008), pengertian rasio itu sebenarnya hanyalah alat yang dinyatakan dalam ”arithmatical terms” yang dapat digunakan untuk menjelaskan hubungan antara dua macam data keuangan.

Analisis ini mencakup empat kelompok analisis yang meliputi analisis

likuiditas, solvabilitas, profitabilitas dan aktivitas (Riyanto,2008), yaitu: 1. Rasio Likuiditas

Likuiditas adalah kemampuan perusahan untuk memenuhi seluruh kewajiban keuangannya yang sudah jatuh tempo. Rasio likuiditas yaitu rasio yang digunakan untuk menganalisa dan menginterpretasikan

posisi keuangan jangka pendek, serta membantu manajemen untuk mengecek modal kerja yang digunakan dalam perusahaan.

Suatu perusahaan dikatakan mempunyai posisi keuangan yang kuat apabila mampu memenuhi kewajiban-kewajiban yang harus dibayar

tepat pada waktunya, memelihara modal kerja yang cukup untuk operasi normal, membayar bunga dan dividen yang dibutuhkan dan memelihari tingkat kredit yang menguntungkan. Analisis likuiditas pada umumnya diukur dengan menggunakan rasio berikut:

a. Current Ratio

Perbandingan antara junlah aktiva lancar dengan hutang lancar. Rasio ini merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan perusahaan memenuhi kewajiban jangka pendeknya karena rasio ini menunjukkan seberapa jauh tuntutan atau tagihan dari para kreditur segera dapat berubah

b. Quick Ratio

Rasio yang dihitung degan menggunakan aktiva lancar tanpa memperhitungkan persediaan dibagi dengan hutang lancar.

Persediaan merupakan unsur aktiva lancar yang paling tidak likuid dan unsur tersebut seringkali merupakan kerugian jika terjadi likuiditas. Oleh karena itu, rasio cepat merupakan ukuran penting untuk mengetahui kemamapuan perusahaan dalam memenuhi kewajiban jangka pendeknya tanpa memperhitungkan

penjualan persediaan.

c. Cash Ratio

Rasio yang dihitung dari penjumlahan atas kas dan efek yang dibagi dengan hutang lanacar. Rasio menunjukan kemampuan untuk membayar utang yang segera harus dipenuhi dengan kas

yang tersedia dalam perusahaan dan efek yang dapat segera diuangkan.

d. Working Capital to Total Assets Ratio

Rasio yang dihitung atas pegurangan aktiva lancar dengan hutang lancar yang nantinya dibagi dengan jumlah aktiva. Rasio ini

untukmenghitung likuiditas dari total aktiva dan posisi moda kerja.

2. Rasio Solvabilitas

Rasio solvabilitas adalah kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendek maupun jangka panjang. Suatu

perusahaan dikatakan solvabel apabila perusahaan mempunyai aktiva yang cukup untuk membayar semua hutang-hutangnya. Kondisi keuangan yang baik dalam jangka pendek tidak menjamin adanya kondisi keuangan yang baik juga dalam jangka panjang. Rasio-rasio

yang umum digunakan dalam rasio solvabilitas antara: a. Total Debt to Capital Assets

perusahaan. Semakin kecil nilainya berarti semakin baik karena jumlah aktiva yang dibiayai dengan hutang semakin kecil.

b. Total Debt to Equity Ratio

Perbandingan antara jumlah seluruh hutang baik jangka pendek maupun jangka panjang dengan jumlah modal sendiri perusahaan. Bila nilai rasio lebih besar dari satu, maka kemampuan modal sendiri untuk menjamin hutang semakin rendah demikian pula sebaliknya

c. Long Term Debt to Equity Ratio

Perbandingan antara hutang jangka panjang dengan modal sendiri. Semakin besar nila rasio ini, maka kemampuan modal sendiri untuk menjamin hutang jangka panjang semakin rendah demikian juga sebaliknya.

d. Tangible Assets Debt Coverage

Untuk mengukur sejauh mana besarnya aktiva tetap tangible yang digunakan untuk menjamin hutang jangka panjang. Jika nilai nya semakin kecil kurang mendekati angka nol, maka semakin kecil aktiva tangible yang dapat menjamin hutang

jangka panjang.

e. Time Interest Earned Ratio

Untuk mengukur besarnya jaminan keuntungan untuk membayar bunga utang jangka panjang. Semakin besar nilainya, maka semakin besar yang dijaminnya.

3. Rasio Aktivitas

Rasio aktivitas adalah rasio-rasio yang dimaksudkan untuk mengukur sampai seberapa besar efektivitas perusahaan dalam mengerjakan sumber-sumber dananya. Rasio aktivitas terdiri dari:

a. Total Assets Turnover Ratio

rasio yang lebih besar adalah semakin baik karena perusahaan dapat memanfaatkan total aktivanya dengan efisiensi untuk menghasilkan penjualan.

b. Receivable Turnover Ratio

Rasio ini mengukur perbandingan penjualan perusahaan dan besarnya piutang yang belum ditagih. Perusahaan yang mempunyai kesulitan dalam penagihan, berarti perusahaan mempunyai saldo piutang yang besar dan rasio yang rendah.

Sebaliknya, jika perusahaan mempunyai kebijakan kredit dan prosedur penagihan yang baik, maka saldo piutangnya rendah dan rasionya tinggi

c. Average Collection Peroid

Memberikan gambaran tentang berapa periode rata-rata yang

diperlukan untuk mengumpulkan piutang. d. Inventory Turnover

Memberikan gambaran tentang kemampuan dana yang tertanam dalam persediaan berputar dalam suatu periode tertentu.

e. Average Day’s Inventory

Memberikan gambaran tentang berapa periode rata-rata persediaan barang berada di gudang.

f. Working Capital Turnover

Memberikan gambaran tentang kemampuan modal kerja berputar dalam suatu oeriode siklus kas dari perusahaan.

4. Rasio Profitabilitas

Rasio profabilitas menunjukkan hasil akhir dari sejumlah kebijakan dan keputusan-keputusannya. Rasio profitabilitas terdiri dari:

a. Gross Profit Margin

mengindikasikan kemampuan perusahaan untuk berproduksi secara efisiensi.

b. Net Profit Margin

Rasio ini mencerminkan kemampuan manajemen untuk menghasilkan laba setelah harga pokok penjualan, beban operasi /usaha, beban lain-lain dan pajak sehubungan dengan penjualan. Rasio ini merupakan ukuran persentase dari setiap hasil sisa penjualan sesudah dikurangi semua biaya dan pengeluaran.

c. Rate of Return On Investment

Rasio ini menunjukkan produktivitas dari seluruh dana perusahaan. Rasio ini juga membandingkan laba operasional dengan total aktiva. Semakin tinggi rasio ini menunjukkan kondisi perusahaan yang semakin baik.

d. Operating Profit Margin

Menggambarkan tentang laba operasi sebelum bunga dan pajak (neto operating income) yang dihasilkan oleh setiap rupiah perusahaan.

e. Operating Ratio

Menggambarkan tentang seberapa banyak biaya operasi dalam setiap rupiah penjualan.

f. Rate of Return an Total Assets

Menggambarkan tentang kemampuan dari modal yang diinvestasikan dalam keseluruhan aktva untuk menghasilkan

keuntungan bagi semua investor (pemegang obligasi + saham). g. Rate of Retur on Net Worth (ROE)

Menggambarkan tentang kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi pemegang saham preferan dan

2.3.3. Analisis Dupont

Menurut Brigham dan Houstoun (2010), Du Pont merupakan bagan yang dirancang untuk menunjukkan hubungan diantara tingkat pengembalian atas investasi, perputaran aktiva, marjin laba dan hutang bahwa tingkat pengembalian atas aset dapat diperoleh dari perkalian marjin laba dengan perputaran total aset.

Pada dasarnya persamaan dalam bagan Du Pont memperlihatkan interaksi antara marjin laba bersih, perputaran total aktiva dan penggunaan hutang yang digunakan untuk mendanai aktiva yang akibatnya menentukan tingkat pengembalian modal sendiri. Pada sisi kiri bagan Du Pont digunakan untuk menghitung profitabilitas perusahaan yaitu marjin laba bersih atas penjualan.

Berbagai biaya didaftarkan dan dijumlahkan untuk mendapatkan total biaya dan kemudian dikurangkan dari penjualan untuk menghasilkan laba bersih perusahaan. Laba bersih dibagi dengan penjualan akan menghasilkan marjin laba bersih. Pada sisi kanan bagan Du Pont menyajikan aktivitas perusahaan dilihat dari berbagai aktiva dan kemudian membagi penjualan dengan total

dibagi

dikali

dibagi dibagi

dikurangi

Gambar 1. Kerangka analisis Du Pont (Sawir dalam Suseno,2010)

Tingkat Pengembalian Aktiva (ROA)

1‐ Rasio Hutang

Margin Laba Bersih Perputaran Total Aktiva

Laba Bersih Penjualan

Penjualan

Total Biaya

Harga Pokok Penjualan

Biaya Operasi Tunai

Depresiasi

Biaya Bunga

Pajak

Penjualan Total Aktiva

Kas dan Surat Berharga

Piutang Dagang

Persediaan

Aktiva Lancar Lainnya TINGKAT PENGEMBALIAN

EKUITAS (R0E)

Aktiva Lancar

Aktiva Tetap

2.4. Penelitian Terdahulu

Suseno (2010) melakukan penelitian terhadap kinerja keuangan PT. Bimatama Indonesia Estetika dengan menggunakan analisis trend, analisis common size, analisis rasio dan analisis Du Pont. Dari hasil penelitian

diketahui bahwa perkembangan keuangan perusahaan pada kondisi keuangan jangka pendek menunjukkan bahwa hutang lancar dan aktiva lancar

mengalami peningkatan. Sementara, kondisi keuangan jangka panjangnya menujukkan kecenderungan meningkat dalam dua tahun terakhir. Sedangkan berdasarkan analisis rasio, kondisi keuangan perusahaan menunjukkan keadaan kurang likuid dan kurang solvabel. Berdasarkan hasil analisis Du Pont, kinerja perusahaan selama lima tahun menunjukkan fluktuasi. Faktor

internal yaitu harga pokok penjualan dan total hutang perusahaan yang cukup besar. Sedangkan perusahaan sejenis (kompetitor) dan kondisi perekonomian merupkan faktor eksternalnya. Perbedaan terhadap penelitian penulis bahwa penulis tidak menggunakan analasis common size seperti yang dilakukan Suseno.

Anggari (2011) melakukan penelitian kinerja keuangan PT. Musi Hutan Persada Muara enim dengan menggunakan analisis trend, analisis rasio, dan analisis Du Pont. Dari hasil penelitian diketahui bahwa Perkembangan keuangan PT. Musi Hutan Persada selama 4 tahun pengamatan dengan

menggunakan analisis trend pada sisi aktiva mengalami peningkatan secara fluktuatif. Sedangkan hasil analisis rasio memperlihatkan tingkat likuiditas perusahaan cenderung menurun, sedangkan tingkat solvabiltas cukup beresiko, tingkat profitabilitas perusahaan cenderung mengalami peningkatan, dan hasil analisis Du Pont, perkembangan kinerja keuangan perusahaan

cenderung meningkat. Faktor internal perusahaan yang mempengaruhi antara lain yaitu penjualan, biaya dan aktiva serta sumber daya manusia, sedangkan faktor eksternal seperti cuaca dan pihak lain yang ikut bekerja sama dengan PT. Musi Hutan Persada serta pemerintah yang sifatnya sementara dan tidak bisa dikendalikan oleh perusahaan. Perbedaan terhadap penelitian penulis

3.1. Kerangka Pemikiran

Penilaian kinerja keuangan suatu perusahaan merupakan hal yang sangat membantu terhadap suatu keputusan yang diambil karena kinerja keuangan akan menunjukkan seberapa berhasil suatu perusahaan dalam menjalankan roda usahanya. Dengan begitu, perusahaan dapat membuat keputusan atau

kebijakan yang tepat sesuai dengan kondisi perusahaan pada khususnya dan kondisi ekonomi pada umumnya. Penilaian kinerja keuangan terhadap PT. Petrosea, Tbk ini dilakukan melalui analisis laporan keuangan perusahaan. Laporan keuangan yang digunakan adalah neraca dan laporan laba rugi. Neraca menunjukkan posisi finansial suatu perusahaan pada suatu waktu,

Gambar 2. Bagan kerangka pemikiran

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di PT. Petrosea, Tbk yang beralamat di Jl. Taman Kemang No.32B Kemang Jakarta Selatan . Penelitian ini dilaksanakan dalam waktu tiga bulan dimulai dari bulan Desember 2011 dengan Februari 2012.

PT. Petrosea, Tbk

Laporan Keuangan

Neraca Rugi/Laba

Analisis Kinerja Keuangan

Analisis Trend Analisis Rasio Analisi Du Pont Faktor‐faktor yang mempengaruhi kinerja

keuangan perusahaan

3.3. Jenis dan Sumber Data

Jenis data yang dikumpulkan dalam penelitian ini terdiri dari data primer dan data sekunder yang bersifat kuantitatif dan kualitatif. Data primer adalah data yang diperoleh melalui konfirmasi dengan pihak manajemen perusahaan. Sedangkan data sekunder adalah data pelengkap yang didapatkan dari pihak-pihak terkait dengan penelitian ini, diantaranya adalah dokumen-dokumen

perusahaan yang relevan dengan penelitian ini.

Data yang dibutuhkan dalam penelitian ini diantaranya:

a. Data gambaran umum perusahaan meliputi sejarah, lokasi, visi dan misi, struktur organisasi dan lain-lain

b. Data keuangan berupa laporan keuangan meliputi neraca dan laporan laba

rugi kurun waktu 5 periode yaitu 2006 sampai dengan 2010.

3.4. Metode Pengolahan dan Analisis data

Analisis data merupakan bagian yang sangat penting dalam metode ilmiah, karena dengan data tersebut dapat diberi arti dan makna yang berguna dalam memecahkan masalah penelitian. Metode analisis yang digunakan:

a. Analisis Trend

Analisis trend bertujuan untuk mengetahui tendensi atau kecenderungan keadaan keuangan di masa yang akan datang, baik kecenderungan naik, turun atau tetap. Analisis trend mempunyai tujuan untuk mengetahui perkembangan perusahaan melalui data historis untuk merencanakan

situasi di masa yang akan datang. Analisis ini merupakan pelengkap dari analisis rasio, dimana hasil dari analisis trend tersebut akan dijadikan dasar dalam melakukan analisis rasio. Dalam analisis ini yang dijadikan tahun dasar adalah tahun 2006 karena merupakan tahun paling awal dari periode yang dianalsis. Setiap pos yang terdapat terdapat dalam laporan keuangan

yang dipilih sebagai tahun dasar diberikan angka index 100, sedangkan pos-pos yang sama dari periode-periode yang dianalisis dihubungkan dengan pos yang sama dalam laporan keuangan tahun dasar dengan cara membagi jumlah rupiah tiap-tiap pos dalam periode yang dianalisis

dasar. Sehingga dapat dilihat kenaikan atau penurunan nilai persentase tiap pos. Analisis trend dapat dirumuskan sebagai berikutnya:

x100% Px0

Pxi

Rxi ...(1)

b. Analisis Rasio

Suatu metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut. Analsisi rasio dapat memberikan pandangan yang lebih baik mengenai kondisi keuangan perusahaan dan prestasi perusahaan

dibandingkan degan analisis yang hanya didasarkan pada data keuangan yang tidak berbentuk rasio. Analisis rasio yang dapat digunakan dalam penelitian ini yaitu analisis rasio likuiditas, solvabilitas, aktivitas dan profitabilitas.

1. Rasio Likuiditas

Likuiditas adalah kemampuan perusahan untuk memenuhi seluruh kewajiban keuangannya yang sudah jatuh tempo. Analisis rasio ini dapat digunakan untuk menganalisis dan menginterpretasikan posisi keuangan jangka pendek, serta membantu manajemen untuk mengecek modal kerja yang digunakan dalam perusahaan. Rasio-rasio yang

digunakan adalah: a. Current Ratio

Kemampuan suatu perusahaan untuk membayar kewajiban jangka pendek dengan aktiva lancar. Rasio lancar yang tinggi

menunjukkan ketidakmampuan perusahaan dalam mengoptimalkan aktiva yang ada untuk menghasilkan laba.

Rasio ini dirumuskan sebagai berikut:

b. Quick Ratio

Rasio cepat menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban-kewajibannya dengan tidak

memperhitungkan persediaan. Persediaaan merupakan unsur aktiva lancar yang tingkat likuiditasnya rendah sehingga sulit untuk direalisasikan menjadi uang kas dalam waktu yang singkat. Jadi rasio ini dinilai lebih baik dalam mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio

ini dirumuskan sebagai berikut:

Quick Ratio = ...(3)

c. Cash Ratio

Rasio yang dihitung dari penjumlahan atas kas dan efek yang dibagi dengan hutang lanacar. Rasio menunjukan kemampuan

untuk membayar utang yang segera harus dipenuhi dengan kas yang tersedia dalam perusahaan dan efek yang dapat segera diuangkan. Rasio ini dirumuskan sebagai berikut :

Cash Ratio = ...(4) 2. Rasio Solvabilitas

Rasio solvabilitas adalah kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendek maupun jangka panjang. Suatu perusahaan dikatakan solvabel apabila perusahaan mempunyai aktiva yang cukup untuk membayar semua hutang-hutangnya. Kondisi keuangan yang baik dalam jangka pendek tidak menjamin adanya

kondisi keuangan yang baik juga dalam jangka panjang. Rasio-rasio yang umum digunakan dalam rasio solvabilitas antara:

a. Total Debt to Capital Assets

Mengukur sejauh mana kewajiban perusahaan digunakan untuk mendanai pembelian, investasi atau aktiva perusahaan. Semakin besar nilai rasio berarti semakin besar resiko yang ditanggung

jumlah aktiva yang dibiayai dengan hutang semakin kecil. Rasio ini dirumuskan sebagai berikut :

Total Debt to Capital Assets = ...(5) b. Total Debt to Equity Ratio

Perbandingan antara jumlah seluruh hutang baik jangka pendek maupun jangka panjang dengan jumlah modal sendiri perusahaan. Bila nilai rasio lebih besar dari satu, maka kemampuan modal

sendiri untuk menjamin hutang semakin rendah demikian pula sebaliknya. Rasio ini dirumuskan sebagai berikut :

Total Debt to Equity Ratio = ...(6) c. Long Term Debt to Equity Ratio

Perbandingan antara hutang jangka panjang dengan modal sendiri. Semakin besar nila rasio ini, maka kemampuan modal sendiri untuk menjamin hutang jangka panjang semakin rendah demikian

juga sebaliknya. Rasio ini dirumuskan sebagai berikut :

Long Term Debt to Equity Ratio = (7)

3. Rasio Aktivitas

Rasio aktivitas adalah rasio-rasio yang dimaksudkan untuk mengukur sampai seberapa besar efektivitas perusahaan dalam mengerjakan sumber-sumber dananya. Rasio aktivitas terdiri dari:

a. Total Assets Turnover Ratio

Memberikan gambaran relatif mengenai efisiensi perusahaan untuk

menghasilkan penjualan. Dengan kata lain adalah kecepatan berputarnya total aktiva dalam satu periode tertentu. Semakin cepat perputarannya yang ditunjukkan dengan angka rasio yang lebih besar adalah semakin baik karena perusahaan dapat memanfaatkan

total aktivanya dengan efisiensi untuk menghasilkan penjualan. Rasio ini dirumuskan sebagai berikut :

b. Receivable Turnover Ratio

Rasio ini mengukur perbandingan penjualan perusahaan dan besarnya piutang yang belum ditagih. Perusahaan yang mempunyai

kesulitan dalam penagihan, berarti perusahaan mempunyai saldo piutang yang besar dan rasio yang rendah. Sebaliknya, jika perusahaan mempunyai kebijakan kredit dan prosedur penagihan yang baik, maka saldo piutangnya rendah dan rasionya tinggi. Rasio ini dirumuskan sebagai berikut :

Receivable Turnover Ratio = ...(9) c. Average Collection Period

Memberikan gambaran tentang berapa periode rata-rata yang diperlukan untuk mengumpulkan piutang. Rasio ini dirumuskan sebagai berikut :

Average Collection Period = ...(10) d. Inventory Turnover

Memberikan gambaran tentang kemampuan dana yang tertanam

dalam persediaan berputar dalam suatu periode tertentu. Rasio ini dirumuskan sebagai berikut :

Inventory Turnover = ...(11) 4. Rasio Profitabilitas

Rasio profabilitas menunjukkan hasil akhir dari sejumlah kebijakan dan keputusan-keputusannya. Rasio profitabilitas terdiri dari:

a. Gross Profit Margin

Rasio ini mengukur ukuran persentase dari hasil sisa penjualan sesudah perusahaan membayar harga pokok penjualan. Semakin tinggi rasio ini, maka semakin baik dan secara relative semakin rendah harga pokok barang yang dijual dan mengukur efisiensi

Gross Profit Margin = ………..(12)

b. Net Profit Margin

Rasio ini mencerminkan kemampuan manajemen untuk menghasilkan laba setelah harga pokok penjualan, beban operasi

/usaha, beban lain-lain dan pajak sehubungan dengan penjualan. Rasio ini merupakan ukuran persentase dari setiap hasil sisa penjualan sesudah dikurangi semua biaya dan pengeluaran. Rasio ini dirumuskan sebagai berikut:

Net Profit Margin =

………...…...(13)

c. Rate of Return an Total Assets

Menggambarkan tentang kemampuan dari modal yang diinvestasikan dalam keseluruhan aktva untuk menghasilkan keuntungan bagi semua investor (pemegang obligasi + saham). Rasio ini dirumuskan sebagai berikut:

Return an Total Assets =

………..…...(14) d. Rate of Retur on Net Worth (ROE)

Menggambarkan tentang kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi pemegang saham preferan dan saham biasa.Rasio ini dirumuskan sebagai berikut:

ROE = ...(15) c. Analisis Du Pont

Analisis Du Pont menggabungkan rasio-rasio aktivitas dan profit margin dan menunjukkan bagaimana rasio-rasio tersebut berinteraksi untuk menentukan profitabilitas aktiva-aktiva yang dimiliki perusahaan. Jika rasio perputaran aktiva dikalikan dengan margin laba penjualan hasilnya

Aktiva Total

Penjualan Penjualan

Bersih Laba

Aktiva Total

Perputaran Laba

Margin ROA

...(16)

ROA harus dibagi dengan pengurangan satu dengan rasio hutang terhadap total aktiva untuk menetapkan ROE. Secara matematis dapat dirumuskan sebagai berikut:

Hutang Rasio

1

ROA ROE

4.1. Gambaran Umum PT.Petrosea Tbk

PT.Petrosea Tbk didirikan pada tahun 1972 dan semula dikenal sebagai PT.Petrosea International Indonesia, berdasarkan akta notaris Djojo Mulyadi LLM, di Jakarta tertanggal 21 Februari 1972. PT.Petrosea Tbk merupakan perusahaan multidisiplin yang bergerak dalam sektor:

a) Pertambangan

PT.Petrosea Tbk menyediakan jasa pertambangan batubara dengan tehnik penambangan terbuka dan limbah pertambangan serta operasi tambang untuk perusahaan batubara di Indonesia di semua tahapan produksi, termasuk desain tambang, pemilihan alat berat, perencanaan

tambang dan penjadwalan, optimalisasi jadwal tambang, optimalisasi pembuangan, optimalisasi jarak angkut, reklamasi dan rehabilitasi lokasi penambangan, jasa manajemen limbah. Selain itu, PT.Petrosea Tbk juga memasok peralatan pertambangan dan transportasi, beserta tenaga terampil yang diperlukan untuk mengoperasikan dan memelihara peralatan tersebut.

b) Rekayasa dan Konstruksi

PT.Petrosea Tbk juga menyediakan jasa rekayasa dan konstruksi untuk sector infrastruktur dan pertambangan di Indonesia dengan fokus pada industry pertambangan, termasuk uji tuntas teknis, studi kelayakan, desain rekayasa front-end, rekayasa dan desain secara rinci, program dan

manajemen proyek, procurement support, commissioning support, construction maintenance dan operation support.

c) Pangkalan Logistik Lepas Pantai Petrosea (POSB)

Pangkalan Logistik Lepas Pantai Petrosea (POSB) telah beroperasi di

Pada tahun 1984 perusahaan ini diakuisisi oleh perusahaan internasional yang berbasis di Australia Clough Group. Selanjutnya pada tanggal 15 Maret 1990 Petrosea menjadi perusahaan konstruksi pertama yang tercatat di bursa

efek dengan kode perdangan PRTO, kemudian perusahaan mengubah namanya menjadi PT.Petrosea Tbk. Akhirnya pada tanggal 6 Juli 2009 PT.Petrosea Tbk diakuisi oleh Indika Energy. Kantor pusat PT.Petrosea Tbk berlokasi di Jalan Taman kemang nomor 32B Kemang Jakarta Selatan 12730 dan juga memiliki kantor perwakilan di Balikpapan dan Tanjung Batu,

Kalimantan Timur serta di Timika, Papua.

4.1.1. Visi dan Misi

Visi PT.Petrosea Tbk adalah :

“Menjadi perusahaan berstandar internasional yang menyediakan layanan dengan solusi lengkap untuk sektor pertambangan”

Misi PT.Petrosea Tbk adalah :

“Menjadi perusahaan nasional pilihan yang memberikan nilai tambah berdasarkan pada keunggulan operasional”

4.1.2. Struktur Organisasi

Pada suatua organisasi, semua tindakan yang dilakukan harus sesuai

dengan tujuan yang sudah ditetapkan dan setiap individu harus mendelegasikan kekuasaan mereka untuk menjalankan tugas masing-masing dengan sebaik mungkin. Dalam hubungannya dengan pelaksanaan tugas pada suatu organisasi maka diperlukan suatu struktur organisasi yang menggambarkan garis-garis hubungan kerja sama di antara fungsi-fungsi,

Gambar 3 . Struktur organisasi PT.Petrosea Tbk Presiden Komisaris Komisaris Komisaris Komite Manajemen resiko Komite Sumber Daya Manusia Komite Audit

Komite Tata Kelola Perusahaan Presiden Direktur Audit Internal Divisi Kepastian Mutu Sekretaris Perusahaan dan Divisi Hukum Korporat Divisi Perencanaan Korporat Kepala Divisi Penyediaan Direktur Sumber Daya Manusia Direktur Hubungan Eksternal POSB TKCM Direktur Keuangan Direktur Operasional Direktur Sumber Daya Energi Manajamen Aset

Pertambangan Rekayasa

4.2. Perkembangan Keuangan PT.Petrosea Tbk

Laporan keuangan suatu perusahaan sangat penting bagi perusahaan sebagai bentuk dari gambaran sampai sejauh mana pencapain yang telah dilakukannya. Dengan melihat laporan keuangan salama beberapa periode tertentu sehingga daapat menghasilkan informasi tentang perkembangan yang terjadi selama itu.

Untuk dapat mengetahui perkembangan perusahaan dari tahun ke tahun dengan melihat kecenderungan pergerakan pos-pos dalam laporan keuangan yang dibandingkan dengan pos-pos yang pada tahun dasar maka dapat menggunakan analisis trend. Melalui analisis trend ini, kita dapat mengetahui kecenderungan yang terjadi pada pos-pos keuangan .

Pada penelitian ini, periode pengamatan adalah lima tahun, yaitu tahun 2006 sampai dengan tahun 2010 dimana tahun 2006 menjadi tahun dasar dalam pengamatan penelitian ini untuk mengetahui perkembangan dari keuangan perusahaan. Tabel hasil dari analisis trend terhadap laporan neraca dan laporan rugi laba dapat dilihat pada Lamipran 70 dan Lampiran 71.

4.2.1 Perkembangan Neraca

Analisis trend pertama adalah analisis trend terhadap neraca perusahaan, ini dilakukan terhadap kompen-komponen yang digunakan untuk melihat perkembangan keuangan perusahaan pada jangka pendek dan jangka panjang.

Perkembangan pada aktiva perusahaan PT.Petrosea Tbk periode 2006 sampai dengan 2010 dapat dilihat pada Gambar 4.

Pada Gambar 4 dapat dilihat perkembangan aktiva perusahaan PT.Petrosea Tbk periode 2006-2010. Melihat Gambar 4, pada tahun 2007 dan 2008 aktiva lancar perusahaan mengalami peningkatan dari tahun dasar yaitu tahun 2006.

Dimana pada tahun 2007 naik sebesar 20,36 persen dari tahun 2006 yaitu dari USD 75.161.000 menjadi USD 90.463.000 dan pada pada tahun 2008 hanya naik sedikit dari tahun 2007 yaitu sebesar 1,03 persen menjadi USD 90.969.000. Pada tahun 2007, peningkatan tersebut disebabkan oleh adanya kenaikkan pada kas, piutang, persediaan, dan beban dibayar dimuka walaupun

penurunan tersebut masih dapat ditutupi sehingga aktiva lancar pada tahun 2007 naik. Pada tahun 2008 peningkatan hanya terjadi pada uang muka dan jaminan pada pihak ketiga yang naik drastis sehingga dapat menutupi

[image:33.612.147.517.156.385.2]penurunan yang terjadi pada yang lainnya.

Gambar 4. Perkembangan aktiva PT.Petrosea Tbk periode 2006-2010

Setelah tahun 2008, aktiva lancar PT.Petrosea Tbk mengalami penurun sampai pada tahun akhir pengamatan yaitu tahun 2010. Pada tahun 2009 mengalam penurunan sebesar 11,78 persen terhadap tahun 2008 dimana aktiva lancar menjadi USD 82.116.000. Hal ini terjadi karena kenaikkan pada kas,

pajak dibayar dimuka, dan beban dibayar dimuka tidak dapat menutupi penurunan yang terjadi pada piutang dan uang dan jaminan pada pihak ketiga. Begitu juga hal nya pada tahun 2010 mengalami penurunan dimana aktiva lancar menjadi USD 68.742.000. Penurunan ini disebabkan oleh kas dan pajak

dibayar dimuka.

Pada bagian aktiva tidak lancar PT.Petrosea Tbk terus mengalami kenaikkan dari tahun ke tahunnya. Hal ini disebabkan karena investasi yang dilakukan perusahaan pada gedung, alat berat, peralatan, kendaraan, dan tanah. Selain itu investasi perusahaan pada perusahaan asosiasi yaitu

PT.Santan Batubara dan PT.Tirta Kencana terus meningkat selama lima tahun tersebut.

2010 2009

2008 2007

2006 350

300

250

200

150

100

Tahun

Pe

rs

e

n

ta

s

e

Ak tiv a Lancar Ak tiv a Tidak Lancar

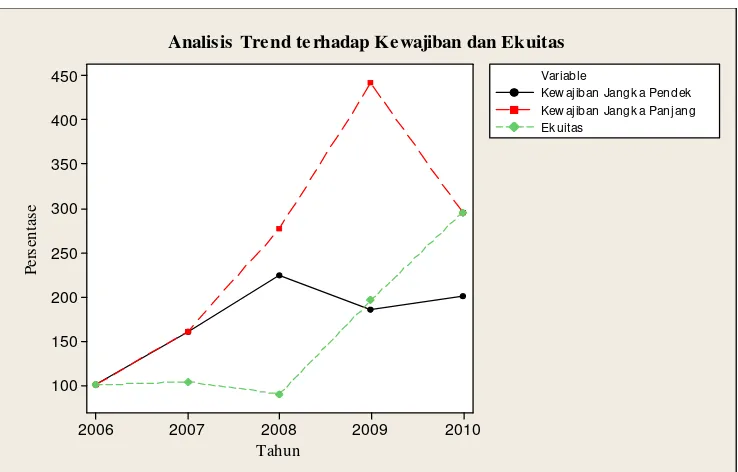

Gambar 5. Perkembangan Kewajiban dan Ekuitas PT.Petrosea Tbk periode 2006-2010

Gambar 5 ini memperlihatkan analisis trend terhadap kewajiban dan

ekuitas PT.Petrosea Tbk selama periode 2006-2010. Kewajiban jangka pendek PT.Petrosea Tbk bergerak naik secara keseluruhan. Kenaikkan ini terjadi pada komponen hutang bank, kewajiban jangka panjang yang akan jatuh tempo dalam satu tahun, dan hutang lain-lain. Mulai pada tahun 2008 muncul berupa hutang bank yaitu perusahaan melakukan pinjaman terhadap Bank HSBC

yang digunakan untuk membiayai kebutuhan modal kerja perusahaan. Pada tahun 2008 hutang bank perusahaan sebesar USD 2.504.000 dan naik di tahun 2009 menjadi USD 5.500.000. Pada kewajiban sewa jangka panjang yang akan jatuh tempo dalam satu tahun kenaikkan tajam terjadi pada tahun 2008

dimana kewajiban ini menjadi USD 12.227.000 dari USD 6.495.000 dimana kewajiban sewa ini muncul karena perusahaan melakukan sewa terhadap mesin-mesin operasi perusahaan.

Pada bagian kewajiban jangka panjang PT.Petrosea Tbk berdasarkan Gambar 5 mengalami trend naik secara keseluruhan. Kenaikkan yang tajam terjadi pada tahun 2009 dimana sangat dipengaruhi oleh kenaikkan kewajiban

imbalan kerja menjadi USD 1.876.000 menjadi USD 4.332.000.

Selain itu, pada Gambar 5 juga memperlihatkan analisis trend terhadap ekuitas PT.Petrosea Tbk periode 2006-2010. Trend ekuitas PT.Petrosea Tbk

2010 2009

2008 2007

2006 450

400

350

300

250

200

150

100

Tahun

Pe

rs

e

n

ta

s

e

Kew ajiban Jangk a Pendek Kew ajiban Jangk a Panjang Ek uitas

Variable

bergerak naik secara keseluruhan selama pengamatan. Hal ini terjadi karena adanya peningkatan terus terhadap laba ditahan perusahaan. Kenaikkan tajam laba ditahan terjadi pada akhir tahun pengamatan yaitu tahun 2010 dimana

naik menjadi USD 87.327.000 dari USD 46.573.000.

4.2.2. Perkembangan Rugi Laba

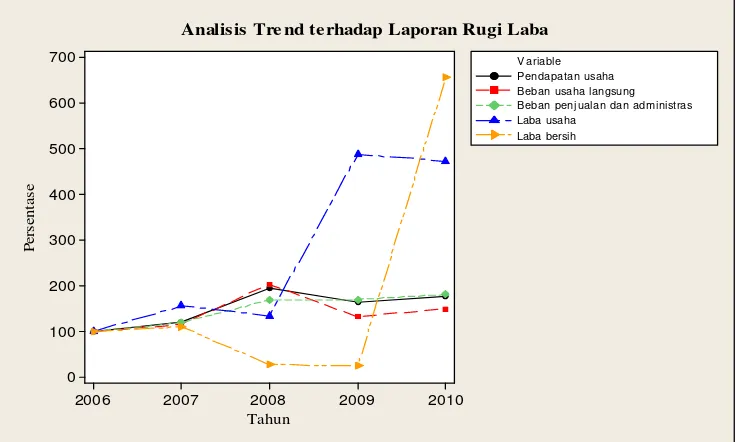

Dalam analisis trend terhadap laporan rugi laba perusahaan dilakukan pada komponen-komponen yang digunakan untuk melihat kemampuan perusahaan untuk menghasilkan. Komponen-komponen tersebut yaitu Pendapatan, beban

[image:35.612.149.517.257.478.2]usaha langsung, beban penjualan dan administrasi, laba usaha, dan laba bersih.

Gambar 6. Perkembangan Laporan Rugi Laba PT.Petrosea Tbk periode 2006-2010.

Pada Gambar 6 terlihat bahwa pendapatan usaha terus meningkat sampai

pada tahun 2008 sebesar 94,65 persen dari tahun pengamatan dimana hal ini dipicu oleh terus meningkat nya pendapatan usaha dari sektor pertambangan dan malah sempat turun di tahun 2009 sebesar 32,21 persen dari tahun 2008. Hal ini sejalan dengan perkembangan beban usaha langsung dimana perkembangan beban usaha langsung naik sampai pada tahun 2008 dan juga

turun di tahun 2009, ini dapat berati bahwa pendapatan usaha yang diperoleh perusahaan berbanding dengan beban usaha langsung yang menjadi pengurang dari pendapatan usaha perusahaan.

2010 2009

2008 2007

2006 700

600

500

400

300

200

100

0

Tahun

Pe

rs

e

n

ta

s

e

Pendapatan usaha Beban usaha langsung Beban penj ualan dan adm inistras Laba usaha

Laba bersih V ariable

Pada komponen beban penjualan dan administrasi terjadi peningkatan beban setiap tahunnya. Yang paling meningkat di setiap tahunnya bila dibandingakn dengan yang lainnya adalah beban imbalan jasa bantuan teknik

oleh Clough Group di tahun 2006, beban jasa hukum dan professional di tahun 2007 dan 2009, dan beban penempatan pemindahan di tahun 2008.

Dengan meningkatnya pendapatan yang dapat menutupi beban penjualan dan administrasi sampai pada tahun 2009 ini menghasilkan bahwan laba usaha meningkat menjadi sebesar 487,26 persen di tahun 2009. Tetapi langsung

turun di tahun berikutnya di tahun 2010 sebesar 14,82 persen dari tahun lalu menjadi 472,44 persen, hal ini dipicu karena meningkatnya beban usaha langsung dan beban penjualan dan administrasi tidak sebanding dengan meningkatnya pendapatan usaha sehingga laba usaha menjadi turun.

Laba bersih yang didapatkan PT.Petrosea Tbk bergerak fluktuatif, tetapi

terdapat bergerak naik yang cukup tajam di tahun 2010. Hal ini disebabkan adanya penerimaan atas laba bersih perusahaan asosiasi terutama dari PT.Santan Batubara.

Berdasarkan dari uraian diatas, jika melihat atas pergerakan dari laba usaha PT.Petrosea Tbk tanpa memasukkan penerimaan laba bersih dari

perusahaan asosiasi, maka perusahaan belum dapat meminimumkan biaya-biaya dari segi beban usaha langsung maupun beban penjualan dan administrasi. Hanya saja jika melihat dari perkembangan laba bersih PT.Petrosea Tbk yang selalu meningkat dari tahun ke tahun nya dikarenakan adanya tambahan laba bersih dari perusahaan asosiasi.

4.3. Analisis Rasio Keuangan PT.Petrosea Tbk

Gambaran tentang bagaimana kinerja suatu perusahaan dapat dilihat dari bagaimana keuangan perusahaan tersebut. Untuk melihat hal itu, salah satu caranya dapat menggunakan dengan analisis rasio. Analisis rasio adalah metode analisis yang menghitung dan menginterpretasikan rasio keuangan

profitabilitas. Dengan analisis ini akan diperoleh gambaran tentang perkembangan keuangan perusahaan dalam tahun pengamatan yaitu tahun 2006 sampai dengan tahun 2010. Hasil analisis rasio keuangan PT.Petrosea

[image:37.612.104.564.190.487.2]Tbk periode 2006-2010 yang dibandingkan dengan rataan industri dapat dilihat pada Tabel 2.

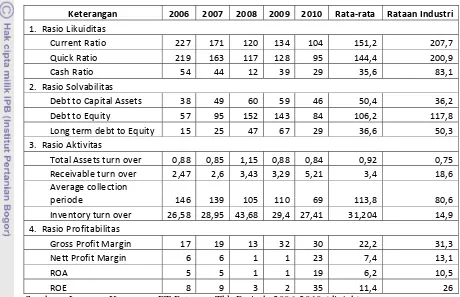

Tabel 2. Hasil Analisis Rasio Keuangan PT.Petrosea Tbk Periode 2006-2010

Keterangan 2006 2007 2008 2009 2010 Rata‐rata Rataan Industri 1. Rasio Likuiditas

Current Ratio 227 171 120 134 104 151,2 207,7

Quick Ratio 219 163 117 128 95 144,4 200,9

Cash Ratio 54 44 12 39 29 35,6 83,1

2. Rasio Solvabilitas

Debt to Capital Assets 38 49 60 59 46 50,4 36,2

Debt to Equity 57 95 152 143 84 106,2 117,8

Long term debt to Equity 15 25 47 67 29 36,6 50,3 3. Rasio Aktivitas

Total Assets turn over 0,88 0,85 1,15 0,88 0,84 0,92 0,75 Receivable turn over 2,47 2,6 3,43 3,29 5,21 3,4 18,6 Average collection

periode 146 139 105 110 69 113,8 80,6

Inventory turn over 26,58 28,95 43,68 29,4 27,41 31,204 14,9 4. Rasio Profitabilitas

Gross Profit Margin 17 19 13 32 30 22,2 31,3

Nett Profit Margin 6 6 1 1 23 7,4 13,1

ROA 5 5 1 1 19 6,2 10,5

ROE 8 9 3 2 35 11,4 26

Sumber : Laporan Keuangan PT.Petrosea Tbk Periode 2006-2010 (diolah)

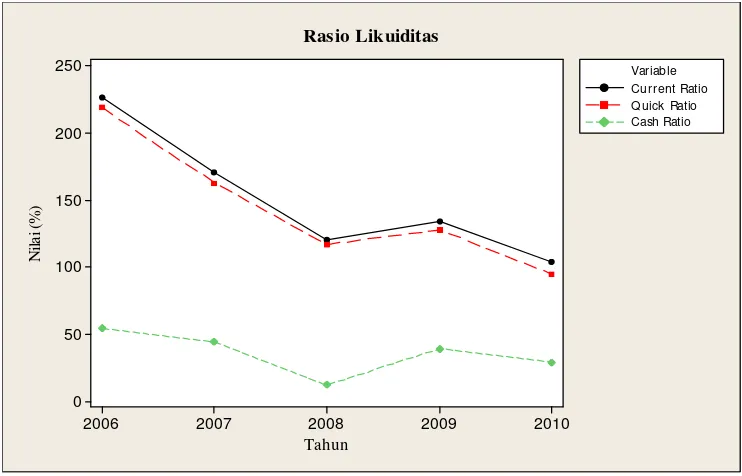

4.3.1. Rasio Likuiditas

Analisis rasio likuiditas digunakan untuk mengetahui apakah perusahaan dapat memenuhi kewajiban keuangannya pada saat ditagih atau jatuh tempo.

Gambar 7. Perkembangan Rasio Likuiditas PT.Petrosea Tbk periode 2006-2010.

a) Rasio Lancar (Current Ratio)

Rasio lancar akan menggambarkan kemampuan perusahaan dalam membayar semua kewajiban jangka pendek dengan aktiva lancar yang dimilikinya. Tingginya nilai rasio keuangan menunjukkan bahwa perusahaan tidak mampu dalam mengoptimalkan aktiva yang ada untuk menghasilkan laba. Pada Gambar 7 kita dapat melihat perkembangan rasio lancar

PT.Petrosea selama tahun 2006 sampai dengan tahun 2010.

Tabel 3 Rasio Lancar PT.Petrosea Tbk Periode 2006-2010

Keterangan 2006 2007 2008 2009 2010 Akiva Lancar 75.161.000 90.463.000 90.969.000 82.116.000 68.742.000 Kewajiban

Jangka Pendek 33.056.000 52.856.000 74.271.000 61.216.000 66.319.000

Current Ratio 227 171 120 134 104

Sumber : Laporan Keuangan PT.Petrosea Tbk Periode 2006-2010 (diolah)

Berdasarkan pada Tabel 3 diatas, perkembangan nilai rasio lancar selama lima tahun yaitu tahun 2006 sampai dengan tahun 2010 bergerak menurun secara keseluruhan, tetapi penurunan ini masih tetap berada di atas 100 persen. Rata-rata rasio lancar PT.Petrosea Tbk selama lima tahun pengamatan sebesar

151,2 persen yang artinya setiap USD 1,00,- kewajiban jangka pendek dijamin dengan aktiva lancar sebesar USD 1,51,- dengan nilai rataan industri 207,7 persen, maka dapat dilihat bahwa kemampuan perusahaan untuk memenuhi

2010 2009

2008 2007

2006 250

200

150

100

50

0

Tahun

Ni

la

i (

%

)

Current Ratio Quick Ratio Cash Ratio Variable

kewajiban jangka pendeknya kurang baik. Dengan kata lain, kemampuan perusahaan yang masih sangat jauh dari rata-rata pada industri yang sama.

Perkembangan nilai rasio lancar ini dipengaruhi oleh aktiva lancar dan

kewajiban jangka pendek perusahaan. Naik turun jumlah kewajiban jangka pendek dibarengi dengan naik turun jumlah aktiva lancar perusahaan dimana aktiva lancar perusahaan selalu lebih besar dari jumlah kewajiban jangka pendek perusahaan.

b) Rasio Cepat (Quick Ratio)

[image:39.612.147.528.342.446.2]Rasio cepat adalah rasio yang menunjukkan kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendek dengan mengunnakan aktiva lancar tanpa memperhitungkan persediaan yang dimiliki oleh perusahaan. Pada Gambar 7 kita dapat melihat perkembangan rasio cepat PT.Petrosea Tbk selama periode 2006 sampai dengan 2010.

Tabel 4. Rasio Cepat PT.Petrosea Tbk periode 2006-2010

Keterangan 2006 2007 2008 2009 2010 Akiva Lancar 75.161.000 90.463.000 90.969.000 82.116.000 68.742.000 Persediaan 2.790.000 4.268.000 3.934.000 4.000.000 5.609.000 Kewajiban

Jangka Pendek 33.056.000 52.856.000 74.271.000 61.216.000 66.319.000

Quick Ratio 219 163 117 128 95

Sumber : Laporan Keuangan PT.Petrosea Tbk Periode 2006-2010 (diolah) Berdasarkan Tabel 4 diatas, rasio cepat perusahaan bergerak menurun semenjak tahun 2006 sampai tahun 2010 walapun sempat naik sedikit di tahun 2009. Nilai rata-rata rasio cepat PT.Petrosea Tbk sebesar 144,4 persen. Ini menunjukkan bahwa setiap USD 1, 00,- kewajiban jangka pendek dijamin

dengan aktiva lancar tanpa persediaan sebesar USD 1,44,- dengan nilai rataan industri 200,9 persen, artinya perusahaan belum dapat memenuhi kewajiban jangka pendek tanpa memperhitungkan persediaan yang dimilikinya karena nilai rasio perusahaan dibawah nilai rata-rata industri yang sama.

Pada rasio cepat ini selain dipengaruhi oleh aktiva lancar dan kewajiban

c) Rasio Kas (Cash Ratio)

Rasio kas adalah rasio yang memperhitungkan kemampuan untuk membayar kewajiban jangka pendek yang segara harus dibayar dengan

menggunakan kas yang tersedia dalam perusahaan dan efek yang dapat segera diuangkan. Pada Gambar 7 kita dapat melihat perkembangan rasio kas PT.Petrosea Tbk selama periode 2006-2010.

Tabel 5. Rasio Kas PT.Petrosea Tbk Periode 2006-2010

Keterangan 2006 2007 2008 2009 2010

Kas 14.327.000 21.582.000 9.068.000 23.628.000 19.443.000

Efek 3.666.000 1.730.000 0 0 0

Kewajiban Jangka

Pendek 33.056.000 52.856.000 74.271.000 61.216.000 66.319.000

Cash Ratio 54 44 12 39 29

Sumber : Laporan Keuangan PT.Petrosea Tbk Periode 2006-2010 (diolah) Berdasarkan Tabel 5 diatas, rasio kas PT.Petrosea Tbk bergerak menurun secara keseluruhan dari tahun 2006 sampai dengan tahun 2010 walaupun

sempat naik di tahun 2009. Penurunan paling tajam terjadi pada tahun 2008 sebesar 32 persen dari tahun 2007. Hal in terjadi karena mulai tahun 2008 perusahaan tidak lagi memiliki efek yang segera dapat diuangkan sehingga semenjak tahun itu perusahaan hanya dapat mengandalkan kas yang dimiliki

oleh perusahaan.

Nilai rata-rata rasio kas PT.Petrosea Tbk sebesar 35,6 persen. Ini menunjukkan bahwa setiap USD 1, 00,- kewajiban jangka pendek dijamin dengan kas dan efek sebesar USD 0,35,- dengan nilai rataan industri 83,1 persen. Dapat dilihat bahwa perusahaan belum dapat memenuhi kewajiban

jangka pendek dengan menggunakan kas yang dimilikinya karena nilai rasio perusahaan dibawah nilai rata-rata industri yang sama.

Perkembangan rasio kas ini dipengaruhi oleh kas, efek yang segera dapat diuangkan, dan kewajiban jangka pendek. Dimana pada PT.Petrosea Tbk mempunyai rasio kas yang baik yaitu selalu bisa dapat menutupi kewajiban

4.3.2. Rasio Solvabilitas

Dengan analisis rasio solvabilitas ini, kita dapat mengukur kemampuan perusahaan dalam memenuhi seluruh kewajiban keuangannya, baik dalam

jangka pendek maupun kewajiban dalam jangka panjang. Selain itu juga, rasio ini berguna bagi para pemegang saham karena dapat menunjukkan kemampuan perusahaan dalam menutupi semua kewajiban apabila perusahaan dilikuidasi. Baiknya keadaan keuangan perusahaan dalam jangka pendek tidak dapat diartikan bahwa baik dalam jangka pangjang juga. Data-data yang

digunakan pada rasio solvabilitas adalah aktiva, kewajiban, dan ekuitas.

Analisis solvabilitas pada PT.Petrosea dilakukan dengan memperhitungkan rasio total hutang dengan total aktiva (debt to capital assets), total hutang dengan modal (debt to equity), dan hutang jangka panjang dengan modal (long term debt to equity). Perkembangan nilai rasio ini dapat

[image:41.612.143.517.354.576.2]dilihat ada Gambar 8.

Gambar 8. Perkembangan Rasio Solvabilitas PT.Petrosea Tbk periode 2006-2010.

2010 2009

2008 2007

2006 160

140

120

100

80

60

40

20

0

Tahun

N

ila

i (

%

)

Debt to Capital Assets Debt to Equity Long ter m debt to Equity Var iable

a) Rasio Total Hutang dengan Total Aktiva (Debt to Capital Assets)

Rasio ini menunjukkan banyaknya aktiva yang dibiayai dari pinjaman (hutang). Pada Gambar 8 kita dapat melihat perkembangan rasio total hutang

dengan total aktiva PT.Petrosea Tbk periode 2006-2010.

Tabel 6. Rasio Debt to Capital Assets PT.Petrosea Tbk Periode 2006-2010

Keterangan 2006 2007 2008 2009 2010

Total Kewajiban 45.119.000 72.227.000 107.611.000 114.498.000 101.837.000 Total Aktiva 119.993.000 148.638.000 178.268.000 194.509.000 222.512.000 Debt to Capital

Assets 38 49 60 59 46

Sumber : Laporan Keuangan PT.Petrosea Tbk Periode 2006-2010 (diolah) Berdasarkan Tabel 6 diatas, terlihat bahwa pada rasio ini mengalami kenaikkan secara keseluruhan, hal ini terjadi karena naiknya kewajiban-kewajiban perusahaan terutama pada hutang bank, kewajiban-kewajiban sewa, dan

kewajiban imbalan atas jasa. Nilai rata-rata rasio ini sebesar 50,4 persen yang berarti bahwa jumlah aktiva yang dibiayai oleh pinjaman (hutang) sebesar 50,4 persen.

Nilai rataan industri pada rasio ini adalah 36,2 persen. Rasio rata-rata yang diperoleh perusahaan pada analisis rasio ini sebesar 50,4 persen menunjukkan

bahwa nilai rasio perusahaan berada jauh dari rataan industri karena rata-rata di industri yang sama, jumlah aktiva yang dibiayai oleh pinjaman (hutang) sebesar 36,2 persen.

b) Rasio Total Hutang dengan Modal (Debt to Equity)

Rasio ini digunakan untuk menunjukkan proporsi total hutang baik hutang

jangka pendek maupun hutang jangka panjang yang dapat dijamin dengan modal sendiri. Pada Gambar 8 kita dapat melihat perkembangan rasio total hutang dengan moda PT.Petrosea Tbk periode 2006-2010.

Tabel 7. Rasio Debt to Equity PT.Petrosea Tbk periode 2006-2010

Keterangan 2006 2007 2008 2009 2010

Total Kewajiban 45.119.000 72.227.000 107.611.000 114.498.000 101.837.000 Modal 78.874.000 76.411.000 70.657.000 80.011.000 120.675.000

Debt to Equity 57 95 152 143 84

Berdasarkan Tabel 7 diatas, dapat dilihat bahwa trend rasio naik secara keseluruhan selama pengamatan. Hal ini terjadi karena adanya kenaikkan pada kewajiban-kewajiban perusahaan yang tidak terlalu sebanding dengan

kenaikkan yang terjadi pada modal perusahaan.

Nilai rata-rata pada rasio ini selama tahun pengamatan yaitu sebesar 106,2 persen memiliki arti bahwa setiap USD 1,00,- modal perusahaan dapat digunakan untuk menjamin seluruh hutang sebesar USD 1,062,-. Nilai rataan industri pada rasio ini sebesar 117,8 persen, artinya kemampuan modal

perusahaan dalam menjamin seluruh hutang dapat dikatakan baik dibandingkan dengan nilai rasio rata-rata pada perusahaan yang sama.

c) Rasio Hutang Jangka Panjang dengan Modal (Long Term Debt to Equity)

Rasio ini menunjukkan proporsi hutang jangka panjang yang dapat dijamin

dengan modal sendiri. Perkembangan rasio hutang jangka panjang dengan modal PT.Petrosea Tbk periode 2006-2010 dapat dilihat pada Gambar 8. Tabel 8. Rasio Long term debt to Equity PT.Petrosea Tbk periode 2006-2010

Keterangan 2006 2007 2008 2009 2010

Kewajiban Jangka

Panjang 12.063.000 19.371.000 33.340.000 53.282.000 35.518.000 Modal 78.874.000 76.411.000 70.657.000 80.011.000 120.675.000

Long term debt to Equity 15 25 47 67 29

Sumber : Laporan Keuangan PT.Petrosea Tbk Periode 2006-2010 (diolah)

Berdasakan Tabel 8 diatas, trend rasio long term debt to equity perusahaan mengalami kenaikkan secara keseluruhan selama pengamatan. Hal ini karena kenaikkan atas kewajiban hutang jangka panjang lebih kecil dibandingkan kenaikkan modal perusahaan. Kenaikkan modal perusahaan didukung oleh kenaikkan laba ditahan perusahaan yang setiap tahun selalu naik. Perusahaan

merasa perlu untuk terus menambah modal yang dimiliki setiap tahunnya. Rasio ini mempunyai nilai rata-rata sebesar 36,6 persen yang artinya bahwa setiap USD 1,00,- modal perusahaan dapat digunakan untuk menjamin hutang jangka panjang sebesar USD 0,36,-. Nilai rataan industri pada rasio ini sebesar 50,3 persen, artinya kemampuan modal perusahaan dalam menjamin

4.3.3. Rasio Aktivitas

Rasio aktivitas digunakan untuk mengukur sampai seberapa besar efektivitas perusahaan dalam mengerjakan sumber-sumber dananya.

Pengukuran rasio aktivitas dilakukan dengan dengan menilai tingak perputaran total aktiva (total assets turn over), perputaran piutang (receivable turn over), rata-rata pengumpulan piutang (average collection periode), dan perputaran persediaan (inventory turn over). Perkembangan perputaran total aktiva, perputaran piutang, dan perputaran persediaan PT.Petrosea Tbk

[image:44.612.146.517.255.494.2]periode 2006-2010 dapat dilihat pada Gamabr 9.

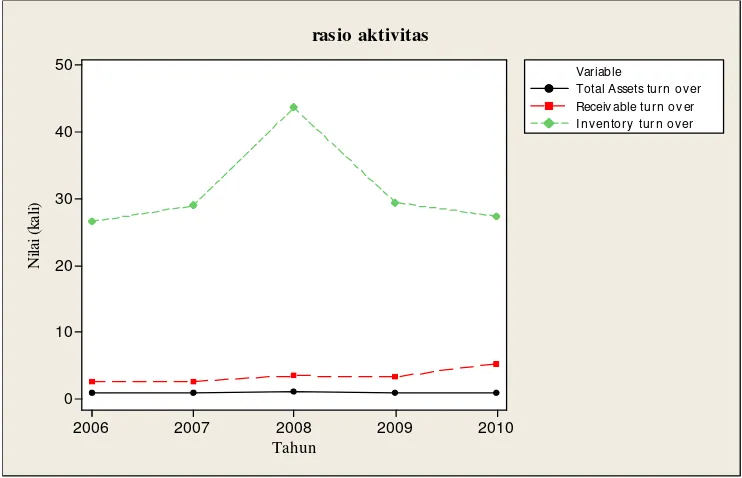

Gambar 9. Perkembangan perputaran total aktiva, perputaran piutang, dan perputaran persediaan PT.Petrosea Tbk periode 2006-2010.

a) Rasio Perputaran Total Aktiva (Total Assets Turn Over)

Rasio perputaran total aktiva menunjukkan tingkat efisiensi perusahaan dalam menggunakan seluruh aktivitasnya untuk menciptakan penjualan (pendapatan) dan memperoleh laba. Perputaran aktiva yang lambat menunjukkan aktiva yang dimiliki terlalu besar apabila dibandingkan dengan kemampuan menjualnya. Perkembangan rasio perputaran total aktiva

PT.Petrosea Tbk periode 2006-2010 dapat dilihat pada Gambar 9.

2010 2009

2008 2007

2006 50

40

30

20

10

0

Tahun

N

ila

i (

k

a

li)

Total Assets turn ov er Receiv able turn ov er I nv entory turn ov er Variable

Tabel 9. Rasio Perputaran Total Aktiva PT.Petrosea Tbk periode 2006-2010

Keterangan 2006 2007 2008 2009 2010

Penjualan Netto 105.724.000 125.962.000 205.794.000 171.826.000 186.949.000 Total Aktiva 119.993.000 148.638.000 178.268.000 194.509.000 222.512.000 Total Assets turn over 0.88 0.85 1.15 0.88 0.84

Sumber : Laporan Keuangan PT.Petrosea Tbk Periode 2006-2010 (diolah) Berdasarkan Tabel 9 diatas, rasio perputaran total aktiva PT.Petrosea Tbk 2006-2010 mengalami trend menurun. Hal ini karena terus meningkatnya aktiva perusahaan namun tidak sebanding dengan penjualan (pendapatan) yang diterima oleh perusahaan. Kenaikkan aktiva terjadi pada komponen

aktiva tetap dan investasi pada perusahaan asosiasi.

Nilai rata-rata selama periode pengamatannya sebesar 0,92 kali per tahun. Artinya bahwa setiap USD 1,00,- total aktiva yang dimanfaatkan akan menghasilkan penjualan (pendapatan) sebesar USD 0,92,-. Nilai rataan industri pada rasio ini sebesar 0.75 kali per tahun, artinya perusahaan kurang

baik dalam memanfaatkan aktiva yang dimilikinya dalam rangka menghasilkan pendapatan.

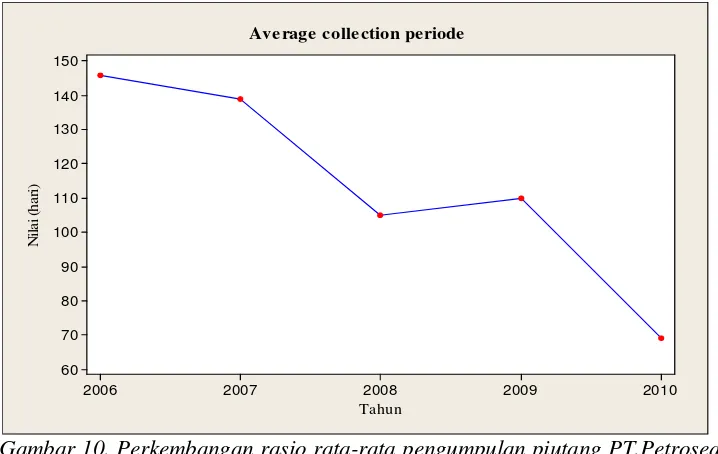

b) Rasio Perputaran Piutang (Receivable Turn Over)

Rasio perputaran piutang ini menunjukkan berapa kali perusahaan melakukan penagihan terhadap piutangnya dalam satu tahun periode.

Perusahaan yang mempunyai kesulitan dalam penagihan, maka perusahaan mempunyai saldo piutang yang besar dan rasio yang rendah. Sebaliknya, jika perusahaan mempunyai kebijakan kredit dan prosedur penagihan yang baik, maka saldo piutangnya rendah dan rasionya tinggi. Perkemabangan rasio

perputaran piutang PT.Petrosea Tbk periode 2006-2010 dapat dilihat pada Gambar 9.

Tabel 10. Rasio Perputaran Piutang PT.Petrosea Tbk periode 2006-2010

Keterangan 2006 2007 2008 2009 2010

Penjualan Kredit 105.724.000 125.962.000 205.794.000 171.826.000 186.949.000 Piutang Rata‐rata 42.800.000 48.481.000 66.012.000 52.293.000 35.898.000

Receivable turn over 2.47 2.6 3.43 3.29 5.12

Berdasarkan Tabel 10 diatas, nilai rasio perputaran piutang PT.Petrosea Tbk periode 2006-2010 mengalami trend naik secara keseluruhan selama pengamatan. Nilai rata-rata rasio perputaran piutang PT.Petrosea Tbk yaitu

sebesar 3,4 kali atau kurang lebih 106 hari (360/3,4). Hal ini berarti dalam satu periode perusahaan mampu melakukan kegiatan penagihan piutang sebanyak kurang lebih 3 kali atau jangka waktu penagihan piutang tersebut yaitu 106 hari. Waktu penagihan yang lebih dari 3 bulan ini dikarenakan adanya proses yang harus dilewati untuk dapat menagih piutang tersebut. Dimana proses

penagihan piutang telah dibuat dalam kontrak kerja antara perusahaan dan pemakai jasa yang telah disepakati. Jadi tidak semua kontrak kerja memiliki proses yang sama dalam penagihan piutang karena hal tersebut harus disepakati terlebih dahulu oleh kedua belah pihak.

Nilai rataan industri pada rasio ini sebesar 18,6 kali atau kurag lebih 19

hari (360/18,6), artinya kegiatan penagihan piutang perusahaan yaitu 3 kali dapat dikatakan lebih lama dibandingkan dengan kegiatan penagihan piutang pada industri yang sama yaitu 18 kali.

c) Rasio Perputaran Persediaan (Inventory Turn Over)

Rasio ini digunakan untuk mengetahui seberapa cepat perputaran

persediaan dalam satu periode. Semakin cepat tigkat perputaran persediaan, maka semakin besar tingkat keberhasilan perusahaan. Perkembangan rasio perputaran persediaan PT.Petrosea Tbk periode 2006-2010 dapat dilihat pada Gambar 9.

Tabel 11. Rasio Perputaran Persediaan PT.Petrosea Tbk periode 2006-2010

Keterangan 2006 2007 2008 2009 2010

Harga Pokok Penjualan 88.241.000 102.161.000 179.126.000 116.638.000 131.683.000 Persediaan Rata‐rata 3.320.000 3.529.000 4.101.000 3.967.000 4.804.000 Inventory turn over 28.58 28.95 43.68 29.4 27.41

Sumber : Laporan Keuangan PT.Petrosea Tbk Periode 2006-2010 (diolah) Berdasarkan Tabel 11 diatas, nilai rasio perputaran persediaan PT.Petrosea

menutupi atas penyisihan persediaan using yang bias mengurangi nilai persedi