Abubakar, Erwin, 2001, Jurnal Ekonomi, Pertimbangan Intern Dalam Mengaudit Laporan Keuangan Perusahaan Kecil, Edisi April, BPFE USU; Medan.

Baridwan, Zaki, 2012, Intermediate Accounting,Edisi Kedelapan, Badan Penerbit FE - UGM, Yogyakarta.

Harahap, Sofyan Syafri, 2001, Sistem Pengawasan Manajemen, Pustaka Quantum, Jakarta.

Ikatan Akuntan Indonesia, 2002, Standar Akuntansi Keuangan, Salemba Empat; Jakarta.

Warren, Carl S, James M. Reeve dan Philip E. Fees, 2008, Prinsip Akuntansi, Edisi 21, Penerjemah : Aria Farahmita, Amanungrahani, dan Taufik Hendrawan, Salemba Empat, Jakarta.

S.R, Soemarso, 2004, Akuntansi Suatu Pengantar, Edisi Lima, Salemba Empat,

A. Pengertian Sistem Pengawasan Kas Kecil

Perkembangan suatu perusahaan baik itu kemajuan ataupun mungkin

kemunduran perusahaan dipengaruhi oleh gaya dan cara manajemen yang

diterapkan di tubuh perusahaan tersebut. Sedangkan untuk menilai berhasil atau

tidaknya suatu perusahaan sangat bergantung pada kemampuan manajemen dalam

menjalankan tugasnya, yang ditunjukkan melalui laporan keuangan yang

disajikan, dalam hal ini pengawasan merupakan salah satu fungsi manajemen

untuk menyelenggarakan seluruh rencana kegiatan yang telah ditetapkan agar

dapat berjalan dengan baik.

Setiap perusahaan memerlukan kas dalam menjalankan aktivitas usahanya

baik sebagai alat tukar dalam memperoleh barang atau jasa maupun sebagai

investasi dalam perusahaan tersebut. Untuk lebih jelasnya mengenai pengertian

kas, Standar Akuntansi Keuangan (2002 : 85)memberikan pengertian sebagai

berikut : “Kas adalah alat pembayaran yang siap dan bebas digunakan untuk

membiayai kegiatan umum perusahaan”.

Menurut Baridwan (2003 : 85)

“ kas merupakan suatu alat pertukaran dan digunakan sebagai suatu ukuran

Dalam neraca kas meruakan aktiva yang paling sering berubah. Hampir dalam

setiap transaksi dengan pihak luar akan selalui mempengaruhi kas.

Menurut Soemarso, (2004 : 320) :

“ Kas adalah segala sesuatu, baik yang berbentuk uang atau bukan yang dapat

tersedia dengan segera dan diterima sebagai pelunasan kewajiban pada nilai

nominalnya”.

Kas merupakan uang tunai yang dapat digunakan untuk membiayai operasi

perusahaan, termasuk dalam pengertian kas adalah cek yang diterima dari para

pelanggan dan simpanan perusahaan di bank dalam bentuk giro atau demand deposit,

yaitu simpanan di bank yang dapat diambil kembali (dengan menggunakan cek atau

bilyet).Kas dapat dikatakan merupakan satu-satunya pos yang paling penting dalam

neraca.Karena berlaku sebagai alat tukar dalam perekonomian kita, kas terlihat secara

langsung dalam hamper semua transaksi. Hal ini sesuai dengan sifat-sifat kas yaitu :

1. Kas selalu terlibat dalam hampir semua transaksi perusahaan.

2. Kas merupakan harta yang siap dan mudah utnuk digunakan dalam

transaksi serta ditukarkan dengan harta lain, mudah dipindahkan dan

beragam tanpa tanda pemilik.

3. Jumlah uang kas yang dimiliki oleh perusahaan harus dijaga sedemikian

rupa sehingga tidak terlalu banyak dan tidak kurang.

Pengelolaan kas dapat dikriteriakan sebagai berikut :

2. Dapat digunakan setiap saat bila dikehendaki.

3. Penggunaannya secara bebas.

4. Diterima sesuai nilai nominalnya pada saat diuangkan tersebut.

Kas terdiri dari saldo kas yang ditangan perusahaan dan termasuk rekening

giro.Setoran kas adalah asset yang dimiliki untuk memenuhi komitmen kas jangka

pendek, bukan untuk investasi dan dengan cepat dapat dijadikan menjadi kas.

Sedangkan Pengawasan berarti mendeterminasi apa yang telah dilaksanakan,

maksudnya mengevaluasi prestasi kerja dan apabila perlu, menerapkan

tindakan-tindakan korektif sehingga hasil pekerjaan sesuai dengan rencana-rencana.

Kas kecil pada penggunaannya ditujukan untuk pembiayaan pengeluaran yang

nominalnya cenderung kecil. Kas kecil (Petty Cash) adalah sejumlah uang kas atau

unag tunai yang disediakan perusahaan untuk membayar pengeluaran-pengeluaran

kecil yang kurang ekonomis apabila dibayar dengan cek, yang biasanya digunakan

untuk pembiayaan perangko, materai, alat tulis kantor dan sebagainya.

Menurut Soemarso, (2004 : 320) :

“sejumlah uang tunai tertentu yang disihkan dalam perusahaan dan

digunakan untuk melayani pengeluaran-pengeluaran tertentu. Biasanya

pengeluaran-pengeluaran yang dilakukan melalui dana kas kecil adalah

pengeluaran yang jumlahnya tidak besar,

Dari kutipan di atas jelas bahwa dana ini hanya diperuntukan bagi

pengeluaran-pengeluaran yang jumlahnya relatif kecil yang tidak mungkin

dilakukan dengan menggunakan cek. Oleh sebab itu perusahan perlu menetapkan

mata anggaran apa saja yang bisa dibayarkan dengan menggunakan kas kecil, dan

mata anggaran apa saja yang tidak bisa dilakukan dengan menggunakan dana

tersebut, karena tidak semua pengeluaran yang jumlahnya kecil layak dibayarkan

dengan menggunakan dana kas kecil. Tetapi ada perkiraan-perkiraan karena alasan

tertentu tidak dibayarkan dengan kas kecil, walaupun jumlahnya relatif kecil.

Dari defenisi diatas dapat disimpulkan tujuan dibentuknya kas kecil pada

dasarnya adalah :

1. Untuk membayar pengeluaran yang jumlahnya kecil.

2. Untuk membayar pengeluaran yang sifatnya mendadak.

3. Untuk keperluan pembayaran yang jumlahnya kecil dan tidak praktis apabila

dibayar dengan cek.

4. Untuk membantu kelancaran kegiatan pimpinan.

5. Untuk membantu administrasi kantor atau sekertaris dalam melaksanakan

tugasnya, yaitu memberikan palayanan kepada kolega dan pelanggan.

Pengisian kembali kas kecil dapat dilakukan dengan dua cara :

Ialah dengan menyediakan sejumlah uang tunai dalam jumlah yang tidak tetap

yang tergantung kepada besarnya pengeluaran perusahaan yang nilainya

dianggap yang diduga akan terjadi untuk periode tertentu.

2. Imperest Fund Method.

Ialah dengan menyediakan sejumlah uang tunai yang ditaksir dapat membayar

semua pengeluaran perusahaan yang nilainya dianggap kecil untuk setiap

periode tertentu.

Prosedur Penanganan Kas Kecil

1. Administrasi kantor atau sekretaris membuat permohonan pengisian dana kas

kecil kepada bagian keuangan atau bendahara perusahaan dengan

melampirkan pembukuan kas kecil bulan sebelumnya yang telah disetujui

oleh pimpinan.

2. Jika permohonan disetujui, administrasi kantor atau sekretaris menerima dana

pengisian kas kecil dari bendahara perusahaan berupa uang tunai atau cek.

3. Administrasi kantor atau sekretaris mencatat penerimaan dana tersebut ke

dalam bukti kas masuk , ditanda tangani oleh administrasi kantor atau

sekretaris dan kasir atau bendahara serta diketahui atau disetujui oleh

pimpinan dari administrasi kantor atau sekretaris tersebut, serta dilampiri

dengan fotokopi cek (bila menggunakan cek).

5. Uang disimpan dalam tempat yang aman. Ditaruh dalam peti uang khusus

yang berukuran kecil (kotak kas kecil atau cash box), kemudian disimpan

dalam lemari yang terkunci.

6. Bukti kas masuk disimpan dalam orner.

7. Administrasi kantor atau sekretaris dapat mengeluarkan dana kas kecil sesuai

dengan keperluan atasan atau pimpinan.

8. Setiap terjadi pengeluaran, administrasi kantor atau sekretaris harus mencatat

pengeluaran tersebut ke dalam bukti kas keluar dengan bukti transaksi

penggunaan uang seperti nota, faktur dan kuitansi dan menyertakan nomor

bukti secara urut berdasarkan tanggal.

9. Minta tanda tangan pimpinan pada bukti kas keluar.

10.Catat dan masukkan data bukti kas keluar ke dalam buku kas sesuai dengan

sistem yang digunakan.

11.Simpan semua dokumen pengeluaran pada orner.

12.Buat laporan pertanggungjawaban penggunaan kas kecil lengkap dengan

bukti-bukti transaksinya.

Menurut Abubakar, (2001:83) :

“Sistem pengawasan intern suatu organisasi/perusahaan terdiri dari

kebijakan dan prosedur yang diciptakan untuk memberikan jaminan yang

Dari defenisi tersebut dapat disimpulkan bahwa sistem yang menjadi alat

pengawasan internal merupakan penekanan pada penggunaan, cara-cara dan

prosedur-prosedur yang bertujuan untuk :

1. Melindungi harta atau aktiva perusahaan

2. Memeriksa kecermatan dan seberapa jauh kehandalan data akuntansi yang

disajikan dapat dipercaya kkeabsahannya

3. Meningkatkan efisiensi kerja karyawan

4. Mendorong dipatuhinya kebijakan perusahaan yang telah ditetapkan

Jadi pada dasarnya, pengawasan internal kas bertujuan untuk melindungi harta

perusahaan, dan berusaha sedapat mungkin menghindari penyelewengan dan

penyalahgunaan harta perusahaan.

Pengawasan Internal Kas Meliputi 3 hal, yaitu :

1. Pengawasan Akuntansi

Pengawasan akuntansi meliputi rencana organisasi dan prosedur-prosedur

serta catatan-catatan yang berhubungan dengan pengamanan harta kekayaan

dari catatan-catatan keuangan yang dapat dipercaya, oleh karena itu disusun

sedmikian rupa untuk meyakinkan bahwa :

a. Transaksi-transaksi dilaksanakan sesuai dengan persetujuan atau

wewenang pimpinan, baik yang bersifat umum maupun khusus.

b. Transaksi-transaksi dicatat sedemikia rupa sehingga memungkinkan

ikhtisar-ikhtisar keuangan yang sesuai dengan prinsip-prinsip akuntansi

akutansi atau kriteria lain sesuai dengan tujuan ikhtisar tersebut dan

menekankan pertanggungjawaban atas harta kekayaan perusahaan.

c. Penguasaan atas harta perusahaan diberikan hanya dengan persetujuan

atau wewenang pimpinan.

d. Jumlah aktiva / harta kekayaan perusahaan / instansi seperti yang

tercantum dalam catatan perusahaan dicocokkan dengan aktiva / harta

yang ada pada waktu yang tepat dengan tindakan yang sewajarnya diambil

jika terjadi perbedaan.

2. Pengawasan Administartif

Pengawasan administrated meliputi (tetapi tidak terbatas pada) rencana

serta prosedur dan pencatatan yang berhubungan dengan proses pembuatan

keputusan yang membuat pimpinan perusahaan untuk menyetujui atau memberi

wewenang atas terjadinya transaksi-transaksi. Pemberian wewenang tersebut

merupakan fungsi pimpinan perusahaan yang langsung berhubungan dengan

tanggungjawab untuk mencapai titik tolak serta menciptakan pengawasan akuntansi

atau transaksi.

3. Pengawasan Penggunaan

Tujuan dari pengawasan ini adalah untuk mengetahui apakah suatu

barang atau inventaris sudah benar penggunaannya.Penggunaan ini

penting artinya guna menentukan nilai ekonomis aktiva tetap seperti

keamanan atau keutuhan, keawetan, maupun pendayagunaan

Menurut Suharli (2006:173) :

“ Kas dan setara kas adalah investasi yang sifatnya sangat likuid, berjangka

waktu pendek dan dengan cepat dapat dikonversi menjadi kas dalam jumlah

tertentu tanpa harus menghadapi resiko perubahan nilai yang signifikan”.

Ciri-ciri sistem pengawasan internal yang baik adalah sebagai berikut :

a. Struktur organisasi yang baik.

b. Sistem organisasi dan tanggungjawab yang jelas.

c. Sistem akuntansi yang baik

d. Kebijaksanaan personalia yang baik.

e. Badan atau staf internal auditor yang cakap.

f. Dewan komisaris yang kompeten dan cakap.

Kas tidak mempunyai tanda kepemilikan khusus dan mudah

dipindahtangankan. Sifat demikian itu mengakibatkan manajemen harus yakin

bahwa :

a. Setiap pengeluaran kas telah sesuai dengan tujuan penggunaan yang telah

ditetapkan

b. Kas yang seharusnya diterima memang benar-benar diterima

c. Tidak ada penyalahgunaan terhadap kas perusahaan

Dari sifat-sifat kas tersebut dapat diambil kesimpulan bahwa aspek

perencanaan dan pengawasan internal terhadap kas harus mendapat perhatian yang

serius oleh manajemen.dimana setiap pengawasan internal terhadap kas harus

diciptakan untuk melindungi dan mengamankan serta meningkatkan efektifitas

pengguna manajemen.

Secara garis besar pengawasan harus diarahkan kepada dua hal, yaitu :

administrative dan accounting control sesuai dengan tanggungjawab manajemen

terhadap kas yang secara umum terdiri dari :

a. Menyediakan kas dalam jumlah yang cukup untuk menjamin kelancaran

operasi perusahaan/instansi.

b. Menghindari terjadinya kas yang menganggur.

c. Meningkatkan efisiensi operasi dan mencegah terjadinya kerugian- kerugian

sebagai akibat dari adanya tindak penyelewengan kas atau penyalahgunaan

wewenang.

Berikut ini diuraikan beberapa hal yang menyebabkan pentingnya

pengawasan internal kas, mencakup :

a. Sebagian besar transaksi perusahaan yang terdiri dari uang kas dan transaksi

lainnya yang secara tidak langsung mempengaruhi kas, tetapi akan melalui kas

juga.

b. Kas merupakan asset yang paling lancar sehingga menjadi sasaran utama

c. disebabkan oleh pendebetan kas sehingga jika penerimaan kas salah,

kemungkinan perkreditan juga akan salah.

d. Pendebetan hutang merupakan lawan dari perkreditan kas sehingga jika

salah mendebet hutang berarti salah dalam penerimaan kas.

e. Kesalahan dalam perkiraan kas kemungkinan dikarenakan oleh adanya

kesalahan pada perkiraan yang lainnya.

Jadi pada dasarnya, pengawasan internalvkas bertujuan untuk melindungi

harta perusahaan, dan berusaha sedapat mungkin menghindari penyelewengan

dan penyalahgunaan harta perusahaan.

B. Tujuan dan Fungsi Pengawasan Kas

1. Tujuan Sistem Pengawasan kas

Mengingat mayoritas transaksi diperusahaan melibatkan kas, maka pengawasan

internal kas sangat diperlukan guna menghindari terjadinya penyelewengan yang

dilakukan terhadap kas.Pengawasan internal kas tercakup dalam suatu

pengawasan internal kas. Pada dasarnya tujuan pengawasan internal kas adalah :

a. Diperolehnya data / informasi mengenai kas yang sebenarnya.

b. Untuk mengecek kecermatan antara dana dari catatan menurut pembukuan

dengan saldo kas yang sebenarnya.

c. Untuk mengecek pelaksanaan kegiatan / aktivitas mengenai kas sehingga

apabila terjadi penyimpangan dari system yang diterapka dapat diambil

Pengawasan terhadap kas dapat diterapkan dengan cara, yaitu :

1) Pengawasan terhadap penerimaan kas.

Sumber penerimaan uang kas yang lazim dalam perusahaan berasal dari

penjualan tunai, penerimaan kas pelunasan piutang untuk penjualan kredit, dan

penerimaan lainnya seperti hasil penjualan investasi sementara atau penjualan

aktiva tetap perusahaan. Agar semua hasil penerimaan ini dapat diamankan dan

menjadi milik perusahaan maka pengawasan inter yang baik harus diciptakan dan

dibina.

2) Pengawasan terhadap pengeluaran kas.

Sama halnya dengan penerimaan kas, pengeluaran kas juga harus dikelola

sedemikian rupa sehingga tidak terjadi kesalahan atau kecurangan dalam

pelaksanaannya yang mengakibatkankerugian perusahaan.Pengeluaran kas

biasanya berupa pembayaran yang dilakukan oleh perusahaan / instansi untuk

berbagai macam keperluan, misalnya pembayaran hutang, pembayaran gaji

karyawan dan biaya-biaya lainnya.

Adapun tujuan dari sistem pengawasn internal kas adalah sebagai berikut:

a. Menjaga keamanan harta milik perusahaan.

Tanggungjawab utama menjaga harta milik perusahaan dan mencegah serta

pengawasan internal yang baik agar dapat melimpahkan tanggungjawab

secara tepat.

b. Menjaga ketelitian data akuntansi.

Sistem akuntansi dan administrasi sangat diperlukan guna menjaga ketelitian

data akuntansi yang ada, system tersebut dapat berjalan baik dengan

mengadakan formulir dan bukti pencatatan sebagai dasar pengawasan.

Dengan adanya formulir atau bukti pencatatan yang tersedia, akan dapat

diketahui apakah pencatatan itu dilakukan sesuai dengan ketntuan yang ada

atau tidak.

c. Mewujudkan efisiensi kerja.

Untuk dapat mewujudkan efisiensi kerja, perlu dirancang suatu system dan

prosedur operasional tiap-tiap bagian operasi perusahaan/instansi, sehingga

pelaksanaan operasi perusahaan dapat berjalan dengan lancar dan tertib.

d. Membentuk dan menjaga kebijaksanaan manajemen.

Dengan adanya formulir-formulir, bukti pencatatan dan prosedur yang telah

ditetapkan serta adanya pemisahan tanggungjawab yang jelas, diharapkan

dapat membantu serta menjaga kebijaksanaan manajemen yang telah

ditetapkan.

Fungsi pengawasan internal kas secara umum antara lain ialah untuk

menjamin terselenggaranya pencatatan kas yang akurat, tersimpannya kas dengan

aman dan adanya pengeluaran kas yang dilakukan dan disahkan oleh personil dan

yang berwenang dan dengan jumlah yang benar. Ciri-ciri dasar dari sebuah

pengawasan internal kas adalah sebagai berikut :

a. Secara khusus menetapkan tanggung jawab pengelolaan penerimaan kas.

b. Pemisahan pengelolaan dan pencatatan penerimaan kas.

c. Mendepositokan seluruh kas yang diterima setiap hari.

d. System voucher untuk mengendalikan pembayaran kas.

e. Pemeriksaan intern dalam interval waktu yang tak terduga.

Terdapat tujuh macam fungsi struktur pengawasan internal kas secara rinci

yang harus terpenuhi untuk mencegah setiap kesalahan yang mungkin terjadi di

dalam pencatatan. Struktur pengawasan internal kas tersebut harus memberikan

kepastian pada :

a. Setiap transaksi yang dicatat adalah sah, struktur pengendalian internal kas

tidak dapat memberikan transaksi fiktif, dan yang sebenarnya tidak terjadi di

dalam catatan akuntansi.

b. Setiap transaksi diotorisasi dengan tepat.

c. Dalam hal ini, jika suatu transaksi tidak diototisasi, maka dapat

mengakibatkan otorisasi yang curang.

d. Setiap transaksi yang terjadi harus dicatat dan hal ini dilakukan guna

e. Setiap transaksi harus dinilai dengan cepat dan tepat.

Pengendalian yang memadai harus disertai dengan prosedur untuk

menghindari kesalahan dalam perhitungan dan pencatatan transaksi pada

berbagai langkah-langkah proses pencatatan.

f. Transaksi yang terjadi harus diklasifikasikan dengan tepat.

Pengklasifikasian perkiraan yang tepat sesuai dengan kode perkiraan klien

harus dicatat dalam jurnal.

g. Transaksi yang terjadi dicatat pada waktu yang tepat.

h. Setiap transaksi dimasukkan dengan tepat kedalam catatan tambahan dan

diikhtisarkan dengan benar.

C. Unsur-unsur Pengawasan Kas

Adapun unsur-unsur yang menjadi syarat pengawasan internal adalah sebagai

berikut :

1. Suatu rencana organisasi harus memiliki pemisahan fungsi secara tepat.

Struktur organisasi merupakan kerangka pembagian tanggungjawab

fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan

kegiatan-kegiatan pokok perusahaan. Pembagian tanggungjawab

fungsional dalam organisasi harus dipisahkan berdasarkan fungsi-fungsi

operasi dan penyimpanan dari fungsi akuntansi.

2. Sistem pemberian wewenang dan prosedur pencatatan yang layak untuk

melaksanakan pengawasan akuntansi yang cukup terhadap harta, hutang, dan

Sistem wewenang dan prosedur pembukuan dalam suatu perusahaan

merupakan alat bagi manajemen untuk mengadakan pengawasan terhadap

operasi dan transaksi-transaksi yang terjadi dan juga untuk menghasilkan data

keuangan yang tepat. Klasifikasi data keuangan dapat dilakukan dalam

rekening-rekening buku besar, Menurut AICPA, susunan rekening yang baik

harus dapat memenuhi hal-hal sebagai berikut :

a. Membantu mempermudah penyusunan laporan – laporan dengan

ekonomis, meliputi rekening-rekening yang diperlukan untuk

menggambarkan dengan baik dan teliti semua harta, hutang, pendapatan,

harga pokok dan biaya-biaya yang harus dirinci sehingga memuaskan dan

berguna bagi manajemen didalam melakukan operasi.

b. Menguraikan dengan teliti dan singkat apa yang harus dimuat dalam setiap

rekening, memberi batas sejelas-jelasnya antara pos-pos aktiva, modal,

pendapatan, dan biaya-biaya.

3. Praktek-praktek yang sehat harus dijalankan didalam menjalankan tugas dan

fungsi setiap bagian organisasi.

Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam

menciptakan praktek yang sehat adalah :

a. Penggunaan formulir bernomor urut cetak yang pemakaiannya harus

dipertanggungjawabkan oleh yang berwenang.

b. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh

suatu organisasi tanpa ada campur tangan dari organisasi lainnya.

d. Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas

unsur-unsur sistem pengawasan internal kas.

4. Pegawai yang cakap dan seimbang dengan tanggung jawabnya

Tingkat kecakapan pegawai mempengaruhi sukses tidaknya suatu sistem

pengendalian internal. Apabila sudah disusun struktur organisasi yang tepat,

prosedur-prosedur yang baik, tetapi tingkat kecakapan pegawai tidak

memenuhi syarat-syarat yang diminta, bisa dipastikan bahwa sistem

pengawasan tidak akan berhasil dengan baik.

D. Prosedur Penerimaan Kas PT. Kharisma Pemasaran Bersama Nusantara

(KPBN)

Prosedur penerimaan kas

Prosedur penerimaan kas yang dilaksanakan PT. Kharisma Pemasaran

Bersama Nusantara Cabang Medan meliputi serangkaian proses pencatatan,

pengikhtisaran, sampai dengan pelaporan keuangan yang berkaitan dengan

penerimaan kas serta pertanggungjawaban kembali, proses ini dapat dilakukan

secara manual ataupun menggunakan sistem komputerisasi.

Kas yang diterima oleh PT. Kharisma Pemasaran Bersama Nusantara

Cabang Medan adalah berupa Anggaran Modal Kerja. Adapun prosedur yang

dilaksanakan oleh PT. Kharisma Pemasaran Bersama Nusantara Cabang Medan

a. Pihak Perusahaan mengirimkan rencana Anggaran kepada kantor pusat PT.

Kharisma Pemasaran Bersama Nusantara (KPBN).

b. Setelah diteliti dan dicermati Rencana Anggaran yang diajukan selanjutnya

akan disepakati dan disetujui oleh pimpinan Kantor cabang yang

bersangkutan.

c. Setelah anggaran disetujui, selanjutnya kantor pusat mengirim dana modal

kerja melalui bank yang ditetapkan untuk selanjutnya diperoleh oleh

perusahaan.

d. Kantor cabang mengambil dana Anggaran melalui Bank yang sudah

ditentukan.

e. Kantor cabang melaporkan bukti penerimaan uang.

f. Mencatat alam buku besar di Bagian Keuangan mengenai Anggaran yang

sudah diterima.

g. Dana digunakan sebagai modal kerja dan biaya operasional kantor cabang.

h. Bagian Keuangan membuat pembukuan atas penggunaan dana tersebut.

i. Pembukuan tersebut berisi tentang Realisasi Anggaran yang akan diserahkan

kepada Pusat sebagai pertanggungjawaban.

Laporan yang dihasilkan dari prosedur penerimaan kas PT. KPBN adalah

Laporan Realisasi Anggaran yaitu laporan yang menyajikan informasi realisasi,

pendapatan, dan pembiayaan kantor cabang dalam suatu periode tertentu.

Bagan Prosedur Penerimaan Kas

Cabang Mengajukan

Breakdown

Gambar 3.1

Prosedur Peneriman Kas PT. KPBN

Sumber : www.kpbptpn.co.id

1. Kas kecil pada PT. KPBN

Kas kecil merupakan uang yang sengaja dicadangkan oleh perusahaan

dalam rangka membayar pengeluaran rutin yang nilai nominalnya kurang dari Rp

2.000.000,-. Kas kecil diterima dari hasil permohonan yang diajukan kepada bank

(kas besar) yang nominalnya telah ditetapkan dan disesuaikan dengan kebutuhan

dan kebijakan perusahaan.

Kas kecil dibentuk tujuannya guna mendanai transaksi rutin yang jumlah

atau nominalnya kecil yakni kurang dari Rp 2.000.000,-. Pihak manajemen

perusahaan juga membatasi jumlah kas kecil, yang besarannya ditentukan dari

pemakaian dalam operasionalnya.Dalam hal ini PT. KPBN Cabang Medan

menetapkan besaran nominal kas kecil yang dapat diajukan tidak lebih dari Rp

10.000.000.

Metode dalam pencatatan kas kecil yang diterapkan pada PT. Kharism

Pemasaran Bersama Nusantara Cabang Medan adalah Sistem Dana Tetap.

Sistem dana tetap (imperest fund system)

Dalam metode Sistem Dana Tetap, jumlah kas kecil bersifat tetap. Perubahan

jumlah kas kecil akan dilakukan apabila pihak perusahaan menghendakinya.

Prosedur penerimaan kas kecil yang dilaksansakan meliputi serangkaian

proses pencatatan surat, mutasi kas, pembuatan bukti, verifikasi yang kemudian

disetujui dan ditagih melalui kasir dan kemudian dibukukan, yang dapat

dilakukan secara manual ataupun menggunakan sistem komputerisasi. Adapun

prosedur yang dilaksanakan meliputi :

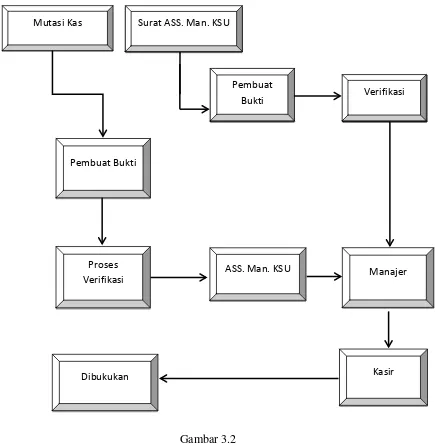

a. Bagian keuangan mengajukan mutasi kas atau bisa juga surat yang didisposisi

Asisten Manajer KSU (Keuangan, SDM, dan Umum) kepada pembuat bukti.

b. Setelah bukti pengajuan dikeluarkan selanjutnya diproses dan dilanjutkan ke

tahap verivikasi.

c. Untuk mutasi kas yang sudah dibuat bukti dan sudah diverifikasi kemudian

akan diajukan untuk disetujui oleh Asisten Manajer KSU (Keuangan, SDM,

Umum). Namun dalam situasi tertentu bukti yang sudah diverivikasi bisa saja

diperiksa kembali oleh Asisten Manajer yang mengakibatkan proses

pengesahan memerlukan waktu yang lebih dari seharusnya.

d. Setelah disetujui oleh Ass. Man. KSU maka mutasi kas selanjutnya akan

disetujui oleh Manajer cabang untuk dapat diproses pada kasir.

e. Kasir mengeluarkan dana dalam bentuk uang nyata, yang kemudian

digunakan untuk kebutuhan operasional kantor.

f. Bagian keuangan membuat pembukuan atas pemasukan dan pengeluaran dana

yang relah diterima.

Bagan Prosedur Penerimaan Kas Kecil

Gambar 3.2

Prosedur Penerimaan Kas Kecil Pada PT. KPB Nusantara

Sumber : www.kpbptpn.co.id

3. Prosedur Kas Keluar (kas kecil)

Surat ASS. Man. KSU

Dibukukan Kasir

Pembuat Bukti

Proses Verifikasi

ASS. Man. KSU Manajer Pembuat

Bukti Verifikasi Mutasi Kas Surat ASS. Man. KSU

Pembuat

Prosedur pengeluaran kas kecil pada PT. Kharisma Pemasaran Bersama

Nusantara Cabang Medan meliputi serangkaian proses manual maupun

terkomputerisasi mulai dari pencatatan, pelampiran pelengkap dokumen,

pembuatan bukti, verifikasi, persetujuan, pembayaran hingga dibukukan sebagai

pertanggung jawaban.

Adapun prosedur pengeluaran kas secara rinci yang dilaksanakan oleh PT.

Kharisma Pemasaran Bersama Nusantara Cabang Medan meliputi:

a. Membuat surat memo yang didisposisi Ass. Man. KSU, SUrat permintaan

Barang/Jasa, Surat perintah Pembayaran.

b. Melampirkan dokumen pendukung pengeluaran uang.

c. Membuat bukti pengeluaran uang yang akan ditagihkan.

d. Bukti pengeluaran yang sudah dicetak di verifikasi.

e. Meminta tanda tangan Ass. Man. KSU / Manajer cabang untuk menyetujui

pembayaran.

f. Pencairan dan Mencatat pada buku besar keuangan setiap jumlah uang yang

telah dikeluarkan.

Dokumen pendukung yang digunakan dalam prosedur pengeluaran kas pada PT.

KPBN Cabang Medan terdiri atas :

1. Kwitansi yang harus segera dibayar.

2. Surat perintah pembayaran yang diterbitkan oleh Asisten Manajer KSU

(Keuangan, SDM, Umum)

3. Surat permintaan barang dan jasa.

Bagan Prosedur Kas Keluar

Gambar 3.3

Prosedur Pengeluaran Kas PT. Kharisma Pemasaran Bersama Nusantara Cabang

Medan

F. Sistem pengawasan kas kecil PT. Kharisma Pemasaran Bersama Nusantara

Cabang Medan.

1. Sistem pengawasan penerimaan kas kecil PT. Kharisma Pemasaran

Bersama Nusantara Cabang Medan

Untuk mengawasi prosedur penerimaan kas kecil di PT. Kharisma

Pemasaran Bersama maka pihak manajemen menerapkan hal – hal berikut.

a. Tanggung jawab dalam setiap penanganan kas dilakukan secara tegas dan

pasti.

b. Pemakaian kwitansi yang bernomor urut harus dicatat segera setiap adanya

pemasukan kas.

c. Memeriksa keabsahan penerimaan ka, Misalahnya berapa jumlah yang

diterima dan siapa yang menerima.

d. Fungsi penerimaan kas dibedakan dengan fungsi pembukua, keduanya

dijabat oleh orang yang berbeda.

e. Untuk membuktikan kebenaran buku kas, Bukti-bukti pendukung tetap

disimpan oleh bagian keuangan.

2. Sistem pengawasan pengeluaran kas kecil PT. Kharisma Pemasaran

Bersama Nusantara Cabang Medan

Sistem pengawasan yang dilakukan oleh PT. Kharisma Pemasaran

a. Perusahaan menetapkan bagian-bagian tertentu yang berwenang untuk

menandatangani kwitansi dan alat pembayaran lainnya dalam jumlah

tertentu.

b. Penandatanganan alat pembayaran dilakukan oleh sekurang-kurangnya oleh

2 bagian.

c. Semua kwitansi yang akan dibayarkan umumnya mempunyai nomor urut.

d. Fungsi pengeluaran kas dan pembukuan dilakukan oleh orang yang berbeda.

e. Bagian keuangan akan mengeluarkan dana setelah terlebih dahulu

memeriksa bukti pendukungnya dan telah memenehi syarat pembayaran.

f. Setelah pembayaran dilakukan, semua dokumen pendukung diberi tanda

lunas dan diberi tanggal sesuai kapan transaksi tersebut terjadi.

Dari defenisi dan keterangan yang dipaparkan diatas, maka dapat dilihat sistem

secara ilmiah dan pelaksanaannya di PT. Kharisma Pemasaran Bersama

Nusantara sudah terlaksana dengan baik, namun tidak terlepas dari perbaikan atau

peninjauan kembali pada bidang atau tahap-tahap tertentu yang diperkirakan

KESIMPULAN DAN SARAN

A.

KesimpulanBerdasarkan hasil penelitian dan analisa terhadap sistem pengawasan kas kecil

pada internal kas PT. Kharisma Pemasaran Bersama Nusantara Cabang Medan, maka

dapat ditarik kesimpulan sebagai berikut:

1. Struktur organisasi pada PT. Kharisma Pemasaran Bersama Nusantara Cabang

Medan dinilai sudah cukup baik karena dapat menunjang terbentuknya

kesatuan perintah yang terarah dan pembagian tugas, fungsi wewenang serta

tanggung jawan yang jelas. Hal ini sangat membantu dalam pelaksanaan

pengawasan internal kas yang dilakukan.

2. Pengawasan kas kecil pada internal kas merupakan kebijakan dan prosedur

yang melindungi aktiva dari penyalahgunaa, memastikan bahwa informasi

usaha akurat, memastikan bahwa perundang-ndangan serta peraturan dipatuhi

sebagaimana mestinya.

3. Jenis pengawasan internal kas yang diterapkan meliputi 2 hal, yaitu :

a. Pengawasan Administratif

Pemasaran Bersama Nusantara Cabang Medan sudah cukup baik dengan

adanya bukti-bukti yang dilaporkan dan disimpan oleh pihak yang berwenang

serta telah dilakukan pencatatan langsung dari penerimaan dan pengeluaran

kas.

5. Dalam kondisi tertentu dan diperlukan maka Asisten Manajer KSU dapat

mengkoreksi secara langsung proses yang berjalan, ataupun juga menolak

permintaan pengajuan pengeluaran kas pad akas kecil. Pada praktiknya

peninjauan ulang akan menjadi pilihan.

B.

SaranUntuk menambah manfaat penulisan tugas akhir ini, maka diberikan saran

sesuai dengan kemampuan yang dimiliki antara lain :

1.

Sistem pengawasn yang diterapkan di PT. Kharisma Pemasaran BersamaNusantara Cabang Medan hendaknya dapat dipertahankan dan dapat

ditingkatkan terus-menerus, agar berkembangnya kemajuan pengawaan di PT.

Kharisma Pemasaran Bersama Nusantara Cabang Medan.

2. Meneliti catatan potongan harga dan membandingkan rincian cek yang tertulis

pada duplikat bukti setoran yang disahkan bank dengan besarnya cek yang

penerimaan surat-surat masuk serta cek yang diterima.

3. Jika memungkinkan sebaiknya dilakukan pemeriksaan secara berulang agar

prosedur penerimaan dan pengeluaran kas di PT Kharisma Pemasaran Bersama

Nusantara Cabang Medan jelas dan lebih lanjut adanya pemeriksaan oleh

5

A.

Sejarah RingkasKantor Pemasaran Bersama (KPB-PTPN) PT. Perkebunan Nusantara I s/d XIV

dibentuk berdasarkan hasil kesepakatan bersama Direksi PN/PTP Perkebunan I

XXXII, pada tanggal 27 Februari 1990 di Jakarta yang disetujui oleh Menteri

Pertanian dengan Surat Keputusan Menteri Pertanian Nomor :

166/Kpts/OT.10/3/1990 tanggal 8 Maret 1990.

Berdasarkan keputusan Badan Musyawarah Direksi (BMD) PTPN No.

15/BMD-PTPN/Kpts/1998 tanggal 18 Juli 1998, diadakan penyempurnaan Struktur

Organisasi KPB-PTPN dan sesuai Keputusan BMD PTPN No.

15/BMD-PTPN/Kpts/1998 tanggal 18 Juli 2001 tanggal 7 Desember 2001 Struktur Organisasi

KPB-PTPN diadakan perubahan/penyempurnaan kembali.

Kantor Pemasaran Bersama PT. Perkebunan Nusantara I s/d XIV di dirikan

dengan dengan tujuan untuk melaksanakan pemasaran berbagai komoditi perkebunan

hasil produksi PTPN dengan berpegangan pada prinsip ekonomi dan tugas-tugas

Badan Usaha Milik Negara agar di dapat manfaat yang sebesar-besarnya bagi BUMN

Mekanisme hubungan kerja antara BMD-PTPN, Dewan Pengawas dan

KPB-PTPN diatur dan ditetapkan dalam keputusan BMD-KPB-PTPN No.

14/BMD-PTPN/Kpts/1998 tanggal 4 Juni 1998.

PT. Kharisma Pemasaran Bersama Nusantara (KPBN) addalah perusahaan

yang bergerak di bidang pemasaran komoditas perkebunan sebagai perubahan

bentuk/transformasi dari Kantor Pemasaran Bersama PT. Perkebunan Nusantara

I-XIV. PT. KPBN mewrupakan Perseroan Terbatas yang di bentuk oleh Direktur

Utama PTPN I s/d PTPN XIV dan PT. RNI bertindak untuk dan atas nama PTPN I

s/d PTPN XIV dan PT. RNI (Persero) melalui Perjanjian Antara PTPN I s/d PTPN

XIV dan PT. RNI Tentang Pendirian Perseroan Terbatas di bidang pemasaran

komoditas perkebunan pada tanggal 16 November 2009 di hadapan Notaris N.M

Dipo Nusantara Pua Upa SH Jakarta dan telah mendapatkan pengesahan status Badan

Hukum berdasarkan Keputusan Menteri Hukum dan Hak Asasi Manusia Republik

Indonesia Nomor : AHU-60488.AH.01.01. Tahun 2009 tertanggal 11 Desember

2009.

Perubahan status menjadi Perseroan Terbatas tersebut sebaghhai bagian yang

tidak terpisahkan dari strategi PTPN I s/d PTPN XIV dan PT> RNI untuk

memaksimalkan potensi keekonomian melalui penyusuanan ulang

komponen-komponen korporat yang dimiliki PT. KPBN dalam menuju performa perusahaan

sebagai perusahaan penyedia jasa pemasaran perkebunan yang semakin produktif dan

memiliki keunggulan kompetitif di pasar domestik dan pasar internasional.

Sejalan dengan rencana pengembangan pemasaran komoditas perkebunan,

Perkebunan yang merupakan kelanjutan pelaksanaan pengembangan Usaha Bidang

Logistik.

PT. Kharisma Pemarasn Bersama Nusantara cabang Medan ini bertugas untuk

mengapalkan hasil-hasil perkebunan dari PTPN I sd PTPN IX melalui pengapalannya

yaitu :

1. Urusan Pengapalan Minyak Sawit/Kelapa Nyiur

2. Urusan Pengapalan Karet/Latex

3. Urusan Pengapalan Teh/Kakao

Setiap bagian ini bertugas memasarkan hasil komoditi perkebunan sesuai

dengan komoditinya.

Dalam rangka pelayanan pemasaran komoditi agro industri, PT KPBN Pusat

(Jakarta) dibantu oleh 3 (tiga) Kantor Cabang, yakni sebagai berikut :

1. PT. PKBN Cabang Medan.

2. PT. PKBN Cabang Surabaya

3. PT. PKBN Perwakilan Dubai

Kantor Cabang/Perwakilan PT. KPBN adalah kantor yang melaksanakan

tindak lanjut seluruh hasil transaksi penjualan PT. KPBN dan bertanggung jawab

kepada Direksi PT. KPBN.

PT. KPBN cabang Medan khususnya bagian minyak, sawit/kelapa nyiur

mengapalkan hasil dari PTPN I, II, III, IV, V. Kegiatan pengapalan ini menjadi

sangat penting sebab dapat mengirimkan hasil produksi sesegera mungkin kepada

Gambar 2.1

Lambang PT. KPBN

Sumber :

Penjelasan dari lambang di atas adalah :

a) Bola Dunia

Bentuk bola dunia menggabungkan makna bahwa daerah pemasaran PT.

KPBN mencakup seluruh penjuru dunia. Hari ini terbukti dari telah

berhasilnya PT KPBN merealisasikan penjualannya ke berbagai Negara

terbesar di 5 benua.

b) Huruf “P’

Huruf ‘P’ secara keseluruhan merupakan inisial dari kata “pemasaran”

Huruf ‘p’ dengan warna biru yang berjumlah tiga yang merupakan singkatan

dari Pemasaran Produk Perusahaan.

c) Warna Biru

Secara keseluruhan warna biru melamabangkan warna laut dan bersahabat

artinya bahwa PT. KPBN dalam melaksanakan tugas dan pengambilan

keputusan di pertimbangkan sesuai dengan ketentuan-ketentuan yang berlaku.

seluruh pembeli dan koleganya, serta dalam melakasanakan bisnisnya tidak

pasif dan statis melainkan aktif dan dinamis.

Berikut ini akan dijelaskan visi dan misi PT. Kharisma Pemasaran Bersama

Nusantara (KPBN) Cabang Medan.

Adapun Visi dan Misi dari PT. Kharisma Pemasaran Bersama Nusantara (KPBN)

adalah,

1. Visi

Menjadi Trading House Komoditas Perkebunan Indonesia yang unggul dan

terpercaya.

2. Misi

meyelenggarakan pemasaran komoditas perkebunanIndonesia dengan

berpegangan pada prinsip-prinsip ekonomi untuk memberi manfaat yang

sebesar-besarnya bagi produsen dan pembeli.

B.

Struktur Organisasi PerusahaanDalam rangka memberikan pendegasian wewenang dan tanggung jawab yang

seimbang maka perlu dibentuk struktur organisasi yang baik, sehingga tugas yang

diberikan dapat dikerjakan secara efisien, sistematika, dan terkoordinir.

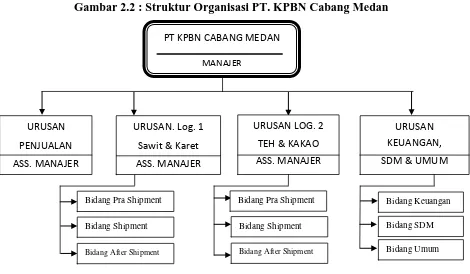

Struktur Organisasi PT. KPBN dipimpin oleh 3 (tiga) orang Direksi yang

terdiri dari :

1. Direktur Utama

2. Direktur Operasional

Struktur organisasi isi sesuai dengan Surat Keputusan Direksi PT. KPBN

No.01/KPB/Kpts/21-SDM/I/2010 tanggal 08 Januari 2010. Struktur organisasi

PT. KPBN dapat dilihat dibawah ini.

Gambar 2.2 : Struktur Organisasi PT. KPBN Cabang Medan

Sumber :

C.

Job DescriptionBerikut ini akan diuraikan job description dari setiap unit pada PT KPBN

Cabang Medan yang terdiri dari :

1) Manajer

Tugasnya adalah :

a. Menerima dan memeriksa serta memonitor surat-surat masuk dari PTPN

perihal Mutu, Quantum,Waktu Penyerahan, dan pelaksanaan tender inti

sawit dan tetes Molasses.

PT KPBN CABANG MEDAN

b. Mengkoordinasi jadwal tender ke PT. KPBN Pusat Jakarta dan PTPN

terkait perihal jadwal tender.

c. Memonitor perkembangan harga pasar (Market Outlook) di reuters dan

pasar harian Malaysia dan lain-lain.

d. Memonitor HPE, Kurs pajak mingguan dan Kurs Tengah Bank Mandiri.

e. Memonitor/meneliti laporan mingguan perkembangan harga gula pasir di

Medan.

f. Menmonitor penyampaian surat undangan/penawaran tender Inti Sawit.

g. Memonitor percepatan penyampaian hasil tender Inti Sawit/Molasses ke

PT. KPBN Jakarta.

h. Meneliti dan memonitor percepatan pembuatan konsep kontrak hasil

tender inti sawit.

i. Meneliti/memonitor percepatan pembuatan Berita Acara Hasil Tender Inti

Sawit/Molesses.

j. Memonitor dan meneliti laporan mingguan/bulanan penjualan Inti Sawit.

k. Mengkoordinir pelaksanaan tugas di urusan penjualan yang diberikan oleh

Manajer kepada Karyawan yang dipimpinnya. Menyelesaikan

l. Melaksanakan tugas-tugas lain yang diberikan oleh Manajer yaitu sebagai

ketua Tim Pelayanan Ekspor Untuk membantu urusan Logistik

Pengapalan Teh, Kakao, Karet, dan Sawit.

2) Bagian Urusan Penjualan

Tugasnya adalah :

a. Menerima dan memeriksa serta memonitor surat-surat masuk dari PTPN

perihal mutu, Quantum, waktu penyerahan dan pelaksanaan tender inti

sawit dan tetes Molasses.

b. Mengkoordinasikan jadwal tender ke PT. KPBN pusat Jakarta dan PTPN

terkait perihal jadwal tender.

c. Memonitor perkembangan harga pasar (Market Outlook) di reuters dan

pasar harian Malaysia dll.

d. Memonitor HPE, Kurs Pajak mingguan dan Kurs Tengah Bank Mandiri.

e. Memonitor/meneliti laporan mingguan perkembangan harga gula parsir di

Medan.

f. Memonitor penyampaian surat undangan/penawaran tender inti sawit.

g. Memonitor percepatan penyampaian hasil tender inti Sawit/Molasses.

h. Meneliti dan memonitor percepatan pembuatan konsep kontrak hasil

tender inti Sawit.

i. Memonitor/meneliti percepatan pembuatan Berita Acara Hasil Tender Inti

j. Memonitor dan meneliti laporan mingguan/bulanan penjualan Inti Sawit.

k. Mengkoodinir pelaksanaan tugas di urusan penjualan yang diberikan oleh

Manajer kepada karyawan yang dipimpinnya. Menyelesaikan

permasalahan yang timbul dalam hal penjualan.

l. Melaksanakan tugas-tugas lain yang diberikan oleh Manajer yaitu sebagai

ketua Tim Pelayan Ekspor untuk membantu urusan Logistik pengapalan

The, Kakao, Karet, dan Sawit.

3) Bagian Urusan Log 1 Sawit dan Karet

Tugasnya adalah :

a. Menerima dan memeriksa serta memonitor surat-surat masuk dari PTPN

perihal Mutu Quantum, Waktu penyerahan dan pelaksanaan tender Inti

Sawit dan Tetes Molasses.

b. Mengkoordinasi jadwal tender PT. KPBN Pusat Jakarta dan PTPN terkait

perihal jadwal tender.

c. Memonitor perkembangan harga pasar (Market Outlook) di reuters dan

pasar harian Malaysia dan lain-lain.

d. Memonitor penyampaian surat undangan/penawaran tender Inti Sawit.

e. Memonitor/meneliti laporan mingguan perkembangan harga gula pasir di

Medan.

g. Memonitor percepatan penyampaian hasil tender Inti Sawit/Molasses ke

PT. KPBN Jakarta.

h. Meneliti dan memonitor percepatan pembuatan konsep kontrak hasil

tender inti sawit.

i. Meneliti/memonitor percepatan pembuatan Berita Acara Hasil Tender Inti

Sawit/Molesses.

j. Memonitor dan meneliti laporan mingguan/bulanan penjualan Inti Sawit.

k. Mengkoordinir pelaksanaan tugas di urusan penjualan yang diberikan oleh

Manajer kepada Karyawan yang dipimpinnya. Menyelesaikan

Permasalahan yang timbul dalam hal penjualan.

Melaksanakan tugas-tugas lain yang diberikan oleh Manajer yaitu sebagai

ketua Tim Pelayanan Ekspor Untuk membantu urusan Logistik Pengapalan

Teh, Kakao, Karet, dan Sawit.

4) Bagian Urusan Log 2 Teh dan Kakao

Tugasnya adalah :

a. Menerima dan memeriksa surat-surat masuk, kontrak, L/C nominasi dan

bukti pembayaran serta dokumen-dokumen lainnya.

b. Menjawab dan menindak lanjuti surat, fax sehubungan dengan Log-2,

Teh, dan Kakao.

c. Memonitor kelengkapan dokumen dan negosiasi wesel pada

Advice/Negotiating Bank serta menyelesaikan discrepancy pada

d. Memaraf dan menandatangani dokumen-dokumen yang berhubungan

dengan log-2 Teh dan Kakao.

e. Mengintruksikan penerbitan ataupun pembetulan S/I dan

dokumen-dokumen lainnya untuk instansi-instansi terkait apabila dokumen-dokumen

pendukungnya sudah dilengkapi.

f. Mengkoordinir pelaksanaan tugas di Log-2, Teh dan Kakao yang

diberikan oleh Manajer kepada karyawan yang dipimpinnya.

g. Melaksanakan tugas-tugas lainnya yang diberikan oleh Manajer.

h. Menyelesaikan permasalahan dalam hal pengapalan.

5) Bagian Urusan Keuangan, SDM dan Umum

Tugasnya adalah :

a. Mengkoordinir pembuatan RKAP dan laporan pertanggung jawaban

Keuangan kantor Cabang Medan.

b. Mengontrol dan memeriksa bukti keluar masuk Kas/Bank serta darta-data

pendukungnya.

c. Memantau dopping/transfer Modakl Kerja dari Kantor Pusat.

d. Memantau dan meneliti pembuatan gaji atau hak-hak karyawan lainnya.

e. Mengontrol pembukuan atas semua transaksi yang terjadi di cabang

medan.

f. Melaksanakan dan menindaklanjuti hasil rekonsiliasi rekening Koran

g. Mengkoordinir SDM sesuai dengan yang diinstruksikan oleh kantor pusat.

h. Membuat usulan untuk pendidikan dan pelatihan karyawan kantor Cabang

Medan.

i. Mengurus rumah tangga kantor cabang Medan baik untuk kepentingan

Karyawan maupun pemeliharaan asset-aset kantor cabang.

j. Mengkoordinir pembuatan laporan kegiatan kantor cabang Medan.

k. Mengadministrasikan pemungutan dan penyetoran PPN dan PPH serta

menyelesaikan rampung PPH karyawan.

l. Mendampingi dan memberikan penjelasan-penjelasan kepada tim

pemeriksa baik intern maupun extern.

m. Mengkoordinir pelaksanaan pameran di PRSU.

n. Memantau pelaksanaan tugas yang diberikan oleh Manajer cabang Medan

kepada masing-masing Karyawan.

D.

Kinerja Usaha TerkiniSetiap perusahaan mempunyai visi dan misi yang harus dijalankan sesuai

dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua begitu juga

pada PT. KPBN Cabang Medan, perusahaan terus berupaya agar tujuan yang

telah digariskan perusahaan dapat terwujud. Tidak mudah dalam mewujudkan

itu semua karna membutuhkan kerja keras yang tinggi dan disiplin dan loyalitas

Pastinya untuk mendorong tercapainya hasil yang maksimal diperlukan

kinerja yang bermutu dan tepat. Jai kinerja yang kini dijalankan perusahaan

adalah :

1. Meningkatkan pemahaman proses shipping administrasi dan pemahaman

atas komoditi PTPN dengan memberikan pelatihan mulai dari proses

tanaman, produksi, pabrik sampai proses bisnis administrasi.

2. Menciptakan hubungan yang baik dengan lembaga penerbit dokumen

utama pendukung ekspor dan hubungan komunikasi yang baik dengan

pembeli.

3. Melaksanakan studi banding (Benchmark) secara berkala.

E.

Rencana Usaha KegiatanRencana usaha/kegiatan PT. KPBN Cabang Medan antara lain :

1. Jadwal penyelesaian dokumen pengapalan dan pembayaran dapat terukur.

Setiap perusahaan yang ingin membeli teh, kakao, kelapa sawit pasti akan

mengunjungi PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang

Medan untuk mendapatkan barang dengan jumlah sesuai yang mereka

inginkan. Lalu PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang

Medan mengunjungi PTPN untuk mengurus surat-surat, seperti surat

pengapalan, jasa pengiriman dan surat menyurat lainnya. Setelah melakukan

transaksi, lalu PT. Kharisma Pemasaran Bersama Nusantara (KPBN)

sebelum barang dikirim ke pembeli. Dan untuk mengirim barang kepada

pembeli tersebut, PT. Kharisma Pemasaran Bersama Nusantara (KPBN) juga

harus mengurus lagi dokumen-dokumen sebagai syarat transaksi. Apabila

pembeli menginginkan waktu hanya 10 hari, maka PT. Kharisma Pemasaran

Bersama Nusantara (KPBN) Cabang Medan harus menyelesaikan

pengumpulan barang selama 10 hari. Ini yang masih belum bisa dimaksimal

oleh perusahaan. Maka kedepannya PT. Kharisma Pemasaran Bersama

Nusantara (KPBN) Cabang Medan akan lebih efektif lagi memaksimalkan

waktu yang diinginkan pembeli agar penyelesaian dokumen dan pembayaran

dapat terukur.

2. Penempatan SDM yang memiliki kemampuan dan pengalaman dibidangnya.

Apabila PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang

Medan membuka perekrutan bagi karyawan baru, maka yang akan dipilih

adalah karyawan yang memang menguasai penuh bidangnya dan akan

ditempatkan sesuai bidangnya. Contohnya karyawan yang menguasai penuh

ilmu akuntansi maka akan ditempatkan dibagian keuangan perusahaan.

3. Memaksimalkan kinerja masing-masing urusan.

Kinerja disetiap lini sangat penting untuk dimaksimalkan, karena akan

mendukung perkembangan dan kemajuan perusahaandalam menjalankan visi

bagian dalam perusahaan akan mampu mendongkrak pencapaian yang

direncanakan akan menjadi ujung tombak yang memnentukan berhasilnya

perencanaan yang dibuat.

4. Memaksimalkan penggunaan Kantor Cabang Pembantu/Perwakilan di

pelabuhan belawan.

Pada penerapannya kantor pusat menetapkan target yang harus dicapai oleh

kantor cabang, agar dapat dijadikan ukuran apakah kinerja kantor cabang

sudah maksimal atau mungkin saja jauh dari harapan. Penerapan bonus bagi

karyawan juga memompa motivasi karyawan untuk bekerja maksimal agar

A. Latar Belakang

Dalam sektor perekonomian yang menunjang pembangunan Negara kita ini,

telah banyak perusahaan-perusahaan swasta maupun perusahaan milik Negara yang

berkembang dengan pesat.Perusahaan dalam dunia bisnis selalu berusaha untuk

mengikuti perkembangan yang terjadi.Dengan berbagai jenis usaha yang selalu

bersaing dalam memenuhi pangsa pasar, maka perusahaan dituntut untuk mencapai

kualitas produk dan pelayanan yang baik.Tujuan yang diharapkan perusahaan yaitu

mencari laba atau keuntungan, eningkatkan efisiensi dalam seluruh operasi

perusahaan serta untuk mendorong kepatuhan pada kebijakan dan prosedur yang telah

digariskan manajemen. Dengan keuntungan yang diperoleh tersebut perusahaan akan

mampu mempertahankan kelangsungan hidupnya.Oleh karena itu para manajer harus

dapat berpedoman pada informasi yang terkandung dalam laporan perusahaan yang

diterima, perusahaan harus dapat menanggungjawabi kas dan pengeluaran serta

sarana yang dipercayakan kepada perusahaan ini.Setiap perusahaan yang memperoleh

laba atau keuntungan, baik yang bergerak dibidang manufaktur, dagang dan jasa akan

selalu dihadapkan dengan suatu kondisi atraupun masalah. Kondisi tersebut yaitu

pengeloalaan dan pengawasan yang berkaitan dengan pengelolaan harta yang

berbentuk kas. Masalah yang dihadapi perusahaan dapat berakibat hilangnya kendali,

data, kesengajaan karyawan dalam melaporkan fakta secara salah (yaitu penipuan dan

penggelapan)

Aktiva yang paling lancar yang sering digunakan dalam operasi perusahaan

adalah kas. Kas (cash) meliputi koin, uang kertas, cek, wesel (money order) atau

kiriman uang melalui pos yang lazim berbentuk Draft Bank atau Cek Bank.

Lazimnya, kas dapat diartikan sebagai segala sesuatu yang diterima Bank untuk

disetor ke rekening bank. Begitu mudahnya mentransfer uang, sehingga aktiva yang

cenderung diselewengkan atau disalahgunakan oleh karyawan adalah kas.

Masalah kas adalah masalah yang paling sering diselewengkan, karena

merupakan aktiva yang bernilai dari aktiva lain, dan juga karena bentuknya yang

kecil, tidak diketahui pemiliknya, dapat dipindahtangankan dengan cepat serta

diperlukan setiap orang. Salah satu sistem akuntansi yang digunakan oleh perusahaan

adalah sistem pengeluaran kas. Penerapan sistem pengeluaran kas pada perusahaan

sangatlah penting, mengingat kas adalah aktiva yang mudah berubah dibandingkan

dengan aktiva lain, sehingga kas merupakan alat pembayaran yang bebas dan selalu

siap sedia untuk digunakan. Kas dilihat dari sifatnya merupakan aktiva yang paling

lancar dan hampir setiap transaksi dengan pihak luar selalu mempengaruhi kas. Kas

merupakan komponen penting dalam kelancaran jalannya kegiatan operasional

perusahaan. pengendalian dan pengawasan kas adalah semua penerimaan uang dalam

sebuah perusahaan langsung disetorkan ke bank dan semua pengeluaran uang

dilakukan dengan cek. Dalam prakteknya tidak semua pengeluaran uang dapat

gula nasi bungkus, biasanya tidak menggunakan cek karena tidak praktis. Untuk

mengatasi hal demikian maka perusahaan perlu.menyisihkan sejumlah uang tertentu

yang disebut dana kas kecil yang dipegang oleh seorang yang ditunjuk sebagai kasir.

Jenis dan jumlah pengeluaran uang tertentu yang telah ditetapkan dapat dilakukan

melalui dana kas kecil. Karena fungsinya yang demikian penting bagi perusahaan

dana kas kecil ini sudah merupakan kebutuhan yang mutlak harus ada. Dapat

dibayangkan betapa tidak efisiennya apabila dana kas kecil ini tidak disediakan

anggarannya oleh perusahaan, jumlah besarnya kas kecil masing-masing perusahaan

berbeda-beda sesuai dengan kebijakan internal perusahaan. Karena itu penulis merasa

tertarik untuk mengadakan serangkaian penelitian dan memaparkannya dalam tugas

akhir ini tentang ” SISTEM PENGAWASAN KAS KECIL PADA PT. KHARISMA

PEMASARAN BERSAMA NUSANTARA CABANG MEDAN ”

B. Permasalahan

Sistem pengawasan pengeluaran kas sangat penting untuk menghindari

kemungkinan terjadinya penyelewengan terhadap pengeluaran kas yang dapat

merugikan perusahaan. Sistem pemrosesan pengeluaran kas dimaksudkan untuk

membayar pengeluaran yang telah diotorisasikan dan didistribusikan secara akurat

dan secepatnya. Adapun permasalahan dalam penelitian ini adalah: ”Aapakah

penerapan sistem pengawasan pengeluaran kas yang dilaksanakan oleh PT.

Kharisma Pemasaran Bersama Cabang Medan telah efektif”

C. Tujuan dan Manfaat Penelitian

Pada bab ini tujuan dari pelaksanaan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui bagaimana penerapan system pengawasan pengeluaran

kas yang dilaksanakan oleh PT Kharisma Pemasaran Bersama Nusantara

Cabang medan,

2. Untuk mengetahui pengelolaan pengeluaran dana kas kecil pada PT

Kharisma Pemasaran Bersama Nusantara Cabang Medan,

3. Serta perhitungan secara akuntansi kas kecil periode maret 2015 secara

tepat terhadap kegiatan pada PT Kharisma Pemasaran Bersama Nusantara

Cabang medan.

Manfaat Penelitian

Sedangkan manfaat dari pelaksanaan penelitian ini adalah sebagai berikut :

1. Bagi Peneliti, dapat mengetahui teori dan praktek dalam pengelolaan dan

pengawasan kas kecil pada PT. Kharisma Pemasaran Bersama Nusantara

Cabang Medan,

2. Bagi Perusahaan, untuk memberikan sumbangan pemikiran sesuai dengan

kemampuan penulis kepada Perusahaan dalam menyempurnakan

metode-metode yang digunakan dalam membuat perencanaan dan kebijakan yang

tepat untuk masa yang akan datang,

3. Bagi Pembaca, Laporan ini dapat menjadi rujukan atau sumber informasi

untuk mempelajari dan membahas lebih jauh tentang system pengawasan

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

SISTEM PENGAWASAN KAS KECIL PADA PT. KHARISMA

PEMASARAN BERSAMA NUSANTARA (PT. KPBN)

CABANG MEDAN

TUGAS AKHIR

Diajukan Oleh :

ALDER MANASE PERANGIN - ANGIN 122101065

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : ALDER MANASE PERANGIN - ANGIN

NIM : 122101065

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : SISTEM PENGAWASAN KAS KECIL PADA

PT. KHARISMA PEMASARAN BERSAMA NUSANTARA (PT. KPBN) CABANG MEDAN

Tanggal : ...2015 DOSEN PEMBIMBING

Drs. Liasta Ginting, SE, M.Si NIP.19590719 198703 1 003

Tanggal...2015 KETUA PRODI DIPLOMA III

MANAJEMEN KEUANGAN

Dr. Yeni Absah, SE, M.Si NIP. 19741123 200012 2 001

Tanggal...2015 DEKAN FAKULTAS EKONOMI DAN BISNIS

Puji dan syukur kehadirat Tuhan Yang Maha Esa,atas kasihnya sehingga penulis

dapat menyelesaikan Tugas Akhir ini dengan judul “Sistem Pengawasan Kas Kecil

Pada PT. KPBN Cabang Medan”. Tugas Akhir ini disusun untuk memenuhi salah

satu syarat dalam menyelesaikan pendidikan pada Program Studi Manajemen

Keuangan program Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

Dalam penyelesaian tugas akhir ini penulis mengucap terima kasih kepada

pihak-pihak yang mmberikan bantuan, bimbingan, saran, kepada penulis sehingga

dapat menyelesaikan tugas akhir ini. Oleh karena itu, pada kesempatan ini penulis

tidak lupa mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec, Ac, Ak, CA Selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si dan Bapak Syafrizal Helmi Situmorang SE,

M.Si selaku Ketua dan Sekretaris Program Studi Diploma III Manajemen

Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Liasta Ginting, SE, M.Si selaku Dosen pembimbing yang telah

banyak memberikan saran-saran serta bimbingan kepada penulis sehingga

ii

4. Seluruh staf pengajar dan staf administrasi/ pegawai Fakultas Ekonomi

Universitas Sumatera Utara yang telah banyak membantu dan membekali

penulis dengan pengetahuan dalam penyelesaian tugas akhir ini.

5. Bapak Armansyah, SE, selaku Manajer KSU, Bapak Uun Irwoko, SE, dan

Irfan Abdillah, SE, selaku staf bagian akuntansi di PT Kharisma Pemasaran

Bersama Nusantara Cabang Medan.

6. Keluarga penulis: Ayah C. Perangin-angin; Ibu R.C Tarigan; kakak Siska J.E.

Perangin-angin; abang Andi F.Perangin-angin, dan Fajar E. Perangin-angin

yang juga turut memberi semangat selama penyelesaian tugas akhir ini.

7. Teman seperjuangan : Ihsan, Hanes, Rio, Reza, Ariza, Habibilah, Ray,

Theresia, Nur Indah, Rahma, Nur syahfitri yang telah memberi dukungan dan

saling memberi masukan dalam penyelesaian tugas akhir.

8. Semua pihak, rekan, sahabat yang namanya tidak dapat penulis sebutkan

satu-persatu terima kasih atas dukungannya selama ini.

Akhir kata, penulis berharap semoga tugas akhir ini dapat bermanfaat bagi

setiap pembaca dan peneliti lainnya.Tuhan Memberkati.

Medan, Juni 2015

Penulis

Alder Manase Perangin – angin

DAFTAR ISI

BAB I. PENDAHULUAN A. Latar Belakang ……… 1

B. Permasalahan ……….. 3

C. Tujuan dan Manfaat Penelitian ………... 4

BAB II. PROFIL PERUSAHAAN A. Sejarah Ringkas ……….. 8

B. Struktur Organisasi Perusahaan ………. 10

C. Job Description (Uraian Tugas) ………. 11

F. Sistem Pengawasan Kas Kecil Pada PT. Kharisma Pemasaran Bersama Cabang Medan ……… 44

BAB IV. KESIMPULAN DAN SARAN A. Kesimpulan ……….……. 46

B. Saran ……….... 47

iv

DAFTAR GAMBAR

Halaman Gambar 2.1 Lambang PT. Kharisma Pemasaran Bersama

DAFTAR BAGAN

Halaman

Bagan 2.2 Struktur Organisasi PT. KPBN Cabang Medan ... 11

Bagan 3.1 Prosedur Penerimaan Kas……….39

Bagan 3.2 Prosedur Penerimaan Kas Kecil………...42