commit to user i

TUGAS AKHIR

ANALISIS TINGKAT EFISIENSI BIAYA DISTRIBUSI

BERDASARKAN NILAI PENJUALAN

PADA PT. WANGSA JATRA LESTARI

Diajukan untuk Memenuhi Syarat-syarat Mencapai Sebutan Ahli Madya Di Bidang Pemasaran

Oleh :

NITA SULISTYOWATI

F 3207063

PROGRAM STUDI DIPLOMA III MANAJEMEN PEMASARAN

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user 1

HALAMAN PERSETUJUAN

Tugas akhir ini dengan judul :

ANALISIS TINGKAT EFISIENSI BIAYA DISTRIBUSI BERDASARKAN NILAI PENJUALAN PADA PT. WANGSA JATRA LESTARI

Surakarta, 2 AGUSTUS 2010

Telah di setujui oleh dosen pembimbing

commit to user 2

HALAMAN PENGESAHAN

Tugas akhir ini dengan judul :

ANALISIS TINGKAT EFISIENSI BIAYA DISTRIBUSI BERDASARKAN NILAI PENJUALAN PADA PT. WANGSA JATRA LESTARI

Telah disahkan oleh Tim Penguji Tugas Akhir Program Studi Diploma III Manajemen Pemasaran Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Surakarta, 2 AGUSTUS 2010 Tim Penguji Tugas Akhir

Dra. Anastasia RianiSuprapti, Msi ___________________

NIP. 195903301986012001 Penguji

Drs. Wiyono, MM ___________________

commit to user 3

HALAMAN MOTTO

· Sesungguhnya sesudah kesulitan itu ada kemudahan, maka apabila kamu telah selesai dari suatu urusan kejarlah dengan sungguh-sungguh urusan lainnya, dan hanya Allahlah hendaknya kamu berharap. ( Q.S.Alam Nasyrah:6-9 )

· Kebahagiaan itu tergantung pada rasa syukur, kekuatan tergantung pada iman, dan sabar adalah kunci pertolongan, bunga akan mekar pada waktunya dan kita akan memetik hasilnya begitu pula amal kita, seseorang itu akan mendapatkan apa yang diusahakannya.

“ Dan bahwasannya manusia tiada memperoleh selain apa yang diusahakannya” ( Q.S.An Najm:39 )

· Sesungguhnya Allah tidak akan merubah keadaan suatu kaum sehingga mereka merubah keadaan yang ada pada diri mereka sendiri ( Q.S.Ar-Ra’du:11 )

· Sukses seseorang tidak diukur dari ketinggian yang dicapainya, tetapi dari seberapa tinggi dia melompat dari awalnya dan yang paling berat dalam hidup ini bukanlah “bekerja” tetapi bila tidak ada yang dikerjakan.

commit to user 4

HALAMAN PERSEMBAHAN

Dari lubuk hatiku yang terdalam, karya ini aku persembahkan untuk:

· Ayah dan ibuku tersayang yang selalu memberikan doa dan kasih saying yang tiada tara.

· Adikku dan keluarga besarku yang selalu mendukungku.

· Pembimbingku Drs.Wiyono, MM yang telah sabar membimbingku hingga terselesaikannya Tugas Akhir ini.

· Banu Adji yang selalu menemaniku, mendukungku, menyemangatiku, dan membimbingku menjadi pribadi yang lebih baik.

· Teman baikku NECTA ABTA, Nita, Erna, Cynthia, Okta, Ayu, Banu, Tri, dan Agung terimakasih telah menjadi teman baikku.

· Sahabat dan teman-teman seperjuanganku di Manajemen Pemasaran 2007, terima kasih atas kebersamaan, motivasi, dan bantuannya.

commit to user 5

KATA PENGANTAR

Assalamualaikum Warahmatullahi Wabarakatuh.

Alhamdulillahirobbil’alamin, puji syukur atas kehadirat Allah SWT yang telah melimpahkan Rahmat dan hidayahNya, sehingga penulis dapat menyelesaikan Tugas Akhir dengan Judul “ANALISIS TINGKAT EFISIANSI BIAYA DISTRIBUSI BERDASARKAN NILAI PENJUALAN PADA PT. WANGSA JATRA LESTARI”. Penyusunan Tugas Akhir ini bertujuan untuk melengkapi tugas-tugas dan memenuhi syarat untuk mencapai gelar Ahli Madya dalam Program Studi Manajemen Pemasaran di Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Berbagai kesulitan telah dialami penulis dalam menyusun Tugas Akhir ini, namun berkat bantuan dari berbagai pihak , baik moral maupun spiritual, lahir maupun batin, dan langsung maupun tidak langsung, sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan baik.

Dalam kesempatan ini, dengan segala kerendahan hati, penulis ingin menyampaikan rasa terima kasih kepada pihak-pihak yang telah membantu, mengarahkan, dan member dorongan kepada penulis hingga tersusunnya Tugas Akhir ini.

Penulis mengucapkan banyak terimakasih kepada:

commit to user 6

2. Drs. Harmadi, MM, selaku Dosen pembimbing dalam penulisan Tugas Akhir ini, yang telah meluangkan waktunya untuk memberikan pengarahan dalam menyelesaikan Tugas Akhir ini.

3. Drs. Wiyono, MM, selaku Dosen pembimbing dalam penulisan Tugas Akhir ini, yang telah meluangkan waktunya untuk memberikan pengarahan dalam menyelesaikan Tugas Akhir ini.

4. Segenap dosen Fakultas Ekonomi, yang telah membekali ilmu pengetahuan kepada penulis.

5. Ibu Yovita Ari Y., selaku Manajer Pemasaran PT. Wangsa Jatra Lestari yang telah memberikan pengetahuan dan pengalaman.

6. Segenap staf PT. Wangsa Jatra Lestari yang telah membantu dalam penyusunan Tugas Akhir ini.

7. Bapak dan Ibu tercinta yang selalu member semangat dan dorongan dalam menyusun Tugas Akhir ini.

8. Semua pihak yang tidak bisa penulis sebutkan satu per satu yang telah banyak membantu demi kelancaran penulisan Tugas Akhir ini.

Penulis menyadari Tugas Akhir masih jauh dari sempurna, oleh sebab itu, penulis menerima kritik dan saran yang bersifat membangun dari berbagai pihak dengan tangan terbuka. Penulis berharap Tugas Akhir ini dapat bermanfaat bagi semua pihak.

commit to user 7

penulis selama proses penyusunan Tugas Akhir ini serta semoga dapat member manfaat bagi semua dan ilmu pengetahuan pada saat ini dan yang akan dating.

Wassalamu’alaikum Warohmatullohi Wabarokatuh.

Surakarta, 2 Agustus 2010 Penulis

commit to user 8

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN ABSTRAK ... ii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

HALAMAN MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

E. Metodologi Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

A. Pengertian Pemasaran ... 9

B. Pengertian Distribusi ... 10

C. Saluran Distribusi ... 10

D. Biaya Distribusi ... 13

commit to user 9

F. Kerangka Pemikiran ... 16

BAB III PEMBAHASAN ... 17

A. Gambaran umum perusahaan ... 17

B. Laporan magang Kerja ... 39

C. Pembahasan ... 41

BAB IV KESIMPULAN DAN SARAN ... 52

A. Kesimpulan ... 52

B. Saran ... 53 DAFTAR PUSTAKA

commit to user 10

DAFTAR TABEL

Tabel Hal 3.1 Tabel Jumlah Karyawan PT. Wangsa Jatra Lestari ... 31

3.2 Jam Kerja Bagian Kantor ... 32

3.3 Data Biaya Distribusi dan Nilai Penjualan pada PT. Wangsa Jatra

Lestari Tahun 2005-2009 ... 44

3.4 Data Tingkat Perubahan Biaya Distribusi Distribusi pada PT. Wangsa

Jatra Lestari Tahun 2005-2009 ... 45

3.5 Data Tingkat Perubahan Nilai Penjualan PT. Wangsa Jatra Lestari

Tahun 2005-2009 ... 47

3.6 Data Perbandingan Nilai Distribusi Terhadap Nilai Penjualan PT.

Wangsa Jatra Lestari Tahun 2005-2009 ... 49

commit to user 11

DAFTAR GAMBAR

Gambar Hal

2.1 Kerangka pemikiran ... 16

3.1. Gambar Struktur Organisasi PT.Wangsa Jatra Lestari ... 21

commit to user

iii ABSTRACT

An Analysis on Distribution Cost Efficiency Based on Sale Value in PT. Wangsa Jatra Lestari

Nita Sulistyowati F3207063

Generally, the objective of company is to keep the company’s sustainability in order to be able to develop and to improve continuously. In order to achieve that objective, the company should be able to market product it produces maximally. Distribution activity is a part of marketing activity. In the presence of distribution, the product can reach the consumer. For that reason there is a need for an efficient distribution activity in marketing product in order to increase the sale volume.

The objectives of research are to find out the distribution activity the company undertakes, the distribution cost determination, distribution cost change, as well as to find out the extent to which the distribution cost affects the sale volume in 2005-2009 period.

From the result of research, it can be found that in implementing its product distribution process, the company employed direct distribution channel. Meanwhile, the determination of distribution cost is based on the location distance of customer. From the existing data, it can be found that the highest level of distribution cost change occurs in 2006 of -33.13%, while the lowest one occurs in 2009 of -20.38%.

From the existing data on distribution cost and sale volume, the author makes a data analysis to find out the efficiency level of distribution cost on the sale volume. From the processed data, it can be found that in 2005 the distribution cost efficiency reaches the highest level of 33.93%, while the lowest one occurs in 2009 of 1.51%.

From the data on calculation result, it can be concluded that the distribution cost highly affects the sale volume the company obtains. When the company can minimize the distribution cost, the sale volume the company obtains will increase. Otherwise, when the company cannot minimize the distribution cost, the sale volume the company obtains will decrease.

commit to user

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan perekonomian di era globalisasi sekarang ini sangatlah pesat dan dinamis. Hal ini mengakibatkan adanya persaingan yang tajam dalam dunia bisnis. Persaingan yang terjadi antara beberapa perusahaan dalam satu industri, atau dari perusahaan lain yang menghasilkan barang atau jasa subtitusi. Oleh karena itu perusahaan harus berusaha memanfaatkan segala sumber daya yang dimilikinya secara optimal dalam perencanaan serta operasinya. Dalam hal ini perusahaan harus mampu memahami strategi yang baik untuk mengetahui karakteristik selera dan keinginan pembeli, dengan melakukan serangkaian kebijakan dalam bidang pemasaran. Untuk itu setiap perusahaan harus mempunyai strategi khusus dalam memasarkan setiap produk yang dihasilkan. Salah satu usaha yang dilakukan oleh perusahaan agar mampu bersaing dan mencapai tujuannya adalah dengan menyusun strategi dibidang pemasaran.

commit to user

2

Usaha yang dapat dilakukan dalam kaitannya dengan strategi pemasaran adalah dengan mengadakan perluasan pasar, pemeliharaan saluran distribusi yang tepat, melakukan kegiatan promosi, memberikan pelayanan yang baik, menjaga mutu produk, dan memperhatikan keinginan konsumen. Kegiatan distribusi sangatlah berpengaruh dalam melaksanakan fungsi pemasaran. Pengertian saluran distribusi adalah saluran yang digunakan oleh produsen untuk menyalurkan barang tersebut kepada konsumen atau pemakai industri (Swastha,1996:190)

Saat ini semakin banyak perusahaan yang telah mengetahui arti penting dari kegiatan saluran distribusi barang. Agar barang yang diproduksi bisa sampai ketangan konsumen tepat pada waktunya, maka perlu diperhatikan masalah pemilihan saluran distribusi yang tepat karena kesalahan dalam pemilihan saluran distribusi mengakibatkan produk yang sebenarnya bagus menjadi tidak bermanfaat bagi pemakainya karena telah melewati batas waktu kebutuhan konsumen akan produk tersebut.

commit to user

3

perantara biasanya dilakukan oleh perusahaan guna menjangkau pasar yang lebih luas.

Saluran distribusi berpengaruh terhadap peningkatan volume penjualan, hal ini dikarenakan banyak dan sedikitnya jumlah produk yang sampai kepada konsumen ditentukan oleh perantara yang merupakan penghubung konsumen ke konsumen. Namun dengan adanya perantara, perusahaan dapat meminimalkan biaya distribusi, sedangkan jika menggunakan saluran distribusi langsung maka biaya yang dibutuhkan akan bertambah besar akan berpengaruh terhadap pendapatan perusahaan.

Dengan pendistribusian yang baik maka akan memudahkan konsumen dalam mendapatkan produk sehingga konsumen akan merasa puas. Dengan demikian akan memungkinkan perusahaan untuk meningkatkan penjualan dalam arti tercapai target usahanya dan mampu untuk bersaing memperebutkan pasar dengan perusahaan lain yang bergerak dalam bidang yang sama.

PT. Wangsa Jatra Lestari merupakan perusahaan yang bergerak dalam bidang percetakan. Dalam mendistribusikan produknya PT.Wangsa Jatra Lestari menggunakan saluran distribusi langsung, sedangkan untuk daerah distribusinya tergantung pemesan.

commit to user

4 B. Rumusan Masalah

Berdasarkan latar belakang diatas, maka dapat dirumuskan permasalahan sebagai berikut:

1. Bagaimana kegiatan distribusi yang dilakukan oleh PT. Wangsa Jatra Lestari?

2. Berapa besar biaya distribusi dan perubahan biaya distribusi tiap tahun yang terjadi pada PT. Wangsa Jatra Lestari selama tahun 2005-2009?

3. Bagaimana tingkat efisiensi biaya distribusi terhadap nilai penjualan PT. Wangsa Jatra Lestari selama periode tahun 2005-2009?

C. Tujuan Penelitian

Adapun tujuan dari penulisan Tugas Akhir ini adalah :

1. Untuk mengetahui kegiatan distribusi yang dilakukan oleh PT. Wangsa Jatra Lestari.

2. Untuk mengetahui berapa besar biaya distribusi dan perubahan biaya distribusi tiap tahun pada PT. Wangsa Jatra Lestari selama tahun 2005-2009.

commit to user

5 D. Manfaat Penelitian

Penelitian yang dilakukan diharapkan dapat bermanfaat bagi berbagai pihak antara lain :

1. Bagi Penulis

Sebagai wahana untuk memperdalam ilmu pengetahuan di luar bangku kuliah dan memperluas cakrawala ilmu pngetahuan di luar perkuliahan terutama mengenai kegiatan distribusi yang dilakukan oleh perusahaan. Dan sebagai dasar penyusunan Tugas Akhir yang merupakan prasyarat mencapai gelar Ahli Madya pada Fakultas Ekonomi Jurusan Manajemen Pemasaran Universitas Sebelas Maret Surakarta.

2. Bagi Perusahaan

Hasil dari penelitian ini semoga dapat memberikan sumbangan pemikiran bagi perusahaan dalam menentukan kebijakan yang terbaik mengenai kegiatan distribusi yang dilakukan oleh perusahaan.

3. Bagi Fakultas

commit to user

6 E. Metode Penelitian

1. Obyek Penelitian

Objek tempat dilakukan penelitian dan penulisan Tugas Akhir adalah pada suatu perusahaan, yaitu pada PT. Wangsa Jatra Lestari yang beralamat di jalan Pajang-Kartasura km.8, Pabelan Pajang-Kartasura, Sukoharjo.

2. Jenis dan Sumber Data a. Jenis Data

1) Data kuantitatif

Yaitu data yang berupa angka-angka. Data mengenai biaya distribusi dan nilai penjualan yang dilakukan oleh PT. Wangsa Jatra Lestari.

2) Data Kualitatif

Yaitu data yang tidak berwujud angka, tetapi berupa data mengenai perusahaan.

b. Sumber Data

Data-data yang diperlukan dalam penelitian ini adalah : 1) Data Primer

commit to user

7

biaya distribusi dan nilai penjualan selama tahun 2005-2009.

2) Data Sekunder

Data yang tidak langsung dari objek penelitian, data diambil dari sumber-sumber lainnya yang meliputi : data perkembangan nilai penjualan, biaya distribusi, dan keterangan lainnya yang berkaitan dengan penelitian ini.

3. Teknik Pengumpulan Data 1) Interview

Metode pengumpulan data dengan wawancara yang dilakukan secara langsung dengan pihak perusahaan mengenai cara pendistribusian barang dan biaya yang digunakan untuk pendistribusian barang.

2) Observasi

Metode pengumpulan data dengan cara melakukan penelitian secara langsung terhadap objek yang diteliti, yaitu PT. Wangsa Jatra Lestari untuk mendapatkan data yang diperlukan.

3) Metode Dokumentasi

commit to user

8 4. Teknik Pembahasan

Dalam mengolah dan menganalisa data yang diperoleh, digunakan teknik pembahasan desktiptif yaitu dengan cara menginterpretasikan data-data yang ada kemudian melakukan penjabaran-penjabaran untuk menarik suatu kesimpulan.

Adapun rumus yang digunakan untuk menganalisa data-data yang dibahas yaitu :(Syamsi, 2004:4)

E=Biaya Distribusi x100% Nilai Penjualan

Keterangan:

commit to user

9 BAB II

TINJAUAN PUSTAKA

A. Pengertian Pemasaran

Pemasaran merupakan suatu kunci utama didalam pelaksanaan, keberlangsungan, dan perkembangan suatu perusahaan. Berhasil atau tidaknya dalam pencapaian tujuan bisnis tergantung pada keahlian mereka dibidang pemasaran, produksi, keuangan maupun bidang lain. Selain itu juga tergantung pada kemampuan perusahaan untuk mengkombinasikan fungsi-fungsi tersebut agar organisasi dapat berjalan dengan lancar.

Pemasaran adalah semua kegiatan-kegiatan usaha yang diperlukan yang mengakibatkan terjadinya perpindahan kepemilikan barang atau jasa untuk menyelenggarakan distribusi fisik sejak dari produsen awal sampai ketangan konsumen akhir(Sigit, 2002:5).

Pemasaran adalah suatu proses sosial dan manajerial yang didalamnya individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dalam menciptakan, menawarkan, dan menukarkan produk yang bernilai dengan pihak lain.(Kotler,1999)

commit to user

10

harga, mempromosikan dan mendistribusikan barang dan jasa yang dapat memuaskan kebutuhan kepada pembeli yang ada maupun pembeli potensial.(Swasta, 1996:10)

B. Bauran Pemasaran

Apabila sasaran pasar sudah ditentukan oleh suatu perusahaan, maka perencanaan yang baik harus dibuat untuk memasuki segmen pasar yang dipilih. Ada empat strategi yang dikelompokan dalam mengambil keputusan dalam pemasaran, yaitu strategi produk, strategi harga, strategi promosi, dan strategidistribusi. Kombinasi dari empat strategi tersebut akan membentuk bauran pemasaran (Marketing Mix). Kombinasi dari empat variabel atau kegiatan yang merupakan inti dari sistem pemasaran perusahaan, yakni produk, struktur, harga, kegiatan promosi, sistem distribusi (Swasta, 1996:42).

C. Saluran Distribusi

1. Pengertian Saluran Distibusi

Saluran distribusi untuk suatu barang adalah saluran yang digunakan oleh produsen untuk menyalurkan barang tersebut dari produsen kekonsumen atau pemakai industri(Swasta, 1996:190)

commit to user

11

Saluran distribusi mempunyai dua saluran yaitu :

a. Saluran distribusi langsung yaitu penyampaian produk dan jasa kepada konsumen yang dilakukan sendiri atau secara langsung oleh produsen.

b. Saluran distribusi tidak langsung yaitu penyampaian produk atau jasa kepada yang membutuhkan pihak lain sebagai perantara. Distribusi merupakan kegiatan yang harus dilakukan oleh pengusaha untuk menyalurkan, menyebarkan, mengirimkan serta menyampaikan barang yang dipasarkan itu kepada konsumen. Oleh karena itu diperlukan adanya penyalur atau perantara.

Keuntungan memakai perantara :

a. Mengurangi tugas produsen dalam menyediakan alat transportasi.

b. Perantara dapat membantu dalam pengangkutan dan penyediaan alat transportasi.

c. Perantara dapat membantu dalam penyimpanan barang. d. Perantara dapat membantu dalam hal keuangan dengan

membeli secara tunai dari produsen.

commit to user

12 2. Macam-macam saluran distribusi

Ada beberapa alternative saluran distribusi yang dapat dipakai dalam menyalurkan barang. Biasanya alternative saluran distribusi tersebut didasarkan pada golongan barang konsumsi dan barang industri :(Stanton, 1984:81)

a. Saluran distribusi barang konsumsi

Ada lima macam saluran distribusi yang dapat digunakan dalam pendistribusian barang konsumsi, yaitu :

1) Produsen"Konsumen

Produsen menjual langsung kepada konsumen melalui pos atau mendatangi langsung rumah konsumen.

2) Produsen"Pengecer"Konsumen

Para pengecer besar membeli secara langsung dari produsen. Tetapi ada juga produsen yang mendirikan toko pengecer untuk melayani penjualan langsung kepada konsumen.

3) Produsen"Pedagang Besar"Pengecer"Konsumen Produsen hanya melayani penjualan dalam jumlah besar kepada pedagang besar.

4) Produsen"Agen"Pengecer"Konsumen

commit to user

13

5) Produsen"Agen"Pedagang Besar"Pengecer"Konsumen

Pedagang besar menjual barang ke toko kecil, toko kecil atau pengecer menjualnya kepada konsumen akhir. b. Saluran distribusi barang industri.

Saluran distribusi yang digunakan untuk barang industri ada empat macam, yaitu :

1) Produsen"Pemakai Industri

Saluran distribusi ini merupakan saluran yang paling pendek, produsen secara langsung menjual produknya kepada konsumen, saluran distribusi ini biasanya digunakan jika transaksi penjualan kepada pemakai industri relatif besar.

2) Produsen"Distributor Industri"Pemakai 3) Produsen"Agen"Pemakai

Biasanya saluran distribusi ini dipakai oleh produsen yang ingin memperkenalkan produk baru atau ingin memasuki daerah pemasaran baru atau lebih suka menggunakan agen.

4) Produsen"Agen"Distributor Industri"Pemakai

commit to user

14 D. Biaya Distribusi

Untuk dapat menghasilkan volume penjualan seperti yang sudah direncanakan, perusahaan perlu memperhatikan factor efisiensi biaya. Oleh karena itu perusahaan perlu membuat keseimbangan antara biaya dengan pendapatan yang dihasilkan.

Biaya distribusi adalah suatu ukuran dari sejumlah pengeluaran yang dibutuhkan untuk menyelesaikan misi distribusi fisik.Dalam kegiatan distribusi akan dikeluarkan biaya-biaya lain, yaitu :

1. Biaya Penjualan

Penjualan merupakan kegiatan yang bertujuan menjual barang atau jasa yang diperlukan sebagai sumber pendapatan untuk menutup semua ongkos guna memperoleh laba.

2. Biaya Pengepakan

Pengepakan merupakan kegiatan yang bertujuan untuk membungkus barang sebelum dikirim dan diangkut ketangan konsumen.

3. Biaya Pengangkutan

commit to user

15 4. Biaya Pergudangan

Pergudangan merupakan kegiatan yang berhubungan dengan penyimpanan barang, mulai dari setelah barang diproduksi sampai barang terjual.

E. Efisiensi Biaya

Efisiensi biaya distribusi dapat digunakan untuk mengetahui seberapa efisienkah biaya yang dikeluarkan untuk kegiatan penjualan yang dilakukan oleh perusahaan. Efisiensi biaya adalah perbandingan antara besarnya biaya distribusi yang dikeluarkan dengan tingkat nilai penjualan(Syamsi, 2004)

commit to user

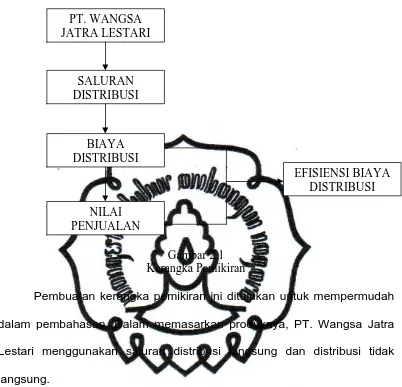

16 2. Kerangka Pemikiran

Gambar 2.1 Kerangka Pemikiran

Pembuatan kerangka pemikiran ini ditujukan untuk mempermudah dalam pembahasan. Dalam memasarkan produknya, PT. Wangsa Jatra Lestari menggunakan saluran distribusi langsung dan distribusi tidak langsung.

Dengan diketahuinya biaya distribusi dan nilai penjualan, maka dapat digunakan untuk menghitung tingkat efisiensi biaya distribusi terhadap nilai penjualan pada PT. Wangsa Jatra Lestari selama periode 2005-2009.

EFISIENSI BIAYA DISTRIBUSI

NILAI PENJUALAN

BIAYA DISTRIBUSI

commit to user

17 BAB III PEMBAHASAN

A. Gambaran Umum Perusahaan 1. Sejarah Perusahaan

PT.Tiga Serangkai Pustaka Mandiri yang bergerak dalam bidang usaha penerbitan dan percetakan mengalami perkembangan yang sangat pesat. Hal ini dikarenakan meningkatnya kebutuhan pasar akan buku-buku pelajaran yang bermutu, permintaan yang cukup besar ini membuat PT.Tiga Serangkai mengalami situasi kekurangan kapasitas, dan ini merupakan titik awal berdirinya PT.Wangsa Jatra Lestari.

PT.Wangsa Jatra Lestari berdiri pada tanggal 29 Desember 1995. Pada awal berdirinya aktivitas utama PT.Wangsa Jatra Lestari hanya terbatas pada memproduksi buku-buku dari Tiga Serangkai. Akan tetapi seiring dengan berjalannya waktu, PT.Wangsa Jatra Lestari mencoba mengembangkan pasar local dan melakukan hal baru yaitu mengembangkan pasar eksport serta memberi pelayanan dalam proses pre pres hingga finishing.

Jasa pelayanan pada PT.Wangsa Jatra Lestari dibagi menjadi 2 yaitu :

a. Pasar lokal

commit to user

18

dihasilkan berupa : Buku, Annual report, Komik, Buku telepon, Kalender, Brosur, Leaflet, Stasionary, Majalah, Tabloid , Koran, Continous Form, dll.

b. Pasar Global

Pasar Global melayani permintaan dari pelanggan yang berasal dari manca ontai. Produk yang dihasilkan berupa: shopping bag, wine/bottle, Gift Box, Cellophan Roll, dll.

PT.Wangsa Jatra Lestari merupakan salah satu perusahaan yang mampu menghasilkan produk yang berkualitas terbaik. Oleh karena itu banyak pelanggan dari manca ontai yang mempercayakan pembuatan shopping bag pada PT.Wangsa Jatra Lestari. PT.Wangsa Jatra Lestari telah memiliki pelanggan tetap di Amerika, Eropa, Australia, dll. PT.Wangsa Jatra Lestari mempunyai dua customers atau pelanggan, yaitu:

a. International Customers

Pelanggan yang berasal dari luar negeri meliputi: Keenpac, Ltd (UK), Duro Bag (USA), Germain Packaging (USA), flide Bag (AUS), Bee Dee Bag (AUS), Shopping Bag Direct (UK), Marvin Packaging (USA), RAMCO (UAE), RTR Packaging (USA), UK Bag Elite (UK), Convertry Limited (UK), dll.

b. Lokal Customers

commit to user

19

Deltomed, Presstama Tumbu Emas, eLU Gradika, UNZA Vitalitas, dll.

Dengan kemampuan untuk memproduksi cetakan berkualitas dengan reputasi international telah memberikan semangat dan komitmen yang tinggi pada karyawan untuk selalu meningkatkan mutu produk dan kualitas pelayanan yang lebih baik. Adapun tujuan perusahaan dalam penerbitan dan percetakan pada PT.Wangsa Jatra Lestari, adalah sebagai berikut:

1) Berusaha memenuhi kebutuhan masyarakat akan jasa percetakan.

2) Mendukung program pemerintah untuk menumbuhkan minat baca masyarakat dengan mencetak buku-buku yang bermanfaat bagi masyarakat.

3) Membantu memenuhi kebutuhan perusahaan lain dalam proses produksi seperti pembuatan packaging suatu produk.

4) Membantu perekonomian masyarakat sekitar tempat kerja yaitu dengan membuka lapangan pekerjaan.

2. Struktur Organisasi

commit to user

20

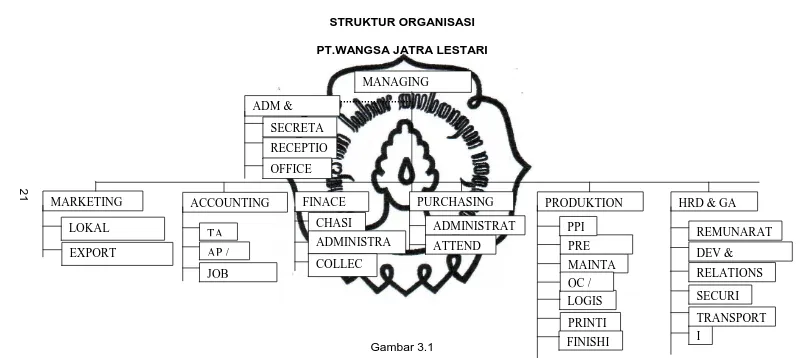

struktur organisasi merupakan salah satu persyaratan yang mendukung terciptanya suatu pengendalian intern yang lebih baik. Berikut ini gambar struktur organisasi di PT.Wangsa Jatra Lestari:

21

STRUKTUR ORGANISASI

PT.WANGSA JATRA LESTARI

Gambar 3.1

Gambar Struktur Organisasi PT.Wangsa Jatra Lestari ( Sumber: Personalia PT.Wangsa Jatra Lestari )

MANAGING ADM & SECRETA RECEPTIO OFFICE MARKETING LOKAL MARKETING AP / EXPORT MARKETING TA ACCOUNTING CHASI JOB ADMINISTRA TION FINACE COLLEC TOR PURCHASING PRINTI I LOGIS MAINTA ATTEND QC / PRODUKTION PRE PPI ADMINISTRAT RELATIONS DEV & REMUNARAT HRD & GA

FINISHI

TRANSPORT SECURI

2

[image:34.842.19.823.70.428.2]commit to user

22

Pada Bagan Struktur Organisasi diatas terdapat beberapa departemen beserta bagiannya. Setiap bagian memiliki tugas dan tanggung jawab yang berbeda-beda. Berikut ini tugas dari setiap bagian yang ada pada PT.Wangsa Jatra Lestari:

1. Managing Director

Tugas Managing Director yaitu berhubungan langsung dengan semua departemen yang ada diperusahaan.

2. ADM dan General

Pada bagian ADM dan General terdiri dari: a. Secretaries

Tugas secretaries yaitu:

1) Membantu director dalam pembuatan jadwal kerja. 2) Mewakili director dalam suatu pertemuan.

3) Membuat catatan mengenai hasil dari suatu pertemuan. b. Receptionist

Tugas receptionist yaitu:

1) Menerima tamu perusahaan. 2) Member informasi via telefon. 3) Menjadi operator.

c. Office boy

Tugas office boy yaitu:

commit to user

23 3. Departemen Marketing (Pemasaran)

Tugas bagian marketing yaitu: a) Mencari customers (order).

b) Menyusun perencanaan kegiatan pemasaran. c) Mengadakan negosiasi harga dengan pelanggan. d) Melakukan pengawasan terhadap kegiatan pemasaran.

Pada Departemen Marketing terdapat dua bagian yaitu: 1) Bagian Pemasaran Lokal

Tugas bagian pemasarnan local yaitu:

a) Menyiapakan alat pengangkutan dan dokumen-dokumen penjualan local.

b) Mengawasi pelaksanaan penjualan local. 2) Bagian Pemasaran Eksport

Tugas bagian pemasaran eksport yaitu:

a) Menyiapakan alat pengangkutan dan dokumen-dokumen penjualan eksport.

b) Mengawasi pelaksanaan penjualan eksport. 4. Departemen Accounting (Akuntansi)

Bagian akuntansi bertugas sebagai sarana operasi perusahaan yang meliputi pembukuan, administrasi, dan pencatatan harga dan kekayaan perusahaan. Didalam departemen accounting terdapat tiga bagian yaitu:

commit to user

24

Bagian perpajakan bertugas menyajikan laporan keuangan atas kegiatan perusahaan menurut undang-undang perpajakan.

b. Bagian akuntansi

Bagian akuntansi bertugas mencatat transaksi-transaksi yang dilakukan oleh perusahaan dan menyusun laporan keuangan. c. Bagian Akuntansi Biaya

Bagian akuntansi biaya bertugas menghitung biaya produksi, harga pokok produksi, dan menyusun laporan harga pokok produksi.

5. Departemen Finance (Keuangan)

Departemen Keuangan memiliki tugas yaitu mengatur aliran Kas Perusahaan agar perusahaan tetap dapat beroperasi, departemen Keuangan terdiri dari tiga bagian, yaitu:

a. Bagian Kasir dan Bank

Tugas bagian kasir yaitu melakukan pencatatan terhadap aliran kas keluar dan kas masuk serta membina aliran kas dalam perbankan.

b. Bagian Hutang

Tugas bagian hutang yaitu:

1) Melakukan pencatatan transaksi ke kartu hutang yang disebabkan adanya pembelian barang secara kredit.

commit to user

25

3) Menyiapkan berkas-berkas hutang yang akan jatuh tempo untuk dilakukannya pembayaran.

c. Bagian Piutang

Tugas bagian piutang yaitu:

1) Melakukan pencatatan transaksi ke kartu piutang yang ditimbulkan karena adanya penjualan barang secara kredit. 2) Melakukan pencatatan transaksi pelunasan piutang yang

telah jatuh tempo.

6. Departemen Purchasing (Pembelian) Tugas bagian purchasing yaitu:

a) Membeli bahan-bahan yang diperlukan untuk produksi dan administrasi.

b) Mengajukan penawaran harga atas barang yang dibutuhkan oleh departemen produksi dan supplier.

7. Departemen Produksi

commit to user

26

1. Bagian PPIC (Production Planning and Inventory Control) Tugas dari PPIC yaitu:

a) Menetapkan kualitas bahan yang akan digunakan untuk produksi.

b) Menyiapkan laporan yang diperlukan berupa work paper. c) Melakukan kegiatan pengecekan barang pada saat menerima

dan mengirimkan barang. 2. Bagian Pre Press

Tugas bagian pre press yaitu menyiapkan materi baik dari digital atau analog untuk diproses pada bagian cetak.

3. Bagian Maintace

Tugas bagian maintace yaitu:

a) Melakukan perbaikan pada mesin jika pada saat proses produksi berlangsung mesin yang digunakan mengalami kerusakan.

b) Melakukan perawatan terhadap mesin produksi.

c) Membuat jadwal perawatan mesin supaya mesin produksi yang digunakan dapat menghasilkan produk yang baik.

4. Bagian Quality Control

Tugas bagian Quality Control yaitu:

a) Memeriksa kualitas bahan baku yang diterima.

commit to user

27

yang cacat atau tidak sesuai dengan standard yang telah ditetapkan.

5. Bagian Logistik

Tugas bagian Logistik yaitu:

a) Melakukan pencatatan stok barang. b) Membantu proses pengiriman barang.

c) Melakukan pembelian barang yang segera dibutuhkan.

8. HRD (Departemen Human Research and Developmen) dan GA (General Affair)

Departemen ini bertugas membina sarana operasi perusahaan yang meliputi tenaga manusia, hubungan masyarakat dan pengamanan organisasi.

Departemen ini terdiri dari beberapa bagian, yaitu: a) Bagian Personalia

Tugas bagian personalia yaitu mengurus masalah yang ada hubungannya dengan karyawan yang meliputi: menyeleksi calon karyawan, menerima karyawan, menempatkan karyawan, melatih dan memberhentikan karyawan.

b) Bagian Pengupahan

Tugas bagian pengupahan yaitu menyiapkan dan memeriksa data absensi karyawan serta menghitung gaji karyawan.

c) Bagian Umum

commit to user

28

kegiatan lain yang bersifat umum dalam perusahaan. Bagian Umum terdiri dari:

1. Transportasi

Transportasi yang dimiliki perusahaan ada dua yaitu: a) Transportasi umum

Tugas dari trasnportasi umum yaitu mengantarkan perjalanan dinas bagian sales, administrasi dan tamu perusahaan.

b) Transportasi ekspedisi

Tugas bagian transportasi ekspedisi yaitu mengantarkan barang jadi sampai ketempat customers dan mengambil bahan material dari supplier.

2. IT (Information Technology)

Tugas IT yaitu melakukan perawatan secara berkala terhadap semua perangkat kerja yang berupa computer, printer, jaringan computer, dan mengolah database dari input data produksi.

3. Security (Keamanan) Tugas security yaitu:

a) Melakukan pengaman fisik dan menjaga keamanan di lingkungan perusahaan.

b) Memberikan informasi kepada orang yang ontai dan membutuhkan informasi.

commit to user

29 3. Aspek Personalia

Hal-hal yang berkaitan dengan aspek personalia pada PT.Wangsa Jatra Lestari yaitu:

a. Perekrutan Karyawan

Untuk mendapatkan karyawan, PT.Wangsa Jatra Lestari melakukannya dengan cara:

1) Pemberitahuan dari karyawan. 2) Pemberitahuan melalui media masa. 3) Pelamar datang melamar sendiri.

Didalam melaksanakan aktivitas perusahaan PT.Wangsa Jatra Lestari membagi karyawan menjadi 4 golongan yaitu:

1) Karyawan Tetap

Karyawan tetap yaitu karyawan yang diangkat secara resmi oleh perusahaan dan berhak menerima upah setiap bulannya.

2) Karyawan Harian

Karyawan harian adalah karyawan yang menerima upah berdasarkan hari masuk kerja dan upah diberikan satu minggu sekali.

3) Karyawan Kontrak

commit to user

30

diperpanjang dan berhak mendapatkan upah satu bulan sekali.

4) Karyawan Borongan

Karyawan borongan adalah karyawan yang bekerja berdasarkan target yang telah ditentukan oleh perusahaan. Karyawan borongan digunakan pada bagian hardwork dan berhak menerima upah satu minggu sekali.

b. Jumlah Tenaga Kerja

commit to user

31

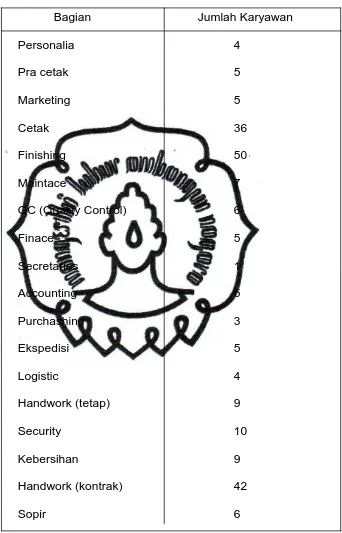

[image:44.595.168.510.130.663.2]Tabel 3.1

Tabel Jumlah Karyawan PT.Wangsa Jatra Lestari

Bagian Jumlah Karyawan

Personalia 4

Pra cetak 5

Marketing 5

Cetak 36

Finishing 50

Maintace 7

QC (Quality Control) 6

Finace 5

Secretaries 1

Accounting 5

Purchashing 3

Ekspedisi 5

Logistic 4

Handwork (tetap) 9

Security 10

Kebersihan 9

Handwork (kontrak) 42

Sopir 6

commit to user

32 c. Pembagian Jam Kerja

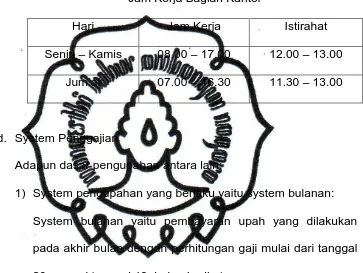

Pembagian jam kerja karyawan pada PT.Wangsa Jatra Lestari dibagi menjadi 2 bagian, yaitu sebagai berikut:

1. Bagian Kantor

Tabel 3.2

Jam Kerja Bagian Kantor

Hari Jam Kerja Istirahat

Senin – Kamis 08.00 – 17.00 12.00 – 13.00

Jum’at 07.00 – 16.30 11.30 – 13.00

d. System Penggajian

Adapun dasar pengupahan antara lain:

1) System pengupahan yang berlaku yaitu system bulanan: System bulanan yaitu pembayaran upah yang dilakukan pada akhir bulan dengan perhitungan gaji mulai dari tanggal 20 sampai tanggal 19, bulan berikutnya.

2) Besar Gaji dengan Standard jam kerja yaitu 7 jam kerja sehari, 40 jam seminggu dan 30 hari sebulan.

Semua ini berdasarkan:

a) Golongan pekerjaan karyawan. b) Jabatan karyawan.

c) Kemampuan prestasi kerja.

[image:45.595.153.516.232.505.2]commit to user

33 e. Kesejahteraan Karyawan

PT.Wangsa Jatra Lestari memberikan fasilitas untuk mensejahterakan karyawan supaya karyawan dapat bekerja dengan baik. Fasilitas untuk kesejahteraan karyawan yaitu berupa: pemberian seragam kerja, tunjangan kesehatan, biaya kecelakaan, SPSI (Serikat Pekerja Seluruh Indonesia), pemberian bonus, saran ibadah, dll.

4. Aspek Pemasaran

Pemasaran merupakan hal yang sangat penting bagi suatu perusahaan untuk mempertahankan dan untuk memajukan perusahaan. Untuk dapat mengembangkan perusahaan maka sangat diperlukan adanya pemasaran terhadap produk yang dihasilkan, oleh karena itu dalam memasarkan produk dapat dilakukan melalui:

a. Promosi

commit to user

34

ada. Untuk mendapatkan pelanggan yang berasal dari luar negeri, PT.Wangsa Jatra Lestari memanfaatkan jasa internet. b. Daerah Pemasaran

Daerah pemasaran PT.Wangsa Jatra Lestari terdiri dari:

1) Dalam Negeri, meliputi: Jawa Tengah, Jawa Barat, Jawa Timur, DIY, Batam, dan sekitarnya.

2) Luar Negeri, meliputi: Amerika Serikat, Inggris, Australia, Arab Saudi, Cina, India.

5. Aspek Produksi

Kegiatan yang berkaitan dengan aktivitas produksi adalah sebagai berikut:

a. Perencanaan Produk

Produk yang dihasilkan oleh PT.Wangsa Jatra Lestari adalah sebagai berikut:

1) Pre Press: Digital prepress, Plate Maker, Sparation Film Maker, dan lain-lain.

2) Commercial Printing: Buku, Annual Report, Kalender, Brosur, Leaflet, Majalah, Tabloid.

3) Packaging: Gift box, Paper bag, Consumer good container. 4) Finishing Process: UV Varnis, Laminating matt, ataupun

commit to user

35 b. Volume Produksi

Volume produksi pada PT.Wangsa Jatra Lestari sangat diperngaruhi oleh banyak sedikitnya jumlah pesanan dari konsumen atau pelanggan.

c. Bahan Baku

Dalam memproduksi suatu produk diperlukan bahan baku. Bahan-bahan yang digunakan adalah:

1) Kertas

Kertas adalah bahan yang akan dicetak dan merupakan bahan pokok bagi usaha percetakan.

2) Tinta

Tinta adalah bahan pewarna untuk menghasilkan tulisan serta gambar pada kertas yang dicetak. Tinta yang digunakan ada 4 warna, yaitu: Cyan (biru kehijauan), yellow (kuning), magenta (merah kekuningan), dan black (hitam). 3) Plate

Plate adalah alat yang dimasukkan kedalam mesin yang akan menimbulkan tulisan atau gambar. Plate terbuat dari platinum.

d. Bahan Pembantu

commit to user

36 1) Fountain

Fountain digunakan untuk campuran air bersih dicetak dan menstabilkan PH air.

2) Sparegum Finisher

Sparegum finisher digunakan untuk melindungi plate agar tidak korosi atau terluka.

3) Sparegum 20

Sparegum 20 digunakan untuk membersihkan blengket atau roll.

4) Developer Plate

Developer plate digunakan untuk membersihkan plate. 5) Lem

Lem digunakan untuk merekatkan kertas dalam proses penjilitan buku dan shopping bag.

6) Rapid Fixer

Rapid fixer digunakan untuk mencuci plate. 7) Oli

Oli digunakan untuk melumasi mesin. 8) Doble Side Tape

Doble side tape digunakan untuk menyambung kertas. 9) Was

Was digunakan untuk mencuci roll atau blengket. 10) Film

commit to user

37 11) Kain Aval

ontainer digunakan untuk membersihkan mesin. 12) Tali

Tali digunakan sebagai pegangan shopping bag. e. Fasilitas produksi

Untuk memenuhi tuntutan pasar akan kualitas, maka perusahaan mencoba untuk selalu memperbarui mesin-mesin produksi dengan keluaran terbaru. Dengan adanya mesin yang baik maka akan menghasilkan produk yang berkualitas. Mesin-mesin yang digunakan untuk menunjang kelancaran proses produksi adalah:

1) Perangkat Prepress

Komputer PC and Macintosh, Flatbed scanner, Image setter, Film prosesor, Platemaker, Plate Pin Register.

2) Mesin Cetak

a. Sheet Fed Mitsubishi 3F, 4 warna, dilengkapi dengan CPC, Alcohol dampening system, dengan memaksimumkan area cetak 72x103 cm, dengan kapasitas cetak 13.000 lembar perjam.

commit to user

38

c. Heidelberg Print Master 74, 2 warna dilengkapi dengan CPC dan IR Dryer, alcohol dampening system, dengan maksimum area cetak 51x74 cm dengan kapasitas 12.000 lembar perjam.

3) Laminating dan UV Varnis

Laminating dan UV Varnis dengan kapasitas produksi 5.000 lembar perjam.

4) Mesin Ponds

Mesin ponds dengan kapasitas produksi 5.000 lembar perjam.

5) Wire Stiching atau Mesin Jahit Kawat

Mesin jahit kawat dilengkapi dengan 6 station, knife timer dan counter stackers, memiliki kapasitas produksi 6.000 lembar perjam. Dengan minimal panjang buku 15 cm, maksimal panjang buku 46 cm. Sedang untuk minimal lebar buku 10 cm, dan maksimal lebar buku 30 cm.

6) Packaging

commit to user

39

7) Corrugated box Machine dan Screen Printing

Corrugated box machine dan screen printing digunakan sebagai sarana untuk membuat box sesuai dengan ukuran yang dibutuhkan.

B. Laporan Magang Kerja 1. Pengertian Magang Kerja

Magang Kerja adalah kegiatan penunjang perkuliahan yang wajib dilakukan oleh mahasiswa dengan terjun secara langsung kedunia kerja.

2. Tujuan Magang Kerja

Magang Kerja memiliki tujuan sebagai berikut:

a. Supaya mahasiswa mendapatkan pengalaman dan pengetahuan mengenai berbagai aktivitas didalam dunia kerja.

b. Melatih mahasiswa untuk bekerja sebelum masuk dalam dunia kerja yang sebenarnya.

c. Melatih mahasiswa untuk menemukan penyebab masalah dan mampu memberikan solusi bagi perusahaan.

3. Manfaat Magang Kerja

Dengan adanya kegiatan magang kerja maka dapat memberikan manfaat bagi berbagai pihak, yaitu:

a. Bagi Mahasiswa

commit to user

40

2) Supaya mahasiswa yang telah lulus dapat menghadapi masalah yang timbul dalam dunia kerja.

b. Bagi Perusahaan

1) Perusahaan akan mendapat sumber daya manusia yang berkualitas dimasa yang akan datang.

2) Hasil dari penelitian mahasiswa selama melakukan kegiatan magang kerja dapat dijadikan sebagai masukan dalam menentukan kebijakan perusahaan.

4. Pelaksanaan Magang Kerja

Tempat : Kegiatan Magang Kerja dilakukan di PT.WANGSA JATRA LESTARI yang beralamatkan di Jl.Pajang-Kartasura Km 8, Solo-Indonesia.

Waktu : Kegiatan Magang Kerja dilaksanakan selama dua bulan, tepatnya pada tanggal 1 Februari sampai 31 Maret 2010.

5. Kegiatan Magang Kerja

commit to user

41

sedangkan untuk hari jum’at minggu ke tiga dan minggu keempat diadakan senam pagi pada pukul 07.00-08.00. Kegiatan Magang Kerja dilaksanakan pada bagian marketing. Adapun kegiatan-kegiatan yang dilakukan setiap hari dibagian marketing adalah sebagai berikut:

a. Menerima Sales Order (SO), Purchase Order (PO), dan Konfirmasi Order (KO).

b. Memfoto copy SO, PO, KO, dan menyerahkan ke bagian Akuntansi, Keuangan, dan Pembelian.

c. Mengarsip dokumen-dokumen. d. Memasukan data kekomputer.

e. Memberikan internal memo dari departemen marketing ke departemen yang lain.

f. Menata atau mendisplay etalase produk PT.Wangsa Jatra Lestari.

g. Mengirim fax kepada perusahaan lain.

h. Membantu mengerjakan amplop flaxy dan shopping bag. i. Menerima telepon dari luar.

C. Pembahasan

1. Kegiatan distribusi

commit to user

42

antara lain: produk, harga, promosi, dan distribusi. Pada bab ini akan dibahas lebih lanjut mengenai system distribusi yang digunakan oleh perusahaan dan besarnya biaya yang digunakan untuk kegiatan distribusi tersebut.

Pemilihan saluran distribusi sangatlah penting bagi perusahaan, karena jika ada kesalahan yang terjadi akibat tidak tepatnya saluran distrisbusi yang digunakan, maka akan sangat berpengaruh terhadap nilai penjualan perusahaan. Oleh karena itu, perusahaan mempertimbangkan beberapa hal, terutama mengenai biaya yang harus dikeluarkan oleh perusahaan. Karena pertimbangan tersebut, maka PT.Jatra Wangsa Lestari lebih mengutamakan menggunakan saluran distribusi langsung. Distribusi langsung yaitu perusahaan mengantarkan secara langsung produk yang dipesan kepada konsumen. Dalam mendistribusikan produknya PT.Jatra Wangsa Lestari menggunakan alat transportasi yang berupa truk dan kontainer. Dengan pemilihan saluran distribusi secara langsung diharapkan akan dapat menekan biaya yang digunakan untuk pendistribusian produk, sehingga nilai penjualan yang dihasilkan dapat mencapai target yang telah ditentukan.

commit to user

43

Saluran distribusi yang digunakan oleh PT.Jatra Wangsa Lestari adalah sebagai berikut:

Gambar 3.2

Skema Saluran Distribusi

Pada skema diatas dapat dijelaskan bahwa produsen mengantarkan produknya secara langsung kepada konsumen atau pemesan tanpa adanya perantara.

Pada umumnya dalam memesan produk, konsumen mendatangi atau menghubungi langsung produsen, namun untuk mendapatkan pelanggan baru pihak perusahaan akan mendatangi konsumen. Jika barang yang dipesan sudah siap, maka perusahaan akan mengantarkan produk pesanan langsung kepada pemesan atau konsumen.

2. Penetapan Biaya Distribusi

PT.Wangsa Jatra Lestari menetapkan besarnya biaya distribusi berdasarkan besarnya biaya yang dikeluarkan selama proses produksi berlangsung sampai proses pendistribusian produk. Selain itu penetapan biaya distribusi didasarkan pada jarak lokasi yang akan ditempuh.

Biaya distribusi akan lebih murah jika pemesan berasal dari daerah sekitar, namun jika pemesan berasal dari luar kota atau luar pulau Jawa bahkan hingga pemesan dari luar negeri maka biaya distribusi yang dibebankan akan semakin besar.

[image:56.595.129.514.247.493.2]commit to user

44

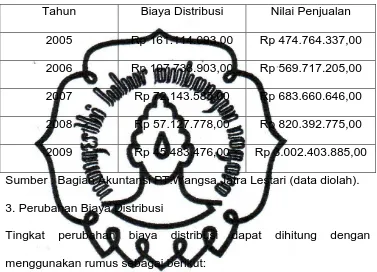

Adapun biaya distribusi yang dikeluarkan oleh PT.Wangsa Jatra Lestari selama tahun 2005-2009 adalah sebagai berikut:

Tabel 3.3

DATA BIAYA DISTRIBUSI DAN NILAI PENJUALAN PT.WANGSA JATRA LESTARI TAHUN 2005-2009

Tahun Biaya Distribusi Nilai Penjualan

2005 Rp 161.114.093,00 Rp 474.764.337,00 2006 Rp 107.738.903,00 Rp 569.717.205,00

2007 Rp 72.143.585,00 Rp 683.660.646,00

2008 Rp 57.127.778,00 Rp 820.392.775,00

2009 Rp 45.483.476,00 Rp 3.002.403.885,00 Sumber : Bagian Akuntansi PT.Wangsa Jatra Lestari (data diolah). 3. Perubahan Biaya Distribusi

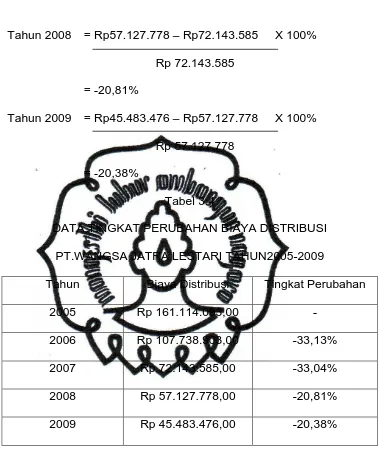

Tingkat perubahan biaya distribusi dapat dihitung dengan menggunakan rumus sebagai berikut:

Tingkat Perubahan Biaya distribusi th yang dihitung-Biaya distribusi th sebelumnya x100%

biaya distribusi Biaya distribusi th sebelumnya

Tingkat perubahan biaya distribusi dari tahun 2005-2009 adalah sebagai berikut:

Tahun 2006 = Rp107.738.903 - Rp161.114.093 X 100%

Rp 161.114.093

= -33,13%

Tahun 2007 = Rp72.143.585 – Rp107.738.903 X 100%

[image:57.595.140.517.219.491.2]commit to user

45

= -33,04%

Tahun 2008 = Rp57.127.778 – Rp72.143.585 X 100%

Rp 72.143.585

= -20,81%

Tahun 2009 = Rp45.483.476 – Rp57.127.778 X 100%

Rp 57.127.778

[image:58.595.138.517.112.561.2]= -20,38%

Tabel 3.4

DATA TINGKAT PERUBAHAN BIAYA DISTRIBUSI PT.WANGSA JATRA LESTARI TAHUN2005-2009

Tahun Biaya Distribusi Tingkat Perubahan

2005 Rp 161.114.093,00 -

2006 Rp 107.738.903,00 -33,13%

2007 Rp 72.143.585,00 -33,04%

2008 Rp 57.127.778,00 -20,81%

2009 Rp 45.483.476,00 -20,38%

commit to user

46

merupakan yang tertinggi, yaitu dengan prosentase sebesar -33, 13%.

Perusahaan selalu berupaya untuk menekan biaya distribusi supaya nilai penjualan yang dihasilkanpun dapat meningkat. Pada tahun-tahun berikutnya perusahaan mampu menekan biaya distribusi, hal ini dapat dilihat dengan semakin berkurangnya biaya yang digunakan untuk distribusi produk. Perubahan biaya distribusi terendah yaitu terjadi pada tahun 2009 yaitu dengan biaya distribusi dari Rp 57.127.778,00 menjadi Rp 45.483.476,00 dengan tingkat perubahan distribusi sebesar -20,383%.

Tingkat perubahan nilai penjualan dapat dihitung dengan menggunakan rumus sebagai berikut:

Tingkat Perubahan Nilai penjualan th yang dihitung-Nilai penjualan th sebelumnya x100%

Nilai Penjualan Nilai penjualan th sebelumnya

Tahun 2006 = Rp569.717.205 – Rp474.764.337 X 100%

Rp 474.764.337

= 20,01%

Tahun 2007 = Rp683.660.646 – Rp569.717.205 X 100%

Rp 569.717.205

= 20%

Tahun 2008 = Rp820.392.775 – Rp683.660.646 X 100%

Rp 683.660.646

commit to user

47

Tahun 2009 = Rp3.002.403.885 – Rp820.392.775 X 100%

Rp 820.392.775

= 265,97%

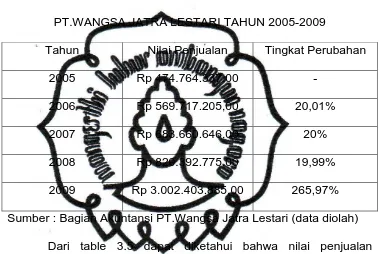

Tabel 3.5

DATA TINGKAT PERUBAHAN NILAI PENJUALAN PT.WANGSA JATRA LESTARI TAHUN 2005-2009

Tahun Nilai Penjualan Tingkat Perubahan

2005 Rp 474.764.337,00 -

2006 Rp 569.717.205,00 20,01%

2007 Rp 683.660.646,00 20%

2008 Rp 820.392.775,00 19,99%

2009 Rp 3.002.403.885,00 265,97%

Sumber : Bagian Akuntansi PT.Wangsa Jatra Lestari (data diolah) Dari table 3.5 dapat diketahui bahwa nilai penjualan perusahaan dari tahun ke tahun selalu mengalami peningkatan. Nilai penjualan tertinggi terjadi pada tahun 2009 dengan nilai penjualan sebesar Rp 3.002.403.885,00 dan nilai penjualan terendah terjadi pada tahun 2004 dengan penjualan sebesar Rp474.764.337,00.

[image:60.595.138.517.236.490.2]commit to user

48

Tingkat perubahan nilai terendah terjadi pada tahun 2008 dengan nilai penjualan sebesar Rp 802.392.775,00 dan presentase perubahan nilai penjualan sebesar 19,99%, sedangkan tingkat perubahan nilai penjualan tertinggi terjadi pada tahun 2009 dengan nilai penjualan sebesar Rp 3.002.403.885,00 dengan tingkat perubahan nilai penjualan sebesar 265,97%.

4. Efisiensi Biaya

Setelah mendapatkan data-data biaya distribusi dan volume penjualan, maka dilakukan analisa mengenai efisiensi saluran distribusi terhadap volume penjualan.

Efisiensi biaya adalah perbandingan antara besarnya biaya distribusi yang dikeluarkan dengan tingkat nilai penjualan.(Syamsi,2004:4)

Efisiensi merupakan suatu perencanaan perusahaan yang digunakan dalam rangka untuk menekan pengeluaran biaya. Efisiensi biaya distribusi dapat digunakan untuk mengetahui seberapa efisiensikah biaya yang dikeluarkan untuk biaya distribusi dengan pemasukan yang didapat oleh perusahaan.

Analisis efisiensi biaya distribusi dapat dihitung dengan rumus sebagai berikut:

E = Biaya Distribusi X 100% Nilai Penjualan

commit to user

49

Tahun 2005 = Rp161.114.093 X 100%

Rp474.764.337

= 33,93%

Tahun 2006 = Rp107.738.903 X100%

Rp569.717.205

= 18,91%

Tahun 2007 = Rp72.143.585 X 100%

Rp683.660.646

= 10,55%

Tahun 2008 = Rp57.127.778 X 100%

Rp820.392.775

= 6,96%

Tahun 2009 = Rp45.483.476 X 100%

Rp3.002.403.885

[image:62.595.141.436.79.521.2]= 1,51%

Tabel 3.6

DATA PERBANDINGAN BIAYA DISTRIBUSI TERHADAP NILAI PENJUALAN PT.WANGSA JATRA LESTARI

commit to user

50

Berdasarkan data diatas dapat dilihat bahwa biaya distribusi dari tahun ke tahun mengalami penurunan, sedangkan nilai penjualan dari tahun ke tahun mengalami peningkatan. Hal semacam ini tentu saja akan sangat menguntungkan bagi perusahaan, karena perusahaan akan mendapatkan keuntungan yang jauh lebih besar.

Pada tahun 2005 perusahaan mengalami kesulitan dalam melakukan upaya untuk menekan biaya pengeluaran untuk distribusi, sedangkan nilai penjualan yang dihasilkan hanya sedikit. Dengan perbandingan yang kecil yaitu, nilai penjualan sebesar Rp474.764.337,00 dan biaya distribusi sebesar Rp161.114.093,00 maka, tingkat efisiensi biaya distribusi yang dicapai oleh perusahaan pada tahun 2004 sebesar 33,93%.

Sedangkan tingkat efisiensi tertinggi terjadi pada tahun 2009 hal ini dikarenakan perusahaan dapat menekan biaya distribusi sekecil mungkin. Dengan angka perbandingan yang sangat signifikan yaitu dengan nilai penjualan sebesar Rp3.002.403.885,00 dan biaya distribusi sebesar Rp45.483.476,00 maka, tingkat efisiensi biaya distribusi yang dicapai oleh perusahaan sebesar 1,51%.

commit to user

51

yang diterima sedikit dengan nilai penjualan yang dihasilkan sedikit pula. Selain itu juga banyak terjadi kesalahan cetak atau hasil cetakan tidak seperti yang diinginkan oleh konsumen, sehingga konsumen mengembalikan produk yang tidak memenuhi standard,keadaan seperti ini mengharuskan perusahaan wajib untuk mengganti produk dengan produk yang sesuai pesanan. Hal ini yang menyebabkan biaya distribusi tidak dapat ditekan karena kegiatan distribusi harus dilakukan lebih dari satu kali.

Pada tahun 2009 perusahaan mengalami keadaan yang sebaliknya, perusahaan mampu mendapatkan keuntungan yang cukup tinggi. Hal ini disebabkan karena perusahaan mendapatkan order atau pesanan yang banyak, selain itu perusahaan juga dapat meminimalkan terjadinya kesalahan cetak sehingga perusahaan mampu menekan biaya distribusi hingga tingkat efisiensinya mencapai 1,51%.

commit to user

52 BAB IV

KESIMPULAN DAN SARAN A. Kesimpulan

Berdasarkan uraian dan pembahasan yang telah dikemukakan pada BAB III mengenai Analisis Tingkat Efisiensi Biaya Distribusi Berdasarkan Nilai Penjualan pada PT.Wangsa Jatra Lestari, maka dapat diambil kesimpulan sebagai berikut: 1. Dalam kegiatan distribusinya, PT.Wangsa Jatra Lestari

menggunakan saluran distribusi langsung.

2. Penetapan biaya distribusi berdasarkan jarak tempuh antara lokasi perusahaan dengan lokasi pemesan.

3. Biaya distribusi yang dikeluarkan oleh perusahaan tiap tahunnya mengalami penurunan sedangkan nilai penjualannya tiap tahunnya mengalami kenaikan.

4. Berdasarkan perhitungan, efisiensi biaya distribusi terendah terjadi pada tahun 2005 dengan prosentase sebesar 33,935%, sedangkan tingkat efisiensi tertinggi terjadi pada tahun 2009 dengan prosentase sebesar 1,51%.

commit to user

53 B. Saran

Berdasarkan hasil penelitian, pembahasan dan kesimpulan, maka penulis mengemukakan beberapa saran yaitu sebagai berikut:

1. Perusahaan hendaknya mempertahankan hasil yang sudah dicapai selama ini.

2. Perusahaan hendaknya lebih meningkatkan pengawasan terhadap produk yang dihasilkan. Pengawasan dapat dilakukan mulai dari proses produksinya hingga proses pendistribusiannya. Hal ini dilakukan untuk memperkecil kesalahan cetak, sehingga tidak ada lagi produk yang dikembalikan ke perusahaan dan pendistribusiannya tidak perlu dilakukan secara berulang-ulang.

3. Dalam menentukan biaya distribusi selain perusahaan mempetimbangkan jarak lokasi pemesanan alangkah baiknya perusahaan juga mempertimbangkan jumlah pemesanan produk, dan perusahaan sebaiknya membuat sebuah kebijakan bahwa jika jumlah pemesanan sedikit, maka pemesan dapat mengambil barang sendiri sehingga tidak dibutuhkan biaya untuk pendistribusiannya.