UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS HUBUNGAN ANTARA LABA AKUNTANSI DAN LABA TUNAI DENGAN DEVIDEN KAS PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2005-2008

OLEH

NAMA : AHMAD GALAXY

NIM : 050503105

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Universitas Sumatera Utara

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Hubungan Laba Akuntansi dan Laba Tunai Terhadap Dividen Kas Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Tahun 2005-2008” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Agustus 2010 Yang membuat pernyataan,

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT yang telah memberikan nikmat dan kemudahannya sehingga penulis dapat menyelesaikan skripsi ini tepat waktu guna memperoleh gelar Sarjana Ekonomi pada Fakultas Sumatera Utara. Shalawat beriring salam penulis hadiahkan kepada Rasulullah SAW yang syafa’atnya diharapkan di akhirat kelak.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak bantuan, dukungan, serta do’a dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis menyampaikan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc. Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak dan Ibu Dra. Mutia Ismail,

MM, Ak. selaku Ketua Departemen dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nurzaimah MM, Ak selaku Dosen Pembimbing. Terima kasih atas semua waktu dan bimbingan yang telah diberikan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

5. Kedua orang tua penulis, Ayahanda Sofyan Siregar dan Ibunda Hj. Siti Mour Nasution terima kasih atas semua kasih sayang, do’a, dukungan, didikan, dan semangat yang sangat berarti. Semoga penulis dapat menjadi anak yang dapat dibanggakan.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saran dan kritik yang membangun sangat penulis harapkan dari para pembaca untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, Agustus 2010 Yang membuat pernyataan,

ABSTRAK

Penelitian ini bertujuan untuk untuk mengetahui apakah untuk mengetahui apakah laba akuntansi dan laba tunai berpengaruh terhadap dividen kas baik secara simultan maupun parsial pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Periode yang digunakan dalam penelitian ini adalah tahun 2005-2008. Jumlah populasi yang ada dalam penelitian ini berjumlah 143 perusahan maunufaktur dan Setelah dilakukan pemilihan sampel dengan teknik

purposive sampling diperoleh 13 perusahaan yang akan digunakan sebagai sampel

dalam penelitian ini.

Jenis data yang digunakan adalah data sekunder. Variabel independen yang digunakan adalah laba akuntansi dan laba tunai dan variabel dependen yang digunakan adalah dividen kas. Model analisis data yang digunakan adalah regresi berganda. Uji asumsi klasik yang digunakan adalah uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heterokedastisitas. Pengujian hipotesis yang digunakan adalah uji F, uji t dan Adjusted R Square. Hasil penelitian ini menunjukkan bahwa laba akuntansi dan laba tunai secara simultan berpengaruh terhadap dividen kas. Laba akuntansi secara parsial berpengaruh terhadap dividen kas. Laba tunai secara parsial berpengaruh terhadap dividen kas.

ABSTRACT

This research has a pupose to knowing that accounting profit dan cash profit have an effect neither parsial nor simultant to cash dividend on banking company listed in Indonesia stock exchange. The priode that is used in this research is 2005-2008. Number of population in this research is 143 manufacturing company. After had selected by using purposive sampling technic. The sampel that is gotten is 13 company.

Kinds of data used is secondary data. Accounting profit and cash profit is used as independend variable and cash dividend is used as dependend variable. Analyzes model that is used is multiple regression. Classic assumption tests that is used is normality test, multicolinearity test, autocorelation test, and heterocedastisity test. Hypothesis test that being used were f-test, t-test and Adjusted R square. The result of this research show that accounting profit and cash profit turnover simultanly have an effect to cash dividend. accounting profit parsially have an effect to cash dividend. Cash profit parsially have an effect to cash dividend

Keyword: accounting profit , cash profit dan cash dividend

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 6

1. Dividen ... 6

a. Pengertian Dividen ... 6

b. Jenis-Jenis Dividen ... 6

c. Prosedur dan Pembayaran Dividen ... 7

a. Pengertian kebijakan Dividen ... 8

b. Teori Kebijakan Dividen ... 8

3.Konsep Laba Akuntansi ... 10

4.Konsep Penusutan di Dalam Laba Tunai ... 14

B. Tinjauan Penelitian Terdahulu ... 16

C. Kerangka Konseptual dan Hipotesis Penelitian ... 17

1. Kerangka Konseptual ... 17

2. Hipotesis Penelitian ... 18

BAB III METODE PENELITIAN A. Jenis Penelitian ... 19

B. Jenis dan Sumber Data ... 19

C. Populasi Penelitian ... 20

D. Sampel dan Teknik Penentuan Sampel ... 20

E. Defenisi Operasional Variabel Penelitian ... 21

F. Metode Analisis Data... 22

1. Uji Asumsi Klasik ... 22

2. Analisi Regresi ... 25

3. Pengujian Hipotesis ... 26

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 28

1.Hasil Uji Normalitas Data ... 29

2.Hasil Uji Heteroskedastisitas ... 34

3.Hasil Uji Autokorelasi ... 35

4.Hasil Uji Multikolinearitas ... 36

C. Hasil Pengujian Hipotesis ... 37

1. Uji Koefisien Determinasi... 38

2. Hasil Pengujian Simultan (uji F) ... 40

3. Hasil Pengujian Parsial (uji t) ... 41

D.Pembahasan Hasil Penelitian ... 42

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 43

B. Keterbatasan ... 43

C. Saran ... 44

DAFTAR PUSTAKA ... 45

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Konsep laba, Perhitungan Dan Penerimaan ... 13

Tabel 2.2 Tinjauan Penelitian Terdahulu ... 16

Tabel 3.1 Sampel Penelitian ... 20

Tabel 4.1 Statitstik Deskriptif ... 28

Tabel 4.2 One–Sample Kolmogorov–Smirnov Test (Sebelum Tranformasi) ... 31

Tabel 4.3 One–Sample Kolmogorov–Smirnov Test (Setelah Transformasi) ... 33

Tabel 4.4 Hasil Uji Heteroskedastisitas ... 35

Tabel 4.5 Hasil Uji Autokorelasi ... 36

Tabel 4.6 Hasil Uji Multikolinearitas ... 37

Tabel 4.7 Uji Koefisien Determinasi... 38

Tabel 4.8 Hasil Uji F ... 40

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 17

Gambar 4.1 Grafik Histogram (sebelum Tranformasi) ... 30

Gambar 4.2 Grafik P-P Plot (sebelum Tranformasi) ... 30

Gambar 4.3 Grafik Histogram (setelah Tranformasi) ... 32

Gambar 4.4 Grafik P-P Plot (setelah Tranformasi)... 33

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Populasi dan Sampel Penelitian ... 48

Lampiran ii Data Penelitian ... 54

Lampiran iii Statistik Deskriptif ... 55

Lampiran iv Uji Normalitas ( Sebelum Transformasi) ... 56

Lampiran v Data Variabel Penelitian (Setelah Transformasi) ... 58

Lampiran vi Uji Normalitas ( Setelah Transformasi) ... 60

Lampiran vii Hasil Uji Heteroskedastisitas... 61

Lampiran viii Hasil Uji Autokorelasi ... 62

Lampiran ix Hasil Uji Multikolinearitas ... 63

ABSTRAK

Penelitian ini bertujuan untuk untuk mengetahui apakah untuk mengetahui apakah laba akuntansi dan laba tunai berpengaruh terhadap dividen kas baik secara simultan maupun parsial pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Periode yang digunakan dalam penelitian ini adalah tahun 2005-2008. Jumlah populasi yang ada dalam penelitian ini berjumlah 143 perusahan maunufaktur dan Setelah dilakukan pemilihan sampel dengan teknik

purposive sampling diperoleh 13 perusahaan yang akan digunakan sebagai sampel

dalam penelitian ini.

Jenis data yang digunakan adalah data sekunder. Variabel independen yang digunakan adalah laba akuntansi dan laba tunai dan variabel dependen yang digunakan adalah dividen kas. Model analisis data yang digunakan adalah regresi berganda. Uji asumsi klasik yang digunakan adalah uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heterokedastisitas. Pengujian hipotesis yang digunakan adalah uji F, uji t dan Adjusted R Square. Hasil penelitian ini menunjukkan bahwa laba akuntansi dan laba tunai secara simultan berpengaruh terhadap dividen kas. Laba akuntansi secara parsial berpengaruh terhadap dividen kas. Laba tunai secara parsial berpengaruh terhadap dividen kas.

ABSTRACT

This research has a pupose to knowing that accounting profit dan cash profit have an effect neither parsial nor simultant to cash dividend on banking company listed in Indonesia stock exchange. The priode that is used in this research is 2005-2008. Number of population in this research is 143 manufacturing company. After had selected by using purposive sampling technic. The sampel that is gotten is 13 company.

Kinds of data used is secondary data. Accounting profit and cash profit is used as independend variable and cash dividend is used as dependend variable. Analyzes model that is used is multiple regression. Classic assumption tests that is used is normality test, multicolinearity test, autocorelation test, and heterocedastisity test. Hypothesis test that being used were f-test, t-test and Adjusted R square. The result of this research show that accounting profit and cash profit turnover simultanly have an effect to cash dividend. accounting profit parsially have an effect to cash dividend. Cash profit parsially have an effect to cash dividend

Keyword: accounting profit , cash profit dan cash dividend

BAB I PENDAHULUAN

A.Latar Belakang Masalah

Ketika menanamkan modal di suatu emiten. Investor mempunyai dua tujuan utama dalam menanamkan dananya terhadap emiten tersebut yaitu untuk mencari pendapatan atau tingkat kembalian investasi (return) baik berupa capital

gain maupun dividen. Capital gain merupakan return yang diperoleh dari selisih

harga beli dan harga jual dari transaksi saham yang dilakukan oleh investor Sedangkan dividen adalah bagian dari laba bersih perusahaan yang dibagikan untuk pemegang saham perusahaan tersebut. (Gordon dalam Sartono, 1998: 366) menyatakan bahwa shareholder lebih memilih deviden pada saat ini dibandingkan

return yang tinggi dari capital gain dimasa yang akan datang . Ada dua jenis

dividen yang bisa diperoleh pemegang saham, yaitu dividen kas dan non kas. Dividen kas (cash dividend) adalah dividen yang dibayar oleh emiten kepada pemegang saham dalam bentuk uang tunai. Dividen non kas adalah dividen yang dibayarkan dalam bentuk saham dengan proporsi tertentu. Contoh dividen non kas adalah dividen saham (stock dividend) dan dividen aktiva.

Miller dan Modigliani (MM) yang sering disebut teori irrelevansi dividen, sementara argumen lain menyatakan bahwa dividen yang tinggi akan meningkatkan nilai perusahaan yang sering disebut teori relevansi dividen, dan argumen terakhir yang menyatakan bahwa dividen yang rendah yang akan meningkatkan nilai perusahaan (Hanafi, 2004).

Dari sisi emiten kebijakan dividen sangat penting bagi mereka, apakah sebagai keuntungan perusahaan akan lebih banyak digunakan untuk membayar dividen dibanding retain earning atau sebaliknya. Dalam penetapan kebijaksanaan mengenai pembagian dividen, faktor yang menjadi perhatian manajemen adalah besarnya laba yang dihasilkan perusahaan. Ada dua ukuran kinerja akuntansi perusahaan yaitu laba akuntansi dan total arus kas. Penelitian ini menggunakan laba akuntansi sebagai pengukur kinerja akuntansi perusahaan.

Menurut pengertian akuntansi konvensional dinyatakan bahwa laba akuntansi adalah perbedaan antara pendapatan yang dapat direalisir yang dihasilkan dari transaksi dalam suatu periode dengan biaya yang layak dibebankan kepadanya. Bila dilihat secara mendalam, laba akuntansi bukanlah definisi yang sesung-guhnya dari laba melainkan hanya merupakan penjelasan mengenai cara untuk menghitung laba (Muqodim, 2005:114).

menggunakan nilai laba akuntansi dalam menentukan besarnya dividen yang akan dibagikan, seringkali perusahaan juga mempertimbangkan laba tunai yang pada dasarnya merupakan laba akuntansi setelah diperhitungkan dengan beban-beban non kas dalam hal ini; beban penyusutan dan amortisasi.

Depresiasi dan amortisasi merupakan biaya non kas, artinya biaya tersebut tidak lagi memerlukan pengeluaran kas sekarang ataupun di masa depan. Menurut Standar Akuntansi Keuangan, penyusutan adalah alokasi jumlah suatu aktiva yang dapat disusutkan sepanjang masa manfaat yang diestimasi. Suatu aktiva dapat dipandang sebagai kuantitas jasa ekonomi potensial yang dikonsumsi selama menghasilkan pendapatan. Penyusutan aktiva dibebankan ke pendapatan baik secara langsung maupun tidak langsung.

penelitian yang dilakukan oleh peneliti dengan ketiga peneliti yang lain tersebut yaitu peneliti menggunakan priode empat tahun berturut-turut. Hal ini dilakukan untuk mendapatkan sampel perusahaan yang lebih baik lagi. Karena komitmen perusahaan tersebut dalam memberikan dividen. ini berbeda dengan penelitian yang dilakukan oleh ketiga peneliti yang lain. Ketiga peneliti tersebut hanya menggunakan tiga priode waktu berturut-turut. Penelitian ini diharapkan dapat menjadi masukan baru buat investor, masyarakat maupun peneliti yang lain.

B.Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan diatas, penulis merumuskan permasalahan sebagai berikut: “Apakah ada hubungan antara laba akuntansi dan laba tunai dengan dividen kas baik secara parsial maupun simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2005-2008?.”

C.Tujuan Penelitian

D.Manfaat Penelitian

Adapun manfat penelitian yang diperoleh dalam penelitian ini ditujukan untuk Akademisi, investor dan emiten.

1. Akademisi, untuk menambah wawasan tentang prilaku pasar modal khususnya mengenai kebijakan dividen,

2. Investor maupun calon investor, sebagai pertimbangan dalam pengambilan keputusan untuk membeli, menjual atau menahan saham bedasarkan harapan atas dividen kas yang dibagikan menggunakan informasi laba akuntansi dan laba tunai yang dilaporkan perusahaan,

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Dividen

a. Pengertian Dividen

Dividen merupakan bagian dari laba yang tersedia bagi pemegang saham biasa (earning available for common stockholders) yang dibagikan kepada para pemegang saham biasa dalam bentuk tunai (Warsono, 2003: 271). Menurut Hanafi (2004:361) menyatakan bahwa “Dividen merupakan kompensasi yang diterima oleh pemegang saham, disamping capital gain. Dividen ini untuk dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan. Dividen ditentukan berdasarkan dalam rapat umum anggota pemegang saham dan jenis pembayarannya tergantung kepada kebijakan pimpinan”.

b. Jenis-Jenis Dividen

Menurut Skousen (2004: 907) dividen dilihat dari alat pembayarannya dibagi menjadi lima jenis yaitu:

1) Dividen tunai (Cash Dividend)

pembatasan-pembatasan, undang-undang, kontrak-kontrak dan jumlah uang yang dimiliki atau tersedia dalam perusahaan.

2) Dividen saham (Stock Dividend)

Pembayaran dividen dalam bentuk saham yaitu berupa pemberian tambahan saham kepada para pemegang saham tanpa diminta pembayaran dan dalam jumlah saham yang sebanding dengan saham yang dimiliki. 3) Sertifikat dividen (Script Dividend)

Dividen dalam bentuk skrip maksudnya perusahaan tidak membayar pada saat itu tetapi memilih membayar pada masa yang akan datang karena saldo kas yang ada di tangan tidak mencukupi. Dividen ini dibagikan dengan tujuan agar perusahaan tetap dapat mempertahankan citra dan nama baik perusahaan.

4) Dividen harta

Aktiva yang dibagi dapat berupa surat berharga yang diterbitkan oleh perusahaan lain,barang-barang persedian lain atau aktiva lain.

5) Dividen likuiditas

Dividen likuiditas merupakan pembayaran kembali modal yang disetor atau ditanam. Pembagian dividen dalam bentuk ini biasanya berasal dari selain laba ditahan.

c. Prosedur Pembayaran Dividen

Prosedur pembayaran dividen yang sebenarnya adalah sebagai berikut (Brigham & Houston, 2001: 84):

2) Tanggal pencatatan pemegang saham(holder of record date), 3) Tangal pemisahan dividen (ex-dividen date),

4) Tanggal pembayaran(payment date). 2.Pengertian dan Teori Kebijakan Dividen

a. Pengertian Kebijakan Dividen

b. Teori Kebijakan Dividen

Bringham (2001: 66) menyebutkan terdapat tiga teori dari preferensi investor mengenai kebijakan dividen dan dua isu teoritis lainnya yang dapat mempengaruhi pandangan kita terhadap kebijakan dividen yaitu:

1) Dividend irrelevance theory

Dividend Irrelevance Theory adalah suatu teori yang menyatakan bahwa

kebijakan dividen perusahaan tidak mempunyai pengaruh baik terhadap nilai perusahaan maupun biaya modalnya. Teori ini mengikuti pendapat Modigliani dan Miller (M-M) yang menyatakan bahwa nilai suatu perusahaan tidak ditentukan oleh besar kecilnya dividend payout ratio, tetapi ditentukan laba bersih sebelum pajak (EBIT) dan risiko bisnis. Dengan demikian kebijakan tidak relevan untuk dipersoalkan.

2) Bird in the hand-theory

Bird In The Hand-Theory di ungkapkan oleh Gordon dan Lintner

menyatakan bahwa biaya modal sendiri akan naik jika dividend payout

ratio rendah. Hal ini dikarenakan investor lebih suka menerima dividen

daripada capital gain.

3) Teori preferensi pajak

Teori ini diajukan oleh lifzenberger dan ramaswamy. Mereka menyarankan bahwa karena adanya pajak terhadap keuntungan dividen dari capital

gain,para investor lebih menyukai capital gain karena dapat menunda

4) Hipotesis kandungan informasi atau pengisaratan

Hipotesis kandungan informasi atau pengisyaratan (information content

orsignaling hipothesis) adalah teori yang menyatakan bahwa investor

menganggap perubahan dividen sebagai isyarat dari prakiraan manajemen atas laba.

5) Pengaruh Klien(clientele effect)

Pengaruh Klien (clientele effect) adalah kecenderungan suatu perusahaan untuk menarik kelompok investor yang menyukai kebijkan dividennya.

3. Konsep Laba Akuntansi

Menurut Sofyan (2008: 304),”Laba akuntansi adalah perbedaan revenue antara revenue yang direalisasi yang timbul dari transaksi pada priode tertentu dihadapkan dengan biaya-biaya yang dikeluarkan pada priode tersebut”. Menurut Sofyan (2008: 304), “dalam konsep perhitungan laba juga dikenal perbedaan pandangan dalam menghitung laba (Income). Disini diperkenalkan empat pendapat yaitu:

a. Pemikiran klasik yang berpedoman pada postulat unit of measure dan prinsip

Historical Cost yang sering disebut Historical Cost Accounting atau

Conventional Accounting sebagaimana yang kita anut pada saat ini, yang

dinamakan Accounting Income,

General Price level Adjusted Historical Cost Acounting (GPLA Historical

Accounting) dan perhitungan labanya disebut GPLA Accounting Income,

c. Pemikiran radikal, yang memilih harga sekarang (current value) sebagai dasar penilaian bukan Historical Cost lagi dimana konsep ini dikenal dengan

Current Value Accounting sedangkan perhitungan labanya disebut Current

Income,

d. Pemikiran neo radikal yng menggunakan Current Value tetapi disesuaikan dengan perubahan tingkat harga umum yang disebut GPLA Current Value

Accounting sedangkan perhitungan labanya disebut Adjusted Current

Income.”

Menurut Belkaouli (2000: 332), “defenisi tentang laba itu mengandung lima sifat sebagai berikut.

a. Laba akuntansi didasarkan pada transaksi yang benar-benar terjadi ,yaitu timbulnya hasil dan biaya untuk mendapatkan hasil tersebut.

b. Laba akuntansi didasarkan pada postulat “periodik” laba itu,artinya merupakan prestasi perusahan itu pada perode tersebut.

c. Laba akuntansi didasarkan pada prinsip revenue yang memerlukan batasan tersendiri tentang apa yang termasuk hasil.

d. Laba akuntansi memerlukan perhitungan terhadap biaya dalam biaya historis yang dikeluarkan perusahaan untuk mendapatkan hasil tertentu.

Most menambahkan ciri-ciri laba akuntansi sebagai berikut (Sofyan, 2008:305).

a. Laba akuntansi menggunakan konsep periodik.

b. Laba akuntansi diperluas bukan hanya transaksi dan termasuk seluruh nilai fenomena dan periodik yang dapat diukur.

c. Laba akuntansi mengizinkan agregasi ke dalam kategori berupa input dan output.

d. Oleh karena itu, perbandingan input dengan output akan menghasilkan sisa. e. Dengan demikian, mayoritas mereka yang berkepentingan terhadap angka itu

dapat menggunakannya untuk berbagai tujuan.

Beberapa kebaikan dari konsep laba akuntansi ini adalah sebagai berikut (Sofyan, 2008: 305).

a. Dapat terus-menerus ditelusuri dan diuji.

b. Karena perhitungannya didasarkan pada kenyataan yang terjadi (fakta) dan dilaporkan secara objektif, perhitungan laba ini dapat diperiksa (verifiability) c. Memenuhi konsep conservatisme, karena yang diakui hanya laba yang

direalisasi dan tidak memperhatikan perubahan nilai.

d. Dapat dijadikan sebagai alat kontrol oleh manajemen dalam melaksanakan fungsi-fungsi manajemen.

a. Tidak dapat menunjukkan laba yang belum direalisasi yang timbul dari kenaikan nilai. Kenaikan ini ada namun belum direalisai.

b. Sulit mengakui kebenaran jika dilakukan perbandingan Hal ini timbul karena perbedaan dalam metode menghitung cost, perbedaan waktu antara realisasi hasil dengan biaya.

c. Penerapan prinsip realisasi, Historical Cost dan Conservatisme dapat menimbulkan salah pengertian terhadap data yang disajikan.

Hendriksen (1992) dan Most (1982) memberikan kelemahan laba akuntansi sebagai berikut ( Sofyan, 2008: 306).

a. Konsep laba akuntansi belum dirumuskan secara jelas dalam teori akuntansi.Akuntansi dinilai:

1) Belum mampu memberikan ukuran yang terbaik untuk menentukan nilai arus jasa dan perubahan nilainya,

2) Belum sepakat mana yang masuk dan tidak masuk dalam perhitungan laba, 3) Ketidaksepakatan antara berbagai pihak siapa yang menjadi pemakai

informasi net income ini.

b. Standar akuntansi yang diterima umum masih mengandung berbagai cara yang berbeda-beda dan mengandung ketidakkonsistenan baik antar perusahaan maupun dalam suatu periode tertentu.

c. Perubahan tingkat hargatelah mengubah arti laba yang diukur berdasarkan nilai historis sehingga perubahan nilai uang atau tingkat inflasi belum diperhitungkan dalam laporan keuangan .

e. Informasi lainnya di luar data historis dinilai lebih bermanfaat bagi investor dalam pengambilan keputusan.

f. Kurang informasi fisik dan perilaku yang membuat informasi laba semakin bermanfaat.

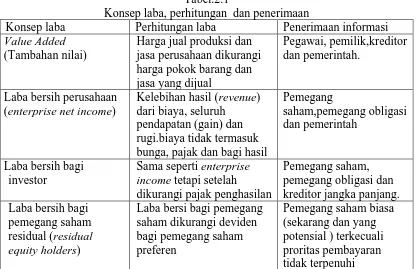

g. Beberapa konsep laba, perhitungan laba serta mereka yang membutuhkannya disusun Hendriksen (1992:155) dalam tabel sebagai berikut.

Tabel.2.1

Konsep laba, perhitungan dan penerimaan

Konsep laba Perhitungan laba Penerimaan informasi

Value Added

(Tambahan nilai)

Harga jual produksi dan jasa perusahaan dikurangi harga pokok barang dan jasa yang dijual

Pegawai, pemilik,kreditor dan pemerintah.

Laba bersih perusahaan (enterprise net income)

Kelebihan hasil (revenue) dari biaya, seluruh

pendapatan (gain) dan rugi.biaya tidak termasuk bunga, pajak dan bagi hasil

Pemegang

saham,pemegang obligasi dan pemerintah

Laba bersih bagi investor

Sama seperti enterprise

income tetapi setelah

dikurangi pajak penghasilan

Pemegang saham, pemegang obligasi dan kreditor jangka panjang. Laba bersih bagi

pemegang saham residual (residual

equity holders)

Laba bersi bagi pemegang saham dikurangi deviden bagi pemegang saham preferen

Pemegang saham biasa (sekarang dan yang potensial ) terkecuali proritas pembayaran tidak terpenuhi

Sumber : hendriksen, Elson S (1992) Accounting Theory ,Georgetown :Richard D Irwin,inc.hlm.155

4. Konsep Penyusutan Dalam Laba Tunai.

dkk, 1996: 590). Fasilitas fisis memberi kontribusi jasa ke operasi berupa kapasitas atau daya. Sehingga kos daya atau kapsitas fasilitas fisis tersebut harus diserap menjadi bagian kos produksi dan akhirnya menjadi beban pendapatan (Suwardjono, 2005: 437). Prinsip-prinsip akuntansi menghendaki adanya penandingan biaya dari semua jenis aktiva operasional dengan pendapatan selama umur manfaatnya. Terminologi akuntansi untuk proses ini berbeda-beda tergantung pada kategori aktiva tersebut :

a. Penyusutan adalah alokasi periodik biaya aktiva tetap terhadap pendapatan periodik yang dihasilkan.

b. Deplesi adalah alokasi periodik dari biaya sumber daya alam, seperti cadangan mineral dan kayu, terhadap pendapatan periodik yang dihasilkan. c. Amortisasi adalah alokasi periodik dari aktiva tak berwujud terhadap

pendapatan periodik yang dihasilkan. Istilah amortisasi juga digunakan pada aktiva keuangan dan kewajiban

biaya dibayar di muka. Akuntansi depresiasi merupakan sarana untuk membebankan biaya dibayar di muka tersebut ke produksi atau periode berjalan (Suwardjono, 2005: 437-438).

Pengertian depresiasi dan amortisasi sebagai proses akumulasi dana didasari bahwa untuk dapat mempertahankan kelangsungan hidup, perusahaan harus dapat mengganti fasilitas fisik yang habis umurnya. Akibatnya perusahaan harus menyisihkan dana dari pendapatan yang diperoleh. Dengan mengurangi pendapatan, laba akan berkurang sebesar depresiasi dan amortisasi yang dibebankan. Depresiasi dan amortisasi adalah biaya tidak tunai karena depresiasi dan amortisasi tidak memerlukan pengeluaran kas. dianggap sebagai sumber dana untuk menghitung sumber dana atau aliran kas masuk (proceeds) dengan cara menambahkan kembali nilai depresiasi dan amortisasi ke laba akuntansi. (Suwardjono, 1989: 439).

Cara menghitung semacam ini hanyalah salah satu teknik penghitungan sumber dana dimana depresiasi dan amortisasi sebagai beban non kas yang artinya biaya tersebut tidak lagi memerlukan pengeluaran kas sekarang ataupun di masa depan. Sehingga pembebanan depresiasi ke dalam pendapatan serta menambahkan kembali nilai depresiasi dan amortisasi ke laba akuntansi dapat dikatakan sebagai teknik dalam menghitung sumber dana.

B. Tinjauan Penelitian Terdahulu

Tunai Dengan Dividen Kas. Pada Perusahaan Yang Go Publik Di BEJ 1999-2001”, Murtanto dan Febby (2004) dengan judul penelitian “Analisis Hubungan Laba Akuntansi Dan Laba Tunai Dengan Dividen Kas. Pada Perusahaan Yang Go Publik Di BEJ 1999-2001” dan Fitri Ariyanti (2007) dengan judul penelitian “Analisis Hubungan antara Laba Akuntansi dan Laba Tunai Dengan Dividen Kas Pada Industri Barang Konsumsi Di Bursa Efek Jakarta Periode 2002-2004”.Tinjauan penelitian terdahulu dapat dilhat pada tabel 2.2 sebagai berikut.

Tabel 2.2 Penelitian Terdahulu Nama peneliti

(Tahun penelitian)

Variabel penelitian Hasil penelitian

Elizabeth(2000) Variabel Independen : Laba Akuntansi,Laba Tunai Variabel Dependen : Deviden kas

baik secara simultan ataupun secara parsial variabel laba akuntansi dan laba tunai mempunyai pengaruh yang signifikan terhadap deviden kas.

Murtanto dan Febby (2004)

Variabel Independen : Laba Akuntansi,Laba Tunai Variabel Dependen : Deviden kas

baik secara simultan ataupun secara parsial variabel laba akuntansi dan laba tunai mempunyai pengaruh yang signifikan terhadap deviden kas.

Fitri Ariyanti, (2007)

Variabel Indevenden: Laba akuntansi, Laba tunai Variabel

Devenden: Deviden kas.

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Berdasarkan landasan teoritis dan tinjauan penelitian terdahulu diatas maka kerangka konseptual penelitian adalah sebagai berikut:

[image:32.595.110.464.280.399.2]Independen (X) Dependen (Y

Gambar. 2.1 Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan teori yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis (Jurusan Akuntansi, 2004: 13). Penelitian ini menggunakan dua variabel independen yaitu laba akuntansi dan laba tunai, serta satu variabel dependen deviden kas. Berdasarkan penelitian sebelumnya diketahui bahwa laba akuntansi dan laba tunai berpengaruh positif terhadap pemberian dividen tunai. Semakin tinggi laba akuntansi dan laba tunai, semakin tinggi kesempatan buat para emiten untuk memberikan dividen kepada investor/ pemegang saham

Laba Akuntansi

(X1) Dividen kas

2. Hipotesis Penelitian

Hipotesis menurut Erlina (2007 : 41), menyatakan “hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan preposisi yang dapat diuji secara empiris”. Hipotesis adalah dugaan atau jawaban sementara terhadap masalah yang akan diuji kebenarannya, melalui analisis data yang relevan dan kebenaranya akan diketahui setelah dilakukan penelitian. Berdasarkan kerangka koseptual yang telah diuraikan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut:

H1: Laba akuntansi dan laba tunai berpengaruh terhadap dividen kas pada

perusahaan manufaktur di Bursa Efek Indonesia tahun 2005-2008.

H2: Laba akuntansi berpengaruh terhadap dividen kas pada perusahaan

manufaktur di Bursa Efek Indonesia tahun 2005-2008.

H3: Laba tunai berpengaruh terhadap dividen kas pada perusahaan

BAB III

METODE PENELITILIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003 : 30) , “penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variable lainya atau bagaimana suatu variable mempengaruhi variabel lain”. Dengan kata lain desain kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel yang lain.

B. Jenis dan Sumber Data

C. Populasi Penelitian

Menurut Sugiono (2004: 72) “ Populasi adalah wilayah generalisasi yang terdiri atas objek dan subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya”. Berdasarkan pengertian di atas maka yang menjadi populasi penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2005-2008. Populasi penelitian berjumlah 143 emiten.

D. Sampel dan Teknik Penentuan Sampel

Menurut sugiyono (2004 : 73), “sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Sampel dalam penelitian ini adalah 13 perusahaan dengan total pengamatan 52 (13x 4 tahun )amatan. Metode pengambilan sampel dilakukan dengan purposive sampling, yaitu teknik pengambilan sampel berdasarkan suatu kriteria dengan pertimbangan judgement

sampling (Jogiyanto, 2004:79). Pada tabel 3.1 berikut ini adalah

[image:35.595.113.513.588.748.2]perusahaan-perusahaan yang menjadi sampel dalam penelitian ini. Tabel 3.1

Sampel Perusahaan

NO Emiten Kode

1 IGAR

2 Kalbe Farma Tbk KlBF

3 Tempo Scan Fasifik Tbk TSPC

4 ASII

5 INDF

6 LMSH

7 UNVR

8 AUTO

10 Semen Gresik Persero Tbk

11 GDYR

12 Kimia Farma Tbk KAEF

13 Trias Sentosa Tbk TRST

Sumber: Lampiran i

kriteria yang digunakan dalam pengambilan sampel dengan teknik purposive

sampling adalah sebagai berikut:

1. perusahaan manufaktur yang terdaftar di BEI priode tahun 2005 -2008, perusahaan manufaktur tidak pernah delisting pada periode tersebut,

2. perusahaan manufaktur yang membagikan dividen secara berturut mulai dari periode tahun 2004 - 2008.

E. Definisi Operasional Variabel Penelitian

Untuk pengujian hipotesis terdapat variabel laba akuntansi, laba tunai dan dividen kas. Operasionalisasi dari ketiga variabel tersebut secara rinci dapat dijelaskan sebagai berikut:

1. Variabel Laba Akuntansi dan Laba Tunai

Elizabeth (2000) dan Murtanto dan Febby (2004). Alasan penggunaan laba bersih sebagai variabel laba akuntansi dikarenakan laba bersih adalah laba yang menunjukan kinerja dan pertanggungjawaban manajemen. Laba tunai yang digunakan dalam penelitian ini adalah laba akuntansi setelah ditambahkan dengan beban-beban non kas dalam hal ini adalah beban penyusutan dan beban amortisasi.

2. Variabel Dividen Kas

Dividen yang dimaksud dalam penelitian ini adalah dividen kas. Besarnya dividen kas dapat dilihat pada laporan arus kas aktivitas pendadaan akhir tahun dan laporan perubahan laba ditahan pada tahun pengamatan.

F. Metode Analisis Data

Metode analisis data dalam penelitian ini adalah menggunakan bantuan program komputer yaitu program SPSS 16. Adapun analisis yang dilakukan adalah sebagai berikut:

1. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam suatu model regresi linier variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Cara untuk melihat normalitas adalah dengan melihat histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Namun demikian dengan hanya dengan melihat histogram hal ini dapat menyesatkan khususnya untuk sample yang kecil jumlahnya. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi komulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal.

Distribusi normal akan membentuk satu garis lurus diagonal, dan plooting data akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali ,2005: 110).

b. Uji Multikolinieritas

variabel bebas ada korelasi yang cukup tinggi (umumnya diatas 0,90), maka hal ini mengindikasikan adanya multikolinieritas (Ghozali ,2001:57).

Multikolinieritas dapat juga dilihat daari nilai tolerance dan nilai variance inflation factor (VIF). Kedua ukuran ini menunjukan setiap varibel bebas manakah yang dijelaskan oleh variabel bebas lainya. Nilai cutoff yang umum dipakai adalah nilai tolerance 0,10 atau sama dengan nilai VIF diatas 10 (Ghozali, 2001: 91).

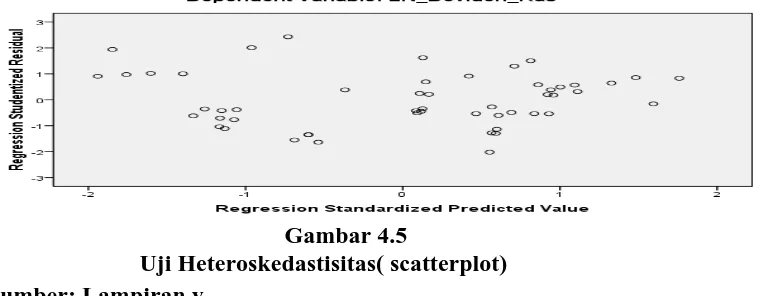

c. Uji Heteroskedastisitas.

Menurut Imam Ghozali (2005:105), uji heteroskedastisitas bertujuan mengujiapakah dalam model regresi terdapat ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Konsekuensinya adanya heteroskedastisitas dalam model regresi adalah penaksir yang diperoleh tidak efisien, baik dalam sampel kecil maupun besar. Salah satu cara yang dapat digunakan untuk mengetahui ada tidaknya gejala heteroskedastisitas adalah dengan melihat pada grafik scatter plot.

Jika ada pola tertentu seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit) maka mengindikasikan telah terjadi heteroskedastisitas. Jika tak ada pola yang jelas maka tidak terjadi gejala heteroskedastisitas.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pada periode t dengan periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi (Ghozali 2005:95). Untuk menguji ada tidaknya gejala autokorelasi maka dapat dideteksi dengan uji Durbin-Waston (DW test).

2. Analisis Regresi

Penelitian ini menggunakan analisis regresi berganda. Analisis ini digunakan untuk mengukur kekuatan dua variabel atau lebih dan juga menunjukan arah hubungan antara variabel dependen dengan variabel independen. Adapun rumus dari regresi linier berganda (multiple linier

regresion) adalah sebagai berikut :

Y= a + b1 X1 + b2 X2 + e

Dimana :

Y = Dividen Kas X1 = Laba Akuntansi

X2 = Laba Tunai

a = Konstanta

b1,b2 = koefisien regresi dari setiap variable independen

e = Faktor eror 3. Pengujian Hipotesis.

a.Uji Simultan (Uji F )

Uji F dilakukan untuk mengetahui adanya pengaruh secara bersama-sama variabel independen terhadap variabel dependen. Tingkat signifikansi yang digunakan adalah sebesar 5%, dengan derajat kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel.

b. Uji Parsial (Uji t)

Uji t dilakukan untuk menguji koefisien regresi secara parsial dari variabel independennya. Tingkat signifikansi yang digunakan sebesar 5%, dengan derajat kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel.

c. Uji Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Besarnya

Nilai Interprestasi

0.0-0.19 Sangat tidak erat

0.2-0.39 Tidak erat

0.4-0.59 Cukup erat

0.6-0.79 Erat

BAB IV

ANALISIS HASIL PENELITIAN

A.Data Penelitian

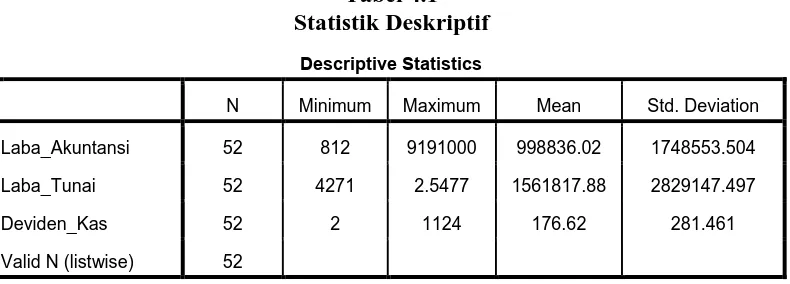

[image:43.595.116.511.344.486.2]Populasi dalam penelitian ini adalah industri manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2005-2008. Jumlah data yang digunakan dalam penelitian ini berjumlah 52 amatan. Berikut ini merupakan statistik secara umum dari seluruh data yang digunakan:

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Laba_Akuntansi 52 812 9191000 998836.02 1748553.504

Laba_Tunai 52 4271 2.5477 1561817.88 2829147.497

Deviden_Kas 52 2 1124 176.62 281.461

Valid N (listwise) 52

Sumber: lampiran iii

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa:

1. variabel laba akuntansi memiliki jumlah sampel (N) sebanyak 52, dengan nilai minimum (terkecil) 812, nilai maksimum (terbesar) 9191000 dan mean (nilai rata-rata) 998836.02 Standart Deviation (simpangan baku) variabel ini adalah 1748553.504,

2. variabel laba tunai memiliki jumlah sampel (N) sebanyak 52, dengan nilai

rata-rata) 1561817.88. Standart Deviation (simpangan baku) variabel ini adalah

2829147.497,

3. variabel dividen kas memiliki jumlah sampel (N) sebanyak 52, dengan nilai minimum (terkecil) 2, nilai maksimum (terbesar) 1124 dan mean (nilai rata-rata) 176.62 Standart Deviation (simpangan baku) variabel ini adalah 231.461,

4. jumlah sampel yang digunakan ada sebanyak 52 buah.

B.Hasil Uji Asumsi Klasik 1. Hasil Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal atau tidak, dengan membuat hipotesis sebagai berikut:

Ho : data residual terdistribusi normal,

Ha : data residual terdistribusi tidak normal.

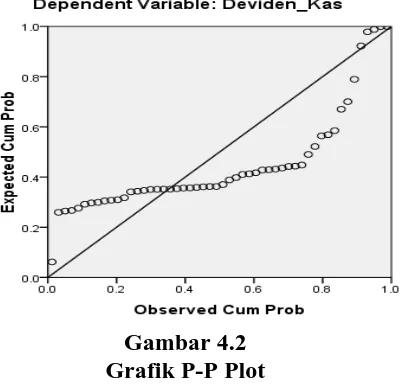

Ada dua cara yang dapat digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik. Pada penelitian ini akan digunakan kedua cara tersebut.

a. Analisis Grafik

dikatakan berdistribusi normal apabila titik-titik datanya tidak menceng ke kiri atau ke kanan, melainkan menyebar di sekitar garis diagonal.

[image:45.595.219.419.469.663.2]Gambar 4.1 Grafik Histogram

Gambar 4.2 Grafik P-P Plot

terlihat titik-titik tidak menyebar di sekitar garis diagonal dan jauh dari garis diagonal. Kedua grafik tersebut menunjukkan bahwa model regresi menyalahi asumsi normalitas.

b. Uji Statistik

Pengujian normalitas data dengan hanya melihat grafik dapat menyesatkan kalau tidak melihat secara seksama, sehingga kita perlu melakukan uji normalitas data dengan menggunakan statistik agar lebih meyakinkan. Untuk memastikan apakah data di sepanjang garis diagonal berdistribusi normal, maka dilakukan uji

Kolmogorov-Smirnov (1 sample KS) dengan melihat data residualnya apakah

berdistribusi normal atau tidak. Jika nilai signifikansinya lebih besar dari 0,05 maka data tersebut terdistribusi normal. Jika nilai signifikansinya lebih kecil dari 0,05 maka distribusi data adalah tidak normal. Hasil uji Kolmogorov-Smirnov dapat dilihat pada tabel 4.2.

Tabel 4.2

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 52

Normal Parametersa Mean .0000000

Std. Deviation 2.47043378E2

Most Extreme Differences Absolute .303

Positive .303

Negative -.236

Kolmogorov-Smirnov Z 2.187

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal.

Pada pengujian normalitas dengan analisis statistik dan grafik dapat ketahui bahwa data yang digunakan oleh penulis tidak berdistribusi normal sehingga data ini tidak dapat digunakan untuk melakukan uji hipotesis. Pada penelitian ini penulis menggunakan metode transformasi data untuk menormalkan data penelitian. Menurut Ghozali (2005:32), “data yang tidak terdistribusi secara normal dapat ditransformasikan agar menjadi normal”. Salah satu trasformasi data yang dapat dilakukan adalah dengan mentransformasikan data ke LG10 atau logaritma 10 atau LN. Hasil transformasi data dapat dilihat pada lampiran vi. Setelah dilakukan transformasi, penulis melakukan pengujian ulang terhadap uji normalitas untuk melihat kembali apakah data penelitian ini telah berdistribusi normal atau tidak. Berikut hasil uji normalitas data setelah transformasi:

[image:47.595.130.450.506.722.2]a. Analisis Grafik

Gambar 4.4 P-Plot

[image:48.595.108.510.129.573.2]b. Uji Statistik

Tabel 4.3

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 52

Normal Parametersa Mean .0000000

Std. Deviation 1.59438521

Most Extreme Differences Absolute .110

Positive .110

Negative -.052

Kolmogorov-Smirnov Z .794

Asymp. Sig. (2-tailed) .553

a. Test distribution is Normal.

[image:48.595.220.416.155.322.2]normal dan dapat digunakan untuk melakukan Uji-t dan Uji-F karena 0,533> 0,05 (H0 diterima).

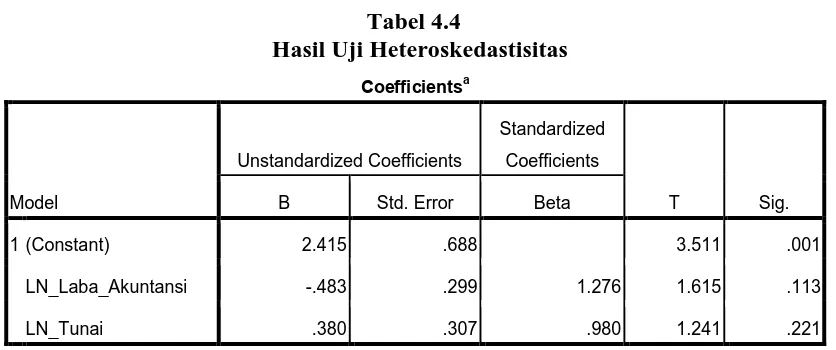

2. Hasil Uji Heteroskedastisitas

Ghozali (2005:105) Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Pengujian heteroskedastisitas dapat dilakukan dengan uji grafik dengan melihat grafik scatterplot yaitu dengan cara melihat titik-titik penyebaran pada grafik dan uji glejser, dengan cara meregres seluruh variabel independen dengan nilai absolute residual (absut) sebagai variabel dependennya. Perumusan hipotesis adalah :

H0 : tidak ada heteroskedastisitas,

Ha : ada heteroskedastisitas.

[image:49.595.150.532.566.714.2]Jika signifikan < 0,05 maka Ha diterima (ada heteroskedastisitas) dan jika signifikan > 0,05 maka H0 diterima (tidak ada heteroskedastisitas).

Gambar 4.5

Tabel 4.4

Hasil Uji Heteroskedastisitas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 2.415 .688 3.511 .001

LN_Laba_Akuntansi -.483 .299 1.276 1.615 .113

LN_Tunai .380 .307 .980 1.241 .221

a. Dependent Variable: Absut

Sumber: Lampiran v

Pada gambar 4.5 tentang grafik scatterplot diatas terlihat titik-titik menyebar secara acak tidak membentuk sebuh pola tertentu yang jelas serta tersebar baik diatas maupun dibawah angka nol pada sumbu y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi sehingga model regresi layak dipakai untuk melihat pengaruh variabel independen terhadap variabel dependen. Dari tabel 4.4 diatas kita dapat melihat bahwa nilai signifikansi untuk variabel laba akuntansi adalah 0,113 (>0.05), untuk variabel laba tunai adalah 0,221 (>0,05). Dari hasil ini maka dapat disimpulkan bahwa tidak terdapat masalah heteroskedastisitas karena semua variabel independennya memiliki signifikan lebih besar dari 0,05.

3. Uji Autokorelasi

Durbin Watson. Mengacu kepada pendapat Sunyoto (2009:91), Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

1) angka D-W dibawah -2 berarti ada autokorelasi positif,,

[image:51.595.121.510.263.359.2]2) angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi, 3) angka D-W di atas +2 berarti ada autokorelasi negatif.

Tabel 4.5

Hasil Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .508a .258 .228 1.62660 1.494

a. Predictors: (Constant), LN_Tunai, LN_Laba_Akuntansi b. Dependent Variable: LN_Deviden_Kas

Sumber: Lampiran vi

Tabel 4.5 memperlihatkan nilai statistik D-W sebesar 1,494 Angka ini terletak di antara -2 sampai +2, dari pengamatan ini dapat disimpulkan bahwa tidak terjadi autokorelasi dalam penelitian ini.

4. Hasil Uji Multikolinieritas

multikolinearitas. Hasil pengujian terhadap multikolinearitas pada penelitian ini dapat dilihat pada tabel 4.6

Tabel 4.6

Hasil Uji Multikolinearitas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -1.525 1.367 1.115 .270

LN_Tunai .365 .609 .435 .598 .552 .029 1.015

LN_Laba_

Akuntansi .060 .594 .074 .102 .919 .029 1.015

a. Dependent Variable: LN_Deviden_Kas

Sumber: Lampiran vii

Berdasarkan tabel 4.6 diatas dapat dilihat bahwa tidak ada satupun variabel bebas yang memiliki nilai VIF lebih dari 10 dan tidak ada yang memiliki

tolerance value lebih kecil dari 0,1. Jadi dapat disimpulkan bahwa penelitian ini

bebas dari adanya multikolinearitas. Dari hasil analisis, didapat nilai VIF untuk variabel laba akuntansi adalah 1,015 (<10) dan nilai tolerance sebesar 0,29 (>0,1), nilai VIF untuk variabel laba tunai adalah 1.015 (<10) dan nilai tolerance sebesar 0.29 ( >0.1). Dari hasil ini maka dapat disimpulkan bahwa semua variabel bebas yang dipakai dalam penelitian ini lolos uji gejala multikolinearitas

C. Hasil Pengujian Hipotesis

Tabel 4.7

Variables Entered/Removedb

Model

Variables Entered

Variables

Removed Method

1 Laba_Tunai, Laba_Akuntan sia

.Enter

a. All requested variables entered.

b. Dependent Variable: Dividen_Kas

Sumber: Data Olahan SPSS, 2010

Berdasarkan tabel 4.7 diatas, maka dapat diketahui bahwa :

a. variabel yang dimasukkan kedalam persamaan adalah variabel independen yaitu laba akuntansi dan laba tunai tidak ada variabel independen yang dikeluarkan,

b. metode yang digunakan untuk memasukkan data yaitu metode enter. 1. Hasil Pengujian Koefisien Determinasi

Adjusted R2 pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Dalam hal ini adjusted R2 digunakan untuk mengetahui seberapa besar pengaruh variabel laba akuntansi dan laba tunai terhadap dividen kas. “Adjusted R2 dianggap lebih baik dari R2 karena nilai

Tabel 4.8

Adjusted R2 Model Summary

Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 .508a .258 .228 1.62660

a. Predictors: (Constant), LN_Laba_Akuntansi, LN_Tunai

Sumber: Lampiran viii

Berdasarkan tabel 4.8 diatas dapat diambil beberapa keterangan sebagai berikut:

R= 0.508 berarti hubungan (relation) antara laba akuntansi dan laba tunai

sebesar 50.8 %. Artinya hubungannya cukup erat. Semakin besar R berarti hubungan semakin erat. Menurut Syafrizal Helmi (2007:113) Untuk memastikan tipe hubungan antar variabel dapat dilihat pada tabel sebagai berikut ini.

Nilai Interpretasi

0.0 – 0.19 Sangat Tidak Erat

0.2 – 0.39 Tidak Erat

0.4 – 0.59 Cukup Erat

0.6 – 0.79 Erat

0.8 – 0.99 Sangat Erat

R Square sebesar 0.258 berarti 25.8 % dividen kas dapat dijelaskan oleh

laba akuntansi dan laba tunai. Sedangkan sisanya 74.2 % dapat dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

Adjusted R Square sebesar 0.228 berarti 22.8% dividen kas dapat

dapat dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini

Ada dua pilihan disini, apakah memakai R Square atau Adjusted R Square.

Jika variabel lebih dari dua variabel maka yang dipakai adalah Adjusted R Square.

Standard Error Of Estimated artinya mengukur variasi dari nilai yang

diprediksi. Standard Error Of Estimated juga disebut standard deviasi. Dalam penelitian ini Standard Error Of Estimated adalah 1.62660. Semakin

kecil standar deviasi berarti model semakin baik. 2. Hasil Uji Signifikan Simultan (Uji F)

Uji F digunakan untuk menguji hubungan regresi antar variabel dependen dengan seperangkat variabel independen. Uji F ini dilakukan untuk mengetahui apakah variabel laba akuntansi dan laba tunai berpengaruh secara simultan atau bersama-sama terhadap dividen kas. Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak digunakan statistk F(uji F). Jika tingkat signifikansi dibawah 0,05 maka Ho ditolak dan Ha diterima menunjukkan bahwa variabel

[image:55.595.119.512.613.724.2]independen secara simultan berpengaruh signifikan terhadap variabel dependen. Hasil uji simultan (uji F) dapat dilihat pada table 4.8 sebagai berikut:

Tabel 4.8 Hasil Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 45.045 2 22.523 8.513 .001a

Residual 129.645 49 2.646

Total 174.691 51

Sumber: Lampiran ix

Dari uji ANOVA (Analysis of Variance) atau Uji F, maka didapat nilai signifikansinya (0.01) <0.05, menunjukan bahwa pengaruh laba akuntansi dan laba tunai secara simultan/ serempak adalah signifikan terhadap dividen kas.

3. Hasil Uji Signifikan Parsial (Uji t)

Uji t dilakukan untuk mengetahui hubungan antara variabel-variabel independen terhadap variabel dependen secara parsial (individu). Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak digunakan statistik t (uji t). Jika tingkat signifikansi di bawah 0.05 maka Ho ditolak atau Ha diterima

[image:56.595.106.522.454.630.2]menunjukkan bahwa variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen. Hasil uji parsial (uji t) dapat dilihat pada table 4.9 sebagai berikut:

Tabel 4.9 Hasil Uji t Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1.525 1.367 -1.115 .270

LN_Tunai .365 .609 .435 .598 .002

LN_Laba_Akuntansi .060 .594 .074 .102 .009

a. Dependent Variable: LN_Deviden_Kas

Sumber: Lampiran ix

ini dapat dilihat dari nilai signifikan (0.002) lebih kecil dari 0.05. Dari tabel 4.9 diatas dapat diperoleh model persamaan regresi berganda sebagai berikut:

Y = 1.525+ 0.365X1 + 0.060X2 + e

D.Pembahasan Hasil Penelitian

Dari hasil pengolahan data sebagaimana disajikan dalam tabel 4.8 didapatkan nilai Adjusted R Square sebesar 0.228 menunjukkan bahwa secara keseluruhan variabel independen menjelaskan perubahan variabel dependen sebesar 22.8 %, sedangkan variabel lain-lain yang tidak dimasukkan dalam model mampu menjelaskan sebesar 77.2%. Dari uji ANOVA (Analysis of Variance) atau Uji F, maka didapat nilai signifikansinya (0.01) <0.05, menunjukan bahwa pengaruh laba akuntansi dan laba tunai secara simultan/ serempak adalah signifikan terhadap dividen kas. Penelitian ini sejalan dengan Elizabeth (2000), Mutanto dan Febby (2004) dan Fitri (2007) yang menyatakan bahwa laba akuntansi dan laba tunai berpengaruh secara simultan terhadap dividen kas.

Uji parsial (uji t) digunakan untuk mengetahui peran variabel bebas secara individual terhadap variabel terikat. Analisis mengenai hasil uji t tes masing-masing variabel independen dapat kita lihat sebagai berikut:

1. Laba akuntansi

Fitri (2007) yang menyatakan bahwa laba akuntansi secara parsial berpengaruh secara terhadap dividen kas.

Dividen adalah bagian laba yang diberikan emiten kepada para pemegang saham, baik dalam bentuk dividen tunai (cash dividen) dan dividen saham (stock

dividen). Dividen tunai (cash dividen) merupakan dividen yang dibayarkan oleh

emiten kepada para pemegang saham secara tunai untuk setiap lembarnya.

(dividend per share). Dividen tunai (dividen kas) diambil dari sisa laba bersih

perusahaan (laba Akuntansi) perusahaan. kenaikan pada laba akuntansi akan meningkatkan kesempatan pada perusahaan untuk membagikan dividen kepada para pemegang saham. Namun kenaikkan pada laba bersih belum tentu menunjukan bahwa perusahaan pasti akan membayar dividen. Karena laba bersih tidak menunjukkan satuan uang tunai yang dimiliki perusahaan. melainkan selisih antara pendapatan dan beban dimana pendapatan tersebut tidak menunjukkan berapa uang yang diterima perusahaan melainkan realisasi pendapatan perusahaan baik piutang maupun tunai. sehingga sangat sulit untuk menggunakan patokan laba bersih untuk melihat kemampuan perusahaan dalam membayar dividen. 2. Laba tunai

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian pada bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut:

1. Adjusted R Square sebesar 0.228 menunjukkan bahwa secara keseluruhan

variabel independen menjelaskan perubahan variabel dependen sebesar 22.8 %, sedangkan variabel lain-lain yang tidak dimasukkan dalam model mampu menjelaskan sebesar 77.2%.

2. Variabel laba akuntansi dan laba tunai secara simultan/ serempak berpengaruh signifikan terhadap dividen kas, hal ini dapat dilihat dari nilai signifikansinya sebesar 0.00 lebih kecil dari 0.05, Penelitian ini sejalan dengan Elizabeth (2000), Mutanto dan Febby (2004) dan Fitri (2007).

3. Variabel laba akuntansi secara parsial berpengaruh positif dan signifikan terhadap berpengaruh terhadap dividen kas, hal ini dapat terlihat dari nilai signifikansinya sebesar 0.009 lebih kecil dari 0.05. Penelitian ini sejalan dengan Elizabeth (2000), Mutanto dan Febby (2004) dan Fitri (2007),

B. Keterbatasan

Penelitian ini memiliki beberapa keterbatasan yang memerlukan perbaikan dan pengembangan dalam penelitian-penelitian berikutnya. Keterbatasan-keterbatasan dalam penelitian ini adalah :

1. variabel independen dalam penelitian ini hanya dibatasi pada laba akuntansi dan laba tunai yang menyebabkan terdapat kemungkinan faktor-faktor lain yang mempengaruhi dividen kas,

2. periode pengamatan yang hanya empat tahun yaitu dari tahun 2005 sampai dengan 2008.

C. Saran

Dengan segala keterbatasan yang telah diungkapkan sebelumnya, maka peneliti memberikan saran untuk penelitian selanjutnya dan para investor .

1. Bagi penelitian selanjutnya, penulis berharap kepada peneliti selanjutnya agar menggunakan variabel independen yang lain selain variabel independen yang ada dalam penelitian ini sehingga hasilnya dapat lebih digeneralissi, 2. Bagi peneliti selanjutnya, dalam membuat kembali penelitian yang sama

peneliti diharapkan agar menambah jumlah periode pengamatan untuk memperkuat kembali hasil penelitian yang telah ada.

DAFTAR PUSTAKA

Ariyanti, Fitri, 2007, Analisis Hubungan Antara Laba Akuntansi dan Laba Tunai

dengan Deviden Kas Pada Industri Barang Konsumsi Di Indonesia,

Skiripsi. Fakultas Ekonomi, Universitas Islam Indonesia, Yogyakarta. Brigham, Eugene F and Joel F. Houston, 2001. Fundamentals Of Financial

Management, alih bahasa Ali Akbar Yulianto, Dasar-Dasar Manajemen Keuangan, Edisi Kesepuluh, PT. Salemba Empat, Jakarta.

Dermawan, Elizabeth Sugiarto, Laba Akuntansi dan Laba Tunai dengan dividen

Kas, Jurnal Akuntansi Universitas Tarumanegara.

Dyckman, Dukes dan Davis, Akuntansi Intermediate, Edisi Ketiga, Erlangga, Jakarta, 1996.

Erlina, Sri Mulyani, 2007. Metodologi Penelitian Bisnis, Terbitan Pertama, USU Press, Medan.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariante dengan Program SPSS, Edisi Ketiga, Badan Penerbit Universitas Diponegoro, Semarang.

Hanafi. M .Manduh, 2005. Manajemen Keuangan, BPFE, Yogyakarta.

Harahap,Sofyan Syafri.2008.Teori Akuntansi,Edisi revisi-10, Rajawali Pers, Jakarta

Helmi, Safrizal, 2007. SPSS 16, Cetakan Pertama, USU Press, Medan.

Hendriksen, Eldon S dan F. Van Breda, Teori Akunting, Edisi ke-5, Interaksara, 2000. 62

Murtanto dan Feby Feiruza Yuridya, Analisis Hubungan Antara Laba Akuntansi

dan Laba Tunai Dengan Dividen Kas, Jurnal Media Riset Akuntansi,

Auditing & Informasi

Muqodim, Teori Akuntansi, Edisi ke-1, Ekonisia, Yogyakarta, Mei 2005. , Vol.4, No.1, April, 2004, hal. 85-105

Suwardjono, Teori Akuntansi Perekayasaan Pelaporan Keuangan, Edisi ke-3, BPFE, Yogyakarta, Maret 2005

James, 2005. Fundamental of financial management, Alih bahasa Prinsip-Prinsip

Manajemen Keuangan-Buku Edisi12, Salemba Empat, Jakarta.

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku

Petunjuk Teknis Penulisan Proposal Srikpsi, Fakultas Ekonomi, Sumatera

Kuncoro, Mudrajad, 2003. Metode Riset untuk Bisnis dan Ekonomi, Edisi kesatu, Erlangga, Jakarta.

Riyanto. Bambang, 2001. Dasar-dasar Pembelanjaan Perusahaan, Edisi ke empat, BPFE ,Yogyakarta.

Sartono, R.Agus, (1990), Manajemen Keuangan, Edisi Ketiga, BPFE, Yogyakarta Sugiyono, 2004. Metodologi Penelitian Bisnis,Cetakan Kesembilan, CV Alfabeta,

Bandung.

Sunyoto, Danang, 2009. Analisis Regresi dan Uji Hipotesis. Edisi pertama, Penerbit Med Press, Yogyakarta.

Stice, Earl K, James D. Stice dan Fred k. Skousen, 2004..Intermediate Accounting

Buku Satu, Salemba Empat, Jakarta.

Warsono, 2003.Manajemen Keuangan Perusahaan, Bayu Media Publishing, Jilid 1,Edisi ketiga, Cetakan Pertama, Malang.

LAMPIRAN

Lampiran i POPULASI DAN SAMPEL PENELITIAN

NO SEKTOR/SUBSEKTOR KODE

MEMBERI DEVIDEN

SAMPEL (TAHUN)

2005 2006 2007 2008

I

A − − − −

1 − − − −

2 − − − −

3 √ − − −

4 − − − −

5 − − − −

6 √ √ − −

7 √ √ √ √ √

8 √ √ √

9 √ √ − −

10 − − − −

11 − − − −

12 − − − −

13 Siantar TOP Tbk STTP − − − −

14 √ − − −

B −

1 − − − −

2 Gudang Garam Tbk √ √ √ −

3 √ √ − −

4

RMBA √ √ √ −

C −

1 √ − − −

2 − − − −

3 √ √ √ √ √

4 √ √ √ √ √

5 √ √ − −

6 − − − −

lampiran i (Lanjutan)

NO SEKTOR/SUBSEKTOR KODE

MEMBERI DEVIDEN

SAMPEL (TAHUN)

2005 2006 2007 2008

8

− − − −

9 √ √ √ √ √

D

− − − −

1 − √ − −

2

− − − −

3 √ √ − −

4 √ √ √ √ √

E − − − −

1 Kedawung Setia Industrial Tbk − − − −

2 − − − −

3 − − − − II − − − −

F − − − −

1

√ √ √ √ √

2 − − −

3 SMGR √ √ √ √ √

G − − − −

1 √ − √ −

2 √ − √ −

3 − − − − 4 − − − −

5 − − − −

6 √ √ − −

H −

1

√ √ √ −

2 − − − −

3 √ √ √ −

4 − − − −

5 − − − −

6 − − − −

Lampiran i (Lanjutan)

NO SEKTOR/SUBSEKTOR KODE

MEMBERI DEVIDEN

SAMPEL (TAHUN)

2005 2006 2007 2008

8 Lion Metal Works Tbk √ √ − −

9 √ √ √ √ √

10 − − − −

/;;11 − √ − −

I −

1 − − √ −

2 −

3 √ √ − −

4 − − − −

5 Intanwijaya Internasional Tbk √ − − −

6 √ √ − −

7 − − − −

8 −

9 √ − − −

J −

1 − − − −

2

AKPI − − − −

3 Asiaplast Industries Tbk − − − −

4 − − √ −

5 √ − − −

6 − − − −

7 IGAR √ √ √ √ √

8 − − − −

9 − − − −

10 Siwani Makmur Tbk − − − −

11 − − − −

12 − − − −

13 √ √ √ √ √

14 − − − −

K − − − −

1

− √ −

Lampiran i (Lanjutan)

NO SEKTOR/SUBSEKTOR KODE

MEMBERI DEVIDEN

SAMPEL (TAHUN)

2005 2006 2007 2008

3 − − √ −

4 − − − −

L −

1 − − − −

2

− − − −

3 − − − −

4 TIRT − − − −

M −

1 − − √ −

2 − − − −

3 −

4 − 5 − − − −

6 Suparma Tbk − − − −

7 Pabrik Kertas Tjiwi Kimia Tbk − − − −

III ANEKA INDUSTRI