UNIVERSITAS SUMATERA UTARA PROGRAM S1

FAKULTAS EKONOMI DEPARTEMEN AKUNTANSI

SKRIPSI

ANALISIS HUBUNGAN ANTARA LABA AKUNTANSI DAN LABA TUNAI TERHADAP DIVIDEN KAS PADA PERUSAHAAN PROPERTI

YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

NAMA : ARION SIMORANGKIR NIM : 060503139

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Pengaruh Laba Akuntansi dan Laba Tunai Terhadap Dividen Kas Pada Perusahaan Properti Yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi tingkat Program S1 Reguler Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang telah dinyatakan jelas dan apa adanya. Apabila kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 2010

Yang Membuat Pernyataan

KATA PENGANTAR

Puji dan syukur peneliti ucapkan kepada Tuhan Yang Maha Esa yang telah memberikan rahmat dan cinta kasihNya sehingga peneliti dapat menyelesaikan skripsi ini. Skripsi yang berjudul “Pengaruh Laba Akuntansi dan Laba Tunai terhadap Dividen Kas Pada Perusahaan industri konsumsi yang Terdaftar di Bursa Efek Indonesia” ini ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah turut membantu peneliti dalam menyelesaikan skripsi ini. Oleh karena itu, peneliti ingin mengucapkan terima kasih kepada beberapa pihak.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. Syamsul Bahri Trb, MM, Ak selaku penguji I yang telah memberikan kritik dan saran kepada peneliti.

6. Bapak Drs. Abikusno Dharsuky, MM, Ak selaku penguji II yang telah memberikan masukan kepada peneliti.

7. Ayahanda Drs. Y.Simorangkir dan Ibunda S. br Pangaribuan selaku kedua orang yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan peneliti dalam penyelesaian skripsi ini.

Peneliti menyadari masih banyak terdapat kekurangan dalam skripsi ini. Untuk itu, peneliti sangat mengharapkan kritik dan saran yang bersifat membangun. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, 2010 Peneliti,

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh laba akuntansi dan laba tunai terhadap dividen kas pada perusahaan Properti yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan metode kuantitatif dengan bentuk hubungan kausal (sebab akibat), terdiri dari tiga variabel yaitu laba akuntansi dan laba tunai sebagai variabel bebas serta dividen kas sebagai variabel terikat. Penelitian ini menggunakan 47 perusahaan Properti yang terdaftar di Bursa Efek Indonesia selama periode 2006-2008 dan diperoleh 15 sampel. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah

data sekunder, yang diperoleh dari situs

penelitian ini menggunakan korelasi dengan sperman rank dan uji t.

Hasil penelitian menunjukkan bahwa secara parsial, laba akuntansi mempunyai hubungan terhadap dividen kas. Laba tunai secara parsial tidak berpengaruh signifikan terhadap dividen kas. Secara simultan, laba akuntansi dan laba tunai mempunyai hubungan terhadap dividen kas pada perusahaan properti yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

This research has purposed to proof the influence of accountancy profit and cash profit toward cash devidend in Property firm on Indonesia Stocks Exchange.

This research uses quantitative approach with causal type, that contains of three variable, such as accountancy profit and cash profit as independent variable, cash devidend as dependent variable. This research uses 47 Property company that listed in Indonesia Stocks Exchange during 2006 to 2008, so that got 15 samples. The sample selection using purposive sampling method. This research utilizes secondary data, those are taken from the website have already collected are processed with classic assumption test before hypothesis test. Hypothesis test in this research use multiple linear regression, with t-test and F-test.

The result of this research show that partially accountancy profit influence significantly toward cash devidend. Cash profit partially uninfluence significantly toward cash devidend. Simultaneously, accountancy profit and cash profit influence significantly toward cash devidend.

DAFTAR ISI

PERNYATAAN ……… i

KATA PENGANTAR ……….. ii

ABSTRAK ……….……… iv

ABSTRACT... v

DAFTAR ISI………. vi

DAFTAR GAMBAR……… ix

DAFTAR TABEL ……… x

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah... 5

C. Tujuan Penelitian... 6

D. Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA A. Laporan Keuangan... 8

1. Pengertian... 8

2. Tujuan... 9

3. Pemakai Laporan Keuangan... 10

4. Komponen Laporan Keuangan... 12

B. Laba Akuntansi... 17

C. Laba Tunai... 20

D. Dividen Kas... 21

E. Tinjauan Peneliti Terdahulu... 23

F. Kerangka Konseptual dan Hipotesis Penelitian... 27

1.Kerangka Konseptual... 27

BAB III METODE PENELITIAN

A. Desain Penelitian... 29

B. Populasi dan Sampel Penelitian... 29

C. Jenis dan Sumber Data... 30

D. Teknik Pengumpulan Data... 31

E. Definisi Operasional Variabel... 31

F. Metode Analisis Data... 34

1. Korelasi Sperman Rank... 35

2. Uji T……… ………... 35

G.Jadwal Penelitian... 36

BAB IV ANALISIS HASIL PENELITIAN A. Deskripsi data secara statistik……... 40

B. Analisis Objek Penelitian……….. 41

B. Hasil Analisis………... 45

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 54

B. Keterbatasan Penelitian... 55

C. Saran... 55

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Gambar 4.1 Gambar 4.2 Gambar 4.3

Kerangka Konseptual ...

Histogram Laba Akuntansi ...

Histogram Laba Tunai ...

Histogram Deviden Kas ...

DAFTAR TABEL

Daftar Jumlah Deviden Kas ...

Korelasi Laba Akuntansi Dengan Deviden Kas 2006 ...

Korelasi Laba Akuntansi Dengan Deviden Kas 2007 ...

Korelasi Laba Akuntansi Dengan Deviden Kas 2008 ...

Kesimpulan Korelasi Laba Akuntansi Dengan Deviden Kas ...

Korelasi Laba Tunai Dengan Deviden Kas 2006……….

Korelasi Laba Tunai Dengan Deviden Kas 2007……….

Korelasi Laba Tunai Dengan Deviden Kas 2008………

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh laba akuntansi dan laba tunai terhadap dividen kas pada perusahaan Properti yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan metode kuantitatif dengan bentuk hubungan kausal (sebab akibat), terdiri dari tiga variabel yaitu laba akuntansi dan laba tunai sebagai variabel bebas serta dividen kas sebagai variabel terikat. Penelitian ini menggunakan 47 perusahaan Properti yang terdaftar di Bursa Efek Indonesia selama periode 2006-2008 dan diperoleh 15 sampel. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah

data sekunder, yang diperoleh dari situs

penelitian ini menggunakan korelasi dengan sperman rank dan uji t.

Hasil penelitian menunjukkan bahwa secara parsial, laba akuntansi mempunyai hubungan terhadap dividen kas. Laba tunai secara parsial tidak berpengaruh signifikan terhadap dividen kas. Secara simultan, laba akuntansi dan laba tunai mempunyai hubungan terhadap dividen kas pada perusahaan properti yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

This research has purposed to proof the influence of accountancy profit and cash profit toward cash devidend in Property firm on Indonesia Stocks Exchange.

This research uses quantitative approach with causal type, that contains of three variable, such as accountancy profit and cash profit as independent variable, cash devidend as dependent variable. This research uses 47 Property company that listed in Indonesia Stocks Exchange during 2006 to 2008, so that got 15 samples. The sample selection using purposive sampling method. This research utilizes secondary data, those are taken from the website have already collected are processed with classic assumption test before hypothesis test. Hypothesis test in this research use multiple linear regression, with t-test and F-test.

The result of this research show that partially accountancy profit influence significantly toward cash devidend. Cash profit partially uninfluence significantly toward cash devidend. Simultaneously, accountancy profit and cash profit influence significantly toward cash devidend.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan yang merupakan organisasi bisnis umumnya memiliki tiga tujuan utama yaitu kelanjutan hidup perusahaan, laba dalam jangka panjang, dan pengembangan atau perluasan usaha. Untuk mencapai tujuan-tujuan tersebut, perusahaan tentunya harus dapat meningkatkan kinerjanya dalam menjalankan usahanya. Selain itu, tujuan perusahaan harus mampu menciptakan nilai bagi pemiliknya seiring dengan perkembangan ilmu pengetahuan dan teknologi. Nilai-nilai tersebut diwujudkan ke dalam harga pasar dari saham biasa perusahaan.

Harga saham penting bagi perusahaan karena hal tersebut merupakan salah satu alasan utama yang mendasari para investor untuk membeli saham sebagai bentuk investasinya pada perusahaan. Investasi tersebut tentunya sangat diperlukan oleh perusahaan, sebab dalam menjalankan usahanya dibutuhkan dana yang tidak sedikit. Salah satu cara untuk memperoleh dana adalah dengan cara menerbitkan dan menjual saham melalui Pasar Modal atau Bursa Efek sebagai perantara.

memperoleh sumber pendanaan investasinya. Sedangkan fungsi finansial yaitu sebagai penghargaan bagi investor atas hasil investasinya yang berupa keuntungan untuk memaksimalkan kekayaan.

Investor sebelum bertransaksi di pasar modal, terlebih dahulu melakukan penilaian terhadap perusahaan yang menerbitkan (menawarkan) sahamnya di bursa efek. Dalam hal ini akuntansi berfungsi sebagai penyedia informasi. Menurut PSAK (Pernyataan Standar Akuntansi Keuangan) no.1 tentang tujuan laporan keuangan untuk tujuan umum adalah:

“Memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka”.

Laporan keuangan inilah yang menjadi dasar bagi investor untuk membuat keputusan apakah harus membeli, menahan, atau menjual investasi tersebut. Dalam suatu perusahaan yang sering menjadi indikator kinerja adalah laba yang terdapat dalam laporan laba rugi yang merupakan salah satu bagian dari laporan keuangan. Keuntungan yang ingin diperoleh oleh para investor ketika menanamkan dananya pada sebuah perusahaan adalah pengembalian berupa pendapatan dividen maupun pendapatan yang diperoleh dari selisih harga jual saham terhadap harga beli saham. Tentunya untuk mendapatkan pengembalian tersebut, investor harus dapat memahami, mengamati dan mencermati setiap informasi yang berhubungan dengan investasinya sebab sangat menentukan dalam keputusan berinvestasi.

perusahaan dalam membayar dividen. Dividen yang dibayarkan oleh suatu perusahaan kepada investor tentunya dipengaruhi oleh kebijakan dividen dari masing-masing perusahaan. Para investor umumnya menginginkan pembagian dividen yang relatif stabil, di mana stabilitas dividen tersebut akan meningkatkan kepercayaan investor terhadap perusahaan karena akan mengurangi ketidakpastian investor dalam menanamkan dananya. Tetapi di sisi lain perusahaan juga dihadapkan dalam berbagai macam kebijakan seperti perlunya menahan sebagian laba untuk melakukan investasi yang mungkin lebih menguntungkan dan untuk menjaga likuiditas perusahaan. Oleh karena itu diperlukan adanya kebijakan dividen.

dibayar, serta pembelian kredit, dalam menentukan besarnya dividen yang dibagikan. Perusahaan juga harus menganalisis faktor ketersediaan kas, karena walaupun perusahaan berlaba tapi tidak memiliki kas yang cukup maka ada kemungkinan perusahaan menahan laba tersebut untuk diinvestasikan kembali dan tidak dibagikan dalam bentuk dividen.

Fenomena yang terjadi pada perusahaan-perusahaan properti yang terdaftar pada Bursa Efek Indonesia pada 2005-2007 adalah banyaknya perusahaan yang tidak membagikan dividennya khususnya dalam bentuk tunai, padahal sebagian besar perusahaan properti tersebut memperoleh laba. Bahkan pada beberapa perusahaan tidak teratur setiap tahun membagikan dividennya pada pemegang saham. Hal tersebut tentunya kurang sesuai dengan teori dari Gordon Litner yaitu “The bird in the hand theory”. Menurut Gordon dalam Suherli dan Harahap (2004:23), “Bird in the Hand Theory menyatakan bahwa dengan mendapatkan dividen (a bird in the hand) adalah lebih baik dari pada saldo laba (a

bird in the bush) karena pada akhirnya saldo laba tersebut mungkin tidak akan

pernah terwujud sebagai masa depan (it can fly away)”. Maksud dari pernyataan tersebut adalah bahwa para investor beranggapan dividen yang diterima dalam bentuk kas lebih menggambarkan seberapa besar return dari modal yang mereka tanamkan dan memberikan kepuasan tersendiri. Hal tersebut sangat penting dan harus diperhatikan perusahaan karena investor sangat penting bagi perusahaan.

Laba Tunai dengan Dividen Kas Pada Perusahaan property yang terdaftar di BEI”.

B. Perumusan Masalah

Sehubungan dengan adanya latar belakang sebelumnya, maka penulis merumuskan apa yang menjadi permasalahan ini sebagai berikut:

1. Apakah terdapat hubungan antara laba akuntansi dengan dividen kas? 2. Apakah terdapat hubungan antara laba tunai dengan dividen kas?

C. Batasan Masalah

Atas pertimbangan-pertimbangan efisiensi, minat, keterbatasan waktu dan tenaga, serta pengetahuan penulis, maka penulis melakukan beberapa batasan konsep terhadap penelitian yang akan diteliti, yaitu diantaranya:

1. Penelitian ini dibatasi hanya selama tiga tahun yaitu dari tahun 2006 – 2008.

2. Penelitian dilakukan hanya terbatas pada perusahaan properti yang terdaftar pada Bursa Efek Indonesia.

3. Laba akuntansi adalah laba bersih yang didapat dari selisih antara pendapatan dengan seluruh biaya dimana jumlah pendapatannya lebih besar dari jumlah biaya.

penjualan kredit, pembelian kredit, beban gaji yang belum dibayar, beban pajak yang belum dibayar, dan beban bunga yang belum dibayar.

5. Nilai dividen kas pada penelitian ini didapat dari laporan keuangan tahunan pada bagian laporan perubahan ekuitas tahun berikutnya. Apabila penulis meneliti laporan keuangan tahun 2006, maka nilai dividen kas diperoleh dari laporan perubahan ekuitas yang disajikan pada laporan keuangan tahun 2007. Hal ini dikarenakan bahwa penelitian ini menganalisis adakah hubungan besarnya laba akuntansi dan laba tunai mempengaruhi dividen kas yang dibagikan perusahaan.

D. Tujuan Penelitian

Berdasarkan permasalahan yang telah diuraikan, maka tujuan penelitian ini adalah:

1. Untuk mengetahui apakah terdapat hubungan antara laba akuntansi dengan dividen kas.

2. Untuk mengetahui apakah terdapat hubungan antara laba tunai dengan dividen kas.

E. Manfaat Penelitian

Dengan dilakukannya penelitian ini, penulis berharap agar hasil yang diperoleh dapat memberikan manfaat antara lain:

2. Bagi perusahaan, penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam membuat keputusan terhadap laba akuntansi dan laba tunai dengan dividen kas.

3. Bagi investor maupun calon investor, penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam membuat keputusan terhadap laba akuntansi dan laba tunai dengan dividen kas.

BAB II

TINJAUAN PUSTAKA

A. Laporan Keuangan 1. Pengertian

Menurut Soemarso (2004:34) “Laporan keuangan adalah laporan yang dirancang untuk para pembuat keputusan, terutama pihak di luar perusahaan, mengenai posisi keuangan dan hasil usaha perusahaan”. Laporan keuangan merupakan ikhtisar pelaporan dari peristiwa-peristiwa keuangan perusahaan yang terjadi selama tahun buku yang bersangkutan.

2. Tujuan

Menurut Harahap (2007:122) dalam pernyataan APB Statement No.4 yang berjudul Basic Concepts and Accounting Principles Underlying Financial

Statement Business Enterprises dalam menjelaskan tujuan laporan keuangan yang

digolongkan sebagai berikut: a. Tujuan Khusus

Tujuan khusus dari laporan keuangan adalah untuk menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya secara wajar dan sesuai dengan GAAP.

b. Tujuan Umum

Adapun tujuan umum laporan keuangan disebutkan sebagai berikut:

1) Memberikan informasi yang terpercaya tentang sumber-sumber ekonomi dan kewajiban perusahaan dengan maksud:

a) Untuk menilai kekuatan dan kelemahan perusahaan; b) Untuk menunjukkan posisi keuangan dan investasinya; c) Untuk menilai kemampuannya menyelesaikan

utang-utangnya;

d) Menunjukkan kemampuan sumber-sumber kekayaannya yang ada untuk pertumbuhan perusahaan; 2) Memberikan informasi yang terpercaya tentang sumber

kekayaan bersih yang berasal dari kegiatan usaha dalam mencari laba dengan maksud:

a) Memberikan gambaran tentang dividen yang diharapkan pemegang saham;

b) Menunjukkan kemampuan perusahaan untuk membayar kewajiban kepada kreditor, supplier, pegawai pajak, mengumpulkan dana untuk perluasan perusahaan;

c) Memberikan informasi kepada manajemen untuk digunakan

dalam pelaksanaan fungsi perencanaan dan pengawasan; d) Menunjukkan tingkat kemampuan perusahaan

mendapatkan

laba dalam jangka panjang.

3) Menaksir informasi keuangan yang dapat digunakan untuk menaksir potensi perusahaan dalam menghasilkan laba. 4) Memberikan informasi yang diperlukan lainnya tentang

perubahan harta dan kewajiban.

c. Tujuan Kualitatif

Adapun tujuan kualitatif yang dirumuskan APB Statements No.4 adalah sebagai berikut:

1) Relevance

Memilih informasi yang benar-benar sesuai dan dapat membantu pemakai laporan dalam proses pengambilan keputusan.

2) Understandibility

Informasi yang dipilih untuk disajikan bukan saja yang penting tetapi juga harus informasi yang dimengerti para pemakainya. 3) Verifiability

Hasil akuntansi itu harus dapat diperiksa oleh pihak lain yang akan menghasilkan pendapat yang sama.

4) Neutrality

Laporan akuntansi itu netral terhadap pihak-pihak yang berkepentingan. Informasi dimaksudkan untuk pihak umum bukan pihak pihak tertentu saja.

5) Timeliness

Laporan akuntansi hanya bermanfaat untuk pengambilan keputusan apabila diserahkan pada saat yang tepat.

6) Comparability

Informasi akuntansi harus dapat saling dibandingkan, artinya akuntansi harus memiliki prinsip yang sama baik untuk suatu perusahaan maupun perusahaan lain.

7) Completeness

Informasi akuntansi yang dilaporkan harus mencakup semua kebutuhan yang layak dari pemakai.

3. Pemakai Laporan Keuangan

Informasi laporan keuangan dipakai oleh banyak kelompok dengan tujuan yang berbeda sebab mereka memiliki ekspektasi yang berbeda terhadap laporan keuangan itu sendiri. Menurut Kusnadi dan Kertahadi (2001:17), pihak yang berkepentingan secara langsung terhadap laporan keuangan perusahaan, pada umumnya terdapat tujuh kelompok, yaitu:

2. Para kreditor. Kelompok ini berkepentingan atas perusahaan untuk menetapkan syarat kredit, menjaga keamanan kekayaan yang digunakan oleh perusahaan kemudian menilai apakah kepercayaan yang diberikan perlu ditarik atau dipertahankan.

3. Para calon pemilik dan kreditor. Kelompok ini berkepentingan karena kelompok ini akan memasukkan kekayaan ke dalam perusahaan, akan tetapi sebelum dimasukkan kelompok ini terlebih dahulu harus mengetahui kondisi keuangan perusahaan pada saat itu, hasil yang telah dicapai perusahaan dan tingkat keamanan kekayaan yang akan ditanamkan. Disamping itu, kelompok ini harus menetapkan berapa jumlah aman bagi penanaman, berapa jumlah yang benar-benar diperlukan oleh perusahaan dan untuk tujuan apa perusahaan tersebut memerlukan uang pinjaman. 4. Manajemen. Kelompok ini berkepentingan atas laporan keuangan dengan

tujuan untuk menaksir sifat dan jumlah uang atau dana yang diperlukan, mengevaluasi hasil-hasil keputusan dan kebijaksanaan ekonomi yang ditetapkan masa lampau, memproyeksikan posisi keuangan dan pendapatan perusahaan menetapkan kebijaksanaan keuangan dan pendapatan perusahaan menetapkan kebijaksanaan dividen, merekomendir setiap reorganisasi atau dissolasi maupun lainnya yang berkaitan dengan bidang manajemen perusahaan.

5. Pihak pajak. Kelompok ini berkepentingan atas laporan keuangan perusahaan, dengan tujuan untuk menghitung kemudian menetapkan besarnya pajak yang ditugaskan kepada perusahaan, menaksir sanksi yang akan dijatuhkan karena perusahaan tidak mengindahkan ketentuan perpajakan, melakukan penyelidikan dan pemeriksaan terhadap kekayaan dan hasil operasi yang dilaporkan. Kelompok ini mempunyai sifat memaksa, artinya keputusan yang telah ditetapkan bersifat mengikat dan harus.

6. Para buruh. Kelompok ini berkepentingan atas laporan keuangan perusahaan dengan tujuan untuk dijadikan dasar di dalam berunding dengan pimpinan perusahaan sehubungan dengan upah atau gaji yang akan diterima, atau untuk menganalisis prospek dari buruh sendiri apakah tempat ia bekerja tersebut sudah cukup aman, stabil dan menguntungkan. 7. Para langganan. Kelompok ini berkepentingan atas laporan keuangan

perusahaan untuk tujuan menaksir perubahan harga yang akan ditetapkan oleh perusahaan, atau untuk memutuskan perlu tidaknya mencari sumber-sumber alternatif dari barang atau jasa yang diperlukan.

4. Komponen Laporan Keuangan a. Neraca

“Neraca adalah daftar aktiva, kewajiban, dan modal suatu perusahaan pada suatu saat tertentu“ (Soemarso, 2004:55). Daftar ini juga menunjukkan tentang kekayaan yang dipunyai perusahaan serta sumber pembelanjaannya. Neraca menunjukkan posisi keuangan perusahaan pada suatu saat tertentu.

Identitas neraca adalah persamaan akuntansi yang merupakan dasar sistem akuntansi yaitu asset = kewajiban + asset. Pada sisi kiri persamaan adalah aktiva yang merupakan sumber daya yang dikendalikan perusahaan. Sumber daya ini merupakan investasi yang diharapkan dapat menghasilkan laba di masa depan melalui aktivitas operasi. Dalam menjalankan operasi perusahaan, perusahaan membutuhkan dana untuk membiayainya. Sedangkan sisi kanan mengungkapkan sumber pendanaan. Kewajiban merupakan pendanaan dari kreditor dan mewakili kewajiban perusahaan, atau klaim kreditor atas aktiva. Ekuitas atau ekuitas pemegang saham merupakan total dari pendanaan yang diinvestasikan atau dikontribusikan oleh pemilik (modal kontribusi) dan akumulasi laba yang tidak dibagikan kepada pemilik (laba ditahan) sejak berdirinya perusahaan.

kelompoknya. Dan yang untuk bagian ekuitas, harus yang paling ditunaikan terlebih dahulu yang disajikan paling atas.

Penyajian neraca dapat dibagi dalam tiga bentuk berikut ini (Harahap, 2007:216), yaitu:

a. Bentuk Neraca Staffel atau Report Form

Neraca ini dilaporkan satu halaman vertikal. Di sebelah atas dicantumkan total aktiva dan di bawahnya disajikan pos kewajiban dan pos modal.

b. Bentuk Neraca Scontro atau T-Account Form

Di sini aktiva disajikan di sebelah kiri (di Inggris di kanan) dan kewajiban serta modal ditempatkan di sebelah kanan sehingga penyajiannya sebelah menyebelah.

c. Bentuk yang menyajikan Posisi Keuangan ( Financial Position Form ) Dalam bentuk ini posisi keuangan tidak dilaporkan seperti dalam bentuk sebelumnya yang berpedoman pada persamaan akuntansi. Dalam bentuk ini pertama-tama dicantumkan aktiva lancar dikurangi utang lancar dan pengurangannya diketahui modal kerja. Modal kerja ditambah aktiva tetap dan aktiva lainnya kemudian dikurangi utang jangka panjang, maka akan diperoleh modal pemilik.

b. Laporan Laba Rugi

perkiraan kas atas kenaikan (atau penurunan) ekuitas sebelum distribusi kepada dan kontribusi dari pemegang ekuitas.

Berdasarkan PSAK (2008:1:56), informasi yang disajikan dalam laporan laba rugi minimal mencakup pos-pos berikut ini :

(a) laba rugi usaha (b) beban pinjaman

(c) bagian dari laba atau rugi perusahaan afiliasi dan asosiasi yang diperlakukan menggunakan metode ekuitas

(d) laba atau rugi dari aktivitas normal perusahaan (e) pos luar biasa

(f) hak minoritas

(g) laba atau rugi bersih untuk periode berjalan

Menurut Kieso et.al. (2001:153), laporan laba rugi terdiri dari dua format, yaitu :

a. Laporan Laba-Rugi Bentuk Langsung ( single-step income statement ) Dalam format ini, hanya ada dua pengelompokkan yaitu: pendapatan dan beban. Pendapatan dikurangkan dengan beban untuk menghitung laba bersih atau rugi bersih. Istilah “langsung” muncul karena perhitungan laba bersih hanya memerlukan satu pengurangan. Keunggulan utamanya terletak pada kesederhanaan penyajian dan tidak adanya implikasi bawa satu jenis pos pendapatan atau beban lebih diprioritaskan dari yang lainnya. Dengan demikian, format langsung menghilangkan masalah klasifikasi yang muncul.

b. Laporan Laba-Rugi Bertahap ( multiple-step income statement )

c. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menyajikan perubahan-perubahan pada pos ekuitas, sehingga bermanfaat dalam mengidentifikasi alasan perubahan klaim pemegang ekuitas atas aktiva perusahaan.

Berdasarkan PSAK (2008:1:66), perusahaan harus menyajikan laporan perubahan ekuitas sebagai komponen utama laporan keuangan yang menunjukkan:

(a) laba rugi bersih periode yang bersangkutan;

(b) setiap pos pendapatan dan beban, keuntungan atau kerugian beserta jumlahnya yang berdasarkan PSAK terkait diakui secara langsung dalam ekuitas;

(c) pengaruh kumulatif dari perubahan kebijakan akuntansi dan perbaikan terhadap kesalahan mendasar sebagaimana diatur dalam PSAK terkait; (d) transaksi modal dengan pemilik dan distribusi kepada pemilik;

(e) saldo akumulasi laba atau rugi pada awal dan akhir periode serta perubahannya; dan

(f) rekonsiliasi antara nilai tercatat dari masing-masing jenis modal saham, agio dan cadangan pada awal dan akhir periode yang mengungkapkan secara terpisah setiap perubahan.

d. Laporan Arus Kas

Menurut Kieso et.al. (2001:238), klasifikasi aktivitas dalam laporan arus kas mencakup :

1. Aktivitas operasi (operating activities) meliputi pengaruh kas dari transaksi yang digunakan untuk menentukan laba bersih.

2. Aktivitas investasi ( investing activities ) meliputi pemberian dan penagihan pinjaman serta perolehan dan pelepasan investasi (baik hutang maupun ekuitas ) serta properti, pabrik, dan peralatan.

3. Aktivitas pembiayaan ( financing activities ) melibatkan pos-pos kewajiban dan ekuitas pemilik. Aktivitas ini meliputi :

a) Perolehan sumber daya dari pemilik dan komposisinya kepada mereka dengan pengembalian atas dan dari investasinya, dan

b) Peminjaman uang dari kreditor serta pelunasannya.

Menurut Harahap (2007:19), ada dua bentuk dalam menyajikan laporan arus

kas, yaitu sebagai berikut :

1. Direct Method

Dalam metode ini pelaporan arus kas dilakukan dengan cara melaporkan kelompok-kelompok penerimaan kas dan pengeluaran kas dari kegiatan operasi secara lengkap, dan baru dilanjutkan degan kegiatan dan pembiayaan.

2. Indirect Method

Dalam metode ini net income disesuaikan dengan menghilangkan : a. Pengaruh transaksi yang masih belum direalisir dari arus kas

masuk dan keluar dari transaksi yang lalu seperti perubahan jumlah persediaan deferral income, arus kas masuk dan keluar yang

accrued seperti piutang dan utang.

b. Pengaruh perkiraan yang terdapat dalam kelompok investasi dan pembiayaan yang tidak mempengaruhi kas seperti penyusutan, amortisasi, laba rugi dari penjualan aktiva tetap dan dari operasi yang dihentikan, serta laba rugi pembatalan utang.

e. Catatan atas Laporan Keuangan

Catatan dan penjelasan atas laporan keuangan (notes to financial

statement) adalah bagian yang tidak dapat dipisahkan dari laporan keuangan.

penjelasan naratif atau rincian jumlah yang tertera dalam neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas serta informasi tambahan seperti kewajiban kontinjensi dan komitmen”. Catatan atas laporan keuangan juga mencakup informasi yang diharuskan dan dianjurkan untuk diungkapkan dalam PSAK serta pengungkapan-pengungkapan lainnya yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar.

Biasanya hal-hal yang diungkapkan dalam catatan dan penjelasan laporan keuangan ini adalah sebagai berikut (Harahap, 2007:220) :

1. Kebijaksanaan akuntansi, misalnya metode pelaporan konsolidasi, metode penyusutan, persediaan barang, pengakuan hasil, perubahan akuntansi dan sebagainya.

2. Penjelasan tentang perkara di pengadilan jika ada, kewajiban kontinjensi, laba rugi kontinjensi dan komitmen yang tidak biasa. 3. Rencana penggabungan usaha, penjelasan transaksi yang tidak biasa,

related party transactions (hubungan istimewa) dengan perusahaan

anak, induk, direksi, pemegang saham, dan lain-lain.

4. Penjelasan tentang jenis saham, program pemberian saham kepada pegawai (ESOP=Employee Stock Ownership Plan), dividen saham, dan lain-lain.

5. Jumlah penyusutan dan biaya riset dan pengembangan.

6. Penjelasan pos penting seperti umur piutang, perincian persediaan, aktiva tetap, penjualan, pembelian barang, dan daftar biaya produksi. 7. Penjelasan tentang pajak penghasilan, komposisi, restitusi, perkara di majelis perpajakan.

Di samping catatan atas laporan keuangan, juga terdapat catatan kaki yang merupakan catatan kaki yang dibuat di halaman neraca paling bawah dan dimaksudkan bisa menambah pengungkapan.

B. Laba Akuntansi

akuntansi secara operasional didefinisikan sebagai perbedaan antara pendapatan yang direalisasikan yang berasal dari transaksi suatu periode dan berhubungan dengan biaya historis”.

Di dalam laba akuntansi terdapat berbagai komponen yaitu kombinasi beberapa komponen pokok seperti laba kotor, laba usaha, laba sebelum pajak dan laba sesudah pajak. Sehingga dalam menentukan besarnya laba akuntansi investor dapat melihat dari perhitungan laba setelah pajak. Laba akuntansi merupakan ukuran yang baik dari kinerja suatu perusahaan dan bahwa laba akuntansi dapat digunakan untuk meramalkan arus kas masa depan. Laba akuntansi diukur berdasarkan konsep akuntansi akrual. Tujuan utama dari akuntansi akrual adalah untuk pengukuran laba. Dua proses utama dalam pengukuran laba adalah pengakuan pendapatan dan pengaitan beban. Pengakuan pendapatan adalah titik awal pengukuran laba.

Menurut Wild et.al. (2005:411), dua kondisi wajib untuk dapat diakui adalah bahwa pendapatan harus:

(a) Telah atau dapat direalisasi (realized or realizable). Untuk dapat diakui, suatu perusahaan harus telah mendapatkan kas atau komitmen andal untuk mendapatkan kas, seperti piutang yang sah.

(b) Telah dihasilkan (earned). Perusahaan harus menyelesaikan seluruh kewajibannya kepada pembeli, yaitu proses perolehan laba harus telah selesai.

Selain itu, Belkaoui (2001:217) juga mengemukakan lima karakteristik laba akuntansi, yaitu:

(a) Income akuntansi didasarkan pada transaksi aktual yang diadakan oleh

transaksi untuk pengukuran income. Transaksi mungkin eksternal atau internal. Transaksi eksplisit (eksternal) hasil dari penggunaan atau alokasi aset dalam perusahaan. Transaksi eksternal adalah eksplisit karena mereka didasarkan pada bukti yang objektif; transaksi internal adalah implisit karena mereka didasarkan pada bukti yang kurang objektif.

(b) Income akuntansi didasarkan pada periode putulat dan merujuk pada

kinerja keuangan perusahaan selama satu periode dan berjalannya waktu.

(c) Income akuntansi didasarkan pada prinsip revenue memerlukan

definisi pengukuran, dan pengukuran revenue. Secara umum, prinsip realisasi merupakan penguji bagi pengukuran revenue, pada gilirannya untuk pengakuan income.

(d) Income akuntansi meminta pengukuran biaya (expenses) dalam hal kos

historis bagi perusahaan, merupakan kegiatan yang kuat pada prinsip kos. Aset dicatat pada harga perolehannya hingga penjualan terealisir, pada saat perubahan nilai diakui, jadi biaya, merupakan aset yang telah digunakan (expired aguisition cost).

(e) Income akuntansi meminta bahwa revenue realitation pada suatu

periode dikaitkan dengan kos relevan yang layak atau sesuai. Oleh karena itu, income akuntansi didasarkan oleh prinsip penandingan. Secara mendasar, kos tertentu atau kos periode dialokasikan atau ditandingkan dengan revenue dan kos lain dilaporkan dan dipindahkan sebagai aset. Kos yang dialokasikan dan ditandatangani dengan

revenues dianggap telah digunakan jasa potensialnya.

akan lebih bermakna sebagai pengukur kembalian atas investasi (return on

investment) daripada sekadar perubahan kas.

Laba akuntansi bukanlah definisi yang sesungguhnya dari laba melainkan hanya merupakan penjelasan tentang bagaimana cara menghitung laba. Karakteristik dari pengertian laba akuntansi tersebut memiliki beberapa keunggulan. Beberapa keunggulan laba akuntansi yang dikemukakan oleh Muqodim (2005:114) adalah :

1. Terbukti teruji sepanjang sejarah bahwa laba akuntansi bermanfaat bagi para pemakainya dalam pengambilan keputusan ekonomi.

2. Laba akuntansi telah diukur dan dilaporkan secara obyektif dapat diuji kebenarannya sebab didasarkan pada transaksi nyata yang didukung oleh bukti.

3. Berdasarkan prinsip realisasi dalam mengakui pendapatan laba akuntansi memenuhi dasar konservatisme.

4. Laba akuntansi bermanfaat untuk tujuan pengendalian terutama berkaitan dengan pertanggungjawaban manajemen.

C. Laba Tunai

Laba tunai disebut juga dengan arus kas dari aktivitas operasi perusahaan. Laba bersih perusahaan adalah hal yang penting, tetapi arus kas lebih penting lagi karena dividen harus dibayar secara tunai dan karena kas diperlukan dalam membeli aktiva untuk melanjutkan operasi perusahaan.

Pada umumnya arus kas bersih perusahaan berbeda dengan laba akuntansi, karena beberapa pendapatan dan beban yang tercantum dalam laporan laba-rugi tidak dibayar secara tunai selama satu tahun. Hubungan antara arus kas bersih dan laba bersih dapat ditunjukkan sebagai berikut:

Contoh utama beban non kas adalah penyusutan. Pos ini mengurangi laba bersih tetapi tidak dibayarkan secara tunai, sehingga kita akan menambahkan kembali beban ini ke laba bersih dalam menghitung arus kas bersih. Selain itu, beberapa pajak mungkin ditangguhkan dan beberapa pendapatan mungkin tidak diterima secara tunai dalam satu tahun, sehingga pos tersebut harus dikurangkan dari laba bersih ketika menghitung arus kas bersih. Pada dasarnya laba tunai merupakan arus kas dari aktivitas operasi perusahaan.

Laba tunai yang dimaksud dalam penelitian ini adalah laba akuntansi setelah disesuaikan dengan transaksi-transaksi non kas, seperti beban penyusutan, beban amortisasi, penjualan kredit, pembelian kredit, utang gaji, utang pajak, dan utang bunga yang belum dibayar. Penyusutan merupakan pengalokasian biaya dari aktiva berwujud, sedangkan amortisasi menyusutkan jumlah dari aktiva yang tidak berwujud. Penjualan dan pembelian kredit juga disertakan karena belum melibatkan kas dalam transaksinya. Utang gaji, utang pajak, dan utang bunga sudah menjadi beban tetapi belum dibayarkan karena belum tepat tanggal pembayarannya. Hal tersebut dikarenakan perusahaan tutup buku tetapi pembayaran gaji belum dilaksanakan. Laba tunai diperoleh dari jumlah arus kas dari aktivitas operasi yang terdapat dalam laporan arus kas.

D. Dividen Kas

salah satu sumber dana yang paling penting untuk membiayai pertumbuhan perusahaan tersebut. Dari seluruh laba yang diperoleh perusahaan sebagian dibagikan kepada pemegang saham berupa dividen.

Menurut Stice et.al. (2004:902) “Dividen adalah pembayaran kepada pemegang saham dari suatu perusahaan secara proporsional sesuai dengan lembar saham yang dipegang oleh masing-masing pemilik”. Mengenai penentuan besarnya dividen yang akan dibagikan itulah yang merupakan kebijakan dividen pimpinan perusahaan.

Kebijakan dividen adalah suatu keputusan untuk menentukan berapa besar bagian dari pendapatan perusahaan akan dibagikan kepada para pemegang saham dan akan diinvestasikan kembali atau ditahan di dalam perusahaan. Menurut Sjahrial (2007:260), berikut ini adalah faktor-faktor yang mempengaruhi kebijakan dividen suatu perusahaan :

1. Posisi likuiditas perusahaan

Makin kuat posisi likuiditas perusahaan makin besar dividen yang dibayarkan.

2. Kebutuhan dana untuk membayar utang

Apabila sebagian besar laba digunakan untuk membayar utang maka sisanya yang digunakan untuk membayar dividen semakin kecil.

3. Rencana perluasan usaha.

Makin besar perluasan usaha perusahaan, makin berkurang dana yang dapat dibayarkan untuk dividen.

4. Pengawasan terhadap perusahaan.

Kebijakan pembiayaan : untuk ekspansi dibiayai dengan dana dari sumber internal antara lain : laba .

1. Tanggal pengumuman: Board of Directors mengumumkan tentang pembayaran dividen

2. Tanggal pencatatan: Dividen yang diumumkan untuk dibagikan kepada para pemegang saham dicatat pada suatu tanggal yang khusus.

3. Tanggal Ex-Dividend: Sejumlah saham menjadi ex-dividend pada tanggal penjual diberi hak untuk menyimpan dividen, menurut aturan-aturan bursa efek: NYSE, saham-saham yang diperdagangkan

ex-dividend pada dan sesudah hari kedua.

4. Tanggal pembayaran: Cek pembayaran dividen dikirimkan kepada buku para pemegang saham.

Adapun tujuan dari pembagian dividen adalah untuk memaksimumkan kemakmuran bagi para pemegang saham, karena tingginya dividen yang dibayarkan akan mempengaruhi harga saham. Dividen dibagikan juga untuk menunjukkan likuiditas perusahaan. Dengan dibayarkannya dividen, diharapkan kinerja perusahaan di mata investor bagus dan dapat diakui bahwa perusahaan mampu menghadapi gejolak ekonomi dan mampu memberikan hasil kepada investor. Selain itu, sebagian investor memandang bahwa resiko dividen adalah lebih rendah dibanding resiko capital gain. Dividen juga dibayar untuk memenuhi kebutuhan para pemegang saham akan pendapatan tetap yang digunakan untuk keperluan konsumsi. Dividen dapat digunakan sebagai alat komunikasi antara manajer dan pemegang saham.

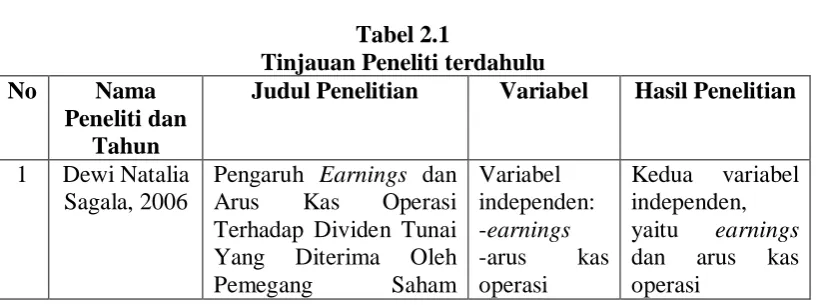

E. Tinjauan Peneliti Terdahulu

Tabel 2.1

Tinjauan Peneliti terdahulu

No Nama

Peneliti dan Tahun

Judul Penelitian Variabel Hasil Penelitian

1 Dewi Natalia Sagala, 2006

Perusahaan Manufaktur Tbk di Bursa Efek Jakarta, Pada Sektor Industri Dasar dan Kimia Serta Industri Barang dan Kas Dengan Dividen

Kas (Studi Kasus:Perusahaan

4 Fitri Ariyanti, 2007

Analisis Hubungan Antara Laba Akuntansi dan Laba Tunai Dengan Dividen Kas Pada Industri Barang dan Laba Tunai dengan Dividen Kas

Berikut ini adalah uraian dari tabel tinjauan penelitian terdahulu yang diuraikan sebagai berikut :

• Sagala (2006) meneliti tentang pengaruh earnings dan arus kas operasi

berpengaruh terhadap dividen tunai dan nilainya lebih signifikan jika dibandingkan dengan arus kas operasi.

• Pangaribuan (2007) meneliti tentang analisis hubungan antara laba

akuntansi dan kas dengan dividen kas pada perusahaan manufaktur yang terdaftar di BEJ pada tahun 2002-2004. Penelitian ini menggunakan tiga variabel, yaitu laba akuntansi dan kas sebagai variabel independen dan dividen kas sebagai variabel dependen. Penelitian ini menghasilkan kesimpulan bahwa kedua variabel independen memiliki korelasi terhadap variabel dependen yaitu dividen kas, namun laba akuntansi lebih kuat korelasinya.

• Sihombing (2006) meneliti tentang analisis hubungan antara laba

akuntansi dan kas dengan dividen kas pada perusahaan makanan dan minuman yang terdaftar di BEJ pada tahun 2003-2005. Terdapat tiga variabel yang digunakan, yaitu laba akuntansi dan kas sebagai variabel independen dan dividen kas sebagai variabel dependen. Penelitian ini menghasilkan kesimpulan bahwa kedua variabel independen memiliki korelasi yang positif dan signifikan terhadap variabel dependen yaitu dividen kas, namun laba akuntansi lebih kuat korelasinya.

• Ariyanti (2007) meneliti tentang analisis hubungan antara laba akuntansi

dengan dividen kas. Di antara kedua variabel tersebut yang mempunyai hubungan yang kuat dengan dividen kas adalah laba akuntansi.

• Murtanto dan Yuridya (2004) menganalisis hubungan antara laba

akuntansi dan laba tunai dengan dividen kas pada 20 industri konsumsi dasar yang Go Public di Bursa Efek Jakarta periode 1999-2001. Berdasarkan penelitiannya dapat disimpulkan bahwa ada hubungan yang signifikan dan positif antara laba akuntansi dan laba tunai dengan dividen kas.

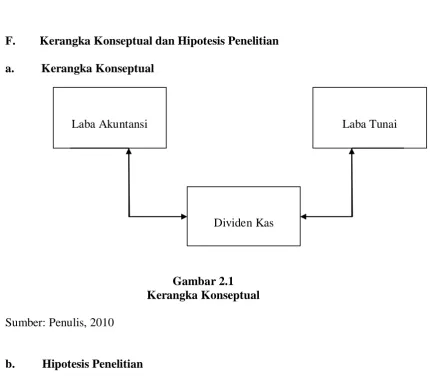

F. Kerangka Konseptual dan Hipotesis Penelitian a. Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual Sumber: Penulis, 2010

b. Hipotesis Penelitian

Erlina ( 2008:49 ) menyatakan Hipotesis adalah preposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Preposisi merupakan

Laba Akuntansi Laba Tunai

ungkapan atau penyataan yang dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena.

Berdasarkan tinjauan pustaka dan kerangka konseptual yang diuraikan sebelumnya dapat dirumuskan hipotesis sebagai berikut:

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian yang akan dilakukan oleh peneliti adalah penelitian pengujian hipotesis yaitu penelitian yang bertujuan untuk mengetahui hubungan antar variabel, yakni hubungan yang bersifat korelasional. Menurut Rochaety et.al. (2007:74) ”Studi korelasional yaitu studi yang dilakukan apabila peneliti tertarik untuk menggambarkan variabel-variabel yang penting yang berhubungan dengan suatu masalah”.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2008:115). Populasi yang akan digunakan dalam penelitian ini adalah perusahaan-perusahaan properti yang terdaftar di Bursa Efek Indonesia selama tahun 2006-2008.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2008:116). Menurut Sumarni (2006:77), “Purposive

sampling adalah teknik mengambil sampel dengan menyesuaikan diri berdasar

1. Perusahaan terdaftar di Bursa Efek Indonesia selama tahun 2006 - 2008. 2. Perusahaan tidak pernah mengalami kerugian dan selalu memperoleh laba

selama tahun 2006-2008.

3. Perusahaan tersebut membayar dividen kas pada tahun 2007 – 2009. 4. Perusahaan menerbitkan laporan keuangan pada tahun 2006-2009.

C. Jenis dan Sumber Data

Data yang dikumpulkan dalam penelitian ini berupa data kuantitatif. Menurut Kuncoro (2003:124), Data kuantitatif adalah data yang diukur dalam suatu skala numerik. Sumber data penelitian ini merupakan data sekunder. Menurut Sugiyono (2008:193), Sumber sekunder adalah sumber data yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen. Data sekunder dalam penelitian ini adalah berupa laporan keuangan tahunan yang dipublikasikan dari Bursa Efek Indonesia periode 2006-2008. Data yang dibutuhkan adalah informasi keuangan yang berhubungan dengan variabel penelitian, yaitu:

1. Informasi laba akuntansi perusahaan

2. Informasi mengenai arus kas dari aktivitas operasi 3. Informasi mengenai dividen kas

dari hasil publikasi laporan keuangan perusahaan properti yang di BEI dan

Indonesian Capital Market Directory (ICMD) 2009. Data tersebut dikumpulkan

secara runtut waktu (time series).

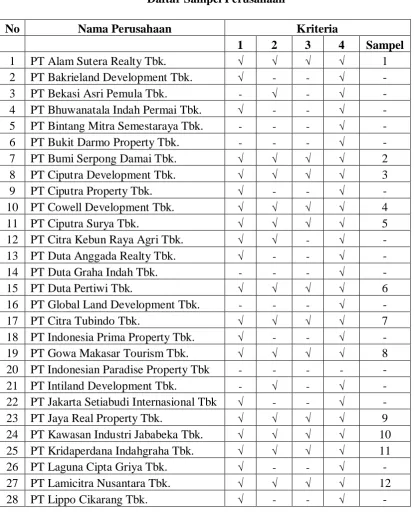

Tabel 3.1

Daftar Sampel Perusahaan

No Nama Perusahaan Kriteria

No Nama Perusahaan Kriteria

Sumber : Indonesian Capital Market Directory 2009 D. Teknik Pengumpulan Data

Dalam penelitian ini teknik pengumpulan data yang akan dilakukan adalah teknik dokumentasi yaitu dengan cara mengumpulkan data berupa laporan keuangan setiap perusahaan sampel setiap periode penelitian (2006, 2007 dan 2008). Sumber data adalah Indonesian Capital Market Directory (ICMD) 2009 dan situs Bursa Efek Indonesi

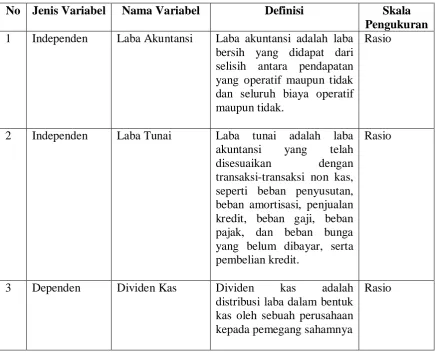

E. Definisi Operasional Variabel

Pada penelitian ini, variabel independen dan variabel dependen yang dipergunakan adalah:

1. Variabel Independen ( Bebas )

Menurut Sugiyono (2008:59) ”Variabel bebas adalah merupakan variabel yang mempengaruhi atau menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)”. Variabel independen dalam penelitian ini adalah laba akuntansi (X1) dan laba tunai (X2).

Laba akuntansi (X1) dalam penelitian ini adalah selisih antara pendapatan yang operatif maupun tidak dan seluruh biaya operatif maupun tidak.

Laba tunai (X2) dalam penelitian ini adalah laba akuntansi yang telah disesuaikan degan transaksi-transaksi non kas, seperti beban penyusutan, beban amortisasi, penjualan kredit, beban gaji, beban pajak, dan beban bunga yang belum dibayar, serta pembelian kredit. Laba tunai diperoleh dari jumlah arus kas dari aktivitas operasi yang terdapat dalam laporan arus kas.

2. Varibel Dependen (Terikat)

Menurut Sugiyono (2008:59) ”Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”.

Dividen kas (Y) dalam penelitian ini adalah laba dalam bentuk uang kas yang dibayarkan kepada pemegang saham di mana pembagiannya berdasarkan hasil keputusan RUPS (Rapat Umum Pemegang Saham ).

Tabel 3.2

Definisi Operasional Variabel

No Jenis Variabel Nama Variabel Definisi Skala

Pengukuran 1 Independen Laba Akuntansi Laba akuntansi adalah laba

bersih yang didapat dari selisih antara pendapatan yang operatif maupun tidak dan seluruh biaya operatif maupun tidak.

Rasio

2 Independen Laba Tunai Laba tunai adalah laba akuntansi yang telah disesuaikan dengan transaksi-transaksi non kas,

seperti beban penyusutan, beban amortisasi, penjualan kredit, beban gaji, beban pajak, dan beban bunga yang belum dibayar, serta pembelian kredit.

Rasio

3 Dependen Dividen Kas Dividen kas adalah distribusi laba dalam bentuk kas oleh sebuah perusahaan kepada pemegang sahamnya

Rasio

F. Metode Analisis Data

penyebaran data tidak mengikuti distribusi normal ”. Data dianalisis statistik dengan menggunakan SPSS.

Penelitian yang dilakukan menggunakan metode korelasional untuk menetukan ada atau tidaknya korelasi antara data ordinal dan data ordinal lainnya. Dengan menggunakan metode ini, maka dapat ditentukan ada atau tidaknya hubungan atau korelasi antara laba akuntansi dengan dividen kas dan laba tunai dengan dividen kas.

1. Korelasi Spearman Rank

Dalam menguji hubungan laba akuntansi dan laba tunai dengan dividen kas digunakan model persamaan korelasi Spearman Rank dengan bantuan program SPSS. Menurut Sarwono (2009:69), “Korelasi Rank Spearman digunakan untuk mengetahui ada dan tidaknya hubungan dua variabel atau lebih berskala ordinal (non-parametrik).”

Menurut Widayat (2002:152), dalam menghitung koefisien korelasi Rank Spearman ( ) digunakan rumus sebagai berikut:

= 1 - 6

∑

n(

-1)

keterangan:

2. Uji t

Menurut Sarwono (2009:61) “Pengujian hipotesis untuk korelasi secara manual digunakan uji t”. Uji t dapat dihitung dengan memakai sebuah rumus sebagai berikut :

t =

rPengambilan keputusan untuk menggunakan angka pembanding t tabel dengan kriteria sebagai berikut:

• Jika t hitung > t tabel, Ho ditolak; Ha diterima

• Jika t hitung < t tabel Ho diterima; Ha diterima

G. Jadwal Penelitian

Penelitian ini akan direncanakan sebagai berikut :

No Tahapan Penelitian Tahun 2009 Keterangan

Feb Mar Apr Mei Jun

1 Pengajuan Proposal Skripsi √ 1 minggu

2 Bimbingan Proposal Skripsi √ 2 minggu

3 Seminar Proposal Skripsi √ 1 hari

4 Pengumpulan Data √ 2 minggu

5 Pengolahan Data √ 1 minggu

6 Bimbingan Skripsi √ √ 3 minggu

7

Penyelesaian Penulisan Laporan

Penelitian √ √ 2 minggu

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Untuk menganalisis hubungan dalam penelitian ini, maka diperlukan data dari perusahaan-perusahaan yang diteliti, agar dapat dianalisis hubungan antara laba akuntansi dan laba tunai dengan dividen kas. Analisis data tersebut diperlukan sebelum membahas tentang hubungan dari independent variabel yaitu laba akuntansi dan laba tunai dengan dependent variabel yaitu dividen kas.

Populasi yang diteliti dalam penelitian ini adalah perusahaan properti yang terdaftar di BEI selama tahun 2006-2008. Perusahaan yang dijadikan sampel adalah berjumlah 15 perusahaan, di mana perusahaan tersebut telah memenuhi kriteria-kriteria yang telah ditentukan sebelumnya. Dengan demikian jumlah sampel secara keseluruhan yang diteliti adalah sebanyak 45 perusahaan untuk 3 tahun dari tahun 2006-2008.

B. Deskripsi Data Penelitian

Gambar 4.1

Histogram Laba Akuntansi

Sumber data : Pengolahan SPSS

Gambar histogram di atas menunjukkan bahwa data laba akuntansi selama periode pengamatan menyebar secara tidak normal. Hal tersebut dikarenakan garis lengkung yang tidak simetris dan data cenderung lebih condong ke arah kiri.

Gambar 4.2

Histogram Laba Tunai

Sumber data : Pengolahan SPSS

Gambar histogram laba tunai di atas juga cenderung menunjukkan hasil yang sama dengan data laba akuntansi sebelumnya yang menyebar secara tidak normal, di mana hal tersebut dikarenakan garis lengkung yang tidak simetris dan data cenderung lebih condong ke arah kiri.

Gambar 4.3 Histogram Dividen Kas Sumber data : Pengolahan SPSS

Gambar histogram dividen kas di atas juga cenderung menunjukkan hasil yang sama dengan data kedua variabel sebelumnya yang menyebar secara tidak normal.

demikian, hal tersebut bukan merupakan suatu masalah yang berarti karena statistik tidak mempermasalahkan asumsi-asumsi yang telah dikemukakan sebelumnya, karena yang tidak memiliki asumsi itulah yang lebih sesuai untuk menggunakan statistik nonparametrik.

C. Analisis Objek Penelitian

Berikut ini disajikan data mengenai tiap variabel selama periode pengamatan untuk dianalisis lebih lanjut.

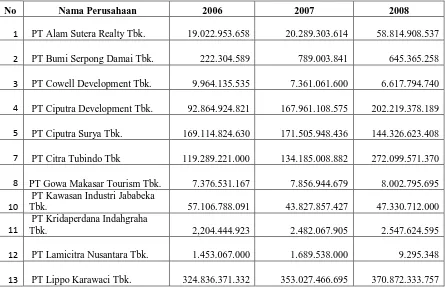

1. Data jumlah laba akuntansi perusahaan sampel Tabel 4.1

Daftar Laba Akuntansi Perusahaan Sampel (dalam rupiah)

No Nama Perusahaan 2006 2007 2008

1 PT Alam Sutera Realty Tbk.

19.022.953.658 20.289.303.614 58.814.908.537

2 PT Bumi Serpong Damai Tbk. 222.304.589 789.003.841 645.365.258

3 PT Cowell Development Tbk. 9.964.135.535 7.361.061.600 6.617.794.740

4 PT Ciputra Development Tbk. 92.864.924.821 167.961.108.575 202.219.378.189

5 PT Ciputra Surya Tbk. 169.114.824.630 171.505.948.436 144.326.623.408

7 PT Citra Tubindo Tbk 119.289.221.000 134.185.008.882 272.099.571.370

8 PT Gowa Makasar Tourism Tbk. 7.376.531.167 7.856.944.679 8.002.795.695

10

PT Kawasan Industri Jababeka

Tbk. 57.106.788.091 43.827.857.427 47.330.712.000

11

PT Kridaperdana Indahgraha

Tbk. 2,204.444.923 2.482.067.905 2.547.624.595

12 PT Lamicitra Nusantara Tbk. 1.453.067.000 1.689.538.000 9.295.348

No Nama Perusahaan 2006 2007 2008

14 PT Suryainti Permata Tbk. 77.838.752.183 108.914.986.895 55.244.342.065

15 PT Summarecon Agung Tbk. 168.099.159 159.839.096 94.141.182

Sumber data: Indonesian Capital Market Directory 2008 dan

Berdasarkan data di atas dapat dilihat bahwa selama 3 tahun berturut-turut PT.Telekomunikasi menjadi perusahaan yang memiliki laba akuntansi terbesar dan PT.Kageo Igar Jaya Tbk memiliki laba akuntansi terkecil dengan perincian sebagai berikut :

• Pada tahun 2006, PT.Lippo Karawaci Tbk memperoleh laba akuntansi

terbesar yaitu sebesar Rp.324.836.371.332 dan PT Summarecon Agung Tbk memperoleh laba akuntansi terkecil sebesar Rp. 168.099.159.

• Pada tahun 2007, PT.Lippo Karawaci Tbk memperoleh laba akuntansi

terbesar yaitu sebesar Rp. 353.027.466.695 dan PT Summarecon Agung Tbk memperoleh laba akuntansi terkecil yaitu sebesar Rp.159.839.096

• Pada tahun 2008, PT.Lippo Karawaci Tbk memperoleh laba akuntansi

2. Data jumlah laba tunai perusahaan sampel Tabel 4.2

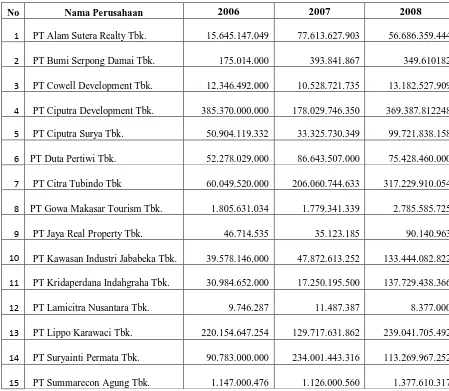

Daftar Laba Tunai Perusahaan Sampel (dalam rupiah)

No Nama Perusahaan 2006 2007 2008

1 PT Alam Sutera Realty Tbk.

15.645.147.049 77.613.627.903 56.686.359.444

2 PT Bumi Serpong Damai Tbk. 175.014.000 393.841.867 349.610182

3 PT Cowell Development Tbk. 12.346.492.000 10.528.721.735 13.182.527.909

4 PT Ciputra Development Tbk. 385.370.000.000 178.029.746.350 369.387.812248

5 PT Ciputra Surya Tbk.

50.904.119.332 33.325.730.349 99.721.838.158

6 PT Duta Pertiwi Tbk. 52.278.029.000 86.643.507.000 75.428.460.000

7 PT Citra Tubindo Tbk 60.049.520.000 206.060.744.633 317.229.910.054

8 PT Gowa Makasar Tourism Tbk. 1.805.631.034 1.779.341.339 2.785.585.725

9 PT Jaya Real Property Tbk. 46.714.535 35.123.185 90.140.963

10 PT Kawasan Industri Jababeka Tbk. 39.578.146.000 47.872.613.252 133.444.082.822

11 PT Kridaperdana Indahgraha Tbk. 30.984.652.000 17.250.195.500 137.729.438.366

12 PT Lamicitra Nusantara Tbk. 9.746.287 11.487.387 8.377.000

13 PT Lippo Karawaci Tbk. 220.154.647.254 129.717.631.862 239.041.705.492

14 PT Suryainti Permata Tbk. 90.783.000.000 234.001.443.316 113.269.967.252

15 PT Summarecon Agung Tbk. 1.147.000.476 1.126.000.560 1.377.610.317

Sumber data: Indonesian Capital Market Directory 2008 dan

• Pada tahun 2006, PT Ciputra Development Tbk memiliki laba tunai yang

terbesar yaitu sebesar Rp. 385.370.000.000. dan PT Lamicitra Nusantara Tbk memperoleh laba tunai terkecil yaitu sebesar Rp. 9.746.287.

• Pada tahun 2007, PT Suryainti Permata Tbk memiliki laba tunai yang

terbesar yaitu Rp. 234.001.443.316 dan PT Lamicitra Nusantara Tbk memperoleh laba tunai terkecil yaitu sebesar Rp. 11.487.387

• Pada tahun 2008, PT Ciputra Development Tbk memiliki laba tunai yang

terbesar yaitu Rp. 369.387.812248 dan PT Lamicitra Nusantara Tbk memperoleh laba tunai terkecil yaitu Rp. 8.377.000\

3. Data jumlah dividen kas perusahaan sampel Tabel 4.3

Daftar Jumlah Dividen Kas Perusahaan Sampel (dalam rupiah)

1.500.000.000 1.500.000.000 1.500.000.000

4 PT Ciputra Development Tbk.

8.424.000.000 14.040.000.000 14.040.000.000

7 PT Citra Tubindo Tbk

37.440.000.000 40.560.000.000 61.375.275.000

8 PT Gowa Makasar Tourism Tbk.

PT Kawasan Industri Jababeka Tbk.

13.780.872.551 20.817.135.000 22.418.453.000

11 PT Kridaperdana Indahgraha Tbk.

No Nama Perusahaan 2006 2007 2008

12 PT Lamicitra Nusantara Tbk.

1.927.986 2.684.440 1.148.418

13 PT Lippo Karawaci Tbk.

58.648.710.847 31.974.376.353 44.800.000.000

14 PT Suryainti Permata Tbk.

38.992.358.000 91.417.248.000 69.052.324.000

15 PT Summarecon Agung Tbk.

29.508.072 35.803.128 35.396831

Sumber data: Indonesian Capital Market Directory 2008 dan

Berdasarkan data di atas,maka dapat disimpulkan bahwa :

• Pada tahun 2006, PT.Lippo Karawaci Tbk membagikan dividen kas

terbesar yaitu Rp. 58.648.710.847 dan PT Lamicitra Nusantara Tbk membagikan dividen kas terkecil yaitu sebesar Rp.1.927.986

• Pada tahun 2007, PT Suryainti Permata Tbk membagikan dividen kas

terbesar yaitu Rp. 91.417.248.000 dan PT Lamicitra Nusantara Tbk membagikan dividen kas terkecil yaitu Rp.2.684.440.

• Pada tahun 2008, PT Suryainti Permata Tbk membagikan dividen kas

terbesar yaitu Rp. 69.052.324.000 dan PT Lamicitra Nusantara Tbk membagiakn dividen kas terkecil yaitu Rp.1.148.418

D. Hasil Analisis Statistik

sumber data antar variabel tidak harus sama”. Perhitungan korelasi Spearman Rank ( ) dalam penelitian ini menggunakan SPSS.

Menurut Widayat dan Amirullah (2002:152) “ Nilai menggambarkan besarnya hubungan antar dua variabel.Nilai = 1 hubungan antar dua variabel tersebut kuat, dan bilamana mendekati nol menggambarkan hubungan kedua variabel tersebut lemah dan mendekati tidak ada.”

1. Analisis Hubungan Laba Akuntansi dengan Dividen Kas a. Tahun 2006

Tabel 4.4

Korelasi Laba Akuntansi Dengan Dividen Kas 2006 Correlations

LabaAkuntansi2

006

DevidenKas

2006

Spearman's rho LabaAkuntansi2006 Correlation Coefficient 1.000 .925**

Sig. (2-tailed) . .000

N 15 15

DevidenKas2006 Correlation Coefficient .925** 1.000

Sig. (2-tailed) .000 .

N 15 15

**. Correlation is significant at the 0.01 level (2-tailed).

Sumber data : Pengolahan SPSS

= 0,925

= 0,925 x 9,49 = 8,78

Berdasarkan hasil analisis korelasi Spearman Rank ( rs ) antara laba akuntansi 2006 dengan dividen kas 2006 menunujukkan nilai rs > 0 ( 0,925 > 0 ). Hasil tersebut menunjukkan bahwa laba akuntansi dengan dividen kas memiliki korelasi yang kuat dan positif.

Hasil tersebut juga didukung oleh hasil dari perhitungan t > ( 8,78 > 1,684 ) yang berarti bahwa Ho1 tidak dapat diterima dan Ha1 diterima yang berarti bahwa terdapat hubungan yang signifikan antara laba akuntansi tahun 2006 dengan dividen kas tahun 2006.

b. Tahun 2007

Tabel 4.5

Korelasi Laba Akuntansi Dengan Dividen Kas 2007 Correlations

LabaAkuntansi

2007

DevidenKas

2007

Spearman's rho LabaAkuntansi2007 Correlation Coefficient 1.000 .904**

Sig. (2-tailed) . .000

N 15 15

DevidenKas2007 Correlation Coefficient .904** 1.000

Sig. (2-tailed) .000 .

N 15 15

t =

= 0,904

= 0,904 x 8,43 = 7,62

Berdasarkan hasil analisis korelasi Spearman Rank ( rs ) antara laba akuntansi 2007 dengan dividen kas 2007 menunujukkan nilai rs > 0 ( 0,904 > 0 ). Hasil tersebut menunjukkan bahwa laba akuntansi dengan dividen kas memiliki korelasi yang kuat dan positif.

Hasil tersebut juga didukung oleh hasil dari perhitungan t > ( 7,62 > 1,684 ) yang berarti bahwa Ho1 tidak dapat diterima dan Ha1 diterima yang berarti bahwa terdapat hubungan yang signifikan antara laba akuntansi tahun 2007 dengan dividen kas tahun 2007.

c. Tahun 2008

Tabel 4.6

Korelasi Laba Akuntansi Dengan Dividen Kas 2008 Correlations

LabaAkuntansi

2008

DevidenKas

2008

Spearman's rho LabaAkuntansi2008 Correlation Coefficient 1.000 .896**

Sig. (2-tailed) . .000

DevidenKas2008 Correlation Coefficient .896** 1.000

Sig. (2-tailed) .000 .

N 15 15

**. Correlation is significant at the 0.01 level (2-tailed).

t =

= 0,896

= 0,896x8,12 = 7,27

Berdasarkan hasil analisis korelasi Spearman Rank ( rs ) antara laba akuntansi 2007 dengan dividen kas 2007 menunujukkan nilai rs > 0 ( 0,896 > 0 ). Hasil tersebut menunjukkan bahwa laba akuntansi dengan dividen kas memiliki korelasi yang kuat dan positif.

Hasil tersebut juga didukung oleh hasil dari perhitungan t > ( 7,27 > 1,684 ) yang berarti bahwa Ho1 tidak dapat diterima dan Ha1 diterima yang berarti bahwa terdapat hubungan yang signifikan antara laba akuntansi tahun 2007 dengan dividen kas tahun 2007.

Tabel 4.7

Kesimpulan Korelasi Laba Akuntansi Dengan Laba Tunai

Tahun Rs t-hitung (t) t-tabel Kesimpulan

2006 0,925 8,78 1,684 Ho1 ditolak,Ha1 diterima

2007 0,904 7,62 1,684 Ho1 ditolak,Ha1 diterima

Dari hasil pengolahan dan perhitungan data sebelumnya,maka dapatlah disimpulkan bahwa laba akuntansi dengan dividen kas memiliki hubungan yang positif dan kuat.

2. Analisis Hubungan Laba Tunai dengan Dividen Kas a. Tahun 2006

Tabel 4.8

Korelasi Laba Tunai Dengan Dividen Kas 2006 Correlations

LabaTunai

2006

DevidenKas

2006

Spearman's rho LabaTunai2006 Correlation Coefficient 1.000 .979**

Sig. (2-tailed) . .000

N 15 15

DevidenKas2006 Correlation Coefficient .979** 1.000

Sig. (2-tailed) .000 .

N 15 15

**. Correlation is significant at the 0.01 level (2-tailed).

t =

= 0,979

= 0,979x17,69 = 17,31

tersebut menunjukkan bahwa laba tunai dengan dividen kas memiliki korelasi yang kuat dan positif.

Hasil tersebut juga didukung oleh hasil dari perhitungan t > ( 17,315 > 1,684 ) yang berarti bahwa Ho1 tidak dapat diterima dan Ha1 diterima yang berarti bahwa terdapat hubungan yang signifikan antara laba tunai tahun 2006 dengan dividen kas tahun 2006.

b. Tahun 2007

Tabel 4.9

Korelasi Laba Tunai Dengan Dividen Kas 2007 Correlations

LabaTunai

2007

DevidenKas

2007

Spearman's rho LabaTunai2007 Correlation Coefficient 1.000 .957**

Sig. (2-tailed) . .000

N 15 15

DevidenKas2007 Correlation Coefficient .957** 1.000

Sig. (2-tailed) .000 .

N 15 15

**. Correlation is significant at the 0.01 level (2-tailed).

t =

= 0,957

Berdasarkan hasil analisis korelasi Spearman Rank ( rs ) antara laba tunai 2007 dengan dividen kas 2007 menunujukkan nilai rs > 0 ( 0,957 > 0). Hasil tersebut menunjukkan bahwa laba tunai dengan dividen kas memiliki korelasi yang kuat dan positif.

Hasil tersebut juga didukung oleh hasil dari perhitungan t > ( 11,89 > 1,684 ) yang berarti bahwa Ho1 tidak dapat diterima dan Ha1 diterima yang berarti bahwa terdapat hubungan yang signifikan antara laba tunai tahun 2007 dengan dividen kas tahun 2007.

c. Tahun 2008

Tabel 4.10

Korelasi Laba Tunai Dengan Dividen Kas 2008 Correlations

LabaTunai

2008

DevidenKas

2008

Spearman's rho LabaTunai2008 Correlation Coefficient 1.000 .882**

Sig. (2-tailed) . .000

N 15 15

DevidenKas2008 Correlation Coefficient .882** 1.000

Sig. (2-tailed) .000 .

N 15 15

**. Correlation is significant at the 0.01 level (2-tailed).

t =

= 0,882 x 7,65 = 6,74

Berdasarkan hasil analisis korelasi Spearman Rank ( rs ) antara laba tunai 2008 dengan dividen kas 2008 menunujukkan nilai rs > 0 ( 0,882 > 0). Hasil tersebut menunjukkan bahwa laba tunai dengan dividen kas memiliki korelasi yang kuat dan positif. Hasil tersebut juga didukung oleh hasil dari perhitunga4n t > (6,74 > 1,684 ) yang berarti bahwa Ho1 tidak dapat diterima dan Ha1 diterima yang berarti bahwa terdapat hubungan yang signifikan antara laba tunai tahun 2008 dengan dividen kas tahun 2008.

Tabel 4.11

Kesimpulan Korelasi Laba Tunai Dengan Dividen Kas

Tahun Rs t-hitung (t) t-tabel Kesimpulan

2006 0,979 17,31 1,684 Ho1 ditolak,Ha1 diterima

2007 0,957 11,89 1,684 Ho1 ditolak,Ha1 diterima

2008 0,882 6,74 1,684 Ho1 ditolak,Ha1 diterima

Dari hasil pengolahan dan perhitungan data sebelumnya, maka dapatlah disimpulkan bahwa laba akuntansi dengan dividen kas memiliki hubungan yang positif dan kuat.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Penelitian empiris ini dimaksudkan untuk melihat hubungan antara laba akuntansi, laba tunai, dengan dividen kas pada perusahaan properti yang terdaftar di Bursa Efek Indonesia pada tahun 2006-2008 dan diteliti pada perusahaan-perusahaan yang memenuhi kriteria yang telah ditentukan. Untuk memenuhi tujuan tersebut, maka dalam menganalisis data digunakan pengujian korelasi Spearman Rank untuk menguji ada atau tidaknya hubungan antara variabel independen dan variabel dependen yang dimaksud. Dari hasil penelitian tersebut maka dapatlah disimpulkan sebagai berikut :

1. Berdasarkan analisis, perhitungan dan pembahasan sebelumnya, dapat disimpulkan bahwa nilai koefisien korelasi Spearman Rank ( rs ) antara laba akuntansi dengan dividen kas selama periode 2006-2008 mempunyai nilai 0 yang berarti bahwa terdapat hubungan yang positif dan kuat antara laba akuntansi dengan dividen kas. Nilai uji t juga mendukung kesimpulan ini karena nilai t > selama periode pengamatan. Hal ini berarti ada hubungan yang signifikan antara laba akuntansi dan dividen kas.

nilai 0 yang berarti bahwa terdapat hubungan yang positif dan kuat antara laba tunai dengan dividen kas. Nilai uji t juga mendukung kesimpulan ini karena nilai t > selama periode pengamatan. Hal ini berarti ada hubungan yang signifikan antara laba tunai dan dividen kas.

B. Keterbatasan Penelitian

1. Pada penelitian ini yang menjadi sampel perusahaan yang diteliti hanya terbatas pada perusahaan properti yang terdaftar di BEI. 2. Rentang waktu penelitian ini hanya selama tahun 2006 hingga

2008.

3. Variabel independen yang dibahas dalam penelitian ini terbatas, hanya laba akuntansi dan laba tunai. Hal tersebut masih kurang, jika mengingat bahwa banyak faktor-faktor lain yang mempengaruhi dividen kas, seperti:kas, likuiditas perusahaan, dan faktor-faktor penting lainnya.

C. Saran