UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

PENGELOLAAN AKTIVA TETAP PADA PT.PLN (PERSERO) AREA MEDAN

TUGAS AKHIR

Diajukan Oleh:

AMRU SADZALI 112101137

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : AMRU SADZALI

NIM : 112101137

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : PENGELOLAAN AKTIVA TETAP

PADA PT.PLN (PERSERO) AREA MEDAN

Tanggal : ..……….2014 DOSEN PEMBIMBING

Magdalena L.L Sibarani, SE, M.Si. NIP: 19700815 1999803 2 001

Tanggal : ………...2014 KETUA PROGRAM STUDI

DIPLOMA III KEUANGAN

Dr.Yeni Absah ,SE,M.Si. NIP: 19741123 200012 2 001

Tanggal : ………...2014 DEKAN FAKULTAS EKONOMI DAN BISNIS

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT yang telah memberikan rahmat,karunia dan ridho-Nya kepada penulis sehingga tugas akhir yang berjudul “Pengelolaan Aktiva Tetap pada PT.PLN (PERSERO) Area Medan” ini

dapat terselesaikan dengan baik dan tepat pada waktunya.Serta shalawat dan salam penulis hadiahkan kepada junjungan kita Nabi besar Muhammad SAW, yang telah membawa kita ke jalan kebenaran yaitu jalan keimanan.

Tugas Akhir ini penulis persembahkan kepada kedua orangtua penulis, ayahanda Abdul Rahman Panggabean, dan Mama tercinta dan tersayang Syahmiaty Siregar yang tiada henti-hentinya mencurahkan kasih sayang, perhatian, bimbingan, dorongan,dan doanya kepada ananda. Dalam penyusunan Tugas Akhir ini penulis tidak terlepas dari bantuan, bimbingan dan dorongan dari banyak pihak.Untuk kesempatan ini penulis ingin menyampaikan terima kasih sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec, Ac, Ak, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M,Si. selaku Ketua Program Studi Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Magdalena Sibarani, SE, M.Si. selaku Dosen Pembimbing yang telah banyak meluangkan waktunya untuk memberikan arahan dan bimbingan kepada penulis dalam menyelesaikan tugas akhir ini.

4. Abang saya Ahyar Syafi’I, SH dan istri Nelpi, S.pd, Kakak saya Suryadhani Adawiyah, SE dan suami Jatmika, S.Kom, Syaidah Az-zuhro Amd, Siti

Asyraini, SE, Abang Saya Anwar Syahroni, S.Kom, Alimuddin Salim, Ardiansyah sipudan dimana do’a dan dukungan mereka yang kuat menjadi motivasi penulis sehingga tugas akhir ini selesai.

5. Kepada teman-teman magang Khairil Amtika, Jhon Krisman Limbong, Harun Al-Jaud. Terima kasih atas kerjasama selama magang di Pengadilan Negeri Medan.

6. Kepada Juliana Tampubolon yang telah membantu, mendukung, dan memberi semangat kepada penulis.

7. Seluruh teman-teman Diploma III Manajemen Keuangan stambuk 2011. Yoki Amriza, Usman Taher Siregar, Yogie Maulana Sipayung. Terima kasih atas kerja samanya serta teman-teman lain yang tidak mungkin penulis sebutkan satu persatu namanya yang telah banyak membantu penulis.

Penulis menyadari bahwa tugas akhir ini masih jauh dari kesempurnaan, di dalamnya masih terdapat kekurangan yang disebabkan keterbatasan pengetahuan dan kemampuan penulis. Oleh karena itu penulis sangat mengharapkan kritik dan saran yang membangun dari berbagai pihak guna kebaikan dimasa yang akan datang.

Medan, Mei 2014 Penulis

Amru Sadzali

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 2

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

BAB II PROFIL PT. PLN (Persero) Area Medan A. Sejarah Ringkas PT. PLN (Persero) Area Medan ... 5

B. Struktur Organisasi PT. PLN (Persero) Area Medan ... 11

C. Uraian Pekerjaan ... 14

D. Kinerja Terkini ... 22

E. Rencana Kerja ... 22

BAB III PEMBAHASAN A. Pengertian Aktiva Tetap ... 23

B. Klasifikasi Aktiva Tetap ... 25

C. Harga Perolehan Aktiva Tetap ... 30

D. Metode Penyusutan Aktiva Tetap ... 35

E. Penggantian Aktiva Tetap ... 38

F. Pengawasan Internal Aktiva Tetap ... 41

G. Jenis-jenis Pengawasan Aktiva Tetap ... 42 H. Unsur Pengawasan Aktiva Tetap ... 43

BAB IV KESIMPULAN DAN SARAN

A. Kesimpulan ... 46 B. Saran ... 47

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Logo PT. PLN (Persero)... 9

Gambar 2.2 Bidang Persegi Panjang ... 10

Gambar 2.3 Petir atau Kilat ... 10

Gambar 2.4 Gelombang ... 11

Gambar 2.5 Struktur Organisasi ... 13

Gambar 3.1 Prosedur Penghapusan Aktiva Tetap ... 40

BAB I

PENDAHULUAN

A. Latar Belakang

Setiap perusahaan, baik perusahaan dagang, jasa maupun perusahaan manufaktur pasti memilki suatu penunjang dalam menjalankan kegiatan operasional perusahaan, yaitu aktiva tetap. Perusahaan dapat memperoleh aktiva tetap dengan cara, misalnya pembelian tunai, pembelian kredit, hibah, tukar tambah, dibuat sendiri, dan lain-lain. Berbagai macam aktiva tetap dalam melaksanakan kegiatan operasional perusahaan misalnya peralatan, perabotan, alat-alat, mesin, bangunan, dan tanah.

Penggunaan aktiva tetap setiap perusahaan berbeda satu sama lainnya, hal ini tergantung dari jenis kegiatan yang dilakukan oleh perusahaan tersebut. Menurut Firdaus (2005 : 151), aktiva tetap (Plant assets atau Fixed assets atau

Property Plant and equipment) adalah aktiva yang diperoleh untuk digunakan dalam kegiatan perusahaan untuk jangka waktu yang lebih dari satu tahun, tidak dimaksudkan untuk dijual kembali dalam kegiatan normal perusahaan, dan merupakan pengeluaran yang nilainya besar atau material.

Dalam kegiatan operasi perusahaan, proses perolehan aktiva tetap ini tentu memerlukan pertimbangan-pertimbangan bagi pihak perusahaan maupun instansi, karena kesalahan dalam mempertimbangkan cara memperoleh aktiva tetap ini akan mempengaruhi kegiatan operasional perusahaan, terutama dari segi dana. Untuk itu diperlukan sebuah perencanaan yang tepat, mengenai kebijakan apa yang perlu diambil untuk memperoleh aktiva tetap.

Manfaat yang diberikan aktiva tetap ini sangat besar dalam perusahaan baik ditinjau dari segi fungsi, manfaat, jumlah dana yang diinvestasikan, pengelolaannya yang melibatkan banyak orang, dan pembuatannya yang sering dalam jangka panjang, maupun dari segi pengawasannya yang sangat rumit. Namun seiring dengan berjalannya waktu maka aktiva tetap yang telah dimiliki oleh perusahaan tentunya mempunyai batas waktu tertentu untuk beroperasi, serta membutuhkan perbaikan- perbaikan yang kadang kala membutuhkan dana yang tidak sedikit jumlahnya, disamping biaya-biaya pemeliharaan rutin agar dapat mendukung kegiatan perusahaan yang berkesinambungan.

Penanganan aktiva tetap ini bertujuan untuk memperolah efisiensi agar dana yang diinvestasikan terhadap aktiva tetap memperoleh manfaat maksimum sesuai dengan rencana dan jangka waktu yang ditentukan. Sebagai suatu instansi pemerintahan PT.PLN (Pesero) Area Medan memiliki berbagai macam aktiva tetap seperti gedung, tanah, komputer dan peralatan lainnya yang harganya relatif tinggi serta mempunyai peranan penting. Maka PT.PLN (Persero) Area Medan memerlukan penanganan khusus dalam melakukan pengelolaan terhadap aktiva tetap tersebut.

Berdasarkan pertimbangan diatas maka penulis tertarik menulis tugas akhir dengan judul “Pengelolaan Aktiva Tetap pada PT. PLN (Persero) Area Medan “.

B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka yang menjadi perumusan masalah dalam tugas akhir ini adalah :

2. Bagaimana cara pengelolaan yang dilakukan terhadap aktiva tetap yang dimiliki pada PT.PLN (Persero) Area Medan?

3. Bagaimana memaksimalkan aktiva tetap yang dimiliki untuk mencapai tujuan dari kegiatan yang telah direncanakan PT.PLN (Persero) Area Medan?

C. Tujuan Penelitian

Tujuan merupakan hasil akhir yang ingin dicapai sesuai seperti yang telah direncanakan, tanpa adanya tujuan yang jelas akan mengakibatkan suatu kegiatan kurang terarah. Sesuai dengan penjelasan diatas yang menjadi tujuan penulis adalah:

1. Untuk mengetahui cara PT.PLN (Persero) Area Medan dalam memperoleh aktiva tetapnya.

2. Untuk mengetahui mengenai cara yang efektif dalam melakukan pengawasan yang dilakukan PT.PLN (Persero) Area Medan terhadap aktiva tetapnya.

3. Untuk mengetahui metode penyusutan yang digunakan oleh PT.PLN (Persero) Area Medan.

D. Manfaat Penelitian

Adapun Manfaat yang akan diperoleh dari penulisan tugas akhir ini adalah sebagai berikut :

1. Bagi PT. PLN (Pesero) Area Medan

2. Bagi Penulis

Dapat memperluas wawasan mengenai sistem pengelolaan aktiva tetap yang diterapkan pada PT.PLN (Persero) Area Medan.

3. Bagi Pembaca

BAB II

PROFIL ORGANISASI

A. Sejarah Ringkas PT. PLN (Persero) AREA MEDAN

Pada masa penjajahan Jepang, Jepang hanya mengambil alih pengelolaan Perusahaan Listrik Swasta Belanda tanpa mengadakan penambahan mesin dan perluasan jaringan. Daerah kerja dibagi menjadi Perusahaan listik Sumatera Utara, Perusahaan Listrik Jawa dan seterusnya sesuai struktur organisasi pemerintahan tentara Jepang pada masa itu.

Setelah Proklamasi RI pada tanggal 17 Agustus 1945 dikumandangkan Kesatuan Aksi Karyawan Perusahaan Listrik diseluruh penjuru tanah air, mengambil alih perusahaan listrik bekas milik swasta Belanda dari tangan Jepang. Perusahaan Listrik yang sudah diambil alih diserahkan kepada Pemerintahan RI, dalam hal ini Departemen Pekerjaan Umum. Untuk mengenang peristiwa ambil alih itu, maka dengan penetapan pemerintah No.1 SD/45 ditetapkan tanggal 27 Oktober sebagai Hari Listrik. Saat Jepang menyerah kepada Sekutu, hubungan Indonesia – Belanda makin memburuk. Tanggal 3 Oktober 1953 keluar Surat Keputusan Presiden No.163 yang memuat ketentuan Nasionalisasi Perusahaan Listrik milik swasta Belanda sebagai perwujudan Pasal 33 ayat (2) UUD 1945.

Setelah aksi ambil alih itu, pada tahun 1995 di Medan berdiri Perusahaan Listrik Negara Distribusi Cabang Sumatera Utara (Sumatera Timur dan Tapanuli) yang dikepalai R. Sukarno (merangkap kepala di Aceh). Tahun 1959 dikepalai oleh Ahmad Syaifullah. Setelah BPU PLN berdiri dengan SK Menteri PPUT

No.16/1/20 tanggal 20 Mei 1961, maka organisasi kelistrikan dirubah. Sumatera Utara, Aceh dan Riau menjadi PLN Ekploitasi I.

Tahun 1965, BPU PLN dibubarkan dengan peraturan menteri PUT No. 9/PRT/64 dan Peraturan Menteri No. 1/PRT/65 ditetapkan pembagian daerah kerja PLN menjadi 15 Kesatuan Daerah Eksploitasi. Untuk Sumatera Utara tetap menjadi Eksploitasi I.

1. Dari Eksploitasi I menjadi Eksploitasi II

Sebagai tindak lanjut dari pembentukan PLN Eksploitasi I Sumatera Utara tersebut, maka dengan Keputusan Direksi PLN No. 009/DIRPLN/66 tanggal 14 April 1966, PLN Eksploitasi I dibagi menjadi empat cabang dari satu sektor, yaitu Cabang Medan, Binjai, Sibolga, Cabang P.Siantar (berkedudukan di Tebing Tinggi). PP No. 18 Tahun 1972 mempertegas kedudukan PLN sebagai Perusahaan Umum Listrik Negara dengan hak, wewenang dan tanggung jawab membangkitkan, menyalurkan dan mendistribusikan tenaga listrik ke seluruh wilayah Negara RI. Dalam SK Menteri tersebut PLN Eksploitasi I Sumatera Utara di ubah menjadi PLN Eksploitasi II Sumatera Utara.

2. Eksploitasi II Menjadi Wilayah II

3. Dari PERUM menjadi Persero

Dengan keluarnya PP No. 23/1994 Tanggal 16 Juni 1994 maka ditetapkan status PLN sebagai Persero. Adapun yang melatar belakangi perubahan status tersebut adalah untuk mengantisipasi kebutuhan listrik yang terus meningkat dewasa ini. Dimana pada abad 21 PLN harus mampu menghadapi tantangan yang ada. PLN harus mampu menggunakan tolak ukur Internasional, dan harus mampu berwaspada tinggi, dengan manajemen yang berani transparan, disentralisasi,

profil centre dan cost centre.

Untuk mencapai tujuan PLN meningkatkan kesejahteraan masyarakat dan mendorong perkembangan industri pada PJPT II yang bertanggung jawab cukup besar dan berat, kerja sama dan hubungan yang harmonis dengan instansi dan lembaga terkait perlu dibina dan ditingkatkan.

4. Pemisahan PT. PLN (Persero) Wilayah II dan PT. PLN (Persero)

Perkembangan kelistrikan di Sumatera Utara terus mengalami pertumbuhan dan perkembangan yang begitu pesat. Hal ini ditandai dengan semakin bertambahnya jumlah pelanggan, perkembangan fasilitas kelistrikan, kemampuan pasokan listrik dan indikasi-indikasi pertumbuhan lainnya.

Dengan pembentukan organisasi baru PT.PLN pembangkitan dan penyaluran Sumatera Bagian Utara yang terpisah dari PLN Wilayah II, maka fungsi-fungsi pembangkitan dan penyaluran yang sebelumnya dikelola PLN Wilayah II berpindah tanggungjawab pengelolaannya ke PLN pembangkitan dan penyaluran Sumatera Bagian Utara. Sementara itu, PLN Wilayah berkonsentrasi pada distribusi dan penjualan tenaga listrik.

Visi PT. PLN (Persero)

“Diakui sebagai perusahaan Kelas Dunia yang bertumbuh kembang, unggul, dan

terpercaya dengan bertumpu pada potensi insani”

Misi PT. PLN (Persero)

1. Menjalankan bisnis kelistrikan dan bidang lain yang terkait, berorientasi pada kepuasan pelanggan, anggota perusahaan dan pemegang saham.

2. Menjadikan tenaga listrik sebagai media untuk meningkatkan kualitas kehidupan masyarakat.

3. Mengupayakan agar tenaga listrik menjadi pendorong kegiatan ekonomi. 4. Menjalankan kegiatan usaha yang berwawasan lingkungan.

Moto Visi PT. PLN (Persero)

Makna Logo PT. PLN (Persero)

1. Bentuk Lambang

Bentuk, warna dan makna lambang Perusahaan resmi yang digunakan adalah sesuai yang tercantum pada Lampiran Surat Keputusan Direksi Perusahaan Umum Listrik Negara No. : 031/DIR/76 Tanggal : 1 Juni 1976, mengenai Pembakuan Lambang Perusahaan Umum Listrik Negara.

Gambar 2.1 Logo PLN

2. Element-element Dasar Lambang a. Bidang Persegi Panjang Vertikal

Gambar 2.2 Bidang persegi panjang Vertikal

b. Petir atau Kilat

Melambangkan tenaga listrik yang terkandung di dalamnya sebagai produk jasa utama yang dihasilkan oleh perusahaan. Selain itu petir pun mengartikan kerja cepat dan tepat para insan PT PLN (Persero) dalam memberikan solusi terbaik bagi para pelanggannya. Warnanya yang merah melambangkan kedewasaan PLN sebagai perusahaan listrik pertama di Indonesia dan kedinamisan gerak laju perusahaan beserta tiap insan perusahaan serta keberanian dalam menghadapi tantangan perkembangan zaman.

Gambar 2.3 Petir atau Kilat

c. Tiga Gelombang

menampilkan kesan konstan (sesuatu yang tetap) seperti halnya listrik yang tetap diperlukan dalam kehidupan manusia. Di samping itu biru juga melambangkan keandalan yang dimiliki insan-insan perusahaan dalam memberikan layanan terbaik bagi para pelanggannya.

Gambar 2.4 Tiga Gelombang

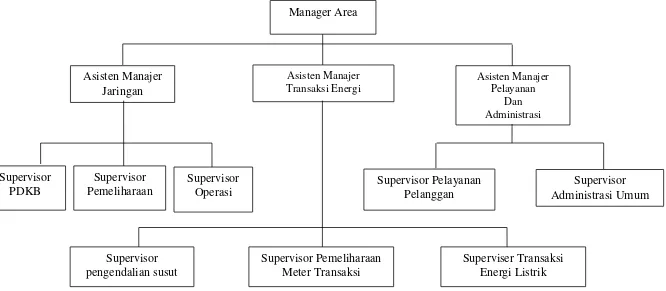

B. Struktur Organisasi

Struktur Organisasi diperlukan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan/keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan. Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini dihubungkan dengan pencapaian instansi yang telah ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi.

BAGAN STRUKTUR ORGANISASI PT PLN (PERSERO) AREA MEDAN

Gambar 2.5: Struktur Organisasi PT. PLN (Persero) Wilayah Sumatera Utara Sumber : PT. PLN (persero) Wilayah Sumatera Utara

23 C. Uraian Pekerjaan

Berikut ini adalah uraian tugas dari setiap unit pada PT. PLN (PERSERO) Area Medan yang terdiri dari :

1. Manager Area

Tugas Pokok Manajar Area sebagai berikut:

a. Mengkordinasikan program kerja dan anggaran sebagai pedoman kerja untuk mencapai kinerja unit

b. Mengoptimalkan PRK Unit sebagai bahan penyusunan RKAP untuk menetapkan arah pencapaian target kinerja.

c. Mengkoordinir pengelolaan Sumber Daya Manusia (SDM) ecara optimal untuk mencapai kinerja unit

d. Mengevaluasi pelaksanaan Pedoman Keselamatan Ketenagalistrikan (K2) dan K3 untuk keselamatan dan keamanan pegawai dalam bekerja.

e. Mengevaluasi perkiraan kebutuhan energi listrik dan pendapatan penjualan tenaga listrik (bottom-up load forecast) untuk merencanakan pengusahaan ketenagalistrikan di Unit yang dipimpinnya.

f. Mengoptimalkan operasi dan pemeliharaan jaringan distribusi untuk mempertahankan keandalan pasokan energi tenaga listrik. Mengkoordinasikan dan mengendalikan pelaksanaan Tata Usaha Langganan (TUL)

g. Mengevaluasi pengadaan dan pengelolaan barang dan jasa untuk mendukung operasional perusahaan dalam menunjang pencapaian target kinerja

2. Asisiten Manajer Jaringan

Tugas Pokok Asisten Manajer Area sebagai berikut:

a. Menyusun Program Rencana Kerja (PRK) untuk kegiatan Operasi dan Pemeliharaan Jaringan Distribusi.

b. Melakukan monitoring dan evaluasi pelaksanaan Operasi dan Pemeliharaan Jaringan Distribusi, PDKB, serta PLTMH.

c. Melakukan monitoring dan evaluasi pelaksanaan anggaran Operasi dan Pemeliharaan Jaringan Distribusi.

d. Melakukan analisa dan evaluasi kinerja operasi dan pemeliharaan jaringan distribusi termasuk PDKB

e. Melakukan monitoring dan evaluasi kinerja proteksi distribusi dan pelayanan teknik

f. Melakukan verifikasi dan validasi aset distribusi secara periodik.

g. Mengkoordinasikan penyusunan dan mengendalikan pelaksanaan SOP untuk setiap jenis pekerjaan Distribusi guna tercapainya zero accident.

h. Melakukan koordinasi dalam rangka operasi dan pemeliharaan Jaringan Distribusi dengan Rayon / instansi terkait termasuk PFK.

i. Menyusun pola operasi dan pemeliharaan jaringan distribusi yang efisien. 3. Supervisor PDKB

Tugas Pokok Supervisor PDKB sebagai berikut:

a. Merencanakan, Melaksanakan dan mengevaluasi pekerjaan PDKB. b. Mengendalikan pelaksanaan pekerjaan PDKB sesuai dengan SOP.

Bertegangan (SP3B) kepada Kepala Operasi.

d. Melaksanakan inventarisasi dan mengusulkan peremajaan peralatan PDKB. e. Memonitor masa berlaku dan mengusulkan sertifikat kompetensi/ brevet

personil PDKB.

f. Memonitor masa berlaku dan mengusulkan sertifikat laik uji peralatan PDKB.

g. Mengusulkan revisi SOP atau mengajukan SOP baru ke komisi PDKB. h. Melaporkan penyelesaian pekerjaan kepada kepala Operasi.

4. Supervisor Pemeliharaan

Tugas Pokok Supervisor Pemeliharaan sebagai berikut:

a. Merencanakan penyusunan Program Rencana Kerja (PRK) Pemeliharaan. b. Merencanakan, melaksanakan dan mengevaluasi kegiatan pemeliharaan

jaringan distribusi sesuai SOP dan anggaran yang ditetapkan.

c. Merencanakan kebutuhan material operasi dan pemeliharaan untuk meningkatkan keandalan dan keamanan jaringan distribusi termasuk PFK. d. Melaksanakan koordinasi dengan rayon dan bagian terkait dalam

pelaksanaan pekerjaan pemeliharaan jaringan distribusi.

e. Menyiapkan peralatan kerja untuk operasi dan pemeliharan jaringan distribusi.

5. Supervisor Operasi

Tugas Pokok Supervisor Operasi sebagai berikut: a. Menyusun Program Rencana Kerja (PRK) Operasi.

c. Melaksanakan pemutakhiran data asset distribusi secara berkala d. Melakukan pengendalian pengoperasian jaringan distribusi.

e. Mengendalikan dan monitoring pelaksanaan operasional pelayanan teknik f. Mengkoordinasikan dengan Area, Rayon dan Instansi terkait dalam rangka

operasi jaringan distribusi g. mengevaluasi kinerja operasi 6. Asisten Manajer Transaksi Energi

Tugas Pokok Asisten Manajer Transaksi Energi sebagai berikut :

a. Mengkoordinasikan dan mengevaluasi Pelaksanaan manajemen billing b. Mengkoordinasikan dengan AP2T (Aplikasi Pelayanan Pelanggan Terpusat)

terkait dengan proses billing.

c. Menyusun biaya operasi dan investasi serta data pendukung RKAP.

d. Memonitoring dan mengendalikan realisasi penggunaan anggaran SKKI/SKKO

e. Mengkoordinasikan kegiatan operasional di bagian transaksi energi.

f. Mengevaluasi dan mengendalikan susut, PJU, P2TL, AMR, pemeliharaan APP, pemeliharaan meter transaksi dan hasil ukur meter transaksi

g. Menyusun rencana program pemeliharaan meter transaksi

h. melaksanakan settlemen antar unit pelaksana dan P3B dalam pengelolaan

transfer price energi

i. Mengkoordinasikan dan mengevaluasi pemasangan dan pemeliharaan AMR.

k. Memonitoring dan mengevaluasi manajemen APP. l. Mengkoordinasikan kegiatan Wiring dan Setting APP

m.Mengkoordinasikan dengan bagian dan instansi berwenang untuk kegiatan P2TL

7. Supervisor pengendalian susut

Tugas Pokok Supervisor pengendalian susut sebagai berikut :

a. Memonitor pelaksanaan penekanan susut dan berkoordinasi dengan bagian atau rayon terkait

b. Memetakan dan melaporkan perkembangan susut Area dan Rayon secara berkala

c. Melakukan updating data PJU secara berkala

d. melakukan koordinasi dan pengawasan hasil P2TL yang telah dilakukan dengan bagian atau Rayon terkait

e. Melakukan evaluasi kinerja pihak ketiga berdasarkan SLA.

f. Membuat target operasi serta memonitor pelaksanaan P2TL secara rutin g. Memastikan kelengkapan P2TL sesuai aturan

h. Melaksanakan komunikasi dengan bagian terkait dan Instansi berwenang untuk pelaksanaan P2TL

i. Melakukan analisa dan evaluasi (ANEV) atas hasil pelaksanaan P2TL 8. Supervisor Pemeliharaan Meter Transaksi

Tugas Pokok Supervisor Pemeliharaan Meter Transaksi sebagai berikut : a. Memonitor program pemeliharaan meter transaksi yang disebabkan oleh

meter rusak, buram, macet dan tua

c. Merencanakan kebutuhan Kwh meter untuk pemeliharaan

d. Memonitor pelaksanaan hasil peneraan metrologi secara berkala.

e. Menyiapkan data pendukung RKAP untuk kebutuhan pemeliharaan meter transaksi

f. Memonitor pekerjaan pemeliharaan dan tera ulang APP serta Meter Elektronik (ME) dan sistem AMR yang dikerjakan pihak ketiga

g. Melaksanakan pengujian alat ukur, pembatas dan kelengkapannya untuk material baru atau bekas andal

h. Memastikan hasil sampling peneraan APP-baru hasil Metrologi dan re-kondisi pihak ke III.

i. Memonitor manajemen segel APP. 9. Supervisor Transaksi Energi Listrik

Tugas Pokok Supervisor Transaksi Energi Listrik sebagai berikut : a. Melaksanakan pemeliharaan AMR dan aplikasi pendukungnya

b. Melaksanakan test dan komisioner setelah selesai perbaikan/penggantian material APP yang terintegrasi dengan AMR Memastikan proses mutasi perubahan data pelanggan/PDL sudah dilaksanakan sesuai rekomendasi berita acara

c. pemeliharaan APP.

d. Membuat Berita Acara TUL I-10 Setiap selesai pelaksanaan pemeliharaan APP.

10. Asisten Manajer Pelayanan Dan Administrasi

b. Mengkoordinasikan dan mengevaluasi pengelolaan Tenaga kerja

c. Mengkoordinasikan pengelolaan kegiatan administrasi umum, SDM dan pelanggan

d. Memonitor data pendapatan

e. Memverifikasi dan validasi terhadap kelengkapan transaksi pembayaran f. Mengkoordinir pelaksanaan kegiatan pencatatan transaksi keuangan

g. Mengkoordinir dan mengelola Anggaran Investasi, Anggaran Operasi dan

Cash Budget

h. Mengevaluasi kontrak perjanjian dengan Pihak ketiga

i. Menyusun kebutuhan rencana diklat dan evaluasi hasil diklat

j. Melakukan monitoring operasional kendaraan dinas, fasilitas kantor dan pemeliharaan gedung

k. Mengkoordinasikan proses pelanggaran disiplin pegawai

l. Mengevaluasi fasilitas / sarana kerja, permintaan perlengkapan K3 / APK, tunjangan kecelakaan kerja dan permohonan SPPD

m.Memonitor Realisasi Anggaran 11. Supervisor Pelayanan Pelanggan

Tugas Pokok Supervisor Pelayanan Pelanggan Sebagai Berikut : a. Mengelola peningkatan Intergritas Layanan Publik (ILP)

b. Mengkoordinasikan dan mengevaluasi pengelolaan Tenaga kerja

c. Mengkoordinasikan pengelolaan kegiatan administrasi umum, SDM dan pelanggan

d. Memonitor data pendapatan

f. Mengkoordinir pelaksanaan kegiatan pencatatan transaksi keuangan

g. Mengkoordinir dan mengelola Anggaran Investasi, Anggaran Operasi dan

Cash Budget

h. Mengevaluasi kontrak perjanjian dengan Pihak ketiga

i. Menyusun kebutuhan rencana diklat dan evaluasi hasil diklat

j. Melakukan monitoring operasional kendaraan dinas, fasilitas kantor dan pemeliharaan gedung

k. Mengkoordinasikan proses pelanggaran disiplin pegawai

l. Mengevaluasi fasilitas / sarana kerja, permintaan perlengkapan K3 / APK, tunjangan kecelakaan kerja dan permohonan SPPD

m.Memonitor Realisasi Anggaran 12. Supervisor Administrasi Umum

Tugas Pokok Supervisor Administrasi Umum Sebagai Berikut : a. Melaksanakan pengelolaan Tenaga Kerja

b. Melaksanakan pengelolaan K3.

c. Melaksanakan investigasi kejadian kecelakaan kerja, kebakaran, kebanjiran dan musibah lain terkait dengan K3.

d. Melaksanakan pengelolaan sarana kerja dan administrasi perkantoran; e. Melaksanakan pengelolaan fungsi keuangan dan akuntansi;

f. Melaksanakan fungsi kehumasan;

g. Menyiapkan data pendukung RKAP untuk bagian Pelayanan dan Administrasi.

i. Menyiapkan rincian biaya di Rayon untuk rencana alokasi dana operasional. D. Kinerja Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan/instansi. Butuh waktu dalam untuk mencapai itu semua. Untuk itu PT. PLN (PERSERO) Area Medan terus berupaya agar tujuan yang ditelah ditetapkan dapat sesegera mungkin terwujud. Dalam mewujudkan itu semua tentu membutuhkan kerja keras, disiplin, dan loyalitas dalam bekerja.

Untuk mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Adapun kinerja usaha terkini yang dijalankan instansi PT. PLN (PERSERO) Area Medan adalah pelayanan konsumen, mengatasi defisit tenaga listrik, meminimalisir pencurian arus lisrtik dengan mengadakan penertiban pemakaian tenaga listik. Selain itu juga PT. PLN menyediakan jasa pendidikan dan pelatihan bagi pegawai PLN sendiri maupun instansi dari luar yang membutuhkan. PLN juga berusaha untuk menambah pasokan listrik untuk mengatasi defisit listrik di Sumatera Utara.

E. Rencana Kerja

BAB III

PEMBAHASAN

A. Pengertian Aktiva Tetap

Aset tetap merupakan aset yang nilainya paling besar dalam neraca suatu entitas, sehingga penyajian dan pengungkapan infomasi aset tetap menjadi sangat penting dalam laporan keuangan suatu entitas. Di beberapa entitas atau referensi akuntansi yang lain, aktiva tetap umumnya direfensikan sebagai property, plant, equipment yang meliputi tanah, gedung kantor, gedung pabrik, peralatan, dan lain-lain.

Menurut Warren, Reeve, Fees (2008:17) aset merupakan sumber daya yang dimiliki oleh perusahaan tersebut. Contoh-contoh asset mencakup kas, tanah, pabrik, dan peralatan.

Menurut Ikhsan (2009:165) aktiva tetap adalah aktiva yang dipakai dalam kegiatan usaha untuk waktu yang lama, dan bukannya dibeli untuk kepentingan investasi.

Aktiva tetap dalam lingkungan akuntansi pemerintahan di Indonesia didefinisikan sebagai asset berwujud yang memilki masa manfaat lebih dari 12 bulan untuk digunakan dalam kegiatan pemerintahan atau dimanfaatkan oleh masyarakat umum (PSAP No.7).

Adapun yang termasuk aktiva tetap menurut defenisi akuntansi pemerintahan adalah:

1. Asset tetap yang dimiliki oleh entitas pelaporan namun dimanfaatkan oleh entitas lain, misalnya universitas, instansi pemeintah lainnya, dan kontarktor. 2. Hak atas tanah.

Menurut Hendriksen dalam Forum Dosen Akuntansi Sektor Publik (2006:165) aset tetap merupakan asset yang menjadi hak milik, organisasi/perusahaan dan dipergunakan secara terus-menerus dalam kegiatan menghasilkan barang dan jasa organisasi/perusahaan.

Ikatan Akuntansi Indonesia, yang diadopsi menjadi PSAK No.16 (revisi 2007), asset tetap, http://id.wikipedia.org/wiki/Aset_tetap (05-Juli-2014). Berpendapat aktiva tetap merupakan asset yang dimiliki untuk digunakan dalam produksi atau penyediaan barang dan jasa untuk direntalkan kepada pihak lain, atau untuk tujuan administrasi dan diharapkan untuk digunakan selama lebih dari satu periode.

Menurut Nordiawan, Iswahyudi, Rahmawati (2007:229) Karakteristik utama dari asset tetap adalah:

1. Aset tetap diperoleh untuk digunakan dalam proses operasional perusahaan. Aset tetap tidak dimaksudkan untuk dijual.

2. Secara umum, aset tetap memiliki masa manfaat yang lama (beberapa tahun) dan oleh karenanya didepresiasikan selama masa manfaat tersebut.

3. Asset tetap secara fisik dapat dilihat wujudnya

Aktiva tetap bukan hanya tanah, gedung, peralatan, dan lain-lain, aktiva tersebut di bagi 2 yaitu aktiva tetap berwujud dan aktiva tetap tidak berwujud. Aktiva tetap tidak berwujud juga memiliki peran dalam kegiatan perusahaan misalnya, hak paten, hak cipta, merek dagang, franchise, goodwill.

Mengenai penetapan umur dari suatu aset merupakan kebijaksanaan dari pimpinan peusahaan dan menjadi subyek pada manajemen dengan mempertimbangkan kualitas dan cara pemakaian.

B. Klasifikasi Aktiva Tetap

Umumnya dalam akuntansi komersial, aktiva tetap diklasifikasikan menjadi tiga bagian utama, yaitu:

1. Tanah 2. Gedung 3. Peralatan

Dalam akuntansi pemerintahan Indonesia, tidak ada perbedaan yang signifikan dalam pengklasifikasian aset tetap. Berdasarkan PP 24 Tahun 2005, aktiva tetap diklasifikasikan berdasarkan kesamaan dalam sifat atau fungsinya dalam aktivitas operasional entitas akuntansi. Klasifikasi asset tetap tersebut adalah:

1. Tanah, termasuk di antaranya tanah yang diperoleh dengan maksud untuk dipakai dalam kegiatan operasional pemerintah dan dalam kondisi siap pakai. 2. Peralatan dan mesin, termasuk di antaranya mesin-mesin dan kendaraaan

yang nilainya signifikan dan masa manfaatnya lebih dari 12 bulan dan dalam kondisi siap pakai.

3. Gedung dan bangunan, mencakup seluruh gedung dan bangunan yang diperoleh dengan maksud untuk dipakai dalam kegiatan operasional pemerintah dan dalam kondisi siap pakai.

4. Jalan, irigasi, dan jaringan, mencakup yang dibangun oleh pemerintah serta dimiliki/dikuasai oleh pemerintah dalam kondisi siap pakai.

5. Aset tetap lainnya, mencakup aset tetap yang tidak dapat dikelompokkan ke dalam kelompok asset tersebut, yang diperoleh dan dimanfaatkan untuk kegiatan operasional pemerintah dan dalam kondisi siap pakai.

6. Konstruksi dalam pengerjaan, mencakup aset tetap yang sedang dalam proses pembangunan namun pada tanggal laporan keuangan belum selesai seluruhnya. Aset tetap yang tidak digunakan untuk keperluan operasional pemerintah tidak memenuhi defenisi asset tetap dan harus disajikan di pos aset lainnya sesuai dengan nilai tercatatnya.

Menurut Harahap (2002:22) penggolongan aktiva tetap yang dikelompokkan dalam berbagai sudut antara lain:

1. Sudut Subtansi, Aktiva Tetap dapat dibagi:

a. Tangible Assets atau aktiva berwujud seperti Lahan, mesin, gedung, dan peralatan.

2. Sudut disusutkan atau tidak

a. Depeciated Plant Assets yaitu aktiva tetap yang disusutkan seperti bangunan, peralatan, mesin, inventaris, jalan, dan lain-lain.

b. Undepreciated Plant Assets Aktiva tetap yang tidak disusutkan seperti tanah.

3. Sudut Pandang Umur

a. Unlimited life plant equipment yaitu aktiva tetap yang umur atau masa kegunaannya tidak terbatas seperti tanah.

b. Limited life plant equipment yaitu aktiva tetap yang umur atau masa kegunaannya terbatas dan dapat diganti dengan aktiva sejenis apabila masa kegunaannya telah habis seperti mesin, bangunan, peralatan, kendaraan.

c. Aktiva berwujud yang umur atau masa kegunaannya terbatas dan tidak dapat diganti dengan aktiva sejenis apabila masa kegunaannya telah habis seperti sumber-sumber alam (tambang, hutan, dan lain-lain)

4. Sudut pandang jenis

a. Tanah

Merupakan harta yang dimiliki dan dipergunakan selama kegiatan operasional masih berlangsung. Dapat dikatakan masa pemakaian tidak terbatas dan biasanya dijadikan tempat pendirian bangunan, mempunyai nilai harga pokok yang dibayarkan kepada si penjual ditambah dengan biaya-biaya yang bersangkutan terhadap jual beli tanah.

b. Gedung

maka gedung mengalami penyusutan dari tahun ke tahun sehingga nilainya akan berkurang tiap periodenya.

c. Mesin

Mesin adalah semua alat mekanis yang digunakan dalam menjalankan operasi perusahaan baik perusahaan dagang, jasa, maupun manufaktur, dan termasuk didalamnya bagian-bagian atau peralatan yang menjadikan bagian dari mesin yang bersangkutan.

d. Kendaraan

Merupakan semua jenis kendaraan yang dimiliki perusahaan sebagai alat angkutan yang dapat menunjang kegiatan operasional dari perusahaan.

e. Perlengkapan kantor

Merupakan perlengkapan kantor yang dipergunakan untuk mempercepat dan mempermudah segala kegiatan pencatatan ataupun mempermudah komunikasi antara satu bagian dengan bagian lainnya, maupun antara perusahaan dengan pihak lain seperti komputer dan telefon.

f. Peralatan kantor

Yaitu semua peralatan yang ada dikantor dan digunakan untuk melaksanakan kegiatan yang dilaksanakan dikantor.

PT. PLN (Persero) Area Medan menggolongkan aktiva tetap dalam 2 golongan, yaitu:

1. Aktiva tetap menurut fungsi

a. PLTA

r. Wisma dan Rumah Dinas s. Sistem Telekomunikasi t. Rupa-rupa Jasa Umum u. Pendidikan dan Latihan

2. Aktiva tetap menurut jenis

Berikut ini merupakan daftar aktiva tetap pada PT. PLN (Persero) Area Medan menurut jenis:

40 C. Harga Perolehan Aktiva Tetap

Pada umumnya setiap perusahaan memiliki aktiva tetap yang nilainya relatif besar bila dibandingkan dengan aktiva lainnya yang dimiliki perusahaan, karena dalam perolehannya dibutuhkan dana yang besar. Proses perolehan yang dimaksud adalah dimulai sejak pembelian aktiva tetap, pengangkatan aktiva tetap tersebut, pemasangan sampai aktiva tersebut siap untuk dipakai dalam proses produksi.

Menurut Hermawan (2008:94) harga perolehan adalah jumlah kas atau setara kas yang dibayarkan atau nilai wajar imbalan lain yang diberikan untuk memperoleh suatu aktiva pada saat perolehan atau kontribusi sampai dengan aktiva tersebut dalam kondisi dan tempat yang siap untuk dipergunakan.

1. Cara Perolehan Aktiva Tetap

Menurut Keiso dalam Forum Dosen Akuntansi Sektor Publik (2006:166) cara perolehan aktiva tetap dapat digolongkan sebagai berikut:

1. Pembelian Kontan

Aset yang dibeli secara kontan dicatat sebesar uang yang dikeluarkan untuk pembelian itu dikurangi potongan harga yang dibeikan, baik untuk pembelian partai besar maupun karena pembayaran dipercepat.

2. Pembelian secara kredit jangka panjang

41 3. Pembelian dengan surat berharga

Jika asset tetap diperoleh dengan mengeluarkan saham atau obligasi maka asset tetep harus dicatat sebesar haga pasar saham atau obligasi pada saat pembelian. 4. Diterima dari sumbangan atau ditemukan sendiri

Transaksi seperti ini disebut nonreciprocal transfer atau transfer yang tidak memerlukan umpan balik. Aset ini harus dicatat sebesar harga pasar yang wajar atau berdasarkan penilaian yang dilakukan oleh pihak/perusahaaan penilai yang independen, dan dikredit modal donasi.

5. Di bangun sendiri

Alasan perusahaan membangun sendiri asset tetapnya adalah untuk menekan biaya, memanfaatkan fasilitas yang tidak terpakai, keinginan untuk mendapatkan mutu yang lebih baik.

6. Tukar tambah

Permasalahan perolehan dengan tukar-menukar asset ini ada dua macam kasus, yaitu:

a. Kasus pertukaran yang bersifat khusus, transaksinya ditandai dengan: 1) Harga pasar asset tetap yang ditukarkan tidak diketahui. 2) Aset tetap yang saling ditukarkan adalah sejenis.

3) Dalam hal asset tetap yang ditransferkan kepada pemiliknya yang disebabkan adanya reorganisasi.

42

Diluar transaksi khusus di atas secara otomatis dianggap transaksi general case, misalnya ditandai dengan harga pasar yang tersedia, asset tetap yang ditukarkan tidak sejenis, dan lainnya.

Setelah diketahui jenis dan cara perolehan aktiva tetap, maka harga perolehan dari masing-masing aktiva tetap, sebagai berikut:

1. Harga Perolehan Tanah

Harga perolehan tanah meliputi semua pengorbanan yang dinyatakan dalam satuan uang, baik yang terjadi secara langsung maupun tidak langsuung dalam hubungannya dengan perolehan dan pemilik tanah. Elemen dari harga perolehan tanah, antara lain:

a. Harga beli, yaitu jumlah kas yang diserahkan kepada penjual.

b. Biaya komisi dan biaya lain yang sejenis yang terrjadi pada saat pembelian tanah tersebut.

c. Biaya balik nama.

d. Pajak yang menunggak untuk tahun sebelumnya yang harus ditanggung pembeli.

e. Biaya pengukuran

f. Biaya pembongkaran bangunan lama, bila ada g. Biaya pembebanan bangunan dan penghuni liar 2. Harga Perolehan Bangunan

dibangun sendiri maka harga perrolehan gedung tersebut meliputi biaya pembuatan gedung, biaya perencanaan, biaya pengurusan izin bangunan, pajak selama pembangunan serta asuransi yang dibayarkan selama pembangunan gedung tersebut.

3. Kendaraan

Yang termasuk harga perolehan kendaraan yaitu harga faktur, bea balik nama, biaya transport, biaya pemasangan aksesoris, pajak seperti kendaraan bermotor, jasa raharja, dan lain-lain yang dibebankan sesuai biaya periode-periode yang bersangkutan.

4. Peralatan atau mebel

Yang termasuk harga perolehan mebel atau peralatan meliputi harga beli bersih, pajak penjualan,biaya transport, biaya asuransi selama pengangkutan, biaya pemasangan dan biaya lain yang terjadi untuk memperoleh mebel atau peralatan.

5. Mesin

Yang merupakan harga perolehan mesin meliputi harga beli bersih, biaya transport, biaya bongkar muat, premi asuransi selama pengangkutan, biaya pemasangan, biaya percobaan dan biaya lain-lain hingga mesin tersebut dapat digunakan.

Dalam beberapa cara perolehan aktiva tetap yang telah disebutkan diatas, PT. PLN (Persero) Area Medan pada umumnya memperoleh aktiva tetap dengan cara:

Pekerjaan Dalam Pelaksanaan(PDP) merupakan suatu aktivitas dari kegiatan suatu proyek atau pekerjaan-pekerjaan yang sedang dilaksanakan. Istilah PDP dalam akuntansi secara umum dapat diartikan sebagai barang dalam proses (work in process) yang mengacu pada perusahaan industri. PT. PLN (Persero) menggunakan istilah PDP dikarenakan PT. PLN (Persero) bergerak dibidang ketenagalistrikan dengan tugas melayani masyarakat demi kesejahteraan masyarakat. Makah hal ini, PT. PLN (Persero) dapat digolongkan menjadi perusahaan jasa.

Fakta-fakta dalam pelaksanaan akuntansi PDP adalah berbagai proyek yang dilaksanakan oleh PT. PLN (Persero), misalnya: pemasangan trafo, penggantian trafo, pemasangan kabel bawah tanah, penggantian kabel, pemasangan gardu dan pemasangan jaringan dan apabila pengerjaan proyek tersebut telah selesai maka akan dijadikan aktiva tetap perusahaan, sedangkan jasanya akan dijual kepada konsumen.

2. Pembelian

Perolehan aktiva dengan cara pembelian merupakan hal yang umum dilakukan oleh sebuah perusahaan. Namun, PT. PLN (Persero) Area Medan menetapkan batasan minimum pembelian agar dapat dikategorikan sebagai aktiva tetap, yaitu sebesar Rp. 15.000.000,-

3. Relokasi

Aktiva tetap dapat diperoleh melalui pemindahan aktiva dari satu cabang ke cabang yang lainnya. Misalnya aktiva tetap berupa mesin genset yang dimiliki oleh PLN Cabang Siantar direlokasi ke PLN Cabang Medan.

Apabila terdapat aktiva tetap yang mengalami kerusakan, maka akan dilakukan upaya perbaikan agar dapat menambah umur ekonomisnya. Jika Aktiva Tetap Tidak Beropersasi tersebut dapat berfungsi kembali dalam aktivitas normal perusahaan setelah mengalami perbaikan, maka aktiva tersebut akan tetap dikategorikan sebagai aktiva tetap.

D. Metode Penyusutan Aktiva Tetap

1. Pengertian

Menurut Martani dkk (2012:312) Depresiasi adalah metode pengalokasian biaya asset tetap untuk menyusutkan nilai asset secara sistematis selama periode masa manfaat dari asset tersebut.

Menurut Suradi (2009:240) Depresiasi adalah proses pengalokasian menjadi biaya dari harga perolehan suatu aktiva tetap selama masa manfaatnya dalam suatu cara yang rasional dan sistematis.

2. Metode Penyusutan

Penyusutan untuk setiap periode akuntansi diakui sebagai beban untuk periode yang bersangkutan. Beban penyusutan adalah biaya perolehan aktiva tetap yang diakui sudah dikonsumsi selama periode akuntansi.

Menurut Suradi (2009:242) ada beberapa faktor yang menentukan beban penyusutan yaitu: harga perolehan, nilai residu, umur pemakaian.

Besarnya penyusutan ini harus ditentukan secara sistematis dan rasional. Menurut Firdaus (2005:156) metode penyusutan dapat diklasifikasikan sebagai berikut:

a. Metode Garis Lurus

Beban penyusutan dalam metode garis lurus dialokasikan berdasarkan berlalunya waktu. Oleh karena itu, metode ini menghasilkan jumlah beban penyusutan periodik yang sama selama masa manfaat dari aktiva tetap tersebut. Beban penyusutan dapat dihitung dengan menggunakan rumus sebagai berikut:

b. Metode Jumlah Unit Produksi

penyusutan untuk setiap unit produksi dengan menggunakan rumus sebagai berikut:

Adapun tahap yang kedua yaitu, menentukan beban penyusutan untuk suatu periode. Berikut rumus yang digunakan

Beban Penyusutan =Tarif Penyusutan×Jumlah Unit Produksi yang

sesungguhnya

c. Metode Saldo Menurun

Dalam metode saldo menurun, penyusutan yang dibebankan pada tahun pertama dan tahun-tahun berikutnya akan semakin menurun. Untuk menerapkan metode ini, biasanya tarif penyusutan yang digunakan adalah dua kali dari tarif metode garis lurus. Beban penyusutan dapat dihitung dengan rumus sebagai berikut:

Beban Penyusutan =Tarif Penyusutan×Nilai buku awal tahun

d. Metode Jumlah Angka Tahun

Metode ini sama dengan metode saldo menurun, dimana beban penyusutan semakin menurun setiap tahun selama masa pemakaiannya. Berikut ini rumus yang digunakan dalam mencari jumlah angka tahun

Untuk menghitung beban penyusutan dalam metode ini digunakan rumus sebagai berikut:

Pada PT. PLN (Persero) Area Medan, semua aktiva tetap disusutkan dengan menggunakan metode penyusutan garis lurus (straight line method). Metode garis lurus menghasilkan jumlah beban yang sama setiap tahun sepanjang umur ekonomis suatu aktiva tetap. Dengan menggunakan metode ini diasumsikan besarnya biaya penyusutan tiap periode akan sama sepanjang aktiva tetap masih digunakan dalam operasi perusahaan. Nilai buku aktiva tetap akan semakin menurun akibat adanya alokasi, akan tetapi apabila dilakukan perbaikan terhadap aktiva tetap, hal ini dapat memperpanjang umur aktiva tetap tersebut, maka jumlah penyusutannya akan berubah.

E. Penggantian Aktiva Tetap

Perusahaan mengambil suatu kebijakan terkait dengan penggunaan aktiva tetap dikarenakan aktiva tetap tersebut tidak lagi dapat dipergunakan dalam kegiatan operasional perusahaan. Aktiva Tetap yang sudah tidak terpakai lagi dapat ditarik dari pemakaian. Dalam aplikasi ini, penggantian aktiva tetap dapat dilakukan dengan jika memiliki sebab-sebab sebagai berikut:

1. Tidak mungkin dioperasikan 2. Tidak ekonomis

3. Penggantian 4. Akan direlokasi

Sehingga menimbulkan pada aktiva tetap tersebut untuk dilakukan sebagai berikut:

Relokasi perpindahan dari satu unit ke unit lain. Dimana ini aktiva tersebut masih dapat berfungsi dengan baik dan masih dapat diperbaiki jika mengalami kerusakan.

2. Dihapus

Pengahapusan aktiva tetap dilakukan apabila aktiva tersebut sudah tidak bermanfaat lagi dan tidak memiliki nilai sisa atau nilai pasar.

3. Perbaiki

Aset dalam perbaikan termasuk asset yang sudah tua, rusak tetapi masih bisa diperbaiki untuk difungsikan kembali atau dijual.

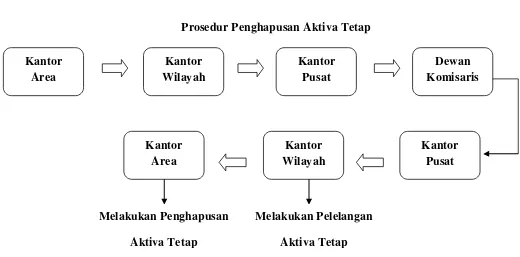

Cara penggantian aktiva tetap yang dilakukan oleh PT. PLN (Persero) Area Medan, yaitu:

1. Dengan cara diganti

Aktiva tetap yang rusak akan digolongkan menjadi ATTB (Aktiva Tetap Tidak Beroperasi). Apabila aktiva tetap tersebut dapat diperbaiki, maka akan tetap dipergunakan dalam aktivitas normal perusahaan.

Namun apabila aktiva tersebut tidak dapat diperbaiki, maka akan dilakukan upaya penggantian aktiva dengan yang baru, dan ATTB yang rusak akan disimpan didalam gudang. Setelah Tim Peneliti Kelayakan ATTB menyatakan kondisi kerusakan aktiva tersebut adalah < 25% dan tidak dapat dipergunakan dalam aktivitas normal perusahaan, maka akan dilaporkan untuk dihapus ataupun di lelang setelah disetujui.

Gambar 3.1

Prosedur Penghapusan Aktiva Tetap

Sumber: PT. PLN (Persero) Area Medan

2. Dengan cara dilelang

Apabila prosedur yang ditempuh telah disetujui, maka ATTB (Aktiva Tetap Tidak Beroperasi) tersebut akan dilelang oleh kantor wilayah dan kemudian dihapuskan oleh Kantor Cabang dari daftar aktiva tetap yang dimiliki oleh PT. PLN (Persero) Area Medan.

3. Dengan cara direlokasi

F. Pengawasan Internal Terhadap Aktiva Tetap

Aktiva tetap bernilai tinggi dan berumur ekonomis panjang sangat penting untuk dilakukan pengawasan interal yang efektif. Pengawasan seperti ini harus dimulai dengan otoritas dan prosedur yang disetujui untuk membeli asset tetap.

Pengawasan itu juga harus dilakukan untuk menjamin bahwa aktiva tetap tersebut dibeli dengan harga serendah mungkin. Salah satu prosedur untuk mencapai tujuan ini adalah dengan meminta para pemasok untuk mengajukan tawaran yang kompetitif.

Perhitungan fisik secara periodik dalam rangka memeriksa keakuratan catatan akuntansi. Pemeriksaan semacam ini ditujukan untuk mendeteksi aktiva tetap yang telah hialng, rusak, atau menganggur. Selain itu, aktiva tetap harus diperiksa secara periodik untuk menentukan kondisinya.

Menurut Mulyadi (2001:163) defenisi dari system pengendalian intern menekankan tujuan yang hendak dicapai, dan bukan pada unsur-unsur yang membentuk system tersebut.

Menurut Harahap (2002:241) berbagai hal yang perlu ditetapkan oleh manajemen atau pengawasan yang lebih dikenal dengan pengendalian dalam kaitannya dengan manajemen aktiva tetap adalah:

1. Menyusun budget aktiva tetap baik jangka panjang, menengah, atau jangka pendek. Hal ini perlu untuk mempersiapkan anggaran yang diperlukan.

4. Mereview alternatif dalam perolehan aktiva tetap dan memberikan saran. 5. Pemeriksaan yang kritis terhadap setiap permintaan pengeluaran modal. 6. Menentapkan system otorisasi pengeluaran untuk aktiva tetap.

7. Mendesain system pencatatan/pembukuan.

G. Jenis-jenis Pengawasan Aktiva Tetap

Ada 3 jenis pengawasan internal aktiva tetap yang dapat dilakukan, yaitu:

1. Pengawasan Administrasi

Pengawasan ini meliputi pengawasan system dan prosedur penyelenggaraan inventaris dan berhubungan dengan masalah teknik dan materi inventarisasi. 2. Pengawasan Fisik

Pengawasan ini meliputi penyesuaian keadaan fisik aktiva tetap dilapangan dengan laporan yang terdapat dalam daftar inventaris maupun administrasi inventarisasinya.

3. Pengawasan Penggunaan

Tujuan dari pengawasam ini adalah untuk mengetahui apakah suatu aktiva sudah benar dalam penggunannya. Hal ini dilakukan dengan memperhatikan aspek efisiensi penggunaan. Pengawasan ini penting artinya guna menentukan nilai ekonomis aktiva tetap, seperti keamanan, kebutuhan maupun pendayagunaan barang-barang yang ada.

pengawasan fisik yang dilakukan adalah dengan melakukan inventarisasi/opname fisik per triwulan disetiap tahunnya.

H. Unsur Pengawasan Aktiva Tetap

Menurut Mulyadi (2001:165) untuk menciptakan sistem pengendalian intern yang baik dalam perusahaan maka ada empat unsur pokok yang harus dipenuhi antara lain:

1. Struktur Organisasi yang Memisahkan Tanggungjawab Fungsional Secara Tegas

Struktur organisasi merupakan salah satu alat bagi manajemen atau pimpinan perusahaan untuk mengendalikan kegiatannya. Proses pembentukan dimulai dengan menetapkan kegiatan-kegiatan yang harus dilaksanakan untuk mencapai visi dan misi perusahaan yang telah ditetapkan.

Setiap kegiatan akan dibagi dalam unit-unit kegiatan yang lebih kecil, dengan disertai perincian tugas dari masing-masing karyawan yang menjalankan tugasnya. Selanjutnya tugas dibagi-bagi ddan ditentukan bagian-bagian mana yang akan mengerjakan suatu tugas atau kelompok tugas tertentu. Apabila diperlukan didalam suatu bagian dapat dibentuk sub bagian yang lebih kecil sesuai dengan bentuk bagian yang diperlukan dalam organisasi. Tahap terakhir adalah menentukan hubungan antara tugas yang satu dengan yang lain. Penentuan ini agar tercipta kerja sama yang baik dan terarah diantara bagian-bagian tersebut, untuk mencapai tujuan yang telah ditetapkan.

Dalam perusahaan, setiap transaksi hanya terjadi atas otorisasi dari pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Oleh karena harus dibuat system yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi dalam perusahaan.

Prosedur yang baik adalah prosedur yang mencapai tujuan dengan cara sederhana, membagi pekerjaan secara logis dan mudah dipahami sehingga bakat karyawan dapat dimanfaatkan sebaik mungkin.

Dengan demikian sistem wewenang dan prosesdur pembukuan merupakan suatu tata cara pencatatan, pelaporan, serta pengesahan transaksi-transaksi perusahaan sehingga tercipta keabsahan dan ketelitian pencatatan harta, utang, modal, penghasilan dan biaya-biaya perusahaan.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktik yang sehat adalah:

a. Penggunaan formulir bernomor urut bercetak yang pemakainnya harus dipertanggungjawabkan oleh yang berwenang. Karena formulir merupakan alat yang memberikan otoritas terlaksananya transaksi.

b. Pemeriksaan mendadak (surprised audit) yang dilaksanakan tanpa pemberitahuan terlebih dahulu kepada pihak yang akan diperiksa, dengan jadwal yang tidak teratur.

d. Perputaran jabatan (job rotation) yang diadakan secara rutin akan dapat menjaga independensi pejabat dalam melaksanakan tugasnya.

e. Keharusan mengambil cuti bagi karyawan yang berhak. Karyawan perusahaan diwajibkan mengambil cuti yang menjadi haknya.

f. Secara periodik diadakan pencocokan fisik kekayaan dengan catatan untuk menjaga kekayaan organisasi.

4. Karyawan yang mutunya sesuai dengan tanggungjawabnya

Untuk mendapatkan karyawan yang kompeten dan dapat dipercaya berbagai cara berikut ini dapat ditempuh:

a. Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh pekerjaannya.

BAB IV

Kesimpulan dan Saran

A. KesimpulanBerdasarkan uraian yang telah dijelaskan penulis dalam bab-bab terdahulu serta hasil penelitian pada PT.PLN (Persero) Area Medan, maka pada bab ini penulis akan memberikan kesimpulan serta saran bagi pihak perusahaan serta bagi pembaca dan mahasiswa yang berminat pada topik permasalahan yang telah diuraikan.

1. PT. PLN (Persero) Area Medan memiliki struktur organisasi yang baik yaitu

fungcional structure dimana setiap posisi dalam sturktur organisasi telah melaksanakan pembagian tugas dan kegiatan dengan baik sehingga dapat menunjang tercapainya visi dan misi yang telah ditetapkan oleh perusahaan. 2. PT. PLN (Persero) Area Medan menggunakan metode garis lurus dalam

menghitung penyusutan aktiva tetap sehingga biaya penyusutan tiap periode akan sama.

3. PT. PLN (Persero) Area Medan menetapkan batasan minimum pembelian agar dapat dikategorikan sebagai aktiva tetap, yaitu sebesar Rp. 15.000.000,- 4. PT. PLN (Persero) Area Medan telah memberlakukan system wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya dengan cara melakukan otorisasi setiap transaksi yang terjadi dalam perusahaan

B. Saran

Penulis akan memberikan saran yang kiranya dapat menambah manfaat dalam penulisan tugas akhir ini. Adapun saran-saran yang penulis kemukakan adalah sebagai berikut:

1. Pemeliharaan terhadap aktiva tetap lebih ditingkatkan, agar aktiva tetap tidak cepat rusak, sehingga pengeluaran biaya dapat diminimumkan.

2. PT. PLN (Persero) Area Medan diharapkan membuat perhitungan sendiri atas aktiva tetap sehingga PT. PLN (Persero) Area Medan memiliki estimasi sendiri atas aktivanya.

DAFTAR PUSTAKA

Firdaus.2005. Ikhtisar Lengkap Pengantar Akuntansi, Edisi Kedu. Fakultas Ekonomi Universitas Indonesia, Jakarta.

Forum Dosen Akuntansi Sektor Publik, 2006. Standard Akuntansi Pemerintahan, Cetakan Pertama, BPFE-YOGYAKARTA, Yogyakarta.

Harahap, Sofyan Syafri. 2002. Akuntansi Aktiva Tetap, Cetakan Keempat. PT Raja Grafindo Persada, Jakarta.

Ikhsan, Arfan. 2009. Pengantar Praktis Akuntansi, Edisi Pertama. Cetakan Pertama. Graha Ilmu, Yogyakarta.

Martani, Veronica, Wardhani, Farahmita, Edward. 2012. Akuntansi Keuangan Menengah Berbasis PSAK, Salemba Empat, Jakarta

Mulyadi, 2001. Sistem Akuntansi, Cetakan Ketiga, Salemba Empat, Jakarta. Nordiawan, Iswahyudi, Rahmawati. 2007. Akuntansi Pemeintahan, Salemba

Empat, Jakarta.

Sigit Hermawan . 2008. Akuntansi Perusahaan Manufaktur, Cetakan Pertama, Graha Ilmu, Yogyakarta.

Suradi. 2009. Akuntansi Pengantar 1, Edisi Pertama. Cetakan Pertama. Gava Media, Yogyakarta.