TUGAS AKHIR

SISTEM PENGENDALIAN INTERN TERHADAPASET TETAP PADA BADAN PUSAT STATISTIK

KOTA MEDAN

Oleh :

APRIANI SIREGAR 112102103

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

TANDA PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : APRIANI SIREGAR

NIM : 112102103

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERN TERHADAP AKTIVA TETAP PADA

BADAN PUSAT STATISTIK KOTA MEDAN

Tanggal ... Dosen Pembimbing Tugas Akhir

NIP. 19550908 198103 1 005 Drs. Rasdianto, M.Si., Ak

Tanggal ... Ketua Program Studi D III Akuntansi

NIP. 19511114 198203 1 002 Drs. Rustam, M.Si., Ak., CA

Tanggal ... Dekan Fakultas Ekonomi dan Bisnis

NIP. 19560407 198002 1 001

iii

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

NAMA : APRIANI SIREGAR

PENANGGUNG JAWAB TUGAS AKHIR

NIM : 112102103

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : SISTEM PENGENDALIAN INTERN

TERHADAP ASET TETAP PADA BADAN PUSAT STATISTIK KOTA MEDAN

Medan, Juli 2014

Segala puji dan syukur kita panjatkan kehadirat Allah Yang Maha Esa yang

telah melimpahkan rahmat serta karunia yang begitu besar kepada penulis,

sehingga penulis dapat menyelesaikan Tugas Akhir guna melengkapi salah satu

syarat untuk menyelesaikan pendidikan Program Studi Diploma III Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Dalam penyelesaian

tugas akhir ini, penulis banyak menerima bimbingan dan bantuan dari berbagai

pihak. Untuk itu penulis mengucapkan terima kasih kepada :

1. BapakProf. Dr. Azhar Maksum, M.Ec., Ac., Ak., CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara, beserta seluruh dosen dan

staf pengajar lain yang telah memberikan bimbingan dan ilmu yang

bermanfaat kepada penulis selama duduk di bangku perkuliahan.

2. Bapak Drs. Rustam, M.Si., Ak selaku Ketua Program Studi Diploma III

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, M.Si., Ak selaku sekretaris Program Studi

Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

4. Bapak Drs. Rasdianto, M.Si., Ak selaku dosen pembimbing yang telah

bersedia meluangkan waktu dan pikirannya untuk membimbing dan

memberikan petunjuk kepada penulis dalam menyelesaikan tugas akhir ini.

5. Bapak Martua Ponidi, S.Si. selaku Kepala Sub Bagian Tata Usaha Badan

Pusat Statistik Kota Medan beserta Seluruh staff dan pegawai Badan Pusat

6. Teristimewa kepada orang tua penulis, J. Siregar dan R. Simanjuntak, yang

telah membesarkan dan memberikan kasih sayang, serta memberikan

dukungan berupa moril, material, dan doa yang tiada hentinya sehingga

penulis menjadi seperti sekarang ini.

7. Kakak penulis yang telah memberi doa dan dukungan kepada penulis.

8. Kekasih hati, Maruli Setiawan, yang selalu bersedia meluangkan waktu dan

memberikan semangat serta doa kepada penulis.

9. Bapak / Ibu Dosen pada Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara yang telah memberikan perkuliahan sehingga penulis dapat

menyelesaikan studi perkuliahan.

10. Teman-teman seperjuangan stambuk 2011 Program Studi DIII Akuntansi

Grup B yang saling berbagi dalam segala hal.

Semoga Tuhan memberikan balasan atas semua bantuan yang

diberikan.Penulis menyadari bahwa tugas akhir ini jauh dari kesempurnaan oleh

karena keterbatasan kemampuan penulis. Oleh karena itu, dengan segala

kerendahan hati penulis mengharapkan saran dan kritik yang membangun dari

pembaca demi peningkatan mutu penulisan tugas akhir ini. Penulis berharap

semoga tugas akhir ini dapat menambah dan memperluas pengetahuan kita semua.

Terima kasih.

Medan, Juli 2014

DAFTAR ISI

Halaman

KATA PENGANTAR ...i

DAFTAR ISI ...iii

DAFTAR TABEL ...v

DAFTAR GAMBAR ...vi

DAFTAR LAMPIRAN ...vii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana Penulisan ...4

1. Jadwal Survey/Observasi ...4

2. Rencana Isi ...5

BAB II PROFIL BADAN PUSAT STATISTIK KOTA MEDAN A. Sejarah Singkat ... 7

B. Job Description ...11

C. Struktur Organisasi ...15

D. Jaringan Kegiatan ...18

E. Kinerja Usaha Terkini ...18

TETAP PADA BADAN PUSAT STATISTIK KOTA MEDAN

A. Pengertian Aset Tetap ...21

B. Penggolongan Aset Tetap pada Badan Pusat Statistik Kota Medan ...22

C. Cara Perolehan dan Metode Penyusutan Aset Tetap pada Badan Pusat Statistik Kota Medan ...25

1. Cara Perolehan Aset Tetap pada Badan Pusat Statistik Kota Medan ...25

2. Metode Penyusutan Aset Tetap pada Badan Pusat Statistik Kota Medan ...27

D. Penggantian Aset Tetap pada Badan Pusat Statistik Kota Medan ...32

E. Sistem Pengendalian Intern Aset Tetap pada Badan Pusat Statistik Kota Medan...34

1. Defenisi Pengendalian Intern Aset Tetap ...34

2. Sistem Pengendalian Intern Aset Tetap pada Badan Pusat Statistik Kota Medan ...35

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ...40

B. Saran ...41

DAFTAR PUSTAKA ...43

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Jadwal Survei dan Penulisan Laporan Tugas Akhir ... 5

Tabel 3.1 Daftar Aset Tetap yang Dimiliki Badan Pusat Statistik Kota

Nomor Judul Halaman Gambar 2.1 Logo Badan Pusat Statistik Kota Medan ... 9

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Surat Permohonan Research/Survey ... 44

Lampiran 2 Surat Selesai Research/Survey ... 45

Lampiran 3 Laporan Ringkas Aset Tetap Badan Pusat Statistik Kota

PENDAHULUAN A. Latar Belakang Masalah

Setiap negara memiliki model pemerintahannya masing-masing untuk

mencapai kemakmuran rakyatnya. Berbagai sektor usaha dilakukan dalam

pengupayaan kemakmuran, baik dari segi ekonomi, politik, sosial, maupun

pendidikan. Setiap bidangnya memiliki fungsi-fungsi tertentu, namun

perbedaan setiap bidangnya tidak menutup keterkaitan antara bidang yang

satu dan bidang lainnya. Jika dipandang dari segi laba, tidak semua usaha

pemerintahan memiliki laba, namun dapat memberi pelayanan kepada

masyarakat. Terkait dengan aktivitas pemerintahan tersebut, setiap bidangnya

memerlukan sarana dan prasarana untuk menjalankan fungsinya yang mana

hal tersebut pasti digunakan pada setiap instansi yaitu berupa aset tetap.

Aset tetap adalah harta berwujud yang memiliki masa manfaat

ekonomis lebih dari satu tahun, bernilai material, dan digunakan untuk

kegiatan operasional normal perusahaan. Semua aset tetap memerlukan biaya

pemeliharaan dan perawatan agar dapat digunakan sesuai estimasi yang telah

ditentukan. Pengeluaran- pengeluaran guna pemeliharaan dan perawatan aset

tetap tersebut diantaranya dapat menambah masa manfaat aset tetap,

meningkatkan kapasitas, dan meningkatkan kualitasnya. Aset tetap sangat

berpengaruh tehadap berbagai kegiatan operasional pemerintahan demi

tercapainya efisiensi dan efektivitas kegiatan operasional yang mendukung

2

pengawasan internal yang begitu besar terhadap aset tetap. Pengendalian dan

pengawasan tersebut dilakukan untuk melindungi aset dari pencurian,

penggelapan, penyalahgunaan, atau penempatan aset pada lokasi yang tidak

tepat.

Pengendalian intern aset tetap merupakan kebijakan dan prosedur yang

bersifat melindungi aset dari penyalahgunaan, memastikan efektifitas dan

efesiensi penggunaanya dalam kegiatan operasional, memastikan bahwa

perundang-undangan serta peraturan berkaitan dengan aset tersebut telah

dipatuhi sebagaimana mestinya. Jika tidak ada pengendalian dan pengawasan

yang baik terhadap aset tetap, akan mengakibatkan kerugian yang besar bagi

suatu instansi. Secara khusus untuk aset yang berperan utama dalam

pengoperasiannya adalah suatu hal yang fatal apabila aset tersebut memiliki

pengendalian yang tidak memadai dan mengakibatkan kerusakan. Dampak

tersebut dapat menganggu kegiatan operasional , bahkan menunda kegiatan.

Oleh karena itu, pengendalian intern atas aset tetap sangat diperlukan.

Badan Pusat Statistik Kota Medan merupakan salah satu dari beberapa

instansi pemerintah yang memiliki fungsi khusus dan menggunakan aset tetap

dalam kegiatan operasionalnya. Instansi ini bergerak dalam bidang pengolah

data statistik Medan dengan segala angka nominal yang dibutuhkan untuk

menggambarkan keadaan Medan. Laba ataupun keuntungan tidak menjadi

bagian utama dari instansi ini karena instansi ini memiliki fungsi pelayanan

kepada masyarakat. Dalam kegiatan operasinya instansi ini harus

Beraneka ragam aset tetap yang digunakan memiliki sumber dana dari

pemerintah, oleh karena itu aset tetap yang dimilikinya harus benar-benar

diperhatikan dan pengendalian yang maksimal agar tercapainya ketepatan

penggunaan dana pemerintah.

Melihat begitu besarnya pengaruh aset tetap terhadap instansi yang

dikemukakan di atas, maka penulis berkeinginan untuk membahasnya lebih

lanjut dalam bentuk tugas akhir ini yang berjudul “Sistem Pengendalian

Intern terhadap Aset Tetap pada Badan Pusat Statistik Kota Medan”.

B. Rumusan Masalah

Setiap instansi akan selalu menghadapi permasalahan dalam kegiatan

operasionalnya. Masalah yang dihadapi berbeda antar instansi yang satu

dengan yang lainnya. Pembahasan masalah aset tetap sangatlah luas, oleh

karena itu penulis merasa perlu untuk membatasai ruang lingkup

permasalahan yang akan dibahas dalam tugas akhir ini. Dalam kesempatan ini

penulis hanya akan membahas tentang “Apakah Sistem Pengendalian Intern

terhadap Aset Tetap pada Badan Pusat Statistik Kota Medan telah diterapkan

secara efektif dan efisien?”

C. Tujuan dan Manfaat Penelitian

Tujuan utama peneliti melakukan penelitian pada Badan Pusat Statistik

Kota Medan adalah:

1. Untuk memastikan Badan Pusat Statistik Kota Medan melakukan

pengendalian intern aset tetap.

4

Badan Pusat Statistik Kota Medan sudah efektif dan efisien.

Manfaat yang bisa didapat melalui penelitian ini adalah:

1. Sebagai bahan masukan kepada peneliti agar dapat belajar secara

langsung mengenai suatu instansi dalm menjalankan fungsi

pengendalian intern terhadap aset tetap dan dapat menambah ilmu

pengetahuan peneliti, serta dapat membandingkan antara teori yang

didapat dari perkuliahan dengan realisasinya.

2. Sebagai bahan masukan dan pertimbangan bagi Badan Pusat Statistik

Kota Medan dalam menentukan kebijakan sistem pengendalian intern

aset tetap pada masa yang akan datang dari beberapa literature yang

diuraikan beserta saran-saran yang diberikan oleh penulis.

3. Sebagai bahan masukan bagi peneliti lain yang nantinya dapat

bermanfaat bagi rekan-rekan mahasiswa untuk menambah ilmu

pengetahuannya dan juga dapat bermanfaat bagi rekan-rekan

mahasiswa junior dalam membuat paper dalam penelitiannya pada

tahun-tahun mendatang yang berkaitan dengan sistem pengendalian

internal atas aset tetap.

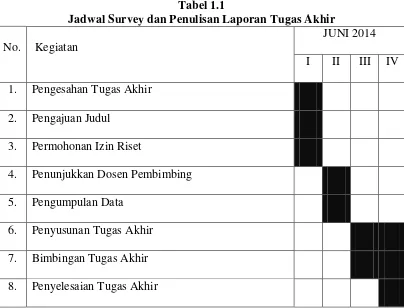

D. Rencana Penulisan 1. Jadwal Survey/Observasi

Dalam penulisan laporan tugas akhir ini, peneliti membuat jadwal penelitian

yang dibuat dalam bentuk tabel yang terdiri dari nomor, kegiatan dan waktu

Tabel 1.1

Jadwal Survey dan Penulisan Laporan Tugas Akhir No. Kegiatan

JUNI 2014

I II III IV

1. Pengesahan Tugas Akhir

2. Pengajuan Judul

3. Permohonan Izin Riset

4. Penunjukkan Dosen Pembimbing

5. Pengumpulan Data

6. Penyusunan Tugas Akhir

7. Bimbingan Tugas Akhir

8. Penyelesaian Tugas Akhir

2. Rencana Isi

BAB I : PENDAHULUAN

Dalam bab ini penulis menguraikan tentang latar belakang

masalah, rumusan masalah, tujuan dan manfaat penelitian, dan

rencana penulisan tugas akhir yang terdiri dari jadwal survei dan

penulisan dan rencana isi.

BAB II : PROFIL BADAN PUSAT STATISTIK KOTA MEDAN

Dalam bab ini penulis menguraikan tentang sejarah singkat

instansi, job description, struktur organisasi, jaringan kegiatan,

kinerja kegiatan terkini, dan rencana kegiatan Badan Pusat

6

BAB III : SISTEM PENGENDALIAN INTERN ASET TETAP PADA BADAN PUSAT STATISTIK KOTA MEDAN

Dalam bab ini penulis menguraikan tentang pengertian aset tetap,

penggolongan aset tetap pada Badan Pusat Statistik Kota Medan,

cara perolehan dan metode penyusutan aset tetap Badan Pusat

Statistik Kota Medan, penggantian aset tetap pada Badan Pusat

Statistik Kota Medan, serta sistem pengendalian intern aset tetap

pada Badan Pusat Statistik Kota Medan.

BAB IV : KESIMPULAN DAN SARAN

Merupakan bagian akhir dari penyusunan tugas akhir yang terdiri

dari kesimpulan-kesimpulan serta saran-saran yang dihasilkan

a) Tersedianya data dan informasi statistik ekonomi yang lengkap,

akurat, dan tepat waktu.

b) Tersedianya data dan informasi statistik sosial dan kesejahteraan

rakyat yang lengkap, akurat, dan tepat waktu.

c) Meningkatkan manajemen survei.

2. Meningkatkan pelayanan prima dalam rangka mewujudkan sistem statistik

nasional yang andal, efektif, dan efisien

a) Meningkatkan dan mengembangkan analisis statistik.

b) Meningkatkan hubungan dengan penggunaan data.

c) Meningkatkan efektifitas dan efisiensi diseminasi data dan informasi

statistik.

3. Penguatan teknologi informasi dan komunikasi

a) Meningkatnya kualitas pengolahan data dan informasi statistik.

4. Peningkatan kapasitas SDM dan penataan kelembagaan

a) Memperbaiki sumber daya manusia.

BAB III

SISTEM PENGENDALIAN INTERN TERHADAP ASET TETAP PADA BADAN PUSAT STATISTIK KOTA MEDAN

A. Pengertian Aset Tetap

Aset tetap digunakan dalam kegiatan operasional perusahaan sehari-hari

yang pada umumnya kegiatan operasional tidak dapat berlangsung tanpa

tersedianya aset tetap. Oleh karena itu, aset tetap tidak dapat diperjual-belikan

dalam kegiatan sehari-hari dan mempunyai masa manfaat lebih serta memiliki

nilai yang semakin berkurang seiring pemakaian. Dari uraian di atas, penulis

mendefenisikan aset tetap adalah aset yang digunakan dalam kegiatan

sehari-hari perusahaan dan memiliki manfaat lebih dari setahun serta memiliki nilai

penyusutan.

Berikut ini ada beberapa pendapat ahli yang menjelaskan pengertian

dari aset tetap, namun terdapat perubahan istilah pada saat ini, sehingga

pendapat tersebut masih menggunakan istilah lain dari aset tetap yaitu aktiva

tetap.

• Menurut Harnanto (2002 : 314) “aktiva tetap berwujud didefinisikan

sebagai setiap barang yang dimiliki atau dikuasai oleh perusahaan, yang

dipakai atau digunakan secara aktif dalam operasi normal, dan

mempunyai umur atau masa kegunaan yang relatif permanen”.

B. Penggolongan Aset Tetap pada Badan Pusat Statistik Kota Medan

Banyak cara yang digunakan untuk menggolongkan aset tetap.

Keputusan setiap instansi/perusahaan dalam penggolongan aset tetap

berbeda-beda, tetapi perbedaan tersebut tidak terlampau signifikan.

Penggolongan tersebut memiliki sudut pandang masing-masing. Seperti

Syafri (1994 : 22) mengelompokkan aset tetap dalam berbagai sudut

pandang, antara lain :

a. Sudut Substansi

1. Tangible assets atau aktiva berwujud seperti lahan, mesin, gedung,

dan peralatan.

2. Intangible assets atau aktiva yang tidak berwujud seperti HGU,

HGB, goodwill-patents, copyright, hak cipta, franchise, dll.

b. Sudut Disusutkan atau Tidak

1. Depreciated plant assets yaitu aktiva tetap yang disusutkan seperti

building (bangunan), equipment (peralatan), machinary (mesin),

inventaris, jalan dan lain-lain.

2. Underpreciated plant assets, aktiva tetap yang tidak disusutkan

seperti land (lahan).

c. Berdasarkan Jenis

1. Lahan

2. Bangunan Gedung

3. Mesin

23

5. Perabot

6. Inventaris/Peralatan

7. Prasarana

Badan Pusat Statistik Kota Medan menggolongan aset tetap-nya menjadi

4 (empat) bagian, yaitu:

1. Tanah

2. Peralatan dan mesin

3. Gedung dan bangunan

4. Aset tetap lainnya.

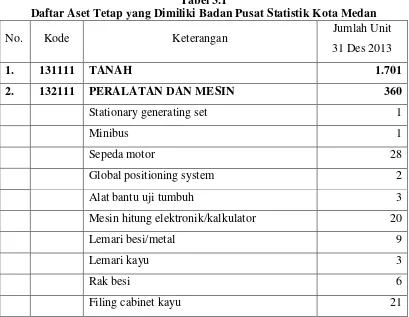

Pada tabel 3.1 di bawah ini digambarkan penggolongan aset tetap pada Badan

[image:21.595.108.517.438.755.2]Pusat Statistik Kota Medan.

Tabel 3.1

Daftar Aset Tetap yang Dimiliki Badan Pusat Statistik Kota Medan

No. Kode Keterangan Jumlah Unit

31 Des 2013

1. 131111 TANAH 1.701

2. 132111 PERALATAN DAN MESIN 360

Stationary generating set 1

Minibus 1

Sepeda motor 28

Global positioning system 2

Alat bantu uji tumbuh 3

Mesin hitung elektronik/kalkulator 20

Lemari besi/metal 9

Lemari kayu 3

Rak besi 6

Brandkas 1

Locker 1

CCTV 8

Mesin absensi 1

Meja kerja kayu 34

Kursi besi/metal 83

Sice 2

Meja rapat 15

Meja komputer 4

Work station 5

AC split 16

Televisi 3

Unit power supply 6

Vertikal blind 36

Facsimile 1

PC unit 10

Laptop 20

Note book 3

Ultra mobile P.C 5

Personel komputer lainnya 1

Hard disk 1

Auto/data switch 1

Printer/peralatan personal komputer 4

Viewer/peralatan personal komputer 1

External 3

Server 1

3. 133111 GEDUNG DAN BANGUNAN 4

Bangunan gedung kantor permanen 2

Bangunan gedung tertutup permanen 2

25

Monografi 1027

Laporan 1

Serial lainnya 150

C. Cara Perolehan dan Metode Penyusutan Aset Tetap pada Badan Pusat Statistik Kota Medan

1. Cara Perolehan Aset Tetap pada Badan Pusat Statistk Kota Medan Perolehan aset tetap dinilai dari metode pembayaran yang digunakan

untuk memperoleh suatu aset tersebut. Pada umumnya transaksi yang

dilakukan untuk memperoleh suatu aset tetap dengan pembayaran secara

tunai ataupun kredit. Keputusan untuk memiilih cara perolehan aset tetap

tergantung instansi/perusahaan yang memerlukannya.

Upaya perolehan aset tetap dengan kedua cara tersebut memiliki

kelebihan dan kekurangan masing-masing. Pembelian secara tunai

memiliki harga yang lebih murah dibanding dengan pembelian secara

kredit apabila diakumulasikan pembayarannya. Sedangkan, pembelian

secara kredit memiliki keunggulan memberi kesempatan bagi

instansi/perusahaan yang memiliki dana terbatas pada periode berjalan

untuk memperoleh aset tetap. Oleh karena itu, keputusan suatu instansi

atau perusahaan tergantung pada waktu yang mana aset tersebut akan

digunakan dan dana yang dimiliki untuk memperoleh suatu aset.

Badan Pusat Statistik Kota Medan memilih untuk memperoleh aset

tetap-nya secara tunai karena dana yang diperoleh untuk mengelola

aset, instansi ini terlebih dahulu mengajukan permohonan kepada

pemerintah untuk memperoleh suatu aset. Jika pemerintah menyetujui

perolehan aset tersebut, maka dilakukan peninjauan harga aset tersebut

dan diperoleh harga yang terjangkau. Kemudian pemerintah menurunkan

sejumlah uang sesuai harga terjangkau yang telah ditinjau kepada instansi

ini. Setelah itu, Badan Pusat Statistik Kota Medan berkewajiban untuk

membeli aset tersebut secara tunai dan melaporkan kembali kepada

pemerintah bahwa aset tersebut telah diperoleh oleh instansi ini.

Terkait cara perolehan aset tetap, setiap instasnsi/perusahaan

mempunyai cara masing-masing untuk memperoleh aset tetap yang

dibutuhkannya. Menurut Rudianto (2012 : 259) ada beberapa cara yang

dapat dilakukan untuk memperoleh aset tetap, antara lain:

1. Pembelian tunai

Aset tetap yang diperoleh melaluipembelian tunai dicatat dalam

buku dengan jumlah sebesar uang yang dikeluarkan untuk

memperoleh aset tetap tersebut, yaitu mencakup harga faktur aset

tetap, bea balik nama, beban angkut, beban pemasangan, dan

lain-lain.

2. Pembelian angsuran

Apabila aset tetap diperoleh melalui pembelian angsuran, harga

perolehan aset tetap tersebut tidak termasuk bunga. Bunga selama

masa angsuran harus dibebankan sebagai beban bunga periode

27

perolehan adalah total angsuran ditambah beban tambahan seperti

beban pengiriman, bea balik nama, beban pemasangan, dll.

3. Ditukar dengan surat berharga

Aset tetap yang ditukar dengan surat berharga, baik saham atau

obligasi perusahaan tertentu, dicatat dalam buku sebesar harga pasar

saham atau obligasi yang digunakan sebagai penukar.

4. Ditukar dengan aset tetap yang lain

Jika aset tetap diperoleh melalui pertukaran dengan aset lain, maka

prinsip harga perolehan tetap harus digunakan untuk memperoleh

aset yang baru tersebut, yaitu aset baru harus dikapitalisasi dengan

jumlah sebesar harga harga pasar aset lama ditambah uang yang

dibayarkan (jika ada).

5. Diperoleh sebagai donasi

Jika aset tetap diperoleh sebagai donasi, maka aset etersebut dicatat

dan diakui sebesar harga pasarnya.

2. Metode Penyusutan Aset Tetap pada Badan Pusat Statistk Kota Medan

Seiring lama waktu pemakaiannya, aset tetap mengalami penurunan

nilai yang dimilikinya dari nilai awal perolehan. Oleh karena itu, setiap

instansi/perusahaan perlu melakukan perhitungan estimasi masa manfaat

suatu aset, sehingga dapat mengetahui lama waktu pemakaian suatu aset

dan mengetahui waktu yang tepat untuk melakukan penggantian aset

operasional perusahaan sehari-hari tanpa adanya gangguan.

Seperti yang telah dibahas di atas, aset diperoleh dengan berbagai

cara dengna nilai perolehan tertentu. Nilai perolehan adalah nilai yang

dikorbankan untuk mendapatkan suatu aset, bukan hanya harga aset tetap

semata. Namun, hal-hal lain yang mendukung perolehan aset tetap

tersebut harus diperhitungkan, seperti misalkan sebuah alat elektronik

seperti air conditioner terkadang supplier yang menjual produk tersebut

tidak menyediakan layanan jasa pemasangan air conditioner tersebut,

sehingga perusahaan harus menggunakan jasa pemasangan dari penyedia

jasa pemasangan air conditioner yang menyebabkan perusahaan wajib

mengeluarkan kembali sejumlah dana agar aset yang telah dibeli dapat

digunakan dan dana tersebut harus dimasukkan ke dalam nilai perolehan

tersebut.

Pengurangan nilai suatu aset setiap tahun/periodenya disebut dengan

istilah penyusutan aset tetap. Pada umumnya perusahaan telah

memperkirakan estimasi umur yang dimiliki suatu aset untuk digunakan

dengan keadaan produktif. Elemen lain dari perhitungan penyusutan aset

tetap disebut dengan istilah nilai sisa yang mana nilai ini adalah nilai

akhir yang dimiliki suatu aset pada tahun terakhir masa manfaatnya. Nilai

sisa setiap aset berbeda-beda tergantung kebijakan perusahaan dalam

menetapkan, namun terkadang aset tetap memiliki nilai sisa sama dengan

nol. Dengan demikian, akumulasi dari penyusutan aset tetap setiap

29

perolehan aset tersebut.

Adakalanya ketika masa manfaat aset tetap telah habis, tetapi aset

tersebut masih dapat digunakan dalam kegiatan operasional. Selain itu,

ketika aset tersebut ingin dijual kembali, namun nilai sisa yang dimiliki

dianggap terlampau rendah. Maka, instansi/perusahaan dapat melakukan

penghitungan kembali atas aset tetap tersebut untuk kedua situasi ini.

Berbeda dengan kedua situasi di atas, ada pula aset tetap satu-satunya

yang tidak perlu dilakukan penghitungan penyusutan selama masa

manfaat, bahkan dapat memiliki nilai yang yang lebih tingi atau pun

rendah terkait kondisi keadaannya yaitu tanah. Tanah tidak pernah

mengalami penyusutan, tetapi tanah dapat memiliki nilai perolehan yang

lebih tinggi dengan melakukan pengembangan tanah, seperti pagar,

pelataran parkir, dll.

Metode penyusutan yang digunakan untuk menghitung penyusutan

suatu aset bervariasi. Ada 3 metode penyusutan yang diketahui penulis

yang dapat dilakukan untuk mengesetimasi masa manfaat suatu aset,

yaitu:

1. Metode garis lurus

2. Metode menurun ganda

3. Metode penyusutan jumlah angka tahun.

Dari ketiga metode tersebut yang paling sering digunakan adalah

metode garis lurus. Begitu pula dengan Badan Pusat Statistik Kota

tetap-nya. Selain metode tersebut mudah untuk digunakan, metode

tersebut dianggap lebih efektif dan efisien. Nilai penyusutannya yang

selalu konsisten setiap tahunnya dianggap layak untuk diterapkan pada

instansi ini.

Ada beberapa hal yang membuat Badan Pusat Statistik Kota Medan

merasa perlu melakukan penyusutan terhadap aset tetap yang

dimilikinya, yaitu:

1. Penuaan fisik

Suatu aset tetap yang digunakan secara terus-menerus pasti

mengalami penurunan kinerja. Di samping itu, perubahan cuaca

yang berpengaruh pada usia aset tersebut, sehingga perlu dilakukan

penyusutan.

2. Perubahan teknologi

Semakin hari setiap orang tidak henti-hentinya untuk berkreasi dan

berinovasi untuk menjadi yang lebih baik lagi, terutama pada bidang

teknologi yang sangat jelas perubahannya. Untuk menghasilkan data

yang dapat dijangkau oleh masyarakat melalui teknologi yang dan

data yang lebih akurat karena kemajuan sistem pengolah data

statistik, maka penyusutan aset tetap diperlukan pada Badan Pusat

Statistik Kota Medan.

3. Pelaporan Aset Negara

Setiap instansi pemerintahan wajib melaporkan keuangan termasuk

31

pemerintah pusat mengetahui estimasi manfaat aset yang dimiliki

negara untuk digunakan dalam kegiatan kenegaraan.

Penghitungan penyusutan ini dilakukan sejak aset tersebut diperoleh

oleh Badan Pusat Statistik Kota Medan. Metode garis lurus digunakan

untuk memperoleh nilai penyusutan yang konstan dan dibebankan pada

tiap periode pelaporan keuangan. Terkait dengan metode penyusutan aset

tetap, Dunia (2005 : 156-159) berpendapat bahwa penyusutan aset tetap

dapat dilakukan dengan empat cara, antara lain :

1. Metode garis lurus (Straight line)

Beban penyusutan dalam metode garis lurus dialokasikan

berdasarkan berlalunya waktu. Oleh karena itu, metode ini

menghasilkan jumlah beban penyusutan periodik yang sama selama

masa manfaat dari aktiva tetap tersebut.

2. Metode jumlah unit produksi (Units-of-production)

Dalam metode jumlah unit produksi, manfaat taksiran dari aktiva

tetap (estimated useful life) dinyatakan dalam jumlah unit dari

kapasitas produksi seperti jumlah jam atau km. Penyusutan dihitung

dalam dua tahap. Tahap pertama menentukan tarif penyusutan untuk

setiap unit produksi, dan tahap berikutnya menetukan beban

penyusutan untuk suatu periode akuntansi dengan mengalikan tarif

penyusutan per unit dengan jumlah unit produksi yang sesungguhnya

digunakan selama periode tersebut.

Dalam metode saldo menurun, penyusutan yang dibebankan pada

tahun pertama dan tahun-tahun berikutnya akan semakin menurun.

Untuk menerapkan metode ini, biasanya tarif penyusutan yang

digunakan adalah dua kali dari tarif metode garis lurus.

4. Metode jumlah angka tahun (Sum-of-years Digits)

Metode jumlah angka tahun sama dengan saldo menurun, di mana

beban penyusutan semakin menurun setiap tahun selama masa

pemakaiannya. Beban penyusutan dihitung dengan mengalikan harga

perolehan dikurangi nilai sisa taksiran dengan suatu pecahan. Angka

penyebut (denominator) dari pecahan tersebut adalah jumlah angka

dari angka-angka tahun.

D. Penggantian Aset Tetap pada Badan Pusat Statistik Kota Medan

Meskipun aset tetap memiliki masa manfaat yang panjang, namun

adakalanya aset tetap tersebut tidak layak digunakan lagi atau masa

manfaatnya telah habis, sehingga perlu dilakukan penggantian aset dengan

yang lebih layak pakai. Aset tetap juga dapat digantikan dengan adanya

kemajuan teknologi yang memicu pengguna untuk menggunakan teknologi

yang terbaru agar hasil dari penggunaan suatu aset ataupun kinerja pengguna

aset semakin optimal. Penggantian aset dilakukan selalu dengan alasan

tertentu.

Pada Badan Pusat Statistik Kota Medan, penggantian aset dilakukan

dengan berbagai cara, seperti :

33

Cara ini dilakukan karena aset tersebut sudah tidak fungsional digunakan

dalam kegiatan operasional instansi ini. Di samping itu, aset ini tidak

memiliki nilai buku atau pun nilai pasar yang layak untuk dijual kembali

2. Dengan cara dijual

Cara ini dilakukan dengan cara mengestimasi kembali nilai buku yang

layak untuk aset tetap tersebut. Biasanya aset yang dijual merupakan aset

yang mengalami penggantian karena kemajuan teknologi yang begitu

cepat yang memaksa aset tersebut harus diganti. Aset ini juga telah lama

di-nonaktifkan dalam kegiatan operasional yang mana pada saat

pemberhentiaannya, aset ini masih memiliki nilai buku ataupun nilai

pasar.

Prosedur penggantian aset tetap pada instansi ini tidak semudah penggantian

aset tetap yang dilakukan pada perusahaan swasta. Karena aset yang dimiliki

Badan Pusat Statistik Kota Medan berasal dari kas negara, maka penggantian

aset tetap khususnya dengan cara dijual harus mendapat persetujuan dari

pemerintah pusat. Persetujuan ini diperoleh dengan mengajukan surat

permohonan kepada pemerintah dan mendapat ijin penjualan aset tetap dari

pemerintah pusat. Hasil penjualan aset tersebut pun harus dilapor kembali

kepada pemerintah bahwa benar adanya penjualan aset tetap negara dengan

nominal tertentu. Sementara itu, untuk aset yang diganti dengan cara dibuang

dilakukan penghapusan aset dari daftar akun aset tetap.

Menurut Dunia (2005 : 161-164) penggantian aset tetap melalui

1. Penghapusan aktiva tetap

Apabila aktiva tetap sudah tidak bermanfaat lagi dan tidak mempunyai

nilai sisa atau nilai pasar, maka dapat dihapuskan (discarded).

2. Penjualan aktiva tetap

Apabila suatu aktiva tetap dijual, perusahaan mungkin pelang pokok,

menderita rugi, atau memperoleh keuntungan.

3. Penukaran aktiva tetap

• Penukaran dapat dilakukan dengan aktiva tetap yang sejenis atau

dapat juga ditukar dengan aktiva tetap yang tidak sejenis.

• Dalam penukaran aktiva tetap harus ditentukan nilai tukarnya yang

jumlahnya mungkin lebih besar atau lebih kecil dari nilai buku.

• Selisih anatara nilai tukar aktiva yang lama dengan harga aktiva

yang baru merupakan jumlah yang harus dibayar atau yang

terhutang.

• Keuntungan diperoleh dalam penukaran aktiva tetap yang sejenis

apabila nilai tukar melebihi nilai buku. Keuntungan ini tidak diakui

dalam penyajian laporan keuangan, dan dikurangkan pada harga

aktiva tetap yang baru.

E. Sistem Pengendalian Intern Aset Tetap pada Badan Pusat Statistik Kota Medan

1. Defenisi Pengendalian Intern

Pengendalian intern adalah upaya yang dilakukan perusahaan untuk

35

tetap-nya. Sedangkan sistem pengendalian intern merupakan rancangan

yang dibuat untuk melakukan pengendalian intern itu sendiri. Setiap

perusahaan mewajibkan adanya pengendalian internal untuk

mempertahankan keemanan perusahaannya dari gangguan yang berasal

dari dalam perusahaan. Badan Pusat Statistik Kota Medan sebagai salah

satu instansi pemerintah harus melakukan pengendalian intern agar setiap

laporan yang disampaikan kepada pemerintah dapat diandalkan karena

telah dilakukan sesuai prosedur

Pengendalian intern dilakukan tidak hanya untuk mengontrol, tetapi

juga untuk memastikan bahwa efektivitas dan efisiensi kegiatan

operasional telah dilakukan. Selain itu, hal ini juga dilakukan untuk

memastikan bahwa perusahaan telah mematuhi perundang-undangan dan

kebijakan yang ada di dalam maupun di luar lingkungan perusahaan.

Tanggung jawab pengendalian intern biasanya dibebankan kepada

manajer dan audit internal, meskipun demikian semua karyawan dalam

suatu perusahaan juga memiiliki tanggung jawab atas pengendalian

intern perusahaan tersebut.

IAPI (2011 : 319.2) mendefenisikan pengendalian intern sebagai suatu proses yang dijalankan oleh dewan komisaris, manajemen dan personel lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini: (a) keandalan pelaporan keuangan, (b)efektivitas dan efisiensi operasi, dan (c) kepatuhan terhadap hukum dan peraturan yang berlaku.

2. Sistem Pengendalian Intern Aset Tetap pada Badan Pusat Statistik Kota Medan

digunakan suatu perusahaan untuk mengamankan asetnya, mengecek

kecermatan dan keandalan dari data akuntansinya, memajukan efisiensi

dan efektifitas operasi, serta mendorong ketaatan pada

kebijakan-kebijaksan yang telah ditetapkan pimpinan. Keberhasilan pengendalian

intern ditentukan oleh sitem yang diajalankan dalam pengendalian

tersebut. Semakin baik sistem yang digunakan, semakin baik pula

pengendalian perusahaan tersebut dan kegiatan operasional dapat tetap

stabil dengan asumsi tidak adanya gangguan dari luar perusahaan.

Sistem pengendalin intern aset tetap hanya terfokus pada keamanan

aset tetap suatu perusahaan. Pengendalian intern terhadap aset tetap

dilakukan untuk menjaga keawetan aset tetap, efektifitas fungsi aset tetap

dari penyalahgunaan, serta keamana aset tetap dari penyelengawengan.

Apabila hal ini dilakukan dapat mempertahankan estimasi manfaat suatu

aset ataupun memperpanjang estimasi manfaatnya.

Badan Pusat Statistik Kota Medan selaku instansi penyedia jasa

statistik berkewajiban melakukan pengendalian intern terhadap aset

tetap-nya. Selain untuk kepentingan instansi tersebut dalam

menghasilkan data statistik yang akurat, tetapi juga untuk laporan

pertanggung jawaban pelaksanaan kepada pemerintah. Peraturan tentang

pengendalian intern Badan Pusat Statistik Kota Medan juga telah

diperintahakan oleh Badan Pusat Statistik Pusat dalam Peraturan Kepala

Badan Pusat Statistik Nomor 26 Tahun 2011 tentang Penyelenggaraan

37

Statistik.

Menurut Dunia (2005 : 152) aspek-aspek pengendalian internal yang

baik dari aktiva tetap adalah:

1. Persetujuan untuk pengeluaran aktiva tetap biasanya dilakukan oleh berbagai tingkat manajemen, tergantung pada jenis dan harga aktiva tetap yang bersangkutan.

2. Perusahaan harus mempunyai kebijaksanaan keuangan atau akuntansi secara tertulis mengenai kapitalisasi, untuk membedakan pengeluaran yang merupakan aktiva tetap dan pengeluaran yang bukan aktiva tetap, sehingga dapat mencatat aktiva tetap dengan tepat.

3. Adanya kebijaksanaan dan prosedur mengenai pengadaan aktiva tetap, penjualan, pembesituaan, dan pemindahannya dari bagian ke bagian lain atau antar cabang dan sebagainya.

4. Menyelenggarakan buku-buku tambahan atau kartu-kartu aktiva tetap dan melakukan penghitungan fisik atas aktiva tetap secara periodik atau berkala.

5. Mengasuransikan aktiva tetap untuk jumlah yang cukup dari bencana tertentu, seperti kebakaran atau bencana lainnya, dan kerugian karena kehilangan atau dicuri.

Aspek-aspek di atas telah dilakukan oleh Badan Pusat Statistik Kota

Medan. Aset tetap yang dimiliki oleh instansi ini ada banyak dan

bermacam-macam sesuai kebutuhan setiap bagian yang ada di dalamnya.

Setiap kepala bagian bertanggung jawab atas pengendalian dan pelaporan

aset yang ada pada bagian tersebut kepada pimpinan instansi ini.

Perolehan aset untuk masing-masing bagian pun harus mendapat

persetujuan dari pimpinan agar surat pengajuan permintaan perolehan

aset tetap disampaikan kepada pemerintah. Pada setiap ruangan bagian

Badan Pusat Statistik dicantumkan aset-aset yang ada pada ruangan

tersebut beserta jumlahnya dan aset tetap tersebut masing-masing diberi

kemudahan pengendalian aset tersebut, bagian tata usaha instansi ini

memiliki tugas tanggung jawab merekapitulasi seluruh aset tetap yang

ada, sehingga setiap aset memiliki kartunya masing-masing sesuai kode

yang dimiliki aset dan keadaannya.

Begitu pula dengan prosedur pengendalian yang dikemukakan oleh

Tunggal (1995 : 27) telah dilakukan oleh Badan Pusat Pusat Statistik

Kota Medan seperti yang dijelaskan uraian di atas, yaitu:

1. Pemisahan tugas yang cukup

2. Otorisasi yang pantas atas transaksi dan aktivitas 3. Dokumen dan catatan yang memadai

4. Pengendalian fisik atas aktiva dan catatan 5. Pengecekan independen atas pelaksanaan

Dalam kesehariannya, karyawan yang ada pada Badan Pusat Statistik

Kota Medan juga menjaga pengendalian intern terhadap aset tetap yang

ada di ruangan masing-masing ataupun yang diberikan kepercayaan

menggunakannya untuk menjalankan tugasnya. Jika dipandang dari segi

efisiensi dan efektifitas penggunaan aset tetap, penggunaan aset tetap

sudah efektif dan efisien. Penggunaan aset tetap digunakan pada jam

kerja saja dan setelah jam kerja selesai seluruh aset elektronik

dinonaktifkan untuk menjaga keawetan aset tetap. Hanya saja untuk aset

tetap yang non-elektronik kurang diperhatikan oleh sebagian karyawan

seperti meja dan lemari yang jarang digunakan ataupun digunakan hanya

untuk penyimpanan, sehingga jika diperhatikan dengan seksama

kebersihan aset tetap tersebut kurang mendapat perhatian yang mana hal

sepele ini memberikan peluang berkurangnya estimasi manfaat aset

39

Menurut Tunggal (1995 : 85) ada beberapa hal penting yang perlu

diperhatikan pada aset tetap dalam pengendalian internnya, antara lain:

a. Perolehan dari aktiva tetap harus mendapat persetujuan dari pejabat yang berwenang. Jika ada anggaran pembelian, maka penyimpangan antara anggaran dengan harga perolehan harus dianalisis.

b. Penjualan ataupun penarikan aktiva tetap dari operasi perusahaan harus mendapat persetujuan dari pejabat yang berwenang

c. Adanya suatu kebijakan mengenai kapitalisasi dari pengeluaran yang berhubungan dengan aktiva tetap, misalnya: pengeluaran yang lebih dari Rp 200.000,- dikapitalisasi.

d. Pencataatn yang cukup harus diadakan. Catatan yang lengkap untuk masing-masing aktiva tetap disebut kartu aktiva tetap.

e. Adakan penghitungan fisik secara fisik paling sedikit setahun sekali f. Aktiva yang dibuat oleh perusahaan harus secara berhati-hati

ditaksir/diperkirakan terlebih dahulu dan kemudian pada setiap tingkat penyelesaian harus dibandingkan dengan jumlah biaya yang telah dikeluarkan untuk mendapatkan perbedaan atau efisiensinya. g. Catatan aktiva tetap harus dinyatakan secara rinci untuk mengetahui

berapa jumlah biaya yang yang tercakup di dalamnya.

h. Pengendalian secara teratur barang yang telah tidak dipakai lagi (usang) harus dilaksanakan.

i. Penelitian secara berkala terhadap aktiva dsan penelaahan terhadap assuransi harus dilakukan.

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian terhadap pengendalian intern terhadap aset

tetap Badan Pusat Statistik Kota Medan, maka penulis menarik kesimpulan

sebagai berikut:

1. Sistem pengendalian intern aset tetap telah dijalankan dengan efektif

yang mana Badan Pusat Statistik Kota Medan memperoleh aset tetapnya

dengan cara pembelian tunai, sehingga harga perolehan aset tetap lebih

murah dibanding dengan peroleh secara angsuran/kredit

2. Sistem pengendalian intern atas perolehan aset tiap-tiap bagian pada

Badan Pusat Statistik Kota Medan telah dilakukan sesuai prosedur yang

mana aset tersebut telah mendapat persetujuan dari pimpinan instansi dan

pemerintah.

3. Metode penyusutan yang diterapkan oleh instansi sudah efektif, dimana

dalam penyusutannya aset tetapnya menggunakan metode garis lurus

yang dianggap lebih sederhana dan mudah diterapkan untuk semua jenis

aset tetapyang didasarkan atas pertimbangan dan alasam yang layak dan

sesuai dengan kebijakan pemerintah yang pada umumnya menggunakan

metode garis lurus.

4. Sistem pengendalian intern terhadap aset tetap instansi ini telah

41

5. memiliki kartu aset dan pada tiap ruangan bagian dicantumkan kondisi

aset beserta jumlahnya. Kepala bagian ruangan pun beratnggung atas

pengendalian aset tesebut. Aset tetap elektronik yang penggunaannya

oleh karyawan diberikan kepada karyawan yang benar-benar ahli dalam

aset tersebut ataupun telah diberi pelatihan khusus atas penggunaan aset

tersebut.

B. Saran

Berdasarkan hasil penelitian dan melihat keadaan yang ada pada

perusahaan, penulis mencoba untuk memberikan saran-saran yang mungkin

berguna bagi Badan Pusat Statistik Kota Medan. Saran-saran tersebut adalah

sebagai berikut:

1. Sebaiknya Badan Pusat Statistik Kota Medan memberikan perhatian

kecil berupa perawatan terhadap aset tetap yang masih memiliki nilai

pasar, namun jarang digunakan agar estimasi nilainya tidak berkurang

jauh.

2. Sebaiknya tata letak aset tetap yang tidak difungsikan lagi dimuat dalam

satu ruangan khusus serta dikelompokkan berdasarkan jenis asetnya,

sehingga pengendalian terhadap aset yang tidak digunakan lagi dapat

dilakukan dengan mudah.

3. Sebaiknya Badan Pusat Statistik Kota Medan mempertimbangkan

metode penyusutan yang lain untuk beberapa aset tetap seperti kendaraan

bermotor dan mobil yang diperkirakan memiliki masa manfaat yang

sewaktu-waktu dapat digantikan dengan perubahan teknologi yang semakin hari

semakin berkembang.

4. Sebaiknya aset tetap yang dipercayakan kepada karyawan diikut sertakan

pencatatan dalam kartu aset tiap ruangan beserta kondisinya agar dapat

diketahui dengan jelas keberadaan aset tersebut dan kondisinya.

5. Sebaiknya diadakan pengecekan fisik atas seluruh aset tetap Badan Pusat

Statistik Kota Medan setiap bulannya agar dapat mengetahui

43

DAFTAR PUSTAKA

Dunia, Firdaus A, 2005. Pengantar Akuntansi, Buku Satu, Edisi 2, Penerbit Fakultas Ekonomi UI, Jakarta.

Harahaf, Sofyan Syafri, 1999. Akuntansi Aktiva Tetap, Akuntansi Pajak, Revaluasi, Leasing, Edisi 1, Penerbit PT Raja Grafindo Persada , Jakarta

Harnanto, 2002.Akuntansi Keuangan Menengah, Buku Satu, Penerbit: Fakultas Ekonomi Universitas Gadjah Mada, Yogyakarta.

Indriantoro, Nur, 1999. Metodologi Penelitian Bisnis, Edisi Pertama,Penerbit: BPFE Yogyakarta

Institut Akuntan Publik Indonesia, 2011. Standar Profesional Akuntan Publik, Per 1 Maret 2011, Penerbit Salemba Empat, Jakarta.

Rudianto, 2012. Pengantar Akuntansi, Penerbit: Erlangga, Jakarta.