1 SKRIPSI

PENGARUH PROSES PENYUSUNAN ANGGARAN DAN PARTISIPASI ANGGARAN TERHADAP KUALITAS PELAKSANAAN ANGGARAN

PADA SATUAN KERJA PERANGKAT DAERAH (Studi Kasus: Kabupaten Serdang Bedagai)

OLEH : NOVIA LARASATI

110503057

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Proses Penyusunan Anggaran dan Partisipasi Anggaran Terhadap Kualitas Pelaksanaan Anggaran Pada Satuan Kerja Perangkat Daerah (Studi Kasus: Kabupaten Serdang Bedagai)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/ atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/ atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2015 Yang Membuat Pernyataan

ii ABSTRAK

PENGARUH PROSES PENYUSUNAN ANGGARAN DAN PARTISIPASI ANGGARAN TERHADAP KUALITAS PELAKSANAAN ANGGARAN

PADA SATUAN KERJA PERANGKAT DAERAH (Studi Kasus: kabupaten Serdang Bedagai)

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh signifikan proses penyusunan anggaran dan partisipasi anggaran terhadap kualitas pelaksanaan anggaran serta untuk mengetahui seberapa besar pengaruh tersebut baik secara parsial maupun secara simultan. Penelitian ini dilaksanakan di Pemerintahan Kabupaten Serdang Bedagai.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dengan pendekatan survey. Pengumpulan data dan informasi dilaksanakan dengan studi lapangan melalui kuesioner sebagai alat penelitian yang disebar kepada Staf PPK. Objek penelitian ini adalah proses penyusunan anggaran dan partisipasi anggaran. Data yang digunakan untuk penelitian ini adalah data kualitatif yang dikuantitatifkan dengan menggunakan skala Likert, yang dikonversi menjadi data interval dan dianalisis dengan menggunakan analisis regresi berganda.

Berdasarkan hasil analisis secara parsial dapat disimpulkan bahwa tidak terdapat pengaruh signifikan antara variabel proses penyusunan anggaran (X1) terhadap kualitas pelaksanaan anggaran (Y) ditujukan oleh nilai signifikansi t 0,063 > 0,05, dan terdapat pengaruh signifikan antara variabel partisipasi anggaran (X2) terhadap kualitas pelaksanaan anggaran (Y) ditujukan dengan nilai signifikan sebesar t 0,000< 0,05. Berdasarkan hasil analisis secara simultan dapat disimpulkan bahwa terdapat pengaruh yang signifikan antara variabel proses penyusunan anggaran (X1), dan variabel partisipasi anggaran (X2) terhadap kualitas pelaksanaan anggaran sebesar 60,8%. Sedangkan pengaruh dari variabel lain yang tidak diamati sebesar 39,2%.

iii ABSTRACT

The Influence Of The Budgeting Process and Budgeting Participation On The Quality Of Budgeting Execution

(Local Government of Serdang Bedagai)

The purpose of this research is to find out if there is significant budgeting process and budgeting participation on the quality budgeting excecution and to find out how big the influence both partial and simultaneous. This research at Local Government of Serdang Bedagai.

The method used in this research is descriptive method with the survey approach. The collection of data and information held by field research through a questionnaire as a research tool to Staff PPK ( staff to implementing budget) at Local Government of Serdang Bedagai. The Data used for this research is budgeting process and, budgeting participation. The data used for this research is qualitative data which are quanitified by using ordinal scale and Likert scales, which are converted into interval data and analyzed by using multiple regression analysis.

Based on the results of analysis, in partial can be inferred that there was not a significant influence between budgeting process variables (X1) against quality of budgeting execution (Y) with the total significant of t 0,063 > 0,05, and there are significant influence between budgeting participation variables (X2) against quality of budgeting Execution (Y) with the total significant of t 0,000 < 0,05. Based on the results of the analysis are simultaneously can be inferred that there is significant influence between budgeting Process variables (X1), and the budgeting participation (X2) against quality of budgeting execution (Y) of 60,8%. While the influence of the other variables which are not observed is equal to 39,2%.

iv KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, yang telah memberi rahmat, berkat, kesehatan, dan kemudahan sehingga penulis dapat menyelesaian skripsi ini guna memperoleh Sarjana Ekonomi Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., C.A., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., selaku KetuaDepartemen S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Drs. Hotmal Jafar, M.M., Ak., selaku Sekretaris Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

v 4. Bapak Iskandar Muda, S.E., MSi., Ak, selaku Dosen Pembanding penulis, dan Bapak Drs. Rustam, M.Si., Ak., selaku Dosen Penguji penulis. Terima kasih sedalam-dalamnya untuk kesediaan membimbing penulis dengan perhatian dan kasih sayang yang secara ikhlas diberikan selama proses penyusunan dan penyelesaian skripsi ini Bapak.

5. Kepada semua pihak yang telah berpartisipasi dalam pembuatan skripsi ini,khususnya Bapak/Ibu dan di kantor Pemerintahan Kabupaten Serdang Bedagai. Terima kasih atas bimbingan, arahan, dan bantuan dalam memberikan data penelitian untuk penulis sehingga skripsi ini bisa diselesaikan dengan baik dan terarah.

6. Kedua orangtua penulis, Sri Hernawati dan Hermanto dan kakak saya Arum Kusuma. Terima kasih atas segala curahan kasih sayang melalui perhatian, doa, dukungan, dan pengorbananyang selama ini telah diberikan, motivasi utama penulis untuk terusberprestasi dan berusaha menjadi yang terbaik. 7. Kepada teman-teman yang selalu memberikan semangat kepada penulis ade,

dian, ika, raya, sephine, zahra, ayu singg, septy dan teman-teman lainnya yang tidak dapat saya sebutkan namanya, terima kasih untuk doa dan dukungan kalian.

vi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian Dan Manfaat Penelitan ... 7

1.3.1 Tujuan Penelitian ... 7

1.3.2 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka dan Penelitian Terdahulu ... 10

2.1.1 Pengertian Kualitas Anggaran ... …. 10

2.1.2 Proses Penyusunan Anggaran …………..……… 11

2.1.3 Partisipasi Anggaran………..……… 27 2.1.4 Tinjauan Penelitian Terdahulu ... .. 29 2.2 Kerangka Konseptual dan Hipotesis ... 31

vii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Kabupaten Serdang Bedagai ... 47

4.1.1 Sejarah Singkat Kabupaten Serdang Bedagai...……….

4.5.2 Uji Multikolinearitas ... 60

4.5.3 Uji Heterokedasititas ... 62

4.6 Pengujian Hipotesis ... 63

4.6.1 Uji Parsial (t-test) ... 63

viii 4.6.3 Adjusted R2 ... … 66 4.7 Hasil Uji Regresi……… 66 4.8 Pembahasan Hasil Penelitian………. 68

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan……… 69 5.2 Saran………..………. 70 5.3 Keterbatasan Penelitian………. 70

DAFTAR PUSTAKA……….. LAMPIRAN……….

ix

No. Tabel Judul Hal

2.1 Kalender Penyusunan Anggaran Selama Satu Tahun ... 20

2.2 Ringkasan Penelitian Terdahulu ... 29

3.1 Defini Operasional Variabel ... 36

4.1 Batas Wilayah ... 49

4.2 Sampel Penelitian ... 50

4.3 Jenis Kelamin Responden……….51

4.4 Pendidikan Terakhir Responden ... 51

4.5 Masa Jabatan……….52

4.6 Descriptive Statistics ... 55

4.7 Uji Validitas Variabel X ... 56

4.8 Uji Validitas Variabel Y ... 55

4.9 Uji Reliabilitas Variabel X ... 57

4.10 Uji Reliabilitas Variabel Y ... 57

4.11 Uji Normalitas (3) Kolmogrov Smirnov ... 60

4.12 Hasil Uji Multikolonieritas ... 62

4.13 Hasil Uji t ... 64

4.14 Hasil Uji f ... 65

4.15 Hasil Koefisien Determinasi ... 66

4.16 Hasil Regresi Linear ... 67

x

No. Gambar Judul Hal

2.1 Proses Penyusunan Rancangan APBD ... 21

2.2 Kerangka Konseptual ... 32

4.1 Uji Normalitas (1) : Histogram ... 58

4.2 Uji Normalitas (2) : Grafik PPPlots ... 59

4.3 Grafik Scatterplot ... 62

xi

No. Lampiran Judul Hal

1 Kuesioner Penelitian ... 75

2 Surat Izin Riset ... 80

3 Data Variabel Penelitian ... 81

4 Hasil Uji Validitas dan Reliabilitas Variabel ... 84

5 Hasil Uji Statistik Deskriptif ... 88

6 Hasil Uji Normalitas ... 89

7 Hasil Uji Kolmogorov-Smirnov ... 91

8 Hasil Uji Multikolonieritas ... 92

9 Hasil Uji Heterokedastisitas ... 93

10 Hasil Uji Hipotesis ... 94

ii ABSTRAK

PENGARUH PROSES PENYUSUNAN ANGGARAN DAN PARTISIPASI ANGGARAN TERHADAP KUALITAS PELAKSANAAN ANGGARAN

PADA SATUAN KERJA PERANGKAT DAERAH (Studi Kasus: kabupaten Serdang Bedagai)

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh signifikan proses penyusunan anggaran dan partisipasi anggaran terhadap kualitas pelaksanaan anggaran serta untuk mengetahui seberapa besar pengaruh tersebut baik secara parsial maupun secara simultan. Penelitian ini dilaksanakan di Pemerintahan Kabupaten Serdang Bedagai.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dengan pendekatan survey. Pengumpulan data dan informasi dilaksanakan dengan studi lapangan melalui kuesioner sebagai alat penelitian yang disebar kepada Staf PPK. Objek penelitian ini adalah proses penyusunan anggaran dan partisipasi anggaran. Data yang digunakan untuk penelitian ini adalah data kualitatif yang dikuantitatifkan dengan menggunakan skala Likert, yang dikonversi menjadi data interval dan dianalisis dengan menggunakan analisis regresi berganda.

Berdasarkan hasil analisis secara parsial dapat disimpulkan bahwa tidak terdapat pengaruh signifikan antara variabel proses penyusunan anggaran (X1) terhadap kualitas pelaksanaan anggaran (Y) ditujukan oleh nilai signifikansi t 0,063 > 0,05, dan terdapat pengaruh signifikan antara variabel partisipasi anggaran (X2) terhadap kualitas pelaksanaan anggaran (Y) ditujukan dengan nilai signifikan sebesar t 0,000< 0,05. Berdasarkan hasil analisis secara simultan dapat disimpulkan bahwa terdapat pengaruh yang signifikan antara variabel proses penyusunan anggaran (X1), dan variabel partisipasi anggaran (X2) terhadap kualitas pelaksanaan anggaran sebesar 60,8%. Sedangkan pengaruh dari variabel lain yang tidak diamati sebesar 39,2%.

iii ABSTRACT

The Influence Of The Budgeting Process and Budgeting Participation On The Quality Of Budgeting Execution

(Local Government of Serdang Bedagai)

The purpose of this research is to find out if there is significant budgeting process and budgeting participation on the quality budgeting excecution and to find out how big the influence both partial and simultaneous. This research at Local Government of Serdang Bedagai.

The method used in this research is descriptive method with the survey approach. The collection of data and information held by field research through a questionnaire as a research tool to Staff PPK ( staff to implementing budget) at Local Government of Serdang Bedagai. The Data used for this research is budgeting process and, budgeting participation. The data used for this research is qualitative data which are quanitified by using ordinal scale and Likert scales, which are converted into interval data and analyzed by using multiple regression analysis.

Based on the results of analysis, in partial can be inferred that there was not a significant influence between budgeting process variables (X1) against quality of budgeting execution (Y) with the total significant of t 0,063 > 0,05, and there are significant influence between budgeting participation variables (X2) against quality of budgeting Execution (Y) with the total significant of t 0,000 < 0,05. Based on the results of the analysis are simultaneously can be inferred that there is significant influence between budgeting Process variables (X1), and the budgeting participation (X2) against quality of budgeting execution (Y) of 60,8%. While the influence of the other variables which are not observed is equal to 39,2%.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Anggaran merupakan hal penting bagi suatu pemerintah untuk menjalankan roda pemerintahannya.Anggaranadalah dokumen yang berisi estimasi kinerja, baik berupa penerimaan dan pengeluaran, yang disajikan dalam ukuran moneter yang akan dicapai pada periode waktu tertentu dan menyertakan data masa lalu sebagai bentuk pengendalian dan penilaian kinerja (Halim & Kusufi 2012).Anggaran dapat diartikan sebagai perumusan dan pengelolaan rencana strategis untuk aktivitas yang akan dilakukan atau tujuan yang hendak dicapai, dalam hal sektor publik ini tujuan yang dimaksud yaitu penyediaan pelayanan publik yang baik dan bermanfaat bagi masyarakat.

2 bagi suatu instansi pemerintah dalam merumuskan kegiatanatau program yang akan dilakukan.

Tahap penganggaran ini merupakan tahap yang cukup rumit dan sering kali disertai dengan unsur-unsur politik, untuk itu perlu adanya pengawasan dan pengendalian dalam penyelenggaraannya.Agar anggaran tepat sasaran dan sesuai dengan tujuan, maka diperlukan kerjasama yang baik antara atasan dan bawahan, pegawai dan pimpinan dalam penyusunan anggaran, karena proses penyusunan anggaran merupakan kegiatan yang penting dan kompleks. Anggaran sektor publik ini dianggap sebagai alat akuntabilitas publik dalam mengelola dana masyarakat melalui program-program yang didanai dari dana publik tersebut, sehingga harus diinformasikan secara terbuka kepada masyarakat secara luas. Suatu instansi pemerintah dikatakan mempunyai kinerja yang baik jika segala kegiatannya berada dalam kerangka anggaran dan tujuan yang ditetapkan serta mampu mewujudkan strategi yang dimiliki.

3 daerah selama satu tahun anggaran tertentu, dan di sisi lain menggambarkan perkiraan dan sumber-sumber penerimaan daerah guna menutupi pengeluaran-pengeluaran yang dimaksud. APBD ditetapkan melalui Peraturan Daerah, dan pelaksanaannya ditindaklanjuti dengan Keputusan Gubernur/Bupati/Walikota. Keppres/perda menjadi pedoman bagi kementrian negara/lembaga/SKPD dalam pelaksanaan anggaran.

Sesuai dengan Undang-Undang Nomor 32 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah, menetapkan kewenangan otonomi dalam wujud yang luas, dan nyata serta bertanggung jawab kepada daerah. Daerah di berikan kewenangan untuk mengurus keperluannya sendiri sebagai wujud dari otonomi daerah yang dimaksud.Pemerintah daerah memiliki kewajiban untuk meningkatkan pelayanan dan kesejahteraan masyarakat, agar tercipta pemerataan dalam rangka melayani kebutuhan masyarakat.

4 Berdasarkan permendagri Nomor 59 tahun 2007 maka untuk menyusun anggaran pendapatan dan belanja daerah harus memenuhi asas tertib, transparansi, akuntabilitas, konsistensi, komparabilitas, akurat, dapat dipercaya dan mudah untuk dimengerti perlu disusun arah dan kebijakan umum APBD yang diawali dengan mendengarkan aspirasi atau masukan dari masyarakat untuk memperoleh informasi dan data yang nyata sebagai masukan dalam proses perencanaan APBD.

Prioritas APBD selanjutnya akan menjadi dasar untuk penyusunan rencana kerja dan anggaran satuan kerja pemerintah daerah yang berisi usulan berbagai program atau kegiatan yang akan dilakukan yang disusun berdasarkan prinsip-prinsip anggaran kinerja dengan mempertimbangkan kondisi ekonomi dan keuangan daerah. Kepmendagri menjelaskan bahwa semua pengeluaran daerah dalam rangka pelaksanaan desentralisasi fiskal dilakukan sesuai dengan jumlah dan sasaran yang ditetapkan APBD, sehingga dapat dilakukan pengendalian, pemeriksaan, dan pengawasan keuangan daerah.Kemudian perlu ditekankan mengenai komitmen pemerintah daerah dalam mengimplementasikan APBD yang tercermin dari komposisi APBD tersebut dan dapat diketahui prioritas penyediaan pelayanan publik dan pembangunan daerah.

5 Daerah yang berlaku. Proses anggaran daerah disusun berdasarkan pendekatan kinerja dalam Permendagri yang memuat Pedoman Penyusunan Rancangan APBD yang dilaksanakan oleh tim anggaran eksekutif bersama-sama unit organisasi perangkat daerah (unit kerja). Sehingga, dapat dipastikan bahwa ada partisipasi dalam penyusunan anggaran dan menetapkan anggaran tersebut yang tujuan akhir adalah untuk penyediaan pelayanan dan pembangunan daerah untuk masyarakat. Inti dari proses dalam penyusunan anggaran adalah rencana kerja yang diwujudkan dalam bentuk penyelenggaraan program/kegiatan seperti apa yang akan dilakukan pemerintah daerah pada masa mendatang. Proses dalam penyusunan anggaran juga tidak dapat terlepas dari pihak-pihak terkait yang sangat penting partisipasi dan perannya dalam menetapkan Anggaran Pedapatan dan Belanja Daerah tersebut.

6 pendekatan dan menerapkan langkah-langkah yang diperlukan bagi penyelesaian proses APBD secara efisien dan tepat waktu.

Fenomena yang terjadi di Kabupaten Serdang Bedagai adalahdalam hal pelaksanaannya yang belum maksimal seperti apa yang diharapkan. Hasil penelitian yang dilakukan oleh Nababan (2011), menunjukkan bahwa Pemkab Serdang Bedagai belum sepenuhnya mampu secara tegas mendefinisikan indikator kinerja outcome untuk seluruh sasaran sesuai dengan kondisi yang diharapkan masyarakat, dikarenakan kinerja juga berkaitan dengan kualitas dari anggaran tersebut. Padahal sesungguhnya sejalan dengan Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, proses penyusunan APBD di Kabupaten Serdang Bedagai telah dilakukan anggaran berbasis kinerja. Seharusnyaindikator kinerja harus ditetapkan, karena akan berguna untuk mengukur pencapaian target peyediaan layanan yang digunakan dalam perencanaan yang kemudian akan dikaitkan dengan indikator target dalam anggaran tahunan. Hasil penelitian tersebut juga mengungkapkan bahwa dalam proses penyusunan APBD belum dilakukan sesuai dengan prinsip penyusunan anggaran yaitu, sesuai dengan kebutuhan penyelenggara pemerintah daerah berdasarkan urusan dan kewenangannya, tepat waktu, transparan, partisipatif, memperhatikan keadilan, dan tidak bertentangan dengan kepentingan umum. Penetapan atau pengesahan APBD yang tertuda juga menjadi fenomena yang akan menghambat penggunaan dana anggaran.

7 partisipasi anggaran terhadap kualitas pelaksanaan anggaran di Satuan Kerja Perangkat Daerah (SKPD) Di Kabupaten Serdang Bedagai”.

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian, maka dapat dibuat perumusan masalah sebagai berikut:

1. Bagaimana proses dalam penyusunan APBD?

2. Apakah proses penyusunan anggaran berpengaruh terhadap kualitas pelaksanaan anggaran di Kabupaten Serdang Bedagai? 3. Apakah partisipasi anggaran berpengaruh terhadap kualitas

pelaksanaan anggaran di Kabupaten Serdang Bedagai?

4. Apakah proses penyusunan anggaran dan partisipasi anggaran berpengaruh terhadap kualitas pelaksanaan anggaran di Kabupaten Serdang Bedagai?

1.3Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan dari penelitianini adalah :

1. untuk mengetahui bagaimana proses dalam penyusunan anggaran sebelum dikeluarkan penetapan anggarannya.

2. untuk mengetahui pengaruh proses penyusunan anggaran terhadap kualitaspelaksanaan dari sebuah anggaran di Kabupaten Serdang Bedagai.

8 4. untuk mengetahui apakah proses penyusunan anggaran dan partisipasi

anggaran berpengaruh terhadap kualitas pelaksanaan anggaran di Kabupaten Serdang Bedagai.

1.3.2 Manfaat Penelitian

Adapun manfaat yang di dapat dari penelitian ini adalah sebagai berikut:

1. Untuk penulis, menambah wawasan mengenai bagaimana prosedur atau tahapan yang dilakukan dalam penyusunan anggaran pemerintah dan seperti apa pengaruhnya terhadapkualitas pelaksanaananggaran pemerintah daerah di Satuan Kerja Perangkat Daerah (SKPD) yang dapat dilihat dari berbagai kegiatan/program yang dilakukan.

2. Untukpemerintah Kabupaten Serdang Bedagai, dapat menjadi referensi agar penetapan anggaran dapat dilakukan secara tepat waktu, dan lebih mempertimbangkan dengan baik segala kebijakan yang akan dilakukan termasuk partisipasi dalam bentuk pendapat/opini dari pihak yang terlibat agar kualitas dalampelaksanaan anggaran dapat tercapai.

3. Untuk masyarakat umum, agar lebih bijak dalam memahami setiap program Pemerintah Daerah dari masing-masing bidangnya dan dapat memberikan aspirasi yang baik sebagai evaluasi bagi pemda untuk kegiatan/program periode selanjutnya.

10 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori dan Penelitian Terdahulu

2.1.1 KualitasAnggaran

Kualitas anggaran adalah penilaian atas keoptimalan dari semua input yangdikorbankan dan mendapatkan hasil serta dampak yang bermanfaat yang telah dicapai oleh suatu organisasi. Kualitas anggaran berkaitan dengan pemenuhan nilai-nilai ekonomi (selalu meningkat jumlahnya), efisiensi (alokasi anggaran sesuai dengan hasil yang didapatkan) ,efektivitas (alokasi anggaran sesuai dengan tujuan yang direncanakan), equity atau keadilan (alokasi dan hasilnya sesuai dengan nilai keadilan), akuntabilitas, dan responsivitas (sesuai dengan aspirasi masyarakat). Terlebih lagi kualitas suatu anggaran dapat tercermin dari manfaat yang dihasilkan dan diberikan dari suatu kegiatan/program kepada masyarakat luas sebagai layanan publik. Untuk membuat suatu anggaran memiliki kualiatas yang baik dibutuhkan proses penyusunan anggaran yang tepat dan sesuai serta diharapkan pihak-pihak yang terlibat dalam proses penyusunan anggarannya dapat secara bijak dalam merumuskan dan menetapkan suatu kegiatan/program yang tentunya berdasar pada aspirasi masyarakat.

11 tersebut perealisasinya telah sesuai dengan yang direncanakan sebelumnya atau tidak, yang dalam hal ini dilaksanakan oleh unit satuan kerja perangkat daerah.Kualitas pelaksanaan anggaran mengacu pada manfaat yang dirasakan dari suatu kegiatan/program terhadap masyarakat secara luas.

2.1.2 Proses Penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD)

Anggaran merupakan seperangkat pernyataan dalam bentuk kuantitatif yang dinyatakan dalam bentuk ukuran keuangan yang meliputi perkiraan penerimaan dan pengeluaran yang diharapkan akan terjadi dalam satu periode tertentu. Menurut Mardiasmo (2009) anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial.Anggaran pada sektor publik di tingkat daerah dinyatakan dalam Anggaran Pendapatan dan Belanja Daerah (APBD).

12 kewenangan pemerintah di daerah, didanai dari dan atas beban anggaran pendapatan dan belanja Negara (APBN).

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan instrumen kebijakan utama bagi pemerintah daerah, untuk itu APBD memiliki kedudukan yang penting bagi suatu pemerintah daerah dalam mencapai konsep Value ForMoney (VFM) pemerintah daerah. Anggaran daerah dapat dijadikan alat untuk menentukan besar pendapatan dan pengeluaran, serta membantu perencanaan program/kegiatan serta pembangunan daerah, dapat pula dijadikan alat untuk memotivasi para pegawai dan alat koordinasi bagi semua aktivitas di setipa unti kerja. Berdasarkan pada hal tersebut proses penyusunan dan pelaksanaan anggaran harus difokuskan dalam upaya untuk lebih memperhatikan kualitas pelaksanaan anggaran yang tercermin dari aktivitas atau program.

Terdapat faktor-faktor dominan dalam proses penganggaran, yaitu:

1. Tujuan dan target yang ingin dicapai

2. Ketersediaan sumber daya (faktor-faktor produksi yang dimiliki pemerintah) yang dibutuhkan untuk mencapai tujuan dan target tersebut. 3. Faktor lain yang dapat mempengaruhi anggaran, seperti munculnya

peraturan pemerintah yang baru, atau adanya perubahan sosial dan politik.

13 kerja.Menurut Ida Bagus Agung D. (2010:14) Ada dua jenis prosedur penyusunan anggaran yang biasanya digunakan suatu organisasi, yaitu:

1. Top Down Budgeting

Prosedur penyusunan anggaran dimana anggaran ditentukan oleh manajemen puncak dengan sedikit atau bahkan tidak ada konsultasi dengan manajemen.

2. BottomUp Budgeting

Prosedur penyusunan anggaran dimana anggaran akan disiapkan oleh pihak yang melaksanakan anggaran tersebut kemudian diberikan kepada pihak yang lebih tinggi untuk mendapatkan persetujuan.

3. Partisipative Budget (anggaran partisipasi)

Pendekatan penganggaran yang melibatkan manajer level menengah dalam pembuatan estimasi anggaran disebut Partisipatif Budget. Anggaran partisipasi adalah anggaran yang dibuat dengan kerjasama dan partisipasi penuh dari manajer pada semua tingkatan.

Sejumlah keunggulan yang biasanya dipaparkan pada anggaran partisipasi adalah :

a. Setiap orang pada semua tingkatan diakui sebagai anggota tim yang pandangan dan penilaiannya dihargai oleh manajemen puncak, yaitu kepala SKPD.

14 c. Orang lebih cenderung untuk mencapai anggaran yang penyusunnya

melibatkan orang tersebut.

d. Suatu anggaran partisipasi mempunya sistem kendali yang unik sihingga jika mereka tidak mencapai anggaran, maka yang harus mereka salahkan adalah anggaran partisipasi.

Proses penyusunan dan pelaksanaan anggaran menjadi hal yang sangat penting dan merupakan rangkaian proses anggaran. Proses penyusunan anggaran ini memilikin beberapa tujuan yaitu sebagai berikut:

1. Membantu pemerintah mencapai tujuan fiskal dan meningkatkan koordinasi antar bagian dalam lingkungan pemerintahan

2. Membantu menciptakan efisiensi dan keadilan dalam menyediakan barang dan jasa publik melalui proses pemrioritasan

3. Memungkinkan bagi pemerintah untuk memenuhi prioritas belanja

4. Meningkatkan transparansi dan pertanggungjawaban pemerintah kepada DPR/DPRD dan masyarakat luas.

15 melihat kualitas dari sebuah pelaksanaan anggaran tersebut adalah sebagai berikut.

1. Pendekatan New Public Management

Pendekatan ini berfokus pada manajemen sektor publik yang berorientasi pada kinerja bukan pada kebijakan. Oleh sebab itu, bagian dari reformasi new

public management adalah dengan kemunculannya Manajemen Berbasis

Kinerja. Penggunaan paradigma new public management memberikan tuntutan kepada pemerintah untuk memberikan pelayanan yang efektif dan efisien kepada masyarakatPendekatan new public management dalam system anggaran sektor publik memiliki karakteristik umum sebagai berikut.

1. Komprehensif/komparatif

2. Terintegrasi dan lintas departemen

3. Proses pengambilan keputusan yang rasional 4. Bersifat jangka panjang

5. Spesifikasi tujuan dan pemeringkatan prioritas 6. Analisis total cost dan benfit

7. Berorientasi pada input, output, dan outcome, bukan sekedar input 8. Adanya pengawasan kinerja.

Pendekatan New Public Management ini meliputi tiga bagian, yaitu:

a.pendekatan kinerja Anggaran dengan pendekatan ini sangat menekankan pada konsep

16 pendekatan ini digunakan untuk mengukur kinerja dalam pencapaian tujuan dan sasaran pelayanan publik.Pendekatan ini juga mengutamakan mekanisme penentuan dan pembuatan prioritas tujuan serta pendekatan yang sistematis dan rasional dalam proses pengambilan keputusan. Nordiawan (2006) menyebutkan bahwa anggaran kinerja memiliki beberapa karakteristik sebagai berikut.

- Mengklasifikasi akun-akun dalam anggaran berdasarkan fungsi dan aktivitas serta unti organisasi dan rincian belanja.

- Menyelidiki dan mengukur aktivitas guna mendapatkan efisiensi maksimum dan standar biaya.

- Mendasarkan anggaran untuk periode yang akan datang pada biaya per unit standar dikalikan dengan jumlah unit aktivitas yang diperkirakan harus dilakukan pada periode tersebut.

Penggunaan anggaran dengan pendekatan kinerja memiliki beberapa keunggulan, antara lain adanya pendelegasian wewenang dalam pengambilan keputusan, merangsang partisipasi dan memotivasi unit kerja, pengalokasian dana secara optimal dengan didasarkan efisiensi unit kerja, dan menghindari pemborosan.

b. pendekatan penganggaran program

17 penganggaran harus didasarkan pada tujuan-tujuan atau outpu-output darin aktivitas pemerintahan daripada input untuk menghasilkan barang dan jasa pemerintah.

c. pendekatan sistem perencanaan dan penganggaran terpadu (planning, programming, and budgeting system-PPBS)

Konsep PPBS ini merupakan konsep yang memandang bahwa penyusunan anggaran merupakan bagian yang tidak dapat dipisahkan dari proses perencanaan dan perumusan program kegiatan suatu organisasi. Kelebihan dari konsep ini adalah memudahkan dalam pendelegasian tanggung jawab dari atasan kepada bawahan, dalam jangka panjang dapat mengurangi beban kerja, dapat memperbaiki kualitas pelayanan melalui pendekatan standar biaya dalam perencanaan program, dan menghilangkan program yang berlebihan.Sementara kelemahan dari konsep ini adalah dalam pengimplementasiannya membutuhkan biaya yang besar, kerena sistem anggaran ini membutuhkan sistem informasi yang canggih, ketersediaan data yang lengkap, adanya sistem pengukuran dan staf yang memiliki kapabilitas yang tinggi, sehingga ini mengakibatkan sulitnya untuk diimplementasikan.

d. pendekatan anggaran berbasis nol (zero based budgeting-ZBB).

18 memudahkan untuk mengidentifikasi terjadinya inefisiensi dan ketidakefektifan biaya. Namun pendekatan ini juga memiliki kelemahan, yaitu proses penyusunan anggaran memakan waktu yang lama, terlalu teoritis dan tidak praktis, membutuhkan biaya yang besar dan menekankan manfaat jangka pendek.

Proses penyusunan anggaran dilakukan seraca rutin dan berulang-ulang, untuk itu pertama kali yang perlu diketahuiadalah siklus yang terjadi dalam proses penyusunan anggaran. Siklus penyusunan anggaran daerah terdiri atas empat tahapan yaitu :

1. Tahap perencanan

19 2. Tahap ratifikasi

Tahap ini merupakan tahap yang melibatkan proses politik yang cukup rumit dan berat. Pimpinan eksekutif dituntut tidak hanya memiliki managerial skill namun juga harus mempunyai politicalskill, salesmanship dan coalition building yang memadai.Hal tersebut penting karena dalam tahap ini pimpinan eksekutif harus mempunyai kemampuan untuk menjawab dan memberikan argumentasi yang rasional atas segala pertanyaan-pertanyaan dan bantahan-bantahan dari pihak legislatif.

3. Tahap implementasi/pelaksanaan anggaran (Budget Implementation)

Setelah anggaran disetujui oleh legislatif, tahap berikutnya adalah pelaksanaan anggaran.Dalam tahap pelaksanaan anggaran, hal terpenting yang harus diperhatikan oleh manajer keuangan publik adalah dimilikinya sistem (informasi) akuntansi dan sistem pengendalian manajemen.Manajer keuangan publik dalam hal ini bertanggung jawab untuk menciptakan sistem akuntansi yang memadai dan handal untuk perencanaan dan pengendalian anggaran yang telah disepakati dan bahkan dapat diandalkan untuk tahap penyusunan anggaran periode berikutnya.Sistem akuntansi yang baik meliputi pula dibuatnya sistem pengendalian intern yang memadai.

4. Tahap pelaporan dan evaluasi

20 diharapkan tahap budget reporting and evaluation tidak akan menemui banyak masalah.

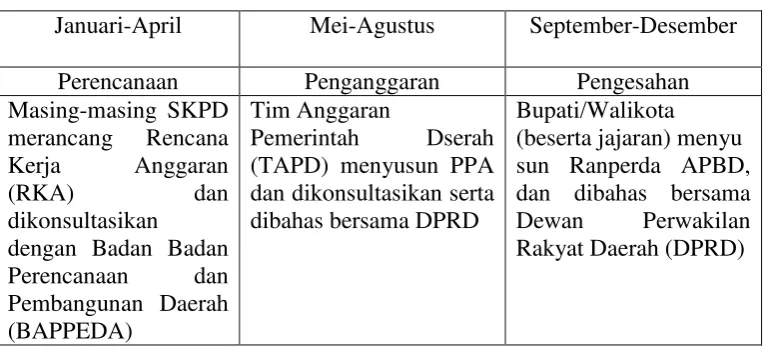

Secara ringkas, tahapan tersebut dapat ditujukkan pada oleh gambar berikut.

Tabel 2.1

Kalender Penyusunan Anggaran Selama Satu Tahun

Januari-April Mei-Agustus September-Desember

Perencanaan Penganggaran Pengesahan

Masing-masing SKPD merancang Rencana Kerja Anggaran (RKA) dan dikonsultasikan

dengan Badan Badan Perencanaan dan Pembangunan Daerah (BAPPEDA)

Tim Anggaran

Pemerintah Dserah (TAPD) menyusun PPA dan dikonsultasikan serta dibahas bersama DPRD

Bupati/Walikota (beserta jajaran) menyu sun Ranperda APBD, dan dibahas bersama Dewan Perwakilan Rakyat Daerah (DPRD)

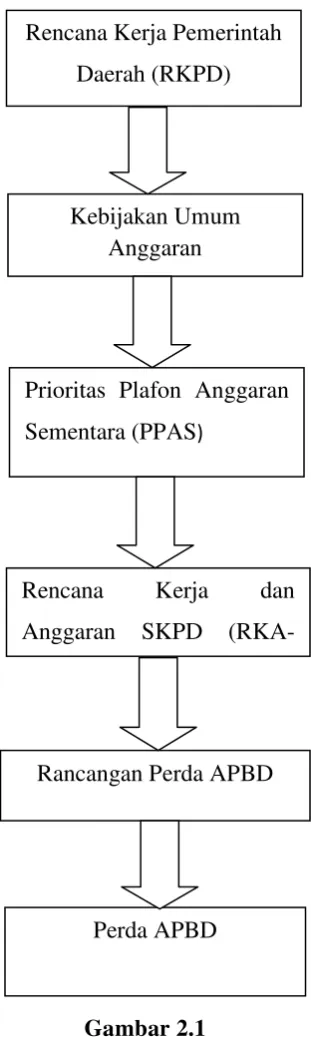

21 Secara ringkas dapat dilihat dari gambar berikut:

Gambar 2.1

Proses Penyusunan Rancangan APBD Rencana Kerja Pemerintah

Daerah (RKPD)

Kebijakan Umum Anggaran

Prioritas Plafon Anggaran Sementara (PPAS)

Rencana Kerja dan Anggaran SKPD

(RKA-Rancangan Perda APBD

22 1. Rencana Kerja Pemerintah Daerah (RKPD)

Rencana kerja pemerintah daerah harus benar-benar dapat disajikan dengan informasi yang jelas tentang tujuan, sasaran, serta disusun berdasarkan prestasi kerja.Jika dilihat berdasarkan waktunya, perencanaan di tingkat SKPD terdiri dari: Rencana Strategi (Renstra) SKPD merupakan rencana untuk periode 5 tahun; dan Rencana Kerja (Renja) SKPD merupakan rencana kerja tahunan SKPD.

Proses penyusunan perencanaan di tingkat satker dan pemda dapat diuraikan sebagai berikut:

a. SKPD menyusun rencana strategis (Renstra-SKPD) yang memuat visi, misi, tujuan, strategi, kebijakan, program dan kegiatan pembangunan yang bersifat indikatif sesuai dengan tugas dan fungsinya masing-masing.

b. Penyusunan Renstra-SKPD dimaksud berpedoman pada rencana pembangunan jangka menengah daerah (RPJMD). RPJMD memuat arah kebijakan keuangan daerah, strategi pembangunan daerah, kebijakan umum, dan program SKPD, lintas SKPD, dan program kewilayahan. c. Pemda menyusun rencana kerja pemerintah daerah (RKPD) yang

23 d. Renja SKPD merupakan penjabaran dari Renstra SKPD yang disusun

berdasarkan evaluasi pencapaian pelaksanaan program dan kegiatan tahun-tahun sebelumnya.

e. RKPD memuat rancangan kerangka ekonomi daerah, prioritas, pembangunan dan kewajiban daerah, rencana kerja yang terukur dan pendanaannya, baik yang dilaksanakan langsung oleh pemda maupun ditempuh dengan mendorong partisipasi masyarakat.

f. Kewajiban daerah sebagaimana dimaksud diatas adalah mempertimbangkan prestasi capaian standar pelayanan minimal sesuai dengan peraturan perundang-undangan.

g. RKPD disusun untuk menjamin keterkaitan dan konsistensi antara perencanaan, penganggaran, pelaksanaan, dan pengawasan.

h. Penyusunan RKPD diselesaikan selambat-lambatnya akhir bulan Mei tahun anggaran sebelumnya.

i. RKPD ditetapkan dengan peraturan kepala daerah.

2. Kebijakan Umum APBD dan Prioritas & Plafon Sementara (PPAS)

Suatu jembatan antara proses perumusan kebijakan dan penganggaran

merupakan hal penting dan mendasar agar kebijakan menjadi realitas dan

bukannya hanya sekedar harapan. Untuk tujuan ini harus ditetapkan setidaknya

dua aturan yang jelas:

24 kebijakan baru harus dapat menghitung pengaruhnya terhadap pengeluaran publik, baik pengaruhnya terhadap pengeluaran sendiri maupun terhadap departemen pemerintah yang lain.

b. Semua proposal harus dibicarakan/dikonsultasikan dan dikoordinasikan dengan para pihak terkait: Ketua TAPD, Kepala Bappeda dan Kepala SKPD.

Dalam proses penyusunan anggaran, tim anggaran pemerintah daerah

(TAPD) harus bekerjasama dengan baik dengan satuan kerja perangkat daerah

(SKPD) untuk menjamin bahwa anggaran disiapkan dalam koridor kebijakan yang

sudah ditetapkan (KUA dan PPAS); dan menjamin semua stakeholders terlibat

dalam proses penganggaran sesuai dengan peraturan yang berlaku.

A. Kebijakan Umum Anggaran

Rancangan kebijakan umum APBD tahun anggaran berikutnya sebagai landasan penyusunan RAPBD kepada DPRD selambat-lambatnya pertengahan bulan juni tahun anggaran berjalan.Rancangan kebijakan umum APBD yang telah dibahas kepala daerah bersama DPRD dalam pembicaraan pendahuluan RAPBD dan disepakati bersama sebagaimana disebut sebagai Kebijakan umum APBD.

Pedoman Penyusunan Anggaran seperti tercantum dalam Permendagri Nomor 37 Tahun 2014tersebut di atas memuat antara lain:

a. Sinkronisasi kebijakan pemerintah daerah dengan kebijakan pemerintah

b. prinsip penyusunan anggaran

25 d. Teknis penyusunan APBD

e. Hal-hal khusus lainnya.

B. Prioritas dan Platfon Anggaran Sementara (PPAS).

Penyusunan rancangan APBD diperlukan diperlukan adanya urutan Prioritas dan Plafon Anggaran Sementara (PPAS).PPAS merupakan program prioritas dan patokan batas maksimal anggaran yang diberikan kepada SKPD untuk setiap program sebagai acuan dalam penyusunan RKA-SKPD. Proses penyusunan dan pembahasan PPAS menjadi PPA adalah sebagai berikut:

1. Berdasarkan KUA yang telah disepakati, pemda dan DPRD membahas rancangan prioritas dan plafon anggaran sementara (PPAS) yang disampaikan oleh kepala daerah.

2. Pembahasan PPAS.

3. Pembahasan PPAS dilaksanakan dengan langkah-langkah sbb :

a. Menentukan skala prioritas dalam urusan wajib dan urusan pilihan;

b. Menentukan urutan program dalam masing-masing urusan;

c. Menyusun plafon anggaran sementara untuk masing-masing program.

26 3. Penyusunan Rencana Kerja dan Anggaran (RKA) SKPD

RKA-SKPD merupakan dokumen perencanaan dan penganggaran yang berisi rencana pendapatan, rencana belanja program dan kegiatan SKPD serta rencana pembiayaan sebagai dasar dalam penyusunan APBD. Setelah ada Nota Kesepakatan tersebut di atas Tim Anggaran (TAPD) menyiapkan surat edaran kepala daerah tentang penyusunan RKA-SKPD. Dokumen penyusunan anggaran yang disampaikan oleh masing-masing SKPD yang disusun dalam format RKA-SKPD harus betul-betul menyajikan informasi yang jelas tentang tujuan, sasaran, serta korelasi antara besaran anggaran (beban kerja dan harga satuan) dengan manfaat dan hasil yang ingin dicapai atau diperoleh masyarakat dari suatu kegiatan yang dianggarkan.

4. Rancangan Perda APBD

RKA-SKPD yang telah disusun, dibahas, dan disepakati bersama antara Kepala SKPD dan Tim Anggaran Pemerintah Daerah (TAPD) digunakan sebagai dasar untuk penyiapan Raperda APBD.Raperda ini disusun oleh pejabat pengelola keuangan daerah yang untuk selanjutnya disampaikan kepada kepala daerah.Kepala daerah menyampaikan peraturan daerah tentang APBD dan peraturan kepala daerah tentang penjabaran APBD kepada Menteri Dalam Negeri bagi provinsi dan gubernur bagi kabupaten/kota selambat-lambatnya 7 (tujuh) hari kerja setelah ditetapkan.

27 informasi tentang hak dan kewajiban pemerintah daerah serta masyarakat dalam pelaksanaan APBD pada tahun anggaran yang direncanakan.Penyebarluasan dan/atau sosialisasi tentang Raperda APBD ini dilaksanakan oleh Sekretaris Daerah selaku koordinator pengelola keuangan daerah.

5. Penetapan APBD

Tahapan dalam penetapan anggaran adalah sebagai berikut. 1. Penyampaian dan Pembahasan Raperda tentang APBD

2. Evaluasi Raperda tentang APBD dan Rancangan Peraturan Kepala Daerah tentang Penjabaran APBD

3. Penetapan Perda tentang APBD dan Peraturan Kepala Daerah tentang Penjabaran APBD

2.1.3 Partisipasi Penyusunan Anggaran

28 berkaitan dengan area tanggung jawab atasannya (Milani, 1975) dalam Ramdeen, et.al (2006)

Partisipasi anggaran dilakukan antara pihak eksekutif, legislatif, dan pihak pengawasyang bekerja sama dalam pembentukan sebuah anggaran. Salah satu pihak yang terlibat dalam penyusunan anggaran adalah Satuan Kerja Perangkat Daerah (SKPD).Masing-masing unit SKPD membuat usulan-usulan yang kemudian disampaikan kepada Bagian Kepala yang akan dilaporkan kepada Kepala Daerah dan kemudian bersama DPRD membahas anggaran tersebut. Dengan adanya partisipasi anggaran ini akan memberikan penilaian bahwa aparat pemerintah tersebut mampu untuk mengelola anggaran secara ekonomi, efektif, dan efisien sebagai bentuk dari upaya untuk meningkatkan kualitas anggaran yang dapat dilihat dari penggunaan dana anggaran tersebut ke program atau kegiatan yang telah di realisasikan kepada masyarakat. Perlu diketahui bahwa partisipasi agen dalam proses penganggaran kemungkinan memberikan akses lokal informasi dari agen kepada principal (eksekutif).Dalam hubungan keagenan di pemerintahan antara eksekutif dan legislatif, eksekutif adalah agen dan legislatif adalah principal, dimana diantara principal dan agen sering terjadi masalah untuk itu persoalan keduanya merupakan persoalan keagenan.Luppia & McCubbins (1995) menyatakan bahwa masalah yang dihadapi legislatur dapat diartikan sebagai fenomena yang disebut agency problems.

29 menerima pendelegasian otorisasi dari principal.Dalam konteks pembuatan kebijakan oleh legislatif, legislatif adalah principal yang mendelegasikan kewenangan kepada agen seperti pemerintah atau panitia legislatif membuat kebijakan baru.Hubungan keagenan di sini terjadi setelah agen membuat usulan kebijakan dan berakhir setelah usulan tersebut diterima atau ditolak.

Partisipasi dalam proses penyusunan anggaran sangat berperan penting terhadap kualitas anggaran yang akan dihasilkan oleh Satuan Kerja Perangkat Daerah (SKPD), misalnya tertundanya pengesahan APBD. Partisipasi dalam proses penyusunan anggaran yang terkhusus kemampuan secara individual sangat diperlukan. Penentuan kinerja yang baik akan tercermin dari kebijakan yang strategis yang didasarkan pada pengetahuan dan kemampuan individual pihak terlibat yang akan menentukan berbagai kegiatan/program pemerintah daerah sebagai implementasi dari penetapan dan pengalokasian anggaran serta komunikasi yang rutin dan baik antar pihak terkait akan sangat penting dalam proses penyusunan anggaran.

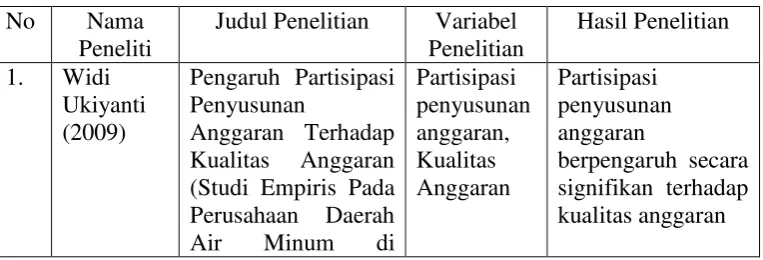

2.1.4Penelitian Terdahulu

Tabel 2.2

Ringkasan Penelitian Terdahulu

No Nama

Peneliti

30 atau line item 3. Daniati

Puttri

Pengaruh

Kompetensi dan Motivasi Terhadap Kualitas Anggaran dengan Regulasi sebagai Variabel kompetensi dengan regulasi tidak kualitas anggaran 4. Oxthesa (Survey Pada Dinas

31 (Studi Empiris pada

SKPD Kab. Tanah Datar)

perangkat daerah

perangkat daerah

2.2 Kerangka Konseptual dan Hipotesis

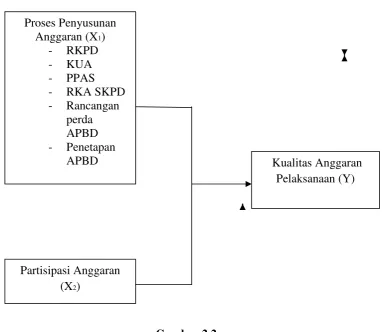

2.2.1 Kerangka Konseptual

Menurut Erlina (2011) menyatakan bahwa kerangka teoritis adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka teoritis akan menghubungkan secara teoritis antara variable-variabel penelitian, yaitu variable bebas, dan variable terikat. Begitu juga jika ada variabel yang menyertainya, maka peran variable tersebut harus dijelaskan.Kerangka teoritis perlu dikemukakan apabila penelitian menghubungkan dua penelitian atau lebih.

32 Hubungan antar variabel dalam penelitian ini dapat dilihat pada gambar berikut ini:

Gambar 2.2 Kerangka Konseptual 2.2.2 Hipotesis Penelitian

Menurut Erlina (2011) Hipotesis merupakanproporsi yang dirumuskan dengan maksud untuk di uji secara empiris”. Proporsi merupakan ungkapan atau pernyataan yang dapat dipercaya, dapat disangkal, atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena. Hipotesis merupakan penjelasan sementara mengenai

Proses Penyusunan Anggaran (X1)

- RKPD - KUA - PPAS - RKA SKPD - Rancangan

perda APBD - Penetapan

APBD Kualitas Anggaran

Pelaksanaan (Y)

33 perilaku, fenomena atau keadaan tertentu yang telah terjadi atau yang akan terjadi.

Berdasarkan kerangka konseptual diatas, maka penulis mengemukakan hipotesis sebagai berikut:

H1: Proses penyusunan anggaran berpengaruh secara parsial terhadapkualitaspelaksanaan anggaran Satuan Kerja Pemerintah Daerah di Kabupaten Serdang Bedagai.

H2: Partisipasi anggaran berpengaruh secara parsialterhadapkualitas pelaksanaananggaran Satuan Kerja Pemerintah Daerah di Kabupaten Serdang Bedagai.

34 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan desain asosiatif kausal.Desain Kausal berguna untuk mengukur hubungan-hubungan antar varibel riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lainnya yaitu hubungan sebab akibat.Dalam Penelitian ini terdapat variabel independen dan variabel dependen. Penelitian ini dilakukan untuk membuktikan pengaruh proses penyusunan anggaran dan partisipasi dalam penyusunan anggaranterhadap kualitaspelaksanaan anggaran pada satuan kerja perangkat daerah.

3.2 Definisi Operasional

35 3.2.1 Variabel Independen

Variabel independen dalam penelitian ini adalah proses penyusunan anggaran dan partisipasi anggaran.

A. Proses Penyusunan Anggaran

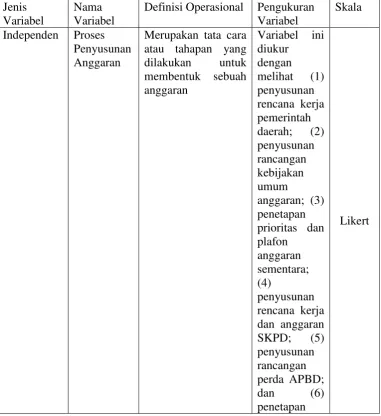

Proses penyusunan anggaran merupakan langkah-langkah yang dilakukanuntuk membuat dan menetapkan suatu anggaran yang dilaksanakan sesuai dengan prosedur yang ada sebagai bagian dari perkiraan rencana kerja. Proses penyusunan anggaran pada tingkat daerah terdiri dari: (1) penyusunan rencana kerja pemerintah daerah; (2) penyusunan rancangan kebijakan umum anggaran; (3) penetapan prioritas dan plafon anggaran sementara; (4) penyusunan rencana kerja dan anggaran SKPD; (5) penyusunan rancangan perda APBD; dan (6) penetapan APBD.

B. Partisipasi anggaran

36 3.2.2 Variabel Dependen

Variabel dependen dalam penelitian ini adalah kualitaspelaksanaan anggaran. Kualitas anggaran mencerminkan kinerja pemerintah daerah dalam melaksanakan anggaran yang telah ditetapkan dan dialokasikan ke masing-masing urusan.Kualitas anggaran merupakan hasil dari pengimplementasian anggaran yang telah disusun sesuai dengan prosedur yang berlaku.

Tabel 3.1 Defenisi Operasional Jenis

Variabel

Nama Variabel

Definisi Operasional Pengukuran Variabel

Skala Independen Proses

Penyusunan Anggaran

37 APBD.

Independen Partisipasi Anggaran

Dependen Kualitas Pelaksanaan Anggaran

Penilaian atas keoptimalan dari semua input yang dikorbankan untuk mendapatkan hasil dan dampak terbaik yang ingin dicapai oleh suatu organisasi

Variabel ini

3.3Populasi dan Sampel

38 karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian.Populasi yang akan digunakan pada penelitian ini adalah pihak-pihak yang terlibat dalam proses penyusunan anggaran salah satunya adalah Pihak Eksekutif, seperti Bupati, Sekretaris Daerah, Tim Anggaran, SKPD, Bappeda, dan BPKD di Kabupaten Serdang Bedagai sebagai unit analisis, sehingga dapat dijadikan sebagai responden untuk melakukan pencarian data secara primer.

Menurut Erlina (2011:82) sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi.Sampel dalam penelitian ini diambil secara random.Oleh karena populasi memiliki karakteristik tugas pokok dan fungsi maka penentuan sampel dilakukan dengan menggunakan teknik Purposive Sampling.Dalam metode ini pengambilan sampel berdasarkan suatu kriteria tertentu, kriteria yang digunakan dapat berdasarkan pertimbangan (judgment) atas berdasarkan kuota tertentu.Responden dalam penelitian ini adalah staf PPK, dan Bappeda yaitu sebanyak 30 Responden di Pemerintahan Kabupaten Serdang Bedagai.

Kuesioner Adapun langkah-langkah pengambilan sampel dan penyebaran kuesioner adalah sebagai berikut :

1. Kuesioner dikirim ke seluruh anggota populasi yang menjadi responden

39 Setelah batas waktu yang ditentukan dan kuesioner telah dikembalikan oleh responden, maka peneliti akan melakukan pengolahan data jika jumlah kuesioner yang terkumpul sudah lebih dari 30, tetapi jika data belum mencukupi maka akan dicoba lagi untuk mengirimkan kuesioner kepada responden yang belum mengembalikan kuesioner.

3.4 Jenis dan Sumber Data

Jenis data pada penelitian ini adalah:

1. Data primer merupakan sumber data primer yang dibutuhkan dapat dari sumber asli atau tanpa perantara. Dalam penelitian ini data primer berupa hasil kuesioner yang telah diisi oleh responden, yaitu staf PPK dan Bappeda. Instrumen dalam kuesioner merupakan replikasi dari penelitian terdahulu.

3.5Tempat dan Waktu Penelitian

Penelitian ini dilakukan di wilayah Pemerintah Kabupaten Serdang Bedagai dengan memberikan kuesioner kepada responden yang menjadi sampel pada wilayah tersebut.

3.6 Metode Analisis Data

40 pertanyaan tertutup untuk pengukuran responden. Skala pengukuran adalah 5 (lima) poin skala Likert. Skala Likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tertentu tentang fenomena sosial.

3.6.1 Analisis Deskriptif

Statistik ini bertujuan untuk memberikan gambaran mengenai responden yang menunjukkan tingkat pendidikan, dan lamanya bekerja.Sedangkan analisis ini berguna untuk memberikan deskriptif tentang variabel-variabel penelitian yang digunakan.

3.6.2 Uji Kualitas Data 3.6.2.1 Uji Validitas

Uji validitas adalah suatu ukuran yang menunjukkan tingkat validitas atau kesahihan suatu instrumen, sebuah instrumen dikatakan valid apabila mampu mengukur apa yang ingin diukurnya(Ancok, 1998 : 120). Faktor-faktor yang mengurangi validitas data antara lain kepatuhan responden mengikuti petunjuk pengisian kuosioner dan tidak tepatnya formulasi alat pengukur yaitu bentuk dan isi kuesioner (Hakim : 1999 dalam widyastuti : 2000). Pengujian validitas dilakukan dengan menggunakan alat bantu program statistik, dengan kriteria sebagai berikut :

41 2) Jika r hitung negatif atau r hitung< r tabel, maka butir pertanyaan

tersebut tidak valid

3) r hitung dapat dilihat pada kolom Corrected Item Total Corelation Nilai r tabel dapat diperoleh melalui df (degree of freedom) = n-k, dimana : n = Jumlah responden

k = merupakan jumlah butir pertanyaan dalam suatu variabel

3.6.2.2 Uji Reliabilitas

Uji reliabilitas menurut Riyadi (2000) dilakukan untuk mengetahui seberapa jauh hasil pengukuran tetap konsisten apabila dilakukan pengukuran dua kali atau lebih terhadap gejala yang sama dengan menggunakan alat pengukur yang sama. Untuk melihat reliabilitas masing-masing instrumen yang digunakan, peneliti menggunakan koefisien cronbach alpha.Suatu instrumen dikatakan reliabel jika nilai cronbach alpha lebih besar dari 0,5 (Nunnally, 1967 : 120). Langkah-langkah melakukan uji reliabilitas terhadap suatu konstruk variabel sama dengan melakukan uji validitas. Output SPSS untuk uji reliabilitas akan dihasilkan secara bersama-sama dengan hasil uji validitas.

3.6.3Uji Asumsi Klasik

42 klasik yang terdiri dari : uji normalitas, multikolinieritas, dan heteroskedastisitas.

3.6.3.1 Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam variabel dependen dengan variabel independen mempunyai distribusi normal atau tidak.Proses uji normalitas data dilakukan dengan menggunakan uji Kolmogorov Smirnov. Distribusi data dapat dilihat dengan dengan kriteria sebagai berikut :

1) Nilai sig atau signifikan atau profitabilitas > 0,05 maka distribusi data dikatakan normal.

2) Nilai sig atau signifikan atau profitabilitas < 0,05 maka distribusi data dikatakan tidak normal.

3.6.3.2Uji Multikolinieritas

Uji multikolonieritas bertujuan untuk mengidentifikasi ada tidaknya hubungan antar independen dalam model regresi. Model regresi yang baik seharusnya tidak terjadi korelasi di antara independen. Pengujian multikolonieritas dapat dilakukan dengan cara :

1) Nilai R2 pada estimasi model regresi.

43 3.6.3.3 Uji Heterokedasititas

Uji heterokedasititas dilakukan untuk menguji apakah dalam sebuah model regresi telah terjadi ketidaksamaan varian dari residual suatu pengamatan ke pengamatan lainnya.Model regresi yang baik adalah model regresi yang memiliki persamaan variance residual atau homokedastisitas.Untuk melihat ada tidaknya heterokedasititas dapat dilakukan dengan melihat grafik Scatterplot. Cara memprediksi pola gambar Scatterplot adalah dengan :

1) Titik data menyebar diatas dan dibawah atau disekitar angka 0. 2) Titik data tidak mengumpul hanya diatas atau dibawah saja.

3) Penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar.

4) Penyebaran titik-titik data sebaiknya tidak berpola.

3.7 Pengujian Hipotesis

Model penelitian ini menggunakan model regresi linear berganda. Model regresi linear berganda adalah model regresi yang memiliki lebih dari satu variabel independen. Model regresi linear berganda dikatakan model yang baik jika model tersebut memiliki asumsi normalitas data dan terbebas dari asumsi-asumsi klasik statistik baik multikolinieritas,autokorelasi dan heterokedasititas.

Persamaan regresi linier berganda yaitu :

44 Keterangan :

Y = KualitasPelaksanaan Anggaran

X1 = Proses penyusunan anggaran

X2 = Partisipasi anggaran

α = Konstanta

ε = error

β1, β2, = Koefisien regresi yang menunjukkan perubahan variabel dependen

berdasarkan pada variabel independen.

3.7.1 Uji Parsial (t-test)

Uji parsial t disebut juga sebagai uji signifikansi individual. Uji ini digunakan untuk menguji seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Hipotesis statistik yang diajukan adalah :

H0: b1, b2, b3,= 0, artinya suatu variabel independen secara parsial tidak berpengaruh terhadap variabel dependen.

H1:b1, b2, b3,≠ 0, artinya suatu variabel independen secara parsial berpegaruh terhadap variabel dependen.

45 1) H1 diterima atau H0 ditolak apabila thitung > ttabel, pada α = 5% dan

nilai probabilitas < sebesar 0,05.

2) H1 ditolak atau H0 diterima apabila thitung< ttabel, pada α = 5% dan nilai probabilitas > sebesar 0,05.

3.7.2 Uji Simultan (F-test)

Uji f dilakukan untuk menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model regresi berganda mempunyai pengaruh secara bersama–sama terhadap variabel dependen. Hipotesis yang akan diuji adalah sebagai berikut :

H0 : b1, b2, b3, = 0,artinyavariabel independen secara simultantidakberpengaruh terhadap variabel dependen.

H1: b1, b2, b3, ≠ 0, artinya suatu variabel independen secara simultan berpengaruhterhadap variabel dependen.

Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah

1) H1 diterima atau H0 apabila Fhitung > Ftabel, pada α = 5% dan nilai probabilitas < 0,05.

2) H1 ditolak atau H0 apabila Fhitung < Ftabel, pada α = 5% dan nilai probabilitas > 0,05.

3.7.3Adjusted R2

47 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Kabupaten Serdang Bedagai

4.1.1 Sejarah Singkat Kabupaten Serdang Bedagai

Kabupaten Serdang Bedagai yang beribukotakan Sei Rampah merupakan kabupaten yang dimekarkan dari Kabupaten Deli Serdang sesuai dengan UU RI Nomor 36 Tahun 2003 pada tanggal 18 Desember 2003 tentang Pembentukan Kabupaten Samosir dan Kabupaten Serdang Bedagai.

Bupati pertamanya adalah Ir HT Erry Nuradi MBA, Wakil Bupati pertama adalah Ir H soekirman, serta Sekretaris Kepala Daerah pertama adalah Ir H. Djalil Azwar, M.Si. Ketiga pemimpin ini dikenal sebagai pemimpin yang sangat kompak, sehingga menjadikan Serdang Bedagai menjadi Kabupaten Pemekarean Terbaik di Indonesia, dan Kabupaten Terbaik di Sumatera Utara. Proses lahirnya undang-undang tentang pemekaran merujuk pada usulan yang disampaikan melalui Keputusan Dewan Perwakilan Rakyat Daerah Provinsi Sumatera Utara Nomor 18/K/2002 tanggal 21 Agustus 2002 tentang Persetujuan Pemekaran Kabupaten Deli Serdang.

48 Komoditi unggulan atau potensi yang terdapat di Kabupaten Serdang Bedagaiterdiri dari Pertanian ( jagung, kedelai, ubi jalar, ubi kayu), Perkebunan ( kelapa sawit, kakao, karet, kelapa, aren, kemiri, pala, pinang), Perikanan (perikanan tangkap, budidaya keramba, budidaya kolam, budidaya laut, budidaya sawah, budidaya tambak), dan Jasa ( wisata alam, wisata budaya).

Kabupaten Serdang Bedagai secara Geografis berada pada posisi 20 57’- 30 16’ Lintang Selatan, 980 33’ – 990 27’ Bujur Timur dengan luasnya mencapai 1.900,22 km2. Jumlah penduduk Kabupaten Serdang Bedagai pada tahun 2012 mencapai 604.026 jiwa , dengan pertumbuhan penduduk mencapai 35% dan kepadatan penduduk sebanyak 316 jiwa/km2.

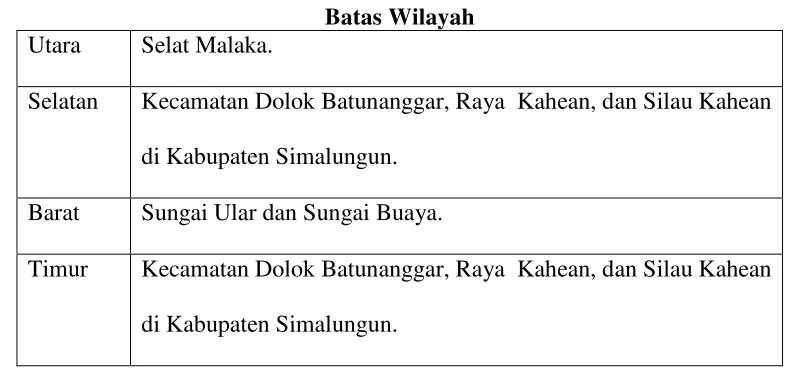

49 Tabel 4.1

Batas Wilayah Utara Selat Malaka.

Selatan Kecamatan Dolok Batunanggar, Raya Kahean, dan Silau Kahean di Kabupaten Simalungun.

Barat Sungai Ular dan Sungai Buaya.

Timur Kecamatan Dolok Batunanggar, Raya Kahean, dan Silau Kahean di Kabupaten Simalungun.

Kabupaten Serdang Bedagai terdiri atas 243 desa/kelurahan yang berada dalam 17 kecamatan. Kabupaten Serdang Bedagai terdiri dari 17 kecamatan yaitu:

1. Kotarih

2. Dolok Masihul 3. Sipispis

4. Dolok Merawan 5. Tebing Tinggi 6. Bandar Khalipah 7. Tanjung Beringin 8. Teluk Mengkudu 9. Sei Rampah 10.Perbaungan 11.Pantai Cermin

50 14.Tebing Syahbandar (Hasil Pemekaran)

15.Sei Bamban (Hasil Pemekaran) 16.Bintang Bayu (Hasil Pemekaran) 17.Serba Jadi (Hasil Pemekaran)

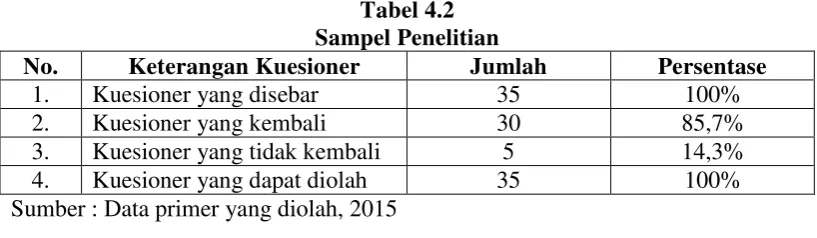

Data penelitian ini diperoleh melalui penyebaran kuesioner kepada responden.Dari 35 kuesioner yang di bagikan kepada responden hanya 30 kuesioner yang dikembalikan.Hal ini berarti Respon Rate 85,7 % dan observasi penelitian berjumlah 30 sampel.Gambaran mengenai data sampel yang disebar adalah sebagai berikut.

Tabel 4.2 Sampel Penelitian

No. Keterangan Kuesioner Jumlah Persentase

1. Kuesioner yang disebar 35 100%

2. Kuesioner yang kembali 30 85,7%

3. Kuesioner yang tidak kembali 5 14,3%

4. Kuesioner yang dapat diolah 35 100%

Sumber : Data primer yang diolah, 2015

Pengukuran statistik deskriptif variabel dilakukan untuk memberikangambaran umum mengenai kisaran teoritis, kisaran aktual, rata-rata(mean)dan standar deviasi dari masing-masing variabel yaitu proses penyusunan anggara, partisipasi anggaran, dan kualitas pelaksanaan anggaran. 4.2 Gambaran Umum Responden

Responden dalam penelitian ini adalahstaff PPK dan Bappeda. Berikut ini deskripsi mengenai identitas resonden penelitian yang terdiri dari pendidikan terakhir dan lamanya menduduki jabatan.

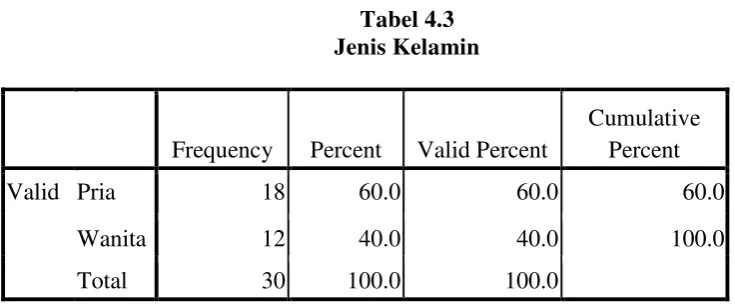

51 Tabel 4.3

Jenis Kelamin

Frequency Percent Valid Percent

Cumulative Percent

Valid Pria 18 60.0 60.0 60.0

Wanita 12 40.0 40.0 100.0

Total 30 100.0 100.0

Sumber : Data primer yang diolah, 2015

Tabel 4.3 diatas menunjukkan bahwa sekitar 18 orang atau 60% responden didominasi oleh jenis kelamin laki-laki, dan sisanya sebesar 12 orang atau 40% berjenis kelamin perempuan.

b) Deskripsi berdasarkan pendidikan terakhir Tabel 4.4 Pendidikan Terakhir

Frequency Percent Valid Percent

Cumulative

Sumber : Data primer yang diolah, 2015

52 c) Deskripsi berdasarkan lamanya menduduki jabatan

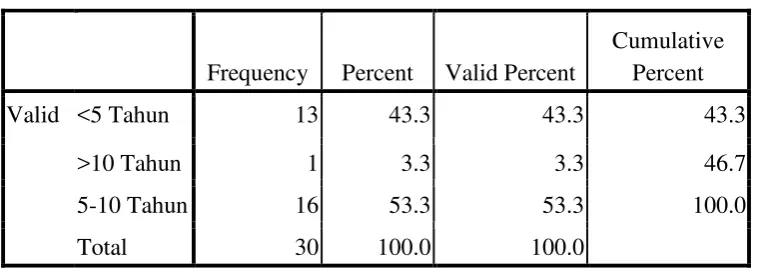

Tabel 4.5

Lamanya Menduduki Jabatan

Frequency Percent Valid Percent

Cumulative Percent

Valid <5 Tahun 13 43.3 43.3 43.3

>10 Tahun 1 3.3 3.3 46.7

5-10 Tahun 16 53.3 53.3 100.0

Total 30 100.0 100.0

Sumber : Data primer yang diolah, 2015

Tabel 4.5 diatas menunjukkan bahwa sekitar 13 orang atau 43,33% responden bekerja pada masa jabatan kurang dari 5 tahun, sebanyak 16 orang atau sekitar 53,33% di dominasi dengan masa jabatan 5-10 tahun , sementara hanya 1 orang atau 3,33% yang bekerja dengan masa jabatan lebih dari 10 tahun.

4.3 Statistik Deskriptif

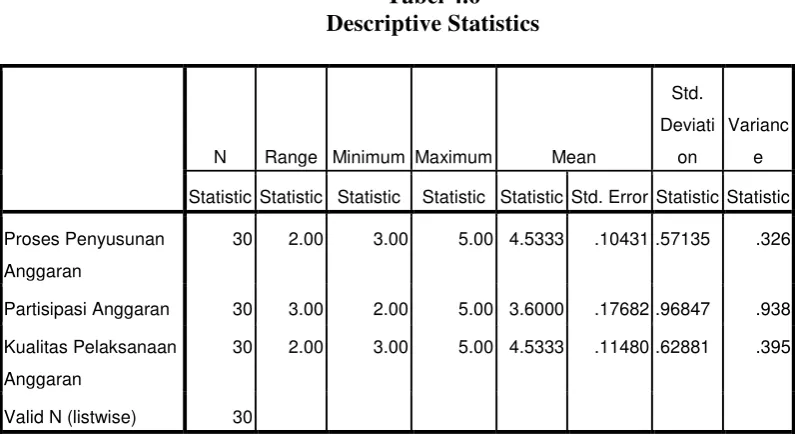

Analisis statistik deskriptif adalah bagian dari statistik yang digunakan untuk menggambarkan atau mendeskripsikan mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean), median, variance, serta standar deviasi data yang digunakan dalam penelitian. Dimana komponen-komponen statistik deskriptif dapat dijabarkan sebagai berikut.

1. Nilai rata-rata (mean) adalah jumlah seluruh angka pada data yang dibagi dengan jumlah data yang ada,

53 3. Range adalah selisih dari nilai maksimum dengan nilai minimum dalam

suatu kumpulan data,

4. Standard deviation adalah nilai simpangan baku. Semakin kecil nilainya, maka data yang digunakan mengelompok di sekitar nilai rata-rata,

5. Variance adalah jumlah selisih antara data dengan rata-rata data dan kemudian dibagi dengan jumlah data dikurangi 1(n-1) atau nilai kuadrat dari std.deviation.

Statistic Statistic Statistic Statistic Statistic Std. Error Statistic Statistic

Proses Penyusunan

Berdasarkan data yang disajikan oleh tabel 4.6 dapat dijelaskan penggambaran mengenai pendeskripsian data yang digunakan dalam penelitian ini sebagai berikut.

54 bahwa data yang digunakan dalam penelitian ini bersifat heterogen karena adanya perbedaan nilai antara nilai maksimum dan nilai minimum dengan jumlah responden 30 orang.

2. Variabel Partisipasi Anggaran memiliki jumlah sampel 30 orang, nilai minimum 2,00 nilai maksimum 5,00 dan mean (nilai rata-rata) sebesar 3,6000. Nilai Standart Deviation atau simpangan baku sebesar 0,96847 dan variance0,938, sedangkan rentang nilai (range) senilai 3,00 menunjukkan bahwa data yang digunakan dalam penelitian ini bersifat heterogen karena adanya perbedaan nilai antara nilai maksimum dan nilai minimum dengan jumlah responden 30 orang.

3. Variabel Kualitas Pelaksanaan Anggaran memiliki jumlah sampel sebanyak 30, nilai minimum 3,00 nilai maksimum 5,00 danmean (nilai rata-rata) sebesar 4,5333.Standart Deviation atau simpangan baku sebesar 0,62881 dan variance0,395, sedangkan rentang nilai (range) senilai 2,00menunjukkan bahwa data yang digunakan dalam penelitian ini bersifat heterogen karena adanya perbedaan nilai antara nilai maksimum dan nilai minimum dengan jumlah sampel 30 orang.

4. Jumlah sampel yang digunakan adalah sebanyak 30 responden.

4.4 Analisis Data

4.4.1 Uji Validitas

55 mampu mengukur apa yang ingin diukurnya (Ancok, 1998 : 120). Jika korelasi antara skor masing-masing butir pertanyaan dengan total skor mempunyai tingkat signifikansi di bawah 0.03 maka butir pertanyaan tersebut dikatakan validdansebaliknya.Tabel di bawah ini menunjukkan hasil uji validitas dari variabel kualitas pelaksanaan anggaran dengan 30 sampel responden.

Tabel 4.7

Uji Validitas Variabel X No. Butir

Instrumen

Koefisien

Korelasi r kritis Keterangan

1 0,51 0,30 Valid

Sumber: Data primer yang diolah SPSS, 2015

56 Tabel 4.8

Uji Validitas Variabel Y

Sumber: Data primer yang diolah SPSS, 2015

Berdasarkan hasil perhitungan korelasi item total untuk variabel Y, diketahui bahwa setiap item pernyataan memiliki nilai koefisien korelasi lebih besar dari titik kritis 0,3 sehingga dapat disimpulkan bahwa semua item pernyataan untuk variabel Y dapat dikatakan valid sehingga dapat digunakan untuk penelitian.

4.4.2 Uji Reliabilitas

Uji reliabilitas menurut Riyadi (2000) dilakukan untuk mengetahui seberapa jauh hasil pengukuran tetap konsisten apabila dilakukan pengukuran dua kali atau lebih terhadap gejala yang sama dengan menggunakan alat pengukur yang sama. Untuk melihat reliabilitas masing-masing instrumen yang digunakan, peneliti menggunakan koefisien cronbach alpha.Suatu pertanyaan dapat dikategorikan reliabel jika nilai alpha lebih besar dari 0,60.

No. Butir Instrumen

Koefisien

57 Tabel 4.9

Uji Reliabilitas Variabel X

Cronbach's

Alpha N of Items

Keterangan

X1 0,873 11 Reliabel

X2 0,721 6 Reliabel

Sumber: Data primer yang diolah SPSS, 2015

Berdasarkan hasil uji reliabilitas pada tabel diatas yaitu tabel 4.9 menunjukkan bahwa pernyataan dalam kuesioner ini reliabelkarena mempunyai nilai Cronbach’s Alpha lebih besar dari 0,60. Untuk variabel X1 nilai koefisien Cronbach’s Alpha sebesar 0,873, untuk variable X2 nilai koefisien Cronbach’s Alpha sebesar 0,721.

Tabel 4.10

Uji Reliabilitas Variabel Y

Cronbach's Alpha N of Items

.600 4

Sumber: Data primer yang diolah SPSS, 2015

Berdasarkan hasil uji statistikuntuk variable Ynilai koefisien Cronbach’s Alpha sebesar 0,600. Skor tersebut lebih besar dari 0,6 sehingga item pernyataan untuk variabel X1, X2, dan Y dapat dikatakan reliabel dan dapat digunakan untuk pengukuran dalam rangka pengumpulan data.

58 diajukan kembali akan diperoleh jawaban yang relatif sama dengan jawaban sebelumnya.

4.5 Hasil Uji Asumsi Klasik 4.5.1 Hasil Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam sebuah model regresi, variabel dependen dan variabel independen atau keduanya mempunyai distribusi normal atau tidak. Suatu data akan berdistribusi normal jika grafik histogram menyerupai bel yang menghadap ke atas. Hal ini bisa dilihat dalam tampilan grafik berikut ini:

Gambar 4.1

59 Sementara dilihat dari grafik PP Plot, data dikatakan terdistribusi normal jika penyebaran data menggambarkan titik-titik yang menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal pada normal probability plot. Kedua grafik ini menunjukkan bahwa normalitas data terpenuhi. Hal ini bisa dilihat dalam tampilan grafik normal probability plot sebagai berikut.

Gambar 4.2

60 Pengujian normalitias dapat juga diuji secara statistik dengan menggunakan uji Kolmogorov-Smirnov.Uji K-S dibuat dengan membuat hipotesis:

H0: Data residual berdistribusi normal; Bila sig > 0,05 dengan α = 5%, Ha: Data residual tidak berdistribusi normal; bila sig <0,05 dengan

α=5%,

Hasil dari uji normalitas dengan menggunakan tes Kolmogorov-Smirnov ditunjukkan oleh tabel 4.11berikut :

Tabel 4.11

Uji Kolmogrov Smirnov

One-Sample Kolmogorov-Smirnov Test

Std. Deviation .25246260

Most Extreme

Differences

Absolute .137

Positive .103

Negative -.137

Kolmogorov-Smirnov Z .751

Asymp. Sig. (2-tailed) .626

a. Test distribution is Normal.

4.5.2 Hasil Uji Multikolonieritas

61 dengan melihat nilai tolerance dan Variance Inflation Factor (VIF) pada model regresi.

Jika antar variabel independen terdapat korelasi yang cukup tinggi (lebih dari 0,09), maka merupakan indikasi adanya multikolinieritas dan suatu model regresi yang bebas dari masalah multikolonieritas apabila mempunyai nilai tolerance> 0,1 dan nilai VIF < 10. Uji multikolinearitas dengan melihat nilaitolerance dan VIF menunjukkan hasil seperti pada tabel 4.10 berikut:

Tabel 4.12

HASIL UJI MULTIKOLINIERITAS

Coefficientsa

a. Dependent Variable: Kualitas Pelaksanaan Anggaran

Sumber: Data diolah dengan SPSS 2015