SKRIPSI

AKUNTANSI PAJAK PERTAMBAHAN NILAI

PADA PT. AGUNG SUMATERA SAMUDERA ABADI MEDAN

OLEH :

MILDA AGUSTINA

070503030

PROGRAM STUDI STRATA – 1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul :

“ Akuntansi Pajak Pertambahan Nilai pada PT. Agung Sumatera Samudera Abadi Medan” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam

konteks penulisan skripsi untuk Program Studi Strata -1 Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

Sumber-sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas,

benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, Saya

bersedia menerima sanksi yang ditetapkan oleh pihak Universitas.

Medan, Mei 2011

Yang Membuat Pernyataan,

KATA PENGANTAR

Assalamualaikum Wr. Wb

Puji dan syukur peneliti panjatkan kehadirat Allah SWT, karena berkat

rahmat dan hidayah-Nya peneliti dapat menyelesaikan skripsi ini, yang

merupakan salah satu syarat untuk menyelesaikan studi pada Fakultas Ekonomi

Universitas Sumatera Utara.

Peneliti juga mengucapkan terima kasih yang sebesar-besarnya kepada

semua pihak yang telah memberikan bimbingan, petunjuk, nasehat serta doa

selama penyusunan skripsi ini dan mengikuti perkuliahan di Fakultas Ekonomi

Universitas Sumatera Utara, terutama kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, MSi., Ak., selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, MM., Ak., selaku Sekretaris S1

Program Studi Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

3. Bapak Drs. Arifin Hamzah, MM, Ak., selaku Dosen Pembimbing,

yang telah memberikan bimbingan dan masukan kepada peneliti

sehingga terselesainya skripsi ini.

4. Bapak Drs. Abikusno Dharsuky, MM, Ak., selaku Dosen Penguji I dan

Bapak Drs. Hotmal Jafar, MM, Ak., selaku dosen Penguji II yang telah

5. Keluargaku tersayang, Ayah saya Kasrul Simatupang dan ibu saya

Rahma Sari Panggabean yang telah mengasihi; membimbing;

mendidik dan menyertai saya dalam doa. Terima kasih telah menjadi

orang tua yang begitu luar biasa bagi saya dan kepada Kakak dan

Abang saya yang mendukung dan memotivasi saya. Peneliti menyadari

bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, peneliti

mengharapkan kritik dan saran untuk kesempurnaan skripsi ini. Akhir

kata semoga skripsi ini bermanfaat bagi kita semua.

Medan, Mei 2011

Yang Membuat Pernyataan

ABSTRAK

PT. Agung Sumatera Samudera Abadi Medan merupakan suatu perusahaan yang bergerak dibidang perdagangan ikan. Dalam pemeriksaan pajak, hampir dapat dipastikan bahwa rekonsiliasi omzet penjualan menurut SPT Masa PPN dan SPT PPh Badan ini akan dilakukan oleh pemeriksa sebagai bagian dari prosedur pemeriksaan, sehingga WP dapat memberikan penjelasan kepada pemeriksa pajak atas perbedaan tersebut dan meyakini bahwa omzet yang dilaporkan adalah sudah benar. PT. Agung Sumatera Samudera Abadi Medan juga wajib mencatat semua jumlah harga perolehan dan penyerahan BKP terutama untuk menerapkan akuntansi PPN.

Penelitian ini dilakukan pada PT.Agung Sumatera Samudera Abadi Medan yang beralamat di Jl. Seipadang No.58 Medan.Sumber data dalam penelitian ini diambil dari bagian perpajakan dan keuangan serta dokumen-dokumen lain yang berhubungan dengan penelitian. Untuk pengumpulan data, peneliti menggunakan teknik penelitian lapangan yaitu wawancara, dokumentasi, dan observasi Metode analisis data digunakan metode deskriptif dan kualitatif .

Dari hasil penelitian akan dapat disimpulkan bahwa perbedaan omzet yang dihasilkan dari faktor-faktor penyebab perbedaan omzet PPN dan PPh yaitu karena perbedaan pengakuan penjualan dan pembuatan faktur pajak. Dan akun PPN yang diterapkan perusahaan telah memadai dengan prinsip-prinsip akuntansi dan peraturan perpajakan , walaupun masih ada hal-hal yang belum dilaksanakan tetapi perusahaan berusaha untuk menyempurnakannya.

ABSTRACT

PT. Agung Sumatera Samudera Abadi Medan is a company engaged in fish trade. In tax examination , is almost certain that the reconciliation of sales turnover according to Time-SPT of Value Added Tax and SPT of Corporation Income Tax will be carried out by examiner as a part of exanination procedures so the taxpayers can explain the differences to tax examiners, as well as ascertain that the stated turnovers is correct. PT. Agung Sumareta Samudera Abadi Medan that has a duty to record all the price of acquisition and delivery of Taxable Goods to apply the Accounting of Value- Added Tax (VAT).

This research was conducted at PT. Agung Sumatera Samudera Abadi Medan is located at Jl. Seipadang No.58 Medan. Sources of data in this study were taken from the taxation and finance as well as other documents related to the research. For data collection, researchers used a technique of field research is an interview, documentation, and observation. The analytical procedure used is descriptive analytical method.

It could be concluded from the research results the turnover differences resulted from causal factors of turnovers differences of Value Added Tax and Income Tax due to the differences of sale admission and making of their tax invoices. And account for VAT which the company has been appropriated with accounting principal and taxation laws, even tough there still other things have not done yet, the company always try to complete.

DAFTAR ISI

Halaman

PERNYATAAN………. i

KATA PENGANTAR………... ii

ABSTRAK……….. iv

ABSTRACT……… v

DAFTAR ISI………... vi

DAFTAR GAMBAR……….. x

DAFTAR TABEL……….. xi

DAFTAR LAMPIRAN……….. xii

BAB I PENDAHULUAN A. Latar Belakang Masalah……….. 1

B. Perumusan Masalah……… 6

C. Tujuan dan Manfaat Penelitian……… 7

1. Pengertian Pajak Pertambahan Nilai……… 8

2. Objek Pajak Pertambahan Nilai……… 9

3. Subjek Pajak Pertambahan ……….. 12

4. Dasar Pengenaan Pajak ……….… 13

5. Tarif Pajak Pertambahan Nilai……….. 16

6. Saat Terutangnya Pajak Pertambahan Jasa……… 16

7. Mekanisme Pajak Pertambahan Nilai ……… 19

8. Faktur Pajak……… 21

9. Faktur Pajak Gabungan ………. 22

10. Nota Retur……….………... 25

11. Pajak Masukan dan Pajak Keluaran………. 27

a. Pengkreditan Pajak Masukan……….. 27

b. Ketentuan Pengkreditan Pajak Masukan ……… 29

12. Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN) ……… 30

13. Tata Cara Penyetoran, Pelaporan dan Penyampaian SPT Masa PPN……….. 32

14. Pengakuan dan Pengukuran Pajak Pertambahan Nilai (PPN) Menurut SAK dan UU Perpajakan…. 34 15. Akuntansi Pajak Pertambahan Nilai……… 39

17. Koreksi Fiskal Pajak Pertambahan Nilai (PPN)…… 45

B. Kerangka Konseptual……….. 47

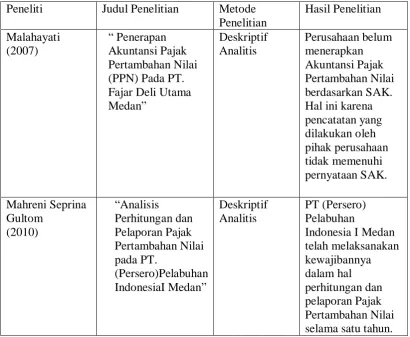

C. Tinjauan Penelitian Terdahulu………... 48

BAB III METODE PENELITIAN A. Jenis Penelitian……… 49

B. Jenis Data ……… 49

C. Teknik Pengumpulan Data……….. 50

D. Metode Analisis Data………..… 50

E. Responden ……….. 51

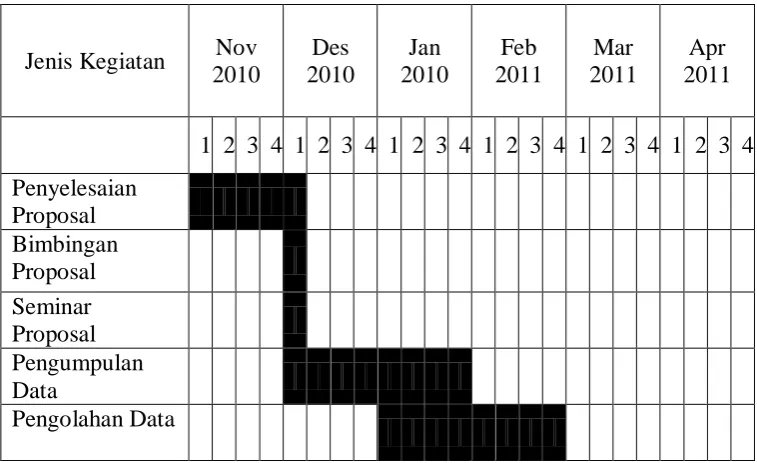

F. Lokasi dan Jadwal Penelitian……….. 51

BAB IV HASIL PENELITIAN A. Data Penelitian………..…….. 53

1. Sejarah Perkembangan Perusahaan………….….. 53

2. Visi dan Misi Perusahaan... 54

3. Struktur Organisasi Perusahaan………. 54

4. Dasar Pengenaan Pajak (DPP)... 57

5. Mekanisme Pengkreditan Pajak serta SPT Masa PPN... 58

6. Kebijakan Transaksi Pembelian... 59

8. Akuntansi Pajak Penghasilan PT. Agung Sumatera

Samudera Abadi Medan... 61

9. Akuntansi Pajak Pertambahan Nilai (PPN)... 65

B. Analisia Hasil Penelitian... 68

1. PT.Agung Sumatera Samudera Abadi Sebagai Pengusaha Kena Pajak... 68

2. Faktor Penyebab Timbulnya Perbedaan... 69

3. Dasar Pengenaan Pajak (DPP)... 74

4. Penghitungan Pajak Pertambahan Nilai (PPN)... 75

5. Mekanisme Pengkreditan Pajak serta Pelaporan SPT Masa PPN... 75

6. Akuntansi Pajak Pertambahan Nilai... 76

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ………. 79

B. Saran……… 80

DAFTAR PUSTAKA……….…. 81

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Pengakuan Pendapatan……….. 35

Tabel 2.2 Tinjauan Penelitian Terdahulu…………... 48

Tabel 3.1 Jadwal Penelitian……… 51

Tabel 4.1 Data Pembelian yang Berasal dari Non

DAFTAR LAMPIRAN

No Lampiran Hal

Lampiran 1 : Struktur Organisasi PT. Agung Sumatera Samudera

Abadi Medan…….………. 82

Lampiran 2 : Surat Ijin Riset……… 83

Lampiran 3 : SPT Masa PPN PT. Agung Sumatera Samudera Abadi

Medan……… 84

Lampiran 4 : Neraca PT. Agung Sumatera Samudera Abadi Medan….… 85

Lampiran 5 : SPT Tahunan PPh Badan PT. Agung Sumatera

ABSTRAK

PT. Agung Sumatera Samudera Abadi Medan merupakan suatu perusahaan yang bergerak dibidang perdagangan ikan. Dalam pemeriksaan pajak, hampir dapat dipastikan bahwa rekonsiliasi omzet penjualan menurut SPT Masa PPN dan SPT PPh Badan ini akan dilakukan oleh pemeriksa sebagai bagian dari prosedur pemeriksaan, sehingga WP dapat memberikan penjelasan kepada pemeriksa pajak atas perbedaan tersebut dan meyakini bahwa omzet yang dilaporkan adalah sudah benar. PT. Agung Sumatera Samudera Abadi Medan juga wajib mencatat semua jumlah harga perolehan dan penyerahan BKP terutama untuk menerapkan akuntansi PPN.

Penelitian ini dilakukan pada PT.Agung Sumatera Samudera Abadi Medan yang beralamat di Jl. Seipadang No.58 Medan.Sumber data dalam penelitian ini diambil dari bagian perpajakan dan keuangan serta dokumen-dokumen lain yang berhubungan dengan penelitian. Untuk pengumpulan data, peneliti menggunakan teknik penelitian lapangan yaitu wawancara, dokumentasi, dan observasi Metode analisis data digunakan metode deskriptif dan kualitatif .

Dari hasil penelitian akan dapat disimpulkan bahwa perbedaan omzet yang dihasilkan dari faktor-faktor penyebab perbedaan omzet PPN dan PPh yaitu karena perbedaan pengakuan penjualan dan pembuatan faktur pajak. Dan akun PPN yang diterapkan perusahaan telah memadai dengan prinsip-prinsip akuntansi dan peraturan perpajakan , walaupun masih ada hal-hal yang belum dilaksanakan tetapi perusahaan berusaha untuk menyempurnakannya.

ABSTRACT

PT. Agung Sumatera Samudera Abadi Medan is a company engaged in fish trade. In tax examination , is almost certain that the reconciliation of sales turnover according to Time-SPT of Value Added Tax and SPT of Corporation Income Tax will be carried out by examiner as a part of exanination procedures so the taxpayers can explain the differences to tax examiners, as well as ascertain that the stated turnovers is correct. PT. Agung Sumareta Samudera Abadi Medan that has a duty to record all the price of acquisition and delivery of Taxable Goods to apply the Accounting of Value- Added Tax (VAT).

This research was conducted at PT. Agung Sumatera Samudera Abadi Medan is located at Jl. Seipadang No.58 Medan. Sources of data in this study were taken from the taxation and finance as well as other documents related to the research. For data collection, researchers used a technique of field research is an interview, documentation, and observation. The analytical procedure used is descriptive analytical method.

It could be concluded from the research results the turnover differences resulted from causal factors of turnovers differences of Value Added Tax and Income Tax due to the differences of sale admission and making of their tax invoices. And account for VAT which the company has been appropriated with accounting principal and taxation laws, even tough there still other things have not done yet, the company always try to complete.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Beragam upaya untuk meningkatkan kesejahteraan masyarakat dilakukan

oleh negara melalui pembangunan nasional.Pembangunan nasional merupakan

kegiatan yang terus berlangsung dan berkesinambungan untuk meningkatkan

kesejahteraan rakyat. Untuk melaksanakan pembangunan nasional dalam

membiayai berbagai keperluannya pemerintah membutuhkan dana yang tidak

sedikit. Dana pembangunan tersebut salah satunya diperoleh dari penerimaan

sektor pajak.

Salah satu jenis pajak yang merupakan sumber penerimaan negara adalah

Pajak Pertambahan Nilai (PPN), yang menggantikan Pajak Penjualan (PPn) sejak

1 April 1985 yang ditetapkan berdasarkan Undang-Undang No. 8 Tahun 1983

sebagaimana telah diubah dengan Undang-Undang No.11 Tahun 1994 dan

Undang-Undang No.18 Tahun 2000 tentang PPN dan PPnBM. Kemudian berubah

lagi dengan disahkannya Undang-Undang Baru yaitu UU PPN No. 42 thn 2009

dan mulai berlaku tanggal 1 April 2010. Dasar pemikiran pengenaan pajak ini

pada dasarnya adalah untuk mengenakan pajak pada tingkat kemampuan

masyarakat untuk berkonsumsi, yang pengenaannya dilakukan secara tidak

Pajak pertambahan nilai adalah pajak yang dikenakan atas penyerahan Barang

Kena Pajak (BKP) ataupun Jasa Kena Pajak (JKP) didalam Daerah Pabean yang

dilakukan oleh pengusaha pajak ini memiliki ciri khas, yaitu mempunyai nilai

tambah.

Pajak Pertambahan Nilai lebih dikenal dengan sebutan pajak atas konsumsi

(tax on consumption).Sesuai ketentuan perpajakan yang ada, sistem pemungutan

pajak yang dianut di Indonesia adalah self assessment yaitu masyarakat

mendaftarkan diri sebagai wajib pajak selanjutnya menghitung, menyetor dan

melaporkan sendiri pajak yang terutang.

Sistem pemungutan pajak yang bersifat self assessment berpengaruh pada

sistem PPN yang dianut di Indonesia yaitu metode pengkreditan atau pembayaran.

Jadi Pajak Pertambahan Nilai yang harus dibayar atau yang lebih bayar dihitung

sendiri dengan menggunakan mekanisme pengkreditan pajak masukan terhadap

pajak keluaran. Pajak Masukan merupakan Pajak Pertambahan Nilai yang

seharusnya sudah dibayar Pengusaha Kena Pajak (PKP) karena perolehan Barang

Kena Pajak (BKP) atau Jasa Kena Pajak (JKP) di dalam daerah pabean dan atau

pemanfaatan BKP tidak berwujud dari luar daerah pabean dan atau pemanfaatan

JKP dari luar daerah pabean. Sedangkan Pajak Keluaran adalah Pajak

Pertambahan Nilai yang terutang yang wajib dipungut oleh Pengusaha Kena Pajak

yang melakukan penyerahan Barang Kena Pajak, penyerahan Jasa Kena Pajak

atau ekspor Barang Kena Pajak.

PPN tersebut kurang bayar. Jadi kurang bayar tersebut sebagai Wajib Pajak harus

menyetorkannya ke Kas Negara. Sebaliknya apabila ternyata Pajak Masukan lebih

besar daripada Pajak Keluaran, yang terjadi adalah PPN tersebut lebih bayar.

Lebih bayar tersebut dapat dimintakan kembali dalam bentuk uang (restitusi) atau

dapat dikompensasikan ke masa pajak berikutnya.

Pajak Pertambahan Nilai dilaksanakan berdasarkan sistem faktur, sehingga

atas penyerahan barang dan atau penyerahan jasa wajib dibuat faktur pajak

sebagai bukti transaksi penyerahan barang atau jasa.Hal ini merupakan ciri khas

dari Pajak Pertambahan Nilai, karena faktur pajak merupakan bukti pungutan

pajak yang bagi pengusaha yang dipungut pajak dapat dikreditkan dengan jumlah

pajak yang terutang.

Permasalahan yang timbul dalam perhitungan PPN baik yang kurang bayar

maupun yang lebih bayar adalah ketidaktahuan Wajib Pajak dalam menghitung

dasar pengenaan pajak, ada beberapa tagihan yang seharusnya dikenakan PPN

tetapi tidak dikenakan Pajak Pertambahan Nilai nya, membandingkan antara Pajak

Masukan yang merupakan kredit pajak dengan Pajak Keluaran yang merupakan

hutang pajak, atau perhitungan tidak disesuaikan dengan perundang-undangan

yang berlaku. Selanjutnya dalam pembuatan faktur pajak dapat dibuat pada akhir

bulan setelah bulan penyerahan BKP/JKP.Pada saat penyerahan BKP/JKP,

PPN-nya belum terutang sehingga belum dicatat dan yang dilaporkan dalam SPT Masa

hanya yang terhitung saja.

Dalam pelaporan SPT Masa PPN dan SPT PPh Badan, wajib pajak sebaiknya

dipungut PPN nya sesuai dengan peraturan yang berlaku , karena dalam sebuah

pemeriksaana pajak, hampir dapat dipastikan bahwa rekonsiliasi ini akan

dilakukan oleh pemeriksa sebagai bagian dari prosedur pemeriksaan. Terlebih

pemeriksaan pajak yang dilakukan terhadap pemeriksaan perusahaan besar yang

unit bisnisnya banyak dan jumlah datanya pun juga sangat banyak dan

beragam.Kepentingan pemeriksa sebenarnya adalah untuk meyakini bahwa Wajib

Pajak telah mentaati aturan perpajakan yang berkaitan dengan PPh dan PPN, serta

meyakini bahwa omset yang dilaporkan adalah sudah benar.

Wajib Pajak seringkali tidak memahami rekonsiliasi omset penjualan menurut

PPN dengan PPh merupakan suatu hal yang sangat penting.Rekonsiliasi bisa

menjadi petunjuk bahwa kewajiban penyampaian SPT Masa PPN dan SPT

Tahunan Pajak Penghasilan Badan sudah dilakukan dengan benar. Rekonsiliasi

juga menjadi alat control bagi manajemen sebagai penunjang agar seluruh

kewajiban menghitung, menyetor, dan melaporkan sendiri kewajiban perpajakan

dilakukan sesuai dengan ketentuan yang berlaku. Idealnya rekonsiliasi tersebut

dilakukan setiap bulan, sehingga bila terjadi perbedaan dapat dengan mudah

ditelusuri apa yang menyebabkan terjadinya perbedaan tersebut. Dengan demikian

PKP dapat menghindari sanksi pajak yang dikenakan bila terdapat selisih.

Sebenarnya sebuah rekonsiliasi bukan untuk menghasilakan angka atau nilai

yang sama, akan tetapi lebih ditekankan pada penjelasan tentang berbagai

perbedaan yang timbul. Demikian juga dalam rekonsiliasi omset SPT Masa PPN

harus sama dengan nilai total penyerahan menurut SPT PPN, akan tetapi segala

perbedaan yang timbul harus dapat ditelusuri dan di jelaskan.

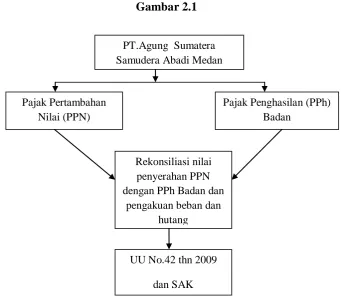

PT. Agung Sumatera Samudera Abadi adalah sebuah perusahaan dagang

yang bergerak dalam perdagangan ikan.Pada umumnya sebagian besar

penghasilan perusahaan ini diperoleh dari penjualan ikan secara langsung maupun

tidak langsung kepada konsumen akhir secara ritel maupun eceran. Juga

melakukan pembelian ikan secara langsung dari PKP maupun non PKP dalam

jumlah yang cukup besar kemudian menjualnya lagi kepada konsumen akhir.

Dalam satu tahun buku, peredaran bruto yang dicapai oleh PT. Agung Sumatera

Samudera Abadi telah melebihi Rp 600.000.000.Dengan demikian PT.Agung

Sumatera Samudera Abadi tergolong sebagai Pengusaha Kena Pajak yang wajib

membayar PPN yang terutang ke kas Negara.

Setiap pemungutan PPN, perusahaan wajib membuat Faktur Pajak yang

dinamakan dengan “Faktur Pajak Keluaran”. Dalam menghitung PPN yang

terutang, PKP menggunakan mekanisme PPN Keluaran dan PPN Masukan.

Sedangkan tarif yang umumnya digunakan adalah tarif 10%. PKP menggunakan

mekanisme PPN Keluaran dan PPN Masukan tersebut, maka perusahaan

memisahkan mana pajak keluarannya dan mana menjadi pajak masukannya

berdasarkan aktivitas pembelian dan penjualan oleh pihak perusahaan.

Pengusaha Kena Pajak setiap bulan wajib menghitung jumlah pajak yang

terutang dalam satu Masa Pajak, yang jangka waktunya sama dengan satu bulan

takwim. Dalam mekanisme penghitungannya, PKP menghitung selisih antara

jumlah Pajak Keluarannya lebih besar daripada jumlah Pajak Masukan, PKP

wajib menyetorkan selisihnya ke Kas Negara.sebaliknya apabila ternyata jumlah

Pajak Keluaran lebih kecil daripada jumlah Pajak Masukan maka PKP berhak

untuk memperoleh pengembalian atau dikompensasikan dengan utang pajak

dalam Masa Pajak berikutnya. Seluruh kegiatan penghitungan dan penyetoran ini

dilaporkan kepada Kepala Kantor Pelayanan Pajak tempat usaha PKP yang

bersangkutan.

Akibat dari banyaknya transaksi yang dilakukan PT. Agung Sumatera

Samudera Abadi dalam aktivitas pembelian dan penjualannya sehingga pelaporan

omzet menurut SPT PPh dengan total nilai penyerahan menurut SPT PPN banyak

mengalami perbedaan, hal ini mengakibatkan terjadinya kurang bayat PPN, maka

dalam hal ini perusahaan harus bisa menyesuaikan dan menjelaskan penyebab

terjadinya perbedaan hasil omzet SPT PPh dan SPT PPN. Hal inilah yang dirasa

cukup menyulitkan bagi pihak perusahaan.

Berdasarkan uraian di atas, peneliti tertarik untuk membuat suatu karya

ilmiah yang berjudul “Akuntansi Pajak Pertambahan Nilai pada PT. Agung

Sumatera Samudera Abadi Medan ”.

B. Perumusan Masalah

Dari uraian latar belakang di atas, maka untuk mempermudah penulis

1. Faktor – faktor apa sajakah yang mempengaruhi perbedaan nilai

penyerahan PPN dengan PPh Badan pada PT. Agung Sumatera

Samudera Abadi Medan?

2. Apakah akuntansi Pajak Pertambahan Nilai pada PT. Agung Sumatera

Samudera Abadi Medan sudah diterapkan.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk mengetahui factor- factor yang dapat mempengaruhi

perbedaan nilai penyerahan PPN dengan PPh Badan pada PT. Agung

Sumatera Samudera Abadi Medan.

b. Untuk mengetahui mengenai penerapan akuntansi Pajak Pertambahan

Nilai pada PT. Agung Sumatera Samudera Abadi Medan.

2. Manfaat Penelitian

a. Bagi Penulis, penelitian ini diharapkan dapat memberikan wawasan

tentang masalah yang diteliti, yaitu bagaimana penerapan akuntansi

pajak pertambahan nilai.

b. Bagi Perusahaan, penelitian ini diharapkan dapat memberikan

informasi maupun masukan untuk perusahaan sekaligus membantu

memecahkan masalah yang berhubungan dengan penerapan akuntansi

c. Bagi pihak lain, penelitian ini diharapkan dapat menambah informasi

dan wawasan serta dapat sebagai referensi bagi peneliti lain di masa

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Pajak Pertambahan Nilai

Dalam Undang-Undang PPN No. 42 Tahun 2009 tentang Pajak

Pertambahan Nilai tidak terdapat defenisi mengenai Pajak Pertambahan Nilai dan

Pajak Penjualan atas Barang Mewah, sehingga setiap orang dapat secara bebas

memberikan defenisi mengenai pajak tersebut.

Pajak Pertambahan Nilai menurut Sukardji (2006:270) adalah “pengenaan

pajak atas pengeluaran untuk konsumsi baik yang dilakukan perseorangan

maupun badan baik baik badan swasta maupun badan pemerintah dalam bentuk

belanja barang atau jasa yang dibebankan pada anggaran belanja negara”.

Berdasarkan objek yang dikenakan Pajak Pertambahan Nilai adalah

konsumsi barang dan jasa, maka Pajak Pertambahan Nilai secara bebas dapat

diartikan pajak yang dikenakan atas pertambahan nilai suatu barang atau

jasa.Secara matematis pertambahan nilai atau nilai tambah suatu barang atau jasa

dapat dihitung dari nilai/harga penjualan dikurangi nilai/harga pembelian,

sehingga salah satu unsur pertambahan nilai atau nilai tambah suatu barang atau

jasa adalah laba yang diharapkan.

a. Barang Kena Pajak (BKP)

BKP adalah barang berwujud yang menurut sifat atau hukumnya dapat

berupabarang bergerak atau barang tidak bergerak, dan barang tidak

berwujud yang dikenai PPN.

Penyerahan barang dapat dikenakan PPN bila memenuhi unsur:

1) Penyerahan BKP

2) Penyerahan JKP

3) Daerah Pabean

4) Kegiatan Usaha atau pekerjaan

5) Yang melakukan harus PKP

Pajak Pertambahan Nilai (PPN) dikenakan atas:

1) Penyerahan Barang Kena Pajak di dalam Daerah Pabean yang

dilakukan oleh Pengusaha.

2) Impor Barang Kena Pajak.

3) Penyerahan Jasa Kena Pajak yang dilakukan oleh Pengusaha.

4)Pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah

Pabean didalam Daerah pabean.

5)Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam

Daerah Pabean

6)Ekspor Barang Kena Pajak oleh Pengusaha Kena Pajak.

7) Kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan

usaha/ pekerjaan oleh orang pribadi/ badan yang hasilnya digunakan

8)Penyerahan aktiva oleh PKP yang menurut tujuan semula aktiva tersebut

tidak digunakan untuk diperjualbelikan, sepanjang PPN yang dibayar

pada saat perolehannya dapat dikreditkan.

b. Barang Tidak Kena Pajak (Non BKP) :

1) Barang hasil pertambangan atau hasil hasil pengeboran yang

diambil langsung dari sumbernya:

- Minyak Mentah (Crude Oil)

- Gas bumi, panas bumi

- Pasir & kerikil

- Batubara sebelum diprosesmenjadi briket

- Bijig besi, biji timah, bijih emas, bijih nikel,bijih tembaga, bijih

perak & biji bauksit

2) Barang kebutuhan pokok yang dibutuhkan rakyat banyak:

- Beras, gabah

- Jagung

- Sagu

- Kedelai

- Garam

3) Makanan dan minuman yang disediakan di hotel, restoran, rumah

makan, warung & sejenisnya bukan catering

4) Uang, emas batangan, surat berharga.

JKP adalah setiap kegiatan pelayanan berdasarkan suatu perikatan atau

perbuatan hukum yang menyebabkansuatu barang atau fasilitas atau

kemudahan atau hak tersediauntuk dipakai, temasuk jasa yang

dilakukan untuk menghasilkan barang karena pesanan atau permintaan

dengan bahan dan atas petunjuk dari pemesan.

d. Jasa Tidak Kena Pajak (Non JKP)

Berdasarkan Pasal 4A ayat (3) UU PPN 1984 yang dijabarkan lebih

lanjut dalam Pasal 5 sampai dengan Pasal 16 Peraturan Pemerintah

Nomor 144 Tahun 2000 dtetapkan jenis jasa yang tidak dikenakan PPN

sebagai berikut:

1) Jasa di bidang pelayanan kesehatan medic 2) Jasa di bidang pelayanan social

3) Jasa di bidang pengiriman surat dengan perangko

4) Jasa di bidang perbankan, asuransi, dan sewa guna usaha dengan hak opsi

5) Jasa di bidang keagamaan

6) Jasa di bidang pendidikan baik pendidikan sekolah maupun penyelenggaraan pendidikan luar sekolah

7) Jasa di bidang kesenian dan hiburan yang sudah dikenakan Pajak Tontonan

8) Jasa di bidang penyiaran yang bukan bersifat iklan 9) Jasa di bidang angkutan umum

10) Jasa di bidang tenga kerja 11) Jasa di bidang perhotelan

12) Jasa yang disediakan oleh pemerintah dalam rangka menjalankan pemerintahan secara umum

3. Subjek Pajak Pertambahan Nilai a. Pengusaha Kena Pajak (PKP).

Pengusaha adalah orang atau badan yang dalm kegiatan usaha atau

1) Menghasilkan barang

2) Mengimpor barang

3) Mengekspor barang

4) Melakukan usaha perdagangan

5) Memanfaatkan barang tidak berwujud dari luar Daerah Pabean

6) Melakukan usaha jasa

7) Memanfaatkan jasa dari luar daerah pabean

Pengusaha Kena Pajak adalah Pengusaha yang melakukan penyerahan

Barang Kena Pajak dan atau penyerahan Jasa Kena Pajak yang dikenakan pajak ,

tidak termasuk Pengusaha Kecil yang batasannya ditetapkan dengan Keputusan

Menteri Keuangan, kecuali Pengusaha Kecil yang memilih untuk dikukuhkan

sebagai Pengusaha Kena Pajak.

b. Pengusaha Kecil

Kriteria Pengusa Kecil yang diatur dalam Keputusan Menteri Keuangan

Nomor 552/KMK.04/2000 tanggal 22 Desember 2000 diubah dengan keputusan

Menteri Keuangan Nomor 571/KMK.03/2003 tanggal 29 Desember 2003.

Berdasarkan Keputusan Menteri Keuangan ini Pengusaha Kecil sebagai berikut:

1) Pengusaha Kecil adalah pengusaha yang menyerahkan BKP dan atau JKP dalam satu tahun buku memeperoleh jumlah peredaran bruto atau penerimaan bruto tidak lebih dari Rp 600.000.000 (enam ratus juta rupiah)

untuk dikukuhkan sebagai Pengusaha Kena Pajak selambat-lambatya pada akhir bulan berikutnya.

3) Dalam hal kewajiban pelaporan usaha dimaksud dilaksanakan tidak tepat waktu, maka saat pengukuhan adalah awal bulan berikutnya setelah akhir bulan seharusnya kewajiban pelaporan usaha dilakukan. 4) Dalam hal pengukuhan sebagai PKP dilakukan secara jabatan, maka

saat pengukuhan tetap pada awal bulan berikutnya setelah batas akhir bulan seharusnya kewajiban pelaporan usaha dilakukan.

c. Bukan Pengusaha Kena Pajak (Non PKP)

1) Siapapun yang mengimpor BKP (Ps. 4 huruf b UU PPN)

2) Siapapun yang memanfaatkan BKP tidak berwujud/ JKP dari luar

daerah pabean di dalam daerah pabean (ps. 4 huruf d,e UU PPN)

3) Siapapun yang membangun sendiri tidak dalam lingkungan perusahaan

atau pekerjaannya (Ps. 16 UU PPN)

4. Dasar Pengenaan Pajak

Menurut Soemarso (2007:547) untuk menghitung besarnya pajak yang

terutang adalah “ adanya dasar pengenaan pajak (DPP)”. Pajak yang terutang

dihitung dengan cara mengalikan tarif pajak dengan Dasar Pengenaan Pajak.

Atau dengan rumus:

Dasar Pengenaan Pajak adalah jumlah Harga Jual atau Penggantian atau Nilai

Impor atau Nilai Ekspor atau Nilai Lain yang ditetapkan dengan Keputusan

terutang. Selanjutnya yang dimaksud dengan Harga Jual, Penggantian, Nilai

Ekspor, dan Nilai Impor adalah:

c. harga jual, ialah nilai berupa uang, termasuk semua biaya yang diminta

atau seharusnya diminta oleh penjual karena penyerahan BKP/JKP, tidak

termasuk Pajak Pertambahan Nilai yang dipungut menurut

Undang-Undang PPN dan PPnBM dan potongan harga yang dicantum dalam

faktur pajak.

d. penggantian, ialah nilai berupa uang termasuk semua biaya yang diminta

atau seharusnya diminta oleh pemberi jasa karena penyerahan JKP, tidak

termasuk pajak yang dipungut menurut undang-undang ini dan potongan

harga yang dicantumkan dalam faktur pajak.

e. nilai ekspor, ialah nilai berupa uang, termasuk semua biaya yang diminta

atau yang seharusnya diminta oleh eksportir. Nilai Ekspor dapat

diketahui dari dokumen ekspor, misalnya harga yang tercantum dalam

Pemberitahuan Ekspor Barang (PEB).

f. nilai impor, ialah berupa uang yang menjadi dasar penghitungan bea

masuk ditambah pungutan lainnya yang dikenakan berdasarkan ketentuan

dalam peraturan perundang-undangan pabean untuk Impor Barang Kena

Pajak, tidak termasuk Pajak Pertambahan Nilai yang dipungut menurut

Undang-Undang PPN dan PPnBM.

g. Nilai lain adalah suatu jumlah yang ditetapkan sebagai Dasar Pengenaan

Pajak dengan Keputusan Menteri Keuangan. Nilai lain yang ditetapkan

- Pemakaian sendiri/ pemberian Cuma-Cuma BKP/JKP adalah

harga jual/ penggantian dikurangi laba kotor;

- Rekaman suara atau rekaman suara dan gambar adalah harga

jual rata-rata

- Film cerita adalah perkiraan hasil rata-rata per judul film

- Persediaan BKP yang masih tersisa pada saat pembubaran

perusahaan adalah harga pasar wajar

- Aktiva yang menurut tujuannsemula tidak untuk

diperjualbelikan yang masih ada pada saat pembubaran

perusahaan sepanjang PPN yang dibayar atas perolehannya

dapat dikreditkan adalah harga pasar wajar

- Kendaraan bermotor bekas adalah 10% x Harga Jual

- Jasa biro perjalanan/ jasa biro pariwisata adalah 10% x jumlah

tagihan/ seharusnya ditagih

- Jasa pengiriman paket adalah 10% x jumlah tagihan/

seharusnya ditagih

- Jasa anjak piutang adalah 5% x (service charge, provisi,

diskon)

- Penyerahan BKP dari pusat ke cabang dan sebaliknya dan antar

cabang adalah harga jual dikurangi laba kotor

- Penyerahan BKP kepada pedagang perantara atau melalui juru

5. Tarif Pajak Pertambahan Nilai

a. Tarif Pajak Pertambahan Nilai sebesar 10% (sepuluh persen).

Tarif Pajak Pertambahan Nilai yang berlaku atas penyerahan BKP/JKP

adalah tarif tunggal, sehingga mudah dalam pelaksanaannya dan tidak

memerlukan daftar penggolongan barang atau penggolongan jasa dengan tarif

yang berbeda sebagaimana berlaku pada Pajak Penjualan atas Barang Mewah.

Pasal 7 ayat (1) UU PPN 1984 diubah dengan UU Nomor 42 Tahun 2009

sebagai penyesuain dengan perluasan objek PPN yang diatur dalam pasal 4 ayat

(1) sehingga menjadi sebagai berikut:

B. tarif PPN adalah 10%

C. tarif PPN sebesar 0% (nol persen) diterapkan atas:

- ekspor BKP Berwujud

- ekspor BKP Tidak Berwujud

- ekspor JKP

Adapun Pasal 7 ayat (2) tetap menetukan bahwa dengan Peraturan

Pemerintah tariff PPN tersebut dapat dinaikkan paling tinggi 15% atau

diturunkan paling rendah 5%.

6. Saat Terutangnya Pajak Pertambahan Nilai

Pemungutan Pajak Pertambahan Nilai pada dasarnya menganut prinsip

akrual, artinya terutangnya pajak terjadi pada saat penyerahan BKP/JKP atau pada

saat impor barang kena pajak, meskipun atas penyerahan tersebut belum atau

sebelum penyerahan barang kena pajak atau penyerahan jasa kena pajak, maka

terutangnya pajak terjadi pada saat penerimaan pembayaran.Secara lebih rinci,

terutangnya pajak sebagai berikut:

a. terutangnya pajak atas penyerahan BKP berwujud yang menurut sifat

atau hukumnya merupakan barang bergerak terjadi pada saat barang kena

pajak tersebut diserahkan secara langsung kepada pembeli atau pihak

ketiga untuk dan atas nama pembeli, atau pada saat BKP diserahkan

kepada juru kirim atau pengusaha jasa angkutan,

b. terutangnya pajak atas penyerahan BKP berwujud yang menurut sifat

atau hukumnya merupakan barang tidak bergerak, terjadi pada saat

penyerahan hak untuk menggunakan atau menguasai BKP tersebut, baik

secara hukum atau secara nyata, kepada pihak pembeli,

c. terutangnya pajak atas penyerahan BKP tidak berwujud oleh Pengusaha

Kena Pajak, adalah pada saat yang terjadi lebih dahulu dari

peristiwa-peristiwa dibawah ini:

1) saat harga penyerahan barang kena pajak tidak berwujud

dinyatakan sebagai piutang oleh Pengusaha Kena Pajak,

2) saat harga penyerahan barang kena pajak tidak berwujud ditagih

oleh Pengusaha Kena Pajak,

3) saat harga penyerahan barang kena pajak tidak berwujud diterima

pembayarannya, baik sebagian atau seluruhnya oleh Pengusaha

4) saat ditandatanganinya kontrak atau perjanjian oleh Pengusaha

Kena Pajak, dalam hal saat-saat sebagaimana dimaksud dalam

huruf a sampai dengan huruf c tidak diketahui.

d. terutangnya pajak atas penyerahan JKP, terjadi pada saat mulai

tersedianya fasilitas atau kemudahan untuk dipakai secara nyata, baik

sebagian atau seluruhnya.

e. terutangnya pajak atas impor BKP, terjadi pada saat BKP tersebut

dimasukkan ke dalam daerah pabean. Terutangnya pajak atas ekspor

BKP, terjadi pada saat BKP tersebut dikeluarkan dari daerah pabean.

f. terutangnya pajak atas aktiva yang menurut tujuan semula tidak untuk

diperjualbelikan dan atas persediaan BKP yang masih tersisa pada saat

pembubaran perusahaan, terjadi pada:

1) saat ditandatanganinya akta pembubaran,

2) saat diketahuinya bahwa perusahaan tersebut nyata-nyata sudah

tidak melakukan kegiatan usaha atau sudah dibubarkan,

berdasarkan hasil pemeriksaan,

3) saat diketahuinya bahwa perusahaan tersebut telah bubar

berdasarkan data atau dokumen yang ada.

g. terutangnya pajak atas pemanfaatan BKP tidak berwujud atau JKP dari

luar daerah pabean adalah pada saat orang pribadi atau badan tersebut

mulai memanfaatkan BKP tidak berwujud atau JKP di dalam daerah

luar daerah pabean oleh orng pribadi atau badan di dalam daerah pabean

ditetapkan dengan Keputusan Menteri Keuangan.

7. Mekanisme Pajak Pertambahan Nilai

Mekanisme PPN menurut Muljono dan Tunggal ( 2007 ) sebagai berikut :

a. setiap PKP menyerahkan BKP / JKP diwajibkan membuat faktur pajak

untuk memungut pajak yang terutang. Pajak yang dipungut dinamakan

Pajak Keluaran,

b. pada saat Pengusaha Kena Pajak tersebut di atas membeli BKP atau

menerima JKP dari Pengusaha Kena Pajak lain, juga membayar pajak

yang terutang, yang dinamakan Pajak Masukan,

c. pada akhir masa pajak, Pajak Masukan tersebut dikreditkan dengan Pajak

Keluaran sesuai dengan ketentuan yang berlaku. Dalam hal jumlah Pajak

Keluaran lebih besar daripada jumlah Pajak Masukan, maka

kekurangannya dibayar ke Kas Negara selambat-lambatnya tanggal 15

bulan berikutnya,

d. pada akhir masa pajak, setiap Pengusaha Kena Pajak diwajibkan untuk

melaporkan pemungutan dan pembayaran pajak yang terutang kepada

Kepala Kantor Pelayanan Pajak setempat selambat-lambatnya tanggal 20

setelah akhir masa pajak.

Menurut Sukardji, Untung (2010:19) mekanisme PPN di Indonesia dapat

1) Pengusaha Kena Pajak (PKP) A menyerahkan Barang Kena Pajak (BKP) kepada PKP B dengan Harga jual Rp 1.000.000,00. Atas penyerahan ini terutang PPN sebesar = 10% x Rp 1.000.000,00 = Rp 100.000,00 dan wajib dipungut oleh PKP A. Pemungutan PPN dilakukan dengan cara membuat Faktur Pajak. Sehubungan dengan itu, PKP A membuat dan menyerahkan Faktur Pajak dengan PPN sebesar Rp 100.000,00 kepada PKP B.

2) Karena PKP B yang menerima Faktur Pajak dengan nilai PPN sebesar Rp 100.000,00, PKP B selaku pembeli BKP akan membayar Rp 1.000.000,00 ditambah PPN sebesar Rp 100.000,00 kepada PKP A selaku penjual.

3) BKP dimaksud oleh PKP B diserahkan lebih lanjut kepada PKP C. Kali ini, PKP B berstatus sebagai penjual BKP, sedangkan PKP C selaku pembeli. Harga jual tidak lagi Rp 1.000.000,00 melainkan Rp 1.200.000,00. Atas penyerahan ini terutang PPN sebesar 10% x Rp 1.200.000,00 = Rp 120.000,00, dan wajib dipungut oleh PKP B. seperti yang dilakukan oleh PKP A, untuk memungut PPN ini PKP B membuat dan menyerahkan Faktur Pajak dengan nilai PPN Rp 120.000,00 kepada PKP C.

4) Karena menerima Faktur Pajak dengan nilai PPN sebesar Rp 120.000,00, selaku pembeli, PKP C membayar harga BKP Rp 1.200.000,00 ditambah dengan PPN sebesar Rp 120.000,00.

5) PPN sebesar Rp 100.000,00 yang dipungut oleh PKP A, dalam UU PPN 1984 disebut “Pajak Keluaran”, sedangkan bagi PKP B selaku pembeli membayar PPN tersebut dinamakna “Pajak Masukan”.

Demikian pula halnya, PPN sebesar Rp 120.000,00 yang dipungut oleh PKP B dinamakan “Pajak Keluaran”,sedangkan bagi PKP C selaku pembeli yang membayar PPN tersebut dinamakan “Pajak Masukan” 6) Pada akhir bulan (sebenarnya lebih tepat pada awal bulan berikutnya),

PKP B memperhitungkan Pajak Masukan sebesar Rp 100.000,00 dengan Pajak Keluaran sebesar Rp 120.000,00. Hasilnya, diperoleh selisih lebih banyak Pajak Keluaran sebesar Rp 20.000,00 yang wajib disetorkan ke kas Negara melalui bank penerima pembayaran pajak. Memperhitungkan (mengurangkan) Pajak Masukan dengan Pajak Keluran ini, dalam mekanisme PPN berdasarkan UU PPN 1984 dinamakan “pengkreditan Pajak Masukan.” Jadi mengkreditkan Pajak Masukan mengandung pengertian mengurangkan Pajak Masukan dengan Pajak Keluaran

1. Defenisi Faktur Pajak

Faktur pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena

Pajak yang melakukan penyerahan BKP /JKP atau bukti pungutan pajak karena

impor barang kena pajak yang digunakan oleh Direktorat Jenderal Bea dan Cukai

(Pasal 1 angka 23 UU PPN Tahun 2000). Dalam Faktur Pajak harus dicantumkan

keterangan tentang penyerahan BKP dan/ atau penyerahan JKP yang paling

sedikit memuat:

- Nama, alamat, dan Nomor Wajib Pajak yang menyerahkan

BKP atau JKP

- Nama, alamat, dan Nomor Pokok Wajib pembeli BKP atau

penerima JKP

- Jenis barang atau jasa, jumlah Harga Jual atau penggantian, dan

potongan harga

- Pajak Pertambahan Nilai yang dipungut

- Pajak Penjualan atas Barang Mewah yang dipungut

- Kode, nomor seri, dan tanggal pembuatan Faktur Pajak, dan

- Nama dan tanda tangan yang berhak menandatangani Faktur

Pajak

Pengusaha Kena Pajak wajib membuat faktur pajak untuk setiap

penyerahan BKP / JKP yang dilakukan di dalam daerah pabean. Pembuatan faktur

pajak bersifat wajib bagi setiap Pengusaha Kena Pajak, karena faktur pajak adalah

bukti yang menjadi sarana pelaksanaan cara kerja (mekanisme) pengkreditan

Faktur pajak hanya boleh dibuat oleh Pengusaha Kena Pajak.Oleh karena

itu, bagi orang pribadi dan badan yang tidak dikukuhkan sebagai Pengusaha Kena

Pajak dilarang membuat faktur pajak.Larangan membuat faktur pajak oleh bukan

Pengusaha Kena Pajak dimaksudkan untuk melindungi pembeli dari pemungutan

pajak yang tidak semestinya.Namun demikian, apabila faktur pajak telah dibuat

oleh orang pribadi atau badan yang tidak dikukuhkan sebagai Pengusaha Kena

Pajak tersebut, jumlah pajak yang tercantum dalam faktur pajak harus disetorkan

ke Kas Negara.

9. Faktu

Pengusaha Kena

penyerahan yang dilakukan kepada pembeli Barang Kena

penerima Jasa Kena

disebut dengan Faktur

Faktur

Barang Kena

Beberapa hal berkenaan dengan penerbitan Faktur Pajak diberikan

kemudahan, kesederhanaan dan kepastian hukum dalam UU PPN no.42 Th 2009

yaitu:

1. Hanya akan dikenal satu jenis Faktur Pajak dan tidak ada lagi Faktur Pajak Standar dan Faktur Pajak Sederhana.

Dalam rangka meringankan beban administrasi Wajib Pajak maka saat

pembuatan Faktur Pajak adalah pada saat terutangnya pajak, yaitu pada saat

penyerahan, atau dalam hal pembayaran mendahului penyerahan maka Faktur

Pajak dibuat pada saat pembayaran. Dengan pengaturan ini, Wajib Pajak tidak

perlu lagi membuat faktur penjualan (invoice) yang berbeda dengan Faktur Pajak.

Pembuatan Faktur Pajak dibuat pada (Pasal 13 ayat (1a) :

• Saat penyerahan BKP/JKP

• Saat penerimaan pembayaran (dalam hal pembayaran terjadi

sebelum penyerahan)

• Saat penerimaan pembayaran termin (dalam hal penyerahan

sebagian tahap pekerjaan)

• Saat lain yang diatur atau berdasarkan Peraturan Menteri

Keuangan.

a. Berdasarkan UU PPN no.42 Th 2009, ada beberapa syarat untuk

kelengkapan Faktur Pajak yaitu sebagai berikut :

• Faktur Pajak harus diisi dengan lengkap, jelas dan benar sesuai

Pasal 13 ayat 5 UU PPN apabila tidak merupakan Faktur Pajak

Cacat

• Faktur pajak Penjualan yang memuat keterangan sesuai Pasal 13

• PPN yang tercantum dalam FP cacat tidak dapat dikreditkan, dan

PKP penerbit dikenakan sanksi administrasi Pasal 14 ayat 4 UU

KUP.

b. Faktur Pajak Pengganti, Hilang dan Batal

Yang dapat dilakukan apabila Faktur Pajak :

• Faktur pajak yang cacat, rusak, salah dalam pengisian maupun

penulisan dapat diganti dengan cara menerbitkan Faktur Pajak

pengganti

• Apabila FP hilang, maka dapat dibuat copy FP tsb dan di stempel

KPP (legalisir)

• Apabila terjadi pembatalan transaksi sedangkan FP telah terbit,

maka atas FP tersebut harus dibatalkan oleh PKP yang

menerbitkan FP

c. Pejabat/ Kuasa yang menandatangani Faktur Pajak

Adapun Pejabat/Kuasa yang berhak menandatangani Faktur Pajak

adalah sebagai berikut :

• WP harus menyampaikan surat pemberitahuan nama

pejabat/kuasa yang ditunjuk untuk menandatangani

• Apabila surat tersebut tidak disampaikan/terlambat disampaikan

d. Penomoran Faktur Pajak

Pengusaha kena pajak harus menerbitkan faktur pajak dengan

menggunakan Kode dan nomor seri faktur pajak.Apabila terjadi kesalahan

pengisian kode dan nomor seri FP, maka FP yang diterbitkan merupakan FP cacat.

Format penomoran :

- 2 digit kode transksi

- 1 digit kode status

- 3 digit kode cabang

- 2 digit tahun penerbitan

- 8 digit nomor urut

Contoh : 010.000-10.00000025

Artinya : penyerahan kepada selain pemungut PPN, faktur pajak normal (bukan

pengganti), diterbitkan di tahun 2010 dengan nomor urut 25.

Khusus untuk PKP Eceran (PKP PE) diberikan kemudahan untuk menggunakan

nomor sendiri yang dapat berupa nomor invoice atau nomor struk penjualan

sebagaimana telah dipergunakaan saat ini, sampai dengan tanggal 31 Desember

2010. Mulai 1 Januari 2011 wajib melakukan penomoran faktur pajak sesuai

10. Nota Retur

Nota Retur adalah Nota yang dibuat oleh penerima barang kena pajak karena

adanya pengembalian barang kena pajak yang dibeli/diterima.Dalam terjadi

pengembalian barang kena pajak, maka pembeli harus membuat dan

menyampaikan nota retur kepada Pengusaha Kena Pajak Penjual. Nota retur

tersebut harus dibuat dalam masa pajak yang sama dengan masa pajak terjadinya

pengembalian barang kena pajak. Namun atas pengembalian barang kena pajak

yang kemudian diganti dengan barang kena pajak yang sama, baik dalam jumlah

fisik, jenis, maupun harganya oleh Pengusaha Kena Pajak atau yang menghasilkan

dan menyerahkan barang kena pajak tersebut, dapat tidak dibuat nota retur. Nota

retur mengurangkan Pajak Keluaran bagi PKP penjual sedangkan bagi PKP

pembeli mengurangkan Pajak Masukan. Nota retur sekurang-kurangnya harus

mencantumkan:

a. nomor urut,

b.nomor dan tanggal faktur pajak dari barang kena pajak yang

dikembalikan,

c. nama, alamat, dan NPWP pembeli,

d. nama, alamat, NPWP, serta tanggal pengukuhan Pengusaha Kena Pajak

yang menerbitkan faktur Pajak,

dikembalikan,

f. pajak pertambahan nilai atas BKP yang dikembalikan,

g. pajak Penjualan atas Barang Mewah atas barang kena pajak yang

tergolong mewah yang dikembalikan,

h. tanggal pembuatan nota retur,

i. tanda tangan pembeli

11. Pajak Masukan dan Pajak Keluaran

Pajak Masukan Menurut Muljono ( 2008 : 61 ) adalah Pajak Pertambahan

Nilai yang seharusnya sudah dibayar oleh Pengusaha Kena Pajak yang berkaitan

dengan : perolehan BKP, penerimaan JKP, pemanfaatan BKP tidak berwujud dari

luar daerah pabean, pemanfaatan JKP dari luar daerah pabean, dan impor BKP.

Pajak Keluaran adalah Pajak Pertambahan Nilai yang terutang yang wajib

dipungut oleh Pengusaha Kena Pajak yang melakukan penyerahan BKP,

Penyerahan JKP, atau ekspor BKP.PPN Masukan dan PPN Keluaran dihitung

dengan mempergunakan tarif sebagaimana dimaksud dalam pasal 7

Undang-Undang No. 42 Tahun 2009 dari Dasar Pengenaan Pajak. Dasar Pengenaan Pajak

PPN adalah : harga jual, nilai pergantian, nilai impor, atau nilai lain.

a. Pengkreditan Pajak Masukan

Pengkreditan pajak masukan harus memperhatikan hal-hal sebagai

a. pajak masukan dalam suatu masa pajak dikreditkan dengan

pajak keluaran untuk masa pajak yang sama,

b. dalam hal belum ada pajak keluaran dalam suatu masa pajak,

maka pajak masukan tetap dapat dikreditkan,

c. apabila dalam suatu masa, PKP selain melakukan penyerahan

yang terutang pajak juga melakukan penyerahan yang tidak

terutang pajak, sepanjang bagian penyerahan yang terutang

pajak dapat diketahui dengan pasti dari pembukuannya, maka

jumlah pajak keluaran yang dapat dikreditkan adalah pajak

masukan yang berkenaan dengan penyerahan terutang pajak,

d. apabila dalam suatu pajak, PKP selain melakukan penyerahan

terutang pajak juga melakukan penyerahan yang tidak terutang

pajak, sedangkan pajak masukan untuk penyerahan yang

terutang pajak tidak dapat diketahui dengan pasti, maka jumlah

pajak masukan yang dapat dikreditkan untuk penyerahan yang

terutang pajak dihitung dengan menggunakan pedoman yang

diatur dengan Keputusan Menteri Keuangan,

e. besarnya pajak masukan yang dapat dikreditkan oleh

pengusaha yang dikenakan Pajak Penghasilan dengan

menggunakan Norma Perhitungan Penghasilan Neto

sebagaimana dimaksud dalam Undang-Undang Nomor 17

menggunakan pedoman pengkreditan Pajak Masukan yang

ditetapkan Menteri Keuangan,

f. pajak masukan yang dapat dikreditkan tetapi belum dikreditkan

dengan pajak keluaran pada masa pajak yang sama, dapat

dikreditkan pada masa pajak berikutnya, selambat-lambatntya 3

bulan setelah berakhirnya masa pajak yang bersangkutan

sepanjang belum dibebankan sebagai biaya dan belum

dilakukan pemeriksaan.

b. Ketentuan Pengkreditan Pajak Masukan

Dengan UU Nomor 42 Tahun 2009 (Sukardji, 2010:157) , ketentuan

pengkreditan Pajak Masukan sebagai berikut:

i. Bagi PKP yang belum berproduksi sehingga belum melakukan

penyerahan yang terutang pajak, Pajak Masukan atas perolehan

dan/ atau impor barang modal dapat dikreditkan.

ii. Pajak Masukan bagi PKP yang gagal berproduksi

Pasal 9 ayat (2a) : “Pajak Masukan yang telah dikreditkan dan telah

diberikan pengembalian wajib dibayar kembali oleh Pengusaha

Kena Pajak dalam hal PKP tersebut mengalami gagal berproduksi

dalam jangka waktu paling lama 3 (tiga) tahun sejak Masa Pajak

pengkreditan Pajak Masukan dimulai.”

iii. Saat PKP menggunakan hak untuk memperoleh kembali kelebihan

Berdasarkan Pasal 9 ayat (4), dalam hal Pajak Masukan lebih besar

daripada Pajak Keluaran, selisihnya merupakan kelebihan pajak

yang dikompensasikan ke Masa Pajak berikutnya.

iv. Criteria Pajak Masukan yang tidak dapat dikreditkan:

- Perolehan BKP dan pemeliharaan kendaraan bermotor berupa

sedan dan station wagon, kecuali merupakan barang dagangan atau

disewakan;

- Perolehan BKP atau JKP yang Faktur Pajaknya tidak memenuhi

ketentuan atau tidak mencantumkan nama, alamat, dan Nomor

Pokok Wajib Pajak pembeli BKP atau penerima JKP;

- Perolehan BKP selain barang modal atau JKP sebelum BKP

berproduksi

v. Pengkreditan Pajak Masukan sehubungan dengan pengalihan BKP

dalam rangka penggabungan, peleburan, pemekaran, pemecahan, dan

pengambilalihan usaha.

vi. Pengembalian PPN atau PPN dan PPnBM yang telah dibayar oleh

orang pribadi pemegang paspor Negara lain (Pasal 16E,UU PPN No.9

th 2009)

12.Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN) Surat Pemberitahuan Masa (SPT) menurut Waluyo (2006: 239) adalah “surat

yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan atau

Dalam sistem Self Assessment, SPT Masa PPN berfungsi sebagai sarana bagi

Pengusaha kena Pajak untuk mempertanggungjawabkan perhitungan jumlah PPN

atau PPN dan PPnBM yang terutang.

a. pengkreditan Pajak Masukan (PM) terhadap pajak Keluaran(PK),

b. pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri

dan/atau melalui pihak lain dalam suatu Masa Pajak.

Setiap Pengusaha Kena Pajak wajib mengisi dan menyampaiakan Surat

Pemberitahuan Masa Pajak Pertambahan Nilai dengan benar, lengkap dan jelas

serta menandatanganinya. Yang dimaksud dengan mengisi Surat Pemberitahuan

adalah mengisi formulir Surat Pemberitahuan, dalam bentuk kertas dan/atau

dalam bentuk elektronik, dengan benar, lengkap, dan jelas sesuai dengan petunjuk

pengisian yang diberikan berdasarkan ketentuan peraturan perundang-undangan

perpajakan. Sementara itu, yang dimaksud dengan benar, lengkap, dan jelas dalam

mengisi Surat Pemberitahuan adalah:

a. benar adalah benar dalam perhitungan, termasuk benar dalam

penerapan ketentuan peraturan perundang-undangan perpajakan,

dalam penulisan, dan sesuai dengan keadaan yang sebenarnya,

b. lengkap adalah memuat semua unsur-unsur yang berkaitan dengan

objek pajak dan unsur-unsur lain yang harus dilaporkan dalam surat

pemberitahuan,

c. jelas adalah melaporkan asal-usul atau sumber dari objek pajak dan

Berdasarkan Undang-undang Nomor 8 Tahun 1983 tentang Pajak

Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah

sebagaimana telah beberapa kali diubah terakhir dengan UU Nomor 18 tahun

2000, UU Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara

Perpajakan sebagaimana telah beberapa kali diubah dengan UU Nomor 28 tahun

2007.

Aturan pelaksanaannya terakhir diatur dalam Peraturan Direktur Jenderal

Pajak Nomor PER-146/PJ./2006 tentang bentuk, isi, dan Tata Cara Penyampaian

Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN) dan

Peraturan Direktur Jenderal Pajak Nomor PER-147/PJ./2006 tentang Bentuk, Isi,

dan Tata Cara Penyampaian Surat Pemberitahuan Masa Pajak Pertambahan Nilai

Bagi Pemungut PPN, maka dikenal 2 (dua) SPT Masa PPN, Yaitu :

a. SPT Masa PPN bentuk formulir 1107, yang wajib digunakan bagi

semua PKP dan mulai berlaku sejak Masa Pajak Januari 2007.

b. SPT Masa PPN Bagi Pemungut PPN bentuk formulir 1107 PUT, yang

wajib digunakan bagi pemungut PPN dan mulai berlaku sejak Masa

Pajak Januari 2007.

Kemudian dengan Peraturan Direktur Jenderal Pajak Nomor

PER-29/PJ/2008 tanggal 23 Juni 2008 ditetapkan bahwa PKP yang menyampaikan SPT

dalam bentuk formulir kertas ( hard copy) wajib menggunakan SPT Masa PPN

Formulir 1108 yang terdiri atas:

b. Lampiran 1 Daftar Pajak Keluaran dan PPnBM – Formulir 1107 A

c. Lampiran 2 Daftar Pajak Masukan dan PPnBM – Formulir 1108 B

13. Tata Cara Penyetoran, Pelaporan dan Penyampaian SPT Masa PPN a. Batas Waktu Penyetoran

PPN atau PPN dan PPnBM yang terutang dalam satu Masa Pajak , harus

disetor paling lambat 15 (lima belas) hari setelah Masa Pajak berakhir. Dalam hal

tanggal jatuh tempo penyetoran bertepatan dengan hari libur, maka penyetoran

dapat dilakukan pada hari kerja berikutnya

b. Batas waktu Pelaporan SPT Masa PPN

SPT Masa PPN harus disampaikan setiap bulan paling lambat 20 (dua

puluh) hari setelah Masa Pajak berakhir.Dalam hal hari ke-20 adalah hari libur,

maka SPT Masa PPN harus disampaikan pada hari kerja sebelum hari libur.

c. Penyampaian SPT Masa PPN

Surat Pemberitahuan Masa PPN dapat disampaiakn oleh Pengusaha Kena

Pajak dengan cara:

1. Manual

• disampaikan langsung ke KPP tempat PKP dikukuhkan atau KP4

(Kantor Penyuluhan dan Pengamatan Potensi Perpajakan)

setempat; dan atas penyampaian SPT Masa PPN tersebut PKP akan

• disampaikan melalui Kantor Pos secara tercatat atau melaui

perusahaan jasa ekspedisi atau melalui perusahaan jasa kurir, ke

KPP tempat PKP dikukuhkan atau KP4 setempat. Tanda bukti serta

tanggal pengiriman SPT dianggap sebagai tanda bukti dan tanggal

penerimaan SPT, sepanjang SPT tersebut lengkap.

2. Elektronik yaitu melalui e-Filling, yang tata cara penyampaiannya

sebagaimana diatur dalam Peraturan Direktur Jenderal Pajak Nomor

KEP-05/PJ./2005 tentang Tata Cara Penyampaian Surat

Pemberitahuan Secara Elektronik (e-Filling) Melalui Perusahaan

Penyedia Jasa Aplikasi.

14.Pengakuan dan Pengukuran Pajak Pertambahan Nilai (PPN) Menurut SAK dan UU Perpajakan.

Pajak Pertambahan Nilai timbul akibat adanya transaksi pembelian dan

penjualan terhadap BKP/ JKP. Apabila PKP melakukan pembelian BKP maka

akan dikenakan Pajak Masukan. Selanjutnya bila PKP tersebut melakukan

penjualan atas BKP tersebut maka mereka berhak untuk melakukan pemungutan

PPN yang telah mereka setor sebelumnya dan hal ini merupakan Pajak Keluaran.

Seperti halnya pendapatan, PPN juga harus diketahui kapan diakui dan bagaimana

cara pengukurannya.

Menurut Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan

“Penghasilan diakui dalam laba rugi kalau peningkatan manfaat ekonomi

selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva

atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak

berasal dari kontribusi penanam modal.”

Menurut UU Perpajakan R.I No.250/PMK/2008 Pasal 4 ayat 1, dijelaskan

bahwa: “Penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima

atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar

Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan

wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apapun”.

Menurut Donald E Kieso, dkk dalam buku Akuntansi Intermediate (2002:53),

Pendapatan umumnya diakui jika:

a. Telah direalisasi atau dapat direalisasi

b. Telah dihasilkan

Misal, PT. X melakukan penjualan barang dengan penyerahan Rp

25.000.000,00 terdiri dari :

- Penyerahan yang telah diterima pembayarannya Rp 20.000.000,00,-

- Penyerahan yang belum diterima pembayarannya Rp 5.000.000,00,-

Prinsip kas : pendapatan (penjualan) adalah Rp 20.000.000,00,- sisa

yang belum di bayar sebesar Rp 5.000.000,00 ditetapkan

sebagai penghasilan pada periode berikutnya apabila telah

dilakukan pembayaran berikutnya.

Pengakuan Pendapatan

Des 2009 Jan 2010

Prinsip akrual

Penyerahan = Rp 25.000.000,00

Pembayaran = Rp 20.000.000,00 Pembayaran II = Rp 5.000.000,00

Penghasilan ditetapkan = Rp 25.000.000,00

Des 2009 Jan 2010

Prinsip kas

Penyerahan = Rp 25.000.000,00

Pembayaran = Rp 20.000.000,00 Pembayaran II = Rp 5.000.000,00

Penghasilan ditetapkan = Rp 20.000.000,00 Penghasilan ditetapkan=Rp5.000.000,00

Pengakuan pendapatan dari penjualan barang dalam Pernyataan Standar

Akuntansi Keuangan (PSAK) No.23 menurut IAI (2009 : 23) menyebutkan bahwa

pendapatan dari penjualan barang harus diakui bila seluruh kondisi berikut

terpenuhi :

a. Perusahaan telah memindahkan resiko secara signifikan dan telah memindahkan menfaat kepemilikan barang kepada penbeli ;

b. Perusahaan tidak lagi mengelola atau melakukan pengendalian efektif atas barang yang dijual;

c. Jumlah pendapatan tersebut dapat diukur dengan andal;

e. Biaya yang terjadi atau yang akan terjadi sehubungan dengan transaksi penjualan dapat diukur dengan andal.

Pengukuran pendapatan dalam PSAK No.23( 2009 : 23) dijelaskan bahwa “

Pendapatan harus diukur dengan nilai wajar imbalan yang diterima atau yang

dapat diterima”. Dalam UU Perpajakan No.42 Tahun 2009 Pasal 8A ayat 1,

dijelaskan bahwa “ Pajak Pertambahan Nilai yang terutang dihitung dengan cara

mengalikan tarif sebagaimana dimaksud dalam pasal 7 dengan Dasar Pengenaan

Pajak yang meliputi Harga Jual, Penggantian, Nilai Impor, Nilai Ekspor, atau nilai

lain”.

Dalam Pasal 11 ayat 1 UU PPN No.42 Tahun 2009, terutangnya pajak terjadi

pada saat:

a. Penyerahan BKP; b. Impor BKP; c. Penyerahan JKP;

d. Pemanfaatan BKP tidak berwujud dari luar Daerah Pabean; e. Pemanfaatan JKP dari luar Daerah Pabean;

f. Ekspor BKP Berwujud;

g. Ekspor BKP tidak berwujud, atau h. Ekspor JKP.

Menurut Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan

dalam SAK (2009 : 23) dijelaskan bahwa “Beban diakui dalam Laporan Laba

Rugi kalau penurunan aktiva atau peningkatan kewajiban telah terjadi dan dapat

diukur dengan andal”. Hal ini berarti pengakuan beban terjdi bersamaan dengan

pengakuan kenaikan kewajiban atau penurunan aktiva ( misalnya, akrual hak

karyawan atau penyusutan aktiva tetap).

Pajak dari Luar Daerah Pabean, saat terutangnya pajak adalah pada saat pembayaran”.

Dalam akuntansi, saat penyerahan barang merupakan salah satu saat pengakuan

beban atau perolehan aktiva (PSAK No.23 ; 38). Begitu juga dengan pajak,

pengakuan beban atau perolehan aktiva diakui pada saat penyerahan barang kena

pajak, tetapi karena pembuatan faktur pajak dapat diserahkan bulan berikutnya

maka pendapatan tersebut tidak dapat dilaporkan pada bulan saat penyerahan

BKP.

Terutangnya PPN menurut akuntansi yaitu pada saat penyerahan BKP

walaupun faktur pajak belum dibuat dan belum diterima pembayarannya. Menurut

UU Perpajakan terutangnya PPN sama dengan akuntansi yaitu pada saat

penyerahan BKP atau sudah terjadi penjualan (UU Perpajakan RI No.42 Tahun

2009), tetapi apabila diterima uang muka dari penjualan tersebut maka

terutangnya PPN secara administrative adalah pada saat pembayaran uang muka

dan diterbitkan faktur pajaknya.

Efek dari pengakuan dan pengukuran beban PPN ini memiliki implikasi

terhadap pelaporan keuangan yaitu laba ruginya terlalu rendah sehingga

mengakibatkan pajak terutangnya juga understated. Misal, pada tanggal 25

Desember 2009 diterima uang muka sebesar Rp. 1.000.000,00 dari penjualan

barang dagang sebesar Rp 10.000.000,00. Barang tersebut akan diserahkan pada

20 Januari 2010.

Menurut UU Perpajakan, pada saat diterima uang muka PPN dan

menurut SAK, penjualan belum diakui karena barang belum diserahkan dan faktur

belum diterbitkan, tetapi uang muka atas penjualan barang tersebut sudah diakui

dan dikenakan PPN Keluaran. Jadi penjualan diakui menurut akuntansi adalah

pada saat penyerahan barang pada bulan berikutnya yaitu tanggal 20 Januari 2010.

Perbedaan pengakuan penjualan menurut SAK dan Pajak, akan menyebabkan laba

yang dihasilkan perusahaan terlalu rendah ( understated). Hal ini terjadi karena

menurut akuntansi penjualan belum diakui bila belum terjadi penyerahan

barang.Sedangkan dalam pajak, apabila pembayaran diterima lebih dahulu

sebelum barangnya diserahkan maka pada saat pembayaran uang muka tersebut

penjualan dan PPN sudah diakui. Oleh karena itu, perusahaan harus melakukan

koreksi fiscal atas pendapatan dan beban untuk mendapatkan Penghasilan Kena

Pajak dan rekonsiliasi nilai atas penyerahan omset penjualan.

15. Akuntansi Pajak Pertambahan Nilai

Prosedur pembukuan Pajak Pertambahan Nilai (PPN) terdiri dari:

• Pembelian barang yang PPN-nya dapat dikreditkan dan yang tidak

dapat dikreditkan,

• Penjualan dan PPN terutang,

• PPN yang masih harus dibayar atau lebih

• dan lain-lain

Dilihat dari pengenaan PPN, barang yang dibeli oleh perusahaan dapat

digolongkan ke dalam dua jenis barang, yaitu barang yang PPN-nya dapat

tersebut perlu dipertimbangkan dalam rangka pembukuan, karena PPN yang tidak

dapat dikreditkan tersebut dapat dimasukkan kedalam biaya dalam perhitungan

pajak penghasilan nantinya.

Pembelian barang yang PPN-nya dapat dikreditkan masih dapat dikelompokkan

ke dalam dua jenis, yaitu:

1) pembelian barang untuk diolah (persediaan), dan

2) pembelian barang modal yang ada hubungannya dengan proses produksi.

Berikut ini akan diuraikan prosedur pembukuan pembelian barang yang PPN-nya

dapat dikreditkan dan tidak dapat dikreditkan (berkaitan dengan PPN Masukan) :

1. Pembelian barang/ persediaan yang PPN-nya dapat dikreditkan.

Misal, PT. Jaya membeli barang untuk persediaan dalam bulan Agustus 2009

seharga Rp. 20.000.000,00 dengan kredit dari PT. Sejahtera

Pembelian Rp 20.000.000,00

Jurnal

PPN Masukan Rp 1.000.000,00

Utang Rp 21.000.000,00

2. Pembelian barang modal yang PPN-nya dapat dikreditkan

PT. Jaya membeli mesin seharga Rp 10.000.000,00 dengan kredit pada bulan

Juni 2009 dari PT. Sejahtera. Transaksi ini dicatat dengan ayat jurnal sebagai

berikut :

Mesin Rp 10.000.000,00

PPN Masukan Rp 1.000.000,00

3. Pembelian barang/ persediaan yang PPN-nya tidak dapat dikreditkan

Misal, PT. Sentosa membeli tunai alat-alat tulis seharga Rp 500.000 ditambah

PPN 10%. Karena alat-alat tulis ini tidak mempunyai hubungan langsung

dengan proses produksi, Pajak Masukannya tidak boleh dikreditkan. Sesuai

dengan UU PPh 1984, PPN yang tidak dapat dikreditkan dapat dibebankan

sebagai biaya operasi.

Alat-alat Tulis Rp 500.000,00 Jurnal

Biaya PPN Rp 50.000,00

Utang Rp 550.000,00

4. Pembelian barang/modal yang PPn-nya tidak dapat dikreditkan

PT. Makmur membeli kendaraan sedan untu keperluan kantor administrasi

seharga RP 50.000.000,00 tunai. Pajak Masukan pembelian kendaraan sedan

tidak dapat dikreditkan.Namun, pajak tersebut dibebankan sebagai biaya

perolehan kendaraan.Jadi, tidak dapat dibedaka sekaligus di tahun

perolehannya, melainkan disusut dengan tariff penyusutannya. Transaksi ini

dicata dengan ayat jurnal sebagai berikut:

Kendaraan sedan Rp 50.000.000,00

Kas Rp 50.000.000,00

Misal, PT. Angkasa membeli barang seharga Rp 16.000.000,00 dengan

potongan pembelian Rp 6.000.000,00 jika pembayaran dilakukan dalam

periode yang ditentukan. Tarif PPN 10%.

Pembelian Rp 16.000.000,00

Jurnal

Cadangan potongan pembelian (Rp 6.000.000,00)

PPN Masukan Rp 1.000.000,00

Utang Rp 11.000.000,00

Apabila perusahaan tidak dapat membayar utang dalam waktu yang

ditentukan, pembeli tidak berhak atas potongan.

Pembayaran hutang pembelian ini dicatat dengan ayat jurnal:

Utang Rp 11.000.000,00

Jurnal

PPN Masukan Rp 6.000.000,00

Rugi Karena Potongan Rp 600.000,00

Kas Rp 17.600.000,00

Karena potongan tidak diambil maka PPN Masukan atas potongan yang belum

pada saat pembelian harus dibebankan. Demikian pula penjual harus

memperhitungkan PPN terutang dengan jumlah yang sama.

6. Untuk pengembalian pembelian

Contoh: Karena tidak sesuai dengan spesifikasi barang, pembelian sebanyak

Rp.5.000.000,00 ditambah PPN 10% dikembalikan kepada penjual.

Utang Rp 5.500.000,00 Jurnal

Pembelian Rp 5.000.000,00

PPN Masukan Rp 500.000,00

Pengembalian ini akan mengurangi PPN Masukan, demikian pula penjualan

akan mengurangi PPN terutang.

7. Penjualan Tunai

Contoh: PT Hidayah menjual barang secara tunai Rp. 30.000.000,00 dengan

PPN 10%. Transaksi ini dicatat dengan ayat jurnal :

Kas Rp 33.000.000,00

Penjualan Rp 30.000.000,00

PPN Keluaran Rp 3.000.000,00

8. Pengembalian penjualan

Contoh : Masih dengan contoh no. 5 barang yang dijual dikembalikan

Rp.8.000.000,00

Pengembalian ini dicatat dengan ayat jurnal sebagai berikut:

Penjualan Rp 8.000.000,00

PPN Keluaran Rp 800.000,00

Kas Rp 8.800.000,00

Contoh : Pada tanggal 13 Juni 2009 PKP “XYZ” menerima uang muka dari

PKP “ABC” atas pembelian barang kena pajak peralatan kantor yaitu sebesar

Rp 10.000.000,00 ditambah PPN 10%. Pada tanggal 13 Juli 2009 yaitu pad

asst penyerahan barang, diterima sisa pembayaran Rp 5.000.000,00 dimana

dalam pembayaran tersebut belum termasuk Pajak Pertambahan Nilai. Karena

itu, ada dua transaksi yang harus dicatat, yaitu:

a) Pada saat pembayaran uang muka

Kas Rp 11.000.000,00

Uang muka pelanggan Rp 10.000.000,00

PPN Keluaran Rp 1.000.000,00

b) Pada saat penyerahan barang

Kas Rp 10.000.000,00

Uang muka pelanggan Rp 10.000.000,00

Penjualan Rp 15.000.000,00

PPN Keluaran Rp 5.000.000,00

Sesuai dengan ketentuan bahwa PPN sudah terutang pada saat

pembayaran.Karena itu, pada saat pembayaran uang muka PKP menerima

uang muka harus memungut PPN.

10. Penjualan dengan angsuran

Contoh: PT. Abadi Cipta menjual suatu barang dengan angsuran seharga

Rp44.000.000,00 pembayaran dilakukan dengan 10 kali cicilan. Transaksi

penjualan dan angsuran setiap bulan dicatat dengan ayat jurnal:

Piutang penjualan angsuran Rp. 48.400.000,00

Penjualan Rp 44.000.000,00

PPN Keluaran Rp 4.400.000,00

b) Pada saat pembayaran angsuran

Kas Rp 4.840.000,00

Piutang penjualan angsuran Rp 4.840.000,00

16.Saat Perhitungan Pembayaran dan Pembuatan Laporan

Pada setiap akhir bulan pengusaha kena pajak akan menghitung PPN yang

terutang untuk masa pajak yang bersangkutan, kemudian akan membandingkan

antara PPN Keluaran dan PPN Masukan. Kemudian mengisi dan memasukkan

surat pemberitahuan masa untuk masa yang bersangkutan yang berlaku sebagai

laporan. Jurnal penutup untuk menutup perkiraan PPN adalah sebagai berikut:

PPN Keluaran Rp xx

PPN Masukan Rp xx

PPN yang masih harus dibayar Rp xx

Apabila PPN masukan lebih besar yang berarti ada kelebihan setoran, maka jurnal

penutupnya adalah:

PPN Keluaran Rp xx

PPN lebih bayar Rp xx

PPN Masukan Rp xx

Apabila PPN masukan lebih besar yang berarti ada kelebihan setoran, maka jurnal

penutupny