Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA PROGRAM S1 EKSTENSI

MEDAN

SKRIPSI

PROSEDUR PENERAPAN PEMERIKSAAN PAJAK PERTAMBAHAN NILAI PADA PT. PERDONI CAB. MEDAN

OLEH :

NAMA : JULIANA E.L.N

NIM : 060522112

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk

Memperoleh Gelar Sarjana Ekonomi

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan

Adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat,

dipublikasikan atau diteliti mahasiswa lain dalam konteks penulisan skripsi level

Program S1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas

benar apa adanya. Apabila dikemudian hari tidak benar, saya bersedia menerima

sanksi yang ditetapkan oleh universitas.

Medan, 10 Juli 2009

Yang Membuat Pernyataan

Juliana E.L.N

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

KATA PENGANTAR

Segala puji, hormat dan syukur hanya kepada Bapa di Surga atas segala

anugrah yang berlimpah yang telah diberikan kepadaku dalam penyelesaian

skripsi ini. Ditengah-tengah kekuatiranku, Engkau telah menunjukan sesuatu yang

tidak pernah kupikirkan. Sungguh tiada yang mustahil bagiMu. Terimah kasih

Yesusku, Engkau memampukan aku menyelesaikan skrispsi ini.

Penulis juga mau mengucapkan terimah kasih yang sebesar-besarnya kepada

semua pihak yang telah memberikan bimbingan, petunjuk, nasehat serta doa

selama penyusunan skripsi ini dan mengikuti pendidikan di fakultas Ekonomi

Universitas Sumatera Utara, terutama kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si.,Ak., selaku Ketua Departemen Akuntansi

dan Bapak Fahmi Natigor Nasution, SE, M.Acc.,Ak., selaku Sekretaris

Departemen Akuntansi Universitas Sumatera Utara.

3. Bapak Drs. Syahelmi, MSi.Ak., selaku dosen pembimbing yang selama

penelitian ini berlangsung memberikan bimbingan dan masukan hingga

penulis mampu menyelesaikan skripsi ini.

4. Bapak Sucipto, MM., Ak., selaku dosen pembanding I dan ibu Salbiah, SE,

MSi., Ak., selaku dosen pembanding II yang telah memberikan saran

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

5. Seluruh pegawai Departemen Akuntansi Universitas Sumatera Utara,

khususnya kak Raya, Bang Hairil, Bang Oyong.

6. Pimpinan dan seluruh staff PT. Perdoni Cab. Medan, yang telah memberikan

ijin kepada penulis melakukan penelitian serta memberikan data-data yang

penulis perlukan. Khusunya bapak Ericson dan bang Ricky yang telah banyak

memberikan masukan.

7. Keluargaku tersayang, bapak Y.S Nainggolan, dan mama S.D Limbong, yang

telah mengasihi, membimbing, mendidik dan menyertai penulis dalam doa.

Serta kakakku ’Tiurma’, abangku ’Torang’. Adik-adikku: Kristof, Mestika,

Hariman.

8. Sahabat-sahabat penulis selama masa perkuliahan, k’Lasma, Anwar, Vera,

Vani, Teno, dan teman lainnya yang tidak dapat disebutkan satu persatu

khususnya angkatan 2006. Makasih untuk dukungan, semangat dan tawa.

9. Sahabat-sahabat yang terkasih Risda, Irma, Sriwasti, Donfri, Melva, B’Efraim,

Mardan, Alex, Saut, Rudy, Juni, Tini, Duma, Pince, Ramayana, Anto, K’Vera,

Elita. Terimakasih buat semua doanya dan nasehatnya dan penguatannya.

10.Teman- temanku B’Beny, mas Rahadi, mas Wahyu, K’Evelyn, K’Tati, Surya,

B’Kingdes. Terimakasih buat semangat sejenaknnya.

Medan, 10 Juli 2009

Penulis,

Juliana E.L.N

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

ABSTRAK

Penelitian ini bertujuan untuk mencoba menerapkan pemeriksaan pajak khususnya Pajak Pertambahan Nilai pada PT.Perdoni Cab. Medan sesuai dengan undang-undang yang berlaku.

Dalam penelitian ini penulis menggunakan metode deskriptif. Data yang digunakan penulis diperoleh dari bagian akuntansi dan pajak yang merupakan data tahun 2006. Penulis mengumpulkan data melalui wawancara dan studi dokumentasi. Data yang diperoleh dikumpulkan, diinterpretasi, serta dianalisis kemudian diuraikan secara rinci untuk mengetahui permasalahan dan mencari penjelasannya.

PT. Perdoni Cab. Medan merupakan perusahaan yang bergerak dalam bidang pemasaran (pengadaan dan penjualan) bahan-bahan kimia industri. Dari hasil penelitian penulis melihat bahwa PT. Perdoni Cab. Medan telah melakukan penerapan pemeriksaan pajak khususnya PPN dengan baik dan benar, sesuai dengan undang-undang yang berlaku.

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

ABSTRACT

This research intended to apply the tax audit expecially value added tax at PT. Perdoni Cab. Medan according to the rules.

In this research the writer uses the descriptive method. Data used by writer in gained from the division of accounting dan tax in year 2006. The writer collects data by interview and study of documentation. Data gained is collected, interpreted, and analyzed and then described in detail to know the problem and to seek the solution.

PT. Perdoni Cab. Medan represent the peripatetic company in the field of marketing (levying and sale) chemical industry. From result of writer research see that PT. Perdoni Cab. Medan had done the application of tax audit expecially value added tax well and correctly according to the rules.

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

DAFTAR ISI

PERNYATAAN ...i

KATA PENGANTAR ...ii

ABSTRAK ...iv

ABSTRACT ...v

DAFTAR ISI ...vi

DAFTAR TABEL ...ix

DAFTAR GAMBAR...xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ...1

B. Perumusan Masalah ...4

C. Tujuan Penelitian ...4

D. Manfaat Penelitian ...4

E. Kerangka Konseptual ...5

BAB II TINJAUAN PUSTAKA A. Pemeriksaan Pajak...6

1. Pengertian Pemeriksaan Pajak...6

2. Tujuan Pemeriksaan...6

3. Jenis Pelaksanaan Pemeriksaan Pajak...8

4. Hak dan kewajiban Wajib Pajak...9

5. Hak dan Kewajiban Pemeriksa Pajak...10

B. Pajak Pertambahan Nilai...11

1. Pengertian Pajak Pertambahan Nilai...11

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

3. Tarif Dan Penghitungan PPN...15

4. Saat PPN Terutang...18

5. Mekanisme PPN...18

C. Prosedur Pemeriksaan...28

BAB III METODE PENELITIAN A. Jenis Penelitian ...33

B. Jenis Dan Teknik Pengumpulan Data...33

C. Teknik Analisis Data ...34

D. Jadwal dan Lokasi Penelitian...35

BAB IV HASIL PENELITIAN A. Gambaran umum Objek Penelitian...36

1. Sejarah Singkat PT.Perdoni Cab. Medan ...36

2. Struktur Organisasi...36

3. Uraian Tugas Dan Tanggung Jawab...38

B. Deskripsi Hasil Penelitian...41

1. Gambaran Aktivitas Perusahaan...41

2. Prosedur Pembelian...42

3. Prosedur Penjualan...47

4. Jenis-Jenis data untuk Pelaporan PPN...49

C. Analisis Dan Pembahasan...50

1. PT. Perdoni Cab. Medan Sebagai Pengusaha Kena Pajak ...50

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

3. Prosedur Pemeriksaan Penjualan Sesusai Dengan

Surat Edaran No-01/PJ.7/2002...58

4. Penghitungan PPN Kurang Bayar Atau Lebih Bayar

Sesuai Dengan Surat Edaran No-01/PJ.7/2002...60

5. Pengecekan Pengisian, Penyetoran, Dan

Pelaporan SPT Masa PPN...62

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan...65

B. Saran ...66

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

DAFTAR TABEL

Tabel Judul Halaman

Tabel 4.1 Total Pembelian seluruhnya ...46

Tabel 4.2 Retur Pembelian yang dilakukan PT. Perdoni

Cab. Medan Pada Bulan Desember...46

Tabel 4.3 Daftar Pembelian Dengan PPN Masukan

Yang Tidak Dapat Dikreditkan ...46

Tabel 4.4 Retur Penjualan PT. Perdoni Cab. Medan Pada

Bulan November 2006 ...47

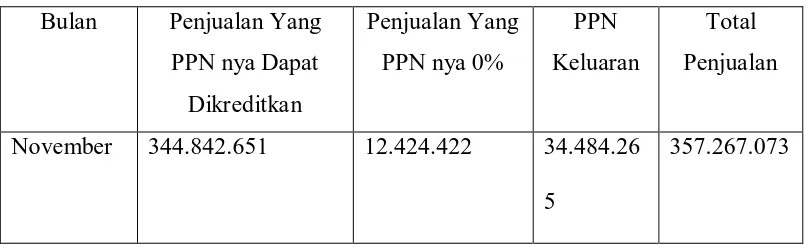

Tabel 4.5 Total Penjualan Seluruhnya...48

Tabel 4.6 Pembelian Yang Dapat Dikreditkan – Berdasarkan Bukti

Penerimaan Barang ... ...51

Tabel 4.7 Pembelian Yang Dapat dikreditkan - Berdasarkan

Nota Pembelian ... ...52

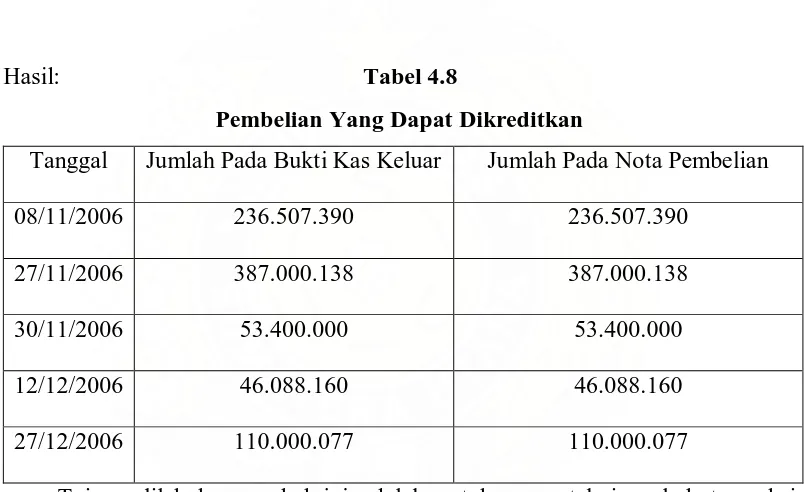

Tabel 4.8 Pembelian Yang Dapat dikreditkan - Berdasarkan

Bukti Kas Keluar ...53

Tabel 4.9 Perbandingan Kuantitas Dan Harga Satuan Antara Faktur

Pembelian, Faktur Pajak Dan Surat Jalan...55

Tabel 4.10 Perbandingan Jumlah Pada Faktur Pembelian Dan

Faktur Pajak Serta Penghitungan PPN nya...57

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

Dengan Buku Penjualan ...59

Tabel 4.12 Pajak Keluaran ...59

Tabel 4.13 PPN Lebih Bayar Dan Kurang Bayar ...61

Tabel 4.14 PPN Lebih Bayar Dan Kurang Bayar Berdasarkan

SPT Masa PPN Sebelum Pemeriksaan Pajak ...63

Tabel 4.15 PPN Lebih Bayar Dan Kurang Bayar Berdasarkan

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

DAFTAR GAMBAR

Gambar Judul Halaman

Gambar 1.1 Kerangka Konseptual ...5

Gambar 4.1 Struktur Organisasi PT. Perdoni Cab. Medan ...37

Gambar 4.2 Gambaran Aktivitas Usaha PT. Perdoni Cab. Medan...42

Gambar 4.3 Flowchart Aktivitas Pembelian...45

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada dasarnya audit laporan keuangan berkaitan erat dengan internal audit

dan tax audit. Audit laporan keuangan adalah audit yang dilakukan oleh auditor

independent terhadap laporan keuangan yang disajikan oleh kliennya untuk

menyatakan pendapat mengenai kewajaran laporan keuangan tersebut. Didalam

audit laporan keuangan ini, auditor independent menilai kewajaran laporan

keuangan atas dasar kesesuaiannya dengan prinsip akuntansi yang diterima

umum. Hasil audit terhadap laporan keuangan tersebut disajikan dalam bentuk

tertulis berupa laporan audit. Laporan audit ini dibagikan kepada para pemakai

laporan keuangan seperti pemegang saham, kreditur dan kantor pelayanan pajak.

Sedangkan internal audit adalah audit yang dilakukan didalam perusahaan

(perusahaan negara maupun swasta) yang intinya adalah menentukan apakah

kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi,

menentukan efisiensi dan efektifitas prosedur kegiatan organisasi, serta

menentukan kehandalan informasi yang dihasilkan oleh berbagai bagian

organisasi.

Audit kepatuhan (compliance audit) yaitu audit yang tujuannya adalah untuk

menentukan apakah yang diaudit sudah sesuai dengan kondisi atau peraturan

tertentu. Hasil audit kepatuhan umumnya dilaporkan kepada pihak yang

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

Adanya perbedaan metode penyajian laporan keuangan antara prinsip

akuntansi yang diterima umum dengan undang-undang perpajakan

memungkinkan internal auditor melakukan audit kepatuhan terhadap laporan

keuangan. Tujuanya adalah untuk melihat apakah laporan keuangan tersebut

sudah dibuat sesuai dengan undang-undang perpajakan yang berlaku.

Pemeriksaan pajak merupakan instrument yang baik untuk meningkatkan

tingkat kepatuhan wajib pajak (tax compliance), baik formal maupun material dari

peraturan perpajakan. Kepatuhan pemenuhan kewajiban perpajakan ini terlihat

pada besarnya pajak yang dibayar setiap bulan atau setiap tahun oleh wajib pajak

dan sangat berdampak pada penerimaan pajak negara. Secara umum objek

pemeriksaan pajak adalah Surat Pemberitahuan (SPT) baik SPT Tahunan maupun

SPT Masa.

Salah satu komponem yang dapat diperiksa dalam tax audit adalah PPN

(Pajak Pertambahan Nilai) perusahaan. PPN muncul karena adanya transaksi jual

beli Barang Kena Pajak (BKP) yang dilakukan dengan dan kepada Pengusaha

Kena Pajak (PKP). PPN karena adanya transaksi pembelian dinamakan pajak

masukan, sedangkan karena adanya transaksi penjualan dinamakan pajak

keluaran. Hasil dari pengurangan pajak masukan dan pajak keluaran menimbulkan

dua macam kondisi pada perusahaan. Kondisi yang pertama adalah pajak kurang

bayar, artinya adalah pajak keluaran lebih besar dari pajak masukan. Sedangkan

kondisi yang kedua adalah pajak lebih bayar, artinya adalah pajak masukan yang

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

Karena adanya kedua kondisi inilah yang membuat fiskus melakukan

pemeriksaan. Mengingat sistem pemungutan pajak yang dianut di Indonesia

adalah self assessment system, sering sekali laporan keuangan yang disajikan oleh

perusahaan berbeda dengan hasil pemeriksaan yang dilakukan oleh fiskus.

Perbedaan ini dapat saja disebabkan unsur kesengajaan dari wajib pajak yang

berasal dari penyanjian laporan keuangan perusahaan yang tidak sebenarnya atau

unsur tidak sengaja yang berasal dari salah menafsirkan peraturan perpajakan,

salah hitung, salah jumlah, salah pengenaan tarif pajak, dan lain-lain

PT. Perdoni Cab. Medan adalah sebuah perusahaan dagang yang

mempunyai aktifitas utama menjual bahan-bahan kimia industri seperti Paraffin

Wax, Soda Ash, bahan dasar parfum, Phosphoric Acid, Aspal dan sebagainya.

Perusahaan ini menjual produk tanpa melakukan perubahan pada produk tersebut

dan membeli produk tersebut dari dalam negeri maupun luar negeri. Dalam

aktifitasnya, perusahaan ini melakukan penjualan tunai dan kredit sebagai usaha

menarik pelanggan sebanyak mungkin. Perusahaan ini telah dikukuhkan sebagai

pengusaha kena pajak.

Berdasarkan hasil pengamatan yang dilakukan penulis, laporan Pajak

Pertambahan Nilai menurut perusahaan berbeda dengan laporan Pajak

Pertambahan Nilai menurut fiskus, antara lain :

a.Adanya faktur pajak cacad yang ditemukan fiskus pada saat pemeriksaan

pajak. Faktur pajak dianggap tidak sah/cacad karena tidak distempel

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

b. Perusahaan tidak mencantumkan nilai faktur pajak masukan yang tidak

dapat dikreditkan dalam SPT masa PPN

c.Perusahaan mengkreditkan faktur pajak masukan atas transaksi yang

dilakukan yang seharusnya tidak terutang PPN.

Berdasarkan uraian tersebut, penulis tertarik untuk mengambil sebuah judul

“Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan ’’

B. Perumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan masalah yang timbul

dalam penelitian ini adalah bagaimana penerapan pemeriksaan pajak perusahaan

PT. Perdoni Cab. Medan dalam menghitung PPN sesuai peraturan yang berlaku.

C. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui bagaimana penerapan

pemeriksaan pajak untuk menghitung PPN sesuai peraturan yang berlaku.

D. Manfaat Penelitian.

Manfaat penelitian ini antara lain :

1. Bagi penulis, dapat mengetahui penerapan pemeriksaan pajak dalam

kaitannya dengan PPN didunia usaha.

2. Bagi perusahaan, dapat mengantisipasi adanya pemeriksaan pajak yang

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

3. Bagi pembaca, menjadi referensi tambahan dalam penulisan skripsi

selanjutnya yang ada hubunganya dengan pemeriksaan pajak terutama

dalam kaitannya dengan pemeriksaan PPN.

E. Kerangka Konseptual

Surat Edaran Dirjen Pajak No. 01/PJ.7/2002 merupakan surat edaran yang

khusus memberikan penjelasan dan pedoman kepada fiskus dalam melakukan

pemeriksaan pajak. Dalam skripsi ini penulis meneliti tentang bagaimana prosedur

pemeriksaan pajak pertambahan nilai sesuai dengan Surat Edaran No.

01/PJ.7/2002, untuk mengetahui dan mengevaluasi tingkat kepatuhan PT. Perdoni

dalam memenuhi kewajiban perpajakannya.

Surat Edaran Dirjen Pajak No.01/PJ.7/2002

Pemeriksaan Pajak Pertambahan Nilai

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

BAB II

TINJAUAN PUSTAKA

A. Pemeriksaan Pajak

1. Pengertian Pemeriksaan Pajak

Pemeriksaan pajak adalah serangkaian kegiatan untuk mencari,

mengumpulkan dan mengelolah data dan/atau keterangan lainnya dalam rangka

pengawasan kepatuhan pemenuhan kewajiban perpajakan berdasarkan ketentuan

peraturan perundang-undangan perpajakan.

Menurut ketentuan, yang berhak mengadakan pemeriksaan pajak adalah

pegawai negeri sipil di lingkungan Direktorat Jenderal Pajak atau tenaga ahli yang

ditunjuk oleh Direktorat Jenderal Pajak.

2. Tujuan Pemeriksaan

Direktur Jenderal Pajak dalam rangka pengawasan berwenang melakukan

pemeriksaan dengan tujuan untuk menguji kepatuhan pemenuhan kewajiban

perpajakan akan diterbitkan Surat Ketetapan Pajak, kecuali ditemukan bukti

permulaan tindak pidana dibidang perpajakan akan dilanjutkan dengan penyidikan

tindak pidana dibidang perpajakan.

Tujuan lainnya dalam rangka melaksanakan ketentuan peraturan

perundang-undangan perpajakan diantaranya:

a. Menetapkan satu atau lebih tempat terutang Pajak Pertambahan Nilai

dan atau Pajak Penghasilan Pasal 21

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

c. Penghapusan Nomor Pokok Wajib Pajak

d. Penetapan wajib pajak berlokasi didaerah terpencil

Pemeriksaan pajak dapat juga dilakukan sendiri oleh wajib pajak yang

disebut pemeriksaan intern dibidang perpajakan (internal tax audit), yang

ditujukan dalam rangka:

a. Pengisian SPT Masa maupun Tahunan

b. Membetulkan SPT Masa maupun Tahunan yang sudah disampaikan ke

KPP

c. Menyusun surat keberatan atas ketetapan pajak yang diterbitkan oleh

Direktur Jenderal Pajak

Dari tujuan diatas dapat diketahui bahwa ruang lingkup pemeriksaan pajak

berbeda dengan pemeriksaan keuangan yang dilakukan oleh akuntan publik.

Pemeriksaan keuangan yang dilakukan oleh akuntan publik untuk menentukan

kewajaran penyusunan laporan keuangan. Sedangkan pemeriksaan pajak

dimaksudkan untuk menguji kebenaran transaksi bisnis (bukan kewajaran).

Seperti akuntan publik dalam tugasnya, petugas pemeriksa pajak juga

melakukan pemeriksaan atas pembukuan, catatan-catatan, dokumen-dokumen

yang berkaitan dengan kegiatan usaha. Wajib Pajak harus memperlihatkan atau

meminjamkan dokumen yang diperlukan. Bilamana pembukuan, catatan dan

dokumen yang diperlukan tidak dapat diberikan oleh Wajib Pajak dengan dalih

untuk menghindarkan diri, berdasarkan undang-undang petugas pemeriksa

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

sebagai tempat penyimpanan buku-buku, catatan-catatan, dan dokumen-dokumen

tersebut.

Dalam pemeriksaan keuangan, akuntan publik tidak mendapatkan

wewenang sebanyak yang diperoleh pemeriksa pajak. Apabila ternyata

perusahaan yang diperiksa gagal memberikan buku, dokumen dan catatan yang

diperlukan dalam pemeriksaan, akuntan publik tidak dapat memaksa perusahaan

untuk menyerahkannya. Yang dapat dilakukan oleh akuntan publik hanyalah

memberikan pendapat yang menolak. Hal ini sangat berlainan dengan wewenang

yang didapat oleh pemeriksa pajak, dan dapat dimaklumi karena sifat pembayaran

pajak adalah wajib berdasarkan undang-undang. Apabila perusahaan tidak

bersedia atau mengulur-ulur waktu untuk tidak diperiksa, petugas pemeriksa pajak

diperkenankan oleh peraturan perundang-undang perpajakan untuk menyegel

perusahaan.

3. Jenis Pelaksanaan Pemeriksaan Pajak

Ada dua jenis pelaksanaan pemeriksaan pajak yaitu:

1. Pelaksanaan Pemeriksaan Lapangan, meliputi seluruh jenis pajak baik

tahun berjalan dan atau tahun-tahun sebelumnya yang dilakukan dengan

menerapkan teknik-teknik pemeriksaan dengan bobot dan kedalaman

yang ditetapkan. Pada pemeriksaan lapangan petugas pemeriksa pajak

datang memeriksa diperusahaan Wajib Pajak.

2. Pelaksanaan Pemeriksaan Kantor, meliputi jenis pajak tertentu untuk

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

menerapkan teknik-teknik pemeriksaan dengan bobot dan kedalaman

yang sederhana. Pada pemeriksaan kantor ada dua cara pemeriksaan

yaitu penelaahan berkas-berkas dilakukan di kantor Direktorat Jenderal

Pajak tanpa perlu memanggil Wajib Pajak yang bersangkutan, atau

Wajib Pajak diminta datang dengan membawa berkas-berkasnya.

4. Hak Dan Kewajiban Wajib Pajak

Norma pemeriksaan yang berkaitan dengan Wajib Pajak adalah sebagai

berkut :

a. Wajib Pajak berhak meminta kepada pemeriksa untuk memperlihatkan

surat perintah pemeriksaan dan tanda pengenal pemeriksa.

b. Wajib Pajak berhak meminta kepada pemeriksa pajak untuk memberikan

penjelasan tentang maksud dan tujuan pemeriksaan.

c. Dalam hal pemeriksaan kantor, Wajib Pajak wajib memenuhi panggilan

untuk datang menghadiri pemeriksan sesuai dengan waktu yang

ditentukan

d. Wajib Pajak berhak menerima Surat Pemberitahuan Hasil pemeriksaan

dan berhak menghadiri pembahasan akhir hasil pemeriksaan dalam

jangka waktu yang telah ditentukan.

e. Wajib Pajak wajib memenuhi permintaan peminjaman buku-buku,

catatan-catatan, dan dokumen-dokumen yang diperlukan untuk

kelancaran pemeriksaan dalam jangka waktu yang ditetapkan dan

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

5. Hak Dan Kewajiban Pemeriksa Pajak

Dalam rangka memperlancar pemeriksaan pajak dan meningkatkan

pelayanan kepada masyarakat, pemerintah melalui keputusan menteri keuangan

mengatur wewenang pemeriksa pajak.

a. Pemeriksa pajak berhak memeriksa dan juga meminjam buku-buku,

catatan-catatan, dan dokumen-dokumen pendukung lainnya termasuk

keluaran atau media komputer dan perangkat elektronik pengolah data

lainnya dan juga wajib mengembalikan dokumen-dokumen yang dipinjam.

b. Pemeriksa pajak berhak meminta keterangan lisan dan/atau tertulis dari

wajib pajak yang diperiksa maupun pihak ketiga yang mempunyai

hubungan dengan wajib pajak yang diperiksa.

c. Pemeriksa pajak berhak memasuki tempat atau ruangan yang diduga

merupakan tempat menyimpan dokumen, uang, barang yang dapat

memberikan petunjuk tentang keadaan usaha Wajib Pajak dan/atau

tempat-tempat lain yang dianggap penting serta melakukan pemeriksaan

ditempat-tempat tersebut.

d. Pemeriksa pajak berhak melakukan penyegelan tempat atau ruangan

tersebut pada huruf c, apabila Wajib Pajak atau wakil atau kuasanya tidak

memberikan kesempatan untuk memasuki tempat atau ruangan dimaksud,

atau tidak ditempat pada saat pemeriksaan dilakukan

e. Pemeriksa pajak wajib menunjukkan surat perintah pemeriksaan dan tanda

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

B. Pajak Pertambahan Nilai

1. Pengertian Pajak Pertambahan Nilai

Pengertian umum PPN adalah pajak atas konsumsi barang atau jasa dalam

daerah pabean oleh Pengusaha Kena Pajak (PKP). Pertambahan nilai itu sendiri

timbul karena digunakannya faktor - faktor produksi pada setiap jalur perusahaan

dalam menyiapkan, menghasilkan, menyalurkan dan memperdagangkan barang

atau pemberian pelayanan jasa kepada para konsumen

Dasar hukum pengenaan PPN adalah Undang-undang No.8 Tahun 1983

yang telah diubah dengan Undang-undang No.11 Tahun 1994, kemudian diubah

lagi dengan Undang - Undang No.18 Tahun 2000 tentang Pajak Pertambahan

Nilai Barang dan Jasa dan Pajak Penjualan Barang Mewah .

PPN merupakan golongan pajak tidak langsung. Pajak tidak langsung adalah

pajak yang dikenakan terhadap orang atau badan yang harus menanggungnya,

tetapi dapat memindahkan beban pajaknya dan diharapkan pihak lain untuk

membayarnya. PPN termasuk dalam kelompok ini, karena PPN yang dikenakan

terhadap penjual yang melakukan penyerahan Barang Kena Pajak (BKP) atau Jasa

Kena Pajak (JKP) dapat dialihkan beban pajaknya kepada pembeli BKP atau

penerima JKP untuk membayarnya.

Berdasarkan sifatnya PPN termasuk bersifat pajak objektif. Pajak objektif

adalah suatu jenis pajak yang timbulnya kewajiban pajaknya sangat ditentukan

pertama-pertama oleh objek pajak. PPN dikenakan atas penyerahan BKP dan atau

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

Berdasarkan lembaga pemungutnya PPN termasuk pajak pusat. Pajak pusat

adalah pajak yang dipungut berdasarkan undang-undang yang penerimaan

pajaknya merupakan sumber penerimaan bagi anggaran pendapatan dan anggaran

belanja negara (APBN).

Pencatatan transaksi yang berhubungan dengan PPN diatur khusus dalam

UU PPN 1984 pasal 6. Dalam pasal itu disebutkan bahwa setiap pengusaha kena

pajak diwajibkan mencatat semua harga perolehan dan penyerahan barang kena

pajak atau jasa kena pajak dalam pembukuan perusahaan. Terselenggaranya

pencatatan tersebut merupakan pencerminan teraturnya pembukuan sehingga

dasar pengenaan PPN dapat ditentukan dengan mudah.

Pada catatan dalam pembukuan itu harus dicantumkan secara terpisah dan

jelas antara lain:

a. Jumlah harga perolehan atau nilai impor

b. Jumlah harga jual atau nilai pengganti

c. Nama barang dan satuannya

d. Jumlah harga jual dari bukan barang kena pajak (hasil agraria,

perikanan, kehutanan dan sebagainya)

e. Jumlah nilai ekspor

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

2. Subjek Dan Objek Pajak Pertambahan Nilai

a. Subyek Pajak Pertambahan Nilai

Menurut Undang - Undang Pajak Pertambahan Nilai No. 18 Tahun 2000, yang merupakan subyek Pajak Pertambahan Nilai adalah :

1. Pengusaha yang melakukan penyerahan Barang Kena Pajak dan atau Jasa Kena Pajak di dalam Daerah Pabean wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak.

2. Pengusaha Kecil yang memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak.

3. Orang Pribadi atau badan yang memanfaatkan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean dan atau yang memanfaatkan Jasa Kena Pajak dari luar Daerah Pabean .

b. Obyek Pajak Pertambahan Nilai

Menurut Undang- Undang Pajak Pertambahan Nilai No. 18 Tahun 2000 dalam pasal 4 yang merupakan objek PPN adalah sebagai berikut :

1. Penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha.

2. Impor Barang Kena Pajak

3. Penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha

4. Pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean di dalam Daerah Pabean

5. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean

6. Ekspor Barang Kena Pajak oleh Pengusaha Kena Pajak

Adapun penjelasan atas objek PPN tersebut diatas adalah sebagai berikut :

1. Penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh

Pengusaha.

Syarat – syaratnya adalah :

a. Barang berwujud yang diserahkan merupakan Barang Kena Pajak

b. Barang tidak berwujud yang diserahkan merupakan Barang Kena Pajak

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

c. Penyerahan dilakukan di dalam daerah Pabean atau dalam lingkungan

perusahaan atau pekerjaan pengusaha yang bersangkutan.

2. Impor Barang Kena Pajak

Impor adalah setiap kegiatan memasukkan barang dari luar Daerah Pabean ke

dalam Daerah Pabean. Pajak juga dipungut pada saat impor Barang Kena

Pajak. Pemungutan dilakukan oleh Direktorat Jenderal Bea Dan Cukai.

3. Penyerahan Jasa Kena Pajak di dalam daerah Pabean yang dilakukan oleh

Pengusaha

Syarat – syaratnya adalah :

a. Jasa yang diserahkan merupakan Jasa Kena Pajak

b. Penyerahan dilakukan di dalam daerah Pabean

c. Penyerahan dilakukan di dalam lingkungan perusahaan atau pekerjaan

pengusaha yang bersangkutan.

4. Pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar pabean di dalam

daerah pabean.

Untuk dapat memberikan perlakuan pengenaan pajak yang sama dengan

impor Barang Kena Pajak, maka atas Barang Kena Pajak tidak berwujud yang

berasal dari luar Daerah Pabean yang dimanfaatkan di dalam Daerah Pabean

juga dikenakan pajak.

Contoh: Pengusaha Adi yang berkedudukan di Jakarta memperoleh hak

menggunakan merk yang dimiliki pengusaha Budi yang berkedudukan di

Hongkong. Atas pemanfaatan merk tersebut pengusaha Adi di dalam Daerah

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

5. Pemanfaatan Jasa Kena Pajak dari luar pabean di dalam daerah pabean

Pemanfaatan JKP dari luar Daerah Pabean adalah setiap kegiatan pemanfaatan

JKP dari luar Daerah Pabean di dalam Daerah Pabean. Jasa yang berasal dari

luar Daerah Pabean yang dimanfaatkan oleh siapapun dalam Daerah Pabean

dikenakan PPN.

Contoh : Pengusaha Kena Pajak Adi di Surabaya memanfaatkan jasa auditor

pengusaha Tommy yang berkedudukan di Singapura, dimana atas

pemanfaatan jasa tersebut terutang PPN.

6. Ekspor Barang Kena Pajak oleh Pengusaha Kena Pajak.

Ekspor adalah setiap kegiatan yang mengeluarkan barang dari dalam Daerah

Pabean ke luar Daerah Pabean.

3. Tarif Dan Perhitungan Pajak Pertambahan Nilai

Untuk menghitung besarnya pajak yang terutang diperlukan adanya Dasar

Pengenaan Pajak. Pajak yang terutang dihitung dengan cara mengalikan tarif

pajak dengan Dasar Pengenaan Pajak.

Dasar Pengenaan Pajak adalah nilai berupa uang yang dipakai sebagai dasar

untuk menghitung pajak terutang.

Menurut Undang – Undang Pajak Tahun 2000 (2000 : 169), jenis – jenis

Dasar Pengenaan Pajak Pertambahan Nilai terdiri atas “ Harga jual, Penggantian,

Nilai Impor, Nilai Ekspor dan Nilai lain yang ditetapkan Menteri Keuangan”.

Adapun pengertian masing – masing Dasar Pengenaan PPN tersebut adalah :

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

Menurut Undang – Undang Pajak No.18 Tahun 2000, pengertian harga jual

adalah : “nilai berupa uang termasuk semua biaya yang diminta atau seharusnya

diminta oleh penjual karena penyerahan BKP, tidak termasuk PPN yang dipungut

menurut Undang – Undang PPN dan PPnBM dan potongan harga yang

dicantumkan dalam faktur pajak”.

Apabila PKP selain menerbitkan faktur pajak juga menerbitkan faktur

penjualan, maka potongan harga yang tercantum dalam faktur pajak tersebut juga

potongan harga yang tercantum dalam faktur penjualan. Tidak termasuk dalam

pengertian potongan harga adalah bonus, premi, komisi atau balas jasa lainnya

yang diberikan dalam rangka penjualan BKP.

• Penggantian

Menurut Undang – Undang Pajak No.18 Tahun 2000, pengertian

penggantian adalah : “nilai berupa uang, termasuk semua biaya yang diminta atau

yang seharusnya diminta oleh pemberi jasa karena penyerahan JKP, tidak

termasuk PPN yang dipungut dan potongan harga yang dicantumkan dalam faktur

pajak”.

• Nilai Ekspor

Menurut Undang – Undang Pajak Tahun 2000 (2000 : 170), Nilai ekspor

merupakan “nilai berupa uang termasuk semua biaya yang diminta atau yang

seharusnya diminta oleh eksportir. Nilai ekspor dapat diketahui dari dokumen

ekspor, misalnya harga yang tercantum dalam Pemberitahuan Ekspor Barang

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

• Nilai Impor

Menurut Undang – Undang Pajak No.18 Tahun 2000 (2000 : 170),

pengertian nilai impor adalah : “nilai berupa uang, yang menjadi dasar

penghitungan bea masuk ditambah pungutan lainnya yang dikenakan berdasarkan

ketentuan perundangan-undangan pabean tidak termasuk pajak yang dipungut

menurut undang -undang PPN dan PPnBM”.

a. Tarif Pajak Pertambahan Nilai

Pengenaan PPN ditentukan dengan tarif yang berlaku untuk umum. Tarif

yang berlaku untuk PPN atas penyerahan BKP dan JKP adalah tarif tunggal yaitu

10% sehingga mudah dalam pelaksanaannya dan tidak memerlukan daftar

penggolongan barang atau penggolongan jasa dengan tarif yang berbeda.

Sedangkan untuk ekspor BKP adalah 0%. Hal ini bertujuan untuk meningkatkan

ekspor ke luar negeri khususnya ekspor non migas sehingga meningkatkan laju

perekonomian dalam negeri. Tarif 0% berlaku untuk konsumsi BKP di luar

Daerah Pabean. Pengenaan tarif 0% bukan berarti pembebasan dari pengenaan

PPN, sehingga pajak masukan yang telah dibayar dari barang yang di ekspor tetap

dapat dikreditkan.

b. Perhitungan Pajak Pertambahan Nilai

Pajak Pertambahan Nilai yang terutang adalah dengan mengalikan jumlah

harga jual, penggantian, nilai impor, nilai ekspor atau nilai lain yang ditetapkan

dengan keputusan Menteri Keuangan dengan tarif pajak.

Contoh :

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

PPN yang terutang : 10% x Rp.25.000.000,- = Rp.2.500.000,-

b. PKP Budi melakukan penyerahan Jasa Kena Pajak dengan memperoleh

penggantian Rp.20.000.000.

PPN yang terutang : 10% x Rp.20.000.000,- = Rp.2.000.000,-

c. Adi mengimpor Barang Kena Pajak dari luar daerah pabean dengan nilai impor

Rp.15.000.000,-.

PPN yang dipungut melalui Direktur Jenderal Bea dan Cukai:

10% x Rp.15.000.000,- = Rp.1.500.000,-

4. Saat Pajak Pertambahan Nilai Terutang

Pemungutan PPN menganut prinsip akrual, artinya terutangnya pajak terjadi

pada saat penyerahan BKP atau pada saat penyerahan JKP, meskipun pembayaran

atas penyerahan tersebut belum diterima sepenuhnya, atau pada saat impor BKP,

meskipun atas penyerahan tersebut belum atau belum sepenuhnya diterima

pembayarannya.

5. Mekanisme Pajak Pertambahan Nilai

PKP yang melakukan penyerahan BKP dan JKP wajib melaporkan

perhitungan yang telah dilakukan dan PPN yang telah disetorkan. Pelaporan harus

disertai bukti yaitu faktur pajak.

a. Faktur Pajak

Faktur pajak merupakan bukti yang harus dilampirkan PKP dalam

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

Tahun 2000 (2000 : 170) pengertian Faktur Pajak adalah : “bukti pungutan pajak

yang dibuat oleh PKP yang melakukan penyerahan BKP atau penyerahan JKP

atau bukti pungutan pajak karena impor BKP yang digunakan Direktur Jenderal

Bea dan Cukai”.

Apabila pembayaran yang diterima sebelum penyerahan BKP atau sebelum

penyerahan JKP, faktur pajak dibuat pada saat pembayaran. Faktur pajak

merupakan bukti pungutan pajak dan dapat digunakan sebagai sarana untuk

mengkreditkan Pajak Masukan. Faktur pajak ini harus diisi secara lengkap, jelas

dan benar serta ditandatangani oleh pejabat yang ditunjuk PKP.

Faktur pajak hanya dapat dibuat oleh PKP. Oleh karena itu, bagi orang

pribadi dan badan yang tidak dikukuhkan sebagai PKP dilarang membuat faktur

pajak. Larangan membuat faktur pajak oleh bukan PKP dimaksudkan untuk

melindungi pembeli dari pungutan pajak yang tidak semestinya.

Dalam mekanisme pelaporan PPN ada 3 macam faktur pajak, yaitu :

1. Faktur Pajak Standar

Faktur pajak yang biasa dipakai adalah Faktur Pajak Standar. Faktur Pajak

Standar harus dicantumkan keterangan tentang penyerahan BKP atau penyerahan

JKP menurut Undang – Undang No.18 tahun 2000 pasal 13 ayat 5. Faktur pajak

standar paling sedikit harus memuat hal – hal sebagai berikut :

a. Nama, alamat, Nomor Pokok Wajib Pajak yang menyerahkan BKP dan JKP.

b. Nama, alamat, Nomor Pokok Wajib Pajak pembeli BKP dan penerima JKP.

c. Jenis barang atau jasa, jumlah harga jual atau penggantian, dan potongan

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

d. Pajak Pertambahan Nilai yang dipungut.

e. Pajak Penjualan atas Barang Mewah yang dipungut

f. Kode, nomor seri dan tanggal pembuatan Faktur Pajak

g. Nama, jabatan dan tanda tangan yang berhak menandatangani faktur pajak.

Faktur Pajak Standar dibuat paling lama :

a. Pada akhir bulan berikutnya setelah bulan penyerahan BKP dan atau

penyerahan keseluruhan JKP dalam hal pembayaran diterima setelah bulan

penyerahan BKP dan atau penyerahan keseluruhan JKP, kecuali pembayaran

terjadi sebelum akhir bulan berikutnya maka Faktur Pajak Standar harus

dibuat paling lambat pada saat penerimaan pembayaran.

b. Pada saat penerimaan pembayaran dalam hal ini penerimaan pembayaran

terjadi sebelum penyerahan BKP dan atau sebelum penyerahan JKP.

c. Pada saat penerimaan pembayaran termin dalam hal penyerahan sebagian

tahap penyerahan.

d. Pada saat PKP rekanan menyampaikan tagihan kepada Pemungut PPN.

Selain Faktur Pajak Standar dengan bentuk yang ditetapkan oleh Direktur

Jenderal Pajak, ada dokumen – dokumen tertentu yang ditetapkan sebagai Faktur

Pajak Standar Oleh Direktur Jenderal Pajak. Meskipun bentuknya tidak standar

dokumen – dokumen tersebut yang disamakan dengan Faktur Pajak Standar.

Menurut Erly Suandy (2002 : 297-298), dokumen – dokumen tersebut

meliputi :

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

b. Pemberitahuan Ekspor Barang (PEB) yang telah difiat muat oleh pejabat yang berwenang dari Direktorat Jenderal Bea dan Cukai dengan dilampiri invoice yang merupakan kesatuan yang tidak terpisah dengan PEB tersebut.

c. Surat Perintah Penyerahan Barang (SPPB) yang dibuat atau dikeluarkan oleh Bulog atau Dolog untuk penyaluran tepung terigu atau gula pasir. d. Faktur Nota Bon Penyerahan (PNBP) yang dibuat atau dikeluarkan oleh

Pertamina untuk penyerahan BBM dan atau bukan BBM.

e. Tanda pembayaran atau kwitansi atas penyerahan jasa telekomunikasi. f. Tiket dan surat muatan udara (Airway Bill) atau Delivery Bill yang

dikeluarkan atau dibuat untuk penyerahan jasa angkutan udara dalam negeri.

g. Surat Setoran Pajak untuk pembayaran PPN atau pemanfaatan BKP Tidak Berwujud dan atau JKP dari luar Daerah Pabean.

h. Nota penjualan yang dikeluarkan atau dibuat untuk penyerahan jasa pelabuhan.

i. Tanda pembayaran dan kwitansi listrik.

2. Faktur Pajak Sederhana

Faktur Pajak Sederhana merupakan bukti pungutan pajak yang dibuat oleh

PKP untuk menampung kegiatan penyerahan BKP dan JKP yang dilakukan secara

langsung kepada konsumen akhir. Faktur Pajak Sederhana paling sedikit harus

memuat :

a. Nama, alamat dan Nomor Pokok Wajib Pajak yang menyerahkan BKP dan

JKP.

b. Jenis dan kuantum BKP dan atau JKP yang diserahkan.

c. Jumlah harga jual atau Penggantian yang sudah termasuk PPN atau besarnya

PPN yang dicantumkan secara terpisah.

d. Tanggal pembuatan faktur pajak.

Tanda bukti penyerahan atau pembayaran atas penyerahan BKP dan atau JKP

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

Sederhana, yaitu : bon kontan, faktur penjualan, segi cash register, karcis,

kwitansi, atau tanda bukti penyerahan atau pembayaran lain yang sejenis

Faktur Pajak Sederhana harus dibuat pada saat penyerahan BKP dan atau

JKP atau pada saat pembayaran apabila pembayaran diterima sebelum penyerahan

BKP dan atau JKP. Faktur Pajak Sederhana dibuat paling sedikit rangkap 2.

Faktur Pajak Sederhana tidak digunakan oleh pembeli BKP dan atau penerima

JKP sebagai dasar untuk pengkreditan Pajak Masukan.

3. Faktur Pajak Gabungan

Faktur Pajak Gabungan menurut Wirawan B.Ilyas (2007:121) yaitu :

“Faktur Pajak Standar yang meliputi seluruh penyerahan BKP atau JKP yang

terjadi selama satu bulan takwim untuk pembeli BKP atau Penerima JKP yang

sama”. Artinya, PKP diperkenankan untuk membuat satu faktur pajak yang

meliputi semua penyerahan BKP / JKP yang terjadi selama satu bulan takwim

kepada pembeli BKP atau penerima JKP yang sama.

b. Pengkreditan Pajak Masukan

Sistem PPN yang dianut Indonesia adalah sistem atau metode

pengkreditan. Artinya, besarnya PPN yang harus dibayar atau yang lebih bayar

dihitung dengan mekanisme pengkreditan Pajak Masukan terhadap Pajak

Keluaran.

Pajak Keluaran adalah PPN yang terutang yang wajib dipungut oleh PKP

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

Pajak Masukan adalah PPN yang seharusnya sudah dibayar oleh PKP karena

perolehan BKP dan atau JKP dan atau pemanfaatan BKP Tidak Berwujud dari

luar Daerah Pabean dan atau pemanfaatan JKP dari luar Daerah Pabean dan atau

impor BKP.

PPN yang seharusnya sudah dibayarkan tersebut merupakan Pajak Masukan

bagi pembeli BKP, atau penerima JKP atau pengimpor BKP, atau pihak yang

memanfaatkan JKP dari luar Daerah Pabean yang berstatus sebagai PKP.

Menurut Erly Suandy (2002 : 306-309) pengkreditan Pajak Masukan harus

memperhatikan hal – hal sebagai berikut :

1. Pajak Masukan dalam suatu masa pajak dikreditkan dengan Pajak Keluaran untuk masa pajak yang sama.

2. Dalam hal belum ada Pajak Keluaran dalam suatu masa pajak, maka Pajak Masukan tetap dapat dikreditkan.

3. Apabila dalam suatu masa pajak, Pajak Keluaran lebih besar daripada Pajak Masukan, maka selisihnya merupakan PPN yang harus dibayar oleh PKP.

4. Apabila dalam suatu masa pajak, Pajak Masukan yang dapat dikreditkan lebih besar daripada Pajak Keluaran, maka selisihnya merupakan kelebihan pajak yang dapat dimintakan kembali atau dikompensasikan ke masa pajak berikutnya.

5. Apabila dalam suatu masa pajak, PKP selain melakukan penyerahan yang terutang pajak juga melakukan penyerahan yang tidak terutang pajak, sepanjang bagian penyerahan yang terutang pajak dapat diketahui dengan pasti dari pembukuannya, maka jumlah Pajak Keluaran yang dapat dikreditkan adalah Pajak Masukan yang berkenaan dengan penyerahan terutang pajak.

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

7. Besarnya Pajak Masukan yang dapat dikreditkan oleh Pengusaha yang dikenakan Pajak Penghasilan dengan menggunakan Norma Perhitungan Penghasilan Neto sebagaimana dimaksud dalam Undang – Undang Nomor 17 tahun 2000 tentang Pajak Penghasilan dapat dihitung dengan menggunakan pedoman pengkreditan Pajak Masukan yang ditatapkan Menteri Keuangan.

8. Pajak Masukan yang dapat dikreditkan tetapi belum dikreditkan dengan Pajak Keluaran pada masa pajak yang sama, dapat dikreditkan pada masa pajak berikutnya, selambat – lambatnya 3 bulan setelah berakhirnya masa pajak yang bersangkutan sepanjang belum dibebankan sebagai biaya dan belum dilakukan pemeriksaan.

Menurut Undang – Undang Tahun 2000 (2000 : 175) Pajak Masukan yang

tidak dapat dikreditkan yaitu :

1. Perolehan BKP dan JKP sebelum pengusaha dikukuhkan sebagai PKP.

2. Perolehan BKP atau JKP yang tidak mempunyai hubungan langsung dengan kegiatan usaha.

3. Perolehan dan pemeliharaan kendaraan bermotor sedan, jeep, station wagon, van, dan kombi kecuali merupakan barang dagangan atau disewakan.

4. Pemanfaatan BKP Tidak Berwujud atau pemanfaatan JKP dari luar Daerah Pabean sebelum pengusaha dikukuhkan sebagai PKP.

5. Perolehan BKP atau JKP yang bukti pungutannya berupa Faktur Pajak Sederhana.

6. Perolehan BKP atau JKP yang faktur pajaknya tidak memenuhi ketentuan sebagaimana dimaksud dalam Undang – Undang No.17 tahun 2000 pasal 13 ayat 5.

7. Pemanfaatan BKP Tidak Berwujud atau pemanfaatan JKP dari luar Daerah Pabean yang faktur pajaknya tidak memenuhi ketentuan yang ditetapkan, maka PPN yang tercantum di dalamnya tidak dapat dikreditkan.

8. Perolehan BKP atau JKP yang Pajak Masukannya ditagih dengan

penerbitan ketetapan pajak.

9. Perolehan BKP atau JKP yang Pajak Masukannya tidak dilaporkan dalam SPT Masa PPN, yang diketemukan pada waktu pemeriksaan.

Adapun penjelasan mengenai Pajak Masukan yang tidak dapat dikreditkan

adalah sebagai berikut :

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

Contoh :

Pengusaha Adi melaporkan kegiatan usahanya untuk dikukuhkan sebagai PKP

pada tanggal 3 Januari 2008. Pengukuhan sebagai PKP diberikan pada tanggal

5 Januari 2008 dan berlaku sejak tanggal 3 Januari 2008. Pajak Masukan yang

diperoleh sebelum tanggal 3 Januari 2008 tidak dapat dikreditkan.

2. Perolehan BKP atau JKP yang tidak mempunyai hubungan langsung

dengan kegiatan usaha.

Yang dimaksud dengan pengeluaran yang langsung berhubungan dengan

kegiatan usaha adalah pengeluaran untuk kegiatan – kegiatan produksi,

distribusi, pemasaran, dan manajemen. Ketentuan ini berlaku untuk semua

bidang usaha.

3. Perolehan dan pemeliharaan kendaraan bermotor sedan, jeep, station

wagon,van, dan kombi kecuali merupakan barang dagangan atau disewakan.

Semua jenis kendaraan yang disebutkan diatas jika dipakai untuk kepentingan

sendiri tidak akan dikenakan PPN, kecuali jika terjadi jual beli atau

penyewaan terhadap kendaraan tersebut.

4. Pemanfaatan BKP Tidak Berwujud atau pemanfaatan JKP dari luar Daerah

Pabean sebelum pengusaha dikukuhkan sebagai PKP.

Contoh :

Pengusaha Adi melaporkan usahanya untuk dikukuhkan sebagai PKP pada

tanggal 5 Maret 2008. Pengukuhan sebagai PKP diberikan pada tanggal 7

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

pemanfaatan BKP tidak berwujud atau JKP dari luar daerah pabean yang

diperoleh sebelum tanggal 5 Maret 2008 tidak dapat dikreditkan.

5. Perolehan BKP atau JKP yang bukti pungutannya berupa Faktur Pajak

Sederhana.

Oleh karena Faktur Pajak Sederhana merupakan faktur pajak yang isinya tidak

mencantumkan secara lengkap hal – hal yang diatur dalam Undang – Undang

No.18 tahun 2000 pasal 13 ayat 5, maka Faktur Pajak Sederhana hanya

merupakan bukti pungutan PPN dan tidak dapat dipakai sebagai dasar

pengkreditan Pajak Masukan.

6. Perolehan BKP atau JKP yang faktur pajaknya tidak memenuhi ketentuan

sebagaimana dimaksud dalam Undang – Undang No.18 tahun 2000 pasal 13

ayat 5.

Faktur Pajak yang isinya tidak sesuai dengan Undang – Undang No.18 tahun

2000 pasal 13 ayat 5 dapat mengakibatkan PPN yang tercantum di dalamnya

tidak dapat dikreditkan.

7. Pemanfaatan BKP Tidak Berwujud atau pemanfaatan JKP dari luar Daerah

Pabean yang faktur pajaknya tidak memenuhi ketentuan yang ditetapkan,

maka PPN yang tercantum di dalamnya tidak dapat dikreditkan.

8. Perolehan BKP atau JKP yang Pajak Masukannya ditagih dengan penerbitan

ketetapan pajak.

Dapat terjadi PKP baru membayar PPN yang terutang atas perolehan atau

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

dibayar atas ketetapan pajak tersebut bukan merupakan Pajak Masukan yang

dapat dikreditkan.

9. Perolehan BKP atau JKP yang Pajak Masukannya tidak dilaporkan dalam SPT

Masa PPN, yang diketemukan pada waktu pemeriksaan.

Sesuai dengan sistem self assessment, PKP wajib melaporkan seluruh kegiatan

usahanya dalam SPT Masa PPN. Disamping itu, kepada PKP juga telah

diberikan kesempatan untuk melakukan pembetulan SPT Masa PPN, sehingga

sudah selayaknya jika Pajak Masukan yang tidak dilaporkan dalam SPT Masa

PPN tidak dapat dikreditkan

Pajak masukan yang dibayarkan untuk perolehan BKP dan atau JKP

dikreditkan dengan Pajak Keluaran ditempat PKP dikukuhkan. Meskipun

demikian Direktur Jenderal Pajak dapat menentukan tempat lain sebagai tempat

pengkreditan Pajak Masukan atas perolehan BKP dan atau JKP, baik atas

permohonan tertulis dari PKP ataupun secara jabatan.

c. Surat Pemberitahuan Masa Pajak Pertambahan Nilai

Menurut Waluyo (2000 : 293), yang dimaksud dengan Surat pemberitahuan

Masa adalah : “surat yang oleh Wajib Pajak digunakan untuk melaporkan

perhitungan dan atau pembayaran pajak yang terutang dalam suatu Masa Pajak

atau pada suatu saat”.

Wajib pajak wajib mengisi dan menyampaikan SPT Masa Pajak

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

SPT Masa PPN harus disampaikan dalam keadaan lengkap, artinya disertai

lampiran yang telah ditetapkan oleh Direktur Jenderal Pajak dan sudah

dibubuhkan tanda tangan serta nama jelas baik pada SPT induk maupun pada

setiap lampiran yang telah dibakukan. Apabila SPT Masa PPN yang disampaikan

tidak memenuhi ketentuan ini, maka dianggap SPT tersebut tidak pernah

disampaikan. SPT Masa harus jelas maksudnya dalam bahasa Indonesia,

menggunakan huruf latin, menggunakan angka Arab, dan dalam mata uang

rupiah. SPT Masa harus benar maksudnya bahwa setiap bagian harus diisi

berdasarkan keadaan yang sebenarnya.

Apabila SPT dikirim melalui kantor Pos dan Giro, tanda bukti serta tanggal

pengiriman surat tercatat dianggap sebagai tanda bukti dan tanggal penerimaan

SPT oleh PKP.

SPT Masa PPN wajib disampaikan ke Kantor Pelayanan Pajak atau Kantor

Penyuluhan Pajak selambat – lambatnya tanggal 20 setelah akhir Masa Pajak.

Dalam hal tanggal 20 jatuh pada hari libur, SPT Masa PPN harus disampaikan

pada hari kerja sebelumnya. Apabila terlambat menyampaikan SPT Masa PPN,

akan dikenakan sanksi administrasi. PPN paling lambat disetor tanggal 15 setelah

akhir masa pajak. Apabila tanggal 15 jatuh pada hari libur maka PPN dapat

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

C. Prosedur Pemeriksaan

Prosedur pemeriksaaan disini hanya terbatas pada hal-hal yang ada kaitanya

dengan identifikasi masalah yang telah ditentukan, sehingga isi program

pemeriksaan diharapkan tidak terlalu panjang, hal ini diatur dalam pedoman dan

tata cara pemeriksaaan pajak.

Program pemeriksaan pajak untuk memeriksa PPN terdiri dari tujuan

pemeriksaan dan prosedur pemeriksaan sebagai berikut:

a. Tujuan Pemeriksaan

Untuk menentukan bahwa:

•Pembelian yang akan menghasilkan pajak masukan tidak dilaporkan lebih

besar dari yang sebenarnya.

•Penjualan yang akan menghasilkan pajak keluaran tidak dilaporkan lebih

kecil dari yang sebenarnya

•Penghitungan PPN sudah dilakukan dengan benar

•Pengisian SPT masa PPN sudah dilakukan dengan benar

•Penyetoran dan pelaporan SPT masa PPN sudah dilakukan dengan benar

b. Prosedur Pemeriksaan

Prosedur dibawah ini adalah prosedur pemeriksaan yang perlu dilaksanakan

dalam setiap pelaksanaan pemeriksaan sederhana PPN dan PPnBm yang sesuai

dengan tujuan pemeriksaan masing-masing.

Tujuan yang pertama yaitu untuk menentukan bahwa pajak masukan tidak

dilaporkan lebih besar dari yang sebenarnya. Prosedur untuk memeriksananya:

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

a. Lakukan analisis mengenai arus barang, arus uang dan arus utang dagang

b. Lakukan pengecekan atas kebenaran transaksi pembelian

•Pelajari kebijaksanaan dan prosedur mengenai pembelian, retur

pembelian dan sebaginya

•Dalam hal transaksi pembelian dilakukan dengan pihak-pihak yang

mempunyai hubungan istimewa sebagaimana dimaksud dalam pasal 2

ayat (2) Undang-Undang PPN periksa dasar penetapan harga belinya dan

volume transaksi selama masa pajak yang diperiksa.

c. Lakukan pengujian atas transaksi pembelian

•Bandingkan faktur pembelian mengenai kuantumnya, harga satuan,

dengan dokumen pendukungnya antara lain laporan penerimaan barang,

bukti pengiriman untuk pengembalian barang yang diretur, faktur pajak

yang bersangkutan, nota retur yang bersangkutan.

•Teliti syarat-syarat pembelian yang mengikat dengan pembebanan

biaya-biaya dan pembayaran yang terkait

•Teliti kebenaran jumlah pada faktur pembelian dan debet nota, termasuk

penghitungan PPN-nya serta cocokan dengan faktur pajaknya.

•Trasir pencatatan untuk transaksi pembelian dan retur pembelian ke

buku kas/bank, pemebelian, retur pembelian dan buku atau kartu utang

dagang

d. Teliti pembelian yang sudah dibukukan dalam buku pembelian, buku

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

e. Dalam hal transaksi impor teliti dokumen impor misalnya PIB, L/C, B/L,

price List, SSP PPN Impor, PPh Pasal 22 dan Debet Nota dari Bank,

Invoice, biaya-biaya bongkar muat dan atau dokumen-dokumen jasa

EMKL/EMKU untuk menguji kebenaran pengkreditan Pajak Masukan

dari transaksi Impor

Tujuan yang kedua adalah untuk menentukan bahwa pajak keluaran tidak

dilaporkan lebih kecil dari yang sebenarnya. Prosedur pemeriksaan yang

dilakukan untuk memeriksanya:

1. Prosedur Pemeriksaan Penjualan

a. Lakukan pengujian kaitan antara dasar pengenaan pajak (DPP) PPN yang

dilaporkan dalam SPT Masa PPN dengan buku penjualan, buku retur

penjualan, nota retur, buku piutang dagang, buku kas/bank.

b. Dalam hal transaksi penjualan dilakukan dengan pihak-pihak yang

mempunyai hubungan istimewa sebagaimana dimaksud dalam pasal 2 ayat

(2) Undang-Undang PPN, periksa dasar penetapan harga jualnya dan

tentukan kewajarannya.

c. Yakinkan bahwa peredaran usaha selama masa yang diperiksa telah dicatat

secara lengkap dan benar berdasarkan bukti-bukti yang dapat

dipertanggungjawabkan dengan mempelajari kontrak-kontrak atau

perjanjian-perjanjian.

d. Periksa retur penjualan ke bukti pengembalian barang, tanda terima

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

e. Periksa potongan penjualan dengan bukti-bukti pendukungnya dan catatan

pemberian potongan yang tidak sesuai dengan kebijaksanaan pemberian

potongan yang telah ditentukan

f. Jika dipandang perlu, untuk transaksi penjualan yang signifikan lakukan

konfirmasi dengan pihak pembeli.

Tujuan yang ketiga adalah untuk menentukan bahwa perhitungan PPN sudah

dilakukan dengan benar. Prosedur pemeriksan yang dilakukan :

a. Melakukan perhitungan kembali (pengurangan pajak keluaran dan pajak

masukan) dari hasil pemeriksaan yang didapat sesuai dengan prosedur

yang berlaku.

Tujuan yang keempat adalah untuk menentukan bahwa pengisian SPT masa

PPN sudah dilakukan dengan benar. Prosedur pemeriksaan yang dilakukan:

a. Memeriksa kembali apakah SPT masa PPN sudah diisi dengan

menggunakan lampiran yang telah ditetapkan oleh Direktoran Jenderal

Pajak dan dibubuhi tanda tangan dan nama jelas direktur perusahaan pada

SPT induk maupun lampirannya.

b. Memeriksa kembali apakah SPT masa PPN sudah diisi dengan jelas,

maksudnya SPT diisi dalam bahasa Indonesia, menggunakan huruf latin,

menggunakan angka Arab, dan dalam mata uang Rupiah

Tujuan yang kelima adalah untuk menentukan bahwa penyetoran dan

pelaporan SPT masa PPN sudah dilakukan dengan benar. Prosedur pemeriksaan

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

a. Memeriksa kembali tanggal yang tercantum pada SPT dan SSP. Untuk

pelaporan, tanggal yang seharusnya tercantum dalam SPT adalah tanggal

20 setelah akhir masa pajak. Sedangkan untuk penyetoran, tanggal yang

seharusnya tercantum dalam SSP adalah tanggal 15 setelah akhir masa

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian deskriptif, yaitu suatu

metode dalam meneliti status sekelompok manusia, suatu obyek, suatu sistem

pemikiran, ataupun suatu kelas peristiwa pada masa sekarang yang dilakukan

dengan cara studi kasus pada satu perusahaan dengan ruang lingkup penelitiannya

adalah studi kasus yang menekankan pada penerapan pemeriksaan pajak dalam

kaitannya dengan PPN.

Penelitian ini dilakukan untuk membantu perusahaan dalam memahami

tata cara penghitungan pajak masukan dan pajak keluaran untuk menghasilkan

besarnya Pajak Pertambahan Nilai (PPN) dan diharapkan nantinya mampu

memenuhi kewajibannya sebagai badan usaha yang harus melakukan sendiri

penghitungan PPN terutang, serta penerapan pemeriksaan pajak berdasarkan

peraturan perpajakan.

B. Jenis dan Teknik Pengumpulan Data

Terdapat dua jenis data yang digunakan dalam penelitian ini yaitu data

kuantitatif dan data kualitatif.

1. Data Kuantitatif, yaitu data dalam bentuk angka – angka yang memiliki

keterkaitan dengan objek yang diteliti. Data kuantitatif adalah surat

pemberitahuan (SPT) Masa PPN, Laporan laba rugi, neraca suatu

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

2. Data kualitatif, yaitu data berupa penjelasan yang dijadikan bahan

analisis sebagai objek penelitian. Data tersebut meliputi keterangan

sejarah perusahaan, struktur organisasi. Dimana data tersebut diperoleh

secara langsung dari pemilik.

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

dengan mendatangi langsung objek penelitian yaitu PT. Perdoni Cab. Medan,

yang ditunjang dengan serangkaian kegiatan seperti :

1. Wawancara / interview

yaitu teknik pengumpulan data dengan mengadakan tanya jawab secara

langsung dengan responden, yaitu bagian pembukuan dan Pajak

PT.Perdoni Cab. Medan.

2. Dokumentasi

yaitu teknik pengumpulan data dengan cara melihat dan menggunakan

laporan – laporan, catatan – catatan, maupun formulir – formulir yang

terdapat dalam perusahaan yang berhubungan dengan permasalahan

dalam penelitian ini.

C. Teknik Analisis Data

Teknik yang penulis gunakan dalam analisis data adalah analisis data

kualitatif tanpa menggunakan analisis statistik. Teknik tersebut terdiri dari :

1. Mengumpulkan data yang berupa laporan keuangan, neraca serta SPT

masa PPN selama tahun pajak 2006 PT. Perdoni Cab. Medan

2. Melakukan analisis terhadap pembelian dan penjualan yang dilakukan

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

3. Melakukan analisis pemeriksaan pajak sesuai dengan prosedur Surat

Edaran No.01/PJ.07/2002

4. Melakukan penghitungan PPN sesuai dengan prosedur Surat Edaran

No.01/PJ.7/2002

5. Menarik kesimpulan dan memberikan saran

D. Jadwal dan Lokasi Penelitian

Penelitian ini direncanakan berlangsung mulai bulan November sampai

dengan selesai, yang dilaksanakan di PT. Perdoni Cab. Medan jalan Glugur By

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

BAB IV

HASIL PENELITIAN

A. Gambaran Umum Objek Penelitian 1. Sejarah Singkat PT. Perdoni

PT. Perdoni disahkan oleh menteri kehakiman tanggal 17 Desember 1975

dan dibuka cabang di Medan dengan berkedudukan di Jl. Glugur By Pass

No.83-A, Silalas Medan tanggal 31 Agustus 2004 didepan departemen perindustrian

dengan jenis kegiatan pokok perusahaan adalah pedagang eceran khusus bahan

kimia didalam bangunan dengan jenis barang dagangan utama suku cadang

pemboran dan produksi bahan kimia.

Sejalan perkembangan bisnis perusahaan, maka jaringan pelayanan

pendistribusian bahan-bahan kimia adalah bahan-bahan kimia yang berkualitas

bagus dengan titik milting point yang bisa dipakai pada setiap jenis indutri.

2. Struktur Organisasi PT. Perdoni Cab. Medan

Dalam suatu perusahaan, kelancaran usaha merupakan syarat utama untuk

mencapai efektifitas dan produktivitas yang tinggi. Hal tersebut dapat dicapai

apabila perusahaan memiliki struktur organisasi yang dapat menghubungkan

antara atasan dan bawahan serta wewenang dan tanggung jawab yang dapat

berjalan sesuai dengan prosedur yang ada. Struktur organisasi yang baik harus

fleksibel, sehingga memungkinkan untuk diadakan perubahan atau perbaikan dan

dapat menunjang kesuksesan perusahaan tersebut. Bentuk struktur organisasi dari

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

3. Uraian Tugas dan Tanggung Jawab

Adapun pembagian tugas dan tanggungjawab masing-masing bagian sesuai

dengan struktur organisasi perusahaan PT. Perdoni Cab. Medan sebagai berikut :

1. Dewan Komisaris

Mempunyai tugas dan tanggung jawab sebagai berikut :

a. Melaksanakan pengawasan kegiatan dan tindakan yang dilakukan oleh

direktur dan mengambil keputusan terakhir apabila ada persoalan yang

tidak terpecahkan oleh direktur.

b. Memerintah dan menasehati direktur bila terjadi kesimpangsiuran dalam

menjalankan kegiatan perusahaan.

2. Direktur

Mempunyai tugas dan tanggung jawab sebagai berikut :

a. Memimpin dan mengendalikan operasi perusahaan sesuai anggaran

perusahaan.

b. Menentukan garis kebijaksanaan perusahaan

c. Memiliki wewenang dalam mengambil keputusan dan kebijakan

sehubungan dengan arah dan tujuan kegiatan perusahaan untuk mencapai

laba semaksimal mungkin.

d. Wajib mengadakan pengawasan dan pemeriksaan setiap cabang

perusahaan dan memberikan penjelasan segala hal yang perlu untuk

pengawasan dan pemeriksaan kepada komisaris. Dan melakukan

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

e. Menetapkan besarnya gaji dan upah pegawai.

3. Manager Cabang Medan

Mempunyai tugas dan tanggung jawab sebagai berikut :

a. Mengadakan kunjungan ke relasi secara berkala demi kelancaran kegiatan

operasional.

b. Memantau kegiatan sehari-hari yang dijalankan oleh masing-masing

bagian sesuai dengan ketentuan yang telah ada serta meminimalkan

hambatan-hambatan yang terjadi.

c. Memberi saran dan menciptakan sistem serta suasana kerja yang lebih baik

dan memberikan penilaian pada masing-masing bagian.

d. Bertanggung jawab sepenuhnya terhadap omset penjualan di Medan

e. Mempelajari kewajaran dan perkembangan perusahaan secara berkala

4. Marketing

Mempunyai tugas dan tanggung jawab sebagai berikut :

a. Mengadakan hubungan dengan customer dalam memprospek dan

mendapatkan order serta meningkatkan pelayanan dan menjaga hubungan

yang baik dengan pihak customer

b. Mencari relasi baru baik untuk divisi setiap produk-produk baru

c. Membuat perencanaan taget yang akan dicapai

d. Menyusun strategi pemasaran dalam meningkatkan kinerja

5. Manajer Akuntansi

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

b. Menyusun laporan keuangan seperti neraca, laporan laba rugi serta

lampiran-lampiran pendukung

c. Membuat laporan setoran pajak

d. Memeriksa kebenaran laporan yang dibuat oleh administrasi/keuangan

e. Memeriksa bukti-bukti penerimaan dan pengeluaran uang serta

perlengkapan bukti-bukti pendukung tersebut dan tandatangan dari pihak

yang berwenang

f. Memeriksa hutang yang akan dibayar dengan teliti dan melaporkan

besarnya hutang yang akan dibayar pada administrasi/keuangan

6. Administrasi / Keuangan

Mempunyai tugas dan tanggung jawab sebagai berikut :

a. Memeriksa posisi kas bank

b. Memeriksa kebenaran dan kewajaran segala biaya yang berkenaan dengan

operasi

c. Memonitor kas masuk dan keluar setiap hari

d. Membuat pencatatan transaksi, biaya serta pembuatan kwitansi

e. Membuat laporan penerimaan piutang harian dan bulanan

f. Memeriksa bukti-bukti penerimaan dan pengeluaran uang serta

perlengkapan bukti-bukti pendukung tersebut dan tandatangan dari pihak

yang berwenang

7. Bagian Piutang/Kolektor

Mempunyai tugas dan tanggung jawab sebagai berikut :

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

b. Melaporkan hasil tagihan kepada administrasi/keuangan

c. Membuat tanda pelunasan pada kwitansi

d. Membuat nota klaim atas kerusakan barang-barang customer selama

dalam jalur pengiriman

e. Memeriksa tagihan yang diterima baik cash, cek, maupun giro

8. Gudang

Mempunyai tugas dan tanggung jawab sebagai berikut :

a. Mengawasi dan memantau arus keluar masuk barang di gudang

b. Mencatat pemakaian bahan bakar, ban, dan perlengkapan lain pada mobil

angkutan kepada manajer akuntansi

c. Melaporkan kepada manajer akuntansi jumlah gaji yang harus dibayar

kepada supir

d. Menerima Delivery Order (D/O) dari bagian administrasi/keuangan dan

membuat surat jalan sebagai bukti keluarnya barang dari gudang dan

melakukan pengarsipan

e. Mengawasi jadwal kapal yang akan berangkat dan tiba, juga jumlah

muatan untuk memantau barang yang diimpor Jakarta untuk Medan

9. Supir Angkutan

Mempunyai tugas dan tanggung jawab sebagai berikut :

a. Mengirim barang ke customer sesuai dengan D/O dan surat jalan

B. Deskripsi Hasil Penelitian

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

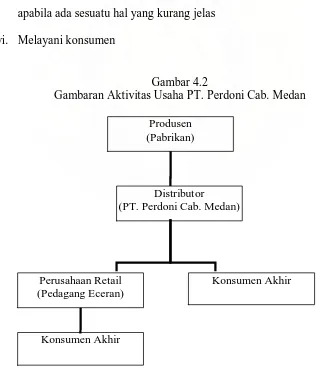

PT. Perdoni Cab. Medan merupakan distributor dalam bidang perdagangan

bahan-bahan kimia industri yang di impor langsung dari luar negeri atau dalam

negeri. Berikut adalah keseluruhan aktivitas yang dilakukan oleh PT. Perdoni

Cab. Medan:

i. Pembelian barang dari luar negeri, dari pusat maupun lokal

ii. Transportasi barang dari supllier ke PT. Perdoni Cab. Medan

iii. Penyimpanan barang di gudang

iv. Penentuan harga jual

v. Menjual barang serta menyediakan informasi barang kepada konsumen

apabila ada sesuatu hal yang kurang jelas

[image:54.595.132.452.356.733.2]vi. Melayani konsumen

Gambar 4.2

Gambaran Aktivitas Usaha PT. Perdoni Cab. Medan

Produsen (Pabrikan)

Perusahaan Retail (Pedagang Eceran)

Konsumen Akhir Distributor

(PT. Perdoni Cab. Medan)

Juliana E.L.N : Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan, 2010.

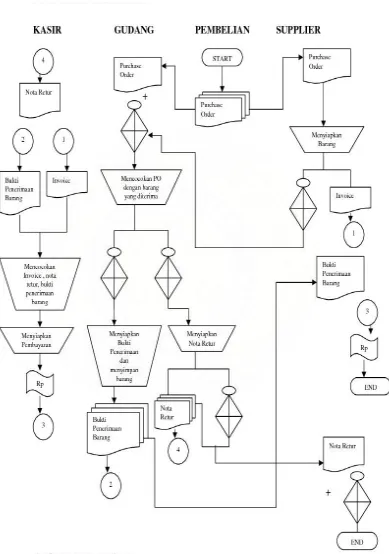

2. Prosedur Pembelian

PT. Perdoni Cab. Medan merupakan perusahaan distributor yang sudah

dikukuhkan sebagai pengusaha kena pajak (PKP) karena omzet penjualannya

lebih dari RP 600.000.000,- dalam satu tahun.. PT. Perdoni Cab. Medan biasanya

melakukan pembelian berdasarkan order atau pesanan. Transaksi pembelian yang

dilakukan perusahaan berasal dari pemasok yang sudah dikukuhkan sebagai

pengusaha kena pajak (PKP) dan sebagian besar dari impor luar negeri.

Dalam transaksi pembelian itu, PT. Perdoni Cab. Medan mendapat

k