OLEH

FIRZA FARDILAH

H14062954

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Penyelamatan Bank Bermasalah d engan Percobaan Ekonomi (dibimbing oleh BAMBANG JUANDA).

Perdebatan tentang bantuan yang diberikan pemerintah kepada Bank Century masih menimbulkan pertanyaan besar. Banyak kalangan menilai bahwa Bank Century bukanlah bank besar yang perpotensi menimbulkan dampak sistemik, sehingga tidak perlu untuk diberi bantuan karena tidak berpengaruh terhadap kinerja perbankan . Kenyataannya adalah bahwa kebijak an untuk membantu bank bermasalah sudah dilaksanakan dan belum ada seorang pun yang bisa membuktikan dampak yang terjadi bila Bank Century ditutup.

Kebijakan terhadap penyelamatan bank yang bermasalah sangat menarik untuk dikaji hasilnya. Oleh karena itulah percobaan ini dilakukan untuk mengkaji alternatif kebijakan pemerintah terhadap penyelamatan bank yang bermasalah. Cara yang dilakukan adalah dengan dilakukannya percobaan ekonomi untuk mensimulasikan dua kebijakan pemerintah yaitu membantu dan menutup bank bermasalah.

Tujuan dari penelitian ini adalah untuk mengkaji dampak sistemik yang dihasilkan dari masing-masing kebijakan dan kemudian membandingkannya. Dampak sistemik yang diamati mencakup rata-rata suku bunga deposito, rata-rata suku bunga pinjaman, total deposito, total pinjaman, deposito yang ditarik, dan potensi bank ditutup. Percobaan ini diharapkan dapat memberikan gambaran umum yang akan terjadi akibat dari dua kebijakan pemerintah ketika membantu dan menutup bank bermasalah .

Data yang digunakan pada percobaan ekonomi ini terdiri dari data sekunder dan primer. Data sekunder yang digunakan adalah CAR, LDR, suku bunga deposito, suku bunga pinjaman, dan inflasi pada bulan November 2008. Data tersebut digunakan untuk menentukan kondisi awal percob aan. Sedangkan data primer dihasilkan dari percobaan ekonomi. Data yang diamati adalah rata-rata suku bunga deposito, rata-rata suku bunga pinjaman, total deposito, total pinjaman, deposito yang ditarik, dan banyaknya bank lain yang ditutup. Analisis statistik yang digunakan adalah ANOVA RAK in Time dan Uji Nilai Tengah Beda dua Populasi. Kedua analisis tersebut digunakan untuk melihat pengaruh nyata dari dua kebijakan yang berbeda. Khusus respon persentase bank yang ditutup, digunakan analisis Uji Nilai Tengah Beda Dua Populasi.

Oleh

FIRZA FARDILAH H14062954

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Firza Fardilah

Nomor Registrasi Pokok : H14062954 Program Studi : Ilmu Ekonomi

Judul Skripsi :Kajian Alternatif Kebijakan Pemerintah Terhadap Penyelamatan Bank Bermasalah d engan Percobaan Ekonomi

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Intitut Pertanian Bogor.

Menyetujui, Dosen Pembimbing

Prof. Dr. Ir. Bambang Juanda, MS NIP. 19640101 198803 1 061

Mengetahui,

Kepala Departemen Ilmu Ekonomi

Dr. Ir. Dedi Budiman Hakim NIP. 19641022 198903 1 003

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, 7 Februari 2011

sebuah kota kecil yang berada di Provinsi Jawa Barat. Penulis adalah anak dari dari pasangan Firman Dolly dan Nenti Rizawati Romli serta merupakan anak ketiga dari empat bersaudara. Jenjang pendidikan penulis dilalui tanpa hambatan, penulis menamatkan Sekolah Dasar Negeri Pengadilan 3 Bogor tahun 2000, kemudian melanjutkan ke S ekolah Lanjut Tingkat Pertama Negeri 4 Bogor dan lulus pada tahun 2003. Pada tahun 2003 penulis diterima di Sekolah Menegah Umum Negeri 5 Bogor dan lulus pada tahun 2006 .

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah SWT karena atas segala rahmat dan hidayah-Nya, penulis dapat menyelesaikan skripsi ini. Shalawat serta salam semoga senantiasa tercurah kepada Nabi Besar Muhammad SAW, para keluarganya, sahabatnya, dan pengikutnya yang setia hingga akhir zaman.

Penulisan skripsi yang berjudul “Kajian Alternatif Kebijakan Pemerintah Terhadap Penyelamatan Bank Bermasalah dengan Percobaan Ekonomi” merupakan pemenuhan salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi dari Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Intitut Pertanian Bogor. Kebijakan penyelamatan terhadap bank bermasalah merupakan topik yang menarik karena dampaknya adalah terhadap perekonomian perbankan secara langsung . Oleh karena itu, penulis tertarik untuk melakukan penelitian dengan percobaan ekonomi untuk mengkaji alternatif kebijakan terhadap penyelamatan bank bermasalah .

Penulis menyadari bahwa dalam penulisan skripsi ini tidak terlepas dari kerjasama dan bantuan dari se mua pihak. Oleh karena itu, ada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Prof. Dr. Ir. Bambang Juanda, MS sebagai dosen pembimbing skripsi yang selalu meluangkan waktu di sela-sela kesibukan beliau dan selalu sabar dalam memberi bimbingan, masukan dan dorongan yang berharga bagi penulis. 2. Dr. Lukytawati Anggraeni dan Deniey A di Purwanto, MSE sebagai dosen

penguji yang telah memberikan kontribusi pemikiran dan masukan untuk perbaikan skripsi penulis menjadi lebih baik.

3. M. Paskani D. Manik, S.Pd dan Nadia Fitri S.Stat yang menjadi teman seperjuangan baik suka maupun duka selama penelitian ini.

5. Widayati Pratiwi dan Erlina Yanti yang telah membantu penulis secara aktif mulai dari awal hingga akhir penelitian .

6. Firman Dolly, Nenti Rizawati Romli, Dodi Purnama Firman, Finne Rezfana Safitri Firman, Fima Firdaus Firman, dan Femita Felicia Firman yang telah bersedia membantu dalam memberi dukungan baik berupa materi maupun moral bagi penulis.

7. Semua pihak lain yang telah membantu dalam penyusunan skripsi ini namun tidak dapat penulis tuliskan satu per satu di sini.

Semoga semua bantuan dan jerih pa yah yang telah diberikan mendapat imbalan dari Allah SWT. Akhirnya dengan segala kerendahan hati yang tulus, penulis berharap skripsi ini dapat memberikan manfaat bagi pembaca dan pihak -pihak yang bersangkutan.

Bogor, 7 Februari 2011

DAFTAR ISI

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

II. TINJAUAN PUSTAKA ... 6

2.1 Bank ... 6

2.1.1 Pengertian Bank ... 6

2.1.2 Fungsi Bank ... 9

2.1.3 Struktur Pasar Perbankan ... 12

2.1.4 Usaha Perbankan ... 15

2.1.5 Dana yang Dihimpun Bank ... 20

2.1.6 Kredit ... 21

2.1.7 Suku Bunga ... 22

2.2 Tingkat Kesehatan Bank ... 24

2.2.1 Giro Wajib Minimum (GWM) ... 27

2.2.2 Capital Adequacy Ratio (CAR) ... 28

2.2.3 Loan to Deposit Ratio(LDR) ... 29

2.2.4 Bank Bermasalah ... 29

2.3 Dampak Sistemik ... 30

2.5 Percobaan Ekonomi ... 36

2.6 Penelitian Terdahulu ... 39

2.7 Kerangka Pemikiran ... 40

III. METODE PENELITIAN ... 42

3.1 Jenis dan Sumber Data ... 42

3.2 Rancangan Percobaan ... 43

3.3 Metode Analisis ... 48

3.3.1 Rancangan Acak Kelompok (RAK) in Time ... 48

3.3.2 Uji Nilai Tengah Beda Dua Populasi ... 52

IV. HASIL DAN PEMBAHASAN ... 53

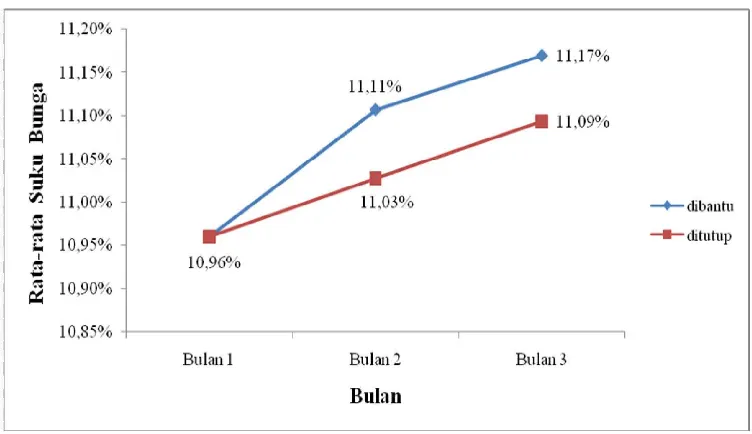

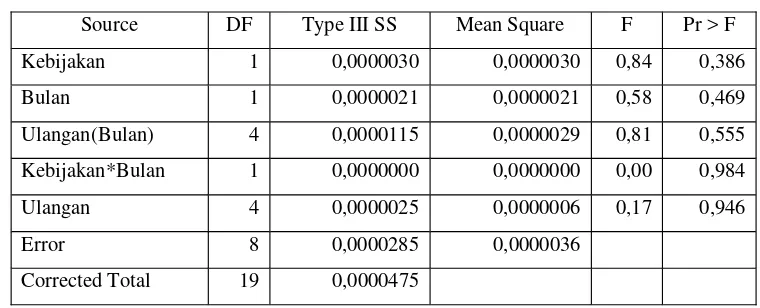

4.1 Pengaruh Kebijakan Terhadap Suku Bunga ... 53

4.2 Pengaruh Kebijakan Terhadap Total Deposito dan Pinjaman ... 57

4.3 Potensi Bank Ditutup Akibat Pengaru h Kebijakan ... 64

V. KESIMPULAN DAN SARAN ... 69

5.1 Kesimpulan ... 69

5.2 Saran ... 70

DAFTAR PUSTAKA ... 72

DAFTAR TABEL

Nomor Halaman

3.1 Data Sekunder Percobaan ... 42

3.2 Kondisi Awal Setiap Bank ... 44

4.1 Analisis Ragam Suku Bunga Deposito ... 54

4.2 Analisis Ragam Suku Bunga Pinjaman ... 56

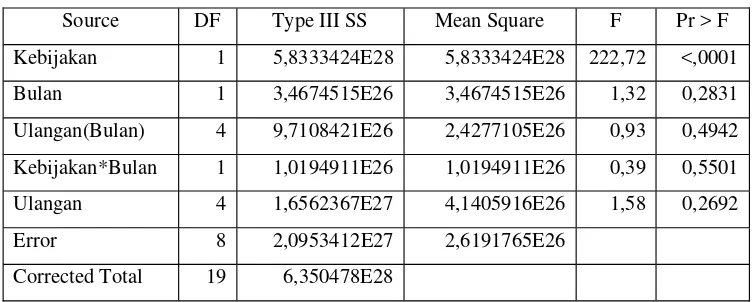

4.3 Analisis Ragam Total Deposito ... 58

4.4 Analisis Ragam Jumlah Deposito Ditarik ... 60

4.5 Analisis Ragam Total Pinjaman ... 63

DAFTAR GAMBAR

Nomor Halaman

2.1 Ilustrasi Perancangan Percobaan ... 37

2.2 Kerangka Pemikiran ... 41

4.1 Suku Bunga Deposito Saat Bank Bermasalah Dibantu dan Ditutup ... 53

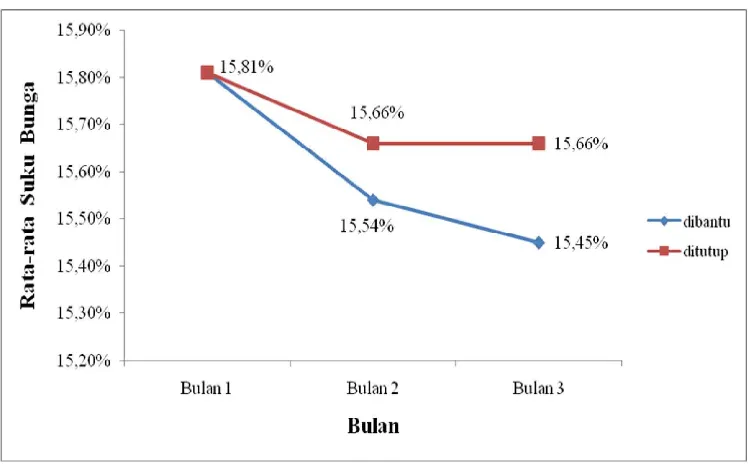

4.2 Suku Bunga Pinjaman Saat Bank Bermasalah Dibantu dan Ditutup ... 55

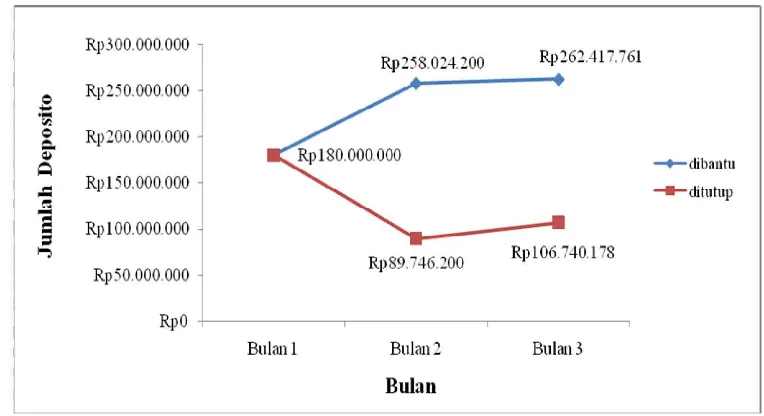

4.3 Total Deposito Saat Bank Bermasalah Dibantu dan Ditutup ... 57

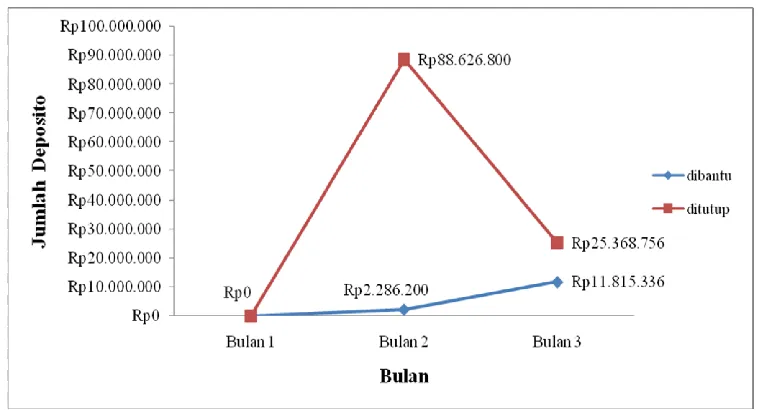

4.4 Deposito Ditarik Saat Bank Bermasalah Dibantu dan Ditutup ... 59

4.5 Total Pinjaman Saat Bank Bermasalah Dibantu dan Ditutup ... 61

DAFTAR LAMPIRAN

Nomor Halaman

1. Data Hasil Percobaan ... 75

2. Uji Asumsi Setiap Respon ... 76

3. Intruksi Percobaan dan Tampilan Program ... 86

Kesehatan bank berdasarkan Bank Indonesia (2004), merupakan kepentingan semua pihak yang terkait, baik pemilik, pengelola bank, masyarakat pengguna jasa bank serta Bank Indonesia selaku otoritas pengawasan bank. Terdapat enam kriteria yang dijelaskan dalam peraturan tersebut untuk menentukan kesehatan bank yang biasa disingkat CAMELS , yaitu : permodalan (capital), kualitas aset (assets quality), manajemen (management), rentabilitas (earnings), likuiditas (liquidity), dan sensitivitas terhadap resiko pasar (sensitivity). Penilaian terhadap tingkat kesehatan bank dilakukan berdasarkan pemeriksaan laporan berkala yang disampaikan b ank bersangkutan, dan atau informasi lain yang diketahui secara umum seperti hasil penilaian oleh o toritas atau lembaga lain yang berwenang. Penilaian ini wajib dilaksanakan oleh masing -masing bank secara triwulan dan apabila terdapat perbedaan penilaian tingkat kesehatan bank dengan yang dilakukan Bank Indonesia (BI), maka yang berlaku adalah penilaian yang dilakukan oleh Bank Indonesia .

Berkaitan dengan kesehatan bank, p ada tanggal 6 November 2008 Bank Century berstatus Dalam Pengawasan Khusus oleh BI karena kesehatan bank tersebut dinilai gagal1. Pada saat rapat Komite Stabilitas Sistem Keuangan (KSSK) tanggal 21 November 2008 , Gubernur BI dan Menteri Keuangan pada saat itu menetapkan bahwa Bank Century merupakan bank gagal (bermasalah)

sehingga dapat menimbulkan dampak sistemik terhadap dunia perbankan nasional. Pendapat tersebut didasari karena kondisi perbankan Indonesia dan dunia saat itu mendapat tekanan berat akibat krisis ekonomi global 2. Berdasarkan pertimbangan tersebut, tanggal 25 November 2009 KSSK mengambil langkah terhadap penyelamatan Bank Century untuk menghindari terjadinya krisis seca ra berantai pada perbankan nasional yang dampaknya dinilai jauh lebih buruk dibandingkan krisis tahun 1998.

Pengambilan alih Bank Century oleh pemerintah melalui LPS sesuai dengan yang diamanatkan dalam undang 24 Tahun 2004 tentang LPS. Undang-undang tersebut menjabarkan bahwa LPS secara penuh menangani bank gagal yang berdampak sistemik dan tidak sistemik sehingga program penyelamatan dapat berjalan lebih efektif. Langkah yang diambil LPS untuk menyelamatkan Bank Century adalah dengan mengeluarkan t otal dana bailout sebesar Rp. 6,7 triliun melalui empat tahap, mulai dari November 2008 hingga Juli 2009 3. Pemerintah mengucurkan dana Rp 632 miliyar pada 20 November 2008 untuk menutupi kebutuhan modal Bank Century sehingga menjadikan CAR 8% dan tiga hari kemudian mengucurkan kembali dana sebesar Rp 2,77 triliun untuk menambah modal sehingga CAR bisa mencapai 10 %. Kemudian pada tanggal 5 Desember 2008, pemerintah mengucurkan dana sebesar Rp 2,2 triliun untuk memenuhi ketentuan tingkat kesehatan Bank Century 4. Terakhir pemerintah

2http://www.depkeu.go.id/Data/Artikel/artikelcentury_170210.htm

3http://mahasiswaekonomiindonesia.blogspot.com/2009/10/century -bank-vs-financial-politic.html

mengucurkan dana untuk menutup kebutuhan CAR Bank Century berdasarkan pengkajian BI yakni pada tangal 3 Februari 2009 sebesar Rp. 1,15 triliun dan pada 21 Juli 2009 sebesar Rp. 630 miliar.

Penyelamatan terhadap Bank Century tersebut pada akhirnya menimbulkan pro dan kontra disejumlah kalangan. Pangsa pasar perbankan Bank Century yang tergolong kecil merupakan salah satu alasan masyarakat menyindir keras dan mengkritisi kebijakan yang diambil oleh Gubernur BI dan Menteri Keuangan saa t itu5. Kebijakan membantu Bank Century telah dilakukan, namun belum ada yang dapat membuktikan dampak yang dihasilkan jika Bank Century ditutup.

Kasus bank bermasalah seperti Bank Century tidak hanya terjadi di Indonesia, tetapi terjadi pula di l uar negeri seperti Amerika Serikat. Krisis global yang terjadi tahun 2008 membuat perekonomian dunia saat itu terguncang, terlebih lagi terhadap sektor perbankan. Anonim (2010) mengabarkan bahwa terdapat 25 bank gagal di Amerika Serikat tahun 2008 dan pada tahun b erikutnya pemerintah Amerika Serikat menutup bank kurang dari 140 bank dengan biaya asuransi dana bank sebesar US$ 36 miliar. Selanjutnya pada tahun 2010, pemerintah Amerika Serikat telah menutup 157 bank bermasalah dengan biaya asuransi dana bank US$ 21 m iliar. Kebijakan untuk menutup bank bermasalah di Amerika Serikat disebabkan karena banyaknya terdapat kredit macet dan perekonomiannya yang buruk saat itu. Pertimbangan tersebut untuk menutup bank-bank bermasalah tersebut telah diperhitungkan karena pangs a pasar yang dimiliki mereka tergolong kecil dan pantas untuk ditutup.

Pilihan untuk membantu dan menutup bank bermasalah merupakan kebijakan yang sulit untuk diprediksi. Pro dan kontra terhadap penyelamatan bank bermasalah terjadi karena ketidakpastian dampak yang akan terjadi nantinya. Masyarakat hanya dapat berspekulasi mengenai dampak yang a kan terjadi. Oleh karena itulah kasus ini sangat menarik untuk dikaji kebenarannya, salah satunya dengan percobaan ekonomi. Percobaan ini dapat dilakukan dengan dua alternatif kebijakan yaitu membantu dan menutup bank bermasalah. Melalui percobaan ekonomi kita dapat melihat hasil dari dua alternatif kebijakan yang ada, sehingga diharapkan dapat memberikan gambaran yang nyata kepada masyarakat. Hal ini perlu dilakukan untuk memberikan kembali keper cayaan masyarakat terhadap perbankan nasional.

1.2 Rumusan Masalah

dihimpun seluruh bank, total pinjaman yang dipinjam oleh investor , persentase deposito yang ditarik, serta potensi bank ditutup.

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, tujuan dari penelitian ini adalah untuk mengkaji dampak sistemik yang dihasilkan dari kebijakan pemerintah untuk membantu dan menutup bank bermasalah. Dampaknya adalah implikasi ekonomi yang mencakup perubahan terhadap rata -rata suku bunga deposito, rata-rata suku bunga pinjaman, total deposito yang dapat dihimpun seluruh bank sehat, total pinjaman bank sehat yang dipinjam oleh investor, persentase deposito yang ditarik, serta potensi bank ditutup.

1.4 Manfaat Penelitian

2.1.1 Pengertian Bank

Bank berasal dari kata Italia , yaitu banci yang berarti bangku. Bangku tersebut dipergunakan oleh bankir untuk melayani nasabah dalam kegiatan operasionalnya. Oleh karena itulah, istilahbancisecara resmi dan populer berubah menjadi bank. Bank termasuk perusahaan industri jasa karena produknya hanya memberikan pelayanan jasa kepada masyarakat . Perbankan mempunyai kegiatan yang mempertemukan pihak yang membutuhkan dana (borrower) dan pihak yang mempunyai kelebihan dana (saver). Menurut Abdurrachman (1995) dalam Suyatno (1996), bank adalah salah satu jenis lembaga keuangan yang melaksanakan berbagai macam jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai temp at penyimpanan bendabenda berharga, membiayai usaha usaha perbankan, dan lain -lain.

bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.

Bank umum merupakan badan keuangan yang paling penting dan berpengaruh dalam kegiatan ekonomi. Hal ini disebabkan karena bank mempunyai beberapa keistimewaan yang tidak dimiliki oleh badan -badan keuangan lainnya. Salah satu keistimewaan itu adalah kesanggupan bank umum untuk menciptakan simpanan yang dapat diambil sewaktu -waktu. Keistimewaan lainnya adalah kegiatannya dalam meminjamkan uang kepada pihak lain terutama pinjaman jangka pendek. Ini berarti bank umum merupakan suatu badan keuangan yang penting peranannya bagi perusahaan -perusahaan. Pada waktu perekonomian mencapai tingkat yang tinggi biasanya para pengusaha memerlukan lebih banyak modal kerja, dan bank umum dapat dengan segera menyediakan modal yang diperlukan tersebut. Sebaliknya, apabila perekonomian mengalami kemunduran, perusahaan-perusahaan harus mengurangi kegia tan mereka, dan dengan sendirinya keperluan untuk memperoleh tambahan modal kerja akan berkurang. Maka dari itu, para pengusaha akan mengembalikan modal kerja yang mereka pinjam dari bank umum (Sukirno, 1981).

Menurut Hasibuan (2008), bank pada dasarnya me rupakan perantara antara masyarakat yang kelebihan dana dengan masyarakat yang membutuhkan dana, usaha pokok bank didasarkan atas empat hal pokok, yaitu: denomination

divisibility, maturity flexibilit y, liquidity transformation,danrisk diversification. 1. Denomination divisibility yang artinya bank menghimpun dana dari

tetapi secara keseluruhan jumlahnya akan sangat besar. Dengan demikian, bank dapat memenuhi permintaan masyarakat ya ng membutuhkan dana dalam bentuk kredit.

2. Maturity flexibility yang artinya bank dalam menghimpun dana menyelenggarakan bentuk -bentuk simpanan yang bervariasi jangka waktu penarikannya, seperti rekening giro, rekening koran, deposito berjangka, sertifikat deposito, buku tabungan, dan sebagainya. Penarikan simpanan yang dilakukan nasabah juga bervariasi, sehingga ada dana yang mengendap. Dana yang mengendap inilah yang dipinjamkan oleh bank bersangkutan dan pembayaran kreditnya harus berdasarkan atas yuridis dan ekonomis.

3. Liquidity transformation yang artinya dana yang disimpan oleh para penabung kepada bank umumnya bersifat likuid. Oleh karena itu, penabung dapat dengan mudah mencairkannya sesuai dengan bentuk tabungannya. Untuk menjaga likuiditas, bank dihar uskan menjaga dan mengendalikan posisi likuiditas atau giro wajib minimumnya. Giro wajib minimum ini ditetapkan oleh Bank Indonesia dengan memperhitungkan jumlah uang beredar agar seimbang dengan volume perdagangan, sehingga diharapkan nilai tukar uang relatif stabil.

2.1.2 Fungsi Bank

Perbankan merupakan salah satu lembaga keuangan yang mempunyai peran strategis dalam menyelaraskan, menyerasikan, serta menyeimbangkan berbagai unsur pembangunan (Setiyawati, 2007). Menurut Sebatiningrum (2006), fungsi utama bank adalah sebagai suatu wahana yan g dapat menghimpun dan menyalurkan dana masyarakat secara efektif dan efisien. Peranan perbankan sangat penting dalam perekonomian, terutama dalam sistem pembayaran moneter. Keberadaan bank membuat kegiatan ekonomi dapat diselenggarakan dengan biaya rendah. Menurut Guitan dan George (1997) dalam Naylah (2010) peranan bank meliputi:

1. Pengalih aset (asset transmutation), dimana perbankan berfungsi dalam memberikan pinjaman kepada pihak yang membutuhkan dana dalam jangka waktu tertentu yang telah disepakati. Su mber dana pinjaman tersebut diperoleh dari para pemilik dana yang disimpan di bank yaitu unit surplus yang mempercayakan dananya untuk dikelola bank. Dalam hal ini perbankan telah berperan sebagai pengalih aset dari unit surplus (lenders) kepada unit defisit (borrowers).

3. Penjamin likuiditas (liquidity) yang menunjukkan bahwa lembaga keuangan bank dapat meyakinkan kepada nasabahnya bahwa dana yang disimpan sebagai produk dengan tingk at likuiditas yang berbeda -beda akan dikembalikan pada saat yang telah ditentukan sesuai dengan kebutuhan dan kepentingannya.

4. Menciptakan efisiensi (efficiency) karena dapat menurunkan biaya transaks i dengan jangkauan pelayanannya. Bank dapat mempertemukan pemilik dan pengguna modal serta memperlancar kebutuhan transaksi antara pihak -pihak yang saling membutuhkan.

Landasan bank berasaskan demokrasi ekonomi untuk mendukung pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan, pertumbuhan ekonomi , dan stabilitas nasional untuk peningkatan taraf hidup rakyat banyak. Bank memiliki peranan yang begitu penting dalam perekonomian modern. Fungsi bank umum menurut Undang -undang No. 10 Tahun 1998dalamHasibuan (2008) adalah sebagai berikut:

1. Menciptakan uang dalam bentuk uang giral, yaitu alat pembayaran lewat mekanisme pemindahbukuan (kliring). Kemampuan bank umum menciptakan uang giral menyebabkan possisi dan fungsinya dalam pelaksanaan kebijakan moneter. Bank sentral dapat mengurangi atau menambah jumlah uang yang beredar dengan cara mempengaruhi kemampuan bank umum menciptakan uang giral.

dengan mekanisme pembayaran . Beberapa jasa yang amat dikenal adalah kliring, transfer uang, penerimaan setoran -setoran, pemberian fasilitas pembayaran dengan tunai, kredit, fasilitas -fasilitas pembayaran yang mudah dan nyaman, seperti kartu plastik dan sistem pembayaran elektronik .

3. Penghimpun dana simpanan masyarakat karena dana yang paling banyak dihimpun oleh bank umum adalah dana simpanan. Simpanan di Indonesia terdiri atas giro, deposito berjangka, sertifikat deposito, tabungan dan bentuk lainnya yang dapat dipersamakan dengan itu. Kemampuan bank umum menghimpun dana jauh lebih besar dibandingkan dengan lembaga -lembaga keuangan lainnya. Dana-dana simpanan yang berhasil dihimpun akan disalurkan kepada pihak -pihak yang membutuhkan, terutama melalui penyaluran kredit.

4. Mendukung kelancaran transaksi internasional baik transaksi barang dan jasa maupun transaksi modal. Kesulitan -kesulitan transaksi antara dua pihak yang berbeda negara selalu muncul karena perbedaan geografis, jarak, budaya dan sistem moneter masing-masing negara. Kehadiran bank um um yang beroperasi dalam skala internasional akan memudahkan penyelesaian transaksi-transaksi tersebut. Keberadaan bank umum memudahkan kepentingan pihak-pihak yang melakukan transaksi internasional dapat ditangani dengan cepat dan murah.

sengaja disediakan oleh bank untuk disewa (safety box atausafe deposit box). Perkembangan ekonomi yang semakin pesat menyebabkan bank memperluas jasa pelayanan dengan menyimpan sekuritas atau surat -surat berharga.

6. Memberikan jasa-jasa lain yang semakin banyak dan luas. Saat ini kita sudah dapat membayar listrik, tagihan telepon, membeli pulsa telepon seluler, mengirim uang melalui ATM, dan membayar gaji pegawai dengan menggunakan jasa bank. Jasa-jasa ini amat memudahkan serta memberikan rasa aman dan nyaman kepada pihak yang menggunakannya .

2.1.3 Struktur Pasar Perbankan

Komponen pasar terdiri dari harga, produsen, konsumen, dan produk. Di dalam industri perbankan harga dicerminkan oleh tingkat suku bunga, produsen dicerminkan oleh bank, konsumen dicerminkan oleh nasabah dan debitur, serta sedangkan produk dicerminkan oleh simpanan dan kredit. Persaingan pasar ditentukan berdasarkan pangsa pasar yang dimiliki oleh setiap perusahaan -perusahaan yang ada di dalam pasar tersebut. Salah satu jenis persaingan pasar adalah oligopoli.

yang satu dengan yang lain. Kuantitas produk saingan yang selalu berubah dipakai sebagai dasar untuk menetapkan kuantit as produksi perusahaan. Suatu pasar oligopoli akan memiliki beberapa produsen yang masing -masing mempunyai bagian pasar yang cukup besar. Perilaku produsen dalam menentukan tingkat harga dan kuantitas produksi akan mempengaruhi bagian pasar yang dikuasai o leh saingannya. Jadi perubahan harga yang sedikit saja, akan mempengaruhi keputusan yang diambil konsumen. Kenaikan harga di pasar oligopoli terjadi karena adanya kenaikan biaya yang terlalu besar.

Menurut Utomo (2010), terpusatnya konsentrasi aset oleh sekelompok bank tertentu menunjukkan bahwa bank sebagai salah satu pelaku dalam pasar menghadapi tingkat persaingan yang tinggi. Dominasi bank-bank besar dalam menentukan tingkat suku bunga masih sangat dominan. Adanya kenaikan tingkat suku bunga pada bank-bank besar akan segera diikuti oleh bank-bank kecil lainnya. Hasil penelitian Utomo (2010) menunjukkan bahwa pada periode tahun 2005 sampai 2009, rata -rata konsentrasi rasio industri perbankan sebesar 45,25 persen. Berdasarkan konsentrasi rasio yang dikemukakan oleh Bai n (2000)dalam Naylah (2010), maka struktur pasar industri perbankan Indonesia dapat dikategorikan sebagai oligopoli tipe IV dengan tingkat konsentrasi moderat rendah.

Meskipun masing-masing perusahaan di pasar saling bersaing, namun tidak harus terjadi secara terus-menerus karena di antara perusahaan dapat saling bekerja sama. Oligopoli ditetapkan melalui suatu perjanjian, yaitu bahwa pelaku usaha dilarang membuat perjanjian dengan pelaku usaha lain untuk secara bersama-sama melakukan penguasaan produksi dan atau pemasaran barang dan atau jasa yang dapat mengakibatkan terjadinya praktek monopoli dan atau persaingan usaha tidak sehat. Bain (2000)dalamNaylah (2010) membuat batasan jumlah perusahaan yang menguasai beberapa bagian pasar dan menggolongkannya menjadi beberapa tipe oligopoli :

penawaran output ke suatu pasar atau delapan perusahaan terbesar menguasai 99 persen total penawaran output.

2. Tipe II yaitu merupakan tipe oligopoli dengan tingkat konsentrasi tinggi. Pada tipe ini empat perusahaan terbesar menguasai 65 -75 persen penawaran output, delapan perusahaan terbesar menguasai 85 -90 persen penawaran output atau 20 perusahaan terbesar menguasai 95 persen penawaran output.

3. Tipe III merupakan tipe oligopoli dengan tingkat konsentrasi moderat tinggi. Pada tipe ini empat perusahaan terbesar menguasai sekitar 50 -65 persen penawaran output atau 20 perusahaan terbesar menguasai 95 persen penawaran output.

4. Tipe IV adalah tipe oligopoli dengan tingkat konsentrasi moderat rendah. Pada tipe ini empat perusahaan terbesar menguasai sekitar 38 -50 persen penawaran output, delapan perusahaan terbesar menguasai sekitar 65 persen atau 20 perusahaan terbesar menguasai sekitar 70 persen penawaran output.

Berdasarkan hasil penelitian Naylah (2010), rasio konsentrasi 4 bank (CR4) memiliki pangsa aset, pangsa dana pihak ketiga ( DPK), dan pangsa kredit industri perbankan Indonesia lebih dari 40 persen. Artinya adalah struktur pasar industri perbankan Indonesia pada periode waktu 2004 -2008 adalah berbentuk oligopoli konsentrasi moderat rendah atau oligopoli tipe IV .

2.1.4 Usaha Perbankan

lebih banyak menggunakan dana masyarakat dibandingkan dengan modal sendiri dari pemilik atau pemegang saham (Aini, 2006). Menurut Puspopranoto (2004), bank menetapkan kebijakan komprehensif yang diarahkan untuk mencapai tujuan utama profitabilitas. Profitabilitas bukan sekadar laba s aja, akan tetapi secara relatif diukur dengan besarnya aset yang digunakan. Tingkat keuntungan yang cukup memadai diperlukan guna m enjamin pendapatan untuk kreditor dan pemegang saham (pemilik bank). Sama halnya dengan perusahaan lain, b ank merupakan sebuah badan usaha yang mempunyai fungsi pendapatan dan biaya. Fungsi ini dapat dinyatakan dengan rumusan sebagai berikut (Nopirin, 1992):

Laba = R(Q) - C (Q) ... (2.1) Keterangan: Q = output bank

R = penadapatan bank (revenue) dari penjualan output

lainnya yaitu pelayanan yang lebih baik kepada masyarakat, pertumbuhan aset , dan peningkatan pangsa pasar (Puspopranoto, 2004).

Menurut Puspopranoto (2004), produk perbankan yang ditawarkan kepada masyarakat terus bertambah seiring dengan kebutuhan masyarakat dan dunia usaha. Semakin besarnya peran perbankan dalam memenuhi kebutuhan masyarakat dan dunia usaha , disebabkan karena semakin berkembangnya teknologi di bidang informasi. Secara garis besar kategori atau pengelompokkan produk perbankan dewasa ini sebagai berikut:

1. Penciptaan uang beredar melalui kredit dan investasi . Bank dapat menciptakan deposito yang bersumber dari kegiatan perkreditan dan investasi. Kredit perbankan merupakan sumber penggerak perekonomian modern yang begitu penting. Kredit ini memungkinkan konsumen, pengusaha, dan pemerintah mendapatkan barang dan jasa yang dikehendaki. Ketika bank memberikan kredit kepada perorangan atau pengusaha, secara langsung bank menciptakan deposito pada rekening atas nama peminjam (debit ur). Demikian pula ketika bank membeli sekuritas untuk kepentingan portofolionya, rekening deposito juga tercipta atas nama penjual sekuritas tersebut. Deposito yang tercipta dari kegiatan perkreditan dan investasi ini disebut deposito sekunder.

dipandang sebagai sarana tabungan yang hampi r tanpa resiko dan mudah dicairkan bila diperlukan.

3. Menyediakan sarana pembayaran untuk transaksi . Giro yang ditawarkan bank berperan sebagai alat pertukaran utama untuk penyelesaian jual beli barang dan jasa. Salah satu rekening transaksi modern paling terkenal yang ditawarkan bank umum dan bank tabungan adalah rekening negotiable order

of withdrawal (NOW) dan share draftyang ditawarkan lembaga kredit (credit unions), dengan memberikan suku bunga yang tetap. Jenis produk lainnya adalah Money Market Deposit Accounts (MMDAs) yang merupakan alat pembayaran dengan cek dengan suku bunga mengambang.

membagikan dividen kepada pemegang saham, menarik kembali saham perusahaan yang beredar, mengelola sinking fund, dan memelihara catatan keuangan perusahaan.

5. Memberikan jasa keuangan internasional untuk bisnis nasabah yang berkecimpung dalam kegiatan perdagangan dan keuangan internasional. Sebagai contoh, bank menjamin kredit dari perusahaan importer sehingga dapat membeli barang di luar negeri secara kredit dan mempunyai waktu yang diperlukan untuk mengangkut dan memasarkan barang yang akan dijual. Bank memberikan kredit langsung kepada pemerintah di luar negeri dan perusahaan multinasional guna membangun fasilitas p roduksi atau mengakuisisi perusahaan lain. Bank dapat memberikan analisis teknis mengenai pasar luar negeri dan peluang investasi di luar negeri. Jasa internasional lain yang sudah sangat lama berjalan yaitu jual beli valuta asing atas nama nasabah dengan kegiatan beresiko yang hanya ditangani oleh bank besar yang sudah professional dan berpengalaman.

pada harga lebih tinggi. Penjaminan emisi adalah bisnis yang berisiko karena kerugian akan segera menumpuk dengan cepat bila pasar untuk sekuritas baru melemah.

7. Memberikan jasa bank lain bagi masa depan perusahaannya dengan membuka sumber pendapatan baru dan lebih mendiversivikasikan kegiatan operasionalnya guna mengurangi resiko. Banyak bank yang ingin mempunyai wewenang penuh untuk menjual polis asuransi melalui kantor cabangnya dan menawarkan berbagai rupa jasa pialang (brokerage).

2.1.5 Dana yang Dihimpun Bank

Dana-dana yang dipercayakan untuk disimpan di bank dapat dibagi dalam berbagai bentuk, antara lain sebagai berikut (Sim orangkir, 2004):

1. Giro adalah simpanan pihak ketiga (atas nama perorangan atau perusahaan berbadan hukum) kepada bank yang dipercayakan untuk dibukukan dalam rekening koran. Hal ini lazim disebut pemegang rekening nasabah at au pemegang giro. Bentuk penarikan simpanannya berupa cek (cheque), surat giro bilyet, atau perintah tertulis kepada bank untuk pemindahbukuan.

3. Tabungan adalah simpanan pihak ketiga kepada bank yang penarikannya hanya dapat dilakukan menurut syarat -syarat yang ditentukan antara bank dan nasabah.

2.1.6 Kredit

Kata kredit berasal dai bahasa Latin credere yang berarti kepercayaan. Kepercayaan yang dimaksud di da lam perkreditan adalah antara pemberi kredit (kreditur) dan penerima kredit (debitur). Kredit adalah pemberian prestasi (misalnya uang dan barang) dengan balas prestasi (kontraprestasi) yang akan terjadi pada waktu mendatang. Menurut UU No.7 Tahun 1992 ten tang Pokok-pokok Perbankan, pengertian kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjaman-pinjaman antar bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utan gnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan.

Perkreditan merupakan kegia tan yang vital dalam industri perbankan. Kredit yang diberikan oleh bank berasal dari dana simpanan masyarakat (dana pihak ketiga). Oleh karena itulah, bank yang menerima deposito baru dapat menciptakan kredit lagi (Kustituanto dan Badrudin, 1993). Kredit adalah semua jenis pinjaman yang harus dibayar kembali bersama bunganya oleh peminjam sesuai dengan perjanjian yang telah disepakat i (Hasibuan, 1996). Menurut Dendawijaya (2000), perkreditan merupakan alasan mendasar bagi berdirinya sebuah bank.

kredit yang terjelma dalam bentuk bunga. Tujuan kredit tidak semata -mata mencari keuntungan, melainkan disesuaikan dengan tujuan negara, yaitu untuk mencapai masyarakat yang adil dan makmur berdasarkan Pancasila. Oleh karena itu, tujuan kredit pada umumnya antara lain turut menyukseskan program pemerintah di bidang ekonomi dan pembangunan, meningkatkan aktivitas perusahaan agar dapat menjalankan fungsinya guna menjamin kebutuhan masyarakat, dan memperoleh laba agar kelangsungan hidup perusahaan terjamin dan dapat memperluas usahanya. Berdasarkan tujuan tersebut, terlihat adanya kepentingan yang seimbang antara kepentingan masyarakat dan kepentingan pemilik modal. Manfaat kredit perbankan dalam kehidupan perekonomian dan perdagangan antara lain: meningkatkan daya guna uang, meningkatkan peredaran lalu lintas uang dan peredaran barang, menjadi salah satu alat stabilitas ekonomi, meningkatkan kegairahan berusaha , meningkatkan pemerataan pendapatan, dan menjadi alat untuk meningkatkan hubungan internasional.

2.1.7 Suku Bunga

Menurut Hasibuan (2008), b unga merupakan hal yang penting bag i suatu bank dalam penarikan tabungan dan penyaluran kredit. Bank dalam operasionalnya berfungsi untuk mengumpulkan dana dan membayar bunga (cost

Cost of fund (biaya dana) adalah suku bunga yang d ipikul atas dana yang dikumpulkan bank.

Bunga adalah balas jasa atas pinjaman uang atau barang yang dibayar oleh debitur (peminjam) kepada kreditu r (pemberi pinjaman) sebagai sewa atas penggunaan uang untuk jangka waktu tertentu (Hasibuan, 1996). Harga sew a atas pinjaman yang diberikan oleh kreditur dijelaskan menurut Teori Bunga, yaitu: 1. Teori nilai yang beranggapan bahwa nilai sekarang (present value) lebih besar

daripada nilai yang akan datang (future value). Perbedaan nilai ini harus mendapat pergantian dari debitur. Pergantian inilah yang dimaksudkan dengan bunga. Jadi menurut teori ini, bunga merupakan pengganti atas perbedaan nilai tersebut.

2. Teori pengorbanan yang didasarkan pada pemikiran bahwa pengorbana n yang diberikan seharusnya mendapatkan balas jasa berupa pembayaran. Teori ini mengemukakan bahwa jika pemilik uang meminjamkan uangnya kepada debitur dan selama uangnya belum dikembalikan, maka kreditur tidak dapat menggunakan uangnya. Pengorbanan inilah yang harus dibayar debitur dan sering kita sebut bunga.

Menurut Nopirin (1992), jika tingkat bunga semakin tinggi maka keinginan masyarakat untuk menabung semakin tinggi pula. Ar tinya adalah bahwa masyarakat akan lebih terdorong untuk mengurangi pengeluarannya untuk konsumsi guna menambah tabungan. Sebaliknya, bagi investor tingginya tingkat bunga akan mengurangi tingkat investasi. Alasannya, seorang pengusaha akan menambah pengeluaran investasinya apabila keuntungan yang diharapkan dari investasi lebih besar dari tingkat bunga yang harus dia bayar untuk dana investasi tersebut, yang merupakan ongkos untuk penggunaan dana (cost of capital). Makin rendah tingkat bunga, maka pengusah a akan lebih terdorong untuk melakukan investasi, sebab biaya penggunaan dana juga makin kecil.

2.2 Tingkat Kesehatan Bank

Secara sederhana dapat dikatakan bahwa bank yang sehat adalah bank yang dapat menjalankan fungsi -fungsinya dengan baik. Dengan kata lai n, bank yang sehat adalah bank yang dapat menjaga dan memelihara kepercayaan masyarakat, dapat menjalankan fungsi intermediasi, dapat membantu kelancaran lalu lintas pembayaran serta dapat digunakan oleh pemerintah dalam melaksanakan berbagai kebijakannya, terutama kebijakan moneter. Dengan menjalankan fungsi -fungsi tersebut, bank diharapkan dapat memberikan pelayanan yang baik kepada masyarakat serta bermanfaat bagi perekonomian secara keseluruhan.

mempertahankan kelangsungan usahanya, serta memelihara likuiditasnya sehingga dapat memenuhi ke wajibannya setiap saat. Selain itu, bank juga harus senantiasa memenuhi berbagai ketentuan dan aturan yang telah ditetapkan, yang pada dasarnya berupa berbagai ketentuan yang mengacu pada prinsip -prinsip kehati-hatian di bidang perbankan.

Menurut Bank Indonesia (2004) kesehatan bank merupakan hasil penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui penilai an faktor permodalan, kualitas aset, manajemen, rentabilitas, likuiditas, dan sensitivitas terhada p resiko pasar yang biasa disingkat CAMEL (Capital, Assets Quality, Ma nagement, Earning dan Liquidity). Tujuan penilaian dari masing-masing komponen tersebut, antara lain:

1. Capital (permodalan), penilaian tehadap faktor permodalan ini dilakukan mengingat kecukupan modal sangat diperlukan guna kelangs ungan operasional bank sehari-hari. Modal tersebut digunakan sebagai penyangga apabila sedang mengalami kerugian.

2. Asset (aktiva), penilaian tehadap faktor ini dilakukan karena kualitas aset merupakan salah satu aspek terpenting yang mempengaruhi pasar pendapatan bunga. Pengelolaan aset yang baik meliputi tata cara pemberian kredit yang dapat dipercaya dan penerapan pengendalian kredit.

jangka pendek, menengah , juga panjang, serta masalah kepemimpinan termasuk upaya penyediaan kader pemimpin. Penilaian manajemen cenderung bersifat subjektif dan kualitatif dan perlu dicarikan kesepakatan untuk mengurangi terjadinya beda pandang antara pemeriksa dan objek yang diperiksa.

4. Earnings (rentabilitas), penilaian terhadap faktor rentabilitas ini dilakukan untuk mengukur kemampuan bank untuk menetapkan harga yang mampu untuk membayar seluruh biaya. Laba memungkinkan bank tumbuh. Selain besar laba yang dihasilkan, kualitas dan sumber laba juga menjadi objek penelitian. Laba yang dihasilkan secara stabil dan tumbuh secara konsisten memberi nilai tambah.

5. Liquidity (likuiditas), penilaian terhadap faktor likuiditas ini dilakukan mengingat aktiva bank kebanyakan bersifat tidak li kuid dengan sumber dana dengan jangka waktu lebih pendek. Oleh sebab itu likuiditas digunakan untuk mengukur kemampuan bank dalam memenuhi kewajibannya terutama jangka pendek dan jangka panjang. Menurut Simorangkir (2004), likuiditas merupakan kemampuan bank untuk melunasi kewajiban -kewajiban yang segera dapat ditarik. Sedangkan solvabilitas adalah kemampuan bank untuk membayar semua utangnya kepada pihak ketiga.

modal ekonomis, dimana penilaian ini bukan hanya sekedar berdasarkan data yang lalu tapi juga memperhatikan kondisi yang akan datang.

2.2.1 Giro Wajib Minimum (GWM)

Menurut Hasibuan (2008), likuiditas bank sangat penting karena besar Giro Wajib Minimum (GWM) bank telah ditetapkan Bank Indonesia selaku bank sentral. Manajemen GWM sangat penting, s ulit, dan kompleks pengaturannya karena pimpinan bank harus mematuhi k etetapan (yuridis) dan ekonomis. Hal tersebut membuat pimpinan bank tidak bebas menetapkan besarnya GWM bank yang dipimpinnya. Likuiditas (cash ratio) bank adalah kemampuan bank untuk membayar semua utang jangka pendeknya dengan alat -alat likuid yang dikuasainya. Yuridis artinya GWM bank harus sesuai dengan ketetapan -ketetapan yang ditentukan Bank Indonesia. Ekonomis artinya pimpinan bank harus mampu menghasilkan pendapatan yang optimal d engan mengefektifkan dana -dana bank, tanpa melanggar ketetapan cash ratiominimumnya. Bank diwajibkan memelihara sejumlah likuiditas dari total dana pihak ketiga yang dihimpun pada periode waktu tertentu (Simorangkir, 2004).

untuk meningkatkan kepercayaan masyarakat terhadap bank. Bank Indonesia (2008) menetapkan bahwa pemenuhan GWM rupiah sebesar 7,5 % dari total dana pihak ketiga dalam bentuk rupiah. Sedangkan GWM valuta asing (valas) sebesar 1% dalam valuta asing.

2.2.2 Capital Adequacy Ratio(CAR)

Capital Adequacy Ratio (CAR) merupakan rasio keuangan yang memberikan indikasi apakah permodalan yang ada telah memadai (adequate) untuk menutup resiko kerugian atas aktiva produktif karena setiap kerugian akan mengurangi modal. Pengertian CAR adalah perbandingan antara modal sendiri bank dengan kebutuhan modal yang tersedia set elah dihitung pertumbuhan risiko (margin risk) dari akibat yang berisiko (Sinungan, 1993). CAR dihitung dengan menggunakan rumus yang dikemukakan oleh Mulyono (1999) yaitu :

CAR = x 100% ... (2.2)

sendiri. Sekuritas adalah surat pengakuan utang, wesel, saham, obligasi, sekuritas kredit, atau kewajiban dari penerbit dalam bentuk yang lazim di perdagangkan dalam pasar modal atau pasar uang (Taswan, 200 2).

2.2.3 Loan to Deposit Ratio(LDR)

Menurut Siamat (1993), Loan to Deposit Ratio (LDR) disebut juga rasio kredit terhadap total dana pihak ketiga yang dihimpun oleh bank. Kasmir (2003) juga menegaskan bahwa LDR merupakan rasio untuk mengukur komposisi jumlah kredit yang disalurkan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan . Penyaluran kredit merupakan kegiatan utama bank, oleh karena itu sumber pendapatan utama bank ber asal dari kegiatan ini. LDR dapat dihitung dengan cara (Siamat,1993) :

LDR = x 100% ... (2.3)

Rasio ini menggambarkan kemampuan bank membayar kembali penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio ini, semakin rendah kemampuan likuiditas bank (Dendawijaya, 2000).

2.2.4 Bank Bermasalah

bank dan penilaian tersebut tidak disebarluaskan ke masyarakat, namun bank bermasalah akan lebih sering diperiksa dibandingkan dengan bank yang berkondisi sehat. Penangan bank bermasalah sangat serius dilakukan oleh pemerintah karena berpengaruh penting terhadap kepercayaan masyarakat terhadap sistem perbankan nasional.

2.3 Dampak Sistemik

Istilah sistemik diambil dari kata sistem. Kerusakan sistemik berarti kerusakan menyeluruh pada sistem yang ad a. Mengacu pada Peraturan Pemerintah Pengganti Undang -Undang (PERPPU) No. 4 Tahun 2008 tentang Jaring Pengaman Sistem Keuangan (JPSK) dalam Fitri (2010), yang dimaksud berdampak sistemik adalah suatu kondisi sulit yang ditimbulkan oleh suatu bank, lembaga keuangan bukan bank, atau gejolak pasar keuangan yang apabila tidak diatasi dapat menyebabkan kegagalan sejumlah bank dan lembaga keuangan bukan bank lain sehingga menyebabkan hilangnya kepercayaan terhadap sistem keuangan dan perekonomian nasional. Sementara itu, lembaga Internasional seperti Bank for International Settlements (BIS) dan European Central Bank menekankan berdampak sistemik menga cu pada istilah kekacauan yang menyeluruh, bersifat tiba -tiba, menghasilkan efek domino kekacauan finansial yang lebih besar.

practices, juga tidak pernah ditemui adanya definisi dan ukuran baku mengenai dampak sistemik di dunia ini. Dampak sistemik tidak diatur secara jelas dan tegas mengenai ukuran dan kriterianya karena pengaturan yang rinci dan jelas dapat menimbulkan moral hazard. Maksudnya adalah jika semua bank tahu tentang kriteria berdampak sistemik, dikhawatirkan bank -bank itu akan dengan sengaja mengkondisikan diri agar masuk ke dal am kriteria berdampak sistemik sehingga bank-bank tersebut dapat meminta bantuan pemerintah. Hal ini dapat mendorong manajemen bank tidak berhati -hati (prudent) dalam menjalankan kegiatan bisnisnya. Hal inilah yang menyebabkan kriteria sistemik tidak terca ntum dalam undang-undang.

Bank Indonesia mencoba mengadaptasi sistem penilaian dampak sistemik berdasarkan framework MoU Uni Eropa. Framework tersebut melakukan penilaian dampak sistemik dari aspek sistem keuangan, pasar keuangan, sistem pembayaran, dan sektor riil. Selain aspek tersebut, Bank Indonesia juga menambahkan satu aspek lagi yaitu aspek psikologi pasar. Penambahan aspek psikologi pasar ini merujuk pada pengalaman Indonesia pada krisis 1997 -1998 lalu sehingga perlu dimasukkan untuk mencegah krisis serupa terulang. Krisis tersebut berujung pada penarikan besar -besaran dana nasabah di bank -bank lain (rush atau bank runs) sehingga mengakibatkan krisis perbankan dan merambah pada krisis keuangan dan sektor lainnya. Menurut Bank Indonesia (2002), penyebab terjadinyabank runsantara lain:

tingkat bunga yang aman dari pemerintah, sehingga terjadi persaingan dalam menyalurkan kredit. Hal ini mengakibatkan kinerja dari bank seolah–olah sangat sehat dibandingkan dengan kondisi yang sebenarnya. Penurunan nilai aset terjadi jika pemerintah tidak lagi memberikan jaminan pada pinjaman bank, sehingga mengubah ekspektasi in vestor karena mereka merasa dananya tidak aman lagi. Bank runs terjadi pada saat ketidakpercayaan investor atau nasabah diwujudkan dengan menarik dana mereka dalam jumlah besar.

2. Disintermediasi dan likuidasi yang diasumsikan bahwa pihak bank adalah pihak yang baik, sehingga penyebab utama terjadinya krisis dan asset deflation adalahfinancial panic (bank runs) yang tidak diikuti oleh kebijakan yang tepat. Pihak bank melakukan investasi utamanya untuk jangka panjang, sehingga membutuhkan pembiayaan dana yang bersifat jangka panjang. Keadaan ini menyebabkan bank mudah terserang kepanikan keuangan.

Dampak yang akan terjadi akibat bank runs menurut Bank Indonesia (2002), yaitu:

2. Contagion effect yang maksudnya adalah ketidakpercayaan pada suatu bank juga akan membawa ketidakpercayaan kepada sistem perbankan secara keseluruhan, sehingga akan menimbulkan kepanikan.Contagion effect of bank

runs suatu bank terjadi jika nasabah menarik dananya dari bank yang gagal dan yang masih baik dalam waktu yang sama tanpa adanya proses pemindahan deposito. Contagion effect dapat ditentukan dengan membandingkan uang kartal terhadap simpanan dana pihak ketiga (DPK) dalam sistem perbankan.

Sebagai lembaga keuangan yang berperan penting bagi sistem perekonomian di negara kita, bank dituntut agar mampu mengelola berbagai risiko yang harus dihadapi. J ika tidak, maka risiko ini akan memberikan dampaknya kepada para masyarakat. Tingkat kepercayaan yang diberikan oleh masyarakat kepada bank menentukan eksistensi dari bank tersebut yang akhirnya berpengaruh kepada kelancaran aliran dana dalam sistem pereko nomian negara kita.

2.4 Informasi dalam Perbankan

dan efisiensi sistem pengawasan dan pemeri ksaan bank, menciptakan keseragaman (standarisasi) dalam pelaksanaan tugas pengawasan dan pemeriksaan bank, mengoptimalkan pengawas dan pemeriksa bank dalam menganalisa kondisi bank sehingga dapat meningkatkan mutu pengawasan dan pemeriksaan bank, memudahkan audittrailoleh pihak yang berkepentingan, serta meningkatkan keamanan dan integritas data serta informasi.

SIMWAS-BPR merupakan sistem informasi untuk meningkatkan efektifitas dan efisiensi sistem pengawasan BPR. Melalui SIMWAS, pengawas BPR akan mampu mengoptimalkan kegiatan analisis terhadap kondisi BPR, mempercepat diperolehnya informasi kondisi keuangan BPR, serta meningkatkan keamanan dan integritas data serta informasi perbankan. Sedangkan SID adalah sistem yang menyediakan informasi mengenai de bitur baik perorangan maupun badan usaha, yang diolah berdasarkan laporan penyediaan dana yan g diterima Bank Indonesia dari pelapor. SID dikembangkan dengan tujuan untuk membantu pemberi kredit dalam mempercepat proses analisis dan pengambilan keputusan pe mberian kredit dan mengurangi ketergantungan pemberi kr edit kepada agunan konvensional serta untuk mempercepat waktu penerima kredit dalam memperoleh persetujuan kredit dan mendapat akses yang lebih luas kepada pemberi kredit dengan mengandalkan reputasi keuangannya tanpa harus tergantung pada kemampuan untuk menyediakan agunan.

Apabila sistem keuangan tidak bekerja dengan baik, maka perekonomian menjadi tidak efisien dan pertumbuhan ekonomi yang diharapkan tidak akan tercapai. Salah satu masalah krusial dalam sistem keuangan yang dapat menj adi sumber ketidakseimbangan keuangan yakni menyangkut terjadinya ketidaksamaan informasi (asymmetric information) yakni suatu situasi dimana satu pihak yang terlibat dalam kesepakatan keuangan tidak memiliki informasi yang akurat dibanding pihak lain. Menurut Scott (2000) dalam Wisnumurti (2010), terdapat dua macam asimetri informasi yaitu yakniadverse selection danmoral hazard.

Adverse selection adalah masalah ketidakseimbangan informasi yang dilakukan oleh salah satu pihak, yang menyebabkan pihak lain tidak mengetahui kondisi yang sebenarnya terhadap suatu usaha. Sehingga pilihan yang ditetapkan hanya menguntungkan satu pihak saja, dan merugikan pihak yang lain. Sedangkan moral hazard adalah tidak diindahkannya masalah moral dan etika dalam berbisnis. Moral hazard sebenarnya merupakan cerita lama dari permasalahan yang sering timbul dalam pembiayaan di dunia perbankan. Masalah ini bisa diminimalisir atau bahkan dihilangkan kalau ada niatan dan perilaku yang dilandasi oleh kejujuran dan tanggung j awab diantara kedua belah pihak (Choir, 2010).

mengemuka yang nantinya dapat menjadi sumber ketidakstabilan sistem keuangan. Oleh karena itu, dalam kerangka k estabilan sistem keuangan, keberadaan instrumen hukum diharapkan dapat meminimalisir asimetri informasi .

2.5 Percobaan Ekonomi

Perancangan percobaan adalah salah satu pengujian baik itu menggunakan statistika deskripsi maupun statistika inferensia, yang bertu juan untuk mengubah peubah input menjadi suatu output yang merupakan respon dari percobaan tersebut (Mattjik dan Sumertajaya, 2002). Menurut Juanda (2009), rancangan percobaan adalah salah satu metode pengumpulan data yang efektif dalam mengkaji hubungan sebab-akibat antar peubah (variables). Penggunaan percobaan memungkinkan peneliti mengubah nilai suatu peubah atau faktor yang dikaji, namun mempertahankan nilai dari faktor -faktor lainnya, sehingga pengaruh faktor yang dikaji dapat diketahui dengan jelas. Jadi, percobaan yang terkendali memberikan suatu dasar untuk mengisolasi faktor penyebab karena faktor lainnya dibuat sama (cateris paribus) sehingga tidak berperan pengaruhnya. Pada studi percobaan, peneliti mengkaji pengaruh minimal satu peubah bebas (independent

variables) terhadap satu atau lebih penubah tak bebas (dependent variables). Independent variables disebut juga peubah perlakuan dan dependent variables disebut juga peubah respon. Ada beberapa istilah dalam perancangan percobaan yang harus dikenal menurut Mattjik dan Sumertajaya (2002), antara lain:

2. Unit percobaan, yaitu unit terkecil dalam suatu percobaan yang diberi suatu perlakuan.

3. Satuan amatan, yaitu anak gugus dari unit percobaan tempat dimana respon perlakuan diukur.

4. Faktor, yaitu peubah yang dicobakan dalam percobaan sebagai penyusun struktur perlakuan. Peubah bebas yang dicobakan dapat berupa peubah kualitatif atau kuantitatif.

5. Taraf (level), yaitu nilai-nilai dari peubah bebas (faktor) yang dicobakan dalam percobaan.

Gambar 2.1 Ilustrasi Perancangan Percobaan

Mattjik dan Sumertajaya (2002) mengatakan bahwa dalam suatu perancangan percobaan, data yang dianalisis secara statistika dikatakan sah atau valid apabila data tersebut diperoleh dari suatu percobaan yang memenuhi tiga prinsip dasar. Pertama harus ada ulangan, yaitu pengalokasian suatu perlakuan tertentu terhadap beberapa unit percobaan pada kondisi yang seragam. T ujuannya adalah untuk menduga ragam dari galat percobaan, menduga galat baku (standard error) dari rataan perlakuan, meningkatkan ketepatan percobaan, dan memperluas

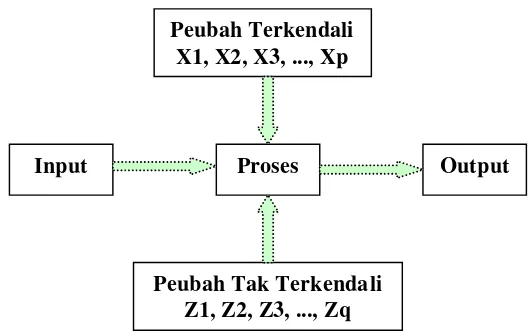

Input Proses Output

Peubah Tak Terkendali Z1, Z2, Z3, ..., Zq Peubah Terkendali

presisi kesimpulan percobaan yaitu melalui pemilihan dan penggunaan satuan -satuan percobaan yang lebih bervariasi.

Kedua adalah pengacakan, yaitu setiap unit percobaan harus memiliki peluang yang sama untuk diberi suatu perlakuan tertentu. Pengacakan perlakuan pada unit-unit percobaan dapat menggunakan tabel bilangan acak, sistem undian secara manual, atau dapat juga menggunakan komputer. Prinsip yang terakhir adalah adanya pengendalian lingkungan (local control), yaitu usaha untuk mengendalikan keragaman yang muncul akibat keheterogenan kondisi lingkungan.

Percobaan mengenai ilmu sosial selalu menggunakan manusia sebagai unit percobaan (Montgomery, 2001). Oleh karena itu lah, menurut Davis dan Holt (1993) dalam Juanda (2009), banyak ekonom yang beranggapan bahwa ilmu ekonomi tidak dapat menguji hipotesis atau teorinya dengan melakukan percobaan di laboratorium. Persepsi ini muncul karena mereka berkeyakinan bahwa karakteristik pelaku ekonomi sangat beragam dan sulit untuk dikendalikan, sehingga sulit pula untuk mengambil kesimpulan hubungan sebab -akibat karena adanya confouding variables. Meskipun demikian, para ekonom sepakat bahwa semua pelaku ekonomi akan bertindak rasional, yang berarti setiap kegiatan mereka selalu mempertimbangkan manfaat yang diperoleh dan biaya yang dikeluarkannya berdasarkan struktur insentif dari kegiatan yang mereka lak ukan (Juanda, 2009).

pelaku ekonomi tertentu dan karakteristik bawaannya menjadi tidak berpengaruh lagi. Friedman dan Sunder (1994) dalam Juanda (2009) mengemukakan bahwa percobaan ekonomi dilakukan di dalam lingkungan yang terkontrol. Lingkungan tersebut terdiri dari para pelaku ekonomi bersama aturan yang berlaku atau institusi sebagai tempat berin teraksi antar pelaku ekonomi. Oleh sebab itulah, di dalam percobaan ekonomi harus diberikan intruksi percobaan yang dirancang untuk mengendalikan lingkungan sehingga karakteristik bawaanya tidak mempengaruhi hasil percobaan. Juanda (2009) mengemukakan bahwa ada tiga syarat cukup untuk memunculkan karakteristik pelaku ekonomi tertentu, antara lain adalah:

1. Monotonicity, yaitu pelaku percobaan harus menyukai imbalan yang lebih besar.

2. Salience, yaitu imbalan yang diterima pelaku tergantung dari ti ndakan mereka (dan pelaku-pelaku lain) dalam percobaan sesuai aturan intitusi yang mereka pahami.

3. Dominance, yaitu adanya dominansi kepentingan pelaku di dalam pelaksanaan dan mengabaikan hal-hal lain.

2.6 Penelitian Terdahulu

Juanda, et al. (2010) telah melakukan percobaan ekonomi untuk mengkaji mengenai alternatif kebijakan pemerintah terhadap penyelamatan bank bermasalah. Penelitian tersebut menjelaskan bahwa alternatif terhadap penyelamatan bank bermasalah dapat dibagi menjadi dua kebijakan, yaitu membantu bank bermasalah dan menutup bank bermasalah . Pada percobaan tersebut, total dana pihak ketiga (DPK) untuk semua bank menyebar rata . Tingkat LDR untuk bank bermasalah dikondisikan lebih rendah dibandingkan bank lainnya, dan LDR empat bank lainnya sama besar. Respon-respon yang diamati dalam percobaan ini adalah adalah rata-rata suku bunga deposito, rata-rata suku bunga pinjaman, total deposito, total pinjaman, dan persentase bank lain ditutup.

2.7 Kerangka Pemikiran

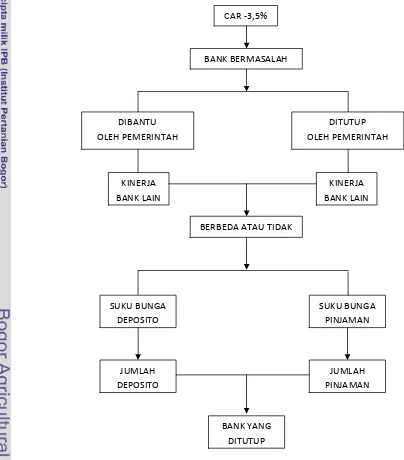

Penelitian ini merupakan suatu percobaan ekonomi mengenai simulasi kegiatan perbankan di Indonesia yang disederhanakan. Mengacu pada tinjauan konseptual dan penelitian terdahulu di atas, maka kerangka pemikiran dari penelitian ini dapat dilihat pada Gambar 2.2.

Gambar 2.2 Kerangka Pemikiran CAR -3,5%

BANK BERMASALAH

DIBANTU OLEH PEMERINTAH

DITUTUP OLEH PEMERINTAH

KINERJA

BANK LAIN

KINERJA

BANK LAIN

BERBEDA ATAU TIDAK

SUKU BUNGA

DEPOSITO

SUKU BUNGA

PINJAMAN

JUMLAH DEPOSITO

JUMLAH PINJAMAN

BANK YANG

Jenis data yang digunakan dalam penelitian ini meliputi suku bunga deposito, suku bunga pinjaman, tingkat inflasi, Capital Adequacy Ratio (CAR), dan Loan to Deposit Ratio (LDR). Data tersebut digunakan untuk menentukan kondisi awal bank pada waktu percobaan ekonomi. Selain itu ada juga data yang dihasilkan dari percobaan ekonomi, yaitu: rata-rata suku bunga deposito, rata -rata suku bunga pinjaman, total deposito, total pinjaman, dan banyaknya bank ditutup.

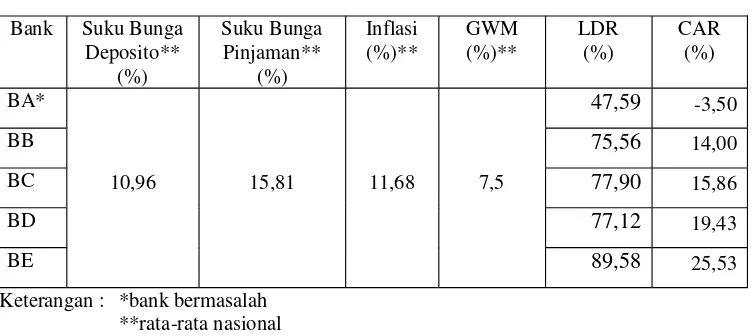

Sumber data yang digunakan berasal dari data sekunder dan data primer. Data sekunder yang digunakan untuk me nentukan kondisi awal percobaan diperoleh dari laporan Bank Indonesia (BI). Data yang diambil adalah saat bulan November 2008 dan dapat dilihat pada Tabel 3.1.

Tabel 3.1 Data Sekunder Percobaan

Bank Suku Bunga

LAN. Program yang digunakan adalah PHP dan data disimpan di dalamdatabase yang menggunakan program MYSQL.

3.2 Rancangan Percobaan

Percobaan ini merupakan simulasi kegiatan perbankan di Indonesia yang telah disederhanakan oleh penel iti. Tahapan yang dilakukan dalam penelitian ini dimulai dari perancangan percobaan. Rancangan percobaan dibuat alurnya kemudian disusun prosedurnya (intruksi percobaan). Setelah itu percobaan ekonomi siap dilakukan dengan melibatkan 20 mahasiswa. Percobaa n dilakukan sebanyak dua kali meliputi kebijakan bank bermasalah dibantu dan kebijakan bank bermasalah ditutup.

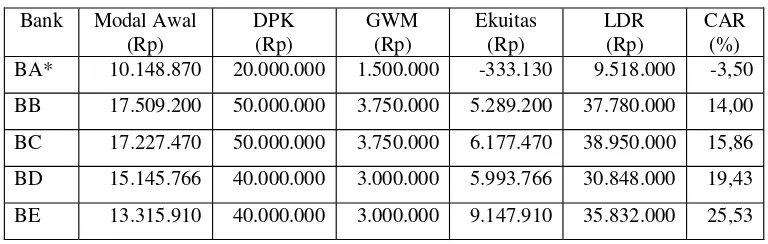

Awal bulan pada percobaan ini dikondisikan oleh peneliti , sehingga kondisi bulan pertama saat kebijakan membantu dan menutup bank bermasalah adalah sama. Masing-masing deposan diberi modal awal sebesar Rp 30.000.000. Setiap deposan mendepositokan uangnya di dua bank yang berbeda masing-masing sebesar Rp 10.000.000 sehingga sisa uang deposan adalah Rp10.000.000. Kemudian untuk investor hanya dapat meminjam uang di empat bank yang berbeda dengan kemungkinan besarnya pinjaman total masing-masing investor adalah sebagai berikut: investor pertama sebesar Rp 29.274.000, investor kedua sebesar Rp 35.852.500, investor ketiga sebesar Rp 28.787.000, investor keempat sebesar Rp 28.494.500, dan investor kelima sebesar Rp 30.520.000. Setiap bank memiliki keadaan awal yang telah dikondisikan oleh peneliti. Kondisi awal setiap bank dapat dilihat pada Tabel 3.2.

Tabel 3.2 Kondisi Awal Setiap Bank

Bank Modal Awal

BA* 10.148.870 20.000.000 1.500.000 -333.130 9.518.000 -3,50

BB 17.509.200 50.000.000 3.750.000 5.289.200 37.780.000 14,00

BC 17.227.470 50.000.000 3.750.000 6.177.470 38.950.000 15,86

BD 15.145.766 40.000.000 3.000.000 5.993.766 30.848.000 19,43

BE 13.315.910 40.000.000 3.000.000 9.147.910 35.832.000 25,53

Keterangan : *bank bermasalah

1. Sebanyak 20 orang mahasiswa melakukan percobaan dari bulan pertama, kedua, sampai ketiga. Setiap percobaan akan diulang sebanyak lima periode (lima ulangan).

2. Peserta percobaan diacak oleh peneliti untuk berperan menjadi tiga pelaku ekonomi yang terdiri dari 10 orang deposan, lima orang bank, dan lima orang investor.

3. Peserta terlebih dahulu membaca dan memahami intruksi percobaan sesuai dengan perannya masing-masing. Peneliti juga menjelaskan intruksi secara rinci untuk membantu peserta yang masih kurang jel as.

4. Peserta juga diberikan lembar keputusan sesuai dengan perannya masing -masing. Setiap peserta diharuskan mencatat setiap transaksi yang dilakukan di lembar keputusan setiap bulannya.

5. Pada awal bulan pertama, setiap peserta telah ditentukan kondisi awal nya oleh peneliti sesuai dengan perannya masing -masing sebagai pelaku ekonomi di percobaan kali ini.

6. Pada pertengahan bulan pertama, seluruh bank diminta untuk mengubah suku bunga deposito dan suku bunga pinjaman untuk menarik perhatian deposan dan investor.

8. Pada pertengahan bulan kedua, seluruh bank diminta kembali untuk mengubah suku bunga deposito dan suku bunga pinjaman untuk menarik perhatian deposan dan investor.

9. Pada awal bulan ketiga deposan diminta menentukan jumlah d eposito yang akan ditabung di masing -masing bank. Investor juga diminta untuk menentukan jumlah pinjaman yang akan dipinjam dari masing -masing bank. Setelah itu peneliti akan mengacak persentase ROI untuk masing -masing investor.

10. Setelah tiga bulan masing-masing peserta akan kembali ke bulan pertama, namun peneliti mengacak kondisi awal masing -masing peserta sesuai dengan perannya. Hal tersebut artinya, peserta telah masuk pada ulangan berikutnya. 11. Masing-masing peserta melakukan prosedur yang sama setiap ula ngannya,

tapi kondisi awalnya akan diubah oleh peneliti di awal bulan.

12. Pada akhir percobaan (bulan ketiga ulangan kelima), peserta harus mengumpulkan lembar keputusan kepada peneliti.

13. Keuntungan yang didapat masing -masing peserta akan dihitung peneliti ses uai dengan transaksi yang mereka tulis di lembar keputusannya.

modal di bank tersebut. Prosedur percobaan dengan kebijakan bank bermasalah ditutup antara lain sebagai berikut:

1. Sebanyak 20 orang mahasiswa melakukan percobaan dari bulan pertama, kedua, sampai ketiga. Setiap percobaan akan diulang sebanyak lima periode (lima ulangan).

2. Peserta percobaan diacak oleh peneliti untuk berperan menjadi tiga pel aku ekonomi yang terdiri dari 10 orang deposan, lima orang bank, dan lima orang investor.

3. Peserta terlebih dahulu membaca dan memahami intruksi percobaan sesuai dengan perannya masing-masing. Peneliti juga menjelaskan intruksi secara rinci untuk membantu peserta yang masih kurang jelas.

4. Peserta juga diberikan lembar keputusan sesuai dengan perannya masing -masing. Setiap peserta diharuskan mencatat transaksi masing -masing di lembar keputusan setiap bulannya.

5. Pada awal bulan pertama, setiap peserta telah dit entukan kondisi awalnya oleh peneliti sesuai dengan perannya masing -masing sebagai pelaku ekonomi di percobaan kali ini.

6. Pada pertengahan bulan pertama, bank bermasalah ditutup oleh pemerintah sehingga tidak dapat beroperasi lagi. Bank lainnya diminta unt uk mengubah suku bunga deposito dan suku bunga pinjaman untuk menarik perhatian deposan dan investor.

menentukan jumlah pinjaman yang akan dipinjam dari masing -masing bank. Setelah itu peneliti akan mengacak persentase ROI untuk masing -masing investor.

8. Pada pertengahan bulan kedua, seluruh bank diminta kembali untuk mengubah suku bunga deposito dan suku bunga pinjaman untuk menarik perhatian deposan dan investor.

9. Pada awal bulan ketiga deposan diminta menentukan jumlah deposito yang akan ditabung di masing -masing bank. Investor juga diminta untuk menentukan jumlah pinjaman yang akan dipinjam dari masing -masing bank. Setelah itu peneliti akan mengacak persentase ROI untuk masing -masing investor.

10. Setelah tiga bulan masing-masing peserta akan kembali ke bulan pertama, namun peneliti mengacak kondisi awal masing -masing peserta sesuai dengan perannya. Hal tersebut artinya, peserta telah masuk pada ulangan berikutnya. 11. Masing-masing peserta melakukan prosedur yang sama setiap ulangannya,

tapi kondisi awalnya akan diubah oleh peneliti di awal bulan.

12. Pada akhir percobaan (bulan ketiga ulangan kelima), peserta harus mengumpulkan lembar keputusan kepada peneliti.

13. Keuntungan yang didapat masing -masing peserta akan dihitung peneliti sesuai dengan transaksi yang mereka tulis di lembar keputusannya.

3.3 Metode Analisis

Data yang dihasilkan akan dianalisis sec ara deskriptif sesuai dengan percobaan yang dilakukan. Model rancangan percobaan ekonomi ini termasuk dalam Rancangan Acak Kelompok (RAK). Menurut Mattjik dan Sumertajaya (2002), percobaan acak kelompok cukup baik digunakan untuk mengatasi kesulitan dalam mempersiapkan unit percobaan homogen dalam jumlah besar. Percobaan pada penelitian ini melibatkan pengamatan yang berulang sehingga sering diberi nama dengan rancangan dasar yang dipakai ditambah in time, sehingga rancangan ini biasa disebut dengan RAK in time. Menurut Mattjik dan Sumertajaya (2002), model analisis dari percobaan RAKin timeadalah:

Yijk=

µ

+α

i+w

j+α

w

ij+β

k+γ

jk+ε

ijk ... (3.1)Keterangan: Yijk : nilai pengamatan pada perlakuan ke -i, bulan ke-j, dan kelompok ke-k

µ : rataan umum

αi : pengaruh perlakuan ke -i wj : pengaruh waktu ke-j

αwij : pengaruh interaksi perlakuan ke -i dan waktu ke-j βk : pengaruh kelompok ke -k

γjk : pengaruh dari komponen acak dari waktu εijk : pengaruh dari komponen acak perlakuan i : 1, 2

Rancangan percobaan di atas dianalisis dengan metode Analisis Ragam (ANOVA). Analisis ragam adalah suatu metode untuk men guraikan keragaman total data kita menjadi komponen -komponen yang mengukur berbagai sumber keragaman. Data yang diperoleh dianalisis dengan menggunakan bantuan

softwareSAS (Statistical Analiysis System). Sistem SAS merupakan sistem paket program untuk analisis data dan pelaporan. SAS dapat melakukan penyimpanan, pemanggilan, dan manipulasi data; analisis statistika sederhana; dan analisis statistika kompleks. Beberapa hipotesis yang diuji dalam analisis percobaan ini adalah (Mattjik dan Sumertajaya, 2002):

1. Pengaruh perlakuan H0:αi= 0

H1: minimal ada satu i dimana αi≠0 2. Pengaruh waktu

H0: wj= 0

H1: minimal ada satu j dimana wj≠0 3. Pengaruh interaksi perlakuan dengan waktu

H0:αwij= 0

H1: minimal ada sepasang (i,j) dimanaαwij≠0 4. Pengaruh kelompok

H0:βk= 0

H1: minimal ada satu k dimanaβk≠0

menggunakan softwareMinitab. Ada tiga asumsi yang harus dipenuhi, antara lain kenormalan, kebebasan, dan kehomogenan. Pengujian yang dilakukan antara lain adalah:

1. Galat percobaan menyebar normal. Ada beberapa cara pengujian yang digunakan untuk menguji galat menyebar normal. Pada percobaan ini akan digunakan uji Kolmogorov-Smirnov. Hipotesis yang diuji adalah:

H0: galat menyebar normal H1: galat tidak menyebar normal

2. Galat percobaan saling bebas. Cara melihat kebebasan galat percobaan adalah dengan dibuat plot antara nilai dugaan galat percobaan dengan nilai dugaan respon. Apabila plot yang dibuat tidak membentuk suatu pola tertentu atau tidak membentuk model yang jelas, maka dikata kan bahwa galat percobaan saling bebas.

3. Galat percobaan memiliki ragam homogen. Uji formal yang dapat digunakan untuk pengujian ragam galat percobaan adalah uji Levene. Hipotesis yang akan diuji adalah sebagai berikut:

H0: ragam homogen H1: ragam tidak homogen