LAMPIRAN

Lampiran I

Jadwal dan Waktu Penelitian

Tahapan Penelitian

2015

November Januari

Februari-Maret April

Febr uari-mei

Pengajuan proposal skripsi

Penyetujuan proposal skripsi

Penyelesaian proposal skripsi

Bimbingan dan perbaikan proposal skripsi

Seminar proposal skripsi

Pengumpulan data dan pengolahan data

Ujian Komprehensif

Bimbingan dan penulisan skripsi

Lampiran II

Kabupaten/kota kriteria Sample

Lampiran III

Data Sampel Penelitian

*) Angka dalam Milyar rupiah

Sumber :

Kabupaten/Kota Pertumbuhan

Ekonomi 2 2014

**)

Kabupaten/kota 2012 2013 2014

N i a s 1 776,05 1 888,76 1 992,05

Pakpak Bharat 569,86 603,55 639,24

Dana Alokasi Khusus

Kabupaten/kota 2012 2013 2014

Kab. Asahan 65.207 79.875 20.386

Belanja Modal

Lampiran IV

Hasil Uji Regresi Linear Berganda SPSS 20

Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DAK 36 9799 90869 40299.06 23340.508

BelanjaModal 36 1905 352334 135210.33 101135.506

Pertumbuhan

ekonomi 36 569860 55870480 11110208.89 13788234.439

Valid N (listwise) 36

Deviation 10216722.45258041

Most Extreme

Differences

Absolute .119

Positive .107

Negative -.119

Test Statistic .119

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

DAK .208 4.797

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .672a .451 .418 10521766.211 1.459

a. Predictors: (Constant), BelanjaModal, DAK

b. Dependent Variable: pertumbuhan ekonomi

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

(Constant)

5331766.216 3620284.063 1.473

.15

0

BelanjaModal

164.869 38.516 1.209 4.281 .00

0

DAK

-409.774 166.890 -.694 -2.455 .02

0

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 3000689694434

436.000 2

1500344847217

218.000 13.552 .000

b

Residual 3653349618557

120.000 33

1107075641987

00.610

Total 6654039312991

556.000 35

a. Dependent Variable: pertumbuhan ekonomi

d. Predictors: (Constant), BelanjaModal, DAK

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .672a .451 .418 10521766.211

a. Predictors: (Constant), BelanjaModal, DAK

DAFTAR PUSTAKA

Arsyad, L; 1999. Pengantar Perencanaan dan Pembangunan Ekonomi Daerah edisi pertama. Penerbit BPFE. Yogyakarta.

Badrudin, R; 2012. Ekonomika Otonomi Daerah. Penerbit UUP STIM YKPN. Yogyakarta.

Daulay, M; 2010. Metodologi Penelitian Ekonomi. USU Press. Medan.

Erlina. 2011. Metodologi Penelitian. USU Press. Medan.

Ghozali, I; 2006. Analisis Multivariat dengan SPSS. Badan Penerbit Universitas Diponegoro. Semarang.

Halim, A; 2009. Akuntansi Sektor Publik: Akuntansi Keuangan Daerah.Edisi 3. Jakarta,Salemba Empat.

Murni, E; 2009. Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) terhadap Pertumbuhan Ekonomi di Provinsi Sumatra Barat.

Nordiawan, D dan Ayuningtyas H; 2010. Akuntansi Sektor Publik. Jakarta, Salemba Empat.

Permatasari, W.A; 2013. Pengaruh Dana Alokasi Umum(DAU), Dana Alokasi Khusus (Dak), Pendapatan Asli Daerah (PAD), dan Belanja Modal Terhadap Pertumbuhan Ekonomi di Provinsi Jawa Tengah.

Peraturan Mentri Keuangan nomor 101/PMK.02/2011 tentang Klasifikasi Anggaran.

Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan.

Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintah.

Ruth, D; 2016. Pengaruh Pendapatan Asli Daerah dan Dana Perimbangan terhadap Pertumbuhan Ekonomi dengan Belanja Modal sebagai variabel moderating pada Kabupaten/Kota di Provinsi Sumatera Utara tahun 2011-2013.

Susanto, E dan Marhamah; 2016. Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) terhadap Pertumbuhan Ekonomi Daerah dengan Belanja Daerah sebagai variable moderating di Provinsi Jawa Timur.

Thifah, I; 2015. Statistika pendidikan dan metode penelitian kuantitatif. Malang, Madani.

Undang-undang Nomor.23 Tahun 2014 tentang Pemerintahan Daerah.

Undang-undang Nomor.33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah.

Yani, A; 2009. Hubungan Keuangan antara Pemerintah Pusat dan Daerah di Indonesia. Jakarta Rajawali Pers.

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini merupakan penelitian kuantitatif. Menurut Daulay

(2010) penelitian kuantitatif lebih menekankan pada pengujian teori-teori

melalui pengukuran variabel-variabel penelitian dengan angka dan melakukan

analisis data dengan prosedur statistik. Penelitian ini menguji pengaruh Dana

Alokasi Khusus (DAK) dan Belanja Modal terhadap Pertumbuhan Ekonomi.

3.2 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada Kabupaten dan Kota di Provinsi Sumatera

Utara. Data penelitian diperoleh dari Badan Pusat Statistik Provinsi Sumatera

Utara. Waktu penelitian dimulai dari menentukan judul penelitian pada bulan

april 2016 hingga selesai dilakukan.

3.3 Populasi Dan Sampel

Adapun yang menjadi populasi dalam penelitian ini adalah 33 Kab/Kota di

Provinsi Sumatera Utara dengan data pengamatan mulai tahun 2012 sampai

dengan tahun 2014 (3 tahun) maka jumlah pengamatan menjadi 99 dan

seluruhnya dijadikan sampel.

Menurut Sugiyono (2004:78) Metode pengambilan sampel dilakukan

dengan purposive sampling, yaitu teknik penentuan sampel dengan

pertimbangan tertentu.

1. Probability Sampling, metode dimana semua populasi yang ada

memiliki kesempatan atau peluang yang sama untuk menjadi sampel.

Metode ini terdiri atas :

a) Simple random sampling

b) Complex random sampling

2. Non Probability Sampling, metode pengambilan sampel dimana tidak

semua populasi memiliki peluang yang sama untuk menjadi sampel

penelitian. Metode ini terdiri atas:

a) Convinience Sampling, yaitu pengambilan sampel secara nyaman

dimana peneliti mengambil sampel sekehendak hatinya.

b) Purposive Sampling, yaitu pengambilan sampel berdasarkan criteria

yang telah ditentukan oleh peneliti.

c) Judgement Sampling, yaitu pengambilan sampel berdasarkan suatu

pertimbangan tertentu.

Teknik penelitian yang digunakan dalam penelitian ini adalah metode

purposive sampling. Adapun kriteria yang ditentukan oleh peneliti adalah sebagai

berikut:

1. Kabupaten/Kota di Sumatera Utara yang menerbitkan laporan Produk

Domestik Regional Bruto (PDRB) berturut-turut antara tahun 2012-2014

pada situs BPS Provinsi Sumatera Utara.

2. Kabupaten/kota di Sumatera Utara yang menerbitkan laporan Dana

Departemen Keuangan Republik Indonesia Direktorat Jenderal

Perimbangan Keuang

Tabel 3.1.Populasi dan Sampel Penelitian

Kabupaten/kota kriteria Sample

3.4 Metode Pengumpulan Data

Penelitian ini menggunakan data sekunder yang terdapat pada laporan

Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD) Provinsi

Sumatera Utara dengan rentan waktu (time series) mulai tahun 2012 sampai

dengan tahun 2014 yang diperoleh dari Badan Universitas Sumatera Utara

Pusat Statistik serta di download dari internet melalui Www.bps.go.id dan

www.djpk.depkeu.go.id.

3.5 Variabel Penelitian dan Definisi Operasional

Agar setiap variable yang terdapat dalam penelitian ini dapat diketahui

dengan jelas, serta untuk menghindari kesalahan dalam menginterprestasikan

pengertian, maka perlu pembahasan pengertian dari variable yang diteliti,

yaitu:

1. Variable penelitian

a. Variable bebas adalah variable penyebab atau yang

mempengaruhi. Variable bebas yaitu Dana Alokasi Khusus

(DAK) (X1) dan Belanja Modal (X2).

b. Variable terikat adalah variable tergantung atau terpenuhi.

Variable terikat yaitu Pertumbuhan Ekonomi (Y).

2. Defenisi Operasional

Agar setiap variable yang terdapat dalam penelitian ini

dapat dimengerti dengan jelas, serta menghindari kesalahan dalam

menginterpretasikan pengertian, maka perlu pembatasan

Tabel 3.2. Definisi Operasional Variabel

Dana yang berasal dari APBN yang dialokasikan tetap dan asset lainnya yang memberi manfaat lebih dari satu periode akuntansi. barang dan jasa yang diproduksi

3.6 Metode Analisis Data

Metode analisis yang digunakan untuk menguji hipotesis adalah analisis

regresi linier berganda, model analisis ini digunakan untuk melihat hubugan

antara kedua variable tersebut. Modal persamaan regresi untuk menguji hipotesis

Y = a + b1x1 + b2x2 + e

Keterangan :

Y = Pertumbuhan Ekonomi

a = Konstanta

b1,b2 = Koefisien Regresi

x1 = Dana Alokasi Khusus

x2 = Belanja Modal

e = Error

3.7 Pengujian Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan regresi

berganda dan analisis jalur (path analisis), maka diperlukan pengujian asumsi

klasik yang meliputi pengujian normalitas, pengujian multikolinearitas, pengujian

heterokedastisitas, pengujian autokorelasi, Erlina (2011).

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi

normal. Seperti diketahui bahwa uji t dan F mangasumsikan bahwa

nilai residual mengikuti distribusi normal. Kalau asumsi dilanggar,

maka uji statistik menjadi tidak valid untuk jumlah sampel kecil.

Ada dua cara untuk mendeteksi apakah residual berdistribusi

normal atau tidak, yaitu dengan analisis grafik dan uji statistik.

Salah satu cara termudah untuk melihat normalitas residual adalah

observasi dengan distribusi yang mendekati distribusi normal.

Distribusi normal akan membentuk satu garis lurus diagonal. Jika

distribusi data residual normal, maka garis yang menggambarkan

data sesungguhnya akan mengikuti garis diagonalnya.

Selain dengan melihat kurva normal P-plot, uji normalitas juga

dapat dilakakukan menggunakan uji kolmogorov-sminov. Dalam

uji kolmogorov-sminov hipotesa yang berlaku adalah:

H0= sampel berasal dari data/populasi yang terdistribusi normal

Ha= sampel berasal dari data/populasi yang tidak terdistribusi

normal

Dalam uji ini apabila nilai sig < 0,05 maka data tidak terdistribusi

dengan normal. Namun, jika nilai sig > 0,05 maka data terdistribusi

dengan normal. (Thoifah, 2015:124)

2. Uji Multikolinearitas

Uji Multikolinearitas adalah situasi adanya korelasi

variabel-variabel independen antara satu dengan yang lainnya. Uji ini

bertujuan untuk menguji apakah model regresi ditemukan adanya

korelasi diantara variabel independen. Universitas Sumatera Utara

Model regresi yang baik seharusnya tidak terjadi korelasi diantara

variabel independen, Ghozali (2006). Menurut Erlina (2011) ada dua

uji multikolinearitas yang sering digunakan yaitu dengan melihat

nilai VIF, semakin tinggi VIF semakin besar dampak dari

multikolinearitas yang cukup berat diantara variabel independen. UJi

multikolinearitas yang kedua yaitu dengan melihat koefisien korelasi

sederhana antara variabel-variabel independen/penjelas, apabila r

tinggi nilai absolutnya maka ada dua variabel penjelas tertentu

berkorelasi dan masalah multikolinearitas ada dalam persamaan

tersebut.

3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan varience dari residual satu pengamatan

ke pengamatan yang lain. Jika varian dari residual satu pengamatan

ke pengamatan lain tetap, maka disebut homoskedastisitas dan juka

berbeda disebut heteroskedastisitas. Model regresi yang baik adalah

yang homeskedastisitas, karena data ini menghimpun data yang

mawakili berbagai ukuran, yaitu kecil, sedang, dan besar. Ada

beberapa cara untuk medeteksi ada atau tidaknya heteroskedastisitas,

dengan melihat grafik plot antara nilai prediksi variabel terkait

(dependen), yaitu ZPRED dengan residualnya SRESID. Deteksi ada

tidaknya heteroskedastisitas dapat dilakukan dengan melihatnya ada

tidaknya pola tertentu pada grafik scatter plot antara SRESID dan

ZPRED dimana sumbu Y adalah Y yang telah diprediksi dan sumbu

X adalah residual (Y prediksi – Y sesungguhnya) yang telah

diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas. (Thoifah, 2015:128)

4. Uji Autokorelasi

Uji Autokorelasi yaitu data yang digunakan pada data runtun

waktu (time series). Uji ini bertujuan umtuk melihat apakah dalam

suatu regresi linear adakorelasi antar kesalahan pengganggu pada

periode t dengan kesalahan pada periode t-1 atau sebelumnya. Uji

Autokorelasi dapat dilakukan dengan uji DurbinWatson (DW),

Ghozali (2006). Menurut Erlina (2011), uji autokorelasi dapat terjadi

pada setiap penelitian dimana urutan pada pengamatan-pengamatan

memiliki arti. Autokorelasi merupakan gejala dimana error term

pada suatu periode waktu secara sistematik tergantung kepada error

term pada periode-periode yang lain. Uji autokorelasi bertujuan

untuk melihat apakah dalam suatu model regresi linear ada korelasi

antar kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1 atau sebelumnya. Cara mendeteksi autokorelasi yaitu

dengan uji Durbin Watson. Universitas Sumatera Utara Uji ini hanya

digunakan untuk autokorelasi tingkat pertama (first order

autocorrelation) dan mensyaratkan adanya intercept (konstanta)

3.8 Pengujian Hipotesis Penelitian

Pengujian hipotesis dilakukan dengan menggunakan uji simultan dan uji

parsial:

a. Uji Simultan (Uji F) Uji ini digunakan untuk mengetahui apakah

variabel independen (X1,X2,…Xn) secara bersama-sama berpengaruh

secara signifikan terhadap variabel dependen (Y). Statistik hitung dan

statistik tabel dapat juga diambil keputusan berdasarkan probabilitas,

dengan dasar pengambilan keputusan adalah :

1. Apabila F hitung › F tabel, maka Ho ditolak dan Ha diterima.

2. Apabila F hitung ‹ F tabel, maka Ho diterima dan Ha ditolak.

b. Uji Parsial (Uji t) Uji ini digunakan untuk mengetahui apakah dalam

model regresi variabel independen (X1,X2,…Xn) secara parsial

berpengaruh signifikan terhadap variabel dependen (Y). Nilai t-tabel

dapat dilihat dengan menggunakan table-t. Dasar pengambilan

keputusan adalah :

1. Apabila T hitung › T tabel, maka Ho ditolak dan Ha diterima.

2. Apabila T hitung ‹ T tabel, maka Ho diterima dan Ha ditolak.

c. Koefisien Determinasi (R2)

Analisis determinasi dalam regresi linear berganda digunakan untuk

mengetahui persentase sumbangan pengaruh variabel independen (X1,

X2,……Xn) secara serentak terhadap variabel dependen (Y) yang dapat

BAB IV

HASIL DAN PEMBAHASAN 4.1 Deskriptif Sampel Penelitian

Data yang dipergunakan pada penelitian ini adalah Laporan Realisasi

Anggaran Pendapatan dan Belanja Daerah (APBD) dan Laporan Pertumbuhan

Ekonomi Pemerintah Daerah Kabupaten/Kota di Provinsi Sumatera Utara tahun

2012 s/d tahun 2014 (3 tahun) sehingga jumlah sampel menjadi 36 data. Dari

laporan tahunan tersebut yang menjadi objek penelitian adalah Dana Alokasi

Khusus (DAK), Belanja Modal (BM) dan data Pertumbuhan Ekonomi (PE) tahun

amatan 2012 s/d 2014. Data diperoleh dari Badan Pusat Statistik Sumatera Utara

yaitu www.bps.go.id/sumut dan Departemen Keuangan Republik Indonesia yaitu

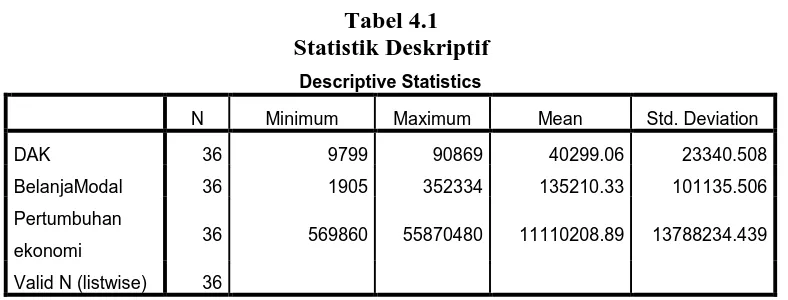

4.2 Statistik Deskriptif

Statistik deskriptif untuk setiap variabel bebas yang dianalisis disajikan

pada Tabel 4.1 Variabel bebas yang digunakan dalam analisis ini sebanyak 2

(dua) variabel independen yaitu Dana Alokasi Khusus (X1), Belanja Modal (X2).

Variabel dependen yaitu Pertumbuhan Ekonomi (Y) Hal tersebut terdapat pada

Tabel 4.1 berikut

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DAK 36 9799 90869 40299.06 23340.508

BelanjaModal 36 1905 352334 135210.33 101135.506

Pertumbuhan

Diolah oleh penulis (2016)

Data deskriptif statistik digunakan untuk mengetahui gambaran umum

setiap variabel dalam penelitian. Berdasarkan hasil pengolahan data SPSS seperti

terlihat pada tabel 4.1 diperoleh nilai untuk maksimum, minimum, rata-rata dan

standar deviasi (penyimpangan) setiap variabel. Output tampilan SPSS

menunjukkan jumlah data (N) ada 36 data yang merupakan periode penelitian

pada 12 kabupaten/kota dikali dengan 3 tahun, yaitu dari tahun 2012 sampai

dengan tahun 2014, dengan hasil analisis sebagai berikut :

1. Nilai minimum dana alokasi khusus (X1) pada kabupaten/kota di

Propinsi Sumatera Utara sebesar 9799, sedangkan nilai maksimum

dana alokasi khusus sebesar 90869, dengan nilai rata – rata sebesar

40299.06. Standar deviasi dana alokasi khusus pada kabupaten/kota di

Propinsi Sumatera Utara sebesar 23340.508. Kab. Simalungun

merupakan kabupaten yang memperoleh dana alokasi khusus

tertinggi, sedangkan Kota pematangsiantar memperoleh dana alokasi

khusus terendah.

2. Nilai minimum belanja modal (X2) pada kabupaten/kota di Propinsi

Sumatera Utara sebesar 1905, sedangkan nilai maksimum dana

perimbangan sebesar 352334, dengan nilai rata – rata sebesar

135210.33. Standar deviasi belanja modal pada kabupaten/kota di

Propinsi Sumatera Utara sebesar 101135.506. Kabupaten deli serdang

sedangkan Kab. Pakpak Bharat memperoleh dana perimbangan

terendah.

3. Nilai minimum pertumbuhan ekonomi (Y) pada kabupaten/kota di

Propinsi Sumatera Utara sebesar 569860, sedangkan nilai maksimum

dana perimbangan sebesar 55870480, dengan nilai rata – rata sebesar

11110208.89. Standar deviasi dana perimbangan pada kabupaten/kota

di Propinsi Sumatera Utara sebesar 263478.26410. kabupaten deli

serdang merupakan kabupaten yang memperoleh pertumbuhan

ekonomi tertinggi, sedangkan Kabupaten Phakpak Barat memperoleh

pertumbuhan ekonomi terendah.

4.3 Uji Asumsi Klasik

Salah satu syarat penggunaan model regresi berganda adalah dipenuhinya

semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien.

Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program

statistik. Asumsi Klasik yang harus dipenuhi adalah berdistribusi normal,

non-multikolinearitas, non-Autokorelasi, homoskedasitas. Berikut ini pengujian untuk

menentukan apakah keempat asumsi klasik tersebut dipenuhi atau tidak.

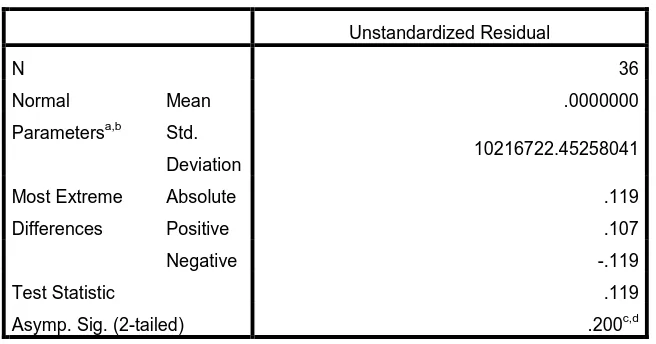

4.3.1 Uji Normalitas

pengujian normalitas dengan uji statistik dilakukan dengan uji statistik

nonparametrik Kolmogorov Smirnov (K-S). Jika nilai signifikansinya lebih besar

dari 0,05 maka data tersebut terdistribusi normal. Jika nilai signifikansinya lebih

kecil dari 0,05 maka distribusi data adalah tidak normal. Hasil uji

Tabel 4.2

Uji One-Sample Kolmogorov-Smirnov

Unstandardized Residual

Deviation 10216722.45258041

Most Extreme

Differences

Absolute .119

Positive .107

Negative -.119

Test Statistic .119

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Diolah oleh penulis (2016)

Hasil uji statistik dengan menggunakan uji non parametrik

KolmogorovSmirnov terlihat bahwa nilai asymp sig (2- tailed) adalah 0,200 dan

di atas nilai signifikan 0,05 dengan kata lain variabel residual berdistribusi

normal.

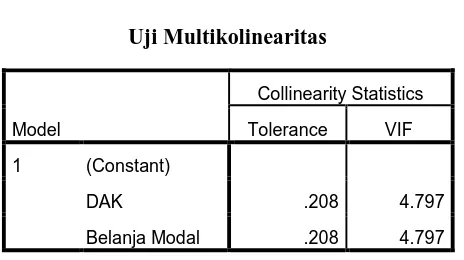

4.3.2 Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang

baik seharusnya tidak terjadi korelasi di antara variabel independen. Untuk dapat

melihat ada tidaknya multikolinieritas dengan melihat angka colinierity statistic

yang ditunjukkan oleh nilai Variance Inflation Factor (VIF) dan nilai tolerance,

dengan kriteria : jika nilai VIF < 10 atau nilai tolerance > 0,1 maka tidak terjadi

Tabel 4.3 Uji Multikolinearitas

a. Dependent Variable: pertumbuhan ekonomi

Diolah oleh penulis (2016)

Hasil uji statistik pada tabel 4.3 menunjukkan bahwa tidak terjadi

multikolinearitas dimana nilai VIP untuk variabel DAK dan belanja modal < 10

sedangkan nilai tolerance > 0,1. Hal ini menunjukkan bahwa analisis ini dapat

disimpulkan bahwa model regresi linier berganda terbebas dari asumsi klasik

statistik dan dapat digunakan dalam penelitian.

4.3.3 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (sebelumnya). Hal ini sering ditemukan pada time

series. Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Model

regresi yang baik adalah regresi yang bebas dari autokorelasi. Autokorelasi dapat

diketahui dengan melihat besaran Dubrin-Watson (D-W) sebagai berikut:

1) Angka D-W dibawah -2, berarti ada autokorelasi positif.

2) Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi.

3) Angka D-W di atas +2, berarti ada autokorelasi negative.

Hasil pengujian autokorelasi adalah sebagai berikut : Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

DAK .208 4.797

Tabel 4.4

Uji Statistik Durbin-Watson

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .672a .451 .418 10521766.211 1.459

a. Predictors: (Constant), BelanjaModal, DAK

b. Dependent Variable: pertumbuhan ekonomi

Diolah oleh penulis (2016)

Berdasarkan tabel 4.4 diketahui bahwa nilai Dubrin-Watson sebesar 1,459.

Hal tersebut mengindikasikan bahwa dalam penelitian ini bebas dari autokorelasi

karena masih dalam kisaran nilai -2 dan 2.

4.3.4 Uji Heteroskedastisitas

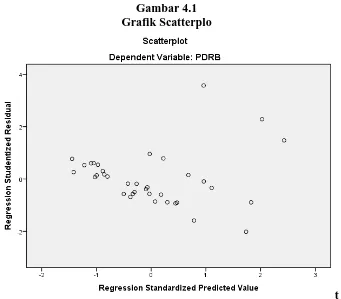

Berdasarkan hasil pengolahan data, maka hasil Scatterplot dapat dilihat

pada gambar berikut:

Gambar 4.1 Grafik Scatterplo

Pada gambar 4.1 menunjukkan tidak adanya pola tertentu serta grafik plot

tersebar secara tidak merata. Sesuai dengan pedoman uji heteroskedastisitas, maka

dalam penelitian ini tidak terjadi heteroskedastisitas.

4.4 Pengujian Hipotesis Pertama

Setelah dilakukannya uji asumsi klasik, maka dilakukan pengujian

hipotesis pertama sebagai berikut :

4.4.1 Uji Signifikan Parsial (uji-t)

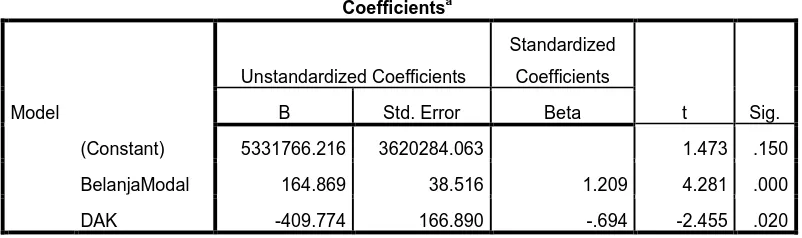

Tabel 4.5 Uji Statistik t

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

(Constant) 5331766.216 3620284.063 1.473 .150

BelanjaModal 164.869 38.516 1.209 4.281 .000

DAK -409.774 166.890 -.694 -2.455 .020

a. Dependent Variable: pertumbuhan ekonomi

Diolah oleh penulis (2016)

Berdasarkan pengujian pada tabel 4.5, maka secara parsial pengaruh

masing-masing variabel independen terhadap variabel dependen dapat diuraikan

sebagai berikut :

1. Dana alokasi khusus (X1) terhadap pertumbuhan ekonomi

menunjukan signifikan 0,020 < 0,05 maka kesimpulanya bahwa

DAK berpengaruh positif dan signifikan terhadap pertumbuhan

Artinya, semakin bertambah dana alokasi khusus maka

pertumbuhan ekonomi juga akan semakin meningkat di Provinsi

Sumatera Utara untuk periode 2012-2014.

2. Belanja Modal (X2) terhadap pertumbuhan ekonomi menunjukan

signifikan 0,000 < 0,05 maka kesimpulanya bahwa belanja modal

berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi

di Provinsi Sumatera Utara.

Artinya, semakin bertambah belanja modal maka pertumbuhan

ekonomi juga akan semakin meningkat di Provinsi Sumatera Utara

untuk periode 2012-2014.

4.4.2 Uji Signifikan Simultan (uji-F)

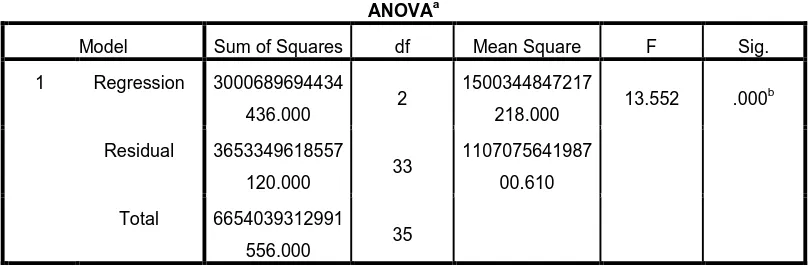

Tabel 4.6 Uji Statistic F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 3000689694434

436.000 2

a. Dependent Variable: pertumbuhan ekonomi

b. Predictors: (Constant), BelanjaModal, DAK

Diolah oleh penulis (2016)

Tabel 4.6 di atas mengungkapkan bahwa nilai signifikan (0,000) lebih kecil

dari 0,05 maka dana alokasi khusus dan belanja modal secara bersama-sama

dengan nilai F-tabel diketahui bahwa nilai F-hitung lebih besar dari nilai F-tabel

(13,552 > 3,285). Sehingga dapat disimpulkan bahwa dana alokasi khusus dan

belanja modal secara bersama-sama berpengaruh terhadap pertumbuhan ekonomi.

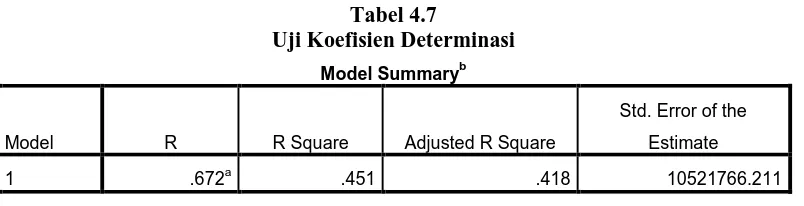

4.4.3 Uji Koefisien Determinasi (R2) Tabel 4.7

Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .672a .451 .418 10521766.211

a. Predictors: (Constant), BelanjaModal, DAK

b. Dependent Variable: pertumbuhan ekonomi

Diolah oleh penulis (2016)

Berdasarkan tabel 4.7 diatas diketahui bahwa R2 = 0,451 berarti

hubungan antara dana alokasi khusus dan belanja modal terhadap pertumbuhan

ekonomi sebesar 45,1%. sedangkan 54,9% dijelaskan oleh faktor-faktor lain yang

tidak diteliti dalam penelitian ini.

4.5 Pembahasan Hasil Penelitian

Dalam penelitian ini Belanja modal mempunyai nilai 0,020. Nilai tersebut

lebih kecil dari 0,05. Dari penjabaran diatas dapat disimpulkan bahwa kenaikan

pemberian DAK dari pemerintah pusat kepada Provinsi Sumatera Utara akan

menaikkan pertumbuhan ekonomi di provinsi tersebut. Dana Alokasi Khusus guna

keperluan di daerah dibelanjakan di daerah Sumatera Utara, dengan adanya dana

tersebut maka perekonomian menjadi tumbuh di provinsi Sumatera Utara.

Hasil penelitian yang dilakukan oleh Windha Amiga Permatasari (2013) dan Elida

Murni (2009) menyimpulkan bahwa DAK tidak mempunyai hubungan signifikan

terhadap pertumbuhan ekonomi. Dari hasil penelitian ini ditemukan adanya

ketidakkonsistenan diantara hasil penelitian. Tetapi memiliki kesamaan dengan

hasil penelitian yang di lakukan oleh Edy Susanto dan Marhamah (2016).

Belanja Modal merupakan pengeluaran anggaran untuk perolehan asset

tetap dan asset lainnya yang mempunyai manfaat lebih dari satu periode

akuntansi. Dalam penelitian ini Belanja modal mempunyai nilai 0,000. Nilai

tersebut lebih kecil dari 0,05 dengan demikian dapat disimpulkan bahwa Belanja

Modal mempunyai pengaruh signifikan terhadap Pertumbuhan Ekonomi Provinsi

Sumatera Utara.

Berdasarkan hasil pembahasan dapat diketahui bahwa secara simultan

variabel DAK dan Belanja Modal berpengaruh signifikan terhadap Pertumbuhan

Ekonomi. Pengaruh tersebut dapat dilihat dari perbandingan nilai F-hitung dengan

nilai F tabel. Diketahui bahwa nilai F-hitung 13,552 lebih besar dari nilai F-tabel

3,285. Jadi dapat disimpulkan bahwa DAK dan Belanja Modal secara

bersama-sama berpengaruh terhadap Pertumbuhan Ekonomi. Hal ini juga didukung oleh

nilai R2 = 0,451 yang berarti hubungan antara DAK dan Belanja Modal terhadap

Pertumbuhan Ekonomi sebesar 45,1%. sedangkan 54,9% dijelaskan oleh

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Sampel dalam penelitian ini adalah 12 Kabupaten/Kota dengan tiga tahun

pengamatan 2012-2014. Berdasarkan hasil analisis data dan pengujian hipotesis

yang telah diuraikan pada bab sebelumnya, maka penulis mengambil kesimpulan

mengenai pengaruh Dana Alokasi Khusus dan Belanja Modal terhadap

pertumbuhan ekonomi sebagai berikut :

1. Secara simultan dan parsial variable dana alokasi khusus dan

belanja modal berpengaruh signifikan terhadap pertumbuhan

ekonomi pada Kabupaten/Kota di Provinsi Sumatera Utara

pada periode 2012-2014.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan yaitu :

1. Sampel dalam penelitian ini dibatasi pada kabupaten/kota yang

memiliki ketersediaan data yaitu 12 Kabupaten/Kota di Propinsi

Sumatera Utara. Hal ini menyebabkan hasil penelitian ini hanya

berlaku untuk kabupaten/kota yang menjadi sampel penelitian saja

sehingga belum dapat di generalisasikan untuk seluruh kabupaten/kota

di Indonesia.

2. Penelitian ini hanya menggunakan variabel Dana Alokasi Khusus

(DAK), Belanja Modal dan Pertumbuhan Ekonomi. Penelitian ini

(PAD), Dana Alokasi Umum (DAU),sehingga belum menggambarkan

kondisi Provinsi Sumatera Utara yang sebenarnya.

5.3 Saran

1. Bagi Peneliti Selanjutnya

Untuk penelitian selanjutnya diharapkan menambahkan variabel-variabel

lainnya, seperti dana alokasi umum, dana bagi hasil, dan pendapatan asli

daerah, karena variable tersebut juga berperan dalam pertumbuhan

ekonomi. Serta memperpanjang periode tahun penelitian supaya dapat

memberikan hasil yang maksimal.

2. Bagi masyarakat

Bagi masyarakat diwajibkan menaati peraturan yang telah di buat oleh

pemerintah guna mempermudah kinerja pemerintah dalam memngelola

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Dana Alokasi Khusus (DAK)

Pengertian DAK diatur dalam Pasal 1 angka 23 Undang-Undang Nomor

33 Tahun 2004 tentang Perimbangan Keuangan antara Keuangan Pusat dan

Keuangan Daerah, yang menyebutkan bahwa:“Dana Alokasi Khusus, selanjutnya

disebut DAK adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai

kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas

nasional.”

Pasal 1 UU No.23/2014 menyebutkan bahwa Dana Alokasi Khusus yang

selanjutnya disingkat DAK adalah dana yang bersumber dari pendapatan APBN

yang dialokasikan kepada Daerah tertentu dengan tujuan untuk membantu

mendanai kegiatan khusus yang merupakan Urusan Pemerintahan yang menjadi

kewenangan Daerah. DAK dialokasikan dalam APBN untuk daerah tertentu

dalam rangka pendanaan desentralisasi untuk (1) membiayai kegiatan khusus

yang ditentukan Pemerintah Pusat atas dasar prioritas nasional dan (2) membiayai

kegiatan khusus yang diusulkan daerah tertentu. Kebutuhan khusus yang dapat

dibiayai oleh DAK adalah kebutuhan yang tidak dapat diperkirakan secara umum

dengan menggunakan rumus DAU, dan kebutuhan yang merupakan komitmen

atau prioritas nasional. DAK ini diatur lebih lanjut dalam bentuk PP, Pemerintah

Pelaksanaan DAK sendiri diarahkan pada kegiatan investasi

pembangunan, pengadaan, peningkatan, dan/atau perbaikan sarana dan prasarana

fisik pelayanan masyarakat dengan umur ekonomis yang panjang, termasuk

pengadaan sarana fisik penunjang, dan tidak termasuk penyertaan modal. Sebagai

contoh, penggunaan DAK bidang pendidikan meliputi:

1. Rehabilitasi gedung sekolah/ruang kelas,

2. Pengadaan/rehabilitasi sumber dan sanitasi air bersih serta kamar mandi

dan WC,

3. Pengadaan/perbaikan meubelair ruang kelas dan lemari perpustakaan,

4. Pembangunan/rehabilitasi rumah dinas penjaga/guru/kepala sekolah, dan

5. Peningkatan mutu sekolah dengan pembangunan/penyediaan sarana dan

prasarana perpustakaan serta fasilitas pendidikan lainnya di sekolah.

Kebijakan DAK dapat dibagi menjadi 4 kelompok besar yaitu (i)

penetapan program dan kegiatan, (ii) penghitungan alokasi DAK, (iii) arah

kegiatan dan penggunaan DAK, dan (iv) administrasi pengelolaan DAK.

2.1.2 Belanja Modal

Menurut Peraturan Mentri Dalam Negeri Nomor 13 Tahun 2006 tentang

Pedoman Pengelolaan Keuangan Daerah Pasal 53, belanja modal adalah anggaran

pengeluaran APBD yang digunakan untuk pengeluaran yang dilakukan dalam

rangka pembelian/pengadaan atau pembangunan aset tetap yang mempunyai nilai

manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan

pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan

pengeluaran tersebut termasuk nilai pembelian/pengadaan atau pembangunan aset

tetap berwujud yang dianggarkan yang sebesar harga beli/bangun aset tetapi tidak

termasuk belanja honorarium panitia pengadaan dan administrasi

pembelian/pembangunan untuk memperoleh setiap aset karena telah dianggarkan

pada belanja pegawai dan/atau belanja barang dan jasa.

Menurut PP Nomor 71 Tahun 2010, belanja modal merupakan belanja

Pemerintah Daerah yang manfaatnya melebihi 1 tahun anggaran dan akan

menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja

yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi

umum. Belanja modal digunakan untuk memperoleh aset tetap pemerintah daerah

seperti peralatan, infrastruktur, dan harta tetap lainnya.

Menurut Adolf Wagner dalam Soepangat (1991:42-44) dan Mursinto

(2005b), pengeluaran pemerintah dari waktu ke waktu semakin meningkat karena

semakin bertambahnya kegiatan pemerintah yang memerlukan pembiayaan. Adolf

Wagner menyebutkan dengan The law of Ever Increasing State Activities atau

hukum selalu makin meningkatnya kegiatan negara atau hukum makin

meningkatnya pengeluaran negara. Peningkatan pengeluaran negara tersebut

dalam arti relatif, yaitu membandingkan pengeluaran negara dengan produk

Nasional Bruto dan atau membandingkan dengan pengeluaran sektor swasta.

Kriteria kapitalisasi dalam pengadaan/pemeliharaan barang/asset

merupakan suatu tahap validasi untuk penetapan belanja modal atau bukan dan

merupakan syarat wajib dalam penetapan kapitalisasi atas pengadaan

1. Pengeluaran anggaran belanja tersebut mengakibatkan bertambahnya asset

dan/atau bertambahnya masa manfaat/umur ekonomis asset berkenaan.

2. Pengeluaran anggaran belanja tersebut mengakibatkan bertambahnya kapasitas,

peningkatan standar kinerja, atau volume asset.

3. Memenuhi nilai minimum kapitalisasi dengan rincian sebagai berikut:

a. Untuk pengadaan peralatan dan mesin, batas minimal harga pasar per unit

barang adalah sebesar Rp 300.000,-

b. Untuk pembangunan dan/atau pemeliharaan gedung dan bangunan per paket

pekerjaan adalah sebesar Rp 10.000.000,-

4. Pengadaan barang tersebut tidak dimaksudkan untuk diserahkan/dipasarkan

kepada masyarakat atau entitas lain di luar pemerintah.

Belanja modal dipergunakan untuk antara lain :

1. Belanja modal tanah

Seluruh pengeluaran untuk pengadaan/ pembelian/ pembebasan

/ penyelesaian, balik nama, pengosongan, penimbunan, perataan,

pematangan tanah, pembuatan sertifikat tanah serta

pengeluaranpengeluaran lain yang bersifat administratif

sehubungan dengan perolehan hak dan kewajiban atas tanah pada

saat pembebasan/pembayaran ganti rug1 sampai tanah tersebut siap

digunakan/ dipakai.

2. Belanja modal peralatan dan mesin

Pengeluaran untuk pengadaan peralatan dan mesin yang

biaya pengangkutan, biaya instalasi, serta biaya langsung lainnya

untuk memperoleh dan mempersiapkan sampai peralatan dan mesin

tersebut siap digunakan, termasuk pengeluaran setelah perolehan

(subsequent expenditure) peralatan dan mesm yang memenuhi

persyaratan untuk dikapitalisasi.

3. Belanja modal gedung dan bangunan

Pengeluaran untuk memperoleh gedung dan bangunan baik

secara kontraktual maupun swakelola sampai dengan gedung dan

bangunan siap digunakan meliputi biaya pembelian atau biaya

konstruksi, termasuk biaya pengurusan izin mendirikan bangunan,

notaris, dan pajak (kontraktual) . Dalam belanja m1, termasuk

(subsequent expenditure) gedung persyaratan untuk dikapitalisasi.

pengeluaran setelah perolehan dan bangunan yang memenuhi

4. Belanja modal jalan, irigasi, dan jaringan

Pengeluaran untuk memperoleh jalan dan jembatan, irigasi dan

Jarmgan sampai siap pakai / digunakan meliputi biaya perolehan

atau biaya kontruksi dan biaya-biaya lain yang dikeluarkan sampai

jalan dan jembatan, irigasi dan Jaringan tersebut siap pakai termasuk

pengeluaran setelah perolehan (subsequent expenditure) jalan, irigasi

dan Jaringan yang memenuhi persyaratan untuk dikapitalisasi.

5. Belanja modal lainnya

Pengeluaran yang diperlukan dalam kegiatan pembentukan

tidak dapat diklasifikasikan dalam akun belanja modal tanah,

peralatan dan mesin, gedung dan bangunan, jaringan (jalan, irigasi

dan lain-lain). Termasuk dalam belanja modal ini : kontrak sewa beli

(leasehold) , pengadaan / pem belian barang-barang kesenian (art

pieces) , barang-barang purbakala dan barang-barang untuk museum,

buku-buku dan jurnal ilmiah serta barang koleksi perpustakaan

sepanJ ang tidak dimaksudkan untuk dijual dan diserahkan kepada

masyarakat. Termasuk dalam belanja modal lainnya adalah belanja

modal non fisik yang besaran jumlah kuantitasnya dapat

teridentifikasi dan terukur.

6. Belanja modal Badan Layanan Umum (BLU)

Pengeluaran untuk pengadaan/perolehan/ pembelian aset tetap

dan/atau aset lainnya yang dipergunakan dalam rangka

penyelenggaraan operasional BLU.

2.1.3 Pertumbuhan Ekonomi

Pertumbuhan Ekonomi merupakan perkembangan kegiatan dalam

perekonomian yang menyebabkan barang dan jasa yang diproduksikan dalam

masyarakat bertambah dan kemakmuran meningkat. Istilah pertumbuhan ekonomi

mengukur prestasi dan perkembangan suatu perekonomian. Pertumbuhan

ekonomi dapat juga diartikan sebagai kenaikan Gross Domestic Product (GDP)

atau Gross National Product (GNP) tanpa memandang apakah kenaikan itu lebih

besar atau lebih kecil dari tingkat pertumbuhan penduduk, atau apakah perubahan

Menurut Djojohadikusumo (1994:53), Simon Kuznets mendefinisikan

pertumbuhan ekonomi sebagai peningkatan kemampuan suatu negara untuk

menyediakan barang-barang ekonomi bagi penduduknya. Pertumbuhan

kemampuan ini disebabkan oleh kemajuan teknologi dan kelembagaan serta

penyesuaian ideologi yang dibutuhkannya. Ada tiga komponen pokok penting,

yaitu kenaikan output nasional secara terus menerus, kemajuan teknologi sebagai

prasyarat bagi pertumbuhan ekonomi, dan penyesuaian kelembagaan, sikap dan

ideologi. Simon Kuznets memisahkan enam karakteristik proses pertumbuhan

pada hampir semua negara maju, yaitu (1) tingginya tingkat pertumbuhan output

per kapita dan penduduk, (2) tingginya kenaikan produktivitas faktor produksi

secara keseluruhan terutama produktivitas tenaga kerja, (3) tingginya trasformasi

struktur ekonomi, (4) tingginya tingkat transformasi sosial dan ideologi, (5)

kecenderungan negara-negara maju secara ekonomis untuk menjangkau seluruh

dunia untuk mendapatkan pasar dan bahan baku, dan (6) pertumbuhan ekonomi

ini hanya terbatas pada sepertiga populasi dunia.

Secara umum Pertumbuhan ekonomi adalah proses perubahan kondisi

perekonomian suatu negara secara berkesinambungan menuju keadaan yang lebih

baik selama periode tertentu. Pertumbuhan ekonomi dapat diartikan juga sebagai

proses kenaikan kapasitas produksi suatu perekonomian yang diwujudkan dalam

bentuk kenaikan pendapatan nasional. adanya pertumbuhan ekonomi merupakan

indikasi keberhasilan pembangunan ekonomi.

1. Faktor Sumber Daya Manusia

Sumber daya manusia merupakan faktor terpenting dalam proses

pembangunan, cepat lambatnya proses pembangunan tergantung

kepada sejauh mana sumber daya manusianya selaku subjek

pembangunan memiliki kompetensi yang memadai untuk

melaksanakan proses pembangunan dengan membangun infrastruktur

di daerah-daerah.

2. Faktor Sumber Daya Alam

Sebagian besar negara berkembang bertumpu kepada sumber daya

alam dalam melaksanakan proses pembangunannya. Namun, sumber

daya alam saja tidak menjamin keberhasilan proses pembanguan

ekonomi, apabila tidak didukung oleh kemampaun sumber daya

manusianya dalam mengelola sumber daya alam yang tersedia.

Sumber daya alam yang dimaksud dinataranya kesuburan tanah,

kekayaan mineral, tambang, kekayaan hasil hutan dan kekayaan laut.

3. Faktor Ilmu Pengetahuan dan Teknologi

Perkembangan ilmu pengetahuan dan teknologi yang semakin pesat

mendorong adanya percepatan proses pembangunan, pergantian pola

kerja yang semula menggunakan tangan manusia digantikan oleh

mesin-mesin canggih berdampak kepada aspek efisiensi, kualitas dan

kuantitas serangkaian aktivitas pembangunan ekonomi yang dilakukan

dan pada akhirnya berakibat pada percepatan laju pertumbuhan

4. Faktor Budaya

Faktor budaya memberikan dampak tersendiri terhadap

pembangunan ekonomi yang dilakukan, faktor ini dapat berfungsi

sebagai pembangkit atau pendorong proses pembangunan tetapi dapat

juga menjadi penghambat pembangunan. Budaya yang dapat

mendorong pembangunan diantaranya sikap kerja keras dan kerja

cerdas, jujur, ulet dan sebagainya. Adapun budaya yang dapat

menghambat proses pembangunan diantaranya sikap anarkis, egois,

boros, KKN, dan sebagainya.

5. Sumber Daya Modal

Sumber daya modal dibutuhkan manusia untuk mengolah SDA dan

meningkatkan kualitas IPTEK. Sumber daya modal berupa

barang-barang modal sangat penting bagi perkembangan dan kelancaran

pembangunan ekonomi karena barang-barang modal juga dapat

meningkatkan produktivitas.

2.2 Review Penelitian Terdahulu

Beberapa peneliti terdahulu telah banyak melakukan penelitian ini,

diantaranya penelitian yang dilakukan oleh Windha Amiga Permatasari (2013)

tentang Pertumbuhan Ekonomi di Provinsi Jawa Tengah dengan variable Dana

Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Pendapatan Asli Daerah

(PAD), dan Belanja Modal, hasil penelitian menunjukan bahwa DAU dan PAD

DAK dan Belanja Modal tidak mempunyai hubungan signifikan terhadap

pertumbuhan ekonomi.

Penelitian lain dilakukan oleh Elida Murni (2009) tentang Pertumbuhan

Ekonomi di Provinsi Sumatra Barat dengan variable Pendapatan Asli Daerah

(PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK), hasil

penelitian ini menunjukan bahwa PAD berpengaruh signifikan positif terhadap

pertumbuhan ekonomi, DAU berpengaruh signifikan terhadap pertumbuhan

ekonomi, dan DAK tidak berpengaruh signifikan positif terhadap pertumbuhan

ekonomi.

Penelitian lain dilakukan oleh Edy Susanto dan Marhamah (2016) Tentang

Pertumbuhan Ekonomi dan Belanja Daerah dengan variable Pendapatan Asli

Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus

(DAK), hasil penelitian ini menunjukan bahwa Pendapatan Asli Daerah (PAD)

berpengaruh positif dan signifikan terhadap Pertumbuhan Ekonomi Daerah

(PDRB) pada Kabupaten/Kota di Jawa Timur, Dana Alokasi Umum (DAU)

berpengaruh negatif dan signifikan terhadap Pertumbuhan Ekonomi Daerah

(PDRB) pada Kabupaten/Kota di Jawa Timur, Dana Alokasi Khusus (DAK)

berpengaruh positif dan signifikan terhadap Pertumbuhan Ekonomi Daerah

(PDRB) pada Kabupaten/Kota di Jawa Timur, Pendapatan Asli Daerah (PAD)

berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi daerah

(PDRB) dengan Belanja Daerah sebagai variabel moderating pada

Kabupaten/Kota di Jawa Timur, Dana Alokasi Umum (DAU) tidak

didukung oleh Belanja Daerah pada Kabupaten/Kota di Jawa Timur, Dana

Alokasi Khusus (DAK) tidak berpengaruh signifikan terhadap pertumbuhan

ekonomi daerah (PDRB) didukung oleh Belanja Daerah pada Kabupaten/Kota

di Jawa Timur.

Ringkasan Review Penelitian terdahulu terdapat pada tabel 2.1.

Tabel 2.1.Review Penelitian Terdahulu

Nama Peneliti

- Belanja Modal

berpengaruh

2.3 Kerangka Konseptual

Variabel Independen Variabel Dependen

Gambar 2.1. Kerangka Konseptual

Dana Alokasi Khusus

(X1)

Belanja Modal (X2)

Pertumbuhan Ekonomi

Kerangka konseptual menunjukkan hubungan antara variabel independen

dengan variabel dependen. Variabel dependen dalam penelitian ini adalah

Pertumbuhan Ekonomi (Y) sedangkan variabel independen terdiri dari Dana

Alokasi Khusus (DAK) (X1) dan Belanja Modal (X2).

2.4 Hipotesis

Hipotesis merupakan jawaban sementara atas suatu rumusan masalah yang

masih harus dibuktikan kebenarannya secara empiris. Sinkron dengan latar

belakang, perumusan masalah, tujuan penelitian, tinjauan teori, penelitian

terdahulu dan kerangka konseptual maka dirumuskan hipotesis sebagai berikut :

1. Dana Alokasi Khusus (DAK) dan Belanja Modal berpengaruh secara

simultan dan parsial terhadap Pertumbuhan Ekonomi Daerah di Kabupaten

BAB I PENDAHULUAN 1.1 Latar Belakang

Salah satu perwujudan pelaksanaan otonomi daerah adalah pelaksanaan

desentralisasi, dimana kepada daerah diserahkan urusan, tugas dan wewenang

untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan

masyarakat setempat dengan tetap berpedoman pada peraturan

perundang-undangan. Melalui desentralisasi diharapkan kemampuan pemerintah daerah

untuk manajemen pembangunan menjadi lebih lincah, akurat, dan tepat. Urusan

pemerintahan yang diserahkan atau didistribusikan kepada daerah tersebut disertai

pula dengan penyerahan atau transfer keuangan yang terwujud dalam hubungan

keuangan antara pusat dan daerah.

Perimbangan keuangan ini diatur dalam UU No. 33 Tahun 2004.

Desentralisasi fiskal yang di atur dalam UU No. 33 tahun 2004 terdiri dari tiga

macam, yaitu Pajak Daerah (Tax Assignment), Dana Bagi Hasil (Revenue

Sharing) dan Dana Alokasi Umum serta Dana Alokasi Khusus. Dengan

desentralisasi fiskal ini, Pemerintah Daerah diharapkan mampu mengoptimalkan

penerimaan daerahnya sehingga mandiri dalam pengelolaan keuangannya dan

dapat mengurangi ketergantungan terhadap pemerintah pusat.

Salah satu bentuk hubungan keuangan pusat dan daerah adalah Dana

Alokasi Khusus (DAK), dimana dana yang bersumber dari pendapatan APBN,

dialokasikan/ditransfer kepada daerah untuk membiayai kegiatan khusus yang

membantu mengurangi beban biaya kegiatan khusus yang harus ditanggung oleh

pemerintah daerah.

Dana Alokasi Khusus (DAK) adalah dana yang bersumber daripendapatan

APBN yang dialokasikan kepada Daerah tertentu dengan tujuan untukmembantu

mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan

prioritas nasional.Besaran DAK ditetapkan setiap tahun dalam APBN. DAK

dialokasikan kepada Daerah tertentu untuk mendanai kegiatan khusus yang

merupakan urusan daerah. Daerah penerima DAK wajib menyediakan dana

pendamping sekurang-kurangnya 10% (sepuluh persen) dari alokasi DAK.

Menurut Halim (2009) belanja langsung merupakan belanja yang memiliki

keterkaitan secara langsung dengan program dan kegiatan yang meliputi belanja

pegawai, belanja barang dan jasa serta belanja modal. Peraturan Pemerintah No.

24 Tahun 2005 mendefinisikan belanja sebagai berikut: “Belanja adalah semua

pengeluaran dari Rekening Kas Umum Negara/Daerah yang mengurangi ekuitas

dana lancar dalam periode tahun anggaran bersangkutan yang tidak akan

diperoleh pembayarannya kembali oleh pemerintah”. Definisi lain dari belanja ini

adalah seperti yang dijelaskan dalam Peraturan Menteri Dalam Negeri No.13

Tahun 2006 “Belanja adalah kewajibanpemerintah daerah yang diakui sebagai

pengurang nilai kekayaan bersih”

Belanja modal adalah pengeluaran yang manfaatnya cenderung melebihi

satu tahun anggaran dan akan menambah jumlah aset atau kekayaan organisasi

sektor publik, yang selanjutnya akan menambah anggaran operasional untuk biaya

modal adalah pengeluaran yang dilakukan dalam rangka pembelian/pengadaan

aset tetap dan aset lainnya yang mempunyai masa manfaat lebih dari 12 bulan

untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah,

peralatan dan mesin, gedung dan bangunan, jaringan, buku perpustakaan, dan

hewan.

Pembangunan ekonomi pada hakekatnya bertujuan untuk meningkatkan

kesejahteraan masyarakat. Dalam rangka meningkatkan kesejahteraan masyarakat

maka diperlukan pertumbuhan ekonomi yang meningkat dan distribusi

pendapatan yang lebih merata, Oleh karna itu tolak ukur adanya pembangunan

ekonomi antara lain adalah terjadinya pertumbuhan ekonomi. pertumbuhan

ekonomi merupakan perubahan tingkat kegiatan ekonomi yang terjadi dari tahun

ke tahun. Pertumbuhan ekonomi juga merupakan salah satu indikator yang

penting dalam melakukan analisis tentang pembangunan ekonomi yang terjadi

pada suatu negara.

Arsyad (1999), Pembangunan Nasional Indonesia lebih ditekankan pada

pembangunan ekonomi, alasannya karena pembangunan di bidang ekonomi

mendorong dan mendukung pencapaian serta pembaharuan dalam berbagai

kehidupan masyarakat. Sedangkan yang dimaksud pembangunan ekonomi adalah

suatu proses yang menyebabkan kenaikan pendapatan riil per kapita penduduk

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian maka rumusan masalah dalam

penelitian ini sebagai berikut :

1. Apakah Dana Alokasi Khusus (DAK) dan Belanja Modal berpengaruh

secara simultan dan parsial terhadap Pertumbuhan Ekonomi di Kabupaten

dan Kota Provinsi Sumatera Utara ?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah dikemukakan

sebelumnya, maka tujuan penelitian ini :

1. Untuk mengetahui dan menganalisis pengaruh Dana Alokasi Khusus (DAK)

,Belanja Modal secara simultan dan parsial terhadap Pertumbuhan Ekonomi

di Kabupaten dan Kota Provinsi Sumatera Utara.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini diharapkan dapat menjadi kontribusi :

1. Bagi peneliti dapat menambah wawasan dan pengetahuan dalam

menganalisis pengaruh DAK dan Belanja Modal terhadap Pertumbuhan

Ekonomi di Kabupaten dan Kota Provinsi Sumatera Utara.

2. Bagi pemerintah daerah dalam hal ini Kabupaten dan Kota Provinsi

Sumatera Utara yang menjadi lokasi penelitian, untuk dapat

menganalisis Pertumbuhan Ekonominya dalam hal ini pengaruhnya

dengan DAK dan Belanja Modal.

3. Akademisi, diharapkan dapat menambah atau memperkaya hasil

ABSTRAK

PENGARUH DANA ALOKASI KHUSUS DAN BELANJA MODAL TERHADAP PERTUMBUHAN EKONOMI PADA PEMERINTAH KABUPATEN/KOTA DI PROVINSI SUMATERA UTARA TAHUN 2012-2014

Penelitian ini bertujuan untuk mengetahui dan menguji apakah dana alokasi khusus dan belanja modal berpengaruh terhadap pertumbuhan ekonomi pada Kabupaten/Kota di Provinsi Sumatera Utara tahun 2012-2014. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan melalui situs melalui situs Kabupaten/Kota dengan menggunakan purposive sampling diperoleh 12 Kabupaten/Kota sebagai sampel. Data pengamatan selama 3 tahun (2012–2014) sehingga analisis amatan menjadi 36 data.

Metode analisis yang digunakan untuk menguji hipotesis adalah analisis regresi berganda. Hasil penelitian menunjukkan bahwa Secara simultan variable dana alokasi khusus dan belanja modal berpengaruh signifikan terhadap pertumbuhan ekonomi pada Kabupaten/Kota di Provinsi Sumatera Utara pada periode 2012-2014. Secara parsial variable dana alokasi khusus dan belanja modal berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi pada Kabupaten/Kota di Provinsi Sumatera Utara pada periode 2012-2014.

ABSTRACT

EFFECT OF SPECIAL ALLOCATION FUNDS AND CAPITAL EXPENDITURES ON ECONOMIC GROWTH IN / MUNICIPAL GOVERNMENT IN NORTH

SUMATRA PROVINCE IN 2012-2014

This study aims to identify and examine whether the special allocation

fund and capital expenditures effect on economic growth in regencies / cities in

North Sumatra Province in 2012-2014. The data used in this research is

secondary data obtained from the Ministry of Finance of the Republic of

Indonesia, Directorate General of Fiscal Balance www.djpk.depkeu.go.id through

the site, and the Central Bureau of Statistics through www.bps.go.id/sumut site.

Total population of this study a total of 33 District / City by using purposive

sampling obtained 12 regencies / cities as samples. Data observation for 3 years

(2012-2014) so that the analysis of observations into 36 data.

The analytical method used to test the hypothesis is multiple regression

analysis. The results showed that the variable Simultaneously special allocation

funds and capital expenditure have a significant effect on economic growth at the

Regency / City in the province of North Sumatra in 2012-2014. Partially variable

earmarked grants and capital expenditures positive and significant impact on

economic growth at the Regency / City in the province of North Sumatra in

2012-2014.

Keywords: Special Allocation Fund, Capital Expenditure and Economic

SKRIPSI

PENGARUH DANA ALOKASI KHUSUS DAN BELANJA

MODAL TERHADAP PERTUMBUHAN EKONOMI PADA

PEMERINTAH KABUPATEN/KOTA DI PROVINSI

SUMATERA UTARA

OLEH

DEDDY DHARMA PUTRA 120503316

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan bahwa skripsi saya yang

berjudul “Pengaruh Dana Alokasi Khusus dan Belanja Modal terhadap

Pertumbuhan Ekonomi pada Kabupaten/Kota di Provinsi Sumatera Utara tahun

2012-2014” adalah hasil karya saya sendiri dan belum pernah dipublikasikan oleh

siapapun sebelumnya.

Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi

ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2016 Yang Membuat Pernyataan

ABSTRAK

PENGARUH DANA ALOKASI KHUSUS DAN BELANJA MODAL TERHADAP PERTUMBUHAN EKONOMI PADA PEMERINTAH KABUPATEN/KOTA DI PROVINSI SUMATERA UTARA TAHUN 2012-2014

Penelitian ini bertujuan untuk mengetahui dan menguji apakah dana alokasi khusus dan belanja modal berpengaruh terhadap pertumbuhan ekonomi pada Kabupaten/Kota di Provinsi Sumatera Utara tahun 2012-2014. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan melalui situs melalui situs Kabupaten/Kota dengan menggunakan purposive sampling diperoleh 12 Kabupaten/Kota sebagai sampel. Data pengamatan selama 3 tahun (2012–2014) sehingga analisis amatan menjadi 36 data.

Metode analisis yang digunakan untuk menguji hipotesis adalah analisis regresi berganda. Hasil penelitian menunjukkan bahwa Secara simultan variable dana alokasi khusus dan belanja modal berpengaruh signifikan terhadap pertumbuhan ekonomi pada Kabupaten/Kota di Provinsi Sumatera Utara pada periode 2012-2014. Secara parsial variable dana alokasi khusus dan belanja modal berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi pada Kabupaten/Kota di Provinsi Sumatera Utara pada periode 2012-2014.

ABSTRACT

EFFECT OF SPECIAL ALLOCATION FUNDS AND CAPITAL EXPENDITURES ON ECONOMIC GROWTH IN / MUNICIPAL GOVERNMENT IN NORTH

SUMATRA PROVINCE IN 2012-2014

This study aims to identify and examine whether the special allocation

fund and capital expenditures effect on economic growth in regencies / cities in

North Sumatra Province in 2012-2014. The data used in this research is

secondary data obtained from the Ministry of Finance of the Republic of

Indonesia, Directorate General of Fiscal Balance www.djpk.depkeu.go.id through

the site, and the Central Bureau of Statistics through www.bps.go.id/sumut site.

Total population of this study a total of 33 District / City by using purposive

sampling obtained 12 regencies / cities as samples. Data observation for 3 years

(2012-2014) so that the analysis of observations into 36 data.

The analytical method used to test the hypothesis is multiple regression

analysis. The results showed that the variable Simultaneously special allocation

funds and capital expenditure have a significant effect on economic growth at the

Regency / City in the province of North Sumatra in 2012-2014. Partially variable

earmarked grants and capital expenditures positive and significant impact on

economic growth at the Regency / City in the province of North Sumatra in

2012-2014.

Keywords: Special Allocation Fund, Capital Expenditure and Economic

KATA PENGANTAR

Skripsi ini yang berjudul "Pengaruh Dana Alokasi Khusus dan Belanja

Modal terhadap Pertumbuhan Ekonomi pada Kabupaten/Kota di Provinsi Sumatera

Utara pada tahun 2012-2014”. Skripsi ini disusun sebagai salah satu syarat dalam

menyelesaikan program pendidikan strata satu (S1) Akuntansi Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

Penulis mengucapkan rasa terimasih yang sebesar-besarnya atas semua

bantuan yang telah diberikan, baik secara langsung maupun tidak langsung selama

penyusunan tugas akhir ini hingga selesai. Secara khusus rasa terimakasih tersebut

kami sampaikan kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.Ak.,CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA selaku Ketua

Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara dan juga Bapak Drs. Hotmal Ja’far, MM, Ak selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program

Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

4. Ibu Prof Erlina, S.E.,M.Si.,Ph.D., Ak, selaku dosen pembimbing yang telah

ini.

5. Bapak Drs. Firman Syarif, M.Si, Ak, dan Ibu Dra. Nurzaimah, MM., Ak

selaku dosen penguji dan dosen pembanding yang telah memberikan

saran-saran kepada penulis selama punyusunan skripsi ini.

6. Terimakasih tak terhingga kepada orang tua penulis Bapak Ong A Huat dan

Ibu Lina Ruana atas pengorbanan, doa, dukungan, arahan, motivasi yang

senantiasa diberikan kepada penulis dari kecil sehingga dewasa, terutama

pada masa akhir pendidikan penulis di program studi S1 Akuntansi.

7. Sahabat-sahabat penulis Stefannie, Ferian, Amiyori, Bernando, Rana, Edgar,

Jansen, John, Ammar, Andrew, Tara, Ipin, Toga, Puji, Ade, Desi, Indi, Vido.

Terimakasih atas doa, semangat, dukungan dan motivasi dalam penyelesaian

skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena

keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu

penulis mengharapkan kritik dan saran yang membangun. Akhir kata, penulis

berharap skripsi ini bermanfaa

Medan, Juni 2016 Penulis

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK...ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 5

2.1.1 Dana Alokasi Khusus (DAK) ... 5

2.1.2 Belanja Modal ... 6

2.1.3 Pertumbuhan Ekonomi ... 10

2.2 Review Penelitian Terdahulu ... 13

2.3 Kerangka Konseptual ... 17

2.4 Hipotesis ... 18

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 19

3.2 Lokasi dan Waktu Penelitian ... 19

3.3 Populasi Dan Sampel ... 19

3.5 Variabel Penelitian dan Definisi Operasional ... 22

3.6 Metode Analisis Data ... 23

3.7 Pengujian Asumsi Klasik ... 24

4.3.1 Uji Normalitas ... 31

4.3.2 Uji Multikolinearitas ... 32

4.3.3 Uji Autokorelasi ... 33

4.3.4 Uji Heteroskedastisitas ... 34

4.4.1 Uji Signifikan Parsial (uji-t) ... 35

4.4.2 Uji Signifikan Simultan (uji-F) ... 36

4.4.3 Uji Koefisien Determinasi (R2) ... 37

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 39

5.2 Keterbatasan Penelitian ... 39

5.3 Saran ... 40

DAFTAR PUSTAKA ... 41

DAFTAR TABEL

No.Tabel Judul Halaman

2.1 Review Penelitian Terdahulu...15

3.1 Populasi dan Sampel Penelitian...21

3.2 Definisi Operasional Variabel...23

4.1 Statistik Deskriptif...29

4.2 Uji One Sample Kolmogorov-Smirnov...32

4.3 Uji Multikolinearitas...33

4.4 Uji Statistik Durbin Watson...34

4.5 Uji Statistik T...35

4.6 Uji Statistik F...36

DAFTAR GAMBAR

No.Gambar Judul Halaman

2.1 Kerangka Konseptual...17

DAFTAR LAMPIRAN

No.Lampiran Judul Halaman

I Jadwal dan Waktu Penelitian...43

II Populasi dan Sampel...44

III Data Sampel Penelitian...45