ANALISIS FAKTOR DOMESTIK DAN FAKTOR ASING

MAKROEKONOMI TERHADAP PRESTASI INDEKS

PASAR

(Studi Kasus Pada Pasar Modal Indonesia)

Di susun oleh:

Fitria Anggraini

107081003555

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Fitria Anggraini. 2. Tempat&Tgl. Lahir : Jakarta, 29 April 1989. 3. Alamat` : Jl. Swakarya Bawah No.49.

4. S1 : UIN Syarif Hidayatullah Jakarta

III. PENGALAMAN ORGANISASI

1. BEM :

a. Divisi Dana Usaha BEM Jurusan Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta 2008-2010.

2. PRAMUKA :

a. Divisi Pelatihan dan Pengembangan Dewan Kerja Ranting Cilandak 2008-2009.

b. Pradana Putri Dewan Ambalan Pramodhawardhani, SMAN 66 Jakarta 2007-2008.

IV. LATAR BELAKANG KELUARGA

1. Ayah : Lili Sopandi

2. Ibu : Rosanih

3. Alamat` : Jl. Swakarya Bawah No.49. Cilandak, Jaksel.

4. Telepon : 021-995494

vi ABSTRACT

The main objective of this study is to examine the impact of macro economic domestic and macro economic international on the achievement market index of the country. Data used in this research is inflation, exchange rate, SBI interest rate, money supply, fluctuation of international index such as IDJ and NIKKEI, fluctuation crude oil and gold price of the world, fluctuation IHSG, trading volume activity and value of capitulation market data, at the Indonesia from January 2002 – June 2010 were examined.

Sampling method used in this study is purposive sampling and the statistical method used to test the hypothesis is Structural Equation Modeling (SEM) analysis. The result of this study show that; (a) Macro Economic Domestic has a significant negative influence to achievement marke indext of the country. (b) Macro Economic International have no influence significant to achievement market index of the country.

vii

ABSTRAK

Tujuan utama penelitian ini adalah untuk menganalisa pengaruh makroekonomi domestik, dan makroekonomi asing terhadap prestasi indeks pasar di suatu negara. Data yang digunakan dalam penelitian ini adalah data inflasi, nilai tukar, suku bunga SBI, jumlah uang beredar, fluktuasi indeks internasional seperti IDJ dan NIKKEI, fluktuasi harga minyak mentah dan emas dunia, fluktuasi IHSG, volume perdagangan, dan nilai kapitalisasi pasar di Indonesia, dari Januari 2002 – Juni 2010.

Metode penentuan sampel yang digunakan dalam penelitian ini adalah purposive sampling dan uji statistik yang digunakan untuk menguji hipotesis adalah dengan menggunakan analisis Structural Equation Modeling (SEM). Hasil empiris penelitian ini menunjukkan bahwa : (a) Makroekonomi Domestik berpengaruh negatif signifikan terhadap prestasi indeks pasar suatu negara. (b) Makroekonomi Asing tidak berpengaruh signifikan terhadap prestasi indeks pasar suatu negara.

viii

KATA PENGANTAR

Segala puji dan syukur hanyalah milik Allah SWT. Atas berkat rahmat, karunia, kudrat dan iradat, serta ridho-Nya penulis dapat menyelesaikan skripsi yang berjudul “ANALISIS FAKTOR DOMESTIK DAN FAKTOR ASING MAKROEKONOMI TERHADAP PRESTASI INDEKS PASAR (Studi Kasus Pada Pasar Modal Indonesia)” . Tak lupa shalawat serta salam penulis haturkan kepada junjungan kita Rasullullah SAW yang membawa kita dari zaman jahiliyah ke zaman yang penuh ilmu pengetahuan.

Skripsi ini dimaksudkan untuk memnuhi salah satu syarat menempuh ujian Sarjana Ekonomi pada Program Studi Manajemen, Konsentrasi Keuangan, Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari sempurna. Hal ini disebabkan karena terbatasnya kemampuan pengetahuan yang penulis miliki. Untuk itu, kiranya pembaca dapat memaklumi atas kelemahan dan kekurangan yang ditemui dalam skripsi ini.

Penulis juga menyadari bahwa sejak awal penyususnan hingga terselesaikannya skripsi ini banyak pihak yang telah membantu dan memberi dukungan baik moril dan materil. Untuk itu, tak lupa pada kesempatan ini, secar khusus, penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada: 1. Kedua Orang Tuaku (Lili Sopandi dan Rosanih) yang senantiasa memberi

banyak bantuan baik moril maupun materil hingga skripsi ini dapat terselesaikan dengan baik. Semoga Allah SWT memberikan kesehatan dan kebahagiaan serta kemuliaan kepada mereka dan semoga penulis dapat membahagiakan keduanya. Amin.

ix

3. Bapak Prof. Dr. Ahmad Rodoni, selaku Pudek I Bidang Akademik Fakultas Ekonomi dan Bisnis dan dosen pembimbing I, yang selalu memberikan arahan, motivasi, dan nasihat serta saran-saran yang berharga kepada penulis. 4. Bapak Suhendra,S.Ag.,MM, selaku Kepala Jurusan Manajemen, Fakultas

Ekonomi dan Bisnis, atas kesempatan yang telah diberikan kepada penulis untuk berkarya.

5. Bapak M.Arief Mufraini,Lc.,M.Si, selaku dosen pembimbing II yang telah meluangkan waktu dan pikirannya untuk membimbing dan mengarahkan penulisan skripsi ini serta motivasinya yang begitu besar bagi penulis.

6. Segenap dosen pengajar yang telah mengajarkan ilmu manajemen, semoga amal baktinya dijadikan amalan sholah. Amin.

7. Staf tata usaha FEB UIN Syarif Hidayatullah Jakarta khususnya Ibu Siska, Pak Rahmat, Ibu Umi, Mas Heri yang telah membantu penulis dalam mengurus kebutuhan administrasi dan lain-lain.

8. Adik-adik ku Surya dan Rizka, dan Ccing Ida, yang turut memberikan dukungan dan do’a yang tulus kepada penulis, semoga Allah SWT senantiasa melindungi dan memberikan kebahagiaan kepada mereka, Amin.

9. Icha, Mpi, Ade, dan Afry yang senantiasa selalu saya susahkan, dan tak pernah letih untuk meneriakkan kata-kata semangat serta selalu ada dalam suka maupun duka.

10. Teman-teman yang menjadi pembimbing dadakan khususnya Miftah,SE dan Om Said, SE, yang senantiasa meluangkan waktu untuk memberikan solusi dan semangat saat pikiran buntu selama pembuatan skripsi.

11. Sahabat-sahabat Cah Ready (Afry, Kiki, Achal, Adji, Opa, Emon, Mpi, Piyo, Gie, Wawa, Rudy, Icha, Yunus, Dhole, Robby, Tony, Irsyam, Indra, Dika, Abloy,dll) yang senantiasa satu dalam tawa dan canda serta cita.

x

13. Kawan-kawan Manajemen E ‘07 dan Manajemen Keuangan A dan B ’10, yang tidak dapat disebutkan satu persatu, suatu kebahagiaan telah dipertemukan dan diperkenalkan dengan kalian semua. Terima Kasih banyak atas motivasi yang telah diberikan selama ini.

Penulis menyadari bahwa hasil penelitian ini masih memiliki banyak kekurangan. Dengan segenap kerendahan hati penulis mengharapkan saran, arahan, maupun kritikan yang konstruktif demi penyempurnaan hasil penelitian ini. Akhirnya hanya kepada Allah semua ini penulis serahkan, karena hanya dengan ridha-Nya penulis dapat menyelesaikan skripsi ini. Semoga penulisan skripsi ini dapat bermanfaat bagi semua pihak khususnya bagi penulis sendiri.

Jakarta, Juni 2011

xi

DAFTAR ISI

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN KEASLIAN SKRIPSI ... iv

DAFTAR RIWAYAT HIDUP ... v

1. Makroekonomi Faktor Domestik ... 26

xii

3. Nilai Kapitalisasi Pasar ... 63

D. Penelitian Terdahulu ... 64

E. Kerangka Hubungan Antar Variabel ... 69

F. Hipotesis ... 73

BAB III. METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 75

B. Metode Penentuan Sampel ... 75

C. Metode Pengumpulan Data ... 75

D. Metode Analisis ... 77

E. Operasional Variabel ... 89

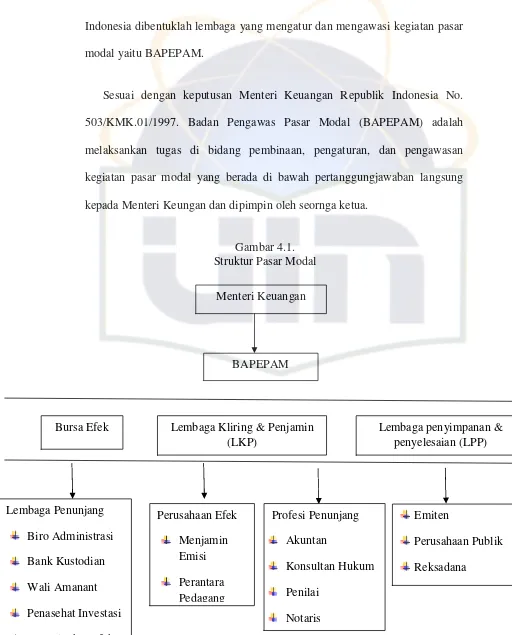

BAB IV. HASIL DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian ... 95

B. Penemuan dan Pembahasan ... 98

1. Analisis Deskriptif ... 98

2. Pembahasan ... 127

a. Analisis Model ... 127

b. Uji Kesesuaian Model ... 130

c. Evaluasi Model Pengukuran ... 142

d. Pengujian Hipotesis ... 149

3. Interpretasi Hasil ... 152

BAB V. KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 159

B. Implikasi ... 161

DAFTAR PUSTAKA ... 163

xiii

DAFTAR TABEL

Nomor Keterangan Halaman

Tabel 3.1. Standar Penilaian Kesesuaian (Fit) ... 88

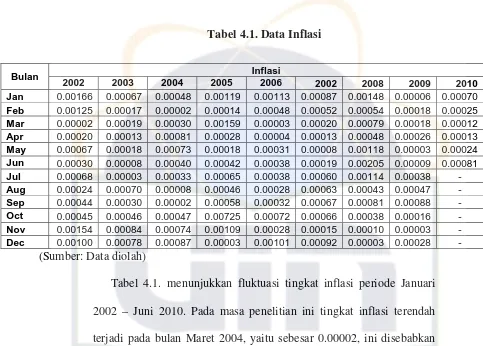

Tabel 4.1. Data Inflasi ... 100

Tabel 4.2. Data Suku Bunga SBI ... 102

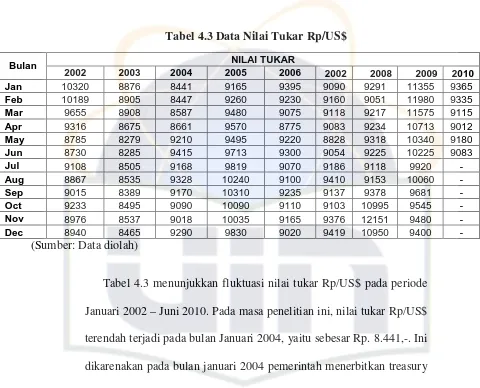

Tabel 4.3 Data Nilai Tukar Rp/US$ ... 105

Tabel 4.4 Data Jumlah Uang Beredar ... 107

Tabel 4.5. Data Harga Minyak Dunia ... 109

Tabel 4.6. Data Harga Emas Dunia ... 112

Tabel 4.7. Data Peregerakan Indeks NIKKEI ... 115

Tabel 4.8. Data Pergerakan Indeks Dow Jones ... 118

Tabel 4.9. Data Pergerakan IHSG ... 120

Tabel 4.10. Data Pergerakan Volume Perdagangan di BEI ... 122

Tabel 4.11.Data Nilai Kapitalisasi Pasar ... 125

Tabel 4.12. Hasil Measurement Equations ... 128

Tabel 4.13. Hasil Uji Goodnest Fit ... 130

Tabel 4.14. Hasil Uji Godness Fit Setelah Modifikasi ... 139

Tabel 4.15.Evaluasi Hasil Pengukuran ... 145

xiv

DAFTAR GAMBAR

Nomor Keterangan Halaman

Tabel 2.1.Demand Pull Inflations ... 28

Tabel 2.2. Cost Push Inflations ... 29

Tabel 2.3. Kerangka Pemikiran ... 72

Tabel 3.1. Model Konseptual ... 79

Tabel 4.1. Struktur Pasar Modal ... 97

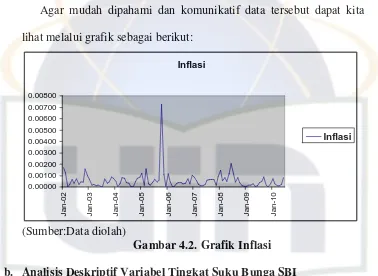

Tabel 4.2. Grafik Inflasi ... 100

Tabel 4.3. Grafik Suku Bunga SBI ... 101

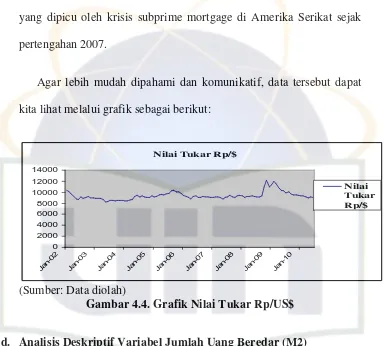

Tabel 4.4. Grafik Nilai Tukar Rp/US$ ... 103

Tabel 4.5.Grafik Jumlah Uang Beredar ... 106

Tabel 4.6. Grafik Harga Minyak Dunia ... 108

Tabel 4.7. Grafik Harga Emas Dunia ... 111

Tabel 4.8. Grafik Pergerakan Indeks NIKKEI ... 116

Tabel 4.9. Grafik Pergerakan Indeks Dow Jones ... 119

Tabel 4.10. Grafik Pergerakan IHSG ... 121

Tabel 4.11. Grafik Volume Perdagangan ... 124

Tabel 4.12. Grafik Nilai Kapitalisasi Pasar ... 126

Tabel 4.13. Path Diagram Tahap Awal ... 129

Tabel 4.14. Path Diagram T-Value ... 144

1

BAB I

PENDAHULUAN

A. Latar Belakang

Investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan dimasa mendatang. Umumnya investasi dibedakan menjadi dua, yaitu: investasi pada aset-aset finansial (financial assets) dan investasi pada aset-aset riil (real assets). Investasi pada aset-aset finansial dilakukan di pasar uang, misalnya berupa sertifikat deposito, commercial paper, surat berharga pasar uang, dan lainnya. Investasi dapat juga dilakukan di pasar modal, misalnya berupa saham, obligasi, waran, opsi, dan lain-lain. Sedangkan investasi pada aset-aset riil dapat berbentuk pembelian aset produktif, pendirian pabrik, pembukaan pertambangan, pembukaan perkebunan dan lainnya. (Halim,2005:4).

2 pasar modal merupakan jenis investasi dengan risiko yang relative tinggi. Oleh karena itu, investor yang akan menanamkan dananya atau melakukan investasi melalui kepemilikan atau pembelian saham perusahaan perlu mempertimbangkan berbagai faktor dan informasi yang mempengaruhi fluktuasi harga saham.

Faktor makro merupakan faktor yang berada di luar perusahaan, tetapi mempunyai pengaruh terhadap kenaikan atau penurunan kinerja perusahaan baik secara langsung maupun tidak langsung. Faktor makro terdiri dari makroeokonomi dan makro non ekonomi. Faktor makro ekonomi yang secara langsung dapat mempengaruhi kinerja indeks pasar maupun kinerja perusahaan diantaranya, tingkat bunga umum domestik, tingkat inflasi, peraturan perpajakan, kurs valuta asing. Dan peredaran uang. Adapun faktor makro non ekonomi yang mempunyai pengaruh terhadap kenaikan atau penurunan kinerja perusahaan baik secara langsung maupun tidak langsung, diantaranya adalah kondisi perekonomian Internasional, siklus ekonomi, dan faham ekonomi. (Samsul, 2006:200).

3 kemudian mengambil keputusan membeli atau menjual saham yang bersangkutan. Oleh karena itu, harga saham lebih cepat menyesuaikan diri daripada kinerja perusahaan terhadap perubahan variabel – variabel makro ekonomi.

Perekonomian Indonesia pada tahun 2002-2010 menunjukkan fluktuasi pertumbuhan. Namun, keajaiban-keajaiban pertumbuhan perekonomian di Indonesia memiliki kerapuhan. Sayangnya kerapuhan tersebut baru disadari setelah badai krisis melanda. Kerapuhan tersebut ialah perhatian penuh kebijakan perekonomian hanya pada pertumbuhan ekonomi saja, sedangkan pembangunan fundamental ekonominya diabaikan, sehingga secara pertumbuhan tinggi, namun secara fundamental lemah. Padahal fundamental perekonomian sangat penting untuk menopang akselerasi pertumbuhan yang sangat cepat. Kondisi seperti ini disebut sebagai buble economy. Ibarat sebuah gelembung sabun yang terus membesar, namun sangat mudah pecah. (Kuncoro, 2009:3).

4 berbagai penjuru dunia. Karena surat utang perusahaan pembiayaan kredit property juga dijual kepada lembaga Keuangan dan investor asing. Padahal surat utang tersebut ditopang oleh debitor yang kemampuan membayarnya rapuh. (Kuncoro, 2009:5).

Hal tersebut dapat menyebabkan terjadinya resiko pasar. Resiko pasar adalah kemungkinan menurunnya kegiatan pasar sekuritas, yang disebabkan karena resesi ekonomi nasional dan atau internasional. Dampak menurunnya kehidupan ekonomi tersebut adalah turunnya minat investor terhadap sebagian besar sekuritas yang diperdagangkan. Akibatnya harga jual sekuritas yang kurang diminati menurun, bahkan dapat lebih rendah dari nilai nominalnya. Dalam keadaan seperti itu, pemegang sekuritas yang turun harganya mengalami kerugian. (Sutojo,2007:44).

Resesi ekonomi dapat juga mengakibatkan turunnya minat investor terhadap sekuritas yang diterbitkan oleh perusahaan. Hal itu, disebabkan karena mereka khawatir perusahaan, tidak dapat mengatasi gejolak resesi ekonomi sehingga prestasi kegiatan usaha manapun kondisi keuangannya merosot. Turunnya, minat investor, sudah barang tentu akan mempengaruhi harga jual sekuritas yang diterbitkan oleh perusahaan.

5 sementara tetapi dalam jangka panjang menimbulkan tekanan inflasi. Oleh karena itu, pengambilan kebijakan pemerintah harus dilakukan secara hati-hati. Misalnya, jika perusahaan memperkirakan bahwa pajak atas modal akan semakin tinggi dimasa datang, maka rumah tangga akan mengurangi tabungan sekarang ini dan menggenjot pengeluaran modal. Soalnya, jika dana ditabung sekarang dan baru digunakan sebagai modal di masa mendatang, maka rumah tangga akan mengalami kenaikan bahan pajak yang lebih tinggi. Oleh karena itu, rumah tangga sebaiknya memanfaatkan tabungan sekarang ini sebagai modal untuk menghindari beban pajak modal yang lebih tinggi di masa mendatang.

Demikian pula jika perusahaan memperkirakan bahwa dimasa datang pemerintah akan melakukan kebijakan moneter yang lebih ekspansif, maka perusahaan akan menetapkan harga dan upah yang lebih tinggi sekarang. Karena, jika tidak dinaikkan sekarng maka dimasa datang keuntungan akan lebih kecil karena tergerogoti inflasi, yang merupakan dampak ekspansi kebijkan moneter. Oleh karena itu, pemerintah di dalam membuat kebijkan harus konsisten, agar terhindar dari tekanan inflasi.

6 pasar modal dapat mengumpulkan dana jangka panjang untuk menunjang kelangsungan usaha.

Salah satu kegiatan investasi yang dapat dipilih oleh investor adalah berinvestasi di pasar modal. Di Indonesia, investor yang berminat untuk berinvestasi di pasar modal dapat berinvestasi di Bursa Efek Indonesia (BEI). Bursa Efek Indonesia sendiri merupakan penggabungan dari Bursa Efek Jakarta dan Bursa Efek Surabaya pada tanggal 1 Juni 2002. Penggabungan ini dilakukan demi efisiensi dan efektivitas operasional dan transaksi. Untuk memberikan informasi yang lebih lengkap bagi investor tentang perkembangan bursa, BEI menyebarkan data pergerakan harga saham melalui media cetak dan elektronik. Satu indikator pergerakan harga saham tersebut adalah indeks harga saham.

7 Pasar modal merupakan salah satu instrumen ekonomi dewasa ini yang mengalami perkembangan sangat pesat. Pasar modal merupakan indikator kemajuan perekonomian suatu negara serta menunjang ekonomi negara yang bersangkutan. Pasar Modal memiliki peran penting bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari masyarakat pemodal atau investor. Dana yang diperoleh dari pasar modal dapat digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja dan lain-lain. Kedua pasar modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrumen Keuangan seperti saham, obligasi, reksa dana, dan lain-lain. Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya sesuai dengan karakteristik keuntungan dan risiko masing-masing instrumen Keuangan di atas. (Suad Husnan, 1998:6)

Pasar modal didefinisikan sebagai pasar untuk berbagai instrumen atau sekuritas jangka panjang yang bisa diperjualbelikan. Tujuan pasar modal di Indonesia adalah disamping untuk mengarahkan dana dari masyarakat agar dapat disalurkan disektor-sektor yang lebih produktif, juga ikut mewujudkan pemerataan pendapat melalui kepemilikan saham-saham perusahaan.

8 tercatat di Bursa Efek Indonesia (http://id.wikipedia.org/wiki/IHSG). Oleh karena itu melalui pergerakan indeks harga saham gabungan, seorang investor dapat melihat kondisi pasar apakah sedang bergairah atau lesu. Perbedaan kondisi pasar ini tentu memerlukan strategi yang berbeda dari investor dalam berinvestasi. Banyak faktor yang dapat mempengaruhi Indeks Saham, antara lain perubahan tingkat suku bunga bank sentral, tingkat inflasi, kurs valuta asing, kondisi perekonomian internasional, peredaran uang, tingkat harga energi dunia, kestabilan politik suatu negara, dll. Selain faktor tersebut, perilaku investor sendiri juga akan memberi pengaruh terhadap pergerakan Indeks Saham.(Samsul, 2006:200).

Pasar modal memegang peranan penting dalam perekonomian Indonesia, dimana nilai Indeks Harga Saham Gabungan dapat menjadi leading indikator economic pada suatu negara. Pergerakan indeks sangat dipengaruhi oleh ekspektasi investor atas kondisi fundamental negara maupun global. Adanya informasi baru akan berpengaruh pada ekspektasi investor yang akhirnya akan berpengaruh pada IHSG.

9 oleh pemerintah turut berpengaruh pada fluktuasi harga dan volume perdagangan di pasar modal.

Secara garis besar, ada variabel Makroekonomi yang turut berperan serta terhadap meningkatnya nilai IHSG, yaitu faktor-faktor yang berasal dari domestik dan faktor asing. Faktor domestik berupa faktor-faktor fundamental suatu negara seperti inflasi, pendapatan nasional, jumlah uang yang beredar, suku bunga, maupun nilai tukar Rupiah. Berbagai faktor fundamental tersebut dianggap dapat berpengaruh pada ekspektasi investor yang akhirnya berpengaruh pada pergerakan Indeks. Faktor asing merupakan salah satu implikasi dari bentuk globablisasi dan semakin terintegrasinya pasar modal di seluruh dunia. Kondisi ini memungkinkan timbulnya pengaruh dari bursa-bursa yang maju (developed) terhadap bursa yang sedang berkembang. Krisis yang menagkibatkan jatuhnya bursa Amerika Serikat yang terjadi belakangan ini telah menyeret bursa di Asia pada krisis tahun 2008, termasuk bursa Indonesia.

10 tergantung pada apakah perubahan variabel makro itu bersifat positif atau negatif di mata investor. Reaksi investor terhadap perubahan variabel makro tidak sama, ada yang memberikan reaksi positif dan reaksi negatif kesemuanya tergantung pada kekuatan investor yang paling dominan. Seperti halnya, kenaikan kurs US$ yang tajam terhadap rupiah akan berdampak negatif terhadap emiten yang memiliki utang dalam bentuk dollar, sementara produk emiten tersebut dijual secara lokal. Sementara itu, emiten yang berorientasi ekspor akan menerima dampak positif dari kenaikan kurs US$ tersebut. (Samsul, 2006:202).

11 kebijaksanaan ekonomi luar negeri, yaitu kebijksanaan penanaman modal asing, yang dapat menaikan nilai kapitalisasi pasar. (Zakaria, 2008:2).

Fenomena dan informasi yang ada saat ini sangat mempengaruhi tingkat kepekaan pasar modal terhadap harga saham dan volume perdagangan saham yang akan berdampak pada return saham yang akan diperoleh, ini dikarenakan bahwa analisis kondisi ekonomi merupakan dasar dari analisis sekuritas, dimana jika kondisi ekonomi buruk maka kemungkinan besar tingkat pengembalian (return) saham-saham yang beredar akan merefleksikan penurunan yang sebanding atau return yang abnormal. Sebaliknya, jika kondisi ekonomi baik maka akan merefleksikan harga saham akan baik pula yang akan berdampak positif pada pengembalian saham (return). Dan reaksi pasar sebagai suatu sinyal terhadap informasi adanya suatu peristiwa tertentu dapat mempengaruhi nilai perusahaan yang tercermin dari perubahan harga dan volume perdagangan saham yang terjadi.

12 keuntungan yang diperoleh bila dana yang mereka miliki diinvestasikan dalam bentuk deposito. Selain itu dengan penurunan suku bunga kredit, biaya modal akan menjadi kecil, ini dapat mempermudah perusahaan untuk memperoleh tambahan dana dengan biaya yang murah untuk meningkatkan produktivitasnya. Peningkatan produktivitas akan mendorong peningkatan laba, hal ini dapat menjadi daya tarik bagi para investor untuk berinvestasi di pasar modal.

Selain tingkat suku bunga BI, uang beredar juga memegang peranan penting dalam perekonomian Indonesia. Hal ini dikarenakan jumlah uang beredar akan mempengaruhi pengeluaran agregat dalam perekonomian, masalah akan timbul bila pengeluaran agregat tidak mencapai tingkat yang ideal. Idealnya, pengeluaran agregat mencapai tingkat yang diperlukan untuk mewujudkan pertumbuhan ekonomi tanpa menimbulkan inflasi yang cukup tinggi. Tentunya hal ini akan menarik minat para investor untuk menanamakan dananya di Indonesia, karena inflasi yang terkendali akan mewujudkan kesempatan kerja penuh, sehingga akan menaikkan tingkat produksi yang berdampak kepada meningkatnya penjualan perusahaan, dan meningkatnya pertumbuhan ekonomi di Indonesia.

13 kenaikan harga minyak dunia akan mendorong kenaikan harga saham perusahaan tambang. Hal ini tentunya akan mendorong kenaikan IHSG.

Kemampuan Indonesia melalui resesi global tanpa menimbulkan guncangan yang berarti pada perekonomian telah mendorong setidaknya 3 lembaga rating internasional untuk memperbaiki performa sovereign rating dan outlook Indonesia. Moody’s menaikkan sovereign rating dari Ba3 menjadi Ba2 dengan outlook ‘stabel’ pada 16 September 2009. Standard & Poor’s (S&P) menaikkan outlook dari ‘stabel’ menjadi ‘positive’ dengan rating BB pada 23 Juni 2009. Sementara Rating and Investment Information (R&I) mengkonfirmasi kembali rating Indonesia pada level BB+ dengan outlook ‘stabel’ pada 8 Juni 2009, Perbaikan rating, indeks dan persepsi internasional menjadi faktor yang sangat penting karena merupakan acuan bagi investor dalam menentukan target investasi mereka. (Direktorat Internasional, Bank Indonesia, 2010:147). Hal ini tentunya dapat mempengaruhi volume perdagangan saham di Indonesia, sehingga berdampak kepada naiknya IHSG.

perusahaan-14 perusahaan yang aktif melakukan kegiatan ekspor dan impor kestabilan nilai kurs mata dollar terhadap rupiah menjadi hal yang penting. Sebab ketika nilai rupiah terdepresiasi dengan dollar Amerika Serikat, hal ini akan mengakibatkan barang-barang impor menjadi mahal. Apabila sebagian besar bahan baku perusahaan menggunakan bahan impor, secara otomatis ini akan mengakibatkan kenaikan biaya produksi. Kenaikan biaya produksi ini tentunya akan mengurangi tingkat keuntungan perusahaan. Turunnya tingkat keuntungan perusahaan tentu akan mempengaruhi minat beli investor terhadap saham perusahaan yang bersangkutan. Secara umum, hal ini akan mendorong pelemahan indeks harga saham di negara tersebut.

15 kapitalisasi pasar. Kemampuan Indonesia dalam menghadapi resesi global mempunyai dampak tersendiri, yaitu perekonomian Indonesia tetap stabil. Kestabilan perekonomian Indonesai inilah yang memberikan nilai lebih, dimata investor, sehingga investor tetap melakukan aksi jual beli di bursa seperti hari-hari perdagangan biasanya. (Gumanti dan Palupi, 2010:32).

16 minyak memberikan pengaruh yang negatif bagi pasar modal Thailand hanya untuk periode sebelum krisis pada tahun 1997.

Hal ini menunjukkan bahwa hasil penelitian tentang pengaruh tingkat inflasi, jumlah uang beredar, suku bunga, nilai tukar Rp./US$, serta harga minyak dunia, harga emas dunia, dan indeks cenderung tidak konsisten atau berbeda antara peneliti yang satu dengan peneliti yang lain. Dengan adanya ketidak konsistenan hasil penelitian ini, serta pengaruh ekonomi dunia yang memberikan dampak bagi perekonomian Indonesia, maka penelitian ini mengambil judul “Analisis Faktor Domestik dan Faktor Asing Makroekonomi Terhadap Prestasi Indeks Pasar. (Studi

Kasus Pada Pasar Modal Indonesia)”

B. Rumusan Masalah

Mencermati adanya pengaruh variabel makroekonomi faktor domestik dan variabel makroekonomi faktor asing yang digunakan dalam memaksimalkan nilai investasi investor, terutama dalam fluktuasi IHSG yang merupakan salah satu faktor penting yang menjadi acuan bagi investor untuk melakukan penanaman modalnya di pasar modal. Maka penelitian ini di rancang untuk menjawab masalah-masalah penelitian sebagai berikut:

17 2. Bagaimana pengaruh variabel makro asing (harga minyak dunia, harga emas dunia, indeks NIKKEI, indeks Dow Jones) terhadap prestasi Indeks pasar.

Masalah penelitian ini berpijak kepada masalah investor dalam menentukan investasinya, yaitu melihat kondisi makro suatu negara yang akan diinvestasikannya dan juga melihat kepada bertumbuh kembangannya ekonomi duia. Hal ini sangat rasional mengingat investor selalu ingin menjaga keuntungan dan menghindar dari resiko (risk averse), sehingga apakah setiap perubahan kondisi pasar perlu membentuk strategi baru dalam menghadapinya.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan penelitian yang akan dilakukan terkait dengan pokok permasalahan yang telah di uraikan di atas adalah sebagai berikut

a. Untuk menganalisis pengaruh variabel makro domestik (suku bunga SBI, nilai tukar Rp/US$, inflasi, dan jumlah uang beredar) terhadap prestasi indeks pasar sutau negara.

18 2. Manfaat Penelitian

Melalui penelitian ini diharapkan memberikan manfaat ganda, yakni manfaat akademis maupun praktis.

a). Dari segi teoritis pada perspektif akademis, penelitian ini akan bermanfaat untuk:

1. Bagi peneliti untuk mendapatkan pengambangan dan melatih diri dalam menerapkan ilmu pengetahuan yang diperoleh. 2. Bagi civitas akademik dapat menambah informasi sumbangan

pemikiran dan bahan kajian penelitian.

b). Dari segi perspektif praktis hasil penelitian ini, bisa dipandang bermanfaat untuk:

1. Bagi investor dalam mengambil keputusan investasi, terutama keputusan berinvestasi pada saham-saham yang masuk dalam Bursa Efek Indonesia dengan memperrtimbangkan keadaan makroekonomi, sehingga dapat menentukan strategi yang digunakan agar dapat bertahan dalam setiap perubahan kondisi pasar (bullish atau bearish), sehingga dapat memperoleh return yang optimal pada tingkat risiko yang tertentu.

20

BAB II

TINJAUAN PUSTAKA

A. Pasar Modal Indonesia

1. Pengertian Pasar Modal

Pasar modal merupakan pasar untuk berbagai instrument Keuangan jangka panjang yang bisa diperjual belikan, baik surat utang (obligasi), ekuiti (saham), reksa dana, instrument derivative maupun instrument lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana bagi kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya. (Ridwan S. Sundjaja, dkk., 2010:427).

Pasar modal (capital market) merupakan pasar untuk berbagai instrument Keuangan jangka panjang yang bisa diperjual belikan, baik dalam bentuk utang maupun dalam bentuk modal sendiri. Kalau pasar modal merupakan pasar untuk surat berharga jangka panjang, maka pasar uang (money market) pada sisi yang lain merupakan pasar surat berharga jangka pendek. Baik pasar modal maupun pasar uang merupakan bagian dari pasar Keuangan (financial market). (Sudarsono, 2003:182).

21 perusahaan public yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek”.

2. Indeks Harga Saham

Indeks harga saham adalah suatu indikator yang menunjukkan pergerakan harga saham. Indeks berfungsi sebagai indikator trend pasar, artinya pergerakan indeks menggambarkan kondisi pasar pada suatu saat, apakah pasar sedang aktif atau lesu. (Ridwan S. Sundjaja dkk., 2010:465). Pergerakan indeks menjadi indikator penting bagi para investor untuk menentukan apakah mereka akan menjual, menahan atau membeli suatu atau beberapa saham. Di bursa efek Indonesia terdapat 7 (tujuh) jenis indeks, antara lain:

1. Indeks individual, menggunakan indeks harga masing-masing saham terhadap harga dasarnya, atau indeks masing-masing saham yang tercatat di BEI.

2. Indeks harga saham sektoral, menggunakan semua saham yang termasuk dalam masing-masing sektor, misalnya sektor Keuangan, pertambangan, dan lain-lain. Di BEI indeks sktoral terbagi menjadi Sembilan sektor yaitu: pertanian, pertamabngan, industri dasar, aneka industri, konsumsi, property, infrastruktur, Keuangan, perdagangan dan jasa, dan manufaktur.

22 tanggal 1 April 1983 sebagai indikator pergerakan harga saham yang tercatat di bursa, baik saham biasa maupun sham preferen. 4. Indeks LQ 45, yaitu indeks yang terdiri dari 45 saham pilihan

dengan mengacu kepada 2 varaiabel yaitu likuiditas perdagangan dan kapitalisasi pasar. Setiap 6 bulan terdapat saham-saham baru yang masuk kedalam LQ-45 tersebut.

5. Indeks syariah atau JII ( Jakarta Islamic Index ). JII merupakan indeks yang terdiri dari 30 saham mengakomodasi syariat investasi dalam islam atau Indeks yang berdasarkan syariah islam. Dengan kata lain, dalam indeks ini dimasukkan saham-saham yang memenuhi kriteria investasi dalam syariat islam. Saham-saham yang masuk dalam indeks syariah adalah emiten yang kegiatan usahanya tidak bertentangan dengan syariah seperti:

- Usaha perjudian dan permainan tergolong judi atau perdagangan yang dilarang.

- Usaha lembaga Keuangan konvensional, baik perbankan maupun asuransi.

- Usaha yang memproduksi, mendistribusi serta memperdagangkan makanan dan minuman yang tergolong haram.

23 6. Indeks papan utama dan papan pengembangan. Yaitu indeks harga sham yang secara khusus didasarkan pada kelompok saham yang tercatat di BEI yaitu kelompok papan utama dan papan pengembangan.

7. Indeks KOMPAS 100, merupakan indeks harga saham hasil kerjasama Bursa Efek Indonesia denan harian KOMPAS. Indeks ini meliputi 100 saham.

B. Makroekonomi

Sesuai dengan namanya “makro” berarti besar. Dengan demikian, teori ekonomi makro menganalisis keseluruahn kegiatan perekonomian, bersifat global dan tidak memperhatikan kegiatan ekonomi yang dilakukan oleh unit-unit kecil dalam perekonomian. Dalam menganalis mengenai kegiatan pembeli, misalnya, yang dianalisis bukanlah mengenai tingkah laku seorang pembeli, melainkan keseluruhan pembeli yang ada di pasar. Kita juga tidak lagi memperhatikan permintaan dan penawaran terhadap suatu barang, melainkan permintaan dan penawaran barang-barang secara keseluruhan. (Rahardja dan Manurung, 2006:8).

24 ekonomi, karena itu menjelaskan bahwa munculnya gejala inflasi yang tidak terkendali, perubahan tingkat bunga atau kurs yang merugikan, serta jumlah pengeluaran untuk belanja rutin bukan untuk pembangunan, adalah hal yang konkret. Makin buruk kualitas faktor psikologis makroekonominasional, makin hebat ketidak percayaan dan pelambatan laju pertumbuhan ekonomi akan berinteraksi satu sama lain dan menghasilnya stagnasi, bahkan kemerosotan ekonomi. (Kuntjoro, 2003:68).

Menurut Pananda Pasaribu (2009:2), faktor asing merupakan salah satu implikasi dari bentuk globalisasi dan semakin terintegrasinya pasar modal di seluruh dunia. Kondisi ini memungkinkan timbulnya pengaruh dari bursa-bursa yang maju terhadap bursa yang berkembang. Oleh karena itu, perubahan di satu bursa juga akan ditranmisikan ke bursa negara lain, dimana bursa yang lebih besar akan mempengaruhi bursa yang kecil. Dan faktor luar negeri yang cukup memegang peranan penting dalam pergerakan bursa Indonesia adalah harga komoditi, dalam hal ini harga komoditi diproksi oleh harga minyak dunia. Sedangkan emas adalah cadangan devisa suatu negara, sehingga jika suatu saat negara mengahadapi krisis maka dapat menggunakan cadangannya untuk menangani krisisnya.

25 (Samsul,2006:200). Faktor makro ekonomi yang secara langsung dapat mempengaruhi kinerja saham maupun kinerja perusahaan antara lain: a) Tingkat bunga umum domestik

b) Tingkat inflasi c) Peraturan perpajkan

d) Kebijakan khusus pemerintah yang terkait dengan perusahaan tertentu. e) Kurs valuta asing

f) Tingkat bunga pinjaman luar negeri. g) Kondisi perekonomian internasional. h) Siklus ekonomi.

i) Faham ekonomi. j) Peredaran uang.

Perubahan faktor makro ekonomi diatas tidak akan dengan seketika mempengaruhi kinerja perusahaan, tetapi secara perlahan dalam jangka panjang. Sebaliknya harga saham akan terpengaruh dengan seketika oleh perubahan faktor makro ekonomi itu karena para investor lebih cepat bereaksi. Ketika perubahan faktor makro ekonomi itu terjadi, investor akan mengkalkulasi dampaknya baik yang positif maupun negatif terhadap kinerja perusahaan beberapa tahun ke depan, kemudian mengambil keputusan membeli atau menjual saham yang bersangkutan.

26 besar daripada investor yang terlambat dalam mengambil keputusan jual beli saham.

1. Makroekonomi Faktor Domestik

a. Inflasi

Menurut Sukirno (2004:27) inflasi adalah kenaikan harga-harga secara umum berlaku dalam suatu perekonomian dari suatu periode ke periode lainnya, sedangkan tingkat inflasi adalah presentasi kenaikan harga-harga pada suatu tahun tertentu berbanding dengan tahun sebelumnya.

Menurut Dornbusch dan Fischer (1987:6), inflasi adalah suatu gejala dimana tingkat harga umum mengalami kenaikan secara terus-menerus. Inflasi adalah suatu keadaan yang mengindikasikan semakin melemahnya daya beli yang diikuti dengan semakin merosotnya nilai riil mata uang suatu negara. (Khalwaty, 2000:5).

Menurut Judisseno (2005:16), Inflasi adalah salah satu peristiwa moneter yang menunjukkan suatu kecenderungan akan naiknya harga barang-barang secara umum, yang berarti terjadinya penurunan nilai uang.

Menurut Boediono (1985:161)

27 Menurut Mc Connell Brue (2002) “inflation is a rise in the general level of prices. This does not mean that all prices are rising.

Even during periods of rapid inflation, some prices may be relatively

constant while other are falling”.

Menurut Case dan Fair (2001: 58), inflasi adalah kenaikan tingkat harga keseluruhan. Itu terjadi ketika harga naik secara serempak. Kita mengukur inflasi dengan melihat sejumlah besar barang dan jasa dan menghitung kenaikan harga rata-rata selama beberapa periode waktu.

1). Jenis-jenis Inflasi

Menurut Boediono (1985:162) Inflasi dapat di golongkan menjadi dua golongan, golongan pertama didasarkan pada “parah” atau tidaknya inflasi tersebut, yaitu ;

a. Inflasi ringan ( dibawah 10% setahun) b. Inflasi sedang (antara10-30% setahun) c. Inflasi berat ( antara 30-100% setahun) d. Hiperinflasi (diatas 100% setahun).

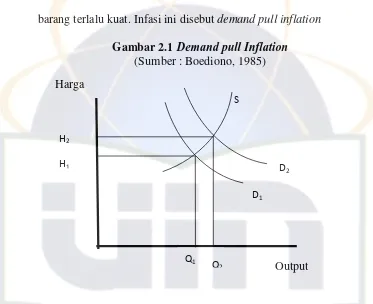

28 a. Inflasi yang timbul karena permintaan masyarakat akan berbagai

barang terlalu kuat. Infasi ini disebut demand pull inflation Gambar 2.1 Demand pull Inflation

(Sumber : Boediono, 1985)

Gambar tersebut menunjukan demand pull inflation. Karena permintaan masyarakat akan barang-barang (agregate demand) bertambah (misalkan, karena bertambahnya pengeluaran pemerintah yang dibiayai dengan pencetakan uang, atau kenaikan permintaan luar negeri akan barang-barang ekspor, atau kenaikan permintaan luar negeri akan barang-barang ekspor, atau bertambahnya pengeluaran investasi swasta karena kredit yang murah), maka kurva agregate demand bergeser dari D1 ke D2. Akibatnya tingkat harga umum naik dari H1 ke H2.

D2

D1

S Harga

Output H2

H1

Q1

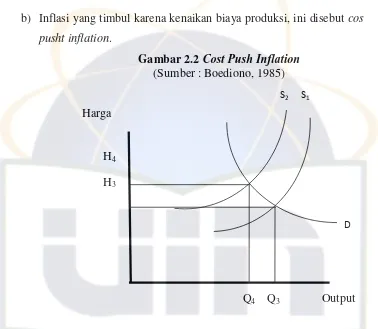

29 b) Inflasi yang timbul karena kenaikan biaya produksi, ini disebut cos

pusht inflation.

Gambar 2.2 Cost Push Inflation (Sumber : Boediono, 1985)

Gambar tersebut menunjukan cost push inflation, yaitu jika biaya produksi naik (misalkan karena kenaikan harga sarana produksi yang didatangkan dari luar negeri, atau karena kenaikan bahan bakar minyak) maka kurva penawaran masyarakat (Agregate supply) bergeser dari S1 ke S2.

2). Efek Buruk Inflasi

Menurut Sukirno (2004:338), efek-efek buruk dari inflasi yaitu sebagai berikut :

D Harga

Output S2 S1

H4 H3

30 a. Inflasi dan Perkembangan Ekonomi

Inflasi yang tinggi tingkatnya akan menggalakkan perkembangan ekonomi. Biaya yang terus menerus naik menyebabkan kegiatan produktif sangat tidak menguntungkan. Maka pemilik modal biasanya lebih suka menggunakan uangnya untuk tujuan spekulasi. Investasi produktif akan berkurang dan tingkat kegiatan ekonomi akan menurun. Sebagai akibatnya lebih banyak pengangguran akan terwujud.

b. Inflasi dan Kemakmuran Rakyat

Disamping menimbulkan efek buruk ke atas kegiatan ekonomi negara inflasi juga akan menimbulkan efek-efek terhadap individu dan masyarakat.

c. Inflasi akan menurunkan pendapatan riil orang-orang yang berpendapatan tetap.

Pada umumnya kenaikan upah tidaklah secepat kenaikan harga-harga. Maka inflasi akan menurunkan upah riil individu-individu yang berpendapatan tetap. Sehingga daya beli masyarakat juga akan menurun.

institusi-31 institusi Keuangan lain merupakan simpanan Keuangan. Nilai riilnya akan menurun apabila inflasi berlaku.

e. Memperburuk pembagian kekayaan

Telah ditunjukkan bahwa penerima pendapatan tetap akan menghadapi kemorosotan dalam nilai riil pandapatanya, dan pemilik kekayaan bersifat Keuangan mengalami penurunan dalam nilai riil kekayaannya. Sebagian penjual/pedagang dapat mempertahankan nilai riil pendapatannya. Dengan demikian inflasi menyebabkan pembagian pendapatan diantara golongan berpendapat tetap dengan pemilik-pemilik harta tetap dan penjual/pedagang akan menjadi semakin tidak merata.

3). Kebijakan untuk Mengatasi Inflasi

Kebijakan yang mungkin dilakukan pemerintah untuk mengatasi inflasi yaitu:

a. Kebijakan fiskal, yaitu dengan menambah pajak dan mengurangi pengeluaran pemerintah.

b. Kebijakan moneter, yaitu dengan menaikkan suku bunga dan membatasi kredit.

32 melakukan penetapan harga, menggalakkan pertambahan produksi dan perkembangan teknologi.

Tingkat inflasi dapat berpengaruh positif maupun negatif tergantung pada derajat inflasi itu sendiri. Inflasi yang berlebihan dapat merugikan perekonomian secara keseluruhan, yaitu dapat membuat banyak perusahaan mengalami kebangkrutan. Jadi, dapat disimpulkan bahwa inflasi yang tinggi akan menjatuhkan harga saham di pasar, sementara inflasi yang sangat rendah akan berakibat pertumbuhan ekonomi menjadi lamban, dan pada akhirnya harga saham juga bergerak dengan lamban.

b. Uang Beredar

Menurut Boediono (1985:2), pengertian paling sempit yang termasuk dalam definisi uang beredar adalah uang kertas dan uang logam yang ada di masyarakat.

Menurut Judisseno (2005:64), Uang beredar adalah uang yang digunakan sehari-hari oleh masyarakat (currency money) berupa uang kertas dan uang logam yang dikenal dengan sebutan uang kartal, serta lembaran-lembaran yang dapat menggantikan fungsi uang seperti cek dan bilyet giro dan lembaran lainnya yang dikenal dengan sebutan uang giral.

33 Menurut David C. Colander (2004:265) money is highly liquid financial asset that’s generally accepted in exchange for other goods, is

used as a reference in valuing other goods, and can be stored as wealth.

Lebih lanjut David Colander menjelaskan bahwa uang memiliki tiga fungsi yakni :

1. It serves as a medium of exchange

2. It serves as a unit of account

3. It serves as a strore of wealth

34 Dari definisi jumlah uang beredar terbagi menjadi 2 yaitu :

1). Uang dalam arti sempit (M1)

M1 is the component of the money supply that consists of

currency in the hands of the public plus checking accounts and

travelers’s checks. (David C. Colander 2004:269).

M1 diartikan agregat moneter yang mengukur jumlah medium pertukaran, didefinisikan sebagai jumlah uang yang dipegang dalam bentuk valuta dan rekening giro. (Fabozzi,1999:101).

M1 diartikan sebagai uang tunai (uang kartal dan logam) yang dipegang oleh masyarakat tidak termasuk uang yang ada dikas bank serta kas negara. Uang tersebut dikenal dengan uang kartal kemudian ditambah uang yang berada dalam rekening giro perbankan yang dapat langsung digunakan untuk menguangkan cek, dan bisa disebut dengan uang giral (Judisseno, 2005:64). Bentuk persamaannya adalah:

M1 = C+DD Dimana:

M1 = uang dalam artu sempit C = currency, uang kartal DD = demand deposit, uang giral

35 dibank dan digunakan oleh pemiliknya untuk berbelanja atau membayar (Boediono, 1985:4).

2). Uang Dalam Arti Luas

M2 is made up m1 plus saving deposits, small denomination time deposits, and money market mutual funds (David C. Colander 2004:270).

M2 diartikan agregat moneter yang mengukur semua bentuk uang yang memiliki kapasitas sebagai penyimpan nilai, didefinisikan sebagai semua M1 ditambah uang yang ditempatkan dalam deposito berjangka dan tabungan pada bank-bank dan lembaga-lembaga depositori, ditambah semua uang yang diinvestasikan dalam reksadana-reksadana pasar uang riel, ditambah sejumlah rekening tambahan seperti overnight repurchase agreement. (Fabozzi, 1999:101)

M2 yaitu simbol yang digunakan untuk uang dalam arti luas (broad money) yang terdiri dari M1 ditambah dengan deposito berjangka (times deposits) dan saldo tabungan (saving deposits) yang diniliki oleh masyarakat pada bank-bank umum. (Judisseno, 2005:64).

36 dari deposito berjangka atau rekening tabungan pada bank. Bentuk persamaannya adalah :

M2 = M1+TD+SD Dimana :

M2 = uang dalam arti luas M1 = uang dalam arti sempit

TD = time deposit (deposito berjangka) SD = saving deposits (saldo tabungan)

Masyarakat adalah konsumen akhir dari uang yang tercipta, yang mereka gunakan untuk memperlancar kegiatan-kegiatan produksi, konsumsi dan pertukaran mereka. Uang beredar tercipta melalui proses interaksi antara “penawaran” dan “permintaan”. Dengan kata lain perkataan proses penciptaan uang digambarkan sebagi suatu “proses pasar”. Jumlah uang beredar bisa naik atau turun tergantung hasil tarik menarik antara permintaan dan penawaran uang yang tercermin pada perilaku para pelaku utama pasar uang tersebut.

37

c. Nilai Tukar Rp/US$

Menurut David C. Colande (2004:460), exchange rate is determined in what called the “forex market” (foreign exchange market).

In the forex market, taders buy and sell currencies, taking orders from

banks which in turn take order for currencies from individuals and

companies that wants to exchanged one currency for another.

Kurs adalah harga sebuah mata uang dari suatu negara yang diukur atau dinyatakan dalam satuan mata uang lainnya. Kurs memainkan peranan yang amat penting dalam keputusan pembelanjaan, karena kurs memungkinkan bagi kita untuk menerjemahkan harga-harga dari berbagai negara kedalam satu bahasa yang sama. (Kurgmen, 2004:40).

Nilai tukar tersebut ditentukan oleh kekuatan penawaran dan permintaan pasar atau istilah lainnya adalah mekanisme pasar. Jika harga rupiah terhadap dollar melemah, maka sebaliknya permintaan terhadap mata uang dollar akan meningkat. Hal ini disebabkan karena investor cenderung akan melepas rupiah dan akan membeli dollar. Kurs tersebut ditentukan oleh perpotongan kurva permintaan dan kurva penawaran dari mata uang asing tersebut.

38 Menurut Sadono Sukirno (2004:197) kurs (nilai tukar) valuta asing adalah suatu nilai yang menunjukkan mata uang dalam negeri yang diperlukan untuk mendapatkan satu unit mata uang asing. Sedangkan menurut Suad Husnan (1998) menyatakan bahwa kurs valuta asing di Indonesia biasanya dinyatakan sebagai berapa rupiah yang diperlukan oleh bank untuk membeli satu unit mata uang (kurs beli) dan berapa rupiah yang akan deterima kalau menjual satu unit mata uang asing (kurs jual).

Nilai tukar suatu mata uang didefinisikan sebagai harga relatif dari suatu mata uang terhadap mata uang lainnya. Menurut Bank Indonesia (2003) pada dasarnya terdapa tiga sistem nilai tukar, yaitu:

1. Fixed exchange rate (sistem nilai tukar tetap)

2. Managed floating exchange rate (sistem nilai tukar mengambang terkendali).

3. Floating exchange rate (sistem nilai tukar mengambang)

39 Pada sistem nilai tukar mengambang, nilai tukar dibiarkan bergerak sesuai dengan kekuatan permintaan dan penawaran yang terjadi di pasar. Dengan demikian, nilai tukar akan menguat apabila terjadi kelebihan penawaran diatas permintaan, dan sebaliknya nilai tukar akan melemah apabila terjadi kelebihan permintaan diatas penawaran yang ada dipasar valuta asing.

Selain kedua sistem nilai tukar tersebut diatas, terdapat variasi sistem nilai tukar diantara keduanya, seperti nilai tukar mengambang terkendali. Dalam nilai tukar mengambang terkendali ini, nilai tukar ditentukan sesuai dengan mekanisme pasar sepanjang dalam intervention band yang ditetapkan bank sentral.

40 Indeks Harga Saham Gabungan (IHSG) juga akan terkena dampak negatif atau positif tergantung pada kelompok yang dominan dampaknya. Oleh karena itu, investor harus ekstra hati-hati dalam menggunakna IHSG sebagai acuan untuk menganalisis saham individu.

d. Suku Bunga SBI

1). Suku Bunga

Suku bunga merupakan salah satu variabel yang paling banyak diamati dalam perekonomian. Hampir setiap hari pergerakannya dilaporkan di surat kabar.

Menurut Fabozzi (1999:204), Suku bunga adalah harga yang dibayar “peminjam” (“debitur”) kepada “pihak yang meminjamakan” (“kreditur”) untuk pemakaian sumber daya selama interval waktu tertentu.

Menurut Frederic S. Mishkin (2002:4),“Interest rate is the cost of borrowing or the price paid for the rental of funds (usally expressed as

a percentage of the rental of US$100 per year)”.

41 Bunga adalah biaya yang dibayar oleh peminjam kepada pemberi pinjaman atas penggunaan dananya, sedangkan tingkat suku bunga adalah pembayaran bunga tahunan atas suatu pinjaman yang dinyatakan sebagai presentase pinjaman. Besarnya sama dengan jumlah bunga yang diterima per tahun dibagi jumlah pinjaman. (Case dan Fair, 2001:153).

Dari beberapa pendapat ahli tersebut maka dapat disimpulkan bahwa suku bunga adalah suatu harga atau biaya yang diberikan peminjam atau pihak yang memiliki kekurangan dana kepada pihak yang meminjamakan dana atau memiliki kelebihan dana atas penggunaan dana tersebut pada jarak waktu tertentu. Dengan kata lain, orang yang diberi kesempatan meminjam harus membayar biaya atas pinjamannya tersebut. Biaya peminjaman, diukur dalam rupiah per tahun per rupiah yang dipinjam, adalah suku bunga.

42 a. Pendekatan Klasik Fisher (Loanable Funds Theory)

Irving Fisher telah menganalisis penentuan tingkat suku bunga dalam ekonomi dengan mempelajari mengapa orang-orang menabung (mengapa mereka tidak mengkonsumsi semua sumber daya mereka) dan mengapa orang lain yang meminjam. Di sini dibahas teori Fisher dalam konteks sebuah perekonomian yang sangat sederhana. Perekonomian tersebut hanya terdiri dari para individu yang melakukan konsumsi dan menabung penghasilan berjalan mereka, perusahaan-perusahaan yang meminjam penghasilan yang tidak dikonsumsi dan berinvestasi;suatu pasar tempat di mana para penabung memberi pinjaman sumber daya kepada para peminjam, dan proyek-proyek tempat perusahaan berinvestasi. Suku bunga atas pinjaman tersebut tidak mengandung premi bagi risiko kegagalan (default risk) karena perusahaan-perusahaan peminjam diasumsikan akan mampu memenuhi semua kewajibannya. (Sukirno 2004: 204).

b. Pendekatan Keynes (liquidity preference theory)

43 memiliki kelebihan uang (marginal prospensity to save), yaitu pendapatannya di atas kebutuhan konsumsinya. Sehingga Keynes yakin bahwa bunga bukanlah faktor utama dalam menentukan tingkat tabungan masyarakat. Demikian juga halnya dengan investasi, Keynes berkeyakinan bahwa bunga bukanlah faktor utama dalam menentukan tingkat investasi, walaupun diakui bahwa adalah salah satu pertimbangan untuk investasi adalah tingkat bunga. (Judisseno 2005: 83).

Dalam teori, analisis mengenai suku bunga selalu menganggap bahwa dalam perekonomian terdapat hanya satu suku bunga, namun kenyataannya keadaannya jauh berbeda karena terdapat beberapa suku bunga dalam perekonomian.

Menurut Sadono Sukirno (2005:382), hal tersebut karena disebabkan oleh beberapa faktor, yaitu:

1. Pebedaan resiko

44 2. Jangka waktu pinjaman

Semakin lama sejumlah modal dipinjamakan, semakin besar tingkat bunga yang harus dibayar. Salah satu sebabnya karena risiko yang ditanggung peminjam akan semakin besar dengan jangka waktu yang relative panjang. Disisi lain disebabkan karena pemilik modal kehilangan kebebasan untuk mengunakan modalnya dalam jangka waktu yang lebih lama. Di samping itu, para peminjam bersedioa membayar tingkat bunga yang lebih tinggi karena mereka mempunyai waktu yang lebih panjang untuk mengembalikan pinjamnnya.

3. Biaya administrasi pinjaman

Jumlah dana yang dipinjam sangat berbeda, sedangkan biaya administrasi untuk memproses pinjamnnya tersebut tidak banyak berbeda. Dengan demikian, berdasarkan pada pertimbangan biaya administrasi pinjaman, pinjaman yang lebih sedikit jumlahya akan membayar tingkat bunga yang lebih tinggi.

45 menjatuhkan harga saham di pasar. Oleh karena itu, kenaikan suku bunga pinjaman atau suku bunga deposito akan mengakibatkan akan mengakibatkan turunnya harga saham. Begitupun sebaliknya, penurunan bunga deposito akan mendorong investor mengalihkan investasinya dari perbankan ke pasar modal. Investor akan memborong saham sehingga harga saham terdorong naik akibat meningkatnya permintaan saham.

2). Sertifikat Bank Indonesia (SBI)

Sertifikat Bank Indonesia adalah surat utang yang diterbitkan oleh pemerintah, dan agen pemerintah, yang umumnya berjangka waktu maksimum satu tahun. Surat utang yang demikian merupakan investasi yang sangat likuid, yang dapat dijual (money market instruments) dan bank yang ditunjuk oleh Bank Indonesia sebagai peserta lelang Sertifikat Bank Indonesia (SBI) disebut dealer primer. (www.bi.go.id)

Menurut Setia Atmaja (2008:20)

“Sertifikat Bank Indonesia (SBI) adalah surat hutang Bank Indonesia yang berjangka kurang dari setahun. SBI digunakan oleh Bank Indonesia sebagai salah satu alat untuk mengelola tingkat suku bunga. Di Amerika Serikat, instrument serupa SBI adalah Treasury Bills, surat hutang jangka pendek yang diterbitkan pemerintah AS.”

46 penjualan SBI ditentukan oleh mekanisme pasar berdasarkan sistem lelang. Sejak awal Juli 2005, BI menggunakan mekanisme "BI rate" (suku bunga BI), yaitu BI mengumumakan target suku bunga SBI yang diinginkan BI untuk pelelangan pada masa periode tertentu. BI rate ini kemudian yang digunakan sebagai acuan para pelaku pasar dalam mengikuti pelelangan.

Sebagai salah satu piranti moneter, perdagangan SBI baik di pasar primer maupun di pasar sekunder, selain ditujukan untuk mengatur jumlah uang primer yang beredar di masyarakat, juga ditujukan untuk mengatur tingkat suku bunga. Peraturan jumlah uang primer dan suku bunga merupakan sasaran dari kebijakan moneter. Sasaran utamanya adalah upaya untuk menekan laju inflasi. Tujuan diterbitkannya SBI, antara lain:

a. Mempengaruhi reserve money Bank Pembangunan Daerah (BPD). b. Menarik minat bank-bank agar mereka dapat menanamakan kelebihan

cadangannya.

c. Menyediakan instrument pasar uang dalam denominasi rupiah yang menghasilkan bunga, likuid dan bebas resiko (yang dapat digunakan sebagai pengatur posisi cadangan bank).

47

2. Makroekonomi Faktor Asing

a. Harga Minyak Dunia

Harga-harga bahan mentah, bersama tingkat upah, merupakan faktor-faktor yang menentukan biaya dan harga-harga. Perubahan harga bahan mentah akan dialihkan sebgai perubahan harga-harga dan oleh karena itu juga perubahan harga bahan mentah telah merupakan sumber penting dari berbagai goncangan pada penawaran agregat, yang merupakan masalah sulit bagi kebijakan makroekonomi. (Dorbusch dan Fischer,1987:455).

Harga minyak OPEC merupakan harga minyak campuran dari

negara-negara yang tergabung dalam OPEC, seperti Algeria, Indonesia,

Nigeria, Saudi Arabia, Dubai, Venezuela, dan Mexico. OPEC

menggunakan harga ini untuk mengawasi kondisi pasar minyak dunia.

Harga minyak OPEC lebih rendah karena minyak dari beberapa negara

anggota OPEC memiliki kadar belerang yang cukup tinggi sehingga lebih

susah untuk dijadikan sebagai bahan bakar (www.opec.org).

Firman (2010:25), mengatakan bahwa para ahli berpendapat bahwa kenaikan harga minyak disebabkan oleh ketatnya cadangan prasarana pengadaan minyak: kapasitas produksi, pengangkutan dan terutama kapasitas kilang. Berbagai faktor geopolitik maupun teknik telah berakumulasi dalam meningkatkan atau juga menurunkan harga, di samping meningkatnya harga permintaan akan minyak.

48 Petroleum Exporting Countries atau OPEC) selalu mengambil langkah untuk menjaga harga minyak dunia supaya tidak turun dan tetap dalam kisaran harga yang stabil. Dengan cara menaikkan produksi minyak mentah, diharapkan menekan harga minyak dunia yang terus melambung.

1). Faktor Penggerak Harga Minyak Dunia

Menurut Mankiw (2003:223), pergerakan naik turunnya harga minyak dunia dipasar sangat bergantung kepada kemampuan negara-negara penghasil minyak dunia yang tergabung dalam memenuhi kuota.

Beberapa hal yang mempengaruhi harga minyak dunia antara

lain (useconomy.about.com):

1. Penawaran minyak dunia, terutama kuota suplai yang ditentukan

oleh OPEC.

2. Cadangan minyak Amerika Serikat, terutama yang terdapat di

kilangkilang minyak Amerika Serikat dan yang tersimpan dalam

Cadangan minyak strategis.

3. Permintaan minyak dunia, ketika musim panas, permintaan

minyak diperkirakan dari perkiraan jumlah permintaan oleh

maskapai penerbangan untuk perjalanan wisatawan. Sedangkan

ketika musim dingin, diramalkan dari ramalan cuaca yang

digunakan untuk memperkirakan permintaan potensial minyak

49 Saat ini transaksi perdagangan saham di Bursa Efek Indonesia

didominasi oleh perdagangan saham sektor pertambangan,

(http://www.inilah.com/news/ekonomi/2010/01/02/256392/

saham-tambang52masih-berkibar/). Kenaikan harga minyak sendiri secara

umum akan mendorong kenaikan harga saham sektor pertambangan.

Hal ini disebabkan karena dengan peningkatan harga minyak akan

memicu kenaikan harga bahan tambang secara umum. Ini tentu

mengakibatkan perusahaan pertambangan berpotensi untuk

meningkatkan labanya. Kenaikan harga saham pertambangan tentu

akan mendorong kenaikan IHSG.

2). Dampak Kenaikan Harga Minyak Dunia

Ratri, dan Gunawan (2006) dalam Firman (2010:27) mengatakan bahwa, dampak dari adanya kenaikan harga minyak dunia mengharuskan pemerintah merevisi asumsi yang digunakan dalam perhitungan APBN. Dampak kenaikan harga minyak dunia, yaitu:

a. Meningkatkan belanja subsidi BBM. b. Realisasi suku bunga SBI yang menurun

50

b. Harga Emas Dunia

Sejak tahun 1968, harga emas yang dijadikan patokan seluruh dunia

adalah harga emas berdasarkan standar pasar emas London

(en.wikipedia.org). Sistem ini dinamakan London Gold Fixing. London

Gold Fixing adalah prosedur dimana harga emas ditentukan dua kali

sehari setiap hari kerja di pasar London oleh lima anggota Pasar London

Gold Fixing Ltd (www.goldfixing.com). Kelima anggota tersebut adalah :

1. Bank of Nova Scottia

2. Barclays Capital

3. Deutsche Bank

4. HSBC

5. Societe Generale

Proses penentuan harga adalah melalui lelang diantara kelima

member tersebut. Pada setiap awal tiap periode perdagangan, Presiden

London Gold Fixing Ltd akan mengumumakan suatu harga tertentu.

Kemudian kelima anggota tersebut akan mengabarkan harga tersebut

kepada dealer. Dealer inilah yang berhubungan langsung dengan para

pembeli sebenarnya dari emas yang diperdagangkan tersebut. Posisi akhir

harga yang ditawarkan oleh setiap dealer kepada anggota Gold London

Fixing merupakan posisi bersih dari hasil akumulasi permintaan dan

penawaran klien mereka. Dari sinilah harga emas akan terbentuk. Apabila

permintaan lebih banyak dari penawaran, secara otomatis harga akan naik,

demikian pula sebaliknya. Penentuan harga yang pasti menunggu hingga

51 akan mengakhiri rapat dan mengatakan “There are no flags, and we're

fixed”.

Proses penentuan harga emas dilakukan dua kali sehari, yaitu pada

pukul 10.30 (harga emas Gold A.M) dan pukul 15.00 (harga emas Gold

P.M). Harga emas ditentukan dalam mata uang Dollar Amerika Serikat,

Poundsterling Inggris, dan Euro. Pada umumnya Gold P.M dianggap

sebagai harga penutupan pada hari perdagangan dan sering digunakan

sebagai patokan nilai kontrak emas di seluruh dunia

(www.goldfixing.com).

Emas merupakan salah satu bentuk investasi yang cenderung bebas

resiko (Sunariyah dalam Witjaksono,2006:50). Emas banyak dipilih

sebagai salah satu bentuk investasi karena nilainya cenderung stabil dan

naik. Sangat jarang sekali harga emas turun. Dan lagi, emas adalah alat

yang dapat digunakan untuk menangkal inflasi yang kerap terjadi setiap

tahunnya. Ketika akan berinvestasi, investor akan memilih investasi yang

memiliki tingkat imbal balik tinggi dengan resiko tertentu atau tingkat

imbal balik tertentu dengan resiko yang rendah. Investasi di pasar saham

tentunya lebih berisiko daripada berinvestasi di emas, karena tingkat

pengembaliannya yang secara umum relatif lebih tinggi dari emas

(www.investopedia.com).

Kenaikan harga emas akan mendorong investor untuk memilih

berinvestasi di emas daripada di pasar modal. Sebab dengan resiko yang

relatif lebih rendah, emas dapat memberikan hasil imbal balik yang baik

52 October 27th 2001, p 14). Ketika banyak investor yang mengalihkan

portofolionya investasi kedalam bentuk emas batangan, hal ini akan

mengakibatkan turunnya indeks harga saham di negara yang bersangkutan

karena aksi jual yang dilakukan investor.

c. Indeks Global

1). Pengaruh Bursa Global Terhadap IHSG

Bagi perusahaan yang melakukan perdagangan berskala internasional atau kegiatan ekspor impor, kondisi ekonomi negara counterpart (negara tujuan ekspor atau negara asal impor) sangat berpengaruh terhadap kineja emiten di masa mendatang. Dalam hal ini, ekspor Indonesia nomor satu ke Amerika Serikat; nomor dua ke Jepang; nomor tiga ke Singapura. Ini berarti kemajuan dan kemunduran ekonomi Amerika Serikat akan berpengeruh besar terhadap perekonomian Indonesia, begitupun halnya dengan jepang. Untuk mengetahui kemajuan dan kemunduran ekonomi Amerika Serikat dan Jepang secara umum, salah satunya tercermin dari perubahan indeks harga saham gabungan perusahaan yang tercatat di Bursa Efek Amerika Serikat dan juga di Bursa Efek Jepang.

53 indeks saham regional setiap hari sebelum dan sepanjang perdagangan berlangsung, karena IHSG BEI sedikit banyak akan terpengaruh oleh indeks regional tersebut lebih kuat terhadap harga saham di Bursa Efek Indonesia sebagai salah satu negara berkembang ternyata hingga saat ini masih sangat tergantung pada kondisi perekonomian luar negeri terutama yang berkaitan dengan investasi. Akibatnya, kondisi pasar modal di Indonesia diduga dipengaruhi oleh kondisi luar negeri terutama kondisi pasar modal yang ada pada negara-negara maju.

Pasar dimana penduduk dari berbagai negara memperdagangkan aset disebut sebagai pasar modal internasional (Internasional Capital Market). Para pelaku utama pada pasar tersebut adalah bank-bank komersial, perusahaan raksasa, lembaga Keuangan bukan bank, bank sentral, serta instansi pemerintah lainya yang bergerak dibidang Keuangan. Aset-aset yangdiperdagangkan dalam pasar tersebut juga meliputi saham dan obligasi berbagai negara.

54 berpengaruh dalam menyorot perusahaan yang memberikan informasi Keuangan paling transparan dan valuasi terbaik, masuknya dana-dana asing ke pasar-pasar baru berpengaruh jelas dan menguntungkan bagi pertumbuhan dan struktur pasar.

Walaupun peranan investor domestik makin meningkat akan tetapi terdapat kebiasaan dari investor domestik untuk melakukan strategi mengekor pada investor asing atau setidaknya investor domestik menggunakan perilaku investor asing sebagai acuan. Sehingga saat investor asing melepas sahamnya investor domestik pun ikut-ikutan, akibatnya indeks dapat turun semakin tajam.

2). Indeks NIKKEI

55 Nikkei adalah indeks diamati dari bursa-bursa saham Asia. Pergerakannya sudah dihitung sehari-hari oleh surat kabar Nihon Keizai Shimbun (Nikkei) sejak tahun 1971. Ini merupakan suatu harga rata-rata (unit dihitung dalam Yen), dan komponen-komponennya ditinjau sekali setahun. Nikkei 225 Futures, yang yang diperkenalkan di Osaka Securities Exchange (OSE), Chicago Mercantile Exchange (CME), Singapura Exchange (SGX), kini dikenal secara internasional sebagai index saham gabungan. Nikkei dalam sejarahnya mencapai titik tertinggi pada tanggal 29 Desember 1989, dengan level puncak intra-day di 38,957.44 sebelum diutup pada 38,915.87. (www.finance.yahoo.com).

3). Indeks Dow Jones

56 Dow Jones Industrial Average, pertama kali dihitung di tahun 1986. Jumlah keanggotaan bursa 30 perusahaan sejak tahun 1928 hingga sekarang. Editor koran The Wall Street Journal memilih perusahaan mana saja yang akan dikeluarkan dan perusahaan yang akan dimasukkan ke dalam bursa.

C. Prestasi Indeks Pasar

Pasar modal memungkinkan para pemodal mempunyai berbagai pilihan investasi yang sesuai dengan preferensi risiko mereka. Dengan adanya pasar modal, para pemodal memungkinkan untuk melakukan diversifikasi investasi, membentuk portofolio (gabungan dari berbagai investasi) sesuai dengan risiko yang mereka bersedia tanggung dan tingkat keuntungan yang mereka harapkan. Dalam keadaan pasar modal yang efisien, hubungan yang positif antara risiko dan keutungan diharapkan akan terjadi. Disamping itu, investasi pada sekuritas mempunyai daya tarik lain, yaitu pada likuiditasnya. Untuk dapat mengetahui kinerja pasar, maka dapat diamati dengan melihat nilai kapitalisasi pasar, volume perdagangan dan IHSG sebagai proxy dari pasar modal. (Subiyantoro,2004:580).

57 fundamental dan teknikal. Analisis fundamental mencoba memperkirakan harga saham di masa yang akan datang degan mengestimate nilai faktor-fakto fundamental yang mempengaruhi harga saham di masa mendatang dan dengan menerapkan hubungan variabel tersebut sehingga diperoleh taksiran harga saham. Sedangkan analisis teknikal dilakukan menggunakan grafik (charts) maupun berbagai indikator teknis, yang didalam pasar modal di Indonesia dipergunakan indeks pasar sebagai indikator, dan mungkin diwakili (proxy) oleh IHSG dan pergerakan volume perdagangan. (Husnan, 1998:319).

Peningkatan atau penurunan harga biasanya berkaitan dengan peningkatan atau penurunan volume perdagangan. Apabila harga naik, tetapi tidak diikuti dengan peningkatan volume perdagangan, para analis teknikal umumnya skeptis dengan trend kenaikan harga tersebut. Gerakan penurunan dari pola tertentu, diikuti dengan peningkatan volume penjualan yang sangat tinggi umumnya ditafsirkan konisi pasar akan mengalami penurunan harga (bearish).Sedangkan kegiatan perdagangan dalam volume yang sangat tinggi di suatu bursa akan ditafsirkan sebagai tanda pasa akan membaik (bullish). (Suad Husnan, 1998:353).

1. Indeks Harga Saham Gabungan