PENGARUH CURRENT RATIO, TOTAL ASSET TURNOVER, DEBT RATIO TERHADAP PROFITABILITAS

( Studi Pada Industri Farmasi Yang Terdaftar Di Bursa Efek Indonesia Tahun 2006 – 2014)

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh:

ZAHROTUN NADHIROH 201210160311565

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

KATA PENGANTAR Assalamu’alaikum Wr. Wb.

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat serta hidayah dan karunia-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Shalawat dan salam selalu terlimpah curahkan kepada Nabi Muhammad SAW yang telah memberikan bimbingan-Nya kepada agama Allah yakni agama Islam.

Penulisan skripsi ini untuk memenuhi serta melengkapi persyaratan memperoleh gelar kesarjanaan di bidang Ekonomi dan Bisnis, Program Studi Manajemen pada Universitas Muhammadiyah Malang. Dengan mengangkat judul “Pengaruh Current Ratio, Total Asset Turnover, Debt Ratio Terhadap Profitabilitas (Studi Pada Industri Farmasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2006-2014)”.

Penyusunan dan penulisan skripsi ini tidak terlepas dari bimbingan serta dukungan dari berbagai pihak. Oleh karena itu dalam kesempatan ini penulis dengan senang hati menyampaikan terima kasih yang terhormat:

1. Drs. Fauzan, M.Pd, selaku Rektor Universitas Muhammadiyah Malang.

2. Dr. H. Nazaruddin Malik, M. Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

4. Drs. Mursidi, M.M, selaku Dosen Pembimbing I yang telah meluangkan waktunya untuk membimbing dengan sabar serta memberikan petunjuk yang sangat bermanfaat guna penyusunan skripsi ini.

5. Dra. Siti Nurhasanah, M.Si, selaku Dosen Pembimbing II yang penuh dengan kesabaran telah memberikan bimbingan serta petunjuk hingga selesainya penulisan skripsi ini.

6. Drs. Noor Aziz, M.M, selaku Dosen Wali Kelas K angkatan 2012. 7. Ibu tercinta yang selalu berdo’a dan memberikan semangat sampai

penulisan skripsi ini selesai.

8. Teman-teman Manajemen K angkatan 2012 dan teman-teman Mahasanti P2M3 Malang yang memberikan semangat dan dukungan sehingga skripsi ini dapat terseleseikan.

Akhirnya segala amal baik yang telah mereka berikan kepada penulis semoga mendapat balasan dari Allah SWT dan penulis berharap semoga skripsi ini bermanfaat bagi pengembangan ilmu pengetahuan.

Wassalamu’alaikum Wr. Wb.

Malang, 18 April 2016

Penulis,

DAFTAR ISI

LEMBAR PENGESAHAN ... i

PERNYATAAN ORISINALITAS SKRIPSI ... ii

MOTTO ... iii

PERSEMBAHAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Penelitian ... 6

C. Batasan Penelitian ... 6

D. Tujuan Penelitian ... 7

E. Manfaat Penelitian ... 7

A. Penelitian Terdahulu ... 8

B. Tinjauan Teori ... 9

C. Kerangka Pikir ... 23

D. Hipotesis ... 23

BAB III METODE PENELITIAN ... 24

A. Jenis Penelitian ... 24

B. Definisi Operasional Variabel ... 24

C. Populasi dan Sampel ... 25

D. Jenis dan Sumber data ... 27

E. Teknik Pengumpulan Data ... 27

F. Teknik Analisis Data ... 27

G. Uji Asumsi Klasik ... 30

H. Pengujian Hipotesis ... 32

BAB IV ANALISIS DATA DAN PEMBAHASAN ... 34

A. Gambaran Umum Penelitian ... 34

B. Hasil Analisis Data ... 37

C. Uji Asumsi Klasik ... 40

D. Uji Hipotesis ... 43

E. Pembahasan Penelitian ... 48

BAB V PENUTUP ... 52

A. Kesimpulan ... 52

DAFTAR TABEL

Tabel 1.1 Data Penjualan dan Laba Bersih Industri Farmasi yang Terdaftar di

Bursa Efek Indonesia Tahun 2010 – 2014 ... 5

Tabel 4.1 Daftar Sampel Penelitian ... 35

Tabel 4.2 Statistik Deskriptif ... 36

Tabel 4.3 Uji Normalitas Kolmogrov – Smirnov ... 37

Tabel 4.4 Uji Regresi Berganda ... 39

Tabel 4.5 Koefisien Determinasi ... 40

Tabel 4.6 Uji Variance Infllation Factor (VIF) ... 41

Tabel 4.7 Uji Autokorelasi ... 42

Tabel 4.8 Uji F ... 44

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pikir ... 23

Gambar 4.1 Uji Heteroskedastisitas ... 43

Gambar 4.2 Grafik Hasil Uji F ... 45

Gambar 4.3 Grafik Hasil Uji t (Current Ratio) ... 46

Gambar 4.4 Grafik Hasil Uji t (Total Asset Turnover) ... 47

DAFTAR LAMPIRAN

Lampiran 1 Ringkasan Aktiva Lancar, Hutang Lancar, Penjualan, Total Aktiva,

Total Hutang dan EAT ... 57

Lampiran 2 Hasil Perhitungan Current Ratio ... 60

Lampiran 3 Hasil Perhitungan Total Asset Turnover ... 62

Lampiran 4 Hasil Perhitungan Debt Ratio ... 64

Lampiran 5 Hasil Perhitungan Return On Asset ... 66

Lampiran 6 Ringkasan Analisis Rasio Keuangan ... 68

Lampiran 7 Rata – Rata Current Ratio, Total Asset Turnover, Debt Ratio, Return On Asset Tahun 2006 – 2014 ... 70

Lampiran 8 Uji Normalitas ... 71

Lampiran 9 Uji Multikolinieritas ... 72

Lampiran 10 Uji Autokorelasi ... 73

Lampiran 11 Uji Heterokedastisitas ... 74

Lampiran 13 Tabel Uji F ... 75

Lampiran 14 Tabel Durbin Waston ... 76

Lampiran 14 Tabel Uji F ... 77

Lampiran 16 Gambar Uji F ... 79

Lampiran 17 Gambar Uji t ... 80

Lampiran 18 Statistik Deskriptif ... 81

Lampiran 19 Daftar Industri Farmasi di Indonesia ... 82

DAFTAR PUSTAKA

Afriyanti, Meilinda (2011), Analisis Pengaruh Current Ratio, Total Asset Turnover, Debt To Equity Ratio, Sales dan Size terhadap ROA (Return on Asset). Universitas Diponegoro.

Alfa Dera Sumatri. 2012. Faktor-Faktor yang Mempengaruhi Profitabilitas Perusahaan (Studi Pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2006-2010). Jurnal Publikasi Ilmiah Unila. hlm.1-32.

Asiah, A.N., 2011.Analisis Faktor - Faktor yang Memprngaruhi Kinerja Keuangan Industri Tekstil yang terdaftar pada Bursa Efek Indonesia. Socioscientia Jurnal Ilmu-ilmu Social.Vol. 3. No. 2.

Bursa efek Indonesia. 2010. Laporan Keuangan dan Tahunan. www.idx.com. Diakses pada tanggal 10 Desember 2015 Pukul 11.00 WIB

Bursa efek Indonesia. 2011. Laporan Keuangan dan Tahunan. www.idx.com. Diakses pada tanggal 10 Desember 2015 Pukul 11.10 WIB

Bursa efek Indonesia. 2012. Laporan Keuangan dan Tahunan. www.idx.com. Diakses pada tanggal 10 Desember 2015 Pukul 11.15 WIB

Bursa efek Indonesia. 2013. Laporan Keuangan dan Tahunan. www.idx.com. Diakses pada tanggal 10 Desember 2015 Pukul 11.20 WIB

Bursa efek Indonesia. 2014. Laporan Keuangan dan Tahunan. www.idx.com. Diakses pada tanggal 10 Desember 2015 Pukul 11.00 WIB

Brigham, Eugene F., dan Joel F. Houston, 2006. Dasar-dasar Manajemen Keuangan.Buku 1. Salemba Empat. Jakarta

Brigham, Eugene F., dan Joel F. Houston, 2012. Dasar-dasar Manajemen Keuangan.Buku 1. Salemba Empat. Jakarta

Duwi Priyatno. 2014. SPSS Untuk Analisis Korelasi, Regresi, dan Multivariate, Penerbit Gava Media, Yogyakarta.

Dwi Prastowo, 2008. Analisis Laporan Keuangan, Edisi Kedua Sekolah Tinggi Ilmu Manajemen YKPN.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate Dengan Program SPSS. BPUniversitas Diponogoro, Semarang.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program SPSS. BPUniversitas Diponogoro, Semarang.

Hanafi, M.M. 2003. Manajemen Keuangan Edisi Satu. Yogyakarta. BPFE Hanafi, M.M. 2008. Manajemen Keuangan Edisi Satu. Yogyakarta. BPFE

Hanafi, M.M dan Halim, Abdul. 2009. Analisis Laporan Keuangan. UPP AMP YKPN. Yogyakarta

http://www.sahamok.com/emiten/sektor-industri-barang-konsumsi/sub-sektor-farmasi/, diakses pada tanggal 10 Desember 2015 Pukul 10.00 WIB.

http://indonesia-pharmacommunity.blogspot.co.id/2012/09/mereviu-momentum-pertumbuhan-industri.html, diakses pada tanggal 15 januari 2016 pukul 12:16 WIB.

http://indonesia-pharmacommunity.blogspot.co.id/2013/05/peluang-besar-di-industri-farmasi-2014.html, diakses pada tanggal 15 Januari 2016 pukul 12:31 WIB.

Idrus, Muhammad. 2009. Metode Penelitian Ilmu Sosial. Yogyakarta : Erlangga. Irawati, Susan. 2006. Manajemen Keuangan. Cetakan Pertama. Bandung. PT

Pustaka

James C, Van Horned and John M. Wachowicz. 2005. Prinsip – Prinsip Manajemen Keuangan. Edisi kedua belas. Jakarta: Salemba Empat.

James C, Van Horned and John M. Wachowicz. 2006. Prinsip – Prinsip Manajemen Keuangan. Edisi kedua belas. Jakarta: Salemba Empat.

James C, Van Horned and John M. Wachowicz. 2009. Prinsip – Prinsip Manajemen Keuangan. Edisi kedua belas. Jakarta: Salemba Empat.

Jatismara, Raditya. 2011 . Analisis Pengaruh TATO, DER, Dividend, Sales dan Current Ratio Terhadap Return on Asset. Fakultas Ekonomi. Universitas Diponegoro. Semarang.

Kasmir, 2008. Analisis Laporan Keuangan: Jakarta : PT RajaGrafindo Persada. Kasmir, 2015. Analisis Laporan Keuangan: Jakarta : PT RajaGrafindo Persada. Kuncoro, Mudrajat. 2003. Metode Kuantitatif : Teori dan Aplikasi untuk Bisnis

dan Ekonomi. Yogyakarta : UPP-AMP YKPN.

Misbahudin, Iqbal Hasan, (2013). Analisis Data Penelitian Dengan Statistik. Jakarta. Bumi Aksara.

Munawir. 2004. Analisis Laporan Keuangan, Edisi Ke-4, Liberty, Yogyakarta. Ikatan Akuntansi Indonesia (IAI). 2004. Pernyataan Standar Akuntansi Keuangan (PSAK ). Jakarta: Salemba Empat.

Santoso, Iman. 2009. Akuntansi Keuangan Menengah (Intermediate Accounting) – Buku Dua. Bandung: PT Refika Aditama

Sawir. Agnes, 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan Edisi Kelima. Jakarta. PT Gramedia Pustaka Utama

Sawir, Agnes, 2008. Analisa Kinerja Keuangan dan Perencanaan keuangan Perusahaan. Jakarta. PT. Gramedia Pustaka Utama.

Setiawan, Elyas. 2015. Pengaruh Current Ratio, Inventory Turnover, Debt To Equity Ratio, Total Asset Turnover, Sales, Dan Firm Size Terhadap Roa Pada Perusahaan Food And Beverage Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2010-2013. Universitas Maritim Raja Ali Haji

Sugiyono. 2015. Metode Penelitian Kuantitatif Kualitatif dan R & D. Bandung. CV Alfabeta.

Syafrudin Noor, Akhmad, 2011. Analisis Faktor – Faktor yang Mempengaruhi Kinerja Keuangan Perusahaan Telekomunikasi yang Go Publik di Bursa Efek Indonesia. Universitas Antakusuma Pangkalan Bun

Wild, John J, K. R. Subramanyam, dan Robert F. Halsey, 2005. Financial Statement Analysis. Edisi 8. Buku 1. Salemba Empat. Jakarta.

1 BAB I

PENDAHULUAN

A. Latar Belakang

Tujuan utama perusahaan dalam menjalankan kegiatan operasional salah satunya yaitu memperoleh profitabilitas yang tinggi. Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan keuntungan selama periode tertentu. Informasi kinerja perusahaan, terutama profitabilitas diperlukan untuk menilai perubahan potensial sumberdaya ekonomi yang mungkin dikendalikan di masa depan (Prastowo: 2008). Setiap perusahaan yang melakukan kegiatan produksi mengelola sumber ekonomi secara efektif dan efisien untuk menyediakan barang dan jasa bagi masyarakat dengan tujuan memperoleh keuntungan yang maksimal. Keuntungan tersebut digunakan untuk kelangsungan hidup perusahaan agar terus berjalan dari waktu ke waktu.

Profitabilitas menunjukkan kemampuan perusahaan dalam memperoleh laba dengan menggunakan aktiva atau modal yang dimiliki perusahaan. Profitabilitas merupakan ukuran yang menunjukkan pelaksanaan (performance) perusahaan secara keseluruhan atau bagaimana efisiensi atas manajemen aktiva, kewajiban, dan ekuitas (Santoso, 2009:493). Dalam penelitian ini, kemampuan perusahaan dalam menghasilkan laba dengan seluruh aset yang dimiliki diukur dengan return

2

Return on asset (ROA) merupakan salah satu pengukuran kinerja perusahaan yang menunjukkan kemampuan aktiva perusahaan untuk menghasilkan laba operasi. Salah satu rasio keuangan yang digunakan untuk mengukur profitabilitas perusahaan secara menyeluruh adalah ROA. ROA dapat menunjukkan efisiensi dari asset yang digunakan dalam menghasilkan laba. Semakin tinggi nilai ROA, semakin baik pula kinerja perusahaan.

Perusahaan juga harus memperhatikan kinerjanya dari sisi likuiditas. Likuiditas merupakan ukuran kemampuan perusahaan dalam memenuhi kewajiban keuangan jangka pendek tepat pada waktunya. Kemampuan ini dapat menunjukkan bahwa perusahaan mempunyai aktiva yang produktif yang menjadi potensi untuk memberikan keuntungan. Untuk menilai keadaan tersebut dapat menggunakan current ratio (CR).

Aktivitas penjualan perusahaan dengan memanfaatkan total asetnya yang tercermin melalui total asset turnover (TATO) juga dapat mempengaruhi besarnya laba. Sehingga dapat diambil kesimpulan bila total

asset turnover (TATO) naik maka akan meningkatkan ROA, tetapi tidak dapat selamanya demikian karena ada faktor biaya yang muncul dari debt ratio (DR). DR menunjukkan komposisi dari total hutang terhadap total

asset. Tinggi rendahnya DR akan mempengaruhi tingkat pencapaian ROA yang dicapai perusahaan.

3

permasalahan terkait peningkatan profitabilitas bagi perusahaan. Menurut Brigham dan Houston (2012:89), rasio profitabilitas (profitability ratio) menunjukkan pengaruh gabungan dari likuiditas, manajemen aktiva, dan utang terhadap hasil operasi. Selain itu margin laba bersih, perputaran total aktiva, pertumbuhan perusahaan, serta ukuran perusahaan pun mampu mempengaruhi profitabilitas. Dalam penelitian ini, peneliti hanya membatasi beberapa faktor yang akan diteliti yang diduga berpengaruh Terhadap profitabilitas diantaranya current ratio, total asset turnover, debt

ratio.

Penelitian Yanto (2013) menunjukkan bahwa variabel current ratio secara parsial tidak berpengaruh signifikan terhadap ROA. Namun, hasil penelitian Setiawan (2015) menunjukkan bahwa current ratio secara parsial berpengaruh signifikan terhadap return on asset (ROA). Penelitian Afriyanti (2011), menyatakan bahwa variabel total asset turnover berpengaruh positif signifikan terhadap return on asset (ROA). Namun, hasil penelitian Setiawan (2015) menyatakan bahwa TATO tidak berpengaruh signifikan terhadap ROA. Penelitian Asiah (2011) menyatakan bahwa debt asset ratio (DR) berpengaruh negatif terhadap return on asset. Berbeda dengan hasil penelitian Syafrudin (2011) yang menyatakan bahwa debt asset ratio tidak berpengaruh terhadap return on asset.

4

membaik dalam kacamata kesehatan, serta membaiknya situasi perekonomian Negara dan daya beli masyarakat. Selain itu dukungan program kesehatan pemerintah yang semakin gencar untuk akses kesehatan semakin mempercepat meningkatnya pola hidup sehat di masyarakat dari tahun ke tahun. Kondisi ini menjadi pendorong utama bagi pengembangan industri farmasi nasional. Masa depan indutri farmasi Indonesia memiliki potensi sangat besar, mengingat total belanja kesehatan dan obat-obatan di Indonesia relatif rendah dibandingkan dengan Negara-negara lain di Asean. (Sumber : http://indonesia-pharmacommunity.blogspot.co.id)

Pertumbuhan pasar farmasi dunia khususnya di pasar Negara – negara berkembang akan terus tumbuh dengan pesat. Diperkirakan nilai belanja obat di pasar global akan mencapai US$ 1,30 triliun di tahun 2018 yang mana merupakan kenaikan US$ 290 – 320 milyar dari tahun 2013. Pasar global meningkat dari tahun ke tahun. Pada tahun 2008 pasar obat global baru senilai US$ 795 milyar, kemudian meningkat menjadi US$ 989 milyar di tahun 2013 dan perkirakan akan mencapai US$ 1,28 – 1,31 triliun lima tahun mendatang kenaikan ini dipicu oleh pertumbuhan populasi, khususnya manula dan makin mudahnya akses penderita kepada fasilitas kesehatan pada pasar Negara berkembang. (Annual Report PT Pyridam

Farma, Tbk tahun 2014 hal 38)

5

tinggi, bahkan 95-96 % diimpor dari China, India dan Eropa. Pertumbuhan positif industri farmasi terekam dari performa perusahaan farmasi di Bursa Efek Indonesia.(Sumber: http://indonesia-pharmacommunity.blogspot.co.id)

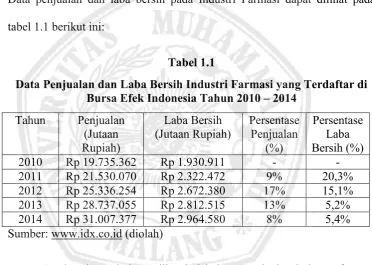

Berdasarkan informasi yang diperoleh berbeda dengan fenomena yang terjadi pada laporan keuangan Industri Farmasi yang ada di Indonesia jika dilihat dari penjualan dan laba bersih yang diperoleh oleh perusahaan. Data penjualan dan laba bersih pada Industri Farmasi dapat dilihat pada tabel 1.1 berikut ini:

Tabel 1.1

Data Penjualan dan Laba Bersih Industri Farmasi yang Terdaftar di Bursa Efek Indonesia Tahun 2010 – 2014

Tahun Penjualan (Jutaan Rupiah)

Laba Bersih

(Jutaan Rupiah) Persentase Penjualan (%)

Persentase Laba Bersih (%)

2010 Rp 19.735.362 Rp 1.930.911 - -

2011 Rp 21.530.070 Rp 2.322.472 9% 20,3%

2012 Rp 25.336.254 Rp 2.672.380 17% 15,1%

2013 Rp 28.737.055 Rp 2.812.515 13% 5,2%

2014 Rp 31.007.377 Rp 2.964.580 8% 5,4%

Sumber: www.idx.co.id (diolah)

Berdasarkan tabel 1.1 diketahui bahwa, penjualan industry farmasi tahun 2010 sampai 2013 mengalami fluktuasi, sedangkan laba bersih selalu mengalami penurunan pada tahun tersebut. Pada tahun 2014 penjualan perusahaan mengalami penurunan sebesar 8% dari tahun 2013, akan tetapi pada tahun tersebut laba bersih perusahaan mengalami peningkatan.

6

bersih. Laba bersih tahun 2011 mengalami penurunan dari tahun 2010 sebesar 15,1%. Perbedaan hasil penelitian terdahulu dan peningkatan penjualan yang tidak didukung dengan peningkatan laba bersih bertolak belakang dengan teori bahwa apabila penjualan meningkat, maka laba bersih perusahaan juga akan meningkat begitu juga sebaliknya, hal tersebut merupakan masalah yang menarik untuk diteliti lebih lanjut.

B. Rumusan Penelitian

Berdasarkan fenomena yang telah diuraikan pada latar belakang maka rumusan penelitian yang akan dibahas adalah :

1. Apakah current ratio, total asset turnover dan debt ratio berpengaruh terhadap Profitabilitas?

2. Variabel mana yang paling berpengaruh terhadap Profitabilitas?

C. Batasan Penelitian

Untuk memfokuskan masalah yang dibahas dalam penelitian ini maka diperlukan batasan masalah, adapun batasan masalah dalam penelitian ini adalah:

1. Perusahaan yang diteliti dalam penelitian ini adalah perusahaan industri farmasi dan kimia yang masih aktif sampai tahun 2014

2. Periode penelitian yang dilakukan adalah tahun 2006-2014.

3. Variabel dependen yang diteliti dalam penelitian ini adalah return on asset.

7

D. Tujuan Penelitian

Sesuai dengan pertanyaan penelitian, maka tujuan penelitian ini adalah untuk:

1. Menguji pengaruh current ratio, total asset turnover dan debt ratio terhadap Profitabilitas.

2. Menguji variabel yang paling berpengaruh terhadap Profitabilitas.

E. Manfaat Penelitian

Diharapkan penelitian ini dapat digunakan untuk : 1. Bagi Perusahaan

Dari hasil penelitian ini diharapkan bisa dijadikan pertimbangan dan peningkatan kinerja keuangan perusahaan di masa mendatang, dalam rangka pengambilan keputusan.

2. Bagi Investor

Hasil penelitian ini diharapkan bisa dijadikan informasi bagi investor sebelum melakukan penanaman modal.

3. Bagi Peneliti Selanjutnya