KATA PENGANTAR

Alhamdulillah, Puji syukur yang tak terhingga penulis panjatkan kehadirat

Allah SWT yang telah memberikan rahmat, hidayah, dan irodahNya kepada

penulis sehingga tugas akhir yang berjudul “Peranan Sistem Informasi

Akuntansi Dalam Meningkatkan Efektifitas Pengendalian Intern Terhadap Aktiva Tetap Milik Fakultas Ekonomi Universitas Sumatera Utara” ini dapat

terselesaikan dengan baik dan tepat pada waktunya. Shalawat dan salam penulis

hadiahkan kepada junjungan kita Nabi besar Muhammad SAW, yang telah

membawa kita dari zaman jahiliyah menuju zaman yang penuh dengan ilmu

pengetahuan yang syafatnya sangat kita harapkan diyaumil akhir.

Tugas akhir ini penulis persembahkan kepada kedua orangtua penulis,

ayahanda (Alm) Sutan Razali dan ibunda Ratina Zein yang telah menghadirkan

ananda didunia ini. Sujud syukur yang tak henti-hentinya kupanjatkan pada Mu

Robb yang telah menghadiahkan Ibunda yang kuat dan hebat, membesarkan buah

hati dengan keikhlasannya yang tak henti-hentinya mencurahkan kasih sayang,

perhatian, bimbingan, dorongan, dan doanya kepada penulis. Terima kasih telah

menjadi ayah dan ibu yang terbaik dan juga pahlawan bagi penulis terutama

Ibundaku. Mungkin tugas akhir ini belum ada artinya dibandingkan dengan

pengorbanan yang ayah dan ibu berikan kepada penulis selama ini, tapi

InsyaAllah tugas akhir ini akan menjadi awal dari kesuksesan penulis dimasa yang

akan datang. Kepada abang, kakak, keponakanku yang lucu-lucu dan

teman-teman tercinta terima kasih atas cinta, kasih sayang, dan doa yang diberikan

Dalam penyelesaian tugas akhir ini penulis banyak menerima bantuan,

bimbingan dan dorongan dari berbagai pihak yang tidak dapat penulis ucapkan

satu persatu. Pada kesempatan yang baik ini penulis ingin mengucapkan terima

kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku ketua Program Studi

Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Iskandar Muda SE, M.Si, Ak, selaku dosen pembimbing tugas akhir

yang telah meluangkan waktu dan pikirannya untuk membimbing penulis

dalam penyelesaian tugas akhir ini.

4. Bapak O.K Rafi’i SE, yang telah berkenan memberi izin dan membantu

penulis dalam penyusunan tugas akhir ini.

Penulis menyadari bahwa tugas akhir ini masih jauh dari kesempurnaan, di

dalamnya masih terdapat kekurangan yang disebabkan keterbatasan pengetahuan

dan kemampuan penulis. Oleh karena itu penulis sangat mengharapkan kritik dan

saran yang membangun dari berbagai pihak guna kesempurnaan tugas akhir ini

dan kebaikan penulis pada masa yang akan datang. Semoga tugas akhir ini dapat

bermanfaat dan menambah ilmu pengetahuan bagi kita semua. Amin.

Medan, Desember 2009 Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

BAB I PENDAHULUAN ... 1

A. Latar belakang masalah... 1

B. Rumusan Masalah... 3

C. Tujuan dan Manfaat Penelitian... 4

C.1 Tujuan Penelitian ... 4

C.2 Manfaat Penelitian ... 5

D. Sistematika ... 5

D.1 Jadwal Penelitian ... 5

D.2 Laporan Penelitian ... 6

BAB II FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA ... 8

A. Sejarah Ringkas Fakultas Ekonomi Universitas Sumatera Utara... 8

B. Jenis Usaha / Kegiatan ... 10

C. Struktur Organisai... 11

D. Job Description ... 15

E. Kinerja Usaha Terkini ... 19

F. Rencana Kegiatan ... 20

BAB III TOPIK PENELITIAN... 21

A. Penggolongan Aktiva Tetap ... 21

B. Cara Perolehan Aktiva Tetap Dan Metode Penyusutan aktiva Tetap ... 22

1.Cara Perolehan Aktiva Tetap ... 22

C. Penggantian Aktiva Tetap ... 26

D. Pengendalian dan sistem informasi akuntansi ... 27

E. Dokumen ... 29

F. Alur dokumen jaringan prosedur yang membentuk sistem akuntansi aktiva tetap... 31

G. Indikator Penilaian Sistem Informasi Akuntansi Aktiva Tetap pada Fakultas Ekonomi Universitas Sumatera Utara ... 34

BAB IV KESIMPULAN DAN SARAN ... 40

A. Kesimpulan ... 40

B. Saran ... 41

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini bukan hanya saja dunia usaha, tetapi dunia pendidikan juga

dihadapkan pada situasi dan kondisi persaingan yang semakin ketat. Dunia

pendidikan dituntut untuk lebih selektif dan efektif dalam menciptakan lulusan

yang berkualitas,kompetetif dan cerdas. Fakultas Ekonomi Universitas Sumatera

Utara salah satu lembaga dunia pendidikan yang ikut serta berpartisipasi dalam

menciptakan dan menghasilkan para sarjana dibidang ekonomi juga sangat

berpengaruh membentuk manusia-manusia yang unggul dan berprestasi.

Didalam proses menciptakan manusia-manusia unggul dan berprestasi

dibutuhkan beberapa faktor untuk mendukung proses sasaran tersebut, salah

satunya adanya aktiva tetap (fixed asset) Aktiva tetap merupakan asset perusahaan

yang sangat penting, tanpa adanya aktiva tetap mustahil Fakultas Ekonomi Uni

versitas Sumatera Utara dapat menjalankan kegiatan operasional rutinnya dengan

baik.

Aktiva tetap adalah aktiva berwujud yang dipperoleh dalam bentuk siap

pakai atau dengan dibangun lebih dulu yang digunakan dalam proses produksi,

tidak dimaksudkan untuk dijual kembali dalam rangka kegiatan normal

perusahaan dan mempunyai manfaat lebih dari satu tahun.

Aktiva tetap berdasarkan wujudnya dogolongkan kepada dua kelompok yaitu :

2. Aktiva tetap tidak berwujud (intangible asset)

Untuk mengendalikan aktiva tetap tersebut diperlukan peranan Sistem Informasi

Akuntansi guna meningkatkan efektivitas pengendalian intern aktiva tetap milik

Fakultas Ekonomi Universitas Sumatera Utara .

Sistem adalah rangkaian dari dua atau lebih komponen-komponen yang

saling berhubungan, yang berinteraksi untuk mencapai satu tujuan.

Sistem Informasi Akuntansi terdiri lima komponen-kompenen yaitu:

1. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan

berbagai fungsi.

2. Prosedur-prosedur, baik manual maupun yang terotomatisasi, yang

dilibatkan dalam mengumpulkan, memproses, dan menyimpan data

tentang aktivitas-aktivitas organisasi.

3. Data tentang proses-proses bisnis organisasi.

4. Software yang dipakai untuk memproses data organisasi.

5. Infrastruktur teknologi informasi, termasuk komputer, peralatan

pendukung, dan peralatan untuk komunikasi jaringan.

Kelima komponen ini secara bersama-sama memungkinkan SIA memenuhi tiga

fungsi pentingnya dalam organisasi, yaitu:

1. Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang

dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh

aktivitas-aktivitas tersebut, dan para pelaku yang terlibat dalam berbagai

luar yang berkepentingan dapat meninjau ulang (review) hal-hal yang telah

terjadi.

2. Mengubah data menjadi Informasi yang berguna bagi pihak manajemen

untuk membuat keputusan dalam aktivitas perencanaan,pelaksanaan dan

pengawasaan.

3. Menyediakan pengendalian yang memadai untuk menjaga aset-aset

organisasi, termasuk data organisasi, termasuk data organisasi, untuk

memastikan bahwa data tersebut tersedia saat dibutuhkan, akurat,dan

handal.

Dari uraian diatas penulis menyadari pentingnya peranan Sistem Informasi

Akuntansi dalam meningkatkan efektivitas pengendalian intern aktiva tetap di

Fakultas Ekonomi Universitas Sumatera Utara.

Oleh karena itu penulis tertarik untuk membahas masalah ini dengan judul.

”Peranan Sistem Informasi Akuntansi dalam Meningkatkan Efektivitas

Pengendalian Intern Aktiva Tetap Milik Fakultas Ekonomi Universitas Sumatera

Utara”

B. Rumusan Masalah

Didalam ilmu akuntansi, pembahasan masalah sistem informasi akuntasi

aktiva tetap sangat luas , sehinga penulis membatasi permasalahan yang akan di

bahas dalam tugas akhir ini. Dalam kesempatan ini penulis hanya akan membahas

tentang aktiva tetap berwujud (tangible asset). Mengingat bahwa sangat

pentingnya peranan aktiva tetap berwujud dalam mendukung proses dan

aktiva tetap harus mendapat perhatian secara khusus untuk menghindari terjadinya

penyelewengan.

Sesuai dengan dengan judul Tugas Akhir ini,maka masalahnya adalah :

”Apakah Sistem Informasi Akuntansi Berpengaruh Dalam Meningkatkan

Efektivitas Pengendalian Intern Terhadap Aktiva Tetap Milik Fakultas Ekonomi

Universitas Sumatera Utara ? ”

C. Tujuan Dan Manfaat Penelitian

C.1. Tujuan Penelitian.

Adapun tujuan dari penelitian ini adalah untuk mengetahui :

1. Sistem informasi akuntansi yang digunakan oleh Fakultas Ekonomi

Universitas Sumatera Utara dan sejauh mana sistem informasi yang

akuntansi tersebut diterapkan.

2. Efektivitas pengendalian intern didalam megelola asset (fixed asset).

3. Peranan sistem informasi akuntansi dalm meningkatkan efektivitas

pengendalian intern pada asset milik Fakultas Ekonomi Universitas

Sumatera Utara.

4. Untuk mengetahui apakah Fakultas Ekonomi telah menerapkan sistem

C.2. Manfaat Penelitian.

Dari hasil penelitian ini diharapkan akan memperoleh manfaat sebagai berikut :

1. Menambah wawasan dan pengetahuan penulis tentang sistem informasi

akuntansi yang digunakan oleh Fakultas Ekonomi Universitas Sumatera

Utara, sejauh mana Sistem Informasi Akuntansi tersebut diterapkan,

efektivitas pengendalian intern didalam mengelola asset dan peranan

Sistem Informasi Akuntansi dalam meningkatkan efektifitas pengendalian

intern aktiva tetap milik Fakultas Ekonomi Universitas Sumatera Utara.

2. Dapat digunakan penulis-penulis lainnya sebagai pembanding untuk

melakukan tugas akhir pada waktu yang akan datang

3. Sebagai bahan masukan bagi Fakultas untuk meningkatkan efektifitas

pengendalian intern aktiva tetap miliknya melalui sistem informasi

akuntansi.

D. Sistematika

Dalam penyusunan tugas akhir ini, peneliti mempunyai sistematika

penelitian yang terdiri dari jadwal penelitian dan laporan penelitian.

D.1. Jadwal Penelitian

Jadwal penelitian dilakukan saat peneliti melakukan magang di Fakultas

Ekonomi Universitas Sumatera Utara. Jadwal penelitian terdiri dari berbagai

kegiatan. Kegiatan dimulai dari persiapan melaksanakan penelitian, pelaksanaan

bimbingan untuk pengolahan data, pelaporan bimbingan untuk penulisan tugas

akhir, serta penyempurnaan tugas akhir. Jadwal penelitian untuk lebih jelasnya

Tabel 1.1. Jadwal Penelitian

No Kegiatan

November Desember

Minggu Minggu

I III IV I

1. Persiapan penelitian

2. Pelaksanaan penelitian

3. Pelaporan untuk penulisan tugas akhir

4. Bimbingan tahap akhir dalam

penyusunan tugas akhir

5. Penyempurnaan tugas akhir

D.2. Laporan Penelitian

Agar penulisan tugas akhir ini lebih terarah dan mempermudah penulis

dalam pengerjaan hal-hal yang akan dibahas, penulis membuat beberapa bab

sesuai dengan kebutuhan pembahasan antara lain :

BAB 1 : PENDAHULUAN

Bab ini merupakan bab permulaan yang menguraikan mengenai

latar belakang, permasalahan, maksud dan tujuan penelilitian serta

rencana penulisan akan dijelaskan mengenai jadwal

BAB II : FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Bab ini membahas uraian tentang sejarah ringkas Fakultas

Ekonomi Unicersitas Sumatera Utara, struktur organisasi,

job description, jaringan usaha terkini, kinerja usaha terkini,

rencana kegiatan.

BAB III : TOPIK PENELITIAN

Dalam bab ini penulis akan mencoba menganalisa dan

mengevaluasi penggolongan aktiva tetap, cara perolehan aktiva

tetap dan metode penyusutan aktiva tetap, penggantian aktiva tetap,

pengendalian dan sistem akuntansi aktiva tetap, dokumen –

dokumen, dan alur dokumen jaringan prosedur yang membentuk

sistem akuntansi aktiva tetap.

BAB IV : KESIMPULAN DAN SARAN

Bab ini merupakan kesimpulan dari apa yang telah ditulis dalam

tugas akhir ini dan juga meliputi saran yang mungkin dapat

BAB II

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

A. Sejarah Ringkas Fakultas Ekonomi Universitas Sumatera Utara

Fakultas Ekonomi Universitas Sumatera Utara lahir di kota Medan atau di

luar Propinsi Sumatera Utara. Jelasnya Fakultas Ekonomi lahir dan didirikan

tahun 1959 di Darussalam (Universitas Syariah Kuala) Kota Kuraja (Banda

Aceh), dan sebagai Dekan pada waktu itu Dr. Teuku Iskandar.

Yayasan Universitas Sumatera Utara sendiri pada waktu itu berada di kota

Medan, namun Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh ) tetap

memakai nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan

bahwa pada waktu itu tekhnik operasional berada di Kutaraja, sedangkan

penyelesaian administrasinya tetap berada di bawah Presiden Universitas

Sumatera Utara (istilah untuk nama pimpinan pada waktu itu ).

Berhubungan Fakultas Ekonomi Universitas Sumatera Utara yang

berkedudukan di Kutaraja (sekarang Banda Aceh) memisahkan diri dari

Universitas Sumatera Utara dan bergabung dengan Universitas Syiahkuala, maka

memperoleh status negeri dengan surat keputusan menteri Perguruan Tinggi dan

Ilmu Pengetahuan R.I No.64/1961 tentang Penegerian Fakultas Ekonomi yang

diselenggarakan oleh Yayasan Sumatera Utara dan pemasukan ke dalam

lingkungan Universitas Sumatera Utara tanggal 24 November 1961 yang berlaku

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan R.I No

0535/0/1983, tanggal 08 Desember 1983, Keputusan Dirjen. Pendidikan tinggi

No.131/DIKTI/Kep/1984, dan disusul Surat Keputusan 23/DIKTI/Kep/1987

No.25/DIKTI/Kep/1987 dan No.26/DIKTI/Kep/1987, Fakultas Ekonomi

Universitas Sumatera Utara mengasuh dua jenjang Program Pendidikan, yaitu

Program Pendidikan Strata-1 Program Pendidikan D-III.

Program Pendidikan Strata-1 meliputi 3(tiga) Departemen, yaitu :

a. Departemen Ekonomi Pembangunan

b. Departemen Manajemen

c. Departemen Akuntansi

Sedangka n Program Diploma-III terdiri dari :

a. Jurusan Kesekretariatan

b. Jurusan Keuangan

c. Jurusan Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima

Mahasiswa pada bulan Agustus 1961.

Visi Fakultas Ekonomi Universitas Sumtera Utara

Visi Fakultas Ekonomi Sumatera Utara adalah menjadi salah satu Fakultas

Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan pasar

dalam persaingan global.

Misi Fakultas Ekonomi Universitas Sumatera Utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai

a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam

bidang ilmu ekonomi, Manajemen dan Akuntansi yang berorientasi pasar.

b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaaan

peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan

pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber

pendanaan fakultas dalam status PT. BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada Mahasiswa selaku

pelanggan (customer) dan Stakeholders lainnya.

e. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan

pemerintahan serta organisasi profesional dan lembaga lain terkait yang

bertaraf nasional dn internasional.

Tujuan Fakultas Ekonomi Universitas Sumatera Utara

Tujuan Fakultas Ekonomi Universitas Sumatera Utara :

a. Menghasilkan lulusan yang berkualitas dan mampu bersaing serta

menyesuaikan diri terhadap perkembangan nasional dan internasional.

b. Menjadi lembaga yang berkemampuan melaksakan penelitian-penelitian

dan pengabdian kepada masyarakat dan responsive terhadap

perkembangan/ perubahan.

B. Jenis Usaha/Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan

mengembangkan pendidikan, penelitian, pengabdian/ pelayanan masyarakat dan

merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak

berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada

umumnya yang bertujuan menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada

pelayanan pendidikan yang bermutu dan berkualitas, melakukan

penelitian-penelitian yang bermanfaat bagi ilmu pengetahuan serta melakukan kegiatan

social berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma

Perguruan Tinggi : Penyelenggaraan Pendidikan, Pengabdian Penelitian dan

Pengabdian kepada Masyarakat.

Dengan demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi

Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik

dan mampu bersaing di lapangan pekerjaan nantinya

C. Struktur Organisasi

Struktur Organisasi diperlukan untuk membedakan batas-batas wewenang

dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan /

keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk

mengatur seluruh aktivitas maupun kegiatan instansi tersebut.

Pengaturan ini dihubungkan dengan pencapaian instansi yang telah

diterapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi

dalam instansi. Melalui struktur organisasi yang baik, pengaturan pelaksanaan

melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat

dicapai.

Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan

persorangan, maupun kelompok kerja yang berfungsi melaksanakan serangkaian

kegiatan tertentu dan mencakup tata hubungan secara vertikal melalui saluran

tunggal. Keunggulan dari struktur organisasi, antara lain adanya pembagian tugas

yang jelas, koordinasi dapat dilakukan dengan baik, dan keahlian khusus yang

diperlukan dalam melaksanakan tugas tertentu.

Untuk melihat gambaran struktur organisasi Fakultas Ekonomi Universitas

Sumatera Utara dapat diketahui pada lampiran.

PIMPINAN UNIVERSITAS

Rektor : Prof. Chairuddin P. Lubis DTM&, SpA(K)

Pembantu Rektor I : Prof. Dr.Ir. Sumono, MS

Pembantu Rektor II : Prof. Dr. Subhilhar, MA

Pembantu Rektor III : dr. Linda T. Maas, MPH

Pembantu Rektor IV : Prof. Dr. Ir. Sukaria Sinulingga, MEng

Pembantu Rektor V : Ir. Isman Nuriadi

PIMPINAN FAKULTAS EKONOMI

Dekan : Drs. Jhon Tafbu Ritonga, MEc

Pudek I : Drs. Arifin Hamzah, MM, Ak

Pudek II : Fahmi N. Nasution SE, MAcc, Ak

DEWAN PERTIMBANGAN FAKULTAS

Ketua : Drs Erwin Abubakar, MBA, Ak

Sekretaris : Dra. Komariah Pandia, MSi

ANGGOTA

Prof. Bachtiar Hassan Miraza

Prof. Moenaf Hamid Regar, MSAc

Prof. Dr. Amrin Fauzi

Prof. Dr. Arnita Zainuddin, MSi

Prof. Dr. Ade Fatma Lubis, MBA, MAFIS

Prof. Dr. Ritha F. Dalimunthe, SE, MSi

Prof. Dr Azhar Maksum, MEc.Ac, Ak

Prof. Dr. Syaad Afifuddin Sembiring, MEc

Prof. Dr. Paham Ginting, SE, MA

Prof. Dr. lic.rer.reg Sirojuzilam, SE

Prof. Dr. Rismayani, MSi

Prof. Dr. Ramli, MS

Drs. Jhon Tafbu Ritonga, M.Ec

Drs. Arifin Hamzah, MM, Ak

Fahmi Natigor Nasution SE, MAcc, Ak

Ami Dilham, SE, MSi

DEPARTEMEN

Ekonomi Pembangunan

Ketua : Wahyu Ario Pratomo, SE, MEc

Sekretaris : Dr. Irsad Lubis, SE, MsocSc

Manajemen

Ketua : Prof. Dr. Ritha F. Dalimunte, SE, MSi

Sekretaris : Nisrul Irawati, SE, MBA

Akuntansi

Pl. Ketua : Drs. Hasan Sakti Siregar, MSi, Ak

Sekretaris : Dra. Mutia Ismail, MM, Ak

PROGRAM DIPLOMA Keuangan

Ketua : Prof. Dr. Paham Ginting, SE, MA

Sekretaris : Syafrizal Helmi, SE, MSi

Akuntansi

Ketua : Drs. Hasan Sakti Siregar, MSi, Ak

Sekretaris : Iskandar Muda, SE, MSi, Ak

Kesekretariatan

Ketua : Dr. Endang Sulistiana, SE, MSi

Sekretaris : Dr. Arlina Nurbaity Lubis, SE, MBA

BAGIAN TATA USAHA

Kep. Bag. Tata Usaha : Sofia Anita, SE

Kasub. Personalia : Kamariah, SE

Kasub. Perlengkapan : M.Simba Sembiring, SE, MSi

Kasub. Akademik : Fepty Aniar, SE

Kasub. Kemahasiswaan : Zailiana, S.Sos

D. Job Description

Berikut ini adalah Job Description dari setiap unit pada bagian Tata Usaha

dan Departemen Manajemen Fakultas Ekonomi USU yang tediri dari :

1. Bagian Tata Usaha

Tugasnya adalah :

a. Menyusun Rencana kerja dan Anggaran Tahunan (RKAT) Bagian dan

mempersiapkan penyusunan RKAT Fakultas.

b. Menghimpun Menelaah Peraturan perundang-undangan di bidang

ketatausahaan akademik, administrasi umumdan keuangan, kemahasiwaan

dan alumni, kepegawaian dan perlengkapan.

c. Mengumpulkan dan mengolah data ketatausahaan di bidang akademik

administrasi umum dan keuangan, kemahasiswaan dan alumni,

kepegawaian dan perlengkapan.

d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan,

kepegawaian, keuangan, dan kearsipan.

e. Melaksanakan urusan rapat dinas dan upacara resmi di lingkungan

fakultas.

f. Melakasanakan administrasi pendidikan, penelitian dan pengabdian/

pelayanan kepada masyarakat.

h. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan fakultas.

i. Melaksanakan administrasi perencanaan dan pelayanan informasi.

j. Melaksanakan penyimpanan dokumen dan surat yang berhubungan dengan

kegiatan fakultas.

k. Menyusun laporan kerja bagian dan mempersiapkan penyusunan laporan

fakultas.

2. Sub Bagian Akademik

Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan Mengolah data di bidang pendidikan, penelitian dan

pengabdian/pelayanan kepada masyarakat.

c. Melakukan administrasi akademik.

d. Melakukan penyusunan rencana kebutuhan saran akademik.

e. Menghimpun dan mengklasifikasikan data pencapaian target kurikulum.

f. Melakukan urusan kegiatan pertemuan ilmiah di lingkungan fakultas.

g. Melakukan administrasi penelitian dan pengabdian/pelayanan pada

masyarakat di lingkungan fakultas.

h. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

3. Sub Bagian Umum dan Keuangan

Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data ketatausahaan dan kerumahtanggaan.

c. Melakukan urusan persuratan dan kearsipan di lingkungan fakultas.

d. Melakukan urusan penerimaan tamu pimpinan, rapat dinas dan pertemuan

ilmiah di lingkungan fakultas.

e. Mengumpulkan dan mengolah data keuangan.

f. Melakuakan penerimaan, penyimpanan, pembekuan, pengeluaran, dan

pertanggung jawaban keuangan.

g. Melakukan pembayaran gaji honorarium, lembur. Vakansi, perjalanan

dinas, pekerjaan borongan dan pembelian serta pengeluaran lainnya yang

telah diteliti kebenarannya.

h. Mengoperasionalkan sistem informasi keuangan.

i. Melakukan penyimpanan dokumen dan surat bidang keuangan.

j. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan Bagian.

4. Sub Bagian Kepegawaian

Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian.

c. Melakukan urusan mutasi pegawai.

d. Memverifikasi usulan angka kredit jabatan fungsional.

e. Memproses penempatan angka kredit jabatan fungsional usul kenaikan

jabatan/pangkat surat keputusan mengajar, pengangkatan Guru Besar

Tetap/Tidak Tetap/Emiritus, izin dan cuti.

f. Melaksanakan pemberian penghargaan pegawai.

g. Memproses SK jabatan struktural dan fungsional.

h. Memproses pelanggaran disiplin pegawai.

i. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan Bagian.

5. Sub Bagian Kemahasiswaan dan Alumni

Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data di bidang kemahasiswaan dan alumni.

c. Melakukan administrasi kemahasiwaan.

d. Melakukan urusan izin/rekomendasi kegiatan kemahasiswaan.

e. Mempersiapkan usul pemilihan mahasiswa yang berprestasi.

f. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas.

g. Melakukan pengurusan beasiswa, pembinaan karir dan layanan

kesejahteraan mahasiswa.

h. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan.

j. Melakukan penyajian informasi di bidang kemahiswaan dan alumni.

k. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan Bagian.

6. Sub Bagian Perlengkapan

Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data perlengkapan.

c. Mengoperasionalkan sistem informasi kerumahtanggaan dan

perlengkapan.

d. Melakukan pemeliharaan kebersihan, keindahan dan keamanan

lingkungan.

e. Melakukan penyimpanan dokumen dan surat di bidang kerumahtanggaan

dan perlengkapan.

f. Melakukan urusan pengelolaan barang perlengkapan.

g. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan Bagian.

E. Kinerja Usaha Terkini

Setiap perusahaan mempunyai visi dan misi yang harus dijalankan sesuai

dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua begitu juga

pada Fakultas Ekonomi Universitas Sumatera Utara, fakultas terus berupaya agar

mewujudkan itu semua karena membutuhkan kerja keras yang tinggi dan disiplin

dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan

kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan

perusahaan adalah menyelengarakan program pendidikan dan pengajaran terhadap

mahasiswa, melakukan berbagai macam penelitian-penelitian ilmiah khususnya

bidang ekonomi yang bermanfaat bagi universitas, mahasiswa dan masyarakat,

serta melakukan pengabdian kepada masyarakat berupa seminar-seminar kepada

masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri,

kegiatan bakti sosial kepada masyarakat, dan lain sebagainya. Fakultas juga terus

melakukan pembinaan terhadap civitas akademika agar dapat menghasilkan

Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas yang baik.

Kegiatan-kegiatan kerohanian juga tetap dilaksakan fakultas, seperti

perayaan hari-hari besar keagamaan ( misalnya: Natal, Paskah, Idul Fitri, Isra’

Mi’raj ) sehingga para civitas akademika selalu memilki nilai-nilai dan

norma-norma keagamaan dalam menjalani hidup, serta selalu bertaqwa kepada Tuhan

Yang maha Esa.

F. Rencana Kegiatan

Rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara antara lain :

a. Persiapan kuliah mahasiswa semester genap/ganjil.

b. Perkuliahan semester genap/ganjil.

c. Ujian mid semester/ujian semester genap/ ganjil.

BAB III

TOPIK PENELITIAN

A. Penggolongan Aktiva Tetap

Aktiva tetap dapat digolongkan dalam berbagai sudut antara lain :

1. Sudut Substansi

Aktiva tetap menurut sudut substansi dapat dibagi :

a. Tangible assets (aktiva tetap berwujud) seperti : lahan, mesin, gedung

dan peralatan.

b. Intagible assets (aktva tetap tidak berwujud) seperti : HGU, HGB,

Goodwill, Paten, Copyright, Hak cipta, Franchise dan lain-lain.

2. Sudut disusutkan atau tidak disusutkan.

Aktiva tetap menurut sudut disusutkan atau tidak disusutkan dapat dibagi :

a. Depreciated plant assets yaitu aktiva tetap yang disusutkan, seperti :

building, equipment, machinery, inventaris, jalan dan lain-lain.

b. Undepreciated plant assets yaitu aktiva tetap yang tidak disusutkan,

separti tanah (land).

Menurut Mulyadi (2001) penggolongan aktiva tetap terbagi kedalam

beberapa bagian yaitu :

1. Lahan, yaitu bidang tanah terhampar yang merupakan tempat bangunan

maupun yang masih kosong.

2. Gedung, yaitu bangunan yang berdiri diatas bumi,baik diatas lahan maupun

3. Mesin, termasuk peralatan yang menjadi bagian dari mesin yang

bersangkutan.

4. Kendaraan, terdiri dari semua jenis kendaraan seperti alat pengangkutan, truk,

mobil, kendaraan roda dua, dan lain-lain.

5. Perabot, terdiri dari perabot kantor, perabot laboratorium yang merupakan isi

dari suatu bangunan.

6. Inventaris (peralatan), peralatan yang dianggap merupakan alat-alat besar yang

digunakan dalam perusahaan, seperti : inventaris kantor, inventaris

laboratorium, inventaris gudang, dan lain-lain.

7. Prasarana, perusahaan di Indonesia pada umumnya mengklasifikasikan sarana

seperti : jalan, jembatan, pagar, dan lain-lain.

Pada Fakultas Ekonomi Universitas Sumatera Utara Aktiva tetap tidak

dikelompokkan secara khusus, tetapi semua aktiva tetap dicatat dan dipergunakan

sebagai mana mestinya karena Fakultas Ekonomi bukan perusahaan tetapi

lembaga pendidikan dibawah Universitas Sumatera Utara. Semua aktiva tetap

yang dimiliki Fakultas Ekonomi USU merupakan harta kekayaan milik

Universitas Sumatera Utara.

B. Cara Perolehan Aktiva Tetap Dan Metode Penyusutan Aktiva Tetap 1. Cara Perohan Aktiva Tetap

Menurut Kusnadi, Lukman, Kerthadi, (2001) Aktiva tetap dapat diperoleh

dengan berbagai cara yaitu :

Aktiva tetap yang dibeli dengan tunai dicatat sebesar uang yang

dikeluarkan untuk pembelian ditambah dengan biaya-biaya sehubungan

dengan pembelian aktia, dikurangi potongan harga yang diberikan baik

karena pembelian dalam jumlah besar maupun karena pembayran

dipercepat.

2. Pembelian secara kredit jangka panjang.

Aktiva tetap diperoleh dari pembelian angsuran, maka dalam hal harga

perolehan tidak termasuk bunga, dalam kontrak pembelian dapat

menyebutukan bahwa pembelian akan dilakukan dalam beberapa kali

angsuran ditambah dengan pembayaran bunga.

3. Pembelian dengan surat berharga.

Aktiva tetap yang diperoleh dengan cara ditukar dengan saham obligasi

perusahaan, dicatat dalam buku besar, harga pasar saham atau obligasi

tidak diketahui, harga perolehan aktiva tetap ditentukan sebesar harga

pasar aktiva tersebut. Harga pasar surat berharga dan aktiva tetap yang

ditukar tidak diketahui, dalam keadaan seperti ini, nilai pertukaran

ditentukan oleh keputusan pimpinan perusahaan.

4. Aktiva tetap yang diperoleh dari hadiah / donasi.

Jika aktiva tetap diperoleh dengan cara dihadiahkan maka transaksi ini

disebut nonreciprocal transfer (transfer yang tidak memerlukan umpan

balik). Aktiva ini harus dicatat sebesar harga pasar berdasarkan penilaian

yang dilakukan oleh pihak perusahaan penilai yang independen.

Dalam pembuatan aktiva, semua biya yang langsung (biaya variabel),

yaitu bahan dan upah langsung serta overhead pabrik digunakan untuk

pembangunan harus dikapitalisasi.

6. Aktiva tetap yang diperoleh secara pertukaran.

Aktiva tetap menurut cara ini diperoleh dengan cara menukarkan aktiva

tetap yang kita miliki dengan aktiva tetap lainnya yang dimiliki pihak lain.

Pada Fakultas Ekonomi USU perolehan aktiva tetap diperoleh dengan cara :

• Pembelian tunai.

Pembelian aktiva tetap diatas Rp.1.000.000. dilakukan dengan cara

penwaran harga kepada pihak perusahaan ataupun distributor langsung,

sedangkan pembelian aktiva tetap diatas Rp 5.000.000 dilakukan dengan

cara tender.

• Hadiah atau Hibah

Hadiah diberikan oleh Pemerintah Provinsi Sumatera Utara, para alumni,

dan civitas akademika Fakultas Ekonomi Universitas Sumatera Utara.

2. Metode Penyusutan Aktiva Tetap

Menurut Stice, Stice, Skousen (2005) penyusutan adalah alokasi yang

sistematis dari harga perolehan aktiva selama periode-periode berbeda yang

memperoleh manfaat dari penggunaan suatu aktiva. Pada umumnya aktiva tetap

kecuali tanah memiliki keterbatasan masa manfaat. Dalam hal ini disebabkan

diberikan akan menurun baik karena aus, susut, rusak maupun proses menuanya

aktiva tersebut.

Ada beberapa faktor yang perlu ntuk menentukan besarnya beban

penyusutan setiap periode akuntansi antara lain adalah:

a. Harga perolehan aktiva, yaitu uang yang dikeluarkan atau hutang yang timbul

dan biaya-biaya lain yang terjadi dalam memperoleh suatu aktiva dan

menempatkannya agar dapt dipergunakan.

b. Nilai residu adalah suatu jumlah yang diharapkan dapat diwujudkan atau

diterima pada saat aktiva itu dihentikan pemakaiannya dengan cara menjual

atau cara lain. Nilai residu ini harus disesuaikan dengan nilai yang lebih

rendah untuk menggambarkan biaya-biaya yang diperkirakan ada pada masa

penghentian pemakainnya.

c. Umur ekonomis yaitu berapa lama aktiva dapat digunakan dalam kegiatan

produksi.

d. Pola pemakaian adalah pola penggunaan aktiva didalam kegiatan normal

operasi perusahaan harus diperhatikan untuk menetapkan penyusutannya,

aktiva tetap harus sesuai dengan sifat dan pola realisasi penghasilan yang

dapat diharapkan dari penggunaan aktiva yang bersangkutan.

Beban penyusutan biasanya dicatat pada akhir tahun pembukuan atau pada

saat terjadi transaksi tertentu menyangkut aktiva tetap. Ada beberapa metode yang

digunakan untuk menentukan besarnya beban penyusutan setiap periode untuk

yang mempengaruhi aktiva tersebut. Berikut ini akan disajikan beberapa

metode-metode penyusutan yang biasa dipergunakan :

1. Berdasarkan waktu

a. Metode garis lurus (Straight Line Method).

b. Metode pembebanan menurun (decreasing charge deprecation).

- metode jumlah angka tahun (sum of the year digit method).

- metode saldo menurun ganda (double declining balnce method).

2. Berdasarkan penggunaan.

a. Metode jam jasa (servise hours method).

b. Metode jumlah unit produksi (production output method).

Pada Fakultas Ekonomi Universitas Sumatera Utara tidak ada dilakukan

penyusutan seperti yang dikemukakan teori-teori diatas.

C. Penggantian Aktiva Tetap

Menurut Jerry, Donal, dan Paul (2007) cara pengggantian aktiva tetap

terbagi atas tiga yaitu:

1. Dibuang.

dibuang dalam hal ini lebih dimaksudkan dengan dinonaktifkan. Hal ini

dikarenakan aktiva tetap tersebut sudah tidak fungsional lagi untuk digunakan

dalam menjalankan kegiatan operasional perusahaan serta tidak memiliki nilai

residu atau nilai pasar.

penjualan aktiva tetap yang sudah tidak produktif lagi dapat dilakukan secara

tunai maupun secara kredit.

3. Ditukar dengan aktiva lain.

dalam hal ini peralatan lama ditukar dengan peralatan yang baru, yang sama

penggunaannya. Jika nilai tukar lebih besar dari pada nilai buku, maka

diperoeh keuntungan.

Pada Fakultas Ekonomi USU aktiva tetap yang sudah tidak bermanfaat

lagi maka akan digudangkan dan digantikan dengan aktiva lain, prinsip-prinsip

Menurut jerry, Donal, Paul (2007) dalam cara pengggantian aktiva tetap diatas,

sangat berbeda dengan yang diterapkan oleh fakultas ekonomi, aktiva tetap yang

sudah tidak dapat digunakan lagi harus digudangkan, tidak bisa dibuang, maupun

dijual, karena aktiva tetap yang dimiliki oleh fakultas ekonomi merupakan harta

milik Universitas Sumatera Utara dan merupakan kekayaan negara.

D. Pengendalian dan Sistem Informasi Akuntansi

Menurut Nafarin (2004), pengendalian (controlling) adalah melakukan

evaluasi (menilai) atas pelaksanaan pekerjaan dengan cara membandingkan

realisasi dengan rencana, dan melakukan tindakan perbaikan apabila dipandang

perlu (jika ada penyimpangan yang merugikan).

Menurut Warren, Reeve, Fees (2005) Pengendalian (Control) adalah

kebijakan dan prosedur yang melindungi aktiva dari penyalahgunaan, memastikan

bahwa informasi usaha akurat, memastikan bahwa perundang-undangan serta

Pengendalian internal (internal control) adalah rencana organisasi dan

metode bisnis yang dipergunakan untuk menjaga aset, memberikan informasi

yang akurat dan andal, mendorong dan memperbaiki efisiensi jalannya organisasi,

serta mendorong kesesuaian dengan kebijakan yang telah ditetapkan.

Struktur pengendalian interanal (internal control structure) terdiri dari

kebijakan dan prosedur yang dibuat untuk memberikan tingkat jaminan yang

wajar atas pencapaian tujuan tertentu organisasi. Pengendalian internal

melaksanakan tiga fungsi penting:

1. Pengendalian untuk pencegahan (preventive control).

2. Pengendalian untuk pemeriksaan (detective control).

3. Pengendalian kolektif (corrective control).

Unsur-unsur pengendalian intern aktiva tetap adalah sebagai berikut :

1. Organisasi.

Struktur organisasi yang baik adalah struktur organisasi yang melakukan

pemisahan fungsi, berikut diuraikan organisasi sebagai unsur pengendalian intern

antara lain :

a. Fungsi Pemakai Harus Terpakai dari Fungsi Akuntansi Aktiva Tetap.

Untuk mengawasi aktiva tetap dan pemakaiannya, fungsi yang mencatat

semua data yang bersangkutan dengan aktiva tetap harus dipisah dari

fungsi pemakai aktiva tetap.

b. Transaksi Perolehan, Penjualan, Penghentian Pemakaian Aktiva Tetap

Harus Dilaksanakan oleh Lebih dari Unit Organisasi yang Bekerja Secara

yang mengubah aktiva tetap,unit organisasi dibentuk sedemikian rupa

sehingga tidak ada satupun transaksi yang mengubah aktiva tetap yang

dilaksanakan secara penuh hanya oleh satu unit organisasi saja.

2. Sistem Otorisasi.

Sistem otorisasi dirancang untuk memudahkan pengendalian intern

terhadap anggaran pengadaan aktiva tetap, sistem otorisasi

Pada Fakultas Ekonomi Pengendalian internal aktiva tetap dilakukan dengan SIA

yang diberi nama SISTEM INFORMASI MANAJEMEN DAN AKUNTANSI

BARANG MILIK NEGARA ( SIMAK- BMN ) yang sudah dirancang khusus

oleh Pemerintah Pusat.

E. DOKUMEN

Dokumen yang digunakan untuk merekam data transaksi yang mengubah

harga pokok aktiva tetap dan akumulasi depresiasi aktiva tetap adalah :

1. Surat permintaan otorisasi aktiva tetap,

2. Surat permintaan reparasi ( authorization for reparation ),

3. Surat permintaan transfer aktiva tetap,

4. Surat permintaan penghentian pemakaian aktiva tetap,

5. Surat perintah kerja ( work order ),

6. Surat order pembelian,

7. Laporan penerimaan barang,

8. Faktur dari pemasok,

10.Bukti memorial.

Surat permintaan otorisasi aktiva tetap dilakukan Oleh Kasub

Perlengkapan kepada Pembantu Dekan II yang selanjutnya dibuat Anggaran

pengeluaran dan belanja Fakultas Ekonomi Universitas Sumatera Utara. kepada

Biro Rektor yang menangani masalah Keuangan, yang selanjutnya usulan

anggaran tersebut diteliti kelayakan teknis dan ekonomisnya yang hasilnya

dituangkan dalam laporan studi kelayakan.

Surat Permintaan Reparasi ( authorization for repair ), berfungsi sebagai

perintah dilakukannya reparasi Surat Permintaan Transfer Aktiva Tetap, dokumen

ini berfungsi sebagai permintaan dan pemberian otorisasi transfer aktiva tetap.

Surat Permintaan Penghentian Pemakaian Aktiva Tetap, dokumen ini berfungsi

sebagai permintaan dan pemberian otorisasi penghentian pemakaian aktiva tetap.

Surat perintah kerja ( work order ), yaitu dokumen yang memiliki dua

fungsi yaitu sebagai perintah dilaksanakannya pekerjaan tertentu mengenai aktiva

tetap dan sebagai catatan yang di pakai untuk mengumpulkan biaya pembuatan

aktiva tetap. Dokumen ini digunakan sebagai perintah kerja pemasangan aktiva

tetap yang dibeli, pembongkaran aktiva tetap yang dihentikan pemakaiannya.

Surat Order Pembelian, dokumen ini diterbitkan oleh fungsi pembelian

yang merupakan surat untuk memesan aktiva kepada pemasok. Laporan

Penerimaan Barang, dokumen ini diterbitkan oleh fungsi penerimaan setelah

fungsi ini melakukan pemeriksaan kuantitas, mutu, dan spesifikasi aktiva tetap

Faktur Dari Pemasok, yaitu dokumen yang merupakan tagihan dari

pemasok atas aktiva tetap yang telah dibeli. Bukti Kas Keluar, merupakan

perintah pengeluaran kas yang dibuat oleh fungsi akuntansi setelah dokumen surat

permintaan otorisasi investasi, surat order pembelian, laporan penerimaan barang,

dan faktur dari pemasok diterima dan diperiksa oleh fungsi tersebut.

Daftar Depresiasi Aktiva Tetap, berisi sejumlah biaya depresiasi aktiva

tetap yang dibebankan dalam periode akuntansi tertentu, yang merupakan dasar

pembuatan bukti memorial untuk pencatatan biaya depresiasi yang dibebankan

dalam periode akuntansi tersebut. Bukti Memorial, digunakan sebagai dokumen

sumber untuk pencatatan transaksi depresiasi aktiva tetap, harga pokok aktiva

tetap yang telah selesai dibangun, penghentian pemakaian aktiva tetap, dan

pengeluaran modal.

Dalam hal ini Fakultas Ekonomi Universitas Sumatera Utara telah

melakukan dokumentasi seperti diatas .

F. ALUR DOKUMEN JARINGAN PROSEDUR YANG MEMBENTUK SISTEM AKUNTANSI AKTIVA TETAP

Berikut diuraikan bagan alir dokumen jaringan prosedur yang membentuk

sistem akuntansi aktiva tetap antara lain :

1. Sistem Pembelian Aktiva Tetap. Karena transaksi perolehan aktiva tetap

berkaitan dengan anggaran belanja, maka diperlukan otorisasi dari

Pembantu dekan II. Transaksi pembelian aktiva tetap dimulai dari

kepada Kasub perlengkapan Fakultas Ekonomi Universitas Sumatera

Utara. Pudek II melalui Bendahara pengeluaran dan belanja akan

memberikan otorisasi berdasarkan tersedianya anggaran modal untuk

pembelian aktiva tetap. Selanjutnya yang dilakukan adalah langkah

pembelian. Setelah aktiva tetap diterima oleh fungsi penerimaan, aktiva

tetap kemudian diserahkan kefungsi aktiva tetap untuk ditempatkan ke

tangan fungsi yang mengajukan permintaan otorisasi aktiva tetap.

2. Sistem Perolehan Aktiva Tetap Melalui Pembangunan Sendiri. Sistem ini

dirancang untuk mencatat harga pokok aktiva tetap yang diperoleh

perusahaan dari pembangunan yang dilaksanakan sendiri oleh Fakultas.

Work order merupakan dokumen yang digunakan untuk mengumpulkan

biaya konstruksi. Jika aktiva tetap selesai dibangun maka bukti memorial

yang dilampiri dengan surat perintah kerja dipakai sebagai dokumen

sumber untuk mencatat harga pokok aktiva tetap tersebut kedalam kartu

aktiva tetap dan jurnal umum,

3. Sistem Pengeluaran Belanja. Sistem ini dirancang untuk mencatat

tambahan harga pokok aktiva tetap dengan adanya pengeluaran modal.

Setiap pengeluaran modal memerlukan dokumen surat permintaan

otorisasi reparasidari kasub perlengkapan. Pelaksanaan surat permintaan

otorisasi reparasi dilaksanakan berdasarkan dokumen surat perintah kerja.

Pencatatan biaya biaya yang terjadi untuk work order dilakukan menurut

besarnya pengeluaran belamjauntuk surat perintah kerja tertentu, dan dapat

dihitung tambahan harga pokok aktiva yang bersangkut an,

Sistem Penghentian Pemakaian Aktiva Tetap. Sistem ini dirancang untuk

mencatat pengurangan harga pokok dan akumulasi penyusutan aktiva tetap

yang dihentikan pemakaiannya serta laba rugi yang timbul sebagai akibat

penghentian pemakaian aktiva tetap tersebut. Dokumen yang digunakan

sebagai dasar pencatatan penghentian pemakaian aktiva tetap adalah bukti

memorial yang dilampiri dengan dokumen pendukung berupa surat

permintaan penghentian dan transfer aktiva tetap.

4. Sistem Revaluasi Aktiva Tetap. Sistem ini dirancang untuk mencatat

transaksi penilaian kembali aktiva tetap. Dokumen sumber yang dipakai

sebagai dasar pencatatan adalah bukti memorial.

5. Sistem Pencatatan Depresiasi Aktiva Tetap. Sistem ini dirancang untuk

mencatat biaya depresiasi aktiva tetap. Dokumen sumber yang dipakai

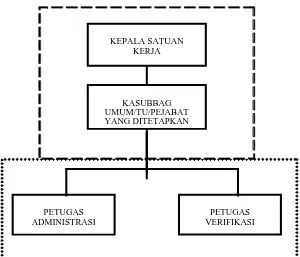

Sumber:

GAMBAR 3.1

Organisasi Simak – Bmn

G. INDIKATOR PENILAIAN SISTEM INFORMASI AKUNTANSI

AKTIVA TETAP PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA.

Untuk mengetahui sistem informasi akuntansi aktiva tetap pada fakultas

ekonomi universitas sumatera utara, tabel berikut merupakan indikator penelitian

sistem informasi akuntansi aktiva tetap pada Fakultas Ekonomi Universitas

Sumatera Utara dengan Responden Kasub Perlengkapan Fakulas Ekonomi

Universitas Sumatera Utara M. Simba Sembiring, SE.Msi.

KEPALA SATUAN KERJA

PETUGAS ADMINISTRASI

PETUGAS VERIFIKASI KASUBBAG

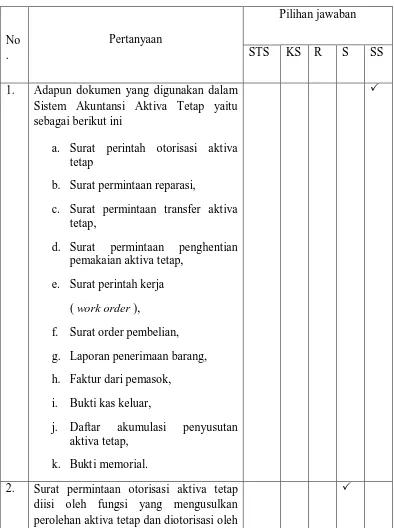

[image:41.595.166.466.119.376.2]Tabel 3.1

Indikator Penilaian Sistem Informasi Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara

No .

Pertanyaan

Pilihan jawaban

STS KS R S SS

1. Adapun dokumen yang digunakan dalam Sistem Akuntansi Aktiva Tetap yaitu sebagai berikut ini

a. Surat perintah otorisasi aktiva tetap

b. Surat permintaan reparasi,

c. Surat permintaan transfer aktiva tetap,

d. Surat permintaan penghentian pemakaian aktiva tetap,

e. Surat perintah kerja

( work order ),

f. Surat order pembelian,

g. Laporan penerimaan barang,

h. Faktur dari pemasok,

i. Bukti kas keluar,

j. Daftar akumulasi penyusutan aktiva tetap,

k. Bukt i memorial.

2. Surat permintaan otorisasi aktiva tetap diisi oleh fungsi yang mengusulkan perolehan aktiva tetap dan diotorisasi oleh

Pembantu Dekan II

3. Laporan penerimaan barang diterbitkan oleh fungsi penerimaan setelah fungsi ini melakukanbpemeriksaan kuantitas, mutu, dan spesifikasi aktiva tetap yang diterima dari pemasok.

4. Bukti kas keluar dibuat oleh fungsi akuntansi setelah dokumen surat permintaan otorisasi investasi, surat order pembelian, laporan penerimaan barang, dan faktur dari pemasok diterima.

5. Bukti memorial digunakan sebagai dokumen untuk pencatatan transaksi depresiasi aktiva tetap, harga pokok aktiva tetap yang telah selesai dibangun, penghentian pemakaian aktiva tetap, dan pengeluaran modal.

6. Fungsi yang terkait dalam Sistem Akuntansi Aktiva Tetap yaitu sebagai berikut ini.

a. Fungsi pemakai,

b. Fungsi riset dan pengembangan,

c. Direktur yang bersangkutan,

d. Direktur utama,

e. Fungsi pembelian,

f. Fungsi penerimaan,

g. Fungsi aktiva tetap,

h. Fungsi akuntansi.

7. Fungsi pemakai bertanggung jawab mengajukan usulan investasi dalam aktiva dan mengajukan surat permintaan otorisasi investasi untuk merealisasikan

perolehan aktiva tetap

8. Direktur utama memberikan otorisasi terhadap semua mutasi aktiva tetap

9. Fungsi pembelian bertanggung jawab memilih pemasok dan menerbitkan surat order pembelian untuk pengadaan aktiva tetap,

10. Jaringan subsistem yang membentuk sistem akuntansi aktiva tetap yaitu sebagai berikut ini

a. Sistem pembelian aktiva tetap,

b. Sistem perolehan aktiva tetap melalui pembangunan sendiri,

c. Sistem perolehan aktiva tetap secara pertukaran,

d. Sistem pengeluaran modal,

e. Sistem penghentian pemakaian aktiva tetap,

f. Sistem transfer aktiva tetap,

g. Sistem pencatatan penyusutan aktiva tetap,

h. Sistem penyajian aktiva tetap di neraca,

i. Sistem penarikan aktiva tetap (

retairment ).

11. Sistem pembelian aktiva tetap dirancang untuk melaksanakan pencatatan harga pokok aktiva tetap yang diperoleh dari transaksi pembelian

12. Sistem pengeluaran modal dirancang untuk mencatat tambahan harga pokok aktiva tetap dengan adanya pengeluaran

modal

13. Sistem Akuntansi Aktiva Tetap menyajikan informasi akuntansi secara cepat

14. Sistem Akuntansi Aktiva Tetap menyajikan informasi akuntansi secara aman

15. Sistem Akuntansi Aktiva Tetap menyajikan informasi akuntansi secara murah

Total Skor Terendah = 15

Total Skor Tertinggi = 75

Keterangan :

STS = Sangat Tidak Setuju

KS = Kurang Setuju

R = Ragu-ragu

S = Setuju

SS = Sangat Setuju

Kriteria Penilaian :

15- 26 = Sangat Tidak Memenuhi Prinsip Cepat, Aman, dan Murah.

27- 38 = Kurang Memenuhi Prinsip Cepat, Aman, dan Murah.

39- 50 = Cukup Memenuhi Prinsip Cepat, Aman, dan Murah.

51- 62 = Memenuhi Prinsip Cepat, Aman, dan Murah.

Hasil Perhitungan :

STS = 1 x 1 = 1

KS = 1 x 2 = 2

R = 1 x 3 = 3

S = 5 x 4 = 20

SS = 7 x 5 = 35

Total Skor = 61 (Memenuhi Prinsip Cepat, Aman, dan Murah ).

Berdasarkan hasil dari perhitungan diatas maka dapat diketahui bahwa

sistem informasi akuntansi aktiva tetap yang diterapkan oleh Fakultas Ekonomi

Universitas Sumatera Utara telah memenuhi prinsip cepat, aman, dan murah.

Sesuai dengan kriteria penilaian, skor yang diperoleh adalah 61 sehingga

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan pembahasan serta analisa dan evaluasi yang penulis uraikan

pada bab sebelumnya, maka penulis akan mencoba menarik kesimpulan mengenai

peranan sia dalam meningkatkan efektivitas pengendalian intern terhadap aktiva

tetap milik Fakultas Ekonomi Universitas Sumatera Utara dan selanjutnya

memberikan saran-saran sehubungan dengan uraian-uraian yang telah

dikemukakan,

A. Kesimpulan

1. Fakultas Ekonomi dalam menerapkan sistem informasi akuntansi aktiva

tetap menggunakan sistem informasi manajemen dan akuntansi barang

milik negara (simak- bmn) yang diatur oleh Pemerintah Pusat .

2. Meskipun ada beberapa bagian dari sistem yang telah diuraikan

sebelumnya belum atau tidak dilaksanaan, hal itu karena Fakultas ekonomi

tunduk dan patuh pada peraturan-peraturan yang ditetapakn oleh

Pemerintah Pusat.

3. Pengendalian Sistem informasi akuntansi yang digunakan oleh Fakultas

Ekonomi Universitas Sumatera Utara Berdasarkan komputer dengan

program SIMAK-BMN.

4. Efektivitas pengendalian intern dalam mengelola aset sudah sangat baik

5. Program SIMAK-BMN sebagai sistem informasi akuntansi bagi aktiva

tetap milik Fakultas Ekonomi Universitas Sumatera Utara sangat

berpengaruh dalam meningkatkan pengendalian intern aktiva tetap.

B. Saran

Dari analisa dan evaluasi terhadap peranan sia dalam meningkatkan efektivitas

pengendalian intern aktiva tetap milik Fakultas Ekonomi Universitas Sumatera

Utara maka penulis mencoba memberikan saran-saran sebagai berikut :

1. Sebaiknya aktivitas-aktivitas pengendalian aktiva tetap yang Dilakukan

oleh Fakultas Ekonomi Universitas Sumatera Utara dengan cara penjagaan

aset melalui cara pencatatan yang lebih memadai agar lebih ditingkatkan

2. Fakultas Ekonomi Universitas Sumatera Utara seharusnya juga perlu

DAFTAR PUSTAKA

Bodnar, H. George dan William S. Hopwood, Sistem Informasi Akuntansi, Buku I, Edisi Ke-6, Penerjemah Amir Abadi Jusuf dan Rudi M. Tambunan, Salemba Empat, Jakarta, 2000.

Hall, A. James, Sistem Informasi Akuntansi, Buku 2, Edisi ke- 1, Penerjemah Amir Abadi Jusuf, Salemba Empat, Jakarta, 2002.

Ikatan Akuntan Indonesia, Standar Akuntansi Keuangan, Edisi Revisi, Penerbit Salemba Empat, Jakarta, 2002.

Mulyadi, Sistem Akuntansi, Edisi ke-3, Cetakan ke-3, Salemba Empat, Jakarta, 2001.