UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III KEUANGAN MEDAN

FUNGSI ANGGARAN BELANJA SEBAGAI ALAT PERENCANAAN PADA PROGRAM DIPLOMA III FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

TUGAS AKHIR

Diajukan Oleh

CHAIRIL HAMDI 072101069

JURUSAN KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Diploma

Universitas Sumatera Utara Medan

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT yang telah memberikan Rahmat dan HidayahNya untuk menyelesaikan studi dan menyusun Tugas Akhir yang berjudul “Fungsi Anggaran Belanja Sebagai Alat

Perencanaan pada Program Diploma III Fakultas Ekonomi Universitas

Sumatera Utara” ini dengan baik, guna memenuhi salah satu syarat untuk

menempuh Diploma Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari ada banyak kekurangan baik dalam penyampaian bahasa, kata maupun dalam hal penyajian. Untuk itu penulis dengan berbesar hati dan dengan tangan terbuka menerima saran maupun kritik sehat yang bersifat membangun dari para pembaca guna perbaikan dan penyempurnaan karya tulis ini.

Dalam penyelesaian Tugas Akhir ini, penulis banyak mendapatkan bantuan baik moril maupun materil dari berbagai pihak. Pada kesempatan ini dengan tulus dan ikhlas penulis menyampaikan penghargaan dan ucapan terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Syafrizal Helmi Situmorang SE, MSi, selaku Sekretaris Jurusan Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Iskandar Muda, SE, Msi, Ak selaku dosen pembimbing penulis. 5. Ayahanda Masri Nasution dan Ibunda Aliyah yang tercinta, yang telah

mengasuh dan mendidik serta memberi bimbingan, dorongan, nasehat dan do’a sehingga penulis berhasil menyusun skripsi dan menyelesaikan studi di Fakultas Ekonomi Universitas Sumatera Utara.

6. Abangda Syaiful Bahri, Kakanda Kurnia, dan adik Tondi Ramadhan atas doa dan dukungannya yang selalu diberikan kepada penulis.

7. Bapak / Ibu Dosen pada Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan perkuliahan sehingga penulis dapat menyelesaikan studi perkuliahan.

8. Sahabat-sahabatku Ichan, Mirza, Popo dan Fajar serta teman- teman magangku terimakasih atas persahabatan kalian selama ini.

Medan, Oktober 2010

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penellitian... 4

BAB II PROFIL PERUSAHAAN/INSTANSI A. Sejarah Ringkas Universitas Sumatera Utara ... 8

B. Sejarah Ringkas Fakultas Ekonomi USU ... 10

C. Tujuan Umum Pendidikan Tinggi ... 12

D. Struktur Organisasi dan Personalia ... 13

E. Job Description ... 19

F. Jaringan Usaha/Kegiatan ... 23

G. Kinerja Usaha Terkini ... 24

H. Rencana kegiatan ... 25

BAB III PEMBAHASAN A. Pengertian dan Manfaat Anggaran ... 27

B. Fungsi Anggaran Sebagai Alat Perencanaan ... 30

BAB IV KESIMPULAN DAN SARAN

A. Kesimpulan ... 44 B. Saran ... 45

DAFTAR TABEL

Halaman

Tabel III.1 Jumlah Penerimaan Anggaran dan Belanja Tahun 2008

dan 2009 ... ... 36 Tabel III.2 Persentase Realisasi Anggaran Belanja Tahun 2008 dan

DAFTAR GAMBAR

Halaman Bagan 2.1 Struktur Fakultas Ekonomi Universitas Sumatera Utara .. 15 Bagan 3.1 Flow Chart Proses Penyusunan Anggaran

Fakultas Ekonomi Universitas Sumatera Utara ... 29

BAB I PENDAHULUAN

A. Latar Belakang

Perkembangan kondisi perekonomian yang semakin pesat baik di dalam maupun di luar negeri dewasa ini menimbulkan persaingan ketat baik dalam dunia usaha. Setiap perusahaan yang ingin tetap bertahan dan ingin mengembangkan dirinya dalam kondisi yang demikian, dituntut untuk dapat mengantisipasi dan mengendalikan faktor-faktor yang mempengaruhi kelancaran operasi perusahaan dalam mencapai tujuan yang telah ditetapkan sebelumnya.

Dalam perusahaan banyak cara dan alat yang digunakan untuk mengurangi kesalahan dan penyimpangan dalam menjalankan kegiatan perusahaan. Salah satunya adalah manajemen dan sistem pengendalian. Dalam melaksanakan manajemen tersebut maka dibutuhkan suatu anggaran atau perencanaaan .

Perencanaan dapat dianggap sebagai suatu kumpulan keputusan-keputusan, dalam hubungan mana perencanaan tersebut dianggap sebagai tindakan-tindakan untuk masa yang akan datang dengan jalan membuat keputusan-keputusan sekarang. (Winardi, 2003:5).

Dalam suatu perusahaan, perencanaan merupakan standar dalam anggaran (budget). Berhasil atau tidaknya suatu perusahaan dalam mencapai tujuan,

pertimbangan serta disesuaikan dengan kondisi dan perkembangan perusahaan pada saat ini.

Begitu pula dengan suatu institusi pendidikan yang merupakan suatu Badan Hukum Milik Negara (PT. BHMN) seperti Universitas Sumatera Utara pada Program Diploma III Fakultas Ekonomi yang memiliki anggaran belanja sebagai rincian dari jenis pengeluaran/penggunaan dana masyarakat guna belanja berbagai keperluan perusahaan. Dalam anggaran belanja ini terdapat berbagai jenis mata anggaran sesuai dengan kebutuhan Program Diploma III Fakultas Ekonomi. Yang diharapkan dapat mendukung kelangsungan kegiatan pendidikan dan mampu mencapai tujuan yang telah ditetapkan. Akan tetapi jika aktivitas yang dilakukan tidak sesuai dengan perencanaan yang dibuat maka diperlukan tindakan korektif terhadap penyimpangan tersebut sehingga penyimpangan-penyimpangan yang terjadi dapat segera diatasi sehingga apa yang menjadi tujuan Fakultas ekonomi akan tetap dapat tercapai. Adapun faktor yang turut mempengaruhi anggaran belanja pada program Diploma III Fakultas Ekonomi adalah laju pertumbuhan enrollment, inflasi, pengembangan program, dan perbaikan serta peningkatan strategi belajar mengajar.

atau tidak bagi lembaga perguruan tinggi itu sendiri dan langkah apa yang harus dilakukan agar mencegah terjadinya kemungkinan merugi di masa mendatang. Melihat begitu pentingnya perencanaan dalam penyusunan anggaran belanja bagi lembaga perguruan tinggi dalam menjalankan operasinya dan mencapai tujuan atau sasaran yang ditentukan, sehingga membuat penulis merasa tertarik untuk membahas dan menyusunnya di dalam sebuah skripsi minor dengan

judul “FUNGSI ANGGARAN BELANJA SEBAGAI ALAT

B. Perumusan Masalah

Berdasarkan atas permasalahan yang telah diuraikan di atas, maka untuk membatasi ruang lingkup dalam penulisan Laporan Tugas Akhir ini, penulis membatasi masalah sebagai berikut: “ Bagaimana penyusunan anggaran belanja yang dilakukan pada Program Diploma III Fakultas Ekonomi? “

C. Tujuan Penelitian

Penelitian ini bertujuan sebagai berikut:

1. Untuk mengetahui gambaran yang jelas mengenai fungsi anggaran belanja sebagai alat perencanaan pada Program Diploma III pada Fakultas Ekonomi Universitas Sumatera Utara.

2. Untuk mengetahui apakah perencanaan yang digunakan dalam menyusun anggaran dapat mencapai tujuan yang diinginkan pada Fakultas Ekonomi Universitas Sumatera Utara.

D. Manfaat Penelitian

Adapun manfaat penelitian yang dilakukan penulis adalah sebagai berikut:

1. Penulis, hasil tugas akhir ini dapat memperluas pengetahuan dan menambah wawasan dan pengalaman khususnya mengenai penyusunan anggaran belanja.

3. Pembaca, terutama di lingkungan perguruan tinggi penulis berharap hasil tugas akhir yang sangat terbatas ini dapat bermanfaat untuk menambah pengetahuan dan dapat dijadikan sumber atau titik tolak sebagai bahan perbandingan bagi penelitian selanjutnya serta dapat dijadikan sumbangan pemikiran dan bahan referensi bagi mahasiswa khususnya Program Studi Keuangan.

E. Rencana Penulisan 1. Jadwal survei / observasi

Penelitian ini dilakukan di Fakultas Ekonomi Universitas Sumatera Utara Jl.T.M. Hanafiah Kampus Universitas Sumatera Utara. Untuk lebih jelasnya jadwal kegiatan ini dapat dilihat pada tabel 1.1 dibawah ini :

NO Kegiatan

Minggu Ke

1 2 3

1 Persiapan

2 Pengumpulan Data 3 Penulisan Laporan

Dalam kegiatan pengumpulan data, penulis melakukan riset pada Fakultas Ekonomi Universitas Sumatera Utara selama beberapa minggu.

2. Rencana isi

bab, yang dianggap cukup memadai untuk mengemukakan hal yang dianggap penting dan relevan dengan judul tugas akhir yang dimaksud, dengan tujuan agar penulisan tugas akhir ini dapat lebih terarah dan sistematis. Adapun uraiannya adalah sebagai berikut :

BAB I : PENDAHULUAN

Bab ini berisikan antara lain : latar belakang, permasalahan, maksud dan tujuan penelitian, rencana penulisan yang mencakup jadwal survei dan rencana isi.

BAB II : PROFIL PERUSAHAAN

Dalam bab ini penulis menguraikan tentang sejarah singkat Instansi, struktur organisasi dan personalia, job description, kinerja usaha terkini dan rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara.

BAB III : TOPIK PENELITIAN

BAB IV : PENUTUP

BAB II

PROFIL PERUSAHAAN/INSTANSI

A. Sejarah Ringkas Universitas Sumatera Utara

Universitas Sumatera Utara (USU) diprakarsai oleh pemuka masyarakat Sumatera Utara dan Aceh dengan membentuk Yayasan Universitas Sumatera Utara dan mendirikan Fakultas Kedokteran pada 20 Agustus 1952 sebagai fakultas pertama. Menyusul kemudian Fakultas Hukum, Pertanian, dan Teknik. Sementara Fakultas Ekonomi USU pertama kali didirikan oleh Yayasan USU berlokasi di Kutaraja (sekarang Kota Banda Aceh) pada tahun 1959.

Berhubung Fakultas Ekonomi Universitas Sumatera Utara yang berkedudukan di Banda Aceh menjadi bagian dari Universitas Syiah Kuala Pada tahun 1961, Universitas Sumatera Utara membuka kembali Fakultas Ekonomi di Medan. Penetapan dilakukan dengan surat keputusan Menteri Pendidikan Tinggi RI No.64/1961 tanggal 24 Nopember 1961 yang berlaku surut terhitung mulai 1 Oktober 1961. Berdasarkan surat keputusan tersebut, tanggal 24 Nopember diperingati sebagai hari lahir atau Dies Natalis Fakultas Ekonomi Universitas Sumatera Utara.

Dalam perjalanan yang panjang, pada tahun 2003 Universitas Sumatera Utara menjadi PT BHMN (Perguruan Tinggi Badan Hukum Milik Negara) berdasarkan Peraturan Pemerintah Nomor 56 tahun 2003, tanggal 11 Nopember 2003, dimana Fakultas Ekonomi Universitas Sumatera Utara merupakan satu dari 10 Fakultas dan Program Pascasarjana yang ada pada saat Universitas Sumatera Utara menjadi PT BHMN. Setelah menjadi PT BHMN, dengan dibentuknya Fakultas Farmasi dan Fakultas Psikologi pada tahun 2007 USU telah memiliki 12 fakultas.

Visi dan Misi Universitas Sumatera Utara Visi :

University for Industry Misi :

a. Mempersiapkan Mahasiswa menjadi anggota masyarakat bermoral dengan kemampuan akademik dan/atau profesioanl dan/atau vokasional untuk menerapkan, mengembangkan, dan memperkaya ilmu pengetahuan, teknologi dan seni.

b. Mengembangkan dan menyebarluaskan ilmu pengetahuan dan seni terutama pada kerjasama berbasis industri, dan pengembangan aplikasinya untuk meningkatkan kesejahteraan masyarakat dan memperkaya kebudayaan nasional, dan

otonom untuk mencapai kemampuan yang kuat dalam lingkungan kompetisi global melalui pengelolaan secara professional sumber daya manusia, memperluas partisipasi dalam pembelajaran, memenuhi kebutuhan nasional dalam pembelajaran, dan memodernisasi cara pembelajaran.

B.Sejarah Ringkas Fakultas Ekonomi Universitas Sumatera Utara

Fakultas Ekonomi pertama kali berkedudukan di Banda Aceh. Pada tahun 1961 Universitas Sumatera Utara membuka Fakultas Ekonomi yang bertempat di Medan. Penetapan pembukaan dilakukan dengan Surat keputusan Menteri Pendidikan Tinggi Republik Indonesia No.64/1961 tanggal 21 Nopember 1961.

Pada tahun 1975 Akademi Administrasi Niaga Medan (AAN) dipindahkan ke Fakultas Ekonomi Universitas Sumatera Utara menjadi Pendidikan Ahli Administrasi Perusahaan (PAAP) berdasarkan Surat Keputusan Mendikbud RI No.42/U/1975 tanggal 13 Maret 1975.

Sehubungan dengan pembaharuan yang dilaksanakan pada pendidikan tinggi dengan SK Dirjen Dikti No.23/DIKTI/Kep/1987, No.25/DIKTI/Kep/1987, No.26/DIKTI/Kep/1987 dan SK Rektor USU No.568/PTO5.H/SK/Q87 tanggal 19 Agustus 1987.

Setelah serah terima maka nama tersebut berubah menjadi program Diploma III Fakultas Ekonomi Universitas Sumatera Utara sampai saat ini. Fakultas Ekonomi mengelola program S1 dan DIII, serta Pendidikan Profesi Akuntansi (PPAK) yang telah menghasilkan tenaga ahli dan Sarjana Ekonomi yang baik dan bermutu.

Setelah keluar peraturan pemerintah No.56 tahun 2003 tanggal 11 Nopember 2003 tentang Penetapan Universitas Sumatera Utara sebagai Badan Hukum Milik Negara (BHMN) maka terjadi perubahan nama Jurusan yang ada di Fakultas Ekonomi menjadi Departemen.

Dasar

Dalam penyusunan Laporan Kinerja Instansi Pemerintah Fakultas Ekonomi Universitas Sumatera Utara, berpedoman kepada surat keputusan Lembaga Administrasi (LAN) No.239/IX/6/8/2003 tanggal 25 Maret 2003 tentang Pedoman Penyusunan Laporan Akuntabilitas Kinerja Instansi Pemerintah dan Instuktur Menteri Pendidikan Nasional No.1/U/2002 perlu disempurnakan.

Visi dan Misi Fakultas Ekonomi Universitas Sumatera Utara Visi:

Menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan pasar dalam persaingan global.

Misi:

a. Menghasilkan lulusan yang mempunyai karakter dan kompetisi dalam bidang ilmu ekonomi, manajemen, dan akuntansi yang berorientasi pasar. b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan dan

peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber pendanaan fakultas dalam status PT BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku pelanggan (customer) dan stakeholders lainnya.

e. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan pemerintah serta organisasi profesional dan lembaga lain terkait yang bertaraf nasional dan internasional.

C. Tujuan Umum Pendidikan Tinggi

terhadap perubahan sosial, ilmu, dan teknologi. Secara spesifik tujuan pendidikan ialah menghasilkan lulusan yang mempunyai kualifikasi sebagai berikut:

1. Berjiwa Pancasila dan memiliki integritas kepribadian yang tinggi sebagai sarjana.

2. Bersifat terbuka, tanggap terhadap perubahan dan kemajuan ilmu dan teknologi maupun masalah yang dihadapi masyarakat, khusus yang berkaitan dengan bidang keahliannya.

3. Menerapkan pengetahuan dan keterampilan teknologi yang dimilikinya sesuai dengan bidang keahliannya dalam kegiatan produktif dan pelayanan kepada masayarakat.

4. Menguasai dasar-dasar ilmiah serta pengetahuan dan metodologi sehingga mampu menemukan, memahami, menjelaskan, dan merumuskan cara penyelesaian masalah yang ada di dalam keahliannya.

5. Menguasai dasar-dasar ilmiah sehingga mampu berfikir, bersikap, dan bertindak sebagai ilmuwan.

6. Mampu mengikuti perkembangan ilmu pengetahuan dan keterampilan sesuai dengan bidangnya.

D. Struktur Organisasi & Personalia

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan dapat diterapkan, sehingga efesiensi dan efektifitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

Bagan 2.1 : Struktur Organisasi Fakultas Ekonomi Universitas Sumatera Utara

Sumber Data : Fakultas Ekonomi Universitas Sumatera Utara

PIMPINAN FAKULTAS EKONOMI USU

Dekan : Drs. Jhon Tafbu Ritonga, M.Ec Pembantu Dekan I : Drs. Arifin Hamzah, MM,Ak

Pembantu Dekan II : Fahmi Natigor Nasution,SE,M.Acc,Ak Pembantu Dekan III : Ami Dilham, SE,M.Si

DEWAN PERTIMBANGAN FAKULTAS EKONOMI USU

Ketua : Drs. Erwin Abubakar,MBA,Ak

Sekertaris : Dra. Komariah Pandia, M.Si Anggota : Prof.Bactiar Hassan Miraza

Prof.Moenaf H.Regar,M.Acc Prof.Dr.Amrin Fauzi

Prof.Dr.Arnita Zainuddin,M.Si

Prof.Dr.Ade FatmaLubis,MAFIS,MBA,Ak

Prof.Ritha F.Dalimunthe, SE,M.Si Prof.Dr.Azhar Maksum,M.Ec,Acc,Ak Prof.Dr.Paham Ginting,MS

Prof.Dr.Syaad Afifuddin S,M.Ec Prof.Dr.Ramli,MS

Drs. Jhon Tafbu Ritonga,M.Ec

Fahmi Natigor Nasution,SE,M.Acc,Ak Ami Dilham, SE,M.Si

DEPARTEMEN FE USU Ekonomi Pembangunan

Ketua : Wahyu Ario Pratomo, SE, Msi

Sekretaris : Dr. Irsyad Lubis, SE, M.Soc.Sc Manajemen

Ketua : Prof. Dr. Ritha Dalimunthe, SE, Msi Sekretaris : Nisrul Irawati, SE, MBA

Akuntansi

Ketua : Drs. Hasan Sakti Siregar, MSi, Ak Sekretaris : Mutia Ismail, SE, MM, Ak

PROGRAM DIPLOMA III FE USU Keuangan

Ketua : Prof. Dr. Paham Ginting, MS

Sekretaris : Syafrizal Helmi Situmorang, SE, MSi Akuntansi

Ketua : Drs. Hasan Sakti Siregar, MSi, Ak Sekretaris : Iskandar Muda, SE, MSi, Ak Kesekretariatan

BAGIAN TATA USAHA FE USU

Ka. Bag. Tata Usaha : Sofia Anita, SE Kasub. Pendidikan : Fepty Aniar, SE

Kasub. Perlengkapan : M. Simba Sembiring, SE, MSi Kasub. Keuangan : Eka Yuliani, SE

Kasub. Kepegawaian : Kamariah, SE Kasub. Kemahasiswaan : Zailiana,S. Sos

Bendaharawan : Maslan, SE

LEMBAGA-LEMBAGA PENTING FE USU Puslitbank

Pengarah : Drs. Jhon Tafbu Ritonga, M.Ec Sekretaris : Wahyu Ario Pratomo, SE, M.Ec Unit Pelayanan

E. Job Description

Tugas Bagian Tata Usaha

Adapun rincian tugas Bagian Tata Usaha sebagai berikut:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Bagian dan mempersiapkan penyusunan RKAT Fakultas.

2. Menghimpun dan Menelaah peraturan perundang-undangan di bidang ketatausahaan akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian, dan perlengkapan.

3. Mengumpulkan dan mengolah data ketatausahaan di bidang akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian, dan perlengkapan.

4. Melaksaksanakan urusan persuratan, kerumahtanggaan, perlengkapan, kepegawaian, keuangan dan kearsipan.

5. Melaksanakan urusan rapat dinas dan upacara resmi di lingkungan Fakultas. 6. Melaksanakan administrasi pendidikan, penelitian, dan pengabdian/Pelayanan

kepada masyarakat.

7. Melaksanakan urusan kemahasiswaan dan hubungan alumni Fakultas. 8. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan Fakultas. 9. Melaksanakan administrasi perencanaan dan pelayanan informasi.

10.Melaksanakan penyimpanan dokumen dan surat yang berhubungan dengan kegiatan Fakultas.

Tugas Sub Bagian Akademik

Adapun rincian tugas Sub Bagian Akademik sebagai berikut:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKTA Bagian

2. Mengumpulkan dan mengolah data di bidang pendidikan, penelitian, Pengabdian/Pelayanan kepada masyarakat

3. Melaksanakan administrasi akademik

4. Melakukan penyusunan rencana kebutuhan sarana akademik

5. Menghimpun dan mengklasifikasi data pencapaian target kurikulum 6. Melakukan urusan kegiatan pertemuan ilimiah dilingkungan falkultas

7. Melakukan administrasi penelitian dan Pengabdian/Pelayanan pada masyarakat di lingkungan fakultas

8. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian

Tugas Sub Bagian Umum dan Keuangan

Adapun rincian tugas Sub Bagian Umum dan Keunagan sebagai berikut:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian

2. Mengumpulkan dan mengolah data ketatausahaan dan kerumahtanggaan 3. Melakukan urusan persuratan dan kearsipan dilingkungan fakultas

4. Melakukan urusan penerimaan tamu pimpinan, rapat dinas, dan pertemuan ilmiah di lingkungan fakultas

6. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran dan pertanggungjawaban keuangan

7. Melakukan pembayaran gaji, honorarium, lembur, vakansi, perjalanan dinas, pekerjaan borongan dan pembelian serta pengeluaran lainnya yang telah di teliti kebenarannya

8. Mengoperasionalkan sistem informasi keuangan

9. Melakukan penyimpanan dokumen dan surat di bidang keuangan

10.Menyusun laporan kerja Sub Bagian dan mempersipkan penyusunan laporan Bagian

Tugas Sub Bagian Kepegawaian

Adapun rincian tugas Sub Bagian Kepegawaian sebagai berikut:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian

2. Menyusun konsep juklat/juknis di bidang kepegawaian 3. Melaksanakan proses pengadaan dan pengangkatan pegawai 4. Melaksanakan urusan mutasi pegawai

5. Memverifikasi usulan angka kredit jabatan fungsional

6. Memproses penetapan angka kredit jabatan fungsional, usul kenaikan jabatan/pangkat, surat keputusan mengajar, pengangktan Guru Besar Tetap/Tidak Tetap/Emiritus, ijin, dan cuti

10.Memproses asuransi pegawai

11.Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian

Tugas Sub Bagian Kemahasiswaan dan Alumni :

Adapun rincian tugas Sub Bagian Kemahasiswaan dan Alumni sebagai berikut: 1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan

mempersiapkan penyusunan RKAT Bagian

2. Mengumpulkan dan mengolah data di bidang kemahasiswaan dan alumni 3. Melakukan administrasi kemahasiswaan

4. Melakukan urusan pemberian izin/rekomendasi kegiatan kemahasiswaan 5. Mempersiapkan usul pemilihan mahasiswa berprestasi

6. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas 7. Melakukan pengurusan beasiswa, pembinaan karier dan layanan kesejahteraan

mahasiswa

8. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan 9. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni

10.Melakukan penyajian informasi di bidang kemahasiswaan

11.Melakukan penyimpanan dokumen dan surat di bidang kemahasiswaan dan alumni

Tugas Sub Bagian Perlengkapan :

Adapun rincian tugas Sub Bagian Perlengkapan sebagai berikut:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian

2. Mengumpulkan dan mengolah data perlengkapan

3. Mengoperasionalkan sistem informasi kerumahtanggaan dan perlengkapan 4. Melakukan penyimpanan dokumen dan surat di bidang kerumahtanggaan dan

perlengkapan

5. Melakukan pemeliharaan kebersihan, keindahan dan keamanan lingkungan 6. Melakukan urusan pengelolaan barang perlengkapan

7. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian

F. Jaringan Usaha / Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan mengembangkan pendidikan, penelitian, pengabdian / pelayanan masyarakat dan pembinaan sivitas akademika. Fakultas Ekonomi Universitas Sumatera Utara merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba bagi perusahaan.

sosial berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma Perguruan Tinggi yaitu: Penyelenggaraan pendidikan, pengadaan penelitian dan pengabdian kepada masyarakat.

Dengan demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik dan mampu bersaing di lapangan pekerjaan nantinya.

G. Kinerja Usaha Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai semua itu, begitu juga Fakultas Ekonomi Universitas Sumatera Utara. Fakultas terus berupaya agar tujuan yang telah digariskan oleh fakultas dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja.

Kegiatan – kegiatan kerohanian juga tetap dilaksanakan fakultas, seperti perayaan hari – hari besar keagamaan dalam menjalani hidup, serta selalu bertaqwa kepada Tuhan Yang Maha Esa.

H. Rencana Kegiatan

Rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara antara lain adalah sebagai berikut :

1. Persiapan kuliah mahasiswa semester ganjil/genap 2. Perkuliahan semester ganjil/genap

3. Ujian Mid semester, Ujian semester ganjil/genap 4. Wisuda Mahasiswa

Untuk mencapai program kerja dan rencana kerja Fakultas Ekonomi Universitas Sumatera Utara menyusun beberapa langkah kegiatan sebagai berikut :

1. Peningkatan proses belajar mengajar, silabus metode dan alat yang digunakan dapat ditingkatkan

2. Jumlah lulusan meningkat dan diharapkan lulus tepat waktu, serta indeks prestasi lebih baik.

3. Melakukan inovasi database Mahasiswa, Kartu Rencana Mahasiswa, Kartu Hasil Studi, Jadwal Kuliah, Jadwal Ujian Mid Semester, dan Jadwal Ujian Semester yang telah terprogram.

5. Meningkatkan kompetensi Mahasiswa, setiap penerimaan mahasiswa baru diadakan kepemimpinan Mahasiswa untuk kegiatan perkenalan dengan mahasiswa baru.

6. Dosen muda diwajibkan untuk mengikuti Program Pekerti Applied Approach, Workshop, Seminar, dan Lokakarya.

7. Mata kuliah yang diberikan kepada mahasiswa harus sesuai dengan kurikulum dan harus ada rumpun ilmunya.

8. Membutuhkan proses kenaikan pangkat dan jabatan Dosen.

9. Melaksanakan penelitian dan pengabdian masyarakat yang harus dirapatkan oleh Departemen.

10.Memberi dorongan kepada Dosen muda untuk melanjutkan program studi S2 dan S3 baik dalam maupun di Luar Negeri.

11.Meningkatkan jumlah mahasiswa yang diterima

12.Meningkatkan kegiatan Seminar, Lokakarya, Kuliah umum yang diadakan Pimpinan Fakultas.

13.Memberi bimbingan kepada mahasiswa dalam melaksanakan kegiatan magang/praktek kerja lapangan agar dapat menghasilkan lulusan yang berkualitas.

BAB III PEMBAHASAN

A. Pengertian dan Manfaat Anggaran

Anggaran mempunyai peranan penting dalam setiap perusahaan/organisasi maka setiap individu yang terlibat langsung dalam kegiatan-kegiatan perusahaan terlebih dahulu harus memahami betul apa itu anggaran dan manfaat anggaran itu sendiri.

Penganggaran merupakan sistem perancanaan dan pengendalian yang digunakan secara luas untuk menjalankan tanggung jawab manajerial. (Adisaputro, 2007:3). Penganggaran perusahaan mencakup pengembangan dan aplikasi dari tujuan perusahaan, pengembangan strategi perencanaan laba jangka panjang, dan jangka pendek, pembuatan laporan kinerja periodik dan pengembangan prosedur tindak lanjut. (Herawati dan Sunarto, 2004:1)

Deskripsi dari perencanaan operasi perusahaan diwujudkan dalam suatu bentuk laporan yang dikenal dengan anggaran.

Anggaran dapat diartikan sebagai suatu rencana yang disusun secara sistematis meliputi seluruh kegiatan perusahaan dan dinyatakan dalam unit atau satuan moneter dan berlaku untuk jangka waktu yang akan datang.

Dengan terencananya anggaran yang baik, maka suatu perusahaan dapat mengambil manfaat antara lain :

1. Sebagai pedoman kerja dengan memberikan arah serta sekaligus memberikan target-target yang harus dicapai oleh kegiatan-kegiatan perusahaan di waktu yang akan datang.

2. Sebagai alat pengkoordinasian kerja agar semua bagian-bagian yang terdapat di dalam perusahaan dapat saling menunjang, saling bekerja sama dengan baik, untuk menuju sasaran yang telah ditetapkan.

3. Sebagai alat pengawasan kerja dengan membandingkan antara apa yang tertuang didalam anggaran dengan apa yang dicapai oleh realisasi kerja perusahaan, sehingga dapat dinilai apakah perusahaan telah sukses bekerja atau kurang sukses bekerja. (Munandar, 2000:10).

Pada Fakultas Ekonomi Universitas Sumatera Utara anggaran dibuat oleh tim anggaran fakultas di bawah kendali Pembantu Dekan II. Tim anggaran terdiri dari Program Studi, Departemen, dan bagian di lingkungan fakultas ekonomi. Sesudah disusun oleh tim, anggaran diajukan kepada Dekan Fakultas untuk disetujui. Setelah disetujui oleh Dekan fakultas, anggaran diajukan ke pihak rektorat yaitu kepada Pembantu Rektor II ( bidang keuangan ), Pembantu Rektor IV ( Perencanaan ), dan Pembantu Rektor V ( Aset ).

Disamping mempunyai manfaat, anggaran juga memiliki beberapa kelemahan- kelemahan antara lain :

2. Menyusun anggaran yang cermat memerlukan waktu, uang, dan tenaga yang tidak sedikit, sehingga tidak semua perusahaan mampu menyusun anggaran secara lengkap/ komprehensif dan akurat.

3. Pihak yang merasa dipaksa untuk melaksanakan anggaran dapat menggerutu dan menentang, sehingga pelaksanaan anggaran dapat menjadi kurang efektif. (Nafarin, 2004:16).

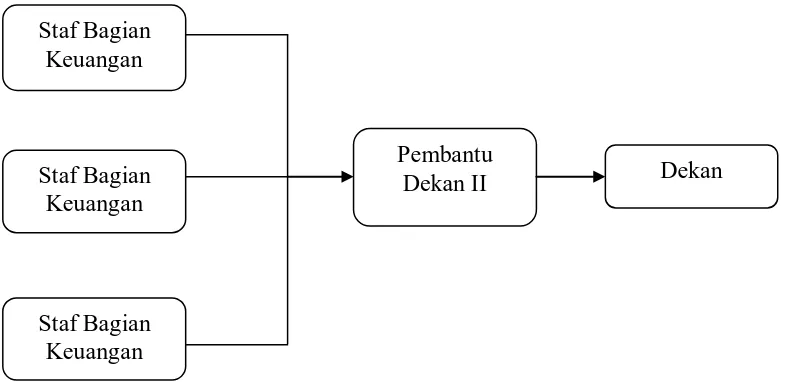

[image:37.595.126.522.402.593.2]Pada intinya anggaran merupakan alat manajemen yang digunakan untuk keperluan perencanaan dan pengawasan kerja perusahaan. Selain alat perencanaan dan pengawasan kerja, anggaran juga merupakan alat pengkoordinasian semua kegiatan-kegiatan perusahaan.

Gambar 3.1 Flow Chart Proses Penyusunan Anggaran Fakultas Ekonomi Universitas Sumatera Utara

Sumber Data : Fakultas Ekonomi Universitas Sumatera Utara

Seluruh staf bagian keuangan menyusun rencana anggaran belanja yang diperlukan, yaitu Anggaran Belanja Pegawai, Anggaran Belanja Barang, Anggaran Belanja Pemeliharaan dan Anggaran Belanja Perjalanan. Setelah

Staf Bagian Keuangan

Staf Bagian Keuangan

Staf Bagian Keuangan

Pembantu

selesai menyusun rencana anggaran belanja bagiannya masing-masing, kemudian rencana anggaran tersebut disusun secara keseluruhan (Rencana Anggaran Pendapatan dan Belanja Daftar Usulan Kegiatan Dana Masyarakat) untuk diserahkan kepada Pembantu Dekan II. Pembantu Dekan II memeriksa keseluruhan rencana anggaran tersebut untuk kemudian meminta persetujuan Dekan. Dekan kemudian memeriksa rencana anggaran tersebut, dan apabila telah sesuai dengan apa yang diharapkan, dekan memberikan persetujuan atas rencana anggaran tersebut, jika tidak terjadi kesesuaian antara yang diharapkan dengan rencana anggaran maka dekan harus melakukan koreksi kembali.

B. Fungsi Anggaran Sebagai Alat Perencanaan

Anggaran hampir selalu merupakan bagian penting dari proses perencanaan, karena anggaran menuntut keputusan mengenai pengalokasian sumber dana demi tercapainya tujuan. Anggaran yang direncanakan dengan baik akan menyelaraskan strategi dan struktur organisasi, manajemen, dan personilnya, serta tugas-tugas yang perlu diselesaikan. Anggaran berfungsi sebagai alat yang dipakai dalam perencanaan dan pengawasan keuangan dalam bentuk kuantitatif dan operasional perusahaan.

Manfaat dari penyusunan perencanaan yang akan diperoleh Fakultas Ekonomi Universitas Sumatera Utara antara lain ;

a. Membantu pimpinan bagian untuk menyesuaikan diri dengan perubahan-perubahan lingkungan.

b. Membantu pimpinan bagian dalam kristalisasi penyesuaian pada masalaj utama.

c. Memungkinkan pimpinan memahami keseluruhan gambaran operasi agar lebih jelas.

d. Membantu penempatan tanggung jawab agar lebih tepat. e. Memberi cara pemberian perintah untuk beroperasi. f. Memudahkan dalam melakukan koordinasi antar bagian.

g. Membuat tujuan lebih spesifik, terperinci dan lebih mudah dipahami. h. Meminimumkan pekerjaan yang tidak pasti.

i. Menghemat waktu dan dana

Fakultas Ekonomi Sumatera Utara dalam menjalankan kegiatan operasionalnya terlebih dahulu menyusun anggaran. Penyusunan anggaran ini dimaksudkan sebagai proses penetapan peran serta dalam usaha pencapaian tujuan perusahaan. Dengan kata lain penyusunan rencana anggaran harus mengikutsertakan semua bagian dalam perusahaan sehingga akan terjalin hubungan/koordinasi yang baik. Fakultas Ekonomi Universitas Sumetera Utara menggunakan beberapa dasar dalam penyusunan perencanaan anggaran yaitu : 1. Anggaran Tahun Lalu

Salah satu pertimbangan di dalam penyusunan anggaran tahun yang akan datang adalah anggaran tahun-tahun yang sudah lewat.

Realisasi tahun berjalan merupakan hal yang paling penting diperhatikan dalam menyusun anggaran, karena angka-angka dalam realisasi merupakan data yang akurat.

3. Ramalan Yang Akan DatangRamalan yang dimaksud adalah hal-hal yang kemungkinan akan terjadi pada masa yang akan datang yang disesuaikan,

sehingga anggaran yang disusun nantinya mendekati realisasi yang diinginkan.

Dalam penyusunan anggaran ini Fakultas Ekonomi Universitas Sumatera Utara mengadakan analisa-analisa. Adapun analisa-analisa tersebut antara lain: 1. Analisa terhadap pendapatan-pendapatan langsung yang mungkin akan

didapat dan berhubungan langsung dengan operasi normal perusahaan.

2. Analisa terhadap biaya-biaya langsung yang mungkin akan didapat dan berhubungan langsung dengan operasi normal perusahaan.

3. Analisa terhadap biaya-biaya yang terjadi di perusahaan yang naik turunnya biaya tersebut tanpa dipengaruhi oleh volume kegiatan.

4. Analisa terhadap biaya-biaya yang mungkin terjadi dan hal ini tidak dalam operasi normal kegiatan perusahaan.

anggota akan sangat membantu dalam penentuan dan integrasi kegiatan-kegiatan yang akan dilaksanakan oleh semua anggota organisasi.

Penyusunan anggaran Fakultas Ekonomi Universitas Sumatera Utara dituangkan dalam Rencana Anggaran Pendapatan dan Belanja Daftar Usulan Kegiatan Dana Masyarakat (DUK-DM) yang kemudian disetujui oleh Dekan sebagai pedoman kerja perusahaan. Rencana anggaran tersebut meliputi :

A. Belanja Honorarium

a. Belanja Uang Honor Tetap, meliputi : Pendidikan, Pembinaan Kerumahtanggaan.

b. Belanja Uang Honor Tidak Tetap, meliputi : Pendidikan, Penelitian , Pembinaan dan Pelayanan Kesejahteraan Mahasiswa, Pembinaan kerumahtanggan

c. Belanja Vakasi, meliputi : Pendidikan, penelitian , Pengabdian kepada masyarakat, {embinaan dan pelayanan Kesejahteraan mahasiswa

B. Belanja Barang

1. Belanja Keperluan, meliputi : Pembinaan kerumahtanggaan / lingkungan kampus

2. Belanja Pengiriman Surat Dinas Pos Pusat, meliputi : kerumahtanggaan / lingkungan kampus

4. Belanja Barang, meliputi : Pembinaan kerumahtanggaan / lingkungan kampus.

C. Belanja Jasa

a. Belanja Sewa, meliputi : Pendidikan, Penelitian, Pengabdian kepada masyarakat, Pembinaan kerumahtanggaan dan lingkungan kampus

b. Belanja Jasa Profesi, meliputi : Pendidikan, pembinaan kerumahtanggaan lingkungan kampus

D. Belanja Pemeliharaan

1. Belanja Biaya Pemeliharaan Gedung dan Bangunan, meliputi fungsi : Pembinaandan Pelayanan kesejahteraan mahasiswa.

2. Belanja Biaya Pemeliharaan Peralatan dan mesin meliputi fungsi : Pendidikan, Pembinaan kerumahtanggaan / lingkungan kampus.

E. Belanja Perjalanan

1. Belanja Perjalanan dalam Negeri, meliputi fungsi : Pendiddikan, pembinaan kerumahtanggaan atau lingkungan kampus.

F. Belanja Modal

1. Belanja Modal Peralatan dan Mesin, meliputi fungsi : Pembinaan kerumahtanggaan lingkungan kampus

Ada dua jenis penyimpangan yang mungkin terjadi di dalam menyusun dan melaksanakan anggaran pada lembaga perguruan tinggi yaitu ;

1. Penyimpangan yang menguntungkan ( Favorable variance )

Penyimpangan dianggap menguntungkan jika realisasi lebih kecil dari anggaran.

Misalnya : Anggaran untuk belanja pengiriman surat dinas pos surat sebesar Rp 10.000.000,- ternyata realisasinya lebih kecil yaitu sebesar Rp 1.521.000,- maka penyimpangan sebesar Rp 8.479.000 merupakan Favorable Variance.

2. Penyimpangan yang merugikan ( Unfavorable variance )

Penyimpangan dianggap merugikan jika realisasi lebih besar dari anggaran Misalnya :Anggaran belanja uang honor tetap sebesar Rp 263.000.000,- ternyata realisasinya lebih besar yaitu Rp.337.679896,- maka penyimpangan sebesar Rp. 74.679.896 merupakan Unfavorable Variance. Fakultas Ekonomi selaku organisasi pasti memerlukan anggaran untuk mewujudkan visi dan misinya dengan efektif dan efisien. Pada proses perencanaan anggaran, Fakultas Ekonomi membentuk sebuah tim anggaran yang dibawahi Pembantu Dekan II ( Bagian Tata Usaha ). Dan Tim Anggaran yaitu unit di bagian program diploma, yang terdiri dari Akuntansi, Keuangan, dan Kesekretariatan.

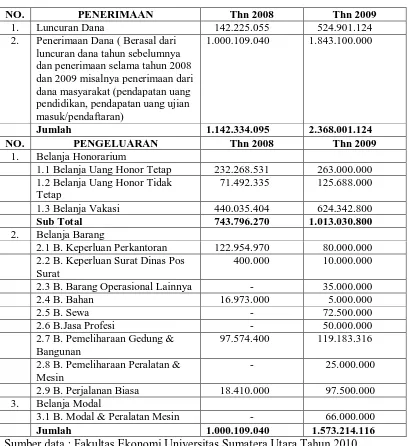

Tabe 3.1l di bawah ini merupakan tabel Jumlah Penerimaan Anggaran dan Belanja Tahun 2008 dan 2009 Pada Program Studi Diploma III Fakultas Ekonomi Universitas Sumatera Utara.

Tabel 3.1

Jumlah Penerimaan Anggaran dan Belanja Tahun 2008 dan 2009

NO. PENERIMAAN Thn 2008 Thn 2009

1. Luncuran Dana 142.225.055 524.901.124

2. Penerimaan Dana ( Berasal dari luncuran dana tahun sebelumnya dan penerimaan selama tahun 2008 dan 2009 misalnya penerimaan dari dana masyarakat (pendapatan uang pendidikan, pendapatan uang ujian masuk/pendaftaran)

1.000.109.040 1.843.100.000

Jumlah 1.142.334.095 2.368.001.124

NO. PENGELUARAN Thn 2008 Thn 2009

1. Belanja Honorarium

1.1 Belanja Uang Honor Tetap 232.268.531 263.000.000

1.2 Belanja Uang Honor Tidak Tetap

71.492.335 125.688.000

1.3 Belanja Vakasi 440.035.404 624.342.800

Sub Total 743.796.270 1.013.030.800

2. Belanja Barang

2.1 B. Keperluan Perkantoran 122.954.970 80.000.000

2.2 B. Keperluan Surat Dinas Pos Surat

400.000 10.000.000

2.3 B. Barang Operasional Lainnya - 35.000.000

2.4 B. Bahan 16.973.000 5.000.000

2.5 B. Sewa - 72.500.000

2.6 B.Jasa Profesi - 50.000.000

2.7 B. Pemeliharaan Gedung & Bangunan

97.574.400 119.183.316

2.8 B. Pemeliharaan Peralatan & Mesin

- 25.000.000

2.9 B. Perjalanan Biasa 18.410.000 97.500.000

3. Belanja Modal

3.1 B. Modal & Peralatan Mesin - 66.000.000

Jumlah 1.000.109.040 1.573.214.116

Tabel 3.1 Memperlihatkan jumlah pendapatan program DIII selama tahun 2008 dan 2009 yaitu berasal dari luncuran dana tahun 2007 dan luncuran tahun 2008 dan penerimaan selama tahun 2008 dan 2009, misalnya penerimaan dari dana masyarakat (pendapatan uang pendidikan,pendapatan uang ujian masuk/pendaftaran). Berdasarkan data di atas dapat dilihat bahwa sisi penerimaan mengalami surplus karena jumlah dana yang di anggarkan lebih besar dari pada realisasinya sehingga adanya penghematan dana, adapun penghematan dana tersebut dapat dilihat dari mata anggaran belanja keperluan perkantoran dan belanja bahan,

Adanya luncuran dana , sangat berdampak positif terhadap keuangan tahun 2008 dan 2009 yaitu dapat mengantisipasi jika terjadi kekurangan dana yang dianggarkan untuk tahun yang akan datang dengan realisasi sesunguhnya.

Berdasarkan data di atas diketahui bahwa pada tahun 2008 jenis anggaran belanja yang direncanakan meliputi belanja honorarium, dan belanja barang sementara pada tahun 2009 jenis anggaran belanja direncanakan meliputi belanja honorarium, belanja barang dan belanja modal.

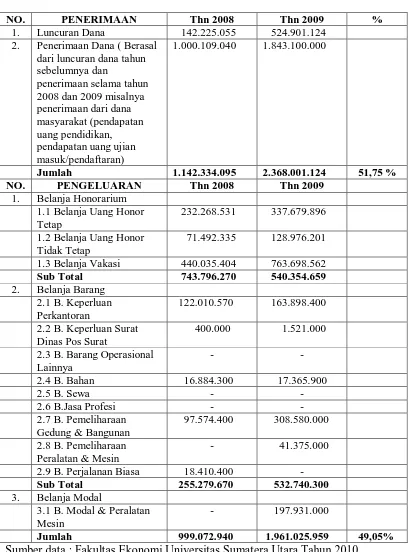

Tabel 3.2

Persentase Realisasi Anggaran Belanja Tahun 2008 dan 2009

NO. PENERIMAAN Thn 2008 Thn 2009 %

1. Luncuran Dana 142.225.055 524.901.124

2. Penerimaan Dana ( Berasal dari luncuran dana tahun sebelumnya dan

penerimaan selama tahun 2008 dan 2009 misalnya penerimaan dari dana masyarakat (pendapatan uang pendidikan, pendapatan uang ujian masuk/pendaftaran)

1.000.109.040 1.843.100.000

Jumlah 1.142.334.095 2.368.001.124 51,75 %

NO. PENGELUARAN Thn 2008 Thn 2009

1. Belanja Honorarium 1.1 Belanja Uang Honor Tetap

232.268.531 337.679.896

1.2 Belanja Uang Honor Tidak Tetap

71.492.335 128.976.201

1.3 Belanja Vakasi 440.035.404 763.698.562

Sub Total 743.796.270 540.354.659

2. Belanja Barang 2.1 B. Keperluan Perkantoran

122.010.570 163.898.400

2.2 B. Keperluan Surat Dinas Pos Surat

400.000 1.521.000

2.3 B. Barang Operasional Lainnya

- -

2.4 B. Bahan 16.884.300 17.365.900

2.5 B. Sewa - -

2.6 B.Jasa Profesi - -

2.7 B. Pemeliharaan Gedung & Bangunan

97.574.400 308.580.000

2.8 B. Pemeliharaan Peralatan & Mesin

- 41.375.000

2.9 B. Perjalanan Biasa 18.410.400 -

Sub Total 255.279.670 532.740.300

3. Belanja Modal

3.1 B. Modal & Peralatan Mesin

- 197.931.000

Jumlah 999.072.940 1.961.025.959 49,05%

Tabel 3.2 Memperlihatkan penyesuaian antara dana yang dianggarkan untuk tahun 2008 dan 2009 terhadap penggunaan dana tahun 2008 dan 2009. Disini terlihat adanya unsur kekurang telitian Komite anggaran dalam penyusunan anggaran tahun 2009,terlihat dalam Mata Anggaran “ Belanja Barang, pada Anggaran Belanja Barang Operasional lainnya Rp. 35.000.000, Belanja Sewa Rp.72.500.000, Belanja Jasa Profesi Rp. 50.000.000, Belanja perjalanan biasa(dalam Negeri) Rp. 97.500.000 ” Ada dana yang dianggarkan, dan pada realisasinya dana anggaran itu tidak digunakan. Dan terlihat juga pada sisi penerimaan pada tahun 2009 mengalami surplus karena jumlah anggaran yang diterima lebih besar dibanding dengan realisasinya yaitu sebesar 51,75 % .atau sebesar Rp. 2.368.001.124 sementara dana yang digunakan sebesar Rp. 1.961.025.959 sehingga masih ada dana sisa Rp. 406.975.165. Dana sisa tersebut menjadi penghematan dana yang akan di kembalikan kepada Biro Rektor dan akan ditambahkan apabila fakultas mengalami kekurangan dana pada tahun berikutnya.

Seluruh anggaran yang berupa rencana tersebut disusun berdasarkan pertimbangan – pertimbangan yang telah didiskusikan bersama oleh Tim penyusun anggaran, termasuk staf bagian keuangan Program Diploma III beserta Pembantu Dekan II dan Dekan sebagai penyetuju akhir rencana anggaran di Fakultas Ekonomi Universitas Sumatera Utara

Penyimpangan – penyimpangan yang terjadi pada tahun 2009 dijabarkan sebagai berikut:

337.679.896,- sehingga terjadi penyimpangan sebesar Rp. 74.679.896,- .Oleh karena itu penyimpangan ini dikategorikan Unfavorable Variance yaitu penyimpangan yang merugikan.

2. Fakultas menganggarkan biaya sebesar Rp 125.688.000 untuk dosen honor tidak tetap namun pada kenyataaannya yang terealisasi sebesar Rp. 128.976.201,- sehingga terjadi penyimpangan Unfavorable Variance (penyimpangan yang merugikan ) sebesar Rp. 3.288.201,-

3. Untuk belanja vakasi pihak fakultas menganggarkan biaya sebesar Rp. 624.342.800,- namun pada kenyataannya selama tahun 2009 dana yang terealisasi sebesar Rp. 763.698.562,- sehingga terjadi kembali penyimpangan yang merugikan yaitu sebesar Rp. 139.355.762,-

4. Untuk biaya belanja keperluan kantor dianggarkan biaya Rp. 80.000.000,- sedangkan yang terealisasi sebesar Rp. 163.898.400,-. Peyimpangan yang terjadi merugikan fakultas sebesar Rp 83.898.400,-

5. Biaya untuk belanja pengiriman surat dinas pos dianggarakan sebesar Rp. 10.000.000,- dan besarnya dana yang terealisasi yaitu sebesar Rp. 1.521.000,- sehingga terjadi penyimpangan Favorable Variance (penyimpangan yang menguntungkan ) sebesar Rp. 8.479.000,-

6. Fakultas menganggarkan biaya untuk belanja barang operasional lainnya program diploma sebesar Rp 35.000.000 , namun selama tahun 2009 tidak ada dana yang terealisasi untuk membeli barang operasional lainnya sehingga penyimpangan yang terjadi termasuk penyimpangan yang menguntungkan bagi fakultas.

7. Pada perkiraan anggaran belanja bahan fakultas mengganggarkan biaya sebesar Rp. 5.000.000,- sedangkan yang terealisasi sebesar Rp. 17.365.900,- Penyimpangan ini merugikan pihak fakultas karena tergolong penyimpangan Unfavorable variance

9. Pada anggaran tahun 2009, pihak fakultas menganggarkan biaya sebesar Rp. 50.000.000 untuk belanja jasa profesi. Akan tetapi, anggaran tersebut tidak direalisasikan sehingga penyimpangan yang terjadi menguntungkan bagi fakultas.

10.Untuk belanja biaya pemeliharaan gedung dan bangunan pihak fakultas menganggarkan biaya sebesar Rp. 119.183.316,- dan yang terealisasi Rp. 308.580.000,- Penyimpangan yang terjadi cukup besar yaitu Rp. 189.396.684,- Penyimpangan ini merugikan pihak fakultas karena tergolong penyimpangan Unfavorable variance.

11.Pihak fakultas menganggarkan untuk belanja biaya pemeliharaan peralatan dan mesin sebesar Rp25.000.000,- sedangkan yang terealisasinya sebesar Rp. 41.375.000,- sehingga fakultas dirugikan sebesar Rp. 16.375.000,-

12.Untuk belanja perjalanan biasa (dalam negeri) dianggarkan biaya Rp. 97.500.000 namun selama tahun 2009 tidak ada terealisasi untuk anggaran tersebut sehingga menyebabkan Favorable Variance atau penyimpangan yang menguntungkan bagi fakultas.

C. Analisis Anggaran Belanja Sebagai Alat Perencanaan Pada Program Studi Diploma III Fakultas Ekonomi Universitas Sumatera Utara

Setelah penulis melakukan peninjauan terhadap prosedur penyusunan anggaran belanja dan berbagai hal mengenai jenis penggunaan dana dalam anggaran belanja program Diploma III Fakultas Ekonomi Universitas Sumatera Utara Medan, maka penulis dapat menganalisis bahwa sistem penyususan anggaran di Fakultas Ekonomi telah cukup mengikuti teori yang ada.

Dalam pelaksanaan penyusunan anggaran belanja fakultas ekonomi Universitas Sumatera Utara, penulis menganalisis bahwa anggaran belanja yang disusun oleh Pudek II dan semua staf yang tergabung pada sub bagian keuangan sudah sangat terorganisir dengan baik sesuai dengan bidangnya masing-masing dalam mengelola keuangan. Para pelaksana penyusunan anggaran belanja memiliki kemampuan yang kompeten dibidangnya, sehingga dalam menentukan rencana anggaran untuk masa yang akan datang dapat tersusun sesuai dengan tujuan program Diploma III walaupun dalam penyusunannya tidak semua unit ikut mendukung dalam penyusunan anggaran.

BAB IV

KESIMPULAN DAN SARAN

A.Kesimpulan

Setelah membahas permasalahan yang dilakukan oleh penulis, maka dapat diambil kesimpulan sebagai berikut:

1. Pada Program Diploma III pada Fakultas Ekonomi Universitas Sumatera Utara anggaran belanja pada tahun 2008 terdiri atas, belanja pegawai, belanja barang, belanja pemeliharaan, dan belanja perjalanan sementara pada tahun 2009 terjadi penambahan yaitu, belanja honorarium,belanja sewa benda dan jasa, dan juga belanja modal.

2. Berdasarkan data yang telah disusun oleh penulis dapat dilihat perbandingan persentase realisasi anggaran belanja yang terjadi antara tahun 2008 – 2009 Dimana pada tahun 2009 mengalami peningkatan persentase yang disebabkan adanya penambahan mata anggaran, peningkatan tarap hidup, dan dikuti oleh meningkatnya setiap satuan harga, sehingga anggaran yang dibuat ikut mengalami kenaikan.

B.Saran

Setelah mengkaji kinerja perusahaan dalam menyusun anggaran belanja dan merencanakan anggaran tersebut, penulis mencoba memberikan beberapa saran sebagai berikut :

1. Agar Fakultas Ekonomi Universitas Sumatera Utara mencapai tujuan yang diharapkan maka sebaiknya semua pihak yang terlibat harus bekerja seefektif dan seefisien mungkin.

2. Sebaiknya tugas dan tanggung jawab lebih disosialisasikan kembali agar tidak terjadi tumpang tindih tugas dan wewenang.

DAFTAR PUSTAKA

Adisaputro, Gunawan dan Yunita Anggarini. 2007. Anggaran Bisnis: Analisis, perencanaan dan Pengendalian Laba. Cetakan Pertama. Yogyakarta:

Penerbit , UPP STIM YKPN.

Daris, Gordon. B.2001.Sistem Informasi Manajemen. Jakarta: Penerbit PPM. Herawati. Jajuk dan Sunarto. 2004. Anggaran Perusahaan. Yogyakarta: Penerbit

AMUS.

Kertonegoro, Sentanoe.2002.Prinsip dan Teknik Manajemen. Yogyakarta: Penerbit Ananda.

Munandar, M. 2000. Budgeting: Perencanaan Kerja, Pengkoordinasian Kerja, Pengawasan Kerja. Cetakan Ketigabelas. Yogyakarta: Penerbit BPFE. Nafarin, M. 2004. Penganggaran Perusahaan. Edisi revisi. Jakarta: Penerbit

Salemba Empat.

Welsch, Glenn. A, dkk. 2000. Angaran: Perencanaan dan Pengendalian Laba. Edisi Pertama. Jakarta: Penerbit Salemba Empat.