UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

TUGAS AKHIR

Oleh :

ARIF MUNANDAR SITORUS

102101028

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK NAMA MAHASISWA : ARIF MUNANDAR SITORUS

NIM : 102101028

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL TUGAS AKHIR : FUNGSI ANGGARAN SEBAGAI ALAT

PERENCANAAN DAN PENGAWASAN PADA FAKULTAS EKONOMI SUMATERA UTARA Tanggal : ...2013 Dosen Pembimbing Tugas Akhir

(

NIP. 131 127 370

Drs. Rustam, M.Si, AK )

Tanggal : ...2013 Ketua Prodi Diploma III Keuangan

NIP. 19741123 200012 2 001 ( Dr. Yeni Absah, SE, M.Si )

Tanggal : ...2013 Dekan Fakultas Ekonomi USU

(

NIP. 19560407 198002 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA MAHASISWA : ARIF MUANANDAR SITORUS

NIM : 102101028

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL TUGAS AKHIR : FUNGSI ANGGARAN SEBAGAI ALAT

PERENCANAAN DAN PENGAWASAN PADA FAKULTAS EKONOMI SUMATERA UTARA

Medan, ...2013

i

KATA PENGANTAR

Puji dan syukur kepada Allah SWT atas rahmat dan ridhoNya sehingga penulis dapat menyelesaikan Laporan Tugas Akhir ini dengan judul “FUNGI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA”, sebagai salah satu syarat untuk menyelesaikan pendidikan pada Program Diploma III Fakultas Ekonomi Universitas Sumatera Utara.

Tugas Akhir ini merupakan hasil jerih payah penulis. Penulis juga menyadari bahwa Tugas Akhir ini jauh dari kesempurnaan. Oleh karena itu, saran dan kritik yang membangun dari berbagai pihak sangat diharapkan untuk menyempurnakan Tugas Akhir ini.

Selanjutnya, pada kesempatan ini penulis menyampaikan ucapan terima kasih yang sebesarnya-besar kepada kedua Ayahanda Ucok sitorus serta Ibunda tercinta Zamilah yang telah mendidik dan mengayomi dengan penuh kesabaran dan kasih sayang yang diberikan tanpa putus. Serta semua pihak yang memeberikan bantuan, bimbingan, dan dukungan baik moril, materil dan spritual baik secara langsung maupun tidak langsung sehingga memungkinkan penulis dapat menyelesaikan Tugas Akhir ini.

Dalam menyelesaikan Tugas Akhir ini penulis banyak menerima bantuan dan bimbingan serta dukungan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

2. Ibu Dr.Yeni Absah,SE,M.Si selaku Ketua Program Studi Diploma III Keuangan Fakultas Ekonomi Unversitas Sumatera Utara.

3. Bapak Drs.Rustam, M.Si, Ak selaku Dosen Pembimbing penulis yang telah meluangkan waktu, tenaga dan pikiran untuk memberikan bimbingan, arahan dan koreksi dalam proses penyelesaiaan tugas akhir sehingga dapat dengan baik.

4. Bapak / Ibu Dosen ,Staff dan Pegawai di Fakultas Ekonomi Universitas Sumatera Utara.

5. Abang dan Adik tercinta yang telah membantu memberi semangat dan doa kepada penulis

6. Para sahabatku M. Hafiz Hiantoro A.md, Reza Sanjaya A.md, Anggiat Hutabarat A.md, Fadillah Hudawi. Dan tidak lupa juga untuk yang teristimewa Winda Sari A.md.

7. Semua teman seperjuangan di DIII Keuangan Fakultas Ekonomi Universitas Sumatera Utara yang telah setia menemani dan mendukung penulis dalam melaksanakan kegiatan Magang dan penyelesaiaan Tugas Akhir.

Semoga Laporan Tugas Akhir ini berguna bagi pembaca secara umum dan penulis secara khusus. Akhir kata penulis ucapkan terima kasih.

Medan, Desember 2013 Hormat Penulis

iii DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL………. ... v

DAFTAR GAMBAR………. .. vi

BAB I PENDAHULUAN A. Latar belakang ... 1

B. Perumusan Masalah ... 2

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian... 3

1. Jadwal Survei... 3

2. Rencana Isi ... 4

BAB II FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA A. Sejarah Singkat Fakultas Ekonomi USU ... 7

B. Jaringan Usaha/Kegiatan ... 9

C. Struktur Organisasi Fakultas Ekonomi USU ... 10

D. Job Description ... 16

E. Kinerja Usaha Terkini ... 21

BAB III PEMBAHASAN

A. Pengertian Anggaran ... 23

B. Karakteristik Anggaran ... 24

C. Manfaat Anggaran ... 24

D. Penyusunan Anggaran ... 26

E. Fungsi Anggaran Sebagai Alat Perencanaan ... 30

1. Perencanaan ... 30

2. Hubungan Anggaran Dengan Perencanaan ... 33

F. Fungsi Anggaran Sebagai Alat Pengawasan ... 36

1. Pengawasan ... 36

2. Hubungan Anggaran Dengan Pengawasan ... 38

G. Analisis Anggaran Sebagai Alat Perencanaan dan pengawasan ... 41

BAB IV PENUTUP A. Kesimpulan ... 44

B. Saran ... 45

v

DAFTAR TABEL

Nomor Judul

Halaman

Tabel 1.1 Jadwal Kegiatan ... 4 Tabel 3.1 Fakultas Ekonomi Universitas Sumatera Utara Laporan

Anggaran Pendapatan dan Belanja Tahun Anggaran 2009 ... 35 Tabel 3.2 Fakultas Ekonomi Universitas Sumatera Utara Laporan

DAFTAR GAMBAR

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Anggaran merupakan suatu kebutuhan yang sangat penting bagi perusahaan, baik yang bertujuan memperoleh laba maupun tidak bertujuan memperoleh laba. Kebutuhan akan anggaran ini disebabkan perlunya suatu rencana yang jelas sebelum perusahaan beroperasi, sehingga akan jelas tujuan yang ingin dicapai pada periode berikutnya. Anggaran merupakan rencana kegiatan perusahaan selama satu periode yang disusun oleh manajemen perusahaan, dimana anggaran yang disusun biasanya dapat diukur dalam satuan moneter.

Perlunya suatu anggaran bagi perusahaan adalah untuk membantu manajer dalam merencanakan kegiatan, dan mengendalikan kinerja operasi serta memotivasi karyawan agar memperbaiki kinerja dan sikap dari penyimpangan – penyimpangan yang terjadi. Namun yang paling penting adalah untuk meningkatkan tanggung jawab dari masing – masing karyawan. Dalam fungsi manajemen dikenal dengan perencanaan. Perencanaan berarti menetapkan tujuan organisasi dan menentukan bagaimana cara terbaik untuk mencapainya. Fungsi ini sangat penting sebagai langkah awal setiap pelaksanaan kegiatan yang baik.

kita capai dan bagaimana mencapai tujuan tersebut. Perencanaan harus menghubungkan sasaran jangka pendek, jangka menengah dan jangka panjang.

Perencanaan juga harus berhubungan dengan pengawasan dan pengendalian agar dapat meningkatkan profitabilitas. Dalam proses manajemen rencana merupakan awal kegiatan yang mutlak ada agar kita dapat melaksanakan fungsi – fungsi manajemen lainnya

Tahap terakhir dari proses manajemen adalah pengendalian atau pemantauan kemajuan organisasi dalam mencapai tujuannya. Ketika organisasi bergerak menuju tujuannya, manajer harus memonitor kemajuan untuk memastikan bahwa organisasi tersebut berkinerja sedemikian rupa sehingga akan mencapai tujuannya pada waktu yang telah ditentukan. Berdasarkan uraian di atas jelas sudah bahwa perencanaan dan pengendalian mempunyai peranan penting dalam mendukung suatu perusahaan untuk mencapai tujuannya. Oleh karena itu, penulis merasa tertarik untuk membahas masalah ini dalam bentuk tugas akhir yang berjudul “ Fungsi Anggaran Sebagai Alat Perencanaan dan Pengendalian pada Fakultas Ekonomi Universitas Sumatera Utara“.

B. Perumusan Masalah

3

C. Tujuan Penelitian

Dalam mengadakan suatu penelitian tentu ada tujuan yang ingin dicapai. Adapun tujuan dari penelitian ini adalah “ Untuk mengetahui apakah fungsi anggaran sebagai alat perencanaan dan pengendalian di Fakultas Ekonomi Universitas Sumatera Utara telah berjalan dengan baik”.

D. Manfaat Penelitian

Adapun manfaat dari penelitian yang dilakukan peneliti adalah :

1. Menambah pengetahuan peneliti tentang anggaran yang berfungsi sebagai alat perencanaan dan pengendalian

2. Sebagai bahan masukan bagi perusahaan sehingga dapat lebih memperhatikan dan mengetahui bagaimana Fungsi Anggaran sebagai alat perencanaan dan pengendalian, agar perusahaan dapat melaksanakan aktivitas dengan lebih efektif dan efisien, serta lebih bijaksana dalam mengambil keputusan.

3. Sebagai bahan masukan bagi peneliti yang akan membahas dengan topik yang sama.

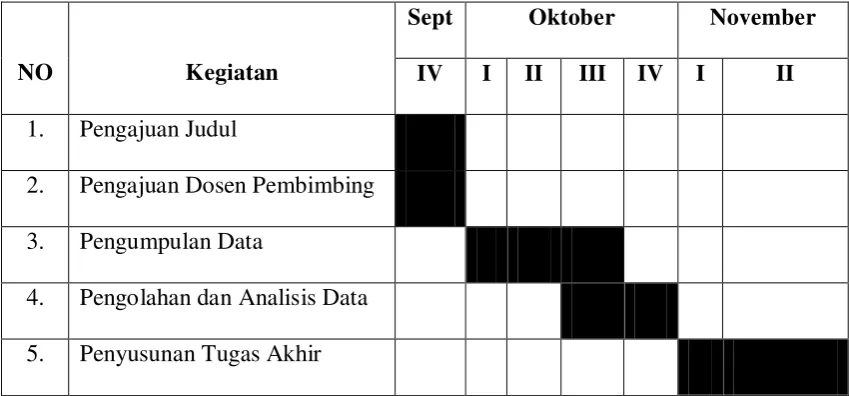

1. Jadwal Survei / Observasi

Tabel 1.1 Jadwal Kegiatan

NO Kegiatan

Sept Oktober November

IV I II III IV I II 1. Pengajuan Judul

2. Pengajuan Dosen Pembimbing 3. Pengumpulan Data

4. Pengolahan dan Analisis Data 5. Penyusunan Tugas Akhir

2. Rencana Isi

Secara garis besar pembahasan yang dilakukan dibagi atas empat bab, dimana setiap babnya dibagi atas beberapa sub bab sesuai dengan pembahasannya. Adapun rencana isi dari tugas akhir ini adalah sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini diuraikan secara singkat tentang :

A. Latar belakang masalah. B. Perumusan masalah

C. Tujuan dan manfaat penelitian D. Rencana penulisan

5

BAB II : FAKULTAS EKONOMI UNIVERSTAS SUMATERA UTARA

Pada bab ini diuraikan tentang gambaran perumusan yang meliputi :

A. Sejarah singkat Fakultas Ekonomi Sumatera Utara B. Jaringan Usaha / Kegiatan

C. Struktur Organisasi Fakultas Ekonomi USU D. Job Description

E. Kinerja Kegiatan Terkini F. Rencana Kegiatan

BAB III : PEMBAHASAN

Dalam bab ini penulis menguraikan hasil penelitian yang telah dilakukan yaitu

A. Pengertian Anggaran

B. Karakteristik Anggaran

C. Manfaat Anggaran

D. Penyusunan Anggaran

E. Fungsi Anggaran Sebagai Alat Perencanaan

1. Perencanaan

2. Hubungan Anggaran Dengan Perencanaan

F. Fungsi Anggaran Sebagai Alat Pengawasan

1. Pengawasan

G. Analisis Anggaran Sebagai Alat Perencanaan Dan

Pengawasan

BAB IV : PENUTUP

Bab ini merupakan bab yang terakhir dari penulisan tugas akhir ini, yang berisikan :

7 BAB II

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

A. Sejarah Singkat Fakultas Ekonomi USU

Fakultas Ekonomi Universitas Sumatera Utara lahir di luar kota Medan atau di luar Provinsi Sumatera Utara. Jelasnya Fakultas Ekonomi lahir dan didirikan tahun 1959 di Darussalam (Universitas Syiah Kuala) kota Kuraja (Banda Aceh), dan sebagai Dekan pada waktu itu adalah Dr. Teuku Iskandar.

Yayasan Universitas Sumatera Utara sendiri pada waktu itu berada di kota Medan. Namun Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh) tetap memakai nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan bahwa pada waktu itu teknik operasional pendidikan berada di Kutaraja, sedangkan penyelesaian administrasinya tetap berada dibawah Presiden Universitas Sumatera Utara (istilah untuk nama pimpinan pada waktu itu).

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan RI No. 0535/0/1983, tanggal 08 Desember 1983, Keputusan Dirjen Pendidikan Tinggi No. 131/DIKTI/Kep/1987, No. 25/DIKTI/Kep/1987, dan No. 26/DIKTI/Kep/1987 Fakultas Ekonomi Universitas Sumatera Utara mengasuh dua jenjang Program Pendidikan, yaitu Program Pendidikan Strata -1 dan Program Pendidikan Diploma III. Program Pendidikan Strata -1 meliputi 3 (tiga) departemen, yaitu :

a. Departemen Ekonomi Pembangunan b. Departemen Manajemen

c. Departemen Akuntansi

Sedangka n Program Diploma III terdiri dari :

a. Jurusan Kesekretariatan b. Jurusan Keuangan c. Jurusan Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima mahasiswa/i pada bulan Agustus 1961.

1. Visi Fakultas Ekonomi Universitas Sumatera Utara

Visi Fakultas Ekonomi Universitas Sumatera Utara adalah menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan pasar dalam persaingan global.

2. Misi Fakultas Ekonomi Universitas Sumatera Utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut:

9

b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber pendanaan fakultas dalam status PT. BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku pelanggan (customer) dan stakeholder lainnya.

e. Meningkatkan jaringan dan kerja sama dengan institusi swasta dan pemerintah serta organisasi profesional dan lembaga lain yang bertaraf nasional dan internasional.

3. Tujuan Fakultas Ekonomi Universitas Sumatera Utara

Tujuan Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut:

a. Menghasilkan lulusan yang berkualitas dan mampu bersaing dan menyesuaikan diri terhadap perkembangan nasional maupun internasional. b. Menjadi lembaga yang berkemampuan melaksanakan penelitian-penelitian dan pengabdian pada masyarakat dan responsif terhadap perkembangan / perubahan

.

B. Jaringan Usaha / Kegiatan

merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada pelayanan pendidikan bermutu dan berkualitas, melakukan penelitian-penelitian yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan sosial berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma Perguruan Tinggi yaitu :

1. Penyelenggaraan Pendidikan 2. Pengadaan Penelitian

3. Pengabdian kepada Masyarakat.

Dengan demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik dan mampu bersaing di lapangan pekerjaan nantinya.

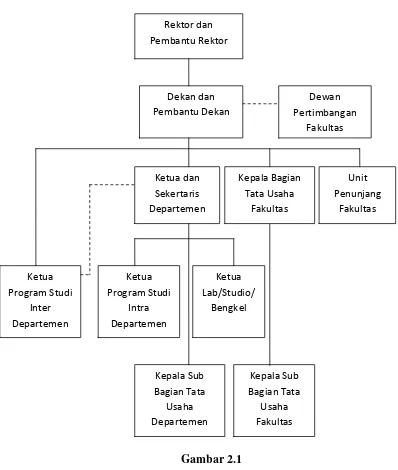

C. Struktur Organisasi Fakultas Ekonomi USU

Struktur organisasi diperlukan perusahaan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan / keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

11

ini dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan sebelumnya.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan dapat diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

Gambar 2.1

STRUKTUR ORGANISASI FAKULTAS EKONOMI USU

Sumber: Buku Pedoman Dan Informasi Fakultas Ekonomi USU 2007-2008

1. PIMPINAN UNIVERSITAS

Rektor : Prof. Dr. dr. Syahril Pasaribu,

13

Pembantu Rektor I : Pembantu Rektor II : Pembantu Rektor III : Drs. Raja Bongsu Hutagalung, M.Si Pembantu Rektor IV :

Pembantu Rektor V :

2. PIMPINAN FAKULTAS

Dekan : Prof. Dr. Azhar maksum, M.Ec, Ac, Ak

Pembantu Dekan I : Fahmi Natigor Nasution, SE, M.Acc, Ak

Pembantu Dekan II : Drs. Arifin Lubis, M.M, Ak Pembantu Dekan III : Ami Dilham, SE, M.Si

3. DEWAN PERTIMBANGAN FAKULTAS Ketua : Dr. Murni Daulay, M.Si Sekretaris : Dr. Muslich Lufti, MBA

Anggota : Prof. Dr. Azhar maksum, M.Ec, Ac, Ak Fahmi Natigor Nasution, SE, M.Acc, Ak Drs. Arifin Lubis, M.M, Ak

Ami Dilham, SE, M.Si

Prof. Dr. Rismayani, M.Si Prof. Dr. Ramli, MS

Prof. Dr. Sya’ad Afifuddin, S, SE, M.Ec Prof. Dr. Lic, rer, reg, Siroruzilam, SE

Prof. Erlina, M.Si, Ph.D, Ak

Prof. Dr. Prihatin Lumbanraja, M.Si Dr. Syafruddin Ginting S, MAFIS, Ak Wahyu Aryo Pratomo, SE, M.Ec Dr. Isfenti Sadalia, ME

Dr. Endang Sulistya Rini, SE, M.Si Irsad, SE, M.Sos.Sc, PhD

Drs. Firman Syarif, M.Si, Ak Drs. M. Lian Dalimunthe, M.Ec.Ac

4. BAGIAN TATA USAHA

Kep. Bag. Tata Usaha : Ridwan Saleh, SH, CN Kasub. Keuangan : Ahmad Faizul, SE, M.Si Kasub. Perlengkapan : Sodali, SE

15

5. DEPARTEMEN

a. Ekonomi Pembangunan

Ketua : Wahyu Ario Pratomo, SE, M.Ec Sekretaris : Drs. Syahrir Hakim Nst, M.Si b. Manajemen

Ketua : Dr. Isfenti Sadalia, SE, ME Sekretaris : Dra. Marhayanie, M.Si c. Akuntansi

Ketua : Dr. Syafruddin Ginting S, MAFIS, Ak Sekretaris : Drs. Hotmal Jafar, MM, Ak

6. PROGRAM STUDI

a. Program Studi S1 Ekonomi Pembangunan

Ketua : Irsad Lubis, SE, M.Soc.Sc, PhD Sekretaris : Paidi Hidayat, SE, M.Si

b. Program Studi S1 Manajemen

Ketua : Dr. Endang Sulistya Rini, M.Si Sekretaris : Dra. Friska Sipayung, M.Si c. Program Studi S1 Akuntansi

Ketua : Drs. Firman Syarif, M.Si, Ak Sekretaris : Dra. Mutia Ismail, MM, Ak d. Program Studi DIII Keuangan

Ketua : Dr. Yeni Absah, SE, M.Si

e. Program DIII Akuntansi

Ketua : Drs. Rustam, M.Si, Ak

Sekretaris : Drs. Chairul Nazwar, M.Si, Ak f. Program DIII Kesekretariatan

Ketua : Dr. Beby Karina F. Sembiring, SE, MM Sekretaris : Magdalena LL Sibarani, SE, M.Si g. Program Pendidikan Profesi Akuntansi

Ketua : Narumondang B. Siregar, MM, Ak

Sekretaris : Drs. Abikusno Dharsuky, MM, Ak

D. Job Description

Fakultas Ekonomi Universitas Sumatera Utara menyusun suatu struktur organisasi dengan menguraikan beberapa tugas tiap-tiap bagian. Berikut ini adalah uraian tugas dari setiap unit pada Fakultas Ekonomi Universitas Sumatera Utara :

1. Dekan dan Pembantu Dekan

17

2. Kepala Bagian Tata Usaha Tugas bagian tata usaha adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Bagian dan mempersiapkan penyusunan RKAT Fakultas.

b. Menghimpun dan menelaah peraturan perundang-undangan dibidang ketatausahaan akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

c. Mengumpulkan dan mengolah data ketatausahaan dibidang akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan, kepegawaian, keuangan dan kearsipan.

e. Melaksanakan urusan rapat dinas dan upacara resmi dilingkungan fakultas. f. Melaksanakan administrasi pendidikan, penelitian, dan pengabdian /

pelayanan kepada masyarakat.

g. Melaksanakan urusan kemahasiswaan dan hubungan alumni fakultas. h. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan fakultas. i. Melaksanakan administrasi perencanaan dan pelayanan informasi.

j. Melaksanakan penyimpanan dokumen dan surat yang berhubungan dengan kegiatan fakultas.

k. Menyusun laporan kerja bagian dan mempersiapkan penyusunan laporan fakultas.

2.1Sub Bagian Akademik

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data di bidang pendidikan, penelitian, dan pengabdian/pelayanan kepada masyarakat.

c. Melakukan administrasi akademik.

d. Melakukan penyusunan rencana kebutuhan sarana akademik.

e. Menghimpun dan mengklasifikasi data pencapaian target kurikulum. f. Melakukan urusan kegiatan pertemuan ilmiah di lingkungan fakultas.

g. Melakukan administrasi penelitian dan pengabdian/pelayanan pada masyarakat di lingkungan fakultas.

h. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan laporan Bagian.

2.2 Sub Bagian Umum dan Keuangan

Tugas sub bagian umum dan keuangan adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengelolah data ketatausahaan dan kerumahtanggaan c. Melakukan urusan persuratan dan kearsipan di lingkungan fakultas.

d. Melakukan urusan penerimaan tamu pimpinan, rapat dinas, dan pertemuan ilmiah di lingkungan fakultas.

19

f. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran dan pertanggungjawaban keuangan.

g. Melakukan pembayaran gaji, honorarium, lembur, vakansi, perjalanan dinas, pekerjaan borongan, dan pembelian serta pengeluaran lainnya yang telah diteliti kebenarannya.

h. Mengoperasionalkan sistem informasi keuangan.

i. Melakukan penyimpanan dokumen dan surat bidang keuangan.

j. Menyusun laporan kerja sebagian dan mempersiapkan laporan bagian.

2.3 Sub Bagian Kepegawaian

Tugas sub bagian kepegawaian adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Menyusun konsep juklak / juknis di bidang kepegawaian. c. Melaksanakan proses pengadaan dan pengangkatan pegawai. d. Melaksanakan urusan mutasi pegawai.

e. Memverifikasi usulan angka kredit jabatan fungsional.

f. Memproses penetapan angka kredit jabatan fungsional, usul kenaikan jabatan/pangkat, surat keputusan mengajar, pengangkatan guru besar tetap/tidak tetap/emiritus, ijin dan cuti.

g. Melaksanakan pemberian penghargaan pegawai. h. Memproses SK jabatan struktural dan fungsional. i. Memproses pelanggaran disiplin pegawai.

2.4Sub Bagian Kemahasiswaan dan Alumni

Tugas sub bagian kemahasiswaan dan alumni adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data dibidang kemahasiswaan dan alumni. c. Melakukan administrasi kemahasiswaan.

d. Melakukan urusan pemberian izin / rekomendasi kegiatan kemahasiswaan. e. Mempersiapkan usul pemilihan mahasiswa berprestasi.

f. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas. g. Melakukan pengurusan beasiswa, pembinaan karir, dan layanan

kesejahteraan mahasiswa.

h. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan. i. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni.

j. Melakukan penyajian informasi dibidang kemahasiswaan dan alumni. k. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagian.

2.5 Sub Bagian Perlengkapan

Tugas sub bagian perlengkapan adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data perlengkapan.

c. Mengoperasionalkan sistem informasi kerumahtanggaan dan perlengkapan.

21

E. Kinerja Kegiatan Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua, begitu juga pada Fakultas Ekonomi Universitas Sumatera Utara Medan, fakultas terus berupaya agar tujuan yang telah digariskan oleh fakultas dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin, dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan perusahaan adalah menyelenggarakan program pendidikan dan pengajaran terhadap mahasiswa, melakukan berbagai macam penelitian-penelitian ilmiah khususnya bidang ilmiah yang bermanfaat bagi universitas, mahasiswa dan masyarakat, serta melakukan pengabdian kepada masyarakat berupa seminar-seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain sebagainya. Fakultas juga terus melakukan pembinaan terhadap civitas akademika agar dapat menghasilkan Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas yang baik.

Kegiatan-kegiatan kerohanian juga tetap dilaksanakan fakultas, seperti perayaan hari-hari besar keagamaan (misalnya : Natal, Paskah, Idul Fitri, Isr’aMi’raj, dll) sehingga para civitas akademika selalu memiliki nilai-nilai dan norma-norma keagamaan dalam menjalankan hidup, serta selalu bertaqwa kepada Tuhan Yang Maha Esa.

F. Rencana Kegiatan

Untuk mencapai program kerja dan rencana kerja Fakultas Ekonomi Universitas Sumatera Utara menyusun beberapa langkah kegiatan sebagai berikut:

2. Jumlah lulusan meningkat, dan diharapkan lulus tepat waktu, serta indeks prestasi lebih baik.

3. Melakukan inovasi database mahasiswa, kartu rencana mahasiswa, kartu hasil studi, jadwal kuliah, jadwal ujian mid smester dan jadwal ujian smester telah terprogram.

4. Memperbaiki rank kuliah mahasiswa dan dosen serta departemen, ruang baca. 5. Meningkatkan kompetensi mahasiswa, setiap penerimaan mahasiswa baru

diadakan kepemimpinan mahasiswa untuk kegiatan perkenalan dengan mahasiswa baru.

6. Dosen muda diwajibkan untuk mengikuti program pekerti, applied approach, workshop, seminar, lokakarya.

7. Mata kuliah yang diberikan kepada mahasiswa harus sesuai dengan kurikulum dan harus ada rumpun ilmunya.

8. Membantu proses kenaikan pangkat dan jabatan dosen.

9. Melaksanakan penelitian dan pengabdian masyarakat yang harus dirapatkan oleh departemen.

10.Memberi dorongan kepada dosen muda dan melanjutkan program studi S2 dan S3 baik di dalam maupun di luar negeri.

11.Meningkatkan jumlah mahasiswa yang diterima.

12.Meningkatkan kegiatan seminar, lokakarya, kuliah umum yang diadakan pimpinan fakultas.

13.Memberi bimbingan kepada mahasiswa dalam melaksanakan kegiatan magang / praktek kerja lapangan agar mendapatkan kelulusan yang berkualitas.

14.Departemen menyiapkan borang, laporan evaluasi diri per semester untuk meningkatkan nilai akreditas masing-masing departemen yang lebih baik. 15.Dengan adanya kerjasama pihak fakultas dengan instansi luar maka beasiswa

BAB III

PEMBAHASAN

A. Pengertian Anggaran

Anggaran merupakan rencana yang mencakup seluruh kegiatan perusahaan

yang dinyatakan dalam satuan uang dan berlaku untuk masa yang akan datang.

Perlunya anggaran disusun oleh manajemen adalah untuk dapat menjabarkan

perencanaan, pengawasan, pengkoordinasian, sebagai pedoman kerja sistematis,

mengetahui adanya penyimpangan-penyimpangan, dan juga untuk meningkatkan

tanggungjawab karyawan terhadap pekerjaannya. Dengan kata lain, anggaran

merupakan alat bagi manajemen dalam menjalankan aktivitas perusahaan dalam

fungsi perencanaan dan pengawasan. Dari gambaran tersebut, maka anggaran

dapat didefenisikan sebagai berikut:

Pengertian anggaran menurut Munandar (2001:1) “Budget (anggaran) ialah

suatu rencana yang disusun secara sistematis yang meliputi seluruh kegiatan

perusahaan. Yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk

jangka waktu (periode) tertentu yang akan datang.”

Dari pengertian diatas, anggaran dikaitkan dengan fungsi-fungsi dasar

manajemen yang meliputi fungsi perencanaan, koordinasi dan pengawasan. Jadi

bila anggaran dihubungkan fungsi dasar manajemen maka anggaran meliputi

fungsi perencanaan, mengarahkan, mengorganisasi dan mengawasi setiap satuan

25

B. Karakteristik Anggaran

1. Anggaran mengestimasi tingkat laba potensial dari suatu unit usaha

2. Anggaran dinyatakan dalam satuan keuangan, walaupun satuan keuangan

tersebut dibantu dengan data non keuangan (misal jumlah unit yang dijual

atau diproduksi)

3. Anggaran umumnya meliputi periode satu tahun

4. Anggaran merupakan komitmen manajemen

5. Usulan anggaran ditelaah dan disetujui oleh pejabat yang lebih tinggi dari

penyusun anggaran

6. Anggaran yang telah disusun hanya dapat diubah jika terjadi kondisi

khusus

7. Secara periodik, dilakukan analisis selisih antara anggaran dengan

sesungguhnya dan dijelaskan.

C. Manfaat Anggaran

Anggaran banyak manfaatnya sebagai alat pelaksanaan pekerjaan, tetapi

anggaran juga mempunyai kelemahan, sebab anggaran dibuat berdasarkan asumsi,

bila asumsinya berubah maka anggaran kurang bermanfaat, kecuali direvisi sesuai

dengan perubahan asumsi. Adapun manfaat anggaran adalah:

a. Perencanaan Terpadu

Anggaran perusahaan digunakan sebagai alat untuk merumuskan rencana

perusahaan dan untuk menjalankan pengendalian terhadap berbagai

merupakan suatu alat manajemen yang dapat digunakan baik untuk

keperluan perencanaan maupun pengendalian.

b. Pedoman Pelaksanaan Perusahaan

Anggaran dapat memberikan pedoman yang baik bagi manajemen puncak

maupun manajemen menengah. Anggaran yang disusun dengan baik akan

membuat karyawan menyadari bahwa manajemen memiliki pemahaman

yang baik tentang operasi perusahaan dan karyawan akan mendapatkan

pedoman yang jelas dalam melaksanakan tugasnya. Disamping itu,

penyusunan anggaran memungkinkan perusahaan untuk mengantisipasi

perubahan dalam lingkungan dan melakukan penyesuaian sehingga kinerja

peusahaan dapat lebih baik.

c. Alat Pengkoordinasian kerja

Anggaran berfungsi sebagai alat untuk pengkoordinasian kerja agar semua

bagian-bagian yang terdapat di dalam perusahaan dapat saling menunjang,

dan saling bekerja sama dengan baik untuk menuju kesasaran yang telah

ditetapkan. Dengan demikian kelancaran jalannya perusahaan akan lebih

terjamin.

d. Alat Pengawasan Kerja

Anggaran merupakan serangkaian standar prestasi yang dibandingkan

dengan realisasinya sehingga pelaksanaan setiap aktivitas dapat dinilai

kinerjanya. Dalam menentukan standar diperlukan pemahaman yang

27

perusahaan. Penentuan standar yang sembarang tanpa didasari oleh

pengetahuan dapat menimbulkan lebih banyak masalah dari pada manfaat.

Hal ini mengingat standar dalam anggaran yang ditetapkan secara

sembarang tersebut mungkin merupakan target yang mustahil untuk

dicapai karena terlalu tinggi atau terlalu rendah. Standar yang ditetapkan

terlalu tinggi akan menimbulkan frustasi atau ketidakpuasan. Sebaliknya

penetapan standar yang terlalu rendah akan menjadikan biaya menjadi

tidak terkendalikan, menurunkan laba dan semangat kerja.

e. Alat Evaluasi Perusahaan

Anggaran yang disusun dengan baik dan menerapkan standar yang relevan

akan menjadi pedoman bagi perbaikan operasi perusahaan dalam

menentukan langkah yang ditempuh agar pekerjaan diselesaikan dengan

baik, artinya menggunakan sumber daya perusahaan yang dianggap paling

menguntungkan. Sedangkan penyimpangan yang mungkin terjadi dalam

kegiatan operasional perlu dilakukan evaluasi yang dapat menjadi

masukan berharga bagi penyusunan anggaran selanjutnya.

D. Penyusunan Anggaran

Anggaran merupakan implementasi dari rencana strategi yang telah

ditetapkan. Penyusunan anggaran adalah proses pengoperasionalan rencana dalam

bentuk pengkuantifikasian, biasanya dalam unit moneter, untuk kurun waktu

Pada dasarnya yang berwenang dan bertanggungjawab menyusun anggaran

adalah pemimpin tertinggi perusahaan. Hal ini disebabkan pimpinan tertinggi

perusahaan adalah orang yang paling berwenang dan bertanggungjawab atas

kegiatan perusahaan secara keseluruhan. Walaupun demikian tugas menyiapkan

dan menyusun anggaran tidak harus ditangani oleh pimpinan tertinggi perusahaan,

melainkan dapat didelegasikan kepada bagian lain dalam perusahaan. Bagian yang

mempersiapkan dan menyusun anggaran tersebut sangat tergantung pada struktur

organisasi dari masing-masing perusahaan.

Fakultas Ekonomi dalam menjalankan operasinya terlebih dahulu

menetapkan atau menyusun suatu anggaran. Penyusunan anggaran pada Fakultas

tersebut dimaksudkan untuk dijadikan sebagai pedoman kerja dan sebagai alat

perencanaan dan pengawasan kerja perusahaan.

Dalam menyusun anggaran, semua bagian yang terdapat dalam fakultas

dilibatkan. Dengan adanya koordinasi dalam fakultas akan memungkinkan

diperolehnya informasi yang dibutuhkan dalam penyusunan anggaran. Adapun

anggaran yang disusun oleh Fakultas Ekonomi Universitas Sumatera Utara adalah

anggaran belanja dan pendapatan, dimana anggaran belanja dan pendapatan

tersebut merupakan anggaran induk (master budget) yang berhubungan dengan

aktivitas Fakultas Ekonomi dalam memperoleh dan menggunakan dana yang

tersedia.

Anggaran pendapatan dan belanja tersebut disusun oleh bagian umum dan

keuangan yang ada pada Fakultas. Dari uraian diatas, anggaran yang disusun

29

1. Sektor Pendapatan, yang pada umumnya berasal dari Ekuitas (pemilik).

Sumber pendapatan pada Fakultas yang utama adalah :

a. Setoran uang kuliah yang berasal dari mahasiswa (S1 Reguler,

Program Studi DIII, Program Ekstensi, dan kelas Mandiri) per

semester.

2. Sektor Pengeluaran, yang pada umumnya berupa pengeluaran untuk

biaya-biaya, baik biaya-biaya utama maupun biaya-biaya bukan utama, yang

terdiri dari :

a. Belanja Pegawai (honor tetap, honor tidak tetap, belanja lembur, dan belanja vakasi)

b. Belanja Barang (belanja keperluan kantor, belanja bahan, langganan

daya dan jasa, pemeliharaan peralatan dan mesin, dan sebagainya)

c. Belanja Modal (belanja modal peralatan dan mesin, belanja modal

gedung dan bangunan, belanja modal jaringan, dan sebagainya).

Dalam penyusunan anggaran ini Fakultas Ekonomi Universitas Sumatera

Utara melakukan berbagai analisa, yaitu sebagai berikut :

1. Analisa terhadap pendapatan-pendapatan langsung yang mungkin akan

didapat, yang berhubungan langsung dengan operasi normal perusahaan.

2. Analisa terhadap belanja-belanja yang mungkin akan dikeluarkan yang

berhubungan langsung dengan operasi normal perusahaan.

3. Analisa terhadap belanja-belanja yang terjadi diperusahaan yang naik

4. Analisa terhadap belanja dan pendapatan yang mungkin terjadi dan hal ini

tidak dalam operasi normal kegiatan perusahaan.

5. Analisa terhadap belanja dan pendapatan yang biasanya terjadi pada tiap –

tiap bulan anggaran.

Adapun yang dilakukan Fakultas Ekonomi USU dalam prosedur penyusunan

anggaran dan belanja dan pendapatannya adalah sebagai berikut :

1. Anggaran tahunan yang disusun diperinci lagi menjadi anggaran bulanan

dengan maksud untuk dapat menilai prestasi kerja Fakultas Ekonomi pada

periode setiap bulan, dengan cara mambandingkan data aktual dengan

anggaran.

2. Kemudian anggaran yang telah disusun tersebut dilaporkan kepada

pimpinan Universitas untuk disahkan menjadi pegangan / pedoman

Fakultas Ekonomi dalam menjalankan operasinya.

3. Jika anggaran tersebut ditolak oleh pimpinan Universitas, maka anggaran

tersebut harus direvisi kembali, dan jika diterima maka anggaran tersebut

harus menjadi pedoman kerja Fakultas Ekonomi.

Penyusunan anggaran pada Fakultas Ekonomi merupakan tahap akhir dari

proses perencanaan menyeluruh dan persetujuan untuk :

a. menentukan tujuan – tujuan maupun sasaran yang ingin dicapai oleh

Fakultas Ekonomi

b. membantu dan mendorong dilaksanakannya kebijakan – kebijakan

31

c. menggunakan sarana dan prasarana yang tersedia dengan seefektif

mungkin.

E. Fungsi Anggaran Sebagai Alat Perencanaan

1. Perencanaan

Setiap perusahaan harus membuat suatu perencanaan yang merupakan

proses untuk menentukan tujuan organisasi yang akan dicapai dalam jangka

pendek ataupun jangka panjang yang dipakai sebagai dasar untuk

mengendalikan perusahaan. Perencanaan ini dilakukan terus-menerus karena

dengan berlalunya waktu, perusahaan perlu melaksanakan perencanaan

kembali dan membuat rencana-rencana baru.

Menurut Welsch (2000:3) “Perencanaan adalah suatu proses

mengembangkan tujuan perusahaan dan memilih kegiatan – kegiatan yang

akan dilakukan dimasa mendatang untuk mencapai tujuan tersebut.”

Ada dua jenis utama perencanaan yang dapat diidentifikasikan, yaitu :

1. Perencanaan strategis

Perencanaan ini difokuskan pada tujuan perusahaan dan secara

keseluruhan, mempengaruhi seluruh fungsi manajemen, melibatkan

konsekuensi yang menyeluruh dan jangka panjang

Perencanaan merumuskan tujuan perusahaan untuk mengembangkan

program, kebijakan, kinerja yang diharapkan, melibatkan waktu jangka

pendek hingga menengah, difokuskan pada tingkatan yang telah diberi

wewenang dan tanggungjawab menyediakan informasi anggaran untuk

laporan prestasi kerja.

Proses perencanaan, baik perencanaan jangka pendek maupun jangka

panjang, adalah komponen yang paling penting dari keseluruhan sistem. Hal

ini merupakan dasar bagi elemen lainnya karena melalui proses perencanaan

ini kita menentukan apa yang akan kita lakukan, bagaimana kita akan

melakukannya, dan siapa yang akan melakukannya. Perencanaan beroperasi

seperti pusat pemikiran / otak pada perusahaan. Seperti halnya otak,

perencanaan memberikan alasan mengapa suatu aktivitas / kegiatan harus

dilakukan dan mengkomunikasikan apa yang direncanakan.

Ada empat langkah dalam penyusunan perencanaan, yaitu sebagai berikut

1. Menetapkan tujuan

Perencanaan berawal dari keputusan mengenai apa yang diinginkan

atau yang dibutuhkan oleh sebuah perusahaan. Tanpa rumusan yang

jelas, maka perusahaan akan menggunakan sumber dayanya secara

tidak efektif.

2. Menentukan situasi sekarang

Pemahaman akan posisi perusahaan sekarang dari tujuan yang hendak

dicapai sangat penting agar rencana dapat dirumuskan sesuai dengan

33

3. Mengidentifikasi kemudahan dan hambatan

Segala kemudahan dan hambatan dalam mencapai tujuan harus

diidentifikasi dengan memperlihatkan faktor intern dan ekstern

perusahaan. Walaupun sulit, hal tersebut merupakan bagian penting

dari perusahaan.

4. Mengembangkan serangkaian tindakan untuk mencapai tujuan

Langkah terakhir dalam proses perencanaan adalah mengembangkan

berbagai alternatif tindakan, mengevaluasi alternatif – alternatif ini dan

memilih alternatif yang paling cocok atau sekurang-kurangnya yang

Adapun proses perencanaan yang dilaksanakan Fakultas Ekonomi USU adalah sebagai berikut:

1. mengadakan evaluasi terhadap variable-variabel eksternal dan internal seperti kondisi Fakultas Ekonomi USU selama beberapa periode agar dapat menetapkan tujuan yang realistis,

2. menetapkan tujuan yang bersifat umum dan jangka panjang,

3. menjabarkan tujuan umum ke dalam sasaran khusus, 4. menetapkan strategi untuk mencapai tujuan,

2. Hubungan Anggaran Dengan Perencanaan

Komponen utama perencanaan adalah anggaran, yang merupakan rencana

keuangan untuk masa yang akan datang. Rencana tersebut mengidentifikasi tujuan

atau tindakan yang diperlukan untuk mencapainya. Sebelum anggaran disiapkan,

pihak manajemen terlebih dahulu harus membangun suatu rencana strategi.

Rencana strategi mengidentifikasi strategi-strategi untuk aktivitas dan operasi di

masa depan. Rencana strategi ini akan menjadi dasar pembuatan anggaran

perusahaan.

Sehubungan dengan itu, perencanaan yang disusun oleh Fakultas Ekonomi

USU meliputi kegiatan-kegiatan operasional, tujuan dari kegiatan tersebut, dan

berapa jumlah anggaran yang disediakan. Adapun kegiatan- kegiatan operasional

yang dilakukan Fakultas adalah kegiatan dalam belanja pegawai, belanja barang,

belanja pemeliharaan, belanja perjalanan, honorarium, dan kegiatan-kegiatan lain.

Anggaran disusun berdasarkan asumsi-asumsi perencanaan serta data

akuntansi dan keuangan. Anggaran yang telah disusun menjadi pedoman kerja

atau standar bagi perusahaan. Apabila terjadi penyimpangan haruslah diselidiki

penyebab penyimpangan tersebut dan segera dilakukan tindakan korektif atas

penyimpangan tersebut.

Adapun fungsi anggaran sebagai alat perencanaan adalah:

1. Mendasarkan kegiatan pada penyelidikan studi dan penelitian.

Mungkin penganggaran bermanfaat untuk membantu manajemen

35

yang akan dilakukan. Dengan kata lain sebelum merencanakan

kegiatan manajer mengadakan kegiatan dan pengamatan terlebih

dahulu. Kebiasaan membuat rencana akan menguntungkan semua

kegiatan.

2. Mengerahkan seluruh tenaga dalam perusahaan dalam menentukan

arah atau kegiatan yang paling menguntungkan. Anggaran yang

disusun untuk waktu panjang dan jadwal yang teratur, akan sangat

membantu dalam mengerahkan secara tepat tenaga-tenaga kepala

bagian dan semua tenaga operasional.

3. Untuk membantu atau menunjang kebijakan perusahaan.

4. Menentukan tujuan-tujaun perusahaan. Manajemen yang dapat

menentukan tujuannya secara jelas dan logis (dapat dilaksanakan)

adalah manajemen yang akan berhasil. Anggaran dapat membantu

manajemen dalam memilih: mana tujuan yang dapat dilaksanakan dan

mana yang tidak.

5. Membantu menstabilkan kesempatan kerja yang tersedia. Seorang

pemimpin yang baik tidak akan pernah mengabaikan atau tidak

memperdulikan kesejahteraan pegawainya. Perencanaan kebutuhan

tenaga kerja yang baik akan menghindari terjadinya kelebihan dan

kekurangan tenaga kerja.

6. Membantu pemakaian alat-alat fisik secara efektif. Dengan disusunnya

perencanaan yang terperinci, dapat dihindari timbulnya biaya-biaya

Dari uraian diatas, Fakultas Ekonomi merasa perlu menyusun suatu

anggaran pendapatan dan pengeluaran. Berikut akan disajikan:

Tabel 3.1 tentang anggaran pendapatan dan pengeluaran Fakultas

[image:45.595.114.515.385.542.2]Ekonomi Universitas Sumatera Utara Tahun Anggaran 2009.

TABEL 3.1

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

LAPORAN ANGGARAN PENDAPATAN DAN BELANJA

TAHUN ANGGARAN 2009

Uraian Anggaran (Rp)

I. Penerimaan

Total Penerimaan

5.150.830.438

5.150.830.438

II. Pengeluaran

1.Belanja Honorarium

1.1.Belanja Uang Honor Tetap

1.2.Belanja Uang Honor Tidak

Tetap

1.3.Belanja Lembur Uraian

709.505.468

37

1.4.Belanja Vakasi

Total Belanja Honorarium

2. Belanja Barang

2.1.Belanja Keperluan Kantor

2.2.Belanja Pengiriman Surat

Pos Pusat

2.3.Belanja Barang Operasional

Lainnya 2.4.Belanja Bahan

2.5.Belanja Langganan Daya

dan Jasa 2.6.Belanja Sewa 2.7.Belanja Jasa Profesi

2.8.Belanja Biaya Pemeliharaan Gedung dan Bangunan 2.9.Belanja Biaya Pemeliharaan

Peralatan dan Mesin

2.10. Belanja Perjalanan Biasa

(Dalam Negeri)

Total Belanja Barang

3. Belanja Modal

3.1.Belanja Modal Peralatan dan Mesin

Total Belanja Modal

Total Pengeluaran 1.565.667.360 ____________ 3.060.774.828 448.000.000 20.000.000 433.000.000 35.000.000 ____ 127.500.000 100.000.000 250.055.610 55.000.000 242.500.000 ___________ 1.751.055.610 339.000.000 ___________ 339.000.000 ___________ 5.150.830.438

Sumber : Bagian Keuangan Fakultas Ekonomi USU

F. Fungsi Anggaran Sebagai Alat Pengawasan

1. Pengawasan

Untuk mengetahui apakah rencana yang telah ditetapkan dijalankan

dengan semestinya, maka dibutuhkan suatu pengawasan atau pengendalian.

Pengawasan didefinisikan sebagai proses mengukur dan mengevaluasi

kinerja aktual dari setiap bagian organisasi suatu perusahaan, kemudian

melaksanakan tindakan perbaikan apabila diperlukan. Hal ini dilakukan untuk

menjamin bahwa perusahaan dapat mencapai sasaran, tujuan, kebijakan, dan

standar yang telah ditetapkan secara efisien.

Menurut Welsch (2000:14) pengawasan terbagi 3, yaitu :

1. Pengawasan awal

Pengawasan ini dipergunakan sebelum kegiatan atau tindakan

dilaksanakan untuk menjamin bahwa perusahaan telah siap untuk

melaksanakan kegiatan.

2. Pengawasan berjalan

Pengawasan ini merupakan pemantauan terhadap aktivitas berjalan

untuk menjamin bahwa tujuan dapat dicapai, dan kebijakan serta

prosedur telah diterapkan dengan benar selama operasi perusahaan.

3. Pengawasan umpan balik

Tindakan pasca operasi, memfokuskan pada hasil periode sebelumnya

untuk mengendalikan aktivitas dimasa datang.

Proses pengawasan dirancang untuk membantu memantau aktivitas yang

sedang berjalan dari suatu unit usaha, biasanya terdiri dari beberapa tahap:

1. Membandingkan kinerja aktual untuk periode yang bersangkutan

39

2. Menyiapkan laporan kinerja yang berisi hasil aktual, hasil yang

direncanakan, dan selisih dari kedua angka tersebut.

3. Menganalisis penyimpangan antara hasil aktual dan hasil yang

direncanakan dan mencari sebab-sebab penyimpangan tersebut.

4. Mencari dan mengembangkan tindakan alternatif untuk mengatasi

masalah dan belajar dari pengalaman pihak lain yang telah sukses

di suatu bidang tertentu.

5. Memilih (tindakan korektif) dari kumpulan alternatif yang ada dan

menerapkan tindakan tersebut.

6. Tindak lanjut atas pengawasan untuk menilai efektivitas dari

tindakan koreksi yang diterapkan. Lanjutkan dengan umpan maju

untuk membuat perencanaan periode berikutnya

2. Hubungan Anggaran Dengan Pengawasan

Dengan adanya pengawasan dapat dilihat seberapa jauh perencanaan yang

telah dicapai dan seberapa banyak penyimpangan yang terjadi. Penyimpangan

yang terjadi akan dianalisis guna mengetahui tindakan apa saja yang harus

dilakukan untuk memperbaikinya.

Perbandingan antara hasil aktual dengan tujuan yang direncanakan

merupakan pengukuran efektivitas pengawasan selama periode tertentu di

masa lalu. Hal ini memberikan dasar untuk memberikan umpan balik yang

Anggaran dapat dijadikan sebagai alat untuk melaksanakan fungsi

pengawasan. Dengan adanya anggaran maka standar kerja sudah ada,

kemudian sistem akuntansi atau sistem informasi lainnya akan menjadi angka

realisasi yang dapat dibandingkan dengan standar atau sasaran, yaitu

anggaran. Perbedaan antara aggaran dan realisasi disebut penyimpangan atau

variance. Penyimpangan atau variance terjadi dalam dua kemungkinan, yaitu :

1. Penyimpangan yang menguntungkan (favourable variance)

2. Penyimpangan yang tidak menguntungkan (unfavourable variance).

Akan tetapi, karena Fakultas Ekonomi Universitas Sumatera Utara bukan

perusahaan yang berorientasi pada laba, maka tidak ada istilah laba-rugi.

Walaupun ada mata anggaran yang realisasinya lebih besar dari yang

dianggarkan semula, maka akan ditutupi dari mata anggaran lain.

Adapun pengawasan yang dilakukan Fakultas Ekonomi Universitas

Sumatera Utara adalah sebagai berikut:

1. Membandingkan realisasi pendapatan dan belanja dengan

anggarannya. Melalui hasil perbandingan ini dapat diketahui apakah

telah terjadi penyimpangan atau tidak. Kemudian dicari faktor-faktor

penyebab timbulnya penyimpangan tersebut.

2. Membentuk suatu bagian yang bertugas mengawasi seluruh kegiatan

yang dilakukan perusahaan sebelum menganalisis perbandingan antara

41

Adapun fungsi anggaran sebagai alat pengawasan pada Fakultas Ekonomi

Universitas Sumatera Utara, yaitu:

a. Mencegah terjadinya pemborosan

b. Memberikan standar yang memadai untuk mengukur prestasi

c. Sebagai alat pembanding seberapa jauh pelaksanaan rencana kerja

yang telah dicapai fakultas

d. Mengendalikan operasi dan belanja serta pengeluaran fakultas.

Untuk mengetahui apakah fungsi pengawasan pada anggaran Fakultas

Ekonomi Universitas Sumatera Utara telah berjalan secara efektif dan efisien,

dapat dilihat dari perbandingan antara anggaran dan realisasi. Berikut akan

disajikan:

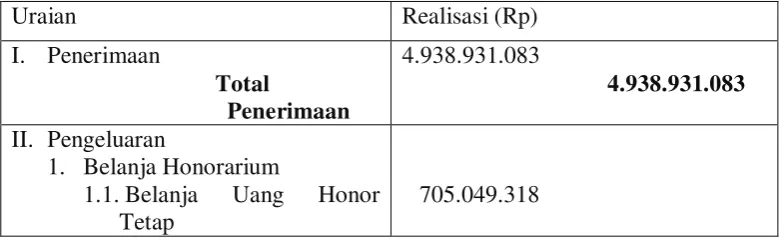

Tabel 3.2 tentang laporan realisasi penerimaan dan pengeluaran dana pada

[image:50.595.122.514.630.750.2]Fakultas Ekonomi USU Tahun 2009

TABEL 3.2

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

LAPORAN REALISASI PENDAPATAN DAN BELANJA

TAHUN 2009

Uraian Realisasi (Rp)

I. Penerimaan

Total

Penerimaan

4.938.931.083

4.938.931.083

II. Pengeluaran

1. Belanja Honorarium

1.1. Belanja Uang Honor Tetap

Uraian Realisasi (Rp) 1.2. Belanja Uang Honor

Tidak Tetap 1.3. Belanja Lembur 1.4. Belanja Vakasi

Total Belanja Honorarium

2. Belanja Barang

2.1. Belanja Keperluan Kantor 2.2. Belanja Pengiriman Surat

Pos Pusat

2.3. Belanja Barang Operasional Lainnya

2.4. Belanja Bahan

2.5. Belanja Langganan Daya dan Jasa

2.6. Belanja Sewa 2.7. Belanja Jasa Profesi

2.8. Belanja Biaya Pemeliharaan Gedung dan

Bangunan

2.9. Belanja Biaya Pemeliharaan Peralatan

dan Mesin

2.10. Belanja Perjalanan

Biasa (Dalam Negeri)

Total Belanja Barang

3. Belanja Modal

3.1. Belanja Modal Peralatan dan Mesin

Total Belanja Modal

Total Pengeluaran 343.870.928 56.845.500 2.506.236.472 ____________ 3.612.002.218 382.914.800 3.386.000 20.400.000 38.550.600 7.389.989 --- --- 609.191.000 52.341.500 --- ___________ 1.114.173.889 202.151.000 ___________ 202.151.000 ___________ 4.928.327.107

Sumber : Bagian Keuangan Fakultas Ekonomi USU

G. Analisis Anggaran Sebagai Alat Perencanaan Dan Pengawasan

Dasar-dasar penyusunan anggaran pendapatan dan belanja yang dilakukan

43

a. Realisasi tahun berjalan

Realisasi tahun berjalan sangat penting untuk menjadi dasar pertimbangan

dalam menyusun anggaran. Biasanya realisasi tahun berjalan yang digunakan

oleh Fakultas Ekonomi Universitas Sumatera Utara sampai dengan bulan

Desember. Realisasi tahun berjalan umumnya memberikan informasi yang

lebih nyata dan akurat karena merupakan hasil yang sebenarnya.

b. Penyusunan anggaran

Anggaran yang disusun oleh Fakultas Ekonomi Universitas Sumatera

Utara adalah anggaran pendapatan dan belanja. Anggaran yang telah disusun

diperinci lagi menjadi anggaran bulanan, kemudian anggaran tersebut

dilaporkan kepada pimpinan Universitas untuk disahkan menjadi pedoman

kerja Fakultas Ekonomi. Apabila anggaran tersebut ditolak, maka anggaran

tersebut harus direvisi.

Perencanaan yang disusun oleh Fakultas Ekonomi USU meliputi

kegiatan-kegiatan operasional, tujuan dari kegiatan-kegiatan tersebut, dan berapa jumlah

anggaran yang disediakan untuk di realisasikan pada Fakultas ekonomi USU.

Untuk mengetahui apakah pengawasan yang dilakukan oleh Fakultas

Ekonomi Universitas Sumatera Utara telah berlangsung efektif atau belum, maka

dapat dilihat dari perbandingan antara anggaran dengan realisasi berikut:

a. Penerimaan/Pendapatan

Laporan realisasi penerimaan mengalami penyimpangan sebesar Rp

5.150.830.438,- namun pada realisasinya besarnya penerimaan adalah

sebesar Rp 4.938.931.083,-

b. Belanja Honorarium

Untuk laporan belanja honorarium yang di realisasikan adalah sebesar Rp

3.612.002.218,-.sedangkan anggaran yang di rencanakan sebesar Rp

3.060.774.828,- terjadi ketidaksesuaian yang merugiikan Fakultas sebesar

Rp 551.227.390,-

c. Belanja Barang

Untuk laporan belanja barang yang dianggarkan adalah sebesar Rp

1.751.055.610,-.namun pada realisasi belanja barangnya adalah sebesar Rp

1.114.173.889,- disini dapat dilihat terjadinya penyimpangan dana sebesar

Rp 636.881.721,- yang dapat merugikan Fakultas.

d. Belanja Modal

Untuk laporan anggaran belanja modal yang direncanakan adalah sebesar

Rp 339.000.000,- namun pada realisasinya biaya yang dikeluarkan untuk

belanja modal adalah sebesar Rp 202.151.000,-. Berarti telah terjadi

ketidaksesuain dana yang menyebabkan penyimpangan sebesar Rp

45 BAB IV

PENUTUP

A. Kesimpulan

Dari pembahasan yang telah diuraikan di atas, maka kesimpulan yang dapat

diambil antara lain :

1. Fakultas Ekonomi Universitas Sumatera Utara merupakan perusahaan jasa

yang tidak berorientasi pada laba (non-profit), tetapi lebih berorientasi

pada pelayanan pendidikan yang bermutu dan berkualitas.

2. Fakultas Ekonomi dalam menjalankan operasinya terlebih dahulu

menetapkan atau menyusun suatu anggaran, yang terdiri dari anggaran

pendapatan dan anggaran belanja.

3. Anggaran yang dibuat oleh Fakultas Ekonomi Universitas Sumatera Utara

berfungsi sebagai alat perencanaan dan pengawasan dari setiap kegiatan

fakultas.

4. Pengawasan dilakukan untuk mengetahui seberapa jauh perencanaan yang

telah dicapai dan seberapa banyak penyimpangan yang terjadi.

Penyimpangan yang terjadi akan dianalisis guna mengetahui tindakan apa

saja yang harus dilakukan untuk memperbaikinya. Dan digunakan sebagai

dasar untuk menyusun anggaran tahunan.

B. Saran

Berdasarkan uraian di atas, maka penulis mengemukakan beberapa saran yang

mungkin akan bermanfaat bagi fakultas, yaitu :

1. Dalam menyusun anggaran, semua bagian yang terdapat dalam Fakultas

Ekonomi dilibatkan. Dengan adanya koordinasi dalam fakultas akan

memungkinkan diperolehnya informasi yang dibutuhkan dalam

penyusunan anggaran.

2. Dalam membuat laporan realisasi anggaran diperlukan data yang akurat

dan tepat waktu, sehingga apabila terjadi penyimpangan yang merugikan

dapat segera diatasi dan diantisipasi dengan baik.

3. Fungsi anggaran sebagai alat perencanaan dan pengawasan pada Fakultas

Ekonomi Universitas Sumatera Utara telah efektif dan efisien, sebaiknya

dipertahankan dan bila perlu ditingkatkan untuk mengurangi

47

DAFTAR PUSTAKA

Jurusan Akuntansi Fakultas Ekonomi. 2004. Buku Petunjuk Teknis Penulisan

Proposal Penelitian Dan Penulisan Skripsi. Fakultas Ekonomi USU.

Medan.

Munandar, M. 2001. Budgeting, Perencanaan Kerja Pengkoodinasian Kerja

Pengawasan Kerja. Edisi Pertama. BPFE Universitas Gajah Mada.

Yogyakarta.

Ritonga, dkk. 2007. Buku Pedoman dan Informasi Fakultas Ekonomi USU

2007-2008. USU Press. Medan.

Welsch, Hilton, Gordon. 2000. Anggaran Perencanaan dan Pengendalian