UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : WISDA RANDA L TOBING

NIM : 102102004

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

Tanggal ... Dosen Pembimbing Tugas Akhir

(Dra. Mutia Ismail, M.M, Ak) NIP. 19680501 199502 2 001

Tanggal ... Ketua Prodi Diploma III Akuntansi

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : WISDA RANDA L TOBING

NIM : 102102004

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN

PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Medan, ……….. 2013

KATA PENGANTAR

Bismillahirrahmanirrahim,

Alhamdulillah segala puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya kepada penulis sehingga penulis dapat menyelesaikan tugas akhir ini yang berjudul “Fungsi Anggaran Sebagai Alat Perencanaan dan Pengawasan pada Fakultas Ekonomi Universitas Sumatera Utara” ini dapat terselesaikan dengan baik serta tepat pada waktunya. Adapun tugas akhir ini dibuat oleh penulis dengan tujuan untuk melengkapi salah satu syarat menyelesaikan pendidikan pada Program Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Dalam penyelesaian tugas akhir ini penulis juga banyak menerima bantuan, bimbingan dan dorongan dari berbagai pihak. Pada kesempatan yang baik ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak, selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 4. Ibu Mutia Ismail, M.M, Ak selaku dosen pembimbing yang telah

meluangkan waktu, tenaga dan pikiran untuk memberikan bimbingan, arahan dan koreksi dalam proses penyelesaian tugas akhir, sehingga penulisan tugas akhir ini dapat terselesaikan dengan baik.

5. Bapak dan ibu dosen yang telah memberikan pengajaran dan ilmu yang sangat berguna kepada penulis selama masa perkuliahan di Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa tugas akhir ini masih jauh dari kesempurnaan, didalamnya masih terdapat kekurangan yang disebabkan keterbatasan pengetahuan dan kemampuan penulis. Oleh karena itu penulis sangat mengharapkan kritik dan saran yang membangun demi penyempurnaan tugas akhir ini pada masa yang akan datang. Semoga tugas akhir ini dapat bermanfaat dan menambah ilmu pengetahuan bagi kita semua. Amin.

Medan, 2013 Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR GAMBAR ... vi

DAFTAR TABEL ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Permasalahan ... 3

C. Maksud dan Tujuan ... 3

D. Rencana Penulisan... 4

1. Jadwal Survey/Observasi ... 4

2. Rencana Isi ... 6

BAB II FAKULTAS EKONOMI USU ... 7

A. Sejarah Singkat Fakultas Ekonomi USU ... 7

B. Struktur Organisasi Dan Personalia... 10

C. Job Description ... 17

D. Jaringan Usaha/Kegiatan ... 22

E. Kinerja Usaha Terkini... 23

BAB III FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA FAKULTAS EKONOMI UNIVERSITAS

SUMATERA UTARA ... 25

A. Pengertian Anggaran ... 25

B. Karakteristik Anggaran ... 27

C. Tujuan Anggaran ... 28

D. Manfaat Anggaran ... 29

E. Anggaran Sebagai Alat Perencanaan ... 30

F. Anggaran Sebagai Alat Pengawasan ... 33

G. Penyusunan Anggaran ... 39

BAB IV PENUTUP ... 42

A. Kesimpulan ... 42

B. Saran ... 43

DAFTAR GAMBAR

DAFTAR TABEL

BAB I PENDAHULUAN

A. Latar Belakang

Setiap perusahaan, baik perusahaan yang berskala kecil, menengah, ataupun besar tentunya memiliki tujuan utama yang akan dicapai, yakni untuk memperoleh keuntungan (laba) yang maksimal pada setiap periodenya. Untuk meningkatkan laba tersebut, tentunya perusahaan harus memaksimalkan pendapatan bersih dan meminimalkan biaya.

Dalam mencapai tujuan untuk memperoleh laba yang maksimal, perusahaan memerlukan perencanaan dan pengawasan yang baik. Untuk itu perusahaan perlu menyusun suatu anggaran. Anggaran merupakan titik fokus dari keseluruhan proses perencanaan dan pengawasan. Oleh karena itu, anggaran harus terorganisasi, rapi, jelas, komperhensif serta disesuaikan dengan kondisi dan perkembangan pada saat ini. Bila perusahaan berkembang menjadi besar, maka perencanaan dan pengawasan kegiatan yang dilakukan harus seimbang dengan besarnya perusahaan tersebut.

dan yang paling penting adalah untuk meningkatkan tanggung jawab dari masing-masing karyawan atas pekerjaan yang menjadi kewajibannya.

Di dalam suatu perencanaan, kita harus memperhitungkan berbagai kondisi yang terjadi di berbagai perusahaan. Perencanaan harus menghubungkan sasaran jangka pendek, jangka menengah, dan jangka panjang. Anggaran tahunan harus sesuai dengan sasaran bisnis jangka panjang. Perencanaan juga harus saling berhubungan dengan pengawasan agar dapat meningkatkan profitabilitas. Tujuan utama perencanaan adalah untuk memberikan proses umpan maju agar dapat memberikan arahan kepada setiap manager dalam pengambilan keputusan.

Pengawasan sangatlah penting dalam proses penganggaran, karena pengawasan diperlukan untuk mengevaluasi kinerja karyawan yang memerlukan perbaikan atas setiap aktivitas yang dilakukan perusahaan, apakah telah sesuai dengan apa yang telah direncanakan sebelumnya. Pengawasan terhadap kegiatan finansial maupun non finansial harus ada. Pengawasan dicapai melalui pelaporan kemajuan dan pembelajaran aktual dibandingkan dengan perencanaan yang terus menerus. Dengan demikian, apa yang menjadi tujuan perusahaan akan dapat dicapai dengan semaksimal mungkin.

“Fungsi Anggaran Sebagai Alat Perencanaan dan Pengawasan Pada Fakultas Ekonomi USU”.

B. Permasalahan

Masalah pokok yang dibahas dalam tugas akhir ini adalah : “ Apakah anggaran yang dibuat dan digunakan oleh Fakultas Ekonomi USU telah berfungsi sebagai alat perencanaan dan pengawasan sehingga dapat mencapai tujuan yang telah ditetapkan”.

C. Maksud dan Tujuan

Adapun maksud yang ingin dicapai dari penelitian yang dilakukan oleh penulis adalah :

1. Menambah pengetahuan dan wawasan pemikiran penulis tentang anggaran yang berfungsi sebagai alat perencanaan dan pengawasan. 2. Sebagai pengalaman yang sangat berharga bagi penulis karena dapat

langsung terjun ke lapangan untuk mendapatkan data dan informasi mengenai anggaran yang dibuat oleh Fakultas Ekonomi USU.

3. Dapat digunakan sebagai bahan masukan dan pertimbangan bagi perusahaan agar dapat melaksanakan aktivitas dengan lebih efisien, efektif serta lebih bijaksana dalam pengambilan keputusan demi kelancaran perusahaan dalam mencapai tujunnya.

Adapun yang menjadi tujuan dari penelitian yang dilakukan oleh penulis adalah :

1. Untuk mengetahui sejauh mana anggaran yang dibuat oleh Fakultas Ekonomi USU berfungsi sebagai alat perencanaan dan pengawasan. 2. Untuk mengetahui perbandingan antara realisasi dengan anggaran yang

dibuat oleh Fakultas Ekonomi USU.

D. Rencana Penulisan

1. Jadwal Survei/Observasi

Tempat : Fakultas Ekonomi USU

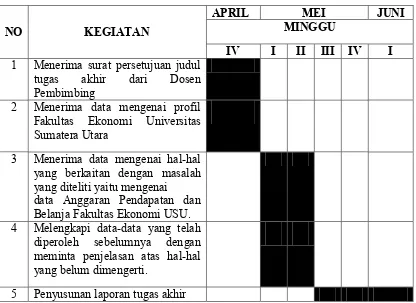

Berikut ini adalah penjelasan dari jadwal survei / observasi penulis: Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

NO KEGIATAN

APRIL MEI JUNI

MINGGU

IV I II III IV I 1 Menerima surat persetujuan judul

tugas akhir dari Dosen Pembimbing

2 Menerima data mengenai profil Fakultas Ekonomi Universitas Sumatera Utara

3 Menerima data mengenai hal-hal yang berkaitan dengan masalah yang diteliti yaitu mengenai

data Anggaran Pendapatan dan Belanja Fakultas Ekonomi USU. 4 Melengkapi data-data yang telah

diperoleh sebelumnya dengan meminta penjelasan atas hal-hal yang belum dimengerti.

2. Rencana Isi

BAB I : PENDAHULUAN

Menguraikan latar belakang masalah, rumusan masalah, maksud dan tujuan, dan rencana penulisan yang terdiri dari jadwal survei / observasi dan rencana isi.

BAB II : FAKULTAS EKONOMI USU

Menguraikan sejarah ringkas perusahaan, struktur organisasi, job description, jaringan usaha / kegiatan, kinerja usaha terkini, dan rencana kegiatan.

BAB III : PEMBAHASAN

Menguraikan hasil penelitian yang telah dilakukan yaitu mengenai fungsi anggaran sebagai alat perencanaan dan pengawasan pada Fakultas Ekonomi USU.

BAB IV : PENUTUP

BAB II

FAKULTAS EKONOMI USU

A. Sejarah Singkat Fakultas Ekonomi USU

Fakultas Ekonomi Universitas Sumatera Utara lahir di luar kota Medan atau di luar Provinsi Sumatera Utara. Fakultas Ekonomi lahir dan didirikan tahun 1959 di Darussalam (Universitas Syiah Kuala) kota Kuraja (Banda Aceh), dan sebagai Dekan pada waktu itu adalah Dr. Teuku Iskandar.

Yayasan Universitas Sumatera Utara sendiri pada waktu itu berada di kota Medan. Namun Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh) tetap memakai nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan bahwa pada waktu itu teknik operasional pendidikan berada di Kutaraja, sedangkan penyelesaian administrasinya tetap berada dibawah Presiden Universitas Sumatera Utara (istilah untuk nama pimpinan pada waktu itu).

Universitas Sumatera Utara tanggal 24 November 1961 yang berlaku surat terhitung mulai 01 Oktober 1961.

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan RI No. 0535/0/1983, tanggal 08 Desember 1983, Keputusan Dirjen Pendidikan Tinggi No. 131/DIKTI/Kep/1987, No. 25/DIKTI/Kep/1987, dan No. 26/DIKTI/Kep/1987 Fakultas Ekonomi Universitas Sumatera Utara mengasuh dua jenjang Program Pendidikan, yaitu Program Pendidikan Strata -1 dan Program Pendidikan Diploma III. Program Pendidikan Strata -1 meliputi 3 (tiga) departemen, yaitu :

a. Departemen Ekonomi Pembangunan b. Departemen Manajemen

c. Departemen Akuntansi

Sedangkan Program Diploma III terdiri dari : a. Jurusan Kesekretariatan

b. Jurusan Keuangan c. Jurusan Akuntansi

Visi Fakultas Ekonomi Universitas Sumatera Utara

Visi Fakultas Ekonomi Universitas Sumatera Utara adalah menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan pasar dalam persaingan global.

Misi Fakultas Ekonomi Universitas Sumatera Utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut :

a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam bidang ilmu ekonomi, manajemen, dan akuntansi yang berorientasi pasar.

b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber pendanaan Fakultas dalam status PT. BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada Mahasiswa selaku pelanggan (customer) dan stakeholder lainnya.

Tujuan Fakultas Ekonomi Universitas Sumatera Utara

Tujuan Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut :

a. Menghasilkan lulusan yang berkualtas dan mampu bersaing dan menyesuaikan diri terhadap perkembangan nasional maupun internasional.

b. Menjadi lembaga yang berkemampuan melaksanakan penelitian-penelitian dan pengabdian pada masyarakat dan responsif terhadap perkembangan / perubahan.

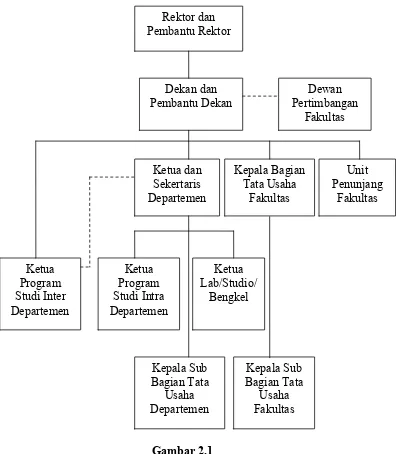

B. Struktur Organisasi Dan Personalia

Struktur organisasi diperlukan perusahaan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan / keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan dapat diterapkan, sehingga efesiensi dan efektivitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

Struktur organisasi Fakultas Ekonomi Universitas Sumatera Utara dapat dilihat pada gambar 2.1 berikut ini:

[image:21.595.129.525.191.645.2]PIMPINAN UNIVERSITAS

Rektor : Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc (CTM), Sp.A(K) Purek I : Prof. Ir. Zulkifli Nasution, MSc, Ph.D

Purek II : Prof. Dr. Ir. Armansyah Ginting, M.Eng Purek III : Drs. Raja Bongsu Hutagalung, M.Si

Purek IV : Prof. Dr. Ningrum Natasha Sirait, S.H, M.L.I Purek V : Ir. Yusuf Husni

PIMPINAN FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA Dekan : Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak Pembantu Dekan I : Fahmi Natigor Nasution, SE, M.Acc, Ak Pembantu Dekan II : Drs. H.Arifin Hamzah, MM, Ak

Pembantu Dekan III : Drs. Ami Dilham, SE, M.Si

DEWAN PERTIMBANGAN FAKULTAS EKONOMI USU

Ketua

Sekretaris : Dr. Muslich Lutfi, MBA

Anggota : Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak : Fahmi Natigor Nasution, SE, M.Acc, Ak : Drs. H. Arifin Lubis, MM, Ak

: Prof. Dr. Paham Ginting, SE, MS : Prof. Dr. Rismayani, MS

: Prof. Dr. Ramli, MS

: Prof. Dr. Sya’ad Afifuddin S, SE, M.Ec : Prof. Dr. lic. rer.reg. Sirojuzilam, SE : Prof. Erlina, SE, M.Si, Ph.D, Ak : Prof. Dr. Prihatin Lumbanraja, M.Si : Dr. Syafaruddin Ginting S, MAFIS, Ak : Wahyu Ario Pratomo, SE, M.Ec

: Dr. Isfenti Sadalia, SE, ME : Dr. Endang Sulisya Rini, M.Si : Irsad Lubis, SE, M.Sos. Sc, Ph.D : Drs. Firman Syarif, M.Si, Ak

: Drs. M. Lian Dalimunthe, M.Ec, Ak

DEPARTEMEN AKUNTANSI

DEPARTEMEN EKONOMI PEMBANGUNAN

Ketua : Wahyu Ario Pratomo, SE, M.Ec

Sekretaris : Drs. Syahrir Hakim Nasution, M.Si

PROGRAM STUDI S-1 AKUNTANSI

Ketua : Drs. Firman Syarif, M.Si, Ak Sekretaris : Dra. Mutia Ismail, M.Si, Ak

PROGRAM STUDI S-1 MANAJEMEN

Ketua : Dra. Endang Sulistia Rini, M.Si Sekretaris : Dra. Friska Sipayung, M.Si

PROGRAM STUDI S-1 EKONOMI PEMBANGUNAN

Ketua : Irsad Lubis, SE, M.Sos, Sc, Ph.D Sekretaris : Paidi Hidayat, SE, M.Si

PROGRAM STUDI D-III KEUANGAN

Ketua : Dr. Yeni Absah, SE, M.Si

Sekretaris : Syafrizal Helmi Situmorang, SE, M.Si

PROGRAM STUDI D-III KESEKRETARIATAN

Ketua : Dr. Beby Karina Fawzeea, SE, MM

Sekretaris : Magdalena LL Sibarani, SE, M.Si

BAGIAN TATA USAHA

Kepala Bagian Tata Usaha : Ridwan Saleh, SH, CN Kasub. Keuangan : Ahmad Faizul, SE, M.Si Kasub. Umum dan Perlengkapan : Sodali, SE

C. Job Description

Berikut ini adalah uraian tugas dari setiap unit pada bagian tata usaha Fakultas Ekonomi Universitas Sumatera Utara yang terdiri dari :

1. Bagian Tata Usaha

Tugas bagian tata usaha adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Bagian dan mempersiapkan penyusunan RKAT Fakultas.

b. Menghimpun dan menelaah peraturan perundang-undangan dibidang ketatausahaan akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

c. Mengumpulkan dan mengolah data ketatausahaan dibidang akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan, kepegawaian, keuangan dan kearsipan.

e. Melaksanakan urusan rapat dinas dan upacara resmi dilingkungan fakultas.

h. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan fakultas.

i. Melaksanakan administrasi perencanaan dan pelayanan informasi. j. Melaksanakan penyimpanan dokumen dan surat yang berhubungan

dengan kegiatan fakultas.

k. Menyusun laporan kerja bagian dan mempersiapkan penyusunan laporan fakultas.

2. Sub Bagian Akademik

Tugas sub bagian akademik adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data di bidang pendidikan, penelitian, dan pengabdian/pelayanan kepada masyarakat.

c. Melakukan administrasi akademik.

d. Melakukan penyusunan rencana kebutuhan sarana akademik.

3. Sub Bagian Umum dan Keuangan Tugas sub bagian umum dan keuangan adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengelolah data ketatausahaan dan kerumahtanggaan.

c. Melakukan urusan persuratan dan kearsipan di lingkungan fakultas. d. Melakukan urusan penerimaan tamu pimpinan, rapat dinas, dan

pertemuan ilmiah di lingkungan fakultas. e. Mengumpulkan dan mengolah data keuangan.

f. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran dan pertanggungjawaban keuangan.

g. Melakukan pembayaran gaji, honorarium, lembur, vakansi, perjalanan dinas, pekerjaan borongan, dan pembelian serta pengeluaran lainnya yang telah diteliti kebenarannya.

h. Mengoperasionalkan sistem informasi keuangan.

4. Sub Bagian Kepegawaian

Tugas sub bagian kepegawaian adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Menyusun konsep juklak / juknis di bidang kepegawaian. c. Melaksanakan proses pengadaan dan pengangkatan pegawai. d. Melaksanakan urusan mutasi pegawai.

e. Memverifikasi usulan angka kredit jabatan fungsional.

f. Memproses penetapan angka kredit jabatan fungsional, usul kenaikan jabatan/pangkat, surat keputusan mengajar, pengangkatan guru besar tetap/tidak tetap/emiritus, ijin dan cuti.

g. Melaksanakan pemberian penghargaan pegawai. h. Memproses SK jabatan struktural dan fungsional. i. Memproses pelanggaran disiplin pegawai.

j. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan laporan bagian.

c. Melakukan administrasi kemahasiswaan.

d. Melakukan urusan pemberian uzin / rekomendasi kegiatan kemahasiswaan.

e. Mempersiapkan usul pemilihan mahasiswa berprestasi.

f. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas.

g. Melakukan pengurusan beasiswa, pembinaan karir, dan layanan kesejahteraan mahasiswa.

h. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan.

i. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni. j. Melakukan penyajian informasi dibidang kemahasiswaan dan

alumni.

k. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan laporan bagian.

6. Sub Bagian Perlengkapan

Tugas sub bagian perlengkapan adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

d. Melakukan penyimpanan dokumen dan surat dibidang kerumahtanggaan dan perlengkapan.

e. Melakukan pemeliharaan kebersihan, keindahan, dan keamanan lingkungan.

f. Melakukan urusan pengelolahan barang perlengkapan.

g. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan laporan bagian.

D. Jaringan Usaha / Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan mengembangkan pendidikan, penelitian, pengabdian / pelayanan masyarakat dan pembinaan sivitas akademika. Fakultas Ekonomi Universitas Sumatera Utara Medan merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba bagi perusahaan.

E. Kinerja Usaha Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua, begitu juga pada Fakultas Ekonomi Universitas Sumatera Utara Medan, fakultas terus berupaya agar tujuan yang telah digariskan oleh fakultas dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin, dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan perusahaan adalah menyelenggarakan program pendidikan dan pengajaran terhadap mahasiswa, melakukan berbagai macam penelitian-penelitian ilmiah khususnya bidang ilmiah yang bermanfaat bagi universitas, mahasiswa dan masyarakat, serta melakukan pengabdian kepada masyarakat berupa seminar-seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain sebagainya. Fakultas juga terus melakukan pembinaan terhadap civitas akademika agar dapat menghasilkan Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas yang baik.

norma-F. Rencana Kegiatan

Rencana Kegiatan Fakultas Ekonomi Universitas Sumatera Utara Medan antara lain adalah sebagai berikut :

a. Persiapan kuliah mahasiswa semester genap / ganjil, b. Perkuliahan semester genap / ganjil,

BAB III

FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA FAKULTAS EKONOMI UNIVERSITAS

SUMATERA UTARA

A. Pengertian Anggaran

Anggaran merupakan suatu alat untuk perencanaan dan pengendalian operasi keuntungan dalam suatu organisasi laba dimana tingkat formalitas suatu

budget tergantung besar kecilnya organisasi. Dengan demikian dari gambaran

tersebut dapat diketahui betapa pentingnya peranan anggaran dalam melaksanakan fungsinya sebagai alat perencanaan dan pengendalian.

Menurut Munandar, (2001 : 1), pengertian anggaran yaitu: “Budget (anggaran) ialah suatu rencana yang disusun secara sistematis yang meliputi seluruh kegiatan perusahaan. yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang”.

Menurut Ahyari (2000:9) “Anggaran perusahaan merupakan suatu perencanaan yang disusun secara formal di dalam perusahaan tersebut, yang mencakup seluruh kegiatan tanpa ada pengecualian”.

rencana menjadi tindakan-tindakan sedangkan pengendalian menyajikan penetapan sasaran-sasaran dan standar sebagai pembanding antara prestasi yang telah dicapai dengan sasaran dan standar yang telah ditetapkan selanjutnya dilakukan perbaikan untuk itu sebelum menjalankan aktivitas operasinya, Fakultas Ekonomi USU terlebih dahulu menyusun suatu anggaran yang diproyeksikan ke dalam laporan anggaran yang dibuat per tahun.

Sebagai suatu rencana, anggaran tersusun dari program kerja yang dipadukan dengan asumsi yang didasarkan pada pengalaman masa lalu serta hal-hal relevan lainnya sehingga berguna dalam tahap penilaian sebagai tolok ukur pelaksanaan rencana perusahaan/organisasi. Anggaran juga didefinisikan sebagai suatu rencana tindakan yang disusun sistematis dan dinyatakan secara kuantitatif mengenai apa yang ingin dicapai oleh suatu organisasi /perusahaan pada masa mendatang.

Menurut Welsch (2000:1), pengertian anggaran yaitu: “Profit planning and control may be broadly as defined as systematic and formalized approach for accomplishing the planning, coordinating and control responsibility of management”

1. Bahwa anggaran harus bersifat formal artinya anggaran disusun dengan sengaja dan bersungguh-sungguh dalam bentuk tertulis dan teliti.

2. Bahwa anggaran harus bersifat sistematis artinya anggaran disusun dengan berurutan dan berdasarkan logika.

3. Bahwa setiap manajer dihadapkan pada suatu tanggungjawab untuk mengambil keputusan sehingga anggaran merupakan hasil pengambilan keputusan yang berdasarkan asumsi tertentu.

4. Untuk keputusan yang diambil oleh manajer tersebut, merupakan pelaksanaan fungsi manajer dari segi perencanaan, pengorganisasian, pengarahan dan pengawasan.

B. Karakteristik Anggaran

Menurut Anthony dan Govindarajan (2002:16), menyebutkan bahwa anggaran merupakan alat yang utama dalam perencanaan jangka pendek yang efektif dan pengendalian dalam organisasi dan anggaran mempunyai karakteristik sebagai berikut :

1. Anggaran memperkirakan keuntungan yang potensial dari unit perusahaan,

5. Usulan anggaran diperiksa dan disetujui oleh pejabat yang lebih tinggi dari pembuat anggaran,

6. Anggaran yang telah disusun hanya dapat diubah jika terjadi kondisi khusus,

7. Secara periodik dilakukan analisis selisih antara anggaran dengan sesungguhnya dan dijelaskan.

C. Tujuan Anggaran

Tujuan utama di dalam penyusunan anggaran adalah untuk merencanakan atau menentukan kegiatan operasional sebagai dasar untuk menentukan optimalisasi kas di masa yang akan datang. Optimalisasi kas merupakan suatu usaha dimana kas yang ada harus dijaga agar jangan sampai kas tersebut mengalami kelebihan atau kekurangan.

Tujuan penyusunan anggaran adalah sebagai berikut :

1. Menentukan suatu cara yang paling menguntungkan, yaitu usaha-usaha bisa diarahkan pada pencapaian tujuan (objective) yang telah ditetapkan,

4. Mengkomunikasikan harapan manajemen kepada pihak-pihak terkait sehingga anggaran dimengerti, didukung, dan dilaksanakan,

5. Menyediakan rencana secara terperinci mengenai aktivitas dengan maksud mengurangi ketidakpastian dan memberikan pengarahan yang jelas bagi individu dan kelompok dalam upaya mencapai tujuan,

6. Mengkoordinasikan cara yang akan ditempuh dalam rangka memaksimalkan sumber daya,

7. Menyediakan alat pengukur dan mengendalikan kinerja individu dan kelompok, serta menyediakan informasi yang menyadari perlu tidaknya tindakan koreksi.

D. Manfaat Anggaran

Adapun manfaat anggaran adalah:

1. Kemungkinan posisi kas sebagai hasil rencana operasi perusahaan 2. Kemungkinan adanya surplus atau deficit karena rencana operasi

perusahaan

3. Besarnya dana beserta saat-saat kapan dana itu dibutuhkan untuk menutup defisit kas

E. Anggaran Sebagai Alat Perencanaan

Perencanaan merupakan proses pemanfaatan fakta-fakta yang berhubungan dan asumsi-asumsi masa yang akan datang guna merumuskan langkah-langkah yang perlu diikuti dalam rangka upaya mencapai tujuan-tujuan yang spesifik. Dengan kata lain dapat dikatakan bahwa dengan adanya suatu perencanaan kita dapat mengetahui apa yang harus kita lakukan, bagaiman acaranya, kapan waktu yang tepat untuk melakukannya dan siapa yang harus melakukannya.

Menurut Supriyono (2001 : 7) ”Perencanaan adalah proses pengambilan keputusan mengenai tindakan yang akan dilaksanakan dimasa yang akan datang.”

Anggaran yang angkanya terlalu tinggi sering kali merupakan tanda awal bahwa aktivitas tidak berjalan sebagaimana yang direncanakan. Apabila anggaran menjadi terlalu besar, maka seluruh rencana anggaran mungkin perlu diperbaiki. Dengan kata lain, anggaran merupakan kompas, yang menjadi arah dan pedoman kerja bagi perusahaan untuk mencapai tujuan.

Thompson (1989:9) mengatakan ada empat langkah dalam penyusunan perencanaan, yaitu sebagai berikut :

1. Menetapkan tujuan

Perencanaan berawal dengan keputusan mengenai apa yang diinginkan atau yang dibutuhkan oleh sebuah perusahaan. Tanpa rumusan yang jelas, maka perusahaan tidak akan menggunakan sumber dayanya secara efektif.

2. Menentukan situasi sekarang

Pemahaman akan posisi perusahaan sekarang dari tujuan yang hendak dicapai sangat penting agar rencana dapat dirumuskan sesuai dengan kondisi perusahaan.

3. Mengidentifikasi kemudahan dan hambatan

Segala kemudahan dan hambatan dalam mencapai tujuan harus diidentifikasi dengan memperlihatkan faktor intern dan ekstern perusahaan walaupun sulit hal tersebut merupakan bagian penting dari perusahaan.

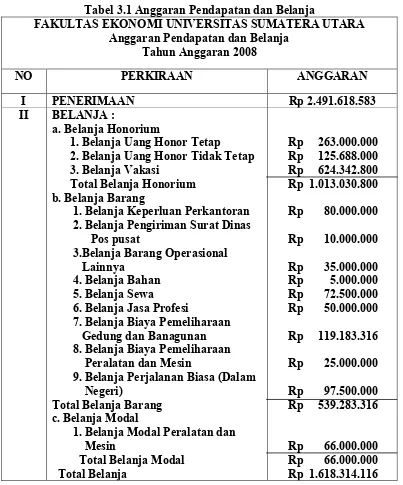

Skedul dari penyusunan anggaran pendapatan dan belanja pada Fakultas Ekonomi Tabel 3.1 Anggaran Pendapatan dan Belanja

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA Anggaran Pendapatan dan Belanja

Tahun Anggaran 2008

NO PERKIRAAN ANGGARAN

I PENERIMAAN Rp 2.491.618.583

II BELANJA :

a.Belanja Honorium

1. Belanja Uang Honor Tetap

2. Belanja Uang Honor Tidak Tetap 3. Belanja Vakasi

Total Belanja Honorium b. Belanja Barang

1. Belanja Keperluan Perkantoran 2. Belanja Pengiriman Surat Dinas Pos pusat

3.Belanja Barang Operasional Lainnya

4. Belanja Bahan 5. Belanja Sewa

6. Belanja Jasa Profesi 7. Belanja Biaya Pemeliharaan

Gedung dan Banagunan 8. Belanja Biaya Pemeliharaan Peralatan dan Mesin

9. Belanja Perjalanan Biasa (Dalam Negeri)

Total Belanja Barang c. Belanja Modal

1. Belanja Modal Peralatan dan Mesin

Total Belanja Modal

Rp 263.000.000 Rp 125.688.000 Rp 624.342.800 Rp 1.013.030.800

Rp 80.000.000

Rp 10.000.000

Rp 35.000.000 Rp 5.000.000 Rp 72.500.000 Rp 50.000.000

Rp 119.183.316

Rp 25.000.000

Rp 97.500.000 Rp 539.283.316

F. Anggaran Sebagai Alat Pengawasan

Anggaran menunjukkan arus uang masuk dan keluar yang direncanakan, dan posisi terakhir pada akhir periode interim tertentu misalnya akhir bulan. Sebagian besar perusahaan harus membuat rencana jangka panjang maupun rencana jangka pendek untuk arus uang mereka. Anggaran kas jangka pendek termasuk dalam rencana laba tahunan. Anggaran kas pada dasarnya meliputi dua bagian : (1) Penerimaan kas yang direncanakan (2) Pengeluaran kas yang direncanakan.

Pengawasan merupakan proses pengukuran dan pengevaluasian kinerja aktual dari setiap bagian dalam suatu perusahaan, dan kemudian melaksanakan tindakan perbaikan apabila diperlukan.

Untuk mengetahui apakah rencana yang telah ditetapakan dijalankan dengan semestinya, maka dibutuhkan suatu pengawasan atau pengendalian. Seluruh kegiatan yang dilakukan perusahaan harus diawasi secara terus-menerus, jika pihak manajemen ingin tetap berada dalam batas-batas yang telah ditetapkan.

Ackoff (2000:29) mengatakan bahwa pengawasan terdiri dari tiga macam langkah yang bersifat universal, yaitu :

a. Mengukur hasil pekerjaan

b. Membandingkan hasil pekerjaan dengan perencanaan dan memastikan perbedaannya ( apabila ada )

Pengawasan dapat dibagi menjadi tiga tipe dasar, yaitu : 1. Pengawasan Pendahuluan ( Preliminary Control )

Pengawasan ini memusatkan perhatian pada masalah mencegah timbulnya penyimpangan-penyimpangan pada kualitas sumber-sumber daya yang digunakan sebuah perusahaan.

2. Pengawasan Pada Saat Pekerjaan Berlangsung ( Concurrent Control ) Pengawasan ini dilakukan untuk memonitor pekerjaan yang berlangsung, guna memastikan bahwa sasaran yang dicapai sesuai dengan rencana yang telah ditetapkan.

3. Pengawasan Umpan Balik ( Feedback Control )

Pengawasan ini memusatkan perhatian pada hasil-hasil akhir untuk menentukan tindakan-tindakan korektif apabila terdapat penyimpangan.

Ada beberapa perbedaan dalam mendefenisikan konsep pengawasan, termasuk di dalamnya pengawasan internal dan pengawasan manajemen. Akuntansi sering menggunakan pengawasan internal dalam mengontrol kegiatan bisnis suatu perusahaan.

transaksi perusahaan, memelihara tingkat kepercayaan terhadap aset dan hutang perusahaan.

3. Pengawasan prosedur yang merupakan langkah khusus untuk meminimumkan resiko terhadap ancaman tertentu.

Pengawasan manajemen memiliki tiga aspek yaitu :

1. Pengawasan manajemen sebagai suatu bagian dan tanggung jawab manajemen untuk mencapai tujuan yang telah ditetapkan oleh manajemen.

2. Pengawasan manajemen lebih luas dari pengawasan internal termasuk di dalamnya merancang sistem untuk mengurangi tingkat kesalahan dan ketidakteraturan serta aktifitas yang positif untuk pencapaian tujuan.

3. Pengawasan manajemen yang berorientasi pada karyawan atau pegawai yaitu dengan memberi fasilitas untuk suksesnya pencapaian tujuan perusahaan.

Adapun pengawasan yang dilakukan oleh Fakultas Ekonomi Universitas Sumatera Utara dalam menjalankan kegiatan operasinya adalah dengan cara :

a. Mengontrol pendapatan melalui pendapatan yang diterima dan belanja-belanja yang dikeluarkan secara bulanan atau tahunan

b. Disesuaikan dengan keadaan, baik dengan memperhatikan situasi keamanan, politik, dan ekonomi agar tidak melebihi anggaran yang telah disusun.

Fakultas Ekonomi Universitas Sumatera Utara melaksanakan pengawasan dengan cara :

1. Membandingkan realisasi dengan anggaran. Melalui hasil perbandingan ini perusahaan dapat mengetahui apakah telah terjadi penyimpangan atau tidak. Selanjutnya dicari faktor-faktor penyebab timbulnya perbedaan tersebut dan untuk penyimpangan yang merugikan akan dilakukan tindakan koreksi.

c. Sebagai alat pembanding seberapa jauh pelaksanaan rencana kerja yang telah dicapai perusahaan

d. Mengendalikan operasi dan belanja serta pengeluaran perusahaan

Tabel 3.2 Anggaran Pendapatan dan Belanja (Aktual-Realisasi )

NO PERKIRAAN ANGGARAN REALISASI

I PENERIMAAN Rp 2.491.618.583 Rp 1.961.025.959

II BELANJA :

a. Belanja Honorium

1. Belanja Uang Honor Tetap 2. Belanja Uang Honor Tidak

Tetap

3. Belanja Vakasi

Total Belanja Honorium b. Belanja Barang

1. Belanja Keperluan Perkantoran

2. Belanja Pengiriman Surat Dinas Pos Surat

3. Belanja Barang 4. Belanja Bahan 5. Belanja Sewa 6. Belanja Profesi

7. Belanja Biaya Pemeliharaan Gedung dan Bangunan 8. Belanja Biaya Pemeliharaan Peralatan dan Mesin

9. Belanja Perjalanan Biasa (Dalam Negeri)

Total Belanja Barang c. Belanja Modal

1. Belanja Modal Peralatan dan Mesin

Total Belanja Modal

Rp 263.000.000 Rp 125.688.000 Rp 624.342.800 Rp 1.013.030.800

Rp 80.000.000 Rp 10.000.000 Rp 80.100.000 Rp 5.000.000 Rp 72.500.000 Rp 50.000.000 Rp 119.183.316 Rp 25.000.000 Rp 97.500.000 Rp 539.283.316

Rp 66.000.000

Rp 66.000.000

Rp 337.679.896 Rp 128.976.201 Rp 763.698.562 Rp 1.230.354.659

Rp 163.898.400 Rp 1.521.000 Rp 0 Rp 17.365.900 Rp 0 Rp 0 Rp 300.580.000 Rp 41.375.000 Rp 0 Rp 532.740.300

Rp 197.931.000

G. Penyusunan Anggaran

Dalam menjalankan kegiatan operasinya, Fakultas Ekonomi Universitas Sumatera Utara terlebih dahulu menetapkan atau menyusun suatu anggaran. Penyusunan anggaran di dalam suatu perusahaan tersebut dimaksudkan untuk dijadikan sebagai pedoman kerja dan sebagai alat perencanaan dan pengawasan kerja perusahaan.

Anggaran merupakan suatu rencana periodik yang di susun berdasarkan program yang telah di buat dan merupakan rencana tertulis menegnai kegiatan suatu organisasi yang dinyatakan secara kuantitatif untuk jangka waktu tertentu dan umumnya dinyatakan dalam satuan uang sebagai pedoman bagi pimpinan perusahaan dalam melaksanakan kegiatan perusahaan untuk mencapai tujuan yang telah di tetapkan dalam suatu perusahaan.

Adapun yang dilakukan Fakultas Ekonomi USU dalam prosedur penyusunan anggaran pendapatan dan belanja adalah sebagai berikut :

1. Anggaran yang disusun diperinci lagi menjadi anggaran bulanan dengan maksud untuk dapat menilai prestasi kerja perusahaan pada periode setiap bulan, dengan cara membandingkan data aktual dengan anggaran.

2. Kemudian anggaran yang telah disusun tersebut dilaporkan kepada pimpinan perusahaan untuk disahkan menjadi pegangan atau pedoman perusahaan dalam menjalankan operasi kegiatannya.

3. Jika anggaran tersebut ditolak oleh pimpinan perusahaan maka anggaran tersebut harus direvisi kembali dan jika diterima maka anggaran tersebut harus menjadi pedoman kerja bagi perusahaan.

Penyusunan anggaran dalam suatu perusahaan merupakan tahap akhir dari proses perencanaan menyeluruh dan persetujuan untuk :

a. Menentukan tujuan-tujuan maupun sasaran yang dicapai oleh perusahaan

BAB IV PENUTUP

Pada bab ini penulis akan memaparkan beberapa kesimpulan dari pembahasan yang telah dilakukan pada bab sebelumnya, selain itu penulis juga memberikan beberapa saran yang mungkin bermanfaat demi kebaikan dan kemajuan perusahaan.

A. Kesimpulan

Adapun beberapa kesimpulan yang dapat diambil berdasarkan pembahasan yang telah dilakukan, yaitu sebagai berikut :

a. Fungsi anggaran sebagai alat perencanaan benar-benar berfungsi dengan baik, karena antara anggaran yang dianggarkan dengan anggaran yang terealisasi hampir sama.

DAFTAR PUSTAKA

Ahyari, Agus. 2000. Pendekatan Kuantitatif. Buku II. Budgeting. BPFE. Yogyakarta.

Adisaputro, Gunawan. 2003. Anggaran Perusahaan. Edisi Pertama. BPFE Universitas Gajah Mada. Yogyakarta.

Darsono, Purwanti, Ari. 2007. Penganggaran Perusahaan. Edisi Satu. Penerbit Wacana Media. Jakarta.

Munandar, 2001. Penganggaran Perusahaan. Fakultas Ekonomi Universitas Gajah Mada. Yogyakarta.

Welsch Glenn, Hilton, Ronald W Gordon, and Paul N. 2000. Anggaran :

Perencanaan dan Pengendalian Laba. Budgeting. Penerbit Salemba