Putri Indah Sari : Penerapan Sistem Electronic Data Processing (EDP) Siklus Pendapatan Pada PT. Bank SUMUT Cabang Pembantu USU, 2009.

USU Repository © 2009

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

SKRIPSI

PENERAPAN SISTEM ELECTRONIC DATA PROCESSING (EDP) PADA SIKLUS PENDAPATAN

PADA PT. BANK SUMUT CABANG PEMBANTU USU

OLEH :

NAMA : PUTRI INDAH SARI

NIM : 060522027

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MEMPEROLEH GELAR SARJANA

2

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

“ Penerapan Sistem Electronic Data Processing (EDP) Siklus Pendapatan

Pada PT. Bank SUMUT Cabang Pembantu USU.”

Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dibuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Ekstensi S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan. 21 Maret 2009 Yang Membuat Pernyataan

3

KATA PENGANTAR

Dengan segala kerendahan hati, penulis mengucapkan puji dan syukur kehadirat Allah SWT Yang Maha Pengasih, Maha Penyayang,dan Maha Pemberi Petunjuk atas segala rahmat dan karunia Nya yang telah diberikan kepada penulis sehingga penulisan skripsi ini dapat diselesaikan. Shalawat beriring salam senantiasa terlimpah kepada Rasulullas SAW, keluarga, para sahabat dan orang-orang beriman yang mengikutinya.

Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Fakultas Ekonomi Universitas Sumatera Utara untuk memperoleh gelar sarjana ekonomi.

Skripsi ini berjudu l : “Penerapan Sistem Electronic Data Processing

(EDP) Pada Siklus Pendapatan Pada PT. Bank SUMUT Cabang Pembantu

USU.”

Penulis telah mendapat bantuan dan bimbingan baik moril maupun materil dari berbagai pihak dalam penyelesaian skripsi ini. Maka pada kesempatan ini, penulis menyampaikan banyak terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang terkait dan turut membantu penulis dalam menyelesaikan skripsi ini terutama kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, MEc. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak. selaku Ketua Departemen Akuntansi

4

3. Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak. selaku Dosen Pembimbing yang telah banyak meluangkan waktu dan pemikiran dalam membimbing penulis untuk menyelesaikan skripsi ini.

4. Bapak Drs. Rustam, M.Si, Ak. selaku Dosen Penguji I yang telah meluangkan waktunya untuk menguji skripsi ini.

5. Bapak Iskandar Muda, SE, M.Si, Ak. selaku Dosen Penguji II yang juga telah meluangkan waktunya untuk menguji skripsi ini.

6. Bapak dan Ibu staf dosen Fakultas Ekonomi Universitas Sumatera Utara terutama departemen program akuntansi yang telah memberikan ilmu pengetahuannya kepada penulis selama perkuliahan.

7. Bapak A. Manan Jaya selaku Pimpinan PT. Bank SUMUT Cabang Pembantu USU, Bapak Raja Baginta Barus selaku Pemimpin Seksi Operasional PT. Bank SUMUT Cabang Pembantu USU beserta seluruh karyawan yang telah banyak membantu penulis melakukan riset.

8. Ayahanda tersayang Chairul Saleh Hasibuan dan Ibunda tercinta Rafina Nasution dan adinda Rachmad Fauzi Hasibuan yang telah memberikan dukungan kepada penulis baik moril dan materil, bimbingan, semangat, dengan penuh kesabaran, kasih saying dan do’a restunya hingga terselesaikannya skripsi ini.

5

Akhir kata penulis mengucapkan banyak terima kasih kepada seluruh pihak yang telah membantu penulis dalam penyelesaian skripsi ini. Penulis mohon maaf jika masih ada kesalahan dan kekurangan dalam penyusunan skripsi ini. Semoga skripsi ini dapat bermanfaat dan menambah ilmu pengetahuanbagi kita semua. Amin.

Medan, 21 Maret 2009 Penulis,

Putri Indah Sari NIM 060522027

6

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana cara penerapan electronic data processing (EDP) pada siklus pendapatan di perusahaan apakah telah sesuai dengan proses pengolahan data akuntansinya.

Dalam perusahaan yang menggunakan komputer, proses pengolahan data akuntansinya dapat dilakukan dengan tepat karena EDP telah di lengkapi dengan kemampuan teknis untuk mengolah data-data yang ada berdasarkan program-program yang dimasukkan ke dalam komputer. Data yang diperoleh dapat segera diproses dengan cepat dan tepat hingga pada akhirnya menjadi informasi.

Dari analisa penelitian maka penulis dapat melihat bahwa peranan dari komputer jelaslah sangat besar dalam menjamin terlaksananya kegiatan perusahaan secara efektif dan efisien. Sehingga dari analisa tersebut penulis mengetahui bahwasannya penerapan EDP dalam pengolahan siklus pendapatan, khususnya dalam siklus penjualan tunai dan siklus penjualan kredit telah dilaksanakan secara efektif dan efisien.

7

ABSTRACT

This research was purpose to know how the way of applying electronic data processing of revenue cycle on the company if it has appropriate with the accounting data processing.

On company which use computer, accounting data processing can be done exactly because electronic data processing have been completed with technical ability to process data, based on programs which entred in the computer. The data can be process soon quickly and exactly until it will become information at the end.

From the research analysis, so that writer can see that the part of computer was very important in guaranteed the implementation og company job to be effective and efficient. From that analysis, writer knew that applying electronic data processing of revenue cycle, especially on cash and credit sales cycle was been done effective and efficient.

8

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I: PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

E. Kerangka Konseptual ... 5

BAB II : TINJAUAN PUSTAKA A. Sistem Informasi Akuntansi ... 17

B. Siklus Pendapatan 1. Aktivitas-aktivitas Sistem Pemrosesan Penjulan... 22

2. Aktivitas-aktivitas Sistem Penerimaan Kas ... 25

C. Pengendalian Intern Terhadap Siklus Pendapatan 1. Unsur-unsur Siklus Pendapatan... 30

9

BAB III : METODE PENELITIAN

A. Jenis Penelitian ... 34

B. Jenis Data ... 34

C. Teknik Pengumpulan Data ... 35

D. Metode Analisa Data ... 35

E. Jadwal Penelitian dan Lokasi Penelitian ... 35

BAB IV : ANALISIS HASIL PENELITIAN A. Data Penelitian 1. Gambaran Umum PT. Bank SUMUT Cabang Pembantu USU A. Sejarah Singkat PT. Bank SUMUT Cabang Pembantu USU ... 36

B. Struktur Organisasi Perusahaan ... 40

2. Konfigurasi Komputer Perusahaan ... 61

3. Siklus Pendapatan A. Sistem Pemrosesan Penjualan ... 66

B. Sistem Penerimaan Kas ... 74

4. Sistem Pengendalian Terhadap Siklus Pendapatan ... 77

B. Analisis Hasil Penelitian 1. Sistem Pengolahan Data Berbasis Komputer ... 82

2. Sistem Informasi Akuntansi Pada Pendapatan A. Sistem Pemrosesan Penjualan ... 84

10

3. Sistem Pengendalian Terhadap Siklus Pendapatan ... 86

BAB V : KESIMPULAN DAN SARAN

A. Kesimpulan... 91 B. Saran ... 92

DAFTAR PUSTAKA ... 94

11

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Akuntansi saat ini mengalami perkembangan yang pesat sehingga peranan akuntansi sebagai alat bantu dalam pengambilan keputusan ekonomi dan keuangan semakin diperlukan oleh para pelaku bisnis. Akuntansi juga sebagai suatu sistem informasi, mengidentifikasikan, mengumpulkan, dan mengkomunikasikan informasi ekonomis mengenai suatu badan usaha kepada berbagai pihak. Sehingga akuntansi sebagai sistem informasi harus mampu mengubah data-data transaksi bisnis menjadi informasi yang berguna bagi pemakainya terutama pihak manajemen. Sehingga proses pengolahan data menjadi informasi dibutuhkan aplikasi sistem yang berbasis komputer. Tujuan dilakukan penerapan teknologi komputer ini adalah untuk mengurangi kelemahan yang ada pada sistem manual dan yang paling penting adalah untuk mendukung proses pengendalian internal agar lebih memadai.

Penerapan teknologi komputer ini diharapkan mampu mendukung proses pengendalian pada siklus akuntansi agar lebih memadai. Sehingga pihak manajemen dapat memantau kinerja perusahaan dengan menggunakan sistem pemrosesan data elektronik (EDP).

12

penggunaan secara manual, karena dengan EDP dapat dilakukan pengolahan dan penyimpanan data akuntansi dalam jumlah yang banyak, serta prosesnya berlangsung dalam waktu yang singkat sehingga lebih efisien dan efektif.

Dalam perusahaan yang menggunakan komputer, proses pengolahan data akuntansinya dapat dilakukan dengan tepat karena EDP telah dilengkapi dengan kemampuan teknis untuk mengolah data-data yang ada berdasarkan program-program yang dimasukkan ke dalam komputer. Data yang diperoleh dapat segera diproses dengan cepat dan pada hakikatnya akan menjadi informasi.

Informasi merupakan output dari data. Data inilah yang nantinya dibutuhkan oleh manajemen perusahaan dalam menetapkan kebijaksanaan dan pengambilan keputusan. Banyak manfaat dan kegunaan yang diperoleh dari penerapan komputer, dan telah menjadikan komputer itu sendiri sangat penting dan mutlak. Kemutlakannya itu merupakan pendorong pemakaian komputer dalam perusahaan yang berskala besar, sehingga akhirnya mampu menyajikan informasi dengan prinsip tepat waktu, tepat guna,tepat sasaran dan lebih dapat dipercaya kebenarannya.

Adanya penggunaan sistem akuntansi yang baik akan mampu menyediakan informasi yang tepat pada waktunya, mampu mengamankan harta perusahaan dan mampu membuat biaya perusahaan seefisien mungkin, sehingga komputer sebagai alat bantu dapat mengolah dan menghasilkan informasi yang baik dan memadai.

13

itu manajemen harus mampu menentukan Pengendalian intern yang memadai sehingga pengolahan data nantinya mampu menghasilkan informasi yang aktual dan dapat dipercaya. Dalam hal ini perlu diadakan penilaian atau evaluasi terhadap Pengendalian intern yang digunakan dalam pengolahan data akuntansi dengan menggunakan EDP sehingga didapatkan informasi mengenai Sistem Akuntansi dan untuk memastikan bahwa sistem tersebut sesungguhnya mampu beroperasi sesuai dengan rencana.

Unsur akuntansi memegang peranan penting dan menjadi salah satu pusat perhatian dalam menunjang kegiatan operasional perusahaan. Unsur kas merupakan unsur asset perusahaan yang paling penting, karena sifatnya yang paling likuid atau lancar dan rentan terhadap usaha-usaha terjadinya penyalahgunaan.. Lagipula bagian terbesar dari total transaksi bisnis perusahaan pada umumnya melibatkan penerimaan dan pengeluaran kas sehingga dibutuhkan pengelolaan akuntansi secara kompleks.

Hal-hal yang telah diuraikan diatas mendorong penulis untuk menentukan pengolahan data akuntansi khususnya dalam siklus pendapatan sebagai lingkup pembahasan, dan menetapkan PT. Bank Sumut Capem USU sebagai tempat penelitian. PT. Bank Sumut Capem USU bergerak dalam bidang perbankan, dimana perusahaan ini telah menggunakan komputer sebagai sarana dalam melaksanakan aktivitas maupun dalam pengolahan data akuntansinya.

14

riset pada perusahaan yang bergerak dalam jasa perbankan dan bagaiman cara perusahaan melakukan Pengendalian. Hal ini penulis tuangkan dalam skripsi yang berjudul “Penerapan Electronic Data Processing (EDP) Siklus Pendapatan

Pada PT. Bank Sumut Cabang Pembantu USU”

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah diatas, maka penulis merumuskan masalah sebagai berikut:

1. Bagaimana Penerapan Siklus Pendapatan dilakukan pada PT.Bank Sumut?

2. Apakah Penerapan EDP telah dilaksanakan secara efektif yang dapat memberikan manfaat kepada perusahaan maupun pihak lain yang membutuhkan informasi tersebut?

C. Tujuan Penelitian

Adapun tujuan penelitian adalah sebagai berikut :

1. Untuk mengetahui secara jelas bagaimana penerapan EDP pada siklus pendapatan khususnya siklus penjualan tunai dan siklus penjualan kredit pada PT. Bank Sumut Cabang Pembantu USU yang dihubungkan dengan teori-teori yang berlaku.

15

pengolahan data akuntansi siklus pendapatan, khususnya dalam siklus penjualan tunai dan siklus penjualan kredit belum efektif dan efisien.

D. Manfaat Penelitian

1) bagi penulis, sebagai bahan masukan dan pengetahuan penulis mengenai penerapan EDP dalam pengolahan data akuntansi pendapatan yang ada dalam praktek dunia usaha, dan menghubungkannyadengan teori yang didapat diperkuliahan.

2) Untuk mengetahui seberapa jauh penerapan dalam penggunaan EDP dapat membantu pihak yang membuthkan.

3) Sebagai bahan masukan bagi pihak lain yang ingin menggunakannya sebagai bahan pembanding, pelengkap dan menambah kepusatakaan.

E. Kerangka Konseptual

PENDAPATAN

SISTEM PEMROSESAN PENJUALAN

SISTEM PENERIMAAN KAS

SISTEM PENGAWASAN TERHADAP SIKLUS PENDAPATAN

Putri Indah Sari : Penerapan Sistem Electronic Data Processing (EDP) Siklus Pendapatan Pada PT. Bank SUMUT Cabang Pembantu USU, 2009.

USU Repository © 2009

BAB II

TINJAUAN PUSTAKA

A. Sistem Informasi Akuntansi

1. Akuntansi Sebagai Sistem Informasi

Akuntansi dan sistem informasi sangat berkaitan erat dimana kaitan yang erat ini tercermin dalam penggunaan istilah sistem informasi akuntansi yang menyangkut semua kegiatan dan semua pihak yang terlibat dalam perusahaan.

Akuntansi sebagai sistem informasi ekonomi dan keuangan mampu memberikan manfaat bagi pemakai. Agar informasi akuntansi dapat diolah secara baik, diperlukan suatu mekanisme atau kegiatan yang baik pula. Sistem pengolahan yang baik terdiri dari prosedur, metode atau cara dan teknik yang memungkinkan data ini akan melibatkan manusia sebagai penunjang pencapaian tujuan. Berbicara mengenai sistem informasi akuntansi ada baiknya dirincikan lebih dahulu dari sistem, infomasi dan akuntansi itu sendiri.

a. Pengertian Sistem

Ada beberapa pengertian sistem, antara lain seperti yang dikemukakan oleh Hall (2001:5) ” Sistem adalah sekelompok dua atau lebih

komponen-komponen yang saling berkaitan (interrelated) atau subsistem yang bersatu

untuk mencapai tujuan yang sama (common purpose)”.

Sedangkan menurut Mulyadi (2001:2) ” Sistem adalah sekelompok

unsur yang erat hubungannya antara satu dengan yang lainnya agar

7

Dari pengertian diatas jelas apa yang dimaksud dengan sistem yang pada dasarnya merupakan suatu kesatuan dari bagian-bagian yang berkaitan untuk mencapai tujuan organisasi.

b. Pengertian Informasi

Menurut Burch yang dikutip oleh Daihani (2001:8) ” Informasi adalah

hasil pengolahan data dalam bentuk agregat untuk menghasilkan

pengetahuan atau kemampuan atau sesuatu yang dapat menambah

pengetahuan penerimanya jika dibangun dari data yang tepat dan sesuai

dengan permasalahan yang dihadapi.”

Bahan dasar dalam pengambilan keputusan adalah informasi. Agar informsi dapat berguna ada beberapa karakteristik yang harus dimiliki, yaitu :

1. Dipercaya; harus bebas dari kesalahan dan akurat dalam mempresentasikan suatu kejadian atau bagian dari organisasi.

2. Relevan; harus memberikan arti kepada pembuat keputusan. Informasi yang relevan dapat mengurangi ketidakpastian dan meningkatkan nilai dari sebuah keputusan.

3. Tepat waktu; artinya disajikan tepat pada saat yang dibutuhkan dan bisa mempengaruhi proses pengambilan keputusan.

4. Lengkap; termasuk didalamnya semua data yang relevan dan tidak mengabaikan kepentingan yang diharapkan oleh pembuat keputusan.

8 c. Pengertian Akuntansi

Menurut Skousen, Stice dan Stice (2001:6) ” Akuntansi adalah suatu

kegiatan jasa. Fungsinya adalah untuk menyediakan informasi kuantitatif

terutama yang bersifat keuangan, tentang entitas (kesatuan) usaha yang

dipandang akan bermanfaat dalam pengambilan keputusan ekonomi dalam

menetapkan pilihan yang tepat diantara berbagai alternatif tindakan.”

Berdasarkan dari uraian diatas, berikut ini disajikan beberapa pengertian sistem informasi akuntansi

Menurut Bodnar dan Hopwood (2001:1) ” Sistem informasi akuntansi

adalah sekumpulan sumber daya, seperti manusia dan peralatan yang diatur

untuk mengubah data menjadi informasi.”

Menurut Widjayanto (2001:4) ” Sistem informasi akuntansi adalah

susunan berbagai dokumen, alat komunikasi, tenaga pelaksana dan berbagai

laporan yang didesain untuk mentransferkan data keuangan menjadi

informasi keuangan.”

Dari defenisi yang diberikan terlihat bahwa sistem informasi akuntansi merupakan kumpulan aktivitas seperti pencatatan transaksi, pengklarifikasian, pengolahan, pengikhtisaran, analisa dan pelaporan informasi yang berguna untuk menjalankan kegiatan-kegiatan dan tujuan suatu perusahaan.

9

dalam suatu ukuran moneter sehingga dapat menghasilkan informasi keuangan yang relevan bagi pihak-pihak dalam peusahaan di dalam pengambilan keputusan.

Dalam dunia bisnis, sistem informasi akuntansi merupakan informasi yang terpenting dalam pengambilan keputusan oleh pihak yang berkepentingan seperti manajemen, investor, kreditur, ataupun pemerintah. Informasi dapat berupa informasi keuangan (data kuantitaif) maupun informsi non keuangan (kualitatif).

Kebutuhan informasi yang semakin besar memerlukan perhatian yang cukup besar dalam penanganannya. Hal ini disebabkan untuk para pemakai informasi baik pihak intern maupun pihak ekstern selalu dihadapkan pada situasi ketidakpastian yaitu keadaan yang dipengaruhi oleh faktor-faktor dan kondisi yang selalu berubah.

Untuk menangani permasalahan dalam perusahaan dan dalam hal mewujudkan kebutuhan informasi maka perlu adanya suatu pengolahan data yang terintegrasi sehingga terciptanya suatu sistem yang mengatur arus dalam pengolahan akuntansi dalam suatu perusahaan.

Berdasarkan dari sistem informasi akuntansi tersebut diatas dapat ditarik suatu kesimpulan mengenai karakteristik dari suatu sistem informasi akuntansi yaitu:

1. Merupakan suatu frame work yang terintegrasi dan terorganisasi di dalam suatu perusahaan.

10

informasi keuangan yang relevan dan mengkomunikasikan kepada pihak yang berkepentingan.

3. Informasi keuangan yang dihasilkan menggambarkan kegiatan operasional dan manajemen perusahaan serta prestasi yang dicapai. 4. Sebagai alat Pengendalian.

Untuk mengubah data menjadi informasi dilakukan proses pengolahan data. Dalam sistem informasi akuntansi, proses pengolahan dilakukan dengan beberapa tahap tertentu. Jika pemrosesan data sistem informasi akuntansi dilakukan secara manual (tanpa bantuan mesin), siklus pendapatan data dimulai dengan bukti transaksi sebagai data input, dilanjutkan dengan penjurnalan pada buku jurnal, pemindahbukuan ke buku besar, kemudian penyiapan laporan keuangan.

Ada beberapa keunggulan dari sistem informasi akuntansi apabila diterapkan dalam organisasi, antara lain :

a. Kecepatan b. Volume hasil

c. Pencegahan Kekeliruan d. Posting Otomatis

e. Penyusunan Laporan Otomatis

f. Pencetakan dokumen-dokumen otomatis

11

tersebut, oleh karena itu sistem informasi akuntansi akan berjalan dengan baik apabila elemen-elemennya bekerja sebagaimana mestinya.

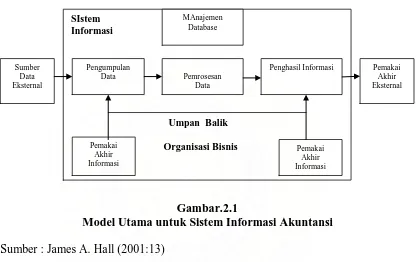

Elemen-elemen sistem informasi akuntansi terdiri atas : 1. Pemakai Akhir (End User)

Pemakai akhir dibagi dalam dua kelompok umum eksternal dan internal. Pemakai eksternal meliputi para kreditur, pemegang saham, investor potensial, agen-agen pembuat peraturan, otoritas pajak, para pemasok dan pelanggan. Para pemakai internal adalah pihak manajemen di setiap tingkat organisasi juga personel operasi. Berlawanan dengan pelaporan eksternal, organisasi memiliki cukup kebebasan dalam memenuhi kebutuhan pemakai internal.

2. Sumber Data

12 3. Pengumpulan Data

Merupakan tahap operasional pertama dalam sistem informasi. Tujuannya adalah untuk memastikan bahwa data-data peristiwa yang memasuki sistem itu sah (valid).

4. Pemrosesan Data

Setelah data-data terkumpul maka perlu diproses untuk menghasilkan informasi. Tugas dalam tahap pemrosesan data bervariasi dari yang sederhana sampai yang kompleks.

5. Manajemen Database

Database organisasi merupakan tempat penyimpanan fisik data keuangan dan non keuangan. Database dapat berupa filling cabinet atau sebuah disket komputer. Tanpa memperhatikan bentuk fisik, dapat ditampilkan isinya dalam hierarki logis. Tingkat-tingkat hierarki data : atribut, record, dan file.

6. Penghasil Informasi

13 7. Umpan Balik

Umpan balik adalah suatu bentuk output yang dikirimkan kembali ke sistem sebagai suatu sumber data. Umpan balik dapat bersifat eksternal atau internal dan digunakan untuk memulai atau mengubah suatu proses.

Lingkungan Eksternal

Gambar.2.1

Model Utama untuk Sistem Informasi Akuntansi

Sumber : James A. Hall (2001:13)

2. Sistem Informasi Akuntansi Berdasarkan Pada Siklus Pendapatan

Pendapatan merupakan peningkatan nilai ekonomi yang diterima oleh perusahaan atas aktivitas ataupun operasional dalam bentuk jasa, barang dagang ataupun industri. Pendapatan adalah merupakan syarat mutlak yang harus dicapai oleh perusahaan agar mampu tumbuh, berkembang dan melakukan ekspansi. Segala sumber daya yang dimiliki oleh perusahaan harus dioptimalkan secara efektif dan efisien, sehingga pendapatan yang diperoleh harus mampu melebihi pengorbanan yang dilakukan oleh perusahaan.

SIstem Informasi

Umpan Balik Organisasi Bisnis Sumber Data Eksternal Pemakai Akhir Informasi Pemakai Akhir Informasi Pengumpulan

Data Pemrosesan

14

Perusahaan dalam mencapai penerimaan kas secara maksimal melakukan kebijakan-kebijakan yang berbeda antara satu dengan yang lain. Ada perusahaan yang dalam mencapai efisiensi dengan melakukan penekanan pada biaya, ada yang secara terus menerus melakukan inovasi sehingga diperoleh produk yang berkualitas, ataupun dengan cara memasarkan produk atau jasa pada suatu pasar yang tertentu, misalnya pasar berdasarkan geografis dan lain sebagainya.

Pengertian pendapatan secara umum adalah adanya kenaikan nilai ekonomis selama satu periode akuntansi dalam bentuk pemasukan, penambahan aktiva atau penurunan kewajiban-kewajiban selama satu periode melalui penyerahan barang atau jasa, atau kegiatan lain yang merupakan usaha pokok perusahaan.

Kenaikan nilai ekonomi ini melalui proses produksi bagi perusahaan industri, sedangkan bagi perusahaan jasa karena adanya proses pertukaran jasa.

Menurut Widjayanto (2001:288) ”Siklus Pendapatan adalah salah satu

diantara siklus-siklus penting yang meliputi fungsi-fungsi yang diperlukan

untuk menjual produk dan jasa yang dihasilkan perusahaan kepada

pelanggan.”

Tujuan umum diselenggarakannya siklus pendapatan adalah menukar produk atau jasa menjadi kas. Tujuannya dirinci menjadi :

1. Menyelidiki bahwa pembeli mempunyai kemampuan cukup untuk membayar kredit.

15

3. Menagih hasil penjualan dengan teliti dan tepat waktu.

4. Mencatat dan mengklasifikasikan penerimaan kas dengan teliti dan secepatnya.

5. Membukukan penjualan dan penerimaan kas ke rekening dengan benar.

6. Melindungi barang dan kas sampai saat dikirim atau deposit.

7. Menyiapkan berbagai dokumen dan laporan yang berhubungan dengan penjualan barang dan jasa.

Transaksi pendapatan merupakan sesuatu yang bersifat terus-menerus sepanjang perusahaan itu masih beroperasi. Transaksi ini diproses menurut prosedurnya yang telah ditetapkan dan akan dilaporkan pada akhir suatu periode. Pada periode berikutnya kegiatan yang sama akan diulangi lagi.

Dapat disimpulkan bahwa siklus ini ada dua transaksi yaitu ; 1. Penjualan barang atau jasa

2. Penerimaan kas dari pelanggan

Dalam bentuk yang sangat sederhana siklus pendapatan merupakan perubahan langsung dari produk akhir dan jasa menjadi uang tunai. Siklus pendapatan terdiri atas dua sistem utama yaitu :

1. Sub sistem proses pesanan penjualan, dimana dilakukan atas dasar kredit dan melibatkan tugas sepertii : penyiapan pesanan penjualan, penagihan pelanggan dan pencatatan transaksi dalam akun.

16

Menurut Bodnar dan Hopwood (2000:265) ” Siklus pendapatan

mencakup fungsi-fungsi yang dibutuhkan untuk mengubah produk atau jasa

menjadi (pendapatan dari) pelanggan. Fungsi-fungsi yang umum meliputi

pemberian kredit, penerimaan dan pemrosesan order, pengiriman barang

dan piutang dagang.”

Jadi siklus pendapatan dari suatu organisasi meliputi fungsi-fungsi yang dibutuhkan untuk merubah produk dan jasa kepada pelanggan. Pada umumnya fungsi ini meliputi pemberian kredit, penerimaan pesanan dan pemrosesan pesanan, pengiriman baran, pencatatan dan piutang dagang dan penerimaan kas.

Siklus pendapatan terdiri dari aktivitas yang timbul dalam rangka pertukaran barang jadi yang telah memiliki nilai ekonomis yang lebih tinggi, akun diterima dalam bentuk kas. Adapun bagian-bagian yang terlibat dalam diklus pendapayan adalah bagian pesanan penjualan yang berfungsi untuk menerima pesanan penjualan selanjutnya akan diproses oleh bagian kredit. Apabila pesanan penjualan kredit telah disetujui, maka pesanan-pesanan penjualan akan diproses lebih lanjut pada bagian pemrosesan dan pencatatan.

17

B. Pengolahan Data Yang Berbasis Komputer

Pengertian Electronic Data Processing

Menurut Skousen, Stice, dan Stice (2001:59) ”Sistem pemrosesan data

electronic adalah sistem-sistem akuntansi dengan menggunakan komputer

dengan berkecepatan tinggi. Sistem-sistem demikian memungkinkan

kecepatan dan keakuratan yang tinggi di dalam pemrosesan sejumlah besar

data akuntansi.”

Unsur-unsur Electronic Data Processing (EDP) System

Dalam sistem informasi yang terkomputerisasi maka unsur-unsur sistem EDP terdiri dari :

a. Jaringan Komunikasi

Jaringan komunikasi timbul jika suatu komputer berkomunikasi dengan komputer lain. Wide Area Network (WAN) biasanya mencakup lebih dari satu wilayah metropolitan. Local Area Network (LAN) mencakup wilayah kecil seperti sebuah gedung atau kelompok yang berdekatan satu sama lain.

b. Hardware

Hardware adalah seluruh komponen yang membentuk suatu sistem komputerdan peralatannya yang memungkinkan komputer untuk melaksanakan tugasnya. Hardware dapat dikelompokkan ke dalam lima komponen utama yaitu :

i. Input unit (Input Decice) berfungsi untuk membaca data input dari media input.

18

• Control Unit, yang terdiri dari instruction interpreter (perintah

menterjemah), location control (lokasi perhitungan) dan arithmetic register (salinan perintah yang dijalankan).

• Arithmetic Logical Unit (ALU) yang berfungsi untuk melakukan

kegiatan-kegiatan perhitungan dan logika seperti penambahan, pengurangan, perkalian dn pembagian.

• Storage (memory) Unit yang berfungsi untuk menyimpan data yang akan

diproses dan instruksi-instruksi untuk bagian yang lain dari CPU.

• Output Unit (output device) yang berfungsi untuk mengeluarkan hasil

pengolahan CPU melalui main storage.

• Computer Communication Unit yang berfungsi untuk menghubungkan

19

Secondary Storage

Gambar 2.2 Component of Computer

Sumber : George H.Bodnar, William S. Hopwood (2000:72)

c. Software

Software adalah kumpulan dari program-program, prosedur-prosedur dan peralatan untuk sistem-sistem dan mendesain program dan analisa.

Secara umum software terdiri dari dua jenis, yaitu :

a. Program sistem operasi adalah susunan instruksi yang dibuat sehingga komputer sebagai mesin berada dalam kondisi siap kerja untuk menjalankan perintah lebih lanjut.

b. Program Aplikasi. Program Aplikasi adalah susunan instruksi yang dibuat untuk suatu maksud atau proses perhitungan nota yaitu berupa perintah mengalikan produk dengan tarif.

Secondary Data and Program

CPU Executes Instruction

Communicates Data to User

Perform Processing Task to Assit CPU Send Data to

20

d. Prosedur

Prosedur sistem komputerisasi merupakan suatu urutan langkah operasi administrasi dalam siklus pendapatan data akuntansi perusahaan dengan maksud untuk mencapai keseragaman penanganan atas transaksi usaha yang berulang.

e. Brainware

Brainware adalah operator atau orang yang memerintahkan komputer untuk melakukan suatu operasi atau dapat disebut bahwa brainware adalah pengguna komputer. Tanpa keahlian seorang brainware, komputer hanyalah kumpulan benda mati yang tidak berarti apa-apa.

Brainware biasanya terdiri dari :

a. System Analyst (Analis Sistem), yaitu personal yang bertugas untuk mengadakan studi kelayakan, survey dan mendesain yang akan diterapkan terhadap pemakaian komputer.

b. Programmer, yaitu personal yang bertugas untuk mengadakan perencanaan program, membuat program, menguji coba sistem dan mengadakan dokumentasi.

c. Operator, yaitu personal yang bertugas untuk mengaktifkan mesin, mengoperasikan serta memberhentikan mesin komputer.

21

e. Schedule, yaitu personal yang bertugas untuk menerima dan membukukan job-job dari user yang telah siap dilaksanakan komputer, menyediakan job-job tersebut ke operator untuk diolah, untuk selanjutnya memeriksa dan membukukannya.

f. Librarian, yaitu personal yang bertugas untuk mengatur keluar masuknya tape-tape ke dalam library yang disebut dengan tape librarian.

2. Sistem Pengolahan Data Berbasis Komputer

Menurut Hall (2001:137)

1. Input (Masukan)

Dokumen-dokumen sumber seperti order pelanggan, slip-slip penjualan, faktur, order pembelian dan kartu jam kerja karyawan adalah bukti fisik masukan kedalam sistem pemrosesan transaksi. Tujuannya adalah sebagai berikut :

1. Menangkap data

2. Membantu operasi pengkomunikasian data dan menstandarkan

operasi dengan menunjukkan data apa yang membutuhkan pencatatan dan tindakan apa yang harus diambil.

3. Menyediakan berkas permanen untuk analisis masa datang, jika dokumen-dokumen dipelihara.

2. Process (Pemrosesan)

22

3. Output (Keluaran)

Terdapat beragam variasi keluaran dari sistem pemrosesan transaksi. Setiap dokumen yang dihasilkan dari sistem adalah keluaran. Beberapa dokumen dapat merupakan masukan sekaligus keluaran misalnya faktur pelanggan adalah keluarandari sistem aplikasi masukan order dan juga merupakan dokumen masukan ke pelanggan.

Keluaran dari sistem pemrosesan transaksi adalah dalam bentuk laporan keuangan. Laporan keuangan menghasilkan hasil-hasil pemrosesan transaksi dan menyajikan hasil-hasil tersebut sesuai dengan prinsip-prinsip pelaporan keuangan untuk memenuhi kebutuhan manajemen (pihak internal) dan juga pihak eksternal.

C. Siklus Pendapatan

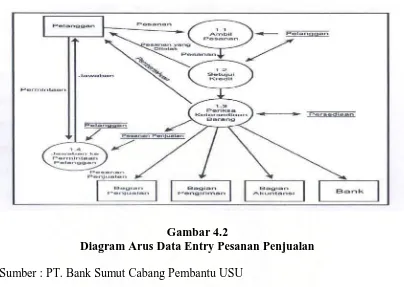

1. Aktivitas-aktivitas Sistem Pemrosesan Penjualan

Menurut Hall (2001:182) Aktivitas dari sistem pemrosesan penjualan dengan langkah-langkah sebagai berikut :

1. Proses penjualan dimulai dari pelanggan menghubungi departemen penjualan. Bentuk hubungan itu dapat melalui telepon, surat atau datang secara langsung. Departemen penjualan akan menangkap seluruh detail informasi dari kejadian tersebut dan mencatatnya pada pesanan penjualan. Informasi ini akan menyebabkan terjadinya beberapa kegiatan lainnya.

2. Langkah pertama dari proses penjualan adalah melakukan

pengesahan transaksi dengan melalui proses persetujuan kredit untuk pengiriman.

3. Saat kredit tersebut sudah disetujui, informasi penjualan akan diteruskan ke departemen penagihan, pergudangan dan pengiriman. 4. Langkah selanjutnya adalah mengirimkan barang dagangan, yang

harus dilakukan segera setelah persetujuan kredit diperoleh.

Jika proses tersebut berjalan terlalu lama, pelanggan kemungkinan akan membatalkan pesanan dan mencari pemasok lain.

Proses pengiriman akan merekonsiliasi barang yang diterima dari gudang dengan informasi penjualan yang sudah diterima terlebi dahulu.

Langkah ini digunakan untuk memastikan bahwa perusahaan mengirimkan barang yang tepat ke pelanggan.

Apabila ditemukan kesalahan, seperti salah dalam pengambilan barang atau salah dalam kuantitas barang dari gudang, hal tersebut sudah seharusnya dapat diidentifikasikan pada langkah ini.

23

5. Proses penagihan akan mengumpulkan dokumen-dokumen yang relevan dengan transaksi tersebut (produk, harga, biaya pengurusan, angkutan, pajak dan syarat-syarat potongan harga) dan menagihkannya ke pelanggan. Informasi ini kemudian akan diteruskan ke proses piutang dan proses pengendalian persediaan. 6. Bagian piutang menerima informasi penagihan dan mencatatnya ke

dalam catatan atau laporan pelanggan.

7. Demikian juga bagian pengendalian persediaan menggunakan informasi dari bagian penagihan untuk menyesuaikan data persediaan untuk menggambarkan penurunan persediaan.

8. Secara berkala (setiap batch, harian, mingguan, bulanan dan seterusnya) proses penagihan, piutang dan pengendalian persediaan melakukan perhitungan rekapitulasi dan meneruskan informasi ini ke proses buku besar umum.

Rekapitulasi ini termasuk total penjualan dari penagihan dan total kenaikan jumlah piutang dan total penurunan persediaan.

24

Sumber : James A. Hall (2001:182)

Gambae 2.3

25

2. Aktivitas-aktivitas Sistem Penerimaan Kas

1. Cek dan informasi keuangan pendukung lainnya (nomor rekening pelanggan, nama pelanggan, nilai cek dan sebagainya) tersedia pada saat bukti pembayaran diterima pada ruang penerimaan dokumen,dimana dokumen-dokumen tersebut dipilah-pilah. Cek dikirimkan ke kasir pada departemen penerimaan tunai/kas dan bukti pembayaran dikirimkan ke departemen piutang.

2. Cek diterima oleh kasir dan dicatat pada jurnal penerimaan tunai/kas dan langsung disetorkan ke bank.

3. Bukti pembayaran yang diterima oleh departemen piutang mengirimkan ringkasan informasi tersebut ke departemen buku besar umum. Informasi ini dicocokkan dan digunakan untuk memperbaharui rekening kontrol piutang dan rekening kas.

4. Departemen penerimaan tunai/kas dan piutang mengirimkan ringkasan informasi tersebut ke departemen buku besar umum. Informasi ini dicocokkan dan digunakan untuk memperbaharui rekening kontrol piutang dan rekening kas.

Prosedur Ruang Penerimaan Dokumen

26

ceknya. Salinan kedua dikirimkan ke departemen piutang bersama dengan bukti pembayaran. Salinan ketiga dikirimkan ke asisten bagian Pengendalian untuk rekonsiliasi kas secara keseluruhan.

Departemen Penerimaan Tunai/Kas. Departemen penerimaan tunai/kas

mencocokkan kebenaran dan kelengkapan antara cek dengan bukti pembayarann. Setelah proses pencocokkan antara cek dengan bukti pembayaran, kasir mencatat penerimaan tunai apada jurnal penerimaan tunai. Semua transaksi penerimaan tunai, termasuk penjualan tunai, penerimaan tunai lainnya, dan penerimaan tunai atas rekening tunai dicatat pada jurnal penerimaan tunai.

Departemen Piutang. Petugas departemen piutang melakukan proses

posting

bukti pembayaran pada rekening pelanggan di buku besar pembantu piutang. Setelah proses posting, bukti pembayaran diarsipkan untuk jejak audit. Pada akhir hari, petugas departemen piutang meringkas rekeninng buku pembantu piutang dan menyerahkan ringkasannya ke departemen buku besar umum.

Departemen Buku Besar. Secara berkala, departemen buku besar

menerima dokumen jurnal dari departemen penerimaan tunai dan ringkasan rekening dari departemen piutang. Petugas kontrol kas, mencocokkan rekening kontrol piutang dengan ringkasan buku besar pembantu piutang dan arsip dari dokumen jurnal.

Departemen Pengendalian. Secara berkala, petugas Pengendalian dari

27

29

D. Pengendalian Intern Siklus Pendapatan

Pengendalian intern didefinisikan sebagai suatu proses yang diberlakukan oleh pimpinan (dewan direksi) dan management secara keseluruhan, dirancang untuk memberi suatu keyakinan akan tercapainya tujuan perusahaan yang secara umum dibagi kedalam tiga kategori, yaitu :

a) Keefektifan dan efisiensi operasional perusahaan b)Pelaporan keuangan yang handal

c) Kepatuhan terhadap prosedur dan peraturan yang diberlakukan

Suatu pengendalian intern bisa dikatakan efektif apabila ketiga

kategori tujuan perusahaan tersebut dapat dicapai, yaitu dengan kondisi :

a) Direksi dan manajemen mendapat pemahaman akan arah pencapain tujuan perusahaan, dengan, meliputi pencapaian tujuan atau target perusahaan, termasuk juga kinerja, tingkat profitabilitas, dan keamanan sumberdaya (asset) perusahaan.

b) Laporan Keuangan yang dipublikasikan adalah handal dan dapat dipercaya, yang meliputi laporan segmen maupun interim.

c) Prosedur dan peraturan yang telah ditetapkan oleh perusahaan sudah ditaati dan dipatuhi dengan semestinya.

30

keuangan, (b) efektivitas dan efisiensi operasi, dan (c) keputusan terhadap hukum dan peraturan yang berlaku.

1. Unsur-unsur Pengendalian Intern Pada Siklus Pendapatan

Adapun unsur-unsur pengendalian intern pada siklus pendapatan dikemukakan oleh William,Raymond dan Walter (2005:15) yaitu::

1. Lingkungan Pengendalian.

Lingkungan pengendalian terdiri dari beberapa faktor yang dapat mengurangi beberapa risiko inhren yang berkaitan dengan siklus pendapatan.Faktor-faktor ini juga dapat meningkatkan atau mengurangi keefektifan komponen pengendalian internal dalam mengendalikan risiko salah saji pada asersi siklus pendapatan.

Lingkungan pengendalian dapat diperbaiki apabila pemberian otoritas dan tanggung jawab (assignment of authority and responsibility) atas semua aktivitas dalam siklus pendapatan telah dikomunikasikan dengan jelas melalui dekripsi tugas tertulis.

2. Penilaian Risiko

Penilaian risiko manajemen untuk tujuan pelaporan keuangan adalah sama dengan penilaian risiko inheren oleh auditor eksternal. Auditor berkepentingan dengan bukti penilaian manajemen dan tanggapan atas, risiko yang muncul dari perubahan situasi seperti sumber pendapatan baru, standar akuntansi baru untuk transaksi pendapatan dan dampak dari pertumbuhan yang cepat dalam aktivitas siklus pendapatan atau perubahan personi terhadap akuntansi dan pelaporan.

3. Informasi dan Komunikasi (Sistem Akuntansi)

Pemahaman atas sistem akuntansi pendapatan memerlukan pengetahuan tentang bagaimana (1) penjualan diawali, (2) barang dan jasa diberikan, (3) piutang dicatat, (4) kas diterima, dan (5) penyesuaian penjualan dilakukan termasuk metode pemrosesan data serta dokumen penting dan catatan yang digunakan.Suatu tinjauan atas sistem yang terkomputerisasi menekankan pada fungsi-fungsi kunci beserta input, pemrosesan, dan dimensi output dari operasi akuntansi yang terkomputerisasi. Merupakan hal yang penting bagi auditor untuk mengenali dokumen sumber file transaski kunci dan file induk, serta laporan dan informasi akuntansi yang dikutip dari file tersebut.

4. Pemantauan (Monitoring)

31

mencakup informasi yang diterima dari (1) pelanggan yang mengalami kesalahan penagihan, (2) lembaga pengatur yang memperhatikan ketidaksesuaian kebijakan pengakuan pendapatan atau hal-hal yang berkaitan dengan pengendalian internal, dan (3) auditor eksternal yang mempertimbangkan kondisi yang dapat dilaporkan atau kelemahan material dalam pengendalian internal yang ditemukan pada audit sebelumnya.

2. Ancaman-ancaman Pada Siklus Pendapatan

Menurut Marshall dan Paul (2005:31)

1. Ancaman 1: Pesanan pelanggan yang tidak lenhgkap atau tidak akurat Ancaman dasar selama entri pesanan penjualan adalah data yan penting mengenai pesana tersebut akan hilanh ataupun tidak akurat. Kegiatan ini bukan hanya menimbulkan inefisiensi karena perlunya menghubungi kembali pelanggan dan memasukkan kembali pesanan ke dalam sistem, tetapi juga dapat secara negatif mempengaruhi persepsi pelanggan, dan akibatnya, dapat berpengaruh buruk terhadap penjualan di masa mendatang.

2. Ancaman 2 : Penjualan kredit ke pelanggan yang memiliki catatan kredit buruk

Ancaman kedua dalam entri pesanan penjualan adalah kemungkinan melakukan penjualan yang kemudian menjadi tidak tertagih. Mensyaratkan otorisasi yang benar untuk setiap penjualan secara kredit akan mengurangi ancaman ini. Secara umum, hal ini dicapai dengan menetapkan batas kredit untuk setiap pelanggan dan memberikan pegawai bagian penjualan otorisasi umum untuk menyetujui penjualan kredit tambahan ke pelanggan lama dengan syarat penjualan semacam itu tidak meningkatkan total saldo rekening pelanggan melebihi batas kredit yang disetujui.

3. Ancaman 3 : Keabsahan pesanan

Dahulu, keabsahan pesanan pelanggan didapat melalui penerimaan pesanan pembelian yang telah ditandatangani dari pelanggan. Bersama peningkatan transaksi bisnis secara elektronis, penggunaan tandatangan digital dan sertifikat digital disyaratkan untuk memverifikasi identitas setiap pihak.

4. Ancaman 4 : Kehabisan persediaan, biaya penggudangan, dan

pengurangan harga

Ancaman lain dalam proses entri data adalah penjualan akan hilang karena kehabisan persediaan. Sebaliknya persediaan yang berlebih akan meningkatkan biaya penggudangan dan bahkan dapat memerlukan pengurangan harga yang signifikan. Guna mengatasi masalah ini, perusahaan-perusahaan membuat sistem pengendalian persediaan dan perkiraan penjualan yang akurat.

5. Ancaman 5 : Kesalahan pengiriman

32

kesalahan-kesalahan tersebut dapat secara signifikan mengurangi kepuasan pelanggan dan selanjutnya penjualan di masa mendatang. Kesalahan-kesalahan tersebut juga dapat mengakibatkan hilangnya aset apabila pelanggan tidak membayar barang yang salah kirim.

6. Ancaman 6 : Pencurian persediaan

Ancaman lainnya dalam tahap pengiriman di siklus pendapatan melibatkan pencurian persediaan. Kerugian akibat pencurian dapat sangat besar nilainya. Beberapa prosedur pengendalian dapat mengurangi risiko pencurian persediaan.Pertama, persediaan harus disimpan dalam lokasi yang aman dengan pembatasan akses secara fisik. Kedua, semua transfer persediaan di dalam perusahaan harus didokumentasikan.

7. Ancaman 7 : Kegagalan untuk menagih pelanggan.Kegagalan untuk

menagih pelanggan atas barang-barang yang sudah dikirim mengakibatkan kerugian aset dan kesalahan dalam data penjualan, persediaan, serta piutang usaha.

8. Ancaman 8 : Kesalahan dalam penagihan

Kesalahan dalam penagihan, seperti kesalahan memberikan harga dan menagih pelanggan untuk barang-barang yang tidak dikirim atau atas pesanan ulang, mencerminkan potensi ancaman lainnya. Kelebihan penagihan dapat mengakibatkan ketidakpuasan pelanggan, dan kekurangan dalam penagihann dapat mengakibatkan kerugian aset. Kesalahan memberikan harga dapat dihindari dengan cara memerintahkan komputer menarik data yang tepat dari file induk persediaan.

9. Ancaman 9 : Kesalahan dalam memelihara rekening pelanggan

Kesalahan dalam memelihara rekening pelanggan dapat mengarah pada hilangnya penjualan di masa mendatang dan juga menunjukkan kemungkinan pencurian kas. Pemeriksaan edit berikut ini dapat digunakan untuk memastikan akurasi dalam mempengaruhi rekening pelanggan:

1. Pemeriksaan validitas atas pelanggan dan nomor faktur.

2. Verifikasi Closed-loop untuk memastikan bahwa rekening yang benar yang dikredit.

3. Pemeriksaan field memastikan bahwa hanya nilai numerik yang dimasukkan untuk jumlah pembayaran.

10. Ancaman 10 : Pencurian Kas

Prosedur pengendalian khusus harus digunakan karena kas mudah dicuri. Pemisahan tugas adalah prosedur pengendalian yang paling efektif untuk mengurangi pencurian.

11. Ancaman 11 : Kehilangan Data

33

12. Ancaman 12 : Kinerja yang kurang baik

Putri Indah Sari : Penerapan Sistem Electronic Data Processing (EDP) Siklus Pendapatan Pada PT. Bank SUMUT Cabang Pembantu USU, 2009.

USU Repository © 2009

BAB III

METODE PENELITIAN

Untuk memperoleh data dan keterangan yang diperlukan dalam penulisan skripsi ini maka penulis melakukan langkah-langkah penulisan sebagai berikut:

A. Jenis Penelitian

Penelitian yang dilaksanakan adalah berbentuk deksriptif, yakni penulis mengumpulkan data-data penelitian yang diperoleh dari objek peneltian dan literature-literatur lainnya kemudian menguraikan secara rinci untuk mengetahui permasalahan penelitian dan mencari penyelesaian.

B. Jenis Data

Data yang digunakan dalam penelitian terdiri dari :

1. Data Primer yaitu data yang secara langsung diperoleh dari objek penelitian dalam hal ini adalah PT. Bank SUMUT Cabang Pembantu USU, baik melalui teknik wawancara maupun observasi yang kemudian akan diolah penulis.

35

C. Teknik Pengumpulan Data

Teknik yang digunakan dalam pengumpulan data adalah sebagai berikut : 1. Teknik wawancara, yakni melakukan Tanya jawab secara langsung

dengan pihak perusahaan, khususnya pada bagian yang berkaitan dengan penelitian

2. Teknik Observasi, yakni mengadakan pengamatan secara langsung maupun tidak langsung terhadap aktivitas yang berhubungan dengan pendapatan pada PT. Bank SUMUT Cabang Pembantu USU

3. Studi literatur , yakni mengumpulkan data-data dengan cara membaca dan mempelajari teori-teori dan literatur-literatur yang berkaitan dengan sistem informasi akuntansi.

D. Metode Analisa Data

Analisa dilakukan dengan metode deskriptif yaitu metode penganalisaan data dimana data dikumpulkan, disusun, diinterpretasikan, dianalisis sehingga membrikan keterangan sehingga menghasilkan informasi yang lengkap guna pemecahan masalah ang dihadapi.

E. Jadwal dan Lokasi Penelitian

Putri Indah Sari : Penerapan Sistem Electronic Data Processing (EDP) Siklus Pendapatan Pada PT. Bank SUMUT Cabang Pembantu USU, 2009.

USU Repository © 2009

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Perusahaan

a. Sejarah Singkat PT. Bank SUMUT

Berdirinya PT. Bank SUMUT diawali dengan kedatangan 3 (tiga) orang warga Sumatera Utara pada tanggal 04 November 1961. Mereka adalah Anan Nur, James Warren Harahap, serta H. Abubakar Hasibuan yang menghadap Notaris Roesli di Medan. Mereka hadir berdasarkan Surat Kuasa Gubernur KDH Swantantra Tingkat I Sumatera Utara yang saat itu dijabat Radja Djunjunagn Lubis untuk mendirikan suatu Perseroan Terbatas, yang kepemilikannya merupakan “joint” Pemerintah Daerah Sumatera Utara yang disingkat BPDSU. Maka pada tanggal 04 November 1961 BPDSU didirikan dengan Akte Notaris Nomor 22 dalam bentuk Perseroan Terbatas. Berdasarkan Undang-undang No. 13 Tahun 1962 tentang Ketentuan Pokok Bank Pembangunan Daerah, maka bentuk usaha diganti menjadi Badan Usaha Milik Daerah sesuai dengan Peraturan Daerah Tingkat I Sumatera Utara Nomor 5 Tahun 1965.

37

Juli 1999, dengan modal dasar sebesar Rp.400 milyar. Dasar perubahan dalam bentuk hukum dan modal dasar sebelumnya telah dituangkan dalam Peraturan Daerah Tingkat I Sumatera Utara Nomor 2 Tahun 1999. Sesuai dengan perkembangan dan kebutuhan, selanjutnya Akte Nomor 31 tanggal 15 Desember 1999, modal dasar ditingkatkan menjadi Rp.500 milyar.

Dalam pekembangan sejarahnya, BPDSU mengawali usahanya dengan berkantor dengan cara menyewa satu lantai rumah ruko di sebuah gedung milik Sutan Naga di Jalan Palang Merah No. 62 Medan, yang kemudian dikembangkan ke No.64-66, dimana pada saat itu lantai 2 masih dipakai pemilik sebagai kantornya. Tidak ada merk BPDSU di dinding ruko tersebut, yang ada hanya tulisan ”Bank Pembangunan Daerah Sumatera Utara” yang ditulis dengan kapur tulis dan digantung dekat pintu masuk. Kemudian dalam pertengahan tahun 1967 setelah BPDSU berlaba, gedung kantor yang disewa tersebut dibeli dan kemudian menjadi milik sendiri.

38

Dewan Pengawas juga diganti seiring dengan pergantian Gubernur Sumatera Utara, yaitu dibawah pimpinan Ulung Sitepu (1964-1965), P.R.Telaumbanua (1978-1983), Marah Halim Harahap (1967-1978), E.W.P. Tambunan (1978-1983), kaharuddin Nasution (1983-1988), Raja Inal Siregar (1988-1998), dan T. Rizal Nurdin (1998-2001),. Dan saat ini Dewan Komisaris adalah Drs. H. Kasim Siyo M.Si sebagai Komisaris Utama, Dr. Polin L.R Pospos dan Prof. Bachtiar Hasan Miraza sebagai Komisaris.

39

VISI PT. Bank SUMUT

Menjadi bank andalan bagi membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah di segala bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka meningkatkan taraf hidup rakyat.

MISI PT. Bank SUMUT

Mengelola dana pemerintah dan masyarakat secara profesional yang didasarkan pada prinsip-prinsip compliance.

STATEMENT BUDAYA PT. Bank SUMUT

Memberikan Pelayanan Terbaik.

Terpercaya Enerjik Ramah Bersahabat Aman Integritas Komitmen

Arti logo Bank SUMUT, yaitu ” SINERGY”. Bentuk logo menggambarkan dua elemen dalam bentuk huruf ”U” yang saling terkait

ber-sinergy membentuk huruf ”S” yang merupakan kata awal ” Sumut”. Sebuah

40

guna lebih mengedepankan Sumatera Utara, sebagaimana gambaran keinginan dan dukungan untuk membangun dan membesarkan Sumatera Utara.

b. Struktur Organisasi Perusahaan PT. Bank SUMUT

Struktur organisasi perusahaan salah satu faktor yang ikut mempengaruhi tingkat keberhasilan suatu perusahaan dalam mencapai tujuan yang telah ditetapkan. Dengan adanya struktur organisasi, maka dapat diketahui wewenang dan tanggung jawab setiap personil yang mendukung jabatan tertentu sesuai dengan struktur organisasi yang ada.

Struktur organisasi yang baik merupakan unsur utama terciptanya pengendalian internal yang memadai. Berdasarkan penelitian yang dilakukan, struktur organisasi PT. Bank SUMUT Cabang Pembantu USU adalah berbentuk piramid, dimana yang memegang wewenang tertinggi adalah Pemimpin Cabnag dan menggunakan jenis struktur organisasi garis dan staff (Line and Staff

Organization), dimana dalam struktur organisasi ini terdapat spesialisasi

(pembagian tugas). Untuk lebih jelasnya, struktur organisasi PT. Bank SUMUT Cabang Pem bantu USU dapat dilihat pada Lampiran 1.

Sedangkan uraian pekerjaan berupa tugas dan tanggung jawab dari masing-masing jabatan yang terdapat dalam struktur organisasi PT. Bank SUMUT Cabang Pembantu USU adalah sebagai berikut :

Pemimpin Cabang Pembantu

41

2. Membimbing dan mengarahkan kegiatan pelayanan kepada nasabah, penggunaan teknologi Informasi, administrasi kredit, pengelolaan likuiditas serta memantau dan mengendalikan kegiatan-kegiatan tersebut;

3. Membimbing dan mengarahkan kegiatan penghimpunan dana, penyaluran kredit, pemasaran jasa-jasa bank sesuai dengan ketentuan yang berlaku berdasarkan kebijakan direksi pada rencana kerja bank serta memantau dan mengendalikan kegiatan-kegiatan tersebut;

4. Membimbing dan mengarahkan penyusunan rencana kerja tahunan, jangka menengah dan jangka panjang untuk diajukan kepada Pemimpin Cabang Utama dan selanjutnya menyusun action plan, melakukan koordinasi atas pelaksanaan rencana kerja yang telah disetujui Direksi; 5. Melakukan evaluasi atas performance dan memberikan pengarahan

dalam penyusunan program-program untuk meningkatkan performance sesuai target yang telah ditetapkan Direksi;

6. Menjalin dan meningkatkan hubungan dengan masyarakat terutama pemilik dana dan atau pengusaha-pengusaha swasta dan pemerintah, instansi/dinas pemerintah, yayasan, dan lain-lain.

7. Memimpin kegiatan kelompok pemutus kredit sesuai dengan ketentuan yang berlaku;

42

9. Mengelola dan mengamankan kunci pintu kluis penyimpanan uang dan penyimpanan surat berharga/surat barang jaminan kredit serta seluruh inventaris kantor;

10. Menyelenggarakan acara serah terima jabatan dan pengambilan sumpah pejabat struktural dibawahnya sesuai ketentuan yang berlaku;

11. Mengadakan rapat-rapat (yang bersifat koordinasi, bimbinga/pengarahan ataupun supervisi) untuk memelihara/meningkatkan performance Cabang Pembantu/Pelayanan kepada nasabah, kebersihan/kerapian kantor dan pengamanan seluruh harta benda perusahaan;

12. Melakukan tugas-tugas lainnya yang berhubungan dengan aktivitas Kantor Cabang Pembantu;

13. Memberikan saran-saran dan atau pertimbangan-pertimbangan kepada Pemimpin Cabang Utama tentang langkah-langkah atau tindakan-tindakan yang perlu diambil dibidang tugasnya;

WEWENANG PEMIMPIN CABANG PEMBANTU

1. Menandatangani/mengesahkan semua transaksi keuangan, warkat-warkat,

laporan-laporan, surat-surat yang berhubungan dengan operasional Kantor Cabang Pemabantu sesuai ketentuan yang berlaku, termasuk warkat kliring dan surat keterangan warkat kliring;

43

3. Melakukan pembayaran dan menerima setoran atas rekening giro Kas Daerah dan giro lainnya sesuai ketentuan yang berlaku;

4. Menandatangani Perjanjian kredit atau Perjanjian Membuka Kredit, dan berkas pencairan kredit sesuai wewenang yang ditetapkan dan berdasarkan kuasa ari Cabang Induk;

5. Menandatangani berita acara serah terima barang agunan yang diserahkan kepada debitur;

6. Menandatangani surat pemberitahuan realisasi kredit;

7. Menyetujui dan menandatangani surat jaminan bank (bank garansi) dengan jaminan tunai atau giro blokir dan kontra garansi sesuai ketentuan yang berlaku;

8. Menandatangani surat-surat dan laporan-laporan yang bersifat intern; 9. Mewakili Pemimpin Cabang Induk apabila diperlukan untuk

mengadakan hubungan dengan unit kerja lain dilingkungan bank dan atau instansi lain sehubungan dengan Kantor Cabang Pembantu;

10. Menyetujui pembayaran (flat bayar) atas Tabungan, Deposito da Giro serta transaksi lainnya sampai dengan jumlah tertentu sesuai ketentuan yang berlaku;

11. Membuka rekening Kantor Cabang Induk untuk menandatangani warkat-warkat penarikan dan penyetoran rekening tersebut;

44

13. Menilai prestasi kerja pejabat dan pegawai dalam lingkungan Kantor Cabang Pembantu dan melaporkannya ke Kantor Cabang Induk;

14. Memberikan teguran/sanksi sesuai secara lisan/tulisan dan sanksi hukuman kepada pegawai sesuai ketentuan yang berlaku;

15. Memberikan rekomendasi Izin cuti dan pejabat pengganti dalam lingkungan Kantor Cabang Pembantu;

16. Mempergunakan seluruh menu aplikasi Olib’s yang terdapat pada fungsi pimpinan operasional;

17. Melaksanakan wewenang lainnya sesuai ketentuan yang berlaku;

TANGGUNG JAWAB PEMIMPIN CABANG PEMBANTU

1. Bertanggung jawab atas seluruh kegiatan Kantor Cabang Pembantu kepada Pimpinan Cabang Induk;

2. Bertanggung jawab atas performance kredit-kredit yang direalisasikan Kantor Cabang Pembantu;

3. Bertanggung jawab atas biaya-biaya yang terjadi di Kantor Cabang Pembantu dengan mengacu kepada standard rasio yang sehat;

4. Bertanggung jawab atas tercapainya target-target yang ditetapkan oleh Kantor Cabang Induknya dan Kantor Pusat;

5. Memegang teguh rahasia jabatan dan rahasia bank;

45

7. Bertanggung jawab atas kebenaran dan ketepatan waktu pengiriman laporan-laporan yang berhubungan dengan Kantor Cabang Pembantu; 8. Bertanggung jawab atas keamanan, penggunaan dan transaksi melalui

aplikasi Olib’s.

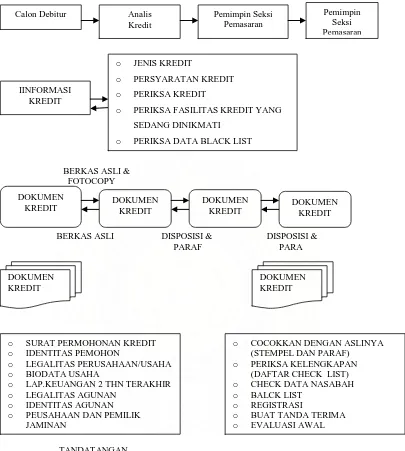

TUGAS KEPALA SEKSI PEMASARAN DAN PELAYANAN

1. Mengatur membimbing, mengarahkan dan mengawasi pegawai-pegawai di Seksi Pemasaran dalam melaksnakan tugasnya;

2. Menyampaikan saran-saran dan atau pertimbangan-pertimbangan kepada Pemimpin Cabang Pembantu tentang langkah-langkah atau tindakan-tindakan yang perlu diambil dibidang tugasnya;

3. Mewawancarai dan memberikan informasi mengenai kredit kepada pemohon atau calon debitur;

4. Membuat dan atau memeriksa analisa pendahuluan dan analisa lanjutan atas kelayakan pemberian kredit;

5. Melakukan status calon debitur kepada Bank lain atau Kantor Cabang BANK SUMUT lainnya;

6. Memeriksa status calon debitur pada Daftar Hitam Bank Indonesia dan pada Daftar Informasi Kredit Bank SUMUT (Permohonan Kredit Yang Diterima, Disetujui dan Ditolak) yang diterima dari Kantor Pusat;

46

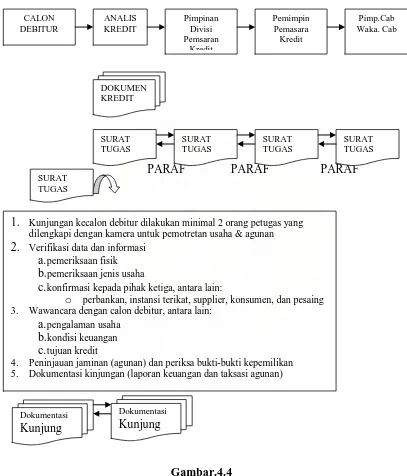

8. Menetapkan jadwal dan menunjuk petugas untuk mengadakan transaksi atas barang agunan serta mengadakan peninjauan ke proyek yang akan dibiayai;

9. Melaksanakan peninjauan dan taksasi/retaksasi barang agunan kredit termasuk tempat tinggal dan atau tempat usaha pemohon sekaligus membuat daftar taksasi/retaksasi barang agunan;

10. Membuat/memeriksa surat bank garansi dengan kontra garansi dan melaksanakan prosedur pemberiannya sesuai ketentuan yang berlaku; 11. Menyerahkan seluruh surat-surat barang jaminan kredit, surat perjanjian

pemberian kredit dan surat-surat penting lainnya yang berhubungan dengan pemberian kredit kepada Kepala Seksi Operasional;

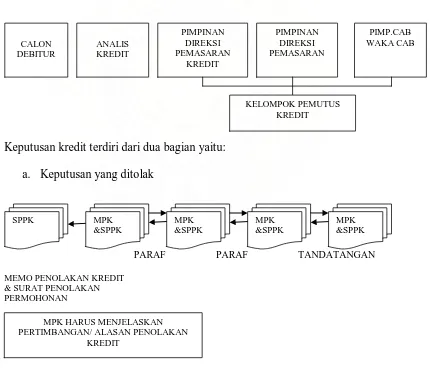

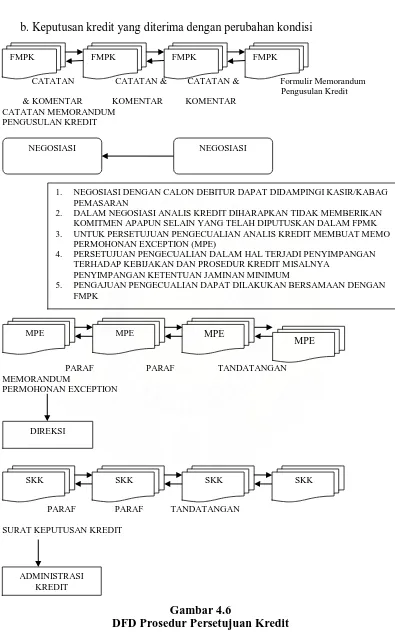

12. Membuat surat penolakan pemberian kredit atas permohonan kredit calon debitur yang dipertimbangkan tidak layak diberikan kerdit;

13. Memelihara performance portofolio kredit yang direalisasi; 14. Turut serta dalam Kelompok Pemutus Kredit;

15. Melakukan koordinasi tugas dengan Seksi Operasional; 16. Memasarkan produk-produk bank kepada masyarakat;

17. Mengawasi pemakaian peralatan Kantor dan barang-barang cetakan yang berhubungan dengan tugas di Seksi Pemasaran;

18. Mempersiapkan pernyataan baik atas permintaan nasabah dn menyerahkannya kepada nasabah sesuai ketentuan yang berlaku;

47

20. Membuat seluruh laporan-laporan yang berhubungan dengan seksi Pemasaran.

WEWENANG KEPALA SEKSI PEMASARAN DAN PELAYANAN:

1. Memberikan penilaian dan pendapat serta menandatangani laporan analisa kredit dan daftar taksasi barang agunan yang dibuat oleh Analis Kredit sesuai ketentuan yang berlaku;

2. Memberikan rekomendasi tertulis kepada Pemimpin Cabang Pembantu atas permohonan tambahan kredit atau permohonan lunas maju kredit; 3. Menilai prestasi kerja pegawai di lingkungan Seksi Pemasaran dan

melaporkannya kepada Pemimpin Cabang Pembantu;

4. Memberikan rekomendasi izin cuti pegawai di lingkungan Seksi Pemsaran untuk disampaikan kepada Pemimpin Cabang Pembantu; 5. Mempergunakan seluruh menu aplikasi OLIB’s yang terdapat pada

fungsi Pemasaran Kredit;

6. Melaksanakan wewenang lainnya sesuai ketentuan yang berlaku;

TANGGUNG JAWAB KEPALA SEKSI PEMASARAN

1. Bertanggung jawab atas pelaksanaan tugasnya kepada Pemimpin Cabang Pembantu;

2. Bertanggung jawab atas semua operasional Kantor Cabang Pembantu yang berhubungan dengan Seksi Pemasaran;

48

4. Bertanggung jawab atas kelancaran penagihan pelunasan dan angsuran pokok serta bungan kredit yang telah direalisasikan;

5. Bertanggung jawab atas kelancaran pelaksanaan program kunjungan dan pemantauan terhadap debitur;

6. Bertanggung jawab kelayakan dan kualitas kredit yang diberikan; 7. Bertanggung jawab atas pencapaian target pemasaran kredit; 8. Memegang teguh rahasia jabatan dan rahasia perusahaan;

9. Bertanggung jawab atas kebenaran dan ketepatan waktu pengiriman laporan-laporan yang berhubungan dengan Seksi Pemasaran;

10. Bertanggung jawab atas keamanan, penggunaan dan transaksi melalui aplokasi OLIB’s;

11. Bertanggung jawab atas keselamatan dokumen, arsip serta seluruh perlengkapan inventaris yang berada di bagian Seksi Pemasaran.

TUGAS KEPALA SEKSI OPERASIONAL

1. Mengatur, membimbing, mengarahkan dan mengawasi pegawai di Seksi Operasional dalam melaksanakan tugasnya;

2. Memberikan saran-saran dan atau pertimbangan-pertimbangan kepada Pemimpin Cabang Pembantu tentang langkah-langkah atau tindakan-tindakan yang perlu diambil dibidang tugasnya;

3. Memeriksa kebenaran, kelengkapan dan pencatatan dokumen transaksi pengiriman uang, pembebanan biaya, test key dan mensahkannya;

49

5. Menerima dan memeriksa bukti/advice/informasi sehubungan dengan transfer/inkaso/LLG;

6. Memeriksa, memproses dan mengadministrasikan transfer dan inkasso sesuai ketentuan yang berlaku;

7. memeriksa warkat-warkat yang akan dikliringkan dan Daftar warkat kliring;

8. Memeriksa kebenaran bukti-bukti penerimaan dan pembayaran berkenaan dengan rekening-rekening nasabah;

9. Mengadministrasikan daftar warkat-warkat yang akan dikliringkan dan daftar warkat-warkat pemindahbukuan;

10. Memeriksa surat keterangan penolakan warkat kliring;

11. Memeriksa dan mengawasi pembukuan warkat-warkat kliring ke komputer;

12. Melakukan supervisi atas kebenaran data-data yang diinput ke komputer sesuai ketentuan yang berlaku;

13. Mengawasi dan memeriksa tindak lanjut surat-surat masuk dan keluar, baik dari ekstern maupun intern;

14. Memeriksa Nota Selisih/Rekonsiliasi dan menyelesaikan transaksi yang belum dibukukan;

15. Melakukan verifikasi atas seluruh transaksi;

50

17. Melakukan proses tutup harian transaksi dan mencetak rekap lampiran serta mencocokkannya dengan Neraca;

18. Memeriksa nota yang diinput operator dan saldo Neraca;

19. Melakukan kontrol rincian lampiran pos buku besar terhadap Neraca; 20. Mencetak rekening giro/kredit, sub-sub rekening untuk keperluan

laporan, pengarsipan dan lainnya ;

21. Mengkoordinir pembuatan perhitungan ongkos yang masih harus dibayar pada akhir tahun buku;

22. Mengatur pengadaan dan penyediaan alat tulis kantor dan barang-barang cetakan, materai dan alat-alat logistik yang diperlukan untuk operasional Bank serta menata usahakannya kantor;

23. Mengatur pemakaian kenderaan dinas;

24. Mengawasi dan mengatur tata ruang, perawatan, kebersihan gedung/inventaris dan keamanan kantor;

25. Mengatur pemakaian kenderaan dinas;

26. Mengawasi kegiatan keluar dan masuk, izin mempersiapkan penggajian, upah, cuti, pinjaman, angsuran dan lain-lain keperluan pegawai;

27. Mengatur penjilidan nota-nota dan dokumen serta menatausahakan penyimpanannya;

51

29. Melakukan administrasi dan pendistribusian surat menyurat dan mengawasi, memelihara serta mengatur ruang arsip Kantor Cabang Pembantu;

30. Menata usahakan Peraturan Bank SUMUT, Surat Keputusan, Surat Edaran, Surat Instruksi dan Nota Dinas Direksi serta peraturan lainnya; 31. Memonitordan melaksanakan pengiriman surat melalui tromol, pos

maupun pengantar surat;

32. Membuat Daftar Aktiva Tetap dan Invetaris serta mengirim laporannya ke Kantor Cabang Induk;

33. Melakukan administrasi kepegawaian dan mengajukan usul-usul mengenai kepegawaian sesuai ketentuan yang berlaku;

34. Menerima, menyimpan dan menata usahakan seluruh dokumen dan surat-surat barang agunan yang berkenaan dengan pencairan kredit;

35. Melakukan pengikatan asuransi barang agunan yang wajib dipertanggungkan;

36. Membuat dan memeriksa kebenaran isi persetujuan membuka kredit/perjanjian kredit dan pengikatan barang agunan serta akta perjanjian lainnya yang dibuat Notaris, yang berkenaan dengan pencairan kredit;

37. Membuat Berita Acara dan surat-surat yang berkaitan dengan pengembalian agunan;

52

39. Menyerahkan Daftar Kliring Penerimaan kepada Kepala Seksi Pemasaran dan Pelayanan;

40. Membuat laporan-laporan yang berhubungan dengan Seksi Operasional; 41. Mengadministrasikan pembukaan dan penutupan rekening serta

membuat dan memelihara Buku Register Nasabah dan Daftar Hitam (black list) ;

42. Melayani penjualan blanko Cek dan blanko Giro serta membebankan biaya yang berkenaan dengan hal tersebut serta biaya-biaya lainnya yang berhubungan dengan pembukaan dan penutupan rekening;

43. Memelihara kartu-kartu, sheet, speciment dan berkas-berkas lainnya yang berhubungan dengan Seksi operasional;

44. Membuat Referensi Bank, Bank Garansi, Giro Blokir dan sejenisnya sesuai ketentuan yang berlaku;

45. Memeriksa kebenaran, kelengkapan dan pencatatan dokumen transaksi penarikan/penyetoran tabungan, giro dan penerbitan/pencairan deposito/sertifikat deposito serta mensahkannya sesuai batas wewengnya;

46. Memeriksa kebenaran, kelengkapan dan pencatatan dokumen transaksi kecukupan saldo, kesesuaian specimen tanda tangan dan lain-lain sesuai ketentuan yang berlaku;

53

48. Memeriksa status calon Nasabah giro pada Daftar Hitam Bank Indonesia;

49. Memeriksa data pada kartu specimen tanda tangan Nasabah giro dan diteruskan kepada Pemimpin Cabang Pembantu untuk ditandatangani; 50. Memeriksa perhitungan PPh bunga jasa giro, PPh bunga deposito dan

PPh bunga tabungan;

51. Menyesuaikan cetakan Hasil Rekapitulasi Mutasi harian Kas dengan penerimaaan setoran/pembayaran tunai oleh Teller;

52. Memeriksa kebenaran perhitungan penutupan buku kas dan perincian kas serta mencocokkannya dengan jumlah uang adalah kluis;

53. Menjaga dan memelihara agar uang yang ada di khasanah cukup untuk operasi sehari-hari;

54. Memelihara persediaan kas pada tingkat yang efisien sehingga likuiditas tidak terganggu dan dapat mengotimumkan rentabilitas;

55. Memastikan agar jumlah dana tunai yang dikuasai para Teller masih dalam batas diizinkan oleh ketentuan yang berlaku ;

56. Menyetujui pembayaran (flat bayar) penarikan rekening Tabungan, Giro dan Deposito sesuai kewenangannya;

54

58. Menandatangani/mensahkan warkat-warkat setoran dan penarikan lainnya yang berhubungan dengan operasional Kantor Cabang Pembantu, termasuk setoran warkat kliring;

59. Menandatangani Bilyet Deposito/Sertifikat Deposito dan meneruskannya kepada Pemimpin Cabang Pembantu untuk ditandatangani;

Apabila Pemimpin Cabang Pembantu tidak berada ditempat, langsung ditandatangani oleh Kepala Seksi Pemasaran dan Pelayanan bersama-sama dengan Kepala Seksi Operasional, dan lembar tindakan diparafkan kemudian dengan Kepala Seksi Operasional, dan lembur tindasan diparafkan kemudian kepada Pemimpin Cabang Pembantu setelah berada ditempat;

60. Mensahkan pembayaran bunga deposito dengan menandatangani dokumen pembayaran bunga deposito;

61. Melakukan pemblokiran atas nomor serie Cek/Bilyet Giro sesuai dengan perintah blokir yang diterima dari pihak ekstern maupun intern sesuai ketentuan yang berlaku;

62. Menutup rekening nasabah yang telah melakukan penarikan Cek/Giro kosong dan yang termasuk dalam Daftar Hitam bank Indonesia setelah terlebih dahulu memeriksa kebenarannya sesuai ketentuan yang berlaku; 63. Menandatangani/mensahkan nota pembebanan biaya administrasi

55

64. Menyetujui (flat bayar) penarikan Cek/Giro melalui kliring dengan mendebet rekening Giro dan rekening passiva lainnya sesuai ketentuan yang berlaku;

65. Bertanggung jawab atas keselamatan blanko Cek, Giro, Deposito/Sertifikat Deposito, wesel, Kartu ATM, Pin Miller dan surat berharga lainnya;

66. Bertanggung jawab atas keamanan, penggunaan dan transaksi melalui aplikasi OLIB’s;

PT.Bank SUMUT Cabang Pembantu USU sebagaimana dengan bank umum lainnya, dalam melaksanakan aktivitas usahanya selalu berusaha mengumpulkan dana sebanyak-banyaknya dari masyarakat. Sehubungan dengan itu, PT. Bank SUMUT Cabang Pembantu USU memperkenalkan beberapa macam produk perbankan untuk meenarik masyarakat menyimpan uangnya di PT.Bank SUMUT Cabang Pembantu USU.

Secara umum produk perbankan yang dapat ditawarkan PT.Bank SUMUT Cabang Pembantu USU terdiri dari :

1. Produk Dana

Bidang ini berfungsi untuk menghimpun dana dari masyarakat atau pihak ketiga. Dalam menghimpun dana-dana tersebut PT. Bank SUMUT Cabang Pembantu USU memasarkan jenis produk, seperti :

a. Tabungan

56

Tabungan Martabe, dengan fasilitas asuransi jiwa

Cuma-Cuma, berhadiah dan diundi dua kali setahun

Tabungan Simpe