OLEH

RETNO NUR CAHYANI H14070075

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2011

SUGEMA).

Globalisasi berdampak pada perubahan pola investasi, peningkatan peran pasar modal dalam perekonomian, dan semakin terintegrasinya pasar modal dunia. Pasar saham Indonesia memiliki kontribusi kapitalisasi pasar sebesar 50,55 persen terhadap PDB pada tahun 2010. Pasar saham Indonesia rentan dipengaruhi oleh kondisi pasar saham internasional. Salah satu penyebabnya yaitu pasar saham Indonesia didominasi oleh investor dari luar negeri. Pada tahun 2010, investor asing yang berinvestasi di pasar saham Indonesia mencapai 62,80 persen dari total keseluruhan investor. Amerika Serikat menjadi investor utama dan seringkali mengintervensi jalan politik beberapa negara di dunia. Pengumuman makroekonomi Amerika Serikat merupakan salah satu pusat perhatian bagi para investor. Namun, reaksi para investor terhadap pengumuman makroekonomi Amerika Serikat beragam di berbagai negara. Menurut Nikkinen et. al (2006), negara-negara kekuatan baru Asia seperti China, Malaysia, Filipina, Thailand, dan India terintegrasi erat dengan pengumuman berita makroekonomi Amerika Serikat. Seberapa besar dampak atau pengaruh pengumuman tersebut akan berbeda untuk setiap negara. Hubungan ketergantungan perdagangan internasional, ukuran pasar, kepemilikan asing, dan struktur industri dan ekonomi menjadi faktor-faktor yang relevan. Penelitian ini bertujuan untuk menganalisis hubungan antara pasar saham Indonesia dengan pengumuman makroekonomi Amerika Serikat dan juga untuk melihat dampak masing-masing makroekonomi Amerika Serikat terhadap perubahan volatilitas IHSG.

Data yang digunakan dalam penelitian ini seluruhnya merupakan data sekunder dalam bentuk harian yang diperoleh dari CEIC Database, Econoday, The Conference Board, International Supply Management, Bureau of Labor Statistics dalam periode waktu antara bulan Januari 2001 sampai dengan bulan Desember 2010. Data yang digunakan dalam penelitian merupakan data time series. Alat analisis yang digunakan dalam penelitian ini yaitu ARIMA (Auto Regressive Integrated Moving Average) dan GARCH (Generalize Auto Regressive Conditional Heteroskedasticity).

Oleh

RETNO NUR CAHYANI H14070075

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2011

Menyetujui, Dosen Pembimbing

Dr. Ir. Iman Sugema NIP. 1964 0502 198903 1 003

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Dr. Ir. Dedi Budiman Hakim, M.Ec NIP. 19641022 198903 1 003

BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, September 2011

Retno Nur Cahyani H14070075

Juli 1989. Penulis merupakan anak pertama dari empat bersaudara, dari pasangan Bapak H. Aris Bagio Cahyono, SE dan Ibu Hj. Muti Mursidah. Penulis menjalani pendidikan di bangku sekolah dasar dari tahun 1995 sampai dengan tahun 2001di SDN Polisi V, Bogor. Selanjutnya meneruskan ke pendidikan lanjutan tingkat pertama dari tahun 2001 sampai tahun 2004 di SMP Negeri 4 Bogor. Setelah itu, penulis melanjutkan pendidikan menengah umum di SMA Negeri 5 Bogor dan lulus pada tahun 2007.

Pada tahun 2007, penulis diterima di Institut Pertanian Bogor (IPB) melalui jalur Undangan Seleksi Masuk IPB (USMI) kemudian terdaftar sebagai mahasiswa Fakultas Ekonomi dan Manajemen (FEM) pada Program Studi Ilmu Ekonomi dan mengambil minor Kebijakan Agribisnis. Selama menjadi mahasiswa, penulis mencoba mengaktualisasi diri bergabung dengan BEM FEM IPB sebagai staff divisi pada Divisi Pendidikan dan Kewirausahaan. Selain itu, penulis juga aktif dalam berbagai kegiatan kepanitiaan seperti Hipotex-R 2008-2009, Economic Contest, Extravaganza 2008-2009, dan kegiatan kepanitiaan lainnya.

Tahun 2011 penulis melakukan penelitian dengan judul “Analisis Pengaruh Pengumuman Makroekonomi Amerika Serikat Terhadap Perubahan Volatilitas IHSG” untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, karena atas berkat rahmat dan karunia-Nya penulis dapat menyelesaikan penyusunan skripsi ini. Judul skripsi ini adalah “Analisis Pengaruh Pengumuman Makroekonomi Amerika Serikat Terhadap Volatilitas IHSG”. Pasar saham merupakan salah satu penunjang pertumbuhan ekonomi suatu negara yang seringkali dipengaruhi beragam sentimen pasar. Oleh karena itu, penulis tertarik untuk melakukan penelitian dengan topik ini. Disamping hal tersebut, skripsi ini disusun sebagai salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada berbagai pihak yang telah memberikan bimbingan dan dukungan kepada penulis sehingga skripsi ini dapat diselesaikan dengan baik, khususnya kepada:

1. Dr. Iman Sugema selaku dosen pembimbing skripsi yang telah memberikan bimbingan baik secara teknis, teoritis maupun moril dalam proses penyusunan skripsi ini sehingga dapat diselesaikan dengan baik.

2. Dosen penguji utama, Prof. Dr. Bambang Juanda dan dosen penguji komisi pendidikan, Dr.Yeti Lis Purnamadewi atas segala koreksi dan saran yang diberikan kepada penulis.

3. Para dosen, staf, dan seluruh civitas akademika Departemen Ilmu Ekonomi FEM-IPB yang telah memberikan ilmu dan bantuan kepada penulis selama menjalani studi di Departemen Ilmu Ekonomi.

5. Teman seperjuangan satu bimbingan M. Anditia Putra atas semangat, motivasi, doa, dan perjuangan yang luar biasa ini.

6. Sahabat-sahabatku di Ilmu Ekonomi 44: Fifi, Lilih, Rochma, Irma, Nur, Embang dan lainnya yang tidak bisa disebutkan satu persatu, atas bantuan, semangat dan doa bagi penulis dalam menyelesaikan skripsi ini.

7. Seluruh staf di InterCAFE (terutama untuk Ka Mut dan Bu Iis) dan EC-Think atas semangat dan motivasi yang diberikan.

8. Semua pihak yang telah membantu penulis dalam penyelesaian skripsi ini namun tidak bisa penulis sebutkan satu persatu.

Penulis menyadari bahwa dalam menyusun skripsi ini masih terdapat kekurangan, karena keterbatasan pengetahuan dan kemampuan yang dimiliki. Semoga karya ini dapat bermanfaat bagi penulis maupun pihak lain yang membutuhkan.

Bogor, September 2011

Retno Nur Cahyani

DAFTAR ISI

1.5 Ruang Lingkup Penelitian ... 8

II. 2.1.1 Pengertian Pasar Modal ... 9

2.1.2 Manfaat Pasar Modal ... 9

2.1.3 Instrumen Pasar Modal ... 10

2.1.4 Mekanisme Pasar Modal ... 12

Indeks Harga Saham Gabungan (IHSG) ... 13

Event Study ... 14

2.4 Efisiensi Pasar ... 15

2.5 Pengumuman Makroekonomi Amerika Serikat ... 17

2.6 Penelitian Terdahulu ... 21

2.7 Kerangka Pemikiran ... 24

2.8 Hipotesis ... 26

METODE PENELITIAN 3.1 Jenis dan Sumber Data ... 27

3.2 Peubah dan Definisi Operasional ... 28

3.3 Metode Analisis 3.3.1 Pemodelan Volatilitas Univariate Time Series ... 28

3.4 3.3.3 Metode Peramalan Box-Jenkins ... 29

3.3.4 Variance Process ... 32

3.3.5 Model ARCH-GARCH ... 33

Uji Goodness of fit ... 36

Uji Asumsi Klasik ... 37

Model Penelitian ... 40

HASIL DAN PEMBAHASAN 4.1 Deskripsi Data ... 43

4.2.3.2 Uji Autokorelasi ... 47

4.2.3.3 Uji Heteroskedastisitas ... 48

4.2.4 Mengevaluasi model GARCH (Variance Equation) ... 48

DAFTAR TABEL

No. Halaman

1. Statistik Pasar Modal ... 2

2. Proporsi Kepemilikan di Pasar Modal ... 3

3. Ringkasan Penelitian Terdahulu ... 23

4. Uji Stasioneritas Data Return ... 45

.. 5. Evaluasi Model ARIMA ... 46

6. Uji Autokorelasi ... 47

7. Uji Heteroskedastisitas ... 48

8. Evaluasi Model GARCH ... 49

9. Hasil Estimasi ... 51

DAFTAR GAMBAR

No. Halaman

1. Bentuk Efisiensi Pasar ... 16

2. Kerangka Pemikiran ... 25

3. Plot data RETURN ... 43

4. Histogram Deskripsi Statistik ... 44

5. Histogram Galat Terbakukan ... 47

6. Nilai Varians ... 50

DAFTAR LAMPIRAN

No. Halaman

1. Daftar Pengumuman Makroekonomi Amerika Serikat ... 59

2. Uji Stasioneritas ... 65

3. Plot Korelogram ... 66

4. Model ARIMA (2,0,3) ... 66

5. Uji Autokorelasi ... 67

6. Uji White ... 67

7. Plot Korelogram Residual Kuadrat ... 68

8. Model GARCH (1,1) ... 68

BAB I

PENDAHULUAN

1.1 Latar Belakang

Memasuki era globalisasi, arus informasi antar negara mudah diperoleh. Sehingga terdapat perubahan dalam berinvestasi. Pertama, pola investasi yang semula melalui jalur official development assistance (ODA) dan foreign direct investment (FDI) berubah menggunakan pola portfolio investment. Kedua, konsekuensi perubahan pola investasi tersebut menempatkan peran pasar modal semakin penting, baik sebagai satu sarana investasi maupun sebagai sumber pembiayaan baru bagi investor. Melalui pasar modal perusahaan dapat mengembangkan instrumen keuangan, mendiversifikasikan risiko dan memobilisasi dana masyarakat. Selain itu, dapat menciptakan pengalokasian sumber dana secara lebih efisien serta dapat menciptakan budaya fairness melalui keterbukaan. Ketiga, makin terintegrasinya pasar modal di dunia. Keadaan ini akan meningkatkan sisi penawaran dan permintaan investasi, baik yang berasal dari pemodal domestik maupun pemodal internasional. Hal ini dapat terlihat dari sudah semakin meningkatnya aliran aset lintas batas (cross border assets) (Suta, 2000).

kemajuan ekonomi suatu negara. Di Indonesia (Tabel 1), pasar saham memiliki kontribusi kapitalisasi pasar sebesar 50,55 persen terhadap PDB pada tahun 2010. Kontribusi tersebut meningkat dari tahun sebelumnya 2008 dan 2009, dengan presentase perubahan sebesar 5,67 persen. Hal ini diperkuat dengan semakin banyaknya jumlah penerbit (emiten) di pasar modal yaitu mencapai 515 emiten pada tahun 2010.

Tabel 1. Statistik Pasar Modal

2008 2009 2010 2 Mei 2011 Perubahan (%)

Indeks Harga Saham Gabungan

1.355,41 2.534,36 3.703,51 3.849,30 3.94

Kapitalisasi Pasar Modal (dalam trilyun rupiah)

1.076,49 2.019,38 3.247,10 3.431,15 5,67

Kontribusi Kapitalisasi Pasar Saham terhadap PDB (%)

21,73 35,97 50,55 53,42 5,67

Jumlah Penerbit : Ekuitas (Emiten)

476 491 515 519 0,78

Sumber : Bapepam LK, Bloomberg IDX, E-Monitoring dalam BAPEPAM-LK ( 2011)

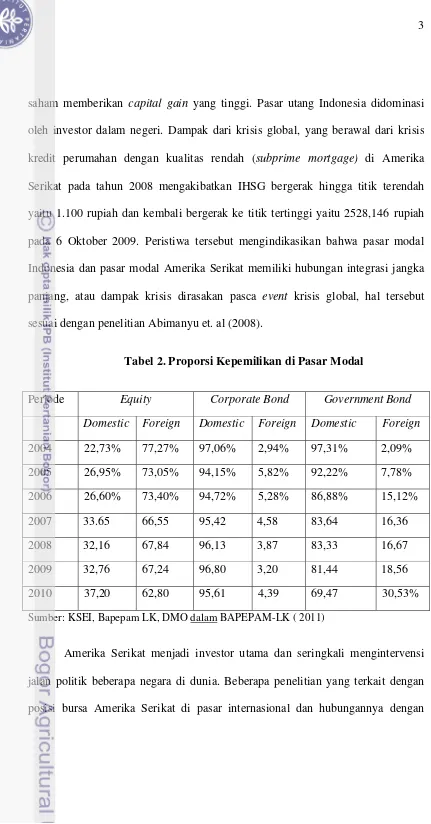

saham memberikan capital gain yang tinggi. Pasar utang Indonesia didominasi oleh investor dalam negeri. Dampak dari krisis global, yang berawal dari krisis kredit perumahan dengan kualitas rendah (subprime mortgage) di Amerika Serikat pada tahun 2008 mengakibatkan IHSG bergerak hingga titik terendah yaitu 1.100 rupiah dan kembali bergerak ke titik tertinggi yaitu 2528,146 rupiah pada 6 Oktober 2009. Peristiwa tersebut mengindikasikan bahwa pasar modal Indonesia dan pasar modal Amerika Serikat memiliki hubungan integrasi jangka panjang, atau dampak krisis dirasakan pasca event krisis global, hal tersebut sesuai dengan penelitian Abimanyu et. al (2008).

Tabel 2. Proporsi Kepemilikan di Pasar Modal

Periode Equity Corporate Bond Government Bond Domestic Foreign Domestic Foreign Domestic Foreign

2004 22,73% 77,27% 97,06% 2,94% 97,31% 2,09%

2005 26,95% 73,05% 94,15% 5,82% 92,22% 7,78%

2006 26,60% 73,40% 94,72% 5,28% 86,88% 15,12%

2007 33.65 66,55 95,42 4,58 83,64 16,36 2008 32,16 67,84 96,13 3,87 83,33 16,67 2009 32,76 67,24 96,80 3,20 81,44 18,56 2010 37,20 62,80 95,61 4,39 69,47 30,53%

Sumber: KSEI, Bapepam LK, DMO dalam BAPEPAM-LK ( 2011)

negara-negara lain telah banyak dilakukan. Hasil penelitian tersebut menunjukkan bahwa bursa Amerika Serikat merupakan faktor global terpenting yang menggerakan pasar dunia. Diantaranya yaitu Eun dan Shin dalam Wong et.al (2004), meneliti sembilan pasar modal utama dunia yaitu Australia, Canada, Perancis, Jerman, Hongkong, Jepang, Swiss, Inggris dan Amerika Serikat dengan periode penelitian antara Desember 1979 sampai dengan Desember 1985. Penelitian tersebut menyimpulkan bahwa Amerika Serikat memiliki peranan utama terhadap tren di seluruh dunia. Penelitian lainnya dilakukan oleh Cheung dan Mak dalam Wong et.al (2004) yang meneliti hubungan sebab akibat antara pasar modal berkembang dan pasar modal sedang berkembang Asia. Hasil penelitian tersebut yaitu pasar modal Amerika Serikat merupakan faktor global yang sangat berpengaruh terhadap kedua pasar tersebut (Wong et. al 2004).

Pasar efisien menurut Fama dalam Manurung (2005), yaitu bila informasi yang tersedia terefleksi pada harga saham. Konteks informasi tersebut dapat berupa merger dan akuisisi, pengumuman penting, isu mengenai utang internasional, dan pengumuman makroekonomi variabel seperti defisit perdagangan. Pengumuman makroekonomi Amerika Serikat merupakan salah satu pusat perhatian bagi para investor. Para investor baik di Amerika Serikat maupun bukan di Amerika Serikat sangat tertarik terhadap situasi perekonomian Amerika Serikat. Namun, reaksi para investor terhadap pengumuman makroekonomi Amerika Serikat beragam di berbagai negara.

Menurut Nikkinen et. al (2006), negara-negara kekuatan baru Asia seperti (China, Malaysia, Filipina, Thailand, dan India) terintegrasi erat dengan pengumuman berita makroekonomi Amerika Serikat. Seberapa besar dampak atau pengaruh pengumuman tersebut akan berbeda untuk setiap negara. Hubungan ketergantungan perdagangan internasional, ukuran pasar, kepemilikan asing, dan struktur industri dan ekonomi menjadi faktor-faktor yang relevan. Oleh karena itu, dalam perspektif yang lebih khusus, untuk melihat bagaimana dampak pengumuman makroekonomi Amerika Serikat terhadap perubahan volatilitas indeks harga saham gabungan Indonesia, hal inilah yang akan menjadi fokus dalam penulisan skripsi ini.

1.2 Rumusan Masalah

mengasumsikan bahwa private information dan informasi tentang news sangat diantisipasi, mereka berpendapat bahwa varians akan menurun ketika kualitas dari pengumuman meningkat (Nikkinen et.al 2006).

Secara garis besar permasalahan pokok yang akan diuraikan dalam penelitian ini adalah

1. Apakah pasar saham Indonesia terintegrasi dengan pengumuman makroekonomi Amerika Serikat ?

2. Bagaimana dampak masing-masing pengumuman makroekonomi Amerika Serikat terhadap perubahan volatilitas indeks harga saham gabungan ?

1.3Tujuan Penelitian

Tujuan penelitian dari skripsi ini adalah

1. Menganalisis hubungan antara pasar saham Indonesia dengan pengumuman makroekonomi Amerika Serikat;

2. Menganalisis dampak masing-masing makroekonomi Amerika Serikat terhadap perubahan volatilitas indeks harga saham gabungan.

1.4Manfaat Penelitian

Skripsi ini bermanfaat bagi pemerintah, investor, ekonom, masyarakat, dan bagi kalangan akademisi. Manfaat – manfaat tersebut di antaranya:

2. Investor dapat mengkaji dampak pengumuman Amerika Serikat untuk mendapatkan keputusan investasi terbaik;

3. Para ekonom agar semakin dalam mengkaji pentingnya pengumuman makroekonomi Amerika Serikat terhadap kondisi pasar saham Indonesia;

4. Masyarakat mengetahui bahwa pengumuman makroekonomi Amerika Serikat dapat berdampak kepada kondisi pasar saham Indonesia;

5. Kalangan akademisi dapat menambah khazanah ilmu pengetahuan dan menjadikan skripsi ini sebagai rujukan terwujudnya penelitian selanjutnya.

1.5 Ruang Lingkup Penelitian

Penelitian ini difokuskan pada dampak news dari sepuluh pengumuman makroekonomi Amerika Serikat, yaitu consumer confidence, consumer price index, employment cost index, employment situation, gross domestic product, import and export price indices, ISM (International Supply Management):

manufacturing, ISM (International Supply Management): non-manufacturing, producer price index, dan retail sales terhadap perubahan volatilitas Indeks Harga

BAB II

TINJAUAN PUSTAKA

2.1 Pasar Modal

2.1.1 Pengertian Pasar Modal

Pengertian pasar modal menurut Undang-Undang Pasar Modal No. 8 tahun 1995 adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Secara sederhana pasar modal berarti tempat bertemunya pihak yang membutuhkan dana jangka panjang dengan pihak yang menginvestasikan dananya.

2.1.2 Manfaat Pasar Modal

a. Pasar modal merupakan wahana berinvestasi dana jangka panjang yang relatif efisien

b. Pasar modal merupakan alternatif investasi

Pasar modal dapat menjadi alternatif untuk menanamkan modal bagi investor dengan segala kelebihan dan resiko yang ditanggung pemilik modal.

c. Investor dapat memiliki lebih dari satu saham perusahaan-perusahaan yang telah go public dengan segala resikonya. Atau dengan kata lain investor dapat menyebar investasinya (diversifikasi modal) ke berbagai perusahaan yang telah go public dan menjual sahamnya di pasar modal

d. Perusahaan dalam pengelolaan manajemen dituntut transparan dan profesional.

e. Meningkatkan perkembangan perekonomian secara nasional

Pasar modal yang berkembang akan membantu mendorong roda perekonomian secara menyeluruh. Hal ini disebabkan pertumbuhan investasi yang meningkat sehingga perusahaan-perusahaan yang sedang membutuhkan dana untuk mengembangkan, memajukan dan meningkatkan produktifitasnya. Dampak positifnya, pertumbuhan ekonomi akan terpengaruh dan meningkatkan kesejahteraan rakyatnya.

2.1.3 Instrumen Pasar Modal

Berdasarkan Undang-Undang Pasar Modal (UUPM) Pasal 1 Nomor. 5

surat berharga komersial, saham, surat pengakuan hutang, obligasi, tanda bukti hutang, surat penyertaan investasi kolektif, kontrak berjangka atas efek dan setiap turunan (derivatif) atas efek.

Saham

Saham adalah tanda penyertaan modal seseorang atau lembaga (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Kepemilikan saham, seseorang atau lembaga dapat mengklaim pendapatan perusahaan pada akhir periode dalam bentuk dividen dan berhak menghadiri Rapat Umum Pemegang Saham (RUPS).

Keuntungan seseorang memiliki saham :

1. Memperoleh dividen, yakni keuntungan yang diperoleh karena memiliki saham sebuah perusahaan dalam jangka waktu yang lama atau panjang, biasanya lebih dari satu tahun. Pembagian dividen diputuskan melalui sidang Rapat Umum Pemegang Saham (RUPS) setiap tahunnya.

2. Mendapatkan capital gain, yakni selisih harga beli dengan harga jual. Capital gain hanya akan terjadi manakala pemilik saham menjualnya di

pasar sekunder atau bursa efek.

Resiko berinvestasi dalam bentuk saham :

2. Tidak ada pembagian dividen, jika perusahaan (emiten) mengalami kerugian dalam tahun berjalan atau RUPS memutuskan tidak ada pembagian dividen karena labanya digunakan untuk ekspansi usaha.

3. Resiko likuidasi, jika perusahaan (emiten) bangkrut atau dilikuidasi. Pemegang saham menjadi orang terakhir yang mendapatkan bagian dari perusahaan tersebut setelah seluruh kewajiban (utang) perusahaan dibayarkan.

4. Saham didelisting dari bursa, dengan alasan-alasan tertentu bisa saja sebuah saham dihapus (delisting) dari bursa yang mengakibatkan saham tidak dapat diperdagangkan lagi di bursa.

Jenis-jenis saham :

1. Saham biasa, yakni saham yang umumnya diperjualbelikan di bursa saham dengan berbagai keistimewaannya, antara lain pemegang saham menjadi pengklaim terakhir atas aktiva perusahaan, mendapatkan dividen, mempunyai hak memesan terlebih dahulu bila ada efek perusahaan yang ditawarkan dan mempunyai tanggung jawab sebatas saham yang dimiliki.

2.1.4 Mekanisme Pasar Modal

Dalam pasar modal terdapat dua cara penjualan saham, yakni pasar perdana (primary market) dan pasar sekunder (secondary market). Pasar perdana adalah pasar dimana efek-efek diperdagangkan untuk pertama kalinya sebelum dicatatkan di bursa efek. Saham atau efek yang pertama kali diperdagangkan biasanya ditawarkan oleh pihak penjamin emisi (underwriter) kepada investor melalui perantara pedagang efek, perantara pedagang efek ini bertindak sebagai agen penjual saham. Proses penjualan perdana ini biasanya disebut dengan Initial Public Offering (IPO) atau penawaran umum perdana.

Mekanisme penjualan saham yang kedua disebut dengan pasar sekunder. Adapun pasar sekunder adalah pasar dimana efek-efek yang telah dicatatkan di bursa efek diperjual belikan secara bebas. Dalam pasar sekunder ini, investor diberikan kesempatan seluas-luasnya untuk membeli atau menjual saham yang telah tercatat tersebut melalui perantara yang disebut dengan pialang.

2.2 Indeks Harga Saham Gabungan (IHSG)

Secara sederhana, indeks harga adalah suatu angka yang digunakan untuk membandingkan suatu peristiwa dengan suatu peristiwa lainnya. Demikian juga dengan indeks harga saham, indeks di sini akan membandingkan perubahan harga saham dari waktu ke waktu misalnya ketika harga saham mengalami penurunan atau kenaikan dibandingkan dengan suatu waktu tertentu.

IHSG ∑∑

tercatat di bursa efek. Indeks inilah yang paling banyak digunakan dan dipakai sebagai acuan tentang perkembangan kegiatan di pasar modal. IHSG dapat digunakan untuk menilai suatu situasi pasar secara umum atau mengukur apakah harga saham mengalami kenaikan atau penurunan. IHSG melibatkan seluruh harga saham yang tercatat di bursa.

Untuk perhitungan Indeks Harga Saham Gabungan (IHSG) ini, kita harus menjumlahkan seluruh harga saham yang tercatat. Rumus untuk menghitung IHSG adalah sebagai berikut :

%

∑

∑

kepada publik apakah pemberitaan tersebut disebarkan secara luas atau terbatas.

………… (1)

dimana:

= Total harga semua saham pada waktu yang berlaku = Total harga semua saham pada waktu dasar

2.3 Event Study

Untuk pasar modal yang memiliki kondisi efficient market hypothesis, segala bentuk informasi baru yang masuk ke dalam pasar modal dan berkaitan dengan pemberitaan emiten (listed company), maka portfolio investor akan melakukan penyesuaian harga saham dengan cepat. Penyesuaian harga saham tersebut mencerminkan pengaruh informasi baru yang berkaitan dengan kemungkinan perolehan actual return dari saham yang ditanamkan dan juga kemungkinan risiko-risiko yang akan muncul seperti potential financial losses.

Jika harga saham perusahaan publik yang mengalami event tertentu mengalami pergerakan besar, yaitu hari sebelum diumumkan kepada publik, maka pergerakan harga saham untuk periode event tersebut mengindikasikan terjadinya insider trading (Elton dalam Rambe, 2003).

2.4 Efisiensi Pasar

Pasar yang efisien dapat diuraikan dalam tiga sebab, yaitu pasar efisien secara operasional, pasar yang efisien berdasarkan nilai informasi (Fama dalam Manurung, 2005) dan pasar efisien yang tercapai berdasarkan keputusan (Hartono dalam Manurung, 2005).

Pasar efisien secara operasional adalah pasar yang mempunyai transaksi

an informasi menyatakan bahwa informasi yang rsedia

yang likuid untuk saham-saham dan biaya yang berlaku sangat rendah. Secara sederhana pasar ini menyatakan bahwa pasar tersebut beroperasi secara efisien. Investor ingin melakukan transaksi dengan mudah dan cepat berhasil mendapatkan saham yang diinginkan sesuai dengan harga yang wajar. Investor juga dapat menjual saham tersebut secepatnya. Hal ini dapat terjadi dengan kebijakan dan peraturan yang dilakukan oleh pengelola bursa. Pengelola bursa harus membuat peraturan sehingga investor dapat bertransaksi dengan mudah dan murah.

Pasar efisien berdasark

harga saham di bursa berubah secara cepat. Pasar efisien berdasarkan informasi dikembangkan oleh Fama dalam Manurung (2005) dengan menyatakan definisi sebagai berikut : “A security market is efficient if security prices fully reflect the information avaible”.

Fama dalam Manurung (2005) membagi pasar efisien dalam tiga

yang dikembangkan oleh Hartono dalam kelompok besar, yaitu pasar efisien bentuk lemah (weak from efficient), pasar efisien bentuk setengah kuat (semi-strong efficient), dan pasar efisien dengan bentuk sangat kuat (strong efficient).

Pasar efisien secara keputusan

Gambar 1. Bentuk Efisiensi Pasar

Manurung (2005) yang menyatakan bahwa ada dua faktor yang menyebabkan pasar efisien berdasarkan keputusan yaitu informasi yang tersedia dan pelaku pasar. Uraian mengenai pasar efisien secara keputusan merupakan pengembangan bentuk pasar efisien semi-strong.

Strong efficient

Semi‐strong efficient

Weak form

.5 Pengumuman Makroekonomi Amerika Serikat

diumumkan oleh berbagai baga pe

price index, employment cost index, employment situat

engenai ekspektasi konsumen terhadap kondisi

berdampak pada pengeluaran konsumen yang memengaruhi pertumbuhan

2

Pengumuman makroekonomi Amerika Serikat

lem merintahan negara tersebut. Penelitian ini terfokus pada sepuluh pengumuman makroekonomi Amerika yaitu consumer confidence, consumer ion, gross domestic

product, import and export price indices, ISM (International Supply Management): manufacturing, ISM(International Supply Management): non-manufacturing, producer price index, dan retail sales.

a. Consumer Confidence (CC)

CC merupakan survei m

perekonomian saat ini dan ekspektasi kondisi mendatang yang dilakukan terhadap tiga ribu rumah tangga yang dilakukan setiap bulan. Bagi investor, pola perilaku konsumen menjadi kunci yang dapat memengaruhi saham. Pengeluaran konsumen memiliki proporsi dua per tiga dari roda perekonominan. Keyakinan konsumen

. Consumer Price Index (CPI)

asional yang terdiri dari kelompok kategori

pak dari inflasi dapat

saham (Econoday, 2011).

x (ECI)

total biaya kompensasi pekerja, termasuk

mempersiapkan keputusan investasinya setelah menilai kenaikan harga. Ketika

disi tingkat pengangguran. Sehingga investor enyusun strategi portofolio dan mengambil keuntungan dari kesempatan

b

CPI merupakan survei n

pengeluaran dan kelompok kategori komoditi dan jasa untuk seluruh urban consumers (CPI-U) dan wage earners (CPI-W). Bagi investor, CPI selalu diikuti

oleh indikator inflasi. Investor yang mengerti akan dam

memperoleh keuntungan dari kondisi tersebut dibandingkan mereka yang tidak mengerti. Inflasi merupakan suatu kondisi yang menggambarkan peningkatan seluruh harga barang dan jasa. Peningkatan inflasi berdampak pada peningkatan tingkat suku bunga, yang pada akhirnya berdampak pada peningkatan harga

c. Employment Cost Inde

ECI merupakan pengukuran

upah, gaji, dan juga tunjangan. Bagi investor, ECI merupakan jalan untuk mempermudah mengevaluasi trend upah dan resiko inflasi upah. Investor dapat

terjadi inflasi upah, maka tingkat suku bunga akan naik yang pada akhirnya menyebabkan harga saham akan turun (Econoday, 2011).

d. Employment Situation (ES)

ES menggambarkan kon dapat m

ksi suatu negara yang terdiri dari pembelian omest

ng-barang yang dibeli di Amerika

komponen survei bulanan purchasing managers yang terdiri dari tiga ratus dapat mengetahui keputusan terbaik untuk berinvestasi pada suatu sektor. Ketika ancaman inflasi upah menguat maka akan menyebabkan tingkat suku bunga naik dan harga saham turun. Hal ini tidak hanya terjadi di pasar tenaga kerja namun terhadap pendapatan dan produksi (Econoday, 2011).

e. Gross Domestic Product (GDP)

GDP menjelaskan total produ

d ic barang dan jasa oleh individu, pelaku bisnis, masyarakat asing, dan pemerintah. GDP mengukur aktivitas ekonomi secara keseluruhan. Investor membutuhkan rekam jejak GDP untuk melihat performa investasi terbaik di berbagai negara. Pengumuman GDP dilakukan secara triwulanan, namun terdapat revisi pada setiap bulannya (Econoday, 2011).

f. Import and Export Indices (IEPI)

Impor menggambarkan harga bara

Serikat tetapi diproduksi di luar negeri. Ekspor menggambarkan harga barang-barang yang dijual di pasar internasional tetapi diproduksi di dalam negeri. Indeks ini dapat memberikan sinyal mengenai impor inflasi, yang berdampak pada peningkatan tingkat suku bunga, dan artinya itu merupakan sinyal buruk bagi kondisi pasar saham (Econoday, 2011).

g. ISM (International Supply Management): Manufacturing (MAN)

sub-N)

puluh sektor. Termasuk sektor pertanian, konstru

PPI mengukur harga dari barang konsumsi dan barang-barang modal. i dalam rangka mengantisipasi konsekuensi perusahaan manufaktur dari dua puluh satu industri yang tersebar di lima puluh negara bagian. Lima komponen dari survei ini yaitu new orders, production, employment, supplier deliveries, dan inventories. Indeks ini bermanfaat untuuk mengetahui latar belakang ekonomi untuk berbagai pasar. Pasar saham akan berjalan baik ketika pertumbuhan ekonomi baik karena mengindikasikan profit taking yang tinggi. Sinyal inflasi dapat terlihat dari laporan ketika manufacturing

index naik makan pasar saham berada dalam kondisi bullish market (Econoday, 2011).

h. ISM (International Supply Management): Non-manufacturing

(NON_MA

Non-manufacturing indeks merupakan survei yang dilakukan terhadap empat ratus perusahaan dari enam

ksi, transportasi, komunikasi, perdagangan besar, dan perdagangan retail. Empat komponen utamanya yaitu business activity, new orders, employment, dan supplier deliveries. Indeks ini bermanfaat untuuk mengetahui latar belakang ekonomi untuk berbagai pasar. Sehingga investor dapat menentukan sektor non manufaktur mana yang baik untuk berinvestasi (Econoday, 2011).

i. Producer Price Index (PPI)

Indeks ini dapat memberikan informas

RS mengukur total penerimaan dari penjualan barang durable dan non si merupakan sinyal penting yang mengindikasikan

Kim et. al (1999), menganalisis pengumuman makroekonomi terhadap foreign exchange market Amerika Serikat. Periode

volatilitas asimetrik. Penelitian ini Producer price index lebih volatil dibandingkan consumer price index. Indeks ini

didominasi oleh sektor manufaktur (Econoday, 2011).

j. Retail Sales (RS)

durable. Pengeluaran konsum

kondisi retail sales yang kuat. Hal ini berdampak baik terhadap pasar saham, terutama saham-sahan pada sektor retail (Econoday, 2011).

2.6 Penelitian Terdahulu

pasar modal, pasar utang dan

penelitian ini yaitu 2 Januari 1986 hingga 31 Desember 1998 dengan menggunakan metode GARCH (Generalized Autoregressive Conditional Heteroskedasticity). Pengumuman makroekonomi yang diteliti yaitu nominal foreign international trade balance (BOT), GDP, UE, RS, CPI, dan PPI. Hasil

penelitian ini menunjukkan bahwa pengumuman UE dan GDP yang signifikan pada taraf nyata 10 persen menjadi bukti lemah yang mengindikasikan dampaknya terhadap volatilitas.

De Goeij dan Marquering (2002) menganalisis tentang kemungkinan dampak pengumuman makroekonomi terhadap

event study.

akroekonomi Amerika Serikat. Periode GARCH. Analisis pengumuman makroekonomi yang digunakan yaitu PPI, EMP (employment report), dan FOMC (federal open market commitee) terhadap S&P 500 indeks, NASDAQ, short-long US treasury bond. Hasil dari penelitian ini yaitu untuk pasar modal, guncangan pengumuman makroekonomi tidak berdampak signifikan terhadap conditional volatility. Hal tersebut berbanding terbalik dengan US treasury bond, dimana kondisi pasar ini dipengaruhi secara signifikan oleh pengumuman makroekonomi.

Rambe (2005) menganalisis reaksi saham investor terhadap pengumuman dividen sharing bank X pada subsektor perbankan dengan pendekatan

Penelitian tersebut menggunakan pendekatan Abnormal Return (AAR). Hasil penelitian ini menunjukkan bahwa secara keseluruhan AAR sebelum dan sesudah pengumuman adalah sama. Hal ini menunjukkan respon pasar sebelum dan sesudah tidak berbeda secara statistik. Investor ragu corporation action berupa interim dividen akan mencerminkan kondisi perusahaan lebih baik dan merupakan

corporation action yang marketable.

Nikkinen et.al (2006) melakukan penelitian mengenai integrasi pasar modal global terhadap pengumuman m

enggunakan uji k

uk Kramat Jati Jakarta), menggunakan metode GARCH (Generalized

dengan menggunakan metode EGARCH (Exponential Generalized pengumuman makroekonomi Amerika Serikat. Hasil penelitian ini, yaitu koefisien variabel dummy untuk CPI, ECI, ES dan MAN memiliki pengaruh signifikan positif yang mengindikasikan ketidakpastian lebih besar pada saat pengumuman berlangsung daripada hari perdagangan normal.

Abimanyu (2008) melakukan penelitian untuk melihat keterkaitan antara pasar saham internasional dengan pasar saham Indonesia dengan m

ointegrasi untuk melihat hubungan ekuilibrium jangka panjang dari pasar saham di Indonesia dengan pasar saham di negara China, Perancis, Jerman, Hongkong, Jepang, Korea, Malaysia, Belanda, Filipina, Singapura, Thailand, Taiwan, Inggris dan Amerika Serikat. Metode yang digunakan adalah metode visual dengan melihat trend kemudian dilanjutkan dengan Johansen Cointegration Test. Hasil dari penelitian tersebut menunjukkan adanya hubungan kointegrasi jangka panjang antara pasar saham Indonesia dengan pasar saham negara yang diteliti. Namun, hal ini tidak terjadi antara pasar saham Indonesia dan Filipina.

Aji (2009) menganalisis volatilitas harga buah-buahan Indonesia (kasus Pasar Ind

Autoregressive Conditional Heteroskedasticity). Hasil penelitian ini, yaitu jeruk siam merupakan dengan nilai volatilitas paling tinggi (risiko perubahan harga yang besar dan fluktuatif) dan nanas memiliki nilai volatilitas terkecil.

neliti Alat Analisis Kesimpulan Autoregressive Conditional Heteroskedasticity). Komponen yang dianalisis yaitu

IHSG, STI, SSEC Cina, Nikkei 225 dan S&P. Hasil dari penelitian ini yaitu terdapat hubungan negatif antara kepemilikan asing dan tingkat likuiditas di bursa Indonesia. Ketergantungan pasar modal Indonesia lebih besar ke pasar modal regional Asia.

Tabel 3. Ringkasan Penelitian Terdahulu

No. Pe

1. Kim, McKenzie dan Kaff (1999)

GARCH Pengumuman UE dan GDP yang taraf nyata 10

Kasus pasar modal, guncangan

pengumum oekonomi

tidak berdampak signifikan ynamic

(ADC) mo

GARCH

an makr

terhadap conditional volatility.

3. Rambe (2005)

ini menunjukkan respon pasar sebelum dan sesudah tidak berbeda secara statistik. Abnormal

Return (AAR)

AAR sebelum dan sesudah pengumuman adalah sama. Hal

4. Nikkinen et.al (2006) ntuk

i GARCH Koefisien variabel dummy u

CPI, ECI, ES dan MAN memilik pengaruh signifikan positif 5. Abimanyu (2008) Johansen

Cointegration

ntegrasi ngka panjang antara pasar

erjadi ntara pasar saham Indonesia dan Test

Adanya hubungan ko ja

saham Indonesia dengan pasar saham negara yang diteliti. Namun, hal ini tidak t

a

Filipina 6. Aji (2009)

besar dan fluktuatif) dan nanas memiliki nilai volatilitas terkecil terdapat hubungan negatif antara kepemilikan asing dan tingkat likuiditas di bursa Indonesia. 7. Lestari (2010) EGARCH

K iran

mbar 2. Kerangka Pemikiran 2.7 erangka Pemik

Pasar Modal Amerika Serikat as

Pengumuman Makroekonomi AS : CC, PPI, ECI, ES, GDP, IEPI, MAN, NON_MAN, PPI, RS leading role

IHSG

RETURN VOLATILITAS

Pasar Modal Indonesia

Ga

Diteliti

Tidak Diteliti Keterangan:

Diteliti

Skema pemikiran tersebut dapat menjelaskan pemikiran secara sistematis

bahwa pasar modal Am arket, dimana kondisi

perekonomian di Amerika Serikat menjadi perhatian utama para investor baik di AS ma

Penelitian mengenai analisis dampak pengumuman makroekonomi t terhadap perbuahan volatilitas IHSG ini memiliki empat hipotesis, yaitu :

1.

an consumer price index diduga memiliki hubungan signifikan

n diduga memiliki hubungan signifikan

memiliki hubungan signifikan erika Serikat menjadi leading role m

upun non AS. Penelitian ini merupakan event study yang mencoba menganalisis dampak pengumuman makroekonomi Amerika Serikat terhadap kondisi pasar saham Indonesia. Dampak dari pengumuman makroekonomi AS terhadap pasar saham Indonesia dapat dilihat dari dua sisi yaitu melalui return dan volatilitas.

2.8 Hipotesis

Amerika Serika

Pasar saham Indonesia diduga terintegrasi dengan pengumuman makroekonomi Amerika Serikat;

2. Pengumum

positif dengan perubahan volatilitas IHSG 3. Pengumuman employment situatio

positif dengan perubahan volatilitas IHSG 4. Pengumuman ism: manufacturing diduga

BAB III

METODE PENELITIAN

3.1 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini seluruhnya merupakan data sekunder dalam bentuk harian yang diperoleh dari CEIC Database, Econoday

umuman Amerika Serikat tahun 2001-2004), The Confer

r price index (CPI), employ

Eviews 6.1.

(data sepuluh indikator peng

ence Board (data CC tahun 2005-2010), International Supply Management (data MAN dan NON-MAN tahun 2005-2010), Bureau of Labor Statistics (data CPI, ECI, ES, dan PPI tahun 2005-2010), Bureau of Economic Analysis (data GDP tahun 2005-2010), Bureau of Census (data RS tahun 2005-2010). Dengan demikian data yang digunakan merupakan data time series.

Data yang digunakan adalah data return Indeks Harga Saham Gabungan (IHSG), Release Date sepuluh indikator Makroekonomi Amerika Serikat (Lampiran 1), yaitu consumer confidence (CC), consume

ment cost index (ECI), employment situation (ES), gross domestic product

(GDP), import and export price indices (IEPI), ISM: manufacturing (MAN), ISM: non-manufacturing(NON-MAN), producer price index (PPI), dan retail sales

(RS).

3.2 Peu

latif dengan harga periode yang lalu. Berdasarkan definisi tersebut return saham dapat dicari

bah dan Definisi Operasional

Return IHSG = Capital gain atau capital loss yang didefinisikan sebagi selisih dari harga investasi sekarang re

dengan rumus sebagai berikut;

………… (2)

pada waktu t Keterangan :

= Harga saham

= Harga saham pada waktu lalu, t-1

alisis Pengolahan Data

3. riate Time Series

onomi dan keuangan umumnya bersifat random walk, disamping itu penelitian tentang adanya korelasi long range dalam

nilai kuadrat perubahan harga menegaskan bahwa kemungkinan terdapat beberapa bagi perubahan harga itu sendiri

3.3 Metode An

3.1 Pemodelan Volatilitas Univa

Data deret waktu dalam bidang ek

proses stokastik mendasar lainnya sebagai tambahan

keuangan. Berdasarkan hal tersebut dapat dikatakan bahwa nilai volatilitas sebagai variansi dari data yang berfluktuasi (Iskandar dalam Aji, 2009).

3.3.2 Mean Process

Pembentukan model estimasi volatilitas pada model time series univariate memerlukan mean process. Mean process diperlukan guna menghasilkan residual yang diestimasi perubahannya. Mean process memegang peranan penting dalam variance process menghasilkan insigni

pemodelan volatilitas. Apabila pembentukan

fikansi pada parameter mean process, maka dengan sendirinya variance process tersebut gugur sebagai suatu model yang valid, karena volatilitas yang dihasilkan amat tergantung dari jenis mean process yang dibentuk (Iskandar dalam Aji, 2009). Mean process umumnya dibentuk berdasarkan persamaan ARMA (Autoregressive Moving Average). Akan tetapi tidak jarang pula mean process dihasilkan dari suatu persamaan dalam bentuk konstanta. Hal ini umumnya terjadi pada data yang diambil dalam interval yang panjang. Akibat panjangnya interval, maka fluktuasi di sekitar titik kesetimbangan akan berlangsung secara random. Penggunaan interval yang lebih rendah akan menyebabkan pergerakan terstruktur pada salah satu titik kesetimbangan. Dampaknya akan terlihat pada signifikansinya autokorelasi residual yang terjadi.

3.3.3 Metode Peramalan Box-Jenkins

ang karena model ini tidak menyertakan asumsi pola tertentu pada data historis

dan Jenkins. Model ARIMA diterapkan untuk analisis deret waktu, peramalan dan

(ARMA) yang dikem Pertama, identifikasi efisiensi dan berbeda dengan metode peramalan lain y

dari deret data yang diramalkan. Model ini menggunakan pendekatan iterarif pada identifikasi suatu model yang mungkin dari model umum. Model ARIMA telah dikembangkan oleh dua orang, yaitu Box

pengendalian. Model Autoregressive (AR) pertama kali dikembangkan oleh Yule dan kemudian dikembangkan oleh Walker, sedangkan model Moving Average (MA) dikembangkan oleh Slutzky. Dan pada tahun 1938 Wold menggabungkan kedua proses tersebut. Wold membentuk model Autoregressive Moving Average

bangkan pada tiga hal.

prosedur penaksiran untuk proses AR, MA dan ARMA campuran. Kedua, perluasan dari hasil tersebut untuk cakup deret berkala musiman. Ketiga, pengembangan hal-hal sederhana yang mencakup proses-proses non stasioner (Makridakis et.al dalam Aji, 2009).

Bentuk umum model AR :

….. (3) …

Bentuk umum model MA :

….. (4)

Bentuk umum model ARMA :

….. (5)

= Variabel respon (terikat) pada w

bel respon pada masing-masing selang waktu

… = Koefisien yang diestimasi

c = Mean konstanta proses

…

idak

… u sebelumnya yang pada saat t

nilainya menyatu dengan nilai respon

Kemudian Box dan Jenkins berhasil mencapai kesepakatan mengenai i

model ARIMA untuk d eries. Dasar pendekatan yang

dikembangk n ecara

identifikasi, tahap estimasi dan taha

Tahap Identifikasi

aktu t

… = Varia

= Koefisien yang diestimasi

= Bentuk galat yang mewakili efek variabel yang t dijelaskan oleh model

= Galat pada periode wakt

nformasi relevan yang diperlukan untuk memahami dan menggunakan model-ata univariate time s

a s umum dapat dibedakan menjadi tiga tahap, yaitu tahap p evaluasi, serta tahap aplikasi.

relasi (Autocorrelation Functional/ACF). Suatu data deret waktu

3.3.4 Variance Process

dan variance process. Salah satu contoh varian ARCH ini adalah ARCH-M (ARCH in Mean). Pada model ini, s mean process umum dan salah satu komponen variance process. Hal ini mengakibatkan adanya hubungan timbal balik antara mean dan sebaran nilai autoko

dikatakan sudah stasioner apabila tidak menunjukkan adanya perubahan nilai tengah (tidak ada trend). Sebaran nilai autokorelasi (ACF), suatu data deret waktu dikatakan non-stasioner apabila plot sebaran nilai autokorelasi bergerak menuju nol secara eksponensial dengan perubahan yang sangat lambat. Selain itu, dapat pula dilakukan dengan menggunakan uji Augmented Dickey-Fuller, dimana data sudah stasioner (tidak mengandung unit root) apabila nilai mutlak ADF test statistic lebih besar daripada critical Value.

Pada kebanyakan data deret berkala memiliki unsur kecenderungan atau trend yang menjadikan kondisi data berkala tersebut menjadi non-stasioner. Sementara itu penerapan model ARIMA hanya dapat untuk data yang bersifat stasioner. Oleh karena itu, diperlukan notasi yang dapat membedakan data awal yang bersifat non-stasioner dan data baru setelah distasionerkan, yaitu dengan melakukan proses pembedaan (differencing).

Variance process dibentuk apabila error yang dihasilkan dari persamaan mean process mengandung ARCH (Autoregressive Conditional

Heteroskedasticity) error. Terdapat beberapa varian ARCH yang memiliki hubungan timbal balik antara mean process

variance, yang merupakan fenomena umum yang lazim ditemukan dalam

pergerakan nilai aset-aset finansial (Enders, 1995).

3.3.5 Model ARCH-GARCH

ARCH (Autoregressive Conditional Heteroscedasticity) pertama kali dipopulerkan oleh Engle dalam Aji (2009), sebuah konsep tentang fungsi autoregresi yang mengasumsikan bahwa variansi berubah terhadap waktu dan nilai variansi ini dipengaruhi oleh sejumlah data sebelumnya. Ide dibalik model ini seperti dalam model autoregressive (AR) dan moving average (MA), yaitu untuk melihat hubungan variabel acak dengan variabel acak sebelumnya. Secara a volatilitas berdasarkan model ARCH (q) mengas

n dimana adanya ketergantungan dari varians

sederhana dapat kita katakan bahw

umsikan bahwa variansi data fluktuasi dipengaruhi oleh sejumlah q data fluktuasi data sebelumnya.

Model ARCH-GARCH dikembangkan terutama untuk menjawab persoalan adanya volatilitas pada data ekonomi dan bisnis, khususnya dalam bidang keuangan. Ini menyebabkan model-model peramalam sebelumnya kurang mampu mendekati kondisi aktual. Volatilitas ini tercermin dalam varians residual yang tidak memenuhi asumsi homoskedastisitas (Firdaus, 2006). Varians terdiri dari dua komponen. Komponen pertama adalah varians yang konstan. Komponen kedua adalah varians yang tidak konsta

= Suku ARCH atau volatilitas pada periode sebelumnya

, , = Koefisien orde q yang diestimasikan

Dalam metode Ordinary Least Square (OLS), error diasumsikan homosk dastis

rata-rata nol. Menurut Engle, varians saat ini tergantung dari varians di masa lalu sehingga heteroskedastisitas dapat dimodelkan dan varians diperbolehkan untuk berubah antar waktu. Volatilitas yang besar di masa lalu dapat ditangkap dalam

mod l RCH. ntung dari

volatilitas beberapa periode di m enimbulkan banyaknya parameter dalam conditional variance yang harus diestimasi. Pengestimasian

parame s

Model GARCH dikembangkan dengan mengintegrasikan autoregresi dari kuadrat residual lag kedua hingga lag tak hingga ke dalam bentuk varian pada lag

….. (6)

dimana :

= Variabel respon (terikat) pada waktu t atau varians pada waktu ke t

= Varians yang konstan

e , yaitu varians dari error konstan dan terdistribusi normal dengan

e A Kondisi yang sering terjadi adalah varians saat ini terga asa lalu. Hal ini akan m

iri dari tiga kom

GARCH (p,q) :

= Suku GARCH atau volatilitas pada periode sebelumnya

Koefisien orde p yang diestimasikan

, = Koefisien orde q yang diestimasikan

= Suku ARCH atau varians pada periode sebelumnya

. Prosedur umum dalam peramalan model GARCH sama dengan prosedur yang pertama. Model ini dikembangkan sebagai generalisasi dari model volatilitas. Secara sederhana, volatilitas berdasarkan model GARCH (p,q) mengasumsikan bahwa varians data fluktuasi dipengaruhi sejumlah p data fluktuasi sebelumnya dan sejumlah q data volatilitas sebelumnya, ide dibalik model ini seperti dalam model autoregressive (AR) dan moving average (MA), yaitu untuk melihat hubungan variabel acak dengan variabel acak sebelumnya. Varians terd

ponen. Komponen pertama adalah varians yang konstan. Komponen yang kedua adalah volatilitas pada periode sebelumnya, suku ARCH dan komponen terakhir adalah varians pada periode sebelumnya. Bentuk umum model

… ….. (7)

dimana :

= Variabel respon (terikat) pada waktu t / varians pada waktu ke t

= Varians yang konstan

, , =

di rap n dal tahap identifikasi dengan memuat grafik return saham dan melokalisasi pergerakan harga yang fluktuatif, tahap estimasi dan evaluasi, dan tahap aplikasi.

3.4 Uji Goodness of fit

alam ARCH terbaik digunakan

beberapa kriteria seperti nilai signifikansi, Adj R-squared, AIC, SC, dan sum squared residual.

Adjuste

……. (8)

tid

mation Criterion)

dima merupakan the log likelihood, k merupakan parameter yang diobservasi dan T merupakan jumlah observasi. AIC biasanya digunakan untuk mengevaluasi model untuk nilai non-nested dipilih nilai AIC yang terkecil.

te ka am model ARIMA yaitu

D menentukan model ARIMA dan G

d R-squared

Salah satu kendala menggunakan R-sq dalam mengukur kebaikan model yaitu nilai R-sq tidak akan menurun ketika kita menambahkan regresor. Model

komputasi dari yaitu :

ak pernah lebih besar dari , nilainya dapat menurun ketika ditambahkan regresor, dan untuk model yang tidak layak nilainya dapat bertanda negatif.

AIC (Akaike Infor

Model komputasi dari Akaike Information Criterion (AIC) yaitu: ….. (9)

SC

Schwarz Criterion (SC) merupakan alternatif dari kriteria AIC yang esar untuk penambahan koefisien. Model komputasi untuk SC, yaitu :

0)

Sum Squared Residual

The sum-of-squared residuals dapat digunakan untuk berbagai variasi penghi

…... (11)

3.5 Uji Asumsi Klasik

an untuk menguji kenormalan. Jika residual terdistribusi normal maka bentuk histrogram data tersebut menjadi bell-shaped

tidak signifikan.

dimana merupakan skewness, dan merupakan kurtosis.

(Schwarz Criterion)

mengindikasikan penalti yang lebih b

….. (1

dimana merupakan the log likelihood, k merupakan parameter yang diobservasi dan T merupakan jumlah observasi.

tungan statistik. Model komputasinya yaitu

Uji Normalitas

Statistik Jarque-Bera digunak

dan statistik Jarque-Bera

Hipotesis uji normalitas :

H0 : Residual menyebar

1 : Residual tidak menyebar normal

i

imtotik (sample yang besar), yaitu dinamakan uji Langrange Multiplier (LM) test. LM test dapat digunakan untuk menguji higher order ARMA errors, dan dapat digunakan ketika ada atau tidak variabel dependen.

ipotesis uji autokorelasi

Tidak ada korelasi serial hingga lag order p g order p

Uji statistik ini terkomputasi oleh auxiliary regression seperti di bawah ini. Pertama, mengestimasi regresi :

….. (14)

….. (15) normal H

Uji Autokorelas

Uji ini merupakan alternatif untuk Q-statistik untuk menguji korelasi serial. Uji ini termasuk ke dalam kelas as

H

H0 :

H1 : Ada korelasi serial hingga la

….. (13)

Menurut Davi n sejumlah nilai presample residual sampai 0. Pendekatan ini tidak berdampak pada distribusi asimtotik pada uji statistik.

Obs*R-squared statistik adalah the Breusch-Godfrey LM test statistic. LM statistik terkomputasi sebagai jumlah observasi, waktu (uncentered) dari tes

Uji Heteroskedastisitas

White dalam

dson and MacKinnon, EViews menyediaka

regresi. Dengan kondisi umum yaitu LM test statistic terdistribusi asymptotically

sebagai .

EViews User Guide, white test merupakan uji dengan H0 tidak ada heteroskedastisitas dibandingkan denga um. Uji statistik ini terkomputasi oleh

….. (16)

asymptotically sebagai dengan derajat bebas yang sama dengan jumlah

sum of squares dari auxiliary

regression dibagi dengan . Ini terdistribusi sebagai distribusi chi-squared n model um

auxiliary regression, dimana kita meregresikan squared

residuals pada setiap kemungkinan (non-redundant) disilangkan dengan regresor.

Statistik Obs*R-squared yaitu uji White's test statistik, terkomputasi sebagai jumlah observasi dari uji regresi. White's test statistik terdistribusi

koefisien slope pada uji regresi.

dengan

White juga menjabarkan bahwa pendekatan ini sebagai uji umum untuk spesifikasi model, dengan asumsi H0 residual bersifat homoskedastis dan peubah bebas, dan spesifikasi linear model sudah benar. Ketika dant cross-products, EViews secara langsung akan menghilangkan variabel tersebut dari uji

regresi

3.6 Model Penelitian

Model penelitian yang digunakan dalam penelitian ini berdasarkan model rujukan jurnal Nikkinen et.al (2006) yaitu

M

∑ …. (17)

Namun, model rujukan tersebut dikembangkan oleh penulis agar sesuai dengan kondisi pasar saham di Indonesia yaitu berdasarkan model mean equation dari model ARIMA dan model variance equation dari model GARCH terpilih, tanpa mengubah estimasi akhir yaitu

Mean Equation : Best Forecast ARIMA for Return

….. (18)

n : Best GARCH Forecast from ARIMA

….. (19) derajat kebebasan sama dengan jumlah koefisien slope pada auxiliary regression.

ada redun

untuk menghindari perfect collinearity.

ean Equation :

Variance Equation :

Estimasi Akhir :

∑ ….. (21)

Keterangan :

= Variabel respon (return) pada waktu t

,

, = Koefisien yang diestimasi

onstanta proses

, ,

variabel yang tidak dijelaskan oleh model

, , = Galat de waktu sebelumnya yang pada saat t nilainya menyatu dengan nilai respon

= Variabel respon (terikat) pada waktu t / varians pada waktu ke t

= Varians yang konstan

= Suku GARCH atau volatilitas pada periode

….. (20)

Estimasi Akhir :

= Variabel respon pada masing-masing selang waktu

c = Mean k

= Koefisien yang diestimasi

= Bentuk galat yang mewakili efek

pada perio

ada periode sebelumnya

saham

∑ roekonomi Amerika

Serikat, diberi nilai 1 ketika event day dan nilai 0 ketika tidak ada event day

= Suku ARCH atau varians p

= Perubahan volatilitas return

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskripsi Data

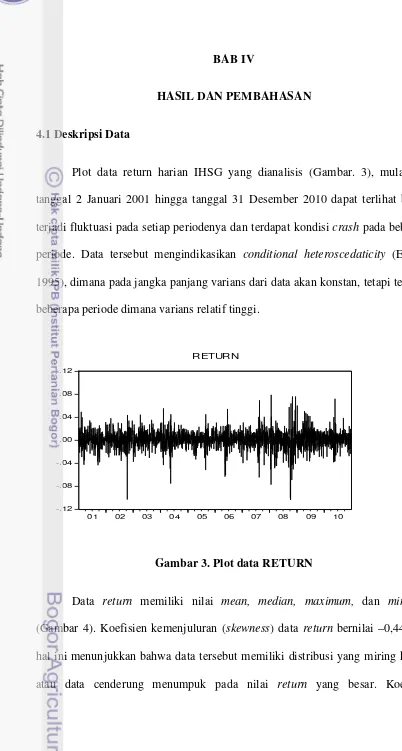

Plot data return harian IHSG yang dianalisis (Gambar. 3), mulai dari tanggal 2 Januari 2001 hingga tanggal 31 Desember 2010 dapat terlihat bahwa terjadi fluktuasi pada setiap periodenya dan terdapat kondisi crash pada beberapa periode. Data tersebut mengindikasikan conditional heteroscedaticity (Enders, 1995), dimana pada jangka panjang varians dari data akan konstan, tetapi terdapat beberapa periode dimana varians relatif tinggi.

Gambar 3. Plot data RETURN

Data return memiliki nilai mean, median, maximum, dan minimum amb

-.12 -.08 -.04 .00 .04 .08 .12

01 02 03 04 05

RETURN

06 07 08 09 10

heteroskedastisitas.

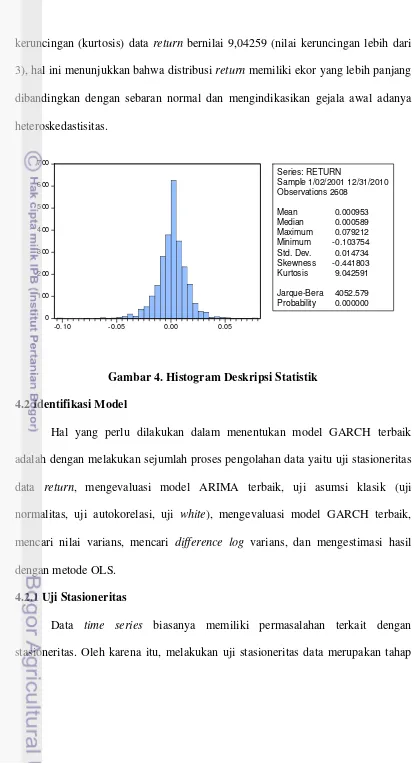

Gambar 4. Histogram Deskripsi Statistik

4.2 Identifikasi Model

Hal yang perlu dilakukan dalam menentukan model GARCH terbaik adalah dengan melakukan sejumlah proses pengolahan data yaitu uji stasioneritas data return, mengevaluasi model ARIMA terbaik, uji asumsi klasik (uji normalitas, uji autokorelasi, uji white), mengevaluasi model GARCH terbaik, mencari nilai varians, mencari difference log varians, dan mengestimasi hasil dengan metode OLS.

4.2.1 Uji Stasioneritas

Data time series biasanya memiliki permasalahan terkait dengan stasioneritas. Oleh karena itu, melakukan uji stasioneritas data merupakan tahap keruncingan (kurtosis) data return bernilai 9,04259 (nilai keruncingan lebih dari 3), hal ini menunjukkan bahwa distribusi return memiliki ekor yang lebih panjang dibandingkan dengan sebaran normal dan mengindikasikan gejala awal adanya

0

-0.10 -0.05 0.00 0.05

Series: RETURN

Sample 1/02/2001 12/31/2010 Observations 2608

Mean 0.000953 Median 0.000589 Maximum 0.079212 Minimum -0.103754 Std. Dev. 0.014734 Skewness -0.441803 Kurtosis 9.042591

menganalisis data time series untuk melihat ada atau tidaknya unit root yang terkandung di antara variabel sehingga hubungan antara variabel dalam persamaan menjadi valid dan tidak menghasilkan spurious regression.

Uji stasioneritas dilakukan dengan menggunakan Augmented Dickey Fuller (ADF) test (Lampiran 2). Berdasarkan uji tersebut, jika nilai statistik ADF dari masing-masing variabel lebih kecil daripada nilai kritis MacKinnon maka dapat dikatakan bahwa data tersebut stasioner atau varians residualnya konstan.

Tabel 4. Uji Stasioneritas Data Return

t- statistik Probabilitas yang penting dalam

Augmented Dickey-Fuller test statistic -45.53678 0.0001 Test critical values: 1% level -3.432665

5% level -2.862449

10% level -2.567299

*) Signifikan pada taraf nyata 5%

Berdasarkan hasil pengujian tersebut data return memiliki nilai probabilitas yang lebih kecil daripada taraf nyata 5 persen dan juga nilai statistik ADF lebih kecil daripada nilai kritis MacKinnon di semua level. Maka, data return sudah stasioner pada level.

4.2.2 Mengevaluasi Model ARIMA (Mean Equation)

sembila

gi dan kriteria nilai AIC, SC, dan SSR yang

agar asumsi galat menyebar normal dapat

dipertahankan. Sehingg konsisten.

n kombinasi model ARIMA yang akan dievaluasi. Pemilihan model terbaik berdasarkan goodness of fit.

Tabel 5. Evaluasi Model ARIMA

Berdasarkan evaluasi model (Tabel 5), maka model ARIMA (2,0,3) merupakan model yang terbaik. Hal ini berdasarkan dari tingkat signifikansi yang tinggi, nilai adj R-sq yang terting

terkecil (Lampiran 4).

4.2.3 Uji Asumsi Klasik

4.2.3.1 Uji Normalitas

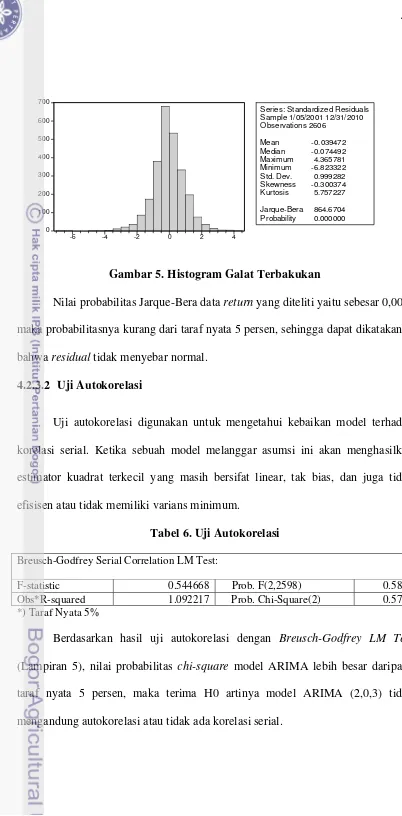

Uji normalitas digunakan untuk mengetahui kebaikan model terhadap galat terbakukan (standardized residuals) dengan mengamati nilai statistik uji Jarque-Bera (JB) untuk memeriksa asumsi kenormalan. Ketidaknormalan galat diatasi dengan pendugaan parameter Quasi Maximum Likelihood (QML). Selain itu, dalam pengolahan data digunakan opsi Heteroscedasticity Consistent Covariance Bollerslev-Wooldridge

Gambar 5. Histogram Galat Terbakukan

asi

Uji autokorelasi digunakan untuk mengetahui kebaikan model terhadap korelasi serial. Ketika sebuah model melanggar asumsi ini akan menghasilkan estimator kuadrat terkecil yang masih bersifat linear, tak bias, dan juga tidak efisisen atau tidak memiliki varians minimum.

Tabel 6. Uji Autokorelasi

Breusch-Godfrey Serial Correlation LM Test: 0

Median -0.074492

Maximum 4.365781

Minimum -6.823322 Std. Dev. 0.999282

Skewness -0.300374

Kurtosis 5.757227

Jarque-Bera 864.6704 Probability 0.000000

Nilai probabilitas Jarque-Bera data return yang diteliti yaitu sebesar 0,00 maka probabilitasnya kurang dari taraf nyata 5 persen, sehingga dapat dikatakan bahwa residual tidak menyebar normal.

4.2.3.2 Uji Autokorel

F-statistic 0.544668 Prob. F(2,2598) 0.5801

Obs*R-squared 1.092217 Prob. Chi-Square(2) 0.5792

*) Taraf Nyata 5%

4.2.3.3 Uji Heteroskedastisitas

Uji Heteroskedastisitas digunakan untuk mengetahui kebaikan model terhadap kondisi sebaran dari variansnya. Ketika sebuah model melanggar asumsi ini, maka akan menghasilkan estimator yang masih linear, tidak bias, tidak efisien atau tidak memiliki varians minimum yang akan berakibat pada penarikan kesimpulan yang salah.

Tabel 7. Uji Heteroskedastisitas

Heteroskedasticity Test: White

F-statistic 2.309427 Prob. F(6,2599) 0.0316

Obs*R-squared 13.82020 Prob. Chi-Square(6) 0.0317

Scaled explained SS 53.65420 Prob. Chi-Square(6) 0.0000 *) Taraf Nyata 5%

Berdasarkan hasil uji heteroskedastisitas dengan white test (Lampiran 6), nilai probabilitas chi-square model ARIMA kurang dari taraf nyata 5 persen maka tolak H0 (Model ARIMA (2,0,3) artinya model mengandung heteroskedastisitas atau variansnya tidak menyebar normal). Model yang mengandung heteroskedastisitas dapat diolah lebih lanjut dengan metode ARCH-GARCH.

4.2.4 Mengevaluasi model GARCH (Variance Equation)

Penentuan lag terbaik dari model GARCH (q,p), dibangun berdasarkan koefisien autokorelasi (ACF) dan autokorelasi parsial (PACF). Berdasarkan plot

ogram maka da embangun

Time lag yang digunakan pada penelitian ini yaitu lag

maksimum model penelitian ini, yaitu ARCH (3) dan GARCH (3), sehingga terdapat sembilan kombinasi model GARCH yang akan dievaluasi. Pemilihan model terbaik berdasarkan goodness of fit.

valuasi Model GARCH

rdasarkan evaluasi m t disimpulkan

1) merupak berdasarka

tingkat signifikansi yang tinggi, nilai adj R-sq yang tertinggi, kriteria nilai AIC, SC, dan SSR yang terkecil, dan berdasarkan kriteria parsimonious ( prinsip kesederhanaan).

4.2.5 Nilai Varians Model GARCH

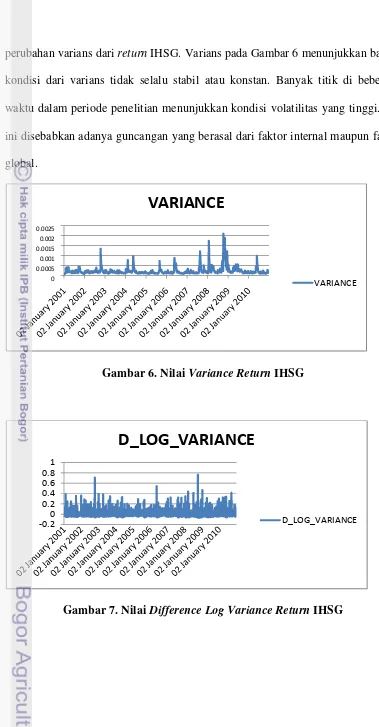

Nilai varians diperoleh setelah model GARCH terbaik terpilih. Setelah nilai varians didapatkan, nilai varians tersebut diubah ke dalam bentuk log. Pengubahan ke dalam bentuk log ini memiliki dua fungsi, yaitu smoothing data dan sebagai pembanding percentage of change (first difference in log = first difference). Ketika nilai varians sudah berubah ke dalam bentuk log, maka selanjutnya dicari nilai difference dari nilai tersebut. Volatilitas ini mencerminkan kecenderungan pergerakan harga saham atau mewakili resiko. Semakin tinggi harga saham maka volatilitas cenderung meningkat demikian pula dengan resiko dan return. Gambar 6 dan Gambar 7 menunjukkan kondisi varians dan kondisi

Tabel 8. E

Be odel pada Tabel 10, dapa bahwa

perubahan varians dari menunjukkan bahwa kondisi dari varians tidak selalu stabil atau konstan. Banyak titik di beberapa waktu dalam periode penelitian menunjukkan kondisi volatilitas yang tinggi. Hal ini disebabkan adanya guncangan yang berasal dari faktor internal maupun faktor global.

Gambar 6. Nilai Variance Return IHSG

return IHSG. Varians pada Gambar 6

0 0.

VARIANCE

0.0015 0.002 0.0025

0005 0.001

VARIANCE

‐0.2 0 0.4 0.6 1

0.2 0.8

D_LOG_VARIANCE

D_LOG_VARIANCE

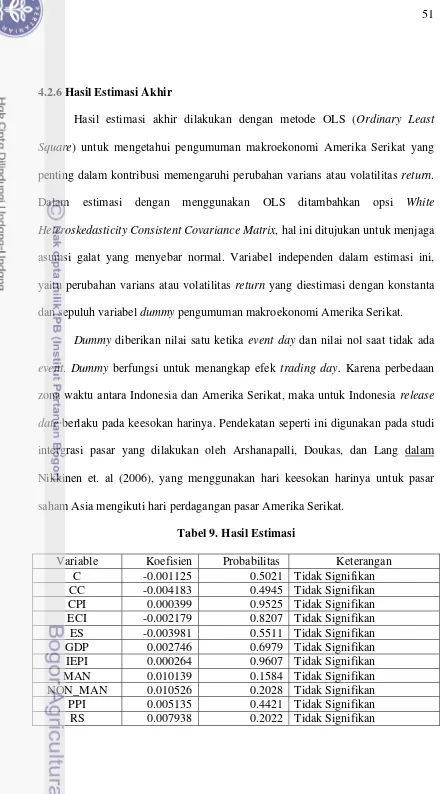

estimasi dengan menggunakan OLS ditambahkan opsi White Heteroskedasticity Consistent Covariance Matrix, hal ini ditujukan untuk menjaga

asumsi galat yang menyebar normal. Variabel independen dalam estimasi ini, yaitu perubahan varians atau volatilitas return yang diestimasi dengan konstanta dan sepuluh variabel dummy pengumuman makroekonomi Amerika Serikat.

Dummy diberikan nilai satu ketika event day dan nilai nol saat tidak ada event. Dummy berfungsi untuk menangkap efek trading day. Karena perbedaan zona waktu antara Indonesia dan Amerika Serikat, maka untuk Indonesia

date berlaku pada keesokan harinya. Pendekatan seperti ini digunakan pada studi intergrasi pasar yang dilakukan oleh Arshanapalli, Doukas, dan Lang dalam

4.2.6 Hasil Estimasi Akhir

Hasil estimasi akhir dilakukan dengan metode OLS (Ordinary Least Square) untuk mengetahui pengumuman makroekonomi Amerika Serikat yang penting dalam kontribusi memengaruhi perubahan varians atau volatilitas return. Dalam

release

Nikkinen et. al (2006), yang menggunakan hari keesokan harinya untuk pasar saham Asia mengikuti hari perdagangan pasar Amerika Serikat.

Tabel 9. Hasil Estimasi

Variable Koefisien Probabilitas Keterangan

C -0.001125 0.5021 Tidak Signifikan

CC -0.004183 0.4945 Tidak Signifikan

CPI 0.000399 0.9525 Tidak Signifikan

ECI -0.002179 0.8207 Tidak Signifikan

ES -0.003981 0.5511 Tidak Signifikan

GDP 0.002746 0.6979 Tidak Signifikan

IEPI 0.000264 0.9607 Tidak Signifikan

MAN 0.010139 0.1584 Tidak Signifikan

NON_MAN 0.010526 0.2028 Tidak Signifikan

PPI 0.005135 0.4421 Tidak Signifikan

estimasi (Lampiran 9) yang dilakukan dengan engg

berpengaruh signifikan. Hal ini bert

Hipotesis

(Nikkinen et.al, 2006)

Hasil Penelitian

Berdasarkan hasil

m unakan taraf nyata 5 persen maka diperoleh hasil bahwa selama periode penelitian tidak ada variabel dummy pengumuman makroekonomi Amerika Serikat yang berpengaruh signifikan memengaruhi perubahan varians atau volatilitas return IHSG atau dapat dikatakan news effect tidak berdampak pada perubahan tersebut.

4.3Pembahasan Hasil

Estimasi terakhir dengan menggunakan metodel OLS memberikan hasil bahwa tidak ada dummy pengumuman makroekonomi Amerika Serikat yang entangan dengan hipotesis awal yang digunakan (Tabel 12) bahwa untuk kelompok negara-negara Asia emerging market, dummy variabel CPI, ES, dan MAN memiliki hubungan signifikan positif dengan perubahan volatilitas return IHSG.

Tabel 10. Perbandingan Hasil Penelitian

(Kasus Negara Asia Emerging Market)

1. Pasar saham Ind

terintegrasi dengan pengumuman

ekonom Serik

k muman

ri ng dapat

e volatilitas

n onesia diduga makro i Amerika at

Tida ada variabel pengu Ame ka Serikat ya mem ngaruhi perubahan retur IHSG

2. gumuman CPI memilik

ungan sign itif dengan

bahan vol G

Pen i

hub ifikan pos

a

peru tilitas IHS

3. gumuman ES memilik

ungan sig itif dengan

bahan vol G

Pen i

hub nifikan pos a

peru tilitas IHS

4. umuman didug

iliki hubu fikan positi eruba itas IHSG

Peng MAN a

mem ngan signi f

penting dalam memengaruhi kondisi pasar saham Indonesia. l dummy dititikberatkan pada dampak pengaruh dari news tersebut. Terpengaruh atau tidaknya kondisi

Terdapat dampak yang menenangkan dari transaksi investor luar negeri

i yang berbeda di Indonesia yang disebabkan oleh meningkatnya yang lebih tinggi, proses signaling yang positif, meningkatnya kepercayaan investor disertai dampak

p terbukaan informasi dan tingkat laba

Pasar saham Indonesia tidak terkena dampak dari dengan pengumuman makroekonomi Amerika Serikat. Hal ini dibuktikan dengan tidak adanya variabel pengumuman makroekonomi Amerika Serikat yang mampu memengaruhi volatilitas IHSG. Namun, bukan berarti pengumuman makroekonomi Amerika Serikat tidak menjadi pusat perhatian atau perubahan kebijakan makroekonomi di negara tersebut tidak

Signifikansi dari variabe

pasar saham Indonesia, lebih dititik beratkan kepada persepsi para investor yang didominasi investor luar negeri.

terhadap volatilitas pasar modal. Faktor sentimen pasar seperti pengumuman kebijakan atau guncangan ekonomi di suatu negara banyak memengaruhi keputusan investor. Terdapat mekanisme ekonom

risk sharing dengan return

ositif dari penerapan good governance, ke operasional. Menurut Wang dalam Lestari (2 Indonesia lebih besar ke pasar modal reg

010) ketergantungan pasar modal ional sia.

ensi risiko dari investor di bursa, yang lemah, dan masih sedikitnya

A

Menurut Manurung (2005), Bursa Efek Indonesia tidak memenuhi pasar nyebabkan pasar tidak efisien, efisien bentuk lemah. Beberapa faktor yang me

asyar

ikan kondisi

m akat yang mengetahui tentang bagaimana cara menganalisis saham dan menginterpretasikan informasi yang dipublikasikan.

Ketidakefisienan pasar saham Indonesia ini pun konsisten dengan hasil penelitian dari Anton (2006) yang menyatakan bahwa pasar saham Indonesia belum efisien karena terkait dengan return saham yang mengalami volatilitas dan random walk dimana data masa lalu tidak berhubungan dengan nilai saat ini.

Investor tidak dapat menggunakan informasi masa lalu untuk mendapat keuntungan yang tidak normal.