SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PRICE EARNING RATIO PERUSAHAAN MANUFAKTUR

PADA BURSA EFEK INDONESIA

OLEH

RUDI MANASYE SEMBIRING 080503122

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI S1 AKUNTANSI MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : Rudi Manasye Sembiring

NIM : 080503122

PROGRAM STUDI : S1 Akuntansi

JUDUL SKRIPSI : Analisis Faktor-Faktor Yang Mempengaruhi Price Earning Ratio Perusahaan Manufaktur Pada Bursa Efek Indonesia

MEDAN, 2013

MENYETUJUI PEMBIMBING

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PERSETUJUAN ADMINISTRASI AKADEMIK

Nama :Rudi Manasye Sembiring

NIM :080503122

Program Studi :S1 Akuntansi

Judul Skripsi : Analisis Faktor-Faktor Yang Mempengaruhi Price Earning Ratio Perusahaan Manufaktur Pada Bursa Efek Indonesia

Tanggal : ……… Ketua Departemen Akuntansi

(Dr. Syafruddin Ginting Sugihen, MAFIS, Ak)

Tanggal : ……… Plt. Dekan

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI S1 AKUNTANSI MEDAN

Telah Diuji pada Tanggal

PANITIA PENGUJI SKRIPSI

KATA PENGANTAR

Puji dan syukur kepada Allah Bapa Yang Maha Kuasa, atas berkat dan

kasih karunia-Nya peneliti mampu menyelesaikan penulisan skripsi ini dengan

baik. Skripsi ini berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Price Earning Ratio Perusahaan Manufaktur Pada Bursa Efek Indonesia”, yang disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari

Program Strata-1 Fakultas Ekonomi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, peneliti banyak memperoleh

bimbingan, semangat, nasihat, dan bantuan lain baik secara moril maupun materil.

Pada kesempatan ini peneliti ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. H. Arifin Lubis, M.M., Ak selaku Plt Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak DR. Syafruddin Ginting Sugihen, MAFIS., Ak selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Ja’far, M.M., Ak selaku

Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak selaku Ketua Program Studi

S-1 Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak selaku Sekretaris

Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

4. Ibu DR. Rina Bukit, S.E., M.Si., Ak selaku Dosen Pembimbing peneliti

yang sudah sangat banyak membantu dan membimbing dalam

menyelesaikan skripsi ini dan Bapak Drs. Hotmal Ja’far, M.M., Ak selaku

Dosen Pembaca Penilai yang telah banyak memberi masukan kepada

5. Kedua orangtua peneliti tercinta, B. Hiskia Sembiring dan Johanna Br.

Ginting. Terima kasih banyak untuk semua pengorbanan, cinta dan kasih

yang telah diberikan kepada peneliti. Juga kepada Saniah Br. Sembiring

selaku bibi dan Edi Santa Sembiring selaku abang peneliti yang telah

banyak memberikan bantuan guna terselesaikannya skripsi ini.

6. Seluruh teman-teman Akuntansi angkatan 2008 serta teman-teman

sepermainan Joshua T Pasaribu, David C Manullang, Parasian Hasugian,

Ranap O Y Nainggolan, Satria Bintoro Barus, Desi Yasnita, dan Devi

Agustia Ardani.

Akhir kata, peneliti menyadari bahwa skripsi ini masih jauh dari

sempurna. Oleh karena itu, kritik dan saran yang membangun sangat diharapkan

demi kesempurnaan skripsi ini. Peneliti berharap semoga skripsi ini bermanfaat

bagi semua pihak. Tuhan Memberkati. Amin.

Medan, Februari 2013 Peneliti

NIM : 080503122 Rudi Manasye Sembiring

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PRICE EARNING RATIO PERUSAHAAN MANUFAKTUR

PADA BURSA EFEK INDONESIA

Penelitian ini bermaksud untuk mengetahui faktor-faktor yang mempengaruhi Price Earning Ratio (PER) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Variabel yang digunakan dalam penelitian ini terdiri dari variabel terikat dan variabel bebas. Price earning ratio sebagai variabel terikat sementara itu leverage, earning growth, return on assets, earning per share, liquidity, dan economic value added sebagai variabel bebas.

Hasil penelitian secara parsial menunjukkan bahwa hanya variabel earning growth dan liquidity yang berpengaruh terhadap PER, sedangkan variabel

leverage, return on assets, earning per share, dan economic value added tidak berpengaruh terhadap PER. Hasil penelitian ini juga menunjukkan bahwa secara simultan semua variabel bebas berpengaruh terhadap PER.

Berdasarkan analisis tersebut maka dapat digunakan sebagai dasar dalam penetapan kebijakan investasi yang akan dilakukan. Diharapkan dalam menentukan atau memilih saham guna melakukan investasi, para investor berhati-hati serta selalu mengikuti perkembangan jaminan atas keuntungan yang ditawarkan kepada para investor. Melalui langkah tersebut diharapkan calon investor dapat secara tepat dalam menentukan jenis saham yang digunakan dalam berinvestasi.

ABSTRACT

ANALYSIS OF FACTORS AFFECTING THE PRICE EARNING RATIO AT THE MANUFACTURING INDUSTRIES

IN INDONESIA STOCK EXCHANGE

This research aims to determine the factors that affect the Price Earning Ratio at the manufacturing industries listed in Indonesia Stock Exchange. The variables used in this research consist of dependent and independent variables. Price Earning Ratio as the dependent variable while the leverage, earning growth, return on assets, earning per share, liquidity, and economic value added as the independent variables.

The results partially show that earning growth and liquidity variables only affects on Price Earning Ratio whereas leverages, return on assets, earning per share, and economic value added variables do not effect price earning ratio. This research simultaneously also indicates that all of the independent variables affect the price earning ratio.

Based on the analysis, it can be used as the basis in setting the investment policy to be conducted. It is expected that in determining or selecting stocks in order to make an expected investment for investors. Through these measures are expected to prospective investors may be appropriate in determining the type of shares used in investing.

Keywords : Leverage, Earning Growth, Return On Assets, Earning Per Share, Liquidity, Economic Value Added, Price Earning Ratio.

DAFTAR ISI

DAFTAR TABEL……….. viii

DAFTAR GAMBAR………. ix

DAFTAR LAMPIRAN ………... x

BAB I PENDAHULUAN A. Latar Belakang Masalah………... 1

B. Rumusan Masalah……….... 5

C. Tujuan Penelitian………. 5

D. Manfaat Penelitian………... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis……….. 7

1. Saham……….. 7

1.1Pengertian Saham……….. 7

1.2Jenis-Jenis Saham……….. 8

1.3Analisis dan Penilaian Saham……… 10

2. Analisis Rasio Keuangan………. 14

2.1Pengertian Analisis Rasio Keuangan……….... 14

2.2Tujuan Analisis Rasio Keuangan……….. 14

2.3Pengelompokan Rasio Keuangan……….. 15

3. Price Earning Ratio………. 20

3.1Pengertian Price Earning Ratio………. 20

3.2Kegunaan dan Manfaat Price Earning Ratio………. 20

4. Faktor-Faktor Yang Mempengaruhi Price Earning Ratio …….. 21

4.1 Leverage………. 21

B. Tinjauan Peneliti Terdahulu………. 26

C. Kerangka Konseptual dan Hipotesis Penelitian……….. 29

BAB III METODE PENELITIAN A. Desain Penelitian………. 36

B. Populasi dan Sampel Penelitian……… 36

D. Pengukuran Variabel Penelitian……….. 38

E. Definisi Operasional……… 38

F. Metode Pengumpulan Data……….. 41

G. Metode Analisis Data……….. 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Statistik Deskriptif……… 46

B. Uji Asumsi Klasik……… 48

1. Uji Normalitas……… 48

2. Uji Autokorelasi………. 52

3. Uji Multikolinieritas……….. 53

4. Uji Heteroskedastisitas ………. 54

C. Pengujian Hipotesis………. 55

1. Uji Signifikansi Parsial……….. 56

2. Uji Signifikansi Simultan………... 61

D. Pembahasan Hasil Penelitian ……….. 62

BAB V KESIMPULAN DAN SARAN A. Kesimpulan……….. 65

B. Keterbatasan Penelitian……… 66

C. Saran………. 67

DAFTAR PUSTAKA………. 69

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Ringkasan Penelitian Terdahulu………. 28

Tabel 3.1 Sampel Perusahaan………. 37

Tabel 4.1 Statistik Deskriptif……….. 46

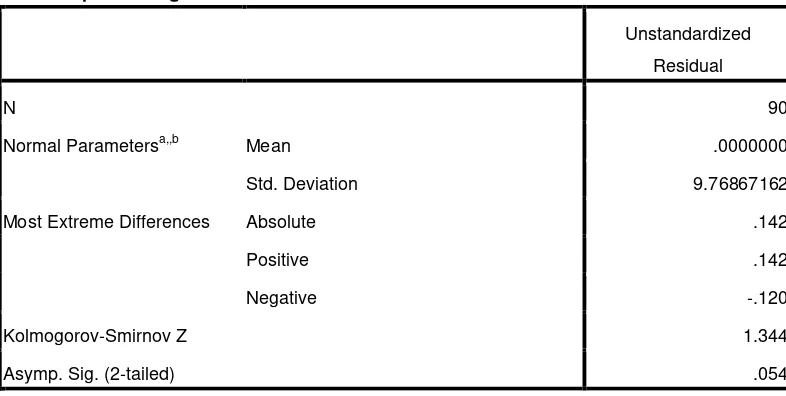

Tabel 4.2 Hasil Uji Kolmogorov-Smirnov………. 49

Tabel 4.3 Hasil Uji Autokorelasi……… 52

Tabel 4.4 Hasil Uji Multikolinieritas………. 53

Tabel 4.5 Model Summary………. 55

Tabel 4.6 Hasil Uji Parsial………. 56

DAFTAR GAMBAR

Nomor Judul Halaman

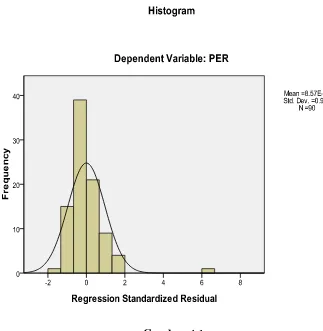

Gambar 2.1 Kerangka Konseptual………. 30

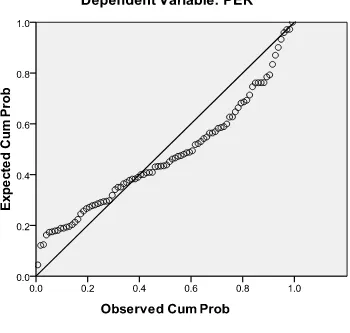

Gambar 4.1 Grafik Histogram………... 50

Gambar 4.2 Grafik Normal P-P Plot………. 51

Gambar 4.3 Grafik ScatterPlot……….. 54

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Daftar Populasi dan Sampel Penelitian……….. 71

Lampiran 2 Hasil Perhitungan Variabel Penelitian………... 75

Lampiran 3 Hasil Olah Data SPSS……… 84

Lampiran 4 Hasil Uji Signifikansi Parsial………. 89

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PRICE EARNING RATIO PERUSAHAAN MANUFAKTUR

PADA BURSA EFEK INDONESIA

Penelitian ini bermaksud untuk mengetahui faktor-faktor yang mempengaruhi Price Earning Ratio (PER) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Variabel yang digunakan dalam penelitian ini terdiri dari variabel terikat dan variabel bebas. Price earning ratio sebagai variabel terikat sementara itu leverage, earning growth, return on assets, earning per share, liquidity, dan economic value added sebagai variabel bebas.

Hasil penelitian secara parsial menunjukkan bahwa hanya variabel earning growth dan liquidity yang berpengaruh terhadap PER, sedangkan variabel

leverage, return on assets, earning per share, dan economic value added tidak berpengaruh terhadap PER. Hasil penelitian ini juga menunjukkan bahwa secara simultan semua variabel bebas berpengaruh terhadap PER.

Berdasarkan analisis tersebut maka dapat digunakan sebagai dasar dalam penetapan kebijakan investasi yang akan dilakukan. Diharapkan dalam menentukan atau memilih saham guna melakukan investasi, para investor berhati-hati serta selalu mengikuti perkembangan jaminan atas keuntungan yang ditawarkan kepada para investor. Melalui langkah tersebut diharapkan calon investor dapat secara tepat dalam menentukan jenis saham yang digunakan dalam berinvestasi.

Kata Kunci : Leverage, Earning Growth, Return On Assets, Earning Per Share,Liquidity,Economic Value Added,Price Earning Ratio.

ABSTRACT

ANALYSIS OF FACTORS AFFECTING THE PRICE EARNING RATIO AT THE MANUFACTURING INDUSTRIES

IN INDONESIA STOCK EXCHANGE

This research aims to determine the factors that affect the Price Earning Ratio at the manufacturing industries listed in Indonesia Stock Exchange. The variables used in this research consist of dependent and independent variables. Price Earning Ratio as the dependent variable while the leverage, earning growth, return on assets, earning per share, liquidity, and economic value added as the independent variables.

The results partially show that earning growth and liquidity variables only affects on Price Earning Ratio whereas leverages, return on assets, earning per share, and economic value added variables do not effect price earning ratio. This research simultaneously also indicates that all of the independent variables affect the price earning ratio.

Based on the analysis, it can be used as the basis in setting the investment policy to be conducted. It is expected that in determining or selecting stocks in order to make an expected investment for investors. Through these measures are expected to prospective investors may be appropriate in determining the type of shares used in investing.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Investasi merupakan sebuah bentuk penanaman uang atau modal pada

sesuatu hal, baik itu di pasar modal ataupun pada bisnis, yang kemudian dapat

memberikan keuntungan di masa yang akan datang bagi investornya secara

independen. Menurut Haming dan Basalamah (2003:3), “investasi secara umum

diartikan sebagai keputusan untuk mengeluarkan dana pada saat sekarang untuk

membeli aktiva rill (tanah, rumah, mobil dan sebagainya) dengan tujuan untuk

mendapatkan penghasilan yang lebih besar di masa yang akan datang”.

Pasar modal sama seperti pasar pada umumnya, yaitu tempat bertemunya

antara penjual dan pembeli. Di pasar modal, yang diperjualbelikan adalah modal

berupa hak pemilikan perusahaan dan surat pernyataan hutang perusahaan.

Pembeli modal adalah individu atau organisasi/lembaga yang bersedia

menyisihkan kelebihan dananya untuk melakukan kegiatan yang menghasilkan

pendapatan melalui pasar modal, sedangkan penjual modal adalah perusahaan

yang memerlukan modal atau tambahan modal untuk keperluan usahanya.

Pengertian pasar modal berdasarkan Keputusan Presiden No. 52 Tahun

1976 tentang pasar modal menyebutkan bahwa pasar modal adalah bursa efek

seperti yang dimaksud dalam UU No. 15 Tahun 1952 (Lembaran Negara Tahun

1952 Nomor 67). Menurut undang-undang tersebut, bursa adalah gedung atau

sedangkan surat berharga yang dikategorikan sebagai efek adalah saham dan

obligasi. Sehingga dapat disimpulkan bahwa pasar modal adalah pasar yang

dikelola secara terorganisir dengan aktivitas perdagangan surat berharga, seperti

saham, obligasi, option, warrant, right, dengan menggunakan jasa perantara, komisioner, dan underwriter.

Perusahaan publik yang terdaftar di bursa efek setiap tahun berkewajiban

untuk menyampaikan laporan tahunan kepada bursa efek dan para investor.

Laporan tahunan yang bersifat moneter maupun non moneter merupakan sumber

informasi bagi investor sebagai salah satu dasar pertimbangan dalam pengambilan

keputusan investasi di pasar modal. Pasar modal adalah efisien jika harga

sepenuhnya merefleksikan informasi yang tersedia baik informasi harga masa

lalu, informasi publik ataupun informasi yang diperoleh dari analisis fundamental

tentang perusahaan dan perekonomian (Mamduh M Hanafi, 2004).

Untuk dapat memilih investasi yang aman diperlukan suatu analisis yang

cermat, teliti dan didukung dengan data-data yang akurat. Teknik yang benar

dalam analisis akan mengurangi risiko bagi investor dalam berinvestasi. Dengan

analisis tersebut diharapkan modal yang diinvestasikan akan menghasilkan

keuntungan yang maksimal dan aman, dan jika ada risiko, risikonya lebih kecil

dibandingkan dengan kemungkinan yang dapat diraih. “Secara umum ada banyak

teknik analisis dalam melaksanakan penilaian investasi, tetapi yang paling banyak

digunakan adalah analisis yang bersifat fundamental, analisis teknikal, analisis

Price – Earning ratio (PER) merupakan ukuran yang paling banyak digunakan oleh investor untuk menentukan apakah investasi modal yang

dilakukannya menguntungkan atau merugikan. Menurut Abdul Halim (2005:27)

“pada dasarnya PER memberikan indikasi tentang jangka waktu yang diperlukan

untuk mengembalikan dana pada tingkat harga saham dan keuntungan perusahaan

pada suatu periode tertentu”. Oleh karena itu, rasio ini menggambarkan kesediaan

investor membayar suatu jumlah tertentu untuk setiap rupiah perolehan laba

perusahaan.

Prospek perusahaan dimasa mendatang sangat penting dipertimbangkan,

maka dilakukan analisis terhadap faktor-faktor yang mempengaruhi PER.

Faktor-faktor tersebut mempunyai arti yang sangat penting bagi investor sebelum

mengambil suatu keputusan investasi. Dari analisis tersebut, akan diperoleh suatu

analisis rasional sebagai bahan evaluasi terhadap prospek antara suatu perusahaan

dengan perusahaan lainnya dengan menggunakan standar yang sama. Perusahaan

yang mempunyai kesempatan investasi yang paling menarik akan memperoleh

kapital harga yang wajar, yaitu harga yang mencerminkan investasi yang

potensial.

Penelitian sebelumnya dilakukan oleh Marthinova (2007), mengambil

sampel laporan keuangan tahunan perusahaan industri manufaktur yang terdaftar

di BEJ periode 2002-2005 dan kurs tengah rupiah terhadap dollar Amerika pada

tahun 2002-2005. Penelitian yang dilakukan bertujuan untuk mengetahui

risk dan liquidity terhadap PER dan menggunakan desain kausal. Data diolah dengan menggunakan analisa uji statistik.

Penelitian yang peneliti lakukan ini merupakan penelitian empiris yang

dilakukan pada perusahaan-perusahaan manufaktur yang terdapat di Bursa Efek

Indonesia dan menerbitkan laporan keuangan sejak tahun 2009 sampai dengan

tahun 2011. Dalam melakukan pengujian, penelitian dibatasi dengan

menggunakan informasi leverage, earning growth, return on assets, earning per share, liquidity dan economic value added sebagai variabel independen dan informasi PER sebagai variabel dependen.

Penelitian ini merupakan replikasi dari penelitian-penelitian terdahulu. Hal

ini disebabkan peneliti ingin menguji kembali hasil dari penelitian yang telah ada.

Penelitian ini memiliki perbedaan dengan penelitian terdahulu yang dilakukan

oleh Marthinova (2007) yaitu dengan menggunakan economic value added (EVA) sebagai variabel independen. Economic value added dipilih sebagai salah satu dari enam faktor yang mempengaruhi PER karena peneliti ingin meneliti apakah nilai

tambah ekonomi yang dihasilkan oleh suatu perusahaan mampu menjadi suatu

pertimbangan bagi investor dalam mengambil keputusan investasi saham. Selain

itu, yang membuat penelitian ini berbeda dengan penelitian terdahulu adalah

peneliti ini menggunakan sampel perusahaan manufaktur dengan tahun periode

keuangan yang berbeda yaitu periode 2009-2011 yang terdaftar di Bursa Efek

Berdasarkan uraian di atas maka peneliti tertarik untuk meneliti lebih

lanjut mengenai “Analisis Faktor-Faktor Yang Mempengaruhi Price Earning Ratio Perusahaan Manufaktur Pada Bursa Efek Indonesia”.

B. Rumusan Masalah

Analisis terhadap faktor-faktor yang mempengaruhi PER mempunyai arti

penting bagi investor sebelum mengambil suatu keputusan investasi. Semakin

tinggi PER perusahaan, semakin banyak investor yang akan menanamkan

modalnya. Hal ini berarti, perusahaan yang mempunyai kesempatan investasi

yang paling menarik akan memperoleh kapital harga yang wajar yaitu harga yang

mencerminkan investasi potensial.

Berdasarkan pada latar belakang tersebut, maka permasalahan pada

penelitian ini adalah apakah leverage, earning growth, return on assets, earning per share, liquidity, dan economic value added secara parsial (individu) maupun secara simultan (bersama) berpengaruh signifikan terhadap PER pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

C. Tujuan Penelitian

Penelitian ini bertujuan untuk menguji secara empiris ada tidaknya

pengaruh yang signifikan antara leverage, earning growth, return on assets,

earning per share, liquidity, dan economic value added terhadap PER, baik secara parsial (individu) maupun secara simultan (bersama) pada perusahaan manufaktur

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

1. Diharapkan dapat menjadi bahan pertimbangan bagi pihak yang

berkepentingan pada analisis investasi khususnya tentang faktor-faktor

yang mempengaruhi PER.

2. Dapat menambah dan mengembangkan wawasan pengetahuan peneliti

khususnya tentang faktor-faktor yang mempengaruhi PER.

3. Sebagai bahan referensi bagi peneliti selanjutnya yang berkaitan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Saham

1.1 Pengertian Saham

Saham merupakan salah satu instrumen pasar keuangan yang paling

populer. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika

memutuskan untuk pendanaan perusahaan. Menurut Rusdin (2005:68-74),

“Saham merupakan sertifikat yang menunjukkan bukti kepemilikan suatu

perusahaan, dan pemegang saham memiliki hak klaim atas penghasilan dan aktiva

perusahaan”.

Saham merupakan surat berharga yang dikeluarkan oleh perusahaan yang

go public dalam rangka memenuhi kebutuhan modalnya secara murah melalui mekanisme yang disebut pasar modal untuk menambah modal disetor perusahan

tanpa perlu mengeluarkan biaya untuk membayar bunga. Sebagai imbalannya

manajemen perusahaan akan berusaha sekuat tenaga menjaga agar harga saham

yang diperdagangkan melalui pasar bursa tetap tinggi agar investor mendapatkan

gain ataupun dividen.

Saham juga memiliki risiko yaitu tidak dibayarkan dividen atau

berturut-turut akan mendapat sanksi dari Badan Pengawas Pasar Modal (BAPEPAM),

yaitu sahamnya akan di-delist atau dikeluarkan dari pencatatan bursa efek.

Saham yang di-delist tidak dapat diperdagangkan dibursa tetapi dapat diperdagangkan diluar bursa dengan konsekuensi tidak terdapat patokan harga

yang jelas. Risiko lain dari saham yaitu apabila saham di suspend atau diberhentikan perdagangannya oleh otoritas bursa efek. Hal ini membuat investor

tidak dapat menjual sahamnya hingga suspend dicabut. Suspend biasanya dilakukan apabila saham mengalami lonjakan harga atau apabila terdapat isu

bahwa perusahaan di pailitkan oleh kreditornya dan akan dicabut apabila

perusahaan telah memberikan konfirmasi sehingga saham dapat diperdagangkan

dilantai bursa.

1.2 Jenis-Jenis Saham

Menurut Rusdin (2005:68-74), “saham dapat dibagi berdasarkan atas cara

peralihan yaitu saham atas unjuk (bearer stock) dan saham atas nama (registered stock)”.

a. Saham Atas Unjuk (Bearer Stock)

Adalah saham yang tidak ditulis nama pemiliknya, agar mudah

dipindahtangankan dari satu investor ke investor lain.

b. Saham Atas Nama (Registered Stock)

Adalah saham yang ditulis dengan jelas siapa pemiliknya, dimana cara

kemudian nama pemiliknya dicatat dalam buku perusahaan khusus membuat

daftar nama pemegang saham. Apabila terjadi kehilangan, pemegang saham

tersebut dengan mudah mendapat penggantiannya. Berdasarkan manfaat yang

diperoleh pemegang saham, maka saham dibedakan atas:

c. Saham Preferen(Preferen Stock)

Adalah saham yang berbentuk gabungan (hybrid) antara obligasi (bond) dan saham biaya. Jenis saham ini sering disebut dengan sekuritas campuran.

Saham preferen memiliki preferensi tertentu diatas saham biasa dalam pembagian

dividen dan pembagian kekayaan apabila perusahaan dibubarkan. Saham preferen

ini hampir sama dengan obligasi karena biasanya memberikan dividen yang tetap

setiap tahunnya. Saham ini tidak memiliki tanggal jatuh tempo dan juga mewakili

kepemilikan modal, memiliki klaim atas laba dan aktiva sebelumnya, memiliki

hak tebus, dan dapat dipertukarkan dengan saham biasa.

Dibandingkan dengan saham biasa, maka saham preferen memiliki

keunggulan yaitu pendapatan yang tinggi, dapat diprediksi, memiliki keamanan,

dan biaya per unit yang rendah.

Disamping memiliki keuntungan, saham preferen juga memiliki

kelemahan yaitu rentan terhadap inflasi dan suku bunga yang tinggi, serta sangat

kurang berpotensi untuk peralihan modal. Saham preferen dapat dibedakan dalam

2 jenis.

persentase atas jumlah tertentu. Apabila pada tahun tertentu dividen yang

dibayarkan tidak mencukupi atau tidak dibayar sama sekali maka diperhitungkan

pada tahun berikutnya.

Non Cummulative Preferred Stock, dimana saham ini mendapat prioritas dalam pembagian dividen sampai pada suatu persentase atau jumlah tertentu,

tetapi tidak bersifat kumulatif, seperti saham preferen.

d. Saham Biasa(Common Stock)

Saham biasa merupakan jenis efek yang paling sering dipergunakan oleh

emiten untuk memperoleh dana dari masyarakat dan juga merupakan jenis saham

yang paling populer di pasar modal dan memiliki karakteristik sebagai berikut:

1). Hak klaim terakhir atas aktiva perusahaan jika perusahaan di likuidasi.

2). Hak suara proporsional pada pemilihan direksi serta keputusan lain yang

ditetapkan pada Rapat Umum Pemegang Saham (RUPS).

3). Dividen, jika perusahaan memperoleh laba dan disetujui di dalam RUPS.

4). Hak tanggung jawab yang terbatas.

5). Hak memesan efek terlebih dahulu sebelum efek tersebut ditawarkan kepada

masyarakat.

1.3 Analisis dan Penilaian Saham

Menurut Jogiyanto (2003:89) “terdapat dua macam analisis saham yang

saham yakni analisis sekuritas fundamental (fundamental security analysis) dan analisis teknis (technical analysis)”.

Analisis fundamental menggunakan data fundamental yaitu data yang

berasal dari keuangan perusahaan (misalnya laba, dividen yang dibayar, penjualan

dan lain-lain). Sedangkan analisis teknis menggunakan data pasar dari saham

(misalnya harga dan volume transaksi perusahaan) untuk menentukan nilai dari

saham. Analisis fundamental banyak digunakan oleh akademisi sedangkan

analisis teknis banyak digunakan oleh para praktisi.

Investor bisa melakukan investasi pada berbagai jenis aset baik aset rill

maupun aset finansial. Salah satu jenis aset finansial yang bisa dipilih investor

adalah saham. Agar keputusannya tidak salah, maka investor perlu melakukan

penilaian terlebih dahulu terhadap saham-saham yang akan dipilihnya, untuk

selanjutnya menentukan apakah saham tersebut memberikan tingkat return yang sesuai dengan tingkat return yang diharapkan.

Penilaian saham dikenal ada tiga jenis nilai yaitu nilai buku, nilai pasar

dan nilai intrinsik saham (Tandelilin, 2001:183). Nilai buku merupakan nilai yang

dihitung berdasarkan pembukuan perusahaan penerbit saham (emiten). Nilai pasar

adalah nilai saham di pasar yang ditunjukkan oleh harga saham tersebut di pasar.

Sedangkan nilai interinsik atau dikenal dengan nilai teoritis adalah nilai saham

yang sebenarnya atau seharusnya terjadi.

Investor berkepentingan untuk mengetahui ketiga nilai tersebut sebagai

membeli dan menjual saham, investor akan membandingkan nilai intrinsik dengan

nilai pasar saham bersangkutan.

Terdapat dua pendekatan dalam penentuan nilai intrinsik saham

berdasarkan analisis fundamental yakni pendekatan nilai sekarang (present value approach) dan pendekatan rasio harga terhadap earning (price earning ratio/

PER).

a. Pendekatan Nilai Sekarang

Perhitungan nilai saham dilakukan dengan mendiskontokan semua aliran

kas yang diharapkan di masa datang dengan tingkat diskonto sebesar tingkat

return yang disyaratkan investor. Dalam hal ini nilai intrinsik suatu saham nantinya akan sama dengan nilai diskonto semua aliran kas yang akan diterima

investor di masa datang.

Dengan demikian proses penilaian suatu saham meliputi:

1). Estimasi aliran kas saham di masa depan.

2). Estimasi tingkat return yang disyaratkan.

3). Mendiskontokan setiap aliran kas dengan tingkat diskonto sebesar tingkat

return yang disyaratkan.

4). Nilai sekarang setiap aliran kas tersebut dijumlahkan, sehingga diperoleh

Dimana:

Vo = nilai sekarang dari suatu saham

CF = aliran kas yang diharapkan pada periode

K = return yang disyaratkan pada periode n = jumlah periode aliran kas

b. Pendekatan Price Earning Ratio/ PER

Pendekatan PER merupakan pendekatan yang lebih populer dipakai di

kalangan analis saham dan para praktisi. Dalam pendekatan PER, investor akan

menghitung berapa kali nilai earning yang tercermin dalam harga suatu saham. Dengan kata lain, PER menggambarkan rasio atau perbandingan antara harga

saham terhadap earning perusahaan.

Secara matematis PER dirumuskan sebagai berikut:

Dimana:

Price = harga per lembar saham

2. Analisis Rasio Keuangan

2.1 Pengertian Analisis Rasio Keuangan

Analisis rasio keuangan dimaksudkan untuk menilai risiko dan peluang di

masa yang akan datang. Menurut Harahap (2008:297) “rasio keuangan adalah

angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan

dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan”.

Analisis rasio keuangan menurut Kuswandi (2004:187) adalah “cara analisa

dengan menggunakan perhitungan-perhitungan perbandingan atas data kuantitatif

yang ditunjukkan dalam neraca maupun laporan laba rugi”.

Jadi dapat disimpulkan bahwa analisis rasio keuangan merupakan kegiatan

membandingkan angka-angka yang ada dalam laporan keuangan dengan cara

membagi satu angka dengan angka lainnya. Perbandingan dapat dilakukan antara

satu komponen dengan komponen dalam satu laporan keuangan atau antar

komponen yang ada di antara laporan keuangan. Kemudian angka yang

diperbandingkan dapat berupa angka-angka dalam satu periode maupun beberapa

periode.

2.2 Tujuan Analisis Rasio Keuangan

Tujuan dari analisis rasio keuangan adalah untuk membantu manajer

dalam memahami apa yang perlu dilakukan perusahan sehubungan dengan

informasi yang berasal dari keuangan yang sifatnya terbatas. Dengan

menggunakan rasio-rasio tertentu manajer akan memperoleh suatu informasi

tersebut, manajer dapat membuat keputusan-keputusan penting dimasa yang akan

datang.

Bagi pihak eksternal, analisis rasio keuangan dapat diketahui adanya

kelemahan-kelemahan dari tahun-tahun sebelumnya. Manfaat lain adalah dapat

memberikan informasi apakah perusahaan dalam aspek keuangan tertentu berada

diatas rata-rata, pada rata-rata atau dibawah rata-rata. Apabila diketahui bahwa

perusahaan dibawah rata-rata maka pimpinan perusahaan akan mencari

faktor-faktor yang menyebabkannya untuk kemudian diambil kebijakan keuangan

sehingga dapat meningkatkan rasio keuangan.

2.3 Pengelompokan Rasio Keuangan

Rasio keuangan dapat dibagi kedalam empat bentuk umum yang sering

dipergunakan yaitu rasio likuiditas, rasio solvabilitas, rasio profitabilitas dan rasio

aktivitas.

a. Rasio Likuiditas

Rasio likuiditas adalah rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam memenuhi kewajiban finansial jangka pendek yang berupa

hutang-hutang jangka pendek (short time debt). Adapun yang tergabung dalam rasio ini adalah:

1. Rasio Lancar (Current Ratio)

Rasio lancar, yaitu kemampuan aktiva lancar perusahaan dalam memenuhi

kewajiban jangka pendek dengan aktiva lancar yang dimiliki. Rumusnya

2. Rasio Cepat (Quick Test Ratio)

Rasio cepat, yaitu rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam membayar kewajiban jangka pendeknya dengan

menggunakan aktiva yang lebih likuid. Rumusnya sebagai berikut:

3. Rasio Modal Kerja Bersih (Net Working Capital Ratio)

Rasio modal kerja bersih digunakan untuk mengetahui rasio modal bersih

terhadap kewajiban lancar. Rumusnya sebagai berikut:

4. Rasio Lambat (Cash Ratio)

Rasio lambat merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendek

dengan kas yang tersedia dan yang disimpan di bank. Rumusnya sebagai

b. Rasio Solvabilitas

Rasio ini disebut juga Ratio leverage yaitu mengukur perbandingan dana yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditur

perusahaan tersebut. Rasio ini dimaksudkan untuk mengukur sampai seberapa

jauh aktiva perusahaan dibiayai oleh hutang. Rasio ini menunjukkan indikasi

tingkat keamanan dari para pemberi pinjaman (bank). Adapun yang tergabung

dalam rasio ini adalah:

1. Rasio Hutang terhadap Ekuitas (Debt to Equity Ratio)

Rasio ini merupakan perbandingan antara kewajiban-kewajiban dalam

pendanaan perusahaan dan menunjukkan kemampuan modal sendiri untuk

memenuhi seluruh kewajibannya. Rumusnya sebagai berikut:

2. Rasio Hutang terhadap Total Aktiva (Debt to Assets Ratio)

Rasio ini merupakan perbandingan antara kewajiban lancar dan

kewajiban jangka panjang dan jumlah seluruh aktiva diketahui. Rasio

ini menunjukkan berapa bagian dari keseluruhan aktiva yang dibelanjai

3. Rasio Hutang Jangka Panjang terhadap Ekuitas (Long Term Debt to Equity Ratio)

Rasio ini merupakan perbandingan antara total kewajiban jangka

panjang dengan jumlah modal sendiri. Rumusnya sebagai berikut:

c. Rasio Profitabilitas

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam

memperoleh laba atau keuntungan. Profitabilitas suatu perusahaan mewujudkan

perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba

tersebut. Adapun yang tergabung dalam rasio ini adalah:

1. Margin Laba Kotor (Gross Profit Margin)

Merupakan perbandingan antara penjualan bersih dikurangi dengan

harga pokok penjualan dengan tingkat penjualan, rasio ini

menggambarkan laba kotor yang dapat dicapai dari jumlah penjualan.

2. Margin Laba Bersih (Net Profit Margin)

Merupakan rasio yang digunakan untuk mengukur laba bersih sesudah

pajak lalu dibandingkan dengan volume penjualan. Rumusnya sebagai

berikut:

3. Tingkat Pengembalian Aset (Return On Assets)

Tingkat pengembalian aset atau ROA menggambarkan kemampuan

perusahaan untuk menghasilkan keuntungan dari setiap aset yang

digunakan. Dengan mengetahui rasio ini, kita bisa menilai apakah

perusahaan ini efisien dalam memanfaatkan aktivanya dalam kegiatan

operasional perusahaan. Rumusnya sebagai berikut:

4. Tingkat Pengembalian Ekuitas (Return On Equity)

Merupakan rasio yang digunakan untuk mengukur kemampuan dari

modal sendiri untuk menghasilkan keuntungan bagi seluruh pemegang

3. Price Earning Ratio (PER)

3.1 Pengertian Price Earning Ratio (PER)

Price Earning Ratio atau PER dikenal sebagai salah satu indikator terpenting di pasar modal. Rasio ini sering digunakan oleh analis saham untuk

menilai harga saham. “Price earning ratio menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba” (Darmaji, 2001:139).

Sedangkan menurut Tandelilin (2001:191) “price earning ratio merupakan menggambarkan rasio atau perbandingan antara harga saham terhadap earning

perusahaan”.

Berdasarkan pendapat diatas dapat disimpulkan bahwa pengertian price earning ratio adalah rasio yang membandingkan antara harga saham per lembar saham biasa yang beredar dengan laba per lembar saham.

3.2 Kegunaan dan Manfaat Price Earning Ratio

Kegunaan price earning ratio adalah untuk melihat bagaimana pasar menghargai kinerja perusahaan yang dicerminkan oleh earning per share nya.

Price earning ratio menunjukkan hubungan antara pasar saham biasa dengan

earning per share. Makin besar price earning ratio suatu saham maka harga saham tersebut semakin mahal terhadap pendapatan bersih per sahamnya.

Perusahaan dengan peluang tingkat pertumbuhan tinggi biasanya

mempunyai price earning ratio yang tinggi pula, dan hal ini menunjukkan bahwa pasar mengharapkan pertumbuhan laba di masa mendatang. Sebaliknya

earning ratio yang rendah pula. Semakin rendah price earning ratio suatu saham maka semakin baik atau murah harganya untuk diinvestasikan. Price earning ratio

menjadi rendah nilainya bisa karena harga saham cenderung semakin turun atau

karena meningkatnya laba bersih perusahaan. Jadi semakin kecil nilai price earning ratio maka semakin murah saham tersebut untuk dibeli dan semakin baik pula kinerja per lembar saham dalam menghasilkan laba bagi perusahaan.

Semakin baik kinerja per lembar saham akan mempengaruhi banyak investor

untuk membeli saham tersebut. Rumus untuk menghitung PER adalah:

4. Faktor-Faktor Yang Mempengaruhi Price Earning Ratio 4.1 Leverage (Rasio Hutang)

Menurut Warsono (2003:204), “Leverage adalah setiap penggunaan aset dan dana yang membawa konsekuensinya biaya dan beban tetap”. Beban tetap ini

dapat berupa bunga pinjaman jika perusahaan menggunakan sumber pembiayaan

dari luar (modal asing), sedang apabila perusahaan menggunakan mesin-mesin,

akan menanggung beban tetap berupa biaya penyusutan mesin-mesin (depresiasi).

Menurut Warsono (2003:204), “Tujuan perusahaan menggunakan leverage

adalah untuk meningkatkan hasil pengembalian (return) bagi para pemegang saham biasa”. Disisi lain, dengan adanya harapan terhadap peningkatan

membawa konsekuensi biaya dan beban tetap, maka kenaikan leverage ini akan meningkatkan risiko arus pendapatan bagi pemegang saham biasa.

Perusahaan menggunakan operating dan financial leverage dengan tujuan agar keuntungan yang diperoleh lebih besar daripada biaya aset dan sumber

dananya, dengan demikian akan meningkatkan keuntungan pemegang saham.

Sebaliknya leverage juga meningkatkan variabilitas (risiko) keuntungan, karena jika perusahaan ternyata mendapatkan keuntungan yang lebih rendah dari biaya

tetapnya maka penggunaan leverage akan menurunkan keuntungan pemegang saham.

a. Operating Leverage

Perusahaan dalam beroperasi memiliki beban tetap. Hingga sejauh mana

beban tetap yang digunakan di dalam operasi perusahaan mampu memberikan

hasil yang lebih besar dari beban tetapnya. Untuk mengukur sejauh mana

penggunaan leverage operasi itu menguntungkan dapat digunakan analisis pulang

pokok (break even analysis).

b. Financial Leverage

Leverage keuangan (financial leverage) merupakan penggunaan utang untuk peningkatan laba. Penggunaan financial leverage yang makin tinggi mengakibatkan biaya modal tetapnya tinggi dan perusahaan harus berusaha agar

memperoleh tambahan laba sebelum bunga dan pajak (EBIT) yang lebih tinggi

4.2 Earning Growth (Pertumbuhan Laba)

Earning growth atau pertumbuhan laba adalah rasio profitabilitas yang digunakan oleh investor dalam melakukan analisis fundamental untuk

pengambilan keputusan yang dapat mempengaruhi price earning ratio (PER) suatu perusahaan. Rumusnya sebagai berikut:

4.3 Return On Assets (ROA)

Return on assets atau ROA adalah rasio keuangan perusahaan yang berhubungan dengan aspek earning atau profitabilitas. ROA berfungsi untuk mengukur efektivitas perusahaan dalam menghasilkan laba dengan memanfaatkan

aktiva yang dimiliki. Semakin besar ROA yang dimiliki oleh perusahaan untuk

beroperasi sehingga akan memperbesar laba. Laba yang besar akan menarik

investor karena perusahaan tersebut memiliki tingkat pengembalian yang semakin

tinggi.

Jadi dapat disimpulkan bahwa, ROA adalah suatu alat pengukuran yang

digunakan untuk mengukur kemampuan manajemen dalam menghasilkan laba

4.4 Earning Per Share (EPS)

Earning Per Share (EPS) merupakan rasio yang menunjukkan besarnya laba bersih perusahaan yang siap dibagikan kepada semua pemegang saham

perusahaan. Besarnya EPS suatu perusahaan dapat dihitung berdasarkan informasi

laporan neraca dan laporan rugi laba perusahaan. Rumus dari Earning Per Share

(EPS) adalah sebagai berikut:

4.5 Liquidity (Rasio Likuiditas)

Likuiditas mengacu pada kemampuan perusahaan untuk memenuhi

kewajiban jangka pendeknya. Likuiditas merupakan kemampuan untuk mengubah

aktiva menjadi kas atau kemampuan memperoleh kas. Kurangnya likuiditas

menghalangi perusahaan untuk memperoleh keuntungan dari diskon atau

kesempatan mendapatkan keuntungan yang juga berarti pembatasan kesempatan

dan tindakan manajemen.

Rasio-rasio likuiditas meliputi rasio lancar (current ratio) yaitu perbandingan antara aktiva lancar dengan kewajiban lancar dan rasio cepat (quick test ratio) yaitu perbandingan antara aktiva lancar dikurangi persediaan dengan utang lancar. Menurut Wild et. al (2005:38) “rasio likuiditas yang terpenting

adalah rasio lancar yaitu ketersediaan aktiva lancar untuk memenuhi kewajiban

4.6 Economic Value Added (EVA)

Istilah Economic Value Added (EVA) pertama kali dipopulerkan tahun 1989 oleh Stern Steward Management Service, yaitu sebuah perusahaan konsultan

manajemen keuangan di Amerika Serikat. Model EVA merupakan salah satu

pengukur kinerja yang mengukur nilai tambah (added value) yang dihasilkan perusahaan kepada investor. Pengertian EVA menurut Young (2001:17) adalah

“pengukuran kinerja yang didasarkan pada keuntungan ekonomis yang

menyatakan, bahwa kekayaan hanya diciptakan ketika sebuah perusahaan meliputi

biaya operasi dan biaya modal”. Pengertian EVA juga dikemukakan oleh Hansen

dan Mowen (2001:829) yang menyatakan bahwa “Nilai tambah ekonomis

(Economic Value Added) merupakan laba operasi setelah pajak dikurang total biaya modal tahunan”.

Berdasarkan definisi tersebut dapat disimpulkan bahwa EVA adalah alat

ukur kinerja perusahaan berdasarkan kontribusi nilai tambah dari keuntungan

yang didapat dengan cara melihat laba yang diperoleh setelah dikurangi dengan

biaya seluruh modal dalam penciptaan laba tersebut. Rumus dari EVA adalah

sebagai berikut :

Dimana :

Capital Charges =

WACC = [(D x rd) (1-tax) + (E x re)]

Tingkat Modal (D) =

Cost of Debt (rd) =

Ekuitas (E) =

Cost of Equity (re) =

Invested Capital = (Total Hutang + Ekuitas) – Hutang Jangka Pendek

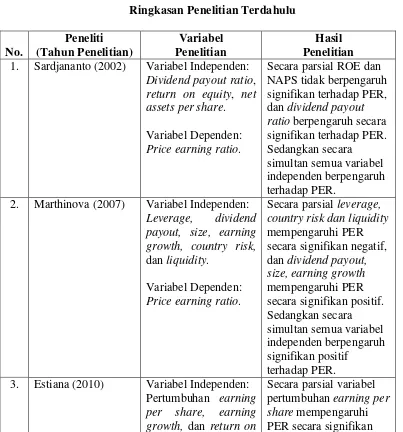

B. Tinjauan Peneliti Terdahulu

Sardjananto (2002) menguji faktor-faktor yang mempengaruhi PER saham

Perusahaan Industri Barang-barang Konsumsi pada Bursa Efek Jakarta dengan

tahun laporan keuangan periode 1999-2000. Variabel independen yang digunakan

dalam penelitian adalah dividend payout ratio, return on equity, dan net assets per share. Hasil penelitian secara parsial menunjukkan dari ketiga variabel independen, variabel ROE dan variabel NAPS tidak berpengaruh signifikan

terhadap PER, sedangkan variabel DPR berpengaruh secara signifikan terhadap

PER. Sedangkan pengujian secara simultan variabel DPR, ROE, dan NAPS secara

bersama-sama berpengaruh signifikan terhadap PER.

Jakarta dengan tahun laporan keuangan periode 2002-2005. Variabel independen

yang digunakan dalam penelitian ini adalah leverage, dividend payout, size, earning growth, country risk dan liquidity. Hasil analisis menemukan bahwa secara parsial faktor leverage, country risk, dan liquidity mempengaruhi PER secara signifikan negatif. Dividend payout, size, dan earning growth secara signifikan positif berpengaruh terhadap PER. Sedangkan secara simultan

(bersama-sama), faktor leverage, dividend payout, size, earning growth, risk, dan

liquidity secara bersama berpengaruh signifikan positif terhadap PER.

Estiana (2010) melakukan penelitian atas faktor-faktor yang

mempengaruhi PER pada Perusahaan Pertambangan yang terdaftar di Bursa Efek

Jakarta dengan tahun laporan keuangan periode 2004-2007. Variabel independen

yang digunakan dalam penelitian adalah pertumbuhan earning per share, earning growth, dan return on equity (ROE). Dari hasil analisis didapatkan kesimpulan bahwa secara parsial variabel pertumbuhan earning per share mempengaruhi PER secara signifikan negatif, sedangkan variabel earning growth dan return on equity

(ROE) mempengaruhi PER secara signifikan positif. Dari hasil analisis secara

simultan (bersama-sama) didapatkan kesimpulan bahwa variabel pertumbuhan

earning per share, earning growth, dan return on equity secara bersama berpengaruh signifikan positif terhadap PER.

Meyrna Puspita Ratih (2010) juga melakukan penelitian faktor-faktor yang

mempengaruhi PER pada Perusahaan Manufaktur dengan tahun laporan keuangan

periode 2003-2007. Variabel independen yang digunakan dalam penelitian adalah

ratio, dan size. Dari hasil analisis secara parsial bahwa variabel PBV, leverage, ROE, dan Size tidak berpengaruh signifikan terhadap PER. Sedangkan variabel

earning growth, dan dividend payout ratio berpengaruh signifikan terhadap PER. Dari hasil analisis secara simultan diperoleh kesimpulan bahwa semua variabel

independen penelitian yaitu PBV, leverage, earning growth, ROE, DPR, dan size

berpengaruh signifikan terhadap PER.

Tabel 2.1

1. Sardjananto (2002) Variabel Independen:

Dividend payout ratio,

return on equity, net assets per share. Variabel Dependen:

Price earning ratio.

Secara parsial ROE dan NAPS tidak berpengaruh signifikan terhadap PER, dan dividend payout ratio berpengaruh secara signifikan terhadap PER. Sedangkan secara

simultan semua variabel independen berpengaruh terhadap PER.

2. Marthinova (2007) Variabel Independen:

Leverage, dividend payout, size, earning growth, country risk,

dan liquidity. Variabel Dependen:

Price earning ratio.

Secara parsial leverage, country risk dan liquidity

mempengaruhi PER secara signifikan negatif, dan dividend payout, size, earning growth

mempengaruhi PER secara signifikan positif. Sedangkan secara simultan semua variabel independen berpengaruh signifikan positif

terhadap PER. 3. Estiana (2010) Variabel Independen:

Pertumbuhan earning per share, earning growth, dan return on

equity (ROE). Variabel Dependen:

Price earning ratio.

negatif dan earning growth, return on equity

mempengaruhi PER secara signifikan positif. Sedangkan secara simultan semua variabel independen berpengaruh signifikan terhadap PER. 4. Meyrna (2010) Variabel Independen:

Price book value,

leverage, earning growth, return on equity, dividend payout ratio, dan size. Variabel Dependen:

Price earning ratio.

Secara parsial variabel PBV, leverage, ROE, dan size tidak

berpengaruh signifikan terhadap PER, dan

earning growth, dividend payout ratio berpengaruh secara signifikan

terhadap PER.

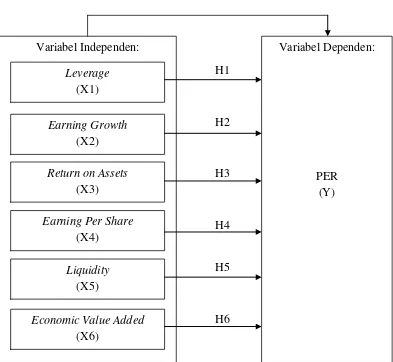

C. Kerangka Konseptual dan Hipotesis Penelitian

Setiap pihak yang memiliki hubungan dengan perusahaan sangat

berkepentingan dengan kinerja perusahaan. Perusahaan yang dinilai memiliki

kinerja yang baik akan menarik investor untuk berinvestasi saham. Pentingnya

pengukuran kinerja perusahaan dapat dijelaskan dengan dua teori yaitu teori

keagenan (agency theory) dan teori pensignalan (signalling theory).

Pada teori keagenan dijelaskan bahwa pada sebuah perusahaan terdapat

dua pihak yang saling berinteraksi. Pihak-pihak tersebut adalah pemilik

perusahaan (pemegang saham) dan manajemen perusahaan.

Teori signal membahas bagaimana seharusnya signal-signal keberhasilan

atau kegagalan manajemen (agen) disampaikan kepada pemilik (principal). Teori signal menjelaskan bahwa pemberian signal dilakukan oleh manajemen untuk

Berdasarkan latar belakang masalah, tinjauan pustaka, dan hasil penelitian

terdahulu, maka peneliti membuat kerangka konseptual sebagai berikut:

H7

H1

H2

H3

H4

H5

H6

Gambar 2.1 Kerangka Konseptual

Menurut Sugiyono (2004:15) “hipotesis adalah jawaban sementara

terhadap rumusan masalah penelitian”. Sedangkan menurut Erlina (2007:41)

hipotesis adalah “hubungan yang diduga secara logis antara dua variabel atau

lebih dalam rumusan preposisi yang dapat diuji secara empiris”. Variabel Independen:

Leverage

(X1)

Earning Growth

(X2)

Return on Assets

(X3)

Earning Per Share

(X4)

Liquidity

(X5)

Economic Value Added

(X6)

Variabel Dependen:

1. Leverage terhadap PER

Menurut warsono (2003:217) “dalam financial leverage, penggunaan sumber dana tetap memiliki beban tetap seperti hutang jangka

panjang dan modal saham dengan harapan bahwa akan memberikan

tambahan keuntungan yang tersedia bagi pemegang saham”. Financial leverage dapat didefinisikan sebagai penggunaan potensial biaya-biaya keuangan tetap untuk meningkatkan pengaruh perubahan dalam laba

sebelum bunga dan pajak (EBIT) terhadap laba perlembar saham.

Semakin besar dana yang berasal dari luar yang disertai dengan

beban keuangan tetap seperti obligasi, hipotek dan dividen saham preferen

maka akan semakin besar pula beban keuangan yang akan digunakan

untuk menentukan seberapa besar pengaruh perubahan EBIT terhadap

perubahan laba per lembar saham (EPS). Dana keuangan tetap yang

semakin besar dan EBIT perusahaan yang meningkat dapat memperkecil

laba bersih perusahaan sehingga hal itu dapat mengurangi nilai

perusahaan. Jika hal itu terjadi harga saham perusahaan akan menurun dan

itu akan menurunkan PER. Berdasarkan penjelasan, maka hipotesis yang

diajukan:

H1 = Terdapat pengaruh leverage terhadap PER. 2. Earning Growth terhadap PER

Pertumbuhan laba perusahaan merupakan suatu harapan yang

diinginkan oleh pihak internal perusahaan yaitu manajemen maupun pihak

diharapkan dapat memberikan aspek yang positif bagi perusahaan. Prospek

perusahaan yang bertumbuh bagi investor merupakan suatu prospek yang

menguntungkan, karena investasi yang ditanamkan oleh perusahaan

diharapkan akan memberikan return yang tinggi kepada investor. Namun perusahaan yang memiliki tingkat pertumbuhan laba yang tinggi

cenderung membutuhkan pendanaan yang cukup besar untuk mendanai

investasi-investasi yang dilakukan perusahaan tersebut.

Menurut hasil penelitian terdahulu yang telah dilakukan oleh

Marthinova (2007), Estiana (2010) dan Meyrna (2010) menyatakan bahwa

earning growth berpengaruh signifikan terhadap PER. Berdasarkan penjelasan dan hasil dari penelitian terdahulu, maka hipotesis yang

diajukan:

H2 = Terdapat pengaruh earning growth terhadap PER. 3. Return On Assets terhadap PER

Dalam menentukan nilai suatu perusahaan para investor masih

menggunakan indikator rasio keuangan untuk melihat tingkat

pengembalian yang dapat diberikan oleh perusahaan kepada investor. Para

investor menggunakan profitability ratio untuk dapat mengukur pengembalian yang ada.

ROA yang positif menunjukkan bahwa dari total aktiva yang

digunakan untuk beroperasi mampu memberikan laba kepada perusahaan.

Sebaliknya apabila ROA yang negatif menunjukkan bahwa dari total

suatu perusahaan mempunyai ROA yang tinggi yang positif maka

perusahaan tersebut berpeluang besar dalam meningkatkan pertumbuhan

modal sendiri.

Hasil regresi secara parsial yang dilakukan oleh Nurul (2010)

menyatakan bahwa variabel ROA berpengaruh signifikan terhadap PER.

Ini menunjukkan semakin tinggi ROA maka semakin tinggi pula

keputusan saham. Berdasarkan penjelasan dan hasil penelitian terdahulu,

maka hipotesis yang diajukan:

H3 = Terdapat pengaruh return on assets terhadap PER. 4. Earning per Share terhadap PER

Komponen penting yang harus diperhatikan dalam analisis

perusahaan adalah laba per lembar saham atau EPS. Informasi EPS suatu

perusahaan menunjukkan besarnya laba bersih perusahaan yang siap

dibagikan bagi semua pemegang saham perusahaan. Besarnya EPS suatu

perusahaan bisa diketahui dari informasi laporan keuangan perusahaaan.

EPS akan sangat membantu investor karena informasi EPS bisa

menggambarkan prospek earning suatu perusahaan dimasa yang akan datang. Karena EPS menunjukkan laba bersih perusahaan yang siap

dibagikan kepada semua pemegang saham perusahaan, maka semakin

besar EPS akan menarik investor untuk melakukan investasi di perusahaan

tersebut. Berdasarkan penjelasan, maka hipotesis yang diajukan:

5. Liquidity terhadap PER

Rasio likuiditas merupakan rasio yang bertujuan untuk mengetahui

kemampuan perusahaan dalam membayar kewajiban jangka pendek.

Perusahaan yang mampu membayar kewajiban jangka pendeknya tepat

waktu berarti bahwa perusahaan tersebut mempunyai alat pembayaran

berupa aktiva lancar yang lebih besar daripada hutang lancar.

Rasio likuiditas yang digunakan dalam penelitian ini adalah rasio

lancar (current ratio). Likuiditas jangka pendek ini penting karena masalah arus kas jangka pendek bisa mengakibatkan perusahaan bangkrut.

Berdasarkan penjelasan, maka hipotesis yang diajukan:

H5 = Terdapat pengaruh liquidity terhadap PER. 6. Economic Value Added terhadap PER

EVA sebagai salah satu metode pengukuran kinerja keuangan

perusahaan membantu mendorong jenis perilaku yang benar dari para

manajer bahwa pendapatan operasional jangka pendek tidaklah cukup,

namun lebih kepada bagaimana menjaga kepentingan share –holders salah satunya melalui tingkat pengembalian atas investasi yang dilakukan.

EVA sebagai metode pengukur kinerja perusahaan diakui dapat

memberi nilai tambah bagi para pemegang sahamnya. Penilaian kinerja

sebuah perusahaan tidak dapat dilepaskan dari faktor-faktor yang

mempengaruhinya, dengan kata lain baik faktor internal maupun eksternal

perusahaan akan menjadi indikator baik-buruknya kinerja suatu

untuk mengukur kinerja perusahaan menjadi salah satu indikator yang

mempengaruhi PER. Berdasarkan penjelasan, maka hipotesis yang

diajukan:

H6 = Terdapat pengaruh economic value added terhadap PER.

7. Leverage, Earning Growth, Return On Assets, Earning Per Share,

Liquidity, dan Economic Value Added terhadap PER

Berdasarkan penjelasan dan hasil dari penelitian terdahulu maka

hipotesis yang diajukan:

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian yang dilakukan adalah desain kausal. Menurut Husein (2003:63)

“desain kausal berguna untuk menganalisis hubungan antara satu variabel dengan

variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya”.

Dalam penelitian kausal terdapat dua jenis variabel yaitu variabel independen

yakni variabel yang mempengaruhi dan variabel dependen yakni variabel yang

dipengaruhi.

B. Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah

perusahaan-perusahaan manufaktur yang telah go public di Bursa Efek Indonesia periode 2009-2011. Perusahaan yang menjadi sampel dalam penelitian ini dipilih dengan

kriteria pemilihan sampel sebagai berikut:

1. Sampel merupakan perusahaan manufaktur yang terdaftar di BEI

periode 2009-2011.

2. Tidak sedang dalam proses delisting.

3. Sampel telah menerbitkan laporan keuangan dalam rupiah yang

periodenya berakhir pada 31 Desember serta telah diaudit.

4. Sampel menghasilkan earning (laba) dalam periode 2009-2011.

Berdasarkan kriteria tersebut, maka sampel dalam penelitian ini adalah

sebanyak 30 perusahaan dari 131 perusahaan manufaktur yang terdaftar di BEI

periode 2009-2011. Adapun perusahaan yang memenuhi kriteria sebagai sampel

Tabel 3.1

Daftar Sampel Perusahaan Manufaktur Periode 2009-2011

C. Jenis dan Sumber Data Penelitian

Data yang digunakan dalam penelitian ini adalah data sekunder. Adapun

data sekunder dalam penelitian ini adalah laporan keuangan tahunan yang

dipublikasikan setiap tahun pada periode tahun 2009-2011. Data didapat dari

laporan keuangan tahunan perusahaan yang diperoleh dari situs Bursa Efek

Indonesia (BEI) yait

D. Pengukuran Variabel Penelitian

Berdasarkan kerangka konseptual di atas, dipilih dua variabel yang perlu

diukur dan dipelajari kaitan fungsionalnya. Kedua variabel tersebut secara konsep

dapat dibedakan menjadi variabel bebas (variabel independen) yaitu leverage, earning growth, return on assets, earning per share, liquidity, dan economic value added, sedangkan variabel tidak bebas (variabel dependen) yaitu PER.

E. Definisi Operasional

1. Price Earning Ratio (PER)

Menurut Tandelilin (2001:191), “PER adalah rasio harga saham

dengan laba per lembar saham”. PER menggambarkan seberapa besar

para investor bersedia dibayar untuk setiap keuntungan yang diperoleh

perusahaan.

2. Leverage

Leverage merupakan bagian dari modal sendiri yang dijadikan jaminan untuk keseluruhan hutang. Debt to Equity dihitung dengan membagi

3. Earning Growth

Pertumbuhan laba atau earning growth adalah rasio profitabilitas yang digunakan oleh investor dalam melakukan analisis fundamental untuk

pengembalian keputusan yang dapat mempengaruhi price earning ratio (PER) suatu perusahaan, dimana hasilnya diperoleh dengan membagi laba bersih tahun ini dikurangi laba bersih tahun lalu dengan

laba bersih tahun lalu.

4. Return on Assets (ROA)

Dalam menentukan nilai suatu perusahaan para investor masih

menggunakan indikator rasio keuangan untuk melihat tingkat

pengembalian yang dapat diberikan oleh perusahaan kepada investor.

Salah satu alat ukur finansial yang umum digunakan untuk mengukur

tingkat pengembalian investasi adalah return on assets (ROA). ROA dapat dihitung dengan membagi laba bersih dengan total aktiva

perusahaan.

5. Earning Per Share (EPS)

Earning per share atau EPS dapat diartikan sebagai laba yang akan diperoleh pemegang saham per lembar sahamnya. Menurut Tandelilin

(2001:241-242) “Besarnya laba per lembar saham suatu perusahaan

bisa diketahui dari informasi laporan keuangan perusahaan”. EPS

dapat dihitung dengan membagi laba bersih setelah bunga dan pajak

6. Liquidity

Liquidity diukur dengan menggunakan current ratio yaitu perbandingan antara aktiva lancar dengan hutang lancar. Rasio ini

menunjukkan kemampuan perusahaan untuk membayar kewajiban

jangka pendeknya dengan menggunakan aktiva lancarnya (Van Horne,

2005:205).

7. Economic Value Added (EVA)

Economic value added atau EVA merupakan suatu metode yang memperhatikan jumlah biaya jangka panjang pada suatu proyek

sehingga dapat mengidentifikasi proyek yang memberikan

pengembalian lebih tinggi. Oleh sebab itu, total nilai atau kemakmuran

yang diberikan kepada investor pun dapat lebih dimaksimalkan.

F. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

studi kepustakaan, yaitu data diperoleh dari beberapa literatur yang berkaitan

dengan masalah yang diteliti, penelusuran data ini dilakukan dengan cara:

1. Penelusuran secara manual untuk data dalam format kertas hasil

cetakan. Data yang disajikan dalam format kertas hasil cetakan antara

lain berupa jurnal, buku, skripsi dan thesis.

2. Penelusuran dengan menggunakan komputer untuk data dalam format

elektronik. Data yang disajikan dalam format elektronik ini antara lain

G. Metode Analisis Data

Metode analisis statistik data yang dilakukan dalam penelitian ini adalah

dengan metode analisis statistik yang menggunakan regresi linier berganda dan

menggunakan alat bantu SPSS (Statistical Product and Service Solutions) versi 17. Tahapan yang dilakukan dalam analisis ini adalah statistik deskriptif dan uji

asumsi klasik.

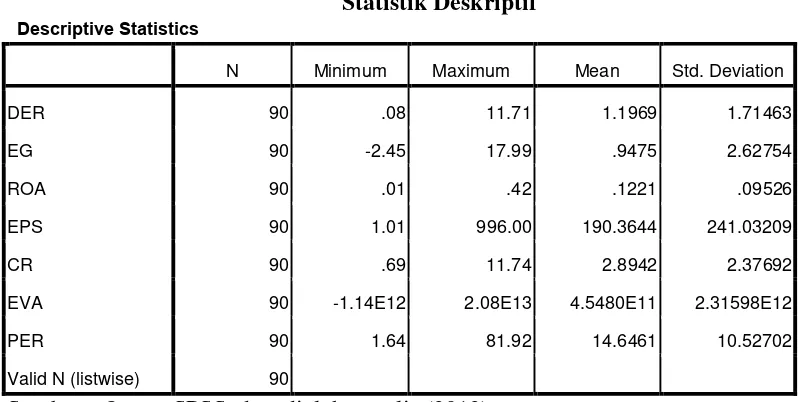

1. Statistik Deskriptif

Statistik deskriptif pada umumnya digunakan untuk memberikan informasi

mengenai variabel-variabel di dalam suatu penelitian. Analisis statistik deskriptif

akan memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai

minimum, maksimum, rata-rata, dan standar deviasi yang dihasilkan dari variabel

penelitian.

2. Uji Asumsi Klasik

Untuk menghasilkan suatu model yang baik, analisis regresi memerlukan

pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Uji Asumsi

Klasik yang digunakan penulis dalam penelitian ini adalah:

1. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal.

Menurut Ghozali (2005:110), ada dua cara untuk mendeteksi apakah

residual berdistribusi normal atau tidak yaitu dengan analisis statistik

rentang data tersebut mendekati atau merupakan distribusi normal

berdasarkan uji Kolmogrov Smirnov dapat dilihat dari:

a. Nilai Sig. atau signifikan atau probabilitas < 0.05 maka distribusi

data adalah tidak normal.

b. Nilai Sig. atau signifikan atau probabilitas > 0.05 maka distribusi

data adalah normal (Ghozali, 2005:115)

2. Uji Autokorelasi (Durbin Watson)

Tujuan dari uji autokorelasi adalah untuk mengetahui apakah model

regresi linier memiliki korelasi antara kesalahan pengganggu antara

suatu periode dengan periode sebelumnya. Autokorelasi terjadi akibat

observasi yang dilakukan berurutan sepanjang waktu berkaitan satu

dengan yang lain. Masalah autokorelasi ini umumnya terjadi pada data

time series. Untuk mendeteksi adanya autokorelasi dapat dilakukan uji

Durbin Watson. Uji Durbin Watson memiliki ketentuan sebagai berikut:

a. Jika 0 < DW < DL, maka terjadi autokorelasi positif.

b. Jika DL < DW < DU, maka ragu-ragu terjadi autokorelasi.

c. Jika DU < DW < 4 – DU, maka tidak terjadi autokorelasi.

d. Jika 4 – DU < DW < 4 – DL, maka ragu-ragu terjadi autokorelasi.

e. Jika DW > 4 DL, maka terjadi autokorelasi negatif.

Dimana, DW adalah nilai DW hasil perhitungan, DU = batas atas,

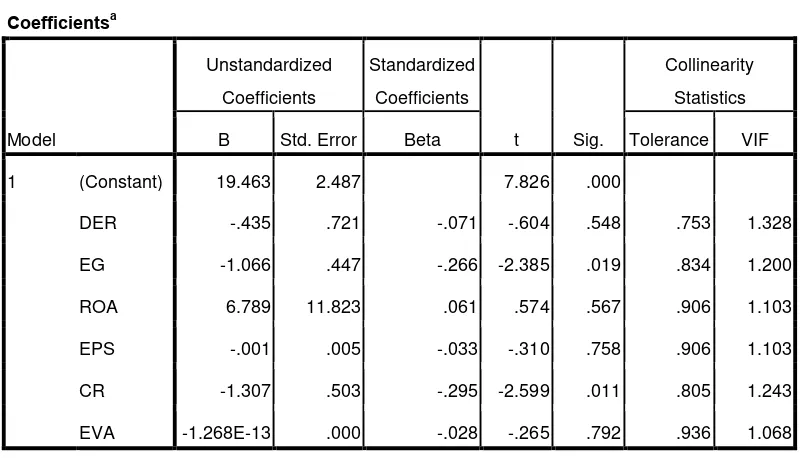

3. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk mengetahui apakah model

regresi memiliki korelasi antar variabel bebas (variabel independen).

Pada model regresi yang baik seharusnya tidak memiliki korelasi antar

variabel independennya. Menurut Ghozali (2005:91) salah satu cara

yang dapat dilakukan untuk menguji multikolinearitas adalah dengan

melihat nilai tolerance dan lawannya variance inflation factor (VIF). Batasan umum yang dipakai untuk menunjukkan adanya

multikolinearitas adalah nilai tolerance < 0.1 atau sama dengan VIF >10.

4. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah model regresi

memiliki ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda

disebut heteroskedastisitas. Model regresi yang baik adalah model

yang homokedastisitas. Deteksi ada atau tidaknya heteroskedastisitas

dilakukan dengan melihat ada tidaknya pola tertentu pada grafik

scatterplot dengan analisis:

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur, maka mengindikasikan telah terjadi

Y = ß0 + ß1X1 + ß2X2 + ß3X3 + ß4X4 + ß5X5 + ß6X6 + e

b. Jika tidak ada pola yang jelas, seperti titik menyebar di atas dan

dibawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas (Ghozali, 2005:105).

Model yang digunakan untuk menguji hipotesis penelitian ini adalah

dengan menggunakan model analisis regresi linier berganda. Model regresi untuk

menguji hipotesis tersebut dinyatakan dalam bentuk fungsi price earning ratio.

Keterangan:

Y = PER

ß = Koefisien Regresi

X1 = Leverage

X2 = Earning Growth X3 = Return on Assets X4 = Earning Per Share X5 = Liquidity

X6 = Economic Value Added e = Random Error

1. Uji Signifikan Parsial (Uji-t)

jauh pengaruh satu variabel independen secara individual dalam

menerangkan variabel dependen”. Uji ini dilakukan dengan

membandingkan signifikan thitung dengan ketentuan:

Jika thitung < ttabel pada α 0.05, maka H1 ditolak.

Jika thitung > ttabel pada α 0.05, maka H1 diterima.

2. Uji Signifikan Simultan (Uji-F)

Secara simultan pengujian hipotesis dilakukan dengan uji F-test. Menurut Ghozali (2005:84) “uji statistik F pada dasarnya

menunjukkan apakah semua variabel independen dimasukkan dalam

model mempunyai pengaruh secara bersama-sama terhadap variabel

dependen”. Uji ini dilakukan dengan membandingkan signifikan Fhitung

dengan ketentuan:

Jika Fhitung < FTabel pada α 0.05, maka H1 ditolak.