ANALISIS FINANSIAL USAHA PENGOLAHAN UBI KAYU

DAN PENGGILINGAN JAGUNG

(Studi Kasus: Kecamatan Sei Rampah Kabupaten Serdang Bedagai dan Kecamatan Percut Sei Tuan Kabupaten Deli Serdang)

SKRIPSI

OLEH:

ENDI ARIA YUWANA. B 060304038

AGRIBISNIS

DEPARTEMEN AGRIBISNIS

FAKULTAS PERTANIAN

UNIVERSITAS SUMATERA UTARA

MEDAN

ANALISIS FINANSIAL USAHA PENGOLAHAN UBI KAYU

DAN PENGGILINGAN JAGUNG

(Studi Kasus: Kecamatan Sei Rampah Kabupaten Serdang Bedagai dan Kecamatan Percut Sei Tuan Kabupaten Deli Serdang)

SKRIPSI

OLEH:

ENDI ARIA YUWANA. B 060304038

AGRIBISNIS

Diajukan Kepada Departemen Agribisnis Fakultas Pertanian Universitas Sumatera Utara Untuk Memenuhi Sebagian dari Syarat-syarat

Guna Memperoleh Gelar Sarjana Pertanian

Diketahui Oleh, Komisi Pembimbing

Ketua Komisi Pembimbing Anggota Komisi Pembimbing

(Prof. Ir. Hiras Lumban Tobing, PhD) (H. M. Mozart B. Darus, M.Sc)

DEPARTEMEN AGRIBISNIS

FAKULTAS PERTANIAN

UNIVERSITAS SUMATERA UTARA

MEDAN

RINGKASAN

ENDI ARIA YUWANA BANGUN: Analisis Finansial Industri Pengolahan Ubi Kayu

dan Industri Penggilingan Jagung (Studi Kasus: Kecamatan Sei Rampah Kabupaten

Serdang Bedagai dan Kecamatan Percut Sei Tuan Kabupaten Deli Serdang) dibimbing oleh Prof. Ir. Hiras M. L. Tobing Ph.D dan H. M. Mozart B. Darus, M.Sc

Analisis finansial industri pengolahan ubi kayu dan industri penggilingan jagung belum banyak dilakukan di daerah penelitian ini. Untuk itu dilakukan penelitian pada usaha pengolahan ubi kayu dan penggilingan jagung dengan menganalisis tingkat investasi, biaya produksi, tingkat pendapatan, tingkat kelayakan, tingkat pengembalian investasi, perbandingan antara kedua industri, masalah-masalah yang dihadapi pengusaha, dan upaya-upaya yang dapat dilakukan dalam mengatasi masalah tersebut.

RIWAYAT HIDUP

Penulis dilahirkan di Medan pada tanggal 28 Oktober 1987 dari ayah Alm. Drs. Edi Bakti Bangun, dan ibu Fachnida Siregar. Penulis merupakan anak kedua dari dua bersaudara.

Pendidikan yang ditempuh penulis adalah:

1. Tahun 1994 masuk SD Negeri 060891 Medan dan tamat pada tahun 2000

2. Tahun 2000 masuk SLTP Negeri 10 Medan dan tamat pada tahun 2003

3. Tahun 2003 masuk SMU Al-Azhar Medan dan tamat pada tahun 2006

4. Tahun 2006 diterima di Departemen Agribisnis, Fakultas Pertanian,

Universitas Sumatera Utara, melalui jalur SPMB.

5. Tahun 2010 melaksanakan penelitian skripsi di Kecamatan Sei Rampah

Kabupaten Serdang Bedagai dan Kecamatan Percut Sei Tuan Kabupaten

Deli Serdang.

6. Tahun 2010 melaksanakan PKL (Praktek Kerja Lapangan) di Desa Pamah

Kecamatan Tanah Pinem Kabupaten Dairi.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT, Tuhan Yang Maha Kuasa atas rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analsis Finansial Industri Pengolahan Ubi Kayu dan Industri Penggilingan Jagung (Studi Kasus: Kecamatan Sei Rampah Kabupaten Serdang Bedagai dan Kecamatan Percut Sei Tuan Kabupaten Deli Serdang)”.

DAFTAR ISI

Hal

RINGKASAN ... i

RIWAYAT HIDUP ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR LAMPIRAN ... viii

DAFTAR GAMBAR ... ix

PENDAHULUAN Latar Belakang ... 1

Identifikasi Masalah ... 7

Tujuan Penelitian ... 8

Kegunaan Penelitian ... 9

TINJAUAN PUSTAKA Tinjauan Pustaka...……….. 10

Landasan Teori ... 15

Kerangka Pemikiran ... 20

Hipotesis Pemikiran ... 23

METODOLOGI PENELITIAN Metode Penentuan Daerah Penelitian ... 24

Metode Pengambilan Sampel ... 24

Metode Pengumpulan Data ... 25

Metode Analisis Data ... 26

Definisi dan Batasan Operasional... 30

Deskripsi Daerah Penelitian ... 32

Karakteristik Sampel Industri Pengolahan Ubi Kayu ... 36

Karakteristik Sampel Industri Penggiingan Jagung ... 37

HASIL DAN PEMBAHASAN Investasi ... 38

Biaya Produksi ... 39

Analsis Perbedaan Biaya Produksi ... 41

Analisis Perbedaan Tingkat Pendapatan ... 42

Analisis Kelayakan Industri ... 43

Analisis Tingkat Pengembalian Investasi ... 44

Analisis Perbandingan Industri pada Skala yang Sama... 45

Masalah-masalah yang Dihadapi ... 47

Upaya-upaya yang Dapaat Dilakukan ... 49

BAB VI. KESIMPULAN DAN SARAN Kesimpulan... 51

Saran ... 52

DAFTAR PUSTAKA... 53

DAFTAR TABEL

Hal

Data Produksi Jagung dan Ubi Kayu Sumatera Utara ... 4

Produk Berbahan Ubi Kayu di Kabupaten Serdang Bedagai... 5

Data Industri Penggilingan Jagung di Kecamatan Percut Sei Tuan ... 25

Data Industri Pengolahan Ubi Kayu di Kecamatan Sei Rampah ... 25

Jumlah Penduduk Sei Rampah Berdasarkan Kelompok Umur ... 34

Jumlah Penduduk Sei Rampah Berdasarkan Mata Pencaharian ... 34

Jumlah Penduduk Percut Sei Tuan Berdasarkan Kelompok Umur ... 35

Jumlah Penduduk Percut Sei Tuan Berdasarkan Mata Pencaharian ... 35

Karakteristik Sampel Industri Pengolahan Ubi Kayu ... 36

Karakteristik Sampel Industri Penggilingan Jagung ... 37

Komponen-komponen Investasi Pada Industri Pengolahan Ubi Kayu ... 38

Komponen-komponen Investasi Pada Industri Penggilingan Jagung ... 39

Komponen-komponen Biaya Pada Industri Pengolahan Ubi Kayu ... 39

Komponen-komponen Biaya Pada Industri Penggilingan Jagung ... 40

Analisis Perbedaan Biaya Produksi Industri Pengolahan Ubi Kayu dan Industri Penggilingan Jagung ... 41

Nilai Rata-rata NPV, Net B/C dan IRR Industri Pengolahan Ubi Kayu dan Industri Penggilingan Jagung ... 43

Tingkat Payback Periode Industri Pengolahan Ubi Kayu dan Industri Penggilingan Jagung... 44

DAFTAR LAMPIRAN

Hal

Investasi Total Usaha Pengolahan Ubi Kayu ... 55

Investasi Total Usaha Penggilingan Jagung ... 56

Total Biaya Usaha Pengolahan Ubi Kayu ... 57

Total Biaya Usaha Penggilingan Jagung... 61

Total Pendapatan Usaha Pengolahan Ubi Kayu ... 63

Total Pendapatan Usaha Penggilingan Jagung ... 64

Tabel NPV Usaha Pengolahan Ubi Kayu ... 65

Net B/C Usaha Pengolahan Ubi Kayu ... 65

Tabel NPV Usaha Penggilingan Jagung ... 66

Net B/C Usaha Penggilingan Jagung... 66

IRR Industri Pengolahan Ubi Kayu... 67

IRR Industri Penggilingan Jagung ... 68

Discount Payback Periode Industri Pengolahan Ubi Kayu ... 69

Discount Payback Periode Industri Penggilingan Jagung ... 70

Analisis Perbandingan Biaya Produksi, Pendapatan, Tingkat Kelayakan, dan Lama Tingkat Pengembalian Investasi Industri Pengolahan Ubi Kayu ... 71

DAFTAR GAMBAR

RINGKASAN

ENDI ARIA YUWANA BANGUN: Analisis Finansial Industri Pengolahan Ubi Kayu

dan Industri Penggilingan Jagung (Studi Kasus: Kecamatan Sei Rampah Kabupaten

Serdang Bedagai dan Kecamatan Percut Sei Tuan Kabupaten Deli Serdang) dibimbing oleh Prof. Ir. Hiras M. L. Tobing Ph.D dan H. M. Mozart B. Darus, M.Sc

Analisis finansial industri pengolahan ubi kayu dan industri penggilingan jagung belum banyak dilakukan di daerah penelitian ini. Untuk itu dilakukan penelitian pada usaha pengolahan ubi kayu dan penggilingan jagung dengan menganalisis tingkat investasi, biaya produksi, tingkat pendapatan, tingkat kelayakan, tingkat pengembalian investasi, perbandingan antara kedua industri, masalah-masalah yang dihadapi pengusaha, dan upaya-upaya yang dapat dilakukan dalam mengatasi masalah tersebut.

PENDAHULUAN

Latar Belakang

Peranan studi kelayakan dan analisis proyek dalam kegiatan pembangunan

cukup besar dalam mengadakan penilaian terhadap kegiatan usaha/proyek yang

akan dilaksanakan. Demikian pula terhadap para pengusaha ekonomi lemah, pada

umumnya masalah yang dihadapi para pengusaha, selain keterbatasan modal juga

keterbatasan sumberdaya dalam melihat prospek usaha/proyek yang

dikembangkan. Hal ini merupakan masalah baru yang memerlukan pemecahan

secara terpadu untuk pengembangan usaha. Bertitik tolak pada permasalahan

diatas, untuk meningkatkan peranan para pengusaha ekonomi lemah dalam

perekonomian nasional, selain mengatasi masalah permodalan juga diperlukan

peningkatan sumberdaya melalui penataran, terutama dalam hal studi kelayakan.

(Ibrahim, 1997)

Saat ini hampir setiap sektor usaha yang akan didirikan, dikembangkan,

dan diperluas ataupun dilikuidasi selalu didahului dengan satu kegiatan yang

disebut Studi Kelayakan. Apalagi sektor industri dan perdagangan yang lebih

bersifat komersial dan padat modal. Kekeliruan atau kesalahan dalam menilai

investasi akan menyebabkan kerugian dan resiko yang besar. Penilaian investasi

termasuk dalam studi kelayakan yang bertujuan untuk menghindari terjadinya

keterlanjuran investasi yang tidak menguntungkan karena usaha tidak layak.

Bagi perusahaan yang didirikan untuk tujuan total profit, yang paling

utama adalah perlu dipikirkan seberapa lama pengembalian dana yang ditanam di

proyek tersebut agar segera kembali. Artinya sebelum perusahaan dijalankan,

maka terlebih dahulu perlu dihitung apakah proyek atau usaha yang akan

dijalankan benar-benar dapat mengembalikan uang yang telah diinvestasikan

dalam proyek tersebut dalam jangka waktu tertentu dan dapat memberikan

keuntungan finansial lainnya seperti yang diharapkan. Jika tidak, maka sebaiknya

perusahaan tersebut tidak dijalankan. Disamping dapat mendapatkan keuntungan

finansial, bagi pemilik usaha jenis ini juga diharapkan mampu memberikan

manfaat bagi karyawan yang bekerja di proyek tersebut, masyarakat disekitar

proyek maupun bagi pemerintah. Jenis perusahaan yang bersifat total profit ini

biasanya berbadan hukum Perseroan Terbatas. (Kasmir dan Jakfar, 2003)

Ada beberapa aspek yang perlu dilakukan studi untuk menentukan

kelayakan suatu usaha. Urutan penilaian aspek mana yang harus didahulukan

tergantung dari kesiapan penilaian dan kelengkapan data yang ada. Secara umum

prioritas aspek-aspek yang perlu dilakukan studi kelayakan adalah sebagai

berikut:

1. Aspek Hukum

2. Aspek Pasar dan Pemasaran

3. Aspek Keuangan (finansial)

4. Aspek Teknis/Operasi

6. Aspek Sosial/Ekonomi

7. Aspek AMDAL

(Kasmir dan Jakfar, 2003)

Sumberdaya pertanian di Indonesia merupakan salah satu keunggulan

yang secara sadar telah dijadikan satu pilar pembangunan. Pembangunan akan

mampu menjadi penyelamat apabila dilihat dari sistem yang terkait dengan sistem

industri dan jasa. Jika pertanian hanya berhenti sebagai aktifitas budidaya (on

farm agribusiness) nilai tambahnya kecil. Nilai tambah pertanian dapat

ditingkatkan melalui kegiatan hilir (off farm agribusiness), berupa agroindustri

maupun jasa berbasis pertanian.

Dalam rangka swasembada karbohidrat sebanyak 2.100 kalori/kapita/hari,

di Indonesia jagung memegang peranan kedua sesudah padi. Sebagai bahan

makanan, jagung bernilai gizi yang tidak kalah tinggi bila dibandingkan dengan

beras. Selain untuk bahan makanan manusia jagung dapat digunakan untuk

makanan ternak, bahan dasar industri, minuman, sirup, kopi, kertas, minyak, cat,

dan lain-lain. (Suprapto, 1986)

Tanaman jagung memiliki nilai ekonomis yang tinggi, bukan saja dari

hasil buahnya. Hasil ikutannya pun memiliki nilai ekonomis antara lain sebagai

bahan bakar, keperluan industri kertas termasuk kebutuhan pakan ternak. Meski

hamparan tanaman jagung dapat kita jumpai di beberapa daerah di Indonesia,

namun ketersediaan jagung tidaklah berlangsung sepanjang tahun. (Suprapto,

Komponen utama pakan ternak adalah jagung, bungkil dan tepung ikan.

Dari tiga komponen ini hanya jagung yang sudah bisa diproduksi dalam jumlah

memadai. Sementara ketergantungan kita pada bungkil dan tepung ikan masih

sangat tinggi. Tahun 1998 Indonesia malahan bisa surplus jagung. Impor kita

hanya 298.234 ton, sementara ekspornya mencapai 463.000 ton. Sebelumnya,

pada tahun 1997 kita mengalami defisit yang luar biasa. Impor kita mencapai

1.098.012 ton, sementara ekspornya hanya 14.400 ton. Produksi jagung nasional

kita rata-rata mencapai 9 juta ton per tahun. Angka konsumsinya meskipun lebih

tinggi dari angka produksi, namun belum pernah mencapai 10 juta ton per tahun.

Baru selama dua tahun terakhir ini angka konsumsi kita melampaui 10 juta ton

per tahun. (Anonimousa, 2008)

Tahun 1996, kebutuhan jagung untuk pakan ternak mencapai 3,5 juta ton.

Tahun 1997 menurun menjadi 2,5 juta ton. Karena krisis ekonomi yang sangat

parah, angka tersebut menjadi 1 juta ton pada tahun 1998 dan 1,8 juta ton pada

tahun 1999. Sebab pada tahun-tahun tersebut sebagian besar industri perunggasan

kita colaps. Di satu pihak, karena adanya krisis ekonomi angka luasan areal

penanaman jagung pada tahun 1998 meningkat dari rata-rata sekitar 3,5 juta

hektar menjadi 3,9 juta hektar. Ditambah lagi, tingkat keberhasilan panen pada

tahun 1998 sangat tinggi akibat kemarau panjang pada tahun 1997, yang

kemudian disusul dengan tingginya curah hujan pada tahun tersebut. Hingga tak

mengherankan apabila angka ekspor jagung pada tahun tersebut mengalami

Masalah pasca panen dan penanggulangan dana pembelian ke petani tidak

pernah mereka sentuh. Kondisi semacam ini setengahnya dimanfaatkan oleh

perusahaan pakan ternak untuk memperoleh jagung dengan biaya rendah. Paling

tidak hal ini dilakukan oleh para tengkulak yang biasanya merupakan

oknum-oknum perusahaan pakan ternak. (Anonimousa, 2008)

Dalih yang paling sering dikemukakan oleh para tengkulak dalam

menekan harga di tingkat petani adalah, kualitas jagung kita tidak sebaik jagung

impor. Kalau rendahnya mutu jagung lokal dikaitkan dengan masalah kadar air,

memang benar. Tetapi dengan penanganan pasca panen yang benar, masalah

tersebut dengan mudah bisa diatasi para petani kita. Sebab kenyataannya, jagung

lokal kita mutunya justru lebih baik dari jagung impor. Paling tidak jika

dibandingkan dengan jagung eks RRC. Pertama, tingkat kesegaran jagung lokal

jelas lebih baik. Sebab jagung-jagung lokal yang beredar di pasaran adalah produk

yang baru saja dipanen. Selain itu kandungan beta karoten jagung lokal kita labih

tinggi. Hingga pakan ternak yang menggunakan jagung lokal, akan menghasilkan

kuning telur dan daging ayam dengan kualitas yang lebih baik.

(Anonimousa, 2008)

Hingga sebenarnya, perusahaan pakan ternak akan cenderung memilih

jagung lokal dibanding yang impor. Namun, apabila stok jagung lokal tidak

mencukupi, mareka akan mengimpornya. Sebenarnya, kalau kisaran kebutuhan

industri pakan ternak maksimal hanya 3,5 juta ton, akan bisa dipenuhi oleh

peroduksi kita yang bisa mencapai 10 juta ton. Akan tetapi, jagung produksi

jagung yang dikonsumsi manusia. Baik sebagai nasi jagung, berupa roti, kue-kue

maupun makanan lainnya. Selain itu jagung juga dibutuhkan untuk industri non

pakan ternak. Itulah sebabnya secara rutin kita masih akan mengalami defisit

maksimal 1 juta ton setiap tahunnya. (Anonimousa, 2008)

Kapasitas produksi perusahaan makanan ternak (PMT) di Indonesia,

sekitar 6.908.000 ton/tahun. Apabila 50% berat bahan bakunya adalah jagung,

berarti setiap tahun memerlukan pasokan hampir 3,5 juta ton. Dengan rata-rata

produksi jagung hibrida 5 ton/ha dan 2 kali tanam pertahun, ini berarti untuk

memenuhi kebutuhan PMT saja akan diperlukan lahan sekitar 350.000 ha/tahun.

Apabila untuk setiap ha memerlukan biaya sebesar Rp. 1.000.000 berarti

diperlukan kredit sebanyak Rp. 350 milyar. Suatu pangsa kredit yang dapat

menarik perhatian Bank di dalam ikut mendorong perkembangan ekonomi

khususnya melalui subsektor peternakan. (SIPUK Bank Indonesia, 2009)

Berdasarkan data yang diperoleh dari Dinas Pertanian tentang Data

Produksi Jagung dan Ubi Kayu/Ketela Pohon di Provinsi Sumatera Utara adalah

sebagai berikut:

Tabel 1. Data Produksi Jagung dan Ubi Kayu/Ketela Pohon Sumatera Utara

Komoditi Satuan 2005 2006 2007 2008 2009

Jagung Ton 735,456 682,024 804,85 1,098,969 1,169,024

Ubi Kayu/Ketela

Pohon Ton 509,796 452,45 438,573 736,771 973,316

Sumber : Dinas Pertanian

Dari Tabel 1 maka dapat diketahui bahwa produksi komoditas jagung di

provinsi Sumatera Utara selalu meningkat dalam 5 tahun belakangan ini,

tahun-tahun berikutnya. Sedangkan untuk komoditas ubi kayu di provinsi

Sumatera Utara produksi turun pada tahun 2006 dan 2007, namun meningkat

menjadi lebih tinggi pada tahun 2008 dan 2009.

Ubi kayu atau singkong merupakan bahan pangan potensial bagi masa

depan dalam tatanan pengembangan agribisnis dan agroindustri. Sejak awal

PELITA I sampai sekarang, makanan pokok nomor tiga penghasil karbohidrat di

Indonesia ini setelah padi dan jagung, mempunyai peranan yang cukup besar

dalam mencukupi bahan pangan nasional dan dibutuhkan sebagai bahan pakan

(ransum) ternak serta bahan baku industri makanan.

Produksi dan produktivitas ubi kayu pada petani masih rendah karena

penggunaan varietas unggul belum memasyarakat dan teknik budidayanya masih

tradisional. Namun langkah yang dapat ditempuh untuk dapat ditempuh untuk

dapat mengatasi hal tersebut adalah dengan menumbuhkan pola agribisnis di

daerah-daerah sentra produksi. Disamping itu, untuk memacu penganekaragaman

produk dan stabilitas harga (pasar) perlu ditumbuh kembangkan industri-industri

pengolahan hasil yang berwawasan agroindustri berbahan baku ubi kayu.

(Rukmana, 2002)

Berdasarkan data yang diperoleh dari Dinas Perindusitrian & Perdagangan

tentang komoditi hasil olahan ubi kayu andalan Kabupaten Serdang Bedagai yang

telah mampu menopang dan memberikan kontribusi produk dari indutri

pengolahan skala kecil dan menengah terhadap perekonomian di kabupaten ini

Tabel 2. Produk Berbahan Ubi Kayu di Kabupaten Serdang Bedagai

Sumber: Dinas Perindustrian dan Perdagangan Serdang Bedagai

Dari Tabel 2 maka dapat diketahui bahwa Tepung (tapioka) merupakan

hasil olahan dari ubi kayu yang paling banyak diusahakan di Kabupaten Serdang

Bedagai baik dalam segi unit usaha, jumlah tenaga kerja, nilai investasi, kapasitas

produksi, maupun dari segi nilai produksi. Hal ini dikarenakan tepung tapioka

merupakan salah satu bahan baku yang paling banyak digunakan di Indonesia.

Peluang pasar untuk tapioka cukup potensial baik pasar dalam negeri

maupun luar negeri. Permintaan dalam negeri terutama berasal dari wilayah Pulau

Jawa seperti Bogor, Tasikmalaya, Indramayu. Sementara permintaan pasar luar

negeri berasal dari beberapa negara ASEAN dan Eropa. (SIPUK Bank Indonesia,

Identifikasi Masalah

Berdasarkan uraian pada latar belakang diatas, maka dapat dirumuskan

beberapa permasalahan sebagai berikut, antara lain:

1. Berapa besar biaya produksi usaha penggilingan jagung dan usaha

pengolahan ubi kayu di daerah penelitian?

2. Bagaimana tingkat pendapatan usaha penggilingan jagung dan usaha

pengolahan ubi kayu di daerah penelitian?

3. Bagaimana tingkat kelayakan usaha penggilingan jagung dan usaha

pengolahan ubi kayu di daerah penelitian?

4. Berapa lama tingkat pengembalian investasi usaha pengolahan ubi kayu

dan penggilingan jagung di daerah penelitian?

5. Apa saja masalah-masalah yang dihadapi usaha penggilingan jagung dan

usaha pengolahan ubi kayu di daerah penelitian?

6. Apa saja upaya-upaya yang dilakukan pengusaha pemilik penggilingan

jagung dan pengusaha pengolahan ubi kayu?

Tujuan Penelitian

1. Untuk mengidentifikasi besar biaya produksi usaha penggilingan jagung

2. Untuk mengidentifikasi tingkat pendapatan usaha penggilingan jagung dan

usaha pengolahan ubi kayu di daerah penelitian.

3. Untuk mengidentifikasi tingkat kelayakan usaha penggilingan jagung di

dan usaha pengolahan ubi kayu daerah penelitian.

4. Untuk mengidentifikasi berapa lama tingkat pengembalian investasi usaha

pengolahan ubi kayu dan penggilingan jagung di daerah penelitian.

5. Untuk mengidentifikasi masalah-masalah yang dihadapi penggilingan

jagung dan usaha pengolahan ubi kayu di daerah penelitian.

6. Untuk mengetahuhi apa saja upaya-upaya yang dilakukan pengusaha

pemilik penggilingan jagung dan pengusaha pengolahan ubi kayu.

Kegunaan Penelitian

Adapun kegunaan penelitian ini adalah sebagai berikut:

1. Sebagai bahan masukan dan informasi bagi pengusaha penggilingan

jagung dalam menjalankan usahanya.

TINJAUAN PUSTAKA, LANDASAN TEORI, KERANGKA

PEMIKIRAN, DAN HIPOTESIS PENELITIAN

Tinjauan Pustaka

Sumber genetik (plasma nutfah) tanaman jagung berasal dari benua

Amerika. Konon, bentuk liar tanaman jagung yang disebut pod maize telah

tumbuh 4.500 tahun yang lalu di pegunungan Andes, Amerka Selatan. Literatur

lain menyebutkan bahwa tanaman jagung tumbuh subur di kawasan Meksiko,

kemudian menyebar ke Amerika Tengah dan Amerika Selatan. (Rukmana, 1997)

Produksi utama usaha tani tanaman jagung adalah biji. Biji jagung

merupakan sumber karbohidrat yang potensial untuk bahan pangan ataupun non

pangan. Produk sampingan berupa batang, daun dan kelebot dapat dimanfaatkan

sebagai pakan ternak ataupun pupuk kompos. Tongkol jagung yang amat muda

yang disebut juga jagung semi (baby corn) sudah umum diperdagangkan di

pasar-pasar sebagai bahan sayur. Di pasar-pasar-pasar-pasar tradisional (lokal), tongkol jagung

muda yang sudah berbiji sering dijual sebagai bahan pencampur sayur asam,

jagung rebus, dan jagung bakar. Biji jagung tua dapat diolah menjadi pati, tepung

jagung, makan kecil (snack), brondong (pop corn), serta aneka panganan lainnya.

Sementara biji jaung yang telah kering biasanya diolah menjadi jagung pipilan,

beras jagung, ataupun jagung giling. (Rukmana, 1997)

Tongkol jagung nuda dan biji jagung merupakan sumber karbohidrat

potensial untuk dijadikan bahan pangan, sayuran, dan bahan baku berbagai

lemak 4,0%, karbohidrat 61,0%, gula 1,4%, pentosan 6,0%, serat kasar 2,3%, abu

1,4%, dan zat-zat lain 0,4%. (Rukmana, 1997)

Dalam sistematika (taksonomi) tumbuhan, kedudukan tanaman jagung

diklasifikasikan sebagai berikut:

Kingdom : Plantae

Divisio : Spermatophyta

Subdivisio : Angiospermae

Kelas : Monocotyledonae

Ordo : Poales

Famili : Poaceae

Genus : Zea

Species : Zea mays L.

(Rukmana, 1997)

Alat penggiling jagung termasuk mesin penghancur atau pemecah. Jenis

alat penggiling yang dirancang ini digerakkan dengan gagang pengungkit atau

engkol. Berdasarkan kerja atau cara pembebanannya terhadap bahan yang akan

diproses, mesin pemecah dibagi dalam tiga golongan, yaitu mesin pemecah

dengan beban tekan, mesin pemecah dengan beban impact, dan mesin pemecah

berputar. (Anonimousb, 2009)

Pada mesin pemecah dengan beban tekan, pecahnya bahan terjadi karena

adanya beban tekan yang diberikan oleh alat kepada bahan. Besamya beban tekan

pembebanannya, ada dua jenis mesin pemecah dengan beban tekan, yaitu tekanan

bolak-balik (jaw crusher, gyratory crusher, dan disc crusher dan tekanan kontinu).

Pada mesin pemecah dengan beban impact, pecahnya bahan adalah akibat beban

impact yang ditimbulkan oleh tumbukan antara komponen mesin yang bergerak

cepat dengan bahan. Jenis-jenis mesin pemecah dengan beban impact di antaranya

hammer crusher; dual rotor impact breaker, vertical impact crusher dan rotary

knife cutter. Prinsip kerja mesin pemecah berputar adalah ruang pemecah berputar

pada sumbunya. (Anonimousb, 2009)

Ubi kayu (Mannihot esculenza Crantz) termasuk tumbuhan berbatang

lunak atau getas (mudah patah). Ubi kayu berbatang bulat dan bergerigi yang

terjadi pada bekas pangkal tangkai daun, bagian tengahnya bergabus dan termasuk

tumbuhan yang tinggi. Ubi kayu dapat tumbuh subur di daerah yang berketinggian

1200 meter di atas permukaan laut. Daun ubi kayu memiliki tangkai panjang dan

helaian daunnya menyerupai telapak tangan, dan tiap tangkai mempunyai daun

sekitar 3-8 lembar. Tangkai daun tersebut berwarna kuning, hijau, atau merah.

(Widianta dan Widi, 2008)

Ubi kayu mempunyai komposisi kandungan kimia (per 100 gram) antara

lain: Kalori 146 kal, protein 1,2 gram, Lemak 0,3 gram, Hdrat arang 34,7 gram,

Kalsium 33 mg, Fosfor 40 mg, dan zat besi 0,7 mg. Buah ubi kayu mengandung

(per 100 gram): Vitamin B1 0,06 mg, Vitamin C 30 mg, dan 75 % bagian buah

yang dapat dimakan. Daun ubi kayu mrngandung (per 100 gram): Vitamin A

11000 SI, Vitamin C 275 mg, Vitamin B1 0,12 mg, Kalsium 165 mg, Kalori 73

kal, Fosfor 54 mg, Protein 6,8 mg, Lemak 1,2 gram, Hidrat arang 13 gram, zat

tanin, enzim peroksidase, glikosida, dan kalsium oksalat. (Widianta dan Widi,

2008)

Secara sistematika (taksonomi) tanaman yang berasal dari negara Brasil

ini dapat diklasifikasikan sebagai berikut:

Kingdom : Plantae

Divisi : Spermathophyta

Subdivisi : Angiospermae

Kelas : Dycotiledonae

Ordo : Eupphorbiales

Famili : Euphorbiaceae

Genus : Manihot

Spesies : Manihot Esculenza Crantz

(Rukmana, 2002)

Pada industri tepung tapioka, teknologi yang digunakan dapat

dikelompokkan menjadi tiga yaitu: pertama; tradisional yaitu industri pengolahan

tapioka yang masih mengandalkan sinar matahari dan produksinya sangat

tergantung pada musim, kedua; semi modern yaitu industri pengolahan tapioka

yang menggunakan mesin pengering (oven) dalam melakukan proses pengeringan

dan yang ketiga; full otomate yaitu industri pengolahan tapioka yang

menggunakan mesin dari proses awal sampai produk jadi. Industri tapioka yang

produksi memerlukan tenaga kerja yang sedikit, waktu lebih pendek dan

menghasilkan tapioka berkualitas. (SIPUK Bank Indonesia, 2008)

Selain menghasilkan tepung, pengolahan tapioka juga menghasilkan

limbah, baik limbah padat maupun limbah cair. Limbah padat seperti kulit

singkong dapat dimanfaatkan untuk pakan ternak dan pupuk, sedangkan onggok

(ampas) dapat digunakan sebagai sebagai bahan baku pada industri pembuatan

saus, campuran kerupuk, obat nyamuk bakar dan pakan ternak. Limbah cair dapat

dimanfaatkan untuk pengairan sawah dan ladang, selain itu limbah cair

pengolahan tapioka dapat diolah menjadi minuman nata de cassava. (SIPUK

Bank Indonesia, 2008)

Sektor pertanian sebetulnya mempunyai kaitan erat dengan sektor industri.

Karena sektor pertanian menghasilkan bahan mentah yang pada gilirannya harus

diolah oleh industri, menjadi bahan setengah jadi atau barang jadi dan sebaliknya.

Sektor industri diharapkan mampu menghasilkan sendiri berbagai macam sarana

produksi yang diperlukan oleh industri pengolah pertanian, meliputi usaha yang

mengolah bahan baku menjadi komoditi yang secara ekonomi menambah

nilainya. (Karmadi, 2003)

Kegiatan-kegiatan penanganan pasca panen dan pengolahan hasil

pertanian, termasuk pemanfaatan produk sampingan dan limbahnya (diversifikasi

produk) pada umumnya masih sangat kurang. Produk pertanian kita pada

umumnya dipasarkan dalam bentuk primer (belum diolah), sehingga bernilai

rendah dan rentan terhadap fluktuasi harga. Harga komoditas primer umumnya

cenderung meningkat. Ekspor hasil pertanian pun lebih banyak dari komoditas

kita belum sepenuhnya dapat memanfaatkan peluang ekspor yang ada. Di pasar

domestik sebagian besar produk pertanian lokal kalah bersaing dengan produk

impor, karena rendahnya efisiensi dan mutu serta tampilan produk. (Ditjen

BPPHP, 2001)

Landasan Teori

Analisis finansial adalah kegiatan melakukan penilaian dan penentuan

satuan rupiah terhadap aspek-aspek yang dianggap layak dari keputusan yang

dibuat dalam tahapan analisis usaha. Misalnya hasil kajian pemasaran ditentukan

besarnya unit yang akan dijual dan harga berapa produk/jasa yang akan dijual,

biaya apa yang harus dikeluarkan dalam upaya penjualan produk/jasa tersebut.

Hal yang sama juga berlaku untuk keputusan dari penilaian aspek produksi,

teknis, dan manajemen termasuk aspek lingkungan. Kegiatan analisis finansial

dapat dikelompokkan dalam tiga kegiatan utama, yaitu:

1. Membuat seluruh rekap penerimaan, yang dihasilkan dari seluruh kajian

aspek-aspek usaha, apakah termasuk penerimaan utama ataupun

penerimaan lain sebagaiakibat dari adanya kegiatan usaha.

2. Membuat rekap dari seluruh biaya yang juga sudah dihasilkan atau

diputuskan pada saat menganalisis aspek-aspek usaha dalam studi

kelayakan usaha.

3. Menguji apakah aliran kas masuk yang dihasilkan oleh suatu usaha atau

(Sofyan, 2004)

Teori Biaya (Ongkos) Produksi

Biaya/Ongkos produksi adalah semua pengeluaran yang dilakukan oleh

perusahaan untuk memperoleh faktor produksi dan bahan mentah yang akan

digunakan untuk produksi. Biaya produksi jangka pendek, jangka waktu dimana

sebagian faktor produksi tidak dapat ditambah jumlahnya.

Beberapa Pengertian Biaya Produksi Jangka Pendek

• Biaya Total (TC)

Keseluruhan biaya produksi yang dikeluarkan

TC = TFC + TVC

• Biaya Tetap Total (TFC)

Keseluruhan biaya yang dikeluarkan untuk memperoleh faktor produksi yang

tidak dapat diubah jumlahnya.

• Biaya Variabel Total (TVC)

Keseluruhan biaya yang dikeluarkan untuk memperoleh faktor produksi

yang dapat diubah jumlahnya.

• Biaya Tetap rata-rata

AFC = TFC/Q

• Biaya Variabel rata-rata

• Biaya Total rata-rata

AC = TC/Q

(Murtiasih, 2000)

Untuk penerimaan dihitung dengan menggunakan rumus, sebagai berikut:

TR = Y

.

PyDimana:

TR = Total Penerimaan

Y = Jumlah Produksi

Py = Harga Produk

Perhitungan jumlah pendapatan dapat dilakukan dengan rumus sebagai

berikut:

Keterangan :

Pd = Pendapatan

TR = Total Revenue

TC = Total Cost

(Soekartawi, 1993)

Analsis kriteria investasi adalah mengadakan perhitungan mengenai

feasible atau tidaknya usaha yang dikembangkan dilihat dari segi investasi.

Analisis ini sangat diperlukan apabila usaha yang direncanakan dalam bentuk

jenis kegiatan produksi, sekurang-kurangnya dilihat dari segi Net Present Value

(NPV), Internal Rate Of Return (IRR), maupun Net Benefit Cost Ratio (Net B/C).

Faktor-faktor yang perlu diperhatikan adalha perkiraan investasi, modal kerja,

biaya operasi dan pemeliharaan, serta perkiraan pendapatan. (Ibrahim, 1997)

Keuntungan netto suatu usaha adalah pendapatan bruto dikurangi jumlah

biaya. Maka, NPV suatu proyek adalah selisih PV arus benefit dengan PV arus

biaya. Rumus NPV dapat kita tuliskan sebagai berikut :

NPV =

( )

∑

=n +−t

t i

Ct Bt

1 1

Keterangan:

Bt = Penerimaan Total

Ct = Biaya Total

I = Interest Rate

Dalam evaluasi proyek tertentu , tanda “go” dinyatakan oleh nilai NPV

yang sama atau lebih besar dari nol. Artinya, suatu proyek dapat dinyatakan

bermanfaat untuk dilaksanakan bila NPV proyek tersebut sama atau lebih besar

dari nol. Jika NPV=0, berarti proyek tersebut mengembalikan persis sebesar

social opportunity cost faktor produksi modal. jika NPV lebih kecil dari nol,

proyek tidak dapat menghasilkan senilai biaya yang dipergunakan dan oleh sebab

itu pelaksanaannya harus ditolak ( Gray, Clive, dkk., 1992).

Internal Rate of Return adalah discount rate yang menyamakan nilai

sekarang (present value) dari arus kas masuk dan nilai investasi usaha. Dengan

Jika biaya modal suatu usaha lebih besar dari IRR, maka NPV menjadi negatif,

sehingga usaha tersebut tidak layak untuk diambil ( Kasmir dan Jakfar, 2003).

IRR mencoba untuk menjawab berapa tingkat pengembalian yang didapat

dari suatu proyek.

IRR > tingkat pengembalian yang diinginkan: Diterima

IRR < tingkat pengembalian yang diinginkan: Ditolak

( Keown, Arthur J., dkk, 2008 ).

Net B/C merupakan angka perbandingan antara jumlah present value yang

positif (sebagai pembilang) dengan jumlah present value yang negatif (sebagaai

penyebut). Secara umum, rumusnya adalah :

Net B/C =

( )

Dengan perkataan lain, NPV = 0. kalau rumus tadi memberikan hasil lebih

besar dari 1, berarti NPV>0. Jadi, Net B/C < 1 merupakan tanda “no go” ( Gray,

Clive, dkk., 1992).

Untuk mengatasi salah satu kelemahan dari metode payback period, yaitu

rencana investasi tersebut kemudian baru dihitung payback period-nya. Dengan

demikian arus kas yang dipakai adalah arus kas yang telah didiskontokan atas

dasar oppotunity cost. (Situmorang dan Dilham, 2007)

Kerangka Pemikiran

Usaha penggilingan jagung memiliki prospek yang berkembang di masa

yang akan datang. Karena penggilingan jagung merupakan pusat pertemuan antara

produksi, pasca panen, pengolahan, dan pemasaran jagung. Penggilingan jagung

merupakan mata rantai penting dalam suplai jagung giling nasional yang dituntut

dapat memberikan kontribusi besar dalam penyediaan bahan baku maupun bahan

jadi bagi industri pakan ternak nasional.

Usaha jasa penggilingan jagung adalah usaha yang umumnya

menghasilkan produk yaitu pipilan jagung, jagung giling kasar, jagung giling

halus, maupun tepung jagung. Usaha penggilingan jagung merupakan usaha yang

bergantung pada ketersediaan produksi jagung di sekitar lokasi usaha, maupun

produksi jagung yang berasal dari luar lokasi usaha.

Industri pengolahan ubi kayu menghasilkan tepung tapioka sebagai salah

satu hasil olahannya dimana ubi kayu merupakan bahan baku utamanya. Dan

dalam usaha ini ubi kayu diolah sesuai dengan kebutuhan usaha lalu dijual secara

komsersial.

Dalam usaha penggilingan jagung dan usaha pengolahan ubi kayu, setiap

variabel perlu diperhitungkan. Hal ini agar beberapa tarif yang ditetapkan dalam

proses penggilingan jagung maupun pengilahan ubi kayu serta harga jual produk.

Biaya-biaya yang dikeluarkan adalah biaya tetap dan variabel atau disebut biaya

produksi. Dalam hal ini yang termasuk biaya produksi adalah biaya pembelian

bahan baku, tenaga kerja, oli, biaya penyusutan, biaya perlengkapan, dan

peralatan.

Dalam penilaian kelayakan usaha maka ada beberapa komponen yang

harus dilihat yaitu biaya produksi, pendapatan, serta analisis finansial (NPV, IRR,

NET B/C, Dicount PP). Dengan menganalisa beberapa komponen ini, maka dapat

diketahui bahwa secara finansial apakah usaha penggilingan jagung di daerah

Secara singkat kerangka pemikiran usaha penggilingan jagung dan pengolahan ubi kayu dapat digambarkan sebagai berikut:

Keterangan:

Pengaruh

Hubungan

Usaha Penggilingan Jagung dan Usaha Pengolahan Ubi

Kayu

Masalah yang Dihadapi

Proses Produksi

Penerimaan

Pendapatan Usaha

Analisis Finansial

Kelayakan Usaha Output Produksi

Input Produksi

Biaya Produksi (biaya tetap dan

Hipotesis Penelitian

1. Secara finansial usaha penggilingan jagung dan usaha pengolahan ubi

METODE PENELITIAN

Metode Penentuan Daerah Penelitian

Daerah penelitian yang dipilih untuk usaha penggilingan jagung adalah

Kecamatan Percut Sei Tuan, Kabupaten Deli Serdang. Sedangkan daerah

penelitian yang dipilih untuk usaha pengolahan ubi kayu adalah Kecamatan Sei

Rampah, Kabupaten Serdang Bedagai. Daerah penelitian dipilih scara purposive

(sengaja) berdasarkan pertimbangan bahwa derah tersebut merupakan salah satu

daerah penghasil jagung dan ubi kayu dan kedua daerah tersebut dapat dijangkau

oleh peneliti.

Metode Pengambilan Sample

Metode pengambilan sampel dilakukan dengan metode sensus. Menurut

Supranto (2003), metode sensus adalah pencatatan yang menyeluruh terhadap

elemen-elemen yang menjadi objek penelitian. Ini dilakukan terhadap populasi

dengan jumlah yang sedikit. Ini juga sesuai dengan teori yang dinyatakan oleh

Arikuntoro (1998) yakni: “jika subjek penelitian sedikit, maka seluruh subjek

dijadikan sampel dan penelitian menjadi penelitian populasi. Dan jika subjeknya

besar, sampel dapat diambil 10-15% atau lebih”.

Dalam penelitian ini populasi dijadikan sampel, sehingga metode yang

digunakan adalah metode sensus. Jumlah sampel dapat dilihat pada tabel berikut

ini:

No. Desa Populasi Unit Usaha Sampel

1. Cinta Rakyat 2 2

2. Saentis 2 2

TOTAL 4 4

Sumber: Dinas Perindustrian dan Perdangangan Kab. Deli Serdang

Berdasarkan data yang diperoleh dari Disperindag Kab. Deli Serdang,

maka daerah penelitian untuk penggilingan jagung berada di 2 desa di Kecamatan

Percut Sei Tuan, dengan total 4 unit usaha yang semuanya dijadikan sampel.

Tabel 4. Data Usaha Pengolahan Ubi Kayu/Tepung Tapioka di Kecamatan Sei Rampah

No. Nama Desa Populasi Unit Usaha Sampel

1. Pergulaan 1 1

2. Simpang Empat 2 2

3. Cempedak Lobang 1 1

4. Firdaus 1 1

JUMLAH 5 5

Sumber: Kecamatan Sei Rampah Dalam Angka BPS, 2009

Berdasarkan data yang diperoleh dari BPS Propinsi Sumatera Utara, maka

daerah penelitian untuk penggilingan jagung berada di 4 desa di Kecamatan Sei

Rampah, dengan total 5 unit usaha yang semuanya dijadikan sampel.

Metode Pengumpulan Data

Data yang dikumpulkan dalam penelititan ini terdiri dari data primer dan

data skunder. Data primer merupakan hasil wawancara peneliti langsung dengan

pemilik usaha yang menjadi sampel dengan daftar kuisioner yang telah

dipersiapkan terlebih dahulu. Sedangkan data sekunder merupakan data pelengkap

yang diperoleh dari lembaga/instansi yang terkait, literatur, buku, daan media lain

Metode Analisis Data

Data yang telah dikumpulkan ditabulasi dengan sederhana, kemudian

dianalisis dengan menggunakan alat uji yang sesuai dengan identifikasi masalah.

Identifikasi masalah 1 dianalisis dengan menggunnakan analisis secara

sederhana dengan menghitung total biaya dari kegiatan usaha penggilingan

jagung, dapat dihitung dengan rumus:

Keseluruhan biaya produksi yang dikeluarkan

Keterangan :

TC = Total Cost (Rp)

TFC = Total Fix Cost (Rp)

TVC = Total Variable Cost (Rp)

Identifikasi masalah 2 diuji dengan menggunakan analisis secara

sederhana dengan menghitung pendapatan dari kegiatan usaha penggilingan

jagung, dapat dihitung dengan rumus.

Untuk penerimaan dihitung dengan menggunakan rumus, sebagai berikut:

TR = Y

.

PyDimana:

TR = Total Penerimaan (Rp)

Y = Jumlah Produksi (Kg)

Py = Harga Produk (Rp)

Perhitungan jumlah pendapatan dapat dilakukan dengan rumus sebagai

berikut:

Keterangan :

Pd = Pendapatan (Rp)

TR = Total Revenue (Rp)

TC = Total Cost (Rp)

Identifikasi masalah 3 kelayakan finansial dianalisis dengan menggunakan

metode analisis finansial dengan kriteria investasi. Adapun kriteri penilaian

invastasi adalah Net Present Value (NPV), Internal Rate Of Return (IRR),

maupun Net Benefit Cost Ratio (Net B/C), dan Payback Period (PP), dapat

dirumuskan sebagai berikut:

NPV =

( )

∑

=n +−t

t i

Ct Bt

1 1

Keterangan:

Bt = Penerimaan Total

Ct = Biaya Total

I = Interest Rate

Dengan kriteria:

Bila NPV Positif, maka usaha tersebut layak untuk dikembangkan

Bila NPV Negatif, maka usaha tersebut tidak layak untuk dikembangkan

Net B/C =

( )

Bila Net B/C > 1, usaha tersebut layak untuk dikembangkan.

Bila Net B/C < 1, usaha tersebut tidak layak untuk dikembangkan.

IRR= i1 +

Bila IRR > tingkat bunga deposito berlaku maka usaha tersebut layak

untuk dikembangkan

Bila IRR < tingkat bunga deposito berlaku maka usaha tersebut tidak layak

untuk dikembangkan

Identifikasi masalah ke 4 dianalisis dengan menggunakan metode discount

payback period

Kekurangan investasi pada tahun ke-n

DPP = x 12 bulan

Kas Bersih Tahun ke-(n+1)

Identifikasi masalah 5 dianalisis dengan menggunakan analsis deskriptif

penggilingan jagung, diperoleh langsung dari pengusaha penggilingan jagung

tersebut.

Identifikasi masalah 6 dianalisis dengan menggunakan analisis deskriptif

yaitu dengan mngidentifikasi upaya-upaya yang dilakukan dalam mengatasi

masalah pada usaha penggilingan jagung, diperoleh langsung dari pengusaha.

Defenisi dan Batasan Operasional

Adapun defenisi dan batasan operasional dalam penelitian ini adalah

sebagai berikut:

Defenisi

1. Usaha penggilingan jagung adalah usaha penggilingan yang mengolah

jagung menjadi pipilan jagung, jagung giling kasar, jagung giling halus,

dan tepung jagung.

2. Usaha pengolahan ubi kayu adalah usaha yang mengolah ubi kayu menjadi

tepung tapioka.

3. Biaya produksi adalah biaya yang dikeluarkan pengusaha selama proses

produksi berlangsung sampai siap untuk dipasarkan.

4. Harga jual merupakan besarnya nilai penjualan hasil produksi yang

diterima oleh petani.

6. Pendapatan bersih usaha adalah penerimaan yang diterima pengusaha

dikurangi dengan keseluruhan biaya produksi yang dikeluarkan untuk

usaha penggilingan.

7. Kelayakan usaha adalah ukuran suatu usaha dapat menghasilkan

keuntungan yang proporsional dengan membandingkan penerimaan

dengan seluruh biaya.

8. Analisis finansial adalah unit usaha yang dikaji kelayakannya dianggap

sebagai unit yang bersifat individual sehingga tidak perlu diperhatikan

apakah punya atau efek di dalam perekonomian dalam lingkup yang lebih

luas.

9. Produksi adalah jumlah produksi dalam sekali proses produksi.

Batasan Operasional

1. Waktu penelitian dilaksanakan pada tahun 2010

2. Tempat penelitian adalah Kecamatan Percut Sei Tuan, Kabupaten Deli

Serdang, Propinsi Sumatera Utara dan Kecamatan Sei Rampah, Kabupaten

Serdang Bedagai, Propinsi Sumatera Utara.

DESKRIPSI DAERAH PENELITIAN, KARAKTERSITIK SAMPEL USAHA

PENGOLAHAN UBI KAYU DAN PENGGILINGAN JAGUNG

Deskripsi Daerah Penelitian

Penelitian pengolahan ubi kayu dilakukan di Kecamatan Sei Rampah, Kabupaten Serdang Bedagai. Kecamatan ini juga berperan sebagai pusat pemerintahan Kabupaten Serdang Bedagai yang merupakan hasil pemekaran dari Kabupaten Deli Serdang. Kecamatan Sei Rampah sekarang ini dipimpin oleh Chairin F. Simanjuntak.

Sedangkan penelitian penggilingan jagung dilakukan di Kecamatan Percut Sei Tuan, Kabupaten Deli Serdang. Kecamatan Percut Sei Tuan sekarang ini dipimpin oleh seorang camat yang bernama H. Syafrullah, S.Sos, MAP.

Luas dan Letak Goegrafis

Luas daerah Kecamatan Sei Rampah pada tahun 2009 adalah seluas 210,22 Km2 yang terdiri dari 17 desa dan 105 dusun. Ibu Kota Kecamatan terletak di Desa Firdaus. Secara administrarif Kecamatan Sei Rampah mempunyai batas-batas wilayah sebagai berikut:

o Sebelah Utara berbatasan dengan Kecamatan Teluk Mengkudu

o Sebelah Selatan berbatasan dengan Keamatan Sei Bamban

o Sebelah Barat berbatasan dengan Kecamatan Dolok Masihul

o Sebelah Timur berbatasan dengan Kecamatan Tanjung Beringin

dengan curah hujan tertinggi pada bulan september-desember, dan kemarau pada bulan januari-agustus. (Kecamatan Sei Rampah Dalam Angka, BPS 2009)

Luas daerah Kecamatan Percut Sei Tuan pada tahun 2010 adalah seluas 190,79 Km2 yang terdiri dari 18 desa dan 2 kelurahan yang dimana terdapat 5 desa merupakan daerah pantai. Pusat pemerintahan terletak di jalan Medan-Batangkuis Desa Bandar Klippa. Kecamatan Percut Sei Tuan secara administratif mempunyai batas-batas wilayah sebagai berikut:

o Sebelah Utara berbatasan dengan Selat Malaka

o Sebelah Selatan berbatasan dengan Kota Medan

o Sebelah Barat berbatasan dengan Kecamatan Labuhan Deli dan Kota

Medan

o Sebelah Timur berbatasan dengan Kecamatan Batang Kuis dan Pantai

Labu

Kecamatan Percut Sei Tuan merupakan dataran rendah (daerahnya landai) dengan ketinggian 0-13 m diatas permukaan laut. Beriklim tropis dengan suhu maksimum 320C, dengan curah hujan tertinggi pada bulan september-desember, dan kemarau pada bulan januari-agustus.

(Kecamatan Percut Sei Tuan Dalam Angka, BPS 2009)

Keadaan Penduduk

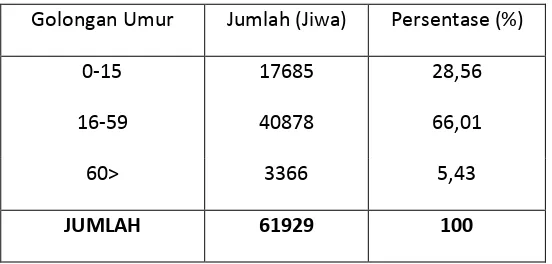

Jumlah penduduk Kecamatan Sei Rampah menurut Kelompok Umur disajikan pada tabel dibawah ini.

Golongan Umur Jumlah (Jiwa) Persentase (%)

0-15 17685 28,56

16-59 40878 66,01

60> 3366 5,43

JUMLAH 61929 100

Sumber: Kecamatan Sei Rampah Dalam Angka BPS, 2009

Dari tabel diatas maka dapat diketahui bahwa jumlah penduduk di Kecamatan Sei Rampah ini adalah 61929 jiwa dimana umur 0-15 tahun berjumlah 17685 jiwa atau 28,56%; penduduk yang berada pada masa produktif atau yang berumur 16-59 berjumlah 40878 jiwa atau 66,01%; sedangkan yang berusia diatas 60 tahun berjumlah 3366 jiwa atau 5,43%.

Jumlah penduduk Kecamatan Percut Sei Tuan menurut Kelompok Umur disajikan pada tabel dibawah ini.

Tabel 6. Jumlah Penduduk Kecamatan Percut Sei Tuan Berdasarkan Kelompok Umur

Golongan Umur Jumlah (Jiwa) Persentase (%)

0-15 96632 30,18

16-59 203575 63,58

60> 19979 6,24

JUMLAH 320186 100

Kecamatan Percut Sei Tuan Dalam Angka BPS, 2009

30,18%; penduduk yang berada pada masa produktif atau yang berumur 16-59 berjumlah 203575 jiwa atau 63,58%; sedangkan yang berusia diatas 60 tahun berjumlah 96632 jiwa atau 6,24%.

Karakteristik Sampel Usaha Pegolahan Ubi Kayu

Yang termasuk karakteristik pengusaha pengolahan ubi kayu yang menjadi sampel dalam penelitian ini meliputi: luas tempat usaha, umur dan lama berusaha Karakteristik pengusaha sampel disajikan pada tabel dibawah ini.

Tabel 7. Karakteristik Sampel Penelitian Usaha Pengolahan Ubi Kayu

Sampel Luas Tempat Usaha (m2) Umur (Tahun) Lama Berusaha (Tahun)

Sampel 1 2.000,00 37 15 Sampel 2 8.000,00 25 3 Sampel 3 4.000,00 45 12 Sampel 4 1.600,00 40 10 Sampel 5 4.000,00 34 6

Rata-rata 3.920,00 36,2 9,2

Sumber: Data Primer

Dari tabel diatas dapat diketahui bahwa rata-rata luas usaha yang digunakan untuk pengolahan ubi kayu adalah 3.920 m2. Hal ini menunjukkan bahwa pengusaha memiliki lahan yang cukup untuk mengembangkan usaha pengolahan ubi kayu.

Rata-rata lama berusaha untuk pengusaha adalah 9,2 tahun, yang menunjukkan bahwa rata-rata usaha pengolahan ubi kayu sudah berjalan cukup lama dan bisa berkembang serta bertahan dalam berbagai kondisi yang telah dilalui oleh usahanya, serta persaingan yang kuat dalam industri.

Karakteristik Sampel Penggilingan Jagung

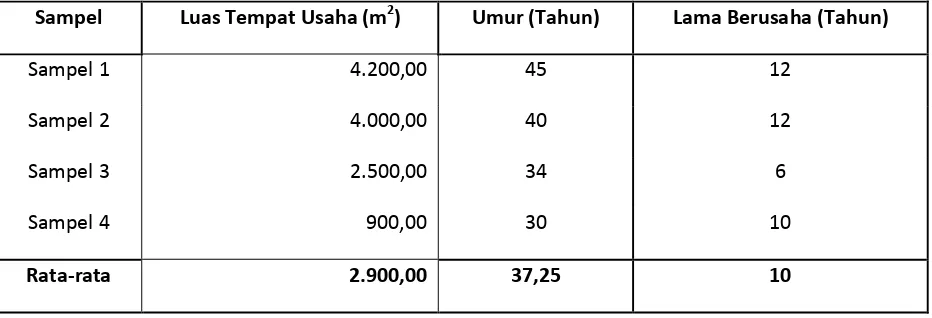

Yang termasuk karakteristik pengusaha penggilingan jagung yang menjadi sampel dalam penelitian ini meliputi: luas tempat usaha, umur dan lama berusaha Karakteristik pengusaha sampel disajikan pada tabel dibawah ini.

Tabel 8. Karakteristik Sampel Usaha Pengolahan Jagung

Sampel Luas Tempat Usaha (m2) Umur (Tahun) Lama Berusaha (Tahun)

Sampel 1 4.200,00 45 12

Sampel 2 4.000,00 40 12

Sampel 3 2.500,00 34 6

Sampel 4 900,00 30 10

Rata-rata 2.900,00 37,25 10

Sumber: Data Primer

Dari tabel diatas dapat diketahui bahwa rata-rata luas usaha yang digunakan untuk penggilingan jagung adalah 2900 m2. Hal ini menunjukkan bahwa pengusaha memiliki lahan yang cukup untuk mengembangkan usaha penggilingan jagung.

HASIL DAN PEMBAHASAN

Investasi

Pada industri pengolahan ubi kayu terdapat komponen-komponen

investasi. Adapun komponen-komponen investasi tersebut disajikan dalam tabel

11 dibawah ini.

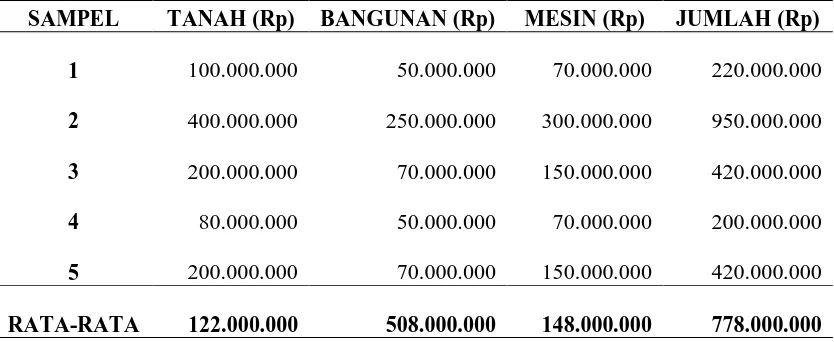

Tabel 11. Komponen-komponen Investasi Pada Industri Pengolahan Ubi Kayu

SAMPEL TANAH (Rp) BANGUNAN (Rp) MESIN (Rp) JUMLAH (Rp)

Dari tabel 11 dapat dilihat bahwa rata-rata investasi pada tanah adalah

Rp. 122.000.000, bangunan pabrik sebesar Rp.508.000.000, dan mesin Rp.

148.000.000. Dengan total rata-rata investasi sebesar Rp.778.000.000.

Pada industri penggilingan ubi kayu terdapat komponen-komponen

investasi. Adapun komponen-komponen investasi tersebut disajikan dalam

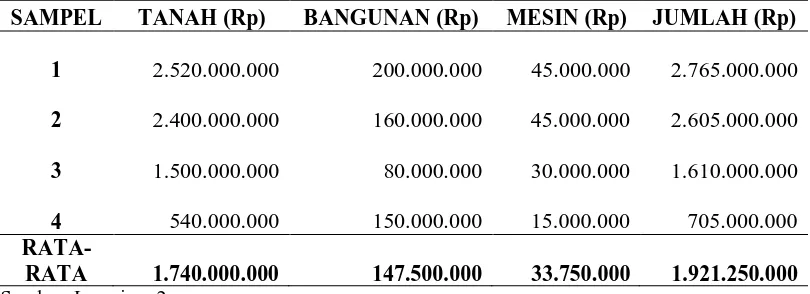

Tabel 12. Komponen-komponen Investasi Pada Industri Penggilingan Jagung

SAMPEL TANAH (Rp) BANGUNAN (Rp) MESIN (Rp) JUMLAH (Rp)

1 2.520.000.000 200.000.000

45.000.000

2.765.000.000

2 2.400.000.000 160.000.000

45.000.000

2.605.000.000

3 1.500.000.000 80.000.000

30.000.000

1.610.000.000

4 540.000.000 150.000.000

15.000.000

705.000.000

RATA-RATA 1.740.000.000 147.500.000 33.750.000 1.921.250.000 Sumber: Lampiran 2

Dari tabel 12 dapat dilihat bahwa rata-rata investasi pada tanah adalah

sebesar Rp. 1.740.000.000, bangunan sebesar Rp.147.500.000, dan mesin sebesar

Rp.33.750.000. Dengan total rata-rata nilai investasi sebesar Rp. 1.921.250.000.

Biaya Produksi

Pada industri pengolahan ubi kayu yang termasuk dalam komponen biaya

adalah biaya tetap dan biaya variabel. Adapun biaya tetap dan biaya variabel

Tabel 13. Komponen Biaya Tetap dan Biaya Variabel Pada Industri Pengolahan Ubi Kayu

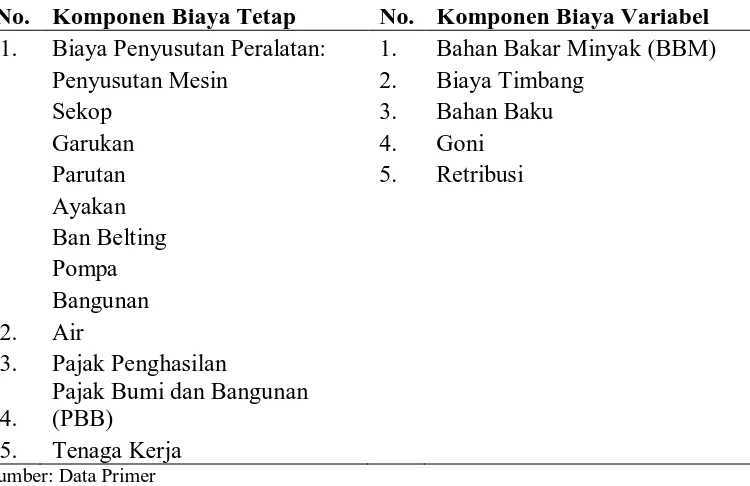

No. Komponen Biaya Tetap No. Komponen Biaya Variabel

1. Biaya Penyusutan Peralatan: 1. Bahan Bakar Minyak (BBM)

Penyusutan Mesin 2. Biaya Timbang

Sekop 3. Bahan Baku

Garukan 4. Goni

Parutan 5. Retribusi

Ayakan Ban Belting Pompa Bangunan

2. Air

3. Pajak Penghasilan

4.

Pajak Bumi dan Bangunan (PBB)

5. Tenaga Kerja

Sumber: Data Primer

Dari Tabel 13 dapat dilihat bahwa yang termasuk komponen biaya tetap

pada industri pengolahan ubi kayu adalah biaya penyusutan, air, pajak

penghasilan, Pajak Bumi dan Bangunan (PBB). Pada biaya penyusutan terdapat

rincian peralatan dan bangunan yang digunakan pada industri pengolahan ubi

kayu. Untuk biaya variabel terdiri dari biaya solar, biaya timbang, bahan baku,

tenaga kerja, goni, dan retribusi.

Pada industri penggilingan jagung yang termasuk dalam komponen biaya

adalah biaya tetap dan biaya variabel. Adapun biaya tetap dan biaya variabel

Tabel 14. Komponen Biaya Tetap dan Komponen Biaya Variabel Pada Industri Penggilingan Jagung

No. Komponen Biaya Tetap No. Komponen Biaya Variabel

1. Biaya Penyusutan: 1. Goni

Mesin 2. Bahan Baku

Garukan 3. Retribusi

Bangunan 4. Bahan Bakar Minyak (BBM)

Sendok Sapu Sorongan

2. Pajak Bumi dan Bangunan

3. Tenaga Kerja

Sumber: Data Primer

Dari Tabel 14 diatas dapat dilihat bahwa yang termasuk komponen biaya

tetap pada industri penggilingan jagung adalah biaya penyusutan ,Pajak Bumi dan

Bangunan (PBB) dan tenaga kerja. Pada biaya penyusutan terdapat rincian

peralatan dan bangunan yang digunakan pada industri penggilingan jagung. Untuk

biaya variabel terdiri dari biaya goni, bahan baku, tenaga kerja, retribusi, dan

Analisis Perbedaan Biaya Produksi Industri Pengolahan Ubi Kayu dengan Industri Penggilingan Jagung

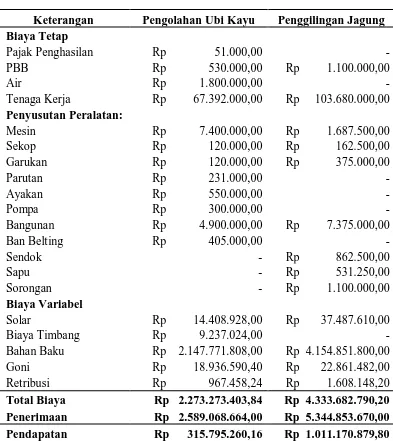

Pada tabel 15 dibawah ini menunjukkan total biaya dan pendapatan untuk

industri pengolahan ubi kayu dan industri penggilingan jagung.

Tabel 15. Analisis Perbedaan Biaya Produksi dan Pendapatan Rata-rata Industri

Pengolahan Ubi Kayu dengan Industri Penggilingan Jagung (per-Tahun)

Keterangan Pengolahan Ubi Kayu Penggilingan Jagung

Biaya Tetap

Pajak Penghasilan Rp 51.000,00 -

PBB Rp 530.000,00 Rp 1.100.000,00

Air Rp 1.800.000,00 -

Tenaga Kerja Rp 67.392.000,00 Rp 103.680.000,00

Penyusutan Peralatan:

Mesin Rp 7.400.000,00 Rp 1.687.500,00

Sekop Rp 120.000,00 Rp 162.500,00

Garukan Rp 120.000,00 Rp 375.000,00

Parutan Rp 231.000,00 -

Ayakan Rp 550.000,00 -

Pompa Rp 300.000,00 -

Bangunan Rp 4.900.000,00 Rp 7.375.000,00

Ban Belting Rp 405.000,00 -

Sendok - Rp 862.500,00

Sapu - Rp 531.250,00

Sorongan - Rp 1.100.000,00

Biaya Variabel

Solar Rp 14.408.928,00 Rp 37.487.610,00

Biaya Timbang Rp 9.237.024,00 -

Bahan Baku Rp 2.147.771.808,00 Rp 4.154.851.800,00

Goni Rp 18.936.590,40 Rp 22.861.482,00

Retribusi Rp 967.458,24 Rp 1.608.148,20

Biaya produksi dapat diartikan sebagai kompensasi yang harus

dikeluarkan oleh pemilik usaha dalam menjalankan proses produksinya.

Perbedaan biaya produksi antara industri pengolahan ubi kayu dengan industri

penggilingan jagung dapat dilihat pada tabel diatas.

Pada Tabel 15 dapat dilihat bahwa biaya produksi industri pengolahan ubi

kayu lebih besar daripada industri penggilingan jagung. Industri pengolahan ubi

kayu memiliki rata-rata biaya produksi sebesar Rp. 2.273.273.403,84 per tahun,

sedangkan industri penggilingan jagung memiliki jumlah rata-rata biaya produksi

sebesar Rp. 4.333.682.790,20. Dari hasil tersebut dapat diketahui bahwa industri

pengolahan ubi kayu memiliki biaya produksi yang lebih kecil dibandingkan

dengan industri penggilingan jagung.

Analisis Perbedaan Tingkat Pendapatan Industri Pengolahan Ubi Kayu dengan Industri Penggilingan Jagung

Setiap industri yang berorientasi profit bertujuan untuk memberikan

tambahan pendapatan bagi pemilik usaha yang mendirikan industri tersebut.

Selain bertujuan untuk mendapatkan revenue yang akan mendatangkan profit bagi

pengusaha, industri tersebut juga akan memberikan benefit bagi masyarakat

sekitar. Berdirinya industri akan membutuhkan tenaga kerja dan tenaga kerja akan

medapatkan imbalan berupa upah yang akan mereka terima sebagai imbal dari

tenaga yang mereka keluarkan.

Pada industri pengolahan ubi kayu pendapatan yang diterima merupakan

hasil dari penjualan produksi yaitu berupa tepung tapioka maupun penjualan

penggilingan jagung , pendapatan merupakan hasil pengurangan antara hasil

produksi yang berupa jagung giling dengan biaya produksi.

Pada Tabel 15 dapat dilihat bahwa pendapatan rata-rata industri

pengolahan ubi kayu sebesar Rp. 315.795.260,16. Sedangkan pendapatan rata-rata

industri penggiilingan jagung sebesar Rp. 1.011.170.879,80. Dari tabel tersebut

maka dapat diketahui bahwa usaha pengolahan ubi kayu meiliki pendapatan yang

lebih kecil daripada usaha penggilingan jagung.

Analisis Kelayakan Industri Pengolahan Ubi Kayu dan Industri Penggilingan Jagung

Kelayakan finansial dianalsis dengan menggunakan metode analisis

finansial dengan kriteria investasi antara lain: Net Present Value (NPV), Net

Benefit-Cost Ratio (Net B/C), dan Internal Rate Of Return (IRR).

Tabel 16 berikut ini menunjukkan nilai NPV, NET B/C, dan IRR

kelayakan industri pengolahan ubi kayu dan industri penggilingan jagung secara

finansial.

Tabel 16. Nilai Rata-rata NPV, NET B/C dan IRR Industri Pengolahan Ubi Kayu dan Industri Penggilingan Jagung

No. Uraian Pengolahan Ubi Kayu Penggilingan Jagung

1 NPV 124.447.161,52 1.217.852.724,40

2 NET B/C 1,159957791 1,633885608

3 IRR (%) 25 43

Dari Tabel 16 dapat diketahui bahwa total nilai NPV untuk industri

pengolahan ubi kayu adalah 124.447.161,52; NET B/C adalah 1,15995 dan nilai

IRR adalah 25%. Sedangkan total nilai NPV untuk industri penggilingan jagung

adalah 1.217.852.724,40; NET B/C senilai 1,63388 dan IRR senilai 43%.

Berdasarkan kelayakan secara finansial bahwa untuk industri pengolahan

ubi kayu NPV sebesar 124.447.161,52 yang berarti NPV bernilai positif, NET

B/C sebesar 1,15995 > 1, dan IRR senilai 25 > 8% (tingkat suku bunga deposito

yang berlaku), maka pengembangan industri pengolahan ubi kayu di daerah

penelitian layak secara finansial untuk dikembangkan.

Sedangkan untuk industri penggilingan jagung didapat NPV sebesar

1.217.852.724,40 yang berarti NPV bernilai positif, NET B/C sebesar 1,63388 >

1, dan IRR senilai 43% > 8% (tingkat suku bunga deposito yang berlaku), maka

pengembangan industri penggilingan jagung didaerah penelitian layak untuk

dikembangkan.

Payback Period (PP)

Analsis Payback Period (PP) adalah analisis untuk mengetahui berapa

lama suatu usaha dapat mengembalikan tingkat investasi dalam satuan tahunan

ataupun bulanan. Tingkat payback period untuk industri pengolahan ubi kayu dan

Tabel 17. Tingkat Payback Period Industri Pengolahan Ubi Kayu dan Industri Penggilingan Jagung

No. Jenis Usaha Payback Period (Bulan)

1. Pengolahan Ubi Kayu 48,5

2. Penggilingan Jagung 31

Sumber: Lampiran 12 dan 13

Dari Tabel 17 dapat dilihat bahwa Payback Period (PP) dari industri

pengolahan ubi kayu adalah 48,5 bulan, sedangkan untuk industri penggilingan

jagung adalah 31 bulan. Dari tingkat Payback Period (PP) ini dapat diketahui

bahwa tingkat pengembalian investasi industri penggilingan jagung lebih cepat

bila dibandingkan dengan tingkat pengembalian investasi industri pengolahan ubi

kayu.

Analisis Perbandingan Biaya Produksi, Pendapatan, Tingkat Kelayakan, dan Lama Tingkat Pengembalian Investasi Antara Industri Pengolahan Ubi Kayu dan Industri Penggilingan Jagung pada Skala Usaha yang Sama.

Untuk membandingkan industri pengolahan ubi kayu dan industri

penggilingan jagung maka perlu diambil sampel dari kedua industri tersebut

dengan skala usaha yang sama. Pengambilan sampel berdasarkan skala usahanya

dapat dilihat pada tabel 11 dan pada tabel 12. Maka sampel 2 pada industri

pengolahan ubi kayu yang akan dibandingkan dengan sampel 4 pada industri

penggilingan jagung karena memiliki nilai investasi yang paling dekat.

Tabel 18 berikut ini akan menunjukkan perbandingan biaya produksi,

pendapatan, tingkat kelayakan, dan lama tingkat pengembalian investasi antara

Tabel 18. Perbandingan Biaya Produksi, Pendapatan, Tingkat Kelayakan (NPV, IRR, dan NET B/C), dan Lama Tingkat Pengembalian Investasi (Payback Periode) Antara Industri Pengolahan Ubi Kayu dan Industri Penggilingan Jagung Pada Skala Usaha yang Sama

No. Perbandingan Pengolahan Ubi Kayu Penggilingan Jagung

1. Biaya Produksi (Rp) 3.767.374.817,60 2.752.730.348,80

2. Pendapatan (Rp) 547.739.622 369.042.591,20

3. Tingkat Kelayakan:

NPV (Rp) 749.641.913,35 432.176.298,41

NET B/C 1,789096751 1,613016026

IRR (%) 49 42

4. Payback Periode (Bulan) 28 32

Sumber: Lampiran 15 dan 16

Dari tabel 18 dapat dilihat bahwa industri pengolahan ubi kayu memiliki

biaya produksi sebesar Rp. 3.767.374.817,60. Sedangkan industri penggilingan

jagung yang hanya memiliki biaya produksi sebesar Rp. 2.752.730.348,80. Dari

hal ini dapat diketahui bahwa usaha pengolahan ubi kayu memiliki biaya produksi

yang lebih tinggi bila dibandingkan dengan industri penggilingan jagung.

Dari tabel 18 dapat dilihat bahwa industri pengolahan ubi kayu memiliki

pendapatan usaha sebesar Rp. 547.739.622. Sedangkan industri penggilingan

jagung memiliki pendapatan sebesar Rp. 369.042.591,20. Dari hal ini dapat

diketahui bahwa industri pengolahan ubi kayu memilki pendapatan yang lebih

besar bila dibandingkan dengan industri penggilingan jagung.

Dari tabel 18 dapat dilihat tingkat kelayakan usaha dari industri

pengolahan ubi kayu yang memilki nilai NPV sebesar Rp. 749.641.913,35

sedangkan industri penggilingan jagung hanya memiliki nilai NPV sebesar

Rp. 432.176.298,41. Artinya pada industri pengolahan ubi kayu akan

sebesar Rp. 749.641.913,35 sedangkan industri penggilingan jagung hanya

mendapatkan Rp. 432.176.298,41. Maka pengembangan kedua industri ini layak

untuk dikembangkan

Dari tabel 18 dapat dilihat tingkat kelayakan usaha dari industri

pengolahan ubi kayu yang memilki nilai NET B/C sebesar 1,789096751

sedangkan industri penggilingan jagung hanya memiliki nilai NET B/C senilai

1,613016026. Hal ini berarti setiap Rp. 1 yang dikeluarkan sebagai biaya pada

industri pengolahan ubi kayu maka akan menghasilkan pendapatan sebsesar

Rp. 1,789096751; sedangkan Rp. 1 yang dikeluarkan sebagai biaya pada industri

penggilingan jagung maka akan menghasilkan pendapatan sebesar

Rp. 1,613016026. Maka pengembangan kedua industri ini layak untuk

dikembangkan

Dari tabel 18 dapat diketahui bahwa nilai IRR untuk industri pengolahan

ubi kayu adalah senilai 49% > 18% (discount factor) maka pengembangan

industri ini layak untuk dikembangkan. Sedangkan pada industri penggilingan

jagung didapat nilai IRR sebesar 42% > 18% (discount factor) maka

pengembangan industri ini layak untuk dikembangkan.

Pada tabel 18 dapat dilihat bahwa payback periode untuk industri

pengolahan ubi kayu adalah selama 28 bulan, hal ini berarti lama pengembalian

investasi untuk industri pengolahan ubi kayu ini membutuhkan waktu selama 28

bulan. Sedangkan pada industri penggilingan jagung didapatkan nilai payback

periode selama 32 bulan, hal ini berarti lama pengembalian investasi untuk

Masalah-Masalah yang Dihadapi oleh Pengusaha

Industri Pengolahan Ubi Kayu

Dalam menjalankan industri pengolahan ubi kayu, pemilik selalu

menghadapi masalah-masalah. Masalah-masalah itu antara lain:

1. Kepemilikan modal yang terbatas

2. Kesulitan dalam memenuhi kebutuhan bahan baku.

3. Lambatnya pencairan dana hasil dari penjualan produk.

Dari masalah-masalah diatas maka dapat diketahui bahwa dalam

menjalankan industri pengolahan ubi kayu ini tidaklah mudah. Dibutuhkan modal

yang besar dalam mejalankan industri ini. Modal yang besar akan menentukan

seberapa besar skala usaha yang akan dimiliki seorang pengusaha dan

kemampuannya untuk membeli bahan baku yang dibutuhkan dalam menjalankan

usahanya.

Kesulitan pengusaha dalam memenuhi kebutuhan bahan baku ini timbul

karena banyaknya usaha pengolahan yang membutuhkan bahan baku ubi kayu di

lokasi penelitian. Banyaknya industri pengolahan ubi kayu di lokasi penelitian,

seperti industri opak, keripik ubi, maupun industri sejenis yang juga menghasilkan

tepung tapioka, terkadang membuat para pengusaha di lokasi penelitian “berebut”

bahan baku.

Tapioka yang dihasilkan dilokasi penelitian pada umumnya dijual dalam

bentuk tapioka basah. Penjualan tapioka basah dilakukan dengan target pasar

yaitu pabrik mie tiaw yang terdapat di daerah tanjung morawa. Dalam penjualan

proses pencairan dana dari hasil penjualan produknya. Lambatnya pencairan dana

hasil penjualan produk ini menuntut pengusaha harus memiliki simpanan modal

yang dapat digunakan untuk melanjutkan proses produksi. Jika proses pencairan

dana sangat lambat, terkadang pengusaha sampai harus menunda proses produksi.

Pembeli dalam hal ini pabrik mie tiaw juga lebih menyukai membeli tapioka dari

pengusaha yang bersedia dibayar lebih lama.

Usaha Penggilingan Jagung

Dalam menjalankan industri penggiligan jagung, pemilik usaha selalu

menghadapi masalah-masalah. Masalah-masalah itu antara lain:

1. Kepemilikan modal yang terbatas

2. Kesulitan dalam pengadaaan bahan baku.

Dari masalah-masalah diatas dapat diketahui bahwa dalam menjalankan

industri penggilingan jagung ini tidaklah mudah, terdapat berbagai masalah yang

menghadang. Banyak usaha sejenis yang gulung tikar karena tidak mampu

bersaing dalam menjalankan usahanya. Kepemilikan modal akan menentukan

seberapa besar skala usaha yang dimiliki pengusaha. Skala usaha juga akan

menentukan seberapa efisien usaha tersebut dijalankan. Semakin besar skala

usaha tersebut maka akan semakin efisien usaha tersebut. Semakin besar modal

maka akan semakin banyak pula bahan baku yang dapat dibeli. Karena besarnya

produksi akan mempengaruhi besarnya pendapatan yang akan diterima oleh