UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA 1 MEDAN

PENGARUH STRUKTUR MODAL TERHADAP ECONOMIC VALUE

ADDED PADA PERUSAHAAN PROPERTI DAN REAL ESTATE

DI BURSA EFEK INDONESIA

SKRIPSI

OLEH

ATIKA RAHMI 070502115

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Manajemen

Universitas Sumatera Utara Medan

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini tepat pada waktunya. Shalawat dan salam penulis hadiahkan kepada Nabi Muhammad SAW sebagai tauladan ummat dan pembawa risalah kebenaran bagi kita semua.

Penulisan skripsi ini dilakukan untuk memenuhi salah satu syarat dalam memperoleh gelar Sarjana Manajemen di Fakultas Ekonomi Universitas Sumatera Utara. Penulis telah banyak menerima bimbingan, dukungan, serta bantuan dari berbagai pihak dalam penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan terima kasih kepada pihak-pihak yang telah membantu penulisan skripsi ini, antara lain:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Hj. Ritha F. Dalimunthe, SE, Msi selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Lisa Marlina, M.si selaku Dosen Penguji I yang banyak memberikan masukan dan arahan dalam penyusunan skripsi ini.

6. Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku Dosen Penguji II yang banyak memberikan masukan dan arahan dalam penyusunan skripsi ini.

7. Seluruh Dosen Fakultas Ekonomi Universitas Sumatera Utara yang telah berkenan mengabdikan dirinya sebagai guru bangsa dengan memberikan dan mengajarkan ilmu pengetahuan yang berguna selama perkuliahan.

8. Seluruh Staff dan Civitas Akademika Fakultas Ekonomi Universitas Sumatera Utara yang telah bersama-sama menciptakan lingkungan yang nyaman dan kondusif dalam menuntut ilmu serta menyelesaikan perkuliahan.

9. Kedua Orang tua tercinta, S. Marpaung dan M. Ritonga. Terima kasih atas dukungan yang luar biasa selama proses penyelesaian skripsi ini. Terimakasih untuk kasih sayang, pengorbanan serta doa yang tulus dan tidak pernah putus untuk penulis. Skripsi ini sepenuhnya penulis persembahkan untuk kedua orang tua penulis.

10.Keluarga yang teramat saya sayangi: Kakak Fithrie Agustina, Abang Mohammad Ajib Putera, Abang Aldy Kurnia, dan Aulia Rachman, terima kasih banyak atas doa dan dukungannya.

11.Sahabat tercinta sekaligus kawan seperjuangan: Mida, Adis, Nurul, Iin, Ninda, Ayu, Ayoe, Nisya, Ruri, Imey terima kasih atas doa dan dukungannya.

12.Seluruh rekan di bangku perkuliahan terutama teman-teman stambuk 2007 Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara. 13.Semua pihak yang telah membantu dalam penulisan skripsi ini, namun

mengucapkan maaf yang sebesar-besarnya dan tidak berarti kelalaian tersebut mengurangi rasa terima kasih penulis.

Penulis menyadari bahwa penulisan dan penyusunan skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, penulis mengharapkan saran dan kritikan yang membangun dari semua pihak agar penulisan skripsi ini dapat lebih baik lagi. Bantuan dari berbagai pihak baik moril maupun material menjadi dorongan serta memberikan andil yang sangat besar kepada penulis dalam menyelesaikan penulisan serta penyusunan skripsi ini. Penulis tidak dapat membalas semua bantuan tersebut. Penulis berharap semoga segala bantuan yang telah diberikan dibalas oleh Tuhan Yang Maha Kuasa.

Medan, Januari 2011 Penulis

Atika Rahmi

ABSTRAK

Atika Rahmi (2011). Pengaruh Struktur Modal Terhadap Economic Value

Added Pada Perusahaan Properti dan Real Estate di Bursa Efek Indonesia.

Ibu Dr. Isfenti Sadalia, SE, ME, selaku Dosen Pembimbing. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara. Ibu Dra. Lisa Marlina M.Si dan Bapak Syafrizal Helmi Situmorang, SE, M.Si, selaku Dosen Penguji I dan Penguji II.

Tujuan penelitian adalah untuk menganalisis pengaruh struktur modal dengan variabel Debt to Equity Ratio (DER), Debt to Asset Ratio (DAR), Long

Term Debt to Equity Ratio (LDER), Long Term Debt to Asset Ratio (LDAR) dan

dan Equity to Asset Ratio (EAR) terhadap economic value added pada perusahaan properti dan real estate di Bursa Efek Indonesia.

Metodologi penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis regresi linear berganda. Penelitian ini menggunakan data laporan keuangan 16 perusahaan selama tahun 2006-2009. Pengujian hipotesis dilakukan dengan menggunakan Uji Signifikansi Simultan (Uji-F) dan Uji Signifikansi Parsial (Uji-t) dengan tingkat signifikansi (α) = 5%. Pengolahan data dilakukan dengan menggunakan software Statistical Product and Service Solutions (SPSS)

16.00 for windows.

Hasil Uji Signifikansi Simultan (Uji-F) menunjukkan bahwa variabel DAR, LDAR dan EAR secara bersama-sama memiliki pengaruh yang signifikan terhadap economic value added perusahaan sektor properti dan real estate di BEI. Hasil Uji Signifikansi Parsial (Uji-t) menunjukkan bahwa hanya variabel DAR dan LDAR yang masing-masing memiliki pengaruh signifikan terhadap economic

value added pada perusahaan sektor property dan real estate di BEI.

DAFTAR ISI

KATA PENGANTAR ... i

ABSTRAK ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN A. Latar Belakang... 1

B. Perumusan Masalah ... 6

C. Kerangka Konseptual ... 6

D. Hipotesis ... 9

E. Tujuan dan Manfaat Penelitian ... 9

1. Tujuan Penelitian ... 9

2. Manfaat Penelitian ... 9

F. Metode Penelitian ... 10

1. Batasan Operasional ... 10

2. Definisi Operasional Variabel ... 10

3. Tempat dan Waktu Penelitian... 15

4. Populasi dan Sampel ... 15

5. Jenis dan Sumber Data ... 17

6. Teknik Pengumpulan Data ... 17

7. Metode Analisis Data ... 18

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 23

B. Pengertian Struktur Modal ... 24

C. Teori yang Menyangkut Struktur Modal ... 25

D. Faktor-Faktor yang Mempengaruhi Struktur Modal ... 29

E. Analisis Rasio Leverage Keuangan ... 31

F. Pengertian Economic Value Added (EVA) ... 33

G. Metode Perhitungan EVA ... 35

1. Net Operating Profit after Tax (NOPAT) ... 35

2. Return On Net Asset (RONA) ... 35

3. Weighted Average Cost of Capital (WACC)... 36

a. Biaya Utang (Cost of Debt) ... 37

b. Biaya Ekuitas (Cost of Equity) ... 38

4. Modal yang Diinvestasikan (Invested Capital) ... 41

H. Faktor-Faktor yang mempengaruhi EVA ... 41

I. Manfaat Penerapan Model EVA ... 42

BAB III GAMBARAN UMUM PERUSAHAAN

A. Sejarah Bursa Efek Indonesia (BEI) ... 45

B. Profil Perusahaan ... 48

BAB IV ANALISIS DAN EVALUASI A. Analisis Deskriptif ... 49

B. Uji Asumsi Klasik... 55

C. Analisis Regresi Linear Berganda ... 60

1. Pengujian Koefisien Determinasi ... 61

2. Uji Signifikansi Simultan (Uji-F) ... 61

3. Uji Signifikansi Parsial (Uji-t) ... 63

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 66

B. Saran ... 67

DAFTAR PUSTAKA ... 69

DAFTAR TABEL

Tabel 1.1 Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel ... 16

Tabel 1.2 Sampel Penelitian ... 16

Tabel 3.1 Profil Perusahaan Sampel Penelitian ... 48

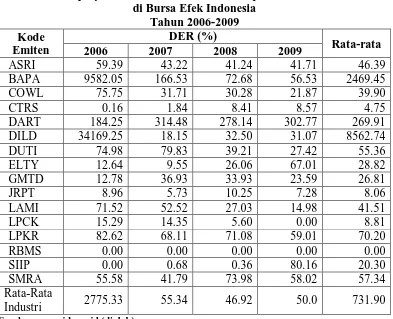

Tabel 4.1 Debt to Equity Ratio Perusahaan Sektor Properti dan Real Estate di Bursa Efek Indonesia Tahun 2006-2009 ... 49

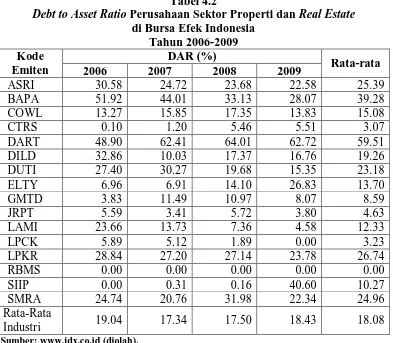

Tabel 4.2 Debt to Asset Ratio Perusahaan Sektor Properti dan Real Estate di Bursa Efek Indonesia Tahun 2006-2009 ... 50

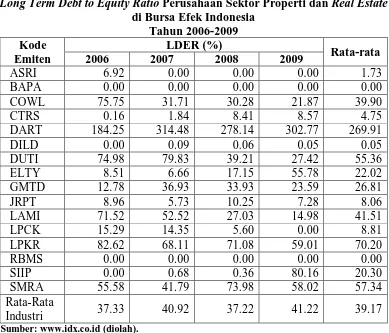

Tabel 4.3 Long Term Debt to Equity Ratio Perusahaan Sektor Properti dan Real Estate di Bursa Efek Indonesia Tahun 2006-2009 ... 51

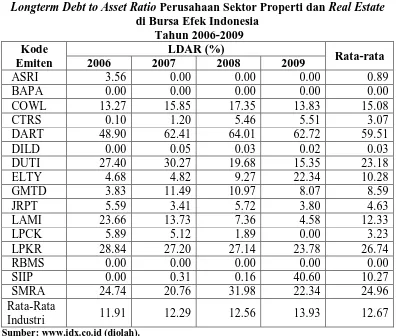

Tabel 4.4 Long Term Debt to Asset Ratio Perusahaan Sektor Properti dan Real Estate di Bursa Efek Indonesia Tahun 2006-2009 ... 52

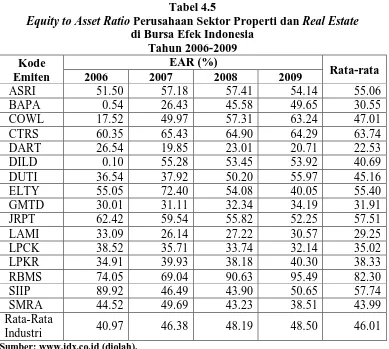

Tabel 4.5 Debt to Equity Ratio Perusahaan Sektor Properti dan Real Estate di Bursa Efek Indonesia Tahun 2006-2009 ... 53

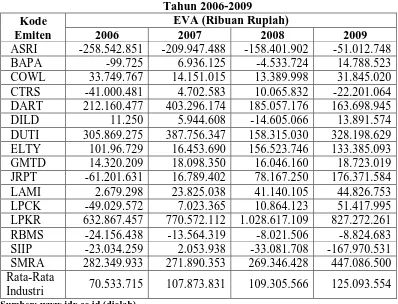

Tabel 4.6 Economic Value Added Perusahaan Sektor Properti dan Real Estate di Bursa Efek Indonesia Tahun 2006-2009 ... 53

Tabel 4.7 Hasil Uji Normalitas ... 57

Tabel 4.8 Hasil Uji Heteroskedastisitas ... 58

Tabel 4.9 Hasil Uji Autokorelasi ... 58

Tabel 4.10 Hasil Uji Multikolinieritas ... 59

DAFTAR GAMBAR

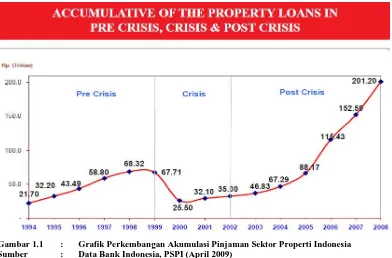

Gambar 1.1 Grafik Perkembangan Akumulasi Pinjaman Sektor Properti

ABSTRAK

Atika Rahmi (2011). Pengaruh Struktur Modal Terhadap Economic Value

Added Pada Perusahaan Properti dan Real Estate di Bursa Efek Indonesia.

Ibu Dr. Isfenti Sadalia, SE, ME, selaku Dosen Pembimbing. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara. Ibu Dra. Lisa Marlina M.Si dan Bapak Syafrizal Helmi Situmorang, SE, M.Si, selaku Dosen Penguji I dan Penguji II.

Tujuan penelitian adalah untuk menganalisis pengaruh struktur modal dengan variabel Debt to Equity Ratio (DER), Debt to Asset Ratio (DAR), Long

Term Debt to Equity Ratio (LDER), Long Term Debt to Asset Ratio (LDAR) dan

dan Equity to Asset Ratio (EAR) terhadap economic value added pada perusahaan properti dan real estate di Bursa Efek Indonesia.

Metodologi penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis regresi linear berganda. Penelitian ini menggunakan data laporan keuangan 16 perusahaan selama tahun 2006-2009. Pengujian hipotesis dilakukan dengan menggunakan Uji Signifikansi Simultan (Uji-F) dan Uji Signifikansi Parsial (Uji-t) dengan tingkat signifikansi (α) = 5%. Pengolahan data dilakukan dengan menggunakan software Statistical Product and Service Solutions (SPSS)

16.00 for windows.

Hasil Uji Signifikansi Simultan (Uji-F) menunjukkan bahwa variabel DAR, LDAR dan EAR secara bersama-sama memiliki pengaruh yang signifikan terhadap economic value added perusahaan sektor properti dan real estate di BEI. Hasil Uji Signifikansi Parsial (Uji-t) menunjukkan bahwa hanya variabel DAR dan LDAR yang masing-masing memiliki pengaruh signifikan terhadap economic

value added pada perusahaan sektor property dan real estate di BEI.

BAB I PENDAHULUAN

A. Latar Belakang

Perusahaan merupakan organisasi yang aktivitasnya bertujuan untuk memaksimalkan kemakmuran para pemegang saham, memperoleh laba dan meningkatkan penjualan. Persaingan bisnis yang semakin ketat seiring dengan perkembangan perekonomian menuntut perusahaan untuk terus melakukan inovasi, meningkatkan kinerja serta memanfaatkan setiap peluang yang ada agar perusahaan dapat mencapai tujuan dan terus bertahan dalam bisnis.

Modal adalah salah satu hal yang dibutuhkan perusahaan untuk mencapai tujuan organisasi dan memanfaatkan setiap peluang yang ada. Modal sangat dibutuhkan untuk mendanai berbagai aktivitas operasional maupun untuk pengembangan perusahaan. Oleh karena itu, keputusan pendanaan menjadi pertimbangan yang sangat penting bagi perusahaan.

Dasar keputusan pendanaan sangat erat kaitannya dengan pemilihan sumber dana, yaitu apakah perusahaan memilih sumber dana dari dalam perusahaan atau dari luar perusahaan. Perusahaan dapat menggunakan dana dari luar perusahaan jika pendanaan dengan modal sendiri masih kurang. Namun demikian, manajer keuangan harus mempertimbangkan dengan tepat sumber pinjaman dan besarnya pinjaman yang dibutuhkan perusahaan. Pinjaman tersebut juga harus disesuaikan dengan kemampuan perusahaan karena utang yang terlalu besar dapat memperbesar risiko tidak terbayarnya kewajiban.

menyukai manajemen perusahaannya dikelola oleh banyak pemilik, maka keputusan modal kerja yang dipakai adalah dari utang (Astuti, 2002:138). Namun, manajer keuangan terkadang juga lebih menyukai penggunaan modal sendiri. Hal ini sesuai dengan pecking order theory yang menyarankan manajer untuk menggunakan pembiayaan internal terlebih dahulu, kemudian utang dan terakhir penjualan saham baru.

Struktur modal yang optimal terjadi pada leverage keuangan tingkat tertentu (Martono dan Harjito, 2001:240). Leverage keuangan ini merupakan perimbangan penggunaan utang dengan modal sendiri ataupun aset dalam perusahaan. Struktur modal diproksikan melalui rasio leverage, yaitu: debt to

equity ratio (DER), debt to asset ratio (DAR), long term debt to equity ratio

(LDER), long term debt to asset ratio (LDAR) dan equity to asset ratio (EAR).

Debt to equity ratio (DER) mencerminkan kemampuan perusahaan dalam

memenuhi utangnya melalui modal sendiri. Debt to asset ratio (DAR) merupakan persentase harta (asset) yang dibiayai oleh utang. Long term debt to equity ratio (LDER) merupakan rasio yang mencerminkan persentase penyediaan dana oleh pemegang saham terhadap kewajiban jangka panjang. Long term debt to asset

ratio (LDAR) merupakan rasio yang menunjukkan besarnya tingkat penggunaan

utang jangka panjang dibandingkan dengan aset total yang dimiliki. Equity to

Asset ratio (EAR) didefinisikan sebagai proporsi dana dari aktiva yang sumber

pendanaannya berasal dari ekuitas atau pemegang saham.

Pembahasan mengenai pengaruh struktur modal terhadap economic value

added perusahaan masih jarang dilakukan. Penelitian yang dilakukan Suwito

menunjukkan bahwa terdapat korelasi yang signifikan antara perubahan proporsi utang dan modal saham perusahaan dengan perubahan EVA. Hasil penelitiannya menunjukkan bahwa setiap penambahan utang dan modal saham di dalam struktur modal perusahaan akan diikuti pula dengan penurunan EVA. Hal ini berbeda dengan hasil penelitian yang dilakukan Anshari (2008) yang juga melakukan penelitian mengenai hubungan struktur modal dengan economic value added perusahaan. Anshari berkesimpulan bahwa tidak terdapat korelasi signifikan antara perubahan proporsi utang ataupun modal saham dengan perubahan EVA. Penelitiannya menunjukkan bahwa meskipun proporsi utang perusahaan terus meningkat, bukan berarti EVA perusahaan juga akan turun.

Economic Value Added (EVA) merupakan suatu pendekatan penilaian

kinerja perusahaan yang relatif masih baru dengan memperhatikan secara adil harapan para shareholder perusahaan. Pendekatan EVA dapat membantu perusahaan dalam menilai kinerjanya, apakah modal yang dimiliki perusahaan, baik itu modal utang ataupun modal saham telah menciptakan nilai tambah bagi perusahaan atau tidak. Pengembalian dari suatu investasi baru akan berarti apabila besarnya hasil yang diperoleh melebihi besarnya modal yang dikeluarkan.

EVA sebagai suatu konsep baru membantu mengatasi kelemahan rasio keuangan, yaitu dengan mengukur nilai tambah (value creation) yang dihasilkan perusahaan dengan cara mengurangi biaya modal (cost of capital) yang timbul sebagai akibat dari investasi yang dilakukan. Biaya modal merupakan merupakan aspek yang paling khusus dan penting dalam EVA. Oleh karena itu, meskipun melibatkan perhitungan yang tidak sederhana, sangatlah penting bagi investor untuk memahami konsep EVA.

Semakin positif nilai EVA, maka semakin bagus pula kinerja perusahaan. Kondisi ini mencerminkan tingkat pengembalian yang lebih tinggi dibandingkan dengan biaya modal yang dikeluarkan. Ini berarti manajemen telah mampu menciptakan kekayaan bagi pemilik modal. Namun sebaliknya, EVA negatif mencerminkan manajemen perusahaan belum mampu menciptakan nilai tambah bagi pemilik modal. Oleh karena itu, pendekatan EVA menutut para manajer untuk memilih investasi yang dapat memaksimumkan tingkat pengembalian dan meminimumkan biaya modal dengan tujuan memaksimumkan nilai perusahaan.

Objek dalam penelitian ini adalah perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia pada tahun 2006-2009. Bursa efek sebagai lembaga pendukung pasar modal merupakan salah satu lembaga yang memobilisasi dana masyarakat dengan menyediakan sarana atau tempat untuk mempertemukan penjual dan pembeli dana-dana jangka panjang yang disebut dengan efek.

Berdasarkan laporan Properti Asia

Bahkan survei dari Pusat Studi Properti Indonesia (PSPI) memperkirakan pasar properti dapat tumbuh 15% pada tahun 2010. Data PSPI juga menunjukkan sektor properti dan konstruksi di Indonesia memberikan kontribusi sebesar 9,3% terhadap PDB, serta menyumbang 73% terhadap total investasi di Indonesia. Data Bank Indonesia pada kuartal kedua tahun 2010, menunjukkan pinjaman di sektor properti melalui perbankan nasional mencapai Rp. 224,7 triliun atau naik 12,2% dibandingkan periode yang sama tahun 2009.

Gambar 1.1 : Grafik Perkembangan Akumulasi Pinjaman Sektor Properti Indonesia Sumber : Data Bank Indonesia, PSPI (April 2009)

properti Indonesia mulai mengalami perbaikan. Pasar properti mengalami fase

recovery yang ditunjukkan dengan semakin berkembangnya produk properti yang

sebelumnya tersendat. Pasca krisis ekonomi produk properti berkembang ke arah yang lebih positif. Kondisi ini ditandai dengan semakin meningkatnya pinjaman oleh para pemodal untuk mendanai usahanya di sektor properti dan real estate.

Berdasarkan uraian serta permasalahan tersebut, peneliti sangat tertarik untuk mengkaji fenomena ini lebih lanjut melalui penelitian dengan judul “Pengaruh Struktur Modal Terhadap Economic Value Added pada Perusahaan Properti dan Real Estate di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, maka penulis merumuskan masalah penelitian sebagai berikut:

“Apakah terdapat pengaruh struktur modal dengan variabel debt to equity ratio (DER), debt to asset ratio (DAR), long term debt to equity ratio (LDER), long

term debt to asset ratio (LDAR) dan equity to asset ratio (EAR) terhadap

economic value added (EVA) pada perusahaan properti dan real estate di Bursa

Efek Indonesia?”

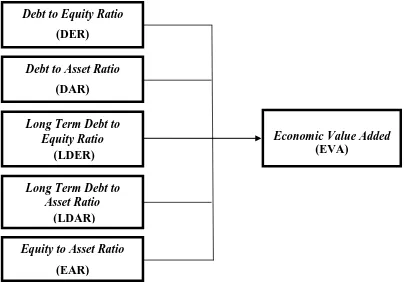

C. Kerangka Konseptual

pendanaan harus cerdas dalam menentukan struktur modal yang optimal bagi perusahaan.

Struktur modal yang optimal terjadi pada leverage keuangan tingkat tertentu (Martono dan Harjito, 2001:240). Leverage keuangan ini merupakan perimbangan penggunaan utang dengan modal maupun aset perusahaan. Rasio

leverage keuangan antara lain: debt to equity ratio (DER), debt to asset ratio

(DAR), long term debt to equity ratio (LDER), long term debt to asset ratio (LDAR) dan equity to asset ratio (EAR).

Alur pemikiran selanjutnya adalah tentang pentingnya economic value

added perusahaan. Young dan O’Byrne (2001:17) mendefinisikan EVA sebagai

keuntungan ekonomis (residual income) yang menyatakan bahwa kekayaan hanya diciptakan ketika sebuah perusahaan meliputi biaya operasi dan biaya modal. EVA dapat dinyatakan sebagai perhitungan profitabilitas suatu operasi perusahaan yang tidak hanya mengurangkan biaya operasi dari pendapatan yang ada namun juga mengurangkan biaya modal yang terkait dengan operasi tersebut terhadap total pendapatan.

Penilaian kinerja keuangan dengan menggunakan pendekatan EVA menyebabkan perhatian manajemen sesuai dengan kepentingan para pemegang saham. Pendekatan EVA menutut para manajer untuk bertindak cerdas dalam menetapkan struktur modal, baik itu utang ataupun modal saham yang dapat memaksimalkan tingkat pengembalian dan meminimalkan tingkat biaya modal sehingga dapat meningkatkan nilai perusahaan.

signifikan antara perubahan proporsi utang dan modal saham perusahaan dengan perubahan EVA. Hasil penelitiannya menunjukkan bahwa setiap penambahan utang dan modal saham di dalam struktur modal perusahaan akan diikuti pula dengan penurunan EVA. Hal ini berbeda dengan hasil penelitian yang dilakukan Anshari (2008) yang juga melakukan penelitian mengenai hubungan struktur modal dengan economic value added perusahaan. Anshari berkesimpulan bahwa tidak terdapat korelasi signifikan antara perubahan proporsi utang ataupun modal saham dengan perubahan EVA. Penelitiannya menunjukkan bahwa meskipun proporsi utang perusahaan terus meningkat, bukan berarti EVA perusahaan juga akan turun.

Berdasarkan kerangka berpikir tersebut, maka kerangka konseptual dapat digambarkan dalam bagan berikut:

Gambar 1. 2 : Kerangka Konseptual (Pengaruh Struktur Modal Terhadap Economic Value Added) Sumber : Martono dan Harjito (2001), Young dan O’Byrne (2001) (diolah)

Debt to Equity Ratio

(DER)

Economic Value Added

(EVA)

Long Term Debt to Equity Ratio

(LDER)

Equity to Asset Ratio

(EAR)

Debt to Asset Ratio

(DAR)

Long Term Debt to Asset Ratio

D. Hipotesis

Hipotesis dalam penelitian ini adalah struktur modal dengan variabel debt

to equity ratio (DER), debt to asset ratio (DAR), long term debt to equity

ratio (LDER), long term debt to asset ratio, (LDAR) dan equity to asset

ratio (EAR) berpengaruh secara signifikan terhadap economic value added

(EVA) pada perusahaan properti dan real estate di Bursa Efek Indonesia.

E. Tujuan dan Manfaat Penelitian 3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk menganalisis pengaruh struktur modal dengan variabel debt to equity ratio (DER), debt to asset

ratio (DAR), long term debt to equity ratio (LDER), long term debt to

asset ratio (LDAR) dan equity to asset ratio (EAR) terhadap economic

value added (EVA) pada perusahaan properti dan real estate di Bursa Efek

Indonesia.

4. Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut: a. Bagi Penulis

Melatih dan mengembangkan kemampuan berpikir ilmiah penulis dalam menganalisis pengaruh struktur modal terhadap EVA perusahaan.

b. Bagi peneliti lanjutan

lingkup yang lebih luas, sehingga hasilnya menjadi lebih baik dan dapat diimplikasikan dengan mudah dalam operasional perusahaan.

c. Bagi praktisi

Sebagai sumber informasi dan referensi bagi para manajer perusahaan, untuk mengetahui dan memperhatikan pentingnya stuktur modal dalam rangka pencapaian kemampuan perusahaan dalam menghasilkan laba yang diharapkan dan memaksimalkan nilai perusahaan.

F. Metode Penelitian 8. Batasan Operasional

Batasan operasional dalam penelitian ini terdiri atas hal-hal berikut ini: a. Variabel bebas dalam penelitian ini adalah struktur modal yang terdiri atas

variabel debt to equity ratio (DER), debt to asset ratio (DAR), long term

debt to equity ratio (LDER), long term debt to asset ratio (LDAR) dan

equity to asset ratio (EAR).

b. Variabel terikat dalam penelitian ini adalah economic value added (EVA). c. Objek dalam penelitian ini adalah perusahaan properti dan real estate yang

terdaftar di Bursa Efek Indonesia selama tahun 2006-2009. 9. Definisi Operasional dan Pengukuran Variabel

a. Variabel Bebas (X), terdiri dari: (1) Debt to Equity Ratio (X1

Debt to equity ratio (DER) menggambarkan perbandingan utang dengan

sendiri perusahaan untuk memenuhi seluruh kewajibannya untuk membayar utang. DER diformulasikan sebagai berikut:

����������������� = ���������

�����������

(2) Debt to Asset Ratio (X2

Debt to asset Ratio (DAR) adalah rasio yang mengukur seberapa besar

jumlah aktiva perusahaan dibiayai oleh utang. DAR diformulasikan sebagai berikut:

����������������= ���������

���������� )

Semakin tinggi rasio utang-aktiva suatu perusahaan mengindikasikan bahwa dengan struktur modal tersebut, risiko keuangan yang ditanggung para pemegang saham semakin tinggi.

(3) Long Term Debt to Equity Ratio (X3

Long term debt to equity ratio (LDER) adalah variabel yang didefinisikan

sebagai proporsi dari utang jangka panjang yang sumber pendanaannya berasal dari ekuitas atau pemegang saham. LDER diformulasikan sebagai berikut:

������������������������� = ������������

����������� )

(4) Long Term Debt to Asset Ratio (X4

Long term debt to asset ratio (LDAR) merupakan perbandingan utang

jangka panjang dengan aset total. Rasio ini menunjukkan seberapa besar tingkat penggunaan utang jangka panjang dibandingkan aset total yang dimiliki. LDAR diformulasikan sebagai berikut:

������������������������ = ������������

����������

(5) Equity to Asset Ratio (X5

Equity to asset ratio (EAR) merupakan variabel indikator yang

didefinisikan sebagai proporsi dana dari aktiva yang sumber pendanaannya berasal dari ekuitas atau pemegang saham. Ukuran dari variabel EAR adalah jumlah ekuitas dibagi dengan jumlah aktiva. EAR diformulasikan sebagai berikut:

������������������ = �����������

���������� )

b. Variabel Terikat (Y), yaitu:

Young dan O’Byrne (2001:17) berpendapat bahwa EVA didasarkan pada gagasan keuntungan ekonomis (juga dikenal sebagai penghasilan sisa/residual income) yang menyatakan bahwa kekayaan hanya diciptakan ketika sebuah perusahaan meliputi biaya operasi dan biaya modal. EVA dapat dinyatakan sebagai perhitungan profitabilitas suatu operasi perusahaan yang tidak hanya mengurangkan biaya operasi dari pendapatan yang ada, tetapi juga mengurangkan biaya modal yang terkait dengan operasi tersebut terhadap total pendapatan. EVA diformulasikan sebagai berikut:

EVA = (RONA−WACC) ×���������������

Keterangan:

RONA : Return on Net Asset

WACC : Weighted Average Cost of Capital

Langkah - Langkah Menghitung EVA

Langkah 1 : Menghitung RONA (Return on Net Asset), dengan rumus:

RONA = NOPAT

��������

Keterangan:

NOPAT = laba operasi bersih sesudah pajak merupakan sejumlah laba perusahaan yang akan dihasilkan jika perusahaan tersebut tidak memiliki utang dan tidak memiliki aset finansial.

NOPAT = EBIT (1−T)

EBIT = Earning Before Interest and Tax (laba sebelum bunga dan pajak). T = Tax atau pajak

Net Asset = (aktiva bersih) adalah jumlah aktiva yang dikurangi kewajiban.

Langkah 2 : Menghitung WACC (Weighted Average Cost of Capital)

WACC = (Ke × We) + [(Kd × (1−T)) × Wd] Keterangan:

Ke = Biaya ekuitas yang dicari dengan metode CAPM, yaitu:

Ke = Rf + [β × (Rm−Rf)]

Rf = Tingkat suku bunga bebas risiko yang didasarkan pada tingkat bunga Sertifikat Bank Indonesia (SBI) pada tahun 2006-2009. Beta (β) = Tingkat sensitivitas suatu saham terhadap kondisi pasar secara

Ri = Tingkat pengembalian atas saham individual.

Ri = Pit − Pit−1+ Dit Pit−1

Rm = Tingkat pengembalian atas pasar saham.

Rm = IHSGt− IHSGt−1 IHSGt−1

We = Komposisi ekuitas pada struktur modal

We = Ekuitas

Utang + Ekuitas × 100%

Kd = Biaya utang, dihitung dengan rumus:

Kd = Kewajiban Bunga × (1−T)

Wd = Komposisi utang pada struktur modal

Wd = Ekuitas Utang

Utang + Ekuitas × 100%

T = Tingkat pajak

T = Beban Pajak

Laba Sebelum Pajak × 100%

Langkah 3 : Menghitung modal yang diinvestasikan (Invested Capital)

Young dan O’Byrne (2006:39) berpendapat bahwa modal yang diinvestasikan adalah jumlah seluruh keuangan perusahaan, terlepas dari kewajiban jangka pendek, pasiva yang tidak menanggung bunga (non-interest bearing liabilities), seperti utang, upah yang akan jatuh tempo (accrued wages) dan pajak yang akan jatuh tempo (accrued taxes).

Modal yang diinvestasikan = Kewajiban Jangka Panjang + Ekuitas

EVA = (RONA−WACC) ×���������������

EVA > 0, artinya telah terjadi pertambahan nilai tambah ekonomis. EVA = 0, artinya perusahaan berada pada titik impas.

EVA < 0, artinya tidak terjadi proses pertambahan nilai ekonomis. 10. Tempat dan Waktu Penelitian

a. Tempat Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan situs

b. Waktu Penelitian

www.yahoofinance.com

Waktu penelitian diperkirakan mulai pada bulan November 2010 sampai dengan Desember 2010.

11. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan yang bergerak pada sektor properti dan real estate yang terdaftar di Bursa Efek Indonesia dari tahun 2006-2009. Penarikan sampel yang dilakukan peneliti adalah dengan menggunakan desain sampel non probabilitas dengan metode judgment

sampling. Judgment sampling adalah salah satu jenis purposive sampling

dimana peneliti memilih sampel berdasarkan penilaian terhadap beberapa karakteristik anggota populasi yang disesuaikan dengan maksud penelitian (Kuncoro, 2003:119). Kriteria penarikan sampel yang digunakan oleh peneliti adalah:

b. Perusahaan yang memiliki laba bersih yang positif (tidak mengalami kerugian) selama periode penelitian, yaitu tahun 2006-2009.

Tabel 1.1

Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel

No Kriteria Jumlah

1 Perusahaan yang bergerak pada sektor properti dan real estate yang terdaftar di Bursa Efek Indonesia

37

2 Perusahaan yang tidak terdaftar secara terus menerus di Bursa Efek Indonesia selama tahun 2006-2009.

4

3 Perusahaan yang tidak memiliki laba bersih positif (mengalami kerugian) selama tahun 2006-2009.

17

Jumlah Sampel 16

Sumber:

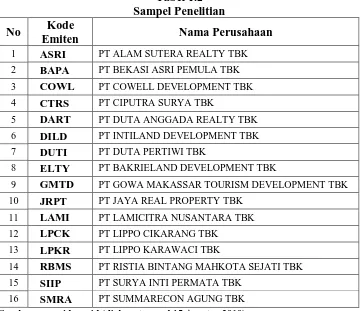

Berdasarkan kriteria penarikan sampel, maka diperoleh sampel penelitian sebanyak 16 perusahaan. Sampel sasaran penelitian tersebut antara lain:

Tabel 1.2 Sampel Penelitian No Kode

Emiten Nama Perusahaan

1 ASRI PT ALAM SUTERA REALTY TBK

2 BAPA PT BEKASI ASRI PEMULA TBK

3 COWL PT COWELL DEVELOPMENT TBK

4 CTRS PT CIPUTRA SURYA TBK

5 DART PT DUTA ANGGADA REALTY TBK

6 DILD PT INTILAND DEVELOPMENT TBK

7 DUTI PT DUTA PERTIWI TBK

8 ELTY PT BAKRIELAND DEVELOPMENT TBK

9 GMTD PT GOWA MAKASSAR TOURISM DEVELOPMENT TBK

10 JRPT PT JAYA REAL PROPERTY TBK

11 LAMI PT LAMICITRA NUSANTARA TBK

12 LPCK PT LIPPO CIKARANG TBK

13 LPKR PT LIPPO KARAWACI TBK

14 RBMS PT RISTIA BINTANG MAHKOTA SEJATI TBK

15 SIIP PT SURYA INTI PERMATA TBK

16 SMRA PT SUMMARECON AGUNG TBK

12. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah jenis data kuantitatif yang bersumber dari data sekunder. Data sekunder merupakan data yang diperoleh secara tidak langsung melalui buku-buku dan jurnal ilmiah, serta media internet yaitu melalui situs resmi bursa efe Data tersebut meliputi:

a. Sejarah singkat perusahaan.

b. Neraca perusahaan dari tahun 2006-2009.

c. Laporan laba rugi perusahaan dari tahun 2006-2009.

d. Indeks Harga Saham Gabungan (IHSG) dari tahun 2006-2009. e. Harga saham perusahaan dari tahun 2006-2009.

f. Tingkat suku bunga bebas risiko yang didasarkan pada tingkat bunga Sertifikat Bank Indonesia (SBI) dari tahun 2006-2009.

g. Data-data lain yang dianggap perlu misalnya hasil publikasi, buku-buku ilmiah dan literatur lainnya yang berkaitan dengan masalah yang diteliti.

13. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan melalui:

a. Tahap pengumpulan data pendukung berupa penelitian terdahulu, laporan yang dipublikasikan serta pendapat para ahli yang bersumber dari buku-buku ilmiah untuk mendapat gambaran dari masalah yang akan diteliti. b. Tahap obsevarsi non partisipan dengan penelitian secara tidak langsung ke

14. Metode Analisis Data

Untuk mengolah dan menganalisis data, peneliti menggunakan aplikasi komputer yaitu Statistical Product and Service Solutions (SPSS) 16.0 for

windo ws. Adapun metode analisis data yang digunakan dalam penelitian

ini menggunakan tahap-tahap sebagai berikut: a. Metode Analisis Deskriptif

Metode analisis deskriptif merupakan metode yang digunakan untuk menganalisis dan mengolah data-data yang tersedia sehingga diperoleh gambaran yang jelas mengenai fakta-fakta dan hubungan antara fenomena yang diteliti.

b. Pengujian Asumsi Klasik

Sebelum data tersebut dianalisis dengan model regresi linier berganda maka sebelumnya harus memenuhi syarat uji asumsi klasik, yaitu:

(1) Uji Normalitas

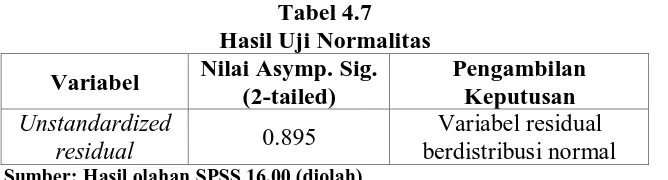

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal yakni distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan (Situmorang, dkk., 2010:91). Uji ini dilakukan melalui pendekatan Kolmogorv-smirnov dan pendekatan grafik yang terdiri dari histogram dan normal probability plot.

(2) Uji Heterokedastisitas

sama dan ini yang seharusnya terjadi maka dikatakan ada homoskedastisitas. Sedangkan jika varians tidak sama dikatakan terjadi heteroskedastisitas (Situmorang, dkk., 2010:98). Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Pengujian heteroskedastisitas data dilakukan dengan menggunakan Uji Glejser.

(3) Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya (Situmorang, dkk., 2010:113). Model regresi yang baik adalah model regresi yang bebas dari autokorelasi. Gejala autokorelasi dideteksi dengan menggunakan metode The Breusch-Godfrey (BG) Test.

(4) Uji Multikolinearitas

Uji ini digunakan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel independen. Jika terdapat korelasi antar variabel independen, maka dapat dikatakan terdapat masalah multikolinieritas. Untuk mendeteksi ada atau tidaknya multikolinieritas dapat dilakukan dengan melihat nilai toleransi variabel dan Variance

Inflation factor (VIF) dengan ketentuan:

c. Metode Analisis Regresi Linear Berganda

Regresi linear berganda ditujukan untuk menentukan hubungan linear antara beberapa variabel bebas dengan variabel terikat.

Rumus : Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5

Keterangan:

+ e

Y = EVA (Economic Value Added) a = Konstanta

X1 X

= DER (Debt to Equity Ratio) 2

X

= DAR (Debt to Asset Ratio) 3

X

= LDER (Long term Debt To Equity Ratio) 4

X

= LDAR (Long term Debt To Asset Ratio) 5

b

= EAR (Equity To Asset Ratio) 1

b

= Koefisien regresi variabel DER 2

b

= Koefisien regresi variabel DAR 3

b

= Koefisien regresi variabel LDER 4

b

= Koefisien regresi variabel LDAR 5

e = Error

= Koefisien regresi variabel EAR

(1) Goodness of Fit atau Uji Determinan (R2)

bebas menjelaskan variabel terikat juga semakin besar, demikian pula apabila yang terjadi sebaliknya.

(2) Uji Signifikansi Simultan (Uji-F)

Pengujian ini digunakan untuk menguji koefisien regresi secara serempak. Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara serempak (simultan) mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujiannya adalah: (a) H0 : b1 = b2 = b3 = b4 = b5

(b) H

= 0, artinya variabel DER, DAR, LDER, LDAR, EAR yang terdapat pada model ini secara serempak tidak mempunyai pengaruh terhadap EVA.

a : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5

Pada penelitian ini nilai F

≠ 0, artinya variabel DER, DAR, LDER, LDAR, EAR yang terdapat pada model ini secara serempak mempunyai pengaruh yang signifikan terhadap EVA.

hitung akan dibandingkan dengan F tabel

Kriteria pengambilan keputusan pada uji-F ini adalah:

pada tingkat signifikan (∝) = 5 %

(a) H0 diterima, jika F hitung ≤ F tabel

(b) H

atau apabila nilai signifikansi (∝) > 0.05 yang artinya variabel bebas secara bersama-sama tidak berpengaruh terhadap variabel terikat atau dapat dikatakan bahwa model regresi tidak signifikan.

(3) Uji Signifikansi Parsial (Uji-t)

Pengujian ini digunakan untuk menguji koefisien regresi secara individual. Pengujian ini dilakukan untuk mengetahui apakah secara parsial masing-masing variabel bebas mempunyai pengaruh signifikan atau tidak terhadap variabel terikat.

Bentuk pengujiannya adalah: (a) H0 : bi

(b) H

= 0, artinya tidak terdapat pengaruh signifikan dari variabel bebas secara parsial terhadap variabel terikat.

a : bi

Pada penelitian ini t

≠ 0, artinya terdapat pengaruh signifikan dari variabel bebas secara

parsial terhadap variabel terikat.

hitung akan dibandingkan dengan t tabel

Kriteria pengambilan keputusan:

pada tingkat signifikansi (∝) = 5 %.

(a) H0 diterima, jika t hitung < t tabel

(b) H

atau apabila nilai signifikansi (∝) > 0.05 yang artinya variabel bebas secara parsial tidak berpengaruh terhadap variabel terikat.

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Suwito (2002) melakukan penelitian yang berjudul ”Analisis Hubungan Struktur Modal dengan Economic Value Added (EVA) Guna Menilai Kinerja Perusahaan (Studi Kasus Industri Kertas di BEJ tahun 1994-2000)”.

Anshari (2008) melakukan penelitian yang berjudul “Analisis Hubungan Struktur Modal dengan Economic Value Added (EVA) Guna Menilai Kinerja Perbankan (Studi Kasus Saham Lima Bank Terbesar Berdasarkan Aset dan Modal di BEJ tahun 2003–2004)”. Hasil penelitiannya menunjukkan bahwa bank-bank tersebut telah menjalankan kegiatan operasionalnya dengan baik sehingga bisa memberikan nilai tambah bagi pemegang saham pada tahun 2003-2004. Selanjutnya, hasil penelitiannya juga menunjukkan bahwa meskipun proporsi

Sebaliknya, justru nilai EVA kelima bank tersebut menunjukkan kenaikan. Ini berarti tidak ada hubungan antara perubahan utang dengan EVA. Hal ini disebabkan bank-bank tersebut memperoleh utang dengan biaya bunga yang rendah. Jadi, meskipun utang bank meningkat, nilai EVA tidak mengalami penurunan justru sebaliknya, nilai EVA kelima bank tersebut menunjukkan kenaikan. Selain itu, bank-bank tersebut bisa meningkatkan pendapatannya dan nilai kredit yang terus bertambah sehingga pendapatan sebelum bunga dan pajak lebih besar dibanding beban bunga dan biaya modal tertimbangnya. Hasil penelitiannya juga menunjukkan bahwa nilai korelasi menunjukkan pengaruh positif antara perubahan saham dengan perubahan EVA.

B. Pengertian Struktur Modal

Struktur modal (capital structure) adalah perbandingan atau imbangan pendanaan jangka panjang perusahaan yang ditunjukkan oleh perbandingan utang jangka panjang terhadap modal sendiri (Martono dan Harjito, 2001:239). Jika dalam pendanaan perusahaan yang berasal dari modal sendiri masih mengalami kekurangan (deficit) maka perlu dipertimbangkan pendanaan perusahaan yang berasal dari luar, yaitu dari utang (debt financing).

Menurut Brigham (2001:5) struktur modal yang ditargetkan (target capital

structure) adalah bauran dari utang, saham preferen, dan saham biasa yang

Menurut Keown, et al. (2000:542), manajemen struktur modal bertujuan untuk memadukan sumber dana permanen yang digunakan perusahaan dengan cara yang akan memaksimalkan harga saham perusahaan. Tujuan ini bisa dipandang sebagai pencarian terhadap paduan dana yang akan meminimalkan campuran biaya modal perusahaan. Paduan sumber dana yang tepat ini disebut dengan struktur modal yang dapat meminimalkan biaya penggunaan modal keseluruhan sehingga dapat memaksimalkan nilai perusahaan.

Struktur modal yang optimal terjadi pada leverage keuangan tingkat tertentu. Leverage keuangan merupakan penggunaan dana, dimana dalam penggunaan dana tersebut perusahaan harus mengeluarkan beban tetap. Leverage keuangan ini merupakan perimbangan penggunaan utang dengan modal sendiri dalam perusahaan (Martono dan Harjito, 2001:240).

C. Teori-Teori Struktur Modal

1. Struktur Modal pada Pasar Modal Sempurna dan Tidak Ada Pajak Pasar modal yang sempurna adalah pasar modal yang sangat kompetitif. Dalam pasar tersebut antara lain tidak dikenal adanya biaya kebangkrutan, tidak ada biaya transaksi, bunga simpanan dan pinjaman sama yang berlaku untuk semua pihak (income tax). Tentu saja asumsi-asumsi tersebut tidak akan dijumpai dalam dunia nyata. Tetapi analisis struktur modal dimulai dari keadaan ketat tersebut, baru kemudian dilonggarkan (Husnan dan Pudjiastuti, 2004:264).

a. Pendekatan Tradisional

perusahaan (atau biaya modal perusahaan) bisa berubah dengan cara mengubah struktur modalnya. Pendapat ini dominan sampai dengan awal tahun 1950-an.

b. Pendekatan Modigliani dan Miller (MM)

Modigliani dan Miller (dalam Husnan dan Pudjiastuti, 2004:266), berpendapat bahwa pendekatan tradisional adalah tidak benar. Mereka menunjukkan kemungkinan munculnya arbitrage yang akan membuat saham (atau nilai perusahaan) yang tidak menggunakan utang maupun yang menggunakan utang akhirnya sama.

Proses arbitrage muncul karena investor selalu lebih menyukai investasi yang memerlukan dana yang lebih sedikit tetapi memberikan penghasilan bersih yang sama dengan risiko yang sama pula. Dengan demikian, MM menunjukkan bahwa dalam keadaan pasar modal yang sempurna dan tidak ada pajak, maka keputusan pendanaan (financing decisions) menjadi tidak relevan. Artinya, penggunaan utang atau modal sendiri akan memberi dampak yang sama bagi kemakmuran pemilik perusahaan.

2. Struktur Modal pada Pasar Modal Sempurna dan Ada Pajak

Dalam keadaan ada pajak, MM berpendapat bahwa keputusan pendanaan menjadi relevan. Hal ini disebabkan oleh karena pada umumnya bunga yang dibayarkan (karena menggunakan utang) bisa dipergunakan untuk mengurangi penghasilan yang dikenakan pajak (bersifat tax deductible). Dengan kata lain, apabila ada dua perusahaan yang memperoleh laba operasi yang sama, tetapi yang satu menggunakan utang (dan membayar bunga) sedangkan satunya tidak, maka perusahaan yang membayar bunga akan membayar pajak penghasilan (income

3. Personal Tax

Dalam penjelasan sebelumnya, diuraikan faktor pajak dari sisi pajak penghasilan yang ditanggung oleh perusahaan. Bagi pemodal, penghasilan bersih yang mereka terima dari investasi yang mereka lakukan merupakan pembayaran dari perusahaan (dalam bentuk pembayaran dividen atau obligasi) dan hasil penjualan investasi mereka (yaitu penjualan saham atau obligasi yang dimiliki), setelah dikurangi pajak pribadi (personal tax).

Dengan menggunakan personal tax yang sama (baik untuk pembayaran dividen maupun bunga obligasi), maka preferensi atas penggunaan utang tetap berlaku. Masalahnya adalah bahwa laba mungkin saja tidak seluruhnya dibagikan sebagai dividen dan mungkin tarif pajak untuk capital gains lebih kecil dari tarif pajak untuk dividen. Apabila dua hal tersebut terjadi, maka preferensi atas utang mungkin tidak selalu berlaku. Kalau pemegang saham akan menerima penghasilan bersih yang lebih besar apabila mereka memiliki saham, maka mereka lebih menyukai membeli saham dibandingkan dengan obligasi. Apabila hal ini terjadi, maka perusahaan lebih mudah menerbitkan saham dan bukan obligasi.

4. Teori Trade-off

Trade-off theory dari struktur modal menunjukkan bahwa utang

biaya yang berkaitan dengan kebangkrutan. Hal ini disebut juga dengan balance

theory yaitu perusahaan berupaya memaksimalkan nilai perusahaan.

Menurut Sundjaya dan Barlian (2002), teori struktur modal yang optimal didasarkan atas keseimbangan antara manfaat dan biaya dari pembiayaan dengan utang. Manfaat terbesar dari suatu pembiayaan dengan utang adalah pengurangan pajak yang diperoleh dari pemerintah yang mengijinkan bahwa bunga atas utang dapat dikurangi dalam menghitung pendapatan kena pajak. Sedangkan biaya dari utang dihasilkan dari:

a. Peningkatan kemungkinan kebangkrutan yang disebabkan oleh kewajiban utang yang tergantung pada tingkat risiko bisnis dan risiko keuangan. b. Biaya agen dan pengendalian tindakan perusahaan.

c. Biaya yang berkaitan dengan manajer yang mempunyai informasi lebih banyak tentang prospek perusahaan dari pada investor.

5. Teori Pecking Order

Meyrs dan Majluf (1984) dan Myers (1984) merumuskan teori struktur modal yang disebut pecking order theory. Disebut sebagai pecking order theory, karena teori ini menjelaskan mengapa perusahaan akan menentukan hirarki sumber dana yang paling disukai. Teori ini mendasarkan diri atas informasi asimetrik (asymmetric information), yaitu istilah yang menunjukkan bahwa manajemen mempunyai informasi yang lebih banyak (tentang prospek, risiko dan nilai perusahaan) dari pada pemodal publik (dalam Husnan dan Pudjiastuti, 2004:278). Secara ringkas teori pecking order tersebut menyatakan sebagai berikut:

b. Perusahaan akan berusaha menyesuaikan rasio pembagian dividen dengan kesempatan investasi yang dihadapi, dan berupaya untuk tidak melakukan perubahan pembayaran dividen yang terlalu besar.

c. Pembayaran dividen cenderung konstan dan fluktuasi laba yang diperoleh mengakibatkan dana internal kadang-kadang berlebih ataupun kurang untuk investasi.

d. Apabila pendanaan eksternal diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dahulu. Penerbitan sekuritas akan dimulai dari penerbitan obligasi, kemudian obligasi yang dapat dikonversikan menjadi modal sendiri, baru akhirnya menerbitkan saham baru.

D. Faktor-Faktor yang Mempengaruhi Struktur Modal

Terlepas dari pendekatan mana yang akan diambil untuk menentukan struktur modal yang optimal, para manajer keuangan perlu mempertimbangkan beberapa faktor penting sebagai berikut (Sartono, 2001:248):

1. Tingkat penjualan

Perusahaan dengan tingkat penjualan yang relatif stabil berarti memiliki aliran kas yang relatif stabil pula, maka dapat menggunakan utang lebih besar daripada perusahaan dengan penjualan yang tidak stabil.

2. Struktur aset

sumber dana dibandingkan dengan perusahaan kecil. Kemudian besarnya aset tetap dapat digunakan sebagai jaminan atau kolateral utang perusahaan.

3. Tingkat pertumbuhan perusahaan

Semakin cepat pertumbuhan perusahaan maka semakin besar kebutuhan dana untuk pembiayaan ekspansi. Semakin besar kebutuhan untuk pembiayaan mendatang maka semakin besar keinginan perusahaan untuk menahan laba. Jadi perusahaan yang sedang tumbuh sebaiknya tidak membagikan dividen tetapi lebih baik digunakan untuk pembiayaan investasi.

4. Profitabilitas

Profitabilitas periode sebelumnya merupakan faktor penting dalam menentukan struktur modal. Dengan laba ditahan yang besar, perusahaan akan lebih senang menggunakan laba ditahan sebelum menggunakan utang. Hal ini sesuai dengan pecking order theory yang menyarankan bahwa manajer lebih senang menggunakan pembiayaan dari pertama, laba ditahan, kemudian utang dan terakhir penjualan saham baru.

5. Variabel laba dan perlindungan pajak

Variabel ini sangat erat kaitannya dengan stabilitas penjualan. Jika variabilitas atau volatilitas laba perusahaan kecil maka perusahaan mempunyai kemampuan yang lebih besar untuk menanggung beban tetap dari utang. Ada kecenderungan bahwa penggunaan utang akan memberikan manfaat berupa perlindungan pajak.

Perusahaan besar yang sudah well-established akan lebih mudah memperoleh modal di pasar modal dibandingkan dengan perusahaan kecil. Karena kemudahan akses tersebut berarti perusahaan besar memiliki fleksibiltas yang lebih besar pula.

7. Kondisi intern perusahaan dan ekonomi makro

Perusahaan perlu menanti saat yang tepat untuk menjual saham dan obligasi. Secara umum kondisi yang paling tepat untuk menjual obligasi atau saham adalah pada saat tingkat bunga pasar sedang rendah dan pasar sedang bullish.

E. Analisis Rasio Leverage Keuangan

Kondisi keuangan dan prestasi perusahaan dapat dinilai melalui analisis keuangan dengan menggunakan tolok ukur berupa rasio dan indeks yang menghubungkan dua data keuangan. Analisis rasio adalah analisis dengan menggunakan perhitungan-perhitungan perbandingan atas data kuantitatif yang ditunjukkan dalam neraca maupun laporan laba rugi. Leverage Keuangan menunjukkan proporsi atas penggunaan utang untuk membiayai investasi perusahaan. Rasio leverage keuangan antara lain:

1. Debt to Equity Ratio

Debt to equity ratio (DER) menggambarkan perbandingan utang dengan

memenuhi kewajibannya. Peningkatan utang ini akan mempengaruhi tingkat pendapatan bersih yang tersedia bagi pemegang saham (Sartono, 2001:66).

2. Debt to Asset Ratio

Debt to asset Ratio (DAR) adalah rasio yang mengukur seberapa besar

jumlah aktiva perusahaan dibiayai oleh utang. Semua utang mengandung risiko, oleh karena itu semakin besar persentase utang semakin besar pula risiko yang ditanggung perusahaan. Semakin tinggi rasio ini berarti semakin besar pula jumlah modal pinjaman yang digunakan untuk menghasilkan keuntungan dibanding aktiva yang dimiliki (Abdullah, 2001:51).

3. Long Term Debt to Equity Ratio

Long term debt to equity ratio (LDER) adalah variabel yang didefinisikan

sebagai proporsi dari utang jangka panjang yang sumber pendanaannya berasal dari ekuitas atau pemegang saham. Ukuran dari variabel LDER dipakai untuk mengindikasikan bahwa semakin besar rasio perbandingannya, maka semakin besar risiko yang ditanggung oleh para pemegang saham (Warsono, 2003:239). 4. Long Term Debt to Asset Ratio

Long term debt to asset ratio (LDAR) merupakan perbandingan utang

jangka panjang dengan aset total. Rasio ini menunjukkan seberapa besar tingkat penggunaan utang jangka panjang dibandingkan asset total yang dimiliki.

5. Equity to Asset Ratio

Equity to asset ratio (EAR) didefinisikan sebagai proporsi dana dari aktiva

dan saham biasa. Ukuran dari variabel EAR adalah jumlah ekuitas dibagi dengan jumlah aktiva.

F. Pengertian Economic Value Added (EVA)

Metode EVA pertama kali dikembangkan oleh Stewart dan Stern, analis keuangan dari perusahaan Stern Stewart & Co pada tahun 1993. Di Indonesia metode ini dikenal dengan NITAMI (Nilai Tambah Ekonomi).

Menurut Stewart (dalam Utomo, 1999:37), EVA adalah nilai tambah ekonomis yang diciptakan perusahaan dari kegiatan atau strateginya selama periode tertentu. Prinsip EVA memberikan sistem pengukuran yang baik untuk menilai suatu kinerja dan prestasi keuangan manajeman perusahaan karena EVA berhubungan langsung dengan nilai pasar sebuah perusahaan.

Menurut Tunggal (dalam Iramani, 2005:3), EVA adalah metode manajemen keuangan untuk mengukur laba ekonomi dalam suatu perusahaan yang menyatakan kesejahteraan suatu perusahaan hanya akan tercipta ketika perusahaan mampu memenuhi semua biaya operasi dan biaya modal. EVA merupakan tujuan perusahaan untuk meningkatkan nilai atau value added dari modal yang telah ditanamkan pemegang saham dalam operasi perusahaan. Oleh karena itu, EVA merupakan selisih laba operasi setelah pajak (Net Operating

Profit after Tax atau NOPAT) dengan biaya modal (Cost of Capital)

Young dan O’Byrne (2001:17) berpendapat bahwa EVA didasarkan pada gagasan keuntungan ekonomis (juga dikenal sebagai penghasilan sisa/residual

income) yang menyatakan bahwa kekayaan hanya diciptakan ketika sebuah

sebagai perhitungan profitabilitas suatu operasi perusahaan yang tidak hanya mengurangkan biaya operasi dari pendapatan yang ada, tetapi juga mengurangkan biaya modal yang terkait dengan operasi tersebut terhadap total pendapatan.

Menurut Stewart (dalam Utomo, 1999:38), manajemen dapat melakukan beberapa hal untuk menciptakan nilai tambah ekonomis perusahaan sehingga meningkatkan ekspektasi pasar dan shareholder, tetapi pada prinsipnya EVA akan meningkat jika manajemen melakukan satu dari tiga hal berikut:

1. Meningkatkan laba operasi tanpa adanya tambahan modal

2. Menginvestasikan modal baru ke dalam proyek yang mendapat return yang lebih besar dari biaya modal yang ada.

3. Menarik laba operasi dari aktivitas-aktivitas yang tidak menguntungkan. EVA menurut Rudianto (2006:348) dapat dikelompokkan ke dalam tiga kategori yang berbeda, yaitu:

1. Nilai EVA > 0, atau EVA bernilai positif

Pada posisi ini berarti manajemen perusahaan telah berhasil menciptakan nilai tambah ekonomis bagi perusahaan.

2. Nilai EVA = 0

Pada posisi ini berarti manajemen perusahaan berada dalam titik impas. Perusahaan tidak mengalami kemunduran sekaligus tidak mengalami kemajuan secara ekonomi.

3. Jika EVA < 0 atau EVA bernilai negatif

G. Metode Perhitungan EVA

5. Net Operating Profit after Tax (NOPAT)

Menurut Tunggal (2001:5), NOPAT adalah laba yang diperoleh dari operasi perusahaan setelah dikurangi pajak penghasilan, tetapi termasuk biaya keuangan (financial cost) dan non cash book keeping etries seperti biaya penyusutan. Sedangkan Sartono (2001:100) menyatakan hal yang sama yaitu bahwa NOPAT atau laba operasi bersih sesudah pajak merupakan sejumlah laba perusahaan yang akan dihasilkan jika perusahaan tersebut tidak memiliki utang dan tidak memiliki aset finansial. NOPAT diformulasikan sebagai berikut:

NOPAT = EBIT (1− ���)

6. Return on Net Asset (RONA)

Aktiva bersih merupakan jumlah uang kas, kebutuhan modal kerja dan aktiva tetap. Kebutuhan modal kerja merupakan total persediaan, piutang, aktiva lancar dan kas operasi dikurangi dengan utang, biaya jatuh tempo dan uang muka pelanggan. Selama pengembalian yang diperoleh dari aktiva bersih melebihi biaya modal yang diinvestasikan, EVA adalah positif. Pengembalian pada aktiva bersih (RONA) diformulasikan sebagai berikut:

RONA = NOPA�

��������

secara eksplisit mengukur biaya modal, RONA mengingatkan manajer tentang adanya biaya untuk memperoleh dan mempertahankan aktiva.

7. Weighted Average Cost of Capital (WACC)

Young dan O’Byrne (2001:149) berpendapat bahwa biaya modal suatu perusahaan tidak hanya bergantung pada biaya utang dan pembiayaan ekuitas tetapi juga seberapa banyak dari masing-masing komponen biaya modal itu dimiliki dalam struktur modal.

WACC (Weighted Average Cost of Capital) adalah biaya ekuitas dan biaya utang masing-masing dikalikan dengan persentase ekuitas dan utang dalam struktur modal perusahaan. WACC atau biaya modal rata-rata tertimbang dapat dihitung sebagai berikut (Young dan O’Byrne, 2001):

WACC = (Ke × We) + [(Kd × (1−T)) × Wd]

Keterangan:

Ke = Biaya ekuitas yang dicari dengan metode CAPM We = Persentase ekuitas pada struktur modal

Kd = Biaya utang

Wd = Persentase utang pada struktur modal T = Tingkat pajak

Menghitung WACC suatu perusahaan perlu diketahui hal-hal berikut (Young dan O’Byrne, 2001:149):

d. Tingkat pajak e. Biaya ekuitas

WACC dapat dihitung setelah terlebih dahulu menghitung biaya modal (cost of capital). Biaya modal atau cost of capital adalah tingkat pengembalian minimum yang diharapkan oleh pemegang saham (pemilik) perusahaan dalam investasinya. Bagi praktisi bidang keuangan, istilah cost of capital ini digunakan sebagai:

a. Tarif diskonto (discount rate) untuk membawa arus ke masa mendatang suatu proyek ke nilai sekarang (present value)

b. Tarif minimum yang diinginkan untuk menerima project baru.

c. Biaya modal (capital charge) dalam perhitungan economic value added. d. Perbandingan (benchmark) untuk menaksir tarif biaya pada modal yang

digunakan.

Biaya modal (cost of capital) sangat dipengaruhi oleh hubungan antara risiko (risk) dan tingkat pengembalian (return). Semakin besar risiko yang ditanggung oleh investor semakin tinggi pula tingkat pengembalian yang dikehendaki sebelum nilai tambah dapat diciptakan dan semakin tinggi biaya modal yang timbul.

Komponen cost of capital terdiri dari: a. Biaya Utang (Cost of Debt)

suatu rata-rata tertimbang. Biaya utang lebih murah dibandingkan pembiayaan ekuitas sebab bunga yang ada pada utang dapat mengurangi pajak tetapi biaya ekuitas tidak. Inilah manfaat dasar dari memasukkan utang ke dalam struktur modal perusahaan. Perhitungan biaya utang pada EVA menggunakan biaya utang setelah pajak, dan bunga yang ada dapat melindungi laba kena pajak perusahaan. Rumus menghitung biaya utang (cost of debt) adalah:

Kd = I × (1−T)

Keterangan:

Kd = Biaya utang I = Kewajiban bunga T = Tingkat pajak

Alasan menggunakan biaya utang setelah pajak dalam menghitung biaya modal rata-rata tertimbang adalah karena nilai saham perusahaan yang ingin dimaksimalkan akan bergantung pada arus kas setelah pajak. Karena bunga adalah yang dapat dikurangkan, bunga akan memberikan pengurangan pajak yang mengurangi biaya utang bersih.

b. Biaya Ekuitas (Cost of Equity)

pembayaran biaya bunga dan pokok pada utang. Biaya ekuitas dapat dihitung dengan metode Capital Asset Pricing Model (CAPM), yang mana model CAPM ini dipengaruhi oleh 3 faktor yaitu:

(1) Besarnya tingkat bunga bebas risiko (Rf)

(2) Risiko sistematis yang ditunjukkan oleh koefisien beta (β)

(3) Premium risiko pasar, yang ditunjukkan oleh selisih antara return pasar dengan return saham (Rm-Rf)

Sehingga biaya ekuitas dapat dihitung dengan rumus:

Ke = Rf + [β × (Rm−Rf)]

Keterangan:

Ke = Biaya ekuitas

Rf = Tingkat suku bunga yang diperoleh tanpa risiko

Beta (β) = Faktor risiko yang berlaku spesifik untuk masing-masing perusahaan.

Rm = Harapan pengembalian atas pasar saham.

Tingkat bunga bebas risiko pada penelitian ini didasarkan pada tingkat bunga Sertifikat Bank Indonesia (SBI) pada tahun 2006-2009 yang diperoleh melalui situs Bank Indonesia yaitu www.bi.go.id

Koefisien beta (β) menunjukkan sensitivitas suatu saham terhadap kondisi

pasar secara umum. Menghitung beta merupakan proses yang menggambarkan hubungan linear antara return dari saham perusahaan pada periode t dengan

market return pada periode t. Koefisien beta merupakan risiko yang dicerminkan

oleh fluktuasi harga saham perusahaan dan harga pasar rata-rata dari seluruh saham yang tercatat di pasar modal. Untuk menghitung beta dapat dilakukan dengan cara meregresi return saham dengan return pasar perbulan dalam satu tahun. Nilai koefisien beta dari hasil pengolahan dengan menggunakan SPSS menjadi beta saham individu. Hanya saja, apabila biasanya rumusan persamaan regeresi dinyatakan sebagai,

Y = a + bX

Maka CAPM menyatakan a = 0, sehingga: Y = bX

Dalam persamaan tersebut, Y adalah tingkat keuntungan saham individual, X adalah tingkat keuntungan pasar saham dan b adalah koefisien beta. Untuk menghitung return saham individual (Ri) dan return saham pasar (Rm) dapat dihitung dengan rumus sebagai berikut:

Ri = Pit − Pit−1+ Dit Pit−1

Rm = IHSGt− IHSGt−1 IHSGt−1

Keterangan: Pit

Pi

= Harga penutupan saham pada periode t t-1

Di

= Harga penutupan saham pada periode t-1 t

IHSG

= Deviden yang dibayarkan pada periode t-1 t

IHSG

= Indeks Harga Saham Gabungan pada periode t t-1

Market risk premium (Rm-Rf) yang merupakan selisih antara return pasar

premium atau dengan kata lain market risk premium sebagai faktor tambahan

risiko perusahaan.

8. Modal yang Diinvestasikan (Invested Capital)

Menurut Tunggal (2001:5) modal yang diinvestasikan (invested capital) adalah jumlah seluruh pinjaman perusahaan diluar jangka pendek tanpa bunga (non-interest bearing liabilities), seperti utang dagang, biaya yang masih harus dibayar, utang pajak, uang muka pelanggan dan sebagainya. Sedangkan Young dan O’Byrne (2006:39) juga menyatakan hal yang sama bahwa modal yang diinvestasikan adalah jumlah seluruh keuangan perusahaan, terlepas dari kewajiban jangka pendek, pasiva yang tidak menanggung bunga (non-interest

bearing liabilities), seperti utang, upah yang akan jatuh tempo (accrued wages)

dan pajak yang akan jatuh tempo (accrued taxes).

H. Faktor-Faktor yang Mempengaruhi EVA

Young dan O’Byrne (2001:62) berpendapat bahwa EVA akan meningkat dan nilai diciptakan ketika perusahaan dapat mencapai hal berikut:

1. Meningkatnya pengembalian atas modal yang ada. Jika RONA meningkat sedangkan WACC dan modal yang diinvestasikan tetap maka EVA meningkat.

3. Pelepasan dari aktivitas yang memusnahkan nilai. Modal yang diinvestasikan menurun ketika sebuah bisnis atau divisi dijual atau ditutup. Jika pengurangan modal lebih mengganti kerugian dengan peningkatan perbedaan RONA,dan WACC maka EVA akan meningkat.

4. Periode lebih panjang dimana diharapkan mendapatkan RONA lebih besar daripada WACC.

5. Pengurangan biaya modal.

I. Manfaat Penerapan Model EVA

Manfaat yang diperoleh dari penerapan model EVA dalam suatu perusahaan menurut Siddharta (dalam Abdullah, 2005:142) meliputi:

1. Penerapan model EVA sangat bermanfaat untuk pengukuran kinerja perusahaan dimana fokus penilaian kinerja adalah penciptaan nilai (value

creation)

2. Penilaian kinerja keuangan dengan menggunakan pendekatan EVA menyebabkan perhatian manajemen sesuai dengan kepentingan pemegang saham. Dengan EVA para manajer akan berpikir dan bertindak seperti halnya pemegang saham yaitu memilih investasi yang memaksimalkan tingkat pengembalian dan meminimalkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimumkan.

3. EVA mendorong perusahaan untuk lebih memperhatikan kebijaksanaan struktur modalnya.

Kegiatan atau proyek yang memberikan nilai sekarang dari total EVA yang positif menunjukkan adanya penciptaan nilai dari proyek tersebut dan dengan demikian sebaiknya diambil, begitu pula sebaliknya.

J. Keunggulan dan Kelemahan Analisis EVA 1. Keunggulan EVA

EVA sebagai alternatif penilaian kinerja perusahaan memiliki keungggulan menurut Siddharta (dalam Abdullah, 2005:142), antara lain: a. EVA merupakan alat ukur yang dapat berdiri sendiri, tidak memerlukan

adanya suatu perbandingan dengan perusahaan sejenis dalam industri dan tidak perlu pula membuat suatu analisis kecenderungan dengan tahun-tahun sebelumnya.

b. EVA adalah alat ukur kinerja perusahaan yang melihat segi ekonomis dalam pengukurannya, yaitu dengan memperhatikan harapan-harapan para pemilik modal (kreditur dan pemegang saham) secara adil. Dimana derajat keadilannya dinyatakan dengan ukuran tertimbang dari struktur modal yang ada dan berpedoman pada nilai pasar bukan nilai buku.

c. Model EVA dapat dipakai sebagai tolok ukur dalam pemberian bonus kepada karyawan. EVA merupakan tolok ukur yang tepat untuk menjalankan stockholders satisfaction concept yakni memperhatikan karyawan, pelanggan dan pemilik modal. Kriteria penentuan anggaran bonus dengan model EVA adalah:

(3) EVA > 0, maka karyawan berhak mendapatkan bonus disamping gaji. 2. Kelemahan EVA

EVA sebagai alat ukur kinerja keuangan juga memiliki kelemahan diantaranya adalah:

a. Secara konseptual EVA memang lebih unggul daripada pengukur akuntansi konvensional, namun secara praktis belum tentu dapat diterapkan dengan mudah. Penentuan biaya modal saham cukup rumit sehingga diperlukan analisis yang lebih dalam tentang teknik-teknik menaksir biaya modal saham.

b. EVA adalah alat ukur semata dan tidak berfungsi sebagai cara untuk mencapai sasaran perusahaan sehingga diperlukan suatu cara binis tertentu untuk mencapai sasaran perusahaan.

c. Mengandung unsur kebergantungan (tinggi rendahnya EVA dipengaruhi oleh gejolak di pasar modal)

d. EVA hanya menggambarkan penciptaan nilai perusahaan pada suatu tahun tertentu.

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Bursa Efek Indonesia (BEI)

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah. Secara singkat tonggak perkembangan pasar modal di Indonesia dapat dilihat sebagai berikut:

1. 14 Desember 1912 : Bursa efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda.

2. 1914 - 1918 : Bursa efek di Batavia ditutup selama Perang Dunia I.

4. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

5. 1942 - 1952 : Bursa efek di Jakarta ditutup kembali selama Perang Dunia II 6. 1952 : Bursa efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar

Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof. DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan adalah Obligasi Pemerintah RI (1950). 7. 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin

tidak aktif.

8. 1956 - 1977 : Perdagangan di Bursa Efek vakum.

9. 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama.

10. 1977 - 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal.

11. 1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia.

13. 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

14. Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

15. 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT. Bursa Efek Surabaya.

16. 13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

17. 22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem comput er JATS (Jakarta Automated Trading Systems).

18. 10 November 1995 : Pemerintah mengeluarkan Undang - Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

19. 1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya.

20. 2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia.

21. 2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote

trading).

B. Profil Perusahaan

Berikut ini disajikan profil singkat perusahaan yang menjadi