commit to user

UPAYA HUKUM YANG DILAKUKAN BANK APABILA TERJAMIN WANPRESTASI TERHADAP PERJANJIAN BANK GARANSI (STUDI DI

PT. BANK NEGARA INDONESIA CABANG UTAMA SURAKARTA)

Penulisan Hukum (Skripsi)

Disusun dan Diajukan untuk

Melengkapi Sebagian Persyaratan guna Memperoleh Derajat Sarjana S1 Dalam Ilmu Hukum pada Fakultas Hukum Universitas Sebelas Maret

Surakarta

Oleh Pratiwi Damarjati

NIM. E0007180

FAKULTAS HUKUM UNIVERSITAS SEBELAS MARET

commit to user

PERSETUJUAN PEMBIMBING

Penulisan Hukum ( Skripsi )

UPAYA HUKUM YANG DILAKUKAN BANK APABILA TERJAMIN WANPRESTASI TERHADAP PERJANJIAN BANK GARANSI (STUDI DI

PT BANK NEGARA INDONESIA CABANG UTAMA SURAKARTA)

Oleh Pratiwi Damarjati

NIM. E0007180

Disetujui untuk dipertahankan di hadapan Dewan Penguji Penulisan Hukum (Skripsi) Fakultas Hukum Universitas Sebelas Maret Surakarta

commit to user

iii

PENGESAHAN PENGUJI

Penulisan Hukum ( Skripsi )

UPAYA HUKUM YANG DILAKUKAN BANK APABILA TERJAMIN WANPRESTASI TERHADAP PERJANJIAN BANK GARANSI (STUDI DI

PT BANK NEGARA INDONESIA CABANG UTAMA SURAKARTA)

Oleh Pratiwi Damarjati

NIM. E0007180

Telah diterima dan dipertahankan di hadapan Dewan Penguji Penulisan Hukum (Skripsi) Fakultas Hukum Universitas Sebelas Maret Surakarta

commit to user

PERNYATAAN

Nama : Pratiwi Damarjati

NIM : E0007180

Menyatakan dengan sesungguhnya bahwa penulisan hukum (skripsi) berjudul:

UPAYA HUKUM YANG DILAKUKAN BANK APABILA TERJAMIN WANPRESTASI TERHADAP PERJANJIAN BANK GARANSI (STUDI DI PT BANK NEGARA INDONESIA CABANG UTAMA SURAKARTA) adalah betul – betul karya sendiri. Hal – hal yang bukan karya saya dalam

penulisan hukum (skripsi) ini diberi tanda citasi dan ditunjukkan dalam daftar

pustaka. Apabila dikemudian hari terbukti pernyataan saya tidak benar, maka saya

bersedia menerima sanksi akademik berupa pencabutan penulisan hukum

(skripsi) dan gelar yang saya peroleh dari penulisan hukum (skripsi) ini.

Surakarta, Juli 2011

yang membuat pernyataan

Pratiwi Damarjati

NIM. E0007180

commit to user

v MOTTO

Kegagalan Dapat Dibagi Menjadi Dua Sebab, Yakni Orang Yang Berfikir Tapi Tindak Pernah Bertindak Dan Orang Yang Bertindak Tapi Tidak Pernah

Berfikir

(Sebuah Perenungan)

Tak seorangpun dapat kembali dan mengubah masa lalu, namun hari ini semua orang bisa memulai sesuatu dan

menghasilkan akhir yang berbeda nantinya (Anonymous)

A journey of a thousand miles begins with a single step (Confucius)

commit to user

PERSEMBAHAN

Karya ini penulis persembahkan kepada :

♥

Tuhan yang Maha Kasih

♥

Keluargaku tercinta (Ayahanda Drs.Agus

Sutanto dan Ibunda Dra.Dwi Satyarini)

terima kasih atas doa, dukungan serta kasih

sayang yang senantiasa diberikan kepada

penulis

♥

Mas Aditya Eka Dera P, tanpa doa dan

dukunganmu karya ini tidak akan

terwujud. Terima kasih mas...

♥

Sahabat-sahabatku (Nares, Devi, Lita,

Winda, Yessi, David, Sayfudin)

♥

Semua insan yang rindu dan terus

mengusung tegaknya supremasi hukum di

Indonesia serta selalu menjunjung tinggi

nilai – nilai kebenaran dan keadilan…viva

commit to user

vii ABSTRAK

Pratiwi Damarjati, E0007180. 2011. UPAYA HUKUM YANG DILAKUKAN BANK APABILA TERJAMIN WANPRESTASI TERHADAP PERJANJIAN BANK GARANSI (STUDI DI PT BANK NEGARA INDONESIA CABANG UTAMA SURAKARTA). Fakultas Hukum Universitas Sebelas Maret.

Penelitian ini bertujuan untuk mengetahui prosedur pemberian bank garansi yang dilakukan oleh PT. Bank Negara Indonesia Cabang Utama Surakarta serta upaya hukum yang dilakukan PT. Bank Negara Indonesia Cabang Utama Surakarta apabila pihak terjamin melakukan wanprestasi terhadap perjanjian bank garansi.

Penelitian hukum (skripsi) ini merupakan jenis penelitian hukum empiris bersifat deskriptif. Jenis data yang digunakan adalah data primer dan data sekunder. Sumber data sekuder yang digunakan mencakup data primer, data sekunder, dan data tertier. Teknik pengumpulan data mengunakan wawancara dan studi kepustakaan. Teknik analisis data menggunakan menggunakan model analisis interaktif (interactive model of analysis), yaitu data yang dikumpulkan akan dianalisa melalui 3 (tiga) tahap, yaitu mereduksi data, menyajikan data, dan menarik kesimpulan.

Berdasarkan hasil penelitian dan pembahasan dihasilkan simpulan, pertama Prosedur pemberian bank garansi di PT Bank Negara Indonesia Cabang Utama Surakarta dibedakan menjadi 2 (dua) jenis, yaitu pemberian bank garansi dengan jaminan full cover dan pemberian bank garansi dengan jaminan tidak full cover. Bank garansi dengan jaminan full cover berarti jaminan berupa rekening. Sedangkan bank garansi dengan jaminan tidak full cover berarti dijamin dengan rekening dan aset nasabah sesuai yang disebutkan dalam Perjanjian Penerbitan Bank Garansi (PPGB). Penerbitan bank garansi oleh PT Bank Negara Indonesia Cabang Utama Surakarta yang diatur dalam Pedoman dan Kebijakan Kredit Retail Market telah sesuai dengan syarat – syarat penerbitan bank garansi yang terdapat dalam Surat Keputusan Direksi Bank Indonesia Nomor 11/110/Kep./Dir/UPPB tentang Pemberian Jaminan oleh Bank dan Pemberian Jaminan oleh Lembaga Keuangan NonBank serta Surat Edaran Bank Indonesia Nomor: SE 11/11 Perihal Pemberian Jaminan oleh Bank dan Pemberian Jaminan oleh Lembaga Keuangan NonBank. Kedua, upaya hukum yang dilakukan PT Bank Negara Indonesia Cabang Utama Surakarta apabila terjamin wanprestasi dalam perjanjian bank garansi meliputi penggantian, pengubahan perjanjian bank garansi menjadi perjanjian kredit, dan eksekusi barang jaminan.

commit to user

ABSTRACT

Pratiwi Damarjati, E0007180. 2011. THE LEGAL ACTION THE BANK CARRIES OUT WHEN THE INSURED VIOLATES THE GUARANTEE BANK AGREEMENT (A STUDY IN THE SURAKARTA MAIN BRANCH OF PT BANK NEGARA INDONESIA). Faculty of Law of Sebelas Maret University.

This research aims to find out the procedure of giving bank the guarantee carried out by the Surakarta main branch of PT Bank Negara Indonesia as well as the legal action carried out by the Surakarta main branch of PT Bank Negara Indonesia when the insured violates the guarantee bank agreement.

This writing belongs to an empirical law research that is descriptive in nature. The data type employed was primary and secondary data. The secondary data source included primary, secondary and tertiary data. Techniques of collecting data used were interview and library study. Technique of analyzing data used was an interactive model of analysis, in which the data collected would be then analyzed using 3 (three) stages: data reduction, data display and conclusion drawing.

Considering the result of research and discussion, it can be concluded that firstly, the Procedure of giving bank guarantee in the Surakarta main branch of PT Bank Negara Indonesia can be divided into 2 (two) types: bank guarantee giving with full cover collateral and bank guarantee giving with non-full cover collateral. Guarantee bank with full cover collateral means that the collateral is in the form of account. Meanwhile the guarantee bank with non-full cover guarantee means it is guaranteed with the customer’s account and asset as included in the Guarantee Bank Publication Agreement (PPGB). The guarantee bank publication by the Surakarta main branch of PT Bank Negara Indonesia governed in the Guidelines and Policy of Retail Market Credit has been consistent with the conditions of guarantee bank publication included in the Decree of Indonesian Bank Director Board Number 11/110/Kep./Dir/UPBB about the Collateral Giving by Bank and Collateral Giving by the Non-Bank financial institution as well as Bank of Indonesia’s Circular Number: SE 11/11 concerning the Collateral Giving by Bank and Collateral Giving by Non-Bank Financial Institution. Secondly, the legal action the Surakarta main branch of PT Bank Negara Indonesia takes when the insured violates the guarantee bank agreement including replacing, changing the guarantee bank agreement into credit agreement, and collateral object execution.

commit to user

ix

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Kasih, atas

pertolongan dan perlindungan-Nya sehingga penulis dapat menyelesaikan

Penulisan Hukum (Skripsi), dengan judul “ Upaya Hukum yang Dilakukan Bank

apabila Terjamin Wanprestasi terhadap Perjanjian Bank Garansi (Studi di PT.

Bank Negara Indonesia Cabang Utama Surakarta)”.

Skripsi ini menjelaskan tentang prosedur pemberian bank garansi yang

dilakukan oleh PT Bank Negara Indonesia Cabang Utama Surakarta serta upaya

hukum yang dilakukan PT Bank Negara Indonesia Cabang Utama Surakarta

apabila terjamin wanprestasi terhadap perjanjian bank garansi.

Penulis banyak mendapatkan masukan, bantuan dan dorongan dari

berbagai pihak baik secara langsung maupun tidak langsung dalam penyelesaian

Penulisan Hukum(skripsi) ini. Untuk itu, pada kesempatan yang baik ini penulis

menyampaikan terima kasih yang sebesar – besarnya kepada :

1. Ibu Prof. Dr. Hartiwiningsih, S.H.,M.Hum selaku Dekan Fakultas Hukum

UNS Surakarta.

2. Bapak Mohammad Adnan, S.H.,M.H., selaku Pembimbing Akademik

penulis yang telah memberikan bimbingan, motivasi dan arahan selama

penulis belajar di kampus Fakultas Hukum UNS.

3. Bapak Pujiyono, S.H.,M.H selaku Pembimbing Skripsi yang telah

memberikan segala ilmu dan dengan penuh kesabaran membimbing serta

mengarahkan penulis dalam menyelesaikan Penulisan Hukum (Skripsi) ini

dengan baik.

4. Seluruh Dosen Fakultas Hukum UNS yang telah mencurahkan ilmunya pada

penulis dengan penuh kesabaran.

5. Bapak Drs.Azwir Sanur, M.M., selaku Pimpinan PT Bank Negara Indonesia

Cabang Utama Surakarta atas kesempatan yang diberikan kepada penulis

untuk melakukan penelitian tentang bank garansi di PT Bank Negara

commit to user

6. Bapak Beni Indrawan, selaku pengganti sementara Penyelia unit Dalam

Negeri dan Kliring PT BNI Cabang Utama Surakarta. Terima kasih atas

segala bantuannya sehingga penulis dapat menyelesaikan penelitian ini.

7. Ayah dan Ibu tercinta (Bapak Drs. Agus Sutanto dan Ibu Dra. Dwi Satyarini)

dan adikku tersayang Gloria Febriola Marlen. Terima kasih atas kasih sayang

tidak terhingga yang telah diberikan kepada penulis.

8. Aditya Eka Dera P yang telah dengan sabar dan setia memberikan dukungan

kepada penulis.

9. Sahabat – sahabat setiaku yang selalu setia menemani dan memberi

dukungan (Yessi, Nares, Devi, Lita, Winda, David, Sayfudin) bersama

kalian, keluh kesah dan resah menjadi semangat dan cita untuk meraih

sukses.

10.Teman – teman seperjuang di Fakultas Hukum UNS angkatan 2007 yang

tidak dapat penulis sebutkan satu persatu, terima kasih banyak dukungan dan

bantuannya selama ini kawan.

11.Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah

membantu penulis baik secara langsung maupun tidak langsung.

Dengan segala kerendahan hati, penulis menyadari bahwa penulisan

hukum (skripsi) ini belum sempurna. Saran dan kritik yang membangun sangat

penulis harapkan demi perbaikan dan kemajuan di masa yang akan datang.

Semoga penulisan hukum (skripsi) yang sederhana ini bermanfaat bagi penulis

dan semua pembaca yang budiman.

Surakarta, Juli 2011

Pratiwi Damarjati

commit to user

xi DAFTAR ISI

Halaman

HALAMAN JUDUL………...i

HALAMAN PERSETUJUAN PEMBIMBING……….…………ii

HALAMAN PENGESAHAN PENGUJI……….………….iii

HALAMAN PERNYATAAN………...iv

HALAMAN MOTTO……… v

HALAMAN PERSEMBAHAN………vi

ABSTRAK……….vii

KATA PENGANTAR………...ix

DAFTAR ISI………..xi

DAFTAR GAMBAR………xiii

DAFTAR LAMPIRAN………xiv

BAB I PENDAHULUAN………...………....1

A. Latar Belakang Masalah………...…...1

B. Rumusan Masalah………...…..…5

C. Tujuan Penelitian………...……5

D. Manfaat Penelitian………...………..6

E. Metode Penelitian………...6

F. Sistematika Penulisan Hukum………...………...11

BAB II TINJAUAN PUSTAKA………...13

A. Kerangka Teori………...………..13

1.Tinjauan tentang Bank...………..13

a. Pengertian Bank...………...…………...13

b. Kegiatan – Kegiatan bank………...……...……..14

2. Tinjauan tentang Upaya Hukum...16

3. Tinjauan tentang Perjanjian...17

a. Pengertian Perjanjian...17

b. Syarat Sah Perjanjian...18

commit to user

d. Hapusnya Perjanjian...23

4. Tinjauan tentang Wanprestasi...24

a. Pengertian Prestasi...24

b. Pengertian Wanprestasi...25

c. Akibat Wanprestasi...26

d. Tuntutan atas Dasar Wanprestasi...26

5. Tinjauan tentang Jaminan...26

a. Pengertian Jaminan...26

b. Jenis Jaminan...27

6. Tinjauan tentang Bank Garansi...31

a. Pengertian Bank Garansi...31

b. Tujuan Bank Garansi...32

c. Dasar Hukum Bank Garansi...33

d. Penggolongan Bank Garansi...34

e. Bentuk dan Isi Perjanjian Bank Garansi...37

f. Sifat Perjanjian Bank Garansi...38

g. Berakhirnya Bank Garansi...38

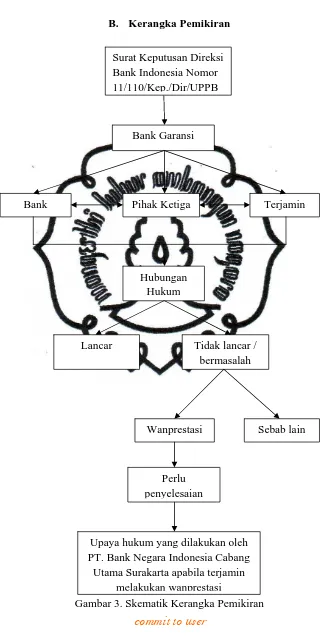

B. Kerangka Pemikiran………...40

BAB III HASIL PENELITIAN DAN PEMBAHASAN………...42

A. Gambaran Lokasi Penelitian...42

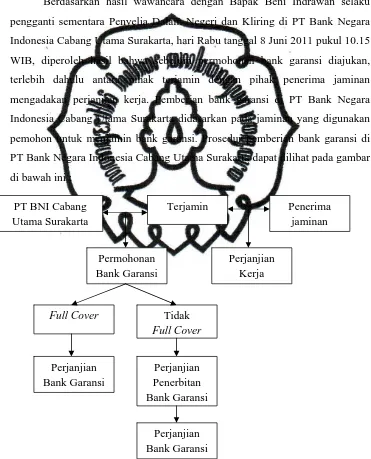

B. Prosedur Pemberian Bank Garansi di PT Bank Negara Indonesia Cabang Utama Surakarta...47

C. Upaya Hukum yang Dilakukan PT Bank Negara Indonesia Cabang Utama Surakarta apabila Terjamin Wanprestasi terhadap Perjanjian BankGaransi...64

BAB IV PENUTUP………...………87

A. Simpulan………...………..87

B. Saran………...………88

DAFTAR PUSTAKA………...……….89

commit to user

xiii

DAFTAR GAMBAR

Gambar 1. Model Analisis Interaktif...………11

Gambar 2. Skematik Kegiatan Bank...………..15

Gambar 3. Skematik Kerangka Pemikiran...……….40

Gambar 4. Struktur Organisasi PT Bank Negara Indonesia Cabang Utama

Surakarta...46

Gambar 5. Skematik Prosedur Pemberian Bank Garansi di PT Bank Negara

Indonesia Cabang Utama Surakarta...47

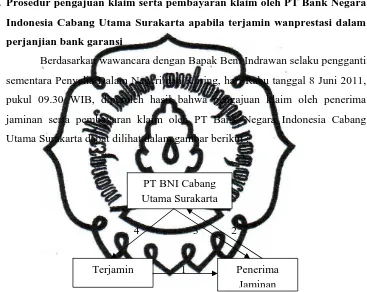

Gambar 6. Skematik Prosedur Pengajuan dan Pembayaran Klaim di PT Bank

Negara Indonesia Cabang Utama Surakarta...64

Gambar 7. Skematik Upaya Hukum yang Dilakukan PT Bank Negara Indonesia

Cabang Utama Surakarta apabila Terjamin Wanprestasi terhadap

Perjanjian Bank Garansi...69

commit to user

DAFTAR LAMPIRAN

Lampiran 1 : Surat Ijin Penelitian

Lampiran 2 : Surat Keterangan Melakukan Penelitian

Lampiran 3 : Perjanjian Bank Garansi

Lampiran 4 : Perjanjian Penerbitan Bank Garansi

Lampiran 5 : Perjanjian Kredit

commit to user

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pembangunan nasional bertujuan untuk mewujudkan masyarakat adil dan

makmur yang merata material dan spiritual berdasarkan Pancasila dan

Undang-Undang Dasar Republik Indonesia Tahun 1945. Pembangunan Nasional

merupakan rangkaian upaya pembangunan yang berkesinambungan yang meliputi

seluruh kehidupan masyarakat, bangsa dan negara untuk melaksanakan tugas

mewujudkan tujuan nasional, sebagaimana termaktub dalam pembukaan Undang

– Undang Dasar Tahun 1945 yaitu untuk membentuk suatu pemerintahan Negara

Indonesia yang melindungi segenap bangsa Indonesia dan seluruh tumpah darah

Indonesia dan untuk memajukan kesejahteraan umum, mencerdaskan kehidupan

bangsa, ikut melaksanakan ketertiban dunia yang berdasar kemerdekaan,

perdamaian abadi dan keadilan sosial (alinea IV Undang-Undang Dasar Negara

Republik Indonesia Tahun 1945).

Pelaksanaan pembangunan harus senantiasa memperhatikan keserasian,

keselarasan, dan keseimbangan berbagai unsur pembangunan, termasuk di bidang

ekonomi dan keuangan. Pertumbuhan ekonomi nasional dewasa ini menunjukkan

arah yang semakin menyatu dengan ekonomi regional dan internasional.

Sementara itu, perkembangan perekonomian nasioanal senantiasa bergerak cepat

dengan tantangan yang semakin kompleks. Oleh karena itu, perlu berbagai

penyesuaian kebijakan di bidang ekonomi termasuk sektor perbankan sehingga

dapat diharapkan dapat memperbaiki dan memperkokoh perekonomian nasional

(Penjelasan Umum tentang Undang-Undang Nomor 10 Tahun 1998 tentang

Perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan).

Sektor perbankan yang memiliki posisi strategis sebagai lembaga

intermediasi dan penunjang sistem perbankan merupakan faktor yang sangat

menentukan dalam proses penyesuaian yang dimaksud. Peranan perbankan

nasional perlu ditingkatkan sesuai dengan fungsinya dalam menghimpun dana dan

commit to user

sektor perekonomian nasional dengan prioritas kepada koperasi, pengusaha kecil

dan menengah, serta berbagai lapisan masyarakat tanpa diskriminasi sehingga

akan memperkuat struktur perekonomian nasional.

Perbankan adalah segala sesuatu yang menyangkut tentang bank,

mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam

melaksanakan kegiatan usahanya. Sedangkan pengertian bank terdapat pada Pasal

1 Undang Nomor 10 Tahun 1998 tentang Perubahan atas

Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan yang mendefinisikan bank

sebagai badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Berdasarkan pengertian tersebut, bank merupakan lembaga keuangan yang

kegiatannya meliputi :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan, maksudnya dalam

hal ini bank sebagai tempat menyimpan uang atau berinvestasi bagi

masyarakat. Secara umum jenis simpanan yang ada di bank terdiri dari

simpanan giro (demand deposit), simpanan tabungan (saving deposit), dan

simpanan deposito (time deposit);

2. Menyalurkan dana kepada masyarakat, maksudnya adalah bank memberikan

pinjaman (kredit) kepada masyarakat yang mengajukan permohonan. Jenis

kredit yang biasa diberikan oleh hampir semua bank misalnya kredit investasi,

kredit modal kerja, dan kredit perdagangan;

3. Memberikan jasa-jasa bank lainnya, jasa-jasa bank lainnya ini merupakan jasa

pendukung dari kegiatan pokok bank yaitu menghimpun dan menyalurkan

dana. Contoh jasa yang diberikan bank antara lain pengiriman uang (transfer),

letter of credit (L/C), dan bank garansi (Kasmir, 2003:3-4).

Di Indonesia terdapat berbagai jenis bank. Berdasarkan kepemilikannya

bank dapat digolongkan menjadi bank milik pemerintah, bank milik swasta

nasional, bank milik koperasi, bank milik asing, dan bank campuran. Bank milik

pemerintah merupakan Badan Usaha Milik Negara (BUMN) yang keseluruhan

commit to user

3

Salah satu bank yang merupakan milik pemerintah adalah PT Bank Negara

Indonesia (BNI). Berdasarkan daftar BUMN yang tercatat di Bursa Efek Jakarta

(BEJ) tahun 2007, jumlah saham PT BNI yang dimiliki oleh pemerintah adalah

sebesar 99,11% (I Nyoman Tjager, 2007: 7).

Berdiri sejak 1946, Bank Negara Indonesia, merupakan bank pertama yang

didirikan dan dimiliki oleh Pemerintah Indonesia. Tahun 1992, status hukum dan

nama BNI berubah menjadi PT Bank Negara Indonesia (Persero), sementara

keputusan untuk menjadi perusahaan publik diwujudkan melalui penawaran

saham perdana di pasar modal pada tahun 1996 (http://www.bni.co.id). PT Bank

Negara Indonesia (Persero) memiliki kantor cabang di seluruh wilayah Indonesia,

salah satu kantor cabang PT Bank Negara Indonesia (Persero) berada di Surakarta.

PT Bank Negara Indonesia (Persero) Cabang Utama Surakarta sesuai

dengan fungsi bank menjalankan kegiatan untuk menghimpun dana dari

masyarakat, meenyalurkan dana masyarakat, serta memberikan jasa-jasa

perbankan lainnya. Salah satu jenis produk jasa yang dikeluarkan oleh PT Bank

Negara Indonesia (Persero) Cabang Utama Surakarta adalah bank garansi.

Bank garansi adalah jaminan pembayaran yang diberikan oleh bank

kepada suatu pihak, baik perorangan, perusahaan atau badan / lembaga lainnya

dalam bentuk surat jaminan. Pemberian jaminan dengan maksud bank menjamin

akan memenuhi (membayar) kewajiban-kewajiban dari pihak yang dijamin

kepada pihak yang menerima jaminan apabila yang dijamin kemudian hari

ternyata tidak memenuhi kewajiban kepada pihak lain sesuai dengan yang

diperjanjikan atau cedera janji (Kasmir, 2002: 157).

Bank garansi merupakan salah satu bentuk jaminan perorangan yang

termasuk perjanjian penanggungan hutang (Borghtocht, Guarantee). Mengenai

jaminan perorangan atau penanggungan hutang diatur dalam Pasal 1820 sampai

dengan Pasal 1850 Kitab Undang-Undang Hukum Perdata. Pasal 1820 KUH

Peerdata menyebutkan bahwa “penanggungan adalah suatu perjanjian dengan

mana seorang pihak ketiga, guna kepentingan si berpiutang, mengikatkan diri

commit to user

memenuhinya”. Pihak bank dalam penerbitan bank garansi mengambil alih

kewajiban terjamin bila si terjamin melakukan wanprestasi terhadap penerima

jaminan. Jadi bank garansi merupakan bentuk perikatan bersyarat, yang syaratnya

adalah suatu keadaan dimana si berutang dinyatakan telah lalai atau wanprestasi.

Bank garansi sangat diperlukan bagi seorang pengusaha dalam

menjalankan suatu usaha. Sudah menjadi rahasia umum, bahwa modal dalam

bentuk uang walaupun bukan segala-galanya, adalah mutlak diperlukan untuk

berbagai tahap kegiatan. Modal dalam bentuk uang dapat diberikan dalam bentuk

uang tunai atau semacam jaminan dalam surat-surat berharga. Bank Garansi

merupakan salah satu bentuk jaminan yang diberikan oleh bank untuk menjamin

nasabah apabila akan mengerjakan suatu proyek tertentu atau untuk mengikuti

tender diinstansi tertentu (Kasmir, 2003:194). Terkadang bank garansi menjadi

syarat yang diwajibkan oleh suatu instansi bagi para pihak yang akan mengikuti

tender. Karena pentingnya keberadaan bank garansi bagi suatu pekerjaan atau

proyek, maka perlu diketahui bagaimana pihak bank melakukan proses atau cara

untuk memberikan bank garansi, dalam hal ini bank yang dimaksud adalah

PT.Bank Negara Indonesia Cabang Utama Surakarta.

Pemberian bank garansi memungkinkan terjadinya risiko. Risiko yang

mungkin dialami oleh bank antara lain bank kehilangan dana karena pihak

terjamin melakukan wanprestasi terhadap perjanjian bank garansi yang telah

disepakati. Wanprestasi menimbulkan kerugian bagi pihak bank, maka perlu

dilakukan upaya-upaya untuk menyelesaikan hal tersebut. Upaya yang digunakan

bank untuk menyelesaikan wanprestasi yang dilakukan oleh terjamin (nasabah)

antara lain dengan ketentuan – ketentuan yang terdapat dalam perjanjian. Upaya

tersebut diperlukan untuk membuat terjamin bertanggung jawab atas tindakan

wanprestasi yang telah dilakukan. Upaya hukum sangat diperlukan untuk

mengembalikan dana bank yang digunakan un tuk membayar klaim kepada

penerima jaminan pada saat terjamin melakukan wanprestasi. Oleh karena itu

perlu diteliti tentang upaya hukum yang dilakukan oleh PT. Bank Negara

Indonesia Cabang Utama Surakarta apabila pihak terjamin melakukan

commit to user

5

Berdasarkan latar belakang di atas perlu untuk mengetahui prosedur

pemberian bank garansi serta upaya-upaya hukum yang dilakukan oleh bank

apabila pihak terjamin malakukan wanprestasi, maka penulis memilih judul :

UPAYA HUKUM YANG DILAKUKAN BANK APABILA TERJAMIN

WANPRESTASI TERHADAP PERJANJIAN BANK GARANSI (STUDI DI PT.

BANK NEGARA INDONESIA CABANG UTAMA SURAKARTA)

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka

penulis merumuskan masalah sebagai berikut :

1. Bagaimanakah prosedur pemberian bank garansi yang dilakukan oleh PT.

Bank Negara Indonesia Cabang Utama Surakarta?

2. Apakah upaya hukum yang dilakukan oleh PT. Bank Negara Indonesia

Cabang Utama Surakarta apabila pihak terjamin melakukan wanprestasi

terhadap perjanjian bank garansi?

C. Tujuan Penelitian

Penelitian pada dasarnya memiliki suatu tujuan tertentu yang hendak

dicapai. Tujuan penelitian harus jelas sehingga dapat memberikan arah dalam

pelaksanaan penelitian tersebut. Adapun tujuan dari penelitian ini adalah sebagai

berikut :

1. Tujuan Obyektif

a. Untuk mengetahui prosedur pemberian bank garansi yang dilakukan oleh

PT. Bank Negara Indonesia Cabang Utama Surakarta.

b. Untuk mengetahui upaya hukum yang dilakukan PT. Bank Negara

Indonesia Cabang Utama Surakarta apabila pihak terjamin melakukan

commit to user

2. Tujuan Subyektifa. Memberikan data dan informasi yang lengkap dan jelas sebagai bahan

dalam penyusunan penulisan hukum (skripsi), sebagai persyaratan dalam

mencapai gelar kesarjanaan tingkat Strata I di bidang ilmu hukum Fakultas

Hukum Universitas Sebelas Maret Surakarta.

b. Menambah, memperdalam pengetahuan serta pemahaman aspek hukum

dalam teori dan praktek bagi penulis.

D. Manfaat Penelitian

Penulis berharap bahwa penelitian ini dapat bermanfaat bagi penulis

maupun masyarakat. Adapun manfaat yang diharapkan dari penulisan hukum ini

adalah sebagai berikut :

1. Manfaat Teoritis

a. Sebagai referensi di bidang karya ilmiah yang dapat mengembangkan ilmu

pengetahuan terutama dibidang hukum pada umumnya dan bidang hukum

perdata pada khususnya.

b. Menambah literatur atau bahan-bahan informasi ilmiah yang dapat

digunakan untuk melakukan kajian dan penulisan hukum selanjutnya.

2. Manfaat Praktis

a. Memberikan informasi tentang prosedur pemberian bank garansi yang

dilakukan oleh PT. Bank Negara Indonesia Cabang Utama Surakarta.

b. Mengetahui upaya hukum yang dilakukan oleh PT. Bank Negara Indonesia

Cabang Utama Surakarta apabila pihak terjamin dalam perjanjian bank

garansi melakukan wanprestasi.

E. Metode Penelitian

Penelitian hukum merupakan suatu kegiatan ilmiah berdasarkan pada

metode, sistematika dan pemikiran tertentu yang bertujuan untuk mempelajari

satu atau beberapa gejala hukum tertentu, dengan jalan menganalisanya (Soerjono

Soekanto , 2006: 43). Metodologi menurut Robert Bogdan dan Steven J Taylor

commit to user

7

which we approach problems and seek answer. In the social sciences the term

applies to how one conducts research”. Metodologi diartikan sebagai suatu

proses, dan cara yang digunakan dalam penelitian untuk mencari jawaban atas

masalah yang dirumuskan. Metode yang digunakan dalam penelitian ini adalah

sebagai berikut :

1. Jenis Penelitian

Jenis penelitian yang digunakan penulis adalah jenis penelitian hukum

empiris. Penelitian hukum empiris merupakan penelitian yang dilakukan

dengan cara meneliti langsung ke lapangan atau masyarakat. Pada penelitian

hukum empiris yang diteliti pada awalnya adalah data sekunder, kemudian

dilanjutkan pada data primer di lapangan, atau terhadap masyarakat (Soerjono

Soekanto, 2007:52). Jenis penelitian empiris yang digunakan oleh penulis

adalah dengan meneliti secara langsung di PT Bank Negara Indonesia Cabang

Utama Surakarta.

2. Sifat Penelitian

Sifat penelitian ini adalah penelitian deskriptif. Menurut Soerjono

Soekanto, penelitian deskriptif adalah penelitian yang dimaksudkan untuk

memberikan data seteliti mungkin tentang manusia, keadaan atau

gejala-gejala lainnya. Maksud dari penelitian deskriptif adalah terutama untuk

mempertegas hipotesa - hipotesa agar dapat membantu dalam memperkuat

teori-teori baru (Soerjono Soekanto, 2007:10).

Berdasarkan pengertian diatas, penulis berusaha memberikan

gambaran mengenai pemberian bank garansi di PT Bank Negara Indonesia

Cabang Utama Surakarta serta upaya hukum yang dilakukan oleh PT Bank

Negara Indonesia Cabang Utama Surakarta apabila terjadi wanprestasi .

3. Lokasi Penelitian

Penelitian ini mengambil lokasi di PT. Bank Negara Indonesia

Cabang Utama Surakarta.

4. Jenis Data

Secara umum, di dalam penelitian biasanya dibedakan antara data

commit to user

pustaka. Data yang diperoleh secara langsung dari masyarakat dinamakan

data primer, sedangkan yang diperoleh dari bahan-bahan pustaka lazimnya

dinamakan data sekunder (Soerjono Soekanto, 2007:51). Jenis data yang

digunakan dalam penelitian ini adalah :

a. Data Primer

Data primer merupakan keterangan atau fakta yang diperoleh

secara langsung melalui penelitian lapangan atau lokasi penelitian. Data

primer merupakan data yang dikumpulkan dari sejumlah fakta atau

keterangan yang diperoleh secara langsung melalui penelitian lapangan.

Data primer dalam penelitian ini berupa hasil wawancara.

b. Data Sekunder

Data sekunder merupakan data yang tidak diperoleh secara lansung

dari lapangan, atau keterangan-keterangan yang secara tidak langsung

diperoleh tetapi cara memperolehnya melalui studi pustaka, buku-buku

literature, surat kabar, dokumen-dokumen, peraturan-peraturan

perundang-undangan, dan sumber-sumber tertulis lainnya yang berkaitan dengan

penelitian hukum ini.

5. Sumber Data

Sumber data adalah tempat dimana penelitian ini diperoleh.

Berdasarkan jenis data, maka dapat ditentukan sumber data yang digunakan

untuk penelitian, sehingga memperoleh data dan informasi yang berkaitan

dengan arah penelitian ini. Sumber data yang penulis gunakan adalah :

a. Sumber Data Primer

Sumber data primer merupakan sumber data yang terkait langsung

dengan permasalahan yang diteliti. Sumber data primer dalam penelitian

ini adalah hasil wawancara langsung yang diperoleh dari Penyelia unit

Dalam Negeri dan Kliring di PT Bank Negara Indonesia Cabang Utama

Surakarta.

b. Sumber Data Sekunder

Sumber data sekunder merupakan sumber data yang secara tidak

commit to user

9

primer. Sumber data sekunder yang digunakan dalam penelitian ini dapat

digolongkan menjadi 3 (tiga), yaitu :

1) Data primer

Data primer adalah data yang bersifat mengikat (Soerjono Soekanto dan

Sri Mamudji, 2001:13). Dalam penelitian ini adalah Undang-Undang

Dasar 1945, Kitab Undang-Undang Hukum Perdata, Undang-Undang

Nomor 10 Tahun 1998 tentang Perbankan, Surat Keputusan Direksi

Bank Indonesia Nomor 11/110/Kep./Dir/UPPB tentang Pemberian

Jaminan oleh Bank dan Pemberian Jaminan oleh Lembaga Keuangan

NonBank, serta SEBI Nomor 11/11 tentang tentang Pemberian Jaminan

oleh Bank dan Pemberian Jaminan oleh Lembaga Keuangan NonBank.

2) Data sekunder

Data sekunder adalah data yang memberikan penjelasan mengenai data

primer (Soerjono Soekanto dan Sri Mamudji, 2001:13). Data sekunder

ini meliputi jurnal hukum nasional dan jurnal hukum internasional.

3) Data tertier

Data tertier adalah bahan hukum yang memberikan petunjuk maupun

penjelasan terhadap data primer dan data sekunder (Soerjono Soekanto

dan Sri Mamudji, 2001:13). Data tertier yang digunakan dalam

penelitian ini adalah Kamus Besar Bahasa Indonesia.

6. Teknik Pengumpulan Data

Dalam upaya memperoleh data yang diperlukan, penulis

menggunakan teknik pengumbulan data sebagai berikut :

a. Interview (Wawancara)

Wawancara adalah situasi peran antar pribadi bertatap muka, ketika

seseorang yakni pewawancara mengajukan pertanyaan-pertanyaan yang

dirancang untuk memperoleh jawaban-jawaban yang relevan dengan

masalah penelitian kepada seorang responden (Amiruddin, 2006:82). Jenis

wawancara dalam penelitian ini adalah wawancara bebas terpimpin, yaitu

dengan menggunakan catatan-catatan dan kerangka pertanyaan yang telah

commit to user

variasi pengujian dan kebebasan dalam memberikan pertanyaan dengan

mendasarkan pada situasi yang ada sehingga dapat digali secara mendalam

mengenai suatu masalah yang peneliti lakukan.

b. Studi Kepustakaan

Studi kepustakaan adalah teknik pengumpulan data sekunder, yaitu

dengan mempelajari buku-buku literatur, peraturan perundang-undangan,

dokumen-dokumen resmi, hasil penelitian terdahulu, dan bahan

kepustakaan lain yang berkaitan dengan masalah yang penulis teliti.

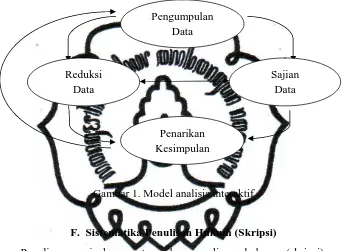

7. Teknik Analisis Data

Teknik analisis data adalah suatu cara-cara analisis, yaitu dengan

kegiatan mengumpulkan data kemudian diadakan pengeditan terlebih dahulu,

untuk selanjutnya dimanfaatkan sebagai bahan analisis yang sifatnya

kualitatif.

Penulis menggunakan model analisis interaktif (interactive model of

analysis), yaitu data yang dikumpulkan akan dianalisa melalui 3 (tiga) tahap,

yaitu mereduksi data, menyajikan data, dan menarik kesimpulan. Dalam

model ini dilakukan suatu proses siklus antar tahap-tahap, sehingga data yang

terkumpul akan berhubungan dengan satu sama lain dan benar-benar data

yang mendukung penyusunan laporan penelitian (HB Soetopo, 2002:35-37).

Tahap-tahap analisa tersebut meliputi :

a. Reduksi data

Kegiatan yang bertujuan untuk mempertegas, memperpendek,

membuat fokus, membuang hal-hal yang tidak penting yang muncul dari

catatan dan pengumpulan data. Proses ini berlangsung terus menerus

sampai laporan penelitian selesai.

b. Penyajian data

Sekumpulan informasi yang memunginkan kesimpulan riset dapat

dilaksanakan yang meliputi berbagai jenis matrik, gambar, tabel, dan

commit to user

11

c. Menarik Kesimpulan

Upaya menarik kesimpulan dari semua hal yang terdapat dalam

reduksi data dan sajian data.

Analisa data kualitatif model interaktif dapat digambarkan dengan

skema sebagai berikut (HB Soetopo, 2002:96) :

Gambar 1. Model analisis interaktif

F. Sistematika Penulisan Hukum (Skripsi)

Penulis menyiapkan sistematika penulisan hukum (skripsi) untuk

memberikan gambaran menyeluruh mengenai sistematika penulisan karya ilmiah

yang sesuai dengan aturan baru dalam penulisan karya ilmiah. Sistematika

penulisan hukun bagi penulis akan memberikan gambaran yang jelas sehingga

akan memudahkan pembaca untuk mengetahui isi dan maksud penelitian ini.

Adapun sistematika dalam penulisan hukum ini adalah sebagai berikut :

BAB I : PENDAHULUAN

Bab ini menguraikan tentang latar belakang masalah, rumusan masalah,

tujuan penelitian, metode penelitian, dan sistematika penulisan hukum.

BAB II : TINJAUAN PUSTAKA

Bab ini menguraikan kerangka-kerangka teori mengenai tinjauan tentang

bank, upaya hukum, perjanjian, wanprestasi, jaminan, bank garansi. Pengumpulan

Data

Reduksi Data

Sajian Data

commit to user

BAB III : HASIL PENELITIAN DAN PEMBAHASANPada bab ini penulis menjelaskan sekaligus menjawab rumusan masalah

yang telah ditentukan sebelumnya. Pertama mengenai prosedur

pemberian bank garansi yang dilakukan oleh PT.Bank Negara

Indonesia Cabang Utama Surakarta. Kedua mengenai upaya hukum

yang dilakukan PT.Bank Negara Indonesia Cabang Utama Surakarta

apabila terjamin wanprestasi terhadap perjanjian bank garansi.

BAB IV : PENUTUP

Bab ini berisi simpulan dan saran.

DAFTAR PUSTAKA

commit to user

13 BAB II

TINJAUAN PUSTAKA

A. Kerangka Teori

1. Tinjauan tentang Bank

a. Pengertian Bank

Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya

menerima simpanan giro, tabungan dan deposito. Bank juga dikenal

sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang

membutuhkannya. Disamping itu bank juga dikenal sebagai tempat untuk

menukar uang, memindahkan uang atau menerima segala macam bentuk

pembayaran dan setoran seperti pembayaran listrik, telepon, air, pajak,

uang kuliah, dan pembayaran lainnya (Kasmir, 2002: 23).

Bank adalah lembaga keuangan berarti bank adalah badan usaha

yang kekayaannya terutama dalam bentuk aset keuangan (financial

assets) serta bermotifkan profit dan juga sosial, jadi bukan hanya mencari

keuntungan saja (Malayu S.P Hasibuan, 2001: 2)

Prof. G.M. Verryn Stuart dalam Malayu S.P Hasibuan

memberikan definisi “Bank is a company who satisfied other people by

giving a credit with the money they accept as a gamble to the other,

eventhough they should supply the new money.” (Bank adalah badan

usaha yang wujudnya memuaskan keperluan orang lain, dengan

memberikan kredit berupa uang yang diterimanya dari orang lain

sekalipun dengan jalan mengeluarkan uang baru kertas atau logam).

Menurut Undang-Undang Nomor 14 tahun 1967 tentang

Pokok-Pokok Perbankan, bank adalah lembaga keuangan yang usaha pokoknya

memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan

peredaran uang. Sedangkan pengertian lembaga keuangan adalah semua

badan yang melalui kegiatan kegiatannya di bidang keuangan, menarik

commit to user

Menurut Undang-Undang Nomor 10 Tahun 1998 tentang

Perbankan, bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan, dan menyalurkannya kepada

masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak.

Berdasarkan pengertian tersebut Kasmir menyimpulkan bahwa

bank adalah badan usaha yang beraktivitas pertama adalah menghimpun

dana dari masyarakat luas yang dikenal dengan kegiatan funding dalam

dunia perbankan. Dana dari masyarakat setelah diperoleh bank dalam

bentuk simpanan, maka dana tersebut diputar kembali atau dijual kembali

kepada masyarakat dalam bentuk pinjaman atau lebih dikenal dengan

istilah kredit (lending).

b. Kegiatan-Kegiatan Bank

Berdasarkan definisi bank yang terdapat dalam Undang-Undang

Nomor 10 Tahun 1998, maka kegiatan perbankan dapat dibedakan

menjadi 3 (tiga), yaitu :

1) Menghimpun dana dari masyarakat (funding) dalam bentuk :

a) Simpanan giro (demand deposit)

Simpanan giro merupakan simpanan pada bank yang

penarikannya dapat dilakukan dengan menggunakan cek atau

bilyet giro.

b) Simpanan tabungan (saving deposit)

Merupakan simpanan pada bank yang penarikannya sesuai

dengan persyaratan yang ditetapkan oleh bank.

c) Simpanan deposito (time deposit)

Deposito merupakan simpanan yang memiliki jangka waktu

tertentu, penarikannya dilakukan sesuai jangka waktu tersebut.

2) Menyalurkan dana (lending) antara lain meliputi :

a) Kredit Investasi

Kredit investasi merupakan kredit yang diberikan kepada

commit to user

15

b) Kredit modal kerja

Kredit modal kerja merupakan kredit yang digunakan sebagai

modal kerja. Kredit ini berjangka waktu pendek yaitu tidak lebih

dari 1 (satu) tahun.

c) Kredit perdagangan

Kredit perdagangan merupakan kredit yang diberikan kepada

para pedagang dalam rangka memperlancar atau memperluas

kegiatan perdagangannya.

3) Memberikan jasa-jasa bank lainnya (services) antara lain :

a) Kiriman Uang (transfer)

Transfer merupakan pengiriman uang lewat bank, yang

dilakukan pada bank yang sama atau berlainan bank.

b) Letter of Credit (L/C)

Letter of Credit (L/C) merupakan surat kredit yang diberikan

kepada para eksportir dan importir yang digunakan untuk

melakukan pembayaran atas transaksi ekspor impor yang

mereka lakukan.

c) Bank garansi

Bank garansi merupakan jaminan bank yang diberikan kepada

nasabah dalam rangka membiayai suatu usaha.

Secara ringkas kegiatan bank sebagi lembaga keuangan

dapat dilihat dalam gambar berikut ini (Kasmir, 2003:4) :

Gambar 2. Skematik Kegiatan Bank Bank

Menghimpun Dana

Menyalurkan Dana

commit to user

2. Tinjauan tentang Upaya Hukum

a. Pengertian Upaya Hukum

Pengertian upaya menurut Kamus Besar Bahasa Indonesia kata

adalah usaha; ikhtiar (untuk mencapai suatu maksud, memecahkan

persoalan, mencari jalan keluar, dan sebagainya

(http://www.KamusBahasaIndonesia.org).

Pengertian hukum menurut Mochtar Kusuma Atmadja dalam Titik

Triwulan Tutik adalah keseluruhan kaidah – kaidah serta asas – asas yang

mengatur pergaulan hidup manusia dalam masyarakat yang bertujuan

memelihara ketertiban juga meliputi lembaga – lembaga dan proses guna

mewujudkan berlakunya kaidah sebagai kenyataan dalam masyarakat.

Sedangkan Soerjono Soekanto mengartikan hukum sebagai suatu gejala

sosial budaya yang berfungsi menerapkan kaidah – kaidah dan pola – pola

perilaku tertentu terhadap individu – individu dalam masyarakat.

Pengertian hukum menurut Kamus Besar Bahasa Indonesia adalah

peraturan atau adat yang secara resmi dianggap mengikat, yang

dikukuhkan oleh penguasa atau pemerintah; undang-undang, peraturan,

dsb untuk mengatur pergaulan hidup masyarakat; patokan (kaidah,

ketentuan) mengenai peristiwa (alam dan sebagainya) yang tertentu;

keputusan (pertimbangan) yang ditetapkan oleh hakim (dalam

pengadilan); vonis (http://www.KamusBahasaIndonesia.org/).

Upaya hukum berarti usaha yang dilakukan menggunakan

peraturan atau adat yang secara resmi dianggap mengikat, yang

dikukuhkan oleh penguasa atau pemerintah; undang-undang, peraturan,

dsb untuk mengatur pergaulan hidup masyarakat; patokan (kaidah,

ketentuan) mengenai peristiwa (alam dan sebagainya) yang tertentu;

keputusan (pertimbangan) yang ditetapkan oleh hakim (dalam

commit to user

17

3. Tinjauan tentang Perjanjian

a. Pengertian Perjanjian

Perjanjian dalam Bahasa Belanda disebut dengan kata

overeenkomst. Secara umum ketentuan yang mengatur tentang perjanjian

terdapat dalam Kitab Undang-Undang Hukum Perdata (KUH Perdata)

buku III tentang Perikatan. Pengertian perjanjian diatur dalam Pasal 1313

KUH Perdata. Pasal tersebut berbunyi perjanjian adalah suatu perbutan

dengan mana satu pihak atau lebih mengikatkan dirinya terhadap satu

orang atau lebih”.

Pengertian perjanjian tersebut mempunyai beberapa kelemahan,

yaitu :

1) Tidak jelas karena setiap perbuatan dapat disebut perjanjian (Salim,

2008:7). Perbuatan dapat dibedakan menjadi perbuatan manusia

menurut hukum dan perbuatan manusia melawan hukum. Tidak

semua perbuatan hukum dapat disebut sebagai perjanjian, contohnya

adalah perkawinan tidak dapat disebut sebagai suatu perjanjian.

2) Hanya mengikat satu pihak saja, padahal seharusnya suatu perjanjian

mengikat dua pihak karena ada consensus (persetujuan) dari dua pihak

yang mengadakan perjanjian.

3) Kata perbuatan mencakup juga tanpa konsensus. Dalam pengertian

“perbuatan” termasuk juga tindakan melaksanakan tugas tanpa kuasa

(zaakwaarneming), tindakan melawan hukum (onrechmatig daad)

yang tidak mengandung suatu konsensus. Seharusnya dipakai kata

”persetujuan.’’

4) Pengertian perjanjian terlalu luas, karena mencakup juga

perlangsungan perkawinan, janji kawin yang diatur dalam lapangan

hukum keluarga. Padahal yang dimaksud adalah hubungan antara

debitur dan kreditur dalam lapangan kekayaan saja. Perjanjian yang

dikehendaki oleh buku III Kitab Undang-Undang Hukum Perdata

sebenarnya hanyalah perjanjian yang bersifat kebendaan bukan

commit to user

5) Tanpa menyebut tujuan, dalam suatu perjanjian seharusnya

menyebutkan tujuan pengadaan penjanjian.

Berdasarkan alasan tersebut di atas Abdulkadir Muhammad

memberikan definisi bahwa perjanjian adalah suatu persetujuan dua orang

atau lebih saling mengikatkan diri untuk melaksanakan suatu hal mengenai

harta kekayaan, sedangkan Salim mendefinisikan perjanjian sebagai

hubungan hukum antara subjek hukum yang satu dengan subjek hukum

yang lain dalam bidang harta kekayaan dimana subjek hukum yang satu

berhak atas prestasi dan begitu juga subjek hukum yang lain berkewajiban

untuk melaksanakan prestasinya sesuai dengan yang telah disepakatinya.

Unsur-unsur yang tercantum dalam definisi perjanjian tersebut

adalah:

1) Adanya hubungan hukum

Hubungan hukum merupakan hubungan yang menimbulkan akibat

hukum. Akibat hukum adalah timbulnya hak dan kewajiban.

2) Adanya subjek hukum

Subyek hukum, yaitu pendukung hak dan kewajiban.

3) Adanya prestasi

Prestasi terdiri atas melakukan sesuatu, berbuat sesuatu, dan tidak

berbuat sesuatu.

4) Di bidang harta kekayaan (Salim dkk, 2008: 9).

b. Syarat Sah Perjanjian

Syarat sahnya perjanjian diatur dalam Pasal 1320 KUHPerdata

yang menyebutkan bahwa perjanjian sah apabila memenuhi 4 (empat)

unsur, yaitu :

1) Adanya kesepakatan kedua belah pihak

Yang dimaksud dengan kesepakatan adalah persesuaian pernyataan

kehendak antara satu orang atau lebih dengan pihak lainnya. Ada 5

commit to user

19

a) bahasa yang sempurna dan tertulis

b) bahasa yang sempurna secara lisan

c) bahasa yang tidak sempurna asal dapat diterima oleh pihak lawan

d) bahasa isyarat asal dapat diterima oleh pihak lawan

e) diam atau membisu asal dapat dipahami atau diterima pihak

lawan

Pada dasarnya cara yang paling banyak digunakan oleh para pihak

adalah dengan bahasa yang sempurna secara lisan dan secara tertulis

karena akan memberikan kepastian hukum bagi para pihak dan

sebagai alat bukti yang sempurna (Salim dkk, 2008: 9-10).

2) Kecakapan untuk melakukan perbuatan hukum

Perbuatan hukum adalah perbuatan yang akan menimbulkan akibat

hukum. Para pihak yang akan mengadakan perjanjian harus sudah

cakap hukum dan mempunyai wewenang untuk melakukan perbuatan

hukum. Orang yang cakap dan berwenang melakukan perbuatan

hukum adalah orang yang sudah dewasa menurut hukum. Ukuran

kedewasaan adalah sudah berumur 21 tahun dan atau sudah kawin.

Dalam Pasal 1330, yang termasuk tak cakap untuk membuat

perjanjian-perjanjian adalah :

a) Orang-orang yang belum dewasa.

b) Mereka yang di bawah pengampuan.

c) Orang-orang perempuan yang bersuami (orang-orang perempuan

dinyatakan cakap untuk melakukan perbuatan hukum, yaitu dengan

adanya Undang – Undang Nomor 1 Tahun 1974).

3) Suatu hal tertentu

Yang dimaksud hal tertentu adalah adanya obyek perjanjian. Obyek

perjanjian adalah prestasi. Prestasi adalah apa yang menjadi kewajiban

debitur dan apa yang menjadi hak kreditur. Prestasi terdiri dari :

a) memberikan sesuatu;

b) berbuat sesuatu;

commit to user

4) Suatu sebab yang halalYang dimaksud dengan sebab yang halal adalah yang tidak

bertentangan dengan undang-undang, kesusilaan, dan ketertiban

umum.

Dilihat dari syarat-syarat tersebut, maka syarat sahnya perjanjian

dapat dibedakan menjadi dua, yaitu:

1) Syarat Subyektif

Adalah suatu syarat yang menyangkut pada subyek-subyek perjanjian

itu atau dengan perkataan lain syarat-syarat yang harus dipenuhi oleh

mereka yang membuat perjanjian dimana hal ini meliputi kesepakatan

mereka mengikatkan dirinya dan kecakapan pihak yang membuat

perjanjian. Apabila syarat subyektif ini tidak dipenuhi maka perjanjian

dapat dibatalkan

2) Syarat Obyektif

Adalah syarat yang menyangkut pada obyek perjanjian tersebut, yaitu

meliputi suatu hal tertentu dan suatu sebab yang halal. Apabila syarat

obyektif ini tidak dipenuhi maka perjanjian ini batal demi hukum atau

batal dengan sendirinya artinya sejak semula tidak pernah dilahirkan

suatu perjanjian dan tidak pernah ada suatu perikatan (Subekti, 2000:

20).

Perjanjian dapat dibuat secara lisan maupun tertulis, namun

beberapa perjanjian harus dibuat dibuat dengan memenuhi ketentuan

formal yang tertulis. Untuk kebutuhan pembuktian di kemudian hari,

perjanjian perlu dibuat secara tertulis (Jonker Sihombing, 2008: 34).

c. Asas-asas dalam Perjanjian

Dalam perjanjian atau kontrak dikenal berbagai macam asas yang

harus dipenuhi oleh pihak-pihak. Asas-asas tersebut antara lain kebebasan

berkontrak (freedom of contract), asas konsensualisme (concsensualism),

commit to user

21

dan asas kepribadian (personality). Secara rici asas-asas tersebut dapat

dijelaskan sebagai berikut :

1) Asas Kebebasan Berkontrak (freedom of contract)

Asas kebebasan berkontrak terdapat dalam Pasal 1338 ayat (1)

KUHPerdata, yang berbunyi: “Semua perjanjian yang dibuat secara

sah berlaku sebagai undang-undang bagi mereka yang membuatnya.”

Asas ini mengandung arti bahwa dalam membuat kontrak para pihak

bebas membuat dalam bentuk dan cara apapun asal tidak bertentangan

dengan ketertiban umum, kesusilaan, dan undang-undang. Asas ini

merupakan suatu asas yang memberikan kebebasan kepada para pihak

untuk :

a) Membuat atau tidak membuat perjanjian

b) Mengadakan perjanjian dengan siapa pun

c) Menentukan isi perjanjian, pelaksanaan dan persyaratannya

d) Menentukan bentuk perjanjiannya apakah tertulis atau lisan

(Salim HS, 2003: 9)

2) Asas Konsensualisme (concensualism)

Asas konsensualisme dinyatakan dalam Pasal 1320 ayat (1)

KUHPerdata. Pada pasal tersebut ditentukan bahwa salah satu syarat

sahnya perjanjian adalah adanya kata kesepakatan antara kedua belah

pihak. Yang dimaksud dengan kesepakatan adalah persesuaian

pernyataan kehendak antara satu orang atau lebih dengan pihak

lainnya.

3) Asas Kepastian Hukum (pacta sunt servanda)

Asas kepastian hukum atau disebut juga dengan asas pacta sunt

servanda. Asas pacta sunt servanda dapat disimpulkan dalam Pasal

1338 ayat (1) KUHPerdata yang berbunyi “Semua perjanjian yang

dibuat secara sah berlaku sebagai undang-undang.” Asas ini

berhubungan dengan akibat hukum yang timbul karena terjadinya

suatu kontrak. Asas ini mengandung arti bahwa perjanjian yang dibuat

undang-commit to user

undang bagi mereka dan memberi kepastian hukum bagi para pihak

yang membuatnya. Menurut Salim, asas pacta sunt servanda

merupakan asas bahwa hakim atau pihak ketiga harus menghormati

substansi kontrak yang dibuat oleh para pihak; sebagaimana

layaknya sebuah undang-undang.

4) Asas Itikad Baik (good faith)

Asas itikad baik terdapat dalam Pasal 1338 ayat (3) KUHPerdata yang

berbunyi: “Perjanjian harus dilaksanakan dengan itikad baik.” Asas ini

merupakan asas bahwa para pihak, yaitu pihak kreditur dan debitur

harus melaksanakan substansi kontrak berdasarkan kepercayaan atau

keyakinan yang teguh maupun kemauan baik dari para pihak. Asas

itikad baik terbagi menjadi dua macam, yakni itikad baik nisbi dan

itikad baik mutlak. Pada itikad baik nisbi, seseorang memperhatikan

sikap dan tingkah laku yang nyata dari subjek. Pada itikad baik

mutlak, penilaian terletak pada akal sehat dan keadilan serta dibuat

ukuran yang obyektif untuk menilai keadaan (penilaian tidak

memihak) menurut norma-norma yang objektif (Salim HS, 2003: 11).

Asas itikad baik dilihat dari pelaksanaan perjanjian.

5) Asas Kepribadian (personality)

Menurut Salim, asas kepribadian merupakan asas yang menentukan

bahwa seseorang yang akan melakukan dan atau membuat kontrak

hanya untuk kepentingan perseorangan saja. Asas kepribadian terdapat

dalam Pasal 1315 dan Pasal 1340 KUH Perdata. Pasal 1315 KUH

Perdata menyatakan bahwa: “Pada umumnya seseorang tidak dapat

mengadakan perikatan atau perjanjian selain untuk dirinya sendiri.”

Pasal 1340 KUH Perdata berbunyi: “Perjanjian hanya berlaku antara

pihak yang membuatnya.”Asas kepribadian merupakan asas yang

menentukan bahwa seseorang yang akan melakukan dan/atau

membuat kontrak hanya untuk kepentingan perseorangan saja. Inti

ketentuan ini sudah jelas bahwa untuk mengadakan suatu perjanjian,

commit to user

23

mengandung maksud bahwa perjanjian yang dibuat oleh para pihak

hanya berlaku bagi mereka yang membuatnya. Pengecualian terhadap

ketentuan ini terdapat dalam Pasal 1317 KUH Perdata yang

menyatakan: “Dapat pula perjanjian diadakan untuk kepentingan

pihak ketiga, bila suatu perjanjian yang dibuat untuk diri sendiri, atau

suatu pemberian kepada orang lain, mengandung suatu syarat

semacam itu.” Sedangkan di dalam Pasal 1318 KUH Perdata, tidak

hanya mengatur perjanjian untuk diri sendiri, melainkan juga untuk

kepentingan ahli warisnya dan untuk orang-orang yang memperoleh

hak daripadanya. Jika dibandingkan kedua pasal itu maka Pasal 1317

KUH Perdata mengatur tentang perjanjian untuk pihak ketiga,

sedangkan dalam Pasal 1318 KUH Perdata untuk kepentingan dirinya

sendiri, ahli warisnya dan orang-orang yang memperoleh hak dari

yang membuatnya. Dengan demikian, Pasal 1317 KUH Perdata

mengatur tentang pengecualiannya, sedangkan Pasal 1318 KUH

Perdata memiliki ruang lingkup yang luas.

d. Hapusnya Perjanjian

Menurut Salim, berakhirnya perikatan karena undang-undang

adalah konsignasi, musnahnya barang yang terutang, dan daluarsa.

Sedangkan berakhirnya perikatan karena perjanjian yaitu dengan

pembayaran, pembaruan utang, kebatalan atau pembatalan, serta

berlakunya suatu syarat batal. Di samping cara-cara tersebut, dalam

praktek dikenal pula caraberakhirnya perjanjian, yaitu :

1) Jangka waktu berakhir;

2) Dilaksanakan obyek perjanjian;

3) Kesepakatan kedua belah pihak;

4) Pemutusan secara sepihak oleh salah satu pihak;

commit to user

4. Tinjauan tentang Wanprestasi

a. Pengertian Prestasi

Wanprestasi timbul setelah adanya prestasi yang tidak dipenuhi.

Prestasi adalah kewajiban yang harus dipenuhi oleh debitur dalam setiap

perikatan. Menurut ketentuan Pasal 1234 Kitab Undang-undang Hukum

Perdata, prestasi dapat berupa :

1) Memberikan sesuatu

Memberikan sesuatu adalah menyerahkan kekuasaan benda dari

debitur kepada kreditur (Abdulkadir Muhammad, 2000:202). Wujud

prestasinya adalah untuk memberikan atau menyerahkan sesuatu.

2) Berbuat sesuatu

Wujud prestasinya adalah untuk melakukan sesuatu yang telah

disepakati bersama dalam perjanjian.

3) Tidak berbuat sesuatu

Wujud prestasinya adalah untuk tidak melaksanakan sesuatu

perbuatan yang disepakati bersama.

Abdulkadir Muhammad menyebutkan bahwa prestasi memiliki

sifat-sifat sebagi berikut :

1) Harus sudah tertentu atau dapat ditentukan. Hal ini memungkinkan

debitur memenuhi perikatan. Jika prestasi itu tidak tertentu atau tidak

dapat ditentukan mengakibatkan perikatan batal (nietig).

2) Harus mungkin, artinya prestasi itu dapat dipenuhi oleh debitur

secara wajar dengan segala usahanya. Jika tidak demikian perikatan

batal (nietig).

3) Harus diperbolehkan, artinya tidak dilarang oleh undang-undang,

tidak bertentangan dengan kesusilaan, tidak bertentangan dengan

ketertiban umum. Jika prestasi itu tidak halal, perikatan batal

(nietig).

4) Harus ada manfaat bagi kreditur, artinya kreditur dapat

menggunakan, menikmati, dan mengambil hasilnya. Jika tidak

commit to user

25

5) Terdiri dari satu perbuatan atau serentetan perbuatan. Jika prestasi itu

berupa satu kali perbuatan dilakukan lebih dari satu kali dapat

mengakibatkan pembatalan perikatan (vernietigbaar).

b. Pengertian Wanprestasi

Wanprestasi adalah prestasi yang buruk, artinya tidak memenuhi

kewajiban yang telah diwajibkan dalam perjanjian. Tidak dipenuhinya

kewajiban debitur disebabkan oleh 2 (dua) alasan, yaitu:

1) Karena kesalahan debitur, baik dengan sengaja tidak dipenuhi

kewajiban maupun karena kelalaian.

2) Karena keadaan memaksa (overmacht), force majeure, jadi di luar

kemampuan debitur. Debitur tidak bersalah (Abdulkadir

Muhammad, 2000:203).

Wanprestasi (kelalaian atau kealpaan) seorang debitur dapat

dibedakan menjadi empat macam, yaitu :

1) Debitur tidak memenuhi sama sekali.

2) Debitur memenuhi prestasi, tetapi tidak sebagaimana yang

dijanjikannya.

3) Debitur memenuhi prestasi tapi terlambat.

4) Debitur melakukan sesuatu yang menurut perjanjian tidak boleh

dilakukannya. (Subekti, 2001:45).

c. Akibat Wanprestasi

Ada 4 (empat) akibat adanya wanprestasi, yaitu sebagai berikut:

1) Perikatan tetap ada. Kreditur masih dapat menuntut kepada debitur

pelaksanaan prestasi, apabila ia terlambat memenuhi prestasi. Di

samping itu, kreditur berhak menuntut ganti rugi akibat

keterlambatan melaksanakan prestasinya. Hal ini disebabkan kreditur

akan mendapat keuntungan apabila debitur melaksanakan prestasi

commit to user

2) Debitur harus membayar ganti rugi kepada kreditur (Pasal 1243

KUH Perdata).

3) Beban resiko beralih untuk kerugian debitur, jika halangan itu timbul

setelah debitur wanprestasi, kecuali bila ada kesengajaan atau

kesalahan besar pihak kreditur. Oleh karena itu, debitur tidak

dibenarkan untuk berpegang pada keadaan memaksa.

4) Jika perikatan lahir dari perjanjian timbal balik, kreditur dapat

membebaskan diri dari kewajibannya memberikan norma prestasi

dengan menggunakan Pasal 1266 KUH Perdata yang memuat

ketentuan bahwa wanprestasi dari salah satu pihak memberikan hak

kepada pihak lainnya untuk membatalkan perjanjian lewat hakim.

d. Tuntutan atas dasar wanprestasi

Kreditur dapat menuntut seorang debitur yang telah wanprestasi

hal-hal sebagai berikut :

1) Kreditur dapat meminta pemenuhan prestasi saja dari debitur;

2) Kreditur dapat menuntut prestasi disertai ganti rugi kepada debitur

(Pasal 1267 KUH Perdata);

3) Kreditur dapat menuntut dan menerima ganti rugi, hanya mungkin

kerugian karena keterlambatan;

4) Kredit dapat menuntut pembatalan perjanjian;

5) Kreditur dapat menuntut pembatalan disertai ganti rugi kepada

debitur. Ganti rugi itu berupa pembayaran uang denda (Salim, 2003:

99).

5. Tinjauan tentang Jaminan

a. Pengertian Jaminan

Istilah jaminan merupakan terjemahan dari bahasa Belanda, yaitu

zekerheid atau cautie. Zekerheid atau cautie mencakup secara umum

commit to user

27

pertanggungan jawab umum debitur terhadap barang-barangnya (Salim,

2002: 21).

Hartono Hadisoeprapto dalam Salim HS berpendapat bahwa

jaminan adalah sesuatu yang diberikan kepada kreditur untuk

menimbulkan keyakinan bahwa debitur akan memenuhi kewajiban yang

dapat dinilai dengan uang yang timbul dari suatu perikatan, sedangkan M.

Bahsan memberikan mendefinisikan jaminan adalah segala sesuatu yang

diterima kreditur dan diserahkan debitur untuk menjamin suatu utang

piutang dalam masyarakat.

Jaminan adalah tanggungan yang diberikan oleh debitur kepada

kreditur karena pihak kreditur mempunyai suatu kepentingan, yaitu bahwa

debitur harus memenuhi kewajibannya dalam suatu perikatan (Budi

Untung, 2000: 56).

b. Jenis Jaminan

Jaminan dapat dibedakan menjadi 2 (dua) macam yaitu :

1) Jaminan materiil atau dapat disebut jaminan kebendaan

Jaminan kebendan mempunyai ciri-ciri kebendan dalam arti

memberikan hak mendahului di atas bend-benda tertentu dan

mempunyai sifat melekat dan mengikuti benda yang bersangkutan.

Menurut Sri Soedewi Masjchoen Sofwan dalam Salim HS, jaminan

materiil (kebendaan) adalah jaminan yang berupa hak mutlak atas

suatu benda, yang mempunyai ciri-ciri mempunyai hubungan

langsung atas benda tertentu, dapat dipertahankan terhadap siapa pun,

selalu mengikuti bendanya dan dapat dialihkan.

Berdasarkan uraian di atas maka dapat dikemukakan unsur-unsur

jaminan materiil sebagai berikut :

a) Hak mutlak atas suatu benda;

b) Mempunyai hubungan langsung atas benda tertentu;

c) Dapat dipertahankan terhadap siapapun;

commit to user

e) Dapat dialihkan kepada pihak lainnya.Jaminan materiil (kebendaan)dapat digolongkan menjadi 5 (lima)

macam, yaitu :

a) Gadai (pand),yang diatur di dalam Bab 20 Buku II Kitab

Undang-Undang Hukum Perdata (KUH Perdata);

b) Hipotek, yang diatur dalam Bab 21 Buku II KUH Perdata;

c) Credietverband, yang diatur dalam Stb. 1908 Nomor 542

sebagaimana telah diubah dengan Stb. 1937 Nomor 190;

d) hak tanggungan, sebagaimana diatur dalam Undang-Undang

Nomor 4Tahun 1996;

e) jaminan fidusia, sebagaimana diatur dalam Undang-Undang

Nomor 42 Tahun 1999.

Pembebanan hak atas tanah yang menggunakan lembaga hipotek dan

credietverband sudah tidak berlaku lagi karena telah dicabut dengan

Undang-Undang Nomor 4 tahun 1996 tentang Hak Tanggungan,

sedangkan pembebanan jaminan atas kapal laut dan pesawat udara

masih tetap menggunakan lembaga hipotek.

2) Jaminan imateriil atau jaminan perorangan

Istilah jaminan perorangan berasal dari kata borgtocht. Jaminan

perorangan merupakan jaminan yang tidak memberikan hak

mendahului di atas benda-benda tertentu, tetapi hanya dijamin oleh

harta kekayaan seseorang lewat orang yang menjamin pemenuhan

perikatan yang bersangkutan. Soebekti mengartikan jaminan

perorangan adalah suatu perjanjian antara seorang (kreditur) dengan

seorang ketiga, yang menjamin dipenuhinya kewajiban si berhutang

(debitur). Ia bahkan dapat diadakan di luar (tanpa) si berhutang

tersebut (Soebekti 1996: 17). Soebekti mengkaji jaminan perorangan

dari dimensi kontraktual antara kreditur dengan pihak ketiga.

Selanjutnya ia mengemukakan bahwa maksud adanya jaminan ini

adalah untuk pemenuhan kewajiban si berhutang, yang dijamin

commit to user

29

si penanggung (penjamin) dapat disita dan dilelang menurut ketentuan

perihal pelaksanaan eksekusi putusan pengadilan.

Berdasarkan definisi tersebutdi atas, maka dapat dikemukakan unsur

jaminan perorangan sebagai berikut :

a) Mempunyai hubungan langsung terhadap orang tertentu;

b) Hanya dapat dipertahankan terhadap debitur tertentu; dan

c) Terhadap harta kekayaan debitur umumnya.

Jaminan perorangan dapat dibagi menjadi 4 (empat) macam, yaitu :

a) Penanggung (borg), adalah orang lain yang dapat ditagih;

b) Tanggung-menanggung yang serupa dengan tanggung renteng;

c) Akibat hak dari tanggung renteng pasif, meliputi : Hubungan hak

bersifat ekstern, yaitu hubungan hak antara para debitur dengan

pihak lain (kreditur) dan hubungan hak bersifat intern, yaitu

hubungan hak antara sesama debitur itu satu dengan yang lainnya;

d) Perjanjian garansi (Pasal 1316 KUH Perdata), yaitu bertanggung

jawab guna kepentingan pihak ketiga (Salim, 2004: 218).

Menurut Gunawan Widjaja dan Ahmad Yani, jaminan dapat

dibedakan menurut :

1) Cara terjadinya :

a) Lahir karena Undang – Undang

Jaminan yang lahir karena undang- undang merupakan jaminan

yang keberadaannya ditunjuk undang – undang, tanpa adanya

perjanjian para pihak, yaitu yang diatur dalam Pasal 1131 KUH

Perdata yang menyatakan bahwa segala kebendaan milik debitur,

baik yang sudah ada maupun yang baru akan ada di kemudian

hari, akan menjadi tanggungan untuk segala perikatannya.

Dengan demikian berarti seluruh benda debitur menjadi jaminan

bagi semua kreditur. Dalam hal debitur tidak dapat memenuhi

kewajiban hutangnya kepada kreditur, maka kebendaan milik

commit to user

tersebut dibagi para kreditur seimbang dengan besar piutang

masing-masing (Pasal 1132 KUH Perdata).

b) Lahir karena diperjanjikan

Selain jaminan yang ditunjuk oleh undang – undang, sebagai

bagian dari asas konsensualitas dalam hukum perjanjian,

undang-undang memungkinkan para pihak untuk melakukan perjanjian

penjaminan yang ditujukan untuk menjamin pelunasan atau

pelaksanaan kewajiban debitur kepada kreditur. Perjanjian

penjaminan ini merupakan perjanjian accessoir yang melekat

pada perjanjian dasar atau perjanjian pokok yang menerbitkan

hutang piutang diantara debitur dengan kreditur. Contoh : hipotik,

hak tanggungan, fidusia, gadai, perjanjian penanggungan

(borghtocht), perjanjian garansi, perhutangan, tanggung –

menanggung, (tanggung renteng).

2) Obyeknya

a) Obyek berupa benda bergerak;

b) Obyek berupa benda tidak bergerak / benda tetap;

3) Sifatnya

a) Termasuk jaminan umum

Menurut sifatnya, ada jaminan yang bersifat umum, yaitu jaminan

yang diberikan bagi kepentingan semua kreditur dan menyangkut

semua harta debitur, sebagaimana yang diatur dalam Pasal 1131

KUH Perdata.

b) Termasuk jaminan khusus

Jaminan yang bersifat khusus yang merupakan jaminan dalam

bentuk penunjukkan atau “ penyerahan “ benda tertentu secara

khusus, sebagai jaminan atas pelunasan kewajiban atau hutang

debitur kepada kreditur tertentu, yang hanya berlaku untuk

kreditur tertentu tersebut, baik secara kebendaan maupun

perorangan. Timbulnya jaminan khusus ini karena adanya

commit to user

31

dapat berupa jaminan yang bersifat kebendaan dan jaminan yang

bersifat perorangan.

c) Bersifat kebendaan

Jaminan yang bersifat kebendaan yaitu adanya benda tertentu

yang dijadikan jaminan (zakelijk).

d) Bersifat perorangan

Jaminan perorangan (personlijk), yaitu adanya orang tertentu

yang sanggup membayar atau memenuhi prestasi jika debitur

cidera janji. Jaminan perorangan ini tunduk pada ketentuan

hukum perjanjian yang diatur dalam Buku III KUHPerdata.

4) Kewenangan menguasai benda jaminannya

a) Menguasai benda jaminannya

Contoh : gadai dan hak retensi. Bagi kreditur, penguasaan benda

ini akan lebih aman, terutama untuk benda bergerak yang mudah

dipindah-tangankan dan berubah nilainya.

b) Tanpa menguasai benda jaminannya

Untuk jaminan yang tidak menguasai bendanya missal adalah

hipotik dan creditverband. Hal ini menguntungkan debitur karena

tetap dapat memanfaatkan benda jaminan.

6. Tinjauan tentang Bank Garansi

a. Pengertian Bank Garansi

Istilah bank garansi berasal dari terjemahan bahasa Belanda yaitu

bank garantie. Pengertian bank garansi terdapat dalam Pasal 1 Surat

Keputusan Direksi Bank Indonesia Nomor: 11/110/Kep./Dir/UPPB

tentang Pemberian Jaminan oleh Bank dan Pemberian Jaminan oleh

Lembaga Keuangan NonBank. Bank garansi adalah “ jaminan dalam

bentuk warkat yang diterbitkan oleh bank atau oleh lembaga keuangan non

bank yang mengakibatkan kewajiban membayar terhadap pihak yang

menerima jaminan apabila pihak yang menerima jaminan cedera janji.”

commit to user

pembayaran kepada pihak ketiga, apabila pihak yang menerima jaminan

wanprestasi (Salim, 2002: 222).

Bank guarantee it is not a guarantee in a traditional sense, where

one party acts as a surety for another’s obligation, although there are

similarities. Rather, it is in the nature of a bearer cheque made out to cash

that most closely encapsulates the essence of the bank guarantee. They are

also known by other names – performance bonds, insurance bonds and

stand-by letters of credit – but they all have one thing in common. They

oblige the issuing institution to pay cash over to the