Proses Pelaksanaan Penyitaan Yang Dilakukan Oleh Juru Sita Pajak Pada Kantor Pelayanan Pajak Pratama Medan Barat

Teks penuh

Gambar

Dokumen terkait

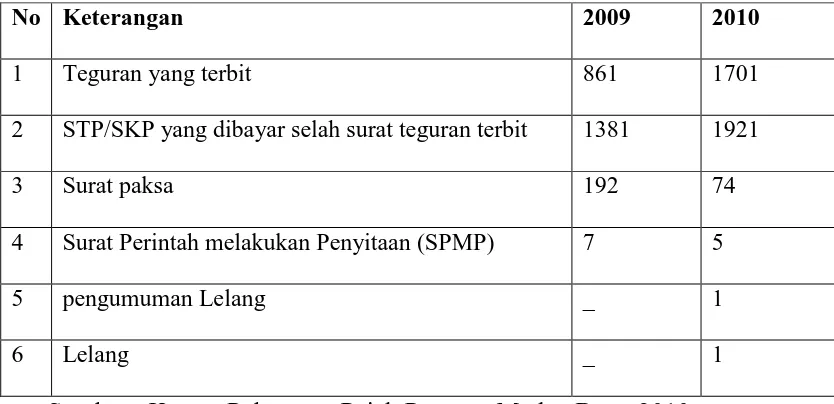

Apabila utang pajak dan biaya penagihan yang masih harus dibayar tidak dil;unasi oleh Penanggung Pajak setelah lewat waktu 14 (empat belas) hari sejak tanggal pelaksanaan

Apabila utang pajak dan biaya penagihan yang masih harus dibayar tidak dilunasi oleh Penanggung Pajak setelah lewat waktu 14 (empat belas) hari sejak tanggal pelaksanaan

Menurut undang-undang penagihan pajak pada Undang-Undang Nomor 19 Tahun 2000 Tentang Penagihan Pajak dengan Surat Paksa,menyebutkan “Penyitaan adalah suatu tindakan yang

Adapun tulisan yang berjudul “Proses Pelaksanaan Penyitaan Yang Dilakukan Oleh Juru Sita Pajak Pada Kantor Pelayanan Pajak (KPP) Pratama Medan Kota” merupakan salah satu

Moeljo Hadi, 2001, Dasar-dasar Penagihan Pajak dengan Surat Paksa Oleh Juru.. Sita Pajak Pusat Daerah, Raja

Sedangkan Menurut Erly Suandi (2008:173), Penagihan pajak adalah: serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur

Undang-Undang Nomor 19 Tahun 2000 Tentang Penagihan Pajak Dengan Surat Paksa. Undang-Undang Pemerintah 135 Tahun 2000 tentang Tata Cara Penyitaan

Undang-Undang No.19 Tahun 2000 Tentang”Penagihan Pajak dengan Surat Paksa”. Universitas