iii ABSTRACT

Effect of Personal Characteristics Independent Auditor On Dysfunctional Audit Behavior In Audit

By

Atanasius E.A. Ginting

This study aimed to examine the influence of personal characteristics that relate directly as locus of control, individual performance, turnover intention,

organizational commitment to the level of the auditors in the audit of dysfunctional audit behavior in public accounting firm located in Jakarta.

Based on the results of a study of 43 auditors who work in public accounting firm in Jakarta and in 2012 enrolled in IICPA respondents in this study, studies show that the hypothesis which states that "personal characteristics that relate directly as an external locus of control, individual performance, turnover intention, organizational commitment to influence the dysfunctional audit behavior " only variable individual performance and turnover intention that affect the

dysfunctional audit behavior, while the variable external locus of control, internal locus of control and organizational commitment that does not affect the

dysfunctional audit behavior.

iv ABSTRAK

Pengaruh Karakteristik Personal Auditor Independen Terhadap Tingkat Penyimpangan Perilaku Dalam Audit

Oleh

Atanasius E.A. Ginting

Penelitian ini bertujuan untuk menguji pengaruh karakteristik personal yang berhubungan langsung seperti lokus kendali, kinerja individu, turn over intention, komitmen organisasi terhadap tingkat penyimpangan perilaku auditor dalam audit di Kantor Akuntan Publik yang terdapat di Jakarta.

Berdasarkan hasil penelitian terhadap 43 Auditor yang bekerja pada Kantor Akuntan Publik (KAP) di Jakarta dan terdaftar di IAPI tahun 2012 yang menjadi responden dalam penelitian ini, hasil penelitian membuktikan bahwa hipotesis yang menyatakan bahwa “karakteristik personal yang berhubungan langsung seperti lokus kendali eksternal, kinerja individu, turn over intention, komitmen organisasi terhadap berpengaruh terhadap tingkat penyimpangan perilaku auditor” hanya variabel kinerja individu dan turn over intention yang berpengaruh terhadap tingkat penyimpangan perilaku auditor, sedangkan variabel lokus kendali

eksternal, lokus kendali internal dan komitmen organisasi yang tidak berpengaruh terhadap tingkat penyimpangan perilaku auditor.

Pengaruh Karakteristik Personal Auditor Independen Terhadap

Tingkat Penyimpangan Perilaku Dalam Audit

(Skripsi)

Oleh

Atanasius E.A. Ginting

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

vii

RIWAYAT HIDUP

Penulis dilahirkan di Palembang, pada tanggal 1 Mei 1992, sebagai anak keempat

dari empat bersaudara dari pasangan Bapak Paksan Ginting dan Ibu Enjelina

Tarigan.

Jenjang pendidikan yang pernah ditempuh oleh penulis adalah Taman

Kanak-Kanak (TK) di TK Xaverius Way Halim tahun 1997. Sekolah Dasar (SD)

diselesaikan di SD Xaverius Way Halim Bandar Lampung pada tahun 2003.

Tahun 2006 penulis berhasil menyelesaikan pendidikan Sekolah Menengah

Pertama (SMP) di SMP Xaverius Way Halim Bandar Lampung dan Sekolah

Menengah Atas (SMA) diselesaikan pada tahun 2009 di SMA Fransiskus Bandar

Lampung.

Tahun 2009, penulis diterima sebagai mahasiswa Jurusan Akuntansi, Fakultas

viii

PERSEMBAHAN

Kupersembahkan skripsi ini kepada:

1. Tuhan Yesus Kristus, Yang Maha Pengasih dan Penyayang.

2. Bapak dan Mamak yang selalu mendukung dan mendoakan

anak-anaknya dengan setulus hati agar mendapatkan yang terbaik.

3. Kakak-kakaku Sylviana Ginting dan Evyanti Ginting, serta

Abangku Antonius Ginting.

4. Sahabat-sahabat saya yang selalu membantu dan memberikan

ix

MOTO

“

Jangan mengharapkan sesuatu jika kamu tidak mau berusaha.

”

“

Berdoa untuk yang terbaik, bersiap untuk yang terburuk

.”

“Saya adalah saya dan kamu adalah kamu, tentang siapa yang lebih

x

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yesus Kristus, karena atas

anugerah dan berkat-Nya penulis dapat meyelesaikan skripsi ini dengan judul

“Pengaruh Karakteristik Personal Auditor Independen Terhadap Tingkat Penyimpangan Perilaku Dalam Audit” merupakan salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi di Universitas Lampung. Dalam kesempatan

ini penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Dr. Einde Evana, S.E., M.Si., Akt. selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung dan selaku Dosen Penguji

Utama yang telah memberikan bantuan, saran, arahan dan waktunya dalam

penyelesaian skripsi ini.

3. Ibu Yuztitya Asmaranti, S.E., M.Si., selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Bapak Drs. A. Zubaidi Indra, M.M., CPA. selaku Dosen Pembimbing Utama

yang telah memberikan bantuan, saran, arahan dan waktunya selama

penyusunan skripsi ini dan selama masa perkuliahan.

5. Ibu Yuztitya Asmaranti, S.E., M.Si. selaku Dosen Pembimbing Kedua yang

telah memberikan bantuan, saran, arahan dan waktunya selama penyusunan

xi

6. Ibu Dr. Lindrianasari, S.E., M.Si, Akt. selaku Penguji Utama atas saran dan

kritik, serta nasehat yang membangun baik bagi penyelesaian skripsi maupun

bagi diri penulis.

7. Ibu Reni Oktavia., S.E., M.Si. selaku Pembimbing Akademik atas segala saran

dan dukungan yang diberikan selama masa perkuliahan.

8. Bapak dan Ibu Dosen di jurusan Akuntansi dan Fakultas Ekonomi dan Bisnis

Universitas Lampung, atas ilmu dan pembelajaran yang telah diberikan.

9. Pak Sobari untuk kesabarannya dalam membantu mengurus skripsi dan proses

birokrasinya. Mas Yana dan Mas Yono, Mbak Sri, Mpok, Mas Leman juga

seluruh Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas

Lampung.

10.Kedua orangtuaku, Bapak Paksan Ginting dan Ibu Enjelina Tarigan juga

terima kasih banyak karena selalu mendoakan dan mendukung setiap langkah

demi mewujudkan mimpi dan cita dari penulis. Tiada kata yang dapat

menggambarkan rasa sayang dan terima kasih atas segala hal yang telah

diberikan.

11.Kakak dan suami, Sylviana Ginting dan Alfonsius Banglangi, abang dan istri,

Antonius Ginting dan Diana Sebayang, dan kakakku Evyanti Ginting, serta

keponakan-keponakanku Faustine dan Joachim. Terima kasih telah selalu

mendoakan, mendukung, menyemangati penulis.

12.Sahabat-sahabatku, Sandro Armas, Tirta Khairudin, David Saputra, Fikri

Rizki, Dedi Novriansyah dan Nur Wahyu Ningsih, terima kasih atas segala

xii

teman dalam suka maupun duka dan kebersamaan selama ini, semoga apa

yang kita harapkan dapat terwujud, amin.

13.Teman-teman Akuntansi 2009, Sarah, Wulan, Fachreza, Ridwan, Guntur,

Harun, Zaky, Felix, Leo, Erwin, Ane, Reza, Syaiful, Dedi, serta nama lain

yang tidak bisa disebutkan satu persatu.

14.Adik tingkat Akuntansi 2010.

15.Teman-teman dota, Tray, Surya, Dimas, Tantra, Andika, dan seluruh

teman-teman dota yang tidak dapat disebutkan satu persatu.

16.Teman-teman di Fakultas Ekonomi dan Bisnis yang telah menorehkan cerita.

17.Almamater tercinta, Universitas Lampung

Terima kasih untuk orang yang sudah terlibat atau melibatkan dirinya dalam

kehidupan saya, dan orang-orang yang terlewat disebutkan tetapi memiliki arti

yang sama pentingnya bagi kehidupan saya, penulis mengucapkan terima kasih.

Semoga karya ini memiliki manfaat dikemudian hari. Amin

Bandar Lampung, Januari 2015

Penulis

DAFTAR ISI

BAB II LANDASAN TEORI 2.1 Standar Auditing ... 9

2.1.1 Perilaku Disfungsional Audit ... 10

2.2 Kinerja Individu ... 12

2.7.1 Pengaruh Lokus kendali terhadap Penyimpangan perilaku auditor ... 18

2.7.2 Pengaruh Turn over intention terhadap Penyimpangan perilaku auditor ... 19

2.7.3 Pengaruh Kinerja Individu terhadap Penyimpangan perilaku auditor ... 20

2.7.4 Pengaruh Komitmen Organisasi terhadap Penyimpangan perilaku auditor ... 21

BAB III METODOLOGI PENELITIAN 3.1 Sampel dan Data Penelitian ... 23

3.2 Operasional Variabel Penelitian ... 24

3.2.1 Penyimpangan perilaku dalam audit ... 24

3.2.2 Locus of Control ... 25

3.3.2 Uji Validitas dan Reliabilitas ... 27

3.3.3 Analisis Regresi Berganda ... 28

BAB IV HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian ... 29

4.1.1 Data dan Sampel ... 29

4.1.2 Uji Validitas dan Reliabilitas ... 31

4.2 Analisis Statistik Deskriptif ... 34

4.3 Uji Asumsi Klasik ... 39

4.3.1 Uji Normalitas ... 39

4.3.2 Hasil Uji Multikolineritas ... 40

4.3.3 Hasil Uji Autokorelasi ... 42

4.4.1Uji Koefisien Determinasi (R2) ... 42

4.4.2Uji Kelayakan Model ... 43

4.4.3Uji Hipotesis (Uji –t) ... 43

4.5 Pembahasan ... 46

4.5.1Lokus Kendali terhadap Penyimpangan Perilaku Auditor ... 47

4.5.2Turn Over Intention terhadap Penyimpangan Perilaku Auditor 47 4.5.3Kinerja Individu terhadap Penyimpangan Perilaku Auditor .... 48

4.5.4Komitmen Organisasi terhadap Penyimpangan Perilaku Auditor 49 BAB V SIMPULAN DAN SARAN 5.1 Kesimpulan ... 51

5.2 Keterbatasan Penelitian………... …………. 52

5.3 Saran ……….………... 60

DAFTAR TABEL Tabel

Halaman

2.1 Rangkuman Penelitian Terdahulu ... 16

4.1 Penyebaran Kuesioner Penelitian ... 29

4.2 Profil Responden ... 30

4.3 Hasil Perhitungan Validitas pada Variabel X1, X2 dan X3 ... 31

4.4 Hasil Perhitungan Validitas Variabel X4, Dan Y ... 32

4.5 Hasil Perhitungan Validitas kedua pada variabel X1 dan Y ... 33

4.6 Hasil Perhitungan Reliabilitas Seluruh Variabel... 34

4.7 Rangkuman Jawaban Responden Variabel Lokus Kendali Internal ... 34

4.8 Rangkuman Jawaban Responden Variabel Lokus Kendali Eksternal ... 35

4.9 Hasil Perhitungan Rata-rata jawaban responden Variabel Lokus Kendali 35 4.10 Rangkuman Jawaban Responden Variabel Turn Over Intention ... 36

4.11 Rangkuman Jawaban Responden Variabel Kinerja Individu ... 36

4.12 Rangkuman Jawaban Responden Variabel Komitmen Organisasi ... 37

4.13 Rangkuman Jawaban Responden Variabel Penyimpangan Perilaku dalam Audit ... 38

4.14 Hasil Uji Normalitas ... 40

4.15 Hasil Uji Multikonelaritas ... 41

4.16 Hasil Uji Autokorelasi... 42

4.17 Model Summaryb ... 42

4.18 Uji statistik F ... 43

4.19 Uji Hipotesis ... 44

DAFTAR GAMBAR

Gambar :

xiii

DAFTAR LAMPIRAN

Lampiran :

1. Kuesioner

2. Tabulasi Jawaban Responden

3. Uji Validitas dan Reliabilitas, Variabel

4. Frekuensi Jawaban Responden Variabel

5. Input Variabel Penelitian

6. Output Statistik Deskriptif, Uji Normalitas dan Regresi

7. Tabel Harga Kritik Product Moment

BAB I PENDAHULUAN

1.1Latar Belakang

Berbagai cara dan usaha dilakukan oleh perusahaan untuk menyajikan suatu

laporan keuangan yang sesuai dengan standar akuntansi, akan tetapi tidak serta

merta laporan keuangan yang telah disajikan langsung dapat diterima oleh

pemakai laporan keuangan. Oleh karena itu, diperlukan adanya penilaian terhadap

kewajaran penyajian laporan keuangan suatu perusahaan. Dalam penilaian

tersebut memerlukan adanya pemeriksaan atas laporan keuangan yang dilakukan

oleh pihak independent yaitu auditor yang bekerja di Kantor Akuntan Publik

(KAP). Auditor tersebut harus memiliki sikap yang independence in fact dan

independence in appearance. Hasil pemeriksaan auditor dinyatakan dalam opini

audit yang dapat berupa wajar tanpa pengecualian (unqualified opinion), wajar

dengan pengecualian (qualified opinion), tidak mengeluarkan pendapat

(discleamer) dan tidak wajar (adverse). Opini audit digunakan oleh pemakai

laporan keuangan untuk pengambilan keputusan.

Peran akuntan dalam penyajian informasi keuangan sangatlah besar, Akuntan

merupakan orang yang ada di belakang informasi keuangan yang disajikan oleh

sebuah perusahaan. Informasi inilah yang nantinya akan dijadikan sebagai dasar

2

berkepentingan. Untuk dapat dijadikan sebagai dasar pertimbangan dalam

pengambilan keputusan maka informasi keuangan harus disajikan secara relevan

dan andal. Akuntan sebagai pihak yang bertanggung jawab dalam mempersiapkan

pelaporan informasi keuangan tersebut sudah semestinya dapat dipercaya sebagai

orang yang berperilaku professional dan etis sehingga hasil pekerjaannya dapat

dipercaya relevansi dan keandalannya. Pemakai informasi keuangan akan

meragukan informasi yang tersaji apabila mereka tidak mempercayai kredibilitas

akuntan dalam memproses dan menyajikan informasi keuangan (Harini dkk,

2010).

Donnelly, Quinn dan O’Bryan (2003) dalam Irawati dkk (2005) menyatakan

penyimpangan perilaku yang biasanya dilakukan oleh seorang auditor antara lain

melaporkan waktu audit dengan total waktu yang lebih pendek daripada waktu

yang sebenarnya (underreporting of audit time), merubah prosedur yang telah

ditetapkan dalam pelaksanaan audit di lapangan (replacing andaltering original

audit procedures) dan penyelesaian langkah-langkah audit yang terlalu dini tanpa

melengkapi keseluruhan prosedur (prematuresigning-off of audit steps without

completion of the procedure).

Pendapat tersebut diperkuat dengan hasil penelitian yang dilakukan oleh enam

auditor senior yang terdapat dalam laporan Public OversightBoard (2000, dalam

Irawati dkk, 2005). Isi laporan tersebut menyatakan bahwa indikasi dari

penyimpangan perilaku yang dilakukan oleh auditor ternyata sudah ada sejak

langkah-3

langkah audit yang terlalu dini tanpa melengkapi keseluruhan prosedur dan

kira-kira 12,2% bentuk penyimpangan yang terjadi adalah melaporkan waktu audit

dengan total waktu yang lebih pendek daripada waktu yang sebenarnya.

Selebihnya bentuk penyimpangan yang terjadi adalah bukti-bukti yang

dikumpulkan kurang mencukupi dan mengganti prosedur audit yang telah

ditetapkan pada waktu pemeriksaan di lapangan.

Donnelly, Quinn dan O’Bryan (2003) dalam Irawati dkk (2005) menyatakan

penyebab para auditor melakukan penyimpangan tersebut adalah karakteristik

personal yang berupa lokus kendali eksternal, keinginan untuk berhenti bekerja

dan tingkat kinerja pribadi karyawan yang dimiliki oleh para auditor (Irawati dkk,

2005). Hasil penelitian ini menyatakan bahwa terdapat hubungan positif antara

lokus kendali eksternal dan keinginan untuk berhenti bekerja dengan tingkat

penerimaan penyimpangan perilaku dalam audit serta adanya hubungan negatif

antara tingkat kinerja pribadi karyawan dengan tingkat penerimaan penyimpangan

perilaku dalam audit.

Berkaitan dengan pengaruh locus of control, disebutkan bahwa dalam situasi

dimana individu dengan locus of control eksternal merasa tidak mampu untuk

mendapat dukungan kekuatan yang dibutuhkannya untuk bertahan dalam suatu

organisasi, mereka memiliki potensi untuk mencoba memanipulasi rekan atau

objek lainnya sebagai kebutuhan pertahanan mereka Solar dan Bruehl (1971)

dalam Pujaningrum (2012). Manipulasi, penipuan atau taktik menjilat atau

4

mempertahankan pengaruh mereka terhadap lingkungan yang kurang ramah.

Dalam konteks audit, manipulasi atau ketidakjujuran pada akhirnya akan semakin

memungkinkan mereka menerima perilaku penyimpangan audit.

Berkaitan dengan faktor kinerja, dinilai juga bahwa kinerja dapat mempengaruhi

perilaku penyimpangan audit. Pujaningrum (2012) menyatakan bahwa individu

yang melakukan pekerjaan di bawah standar yang ditetapkan lebih mungkin untuk

melakukan tindakan penyimpangan sejak mereka melihat diri mereka sendiri tidak

mampu untuk bertahan dalam pekerjaan melalui usaha mereka sendiri. Jadi

penyimpangan perilaku dilihat sebagai kebutuhan dalam situasi dimana tujuan

organisasi atau individual tidak dapat dicapai melalui langkah-langkah atau

cara-cara umum yang sering dilakukan.

Faktor keinginan untuk berhenti bekerja juga dinilai dapat mempengaruhi

penyimpangan perilaku auditor. Menurunnya ketakutan akan kemungkinan

jatuhnya sanksi apabila perilaku tersebut terdeteksi menjadikan seorang auditor

yang memiliki keinginan untuk meninggalkan perusahaan lebih dapat terlibat

dalam perilaku disfungsional Malone dan Robert (1996) dalam Harini dkk (2010).

Peneliti ingin melakukan penelitian kembali tentang Faktor-faktor yang

Mempengaruhi penyimpangan perilaku auditor dengan mereplikasi penelitian dari

Irawati, dkk (2005). Alasan penulis memilih penyimpangan perilaku auditor

menjadi tema dalam penelitian ini karena Peran akuntan dalam penyajian

informasi keuangan sangatlah besar. Akuntan merupakan orang yang ada di

5

ini dilakukan di Kota DKI Jakarta, alasan penelitian ini dilakukan di Kota Jakarta

selain dikarenakan merupakan Ibukota Negara serta semakin tinggi kebutuhan

Kota Jakarta akan kualitas dan kinerja auditor pada tingkat individu maupun

perusahaan (lokal dan multinasional), menyebabkan profesi auditor di Kota

Jakarta sangat dibutuhkan, ada beberapa kasus yang menyebutkan tidak sedikit

akuntan melakukan kecurangan dalam memeriksa laporan keuangan suatu

perusahaan. Hal ini biasanya disebabkan oleh adanya tekanan psikologis yang

diterima akuntan dari perusahaan yang tidak akan menggunakan jasanya kembali

di periode yang akan datang, bila akuntan tidak memberikan pendapat yang positif

atas laporan keuangan yang diperiksanya saat ini (Rahmaniyah, 2011).

Berdasarkan uraian di atas, maka penulis tertarik melakukan penelitian tentang

penyimpangan perilaku auditor dalam rangka meningkatkan kualitas opini audit

sehingga respon yang kurang positif dari para pemakai laporan keuangan dapat

diminimalisasi. Oleh karena itulah penulis tertarik melakukan penelitian dengan

judul “Pengaruh Karakteristik Personal Auditor Independen Terhadap Tingkat Penyimpangan Perilaku Dalam Audit”.

1.2Perumusan dan Batasan Masalah 1.2.1 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas. Maka perumusan masalah

pada penelitian ini adalah:

1. Apakah lokus kendali berpengaruh terhadap tingkat penyimpangan

6

2. Apakah kinerja individu berpengaruh terhadap tingkat penyimpangan

perilaku auditor?

3. Apakah turn over intention berpengaruh terhadap tingkat penyimpangan

perilaku auditor?

4. Apakah komitmen organisasi berpengaruh terhadap tingkat penyimpangan

perilaku auditor?

1.2.2 Batasan Masalah

Batasan masalah dilakukan agar penelitian dan pembahasanya lebih terarah,

sehingga hasilnya tidak bias dan sesuai dengan harapan peneliti. Adapun ruang

lingkup penelitiannya adalah menguji pengaruh karakteristik personal yang

berhubungan langsung seperti lokus kendali, kinerja individu, turn over intention,

komitmen organisasi terhadap tingkat penyimpangan perilaku auditor dalam audit

di Kantor Akuntan Publik yang terdapat di Jakarta.

1.3Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Berdasarkan permasalahan yang penulis kemukakan diatas, maka dapat dijelaskan

tujuan dari penelitian ini adalah:

- Untuk memberikan bukti secara empiris pengaruh lokus kendali terhadap

tingkat penyimpangan perilaku auditor.

- Untuk memberikan bukti secara empiris pengaruh kinerja individu

7

- Untuk memberikan bukti secara empiris pengaruh turn over intention

terhadap tingkat penyimpangan perilaku auditor.

- Untuk memberikan bukti secara empiris pengaruh komitmen organisasi

terhadap tingkat penyimpangan perilaku auditor.

1.3.2 Manfaat Penelitian 1.3.2.1Manfaat Teoritis

- Hasil penelitian ini diharapkan dapat memberikan kontribusi bagi

pengembangan akuntansi keperilakuan, terutama yang berkaitan dengan

perbedaan karakteristik antar individual auditor dan pengaruhnya terhadap

penerimaan perilaku disfungsional.

- Memberikan masukan penulis tentang pentingnya pemahaman mengenai

faktor-faktor yang menyebabkan perilaku disfungsional audit yang

diaplikasikan pada dunia kerja.

1.3.2.2Manfaat Praktis

- Penelitian ini diharapkan dapat memberikan informasi mengenai

faktor-faktor yang menyebabkan perilaku disfungsional audit.

- Bagi organisasi terkait (Kantor Akuntan Publik) dan bagi penelitian

selanjutnya, diharapkan temuan-temuan dalam penelitian ini dapat

memberi masukan untuk memahami lebih jauh mengenai faktor-faktor

yang menyebabkan perilaku disfungsional audit sehingga dapat diambil

tindakan yang perlu demi kemajuan profesi dan menjaga kepercayaan

BAB II

LANDASAN TEORI

2.1Standar Auditing

Dalam melakukan tugasnya, auditor harus mengikuti aturan yang berlaku yaitu

Standar Auditing (PSAP No. 01; 2011) dan Kode Etik Akuntan Indonesia.

Standar auditing berdasarkan PSAP No 1 terdiri dari 3 bagian yaitu:

1. Standar Umum

Audit harus dilaksanakan oleh seorang atau lebih yang memiliki

keahlian dan pelatihan yang cukup sebagai auditor.

Dalam segala hal yang berhubungan dengaan penugasan, indepedensi

dalam sikap mental harus dipertahankan oleh auditor.

Dalam pelaksanaann audit dalam penyusunan laporannya, auditor

wajib menggunakan kemahiran profesionalnya dengan cermat dan

seksama.

2. Standar Pekerjaan Lapangan

Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan

assisten harus disupervisi (awasi) dengan semestinya.

Pemahaman yang memadai atas struktur pengendalian intern harus

diperoleh untuk merencanakan audit dan menetukan sifat, saat dan

9

Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi,

Pengamatan, pengajuan pertanyaan dan konfirmasi sebagai dasar yang

memadai untuk menyatakan pendapat atas laporan keuangan auditan

(laporan keuangan yang diaudit)

3. Standar Pelaporan

Laporan audit harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akuntansi yang berlaku umum.

Laporan audit harus menunjukkan apakah prinsip- prinsip akuntansi

yang berlaku umum tersebut (GAAP) telah secara konsisten diikuti

dalam periode yang berlaku dan dalam hubungannya dengan periode

yang sebelumnya

Penggunaan informatif dalam laporan keuangan harus dipandang

memadai, kecuali dinyatakan lain dalam laporan audit.

Laporan audit harus memuat suatu pernyataan pendapat mengenai

laporan keuangan secara keseluruhan atau suatu asersi bahwa

pernyataan demikian tidak dapat diberikan.

Sedangkan Kode Etik Akuntan Indonesia menurut Mulyadi (2001) adalah:

1. Tanggung jawab Profesi

2. Kepentingan Publik

3. Integritas

4. Obyektivitas

10

6. Kerahasiaan

7. Perilaku Profesional

8. Standar Teknis

Realita dilapangan, auditor banyak melakukan penyimpangan-pemyimpangan

terhadap standar audkt dalam melakukan tugasnya. Perilaku ini diperkirakan

sebagai akibat dari karakteristrik personal yang kurang baik yang dimiliki oleh

seorang auditor.

Ada berbagai faktor yang dapat menyebabkan perilaku dalam audit (PPA). Lokus

kendali (locus of control), Tingkat kinerja karyawan (self rate employee

performance), keinginan untuk berhenti bekerja (turn over intention), dan

komitment organisasi (organizational commitment).

2.1.1 Perilaku Disfungsional Audit (Dysfunctional Audit Behavior)

SAS No 82 dalam Kartika dan Provita, (2007:5) menyatakan bahwa sikap auditor

menerima perilaku disfungsional merupakan indikator perilaku disfungsional

aktual. Dysfunctional audit behavior merupakan reaksi terhadap lingkungan

(Donnelly et al., 2003:89). Beberapa perilaku disfungsional yang membahayakan

kualitas audit yaitu: Underreporting of time, premature sign-off, altering/

placement of audit procedure.

Underreporting of time menyebabkan keputusan personil yang kurang baik,

menutupi kebutuhan revisi anggaran, dan menghasilkan time pressure untuk audit

11

suatu keadaan yang menunjukan auditor menghentikan satu atau beberapa

langkah audit yang diperlukan dalam prosedur audit tanpa menggantikan dengan

langkah yang lain (Marxen, 1990 dalam Kartika dan Provita, 2007:5). Graham

(1985) dalam Pujaningrum (2010), menyimpulkan bahwa kegagalan audit sering

disebabkan karena penghapusan prosedur audit yang penting dari pada prosedur

audit yang tidak dilakukan secara memadai untuk beberapa item. Sedangkan

altering/ replacing of audit procedure adalah penggantian prosedur audit yang

seharusnya yang telah ditetapkan dalam standar auditing.

Ada berbagai faktor yang dapat menyebabkan penyimpangan penilaku dalam

audit (PPA). Faktor-faktor tersebut dapat menjadi dua, yaitu faktor eksternal dan

faktor internal. Faktor eksternal faktor-faktor yang berasal luar diri auditor yang

dapat mempengaruhi auditor, seperti lingkungan. Sedangkan faktor internal

adalah faktor yang berasal dalam diri auditor yang dapat mempenganuhi perilaku

auditor, yaitu karaktenistik personal yang dimiliki auditor. Karakteristik personal

dapat mempengaruhi baik secara langsung maupun secara tidak langsung terhadap

PPA. Personal meliputi lokus kendali (locus of control), tingkat kinerja karyawan

(self rate employee performance), keinginan untuk berhenti bekerja (turn over

intention).

2.1.2 Locus of Control

Locus of control memainkan peranan penting dalam kinerja dalam akuntansi

seperti pada anggaran partisipatif (Brownel, 1982; Frucot dan Shearon, 1991).

12

satisfaction, komitmen organisasi dan turnover intentions (Reed et al., 1994;

Donnelly et al., 2000).

Teori locus of control menggolongkan individu apakah termasuk dalam locus of

control internal atau eksternal. Rotter et al. (1990) mendefinisikan locus of

control sebagai berikut : Internal control maupun external control adalah

tingkatan dimana seorang individu berharap bahwa hasil dari perilaku mereka

bergantung pada perilaku mereka sendiri atau karakteristik personal mereka atau

tingkatan dimana seseorang berharap bahwa hasil adalah fungsi dari kesempatan,

keberuntungan atau takdir dibawah kendali yang lain atau tidak bisa diprediksi.

Locus of control berperan dalam motivasi, locus of control yang berbeda bisa

mencerminkan motivasi yang berbeda dan kinerja yang berbeda. Internal akan

cenderung lebih sukses dalam karir mereka daripada eksternal, mereka cenderung

mempunyai level kerja yang lebih tinggi, promosi yang lebih cepat, dan

mendapatkan uang yang lebih. Sebagai tambahan, internal dilaporkan memiliki

kepuasan yang lebih tinggi dengan pekerjaan mereka dan terlihat lebih mampu

menahan stress daripada eksternal (Baron dan Greenberg, 1990, dalam

Pujaningrum, 2012).

2.2Kinerja Individu

Performance adalah perilaku anggota organisasi yang membantu untuk mencapai

tujuan organisasi. Usaha adalah perilaku manusia yang diarahkan untuk meraih

13

Kinerja bisa melibatkan perilaku yang abstrak (Supervisi, planning, decision

making). Kinerja melibatkan tingkatan yang mana anggota organisasi

menyelesaikan tugasnya yang berkontribusi pada tujuan organisasi. Kinerja

termasuk juga dimensi kualitas dan kuantitas.

Kinerja adalah fungsi yang jelas dari usaha (effort). Tanpa usaha, kinerja tidak

akan dihasilkan. Usaha sendiri tidak bisa menyebabkan kinerja: banyak faktor

yang diperlukan, yang pertama atau utama dalam penyelesaian tugasnya.

Seseorang adalah pekerja keras tetapi tidak melakukan pekerjaan, menjelaskan

situasi dimana usaha tinggi tetapi kinerja rendah.

Penilaian kinerja berhubungan dengan penyelesaian tugas-tugas tertentu, oleh

pekerja, apakah berhasil atau gagal. Pencapaian ini juga perlu dikaitkan dengan

perilaku dari pekerja selama proses penilaian. Kinerja dalam penelitian ini

berhubungan dengan pencapaian serangkaian tugas-tugas oleh individu. Kinerja

yang semakin tinggi melibatkan kombinasi dari peningkatan efisiensi,

peningkatan efektifitas, peningkatan produktivitas dan peningkatan kualitas.

Kinerja yang lebih baik akan tercapai jika individu dapat memenuhi kebutuhan

individu dalam melaksanakan dan menyelesaikan tugas (Jin, 2003).

Penilaian kinerja seharusnya berdasarkan pada tugas-tugas tertentu yang dapat

atau gagal dicapai oleh individu (pemakai), dan apabila cocok maka perlu

dilakukan identifikasi perilaku individu dalam melakukan pekerjaan selama

periode penilaian. Dampak kinerja dalam penelitian ini berhubungan dengan

14

melibatkan kombinasi dari peningkatan efesiensi, peningkatan efektivitas,

peningkatan produktivitas dan peningkatan kualitas. Untuk dapat meningkatkan

kinerja ketingkat lebih tinggi maka aktifitas kerja harus dapat diidentifikasi dan

dianalisis.

2.3Turnover Intentions

Turnover intentions didefinisikan sebagai kemauan dengan kesadaran dan

pertimbangan untuk meninggalkan organisasi (Tett dan Mayer, 1993). Pada awal

pengembangan literatur behavioral intention (Fishbein dan Azjen, 1975)

dikembangkan suatu model yang diidentifikasi sebagai prediktor tunggal terbaik

dari perilaku individu untuk mengukur niat atau maksud untuk melakukan suatu

tindakan. Jelasnya, turnover intentions merupakan elemen kunci dalam model

tindakan turnover pegawai dan behavioral intention merupakan prediktor terbaik

untuk turnover (Abrams, Ando dan Hinkle, 1998; Lee dan Mowday, 1987;

Michael dan Spector, 1982). Jadi turnover intentions merupakan precursor terbaik

untuk turnover.

Turnover intentions dipengaruhi oleh adanya konflik pada organisasi atau profesi.

Pengujian mengenai turnover intentions ini mendapatkan perhatian penting ketika

penelitian-penelitian sebelumnya menyarankan bahwa variabel turnover

intentions merupakan prediktor signifikan atas turnover aktual (Hom, Katerberg

dan Hulin, 1979 dalam Agustini, 2005:15). Turnover intentions juga dipengaruhi

15

mengurangi keinginannya untuk meninggalkan organisasi (Aranya dan Ferrish,

1984).

2.4Komitmen Pada Organisasi

Komitmen pada organisasi merupakan alat prediksi yang sangat baik untuk

beberapa perilaku penting, diantaranya adalah perputaran pegawai, kesetiaan

pegawai kepada nilai organisasi dan keinginan mereka untuk melakukan

pekerjaan ekstra yaitu, melakukan pekerjaan melebihi apa yang seharusnya

dikerjakan (Irawati, 2005).

Menurut Mowday et. al. (1979) dalam Pujaningrum (2012) mendefinisikan

komitmen organisasi sebagai kekuatan identifikasi dan keterlibatan individual

dalam organisasi tertentu. Individu dengan komitmen organisasi yang tinggi

dikarakterkan dengan penerimaan dan kepercayaan yang tinggi dalam nilai dan

tujuan organisasi, keinginan untuk berusaha sekuat-kuatnya demi kepentingan

organisasi, dan keinginan yang kuat untuk mempertahankan keanggotaannya

dalam organisasi.

Definisi komitmen organisasi menurut Aranya dan Ferrish (1984) dalam

Trisnaningsih (2003) adalah suatu perpaduan antara sikap dan perilaku.

Komitmen Organisasional menyangkut tiga sikap, yaitu rasa mengidentifikasi

dengan tujuan organisasi, rasa keterlibatan dengan tujuan organisasi dan rasa

16

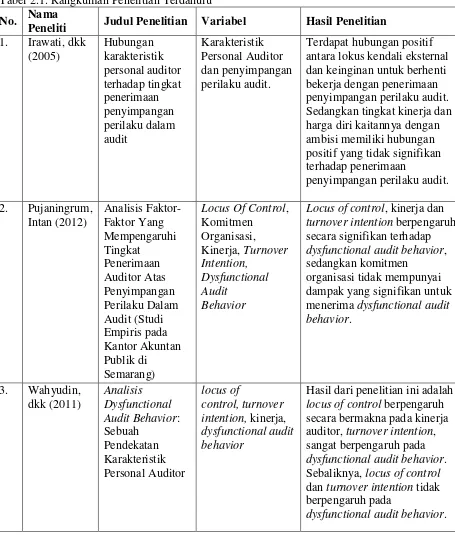

2.5Penelitian Terdahulu

Berikut adalah table yang menunjukan rangkuman penelitian terdahulu yang

menjadi referensi dalam penelitian ini :

Tabel 2.1. Rangkuman Penelitian Terdahulu

No. Nama

Peneliti Judul Penelitian Variabel Hasil Penelitian 1. Irawati, dkk antara lokus kendali eksternal dan keinginan untuk berhenti bekerja dengan penerimaan penyimpangan perilaku audit. Sedangkan tingkat kinerja dan harga diri kaitannya dengan ambisi memiliki hubungan positif yang tidak signifikan terhadap penerimaan

penyimpangan perilaku audit.

2. Pujaningrum,

Locus of control, kinerja dan turnover intention berpengaruh secara signifikan terhadap dysfunctional audit behavior, sedangkan komitmen

organisasi tidak mempunyai dampak yang signifikan untuk menerima dysfunctional audit

Hasil dari penelitian ini adalah locus of control berpengaruh secara bermakna pada kinerja auditor, turnover intention, sangat berpengaruh pada dysfunctional audit behavior. Sebaliknya, locus of control dan turnover intention tidak berpengaruh pada

17

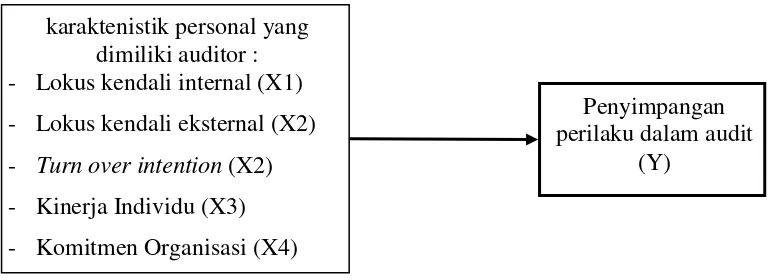

2.6Model Penelitian

Ada berbagai faktor yang dapat menyebabkan penyimpangan penilaku dalam

audit (PPA). Faktor-faktor tensebut dapat menjadi dua, yaitu faktor eksternal dan

factor internal. Faktor eksternal faktor-faktor yang berasal luar diri auditor yang

dapat mempengaruhi auditor, seperti lingkungan. Sedangkan faktor internal

adalah faktor yang berasal dalam diri auditor yang dapat mempenganuhi perilaku

auditor, yaitu karaktenistik personal yang dimiliki auditor. Karakteristik personal

dapat mempengaruhi baik secara langsung maupun secara tidak langsung terhadap

PPA. Personal meliputi lokus kendali (locus of control), tingkat kinerja karyawan

(self rate employee performance), keinginan untuk berhenti bekerja (turn over

intention) dan Komitmen Organisasi. Berikut adalah gambar yang menunjukan

kerangka pikir dalam penelitian ini:

Gambar 2.1. Model Penelitian

Penyimpangan perilaku dalam audit

(Y) karaktenistik personal yang

dimiliki auditor : - Lokus kendali internal (X1)

- Lokus kendali eksternal (X2)

- Turn over intention (X2)

- Kinerja Individu (X3)

18

2.7Hipotesis Penelitian

2.7.1 Pengaruh Lokus kendali terhadap Penyimpangan perilaku auditor

Seseorang yang percaya bahwa mereka memiliki kontrol internal yang tinggi atas

hasil dan nasib akan lebih suka berperilaku yang dapat menerima sebagai hal yang

penuh tujuan, selain itu locus akan menyebabkan perilaku diterima internal pada

seseorang yang dipandang sebagai perilaku masa lalu yang lebih memiliki tujuan

daripada memandang perilaku mereka sebagai diprogram secara eksternal. Kelly

dan Marghein (1990) dalam Husna (2012:14) menyarankan bahwa RAQ behavior

(Reduction Audit Quality) adalah respon dari tekanan. Perbedaan ini mendukung

pandangan bahwa eksternal cenderung terkait RAQ behavior daripada internal.

Penelitian telah menunjukkan adanya hubungan yang kuat dan positif antara

individu yang memiliki locus of control eksternal dengan keinginan menggunakan

kecurangan atau manipulasi untuk meraih tujuan pribadi.

Dalam konteks auditing, manipulasi atau kecurangan akan muncul dalam bentuk

perilaku disfungsional. Perilaku tersebut dilakukan oleh auditor untuk

memanipulasi proses audit dalam rangka meraih target kinerja individu auditor.

Menurutnya kualitas audit yang diakibatkan perilaku tersebut dipandang auditor

sebagai pengorbanan seperlunya agar dapat bertahan dalam lingkungan audit.

Pada situasi dimana individu dengan lokus kendali eksternal merasa tidak mampu

untuk mendapat dukungan kekuatan yang dibutuhkannya untuk bertahan dalam

suatu organisasi, mereka memiliki potensi untuk mencoba memanipulasi rekan

atau objek lainnya sebagai kebutuhan pertahanan mereka (Solar dan Bruehl,1971

19

individu, semakin besar kemungkinan individu tersebut perilaku disfungsional,

dan semakin tinggi locus of control internal individu, semakin besar kemungkinan

individu tersebut perilaku disfungsional. Hipotesis yang dapat dikembangkan

adalah:

H1: Lokus kendali internal berpengaruh negatif terhadap Penyimpangan perilaku auditor

H2: Lokus kendali eksternal berpengaruh positif terhadap Penyimpangan perilaku auditor

2.7.2 Pengaruh Turn over intention terhadap Penyimpangan perilaku auditor

Turnover intentions merupakan elemen kunci dalam model tindakan turnover

pegawai dan behavioral intention merupakan prediktor terbaik untuk turnover

(Abrams, Ando dan Hinkle, 1998; Lee dan Mowday, 1987; Michael dan Spector,

1982) dalam (Husna:14). Jadi turnover intention merupakan precursor terbaik

untuk turnover. Turnover intention dipengaruhi oleh adanya konflik pada

organisasi atau profesi. Pengujian mengenai turnover intentions ini mendapatkan

perhatian penting ketika penelitian-penelitian sebelumnya menyarankan bahwa

variabel turnover intentions merupakan prediktor signifikan atas turnover aktual

(Hom, Katerberg dan Hulin, 1979 dalam Agustini, 2005:15).

Donnelly et al. (2003) dalam Wahyudin dkk (2011) menyatakan bahwa auditor

yang memiliki keinginan berpindah kerja lebih mungkin terlibat dalam perilaku

disfungsional karena adanya penurunan rasa takut dari kondisi yang mungkin

20

berpindah kerja lebih tinggi, diduga akan lebih menerima perilaku disfungsional.

Hipotesis yang dapat dikembangkan dari hal tersebut adalah:

H3: Turn over intention berpengaruh positif terhadap penyimpangan perilaku auditor

2.7.3 Pengaruh Kinerja Individu terhadap Penyimpangan perilaku auditor

Performance adalah perilaku anggota organisasi yang membantu untuk mencapai

tujuan organisasi. Usaha adalah perilaku manusia yang diarahkan untuk meraih

tujuan organisasi. Kinerja adalah tingkatan dimana tujuan secara aktual

dicapai.Kinerja bisa melibatkan perilaku yang abstrak (Supervisi, planning,

decision making). Kinerja melibatkan tingkatan yang mana anggota organisasi

menyelesaikan tugasnya yang berkontribusi pada tujuan organisasi. Kinerja

termasuk juga dimensi kualitas dan kuantitas. Kinerja adalah fungsi yang jelas

dari usaha (effort). Tanpa usaha, kinerja tidak akan dihasilkan. Usaha sendiri tidak

bisa menyebabkan kinerja: banyak faktor yang diperlukan, yang pertama atau

utama dalam penyelesaian tugasnya. Seseorang adalah pekerja keras tetapi tidak

melakukan pekerjaan, menjelaskan situasi dimana usaha tinggi tetapi kinerja

rendah.

Tidak ada bukti meyakinkan mengenai hubungan antara kinerja dan perilaku

disfungsional secara umum. Akan tetapi terdapat dukungan teoritis bahwa

perilaku disfungsional lebih mungkin terjadi pada situasi ketika persepsi pribadi

(self-perception) individu atas kinerjanya rendah. Donnelly et al. (2003:91) dalam

21

dibawah harapan supervisor memiliki kemungkinan yang lebih besar terlibat

dalam perilaku disfungsional karena menganggap dirinya tidak mempunyai

kemampuan untuk bertahan dalam organisasi melalui usahanya sendiri. Jadi,

perilaku disfungsional dipandang sebagai hal yang perlu karena tujuan individu

maupun organisasi tidak dapat dicapai melalui tingkat kinerja tersebut. Oleh

karena itu, auditor yang memiliki persepsi rendah atas kinerjanya diperkirakan

menunjukan penerimaan atas perilaku disfungsional yang lebih tinggi. Hal itu

dapat dihipotesiskan sebagai berikut :

H4 : Kinerja Individu berpengaruh negatif terhadap penyimpangan perilaku auditor

2.7.4 Pengaruh Komitmen Organisasi terhadap Penyimpangan perilaku auditor

Komitmen pada organisasi merupakan alat prediksi yang sangat baik untuk

beberapa perilaku penting, diantaranya adalah perputaran pegawai, kesetiaan

pegawai kepada nilai organisasi dan keinginan mereka untuk melakukan

pekerjaan ekstra (untuk melakukan pekerjaan melebihi apa yang seharusnya

dikerjakan) (Irawati, 2005).

Hasil temuan Malone dan Robert (1996) dalam Agustini, 2005:12) menyatakan

bahwa komitmen organisasional berpengaruh signifikan terhadap RAQ behavior.

Komitmen organisasional adalah hasil kerja yang penting pada tingkat individu

yang dihubungkan dengan hasil kerja yang lain seperti absensi pegawai, turnover,

usaha kerja dan kinerja (Randall, 1990; Mathieu dan Zajac, 1990 dalam Agustini,

22

Allen dan Mayer (1991) dalam Husna (2012:14) menyatakan bahwa semua

bentuk komitmen adalah tidak sama dan setiap organisasi akan berusaha untuk

menjaga komitmen organisasi pegawainya tetap tinggi dengan menyadari sifat

bentuk komitmen yang berbeda. Komitmen organisasional dipengaruhi kuat oleh

beberapa faktor yang berhubungan dengan lingkungan kerja. Individu yang lebih

puas dengan supervisor mereka, dengan penghargaan kinerja yang adil (fairness),

dan seseorang yang merasa bahwa organisasi mereka perduli tentang

kesejahteraan mereka akan mempunyai komitmen organisasi yang tinggi. Atas

dasar uraian tersebut, maka penelitian ini mengajukan hipotesa pertama sebagai

berikut:

BAB III

METODE PENELITIAN

3.1Sampel dan Data Penelitian

Pengumpulan data dilakukan dengan melakukan pengambilan sampel. Hal ini

dilakukan karena penelitian tidak mungkin dilakukan terhadap seluruh anggota

populasi. Populasi dalam penelitian ini dibatasi hanya pada Kantor Akuntan

Publik yang ada di wilayah Daerah Khusus Ibukota Jakarta. Teknik pengambilan

sampel yang digunakan dalam penelitian ini adalah nonprobability sampling,

yaitu teknik pengambilan sampel yang tidak memberikan peluang yang sama bagi

setiap unsur atau anggota populasi untuk dipilih menjadi sampel (Sugiono, 2009).

Dalam penelitian ini auditor yang menjadi sampel dipilih berdasarkan Purposive

Sampling (kriteria yang dikehendaki). Kriteria pemilihan sampel dalam penelitian

ini adalah sebagai berikut:

1. Auditor yang bekerja pada Kantor Akuntan Publik (KAP) di Jakarta dan

terdaftar di IAPI tahun 2012.

2. Auditor yang bekerja di KAP wilayah Jakarta, yang mempunyai Nomor

Register Ak maupun tidak, dan pernah melaksanakan pekerjaan di bidang

auditing.

24

Data yang terkumpul melalui daftar pertanyaan merupakan data kualitatif

kemudian selanjutnya diubah menjadi data kuantitatif dengan cara pemberian nilai

pada masing-masing jawaban, Pengukuran terhadap variabel terikat dan variabel

bebas dilakukan berdasarkan skala Likert yang dimodifikasi dalam bentuk ordinal,

sehingga pengukuran terhadap pernyataan seseorang dapat dikuantifikasi secara

matematis. Dalam menjawab kuesioner, responden di minta untuk memilih

alternatif jawaban yang telah disediakan.

3.2Operasional Variabel Penelitian

Variabel penelitian pada dasarnya adalah sesuatu hal yang terbentuk apa saja yang

ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal

tersebut, kemudian ditarik simpulan (Sugiyono, 2009). Variabel-variabel yang

digunakan dalam penelitian ini yaitu:

3.2.1 Penyimpangan perilaku dalam audit

Penyimpangan perilaku dalam audit adalah komitmen yang menunjukan

keyakinan dan dukungan yang kuat terhadap nilai dan sasaran (goal) yang ingin

dicapai oleh organisasi (Sardjito dan Muthaher, 2007). Komitmen anggota

organisasi menjadi hal penting bagi sebuah organisasi dalam menciptakan

kelangsungan hidup sebuah organisasi apapun bentuk organisasinya. Komitmen

menunjukkan hasrat auditor sebuah perusahaan untuk tetap tinggal dan bekerja

serta mengabdikan diri bagi organisasi (Amilin dan Dewi, 2008). Kuesioner

Variabel penyimpangan perilaku dalam audit dalam penelitian ini menggunakan

25

3.2.2 Locus of Control

Locus of control terkait dengan cara pandang seorang auditor mengenai suatu

”keberhasilan” dan juga terkait dengan penggolongan individu menjadi dua

kategori yaitu internal control dan eksternal control. Menurut Gable dan

Dangello, (1994) dalam Harini dkk (2010) :

a. Locus of control Internal merupakan individu yang percaya bahwa mereka

memiliki kendali atas peristiwa yang terjadi pada dirinya.

b. Locus of control eksternal merupakan individu-individu yang percaya

bahwa suatu peristiwa dikendalikan oleh kekuatan-kekuatan dari luar

seperti nasib, kemujuran dan peluang .

Variabel ini dinilai dengan menggunakan 7 pertanyaan, 3 pertanyaan untuk

variabel Locus of control eksternal yaitu pertanyaan 1, 4 dan 7, serta 4 pertanyaan

untuk Locus of control eksternal yaitu pertanyaan 2,3,5 dan 6. Tiap responden

diminta untuk mengidentifikasi pendapatnya tentang indikator-indikator yang

mencerminkan locus of control internal atau eksternal dengan menggunakan skala

Likert.

3.2.3 Turnover Intention

Turnover intention yaitu kemauan dengan kesadaran dan pertimbangan untuk

meninggalkan organisasi (Tett dan Mayer, 1993, dalam Pujaningrum, 2012),

Variabel turnover intention diukur dengan 4 indikator pertanyaan, yang

dikembangkan oleh (Maslach & Jackson, 1981, dalam Pujaningrum, 2012). Setiap

26

mereka untuk tetap bertahan atau mempunyai keinginan untuk berpindah dari

KAP yang bersangkutan dengan skala 5 poin Likert.

3.2.4 Kinerja Individu

Kinerja yaitu perilaku anggota organisasi yang membantu untuk mencapai tujuan

organisasi (Robbins, 2004), Variabel Kinerja diukur dengan menggunakan 7

indikator pertanyaan yang dikembangkan oleh Mahoney et al. (1963, 1965) dalam

(Fanani et al., 2007). Skala 5 (sangat setuju) menunjukkan kontribusi auditor yang

besar dalam setiap tahapan audit.

3.2.5 Komitmen Organisasi

Komitmen organisasi yaitu kekuatan individu dan keterlibatannya dalam

organisasi tertentu (Porter et al., 1974, dalam Pujaningrum, 2012), variabel ini

diukur dengan 9 indikator pertanyaan yang dikembangkan oleh Mowday (1979)

dalam Pujaningrum, (2012). Instrumen ini digunakan dalam penelitian

sebelumnya karena reliabilitas dan validitas yang tinggi (Donelly et al., 2003;

Maryanti, 2005). Tiap responden diminta untuk memberikan tanggapannya

terhadap 7 pertanyaan yang ada dengan memilih salah satu dari 5 skala Likert.

Respon dengan skala rendah (nilai 1) menunjukkan tingkat komitmen organisasi

yang rendah, yaitu tingkat komitmen auditor terhadap Kantor Akuntan Publik

27

3.3Metode Analisis Data 3.3.1 Statistik Deskriptif

Statistik deskriptif dalam penelitian ini digunakan untuk memberikan deskripsif

atau variabel-variabel penelitian. Statistik deskriptif akan memberikan gambaran

atau deskrepsi umum dari variabel penelitian mengenai nilai rata-rata (mean),

standar deviasi, maksimum, minimum, sum. Pengujian ini dilakukan untuk

mempermudah dalam memahami variabel-variabel yang digunakan dalam

penelitian.

3.3.2 Uji Validitas dan Reliabilitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya kuesioner. Suatu

kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk

mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali,

2009). Pengujiannya dilakukan dengan Analisis factor yaitu melakukan korelasi

bivariate antara masing-masing skor konstruk. Jika korelasi antara masing-masing

skor indicator terhadap total skor konstruk memiliki nilai signifikansi dibawah

(<0,05) maka dapat dikatakan bahwa setiap pertanyaan tersebut adalah valid.

Uji reliabilitas dilakukan setelah uji validitas dan hanya pertanyaan-pertanyaan

yang telah dianggap valid. Uji reliabilitas adalah alat untuk mengukur suatu

kuesioner yang merupakan indikator dari variabel atau konstruk. Cara yang

digunakan untuk menguji reliabilitas kuesioner adalah dengan menggunakan

rumus koefisien Cronbach Alpha. Kriteria pengujian uji reliabilitas adalah sebagai

28

- Alpha > 0,60 konstruk (variabel) memiliki reliabilitas,

- Alpha < 0,60 konstruk (variabel) tidak memiliki reliabilitas.

3.3.3 Analisis Regresi Berganda

Metode regresi dilakukan terhadap model yang diajukan oleh peneliti

menggunakan program SPSS untuk memprediksi hubungan antara variabel

independen dengan variabel dependen (Ghozali, 2009). Berdasarkan rumusan

masalah dan kerangka pemikiran teoritis yang telah diuraikan sebelumnya, maka

model penelitian yang dibentuk adalah sebagai berikut:

Y = a+b1X1+ b2X2+ b3X3+ b4X4+ b5X5 +et

Keterangan :

Y : Penyimpangan perilaku dalam audit X1 : Lokus Kendali Internal

X2 : Lokus Kendali Eksternal

X3 : Turn Over Intention

X4 : Kinerja Individu

X5 : Komitmen Organisasi

εit : Error term

Regresi linier berganda pada dasarnya menunjukkan apakah semua variabel bebas

yang dimaksudkan dalam model mempunyai pengaruh terhadap variabel

dependen. Pengujian dilakukan dengan menggunakan signifikan level 0,05

(α=5%). Pengujian ini dilakukan untuk mengetahui apakah semua variabel

independent yang diuji secara bersama–sama (simultan) dan parsial berpengaruh

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Penelitian ini bertujuan untuk menguji pengaruh karakteristik personal yang

berhubungan langsung seperti lokus kendali, kinerja individu, turn over intention,

komitmen organisasi terhadap tingkat penyimpangan perilaku auditor. Penelitian

dilakukan terhadap 43 Auditor yang bekerja pada Kantor Akuntan Publik (KAP)

di Jakarta, Berdasarkan uraian pada pembahasan, maka penulis menarik beberapa

kesimpulan bahwa:

1. Berdasarkan hasil pengujian variabel lokus kendali terhadap penyimpangan

perilaku auditor, dapat diketahui bahwa variabel lokus kendali tidak

berpengaruh terhadap penyimpangan perilaku auditor oleh karena itu,

hipotesis pertama dan kedua yang menyatakan bahwa “Lokus kendali berpengaruh terhadap Penyimpangan perilaku auditor” ditolak. 2. Berdasarkan hasil pengujian variabel turnover intention terhadap

penyimpangan perilaku auditor, dapat diketahui bahwa variabel turnover

intention berpengaruh secara positif terhadap penyimpangan perilaku auditor

52

intention berpengaruh positif terhadap Penyimpangan perilaku auditor” diterima.

3. Berdasarkan hasil pengujian variabel kinerja individu terhadap

penyimpangan perilaku auditor, dapat diketahui bahwa variabel kinerja

individu berpengaruh secara negatif terhadap penyimpangan perilaku auditor

oleh karena itu, hipotesis ke-tiga yang menyatakan bahwa “Kinerja individu berpengaruh negatif terhadap Penyimpangan perilaku auditor” diterima. 4. Berdasarkan hasil pengujian variabel komitmen organisasi terhadap

penyimpangan perilaku auditor, dapat diketahui bahwa variabel komitmen

organisasi tidak berpengaruh terhadap penyimpangan perilaku auditor oleh

karena itu, hipotesis ke-empat yang menyatakan bahwa “Komitmen organisasi berpengaruh negatif terhadap Penyimpangan perilaku auditor” ditolak.

5.2 Keterbatasan Penelitian

1. Penggunakan metode ini hanya dengan menggunakan metode survey dengan

kuesioner, sehingga memungkinkan terjadinya perbedaan persepsi

masing-masing responden dalam menjawab pertanyaan.

2. Tidak adanya daftar Auditor yang bekerja pada Kantor Akuntan Publik di

Jakarta, sehingga dalam menyebar kuesioner penulis hanya mendapat 43

53

5.3 Saran

1. Diharapkan bagi KAP, Untuk menghindari seseorang yang memiliki lokus

kendali eksternal lebih menerima adanya penyimpangan perilaku dalam audit

harus ada pengawasan yang ketat dalam perekrutan karyawan seperti

melakukan tes kepribadian, dan dalam satu tim, auditor harus terdiri dari

orang dengan kepribadian yang berbeda sehingga dapat saling melengkapi.

Untuk menghindari individu yang memiliki keinginan untuk berhenti bekerja

yang tinggi melakukan penyimpangan perilaku dalam audit, dapat dilakukan

dengan membuat suasana lingkungan kerja yang kondusif.

2. Diharapkan penelitian selanjutnya dapat menambah jumlah responden yang

dijadikan sampel dan variabel-variabel yang digunakan untuk meneliti

penyimpangan perilaku dalam audit serta bentuk-bentuk penyimpangan

perilaku dalam audit yang digunakan perlu ditambah sebanyak mungkin

sehingga menghasilkan penelitian yang lebih baik dan hasil yang diperoleh

lebih memadai. Selain itu, untuk penelitian selanjutnya dapat memfokuskan

penelitian pada grup tertentu, misalnya untuk junior auditor atau untuk senior

DAFTAR PUSTAKA

Agoes, Sukrisno. 2008. “Auditing Pemeriksaan oleh Kantor Akuntan Publik”, Jilid satu. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Arens, Alvin A., Randal J. Elder., and Mark S. Beasley. 2010. “Auditing & Assurance Services An integrated Approach”, Thirteenth Edition. New Jersey: Pearson Prentice Hall.

Augusta. 2012. “Pengertian Audit”. http://infoini.com/2012/pengertian-audit.html. Diakses pada tanggal 12 Juni 2013.

Amilin dan Rosita Dewi. 2008. “Pengaruh Komitmen Organisasi terhadap Kepuasan Kerja Akuntan Publik dengan Role Stress sebagai Variabel Moderating.” JAAI Volume 12 No.1, Juni 2008: 13 – 24.

Boynton, William C and Raymond N Johnson. (2006). “Modern auditing assurance service and the integrity of financial reporting”, eight edition, John Wiley & Sons. Inc, America.

Cahyasumirat, Gunawan. 2006. “Pengaruh Profesionalisme dan Komitmen Organisasi terhadap Kinerja Internal Auditor, dengan Kepuasan Kerja sebagai Variabel Intervening (Studi Empiris pada Internal Auditor PT. Bank ABC)”. Tesis Dipublikasikan. Universitas Diponegoro.

Donnelly, David P., Jeffrey J. Quirin, and David O’Bryan. 2003. “Attitudes Toward Dysfunctional Audit Behavior: The Effects Of Locus Of Control, Organizational Commitment, and Position.” The Journal of Applied Business Research, Volume 19, Number , page 75 – 108.

Eka Baskara, Agusta. Ardiani Ika S. 2010. "Penerimaan Auditor Atas

Dysfuntional Audit Behavior (Studi Empiris Pada Kanntor Akuntan Publik di Jawa Tengah)". Universitas Semarang, Jawa Tengah.

Fanani Zaenal, 2007. Rheny Afriana Hanif, dan Bambang Subroto. “Pengaruh Struktur Audit, Konflik Peran, dan Ketidakjelasan Peran Terhadap Kinerja Auditor”, The 1st Accounting Conference, Faculty of Economics

Universitas Indonesia, Depok.

Ghozali, Imam. 2009. Aplikasi Analisis Multivivariate dengan Program SPSS. Badan Penerbit Universitas Diponegoro. Semarang.

Hair, J, Babin, B, Anderson, R, dan Tatham, R. 2006. “Multivariate Data Analysis”, Sixth Edition. Singapore: Prentice Hall. Hamid, Abdul. 2010. “Buku Panduan Penulisan Skripsi”, Fakultas Ekonomi dan Bisnis, UIN Syarif Hidayatullah Jakarta.

Harini, Dwi., Agus Wahyudin dan Indah Anisykurlillah. 2010. “Analisis

penerimaan auditor atas Dysfunctional audit behavior : Sebuah pendekatan karakteristik personal auditor”. Simposium Nasional Akuntansi XIII Purwokerto.

Ikatan Akuntan Publik Indonesia. 2011. “Standar Profesional Akuntan Publik”. Jakarta: Salemba Empat.

Ikatan Akuntan Publik Indonesia. 2012. “Direktori KAP & AP 2012”. (Online). Diakses pada tanggal 22 November 2013. Tersedia di website:

http://www.iapi.or.id/iapi/directory.php.

Indarto, Stefani Lily. 2011. “Analisis Faktor-Faktor yang Mempengaruhi Penghentian Prematur Atas Prosedur Audit”, Dinamika Sosial Ekonomi, Vol. 7, No. 2.

Irawati, Yuke, Thio Anastasia Petronila, dan Mukhlasin. 2005. “Hubungan

Karakteristik Personal Auditor terhadap Tingkat Penyimpangan Perilaku dalam Audit.” Simposium Nasional Akuntansi VIII.

Kelley, T., and L. Margheim. 1990. “The Impact of Time Budget Pressure, Personality, and Leadership Variables on Dysfunctional Auditor Behavior.” Auditing: A Journal of Practice & Theory. 9: 21-42

Lee, SC, 2000, Determinant of behavior, Journal of Applied Psychology: vol. 59

Lina Febrina, Husna. Basuki Hadiprayitno. 2012. "Analisis Pengaruh Karakteristik Personal Auditor Terhadap Penerimaan Auditor Atas

Dysfunctional Audit Behavior (Studi Empiris pada Kantor Akuntan Publik di Jawa Tengah dan Yogyakarta)". Universitas Diponegoro, Semarang.

Maryanti, Puji. 2005. “Analisis Penerimaan Auditor atas Dysfunctional Audit Behavior : Pendekatan Karakteristik Personal Auditor.” Tesis Tidak Dipublikasikan. Universitas Diponegoro.

Messier, William F. Jr., Glover Steven M. dan Prawitt D.F. 2006. “Auditing and Assurance Services A Systematic Approach”, Fourth Edition. New York: Penerbit Mc Graw Hill Companies.

Mowday.R., L.W. Porter, and R.M. Steers. 1982. Employee – Organizational Linkages. New York, NY: Academics Press Mulyadi dan Puradireja. 1998. “Auditing.” Jakarta: Salemba Empat. Buku 1. Edisi 5.

Nor, Mohd Nazli Mohd, Malcolm Smith, and Zubaidah Ismail. 2009. “Auditors Perception of Time Budget Pressure and Reduced Audit Quality Practices: A Preleminary Study From Malaysian Context.” Journal of Edith Cowan University, Australia.

Otley dan Pierce. 1996. “Auditor Time Budget Pressure : Concequences and Antecedents.” Accounting, Auditing, and Accountability Journal, Volume 9, No. 1.

Paino, H., Ismail, Z. dan Smith, G.M. 2011. “Dysfunctional Audit Behaviour: An Exploratory Study in Malaysia”. Asian Review of Accounting, 18(2), 162- 173.

Pujaningrum, Intan. 2012. Analisis Faktor-Faktor Yang Mempengaruhi Tingkat Penerimaan Auditor Atas Penyimpangan Perilaku Dalam Audit (Studi Empiris pada Kantor Akuntan Publik di Semarang). Diponegoro Journal Of Accounting, Semarang.

Reed, S.A., Kratchman, S.H., Strawser, R.H. 1994. Job Satisfaction,

Organizational Commitment, and Turnover Intentions of United States Accountants : The Impact of Locus of Control and Gender. Accounting, Auditing & Accountability Journal. Vol. 7, no. 1.

Robbins, S.P. 2008. “Prilaku Organisasi”. Edisi Bahasa Indonesia. Jakarta: PT INDEKS Kelompok GRAMEDIA.

Sekaran, Uma. 2006. Research Methods for Business, Metodologi Penelitian untuk Bisnis. Jakarta: Salemba Empat. Buku 2. Edisi 4.

Shapeero, Mike, Hian Chye Koh dan Larry N. Killough. 2003. “Underreporting and Premature Sign-Off in Public Accounting”, Managerial Auditing Journal, hal. 478-489.

Sitanggang, Abdonius. 2007. Penerimaan Auditor terhadap Perilaku Audit

Disfungsional : Suatu Model Penjelasan dengan Menggunakan Karakteristik Personal Auditor. Tesis tidak dipublikasikan. Universitas Diponegoro.

Suhayati, Ely. 2012. “The Influence of Audit Fee, Audit Time Budget Pressure and Public Accountant Attitude on The Public Accountant Dysfunctional Behavior and It’s Implication on Audit Quality Survey on “Small” Scale Public Accounting Firm’s in Java”, Third International Conference on Business and Economic Research Proceeding, hal. 954-971.

Umar, H. 2005. Riset Pemasaran dan Perilaku Konsumen. PT Gramedia Pustaka Utama, Jakarta.

Wahyudi, Imam, Jurica Lucyanda dan Loekman H. Suhud. 2011. “Praktik Penghentian Prematur Atas Prosedur Audit”, Media Riset Akuntansi, Vol. 1, No. 2.

Wahyudin, Agus. Indah Anisykurlillah, Dwi Harini. 2011. "Analisis

Dysfunctional Audit Behavior: Sebuah Pendekatan Karakteristik Personal Auditor". Jurnal Dinamika Akuntansi, Semarang.

Wijayanti, Provita. 2007. “Pengaruh Karakteristik Personal Auditor terhadap Penerimaan Perilaku Disfungsional Audit (Studi Empiris pada Auditor Pemerintah Yang bekerja di BPKP Di Jawa Tengah dan DI Yogyakarta).” Tesis Tidak Dipublikasikan. Universitas Diponegoro.