159

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap

: Novi Eka Astuti

Tempat, tanggal lahir : Cilacap, 18 November 1994

Agama

: Islam

Jenis Kelamin

: Perempuan

Kewarganegaraan

: Indonesia

Alamat

: Jl. Setrawangi III No. 18

: Novi_ekaastuti@yahoo.co.id

No HP

: 085721772230

DATA PENDIDIKAN

No

Tingkat

Nama Sekolah

Tempat

Tahun

1

TK

TK Kancil

Bandung

1999-2000

2

SD

SD Haurpancuh I

Bandung

2000-2006

3

SMP

SMP Pasundan 6

Bandung

2006-2009

4

SMA

SMK Kencana

Bandung

2009-2012

5

Perguruan Tinggi

UNIKOM

Bandung

2012-2016

Yang Menyatakan,

PENGARUH

DUE PROFESSIONAL CARE

DAN

FEE

AUDIT TERHADAP KUALITAS AUDIT

(Studi Kasus Pada Kantor Akuntan Publik di Wilayah Bandung)

THE INFLUENCE OF DUE PROFESSIONAL CARE AND AUDIT

FEE ON AUDIT QUALITY

(Case study of the Public Accountant Firm in Bandung Area)

SKRIPSI

Diajukan untuk memenuhi salah satu syarat menempuh Program Strata 1

Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh :

Novi Eka Astuti

21112189

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

iii

KATA PENGANTAR

Puji dan syukur kita panjatkan kehadirat Allah SWT karena berkat, rahmat,

karunia serta bimbingan-Nya dan tidak lupa shalawat serta salam senantiasa tercurah

untuk junjungan kita Nabi Muhammad SAW beserta keluarga dan para sahabatnya

sehingga

peneliti

dapat

menyelesaikan

skripsi

yang

berjudul

“

DUE

PROFESSIONAL CARE

DAN

FEE

AUDIT TERHADAP KUALITAS

AUDIT

”

Skripsi ini disajikan untuk memenuhi persyaratan dalam menempuh

Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Komputer Indonesia.

Selama proses penulisan tugas ini, penulis banyak mendapatkan bantuan

dari berbagai pihak yang telah memberikan sumbangan pikiran, bimbingan, serta

dorongan semangat pada penulis. Atas segala petunjuk, bimbingan, dan dukungan

yang telah penulis dapatkan maka dalam kesempatan ini penulis ingin

mengucapkan terima kasih yang sebesar-besarnya kepada:

1.

Dr. Ir. H. Eddy Suryanto Soegoto selaku Rektor Universitas Komputer

Indonesia.

2.

Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic., selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Komputer Indonesia.

iv

5.

Wati Aris Astuti, SE.,M.Si.,Ak.,CA selaku Dosen Pembimbing yang penuh

keikhlasan berkenan memberikan bimbingan, membina dan mengarahkan

penulis sehingga laporan ini dapat terselesaikan.

6.

Seluruh staff dosen pengajar dan staff sekretariat, Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

7.

Kepada Suwarno Ayahanda dan Asini Ibunda tercinta yang dengan tulus selalu

mendoakan, memberikan dorongan moril dan materil, masukan, perhatian,

dukungan sepenuhnya, dan kasih sayang yang tidak ternilai dan tanpa batas

yang telah kalian berikan.

8.

Kepada Bayu Rizky Pratama, SE orang yang saya cintai yang selalu ada

disampingku dalam suka maupun duka serta memberikan dorongan serta

motivasinya untuk lebih semangat dalam menghadapi segala tantangan

apapun.

9.

Kepada teman-temanku terimakasih atas bantuan, saran, serta memberikan

semangat dalam penulisan laporan ini, serta teman-teman Akuntansi Angkatan

2012 khususnya kelas AK-5, terima kasih atas kebersamaannya.

10. Serta kepada semua pihak yang tidak dapat penulis sebutkan satu persatu

terima kasih atas semua bantuan, nasehat, dan dorongan dan juga partisipannya

dalam penyusunan skripsi ini.

v

semua pihak sangat penulis harapkan sebagai masukan yang sangat berharga

guna perbaikan dan penyempurnaan skripsi ini dan penulis pada masa yang

akan datang.

Akhir kata, penulis berharap semoga tugas ini bisa sangat berguna dan

bermanfaat bagi penulis dan pembaca. Semoga segala jenis bantuan yang telah

diberikan kepada penulis mendapat ridho dari Allah SWT.

Bandung, Agustus 2016

Penulis,

vi

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

SURAT PERNYATAAN KEASLIAN

SURAT KETERANGAN PERSETUJUAN PUBLIKASI

MOTO

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 14

1.3 Rumusan Masalah ... 15

1.4 Maksud dan Tujuan Penelitian ... 15

1.4.1 Maksud Penelitian ... 15

1.4.2 Tujuan Penelitian ... 16

1.5 Kegunaan Penelitian ... 16

1.5.1 Kegunaan Praktis ... 16

vii

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

... 17

2.1 Kajian Pustaka ... 17

2.1.1

Due Professional Care

... 17

2.1.1.1 Pengertian

Due Professional Care

... 17

2.1.1.2 Faktor-faktor yang mempengaruhi

Due Professional

Care

... 18

2.1.2

Fee

Audit ... 20

2.1.2.1 Pengertian

Fee

Audit ... 20

2.1.2.2 Jenis-jenis

Fee

Audit ... 21

2.1.2.3 Faktor-faktor yang Mempengaruhi

Fee

Audit ... 23

2.1.3 Kualitas Audit ... 23

2.1.3.1 Pengertian Kualitas Audit ... 23

2.1.3.2 Faktor-faktor yang Mempengaruhi Kualitas Audit .... 25

2.2 Kerangka Pemikiran ... 25

2.2.1 Pengaruh

Due Professional Care

Terhadap Kualitas Audit ... 27

2.2.2 Pengaruh

Fee

Audit Terhadap Kualitas Audit ... 29

2.2.3 Paradigma Penelitian ... 31

2.3 Hipotesis ... 31

BAB III METODE PENELITIAN ... 33

3.1 Metode Penelitian yang Digunakan ... 33

3.2 Operasionalisasi Variabel ... 36

viii

3.3.1 Sumber Data ... 39

3.3.2 Teknik Pengumpulan Data ... 40

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian ... 41

3.4.1 Populasi ... 42

3.4.2 Penarikan Sampel ... 44

3.4.3 Tempat serta Waktu Penelitian ... 44

3.5 Metode Pengujian Data ... .45

3.5.1 Uji Validitas ... 45

3.5.2 Uji Reliabilitas ... 47

3.5.3 Rancangan Analisis ... 49

3.5.4 Pengujian Hipotesis ... 60

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 64

4.1 Hasil Penelitian ... 64

4.1.1 Hasil Analisis Deskriptif ... 72

4.1.1.1 Analisis Deskriptif

Due Professional Care

(X1) ... 72

4.1.1.2 Analisis Deskriptif

Fee

Audit (X2) ... 75

4.1.1.3 Analisis Deskriptif Kualitas Audit (Y) ... 80

4.1.2 Hasil Analisis Verifikatif ... 85

4.1.2.1 Uji Asumsi Klasik ... 86

4.1.2.1.1 Uji Normalitas ... 86

4.1.2.1.2 Uji Multikolinearitas ... 88

ix

4.1.2.2 Pengaruh

Due Professional Care

(X1) dan

Fee

Audit

(X2) terhadap Kualitas Audit (Y) ... 90

4.1.2.3 Analisis Korelasi ... 91

4.1.2.4 Koefisien Determinasi ... 93

4.1.2.5 Pengujian Hipotesis ... 95

4.1.2.5.1 Pengujian Hipotesis (Uji T) ... 95

4.2 Pembahasan ... 98

4.2.1 Pengaruh

Due Professional Care

terhadap Kualitas Audit ... 98

4.2.1 Pengaruh

Fee

Audit

terhadap Kualitas Audit ... 100

BAB V KESIMPULAN DAN SARAN ... 102

5.1 Kesimpulan ... 102

5.2 Saran ... 102

5.2 Saran Praktis ... 103

5.2 Saran Akademis ... 104

DAFTAR PUSTAKA

... 105

LAMPIRAN ... 110

105

DAFTAR PUSTAKA

Aamir, Suhaib, and Umar Farooq. 2011.

Auditor Clients Relationship, and Audit

quality: the Effects Of Long Term Auditor Clients Relationship On Audit

Quality, in Small and Medium Sized Entities (SMEs), 1 st Edition, LAP

Lambert Gmbh & Co. KG, Germany.

Achmat, Badjuri. 2011. Faktor-faktor yang Berpengaruh Terhadap Kualitas Audit

Auditor Independen Pada Kantor Akuntan Publik (KAP) di Jawa Tengah.

Dinamika Keuangan dan Perbankan Vol. 3, No. 2. ISSN: 1979- 4878.

Al Haryono Jusup. 2011. Dasar-dasar Akuntansi. Jilid 2. Cetakan Pertama

Desember 2011. Yogyakarta: Sekolah Tinggi Ekonomi Yayasan Keluarga

Pahlawan Negara.

Andi Supangat. 2007.

Statistika (Dalam Kajian Deskriptif, Inferensi, Dan

Nonparametrik)

. Jakarta: Kencana.

Andreani Hanjani, Rahardja. 2014. Pengaruh Etika Auditor, Pengalaman Auditor,

Fee

Audit dan Motivasi Auditor terhadap Kualitas Audit. Diponegoro

Journal of Accounting ISSN: 2337-3806.

Angga Nugraha. 2014. Pengaruh

Due Professional Care

terhadap Kualitas Audit.

Jurnal Akuntansi Universitas Pendidikan Indonesia.

Anton Eka Saputra. 2012. Pengaruh Kompetensi dan Independensi terhadap

Kualitas Audit dengan Etika Auditor sebagai Variabel Moderasi. Journal

usm. Vol. 1 No. 2 Februari 2012. ISSN: 2301-9328.

Arens, A.A., Elder, R.J., and Beasley, m.s. 2012.

Auditing and Assurance Service

An Integrated Approach.

14

thEdition. Pearson Education Limited, Edinburg

UK.

Arens, A., Mark S. Beasley, Randal J. Elder and Amir Abadi Jusuf. 2011

. Auditing

and Assurance Service: An Integrated Approach.

Ed.12. Jakarta: Salemba

Empat.

Arief, Sritua. 2006. Metodologi Penelitian Ekonomi. Jakarta: UI Press.

Arikunto, Suharsimi. 2006. Prosedur Penelitian. Jakarta: PT Rineka Cipta.

106

Barker et al. 2002.

Research Methods In Clinical Psychology. John Wiley & Sons

Ltd.

England

Boynton, Johnson, Kell, 2010. Modern Auditing. Edisi Ketujuh, Jilid 1. Jakarta:

Erlangga.

Christiawan, Yulius Jogi. 2002. Jurnal Kompetensi dan Insependensi Akuntan

Publik: Refleksi Hasil Penelitian Empiris. Jurnal Akuntansi dan Keuangan

Vol. 4, No. 2, November.

Diani Mardisar dan Ria Nelly Sari. 2007. Pengaruh Akuntabilitas dan Pengetahuan

Terhadap Kualitas Hasil Kerja Auditor. Simposium Nasional Akuntansi X

Universitas Hassanudin Makassar 26

–

28 Juli 2007.

Djamil Nasrullah. 2008. Faktor-faktor yang Mempengaruhi Kualitas Audit pada

Sektor Publik dan Beberapa Karakteristik untuk Meningkatkannya. Jurnal

Akuntansi.

Efferin, Sujoko, Stevanus Hadi Darmadji dan Yuliawati Tan. 2008. Metode

Penelitian Akuntansi Mengungkapkan Fenomena dengan Pendekatan

Kuantitatif dan Kualitatif. Edisi Pertama. Cetakan Pertama. Yogyakarta:

Graha Ilmu.

Elder, et al. 2011. Jasa Audit dan

Assurance

: Pendekatan Terpadu (Adaptasi

Indonesia). Jakarta: Salemba Empat.

Elfarini, Eunike Christina. 2007. Pengaruh Kompetensi dan Independensi Auditor

Terhadap Kualitas Audit. Penelitian. Universitas Negri Semarang.

Garit Arum Dewana. 2015. Pengaruh Independensi, Kompetensi dan

Fee

Audit

terhadap Kualitas Audit. Jurnal Universitas Muhammadiyah Surakarta.

Gujarati. 2005. SPSS Versi 16 Mengolah Data Statistik Secara Profesional. Jakarta:

Gramedia Pustaka Utama.

Hasan Bisri. 2013. Masih Ada AP yang Menyimpang. Akuntanonline.com

Hay, Davis dan Davis. 2002.

The Voluntary Choice of An Audit of Any Level of

Quality: Auditing: A Journal of Paractice and Theory. Vol. 23 No.2

Henry Simamora. 2002.

Auditing

. Yogyakarta: UPP AMP YKPN.

107

IAI (Ikatan Akuntansi Indonesia). 2011. Standar Profesional Akuntan Publik

(SPAP). Jakarta: Salemba Empat.

IAPI. 2011. Kode Etik Profesi Akuntan Publik. Edisi April 2009. Jakarta: IAPI.

Imam Ghozali. 2009. Aplikasi Analisis

Multivariate

dengan Program SPSS.

Cetakan ke IV. Semarang: UNDIP.

Johnstone Karla M, Audrey A. Gramling, Larry E. Rittenberg. 2013

. Auditing: A

Risk-Based Approach to Conducting Audit Quality. Ninth Edition. America:

United State Copyright Act.

Juliansyah Noor. 2011. Metodologi Penelitian: Skripsi, Tesis, Disertasi dan Karya

Ilmiah. Jakarta: Kencana.

K. Dwiyani Pratistha, Ni Luh Sari Widhiyani. 2014. Pengaruh Independensi

Auditor dan Besaran

Fee

Audit terhadap Kualitas Audit. E-Jurnal Akuntansi

Universitas Udayana ISSN: 2302-8556.

Knechel,W.Robert,G.V.Krishan, m. Pevzner, L. Shefehik, and U. Velury. 2012.

Audit Quality Indicators: Insights from the Academic Literature

.

Working

Paper, at University of Florida, USA.

Lowenshon, Suzanne A, Laurance E. Johnson, Randal J. Elder dan Stephan P.

Davies. 2007.

Auditor Specialization, perceived audit quality, and audit fees

in the local government audit market. Journal of Accounting Research

28

(2): 348-367.

Louwers et al. 2008.

Auditing and Assurance Service.

Jakarta: Erlangga.

Mansur, Tubagus. 2007. Faktor-faktor yang Mempengaruhi Kualitas Audit Ditinjau

dari Persepsi Auditor atas Pelatihan dan Keahlian, Independensi dan

Penggunaan Kemahiran Profesional. Tesis Program Studi Magister Sains

Akuntansi. Universitas Gadjah Mada.

Made Intan Precilia. 2015. Motivasi Auditor sebagai Pemediasi Pengaruh

Fee

Audit dan Time Budget Pressure Pada Kinerja Auditor Kantor Akuntan

Publik Di Provinsi Bali. Jurnal Universitas Udayana.

Michael Suharli & Nurlaelah. 2008. Konsentrasi Auditor dan penetapan

Fee

Audit:

Investigasi pada BUMN. Jurnal Akuntansi dan Auditing Indonesia.

Mulyadi. 2011.

Auditing

. Jakarta: Salemba Empat.

108

Nini dan Trisnawati, Estralita. 2009. Pengaruh Independensi Auditor pada KAP Big

Four terhadap Manajemen Laba pada Industri Bahan Dasar Kimia dan

Industri Barang Konsumsi. Jurnal Bisnis dan Akuntansi, 11(3) Desember.

Novie Susanti, Suseno. 2013.

An empirical analysis of auditor independence and

Audit fees on audit quality. International Journal of Management and

Business Studies.

ISSN 2167-0439 Vol:3.

Pancawati Hardiningsih, dan Rachmawati Meita Oktaviani. 2012. Pengaruh

Due

Professional Care

, Etika dan Tenur Terhadap Kualiats Audit. FE Unisbank

Semarang.

Purbayu Budi Santoso dan Ashari. 2005. Analisis

Statistic

dengan Microsoft Exel

dan SPSS. Yogyakarta.

Rahmat Febrianto. 2009. Pengukuran Kualitas Audit: Sebuah Esai. Simposium

Nasional Akuntansi XII Purwokerto.

Ramy Elitzur, and Faik, Haim. 1996.

Planned Audit Quality. Journal of Accounting

& public Policy, 15.247-269.

Rando Meidiansyah Putra dan Herry Laksito. 2012. Analisis Faktor-Faktor yang

Mempengaruhi

Job Satisfaction

Auditor Yang Bekerja Pada Kantor

Akuntan Publik Di Jakarta. Jurnal Akuntansi Volume 1, Nomor 1, Tahun

2012.

Robert Khuzami. 2009.

Indian Accounting Firm Is Fined $7.5 Million Over Fraud

at Satyam. Busines Standard.

Rr Putri Arsika Nirmala, dan Nur Cahyonowati. 2013. Pengaruh Independensi,

Pengalaman,

Due Professional Care

, Akuntabilitas, Kompleksitas Audit

dan Time Budget Pressure terhadap Kualitas Audit. Diponegoro

Jurnal of

Accounting.

Vol. 2 No. 3.

Saripudin Netty Herawaty, Rahayu. 2012. Pengaruh Independensi, Pengalaman

,

Due Professional Care

dan Akuntabilitas terhadap Kualitas Audit. E-Jurnal

BINAR AKUNTANSI Vol.1 No 1.September 2012.

Samuel H.N. and Nunuy Nur Afiah. 2013.

The Impact of Objectivity, Proficiency

and due Professional Care of Auditors to Quality of Performance Audit

Results: Survey on Audit Teams of Jakarta Provincial Inspectorate.

Proceedings of 8th Asian Business Research Conference 1 - 2 April 2013,

Bangkok, Thailand. ISBN: 978-1-922069-20-7.

109

Singgih Santoso. 2005. Mengolah Data Statistik Secara Professional. Jakarta: Alex

Media Komputindo.

Siti Kurnia Rahayu, dan Ely Suhayati. 2010.

Auditing:

Konsep Dasar dan Pedoman

Pemeriksaan Akuntan Publik. Yogyakarta: Graha Ilmu.

Sri Mulyani. 2009. Menkeu Aktifkan Kembali Izin AP dan KAP.

Hukumonline.com

Sugiyono. 2012. Metodelogi Penelitian Pendidikan.

Bandung: ALFABETA.

Sukrisno Agoes. 2012.

Auditing.

Jakarta: Salemba Empat.

Surakhmad, Wiranarno. 2004. Pengantar Penelitian Ilmiah Dasar Metode Teknik.

Bandung: Tarsito.

Suryono, B. 2002.

Auditing

(Pengauditan). Surabaya: Buku Satu Stiesia.

Sutton, S. G. 1993.

Toward an Understanding of The factors Affecting the Quality

of The Audit Process. Decission Sciences

. Vol. 24:88 -105.

Tarkosunaryo. 2013. AP Perlu Menaikkan

Fee

Audit. AkuntanOnline.com

Theodorus M. Tuanakotta. 2011. Berpikir Kritis dalam Auditoring. Jakarta:

Salemba Empat.

Umi, Narimawati. 2010. Metodelogi Penelitian: Dasar Penyusunan Penelitian

Ekonomi. Jakarta: Penerbit Genesis.

William Jefferson Wiratama, Ketut Budiartha. 2015. Pengaruh Independensi,

Pengalaman Kerja,

Due Professional Care

, dan Akuntabilitas terhadap

Kualitas Audit. E-jurnal Akuntansi Universitas Undayana. 10.1

(2015):91-106.

102

BAB V

KESIMPULAN DAN SARAN

5.1

Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang penulis lakukan

mengenai pengaruh

due professional care

dan

fee

audit terhadap kualitas audit pada

Kantor Akuntan Publik (KAP) di Wilayah Bandung, dapat ditarik kesimpulan

sebagai berikut :

1.

Hasil penelitian menunjukan

due professional care

memberikan pengaruh

yang signifikan terhadap kualitas audit. Hal ini berarti apabila

due

professional care

meningkat, maka kualitas audit yang dihasilkan pun akan

meningkat.

Due professional care

pada Kantor Akuntan Publik di Wilayah

Bandung berada dalam kategori baik.

2.

Hasil penelitian menunjukan

fee

audit memberikan pengaruh yang

signifikan terhadap kualitas audit. Hal ini berarti apabila

fee

audit meningkat

maka kualitas audit yang dihasilkan pun akan meningkat.

Fee

audit pada

Kantor Akuntan Publik di Wilayah Bandung berada dalam kategori baik.

5.2

Saran

103

dijadikan masukan kepada auditor pada Kantor Akuntan Publik (KAP) di Wilayah

Bandung yaitu sebagai berikut:

5.2.1 Saran Praktis

1.

Due professional care

pada Kantor Akuntan Publik di wilayah Bandung

berada dalam kategori baik. Namun, dalam pelaksanaannya masih ada

beberapa auditor yang tidak menerapkan sikap skeptisme professionalnya

sehingga tidak melakukan review terhadap bahan bukti yang diterimanya.

Agar dalam pelaksanaan audit dapat menghasilkan kualitas audit yang baik,

maka seorang auditor perlu melakukan evaluasi terhadap bahan bukti yang

diterimanya dengan mempertanyakan bukti audit tersebut kepada sumber

informasi yang independen yang dapat memberikan jaminan keandalan

yang lebih besar dibanding sumber informasi dari perusahaan yang sedang

diaudit sehingga kesimpulan yang diambil dapat dipertanggung jawabkan

secara professional sehingga dapat menghasilkan kualitas audit yang baik.

2.

Fee

audit pada Kantor Akuntan Publik di wilayah Bandung berada dalam

104

5.2.2 Saran Akademis

Penelitian yang dilakukan penulis tentang pengaruh

due professional care

1

PENGARUH DUE PROFESSIONAL CARE DAN FEE AUDIT TERHADAP KUALITAS AUDIT

(Studi Kasus Pada Kantor Akuntan Publik di Wilayah Bandung)

Oleh :

Novi Eka Astuti

21112189

UNIVERSITAS KOMPUTER INDONESIA

ABSTRACT

Due Professional Care is one attitude that needs to be applied for each auditor in producing optimum quality audit, as well as considering the Audit Fee received by the auditor. This study aims to provide empirical evidence about the influence of the Due Professional Care and Audit Fee for Audit Quality in Public Accounting Firm (KAP) in Bandung, which is registered in IAPI.

The method used is descriptive and verificative with quantitative approach. The population in this study was 30 Public Accounting Firm (KAP) in Bandung, which is registered in IAPI. The sample selection is done by using a saturated sample is to use the entire population of 30 Public Accounting Firm (KAP) in Bandung registered in IAPI. The analysis model is correlation analysis, regression analysis, the coefficient of determination and to test the hypothesis used is the T test using the tools SPPS 20.0.

The results of testing the hypothesis in this study showed that (1) Due Professional Care has a significant positive effect on audit quality, (2) Audit Fee has a significant positiveeffect on audit quality.

Keywords: Due Professional care, Audit Fee and Audit Quality

I. PENDAHULUAN

1.1 Latar Belakang

Laporan keuangan merupakan salah satu media terpenting dalam mengkomunikasikan faktor-faktor mengenai perusahaan dan sebagai dasar untuk dapat menentukan atau menilai posisi dan kegiatan keuangan dari suatu perusahaan. Laporan keuangan menyediakan berbagai informasi yang diperlukan untuk pengambilan keputusan baik oleh pihak eksternal maupun pihak internal (Mulyadi, 2011).

Profesi akuntan publik merupakan profesi kepercayaan masyarakat. Dari profesi akuntan publik, masyarakat mengharapkan penilaian yang bebas dan tidak memihak terhadap informasi yang disajikan oleh manajemen perusahaan dalam laporan keuangan dimana profesi akuntan publik bertanggung jawab untuk menaikkan tingkat keandalan laporan keuangan perusahaan, sehingga masyarakat memperoleh informasi keuangan yang andal sebagai dasar pengambilan keputusan (Mulyadi, 2011:2).

2

Faktor lain yang mampu mempengaruhi kualitas audit yaitu kontrak kerjasama dalam hal penentuan besaran fee audit antara auditor dan klien. Besarnya fee audit dapat bervariasi tergantung risiko penugasan, kompleksitas jasa yang diberikan, tingkat keahlian yang diperlukan untuk melakukan jasa tersebut, struktur biaya KAP yang bersangkutan dan pertimbangan professional yang lainnya. Kompleksitas jasa yang dimaksud adalah kompleksitas perusahaan menyangkut banyaknya anak perusahaan dan jumlah karyawan (Haryono Jusup, 2011:104).

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, penelitian ini bermaksud menguji hubungan due professional care dan fee audit dengan kualitas audit. Perumusan masalah ini adalah sebagai berikut:

1. Seberapa besar pengaruh due professional care terhadap kualitas audit pada kantor akuntan publik di wilayah Bandung.

2. Seberapa besar pengaruh fee audit terhadap kualitas audit pada kantor akuntan publik di wilayah Bandung.

1.3 Maksud dan Tujuan Penelitian

Melalui penelitian ini, peneliti memiliki maksud dan tujuan penelitian adalah sebagai berikut:

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui apakah due professional care dan fee

audit berpengaruh terhadap kualitas audit.

1.3.2 Tujuan Penelitian

Berdasarkan perumusan masalah diatas, penelitian ini bertujuan untuk menemukan bukti empiris atas hal-hal sebagai berikut:

1. Untuk mengetahui seberapa besar pengaruh due professional care terhadap kualitas audit pada kantor akuntan publik di wilayah Bandung.

2. Untuk mengetahui seberapa besar pengaruh fee audit terhadap kualitas audit pada kantor akuntan publik di wilayah Bandung.

1.4 Kegunaan Penelitian

Melalui penelitian ini, peneliti berharap dapat memberikan kegunaan, adalah sebagai berikut:

1.4.1 Kegunaan Praktis

Dengan hasil penelitian ini diharapkan dapat memberikan masukan kepada kantor akuntan publik (KAP), tentang bagaimana kualitas audit ditentukan oleh due professional care dan

fee audit.

1.4.2 Kegunaan Akademis

1. Bagi pengembangan Ilmu Akuntansi, dapat menambah wawasan ilmu pengetahuan terutama ilmu auditing dan pemahaman dalam hal ilmu akuntansi mengenai pengaruh due professional care dan fee audit terhadap kualitas audit.

3

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Due Professional Care

2.1.1.1 Pengertian Due Professional Care

Menurut Siti Kurnia dan Ely Suhayati (2010:42) mendefinisikan Due professional care

sebagai berikut:

“Due professional care adalah penggunaan kemahiran professional dengan cermat dan seksama menekankan tanggung jawab setiap professional yang bekerja dalam organisasi auditor independen untuk mengamati standar pekerjaan lapangan dan standar pelaporan”.

2.1.1.2 Faktor-faktor yang Mempengaruhi Due Professional Care

Menurut Siti Kurnia dan Ely Suhayati (2010:42) menyatakan bahwa penggunaan kemahiran professional dengan cermat dan seksama menuntut auditor untuk melakukan:

1. Skeptisme Professional 2. Keyakinan yang Memadai

2.1.2 Fee Audit

2.1.2.1 Pengertian Fee Audit

Menurut Sukrisno Agoes (2012:57) medefinisikan fee auditadalah sebagai berikut: “Fee audit adalah imbalan dalam bentuk uang atau barang atau bentuk lainnya yang diberikan kepada atau diterima dari klien atau pihak lain untuk memperoleh perikatan dari klien atau pihak lain”.

2.1.2.2 Faktor-faktor yang Mempengaruhi Fee Audit

Menurut Sukrisno Agoes (2012:56) faktor yang mempengaruhi fee audit adalah sebagai berikut:

(1) Resiko penugasan

(2) Kompleksitas jasa yang diberikan

(3) Tingkat keahlian yang diperlukan untuk melaksanakan jasa yang diberikan.

(4) Struktur biaya kantor akuntan publik yang bersangkutan dan pertimbangan profesi lainnya. 2.1.3 Kualitas Audit

2.1.3.1 Pengertian Kualitas Audit

Menurut Anton (2012:36) mendefinisikan kualitas audit adalah sebagai berikut:

“Kualitas audit adalah probabilitas dimana seorang auditor menemukan dan melaporkan tentang

adanya suatu pelanggaran d

alam sistem akuntansi kliennya”.

2.1.3.2 Faktor-faktor yang Mempengaruhi Kualitas Audit

Menurut Anton (2012:41) dijelaskan bahwa kualitas audit dapat dipengaruhi beberapa faktor melalui :

1. Kesesuaian dengan Standar Profesional Akuntan Publik (SPAP)

2. Kepatuhan terhadap Standar Operasional Prosedur (SOP)

3. Risiko audit

4. Prinsip kehati-hatian

4

2.2 Kerangka Pemikiran2.2.1 Pengaruh Due Professional Care terhadap Kualitas Audit

Simamora (2002:29) menyatakan bahwa kemahiran professional auditor yang cermat dan seksama menunjukkan kepada pertimbangan professional (professional judgment) yang dilakukan auditor selama pemeriksaan. Hal ini mengindikasikan bahwa penggunaan kemahiran professional auditor yang cermat dan seksama (due professional care) akan berdampak terhadap baik atau tidaknya kualitas audit yang dilaporkan.

2.2.2 Pengaruh Fee Audit terhadap Kualitas Audit

Sukrisno Agoes (2012:46) menyatakan bahwa Anggota KAP tidak diperkenankan mendapatkan klien dengan cara menawarkan fee yang dapat berkibat pada kualitas auditnya. Hal ini mengindikasi bahwa anggota KAP tidak diperkenankan menawarkan fee audit terlalu rendah yang akan berdampak terhadap kualitas audit yang dihasilkan.

2.1 Hipotesis

Berdasarkan latar belakang,rumusan masalah dan teori yang dikembangkan penulis dapat ditarik hipotesis sebagai berikut:

H1 : DueProfessional Careberpengaruh terhadap kualitas audit

H2: Fee audit berpengaruh terhadap kualitas audit

III. METODE PENELITIAN

3.1 Metode Penelitian

Menurut Sugiyono (2012:2) mendefinisikan metode penelitian adalah sebagai berikut: “Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis”.

3.2 Operasionalisasi Variabel

Menurut Umi Narimawati (2010:30) operasionalisasi variabel adalah sebagai berikut:

“Proses penguraian variabel penelitian ke dalam sub variabel, dimensi, indikator sub variabel dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor”.

Variabel-variabel yang terkait dalam penelitian ini adalah:

1. Variabel Bebas / Independent (X)

Menurut Sugiyono (2012:39) variabel bebas adalah sebagai berikut:

“Variabel Bebas (Independent) adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbul variabel dependen (terikat)”.

Dalam penelitian ini terdapat dua variabel bebas yang akan diteliti yaitu due professional care dan fee audit. Pengumpulan informasi berdasarkan kuesioner.

2. Variabel Terikat / Dependent (Y)

Menurut Sugiyono (2012:39) variabel terikat adalah sebagai berikut:

“Variabel terikat (dependent) adalahvariabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”.

5

3.3 Sumber Data dan Teknik Pengumpulan Data3.3.1 Sumber Data

Sumber data yang digunakan peneliti dalam penelitian mengenai due professional care

dan fee audit terhadap kualitas audit adalah data primer.

Menurut Sugiyono (2012:137) mendefinisikan data primer adalah sebagai berikut: “Sumber data primer merupakan sumber data yang langsung memberikan data kepada pengumpul data”.

Sumber data primer merupakan sumber data yang diperoleh dari subjek yang berhubungan langsung dengan objek penelitian, data tersebut kemudian dikumpulkan dan diolah sendiri oleh peneliti.

3.3.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini dengan dua cara, yaitu Penelitian Lapangan (Field Research) dan studi kepustakaan (LibraryResearch).

1. Field Reseach (Penelitian Secara Langsung)

a. Metode pengamatan (Observasi), yaitu teknik pengumpulan data dengan cara melakukan pengamatan langsung terhadap objek yang sedang diteliti, diamati atau kegiatan yang sedang berlangsung. Dalam penulisan laporan ini, penulis mengadakan pengamatan langsung pada beberapa Kantor Akuntan Publik (KAP) di wilayah Bandung.

b. Wawancara (Interview), yaitu teknik pengumpulan data yang diperoleh dengan cara tanya jawab langsung dengan pihak-pihak yang terkait langsung dan berkompeten dengan permasalahan yang penulis teliti.

c. Kuesioner, teknik kuesioner yang penulis gunakan adalah kuesioner tetutup, suatu cara pengumpulan data dengan memberikan atau menyebarkan daftar pertanyaan kepada responden dan yang menjadi responden dalam penelitian ini adalah auditor partner, dengan harapan mereka dapat memberikan respon atas daftar pertanyaan tersebut. 2. Penelitian kepustakaan (Library Research)

Penelitian ini dilakukan melalui studi kepustakaan atau studi literatur dengan cara mempelajari, meneliti, mengkaji serta menelah literatur berupa buku-buku (textbook), peraturan perundang-undangan, majalah, surat kabar, artikel, situs web dan penelitian-penelitian sebelumnya yang memiliki hubungan dengan masalah yang diteliti.

3.4 Populasi dan Sampel

3.4.1 Populasi

Menurut Sugiyono (2012:112) mendefinisikan populasi adalah sebagai berikut:

“Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

3.4.2 Sampel

Menurut Sugiyono (2012:81) mendefinisikan sampel adalah sebagai berikut:

6

3.5 Metode Pengujian Data3.5.1 Uji Validitas

Menurut Sugiyono (2012:2) mendefinisikan valid adalah sebagai berikut:

“Valid adalah menunjukkan derajat ketepatan antara data yang sesungguhya terjadi pada obyek dengan data yang dapat dikumpulkan oleh peneliti”.

3.5.2 Uji Reabilitas

Reliabilitas diartikan sebagai tingkat kepercayaan atau kehandalan (dependability) hasil pengukuran yang diperoleh dari instrumen tertentu. Suatu instrumen pengukuran dikatakan reliabel jika pengukurannya konsisten, cermat dan akurat. Jadi uji reliabilitas instrumen dilakukan dengan tujuan untuk mengetahui konsistensi dari instrumen sebagai alat ukur, sehingga hasil suatu pengukuran dapat dipercaya.

3.5.3 Metode Analisis Data

1. Analisis Regresi Linier Berganda

Menurut Umi Narimawati (2010:5), Analisis Regresi Linear Berganda adalah:

“Suatu analisis asosiasi yang digunakan secara bersamaan untuk meneliti pengaruh dua atau lebih variabel bebas terhadap satu variabel tergantung dengan skala interval”. Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana pengaruh due professional care dan fee audit terhadap kualitas audit. Persamaan regresinya sebagai berikut:

Sumber: Sugiyono (2012:277) Keterangan:

Y = Variabel tak bebas (Kualitas Audit) a = Bilangan konstanta

b1b2 = Koefisien arah garis

X1 = Variabel Bebas (Due professional care ) X2 = Variabel Bebas (Fee audit)

2. Uji Asumsi Klasik

Pengujian mengenai ada tidaknya pelanggaran asumsi-asumsi klasik yang merupakan dasar dalam model regresi linier berganda. Hal ini dilakukan sebelum dilakukan pengujian terhadap hipotesis. Pengujian asumsi klasik meliputi:

1. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi.

2. Uji Multikolinieritas

Menurut Gujarti (2005: 351) multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel bebas berkorelasi kuat.

3. Uji Heterokedastisitas

7

3. Analisis KorelasiMenurut Andi Supangat (2007:339) Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional.

3.5.4 Pengujian Hipotesis

Menurut Sugiyono (2012:159) yang dimaksud dengan hipotesis adalah hipotesis diartikan sebagai jawaban sementara terhadap rumusan masalah penelitian.

1. Penetapan hipotesis

Secara Parsial:

H0:

0

due professional care tidak berpengaruh terhadap kualitas audit.Ha:

0

due professional care berpengaruh terhadap kualitas auditH0:

0

fee audit tidak berpengaruh terhadap kualitas auditHa:

0

fee audit berpengaruh terhadap kualitas audit2. Penetapan Tingkat Signifikansi

Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan tabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel– variabel yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam suatu penelitian.

Menghitung nilai thitung dengan mengetahui apakah variabel koefisien korelasi

signifikan atau tidak dengan rumus:

Sumber: Arief Sritua (2006:9) Keterangan:

b = Koefisien Regresi ganda Se (b) = Standar eror

IV HASIL PENELITIAN

4.1 Hasil Penelitian 4.1.1 Analisis Deskriptif

Analisis deskriptif digunakan untuk mendeskripsikan tanggapan responden mengenai due professional care, fee audit dan kualitas audit pada Kantor Akuntan Publik (KAP) di Wilayah Bandung.

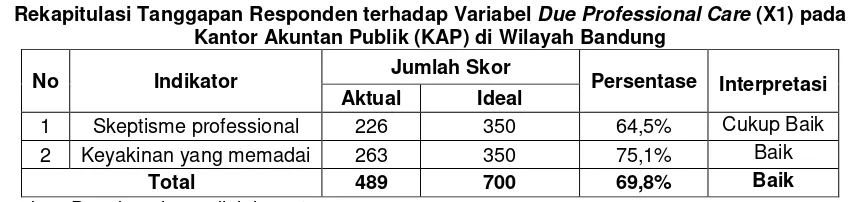

4.1.1.1 Tanggapan Responden Mengenai Due Professional Care pada Kantor Akuntan Publik (KAP) di Wilayah Bandung

Berdasarkan tabel 2 memberikan informasi mengenai hasil rekapitulasi tanggapan responden terhadap 2 indikator due professional care. Pada tabel tersebut, dapat dilihat bahwa nilai persentase skor yang diperoleh dari 2 indikator adalah sebesar 69,8% dan terkategorikan “Baik” berada pada interval persentase skor antara “68,1 –84,0%”. Berdasarkan nilai persentase skor yang diperoleh, dapat disimpulkan bahwa auditor yang bekerja pada KAP di Wilayah Bandung memiliki sikap due professional care yang baik.

4.1.1.2 Tanggapan Responden Mengenai Fee Audit pada Kantor Akuntan Publik (KAP) di Wilayah Bandung

Berdasarkan tabel 3 memberikan informasi mengenai hasil rekapitulasi tanggapan responden terhadap 4 indikator fee audit. Pada tabel tersebut, dapat dilihat bahwa nilai persentase

8

skor yang diperoleh dari 4 indikatori adalah sebesar 68,1% dan terkategorikan “Baik” berada pada interval persentase skor antara “68,1 –84,0%”. Berdasarkan nilai persentase skor yang diperoleh, dapat disimpulkan bahwa auditor yang bekerja pada KAP di Wilayah Bandung mempertimbangkan

fee audit yang baik.

4.1.1.3 Tanggapan Responden Mengenai Kualitas Audit pada Kantor Akuntan Publik (KAP) di Wilayah Bandung

Berdasarkan tabel 4 memberikan informasi mengenai hasil rekapitulasi tanggapan responden terhadap 5 indikator kualitas audit. Pada tabel tersebut, dapat dilihat bahwa nilai persentase skor yang diperoleh dari 5 indikator adalah sebesar 77,5% dan termasuk dalam kategori “Cukup Baik” berada pada interval persentase skor antara “68,1% - 84,0%”. Berdasarkan hasil tersebut, dapat disimpulkan bahwa KAP di Wilayah Bandung memiliki kualitas audit yang baik.

4.1.2 Analisis Verifikatif

4.1.2.1 Pengujian Asumsi Klasik

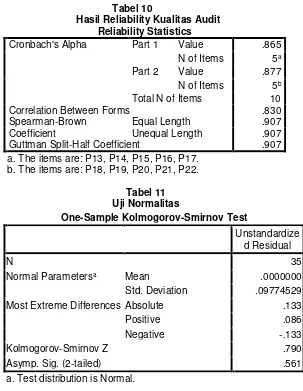

a) Uji Normalitas ini dapat dilihat bahwa nilai probabilitas yang diperoleh adalah sebesar 0,561 > 0,05. Hasil tersebut menunjukan bahwa residu pada model regresi yang akan dibentuk berdistribusi secara normal.

b) Uji Multikolinearitasdapat dilihat bahwa nilai tolerance yang diperoleh untuk kedua variabel bebas adalah sebesar 0,950 > 0,1 dengan nilai VIF sebesar 1,052< 10. Hasil tersebut menunjukan bahwa variabel bebas dalam model regresi terbebas dari masalah multikolinearitas, sehingga model memenuhi salah satu syarat untuk dilakukan pengujian regresi.

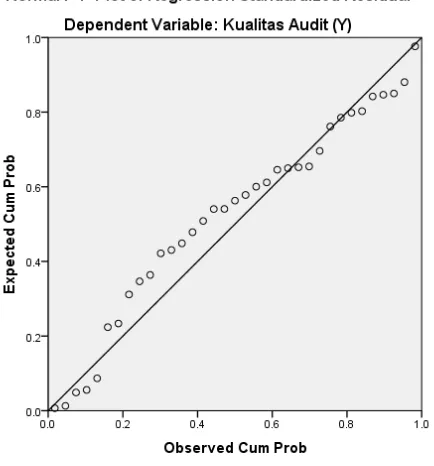

c) Uji Heteroskedastisitas pada gambar grafik scatterplot dapat dilihat bahwa tidak ada pola yang jelas serta observed tersebar secara acak, di atas dan dibawah angka 0 pada sumbu Y. Hasil tersebut menunjukan bahwa model terbebas dari masalah heteroskedastisitas, sehingga model telah memenuhi salah satu syarat untuk dilakukan pengujian regresi

4.1.2.2 Analisis Regresi Linier Berganda

Berdasarkan hasil estimasi regresi linier berganda yang tersaji pada tabel 13, diketahui nilai konstanta (a) yang diperoleh adalah sebesar 0,431 dengan nilai koefisien regresi (bi) sebesar 0,235 X1 dan 0,564 X2, maka persamaan regresi linier berganda yang terbentuk adalah sebagai berikut :

Y = 0,431 + 0,235 X1 + 0,564 X2

Persamaan regresi linier berganda di atas, dapat diinterpretasikan sebagai berikut :

1. Konstanta sebesar 0,431 . Artinya, jika variabel Kualitas Audit (Y) tidak dipengaruhi oleh kedua variabel bebasnya yaitu due professional care (X1) dan fee audit (X2) bernilai nol,

maka besarnya rata-rata kualitas audit akan bernilai 0,431

2. Nilai koefisien regresi untuk due professional care adalah sebesar 0,235 dan bertanda positif, artinya menunjukkan adanya hubungan yang searah antara due professional care (X1) dengan kualitas audit (Y). Koefisien regresi variabel X1 sebesar 0,235

mengandung arti untuk setiap pertambahan due professional care (X1) sebesar satu

satuan akan menyebabkan meningkatnya kualitas audit (Y) sebesar 0,235.

3. Nilai koefisien regresi untuk fee audit adalah sebesar 0,564 dan bertanda positif, artinya adanya hubungan yang searah antara fee audit (X2) dengan kualitas audit (Y). Koefisien

regresi variabel X2 sebesar 0,564 mengandung arti untuk setiap pertambahan fee audit

(X2) sebesar satu satuan akan menyebabkan meningkatnya kualitas audit (Y) sebesar

9

4.1.2.3 Analisis Korelasi1) Hubungan antara Due Professional Care dengan Kualitas Audit

Pada tabel output SPSS 20, dapat dilihat bahwa nilai korelasi parsial yang diperoleh antara

due professional care dengan kualitas audit adalah sebesar 0,720 dan memiliki arah hubungan positif dengan derajat asosiasi yang tergolong “Kuat” (0,60-0,799). Berdasarkan nilai korelasi yang diperoleh, dapat disimpulkan bahwa secara parsial terdapat hubungan positif yang kuat antara due professional care dengan kualitas audit, dimana dimana semakin baiknya due professional care, maka akan diikuti pula oleh semakin baiknya kualitas audit yang dihasilkan.

2) Hubungan antara Fee Audit dengan Kualitas Audit

Pada tabel output SPSS 20, dapat dilihat bahwa nilai korelasi parsial yang diperoleh antara

fee audit dengan kualitas audit adalah sebesar 0,446 dan memiliki arah hubungan positif dengan derajat asosiasi yang tergolong “Cukup Kuat” (0,40-0,599). Berdasarkan nilai korelasi yang diperoleh, dapat disimpulkan bahwa secara parsial terdapat hubungan positif yang cukup kuat antara fee audit dan kualitas audit, dimana semakin tinggi fee audit, maka akan diikuti pula oleh semakin baiknya kualitas audit yang dihasilkan.

4.1.2.4 Koefisien Determinasi

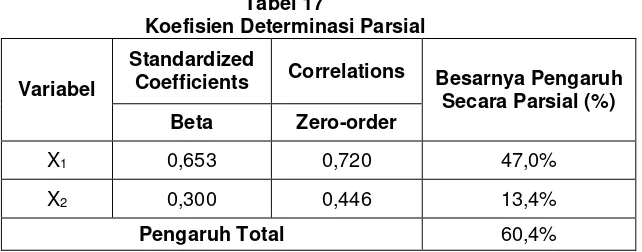

Due professional care memberikan kontribusi pengaruh sebesar 47,0% terhadap kualitas

audit, sedangkan fee audit memberikan pengaruh sebesar 13,4%, sehingga total pengaruh yang diberikan keduanyan adalah sebesar 60,4%.

4.1.2.5 Pengujian Hipotesis

1) Pengujian Hipotesis Parsial antara Due Professional Care terhadap Kualitas Audit

Nilai thitung berada di daerah penolakan Ho (5,726>2,037) sehingga sesuai dengan kriteria

pengujian hipotesis adalah menolak Ho dan menerima Ha, artinya secara parsial due professional care berpengaruh signifikan terhadap kualitas audit

2) Pengujian Hipotesis Parsial antara Fee Audit terhadap Kualitas Audit

Nilai thitung berada di daerah penolakan Ho (2,628>2,037) sehingga sesuai dengan kriteria

pengujian hipotesis adalah menolak Ho dan menerima Ha, artinya secara parsial fee audit berpengaruh signifikan terhadap kualitas audit.

4.2 Pembahasan

4.2.1 Pengaruh Due Professional Care Terhadap Kualitas Audit pada Kantor Akuntan Publik (KAP) di Wilayah Bandung

Berdasarkan hasil penelitian yang telah dilakukan pada kantor akuntan publik di wilayah Bandung diperoleh hubungan antara due professional care dengan kualitas audit sebesar 0,720 artinya adanya hubungan yang searah antara due professional care dengan kualitas audit. Jadi dapat dikatakan bahwa dimana semakin baik sikap due professional care (X1) maka akan diikuti

oleh semakin baiknya kualitas audit yang dihasilkan.

Berdasarkan hasil pengujian koefisien determinasi due professional care memberikan pengaruh sebesar 47,0% terhadap kualitas audit sementara sisanya sebesar 53,0% dipengaruhi oleh faktor-faktor lain yaitu pengalaman, akuntabilitas dan masa perikatan. Hal ini membuktikan bahwa semakin baik sikap due professional care auditor maka akan diikuti oleh semakin meningkatnya kualitas audit yang dihasilkan pada Kantor Akuntan Publik di Wilayah Bandung.

10

4.2.2 Pengaruh Fee Audit Terhadap Kualitas Audit pada Kantor Akuntan Publik (KAP) di Wilayah Bandung

Berdasarkan hasil penelitian yang telah dilakukan pada kantor akuntan publik di wilayah Bandung diperoleh hubungan antara fee audit dengan kualitas audit sebesar 0,446 artinya adanya hubungan yang searah antara fee audit dengan kualitas audit. Jadi dapat dikatakan bahwa dimana semakin baik fee audit (X2) maka akan diikuti oleh semakin baiknya kualitas audit yang dihasilkan.

Berdasarkan hasil pengujian koefisien determinasi fee audit memberikan pengaruh sebesar 13,4% terhadap kualitas audit sementara sisanya sebesar 86,6% dipengaruhi oleh faktor-faktor lain yaitu pengalaman, akuntabilitas dan masa perikatan. Hal ini membuktikan bahwa semakin baik fee audit yang diperoleh auditor maka akan diikuti oleh semakin meningkatnya kualitas audit yang dihasilkan pada Kantor Akuntan Publik di Wilayah Bandung.

Serta didukung juga dengan penelitian sebelumnya K. Dwiyani Pratistha, Ni Luh Sari Widhiyani (2014) menunjukkan bahwa besaran fee audit secara parsial berpengaruh positif dan signifikan terhadap kualitas audit. Sedangkan menurut Andreani Hanjani, Rahardja (2014) berdasakan penelitiannya menunjukkan bahwa fee audit dari auditor memiliki pengaruh yang signifikan terhadap kualitas audit. Fee audit yang lebih tinggi maka akan semakin baik kualitas audit yang dihasilkannya.

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang penulis lakukan mengenai pengaruh

due professional care dan fee audit terhadap kualitas audit pada Kantor Akuntan Publik (KAP) di Wilayah Bandung, dapat ditarik kesimpulan sebagai berikut :

1. Hasil penelitian menunjukan due professional care memberikan pengaruh yang signifikan terhadap kualitas audit. Hal ini berarti apabila due professional care meningkat, maka kualitas audit yang dihasilkan pun akan meningkat. Due professional care pada Kantor Akuntan Publik di Wilayah Bandung berada dalam kategori baik.

2. Hasil penelitian menunjukan fee audit memberikan pengaruh yang signifikan terhadap kualitas audit. Hal ini berarti apabila fee audit meningkat maka kualitas audit yang dihasilkan pun akan meningkat. Fee audit pada Kantor Akuntan Publik di Wilayah Bandung berada dalam kategori baik.

5.2 Saran

Berdasarkan kesimpulan dari hasil penelitian yang telah dikemukakan mengenai mengenai Pengaruh due professional care dan fee audit yang mempengaruhi kualitas audit pada Kantor Akuntan Publik KAP di Wilayah Bandung, maka peneliti memberikan saran sebagai bahan pertimbangan dan dapat dijadikan masukan kepada auditor pada Kantor Akuntan Publik (KAP) di Wilayah Bandung yaitu sebagai berikut:

5.2.1 Saran Praktis

1.

Due professional care pada Kantor Akuntan Publik di WilayahBandung berada dalam kategori baik. Namun, dalam pelaksanaannya masih ada beberapa auditor yang tidak melakukan evaluasi terhadap bahan bukti yang diterimanya. Agar dalam pelaksanaan audit memperoleh kecukupan bukti, maka seorang auditor perlu memperoleh bukti audit yang kompeten dengan selalu berpikir kritis mempertanyakan bukti audit tersebut kepada sumber informasi yang independen yang dapat memberikan jaminan keandalan yang lebih besar dibanding sumber informasi dari perusahaan yang sedang diaudit sehingga kesimpulan yang diambil dapat dipertanggung jawabkan secara profesional2.

Fee audit pada Kantor Akuntan Publik di Wilayah Bandung berada dalam kategori baik. Namun dalam pelaksanaanya masih ditemukan beberapa auditor yang menawarkan feeyang tidak sesuai dengan beban tugas yang diberikan. Agar auditor dapat menerima fee

11

fee audit yang diterima, agar KAP tidak menentukan sendiri besaran fee audit yang diterima dengan tujuan untuk kepentingan sendiri. Sehingga para auditor dapat melaksanakan proses audit secara maksimal untuk menghasilkan kualitas audit yang baik.

5.2.2 Saran Akademis

Penelitian yang dilakukan penulis tentang pengaruh due professional care dan fee audit yang mempengaruhi kualitas audit di Kantor Akuntan Publik Wilayah Bandung bisa dijadikan sebagai referensi peneliti berikutnya jika dilakukan di tempat yang sama pastikan untuk menggunakan sampel lebih banyak dari penulis agar mengetahui hasil dengan sampel yang berbeda. Peneliti lain bisa meneliti dengan judul yang sama dengan membuktikan di tempat yang berbeda selain di kantor akuntan publik (KAP) Wilayah Bandung untuk mengetahui perbedaan besar pengaruhnya. Bisa menggunkan indikator yang berbeda yang belum diteliti dalam penelitian ini dan untuk lebih mendukung teori secara umum dengan mencari faktor lain yang dapat mempengaruhi kualitas audit.

DAFTAR PUSTAKA

Al Haryono Jusup. 2011. Dasar-dasar Akuntansi. Jilid 2. Cetakan Pertama Desember 2011. Yogyakarta: Sekolah Tinggi Ekonomi Yayasan Keluarga Pahlawan Negara.

Andi Supangat. 2007. Statistika (Dalam Kajian Deskriptif, Inferensi, Dan Nonparametrik). Jakarta: Kencana.

Andreani Hanjani, Rahardja. 2014. Pengaruh Etika Auditor, Pengalaman Auditor, Fee Audit dan Motivasi Auditor terhadap Kualitas Audit. Diponegoro Journal of Accounting ISSN: 2337-3806.

Angga Nugraha. 2014. Pengaruh Due Professional Care terhadap Kualitas Audit. Jurnal Akuntansi Universitas Pendidikan Indonesia.

Anton Eka Saputra. 2012. Pengaruh Kompetensi dan Independensi terhadap Kualitas Audit dengan Etika Auditor sebagai Variabel Moderasi. Journal usm. Vol. 1 No. 2 Februari 2012. ISSN: 2301-9328.

Arief, Sritua. 2006. Metodologi Penelitian Ekonomi. Jakarta: UI Press.

Gujarati. 2005. SPSS Versi 16 Mengolah Data Statistik Secara Profesional. Jakarta: Gramedia Pustaka Utama.

Henry Simamora. 2002. Auditing. Yogyakarta: UPP AMP YKPN.

K. Dwiyani Pratistha, Ni Luh Sari Widhiyani. 2014. Pengaruh Independensi Auditor dan Besaran

Fee Audit terhadap Kualitas Audit. E-Jurnal Akuntansi Universitas Udayana ISSN: 2302-8556.

Mulyadi. 2011. Auditing. Jakarta: Salemba Empat.

Rando Meidiansyah Putra dan Herry Laksito. 2012. Analisis Faktor-Faktor yang Mempengaruhi

Job Satisfaction Auditor Yang Bekerja Pada Kantor Akuntan Publik Di Jakarta. Jurnal Akuntansi Volume 1, Nomor 1, Tahun 2012.

Purbayu Budi Santoso dan Ashari. 2005. Analisis Statistic dengan Microsoft Exel dan SPSS. Yogyakarta.

Samuel H.N. and Nunuy Nur Afiah. 2013. The Impact of Objectivity, Proficiency and due Professional Care of Auditors to Quality of Performance Audit Results: Survey on Audit Teams of Jakarta Provincial Inspectorate. Proceedings of 8th Asian Business Research Conference 1 - 2 April 2013, Bangkok, Thailand. ISBN: 978-1-922069-20-7.

Sugiyono. 2012. Metodelogi Penelitian Pendidikan.Bandung: ALFABETA.

Siti Kurnia Rahayu, dan Ely Suhayati. 2010. Auditing: Konsep Dasar dan Pedoman Pemeriksaan Akuntan Publik. Yogyakarta: Graha Ilmu.

12

Sutton, S. G. 1993. Toward an Understanding of The factors Affecting the Quality of The Audit Process. Decission Sciences. Vol. 24:88 -105.

Umi, Narimawati. 2010. Metodelogi Penelitian: Dasar Penyusunan Penelitian Ekonomi. Jakarta: Penerbit Genesis.

William Jefferson Wiratama, Ketut Budiartha. 2015. Pengaruh Independensi, Pengalaman Kerja,

Due Professional Care, dan Akuntabilitas terhadap Kualitas Audit. E-jurnal Akuntansi Universitas Undayana. 10.1 (2015):91-106.

[image:32.516.47.487.172.660.2]Lampiran

Tabel 1

Operasionalisasi Variabel

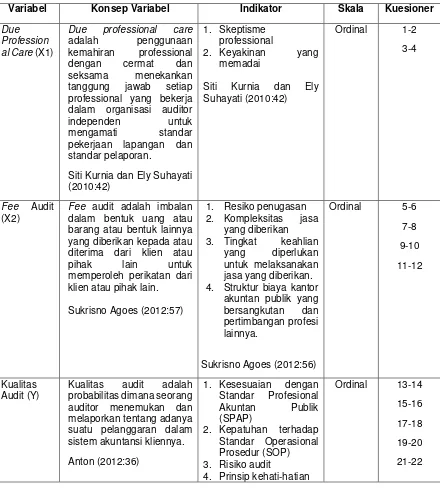

Variabel Konsep Variabel Indikator Skala Kuesioner

Due Profession al Care (X1)

Due professional care

adalah penggunaan kemahiran professional dengan cermat dan seksama menekankan tanggung jawab setiap professional yang bekerja dalam organisasi auditor independen untuk mengamati standar pekerjaan lapangan dan standar pelaporan.

Siti Kurnia dan Ely Suhayati (2010:42)

1. Skeptisme professional

2. Keyakinan yang memadai

Siti Kurnia dan Ely Suhayati (2010:42)

Ordinal 1-2

3-4

Fee Audit (X2)

Fee audit adalah imbalan dalam bentuk uang atau barang atau bentuk lainnya yang diberikan kepada atau diterima dari klien atau pihak lain untuk memperoleh perikatan dari klien atau pihak lain.

Sukrisno Agoes (2012:57)

1. Resiko penugasan 2. Kompleksitas jasa

yang diberikan 3. Tingkat keahlian

yang diperlukan untuk melaksanakan jasa yang diberikan. 4. Struktur biaya kantor

akuntan publik yang bersangkutan dan pertimbangan profesi lainnya.

Sukrisno Agoes (2012:56)

Ordinal 5-6

7-8

9-10

11-12

Kualitas Audit (Y)

Kualitas audit adalah probabilitas dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya.

Anton (2012:36)

1. Kesesuaian dengan Standar Profesional Akuntan Publik (SPAP)

2. Kepatuhan terhadap Standar Operasional Prosedur (SOP) 3. Risiko audit

4. Prinsip kehati-hatian

Ordinal 13-14

15-16

17-18

19-20

13

5. Deteksi salah saji

Anton (2012:41)

Tabel 2

Rekapitulasi Tanggapan Responden terhadap Variabel Due Professional Care (X1) pada Kantor Akuntan Publik (KAP) di Wilayah Bandung

No Indikator Jumlah Skor Persentase Interpretasi

Aktual Ideal

1 Skeptisme professional 226 350 64,5% Cukup Baik 2 Keyakinan yang memadai 263 350 75,1% Baik

Total 489 700 69,8% Baik

Sumber: Data kuesioner diolah, 2016

Tabel 3

Rekapitulasi Tanggapan Responden terhadap Variabel Fee audit (X2) pada Kantor Akuntan Publik (KAP) di Wilayah Bandung

No Indikator Jumlah Skor Persentase

Interprestasi

Aktual Ideal

1 Risiko penugasan 276 350 78,8% Baik

2 Kompleksitas jasa yang diberikan 203 350 58% Cukup Baik

3

Tingkat keahlian yang diperlukan untuk melaksanakan jasa yang

diberikan

273 350 78% Baik

4

Struktur biaya kantor akuntan publik yang bersangkutan dan pertimbangan

profesi lainnya

201 350 57,4% Cukup Baik

Total 953 1400 68,1% Baik

[image:33.516.43.469.108.209.2]Sumber: Data kuesioner diolah, 2016

Tabel 4

Rekapitulasi Tanggapan Responden terhadap Variabel Kualitas Audit (Y) pada Kantor Akuntan Publik (KAP) di Wilayah Bandung

No Indikator Jumlah Skor Persentase Interprestasi

Aktual Ideal

1 Kesesuaian dengan

SPAP 289 350 82,6%

Baik

2 Kepatuhan terhadap

SOP 237 350 67,7%

Cukup Baik

3 Risiko Audit 299 350 85,4% Sangat Baik 4 Prinsip kehati hatian 297 350 84,8% Sangat Baik 5 Deteksi salah saji 235 350 67,1% Cukup Baik

Total 1357 1750 77,5% Baik

14

Tabel 5Hasil Uji Validitas Due Professional Care

Correlations

Total X1 P1 Pearson Correlation .852**

Sig. (2-tailed) .000

N 35

P2 Pearson Correlation .828**

Sig. (2-tailed) .000

N 35

P3 Pearson Correlation .640**

Sig. (2-tailed) .000

N 35

P4 Pearson Correlation .830**

Sig. (2-tailed) .000

N 35

Total X1 Pearson Correlation 1 Sig. (2-tailed)

N 35

**. Correlation is significant at the 0.01 level (2-tailed). *. Correlation is significant at the 0.05 level (2-tailed).

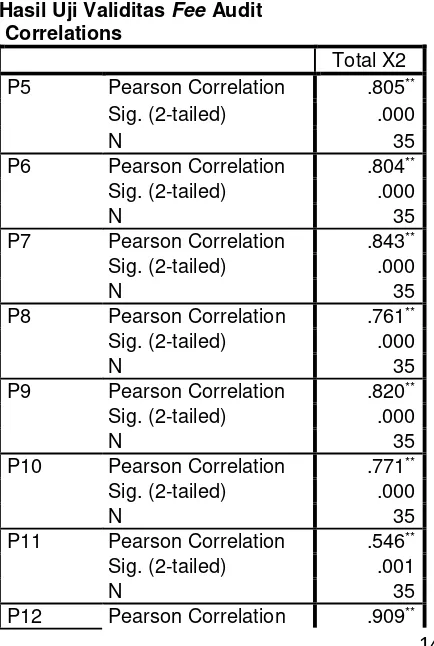

Tabel 6 Hasil Uji Validitas Fee Audit

Correlations

Total X2 P5 Pearson Correlation .805**

Sig. (2-tailed) .000

N 35

P6 Pearson Correlation .804**

Sig. (2-tailed) .000

N 35

P7 Pearson Correlation .843**

Sig. (2-tailed) .000

N 35

P8 Pearson Correlation .761**

Sig. (2-tailed) .000

N 35

P9 Pearson Correlation .820**

Sig. (2-tailed) .000

N 35

P10 Pearson Correlation .771**

Sig. (2-tailed) .000

N 35

P11 Pearson Correlation .546**

Sig. (2-tailed) .001

N 35

15

Sig. (2-tailed) .000N 35

Total X2 Pearson Correlation 1 Sig. (2-tailed)

N 35

[image:35.516.40.236.114.662.2]**. Correlation is significant at the 0.01 level (2-tailed).

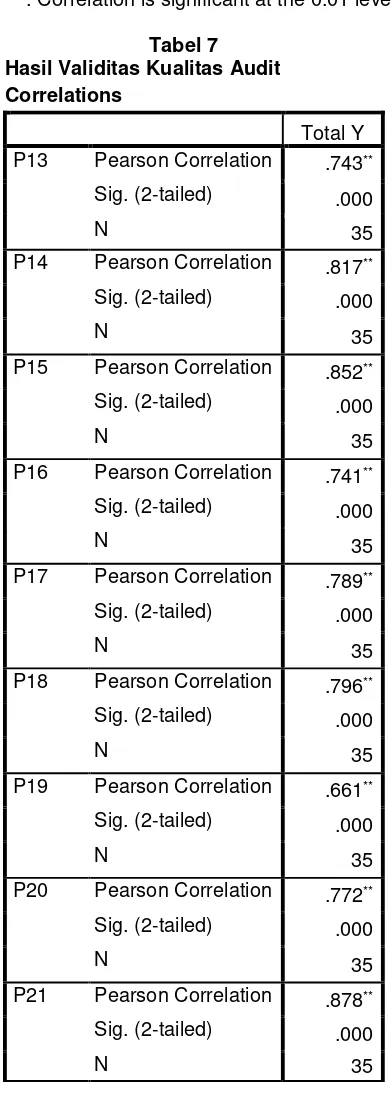

Tabel 7 Hasil Validitas Kualitas Audit Correlations

Total Y P13 Pearson Correlation .743**

Sig. (2-tailed) .000

N 35

P14 Pearson Correlation .817**

Sig. (2-tailed) .000

N 35

P15 Pearson Correlation .852**

Sig. (2-tailed) .000

N 35

P16 Pearson Correlation .741**

Sig. (2-tailed) .000

N 35

P17 Pearson Correlation .789**

Sig. (2-tailed) .000

N 35

P18 Pearson Correlation .796**

Sig. (2-tailed) .000

N 35

P19 Pearson Correlation .661**

Sig. (2-tailed) .000

N 35

P20 Pearson Correlation .772**

Sig. (2-tailed) .000

N 35

P21 Pearson Correlation .878**

Sig. (2-tailed) .000

16

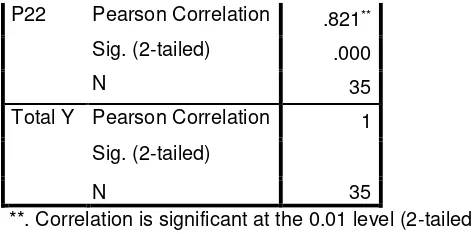

P22 Pearson Correlation .821**Sig. (2-tailed) .000

N 35

Total Y Pearson Correlation 1

Sig. (2-tailed)

N 35

**. Correlation is significant at the 0.01 level (2-tailed). *. Correlation is significant at the 0.05 level (2-tailed).

[image:36.516.41.277.41.158.2]Tabel 8

Hasil Reliability Due Professional Care

Reliability Statistics

Cronbach's Alpha Part 1 Value .794 N of Items 2a

Part 2 Value .686 N of Items 2b

Total N of Items 4 Correlation Between Forms .571

Spearman-Brown Coefficient

Equal Length .727 Unequal Length .727 Guttman Split-Half Coefficient .702

a. The items are: P1, P2. b. The items are: P3, P4.

Tabel 9

Hasil Reability Fee Audit Reliability Statistics

Cronbach's Alpha Part 1 Value .850 N of Items 4a

Part 2 Value .797 N of Items 4b

Total N of Items 8 Correlation Between Forms .819

Spearman-Brown Coefficient

Equal Length .900 Unequal Length .900 Guttman Split-Half Coefficient .900 a. The items are: P5, P6, P7, P8.

[image:36.516.41.325.194.538.2]17

Tabel 10Hasil Reliability Kualitas Audit Reliability Statistics

Cronbach's Alpha Part 1 Value .865 N of Items 5a

Part 2 Value .877 N of Items 5b

Total N of Items 10 Correlation Between Forms .830 Spearman-Brown

Coefficient

Equal Length .907 Unequal Length .907 Guttman Split-Half Coefficient .907 a. The items are: P13, P14, P15, P16, P17.

b. The items are: P18, P19, P20, P21, P22.

Tabel 11 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 35

Normal Parametersa Mean .0000000

Std. Deviation .09774529 Most Extreme Differences Absolute .133

Positive .086

Negative -.133

Kolmogorov-Smirnov Z .790

Asymp. Sig. (2-tailed) .561

a. Test distribution is Normal.

Tabel 12 Uji Multikolinearitas

Coefficients

Model Collinearity Statistics

Tolerance VIF

1

Due Professional Care

(X1) ,950 1,052

18

Tabel 13Analisis Regresi Berganda

Variabel Koefisien Regresi Std. Error t Sig.

(Constant) 0,431 0,532 0,810 0,424

X1 0,235 0,041 5,726 0,000

X2 0,564 0,214 2,628 0,013

Tabel 14

Hubungan Antara Due professional care terhadap Kualitas Audit Correlations

Due Professional

Care (X1)

Kualitas Audit (Y)

Due Professional Care (X1)

Pearson

Correlation 1 ,720

**

Sig. (2-tailed) ,000

N 35 35

Kualitas Audit (Y)

Pearson

Correlation ,720** 1

Sig. (2-tailed) ,000

N 35 35

**. Correlation is significant at the 0.01 level (2-tailed).

Tabel 15

Hubungan Antara Fee Auditterhadap Kualitas Audit Correlations

Fee audit (X2)

Kualitas Audit (Y)

Fee audit (X2)

Pearson

Correlation 1 ,446*

Sig. (2-tailed) ,007

N 35 35

Kualitas Audit (Y)

Pearson

Correlation ,446* 1

Sig. (2-tailed) ,007

N 35 35

19

Tabel 16Koefisien Determinasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .777a .604 .579 .10075

a. Predictors: (Constant), Fee Audit (X2), Due Professional Care (X1)

[image:39.516.42.363.181.307.2]b. Dependent Variable: Kualitas Audit (Y)

Tabel 17

Koefisien Determinasi Parsial

Variabel

Standardized

Coefficients Correlations Besarnya Pengaruh Secara Parsial (%)

Beta Zero-order

X1 0,653 0,720 47,0%

X2 0,300 0,446 13,4%

Pengaruh Total 60,4%

Tabel 18

Pengujian Hipotesis Secara Parsial (Uji t) antara Due Professional Care (X1) terhadap Kualitas Audit (Y)

Variabel t hitung Df t tabel Sig A Keterangan Kesimpulan

X1→ Y 5,726 32 2,037 0,000 0,05 Ho ditolak Signifikan

Tabel 19

Pengujian Hipotesis Secara Parsial (Uji t) antara Fee audit (X2) terhadap Kualitas Audit (Y)

Variabel t hitung Df t tabel Sig A Keterangan Kesimpulan

20

[image:40.516.139.380.73.523.2]Grafik Normal Probability Plots Gambar 1

[image:40.516.154.371.298.531.2]