Lampiran 1

Data Perusahaan Pertambangan

yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2014

No Kode

Saham

Nama Emiten Kriteria

1

Kriteria 2

Kriteria 3

1 ADRO Adaro Energy Tbk

2 ARII Atlas Resources Tbk x x

3 ATPK ATPK Resources Tbk x x

4 BORN Borneo Lumbung Enevrgy&Metal tbk x x

5 BRAU Berau Coal Energy Tbk x

6 BSSR Baramulti Sukses Sarana Tbk x x

7 BUMI Bumi Resources Tbk x x

8 BYAN Bayan Resources Tbk x

9 DEWA Darma Henwa Tbk x

10 DOID Delta Dunia Makmur Tbk x

11 GEMS Golden Energy Mines Tbk x x

12 GTBO Garda Tujuh Buana Tbk x

13 HRUM Harum Energy Tbk x

14 ITMG Indo Tambangnya Megah Tbk

15 KKGI Resource Alam Indonesia Tbk x

16 MBAP Mitrabara Adiperdana Tbk x x x

17 MYOH Samindo Resources Tbk x

18 PKPK Perdana Karya Persada Tbk x

19 PTBA Tambang Batubara Bukit Asam Tbk

20 PTRO Petrosea Tbk

21 SMMT Golden Eagle Energy Tbk x

22 TOBA Toba Bara Sejahtera Tbk x x x

23 ARTI Ratu Prabu Energi Tbk x

24 BIPI Benakat Integra Tbk x

25 ELSA Elnusa Tbk x

26 ENRG Energi Mega Persada Tbk x

27 ESSA Surya Esa Perkasa Tbk x x x

28 MEDC Medco Energi Internasional Tbk

29 RUIS Radiant Utama Interisco Tbk

30 ANTM Aneka Tambang (Persero) Tbk x

31 ADRO Cita Mineral Investindo Tbk x

32 CKRA Cakra Mineral Tbk x x

33 DKFT Central Omega Resources Tbk x

34 INCO Vale Indonesia Tbk

35 MDKA Merdeka Copper Gold Tbk x x

36 PSAB J. Resources Asia Pasifik Tbk x

Lanjutan Lampiran 1

Lampiran 2

Data DPR, DER, Collaterizable Asset, Growth, ROE Pada Perusahaan Pertambangan

di BEI 2011-2014

No DER Collaterizable Asset

Growth ROE DPR

(X1) (X2) (X3) (X4) (Y)

1 0.43 30% 11.71% 13.65% 50.00%

2 0.34 35% -7.14% 7.07% 50.00%

3 0.38 32% 29.21% 6.53% 55.00%

4 0.42 32% 23.71% 6.54% 30.00%

5 0.41 23% 31% 37.82% 60.03%

6 0.50 31% 10.62% 34.21% 57.26%

7 0.55 44% -8.26% 24.55% 58.29%

8 0.71 49% 26.85% 23.29% 37.09%

9 3.65 54% 65.71% 1.53% 9.49%

10 3.94 44% 19.34% 12.19% 19.92%

11 3.88 40% 8.26% 11.32% 19.49%

12 3.07 44% -1.08% 17.94% 13.82%

13 0.37 67% 12% 18.87% 55.61%

14 0.36 75% 2.7% 3.92% 74.61%

15 0.33 75% 24% 2.25% 63.15%

16 0.31 73% 3.7% 9.65% 57.42%

17 1.32 77% 26.38% 22.61% 48.08%

18 1.23 78% 26.11% 12.80% 30.17%

19 1.11 79% 27.67% 7.18% 32.43%

20 0.97 80% -3.47% 5.63% 43.66%

21 0.46 32% 46% 50.53% 26.65%

22 0.49 35% 74% 43.10% 84.65%

23 0.44 46% 18.46% 23.91% 210.99%

24 0.45 56% 4.82% 22.28% 79.19%

25 1.37 72% 71% 33.06% 40.03%

26 1.83 68% 49.73% 26.23% 14.25%

27 1.58 62% 21.98% 8.76% 40.34%

28 1.43 62% -6.91% 1.17% 76.36%

29 2.02 49% 14.72% 57.11% 16.26%

30 2.15 56% 9.46% 2.24% 2.33%

31 1.82 67% 20.96% 1.78% 7.17%

32 1.94 72% 8.19% 1.49% 43.52%

Sumber :www.idx.co.id, data diolah

38 TINS Timah (Persero) Tbk

39 CTTH Citatah Tbk x x

Lampiran 3

Data Dividend Payout Ratio Perusahaan Pertambangan Tahun 2011-2014 (%)

No Kode perusahaan 2011 2012 2013 2014

1 ADRO 48,08 30,17 32,43 43,66

2 RUIS 9,49 19,92 19,49 13,82

3 ITMG 26,65 84,65 210,99 79,19

4 PTBA 60,03 57,26 58,29 37,09

5 PTRO 40,03 14,25 40,34 76,36

6 MEDC 16,26 2,33 7,17 43,52

7 TINS 50,00 50,00 55,00 30,00

8 INCO 55,61 74,61 63,15 57,42

Sumber : www.idx.co.id / data diolah

Data Return on Equity Perusahaan Pertambangan Tahun 2011-2014 (%)

No Kode perusahaan 2011 2012 2013 2014

1 ADRO 22,61 12,80 7,18 5,63

2 RUIS 1,53 12,19 11,32 17,94

3 ITMG 50,53 43,10 23,91 22,28

4 PTBA 37,82 34,21 24,55 23,29

5 PTRO 33,06 26,23 8,76 1,17

6 MEDC 57,11 2,24 1,78 1,49

7 TINS 13,65 7,07 6,53 6,54

8 INCO 18,87 3,92 2,25 9,65

Data Debt to Equity Ratio Perusahaan Pertambangan Tahun 2011-2014 (X)

No Kode perusahaan 2011 2012 2013 2014

1 ADRO 1,32 1,23 1,11 0,97

2 RUIS 3,65 3,94 3,88 3,07

3 ITMG 0,46 0,49 0,44 0,45

4 PTBA 0,41 0,50 0,55 0,71

5 PTRO 1,37 1,83 1,58 1,43

6 MEDC 2,02 2,15 1,82 1,94

7 TINS 0,43 0,34 0,38 0,42

8 INCO 0,37 0,36 0,33 0,31

Sumber : www.idx.co.id / data diolah

Data Growth Perusahaan Pertambangan Tahun 2011-2014 (%)

No Kode perusahaan 2011 2012 2013 2014

1 ADRO 26,38 26,11 27,67 -3,47

2 RUIS 65,71 19,34 8,62 -1,08

3 ITMG 46 0,74 18,46 -4,82

4 PTBA 31 10,62 -8,26 26,85

5 PTRO 71 49,73 21,98 -6,91

6 MEDC 14,72 9,46 20,96 8,19

7 TINS 11,71 -7,14 29,21 23,71

8 INCO 12 2,7 24 3,7

Data Collaterizable Assets Perusahaan Pertambangan Tahun 2011-2014 (%)

No Kode perusahaan 2011 2012 2013 2014

1 ADRO 77 78 79 80

2 RUIS 54 44 40 44

3 ITMG 32 35 46 56

4 PTBA 23 31 44 49

5 PTRO 72 68 62 62

6 MEDC 49 56 67 72

7 TINS 30 35 32 32

8 INCO 67 75 75 73

Lampiran 4

Hasil olah data SPSS 19 for Windows

2. UJI KOLMOGROV-SMIRNOV

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 32

Normal Parametersa,b Mean ,0000000

Std. Deviation ,31757619

Most Extreme Differences Absolute ,196

Positive ,196

Negative -,138

Kolmogorov-Smirnov Z 1,109

Asymp. Sig. (2-tailed) ,171

a. Test distribution is Normal.

b. Calculated from data.

UJI GLEJSER

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,332 ,209 1,586 ,124

ROE ,048 ,385 ,028 ,125 ,902

DER -,023 ,046 -,099 -,506 ,617

Growth ,012 ,242 ,010 ,048 ,962

ColAsset -,236 ,296 -,164 -,797 ,433

a. Dependent Variable: absut

4. UJI AUTOKORELASI (Runs-test)

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,332 ,209 1,586 ,124

ROE ,048 ,385 ,028 ,125 ,902

DER -,023 ,046 -,099 -,506 ,617

Growth ,012 ,242 ,010 ,048 ,962

ColAsset -,236 ,296 -,164 -,797 ,433

5. UJI MULTIKOLINIERITAS

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,332 ,209 1,586 ,124

ROE ,048 ,385 ,028 ,125 ,902

DER -,023 ,046 -,099 -,506 ,617

Growth ,012 ,242 ,010 ,048 ,962

ColAsset -,236 ,296 -,164 -,797 ,433

a. Dependent Variable: absut

6. ANALISIS REGRESI LINIER BERGANDA

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,332 ,209 1,586 ,124

ROE ,048 ,385 ,028 ,125 ,902

DER -,023 ,046 -,099 -,506 ,617

Growth ,012 ,242 ,010 ,048 ,962

ColAsset -,236 ,296 -,164 -,797 ,433

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1,165 4 ,291 2,515 ,042a

Residual 3,126 27 ,116

Total 4,292 31

a. Predictors: (Constant), ColAsset, Growth, DER, ROE

b. Dependent Variable: DPR

Sumber : Hasil Penelitian, 2015 (Data Diolah)

DAFTAR PUSTAKA

Bangun, Nurainun. dan Wati, S. 2007.”Analisis Pengaruh Profitabilitas dan Kebijakan Dividen Terhadap Nilai Perusahaan Perdagangan, Jasa, dan Investasi yang Terdaftar di Bursa Efek Jakarta”. Jurnal Akuntansi, No.

02 : 107-120.

Brigham, Eugene F. dan Joel F. Houston. 2006. Dasar-dasar Manajemen

Keuangan. Edisi Sepuluh. Terjemahan oleh Ali Akbar Yulianto. Buku

Dua. Salemba Empat, Jakarta.

Higgins, C. Robert. 2007. Analysis for Financial Managemen, Eight Edition, Mc. Graw Hill, Singapore.

Keown, Arthur J., David F. Scott, Jon D. Martin, dan J. William Petty. 2003.

Manajemen Keuangan, Buku Dua, Edisi Ketujuh, diterjemahkan oleh

Djakman dan Sulistyorini. Salemba Empat, Jakarta.

Kieso, Donald E., Weygant, Jerry J., dan Warfield, Terry D. 2005. Intermediate

Accounting. Seven edition., John Wiley & Sons, Inc.

Latiefasari, Hani Diana. 2011. “Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Dividen (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI periode 2005-2009)”. Skripsi. Universitas Diponegoro.

Semarang.

Lestanti, Niken Tyas, 2007. ”Analisis Pengaruh Rasio Profitabilitas, Hutang, dan Likuiditas terhadap Kebijakan Dividen Perusahaan”. Skripsi. Fakultas

Ekonomi Universitas Indonesia. Depok.

Margaretha, Farah and Pradana MP. 2014. “The Determinant Factor of Dividend Policy at Non Finance Listed Companies”. International Journal of Engineering, Business and Enterprise Application (IJEBEA), 14-113.

Myers, S. And N. Majluf. 1984.”Corporate Financing and Investment Decisions when Firms have Information Investors do not have”. Journal of Finance Economics. 13 : 187-221.

Puspita, Fira. 2009. “Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Dividend Payout Ratio pada Perusahaan yang Terdaftar di Bursa Efek Jakarta Periode 2005-2007”. Tesis. Manajemen Pasca Sarjana,

Pradessya, Pandu. 2006. “Pengaruh Insider Ownership, Depression of Ownership, Free Cash Flow, Collaterizable Assets, dan Tingkat Pertumbuhan terhadap Kebijakan Dividen”. Skripsi. Universitas Islam Indonesia.

Yogyakarta.

Robert, D., Arnott (2001), “Does Dividend Policy Earnings Growth?”. Journal of Financial and Quantitive Analysis.

Ross, Stephen A., Westerfield R.W., dan Jaffe., 2005. Corporate Finance. Seven edition., McGraw-Hill.

Sakir dan Fadli. 2014. “Influence of Manager Ownership, Debt Policy, Profitability, Firm Size, and Free Cash Flow on Dividend Policy. Delhi

Business Review. Volume 15, No. 1 (Januari-Juni 2014).

Sanjaya, I Putu. 2009. ” Analisis Faktor yang Mempengaruhi Kebijakan Dividen pada Perusahaan Publik di Indonesia”. Kajian Akuntansi, Volume 4. No.

1, Juni 2009 : 15-24. ISSN 1907-1442.

Sartono, Agus, 2001. Manajemen Keuangan, Edisi Keempat, BPFE, Yogyakarta. Saxena, Atul K (1999), “Determinant of Dividend Payout Policy: Regulated

Versus Unurgulated Firms”. The Journal of Finance.

Sugiyono, 2006. Metode Penelitian Bisnis, CV. Alfabeta, Bandung.

Sutrisno, 2001. “Analisis Faktor-Faktor yang Mempengaruhi Dividend Payout Ratio pada Perusahaan Publik di Indonesia. Jurnal TEMA, Volume 11, No. 1.

Syamsuddin, Lukman, 2007. Manajemen Keuangan Perusahaan, PT. Grafindo Persada, Jakarta.

Umar, Husein. 2003. Metode Riset Perilaku Organisasi. Gramedia, Jakarta. Van Horne, James, 2005. Prinsip-Prinsip Manajemen Keuangan, Edisi

Keduabelas, Salemba Empat, Jakarta.

Warsono, 2003. Manajemen Keuangan Perusahaan, Jilid Satu, Edisi Ketiga, Penerbit Bayu Media, Jakarta.

Wirjolukito, Aruna., Yanto, H. dan Sandy, 2003. “Faktor-Faktor yang Merupakan Pertimbangan dalam Keputusan Pembagian Dividen. Tinjauan Terhadap Teori Persinyalan Dividen Pada Perusahaan Go Public di Indonesia”.,

White, 2003. The Analysis and Use of Financial Statements. Third Edition, John Wiley & Sons. Inc New York.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan jenis penelitian asosiatif, yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau menjelaskan pengaruh variabel bebas terhadap variabel terikat.

3.2 Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian dilakukan di Bursa Efek Indonesia dengan menggunakan situs www.idx.co.id.

2. Waktu Penelitian

Penelitian ini dilaksanakan sejak bulan Oktober 2015 sampai Januari 2016.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional penelitian penulis, yaitu:

1. Data Laporan Keuangan perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia untuk periode 2011 sampai 2014.

2.Perusahaan membagikan dividen tunai atau cash dividend setiap tahunnya. 3. Faktor-faktor yang diduga mempengaruhi kebijakan dividen, yaitu: return on

3.4 Definisi Operasional Variabel

a. Variabel Dependen

Variabel dependen dalam penelitian ini adalah kebijakan dividen (Y). Kebijakan dividen adalah keputusan mengenai apakah laba yang diperoleh akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi dimasa yang akan datang.

Kebijakan deviden diukur dengan perbandingan antara deviden yang dibayarkan dengan laba bersih yang didapat dan disajikan dalam bentuk persentase divident payout ratio (DPR). Kebijakan dividen ini dapat dihitung dengan rumus (Warsono, 2003 : 275):

DPR= Deviden per lembar saham Laba bersih per lembar saham

b. Variabel Independen 1) Return on Equity (�1)

Return on Equity (ROE) adalah rasio yang mengukur tingkat kembalian

perusahaan atau efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan ekuitas yang dimiliki oleh perusahaan (Sartono, 2001 : 124).

ROE = Laba bersih setelah pajak

Modal sendiri x 100% 2) Debt to Equity Ratio (X

2 )

didanai oleh ekuitas (Sartono, 2001). Rasio ini dihitung dengan rumus (Van Horne, 2005) :

DER = Total Hutang Total Ekuitas

3) Growth (X3)

Pertumbuhan perusahaan yang diukur dengan total aset perusahaan. Semakin cepat tingkat pertumbuhan perusahaan, maka semakin besar kebutuhan akan dana untuk membiayai pertumbuhan perusahaan tersebut. Sebaliknya, jika perusahaan telah well-esthablised, maka perusahaan dapat meningkatkan pertumbuhan dengan dana dari pasar modal dan sumber dana eksternal lainnya dan semakin meningkatlah pembagian dividen. Semakin besar peningkatan profitabilitas perusahaan, tingkat pertumbuhan perusahaan dikatakan semakin meningkat (Pradessya, 2006). Tingkat pertumbuhan perusahaan dihitung dengan rumus :

Growth = � �� � � − � �� � � −1

� �� � � −1

4) Collaterizable Assets (X 4)

Collaterizable Assets sebagai aktiva-aktiva yang dijaminkan untuk biaya

agensi yang terjadi. Semakin tinggi collaterizable assets, akan mengurangi konflik pemegang saham dengan kreditur. Sebaliknya semakin rendah collaterizable

asset, yang dimiliki perusahaan akan meningkatkan konflik kepentingan antara

pemegang saham dengan kreditur (Wahyudi, 2008). Collaterizable assets dihitung dengan rumus (Fauz dan Rosidi, 2007):

3.5 Populasi dan Sampel Penelitian

a. Populasi

Populasi penelitian adalah seluruh perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2011-2014 yang berjumlah 40 perusahaan. Penelitian ini menggunakan populasi sasaran yaitu populasi spesifik yang relevan dengan tujuan masalah penelitian atau populasi yang akan diteliti dalam area/ wilayah/ kurun waktu yang sesuai dengan tujuan penelitian.

b. Sampel

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2005 : 73).

Adapun kriteria (pertimbangan) penarikan sampel yang digunakan adalah : a. Perusahaan yang tetap listing di Bursa Efek Indonesia selama periode

2011-2014.

b. Perusahaan yang memiliki laporan keuangan yang di audit tiap akhir tahun, selama periode 2011-2014.

c. Perusahaan yang membayar dividen tunai secara berturut-turut selama periode 2011-2014.

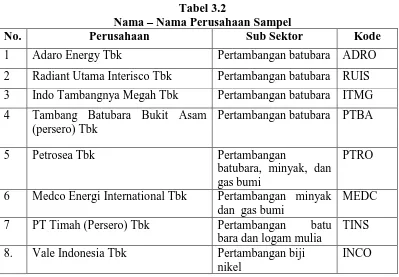

Tabel 3.2

Nama – Nama Perusahaan Sampel

No. Perusahaan Sub Sektor Kode

1 Adaro Energy Tbk Pertambangan batubara ADRO

2 Radiant Utama Interisco Tbk Pertambangan batubara RUIS 3 Indo Tambangnya Megah Tbk Pertambangan batubara ITMG 4 Tambang Batubara Bukit Asam

(persero) Tbk

Pertambangan batubara PTBA

5 Petrosea Tbk Pertambangan

batubara, minyak, dan gas bumi

PTRO

6 Medco Energi International Tbk Pertambangan minyak dan gas bumi

MEDC 7 PT Timah (Persero) Tbk Pertambangan batu

bara dan logam mulia

TINS 8. Vale Indonesia Tbk Pertambangan biji

nikel

INCO

3.6 Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang meliputi data dari laporan keungan perusahaan pertambangan yang didapat dari publikasi Bursa Efek Indonesia melalui situs www.idx.co.id

3.7 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui studi pustaka berupa literatur, jurnal, penelitian terdahulu, dan laporan-laporan yang dipublikasikan untuk mendapat gambaran masalah yang akan diteliti serta melalui data sekunder berupa laporan yang dipublikasikan oleh Bursa Efek Indonesia.

3.8 Teknik Analisis Data

3.8.1 Analisis Deskriptif

Analisis deskriptif adalah suatu metode analisis dimana data-data yang dikumpulkan, diklasifikasikan, dianalisis, dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas.

3.8.2 Analisis Regresi Linier Berganda

Analisis regresi berganda digunakan untuk mengetahui pengaruh dari kepemilikan manajerial, arus kas bebas,penjaminan aktiva tetap dan pertumbuhan terhadap Kebijakan Dividen. Untuk memperoleh hasil yang lebih terarah, maka peneliti menggunakan bantuan program Software SPSS. Persamaan regresi berganda yang digunakan adalah sebagai berikut:

Y = a + b

1 X1 + b2 X2 + b3 X3 + b4 X4 + e Keterangan :

Y = Kebijakan Dividen (Dividen Payout Ratio) a = Konstanta

X

1 = Return on Equity X

2 = Debt to Equity Ratio X

3 = Growth (Pertumbuhan) X

4 = Collaterizable Assets (Penjaminan Aktiva Tetap) b

1, b2, b3, b4= Koefisien regresi variabel bebas e = Term of Error

3.9 Uji Asumsi Klasik

a) Uji Normalitas

Uji normalitas dilakukan untuk menguji apakah dalam sebuah model regresi variabel independen, variabel dependen atau keduanya mempunyai distribusi normal atau tidak. Model yang paling baik adalah distribusi data normal atau mendekati normal. Uji ini dilakukan melalui analisis Kolmogorov Smirnov. b) Uji Heterokedastisitas

Salah satu asumsi penting model regresi linear klasik adalah homoskedastisitas, atau penyebaran (scedasticity) sama (homo). Maksudnya

adalah tiap unsur disturbance μi, tergantung (conditional) pada nilai yang dipilih

dari variabel yang menjelaskan, adalah suatu angka konstan yang sama dengan σ2. Uji ini digunakan untuk menguji apakah gangguan (disturbance) μi yang muncul

dalam fungsi regresi populasi adalah homoskedastisitas atau sebaliknya. Apabila gangguan (disturbance) yang muncul mempunyai varians yang tidak sama, maka dapat dikatakan terdapat heteroskedastisitas. Pengujian dilakukan dengan Uji Glejser.

c) Uji Multikolinearitas

Uji ini digunakan untuk menguji apakah dalam model sebuah regresi ditemukan adanya korelasi antar variabel independen. Jika terdapat korelasi antar variabel independen maka dapat dikatakan terdapat masalah multikolinearitas. Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen. Uji multikolinearitas menggunakan kriteria Variance Inflation Factor

(VIF) dengan ketentuan:

Bila VIF < 5 tidak terdapat masalah multikolinearitas yang serius. d) Uji Autokorelasi

Uji ini digunakan untuk menguji apakah dalam sebuah model regresi-regresi linear ada korelasi antara kesalahan pengganggu pada periode

t dan kesalahan pengganggu pada periode

t-1(periode sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Uji autokorelasi ini menggunakan Runs test.

3.10 Pengujian Hipotesis

Model regresi yang sudah memenuhi asumsi-asumsi klasik tersebut akan digunakan untuk menganalisis, melalui pengujian hipotesis sebagai berikut: a) Uji Signifikansi Serempak (Uji -F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara bersama-sama (serempak) mempunyai pengaruh yang signifikan terhadap variabel terikat.Bentuk pengujiannya adalah:

Ho : b

1=b2=b3=b4= 0, artinya Return on Equity, Debt to Equity Ratio, Growth dan

Collaterizable Assets secara serempak berpengaruh tidak signifikan terhadap

variabel kebijakan dividen pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia

Ha : b

1≠b2≠b3≠b4≠0, artinya Return on Equity, Debt to Equity Ratio, Growth dan

Collaterizable Assets secara serempak berpengaruh signifikan terhadap

Kriteria Pengambilan Keputusan: Ho diterima jika F

hitung ≤ F tabelpada α = 5 %

Ha diterima jika F

hitung > F tabel pada α = 5 % b) Uji Signifikansi Parsial (Uji -t)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara parsial mempunyai pengaruh yang signifikan terhadap variabel terikat. Bentuk pengujiannya adalah:

a. Ho : b

i = 0, artinya secara parsial Return on Equity, Debt to Equity Ratio,

Growth dan Collaterizable Assets berpengaruh tidak signifikan terhadap

variabel kebijakan dividen pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

b. Ha : b

i ≠ 0, artinya secara parsial Return on Equity, Debt to Equity Ratio,

Growth dan Collaterizable Assets berpengaruh signifikan terhadap variabel

kebijakan dividen.

Pengujian menggunakan Uji-t dengan tingkat pengujian (level of test) pada α = 5 % dan derajat kebebasan (n-k).

Kriteria Pengambilan Keputusan: Ho diterima jika – t

tabel < -t hitung atau t hitung < t tabel Ha diterima jika -t

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Bursa Efek Indonesia (BEI)

Bursa Efek Indonesia (disingkat BEI, atau Indonesia Stock Exchange (IDX) merupakan bursa hasil penggabungan dari Bursa Efek Jakarta (BEJ) dengan Bursa Efek Surabaya (BES). Demi efektivitas operasional dan transaksi, Pemerintah memutuskan untuk menggabung Bursa Efek Jakarta sebagai pasar saham dengan Bursa Efek Surabaya sebagai pasar obligasi dan derivatif. Bursa hasil penggabungan ini mulai beroperasi pada 1 Desember 2007.BEI menggunakan sistem perdagangan bernama Jakarta Automated Trading System (JATS) sejak 22 Mei 1995, menggantikan sistem manual yang digunakan sebelumnya. Sejak 2 Maret 2009 sistem JATS ini sendiri telah digantikan dengan sistem baru bernama JATS-NextG yang disediakan OMX.

4.1.2 Perusahaan Pertambangan di Bursa Efek Indonesia (BEI)

1. Adaro Energy Tbk (ADRO)

Adaro Energy Tbk adalah Perusahaan Indonesia yang merupakan produsen batu bara terbesar di belahan bumi selatan dan keempat terbesar di dunia. CEO Garibaldi Thohir (orang indonesia) memiliki kira-kira seperenam saham dari Adaro, senilai lebih dari $ 1 miliar.

Pada awal berdirinya pada tahun 2004, perusahaan yang masih berbentuk perseroan terbatas yang bernama PT Padang Karunia. Pada tanggal 18 April 2008 perusahaan ini berganti nama menjadi PT Adaro Energy Tbk dalam persiapan

untuk “go public”. Visi yang ditetapkan bagi perusahaan ini adalah menjadi

perusahaan yang terbesar dan paling efisien dalam hal penambangan batubara serta terintegrasi sebagai perusahaan energi di Asia Tenggara.

Adaro Energy dan anak perusahaannya saat ini bergerak dalam bidang pertambangan dan perdagangan batubara, infrastruktur dan logistik batu bara serta jasa kontraktor pertambangan. Setiap anak perusahaan yang beroperasi diposisikan sebagai pusat laba yang mandiri dan terintegritas. Hal ini sebagai upaya agar Adaro Energy memiliki produksi batubara yang kompetitif yang dapat diandalkan serta menghasilkan rantai pasokan batubara dengan nilai optimal bagi pemegang saham.

2. Indo Tambangnya Megah Tbk (ITMG)

Tambangraya Megah adalah Banpu Minerals (Singapore) Pte.Ltd (65,14%). Sedangkan Induk usaha utama ITMG adalah Banpu Public Company Limited, sebuah perusahaan yang didirikan di Kerajaan Thailand.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan ITMG adalah berusaha dalam bidang pertambangan, pembangunan, pengangkutan, perbengkelan, perdagangan, perindustrian dan jasa. Saat ini, kegiatan utama ITMG adalah bidang pertambangan dengan melakukan investasi pada anak usaha dan jasa pemasaran untuk pihak-pihak berelasi. Anak usaha yang dimiliki ITMG bergerak dalam industri penambangan batubara, jasa kontraktor yang berkaitan dengan penambangan batubara dan perdagangan batubara. Pada tanggal 07 Desember 2007, ITMG memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham ITMG (IPO) kepada masyarakat sebanyak 225.985.000 dengan nilai nominal Rp500,- per saham dengan harga penawaran Rp14.000,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 18 Desember 2007.

3. Vale Indonesia Tbk (INCO)

merupakan induk usaha INCO sedangkan Vale S.A., sebuah perushaaan yang didirikan di Brasil merupakan pengendali utama INCO.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan INCO adalah dalam eksplorasi dan penambangan, pengolahan, penyimpanan, pengangkutan dan pemasaran nikel beserta produk mineral terkait lainnya. Saat ini, INCO menambang bijih nikel dan memprosesnya menjadi nikel dalam matte (produk yang digunakan dalam pembuatan nikel rafinasi) dengan penambangan dan pengolahan terpadu di Sorowako – Sulawesi.Pada tahun 1990, INCO memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham INCO (IPO) kepada masyarakat sebanyak 49.681.694 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp9.800,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 16 Mei 1990.

4. Radiant Utama Interisco (RUIS)

RUIS didirikan sejak tahun 1984 berdasarkan akta pendirian no 41 tanggal 22 Agustus 1984. RUIS telah berpengalaman dalam sektor Industri Minyak dan Gas di Indonesia selama lebih dari 30 tahun dalam memberikan layanan dukungan teknis untuk sektor minyak dan gas dari hulu ke hilir, dan juga dengan industri terkait lainnya. Perusahaan memulai debutnya di pasar modal pada tahun 2006, dengan keuntungan Rp 42.500.000.000,- dari Initial Public Offering (IPO). Pada tanggal 12 Juli 2006, perusahaan pertama kali go public dan efektif tercatat di Bursa Efek Jakarta (sekarang Bursa Efek Indonesia) dengan jumlah saham

mencapai 770 juta lembar saham dengan kode “RUIS”.

5. Tambang Batubara Bukit Asam (persero) Tbk (PTBA)

Tahun 1981, PN TABA kemudian berubah status menjadi Perseroan Terbatas dengan nama PT Tambang Batubara Bukit Asam (Persero) Tbk, yang selanjutnya disebut Perseroan. Dalam rangka meningkatkan pengembangan industri batu bara di Indonesia, pada 1990 Pemerintah menetapkan penggabungan Perum Tambang Batubara dengan Perseroan.Sesuai dengan program pengembangan ketahanan energi nasional, pada 1993 Pemerintah menugaskan Perseroan untuk mengembangkan usaha briket batu bara.Pada 23 Desember2002, Perseroan mencatatkan diri sebagai perusahaan publik di Bursa Efek Indonesia

dengan kode “PTBA”.

6. PT Timah (persero) Tbk (TINS)

PT Timah Persero Tbk atau disingkat PT TIMAH adalah Badan Usaha Milik Negara (BUMN) yang bergerak di bidang pertambangan atau eksplorasi timah. Perusahaan ini adalah penghasil timah dunia terbesar pada tahun 2008. PT Timah (Persero) Tbk mewarisi sejarah panjang usaha pertambangan timah di Indonesia yang sudah berlangsung lebih dari 200 tahun. Sumber daya mineral timah di Indonesia ditemukan tersebar di daratan dan perairan sekitar pulau-pulau Bangka, Belitung, Singkep, Karimun dan Kundur.

dan luar negeri, dan 65% sahamnya dimiliki oleh Negara Republik Indonesia. Saat ini PT Timah (Persero) Tbk dikenal sebagai perusahaan penghasil logam timah terbesar di dunia dan sedang dalam proses mengembangkan usahanya di luar penambangan timah dengan tetap berpijak pada kompetensi yang dimiliki dan dikembangkan.

7. Medco Energi International Tbk (MEDC)

Medco Energi Internasional Tbk (MEDC) didirikan tanggal 09 Jun 1980 dan mulai beroperasi secara komersial pada tanggal 13 Desember 1980. Kantor pusat MEDC terletak di Lantai 52, Gedung The Energy, SCBD lot 11A, Jl. Jenderal Sudirman, Jakarta 12190. Pemegang saham yang memiliki 5% atau lebih saham MEDC, antara lain: Encore Energy Pte. Ltd (50,70%), Credit Suise Ag Sg Trust Account Client (20,73%) dan PT Prudential Life Assurance-Ref (6,84%).

Induk usaha Medco adalah Encore Energy Pte.Ltd, sebuah perusahaan yang didirikan di Singapura. Sedangkan pemegang saham induk usaha Medco adalah Encore International Ltd, (60,60%) sebuah perusahaan yang didirikan di British Virgin Islands dan Mitsubihi Corp. (39,40%), sebuah perusahaan yang didirikan di Jepang.Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan Medco antara lain, eksplorasi dan produksi minyak dan gas bumi, dan aktivitas energi lainnya, usaha pengeboran darat dan lepas pantai, serta melakukan investasi (langsung dan tidak langsung) pada anak usaha.

saham dengan harga penawaran Rp4.350,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 12 Oktober 1994.

8. Petrosea Tbk (PTRO)

Petrosea Tbk (PTRO) didirikan tanggal 21 Februari 1972 dalam rangka

Penanaman Modal Asing “PMA” dan memulai kegiatan usaha komersialnya pada

tahun 1972. Kantor pusat PTRO terletak di Indi Bintaro Office Park, Gedung B,Jl. Boulevard Bintaro Jaya Blok B7/A6, Sektor VII, Tang Sel,15224 dan memiliki kantor pendukung di Tanjung Batu dan Gedung Graha Bintang, Jl. Jend. Sudirman No. 423, Balikpapan, Kalimantan Timur. Pemegang saham yang memiliki 5% atau lebih saham Petrosea Tbk (31/05/2015), antara lain: PT Indika Energy Tbk (INDY) (induk usaha) (69,80%) dan Lo Kheng Hong (10,45%).

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan PTRO terutama meliputi bidang rekayasa, konstruksi, pertambangan dan jasa lainnya. Saat ini, PTRO menyediakan jasa pertambangan terpadu: pit-to-port maupun

life-of-mine service di sektor industri batubara, minyak dan gas bumi di Indonesia.

4.2 Hasil Penelitian

4.2.1 Metode Analisis Deskriptif

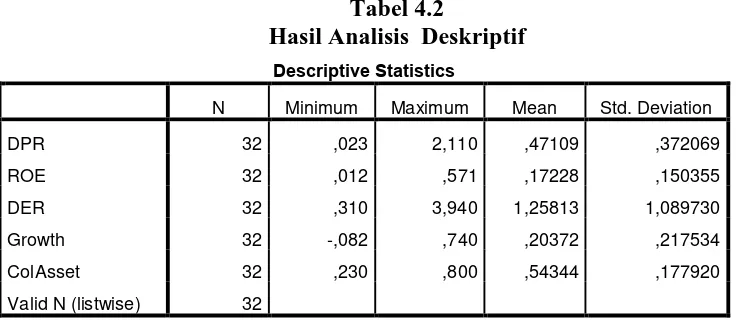

Analisis deskriptif dilakukan terhadap seluruh variabel penelitian yang terdiri dari 4 (empat) variabel independen yakni 1). DER, 2). Collaterizable Asset, 3). Growth, dan 4). ROE serta 1 (satu) variabel dependen yakni Dividend Payout

Ratio untuk mengetahui gambaran deskriptif meliputi nilai rata-rata (mean),

[image:31.596.114.488.365.525.2]standar deviasi, nilai minimum serta nilai maksimum data penelitian dari ke-8perusahaan selama periode 2011-2014 sebagaimana disajikan pada tabel berikut ini:

Tabel 4.2

Hasil Analisis Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DPR 32 ,023 2,110 ,47109 ,372069

ROE 32 ,012 ,571 ,17228 ,150355

DER 32 ,310 3,940 1,25813 1,089730

Growth 32 -,082 ,740 ,20372 ,217534

ColAsset 32 ,230 ,800 ,54344 ,177920

Valid N (listwise) 32

Sumber : Hasil Penelitian, 2015 (Data Diolah)

4.2.1.1. Variabel Independen

1). Return on Equity

Tabel 4.2 memperlihatkan bahwa nilai mean ROE adalah sebesar 0,17228 dengan standar deviasi 0,150355. Nilai minimum ROE yaitu 0,012 pada perusahaan ADRO tahun 2012 dan nilai maksimum ROE adalah sebesar 0.571 pada perusahaan MEDC tahun 2011. Secara keseluruhan terlihat bahwa nilai

mean lebih tinggi dari standar deviasi. Hal ini mengindikasikan bahwa selama

2). Debt to Equity Ratio

Tabel 4.2 memperlihatkan bahwa nilai mean DER adalah sebesar 1,25813 dengan standar deviasi 1,089730. Nilai minimum DER adalah 0,310 pada perusahaan INCO tahun 2014 dan nilai maksimum DER adalah sebesar 3,940 pada perusahaan RUIS tahun 2012. Secara keseluruhan terlihat bahwa nilai mean lebih besar dari standar deviasi. Hal ini mengindikasikan bahwa pada umumnya DER selama periode 2011-2014 adalah tinggi (lebih besar dari nilai standar deviasi).

3). Growth

Tabel 4.2 memperlihatkan bahwa nilai mean Growth adalah sebesar 0,20372 dengan standar deviasi 0,217534. Nilai minimum Growth adalah -0,082 pada perusahaan PTBA tahun 2013 dan nilai maksimum Growth adalah sebesar 0,740 pada perusahaan ITMG tahun 2012. Secara keseluruhan terlihat bahwa nilai

mean lebih kecil dari standar deviasi. Hal ini mengindikasikan bahwa pada

umumnya Growth selama periode 2011-2014 adalah rendah (lebih kecil dari nilai standar deviasi).

4). Collaterizable Asset

Tabel 4.2 memperlihatkan bahwa nilai mean Collaterizable Asset adalah sebesar 0,54344 dengan standar deviasi 0,177920. Nilai minimum Collaterizable

Asset adalah 0,230 pada perusahaan PTBA dan nilai maksimum Collaterizable

Asset adalah sebesar 0,800 pada perusahaan ADRO tahun 2014. Secara

mengindikasikan bahwa Collaterizable Asset yang diperoleh selama periode 2011-2014 adalah tergolong tinggi (lebih besar dari nilai standar deviasi).

4.2.1.2. Variabel Dependen (Dividend Payout Ratio)

Tabel 4.2 memperlihatkan bahwa nilai mean DPR adalah sebesar 0,47109 dengan standar deviasi 0,372069 Nilai minimum DPR adalah 0,023 pada perusahaan MEDC tahun 2012 dan nilai maksimum DPR adalah sebesar 2,110 pada perusahaan ITMG tahun 2013. Secara keseluruhan terlihat bahwa nilai mean lebih besar dari standar deviasi. Hal ini mengindikasikan bahwa pada umumnya selama periode 2011-2014 DPR yang diperoleh perusahaan pertambangan di Bursa Efek Indonesia tergolong tinggi (lebih besar dari nilai standar deviasi).

4.2.2 Analisis Statistik

4.2.2.1 Uji AsumsiKlasik

Uji asumsi klasik adalah persyaratan statistik yang harus dimiliki oleh analisisregresi linier berganda.

a. Uji Normalitas

Gambar 4.1

Histogram Dependent Variabel (Dividend Payout Ratio)

Sumber : Hasil Penelitian, 2015 (Data Diolah)

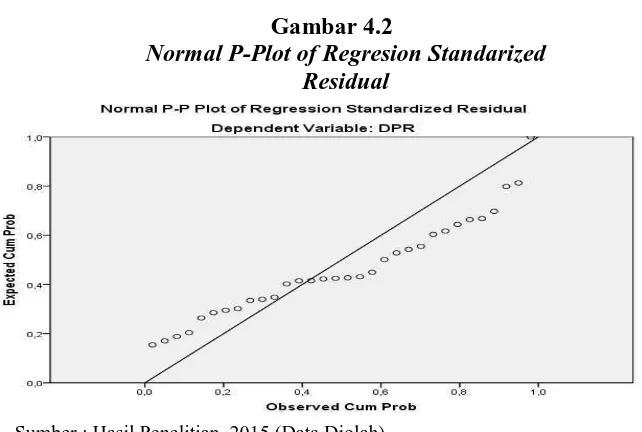

Gambar 4.2

Normal P-Plot of Regresion Standarized Residual

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Gambar 4.2 ini merupakan kurva P-Plot yang menunjukkan penyebaran titik-titik data di sekitar garis diagonal dan mengikuti arah garis diagonal. Menurut Umar (2008:181), apabila data menyebar di sekitar garis diagonal, maka regresi memenuhi asumsi normalitas. Sehingga dapat disimpulkan bahwa data pada variabel yang digunakan dalam penelitian ini, yaitu variable Dividend Payout

Ratio, berdistribusi normal.

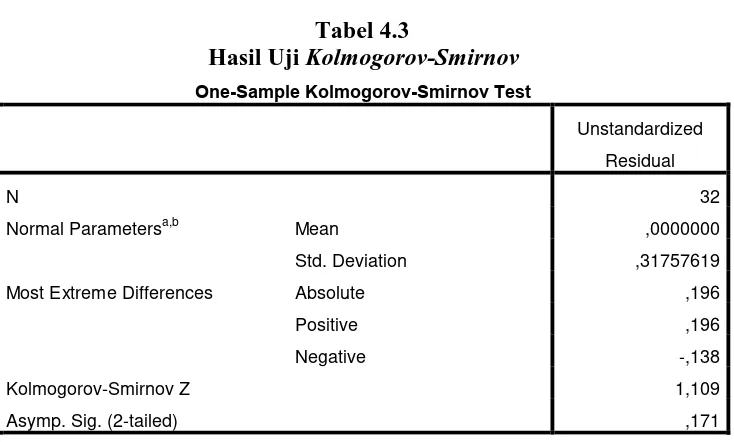

Penelitian ini juga menggunakan Uji Statistik non-parametrik One sample

Kolmogorov-Smirnov untuk mendapatkan tingkat uji normalitas yang lebih

signifikan. Menurut Umar, (2008:181) bahwa, apabila pada hasil Uji Kolmogrov

Tabel 4.3

Hasil Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 32

Normal Parametersa,b Mean ,0000000

Std. Deviation ,31757619

Most Extreme Differences Absolute ,196

Positive ,196

Negative -,138

Kolmogorov-Smirnov Z 1,109

Asymp. Sig. (2-tailed) ,171

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Uji Heterokedastisitas

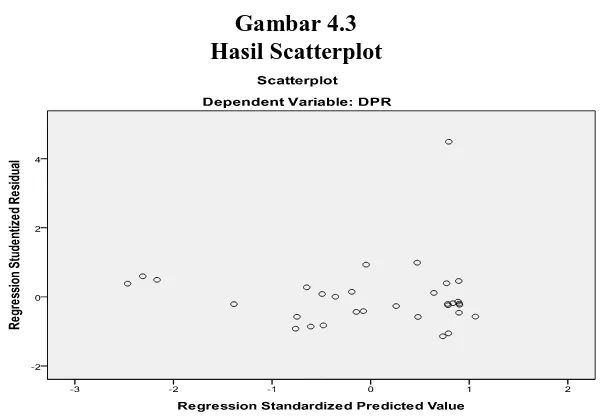

Gambar 4.3 Hasil Scatterplot

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Pada Gambar 4.3, dapat dilihat bahwa titik-titik menyebar secara acak tidak membentuk suatu pola tertentu. Titik-titik tersebar baik diatas maupun di bawah angka 0 pada sumbu Y. Sehingga dapat disimpulkan tidak terdapat gejala heteroskedastisitas pada model regresi dalam penelitian ini. Hal ini menandakan bahwa model regresi layak dipakai untuk memprediksi DPR berdasarkan masukan variabel independennya, yaitu ROE, DER, growth, dan collaterizable Asset. Untuk memperoleh tingkat uji heteroskedastisitas yang lebih signifikan, maka dalam penelitian ini juga dilakukan uji Glejser.

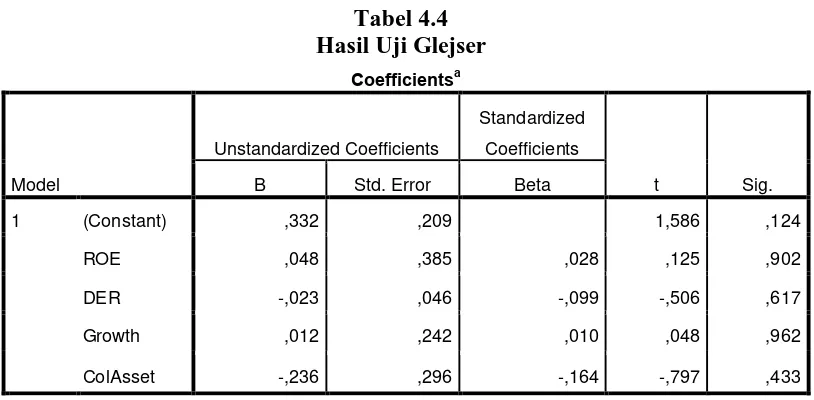

[image:37.596.164.465.123.332.2]Tabel 4.4 Hasil Uji Glejser

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,332 ,209 1,586 ,124

ROE ,048 ,385 ,028 ,125 ,902

DER -,023 ,046 -,099 -,506 ,617

Growth ,012 ,242 ,010 ,048 ,962

ColAsset -,236 ,296 -,164 -,797 ,433

a. Dependent Variable: absut

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Berdasarkan hasil output (Tabel 4.4), semua variabel independen tidak signifikan terhadap variabel dependennya (sig > 0,05). Nilai probabilitas signifikansi variabel ROE (0,902), DER (0,617), Growth (0.962), dan

Collaterizable Asset (0,433) lebih besar dari taraf nyata (sig > 0,05). Dengan

demikian dapat disimpulkan tidak terjadi gejala heteroskedastisitas dalam model regresi ini.

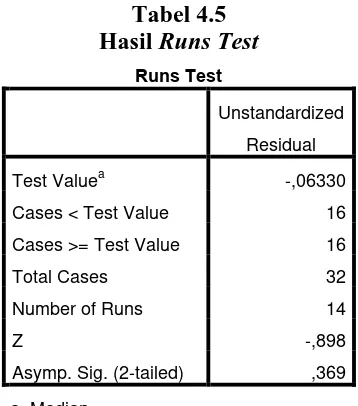

c. Uji Autokorelasi

Tabel 4.5 Hasil Runs Test

Runs Test

Unstandardized

Residual

Test Valuea -,06330

Cases < Test Value 16

Cases >= Test Value 16

Total Cases 32

Number of Runs 14

Z -,898

Asymp. Sig. (2-tailed) ,369

a. Median

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Hasil Runs Test menunjukkan bahwa nilai Asymp. Sig (2-tailed) > 0,05 yang berarti hipotesis nol gagal ditolak. Dengan demikian, data yang dipergunakan cukup random sehingga tidak terdapat masalah autokorelasi pada data yang diuji.

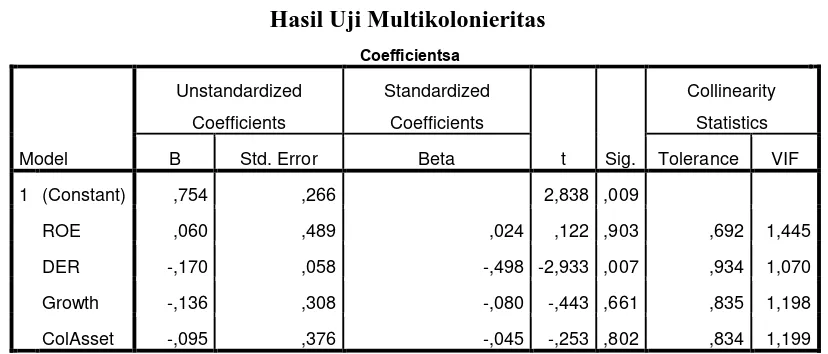

c. Uji Multikolinieritas

Uji multikolonieritas digunakan untuk mengetahui apakah dalam model regresi linear ditemukan adanya korelasi yang tinggi antar variabel bebas. Untuk mengetahui ada tidaknya gejala multikolineritas dapat dilihat dari besarnya nilai

Tabel 4.6

Hasil Uji Multikolonieritas Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) ,754 ,266 2,838 ,009

ROE ,060 ,489 ,024 ,122 ,903 ,692 1,445

DER -,170 ,058 -,498 -2,933 ,007 ,934 1,070

Growth -,136 ,308 -,080 -,443 ,661 ,835 1,198

ColAsset -,095 ,376 -,045 -,253 ,802 ,834 1,199

a . Dependent Variable: DPR

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Berdasarkan Tabel 4.6, dapat diketahui bahwa tidak terdapat masalah multikolinieritas, karena semua variabel independen memiliki angka VIF lebih kecil dari 5, sedangkan nilai tolerance lebih besar dari 0,1. Hal ini berarti bahwa semua variabel bebas tersebut layak digunakan sebagai prediktor.

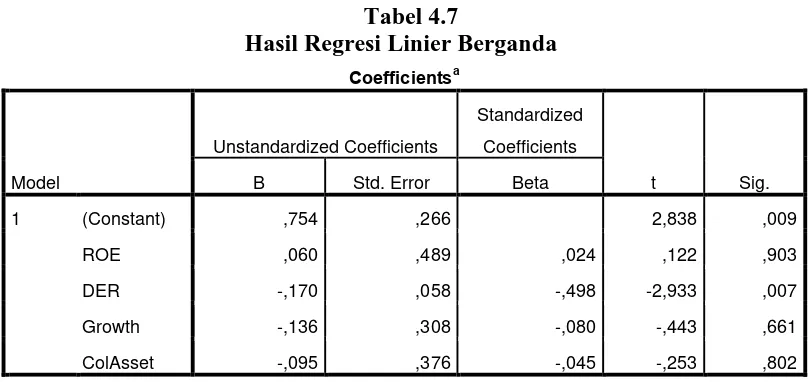

4.2.2.2 Analisis Regresi Linear Berganda

Tabel 4.7 berikut ini menunjukkan hasil estimasi regresi melalui pengolahan data dengan bantuan program Software SPSS (Statistic Package for

Tabel 4.7

Hasil Regresi Linier Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,754 ,266 2,838 ,009

ROE ,060 ,489 ,024 ,122 ,903

DER -,170 ,058 -,498 -2,933 ,007

Growth -,136 ,308 -,080 -,443 ,661

ColAsset -,095 ,376 -,045 -,253 ,802

a. Dependent Variable: DPR

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Pengolahan data tersebut menghasilkan suatu model regresi linier berganda sebagai berikut :

Y = 0,754 + 0,060X1 – 0,170X2 – 0,136X3 - 0,95X4

Interpretasi :

a) Konstanta sebesar 0,754, menyatakan bahwa apabila tidak ada variabel bebas (ROE, DER, Growth dan Collaterizable Asset), maka DPR di Bursa Efek Indonesia adalah sebesar 0,754

b) ROE yang diukur melalui perubahan ROE mempunyai nilai sebesar 0,060, menyatakan bahwa apabila ROE naik sebesar satu persen maka DPR perusahaan pertambangan akan naik sebesar 0,060. Dan apabila ROE turun sebesar satu persen maka DPR perusahaan pertambangan akan turun sebesar 0,060

DPR perusahaan pertambangan akan turun sebesar 0,170. Dan apabila DER turun sebesar satu kali, maka DPR perusahaan pertambangan turun sebesar 0,170

d) Growth yang diukur melalui perubahan Growth mempunyai nilai sebesar -0,136, menyatakan bahwa apabila Growth naik sebesar satu persen, maka DPR perusahaan pertambangan akan turun sebesar 0,136. Apabila Growth turun sebesar satu persen, maka DPR perusahaan pertambangan turun sebesar 0,136

e) Collaterizable Assets yang diukur melalui perubahan Collaterizable

Assets mempunyai nilai sebesar -0,095, menyatakan bahwa apabila

Collaterizable Assets naik sebesar satu persen, maka DPR perusahaan

pertambangan akan turun sebesar 0,095. Dan apabila Collaterizable

Assets turun sebesar satu persen, maka DPR perusahaan pertambangan

turun sebesar 0,095

4.2.2.3 Pengujian Hipotesis

1. Uji Serempak (Uji-F)

Pengujian ini dilakukan untuk mengetahui pengaruh suatu variabel independen secara serempak terhadap variasi variabel dependen.

Bentuk pengujiannya adalah:

b. Ha : b

1≠b2≠b3≠b4≠0, artinya Return on Equity, Debt to Equity Ratio, Growth dan Collaterizable Assets secara serempak berpengaruh signifikan terhadap variabel kebijakan dividen.

Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig.F > 0,05 maka H0 diterima, artinya tidak ada pengaruh yang signifikan secara bersamaan dari variabel bebas terhadap variabel terikat. Sebaliknya, jika nilai sig. F < 0,05 maka Ha diterima, artinya ada pengaruh yang signifikan secara bersamaan dari variabel bebas terhadap variabel terikat. Pengambilan keputusan juga dapat dilakukan dengan membandingkan nilai Fhitung dan nilai Ftabel. Dimana kriterianya, yaitu: a. H0 diterima jika Fhitung < Ftabel pada α = 5%

[image:43.596.112.510.425.540.2]b. Ha diterima jika Fhitung > Ftabel pada α = 5%

Tabel 4.8

Hasil Uji Hipotesis Secara Serempak (Uji-F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1,165 4 ,291 2,515 ,042a

Residual 3,126 27 ,116

Total 4,292 31

a. Predictors: (Constant), ColAsset, Growth, DER, ROE

b. Dependent Variable: DPR

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Berdasarkan hasil pengujian SPSS diperoleh nilai sig 0.042 dan Fhitung 2,515. Maka hasil pengujian menurut tabel adalah sebagai berikut:

N = jumlah sampel = 32

k = jumlah seluruh variabel = 4

Pada tingkat signifikansi (α) = 0.05 diperoleh Ftabel = 2,40

Karena Fhitung (2,515) > Ftabel (2,40) dan nilai Sig.tabel (0,042) < tingkat signifikan (0,05), maka dapat dinyatakan H0 ditolak (Ha diterima), artinya terdapat pengaruh secara serempak dan signifikan variabel bebas ROE, DER,

Growth dan Collaterizable Assets terhadap variabel terikat yaitu DPR.

Hasil penelitian ini membuktikan bahwa terdapat pengaruh secara simultan dan signifikan variabel bebas ROE, DER, Growth dan Collaterizable Assets terhadap DPR pada perusahaan pertambangan di Bursa Efek Indonesia periode 2011 - 2014.

2. Uji Parsial(Uji-t)

Pengujian ini dilakukan untuk mengetahui apakah setiap variabel bebas secara parsial mempunyai pengaruh yang signifikan terhadap variabel terikat. Dengan menggunakan hipotesis :

a. Ho : b

i = 0, artinya secara parsial Return on Equity, Debt to Equity Ratio,

Growth dan Collaterizable Assets berpengaruh tidak signifikan terhadap

variabel kebijakan dividen pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

b. Ha : b

i ≠ 0, artinya secara parsial Return on Equity, Debt to Equity Ratio,

Growth dan Collaterizable Assets berpengaruh signifikan terhadap variabel

kebijakan dividen.

Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig. > 0,05 maka Ha

variabel terikat. Sebaliknya jika sig. < 0,05 maka Ha diterima, artinya ada pengaruh yang signifikan antara variabel bebas terhadap variabel terikat. Nilai thitung juga dapat dibandingkan dengan nilai ttabel.

Kriteria pengambilan keputusannya yaitu:

[image:45.596.112.515.227.477.2]1. H0 diterima jika –ttabel < - thitung atau thitung < ttabel pada α = 5% 2. Ha diterima jika –thitung < −ttabel atau thitung > ttabel pada α = 5%.

Tabel 4.9 Hasil Uji-t

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,754 ,266 2,838 ,009

ROE ,060 ,489 ,024 ,122 ,903

DER -,170 ,058 -,498 -2,933 ,007

Growth -,136 ,308 -,080 -,443 ,661

ColAsset -,095 ,376 -,045 -,253 ,802

a. Dependent Variable: DPR

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Sumber : Hasil Pengolahan SPSS 19 (03/12/2015)

Pada Tabel 4.13 dapat dilihat hasil uji signifikansi parsial masing-masing variabel sebagai berikut :

1. Return on Equity

2. Debt to Equity Ratio

Nilai thitung dari variabel DER adalah sebesar -2,933 dan nilai ttabel adalah 1,701 sehingga –thitung < −ttabel (-2,933 < -1,701 ) atau thitung > ttabel (2,933 > 1,701) dan signifikansinya berada di atas nilai 0,05 (0,007 < 0,05) maka dapat disimpulkan bahwa variabel DER berpengaruh secara negatif dan signifikan secara parsial terhadap DPR pada Perusahaan Pertambangan di Bursa Efek Indonesia periode 2011-2014.

3. Growth

Nilai thitung dari variabel Growth adalah sebesar -0,443 dan nilai ttabel adalah 1,701, sehinggga –ttabel < -thitung (-1,701 > 0,443) dan signifikansinya berada di atas nilai 0,05 (0,661 > 0,05), maka dapat disimpulkan bahwa variabel Growth berpengaruh tidak signifikan secara parsial terhadap DPR pada Perusahaan Pertambangan di Bursa Efek Indonesia periode 2011-2014.

4. Collaterizable Assets

Nilai thitung dari variabel Collaterizable Assets adalah sebesar -0,253 dan nilai ttabel adalah 1,701, sehinggga –ttabel < -thitung (-1,701 < -0,253) dan signifikansinya berada di atas nilai 0,05 (0,802 > 0,05), maka dapat disimpulkan bahwa variabel

Collaterizable Assets berpengaruh tidak signifikan secara parsial terhadap DPR

pada Perusahaan Pertambangan di Bursa Efek Indonesia periode 2011-2014.

4.3 Pembahasan

4.3.1 Pengaruh Return on Equity terhadap Dividend Payout Ratio

menunjukkan ternyata makin meningkat ROE belum tentu akan menyebabkan makin tingginya DPR. Riyanto (2001) mengungkapkan dividen hanya dapat dibagikan apabila perusahaan telah memperhatikan kebutuhan dana termasuk investasi yang profitable. Hal ini juga sesuai dengan teori Sartono (2001 : 124) bahwa ROE digunakan untuk mengukur tingkat kembalian perusahaan atau efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan ekuitas yang dimiliki perusahaan. Berdasarkan teori tersebut dapat dikatakan bahwa perusahaan akan lebih mengutamakan untuk menghasilkan keuntungan dengan berinvestasi yang profitable terlebih dahulu dibandingkan dengan membayarkan dividen. Hasil penelitian ini sesuai dengan penelitian Latiefasari (2010) yang menyatakan bahwa DER berpengaruh tidak signifikan terhadap

dividend payout ratio.

4.3.2 Pengaruh Debt to Equity Ratio terhadap Dividend Payout Ratio

sesuai dengan penelitian Fira (2009) yang menyatakan bahwa DER bepengaruh negatif dan signifikan terhadap dividend payout ratio.

4.3.3 Pengaruh Growth terhadap Dividend Payout Ratio

Berdasarkan hasil pengujian secara parsial (uji t), Growth berpengaruh tidak signifikan terhadap DPR. Tidak ditemukannya pengaruh yang signifikan dari variabel growth mungkin disebabkan karena perusahaan yang menjadi sampel penelitian ini adalah perusahaan pertambangan yang termasuk dalam kategori perusahaan besar. Perusahaan besar cenderung memiliki alternatif pendanaan yang lebih banyak, sehingga perusahaan menjadi kurang bergantung pada pendanaan internal. Ketika perusahaan membutuhkan tambahan dana untuk membiayai pertumbuhannya, maka perusahaan tidak mengurangi porsi dividen yang dibagikan kepada para pemegang saham melainkan akan mencari pendanaan eksternal di pasar modal. Hal ini mengakibatkan pertumbuhan perusahaan tidak berpengaruh pada besar kecilnya dividen yang dibagikan oleh perusahaan. Hasil ini sejalan dengan penelitian yang dilakukan oleh Islamiyah (2012) dan Putri (2014) yang menyatakan bahwa growth berpengaruh tidak signifikan terhadap kebijakan dividen.

4.3.4 Pengaruh Collaterizable Assets terhadap Dividend Payout Ratio

dikatakan bahwa beberapa perusahaan sampel yang tercatat tidak memiliki hutang obligasi. Akibatnya, collaterizable assets sebagai faktor yang dapat menjembatani kepentingan kedua pihak tersebut tidak memiliki pengaruh yang signifikan dalam pengambilan keputusan pembayaran DPR pada perusahaan pertambangan di Bursa Efek Indonesia. Hasil penelitian ini sejalan dengan hasil penelitian Santoso dan Prastiwi (2012) yang menyatakan bahwa collaterizable assets berpengaruh tidak signifikan terhadap kebijakan dividen.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang dilakukan, maka kesimpulan yang diperoleh dari penelitian ini adalah sebagai berikut :

1. Secara serempak return on equity, debt to equity ratio, growth, dan

collaterizable assets berpengaruh signifikan terhadap dividend payout ratio

perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2011-2014.

2. Secara parsial menunjukkan bahwa variabel debt to equity ratio berpengaruh negatif dan signifikan terhadap dividend payout ratio, return on equity,

growth, dan collaterizable assets berpengaruh tidak signifikan terhadap

dividend payout ratio, perusahaan pertambangan yang terdaftar di Bursa Efek

Indonesia tahun 2011-2014.

5.2 Saran

Dari kesimpulan yang diperoleh, maka saran yang ingin penulis sampaikan adalah sebagai berikut:

1. Bagi investor dan calon investor, sebaiknya mengetahui kinerja dan profil perusahaan terlebih dahulu sebelum mengambil keputusan untuk berinvestasi pada perusahaan pertambangan.

2. Bagi perusahaan (emiten), sebaiknya memperhatikan kestabilan pembayaran

untuk berinvestasi pada perusahaan yang stabil dalam pembayaran dividend

payout ratio.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Dividen

Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan pemegang saham sebagai dividen atau akan ditahan guna pembiayaan investasi di masa yang akan datang. Apabila perusahaan memilih untuk membagikan laba sebagai dividen, maka akan mengurangi laba yang ditahan dan selanjutnya akan mengurangi total sumber dana intern atau

Internal Financing (Sartono, 2001).

Laba ditahan merupakan salah satu sumber dana yang paling penting untuk membiayai pertumbuhan perusahaan, sedangkan dividen merupakan aliran kas yang dibayar kepada para pemegang saham (Riyanto, 2001). Dividen merupakan nilai pendapatan bersih perusahaan setelah pajak dikurangi dengan laba ditahan. Dividen ini untuk dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan. Rasio pembayaran dividen (dividend payout ratio) yaitu perbandingan antara dividend per share dengan earning per share. Keputusan mengenai jumlah laba yang akan ditahan dan dividen yang akan dibagikan diputuskan dalam Rapat Umum Pemegang Saham (RUPS).

Apabila saldo laba didistribusikan kepada pemegang saham maka saldo laba akan berkurang sebesar nilai yang didistribusikan kepada pemegang saham.

Sebagaimana definisi dividen yang telah diungkapkan Ross et al. (2005 :

606) yang mendefinisikan “dividen sebagai pembayaran kepada pemilik

perusahaan yang diambil dari keuntungan perusahaan, baik dalam bentuk saham

maupun tunai”, artinya hanya perusahaan yang membukukan keuntungan yang

dapat membagikan dividen karena dividen diambil dari keuntungan perusahaan dan bahwa dividen tunai (cash dividend) umumnya lebih menarik bagi pemegang saham dibandingkan dengan dividen saham (stock dividend).

Bagi perusahaan go public, kebijakan dividen merupakan kebijakan yang penting di dalam semua kebijakan keuangan lainnya. Menurut Bangun et al. (2007), kebijakan dividen adalah kebijakan perusahaan dalam menentukan apakah akan membayar dividen atau tidak, meningkatkan atau mengurangi jumlah dividen, atau membayar dividen dengan jumlah yang sama dengan yang dibagikan pada periode sebelumnya. Kebijakan dividen dapat dihitung dengan beberapa cara analisis diantaranya adalah Dividend Payout Ratio (DPR) dan Dividend per Share (DPS).

2.1.2 Kebijakan Dividen

1. Pengertian

dana di pasar modal. Pemegang saham lebih memilih dividen yang berupa kas dibandingkan dengan capital gain. Perilaku ini diakui oleh Gordon-Lintner sebagai “the bird in the hand theory” bahwa satu burung ditangan lebih berharga daripada seribu burung diudara. Selain itu pemegang saham juga dapat mengevaluasi kinerja perusahaan dengan menilai besarnya dividen yang dibagikan. Sedangkan dari sisi perusahaan, kebijakan dividen sangat penting, karena jika perusahaan memilih untuk membagikan laba sebagai dividen maka akan mengurangi laba yang ditahan perusahaan, dan selanjutnya mengurangi total sumber dana intern atau internal financing. Sebaliknya jika perusahaan memilih untuk menahan laba yang diperoleh, maka kemampuan pembentukan dana intern akan semakin besar.

2. Kebijakan Pembagian Dividen

Menurut (Sutrisno, 2003 : 304) ada beberapa bentuk dividen yang akan dibagikan kepada pemegang saham antara lain :

1. Pembagian dividen secara tunai atau cash dividend. Pembagian dividen secara tunai terdiri dari beberapa bentuk, yaitu :

a. Kebijakan Pemberian Dividen Stabil

pemberian dividen yang stabil ini banyak dilakukan oleh perusahaan, karena beberapa alasan, yaitu : (1) dapat meningkatkan harga saham, sebab dividen yang stabil dan dapat diprediksi dianggap mempunyai risiko lebih kecil, (2) dapat memberikan kesan kepada para investor bahwa perusahaan mempunyai prospek yang baik di masa yang akan datang, (3) dapat menarik investor yang memanfaatkan dividen untuk keperluan konsumsi, sebab dividen selalu dibayarkan.

b. Kebijakan Dividen Meningkat

Dengan kebijakan ini, perusahaan akan membayarkan dividen kepada pemegang saham dengan jumlah yang selalu meningkat dengan pertumbuhan yang stabil.

c. Kebijakan Dividen dengan Ratio yang Konstan

Kebijakan ini memberikan dividen yang besarnya mengikuti besarnya laba yang diperoleh oleh perusahaan. Semakin besar laba yang diperoleh semakin besar dividen yang dibayarkan, demikian pula sebaliknya bila laba kecil, dividen yang dibayarkan juga kecil. Dasar yang digunakan sering disebut Dividend Payout Ratio.

d. Kebijan Pemberian Dividen Reguler yang Rendah ditambah Ekstra

2. Pembagian Stock Dividend

Salah satu kebijakan yang bisa diambil oleh perusahaan adalah dengan memberikan dividen tidak dalam bentuk uang, tetapi dividen diberikan dalam bentuk saham. Artinya, pemegang saham akan diberi tambahan saham sebagai pengganti cash dividend. Pemberian stock dividend tidak akan mengubah besarnya jumlah modal sendiri, tetapi akan mengubah komposisi modal sendiri perusahaan yang bersangkutan. Karena pada dasarnya pemberian stock dividend ini akan mengurangi pos laba ditahan di neraca dan akan ditambahkan ke pos modal saham.

3. Kebijakan Stock Split

Apabila harga pasar saham suatu perusahaan terlalu tinggi, mengakibatkan banyak investor kurang berminat terhadap saham perusahaan. Oleh karena itu perusahaan bisa mengambil kebijaksanaan untuk meningkatkan jumlah lembar saham melalui stock split yaitu pemecahan nilai nominal saham kedalam nilai nominal yang lebih kecil. Dengan stock split ini jumlah lembar saham menjadi lebih banyak, maka mengakibatkan harga saham turun. Oleh karena itu dengan

stock split harga saham menjadi lebih murah, sehinggan harga psar masih dalam

trading range tertentu.

4. Kebijakan Repurchase Stock

Repurchase Stock adalah pembelian kembali saham-saham perusahaan

2.1.3 Bentuk Kebijakan Dividen

Menurut Kieso et al. (2005 : 358), ada beberapa jenis kebijakan dividen yang digolongkan menjadi beberapa bentuk, yaitu :

1. Dividen Tunai (Cash Dividend)

Dividen tunai adalah bentuk dividen yang paling wajib digunakan oleh pihak perusahaan. Bagi suatu perusahaan, dividen ini menyebabkan penurunan laba yang dibagi dan nilai kas, kewajiban lancar untuk hutang dividen diakui pada tanggal pengumuman dividen. Kewajiban ini dihapus ketika cek dividen dikirimkan kepada para pemegang saham.

2. Dividen Harta (Property Dividend)

Dividen harta adalah dividen yang dibagikan kepada pemegang saham yang dibayarkan dengan aktiva selain kas. Seringkali aktiva yang akan didistribusikan adalah sekuritas perusahaan lain yang dimiliki perusahaan. Dengan demikian, perusahaan memindahkan hak kepemilikannya dalam sekuritas tersebut kepada para pemegang saham. Dividen harta biasanya hanya terjadi dalam perseroan yang bersifat tertutup. Dividen harta dinilai dengan nilai terbawa

(Carrying Value), jika nilai pasar yang wajar tidak dapat ditentukan.

3. Dividend Likuidasi (Liquidating Dividend)

4. Dividen Saham (Stock Dividend)

Dividen saham merupakan pembagian dividen bukan dalam bentuk uang tunai, namun dengan memberikan dalam bentuk lembar saham. Jadi pembagian

stock dividend akan meningkatkan jumlah saham yang dimiliki shareholders.

Perusahaan sering kali membayar stock dividend sebagai pengganti atau pelengkap dividen kas. Dividen saham memungkinkan perusahaan untuk tetap menggunakan aset bersih yang dihasilkan dari laba bersih dan bersamaan dengan itu menawarkan tambahan saham kepemilikan kepada pemegang saham.

2.1.4 Teori Dividen

1. Residual Dividend Theory

Teori dividen yang dinamakan residual dividend theory, seperti yang dikutip dari Keown et al. (2003), menyatakan bahwa dividen yang dibayarkan seharusnya sejumlah modal yang tersisa dari alokasi pendanaan proyek atau investasi dalam gambaran menguntungkan. Van Horne (2005 : 299), berpendapat bahwa teori ini juga menyatakan bahwa dividen tidak relevan, karena mengasumsikan investor memiliki preferensi yang sama antara kas yang dijadikan dividen atau yang ditahan perusahaan. Apabila proyek atau investasi yang ditargetkan perusahaan menjanjikan return lebih besar dari pada required return, maka investor lebih senang jika perusahaan menahan kas dari pada memberikannya sebagai dividen. Begitu pula sebaliknya. Lebih lanjut, Keown et

al. (2003), memberikan kesimpulan bahwa pada teori ini, kebijakan dividen

1. Kesempatan investasi perusahaan, 2. Struktur modal, dan

3. Ketersediaan dari modal yang dihasilkan sendiri atau internal (

internally generated capital)

Menurut Keown et al. (2003), kebijakan dividen adalah pengaruh yang pasif karena tidak memiliki pengaruh langsung pada harga pasar saham. Maka teori diatas menyatakan bahwa dividen akan dibagikan bila perusahaan memiliki dana sisa (residu), dan apabila perusahaan tidak memiliki dana sisa tersebut maka tidak akanada pembagian dividen. Keputusan dividen adalah residual karena perusahaan lebih cenderung membiayai investasinya dengan pendanaan internal dari laba ditahan (retained earnings) dibandingkan pendanaan eksternal (hutang atau saham). Karena pendanaan internal tentu saja jauh lebih murah, dan tidak akan ada percampuran dari pihak perusahaan lain, baik dari dalam maupun dari luar perusahaan.

2. Clientele Effect Theory

3. Bird In The Hand Theory

Menurut Keown et al. (2003), bird in the hand theory merupakan teori yang memiliki keyakinan bahwa pendapatan dividen memberikan nilai yang lebih tinggi kepada investor dibandingkan pendapatan capital gain. Karena dividen dinilai memiliki tingkat kepastian yang lebih tinggi dari pada capital gain.

4. Signaling Theory

Selain itu perubahan dalam kebijakan dividen dapat dijadikan investor sebagai sinyal mengenai keadaan keuangan perusahaan, khususnya mengenai

earnings power. Jadi, kenaikan dividen yang melebihi perkiraan dapat menjadi

sinyal bagi investor bahwa manajemen memprediksikan kenaikan laba yang signifikan di masa depan, begitu pula sebaliknya. Hal ini berdasarkan pada

signaling theory.

akan bereaksi positif terhadap peningkatan dividen (harga saham meningkat) dan negatif terhadap pemotongan dividen (penurunan harga saham).

Dalam signaling theory ini juga mengatakan bahwa penurunan dividen terlihat manajemen yang tidak optimis terhadap kemajuan perusahaan dan akan memberikan sinyal negatif bagi pasar. Sebaliknya, peningkatan dividen menunjukkan bahwa manajemen yakin akan prospek masa depan perusahaan dan merupakan sinyal yang direspon positif oleh pasar.

5. Tax Preference Theory

Jika capital gain dikenakan pajak dengan tarif lebih rendah daripada pajak atas dividen, maka saham yang memiliki nilai pertumbuhan tinggi menjadi lebih menarik. Sebaliknya, jika capital gain dikenai pajak yang sama dengan pendapatan atas dividen, maka keuntungan capital gain menjadi berkurang. Namun demikian karena pajak atas capital gain akan dibayar setelah saham dijual, sementara pajak atas dividen harus dibayar setiap tahun setelah pembayaran dividen. Selain itu periode investasi juga mempengaruhi pendapatan investor. Jika investor hanya membeli saham untuk jangka waktu satu tahun, maka tidak ada bedanya antar pajak atas capital gain dan pajak atas dividen. Jadi investor akan meminta tingkat keuntungan setelah pajak yang lebih tinggi terhadap saham yang memiliki dividen yield yang tinggi dari pada saham dengan yield yang rendah.

mengarahkan investor untuk lebih memilih pembayaran yang lebih rendah dari pada pembayaran dividen dalam jumlah yang lebih tinggi.

Berdasarkan POH (Pecking Order Hypothesis), yang dikemukakan oleh Myers dan Majluf (1984), perusahaan lebih mengutamakan dana internal dari pada dana eksternal dalam aktivitas pendanaan. Kecukupan dana internal dapat dilihat dari besarnya laba, laba ditahan, atau arus kas. Apabila dana eksternal dibutuhkan, maka perusahaan lebih mengutamakan penggunaan utang dari pada ekuitas. Ide dasar POH sangat sederhana, yaitu perusahaan membutuhkan dana eksternal hanya apabila dana internal tidak cukup dan dana eksternal yang lebih diutamakan adalah utang daripada emisi saham. Myers dan Majluf (1984) menyatakan bahwa asimetri informasi menyebabkan perusahaan lebih mengutamakan dana internal dari pada dana eksternal karena asimetri informasi tersebut menyebabkan pendanaan eksternal terlalu mahal bagi perusahaan.

Myers dan Majluf (1984) berpendapat bahwa perusahaan tergantung pada

internal funds karena ingin memaksimalkan kekayaan pemegang saham yang

sudah ada. Penjualan saham baru bukan kepentingan dari pemegang saham yang sudah ada tetapi hanya akan mengakibatkan penurunan nilai saham yang sudah ada. Perusahaan akan memilih hutang dibanding external equity, apabila memerlukan dana eksternal. Dengan penerbitan hutang bebas risiko (risk free

debt) tidak punya dampak terhadap nilai saham yang sudah ada ataupun dengan

Hipotesis pecking order menurut Myers (1