ii

Segala puji dan syukur kita panjatkan ke hadapan Allah Bapa yang bertahta dalam kerajaan Surga serta pencipta alam semesta dan Tuhan Yesus Kristus Juru Selamat ku yang hidup yang senantiasa mencurahkan berkat dan kasih-Nya yang tak terhingga untuk kita semua.

iii Indonesia.

2. Prof. Dr. Umi Narimawati, Dra., SE., M.Si selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE. M.Si., Ak., selaku Ketua Program Studi Akuntansi. 4. Siti Kurnia Rahayu, SE., M.Ak., Ak selaku Dosen Pembimbing yang telah

banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya laporan Kerja Praktek ini.

5. Seluruh Staff Dosen UNIKOM yang telah membekali penulis dengan pengetahuan.

6. Maman Juaryaman selaku Koordinator Tata Usaha Bidang Pendapatan Pajak Bukan Pajak Daerah dan Pembimbing dalam Kerja Praktek pada Dinas Pendapatan Kota Bandung yang telah meluangkan waktunya kepada penulis dan dengan sabar serta tekun membimbing penulis dalam penyusunan Laporan Kerja Praktek ini.

7. Pa Romi dan segenap Staff Bidang Pendapatan Pajak Bukan Pajak Daerah yang tidak bisa penulis sebutkan satu persatu.. Semoga sukses dalam pengelolaan BPHTB tahun 2011 nanti.

iv

Ga ad kalian laporan ini pasti jadi komik nanti.

11. Semua pihak yang telah membantu penulis dalam penyusunan laporan ini,yang tidak dapat penulis sebutkan satu per satu.

Dalam penyusunan laporan kerja praktek ini. Penulis menyadari bahwa laporan kerja praktek ini masih jauh dari kesempurnaan. Oleh karena itu, dengan segala kerendahan hati penulis bersedia menerima segala kritik dan saran dari semua pihak untuk peningkatan mutu laporan kerja praktek ini.

Akhir kata penulis berharap semoga laporan kerja praktek ini dapat bermanfaat dan menjadi suatu motifasi untuk lebih maju serta semangat berbuat yang terbaik untuk diri sendiri dan orang lain.

Terimakasih. Salam Sejahtera.

Bandung, Desember 2010 Penulis

BAB I

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Pemerintah memiliki otoritas tertinggi dalam mengatur kehidupan bernegara dan menjalankan fungsinya dalam penyelenggaraan negara sesuai dengan ketentuan perundang-undangan yang berlaku dalam suatu negara. Sudah semestinya pemerintah bertanggungjawab terhadap kehidupan rakyatnya. Salah satunya dengan terus menerus secara berkala melakukan pembangunan baik skala kecil, menengah, maupun besar. Dalam pelaksanaannya, selain ketersediaan sumber daya alam dan sumber daya manusia, modal berupa dana juga dibutuhkan untuk menjamin pembangunan tersebut dapat berjalan dengan baik dan berkesinambungan.

Tidak hanya pemerintah pusat, pemerintah daerah pun membutuhkan dana dan biaya yang cukup untuk mengelola keberlangsungan pemerintahan daerah terutama dalam aspek pembangunan daerah. Setiap daerah tersebut menyelenggarakan tugas dan kewajiban serta kewenangan yang ada. Pemberian otonomi yang lebih luas kepada daerah terutama di bidang keuangan, memberikan kesempatan pada daerah untuk mampu menggali sumber dana yang ada sesuai dengan potensi dan peluang yang terdapat pada daerah masing-masing. Sumber dana daerah nantinya dapat meningkatkan pendapatan asli daerah yang selanjutnya dapat digunakan untuk membiayai daerah itu sendiri. (Eka Ruswanto, Kualitas Pelayanan Dinas Pendapatan (Dispenda) Kota Bandung dalam

Meningkatkan Perolehan Pajak Daerah Melalui Sistem Informasi Pajak)

Sejak reformasi perpajakan di Indonesia yang dimulai sejak tahun 1984, sistem pemungutan pajak terus berubah dan semakin baik serta memiliki kepastian hukum yang bertujuan untuk memberikan pemerataan perekonomian. Saat ini sistem pemungutan pajak yang berlaku di Indonesia adalahself assesment system dimana pemenuhan kewajiban perpajakan dilakukan oleh wajib pajak. Kondisi tersebut menuntut peran aktif dan kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya.

1995. Undang-undang tersebut juga dilengkapi dan didukung oleh peraturan pelaksanaan berupa Peraturan Pemerintah, Surat Keputusan Menteri Keuangan, Surat Keputusan Direktorat Jenderal Pajak, dan surat-surat edaran Direktorat Jenderal Pajak.

Dalam rangka pelaksanaan pemungutan PBB, Menteri Keuangan melimpahkan wewenangnya kepada Gubernur Kepala Daerah Tingkat I dan/atau Bupati / Walikotamadya Kepala Daerah Tingkat II. Pelaksanaan pemungutan sebagaimana diatur dalam Pasal 14 Undang-undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan merupakan penerimaan Negara (pajak pusat), dari hasil penerimaan PBB ini dibagi antara pemerintah pusat dan pemerintah daerah dengan perimbangan pembagian 90% untuk pemerintah daerah dan 10% untuk pemerintah pusat.

kewajibannya dalam hal pembayaran Pajak Bumi dan Bangunan. Hal ini juga merupakan kendala bagi Dispenda Kota Bandung dikarenakan kurangnya otoritas dalam hal pengelolaan PBB, padahal berdasarkan data hasil dari penerimaan PBB yang diterima Negara dari daerah-daerah akan dikembalikan juga kepada daerah sebesar 90% dari hasil penerimaan PBB daerah yang bersangkutan.

Pengawasan atas pelaksanaan pemungutan Pajak Bumi dan Bangunan menjadi sangat penting untuk dilakukan oleh pihak Dispenda dikarenakan hasil dari penerimaan PBB itu sendiri merupakan pendapatan yang nantinya diserahkan ke PEMDA untuk selanjutnya digunakan untuk membiayai pembangunan daerah yang pada setiap tahun anggaran harus dicantumkan dalam setiap Anggaran Pendapatan dan Belanja Daerah

1.2 Tujuan Kerja Praktek

Adapun tujuan yang ingin dicapai dari pelaksanaan Kerja Praktek ini adalah:

1. Untuk mengetahui prosedur pengawasan pelaksanaan Pajak Bumi dan Bangunan pada Dinas Pendapatan Kota Bandung

2. Untuk mengetahui hambatan-hambatan dalam prosedu pengawasan pelaksanaan pemungutan Pajak Bumi dan Bangunan pada Dinas Pendapatan Kota Bandung

3. Untuk mengetahui upaya-upaya dalam mengatasi hambatan yang terjadi dalam prosedur pengawasan pelaksanaan pemungutan Pajak Bumi dan Bangunan pada Dinas Pendapatan Kota Bandung

1.3 Kegunaan Kerja Praktek

Adapun kegunaan hasil dari laporan Kerja Praktek : 1. Bagi Penulis

Sebagai tambahan pengetahuan mengenai bagaimana prosedu pengawasan pelaksanaan pemungutan Pajak Bumi dan Bangunan pada Dispenda Kota Bandung

2. Bagi Dinas Pendapatan Kota Bandung

3. Bagi Akademis

a.Dapat menjadi tambahan referensi bagi lembaga guna penelitian selanjutnya serta dapat menjalin hubungan yang baik dengan instansi

b. Sebagai materi tambahan untuk evaluasi terhadap kurikulum yang digunakan

4. Bagi pihak lain

Mengetahui prosedu pengawasan pelaksanaan pemungutan pajak bumi dan bangunan dapat memberikan pengetahuan dan dapat menjadi referensi bagi pihak yang mengkaji topik-topik yang berkaitan dengan masalah bahasan dalam laporan ini.

1.4 Metode Kerja Praktek

Metode yang digunakan dalam Kerja Praktek adalah mengadakan penelitian dalam waktu satu periode tertentu. Adapun teknis pengumpulan data yang digunakan dalam penyusunan Laporan Kuliah Kerja Praktek ini adalah :

1. Studi Pustaka (Library Research)

mendapatkan landasan teori dan berbagai pengertian mengenai masalah yang diteliti.

2. Penelitian Lapangan (Field Research)

Penelitian Lapangan merupakan penelitian dengan melakukan peninjauan secara langsung ke instansi/perusahaan agar memperoleh data yang diperlukan melalui wawancara dan observasi dengan pihak-pihak yang berhubungan dengan masalah yang diteliti untuk mendapatkan data dan informasi yang diperlukan dalam penyusunan Laporan Kerja Praktek ini.

1.5 Lokasi dan Waktu Kerja Praktek

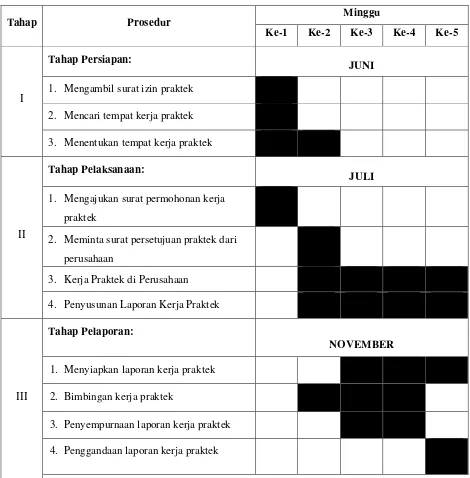

Tabel 1.1

Kegiatan penelitian Laporan Kerja Praktek

Tahap Prosedur

Minggu

Ke-1 Ke-2 Ke-3 Ke-4 Ke-5

I

Tahap Persiapan:

JUNI

1. Mengambil surat izin praktek

2. Mencari tempat kerja praktek

3. Menentukan tempat kerja praktek

II

Tahap Pelaksanaan:

JULI

1. Mengajukan surat permohonan kerja

praktek

2. Meminta surat persetujuan praktek dari

perusahaan

3. Kerja Praktek di Perusahaan

4. Penyusunan Laporan Kerja Praktek

III

Tahap Pelaporan:

NOVEMBER

1. Menyiapkan laporan kerja praktek

2. Bimbingan kerja praktek

3. Penyempurnaan laporan kerja praktek

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat Dinas Pendapatan Kota Bandung

Berdasarkan Surat Keputusan Walikotamadya Kepala Daerah Tingkat II Bandung membawahi 5 (lima) satuan kerja yaitu :

1. Bagian Perpajakan dan Retribusi (BAPAR) 2. Bagian Iuran Rehabilitasi Daerah (IREDA) 3. Bagian Eksploitasi Parkir (BEF)

4. Bagian Perusahaan Pasar (BPP) 5. Bagian Tata Usaha Dalam (TUD)

Pada tahun 1980, dikeluarkan Peraturan Daerah Kotamadya Daerah Tingkat II Bandung Nomor : 09/PD 1980 tanggal 10 Juli 1980, dimana Strukur Organisasi Dinas pendapatan Daerah Kota Bandung mengalami perubahan, semula membawahi 5 (lima) satuan unit kerja diubah menjadi 7(tujuh) satuan unit kerja, yaitu:

1. Sub Bagian Tata Usaha 2. Seksi Pajak

3. Seksi Retribusi 4. Seksi IPEDA

6. UPTD Pasar

7. UPTD Parkir dan Terminal

Dalam kegiatan satuan opersional satuan unit kerja tersebut diatas, khususnya dalam bidang pemungutan pajak/retribusi, dipakai system MAPENDA (Manual Administration Pendapatan Daerah). Dengan system MAPENDA, petugas melakukan kegiatan pemungutan pajak/retribusi secara langsung kepada Wajib Pajak/Wajib Retribusi “door to door”.

Dengan diberlakukannya MAPATDA, maka sistem pemungutan pajak/retribusi daerah yang sebelumnya dilakukan secara “door to door” menjadi ‘’self assesment” yaitu wajib pajak dan wajib retribusi menyetor langsung kewajiban pembayaran pajak/retribusi ke Dinas Pendapatan Daerah.

2.2 Struktur Organisasi Dinas Pendapatan Kota Bandung

Struktur Organisasi dan Tata Kerja Dinas Pendapatan Kota Bandung disusun berdasarkan Peraturan Daerah Nomor 13 Tahun 2007. Dengan susunan struktur organisasi sebagai berikut :

1. Kepala Dinas

2. Sekretaris, membawahi :

a. Sub Bagian Umum dan Kepegawaian b. Sub Bagian Keuangan dan Program 3. Kepala Bidang Perencanaan, membawahi :

a. Seksi Data dan Potensi Pajak b. Seksi Program

c. Seksi Analisa dan Pelaporan

4. Kepala Bidang Pajak Daerah, membawahi : a. Seksi pelayanan dan Pengaduan

5. Kepala Bidang Pendapatan Pajak Bukan Pajak Daerah, membawahi : a. Seksi Adminisrasi Bagi Hasil Pajak Pusat

b. Seksi Administrasi Bagi Hasil Pajak Provinsi

c. Seksi Administrasi Pelaporan Pendapatan Bukan Pajak Daerah 6. Bidang Pengendalian, membawahi:

a. Seksi Pembinaan Internal

b. Seksi Pengawasan dan Pemeriksaan

c. Seksi Penyuluhan, Monitoring, dan Evaluasi 7. Unit Pengawasan Terpadu (UPT)

Unit Pengawasan Terpadu (UPT) dibagi menjadi 4 seksi berdasarkan wilayah kerjanya :

a. UPT Wilayah Bandung Utara b. UPT Wilayah Bandung Selatan c. UPT Wilayah Bandung Timur d. UPT Wilayah Bandung Barat

2.3 Deskripsi Jabatan Dinas Pendapatan Kota Bandung

1. Kepala Dinas

Kepala Dinas Pendapatan mempunyai tugas pokok memimpin, mengkoordinasikan, melaksanakan kerjasama, memfasilitasi dan mengendalikan pelaksanaan dan pengelolaan pendapatan.

2. Sekretaris

a. menyusun rencana kegiatan kesekretariatan;

b. Melaksanakan kesekretariatan Dinas yang meliputi administrasi umum dan kepegawaian, program dan keuangan.

c. Pengkoordinasian penyusunan perencanaan, evaluasi dan pelaporan serta kegiatan Dinas.

d. Melaksanakan monitoring, evaluasi dan laporan kegiatan sekretariat.

A. Sub Bagian Umum dan Kepegawaian

a. Penyusunan bahan rencana dan program pengelolaan lingkup administrasi umum dan kepegawaian.

c. Pelaksanaan administrasi kepegawaian yang meliputi kegiatan penyiapan bahan penyusunan rencana mutasi, disiplin, pengembangan pegawai dan kesejahteraan pegawai.

B. Sub Bagian Keuangan dan Program

a. Penyusunan rencana dan program pengelolaan administrasi keuangan dan program kerja Dinas;

b. Pelaksanaan pengelolaan administrasi keuangan meliputi kegiatan penyiapan bahan penyusunan rencana anggaran, koordinasi penyusunan anggaran, koordinasi pengelola dan pengendalian keuangan dan menyusun laporan keuangan Dinas;

c. Pelaksanaan pengendalian program meliputi kegiatan penyiapan bahan dan koordinasi penyusunan rencana, program dan kegiatan dinas, koordinasi penyusunan rencana dan program dinas serta koordinasi pengendalian program.

3. Bidang Perencanaan

A. Seksi Data dan Potensi Pajak

a. Pengumpulan dan penganalisaan data lingkup data dan potensi pajak.

c. Pelaksanaan lingkup data dan potensi pajak yang meliputi inventasrisasi data dan potensi pajak, pengelolaan data potensi pajak dan retribusi, penyediaan informasi data pajak.

B. Seksi Program

a. Pengumpulan dan penganalisaan data lingkup program ;

b. Penyiapan bahan perencanaan dan petunjuk teknis lingkup program;

c. Pelaksanaan lingkup program yang meliputi penyumpulan dan penyusunan konsep perencanaan dan program dinas; perencanaan sumber pendapatan daerah, serta penyusunan anggaran dan kebutuhan operasional dinas

4. Bidang Pajak Daerah

A. Seksi pelayanan dan Pengaduan

a. Pengumpulan dan penganalisaan data lingkup analisa dan pelaporan.

b. Penyiapan bahan perencanaan dan petunjuk teknis lingkup analisa dan pelaporan.

B. Seksi Penetapan dan Pembukuan

a. Pengumpulan dan penganalisaan data lingkup penetapan dan pembukuan.

b. Penyiapan bahan perencanaan dan petunjuk teknis lingkup penetapan dan pembukuan.

c. Pelaksanaan lingkup penetapan dan pembukuan yang meliputi pelaksanaan analisa dasar perhitungan penetapan pajak terutang, pencatatan daftar penetapan realisasi pelaporan pelaksanaan penerimaan dan tunggakan pajak daerah.

C. Seksi Penagihan

a. Pengumpulan dan penganalisaan data lingkup penagihan. b. Penyiapan bahan perencanaan dan petunjuk teknis lingkup

penagihan.

c. Pelaksanaan lingkup penagihan yang meliputi inventarisasi pajak terutang, penyampaian dan pendistribusian Surat Tagihan Pajak, dan pelaksanaan penagihan.

5. Bidang Pendapatan Pajak Bukan Pajak Daerah A. Seksi Adminisrasi Bagi Hasil Pajak Pusat

b. Pelaksanaan dan penyusunan petunjuk teknis dan bahan kebijakan adminisrasi bagi hasil pajak pusat, adminisrasi bagi hasil pajak provinsi dan adminisrasi pelaporan pendapatan bukan pajak daerah.

c. Pelaksanaan di bidang adminisrasi bagi hasil pajak pusat, adminisrasi bagi hasil pajak provinsi dan adminisrasi pelaporan pendapatan bukan pajak daerah.

B. Seksi Administrasi Bagi Hasil Pajak Provinsi

a. Pengumpulan dan penganalisaan data lingkup adminisrasi bagi hasil pajak provinsi.

b. Penyiapan bahan perencanaan dan petunjuk teknis lingkup adminisrasi bagi hasil pajak provinsi.

c. Pelaksanaan lingkup adminisrasi bagi hasil pajak provinsi yang meliputi inventarisasi potensi dan pendapatan pajak pusat, pencatatan hasil pajak provinsi, pengadministrasian pajak provinsi dan penyetoran hasil pajak provinsi.

C. Seksi Administrasi Pelaporan Pendapatan Bukan Pajak Daerah a. Pengumpulan dan penganalisaan data lingkup adminisrasi

pelaporan pendapatan bukan pajak daerah.

b. Penyiapan bahan perencanaan dan petunjuk teknis lingkup adminisrasi pelaporan pendapatan bukan pajak daerah.

pendapatan bukan pajak daerah, pencatatan hasil pajak bukan pajak daerah, pengadministrasian pajak bukan pajak daerah dan penyetoran hasil pajak bukan pajak daerah.

6. Bidang Pengendalian

A. Seksi Pembinaan Internal

a. Pengumpulan dan penganalisaan data lingkup pembinaan internal.

b. Penyiapan bahan perencanaan dan petunjuk teknis lingkup inventarisasi data aparatur, pembinaan dan pemantauan standar operasional prosedur.

c. Pelaksanaan lingkup pembinaan internal yang meliputi pembinaan internal.

B. Seksi Pengawasan dan Pemeriksaan

a. Pengumpulan dan penganalisaan data lingkup pengawasan dan pemeriksaan.

b. Penyiapan bahan perencanaan dan petunjuk teknis lingkup pengawasan dan pemeriksaan.

C. Seksi Penyuluhan, Monitoring, dan Evaluasi

a. Pengumpulan dan penganalisaan data lingkup penyuluhan, evaluasi dan monitoring.

b. Penyiapan bahan perencanaan dan petunjuk teknis lingkup penyuluhan, evaluasi dan monitoring.

c. Pelaksanaan lingkup penyuluhan, evaluasi dan monitoring yang meliputi penyuluhan kepada wajib pajak, monitoring penerimaan dan pelaksanaan pemungutan pendapatan pajak dan bukan pajak daerah.

2.4 Kegiatan Usaha Dinas Dispenda Kota Bandung 2.4.1 Visi Dinas Pendapatan Kota Bandung

Visi Dinas Pendapatan adalah “Profesional dalam pengelolaan pendapatan, Prima dalam pelayanan menuju kota jasa yang BERMARTABAT (Bersih, Makmur, Taat dan Bersahabat ) ”

Dalam pernyataan visi tesebut terdapat kata-kata kunci sebagai berikut: 1. Profesionalisme yaitu suatu kondisi yang harus ada dan dimiliki dalam

2. Pengelolaan pendapatan yaitu sesuai dengan UU Nomor 34 Tahun 200 (Perubahanata UU Nomor 18 Tahun 1997 tantang Pajak Daerah dan Retribusi Daerah). Menurut Undang-Undang tersebut, jenis kabupaten/kota terdiri dari :

a. Pajak Hotel

b. Pajak Restoran/Rumah Makan c. Pajak Hiburan

d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Pengambilan Air Bawah Tanah g. Pajak Sewa Rumah/Kos

3. Prima dalam pelayanan yaitu pelayanan yang terbaik yang diberikan dalam bidang administrasi pemerintah, adminstrasi pembangunan dan administrasi umum kepada Perangkat Daerah seara akomodatif, efektif dan efisien. Akomodatif yaitu mampu memenuhi tuntutan pelaksanaa kewenangan tugas dan fungsi Perangkat Daerah.

2.4.2 Misi Dinas Pendapatan Kota Bandung

1. Meningkatkan Kualitas Pelayanan kepada Masyarakat Wajib Pajak Daerah

2. Meningkatkan Pendapatan Asli Daerah (PAD)

Sedangkan motto Dinas Pendapatan Kota Bandung adalah “Kuingin Kau Tersenyum Puas” adalah suatu nilai yang perlu ditanamkan pada setiap petugas Dinas Pendapatan, yaitu dengan memberikan pelayanan yang terbaik pada setiap wajib pajak, sehingga wajib pajak merasakan bahwa pajak bukan lagi merupakan suatu beban, tetapi karena timbulnya kesadaran masyarakat melalui pembayaran pajak dan retribusi untuk membiayai pembangunan daerahnya.

2.4.3 Tugas Pokok dan Fungsi Dinas Pendapatan Kota Bandung

Tujuan pokok Dinas Pendapatan Kota Bandung adalah merumuskan dan melaksanakan kebijakan operasional di bidang perndapatan yang merupakan sebagian kewenangan Daerah Kota Bandung. Sedangkan fungsinya adalah sebagai berikut:

1. Merumuskan kebijakan teknis operasional di bidang pendapatan 2. Menyelenggarakan pelayanan umum di bidang pendapatan 3. Menyelengarakan kesekretariatan

mewujudkan Kota Bandung sebagai Kota Jasa, menuju kota yang BERMARTABAT sebagai berikut:

1. Terwujudnya penyelenggaraan otonomi daerah

2. Terwujudnya kerja sama pemerintah daerah dengan masyarakat wajib pajak/wajib retribusi

3. Terwujudnya aparat yang bersih dan masyarakt yang sadar membayar pajak

4. Terwujudnya kinerja ekonomis, efektif, efisien dan akuntabel

5. Terwujudnya partisipasi masyarakat dalam memberikan kontribusi untuk penyelenggaraan pemerintah

6. Terwujudnya penegakan hukum

7. Terwujudnya sumber daya manusia yang memiliki idealisme dan profesionalisme

8. Terwujudnya administrasi, monitoring dan evaluasi Pendapatan Asli Daerah (PAD) yang dijadikan tolak ukur kemandirian dalam otonomi daerah

1. Meningkatnya kesadaran masyarakat untuk melunasi kewajiban dalam membayar pjak

2. Menigkatkan kualitas pendapatan, penetapan, pembukuan dan pelaporan serta penagihan pajak

3. Meningkatnya sumber pendapatan daerah, baik secara intensifikasi maupun ekstensifikasi yang diharapkan dapat meningkatkan pendapatan sebesar 20% setiap tahun

4. Tersedianya sumber daya manusia dalam hal kemampuan, keterampilan dan kejujuran petugas

5. Tercapainya program Pemerintah Kota Bandung di bidang Pendapatan Pajak Daerah dan Pendapatan Bukan Pajak Daerah

BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek 3.1.1 Proses

Definisi Proses menurut Soewarno Handayadiningrat(1994:20)

“Proses adalah serangkaian tahap kegiatan mulia dari menentukan sasaran sampai berakhirnya sasaran atau tercapainya tujuan”

Menurut Siagan (1996:3)

“Sesuatu yang permulaannya diketahui akan tetapi akhirnya tidak diketahui”

Berdasarkan beberapa pengertian mengenai proses diatas maka dapat ditarik kesimpulan bahwa proses adalah merupakan tahap kegiatan yang dimulai dari menentukan sasaran sampai terapai tujuan tertentu.

3.1.2 Pengawasan

Pengawasan adalah suatu cara yang dilakukan guna mencegah atau untuk memperbaiki kesalahan, penyimpangan, ketidak-sesuaian, penyelewengan dan lainnya yang tidak sesuai dengan tugas dan wewenang yang telah ditentukan.

“Pengawasan adalah segala usaha atau kegiatan untuk mengetahui dan menilai kenyataan yang sebenarnya mengenai pelaksanaan tugas atau kegiatan, apakah sesuai dengan yang semestinya atau tidak”

(1997:40) 3.1.3 Pajak

Pajak merupakan iuran yang dipungut kepada rakyat oleh negara yang sifatnya dapat dipaksakan, tanpa mendapatkan imbalan secara langsung. Perolehan pajak bagi masyarakat yang dipungut atas nama Negara, kemudian diolah oleh pemerintah untuk selanjutnya dipergunakan untuk jalannya pemerintahan dan pembangunan nasional, sehingga memberikan dampak positif bagi perkembangan ekonomi negara dan dapat meningkatkan kesejahteraan rakyat

3.1.3.1 Pengertian Pajak

Definisi pajak menurutErly Suandy:

“Pajak adalah iuran wajib kepada Negara (yang dapat dipaksakan) yang terutang oleh wajib pajak yang membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan gunanya adalah untuk membiayai pengeluaran-pengeluaran umum yang berhubungan dengan tugas Negara untuk menyelenggarakan pemerintahan”.

(2003:9) Sedangkan didalamUU KUP Pasal 1 angka 1:

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

negara, yakni pengeluaran yang bermanfaat bagi pembangunan negara dan bermanfaat bagi masyarakat.

3.1.3.2 Pengelompokan Pajak

MenurutH. Wahyu Sukmana dan Selly Herdianty: “Pengelompokan pajak dibagi menjadi tiga jenis yaitu:

1. Pembagian berdasarkan sifat atau maksud penggunaannya. 2. Pembagian berdasarkan lembaga pemungutnya atau kewenangan

pemungutnya.

3. Pembagian berdasarkan pangkal tolak pengenaannya”.

(2001:9)

1. Pembagian berdasarkan sifat atau maksud penggunaannya, yaitu: a. Pajak Langsung adalah pajak-pajak yang secara ekonomis harus

dipikul sendiri oleh wajib pajak yang bersangkutan dan tidak dapat dilimpahkan kepada orang lain, sedangkan secara administratif pajak-pajak langsung dikenakan secara berulang-ulang pada waktu tertentu (periodik). Contoh: Pajak Penghasilan (PPh).

b. Pajak Tidak Langsung adalah pajak-pajak yang secara ekonomis pada akhirnya dapat dilimpahkan kepada pihak lain, sedangkan secara administratif dikenakan secara berulang-ulang, tetapi hanya dikenakan bila terjadi hal-hal atau peristiwa-peristiwa yang dikenakan pajak. Contoh: Pajak Pertambahan Nilai (PPN)

a. Pajak Negara atau Pusat adalah pajak-pajak yang pemungutannya dikelola oleh pemerintah pusat, dalam hal ini adalah Departemen Keuangan Republik Indonesia, Direktorat Jenderal Bea Cukai dan Direktorat Jenderal Moneter. Contoh: Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan Barang Mewah (PPNBM), Pajak Bumi dan Bangunan (PBB), Bea Materai, Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), Pajak Ekspor, dan Pajak atas Minyak.

b. Pajak Daerah adalah pajak-pajak yang pemungutannya dikelola oleh Departemen Dalam Negeri, Pemerintah Daerah Tingkat I dan Pemerintah Daerah Tingkat II/Kotamadya. Contoh: Pajak atas Hotel dan Restoran, Pajak Hiburan, Pajak Reklame, dan Pajak Kendaraan Bermotor.

3. Pembagian berdasarkan pangkal tolak pengenaannya, yaitu:

a. Pajak Subjektif adalah pajak-pajak yang pemungutannya berpangkal pada diri wajib pajak itu sendiri. Keadaan wajib pajak dapat mempengaruhi besar kecilnya pajak yang harus dibayar. Daya pikul dari wajib pajak diukur dengan memperlihatkan keadaan wajib pajak, dengan kata lain besar kecilnya pajak yang terutang tergantung pada kemampuan wajib pajak itu sendiri. b. Pajak Objektif adalah pajak-pajak yang pemungutannya

keadaan, perbuatan, dan peristiwa yang dilakukan atau terjadi dalam wilayah negara tanpa memperhatikan subjeknya.

3.1.4 Pajak Bumi dan Bangunan (PBB)

Pajak Bumi dan Bangunann (PBB) sebagaimana yang dimaksud dalam Undang-Undang No. 12 Tahun 1985 sebagaimana telah disempurnakan kembali ke dalam Undang-Undang No. 12 Tahun 1994 Bab I Pasal I menyatakan bahwa:

1. Bumi adalah permukaan bumi dan tubuh bumi yang ada dibawahnya; 2. Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan

secara tetap pada tanah dan/atau perairan

Maka dapat disimpulkan bahwa menurut undang-undang tersebut Pajak Bumi dan Bangunan adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan objek pajaknya yaitu bumi atau tanah dan atau bangunan. Keadaan subjek pajak (siapa yang membayar) tidak ikut menentukan besarnya pajak.

3.1.4.1 Objek Pajak

Dijelaskan pada pasal 2 ayat 1 UU No. 12 Tahun 1985 tenang Pajak Bumi dan sebagaimana telah diubah denga UU No. 12 Tahun 1994 menjelaskan bahwa:

“Yang menjadi Objek adalah bumi dan atau bangunan’’

perairan) dan tubuh bumi yang ada di bawahnya, sedangkan bangunan adalah konstruksi teknik yang ditananam atau dilekatkan secara tetap pada tanah dan/atau perairan. Yang termasuk dalam pengertian bangunan adalah:

1. Jalan lingkungan yang terletak dalam suatu kompleks bangunan seperti hotel, pabrik, dan emplasemennya, dan lain-lain yang merupakan satu kesatuan dalam kompleks bangunan tersebut

2. Jalan TOL 3. Kolam renang 4. pagar mewah 5. Tempat olah raga

6. Galangan kapal, dermaga 7. Taman mewah

8. Tempat penampungan/kilang minyak, air dan gas, pipa minyak 9. Fasilitas lain yang memberikan manfaat

Objek Pajak yang tidak dikenakan PBB diantara lain:

1. Digunakan semata-mata untuk melayani kepentingan umum dibidang ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional yang tidak dimaksudkan untuk memperoleh keuntungan, seperti mesjid, gereja, rumah sakit pemerintah, sekolah, panti asuhan, candi, dan lain-lain

3. Merupakan hutan lindung, suaka alam, hutan wisata, taman nasional, tanah penggembalaan yang dikuasai oleh desa, dan tanah negara yang belum dibebani suatu hak

4. Digunakan oleh perwakilan diplomatik berdasarkan asas perlakuan timbal balik.

5. Digunakan oleh badan dan perwakilan organisasi internasional yang ditentukan oleh Menteri Keuangan.

3.1.4.2 Subjek Pajak

Sesuai dengan Undang-Undang Nomor. 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-Undang Nomor 12 Tahun 1994 Bab III Pasal 4 ayat 1, menyatakan bahwa:

“Yang menjadi Subjek Pajak adalah orang atau badan yang secara nyata mempunyai satu hak atas bumi, dan atau memperoleh manfaat atas bumi dan atau memiliki, menguasai, dan atau memperoleh manfaat atas bangunan”

3.2 Teknis Pelaksanaan Kerja Praktek

Pelaksanaan kuliah kerja praktek di Dinas Pendapatan Kota Bandung (Dispenda). Penulis ditempatkan pada bagian Pendapatan Bukan Pajak Daerah yang mengelola Pajak Bumi dan Bangunan (PBB). Dalam pelaksanaan tersebut penulis diberikan pengarahan dan bimbingan mengenai kegiatan pengawasan atas pelaksanaan pemungutan pajak bumi dan Bangunan

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

Berdasarkan pasal 1 Undang-Undang No.1 12 Tahun 1994 dapat disimpulkan bahwa yang dimaksud dengan Pajak Bumi dan Bangunan (PBB) adalah pajak negara yang dikenakan terhadap Pajak Bumi dan Bangunan.

Pajak Bumi dan Bangunan (PBB) adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan objek pajak dan subjek pajak.

Pajak Bumi dan Bangunan sebagaimanan diatur dalam Undang-Undang No. 12 Tahun 1985 yang telah disempurnakan lembali dalam Undang-Undang No. 12 Tahun 1994 merupakan pajak pusat dimana sebagian besar hasil penerimaannya dikembalikan ke Pemerintah Daerah (PEMDA) yaitu pihak Dinas Pendapatan sendiri yang salah satu tugas lainnya adalah yaitu membantu pelaksanaan pemungutan dan merealisasikan penerimaan PBB.

yang secara nyata mempunyai satu hak atas bumi, dan atau mempunyai manfaat atas bumi, dan atau memiliki mengurangi atas bangunan dan atau memperoleh manfaat atas bangunan.

Sarana administrasi yang digunakan untuk memberitahukan PBB terhutang yaitu Surat Pemberitahuan Pajak Terhutang (SPPT). SPPT atau bukti pembayaran hanya semata-mata untuk perpajakan dan tidak ada kaitannya dengan status hak kepemilikan tanah atau bangunan tersebut.

3.3.1 Prosedur Pengawasan Pelaksanaan Pemungutan Pajak Bumi dan Bangunan pada Dinas Pendapatan Kota Bandung

Adapun prosedur pengawasan atas pelaksanaan pemungutan pajak Bumi dan Bangunan adalah sebagai berikut:

1. Penerbitan SPPT, STTS, dan DHKP oleh KPP PRATAMA

2. Penyerahan SPPT oleh KPP PRATAMA ke Dispenda

SPPT Wajib Pajak golongan buku 1,2,3 dan DHKP buku 1 s/d 5 diserahkan oleh KPP PRATAMA ke Dinas Pendapatan Kota Bandung untuk didistribusikan kepada wajib pajak. Sedangkan untuk golongan buku 4 dan 5, SPPT (tanpa DHKP) dikirim oleh KPP PRATAMA kepada Wajib Pajak di wilayah masing-masing

3. Penyortiran dan Pencocokan Data oleh Dispenda

Pihak Dispenda kemudian melakukan penyortiran dan pencocokan data. Apabila ternyata terdapat kesalahan data baik mengenai subjek pajak maupun objeknya, SPPT dan DHKP tersebut dikirim kembali ke KPP PRATAMA untuk dilakukan pengoreksian dan pembetulan 4. Penyerahan SPPT oleh Dispenda ke Kelurahan

Apabila pencocokan sudah selesai lalu SPPT beserta DHKP masing-masing kelurahan dikirim disertai berita acara, untuk dibagikan/disampaikan melalui kerjasama dengan ketua RT/RW kepada setiap wajib pajak.

5. Pengambilan STTS dari Bank Tempat Pembayaran

Setelah adanya pembayaran oleh wajib pajak ke bank, pihak dispenda lalu mendatangi Bankj tempat pembayaran yang telah ditunjuk untuk mengambil STTS

Selajutnya STTS yang diambil dari Bank tempat pembayaran kemudian dicatatkan pada Buku Induk DHKP oelh para pegawai loket wilayah masing-masing kecamatan pada Bidang Pendapatan Bukan Pajak Daerah Dinas Pendapatan Kota Bandung. DHKP atau Daftar Himpunan Ketetapan Pajak adalah buku induk untuk pencatatan STTS hasil dari pembayaran wajib pajak. DHKP merupakan daftar yang berisi nama-nama Subjek Pajak, Objek Pajak, besaran pajak yang terhutang dan pembayaran pajak yang berada di wilayah kelurahan yang bersangkutan.

7. Pelaksanaan Operasi Terpadu

Tim Operasi Terpadu yang terdiri dari unsure Dinas Pendapatan Kota Bandung , KPP Pratama, Bank, dan Kelurahan mendatangi Tempat Pembayaran dimana para Wajib Pajak yang menunggak dan belum membayar diundang atau diberitahukan untuk segera melunasi utang pajaknya.

8. Pembuatan Daftar Tunggakan

Bukan Pajak daerah. Kepala Dinas Selanjutnya melaporkan keadaan tersebut kepada KPP PRATAMA dan diketahui oelh walikota Bandung melalui Sekretaris Daerah Kota Bandung.

9. Imbauan /Teguran

Bilamana pada saat jatuh tempo Wajib Pajak tidak dapat menyelesaikan kewajibannya, Wajib Pajak diundang untuk melakukann pembayaran ke Bank tempat pembayaran, khusus untuk Wajib Pajak buku 1,2,3 diundang ke Bank tempat pembayaran sedangkan untuk Wajib Pajak buku 4,5 diundang terlebih dahulu ke kantor Dispenda atas nama Walikota bertempat di aula Sekretariat Daerah. Tentunya Wajib Pajak yang menuggak PBB dikenakan denda administrasi berupa bunga 2% per bulan, yang dihitung dari saat jatuh tempo sampai pembayaran, untuk jangka waktu paling lama 24 bulan dan bagian dari bulan dihitung penuh 1 bulan.

Penyampaian SPPT Penagihan PBB

[image:40.595.102.549.96.565.2]Sumber: Dinas Pendapatan Daerah

Gambar 3.1

Bagan Alur Proses Pengawasan PBB pada Dinas Pendapatan Kota Bandung Kelurahan

KPP PRATAMA

Dispenda (WP BUKU 1,2,3)

Bank Tempat Pembayaran

STTS

(Surat Tanda Terima Setoran) Wajib Pajak

Dicatatkan Pada Buku Induk/DHKP Daftar Tunggakan PBB

Pelaksanaan pemungutan PBB diatur dalam Pasal 14 UU No. 12 Tahun 1994 tentang Pajak Bumi dan Bangunan. Pasal tersebut menjelaskan bahwa, Menteri Keuangan dapat melimpahkan kewenangan penagihan PBB kepada Gubernur kepala daerah Tingkat I dan/atau Bupati/Walikota Kepala Daerah Tingkat Ii.

Berdasarkan pengumpulan data dan tinjauan di lapangan dengan pegawai Dinas Pendapatan Kota Bandung, perlu diketahui bahwa sejak tahun 1988 sampai dengan sekarang pelaksanaan penagihan yang dilakukan Dinas Pendapatan Kota Bandung termasuk ke dalam pemungutan pajak pasif dimana kegiatan pemungutan meliputi mengawasi/memonitor SPPT (Surat Pemberitahuan Pajak Terhutang) yang sudah dicetak oleh KPP PRATAMA, menegur atau memperingatkan wajib pajak agar melaksanakan kewajibannya dan melakukan pengawasan penyetoran Pajak Bumi dan Bangunan pada tempat pembayaran yang telah ditentukan yaitu Bank atau Kantor Pos dan Giro. Kegiatan pemungutan berupa penarikan uang dari wajib pajak tidak berlaku lagi. Petugas tidak dibekali lagi kwitansi tanda terima pembayaran atau dulu dikenal dengan nama Tanda Terima Setoran (TTS). Bank persepsi atau Bank tempat pembayaran PBB yaitu bank BNI 46, BRI, Bank Mandiri, Bank Jabar, BCA, Bank Bumi Putera dan BII.

yang bekerjasama dengan Dinas Pendapatan Kota Bandung adalah sebagai berikut:

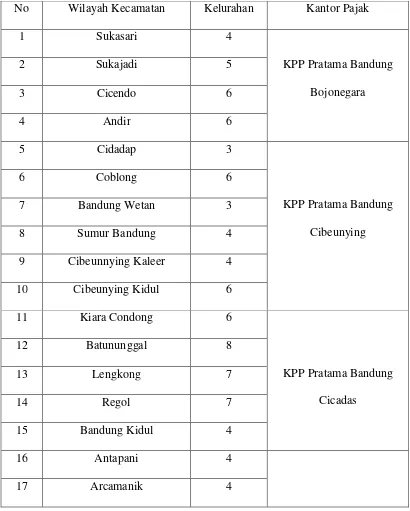

Tabel 3.1

Wilayah Kerja Dinas Pendapatan Kota Bandung dalam Hal Penerimaan PBB

No Wilayah Kecamatan Kelurahan Kantor Pajak

1 Sukasari 4

KPP Pratama Bandung Bojonegara

2 Sukajadi 5

3 Cicendo 6

4 Andir 6

5 Cidadap 3

KPP Pratama Bandung Cibeunying

6 Coblong 6

7 Bandung Wetan 3

8 Sumur Bandung 4

9 Cibeunnying Kaleer 4

10 Cibeunying Kidul 6

11 Kiara Condong 6

KPP Pratama Bandung Cicadas

12 Batununggal 8

13 Lengkong 7

14 Regol 7

15 Bandung Kidul 4

16 Antapani 4

18 Ujung Berung 5 KPP Pratama Bandung Karees

KPP Pratama Bandung Karees

19 Cibiru 4

20 Rancasari 4

21 Buah Batu 4

22 Gedebage 4

23 Panyileukan 4

24 Cinambo 4

25 Mandalajati 4

26 Astana Anyar 6

KPP Pratama Bandung Tegallega

27 Bojongloa Kaleer 5

28 Babakan Ciparay 6

29 Bojongloa Kidul 6

30 Bandung Kulon 8

JUMLAH 151 5

3.3.2 Hambatan-hambatan

Dalam proses pengawasan Pajak Bumi dan Bangunan pada Dinas Pendapatan Kota Bandung periode tahun 2009, penulis menyimpilkan adanya beberapa hambatan dalam proses pemungutan tersebut, diantaranya:

1. Masih kurangnya kesadaran diri masyarakat untuk membayar pajak 2. Adanya keterlambatan penyampaian SPPT ke wajib pajak. Salah satu

contoh kasusnya adalah pada pemungutan PBB tahun 2009. Penyampaian SPPT ke Wajib Pajak secara bertahap baru dilaksanakan mingu ke dua pada bulan Mei, dan secara keseluruhan pada Minggu ke-II bulan Juni, yang seharusnya sudah tersampaikan minggu I bulan Maret.

3. Terbitnya SPPT Double dan slah penetapan, yang mengakibatkan wajib pajak tidak bsa melakukan pembayaran PBB karena SPPT tahun sebelumnya tidak dapat dijadikan dasar pembayaran

4. Proses pengajuan keberatan, pengurangan dan keringanan terutama wajib pajak potensial masih ada yang belum terealisasi

5. Pendistribusian SPPT PBB buku I, II, dan III dilaksanakan oleh Dinas Pendapatan Kota Bandung sedangkan untuk SPPT buku IV dan V dilaksanakan oleh KPP PRATAMA, sehingga Dinas Pendapatan Kesulitan untuk memantau penerimaan PBB tersebut.

adalah dispenda dan KPP PRATAMA, perlu melakukan upaya yang lebih optimal agar hambatan yang ada mampu untuk diminimalisir, sehingga nantinya tidak akan berdampak buruk pada penerimaan Pajak Bumi dan Bangunan.

3.3.3 Upaya-upaya dalam Mengatasi Hambatan

Dalam prosedur pengawasan atas pelaksanaan pemungutan Pajak Bumi dan Bangunan pada Dinas Pendapatan Kota Bandung, penulis melakukan wawancara dengan salah satu staf pada Bidang Pendapatan Pajak Bukan Pajak Daerah lalu menyimpulkan upaya-upaya dalam mengatasi hambatan yang terjadi selama proses monitoring tersebut. Upaya-upaya tersebut diantaranya:

1. Penyampaian Himbauan kepada Wajib pajak melalui surat dan pemasangan baligo/spanduk di 151 kelurahan di daerah kota Bandung dan tempat tiang pancang reklame, dan jembatan penyebrangan

2. Pembuatan iklan layanan masyarakat di media massa 3. Penagihan aktif bagi wajib pajak potensial