Nama : Mochamad Syadam Siswantoro

Tempat, Tanggal/Lahir : Bogor, 19 April 1991

Jenis Kelamin : Laki-laki

Golongan Darah : O

Agama : Islam

Status : Belum Menikah

Kebangsaan : Indonesia

No. Telepon : 085798147991

Email : mochamadsyadam@gmail.com

Alamat Lengkap : Kp. Cikembang 02/12 Ciwidey Bandung

PENDIDIKAN

1997-2003 : SD Negeri II Panundaan

2003-2006 : SMP Negeri 1 Ciwidey

2006-2009 : SMA Negeri 1 Margahayu

TERDAFTAR DI BURSA EFEK INDONESIA)

The Effect Of Third Party Funds and Interest Rate For Credit Distribution At Banking Companies Listed In Indonesia Stock Exchange

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

MOCHAMAD SYADAM SISWANTORO 21109153

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS KOMPUTER INDONESIA

iii

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah

melimpahkan rahmat dan karunia-Nya berupa pikiran, tenaga dan segala sesuatu

yang dianugerahkan-Nya sehingga penulis dapat menyelesaikan proposal usulan

penelitian ini. Usulan penelitian ini berjudul “PENGARUH DANA PIHAK KETIGA (DPK) DAN TINGKAT SUKU BUNGA TERHADAP KREDIT YANG DIBERIKAN”, yang disusun sebagai syarat dalam menempuh ujian sidang kesarjanaan Program Studi Akuntansi Fakultas Ekonomi Universitas

Komputer Indonesia, Bandung.

Penulis menyadari betul bahwa penulisan penelitian ini masih terdapat

kekurangan dan kesalahan yang jauh dari sempurna, mengingat keterbatasan

penulis dalam hal ilmu pengetahuan, pengalaman dan kemampuan yang penulis

miliki. Maka dari itu kritik dan saran yang membangun dari semua pihak sangat

penulis harapkan.

Dalam mempersiapkan dan menyelesaikan penelitian ini penulis telah

banyak memperoleh bantuan baik berupa moril maupum materil dan bimbingan

pengarahan serta dorongan dari berbagai pihak, yang sangat membantu kelancaran

dalam penyusunan penelitian ini sehingga pada akhirnya memberikan semangat

pada penulis untuk menyelesaikan penelitian ini.

Atas itu semua pada kesempatan ini penulis menyampaikan ucapan terima

iv

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas

Komputer Indonesia, Bandung.

2. Prof. Dr. Hj. Ria Ratna Ariawati MS., Ak.selaku wakil Rektor I Bidang

Akademik Universitas Komputer Indonesia dan Dosen Pembimbing yang

telah bersedia meluangkan waktu dengan penuh kesabaran dan baik dalam

membimbing dan memberikan arahan serta saran kepada penulis, sehingga

penelitian ini dapat terselesaikan.

3. Prof. Dr. Hj. Ernie Tisnawati Sule, SE., M.Si selaku Dekan Fakultas

Ekonomi, Universitas Komputer Indonesia Indonesia.

4. Dr. Surtikanti, SE.,M.Si selaku Ketua Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

5. Wati Aris Astuti SE.,M.Si.Ak, selaku Sekretaris Program Studi Akuntansi

Fakultas Ekonomi.

6. Siti Kurnia Rahayu, SE.,M.Ak.,Ak selaku dosen Wali Kelas penulis yang

selalu sabar dan baik dalam memberikan arahan serta saran kepada

penulis.

7. Seluruh Dosen Fakultas Ekonomi khususnya dosen program studi

Akuntansi.

8. Ayahanda H. Siswoyo S.Hut., dan ibunda tercinta Hj. Tarmi A.Md.Keb,.

serta seluruh keluarga Penulis ucapkan terima kasih dari lubuk hati yang

terdalam, karena telah membimbing, membesarkan penulis dan

v

9. Seluruh teman-teman Akuntansi Unikom angkatan 2009 khususnya kelas

Ak-4 yang tidak bisa penulis sebutkan satu persatu, terima kasih untuk

segalanya.

10.Teman-teman Kosan Kasnos Tubagus Ismail XVII No. 10 terima kasih

telah memberikan semangat dan bantuannya dalam menyelesaikan

penelitian ini.

11.Semua pihak yang tidak bisa disebutkan satu persatu, terima kasih atas

semua bantuan dan motivasinya.

Akhirul kalam dengan segala keiklasan hati, semoga semua kebaikan yang

telah diberikan oleh semua pihak mendapat balasan dari Allah SWT, serta penulis

berharap semoga Usulan Penelitian ini memberikan manfaat bagi kita semua

Bandung, Juli 2013

Mochamad Syadam Siswantoro

vi LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN MOTTO DAN PERSEMBAHAN

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian ... 1

1.2Identifikasi dan Rumusan Masalah ... 7

1.2.1 Identifikasi Masalah ... 7

1.2.2 Rumusan Masalah ... 8

1.3Maksud dan Tujuan Penelitian ... 8

1.3.1 Maksud Penelitian ... 8

1.3.2 Tujuan Penelitian ... 9

1.4Kegunaan Penelitian ... 9

1.4.1 Kegunaan Praktis ... 9

1.4.2 Kegunaan Akademis ... 10

1.5Lokasi dan Waktu Penelitian ... 10

1.5.1 Lokasi Penelitian ... 10

1.5.2 Waktu Penelitian ... 10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1Kajian Pustaka ... 12

vii

2.1.2.2Simpanan Giro ... 16

2.1.2.3Simpanan Tabungan ... 17

2.1.2.4Simpanan Deposito ... 18

2.1.3 Tingkat Suku Bunga ... 19

2.1.3.1Pengertian Tingkat Suku Bunga ... 19

2.1.3.2Faktor-faktor yang Mempengaruhi Tingkat Suku Bunga ... 22

2.1.3.3Komponen dalam Menentukan Bunga Kredit ... 23

2.1.4 Kredit yang diberikan ... 24

2.1.4.1Pengertian Kredit yang diberikan ... 24

2.1.4.2Faktor-faktor mempengaruhi Kredit yang diberikan .. 26

2.1.4.3Jenis-jenis Kedit yang diberikan ... 26

2.1.4.4Tujuan Pemberian Kredit ... 28

2.1.4.5Fungsi Pemberian Kredit ... 28

2.2Kerangka Pemikiran ... 29

2.2.1 Hubungan Dana Pihak Ketiga terhadap Kredit yang Diberikan ... 31

2.2.2 Hubungan Tingkat Suku Bunga terhadap penyaluran Kredit Yang Diberikan ... 32

2.2.3 Penelitian Sebelumnya ... 33

2.3Hipotesis ... 36

BAB III OBJEK DAN METODE PENELITIAN 3.1Objek Penelitian ... 37

3.2Metode Penelitian... 38

3.2.1 Desain Penelitian ... 39

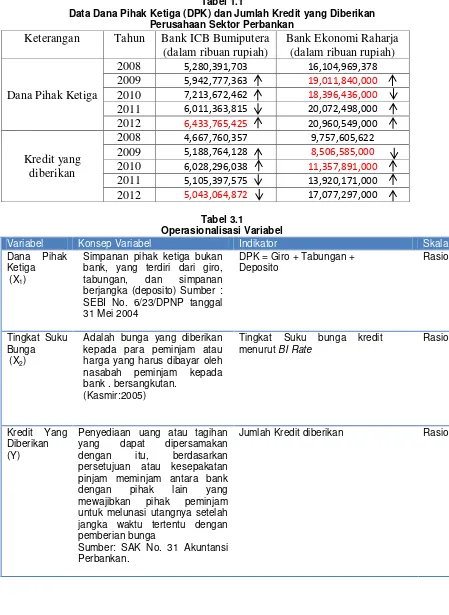

3.3Operasionalisasi Variabel... 42

viii

3.6Metode Pengumpulan Data ... 50

3.7Metode Pengujian Data ... 51

3.7.1 Rancangan Analisis ... 51

3.7.2 Rancangan Pengujian Hipotesis ... 63

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1Hasil Penelitian ... 68

4.1.1 Gambaran Umum Unit Observasi ... 68

4.1.1.1Sejarah Singkat Perusahaan Perbankan di BEI ... 72

4.1.1.2Aktivitas Perusahaan subsektor Perbankan ... 79

4.1.2 Analisis Deskriptif ... 81

4.1.2.1Dana Pihak Ketiga pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia ... 82

4.1.2.2Perkembangan Tingkat Suku Bunga yang dikeluarkan BI ... 88

4.1.2.3Kredit yang DIberikan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia ... 91

4.1.3 Analisis Verifikatif ... 96

4.1.3.1Pengaruh Dana Pihak ketiga terhadap Kredit yang Diberikan ... 105

4.1.3.2Pengaruh Tingkat Suku Bunga terhadap Kredit yang Diberikan ... 109

4.1.3.3Pengaruh Dana Pihak Ketiga dan Tingkat Suku Bunga terhadap Kredit yang Diberikan ... 113

4.2Pembahasan ... 116

ix

terhadap Kredit yang Diberikan ... 119

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan ... 121

5.2Saran ... 123

DAFTAR PUSTAKA ... 125

LAMPIRAN-LAMPIRAN ... 127

125

Anggit Gumilar. 2008. Pengaruh suku bunga terhadap penyaluran kredit umkm. Fakultas Ekonomi Institut Pertanian Bogor.

BA Pratama. Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Penyaluran Kredit Perbankan (Studi Kasus pada Bank Umum di Indonsia Periode Tahun 2005-2009).

Bambang Sudiyanto dan Jati Suroso. 2010. Analisis Pengaruh Dana Pihak Ketiga, BOPO,CAR dan LDR Terhadap Kinerja Keuangan Pada Sektor Perbankan Yang Go Public di BEI (Periode 2005-2008). Jurnal Keuangan dan Perbankan, ISSN 1979-4878 Vol.2 No 2.

Bank Indonesia. 2002. Peraturan Bank Indonesia No.4/10/PBI/2002. Jakarta. Bank Indonesia. 2004. Surat Edaran Bank Indonesia No.6/23/DPNP Tanggal 31

Maret 2004. Jakarta.

Bank Indonesia. 2005. Peraturan Bank Indonesia No.7/2/PBI/2005. Jakarta.

Brigham Eugene F. and Joel F. Houston, 2004, “Fundamental of Financial

Management”, 10th edition, Diterjemahkan Oleh Ali Akbar Yulianto, 2006,

“Dasar-dasar Manajemen Keuangan”, Buku Dua, Edisi Kesepuluh,

Salemba Empat, Jakarta.

Budiawan. 2005. Analisis Faktor-faktor yang Mempengaruhi Penyaluran Kredit Perbankan pada Bank Perkreditan Rakyat (Studi kasus pada BPR di Wilayah Kerja BI Banjarmasin). Tesis program Studi Magister Manajemen Universitas Diponegoro Semarang.

Dahlan Siamat. 2005. Manajemen : Kebijakan Moneter dan Perbankan. Jakarta: FE UI.

Daniel S.Kuswandi dan N.lapoliwa. 2000. Akuntansi Perbankan: Akuntansi transaksi bank dalam valuta rupiah. Jakarta: Institut Bankir Indonesia.

Euis Rosidah dan Rini Muflihah. 2009. Pengaruh Biaya Dana Bank dan Penyaluran Kredit Terhadap Rentabilitas. Jurnal Akuntansi Fe Unsil, ISSN 1907-9958 Vol.4 No .1

Husein Umar, 2003, Metode Riset Akuntansi Terapan, Jakarta : Ghalia Indonesia, Cetakan Pertama.

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Imam Ghozali, 2006. Aplikasi Analisis Multivarite dengan SPSS, Cetakan Keempat, Badan Penerbit Universitas Diponegoro, Semarang.

Kasmir. 2006. Bank dan Lembaga Keuangan Lainnya. Edisi Keempat. Jakarta: PT. Raja Grafindo Persada.

_____. 2008. Bank dan Lembaga Keuangan Lainnya. Edisi Revisi. Jakarta: PT. Raja Grafindo Persada.

_____. 2010. Manajemen Perbankan Edisi Revisi 2008. Jakarta : Raja Grafindo Persada.

Lukman Dendawijaya. 2005. Manajemen Perbankan. Jakarta : Penerbit Ghalia Indonesia.

Maryanto Supriyono. 2011. Buku Pintar Perbankan. Andi: Yogyakarta

Melayu Hasibuan S.P. 2008. Manajemen Sumber Daya Manusia, Edisi Revisi. Bumi Aksara, Jakarta.

Mishkin, Frederic S. 2008. Ekonomi Uang, Perbankan, dan Pasar Keuangan edisi8. Salemba Empat : Jakarta.

Mohamad Hasanudin dan Prihatiningsih. (2010). Analisis Pengaruh Dana Pihak Ketiga, Tingkat Suku Bunga Kredit, Non Performance Loan (NPL), Dan Tingkat Inflasi Terhadap Penyaluran Kredit Bank Perkreditan Rakyat (BPR) Di Jawa Tengah. Jurnal Teknis Jurusan Akuntansi Politeknik Negeri Semarang, Vol.5 No 1.

Mohamad Nazir. 2005. Metode Penelitian. Ghalia Indonesia. Bogor.

Muljono. 2006. Akuntansi Perpajakan. Jakarta: Erlangga

Nurmawan. 2005. Uang dan Lembaga Keuangan. Jurnal Keuangan.

Paulus Yoga. 2011. ICB Bumiputera Rugi Rp. 27,84 Miliar. Info Bank News. infobanknews.com/2011/12/icb-bumiputera-rugi-rp2784-miliar/.

Perry Warjiyo. 2004. Mekanisme Transmisi Kebijakan Moneter di Indonesia. Jakarta : Pusat Pendidikan dan studi Kebanksentralan BI.

Rimsky Judiseno. 2005. Sistem Moneter dan Perbankan di Indonesia. Jakarta: Gramedia Pustaka Utama.

Sugiyono. 2007. Statistik Untuk Penelitian. Bandung: Alfabeta.

_______. 2009. Metode Penelitian Kuantitatif Kualitatif dan RD. Bandung: Alfabeta.

_______. 2010. Metode Penelitian Kuantitatif, Kualitatif Dan R&D. Bandung: Alfabeta.

_______. 2011. Metode Penelitian Kuantitatif, Kualitatif Dan R&D. Cetakan Keduabelas. Bandung : Alfabeta.

Sunariyah. 2004. Pengantar Pengetahuan Pasar Modal. Yogyakarta: UPP STIM YKPN.

Surat Keputusan Direksi Bank Indonesia No. 26/24/KEP/DIR tanggal 29 Mei 1993

Taswan. 2006. Manajemen Perbankan. Yogyakarta : UUP STIM YKPN.

______. 2008. Akuntansi Perbankan Transaksi Dalam Valuta Rupiah. Yogyakarta: UPP STIM YKPN.

Teguh Pudjo Muljono. 2006. Analisis Laporan Keuangan Untuk Perbankan. Jakarta : Djambatan.

Thomas Suyatno. 2001.Kelembagaan Perbankan edisi revisi. Jakarta: Gramedia Pustaka Utama.

Totok Budisantoso, Sigit Triandaru. 2006. Bank dan Lembaga Keuangan Lain. Jakarta : Salemba Empat

Umar Farauk. 2010. Analisis Hubungan Tingkat Suku Bunga Kredit Konsumtif Dengan Volume Penyaluran Kredit Konsumtif Pada Bank Swasta Nasional.

Umi Narimawati. 2008. Metodologi Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media.

_____________. 2010. Metodologi Penelitian: Dasar Penyusun Penelitian Ekonomi. Jakarta: Genesis.

www.bi.go.id

www.idx.co.id

1 BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Di era globalisasi ini Indonesia mengalami perkembangan ekonomi yang

cukup cepat, perkembangan tersebut tidak lepas serta bank sebagai lembaga

keuangan yang mengatur, menghimpun dan menyalurkan dana yang telah

dipercayakan oleh masyarakat dalam bentuk simpanan (Firdaus Djaelani: 2011).

Bank sebagai lembaga keuangan (financial institution) yang berfungsi sebagai

perantara keuangan (financial intermediary) antara pihak yang kelebihan dana

(surplus unit) dan pihak yang kekurangan dana (deficit unit) yang kemudian dana

tersebut akan disalurkan dalam bentuk kredit ataupun dalam bentuk lainnya.

Pemberian kredit merupakan aktivitas bank yang paling utama dalam

menghasilkan keuntungannya dan juga memiliki risiko yang besar dari pemberian

kredit tersebut (Taswan: 2008). Sebagaimana umumnya negara berkembang,

sumber pembiayaan dunia usaha di Indonesia masih didominasi oleh penyaluran

kredit perbankan yang diharapkan dapat mendorong pertumbuhan ekonomi. Salah

satu alasan terkonsentrasinya usaha bank dalam penyaluran kredit adalah sifat

usaha bank sebagai lembaga intermediasi antara unit surplus dengan unit defisit

dan sumber utama dana bank berasal dari masyarakat sehingga secara moral

mereka harus menyalurkan kembali kepada masyarakat dalam bentuk kredit

(Dahlan Siamat: 2005).

Sebagai pihak yang menyalurkan dana pihak ketiga kepada masyarakat

Bank akan berupaya memaksimalkan kesempatan untuk menyalurkan dana yang

telah dihimpun untuk disalurkan kembali dalam bentuk kredit, pemberian kredit

yang maksimal akan sangat baik bagi bank terutama dalam peran bank

menyalurkan kredit bagi masyarakat. Namun demikian, pemberian kredit yang

dilakukan bank harus dianalisis dengan teliti agar kredit yang telah diberikan

dapat dikembalikan sesuai aturan dan perjanjian yang disepakati (Abdullah,

2005:17). Pemberian kredit harus prudent sebab kredit yang disalurkan tersebut

akan menyimpan risiko yang biasa disebut dengan risiko kredit (Adelya dan Jafar:

2009).

Melalui bank kelebihan dana tersebut dapat disalurkan kepada pihak -

pihak yang memerlukan dan memberikan manfaat bagi kedua belah pihak. Bank

menerima simpanan uang dari masyarakat dan kemudian menyalurkannya

kembali dalam bentuk kredit. Meskipun kondisi moneter Indonesia telah relatif

membaik sebagaimana tercermin dari relatif rendahnya tingkat suku bunga,

banyaknya jumlah kredit yang disalurkan belum mampu untuk mendorong

pertumbuhan ekonomi. Kredit perbankan masih menjadi sumber permodalan yang

diminati meskipun bukan merupakan satu-satunya pilihan utama untuk mendanai

kegiatan usaha terutama usaha sektor-sektor kecil (Hendar: 2008).

Penyaluran kredit memungkinkan masyarakat untuk melakukan investasi,

distribusi dan juga konsumsi barang dan jasa, mengingat semua kegiatan

investasi, distribusi dan konsumsi selalu berkaitan dengan penggunaan uang.

kegiatan pembangunan perekonomian masyarakat, Melalui fungsi ini bank

berperan sebagai Agent of Development (Susilo, Triandaru, dan Santoso: 2006).

Masyarakat yang kelebihan dana dapat menyimpan dananya di bank dalam

bentuk giro, deposito, tabungan dan bentuk lain yang dipersamakan dengan itu

sesuai kebutuhan dan disebut sebagai Dana Pihak Ketiga. Sementara masyarakat

yang kekurangan dan membutuhkan dana dapat mengajukan pinjaman atau kredit

pada bank, penyaluran kredit merupakan kegiatan yang mendominasi usaha bank

dalam fungsinya sebagai lembaga intermediasi. Selain untuk mensejahterakan

masyarakat, kredit yang dilaksanakan oleh bank juga bertujuan untuk memperoleh

laba, yang berasal dari selisih bunga tabungan yang diberikan pada nasabah

penabung dengan bunga yang diperoleh dari nasabah debitor dan merupakan

sumber utama pendapatan bank. Bank Umum memiliki peranan yang sangat

penting dalam menggerakkan roda perekonomian nasional, karena lebih dari 95%

Dana Pihak Ketiga (DPK) (Andri Prioutomo: 2008).

Menurut Lukman Dendawijaya (2005) dana - dana yang dihimpun dari

masyarakat dapat mencapai 80% - 90% dari seluruh dana yang dikelola oleh bank

dan kegiatan perkreditan mencapai 70% - 80% dari total aktiva bank. Bila

memperhatikan neraca bank akan terlihat bahwa sisi aktiva didominasi oleh

besarnya kredit yang diberikan, dan bila memperhatikan laporan laba rugi bank

akan terlihat bahwa sisi pendapatan didominasi oleh besarnya pendapatan dari

bunga dan provisi kredit, hal ini dikarenakan aktivitas bank yang terbanyak akan

berkaitan secara langsung atau tidak langsung dengan kegiatan perkreditan

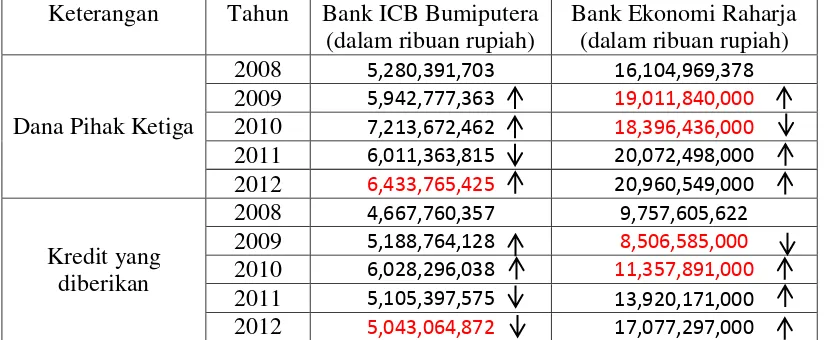

Berikut ini merupakan data laporan keuangan tahunan yang telah diaudit

mengenai dana pihak ketiga dan kredit yang diberikan pada Bank ICB Bumiputera

dan Bank Ekonomi Raharja yang merupakan perusahaan sektor perbankan yang

terdaftar di Bursa Efek Indonesia, data tersebut merupakan data tahunan yang

[image:19.595.107.519.321.491.2]mempunyai masalah dan diambil dari tahun 2008-2012

Tabel 1.1

Data Dana Pihak Ketiga (DPK) dan Jumlah Kredit yang Diberikan Perusahaan Sektor Perbankan

Keterangan Tahun Bank ICB Bumiputera (dalam ribuan rupiah)

Bank Ekonomi Raharja (dalam ribuan rupiah)

Dana Pihak Ketiga

2008 5,280,391,703 16,104,969,378

2009 5,942,777,363 19,011,840,000

2010 7,213,672,462 18,396,436,000

2011 6,011,363,815 20,072,498,000

2012 6,433,765,425 20,960,549,000

Kredit yang diberikan

2008 4,667,760,357 9,757,605,622

2009 5,188,764,128 8,506,585,000

2010 6,028,296,038 11,357,891,000

2011 5,105,397,575 13,920,171,000

2012 5,043,064,872 17,077,297,000

Sumber: www.idx.com

Dari tabel diatas dapat dilihat adanya kondisi dimana dana pihak ketiga

dan jumlah kredit yang diberikan pada perusahaan sektor perbankan mengalami

perubahan yang disebabkan oleh penurunan jumlah pada tahun-tahun terkait.

Terdapat kondisi dimana penurunan jumlah dana pihak ketiga tidak sejalan

dengan teori yang ada. Bank ICB Bumiputera pada tahun 2012 ketika dana pihak

ketiga mengalami peningkatan dari tahun sebelumnya sebesar Rp. 6.433.765.425

namun pada tahun yang sama jumlah kredit yang diberikan menurun dari tahun

Sama halnya pada Bank Ekonomi Raharja pada tahun 2009, ketika dana

pihak ketiga mengalami kenaikan dari tahun sebelumnya sebesar Rp.

19.011.840.000 namun pada tahun tersebut jumlah kredit yang sama mengalami

penurunan dari tahun sebelumnya sebesar Rp. 8.506.585.000 sedangkan pada

tahun 2010 ketika dana pihak ketiga mengalami penurunan dari tahun sebelumnya

pada Rp. 18.396.436.000 namun pada tahun tersebut jumlah kredit yang diberikan

mengalami peningkatan sebesar Rp. 11.357.891.000 (Bernad Tan: 2011).

Berdasarkan penjelasan tabel 1.1 terdapat kondisi yang bertolak belakang

dengan teori yang ada yaitu pada tahun 2012 untuk Bank ICB Bumiputera dan

tahun 2009 untuk Bank Ekonomi Raharja, seharusnya pada saat jumlah dana

pihak ketiga naik, jumlah kredit yang diberikan pun seharusnya ikut naik tetapi

kenyataannya tidak sesuai yaitu meningkatnya dana pihak ketiga disertai dengan

menurunnya jumlah kredit yang diberikan. Penurunan jumlah kredit yang

diberikan diprediksikan karena tingkat suku bunga yang tidak efisien, sementara

yang terjadi pada Bank ekonomi Raharja di tahun 2011 justru pada saat dana

pihak ketiga mengalami penurunan kredit yang diberikan mengalami peningkatan

dari tahun sebelumnya. Penurunan dana pihak ketiga ini diprediksikan karena

kurangnya kegiatan operasional bank dalam menghimpun dana dari masyarakat

dan juga dampak dari krisis ekonomi global yang akan mempengaruhi kinerja

kredit yang diberikan, karena nasabah atau masyarakat takut kalau dana lebih

yang mereka titiplan ke bank tidak dapat dikembalikan, akibatnya jumlah dana

Fenomena lainnya yang terjadi adalah sulitnya perbankan menurunkan

suku bunga kreditnya padahal dengan tingkat BI rate yang rendah seharusnya

setiap bank bisa menurunkan suku bunga kreditnya hal tersebut merupakan salah

satu penyebab menurunnya penyaluran kredit (Joko Retnadi: 2010). Adapun

beberapa bank yang ikut menyesuaikan tingkat suku bunga kreditnya dengan suku

bunga yang dikeluarkan oleh BI namun tetap tidak bisa mendongkrak kredit bank

yang disalurkan, Hal ini tentu saja tidak sejalan dengan teori yang ada (Andreas

Hassim: 2010). Menurut teori jika suku bunga kredit turun maka jumlah

penyaluran kredit akan naik, setiap bank bersaing demi mencapai target yang telah

ditentukan pada awal tahun berjalan (Henry Koenaifi: 2012).

Inflasi yang stabil di tingkat rendah dan BI Rate menurun, namun hanya

mampu mendorong suku bunga kredit bergerak turun lebih kecil dari penurunan

tingkat BI Rate (Tony Prasentiatono: 2012). Terjadinya tren penurunan suku

bunga kredit mungkin perlu lebih besar untuk mampu meningkatkan pasar kredit

sehingga pertemuan antara penawaran dan permintaan akan mampu mencatat

pertumbuhan kredit yang tinggi (Tony Prasentiatono: 2012). Peluang penurunan

suku bunga kredit sangat mungkin melalui pembedaan suku bunga berdasarkan

elastisitas permintaan dan berdasarkan potensi jenis bisnis debitur (Lukman

Purnomosidi:2009).

Setiap bank bersaing menurunkan suku bunga kreditnya agar bank tersebut

mampu mempertahankan debitur atau nasabah yang sudah ada kemudian menarik

minat masyarakat yang belum menjadi nasabah untuk menjadi nasabah dan

bunga kredit berdasarkan pada SBDK (Suku Bunga Dasar Kredit) yang ditetapkan

oleh Bank Indonesia (Muhamad Ali: 2012).

Berdasarkan latar belakang penelitian dan fenomena yang telah dijelaskan

diatas, maka peneliti tertarik untuk melakukan penelitian tentang “Pengaruh

Dana Pihak Ketiga (DPK) dan Tingkat Suku Bunga terhadap Kredit yang diberikan (Studi Kasus Pada Perusahaan Sektor Perbankan Yang Terdaftar di Bursa Efek Indonesia)”.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan uraian yang telah penulis sampaikan diatas mengenai

pengaruh Dana Pihak Ketiga (DPK) dan Tingkat Suku Bunga Terhadap kredit

yang diberikan, maka penulis membatasi permasalahan tersebut dengan

mengidentifikasi masalah sebagai berikut:

1. Adanya peningkatan dana pihak ketiga (giro, tabungan dan deposito) yang

dihimpun oleh bank tidak diimbangi dengan penurunan kredit yang

diberikan yang seharusnya ikut meningkat, disebabkan kurangnya kegiatan

operasional bank dalam menghimpun dana dari masyarakat sehingga

mempengaruhi kredit yang disalurkan oleh perbankan.

2. Kenaikan dan penurunan tingkat suku bunga tidak sejalan dengan teori

yang ada, dengan turunnya tingkat suku bunga pada beberapa bank tapi

tidak bisa menaikan kredit yang diberikan oleh perbankan.

Berdasarkan pengidentifikasian masalah yang telah diuraikan di atas, maka

Perumusan masalah yang peneliti kemukakan dalam penelitian ini adalah :

1. Seberapa besar pengaruh Dana Pihak Ketiga (DPK) terhadap kredit yang

diberikan pada perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia.

2. Seberapa besar pengaruh tingkat suku bunga terhadap kredit yang

diberikan pada perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia.

3. Seberapa besar pengaruh Dana Pihak Ketiga (DPK) dan tingkat suku

bunga terhadap kredit yang diberikan pada perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mencari, mengumpulkan, dan

mendapatkan data yang dapat memberikan informasi dan gambaran mengenai

pengaruh dana pihak ketiga (dpk) dan tingkat suku bunga terhadap kredit yang

diberikan.

1.3.2 Tujuan Penelitian

1. Untuk mengetahui seberapa besar pengaruh Dana Pihak Ketiga (DPK)

terhadap kredit yang diberikan pada perusahaan perbankan yang terdaftar

di Bursa Efek Indonesia.

2. Untuk mengetahui seberapa besar pengaruh tingkat suku bunga terhadap

kredit yang diberikan pada perusahaan perbankan yang terdaftar di Bursa

Efek Indonesia.

3. Untuk mengetahui seberapa besar pengaruh Dana Pihak Ketiga (DPK) dan

tingkat suku bunga terhadap kredit yang diberikan pada perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia.

1.4 Kegunaan Penelitian

Setiap penelitian yang dilakukan pasti memiliki kegunaan bagi

pihak-pihak yang erat hubungannya dengan penelitian yang dilakukan maupun objek

dari penelitian tersebut . Kegunaan tersebut antara lain :

1.4.1 Kegunaan Praktis

1. Bagi Perbankan yang diteliti, diharapkan akan memberikan informasi

tentang pengaruh dana pihak ketiga (DPK) dan tingkat suku bunga

terhadap kredit yang diberikan oleh bank sehingga bisa digunakan dalam

mengamati peningkatan serta penurunan kredit dalam perbankan.

2. Sebagai bahan tinjauan bagi bank sehingga dapat meningkatkan kredit

yang diberikan oleh bank itu sendiri.

1.4.2 Kegunaan Akademis

Penelitian ini diharapkan dapat memberikan sumbangan konseptual bagi

perkembangan ilmu akuntansi dan hendaknya penelitian ini dapat

meningkatkan dan memberikan pengetahuan tentang teori yang berkaitan

dengan akuntansi perbankan.

2. Bagi Peneliti Lain

Penelitian ini bisa dijadikan sebagai bahan referensi bagi peneliti lain yang

ingin mengkaji bidang yang sama, sehingga menjadikan hasil penelitian

ini sebagai pembanding.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Penulis melakukan penelitian pada sektor perbankan yang terdaftar di

Bursa Efek Indonesia. Untuk memperoleh data dan informasi yang dibutuhkan

dalam penyusunan penelitian ini, penulis melakukan penelitian yang terkait

dengan data laporan keuangan perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia. Pengambilan data melalui Pusat Informasi Pasar Modal (PIPM) cabang

Bandung Jl. Vetereran no. 10, Selain itu, data diambil juga melalui situs resmi

Bursa Efek Indonesia www.idx.co.id.

1.5.2 Waktu Penelitian

Penelitian ini dilakukan mulai dari tahap awal pada bulan Februari 2013

sampai dengan penelitian ini selesai yang terdapat pada tabel di halaman

berikutnya:

No Kegiatan

Mar 2013

Apr 2013

Mei 2013

Jun 2013

Jul 2013

Ags 2013 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1

Pra Survei :

a. Persiapan Judul

b. Persiapan teori

c. Pengajuan Judul

d. Mencari Perusahaan

2

Usulan Penelitian:

a. Penulisan UP

b. Bimbingan UP

c. Seminar UP

d. Revisi UP

3 Pengumpulan Data

4 Pengolahan Data

5

Penyusunan Skripsi:

a. Bimbingan Skripsi

b. Sidang Skripsi

c. Revisi Skripsi

d. Pengumpulan draf skripsi

12 2.1 Kajian Pustaka

2.1.1 Bank

Pengertian bank menurut SAK Nomor 31 dalam Standar Akuntansi

Keuangan tahun 2009 (revisi 2000) yaitu :

“Bank adalah suatu lembaga yang berperan sebagai perantara keuangan antara pihak-pihak yang memiliki kelebihan dana dan pihak-pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran”.

Menurut Undang - Undang RI No. 10 tahun 1998 definisi bank adalah:

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk - bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Dari pengertian diatas bias disimpulkan bahwa bank menerima simpanan

uang dari masyarakat (to receive deposits) dalam bentuk giro, deposito, dan

tabungan. Kemudian uang tersebut dikembalikan lagi kepada masyarakat dalam

bentuk kredit (to make loans) (Sinungan, 2000). Kemudian bank akan membayar

bunga kepada nasabahnya dan menyalurkannya dalam bentuk kredit kepada

masyarakat yang defisit dana (Abdullah, 2005:17).

Menurut Adelya dan Jafar (2009), sumber dana bank atau dari mana bank

mendapatkan dana untuk keperluan operasionalnya dibedakan menjadi 3 sumber,

yaitu dana yang berasal dari modal sendiri, pinjaman dan masyarakat.

a. Dana yang berasal dari modal sendiri

Sumber dana ini sering disebut dana pihak kedua yaitu sumber dana yang berasal dari pinjaman bank lain maupun lembaga keuangan lain kepada bank.

c. Dana yang berasal dari masyarakat

Sumber dana ini sering disebut sumber dana pihak ketiga yaitu sumber dana yang berasal dari masyarakat sebagai nasabah dalam bentuk simpanan giro, tabungan dan deposito.

2.1.1.1 Fungsi Bank

Menurut Susilo, Triaandaru dan Santoso (2006) bahwa fungsi bank secara

spesifik dapat sebagai agent of trust, agent of development dan agent of services.

1. Agent of Trust

Dasar utama kegiatan perbankan adalah trust atau kepercayaan, baik dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mau menitipkan dananya dibank apabila dilandasi oleh unsur kepercayaan. Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh bank, uangnya akan dikelola dengan baik, bank tidak akan bangkrut dan juga percaya bahwa pada saat yang telah dijanjikan masyarakat dapat menarik lagi simpanan dananya dibank. Pihak bank sendiri akan mau menempatkan atau menyalurkan dananya pada debitur atau masyarakat apabila dilandasi unsur kepercayaan. Pihak bank percaya bahwa debitur tidak akan menyalahgunakan pinjamannya, debitur akan mengelola dana pinjaman dengan baik, debitur akan mempunyai kemampuan untuk membayar pada saat jatuh tempo, dan juga bank percaya bahwa debitur mempunyai niat baik untuk mengembalikan pinjaman beserta kewajiban lainnya pada saat jatuh tempo.

2. Agent of Development

Sektor dalam kegiatan perekonomian masyarakat yaitu sektor moneter dan sektor riil, tidak dapat dipisahkan. Kedua sektor tersebut berinteraksi saling mempengaruhi satu dengan yang lain. Sektor riil tidak akan dapat berkinerja dengan baik apabila sektor moneter tidak bekerja dengan baik. Tugas bank sebagai penghimpunan dan penyaluran dana sangat diperlukan untuk kelancaran kegiatan perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat melakukan investasi, distribusi, dan juga konsumsi barang dan jasa, mengingat semua kegiatan investasi, distribusi, konsumsi selalu berkaitan dengan penggunaan uang. Kelancaran kegiatan investasi, distribusi, konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian masyarakat.

3. Agent of Services

kegiatan perekonomian masyarakat secara umum. Jasa - jasa bank ini antara lain dapat berupa jasa pengiriman uang, jasa penitipan barang berharga, jasa pemberian jaminan bank, dan jasa penyelesaian tagihan.

Ketiga fungsi bank di atas diharapkan dapat memberikan gambaran yang

menyeluruh dan lengkap mengenai fungsi bank dalam perekonomian, sehingga

bank tidak hanya dapat diartikan sebagai lembaga perantara keuangan atau

financial intermediary.

2.1.2 Dana Pihak Ketiga (DPK)

2.1.2.1 Pengertian Dana Pihak Ketiga (DPK)

Dana - dana yang dihimpun dari masyarakat (Dana Pihak Ketiga) ternyata

merupakan sumber dana terbesar yang paling diandalkan oleh bank (bisa

mencapai 80% - 90% dari seluruh dana yang dikelola oleh bank) (Dendawijaya,

2005).

Menurut Muljono (2006:153) mendefinisikan dana pihak ketiga yaitu :

“Dana yang dihimpun dari masyarakat ini akan digunakan untuk pendanaan sektor riil melalui penyaluran kredit. Dana pihak ketiga ini dihimpun oleh bank melalui berbagai macam produk dana yang ditawarkan pada masyarakat luas, yang menaruh kepercayaan terhadap bank yang bersangkutan untuk menyimpan uangnya kemudian ditarik kembali pada saat jatuh tempo dengan imbalan bunga maupun capital gain dari bank tersebut”.

Menurut Peraturan Bank Indonesia No. 10/19/PBI/2008 menjelaskan

bahwa:

“Dana pihak ketiga bank, untuk selanjutnya disebut DPK, adalah

kewajiban bank kepada penduduk dan bukan penduduk dalam rupiah dan

Pada umumnya dana yang dihimpun oleh perbankan dari masyarakat akan

digunakan untuk pendanaan aktivitas sektor riil melalui penyaluran kredit

(Warjiyo dalam Francisca dan Siregar, 2009). Dana pihak ketiga terdiri dari Giro

(Demand Deposit), Tabungan (Saving Deposit) dan Deposito (time deposit).

Sumber dana yang berasal dari masyarakat luas merupakan sumber dana

terpenting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank

jika mampu membiayai operasinya dari sumber dana tersebut. Dan yang berasal

dari masyarakat luas ini relatif paling mudah jika dibandingkan dengan sumber

dana lainnya. Mudah dapat diartikan asal dapat memberikan bunga yang relative

lebih tinggi dan dapat memberikan fasilitas menarik lainnya seperti hadiah, dan

pelayanan yang memuaskan menarik dana dari sumber ini tidak terlalu sulit.

Pada dasarnya salah satu jasa yang ditawarkan bank terhadap masyarakat

yang memiliki kelebihan dana adalah bentuk simpanan berupa giro, tabungan dan

deposito. Ketiga bentuk simpanan itu disebut dengan dana pihak ketiga.

Sementara pada masyarakat yang membutuhkan dana, bank menawarkan sebuah

bentuk pinjaman yang dikenal dengan kredit. Dalam pemberian kredit akan

dikenakan bunga dan jasa pinjaman dalam bentuk biaya administrasi, provisi dan

komisi. Dengan demikian dana pihak ketiga mendukung tingkat kredit yang

2.1.2.2 Simpanan Giro

Menurut Sigit Triandaru dan Totok Budisantoso (2006:97) menjelaskan

bahwa:

“Giro adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menerbitkan cek untuk penarikan tunai atau bilyet giro untuk pemindahbukuan, sedangkan cek atau bilyet giro ini oleh pemiliknya dapat digunakan sebagai alat pembayaran”.

Karena sifat penarikannya yang dapat dilakukan setiap saat dan tidak

memiliki jatuh tempo, maka sumber dana dari rekening giro ini merupakan

sumber dana jangka pendek yang jumlahnya relatif lebih dinamis atau berfluktuasi

dari waktu ke waktu.

Adapun jenis dari rekening giro sebagai berikut:

1. Rekening atas nama badan atau rekening atas nama:

a. Instansi-instansi pemerintah/lembaga-lembaga negara dan organisasi

masyarakat yang buka merupakan perusahaan

b. Semua badan hukum yang diatur dalam Kitab Undang-Undang Hukum

dagang dan peraturan perundang-udangan lainnya

c. PT, Fa, CV, Koperasi, Yayasan dan lain-lain.

2. Rekening perorangan/pribadi, termasuk juga rekening dengan

menggunakan nama dagang, seperti : kongsi, toko, restoran, bengkel,

warung, dan sebagainya.

3. Rekening gabungan (joint account) rekening atas nama beberapa orang

2.1.2.3 Simpanan Tabungan

Berbeda dengan simpanan giro, simpanan tabungan memiliki ciri khas

tersendiri. Jika simpanan giro digunakan oleh para pengusaha atau para pedagang

dalam bertransaksi, simpanan tabungan digunakan untuk umum dan lebih banyak

digunakan oleh perorangan baik pegawai, mahasiswa atau ibu rumah tangga.

Seperti halnya giro, tabungan juga mempunyai syarat-syarat tertentu bagi

pemegangnya dan persyaratan masing-masing bank berbeda satu sama lain.

Disamping persyaratan berbeda, tujuan nasabah menyimpan uang direkening juga

berbeda. Dengan demikian, tujuan bank dalam memasarkan produknya juga

berbeda sesuai dengan sasarannya.

Pengertian tabungan menurut Thomas Suyatno (2001:71) yaitu:

“Tabungan adalah Simpanan dari pihak ketiga kepada bank yang

penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu”.

Sementara menurut N.lapoliwa dan Daniel S.Kuswandi (2000:73) dalam

buku Akuntansi Perbankan menyatakan bahwa:

“Tabungan adalah simpanan masyarakat yang penarikanya dapat

dilakukan oleh si penabung sewaktu-waktu dikehendaki”.

Ada beberapa alat penarikan tabungan, hal ini tergantung dari persyaratan

bank masing-masing. Menurut Kasmir (2008:58) alat yang dapat digunakan

sendiri atau secara bersamaan adalah sebagai berikut :

1. Buku Tabungan

Buku tabungan digunakan pada saat penarikan sehingga langsung dapat mengurangi saldo yang ada di buku tabungan tersebut.

2. Slip Penarikan

Merupakan formulir penarikan dimana nasabah cukup menulis nama, nomor rekening, jumlah uang, serta tanda tangan nasabah untuk menarik sejumlah uang. Slip ini biasanya digunakan bersamaan dengan buku tabungan.

3. Kartu Plastik Atau ATM

Sejenis kartu kredit yan terbuat dari plastik yang dapat digunakan untuk menarik sejumlah uang dari tabungannya.

4. Kombinasi

Penarikan tabungan dapat dilakukan kombinasi antara buku tabungan dengan slip penarikan.

Adapun syarat-syarat penyelenggaraan tabungan menurut Taswan

(2008:95) :

1. Bank hanya dapat menyelenggarakan tabungan dalam bentuk rupiah. 2. Ketentuan mengenai penyelenggaraan tabungan ditetapkan oleh bank

masing-masing.

3. Penarikan tabungan tidak dapat menggunakan cek, bilyet giro serta surat perintah bayar lainnya yang sejenis.

4. Penarikan hanya dapat dilakukan dengan mendatangi bank atau alat yang disediakan untuk keperluan tersebut misalnya ATM.

5. Bank penyelenggara tabungan diperkenankan untuk menetapkan sendiri cara pelayanan, system administrasi, setoran, frekuensi pengambilan, tabungan pasif, tingkat suku bunga, cara perhitungan dan pembayaran bunga, pemberian hadiah, nama tabungan.

6. Bunga tabungan dikenakan pajak penghasilan (Pph) sebesar 15% final untuk penduduk dan 20% untuk bukan buka penduduk. (Kep.Menteri Keu.No.1308/KMK.04/1989).

2.1.2.4 Simpanan Deposito

Berbeda dengan dua jenis simpanan sebelumnya, di mana simpanan

deposito mengandung unsur jangka waktu (jatuh tempo) lebih panjang dan dapat

ditarik atau dicairkan setela jatuh tempo.

Menurut Kasmir (2003:80) berdasarkan Undang-Undang No.10 Tahun

“Deposito adalah simpanan yang penarikannya hanya dapat dilakukan

pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan

bank”.

Berikut ini jenis-jenis simpanan deposito yang ada di Indonesia :

1. Deposito Berjangka

Deposito berjangka merupakan deposito yang diterbitkan dengan jenis

jangka waktu tertentu. Jangka waktu deposito berjangka mulai dari 1, 2, 3,

12, 18 sampai 24 bulan.

2. Sertifikat Deposito

Sertifikat deposito merupakan deposito yang diterbitkan dengan jenis

jangka waktu tertentu. Jangka waktunya mulai dari 2, 3, 6 sampai 12

bulan.

3. Deposito On Call

Deposiot on call merupakan deposito digunakan untuk deposan yang

memiliki jumlah uang dalam jumlah besar dan sementara waktu belum

digunakan.

2.1.3 Tingkat Suku Bunga

2.1.3.1 Pengertian Tingkat Suku Bunga

Tingkat bunga adalah jumlah tertentu yang harus dibayarkan peminjam

kepada pemberi pinjaman atas sejumlah uang tertentu untuk membiayai konsumsi

dan investasi. Tingkat bunga ditentukan oleh kekuatan permintaan dan penawaran

uang yang akan diminta oleh rumah tangga dan dunia usaha. Semakin tinggi

tingkat bunga semakin besar persedian dana yang dapat dipinjamkan. Tingkat

keseimbangan dari bunga ditentukan oleh perpotongan dari permintaan dan

penawaran dana yang dapat dipinjamkan.

Menurut Brigham dan Houston yang dialihbahasakan oleh Ali Akbar

Yulianto (2010:164) menyatakan pengertian suku bunga adalah sebagai berikut:

“Suku bunga adalah harga yang dibayarkan untuk meminjam modal

utang”.

Menurut Frederic S. Mishkin (2008:4) yang dialihbahasakan oleh Lana

Soelistianingsih dan Beta Yulianita G., pengertian suku bunga adalah sebagai

berikut:

“Suku bunga (interest rate) adalah biaya pinjaman atau harga yang

dibayarkan untuk dana pinjaman tersebut”.

Sementara pengertian suku bunga menurut Sunariyah (2004 : 80):

“Suku bunga adalah harga dari pinjaman. Suku bunga dinyatakan sebagai persentase uang pokok per unit waktu. Bunga merupakan suatu ukuran harga sumber daya yang digunakan oleh debitur yang harus dibayarkan kepada kreditur”.

Berdasarkan pengertian-pengertian tersebut, tingkat suku bunga adalah

harga yang harus dibayar atas penggunaan suatu dana tertentu.

Kemudian yang dimaksud suku bunga di sini adalah suku bunga yang

diberlakukan Bank Indonesia (BI) selaku bank sentral. Menurut (Dahlan Siamat,

“BI rate adalah suku bunga dengan tenor satu bulan yang diumumkan oleh

Bank Indonesia secara periodik untuk jangka waktu tertentu yang

berfungsi sebagai sinyal (stance) kebijakan moneter”.

Di dalam situs www.bi.go.id, pengertian BI rate adalah sebagai berikut:

“BI Rate adalah suku bunga kebijakan yang mencerminkan sikap atau

stance kebijakan moneter yang ditetapkan oleh Bank Indonesia dan

diumumkan kepada publik”.

Berdasarkan pengertian-pengertian tersebut, BI rate adalah suku bunga

kebijakan Bank Indonesia yang diumumkan secara periodik kepada publik, serta

sebagai sinyal kebijakan moneter.

Dalam kegiatan perbankan sehari-hari ada 2 macam bunga yang diberikan

kepada nasbahnya menurut Kasmir (2008:132) yaitu sebagai berikut:

1. Bunga simpanan

Bunga yang diberikan sebagai rangsangan atau balas jasa bagi nasabah yang menyimpan uangnya dibank. Bunga simpanan merupakan harga yang harus dibayar bank kepada nasabahnya. Sebagai contoh jasa giro, bunga tabungan, dan bunga deposito.

2. Bunga pinjaman

Adalah bunga yang diberikan kepada para peminjam atau harga yang harus dibayar oleh nasabah peminjam kepada bank. Sebagai contoh bunga kredit.

2.1.3.2 Faktor-faktor yang mempengaruhi suku bunga

Seperti dijelaskan di atas bahwa untuk menentukan besar kecilnya suku

bunga simpanan dan pinjaman sangat dipengaruhi oleh keduanya, artinya baik

bunga simpanan maupun bunga pinjaman saling memengaruhi disamping

faktor-faktor lainnya.

Menurut Kasmir (2008:132-134), faktor-faktor utama yang mempengaruhi

besar kecilnya penetapan suku bunga adalah sebagai berikut :

1. Kebutuhan dana

Apabila bank kekurangan dana, sementara permohonan pinjaman meningkat, maka yang dilakukan oleh bank agar dana tersebut cepat terpenuhi dengan meningkatkan suku bunga simpanan. Peningkatan bunga simpanan secara otomatis akan pula meningkatkan bunga pinjaman. Namun, apabila dana yang ada simpanan banyak sementara permohonan simpanan sedikit, maka simpanan akan turun.

2. Persaingan

Dalam memperebutkan dana simpanan, maka disamping faktor promosi, yang paling utama pihak perbankan harus memerhatikan pesaing. Dalam arti jika bunga simpanan rata-rata 16 %, maka jika hendak membutuhkan dana cepat sebaiknnya bunga simpanan kita naikkan diatas bunga pesaing misalnya 16%. Namun, sebaliknya untuk bunga pinjaman kita harus berada di bawah bunga pesaing.

3. Kebijaksanaan pemerintah

Dalam arti baik untuk bunga simpanan maupun bunga pinjaman kita tidak boleh melebihi bunga yang sudah ditetapkan oleh pemerintah.

4. Target laba yang diinginkan

Sesuai denga target laba yang diinginkan, jika laba yang diinginkan besar, maka bunga pinjaman ikut besar dan sebaliknya.

5. Jangka waktu

Semakin panjang jangka waktu pinjaman, akan semakin tinggi bunganya, hal ini disebabkan besarnya kemungkinan risiko di masa mendatang. Demikian pula sebaliknya jika pinjaan berjangka pendek, maka bunganya relatif lebih rendah.

6. Kualitas jaminan

rekening giro yang dibekukan akan lebih mudah untuk dicairkan jika dibandingkan dengan jaminan tanah.

7. Reputasi perusahaan

Bonafiditas suatu perusahaan yang akan memperoleh kredit sangat menentukan tingkat suku bunga yang akan dibebankan nantinya, karena biasanya perusahaan yang bonafid kemungkinan risiko kredit macet di masa mendatang relatif kecil dan sebaliknya.

8. Produk yang kompetitif

Maksudnya adalah produk yang dibiayai tersebut laku di pasaran. Untuk produk yang kompetitif, bunga kredit yang diberikan relatif rendah jika dibandingkan dengan produk yang kurang kompetitif.

9. Hubungan baik

Biasanya bank menggolongkan nasabahnya antara nasabah utama (primer) dan nasabah biasa (sekunder). Penggolongan ini didasarkan kepada keaktifan serta loyalitas nasabah yang bersangkutan terhadap bank. Nasabah utama biasanya mempunyai hubungan yang baik dengan pihak bank sehingga dalam penentuan suku bunganya pun berbeda dengan nasabah biasa.

10.Jaminan pihak ketiga

Dalam hal ini pihak yang memberikan jaminan kepada penerima kredit. Biasanya jika pihak yang memberikan jaminan bonafid, baik dari segi kemampuan membayar, nama baik maupun loyalitasnya terhadap bank, maka bunga yang dibeban pun berbeda. Demikian pula sebaliknya, jika penjamin pihak ketiganya kurang bonafid atau tidak dapat dipercaya, maka mungkin tidak dapat digunakan sebagai jaminan pihak ketiga oleh pihak perbankan.

2.1.3.3 Komponen-komponen dalam Menentukan Bunga Kredit

Khususnya untuk menentukan besar kecilnya suku bunga kredit yang akan

diberikan kepada para debitur terdapat beberapa komponen yang mempengaruhi.

Komponen-komponen ini ada yang dapat diperkecil (dikurangi) dan ada pula yang

tidak.

Menurut Kasmir (2008 : 135), adapun komponen dalam menentukan suku

bunga kredit antara lain sebagai berikut:

1. Total biaya dana (Cost of Fund)

ditetapkan untuk memperoleh dana yang diinginkan. Semakin besar bunga yang dibebankan terhadap bunga simpanan, semakin tinggi pula biaya dananya demikian pula sebaliknya. Total biaya dana ini harus dikurangi dengan cadangan wajib atau Reserve Requirement (RR) yang telah ditetapkan oleh pemerintah.

2. Biaya operasi

Dalam melakukan setiap kegiatan setiap bank membutuhkan berbagai sarana dan prasaran baik berupa manusia maupun alat. Penggunaan sarana dan prasarana ini memerlukan sejumlah biaya yang harus ditanggung bank sebagai biaya operasi. Biaya operasi merupakan biaya yang dikeluarkan oleh bank dalam melaksanakan operasinya. Biaya ini tediri dari biaya gaji pegawai, biaya administrasi, biaya pemeliharaan, dan biaya-biaya lainnya. 3. Cadangan risiko kredit macet

Merupakan cadangan terhadap macetnya kredit yang akan diberikan, hal ini diisebabkan setiap kredit yang diberikan pasti mengandung suatu risiko tidak terbayar. Risiko dapat timbul baik disengaja maupun tidak disengaja. Oleh karena itu, pihak bank perlu mencadangkannya sebagai sikap bersiaga menghadapinya dengan cara membebankan sejumlah persentase tertentu terhadap kredit yang disalurkan.

4. Laba yang diinginkan

Setiap kali melakukan transaksi bank selalu ingin memperoleh laba yang maksimal. Penentuan ini ditentukan oleh beberapa pertimbangan penting, mengingat penentuan besarnya laba sangat memengaruhi besarnya bunga kredit. Dalam hal ini, biasanya bank di samping melihat kondisi pesaing juga melihat kondisi nasabah apakah nasabah utama atau bukan dan juga melihat sektor-sektor yang dibiaya, misalnya jiak proyek pemerintah atau untuk pengusaha/ rakyat kecil, maka labanya pun berbeda dengan yang komersil.

5. Pajak

Pajak merupakan kewajiban yang dibebankan pemerintah kepada bank yang memberikan fasilitas kredit kepada nasabahnya.

2.1.4 Kredit yang diberikan

2.1.4.1 Pengertian Kredit yang diberikan

Kegiatan bank yang kedua setelah menghimpun dana dari masyarakat luas

dalam bentuk simpanan giro, tabungan dan deposito adalah menyalurkan kembali

dana tersebut kepada masyarakat yang membutuhkannya. Kegiatan penyaluran

dana ini dikenal juga dengan istilah alokasi dana. Pengalokasian dana dapat

Pengalokasian dana dapat pula dilakukan dengan membelikan berbagai aset yang

dianggap menguntungkan bank. Menurut Kasmir (2006:95) bahwa:

“Alokasi dana adalah menjual kembali dana yang diperoleh dari

penghimpunan dana dalam bentuk simpanan”.

Menurut SAK no. 31 mengenai akuntansi perbankan, menyatakan bahwa: “Kredit yang diberikan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setalah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan”.

Proses perkreditan dilakukan secara hati-hati oleh bank dengan maksud

untuk mencapai sasaran dan tujuan pemberian kredit. Ketika bank menetapkan

keputusan pemberian kredit maka sasaran yang hendak dicapai adalah aman,

terarah dan menghasilkan pendapatan. Aman dalam arti bahwa bank akan dapat

menerima kembali nilai ekonomi yang telah diserahkan, terarah maksudnya

adalah bahwa penggunaan kredit harus sesuai dengan perencanaan kredit yang

telah ditetapkan, dan menghasilkan berarti pemberian kredit tersebut harus

memberikan kontribusi pendapatan bagi bank, perusahaan debitur, dan

masyarakat umumnya (Taswan, 2006).

Menurut Kasmir (2006), terdapat unsur-unsur yang terkandung dalam

pemberian suatu fasilitas kredit, sebagai berikut:

1. Kepercayaan 2. Kesepakatan 3. Jangka waktu 4. Risiko

2.1.4.2 Faktor-Faktor yang Mempengaruhi Kredit yang diberikan

Faktor yang mempengaruhi dalam menyalurkan kredit menurut Kasmir

(2006) adalah sebagai berikut:

1. Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan (berupa uang, barang atau jasa) akan benar-benar diterima kembali di masa tertentu di masa datang. Kepercayaan ini diberikan oleh bank, di mana sebelumnya sudah dilakukan penelitian penyelidikan tentang nasabah baik secara interen maupun eksteren. Penelitian dan penyelidikan tentang kondisi masa lalu dan sekarang terhadap nasabah pemohon kredit.

2. Kesepakatan

Di samping unsur percaya di dalam kredit juga mengandung unsur kesepakatan antara si pemberi kredit dengan si penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian di mana masing-masing pihak menandatangani hak dan kewajibannya masing-masing-masing-masing. 3. Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek, jangka menengah atau jangka panjang.

4. Risiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu risiko tidak tertagihnya / macet pemberian kredit. Semakin panjang suatu kredit semakin besar risikonya demikian pula sebaliknya. Risiko ini menjadi tanggungan bank, baik risiko yang disengaja oleh nasabah yang lalai, maupun oleh risiko yang tidak sengaja. Misalnya terjadi bencana alam atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan lainnya.

5. Balas jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita kenal dengan nama bunga. Balas jasa dalam bentuk bunga dan biaya administrasi kredit ini merupakan keuntungan bank. Sedangkan bagi bank yang berdasarkan prinsip syariah balas jasanya ditentukan dengan bagi hasil.

2.1.4.3 Jenis-jenis Kredit yang diberikan

Beragamnya jenis kegiatan usaha mengakibatkan beragam pula kebutuhan

Menurut Kasmir (2008:76) secara umum jenis-jenis kredit yang disalurkan

oleh bank dapat dilihat dari beberapa segi sebagai berikut:

1. Dari Segi Kegunaan a. Kredit Investasi

Digunakan untuk keperluan perluasan usaha masa pemakaian untuk suatu periode yang relative lama kegiatan kredit ini adalah untuk kegiatan utama perusahaaan.

b. Kredit Modal Kerja

Kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya.

2. Dari Segi Tujuan Kredit a. Kredit Produkif

Kredit yang digunakan untuk peningkatan usaha atau produksi investasi.

b. Kredit Konsumtif

Kredit yang digunakan untuk dikonsumsi atau dipakai secara pribadi. c. Kredit Perdagangan

Kredit yang digunakan untuk kegiatan perdagangan dan biasanya untuk membeli barang dagangan yang pembayarannya dari hasil penjualan barang dagangan tersebut.

3. Dari Segi Jangka Waktu a. Kredit Jangka Pendek

Memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun digunakan untuk keperluan modal kerja.

b. Kredit Jangka Menengah

Memiliki jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3 tahun digunakan untuk keperluan modal kerja.

c. Kredit Jangka Panjang

Kredit yang masa pengembaliannya paling panjang yaitu diatas 3 tahun atau 5 tahun digunakan untuk kredit investasi jangaka panjang.

4. Dari Segi Jaminan

a. Kredit dengan Jaminan

Kreditan yang diberikan dengan suatu jaminan tertentu. Jaminan tersebut dapat berbentu barang berwujud atau tidak berwujud.

b. Kredit tanpa Jaminan

Kredit yang diberikan tanpa jaminan barang atau orang tertentu. 5. Dari Segi Sektor Usaha

a. Kredit Pertanian

Kredit yang dibiayai untuk sektor perkebunan atau pertanian rakyat. b. Kredit Peternakan

Kredit ini diberikan untuk jangka waktu relatif pendek. c. Kredit Industri

d. Kredit Pertambangan

Jenis kredit untuk usaha tambang yang dibiayai dalam jangka panjang. e. Kredit Pendidikan

Kredit yang diberikan untuk membangun sarana dan prasarana pendidikan.

f. Kredit Profesi

Diberikan kepada kalangan para professional seperti dosen, dokter dan pengacara.

g. Kredit Perumahan

Kredit untuk membiayai pembangunan atau pembelian rumah.

2.1.4.4 Tujuan Pemberian Kredit

Menurut Taswan (2006) tujuan pemberian kredit adalah minimal akan

memberikan manfaat pada:

1. Bagi Bank, yaitu dapat digunakan sebagai instrumen bank dalam memelihara likuiditas, solvabilitas, dan rentabilitas. Kemudian dapat menjadi pendorong peningkatan penjualan produk bank yang lain dan kredit diharapkan dapat menjadi sumber utama pendapatan bank yang berguna bagi kelangsungan hidup bank tersebut.

2. Bagi Debitur, yaitu bahwa pemberian kredit oleh bank dapat digunakan untuk memperlancar usaha dan selanjutnya meningkatkan gairah usaha sehingga terjadi kontinuitas perusahaan.

3. Bagi Masyarakat (Negara), yaitu bahwa pemberian kredit oleh bank akan mampu menggerakkan perekonomian masyarakat, peningkatan kegiatan ekonomi masyarakat akan mampu menyerap tenaga kerja dan pada gilirannya mampu mensejahterakan masyarakat. Disamping itu bagi negara bahwa kredit dapat digunakan sebagai instrumen moneter. Pemerintah dapat mempengaruhi restriksi maupun ekspansi kredit perbankan melalui kebijakan moneter dan perbankan.

2.1.4.5 Fungsi Pemberian Kredit

Sementara fungsi kredit menurut Kasmir (2008) adalah sebagai berikut:

1. Untuk meningkatkan daya guna uang

Jika uang hanya disimpan saja tidak akan menghasilkan sesuatu yang berguna. Dengan diberikannya kredit uang tersebut menjadi berguna untuk menghasilkan barang atau jasa oleh penerima kredit.

2. Untuk meningkatkan peredaran dan lalu lintas uang

dengan memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

3. Untuk meningkatkan daya guna barang

Kredit yang diberikan oleh bank dapat digunakan oleh debitur untuk mengolah barang yang tidak berguna menjadi berguna atau bermanfaat. 4. Meningkatkan peredaran barang

Kredit dapat pula menambah atau memperlancar arus barang dari satu wilayah ke wilayah lainnya, sehingga jumlah barang yang beredar dari satu wilayah ke wilayah lainnya bertambah atau kredit dapat pula meningkatkan jumlah barang yang beredar.

5. Sebagai alat stabilitas ekonomi

Kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat. Kredit dapat pula membantu dalam mengekspor barang dari dalam negeri ke luar negeri sehingga meningkatkan devisa.

6. Untuk meningkatkan kegairahan berusaha

Bagi penerima kredit akan dapat meningkatkan kegairahan berusaha, apalagi bila nasabah memiliki modal yang pas - pasan.

7. Untuk meningkatkan pemerataan pendaparan

Semakin banyak kredit yang disalurkan akan semakin baik terutama dalam hal meningkatkan pendapatan. Jika sebuah kredit diberikan untuk membangun pabrik maka tentunya membutuhkan tenaga kerja sehingga dapat pula mengurangi pengangguran. Disamping itu bagi masyarakat sekitar pabrik dapat juga meningkatkan pendapatannya.

8. Untuk meningkatkan hubungan internasional

Dalam hal pinjaman internasional akan dapat meningkatkan saling membutuhkan antara penerima kredit dengan pemberi kredit. Pemberian kredit oleh negara lain akan meningkatkan kerjasama di bidang lainnya.

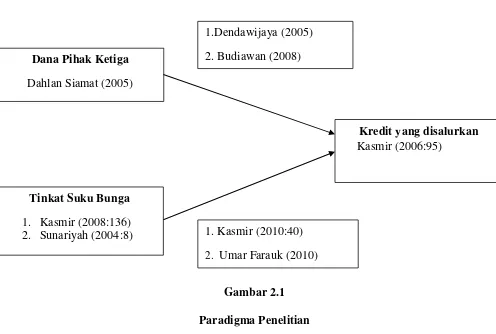

2.2 Kerangka Penelitian

Bank merupakan salah satu lembaga keuangan yang mempunyai fungsi

utama kegiatan operasional bank sebagai financial intermediary, yaitu bertugas

menghimpun dana (funding) bagi pihak-pihak yang kelebihan dana dan

menyalurkan dana (financing) bagi pihak yang memerlukan dana. Sumber-sumber

dana bank yang dihimpun berupa dana yang bersumber dari bank itu sendiri, dana

dari masyarakat luas (DPK), dan dana yang bersumber dari lembaga lainnya.

Dana yang berupa dari modal sendiri adalah modal setoran dari para

inti yang berupa berupa setoran modal dari pemegang saham, agio saham,

cadangan-cadangan bank, laba ditahan sedangkan modal pelengkap berupa

cadangan dari laba ditahan.

Dana pihak ketiga atau biasa disebut DPK adalah seluruh dana yang

berhasil dihimpun sebuah bank yang bersumber dari masyarakat luas. Dana pihak

ketiga ini merupakan hal yang terpenting untuk bank melakukan kegiatan

operasinya dan merupakan ukuran keberhasilan bagi bank jika mampu membiayai

operasi bank tersebut. Dana pihak ketiga bersumber dari masyarakat luas yang

dilakukan dalam bentuk simpanan giro, tabungan dan deposito. Sumber dana yang

ketiga merupakan tambahan jika bank mengalami kesulitan dalam pencarian dana

yang bersumber dari bank itu sendiri maupun dari masyarakat luas. Berdasarkan

Undang-Undang Nomor 10 tahun 1998 dikatakan bahwa besarnya penyaluran

kredit tergantung kepada besarnya dana pihak ketiga yang dapat dihimpun oleh

perbankan. Umumnya dana yang dihimpun oleh perbankan dari masyarakat akan

digunakan untuk pendanaan aktivitas sektor riil melalui penyaluran kredit

(Warjiyo, 2005:432).

Besarnya tingkat suku bunga yang ditentukan oleh bank Indonesia

merupakan salah satu faktor yang mempengaruhi konsumen dalam mengambil

keputusan untuk mengambil kredit dari bank agar dananya bisa disalurkan pada

sektor yang lebih produktif. Begitupun dalam menyalurkan kreditnya pihak bank

mengharapkan keuntungan yang maksimal dari bunga kredit yang mereka

Sehingga berdasarkan logika diatas maka dana pihak ketiga dan tingkat

suku bunga memiliki pengaruh terhadap kredit yang disalurkan, maka kerangka

[image:46.595.57.553.258.592.2]pemikiran penelitian ini dapat dirumuskan sebagai berikut:

Gambar 2.1 Paradigma Penelitian

2.2.1 Hubungan Dana Pihak Ketiga (DPK) terhadap Kredit yang diberikan

Menurut Dahlan Siamat (2005) salah satu alasan terkonsentrasinya usaha

bank dalam penyaluran kredit adalah sifat usaha bank sebagai lembaga

intermediasi antara unit surplus dengan unit defisit dan sumber utama dana bank

berasal dari masyarakat sehingga secara moral mereka harus menyalurkan

Kredit yang disalurkan

Kasmir (2006:95)

Dana Pihak Ketiga

Dahlan Siamat (2005)

Tinkat Suku Bunga

1. Kasmir (2008:136) 2. Sunariyah (2004:8)

1.Dendawijaya (2005)

2. Budiawan (2008)

1. Kasmir (2010:40)

kembali kepada masyarakat dalam bentuk kredit. Dana - dana yang dihimpun dari

masyarakat (Dana Pihak Ketiga) merupakan sumber dana terbesar yang paling

diandalkan oleh bank (Dendawijaya, 2005:16).

Menurut Anggrahini, Soedarto (2004), dan Budiawan (2008) DPK

berpengaruh positif terhadap kredit perbankan. Dana Pihak Ketiga merupakan

sumber dana bank yang berasal dari masyarakat sebagai nasabah dalam bentuk

simpanan giro, tabungan dan deposito. Berdasarkan UU No.10 tahun 1998, dapat

dikatakan bahwa besarnya penyaluran kredit bergantung pada besarnya dana

pihak ketiga yang dapat dihimpun oleh perbankan. Umumnya dana yang

dihimpun oleh perbankan dari masyarakat akan digunakan untuk pendanaan

aktivitas sektor riil melalui penyaluran kredit. Dengan demikian menurut

(Warjiyo, 2005:432) dapat dikatakan bahwa besarnya penyaluran kredit

bergantung kepada besarnya dana pihak ketiga yang dapat dihimpun oleh

perbankan.

Dengan demikian, dana pihak ketiga memiliki hubungan dengan

penyaluran kredit yang berarti bila terjadi peningkatan dalam penghimpunan dana

pihak ketiga akan diikuti dengan peningkatan penyaluran kredit. Semakin tinggi

DPK yang berhasil dihimpun oleh perbankan akan mendorong peningkatan

jumlah kredit yang disalurkan, demikian sebaliknya.

2.2.2 Hubungan Tingkat Suku Bunga terhadap Kredit yang diberikan

Kasmir (2010:40) yang menyatakan bahwa Jika hendak membutuhkan

misalnya 16%. Hal ini terjadi apabila rata-rata bunga simpanan pesaing 15%.

Namun sebaliknya untuk bunga pinjaman harus berada di bawah bunga pesaing

agar dana yang menumpuk dapat disalurkan.

Berdasarkan hasil penelitian Umar Farauk (2010:104) Jika tingkat suku

bunga kredit konsumsi naik maka volume penyaluran kredit konsumtif juga akan

naik. Keterikatan antara tingkat suku bunga kredit konsumtif dengan volume

penyaluran kredit konsumtif terlihat dari semakin rendahnya tingkat suku bunga

kredit yang ditawarkan oleh pihak bank maka permintaan masyarakat akan kredit

tersebut akan meningkat sehingga meningkatkan volume penyaluran kredit yang

diberikan bank. Demikian juga sebaliknya, yaitu permintaan masyarakat akan

jumlah kredit atau pinjaman akan turun jika suku bunga kredit yang ditawarkan

oleh bank memiliki nilai yang tinggi sehingga dapat menurunkan volume kredit

yang diberikan. Adapun hubungan antara tingkat suku bunga kredit konsumtif dan

volume penyaluran kredit konsumsi pada bank swasta nasional menunjukkan

hubungan yang sangat rendah”. Berdasarkan kedua pernyataan tersebut penulis

menyimpulkan bahwa suku bunga kredit mempengaruhi jumlah penyaluran kredit

yang diberikan oleh bank kepada nasabah atau masyarakat.

2.2.3 Penelitian Sebelumnya

Adapun tabel yang menjelaskan mengenai perbedaan dan perbandingan

Tabel 2.1

Tabel Penelitian terdahulu

N o

Peneliti dan Tahun

Judul Sumber Hasil Penelitian

(Kesimpulan)

1 Billy Arma Pratama (2009) Analisis Faktor-Faktor Yang Mempengaruhi Kebijakan Penyaluran kredit Perbankan (Studi pada Bank Umum di Indonesia Periode Tahun 2005-2009)

Buletin Jurnal ISSN 1907-6304

Berdasarkan penelitian yang dilakukan

menyatakan bahwa Dana Pihak Ketiga (DPK) berpengaruh signifikan terhadap penyaluran kredit.

2 Euis Rosidah dan Rini Muflihah (2009) Pengaruh Biaya Dana Bank dan Penyaluran Kredit Terhadap Rentabilitas

Jurnal Akuntansi Fe Unsil, ISSN 1907-9958 Vol.4 No 1

Biaya dana bank berpengaruh sangat kuat terhadap penyaluran kredit, hal ini disebabkan biaya dana bank semakin tinggi maka semakin sulit pihak manajemen untuk menyalurkan dana bank tersebut tapi karena permintaan terhadap kredit tinggi maka pihak manajemen mampu memutarkan dana bank kepada nasabah dengan lancar

3 Bambang

Sudiyatno dan Jati Suroso (2010) Analisis Pengaruh Dana Pihak Ketiga, BOPO,CAR dan LDR Terhadap Kinerja

Jurnal Keuangan dan Perbankan,

ISSN 1979-4878 Vol.2 No 2

Keuangan Pada Sektor Perbankan Yang Go Public di BEI (Periode 2005-2008)

semakin banyak dana pihak ketiga yang bisa dihimpun bank, maka semakin tinggi kinerja bank.

4 Mohamad Hasanudin dan Prihatiningsih (2010) Analisis Pengaruh Dana Pihak Ketiga, Tingkat Suku Bunga Kredit, Non Performance Loan (NPL) Dan Tingkat Inflasi Terhadap Penyaluran Kredit Politeknik Negeri Semarang

Jurnal Teknis, Vol.5 No.1

Hasil Penelitian menunjukkan bahwa dana pihak ketiga dan tingkat suku bunga kredit berpengaruh signifikan terhadap penyaluran kredit.

5 Anggit Gumilar (2008) Pengaruh suku bunga terhadap penyaluran kredit umkm Fakultas Ekonomi Institut Pertanian Bogor Penurunan tingkat suku bunga menyebabkan peningkatan pada penyaluran kredit yang berarti bahwa tingkat suku bunga berpengaruh positif terhadap kredit yang disalurkan oleh bank.

6 Umar Farauk (2010) Analisis Hubungan Tingkat Suku Bunga Kredit Konsumtif Dengan Volume Penyaluran Kredit Konsumtif Pada Bank Swasta Nasional. Adapun hubungan antara tingkat suku bunga kredit konsumtif