LAPORAN TUGAS AKHIR

KEPATUHAN WAJIB PAJAK ORANG PRIBADI DALAM MENGHITUNG DAN MELUNASI PAJAK PENGHASILAN PASAL 25 / 29 SESUAI SISTEM

SELF ASSESSMENT DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

O L E H

Nama : Marina Nainggolan Nim : 092600049

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah

memberikan rahmat, hidayah, kesehatan, keselamatan, dan kemudahan sehingga

penulis dengan penuh rasa syukur dapat menyelesaikan Laporan Tugas Akhir ini.

Penulisan Tugas Akhir ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar Ahli Madia (A.Md). Adapun judul Tugas Akhir ini adalah

“KEPATUHAN WAJIB PAJAK ORANG PRIBADI DALAM MENGHITUNG DAN MELUNASI PAJAK PENGHASILAN PASAL 25 / 29 SESUAI SISTEM SELF ASSESSMENT DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR”.

Penulis masih menyadari bahwa Laporan Tugas Akhir ini masih jauh dari

kesempurnaan disebabkan keterbatasan pengalaman dan ilmu pengetahuan yang

dimiliki terbatas. Penyusunaan Tugas Akhir ini tidak akan terwujud tanpa adanya

bimbingan dari berbagai pihak yang telah begitu banyak membantu, untuk itu penulis

ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Orang tua dan seluruh keluarga yang telah banyak membantu baik materi

maupun doa selama penulis menimba ilmu di Universitas Sumatera Utara.

2. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan

3. Bapak Drs. Alwi Hashim Batubara, M.Si, selaku Ketua Jurusan Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

4. Ibu Arlina, SH, M.Hum, selaku Sekretaris Jurusan Diploma III Administrasi

Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

5. Dra. Februati Trimurni, M.Si selaku Dosen Pembimbing yang telah banyak

membimbing dan memberi saran penulis dalam penyelesaian Laporan Tugas

Akhir ini.

6. Kepada seluruh Bapak / Ibu dosen Diploma III Administrasi Perpajakan FISIP

USU yang telah memberikan ilmunya selama penulis menjalani perkuliahan.

7. Abangda Afrizal Pasaribu S.Sos yang telah banyak membantu selama masa

perkuliahan sampai dengan selesainya tugas akhir ini.

8. Kepada Seluruh pegawai FISIP USU penulis mengucapkan terima kasih atas

semua bantuannya kepada penulis.

9. Kepada teman saya Raymond Gultom yang memberikan tentang arahan

mengenai Tugas Akhir.

10. Kepada seluruh Mahasiswa Diploma III Administrasi Perpajakan FISIP USU

Khususnya Tax B 2009.

11. Special ucapan terima kasih kepada teman saya Lince Hayati Sitanggang yang

ikut serta dalam selesainya Tugas Akhir saya ini.

Penulis telah berupaya dengan semaksimal mungkin dalam penyusunan dan

kelemahan baik dari segi isi maupun tata bahasa. Oleh karena itu, penulis

mengharapkan kritik dan saran yang membangun dari pembaca demi perbaikan

Laporan Tugas Akhir ini.

Akhir kata penulis berharap semoga Laporan tugas Akhir ini dapat bermanfaat

bagi pembaca.

Medan, Juli 2012

Penulis

DAFTAR ISI

DAFTAR ISI………i

BAB I : PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ………….………1

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri ………….…………..5

C. Uraian Teoritis………..………...7

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ………..………15

E. Metode Praktik Kerja Lapangan Mandiri ( PKLM )………...15

F. Metode Pengumpulan Data………..17

G. Sistematika Penulisan Laporan PKLM………18

BAB II : GAMBARAN UMUM LOKASI PRAKTIK KERJA LAPANGAN MANDIRI A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak (KPP) Pratama Medan Timur ………..……….…………. 21

B. Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Timur ……….………24

BAB III : GAMBARAN DATA PAJAK PENGHASILAN PASAL 25 / 29 DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

A. Cara Perhitungan Pajak Penghasilan Pasal 25 / 29……….32

B. Jumlah Wajib Pajak dan Jumlah Surat Pemberitahuan Tahunan di Kantor

Pelayanan Pajak Pratama Medan Timur ………...……..36

BAB IV : ANALISIS DAN EVALUASI

A. Tingkat Kepatuhan Wajib Pajak Dalam Melunasi Pajak Penghasilan di Kantor

Pelayanan Pajak Pratama Medan Timur……….………...….40

B. Penyebab Wajib Pajak Tidak Mematuhi Kewajiban Perpajakannya di kantor

Pelayanan Pajak Pratama Medan Timur………..………42

C. Upaya – Upaya Yang Dilakukan Oleh Aparatur Pajak di Kantor Pelayanan

Pajak Pratama Medan Timur Demi Meningkatkan Kepatuhan Wajib Pajak

Dalam Memenuhi Kewajiban Perpajakannya………..….………..45

D. Analisa Mengenai Surat Pemberitahuan Tahunan ( SPT) di Kantor Pelayanan

Pajak Medan Timur ... 46

BAB V : KESIMPULAN DAN SARAN

A. Kesimpulan………..49

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Penerimaan pajak merupakan sumber pembiayaan yang signifikan bagi

negara. Hal ini dikarenakan penerimaan pajak merupakan sumber pendapatan dalam

negara terbesar yang dibutuhkan sebagai sumber pembiayaan pembangunan nasional.

Untuk mewujudkan cita-cita pembangunan nasional ke arah masyarakat yang adil dan

makmur diperlukan peran aktif masyarakat dalam pembiayaan pembangunan yang

diwujudkan dalam pembayaran pajak.

Undang-Undang Dasar 1945 Pasal 23 ayat (2) diatur tentang kewajiban

perpajakan yang berbunyi : “Segala pajak untuk keperluan Negara berdasarkan

Undang-Undang Perpajakan”. Jadi, setiap pajak yang dipungut harus berdasarkan

Undang-Undang Perpajakan. Dalam hal tersebut keseriusan pemerintah terhadap

sektor pajak dapat dilihat dengan seringnya dilakukan pembaharuan-pembaharuan

dan perubahan-perubahan terhadap Undang-Undang dan peraturan perpajakan yang

kini dinilai tidak sesuai lagi dengan keadaan dan perkembangan ekonomi sekarang.

Perubahan terakhir Undang – Undang perpajakan dilakukan pada tahun 2007

2008 dan UU PPh No. 36 tahun 2008 yang berlaku mulai tahun 2009.

Mengenai masalah dan tata cara angsuran pajak atau cicilan pajak diatur dalam Pasal

25, sedangkan pelunasan kekurangan pembayaran pajak diatur dalam Pasal 29

Undang – Undang No. 36 Tahun 2008 tentang perubahan keempat atas Undang –

Undang No. 7 Tahun 1983 tentang Pajak Penghasilan.

Guna meningkatkan penagihan pajak, maka pemerintah melakukan

pembaharuan dalam bidang perpajakan (Tax Reform) yang dilakukan sejak tanggal 1

Januari 1984. Sebelum reformasi perpajakan di Indonesia, sistem pemungutan

pajaknya hanya bertumpuh kepada Official Assessment System. Perubahan dilakukan

karena sangat lemahnya peraturan dan perundang-undangan sebagai akibat warisan

jaman kolonial. Peraturan pajak sebelumnya juga tidak memperhatikan asas serta

aspek pemerataan, keadilan, kepastian hukum, dan pertumbuhan ekonomi. Jumlah

Wajib Pajak selama 38 tahun Indonesia merdeka hanya 435.517 dan penerimaan

pajak pada tahun 1983/1984 sebesar 2,9 Triliyun. Hal-hal inilah yang menjadi dasar

reformasi perpajakan dan diberlakukannya sistem pemungutan pajak yang baru yaitu

Self Assessment System. Disamping kedua sistem pemungutan tersebut juga berlaku

With Holding system.

Dalam pelaksanaannya Official Assessment System mempunyai beberapa

kelemahan diantaranya yaitu Wajib Pajak bersifat pasif dikarenakan wewenang untuk

menentukan besarnya pajak terutang berada pada fiskus, sehingga Wajib Pajak tidak

Wajib Pajak terhadap besarnya pajak terutang. Berbanding terbalik dengan Self

Assessment System yang member wewenang, kepercayaan dan tanggung jawab

kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar dan

melaporkan sendiri besarnya pajak yang harus dibayar. Letak kelemahan sistem

pemungutan pajak ini dikarenakan otoritas pajak bersifat pasif dan hanya

memberikan penerangan, pengawasan, dan koreksi terhadap kesalahan-kesalahan

yang dilakukan oleh Wajib Pajak. Salah satu alasan fundamental dari Self Assessment

System adalah menghindari kontak langsung antara Wajib Pajak dengan petugas

pajak dalam penetapan pajak yang seringkali menimbulkan kongkalikong untuk

kepentingan masing-masing yang merugikan Negara.

Usaha untuk mencapai target penerimaan pajak bukanlah pekerjaan yang

mudah. Untuk mencapai target tersebut dibutuhkan dedikasi, kerja keras, kesadaran

akan hak dan kewajiban serta kedisplinan dari seluruh aparatur perpajakan dibawah

Direktorat Jenderal Pajak, dan tidak terlepas dari peran serta Wajib Pajak. Karena

dengan Self Assessment System ini Wajib Pajak diberikan tanggung jawab penuh

maka aparatur pajak harus lebih giat dalam proses pengawasan terhadap Wajib Pajak

dan melakukan upaya-upaya demi meningkatkan kesadaran Wajib Pajak dalam

membayar pajak.

Pemerintah dalam hal ini Direktorat Jenderal Pajak sebagai otoritas pajak

(fiskus), tidak turut campur dalam penentuan besarnya pajak yang terutang. Oleh

yang berada dalam naungannya. Dalam hal peningkatan kepatuhan Wajib Pajak ini

Direktorat Jenderal Pajak memberikan prosedur tentang upaya – upaya yang harus

dijalankan oleh setiap kantor Pelayanan Pajak. Demi meningkatkan kepatuhan Wajib

Pajaknya, Kantor Pelayanan Pajak Pratama Medan Timur yang mencakup 3

kecamatan yaitu Kecamatan Medan Tembung, Kecamatan Medan Timur, dan

Kecamatan Medan Perjuangan juga menjalankan prosedur yang diberikan oleh

Direktorat Jenderal Pajak. Upaya – upaya yang dijalankan oleh Kantor Pelayanan

Pajak Pratama Medan Timur antara lain dengan mengadakan penyuluhan,

mengiklankan pajak dengan cara menyiarkan di televisi, memajang

spanduk,Walaupun demikian tingkat kepatuhan Wajib Pajak yang berada di Kantor

Pelayanan Pajak Pratama Medan Timur masih sangat rendah. Hampir sama dengan

Kantor Pelayanan Pajak yang laininstansi pemerintah yang lain, isntansi pemerintah

ini pun terus meningkatkan kesadaran masyarakat dalam membayar pajak dengan

upaya-upaya yang dimiliki oleh instansi tersebut.Keberhasilan dalam penerimaan

pajak di Kantor Pelayanan Pajak Pratama Medan Timur ini tidak terlepas dari kinerja

aparatur pajak dan Wajib Pajaknya.

Maka dari itu, dengan diadakannya Praktik Kerja Lapangan Mandiri (PKLM)

penulis ingin mengetahui tingkat kepatuhan Wajib Pajak dalam membayar pajak,

serta peranan dan upaya – upaya yang dilakukan oleh aparatur perpajakan demi

meningkatkan kepatuhan Wajib Pajak di Kantor Pelayanan Pajak Pratama Medan

mengetahui dan menyampaikan serta melaporkan situasi yang ada pada instansi

pemerintah yang bersangkutan khususnya pada Kantor Pelayanan Pajak Pratama

Medan Timur dengan judul sebagai berikut :

“Kepatuhan Wajib Pajak Orang Pribadi Dalam Menghitung dan Melunasi Pajak Penghasilan Pasal 25 / 29 Sesuai Sistem Self Assessment di Kantor Pelayanan Pajak Pratama Medan Timur”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri 1. Tujuan Praktik Kerja Lapangan Mandiri

Pengalaman praktik di lapangan yang seraca langsung berhubungan

dengan teori- teori yang diterima di bangku perkuliahan, tentunya dapat

memberikan tujuan dan manfaat.

Adapun tujuan dari praktik kerja lapangan mandiri adalah :

1. Mengetahui tingkat kepatuhan Wajib Pajak Orang Pribadi dalam melunasi

Pajak Penghasilan di Kantor Pelayanan Pajak Pratama Medan Timur.

2. Mengetahui penyebab Wajib Pajak tidak mematuhi kewajiban

perpajakannya di Kantor Pelayanan Pajak Pratama Medan Timur.

3. Mengetahui upaya – upaya yang dilakukan oleh aparatur pajak di Kantor

Pelayanan Pajak Pratama Medan Timur demi meningkatkan kepatuhan

2. Manfaat Praktik Kerja Lapangan Mandiri 2.1Bagi Mahasiswa peserta PKLM :

a. Mengaplikasikan disiplin ilmu yang telah dipelajari di perkuliahan ke

dalam permasalahan yang dihadapi di dalam PKLM dan ikut bergabung

langsung sekaligus berperan serta kedalam lingkungan kerja.

b. Menumbuhkan dan menciptakan semangat kerja dan profesionalisme,

integritas, tanggungjawab, inovatif, etoskerja, yang tinggi serta

kedisplinan yang nantinya hal-hal tersebut sangat dibutuhkan ketika

memasuki dunia kerja yang sebenarnya.

c. Menambah wawasan pengetahuan dan pengalaman di bidang perpajakan.

d. Mendorong mahasiswa untuk belajar menjadi tenaga ahli yang siap pakai.

2.2Bagi Direktorat Jenderal Pajak

a. Menyediakan sumber ide-ide baru yang dapat digunakan sebagai bahan

masukan dan pertimbangan dalam mengatasi masalah yang ada.

b. Agar dapat membantu Kantor Pelayanan Pajak Pratama Medan Timur

dalam mensosialisasikan tentang caramenghitung dan melunasiPajak

Penghasilan Pasal 25/29kepada masyarakat.

c. Meningkatkan kerja sama dengan lembaga pendidikan dalam peningkatan

2.3Bagi Prodip III Administrasi Perpajakan FISIP USU

a. Membuka interaksi antara universitas dengan instalansi yang

bersangkutan dalam memberikan uji nyata mengenai ilmu pengetahuan

yang diterima mahasiswa melalui Praktik Kerja Lapangan Mandiri.

b. Guna meningkatkan profesionalisme dan memperluas wawasan serta

memantapkan pengetahuan dan keterampilan mahasiswa dalam

menerapkan ilmuu khususnya di bidang perpajakan.

c. Menjadikan masukan penyempurnaan dan perbaikan kurikulum yang

berlaku di Program Studi Diploma III Administrasi Perpajakan FISIP.

C. Uraian Teoritis 1. Pengertian Pajak

Pengertian pajak berdasarkan Undang-Undang Nomor 6 Tahun 1983

tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah

beberapa kali diubah dengan Undang-Undang Nomor 28 Tahun 2007 pada

Pasal 1 Angka 1 disebutkan arti pajak adalah kontribusi wajib kepada Negara

yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya

kemakmuran rakyat.

Sedangkan banyak ahli yang memberikan pengertian tentang

pajak.seperti dalam bukuMr. Dr. N. J. Feldmann yang berjudul De Over

5 ) : Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada

pengusaha (menurut norma-norma yang ditetapkannya secara umum), tanpa

adanya kontraprestasi, dan semata-mata digunakan untuk menutup

pengeluaran-pengeluaran umum.

Sedangkan menurut Prof. Dr. Rochmat Soemitro, S.H. yangdikutip

oleh Mardiasmo (2003 : 4 ) : Pajak adalah iuran rakyat kepada kas negara

berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tiada mendapat

jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan digunakan

untuk membayar pengeluaran umum.

Tidak jauh berbeda dengan kedua ahli tersebut Prof. Dr. M. J. H.

Smeets pun mengartikan pajak yang tertulis dalam bukunya De Economische

Betekis der Belastingen, 1951, yang dikutip oleh Early Suandy (2008 : 4) :

Pajak adalah prestasi kepada pemerintahyang terutang melalui norma-norma

umum, dan yang dapat dipaksakan, tanpa ada kalanya kontraprestasi yang

dapat ditunjukkan dalam hal individual; maksudnya adalah untuk membiayai

pengeluaran pemerintah.

Defenisi diatas lebih memfokuskan pada fungsi penerimaan (budgeter)

dari pajak, sedangkan pajak masih mempunyai fungsi lainnya yaitu fungsi

mengatur ( regulerend). Oleh karena itu dari defenisi – defenisi tersebut dapat

disimpukan bahwa ciri – ciri yang melekat pada defenisi pajak tersebut yaitu

pajak peralihan kekayaan dari orang / badan ke Pemerintah, pajak dipungut

dipaksakan, serta dalam membayar pajak tidak dapat ditunjukkan adanya

kontraprestasi langsung secara individual yang diberikan oleh Pemerintah.

2. Pajak Penghasilan

2.1 Pengertian Penghasilan

Penghasilan adalah setiap tambahan kemampuan ekonomis yang

diterima atau diperoleh Wajib Pajak baik berasal dari Indonesia yang dapat

dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang

bersangkutan dengan nama dan dalam bentuk apapun. Dengan demikian maka

penghasilan ini dapat berupa keuntungan usaha, gaji, honorarium, hadiah, dan

lain sebagainya.

2.2 Pengertian Pajak Penghasilan

Pajak Penghasilan (PPh) adalah pajak yang dikenakan terhadap Orang

Pribadi dan Badan, berkenaan dengan penghasilan yang diterima atau

diperoleh selama satu tahun pajak. PPh termasuk dalam kategori pajak

subjektif, artinya pajak dikenakan karena ada subjeknya yakni telah

memenuhi kriteria yang telah ditetapkan dalam peraturan perpajakan.

Sehingga terdapat ketegasan bahwa apabila tidak ada subjek pajaknya, maka

jelas tidak dapat dikenakan PPh.

2.3 Tarif Pajak Penghasilan

Sesuai dengan Pasal 17 UU Pajak Penghasilan Nomor 36 Tahun 2008,

Bentuk Usaha Tetap (BUT) adalah sebesar 285 dan untuk Tahun 2010

menjadi 25%. Sedangkan untuk Wajib Pajak orang pribadi dalam negeri dan

Bentuk Usaha Tetap (BUT) adalah sebagai berikut :

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 50.000.000,00 5%

Di atas Rp 50.000.000,00 s.d Rp 250.000.000,00 15%

Di atas Rp 250.000.000,00 s.d Rp 500.000.000,00 25%

Di atas Rp 500.000.000,00 30%

2.4 Manfaat Pajak Penghasilan

Sebagaimana halnya perekonomian dalam suatu rumah tangga atau

keluarga, perekonomian Negara mengenal sumber – sumber penerimaan dan

pos – pos pengeluaran. Pajak merupakan sumber penerimaan Negara. Tanpa

pajak, sebagian besar kegiatan Negara sulit untuk dapat dilaksanakan.

Penggunaan uang pajak meliputi mulai dari belanja pegawai sampai dengan

pembiayaan berbagai proyek pembangunan. Pembangunan sarana umum

seperti jalan raya, jembatan, sekolah, rumah sakit / puskesmas, kantor polisi

Uang pajak juga digunakan untuk pembiayaan dalam rangka

memberikan rasa aman bagi seluruh lapisan masyarakat. Setiap warga Negara

mulai saat dilahirkan sampai dengan meninggal dunia, menikmati fasilitas

atau pelayanan dari pemerintah yang semuanya dibiayai dengan uang yang

berasal dari pajak. Dengan demikian jelas bahwa peranan penerimaan pajak

bagi suatu Negara menjadi sangat dominan dalam menunjang jalannya roda

pemerintahan dan pembiayaan pembangunan.

2.4 Tujuan Pajak Penghasilan

Dengan berlandaskan pada arah dan tujuan penyempurnaan Undang –

Undang Pajak Penghasilan, Pajak Penghasilan mempunyai tujuan untuk

meningkatkan keadilan pengenaan pajak terhadap Wajib Pajak maka

dilakukan perluasan subjek dan objek pajak dalam hal – hal tertentu dan

pembatasan pengecualian atau pembebasan pajak dalam hal lainnya. Selain itu

meningkatkan daya saing dengan Negara – Negara lain dengan peningkatan

batas peredaran bruto untuk menggunakan norma yang sejalan dengan realitas

dunia.

3. Sistem Pemungutan Pajak

Dalam pelaksanaan pemungutan pajak tentunya jangan sampai

menimbulkan hambatan atau masyarakat tidak mau melakukan bantahan /

Undang-Undang), maka untuk menghindarkan hambatan dan atau bantahan /

perlawanan tersebut harus memenuhi syarat yaitu adil, yuridis, ekonomis,

financial, sederhana. Sistem pemungutan pajak yang berlaku di Indonesia

sampai sekarang ini yaitu :

a. Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada

pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang

oleh Wajib Pajak.

Ciri-cirinya :

1. Wewenang untuk menentukan besarnya pajak terutang ada pada

fiskus.

2. Wajib Pajak bersifat pasif.

3. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh

fiskus.

b. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang

kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang

terutang.

Ciri-cirinya :

1. Wewenang untuk menentukan besarnya pajak terutang ada pada

2. Wajib Pajak aktif, mulai dari menghitung, menyetor, dan

melaporkan sendiri pajak yang terutang.

3. Fiskus tidak ikut campur dan hanya mengawasi.

c. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang

kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang

bersangkutan) untuk menentukan besarnya pajak yang terutang oleh

Wajib Pajak.

Ciri-cirinya : wewenang menentukan besarnya pajak yang terutang

ada pada pihak ketiga, pihak selain fiskus dan Wajib Pajak.

4. Kepatuhan Wajib Pajak 4.1 Wajib Pajak

Menurut UU No. 28 tahun 2007 tentang Ketentuan Umum dan

Tata Cara Perpajakan, Wajib Pajak adalah orang pribadi atau badan,

meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang

mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan

peraturan perundang – undangan perpajakan. Subjek pajak orang pribadi

yaitu orang pribadi yang bertempat tinggal atau berada di Indonesia

lebih dari 183 hari dalam jangka waktu 12 bulan, atau orang pribadi

yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat

4.2 Kepatuhan

Kepatuhan adalah ketaatan, keteladanan, kedisplinan. Kepatuhan

terhadap kewajiban perpajakan artinya memenuhi seluruh kewajiban

perpajakan sesuai peraturan perundang – undangan. Sedangkan

kepatuhan terhadap Pajak Penghasilan Pasal 25 yaitu teratur dan disiplin

dalam melunasi Pajak Penghasilan Pasal 25 yang sebagaimana diketahui

bahwa Pajak Penghasilan Pasal 25 adalah pembayaran pajak secara

angsuran.

Kepatuhan dalam bidang perpajakan dapat didefenisikan sebagai

suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban

perpajakan dan melaksanakan hak perpajakannya. Kepatuhan dalam

bidang perpajakan dibagi 2 (dua) , yaitu :

a. Kepatuhan Formal

Yaitu suatu keadaan dimana Wajib Pajak memenuhi kewajiban

perpajakan secara formal sesuai dengan ketentuan dalam Undang

– Undang Perpajakan.

b. Kepatuhan Materiil

Yaitu suatu keadaan dimana Wajib Pajak secara substantif /

hakikat memenuhi semua ketentuan materiil perpajakan yakni

sesuai isi dan jiwa Undang – Undang perpajakan, kepatuhan

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Dalam hal ini penulis melaksanakan PKLM di Kantor Pelayanan Pajak

pratama Medan Timur dan ingin memperoleh data tentang :

1. Tingkat kepatuhan Wajib Pajak Orang Pribadi dalam melunasi Pajak

Penghasilan di Kantor Pelayanan Pajak Pratama Medan Timur.

2. Penyebab Wajib Pajak tidak mematuhi kewajiban perpajakannya di Kantor

Pelayanan Pajak Pratama Medan Timur.

3. Upaya – upaya yang dilakukan oleh aparatur pajak di Kantor Pelayanan Pajak

Pratama Medan Timur demi meningkatkan kepatuhan Wajib Pajak dalam

memenuhi kewajiban perpajakannya.

E. Metode Praktik Kerja Lapangan Mandiri ( PKLM )

1. Tahap Persiapan

Pada tahap ini penulis mempersiapkan konsep - konsep yang telah diterima

selama masa bangku perkuliahan, menentukan judul tugas akhir, menentukan

tempat diadakannya Praktik Kerja Lapangan Mandiri, serta melakukan

1. Studi Literatur

Hal ini berkaitan dengan pengumpulan buku - buku yang berkaitan dengan

kegiatan yang akan dilakukan penulis dalam melaksanakan Praktik Kerja

Lapangan Mandiri yang berhubungan dengan Pajak Penghasilan Pasal 25 / 29.

2. Observasi Lapangan

Pengamatan yang dilakukan secara langsung untuk memperolah data - data

yang ada pada Kantor Pelayanan Pajak Pratama Medan Timur yang

bersangkutan dengan Pajak Penghasilan Pasal 25 / 29 sesuai prosedur Praktik

Kerja Lapangan Mandiri.

3. Pengumpulan Data

Penulis melakukan pengumpulan data melalui :

3.1Data Primer

Data yang diperoleh melalui wawancara terhadap orang - orang yang

dianggap mampu memberikan masukan dan informasi serta observasi

penulis di lapangan tempat objek Praktik Kerja Lapangan Mandiri.

4.2 Data Sekunder

Data / informasi yang diperoleh melalui studi literature seperti sumber -

sumber pustaka, Undang - Undang, dokumentasi maupun literature lain

4. Analisis dan Evaluasi Data

Setelah penulis memperoleh data yang diperlukan dari tempat Praktik Kerja

Lapangan Mandiri, penulis akan menganalisis dan mengevaluasi data yang

diperoleh tersebut secara kumulatif yang kemudian akan diinterprestasikan

secara objektif, jelas, dan sistematis.

F. Metode pengumpulan Data

Untuk mengumpulan data dan informasi yang diperlukan dalam Paktik Kerja

Lapangan Mandiri ini, maka penulis menggunakan metode pengumpulan data sebagai

berikut:

1. Metode Observasi (Observation Guide)

Mengadakan pengamatan langsung terhadap objek yang diteliti untuk

mendapatkan data informasi yang akurat serta pencatatan terhadap hasil

pengamatan.

2. Metode Wawancara (Interview Guide)

Pengumpulan data dengan melakukan wawancara langsung yang melibatkan

pegawai (key person) pada instansi yang bersangkutan baik secara lisan

maupun tulisan yang berhubungan dengan objek Praktik Kerja Lapangan

3. Metode Dokumentasi (Optional)

Pengumpulan data dengan melakukan studi dokumentasi, misalnya dengan

mengumpulkan daftar dokumentasi yang diperlukan seperti peraturan

pemerintah yang berlaku, Undang - Undang Perpajakan, data mengenai

kepegawaian dan data - data lain yang berhubungan dengan Praktik Kerja

Lapangan Mandiri yang penulis lakukan.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Adapun yang menjadi tujuan dalam pembuatan sistematika penulisan

laporan ini agar penulisan lebih terarah, dan membatasi permasalhan yang akan

dibahas atas beberapa bab sesuai dengan penelitian serta mempermudah

pemahaman dalam penulisan laporan ini. Sistematis penulisan Praktik Kerja

Lapangan Mandiri dibuat dalam 5 (lima) bab dan dilengkapi dengan sub bab dan

diberi penjelasan yang memperinci yaitu :

BAB I PENDAHULUAN

Pada bab ini akan dibahas mengenai Latar Belakang yang menjadi

dasar penulisan, Tujuan dan Manfaat PKLM, Uraian Teoritis,

Ruang Lingkup PKLM, Metode PKLM, Metode Pengumpulan

BAB II GAMBARAN UMUM OBJEK DAN LOKASI PKLM

Pada bab ini akan diuraikan gambaran umum dari Kantor

Pelayanan Pajak Pratama Medan Timur, meliputi sejarah singkat

berdirinya Kantor Pelayanan Pajak Pratama Medan Timur,

struktur organisasi, uraian tugas pokok dan fungsi dan gambaran

pegawai Kantor Pelayanan Pajak Pratama Medan Timur.

BAB III GAMBARAN DATA PAJAK PENGHASILAN PASAL 25 / 29 DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

Dalam bab ini akan dibahas mengenai data yang diperoleh dari

Kantor Pelayanan Pajak Pratama Medan Timur tentang Pajak

Penghasilan Pasal 25 / 29.

BAB IV ANALISIS DAN EVALUASI DATA

Pada bab ini penulis akan membandingkan penerapan teori yang

ada dengan data yang diperoleh di lapangan, yaitu mengenai

tingkat kepatuhan Wajib pajak orang pribadi dalam menghitung

dan melunasi Pajak Penghasilan Pasal 25 / 29 sesuai Self

BAB V KESIMPULAN DAN SARAN

Dalam bab ini penulis akan memaparkan bagaimana kesimpulan

dari objek yang telah diteliti serta saran - saran yang membangun

bagi kemajuan penerimaan Pajak Penghasilan Pasal 25 / 29 sesuai

Self Assessment System di Kantor Pelayanan Pajak Pratama Medan

Timur.

BAB II

GAMBARAN UMUM LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Kantor Pelayanan Pajak dimulai pada masa penjajahan Belanda, Kantor

Pelayanan Pajak pada masa itu bernama Belasting, yang kemudian setelah

kemerdekaan Republik Indonesia berubah nama menjadi Kantor Inspeksi Keuangan.

Kemudian berubah lagi menjadi Kantor Inspeksi Pajak dengan induk organisasinya

adalah Direktorat Jenderal Pajak. Di Sumatera Utara pada tahun 1976 berdiri tiga

kantor inspeksi pajak, yaitu:

1. Kantor Inspeksi Pajak Medan Selatan

2. Kantor Inspeksi Pajak Medan Utara

3. Kantor Inspeksi Pajak Pematang Siantar

Pada tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua,

yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran.Untuk

memudahkan dan meningkatkan kualitas pelayanan kepada masyarakat, dan dengan

pertumbuhan ekonomi yang semakin cepat, maka didirikanlah Kantor Inspeksi Pajak

Dalam rangka meningkatkan kualitas pelayanan pajak kepada masyarakat,

maka dibuatlah perubahan secara menyeluruh pada Direktorat Jenderal Pajak yang

berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor

267/KMK.01/1989. Hal itu mencakup reorganisasi Kantor Inspeksi Pajak yang

diganti nama menjadi Kantor Pelayanan Pajak, sekaligus mendirikan Kantor

Pelayanan Pajak Bumi dan Bangunan.

Berdasarkan pada Keputusan Menteri Keuangan Republik Indonesia

Nomor 758/KMK.01/1993 tertanggal 3 Agustus 1993, maka pada tanggal 1 April

1994 didirikanlah Kantor Pelayanan Pajak Medan Timur. Kantor Pelayanan Pajak

Medan Timur merupakan pecahan dari tiga Kantor Pelayanan Pajak, yaitu:

1. Kantor Pelayanan Pajak Medan Selatan

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak di kota Medan

berubah menjadi empat wilayah kerja, yaitu:

1. Kantor Pelayanan Pajak Medan Timur

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor

443/KMK.01/2001 tentang “Organisasi dan Tata Kerja Kantor Wilayah Direktorat

Jenderal Pajak”, maka Kantor Pelayanan Pajak di kota Medan menjadi enam wilayah

kerja,yaitu:

1. Kantor Pelayanan Pajak Medan Timur

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Kota

4. Kantor Pelayanan Pajak Medan Polonia

5. Kantor Pelayanan Pajak Medan Belawan

6. Kantor Pelayanan Pajak Medan Binjai

Setelah adanya modernisasi perpajakan tahun 2008, struktur organisasi

Kantor Pelayanan Pajak sebelumnya, yaitu berdasarkan jenis pajak berubah menjadi

Kantor Pelayanan Pajak Pratama yang struktur organisasinya berdasarkan fungsi

jabatan.Kantor Pelayanan Pajak Pratama Medan Timur mulai beroperasi pada tanggal

27 Mei 2008, berdasarkan Keputusan Direktorat Jenderal Pajak Nomor

B. Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Timur

Kantor Pelayanan Pajak Pratama Medan Timur beralamat di jalan Pangeran

Diponegoro Nomor 30A Gedung Keuangan Negara Lantai II Medan. Kantor

Pelayanan Pajak Pratama Medan Timur didirikan pada tanggal 1 april 1994

berdasarkan keputusan Menteri Keuangan Repuplik Indonesia Nomor

758/KMK.01/1993 tanggal 3 agustus 1993. Adapun wilayah kerja Kantor Pelayanan

Pajak Pratama Medan Timur, yaitu:

1. Kecamatan Medan Tembung

Kecamatan Medan di Tembung adalah daerah pintu gerbang kota Medan di

sebelah Timur yang merupakan pintu masuk dari Kabupaten Deli Serdang

atau daerah lainnya melalui transportasi darat. Di Kecamatan Medan

Tembung ini banyak terdapat jenis usaha industri kecil seperti kerajinan

rotan.Disamping itu banyak pula yang bergerak di bidang usaha industri

rumah tangga seperti pembuatan sepatu.

2. Kecamatan Medan Timur

Di Kecamatan Medan Timur ini terdapat Stasiun Kereta Api Medan yang

dikenal dengan “Stasiun Besar” sebagai salah satu sarana transportasi darat

antar kota dan antar daerah dari dan ke Kota Medan. Walaupun bukan sebagai

daerah pusat industri di Kecamatan Medan Timur ini juga banyak terdapat

usaha-usaha industri kecil seperti bengkel kenderaan bermotor, bengkel bubut,

3. Kecamatan Medan Perjuangan

Kecamatan Medan Perjuangan adalah salah satu daerah padat pemukiman di

kota Medan. Kecamatan Medan Perjuangan pada umumnya bergerak di sektor

perdagangan baik itu perdagangan besar, menengah maupun kecil. Di

Kecamatan Medan Perjuangan terdapat industri-industri kecil seperti perabot

rumah tangga, pengolahan kopi, sulaman border, roti/ bika ambon, dan

sebagainya.

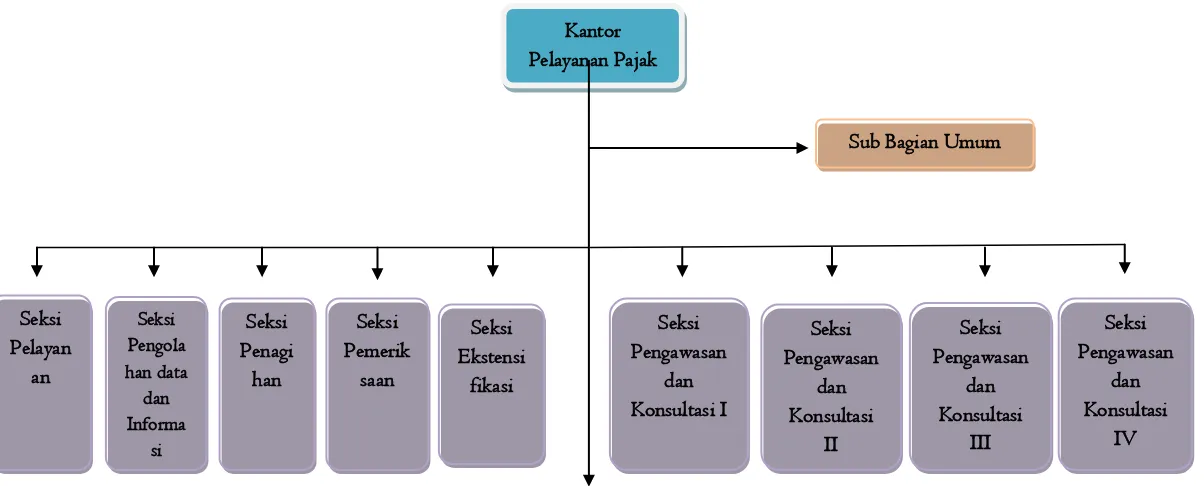

C. Struktur Organisasi KPP Pratama Medan Timur

Struktur Organisasi adalah suatu bagan yang menggambarkan secara

sistematis mengenai pembagian tugas-tugas, fungsi dan wewenang serta tanggung

jawab masing-masing pegawai dalam rangka mencapai tujuan yang telah

ditetapkan.Tujuan struktur organisasi tersebut juga untuk membina keharmonisan

kerja agar setiap pekerjaan dapat dilaksanakan dengan baik untuk mencapai tujuan

yang telah ditetapkan secara maksimal. Struktur organisasi yang ada di Kantor

Pelayanan Pajak Pratama Medan Timur, antara lain:

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi (PDI)

3. Seksi Pengawasan dan Konsultasi I

4. Seksi Pengawasan dan Konsultasi II

5. Seksi Pengawasan dan Konsultasi III

7. Seksi Ekstensifikasi Perpajakan

8. Seksi Penagihan

9. Seksi Pemeriksaan

10.Seksi Pelayanan

11.Kelompok Jabatan Fungsional

Wilayah kerja masing-masing seksi pengawasan dan konsultasi (WASKON)

di Kantor Pelayanan Pajak Pratama Medan Timur adalah sebagai berikut:

1. Seksi Pengawasan dan Konsultasi I, meliputi Kelurahan Pulo Brayan Darat I dan

II, Kelurahan Sidodadi, dan Kelurahan Perintis.

2. Seksi Pengawasan dan Konsultasi II, meliputi Kelurahan Sei Kera Hilir I dan II,

Kelurahan Sidorame Barat I dan II, Sidorame Timur, Kelurahan Pahlawan,

Kelurahan Sei Kera Hulu, Kelurahan Pandau Hilir, dan Kelurahan Tegal Rejo.

3. Seksi Pengawasan dan Konsultasi III, meliputi Kelurahan Bandar Selamat,

Kelurahan Bantan, Kelurahan Bantan Timur, Kelurahan Indrakasih, Kelurahan

Sudirejo, Kelurahan Sudirejo Hilir, dan Kelurahan Tembung.

4. Seksi Pengawasan dan Konsultasi IV, meliputi Kelurahan Durian, Kelurahan

Gaharu, Kelurahan Glugur Darat I dan II, Kelurahan Gang Buntu, Kelurahan Pulo

Gambar II.1

Peta Kecamatan Medan Tembung

Gambar II.2

Peta Kecamatan Medan Timur

Tabel II.3

Peta Kecamatan Medan Perjuangan

Gambar II.4

Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur

Kantor Pelayanan Pajak

Sub Bagian Umum

Tabel II.1

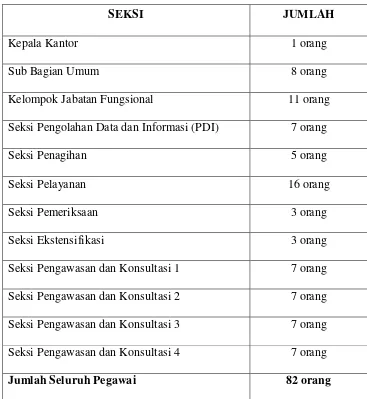

Jumlah Pegawai di Kantor Pelayanan Pajak Pratama Medan Timur

SEKSI JUMLAH

Kepala Kantor 1 orang

Sub Bagian Umum 8 orang

Kelompok Jabatan Fungsional 11 orang

Seksi Pengolahan Data dan Informasi (PDI) 7 orang

Seksi Penagihan 5 orang

Seksi Pelayanan 16 orang

Seksi Pemeriksaan 3 orang

Seksi Ekstensifikasi 3 orang

Seksi Pengawasan dan Konsultasi 1 7 orang

Seksi Pengawasan dan Konsultasi 2 7 orang

Seksi Pengawasan dan Konsultasi 3 7 orang

Seksi Pengawasan dan Konsultasi 4 7 orang

Jumlah Seluruh Pegawai 82 orang

BAB III

GAMBARAN DATA PAJAK PENGHASILAN PASAL 25 / 29 DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

A. Cara Perhitungan Pajak Penghasilan Pasal 25 / 29

Besarnya angsuran pajak dalam tahun berjalan yang harus dibayar sendiri

oleh Wajib Pajak untuk setiap bulan adalah sebesar pajak penghasilan yang

terutang menurut SPT PPh tahun pajak yang lalu dikurangi dengan pajak

penghasilan yang dipotog dan/ dipungut (yang tidak bersifat final) serta

pajakpenghasilan yang dibayar atau terutang di luar negeri yang boleh

dikreditkan sebagaimana dimaksud dalam pasal 21, pasal 22, pasal 23, dan pasal

24 dibagi 12 atau banyaknya bulan dalam tahun pajak.

Cara perhitungan Pajak Penghasilan Pasal 25 adalah sebagai berikut :

PPh terutang menurut SPT tahun lalu – (PPh Pasal 21,22,23,24,24 tahun lalu)

PPh Pasal 25 =

Contoh :

Berdasarkan SPT Tahunan PPh Tahun 2011 PT. JULFIAN atas PPh terutang

adalah Rp. 50.000.000,00. Pajak yang telah dipotong atau dipungut oleh pihak

ketiga, dan PPh yang terutang atau dibayar di luar negeri dalam tahun 2011

adalah sebagai berikut :

- Pemungutan PPh Pasal 22 oleh pihak lain sebesar Rp 10.000.000,00

- Pemotongan PPh Pasal 23 oleh penyelenggara kegiatan sebesar Rp

2.500.000,00

- Pembayaran Pajak di luar negeri yang dapat dikreditkan (PPh Pasal 24)

sebesar Rp 7.500.000,00

Angsuran PPh Pasal 25 untuk tahun 2010 adalah :

Berdasarkan SPT PPh tahun 2011 PT. XYZ atas PPh terhutangRp 50.000.000,00

Kredit Pajak:

PPh Pasal 22 Rp. 10.000.000,00

PPh Pasal 23 Rp. 2.500.000,00

Total Kredit Pajak Rp. 20.000.000,00(-)Dasar

penghitungan angsuran Rp. 30.000.000,00

Besarnya angsuran pajak yang harus dibayar sendiri oleh Wajib Pajak setiap

bulan (PPh Pasal 25) dalam tahun 2010 adalah:

Rp 30.000.000,00 : 12 = Rp 2.500.000,00

Pembayaran pajak oleh Wajib Pajak dalam tahun berjalan dapat

dilakukan dengan cara Wajib Pajak membayar sendiri pajaknya melalui angsuran

setiap bulan (PPh Pasal 25) dan dapat juga melalui pemotongan / pemungutan

oleh pihak ketiga maupun dibayar atau terutang di luar negeri (PPh Pasal

21,22,23, dan 24)

Pajak Penghasilan Pasal 25merupakan angsuran PPh Pasal 21 yang harus

dibayar sendiri oleh Wajib Pajak untuk setiap bulan dalam tahun pajak berjalan

sebagaimana dimaksud dalam pasal 25 Undang-Undang Nomor 7 Tahun 1983

sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 36 Tahun

2008. Pembayaran angsuran setiap bulan itu sendiri dimaksudkan untuk

meringankan beban Wajib Pajak dalam membayar pajak terutang.Angsuran PPh

Pasal 25 tersebut dapat dijadikan kredit pajak terhadap pajak yang terutang atas

seluruh penghasilan Wajib Pajak pada akhir tahun pajak yang dilaporkan dalam

Sedangkan bunyi dari Pasal 29 Undang-Undang Nomor 36 Tahun 2008

tentang Pajak Penghasilan yaitu : “Apabila pajak yang terutang untuk suatu tahun

pajak ternyata lebih besar daripada kredit pajak sebagaimana dimaksud dalam

Pasal 28 ayat (1), kekurangan pembayaran pajak yang terutang harus dilunasi

sebelum Surat Pembertitahuan Tahunan Pajak Penghasilan disampaikan.

Ketentuan ini mewajibkan Wajib Pajak untuk melunasi kekurangan

pembayaran pajak yang terutang menurut ketentuan Undang-Undang ini sebelum

Surat Pemberitahuan Tahunan Pajak Penghasilan disampaikan dan paling lambat

pada batas akhir penyampaian Surat Pemberitahuan Tahunan. Apabila tahun

buku selambat-lambatnya tanggal 25 Maret setelah tahun pajak berkahir,

sedangkan apabila tahun buku tidak sama dengan tahun takwim, misalnya

dimulai tanggal 1 Juli sampai dengan 30 Juni, maka kekurangan pajak wajib

dilunasi selambat-lambatnya tanggal 25 September.

Menurut Pasal 25 ayat (4) Undang-Undang Nomor 36 Tahun 2011,

apabila dalam tahun pajak berjalan diterbitkan Surat Ketetapan Pajak (SKP)

untuk tahun pajak yang lalu, besarnya angsuran pajak dihitung kembali

berdasarkan SKP tersebut dan berlaku mulai bulan setelah bulan penerbitan SKP.

Contoh :

Berdasarkan SPT Tahunan PPh tahun pajak 2004 yang disampaikan Wajib Pajak

dalam bulan Maret 2005, perhitungan besarnya angsuran pajak yang harus

SKP tahun pajak 2004 yang menghasilkan besarnya angsuran pajak setiap bulan

sebesar Rp. 2.000.000,00. Berdasarkan ketentuan yang berlaku, maka besarnya

angsuran pajak mulai bulan Juli 2005 adalah sebesar Rp. 2.000.000,00.

Penetapan besarnya angsuran pajak berdasarkan SKP tersebut bisa sama, lebih

besar atau lebih kecil dan angsuran pajak sebelumnya berdasarkan SPT.

B. Data-Data di Kantor Pelayanan Pajak Pratama Medan Timur

1. Jumlah Wajib Pajak yang terdaftar di Kantor Pelayanan Pajak Pratama

Medan Timur Tahun 2007 – 2009.

Kewajiban Wajib Pajak menurut Undang – Undang Nomor 28 Tahun

2007 salah satunya adalah mendaftarkan diri pada kantor Direktorat Jenderal

Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan

Wajib Pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak (NPWP),

apabilah telah memenuhi persyaratan subjektif dan objektif.

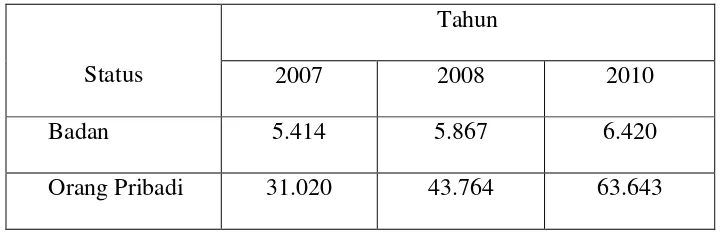

Tabel. 1. Jumlah Wajib Pajak yang terdaftar di Kantor Pelayanan Pajak

Pratama Medan Timur Tahun 2007–2009

Status

Tahun

2007 2008 2010

Badan 5.414 5.867 6.420

[image:42.612.153.513.573.689.2]Total 36.434 49.631 70.063

2. Jumlah Surat PemberitahuanTahunan Tahun 2008 – 2010 di Kantor

Pelayanan Pajak Pratama Medan Timur

Selain harus memiliki Nomor Pokok Wajib Pajak (NPWP), Wajib

Pajak harus menyampaikan Surat pemberitahuan Tahunan (SPT) dalam

bahasa Indonesia dengan menggunakan satuan mata uang rupiah, yang

pelaksanaannya diatur dengan atau berdasarkan Peraturan Menteri

[image:43.612.155.529.426.543.2]Keuangan.

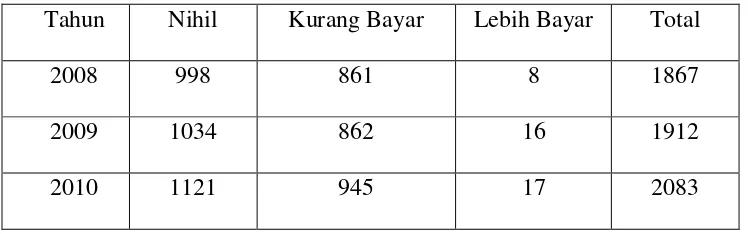

Tabel. 2.1 Jumlah Surat Pemberitahuan Tahunan Badan Tahun 2008–2010

di Kantor Pelayanan Pajak Pratama Medan Timur

Tahun Nihil Kurang Bayar Lebih Bayar Total

2008 998 861 8 1867

2009 1034 862 16 1912

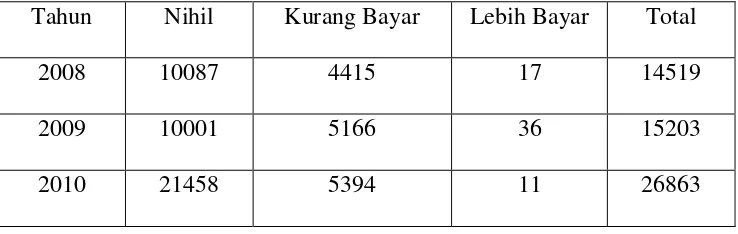

Tabel. 2.2 Jumlah Surat Pemberitahuan Tahunan Orang Pribadi Tahun

2008–2010 di Kantor Pelayanan Pajak Pratama Medan Timur

Tahun Nihil Kurang Bayar Lebih Bayar Total

2008 10087 4415 17 14519

2009 10001 5166 36 15203

2010 21458 5394 11 26863

Surat Pemberitahuan Tahunan adalah Surat Pemberitahuan untuk

suatu Tahun Pajak atau Bagian Tahun Pajak. Keterangan mengenai SPT

yaitu meliputi Surat Pemberitahuan Tahunan Nihil, Surat, Kurang Bayar,

dan Lebih Bayar. Keterangan Nihil menunjukkan bahwa jumlah pokok pajak

sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang atau

tidak ada kredit pajak. Kurang Bayar menunjukkan besarnya pokok pajak,

jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, dan

jumlah pajak yang masih harus dibayar dan berdasarkan kekurangan atas

pembayaran pokok pajak maka terbitlah Surat Ketetapan Pajak Kurang

Bayar yang berarti Wajib Pajak mempunyai kewajiban melunasi Pajak

Penghasilan (PPh) Pasal 29. Lebih Bayar menunjukkan jumlah kelebihan

pembayaran karena jumlah kredit pajak lebih besar daripada pajak yang

BAB IV

ANALISIS DAN EVALUASI

A. Penyebab Wajib Pajak Tidak Patuh Terhadap Pajak.

Tidak patuh berarti tidak memenuhi kewajiban perpajakan.Banyak penyebab

– penyebab yang memungkinkan Wajib Pajak tidak patuh. Menurut bapak Frangky

selaku Account Representatif (AR) bagian Pengawas dan Konsultasi (WASKON) di

Kantor Pelayanan Pajak Pratama Medan Timur menerangkan mengenai penyebab

Wajib Pajak tidak membayar pajak adalah :

2.3.1 Wajib Pajak memiliki kesadaran yang rendah akan kewajiban

perpajakan yang dilaksanakannya.

2.3.2 Kurangnya pengetahuan akan kewajiban yang harus dilaksanakan oleh

Wajib Pajak.

2.3.3 Pengawasan yang kurang optimal dari petugas pajak terhadap Wajib

Pajak yang tidak melapor atau menyetorkan pajak yang menjadi kewajiban

dari Wajib Pajak.

Selain itu Wajib Pajak yang tidak patuh akan berusaha menghindari

kewajiban perpajakannya. Yang dimaksud menghindari disini adalah Wajib Pajak

tahu akan tanggung jawab perpajakannya tetapi tidak mau bertanggung jawab atas

kewajibannya tersebut. Namun ada juga Wajib Pajak yang tidak patuh di karenakan

oleh Wajib Pajak tidak mempunyai kesadaran dalam bidang perpajakan.Yang

perpajakannya tetapi tidak tahu seberapa pentingnya pajak bagi Negara, bisa jadi

Wajib Pajak benar tidak mengetahui tentang pajak.

Seperti yang disimpulkan oleh Patar Hutabarat selaku Kepala Seksi

Pelayanan di Kantor Pelayanan Pajak Pratama Medan Timur, Wajib Pajak di

klasifikasikan menjadi 4, yaitu :

1. Wajib Pajak tahu dan mau memenuhi kewajiban perpajakannya.

2. Wajib Pajak tahu tapi tidak mau memenuhi kewajiban perpajakannya.

3. Wajib pajak tidak tahu tapi mau memenuhi kewajiban perpajakannya.

4. Wajib pajak tidak tahu dan tidak mau memenuhi kewajiban perpajakannya.

Oleh karena itu banyak Wajib Pajak yang melakukan perlawanan demi

menghindar dari kewajiban perpajakannya.Sedangkan tingkat kesadaran Wajib Pajak

harus di tingkatkan, ini merupakan tugas penting bagi seluruh petugas pajak demi

meningkatkan pendapatan.Perlawanan yang dilakukan Wajib Pajak untuk berusaha

menghindari membayar Pajak Penghasilan disebabkan :

1. Pajak mengurangi penghasilan dan pendapatan.

Adanya pengeluaran dan pemotongan terhadap sejumlah uang untuk

membayar PPh yang terutang sudah tentu menimbulkan kekurangan

jumlah penghasilan (pendapatan) yang seharusnya diterima atau diperoleh

Wajib Pajak secara utuh.

2. Kontraprestasi secara tidak langsung (jasa timbal balik).

Salah satu dari pajak yaitu adanya kontraprestasi secara tidak langsung

besarnya PPh yang terutang kepada negara dianggap Wajib Pajak

hanyalah kesia-siaan karena tidak adanya jasa timbal balik secara

langsung kepada Wajib Pajak.

3. Pajak merupakan beban yang berat.

Sejak dahulu hingga sekarang beban pajak sangat berat bagi Wajib Pajak

dan ini tetap merupakan tema utama daripada teori perpajakan. Hal ini

jelas dan dapat dipahami bahwa akibat dari kewajiban dari membayar PPh

tersebut sangat berpengaruh terhadap kondisi ekonomis keuangan Wajib

Pajak yang harus ditanggung dan dibayar oleh Wajib Pajak merupakan

suatu beban berat untuk memenuhinya. Hal ini disebabkan pajak yang

dibayar dapat mengurangi pendapatan (penghasilan Wajib Pajak).

B. Penyebab Wajib Pajak Tidak Mematuhi dan Mentaati Secara Teratur dan Disiplin dalam Menghitung dan Melunasi Pajak Penghasilan Pasal 25 / 29 Sesuai Self Assessment System

Yang dimaksud tidak teratur dan disiplin adalah Wajib Pajak tidak

memenuhi seluruh kewajiban perpajakannya, karena Pajak Penghasilan pasal 25 ini

menyangkut angsuran bulanan maka tidak teratur berarti Wajib Pajak turut serta

dalam pelunasan pajak tetapi dalam mengangsur, Wajib Pajak tidak disiplin yakni

mengangsur tidak setiap bulan. Sudah menjadi fenomena umum tidak semua orang

menyukai pajak, baik di negara yang sudah maju maupun di negara yang masih

Penghasilannya sesuai dengan ketentuan tapi ada juga Wajib Pajak yang membayar

dan melaporkan PPh yang terutang secara tidak teratur dan disiplin sehingga

timbulnya pembekakan pajak terutang yang harus dibayar.Hal ini disebabkan oleh :

1. Kurangnya tanggapan serius mengenai arti pentingnya pajak.

Masyarakat mengetahui bahwa pajak adalah salah satu kewajiban yang

harus dilaksanakan sebagai warga negara yang baik, tetapi hal tersebut

kurang mendapat reaksi (tanggapan) yang serius oleh Wajib Pajak bahwa

pajak itu sangat penting untuk mengisi kas negara yang dipergunakan

dalam pengeluaran rutin negara dan membiayai keseluruhan

pembangunan, diman hasil pembangunan tersebut akan dikembalikan lagi

kepada rakyat melalui pembangunan sarana-sarana sosial dan

tunjangan-tunjangan sosial yang dinikmati oleh seluruh rakyat. Wajib Pajak tidak

takut jika tidak membayar pajak, karena tanpa membayar pajak mereka

bisa hidup serta dapat menjalankan usaha.

2. Pajak bukan suatu kewajiban yang dianggap serius dan penting.

Wajib Pajak menganggap bahwa kewajiban-kewajiban yang lainnya selain

pajak merupakan kewajiban yang harus di utamakan daan dilaksanakan

karena kewajiban-kewajiban yang berbentuk retribusi merupakan

kewajiban yang mendapat kontraprestasi atau jasa timbal balik secara

langsung sementara pajak tanpa mendapat kontraprestasi atau jasa timbal

3. Kesibukan aktivitas-aktivitas keseharian Wajib Pajak.

Wajib Pajak adalah bagian dari masyarakat yang mempunyai dan dipenuhi

aktivitas-aktivitas yang beraneka ragam bentuk dan sifatnya.

Aktivitas-aktivitas yang dilakukan Wajib Pajak dalam sehari-harinya berpacu

dengan waktu, sehingga kewajiban untuk membayar dan melaporkan PPh

yang teruttang bukanlah hal yang penting.

4. Kurangnya pengetahuan mengenai perpajakan.

Walaupun Wajib Pajak sudah mengetahui mekanisme pembayaran pajak

tetapi belum tentu juga Wajib Pajak tersebut mengetahui mekanisme

pengisian SPT secara benar, jelas, dan lengkap. SPT terutang yang akan

disampaikan oleh Wajib Pajak ke Kantor Pelayanan Pajak untuk

melaporkan pajak yang telah dibayarkan terlebih dahulu diisi dengan

benar, jelas, lengkap dan ditandatangani. Untuk pengisian SPT terutang

agar sesuai dengan petunjuk yang diberikan dan agar berdasarkan

ketentuan peraturan perundang-undangan perpajakan yang berlaku Wajib

Pajak harus mempunyai pengetahuan yang cukup. Wajib Pajak yang

mempunyai pendidikan pajak yang kurang dalam pengisian SPT terutang

akan memakan waktu yang lama untuk mempelajari dan membahasnya.

Akibatnya tanggal jatuh tempo pelaporan yang telah ditetapkan telah

C. Upaya-Upaya yang Dilakukan Aparat Pajak agar Meningkatkan Kepatuhan Wajib Pajak dalam Membayar Pajak

Untuk menjamin agar pajak benar-benar masuk kedalam kas negara

diusahakan agar Wajib Pajak mempunyai kesadaran untuk membayar Pajak

Penghasilannya. Selain itu aparat pajak harus melakukan upaya-upaya demi

meningkatkan kepatuhan wajib pajak dalam membayar pajak. Tugasaparat pajak

demi meningkatkan kepatuhan Wajib pajak dalam menghitung dan melunasi Pajak

Penghasilan Pasal 25 / 29 di Kantor Pelayanan Pajak Pratama Medan Timuryaitu :

1. Optimalisasi penerbitan STP pengawasan, baik massa ataupun tahunan.

2. Menghimbau Wajib Pajak yang belum melaporkan SPT PPh untuk segera

menyampaikan Surat Pemberitahuan Tahunannya.

3. Menindaklanjuti himbauan yang telah dikirim tetapi belum direspon dan

melakukan visit.

4. Menghimbau Wajib Pajak untuk melakukan pembetulan SPT berdasarkan

analisis data yang bersumber dari aplikasi portal Direktorat Jenderal Pajak

dan SPT yang diterima.

5. Mengingatkan Wajib Pajak atas kewajiban perpajakannya, termasuk PPh

Pasal 25/29.

Dengan digerakkannya dan dijalankan langkah-langkah tersebut diharapkan

timbulnya kesadaran Wajib Pajak untuk membayar pajak. Di dalam penjelasan

Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara

sengaja tidak mendaftarkan diri, menyalahgunakan atau menggunakan tanpa hak

Nomor Pokok Wajib Pajak, atau menyalahgunakan atau menggunakan tanpa hak

Pengukuhan Kena Pajak sehingga menimbulkan kerugian pada pendapatan negara

dipidana dengan pidana penjara paling singkat 6 (enam) bulan dan paling lama 6

(enam) tahun dan denda paling sedikit 2 (dua) kali jumlah pajak terutang yang tidak

atau kurang dibayar paling banyak 4 (empat) kali jumlah pajak yang tidak atau

kurang dibayar.” Hal tersebut dapat dilakukan fiskus terhadap Wajib Pajak yang

diketahui atau berusaha menghindari kewajiban perpajakan didalam membayar Pajak

Penghasilan yang terutang.

D. Analisa Mengenai Surat Pemberitahuan Tahunan ( SPT) di Kantor Pelayanan Pajak Medan Timur

1. Analisa Mengenai Surat Pemberitahuan Tahunan (SPT) Badan Tahun 2008 – 2010

Dari data yang diperoleh dari Kantor Pelayanan Pajak Pratama Medan

Timur jumlah Wajib Pajak Badan yang terdaftar pada tahun 2007 adalah

sebanyak 5.414 sedangkan jumlah Surat Pemberitahuan Tahunan (SPT) yang

diterima oleh Kantor Pelayanan Pajak Pratama Medan Timur pada tahun 2008

sebanyak 1.867, terdapat selisih 3.547 yang berarti ada 65,52 % SPT lagi yang

tidak disampaikan. Ini menandakan masih rendahnya tingkat kesadaran Wajib

Pajak di Kantor Pelayanan Pajak Pratama Medan Timur.

Sedangkan pada tahun 2008 jumlah Wajib Pajak yang terdaftar adalah

tahun 2009 yaitu 1.912, selisihnya sebanyak 3.955 berarti ada 67,41 % SPT lagi

yang tidak disampaikan. Dan pada tahun 2009 jumlah Wajib Pajak yang

terdaftar sebanyak 6.420 dan jumlah Surat Pemberitahuan Tahunan (SPT) pada

tahun 2010 sebanyak 2.083, selisihnya sebanyak 4.337 berarti ada 67,55 % lagi

SPT yang tidak disampaikan.

Dari data yang diperoleh menunjukkan bahwa dari tahun 2008 – 2010

mengalami kenaikan jumlah SPT yang tidak disampaikan, di tahun 2008

mencapai angka 65,52 %, dan mengalami kenaikan menjadi 67,41 di tahun

2009, dan pada tahun 2010 mencapai 67,55 %. Ini menggambarkan bahwa

Wajib Pajak Badan di Kantor Pelayanan Pajak Pratama Medan Timur

mengalami penurunan tingkat kepatuhan dalam menyampaikan SPT.

2. Analisa Mengenai Surat Pemberitahuan Tahunan (SPT) Orang Pribadi Tahun 2008 – 2010

Dari data yang diperoleh dari Kantor Pelayanan Pajak Pratama Medan

Timur jumlah Wajib Pajak Badan yang terdaftar pada tahun 2007 adalah

sebanyak 31.020 sedangkan jumlah Surat Pemberitahuan Tahunan (SPT) yang

diterima oleh Kantor Pelayanan Pajak Pratama Medan Timur pada tahun 2008

sebanyak 14.519, terdapat selisih 16.501 yang berarti ada 53,19 % SPT lagi

yang tidak disampaikan. Ini menandakan masih rendahnya tingkat kesadaran

Sedangkan pada tahun 2008 jumlah Wajib Pajak yang terdaftar adalah

sebanyak 43.764 dan Surat Pemberitahuan Tahunan (SPT) yang diterima pada

tahun 2009 yaitu 15.203, selisihnya sebanyak 28.561 berarti ada 65,26% SPT

lagi yang tidak disampaikan. Dan pada tahun 2009 jumlah Wajib Pajak yang

terdaftar sebanyak 63.643 dan jumlah Surat Pemberitahuan Tahunan (SPT)

pada tahun 2010 sebanyak 26.863, selisihnya sebanyak 36.780 menunjukkan

bahwa ada 57,79 % lagi SPT yang tidak disampaikan.

Dari data yang diperoleh menunjukkan bahwa dari tahun 2008 ke tahun

2009 mengalami kenaikan jumlah SPT yang tidak disampaikan yaitu dari

awalnya hanya 53,19 % mengalami kenaikan sampai 65,26 %, penurunan

tingkat kepatuhan Wajib Pajak dalam menyampaikan SPT ini sungguh

memprihatinkan, ini disebabkan kurangnya sosialisai atau penyuluhan di bidang

perpajakan, sedangkan pada tahun 2010 mengalami penurunan persentase

menjadi 57,79 % ini sebuah prestasi untuk Kantor Pelayanan Pajak Pratama

Medan Timur, prestasi ini disebabkan oleh diadakannya sunset policypada

BAB V

KESIMPULAN DAN SARAN

Dari hasil pembahasan yang penulis lakukan pada bab sebelumnya maka

penulis mencoba menyimpulkan dan memberi saran yang berhubungan dengan

pembahasan ini.

A. Kesimpulan

1. Penerimaan Surat Pemberitahuan Tahunan (SPT) badan dari tahun 2008-2010

mengalami kenaikan dari tahun ketahun, ini merupakan sebuah prestasi untuk

Kantor Pelayanan Pajak Pratama Medan Timur.

2. Pada penerimaan Surat Pemberitahuan Tahunan (SPT) Orang Pribadi pada

tahun 2010 mengalami kenaikan 100% lebih dibandingkan tahun sebelumnya,

ini berarti Kantor Pelayanan Pajak Pratama Medan Timur berhasil dalam

meningkatkan kepatuhan Wajib Pajaknya dalam Menyampaikan SPT.

3. Wajib pajak yang tidak patuh terhadap kewajiban perpajakannya dikarenakan

kurangnya perhatian Wajib Pajak dan membayar pajak membuat pengurangan

B. Saran

1. Kantor Pelayanan Pajak Pratama Medan Timur harus lebih meningkatkan atau

memaksimalkan upaya-upaya meningkatkan kepatuhan Wajib Pajak dalam

menghitung dan melunasi Pajak Penghasilan.

2. Kantor Pelayanan Pajak harus lebih focus terhadap Wajib Pajak yang berada

dalam tanggung jawabnya agar target realisasi tercapai.

3. Aparatur-aparatur pajak yang bekerja di Kantor Pelayanan Pajak Pratama

Medan timur harus lebih memaksimalkan waktu yang ada demi meningkatkan

DAFTAR PUSTAKA

Mardiasno, 2003, Perpajakan Edisi Revisi, Penerbit Andi, Yogyakarta.

Muljono, Djoko, 2007, PPh dan PPN untuk Berbagai Kegiatan Usaha, Penerbit

Andi, Yogyakarta.

Resmi, Siti, 2008, Perpajakan : Teori dan Kasus Edisi Keempat, Penerbit Salemba

Empat, Jakarta.

Suandy, Erly, 2008, Hukum Pajak Edisi Keempat, Penerbit Salemba Empat, Jakarta.

Waluyo, 2005, Perpajakan Indonesia Edisi Kelima, Penerbit Salemba Empat, Jakarta.

Republik Indonesia, Undang - Undang Nomor 28 Tahun 2007 tentang Ketentuan

Umum dan Tata Cara Perpajakan.

Republik Indonesia, Undang - Undang Nomor 36 Tahun 2008 tentang Pajak