UNIVERSITAS SUMATERA UTARA FAKULAS EKONOMI

PROGRAM S1-EKSTENSI MEDAN

SKRIPSI

PENGENDALIAN ATAS PENJUALAN PADA PT PERKEBUNAN NUSANTARA (PTPN III) MEDAN

OLEH:

NAMA : FRISKA PARHUSIP

NIM : 08052018 DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

ABSTRAK

ANALISIS PENERAPAN SISTEM INFORMASI AKUNTANSI ATAS SIKLUS PENDAPATAN PADA PTPN III Medan

Oleh:

Nama : Friska Parhusip NIM : 080522018

Permasalahan utama yang diangkat dalam skripsi ini apakah penerapan sistem informasi akuntansi atas siklus penjualan pada PTPN III Medan telah efektif dan efisien. Untuk memperoleh bahan-bahan dan data sehubungan dengan penelitian skripsi ini, peneliti melakukan penelitian dengan menggunakan metode analisa deskriptif, dengan menggunakan teknik wawancara dengan bagian keuangan dan akuntansi. Peneliti mewawancarai penerapan sistem informasi akuntansi atas siklus penjualan di perusahaan ini mulai dari lelang sampai dengan pengiriman produknya.

Dari penelitian yang telah peneliti lakukan diketahui bahwa penerapan sistem informasi akuntansi atas siklus penjualan pada PTPN III Medan telah efektif dan efisien. Efektif adalah pencapaian hasil yang sesuai dengan tujuan seperti yang telah ditetapkan. Sedangkan efisiensi adalah sesuatu yang kita kerjakan berkaitan dengan menghasilkan hasil yang optimal dengan tidak membuang banyak waktu dalam proses pengerjaannya. Untuk mencapai efisiensi tersebut, maka diterapkanlah sistem informasi akuntansi tersebut. Hal ini dapat dilihat dari cara perusahaan memperoleh penjualan dan sistem siklus penjualan perusahaan terdiri dari transaksi penjualan produk, bagian-bagian yang terkait dalam penjualan produk sampai dengan penerimaan kas dari penjualan produk perusahaan. Adapun saran yang dapat diberikan penelitian ini adalah sebaiknya perusahaan lebih giat lagi dalam melakukan pelelangan sehingga penjualan perusahaan akan terus meningkat. Untuk mendapatkan penjualan perusahaan yang lebih besar, ada baiknya perusahaan melakukan promosi kepada masyarakat agar produk PTPN III ini lebih dikenal oleh masyarakat, pembeli/peserta lelang.

ABSTRACT

ANALYSIS OF THE APPLICATION OF INFORMATION SYSTEMS IN ACCOUNTING FOR REVENUE CYCLE PTPN III Medan

by:

Name: Friska Parhusip NIM : 080522018

The main issues raised in this thesis is the application of accounting information systems on the sales cycle in PTPN III Medan has been effective and efficient. To obtain materials and data with respect to this research study, researchers conducted a study using descriptive analysis method, using an interview technique with the finance and accounting. Researchers interviewed the application of accounting information systems at the company's sales cycle is started from the auction until the delivery of its products.

Of research that has researchers did note that the application of accounting information systems on the sales cycle in PTPN III Medan has been effective and efficient. Effective achievement of results is consistent with the objectives as set out. While efficiency is something we are doing to put the produce optimal results without wasting a lot of time in the process. To achieve these efficiencies, the accounting information system diterapkanlah. It can be seen from the way companies obtain sales and the company's sales cycle system consists of sales transaction, the parts involved in the sale of products to the cash proceeds from the sale of the company's products. As for suggestions that can be given of this study was the company should be more active in conducting the auction sale of the company that will continue to increase. To get a larger sale of the company, it helps the company to the community promoting the product to PTPN III is better known by the public, the buyer / bidder.

KATA PENGANTAR

Terlebih dahulu peneliti mengucapkan puji syukur dan terima kasih

kepada Tuhan Yang Maha Esa atas segala berkat dan karunia-Nya sehingga peneliti dapat menyelesaikan skripsi ini guna memenuhi persyaratan untuk memperoleh gelar Sarjana Ekonomi pada Universitas Sumatera Utara.

Pada kesempatan ini mengingat banyaknya bantuan dan bimbingan yang diterima selama penyusunan skripsi ini, peneliti ingin menyampaikan

penghargaan dan ucapan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Rintonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntasi. 3. Ibu Dra. Mutia Ismail, MM, Ak selaku seketaris Departemen Akutansi.

4. Bapak Drs. Sucipto,MM,Ak selaku dosen pembimbing.

5. Ibu Dra. Mutia Ismail, MM, Ak selaku dosen pembanding I 6. Ibu Dra. Salbiah, M.Si,Ak selaku dosen pembanding II

7. Kedua orang tuaku tercinta dan keluarga besarku yang telah memberikan dorongan dan bantuan baik moril, materil maupun spritual.

Peneliti menyadari skripsi ini jauh dari sempurna. Untuk itu segala saran

dan kritik untuk penyempurnaan skripsi ini sangat diharapkan peneliti.

Akhir kata, semoga skripsi ini bermanfaat bagi semua pihak yang

berkepentingan.

Friska parhusip

3. Informasi yang Dihasilkan oleh Sistem Informasi Akuntansi 13

B. Manfaat dan Tujuan Penyusunan Sistem Informasi Akuntansi .. 14

C. Sistem Informasi Akuntansi Penjualan ... 15

1. Pengertian Pendapatan ... 15

2. Struktur Organisasi dan Uraian Tugas Perusahaan ... 38

Akuntansi Perusahaan ... 46

5. Sistem Informasi Akuntansi atas Siklus Pendapatan Perusahaan... 50

B. Pembahasan ... 57

Pembahasan atas Sistem Informasi Akuntansi Siklus Pendapatan dalam Menunjang Ketepatan Pembuatan Laporan Keuangan Perusahaan ... 57

BAB V KESIMPULAN DAN SARAN ... 60

A. Kesimpulan ... 60

B. Saran ... 61

DAFTAR PUSTAKA ... 63

DAFTAR GAMBAR

No.

Gambar Judul Hala man

2.1 Sistem Informasi Akuntansi Penjualan dalam Entri Pesanan Penjualan

20

2.2 Diagram Arus Data Penjualan dan Penerimaan Kas 25

2.3 Diagram Arus Dokumen Penjualan 29-32

4.1 Struktur Organisasi PTPN III Penjualan 40

DAFTAR LAMPIRAN

No.

Lampiran Judul Hala man

ABSTRAK

ANALISIS PENERAPAN SISTEM INFORMASI AKUNTANSI ATAS SIKLUS PENDAPATAN PADA PTPN III Medan

Oleh:

Nama : Friska Parhusip NIM : 080522018

Permasalahan utama yang diangkat dalam skripsi ini apakah penerapan sistem informasi akuntansi atas siklus penjualan pada PTPN III Medan telah efektif dan efisien. Untuk memperoleh bahan-bahan dan data sehubungan dengan penelitian skripsi ini, peneliti melakukan penelitian dengan menggunakan metode analisa deskriptif, dengan menggunakan teknik wawancara dengan bagian keuangan dan akuntansi. Peneliti mewawancarai penerapan sistem informasi akuntansi atas siklus penjualan di perusahaan ini mulai dari lelang sampai dengan pengiriman produknya.

Dari penelitian yang telah peneliti lakukan diketahui bahwa penerapan sistem informasi akuntansi atas siklus penjualan pada PTPN III Medan telah efektif dan efisien. Efektif adalah pencapaian hasil yang sesuai dengan tujuan seperti yang telah ditetapkan. Sedangkan efisiensi adalah sesuatu yang kita kerjakan berkaitan dengan menghasilkan hasil yang optimal dengan tidak membuang banyak waktu dalam proses pengerjaannya. Untuk mencapai efisiensi tersebut, maka diterapkanlah sistem informasi akuntansi tersebut. Hal ini dapat dilihat dari cara perusahaan memperoleh penjualan dan sistem siklus penjualan perusahaan terdiri dari transaksi penjualan produk, bagian-bagian yang terkait dalam penjualan produk sampai dengan penerimaan kas dari penjualan produk perusahaan. Adapun saran yang dapat diberikan penelitian ini adalah sebaiknya perusahaan lebih giat lagi dalam melakukan pelelangan sehingga penjualan perusahaan akan terus meningkat. Untuk mendapatkan penjualan perusahaan yang lebih besar, ada baiknya perusahaan melakukan promosi kepada masyarakat agar produk PTPN III ini lebih dikenal oleh masyarakat, pembeli/peserta lelang.

ABSTRACT

ANALYSIS OF THE APPLICATION OF INFORMATION SYSTEMS IN ACCOUNTING FOR REVENUE CYCLE PTPN III Medan

by:

Name: Friska Parhusip NIM : 080522018

The main issues raised in this thesis is the application of accounting information systems on the sales cycle in PTPN III Medan has been effective and efficient. To obtain materials and data with respect to this research study, researchers conducted a study using descriptive analysis method, using an interview technique with the finance and accounting. Researchers interviewed the application of accounting information systems at the company's sales cycle is started from the auction until the delivery of its products.

Of research that has researchers did note that the application of accounting information systems on the sales cycle in PTPN III Medan has been effective and efficient. Effective achievement of results is consistent with the objectives as set out. While efficiency is something we are doing to put the produce optimal results without wasting a lot of time in the process. To achieve these efficiencies, the accounting information system diterapkanlah. It can be seen from the way companies obtain sales and the company's sales cycle system consists of sales transaction, the parts involved in the sale of products to the cash proceeds from the sale of the company's products. As for suggestions that can be given of this study was the company should be more active in conducting the auction sale of the company that will continue to increase. To get a larger sale of the company, it helps the company to the community promoting the product to PTPN III is better known by the public, the buyer / bidder.

BAB I

LATAR BELAKANG

I. Latar Belakang Masalah

Perusahaan besar maupun kecil tentunya memiliki aktivitas-aktivitas dalam menjalankan kegiatan operasionalnya. Dalam dunia bisnis yang kompleks

mungkin menggunakan beratus-ratus tenaga kerja dalam kegiatan operasionalnya. Bagaimana perusahaan merencanakan, mengkoordinasikan, dan mengontrol

semua kegiatannya? Bagaimana perusahaan mensuplai atau menyediakan informasi kepada banyak orang dalam perusahaan? Di sinilah letak pentingnya peranan sistem informasi akuntansi.

Data dan informasi adalah aset yang penting bagi organisasi atau perusahaan. Informasi digunakan pihak manajemen untuk menjalankan organisasi mereka dan membantu dalam suatu proses pengambilan keputusan. Sebelum diolah menjadi

informasi, data terlebih dahulu dikumpulkan. Setelah data dikumpulkan, merupakan tugas sistem informasi akuntansi untuk mengubah berbagai fakta

tersebut menjadi informasi agar dapat digunakan untuk membuat keputusan.

Akuntansi pada dasarnya merupakan sistem pengolahan informasi yang menghasilkan keluaran berupa informasi akuntansi. Sistem akuntansi berkaitan

erat dengan sistem pengolahan informasi akuntansi, sejak data direkam dalam dokumen melalui berbagai sistem pembagian dalam organisasi perusahaan, data

Selain itu, sistem informasi akuntansi juga membahas tentang

perancangan informasi akuntansi yang dibutuhkan oleh manajemen atau pemakai lain, perancangan sistem pengolahan informasi untuk menghasilkan informasi

akuntansi, dan perancangan berbagai unsur pengendalian intern yang melekat dalam sistem pengolahan informasi tersebut. Oleh karena itu, untuk menghasilkan informasi akuntansi yang bermanfaat bagi pemakai informasi, kita tidak hanya

cukup mempelajari akuntansi keuangan dan manajemen saja, tetapi harus mempelajari sistem akuntansi sebagai suatu sistem pengolahan informasi

akuntansi. Sistem pada dasarnya adalah kelompok unsur yang erat berhubungan satu dengan lainnya yang berfungsi bersama-sama untuk mencapai tujuan tertentu. Setiap sistem dibuat untuk menangani sesuatu yang berulang kali atau secara rutin

terjadi di perusahaan salah satu contohnya adalah penjualan/pendapatan.

Sistem informasi akuntansi yang dirancang haruslah efektif penting bagi keberhasilan jangka panjang perusahaan. Sistem informasi akuntansi ini terdiri

dari perangkat-perangkat kumpulan sumber daya seperti manusia dan peralatan yang diatur untuk mengubah data menjadi informasi. Dari aktivitas-aktivitas yang

terjadi, oleh sistem informasi akuntansi ini akan diubah dan diolah menjadi informasi. Sistem informasi menerima input yang disebut transaksi yang kemudian dikonversi melalui berbagai proses menjadi output berupa informasi

yang akan didistribusikan kepada para pemakai informasi. Tujuan dari sistem informasi ini yaitu mentransfer data menjadi informasi yang berguna bagi

suatu sistem informasi akuntansi agar dapat menghasilkan suatu informasi yang

memadai secara cepat dan akurat.

Sistem informasi akuntansi untuk siklus penjualan/pendapatan merupakan

salah satu bagian dari keseluruhan sistem informasi akuntansi yang dirancang dan diimplementasikan oleh perusahaan. Sistem ini sangat diperlukan oleh perusahaan yang pendapatannya berasal dari penjualan barang dan jasa. Sistem informasi

akuntansi untuk siklus pendapatan ini mencakup prosedur pemrosesan penjualan dan penerimaan kas yang menjelaskan bagaimana seharusnya prosedur yang

dilakukan dalam melaksanakan pemrosesan penjualan dan penerimaan kas. Dengan adanya suatu sistem informasi akuntansi untuk siklus pendapatan/penjualan pada perusahaan maka pengendalian intern terhadap

penjualan dan kas perusahaan dapat ditingkatkan dan penyelewengan ataupun manipulasi terhadap penjualan dan kas juga dapat dihindari. Sistem tersebut sangat diperlukan mengingat kas adalah objek yang mudah untuk diselewengkan.

PT Perkebunan Nusantara III (Persero) merupakan salah satu dari 14 Badan Usaha Milik Negara (BUMN) yang bergerak dalam bidang perkebunan kelapa

sawit, karet, tembakau dan tebu serta rumah sakit. Pendapatan/penjualan usaha perusahaan ini berasal dari penjualan CPO kelapa sawit dan kakao. Sumber penjualan/pendapatan PTPN III (Persero) Medan ini bersumber dari berbagai

macam dan sangat beragam jenisnya. Aktivitas operasional dan transaksi yang terjadi sehari-haripun sangat beragam. Meningkatnya penjualan pada perusahaan

sistem informasi akuntansi yang memadai dalam mengolah data agar dapat

menghasilkan informasi yang memadai bagi para pemakainya.

Dari uraian diatas penulis tertarik untuk meneliti lebih jauh guna mengetahui

bagaimana sebenarnya PT. Perkebunan Nusantara III melakukan pengendalian intern terhadap penjualannya, dan penulis tertarik untuk menulis skripsi yang berjudul “Pengendalian Atas Penjualan Pada PT Perkebunan Nusantara (PTPN III) Medan ”.

II. Perumusan Masalah

Sehubungan dengan adanya uraian pada latar belakang masalah sebelumnya, maka penulis mencoba untuk merumuskan apa yang menjadi permasalahan dalam

penelitian ini yaitu “ Apakah pengendalian atas penjualan pada PT Perkebunan Nusantara III telah diterapkan secara efektif ?”

III.Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan untuk mengetahui apakah pengendalian

intern terhadap penjualan pada PT. Perkebunan Nusantara III telah diterapkan secara efektif ?

D. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

2. Bagi pihak manajemen, hasil penelitian ini diharapkan dapat memberikan

informasi dan sebagai bahan untuk evaluasi, perencanaan maupun pengawasan.

BAB II

TINJAUAN PUSTAKA

A.Pengertian Sistem Pengendalian Intern

Pengertian Pengendalian Inter menurut Alvin A. Arens dan James K. Loebecke dalam bukunya Auditing An Integrated Approach (2000:315) adalah

sebagai berikut:

“Internal control is a proced designed to provide reasonnable assurance

regarding the achievement of management’s objectives in the following categoris: a. Reability of financial reporting

b. Effectiveness and efficiency of operations

c. Compliance with applicable laws and regulations”

Menurut Mulyadi (2008:163)mengemukakan bahwa “sistem pengendalian intern meliputi struktur organisasi, mengecek ketelitian dan keandalan data

akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen”. Jadi dapat disimpulkan bahwa pengendalian intern merupakan suatu proses yang dilakukan untuk mencapai tujuan organisasi yang terdiri dari

berbagai kebijakan prosedur, teknik, peralatan fisik, dokumentasi dan manusia. Defensi pengendalian intern tersebut menekankan tujuan yang hendaknya

dicapai dan bukan pada unsur-unsur yang membentuk sistem tersebut. Dengan demikian pengendalian tersebut diatas berlaku baik dalam perusahaan yang mengolah informasinya secara manual, dengan mesin pembukuan maupun dengan

komputer.

Kesimpulannya adalah bahwa pengendalian intern harus dilaksanakan

terjadinya kesalahan, kecurangan, dan penyelewengan. Di perusahaan kecil,

pengawasan masih dapat dilakukan semakin kompleks, menyebabkan pimpinan perusahaan tidak mungkin lagi melakukan pengendalian secara langsung, maka

dibutuhkan suatu pengendalian intern yang dapat memberikan keyakinan kepada pimpinan bahwa tujuan perusahaan dapat tercapai.

1. Unsur-unsur Pengendalian Intern

Suatu sistem dapat berjalan dengan baik, perlu diperhatikan adanya unsur-unsur atau ciri-ciri khusus untuk menambah kemungkinan diperolehnya data akuntansi

yang dapat dipercaya mengamankan harta atau aktiva. Unsur-unsur ini sangat menentukan keberhasilan perusahaan guna mencapai tujuannya.

Menurut AICPA (American Institute of Certified Public Accountants) dalam SAS

(Statement on Auditing Standarts) No 78 yang terdapat dalam Standar Profesi Akuntan Publik menyatakan bahwa unsur-unsur pengendalian intern terdiri dari :

a. Lingkungan pengendalian b. Penilaian resiko

c. Informasi dan komunikasi d. Aktivitas pengendalian e. Pemantauan

a. Lingkungan pengendalian

Lingkungan pengedalian inter adalah hal yang mendasar dalam komponen pengendalian intern. Lingkungan pengendalian terdiri dari tindakan,

kebijakan, prosedure yang mencermikan sikap menyeluruh manajemen puncak, direktur dan dewan komisaris dan pemilik suatu satuan usaha tersebut (Alvin A Arens dan James K. Loebbecke, 2000:261). Dari

Lingkungan pengendalian merupakan landasan untuk semua unsur

pengendalian intern lainnya yang membentuk disiplin dan struktur dalam organisasi.

Menurut Hall Singleton (2007 : 28), lingkungan pengendalian memiliki beberapa elemen penting diantaranya yaitu :

1. Falsafah dan gaya manajemen operasi 2. Struktur organisasi

3. Komite audit

4. Penetapan wewewang dan langsung tanggung jawab 5. Metode pengendalian manajemen

6. Fungsi audit intern

7. Praktek dan kebijakan karyawan 8. Pengaruh ekstern

b. Penilaian resiko

Menurut Hall Singleton (2007:29), “perusahaan harus melakukan penilaian resiko (risk assessment) untuk mengidentifikasi, menganalisis

dan mengelola resiko yang berkaitan dengan pelaporan keuangan”. Penilaian resiko manajemen untuk tujuan pelaporan keuangan dan desain

serta implementasi aktivitas pengendalian yang ditujukan untuk mengurangi resiko tersebut pada tingkatan minimum untuk mempertimbangkan biaya dan manfaatnya. Tujuan manajemen

mengadakan penilaian resiko adalah untuk menentukan bagaimana cara mengatasi resiko yang diidentifikasi.

c. Informasi dan komunikasi

Menurut Mulyadi dalam bukunya Auditing (2008:179-180), sistem akuntansi yang efektik adalah sistem akuntansi yang dapat memberikan

1. Sah

2. Telah diotorisasi 3. Telah dicatat

4. Telah dinilai secara wajar 5. Telah digolongkan secara wajar

6. Telah dicatat dalam periode seharusnya

7. Telah dimasukkan ke dalam buku pembantu dan telah diringkas dengan benar.

Komunikasi menyangkut penyampaian informasi kepada semua yang terlibat dalam pelaporan keuangan agar mereka memahami bagaimana

aktivitasnya berhubungan dengan pekerjaan orang lainbaik didalam organisasi maupun diluar organisasi. Menurut Mulyadi (2008:180), “pedoman kebijakan, pedoman akuntansi dan memo juga merupakan

bagian dari komponen informasi dan komunikasi dalam struktur pengendalian intern”.

d. Aktivitas pengendalian

Hall Singleton (2007:32), “Aktivitas pengendalian (control activity) adalah berbagai kebijakan dan prosedur yang digunakan untuk memastikan bahwa tindakan yang tepat telah dilakukan untuk menangani berbagai resiko yang telah diidentifikasi perusahaan”. Menurut Hall Singleton (2007:33-38), “Aktivitas pengendalian dapat dikategorikan dalam beberapa aktivitas diantaranya otorisasi, pemisahan tugas, catatan akuntansi, pengendalian akses dan verivikasiindependen”.

1. Otorisasi Transaksi

Tujuan dari otorisasi transaksi adalah untuk memastikan bahwa semua transaksi material yang diproses oleh sistem informasi valid dan sesuai

dengan tujuan pihak manajemen (Hall Singleton, 2007:33). Setiap transaksi harus diotorisasi dengan semestinya apabila perusahaan

otorisasi untuk setiap transaksi hanya dapat diberikan oleh orang yang

memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. 2. Pemisahan tugas

Tujuan utama pemisahan tugas ini adalah untuk mencegah dan agar dapat dilakukannya deteksi segera atas kesalahan dan ketidakberesan dalam pelaksanaan tugas yang dibebankan kepada seseorang.

Pembagian tugas dalam suatu organisasi didasarkan pada prinsip-prinsip yang akan diuraikan dibawah ini.

a. Pemisahan fungsi penyimpanan aktiva dari fungsi akuntansi

b. Pemisahan fungsi otorisasi transaksi dari fungsi penyipanan aktiva yang bersangkutan

c. Pemisahan fungsi otorisasi dari fungsi akuntansi

d. Pemisahan fungsi dalam pusat pengelolaan data elektronik yaitu fungsi perancangan sistem dan penyusunan program serta fungsi

operasi fasilitas pengelolaan data. 3. Catatan Akuntansi

Catatan akuntansi (accounting record) tradisional suatu perusahaan terdiri dari dokumen sumber, jurnal dan buku besar (Hal Singleton, 2007 : 37), Dokumen dan catatan adalah objek fisik dimana transaksi

dimasukkan dan diikhtisarkan dalam sebuah dokumen yang disebut dengan formulir. Menurut Mulyadi (2008:182), “formulir merupakan

Oleh karena itu penggunaan formulir harus diawasi sedemikian rupa

guna mengawasi pelaksaan otorisasi. 4. Pengendalian Akses

Tujuan dari pengendalian akses adalah untuk memastikan hanya personel yang sah saja yang memiliki akses ke aktiva perusahaan (Hall Singleton, 2007:38). Cara menyediakan perlindungan secara fisik.

5. Verifikasi Independen

Prosedure verifikasi (verification prosedure) adalah pemeriksaan

independen terhadap sistem akuntansi untuk medeteksi kesalahan dan kesalahan penyajian (Hall Singleton, 2007:40). keempat aktivitas pengendalian sebelumnya memerlukan pengecekan atau verifikasi

inter secara terus menerus untuk memantau efektivitas pelaksanaannya.

semestinya melakukan pekerjaan tersebut, baik pada tahap desain

maupun pengoperasian pengendalian pada waktu yang tepat. Tujuannya adalah untuk menetukan apakah pengendalian intern telah

beroperasi sebagaimana yang telah diperbaiki sesuai dengan perubahan keadaan. Pemantauan dapat dilakukan oleh suatu bagian khusus yang disebut dengan bagian pemeriksaan intern (audit internal).

Selanjutnya Mulyadi (2001:164) mengemukakan bahwa unsur pokok sistem pengendalian inter adalah :

2. Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya

3. Praktek yang sehat dalam melaksakan tugas dan fungsi setiap unit organisasi

4. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

e. Pemantauan

Pemantauan (monitoring) adalah proses penilaian kualitas kinerja

struktur pengendalian intern secara periodik dan terus menerus. Pemantauan dilaksanakan oleh orang yang semestinya melakukan pekerjaan tersebut, baik pada tahap desain maupun pengoperasian

pengendalian pada waktu yang tepat. Tujuannya adalah untuk menentukan apakah pengendalian intern telah beroperasi

sebagaimana yang telah diperbaiki sesuai dengan perubahan keadaan. Pemantauan dapat dilakukan oleh suatu bagian khusus yang disebut dengan bagian pemeriksaan intern (audit intern).

B. Sistem Informasi Akuntansi

1. Pengertian Sistem Informasi Akuntansi

Sistem informasi akuntansi sangat diperlukan oleh suatu perusahaan. Untuk itu maka berikut ini dijelaskan pengertian dari sistem dan informasi secara

umum. Menurut Hall (2001:5), “Sebuah sistem adalah sekelompok dua atau lebih komponen-komponen yang saling berkaitan (interrelated) atau

Dari definisi ini dapat dirinci lebih lanjut pengertian umum mengenai sistem

sebagai berikut:

a. Setiap sistem terdiri dari unsur-unsur. Unsur-unsur dari suatu sistem terdiri

dari subsistem yang lebih kecil, yang terdiri pula dari kelompok unsur yang membentuk subsistem tersebut.

b. Unsur-unsur tersebut merupakan bagian terpadu sistem yang bersangkutan.

Unsur-unsur sistem berhubungan erat satu dengan lainnya dan sifat serta kerja sama antar unsur sistem tersebut mempunyai bentuk tertentu.

c. Unsur sistem tersebut bekerja sama untuk mencapai tujuan sistem. Setiap sistem mempunyai tujuan tertentu.

d. Suatu sistem merupakan bagian dari sistem lain yang lebih besar.

Data dan informasi merupakan dua konsep yang berbeda, namun keduanya mempunyai hubungan yang sangat erat. Data merupakan bahan baku yang belum diolah, belum mempunyai nilai dan tidak ada kaitannya dengan

persoalan-persoalan yang dihadapi perusahaan untuk mendukung pengambilan keputusan. Untuk itu data diolah sedemikian rupa sehingga berubah sifatnya

menjadi informasi.

Adapun definisi umum informasi dari beberapa ahli adalah sebagai berikut: Murdick (2003:16): “Informasi terdiri dari data yang telah diambil

kembali, diolah atau sebagainya digunakan untuk tujuan informasi atau kesimpulan, argumentasi atau sebagai dasar untuk peramalan atau pengambilan

a. Capturing

adalah mengumpulkan data dengan cara penelitian atau dengan cara pemeriksaan keterangan-keterangan yang masih merupakan data atau fakta mentah.

b. Verifying

adalah melihat data atau fakta-fakta yang telah dipilih dan dikumpulkan itu benar-benar diambil dari lapangan atau hanya berdasarkan karangan semata.

c. Classifying

adalah mengelompokkan data yang telah dikumpulkan sesuai dengan keinginan si pemakai data. Misalnya, data penjualan, data pemasaran, dan lain-lain.

d. Arranging

adalah menempatkan unsur-unsur data ke dalam urutan-urutan khusus sesuai dengan kebutuhan si pemakai. Misalnya catatan mengenai penjualan dengan memperhatikan kode penjulan, kode potongan harga. e. Summarizing

adalah data yang telah dikumpulkan tersebut dibedakan pengelompokannya untuk diringkas dan disusun menjadi laporan.

f. Calculating

adalah mengadakan perhitungan terhadap data yang diperoleh untuk diberi nilai ataupun bobot sehingga data tersebut merupakan informasi dan siap digunakan.

g. Communicating

adalah mentransfrer kepada yang membutuhkannya.

Langkah-langkah pengolahan data menjadi informasi dapat dijadikan

panduan bagi manajemen dalam melakukan pengolahan data, sehingga data yang diolah untuk menjadi informasi akan semakin lebih baik dan akurat. Bila

dipandang dari jenis kegiatan dalam setiap organisasi, maka informasi menurut Zulkifli (2007:294) dikelompokkan menjadi dua macam yaitu:

a. Informasi substantive, yaitu informasi yang berkaitan dengan kegiatan substantive yakni kegiatan pokok dari suatu organisasi yang merupakan kegiatan atau bidang utama dari suatu organisasi, sesuai dengan tujuan utama dari organisasi yang bersangkutan. Contoh kegiatan pokok dari departemen keuangan adalah masalah-masalah yang berkaitan dengan keuangan suatu negara.

Seorang pimpinan dan karyawan pada suatu unit kerja diharapkan

memikirkan data dan informasi yang diperlukan sebagai dukungan terhadap aktivitas inti kerjanya. Setelah diuraikan pengertian sistem dan informasi secara

umum, berikut ini diuraikan pengertian sistem informasi akuntansi. Mulyadi (2001:3) mendefinisikan sistem informasi akuntansi sebagai "Organisasi formulir, catatan dan laporan yang dikooordinasi sedemikian rupa untuk menyediakan

informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan".

Berdasarkan definisi sistem informasi akuntansi tersebut, unsur suatu sistem informasi akuntansi pokok oleh Mulyadi (2001:3) adalah formulir, catatan yang terdiri dari jurnal, buku besar dan buku pembantu, serta laporan.

a. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir sering disebut dengan istilah dokumen, karena dengan formulir ini peristiwa yang terjadi dalam organisasi direkam (didokumentasikan) di atas secarik kertas. Dengan formulir ini,

data yang bersangkutan direkam pertama kalinya sebagai dasar pencatatan dalam catatan. Contoh formulir adalah faktur penjualan, bukti

kas keluar, cek dan sebagainya. b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data lainnya.

c. Buku Besar

Buku besar (general ledger) terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal.

d. Buku Pembantu

Jika data keuangan yang digolongkan dalam buku besar diperlukan rinciannya lebih lanjut, dapat dibentuk buku pembantu (subsidiary ledger). Buku pembantu ini terdiri dari rekening-rekening pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu dalam buku besar.

e. Laporan

harga pokok produksi, laporan biaya pemasaran, daftar utang yang akan dibayar, daftar saldo persediaan yang lambat penjualannya dan lain-lain.

2. Fungsi Sistem Informasi Akuntansi

Penerapan prosedur dan sistem yang konsisten harus sesuai dengan jenis dan sifat serta ukuran organisasi dan kebijakan yang diterapkan dalam perusahaan yang bersangkutan untuk mencapai tujuan pengelolaan dan pengawasan

perusahaan yang baik. Lebih jauh lagi penerapan sistem dan prosedur akuntansi yang baik harus mengacu pada beberapa fungsi seperti yang

dikemukakan Simamora (2000:176) berikut ini:

a. Fungsi kontrol

Fungsi kontrol mensyaratkan bahwa sistem informasi akuntansi menyediakan semua informasi pengendalian internal yang dibutuhkan untuk melindungi aktiva-aktiva perusahaan dan memastikan datanya akurat.

b. Fungsip kompatibilitas

Fungsi kompatibilitas menyatakan bahwa desain sistem informasi akuntansi mestilah serasi dengan faktor-faktor organisasional dan sumber daya manusia perusahaan. Sistem yang kompatibel adalah sistem yang sejalan dengan kegiatan-kegiatan perusahaan, sumber daya manusia dan struktur organisasi perusahaan.

c. Fungsi fleksibilitas

Fungsi fleksibilitas menyatakan bahwa sebuah sistem informasi akuntansi haruslah fleksibel sehingga memungkinkan transaksi-transaksi bisnis berkembang dan dilakukan perubahan-perubahan organisasional. d. Fungsi keseimbangan biaya dan manfaat

Sistem informasi akuntansi seharusnya efektif secara biaya, manfaat yang diperoleh dari informasi yang disebarkan haruslah melebihi biaya untuk menghasilkannya. Manfaat-manfaat tambahan informasi mesti dibandingkan dengan biaya-biaya yang berwujud dan tanpa wujud atas pengumpulan informasi tersebut.

Fungsi sistem informasi akuntansi haruslah memenuhi unsur-unsur sistem

a. Formulir

b. Jurnal

c. Buku Besar dan Buku Pembantu

d. Laporan

a. Formulir

Formulir adalah dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir sering disebut dengan istilah dokumen, karena dengan

formulir ini peristiwa yang terjadi dalam organisasi direkam (didokumentasikan) di atas secarik kertas.

Menurut Mulyadi (2001:80) formulir bermanfaat untuk :

1). Menetapkan tanggungjawab timbulnya transaksi bisnis perusahaan. 2). Merekam data transaksi bisnis perusahaan.

3). Mengurangi kemungkinan kesalahan dengan cara menyatakan semua kegiatan ke dalam bentuk tulisan.

4). Menyampaikan informasi pokok dari satu orang ke orang yang lain dalam organisasi yang sama atau organisasi yang lain.

Mulyadi (2001:80) mengatakan formulir yang digunakan dalam suatu organisasi dapat digolongkan menurut sumbernya menjadi 3 (tiga) golongan

yaitu:

1). Formulir yang dibuat dan disimpan dalam perusahaan.

Formulir ini dibuat dalam perusahaan, digunakan secara intern, dan kemudian disimpan dalam perusahaan. Contoh formulir ini adalah: surat permintaan pembelian, memo kredit, kartu jam kerja, bukti permintaan. 2). Formulir yang dibuat dan dikirimkan kepada pihak luar perusahaan.

Formulir ini dibuat perusahaan dan digunakan untuk menyampaikan informasi kepada pihak luar perusahaan. Contoh golongan formulir ini adalah: faktur penjualan tunai, surat order penjualan, dan bukti kas. 3). Formulir yang diterima dari pihak luar.

Ketiga formulir ini digunakan perusahaan untuk memenuhi beberapa

fungsi sekaligus, baik fungsi penjualan, fungsi kredit, fungsi gudang, fungsi pengiriman, fungsi penagihan dan fungsi akuntansi. Formulir ini diisi dengan

berbagai informasi yang bersangkutan dengan transaksi yang terjadi di perusahaan.

b. Jurnal

Jurnal merupakan catatan akuntansi yang pertama diselenggarakan dalam

proses akuntansi. Sehingga dalam sistem akuntansi, jurnal akan dirancang sedemikian rupa sehingga tidak ada satu pun transaksi yang tidak dicatat. Catatan yang dibuat didalamnya harus jelas terdapat informasi tanggal,

penjelasan dan informasi lainnya yang dianggap penting agar catatan tersebut mudah diusut kembali ke dokumen sumbernya.

Menurut Mulyadi (2001:102), sistem akuntansi bisa menggunakan jurnal

umum dan jurnal khusus:

1). Jurnal umum

Jurnal yang menyediakan serangkaian kolom dengan format yang digeneralisasi dan yang disusun dalam bentuk umum agar dapat menampung setiap transaksi.

2). Jurnal khusus

Jurnal yang menyediakan format tertentu yang dibuat untuk mengikhtisarkan jenis transaksi yang terjadi berulang-ulang dalam perusahaan.

Jurnal umum hanya cocok diterapkan untuk perusahaan kecil, dimana transaksi tidak begitu banyak. Bila perusahaan bertambah besar dan jenis transaksi menjadi lebih banyak, jurnal umum tersebut menjadi tidak mampu lagi

semakin tinggi. Menurut Mulyadi (2001:104) adapun alasan penggunaan jurnal

khusus dalam perusahaan yaitu:

a). Untuk mengumpulkan dan menggolongkan transaksi yang sama yang frekuensi terjadinya tinggi.

b). Untuk mengurangi pekerjaan pembukuan ke dalam buku besar dan untuk menggolongkan transaksi yang dicatat.

c). Untuk memungkinkan pengerjaan pencatatan transaksi ke dalam jurnal agar bisa dilakukan oleh lebih dari satu orang.

d). Untuk menciptakan pengendalian intern.

Jurnal khusus adalah buku tempat mencatat transaksi sejenis. Oleh Simamora (2000:180) jurnal khusus dibagi menjadi lima jenis:

a). Jurnal penjualan (marketing journal) yang digunakan untuk mencatat penjualan secara kredit

b). Jurnal pembelian (purchases journal) yang digunakan untuk mencatat pembelian secara kredit

c). Jurnal penerimaan kas (cash receipt journal) yang digunakan untuk mencatat semua penerimaan kas yang datang dari semua sumber baik dari hasil penjualan tunai maupun dari penerimaan piutang.

d). Jurnal pengeluaran kas (cash disbursment journal) yang digunakan untuk mencatat transaksi pengeluaran.

e). Jurnal umum (general journal) yang digunakan untuk mencatat setiap transaksi yang tidak dapat dicatat dalam salah satu jurnal khusus lainnya.

c. Buku Besar dan Buku Pembantu

Menurut Mulyadi (2001:4), “Buku Besar (general ledger) merupakan kumpulan rekening-rekening yang digunakan untuk menyortasi dan meringkas

informasi yang telah dicatat dalam jurnal”. Jumlah transaksi yang tercatat pada buku harian dipindahkan atau diposting ke buku besar yang bersesuaian. Melalui

pemrosesan ini status dari setiap perkiraan yang terpengaruh dimutakhirkan dengan menaikkan atau menurunkan saldo perkiraan sebesar nilai transaksi. Jadi jurnal berfokus pada kegiatan transaksi, sedangkan buku besar berfokus pada

Bila dalam suatu perusahaan terdapat jumlah perkiraan cukup banyak

dengan karakteristik yang sama maka perkiraan-perkiraan tersebut dapat dikelompokkan ke suatu buku besar terpisah yang disebut buku besar pembantu

(subsidiary ledger). Sehingga buku besar pembantu ini disebut juga sebagai satu cabang buku besar yang berisi rincian rekening tertentu yang ada dalam buku besar.

Setiap buku besar pembantu diwakili dalam buku besar umum oleh sebuah akun rangkuman yang disebut akun pengendali (control accounts). Hasil

penjumlahan atas saldo pada buku besar pembantu harus sama dengan saldo pada akun pengendali yang bersesuaian. Dengan demikian, buku besar pembantu dapat dianggap sebagai buku besar kedua yang mendukung akun pengendali pada buku

besar umum. Untuk memudahkan pencatatan transaksi maupun posting transaksi maka diperlukan adanya klarifikasi perkiraan dan penggunaan kode perkiraan. Klarifikasi perkiraan dalam buku besar harus disesuaikan dengan jenis dan

susunan informasi yang akan disajikan dalam laporan keuangan seperti neraca dan laporan laba rugi.

d. Laporan

Hasil akhir proses akuntansi akan menghasilkan berbagai jenis laporan.

Laporan berisi informasi yang merupakan keluaran sistem akuntansi. Salah satu laporan terpenting adalah laporan keuangan. Laporan keuangan menyajikan posisi

1). Neraca adalah suatu daftar aktiva, kewajiban dan ekuitas pemilik pada tanggal tertentu, biasanya pada akhir bulan dan akhir tahun.

2). Laporan laba rugi merupakan suatu rangkuman pendapatan dan beban selama periode tertentu, biasanya sebulan atau setahun.

3). Laporan arus kas merupakan rangkuman penerimaan kas dan pembayaran kas selama periode waktu tertentu. Biasanya sebulan atau setahun.

4). Laporan perubahan ekuitas merupakan rangkuman perubahan ekuitas pemilik yang terjadi selama periode waktu tertentu, biasanya sebulan atau setahun.

5). Catatan atas laporan keuangan yang meliputi penjelasan naratif atau rincian jumlah yang tertera dalam neraca, laporan laba rugi, laporan arus kas dan laporan perubahan ekuuitas serta informasi tambahan seperti kewajiban kentijensi dan komitmen.

3. Informasi yang Dihasilkan oleh Sistem Informasi Akuntansi

Informasi merupakan produk yang dihasilkan dari sistem informasi akuntansi. Penyajiannya dapat berupa laporan di atas kertas maupun tampilan atau

tayangan pada layar kaca/monitor. Laporan berisi informasi yang merupakan keluaran sistem akuntansi. Laporan dapat berbentuk hasil cetak komputer ataupun tampilan pada layar monitor komputer.

Laporan keuangan adalah informasi utama yang dihasilkan oleh sistem ini. Suatu laporan keuangan lengkap terdiri dari: neraca, laporan laba rugi, laporan

arus kas, laporan perubahan ekuitas, dan catatan atas laporan keuangan. Dalam kaitannya dengan siklus pendapatan, informasi yang dimuat dalam laporan keuangan adalah perkiraan yang terdapat dalam siklus tersebut antara lain:

penjualan, retur dan pengurangan harga penjualan, piutang usaha/dagang, penyisihan piutang tak tertagih, kas di bank.

mengenai siklus pendapatan yang dibutuhkan manajemen, sudah tentu laporan

untuk manajemen lebih beragam. Apabila laporan keuangan disusun dengan berpedoman kepada Standar Akuntansi Keuangan (SAK) maka laporan untuk

manajemen tidak diatur oleh suatu pedoman. Laporan untuk manajemen dibuat/disusun sesuai dengan kebutuhan manajemen. Adapun laporan untuk manajemen yang memuat informasi mengenai siklus pendapatan misalnya:

laporan penjualan, laporan realisasi anggaran, laporan umur piutang, laporan rekonsiliasi bank, dan laporan lainnya.

C. Manfaat dan Tujuan Penyusunan Sistem Informasi Akuntansi

Manfaat dan tujuan penyusunan sistem informasi akuntansi adalah sama

dengan tujuan penyusunan sistem akuntansi menurut Mulyadi (2001:19) antara lain:

a). Untuk menyediakan informasi bagi pengelola kegiatan usaha baru. b). Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah

ada, baik mengenai mutu, ketepatan penyajian maupun struktur informasi c). Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu

untuk memperbaiki tingkat keandalan (realibility) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggung jawaban dan perlindungan kekayaan perusahaan.

d). Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

Tujuan di atas dapat dijelaskan bahwa biasanya perusahaan baru memulai

usahanya sangat memerlukan penyusunan sistem informasi akuntansi yang lengkap. Namun, adakalanya sistem informasi akuntansi yang sudah ada tidak

pertanggungjawaban terhadap penggunaan kekayaan organisasi dapat

dilaksanakan dengan baik serta informasi yang dihasilkan oleh sistem tersebut dapat dipercaya.

D. Sistem Informasi Akuntansi Penjualan 1. Pengertian Penjualan

Pendapatan merupakan peningkatan ekuitas pemilik yang diakibatkan oleh

proses penjualan barang dan jasa kepada pembeli. Penjualan ini, pada umumnya membentuk suatu siklus penjualan. Siklus secara umum dapat kita artikan sebagai

suatu proses atau tahapan yang sudah tertentu yang terjadi secara berulang-ulang. Jadi, siklus penjualan ini terdiri dari aktivitas yang timbul dalam rangka pertukaran barang jadi dan jasa yang telah memiliki nilai ekonomis yang lebih

tinggi dan akan diterima dalam bentuk kas. Siklus penjualan ini pada umumnya merupakan proses pertukaran barang dan jasa menjadi kas.

Bodnar dan Hopwood (2001:256) menyatakan bahwa: “Siklus penjualan mencakup fungsi-fungsi yang dibutuhkan untuk mengubah produk atau jasa menjadi pendapatan dari pelanggan. Fungsi-fungsi yang umum meliputi

pemberian kredit, penerimaan dan pemrosesan order, pengiriman barang, dan piutang dagang”. Dapat disimpulkan bahwa siklus penjualan dalam sistem

2. Fungsi Sistem Penjualan

Sistem penjualan dalam perusahaan meliputi fungsi-fungsi yang diperlukan untuk menjual produk/barang dan jasa yang dihasilkannya kepada

pelanggan.

Fungsi dari sistem pendapatan menurut Winarno (2004:200) antara lain: a. Mendapatkan pesanan dari pembeli.

b. Memeriksa status kredit dari pembeli. c. Mencatat dan memproses data penjualan.

d. Merangkai atau membuat barang yang akan dikirim. e. Melakukan pengiriman barang.

f. Menagih konsumen.

g. Menerima pembayaran dan menyimpannya di bank.

h. Menyelenggarakan catatan piutang dagang atau piutang usaha. i. Memindahbukukan transaksi ke buku besar.

j. Menyusun laporan keuangan dan laporan lain yang diperlukan.

Fungsi d dan e di dalam perusahaan barang merupakan fungsi pelaksanaan

atas barang yang diminta. Dalam sistem penjualan, fungsi merangkai atau membuat barang yang akan dikirim dan fungsi melakukan pengiriman barang termasuk dalam departemen pemberian barang. Departemen ini menggambarkan

aktivitas dalam proses pemberian/penyerahan barang.

3. Subsistem Utama Penjualan

Penjualan terdiri dari dua subsistem yang utama. Hall (2001:58) membagi

subsistem utama penjualan yaitu: a. Pemrosesan Pesanan Penjualan

Mayoritas penjualan dilakukan atas dasar kredit dan melibatkan tugas-tugas seperti: penyiapan pesanan penjualan, pemberian kredit, pengiriman produk atau penyerahan jasa kepada pelanggan, penagihan pelanggan, dan pencatatan transaksi dalam akun (piutang dagang, persediaan, biaya, dan penjualan).

b. Penerimaan Kas

Sistem informasi akuntansi penjualan adalah sub sistem informasi bisnis

yang mencakup kumpulan prosedur yang melaksanakan, mencatat, mengkalkulasi, membuat dokumen dan informasi penjualan untuk keperluan

manajemen dan bagian lain yang berkepentingan, mulai dari diterimanya order penjualan sampai mencatat timbulnya tagihan/piutang dagang serta penerimaan kas penjualan. Adapun sistem informasi akuntansi penjualan terdiri dari:

a. Entri Pesanan Penjualan

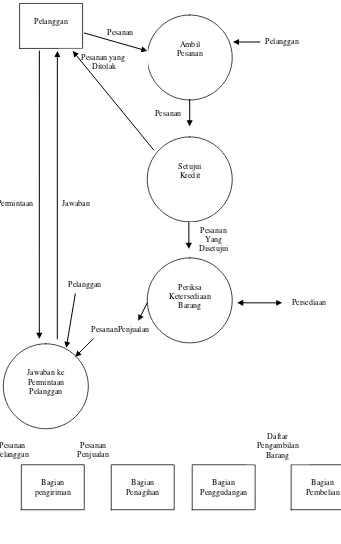

Sistem informasi akuntansi penjualan dimulai dengan penerimaan pesanan

dari para pelanggan. Departemen bagian pesanan penjualan, yang bertanggung jawab pada wakil direktur utama bagian pemasaran melakukan proses entri pesanan penjualan. Entri pesanan penjualan mencakup empat tahapan yaitu

mengambil pesanan dari pelanggan, memeriksa dan menyetujui kredit pelanggan, memeriksa ketersediaan persediaan serta menjawab permintaan pelanggan.

(1) Mengambil Pesanan Pelanggan

Pesanan pelanggan dapat diterima dalam berbagai cara seperti di toko, melalui surat, melalui telepon, melalui website, atau melalui tenaga

penjualan di lapangan. (2) Persetujuan Kredit

Sebagian besar penjualan antar perusahaan (business-to-business

marketing) dilakukan secara kredit. Penjualan secara kredit harus disetujui sebelum diproses. Bagi pelanggan lama dengan catatan pembayaran yang

yang tidak memiliki saldo yang lewat jatuh tempo. Hal ini biasanya

dicapai dengan membuat batas kredit saldo kredit maksimum yang diizinkan untuk setiap pelanggan berdasarkan pada catatan kredit

pelanggan terdahulu dan kemampuannya untuk membayar. (3) Memeriksa Ketersediaan Persediaan

Langkah berikutnya adalah menetapkan apakah tersedia cukup persediaan

untuk memenuhi pesanan tersebut, agar pelanggan dapat diinformasikan mengenai perkiraan tanggal pengiriman. Akurasi proses ini adalah hal

yang penting, karena apabila catatan persediaan tidak akurat dan sesuai dengan kondisi terakhir, pelanggan bisa saja kecewa ketika terjadi penundaan tidak terduga dalam pemenuhan pesanan mereka tersebut.

(4) Menjawab Permintaan Pelanggan

Pesanan pendapatan juga meliputi pemberian jawaban atas permintaan pelanggan. Kadangkala, permintaan-permintaan ini mendahului suatu

pesanan, dan sering kali terjadi setelah pesanan dibuat. Menjawab permintaan pelanggan adalah hal yang sangat penting. Bahkan, kualitas

pelayanan pelanggan yang diberikan sering kali merupakan kunci keberhasilan perusahaan.

Sistem informasi akuntansi pendapatan dalam entri pesanan penjualan

Sumber: Romney dan Steinbart (2005:9)

b. Pengiriman

Aktivitas dasar kedua dalam sistem informasi akuntansi penjualan adalah memenuhi pesanan pelanggan dan mengirimkan barang dagangan yang

diinginkan tersebut. Proses ini terdiri dari dua tahap yaitu mengambil dan mengepak pesanan dan mengirim pesanan tersebut. Departemen bagian penggudangan dan pengiriman melakukan aktivitas ini. Kedua fungsi tersebut

mencakup penyimpanan persediaan dan akhirnya mempertanggungjawabkannya pada wakil direktur utama bagian produksi.

(1) Ambil dan Pak Pesanan

Kartu pengambilan barang yang dicetak sesuai dengan entri pesanan penjualan akan memicu proses pengambilan dan pengepakan. Para

pekerja bagian gudang menggunakan kartu pengambilan barang untuk mengidentifikasikan produk mana, dan jumlah setiap produk, untuk mengeluarkannya dari persediaan. Para pekerja bagian gudang mencatat

jumlah setiap barang yang diambil, baik dalam kartu pengambilan barang itu sendiri jika menggunakan dokumen kertas, maupun dengan

memasukkan data ke dalam sistem jika formulir elektronis yang digunakan. Persediaan kemudian akan dipindahkan ke departemen pengiriman.

(2) Kirim Pesanan

Departemen pengiriman membandingkan perhitungan fisik persediaan

dikirim secara langsung ke bagian pengiriman dari entri pesanan

penjualan.

c. Penagihan dan Piutang Usaha

Aktivitas dasar ketiga dalam sistem informasi akuntansi penjualan melibatkan penagihan ke para pelanggan dan memelihara piutang usaha. Penagihan dan pemeliharaan data piutang usaha sebagai proses terpisah dan dalam

praktiknya kedua fungsi ini dilakukan oleh dua fungsi terpisah dalam departemen akuntansi.

(1) Penagihan

Penagihan yang akurat dan tepat waktu atas barang dagangan yang dikirimkan adalah hal yang penting. Aktivitas penagihan hanyalah

aktivitas pemrosesan informasi yang mengemas ulang serta meringkas informasi dari entri pesanan penjualan dan aktivitas pengiriman. Aktivitas ini membutuhkan informasi dari departemen pengiriman

mengidentifikasikan barang dan jumlah yang dikirim, serta informasi mengenai harga dan syarat khusus penjualan lainnya dari bagian

penjualan.

(2) Pemeliharaan Data Piutang Usaha

Fungsi piutang usaha yang bertanggungjawab kepada kontroler,

melakukan dua tugas dasar yaitu menggunakan informasi dalam faktur penjualan untuk mendebit rekening pelanggan dan karenanya

d. Penagihan Kas

Langkah terakhir dalam sistem informasi akuntansi pendapatan adalah penagihan kas. Kasir merupakan orang yang melapor pada bendahara, menangani

kiriman uang pelanggan dan menyimpannya ke bank.

4. Diagram Arus Data Penjualan

Diagram arus data pendapatan adalah rangkaian aktivitas bisnis dan kegiatan pemrosesan informasi terkait yang terus berulang dengan menyediakan

barang/jasa ke para pelanggan dan menagih kas sebagai pembayaran dari penjualan-penjualan tersebut. Pertukaran informasi eksternal yang paling utama dalam penjualan dan penerimaan kas ini adalah dengan para pelanggan. Informasi

mengenai berbagai aktivitas penjualan dan penerimaan kas juga mengalir ke siklus akuntansi lainnya.

Tujuan diagram arus data penjualan adalah untuk menyediakan produk

barang/jasa yang tepat di tempat dan waktu yang tepat dengan harga yang sesuai. Guna mencapai tujuan tersebut, pihak manajemen harus membuat beberapa

keputusan penting berikut ini:

a. Sejauh apakah produk dapat dan harus disesuaikan dengan tiap kebutuhan dan keinginan pelanggan?

b. Seberapa banyak persediaan yang harus dimiliki dan dimanakah persediaan tersebut ditempatkan?

c. Bagaimana seharusnya barang dagangan dikirim kepada para pelanggan? d. Haruskah perusahaan melakukan fungsi pengiriman sendiri atau menggunakan

e. Berapakah harga optimal untuk setiap produk atau jasa?

f. Haruskah kredit ditawarkan kepada pelanggan? g. Apa syarat-syarat kredit yang seharusnya diberikan?

h. Bagaimana pembayaran pelanggan dapat diproses untuk memaksimalkan arus kas?

Sebagai tambahan, pihak manajemen harus mengawasi dan mengevaluasi

efisiensi dan efektivitas proses penjualan dan penerimaan kas. Hal ini membutuhkan akses yang mudah ke data terinci mengenai sumber daya yang

digunakan dalam pendapatan dan penerimaan kas, berbagai kegiatan yang mempengaruhi berbagai sumber daya tersebut, dan para pelaku yang terlibat dalam kegiatan tersebut. Kemudian, agar dapat berguna dan relevan untuk

Bank

Pelanggan Kurir Penjualan

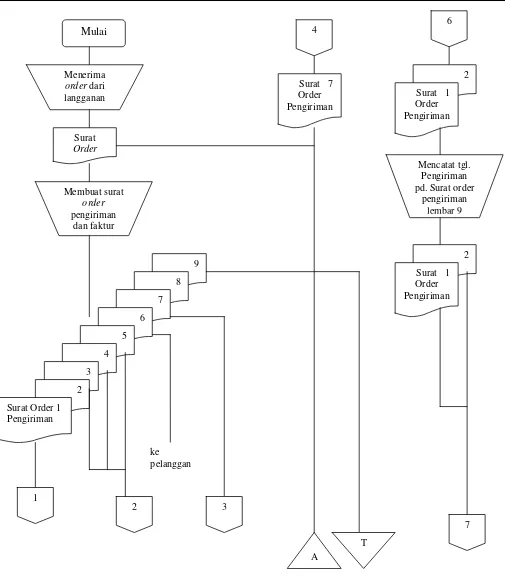

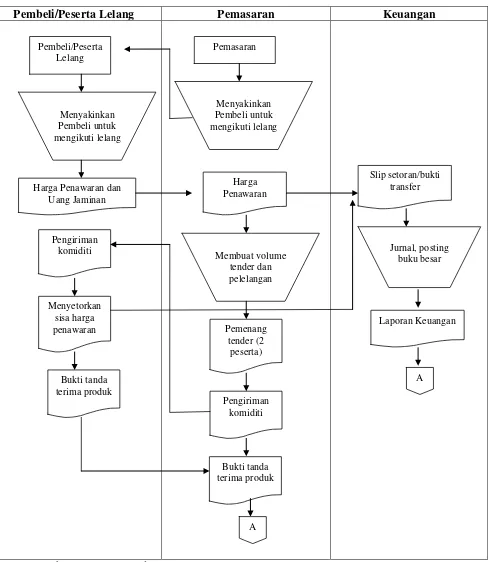

5.Diagram Arus Dokumen Penjualan

Diagram arus dokumen penjualan merupakan rangkaian kegiatan arus dokumen penjualan dan penerimaan kas dalam suatu perusahaan manufaktur,

dagang maupun jasa. Diagram arus dokumen penjualan dan penerimaan kas akan membentuk jaringan prosedur sistem penjualan kredit. Adapun diagram arus dokumen penjualan dan penerimaan kredit dari setiap prosedur penjualan kredit

menurut Mulyadi (2001:219) dapat dikelompokkan ke dalam tujuh komponen, yaitu:

a. Prosedur order Penjualan. b. Prosedur persetujuan kredit. c. Prosedur pengiriman. d. Prosedur penagihan.

e. Prosedur pencatatan piutang. f. Prosedur distribusi pendapatan.

g. Prosedur pencatatan harga pokok pendapatan

a. Prosedur Order Penjualan

Dalam prosedur ini, bagian penjualan menerima order dari pembeli yang

kemudian mengidentifikasi tipe dan kuantitas barang dan menambahkan informasi penting pada surat order dari pembeli. Bagian penjualan kemudian membuat surat order pengiriman dan mengirimkannya kepada bagian-bagian

lain yang bersangkutan untuk memungkinkan bagian tersebut memberikan kontribusi dalam melayani order pembeli.

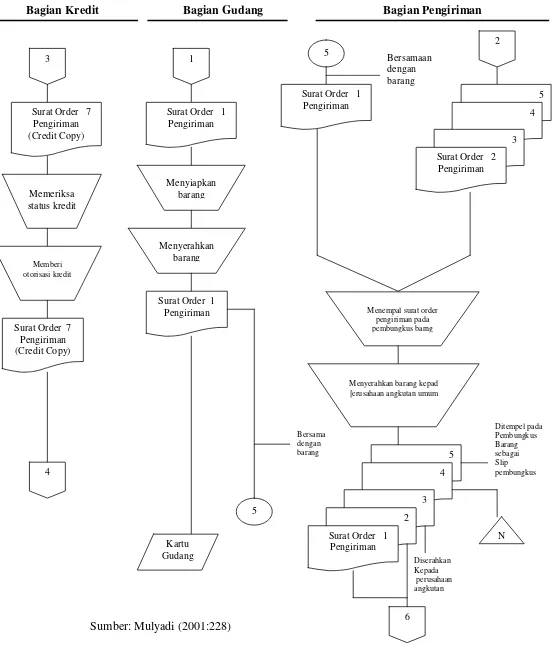

b. Prosedur Persetujuan Kredit

Dalam prosedur ini, bagian penjualan meminta persetujuan penjualan kredit kepada pembeli tertentu dari bagian kredit. Bagian kredit akan memberikan

terjadinya pendapatan. Persetujuan tersebut mengakibatkan pengiriman

salinan pesanan penjualan ke berbagai bagian lain secara serentak. Salinan persetujuan kredit akan ditambahkan pada arsip pelanggan sampai transaksi

selesai.

c. Prosedur Pengiriman

Sebelum mengirim barang, bagian pengiriman menerima salinan dokumen

pengiriman dan surat muat (bill of lading) yang berasal dari bagian penjualan. Dokumen pengiriman bersama dengan barang dikirim ke pelanggan untuk

menggambarkan isi kiriman tersebut. Surat jalan memberitahukan bagian penagihan bahwa pesanan pelanggan sudah dipenuhi dan dikirim. Petugas pengiriman mencocokkan barang dengan surat perintah pengeluaran barang,

dokumen pengiriman, dan surat muat. Petugas pengiriman mengepak barang, menempelkan dokumen pengiriman dan melengkapi surat jalan.

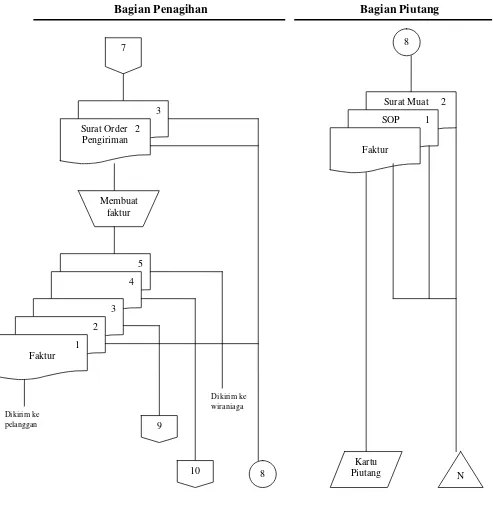

d. Prosedur Penagihan

Dalam prosedur ini, bagian penagihan membuat faktur penjualan berdasarkan surat order pengiriman barang dan mengirimnya kepada pembeli.

e. Prosedur Pencatatan Piutang

Dalam prosedur ini, bagian piutang membuat kartu piutang berdasarkan faktur pendapatan, surat order pendapatan dan surat muat. Kemudian mengarsipnya

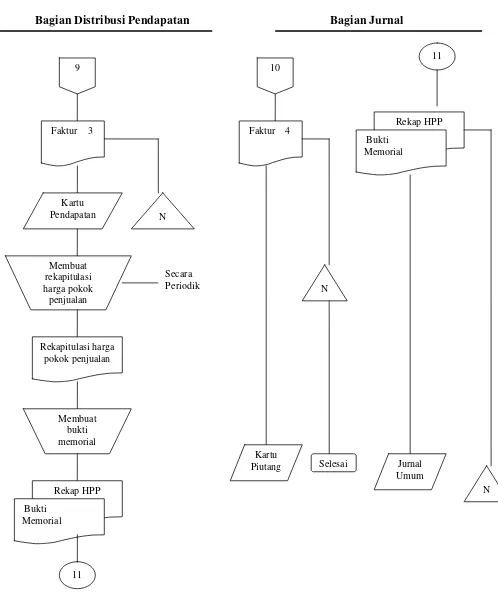

berdasarkan abjad yang berfungsi sebagai catatan piutang. f. Prosedur Distribusi Penjualan

memorial. Hasil dari bagian ini berupa rekapitulasi harga penjualan, rekap

harga penjualan dan bukti memorial. Rekap harga penjualan dan bukti memorial diserahkan ke bagian jurnal.

g. Prosedur Pencatatan Harga Penjualan

Dalam prosedur ini, bagian jurnal berdasarkan faktur penjualan membuat jurnal penjualan, kemudian faktur penjualan ini diarsip. Rekap harga

penjualan dan bukti memorial dicatat dalam jurnal umum, kemudian rekap harga penjualan dan bukti memorial ini diarsip oleh bagian jurnal.

Bagian Order Penjualan

Sumber: Mulyadi (2001:227)

Gambar 2.3 Diagram Arus Dokumen Penjualan

7

3 Surat Order 2

Pengiriman

Membuat faktur

5

4

3

2 1 Faktur

Dikirim ke

pelanggan 9

10

Dikirim ke wiraniaga

8

8

Surat Muat 2

SOP 1 Faktur

Kartu

Piutang N

Bagian Penagihan Bagian Piutang

Sumber: Mulyadi (2001:229)

9

E. Kerangka Konseptual

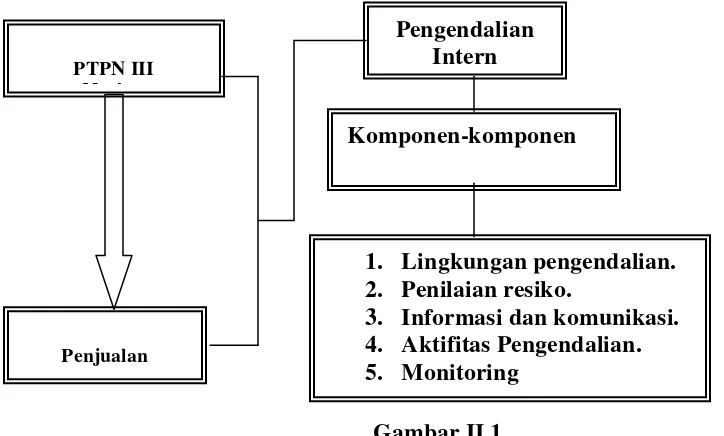

Adapun kerangka konseptual yang disajikan penulis adalah sebagai berikut :

Gambar II.1

Pada kerangka konseptual diatas, tampak bahwa aktivitas dari PT. Perkebunan Nusantara adalah penjualan musicool. Agar penjualan dapat berjalan lancar diperlukan suatu pengendalian intern atas aktivitas tersebut dalam hal ini adalah penjualan. Maka dari

kerangka konseptual diatas dapat dijelaskan bahwa diantara PT. Perkebunan Nusantara dengan aktivitas terdapat pengendalian intern dimana pengendalian intern terdiri atas

komponen-komponen pengendalian intern yaitu lingkungan pengendalian, penilaian resiko, informasi dan komunikasi, aktivitas pengendalian dan monitoring . Hal ini bertujuan agar penjualan tersebut dapat berjalan dengan semestinya dan informasi tentang

penjualan tersebut disajikan secara akurat kepada pihak-pihak yang membutuhkannya, menjaga aktiva perusahaan dan kepatuhan perusahaan terhadap ketentuan hukum

peraturan yang berlaku . PTPN III

M d

Penjualan

Pengendalian Intern

Komponen-komponen

1. Lingkungan pengendalian. 2. Penilaian resiko.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Bentuk penelitian ini adalah deskriptif kualitatif, yaitu penelitian dengan pendekatan spesifik untuk mengungkapkan fakta dalam hubungan sebab akibat, bersifat eksploratif untuk mencari keterangan apa sebab terjadinya masalah, bagaimana memecahkannya, akan tetapi sifatnya hanya mendalam pada satu unit peristiwa.

B Jenis Data

Data yang digunakan dalam penelitian ini terdiri dari data primer dan data sekunder.

1. Menurut Indriantoro dan Supomo (2002:146) “Data primer merupakan sumber

data penelitian yang diperoleh secara langsung dari sumber asli (tidak melalui media perantara) dan data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui perantara (diperoleh dan dicatat

oleh pihak lain)”.

2. Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah

tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan, misalnya sejarah singkat perusahaan, struktur organisasi, dan laporan keuangan perusahaan.

C. Teknik Pengumpulan Data

Teknik yang digunakan dalam pengumpulan data adalah sebagai berikut :

1. studi dokumentasi, yakni dengan melalui pencatatan, dan fotokopi data yang diperlukan,

2. tehnik wawancara, yakni melakukan tanya jawab secara langsung dengan pihak- pihak yang terkait dengan objek penelitian seperti bagian penjualan, bagian

3. dan tehnik kepustakaan, yakni dengan mengumpulkan informasi yang dibutuhkan melalui buku – buku, literatur, dan lain- lain yang berkaitan dengan

masalah penelitian. D. Metode Analisa Data

Analisa data dilakukan dengan menggunakan metode deskriptif dan metode

komperatif.

1.Metode Deskriptif

Metode analisa dengan terlebih dahulu mengumpulkan data yang ada kemudian diklasifikasikan , dianalisis, selanjutnya di interprestasikan sehingga dapat memberikan gambaran yang jelas mengenai keadaan yang diteliti

2.Metode Komparatif.

Metode analisis dengan menggunakan data yang diperoleh dari objek penelitian

dengan teori yang diperoleh selama perkuliahan sehingga diketahui gambaran dan membuat kesimpulan yang sebenarnya dari masalah yang sedang diteliti.

C. Lokasi dan Jadwal Penelitian

Penelitian dilakukan pada PT. Perkebunan Nusantara III Medan yang beralamat Jalan Sei Batang Hari Medan. Penelitian dimulai pada bulan Mei 2011 dan selesai bulan

BAB IV

ANALISIS HASIL PENELITIAN A. Hasil

1. Gambaran Umum Perusahaan 1.1. Sejarah Umum Perusahaan

Sejak berlakunya Undang-Undang Republik Indonesia No.86 tahun 1958, maka dilaksanakan nasionalisasi perusahaan perkebunan milik Belanda yang mengakibatkan

lahirnya Perkebunan Milik Negara (PMN). Karena pertumbuhan dan perkembangan organisasi, perkebunan ini meminta perhatian yang lebih khusus, maka perusahaan perkebunan baru yang ada di Sumatera Utara diubah menjadi Perusahaan Perkebunan

Negara (PPN) Sumut.

Pada tahun 1963, PPN-Sumut dikelola menurut jenis dan budidaya yang ada,

sehingga melahirkan Perusahaan Perkebunan Negara Karet (PPN-Karet). Perusahaan Perkebunan Negara Sawit (PPN-Sawit), dan Perusahaan Perkebunan Negara Aneka Tanaman (PPN-Antam). Berdasarkan Peraturan Pemerintah no.14 tahun 1968, diadakan

reorganisasi perusahaan perkebunan seluruh Indonesia dari 88 menjadi 28 dengan nama baru yaitu: Perusahaan Negara Perkebunan (PNP). Perusahaan Negara Perkebunan

Gabungan III (PNPG-III) merupakan gabungan dari berberapa Perusahaan Negara Perkebunan yang terdiri dari: Perusahaan Negara Perkebunan Karet VII, Karet VII, Karet VIII, mantan kebun-kebun Bandar rubber MY, Rubber Culture MY, Amsterdam Culture

MY, serba jadi culture MY, Keraloe, Kota Pinang Culture MY, Verenidge Deli MY dan Goodyear Sumatera Plantation Ltd. Kemudian pada tahun 1974, dalam melaksanakan

Persero dan Peraturan Pemerintah No. 9 tahun 1971 tentang peralihan bentuk (PNP-III) menjadi Perusahaan Persero dengan nama perseroan terbatas perkebunan III (PTP-III),

dimana seluruh saham dimiliki oleh pemerintah, yaitu Departemen Pertanian dan Departemen Keuangan. Sesuai akte pendiriannya, tujuan didirikannya PTP-III adalah turut melaksanakan dan menunjang kebijakan serta progam pemerintah di bidang

ekonomi dan pembangunan, khususnya di bidang pertanian.

Kemudian terhitung sejak tanggal 14 Februari 1996, PTP-III berganti nama

menjadi PT. Perkebunan Nusantara III yang didirikan dengan Akte Notaris Harun Kamil, SH., No. 62-8331. HT. 01 tahun 1996, tanggal 8 Agustus 1996, serta telah diumumkan dalam Berita Negara RI No. 81 tanggal 8 Oktober 1996, tambahan No.8674/1996.

Perseroan merupakan suatu badan usaha hasil rekonstruksi Badan Usaha Milik Negara BUMN Sektor Pertanian Subsektor Pertanian gabungan PTP III, PTP IV, PTP V yang

masing-masing didirikan berdasarkan Peraturan Pemerintah No. 26 tahun 1971 dan No. 27 tahun 1971.

Anggaran dasar perusahaan telah mengalami beberapa kali perubahan, terakhir

dengan akta No.6 tanggal 12 Agustus 2008 yang dibuat dihadapan Syafni Gani, SH, M.Hum Notaris di kota Medan. Penyusunan Anggaran Dasar Perusahaan merujuk kepada

ketentuan Undang-Undang Republik Indoneisa No.19 tahun 2003 tentang Badan Usaha Milik Negara dan Undang-Undang Republik Indonesia No.40 tahun 2005 tentang pendirian, pengurusan, pengawasan dan pembubaran Badan Usaha Milik Negara. Akta

Sesuai dengan pasal 3 anggaran dasar perusahaan, maksud dan tujuan perusahaan adalah melakukan usaha di bidang agro bisnis serta optimalisasi pemanfaatan sumber

daya perusahaan untuk menghasilkan barang/jasa yang bermutu tinggi dan berdaya saing kuat. Untuk mencapai maksud dan tujuan tersebut, perusahaan melaksanakan kegiatan utama sebagai berikut:

a. Pengusahaan budidaya tanaman meliputi pembukuan dan pengelolaan lahan, pembibitan, penanaman dan pemeliharaan dan pemungutan hasil tanaman serta

melakukan kegiatan-kegiatan lain yang berhubungan dengan pengusahaan budidaya tanaman tersebut.

b. Produksi meliputi pengolahan hasil tanaman sendiri maupun pihak lain menjadi

barang setengah jadi dan atau barang jadi serta produk turunannya.

c. Perdagangan meliputi penyelenggaraan kegiatan pemasaran berbagai macam hasil

produksi serta melakukan kegiatan perdagangan lainnya yang berhubungan dengan kegiatan usaha perusahaan.

d. Pengembangan usaha di bidang perkebunan, agro wisata, agro bisnis, dan agro

industri.

e. Lain-lain dalam rangka optimalisasi pemanfaatan sumber daya yang dimiliki

perusahaan.

PTPN III berkedudukan di kota Medan, Sumatera Utara dengan Kantor Direksi beralamat di Jl. Sei Batang Hari No.2 Sei Sikambing, Medan. Kebun dan pabrik kelapa

sawit dan karet perusahaan tersebar di beberapa lokasi di Sumatera Utara. PTPN III mengeola kebun karet seluas 38.121 hektar dan kebun sawit seluas 105.284 hektar.

(CPO), inti sawit dan karet. Perusahaan memiliki 34 kebun dan 21 unit pabrik pengolahan.

1.2 Visi, Misi, dan Kegiatan Perusahaan a. Visi dan Misi

Visi PT. Perkebunan Nusantara III (Persero) Medan adalah menjadi perusahaan

agribisnis kelas dunia dan melaksanakan tata kelola bisnis terbaik. Sedangkan misi PT. Perkebunan Nusantara III (Persero) Medan adalah:

1). Mengembangkan industri hilir berbasis perkebunan secara berkesinambungan. 2). Menghasilkan produk berkualitas untuk pelanggan.

3). Memperlakukan karyawan sebagai asset strategis dan mengembangkannya secara

optimal.

4). Berupaya menjadi perusahaan terpilih yang memberikan imbalan hasil terbaik bagi

investor.

5). Menjadi perusahaan yang paling menarik untuk bermitra bisnis.

6). Memotivasi karyawan untuk berpatisipasi aktif dalam pengembangan komunitas.

7). Melakukan seluruh aktifitas perusahaan yang berwawasan lingkungan.

b. Kegiatan Perusahaan

PT. Perkebunan Nusantara III (Persero) Medan bergerak dalam bidang usaha perkebunan dengan komoditi utama kelapa sawit dan karet. Perusahaan melakukan pengolahan hasil tanaman dari kebun sendiri, kebun plasma maupun dari pihak-pihak lain

menjadi barang setengah jadi atau barang jadi. Pengolahan komoditi dan produk dihasilkan di dalam negeri dan hasilnya dipasarkan di dalam negeri maupun diekspor ke

(Persero) Medan berupa komoditi kelapa sawit diolah menjadi minyak sawit (CPO) dan inti sawit. Untuk mendukung pemasaran komoditi yang dihasilkan, seluruh BUMN

perkebunan di Indonesia telah membentuk PT. Kharisma Pemasaran Bersama Nusantara (PT. KPBN) yang berkedudukan di Jakarta-Indonesia. PT. KPBN dibentuk untuk menjadi pusat pemasaran komoditi utama PTPN.

PT. Perkebunan Nusantara III (Persero) Medan menjadikan minyak sawit dan inti sawit sebagai komoditi utama yang memberikan kontribusi besar bagi pendapatan

perusahaan. PT. Perkebunan Nusantara III (Persero) Medan menggunakan penjualan dengan istilah pendapatan. Mutu produk minyak dan inti sawit yang dihasilkan Perusahaan sudah dikenal di pasar lokal dan internasional dengan pasokan yang tepat

waktu kepada pembeli.

Di seantero dunia, Sumatera Utara dikenal sebagai penghasil karet bermutu tinggi,

lebih dari 175.904 hektar lahan PT. Perkebunan Nusantara III (Persero) Medan diusahakan untuk menghasilkan karet kualitas terbaik di dunia. Mutu produk RSS-1, SIR-10, SIR-20 dan Lateks Pekat mampu menembus pasar Internasional, disejumlah pabrik

ban terbesar seperti Bridgestone, Good Year, Firestone, Han Kook dan lainnya.

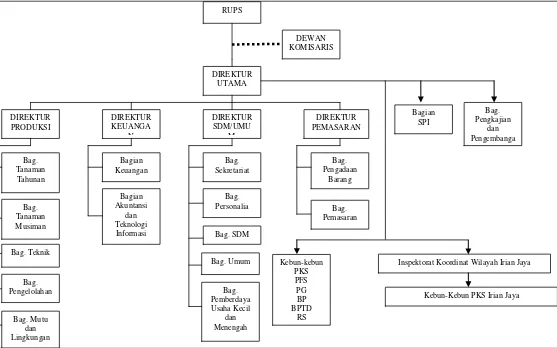

2. Struktur Organisasi Perusahaan

Pada umumnya perusahaan mempunyai struktur organisasi yang berbeda menurut kegiatan usahanya. Struktur organisasi merupakan kerangka atau bagian yang menggambarkan jaringan hubungan yang menunjukkan kedudukan, tugas dan tanggung

jawab secara hirarki yang terdapat dalam perusahaan. Struktur organisasi yang baik jika dikaitkan dengan pengawasan adalah struktur organisasi yang menggambarkan secara

Tanggung jawab fungsional dalam organisasi didasarkan pada prinsip-prinsip adanya pemisahan tugas dan sekaligus diperlukan untuk mencegah terjadinya

kesalahan-kesalahan dalam melaksanakan tugas dan tanggung jawab pengorganisasian juga akan menjadikan kegiatan dan tugas-tugas suatu perusahaan dapat dijalankan dengan baik dan teratur. Dengan kata lain organisasi berguna untuk menghindarkan terjadinya

penyelewengan-penyelewengan sehingga tujuan perusahaan dapat tercapai.

Dengan demikian struktur organisasi perusahaan merupakan gambaran yang

memperlihatkan susunan, fungsi departemen atau posisi mereka dalam organisasi serta bagaimana hubungannya antara satu sama lainnya disamping menunjukkan garis perintah maupun jalur jalan komunikasi formal. Sehingga dapat tercipta suatu tim kerja yang

kompak dalam usaha mencapai tujuan yang ditetapkan oleh perusahaan.

Berdasarkan Surat Keputusan Direksi PT. Perkebunan Nusantara III No.

3.12/SKPTS/03/2010 tanggal 05 April 2010 tentang perubahan struktur organisasi PT. Perkebunan Nusantara III dalam rangka pelaksanaan pencapaian tujuan maka

ditetapkanlah perubahaan struktur organisasi yang menyangkut fungsi, tugas, wewenang,

dan tanggung jawab dari masing-masing pengelola. Struktur organisasi PT. Perkebunan Nusantara III (Persero) Medan adalah struktur organisasi garis dan staff. Struktur

Sumber: PTPN III Medan, 2011

Gambar 4.1 Struktur Organisasi PTPN III Medan

RUPS

Inspektorat Koordinat Wilayah Irian Jaya

Adapun uraian tugas dari struktur organisasi tersebut: a. RUPS (Rapat Umum Pemegang Saham)

RUPS adalah pimpinan tertinggi yang membawahi Dewan Komisaris, Direktur serta setingkat dibawahnya.

Tugas dan wewenang RUPS adalah:

1) Mengangkat dan memberhentikan Dewan Komisaris.

2) Bertanggung jawab atas pelaksanaan dan penanggungan modal atas aset

perusahaan dalam mencapai tujuan.

3) Mengawasi Dewan Komisaris dalam melaksanakan tugas yang telah dibebankan kepadanya oleh para pemegang saham.

b. Dewan Komisaris

Tugas Dewan Komisaris adalah:

1) Melaksanakan pengawasan terhadap kebijakan Direksi dalam melaksanakan pengurusan perseroan.

2) Memberi nasehat kepada Direksi termasuk melaksanakan Rencana Jangka

Panjang Perusahaan, Rencana Kerja dan Anggaran Perusahaan.

3) Melakukan pengawasan atas pelaksanaan ketentuan-ketentuan Anggaran Dasar

dan Keputusan Rapat Umum Pemegang Saham dan peraturan perundang-undangan yang berlaku.

c. Direktur Utama