IMPLEMENTASI

CORPORATE SOCIAL RESPONSIBILITY

(CSR)

PADA PT. PERKEBUNAN NUSANTARA IV (PERSERO)

Disusun untuk Memenuhi Persyaratan Menyelesaikan Pendidikan Sarjana (S-1) SKRIPSI

Pada Departemen Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik

Disusun Oleh:

ANGGEY WIRA MATONDANG 090907064

DEPARTEMEN ILMU ADMINISTRASI BISNIS FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK DEPARTEMEN ILMU ADMINISTRASI NIAGA/BISNIS

HALAMAN PERSETUJUAN Skripsi ini telah disetujui untuk dipertahankan oleh :

Nama : Anggey Wira Matondang NIM : 090907064

Departemen : Ilmu Administrasi Niaga/Bisnis

Judul : IMPLEMENTASI CORPORATE SOCIAL RESPONSIBILITY PADA PT. PERKEBUNAN

NUSANTARA IV (PERSERO)

Medan, Agustus 2013 Pembimbing Ketua Departemen

Ilmu Administrasi Niaga/Bisnis

Faisal Eriza, S.Sos.M.Sp

NIP.198102172011011006 NIP. 196805251992031002 Prof. Dr. Marlon Sihombing M.a

Dekan FISIP USU

UNIVERSITAS SUMATERA UTARA

FAUKULTAS ILMU SOSIAL DAN ILMU POLITIK DEPARTEMEN ILMI ADMINISTRASI NEGARA

HALAMAN PENGESAHAN

Skripsi ini telah dipertahankan di depan panitia penguji Skripsi Departemen Ilmu Administrasi Niaga/Bisnis

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

Oleh :

Nama : Anggey Wira Matondang NIM : 090907064

Departemen : Ilmu Administrasi Bisnis

Judul : Implementasi Corporate Social Responsibility (CSR) Pada PT.Perkebunan Nusantara IV (PERSERO)

Yang dilaksanakan pada, Hari/Tanggal :

Pukul :

Tempat :

TIM PENGUJI

Ketua Penguji : ( )

Penguji I : ( )

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Puji syukur saya panjatkan kehadirat Allah SWT karena atas segala limpahan rahmat dan karunia-Nya penulis dapat menyeleasaikan skripsi yang berjudul “Implementasi Corporate Social Responsibility (CSR) Pada PT. Perkenunan Nusantara IV (PERSERO)”.

Penyusunan skripsi ini diajukan sebagai salah salah satu syarat untuk memperoleh gelar Sarjana Administrasi Bisnis dalam proses penilaian untuk menyelesaikan Program Pendidikan S1 pada Departemen Ilmu Administrasi Bisnis.

Dalam menyelesaikan skripsi ini penulis telah banyak mendapat bantuan dan bimbingan, baik moril maupun materil dari berbagai pihak. Teristimewa penulis ucapkan rasa cinta, sayang dan terimakasih sebesar-besarnya kepada Ayahanda tersayang (Juniarto.H.Matondang) . Beliau merupakan penyemangat penulis dalam menyelesaikan skripsi ini dan ibunda tercinta (Sakini) yang telah melahirkan dan membesarkan penulis, membiyai kuliah dan memotivasi penulis dalam menyusun skripsi ini.

Tak lupa juga seluruh pihak yang telah membantu dengan sepenuh hati, sehingga Skripsi ini dapat diselesaikan, yaitu :

2. Bapak Prof.Dr.Marlon Sihombing.MA, selaku Ketua Departemen Ilmu Administrasi Bisnis, Fakultas Ilmu Sosial dan Ilmu Politik,

3. Bapak Muhammad Arifin Nasution, S.sos.M.sp selaku Sekretaris Departemen Ilmu Administrasi Bisnis, Fakultas Ilmu Sosial dan Ilmu Politik.

4. Bapak Faisal Eriza, S.sos.M.sp selaku Dosen Pembimbing yang telah membimbing dan mengarahkan penulis dalam proses penyelesaian skripsi ini.

5. Bapak Drs.R.Triawarman selaku Kepala Bagian Program Kemitraan dan Bina Lingkungan PTPN IV yang telah memberikan izin kepada penulis untuk untuk melakukan penelitian di bagian PKBL PTPN IV.

6. Bapak Irham Sinaga selaku kepala urusan Program Kemitraan dan Bapak H.Siman selaku kepala Urusan CSR, yang telah membantu dan memberitahu penulis terhadap apa yang ingin diketahui selama penelitian 7. Bapak Muhammad Arifin Nasution, S.sos.M.sp selaku Dosen

Pembimbing Akademik yang telah memberikan arahan dan membimbing penulis selama masa perkuliahan.

8. Untuk Bapak dan Ibu Dosen Ilmu Administrasi Bisnis yang telah banyak memberi pengetahuan dan pengalaman hidupnya kepada penulis yang nantinya akan sangat berguna dalam kehidupan penulis nantinya

10. Kepada anggota BBG, Nunuka aka Wisnu, Evan, Mameq, Edu, Cici, Aconk dan si Bess yang selalu membantu dan menghibur penulis apabila penulis mengalami kesulitan dan kejenuhan dalam menyelesaikan Skripsi ini. Satu pembelajaran bahwa sahabat bukanlah kawan apalagi lawan, tapi satu hal yang membuat langkah ini benar-benar akan sangat merindukan keberadaan kalian nantinya. SAHABAT untuk selamanya bukan hanya untuk sesaat.

11. Kepada Kawan kawan Administrasi Bisnis 09 lainnya dan adik adik Administrasi Bisnis 10, 11 dan 12 yang juga memberikan dukungannya dalam penyelesaian Skripsi ini.

Penulis menyadari bahwa dalam penulisan skripsi ini masih jauh dari kesempurnaan hal ini dikarenakan keterbatasan pengetahuan dan pengalaman penulis dalam penelitian, pengumpulan literature, maupun penulisan karya ilmiah. Oleh sebab itu, penulis mengharapkan adanya saran dan kritik yang membangun demi kesempurnaan Skripsi ini. Akhir kata penulis berharap Skripsi ini membawa manfaat dan dapat berguna bagi semua pihak yang membaca.

Medan, Agustus 2013 Penulis

DAFTAR ISI

KATA PENGANTAR

DAFTAR ISI ... i

DAFTAR GAMBAR ... iv

DAFTAR TABEL ... v

DAFTAR LAMPIRAN ... vi

ABSTRAK ... vii

ABSTRACT ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Batasan Masalah ... 10

1.5 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Implementasi ... 11

2.1.1 Implementasi Kebijakan... 11

2.2 Corporate Social Responsibility ... 14

2.2.1 Pengertian Corporate Social Responsibility ... 14

2.2.2 Landasan Teoretis Social Responsibility ... 17

2.2.3 Standarisasi Pelaksanaan CSR di Indonesia ... 18

2.2.5 Prinsip Aktivitas Corporate Social Responsibility ... 20

2.2.6 Jenis-jenis Program CSR ... 21

2.2.7 Konsep Penerapan dan Implementasi CSR ... 26

2.2.8 Manfaat Corporate Social Responsibility ... 28

2.3 Sistematika Penulisan ... 30

BAB III METODE PENELITIAN 3.1 Bentuk Penelitian ... 31

3.2 Lokasi dan Waktu Penelitian ... 31

3.3 Informan Penelitian ... 32

3.4 Defenisi Konsep ... 33

3.5 Teknik Pengumpulan Data ... 34

3.6 Teknik Analisis Data ... 35

BAB IV HASIL PEMBAHASAN 4.1 Deskripsi Lokasi Penelitian ... 37

4.1.1 Sejarah Singkat Perusahaan ... 37

4.1.2 Profil Perusahaan ... 38

4.1.3 Visi, Misi dan Tujuan Perusahaan ... 39

4.1.4 Struktur Organisasi Perusahaan ... 41

4.1.5 Deskripsi Pekerjaan ... 42

4.2 Penyajian Data ... 53

4.2.1Implementasi Program Corporate Social Responsibility PT. Perkebunan Nusantara IV ... 55

4.2.1.2 Implementasi CSR Melalui Program Bina Lingkungan . 66

4.2.2 Dampak Implementasi CSR PTPN IV ... 70 4.2.2.1 Dampak CSR bagi Perusahaan (PTPN IV) ... 70 4.2.2.2 Dampak CSR bagi Masyarakat ... 72 4.2.3 Masalah yang Dihadapi PTPN IV dalam Pengimplementasian

CSR dan Tindak Lanjut Penyelesaiannya ... 76 4.3 Analisis Data

4.3.1 Analisis Implementasi Program Corporate Social Responsibility PT. Perkebunan Nusantara IV ... 77 4.3.2 Analisis Dampak Implementasi CSR PTPN IV ... 97 4.3.3 Analisis Masalah yang Dihadapi PTPN IV dalam

Pengimplementasian CSR dan Tindak Lanjut Penyelesaiannya 101 BAB V PENUTUP

DAFTAR GAMBAR

DAFTAR TABEL

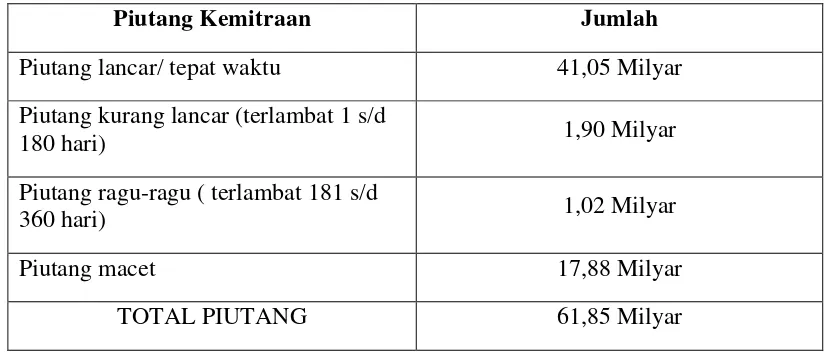

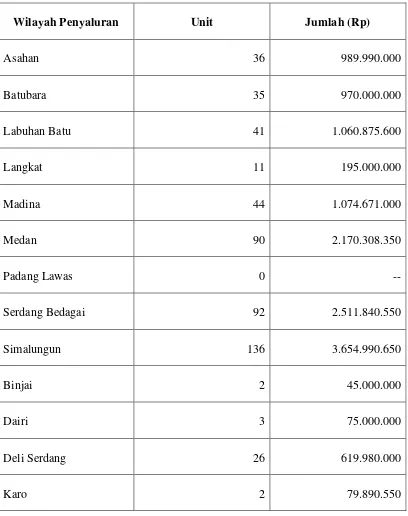

Tabel 2.1 Manfaat Keterlibatan Masyarakat dan Perusahaan Dalam CSR …… 29 Tabel 4.1. Rincian Saldo Piutang Kemitraan sampai dengan Desember 2012…59 Tabel 4.2 Penyaluran Program Kemitraan tahun 2012 Berdasarkan wilayah…..60 Tabel 4.3. Rincian Saldo bentuk bantuan Program Bina Lingkungan Tahun

DAFTAR LAMPIRAN 1. Lampiran : Syarat Pengajuan Judul

2. Lampiran : Surat Permohonan Judul Skripsi 3. Lampiran : Surat Ijin Penelitian

4. Lampiran : Surat Balasan Ijin penelitian oleh PTPN IV 5. Lampiran : Kartu Seminar Proposal

6. Lampiran : Daftar Hadir Seminar Proposal 7. Lampiran : Kartu Kendali Bimbingan Skripsi

8. Lampiran : Surat Edaran Menteri BUMN Nomor : SE-21/MBU/2008 9. Lampiran : Undang-Undang RI No 40 tahun 2007

10.Lampiran : Laporan PKBL PTPN IV tahun 2012

ABSTRAK

IMPLEMENTASI CORPORATE SOCIAL RESPONSIBILITY (CSR) PADA PT. PERKEBUNAN NUSANTARA IV (PERSERO)

Tanggung Jawab Sosial Perusahaan merupakan konsep manajemen dimana perusahaan mengintegrasikan kepedulian sosial dan lingkungan dalam operasi bisnis mereka dan interaksi dengan para pemangku kepentingan mereka.

Penelitian ini bertujuan untuk mengetahui bagaimana bentuk implementasi CSR pada PTPN IV serta bagaimana pengaruh implementasi CSR terhadap pemberdayaan ekonomi masyarakat dan kendala apa saja yang dihadapi dalam pelaksanaan CSR.

Dalam penelitian ini, menggunakan metode kualitatif yang bersifat deskriptif dan teknik pengumpulan data melalui wawancara kepada informan.

Berdasarkan hasil penelitian, dapat di tarik kesimpulan bahwa bentuk implementasi CSR PTPN IV terdiri dari dua macam model yaitu Program Kemitraan dan Bina Lingkungan, dan implementasi CSR yang dilakukan PTPN IV sudah memberi manfaat yang cukup baik dalam pemberdayaan ekonomi masyarakat. Adapun kendala yang dihadapi PTPN IV dalam pelaksanaan CSR ini adalah adanya sedikit masalah dalam tingkat pengembalian kredit kemitraan dan kurangnya informasi mengenai daerah yang akan mendapatkan bantuan.

ABSTRACT

IMPLEMENTATION CORPORATE SOCIAL RESPONSIBILITY(CSR) IN PT. PERKEBUNAN NUSANTARA IV (PERSERO)

Corporate Social Responsibility is a management concept where by companies integrate social and environmental concerns in their business operations and interactions with their stakeholders.

This study aims to determine how the implementation of CSR in PTPN IV and what are the effect of CSR implementation to the community’s economic empowerment and their constraints.

This study is a qualitative study using descriptive methods, and data are collected through interviewing the informants.

The study result showed that the implementation of PTPN IV CSR consists of two models, namely the Partnership and Community Development Program. The implementation of PTPN IV CSR has brought many benefits in community economic empowerment. The constraints of PTPN IV CSR implementation are the credit repayment and the minimum information about the area distribution of credit.

ABSTRAK

IMPLEMENTASI CORPORATE SOCIAL RESPONSIBILITY (CSR) PADA PT. PERKEBUNAN NUSANTARA IV (PERSERO)

Tanggung Jawab Sosial Perusahaan merupakan konsep manajemen dimana perusahaan mengintegrasikan kepedulian sosial dan lingkungan dalam operasi bisnis mereka dan interaksi dengan para pemangku kepentingan mereka.

Penelitian ini bertujuan untuk mengetahui bagaimana bentuk implementasi CSR pada PTPN IV serta bagaimana pengaruh implementasi CSR terhadap pemberdayaan ekonomi masyarakat dan kendala apa saja yang dihadapi dalam pelaksanaan CSR.

Dalam penelitian ini, menggunakan metode kualitatif yang bersifat deskriptif dan teknik pengumpulan data melalui wawancara kepada informan.

Berdasarkan hasil penelitian, dapat di tarik kesimpulan bahwa bentuk implementasi CSR PTPN IV terdiri dari dua macam model yaitu Program Kemitraan dan Bina Lingkungan, dan implementasi CSR yang dilakukan PTPN IV sudah memberi manfaat yang cukup baik dalam pemberdayaan ekonomi masyarakat. Adapun kendala yang dihadapi PTPN IV dalam pelaksanaan CSR ini adalah adanya sedikit masalah dalam tingkat pengembalian kredit kemitraan dan kurangnya informasi mengenai daerah yang akan mendapatkan bantuan.

ABSTRACT

IMPLEMENTATION CORPORATE SOCIAL RESPONSIBILITY(CSR) IN PT. PERKEBUNAN NUSANTARA IV (PERSERO)

Corporate Social Responsibility is a management concept where by companies integrate social and environmental concerns in their business operations and interactions with their stakeholders.

This study aims to determine how the implementation of CSR in PTPN IV and what are the effect of CSR implementation to the community’s economic empowerment and their constraints.

This study is a qualitative study using descriptive methods, and data are collected through interviewing the informants.

The study result showed that the implementation of PTPN IV CSR consists of two models, namely the Partnership and Community Development Program. The implementation of PTPN IV CSR has brought many benefits in community economic empowerment. The constraints of PTPN IV CSR implementation are the credit repayment and the minimum information about the area distribution of credit.

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Sebagaimana yang kita ketahui bersama bahwa perusahaan merupakan salah satu pelaku ekonomi yang tentunya mempunyai peranan sangat penting terhadap kelangsungan hidup perekonomian negara dan masyarakat luas. Meskipun perusahaan telah berperan penting dalam menciptakan lapangan kerja, kekayaan, produk dan jasa, namun tekanan pada bisnis untuk berperan dalam isu-isu sosial yang melibatkan karyawan, stakeholder, masyarakat, lingkungan,dan pemerintah terus meningkat.

Tidak salah apabila setiap perusahaan berjuang keras untuk menjalankan roda bisnisnya dalam memperoleh keuntungan yang sebesar-besarnya. Namun indikator-indikator ekologi menunujukkan akibat kebijakan yang salah di kalangan pelaku bisnis, menyebabkan degradasi lingkungan yang luar biasa. Sehingga akan banyak menimbulkan berbagai macam gangguan baik bagi lingkungan ataupun bagi masyarakat di sekitar perusahaan berada.

lingkungan ataupun masyarakat yang sekarang disebut dengan nama Corporate Social Responsibility (CSR).

Tanggung jawab sosial perusahaan menunjukkan kepedulian perusahaan terhadap kepentingan pihak-pihak lain secara lebih luas daripada hanya sekedar kepentingan perusahaan itu sendiri. Tanggung jawab sosial dari perusahaan (Corporate Social Responsibility) merujuk pada semua hubungan yang terjadi antara sebuah perusahaan dengan semua stakeholder, termasuk didalamnya adalah pelanggan atau customers, pegawai, komunitas, pemilik atau investor, pemerintah, supplier bahkan juga kompetitor.

Di Indonesia sendiri, CSR (Corporate Social Responsibility) merupakan suatu tanggung jawab sosial suatu perusahaan dimana menjadi salah satu kewajiban yang harus dilaksanakan oleh perusahaan sesuai dengan isi pasal 74 Undang- Undang Perseroan Terbatas (UUPT) yang terbaru, yakni UU Nomor 40 Tahun 2007, melalui undang-undang ini, industri atau koperasi-koperasi wajib untuk melaksanakannya.

Defenisi CorporateSocial Responsibility pada dasarnya berangkat dari filosofi bagaimana cara mengelola perusahaan baik sebagian maupun secara keseluruhan memiliki dampak positif bagi dirinya dan lingkungan. Untuk itu, perusahaan harus mampu mengelola bisnis operasinya dengan menghasilkan produk yang berorientasi secara positif terhadap masyarakat dan lingkungannya.

salah satu manfaat yang dapat dipetik perusahaan dari kegiatan CSR. Dalam konteks inilah aktifitas Corporate Social Responsibility (CSR) menjadi menu wajib bagi perusahaan, di luar kewajiban yang digariskan undang-undang. Kendati demikian, wacana tanggung jawab sosial masih sering diposisikan secara tidak tepat dan cenderung kurang memiliki apresiasi secara tepat. Konteks seperti itu terjadi, paling tidak dipicu oleh beberapa kondisi antara lain:

1. Masih belum seragam dan jelas batasan tanggungjawab sosial

2. Kurangnya respon stakeholder sehingga kurang menciptakan social control

3. Dukungan tata perundangan yang masih lemah 4. Standar operasional yang kurang jelas

5. Belum jelasnya ukuran evaluasi

Diundangkannya Undang-undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas ini, mengisyaratkan bahwa CSR awalnya bersifat sukarela menjadi sebuah tanggung jawab yang diwajibkan. Namun Undang-Undang Perseroan Terbatas secara jelas tidak mengatur berapa jumlah nominal dan atau berapa besaran persen laba bersih dari suatu perusahaan yang harus disumbangkan. Karena, pengaturan lebih lanjut merupakan domain daripada Peraturan Pemerintah (PP) sebagai bentuk pelaksanaan dari Undang-undang, dan saat ini Peraturan Pemerintah tersebut masih dibahas oleh pemerintah.

BUMN, lewat Program Kemitraan dan Bina Lingkungan (PKBL). Sebagai manipestasinya telah dikeluarkannya Keputusan Menteri BUMN Nomor Kep-236/MBU/2003 tanggal 17 Juni 2003 dan Surat Edaran Menteri BUMN Nomor SE-433/MBU/2003 tanggal 16 September 2003. Dengan demikian BUMN dapat dikatakan telah jelas aturan mainnya karena sudah ada Undang-undang tersendiri.

BUMN merupakan perusahaan yang dimiliki oleh negara, bahkan pola CSR mereka sudah rinci aturan pelaksananya. Praktik CSR oleh BUMN ini menarik untuk dikaji disebabkan oleh faktor pembeda yang secara normatif mendukung kegiatan kedermawanan sosial BUMN ini seharusnya dapat berkembang, Pertama, karena sifat dan statusnya sebagai perusahaan milik negara, BUMN tidak terkendala oleh motif pengurangan pajak (tax deduction) sebagaimana menjadi pengharapan perusahaan-perusahaan swasta. Kendati pajak tetap merupakan kewajiban bagi BUMN, kewajiban ini tidak serta merta mempengaruhi kelancaran kegiatan atau operasi BUMN. Kedua, terdapat instrumen ”pemaksa” berupa kebijakan pemerintah, dimana melalui Kepmen BUMN Nomor: Kep-236/MBU/2003, perusahaan BUMN menjalankan Program Bina Lingkungan (PKBL).

dan menempatkan dirinya untuk berperan pada hampir seluruh sektor aktivitas ekonomi dan pemberdayaan masyarakat.

Penelitian yang akan dilakukan penulis mengacu dari beberapa penelitian terdahulu yang nantinya dapat di jadikan referensi dan perbandingan bagi penulis dalam membuat laporan penelitian. Adapun penelitian terdahulu yang di maksut penulis adalah sebagai berikut:

1. Yudhistira Adhitya (2001), Berdasarkan penelitian yang dilakukan, penulis mendapatkan kesimpulan bahwa ada hubungan yang positif antara pelaksanaan bina lingkungan dengan diadakan nya program kampung sehat di kelurahan Lumpur kabupaten Gresik. Karena dengan pelaksanaan program tersebut dapat memberi pencerahan kepada para warga betapa pentingnya kesehatan dalam hidup ini.

2. Wijaya Laksana (2012), Berdasarkan penelitian yang dilakukan penulis, maka disimpulkan bahwa pelaksanaan program-program CSR di PT. Pupuk Kaltim masih didasari untuk memenuhi aturan-aturan yang ada saja, dan belum sepenuhnya menjadi strategi perusahaan untuk dimasa datang. Selain itu masih kurangnya komunikasi antara pihak perusahaan dan masyarakat dalam pengimplementasian program-program CSR yang di lakukan perusahaan. Terutama dalam program peduli pendidikan.

yang menjalankan kegiatan usahanya di bidang dan/atau yang berkaitan dengan sumber daya alam diwajibkan untuk menyelenggarakan Corporate SocialResponsibility (CSR), yaitu suatu bentuk kepekaan, kepedulian, dan tanggung jawab sosial perusahaan untuk ikut memberikan manfaat terhadap masyarakat dan lingkungan dimana perusahaan itu beroperasi. 4. Nurhikmah Mukhtar (2012), Bedasarkan penelitian yang dilakukan, dapat

disimpulkan bahwa dalam mengimpelementasikan CSR sebagai modal sosial PT Pertamina EP Region KTI Field Bunyu, telah mampu menarik kepercayaan masyarakat kepada perusahaan. Karena perusahaan telah menjalankan program CSR nya dengan baik, sehingga dapat meredam beberapa masalah-masalah gangguan keamanan.

5. Pamela Beathrice Aritonang (2013), berdasarkan penelitian yang dilakukan disimpulkan bahwa Program Kemitraan BUMN dengan Usaha Kecil yang diterapkan di PT. Bank Negara Indonesia (Persero) Tbk Cabang Purwokerto telah sesuai dengan Peraturan Menteri Negara BUMN demikian juga dengan Program Bina Lingkungan di PT. Bank Negara Indonesia (Persero) Tbk Cabang Purwokerto telah diterapkan juga sesuai dengan ketentuan Program Bina LingkunganNomor PER 05/MBU/2007 tentang Program Kemitraan BUMN dengan Usaha Kecil dan Program Bina Lingkungan.

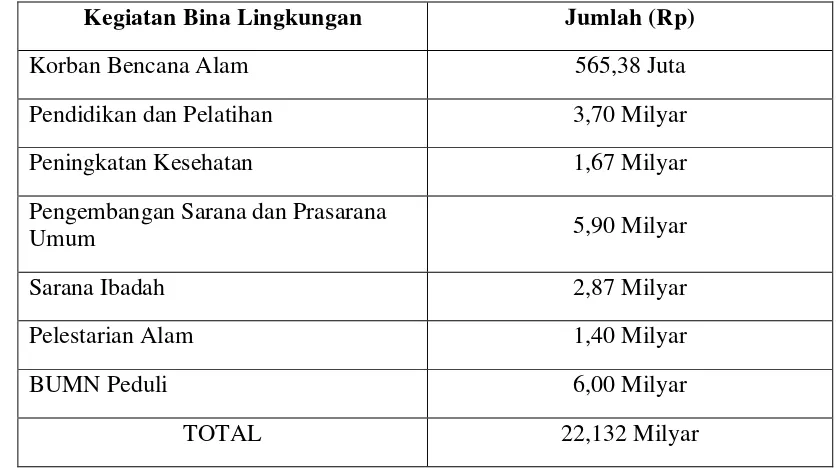

disebut dengan “PTPN IV Peduli”. Program Kemitraan merupakan bantuan modal usaha kepada para pelaku usaha kecil. Sedangkan bina lingkungan sendiri merupakan bantuan langsung dalam bentuk amal di berbagai bidang. Kegiatan dilaksanakan dalam enam bidang, yakni bidang pendidikan, kesehatan, pelestarian alam, sarana ibadah, sarana umum, dan bencana alam. Bentuk- bentuk penyaluran dana CSR khususnya dalam program bina lingkungan dapat diberikan dalam bentuk beasiswa kepada anak sekolah SD, SMP, SMA biaya mahasiswa/i untuk beberapa perguruan tinggi yang berprestasi namun mengalami masalah biaya , bantuan operasional rumah-rumah sakit, mengadakan pasar rakyat, membangun rumah ibadah, membuat akses jalan untuk kepentingan bersama, dsb.

Akan tetapi meskipun telah memiliki berbagai macam program pengembangan masyarakat, PTPN IV dalam merealisasikan program ini cukup optimal namun belum sempurna. Hal ini terlihat dari masih adanya sisa dana realisasi anggaran dana CSR dari jumlah dana yang telah disediakan PTPN IV melalui Rapat Umum Pemegang Saham (RUPS). Seperti yang dipaparkan oleh Bapak Erwin Nasution selaku Direktur Utama PTPN IV dalam sambutan pada Laporan PKBL Tahun 2012, beliau memaparkan bahwa:

“PT Perkebunan Nusantara (PTPN) IV Medan tahun 2012 mengalokasikan dana sekitar Rp 45 miliar atau tiga sampai lima persen dari laba bersih tahun 2011 sekitar Rp 900 miliar. Dana CSR BUMN perkebunan yang berbasis di Sumut itu meningkat seiring dengan meningkatnya laba bersih perseroan menjadi sekitar Rp900 miliar. Sebagian dari laba bersih itu 3-5 persen disisihkan sebagai dana tanggung jawab sosial perusahaan.”

pengalokasiannya, tidak sebanding dengan luasan areal PTPN IV yang wilayahnya mencakup sejumlah kabupaten di Sumatera Utara.

Selanjutnya, pada umumnya sebagian besar bantuan sosial BUMN kepada masyarakat masih bersifat karitatif, sekedar bagi-bagi sumbangan untuk program jangka pendek, belum mengarah pada keberlanjutan dan pemberdayaan masyarakat secara optimal. Bahkan program kemitraan yang dirancang untuk pemberdayaan pun umumnya juga masih sekedar memberikan modal finansial tanpa dibarengi dengan peningkatan kapasitas bagi para beneficieries-nya.

Selain itu semua, lemahnya pengawasan yang berkelanjutan dalam pelaksanaan CSR merupakan salah satu faktor yang mengakibatkan kurang optimalnya pelaksanaan CSR di PTPN IV. Masalah ini ditemukan penulis saat meneliti di tingkat penerima bantuan khususnya penerima bantuan kredit program kemitraan.

PTPN IV (Persero) secara konsisten terus berupaya untuk maju sekaligus memberikan manfaat bagi kesejahteraan masyarakat dan lingkungan sekitarnya, serta selalu menjaga hubungan baik antara perusahaan dengan masyarakat sekitar tempat usaha, hal ini dilakukan untuk menghindari isu-isu maupun sentimen negatif dari masyarakat yang terkait dengan dampak negatif yang timbul akibat kegiatan operasional perusahaan.

Berdasarkan latar belakang di atas penulis merasa tertarik untuk membuat skripsi dengan judul :

1.2Rumusan Masalah

Berdasarkan uraian singkat mengenai latar belakang masalah sebelumnya, maka penulis merumuskan masalah sebagai dasar acuan dalam melakukan penelitian ini, yaitu:

1. Apa saja bentuk implementasi CSR PTPN IV dan Bagaimana pengaruh implementasi CSR terhadap pemberdayaan ekonomi masyarakat di sekitar unit usaha dan kantor pusat PTPN IV ?

2. Apa kendala yang dihadapi PTPN IV dalam mengimplementasikan program Corporate Social Responsibility (CSR) serta upaya-upaya apa saja untuk menanggulanginya ?

1.3Tujuan Penelitian

Adapun tujuan yang hendak dicapai dalam penelitian ini adalah :

1. Untuk mengetahui bentuk-bentuk implementasi CSR PTPN IV dan pengaruh implementasi CSR terhadap pemberdayaan ekonomi masyarakat di sekitar unit usaha dan kantor pusat PTPN IV .

2. Untuk mengetahui kendala apa saja yang dihadapi PTPN IV (Persero) dalam mengimplementasikan program Corporate Social Responsibility (CSR) serta upaya-upaya apa saja untuk menanggulanginya.

1.4Batasan Masalah

1.5Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah : 1. Manfaat Akademis

Hasil penelitian diharapkan berguna sebagai suatu karya ilmiah yang dapat menunjang perkembangan ilmu pengetahuan khususnya pengembangan ilmu administrasi bisnis khususnya pada bidang kebijakan bisnis dan sebagai bahan masukan yang dapat mendukung bagi peneliti maupun pihak lain yang tertarik dalam bidang penelitian yang sama.

2. Manfaat Praktis

Diharapkan dari hasil penelitian ini dapat memberikan manfaat dan berguna bagi PT. Perkebunan Nusantara IV sebagai suatu bahan informasi, masukan, dan pertimbangan demi menghasilkan konsep dan program CSR yang berkualitas dan lebih baik lagi dimasa mendatang.

3. Manfaat Metodologis

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Implementasi

Implementasi berasal dari bahasa Inggris yaitu to implement yang berarti mengimplementasikan. Implementasi merupakan penyediaan sarana untuk melaksanakan sesuatu yang menimbulkan dampak atau akibat terhadap sesuatu. Sesuatu tersebut dilakukan untuk menimbulkan dampak atau akibat itu dapat berupa undang-undang, peraturan pemerintah, keputusan peradilan dan kebijakan yang dibuat oleh lembaga-lembaga pemerintah dalam kehidupan kenegaraan. Webster dalam Wahab (2004).

Sedangkan menurut Pressman dan Wildavsky dalam (Tangkilisan,2003), implementasi diartikan sebagai interaksi antara penyusunan tujuan dengan sarana-sarana tindakan dalam mencapai tujuan tersebut, atau kemampuan untuk menghubungkan dalam hubungan kausal antara yang diinginkan dengan cara untuk mencapainya. Implementasi mengatur kegiatan-kegiatan yang mengarah pada penempatan suatu program ke dalam tujuan kebijakan yang diinginkan.

Tiga kegiatan utama yang paling penting dalam implementasi keputusan menurut Tangkilisan (2003 ) adalah :

1. Penafsiran, yaitu merupakan kegiatan yang menerjemahkan makna program ke dalam pengaturan yang dapat diterima dan dapat dijalankan. 2. Organisasi, yaitu merupakan unit atau wadah untuk menempatkan

3. Penerapan yang berhubungan dengan perlengkapan rutin bagi pelayanan, upah, dan lain-lainnya.

Dalam setiap perumusan kebijakan apakah menyangkut program maupun kegiatan-kegiatan selalu diiringi dengan suatu tindakan pelaksanaan atau implementasi. Betapa pun baiknya suatu kebijakan tanpa implementasi maka tidak akan banyak berarti. Implementasi kebijakan bukanlah sekedar bersangkut paut dengan mekanisme penjabaran keputusan-keputusan politik ke dalam prosedur rutin lewat saluran-saluran birokrasi, melainkan lebih dari itu, ia menyangkut masalah konflik, keputusan dan siapa yang memperolehapa dari suatu kebijakan (Wahab, 2004).

Oleh sebab itu, tidak berlebihan jika dikatakan implementasi kebijakan merupakan aspek yang penting dari keseluruhan proses kebijakan. Ini menunjukkan adanya keterkaitan yang erat antara perumusan kebijakan dengan implementasi kebijakan dalam arti walaupun perumusan dilakukan dengan sempurna namun apabila proses implementasi tidak bekerja sesuai persyaratan, maka kebijakan yang semula baik akan menjadi jelek begitu pula sebaliknya.

2.1.1 Implementasi Kebijakan

Menurut Carl. J. Friedrich kebijakan publik adalah suatu arah tindakan yang diusulkan pada seseorang, golongan, atau pemerintah dalam suatu lingkungan dengan halangan-halangan dan kesempatan-kesempatannya, yang diharapkan dapat memenuhi dan mengatasi halangan tersebut di dalam rangka mencapai suatu cita-cita atau mewujudkan suatu kehendak serta tujuan tertentu. Sedangkan menurut Dimock, kebijakan publik adalah perpaduan dan kristalisasi daripada pendapat-pendapat dan keinginan-keinginan banyak orang atau golongan dalam masyarakat (Soenarko, 2003).

Menurut Anderson dalam Nyimas (2004) kebijakan publik adalah kebijakan-kebijakan yang dibangun oleh badan-badan dan pejabat-pejabat pemerintah, di mana implikasi dari kebijakan itu adalah :

1. Kebijakan publik selalu mempunyai tujuan tertentu atau mempunyai tindakan-tindakan yang berorientasi pada tujuan.

2. Kebijakan publik berisi tindakan-tindakan pemerintah. Kebijakan publik merupakan apa yang benar-benar dilakukan oleh pemerintah, jadi bukan merupakan apa yang masih dimaksudkan untuk dilakukan.

4. Kebijakan pemerintah setidak-tidaknya dalam arti yang positif didasarkan pada peraturan perundangan yang bersifat mengikat dan memaksa (otoritatip).

Maka berikut ini adalah pengertian tentang implementasi kebijakan yang sangat sederhana menurut Nyimas (2004) : Implementasi kebijakan dapat dipandang sebagai suatu proses melaksanakan keputusan kebijaksanaan, biasanya dalam bentuk Undang-Undang, Peraturan Pemerintah, Keputusan Peradilan, Perintah Eksekutif, atau Instruksi Presiden.

Menurut Wibawa (1994), implementasi kebijakan merupakan pengejahwantahan keputusan mengenai kebijakan yang mendasar, biasanya tertuang dalam suatu Undang-Undang namun juga dapat berbentuk instruksi instruksi eksekutif yang penting atau keputusan perundangan. Idealnya keputusan-keputusan tersebut menjelaskan masalah-masalah yang hendak ditangani, menentukan tujuan yang hendak dicapai dan dalam berbagai cara “menggambarkan struktur” proses implementasi tersebut. Tujuan implementasi kebijakan adalah untuk menetapkan arah agar tujuan kebijakan publik dapat direalisasikan sebagai hasil dari kegiatan pemerintah.

2.2 Corporate Social Responsibility

2.2.1Pengertian Corporate Social Responsibility

atau konsep yang dilakukan oleh perusahaan (sesuai kemampuan perusahaan tersebut) sebagai bentuk tanggung jawab mereka terhadap sosial/lingkungan sekitar dimana perusahaan itu berada (Wibisono,2007). Contoh bentuk tanggung jawab itu bermacam-macam, mulai dari melakukan kegiatan yang dapat meningkatkan kesejahteraan masyarakat dan perbaikan lingkungan, pemberian beasiswa untuk anak tidak mampu, pemberian dana untuk pemeliharaan fasilitas umum, sumbangan untuk desa/fasilitas masyarakat yang bersifat sosial dan berguna untuk masyarakat banyak, khususnya masyarakat yang berada di sekitar perusahaan tersebut berada. Corporate Social Responsibility (CSR) merupakan fenomena strategi perusahaan yang mengakomodasi kebutuhan dan kepentingan stakeholder-nya. CSR timbul sejak era dimana kesadaran akan sustainability perusahaan jangka panjang adalah lebih penting daripada sekedar profitability.

Berikut ini adalah beberapa defenisi CSR menurut beberapa ahli dan lembaga tertentu :

Definisi tertua CSR diartikan oleh Howard.R.Bowen in Social Responsibility of the businessman (1953), CSR adalah tanggung jawab seorang pengusaha mencoba menunjukkan nilai-nilai sosial. Dimana sesuai dengan America conference on CSR 2002 (Hartanti,2006).

Johnson dan Johnson (dalam Hadi, 2011) mendefinisikan Corporate Social Responsibility is about how companies manage the business processes to produce

karena itu, perusahaan harus mampu mengelola bisnis operasinya dengan menghasilkan produk yang berorientasi secara positif terhadap masyarakat dan lingkungan.

Versi lain mengenai definisi CSR dilontarkan oleh World Bank. Lembaga keuangan global ini memandang CSR sebagai “the commitment of business to contribute to sustainable economic development working with amployees and

their representative the local community and society at large to improve quality of

life, in ways that are both good for business and good for development.”

(Wibisono,2007)

CSR adalah tanggung jawab sebuah organisasi terhadap dampak-dampak dari keputusan-keputusan dan kegiatan-kegiatannya pada masyarakat dan lingkungan yang diwujudkan dalam bentuk perilaku transparan dan etis yang sejalan dengan pembangunan berkelanjutan dan kesejahteraan masyarakat, mempertimbangkan harapan pemangku kepentingan sejalan dengan hukum yang ditetapkan dan norma-norma perilaku internasional, serta terintegrasi dengan organisasi secara menyeluruh. (ISO 26000, 2007)

maka citra baik perusahaan akan tetap terjaga di mata para stakeholder nya sehingga perusahaan nantinya akan semakin maju dan berkembang dengan dukungan yang kuat dari para stakeholder yang telah merasakan hasil dari pengimplementasian program CSR yang di lakukan oleh perusahaan.

2.2.2 Landasan Teoretis Social Responsibility a. Teori Legitimasi (Legitimacy Theory)

Legitimasi merupakan manfaat atau sumber daya potensial bagi perusahaan untuk bertahan hidup (going concern). Sejalan dengan karakternya yang berdekatan dengan ruang dan waktu, legitimasi mengalami pergeseran bersamaan dengan perubahan dan perkembangan lingkungan dan masyarakat di mana perusahaan berada (Dowling 1975) dalam buku Nor Hadi (2011).

b. Teori Stakeholder (Stakeholder Theory)

c. Teori Kontrak Sosial (Social Contract Theory)

Kontrak sosial (social contract) muncul karena adanya intereksi dalam kehidupan sosial masyarakat, agar terjadi keselarasan , keserasian dan keseimbangan termasuk terhadap lingkungan. Shocker dan Sethi dalam Chariri Anis (2006) dalam buku Nor Hadi (2011) menjelaskan konsep kontrak sosial (social contract) bahwa untuk menjamin kelangsungan hidup serta kebutuhan masyarakat , kontrak di dasarkan pada:

1. Hasil akhir (out put) yang secara sosial dapat di berikan kepada masyarakat luas.

2. Distribusi manfaat ekonomi, sosial atau politik kepada kelompok sesuai dengan power yang dimiliki.

2.2.3 Standarisasi Pelaksanaan CSR di Indonesia

Di Indonesia, CSR semakin menguat setelah dinyatakan dengan tegas dalam UU Perseroan Terbatas No.40 Tahun 2007, dimana dalam pasal 74 antara lain diatur bahwa :

1. Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan.

3. Perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud pada ayat (1) dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan.

4. Ketentuan lebih lanjut mengenai Tanggung Jawab Sosial dan Lingkungan diatur dengan Peraturan Pemerintah.

2.2.4 Komponen Corporate Social Responsibilty

Carrol dalam Solihin (2009) menjelaskan komponen-komponen tanggung jawab sosial perusahaan ke dalam empat kategori yaitu:

1. Ekonomi responsibilities

Tanggung jawab sosial utama perusahaan adalah tanggung jawab ekonomi karena lembaga bisnis terdiri atas aktivitas ekonomi yang mengahasilkan barang dan jasa bagi masyarakat secara menguntungkan.

2. Legal responsibilities

Masyarakat berharap bisnis dijalankan dengan menaati hukum dan peraturan yang berlaku dimana hukum dan peraturan tersebut pada hakikatnya dibuat oleh masyarakat melalui lembaga legislatif.

3. Ethical responsibilities

Masyarakat berharap perusahaan menjalankan bisnis secara etis. Etika bisnis menunjukkan refleksi moral yang dilakukan oleh pelaku bisnis secara perorangan maupun secara kelembagaan (organisasi) untuk menilai sebuah isu dimana penilaian ini merupakan pilhan terhadap nilai yang berkembang dalam suatu masyarakat.

4. Discretionary responsibilities

Masyarakat mengharapkan keberadaan perusahaan dapat memberikan manfaat bagi mereka. Ekspektasi masyarakat tersebut dipenuhi oleh perusahaan melalui berbagai program yang bersifat filantropis.

2.2.5 Prinsip Aktivitas Corporate Social Responsibility

Crowther David (2008) dalam Hadi (2011) mengurai prinsip-prinsip tanggung jawab sosial perusahaan menjadi tiga, yaitu :

1. Pertama, Sustainability yang berkaitan dengan bagaimana perusahaan dalam melakukann aktivitas (action) tetap memperhitungkan keberlanjutan sumberdaya di masa depan.

2. Kedua, Accountability yangmerupakan upaya perusahaan terbuka dan bertanggungjawab atas aktivitas yang telah dilakukan. Akuntabilitas dapat dijadikan sebagai media bagi perusahaan untukmembangun citra (image) dan network terhadap para pemangku kepentingan (stakeholders).

3. Ketiga, Transparency yang merupakan prinsip penting bagi pihak ekstemal yang berperan untuk mengurangi asimetri informasi, kesalahpahaman, khususnya informasi dan pertanggungjawaban berbagai dampak dari lingkungan.

Kemudian Alyson Warhurst dalam Wibisono (2007) mengajukan prinsip aktivitas Corporate Social Responsibility (CSR)sebagai berikut:

c. Proses perbaikan d. Pendidikan karyawan e. Pengkajian

f. Produk dan jasa g. Informasi public h. Fasilitas dan operasi i. Penelitian

j. Prinsip pencegahan k. Kontraktor dan pemasok

l. Siaga dalam menghadapi darurat m. Transfer best practice

n. Memberi sumbangan o. Keterbukaan

p. Pencapaian dan pelaporan 2.2.6 Jenis-jenis Program CSR

Kotler dan Lee (2005) dalam Solihin (2009) menyebutkan enam kategori program CSR. Pemilihan program alternatif CSR yang akan dilaksanakan oleh perusahaan sangat bergantung kepada keenam jenis program tersebut adalah sebagai berikut :

1. Cause Promotions

melaksanakan kegiatan cause promotions, menurut (Kotler dan Lee, 2005) adalah sebagai:

a. Pelaksanaan Cause Promotions oleh perusahaan akan memperkuat positioning merek perusahaan. Pelaksanaan Cause Promotions dapat turut

menciptakan jalan bagi ekspresi loyalitas konsumen terhadap suatu masalah sehingga bisa meningkatkan loyalitas konsumen terhadap perusahaan penyelenggara promosi.

b. Memberikan peluang kepada para karyawan perusahaan untuk terlibat dalam suatu kegiatan sosial yang menjadi kepedulian mereka.

c. Dapat menciptakan kerja sama antar perusahaan dengan pihak-pihak lain (misalnya media), sehingga memperbesar dampak pelaksanaan promosi. d. Dapat meningkatkan citra perusahaan, dimana citra perusahaan yang baik

akan memberikan berbagai pengaruh positif lainnya, misalnya meningkatkan kepuasan dan loyalitas karyawan yang dapat memberikan kontribusi positif bagi peningkatan kinerja finansial perusahaan.

2. Cause Related Marketing.

3. Corporate Social Marketing.

Dalam program ini, perusahaan mengembangkan dan melaksanakan kampanye untuk mengubah perilaku masyarakat dengan tujuan meningkatkan kesehatan dan keselamatan publik, menjaga kelestarian lingkungan hidup, serta meningkatkan kesejahteraan masyarakat. Kampanye Corporate Social Marketing (CSM) lebih banyak terfokus untuk mendorong perubahan perilaku yang berkaitan dengan beberapa isu-isu kesehatan, perlindungan terhadap kecelakaan/kerugian, lingkungan, serta keterlibatan masyarakat. 4. Corporate Philanthropy

Dalam program ini, perusahaan memberikan sumbangan langsung dalam bentuk derma untuk kalangan masyarakat tertentu. Sumbangan tersebut biasanya berbentuk pemberian uang secara tunai, paket bantuan, atau pelayanan secara cuma-cuma Corporate Philanthropy biasanya berkaitan dengan berbagai kegiatan sosial yang dilaksanakan perusahaan, antara lain sebagai berikut:

a. Program dalam bentuk sumbangan tunai. b. Program dalam bentuk hibah

c. Program dalam bentuk penyediaan beasiswa d. Program dalam bentuk pemberian produk

e. Program dalam bentuk pemberian layanan cuma-cuma

f. Program dalam bentuk penyediaan keahlian teknis oleh karyawan perusahaan secara cuma-cuma.

h. Program yang dilakukan perusahaan dengan cara menawarkan penggunaan peralatan yang dimiliki oleh perusahaan

5. Community Voluntering.

Dalam program ini, perusahaan mendukung serta mendorong para karyawan, para pemegang franchise atau rekan pedagang eceran untuk menyisihkan waktu mereka secara sukarela guna membantu organisasi-organisasi masyarakat lokal maupun masyarakat yang menjadi sasaran program.

Bentuk dukungan yang diberikan perusahaan kepada para karyawannya untuk melaksanakan program Community Volunteering adalah sebagai berikut:

a.Memasyarakatkan etika perusahaan melalui komunikasi korporat yang akan mendorong karyawan untuk menjadi sukarelawan bagi komunitas. Komunikasi ini dapat pula dijadikan sarana agar karyawan mengetahui sumber daya perusahaan yang dapat digunakan untuk suatu peluang aktivitas sukarela.

b. Menyarankan kegiatan sosial akan aktivitas amal tertentu yang biasa diikuti oleh para karyawan. Dalam kaitan ini, perusahaan akan menyediakan informasi yang rinci mengenai bagaimana keterlibatan para karyawan perusahaan dalam aktivitas tersebut berikut bentuk kegiatan sosial atau amal yang akan dilakukan.

c. Mengorganisasi tim sukarelawan untuk suatu kegiatan sosial. d. Membantu para karyawan menemukan kegiatan sosial yang akan

(software) khusus yang akan melacak aktivitas sosial yang cocok dengan minat karyawan yang akan menjadi sukarelawan.

e.Menyediakan waktu cuti dengan tanggungan perusahaan bagi karyawan yang bersedia menjadi tenaga relawan, dimana waktu cuti ini bervariasi dari hanya beberapa hari kerja sampai menggunakan waktu cuti satu tahun untuk melaksanakan kegiatan sukarela atas nama perusahaan. f.Memberikan penghargaan dalam bentuk uang untuk jumlah jam yang

digunakan karyawan tersebut sebagai sukarelawan.

g.Memberikan penghormatan kepada para karyawan yang terlibat dalam kegiatan sukarela seperti memberitakan karyawan yang bersangkutan dalam majalah internal perusahaan. Penghormatan bisa juga dengan memberikan penghargaan seperti penyematan pin maupun pemberian plakat, atau memberi kesempatan kepada karyawan yang menjadi sukarelawan untuk memberikan presentasi pada pertemuan tingkat departemen maupun rapat tahunan .

6. Socially Responsible Business Practice (Community Development)

kesejahteraan mencakup di dalamnya aspek-aspek kesehatan, keselamatan, serta pemenuhan kebutuhan psikologis dan emosional.

2.2.7 Konsep Penerapan dan Implementasi CSR

Menurut Wibisono (2007) implementasi CSR di perusahaan pada umumnya dipengaruhi oleh beberapa faktor. Yang pertama adalah terkait dengan komitmen pimpinannya. Perusahaan yang pimpinanannya tidak tanggap dengan masalah sosial, jangan diharap akan mempedulikan aktivitas sosial. Kedua, menyangkut ukuran dan kematangan perusahaan. Perusahaan besar dan mapan lebih mempunyai potensi memberi kontribusi ketimbang perusahaan kecil dan belum mapan. Ketiga, regulasi dan sistem perpajakan yang diatur pemerintah. Semakin amburadul regulasi dan penataan pajak akan membuat semakin kecil ketertarikan perusahaan untuk memberikan donasi dan sumbangan sosial kepada masyarakat. Sebaliknya, semakin kondusif regulasi atau semakin besar insentif pajak yang diberikan, akan lebih berpotensi memberi semangat kepada perusahaan untuk berkontribusi kepada masyarakat.

Menurut Wibisono (2007) setidaknya ada tiga alasan penting mengapa kalangan dunia usaha mesti merespon dan mengembangkan isu tanggung jawab sosial sejalan dengan operasi usahanya.

kadang bersifat ekspansif dan eksploratif, disamping sebagai kompensasi sosial karena timbulnya ketidaknyamanan (discomfort) pada masyrakat.

Kedua, kalangan bisnis dan masyarakat sebaiknya memiliki hubungan yang bersifat simbiosis mutualisme. Untuk mendapatkan dukungan dari masyarakat, setidaknya licence to operate, wajar bila perusahaan juga dituntut untuk memberikan kontribusi positif kepada masyarakat, sehingga bias tercipta harmonisasi hubungan bahkan pendongkrakan citra dan performa perusahaan.

Ketiga, kegiatan tanggung jawab sosial merupakan salah satu cara untuk meredam atau bahkan menghindari konflik sosial. Potensi konflik itu bias berasal akibat dampak operasional perusahaan ataupun akibat kesenjangan struktural dan ekonomis yang timbul antara masyarakat dengan komponen perusahaan.

Cara perusahaan memandang CSR atau alasan perusahaan menerapkan CSR bisa diklasifikasikan dalam tiga kategori (Wibisono, 2007) yaitu sebagai berikut :

1. Hanya sekedar basa-basi dan keterpaksaan belaka, artinya CSR dipraktekkan lebih karena faktor ekternal (eksternal driven). Selain itu juga karena reputation driven, motivasi pelaksanaan CSR adalah untuk mendongkrak citra perusahaan.

2. Sebagai upaya untuk memenuhi kewajiban (compliance). CSR diimplementasikan karena memang ada regulasi, hokum, dan aturan yang memaksanya. Misalnya karena adanya market driven.

Perusahaan meyakini bahwa program CSR merupakan investasi bagi pertumbuhan dan keberlanjutan (sustainability) usaha. Artinya, CSR bukan lagi dilihat sebagai sentra biaya (cost centre) melainkan sebagai sentra laba (profit centre) dimasa mendatang. Logikanya sederhana, bila CSR diabaikan, kemudian terjadi insiden, maka biaya untuk mengcover resikonya jauh lebih besar ketimbang nilai yang hendak dihemat dari alokasi anggaran CSR itu sendiri. Belum lagi resiko non-finansial yang berpengaruh buruk pada citra korporasi dan kepercayaan masyarakat kepada perusahaan.

Aktivitas CSR berada dalam koridor strategi perusahaan yang di arahkan untuk mencapai bottom line business goal yaitu mendatangkan keuntungan bagi perusahaan. Implementasi CSR itu merupakan langkah-langkah pilihan sendiri, sebagai kebijakan perusahaan, bukan karena dipaksa oleh aturan dan tekanan masyarakat.

2.2.8 Manfaat Corporate Social Responsibility

Bila kita kelompokkan, sedikitnya ada empat manfaat CSR terhadap perusahaan yaitu (Wikipedia,2008) :

1. Brand differentiation. Dalam persaingan pasar yang kian kompetitif, CSR bisa memberikan citra perusahaan yang khas, baik, dan etis di mata publik yang pada gilirannya menciptakan customer loyalty. The Body Shop dan BP (dengan bendera “Beyond Petroleum”-nya), sering dianggap sebagai memiliki image unik terkait isu lingkungan.

calon karyawan yang memiliki pendidikan dan pengalaman tinggi sering bertanya tentang CSR dan etika bisnis perusahaan, sebelum mereka memutuskan menerima tawaran. Bagi staf lama, CSR juga dapat meningkatkan persepsi, reputasi dan dedikasi dalam bekerja.

3. License to operate. Perusahaan yang menjalankan CSR dapat mendorong pemerintah dan publik memberi ”ijin” atau ”restu” bisnis. Karena dianggap telah memenuhi standar operasi dan kepedulian terhadap lingkungan dan masyarakat luas.

4. Risk management. Manajemen resiko merupakan isu sentral bagi setiap perusahaan. Reputasi perusahaan yang dibangun bertahun-tahun bisa runtuh dalam sekejap oleh skandal korupsi, kecelakaan karyawan, atau kerusakan lingkungan.

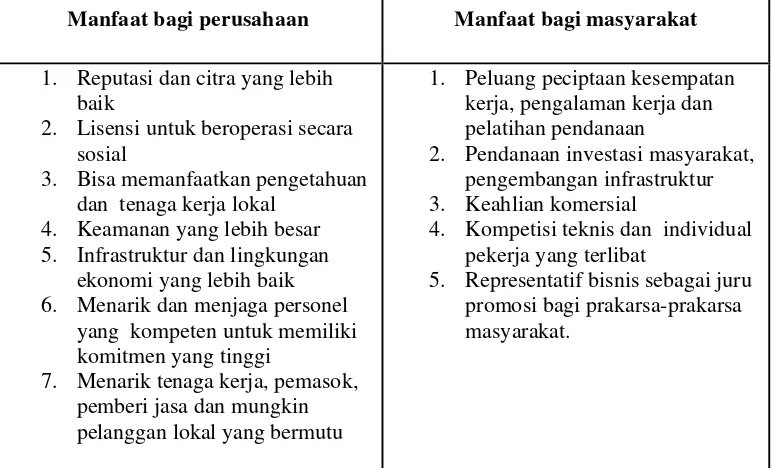

Tabel 2.1 Manfaat Keterlibatan Masyarakat dan Perusahaan dalam CSR Manfaat bagi perusahaan Manfaat bagi masyarakat

1. Reputasi dan citra yang lebih baik

2. Lisensi untuk beroperasi secara sosial

3. Bisa memanfaatkan pengetahuan dan tenaga kerja lokal

4. Keamanan yang lebih besar 5. Infrastruktur dan lingkungan

ekonomi yang lebih baik 6. Menarik dan menjaga personel

yang kompeten untuk memiliki komitmen yang tinggi

7. Menarik tenaga kerja, pemasok, pemberi jasa dan mungkin pelanggan lokal yang bermutu

1. Peluang peciptaan kesempatan kerja, pengalaman kerja dan pelatihan pendanaan

2. Pendanaan investasi masyarakat, pengembangan infrastruktur 3. Keahlian komersial

4. Kompetisi teknis dan individual pekerja yang terlibat

5. Representatif bisnis sebagai juru promosi bagi prakarsa-prakarsa masyarakat.

2.4 Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini menggunakan latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian, kerangka teori, hipotesis, definisi konsep, definisi operasional dan sistematika penulisan.

BAB II KERANGKA TEORI

BAB III METODE PENELITIAN

Bab ini memuat bentuk penelitian, lokasi penelitian, informan penelitian, teknik pengumpulam data, teknik penentuan skor dan teknik analisa data.

BAB IV HASIL PENELITIAN

Bab ini berisi mengenai deskripsi lokasi penelitian, penyajian data, dan analisis data.

BAB V PENUTUP

BAB III

METODE PENELITIAN

3.1 Bentuk Penelitian

Dalam penelitian ini metode yang digunakan adalah bentuk deskriptif dengan pendekatan kualitatif, pendekatan kualitatif adalah pendekatan penelitian yang digunakan untuk meneliti pada kondisi objek yang ilmiah, dimana peneliti adalah sebagai instrument utama, tehnik pengumpulan data dilakukan secara trianggulasi (gabungan), analisis data bersifat induktif, dan hasil penelitian kualitatif lebih menekankan makna dari pada generalisasi. Objek dalam penelitian kualitatif adalah objek yang alamiah, atau natural setting. (Sugiyono, 2012). Rancangan penelitian yang akan dilakukan menyangkut pendistribusian CSR PTPN IV tahun 2012 khususnya mengenai program kemitraan, untuk menjelaskan program CSR apa saja yang dilakukan PTPN IV. Serta mencari tahu bagaimana kebijakan yang dilakukan PTPN IV dalam mengimplementasikan program CSR.

3.2 Lokasi Penelitian dan Waktu Penelitian

3.3 Informan Penelitian

Penelitian ini kualitatif tidak dikenal adanya populasi dan sampel, sehingga

peneliti menggunakan informan. Informan adalah orang yang dimanfaatkan untuk memberikan informasi tentang situasi dan kondisi latar penelitian. Menurut Suyanto (2005) informan penelitian meliputi beberapa macam, yaitu:

1. Informan kunci

Kepala Urusan CSR dan Kepala Urusan Program Kemitraan pada bagian PKBL PTPN IV. Melalui informan kunci penulis ingin mengambil data dan mengetahui tentang :

a. Program- program CSR apa saja yang telah Diimplementasikan oleh PTPN IV

b. Strategi dan kebijakan yang diambil PTPN IV dalam mengimplementasikan program CSR.

c. Kontribusi program CSR tersebut terhadap peningkatan ekonomi masyarakat.

2. Informan Utama

3.4 Defenisi Konsep

Konsep merupakan istilah yang digunakan dalam menggambarkan secara abstrak tentang kejadian dan keadaan yang menjadi pusat perhatian. Konsep teoritis diajukan untuk menjawab permasalahan yang diteliti oleh penulis, karena itu perlu adanya definisi konsep. Dan adapun konsep dari penelitian ini, adalah :

1. Implementasi

Implementasi berasal dari bahasa Inggris yaitu to implement yang berarti mengimplementasikan. Implementasi merupakan penyediaan sarana untuk melaksanakan sesuatu yang menimbulkan dampak atau akibat terhadap sesuatu. Sesuatu tersebut dilakukan untuk menimbulkan dampak atau akibat itu dapat berupa undang-undang, peraturan pemerintah, keputusan peradilan dan kebijakan yang dibuat oleh lembaga-lembaga pemerintah dalam kehidupan kenegaraan. (Webster dalam Wahab, 2004).

2. Corporate Social Responsibility (CSR)

3.5 Teknik Pengumpulan Data

Dalam penelitian ini, penulis menggunakan dua macam data yaitu:

1. Pengumpulan data primer. Data primer merupakan sumber data penelitian yang diperoleh secara langsung dari sumber asli dan tidak melalui media perantara (Indriantoro, Supomo, 2002). Instrumen dari data primer tersebut adalah:

a. Panduan observasi

Pengamatan/Observasi,yaitu teknik pengumpulan data dengan pengamatan langsung terhadap sejumlah acuan yang berkenan dengan topik penelitian ke lokasi penelitian. Disini penulis ingin mengobservasi tentang tata cara pengimplementasian program CSR yang berupa program kemitraan dan bina lingkungan yang di lakukan PTPN IV kepada masyarakat.

b. Melakukan Wawancara

dari PTPN IV, serta beberapa masyarakat yang menjadi mitra binaan PTPN IV.

2. Pengumpulam data sekunder. Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan (Indriantoro, Supomo, 2002). Penulis menggunakan cara untuk memperoleh data sekunder sebagai berikut:

a. Studi kepustakaan, yaitu pengumpulan data yang diperoleh melalui buku-buku, dokumen, majalah dan berbagai bahan yang berhubungan dengan implementasi dan penerapan CSR.

b. Studi dokumentasi, yaitu pengumpulan data yang diperoleh melalui pengkajian dan penelaahan terhadap catatan tertulis maupun dokumen-dokumen yang berkaitan dengan masalah yang diteliti.

3.5 Teknik Analisa Data

diperluas. Teknik analisa data yang digunakan oleh peneliti akan dilakukan sesuai dengan teknik analisa data kualitatif menurut Miles dan Huberman dalam Sugiyono (2012), analisa data kualitatif akan dilakukan dengan tiga tahapan yakni reduksi data, penyajian (display data) dan kesimpulan atau verifikasi data.

a. Reduksi Data

Reduksi data merupakan proses merangkum data-data yang telah di kumpulkan di lapangan selama waktu penelitian.

b. Penyajian Data (Display Data)

Penyajian data secara kualitatif akan dilakukan dengan menggunakan teks yang bersifat naratif.

c. Kesimpulan/Verifikasi

BAB IV

HASIL PEMBAHASAN

4.1 Deskripsi Lokasi Penelitian 4.1.1Sejarah Singkat Perusahaan

PT. Perkebunan Nusantara IV (Persero) merupakan sebuah Badan Usaha Milik Negara bidang perkebunan yang berkedudukan di Medan, Provinsi Sumatera Utara. Pada umumnya perusahaan-perusahaan perkebunan di Sumatera Utara memiliki sejarah panjang sejak zaman pemerintahan Belanda. Pada awalnya keberadaan perkebunan ini merupakan milik maskapai Belanda yang dinasionalisasi pada tahun 1959, dan selanjutnya berdasarkan kebijakan Pemerintah telah mengalami beberapa kali perubahan organisasi sebelum akhirnya menjadi PT. Perkebunan Nusantara IV (Persero).

Pada tahun 1985 sesuai Undang-undang Nomor 86 Tahun 1958, perusahaan-perusahaan swasta asing (Belanda) seperti HVA dan RCMA dinasionalisasikan oleh Pemerintah Republik Indonesia dan kemudian dilebur menjadi Perusahaan Milik Pemerintah melalui Peraturan Pemerintah Nomor 19 Yahun 1959. Selanjutnya pada tahun 1967 Pemerintah melakukan pengelompokan menjadi perusahaan Terbatas Persero, dengan nama resmi PT. Perkebunan I s.d. IX (Persero).

pemisahan proyek-proyek yang melahirkan PT. Perkebunan Nusantara (PTPN-I s.d PTPN-XIV). Terhitung sejak 11 Maret 1996, gabungan PTP VI, VII dan VIII diberi nama PT. Perkebunan Nusantara IV (Persero), yang kini berkentor Pusat di Jalan Letjend Soeprapto Nomor 2 Medan.

4.1.2Profil Perusahaan

Gambar 4.1 Logo PTPN IV

Profil perusahan : PT. Perkebunan IV (Persero) Tipe Perusahaan : Perseroan

Lini Industri : Agroindustri (Perkebunan)

Deskripsi : Pembudidayaan Tanaman, pengolahan serta Penjualan Produk Kelapa Sawit dan Teh

Sawit, beberapa unit Proyek Pengembangan Kebun Plasma Kelapa Sawit, yang meyebar di 9 Kabupaten, yaitu Kabupaten langkat, Deli Serdang, Serdang bedagai, Simalungun, Asahan, Labuhan Batu, Padang Lawas, Batubara dan Mandailing Natal.

4.1.3Visi, Misi dan Tujuan Perusahaan 1. Visi Perusahaan

Visi dari PT Perkebunan Nusantara IV (Persero) yang berupa “untuk menjadi pusat keunggulan pengelolahan perusahaan argoindustri kelapa sawit dengan tata kelola perusahaan yang baik serta berwawasan lingkungan”.

2. Misi perusahaan

Misi dari PT Perkebunan IV (Persero) yaitu: a. Menjamin keberlanjutan usaha yang kompetitif

b. Meningkatkan daya saing produk kerja yang mendorong munculnya kreativitas dan inovasi untuk meningkatkan produktivitas dan efisiensi kreativitas dan inovasi untuk meningkatkan produktivitas dan efisiensi.

c. Meningkatkan laba secra berkesinambungan

d. Mengelola usaha secra professional, untuk meningkatkan nilai perusahaan yang berpedoman etika bisnis dan tata kelola perusahaan yang baik (GCG)

f. Melaksanakan dan menunjang kebijakan serta program pemrintah pusat/daerah”.

3. Tujuan Perusahaan

4.1.5 Deskripsi Pekerjaan

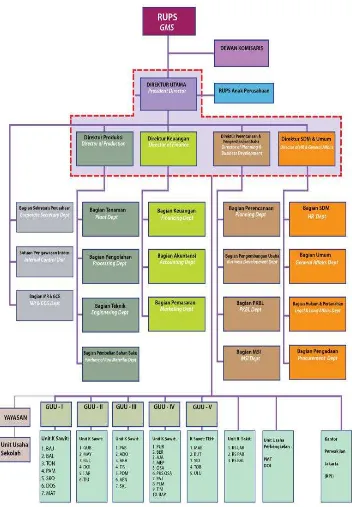

Dekripsi pekerjaan dari PT Perkebunan Nusantara IV (Persero) sebagai berikut: 1. Rapat Umum Pemegang Saham

Rapat Umum Pemegang Saham (RUPS) adalah organ perseroan yang mempunyai wewenang yang tidak diberikan kepada Direksi atau Dewan Komisaris, dalam batas yang ditentukan dalam peraturan perundang-undangan dan anggaran dasar. RUPS dalam kegitannya mempunyai tugas dan wewenang sebagai berikut:

a. Merupakan forum utama dimana para pemegang saham dapat menggunkan hak dan otoritasnya pada manajemen perseroan. b. Forum juga merupakan otoritas tertinggi dimana sejumlah resolusi

penting diputuskan dan disarankan untuk kemudian menjadi kebijakan resmi perusahaan.

c. Forum Rapat Umum Pemengang Saham (RUPS) dan Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) memiliki kekuasaan untuk memilih komisaris dan direksi.

d. Menentukan jumlah kompensasi para komisaris dan direksi, serta menilai kinerja perseroan selama beberapa tahun financial melalui sejumlah evaluasi dan memutuskan penggunaan keuntungan perusahaan.

2. Dewan Komisaris

serta memberi nasihat kepada Direksi. Dewan komisaris dalam kegiatannya mempunyai tugas dan wewenang sebagai berikut:

a .Komisaris bertugas melakukan pengawasan terhadap kebijakan direksi dalam melakukan kepengurusan perseroan serta memberi nasihat kepada direksi termasuk pelaksanaan Rencana Jangka Panjang (RJP), Rencana Kerja dan Anggran perusahaan (RKAP), dan peraturan perundang-undangan yang berlaku.

b.Dalam pelaksanaan tugasnya tersebut komisaris harus patuh kepada ketentuan perundang-undangan yang berlaku, Anggran Dasar Perseroan, dan Keputusan RUPS.

c .Bertindak sewaktu-waktu untuk kepentingan dan usaha perseroan dan bertanggung jawab kepada perseroan yang dalam hal ini diwakili oleh RUPS.

d.Para anggota komisaris, baik bersama-sama maupun sendiri setiap saat berhak memasuki bergunan-bangunan dan halaman-halaman atau tempat lain yang dipergunakan atau dikuasi oleh perseroan dan berhak memeriksa buku-buku, surat-surat bukti, persedian barang, memeriksa atau memastikan keadaan uang kas untuk keperluan verifikasi dan lain-lain, serta mengetahui segala tindakan yang telah dijalankan Direksi.

f .Para anggota komisaris berhak menayakan dan meminta penjelasan tentang segala hal kepada Direksi, serta Direksi wajib memberikan penjelasan.

g.Komisaris dengan suara terbanyak setiap waktu berhak memberhentikan untuk sementara waktu seorang atau lebih anggota Direksi, jikalau mereka bertindak bertentangan dengan Anggaran Dasar atau melalaikan kewajibannya atau terdapat alasan yang mendesak bagi perseroan.

h.Pemberitahuan sementara itu harus diberitahuakan secara tertulis kepada yang bersangkutan disertai alasan yang myebabkan tindakan itu.

i .Dalam waktu 30 hari setelah pemberhentian sementara itu, komisaris diwajibkan untuk memanggil RUPS yang akan memutuskan apakah anggota Direksi yang bersangkutan akan diberhentikan seterusnya atau dikembalikan kepada kedudukannya. Sedangkan yang diberhentikan sementara itu diberi kesempatan untuk hadir dan membela diri.

j .Jikalau RUPS tidak menindak lanjutkan keputusan tersebut, maka dalam waktu 30 hari setelah pemberhentian sementra itu, pemberhentian sementra dianggap batal.

3. Direksi

Direksi bertugas memimpin dan bertangung jawab penuh atas kepengurusan perseroan sesuai dengan kepentingan dan tujuan perseroan serta mewakili perseroan, baik didalam maupun diluar pengadilan tentang segala hal dan segala kejadian dengan pembatasan-pembatasan sebagaimana diatur dalam perundang-undangan, Anggaran Dasar dan/atau Keputusan RUPS. Dalam melaksanakan tugasnya, Direksi memiliki wewenang antara lain menempatkan kebijakan yang antara lain adalah mengusahakan dan menjamin terlaksananya usaha dan kegiatan perusahaan sesuai dengan meksud dan tujuan serta kegitan usahanya.

Masing-masing anggota direksi memiliki tugas yang lebih spesifik, yakni: a Direktur Utama

Direktur utama adalah Erwin Nasution Beliau dalam kegiatanya mempunyai tugas dan wewenang sebagai berikut:

1)Melaksanakan proses manajemen transformasi dalam rangka terwujudnya sustainable Value dan Sustainable Growth.

2)Membangun pembangunaan sarana dan prasarana teknologi informasi secra efektif.

4)Melaksanakan seluruh peraturan yang berlaku terhadap oprasioanal perusahaan dalam rangka memenuhi kepatuhan (etika bisnis dan kerja ).

5)Mempertanggung jawabkan kinerja perusahaan pada RUPS

6)Mengelola perusahaan sesuai dengan prinsip manajemen yang selaras.

7)Menetepkan Anggran Belanja tahunan dan Program Kerja Bulanan.

8)Direktur Utama dalam menjalankan tugasnya sehari-hari dibantu oleh Engineering Director, Agrikultur Director, dan Finance serta Administrasi Director.

9)Meyampaikan laporan pertanggung jawaban dan segala aspek kehidupan perusahan kepada dewan komisaris.

b. Direktur Produksi

Direktur produksi dalam kegiatanya mempunyai tugas dan tanggung jawab sebagai berikut:

1) Menetapkan upaya strategi dan kebijakan Bidang produksi serta mengevaluasi pelaksanaanya.

2) Mengevaluasi dan meyempurnakan proses bisnis bidang produksi untuk mewujudkan Best Practies.

4) Mengimplementasikan dan mengulang pelaksanaan inovasi di bidang produksi

5) Menterjemahkan kebutuhan pasar menjadi pelaksanaan inovasi di bidang produksi.

6) Mengimplemtasikan dan mengulang pelaksanaan sistem manajemen mutu Iso 9001:2000 dan sitem Manajemen Lingkungan ISO 14001:1996.

7) Mengimplemtasikan dan mengulang pelaksanaan Siatem Penilaian Karya (SPK) bagi SDM Bidang Produksi.

8) Melaksanakan seluruh program strategic Total Quality Managemnt (TQM), Quest For Innovation (QFI).

c. Direktur Keuangan

Direktur Keuangan dalam kegitannya mempunyai tugas dan tanggung jawab sebagai berikut:

1) Menetapkana upaya strategis dan kebijakan Bidnag Keuangan/ akuntansi/ Pemasaran sarta mengevaluasi pelaksanaanya.

2) Mengevaluasi dan meyempurnakan proses bisnis (work system) Bidang Keuangan/ Akuntansi/ Pemasaran serta megavaluasi pelaksanaannya.

3) Memelihara keseimbangan antara pertumbuhan dan profitabilitas perusahaan.

5) Mengendalikan dan megevaluasi biaya produksi melalui pemanfaatan Activity Based Costing (ABC) dengan sasaran harga pokok FOB 78% dari nilai penjualan.

6) Memelihara Cash reseve requirement sebesar 2 (dua) bulan kebutuhan dana operasioanal.

7) Meyediakan sumber dana bagi pengembangan perusahaan dan kebun masyarakat disekitar unit kerja.

8) Melaksanakan seluruh program strategi insiative digital bisnis disain (DBD) dan Oprasional Excellence (OPEX).

9) Melaksanakan seluruh program strategi inisiatif: strategi Aliiance Comperhensive Program (SACP) dan Customer Relationship Management (CRM).

d. Direktur Perencanaan dan Pengembangan Usaha

Direktur Perencanaan dan Pengembangan Usaha dalam kegiatannya mempunyai tugas dan wewenang sebagai berikut:

1) Menetapkan upaya strategi dan kebijakan Bidang Perencanaan dan Pengembnagan Usaha, serta mengevaluasi pelaksanaanya.

2) Mengevaluasi dan menyempurnakan proses bisnis (work system) Bidang Perencanaan dan Pengembangan Usaha untuk meningkatkan kepuasan pelanggan dan pemasok.

4) Mengimplementasikan dan mengulang pelaksanaan sistem perencanaan dan pengembangan usaha.

5) Menghimpun dana mensiasati perkembnagan pasar dan prilaku pesaing (market Intelegenie).

6) Mengimplemntasikan dan mengulang kembali pelaksanaan pembangunaan dan pembinaan masyarakat lingkungan sekitar unit kerja melalui program KPPA, PUKK dan CD.

7) Mengimformasikan kebutuhan pasar secara berkesinambungan kepada Direktur Produksi.

8) Membangun sistem aliansi dalam pengembangan fartofolio bisnis dan diversifikasi usaha.

9) Mengendalikan biaya Bidang Perencanaan dan Pengembangan Usaha pada tingkat yang efektif dan efesien

10)Mengimplemtasikan dan mengulang kembali pelaksanaan sistem penilaian Kerja (SPK) bagi SDM Bidang Perencanaan dan Pengembangan Usaha.

e. Direktur SDM dan Umum

Direktur SDM dan Umum dalam kewajibannya mempunyai tugas dan wewenang sebagai berikut:

1) Menentukan upaya strategic dan kewajibannya SDM dan umum serta mengevaluasi pelasnaannya.

2) Mengevaluasi dan meyempurnakan proses bisnis bidang SDM (HR System) untuk meningkatkan kompetensi, kepuasan dan kinerja karyawan.

3) Mengevaluasi dan menyempurnakan proses bisnis (work system) Bidang umum untuk mewujudkan keamanan lingkungan kerja dan pemenuhan aspek legalitas.

4) Mengimplementasikan dan mengulang pelaksanaan perencanaan kebutuhan SDM yang sesuai dengan kebutuhan perusahaan (HR strategic planning).

5) Mengembangkan sistem pendidikan dan pelatihan yang didasarkan atas hasil mepping personil dan kompetensi prifil jabatan serta mengevaluasi pelaksanaanya.

6) Mengembangkan sistem mengevaluasi pelaksanaan program peningkatan kulitas hidup (Qulity of Life) karyawan.

8) Mengendalikan biaya pembianaan SDM dan Umum secara efektif dan efesien.

9) Mengimplementasikan dan mengulang pelaksanaan Sistem Penilain Keryawan (SPK) bagi SDM/Umum.

10)Melaksanakan seluruh program strategic initiative Competence based Human Resources Managemnt (CBHRM).

4. Bagian Perncanaan

a. Mengembangkan tanaman jarak pagar dan mengembangkan industry bio diesel dengan baku jarak pagar.

b. Mengembangakan industry Bio-diesel dengna bahan baku CPO/sterin c. Penerapan ISO 9001;140001 di 6 PKS.

d. Pembuatan sertifikasi MACCP di 3 pabrik teh. e. Pemasaran jaringan LAN dan Wan di unit strategis. f. Membangun SIM perkebunaan di unit kebun.

5. Bagian pengembangan Usaha

a. Melaksanakan kajian/studi kelayakan optimal pengembangan usaha. b. Perluasan areal Kelapa Sawit di Pani Jaya dan Madina

6. Bagian PKBL

a. Meyalurkan dana PKBL sesuai jadwal.

b.Melakukan pembinaan termasuk menerapkan saksi hukum kepada Mitra Binaan sesuai jadwal

d.Melaksanakan rescheduling terhadap Mitra Binaan yang telah habis maka perjanjiannya termasuk kepada Mitra Binaan yang akan dialihkan pembinaanya ke BUMN lain.

e.Meminta persetujuan Kemitraan BUMN untuk pengalihan Mitra Binaan di luar Propinsi Sumatera Utara.

7. Manajer Grup Unit Usaha (MGUU)

Tugas utama, wewenang dan tanggung jawab Manajer Grup Unit Usaha adalah:

a. Tugas Utama

1) Memimpin Grup Unit Usaha untuk mencapai kinerja (hasil usaha) secara efektif dan efesien sesuai dengan sasaran dan kebijakan yang digariskan oleh direksi.

2)Mengkoordinir, membina serta mengendalikan Unit Usaha yang ada di dalam grupnya untuk mencapai kinerja masing-masing Unit Usaha dalam kesatuan tujuan Grup Unit Usaha secra efektif dan efesien. b. Wewenang

1) Melakukan pengawasan dan memberikan koreksi terhadap kegitan operasional ke unit-unit dalam rangka pencapaian sasaran unit Usaha/Grup.

2) Memberikan keputusan dalam rangka efektifitas kepemimpinaan dan pelaksanaan tugas di Grup Unit Usaha yang sejalan dengan kebijakan direksi atau pencapian sasaran kinerja GUU.

4) Menetapkan kebijakan dalam rangka efektivitas pencapaian sasaran Unit Usha dan Grup yang tidak bertentangan dengan kebijakan direksi.

c. Tanggung Jawab

1) Bertanggung jawab terhadap pencapaian sasaran GUU.

2) Bertanggung jawab terhadap terciptanya kerjasama keserasian, keselarasan dan keharmonisasian diantara Unit Usaha dam Grup. 3) Bertanggung jawab terhadap penggunaan sumber daya dalam

kesatuan unit usaha di dalam grupnya.

4.2 Penyajian Data

Berdasarkan penelitian yang dilakukan, diperoleh data berikut ini dengan menggunakan metode wawancara secara mendalam kepada pihak yang berhubungan dengan judul penelitian ini, yakni kepada Kepala Urusan CSR PTPN IV yang dijabat oleh Bapak H.Siman, Kepala Urusan Program Kemitraan pada bagian Program Kemitraan dan Bina Lingkungan PTPN IV yang saat ini dijabat oleh Bapak Irham Sinaga sebagai informan kunci.

Penulis melakukan wawancara yang pertama dengan bapak H. Siman selaku Kepala Urusan CSR di bagian PKBL PT. Perkebunan Nusantara IV, dalam wawancara ini pertanyaan yang diajukan penulis mencakup beberapa hal yang dirasa nantinya dapat menjawab apa yang menjadi rumusan masalah. Adapun tujuan pertanyaan yang diajukan yaitu untuk mengetahui sejauh mana PTPN IV memandang program CSR, program-program CSR apa saja yang diimplementasikan oleh PTPN IV, untuk mengetahui mekanisme dalam pengimplementasian CSR yang dilakukan PTPN IV, strategi dan kebijakan PTPN IV dalam pengimplementasian program CSR dan yang terakhir untuk mengetahui apakah ada kontribusi dari implementasi CSR yang dilaksanakan PTPN IV terhadap pemberdayaan ekonomi masayarakat, terutama masyarakat di sekitar unit usaha PTPN IV.