Lampiran 1. Kuesioner Penelitian

No. Kuesioner :

KUESIONER PENELITIAN

PENGARUH PENERAPAN PRINSIP-PRINSIP GOOD CORPORATE

GOVERNANCE (GCG) TERHADAP KINERJA KARYAWAN PADA PT

PERKEBUNAN NUSANTARA IV (PERSERO) BAHBUTONG

Saya adalah mahasiswa Fakultas Ekonomi dan Bisnis Departemen Manajemen Univeritas Sumatera Utara yang sedang melakukan penelitian tentang

“Pengaruh Penerapan Prinsip-Prinsip Good Corporate Governance (GCG)

terhadap Kinerja Karyawan pada PT Perkebunan Nusantara IV (Persero)

Bahbutong”

Data dan informasi yang Bapak/Ibu berikan merupakan hal yang sangat berharga, oleh karena itu partisipasi dan kesediaan Bapak/Ibu dalam menjawab kuesioner ini sangat saya hargai. Data dan infomasi yang Bapak/ Ibu berikan akan saya jamin kerahasiaan dan semata-mata digunakan untuk kegiatan ilmiah.

Akhir kata, saya ucapkan terima kasih kepada responden yang telah bersedia meluangkan waktunya untuk mengisi kuesioner ini.

Hormat Saya

I. Kuisioner Identitas Responden

1. Nama :

2. Jenis Kelamin : Laki-Laki Perempuan

3. Usia : 21 – 30 Tahun

31 – 40 Tahun

41 – 50 Tahun

> 51 Tahun 4. Lama Bekerja : 1 – 5 Tahun

6 – 10 Tahun

> 11 Tahun

5. Pendidikan : D-III

S1

S2

Pilihan Jawaban :

Sangat Setuju (SS) = 5

Setuju (S) = 4

Kurang Setuju (KS) = 3 Tidak Setuju (TS) = 2 Sangat Tidak Setuju (STS) = 1

II. Daftar Pernyataan

A. Penerapan Good Corporate Governance (X):

A. 1 Transparan

No. Pernyataan SS S R TS STS

1. Pengambilan keputusan oleh manajemen dilakukan secara terbuka

A. 2 Keadilan

No. Pernyataan SS S R TS STS

1. Hak-hak pemegang saham telah terpenuhi

2. Pemegang saham mendapatkan pembagian laba perusahaan berupa dividen

A. 3 Akuntabilitas

No. Pernyataan SS S R TS STS

1. Komisaris dan direksi bertindak berdasarkan informasi yang lengkap

2. Komisaris dan direksi memerlakukan semua pemegang saham secara layak

A. 4 Responsibilitas

No. Pernyataan SS S R TS STS

1. Perusahaan membayar pajak tepat waktu

2. Perusahaan memperhatikan lingkungan sekitar sebagai wujud tanggung jawab sosial

A. 5 Independent

No. Pernyataan SS S R TS STS

1. Pengelolaan perusahaan bebas dari pengaruh pihak lain

2. Kegiatan perusahaan sesuai dengan perundang-undangan yang berlaku

B. Kinerja Karyawan (Y):

B. 1 Hasil Kerja

No. Pernyataan SS S R TS STS

2. Bapak/Ibu Mengerjakan pekerjaan sesuai dengan target yang diberikan perusahan

B. 2 Pengetahuan Pekerjaan

No. Pernyataan SS S R TS STS

1. Bapak/Ibu memahami prosedur pelaksanaan pekerjaan

2. Bapak/Ibu memahami pekerjaan yang diberikan

B. 3 Inisiatif

No. Pernyataan SS S R TS STS

1. Bapak/Ibu mampu memberikan solusi

2. Bapak/Ibu menyelesaikan pekerjaan tepat waktu

B. 4 Kecekatan Mental

No. Pernyataan SS S R TS STS

1. Bapak/Ibu mampu menerima instruksi kerja yang diberikan

2. Bapak/Ibu dapat menyesuaikan dengan situasi kerja yang ada

B. 5 Sikap dan Disiplin Waktu

No. Pernyataan SS S R TS STS

1. Bapak/Ibu mematuhi keputusan yang diputuskan atasan

Lampiran 2. Output Uji Validitas & Reliabilitas

Reliability

Scale: ALL VARIABLES

Case Processing Summary

N %

Cases Valid 30 100.0

Excludeda 0 .0

Total 30 100.0

a. Listwise deletion based on all variables in the

procedure.

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted Corrected Item-Total Correlation Squared Multiple Correlation Cronbach's

Alpha if Item

Deleted

Butir_1 81.6667 106.092 .673 . .956

Butir_2 82.0667 98.823 .838 . .954

Butir_3 81.6667 107.609 .614 . .957

Butir_4 81.6667 106.092 .673 . .956

Butir_5 82.0667 98.823 .838 . .954

Butir_6 81.9333 104.823 .791 . .955

Butir_7 81.6667 107.609 .614 . .957

Butir_8 81.7333 105.857 .699 . .956

Butir_9 82.0667 99.513 .671 . .957

Butir_10 81.9667 98.930 .830 . .954

Butir_11 82.3000 96.838 .832 . .954

Butir_12 81.9000 104.369 .732 . .955

Butir_13 81.6667 105.816 .628 . .957

Butir_14 82.0667 98.478 .859 . .953

Butir_15 81.6667 107.333 .564 . .957

Butir_16 81.6667 105.816 .628 . .957

Butir_18 81.9333 104.478 .822 . .955

Butir_19 81.6667 107.333 .564 . .957

Butir_20 81.7333 105.513 .729 . .956

Lampiran 3. Daftar Distribusi Jawaban Responden

Variabel Penerapan Good Corporate Governance (X)

No. Pernyataan JLH

1 2 3 4 5 6 7 8 9 10

1 5 5 5 4 4 5 5 4 4 4 45

2 5 4 5 4 5 4 4 4 5 5 45

3 4 4 5 5 3 5 5 4 4 4 43

4 4 4 4 4 5 5 4 5 4 4 43

5 4 5 5 5 3 4 5 5 2 3 41

6 5 4 4 5 4 2 5 5 3 4 41

7 4 4 5 5 5 4 2 5 4 2 40

8 4 4 3 4 4 4 3 5 5 3 39

9 5 5 4 4 5 4 3 3 4 5 42

10 4 4 4 5 5 4 4 4 3 4 41

11 5 4 5 4 5 5 4 4 2 5 43

12 4 4 4 3 4 4 4 5 4 4 40

13 4 3 5 5 4 5 5 5 3 4 43

14 5 5 4 4 5 4 5 4 2 2 40

15 4 4 4 4 5 4 5 4 4 4 42

16 4 4 5 4 2 5 4 5 4 4 41

17 4 2 5 5 4 5 4 5 3 5 42

18 4 3 4 3 4 5 5 4 5 4 41

19 5 2 5 4 4 4 4 5 4 4 41

20 4 5 4 2 5 4 5 3 4 5 41

21 4 4 4 4 4 5 5 4 2 4 40

22 4 5 4 5 5 5 4 5 3 5 45

23 3 4 5 5 5 4 4 5 5 4 44

24 4 5 4 5 5 3 4 5 4 4 43

25 4 4 3 4 5 4 4 4 4 4 40

26 3 4 4 2 4 5 5 3 5 5 40

28 4 4 4 5 4 5 4 5 2 4 41

29 3 3 5 5 4 5 5 4 4 4 42

30 4 5 4 5 4 4 5 4 5 5 45

31 4 4 5 4 5 5 5 3 4 4 43

32 5 3 5 4 3 3 5 5 5 4 42

33 4 2 5 4 4 5 4 5 5 4 42

34 4 4 5 5 5 4 2 5 4 5 43

35 4 3 5 5 4 5 5 5 3 4 43

36 4 4 4 4 5 4 5 4 4 4 42

37 4 4 4 4 5 4 5 4 5 2 41

38 4 3 5 5 5 5 5 5 3 4 44

39 3 3 5 5 4 5 5 4 4 5 43

40 4 4 5 5 3 5 5 4 4 4 43

41 4 4 4 4 5 5 4 5 4 5 44

42 4 4 5 4 5 5 5 3 4 5 44

43 5 3 3 4 5 5 5 4 4 4 42

44 3 3 5 5 4 5 5 4 4 5 43

45 4 4 5 4 5 5 5 3 4 4 43

46 4 3 5 5 4 5 5 5 3 4 43

47 4 4 5 5 5 4 2 5 4 2 40

48 4 3 5 5 4 5 5 5 3 3 42

49 4 3 5 5 4 5 5 5 4 4 44

50 4 4 5 5 5 5 5 5 3 4 45

51 4 4 4 4 5 4 5 4 5 2 41

52 4 3 5 5 4 5 5 5 3 3 42

53 5 4 5 4 5 5 4 4 2 2 40

54 4 4 4 4 4 5 4 4 3 3 39

55 4 4 4 4 4 4 4 4 4 2 38

56 4 4 4 4 4 3 4 4 4 5 40

57 4 4 3 4 2 4 2 5 4 2 34

58 4 4 4 4 4 4 4 4 4 4 40

59 4 4 5 4 3 4 2 3 2 4 35

60 4 4 5 4 4 2 3 2 4 4 36

61 3 4 5 4 4 4 2 4 2 4 36

62 4 5 4 3 4 3 4 4 3 4 38

64 3 5 4 4 4 4 2 4 4 4 38

65 4 5 4 4 5 4 4 3 5 4 42

66 4 4 3 4 4 5 2 2 4 2 34

67 4 4 4 4 4 4 3 4 2 4 37

68 4 4 4 4 4 5 4 4 4 3 40

69 4 4 4 3 3 4 4 3 4 2 35

70 4 3 4 4 4 4 4 4 4 4 39

71 4 3 4 4 4 4 4 4 4 4 39

72 4 4 4 4 2 5 2 4 2 3 34

73 3 3 5 4 4 4 5 4 4 2 38

74 3 3 5 3 4 4 4 5 2 4 37

75 4 4 5 4 2 2 4 4 3 3 35

76 4 4 4 4 4 4 4 5 2 2 37

77 4 3 5 4 5 5 3 4 5 4 42

78 4 4 5 3 4 5 2 4 4 3 38

79 4 4 4 4 4 4 4 2 4 2 36

80 4 4 5 4 5 5 5 3 4 4 43

81 4 4 5 5 4 4 4 2 2 2 36

82 4 4 5 5 5 4 4 4 4 3 42

83 4 4 5 5 4 4 5 2 2 4 39

84 4 4 5 5 4 2 4 3 3 2 36

85 4 4 4 4 4 4 4 2 2 4 36

86 5 5 5 5 4 2 2 4 4 2 38

87 3 3 5 3 5 3 4 2 5 5 38

88 5 4 5 5 4 2 2 4 4 4 39

89 4 4 5 5 4 4 4 4 2 4 40

90 5 5 5 5 5 2 4 5 4 5 45

Variabel Kinerja Karyawan (Y)

No. Pernyataan JLH

1 2 3 4 5 6 7 8 9 10

1 4 4 4 4 4 4 4 4 4 4 40

2 4 4 3 3 4 4 4 4 4 4 38

3 4 4 4 3 4 3 3 4 4 4 37

4 4 4 4 4 4 5 5 5 4 4 43

5 4 4 3 4 3 4 4 4 5 4 39

6 4 3 3 3 3 4 4 4 3 4 35

7 4 4 4 4 4 4 4 4 4 4 40

8 4 4 3 4 4 4 4 4 4 4 39

9 4 4 3 4 5 5 5 5 4 4 43

10 4 5 4 5 5 5 5 5 5 5 48

11 4 4 4 4 5 5 5 5 4 4 44

12 2 4 2 2 3 5 5 5 5 5 38

13 3 3 3 3 3 4 4 4 4 4 35

14 4 4 4 4 4 4 4 4 4 4 40

15 5 3 5 5 3 4 4 4 4 4 41

16 2 4 4 2 5 5 5 4 5 5 41

17 4 4 5 5 5 5 4 4 4 4 44

18 2 4 4 5 5 4 4 4 4 4 40

19 4 3 5 5 4 4 4 4 4 4 41

20 3 3 2 4 5 5 4 5 5 4 40

21 5 5 4 4 5 5 5 4 4 4 45

22 2 1 2 1 5 5 5 5 5 5 36

23 3 4 2 4 5 4 4 4 4 4 38

24 3 4 2 5 4 5 4 5 4 4 40

25 3 4 2 5 5 4 4 4 4 4 39

26 4 3 4 4 5 5 5 5 5 5 45

27 4 4 4 4 4 5 4 5 4 4 42

28 4 4 4 4 4 5 5 5 4 4 43

29 4 4 4 4 4 4 4 4 4 4 40

30 4 5 5 5 5 5 5 5 5 5 49

31 4 4 4 4 4 4 4 4 4 4 40

32 4 5 3 5 5 5 5 5 5 5 47

34 4 4 3 5 5 5 5 5 5 5 46

35 4 3 1 4 3 5 5 5 5 5 40

36 4 4 4 4 4 4 4 4 4 4 40

37 3 4 4 4 5 4 4 4 4 4 40

38 3 5 5 5 4 4 4 4 4 4 42

39 4 5 4 4 5 5 5 5 3 4 44

40 4 4 2 5 5 5 5 5 4 3 42

41 2 2 4 4 5 4 5 5 5 5 41

42 2 2 3 3 4 4 4 4 4 4 34

43 5 4 3 3 4 4 5 5 4 4 41

44 4 4 2 5 5 4 4 4 4 4 40

45 4 4 4 4 4 4 5 5 5 4 43

46 4 5 3 3 3 4 5 5 4 5 41

47 4 5 4 4 4 4 5 5 5 5 45

48 2 4 3 3 5 5 5 5 5 5 42

49 4 4 4 4 5 5 5 4 4 4 43

50 4 4 4 4 4 4 4 4 4 4 40

51 2 4 2 4 4 5 4 5 5 5 40

52 4 4 4 4 4 4 4 4 4 4 40

53 4 4 4 2 4 3 5 4 5 5 40

54 4 4 4 4 4 4 4 4 4 4 40

55 4 4 3 5 5 4 4 4 3 4 40

56 4 4 4 4 4 4 4 4 4 4 40

57 4 4 4 4 4 4 4 4 4 4 40

58 4 4 4 4 4 5 4 4 4 4 41

59 4 4 4 4 4 4 4 4 4 4 40

60 3 3 3 3 4 4 4 4 4 4 36

61 4 4 2 2 4 5 3 4 4 4 36

62 4 4 4 3 3 3 3 4 5 5 38

63 3 3 3 3 3 3 3 5 5 5 36

64 4 4 4 4 4 4 4 4 4 4 40

65 4 4 5 4 4 4 4 5 4 4 42

66 4 4 4 4 3 2 2 4 4 4 35

67 4 4 4 4 2 4 4 4 4 4 38

68 4 4 5 5 2 5 5 4 4 4 42

70 4 4 4 4 4 4 4 4 4 4 40

71 4 4 4 4 4 4 4 4 4 3 39

72 3 3 4 3 4 3 4 4 3 4 35

73 4 3 3 4 3 3 4 5 4 5 38

74 4 4 4 4 3 4 4 3 3 5 38

75 3 3 3 3 3 3 5 4 4 5 36

76 4 4 4 3 4 4 4 2 5 4 38

77 4 4 4 4 5 5 4 4 5 5 44

78 4 4 4 5 5 5 5 4 4 4 44

79 4 3 3 4 5 3 5 3 3 4 37

80 4 4 4 4 4 5 5 4 5 4 43

81 4 4 4 4 4 4 4 5 4 4 41

82 4 4 4 4 4 4 4 4 5 5 42

83 3 4 5 3 5 3 5 3 5 4 40

84 4 4 4 3 3 4 2 4 4 4 36

85 3 3 5 3 5 3 3 3 4 5 37

86 4 3 4 5 3 5 3 3 3 5 38

87 5 5 4 5 5 5 5 5 5 5 49

88 4 4 4 4 4 4 4 4 4 4 40

89 4 4 4 4 4 4 4 4 4 4 40

90 4 4 4 4 4 4 4 4 4 4 40

Lampiran 4. Output Analisis Linier Sederhana

Regression

Casewise Diagnosticsa

Case

Number Std. Residual

Kinerja_Karyawa

n Predicted Value Residual

1 -.722 40 42.10 -2.105

2 -1.408 38 42.10 -4.105

3 -1.487 37 41.33 -4.333

4 .572 43 41.33 1.667

5 -.536 39 40.56 -1.562

6 -1.908 35 40.56 -5.562

7 -.060 40 40.18 -.176

8 -.271 39 39.79 -.790

9 .704 43 40.95 2.053

10 2.552 48 40.56 7.438

11 .915 44 41.33 2.667

12 -.747 38 40.18 -2.176

13 -2.173 35 41.33 -6.333

14 -.060 40 40.18 -.176

15 .018 41 40.95 .053

16 .150 41 40.56 .438

17 1.047 44 40.95 3.053

18 -.193 40 40.56 -.562

19 .150 41 40.56 .438

20 -.193 40 40.56 -.562

21 1.655 45 40.18 4.824

22 -2.094 36 42.10 -6.105

23 -1.276 38 41.72 -3.719

24 -.457 40 41.33 -1.333

25 -.403 39 40.18 -1.176

26 1.655 45 40.18 4.824

28 .836 43 40.56 2.438

29 -.325 40 40.95 -.947

30 2.366 49 42.10 6.895

31 -.457 40 41.33 -1.333

32 2.076 47 40.95 6.053

33 1.047 44 40.95 3.053

34 1.601 46 41.33 4.667

35 -.457 40 41.33 -1.333

36 -.325 40 40.95 -.947

37 -.193 40 40.56 -.562

38 .096 42 41.72 .281

39 .915 44 41.33 2.667

40 .229 42 41.33 .667

41 -.247 41 41.72 -.719

42 -2.648 34 41.72 -7.719

43 .018 41 40.95 .053

44 -.457 40 41.33 -1.333

45 .572 43 41.33 1.667

46 -.114 41 41.33 -.333

47 1.655 45 40.18 4.824

48 .361 42 40.95 1.053

49 .440 43 41.72 1.281

50 -.722 40 42.10 -2.105

51 -.193 40 40.56 -.562

52 -.325 40 40.95 -.947

53 -.060 40 40.18 -.176

54 .072 40 39.79 .210

55 .204 40 39.40 .595

56 -.060 40 40.18 -.176

57 .733 40 37.86 2.138

58 .283 41 40.18 .824

59 .601 40 38.25 1.752

61 -.903 36 38.63 -2.633

62 -.482 38 39.40 -1.405

63 -.771 36 38.25 -2.248

64 .204 40 39.40 .595

65 .361 42 40.95 1.053

66 -.982 35 37.86 -2.862

67 -.350 38 39.02 -1.019

68 .626 42 40.18 1.824

69 -.771 36 38.25 -2.248

70 .072 40 39.79 .210

71 -.271 39 39.79 -.790

72 -.982 35 37.86 -2.862

73 -.482 38 39.40 -1.405

74 -.350 38 39.02 -1.019

75 -.771 36 38.25 -2.248

76 -.350 38 39.02 -1.019

77 1.047 44 40.95 3.053

78 1.576 44 39.40 4.595

79 -.560 37 38.63 -1.633

80 .572 43 41.33 1.667

81 .812 41 38.63 2.367

82 .361 42 40.95 1.053

83 .072 40 39.79 .210

84 -.903 36 38.63 -2.633

85 -.560 37 38.63 -1.633

86 -.482 38 39.40 -1.405

87 3.292 49 39.40 9.595

88 .072 40 39.79 .210

89 -.060 40 40.18 -.176

90 -.722 40 42.10 -2.105

91 -.854 40 42.49 -2.490

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Predicted Value 37.86 42.49 40.36 1.149 91

Residual -7.719 9.595 .000 2.899 91

Std. Predicted Value -2.176 1.852 .000 1.000 91

Std. Residual -2.648 3.292 .000 .994 91

DAFTAR PUSTAKA

Azhar, Arsyad, 2003. Media Pembelajaran, Rajawali Pers, Jakarta. Bagus, Lorens, 2002, Kamus Filsafat, Gramedia Pustaka Utama, Jakarta.

Baswir, Revrison, 2003. Dibawah Ancaman IMF (Under the Threat of IMF), Yogyakarta : Pustaka Pelajar.

Budi, Winarno, 2002. Teori Kebijakan Publik, PAU UGM, Yogyakarta, hal 101. Hanifah, 2002. Implementasi Kebijakan Politik, Mutiara Sumber Widya,

Bandung.

Hariandja, Marihot Tua Effendi, 2002. Manajemen Sumber Daya Manusia,

Pengadaan, Pengembangan, Pengkompensasian, dan Peningkatan

Produktivitas Karyawan, Grasindo, Jakarta.

Hasibuan, Malayu S.P, 2005. Manajemen Sumber Daya Manusia, Bumi Aksara, Jakarta.

Ikhsan, dan Misri, 2012. Metodologi Penelitian, Citapustaka Media Perintis, Bandung.

Mangkunegara, 2006. Evaluasi Kinerja Sumber Daya Manusia, Refika Aditama, Bandung.

Maryati, Kun dan Juju Suryawati, 2004. Sosiologi SMA Kelas 10, Erlangga Esis, Jakarta.

Pratolo, Suryo, 2007. GCG dan Kinerja BUMN di Indonesia : Aspek Audit

Manajemen dan Pengendalian Intern Sebagai Variabel Eksogen serta Tinjauannya Pada Jenis Perusahaan, Jurnal Simposium Nasional Akuntansi X Unhas, Makassar.

Rivai, Vietzhal, 2004. Manajemen Sumber Daya Manusia untuk Perusahaan, Raja Grafindo Persada, 2004

____________, 2005. Performance Appraisal, Sistem yang Tepat Untuk Menilai

Kinerja Karyawan dan Meningkatkan Daya Saing Perusahaan, Raja

Grafindo Persada, Jakarta.

Setiawan, Guntur, 2004. Implementasi Dalam Birokrasi Pembangunan, Remaja Rosda Karya, Bandung.

Soerjono, 2002. Sosiologi Suatu Pengantar, Raja Grafindo Persada, Jakarta. Sugiyono, 2008. Metode Penelitian Kuantitatif Kualitatif dan R&D, Alfabeta,

Bandung.

Surat Keputusan Menteri BUMN Nomor Kep 117-M-MBU/2002, 2002.

Penerapan GCG, Jakarta.

Sutriso, Edi, 2009. Manajemen Sumber Daya Manusia, Kencana Perdana Media Group, Jakarta.

Tangkilisan, Hesel Nogi, 2003. Kebijakan Publik yang Membumi, Yogyakarta: Lukman Offset.

Tika, Pabundu, 2006. Budaya Organisasi dan Peningkatan Kinerja Perusahaan, Bumi Aksara, Jakarta.

Tjager, 2003. Good Corporate Governance: Tantangan dan Kesempatan Bagi

Komunitas Bisnis Indonesia, Prenhallindo, Jakarta.

Usman, Nurdin, 2002. Konteks Implementasi Berbasis Kurikulum, Raja Grafindo Persada, Jakarta.

Skripsi

Kesuma, 2005. Pengaruh Penerepan Corporate Governance terhadap Kinerja

Perusahaan Manufaktur yang Listing di Bursa Efek Jakarta.

Maf‟ul Taufiq, 2013. Pengaruh Penerapan GCG tehadap kinerja keuangan dengan menggunakan manajemen laba sebagai variabel intervening (studi pada

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia).

Maria Ulfa, 2005. Penerapan Prinsip Good Corporate Governance pa BUMN

Jurnal

Davenport, Thomas H. & Prusak, Lawrence. “Working Knowledge: How Organizations Manage What They Know”. Jurnal Ubiquity an ACM IT Magazine and Forum.

Garnett, James L, Marlowe, Justin, Pandey, Sanjay K. 2008. Penetrating the

Performance Predicament: Communication as a Mediator or Moderator

of Organization Culture’s Impact on Public Organizational Performance.

Public Administration Review Vol. 68, No 2, pg. 266.

Ghoufran, 2001. The Impact of Labor Dicipline on The Performance of Employees in Hotel Industry of Bombay, India. International Journal of

Business and Management, Vol 10 No. 16, pg. 60-88.

Human Resource Management Practices: Influence of Recruitment and Selection,

and Training and Development on The Organizational Performance of the

Jordanian Public University.

Razi, Nazila, More, Elizabeth. 2010. The Role of Communication in The

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Untuk mengetahui penerapan Good Corporate Governance (GCG) terhadap Kinerja Karyawan pada PT Perusahaan Nusantara IV (Persero) Bahbutong, maka digunakan jenis penelitian asosiatif, yaitu penelitian yang bertujuan mengetahui hubungan dua jenis variabel atau lebih.

3.2 Tempat dan Waktu Penelitian

Lokasi penelitian ini dilakukan di Badan PT Perusahaan Nusantara IV

(Persero) Bahbutong yang beralamat di BahButong Kecamatan Sidamanik Kabupaten Simalungun Provinsi Sumatera Utara. Penelitian ini direncanakan akan dilakukan kurang lebih selama 3 (tiga) bulan yaitu dimulai pada bulan Oktober 2015 sampai dengan bulan Desember 2015.

3.3 Batasan Operasional

Batasan Operasional penelitian ini adalah mengenai penerapan Good

Corporate Governance (GCG) terhadap Kinerja Karyawan pada PT Perusahaan

Nusantara IV (Persero) Bahbutong (Y).

a. Variabel bebas adalah Penerapan Good Corporate Governance (GCG) (X)

3.4 Defenisi Operasional

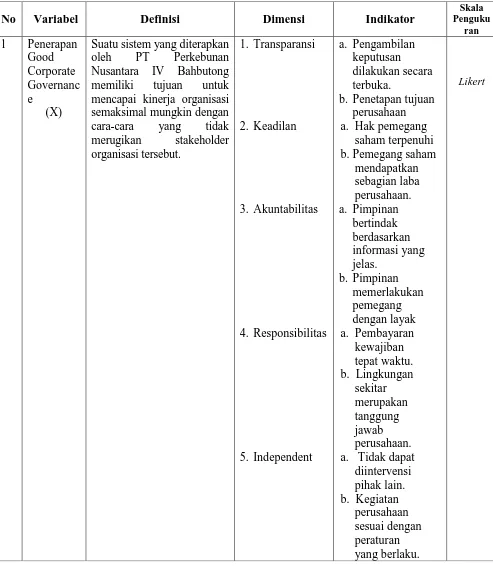

Table 3.1

Operasionalisai Variabel

No Variabel Definisi Dimensi Indikator

Skala Penguku

ran 1 Penerapan

Good Corporate Governanc e

(X)

Suatu sistem yang diterapkan oleh PT Perkebunan Nusantara IV Bahbutong memiliki tujuan untuk mencapai kinerja organisasi semaksimal mungkin dengan cara-cara yang tidak merugikan stakeholder organisasi tersebut.

1. Transparansi

2. Keadilan

3. Akuntabilitas

4. Responsibilitas

5. Independent

a. Pengambilan keputusan dilakukan secara terbuka.

b. Penetapan tujuan perusahaan a. Hak pemegang

saham terpenuhi b. Pemegang saham

mendapatkan sebagian laba perusahaan. a. Pimpinan

bertindak berdasarkan informasi yang jelas.

b. Pimpinan memerlakukan pemegang dengan layak a. Pembayaran

kewajiban tepat waktu. b. Lingkungan

sekitar merupakan tanggung jawab perusahaan. a. Tidak dapat

diintervensi pihak lain. b. Kegiatan

perusahaan sesuai dengan peraturan yang berlaku.

Sumber : Pratolo (2007:8), Rivai (2005:16), dan Sutrisno (2009)

3.5 Skala Pengukuran Variabel

Skala pengukuran yang digunakan oleh penulis untuk mengetahui masing-masing variabel yaitu variabel X (Penerapan Good Corporate Governance), dan variabel Y (Kinerja Karyawan) adalah skala Likert. Skala tersebut digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang tentang fenomena sosial (Sugiyono, 2008:132). Skala likert digunakan untuk keperluan analisis kuantitatif penelitian, maka setiap pertanyaan diberi skala sangat setuju sampai sangat tidak setuju yang mana skala tersebut mempunyai bobot nilai.

2 Kinerja Karyawan (Y)

Perilaku yang nyata yang ditampilkan setiap orang sebagai prestasi kerja yang dihasilkan oleh karyawan sesuai dengan perannya dalam perusahaan .

.

1. Hasil Kerja

2. Pengetahuan Pekerjaan

3. Inisiatif

4. Kecekatan Mental

5. Sikap dan Disiplin Waktu

a. Pelaksanaan pekerjaan tepat b. Target kerja a. Pemahaman

prosedur pelaksanaan pekerjaan b. Pemahaman

pekerjaan a. Memberikan

solusi

b. Menyelesaikan pekerjaan tepat waktu

a. Mampu menerima instruksi kerja b. Dapat

menyesuaikan dengan situasi kerja yang ada a. Datang tepat

waktu b. Mematuhi

keputusan atasan

Setiap jawaban diberi bobot nilai seperti tabel 3.2

Tabel 3.2

Instrumen Skala Likert

No Pertanyaan Skor

1 Sangat Setuju (SS) 5

2 Setuju (S) 4

3 Kurang Setuju (KS) 3

4 Tidak Setuju (TS) 2

5 Sangat Tidak Setuju (STS) 1

Sumber : Sugiyono ( 2005:86)

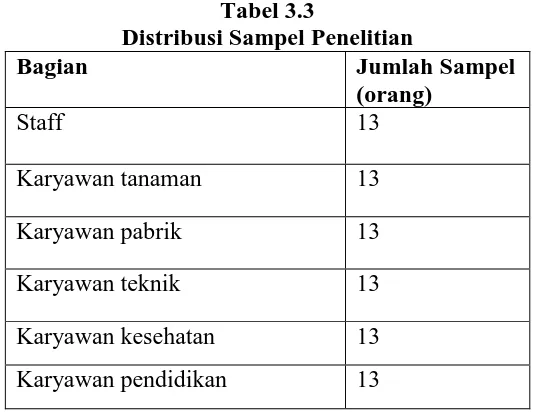

3.6 Populasi dan Sampel Penelitian

3.6.1 Populasi

Populasi merupakan wilayah generalisasi yang terdiri atas sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu. Populasi juga merupakan keseluruhan kumpulan elemen-elemen berkaitan dengan apa yang peneliti harapkan dalam mengambil beberapa kesimpulan (Ikhsan dan Misri, 2012:141). Populasi pada penelitian ini adalah seluruh karyawan PT Perusahaan Nusantara IV (Persero) Bahbutong pada tahun 2015 yang terdiri dari 14 staff, 559 karyawan tanaman, 202 karyawan pabrik, 50 karyawan teknik, 15 karyawan kesehatan, 17 karyawan pendidikan, 50 karyawan administrasi, dan total keseluruhan populasi berjumlah 907 orang.

3.6.2 Sampel

(2012:148) simple random sampling adalah suatu prosedur dimana seluruh individu-individu di dalam populasi digambarkan mempunyai suatu kesempatan yang sama dan independen untuk dipilih sebagai anggota sampel.

Besar sampel ditentukan dengan menggunakan rumus Slovin (Husein Umar, 1999:78):

Dimana:

n: jumlah sampel

N: jumlah populasi

e: batas toleransi kesalahan (error tolerance)

Sesuai dengan rumus diatas maka populasi yang berjumlah 907 orang akan diambil 91 orang sebagai sampel penelitian.

Tabel 3.3

Distribusi Sampel Penelitian

Bagian Jumlah Sampel

(orang)

Staff 13

Karyawan tanaman 13

Karyawan pabrik 13

Karyawan teknik 13

Karyawan kesehatan 13

Karyawan administrasi 13

Total 91

Sumber: PT Perkebunan Nusantara IV (2015)

.

3.7 Jenis Data

Adapun jenis data yang digunakan dalam penelitian ini terdiri dari 2 (dua) jenis:

1. Data Primer

Data primer merupakan data yang diperoleh langsung dari responden yang ada dilokasi penelitian. Data tersebut diperoleh dari hasil kuesioner serta wawancara dan diskusi dengan atasan pegawai.

2. Dara Sekunder

Data yang diperoleh untuk melengkapi data primer yang meliputi data mengenai sejarah dan perkembangan organisasi, struktur organisasi, dan uraian tugas organisasi, jumlah pegawai, serta buku-buku ilmiah dan literatur lainnya yang diperoleh sehubungan dengan masalah yang diteliti. Agar kegiatan penelitian dapat terlaksana dengan baik dan sesuai dengan apa yang diharapkan penulis, maka diperlukan data yang bersifat objektif dan data harus relevan dengan judul yang diajukan penulis karena data ini sangat penting.

3.8 Metode Pengumpulan Data

1. Kuesioner

Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya (Sugiyono, 2008:199).

Dalam hal ini menggunakan Skala Likert. Skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial initelah ditetapkan secara spesifik oleh peneliti, yang selanjutnya disebut dengan variabel penelitian (Sugiyono, 2008:132).

Dengan skala likert, maka variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item instrument yang dapat berupa pertanyaan atau pernyataan, dengan bobot tertinggi di tiap pertanyaan adalah 5 dan bobot terendah adalah 1. 2. Library Research

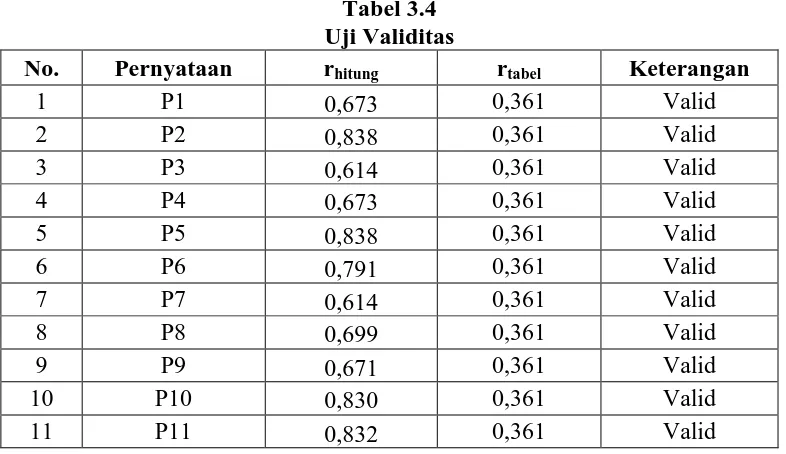

3.9 Uji Validitas dan Reabilitas

3.9.1 Uji Validitas

Uji ini dilakukan untuk mengukur apakah data yang telah didapat setelah penelitian merupakan data valid dengan alat ukur yang telah disediakan (kuesioner). Valid artinya data yang diperoleh melalui kuesioner dapat menjawab tujuan penelitian. Pengujian Validitas dilakukan dengan kriteria sebagai berikut:

1) Jika r hitung > r tabel maka pertanyaan tersebut valid. 2) Jika r hitung < r tabel pertanyaan tersebut tidak valid.

Penyebaran kuesioner khusus dalam uji validitas dan reabilitas diberikan kepada 30 orang responden diluar dari responden penelitian yaitu responden yang berasal dari PT Perkebunan Nusantara IV (Persero) Bahbutong. Nilai r tabel dengan ketentuan df = jumlah kasus = 30 dan tingkat signifikansi sebesar 5%, angka yang diperoleh = 0,361.

Tabel 3.4 merupakan hasil pengolahan prasurvei yang telah dilakukan kepada 30 responden di luar sampel penelitian.

Tabel 3.4 Uji Validitas

No. Pernyataan rhitung rtabel Keterangan

1 P1 0,673 0,361 Valid

2 P2 0,838 0,361 Valid

3 P3 0,614 0,361 Valid

4 P4 0,673 0,361 Valid

5 P5 0,838 0,361 Valid

6 P6 0,791 0,361 Valid

7 P7 0,614 0,361 Valid

8 P8 0,699 0,361 Valid

9 P9 0,671 0,361 Valid

10 P10 0,830 0,361 Valid

12 P12 0,732 0,361 Valid

13 P13 0,628 0,361 Valid

14 P14 0,859 0,361 Valid

15 P15 0,564 0,361 Valid

16 P16 0,628 0,361 Valid

17 P17 0,859 0,361 Valid

18 P18 0,822 0,361 Valid

19 P19 0,564 0,361 Valid

20 P20 0,729 0,361 Valid

Sumber: Hasil Penelitian, 2015 (data diolah)

Tabel 3.4 menunjukkan bahwa seluruh butir pertanyaan telah valid karena r hitung > r tabel. Dengan demikian, kuesioner dapat dilanjutkan padatahap pengujian reliabilitas.

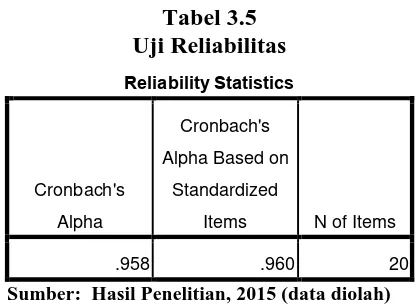

3.9.2 Uji Reabilitas

Menurut Ghozali dan Koncoro (dalam Ginting dan Situmorang, 2008:179) butir pertanyaan yang sudah dinyatakan valid dalam uji validitas akan ditentukan reliabilitasnya dengan kriteria sebagai berikut:

1. Menurut Ghozali jika nilai Cronbach's Alpha > 0.60 maka pertanyaanreliabel. 2. Menurut Kuncoro jika nilai Cronbach's Alpha > 0.80 makapertanyaan reliabel.

Tabel 3.5 Uji Reliabilitas

Reliability Statistics

Cronbach's

Alpha

Cronbach's

Alpha Based on

Standardized

Items N of Items

.958 .960 20

Sumber: Hasil Penelitian, 2015 (data diolah)

dan 0,958 > 0,80 sehingga dapat dinyatakan bahwa kuesioner tersebut telah reliabel dan dapat disebarkan kepada responden untuk dijadikan sebagai instrumen penelitian.

3.10 Teknik Analisis Data

Teknik analisis yang digunakan untuk menganalisis data yang dikumpulkan adalah:

3.10.1 Metode Analisis Deskriptif

Metode analisis deskriptif merupakan cara merumuskan dan menafsirkan data yang ada sehingga memberikan gambaran yang jelas melalui pengumpulan, penyusunan dan penganalisisan data, sehingga dapat diketahui gambaran umum dari objek yang diteliti.

3.10.2 Metode Analisis Regresi Sederhana

Metode analisis kuantitatif merupakan metode yang digunakan untuk menyajikan data dalam bentuk angka. Pada metode ini peneliti menggunakan metode analisis regresi sederhana yang digunakan untuk mengetahui besarnya hubungan dan pengaruh variabel independen (X) terhadap variabel dependen (Y). Analisis data menggunakan rumus:

Y = a + bX + e Keterangan :

Y = Kinerja Karyawan a = Konstanta

X = Penerapan Good Corporate Governance e = Variabel Pengganggu (Standart Error)

3.10.3 Pengujian Hipotesis

Suatu perhitungan statistik disebut signifikan secara stastistik disebut signifikan secara statistik apabila nilai uji statistiknya berada dalam daerah kritis (daerah dimana Ho ditolak). Sebaliknya, disebut tidak signifikan bila nilai uji statistiknya berada dalam daerah Ho diterima. Dalam analisisnya ada beberapa kriteria ketepatan, yaitu:

a. Uji Signifikasi Simultan (Uji F)

Pengujian ini dilakukan untuk melihat apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat.

Kriteria pengujiannya adalah:

H0 : b1 = 0, artinya secara serentak tidak terdapat pengaruh yang positif dan

signifikan dari variabel bebas terhadap variabel terikat.

H0 : b1 0, artinya secara serentak terdapat pengaruh yang positif dan signifikan

dari variabel bebas terhadap variabel terikat. Kriteria pengambilan keputusannya adalah: H0 diterima jika F hitung < F tabelpada α = 5%

H0 ditolak jika F hitung > F tabel pada α = 5% b. Koefisien Determinasi ( )

BAB IV

HASIL DAN PEMBAHASAN

4.1 Sejarah Singkat PT Perkebunan Nusantara IV (Persero) Bahbutong

Perkebunan Bah Butong dibuka pada tahun 1917 oleh Nederland Handel Maskapai (NV.NHM). Pabrik pertama didirikan pada tahun 1927 dan mulai beroperasi sejak tahun 1931. Secara kelembagaan, tahun 1957 Pemerintah Indonesia melakukan pengambil alihan perusahaan yang dikelola bangsa asing, termasuk perusahaan NHM, melalui Surat Keputusan Menteri Pertanian Nomor 229/UM/57, Tanggal 10 Agustus 1957 yang diperkuat dengan Undang-Undang Nasionalisasi Nomor. 86/1958.

Tahun 1961, PPN Baru dan Pusat Perkebunan Negara dilebur menjadi Badan Pimpinan Umum PPN Daerah Sumatera Utara I-IX melalui U.U. Nomor. 141 Tahun 1961 Sumut III dan Jo PP Nomor 141 Tahun 1961. Tahun 1963 Perkebunan Teh Sumatera Utara dialihkan menjadi Perusahaan Aneka Tanaman IV ( ANTAN-IV ) melalaui PP Nomor. 27 Tahun 1963. Tahun 1968 terjadi perubahan menjadi Perusahaan Negara Perkebunan VIII (PNP VIII) melalui PP Nomor 141 Tahun 1968 Tanggal 13 April 1968.

Nusantara IV(Persero) melalui akte pendirian PTPN IV Nomor 37 tanggal 11 Maret 1996 yang mengatur peleburan PTP VI, VII dan VIII menjadi PT.Perkebunan Nusantara IV(Persero).

Didalam perjalanan waktu Unit Usaha Teh Marjandi, Balimbingan dan Bah Birung Ulu dikonversi dari tanaman Teh menjadi tanaman Kelapa Sawit. Untuk Unit Usaha Sibosur manajemen PT. Perkebunan Nusantara IV(Persero) mengambil kebijakan bahwa unit Usaha Sibosur di Kerja Sama Operasi (KSO) dengan Pusat Penelitian Teh dan Kina (PPTK).

Untuk Unit Usaha Sidamanik, Bah Butong dan Toba Sari manajemen PTPN IV mempertahankan komoditas teh tetap diusahakan dan mulai januari 2012 produksi dari Unit Tobasari dan Sidamanik diolah di pabrik unit usaha Bah Butong Kec. Sidamanik Kabupaten Simalungun Propinsi Sumatera Utara. Unit usaha Sidamanik, Bah Butong dan Tobasari merupakan 3 (tiga) unit usaha Teh di bawah BUMN PT Perkebunan Nusantara IV (Persero).

4.1.1 Job Description

1. Manajer Unit, wewenang:

a. Merumuskan serta menjelaskan sasaran Unit Kebun kepada semua bagian untuk membuat program kerja melalui rapat kerja dengan mempedomani ketentuan-ketentuan yang berlaku

b. Bersama dengan Kepala-Kepala Dinas Menyusun RKAP dan RKO Kebun c. Melaksanakan instruksi Direksi dengan membuat petunjuk pelaksanaan

d. Mengendalikan pemakaian biaya dengan jalan membandingkan dengan biaya yang telah ditentukan di RKAP & RKO

e. Melaksanakan pengawasan melekat dengan menilaihasil kerja setiap bagian secara terus menerus dengan membandingkan hasil nyata terhadap norma kerja serta melakukan tindakan pemulihan untuk menhindari deviasi yang melebihi batas toleransi

f. Menciptakan iklim kerja yang serasi dengan memperhatikan hubungan kedalam dan keluar, kehidupan social bawahan dan masyarakat sekitarnya agar kegairahan kerja tetap terpelihara

g. Mengawasi pelaksanaan setiap kebijakan manajemen baik dari kantor pusat maupun dari unit.

2. Kepala Dinas Tanaman, wewenang :

a. Mengawasi pelaksanaan pemeliharaan tanaman supaya efektif dan efisien sesuai dengan standar yang telah ditentukan agar mendapatkan hasil yang optimal dan terus menerus

b. Mengawasi pelaksanaan panen sesuai criteria dan pusingan petik yang benar c. Mengendalikan biaya operasional secara cermat dan terus menerussupaya

realisasi tidak melebihi RKAP dan RKO

f. Membina dengan baik pengertian dari masyarakat sekitar kebun melalui hubungan informal agar pandangan masyarakat sesuai dengan tujuan perusahaan.

3. Kepala Dinas Teknik, wewenang :

a. Mengawasi dan memastikan pengoprasian semua mesin dan peralatan sesuai petunjuk pengoperasian yang benar

b. Membuat dan mengajukan program kerja, RKAP dan RKO

c. Menyiapkan rencana kegiatan rutin di bidang perawatan dan pemeliharaan prasarana jalan dan bangunan

d. Memantau adanya kerusakan alat transportasi serta mengkoordininasi perbaikan segera mungkin

e. Memantau pengaturan penggunaan kendaraan untuk kelancaran operasional perusahaan

f. Menyiapkan rencana kegiatan rutin di bidang perawatan dan pemeliharaan peralatan pabrik

g. Memantau pelaksanaan jadwal peralatan dan pemeliharaan mesin serta instalasi pabrik

h. Melaksanakan fungsi bengkel untuk perawatan dan pemeliharaan dan pengadaan suku cadang mesin dan peralatan pabrik

i. Memantau adanya kerusakan mesin pabrik alat transportasi serta mengkoordinasi perbaikan segera mungkin

j. Meminimalkan breakdown mesin dan peralatan pabrik

4. Kepala Dinas Pengolahan, wewenang :

a. Mengkoordinir asisten pengolhan dalam pelaksanaan pengolahan berpedoman pada taksasi penerimaan DTB seiap hari

b. Mengawasi dan mengontrol penyimpanan proses pengolahan (mutu dan kehilangan) berpedoman pada standar yang telah ditetapkan

c. Mengevaluasi hasil kerja pengolahan setiap hari dan segera menginstruksikan tindakan koreksi kepada asisten pengolahan bila terjadi penyimpangan proses pengolahan

d. Memberi bimbingan dan petunjuk tentang Keselamatan dan Kesehatan Kerja

e. Bersama-sama dengan asisten pengolahan membuat RKAP dan RKO dan melakukan pengawasan efektifitas dan efisiensi biaya

5. Kepala Dinas Tata Usaha/Asisten Tata Usaha, wewenang:

a. Melaksanakan dan mengawasi system Administrasi Keuangan dan Akutansi sesuai Kode Rekening yang berlaku serta pengarsipan surat-surat secara terpusat

b. Menyelesaikan Laporan-Laporan Unit Kebun antara lain, Laporan Keuangan (Neraca Percobaan) dan Laporan manajemen bulanan secara tepat waktu

d. Membantu mengawasi pengadaan dan persediaan material afdeling dan teknik

e. Berkoordinasi dengan Kepala-Kepala Dinas lainnya dalam pengontrolan dan pengendalian biaya

f. Menyusun dan membahas RKAP bidang yang brkaitan dengan Administrasi dan kesejahteraan karyawan serta tugas-tugas umum lainnya, meliputi:

1. Rencana tenaga kerja 2. Administrasi personalia 3. Asuransi tenaga kerja 4. Dana pensiun

g. Menyelesaikan masalah-masalah yang berkaitan dengan: 1. Ketenaga kerjaan

2. Hukum 3. Pertanahan

4. Pengurusan izin-izin lainnya

h. Membina hubungan baik dengan instansi pemerintah dan masyarakat disekitar kebun

i. Menyusun laporan yang berkaitan dengan ketenaga-kerjaan, hokum dan masalah-masalah umum lainnya

6. Asisten Afdeling, wewenang:

b. Membuat Rencana Kerja Harian, Rencana Kerja Bulanan dan mengefektifkan penggunaan tenaga kerja yang tersedia

c. Melakukan pengawasan dan pengendalian terhadap seluruh penggunaan biaya operasional

d. Menggali segala potensi tanaman yang ada untuk mencapai produkifitas yang optimal

e. Berkonsultasi dengan Kepala Dinas Tanaman dan Manajer Unit untuk mengatasi masalah-masalah yang muncul di afdeling

7. Asisten Pengolahan, wewenang:

a. Menyiapkan rencana dan melaksanakan seluruh kegiatan operasional rutin di bidang pengolahan

b. Mengontrol dan meminimalkan losses di pengolahan c. Mengawasi dan mengontrol proses pengolahan d. Meminimalkan jam stagnasi pabrik

e. Melaksanakan pengendalian biaya atas penggunaan tenaga kerja

8. Mandor Besar Pengolahan, wewenang:

a. Mengawasi proses pengolahan sesuai SPO b. Mengawasi pekerjaan mandor pengolahan

c. Mengawasi pembersihan instalasi pabrik dan lingkungan pabrik d. Memenuhi kebutuhan tenaga kerja di setiap stasiun

9. Kerani Produksi, wewenang:

c. Membuat laporan bulanan pengolahan d. Membuat RKAP dan RKO

e. Mengarsip data-data pengolahan

f. Membuat data-data yang diperlukan di pengolahan

10.Kerani Upah, wewenang:

a. Membuat ikhtisar laporan pekerjaan harian-PB 10 b. Membuat daftar lembur-AU 20

c. Membayar upah karyawan d. Membagi catu beras karyawan

11.Kerani Timbang Daun Basah, wewenang:

a. Melakukan penimbangan daun basah yang dating dari Afdeling b. Mengerjakan formulir ISO PB 60

12.Mandor Daun Basah, wewenang:

a. Mengatur tenaga kerja di stasiun daun basah

b. Mengawasi proses penerimaan dau basah sesuai denga SPO dan instruksi kerja

c. Mengisi data pekejaan dalam formulir ISO d. Mengisi buku mandor-PB 73

13.Kerani Analisa, wewenang:

a. Menganalisa mutu daun the basah

b. Membuataporan hasil analisa mutu daun basah

14.Mandor Pelayuan, wewenang:

b. Mengawasi proses pelayuan sesuai SPO dan instruksi kerja c. Mengisi data pekerjaan dalam formulir ISO

d. Mengisi buku mandor-PB 73

15.Kerani Timbang Pucuk Layu, wewenang:

a. Melakukan penimbangan pucuk layu b. Mengerjakan formulir ISO PB 61

16.Mandor Penggulungan, wewenang:

a. Mengatur tenaga kerja di stasiun penggulungan

b. Mengawasi proses penggulungan dan proses oksidasi enzymatic sesuai SPO dan instruksi kerja

c. Mengisi data pekerjaan dalam formulir ISO d. Mengisi buku mandor-PB 73

17.Mandor Pengeringan, wewenang:

a. Mengatur tenaga kerja di stasiun pengeringan

b. Mengawasi proses pengeringan sesuai SPO dan instruksi kerja c. Mengisi data pekerjaan dalam formulir ISO

d. Mengisi buku mandor-PB 73

18.Kerani Timbang Teh Kering, wewenang:

a. Melakukan penimbangan teh kering b. Mengerjakan formulir ISO PB 62

19.Mandor Sortasi, wewenang:

a. Mengatur tenaga kerja di stasiun sortasi

c. Mengisi buku mandor-PB 73

20.Kerani Timbang Teh Jadi, wewenang:

a. Melakukan penimbangan teh jadi b. Mengerjakan formulir ISO PB 63 c. Mengisi laporan persediaan teh jadi d. Membuat rencana pengepakan setiap hari

21.Mandor Pengepakan, wewenang:

a. Mengatur tenaga kerja di stasiun pengepakan

b. Mengawasi proses pengepakan sesuai SPO dan instruksi kerja c. Membuat laporan pengepakan

d. Mengisi buku mandor-PB 73

22.Tester, wewenang:

a. Melakukan analisa teh kering, analisa teh jadi dan analisa hasil pengepakan sesuai SPO dan instruksi kerja

b. Mengisi data pekerjaan dalam formulir ISO

23.Kerani Chop Sample, wewenang:

a. Membuat chop sample dan administrasinya b. Membuat rekaman chop sample

4.1.2 Visi Misi Perusahaan

VISI :

MISI :

1. Menjalankan usaha dengan prinsip-prinsip usaha terbaik, inovatif, dan berdaya saing tinggi.

2. Menyelenggarakan usaha agroindustri berbasis kelapa sawit, the, dan karet.

3. Mengintegrasikan usaha agroindustri hulu, hilir dan produk baru, pendukung agroindustri dan pendayagunaan asset dengan preferensi pada teknologi terkini yang teruji (Proven) dan berwawasan lingkungan.

4.1.3 Logo Perusahaan

[image:41.595.215.411.386.528.2]Sumber: PT Perkebunan Nusantara IV (Persero)

Gambar 4.1 Logo Perusahaan

4.2 Hasil Analisis Deskriptif

4.2.1 Karakteristik Responden

[image:42.595.114.514.201.284.2]Berikut ini adalah tabulasi mengenai karakteristik responden yang berjumlah 91 orang, di distribusikan sebagai berikut :

Tabel 4.1

Karakteristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Presentase %

Laki-Laki 76 84

Perempuan 15 16

T O T A L 91 100

Sumber: Hasil Penelitian, 2015 (data diolah)

Pada Tabel 4.1 menunjukkan bahwa mayoritas responden adalah Laki - Laki dengan presentase sebesar 84%, dan Perempuan sebesar 16%.

Tabel 4.2

Karakteristik Responden Berdasarkan Usia

Usia Jumlah Presentase %

21 – 30 Tahun 19 21

31 – 40 Tahun 36 39

41 – 50 Tahun 21 23

> 51 15 17

T O T A L 91 100

Sumber: Hasil Penelitian, 2015 (data diolah)

Pada Tabel 4.2 menunjukkan bahwa mayoritas responden adalah usia 31-40 Tahun dengan presentase sebesar 39%, 41 - 50 Tahun dengan presentase sebesar 23%, 21 - 30 Tahun dengan presentase sebesar 21%, dan > 51 Tahun sebesar 17%.

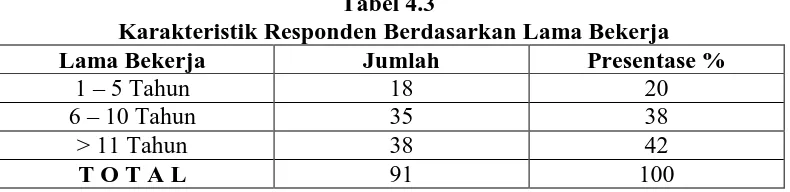

Tabel 4.3

Karakteristik Responden Berdasarkan Lama Bekerja

Lama Bekerja Jumlah Presentase %

1 – 5 Tahun 18 20

6 – 10 Tahun 35 38

> 11 Tahun 38 42

T O T A L 91 100

[image:42.595.112.513.370.483.2] [image:42.595.118.513.633.729.2]Pada Tabel 4.3 menunjukkan bahwa mayoritas responden adalah lama bekerja > 11 Tahun dengan presentase sebesar 42%, 6 - 10 Tahun dengan persentase sebesar 38%, dan 1 - 5 Tahun dengan persentase sebesar 20%.

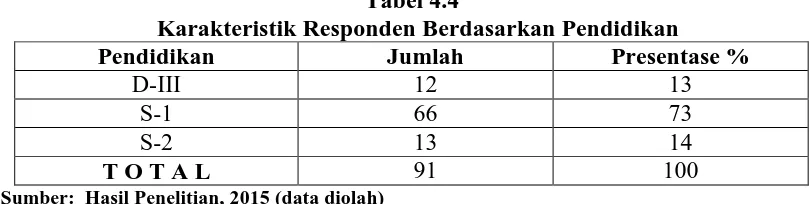

Tabel 4.4

Karakteristik Responden Berdasarkan Pendidikan

Pendidikan Jumlah Presentase %

D-III 12 13

S-1 66 73

S-2 13 14

T O T A L 91 100

Sumber: Hasil Penelitian, 2015 (data diolah)

Pada Tabel 4.4 menunjukkan bahwa mayoritas pendidikan terakhir responden adalah S-1 dengan presentase sebesar 73%, S-2 dengan persentase sebesar 14%, dan D-III dengan persentase sebesar 13%.

4.2.2 Distribusi Jawaban Responden Terhadap Variabel Good Corporate

Governance, dan Kinerja Karyawan

Tabel 4.5

Distribusi Jawaban Responden Terhadap Variabel Penerapan Good

Corporate Governance (X)

No. Item STS TS KS S SS T O T A L

f % f % f % f % f % f %

1 0 0 0 0 10 11 66 72,5 15 16,5 91 100

2 0 0 3 3,3 19 20,9 54 59,3 15 16,5 91 100

3 0 0 0 0 5 5,5 36 39,6 50 54,9 91 100

4 0 0 2 2,2 9 9,9 46 50,5 34 37,4 91 100

5 0 0 4 4,4 7 7,7 47 51,6 33 36,3 91 100

6 0 0 8 8,8 6 6,6 40 44 37 40,7 91 100

7 0 0 12 13,2 5 5,5 38 41,8 36 39,6 91 100

8 0 0 7 7,7 11 12,1 42 46,2 31 34,1 91 100

9 0 0 17 18,7 16 17,6 44 48,4 14 15,4 91 100

10 0 0 17 18,7 10 11 47 51,6 17 18,7 91 100

[image:43.595.106.511.203.305.2]Pada Tabel 4.5 dapat dilihat bahwa :

1. Pada pernyataan pertama, dari 91 responden, sebanyak 16,5% responden menyatakan sangat setuju bahwa Pengambilan keputusan oleh manajemen dilakukan secara terbuka, 72,5,8% menyatakan setuju, 11% menyatakan kurang setuju, 0% menyatakan tidak setuju, dan 0% responden menyatakan sangat tidak setuju dengan pernyataan tersebut. Hal ini dikarenakan keputusan yang dilakukan perusahaan bersifat terbuka.

2. Pada pernyataan kedua, dari 91 responden, sebanyak 16,5% responden menyatakan sangat setuju bahwa Tujuan perusahaan ditetapkan dengan jelas, 59,3% menyatakan setuju, 20,9% menyatakan kurang setuju, 3,3% menyatakan tidak setuju, dan 0% responden menyatakan sangat tidak setuju dengan pernyataan tersebut. Hal ini dikarenakan perusahaan memberikan tujuan yang jelas kepada seluruh karyawan dalam bekerja.

3. Pada pernyataan ketiga, dari 91 responden, sebanyak 54,9% responden menyatakan sangat setuju bahwa Hak-hak pemegang saham telah terpenuhi, 39,6% menyatakan setuju, 5,5% menyatakan kurang setuju, 0% menyatakan tidak setuju, dan 0% responden menyatakan sangat tidak setuju dengan pernyataan tersebut. Hal ini dikarenakan hak-hak pemegang saham telah terpenuhi berupa, laporan keuangan perusahaan, dan dividen.

sangat tidak setuju dengan pernyataan tersebut. Hal ini dikarenakan perusahaan telah membagikan laba bagi pemegang saham.

5. Pada pernyataan kelima, dari 91 responden, sebanyak 36,3% responden menyatakan sangat setuju bahwa Komisaris dan direksi bertindak berdasarkan informasi yang lengkap, 51,6% menyatakan setuju, 7,7% menyatakan kurang setuju, 4,4% menyatakan tidak setuju, dan 0% responden menyatakan sangat tidak setuju dengan pernyataan tersebut. Hal ini dikarenakan komisaris dan direksi membutuhkan informasi yang lengkap, karena keputusan yang diambil komisaris dan direksi bersifat jangka panjang.

6. Pada pernyataan keenam, dari 91 responden, sebanyak 40,7% responden menyatakan sangat setuju bahwa Komisaris dan direksi memerlakukan semua pemegang saham secara layak, 44% menyatakan setuju, 6,6% menyatakan kurang setuju, 8,8% menyatakan tidak setuju, dan 0% responden menyatakan sangat tidak setuju dengan pernyataan tersebut. Hal ini dikarenakan seluruh pemegang saham merupakan pemilik perusahaan yang harus diperlakukan secara adil.

8. Pada pernyataan kedelapan, dari 91 responden, sebanyak 34,1% responden menyatakan sangat setuju bahwa Perusahaan memperhatikan lingkungan sekitar sebagai wujud tanggung jawab sosial, 46,2% menyatakan setuju, 12,1% menyatakan kurang setuju, 7,7% menyatakan tidak setuju, dan 0% responden menyatakan sangat tidak setuju dengan pernyataan tersebut. Hal ini dikarenakan lingkungan sekitar perusahaan merupakan tanggung jawab bersama khususnya perusahaan.

9. Pada pernyataan kesembilan, dari 91 responden, sebanyak 15,4% responden menyatakan sangat setuju bahwa Pengelolaan perusahaan bebas dari pengaruh pihak lain, 48,4% menyatakan setuju, 17,6% menyatakan kurang setuju, 18,7% menyatakan tidak setuju, dan 0% responden menyatakan sangat tidak setuju dengan pernyataan tersebut. Hal ini dikarenakan perusahaan telah berkomitmen dengan penerapan gcg agar independent dan tidak terpengaruhi oleh pihak lain. 10. Pada pernyataan kesepuluh, dari 91 responden, sebanyak 18,7% responden

Tabel 4.6

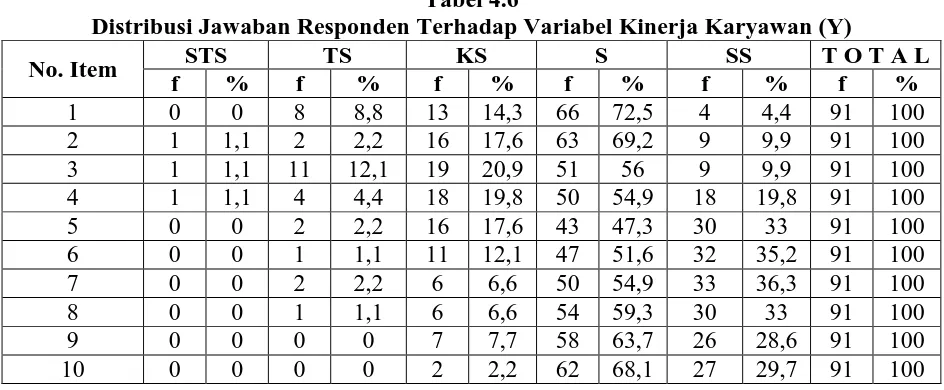

Distribusi Jawaban Responden Terhadap Variabel Kinerja Karyawan (Y)

No. Item STS TS KS S SS T O T A L

f % f % f % f % f % f %

1 0 0 8 8,8 13 14,3 66 72,5 4 4,4 91 100

2 1 1,1 2 2,2 16 17,6 63 69,2 9 9,9 91 100

3 1 1,1 11 12,1 19 20,9 51 56 9 9,9 91 100

4 1 1,1 4 4,4 18 19,8 50 54,9 18 19,8 91 100

5 0 0 2 2,2 16 17,6 43 47,3 30 33 91 100

6 0 0 1 1,1 11 12,1 47 51,6 32 35,2 91 100

7 0 0 2 2,2 6 6,6 50 54,9 33 36,3 91 100

8 0 0 1 1,1 6 6,6 54 59,3 30 33 91 100

9 0 0 0 0 7 7,7 58 63,7 26 28,6 91 100

10 0 0 0 0 2 2,2 62 68,1 27 29,7 91 100

Sumber: Hasil Penelitian, 2015 (data diolah)

Pada Tabel 4.6 dapat dilihat bahwa:

1. Pada pernyataan pertama, dari 91 responden, sebanyak 4,4% responden menyatakan sangat setuju bahwa Bapak/Ibu melaksanakan pekerjaan dengan tepat, 72,5% menyatakan setuju, 14,3% menyatakan kurang setuju, 8,8% menyatakan tidak setuju, dan 0% responden menyatakan sangat tidak setuju dengan pernyataan tersebut. Hal ini dikarenakan perusahaan selalu memerhatikan kinerja karyawannya, dan bekerja secara tepat merupakan hal yang selalu ditanamkan kepada seluruh karyawan.

3. Pada pernyataan ketiga, dari 91 responden, sebanyak 9,9% responden menyatakan sangat setuju bahwa Bapak/Ibu memahami prosedur pelaksanaan pekerjaan, 56% menyatakan setuju, 20,9% menyatakan kurang setuju, 12,1% menyatakan tidak setuju, dan 1,1% responden menyatakan sangat tidak setuju dengan pernyataan tersebut. Hal ini dikarenakan penyampaian prosedur kerja yang diberikan perusahaan cukup jelas dan dapat dipahami karyawan.

4. Pada pernyataan keempat, dari 91 responden, sebanyak 19,8% responden menyatakan sangat setuju bahwa Bapak/Ibu memahami pekerjaan yang diberikan, 54,9% menyatakan setuju, 19,8% menyatakan kurang setuju, 4,4% menyatakan tidak setuju, dan 1,1% responden menyatakan sangat tidak setuju dengan pernyataan tersebut. Hal ini dikarenakan pemberian pekerjaan selalu berdasarkan pelatihan yang diberikan perusahaan kepada masing-masing karyawan.

5. Pada pernyataan kelima, dari 91 responden, sebanyak 33% responden menyatakan sangat setuju bahwa Bapak/Ibu mampu memberikan solusi, 47,3% menyatakan setuju, 17,6% menyatakan kurang setuju, 2,2% menyatakan tidak setuju, dan 0% responden menyatakan sangat tidak setuju dengan pernyataan tersebut. Hal ini dikarenakan atasan yang selalu minta solusi dari bawahan dalam pengambilan keputusan perusahaan.

dengan pernyataan tersebut. Hal ini dikarenakan pelatihan yang diberikan perusahaan dalam menyelesaikan pekerjaan sangat baik, dan tepat waktu merupakan hal yang sangat dituntut perusahaan terhadap seluruh karyawannya dalam bekerja.

7. Pada pernyataan ketujuh, dari 91 responden, sebanyak 36,3% responden menyatakan sangat setuju bahwa Bapak/Ibu mampu menerima instruksi kerja yang diberikan, 54,9% menyatakan setuju, 6,6% menyatakan kurang setuju, 2,2% menyatakan tidak setuju, dan 0% responden menyatakan sangat tidak setuju dengan pernyataan tersebut. Hal ini dikarenakan instruksi pekerjaan yang diberikan perusaahan sangat baik, dan pemahaman karyawan sangat baik dalam menerima instruksi yang diberikan.

8. Pada pernyataan kedelapan, dari 91 responden, sebanyak 33% responden menyatakan sangat setuju bahwa Bapak/Ibu dapat menyesuaikan dengan situasi kerja yang ada, 59,3% menyatakan setuju, 6,6% menyatakan kurang setuju, 1,1% menyatakan tidak setuju, dan 0% responden menyatakan sangat tidak setuju dengan pernyataan tersebut. Hal ini dikarenakan karyawan yang memiliki sifat profesional dalam bekerja.

dilakukan telah sesuai prosedur perusahaan, dan atasan selalu meminta informasi yang lengkap serta selalu meminta pendapat kepada karyawan. 10. Pada pernyataan kesepuluh, dari 91 responden, sebanyak 29,7% responden

menyatakan sangat setuju bahwa Bapak/Ibu datang tepat waktu, 68,1% menyatakan setuju, 2,2% menyatakan kurang setuju, 0% menyatakan tidak setuju, dan 0% responden menyatakan sangat tidak setuju dengan pernyataan tersebut. Hal ini dikarenakan perusahaan selalu memberikan sangsi kepada karyawan yang datang terlambat, dan tepat waktu merupakan hal yang wajib dipatuhi seluruh karyawan.

4.3 Analisis Linier Sederhana

Analisis linier sederhana dilakukan dengan bantuan SPSS 17.0 dengan tujuan untuk mengetahui seberapa besar pengaruh variabel bebas Penerapan Good Corporate Governance (X) terhadap variabel terikat yaitu Kinerja Karyawan (Y).

Tabel 4.7

Variables Entered/Removedb

Model

Variables

Entered

Variables

Removed Method

1 Penerapan_Goo

d_Corporate_Go

vernancea

. Enter

a. All requested variables entered.

b. Dependent Variable: Kinerja_Karyawan Sumber : Hasil Penelitian, 2015 (data diolah)

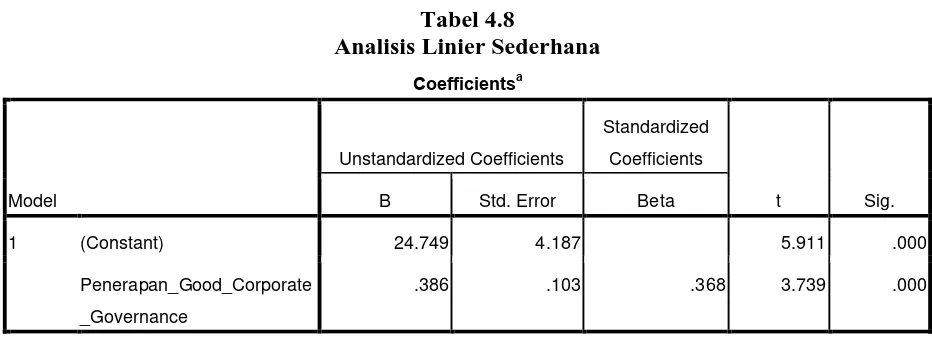

Tabel 4.8

Analisis Linier Sederhana

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 24.749 4.187 5.911 .000

Penerapan_Good_Corporate

_Governance

.386 .103 .368 3.739 .000

a. Dependent Variable: Kinerja_Karyawan Sumber:Hasil Penelitian, 2015 (data diolah)

Berdasarkan Tabel 4.8 maka persamaan analisis regresi linier sederhana dalam penelitian ini adalah:

Y = 24,749 + 0,386 X

Berdasarkan persamaan tersebut dapat digambarkan sebagai berikut :

a. Konstanta (a) = 24,749, ini menunjukkan harga constant, dimana jika variabel

Penerapan Good Corporate Governance (X) = 0, maka Kinerja Karyawan = 24,749.

b. Koefisien X (b) = 0,386, ini berarti bahwa variabel penerapan good corporate

4.4 Uji Signifikan Simultan (Uji-F)

Pengujian ini dilakukan untuk melihat apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat.

Kriteria pengujiannya adalah :

Ho : b1 = 0, artinya secara serentak tidak terdapat pengaruh yang positif dan signifikan dari variabel bebas terhadap variabel terikat.

Ho : b1 ≠ 0, artinya secara serentak terdapat pengaruh yang positif dan signifikan

dari variabel bebas terhadap variabel terikat. Kriteria pengambilan keputusan adalah:

Ho diterima jika F hitung < F tabel pada α= 5% Ho ditolak jika F hitung > F tabel pada α= 5%

Untuk menentukan nilai F, maka diperlukan adanya derajat bebas pembilang dan derajat bebas penyebut, dengan rumus sebagai berikut:

df (Pembilang) = k – 1 df (Penyebut) = n – k

Keterangan :

n = jumlah sampel penelitian k = jumlah variabel bebas dan terikat

Pada penelitian ini diketahui jumlah sampel (n) 91 dan jumlah keseluruhan variabel (k) adalah 2, sehingga diperoleh :

Nilai Fhitung akan diperoleh dengan menggunakan bantuan SPSS, kemudian

[image:53.595.114.510.174.302.2]akan dibandingkan dengan Ftabelpada tingkat α = 5%. Tabel 4.9

Hasil Uji Signifikan Simultan (Uji-F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 118.803 1 118.803 13.982 .000a

Residual 756.230 89 8.497

Total 875.033 90

a. Predictors: (Constant), Penerapan_Good_Corporate_Governance

b. Dependent Variable: Kinerja_Karyawan Sumber: Hasil Penelitian, 2015 (data diolah)

Pada Tabel 4.9 dapat dilihat bahwa hasil perolehan Fhitung pada kolom F

yakni sebesar 13,982 dengan tingkat signifikansi = 0.000, lebih besar dari nilai Ftabelyakni 3,948, dengan tingkat kesalahan α = 5%, atau dengan kata lain Fhitung >

Ftabel (13,982 > 3,948).

Berdasarkan kriteria pengujian hipotesis jika Fhitung > Ftabel dan tingkat

signifikansinya (0.000 < 0.05), menunjukkan bahwa pengaruh variabel bebas (penerapan good corporate governance) secara serempak adalah signifikan terhadap variabel terikat (kinerja karyawan).

4.5 Pengujian Koefesien Determinasi (R2)

Pengujian koefisien determinasi (R²) digunakan untuk mengukur proporsi atau persentase kemampuan model dalam menerangkan variabel terikat. Koefisien

determinasi berkisar antara nol sampai satu (0 ≤ R² ≥ 1). Jika R² semakin besar

adalah besar terhadap variabel terikat (Y). Hal ini berarti model yang digunakan semakin kuat untuk menerangkan pengaruh variabel bebas terhadap variabel terikat dan demikian sebaliknya.

Tabel 4.10

Hasil Uji Koefesien Determinasi (R2)

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .368a .136 .126 2.915

a. Predictors: (Constant), Penerapan_Good_Corporate_Governance

b. Dependent Variable: Kinerja_Karyawan Sumber: Hasil Penelitian, 2015 (data diolah)

Berdasarkan Tabel 4.10 dapat dilihat bahwa :

1. R = 0,368 berarti hubungan antara variabel penerapan good corporate governance (X) terhadap kinerja karyawan (Y) sebesar 36,8%. Artinya hubungannya kuat.

2. Nilai R Square sebesar 0,136 berarti 13,6% variabel kinerja karyawan (Y) dapat dijelaskan oleh variabel penerapan good corporate governance. Sedangkan sisanya 86,4% dapat dijelaskan oleh variabel-variabel lain yang tidak diteliti dalam penelitian ini (promosi jabatan, kompensasi, penilaian kerja, insentif, dan lain-lain).

4.6 Pembahasan

4.6.1 Pengaruh Penerapan Good Corporate Governance Terhadap Kinerja

Karyawan

Hasil penelitian menunjukkan bahwa variabel penerapan good corporate governance memiliki pengaruh yang positif dan signifikan terhadap kinerja karyawan. Hal ini dibuktikan dengan nilai koefisien regresi yang bernilai positif 0,386 dan nilai fhitung (13,982) yang lebih besar dari nilai ftabel (3,948) dengan

tingkat signifikansi 0,000. Artinya jika penerapan good corporate governance ditingkatkan sebesar satu-satuan, maka kinerja karyawan akan mengalami peningkatan sebesar 0,386.

Karyawan adalah aset terpenting untuk berlangsungnya kegiatan operasional setiap perusahaan, termasuk BUMN. Maju dan tidak majunya sebuah BUMN salah satunya, ditentukan oleh faktor kinerja karyawan yang dimilikinya. Semakin bagus kualitas atau kinerja karyawan maka akan berdampak positif terhadap kinerja BUMN yang bagus pula, demikian sebaliknya.

Good Corporate Governance (GCG) adalah sebuah sistem nilai yang

terdiri dari sekumpulan nilai – nilai inti yang berfungsi untuk mengarahkan dan mengendalikan organisasi kearah yang ideal. Penerapan konsep Good Corporate

Governance (GCG) dalam sebuah perusahaan memungkinkan di perbaikinya

kinerja karyawan yang sebelumnya buruk menjadi baik. Hal ini dilakukan melalui transformasi nilai-nilai yang terkandung didalam prinsip Good Corporate

perusahaan. Nilai-nilai tersebut akan mempengaruhi perilaku setiap individu yang pada akhirnya akan mempengaruhi kinerjanya.

Menurut Pabundu (2006:15), nilai yang dianut seseorang dapat mempengaruhi perilaku atau tingkah lakunya, sebab apa pun yang dilakukannya dibimbing dan berpedoman pada nilai-nilai yang dianutnya. Dalam sebuah organisasi atau perusahaan, nilai yang dianut seorang anggota akan mempengaruhi tingkah lakunya dalam beriteraksi dengan anggota lain maupun dalam melaksanakan tugas.

Penerapan konsep prinsip-prinsip Good Corporate Governance (GCG) dalam perusahaan umumnya masih bersifat abstrak, belum membumi. Untuk itu perlu ada semacam norma atau pedoman dalam berprilaku yang bersifat membumi dan terukur yang mengikat seluruh anggota sehingga bersedia secara sukarela dan tulus untuk menerapkan setiap prinsip Good Corporate Governance (GCG). Norma atau pedoman berprilaku yang dimaksud adalah kode etik perusahaan (Code of Conduct). Code of Conduct merupakan bagian terpadu dari

Good Corporate Governance (GCG) yang berisi norma tertulis yang menjadi

standar prilaku dan komitmen seluruh karyawan dalam kegiatan operasional perusahaan maupun berperilaku kepada stakeholder. Code of Conduct merupakan hasil kesepakatan antara berbagai pihak, termasuk antara manajemen perusahaan dengan karyawan.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis yang telah dilakukan, maka penulis dapat mengambil kesimpulan pada Penerapan Good Corporate Governance (X) terhadap Kinerja Karyawan (Y) PT Perkebunan Nusantara IV (Persero) Bahbutong.

Diambil kesimpulan dengan tingkat toleransi α = 5%. Dasar pengambilam

kesimpulan yaitu:

1. Berdasarkan koefisien determinasi R = 0,368 berarti hubungan antara variabel penerapan good corporate governance terhadap kinerja karyawan sebesar 36,8%. Artinya hubungan antara kedua variabel adalah cukup erat.

2. R Square sebesar 0,136. Artinya kinerja karyawan di PT Perkebunan Nusantara IV (Persero) Bahbutong dipengaruhi oleh penerapan good corporate governance sebesar 13,6% dan sisanya dijelaskan oleh-oleh faktor lain yang tidak diteliti dalam penelitian ini.

3. Hasil perhitungan uji secara simultan diperoleh nilai f hitung yang lebih besar dari f tabel dan signifikansi yang lebih kecil dari 0,05. Maka Ha diterima dan Ho ditolak, artinya terdapat pengaruh positif dan signifikan terhadap kinerja

5.2 Saran

1. Mengingat penerapan good corporate governance mempunyai pengaruh yang dominan terhadap kinerja karyawan pada PT Perkebunan Nusantara IV (Persero) Bahbutong, maka pihak PT Perkebunan Nusantara IV (Persero) Bahbutong perlu untuk lebih meningkatkan penerapan good corporate governance pada perusahaan, semakin meningkat penerapan good corporate governance yang dilakukan oleh perusahaan maka akan semakin meningkat pula kinerja karyawan pada PT Perkebunan Nusantara IV (Persero) Bahbutong. 2. Agar lebih tercapai tujuan kinerja karyawan pada PT Perkebunan Nusantara IV (Persero) Bahbutong selaku perusahaan perlu melakukan komunikasi dan saling bertukar informasi dengan melakukan persentase hasil kerja secara rutin baik atasan mapun bawahan secara terbuka agar kinerja karyawan dapat menjadi lebih baik lagi. Penerapan good corporate governance dilakukan perusahaan lebih untuk ditingkatkan guna mencapai tujuan perusahaan secara efektif dan efisien mengingat tujuan perusahaan.

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1. Penerapan Prinsip-Prinsip Good Corporate Governance (GCG)

2.1.1.1 Pengertian Penerapan (Implementasi)

Dalam setiap perumusan suatu kebijakan apakah menyangkut program maupun kegiatan-kegiatan selalu diiringi dengan suatu tindakan penerapan atau implementasi. Karena betapapun baiknya suatu kebijakan tanpa implementasi, maka tidak akan banyak berarti. Berikut ini disampaikan beberapa pengertian implementasi menurut para ahli.

Menurut Pressman dan Wildavsky dalam Tangkilisan (2003:17), mengartikan implementasi sebagai proses interaksi antara tujuan dengan tindakan untuk mencapai tujuan tersebut, atau kemampuan untuk menghubungkan antara yang diinginkan dengan cara untuk mencapainya.

Sementara itu, Van Metter dan Van Horn dalam Winarno (2002:101), melihat implementasi sebagai tindakan-tindakan yang dilakukan oleh individu-individu (atau kelompok-kelompok), pemerintah maupun swasta yang diarahkan untuk mencapai tujuan-tujuan yang telah ditetapkan dalam keputusan-keputusan kebijakan sebelumnya.