SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

FREKUENSI PELAKSANAAN LELANG ATAS HAK

TANGGUNGAN DARI KREDITUR PERBANKAN DI KANTOR

PELAYANAN KEKAYAAN NEGARA DAN LELANG MEDAN

OLEH

Muhammad Safiuddin

100523040

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS DEPARTEMEN EKONOMI PEMBANGUNAN

PERSETUJUAN PERCETAKAN

Nama : Muhammad Safiuddin

NIM : 100523040

Departemen : Strata-1 Ekonomi Pembangunan Konsentrasi : Ekonomi Perbankan

Judul Skripsi : Analisis Faktor-Faktor Yang Mempengaruhi Frekuensi Pelaksanaan Lelang Atas Hak Tanggungan Dari Kreditur Perbankan di Kantor Pelayanan Kekayaan Negara dan Lelang Medan

Tanggal, __________ Ketua Program Studi

NIP 19710503 200312 1 003

Irsyad Lubis, SE, M. Soc. Sc, Ph. D.

Tanggal, __________ Ketua Departemen

NIP 19730408 199802 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS DEPARTEMEN EKONOMI PEMBANGUNAN

PERSETUJUAN

Nama : Muhammad Safiuddin

NIM : 100523040

Departemen : Strata-1 Ekonomi Pembangunan Konsentrasi : Ekonomi Perbankan

Judul Skripsi : Analisis Faktor-Faktor Yang Mempengaruhi Frekuensi Pelaksanaan Lelang Atas Hak Tanggungan Dari Kreditur Perbankan di Kantor Pelayanan Kekayaan Negara dan Lelang Medan

Tanggal, __________ Pembimbing

NIP 19590912 198703 1 003

Drs. Coki Ahmad Sahwier HSB, M. P.

Tanggal, __________ Pembaca Penilai

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “Analisis Faktor-Faktor Yang

Mempengaruhi Frekuensi Pelaksanaan Lelang Atas Hak Tanggungan Dari

Kreditur Perbankan di Kantor Pelayanan Kekayaan Negara dan Lelang Medan”

adalah benar hasil dari karya tulis saya sendiri yang disusun sebagai tugas

akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari Kantor Pelayanan

Kekayaan Negara dan Lelang Medan atau saya kutip hasil karya orang lain telah

mendapat izin dan atau dituliskan sumbernya secara jelas sesuai dengan norma,

kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,

ABSTRAK

Penelitian ini berjudul Analisis Faktor-Faktor Yang Mempengaruhi Frekuensi Pelaksanaan Lelang Hak Tanggungan Dari Kreditur Perbankan Di Kantor Pelayanan Kekayaan Negara dan Lelang Medan. Penelitian ini bertujuan untuk mengetahui dan menganalisis faktor-faktor yang mempengaruhi besarnya frekuensi pelaksanaan lelang eksekusi hak tanggungan yang berasal dari kreditur perbankan yang terjadi pada Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Medan. Faktor-faktor yang diteliti adalah jumlah permohonan lelang yang diterima oleh KPKNL Medan dan jumlah objek lelang yang dimohonkan lelang di KPKNL Medan oleh kreditur perbankan.

Data yang digunakan dalam penelitian ini adalah data sekunder. Pengumpulan data dilakukan secara sensus yang diperoleh dari laporan, buku, literatur, internet, dan media lainnya. Metode analisis yang digunakan adalah analisis deskriptif dengan menggunakan program komputer SPSS versi 17.0.

Hasil yang diperoleh menunjukkan bahwa besarnya jumlah permohonan lelang yang diterima oleh KPKNL Medan dan jumlah objek lelang yang dimohonkan lelang di KPKNL Medan oleh kreditur perbankan sama-sama memiliki pengaruh yang positif dan signifikan terhadap besarnya frekuensi pelaksanaan lelang hak tanggungan.

ABSTRACT

The title of this research is The Analysis on the Factors which Influence the Frequency of the Implementation of Mortgage Auction from the Banking Creditor in KPKNL (The State Assets and Auction Service) Office, Medan. The objective of this research was to find out and to analyze the factors which influenced the number of frequencies of the mortgage auction by banking creditor in KPKNL Office, Medan. The factors analyzed in the research were the number of auction request received by KPKNL, Medan and auction objects proposed by Banking Creditors to be held in KPKNL, Medan.

The data used in this research were secondary data. They were collected by using census method from reports, books, literatures, internet, and other media and analyzed by using an SPSS version 17.0 software program.

The result of the research showed that the amount of the proposed auction received by KPKNL, Medan and auction objects proposed in KPKNL, Medan, had positive and significant influence on the number of frequencies of mortgage auction.

KATA PENGANTAR

Segala puji bagi Allah SWT, yang telah memberikan kekuatan,

kemampuan, kelapangan pikiran, dan kesehatan sehingga penulis dapat

menyelesaikan penulisan skripsi yang berjudul “Analisis Faktor-Faktor Yang

Mempengaruhi Frekuensi Pelaksanaan Lelang Atas Hak Tanggungan Dari

Kreditur Perbankan di Kantor Pelayanan Kekayaan Negara dan Lelang Medan”

sehingga terselesaikan dengan baik. Shalawat serta salam penulis haturkan kepada

Rasulullah Muhammad SAW beserta keluarga, sahabat, dan orang-orang selalu

istiqamah dijalan-Nya.

Penulis menyadari sepenuhnya bahwa tanpa bantuan serta partisipasi dari

semua pihak baik moril maupun materiil, maka penulisan skripsi ini tidak akan

dapat diselesaikan dengan baik. Karena itu sepatutnyalah penulis sampaikan

terima kasih sebesar-besarnya kepada:

1. Ayahanda H. M. Baidlawi dan Ibunda Suratinah tercinta atas limpahan

dukungan dan doa yang selalu dipanjatkan untuk penulis, Istri (Fitrohtul

Fauziah) dan putra tercinta (Abdurrahman Ziyad Kanz) yang senantiasa

menjadi hiasan hidup dan penyemangat penulis dalam hidup ini,

Saudara-saudara penulis baik yang di Jogja, Jakarta, dan Cilacap untuk semua

dukungannya.

2. Bapak Prof. Dr. Azhar Maksum, M. Ec. Ac, Ak. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, S. E., M. Ec. selaku Ketua Departemen Ekonomi

4. Bapak Drs. Syahrir Hakim Nasution, M. Si. selaku Sekretaris Departemen

Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

5. Bapak Irsyad Lubis, S. E., M. Soc. Sc., Ph. D. dan Bapak Paidi Hidyat, S. E.,

M. Si. selaku Ketua dan Sekretaris Program Studi S1 Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Bapak Drs. Coky Ahmad Syawier HSB, M. P. selaku dosen pembimbing

yang telah membimbing dan memberikan kepercayaan penuh kepada penulis

terkait apa yang ingin penulis tuangkan dalam tulisan ini.

7. Bapak Kasyful Mahalli, S. E., M. Si. selaku dosen pembaca yang telah

meluangkan waktunya yang berharga untuk membaca dan memberikan

penilaian terhadap skripsi ini.

8. Seluruh Bapak/Ibu Dosen Pengajar di Departemen Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah mendidik

dan mengajarkan berbagai ilmu pengetahuan kepada penulis sungguh sangat

bermanfaat.

9. Seluruh staf administrasi Jurusan Ekonomi Pembangunan, terutama Bang Sugi

dan Kak Leny yang sabar melayani hingga penulis mampu menyelesaikan

tulisan ini.

10.Bapak Marlais Simanjuntak, S. E., M. Si. Selaku Kepala Kantor Pelayanan

Kekayaan Negara dan Lelang (KPKNL) Medan beserta seluruh pegawai

Kantor Pelayanan Kekayaan Negara Medan tempat penulis mengabdikan diri

11.Seluruh teman-teman Ekonomi Pembangunan Ekstensi Stambuk 2010

seperjuangan yang saling membantu dan memberi semangat.

Saya memohon maaf atas segala kekurangan yang ada dan menyadari

bahwa penulisan skripsi ini masih jauh dari sempurna karena semata-mata

kekurangan ilmu dari penulis. Oleh karena itu, penulis mengharapkan kritik dan

saran yang membangun untuk menyempurnakan skripsi ini dan semoga skripsi ini

bermanfaat bagi semua pihak.

Kepada seluruh pihak yang membantu dan mendukung pengerjaan skirpsi

ini, penulis memohon maaf tidak dapat menuliskan satu per satu dan penulis

menyampaikan terima kasih. Semoga budi baik kalian dibalas oleh Allah SWT.

Amin.

Medan,

Penulis

Muhammad Safiuddin

DAFTAR TABEL

NO TABEL JUDUL HALAMAN

1.1 Realisasi Frekuensi Lelang Hak Tanggungan Di

KPKNL Medan ………

5

3.1 Distribusi Frekuensi Lelang Perbulan Tahun 2009 s.d. 2013 ……….

36

4.1 Hasil Analisis Regresi ………... 53

4.2 Hasil Uji Normalitas ... 55

4.3 Hasil Uji Multikolinieritas ………... 58

4.4 Hasil Uji Koefisien Determinasi ……... 60

4.5 Hasil Uji T ………... 61

DAFTAR GAMBAR

NO JUDUL HALAMAN

2.1 Bagan Struktur Organisasi Lelang Berdasarkan

Vendu Reglement 1908 …... 10

2.2 Alur Perubahan Organisasi Unit Lelang ... 14

2.3 Prosedur Pelaksanaan Lelang ……... 23

2.4 Skema Kerangka Pemikiran …………... 33

4.1 Logo Kementerian Keuangan ... 51

4.2 Analisis Grafik ……….. 56

4.3 Probability Plot ………. 57

DAFTAR LAMPIRAN

NO JUDUL HALAMAN

I Persetujuan Permohonan Izin Melaksanakan

Penelitian Di KPKNL Medan ………... 68

II Surat Keterangan Telah Menyelesaikan

Penelitian ……….. 70

III Laporan Bulanan Realisasi Kegiatan dan Hasil Pelaksanaan Lelang Menurut Jenis/Asal Barang

KPKNL Medan Tahun 2009 s.d. 2013 ………. 72

IV Contoh Surat Permohonan Lelang Eksekusi

Hak Tanggungan dari Kreditur Perbankan …... 147 V Contoh Daftar Objek Yang Dimohonkan Untuk

Dilelang Dari Kreditur Perbankan ……… 150 VI Hasil Pengolahan Data Menggunakan Program

SPSS 17.0 ………. 154

VII Peraturan Menteri Keuangan Nomor

93/PMK.06/2010 tentang Petunjuk Pelaksanaan

ABSTRAK

Penelitian ini berjudul Analisis Faktor-Faktor Yang Mempengaruhi Frekuensi Pelaksanaan Lelang Hak Tanggungan Dari Kreditur Perbankan Di Kantor Pelayanan Kekayaan Negara dan Lelang Medan. Penelitian ini bertujuan untuk mengetahui dan menganalisis faktor-faktor yang mempengaruhi besarnya frekuensi pelaksanaan lelang eksekusi hak tanggungan yang berasal dari kreditur perbankan yang terjadi pada Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Medan. Faktor-faktor yang diteliti adalah jumlah permohonan lelang yang diterima oleh KPKNL Medan dan jumlah objek lelang yang dimohonkan lelang di KPKNL Medan oleh kreditur perbankan.

Data yang digunakan dalam penelitian ini adalah data sekunder. Pengumpulan data dilakukan secara sensus yang diperoleh dari laporan, buku, literatur, internet, dan media lainnya. Metode analisis yang digunakan adalah analisis deskriptif dengan menggunakan program komputer SPSS versi 17.0.

Hasil yang diperoleh menunjukkan bahwa besarnya jumlah permohonan lelang yang diterima oleh KPKNL Medan dan jumlah objek lelang yang dimohonkan lelang di KPKNL Medan oleh kreditur perbankan sama-sama memiliki pengaruh yang positif dan signifikan terhadap besarnya frekuensi pelaksanaan lelang hak tanggungan.

ABSTRACT

The title of this research is The Analysis on the Factors which Influence the Frequency of the Implementation of Mortgage Auction from the Banking Creditor in KPKNL (The State Assets and Auction Service) Office, Medan. The objective of this research was to find out and to analyze the factors which influenced the number of frequencies of the mortgage auction by banking creditor in KPKNL Office, Medan. The factors analyzed in the research were the number of auction request received by KPKNL, Medan and auction objects proposed by Banking Creditors to be held in KPKNL, Medan.

The data used in this research were secondary data. They were collected by using census method from reports, books, literatures, internet, and other media and analyzed by using an SPSS version 17.0 software program.

The result of the research showed that the amount of the proposed auction received by KPKNL, Medan and auction objects proposed in KPKNL, Medan, had positive and significant influence on the number of frequencies of mortgage auction.

BAB I PENDAHULUAN

1.1. Latar Belakang

Di era modern ini, peredaran uang dalam perekonomian sudah tidak bisa

lepas dari peran dan fungsi lembaga perbankan. Lembaga ini secara profesional

dapat bertindak menghimpun (funding) dana dari masyarakat yang surplus dana dan kemudian menyalurkannya (lending) kepada masyarakat yang mengalami defisit dana.

Sesuai dengan Undang-undang Nomor 10 Tahun 1998 tentang Perubahan

atas Undang-undang Nomor 7 Tahun 1992 tentang Perbankan, secara umum bank

didefinisikan sebagai badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak. Lubis (2010: 10) menyatakan, “rantaian fungsi dan peranan institusi

bank ini dikenal dengan istilah financial intermediary dan hal ini dilaksanakan untuk kepentingan semua pihak sehingga aktivitas perekonomian berjalan

normal.”

Dari definisi di atas, dapat dirumuskan tugas bank adalah sebagai berikut:

1. Menghimpun dana dari masyarakat yang surplus dalam bentuk simpanan;

2. Menyalurkan dana kepada masyarakat yang membutuhkan dalam bentuk

3. Meningkatkan kesejahteraan rakyat banyak dengan cara meningkatkan

pemerataan, pertumbuhan ekonomi, dan stabilitas nasional.

Dalam hal menyalurkan dana kepada masyarakat yang membutuhkan

dalam bentuk kredit akan berakibat tingkat likuiditas bank penyalur kredit turun.

Prinsip kehatian-hatian dalam penyaluran kredit sangat perlu diterapkan demi

meminimalisir adanya resiko-resiko yang terjadi.

Menurut Matondang (2011 : 1),”meskipun telah diterapkan prinsip

kehati-hatian dalam penyaluran kreditnya, pada kenyataannya resiko kredit macet masih

tetap terjadi. Proses litigasi atau upaya terakhir apabila terdapat kebuntuan dalam

penyelesaian kredit macet dapat dilakukan melalui 2 (dua) jalur.

1. Melalui Pengadilan Negeri, yaitu gugatan terhadap utang jaminan debitur

yang tidak diikat dengan lembaga jaminan hak tanggungan.

2. Melalui Direktorat Jenderal Kekayaan Negara/PUPN, yaitu terhadap jaminan

piutang negara.

Selanjutnya Matondang (2011 : 2) menyatakan

selain dengan mekanisme tersebut di atas, dengan berlakunya Undang Undang Nomor 4 tahun 1996 tentang Hak Tanggungan, kreditur dengan syarat-syarat tertentu sebagaimana dimaksud dalam pasal 6, dapat secara langsung mengajukan permohonan lelang kepada Kantor Lelang Negara (sekarang bernama Kantor Pelayanan Kekayaan Negara dan Lelang disingkat KPKNL), tanpa terlebih dahulu fiat dari lembaga peradilan. Syarat tertentu tersebut antara lain bahwa dalam Akta Pemberian Hak Tanggungan yang dibuat bersamaan dengan perjanjian kredit diharuskan adanya klausul yang menyatakan bahwa Pemegang Hak Tanggungan Pertama atas kekuasaan sendiri menjual objek hak tanggungan melalui pelelangan umum untuk mengambil pelunasan utang debitor.

Yang dimaksud dengan lelang menurut Pasal 1 Vendu Reglement Jo Pasal

Pelaksanaan Lelang adalah penjualan barang yang terbuka untuk umum dengan

penawaran harga secara tertulis dan/atau lisan yang semakin meningkat atau

menurun untuk mencapai harga tertinggi yang didahului dengan Pengumuman

Lelang.

Dalam rangka penagihan kredit macet, lelang penjualan hak tanggungan

memiliki keunggulan dibandingkan dengan cara non lelang karena tidak saja akan

terjadi kompetisi di antara peserta lelang untuk mencapai harga jual lelang

tertinggi, namun juga menunjukkan transparansi dengan didahuluinya

pengumuman lelang melalui media cetak, sehingga dapat lebih memberikan

kepastian hukum kepada pemenang lelang/pembeli. Besarnya harga lelang yang

terjadi pun akan lebih tinggi atau setidaknya sama dengan nilai limitnya. Nilai

limit merupakan patokan harga terendah atas suatu objek lelang yang ditawarkan

oleh penjual/pemohon lelang. Nilai limit ditetapkan dengan berpedoman pada

nilai taksiran yang dibuat oleh pejabat penilai/appraisal independent (Matondang, 2011: 3)

Dalam Pasal 1a Vendu Reglement Jo Pasal 1 angka 1 Peraturan Menteri

Keuangan Nomor 93/PMK.06/2010 tentang Petunjuk Pelaksanaan Lelang

disebutkan bahwa setiap pelaksanaan lelang harus dilakukan oleh dan/atau di

hadapan Pejabat Lelang kecuali ditentukan lain oleh Undang-Undang atau

Peraturan Pemerintah.

Sejauh ini pelaksanaan lelang di Indonesia masih didominasi oleh Pejabat

berasal dari swasta tetap diberikan kewenangan melaksanakan lelang untuk jenis

lelang tertentu, khususnya lelang yang bersifat sukarela. Sehingga lelang eksekusi

objek jaminan hutang berupa hak tanggungan hanya dilaksanakan oleh unit

operasional Direktorat Jenderal Kekayaan Negara Kementerian Keuangan yang

tersebar di seluruh Wilayah Indonesia, yaitu Kantor Pelayanan Kekayaan Negara

dan Lelang (KPKNL).

Besaran nilai realisasi lelang akan mempunyai makna yang berbeda bagi

masing-masing pihak yang terkait. Bank selaku kreditur akan bermakna

mengurangi jumlah non performaning loan perusahaan. Mengutip pernyataan dari Wimboh oleh Sidik (2011: 23) yang dimaksud dengan non performing loan

adalah jumlah aktiva non produktif dibagi dengan total kredit yang diberikan

bank. Teori mengatakan bahwa semakin tinggi rasio ini maka kemungkinan bank

mengalami permasalahan sangat tinggi (positif).

Bagi pemilik jaminan selaku debitur akan dijadikan sebagai pelunasan

hutang dan tambahan uang kas. Bagi penyelenggara lelang akan dijadikan

sebagai indikator keberhasilan kinerja. Sedangkan bagi negara dapat menambah

penerimaan negara bukan pajak. Ada pun bagi pembeli lelang dapat dijadikan

sebagai investasi awal (Matondang, 2011: 4).

Melihat perkembangan yang terjadi, frekuensi lelang hak tanggungan yang

berasal dari kreditur perbankan menunjukkan tren yang cenderung naik dari tahun

hak tanggungan melalui lelang eksekusi hak tanggungan yang dilakukan oleh

Pejabat Lelang Kelas I KPKNL Medan mengalami tren kenaikan.

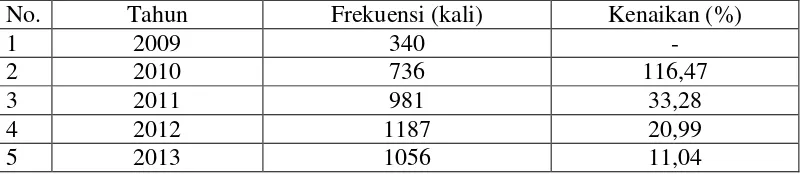

Tabel 1.1

Realisasi Frekuensi Lelang Hak Tanggungan Di KPKNL Medan Periode 2009 s.d. 2013

No. Tahun Frekuensi (kali) Kenaikan (%)

1 2009 340 -

2 2010 736 116,47

3 2011 981 33,28

4 2012 1187 20,99

5 2013 1056 11,04

Sumber: Laporan Bulanan Realisasi Kegiatan dan Hasil Pelaksanaan Lelang Menurut Jenis/Asal Barang KPKNL Medan tahun 2009 s.d. 2013, diolah kembali

Berdasarkan data realisasi frekuensi lelang eksekusi Hak Tangggungan di

KPKNL Medan, dari tahun 2009 sampai dengan akhir tahun 2013 terdapat

kenaikan frekuensi lelang eksekusi Hak Tanggungan yang cukup tajam. Dari

tahun 2009 ke tahun 2010 terjadi kenaikan frekuensi sebesar 116,47%. Dari

tahun 2010 ke tahun 2011 terjadi kenaikan sebesar 33,28%. Dari tahun 2011 ke

tahun 2012 terjadi kenaikan sebesar 20,99%. Hanya saja frekuensi lelang dari

tahun 2012 ke tahun 2013 mengalami penurunan sebesar sebesar 11,04%.

Setidaknya terdapat dua faktor yang dapat kami gali sebagai variabel yang

mempengaruhi besarnya frekuensi lelang hak tanggungan kreditur perbankan

tersebut, di antaranya adalah jumlah permohonan lelang yang diterima KPKNL

Medan dan jumlah objek lelang hak tanggungan yang dimohonkan oleh kreditur

Dengan latar belakang tersebut, penulis sangat ingin melakukan penelitian

“Analisis Faktor-Faktor Yang Mempengaruhi Frekuensi Pelaksanaan Lelang Hak Tanggungan Dari Kreditur Perbankan Di Kantor Pelayanan Kekayaan Negara dan Lelang Medan”.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka

permasalahan yang akan dikaji dalam penelitian ini adalah:

1. Apakah faktor jumlah permohonan lelang dari kreditur perbankan yang

diterima oleh KPKNL Medan mempengaruhi jumlah frekuensi lelang eksekusi

hak tanggungan.

2. Apakah faktor jumlah objek lelang hak tanggungan yang dimohonkan oleh

kreditur perbankan mempengaruhi jumlah frekuensi lelang eksekusi hak

tanggungan.

1.3. Tujuan Penelitian

Ada pun yang menjadi tujuan dalam penelitian ini adalah:

1. Untuk mengetahui apakah faktor jumlah permohonan lelang yang diterima oleh

KPKNL Medan mempengaruhi jumlah frekuensi lelang eksekusi hak

tanggungan.

2. Untuk mengetahui apakah faktor jumlah objek lelang hak tanggungan yang

dimohonkan mempengaruhi jumlah frekuensi lelang eksekusi hak tanggungan.

1.4. Manfaat Penelitian

2. Sebagai tambahan informasi bagi instansi terkait, khususnya KPKNL Medan

dalam hal pelaksanaan lelang eksekusi hak tanggungan.

3. Sebagai sumbangan pemikiran ataupun ilmu pengetahuan bagi instansi terkait,

masyarakat, maupun mahasiswa/i yang ingin melakukan penelitian selanjutnya

mengingat masih sangat langkanya tulisan terkait penjualan melalui lelang.

4. Sebagai tambahan studi dan tambahan literature bagi mahasiswa/i Fakultas Ekonomi Universitas Sumatera Utara, khususnya Departemen Ekonomi

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Sejarah Lelang

2.1.1.1. Sejarah Lelang Dunia

Para ahli menyatakan bahwa lelang telah dikenal bangsa Yunani sejak 450

SM. Lelang dimaksud adalah lelang terhadap anak perempuan yang telah

menginjak dewasa guna dijadikan istri.

Pada masa kerajaan Romawi sekitar 27 SM sampai dengan 476 M telah

dikenal pula lelang terhadap harta rampasan perang dan penduduk yang kalah

perang untuk dijadikan budak. Hasil dari lelang ini ditujukan untuk membiayai

perang-perang selanjutnya. Bahkan pada masa ini dikenal lelang yang masyur

terhadap Kerajaan Romawi yang dilakukan oleh Praetorian Guard (Tentara

Praetorian).

Di Perancis pada awal abad ke VII telah menjadi kebiasaan melakukan

lelang terhadap barang-barang pemimpin agama yang meninggal dunia. Bahkan

pada abad XIII, Raja Henry VII pada masa itu telah mempunyai juru lelang yang

berlisensi resmi. Dan di tahun 1556, seiring dengan terorganisirnya sistem

penjualan secara lelang, pemerintah Perancis telah mempunyai Juru Sita yang

merangkap Juru Lelang terhadap barang rampasan perang.

Ada pun di Inggris pertama kali melakukan penjualan dengan sistem

Auctions” yang dilakukan secara terbuka dan lisan. Sistem penjualan secara lelang di Inggris semakin berkembang dan terorganisir dengan baik. Bahkan

lelang terhadap barang-barang rumah tangga pun ada yang dikenal dengan

Auction Candle. Pada tahun 1766 di London didirikan Balai Lelang Christie yang merupakan balai lelang terbesar di dunia.

Di Swedia, berkembangnya penjualan dengan sistem lelang ditandai

dengan berdirinya Stockholm Auction House (Stockholms Auktionsverk) yang dikenal sebagai balai lelang tertua di dunia. Sementara di Amerika Serikat

terdapat Balai Lelang Sotheby yang sangat terkenal yang didirikan pada tahun

1744 sebagai tonggak berkembangnya lelang di negara tersebut.

Sekitar tahun 1990-an, sistem penjualan secara lelang semakin marak

seiring dengan berkembangnya teknologi. Juru lelang memanfaatkan beragam

sarana teknologi yang menjadikan bisnis lelang semakin berkembang dan mudah.

Pada awal tahun 1995, seorang pria Jepang bernama Masatakan Fujisaki

menciptakan sistem lelang terbaru, yakni dengan memanfaatkan jaringan internet.

Sistem lelang ini dikenal dengan AUCNET. Kesuksesan AUCNET menginspirasi

lahirnya situs lelang Onsale yang diresmikan pada bulan Mei 1995. Kemudian

pada bulan September di tahun yang sama, situs lelang barang melalui internet

yang sangat terkenal, yakni eBay lahir.

2.1.1.2. Sejarah Lelang Indonesia

Sejarah awal sistem penjualan melalui lelang di Indonesia ditandai dengan

dikeluarkannya Staatsblad 1908 Nomor 189 tentang Vendu Reglement dan

Belanda. Latar belakang dikeluarkannya peraturan tersebut adalah untuk

memfasilitasi permasalahan yang timbul mengenai penjualan barang-barang milik

pejabat yang dimutasi.

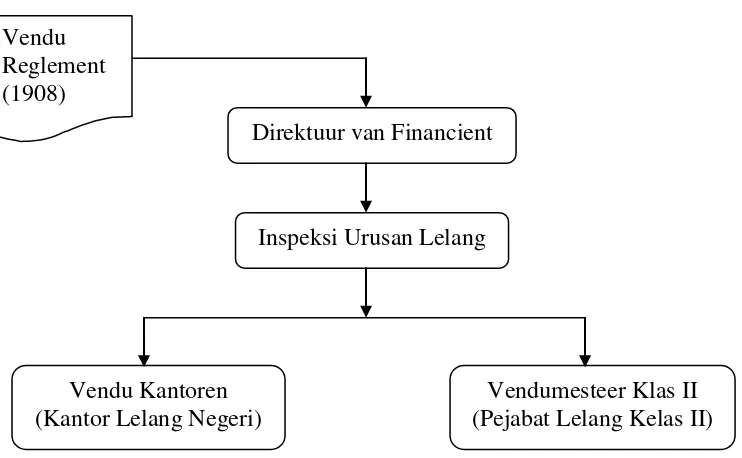

Lahirnya peraturan tersebut menuntut terbentuknya Inspeksi Urusan

Lelang sebagai struktur organisasi di tingkat pusat yang secara langsung

bertanggung jawab pada Direktuur van Financient (Menteri Keuangan). Untuk

tingkat daerah dibentuk unit operasional yang dinamakan Kantor Lelang Negeri

(Vendu Kantoren) yang baru terbatas pada beberapa kota besar, yakni: Batavia

(sekarang Jakarta), Bandung, Cirebon, Semarang, Yogyakarta, Surabaya,

Makasar, Banda Aceh, Medan, dan Palembang.

Gambar 2.1

Bagan Struktur Organisasi Lelang Berdasarkan Vendu Reglement 1908

Sumber: Modul Pengetahuan Lelang, Susanto (2014: 22), diolah kembali

Mengingat frekeunsi lelang yang masih rendah dan kurang menjangkau

daerah-daerah yang tidak terdapat kantor operasional lelang, maka pada tahun Vendu

Reglement (1908)

Direktuur van Financient

Inspeksi Urusan Lelang

Vendu Kantoren (Kantor Lelang Negeri)

1919 Gubernur Jenderal Nederlandsch Indie mengangkat Pejabat Lelang Kelas II

(Vendumesteer Klas II) yang dijabat oleh Pejabat Notaris setempat juga Pejabat

Pemda Tingkat II (bupati dan walikota). Seiring dengan berkembangnya lelang,

jabatan tersebut ditingkatkan menjadi Kantor Lelang Negeri Kelas 1.

Selain Kantor Lelang Negeri dan Kantor Pejabat Lelang Kelas II, terdapat

Balai Lelang atau Komisioner Lelang yang memberikan pelayanan jasa lelang.

Lembaga ini dikelola oleh swasta dan lokasinya hanya terbatas di Surabaya,

Makasar, dan Medan. Namun, dengan keluarnya Surat Keputusan Menteri

Keuangan Nomor D.15.4/D1/16-2 tanggal 2 Mei 1972, lembaga ini dihapuskan.

Setelah proklamasi kemerdekaan Republik Indonesia, pemerintah

menggulirkan program pengucuran atau pemberian pinjaman dana untuk kredit

para pengusaha kecil dalam rangka mendorong pertumbuhan perekonomian

rakyat paska penjajahan. Kebijakan ini digariskan oleh Panitia Pemikir Siasat

Ekonomi yang didirikan oleh Muhammad Hatta pada tahun 1946. Dalam

perkembangannya, pengucuran atau pinjaman dana yang diberikan oleh

pemerintah tersebut tidak dapat dikembalikan tepat pada waktunya, bahkan dana

tersebut menjadi kredit macet.

Bila keadaan tersebut tidak segera dilakukan langkah pengamanan, maka

dikhawatirkan akan sangat merugikan keuangan dan kekayaan negara yang

selanjutnya akan memperlambat pertumbuhan perekonomian negara. Atas dasar

pertimbangan tersebut dan mengingat sistem penyelesaian perkara yang ada pada

saat itu berdasarkan pasal 195 HIR tidak mampu melakukan fungsinya dalam

berdasarkan Keputusan Penguasa Perang Pusat Kepala Staf Angkatan Darat

Nomor Kpts/Peperpu/0241/1958 tanggal 6 April 1958 dibentuklah Panitia

Penyelesaian Piutang Negara (P3N) dengan tugas melakukan penyelesaian

piutang negara dengan cara Parate Eksekusi (melaksanakan sendiri

putusan-putusannya seperti surat paksa, sita, lelang, dan keputusan hukum lainnya tanpa

harus meminta bantuan lembaga peradilan).

Akan tetapi, dengan terbitnya Dekrit Presiden tanggal 5 Juli 1959, negara

Indonesia kembali ke keadaan tertib sipil yang dimulai pada tanggal 16 Desember

1960. Dengan demikian, dasar hukum yang memayungi Keputusan Penguasa

Perang Pusat (pada masa itu diberlakukan Undang-Undang Dasar Sementara

1950) menjadi tidak berlaku lagi, termasuk dasar hukum pembentukan P3N.

Meskipun demikian, tugas dan kewenangan P3N untuk menyelesaikan

piutang negara secara cepat dan efisien masih dipandang relevan untuk tetap

dilaksanakan. Oleh karena itu, pada tanggal 14 Desember 1960 pemerintah

menetapkan Undang-Undang Nomor Prp 49 Tahun 1960 tentang Panitia Urusan

Piutang Negara (PUPN) sebagai pengganti P3N.

Pada tahun yang sama, pada masa pembentukan unit eselon I di

lingkungan Departemen Keuangan, unit lelang masuk di bawah Direktorat

Jenderal Pajak dengan pertimbangan:

1. Penerimaan negara yang dihimpun unit lelang negara berupa bea lelang

2. Undang-Undang Nomor 19 Tahun 1959 tentang Penagihan Pajak dengan

Surat Paksa baru terbit yang menjadikan lembaga lelang sebagai unit yang

sangat diperlukan dalam pelaksanaan penagihan pajak.

Sejak tahun 1971, penyerahan piutang negara yang berasal dari kredit

investasi cukup banyak, namun struktur organisasi dan sumber daya manusia

PUPN sangat terbatas. Atas dasar itu dibentuklah Badan Urusan Piutang Negara

(BUPN) dengan Keputusan Presiden Nomor 11 Tahun 1976 dengan tugas

mengurus penyelesaian piutang negara. Ada pun PUPN selaku panitia

interdeparmental hanya menetapkan produk hukum dalam penyelesaian piutang

negara.

Meningkatnya piutang negara yang pengurusannya diserahkan ke BUPN

menandakan semakin banyaknya piutang negara yang bermasalah (macet), baik

yang berasal dari perbankan yang memiliki aguanan mau pun nonperbankan.

Oleh karena itu, sebagai upaya percepatan pengurusan piutang negara

diterbitkanlah Keputusan Presiden Nomor 21 Tahun 1991 tanggal 1 Juni 1991

yang menggabungkan fungsi lelang dan seluruh aparatnya dari Direktorat Jenderal

Pajak ke dalam organisasi BUPN sehingga organisasi ini berubah menjadi Badan

Urusan Piutang dan Lelang Negara (BUPLN).

Dengan semakin berkembangnya sistem penjualan lelang di Indonesia,

maka peran serta balai lelang oleh pihak swasta kembali dihidupkan dengan

keluarnya Keputusan Menteri Keuangan Nomor 47/KMK.01/1996 tanggal 25

Januari 1996. Balai lelang dalam menjalankan usahanya berada dalam pembinaan

Seiring dengan proses reorganisasi yang ditandai dengan terbitnya

Keputusan Presiden Nomor 177 Tahun 2000 tanggal 15 Desember 2000, BUPLN

berubah menjadi Direktorat Jenderal Piutang dan Lelang Negara (DJPLN) sebagai

salah satu unit eselon 1 di bawah Departemen Keuangan. Sebagai unit

operasionalnya di daerah adalah Kantor Pelayanan Piutang dan Lelang Negara

(KP2LN).

Proses reorganisasi dalam tubuh Departemen Keuangan terus bergulir

yang ditandai dengan keluarnya Peraturan Menteri Keuangan Nomor

445/PMK.01/2006 menyebabkan perubahan bagi DJPLN yang berubah menjadi

Direktorat Jenderal Kekayaan Negara (DJKN) dengan kantor operasional di

daerah berubah menjadi Kantor Pelayanan Kekayaan Negara dan Lelang

(KPKNL) hingga sekarang.

Gambar 2.2

Alur Perubahan Organiasi Unit Lelang

1991 2000 2006

Sumber: Modul Pengetahuan Lelang, Susanto (2014: 36), diolah kembali

2.1.2. Pengertian Lelang

Menurut Kamus Besar Bahasa Indonesia, lelang didefinisikan sebagai

penjualan di hadapan orang banyak (dengan tawaran yang atas-mengatasi)

dipimpin oleh pejabat lelang.

Sesuai dengan Pasal 1 Vendu Reglement Jo Pasal 1 angka 1 Peraturan

Menteri Keuangan Nomor 93/PMK.06/2010 tentang Petunjuk Pelaksanaan Lelang

yang dimaksud dengan lelang adalah penjualan barang yang terbuka untuk umum

dengan penawaran harga secara tertulis dan/atau lisan yang semakin meningkat

atau menurun untuk mencapai harga tertinggi yang didahului dengan

Pengumuman Lelang.

Menurut Tim Penyusun Rancangan Undang-Undang Lelang Direktorat

Jenderal Piutang dan Lelang Negara Biro Hukum Sekretariat Jenderal

Departemen Keuangan sebagaimana dikutip oleh Sianturi (2013: 53)

menyebutkan bahwa lelang adalah cara penjualan barang yang terbuka untuk

umum dengan penawaran secara kompetisi yang didahului dengan pengumuman

lelang dan atau upaya mengumpulkan peminat.

Selanjutnya Sianturi (2013: 54) mengutip kembali pengertian lelang

menurut Henry Campbell Black bahwa lelang adalah penjualan di muka umum

atas satu properti kepada penawar tertinggi oleh seorang yang mempunyai lisensi

atau kewenangan untuk itu.

Dari definisi-definisi di atas ada beberapa hal yang dapat kita simpulkan

bahwa suatu penjualan dapat diartikan sebagai lelang jika mengandung

unsur-unsur sebagai berikut:

1. Lelang merupakan suatu cara penjualan barang;

2. Dilakukan secara terbuka untuk umum, siapa pun diperbolehkan menjadi

peserta lelang;

3. Penawaran lelang dilakukan secara kompetisi, sehingga didapatkan penawar

tertinggi sebagai pemenang lelang;

4. Didahului dengan adanya pengumuman lelang sebagai upaya mengumpulkan

5. Jika penjualan barang telah memenuhi unsur-unsur tersebut di atas, maka

proses pelaksanaannya harus dilakukan oleh dan atau di hadapan pejabat

lelang.

Sebagai dokumen yang menjelaskan adanya pelaksanaan lelang, Pejabat

Lelang menyusun suatu berita acara yang ditandangani oleh para pihak yang

merupakan subjek lelang, yaitu: Pejabat Lelang, Penjual, dan Pembeli Lelang.

Dokumen dimaksud dinamakan Risalah Lelang. Dokumen ini juga berfungsi

sebagai bukti otentik dan mempunyai kekuatan pembuktian sempurna secara

hukum terhadap jalannya penjualan melalui lelang yang memuat subjek dan objek

lelang itu sendiri.

Bagi kreditur perbankan, penjualan barang jaminan berupa hak

tanggungan atas kredit macet melalui mekanisme lelang sangatlah

menguntungkan. Secara prosedural, persyaratan dan proses lelang tidaklah rumit.

Dalam pelaksanaannya pun proses penjualan melalui lelang dapat dikatakan lebih

cepat dan efektif. Biaya yang dikeluarkan untuk terhadap pengajuan lelang ke

KPKNL pun relatif murah dan pasti dikarenakan hanya dikenakan bea lelang saja

yang nilainya sudah ditentukan oleh peraturan perundang-undangan. Ada pun

pengumuman lelang menjadi tanggung jawab dari pemohon lelang atau penjual

dalam hal ini kreditur. Dengan adanya penawaran secara kompetisi dari para

penawar mendorong optimalnya harga akhir yang disepakati. Secara legalitas

prosedural telah sesuai dengan peraturan perundang-undangan yang berlaku, juga

terdapat Risalah Lelang sebagai akta otentik dan alat pembuktian yang sempurna

di muka pengadilan.

2.1.3. Asas Lelang

Dalam Bahan Ajar Pengetahuan Lelang Diklat Teknis Substantif Dasar

Kekayaan Negara (2010: 10) disebutkan bahawa secara normatif sebenarnya tidak

ada peraturan perundang-undangan yang mengatur asas lelang. Namun apabila

kita cermati klausula-klausula dalam peraturan perundang-undangan di bidang

lelang dapat ditemukan adanya asas lelang, yaitu:

a. Asas Keterbukaan

Menghendaki agar seluruh lapisan masyarakat mengetahui adaya rencana

lelang dan mempunyai kesempatan yang sama untuk mengikuti lelang sepanjang

tidak dilarang oleh Undang-Undang. Oleh karena itu, setiap pelaksanaan lelang

harus didahului dengan pengumuman lelang. Asas ini juga untuk mencegah

terjadinya praktek persaingan usaha tidak sehat dan tidak memberikan

kesempatan adanya praktek korupsi, kolusi, dan nepotisme (KKN).

b. Asas Keadilan

Mengandung pengertian bahwa dalam proses pelaksanaan lelang harus

dapat memenuhi rasa keadilan secara proporsional bagi setiap pihak yang

berkepentingan. Asas ini untuk mencegah terjadinya keberpihakan Pejabat

Lelang kepada peserta lelang tertentu atau berpihak hanya pada kepentingan

menentukan harga limit secara sewenang-wenang yang berakibat merugikan pihak

tereksekusi.

c. Asas Kepastian Hukum

Menghendaki agar lelang yang telah dilaksanakan menjamin adanya

perlindungan hukum bagi pihak-pihak yang berkepentingan dalam pelaksanaan

lelang. Setiap pelaksanaan lelang dibuat Risalah Lelang oleh Pejabat Lelang yang

merupakan akte otentik. Risalah Lelang digunakan penjual/pemilik barang,

pembeli dan Pejabat Lelang untuk mempertahankan dan melaksanakan hak dan

kewajibannya.

d. Asas Efisiensi

Akan menjamin pelaksanaan lelang dilakukan dengan cepat dan dengan

biaya yang relatif murah karena lelang dilakukan pada tempat dan waktu yang

telah ditentukan dan Pembeli disahkan pada saat itu juga.

e. Asas Akuntabilitas

Asas ini menghendaki agar lelang yang dilaksanakan oleh Pejabat Lelang

dapat dipertanggungjawabkan kepada semua pihak yang berkepentingan.

Pertanggungjawaban Pejabat Lelang meliputi administrasi lelang dan pengelolaan

uang lelang.

2.1.4. Fungsi Lelang

Susanto dalam Modul Pengetahuan Lelang (2014: 46) menyebutkan 3

1. Fungsi Public

a. Mendukung Law Enforcement di bidang hukum perdata, hukum pidana, hukum perpajakan, dan lain-lain, yaitu sebagai bagian dari eksekusi suatu

putusan;

b. Mendukung tertib administrasi dan efisiensi pengelolaan dan pengurusan

aset yang dimiliki atau dikuasai negara.

2. Fungsi Private

Fungsi ini terletak pada hakekat lelang dilihat dari tinjauan perdagangan di

mana lelang merupakan sarana untuk mempertemukan penjual dan pembeli dalam

transaksi jual-beli barang dengan cara-cara yang diatur oleh undang-undang.

3. Fungsi Budgetair

Mengumpulkan penerimaan negara dalam bentuk bea administrasi dan bea

lelang. Lelang juga dibebani tugas mengamankan pajak dalam kaitannya dengan

pelaksanaan eksekusi lelang, yakni Pajak Penghasilan (PPh) Pasal 25 atas lelang

tanah atau tanah dan bangunan serta Bea Perolehan Hak atas Tanah dan/atau

Bangunan (BPHTB).

2.1.5. Jenis-Jenis Lelang

Dengan melihat fungsi private di atas, dapat dibedakan jenis-jenis lelang, sebagai berikut:

a. Lelang Eksekusi

Sesuai dengan Pasal 1 angka 4 Peraturan Menteri Keuangan Nomor

93/PMK.06/2010 tentang Petunjuk Pelaksanaan Lelang, yang dimaksud

pengadilan, dokumen-dokumen lain yang dipersamakan dengan itu, dan/atau

melaksanakan ketentuan dalam peraturan perundang-undangan.

Dalam Pasal 5 disebutkan bahwa lelang eksekusi termasuk tetapi tidak

terbatas pada: Lelang Eksekusi Panitia Urusan Piutang Negara (PUPN),

Lelang Eksekusi Pengadilan, Lelang Eksekusi Pajak, Lelang Eksekusi Harta

Pailit, Lelang Eksekusi Pasal 6 Undang-Undang Hak Tanggungan (UUHT),

Lelang Eksekusi Benda Sitaan Pasal 45 Kitab Undang-Undang Hukum Acara

Pidana (KUHAP), Lelang Eksekusi Barang Rampasan, Lelang Eksekusi

Jaminan Fidusia, Lelang Barang Yang Dinyatakan Tidak Dikuasi atau Barang

Yang Dikuasai Negara-Bea Cukai, Lelang Barang Temuan, Lelang Eksekusi

Gadai, Lelang Eksekusi Benda Sitaan Pasal 18 ayat (2) Undang-Undang

Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi

sebagaimana telah diubah dengan Undang-Undang Nomor 20 Tahun 2001.

Ada pun pokok bahasan yang penulis ingin jadikan bahan penelitian termasuk

dalam jenis lelang ini, yakni Lelang Eksekusi Pasal 6 Undang-Undang Hak

Tanggungan (UUHT).

b. Lelang Noneksekusi, dibedakan lagi menjadi:

1) Noneksekusi Wajib

Sesuai dengan Pasal 1 angka 5 Peraturan Menteri Keuangan Nomor

93/PMK.06/2010 tentang Petunjuk Pelaksanaan Lelang, yang dimaksud

dengan lelang noneksekusi wajib adalah lelang untuk melaksanakan

penjualan barang yang oleh peraturan perundang-undangan diharuskan

Dalam Pasal 6 disebutkan bahwa lelang noneksekusi wajib termasuk tetapi

tidak terbatas pada: Lelang Barang Milik Negara/Daerah, Lelang Barang

Milik Badan Usaha Milik Negara/Daerah (BUMN/D), Lelang Barang

Yang Menjadi Milik Negara-Bea Cukai, Lelang Benda Berharga Asal

Muatan Kapal Yang Tenggelam (BMKT), dan Lelang Kayu dan Hasil

Hutan Lainnya dari tangan pertama.

2) Noneksekusi Sukarela

Sesuai dengan Pasal 1 angka 6 Peraturan Menteri Keuangan Nomor

93/PMK.06/2010 tentang Petunjuk Pelaksanaan Lelang, yang dimaksud

dengan lelang noneksekusi sukarela adalah lelang atas barang milik

swasta, orang atau badan hukum/badan usaha yang dilelang secara

sukarela.

Dalam Pasal 7 disebutkan bahwa lelang noneksekusi sukarela termasuk

tetapi tidak terbatas pada: Lelang Barang Milik BUMN/D berbentuk

Persero, Lelang harta milik bank dalam likuidasi kecuali ditentukan lain

oleh peraturan perundang-undangan, Lelang Barang Milik Negara Asing,

dan Lelang Barang Milik Swasta.

2.1.6. Subjek dan Objek Lelang

Yang dimaksud dengan subjek lelang adalah antara lain:

a. Penjual, yakni orang, badan hukum/usaha atau instansi yang berdasarkan

peraturan perundang-undangan atau perjanjian berwenang untuk menjual

sebagai Pemilik Barang di mana dia adalah orang atau badan hukum/usaha

yang memiliki hak kepemilikan atas suatu barang yang dilelang.

b. Peserta Lelang, yaitu orang atau badan hukum/badan usaha yang telah

memenuhi syarat untuk mengikuti lelang.

c. Pejabat Lelang, yaitu orang yang berdasarkan peraturan perundang-undangan

diberi wewenang khusus untuk melaksanakan penjualan barang secara lelang.

Pejabat lelang terdapat dua jenis, yakni:

1) Pejabat Lelang Kelas I, yaitu Pejabat Lelang pegawai Direktorat Jenderal

Kekayaan Negara yang berwenang melaksanakan Lelang Eksekusi,

Lelang Noneksekusi Wajib, dan Lelang Noneksekusi Sukarela.

2) Pejabat Lelang Kelas II, yaitu Pejabat Lelang swasta yang berwenang

melaksanakan Lelang Noneksekusi Sukarela.

Kedua jenis pejabat lelang ini sama-sama harus dikukuhkan terlebih dahulu

dengan Surat Keputusan Menteri Keuangan.

Sedangkan yang dimaksud dengan objek lelang adalah meliputi seluruh

barang yang akan dijual secara lelang.

2.1.7. Prosedur Lelang

Setiap proses pelaksanaan lelang memiliki tahapan yang harus dilalui dan

tidak boleh ada satu tahapan yang terlewati. Jika satu tahapan saja terlewati, maka

dapat dikatakan proses lelang tidak dapat berjalan. Begitu halnya dalam proses

pelaksanaan lelang eksekusi, khususnya lelang eksekusi hak tanggungan yang

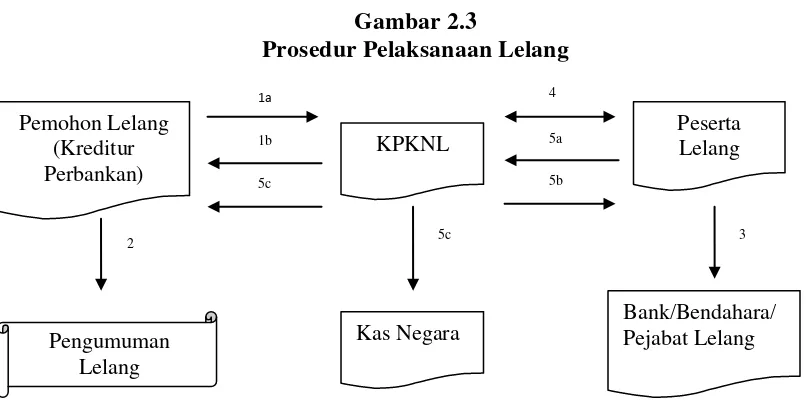

Modul Pengetahuan Lelang (2014: 5) memiliki beberapa tahapan yang dapat

dijelaskan dalam flow chart di bawah ini:

Gambar 2.3

Prosedur Pelaksanaan Lelang

Sumber: Modul Pengetahuan Lelang, Susanto (2014:5), diolah kembali

Keterangan:

1a. Permohanan lelang oleh Pemohon Lelang. Setelah permohonan diterima akan dilakukan pemeriksaan dokumen persyaratan lelang (2 hari).

1b. Penetapan hari dan tanggal lelang.

2. Pemohon Lelang melakukan pengumuman lelang di surat kabar. 3. Calon peserta lelang menyetorkan uang jaminan penawaran lelang. 4. Pelaksanaan Lelang.

5a. Peserta Lelang dengan penawaran tertinggi menjadi pemenang lelang.

5b. KPKNL memberikan dokumen dan kutipan risalah lelang kepada pembeli sebagai bukti untuk balik nama (pemberian dilakukan paling lama 1 hari setelah pembeli menujukkan bukti setor pelunasan pungutan-pungutan lain, seperti BPHTB).

5c. KPKNL menyetorkan hasil bersih lelang kepada pemohon lelang dan menyetorkan bea lelang ke kas negara.

2.2. Lelang Eksekusi Hak Tanggungan

Menurut Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan

dengan hak tanggungan atas tanah beserta benda-benda yang berkaitan dengan

tanah yang selanjutnya disebut hak tanggungan terutama pada Pasal 1 adalah

hak jaminan yang dibebankan pada hak atas tanah sebagaimana dimaksud dalam Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria, berikut atau tidak berikut benda-benda lain yang merupakan satu kesatuan dengan tanah itu, untuk pelunasan utang tertentu, yang memberikan kedudukan yang diutamakan kepada kreditur tertentu terhadap kreditur-kreditur lain.

Hak tanggungan menurut Kartini Muljadi-Gunawan Widjaja (2005: 13)

adalah suatu bentuk jaminan pelunasan utang, dengan hak mendahulu, dengan

objek (jaminan)-nya berupa hak-hak atas tanah yang diatur dalam UU Nomor 5

Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria atau Undang-Undang

Pokok Agraria.

Sebagaimana dimaksud dalam UU Nomor 5 Tahun 1960 tentang Peraturan

Dasar Pokok-Pokok Agraria terutama Pasal 16, yang dimaksud dengan hak atas

tanah antara lain adalah hak milik, hak guna usaha, hak guna bangunan, hak

pakai, hak sewa, hak membuka tanah, dan hak memungut hasil hutan.

Lelang Eksekusi Hak Tanggungan biasa disebut sebagai Lelang Eksekusi

Pasal 6 Undang Hak Tanggungan (UUHT). Dalam Pasal 6

Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan Atas Tanah Beserta

Benda-Benda Yang Berikatan Dengan Tanah disebutkan bahwa “apabila debitur

cidera janji, pemegang Hak Tanggungan pertama mempunyai hak untuk menjual

objek Hak Tanggungan atas kekuasaan sendiri melalui pelelangan umum serta

mengambil pelunasan piutangnya dari hasil penjualan tersebut.”

Dari definisi-definisi di atas dapat disimpulkan bahwa yang dimaksud

yang dibebankan atas tanah berikut benda-benda lain yang merupakan satu

kesatuan dengan tanah tersebut sebagai pelunasan hutang oleh debitur kepada

kreditur. Sesuai dengan bahasan dalam tulisan ini, yang dimaksud dengan

kreditur adalah perbankan. Sedang debitur bisa orang atau badan hukum dan/atau

usaha.

2.3. Dasar Hukum Lelang Eksekusi Hak Tanggungan

Berkembangnya sistem penjualan melalui lelang menunjukkan bahwa

sistem penjualan ini telah diakui masyarakat sebagai sistem penjualan yang sah

dan mempunyai kelebihan dibandingkan dengan penjualan umum biasanya. Oleh

karena itu perlu adanya dukungan perangkat peraturan yang mengatur tentang

sistem penjualan melalui lelang agar proses dan hasil dari sistem penjualan ini

dapat dipertanggungjawabkan. Hal ini juga dimaksudkan untuk melindungi para

pelaku lelang, baik pejabat lelang, penjual lelang, mau pun pembeli lelang.

Telah disebutkan di atas bahwa lelang eksekusi dilakukan untuk

melaksanakan putusan/penetapan pengadilan, dokumen-dokumen lain yang

dipersamakan dengan itu, dan/atau melaksanakan ketentuan dalam peraturan

perundang-undangan. Salah satu jenis didalamnya adalah lelang eksekusi hak

tanggungan. Lelang eksekusi ini bermula dari perjanjian hutang-piutang antara

kreditur dan debitur dengan jaminan hak tanggungan. Disebabkan adanya cidera

janji yang dilakukan oleh debitur kepada debitur yang menyebabkan tidak

terlunasinya hutang, maka kreditur sebagai pemegang jaminan berhak untuk

melakukan pelelangan atas jaminan tersebut yang hasilnya digunakan sebagai

dipayungi dengan perangkat-perangkat peraturan, tentunya akan timbul

permasalah di kemudian hari.

Ada pun peraturan-peraturan yang menjadi dasar atas pelaksanaan lelang

eksekusi hak tanggungan antara lain adalah:

a. KUHPerdata (Kitab Undang-Undang Hukum Perdata) Staatsblad 1847:23; b. RIB/HIR (Reglemen Indonesia yang Diperbaharui) Staatsblad 1941:44;

c. Undang-Undang Lelang (Vendu Reglement Ordonantie 28 Februari 1908

Staatsblad 1908:189 sebagaimana telah beberapa kali diubah terakhir dengan

Staatsblad 1941:3);

d. Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan sebagaimana telah

diubah dengan Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan;

e. Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan;

f. Undang-Undang Nomor 20 Tahun 1997 tentang Penerimaan Negara Bukan

Pajak (Lembaran Negara Republik Indonesia Tahun 1997 Nomor 43,

Tambahan Lembaran Negara Republik Indonesia Nomor 3687);

g. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara;

h. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara;

i. Instruksi Lelang (Vendu Instructie, Staatsblad 1908:190 sebagaimana telah

beberapa kali diubah dengan Staatsblad 1930:85);

j. Peraturan Pemerintah Republik Indonesia Nomor 44 Tahun 2003 tentang Tarif

Atas Jenis Penerimaan Negara Bukan Pajak Yang Berlaku Pada Departemen

Keuangan. Sejak tanggal 2 Februari 2013, Peraturan Pemerintah Republik

Bukan Pajak Yang Berlaku Pada Kementerian Keuangan dinyatakan berlaku

menggantikan peraturan sebelumnya;

k. Peraturan Pemerintah Nomor 24 Tahun 1997 tentang Pendaftaran Tanah

l. Peraturan Presiden Republik Indonesia Nomor 95 Tahun 2006 tentang

Organisasi dan Tata Kerja Instansi Vertikal di Lingkungan Departemen

Keuangan sebagaimana telah diubah dengan Peraturan Presiden Republik

Indonesia Nomor 22 Tahun 2007;

m. Peraturan Presiden Republik Indonesia Nomor 24 Tahun 2010 tentang

Kedudukan, Tugas, dan Fungsi Kementerian Negara serta Susunan

Organisasi, Tugas, dan Fungsi Eselon I Kementerian Negara Republik

Indonesia sebagaimana telah beberapa kali diubah terakhir dengan Peraturan

Presiden Republik Indonesia Nomor 56 Tahun 2013;

n. Peraturan Menteri Keuangan Nomor 40/PMK.07/2006 tanggal 30 Mei 2006

tentang Petunjuk Pelaksanaan Lelang. Sejak tanggal 24 Juni 2010, Peraturan

Menteri Keuangan Nomor 93/PMK.06/2010 tanggal 23 April 2006 tentang

Petunjuk Pelaksanaan Lelang dinyatakan berlaku menggantikan peraturan

sebelumnya. PMK ini telah mengalami perubahan beberapa kali terakhir

dengan Menteri Keuangan Nomor 106/PMK.06/2013 tanggal 26 Juli 2013;

o. Peraturan Menteri Keuangan Nomor 174/PMK.06/2010 tanggal 30 September

2010 tentang Pejabat Lelang Kelas I sebagaimana telah diubah dengan

Peraturan Menteri Keuangan Nomor 158/PMK.06/2013 tanggal 14 November

p. Peraturan Menteri Keuangan Nomor 184/PMK.01/2010 tentang Organisasi

dan Tata Kerja Kementerian Keuangan;

q. Peraturan Menteri Keuangan Nomor 170/PMK.01/2012 tentang Organisasi

dan Tata Kerja Instansi Vertikal Direktorat Jenderal Kekayaan Negara;

r. Peraturan Direktur Jenderal Kekayaan Negara Nomor PER-02/PL/2006

tentang Petunjuk Teknis Pelaksanaan Lelang. Dengan berlakunya PMK

Nomor 93/PMK.06/2010, maka peraturan tersebut dicabut dan digantikan

dengan Peraturan Direktur Jenderal Kekayaan Negara Nomor

PER-03/KN/2010 tentang Petunjuk Teknis Pelaksanaan Lelang sebagaiman telah

diubah terakhir dengan Peraturan Direktur Jenderal Kekayaan Negara Nomor

6/KN/2013;

2.4. Permohonan Lelang Eksekusi Hak Tanggungan

Pada dasarnya, permohonan lelang dapat diajukan oleh siapa saja. Namun

dalam lelang eksekusi hak tanggungan, sebagai pemohon lelang adalah kreditur

yang mempunyai piutang macet terhadap debitur. Khusus untuk tulisan ini

kreditur yang dimaksud adalah kreditur perbankan.

Permohonan dapat disampaikan secara tertulis. Sesuai dengan Pasal 10

Peraturan Menteri Keuangan Nomor 93/PMK.06/2010 tanggal 23 April 2006

tentang Petunjuk Pelaksanaan Lelang disebutkan bahwa “Penjual/Pemilik Barang

yang bermaksud melakukan penjualan barang secara lelang melalui KPKNL,

harus mengajukan surat permohonan lelang secara tertulis kepada Kepala KPKNL

untuk dimintakan jadwal pelaksanaan lelang, disertai dokumen persyaratan lelang

Dalam tahap persiapan lelang, sebelum suatu objek dilaksanakan lelang

harus didahului permohonan lelang yang disampaikan secara tertulis yang

dilengkapi dengan persyaratan lelang menurut jenis lelangnya oleh pemohon

lelang yang kemudian disebut sebagai Penjual/Pemilik Barang. Sesuai dengan

Pasal 12 Peraturan Menteri Keuangan Nomor 93/PMK.06/2010 tanggal 23 April

2006 tentang Petunjuk Pelaksanaan Lelang, jika dalam pengajuan permohonan

lelang tersebut telah lengkap persyaratannya dan memenuhi legalitas formal baik

subjek mau pun objek lelangnya, maka Kepala KPKNL tidak boleh menolak

permohonan lelang untuk kemudian ditetapkan jadwal lelangnya dengan batas

waktu paling lama dua hari sejak surat permohonan diterima. Ada pun yang

dimaksud dengan legalitas formal di sini adalah suatu kondisi di mana dokumen

persayaratan lelang telah terpenuhi oleh pemohon lelang/Penjual sesuai jenis

lelangnya dan tidak ada perbedaan data, menunjukkan hubungan hukum antara

pemohon lelang/Penjual (subjek lelang) dengan barang yang akan dilelang (objek

lelang), sehingga meyakinkan Pejabat Lelang bahwa subjek lelang berhak

melelang objek lelang, dan objek lelang dapat dilelang.

Oleh karena itu, tidak akan terjadi jual beli secara lelang atas suatu objek

jaminan hak tanggungan tanpa didahului oleh adanya permohonan lelang secara

tertulis lengkap dengan persyaratannya yang secara legal formal diakui

keabsahannya yang disampaikan oleh kreditur sebagai pemohon lelang.

2.5. Objek Lelang (Hak Tanggungan)

Pada bagian terdahulu telah dijelaskan bahwa objek lelang adalah

yang dimaksud dengan objek lelang adalah hak tanggungan yang dikuasai oleh

kreditur di mana dalam proses lelang akan berperan sebagai Pemohon

Lelang/Penjual/Pemilik Barang.

Ada pun menurut Undang-Undang Nomor 4 Tahun 1996 tentang Hak

Tanggungan Atas Tanah Beserta Benda-Benda Yang Berikatan Dengan Tanah

yang dimaksud dengan hak tanggungan atas tanah beserta benda-benda yang

berkaitan dengan tanah yang selanjutnya disebut hak tanggungan terutama pada

Pasal 1 adalah

hak jaminan yang dibebankan pada hak atas tanah sebagaimana dimaksud dalam Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria, berikut atau tidak berikut benda-benda lain yang merupakan satu kesatuan dengan tanah itu, untuk pelunasan utang tertentu, yang memberikan kedudukan yang diutamakan kepada kreditur tertentu terhadap kreditur-kreditur lain.

Sedangkan Kartini Muljadi-Gunawan Widjaja (2005: 13) menyatakan

bahwa yang dimaksud dengan hak tanggungan adalah suatu bentuk jaminan

pelunasan utang, dengan hak mendahulu, dengan objek (jaminan)-nya berupa

hak-hak atas tanah yang diatur dalam UU Nomor 5 Tahun 1960 tentang Peraturan

Dasar Pokok-Pokok Agraria atau Undang-Undang Pokok Agraria.

Sebagaimana dimaksud dalam UU Nomor 5 Tahun 1960 tentang Peraturan

Dasar Pokok-Pokok Agraria terutama Pasal 16, yang dimaksud dengan hak atas

tanah antara lain adalah hak milik, hak guna usaha, hak guna bangunan, hak

pakai, hak sewa, hak membuka tanah, dan hak memungut hasil hutan.

Dalam satu permohonan lelang boleh diajukan beberapa objek yang

dimintakan untuk dijual secara lelang. Objek ini dapat diajukan untuk dijual

2.6. Kerangka Teori

Bank adalah salah satu jenis lembaga keuangan, yaitu merupakan suatu

badan usaha yang berfungsi sebagai financial intermediary atau perantara keuangan dari pihak pemilik dana dan pihak pengguna dana. Berdasarkan fungsi

bank tersebut, maka bank disebut dengan lembaga penyaluran dana. Secara

umum bank dapat melakukan dua kegiatan keuangan, yaitu penghimpun dana

(funding) dengan cara menerima simpanan uang masyarakat dalam bentuk giro, deposito dan tabungan serta penyalur dana (lending) dengan cara memberikan kredit pinjaman kepada masyarakat.

Dalam menjalankan kegiatan kredit, tentunya potensi resiko kredit macet

bisa saja terjadi meski prinsip kehatian-hatian dalam penyaluran kredit telah

diterapkan. Ketika hal tersebut terjadi perlu ditempuh upaya demi menjaga

likuiditas bank tetap pada posisi yang aman. Dengan adanya jaminan yang

disyaratkan oleh kreditur atau perbankan memungkinkan untuk dilakukan

eksekusi atas jaminan tersebut sehingga kreditur mendapatkan kembali dana yang

tidak bisa dikembalikan oleh debitur.

Salah satu sarana dan merupakan sarana yang paling efektif, efisien, dan

aman adalah melalui lelang. Persyaratan lelang telah diatur dengan adanya

seperangkat peraturan yang memudahkan para pemohon lelang untuk mengajukan

permohonan lelang dengan melampirkan daftar objek lelang yang dimohonkan

lelang.

Dalam Pasal 12 Peraturan Menteri Keuangan Nomor 93/PMK.06/2010

“Kepala KPKNL/Pejabat Lelang Kelas II tidak boleh menolak permohonan lelang

yang diajukan kepadanya sepanjang dokumen persyaratan lelang sudah lengkap

dan telah memenuhi legalitas formal subjek dan objek lelang. Sebelumnya dalam

Ketentuan Umum Pasal 1 disebutkan bahwa Legalitas formal subjek dan objek

lelang adalah

suatu kondisi di mana dokumen persyaratan lelang telah dipenuhi oleh pemohon lelang/Penjual sesuai jenis lelangnya dan tidak ada perbedaan data, menunjukkan hubungan hukum antara pemohon lelang/Penjual (subjek lelang) dengan barang yang akan dilelang (objek lelang), sehingga meyakinkan Pejabat Lelang bahwa subjek lelang berhak melelang objek lelang, dan objek lelang dapat dilelang.

Dalam Pasal 10 Peraturan Menteri Keuangan Nomor 93/PMK.06/2010

tanggal 23 April 2006 tentang Petunjuk Pelaksanaan Lelang disebutkan bahwa

“Penjual/Pemilik Barang yang bermaksud melakukan penjualan barang secara

lelang melalui KPKNL, harus mengajukan surat permohonan lelang secara tertulis

kepada Kepala KPKNL untuk dimintakan jadwal pelaksanaan lelang, disertai

dokumen persyaratan lelang sesuai dengan jenis lelangnya”.

Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) adalah kantor

vertical operasional Direktorat Jenderal Kekayaan Negara Kementerian Keuangan

merupakan kantor yang memiliki tugas dan fungsi untuk melaksanakan lelang.

Dalam penelitian ini penulis mengambil objek KPKNL Medan sebagai salah satu

KPKNL besar di Indonesia yang setiap tahunnya melaksanakan lelang yang

meningkat dari tahun ke tahun sekitar 1000-an frekuensi. Melihat fenomena

tersebut, penulis merasa perlu untuk melakukan kajian terkait banyaknya

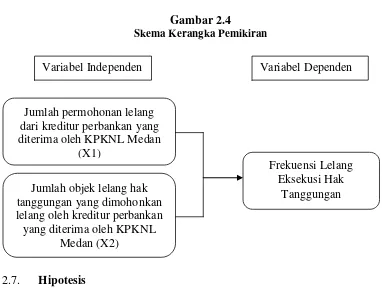

Ada pun kerangka pemikiran penulis untuk menulis tulisan ini adalah

sebagai berikut:

Gambar 2.4 Skema Kerangka Pemikiran

2.7. Hipotesis

Diduga bahwa jumlah permohonan lelang dari kreditur perbankan dan

jumlah objek lelang yang dimohonkan lelang oleh kreditur perbankan yang

diterima oleh KPKNL Medan berpengaruh signifikan terhadap frekuensi

pelaksanaan lelang atas hak tanggungan di KPKNL Medan.

Variabel Independen Variabel Dependen

Jumlah permohonan lelang dari kreditur perbankan yang diterima oleh KPKNL Medan

(X1)

Jumlah objek lelang hak tanggungan yang dimohonkan lelang oleh kreditur perbankan yang diterima oleh KPKNL

Medan (X2)

Frekuensi Lelang Eksekusi Hak

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur yang akan dilakukan

dalam pengumpulan data atau informasi empiris guna memecahkan permasalahan

dan menguji hipotesis penelitian. Ada pun metode penelitiannya adalah sebagai

berikut:

3.1. Lokasi dan Ruang Lingkup Penelitian

Ruang lingkup dalam penelitian ini adalah menganilisis faktor-faktor yang

mempengaruhi pencapaian frekeunsi lelang eksekusi hak tanggungan kreditur

perbankan di KPKNL Medan. Ada pun faktor-faktornya adalah jumlah

permohonan lelang dari kreditur perbankan yang diterima oleh KPKNL Medan

(selanjutnya disebut jumlah permohonan lelang) dan jumlah objek lelang hak

tanggungan yang dimohonkan lelang oleh kreditur perbankan yang diterima oleh

KPKNL Medan (selanjutnya disebut jumlah objek lelang). Dalam hal ini yang

menjadi objek penelitian adalah pencapaian frekuensi pelaksanaan lelang eksekusi

hak tanggungan kreditur perbankan di KPKNL Medan.

3.2. Jenis Dan Sumber Data

Jenis data yang digunakan dan diolah dalam penelitian ini adalah jenis

data sekunder, yakni data primer yang diolah lebih lanjut yang dapat mendukung

3.3. Metode Pengumpulan Data

Library research adalah penelitian yang dilakukan dengan cara pengumpulan data-data melalui bahan kepustakaan berupa tulisan-tulisan ilmiah,

jurnal, laporan penelitian, artikel, dan data elektronik yang bersifat online

(internet) yang berhubungan dengan topik yang diteliti.

3.4. Pengelolaan Data

Dalam penelitian ini, penulis melakukan pengelolaan data dengan

menggunakan program SPSS 17.0. Hal ini dilakukan untuk mendapatkan analisis

faktor-faktor yang mempengaruhi pencapaian frekuensi lelang eksekusi hak

tanggungan kreditur perbankan pada KPKNL Medan.

3.5. Populasi dan Sampel 3.5.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2006: 55).

Berdasarkan hasil pengumpulan data melalui library research atas laporan-laporan terkait lelang pada KPKNL Medan, penulis mendapatkan data populasi

selama lima tahun dari tahun 2009 hingga tahun 2013 terhadap jumlah frekuensi

Ada pun sebaran datanya adalah sebagai berikut:

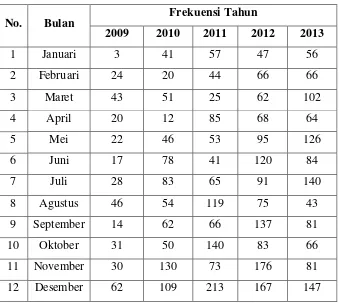

Tabel 3.1

Distribusi Frekuensi Lelang Perbulan Tahun 2009 s.d. 2013

No. Bulan Frekuensi Tahun

2009 2010 2011 2012 2013

1 Januari 3 41 57 47 56

2 Februari 24 20 44 66 66

3 Maret 43 51 25 62 102

4 April 20 12 85 68 64

5 Mei 22 46 53 95 126

6 Juni 17 78 41 120 84

7 Juli 28 83 65 91 140

8 Agustus 46 54 119 75 43

9 September 14 62 66 137 81

10 Oktober 31 50 140 83 66

11 November 30 130 73 176 81

12 Desember 62 109 213 167 147

Sumber: Laporan Bulanan Realisasi Kegiatan dan Hasil Pelaksanaan Lelang Menurut Jenis/Asal Barang KPKNL Medan tahun 2009 s.d. 2013, diolah kembali

3.5.2. Sampel

Ada pun metode pengambilan data atau sampel dalam tulisan ini

menggunakan metode sensus. J. Supranto (2000: 22) menyatakan bahwa yang

dimaksud dengan sensus adalah adalah cara pengumpulan data seluruh elemen

populasi diselidiki satu per satu. Sensus merupakan cara pengumpulan data yang

menyeluruh. Data yang diperoleh sebagai hasil pengolahan sensus disebut data

yang sebenarnya (true value).

sampel yang diambil sama dengan jumlah populasi. Untuk sampel penelitian ini

dapat dilihat pada Tabel 3.1. di atas.

3.6. Analisis Deskriptif

Analisis deskriptif adalah metode penganalisisan dilakukan dengan cara

mengumpulkan, mengklasifikasikan, menganalisis, dan menginterpresentasikan

data sehingga dapat menggambarkan dengan jelas masalah yang dihadapi

(Sugiyono, 2004: 132). Setelah data dikumpulkan dengan lengkap baik

kemudian akan dilakukan penyajian data ke dalam bentuk tabel, grafik, dan

selanjutnya dilakukan penarikan kesimpulan penelitian.

3.7. Model Analisa Data

Data yang dikumpukan akan dianalisis untuk dapat memberikan jawaban

dari masalah yang dalam penelitian ini.

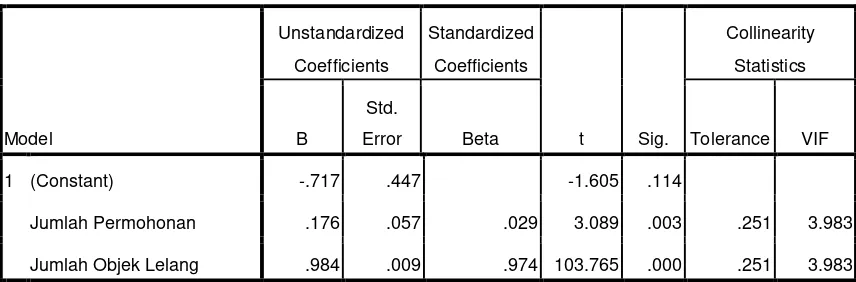

3.7.1. Regresi Berganda

Adapun persamaan regresi linier berganda dilakukan untuk mengetahui

besarnya pengaruh variabel independen terhadap variabel dependen, serta untuk

mengetahui bagaimana pengaruh variabel independen secara bersama-sama

terhadap variabel dependen. Faktor-faktor yang mempengaruhi frekuensi lelang

eksekusi hak tanggungan kreditur perbankan pada KPKNL Medan adalah jumlah

permohonan lelang dan jumlah objek lelang yang dinyatakan dalam fungsi:

Y = f (X1, X2)

Kemudian fungsi tersebut dimasukkan ke dalam bentuk model persamaan

regresi linier berganda seperti yang ditulis oleh Lubis (2009: 282) pada

Y = a + b1X1 + b2X2 +e

Di mana:

Y = Frekuensi lelang eksekusi hak tanggungan kreditur perbankan a = konstanta

b1-2 = koefisien regresi independen X1 = jumlah permohonan lelang X2 = jumlah objek lelang

Secara matematis bentuk hipotesisnya adalah:

<

0, Artinya jika terjadi peningkatan pada X1 (jumlah permohonan lelang),maka Y (frekuensi lelang hak tanggungan) akan mengalami peningkatan.

<

0, Artinya jika terjadi peningkatan pada X2 (jumlah objek lelang), maka Y(frekuensi lelang hak tanggungan) akan mengalami peningkatan.

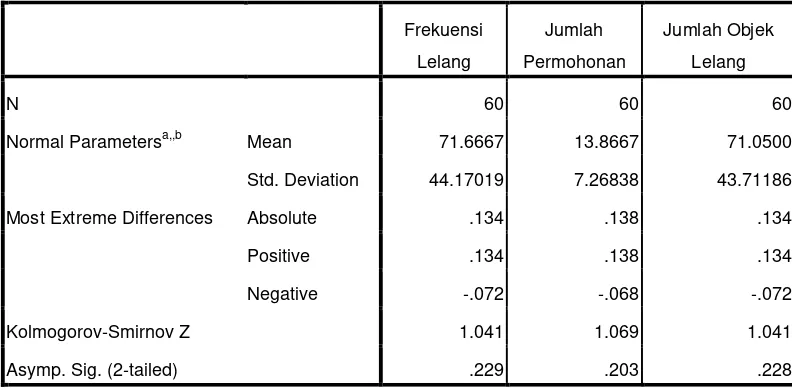

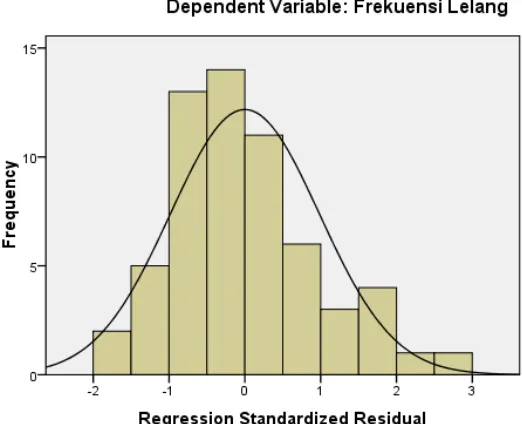

3.8. Uji Penyimpangan Asumsi Klasik 3.8.1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi,

variabel pengganggu atau residul memiliki distribusi normal serta untuk

menghindari bias dalam model regresi. Untuk mendeteksinya dapat digunakan

analisis grafik, yaitu melihat grafik histogram, yang membandingkan data

observasi dengan distribusi yang mendekati distribusi normal dan yang lebih

handal lagi adalah dengan melihat normal probability plot, di mana:

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal,

maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal, maka model regresi tidak memenuhi asumsi normalitas. Model

regresi yang baik adalah yang mempunyai distribusi data normal atau

3.8.2. Uji Multikolinearitas

Jika suatu model regresi mengandung multikolineritas, maka kesalahan

standar estimasi akan cenderung meningkat dengan bertambahnya variabel

dependen. Pengujian ada tidaknya terhadap multikolinearitas dapat dilakukan

dengan melihat nilai tolerance dan lawannya, serta variance inflation factor

(VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang

dijelaskan oleh variabel independen lainnya. Nilai yang umum dipakai untuk

menunjukkan adanya multikolineritas adalah nilai tolerance < 0,10 atau sama dengan VIF >10.

3.8.3. Uji Heterokedastisitas

Pengujian heterokedastisitas dilakukan dengan tujuan untuk melihat

apakah suatu regresi tersebut terjadi ketidaksamaan varians residual dari setiap

pengamatan dan dari pengamatan lainnya apakah mengalami perbedaan.

Heterokedastisitas terjadi apabila disturbance terms untuk setiap observasi tidak lagi konstan tetapi bervariasi.

Dasar analisis yang dapat digunakan untuk menentukan heterokedastisitas

adalah:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang

teratur (bergelombang, melebar, kemudian menyempit), maka ini

mengindikasikan adanya heterkokedastisitas.

2. Jika tidak ada pola yang jelas, seperti titik-titik menyebar diatas dan dibawah

angka 0 pada sumbu Y, maka mengindikasikan tidak terjadinya

Uji heterokedastisitas dapat dilakukan dengan melihat grafik scatter plot

antara nilai prediksi variabel independen dengan nilai residualnya.

3.9 Uji Kesesuaian (Test of Goodness of Fit) 3.9.1 Uji Koefisien Determinasi Regresi (R2)

Uji Koefisien determinasi digunakan untuk melihat seberapa besar

pengaruh variabel independen terhadap variabel dependen yang diteliti secara

bersama-sama mampu memberi penjelasan terhadap variabel dependen. Besarnya

nilai koefisien determinasi berkisar antara 0 sampai dengan 1 ( 0 ≤ R2≤ 1).

3.9.2 Uji Signifikan Parsial (T-Test)

Uji t statsitik merupakan suatu pengujan yang bertujuan untuk mengetahui

apakah masing-masing koefisien regresi signifikan atau tidak terhadap variabel

dependen dengan menganggap variabel dependen lainnya konstan. Ada pun

model hipotesis pada penelitian ini adalah:

H0 : bᵢ = 0 Artinya: Variabel independen (X) secara parsial tidak

berpengaruh positif dan signifikan terhadap variabel

dependen (Y).

H

ₐ

: bᵢ ≠ 0 Artinya: Variabel independen (X) secara parsialberpengaruh positif dan signifikan terhadap variabel

dependen (Y).

Kriteria pengambilan keputusan, yaitu:

H0 diterima jika thitun g < ttabel padaα = 5 %