SKRIPSI

PENGARUH PRICE EARNING RATIO, ECONOMIC VALUE ADDED, DAN MARKET VALUE ADDED TERHADAP RETURN SAHAM

OLEH

STELLA YOLANDA S 0 9 0 5 0 3 2 5 1

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI S1 AKUNTANSI MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : Stella Yolanda S. NIM : 090503251 PROGRAM STUDI : S1 Akuntansi

JUDUL SKRIPSI : Pengaruh Price Earning Ratio, Economic Value Added dan Market Value Added Terhadap Return

Saham

MEDAN, 2013 MENYETUJUI

PEMBIMBING

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI S1 AKUNTANSI

PERSETUJUAN ADMINISTRASI AKADEMIK Nama : Stella Yolanda S.

NIM : 090503251 PROGRAM STUDI : S1 Akuntansi

JUDUL SKRIPSI : Pengaruh Price Earning Ratio, Economic Value Added dan Market Value Added Terhadap Return

Saham

Tanggal : ……… Ketua Departemen Akuntansi

(Dr. Syafruddin Ginting Sugihen, MAFIS, Ak)

Tanggal : ……… Plt. Dekan

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI S1 AKUNTANSI MEDAN

Telah Diuji pada Tanggal

PANITIA PENGUJI SKRIPSI

Ketua : Drs. Firman Syarif, M.Si, Ak. Pembimbing : Rina Br. Bukit, S.E., Ak., M.Si.

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Price Earning Ratio (PER), Economic Value Added (EVA), dan Market Value Added (MVA) terhadap Return

Saham” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi saya ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 17 Agustus 2013 Yang Membuat Pernyataan,

ABSTRAK

PENGARUH ANALISIS PRICE EARNING RATIO, PRICE BOOK VALUE DAN ECONOMIC VALUE ADDED TERHADAP RETURN SAHAM

Tujuan penelitian ini adalah untuk mengetahui pengaruh rasio keuangan perusahaan secara empiris, baik secara parsial maupun secara simultan terhadap Return Saham. Rasio keuangan yang diuji adalah Price earning Ratio(PER), Price to Book Value(PBV), dan Economic Value Added(EVA).

Penelitian ini merupakan jenis penelitian kausal yang bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2009-2011. Data yang digunakan adalah data sekunder dengan sampel 30 perusahaan. Metode statistik yang digunakan adalah regresi linier berganda dan dilakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa varibel PER, PBV, dan EVA secara simultan maupun parsial tidak berpengaruh secara signifikan terhadap return saham.

ABSTRACT

THE INFLUENCE ANALYSIS OF PRICE EARNING RATIO, PRICE BOOK VALUE AND ECONOMIC VALUE ADDED

TO STOCK RETURN

The purpose of this reseacrh is to empirically study of the effect of financial ratio either partially or simultaneously to stock return. There are three financial research, they are Price Earning Ratio (PER), Price to Book Value (PBV), and Economic Value added.

This research in classified as causal research and replication to former research. Population of this research are manufaktur firms listed in Indonesia Stock exchange (IDX) during 2009-2011. The data using in this sampled is data secunder and 30 used as sampled of this research. Statistic method using multiple regresion analysis and the method has bbeen tested in classic assumption.

The result indicates that PER, PBV, and EVA variables have not significantly influence to stock return simultaneously and partially.

KATA PENGANTAR

Skripsi ini berjudul “Pengaruh Price Earning Ratio (PER), Economic Value Added (EVA), dan Market Value Added (MVA) terhadap Return Saham pada Perusahaan Pertambangan yang Terdaftar di BEI”. Selama penulisan skripsi ini, penulis telah banyak menerima bimbingan, bantuan, saran serta dukungan doa dari berbagai pihak, terutama kedua Orangtua Penulis Ayahanda dan Ibunda tercinta. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan terima kasih dan penghargaan yang tulus kepada semua pihak yang telah memberikan bimbingan, nasehat, dan bantuan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Acc, Ak. Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail MM, Ak selaku Sekretaris Program Studi S1 Akuntasi Fakultas Ekonomi Universitas Sumatera Utara.

selaku Dosen Pembaca Penilai yang telah memberikan saran dan masukan kepada penulis.

5. Kedua orangtua tercinta, Ayahanda Ir. Sadrah Perangin-angin dan Ibunda tercinta Dra. Evanita br Purba yang senantiasa melimpahkan cinta dan kasih sayang serta selalu mendoakan dan mendukung dalam penyelesaian skripsi ini, serta kepada adik penulis Rivaldo William dan Poppy Yosehine.

6. Kepada Alvonso Manihuruk, SH, Romauli Morentina, Novasari Simanjorang, Rany Anggriany, Natika Manurung, Osin Sagala, Monang Halomoan Tambun, Josua Torang Pasaribu, dan Frans Tambun. penulis juga banyak berterimakasih kepada teman-teman angkatan 2009 yang membantu dalam penyelesaian skripsi penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis. Oleh karena itu, penulis mengharapkan dan menerima saran dan kritik yang membangun demi kesempurnaan skripsi ini.

Akhir kata, penulis berharap semoga skripsi ini menjadi bahan acuan yang bermanfaat bagi pembaca dan peneliti lainnya. Terima kasih.

Medan, 17 Agustus 2013 Penulis,

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah………... 1

2.1 Rumusan Masalah……….... 7

3.1 Tujuan Penelitian………. 7

4.1 Manfaat Penelitian………... 8

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis………. 9

2.1.1 Teori Sinyal …..………...……. 9

BAB III METODE PENELITIAN 3.1 Desain Penelitian………. 27

3.2 Populasi dan Sampel Penelitian……… 27

3.4Teknik Pengumpulan Data…….……….. 29

3.5Definisi Operasional Dan Pengukuran Variabel Penelitian…… 30

3.6Metode Analisis Data…….……….. 32

3.7Pengujian Hipotesis……….. 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1Data Penelitian…..……… 37

4.2Analisis Data Penelitian……… 37

4.2.1 Statistik Deskriptif .……… 37

4.3Uji Asumsi Klasik………. 39

4.3.1 Uji Normalitas………. 39

4.3.2 Uji Multikolinearitas….………... 43

4.3.3 Uji Heterokedastisitas……….. 44

4.3.4 Uji Autokorelasi….……….. 46

4.4Pengujian Hipotesis……….. 48

4.4.1 Uji Signifikan Simultan ( Uji-F )………... 48

4.4.2 Uji Signifikan Parsial ( Uji-t )………. 51

4.5Pembahasan Hasil Analisis Penelitian………. 53

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan……….. 55

5.2Keterbatasan Penelitian……… 56

5.3Saran………. 56

DAFTAR PUSTAKA………. 58

AFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu……….. 23

Tabel 3.1 Daftar Sampel Perusahaan………. 29

Tabel 4.1 Statistik Deskriptif……….. 39

Tabel 4.2 Hasil Uji Kolmogorov-Smirnov………. 41

Tabel 4.3 Hasil Uji Kolmogorov-Smirnov Setelah transformasi... 42

Tabel 4.4 Hasil Uji Multikolinearitas……… 45

Tabel 4.5 Hasil Uji Autokorelasi…. ………. 48

Tabel 4.6 Model Summary………. 49

Tabel 4.7 Tabel Pedoman………... 49

Tabel 4.8 Hasil Uji Simultan………. 51

Tabel 4.9 Hasil Analisis Regresi Linear Berganda..……….. 52

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual………. 26

Gambar 4.1 Grafik Histogram………... 43

Gambar 4.2 Grafik Normal P-P Plot………. 44

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Daftar Sampel Perusahaan Pertambangan……….. 62

Lampiran ii Data Variabel Penelitian……… 63

Lampiran iii Hasil Output Statistik Deskriptif……… 69

Lampiran iv Hasil Output Uji Normalitas……… 71

Lampiran v Hasil Output Uji Multikolinearitas………. 74

Lampiran vi Hasil Output Uji Heteroskedastisitas……….. 75

Lampiran vii Hasil Output Uji Autokorelasi……… 76

ABSTRAK

PENGARUH ANALISIS PRICE EARNING RATIO, PRICE BOOK VALUE DAN ECONOMIC VALUE ADDED TERHADAP RETURN SAHAM

Tujuan penelitian ini adalah untuk mengetahui pengaruh rasio keuangan perusahaan secara empiris, baik secara parsial maupun secara simultan terhadap Return Saham. Rasio keuangan yang diuji adalah Price earning Ratio(PER), Price to Book Value(PBV), dan Economic Value Added(EVA).

Penelitian ini merupakan jenis penelitian kausal yang bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2009-2011. Data yang digunakan adalah data sekunder dengan sampel 30 perusahaan. Metode statistik yang digunakan adalah regresi linier berganda dan dilakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa varibel PER, PBV, dan EVA secara simultan maupun parsial tidak berpengaruh secara signifikan terhadap return saham.

ABSTRACT

THE INFLUENCE ANALYSIS OF PRICE EARNING RATIO, PRICE BOOK VALUE AND ECONOMIC VALUE ADDED

TO STOCK RETURN

The purpose of this reseacrh is to empirically study of the effect of financial ratio either partially or simultaneously to stock return. There are three financial research, they are Price Earning Ratio (PER), Price to Book Value (PBV), and Economic Value added.

This research in classified as causal research and replication to former research. Population of this research are manufaktur firms listed in Indonesia Stock exchange (IDX) during 2009-2011. The data using in this sampled is data secunder and 30 used as sampled of this research. Statistic method using multiple regresion analysis and the method has bbeen tested in classic assumption.

The result indicates that PER, PBV, and EVA variables have not significantly influence to stock return simultaneously and partially.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Dewasa ini berinvestasi di pasar modal merupakan salah satu sarana untuk berinvestasi yang lebih diminati dibandingkan sektor perbankan. Investasi dalam pasar modal memungkinkan investor menanamkan dananya di pasar modal tidak hanya bertujuan untuk investasi jangka pendek tetapi juga bertujuan untuk memperoleh pendapatan untuk jangka panjang.

Untuk berinvestasi investor membutuhkan informasi yang berguna untuk menjadi acuan bagi investor untuk memilih perusahaan yang menjadi tujuan berinvestasi. Informasi yang digunakan oleh para investor dikelompokkan dalam dua hal yaitu informasi fundamental dan informasi yang bersifat teknikal. Informasi fundamental adalah informasi yang berhubungan dengan kondisi perusahaan yang umumnya ditunjukkan dalam laporan keuangan yang merupakan salah satu ukuran kinerja perusahaan. Informasi fundamental sering digunakan untuk memprediksi harga saham. Dari laporan keuangan dapat diketahui beberapa informasi fundamental antara lain : Rasio-rasio keuangan, arus kas, serta ukuran-ukuran kinerja lainnya yang dihubungkan dengan return saham.

Return relisasi ini penting dalam mengukur kunerja perusahaan dan sebagai dasar

penentuan return dan risiko di masa yang akan datang. Return ekspektasi merupakan return yang diharapkan di masa yang akan datang dan masih bersifat tidak pasti. Dalam melakukan investasi investor dihadapkan pada ketidakpastian antara return yang akan diperoleh dengan resiko yang akan dihadapi. Semakin besar return yang diperoleh dari investasi, semakin besar pula resikonya. Sehingga dikatakan bahwa return ekpektasi memiliki hubungan positif dengan resiko.

Komponen return terdiri dari dua jenis yaitu current income dan capital gain. Current income adalah keuntungan yang diperoleh melalui pembayaran

yang bersifat periodik, seperti pembayaran bunga obligasi, dividen dan lain-lain. Current income, disebut juga sebagai pendapatan lancar, adalah keuntungan yang

diterima biasanya dalam bentuk kas atau setara kas, sehingga dapat diuangkan secara cepat. Sedangkan capital gain yaitu keuntungan yang diterima karena adanya selisih antar harga jual dan harga beli dari instrumen investasi. Capital gain sangat tergantung dari harga pasar saham, yang berarti bahwa saham harus

diperdagangkan di pasar.

Banyak indikator penelitian yang mempengaruhi return saham, namun peneliti berfokus padaa indikator penelitian EVA , MVA dan PER.

Economic value added merupakan indikator untuk menilai kinerja

ukuran tunggal kinerja perusahaan. EVA merupakan suatu pendekatan atau metode baru untuk mengukur kinerja operasional suatu perusahaan yang memperhatikan kepentingan dan harapan penyedia dana kreditor dan pemegang saham (Young, et al)

Stern Steward menghitung EVA sebagai laba operasi setelah pajak dikurangi dengan total biaya modal. Total biaya modal dihitung dengan cara mengalikan total biaya dengan total modal yang diinvestasikan. Stern Steward melakukan beberapa penyesuaian terhadap laba operasi setelah pajak yang disusun menurut Standar Akuntansi Keuangan. Penyesuaian yang dilakukan adalah dengan menambah cadangan-cadangan ekuitas ke laba operasi setelah pajak.

Pada penelitian yang dilakukannya di Amerika Serikat dan beberapa negara lainnya, EVA berhasil menciptakan kekayaan bagi para pemegang sahamnya. Economic Value Added (EVA) mencoba mengukur nilai tambah yang dihasilkan suatu perusahaan dengan cara mengurangi beban biaya modal (cost of capital) yang timbul akibat adanya investasi yang dilakukan. Metode Economic

Value Added (EVA) berusaha mengukur nilai tambah yang dihasilkan perusahaan

EVA berbeda dengan perhitungan berbasis rasio keuangan. EVA mengikutsertakan perhitungan biaya modal yang dimiliki perusahaan. Biaya modal merupakan biaya yang dikeluarkan dalam rangka memperoleh modal untuk menjalankan kegiatan operasionalnya sehingga tercapai tujuan perusahaan. Laba operasi diatas biaya modal menunjukkan perusahaan telah mampu menciptakan nilai bagi pemegang saham. Menurut Djahwir (2005) “makin besar value added yang mereka (perusahaan) ciptakan, potensi keutungan bagi investor juga makin tinggi”. Hal ini dapat berdampak pada harga saham, dengan ketertarikan akan keuntungan yang diciptakan oleh perusahaan. Maka hal ini juga akan berdampak positif terhadap return saham.

diserahkan kepada perusahaan oleh pasar modal, yang berarti bahwa kekayaan telah dimusnahkan (Young, 2001:27).

MVA merupakan suatu ukuran yang digunakan untuk mengukur keberhasilan dalam memaksimalkan kekayaan pemegang saham dengan mengalokasikan sumber-sumber yang sesuai. MVA juga merupakan indikator yang dapat mengukur seberapa besar kekayaan perusahaan yang telah diciptakan untuk investornya atau MVA menyatakan seberapa besar kemakmuran yang telah dicapai.

Selain MVA, analisis rasio keuangan juga mampu sebagai landasan bagi investor untuk menetapkan keputusan berinvestasi pada perusahaan. Rasio Ukuran Pasar Rasio ini disebut juga market meansure (Wild, Subramanyam. 2010:45).

Analisis rasio keuangan yang menjadi obyek penelitian bagi peneliti adalah Price Earning Ratio (PER). PER merupakan salah satu rasio ukuran pasar yang sering digunakan investor. Price Earning Ratio (PER) adalah rasio pasar yang berhubungan dengan laba per saham. PER yang tinggi menunjukkan prospek yang baik pada harga saham, namun semakin tinggi pula resikonya. PER yang rendah dapat berarti laba perusahaan yang tinggi, dan potensi dividen yang tinggi pula.

Price Earning merupakan contoh dari rasio keuangan dan beberapa indikator penting yang sering digunakan untuk menilai ukuran pasar. Price Earning ratio adalah ‘perbandingan antara harga saham dengan laba bersih

yang dihasilkan oleh emiten tersebut dalam setahun. Price Earning ratio mengukur jumlah uang yang akan dibayar oleh investor untuk setiap rupiah pendapatan perusahaan. Semakin tinggi Price Earning ratio maka semakin besar kepercayaan investor terhadap masa depan perusahaan. Hal ini akan berdampak terhadap harga saham. Dengan demikian kinerja yang positif, akan memberi pengaruh yang positif bagi return saham (Stice, et al).

Penelitian-penelitian sebelumnya mengenai pengaruh EVA, MVA dan rasio keuangan terhadap return saham mengalami banyak perbedaan antara peneliti yang satu dengan yang lainnya.

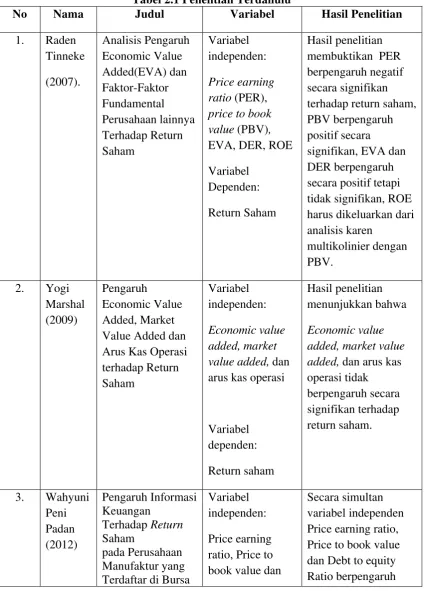

Raden Tinneke (2007), yang menggunakan PER sebagai variabel independen berpengaruh negatif secara signifikan terhadap return saham, PBV berpengaruh positif secara signifikan, EVA dan DER berpengaruh secara positif tetapi tidak signifikan, ROE harus dikeluarkan dari analisis karen multikolinier dengan PBV.

Yogi Marshal (2009), yang menggunakan EVA, MVA dan arus kas operasi sebagai variabel independen mendapatkn hasil Economic value added, market value added, dan arus kas operasi tidak berpengaruh secara signifikan

terhadap return saham.

Dari permasalahan yang dikemukakan di atas dan data yang ditampilkan, peneliti tertarik untuk menganalisis apakah ada pengaruh antara Price Earning Ratio, EVA dan MVA terhadap return saham. Penelitian ini merupakan replikasi

dari penelitian-penelitian terdahulu. Hal ini menyebabkan peneliti ingin menguji kembali hasil dari penelitian terdahulu karena adanya perbedaan hasil akhir dari setiap penelitian yang pernah ada.

Penelitian ini memiliki perbedaan dengan penelitian terdahulu yaitu dengan menggunakan sampel yang lebih banyak dan untuk periode laporan keuangan tahun 2009-2011 pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia,sehingga diharapkan penelitian ini menjadi lebih terbaru. Berdasarkan uraian diatas,maka peneliti tertarik untuk melakukan penelitian dengan judul “

“Pengaruh Price Earning (PER), Economic Value Added (EVA) dan Market Value Added (MVA) Terhadap Return Saham”

1.2 Rumusan Masalah

Terdapat 3 masalah dalam penelitian ini:

1.3 Tujuan Penelitian Tujuan penelitian ini adalah:

1. Untuk mengetahui apakah Price Earning Ratio berpengaruh terhadap Return Saham yang diterima oleh pemegang saham.

2. Untuk mengetahui apakah Economic Value Added berpengaruh terhadap Return Saham yang diterima oleh pemegang saham.

3. Untuk mengetahui apakah Market Value Added berpengaruh terhadap Return Saham yang diterima oleh pemegang saham.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah bagi peneliti, investor, manajemen perusahaan dan bagi peneliti selanjutnya.

1. Bagi peneliti

Sebagai bahan masukan apabila dimintai pendapat mengenai pengaruh Price Earning Ratio, EVA dan MVA terhadap return yang diterima

pemegang saham sebagai salah satu sumber informasi untuk mengambil keputusan dalam kebijakan berinvestasi.

2. Bagi investor

Menjadi salah satu sumber masukan informasi dan sebagai dasar pertimbangan untuk mengambil keputusan dalam kebijakan berinvestasi. 3. Bagi peneliti selanjutnya

BAB II

TINJAUAN PUSTAKA 2.1Tinjauan teori

2.1.1 Teori Sinyal (signaling theory)

Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya. Informasi yang lengkap, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi.

Informasi yang diterima oleh investor terlebih dahulu diterjemahkan sebagai sinyal yang baik (good news) atau sinyal yang buruk (bad news). Tingkat laba yang dilaporkan perusahaan melalui laporan laba rugi dapat diterjemahkan menjadi sinyal baik maupun sinyal yang buruk. Apabila laba yang dilaporkan oleh perusahaan meningkat maka informasi tersebut dapat dikategorikan sebagai sinyal baik karena mengindikasikan kondisi perusahaan yang baik. Sebaliknya apabila laba yang dilaporkan menurun maka perusahaan berada dalam kondisi tidak baik sehingga dianggap sebagai sinyal yang buruk.

keuangan, promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain.

Laporan keuangan hendaknya memuat informasi yang relevan dan mengungkapkan informasi yang dianggap penting untuk diketahui oleh pengguna laporan baik pihak dalam maupun pihak luar. Jika suatu perusahaan ingin sahamnya dibeli oleh investor maka perusahaan harus melakukan pengungkapan laporan keuangan secara terbuka dan transparan. Sehingga laporan keuangan perusahaan tersebut dapat dilihat sebagai sinyal yang baik bagi para investor.

Informasi yang dianggap sebagai sinyal baik bagi investor tersebut akan berpengaruh terhadap harga saham. Dimana harga saham di perusahaan itu menjadi naik. Dengan demikian sinyal baik atau sinyal buruk berpengaruh terhadap tingkat pengembalian saham (return saham) suatu perusahaan.

2.1.2 Return Saham

sebagai deviden dan juga menanggung resiko bila perusahaan merugi”. Dalam berinvestasi, investor yang rasional akan mempertimbangkan dua hal yaitu pendapatan yang diharapkan (expected return) dan risiko (risk) yang terkandung dari alternatif investasi yang dilakukan. Karena, tujuan investasi dalam saham merupakan tujuan jangka panjang sehingga investor perlu melihat dan menganalisis return saham. Komponen Return saham terdiri dari dua macam yaitu capital gain dan deviden yield. Capital gain adalah selisih antara harga jual dan harga beli saham per lembar dibagi dengan harga beli, dan deviden yield adalah deviden per lembar dibagi dengan harga beli saham per lembar (Zubir, 2011:4).

Untuk mengukur return saham ada dua cara menurut Zubir (2011:4) yang paling sering digunakan yaitu :

1. Rerata hitung (arithmetic mean)

Rerata hitung yaitu nilai yang dihitung dengan membagi jumlah suatu series

angka atau data (ΣRi) dengan banyak data yang tersedia (n). Nilai rerata

hitung merupakan ukuran terhadap central tendency suatu distribusi return selama periode tertentu.

2. Rerata ukur (geometric mean)

Dalam penelitian ini return yang diukur adalah return saham, yaitu hasil yang diperoleh dari investasi dengan cara menghitung selisih harga saham periode berjalan dengan periode sebelumnya dengan mengabaikan deviden.

Ri =

Dimana:

Ri = Return saham

Pt= Harga saham pada periode t = Harga saham pada periode t-1

2.1.3 Rasio Keuangan

Rasio dalam analisis laporan keuangan adalah angka yang menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan.rasio keuangan merupakan suatu perhitungan rasio dengan menggunakan laporan keuangan sebagai alat ukur. Hubungan dalam rasio keuangan dinyatakan dalam hubungan matematis antara dua kuantitas dalam bentuk perbandingan antara perkiraan-perkiraan laporan keuangan. Agar bermakna, sebuah rasio harus mengacu pada hubungan ekonomis yang penting. Meskipun perhitungan rasio merupakan operasi arimatika sederhana, interpretasinya lebih kompleks.

operasional usaha. Hasil perbandingan akan mencerminkan keadaan perusahaan.

2. Rasio keuangan atau analisis rasio (ratio analysis) merupakan salah satu alat analisis keuangan yang populer dan banyak digunakan (Wild, Subramanyam, 2010:40). Rasio keuangan perannya penting dan dapat menjadi pedoman dalam mengevaluasi kegiatan aktivitas perusahaan, selain itu membandingkan kinerja dan hasil yang dicapai perusahaan antara periode tahun-tahun sebelumnya. Juga dapat menjadi ukuran perbandingan dengan perusahaan lainnya.

Menurut Wild, Subramanyam (2010:44) rasio dapat diklasifikasikan menjadi 5 tipe berikut ini yaitu :

1. Rasio Likuiditas

2. Rasio Solvabilitas

Rasio solvabilitas merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perushaan dibiayai oleh utang. Dalam artian luas rasio ini digunakan untuk mengetahui kemampuan perusahaan memenuhi seluruh kewajibannya, baik kewajiban jangka pendek maupun jangka panjang. Menurut Stice, et al (2009:145) “rasio solvabilitas atau leverage merupakan perbandingan jumlah kewajiban terhadap jumlah asset yang ada pada sebuah perusahaan memberikan indikasi sejauh mana dana yang dipinjamkan untuk mendanai leverage investasi pemilik dan meningkatkan ukuran perusahaan”. 3. Rasio Aktivitas

Menurut David (2004:160) “rasio aktivitas merupakan rasio yang digunakan untuk mengukur seberapa efektif perusahaan menggunakan sumber dayanya”. Menurut Wild, Subramanyam (2010:45) rasio aktivitas dapat dklasifikasikan menjadi “rasio perputaran kas (cash turover), rasio perputaran piutang usaha (account receveible turnover), rasio perputaran persediaan (inventory turnover), rasio perputaran modal kerja (working capital turnover), rasio perputaran aset tetap (PPE turnover), dan rasio perputaran total aset (total asset turnover).

4. Rasio profitabilitas

memberikan ukuran mengenai efektifitas perusahaan dalam memperoleh keuntungan dan ukuran tingkat efektivitas manajemen perusahaan.

5. Rasio Ukuran Pasar

Rasio ini disebut juga market meansure (Wild, Subramanyam. 2010:45). Analisis rasio keuangan yang menjadi obyek penelitian bagi peneliti adalah rasio ukuran pasar.

2.1.4 Economic Value Added (EVA)

EVA (Economic Value Added) adalah ukuran nilai tambah ekonomis (value creation) yang dihasilkan perusahaan sebagai akibat dari aktifitas atau strategi manajemen. EVA mengukur nilai tambah yang dihasilkan suatu perusahaan dengan cara mengurangi beban biaya modal (cost of capital) yang timbul sebagai akibat investasi yang dilakukan.

Definisi Economic Value Added yang dikemukakan beberapa ahli adalah: - Stewart (Utomo, 1999:36)

Economic Value Added (EVA) is a residual income measure that substract

the cost of capital from the operating profits generated in the business.

- S. David Young & Stephen F. O’Byrne, 2001:831

- Erich A. Helfert (2000 : 406)

Economic Value Added (EVA) represent a yardstick for measuring

whether a business is earning above cost of capital of resources (capital

base) it employs.

Dari beberapa pengertian diatas dapat diambil kesimpulan, bahwa Economic Value Added (EVA) merupakan jumlah uang yang diciptakan oleh perusahaan dengan mengurangkan beban modal dari Net Operating After Tax (NOPAT) yang menggambarkan pengembalian atas modal yang dikeluarkan

untuk investasi oleh perusahaan.

Konsep EVA/Nilai Tambah Ekonomis merupakan pendekatan baru dalam menilai kinerja perusahaan dengan memperhatikan secara adil ekspektasi para penyandang dana. Tidak seperti ukuran kinerja konvensional, konsep EVA dapat berdiri sendiri tanpa perlu dianalisa perbandingan dengan perusahaan sejenis ataupun membuat analisa kecenderungan/trend. Nilai Tambah Ekonomis positif jika pengembalian yang dihasilkan lebih tinggi daripada tingkat pengembalian yang diinginkan investor. Hal ini sejalan dengan tujuan untuk memaksimalkan nilai perusahaan. Sedangkan Nilai Tambah Ekonomis negatif menandakan bahwa nilai perusahaan berkurang sehingga tingkat pengembalian yang dihasilkan lebih rendah daripada tingkat pengembalian yang dituntut oleh investor, yang berarti perusahaan tidak berhasil menciptakan nilai bagi pemilik modal.

2.1.4.1 Rumus perhitungan EVA

EVA dapat dihitung dengan rumus :

Unsur-unsur EVA antara lain NOPAT dan Cost of capital. Laba Operasi Sesudah Pajak (NOPAT/ Net Operating Profit After Tax) merupakan sejumlah laba perusahaan yang akan dihasilkan jika perusahaan tersebut tidak memiliki utang dan tidak memiliki aset finansial. NOPAT dapat dihitung dengan rumus:

NOPAT = EBIT (1-Tarif Pajak)

Biaya modal (capital charges) adalah aliran kas yang dibutuhkan untuk mengganti dana para investor atas resiko dari modal yang ditanamkannya.

Rumusnya adalah:

Capital charges = WACC x Invested Capital (1) Biaya modal rata-rata (WACC)

WACC atau biaya modal rata-rata tertimbang adalah biaya ekuitas dan biaya utang dikalikan presentase ekuitas dan utang dalam struktur modal perusahaan. WACC dihitung dengan rumus:

WACC = {(D x Rd) x (1-Tax) + (E x Re)

Dimana dalam menghitung WACC suatu perusahaan harus mengetahui sebagai berikut:

Tingkat Modal (D) = x 100%

Cost of Debr (Rd) = x 100%

Tingkat modal dan ekuitas (E) = x 100%

Cost of equity (Re) x 100%

(2) invested capital

Cara menghitung invested capital dengan rumus:

Invested capital = total hutang & ekuitas – hutang jangka pendek

Total hutang dan ekuitas menunjukkan beberapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang. Pinjaman jangka pendek tanpa bunga merupakan pinjaman yang digunakan perusahaan yang pelunasan maupun pembayarannya akan dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca) dengan menggunakan aktiva lancar yang dimiliki perusahaan, dan atas pinjaman itu tidak dikenai bunga, seperti hutang usaha, hutang pajak, biaya yang masih harus dibayar, dan lain-lain.

2.1.4.2 Kelebihan dan Kekurangan Economic Value Added (EVA)

EVA memiliki beberapa kelemahan dan keunggulan, sebagai penilai kinerja perusahaan EVA memiliki beberapa keunggulan. Berikut keunggulan EVA menurut Pradhono, Christiawan 2004:

1. EVA sebagai pengukur kinerja terletak pada kemampuannya untuk menyatukan tiga fungsi manajemen, yaitu : capital budgeting, performance appraisal dan encentive compensation

2. EVA merupkan ukuruan kinerja keuangan yang paling baik untuk menjelaskan economic profit suatu perusahaan, dibandingkan dengan ukuran yang lain.

Menurut Iramani, 2005 EVA juga memiliki keunggulan yang lain yaitu sebagai berikut :

a. EVA memfokuskan penilaian pada nilai tambah dengan memperhitungkan sebagai konsekuensi investasi.

b. Konsep EVA adalah sebagai alat perusahaan dalam mengukur harapan dari segi ekonomis dalam pengukurannya yaitu dengan memperhatikan harapan para penyandang dana secara adil dimana derajat keadilan dinyatakan dengan ukuran tertimbang dari struktur modal yang ada dan berpedoman pada nilai pasar dan bukan pada nilai buku.

c. Perhitungan EVA dapat dipergunakan secara mandiri tanpa memerlukan data pembanding seperti standar industri atau data perusahaan lain sebagai konsep penilaian.

d. Konsep EVA dapat digunakan sebagai dasar penilaian pemberian bonus pada karyawan terutama pada divisi yang memberikan EVA lebih sehingga dapat dikatakan bahwa EVA menjalankan stakeholders satisfaction concepts.

Namun EVA juga memiliki kelemahan, menurut Pradoho, Christiawan. 2004, yaitu sebagai berikut :

1. Sebagai ukuran kinerja masa lampau EVA tidak mampu memprediksi dampak strategi yang kini diterapkan untuk masa depan perusahaan.

2. Pengukurannya bersifat jangka pendekk, sehingga manajemen cenderung menolak untuk berinvestasi jangka panjang, karen bisa mengakibatkan penurunan nilai EVA dalam periode yang bersangkutan.

3. EVA mengabaikan kinerja non keuangan yang sebenarnya bisa meningkatkan kinerja keuangan.

Young & O’Byrne juga memperkenalkan ukuran kinerja yang lain untuk

melihat kinerja perusahaan dari perspektif yang berbeda. MVA merupakan salah satu ukuran kinerja yang dapat dimanfaatkan investor untuk melihat kekayaaan atau return saham yang mereka peroleh dari investasi yang mereka tanamkan.

2.1.5 Market Value Added (MVA)

Young & O’Byrne (2001:26) menyatakan bahwa Market Value

Added (MVA) adalah perbedaan antara nilai pasar perusahaan (termasuk ekuitas

dan utang) dan modal keseluruhan yang diinvestasikan dalam perusahaan. MVA secara teknis diperoleh dengan cara mengalikan selisih antara harga pasar per lembar saham (stock price per share) dan nilai buku per lembar saham (book value per share). Nilai pasar adalah nilai perusahaan. Yakni jumlah nilai pasar

angka pengembalian lebih besar dari pada biaya modal. Semakin besar MVA, semakin baik. MVA yang negatif berarti nilai dari investasi yang dijalankan manajemen kurang dari modal yang diserahkan kepada perusahaan oleh pasar modal, yang berarti bahwa kekayaan telah dimusnahkan (Young, 2001:27).

MVA merupakan suatu ukuran yang digunakan untuk mengukur keberhasilan dalam memaksimalkan kekayaan pemegang saham dengan mengalokasikan sumber-sumber yang sesuai. MVA juga merupakan indikator yang dapat mengukur seberapa besar kekayaan perusahaan yang telah diciptakan untuk investornya atau MVA menyatakan seberapa besar kemakmuran yang telah dicapai.

MVA dihitung dengan rumus:

MVA= Nilai pasar saham – Ekuitas modal yang diberikan oleh pemegang saham

MVA = (saham beredar)(harga saham) – Total ekuitas saham biasa

Selain MVA, analisis rasio keuangan juga mampu sebagai landasan bagi investor untuk menetapkan keputusan berinvestasi pada perusahaan. Rasio Ukuran Pasar Rasio ini disebut juga market meansure (Wild, Subramanyam. 2010:45).

Analisis rasio keuangan yang menjadi obyek penelitian bagi peneliti adalah Price Earning Ratio (PER). PER merupakan salah satu rasio ukuran pasar yang

baik pada harga saham, namun semakin tinggi pula resikonya. PER yang rendah dapat berarti laba perusahaan yang tinggi, dan potensi dividen yang tinggi pula.

2.1.6 Price Earning Ratio

Price Earning Ratio (PER) merupakan salah satu rasio ukuran pasar yang

sering digunakan investor. Price Earning Ratio (PER) adalah rasio pasar yang berhubungan dengan laba per saham. PER yang tinggi menunjukkan prospek yang baik pada harga saham, namun semakin tinggi pula resikonya. PER yang rendah dapat berarti laba perusahaan yang tinggi, dan potensi dividen yang tinggi pula. Sedangkan, menurut Stice, et al (2009:807) “rasio yang tinggi biasanya dikaitkan dengan perusahaan yang diramalkan memiliki pertumbuhan pesat di masa yang akan datang”.

Price Earning Ratio (PER) menurut Wild, Subramanyam (2010:45)

dihitung dengan rumus sebagai berikut :

Price to Earning Ratio =

2.2 Tinjauan Penelitian Terdahulu

Tabel 2.1

Tabel 2.1 Penelitian Terdahulu

No Nama Judul Variabel Hasil Penelitian

Efek Jakarta Debt to equity

pengaruh yang lemah.

Sumber data diolah penulis (2013)

Yogi Marshal (2009) melakukan penelitian dengan judul Pengaruh Economic Value Added, Market Value Added dan Arus Kas Operasi Terhadap

Return Saham. Variabel independen yang digunakan dalam penelitian ini adalah

Economic Value Added, Market Value Added dan Arus Kas Operasi Variabel

secara simultan maupun parsial variabel Economic Value Added, Market Value Added dan Arus Kas Operasi tidak berpengaruh signifikan terhadap return saham.

Raden tinneke (2007) melakukan penelitian dengan judul Analisis Pengaruh Economic Value Added (EVA) dan Faktor-Faktor Fundamental Perusahaan

Lainnya Terhadap Return Saham. Variabel independen yang digunakan dalam penelitian ini adalah Price earning ratio (PER), price to book value (PBV), EVA, DER, ROE. Variabel dependen dalam penelitian ini adalah Return Saham. Penelitian ini dilakukan pada perusahaansektor industri manufaktur yang terdaftar di Bursa Efek Jakarta dari tahun 2002 sampai dengan 2005 dengan sampel sebayak 77 perusahaan. Hasil penelitian membuktikan bahwa PER berpengaruh negatif secara signifikan terhadap return saham, PBV berpengaruh positif secara sinifikan terhadap return saham, EVA berpengaruh positif terhadap return saham tetapitidak signifikan, dan DER berpengaruh positif terhadap return saham tetapi tidak signifikan, sementara ROE harus dikeluarkan dari analisis karena multikolinear dengan PBV.

2.3 Kerangka Konseptual

Berdasarkan landasan teori dan asil penelitian sebelumnya serta permasalahan yang dikemukakan, berikut disajikan kerangka konseptual yang dituangkan dalam model penelitian seperti yang ditunjukkan pada gambar berikut

ini: H1

Pada kerangka konseptual diatas dapat dijelaskan sebagai berikut :

1. H1 menjelaskan apakah terdapat pengaruh, Price Earning Ratio, Economic Value Added dan Market Value Added secara simultan terhadap

return saham.

2. H2 menjelaskan apakah terdapat pengaruh, Price Earning Ratio secara parsial terhadap return saham.

3. H3 menjelaskan apakah terdapat pengaruh Economic Value Added secara parsial terhadap return saham

4. H4 menjelaskan apakah terdapat pengaruh Market Value Added secara parsial terhadap return saham.

2.3 Hipotesis Penelitian

Menurut Sugiyono (2007:51) “hipotesis dikembangkan dari telaah teoritis sebagai jawaban sementara dari masalah atau pernyataan penelitian yang memerlukan ujian secara empiris. Hipotesis merupakan jawaban sementara dari penelitian yang akan dilakukan”.

H1 : terdapat pengaruh Price Earning Ratio, Economic Value Added dan Market Value Added secara simultan terhadap return saham

H2 : terdapat pengaruh Price Earning Ratio secara parsial terhadap return saham H3 : terdapat pengaruh Economic Value Added secara parsial terhadap return saham

BAB III

METODE PENELITIAN

3.2 Desain Penelitian

Desain penelitian yang digunakan oleh peneliti adalah penelitian kausal, yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Desain kausal adalah penelitian yang bertujuan menganalisa hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi) (Sugiyono, 2007:30). Penelitian ini menguji pengaruh analisis price earning ratio, market value added dan economic value added terhadap return saham.

3.3 Populasi dan Sampel Penelitian

Populasi menurut Sugiyono (2005:72) adalah suatu wilayah generalisasi yang terdiri dari objek atau subjek yang memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti guna dipelajari dan ditarik suatu kesimpulan. Populasi penelitian ini adalah perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

Pengambilan sampel dalam penelitian ini menggunakan teknik non Probability Sampling yaitu dengan cara Purposive Sampling yaitu teknik penentuan sampel

dengan suatu kriteria tertentu. Sampel yang digunakan pada penelitian ini adalah perusahaan pertambangan yang terdaftar di BEI selama periode 2009 dan 2011 yang berjumlah 20 perusahaan setelah memenuhi beberapa kriteria. Perusahaan yang menjadi sampel dalam penelitian ini dipilih berdasarkan kriteria-kriteria tertentu, sebagai berikut:

1. Perusahaan-perusahaan yang terdaftar di BEI pada tahun 2009, 2010, dan 2011

2. Perusahaan-perusahaan tersebut tidak didelisting pada tahun 2009, 2010, dan 2011

3. Perusahaan-perusahaan tersebut memiliki laporan keuangan yang lengkap dan audited selama tahun 2009, 2010, dan 2011

4. Saham diperdagangkan selama periode penelitian yaitu 2009, 2010, 2011.

Berdasarkan kriteria tersebut, terdapat 20 perusahaan yang dijadikan sampel dalam penelitian ini. Perusahaan-perusahaan yang memiliki kriteria diatas dapat dilihat dalam tabel berikut ini :

Tabel 3.1

Daftar Perusahaan Pertambangan yang Memenuhi Kriteria

no

kode

perusahaan kriteria 1

5 BORN √ √ √ √ sampel 4

3.4 Jenis dan Sumber Data

laporan keuangan perusahaan-perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia pada tahun 2009, 2010, dan 2011 yang berasal dari

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah studi kepustakaan, yaitu data diperoleh dari beberapa literatur yang berkaitan dengan masalah yang sedang diteliti, penelusuran data ini dilakukan dengan cara:

1. Penelusuran secara manual untuk data dalam format kertas hasil cetakan. Data yang disajikan dalam format kertas hasil cetakan antara lain berupa jurnal, buku, skripsi dan thesis.

2. Penelusuran dengan menggunakan komputer untuk data dalam format elektronik. Data yang disajikan dalam format elektronik ini antara lain berupa laporan-laporan BEI, dan situs internet

3.5 Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel-variabel yang digunakan dalam penelitian ini adalal variabel independen (bebas) dan variabel dependen (terikat)

3.5.1 Variabel independen (bebas)

a. Price earning ratio

Price earning ratio merupakan rasio pasar yang berhubungan dengan laba

per saham yang mengindikasikan potensi pertumbuhan pada perusahaan. Price Earning Ratio (PER) menurut Wild, Subramanyam (2010:45) dihitung dengan

rumus sebagai berikut :

Price to Earning Ratio =

b. Market Value added

MVA sama dengan nilai perusahaan dikurang dengan nilai buku modal. Dalam Tunggal (2008 : 12), MVA menyatakan seberapa besar kemakmuran yang diciptakan atau dihilangkan oleh perusahaan. MVA menunjukkan berapa besar kekayaan atau keuntungan yang mampu dihasilkan perusahaan bagi pemegang saham, apabila ia menjual sahamnya pada saat itu. Dalam Houstan (2006 : 68), MVA dihitung dengan rumus:

MVA= Nilai pasar saham – Ekuitas modal yang diberikan oleh pemegang saham

MVA = (saham beredar)(harga saham) – Total ekuitas saham biasa

c. Economic value added

Economic Value Added merupakan sebuah ukuran laba ekonomis yang

dapat ditentukan dari selisih antara laba bersih operasional setelah pajak (Net Operating Profit After Tax) dengan biaya modal.

3.5.2 Variabel Dependen

Menurut Sugiyono (2006:3) variabel dependen adalah “variabel yang dipengaruhi atau yang menjadi akibat, karena adanya varabel bebas”. Variabel dependen pada penelitian ini adalah return saham. Rumus untuk menghitung return saham adalah sebagai berikut :

Ri =

Dimana:

Ri = Return saham

Pt= Harga saham pada periode t = Harga saham pada periode t-1

3.6 Metode Analisis Data

1. Pengujian Asumsi Klasik

Metode analisis data yang digunakan pada penelitian ini adalah model regresi berganda dengan bantuan software SPSS 17 for windows. Analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik diperlukan untuk menghasilkan suatu model yang baik, pengujian asumsi klasik tersebut meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

Menurut Erlina (2008:102), tujuan uji normalitas data adalah untuk “mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal”. Dengan melakukan uji Kolmogorav-Smirnov terhadap model yang diuji, cara ini dapat mendeteksi apakah variabel pengganggu atau residual memiliki distribusi normal. Kriteria pengambilan keputusan adalah apabila nilai signifikan atau probabilitas > 0,05, maka residual tidak memiliki distribusi nirmal.

Selain itu, uji normalitas juga dapat dilakukan dengan melakukan analisis grafik normal probability plot dan grafik histogram. Dasar pengambilan keputusan dalam uji normalitas menurut Ghozali (2005:110) sebagai berikut :

1) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, mmaka model regresi memenuhi asumsi normalitas dan

2) Jika data menyebar jauh dari diagonal dan / atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolinearitas

independen lain dalam persamaan regresi. Untuk mengetahui terjadi atau tidaknya multikolinearitas dapat diketahui dengan kriteria berikut ini:

Jika VIF < 10, maka tidak terjadi multikolineritas Jika VIF > 10, maka terjadi multikolinearitas

Jika tolerance > 0.01, maka terjadi multikolinearitas Jika tolerance < 0.01, maka tidak terjadi multikolinearitas

c. Uji Heteroskedastisitas

Menurut Ghozali (2005:105) “uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain”. Model regresi yang baik adalah tidak terjadinya heteroskedastisitas. Cara mendeteksi mengenai ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik scatterplot antara nilai prediksi variabel dependen. Menurut Ghozali (2005:105) dasar analisis menetukan ada atau tidaknya heteroskedastisitas yaitu :

1) Jika ada pola tertentu, seperti titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2) Jika tidak ada pola yang jelas, serta titik-titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. d. Uji Autokorelasi

t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)”. Cara yang dapat dilakukan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan melakukan uji Durbin Watson.

3.7 Pengujian Hipotesis

Model yang digunakan untuk menguji hipotesis penelitian adalah dengan menggunakan model analisis regresi linier berganda. Model regresi untuk menguji hipotesis tersebut dinyatakan dalam bentuk fungsi return saham.

Y = βo + β1X1+ β2X2+ β3X3 + e

Keterangan :

Y = return saham

βo = konstanta

X1 = price earning ratio X2 = price to book value X3 = market value added

β1,β2.... β5 = koefisien regresi

e = variabel pengganggu a. Uji Signifikan Simultan

secara bersama-sama terhadap variabel dependen/terikat”. Uji ini dilakukan dengan membandingkan signifikan Fhitung dengan ketentuan :

Jika Fhitung < F Tabel padaα 0.05, maka H1 ditolak Jika Fhitung > F Tabel padaα 0.05, maka H1 diterima.

b. Uji Signifikan Parsial

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test. Menurut Ghoozali (2005:84) “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variabel dependen”. Uji ini dilakukan dengan membandingkan signifikan thitung dengan ketentuan :

Jika signifikansi thitung < ttabel padaα 0.05, maka H1 ditolak

BAB IV

HASIL DAN PEMBAHASAN

4.1 Data Penelitian

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang dikumpulkan dari sumber-sumber tercetak, dimana data itu telah dikumpulkan oleh pihak lain sebelumnya. Data dalam penelitian ini

diperoleh dari situsIndonesian Capital

Market Directory (ICMD). Populasi dalam penelitian ini adalah perusahaan

pertambangan yang terdaftar di Bursa Efek Indonesia dan masih aktif dari tahun 2009-2011.

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan model persamaan regresi berganda yang bertujuan untuk mengetahui hubungan dan pengaruh dari beberapa variabel bebas atau independen terhadap variabel tidak bebas atau dependen. Analisis data dimulai dengan mengolah data, selanjutnya dilakukan pengujian asumsi klasik dan pengujian hipotesis yang dilakukan dengan menggunakan regresi berganda. Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan software SPSS 17.

4.2 Analisis Data Penelitian 4.2.1 Statistik Deskriptif

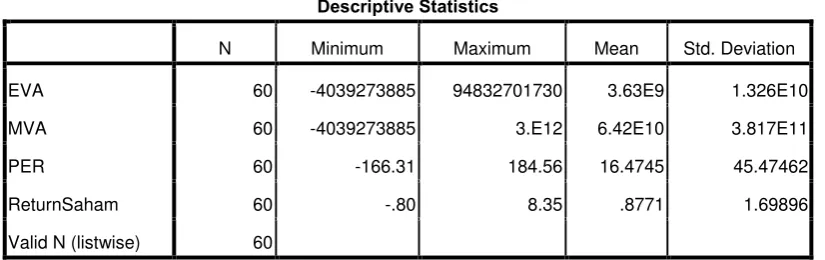

Analisis statistik deskriptif akan memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai minimum, maksimum, rata–rata (mean), dan standar deviasi yang dihasilkan dari variabel penelitian. Hasil analisis dengan statistik deskriptif dari sampel perusahaan pertambangan dari tahun 2009-2011 disajikan dalam tabel berikut :

Tabel 4.1 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

EVA 60 -4039273885 94832701730 3.63E9 1.326E10

MVA 60 -4039273885 3.E12 6.42E10 3.817E11

PER 60 -166.31 184.56 16.4745 45.47462

ReturnSaham 60 -.80 8.35 .8771 1.69896

Valid N (listwise) 60

Sumber : Output SPSS, data diolah oleh penulis (2013) Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa:

a. Variabel Economic Value Added (EVA) pada tabel memiliki nilai minimum -4039273885 dan nilai maksimum 94832701730 dengan rata-rata sebesar 3.63E9 dan standar deviasi 1.326E10. Hal ini menjelaskan bahwa nilai minimun EVA perusahaan pertambangan yang menjadi sampel penelitian dari tahun 2009 sampai tahun 2011 adalah -4039273885 dan nilai maksimum sebesar 94832701730dengan rata-rata nilai EVA sebesar 3.63E9 dan standar deviasi 1.326E10 dengan jumlah sampel (N) adalah 60.

6.42E10 dan standar deviasi 3.817E11. Hal ini menjelaskan bahwa nilai minimun PBV perusahaan pertambangan yang menjadi sampel penelitian dari tahun 2009 sampai tahun 2011 adalah -4039273885 dan nilai maksimum sebesar 3.E12 dengan rata-rata nilai PBV sebesar 6.42E10 danstandar deviasi 3817E11 dengan jumlah sampel (N) adalah 60.

c. Variabel Price Earning Ratio (PER) pada tabel memiliki nilai minimum -166.31 dan nilai maksimum 184.56 dengan rata-rata sebesar 16.4745 dan standar deviasi 45.47462. Hal ini menjelaskan bahwa nilai minimun PER perusahaan pertambangan yang menjadi sampel penelitian dari tahun 2009 sampai tahun 2011 adalah -166.31 dan nilai maksimum sebesar 184.56 dengan rata-rata nilai PER sebesar 16.4745 dan standar deviasi 45.47462 dengan jumlah sampel (N) adalah 60.

d. Variabel Return Saham pada tabel memiliki nilai minimum -0.80 dan nilai maksimum 8.35 dengan rata-rata sebesar 0.8771 dan standar deviasi 1.69896. Hal ini menjelaskan bahwa nilai minimun Return Saham perusahaan pertambangan yang menjadi sampel penelitian dari tahun 2009 sampai tahun 2011 adalah -0.80 dan nilai maksimum sebesar 8.35 dengan rata-rata nilai Return Saham sebesar 0.8711 dan standar deviasi 1.69896 dengan jumlah sampel (N)

adalah 60.

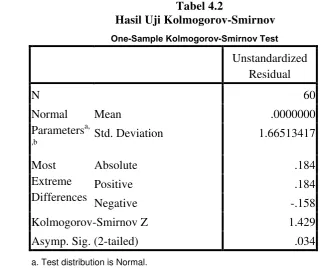

4.3 Uji Asumsi Klasik 4.3.1 Uji Normalitas

menggunakan uji statistik non parametrik Kolmogrov-Smirnov (K-S) dengan membuat hipotesis :

Ho : data residual berdistribusi normal, Ha : data residual tidak berdistribusi normal.

Apabila nilai signifikan lebih besar dari 0.05 maka Ho diterima dan Ha ditolak, sebaliknya jika nilai signifikan lebih kecil dari 0.05 maka Ho ditolak dan Ha diterima.

Std. Deviation 1.66513417

Most

Kolmogorov-Smirnov Z 1.429

Asymp. Sig. (2-tailed) .034

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Data diolah oleh penulis (2013)

Dari hasil pengolahan data Tabel 4.2 diperoleh besarnya nilai Kolmogorov-Smirnov adalah 1.429 dan signifikan pada 0,34. Nilai signifikan

Untuk mengatasi data yang berdistribusi tidak normal ada beberapa cara yang dapat dilakukan. Salah satunya adalah dengan melakukan transformasi data ke dalam bentuk logaritma natural (Ln) yaitu dari Return Saham = f(EVA, MVA, PER) menjadi Ln_Return Saham = f(LnEVA_, Ln_MVA, Ln_ PER). Transformasi data ke dalam bentuk logaritma natural menyebabkan data yang bernilai negatif tidak dapat ditransformasikan sehingga menghasilkan missing values. Setiap data yang terdapat missing values akan dihilangkan dan diperoleh

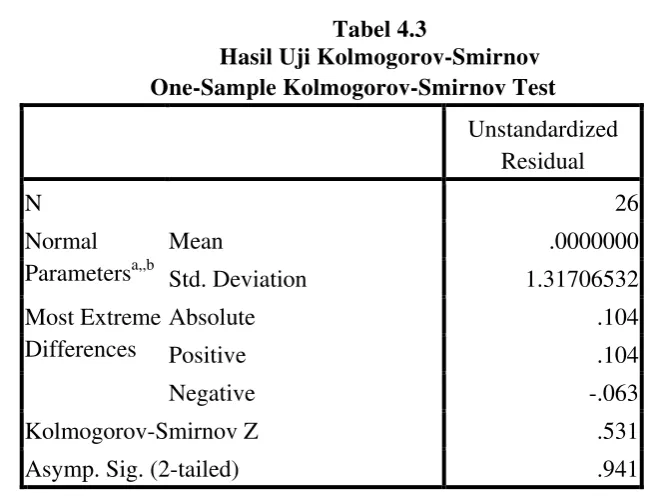

jumlah sampel yang valid menjadi 26 pengamatan. Kemudian data diuji kembali berdasarkan asumsi normalitas, berikut ini hasil penelitian pengujian dengan Kolmogorov-Smirnov setelah transformasi.

Std. Deviation 1.31706532

Most Extreme Differences

Absolute .104

Positive .104

Negative -.063

Kolmogorov-Smirnov Z .531

Asymp. Sig. (2-tailed) .941

a. Test distribution is Normal.

b. Calculated from data.

Dari hasil pengolahan data Tabel 4.3 diperoleh besarnya nilai

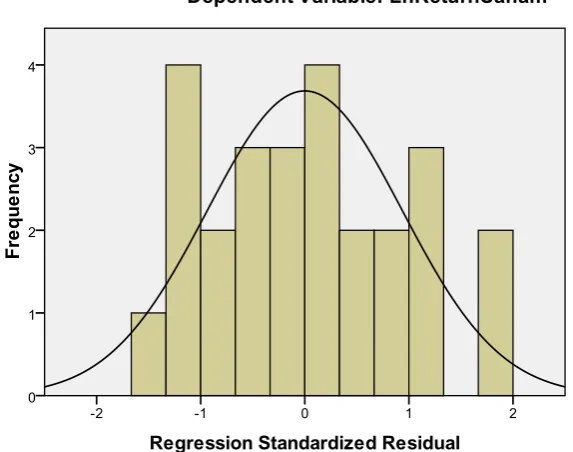

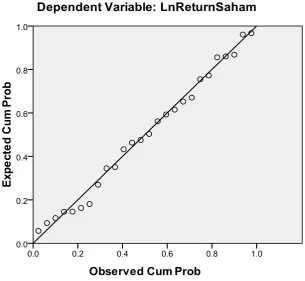

lebih besar dari 0,05 maka Ho diterima yang berarti data residual berdistribusi normal. Data yang berdistribusi normal tersebut juga dapat dilihat pada grafik histogram dan grafik p-plot data.

Gambar 4.1 Grafik Histogram Sumber : Data diolah penulis, 2013

Pada grafik histogram di atas terlihat bahwa variabel return saham

Gambar 4.2 Grafik normal P-P Plot

Sumber : Data diolah penulis, 2013

Grafik normal p-p plot pada gambar 4.2 menunjukkan bahwa data

4.3.2 Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen.

Berikut ini disajikan cara mendeteksi multikolinearitas dengan menganalisis matrik korelasi antar variabel independen dan perhitungan nilai Tolerance dan Variance Inflation Factor (VIF). Kriteria pengambilan

keputusannya adalah sebagai berikut (Situmorang, et al, 2008:104):

1) Jika nilai Tolerance > 0,1 atau nilai VIF < 10, maka tidak terjadi multikolinearitas.

2) Jika nilai Tolerance < 0,1 atau nilai VIF > 10, maka terjadi multikolinearitas.

a. Dependent Variable: LnReturnSaham

Sumber : Diolah peneliti (2013)

4.3.3 Uji Heteroskedastisitas.

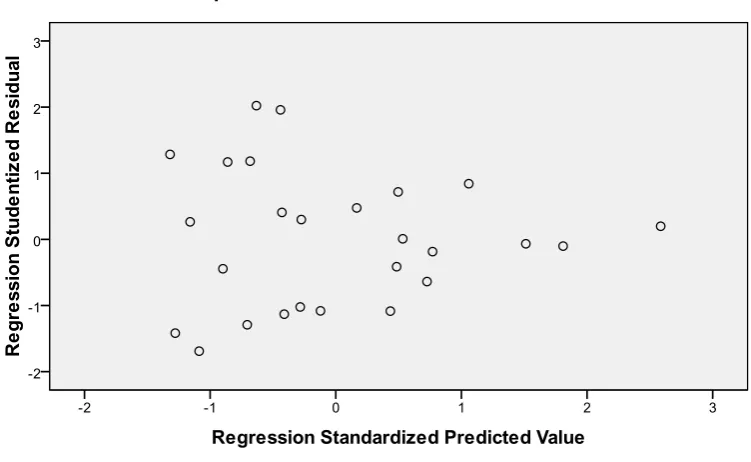

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas (Situmorang et al, 2008:65).

Gambar 4.3

Scatter Plot Uji Heteroskedastisitas Sumber : Data diolah penulis, 2013

Berdasarkan Gambar 4.3, terlihat titik-titik menyebar secara acak tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik di atas maupun di bawah angka nol pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi Return Saham perusahaan pertambangan yang terdaftar di BEI berdasarkan masukan variabel independen EVA, MVA, dan PER.

4.3.4 Uji Autokorelasi

kesalahan-kesalahan pengganggu pada periode sebelumnya. Jika terjadi autokorelasi dalam model regresi berarti koefisien korelasi yang diperoleh menjadi tidak akurat. Sehingga model regresi yang baik adalah model regresi yang bebas autokorelasi. Cara yang dapat dilakukan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan melakukan pengujian Durbin-Watson (D-W). Hasil uji Durbin-Watson ditunjukkan pada tabel berikut ini :

Tabel 4.4

a. Predictors: (Constant), LnPER, LnEVA, LnMVA

b. Dependent Variable: LnReturnSaham

Sumber : Diolah penulis, 2013

Kriteria untuk penilaian terjadinya autokorelasi yaitu:

1) Nilai D-W lebih besar dari 0 dan lebih kecil dari dl maka tidak ada autokorelsi positif

2) Nilai D-W lebih besar dari 4-dl dan lebih kecil dari 4 maka ada autokorelsi positif

3) Nilai D-W lebih besar du dan lebih kecil dari 4-du maka tidak ada korelasi negative, tidak ada autokorelasi positif atau negative.

Dari hasil tabel diatas diketahui bahwa nilai nilai D-W adalah :

Tabel 4.5

a. Predictors: (Constant), LnPER, LnEVA, LnMVA

b. Dependent Variable: LnReturnSaham

Sumber : Diolah penulis, 2013

Pada tabel 4.5 di atas, dapat dilihat hasil analisis regresi secara keseluruhan menunjukkan nilai R sebesar 0.423 menunjukkan bahwa korelasi atau hubungan antara Return Saham dengan Economic Value Added, Market Value Added dan Price Earning Ratio mempunyai tingkat hubungan yang sedang, yaitu sebesar 42,3 % Tingkat hubungan yang sedang dapat dilihat pada tabel pedoman untuk memberi interprestasi koefisien korelasi.

Tabel 4.6

Pedoman untuk memberikan Interpretasi Koefisien Korelasi Interval koefisien Tingkat hubungan

0.000-0.199 Sangat rendah

0.200-0.399 Rendah

0.400-0.599 Sedang

0.600-0.799 Kuat

Sumber : Sugiyo (2006:183

Nilai Adjusted R Square atau koefisien adalah sebesar 0,067. Angka ini mengidentifikasikan bahwa Return Saham mampu dijelaskan oleh Economic Value Added, Market Value Added dan Price Earning Ratio 6.7% sedangkan

selebihnya sebesar 93.3% dijelaskan oleh sebab-sebab lain. Kemudian standard error of the estimate adalah sebesar 1.40400. Standard error of the estimate

artinya mengukur variasi dari nilai yang diprediksi. Standard error of the estimate juga bisa disebut standar deviasi, standard error of the estimate dalam penelitian ini sebesar 1.40400. semakin kecil standard error of the estimate berarti model semakin baik.

4.4 Pengujian Hipotesis

4.4.1 Uji Signifikansi Simultan (Uji-F)

Uji-F dilakukan untuk menilai pengaruh Economic Value Added, Market Value Added dan Price Earning Ratio secara simultan terhadap Return Saham.

Dalam uji-F digunakan hipotesis sebagai berikut:

Ho : α =b1, =b2, b=3 =0 artinya variabel Economic Value Added, Market Value Added dan Price Earning Ratio secara bersama-sama tidak

mempunyai pengaruh yang signifikan terhadap Return Saham pada perusahaan pertambangan yang terdaftar di BEI,

pengaruh yang signifikan terhadap Return Saham pada perusahaan pertambangan yang terdaftar di BEI.

Uji ini dilakukan dengan membandingkan signifkansi hitung dengan F-tabel dengan ketentuan:

- jika F-hitung < F-tabel, maka H0 diterima dan Ha ditolak untuk α = 5%, - jika F-hitung > F-tabel, maka H0 ditolak dan Ha diterima untuk α = 5%. Berdasarkan hasil pengolahan data diperoleh hasil sebagai berikut.

Tabel 4.7

Hasil Uji Simultan (Uji-F) ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 9.429 3 3.143 1.594 .219a

Residual 43.367 22 1.971

Total 52.795 25

a. Predictors: (Constant), LnPER, LnEVA, LnMVA

b. Dependent Variable: LnReturnSaham

Sumber : Diolah penulis, 2013

Dari uji ANOVA (Analysis of Variance) pada Tabel 4.7 di atas didapat F-hitung sebesar 1.594 dengan tingkat signifikansi sebesar 0,219. Sedangkan F-tabel diketahui sebesar 3.05. Berdasarkan hasil tersebut dapat diketahui bahwa F-hitung< F-tabel (0.219<3.05) dan tingkat signifikan lebih besar dari 0.05 maka Ha ditolak dan Ho diterima.

signifikan terhadap Return Saham pada perusahaan pertambangan yang terdaftar

a. Dependent Variable: LnReturnSaham

Sumber : Diolah penulis, 2013

Berdasarkan tabel 489 di atas, maka didapatlah persamaan regresi sebagai berikut:

LN_Y= -2.421 + 0.013 LN_X1 – 0.018 LN_X2 + 0.810 LN_X3 + e

Keterangan :

1) konstanta sebesar -2.421 menunjukkan bahwa apabila variabel independen diabaikan maka return saham sebesar -2.421.

2) b1 sebesar 0.013 menunjukkan bahwa setiap kenaikan Economic Value Added sebesar 1% maka akan diikuti oleh kenaikan Return Saham sebesar 0.013 dengan asumsi variabel lain tetap,

4) b3 sebesar 0.810 menunjukkan bahwa setiap kenaikan Price Earning Ratio sebesar 1% maka akan diikuti oleh kenaikan Return Saham sebesar 0.810 dengan asumsi variabel lain tetap.

4.4.2 Uji Signifikan Parsial (Uji-t)

Uji-t dilakukan untuk mengetahui seberapa jauh pengaruh suatu variabel independen terhadap variabel dependen secara parsial. Dalam uji-t digunakan hipotesis sebagai berikut :

Ho : α =b1, =b2, b=3 =0 artinya variabel Economic Value Added, Market Value Added dan Price Earning Ratio secara bersama-sama tidak mempunyai pengaruh yang signifikan terhadap return saham pada perusahaan barang pertambangan yang terdaftar di BEI,

Ha : α≠b1, ≠b2, b≠3 ≠0 artinya variabel Economic Value Added, Market Value Added dan Price Earning Ratio secara bersama-sama mempunyai pengaruh yang signifikan terhadap return saham pada perusahaan pertambangan yang terdaftar di BEI.

Uji ini dilakukan dengan membandingkan signifikansi t-hitung dengan t-tabel dengan ketentuan:

− jika signifikansi t-hitung lebih besar dari > 0,05 maka Ha ditolak dan H0

diterima,

Tabel 4.9

a. Dependent Variable: LnReturnSaham

Sumber : Diolah penulis, 2013

Hasil pengujian statistik t pada Tabel 4.9. dapat dijelaskan sebagai berikut: 1) Pengaruh Economic Value Added terhadap Return Saham

Nilai signifikansi untuk t-hitung EVA adalah 0.874 (lebih besar dari 0,05) artinya Ho diterima dan Ha ditolak, dengan demikian EVA secara parsial tidak berpengaruh terhadap return saham pada perusahaan manufaktur pada tingkat kepercayaan 95%.

2) Pengaruh Market Value Added terhadap Return Saham

Nilai signifikansi untuk t-hitung MVA adalah 0.844 (lebih besar dari 0,05) artinya Ho diterima dan Ha ditolak, dengan demikian MVA secara parsial tidak berpengaruh terhadap return saham pada perusahaan manufaktur pada tingkat kepercayaan 95%.

3) Pengaruh Price Earning Ratio terhadap Return Saham

berpengaruh terhadap return saham pada perusahaan manufaktur pada tingkat kepercayaan 95%.

4.5 Pembahasan Hasil Analisis Penelitian

Dari hasil pengujian hipotesis dengan menggunakan program SPSS 17 diatas secara simultan maupun secara parsial diketahui bahwa tidak ditemukan adanya pengaruh yang signifikan antara variabel Economic Value Added, Market Value Added dan Price Earning Ratio terhadap return saham pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%. Hasil ini tidak mendukung dan bertentangan dengan hasil penelitian terdahulu yang menyatakan bahwa PBV dan EVA berpengaruh secara signifikan terhadap return saham

Nilai R sebesar 0.423 menunjukkan bahwa korelasi atau hubungan antara Return Saham dengan Economic Value Added, Market Value Added dan Price

Earning Ratio mempunyai tingkat hubungan yang sedang, yaitu sebesar 42.3%.

Tingkat hubungan yang sedang ini dapat dilihat dari tabel pedoman untuk memberikan interpretasi koefisien korelasi. Nilai Adjusted R Square atau koefisien determinasi adalah sebesar 0.067 Angka ini mengidentifikasikan bahwa return saham mampu dijelaskan oleh Economic Value Added, Market Value

deviasi, standard error of the estimate dalam penelitian ini sebesar 1.40400. semakin kecil standard error of the estimate berarti model semakin baik.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini menguji apakah Economic Value Added, Market Value Added dan Price Earning Ratio memiliki pengaruh, baik secara parsial maupun secara simultan, terhadap Return Saham pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan sampel sebanyak 20 perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam bab empat, maka kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut :

1. Secara simultan, hasil penelitian ini menunjukkan bahwa tidak ditemukan adanya pengaruh yang signifikan antara Economic Value Added, Market Value Added dan Price Earning Ratio terhadap Return Saham pada tingkat

kepercayaan 95%. Hasil penelitian ini mendukung hasil penelitian terdahulu.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan baik dari jumlah sampel yang digunakan, periode penelitian, maupun faktor-faktor yang diteliti.

1. Jumlah sampel yang digunakan dalam penelitian ini terbatas hanya menganalisis perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia dengan jumlah sampel sebanyak 20 perusahaan dengan sampel observasi sebanyak 60.

2. Periode penelitian yang diamati terbatas karena hanya mencakup tahun 2009, 2010, dan 2011.

3. Penulis melakukan pengamatan terhadap Return Saham hanya dengan menggunakan 3 rasio keuangan yaitu dengan Economic Value Added, Market Value Added dan Price Earning Ratio mengabaikan faktor-faktor

lain yang dapat mempengaruhi Return Saham seperti kebijakan manajemen.

5.3 Saran

Berdasarkan hasil penelitian dan kesimpulan, peneliti memberikan saran atau masukan sebagai berikut :

1. Bagi Investor dan Calon Investor

2. Bagi Peneliti Selanjutnya

a. Disarankan untuk menggunakan sampel yang lebih banyak dengan karakteristik yang lebih beragam dari berbagai sektor dan memperpanjan periode penelitian.