1

1.1 Latar Belakang Penelitian

Dalam proses pembangunan yang sedang dijalani bangsa Indonesia saat ini,

diperlukan kemampuan serta dukungan dari semua faktor. Salah satu faktor yang

terpenting agar pembangunan dapat berjalan dengan lancar adalah tersedianya dana

yang diperlukan untuk pembiayaan pembangunan. Salah satu alternatif yang dapat

digunakan untuk pembiayaan pembangunan tersebut yaitu dari sektor pajak sebagai

penerimaan kas negara. Pajak dipandang sebagai bagian yang penting dalam

penerimaan negara. Jika dilihat dari penerimaan negara, kondisi keuangan negara

tidak lagi semata-mata berasal dari penerimaan negara berupa minyak dan gas bumi,

tetapi lebih berupaya untuk menjadikan pajak sebagai sumber utama penerimaan

negara. Peran perpajakan sangat penting sebagai sumber biaya penyelenggaraan

pemerintahan, selain itu pajak merupakan penerimaan negara yang digunakan untuk

mengarahkan kehidupan masyarakat menuju kesejahteraan untuk mewujudkan

cita-cita pembangunan nasional ke arah masyarakat yang adil dan makmur.

Untuk itu, diperlukan peran masyarakat yang diwujudkan dalam kepatuhan

dan kesadaran masyarakat dalam membayar pajak. Mekanisme tadi tidak akan

berjalan lancar apabila tidak ada pemerintahan. Pelayanan yang diberikan pemerintah

merupakan suatu kepentingan umum untuk kepuasan bersama sehingga pajak yang

perpajakan yang sekarang berlaku di Indonesia menganut Self Asessment System,

yang maksudnya masyarakat diberi kepercayaan penuh melaksanakan kewajiban

perpajakan. Pajak penghasilan merupakan bagian pajak negara yang ditetapkan oleh

pemerintah. Pajak penghasilan yang diatur di dalam Undang-undang No.7 Tahun

1983 kemudian diubah dengan UU No.17 Tahun 1991 dan diubah lagi dengan UU

No.10 Tahun 1994, tarakhir diubah dengan UU No.17 Tahun 2000, termasuk di

dalamnya PPh pasal 21.

Pajak penghasilan merupakan bagian dari pemasukan pajak termasuk pajak

yang terbesar karena menyangkut penghasilan yang diterima oleh orang pribadi atau

badan yang melakukan kegiatan di Indonesia maupun di luar Indonesia. Dari berbagai

pajak penghasilan yang ada di Indonesia yang mendorong pertumbuhan ekonomi

yaitu pajak penghasilan pasal 21. Pajak penghasilan pasal 21 merupakan bagian dari

pajak yang pendapatannya untuk menambah kas negara. PPh pasal 21 adalah pajak

yang dikenakan atas penghasilan wajib dalam negeri berupa gaji, upah, honorarium,

tunjangan, dan pembayaran lain dengan nama dan bentuk apapun sehubungan dengan

pekerjaan, jasa, dan kegiatan orang pribadi. Ada pun perhitungan PPh pasal 21 yaitu

Penghasilan Kena Pajak dihitung dari penghasilan bruto dikurangi dengan biaya

jabatan, iuran pensiun termasuk iuran Tabungan Hari Tua/Tunjangan Hari Tua (THT)

(kecuali iuran Tabungan Hari Tua/THT pegawai negeri sipil/anggota ABRI/pejabat

negara), dan Penghasilan Tidak Kena Pajak (PTKP).

Yang termasuk di dalam PPh pasal 21 ini adalah ketika pendapatannya sudah

memenuhi kriteria tersebut, maka wajib dilakukan pemotongan untuk pajak atas

penghasilan yang diterima orang pribadi tersebut. Orang pribadi yang

penghasilannya kurang dari yang telah ditentukan oleh pemerintah pun dikenakan

pajak tetapi pajaknya ditanggung oleh pemerintah.

Berdasarkan latar belakang yang telah diuraikan diatas, penulis menyadari

bahwa perhitungan Pajak Penghasilan dalam bidang Perpajakan merupakan hal yang

sangat vital dalam kelangsungan operasional Perpajakan. Oleh karena itu, penulis

tertarik mengambil judul Laporan Kerja Praktek berikut “Prosedur Perhitungan

Pajak Penghasilan (PPh) Pasal 21 Pada Kantor Pelayanan Pajak (KPP)

Pratama Bandung Cibeunying”.

1.2 Tujuan Kerja Praktek

Tujuan yang hendak dicapai oleh penulis dalam kerja praktek ini adalah

sebagai berikut :

1. Untuk mengetahui dokumen – dokumen yang digunakan dalam pelaksanaan

perhitungan Pajak Penghasilan (PPh) Pasal 21 pada KPP Pratama Bandung

Cibeunying.

2. Untuk mengetahui prosedur yang terkait atas perhitungan Pajak Penghasilan

1.3 Kegunaan Kerja Praktek

Penelitian yang dilakukan oleh penulis diharapkan dapat memberikan manfaat

serta menambah wawasan dan pengetahuan antara lain bagi :

1. Penulis

a. Menambah wawasan dan pengetahuan mahasiswa/i berkaitan dengan

Prosedur perhitungan Pajak Penghasilan pasal 21.

b. Untuk mengetahui dan membandingkan antara teori yang didapat di

bangku kuliah dengan praktek kerja di lapangan berkaitan dengan

prosedur perhitungan Pajak Penghasilan pasal 21.

c. Untuk memahami dan mempelajari prosedur perhitungan Pajak

Penghasilan pasal 21.

2. Instansi

Dapat memberikan sumbangan pikiran khusunya dalam perhitungan Pajak

Penghasilan pasal 21.

3. Pihak lain

Dapat memberikan manfaat dan wawasan bagi pembaca mengenai prosedur

perhitungan Pajak Penghasilan pasal 21 serta dijadikan bahan referensi bagi

penelitian selanjutnya.

1.4 Metode Kerja Praktek

Menurut Sugiyono (2003:1) menyatakan bahwa :

“Metode penelitian pada dasarnya merupakan sara ilmiah untuk mendapatkan

dengan tujuan dan kegunaan tertentu”.

Cara ilmiah disini berarti kegiatan penelitian itu didasarkan pada ciri- ciri

keilmuan dengan rasional, empiris dan sistematik. Rasional berarti kegiatan penelitian

itu dilakukan dengan cara – cara yang masuk akal, sehingga terjangkau oleh

penalaran manusia. Empiris berrarti cara – cara yang dilakukan itu dapat diamati oleh

indera manusia, sehingga orang lain dapat mengamati dan mengetahui cara – cara

yang digunakan. Sedangkan sistematis artinya proses yang digunakan penelitian itu

menggunakan langkah – langkah yang bersifat logis.

Metode yang digunakan penulis adalah metode penelitian deskriptif, yaitu

suatu cara penelitian dengan menggambarkan dan menguraikan secara jelas mengenai

objek yang diteliti.

Menurut Soegiyono (2003:11) menyatakan bahwa :

“Metode penelitian deskriptif adalah penelitian yang silakukan untuk

mengetahui nilai variable mandiri, baik satu variable atau lebih (independen) tanpa

membuat perbandingan atau menghubungkan dengan variable lain”.

Metode ini pun dapat dilakukan sebagai suatu penulisan yang

menggambarkan keadaan yang sebenarnya tentang objek yang diteliti menurut

1.4.1 Teknik Pengumpulan Data

Teknik pengumpulan data adalah cara yang digunakan untuk mengumpulkan

data dan keterangan – keterangan lainnya dalam penelitian yang dilakukan. Dalam

penelitian ini pengumpulan data dilakukan dengan cara sebagai berikut :

1. Studi Lapangan (Field research)

Yaitu penulis mengumpulkan data dengan cara mengadakan penelitian secara

langsung ke objek yang dituju yaitu KPP Pratama Bandung Cibeunying.

a. Wawancara (Interview)

Yaitu pengumpulan data – data dengan cara

mewawancarai/mengajukan pertanyaan kepada pembimbing dan staf

pegawai bagian keuangan tentang bahan penelitian.

b. Observasi (Observastion)

Yaitu pengumpulan data yang dilakukan dengan cara peninjauan

langsung ke lapangan atau ke perusahaan dan melihat secara langsung

pekerjaan yang dilakukan untuk dibuat kesimpulan.

c. Dokumentasi (Documentation)

Yaitu mengumpulkan bahan tertulis berupa data – data yang diperoleh

dari bagian – bagian yang terkait.

2. Studi Pustaka (Library Reseach)

Yaitu pengumpulan data – data dari literature, dari sumber – sumber lain yang

berhubungan dengan masalah, membaca dan mempelajari buku – buku untuk

1.4.2 Analisis Data

Analisis data adalah proses penyederhanaan data ke dalam bentuk yang lebih

mudah dibaca, diinterprestasikan untuk menyederhanakan data penelitian yang sangat

besar jumlahnya menjadi informasi yang lebih sederhana dan lebih mudah untuk

dipahami.

Untuk mencapai suatu kesimpulan atas data yang berhasil dikumpulkan dan

lianalisis, maka proses yang akan dilakukan adalah menyusun criteria yang

didasarkan pada data yang dikumpulkan baik hasil penelitian kepustakaan maupun

dari gambaran umum perusahaan yang dijadikan objek penelitian.

Setelah data yang diperlukan terkumpul dan dirasakan cukup untuk menyusun

laporan ini, maka penulis melaksanakan proses pengolah an data secara manual,

meliputi :

1. Melakukan tinjauan terhadap dokumen – dokumen yang digunakan dalam

pelaksanaan perhitungan Pajak Penghasilan pasal 21.

2. Melakukan tinjauan terhadap jaringan prosedur dalam pelaksanaan perhitungan

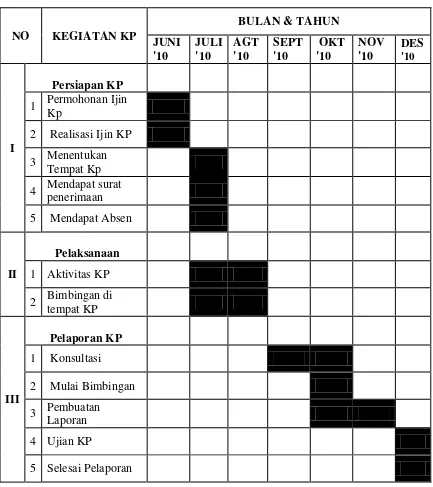

1.5 Lokasi dan Waktu Kerja Praktek

Peneliti melakukan kerja praktek di Kantor Pelayanan Pajak Pratama Bandung

Cibeunying yang berlokasi di Jalan Purnawarman No 21 Bandung - Jawa Barat.

Adapun waktu kerja praktek ini dimulai pada tanggal 26 Juli 2010 sampai

dengan 26 Agustus 2010.

Tabel 1.1

Aktivitas Kerja Praktek

No Aktivitas Hari Waktu

1 Kerja Praktek Senin - Jum’at 07.30 - 17.00

2 Istirahat Senin - Juum’at 12.00 – 13.00

3 Libur Sabtu - Minggu -

Adapun aktivitas Kantor di Kantor Pelayanan Pajak Pratama Bandung

Cibeunying adalah sebagai berikut :

Tabel 1.2

Aktivitas Kantor

No Aktivitas Hari Waktu

1 Kantor Senin s/d Jum’at 07.30 – 17.00

2 Istirahat Senin –Jum’at 12.00 -13.00

10

GAMBARAN UMUM INSTANSI

1.1 Sejarah singkat KPP Pratama Bandung Cibeunying

Sejarah pajak mula – mula berasal dari negara Perancis pada zaman

pemerintahan Napoleon Bonaparte, yang pada jamannya beliau terkenal dengan nama

“Cope Napoleon”. Pada masa itu Negara belanda dijajah oleh Negara perancis.

System pajak yang diterapkan Perancis kepada Belanda diterpkan pula oleh belanda

kepada Indonesia pada saat Belanda menjajah Indonesia, yang pada saat itu dikenal

dengan “Oor Logs-Overgangs Blasting” (Pajak Penghasilan). Konsep pajak itu

kemudian dibuat pada tahun 1942 di Australia disaat Indonesia masih diduduki

tentara Jepang.

Maksud dari peralihan mengenai pajak ini merupakan suatu peraturan yang di

buat untuk mempersiapkan bilamana dikemudian hari penjajah Jepang ditarik

kembali dari Indonesia.

Pemungutan pajak ini oleh Belanda dilaksanakan oleh suatu badan yaitu

“Deinspetie van Vinancian”, yang kemudian diganti dengan nama “Zeinenbu” oleh

pemerintah Jepang pada tanggal 15 Maret 1942. Lima bulan kemudian, 15 agustus

1942, nama tersebut diubah menjadi “Kantor Inspeksi Keuangan” dan berkantor di

Gedung Concordia (sekarang Gedung Merdeka) Jalan Asia Afrika.

Pada tanggal 21 Agustus 1947 bersamaan dengan Agresi Militer Belanda I,

Soreang, dikarenakan adanya suatu demarkasi dalam peperangan, pada waktu

pihak Belanda menguasai daerah sebelah utara garis batas jalan rel kereta api yang

memanjang dari barat ke timur.

Pada waktu itu Belanda menguasai kantor keuangan yang kedua-duanya

dipindahkan ke suatu tempat yang sekarang menjadi Rumah Sakit Immanuel,

kemudian waktu pasukan Indonesia mundur ke sebelah selatan lagi maka personil

administrasi Kantor Inspeksi Keuangan dipindahkan lagi ke Tasikmalaya dengan

personil yang masing-masing membentuk kelompok yang berbeda yaitu

1. Kelompok Cooperative, yaitu kelompok yang mau bekerjasama

dengan Belanda dan tidak ikut pindah ke Tasikmalaya tetapi tetap

berkedudukan di Bandung.

2. Kelompok Non-Cooperative, yaitu kelompok personil yang ikut

ke Tasikmalaya karena tidak mau bekerjasama dengan Belanda.

Pada tanggal 17 Desember 1975 Inspeksi Keuangan Belanda dengan

keputusan Menteri Keuangan diganti menjadi Inspeksi Pajak Bandung.

Berdasarkan Keputusan Menteri Keuangan Nomor 141 / KMK.01 / 1979 tanggal 6

April 1979 Inspeksi Pajak Bandung mulai 1 Januari 1980 dipecah menjadi 2 yaitu :

1. Inspeksi Pajak Bandung Timur yang beralamatkan di Jalan Asia

Afrika nomor 114 Bandung.

2. Inspeksi Pajak Bandung Barat yang beralamatkan di Jalan

pindah menempati gedung baru yang beralamatkan di Jalan

Soekarno-Hatta sampai saat ini.

Berdasarkan Keputusan Menteri Keuangan Nomor 94 / KMK.01 / 1994

tanggal 29 Maret 1994 terjadi reorganisasi pada Dirjen Pajak, semula Kantor

Pelayanan Pajak yang ada di Kotamadya dan Kabupaten Bandung yang terdiri dari

empat Kantor Pelayanan Pajak antara lain tiga Kantor Pelayanan Pajak di Kodya

Bandung yaitu :

1. KPP Bandung Barat di Jalan Soekarno-Hatta No.216 Bandung

2. KPP Bandung Timur di Jalan Kiaracondong No.372 Bandung

3. KPP Bandung Tengah di Jalan Purnawarman No.21 Bandung

4. KPP Bandung Cimahi di Cimahi.

Kemudian dipecah lagi menjadi lima KPP yaitu :

1. KPP Pratama Bandung Tegallega di Jalan Soekarno-Hatta No.216

Bandung

2. KPP Pratama Bandung Karees di Jalan Kiaracondong No.372

Bandung

3. KPP Pratama Bandung Cibeunying di Jalan Purnawarman No.21

Bandung

Bandung

5. KPP Pratama Cimahi di Cimahi

Selanjutnya pada akhir tahun 2007, dilakukan modernisasi dan

penggabungan antara Kantor Pelayanan Pajak, Kantor Pemeriksa Pajak, Kantor

Penyuluhan Pajak dan Kantor Pajak Bumi dan Bangunan di lingkungan Kanwil

Pajak Jawa Barat 1, sehingga terbetuk 15 Kantor Pajak Pratama.

Dengan Surat Keputusan Menteri Keuangan Republik Indonesia Nomor :

443/kmk.01/2001, Kantor Pelayanan Pajak Bandung Cibeunying dipecah menjadi 2

(dua) Kantor Pelayanan Pajak yaitu Kantor Pelayanan Pajak Bandung Cibeunying

dan Kantor pelayanan Pajak Bandung Cicadas. Adapun wilayah Kantor Pelayanan

Pajak Bandung Cibeunying meliputi :

1. Kecamatan Cicadap

2. Kecamatan Coblong

3. Kecamatan Bandung Wetan

4. Kecamatan Sumur Bandung

5. Kecamatan Cibeunying Kaler

2.1.1 Visi dan Misi Direktorat Jendral Pajak

A. Visi Direktorat Jendral Pajak

Menjadi modal pelayanan masyarakat yang menyelenggarakan system

dan manajemen perpajakan kelas dunia, yang dipercaya dan dibanggakan

masyarakat.

B. Misi Direktorat Jendral Pajak

1. Misi Fiskal yaitu menghimpun penerimaan dalam negeri dari

sektor pajak yang mampu menunjang kemandirian pembiayaan

pemerintah berdasarkan Undang-Undang Perpajakan dengan

tingkat efektifitas dan efisiensi yang tinggi

2. Misi Ekonomi yaitu mendukung kebijakan pemerintah dalam

mengatasi permasalahan ekonomi bangsa dengan kebijakan

perpajakan yang minimazing

3. Misi Politik yaitu mendukung proses demokratisasi bangsa

4. Misi Kelembagaan yaitu senantiasa memperbaharui diri

selaras dengan aspirasi masyarakat dan demokrasi

2.2 Struktur Organisasi KPP Pratama Bandung Cibeunying

Keputusan Mentri keuangan Republik Indonesia Nomor 443/km.1/2001, Struktur

organisasi KPP Bandung Cibeunying terdiri :

1. Subbag Umum, terdiri dari :

A. Urusan Tata Usaha dan Kepegawaian

B. Urusan Keuangan

C. Urusan Rumah Tangga

2. Seksi Pengolahan Data dan Informasi (PDI), terdiri dari :

C. Subseksi PDI III

3. Seksi Tata Usaha Perpajakan (TUP), terdiri dari :

A. Subseksi Pelayanan Terpadu

B. Subseksi Surat Pemberitahuan Pajak (SPT)

C. Subseksi Ketetapan dan Arsip Wajib Pajak

4. Seksi Pajak Penghasilan Orang Pribadi (PPh OP) :

A. Subseksi PPh OP I

B. Subseksi PPh OP II

5. Seksi Pajak Penghasilan Badan (PPh Badan ), terdiri dari :

A. Subseksi PPh Badan I

B. Subseksi PPh Badan II

6. Seksi Pemotongan dan Pemungutan Pajak Penghasilan :

A. Subseksi Pot/Put PPh I

B. Subseksi Pot/Put PPh II

7. Seksi Pajak Pertambahan Nilai dan Pajak Tidak Langsung Lainnya

(PPN/PYLL), terdiri dari :

A. Subseksi PPN Industri

B. Subseksi PPN Perdagangan

C. Subseksi PPN Jasa dan PTLL

8. Seksi Penagihan, terdiri dari :

A. Subseksi Tata Usaha Piutang Pajak (TUPP)

B. Subseksi Penagihan Aktif

A. Subseksi Tata Usaha Penerimaan dan Restitusi Pajak dan

Rekonsiliasi

B. Subseksi Keberatan Pajak Penghasilan

C. Subseksi Keberetan PPN dan PTLL

10. Kantor Penyuluhan Pajak terdiri dari :

A. Urusan Tata Usaha

B. Kelompok Tenaga Fungsional Pajak

11. Kelompok Tenaga Fungsional Pejabat Sita Pajak Negara

12. Kelompok Tenaga Fungsional Pejabat Sita Pajak Negara.

1.3 Deskripsi Jabatan Per Seksi KPP Pratama Bandung Cibeunying

Kantor Pelayanan Pajak Cibeunying adalah unsur pelaksana Direktorat

Jendral Pajak yang berada dibawah dan bertanggung jawab langsung kepada Kepala

Kantor Wilayah Ditjen Pajak. Kantor Pelayanan Pajak Cibeunying mempunyai tugas

melaksanakan kegiatan operasional pelayanan perpajakan dibidang Administrasi

Perpajakan, Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Tidak Langsung

Lainnya di wilayah Cibeunying berdasarkan kebijakasanaan teknis yangditetapkan

oleh Direktur Jendral Pajak. Dalam menyelenggarakan tugasnya, Kantor Pelayanan

Pajak Bandung Cibeunying mempunyai fungsi :

A. Melakukan pengunpulan dan pengolahan data serta penyajian

informasi perpajakan.

C. Melakukan penatausahaan dan pengecekan Surat Pemberitahuan

Masa, serta memantau dan Menyusun Laporan Pembayaran Masa PPh,

PPN, dan Pajak Tidak Langsung Lainnya (PTLL).

D. Melakukan urusan tata usaha penerimaan, penagihan, penyelesaian,

keberatan dan restitusi PPh, PPN, dan PTLL.

E. Melakukan urusan pemeriksaan pajak dan penerapan sanksi

perpajakan.

F. Melakukan urusan tata usaha dan rumah tangga KPP.

Sesuai dengan Keputusan Mentri Keuangan Republik Indonesia Nomor

443/km.1/2001, tugas masing – masing seksi di KPP bandung Cibeunying sebagai

berikut :

1. Subbag Umum, terdiri :

1.1 Kepala Urusan Tata Usaha dan Kepegawaian, mempunyai

tugas melakukan tata usaha, kepegawaian dan laporan.

1.2 Kepala Urusan Keuangan, Mempunyai tugas melaksanakan

urusan keuangan.

1.3 Kepala Urusan Rumah Tangga, mempunyai tugas

melaksanakan urusan rumah tangga dan perlengkapan.

2. Seksi Pengolahan Data dan Informasi (PDI), terdiri dari :

2.1 Subseksi PDI I, mempunyai tugas melakukan urusan

pengolahan data dan penyajian Informasi, dan pembuatan

2.2 Subseksi PDI II, mempunyai tugas melakukan pemberian

dukungan teknis computer.

2.3 Subseksi PDI III, mempunyai tugas melakukan urusan

penggalian potensi perpajakan dan ekstensifikasi Wajib Pajak.

3. Seksi Tata Usaha Perpajakan (TUP), terdiri dari :

3.1 Subseksi Pelayanan Terpadu, mempunyai tugas melaksanakan

urusan penerimaan Surat Pemberitahuan, surat wajib pajak

lainnya, serta melakukan penatausahaan pendaftaran,

pemindahan dan pencabutan identitas Wajib Pajak.

3.2 Subseksi Surat Pemberitahuan Pajak (SPT), mempunyai tugas

melaksanakan urusan penelitian SPT Tahunan PPh dan

Penyelesaian penundaan penyampaian SPT Tahunan PPh.

3.3 Subseksi Ketetapan dan Arsip Wajib Pajak, mempunyai tugas

melaksanakan urusan tata usaha penerbitan ketetapan pajak dan

kearsipan berkas Wajib Pajak.

4. Seksi Pajak Penghasilan Orang Pribadi (PPh OP), terdiri dari :

4.1 Subseksi PPh OP I, mempunyai tugas melaksanakan urusan

penatausahaan, pengecekan dan perekaman Surat

Pemberitahuan, fiskal luar negri, serta pemantauan dan

penatausahaan pembayaran masa Pajak Penghasilan Orang

4.2 Subseksi PPh OP II, mempunyai tugas melaksanakan urusan

penatausahaan dan pelaksanaan pemeriksaan sederhana Wajib

Pajak orang pribadi.

5. Seksi Pajak Penghasilan Badan (PPh Badan), terdiri dari :

5.1 Subseksi PPh Badan I, mempunyai tugas melaksanakan urusan

penatausahaan, pengecekan dan perekaman Surat

Pemberitahuan, fiskal luar negri, serta pemantuan dan

penatausahaan pembayaran masa Pajak Penghasilan Badan.

5.2 Subseksi PPh Badan II, mempunyai tugas melaksanakan

urusan penatausahaan dan pelaksanaan pemeriksaan sederhana

Wajib Pajak Badan.

6. Seksi Pemotongan dan Pemungutan pajak Penghasilan (Pot/Put PPh),

terdiri dari :

6.1 Subseksi Pot/Put PPh I, mempunyai tugas melaksanakan

urusan penatausahaan, pengecekan dan perekaman Surat

Pemberitahuan, fiskal luar negri, serta pemantauan dan

penatausahaan pembayaran masa Pemotongan dan

Pemungutan Pajak Penghasilan.

6.2 Subseksi Pot/Put PPh II, mempunyai tugas melaksanakan

urusan penatausahaan dan pelaksanaan pemeriksaan sederhana

wajib pajak Pemotongan dan Pemungutan Pajak Penghasilan.

7. Seksi Pajak Pertambahan NIlai dan Pajak Tidak Langsung Lainnya

7.1 Subseksi PPn Industri, mempunyai tugas melaksanakan urusan

penatausahaan dan perekaman Surat Pemberitahuan Masa PPn,

Pajak Penjualan atas Barang Mewah, pengawasan pembayaran

masa, konfirmasi faktur pajak, serta penatausahaan dan

pelaksanaan pemeriksaan sederhana di sektor industri.

7.2 Subseksi PPn Perdagangan, mempunyai tugas melaksanakan

urusan penatausahaan dan perekaman Surat Pemberitahuan

Masa PPN, Pajak Penjualan atas Barang Mewah, pengawasan

pembayaran masa, konfirmasi faktur pajak, serta

penatausahaan dan pelaksanaan pemeriksaan sederhana di

sektor perdagangan.

7.3 Subseksi PPn Jasa dan PTLL, mempunyai tugas melaksanakan

urusan penatausahaan dan perekaman Surat Pemberitahuan

Masa PPN, Pajak Penjualan atas Barang Mewah, pengawasan

pembayaran masa, konfirmasi faktur pajak, serta

penatausahaan dan pelaksanaan pemeriksaan sederhana di

sektor jasa dan PTLL.

8. Seksi Penagihan, terdiri dari :

8.1 Subseksi Tata Usaha Piutang Pajak (TUPP), mempunyai tugas

melaksanakan urusan penatausahaan piutang pajak, usul

8.2 Subseksi Penagihan Aktif, mempunyai tugas melaksanakan

urusan surat teguran, surat paksa, Surat Perintah Melaksanakan

Penyitaan, usulan lelang dan dukungan penagihan lainnya.

9. Seksi Penerimaan dan Keberatan, terdiri dari :

9.1 Subseksi Tata Usaha Penerimaan dan Restitusi Pajak dan

Rekonsiliasi, mempunyai tugas melaksanakan urusan

penatausahaan penerimaan pajak, pembukuan restitusi

pembuatan register pemindahanbukuan, pengolahan, dan

penatausahaan bermacam – macam penerimaan pajak,

penyiapan Surat Keputusan Pengembalian Kelebihan Pajak

serta rekonsiliasi penerimaan pajak, pengolahan, dan

penyaluran Surat Setoran Pajak serta Surat Perhitungan Pajak.

9.2 Subseksi Keberatan Pajak Penghasilan, mempunyai tugas

melaksanakan urusan penyelesaian keberatan, penyusunan

uraian banding, peninjauan kembali, dan sengketa Pajak

Penghasilan.

9.3 Subseksi Keberatan PPn dan PTLL, mempunyai tugas

melaksanakan urusan penyelesaian keberatan, penyusunan

uraian banding, peninjauan kenbali,dan sengketa PPn dan

PTLL.

10. Kantor Penyuluhan Pajak, terdiri dari :

10.1 Urusan Tata Usaha mempunyai tugas melaksanakan urusan

10.2 Kelompok Tenaga Fungsional Penyuluhan Perpajakan

mempunyai tugas melaksanakan penyuluhan serta pelayanan

konsultasi di bidang perpajakan sesuai dengan peraturan yang

berlaku.

11. Kelompok Tenaga Fungsional Pemeriksa Pajak

Kelompok tenaga fungsional pemeriksa pajak mempunyai tugas

melaksanakan pemeriksaan pajak sesuai dengan peraturan yang berlaku.

12. Kelompok Tenaga Fungsional Pejabat Sita Pajak Negara

Kelompok tenaga fungsional pejabat sita pajak negara mempunyai

tugas melaksanakan penagihan pajak negara dan melakukan penyitaan sesuai

sengan peraturan perundang – undangan yang berlaku.

1.4 Aspek – Aspek Kegiatan Operasional KPP Pratama Bandung

Cibeunying

Kegiatan operasional di Kantor Pelayanan Pajak Bandung Cibeunying

meliputi :

1. Pelayanan terhadap Wajib Pajak dalam melaksanakan kewajiban

perpajakan melalui prosedur yang mudah dan sistematis.

2. Melaksanakan kegiatan operasional perpajakan, pajak penghasilan,

pajak pertambahan nilai dan pajak tidak langsung lainnya serta

penagihan pajak.

3. Kegiatan pengawasan dan pemeriksaan atas PPh dan PPN serta

mengumpulkan, mengolah data maupun keterangan lain dalam rangka

pengawasan pemenuhan kewajiban perpajakan. Juga melakukan

kegiatan penatausahaan surat pemberitahuan dan lampiranya termasuk

penelitian kebenaran penulisan dan penghitungan yang bersifat formal,

pemantauan dan penyusunan laporan pembayaran masa PPh dan PPN.

4. Mengadakan kegiatan penyuluhan pajak kepada masyarakat dalam

rangka meningkatkan kesadaran dan kepatuhan Wajib Pajak dalam

melaksanakan pemenuhan kewajiban perpajakan serta melakukan

kegiatan yang bersifat meningkatkan jumlah Wajib Pajak.

Secara berkala, Kepala Kantor Pelayanan Pajak melaporkan hasil kegiatan

operasional tersebut kepada Kepala Kantor Wilayah Direktorat Jenderal Pajak

setempat.

25

3.1 Bidang Pelaksanaan Kerja Praktek

3.1.1 Tinjauan Umum Tentang Pajak

3.1.1.1 Definisi Pajak

Menurut DR. DRS. Mohammad Zain, Pajak adalah pungutan pemerintah

daerah atau pusat berdasarkan Undang – Undang yang berlaku dipaksakan

penggunaanya untuk membiayai Rumah Tangga, dan apabila tidak ditaati akan

dikenakan sanksi administrasi atau pidana.

Menurut Prof. Dr. P. A Adrians, Pajak adalah iuran kepada Negara ( yang

dapat dipaksakan ) yang terutang oleh Wajib Pajak yang wajib membayarnya

menurut peraturan – peraturan dengan tidak mendapat prestasi kembali yang

langsung dapat ditunjuk dan berguna untuk membiayai pengeluaran - pengeluaran

yang berhubungan dengan tugas Negara untuk menyelenggara pemerintahan.

Menurut Prof. Dr. Rochmat Soemitro, SH, Pajak adalah iuran rakyat kepada

kas Negara berdasarkan Undang – Undang ( yang dapat dipaksakan ) dengan tiada

mendapat jasa timnale ( kontraprestasi ) yang langsung dapat ditunjukan dan yang

3.1.1.2 Unsur – unsur Pajak

Dari definisi Prof. Dr. Rochmat Soemitro.SH dapat diketahui bahwa pajak

memiliki unsur –unsur :

1. Iuran dari rakyat kepada Negara

Yang berhak memungut pajak adalah Negara. Iuran tersebut berupa

uang ( bukan barang ).

2. Berdasarkan Undang – undang

Pajak dipungut berdasarkan atau dengan kekuatan Undang – undang

serta aturan pelaksanaanya.

3. Tanpa jasa timbal atau kontraprestasi dari Negara yang secara

langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat

ditunjukan adanya kontraprestasi individual oleh Pemerintah.

4. Digunakan untuk membiayai rumah tangga Negara, yakni pengeluaran

– pengeluaran yang bermanfaat bagi masyarakat luas.

3.1.1.3 Fungsi Pajak

Setelah mengetahui definisi dan unsur – unsur pajak, kita dapat menelaah

lebih jauh mengenai pajak, yaitu mengenai fungsi pajak yang secara umum

siklasifikasikan menjadi dua bagian yaitu :

1. Fungsi Budgeter

Pajak sebagai sumber dana bagi pemerintah untuk membiayai

2. Fungsi Mengatur

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan

Pemerintah dalam bidang sosial dan ekonomi.

3.1.1.4 Teori Pemungutan Pajak

Ada beberapa teori yang mendukung pemungutan pajak oleh negara antara

lain:

1. Teori Asumsi

Negara melindungi keselamatan jiwa, harta benda, dan hak-hak

rakyatnya. Oleh karena itu rakyat harus membayar pajak yang

diibaratkan sebagai suatu premi asuransi karena memperoleh jaminan

perlindungan tersebut.

2. Teori kepentingan

Pembagian beban pajak kepada rakyat didasarkan pada kepentingan

masing-masing orang. Semakin besar kepentingan seseoarang

terhadap negara semakin tinggi pajak yang harus dibayar.

3. Teori Daya Pikul

Beban pajak untuk semua orang harus sama beratnya, artinya pajak

4. Teori Bakti

Dasar keadilan pemungutan pajak terletak pada hubungan rakyat

dengan negaranya.

5. Teori Daya Beli

Dasar keadilan terletak pada akibat pemungutan pajak. Maksudnya

memungut pajak artinya menarik daya beli rumah tangga negara.

3.3.1.5 Asas Pemungutan pajak

Ada empat asas yang digunakan pemerintah untuk memungut pajak yaitu:

a. Equality

Pemungutan pajak harus bersifat adil dan merata, yang dikenakan

kepada orang pribadi yang harus sebanding dengan kemampuan membayar

pajak atau ability to pay dan sesuai manfaat yang diterima.

b. Certainty

Penetapan pajak itu tidak ditentukan sewenang-wenang. Oleh karena

itu, Wajib pajak harus mengetahui secara jelas dan pasti pajak yang terutang,

kapan harus di bayar, serta batas waktu pembayaran.

c. Covenience

Kapan wajib pajak itu harus membayar pajak sebaiknya sesuai dengan

d. Economy

Secara ekonomi biaya pemungutan dan pemenuhan kewajiban pajak

bagi wajib pajak diharapkan seminim mungkin, demikian pula beban yang

dipikul wajib pajak.

3.1.1.6 Pengelompokan Pajak

Sedangkan pengelompokan pajak itu sendiri dibedakan menjadi tiga kategori

yaitu :

1. Menurut Golongannya :

1. Pajak Langsung

Yaitu pajak yang harus dipikul sendiri oleh Wajib Pajak dan

tidak dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh : Pajak Penghasilan.

2. Pajak Tidak Langsung

Yaitu pajak yang pada akhirnya dapat dibebankan atau

dilimpahkan kepada orang lain.

2. Menurut Sifatnya :

1. Pajak Subjektif

Yaitu pajak yang berpangkal atau berdasarkan pada subyeknya

dalam arti memperhatikan keadaan dari wajib pajak. diantaranya Pajak

Penghasilan (PPh).

2. Pajak objektif

Yaitu pajak yang berpangkal pada obyeknya tanpa

memperhatikan keadaan diri wajib pajak. Diantaranya Pajak

Pertambahan Nilai dan Pajak Pertambahan Nilai atas Barang Mewah

(PPN dan PPNBM).

3. Menurut Lembaga Pemungutanya :

1. Pajak Pusat

Adalah pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga negara. Contoh: Pajak

Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas

Barang Mewah, Pajak Bumi dan Bangunan, dan Bea Materai.

2. Pajak Daerah Adalah pajak yang dipungut oleh pemerintah

daerah dan digunakan untuk membiayai rumah tangga daerah.

Pajak Daerah terbagi menjadi dua macam, yaitu :

a. Pajak Propinsi, contoh : Pajak Kendaraan Bermotor dan

Pajak Bahan Bakar Kendaraan Bermotor.

b. Pajak Kabupaten / Kota, contoh : Pajak Hotel, Pajak

3.1.2 Tinjauan Umum Pajak Penghasilan Pasal 21

3.1.2.1 Pengertian Pajak Penghasilan Pasal 21

Pajak penghasilan pasal 21 merupakan pajak yang dikenakan atas penghasilan

berupa gaji, honorarium, upah, tunjangan, pensiunan, kegiatan dan imbalan

sehubungan dengan pekerjaan jasa atau kegiatan yang dilakukan oleh Wajib Pajak

orang pribadi dalam negri. Pajak Penghasilan Pasal 21 ini terutang pada akhir bulan

dilakukanya pembayaran atau pada akhir bulan terutangnya penghasilan yang

bersangkutan, dan dipungut melalui sistem pemotongan ( Withoulding System ) pada

saat penghasilan itu di bayarkan. Pajak Penghasilan Pasal 21 dipotong dan disetorkan

secara benar oleh pemberi kerja atau penghasilan yang diterima atau yang diperoleh

sehubungan dengan pekerjaan dari satu pemberi kerja ( Tjahjono & Husein, 2000 ).

3.1.2.2Dasar Hukum Pajak Penghasilan Pasal 21

Adapun dasar hukum yang digunakan adalah:

1. Undang-undang No.7 tahun 1983 diubah Undang-undang No.7 tahun

1991 diubah Undang-undang No.10 tahun 1994 dan telah diubah

dengan Undang-undang No. 17 Tahun 2000. tentang Pajak

Penghasilan.

2. Petunjuk Pelaksanaan :

1. Keputusan Direktur Jenderal Pajak No.KEP-545/PJ/2000

Pelaporan PPh Pasal 21 sehubungan dengan pekerjaan jasa dan

kegiatan orang pribadi.

2. Keputusan Direktur Jendral Pajak No. KEP-556/PJ/2000

Tentang Norma Perhitungan Penghasilan Netto dengan

menggunakan Norma Perhitungan.

3.1.2.3 Objek Pajak Pajak Penghasilan Pasal 21

Menurut Keputusan Dirjen Pajak No. 30 / PJ / 1995 yang telah diubah terkhir

dengan Keputusan Dirjen Pajak No. 281 / PJ/ 1998 tanggal 28 Desember 1998, yang

dimaksud Objek PPh 21 adalah Penghasilan Yang dipotong oleh pemotong pajak

untuk dikenakan PPh Pasal 21. Yang termasuk Objek PPh Pasal 21 ini adalah :

1. Penghasilan yang diterima atau diperoleh secara teratur oleh Wajib

Pajak berupa gaji, uang pensiun bulanan, upah, honorarium, termasuk

honorarium anggota dewan komisaris atau anggota dewan pengawas

dari perusahaan, premi bulanan, uang lembur, komisi, gaji istimewa,

uang sokongan, uang ganti rugi, tunjangan anak, tunjangan kemahalan,

tunjangan jabatan, tunjangan khusus, tunjangan transport, tunjangan

berupa pajak, tunjangan iuran pensiun, tunjangan pendidikan anak, bea

siswa, premi asuransi yang dibayar pemberi kerja, dan penghasilan

teratur lainnya dengan nama apapun.

2. Penghasilan yang diterima atau diperoleh secara teratur berupa jasa

termasuk tunjangan tahun baru, bonus, premi tahunan, dan

penghasilan sejenis lainnya yang sifatnya tidak tetap.

3. Upah harian, upah mingguan, upah satuan, dan upah borongan.

4. Uang tebusan pensiun, uang Tabungan Hari Tua, Tunjangan Hari Tua

( THT ), uang pesangon dan pembayaran lain yang sejenis.

5. Honorarium, uang saku, hadiah, atau penghargaan dengan nama dan

dalam bentuk apapun, komisi, bea siswa dan pembayaran lain sebagai

imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang

dilakukan oleh Wajib Pajak dalam negri yang terdiri dari :

a. Tenaga ahli yang terdiri dari pengacara, akuntan, arditek,

dokter, konsultan, notaris, penilai, dan aktuaris.

b. Pemain musik, pembawa acara, penyanyi, pelawak, bintang

film, sutradara, crew film, foto model, pemain drama, penari,

pemahat, pelukis, dan seniman lainnya.

c. Olahragawan.

d. Penasehat, pengajar, pelatih, penceramah, dan moderator

e. Pengarang, peneliti, dan penterjemah.

f. Pemberi jasa dalam bidang teknik, komputer dan sistem

aplikasinya, telekomunikasi, elektronika, fotografi, dan

pemasaran.

h. Pengawas, pengelola proyek, anggotan dan pemberi jasa

kepada suatu kepanitian, peserta sidang atau rapat, dan tenaga

lepas lainnya dalam segala bidang kegiatan.

i. Pembawa pesanan atau yang mengemukakan langganan.

j. Peserta perlombaan.

k. Petugas penjaja barang dagangan.

l. Petugas dinas asuransi.

m. Peserta dinas asuransi

n. Peserta pelatihan, pemagangan, dan pendidikan.

6. Gaji, gaji penghormatan, tunjangan – tunjangan lain yang terkait gaji

yang diterima oleh pejabat negara, PNS serta uang pensiunan, dan

tunjangan – tunjangan lainnya yang sifatnya terkait dengan uang

pensiun yang diterima oleh pensiunan termasuk janda atau duda dan

atau anak – anaknya.

7. Penerimaan dalam bentuk natura dan kenikmatan lainnya dengan

nama apapun yang diberikan oleh bukan Wajib Pajak.

Objek pajak penghasilan yang dikecualikan menurut Undang – Undang pajak

adalah :

1. Pembayaran asuransi dari perusahaan asuransi kesehatan, asuransi

kecelakaan, asuransi jiwa, asuransi dwiguna, asuransi beasiswa.

2. Penerimaan dalam bentuk natura dan kenikmatan lainnya yang

3. Iuran pensiun yang dibayarkan kepada dana pensiun yang

pendirianyatelah disahkan oleh Mentri Keuangan dan serta iuran

tabungan hari tua atau tunjangan hari tua kepada badan penyelenggara

jansostek yang dibayar oleh pemberi kerja.

4. Penerimaan dalam bentuk natura dan kenikmaran lainnya yang

diberikan oleh pemerintah.

5. Kenikmatan berupa pajak yang ditanggung oleh pemberi kerja.

Dari beberapa objek penghasilan di atas, ada beberapa objek pajak yang

pengenaan pajaknya bersifat final. Pengenaan pajak bersifat final yang tercantum

pada surat pemberitahuan pada akhir tahun pajak. Penghasilan yang dipotong pajak

penghasilan pasal 21 bersifat final meliputi :

1. Uang tebusan pensiun yang dibayarkan kepada dana pensiun yang

pendiriannya telah disahkan oleh Menteri Keuangan dan serta iuran

tabungan hari tua kepada badan penyelenggara Jamsostek.

2. Uang pesangon.

3. Hadiah atau penghargaan perlombaan.

4. Hononarium atau komisi yang dibayarkan kepada penjaja barang dan

petugas dinas luar asuransi.

3.1.2.4 Subjek Pajak Penghasilan Pasal 21

Pajak Penghasilan dikenakan atas Subjek pajak atas penghasilan yang

1. a. Orang pribadi.

b. Warisan yang belum terbagi.

2. Badan terdiri dari, PT, CV, perseroan lainnya, BUMN/BUMD dengan

nama dan bentuk apapun, Firma, Kongsi, Koperasi, Dana pensiun,

Persekutuan, Perkumpulan, dll.

3. Badan Usaha Tetap (BUT) Subjek Pajak dibedakan menjadi

1. Subjek Pajak Dalam Negeri Adapun yang dimaksud dengan

subyek pajak dalam negeri adalah subjek pajak yang secara

fisik memang berada atau bertempat tinggal atau berkedudukan

di Indonesia. Secara praktis ini dapat dilihat dalam ketentuan

berikut:

a. Orang pribadi yang bertempat tinggal di Indonesia atau

orang pribadi yang berada di Indonesia lebih dari 183

hari dalam jangka waktu 12 bulan. Atau juga orang

pribadi yang dalam suatu tahun pajak berada di

Indonesia dan mempunyai niat untuk bertempat tinggal

di Indonesia. Jangka waktu 12 bulan bukanlah harus

dimulai dari bulan januari atau awal tahun pajak,

namun bisa jadi setelahnya. Didamping itu juga tidak

harus secara berturut-turut 183 hari tinggal di

Indonesia, namun bisa jadi secara kontinu sepanjang

b. Badan yang didirikan atau bertempat kedudukan di

Indonesia.

c. Warisan yang belum terbagi sebagai satu kesatuan

menggantikan yang berhak.

2. Subjek Pajak Luar Negeri

a. Menjalankan usaha atau melakukan kegiatan melalui

bentuk usaha tetap di Indonesia. Orang pribadi yang

tidak bertempat tinggal di Indonesia, ataupun berada di

Indonesia namun tidak lebih dari 183 hari dalam jangka

waktu 12 bulan, dan badan yang tidak didirikan tidak

bertempat kedudukan di Indonesia.

b. Menjalankan usaha atau melakukan kegiatan melalui

bentuk usaha tetap di Indonesia. Orang pribadi yang

tidak bertempat tinggal di Indonesia, ataupun berada di

Indonesia namun tidak lebih dari 183 hari dalam jangka

waktu 12 bulan, dan badan yang tidak didirikan dan

tidak bertempat kedudukan di Indonesia yang dapat

menerima atau memperoleh penghasilan dari Indonesia

bukan dari menjalankan usaha atau melakukan kegiatan

melalui Bentuk Usaha Tetap di Indonesia.

Undang Undang No. 17 tahun 2000 menjelaskan tentang apa yang tidak

1. Badan perwakilan negara asing.

2. Pejabat perwakilan diplomatik dan konsulat atau pejabat - pejabat lain dari

negara asing dan orang - orang yang diperbantukan kepada mereka yang

bekerja pada dan bertempat tinggal bersama mereka dengan syarat bukan

warga negara Indonesia dan negara yang bersangkutan memberikan perlakuan

timbal balik.

3. Organisasi internasional yang ditetapkan oleh keputusan menteri keuangan

dengan syarat Indonesia ikut dalam organisasi tersebut dan organisasi tersebut

tidak melakukan kegiatan usaha di Indonesia. Contoh: WTO, FAO, UNICEF.

4. Pejabat perwakilan organisasi internasional yang ditetapkan oleh keputusan

menteri keuangan dengan syarat bukan warga negara Indonesia dan tidak

memperoleh penghasilan dari Indonesia.

3.2 Teknis Pelaksanaan Kerja Praktek

Adapun teknis pelaksanaan Kerja Praktek di KPP Pratama Bandung

Cibeunying adalah sebagai berikut :

1. Merekam data Wajib Pajak pada jenis Pajak Penghasilan (PPH),

badan dan perseorangan dengan menggunakan sistem komputerisasi

SIP (Sistem Informasi Perpajakan).

2. Menyortir data Wajib Pajak menggunakan Ms. Office ( Ms. Excel )

3.3 Pembahasan Hasil Kerja Praktek

3.3.1 Dokumen – dokumen yang Digunakan Dalam Pelaksanaan Perhitungan

Pajak Penghasilan Pasal 21 Pada Kantor Pelayanan Pajak Pratama

Bandung Cibeunying.

Dalam Prosedur perhitungan pajak penghasilan pasal 21 pada Kantor

Pelayanan Pajak Pratama Bandung Cibeunying adalah sebagai berikut :

1. Surat Pemberitahuan ( SPT )

Surat Pemberitahuan adalah dokumen yang menjadi alat kerja sama

antara wajib pajak dan administrasi pajak, yang memuat data – data yang

diperlukan untuk menetapkan untuk secara tepat jumlah pajak yang terutang.

Pengertian SPT dalam pasal 1 butir 11 UU KUP dijelaskan bahwa

Surat Pemberitahuan adalah surat yang oleh wajib pajak digunakan untuk

melaporkan penghitung dan pembayaran pajak, objek dan / atau bukan objek

pajak, dan atau harta kewajiban sesuai dengan harta dan kewajiban sesuai

dengan ketentuan peraturan perundang – undangan perpajakan.

Surat Pemberitahuan mempunyai 2 macam yaitu :

a. SPT Masa

Yaitu surat yang oleh wajib pajak gigunakan untuk

melaporkan penghitungan atau pembayaran pajak terutang

b. SPT Tahunan

Yaitu surat yang oleh wajib pajak digunakan untuk

melaporkan penghitungan dan pembayaran terutang dalam satu

tahun pajak.

SPT memiliki fungsi – fungsi yang sebagai berikut :

a. Wajib Pajak PPh

Sebagai sarana WP untuk melaporkan dan

mempertanggungjawabkan penghitungan jumlah pajak yang

sebenarnya terutang dan untuk melaporkan tentang :

1. Pembayaran atau pelunasan pajak yang telah

dilaksanakan sendiri atau melalui pemotongan atau

pemungutan pihak lain dalam satu Tahun Pajak atau

Bagian Tahun Pajak.

2. Penghasilan yang merupakan objek pajak dan atau

bukan objek pajak; - harta dan kewajiban.

3. Pemotongan/ pemungutan pajak orang atau badan lain

dalam 1 (satu) Masa Pajak.

b. Pengusaha Kena Pajak

Sebagai sarana untuk melaporkan dan

mempertanggungjawabkan penghitungan jumlah PPN dan PPnBM

yang sebenarnya terutang dan untuk melaporkan tentang :

2. Pembayaran atau pelunasan pajak yang telah

dilaksanakan sendiri oleh PKP dan atau melalui pihak

lain dalam satu masa pajak, yang ditentukan oleh

ketentuan peraturan perundang-undangan perpajakan

yang berlaku.

c. Pemotong/ Pemungut Pajak

Sebagai sarana untuk melaporkan dan mempertanggung

jawabkan pajak yang dipotong atau dipungut dan disetorkan.

2. Surat Setoran Pajak ( SSP )

Surat Setoran Pajak (SSP) adalah surat yang digunakan Wajib Pajak

untuk melakukan pembayaran atau penyetoran pajak yang terutang ke kas

negara melalui Kantor Penerima Pembayaran.

Surat Setoran Pajak ( SSP ) memiliki dua jenis yaitu Surat Setoran

Pajak Standar dan Surat Setoran Pajak Khusus.

a. Surat Setoran Pajak Standar

Surat Setoran Pajak ( SSP ) Standar adalah surat yang

digunakan Wajib Pajak untuk melakukan pembayaran atau

penyetoran pajak yang terutang ke kas negara dan digunakan sebagai

bukti pembayaran dengan bentuk, ukuran dan isi yang disesuaikan

dengan ketentuan Direktur Jenderal Pajak.

SSP Standar dibuat dalam rangkap 5 (lima), terdiri dari :

2. Lembar ke – 2 = Untuk KPP melalui Kantor

Perbendaharaan dan Kas Negara (KPKN).

3. Lembar ke – 3 = Untuk Untuk dilaporkan wajib pajak

ke KPP.

4. Lembar ke – 4 = Untuk arsip Kantor Penerima.

Pembayaran.

5. Lembar ke – 5 = Untuk arsip Pemungut/Pihak lain.

b. Surat Setoran Pajak Khusus

Surat Setoran Pajak ( SSP ) khusus yaitu bukti

pembayaran atau penyetoran pajak yang terutang ke Kantor

Penerima Pembayaran yang dicetak oleh Kantor Penerima

Pembayaran dengan menggunakan mesin transaksi dan atau

alat lainnya yang isinya sesuai dengan yang ditetapkan oleh

Direktur Jenderal Pajak dan mempunyai fungsi sama dengan

3.3.4 Prosedur Perhitungan Pajak Penghasilan Pasal 21

3.3.4.1 Prosedur yang Terkait Perhitungan

1. Pegawai Tetap

a. Pengertian Pegawai Tetap

Pegawai tetap adalah pegawai yang menerima atau

memperoleh penghasilan dalam jumlah tertentu secara teratur,

termasuk anggota dewan komisaris dan anggota dewan pengawas yang

secara teratur terus menerus ikut mengelola kegiatan perusahaan

secara langsung, serta pegawai yang bekerja berdasarkan kontrak

untuk suatu jangka waktu tertentu sepanjang pegawai yang

bersangkutan bekerja penuh (full time) dalam pekerjaan tersebut.

b. Penghasilan yang dipotong PPh Pasal 21

Penghasilan yang diterima atau diperoleh Pegawai tetap, baik

berupa penghasilan yang bersifat teratur maupun tidak teratur.

c. Penghasilan yang tidak dipotong PPh Pasal 21

Tidak termasuk dalam pengertian penghasilan yang dipotong

PPh Pasal 21 adalah:

1. Pembayaran manfaat atau santunan asuransi dari

kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi

dwiguna, dan asuransi bea siswa.

2. Penerimaan dalam bentuk natura dan/atau kenikmatan

dalam bentuk apapun diberikan oleh Wajib Pajak atau

Pemerintah

3. Iuran pensiun yang dibayarkan kepada dana pensiun

yang pendiriannya telah disahkan oleh Menteri

Keuangan, iuran tunjangan hari tua atau iuran jaminan

hari tua kepada badan penyelenggara tunjangan hari tua

atau badan penyelenggara jaminan sosial tenaga kerja

yang dibayar oleh pemberi kerja.

4. Zakat yang diterima oleh orang pribadi yang berhak

dari badan atau lembaga amal zakat yang dibentuk atau

disahkan oleh Pemerintah, atau sumbangan keagamaan

yang sifatnya wajib bagi pemeluk agama yang diakui di

Indonesia yang diterima oleh orang pribadi yang berhak

dari lembaga keagamaan yang dibentuk atau disahkan

oleh Pemerintah.

5. Beasiswa sebagaimana dimaksud dalam Pasal 4 (3)

d. Dasar pengenaan dan pemotongan PPh Pasal 21

Dasar pengenaan dan pemotongan PPh Pasal 21 Pegawai Tetap

adalah Penghasilan Kena Pajak.

e. Menghitung Penghasilan Kena Pajak

Penghasilan Kena Pajak bagi pegawai tetap adalah sebesar

penghasilan neto dikurangi Penghasilan Tidak Kena Pajak (PTKP).

Besarnya penghasilan neto bagi pegawai tetap yang dipotong

PPh Pasal 21 adalah jumlah seluruh penghasilan bruto dikurangi

dengan:

1. Biaya jabatan, sebagaimana dimaksud dalam pasal 21

ayat (3) Undang-Undang Pajak Penghasilan.

2. Iuran yang terkait dengan gaji yang dibayar oleh

pegawai kepada dana pensiun yang pendiriannya telah

disahkan oleh Menteri Keuangan atau badan

penyelenggara tunjangan hari tua atau jaminan hari tua

yang dipersamakan dengan dana pensiun yang

f. Biaya Jabatan

Berdasarkan Peraturan Menteri Keuangan Nomor

PMK-250/PMK. 03/2008, besarnya biaya jabatan yang dapat dikurangkan

dari penghasilan bruto untuk penghitungan pemotongan Pajak

Penghasilan bagi pegawai tetap ditetapkan sebesar 5% dari

Penghasilan Bruto, setinggi-tingginya Rp 6.000.000,00 setahun atau

Rp 500.000,00 sebulan.

g. Penghasilan Tidak Kena Pajak (PTKP)

Besarnya Penghasilan Tidak Kena Pajak adalah bagi:

1. Wajib Pajak :Rp 15.840.000,-

2. Tambahan status kawin :Rp 1.320.000,-

3. Istri Bekerja :Rp 15.840.000,-

4. Tambahan tanggungan : Rp 1.320.000,-

(Maksimal 3).

h. Tarif Pemotongan PPh Pasal 21

Bagi Pegawai Tetap tarif PPh Pasal 21 adalah berdasarkan

Pasal 17 ayat (1) huruf a Undang-Undang Pajak Penghasilan

diterapkan atas Penghasilan Kena Pajak, yaitu:

2. Penghasilan s.d Rp 50.000.000 s.d. Rp 250.000.000,

tarif 15%.

3. Penghasilan Rp 250.000.000 s.d. Rp 500.000.000, tarif

25%.

4. Penghasilan di atas Rp 500.000.000, tarif 30%.

2. Pegawai Tidak Tetap

a. Pengertian Pegawai Tidak Tetap

Pegawai tidak tetap/tenaga kerja lepas adalah pegawai yang

hanya menerima penghasilan apabila pegawai yang bersangkutan

bekerja, berdasarkan jumlah hari bekerja, jumlah unit hasil pekerjaan

yang dihasilkan atau penyelesaian suatu jenis pekerjaan yang diminta

oleh pemberi kerja.

b. Jenis Penghasilan Pegawai Tidak Tetap

Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa

upah harian, upah mingguan, upah satuan, upah borongan atau upah

yang dibayarkan secara bulanan :

1. Upah harian adalah upah atau imbalan yang diterima

atau diperoleh pegawai yang terutang atau dibayarkan

2. Upah mingguan adalah upah atau imbalan yang

diterima atau diperoleh pegawai yang terutang atau

dibayarkan secara mingguan.

3. Upah satuan adalah upah atau imbalan yang diterima

atau diperoleh pegawai yang terutang atau dibayarkan

berdasarkan jumlah unit hasil pekerjaan yang

dihasilkan.

4. Upah borongan adalah upah atau imbalan yang diterima

atau diperoleh pegawai yang terutang atau dibayarkan

berdasarkan penyelesaian suatu jenis pekerjaan tertentu.

c. Dasar Pengenaan dan Pemotongan PPh Pasal 21

Dasar pengenaan dan pemotongan PPh Pasal 21 pegawai tidak

tetap adalah:

1. Penghasilan Kena Pajak yang penghasilannya di bayar

secara bulanan atau jumlah kumulatif penghasilan yang

diterima selama 1 (satu) bulan kalender telah melebihi

jumlah PTKP sebulan untuk wajib pajak sendiri.

2. Jumlah penghasilan yang melebihi bagian penghasilan

yang tidak dilakukan pemotongan PPh Pasal 21

sebagaimana dimaksud dalam Pasal 21 ayat (4)

sehari), sepanjang penghasilan kumulatif yang diterima

dalam 1 (satu) bulan kalender belum melebihi jumlah

PTKP sebulan untuk diri Wajib Pajak sendiri.

d. Penghasilan Kena Pajak

Penghasilan Kena Pajak bagi pegawai tidak tetap adalah

sebesar penghasilan bruto dikurangi PTKP.

e. Penghasilan Tidak Kena Pajak (PTKP)

PTKP sebulan adalah PTKP dibagi 12 (dua belas). Besarnya

Penghasilan Tidak Kena Pajak adalah bagi:

1. Wajib Pajak : Rp 15.840.000,- setahun.

2. Tambahan status kawin : Rp 1.320.000,-

3. Istri Bekerja : Rp 15.840.000,-

4. Tambahan tanggungan : Rp 1.320.000,- (Maksimal

3).

f. Bagian Penghasilan yang Tidak dikenakan Pemotongan PPh

Pasal 21 Bagian Penghasilan Sehubungan dengan Pekerjaan

Pegawai Harian Dan Mingguan Serta Pegawai Tidak Tetap

Lainnya yang Tidak dikenakan Pemotongan Pajak

1. Batas penghasilan bruto yang diterima atau diperoleh

sampai dengan jumlah Rp 150.000,00 (seratus lima

puluh ribu rupiah) sehari.

2. Ketentuan di atas tidak berlaku dalam hal penghasilan

bruto jumlahnya melebihi Rp 1.320.000 (satu juta tiga

ratus dua puluh ribu rupiah) sebulan dalam hal

penghasilan dimaksud dibayar secara bulanan.

3. Ketentuan di atas tidak berlaku atas penghasilan berupa

honorarium atau komisi yang dibayarkan kepada

penjaja barang dan petugas dinas luar asuransi.

3. Bukan Pegawai

Bukan pegawai merupakan penerima penghasilan yang menerima atau

memperoleh penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan,

antara lain meliputi :

1. Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari

pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai,

dan aktuaris.

2. Pemain musik, pembawa acara, penyanyi, pelawak, bintang

film, bintang sinetron, bintang iklan, sutradara, kru film, foto

model, peragawan/peragawati, pemain drama, penari, pemahat,

pelukis, dan seniman lainnya.

4. Penasihat, pengajar, pelatih, penceramah, penyuluh, dan

moderator.

5. Pengarang, peneliti, dan penerjemah.

6. Pemberi jasa dalam segala bidang termasuk teknik komputer

dan sistem aplikasinya, telekomunikasi, elektronika, fotografi,

ekonomi, dan sosial serta pemberi jasa kepada suatu

kepanitiaan.

7. Agen iklan.

8. Pengawas atau pengelola proyek.

9. Pembawa pesanan atau yang menemukan langganan atau yang

menjadi perantara.

10. Petugas penjaja barang dagangan.

11. Petugas dinas luar asuransi.

12. Distributor perusahaan multilevel marketing atau direct selling

3.3.4.2Perhitungan Pajak Penghasilan Pasal 21

Format penghitungan PPh Pasal 21 dengan :

a. Gaji sebulan dan tunjangan lainnya xxx

b. Pengurangan : 1. Biaya Jabatan: xx

2. Iuran pensiun: xx +

xx -

c. Penghasilan neto sebulan ( a – b ) xx

d. Penghasilan neto setahun ( 12 x c ) xx

e. PTKP setahun xx -

f. Penghasilan Kena Pajak setahun ( d – e ) xx g. PPh Pasal 21 terutang ( tarif x f ) xx

h. PPh Pasal 21 sebulan ( g : 12) xx

Contoh Kasus

1. Menghitung PPh pasal 21 atas Pegawai Tetap

Tommy bekerja pada perusahaan PT Multi Dinamika dengan

memperoleh Gaji sebulan Rp. 3.000.000,00 dan membayar iuran pensiun

sebesar Rp. 75.000,00. Tommy menikah tetapi belum mempunyai anak.

Gaji sebulan Rp 3.000.000,00

Penghasilan neto sebulan Rp 2.275.000,00

Penghasilan Kena Pajak setahun Rp 16.140.000,00

PPh Pasal 21 terutang

PPh Pasal 21 sebulan

Rp 807.000,00: 12 = Rp. 67.250,00

2. Menghitung PPh pasal 21 atas Pegawai Tidak Tetap

Hidayat bekerja pada perusahaan elektronik dengan dasar upah harian

yang dibayarkan bulanan. Dalam bulan Januari 2009 Hidayat hanya bekerja

20 hari kerja dan upah sehari adalah Rp 100.000,00. Hidayat menikah tetapi

belum memiliki anak.

Penghitungan PPh Pasal 21

Upah Januari 2009= 20 x Rp 100.000,00 = Rp 2.000.000

Penghasilan neto setahun = 12 x Rp 2.000.000,00 = Rp 24.000.000

PTKP (K/-) adalah sebesar

Untuk WP sendiri Rp 15.840.000,00

tambahan karena menikah Rp 1.320.000,00

Rp 17.160.000

Penghasilan Kena Pajak Rp 6.840.000

5% x Rp 6.840.000,00 = Rp 342.000

PPh Pasal 21 sebulan adalah sebesar :

Rp 342.000,00 : 12 Rp 28.500

3. Menghitung PPh atas Bukan Pegawai

Sari adalah seorang ibu rumah tangga yang mempunyai 2 orang anak.

Sebagai distributor Perusahaan Multilevel Marketing Rich Fast,. pada bulan

April 2009 memperoleh penghasilan sebesar Rp 40.000.000,00. suami Sari

bekerja pada PT. Makmur selalu.

Penghitungan PPh Pasal 21 bulan April 2009 sebagai berikut :

Penghasilan bruto April 2009 Rp 40,000,000

PTKP (bulan April 2009)

-

untuk Wajib Pajak (karena suami bekerja:

Rp 15.840.000/12)

Rp 1,320,000

Penghasilan Kena Pajak Rp 38,680,000

PPh Pasal 21 adalah :

Pada bab ini sebagai penutup, penulis mencoba menyimpulkan segala sesuatu

yang penulis kemukakan sebelumnya pada bab – bab terdahulu dan juga berusaha

mengemukakan beberapa saran dan pendapat yang kiranya dapat bermanfaat bagi

perusahaan untuk masa kini dan masa yang akan datang, khususnya yang berkaitan

dengan prosedur perhitungan pajak penghasilan pasal 21 yang dilakukan oleh

KantorPelayanan Pajak Pratama Bandung Cibeunying.

3.3 Kesimpulan

1. Dokumen – dokumen yang digunakan dalam prosedur perhitungan

pajak penghasilan pasal 21 pada Kantor Pelayanan Pajak Pratama

Bandung Cibeunying telah memadai dan lengkap. Berhubung Kantor

Pelayanan Pajak Pratama Bandung Cibeunying merupakan perusahaan

milik negara maka dokumen – dokumen yang digunakan dalam

perhitungan pajak penghasilan pasal 21 tidak dibedakan.

2. Prosedur Perhitungan Pajak Penghasilan Pasal 21 didasarkan pada

penentuan Objek Pajak, sedangkan Subjek Pajak sebagai dasar

pengenaan Pajak Penghasilan Pasal 21 dengan cara mengkalkulasikan

3.4 Saran

Berdasarkan uraian di atas, maka penulis mengajukan beberapa saran untuk

peningkatan serta kelancaran dalam prosedur perhitungan pajak penghasilan

pasal 21 yang akan dilaksanakan, antara lain :

1. Dalam penyimpanan dokumen pajak penghasilan pasal 21 harus

disimpan di tempat yang berbeda dan disusun sesuai dengan nomor

urutnya agar tidak tertukar.

2. Prosedur yang sudah ada dilaksanakan dengan baik perlu ditingkatkan

lagi agar lebih baik. Dan telah dilakukan sesuai dengan peraturan

perundang – undangan yang berlaku saat ini.

PRATAMA BANDUNG CIBEUNYING

Laporan Kerja Praktek

Diajukan sebagai salah satu syarat

Mata Kuliah Kerja Praktek Studi D-III

Program Studi Akuntasi

Disusun oleh :

ALDO TRIZAL W

21308029

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv

KATA PENGANTAR...i

DAFTAR ISI...iv

DAFTAR LAMPIRAN...vi

BAB I PENDAHULUAN...1

1.1 Latar Belakang Kerja Praktek...1

1.2 Tujuan Kerja Praktek...3

BAB II GAMBARAN UMUM INSTANSI...10

2.1 Sejarah Singkat KPP Pratama Bandung Cibeunying...10

2.2 Struktur Organisasi KPP Pratama Bandung Cibeunying...15

2.3 Deskripsi Jabatan KPP Pratama Bandung Cibeunying...17

2.4 Aspek Kegiatan KPP Pratama Bandung Cibeunying...23

BAB III PELAKSANAAN KERJA PRAKTEK...25

3.1 Bidang Pelaksanaan Kerja Praktek...25

3.1.1 Tinjauan Umum Pajak...31

3.1.2 Tinjauan Umum Pajak Penghasilan Pasal 21...31

3.2 Teknis Pelaksanaan Kerja Praktek...38

3.3 Pembahasan Hasil Kerja Praktek...39

3.3.2 Prosedur Perhitungan Pajak Penghasilan Pasal 21...43

BAB IV KESIMPULAN DAN SARAN...56

5.1 Kesimpulan...56

5.2 Saran...57

DAFTAR PUSTAKA...58