i

PENGARUH RETURN ON ASSETS (ROA), RETURN ON EQUITY (ROE) DAN INVESTMENT OPPORTUNITY SET (IOS) TERHADAP NILAI

PER USAHAAN

(Studi Empiris pada Perusahaan Manufaktur Jenis Consumer Goods yang Terdaftar di Bursa Efek Indonesia)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh Helmy Fahrizal NIM. 108082000058

JURUSAN AKUN TANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

i

PENGARUH RETURN ON ASSETS (ROA), RETURN ON EQUITY (ROE) DAN INVESTMENT OPPORTUNITY SET (IOS) TERHADAP NILAI

PER USAHAAN

(Studi Empiris pada Perusahaan Manufaktur Jenis Consumer Goods yang Terdaftar di Bursa Efek Indonesia)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh Helmy Fahrizal NIM. 108082000058

JURUSAN AKUN TANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

vi

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama : Helmy Fahrizal

Tempat, Tanggal Lahir : Jakarta, 25 Desember 1989

Alamat : Jl. Lurah Disah No.55 Rt.002/01 Pisangan-Ciputat

Agama : Islam

Status : Belum Menikah

Kewarganegaraan : Indonesia Telepon/Hp : 08568145046

E- mail : helmyone_whitefang@yahoo.co.id

Pendidikan

2008-2013 : UIN SYARIF HIDAYATULLAH JAKARTA 2005-2008 : SMA NEGERI 1 CIPUTAT

2002-2005 : SMP NEGERI 2 CIPUTAT 1996-2002 : SD NEGERI PISANGAN I

Pengalaman Organisasi

vii

INFLUENCE OF RETUN ON ASSETS, RETURN ON EQUITY, AND INVESTMENT OPPORTUNITY SET TO VALUE OF THE COMPANY

ABSTRACT

This research purposes is to analyze the influence of retun on assets, return on equity, and investment opportunity set on value of the company. This research uses sample of consumer goods manufacturing company in Indonesian Stock Exchanges during 2002-2011 period. The number of consumer goods manufacturing company uses for sample is 12 companies with 10 year observation. Based on method purposive sampling, the total of research sample is 120 financial statements. Hypothesis in this research uses multiplier regression.

Result of this research is indicates that return on assets and investment opportunity set have positive influence and significantly on value of the company. On the other hand, return on equity have negative influence and significantly on value of the company.

viii

PENGARUH RETURN ON ASSETS, RETURN ON EQUITY, DAN INVESTMENT OPPORTUNITY SET TERHAD AP NILAI PERUSAHAAN

ABSTRAK

Penelitian ini bertujuan untuk menganalisa pengaruh retun on assets, return on equity, and investment opportunity set terhadap nilai perusahaan. Penelitian ini menggunakan sampel perusahaan manufaktur jenis consumer goods di Bursa Efek Indonesia selama periode 2002-2011. Jumlah perusahaan manufaktur jenis consumer goods yang dijadikan sampel penelitian ini adalah 12 perusahaan dengan pengamatan selama 10 tahun. Berdasarkan metode purposive sampling, total sampel penelitian adalah 120 laporan keuangan, pengujian hipotesis dalam penelitian ini menggunakan teknik regresi berganda.

Hasil penelitian menunjukkan bahwa return on assets dan investment opportunity set berpengaruh positif dan signifikan terhadap nilai perusahaan. Sedangkan return om equity berpengaruh negatif dan signifikan terhadap nilai perusahaan.

ix

KATA PENGAN TAR

Segala puji bagi Allah SWT yang Maha segalanya, syukur alhamdulillah atas karunia-Mu ya Rabb, penulis dapat menyelesaikan skripsi ini. Dalam proses penyusunan skripsi yang berjudul ”Pengaruh Retun On Assets, Return On Equity, and Investment Opportunity Set Terhadap Nilai Pe rusahaan”, semata-mata bukanlah hasil usaha penulis melainkan dari berbagai pihak yang memberikan bantuan, bimbingan dan motivasi. Oleh karena itu, sudah sepatutnya penulis mengucap rasa syukur sebagai wujud dari rasa terima kasih kepada :

1. Kedua Orang Tua ku yang selalu dirahmati Allah SWT, Bapak Jono dan Mamah Sugiyanti yang selalu mendoakan, memberi semangat, kasih sayang, dan dukungannya baik secara moril maupun materil, sebagai teladan dalam menjalani kehidupan ini, semoga diberikan umur panjang dalam iman dan islam serta selalu diberikan kesehatan. Amin.

2. Kakak dan Adik-adikku tercinta, Gunawan, Yuliana dan Novi yang selalu memberikan dukungan, kasih sayang dan semangat.

3. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Rini, Dr., SE., Msi., Ak selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Dr. Yahya Hamja sebagai dosen pembimbing I, yang telah meluangkan waktunya dan tak pernah lelah dalam membimbing dan memberi semangat kepada penulis selama penyusunan skripsi hingga akhirnya skripsi ini bisa terselesaikan.

6. Ibu Atiqah, SE., M.Si sebagai dosen pembimbing II, yang telah meluangkan waktunya dan tak pernah lelah dalam membimbing dan memberi semangat kepada penulis selama penyusunan skripsi hingga akhirnya skripsi ini bisa terselesaikan.

x

8. Seluruh Staff Tata Usaha Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah membantu penulis dalam mengurus segala kebutuhan administrasi dan lain- lain.

9. Special thank for my dear Yusra Erwita, thanks for your love, spirit, and best smile :)

10. Sahabatku Rangga, Aba, Putra, Azi, Aryo, Iqbal dan juga teman-teman Akuntansi ―AKB‖. Terima kasih atas doa, semangat dan motivasi yang telah kalian berikan, bersyukur bisa kenal dan dekat dengan kalian.

11. Teman–teman seperjuangan angkatan 2008, semoga kita dapat menjadi pionir dalam mengembangkan profesi di bidang ekonomi akuntansi yang berbasis islami dan dapat bermanfaat bagi diri sendiri, keluarga dan orang-orang di sekitar kita.

12. Pihak-pihak yang tidak dapat disebutkan satu per satu yang telah banyak membantu dan memberi inspirasi bagi penulis, suatu kebahagiaan telah dipertemukan dan diperkenalkan dengan kalian semua, terima kasih banyak.

Akhir kata dengan penuh rasa hormat dan kerendahan hati, penulis berharap semoga skripsi ini dapat memberikan manfaat bagi penulis maupun pembaca umumnya.

Jakarta, Agustus 2013

xi DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi ...ii

Lembar Pengesahan Uji Komprehensif ...iii

Lembar Pengesahan Uji Skripsi ... iv

Lembar Pernyataan Bebas Plagiat ... v

Daftar Riwayat Hidup ... vi

Abstract ...vii

Abstrak ...viii

Kata Pengantar ... ix

Daftar Isi ... xi

Daftar Tabel ... xiv

Daftar Gambar ... xv

Daftar Lampiran ... xvi

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 9

C. Tujuan dan Manfaat Penelitian ... 10

1. Tujuan Penelitian ... 10

2. Manfaat Penelitian ... 10

BAB II. TINJAUAN PUSTAKA ... 11

A. Tinjauan Literatur ... 11

xii

2. Kinerja Keuangan ... 12

3. Return On Assets (ROA) ... 14

4. Return On Equity (ROE) ... 15

5. Investment Opportunity Set (IOS) ... 17

6. Nilai Perusahaan ... 21

B. Hipotesis ... 22

1. Rerutn On Asset (ROA), Return On Equity (ROE), dan Investment Opportunity Set (IOS) dengan Nilai Perusahaan... 22

2. Rerutn On Asset (ROA) dengan Nilai Perusahaan ... 23

3. Return On Equity (ROE) dengan Nilai Perusahaan ... 24

4. Investment Opportunity Set (IOS) dengan Nilai Perusahaan ... 24

C. Hasil- hasil Penelitian Terdahulu ... 25

D. Kerangka Pemikiran ... 32

BAB III. METODOLOGI PENELITIAN ... 34

A. Ruang Lingkup Penelitian ... 34

B. Metode Penentuan Sampel ... 34

C. Metode Pengumpulan Data ... 35

D. Metode Analisis Data ... 35

1. Statistik Deskriptif ... 36

2. Uji Asumsi Klasik ... 36

xiii

E. Operasional Variabel Penelitian ... 40

1. Variabel Independen ... 40

2. Variabel Dependen ... 42

BAB IV. PENEMUAN DAN PEMBAHASAN ... 45

A. Sekilas Gambaran Umum Objek Penelitian ... 45

B. Hasil Uji Instrumen Penelitian ... 47

1. Hasil Uji Statistik Deskriptif ... 47

2. Hasil Uji Asumsi Klasik ... 49

3. Hasil Uji Hipotesis ... 56

BAB V. PENUTUP ... 62

A. Kesimpulan ... 62

B. Implikasi ... 62

C. Keterbatasan dan Saran ... 64

1. Keterbatasan ... 64

2. Saran ... 65

DAFTAR PUSTAKA ... 66

xiv

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Penelitian Terdahulu 26

3.1 Operasional Variabel 44

4.1 Rincian Perolehan Sampel Penelitian 46

4.2 Sampel Perusahaan Manufaktur 47

4.3 Hasil Uji Statistik Deskriptif 48

4.4 Hasil Uji Multikolonieritas 50

4.5 Hasil Uji Autokorelasi 51

4.6 Hasil Uji Koefisien Determinasi 56

4.7 Hasil Uji Statistik F 57

xv

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Kerangka Pemikiran 33

4.1 Grafik Scatterplot 53

4.2 Grafik Histogram 54

xvi

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

Lampiran 1 Hasil Perhitungan Variabel Return On Asset (ROA),

Return On Equity (ROE), Investment Opportunity Set

1 BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Di dalam masyarakat bisnis, akuntansi dikenal sebagai bahasa. Hal ini dikarenakan fungsi akuntansi yang merupakan media komunikasi di antara para pelaku bisnis dan ekonomi. Informasi akuntansi sebagaimana tersaji di dalam laporan keuangan tahunan yang dipublikasikan perusahaan memberikan gambaran mengenai kondisi keuangan perusahaan pada saat tertentu, prestasi operasi dalam suatu rentang waktu, serta informasi-informasi lainnya yang berkaitan dengan perusahaan yang bersangkutan (Warsidi dan Bambang, 2000:2).

Ditinjau dari sudut pandang manajemen, laporan keuangan merupakan media bagi mereka untuk mengkomunikasikan performance keuangan perusahaan yang dikelolanya kepada pihak-pihak yang berkepentingan. Sedangkan ditinjau dari sudut pandang pemakai, informasi akuntansi diharapkan dapat digunakan untuk mengambil keputusan yang rasional dalam praktek bisnis yang sehat.

2 moneter. Secara khusus lagi, menurut Tandelilin (2001) ada beberapa alasan mengapa investor melakukan investasi, antara lain adalah untuk mendapatkan kehidupan yang lebih layak di masa mendatang, mengurangi tekanan inflasi, dan dorongan menghemat pajak. Apabila investor memiliki jumla h saham yang tetap tetapi harga saham tersebut meningkat maka, kekayaan pemilik perusahaan tersebut akan meningkat. Kekayaan pemilik saham dihitung dari jumlah saham yang dimiliki dikalikan dengan harga pasar saham saat itu. Harga saham mencerminkan indikator adanya keberhasilan dalam mengelola perusahaan. Pergerakan harga saham akan bergerak searah, karena harga saham suatu perusahaan dipengaruhi oleh persepsi pasar terhadap kondisi perusahaan saat ini dan kinerja yang mereka harapkan di masa mendatang. Pergerakan indeks menjadi indikator penting bagi para investor untuk menentukan apakah investor akan menjual, menahan atau membeli suatu atau beberapa saham, karena harga-harga saham bergerak dalam hitungan detik dan menit, maka nilai indeks pun bergerak turun naik dalam hitungan waktu yang cepat pula.

3 sedang meningkat, yang sudah memiliki saham tersebut juga tidak ingin menjual (karena kinerja perusahaan bagus), maka harga saham akan meningkat. Meningkatnya harga saham akan meningkatkan nilai perusahaan, karena nilai perusahaan salah satunya diukur dengan mengalikan jumlah saham yang beredar dengan harga pasar saham.

Jenis pengeluaran modal tampaknya besar pengaruhnya terhadap nilai perusahaan, karena jenis informasi tersebut akan membawa informasi tentang pertumbuhan pendapatan yang diharapkan di masa yang akan datang. Mc Connel dan Muscarella (1984) dalam Hasnawati (2005:118) menguji gagasan dalam kaitannya dengan tingkat pengeluaran research dan development perusahaan. Ternyata kenaikan dalam pengeluaran modal, relatif terhadap harapan-harapan sebelumnya, mengakibatkan kenaikan return atas saham sekitar waktu pengumuman, dan sebaliknya return negatif atas perusahaan melakukan penurunan pengeluaran modal. Temuan tersebut telah membawa kepada suatu hasil yang menyatakan bahwa keputusan investasi yang dilakukan mengandung informasi yang berisi sinyal-sinyal akan prospek perusahaan di masa yang akan datang.

4 dimiliki (asset in place) dan pilihan investasi di masa yang akan datang dengan net present value positif.

5 Tolak ukur lain yang digunakan untuk mengkur kinerja perusahaan selain set peluang investasi (investment opportunity set) adalah rasio profitabilitas. Rasio profitabilitas adalah rasio yang digunakan untuk mengukur efektifitas manajemen berdasarkan hasil pengembalian dari penjualan investasi serta kemampuan perusahaan menghasilkan laba (profit) yang akan menjadi dasar pembagian dividen perusahaan. Rasio yang paling umum digunakan untuk mengukur profitabilitas adalah ROA (Return on Assets) dan ROE (Return on Equity). Keuntungan yang layak dibagkan kepada para pemegang saham

adalah keuntungan setelah perusahaan memenuhi seluruh kewajiban tetapnya yaitu beban bunga dan pajak. Oleh karena dividen diambil dari keuntungan bersih yang diperoleh perusahaan, maka keuntungan tersebut akan mempengaruhi besarnya Deviden Payout Rasio. Semakin besar keuntungan yang diperoleh, maka akan semakin besar pula kemampuan perusahaan untuk membayar dividen.

6 perusahaan tersebut dapat memperoleh data mengenai Earning Per Share (EPS), Price Earning Ratio (PER), Return On Equity (ROE), Financial Leverage (FL), Debt To Equity Ratio (DER), Current Ratio (CR), Return On Assets (ROA).

Ulupui (2007:15) menyatakan bahwa nilai perusahaan ditentukan oleh earning power dari aset perusahaan. Hasil positif menunjukkan bahwa

semakin tinggi earning power maka semakin efisien perputaran aset dan atau semakin tinggi profit margin yang diperoleh perusahaan. Hal ini berdampak pada peningkatan nilai perusahaan.

Salah satu alasan utama perusahaan beroperasi adalah menghasilkan laba yang bermanfaat bagi para pemegang saham. Ukuran dari keberhasilan pencapaian alasan ini adalah angka ROE yang berhasil dicapai. Semakin besar ROE mencerminkan kemampuan perusahaan dalam menghasilkan keuntungan yang tinggi bagi pemegang saham. Hal ini berdampak terhadap peningkatan nilai perusahaan. Namun, hasil yang berbeda diperoleh oleh Sasongko dan Wulandari (2006:67) yang memeriksa pengaruh EVA dan rasio profitabilitas antara lain: ROA, ROE, ROS, EPS, BEP terhadap harga saham. Hasil penelitian mengindikasikan bahwa hanya EPS yang berpengaruh terhadap harga saham sehingga variabel- variabel tersebut tidak mempunyai pengaruh secara parsial terhadap nilai perusahaan manufaktur.

7 Efek Indonesia. Disamping itu masih ada ketidakkonsistenan hasil penelitian yang meneliti pengaruh ROA dan ROE terhadap nilai perusahaan, maka peneliti bermaksud untuk melakukan penelitian tentang “Pengaruh Return On Assets (ROA), Return On Equity (ROE) dan Investment Opportunity Set (IOS) Terhadap Nilai Perusahaan” dengan menggunakan objek penelitian pada perusahaan manufaktur jenis Consumer Goods yang terdaftar di BEI pada periode pelaporan keuangan 2002 hingga 2011.

Penelitian ini merupakan pengembangan dari penelitian sebe lumnya, yaitu penelitian yang dilakukan oleh Rachmawati dan Triatmoko (2007). Perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

1. Periode penelitian ini meliputi periode pelaporan keuangan pada periode tahun 2002 hingga 2011 sedangkan pada penelitian sebelumnya, Rachmawati dan Triatmoko (2007) menggunakan data pada periode tahun 2001 hingga 2005.

8 pada industri barang-barang konsumsi (consumer goods). Selain itu, penelitian ini ingin melihat sejauh mana pengaruh return on asset, return on equity dan investment opportuniy set dalam perusahaan consumer goods. Perusahaan consumer goods memiliki memiliki kedekatan yang cukup erat dengan para konsumen karena produk-produknya hampir selalu digunakan oleh para konsumen. Persaingan yang cukup ketat antar perusahaan dalam memasarkan produk mereka kepada konsumen juga menjadi karakteristik dari perusahaan ini. Para investor juga memiliki perhatian yang cukup tinggi terhadap perusahaan ini sebab jika ada masalah dengan perusahaan ini, misalnya kualitas produk menurun, penurunan penjualan, masalah limbah lingkungan, dan lain sebagainya, akan berpengaruh terhadap perubahan harga saham.

9 Return on equity (ROE) merupakan rasio yang sangat penting bagi

pemilik perusahaan (The Common Stockholder), karena rasio ini menunjukkan tingkat pengembalian yang dihasilkan oleh manajemen dari modal yang disediakan oleh pemilik perusahaan. ROE menunjukkan keuntungan yang akan dinikmati oleh pemilik saham. Adanya pertumbuhan ROE menunjukkan prospek perusahaan yang semakin baik karena berarti adanya potensi peningkatan keuntungan yang diperoleh perusahaan, sehingga akan meningkatkan kepercayaan investor serta akan mempermudah manajemen perusahaan untuk menarik modal dalam bentuk saham.

B. Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka dapat diketahui permasalahan dalam penelitian ini adalah:

1. Apakah return on assets (ROA), return on equity (ROE), investment opportunity set (IOS) berpengaruh secara simultan terhadap nilai

perusahaan?

10 C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan rumusan di atas, penelitian ini bertujuan untuk menemukan bukti empiris atas hal- hal sebagai berikut:

a. Menganalisis pengaruh return on assets (ROA), return on equity (ROE), investment opportunity set (IOS) secara simultan terhadap nilai perusahaan.

b. Menganalisis pengaruh return on assets (ROA), return on equity (ROE), investment opportunity set (IOS) secara parsial terhadap nilai perusahaan.

2. Manfaat Penelitian

Manfaat yang diharapkan dalam penelitian ini adalah:

a. Bagi manajemen perusahaan dapat menjadi bahan masukan dan pertimbangan untuk pengambilan keputusan keuangan sehingga perusahaan dapat memperoleh keuntungan yang lebih maksimal. b. Bagi investor dapat menjadi bahan masukan atau informasi dalam

11 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur 1. Teori Agensi

Menurut Brigham dan Houston (2011) mendefinisikan teori keagenan (agency theory) sebagai suatu hubungan dimana para manajer diberi kekuasaan oleh para pemilik saham. Teori keagenan dilandasi oleh tiga buah asumsi, yaitu:

a. Asumsi tentang sifat manusia

Menekankan bahwa manusia memiliki sifat untuk mementingkan diri sendiri (self interest), memiliki keterbatasan rasionalitas (bounded rationality) dan tidak menyukai risiko (risk aversion).

b. Asumsi tentang keorganisasian

Asumsi keorganisasian adalah konflik antar anggota organisasi, efisiensi sebagai kriteria produktifitas, dan adanya asimetri informasi antara principal dan agen.

c. Asumsi tentang informasi

12 mementingkan kepentingan pribadi daripada kepentingan untuk meningkatkan nilai perusahaan.

2. Kinerja Keuangan

13 pengambilan keputusan manajemen serta mampu menciptakan nilai perusahaan itu sendiri kepada para stake holder.

Rasio profitabilitas atau rentabilitas (profitability ratio) digunakan untuk mengukur efektifitas manajemen dalam mengelola perusahaan (Maulida dan Ashadi, 2008:82). Efektivitas yang dimaksud adalah meliputi kegiatan fungsional manajemen yang terdiri dari keuangan, pemasaran, sumber daya manusia, dan operasio nal. Efektivitas pada faktor tersebut akan menyebabkan peningkatan atau penurunan laba bagi perusahaan. Yang tergolong dalam rasio ini adalah: (1) Net Profit Margin (NPM), (2) Return on Assets, (3) Return on Equity (ROE). Penurunan laba yang berlangsung terus menerus akan mengarah pada kebangkrutan perusahaan. Ukuran yang banyak digunakan adalah return on assets (ROA) dan return on equity (ROE).

14 3. Return On Asset (ROA)

Return On Asset (ROA) menurut Hanafi dan Halim (2004:83) adalah:

―Rasio yang mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total asset (kekayaan) yang dipunyai perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai asset tersebut”.

ROA merupakan indikator kemampuan sebuah unit usaha untuk memperoleh laba atas sejumlah aset yang dimiliki oleh unit usaha tersebut. Return On Asset mengukur kinerja operasi yang menunjukkan sejauh manakah aktiva dikaryakan. Rasio ini mengukur seberapa efektif perusahaan dalam memanfaatkan sumber ekonomi yang ada untuk menghasilkan laba.

15 1. Adanya over investment dalam aktiva yang digunakan untuk operasi dalam hubungannya dengan volume penjualan yang diperoleh dengan aktiva tersebut.

2. Merupakan cermin rendahnya volume penjualan dibandingkan dengan ongkos-ongkos yang diperlukan.

3. Adanya inefisiensi baik dalam produksi, pembelian maupun pemasaran.

4. Adanya kegiatan ekonomi yang menurun.

ROA yang negatif disebabkan laba perusahaan dalam kondisi negatif

(rugi) pula. Hal ini menunjukkan kemampuan dari modal yang

diinvestasikan secara keseluruhan aktiva belum mampu menghasilkan

laba. Rumus yang digunakan untuk mengukur ROA adalah sebagai

berikut:

4. Return On Equity (ROE)

16 Adanya pertumbuhan ROE menunjukkan prospek perusahaan yang semakin baik karena berarti adanya potensi peningkatan keuntungan yang diperoleh perusahaan, sehingga akan meningkatkan kepercayaan investor serta akan mempermudah manajemen perusahaan untuk menarik modal dalam bentuk saham.

17 5. Investment Opportunity Set (IOS)

Investasi menurut Martono dan Agus (2005) merupakan penanaman dana yang dilakukan oleh suatu perusahaan ke dalam suatu asset (aktiva) dengan harapan memperoleh pendapatan dimasa yang akan datang. Fama (1978) dalam Hasnawati (2005:118) mengatakan bahwa nilai perusahaan semata- mata ditentukan oleh keputusan investasi. Pendapat tersebut dapat diartikan bahwa keputusan investasi itu penting, karena untuk mencapai tujuan perusahaan hanya akan dihasilkan melalui ke giatan investasi perusahaan.

18 yang ditetapkan manajemen dimasa yang akan datang, dimana pada saat ini merupakan pilihan-pilihan investasi yang diharapkan akan menghasilkan return yang besar. Secara umum dapat dikatakan bahwa IOS menggambarkan tentang luasnya kesempatan atau peluang investasi bagi suatu perusahaan, namun sangat tergantung pada pilihan expenditure perusahaan untuk kepentingan di masa yang akan datang. Dengan demikian IOS bersifat tidak dapat observasi, sehingga perlu dipilih suatu proksi yang dapat dihubungkan dengan variabel lain dalam perusahaan, misalnya variabel pertumbuhan, variabel kebijakan, dan lain- lain:

1. Proksi IOS berdasarkan harga (price-based proxies)

2. Proksi IOS berdasarkan investasi (investment-based proxies) 3. Proksi IOS berdasarkan pada varian (variance measures)

Kallapur dan Tombley (1999) dalam Hasnawati (2005:117) menjelaskan proksi IOS yang digunakan dalam bidang akuntansi dan keuangan digolongkan menjadi 3 jenis, yaitu:

1. Proksi IOS berbasis pada harga

aktiva-19 aktiva yang dimiliki (asset in place) dibandingkan perusahaan yang tidak tumbuh. IOS yang didasari pada harga akan berbentuk suatu rasio sebagai suatu ukuran aktiva yang dimiliki dan nilai pasar perusahaan.

Proksi IOS yang merupakan proksi berbasis harga adalah: market value of equity plus book value of debt, ratio of book to market value

of asset, ratio of book to market value of equity, ratio of book value of

property, plant, and equipment to firm value, ratio of replacement value of assets to market value, ratio of depreciation expense to value dan earning price ratio.

2. Proksi IOS berbasis pada investasi

Proksi IOS berbasis pada investasi merupakan proksi yang percaya pada gagasan bahwa suatu level kegiatan investasi yang tinggi berkaitan secara positif dengan nilai IOS suatu perusahaan.

Proksi IOS yang merupakan proksi IOS berbasis investasi adalah: ratio R&D expense to firm value, ratio of R&D expense to total assets,

ratio of R&D expense to sales, ratio of capital addition to firm value, dan ratio of capital addition to asset book value.

3. Proksi IOS berbasis pada varian

20 yang mendasari peningkatan aktiva. Proksi IOS yang berbasis varian adalah: VARRET (variance of total return), dan Market model Beta. IOS berdasar harga merupakan proksi yang menyatakan bahwa prospek pertumbuhan perusahaan sebagian dinyatakan dalam harga saham. Proksi yang didasari pada suatu ide yang menyatakan bahwa prospek pertumbuhan perusahaan sebagian dinyatakan dalam harga pasar. Proksi yang didasari pada suatu ide yang menyatakan bahwa prospek pertumbuhan perusahaan secara parsial dinyatakan dalam harga-harga saham dan perusahaan yang tumbuh akan memiliki nilai pasar yang lebih tinggi secara relatif untuk aktiva-aktiva yang dimiliki. IOS yang didasari pada harga akan berbentuk suatu rasio sebagai suatu ukuran aktiva yang dimiliki dan nilai pasar perusahaan. Menurut Nurcahyo dan Putriani (2009:7) menyebutkan bahwa investment opportunity dapat diukur melalui rasio nilai buku ekuitas (market to book value of equity). Maksud pemilihan proksi ini karena dapat mencerminkan besarnya return dari aktiva yang ada dan investasi yang diharapkan di masa yang akan datang akan melebihi return dari ekuitas yang diinginkan. Apabila suatu perusahaan dapat

21 6. Nilai Perusahaan

Menurut Christiawan dan Josua (2007:3), terdapat beberapa konsep nilai yang menjelaskan nilai suatu perusahaan antara lain:

a. Nilai nominal yaitu nilai yang tercantum secara formal dalam anggaran dasar perseroan, disebutkan secara eksplisit dalam neraca perusahaan, dan juga ditulis jelas dalam surat saham kolektif.

b. Nilai pasar, sering disebut kurs adalah harga yang terjadi dari proses tawar menawar di pasar saham. Nilai ini hanya bisa ditentukan jika saham perusahaan dijual dipasar saham.

c. Nilai intrinsik merupakan nilai yang mengacu pada perkiraan nilai riil suatu perusahaan. Nilai perusahaan dalam konsep nilai intrinsik ini bukan sekadar harga dari sekumpulan aset, melainkan nilai perusahaan sebagai entitas bisnis yang memiliki kemampuan menghasilkan keuntungan di kemudian hari.

d. Nilai buku, adalah nilai perusahaan yang dihitung dengan dasar konsep akuntansi.

22 Nilai perusahaan menggambarkan seberapa baik atau buruk manajemen mengelola kekayaannya, hal ini bisa dilihat dari pe ngukuran kinerja keuangan yang diperoleh. Suatu perusahaan akan berusaha untuk memaksimalkan nilai perusahaannya. Peningkatan nilai perusahaan biasanya ditandai dengan naiknya harga saham di pasar.

B. Hipotesis

1. Return On Assets (ROA), Return On Equity (ROE), dan Investment Opportunity Set (IOS) dengan Nilai Perusahaan

Menurut Carningsih (2009:5) return on assets (ROA) berpengaruh secara simultan terhadap nilai perusahaan. Begitupun dengan penelitian yang dilakukan oleh Kusumawardani (2010:15-16) yang menyatakan bahwa return on assets (ROA), return on equity (ROE) berpengaruh secara simultan terhadap harga saham. Adapun Rachmawati dan Triatmoko (2007) yang meneliti mengenai analisis faktor-faktor yang mempengaruhi kualitas laba dan nilai perusahaan. Hasil uji statistik membuktikan bahwa secara simultan investment opportunity, kepemilikan institusional, kepemilikan manajerial, leverage dan ukuran perusahaan berpengaruh secara signifikan terhadap nilai perusahaan. Hal ini membuktikan bahwa investment opportunity set (IOS) berpengaruh secara simultan terhadap nilai perusahaan.

23 disimpulkan bahwa secara simultan return on assets (ROA), return on equity (ROE), dan investment opportunity set (IOS) berpengaruh terhadap

nilai perusahaan. Dengan demikian keterkaitan antara faktor- faktor yang mempengaruhi nilai perusahaan dapat dirumuskan dengan hipotesis sebagai berikut:

H1: return on assets (ROA), return on equity (ROE), dan investment opportunity set (IOS) berpengaruh simultan dan signifikan terhadap

nilai perusahaan.

2. Return On Assets (ROA) dengan Nilai Pe rusahaan

Para investor melakukan overview suatu perusahaan dengan melihat rasio keuangan sebagai alat evaluasi investasi, karena rasio keuangan mencerminkan tinggi rendahnya nilai perusahaan. Jika investor ingin melihat seberapa besar perusahaan menghasilkan return atas investasi yang akan mereka tanamkan, yang akan dilihat pertama kali adalah rasio profitabilitas.

Penelitian yang dilakukan oleh Ulupui (2007), Yuniasih dan Wirakusuma (2007) menemukan hasil bahwa ROA berpengaruh positif signifikan terhadap return saham satu periode ke depan. Oleh karena itu, ROA merupakan salah satu faktor yang berpengaruh terhadap nilai perusahaan. Dengan demikian keterkaitan antara ROA dengan nilai perusahaan dapat dirumuskan melalui hipotesis sebagai berikut:

24 3. Return On Equity (ROE) dengan N ilai Perusahaan

ROE merupakan ukuran profitabilitas dari sudut pandang pemegang saham. Profitabilitas perusahaan yang diwakili oleh rasio-rasio ROA dan ROE, secara langsung dapat mempengaruhi return pemegang saham. Dengan asumsi bahwa jika ROA dan ROE besar hal ini menunjukkan kinerja perusahaan bagus sehingga perusahaan memiliki tingkat efisiensi yang baik pula, maka harga saham akan mengalami kenaikan pula, dan akan mempengaruhi nilai perusahaan.

Penelitian yang dilakukan oleh Mursidah (2011) menemukan hubungan postif dari return on equity terhadap return saham yang bermakna perusahaan akan mempunyai kemampuan untuk membagikan dividen yang cukup tinggi sehingga dapat meningkatkan kepercayaan investor terhadap nilai perusahaan. Dengan demikian keterkaitan antara ROE dengan nilai perusahaan dapat dirumuskan melalui hipotesis sebagai berikut:

H3: ROE berpengaruh positif terhadap nilai perusahaan.

4. Investment Opportunity Set (IOS) dengan Nilai Perusahaan

Dalam teori manajemen keuangan, ada trade-off antara risiko dan return. Jika risiko suatu investasi lebih tinggi, return yang diharapkan juga

25 pemahaman trade-off antara risiko dan return membentuk landasan untuk memaksimumkan kesejahteraan pemegang saham. Secara umum investor enggan terhadap risiko (overse risk). Jika risiko lebih besar, investor mengharapkan return yang lebih besar. Return yang tinggi tidak selalu disertai investasi berisiko. Investasi yang berisiko tidak akan dilakukan oleh investor jika investasi tersebut tidak memberi harapan tingkat return yang tinggi atau nilai perusahaan yang baik.

Dengan demikian banyak perusahaan melakukan investasi yang menguntungkan bagi perusahaan tentunya dengan memilih risiko yang terkecil, hal ini akan bertujuan untuk mencapai tujuan perusahaan dalam mencapai profitabilitas yang nantinya jika profitabilitas tercapai akan dapat membagikan deviden yang besar, dan secara tidak langsung harga saham naik, dan tentunya berpengaruh pada naiknya nilai perusahaan. Hal ini sama dengan hasil penelitian yang dilakukan oleh Hasnawati (2005:123) yang menyatakan investment opportunity set berpengaruh positif terhadap nilai perusahaan. Dengan demikian keterkaitan antara investment opportunity set (IOS) dengan nilai perusahaan dapat dirumuskan melalui hipotesis sebagai berikut:

H4: IOS berpengaruh positif terhadap nilai perusahaan. C. Hasil-hasil Penelitian Terdahulu

26 Tabel 2.1

Penelitian Terdahulu

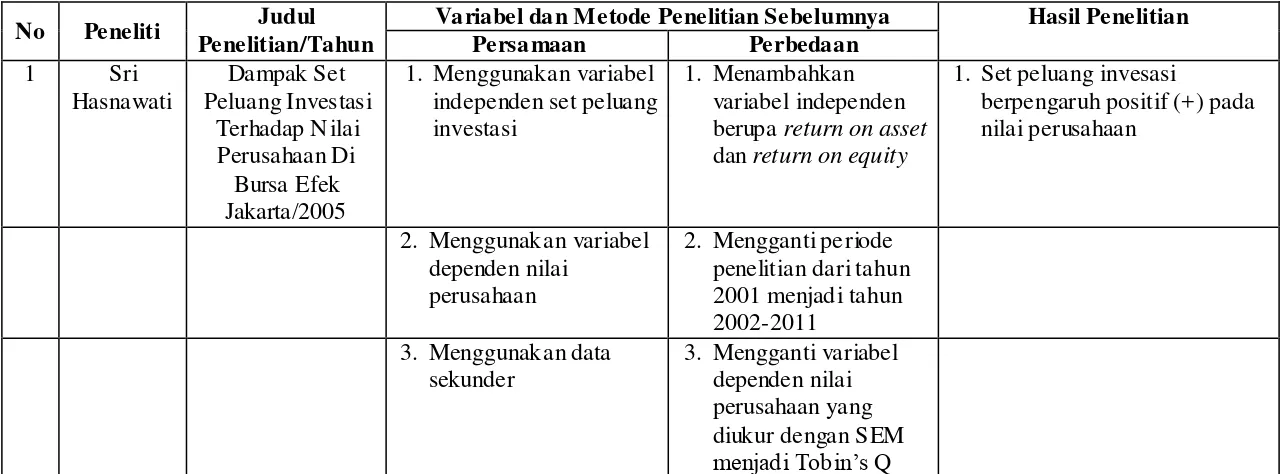

No Peneliti Judul Penelitian/Tahun

Variabel dan Metode Penelitian Sebelumnya Hasil Penelitian

Persamaan Perbedaan

1 Sri

Hasnawati Dampak Set Peluang Investasi Terhadap Nilai Perusahaan Di Bursa Efek Jakarta/2005

1. Menggunakan variabel independen set peluang investasi

1. Menambahkan variabel independen berupa return on asset dan return on equity

1. Set peluang invesasi

berpengaruh positif (+) pada nilai perusahaan

2. Menggunakan variabel dependen nilai

perusahaan

2. Mengganti periode penelitian dari tahun 2001 menjadi tahun 2002-2011

3. Menggunakan data sekunder

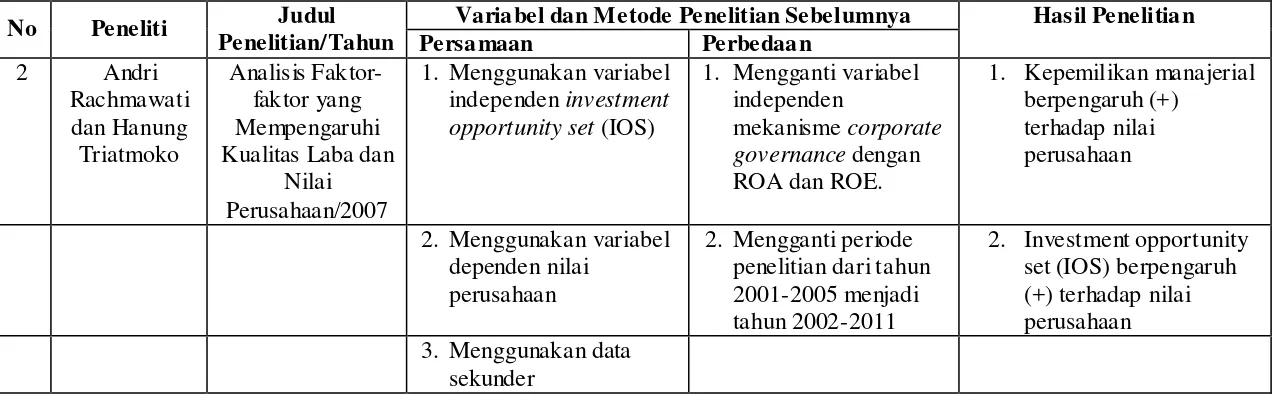

27 Tabel 2.1 (Lanjutan)

No Peneliti Judul

Penelitian/Tahun

Variabel dan Metode Penelitian Sebelumnya Hasil Penelitian

Persamaan Perbedaan

2 Andri

Rachmawati dan Hanung Triatmoko Analisis Faktor-faktor yang Mempengaruhi Kualitas Laba dan

Nilai Perusahaan/2007

1. Menggunakan variabel independen investment opportunity set (IOS)

1. Mengganti variabel independen

mekanisme corporate governance dengan ROA dan ROE.

1. Kepemilikan manajerial berpengaruh (+)

terhadap nilai perusahaan

2. Menggunakan variabel dependen nilai

perusahaan

2. Mengganti periode penelitian dari tahun 2001-2005 menjadi tahun 2002-2011

2. Investment opportunity set (IOS) berpengaruh (+) terhadap nilai perusahaan 3. Menggunakan data

[image:44.842.116.758.141.340.2]28 Tabel 2.1 (Lanjutan)

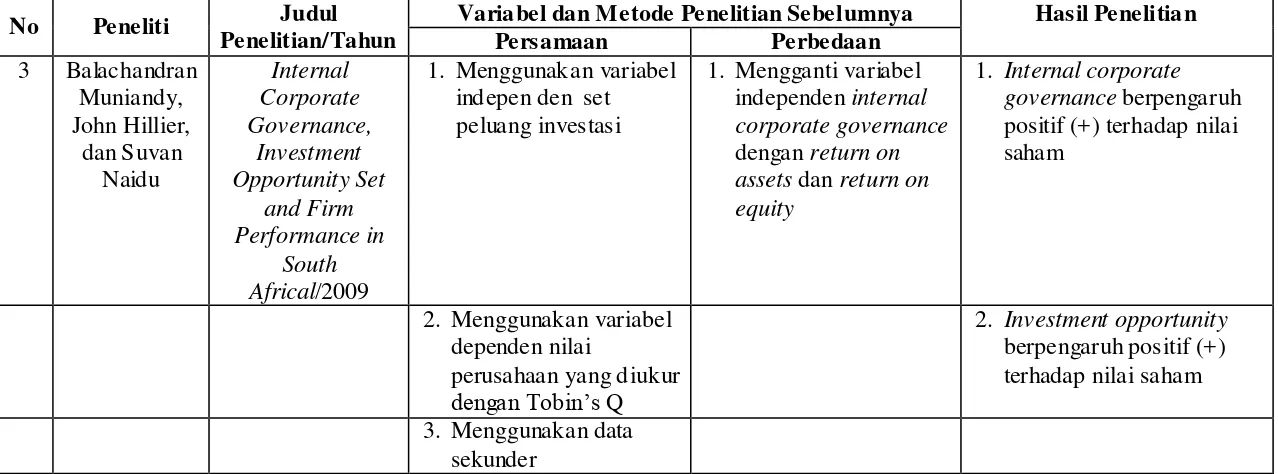

No Peneliti Judul

Penelitian/Tahun

Variabel dan Metode Penelitian Sebelumnya Hasil Penelitian

Persamaan Perbedaan

3 Balachandran Muniandy, John Hillier, dan Suvan Naidu Internal Corporate Governance, Investment Opportunity Set and Firm Performance in South Africal/2009

1. Menggunakan variabel indepen den set peluang investasi

1. Mengganti variabel independen internal corporate governance dengan return on assets dan return on equity

1. Internal corporate governance berpengaruh positif (+) terhadap nilai saham

2. Menggunakan variabel dependen nilai

perusahaan yang diukur dengan Tobin’s Q

2. Investment opportunity berpengaruh positif (+) terhadap nilai saham 3. Menggunakan data

[image:45.842.115.754.142.379.2]29 Tabel 2.1 (Lanjutan)

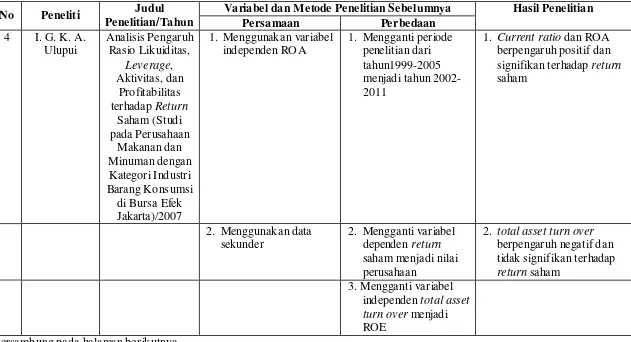

No Peneliti Judul

Penelitian/Tahun

Variabel dan Metode Penelitian Sebelumnya Hasil Penelitian

Persamaan Perbedaan

4 I. G. K. A. Ulupui Analisis Pengaruh Rasio Likuiditas, Leverage, Aktivitas, dan Profitabilitas terhadap Return Saham (Studi pada Perusahaan Makanan dan Minuman dengan Kategori Industri Barang Konsumsi

di Bursa Efek Jakarta)/2007

1. Menggunakan variabel independen ROA

1. Mengganti periode penelitian dari tahun1999-2005 menjadi tahun 2002-2011

1. Current ratio dan ROA berpengaruh positif dan signifikan terhadap return saham

2. Menggunakan data sekunder

2. Mengganti variabel dependen return saham menjadi nilai perusahaan

2. total asset turn over berpengaruh negatif dan tidak signifikan terhadap return saham

3. Mengganti variabel independen total asset turn over menjadi ROE

[image:46.842.120.751.140.482.2]30 Tabel 2.1 (Lanjutan)

No Peneliti Judul

Penelitian/Tahun

Variabel dan Metode Penelitian Sebelumnya Hasil Penelitian

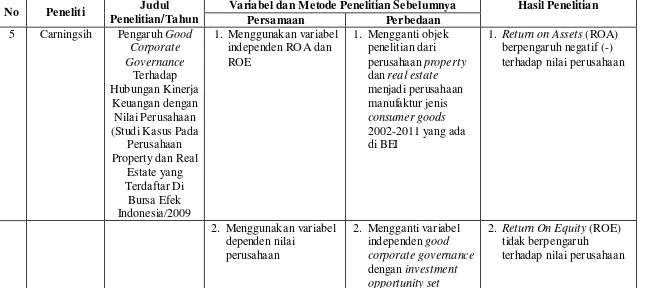

Persamaan Perbedaan

5 Carningsih Pengaruh Good Corporate Governance Terhadap Hubungan Kinerja Keuangan dengan Nilai Perusahaan (Studi Kasus Pada

Perusahaan Property dan Real

Estate yang Terdaftar Di Bursa Efek Indonesia/2009

1. Menggunakan variabel independen ROA dan ROE

1. Mengganti objek penelitian dari perusahaan property dan real estate menjadi perusahaan manufaktur jenis consumer goods 2002-2011 yang ada di BEI

1. Return on Assets (ROA) berpengaruh negatif (-) terhadap nilai perusahaan

2. Menggunakan variabel dependen nilai

perusahaan

2. Mengganti variabel independen good corporate governance dengan investment opportunity set

2. Return On Equity (ROE) tidak berpengaruh

terhadap nilai perusahaan

[image:47.842.115.765.143.431.2]31 Tabel 2.1 Lanjutan

No Peneliti Judul

Penelitian/Tahun

Variabel dan Metode Penelitian Sebelumnya Hasil Penelitian

Persamaan Perbedaan

3. Menggunakan data sekunder

3. Mengubah variabel dependen kinerja keuangan berupa ROA dan ROE menjadi variabel independen

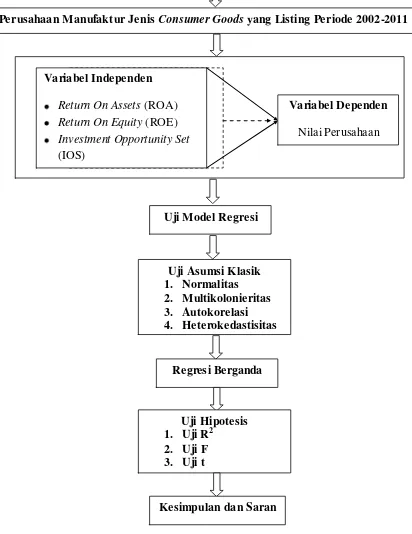

32 D. Kerangka Pe mikiran

33 Gambar 2. 1

Kerangka Pe mikiran

Pengaruh Return On Assets (ROA), Return On Equity (ROE) dan Investment Opportunity Set (IOS) Te rhadap Nilai Perusahaan Pada

Perusahaan Yang Terdaftar Di Bursa Efek Indonesia

Perusahaan Manufaktur Jenis Consumer Goods yang Listing Periode 2002-2011

Uji Model Regresi

Uji Asumsi Klasik 1. Normalitas 2. Multikolonieritas 3. Autokorelasi 4. Heterokedastisitas

Regresi Berganda

Uji Hipotesis 1. Uji R2

2. Uji F 3. Uji t

Kesimpulan dan Saran

Variabel Dependen Nilai Perusahaan Variabel Independen

34 BAB III

METODOLOGI PENELITIAN

A.Ruang Lingkup Penelitian

Peneliti bermaksud untuk menguji dan menganalisis pengaruh variabel independen yakni return on assets (ROA), return on equity (ROE) dan juga investment opportunity set (IOS) terhadap variabel dependen yakni nilai

perusahaan. Populasi pada penelitian ini adalah seluruh perusahaan manufaktur jenis consumer goods yang terdaftar di Bursa Efek Indonesia (BEI). Dilihat dari dimensi waktu yang digunakan, penelitian ini termasuk ke dalam kelompok data time series dengan periode penelitian selama sepuluh tahun yaitu dari tahun 2002 sampai 2011.

B.Metode Penentuan Sampel

Sampel dalam penelitian ini dipilih dengan cara Purposive (Judgement) Sampling, yaitu salah satu teknik pengambilan sampel Non Probabilistic yang

dilakukan berdasarkan kriteria atau ertimbangan tertentu (Indriantoro dan Bambang, 2002:120). Adapun kriteria dalam penentuan sampel yang akan digunakan diantaranya adalah:

1) Seluruh perusahaan Manufaktur jenis Consumer Goods yang terdaftar di BEI selama periode penelitian.

35 4) Perusahaan menerbitkan laporan keuangan untuk periode yang berakhr

pada 31 Desember selama periode penelitian.

5) Perusahaan sampel memiliki semua data yang diperlukan secara lengkap. 6) Perusahaan memiliki data harga penutupan saham akhir tahun dimana

saham tersebut aktif diperdagangkan selama periode penelitian.

C.Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini merupakan data sekunder yaitu data yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data dalam penelitian ini didapatkan dari Indonesia Capital Market Electronic Library (ICaMEL) dan download melalui situs www.idx.co.id dan www.finance.yahoo.com.

Selain itu peneliti juga melakukan penelitian kepustakaan dengan memperoleh data yang berkaitan dengan pembahasan yang sedang diteliti melalui berbagai literatur seperti buku, jurnal, skripsi maupun situs dari internet. Ini dikarenakan kepustakaan merupakan bahan utama dalam penelitian data sekunder.

D.Metode Analisis Data

36 1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness (kemencengan distribusi) (Ghozali, 2006:19).

2. Uji Asumsi Klasik

Untuk melakukan uji asumsi klasik atas data sekunder ini, maka peneliti melakukan uji multikoloniearitas, uji autokorelasi, uji heteroskedastisitas dan uji normalitas.

a. Uji Multikoloniearitas

Uji multikolonieritas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen (Ghozali, 2006:95).

Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi dapat dilihat dari nilai tolerance dan VIF (Variance Inflation Factor). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Jika nilai tolerance ≤ 0.10 atau sama dengan VIF ≥ 10, nilai tersebut menunjukkan adanya multikolonieritas (Ghozali, 2006:95-96).

b. Uji Autokorelasi

37 pengganggu pada periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Ghozali, 2006:99).

Untuk mendeteksi ada tidaknya autokorelasi dapat menggunakan uji Durbin Watson (DW test), dimana hasil pengujian ditentukan berdasarkan nilai Durbin-Watson (DW). Dasar pengambilan keputusan ada tidaknya autokorelasi dengan menggunakan Durbin-Watson. c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah homoskedastisitas (Ghozali, 2006:125).

38 d. Uji Normalitas

Uji normalitas bertujuan untuk mengukur apakah di dalam model regresi variabel pengganggu atau residual mempunyai distribusi normal. Uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal (Ghozali, 2006:147).

Untuk mendeteksi uji normalitas yaitu dengan analisis grafik. Analisis grafik dilakukan dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Metode yang lebih handal adalah dengan melihat Normal Probability Plot (P-P Plot) yang membandingkan distribusi kumulatif dari distribusi normal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali, 2006:147).

3. Uji Hipotesis

Pengujian hipotesis yang dilakukan dalam penelitian ini adalah dengan menggunakan model persamaan regresi berganda. Model ini digunakan untuk menguji pengaruh dua atau lebih variabel independen terhadap variabel dependen dengan skala pengukuran interval atau rasio dalam suatu persamaan linier.

39 Keterangan:

Y = Nilai Perusahaan

= Intercept atau konstanta = Koefisien regresi ROA = Return on assets ROE = Return on equity

IOS = Investment opportunity set = Error term

Pengujian hipotesis dilakukan melalui uji koefisien determinan Adjusted R Square (Adj R2), uji F, dan uji t.

a. Uji Adj R2

40 b. Uji F

Uji statistik F menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat (Ghozali, 2006:62). Menurut Ghazali (2006:62) jika nilai F hitung lebih besar daripada F tabel, maka Ho ditolak atau Ha diterima menyatakan bahwa semua variabel independen secara serentak dan signifikan mempengaruhi variabel dependen.

c. Uji t

Uji statistik t menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2006:59).

Menurut Ghozali (2006:59) jika nilai statistik t hitung lebih tinggi dibandingkan t tabel, maka Ho ditolak atau Ha diterima. Hal ini menyatakan bahwa suatu variabel independen secara individual mempengaruhi variabel dependen.

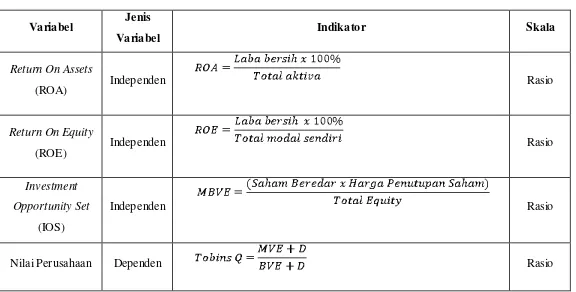

E.Ope rasional Variabel Penelitian 1. Variabel Independen

41 a. Return On Assets (ROA)

Return on assets (ROA) digunakan untuk mengukur efektivitas

perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. ROA diperoleh dengan cara membandingan antara net income after tax (NIAT) terhadap average total asset (Kusumawardani, 2010:6).

b. Return On Equity (ROE)

Return On Equity (ROE) merupakan salah satu cara untuk

menghitung efisiensi perusahaan dengan cara membandingkan antara laba yang tersedia bagi pemilik modal sendiri dengan jumlah modal sendiri yang menghasilkan laba tersebut (Kusumawardani, 2010:6).

c. Investment Opportunity Set (IOS)

Menurut Hasnawati (2005:120) dalam penelitiannya menyebutkan investment opportunity dapat diukur melalui:

1. Total Assets Growth

2. Market to book value of equity

3. Earning to price ratio

42 5. Current assets to total assets

Dari kelima pengukuran diatas, pengukuran menggunakan market to book value of equity dan ratio capital expenditure to BVA yang memiliki pengaruh yang besar terhadap nilai perusahaan. Rasio market to book value of equity merupakan proksi berdasarkan harga. Proksi ini

menggambarkan permodalan suatu perusahaan. Maksud pemilihan proksi ini karena dapat mencerminkan besarnya return dari aktiva yang ada dan investasi yang diharapkan di masa yang akan datang akan melebihi return dari ekuitas yang diinginkan. Rasio ini dapat diperoleh dengan mengalikan jumlah lembar saham beredar dengan harga penutupan saham terhadap total ekuitas (N urcahyo dan Putriani, 2009:9).

2. Variabel Dependen

43 (Vinola, 2008:100). Rasio ini merupakan konsep yang berharga yang menunjukkan estimasi pasar keuntungan saat ini tentang nilai hasil pengembalian dari setiap dolar investasi inkremental. Rasio ini diukur melalui rumus:

Keterangan:

Tobins Q = Nilai Perusahaan

MVE = Nilai Ekuitas Pasar (Market Value of Equity) D = Nilai buku dari total hutang

BVE = Nilai buku dari equitas (Book Value of Equity)

MVE diperoleh dari hasil perkalian harga saham penutupan (closing price) akhir tahun dengan jumlah saham yang beredar pada akhir tahun,

sedangkan BVE diperoleh dari hasil selisih total assets perusahaan dengan total kewajibannya (Vinola, 2008:103).

Jika Q > 1 maka investasi dalam aktiva menghasilkan laba yang memberikan nilai yang lebih tinggi daripada pengeluaran investasi. Namun jika Q < 1 maka investasi dalam aktiva tidaklah menarik (Vinola, 2008:100).

44 Tabel 3.1

Ope rasional Variabel

Variabel Jenis

Variabel Indikator Skala

Return On Assets

(ROA) Independen Rasio

Return On Equity

(ROE) Independen Rasio

Investment Opportunity Set

(IOS)

Independen Rasio

Nilai Perusahaan Dependen Rasio

45 BAB IV

PEN EMUAN DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian

Penelitian ini dilakukan dengan menggunakan populasi perusahaan manufaktur jenis consumer goods yang terdaftar di Bursa Efek Indonesia selama periode tahun 2002 sampai dengan tahun 2011. Perusahaan manufaktur merupakan satu dari tiga macam perusahaan—selain perusahaan dagang dan perusahaan jasa. Manufaktur adalah suatu cabang industri yang me mproses bahan mentah menjadi barang jadi untuk dijual. Industri manufaktur jenis consumer goods tersebut memiliki beberapa sub bagian, yaitu food and beverage, tobacco manufacturers, pharmaceuticals, cosmetics and household, dan houseware.

Berdasarkan populasi perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2002 sampai dengan tahun 2011 tersebut, penelitian ini menggunakan beberapa sampel perusahaan manufaktur jenis consumer goods yang ditentukan berdasarkan metode purposive sampling, yaitu penentuan sampel berdasarkan kriteria-kriteria tertentu. Adapun data yang digunakan adalah data sekunder yang berasal dari laporan keuangan tahun 2002, 2003, 2004, 2005, 2006, 2007, 2008, 2009, 2010, dan 2011 melalui akses di Indonesia Capital Market Electronic Library (ICaMEL) dan melalui situs resmi Bursa Efek Indonesia pada

46 perusahaan manufaktur jenis consumer goods dengan kriteria-kriteria yang ditentukan sesuai dengan kebutuhan analisis.

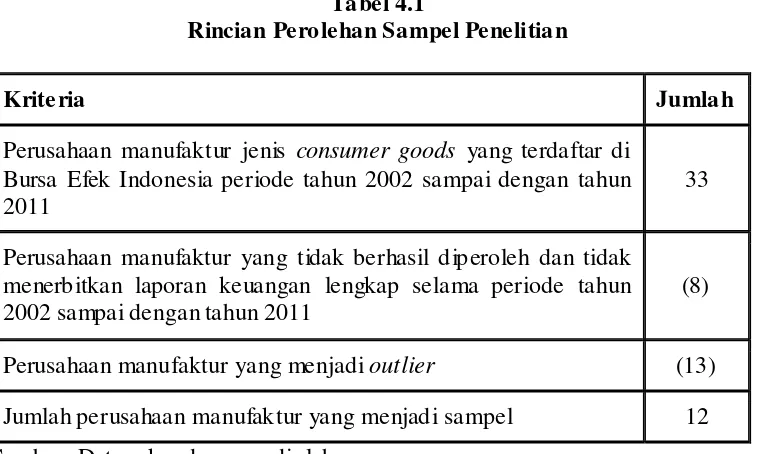

Tabel 4.1

Rincian Perolehan Sampel Penelitian

Krite ria Jumlah

Perusahaan manufaktur jenis consumer goods yang terdaftar di Bursa Efek Indonesia periode tahun 2002 sampai dengan tahun 2011

33

Perusahaan manufaktur yang tidak berhasil diperoleh dan tidak menerbitkan laporan keuangan lengkap selama periode tahun 2002 sampai dengan tahun 2011

(8)

Perusahaan manufaktur yang menjadi outlier (13) Jumlah perusahaan manufaktur yang menjadi sampel 12 Sumber: Data sekunder yang diolah

Berdasarkan tabel tersebut, maka dapat dilihat bahwa sampel yang digunakan dalam penelitan ini berjumlah 12 perusahaan, dengan tahun pengamatan 10 tahun berturut-turut. Maka 10 tahun observasi x 12 sampel = 120 observasi.

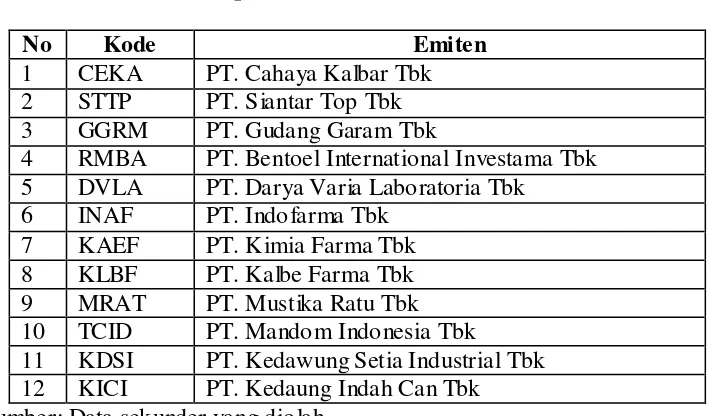

47 Tabel 4.2

Sampel Pe rusahaan Manufaktur

No Kode Emiten

1 CEKA PT. Cahaya Kalbar Tbk 2 STTP PT. Siantar Top Tbk 3 GGRM PT. Gudang Garam Tbk

4 RMBA PT. Bentoel International Investama Tbk 5 DVLA PT. Darya Varia Laboratoria Tbk

6 INAF PT. Indofarma Tbk 7 KAEF PT. Kimia Farma Tbk 8 KLBF PT. Kalbe Farma Tbk 9 MRAT PT. Mustika Ratu Tbk 10 TCID PT. Mandom Indonesia Tbk

11 KDSI PT. Kedawung Setia Industrial Tbk 12 KICI PT. Kedaung Indah Can Tbk Sumber: Data sekunder yang diolah

B. Hasil Uji Instrumen Penelitian

1. Hasil Uji Statistik Deskriptif

48 Tabel 4.3

Hasil Uji Statistik Deskriptif

N Minimum Ma ximum Mean Std. Deviation

ROA 120 -,2037398777 ,1967373092 5,912721179667E-2 6,8920943331249E-2

ROE 120 -,4966946322 ,5448528834 8,849554456917E-2 1,2543773578225E-1

IOS 120 ,1660152737 4,8629388022E0 1,065149270403E0 7,7000761332484E-1

NILAI_PER

USAHAAN

120 ,3275657538 3,4262439086E0 1,033965771248E0 4,7330377926488E-1

Valid N

(listwise)

120

Sumber: Data sekunder yang diolah

49 2. Hasil Uji As umsi Klasik

Uji asumsi klasik dilakukan dengan menggunakan analisis regresi terhadap variabel independen dan variabel dependen. Adapun dalam penelitian ini variabel independen yang digunaka n adalah return on asset (ROA), return on equity (ROE), dan investment opportunity set (IOS), sedangkan variabel dependen yang digunakan adalah nilai perusahaan. Agar model regresi yang dipakai menghasilkan nilai yang sesuai, terlebih dahulu data harus memenuhi empat uji asumsi klasik. Uji asumsi klasik yang telah dilakukan dan hasilnya adalah sebagai berikut:

a. Hasil Uji Multikolonieritas

50 Tabel 4.4

Hasil Uji Multikolonieritas

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

ROA .181 5.522

ROE .181 5.517

IOS .937 1.067

a. Dependent Variable: NILAI_PERUSAHAAN Sumber: Data sekunder yang diolah

Berdasarkan tabel 4.4 diatas dapat diketahui bahwa hasil uji multikolonieritas menunjukkan tidak ada variabel independen yang memiliki nilai tolerance kurang dari 0,10 yang berarti tidak ada korelasi antar variabel independen. Hasil perhitungan nilai Variance Inflation Factor (VIF) juga menunjukkan hasil yang sama, tidak ada

satu variabel independen yang memiliki nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel independen dalam model regresi.

b. Hasil Uji Autokorelasi

51 Berikut ini adalah tabel yang menunjukkan hasil uji autokorelasi.

Tabel 4.5

Hasil Uji Autokorelasi

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .968a .937 .935 1,202950588682

5E-1

.838

a. Predictors: (Constant), IOS, ROE, ROA b. Dependent Variable: NILAI_PERUSAH AAN Sumber: Data sekunder yang diolah

52 disimpulkan bahwa data yang digunakan dalam penelitian ini bebas dari autokorelasi.

c. Hasil Uji Heteroskedastisitas

53 Gambar 4.1

Grafik Scatterplot

Sumber: Data sekunder yang diolah

54 d. Hasil Uji Normalitas

[image:71.596.145.410.454.666.2]Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan variabel independen atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah distribusi data normal atau mendekati normal. Untuk mendeteksi normalitas data, penelitian ini menggunakan analisis grafik, yaitu dengan melihat grafik histogram dan dengan melihat Normal Probability Plot (P-P Plot).

Gambar 4.2 Grafik Histogram

55 Gambar 4.3

Grafik Normal P-P Plot

Sumber: Data sekunder yang diolah

56 3. Hasil Uji Hipotesis

Pengujian hipotesis dalam penelitian ini dilakukan dengan menggunakan model analisis regresi berganda (multiple regression analysis), yaitu dilakukan melalui uji koefisien determinasi, uji statistik t, dan uji statistik F.

a. Hasil Uji Koefisien Determinasi

[image:73.596.168.502.403.509.2]Uji koefisien determinasi dilakukan untuk mengukur kemampuan variabel independen dalam menjelaskan variabel dependen. Adapun hasil uji koefisien determinasi dapat dilihat dalam tabel 4.6.

Tabel 4.6

Hasil Uji Koefisien Determinasi

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .968a .937 .935 1,2029505886825E-1

a. Predictors: (Constant), IOS, ROE, ROA

b. Dependent Variable: NILAI_PERUSAH AAN

Sumber: Data sekunder yang diolah

57 (100% - 93,5%) dijelaskan oleh faktor- faktor lain yang tidak disertakan dalam model penelitian ini, seperti kepemilikan manajerial, current ratio, earning per share, economic value added.

b. Hasil Uji Statistik F

[image:74.596.145.513.353.506.2]Uji statistik F digunakan untuk mengetahui apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel independen. Berikut ini adalah tabel 4.7 yang menunjukkan hasil uji statistik F.

Tabel 4.7 Hasil Uji Statistik F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 24.979 3 8.326 575.392 .000a

Residual 1.679 116 .014

Total 26.658 119

a. Predictors: (Constant), IOS, ROE, ROA

b. Dependent Variable: NILAI_PERUSAH AAN

Sumber: Data sekunder yang diolah

58 c. Hasil Uji Statistik t

[image:75.596.136.501.293.491.2]Uji statistik t digunakan untuk mengetahui ada atau tidaknya pengaruh masing- masing variabel independen secara individual terhadap variabel dependen yang diuji pada tingkat signifikansi 0,05. Hasil uji t dalam penelitian ini ditunjukkan dalam tabel 4.8 dibawah ini.

Tabel 4.8 Hasil Uji Statistik t

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) .382 .020 19.217 .000

ROA 1.758 .376 .256 4.675 .000

ROE -.870 .206 -.231 -4.214 .000

IOS .587 .015 .955 39.685 .000

a. Dependent Variable: NILAI_PERUSAH AAN Sumber: Data sekunder yang diolah

Dari tabel 4.8 di atas menunjukkan bahwa koefisien model regresi memiliki nilai konstanta sebesar 0,382 dengan nilai t hitung 19,217 dan nilai sig. sebesar 0,000. Konstanta sebesar 0,382 menandakan bahwa jika variabel independen konstan maka rata-rata nilai perusahaan adalah sebesar 0,382.

59 sebesar 0,256. Hal tersebut menunjukkan bahwa probabilitas signifikansinya di bawah 0,05. Hal ini dapat disimpulkan bahwa ROA mempengaruhi nilai perusahaan secara positif dan signifikan. Hal ini berarti Ha1 diterima. Hasil penelitian ini mendukung penelitian yang telah dilakukan oleh Ulupui (2007) dan Yuniasih dan Wirakusuma (2008) yang menyatakan bahwa ROA berpengaruh positif dan signifikan terhadap nilai perusahaan. Ini menunjukkan bahwa semakin baik kinerja keuangan perusahaan semakin tinggi nilai perusahaan. Hasil ini konsisten dengan teori dan pendapat Mogdiliani dan Miller dalam Ulupui (2007:13-14) yang menyatakan bahwa nilai perusahaan ditentukan oleh earnings power dari aset perusahaan. Hasil yang positif menunjukkan bahwa semakin tinggi earnings power semakin efisien perputaran aset dan atau semakin tinggi pro fit margin yang diperoleh oleh perusahaan. Hal ini berdampak pada peningkatan nilai perusahaan yang dalam hal ini return saham satu tahun ke depan. Akan tetapi hasil penelitian ini tidak mendukung penelitian yang dilakukan oleh Carningsih (2010), Sasongko dan Wulandari (2006) yang menyatakan bahwa ROA berpengaruh negatif terhadap nilai perusahaan.

60 mempengaruhi nilai perusahaan secara negatif dan signifikan. Hal ini berarti Ha2 diterima. Hasil penelitian ini mendukung penelitian yang telah dilakukan oleh Kusumawardani (2010) yang menyatakan bahwa ROE berpengaruh negatif dan signifikan terhadap nilai perusahaan. Hal ini menyatakan bahwa manajemen perusahaan tidak berhasil meningkatkan nilai perusahaan bagi pemilik perusahaan sesuai dengan tujuan manajemen keuangan memaksimumkan nilai perusahaan. Untuk itu perusahaan harus mengkoreksi kembali prospek kegiatan yang dijalankan perusahaan agar lebih produktif. Sehingga para pemegang saham akan merasakan keuntungan yang lebih besar dari biaya modalnya. Akan tetapi hasil penelitian ini tidak mendukung penelitian yang dilakukan oleh Carningsih (2009), Sasongko dan Wulandari (2006) yang menyatakan bahwa ROE tidak berpengaruh terhadap nilai perusahaan.

61 to Book Value of Equity) menunjukkan hubungan berpengaruh positif

terhadap nilai perusahaan. Hal ini mendukung penyataan Wahyudi dan Pawestri (2006) dalam Rachmawati dan Triatmoko (2007:13-14) bahwa pengeluaran investasi memberikan sinyal positif tentang pertumbuhan perusahaan di masa yang akan datang, sehingga meningkatkan harga saham sebagai indikator nilai perusahaan (signaling theory). Menurut Myers (1976) dalam Hasnawati (2005:123) efek langsung keputusan investasi terhadap nila i perusahaan merupakan hasil yang diperoleh dari kegiatan investasi itu sendiri melalui pemilihan proyek atau kebijakan lainnya yang menciptakan produk baru, penggantian mesin yang lebih efisien, pengembangan research & development, dan merger dengan perusahaan lain.

Berdasarkan tabel 4.8 di atas, maka dapat diperoleh model persamaan regresi sebagai berikut:

Dimana:

NP = Nilai Perusahaan ROA = Return On Assets ROE = Return On Equity

62 BAB V

PEN UTUP

A.Kesimpulan

Penelitian ini bertujuan untuk menganalisis pengaruh antara mekanisme return on asset (ROA), return on equity (ROE), dan investment opportunity set (IOS) terhadap nilai perusahaan. Berikut adalah kesimpulan dari hasil penelitian.

1. ROA berpengaruh positif dan signifikan terhadap nilai perusahaan. Hasil ini mendukung penelitian Ulupui (2007) dan Yuniasih dan Wirakusuma (2008). 2. ROE berpengaruh negatif dan signifikan terhadap nilai perusahaan. Hasil ini

mendukung penelitian Kusumawardani (2010).

3. IOS berpengaruh positif dan signifikan terhadap nilai perusahaan. Hasil ini mendukung penelitian Hasnawati (2005), Rachmawati dan Hanung (2007), Muniandy, Hillier dan Naidu (2009).

B.Implikasi

Peneliti mengharapkan hasil penelitian ini dapat dijadikan implikasi bagi beberapa pihak diantaranya yaitu perusahaan, investor, pemerintah dan akademisi, penelitian serta pembaca lainnya.

63 sehingga manajemen harus dapat memanfaatkan aset yang dimiliki agar aset tersebut dapat menghasilkan laba bagi perusahaan. Semakin tinggi rasio ROA, semakin baik nilai perusahaan tersebut. Dengan begitu minat para investor untuk berinvestasi juga akan semakin tinggi. Temuan variabel retun on equity (ROE) yang negatif dan signifikan terhadap nilai perusahaan

menunjukkan manajemen perusahaan tidak berhasil meningkatkan nilai perusahaan bagi pemilik perusahaan sesuai dengan tujuan manajemen keuangan memaksimumkan nilai perusahaan. Untuk itu perusahaan harus mengkoreksi kembali prospek kegiatan yang dijalankan perusahaan agar lebih produktif. Sehingga para pemegang saham akan merasakan keuntungan yang lebih besar dari biaya modalnya. Variabel investment opportunity set (IOS) memiliki pengaruh positif dan signifikan sehingga manajemen harus dapat meningkatkan investasi perusahaan yang dapat meningkatkan profitabilitas. Harga- harga saham dan perusahaan yang tumbuh akan memiliki nilai pasar yang lebih tinggi secara relatif untuk aktiva-aktiva yang dimiliki. Apabila suatu perusahaan dapat memanfaatkan modalnya dengan baik dalam menjalankan usaha, maka semakin besar kemungkinan perusahaan tersebut diperkirakan akan meningkat dan pada akhirnya semakin meningkat pula nilai suatu perusahaan.

64 memperhatikan kinerja dari perangkat tata kelola organisasi perusahaan agar memperoleh informasi corporate action yang lebih baik sebagai alat bantu dalam pengambilan keputusan investasi selanjutnya. Variabel return on assets (ROA) dan investment opportunity set (IOS) memiliki pengaruh positif dan signifikan terhadap nilai perusahaan, sehingga sebelum berinvestasi para investor harus melihat apakah rasio ROA dan IOS pada suatu perusahaan tinggi atau tidak. Semakin tinggi rasio ini, maka semakin baik suatu perusahaan. Jika tujuan perusahaan dalam mencapai profitabilitas tercapai, maka perusahaan akan dapat membagikan deviden yang besar, dan secara tidak langsung harga saham naik, dan tentunya berpengaruh pada naiknya nilai perusahaan.

C.Keterbatasan dan Saran 1. Keterbatasan

a. Periode penelitian ini hanya selama sepuluh tahun (2002-2011) sehingga sampel yang dihasilkan dirasa belum mewakili keseluruhan kondisi perusahaan.

b. Objek penelitian ini hanya menggunakan perusahaan manufaktur jenis consumer goods sehingga hasil penelitian belum dapat digeneralisasi. c. Indikator penelitian ini hanya sebatas menggunakan mekanisme return

65 2. Saran

a. Untuk penelitian selanjutnya, interval periode penelitian agar ditambah seh