ANALISIS

CASH FLOW

DENGAN VARIASI SISTEM

PEMBAYARAN TERHADAP KEUNTUNGAN KONTRAKTOR

TUGAS AKHIR

Diajukan untuk melengkapi syarat penyelesaian

Pendidikan Sarjana Teknik Sipil

Oleh:

Elfridani Saragih

100404085

Dosen Pembimbing:

Ir. Syahrizal, MT

NIP 19611231 198111 1 001

BIDANG STUDI STRUKTUR

DEPARTEMEN TEKNIK SIPIL

FAKULTAS TEKNIK

KATA PENGANTAR

Puji dan syukur dipanjatkan kepada Tuhan Yesus Kristus atas kasih dan

penyertaanNya, sehingga penulis mampu menyelesaikan penulisan tugas akhir yang

berjudul ANALISIS CASH FLOW DENGAN VARIASI SISTEM PEMBAYARAN TERHADAP KEUNTUNGAN KONTRAKTOR. Tugas akhir ini diajukan sebagai syarat untuk menempuh ujian sarjana di Fakultas Teknik Jurusan Teknik Sipil Universitas

Sumatera Utara.

Saya menyadari bahwa penyelesaian Tugas Akhir ini tidak terlepas dari dukungan,

bantuan serta bimbingan dari berbagai pihak. Oleh karena itu, pada kesempatan ini saya

menyampaikan ucapan terimakasih yang sebesar-besarnya kepada kedua orangtua saya

yang sangat saya cintai, Bapak saya Arifin Saragih dan Ibu saya Rosly Sinaga.

Selain itu, saya juga menyampaikan ucapan terimakasih kepada beberapa pihak yang

berperan penting yaitu:

1. Bapak Ir. Syahrizal, MT, selaku dosen pembimbing skripsi, dan sekretaris

Departemen Teknik Sipil, Fakultas Teknik, Universitas Sumatera Utara.

2. Bapak Prof. Dr.-Ing. Johannes Tarigan, selaku ketua Departemen Teknik Sipil,

Fakultas Teknik, Universitas Sumatera Utara.

3. Bapak/Ibu dosen dan staf tata usaha Departemen Teknik Sipil, Fakultas Teknik,

Universitas Sumatera Utara.

4. Saudara-saudara terkasih Rofendo Saragih, Nathalia Saragih, Rivaldo Saragih,

Wella Sinaga, Sandy Sinaga yang selalu setia memberi semangat dan doa kepada

saya.

5. Sahabat terkasih Zefanya Hutasoit, Jernih Putri N Gulo, Prisquila Sembiring,

Essy Santaria Ginting, Rebekka Silalahi, Anggi Badia Raja Sihite, Hopnagel

Sinaga, Tohap Pakpahan, Elwis Sitorus, Boby Hutapea, Alfian Simbolon, Rid

Grandson Tumorang, Mardi Banurea, dan semua teman-teman seperjuangan sipil

2010 yang telah banyak memberikan bantuan, semangat, doa, dan hiburan selama

perkuliahan maupun penyelesaian tugas akhir ini.

6. Sahabat serumah selama kuliah yang selalu ada mendukung saya Rohana Sirait,

7. Abang/ kakak/ adek seperjuangan teknik sipil angkatan 2007, 2008, 2009, 2011,

2012, 2013, sedikit banyak telah membantu saya dalam menyelesaikan

pendidikan di Departemen Teknik Sipil FT USU.

Saya menyadari sepenuhnya bahwa tugas akhir ini masih banyak terdapat

kekurangan dan jauh dari sempurna, karena keterbatasan pengetahuan dan pengalaman,

serta referensi yang dimiliki. Oleh karena itu sangat diharapkan saran-saran serta kritikan

yang membangun dari pembaca untuk kesempurnaan tugas akhir ini.

Akhir kata, diharapkan tugas akhir ini bermanfaat bagi rekan mahasiswa lainnya dan

pihak-pihak lain yang membutuhkan.

Medan, Desember 2014

Elfridani Saragih

ABSTRAK

Perusahaan jasa konstruksi tidak jarang mengalami hambatan likuidasi karena kurangnya pemahaman tentang manajemen keuangan proyek karena beranggapan bahwa cash flow adalah urusan bagian keuangan. Dari beberapa variasi sistem pembayaran, dianalisis besar keuntungannya. Penentuan sistem pembayaran yang tepat dapat memberikan keuntungan maksimum bagi kontraktor.

Penelitian dilakukan pada Proyek Pembangunan Perumahan Cemara Kuta, Medan. Metode yang digunakan untuk menganalisis data adalah penjadwalan proyek dengan membuat uraian dan urutan setiap kegiatan dalam aktivitas proyek, menentukan durasi waktu untuk setiap aktivitas, dan membuat diagram jaringan proyek dengan metode PDM dengan bantuan Microsoft Project. Kemudian membuat analisis cash flow dengan sistem pembayaran bulanan dan termin progress 10% pada kondisi penjadwalan ES dan LS, dan mencari keuntungan maksimum dari ke dua belas alternatif.

Hasil analisis data menunjukkan bahwa sistem pembayaran yang memberikan keuntungan maksimum adalah sistem pembayaran termin progress 10% dengan uang muka 30% pada kondisi ES dengan nilai overdraft Rp. 1.052.361.434,80 dan keuntungan 9,984%.

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

ABSTRAK ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 3

1.3 Tujuan Penelitian ... 3

1.4 Manfaat Penelitian ... 3

1.5 Batasan Masalah ... 3

BAB II TINJAUAN PUSTAKA 2.1 Pengertian ... 5

2.2 Studi Kelayakan Proyek ... 5

2.3 Profil Biaya dan Pendanaan ... 7

2.3.1 Biaya Konstruksi ... 7

2.3.2 Sumber Dana Proyek ... 11

2.3.3 Bunga Bank ... 12

2.4 Rencana Anggaran Biaya ... 13

2.5 Penjadwalan Proyek ... 13

2.5.1 Float Time ... 17

2.5.2 Identifikasi Jalur Kritis ... 17

2.5.3 Crash Program ... 18

2.5.4 Penjadwalan dengan Microsoft Project ... 19

2.6 Analisis Cash Flow ... 22

2.6.2 Jadwal Penerimaan (Cash In) ... 22

3.5 Kerangka Penelitian ... 30

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Proyek ... 34

4.2 Pengmpulan Data ... 34

4.3 Pengolahan Data ... 35

4.3.1 Penjadwalan PDM ... 35

4.3.2 Hubungan dan Karakteristik Tiap Item Pekerjaan ... 38

4.4 Analisis Cash Flow ... 42

4.4.1 Perhitungan Cash Flow Tanpa Uang Muka (0%) ... 49

4.4.2 Perhitungan Cash Flow dengan Uang Muka ... 47

4.5 Pembahasan ... 60

4.5.1 Grafik Cash Flow ... 60

4.5.2 Persentase Keuntungan Proyek ... 66

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 70

5.2 Saran ... 70

DAFTAR TABEL

Halaman

Tabel 1.1 Sistem Pembayaran Proyek Pembangunan Cemara Kuta 2

Tabel 3.1 Alternatif Variasi Sistem Pembayaran 32

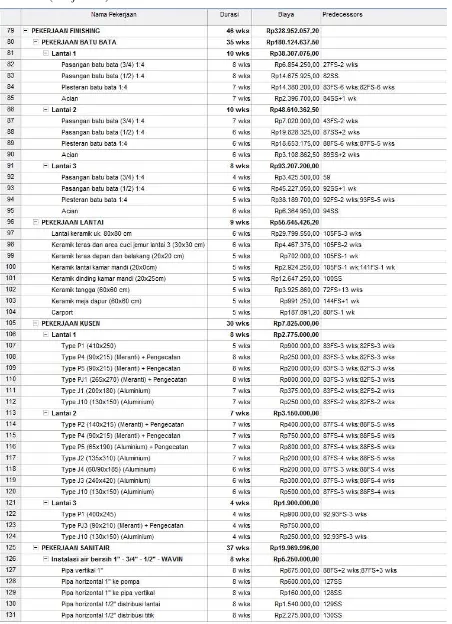

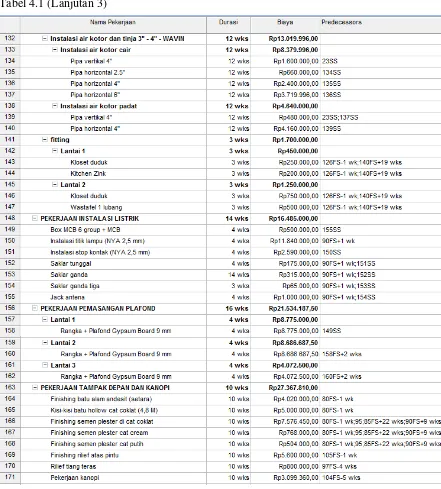

Tabel 4.1 Daftar Pekerjaan, Durasi, Biaya, dan Predecessor 36

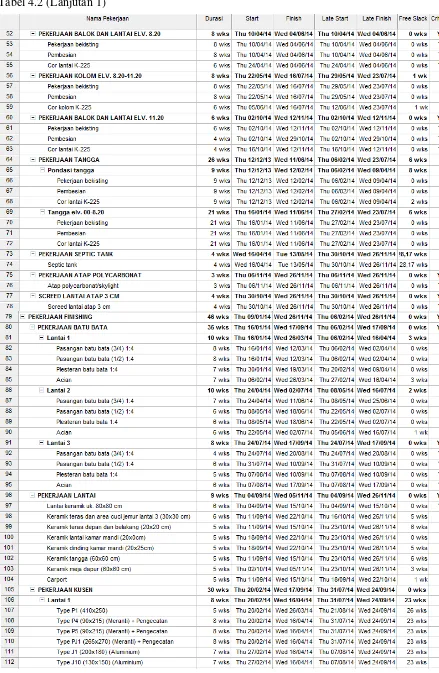

Tabel 4.2 Daftar Pekerjaan Kritis dan Non Kritis 40

Tabel 4.3 Rencana Anggaran Biaya Proyek Pembangunan

Perumahan Cemara Kuta pada Kondisi EST dan LST 43

Tabel 4.4 Rekapitulasi Hasil Analisis Cash Flow untuk Overdraft

Tiap Bulan Tanpa Uang Muka (0%) 57

Tabel 4.5 Rekapitulasi Hasil Analisis Cash Flow untuk Overdraft

Tiap Bulan dengan Uang Muka 20% 58

Tabel 4.6 Rekapitulasi Hasil Analisis Cash Flow untuk Overdraft

Tiap Bulan dengan Uang Muka 30% 59

Tabel 4.7 Rekapitulasi Hasil Analisis Cash Flow Proyek

Pembangunan Perumahan Cemara Kuta 60

Tabel 4.8 Biaya Total Overdraft Negatif Tanpa Uang Muka 61

Tabel 4.9 Biaya Penutupan Akhir Tanpa Uang Muka 61

Tabel 4.10 Biaya Total Overdraft Negatif dengan Uang Muka 20% 63

Tabel 4.11 Biaya Penutupan Akhir dengan Uang Muka 20% 63

Tabel 4.12 Biaya Total Overdraft Negatif Dengan Uang Muka 30% 65

Tabel 4.13 Biaya Penutupan Akhir Dengan Uang Muka 30% 65

Tabel 4.14 Persentase Keuntungan Proyek Tanpa Uang Muka 67

Tabel 4.15 Persentase Keuntungan Proyek Dengan Uang Muka 20% 68

Tabel 4.16 Persentase Keuntungan Proyek Dengan Uang Muka 20% 68

DAFTAR GAMBAR

Halaman

Gambar 2.1 Aktivitas Finish to Start 16

Gambar 2.2 Aktivitas Start to Start 16

Gambar 2.3 Aktivitas Finish to Finish 16

Gambar 2.4 Aktivitas Start to Finish 17

Gambar 2.5 Lembar Kerja Microsoft Project 21

Gambar 2.6 Tampilan Float Time pada Microsoft Project 21

Gambar 2.7 Tampilan Network Diagram pada Microsoft Project 22

Gambar 2.8 Grafik Penerimaan 23

Gambar 2.9 Grafik Pengeluaran 26

Gambar 3.1 Kerangka Penelitian 30

Gambar 4.1 Grafik Cash Flow Sistem Bulanan Tanpa Uang Muka (0%) 62

Gambar 4.2 Grafik Cash Flow Sistem Termin Progress 10%

Tanpa Uang Muka (0%) 62

Ganbar 4.3 Grafik Cash Flow Sistem Bulanan Dengan

Uang Muka 20% 64

Gambar 4.4 Grafik Cash Flow Sistem Progress 10% Dengan

Uang Muka 20% 64

Gambar 4.5 Grafik Cash Flow Sistem Bulanan Dengan

Uang Muka 30% 66

Gambar 4.6 Grafik Cash Flow Sistem Progress 10% Dengan

DAFTAR LAMPIRAN

Lampiran 1 Time Schedule Proyek

Lampiran 2 Rencana Anggaran Biaya

Lampiran 3 Dokumen Kontrak

ABSTRAK

Perusahaan jasa konstruksi tidak jarang mengalami hambatan likuidasi karena kurangnya pemahaman tentang manajemen keuangan proyek karena beranggapan bahwa cash flow adalah urusan bagian keuangan. Dari beberapa variasi sistem pembayaran, dianalisis besar keuntungannya. Penentuan sistem pembayaran yang tepat dapat memberikan keuntungan maksimum bagi kontraktor.

Penelitian dilakukan pada Proyek Pembangunan Perumahan Cemara Kuta, Medan. Metode yang digunakan untuk menganalisis data adalah penjadwalan proyek dengan membuat uraian dan urutan setiap kegiatan dalam aktivitas proyek, menentukan durasi waktu untuk setiap aktivitas, dan membuat diagram jaringan proyek dengan metode PDM dengan bantuan Microsoft Project. Kemudian membuat analisis cash flow dengan sistem pembayaran bulanan dan termin progress 10% pada kondisi penjadwalan ES dan LS, dan mencari keuntungan maksimum dari ke dua belas alternatif.

Hasil analisis data menunjukkan bahwa sistem pembayaran yang memberikan keuntungan maksimum adalah sistem pembayaran termin progress 10% dengan uang muka 30% pada kondisi ES dengan nilai overdraft Rp. 1.052.361.434,80 dan keuntungan 9,984%.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Proyek konstruksi adalah suatu kegiatan yang mempunyai jangka waktu tertentu

dengan sumber daya terbatas untuk melaksanakan suatu tugas yang telah ditentukan

berupa pembangunan/perbaikan sarana fasilitas (gedung, jalan, jembatan, bendungan), atau

berupa kegiatan penelitian/pengembangan. Dari pengertian tersebut, maka proyek

merupakan kegiatan yang bersifat sementara (waktu terbatas), tidak berulang, tidak

bersifat rutin, mempunyai waktu awal dan akhir, sumber daya terbatas, dan dimaksudkan

untuk mencapai sasaran yang ditentukan. Sumber daya pada proyek kontruksi biasanya

berupa: tenaga kerja, material, peralatan, metode, dan finansial.

Semakin besar skala proyek konstruksi maka potensi resiko proyek konstruksi akan

semakin berkembang. Resiko-resiko itu akan dapat menjadi kendala dalam penyelesaian

pekerjaan sesuai dengan kualifikasi yang telah ditentukan yaitu pelaksanaan pekerjaan

diselesaikan tepat pada waktunya dengan biaya pengeluaran yang paling minimum.

Untuk kontraktor, keuntungan finansial yang akan diperoleh tergantung dari

kecakapannya untuk mengatur sumber daya yang ada. Semakin pintar kontraktor mengatur

modal yang dimilki semakin besar pula keuntungan yang akan diperoleh. Tersedianya

modal kerja (uang) dari kontraktor akan memperlancar pekerjaan proyek konstruksi

dimana kontraktor dapat terus bekerja tanpa harus menunggu turunnya dana dari pemilik

ataupun mengadakan pinjaman dana dari pihak bank sehingga memperlancar pelaksanaan

pembangunan konstruksi dan akhirnya dapat terpenuhi target jadwal waktu kerja proyek

konstruksi.

Keterbatasan sumberdaya finansial ini sering kali kurang dicermati oleh para

kontraktor, dimana kontraktor cenderung berusaha untuk mendapatkan untung yang

sebesar-besarnya tetapi kurang memahami bahwa dengan terbatasnya sumber daya

finansial diperlukan adanya analisis variasi sistem pembayaran terhadap aliran dana/cash

flow. Peranan cash flow sangatlah penting dalam pelaksanaan proyek konstruksi. Cash

flow adalah alat pengendali arus kas agar arus uang yang masuk dan uang yang keluar

dapat dijaga keseimbangannya.

Tidak jarang perusahaan jasa konstruksi mengalami likudasi yang diakibatkan

adalah urusan bagian keuangan. Dengan demikian, perlu mengkaji lebih lanjut tentang

variasi sistem pembayaran dalam suatu proyek konstruksi untuk mendapatkan cash flow

yang optimal sehingga diperoleh keuntungan yang maksimal.

Variasi sistem pembayaran yang dimaksud disini adalah 12 alternatif sistem

pembayaran dengan uang muka atau tanpa uang muka, pembayaran bulanan, dan

pembayaran termin progress 10% yang ditinjau pada kondisi Early Start (ES) dan Latest

Start (LS).

Sistem pembayaran yang dipakai pada proyek pembangunan Perumahan Cemara

Kuta ini adalah sistem pembayaran termin progress 10% dan tanpa uang muka.

Pembayaran pertama pada sistem termin 10% ini dilakukan setelah pekerjaan telah selesai

15% dari pekerjaan keseluruhan dengan retensi 10%. Dan pembayaran selanjutnya dapat

diberikan sesuai progress yang dicapai, seperti pada tabel berikut.

Tabel 1.1 Sistem Pembayaran Proyek Perumahan Cemara Kuta

No. Progress

Dengan sistem pembayaran yang seperti ini, pihak kontraktor sering kesulitan karena

kurangnya modal yang dimiliki oleh kontraktor sehingga harus melakukan pinjaman Bank.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka permasalahan

1. Bagaimana bentuk jaringan kerja (Network Planning) dengan bantuan metode

PDM (Precedence Diagram Method) pada proyek perumahan Cemara Kuta

2. Bagaimana merencanakan cash flow optimal pada proyek perumahan Cemara

Kuta dengan variasi sistem pembayaran yang dapat memberikan keuntungan

yang paling maksimal bagi kontraktor

1.3 Tujuan Penelitian

Tujuan dari penelitian iniadalah:

1. Mengetahui waktu tenggang proyek (float time) untuk pembuatan jadwal

kegiatan yang lebih optimal.

2. Mengetahui perencanaan cash flow optimum dengan variasi sistem pembayaran

yang dapat memberikan keuntungan yang paling maksimal bagi kontraktor.

1.4 Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini adalah:

- Bagi penulis, menambah wawasan tentang penerapan ilmu disiplin manajemen

konstruksi dalam merencanakan cash flow optimum dengan beberapa variasi

sistem pembayaran.

- Bagi jasa kontraktor, memberikan masukan dalam menentukan sistem

pembayaran untuk mendapatkan keuntungan yang maksimal.

- Bagi institusi, sebagai salah satu bahan bacaan/referensi untuk meningkatkan

dan mengembangkan ilmu pengetahuan di bidang manajemen konstruksi.

1.5 Batasan Masalah

Agar penelitian lebih terarah, terfokus, dan tidak menyimpang dari sasaran pokok

penelitian, maka penulis memfokuskan kepada pembahasan atas masalah-masalah pokok

yang dibatasi dalam konteks permasalahan yang terdiri dari:

1. Penelitian dilakukan pada proyek pembangunan Perumahan Cemara Kuta, Medan.

2. Penelitian hanya dikhususkan pada masalah keuangan (finansial) proyek, tanpa ada

keterkaitannya dengan sumber daya material maupun tenaga kerja.

3. Profit kontraktor termasuk di dalamnya overhead umum, diasumsikan sebesar 10%

dari harga kontrak.

5. Sistem pembayaran ditinjau dengan dua cara yaitu bulanan dan termin progress

10%, dengan masing-masing uang muka 0%, 20% dan 30%, pada kondisi ES

(Earliest Start) dan LS (Latest Start).

6. Untuk sistem pembayaran termin progress 10%, pembayaran dapat langsung

dibayarkan setelah mencapai bobot pekerjaan yang telah ditentukan dalam kontrak.

7. Untuk sistem pembayaran bulanan, pembayaran selalu dilakukan di awal bulan

setelah pekerjaan selesai.

8. Hari kerja proyek dipakai Senin sampai Sabtu, Minggu libur. Dengan jam kerja 8

jam/hari.

9. Kurva S proyek dianggap sebagai Early Start proyek.

10.Overdraft negative merupakan kekurangan dana dan diasumsikan pinjaman dengan

dikenakan bunga.

11.Retention money atau penahan oleh owner sebesar 10%.

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian

Proyek adalah suatu tugas yang perlu didefenisikan dan terarah ke suatu sasaran

yang dituturkan secara konkret serta yang harus diselesaikan dalam kurun waktu tertentu

dengan menggunakan tenaga manusia yang terbatas dan dengan alat-alat yang terbatas

pula dan sedemikian rumit atau barunya sehingga diperlukan suatu jenis pimpinan dan

bentuk kerjasama yang berlainan dari yang biasa digunakan.

Semula, biaya suatu proyek tidak terlalu dipikirkan, yang penting fisik bangunan

dapat diselesaikan, berapapun biayanya, dan baru dapat diketahui setelah bangunan selesai

dilaksanakan. Namun demikian karena berkembangnya pemikiran manusia, terlebih-lebih

manyadari akan keterbatasan sumber daya yang ada, maka mulailah dikenal apa yang

disebut sebagai cost engineering. Pada awalnya cost engineering dilakukan oleh sedikit

orang yang memiliki latar belakang akademis dan pelatihan.

Cost engineering menjadi semakin berkembang didorong oleh kesadaran

manajemen dalam industri, mengenai hal-hal yang menyangkut cost.

Cost engineering terbagi menjadi dua bidang besar (Asiyanto, 2005) :

1. Cost estimating (estimasi biaya)

2. Cost control (pengendalian biaya, termasuk anggaran/budget)

Jadi, dengan demikian peran seorang cost engineer ada dua yaitu, memperkirakan

biaya proyek dan mengendalikan (mengontrol) realisasi biaya sesuai batasan-batasan yang

ada pada estimasi. Dalam proyek konstruksi, apalagi proyek-proyek yang besar, peranan

cost engineer penting sekali dalam pelaksanaan proyek, agar tidak terjadi kekacauan

keuangan (financial chaos) yang disebabkan oleh lemahnya estimasi maupun kontrol.

2.2 Studi Kelayakan Proyek

Dalam proses mengkaji kelayakan proyek atau investasi dari aspek finansial,

pendekatan konvensional yang dilakukan adalah dengan menganalisis perkiraaan kas

keluar dan masuk (cash out dan cash in) selama umur proyek atau investasi. Aliran kas

terbentuk dari perkiraan biaya pertama, modal kerja, biaya operasi, biaya produksi, dan

revenue. Sistematika analisis aspek finansial di atas mengikuti urutan sebagai berikut

1. Menentukan parameter dasar

Sebagai titik tolak analisis finansial, di sini dianggap telah diselesaikan studi-studi

terdahulu yang menghasilkan parameter dasar untuk landasan membuat perkiraan

investasi. Parameter dasar memberikan ketentuan antara lain mengenai kapasitas produksi,

teknologi yang dipakai, pilihan peralatan utama, fasilitas pendukung, jumlah produksi,

pangsa pasar, proyeksi harga produk dan lain-lain.

Parameter penting bagi penyelenggara proyek yang sering diasosiasikan sebagai

sasaran proyek yaitu:

a. Anggaran

Proyek harus diselesaikan dengan biaya yang tidak melebihi anggaran. Untuk

proyek-proyek yang melibatkan dana dalam jumlah besar dan jadwal

bertahun-tahun, anggarannya bukan hanya ditentukan untuk total proyek tetapi dipecah

dalam setiap komponen-komponen atau per periode tertentu yang jumlahnya

disesuaikan dengan keperluan. Dengan demikian, penyelesaian bagian-bagian

proyek juga harus memenuhi sasaran anggaran per periode.

b. Jadwal

Proyek harus dikerjakan sesuai dengan kurun waktu yang telah ditentukan. Bila

hasil akhir yang diperoleh berupa produk baru, maka penyerahannya tidak boleh

melebihi batas waktu yang telah ditentukan.

c. Mutu

Produk atau hasil dari kegiatan proyek harus memenuhi spesifikasi dari kriteria

yang dipersyaratkan. Sebagai contoh, apabila hasil kegiatan proyek tersebut berupa

instalasi pabrik, maka krieria yang harus dipenuhi adalah pabrik harus mampu

beroperasi secara memuaskan dalam kurun waktu yang telah ditentukan.

2. Membuat perkiraan biaya investasi

Dikenal tiga komponen utama biaya investasi, yaitu biaya pertama atau

pembangunan, modal kerja (working capital) dan biaya operasi/produksi.

3. Proyeksi pendapatan

Bila komponen biaya pada butir ke-2 tersebut adalah biaya yang diperlukan

(dikeluarkan) untuk merealisasikan proyek atau investasi menjadi sebuah unit usaha yang

yang masuk sebagai hasil penjualan produksi dari unit usaha yang bersangkutan. Dalam

pada itu, analisis titik impas (break even point analysis) akan menunjukkan hubungan

antara jumlah produksi, harga satuan dan profitabilitas suatu unit usaha.

4. Membuat model

Sebagai model untuk dianalisis dalam rangka mengkaji kelayakan finansial adalah

aliran kas (cash flow) selama umur investasi dan bukannya neraca atau statemen rugi laba.

Aliran kas tersebut dikelompokan menjadi aliran kas awal, operasional dan terminal.

Selanjutnya, dihitung diskonto aliran kas tersebut. Di sini diteliti pula penyusutan serta

pengeruh inflasi terhadap perkiraan aliran kas (cash flow).

2.3 Profil Biaya dan Pendanaan 2.3.1 Biaya Konstruksi

Keseluruhan biaya konstruksi biasanya meliputi analisis perhitungan terhadap dua

unsur utamanya, yaitu (Dipohusodo, 1996) :

1. Biaya Langsung

Yang termasuk biaya langsung adalah:

a. Biaya material.

Analisis meliputi perhitungan seluruh kebutuhan volume dan biaya material yang

digunakan untuk setiap komponen bangunan, baik material pekerjaan pokok maupun

penunjang. Dalam menghitung volume material akan dijumpai beberapa kondisi yang

sekaligus membatasi pemahamannya.

Pertama adalah kebutuhan material berdasarkan pada volume pekerjaan terpasang,

yaitu hasil pekerjaan yang dibayar pemberi tugas yang akurasi dimensinya harus

dijamin benar-benar sesuai dengan spesifikasi dan garnbar. Untuk mewujudkan

pekerjaan terpasang, sudah tentu dalam pelaksanaannya membutuhkan volume material

lebih banyak. Dalam arti luas harus memperhitungkan bagian material yang tercecer

pada waktu mengangkut, kebutuhan untuk struktur sambungan, rusak dan cacat atau

susut oleh berbagai sebab lain. Kemudian harus memperhitungkan material yang

dibutuhkan untuk pekerjaan penunjang terkait yang bersifat sementara. Sedangkan

sewaktu membeli material mentah yang bakal diprosees harus dioptimalkan dua kondisi

yang biasanya tidak pernah akur, yaitu antara volume yang dibutuhkan sesuai

spesifikasi dan dimensi standar setiap satuan volume material.

Sehingga paling tidak ada tiga langkah pemahaman dalam memperhitnngkan

pihak pemberi tugas tidak mau tahu adanya tingkat-tingkat pengertian tersebut, yang

dikehendakinya hanya membayar hasil terpasang yang tepat memenuhi persyaratan

mutu dan dimensi. Maka estimasi biaya selalu dimulai dari menghitung volume

kebutuhan material bersih sesuai hasil terpasang (sesuai gambar), kemudian

dikembangkan melalui analisis hitungan untuk mendapatkan kebutuhan senyatanya.

Biaya material diperoleh dengan menerapkan harga satuan yang berlaku pada saat

dibeli. Harga satuan material merupakan harga ditempat pekerjaan jadi sudah termasuk

memperhitungkan biaya pengangkutan, menaikkan dan menurunkan, pengepakan,

asuransi, pengujian, penyusutan, penyimpangan di gudang, dan sebagainya.

b. Biaya Tenaga Kerja.

Estimasi komponen tenaga kerja merupakan aspek paling sulit dari keseluruhan

analisis biaya konstruksi. Banyak sekali faktor berpengaruh yang harus diperhitungkan

antara lain: kondisi tempat kerja, keterampilan, lama waktu kerja, kepadatan penduduk,

persaingan, produktivitas, dan indeks biaya hidup setempat.

Dari sekian banyak faktor, yang paling sulit adalah mengukur dan menetapkan

tingkat produktivitas, yaitu prestasi pekerjaan yang dapat dicapai oleh pekerja atau regu

kerja setiap satuan waktu yang ditentukan. Tingkat produktivitas selain tergantung pada

keahlian, keterampilan, juga terkait dengan sikap mental pekerja yang sangat

dipengaruhui oleh keadaan setempat dan lingkungannya. Apabila faktor-faktor lainnya

dapat dengan mudah diperhitungkan menjadi bentuk imbalan uang tertentu dan dapat

dipertahankan secara relatif konstan, tidak demikian halnya dengan produktivitas

pekerja selama konstruksi berlangsung. Sehingga menilai produktivitas pekerja bidang

konstruksi dikenal lebih sulit ketimbang pada industri pabrik, manufaktur, dan

sebagainya.

Untuk dapat menilai produktivitas pekerja tidak cukup hanya dengan berdasarkan

ketelitian dan kecermatan dalam mencatat segala sesuatu yang terkait, akan tetapi

diperlukan pula pengalaman kerja dan pemahaman matang tentang perilaku kehidupan

tenaga kerja. Kualifikasi manajemen juga berpengaruh terhadap lingkungan

produktivitas tenaga kerja.

c. Biaya Peralatan.

Estimasi biaya peralatan termasuk pembelian atau sewa, mobilisasi, demobilisasi,

memindahkan, transportasi, memasang, membongkar, dan pengoperasian selama

sementara seperti landasan dan pondasi, bengkel, gudang, garasi, kemudian perkakas,

alat bantu berupa mesin-mesin ringan ikutannya, dan bahkan upah bagi operator,

mekanik dan segenap pembantunya. Karena menyangkut pembiayaan mahal, maka

untuk memilih sesuatu peralatan harus dinilai dari segi kesangkilan termasuk

mempertimbangkan kebutuhan sebenarnya berdasarkan kemampuannya, kapasitas, cara

operasi, dan spesifikasi teknis lainnya.

2. Biaya Tak Langsung

Biaya tidak langsung dibagi tiga golongan, biaya umum atau lazim disebut overhead

cost, biaya proyek dan keuntungan kontraktor.

1. Pembukuan biaya umum biasanya tidak segera dimasukkan ke dalam pembelanjaan

suatu pekerjaan dalam proyek. Umumnya yang dikelompokkan sebagai biaya umum

adalah:

a. gaji personil tetap kantor pusat dan lapangan;

b. pengeluaran kantor pusat seperti sewa kantor pusat, telepon, dan sebagainya

c. perjalanan beserta akomodasi

d. biaya dokumentasi

e. bunga bank

f. biaya notaris

g. peralatan kecil dan material habis pakai.

2. Sedangkan yang dapat dikelompokkan sebagai biaya proyek, pengeluaraannya dapat

dibebankan pada proyek tetapi tidak dimasukkan pada biaya material, upah kerja, atau

peralatan, yaitu:

a. bangunan kantor lapangan beserta perlengkapannya

b. biaya telepon kantor lapangan

c. kebutuhan akomodasi lapangan seperti listrik, air bersih, air mmum, sanitasi, dan

sebagainya

d. jalan kerja dan parkir, batas perlindungan daan pagar di lapangan

e. pengukuran lapangan

f. tanda-tanda untuk pekerjaan daan kebersihan lapangan pada umumnya

g. pelayanan keamanan daan keselamatan kerja

h. pajak pertambahan nilai

i. biaya asuransi

k. asuransi resiko pembangunan dan asuransi kerugian

l. surat ijin dan lisensi

m. inspeksi, pengujian, dan pengetesan

n. sewa peralatan cesar dan

o. premi pekerja bila diperlukan.

Jumlah seluruh biaya tak langsung (umum dan proyek) dapat mencapai sekitar

12%-30% dari biaya langsung, tergantung pada macam pekerjaan dan kondisi lapangannya.

Pada penelitian ini biaya tidak langsung yang dipakai dalam perhitungan cash flow adalah

overhead proyek yang besarnya 5% dari keseluruhan biaya konstruksi.

3. Keuntungan Kontraktor. Nilai keuntungan kontraktor pada umumnya dinyatakan

sebagai persentase dari seluruh jumlah pembiayaan. Nilainya dapat berkisar antara

8%-12%, yang mana sangat tergantung pada seberapa kehendak kontraktor untuk meraih

pekerjaan sekaligus motivasi pemikiran pantas tidaknya untuk mendapatkannya. Pada

prinsipnya penetapan besarnya keuntungan dipengaruhi oleh besarnya resiko atau

kesulitan-kesulitan yang akan dihadapi, yang seringkali tidak nampak nyata. Sebagai

contoh, keterlambatan pihak pemberi tugas dalam melaksanakan tugas untuk membayar

pekerjaan, dan sebagainya. Dalam penelitian ini keuntungan kontraktor dibuat 10%.

Estimasi keseluruhan pembiayaan di atas merupakan Rencana Anggan Biaya (RAB)

sebagai harga penawaran yang diserahkan pada waktu mengiku pelelangan. Harga tersebut

merupakan hasil estimasi nilai tertinggi yang dapat dicapai dan aman dalam rangka upaya

memenangkan lelang. Apabila kontraktor memenangkan lelang rnaka harga penawaran

tersebut merupakan kesepakata kontrak. Kesepakatan kontrak ini selalu diharapkan agar

dapat merupakan harga yang mendekati biaya aktual (actual cost) yang biasanya sering

disebut Rencana Anggaran Pe1aksanaan (RAP) Rcncana Anggaran Pelaksanaan (RAP)

menempa posisi penting dalam keseluruhan tugas yang harus dipertanggungjawabkan

kontraktor.

2.3.2 Sumber Dana Proyek

Pemilihan sumber dana bertujuan untuk memilih sumber dana yang pada akhirnya

bisa memberikan kombinasi dengan biaya yang terendah dan tidak menimbulkan kesulitan

likuditas bagi proyek proyek atau perusahaan yang mensponsori proyek tersebut (jangka

potensial sumber pendanaan proyek yang dimiliki seorang kontraktor, yaitu (Soeharto,

1999):

1. Modal sendiri

Modal sendiri atau equity capital dapat berasal dari:

a. Menerbitkan saham

Hasil penjualan dari saham yang baru diterbitkan akan merupakan dana yang dapat

dipakai untuk membiayai proyek. Harga pasar suatu saham ditentukan oleh kinerja

ekonomi perusahaan yang bersangkutan. Dalam pada itu pembeli menjadi

pemegang saham atau disebut share holder atau stock holder.

b. Laba ditahan

Dana dapat pula dihimpun dari laba ditahan atau retained earning dari perusahaan.

Seringkali ini merupakan sumber yang penting untuk pendanaan proyek.

2. Sumber dari luar/ utang

Ini terjadi bila sejumlah uang (pinjaman pokok) dipinjam dalam jangka waktu tertentu.

Dalam pada itu kreditor membebankan bunga dengan persentase tetap dan pembayaran

kembali utang pokok sesuai syarat perjanjian.

3. Sumber dari proyek

kemudian melakukan pembayaran berdasarkan termin tertentu atau pembayaran secara

bulanan seperti yang telah disepakati bersama. Selisih antara pendapatan (revenue) dari

owner dengan pengeluaran (expense) pada pelaksanaan proyek merupakan jumlah uang

yang harus disediakan oleh kontraktor. Apabila kontraktor tidak cukup modal, biasanya

mereka akan meminjam uang dari bank dengan jangka waktu tertentu dan bunga tertentu.

Besar bunga bank tergantung dari keadaan ekonomi, resiko yang timbul akibat

meminjamkan uang dan laju inflasi.

1. Tingkat Suku Bunga

Tingkat suku bunga (rate of interest) merupakan rasio antara bunga yang

dibebankan per periode waktu dengan jumlah uang yang dipinjam awal periode dikalikan

Rate of interest = 100%

didasarkan atas besarnya pinjaman semula, dan bunga periode sebelumnya yang belum

dibayar tidak termasuk faktor pengali bunga.

Secara formula sistem bunga sederhana dapat dihitung sebagai berikut:

Bunga = i x P x n ...(2.2)

mana bunga tidak hanya dihitung terhadap pinjaman awal, tetapi perhitungan didasarkan

atas besarnya utang awal periode yang bersangkutan, dengan kata lain bunga berbunga

(Giatman, 2006).

2.4 Rencana Anggaran Biaya

Pada dasarnya rencana anggaran biaya ini merupakan bagian terpenting dalam

menyelenggarakan pembuatan bangunan. Rencana anggaran biaya adalah besarnya biaya

yang diperkirakan dalam pekerjaan proyek yang disusun berdasarkan volume dari setiap

item pekerjaan pada gambar atau bestek. RAB diajukan oleh kontraktor pada saat terjadi

penawaran, yang mana RAB ini dipakai patokan bagi kontraktor untuk mengajukan

penawaran. Biaya ini disamping tergantung pada volume, juga sangat tergantung pada

upah tenaga kerja dan karyawan, harga material yang dibutuhkan dan jasa kontraktor serta

pajak.

Maksud dan tujuan penyusunan RAB bangunan adalah untuk menghitung

biaya-biaya yang diperlukan suatu bangunan dan dengan biaya-biaya ini bangunan tersebut dapat

terwujud sesuai dengan yang direncanakan.

Ada tiga faktor penting yang berpengaruh dalam penyusunan RAB, yaitu:

1. Ketentuan-ketentuan dan persyaratan yang harus dipenuhi dalam pelaksanaan

pembuatan bangunan serta gambar-gambar konstruksi bangunan.

2. Harga bahan-bahan dan upah kerja.

Dalam RAB itu disusun banyaknya tiap bagian dari pekerjaan itu sebagaimana

disebutkan dalam bestek, secara berurutan dari tiap item pekerjaan. Misal, jumlah satuan

sudah didapat, kemudian jumlah ini dikalikan dengan harga satuan dari tiap-tiap macam

pekerjaan itu. Selanjutnya jumlah semua bagian-bagian itu adalah rencana anggaran biaya

bangunan itu (Ervianto, 2007).

2.5 Penjadwalan Proyek

Penjadwalan atau scheduling adalah pengalokasian waktu yang tersedia untuk

melaksanakan masing-masing pekerjaan dalam rangka menyelesaikan suatu proyek hingga

tercapai hasil optimal dengan mempertimbangkan keterbatasan-keterbatasan yang ada.

Ada beberapa metode penjadwalan proyek yang digunakan untuk mengelola waktu

dan sumber daya proyek. Pertimbangan penggunaan metode-metode tersebut didasarkan

atas kebutuhan dan hasil yang ingin dicapai terhadap kinerja penjadwalan.

1. Bagan Balok atau Barchart

Metode bagan balok ditemukan oleh Gantt dan Fredick W. Taylor pada tahun 1917.

Bagan balok terdiri dari sumbu y yang menyatakan kegiatan atau paket kerja dari lingkup

proyek dan sumbu x yang menyatakan satuan waktu dalam hari, minggu, atau bulan

sebagai durasinya.

Format penyajian bagan balok yang lengkap berisi perkiraan urutan pekerjaan, skala

waktu, dan analisis kemajuan pekerjaan pada saat pelaporan. Proses penyusunan diagram

batang dilakukan dengan langkah sebagai berikut:

Daftar item kegiatan, yang berisi seluruh jenis kegiatan pekerjaan yang ada dalam rencana pelaksanaan pembangunan.

Urutan pekerjaan, dari daftar item kegiatan tersebut di atas, disusun urutan pelaksanaan pekerjaan berdasarkan prioritas item kegiatan yang akan dilaksanakan lebih dahulu dan

item kegiatan yang akan dilaksanakan kemudian, dan tidak mengesampingkan

kemungkinan pelaksanaan pekerja secara bersamaan.

Waktu pelaksanaan pekerjaan, adalah jangka waktu pelaksanaan dari seluruh kegiatan yang dihitung dari permulaan kegiatan sampai seluruh kegiatan berakhir. Waktu

pelaksanaan pekerjaan diperoleh dari penjumlahan waktu yang dibutuhkan untuk

menyelesaikan setiap item kegiatan.

Diagram balok mudah dibuat dan dipahami sehingga sangat berfaedah sebagai alat perencanaan dan komunikasi

Bila digabungkan dengan metode lain, misalnya grafik “S” dapat dipakai untuk aspek yang lebih luas

Tidak menunjukkan secara spesifik hubungan ketergantungan antara satu kegiatan dengan yang lain, sehingga sulit untuk mengetahui dampak yang diakibatkan oleh

keterlambatan suatu kegiatan terhadap jadwal keseluruhan proyek

Sukar mengadakan perbaikan atau pembaharuan (updating), karena umumnya harus dilakukan dengan membuat bagan balok baru.

2. Kurva S

Kurva S adalah sebuah grafik yang dikembangkan oleh Warren T. Hanumm atas

dasar pengamatan terhadap sejumlah besar proyek sejak awal hingga akhir proyek. Kurva

S dapat menunjukkan kemajuan proyek berdasarkan kegiatan, waktu, dan bobot pekerjaan

yang direpresentasikan sebagai persentase kumulatif dari seluruh kegiatan proyek. Dari

kurva S dapat diketahui persentase (%) pekerjaan yang harus dicapai pada waktu tertentu.

Untuk menentukan bobot tiap pekerjaan harus dihitung terlebih dahulu volume pekerjaan

dan biayanya, serta biaya nominal dari seluruh pekerjaan tersebut.

3. Diagram Jaringan Kerja (Network Planning)

Metode jaringan kerja dimaksudkan untuk merencanakan dan mengendalikan

sejumlah besar kegiatan yang memiliki hubungan ketergantungan yang kompleks dalam

masalah desain-engineering, konstruksi, dan pemeliharaan.

Diagram jaringan kerja ada 3 macam yang bisa dipakai, yaitu:

a. CPM (Critical Path Method)

b. PERT (Programme Evaluation and Review Technique)

c. PDM (Precedence Diagram Method)

Dalam menganalisis biaya proyek, akan digunakan program manajemen yaitu

Microsoft project yang menggunakan prinsip jaringan kerja PDM. Metode ini mempunyai

karakteristik yaitu (Husen, 2010):

1. Pembuatan diagram network dengan menggunakan simpul/ node untuk

menggambarkan kegiatan.

2. Float, waktu tenggang maksimum dari suatu kegiatan

Relation float (RF), float pada hubungan keterkaitan: FS, RF = LSj - Eei – Lead, SS, RF = LSj - Esi – Lag

FF, RF = LFj – Efi – Lead, SF, RF = LFj – Esi – Lag

3. Lag, jumlah waktu tunggu dari suatu periode kegiatan j terhadap kegiatan i telah

dimulai, pada hubungan SS dan SF.

4. Lead, jumlah waktu yang mendahuluinya dari suatu periode kegiatan j sesudah

kegiatan i belum selesai, pada hubungan FS dan FF.

5. Dangling, keadaan dimana terdapat beberapa kegiatan yang tidak mempunyai

kegiatan pendahulu (predecessor) atau kegiatan yang mengikuti (successor). Agar

hubungan kegiatan tersebut tetap terikat oleh suatu kegiatan, dibuatkan dummy

finish atau dummy start.

Secara garis besar PDM mempunyai 4 macam hubungan aktivitas, yaitu:

1. FS (Finish to start): mulainya suatu kegiatan bergantung pada selesainya kegiatan

pendahulunya, dengan waktu mendahului lead.

No. keg

Gambar 2.1 Aktivitas Finish to Start

(Sumber : Abrar Husen, 2010)

2. SS (Start to start): mulainya suatu kegiatan bergantung pada mulainya kegiatan

pendahulunya, dengan waktu tunggu lag.

lag

Gambar 2.2 Aktivitas Start to Start

(Sumber : Abrar Husen, 2010)

3. FF (Finish to finish): selesainya suatu kegiatan bergantung pada selesai kegiatan

pendahulunya, dengan waktu mendahului lead.

No. keg

Gambar 2.3 Aktivitas Finish to Finish

(Sumber : Abrar Husen, 2010)

4. SF (Start to finish): selesainya suatu kegiatan bergantung pada mulainya kegiatan

pendahulunya, dengan waktu tunggu lag.

Gambar 2.4 Aktivitas Start to Finish

(Sumber : Abrar Husen, 2010)

2.5.1 Float Time

Float adalah waktu tenggang (waktu penundaan) yang dimiliki suatu kegiatan non

kritis untuk dimulai paling awal/ dini atau paling akhir atau diantaranya. Float terdapat pada kegiatan yang EST ≠ LST. Kegiatan kritis mempunyai float = 0 yaitu (EST = LST), dan pekerjaan tidak dapat ditunda. Jika ditunda, menyebabkan pekerjaan terlambat dan

proyek akan terlambat. Bagi kontraktor, float merupakan “potensi” yang dapat digunakan

dalam pengelolaan dan keberhasilan pelaksanaan proyeknya. Makin banyak kegiatan yang

perencanaan dan pengendalian yang optimal terhadap sumber daya (tenaga kerja dan

finansial), waktu dan material.

1. Total Float

Total Float adalah waktu tenggang maksimum yang diizinkan untuk keterlambatan

suatu kegiatan tanpa menunda waktu penyelesaian proyek. Total Float berguna untuk

menentukan lintasan kritis, dimana TF = 0

2. Free Float

Free Float adalah waktu tenggang maksimum yang diizinkan untuk keterlambatan

suatu kegiatan tanpa menunda penyelesaian suatu kegiatan. Free Float berguna untuk

alokasi sumber daya dan waktu dengan memindahkannya ke kegiatan lain

2.5.2 Identifikasi Jalur Kritis

Peristiwa kritis adalah peristiwa yang tidak mempunyai tenggang waktu atau saat

paling awal sama dengan saat paling akhir. Untuk mengetahui suatu peristiwa termasuk

kritis adalah apabila bilangan ruang kanan bawah sama dengan bilangan ruang kanan atas.

Kegiatan yang kritis sangatlah sensitif terhadap keterlambatan, sehingga bila sebuah

kegiatan kritis terlambat satu hari saja, walaupun kegiatan-kegiatan yang lainnya tidak

terlambat, maka proyek akan mengalami keterlambatan selama satu hari. Lintasan kritis

merupakan lintasan yang terdiri dari kegiatan/ peristiwa kritis dan dummy. Maka dapat

disimpulkan, umur lintasan kritis sama dengan umur proyek dan lintasan yang paling lama

umur pelaksanaannya dari semua lintasan yang ada. Jalur dan kegiatan kritis pada PDM

mempunyai sifat yang sama dengan CPM, yaitu :

a. Waktu mulai paling awal dan akhir harus sama, ES = LS

b. Waktu selesai paling awal dan akhir harus sama, EF = LF

c. Kurun waktu kegiatan adalah sama dengan perbedaan waktu selesai paling akhir

dengan waktu mulai paling awal, LF – ES = D

d. Bila hanya sebagian dari kegiatan yang bersifat kritis, maka kegiatan tersebut

secara utuh dianggap kritis.

2.5.3 Crash Program

Dalam suatu keadaan tertentu antara umur perkiraan proyek dengan umur rencana

proyek terdapat perbedaan. Umur rencana proyek biasanya lebih pendek daripada umur

perkiraan proyek. Umur perkiraan proyek ditentukan oleh lintasan kritis yang terlama

perkiraan dan kegiatan-kegiatan kritis yang membentuk lintasan tersebut. Sedang umur

rencana proyek ditentukan berdasarkan kebutuhan manajemen atau sebab-sebab lain.

Adakalanya jadwal proyek harus dipercepat dengan berbagai pertimbangan dari

pemilik proyek. Proses mempercepat kurun waktu tersebut disebut crash program. Di

dalam menganalisis proses tersebut digunakan asumsi sebagai berikut:

a. Jumlah sumber daya yang tersedia tidak merupakan kendala. Ini berarti dalam

menganalisis program mempersingkat waktu, alternatif yang akan dipilih tidak dibatasi

oleh tersedianya sumber daya.

b. Bila diinginkan waktu penyelesaian kegiatan lebih cepat dengan lingkup yang sama,

maka keperluan sumber daya akan bertambah. Sumber daya ini dapat berupa tenaga

kerja, material, peralatan, atau bentuk lain yang dapat dinyatakan dalam sejumlah dana.

Jadi tujuan utama dari program mempercepat waktu adalah memperpendek jadwal

penyelesaian kegiatan atau proyek dengan kenaikan biaya yang minimal. Untuk

mempercepat umur suatu proyek diperlukan syarat-syarat sebagai berikut:

a. Telah ada diagram jaringan kerja yang tepat.

b. Lama kegiatan perkiraan masing-masing kegiatan telah ditentukan.

c. Berdasarkan ketentuan diatas, dihitung saat paling awal (Earliest Start) dan saat paling

lambat (Latest Start).

2.5.4 Penjadwalan dengan Microsoft Project

Microsoft Project adalah program aplikasi komputer yang berguna untuk

mengelola proyek konstruksi. Microsoft Project menggunakan perhitungan network

planning dan menggunakan diagram bar chart atau gantt chart sebagai tampilan grafisnya

agar memudahkan pembacaan. Microsoft Project mempunyai kelebihan antara lain:

1. Mengijinkan pemasangan prioritas pekerjaan antara 1 sampai dengan 1000.

2. Pengetesan kalender, termasuk waktu kerja untuk sebuah pekerjaan, dapat dilakukan.

3. Dapat memberikan tanda kepada pemakai jika proyek selesai sesudah batas waktu

yang telah ditentukan.

4. Menyediakan sumber daya berupa material.

5. Network Diagram View yang lengkap.

6. Pada network diagram dapat pula diatur mengenai outlining, seperti menyembunyikan

subtask dan memunculkannya kembali, serta menampilkan hanya pekerjaan utama

7. Diperkenalkan group pekerjaan dan group sumberdaya yang lebih memudahkan

pengontrolannya.

8. Pada proses penyimpan, project dapat diset sesuai dengan waktu yang diperlukan,

baik penyimpanan satu buah proyek ataupun semua proyek yang sedang dibuka.

Untuk memahami bagaimana Microsoft Project menghitung, perlu kiranya

dimengerti terlebih dahulu indikator-indikator yang dipergunakan, yaitu:

Durasi (D) adalah waktu yang diperlukan untuk melaksanakan kegiatan Earliest Start (ES) adalah saat paling cepat kegiatan tersebut dilaksanakan Earliest Finish (EF) adalah saat paling cepat kegiatan terebut diselesaikan Latest Start (LS) adalah saat paling lambat kegiatan tersebut dilaksanakan Latest Finish (LF) adalah saat paling lambat kegiatan tersebut diselesaikan Free Float (FF) adalah jumlah waktu tunda atau memperpanjang waktu kegiatan

tanpa memengaruhi waktu awal kegiatan berikutnya

Total Float (TF) adalah jumlah waktu tunda atau memperpanjang waktu kegiatan tanpa memengaruhi akhir proyek.

Lembaran Task Sheet pada tampilan gantt chart terdiri dari field-field (kolom):

Task Name, yaitu nama kegiata atau tugas.

Duration, yaitu waktu yang diperlkan untuk menyeesaikan suatu pekerjaaan. Start, untuk data tanggal kapan kegiatan tersebut dimulai

Finish, kolom ini akan otomatis terisi dengan kapan kegiatan itu akan selesai apabila telah ditentukan durasi kegiatan tersebut.

Predecessors, adalah suatu kegiatan yang harus dimulai atau selesai sebelum kegiatan pada baris ini dilaksanakan. Dalam suatu proyek, suatu kegiatan

senantiasa selalu berkaitan dengan kegiatan yang lain sehingga antara satu kegiatan

dengan kegiatan lain memiliki hubungan. Jika kegiatan B terkait hubungan dengan

kegiatan A, maka kegiatan A dikatakan predecessor bagi kegiatan B, dan

sebaliknya kegiatan B sebagai successor bagi kegiatan A. Kolom predecessor diisi

dengan nomor baris dan jenis hubungan ketergantungan.

Setelah lembar kerja (task sheet) terbuka, data dapat diisikan pada kolom-kolom

task sheet. Data yang diisikan adalah:

1. data kegiatan proyek dimasukkan dengan mengetikkan pada kolom task name, waktu

2. kolom start dan finish akan terisi sendiri

3. masukkan hubungan ketergantungan “sebelum” pada kolom predecessor, dimana yang

dimasukkan adalah nomor ID-nya. Misalkan pekerjaan persiapan dengan nomor 1,

pekerjaan tanah nomor 2, galian tanah pondasi nomor 3, dan seterusnya

Pada lembaran kanan (grafik gantt chart) akan tergambar dengan sendirinya bar

chart kegiatan tersebut dengan hubungan keterkaitannya.

Gambar 2.5 Lembar Kerja Microsoft Project

Nilai ES, EF, LS, LF, FF, TF dapat diketahui dengan menukar lembaran kerja untuk

gant chart yang dapat disesuaikan kolom isiannya (task sheet), yaitu dengan cara menuju

menu View, Table:Entri, pilih Schedulle sehingga tampilan gantt chart akan berubah seperti gambar berikut:

Catatan: pada microsoft project Float = Slack

Microsoft Project terdiri dari beberapa tampilan yaitu: gantt chart, calendar, dan

network diagram. Penukaran tampilan dapat dilakukan dengan memilih View, dan menentukan tampilan yang dikehendaki, misalnya Network Diagram seperti berikut:

Gabar 2.7 Tampilan Network Diagram pada Microsoft Project

2.6 Analisis Cash Flow

2.6.1 Cash Flow

Cash flow menurut arti katanya adalah arus kas. Namun dalam pengertian

sebenarnya, adalah anggaran kas (cash budget), tetapi karena kata cash flow sudah begitu

popular, maka yang dimaksud dengan cash flow adalah anggaran kas (Asiyanto, 2005).

Peranan cash flow dalam pelaksanaan proyek adalah besar sekali dan sangat penting.

Unsur utama dari cash flow ada dua yaitu : Jadwal Penerimaan, dan Jadwal Pengeluaran.

Sedangkan unsur lainnya adalah kas awal, finansial dan kas akhir. Unsur finansial disini,

dimaksudkan untuk mengatasi bila cash flow mengalami defisit.

Jadwal penerimaan pada umumnya sudah diatur pada surat perjanjian, sehingga

untuk mengatur ulang jadwal penerimaan tidaklah mudah, walaupun masih bisa ditempuh

dengan jalan negosiasi. Sedangkan jadwal pengeluaran sepenuhnya ada pada kendali

perusahaan, namun tetap mengacu pada program kerja yang ada. Kebijakan operasional

disinipun dapat mengatur jadwal pengeluaran, yaitu antara Cash (tunai) dengan Credit

2.6.2 Jadwal Penerimaan (Cash In)

Unsur utama dari cash flow adalah penerimaan, karena dari penerimaan atau rencana

penerimaan yang ada, maka terjadilah kegiatan pengeluaran. Untuk proyek konstruksi,

realisasi penerimaan sangat ditentukan oleh sistem pembayaran yang telah ditetapkan pada

surat perjanjian atau kontrak konstruksi.

Cara pembayaran proyek konstruksi ada bermacam-macam, yaitu antara lain:

- Pembayaran dengan uang muka atau tanpa uang muka

- Pembayaran bulanan (monthly payment)

- Pembayaran termin (progress payment)

- Pembayaran sesekali diakhir (turn key payment)

Jadwal penerimaan harus dapat disusun secara tepat dan akurat, artinya jumlah

penerimaannya benar dan waktu cairnya tepat. Rencana jumlah penerimaan umumnya

berkaitan dengan besarnya prestasi pekerjaan, oleh karena itu prestasi pekerjaan pada

waktu tertentu, misalnya tiap akhir bulan, harus diperkirakan secara cermat.

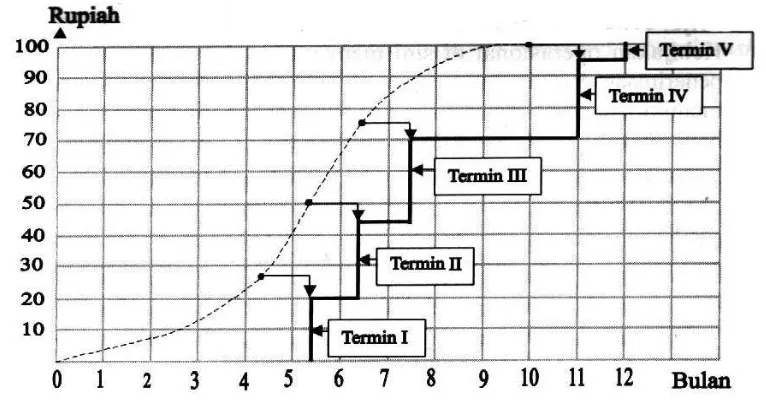

Grafik penerimaan berbentuk sebagai garis bertangga, yang bergerak dari nol (belum

ada penerimaan) sampai dengan total penerimaan. Grafik tangga disini bentuknya sangat

dipengaruhi oleh syarat pembayaran dari kontrak dan proses pelaksanaan (progress

pekerjaan dan proses pencairan tagihan). Contoh grafik penerimaan dapat digambarkan

seperti Gambar berikut ini :

Gambar 2.8 Grafik Penerimaan

(sumber : Asiyanto, 2005)

b) Bila syarat pembayaran sebagai berikut:

- Termin I sebesar 20%, setelah prestasi mencapai 25%

- Termin II sebesar 25%, setelah prestasi mencapai 50%

- Termin III sebesar 25%, setelah prestasi mencapai 75%

- Termin IV sebesar 25%, setelah prestasi mencapai 100%

- Termin V sebesar 5%, setelah selesai masa pemeliharaan 1 bulan.

c) Proses pencairan penerimaan memerlukan waktu satu bulan setelah prestasi

dicapai (untuk menyelesaikan prosedur penagihan).

Dari grafik tersebut dapat dijelaskan sebagai berikut :

1. Prestasi 25% dicapai pada minggu ke 18, waktu penyelesaian prosedur

penagihan selama satu bulan, maka termin pertama cair pada minggu ke 22,

sebesar 20%.

2. Prestasi 50% dicapai pada minggu ke 22 (pertengahan bulan keenam), maka

termin kedua cair pada minggu ke 26 (pertengahan bulan ketujuh), sebesar

25%.

3. Prestasi 75% dicapai pada minggu ke 26, maka termin ketiga cair pada

minggu ke 30 (pertengahan bulan kedelapan), sebesar 25%.

4. Prestasi 100% dicapai pada minggu ke 40 (bulan ke sepuluh), maka termin

keempat cair pada minggu ke 44 (bulan kesebelas), sebesar 25%.

5. Waktu pemeliharaan satu bulan sehingga selesai pemeliharaan pada minggu

ke 44 (bulan kesebelas), maka termin kelima cair pada minggu ke 48 (bulan

kedua belas) sebesar 5%.

Dengan demikian, sesuai kondisi pada contoh tersebut, maka grafik penerimaan

berupa garis bertangga seperti yang terlihat pada Gambar 2.8 di atas. Tentunya grafik

tersebut bentuknya dapat berubah-ubah, tergantung dari tiga variabel yang

mempengaruhinya, yaitu:

- Kurva “S”

- Cara Pembayaran

- Proses pencairan tagihan

2.6.3 Jadwal Pengeluaran (Cash Out)

Pedoman dasar dari pengeluaran adalah rencana kegiatan kerja, dimana berpengaruh

langsung. Sebagai contoh, bila kegiatan membesar maka pengeluaran juga membesar,

saja kegiatan membesar, tetapi pengeluarannya bertambah tidak terlalu besar (banyak

credit) atau sebaliknya kegiatan bertambah tidak terlalu besar, tetapi pengeluarannya

bertambah cukup besar (banyak cash).

Untuk perhitungan Cash flow proyek, biasanya pengeluaran biaya tidak langsung,

pajak-pajak, investasi dan deviden tidak termasuk, tetapi hanya pengeluaran untuk biaya

langsung saja. Pengeluaran untuk pembiayaan proyek polanya atau sistemnya tergantung

dengan kebijakan operasional proyek yang diterapkan, yaitu pembayaran secara tunai

(cash) dan pembayaran dengan jangka waktu tertentu (credit).

Untuk pembayaran tunai yang umumnya didukung dengan pinjaman dari bank,

kelebihannya adalah harga beli relatif murah, tetapi kelemahannya harus membayar bunga

pinjaman. Sebaliknya untuk pembayaran kredit, kelebihannya tidak memerlukan pinjaman

yang konsekuensinya bunga tetapi kelemahannya harga beli barang/ jasa relatif tinggi.

Porsi kedua cara pembayaran masing-masing diatur sedemikian rupa sehingga

menimbulkan dampak tambahan biaya yang terkecil.

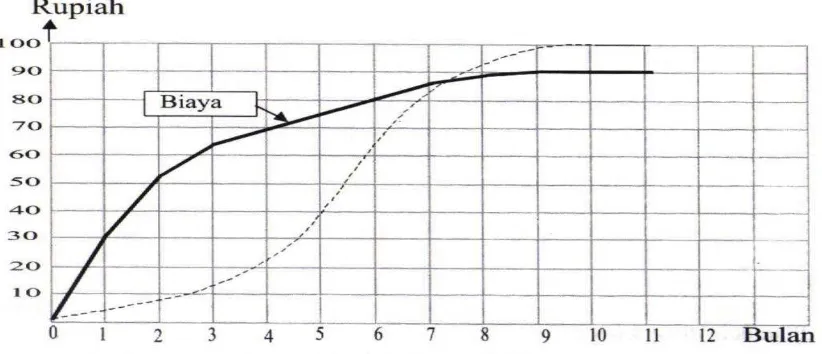

Grafik biaya terjadi sebagai akibat kebijakan pelaksanaan proyek yang dilakukan di lapangan. Grafik ini berbentuk “C” sehingga dapat disebut kurva “C”. Grafik ini diperoleh dengan cara menghubungkan titik-titik biaya yang terjadi pada tiap bulan secara komulatif.

Oleh karena itu bentuknya tergantung biaya yang terjadi pada tiap bulan pelaksanaan

contohnya pengadaan tenaga kerja pada tahap awal atau sebelum proyek dimulai,

pengadaan peralatan kerja dan pengadaan material proyek.

Grafik ini ada hubungannya dengan grafik prestasi, karena atas pembiayaan

yang terjadi akan menghasilkan prestasi pekerjaan. Tetapi hubungan kedua grafik ini tidak

dapat disimpulkan secara jelas (Asiyanto, 2005). Hal tersebut disebabkan karena adanya

beberapa kemungkinan, yaitu :

- Pembiayaan yang seluruhnya menyebabkan prestasi pekerjaan.

- Pembiayaan yang tidak menyebabkan prestasi pekerjaan

- Pembiayaan yang sebagian menyebabkan prestasi pekerjaan

Tanpa melihat tiga macam kejadian pembiayaan tersebut di atas, grafik biaya dapat

Gambar 2.9 Grafik Pengeluaran

(sumber : Asiyanto, 2005)

2.6.4 Kas Awal

Pada umumnya setiap proyek memerlukan kas awal untuk dapat memulai

kegiatannya. Walaupun proyek dengan fasilitas pembayaran uang muka sekalipun tetap

memerlukan kas awal. Hal ini disebabkan karena pencairan uang muka pekerjaan

memerlukan waktu, sehingga tidak mungkin cair sebelum pekerjaan dimulai.

Yang dimaksud kas awal adalah sejumlah uang yang harus disediakan pada awal

kegiatan proyek, yang nantinya uang ini harus dikembalikan dari penerimaan di akhir

proyek (Giatman, 2006). Kas awal biasanya diperlukan diawal-awal proyek (bulan

pertama). Di dalam cash flow, kas awal adalah sejumlah uang yang harus tersedia pada

setiap awal bulan. Dengan demikian kas akhir pada bulan n adalah merupakan kas awal

pada bulan n+1.

2.6.5 Kas Akhir

Kas akhir adalah kondisi kas pada akhir bulan dimana merupakan penjumlahan dari

kas sesudah kas awal dan total finansial. Oleh karena itu, aliran kas ini berasal dari

pengembalian modal kerja dan penjualan dan aktiva tetap (Asiyanto, 2005).

2.6.6 Finansial

Finansial adalah keputusan tentang keuangan untuk mengatasi dan menyesuaikan

kondisi kas sesudah kas awal. Bila kondisi kas setelah selesai kas awal defisit maka perlu

dicarikan jalan keluar seperti memasukkan dana pinjaman dan bila sudah surplus cukup

ukurnya jika melakukan keputusan untuk melakukan dana pinjaman adalah tingkat/jumlah

suku bunga pinjaman yang harus dibayarkan (Asiyanto, 2005).

2.6.7 Retention

Retention sebesar 5% dari nilai kontrak akan dikembalikan setelah proyek selesai

(setelah pemeliharaan). Guna retention adalah (Halpin, 1998) :

1. Untuk memastikan bahwa kontraktor akan menyelesaikan proyek dengan kondisi

yang telah disetujui.

2. Sebagai bukti nyata untuk menghadapi kontraktor apabila standart pekerjaan tidak

terpenuhi atau terjadi kegagalan.

3. Menyediakan dana apabila kontraktor lain diperlukan untuk menyelesaikan

pekerjaan.

4. Kepercayaan owner akan lebih kuat jika menggunakan jaminan uang.

2.7 Overdraft

Untuk mengetahui jumlah kredit bank yang harus dibuat, kontraktor perlu untuk

mengetahui overdraft maksimum yang akan terjadi selama umur proyek. Jika bunga

rata-rata dari overdraft diasumsikan satu persen per bulan, artinya kontraktor harus membayar

kepada bank 1% tiap bulan untuk jumlah overdraft pada akhir bulan. Yang dimaksud

overdraft adalah selisih antara pengeluaran pada suatu proyek dengan pembayaran dari

owner kepada kontraktor, sehingga merupakan kebutuhan dari kontraktor untuk

menyediakan dana terlebih dahulu sebelum menerima pembayaran dari owner (Halpin,

1998).

2.8 Penelitian Terdahulu

Penelitian terdahulu yang menganalisa mengenai cash flow optimal dilakukan oleh Feri Harianto dan Tri Wahyu Ardiansyah (2007) dengan judul “Sistem Pembayaran dan Pemodalan yang Menguntungkan bagi Kontraktor Pada proyek Perumahan Lawang Asri Puri Mojokerto”. Pada penelitian ini dibandingkan sistem pembayaran down payment dengan sistem pembayaran termin dan system pembayaran full financiering. Penelitian ini

dilakukan pada perumahan Lawang Asri Puri Mojokerto. Tujuan dari penelitian ini adalah

mencari alternatif terbaik pada sistem pembayaran dan pemodalan yang menguntungkan

bagi kontraktor dengan faktor-faktor yang mempengaruhi adalah sistem pembayaran,

didapat bahwa sistem down payment lebih menguntungkan dari pada sistem termin

progress dan sistem full financiering.

Penelitian yang berjudul “Analisis Cash Flow Optimal Pada Kontraktor Poyek Pembangunan Perumahan” juga telah dilakukan oleh Martho F. Tolangi (2012). Pada penelitian ini dilakukan analisis perencanaan cash flow berdasarkan uang muka 10% dan

15% dengan pembayaran bulanan dilakukan selama 5 tahun, 10 tahun, 15 tahun. Dari hasil

analisa perencanaan cash flow Kontraktor disimpulkan bahwa perencanaan cash flow

optimal adalah perencanaan cash flow dengan sistem pembayaran selama 5 tahun dengan

uang muka 15%, karena pembayaran yang dilakukan lebih besar sehingga besar overdraft

positif lebih kecil.

Penelitian yang dilakukan oleh Karina Renardi (2013) yang berjudul “Analisis Variasi Sistem Pembayaran Terhadap Keuntungan Kontraktor juga menganalisis tentang

cash flow. Penelitian ini dilakukan untuk mengetahui besar keuntungan dari variasi system

pembayaran yang maksimum. Penelitian ini dilakukan pada Proyek Pembangunan Villa

Pulau Bali Canggu. Metode yang digunakan untuk menganalisis data adalah penjadwalan

proyek dengan membuat uraian dan urutan setiap kegiatan dalam aktivitas, dan membuat

diagram jaringan proyek dengan metode PDM dengan bantuan Microsoft Project.

Kemudian membuat analisis cash flow dengan system pembayaran bulanan dan termin

progress 20% pada kondisi penjadwalan EST dan LST, dan mencari keuntungan

maksimum dari ke dua belas alternatif. Hasil analisis data menunjukkan bahwa system

pembayaran yang memberikan keuntungan maksimum adalah system pembayaran bulanan

uang muka 20% pada kondisi ES dengan nilai overdraft Rp.120.600.736,99 dan

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Penentuan objek penelitian harus terkait dengan pokok permasalahan yang

diangkat. Dalam tugas akhir ini, yang menjadi obyek penelitian adalah cash flow proyek

dengan memanfaatkan float time, dimana studi kasus diambil pada Proyek Pembangunan

Perumahan Cemara Kuta, Medan.

3.2 Pengumpulan Data

Jenis data terdiri dari data primer dan data sekunder. Data primer adalah data yang

diperoleh dari pengamatan oleh peneliti sendiri sedangkan data sekunder adalah data yang

diperoleh dari hasil penelitian sebelumnya yang dilakukan oleh orang lain. Dalam Tugas

Akhir ini menggunakan data sekunder, diperoleh dari pihak-pihak yang terkait dalam

pelaksanaan proyek yaitu kontraktor. Data-data sekunder yang diperlukan meliputi :

Time Schedule Manajemen Rencana Anggaran Biaya Dokumen Kontrak

3.3 Pengolahan Data

Pengolahan data dilakukan dari aspek penjadwalan. Peneliti membuat uraian dan

urutan setiap kegiatan dalam aktivitas proyek. Kemudian menentukan durasi waktu

tenggang untuk setiap aktivitas dengan metode PDM menggunakan bantuan Microsoft

Project.

3.4 Analisis Data

Analisis dilakukan pada aspek pendapatan. Peneliti menghitung cash flow pada

kegiatan-kegiatan yang memiliki waktu tenggang dengan membandingkan antara sistem

pembayaran bulanan dengan sistem pembayaran termin progress 10% dengan uang muka

0%, 20 % dan 30%, pada kondisi ES (Earliest Start) dan LS (Latest Start) sehingga

mendapatkan suatu bentuk cash flow yang optimal. Analisis cash flow dilakukan dengan

menggunakan hitungan komputasi antara data cash in dan data cash out kemudian dicari

selisihnya sehingga diperoleh keuntungan proyek. Selanjutnya membandingkan

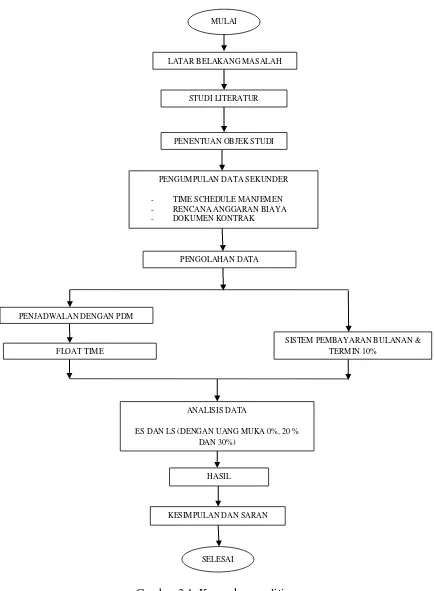

3.5 Kerangka Penelitian

Penelitian ini adalah menganalisis variasi sistem pembayaran terhadap keuntungan

kontraktor. Adapun kerangka penelitiannya sebagai berikut :

3.6 Langkah-langkah Perhitungan Cash flow

Langkah-langkah perhitungan cash flow pada penulisan ini adalah sebagai berikut :

MULAI

LATAR BELAKANG MASALAH

STUDI LITERATUR

PENENTUAN OBJEK STUDI

PENGUMPULAN DATA SEKUNDER - TIME SCHEDULE MANJEMEN - RENCANA ANGGARAN BIAYA - DOKUMEN KONTRAK

PENGOLAHAN DATA

ANALISIS DATA

ES DAN LS (DENGAN UANG MUKA 0%, 20 % DAN 30%)

HASIL

KESIMPULAN DAN SARAN

SELESAI FLOAT TIME

PENJADWALAN DENGAN PDM

SISTEM PEMBAYARAN BULANAN & TERMIN 10%

1. Dari data proyek berupa time schedule, kurva S proyek tersebut disusun ulang

dengan bantuan Microsoft project dibuat barchart ES, LS yang dihasilkan RAB

(Rencana Anggaran Biaya). Kemudian membuat actual cost proyek berupa RAP

(Rencana Anggaran Pelaksanaan), dengan asumsi bahwa pada nilai kontrak (RAB)

sudah termasuk profit kontraktor yang sudah termasuk overhead umum sebesar

10%.

RAB = RAP + Profit

RAP = RAB – 10% RAB

RAP = 0,9 RAB

Actual cost proyek /RAP dibedakan menjadi :

a) Biaya tak langsung / overhead proyek

b) Biaya langsung

Merupakan biaya pelaksanaan konstruksi fisik yang besarnya adalah selisih

antara RAP dan biaya tak langsung.

2. Untuk menghitung besarnya profit kontraktor :

Diasumsikan profit kontraktor sebesar 10% dari RAB (Rencana Anggaran Biaya)

Profit = 0,1 RAB

3. Besarnya tagihan dari kontraktor kepada owner :

Tagihan dari kontraktor kepada owner tergantung pada prestasi yang telah dicapai

pada pelaksanaan proyek.

Tagihan = prestasi

Tagihan = RAP + Profit

= 0,9 RAB + 0,1 RAB

Tagihan = RAB

4. Diasumsikan bahwa owner melakukan retensi sebesar 10% dari tagihan.

Retensi = 0,1 x tagihan

= 0,1 x RAB

Retensi 10% ini akan dibayar pada akhir masa pemeliharaan konstruksi sebagai

jaminan biaya untuk pemeliharaan.

5. Pembayaran dari owner kepada kontraktor dilakukan setelah pekerjaan konstruksi.

Pembayaran = tagihan – 0,1 x tagihan

= tagihan – retensi

6. Overdraft merupakan selisih antara biaya yang diperlukan dengan pembayaran.

7. Bunga overdraft

Besar bunga overdraft tiap bulan diasumsikan sebesar 10% per tahun atau

dibulatkan 1% per bulan dari overdraft.

Bunga overdraft = 0,01 x overdraft

Perhitungan cash flow ini akan dijabarkan hanya sampai bulan kedua setiap sistem

pembayarannya dan dengan cara yang sama, hasil perhitungan bulan selanjutnya akan

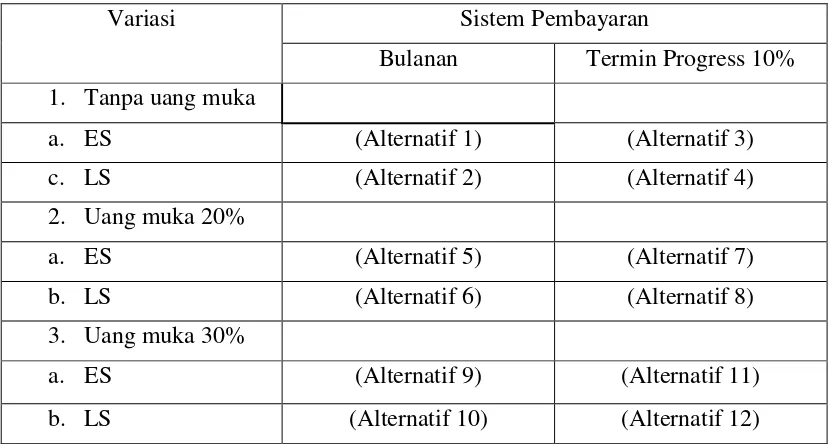

ditunjukkan dalam bentuk tabel pada lampiran. Untuk perhitungan tiap variasi sistem

pembayaran dibuat beberapa alternatif yang ditunjukkan dalam tabel 3.1 dan

penjelasannya dapat dilihat pada keterangan berikut.

Tabel 3.1 Alternatif Variasi Sistem Pembayaran

Variasi Sistem Pembayaran

Bulanan Termin Progress 10%

1. Tanpa uang muka

b. LS (Alternatif 10) (Alternatif 12)

Keterangan:

progress 10% pada kondisi penjadwalan ES

Alternatif 4 = Perhitungan tanpa uang muka (0%) dengan sistem pembayaran termin

progress 10% pada kondisi penjadwalan LS

Alternatif 5 = Perhitungan dengan uang muka 20% dengan sistem pembayaran bulanan

Alternatif 6 = Perhitungan dengan uang muka 20% dengan sistem pembayaran bulanan

pada kondisi penjadwalan LS

Alternatif 7 = Perhitungan dengan uang muka 20% dengan sistem pembayaran termin

progress 10% pada kondisi penjadwalan ES

Alternatif 8 = Perhitungan dengan uang muka 20% dengan sistem pembayaran termin

progress 10% pada kondisi penjadwalan LS

Alternatif 9 = Perhitungan dengan uang muka 30% dengan sistem pembayaran bulanan

pada kondisi penjadwalan ES

Alternatif 10 = Perhitungan dengan uang muka 30% dengan sistem pembayaran bulanan

pada kondisi penjadwalan LS

Alternatif 11 = Perhitungan dengan uang muka 30% dengan sistem pembayaran termin

progress 10% pada kondisi penjadwalan ES

Alternatif 12 = Perhitungan dengan uang muka 30% dengan sistem pembayaran termin