https://id.wikipedia.org/wiki/Musyarakah

www.bi.go.id www.google.co.id

LAMPIRAN 1 Waktu Penelitian Tahapan

Penelitian

Oktober 2015

November 2015

Desember 2015

Januari 2016

Febuari 2016

Pencarian Data Awal

Pengajuan Proposal Bimbingan Proposal Seminar Proposal Pengumpulan Data

Pengolahan Data Pelaporan Akhir Sidang

Sumber : Data Olahan Peneliti

LAMPIRAN 2

Daftar Populasi dan Sampel Penelitian No Populasi Penelitian Kriteria 1 Kriteria 2 Kriteria

3

1 Bank Syariah Mandiri

√ √ √ Sampel 1

2 PT Bank Victoria Syariah

√ - - -

3 Bank BRI Syariah √ √ √ Sampel 2

4 B.P.D Jawa Barat Banten Syariah

√ √ - -

5 Bank BNI Syariah √ √ √ Sampel 3

6 PT BCA Syariah √ √ √ Sampel 4

7 Bank Muamalat Indonesia

√ √ √ Sampel 5

8 Bank Panin Syariah √ √ - -

9 PT Bank Syariah Bukopin

√ √ - -

10 Bank Syariah Mega Indonesia

√ √ √ Sampel 6

11 PT Maybank Syariah Indonesia

√ √ - -

Sumber: Data Olahan Peneliti

LAMPIRAN 3

Tahun Perusahaan Murabahah CAR modal sendiri DPK SBIS

2010

PT. Bank Syariah Mandiri

12681133009729 10,60 2021000000000 28998000000000 3412000000000 PT. Bank BRI Syariah

3415609000000 20,62 954598000000 5096597000000 200000000000 PT. Bank BNI Syariah

2553092000000 27,68 1051450000000 5162728000000 885000000000 PT. Bank BCA Syariah

107553393365 76,40 303000000000 556780000000 151600000000 PT. Bank Muamalat Indonesia

6441601218000 13,26 1749160000000 17393440000000 400000000000 PT. Bank Syariah Mega Indonesia

2875314833000 13,14 381775000000 4040980000000 475000000000

2011

PT. Bank Syariah Mandiri

19773813000000 14,57 3073000000000 42618000000000 4850000000000 PT. Bank BRI Syariah

5369344000000 14,74 966676000000 9906412000000 400000000000 PT. Bank BNI Syariah

3142593000000 20,67 107677000000 6756262000000 1730000000000 PT. Bank BCA Syariah

336727157206 45,9 311400000000 864100000000 237800000000 PT. Bank Muamalat Indonesia

10042862183000 12,01 2067400000000 26766900000000 150000000000 PT. Bank Syariah Mega Indonesia

3337997140000 12,03 435641000000 4933980000000 482000000000

2012

PT. Bank Syariah Mandiri

27549264000000 13,82 4181000000000 47409000000000 3125000000000 PT. Bank BRI Syariah

7128905000000 11,35 1068564000000 11948889000000 575000000000 PT. Bank BNI Syariah

4734352000000 19,07 1187218000000 8980036000000 11000000000 PT. Bank BCA Syariah

435053719392 31,5 304400000000 1261800000000 258000000000 PT. Bank Muamalat Indonesia

16140183597000 15,57 2457990000000 34903830000000 200000000000 PT. Bank Syariah Mega Indonesia

5233839144000 13,51 620513000000 7108754000000 750000000000

2013

PT. Bank Syariah Mandiri

33207376000000 14,10 4862000000000 56461000000000 5198000000000 PT. Bank BRI Syariah

9044029000000 14,49 1698128000000 13794869000000 1050000000000 PT. Bank BNI Syariah

7696128000000 16,23 1304680000000 11488209000000 210000000000 PT. Bank BCA Syariah

597422266365 22,4 313500000000 1703000000000 252700000000 PT. Bank Muamalat Indonesia

19366857115000 14,05 3321210000000 41791040000000 150000000000 PT. Bank Syariah Mega Indonesia

6714437813000 12,99 770053000000 7736248000000 661000000000

2014

PT. Bank Syariah Mandiri

33715000000000 14,76 4937000000000 59821000000000 10302000000000 PT. Bank BRI Syariah

10020738000000 12,89 1707843000000 16711516000000 1605645000000 PT. Bank BNI Syariah

11292122000000 18,42 1950000000000 16246405000000 777000000000 PT. Bank BCA Syariah

948034172205 29,6 626000000000 2338700000000 591900000000 PT. Bank Muamalat Indonesia

20172146338000 14,15 4023950000000 51206270000000 234701000000 PT. Bank Syariah Mega Indonesia

5138515388000 19,26 787449000000 5881057000000 355000000000 Sumber: Data olahan peneliti

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ln_murabahah 30 25,40 31,15 29,2657 1,40234

CAR 30 10,60 76,40 19,6593 13,07599

ln_modalsendiri 30 25,40 29,23 27,7383 ,97136

ln_DPK 30 27,05 31,72 29,9287 1,26985

ln_SBIS 30 23,12 29,96 27,0282 1,37005

Valid N (listwise) 30

2. Hasil Uji Asumsi Klasik

Uji Normalitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 1,738 1,694 1,026 ,315

CAR -,024 ,006 -,228 -4,339 ,000 ,374 2,677

ln_modal.sendiri ,087 ,110 ,060 ,791 ,436 ,179 5,583

ln_DPK ,820 ,110 ,742 7,452 ,000 ,104 9,622

ln_SBIS ,040 ,037 ,039 1,083 ,289 ,802 1,246

a. Dependent Variable: ln_murabahah

Uji Heteroskedastisitas

Uji Autokorelasi

Runs Test

Unstandardized Residual

Test Valuea ,03540

Cases < Test Value 15

Cases >= Test Value 15

Total Cases 30

Number of Runs 20

Z 1,301

3. Hasil Analisa Regresi Linear Berganda Pengaruh Capital Adequacy Ratio (CAR), Modal Sendiri, Dana Pihak Ketiga (DPK), dan Sertifikat Bank Indonesia Syariah terhadap Murabahah

Model Summaryb

Model

R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

dimension0 1 ,987

a ,974 ,970 ,24249 1,872

a. Predictors: (Constant), ln_SBIS, CAR, ln_modal.sendiri, ln_DPK b. Dependent Variable: ln_murabahah

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 55,560 4 13,890 236,228 ,000a

Residual 1,470 25 ,059

Total 57,030 29

a. Predictors: (Constant), ln_SBIS, CAR, ln_modal.sendiri, ln_DPK b. Dependent Variable: ln_murabahah

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1,738 1,694 1,026 ,315

CAR -,024 ,006 -,228 -4,339 ,000

ln_modal.sendiri ,087 ,110 ,060 ,791 ,436

ln_DPK ,820 ,110 ,742 7,452 ,000

ln_SBIS ,040 ,037 ,039 1,083 ,289

a. Dependent Variable: ln_murabahah

Titik Persentase Distribusi t (dk = 1 – 40)

Pr df

0.25 0.10 0.05 0.025 0.01 0.005 0.001

0.50 0.20 0.10 0.050 0.02 0.010 0.002

1 1.00000 3.07768 6.31375 12.70620 31.82052 63.65674 318.30884

2 0.81650 1.88562 2.91999 4.30265 6.96456 9.92484 22.32712

3 0.76489 1.63774 2.35336 3.18245 4.54070 5.84091 10.21453

4 0.74070 1.53321 2.13185 2.77645 3.74695 4.60409 7.17318

5 0.72669 1.47588 2.01505 2.57058 3.36493 4.03214 5.89343

6 0.71756 1.43976 1.94318 2.44691 3.14267 3.70743 5.20763

7 0.71114 1.41492 1.89458 2.36462 2.99795 3.49948 4.78529

8 0.70639 1.39682 1.85955 2.30600 2.89646 3.35539 4.50079

9 0.70272 1.38303 1.83311 2.26216 2.82144 3.24984 4.29681

10 0.69981 1.37218 1.81246 2.22814 2.76377 3.16927 4.14370

11 0.69745 1.36343 1.79588 2.20099 2.71808 3.10581 4.02470

12 0.69548 1.35622 1.78229 2.17881 2.68100 3.05454 3.92963

13 0.69383 1.35017 1.77093 2.16037 2.65031 3.01228 3.85198

14 0.69242 1.34503 1.76131 2.14479 2.62449 2.97684 3.78739

15 0.69120 1.34061 1.75305 2.13145 2.60248 2.94671 3.73283

16 0.69013 1.33676 1.74588 2.11991 2.58349 2.92078 3.68615

17 0.68920 1.33338 1.73961 2.10982 2.56693 2.89823 3.64577

18 0.68836 1.33039 1.73406 2.10092 2.55238 2.87844 3.61048

19 0.68762 1.32773 1.72913 2.09302 2.53948 2.86093 3.57940

20 0.68695 1.32534 1.72472 2.08596 2.52798 2.84534 3.55181

21 0.68635 1.32319 1.72074 2.07961 2.51765 2.83136 3.52715

22 0.68581 1.32124 1.71714 2.07387 2.50832 2.81876 3.50499

23 0.68531 1.31946 1.71387 2.06866 2.49987 2.80734 3.48496

24 0.68485 1.31784 1.71088 2.06390 2.49216 2.79694 3.46678

25 0.68443 1.31635 1.70814 2.05954 2.48511 2.78744 3.45019

26 0.68404 1.31497 1.70562 2.05553 2.47863 2.77871 3.43500

27 0.68368 1.31370 1.70329 2.05183 2.47266 2.77068 3.42103

28 0.68335 1.31253 1.70113 2.04841 2.46714 2.76326 3.40816

29 0.68304 1.31143 1.69913 2.04523 2.46202 2.75639 3.39624

30 0.68276 1.31042 1.69726 2.04227 2.45726 2.75000 3.38518

31 0.68249 1.30946 1.69552 2.03951 2.45282 2.74404 3.37490

32 0.68223 1.30857 1.69389 2.03693 2.44868 2.73848 3.36531

33 0.68200 1.30774 1.69236 2.03452 2.44479 2.73328 3.35634

34 0.68177 1.30695 1.69092 2.03224 2.44115 2.72839 3.34793

35 0.68156 1.30621 1.68957 2.03011 2.43772 2.72381 3.34005

36 0.68137 1.30551 1.68830 2.02809 2.43449 2.71948 3.33262

37 0.68118 1.30485 1.68709 2.02619 2.43145 2.71541 3.32563

38 0.68100 1.30423 1.68595 2.02439 2.42857 2.71156 3.31903

39 0.68083 1.30364 1.68488 2.02269 2.42584 2.70791 3.31279

Agista, Aristantia Radis. “Analisis Pengaruh DPK, CAR, NPF, dan ROA Terhadap Pembiayaan Di PT. Bank Muamalat Indonesia T.bk Periode 2007-2013”. Skripsi Sarjana, Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Surakarta, Jawa Timur, 2015.

Antonio, Muhammad Syafi’i. 2001. “Bank Syariah Dari Teori ke Praktik”. Gema Insani Press. Jakarta

Arifin, Zainul. 1999. “Memahami Bank Syariah: Lingkup, Peluang, Tantangan, dan Prospek”. Pustaka Alvabet. Jakarta

Arifin, Zainul. 2006. “Dasar-Dasar Manajemen Bank Syariah”. Cetakan Ketiga. Pustaka Alvabet. Jakarta

Erlina dan Sri Mulyani. 2007. “Metodologi Penelitian Bisnis”. Terbitan Pertama. USU Press. Medan.

Fahmi, Irham. 2014. “Pengantar Perbankan Teori dan Aplikasi”. Cetakan Kesatu. Penerbit Alfabeta. Bandung.

Ghozali, Iman. 2006. “Aplikasi Analisis Multivariate Dengan Program SPSS”. Cetakan IV, Badan Penerbit Universitas Diponegoro. Semarang.

Gio, Prana Ugiana. 2015. “Belajar Statistika Dengan SPSS”. USU Press. Medan.

Hartono. 2008. “Analisis Data Statistika dan Penelitian”. Cetakan Pertama. Penerbit Pustaka Pelajar. Yogyakarta.

Karim, Adiwarman. 2006. “Bank Islam: Analisis Fiqih Dan Keuangan”. Raja Grafindo Persada. Jakarta.

Luthfi, Muhammad. “Faktor-Faktor Yang Mempengaruhi Pembiayaan Pada Perbankan Syariah Di Indonesia Periode 2007-2013”. Skripsi Sarjana Ekonomi Pembangunan, Fakultas Ekonomi, Universitas Negeri Semarang, Jawa Tengah, 2012.

Muhammad. 2004. “Manajemen Dana Bank Syariah”. Edisi Pertama. Ekonisia. Yogyakarta.

Nurapriyani, Dwi. “Faktor-Faktor Yang Mempengaruhi Pembiayaan Murabahah Di Bank Syariah Mandiri Periode Tahun 2004-2007”. Skripsi Sarjana Ilmu Ekonomi Islam, Fakultas Ekonomi Syariah, Universitas Islam Negeri Sunan Kalijaga Yogyakarta, 2009.

Nurbaya, Ferial. “Analisis Pengaruh CAR, ROA, FDR, dan Dana Pihak Ketiga (DPK) Terhadap Pembiayaan Murabahah Periode Maret 2001-desember 2009 (studi kasus pada PT. Bank Muamalat Indonesia T,bk.)”. Skripsi Sarjana, Fakultas Ekonomi, Universitas Dipenogoro, Semarang, 2013. Nurhayati, Sri dan Wasilah. 2009. “Akuntansi Syariah Di Indonesia”. Salemba

Empat. Jakarta

Nurjaya, Endang. “Analisis Pengaruh Inflasi, Sertifikat Bank Indonesia Syariah (SBIS), Net Performing Financing (NPF), dan Dana Pihak Ketiga (DPK) Terhadap Pembiayaan Murabahah Pada Bank Syariah Di Indonesia Periode 2007-2011”. Skripsi Sarjana, Fakultas Ekonomi Dan Bisnis, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2011.

Perwataatmadja, Karnaen dan M. Syafi’I Antonio. 1999. “Apa Dan Bagaimana Bank Islam”. Dana Bhakti Wakaf.

Riza Salman, Kautsar. 2012. “Akuntansi Perbankan Syariah”. Akademia Permata. Jakarta

Situmorang, Syafrizal Helmi dkk. 2008. “Analisis Data Penelitian (Menggunakan Program SPSS)”. USU Press. Medan.

Sudarsono, Heri. 2003. “Bank Dan Lembaga Keuangan Bank Syariah”. Ekonisia. Yogyakarta.

Sugiyono. 2007. “Metode Penelitian Bisnis”. Alvabeta. Bandung.

Sugiyono. 2008. “Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif dan R&D)”. Alvabeta. Bandung.

Wibowo, Edi dan Hendy Widodo. 2005. “Mengapa Memilih Bank Syariah”. Cetakan Pertama. Ghalia Indonesia. Jakarta.

Yaya, Rizal dkk. 2009. “Akuntansi Perbankan Syariah Teori Dan Praktik Kontemporer”. Salemba Empat. Jakarta.

Asyharnotes.2014.http://asyharnotes.blogspot.co.id/2014/11/ketahanan-bank-syariah-dalam-menghadapi.html

Budianas,Nanang.2013.http://nanangbudianas.blogspot.co.id/2013/02/pengertian-dana-pihak-ketiga_5.html

Budianas,Nanang.2013.http://nanangbudianas.blogspot.com/2013/02/d-pengertian-pembiayaan-murabahah-serta.html

http://freetaskatcampuss.blogspot.co.id/2010/05/1.html

http://www.bankmuamalat.co.id/uploads/default/files/90bbe273c570f1966078c9d 7ac03de14.exe, diakses 17 januari 2016

http://www.bcasyariah.co.id/media/2015/06/BCS001%20Laporan%20Keuangan %202014_Final_(preview%20only)_22%2005%20%2015.pdf, diakses 17 januari 2016

http://www.bnisyariah.co.id/files/2013/05/BNI-Syariah-Per-DES14-Investor-Daily.pdf, diakses 17 januari 2016

http://www.brisyariah.co.id/sites/default/files/laporantahunan/Annual%20Report %20BRISyariah%202014.pdf, diakses 17 januari 2016

http://www.megasyariah.co.id/files/reports/annual/Annual_Report_2014_Bank_M ega_Syariah.pdf, diakses 17 januari 2016

http://www.syariahmandiri.co.id/wpcontent/uploads/2010/03/AR_BSM_2015_lap oran_keuangan_final.pdf, diakses 17 januari 2016

https://id.wikipedia.org/wiki/Musyarakah

www.bi.go.id www.google.co.id

LAMPIRAN 1 Waktu Penelitian Tahapan

Penelitian

Oktober 2015

November 2015

Desember 2015

Januari 2016

Febuari 2016

secara simultan terhadap Pembiayaan Murabahah perbankan syariah di Indonesia.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

bank umum syariah pada periode 2010 sampai 2014. Data kuantitatif merupakan data yang berbentuk angka.

3.2. Tempat dan Waktu Penelitian

Penelitian dilakukan pada perbankan syariah di Indonesia yang terdaftar pada Bank Indonesia periode 2010-2014. Data laporan keuangan diperoleh melalui internet yang terdapat di website resmi Bank Indonesia (www.bi.go.id), website bank masing-masing Bank Syariah, dan jurnal-jurnal penelitian sebelumnya. Website masing-masing bank dipilih sebagai tempat penelitian karena pada website bank tersebut terdapat laporan tahunan lengkap. Waktu penelitian ini dilakukan terhitung dari Oktober 2015 hingga selesai.

3.3. Batasan Operasional

Penelitian ini memiliki batasan yaitu:

1) Penelitian ini hanya dilakukan dari tahun 2010 sampai tahun 2014.

2) Penelitian ini hanya menggunakan beberapa variabel saja, yaitu Capital Adequacy Ratio (CAR), Modal Sendiri, Dana Pihak Ketiga (DPK), dan Sertifikat Bank Indonesia Syariah (SBIS).

3.4. Definisi Operasional

Pembiayaan Murabahah merupakan jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati antara pihak bank dan nasabah . Dalam Murabahah, penjual menyebutkan harga pembelian barang kepada pembeli, kemudian ia mensyaratkan atas laba dalam jumlah tertentu.

3.4.2 Variabel Independen

Variabel independen atau variable bebas merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variable dependen (terikat). Dalam penelitian ini yang merupakan variable independen adalah Capital Adequacy Ratio (CAR), Modal Sendiri, Dana Pihak Ketiga (DPK), dan Sertifikat Bank Indonesia Syariah (SBIS).

1) Capital Adequacy Ratio (CAR)

CAR adalah rasio permodalan yang merupakan perbandingan antara modal sendiri dibandingkan dengan aktiva tertimbang menurut risiko. Rumus perhitungan CAR adalah sebagai berikut:

Modal Bank

CAR = × 100%

Aktiva Tertimbang Menurut Risiko

ATMR neraca ditambah ATMR rekening administrative (jika ada). CAR dalam penelitian ini merupakan CAR dengan memperhitungan risiko penyaluran dana.

2) Modal Sendiri

Secara tradisional modal didefinisikan sebagai sesuatu yang memiliki kepentingan pemilik dalam suatu perusahaan. Berdasarkan nilai buku, modal didefinisikan sebagai kekayaan bersih (net worth) yaitu selisih antara nilai buku dari aktiva dikurangi dengan nilai buku dari kewajiban (liabilites).

3) Dana Pihak Ketiga (DPK)

Dana Pihak Ketiga merupakan dana yang dipercayakan masyarakat (di luar bank) kepada bank berdasarkan perjanjian penyimpanan dana.

Rumus perhitungan DPK adalah DPK = Giro + Deposito + Tabungan 4) Sertifikat Bank Indonesia Syariah (SBIS)

Besarnya Sertifikat Bank Indonesia Syariah (SBIS) dapat dihitung dengan rumus sebagai berikut:

SBIS = P × R × t × k 360 Keterangan:

P = nilai nominal investasi

R = tingkat realisasi imbalan simpanan investasi

t = jangka waktu investasi (jumlah hari dalam bulan/periode) k = nisbah (bagi hasil) bagi bank penitip dana

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

No Variabel Definisi Variabel Skala Pengukuran Skala

1 Pembiayaan Murabahah (P Mur)

(Y)

Murabahah adalah jual beli dengan modal Ditambah keuntungan yang disepakati antara pihak bank dan

nasabah.

Total pembiayaan murabahah yang disalurkan

Nominal

2 Capital Adequacy Ratio (CAR) (X1) kecukupan modal yang menunjukkan kemampuan bank dalam mempertahankan

modal yang

mencukupi dan kemampuan manajemen bank

Modal Bank

CAR = × 100% ATMR

dalam

mengidentifikasi, dan mengontrol risiko- risiko yang dapat berpengaruh terhadap besarnya modal bank. 3 Modal Sendiri

(X2)

Modal didefinisikan sebagai kekayaan bersih (net worth) yaitu selisih antara nilai buku dari aktiva dikurangi dengan nilai buku dari kewajiban (liabilites).

Total ekuitas yang terdapat di laporan keuangan

Nominal

4 Dana Pihak Ketiga (DPK)

(X3)

Dana yang dipercayakan masyarakat (di luar bank) kepada bank berdasarkan perjanjian penyimpanan dana.

DPK = Giro + Tabungan + Deposito

Nominal

5 Sertifikat Bank Indonesia Syariah (SBIS) (X4) Surat berharga berdasarkan prinsip syariah berjangka waktu pendek dalam mata uang rupiah yang diterbitkan oleh Bank Indonesia.

SBIS = P × R × t × k 360

Nominal

Sumber: Diolah dari berbagai sumber 3.5. Populasi dan Sampel Penelitian

pengambilan sampel yang digunakan adalah Purposive sampling, yaitu teknik dalam menentukan sampel sesuai dengan tujuan tertentu.

Adapun Kriteria sampel yang digunakan dalam penelitian ini, antara lain:

1) Bank Umum Syariah (BUS) yang terdaftar di Bank Indonesia pada tahun 2010-2014.

2) Bank umum Syariah tersebut menerbitkan laporan keuangan tahunan periode 2010-2014 yang telah di audit dan telah dipubliskasikan di website Bank Indonesia ataupun website masing-masing bank.

3) Laporan keuangan tahunan tersebut memiliki kelengkapan data yang digunakan dalam penelitian ini.

Populasi dalam penelitian ini sebanyak 11 bank umum syariah. Berdasarkan kriteria tersebut, diperoleh sampel sebanyak 6 bank umum syariah yang diperlihatkan dalam tabel berikut ini :

Tabel 3.3

Daftar Populasi dan Sampel Penelitian No Populasi Penelitian Kriteria 1 Kriteria 2 Kriteria

3

Keterangan

1 Bank Syariah Mandiri

√ √ √ Sampel 1

2 PT Bank Victoria Syariah

√ - - -

3 Bank BRI Syariah √ √ √ Sampel 2

4 B.P.D Jawa Barat Banten Syariah

5 Bank BNI Syariah √ √ √ Sampel 3

6 PT BCA Syariah √ √ √ Sampel 4

7 Bank Muamalat Indonesia

√ √ √ Sampel 5

8 Bank Panin Syariah √ √ - -

9 PT Bank Syariah Bukopin

√ √ - -

10 Bank Syariah Mega Indonesia

√ √ √ Sampel 6

11 PT Maybank Syariah Indonesia

√ √ - -

Sumber: Data Olahan Peneliti

3.6. Jenis dan Sumber Data

Dalam melakukan penelitian, jenis data yang digunakan oleh peneliti ialah data sekunder. Data sekunder merupakan data yang diperoleh secara tidak langsung dimana data tersebut telah diperoleh terlebih dahulu. Data yang diperoleh ialah data time series, yaitu data dari suatu fenomena tertentu yang di dapat dari beberapa interval waktu tertentu, misalnya dalam waktu mingguan, bulanan, dan tahunan. Alasan peneliti menggunakan data sekunder karena data tersebut mudah di dapatkan. Sumber data dalam penelitian ini diperoleh dengan cara mendownload dari situs bank syariah masing_masing dan dari situs www.bi.go.id.

Ketiga, dan Sertifikat Bank Indonesia Syariah (SBIS). Kemudian penulis juga melakukan studi literatur dari beberapa buku, jurnal, makalah, blog, dan hasil penelitian mengenai perbankan syariah.

3.7. Metode Pengumpulan Data

Data yang digunakan adalah data sekunder. Data ini diperoleh tidak langsung dari sumbernya melainkan melalui laporan keuangan tahunan bank umum syariah yang terdapat di website masing-masing bank umum syariah tersebut. Dari data tersebut penulis membaca, meneliti, dan mempelajari dan hasilnya dijadikan bahan dalam penyelesaian skripsi ini.

3.8. Metode Analisis Data

Data yang diperoleh akan diolah menjadi data-data variabel agar siap dilakukan pengujian hipotesis. Pengolah data ini akan dibantu melalui aplikasi SPSS. Sebelum data diolah dengan metode analisis, terlebih dahulu data harus diuji dengan uji asumsi klasik yaitu dengan uji normalitas, uji multikolineritas, uji Heteroskedastisitas, dan uji autokorelasi antar variabel independen untuk memastikan apakah model analisis digunakan tidak masalah sehingga dapat dijadikan alat prediksi dan estimasi yang memadai. Jika terpenuhi maka model analisis layak untuk digunakan.

3.8.1. Statistik Deskriptif

menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi (Sugiyono, 2008). Statistik deskriptif digunakan untuk mendiskripsikan suatu data yng dilihat dari mean, median, deviasi standar, nilai minimum, dan nilai maksimun. Pengujian ini dilakukan untuk mempermudah memahami variabel-variabel yang digunakan dalam peneltian.

3.8.2. Uji Asumsi Klasik

Uji penyimpangan asumsi klasik dilakukan untuk memenuhi beberapa penyimpangan yang terjadi pada data yang digunakan untuk penelitian. Hal ini agar model regresi bersifat BLUE. Dalam penelitian ini akan menggunakan empat uji asumsi klasik yaitu uji normalitas, uji multikolinearitas, uji Heteroskedastisitas, dan uji autokorelasi.

3.8.2.1.Uji Normalitas

3.8.2.2.Uji Multikolinearitas

Pengujian ini bertujuan untuk mengetahui apakah dalam model regresi masing-masing variabel independen saling berhubungan secara dependen. Pengertian dari uji multikoloniertitas adalah situasi adanya korelasi antara variable bebas satu dengan variabel bebas lainnya. untuk menguji ada tidaknya gejala multikoloniertitas digunakan VIF. Jika nilai VIF dibawah 10, maka model regresi yang diajukan tidak terdapat gejala multikoloniertitas, dan sebaliknya jika VIF diatas 10, maka model regresi yang diajukan terdapat gejala multikoloniertitas.

3.8.2.3.Uji Heteroskedastisitas

Uji Heteroskedastisitas dilakukan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varian dari residual dari satu pengamatan ke pengamatan yang lain. Jika varian dari residual dari pengamatan ke pengamatan yang lain tetap, maka disebut homokedastisitas, dan jika varians berbeda disebut heteroskedastisitas. Model regresi yang baik tidak terjadi heteroskedastisitas (Ghozali, 2006)

variabel terikat yaitu ZPRED dengan residual error yaitu SRESID. Jika tidak ada pola tertentu dan tidak menyebar diatas dan dibawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.8.2.4.Uji Autokorelasi

Pengujian dengan uji autokorelasi dalam penelitiaan ini bertujuan untuk menguji apakah model regresi mempunyai korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang beruntun sepanjang waktu berkaitan satu sama lainnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. (Ghozali, 2006).

3.8.3. Pengujian Hipotesis

Pengujian hipotesis yang dilakukan dalam penelitian ini adalah dengan menggunakan model regresi berganda. Model ini digunakan untuk menguji pengaruh dua atau lebih variabel independen terhadap variabel dependen dengan skala pengukuran rasio dalam sutu persamaan linear.

Persamaan regresi yang diinterpretasikan dalam penelitian ini adalah sebagai berikut:

Y= α + βı Xı + β2 X2+ β3 X3+ β4 X4 + e

Y : Pembiayaan Murabahah α : Konstanta (Intercept) X1 : CAR

X2 : Modal Sendiri X3 : DPK

X4 : SBIS

e : Besaran Nilai Residu (Standar Error)

3.8.3.1.Uji Koefisien Determinasi (R²)

Koefisien determinasi adalah nilai yang menunjukkan seberapa besar variabel independen dapat menjelaskan variabel dependennya. Koefisien determinasi digunakan (R²) untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah di antara nol dan satu.

3.8.3.2.Uji t

Uji statistik t menunjukkan seberapa jauh pengaruh satu variabel independen secara parsial (individual) dalam menerangkan variabel dependen. Uji ini dilakukan dengan membandingkan thitung dengan ttabel dengan ketentuan sebagai berikut:

Uji silmultan dengan F-test bertujuan untuk mengetahui pengaruh bersama-sama variabel independen terhadap variabel dependen dengan variabel pemoderasinya. Uji ini dilakukan dengan membandingkan signifikan F hitung dengan ketentuan sebagai berikut:

Jika Fhitung < α 0,05; maka H1 diterima. Jika Fhitung > α 0,05; maka H1 ditolak.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Sekilas Gambaran Umum Objek Penelitian 4.1.1 Sejarah Perkembangan Bank Syariah

pengiriman uang telah lazim dilakukan sejak zaman Rasulullah SAW. Di zaman modern sekarang ini, usaha pertama untuk mendirikan bank tanpa bunga pertama kali dilakukan di Malaysia pada pertengahan tahun 1940 - an, tetapi usaha ini tidak sukses. Namun demikian, eksperimen pendirian bank syariah yang paling sukses dan inovatif dimasa modern ini didirikan di Mesir pada tahun 1963 dengan berdirinya Mit Ghamr Local Saving Bank. Dengan bantuan permodalan dari Raja Faisal Arab Saudi dan merupakan binaan dari Prof. Dr. Abdul Aziz Ahmad El Nagar. Mit Ghamr Bank dianggap berhasil memadukan manajemen perbankan Jerman dengan prinsip muamalah Islam dengan menerjemahkannya dalam produk-produk bank yang sesuai untuk daerah pedesaan yang sebagian besar orientasinya adalah industri pertanian. Namun karena persoalan politik pada tahun 1967 Bank Islam Mit Ghamr ditutup, kemudian pada tahun 1971 di Mesir berhasil didirikan kembali Bank Islam dengan nama Nasser Social Bank, hanya tujuannya lebih bersifat sosial daripada komersil. Kesuksesan Mit-Ghamr ini memberi inspirasi bagi umat muslim diseluruh dunia, sehingga timbulah kesadaran bahwa prinsip-prinsip Islam ternyata masih dapat diaplikasikan dalam bisnis modern.

4.1.2 Perkembangan Bank Syariah di Indonesia

signifikan dari jaringan kantor maupun kinerja keuangan perbankan syariah selama tahun 2011, jumlah bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah mengalami peningkatan. Kondisi perbankan syariah pada tahun mendatang diperkirakan akan terus membaik. Ini terbukti dengan masih tingginya minat masyarakat terhadap perbankan syariah. Dalam rangka peningkatan jangkauan melalui kemudahan untuk membuka kantor pelayanan, diharapkan dapat memberikan pengaruh pada minat masyarakat. Di sisi lain, secara internasional peluang memanfaatkan investasi asing, khususnya dari Timur Tengah ke dalam sistem perekonomian Indonesia masih terbuka lebar.

4.1 Statistik Deskriptif

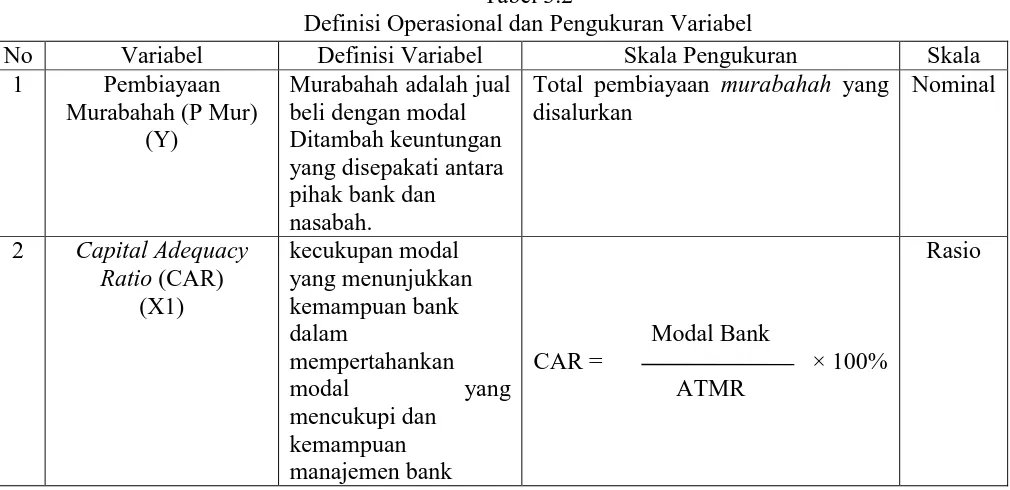

[image:30.595.128.502.609.738.2]Sebelum melakukan pengujian asumsi klasik dan pengujian regresi, terlebih dahulu disajikan statistik deskriptif yang dapat dilihat dalam tabel 4.1 berikut ini:

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ln_murabahah 30 25,40 31,15 29,2657 1,40234

CAR 30 10,60 76,40 19,6593 13,07599

ln_modalsendiri 30 25,40 29,23 27,7383 ,97136

ln_DPK 30 27,05 31,72 29,9287 1,26985

ln_SBIS 30 23,12 29,96 27,0282 1,37005

Tabel tersebut menunjukkan bahwa nilai murabahah adalah adalah antara 25,40 sampai dengan 31,15 dengan rata-rata sebesar 29,26 dan standar deviasi sebesar 1,40. Agar analisis tidak bias maka untuk mencari pengaruh terhadap murabahah, maka nilai murabahah tersebut diabsolutkan. Nilai CAR antara 10,60 sampai dengan 76,40 dengan rata-rata sebesar 19,66 dan standar deviasi sebesar 13,08. Sedangkan modal sendiri adalah berkisar antara 25,40 sampai dengan 29,23 dengan rata-rata sebesar 27,74 dan standar deviasi sebesar 0,97. Nilai DPK adalah antara 27,05 sampai dengan 31,72 dengan rata-rata sebesar 29.93 dan standar deviasi sebesar 1.27. Ukuran SBIS berkisar antara 23,12 sampai dengan 29,96 dengan rata- rata jumlah SBIS sebanyak 27,03 dengan standar deviasi sebesar 1,37.

4.2 Uji Asumsi Klasik

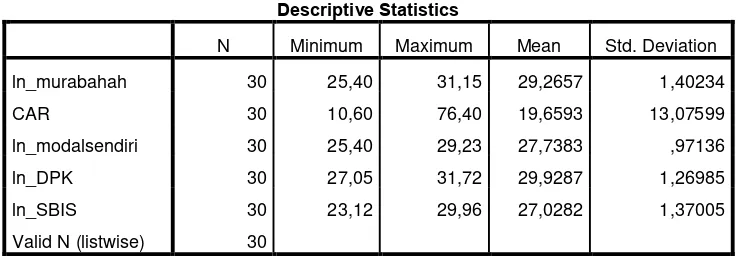

4.2.1 Uji Normalitas Data

Gambar 4.1 Uji Normalitas Data Sumber : Data diolah, SPSS 18

Gambar menunjukkan bahwa titik-titik pada grafik telah mendekati atau hampir berhimpit dengan sumbu diagonal atau membentuk sudut 45 derajat dengan garis mendatar. Interpretasinya adalah bahwa nilai residual pada kedua model telah terdistribusi secara normal.

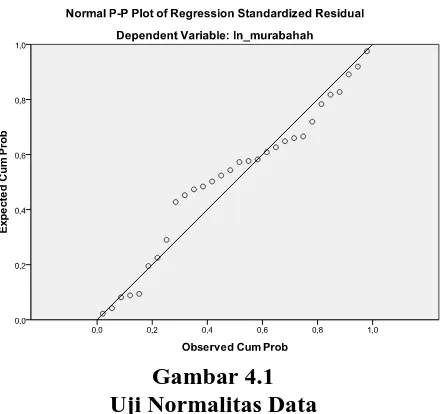

4.2.2 Uji Multikolinieritas

gejala multikoloniertitas, dan sebaliknya jika VIF diatas 10, maka model regresi yang diajukan terdapat gejala multikoloniertitas.

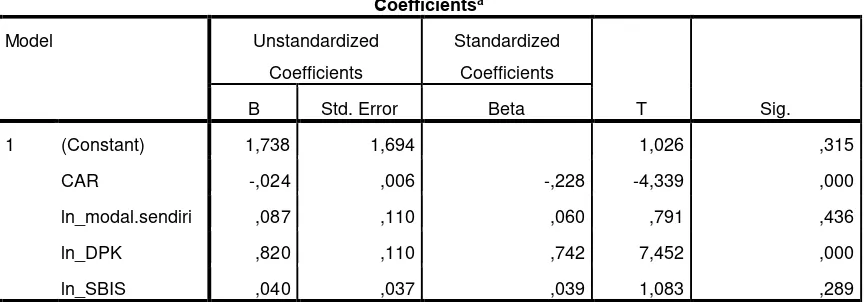

Tabel 4.2 Uji Multikolinieritas

Coefficientsa

Model Unstandardized

Coefficients Collinearity Statistics B Std. Error Tolerance VIF

1 (Constant) 1,738 1,694

CAR -,024 ,006 ,374 2,677

ln_modal.sendiri ,087 ,110 ,179 5,583

ln_DPK ,820 ,110 ,104 9,622

ln_SBIS ,040 ,037 ,802 1,246

a. Dependent Variable: ln_murabahah

Sumber: Data Diolah, SPSS 18

Dari Tabel 4.2 menunjukkan bahwa hasil perhitungan menunjukkan tidak ada variabel independen yang nilai tolerance kurang dari 0,1. Hal ini berarti tidak ada korelasi antar variabel independen. Suatu model regresi juga dinyatakan bebas dari multikolonieritas jika mempunyai nilai VIF dibawah 10. Dari Tabel 4.2 juga dapat diketahui bahwa pada model regresi, semua variabel independen memiliki nilai VIF yang di bawah angka 10 yang berarti bahwa tidak terjadi multikolonieritas dalam model regresi.

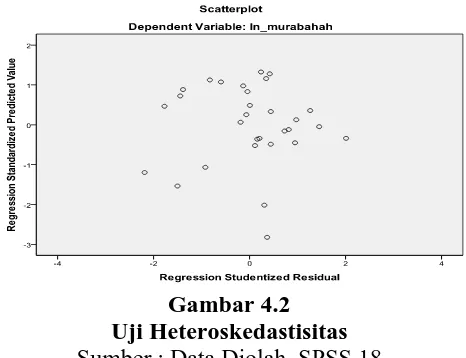

Heteroskedastisitas merupakan keadaan yang menunjukkan faktor pengganggu (error) tidak konstan. Dalam hal ini terjadi korelasi antara faktor pengganggu dengan variabel penjelas. Untuk mendeteksi Heteroskedastisitas, dapat dilakukan dengan melihat grafik Scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID.

Gambar 4.2 Uji Heteroskedastisitas Sumber : Data Diolah, SPSS 18

Dari grafik scatterplot diatas dapat disimpulkan bahwa titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi murabahah.

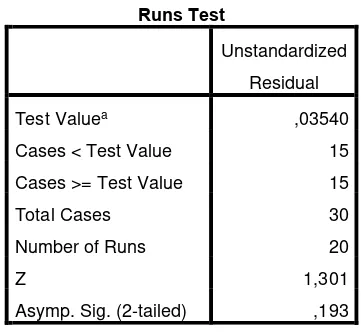

4.2.4 Uji Autokorelasi

Asymp. Sig. (2-tailed) < 0,05 maka persamaan regresi dikatakan terkena problem autokorelasi.

Tabel 4.3 Uji Autokorelasi

Runs Test

Unstandardized Residual

Test Valuea ,03540

Cases < Test Value 15 Cases >= Test Value 15

Total Cases 30

Number of Runs 20

Z 1,301

Asymp. Sig. (2-tailed) ,193 a. Median

Sumber: Data Diolah, SPSS 18

Berdasarkan Tabel 4.3 menunjukkan bahwa residual dalam persamaan regresi random atau acak dengan nilai signifikansi 0,193 > 0,05. Hal ini menyimpulkan bahwa tidak terjadi autokorelasi dalam data tersebut

4.3 Uji Hipotesis

4.3.1 Uji Koefisien Determinasi

hampir semua informasi yang dibutuhkan dalam memprediksi variabel dependen. Untuk mengetahuinya dapat dilihat dari tabel di bawah ini:

Tabel 4.4

Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

dimension0 1 ,987

a ,974 ,970 ,24249

a. Predictors: (Constant), ln_SBIS, CAR, ln_modal.sendiri, ln_DPK b. Dependent Variable: ln_murabahah

Sumber: Data Diolah, SPSS 18

Berdasarkan tampilan output pada tabel 4.4 terlihat bahwa nilai R adalah sebesar 98,7% yang menunjukan bahwa terdapat pengaruh yang sangat kuat. Nilai R Square sebesar 97,4% dan nilai Adjusted R Square sebesar 97,0%. Hal ini berarti bahwa nilai koefisien determinasi yang disesuaikan sebesar 0,974 yang berarti sebanyak 97,4% variabel Murabahah dapat dijelaskan oleh variabel CAR, Modal Sendiri, DPK, dan SBIS dan sisanya 2,6% dipengaruhi oleh variabel lain diluar variabel yang diteliti

4.3.2 Uji t

Sedangkan apabila nilai probabilitas lebih dari 0,05 maka koefisien regresi tidak signifikan dan H1 ditolak.

Tabel 4.5 Uji t

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 1,738 1,694 1,026 ,315

CAR -,024 ,006 -,228 -4,339 ,000

ln_modal.sendiri ,087 ,110 ,060 ,791 ,436

ln_DPK ,820 ,110 ,742 7,452 ,000

ln_SBIS ,040 ,037 ,039 1,083 ,289

a. Dependent Variable: ln_murabahah

Sumber: Data Diolah, SPSS 18

Tabel 4.5 merupakan hasil dari pengujian variabel independen yaitu CAR, Modal Sendiri, DPK, dan SBIS terhadap variabel dependen yaitu Pembiayaan Murabahah secara parsial dengan hasil:

1. Pengaruh CAR terhadap Pembiayaan Murabahah

Variabel CAR mempunyai angka signifikansi sebesar 0,000 karena nilai signifikansi lebih kecil dari 0,05 dan nilai Uji t negatif maka H1 diterima. Sehingga dapat dikatakan bahwa CAR memiliki pengaruh negatif terhadap Pembiayaan Murabahah.

Sehingga dapat dikatakan bahwa Modal Sendiri tidak memiliki pengaruh terhadap Pembiayaan Murabahah secara signifikan.

3. Pengaruh DPK terhadap Pembiayaan Murabahah

Variabel DPK mempunyai angka signifikansi sebesar 0,000 karena nilai signifikansi lebih kecil dari 0,05 dan nilai Uji t positif maka H3 diterima. Sehingga dapat dikatakan bahwa DPK memiliki pengaruh positif terhadap Pembiayaan Murabahah.

4. Pengaruh SBIS terhadap Pembiayaan Murabahah

Variabel SBIS mempunyai angka signifikansi sebesar 0,289 karena nilai signifikansi lebih besar dari 0,05 maka H4 ditolak. Sehingga dapat dikatakan bahwa SBIS tidak memiliki pengaruh terhadap Pembiayaan Murabahah.

4.3.3 Uji F

Uji F menunjukkan semua variabel independen yang ada dalam model regresi mempunyai pengaruh secara simultan terhadap variabel dependen. Apabila nilai signifikansi < 0,05 maka H5 diterima. Pengaruh secara simultan variabel CAR, Modal Sendiri, DPK, dan SBIS terhadap Murabahah dapat dilihat pada tabel 4.6.

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 55,560 4 13,890 236,228 ,000a

Residual 1,470 25 ,059

Total 57,030 29

a. Predictors: (Constant), ln_SBIS, CAR, ln_modal.sendiri, ln_DPK b. Dependent Variable: ln_murabahah

Sumber: Data Diolah, SPSS 18

Hasil pengolahan data dalam Tabel 4.6 melalui uji Anova atau F-test terlihat bahwa nilai signifikansi sebesar 0,000 < 0,05. Nilai signifikan pengujian lebih kecil dari 0,05 menunjukkan model regresi dapat digunakan secara bersama - sama untuk memprediksi Murabahah. Hal ini membuktikan bahwa variabel CAR, Modal Sendiri, DPK, dan SBIS bersama – sama secara simultan berpengaruh positif terhadap Murabahah. Hal ini menyimpulkan bahwa H5 diterima dalam model regresi penelitian ini.

4.4 Uji Regresi Linier Berganda

Hasil analisis regresi linier berganda dapat dilihat pada tabel 4.5 dengan persamaan regresi sebagai berikut:

Murabahah = 1,738 – 0,024CAR + 0,087Modal.Sendiri + 0,820DPK + 0,040SBIS + Ɛ

1) Jika segala sesuatu pada variabel independen dianggap konstan, maka nilai Pembiayaan Murabahah adalah sebesar 1,738 %.

2) Nilai koefisien regresi CAR sebesar -0,024 % yang berarti setiap peningkatan CAR sebesar 1 % akan menurukan pembiayaan murabahah sebesar 0,024%, dengan catatan variabel lain dianggap tetap (cateris paribus).

3) Variabel Modal Sendiri memiliki nilai koefisien regresi positif sebesar 0,087%. Tetapi nilai probabilitas menunjukkan nilai di atas 0,05 yaitu 0,436 dalam hal ini variabel modal sendiri tidak berpengaruh terhadap murabahah secara signifikan.

4) Variabel DPK memiliki koefisien regresi positif sebesar 0,820. Nilai koefisien regresi positif menunjukkan bahwa DPK berpengaruh positif terhadap Murabahah. Hal ini menggambarkan bahwa jika setiap kenaikan satu persen variabel DPK, dengan asumsi variabel lain tetap maka akan menaikkan Murabahah sebesar 0,820%. Probabilitas menunjukkan lebih kecil dari 0,05 yaitu 0,000.

5) Variabel SBIS memiliki koefisien regresi positif sebesar 0,040%. Tetapi nilai signifikan menunjukkan diatas 0,05 yaitu sebesar 0,289 dalam hal ini menunjukkan bahwa variabel SBIS tidak berpengaruh terhadap murabahah secara signifikan.

Hasil analisis dalam penelitian ini menunjukkan bahwa besarnya pembiayaaan murabahah dapat dijelaskan secara simultan oleh variabel capital adequacy ratio (CAR), modal sendiri, dana pihak ketiga (DPK), dan

sertifikat bank Indonesia syariah (SBIS) secara bersama–sama. Hal ini dapat diketahui dari hasil uji F yang memperlihatkan nilai F adalah sebesar 236,228 dengan signifikan 0,000 dimana nilai ini lebih kecil dari 0,05, maka variabel independen secara bersama-sama berpengaruh terhadap pembiayaan murabahah secara simultan. Pembahasan hasil penelitian dari masing-masing variabel dapat dijelaskan sebagai berikut:

4.5.1 Pengaruh Capital Adequacy Ratio (CAR) Terhadap Pembiayaan Murabahah

Berdasarkan hasil penelitian, dapat disimpulkan bahwa Capital adequacy ratio (CAR) berpengaruh negatif terhadap pembiayaan

murabahah. Hal ini berarti H1 diterima yang menyatakan bahwa CAR berpengaruh terhadap pembiayaan murabahah perbankan syariah di Indonesia.

Hasil penelitian ini tidak mendukung hasil penelitian Nurbaya (2013) yang menyatakan bahwa variabel CAR berpengaruh positif dan signifikan terhadap pembiayaan murabahah.

4.5.2 Pengaruh Modal Sendiri Terhadap Pembiayaan Murabahah Berdasarkan hasil penelitian, dapat disimpulkan bahwa modal sendiri tidak berpengaruh terhadap pembiayaan murabahah. Hal ini berarti H2 ditolak yang menyatakan bahwa modal sendiri berpengaruh terhadap pembiayaan murabahah perbankan syariah di Indonesia.

Dari penelitian tersebut dapat diartikan bahwa besarnya nilai modal sendiri dalam suatu bank syariah tidak dapat meningkatkan pembiayaan murabahah, walaupun modal merupakan aspek penting dalam suatu bank. Semakin tinggi nilai modal sendiri maka tidak akan mempengaruhi tinggi rendahnya pembiayaan murabahah. Hal ini berbeda dengan teori yang ada mengatakan bahwa semakin besar nilai modal sendiri maka semakin besar kemampuan bank untuk melakukan pembiayaan.

Hasil penelitian ini tidak mendukung hasil penelitian Maula (2008) yang menyatakan bahwa variabel modal sendiri berpengaruh secara positif dan signifikan terhadap pembiayaan murabahah. 4.5.3 Pengaruh Dana Pihak Ketiga (DPK) Terhadap Pembiayaan

Berdasarkan hasil penelitian, dapat disimpulkan bahwa dana pihak ketiga (DPK) berpengaruh positif terhadap pembiayaan murabahah. Hal ini berarti H3 diterima yang menyatakan bahwa dana pihak ketiga (DPK) berpengaruh terhadap pembiayaan murabahah perbankan syariah di Indonesia.

Dari penelitian tersebut dapat diartikan bahwa besarnya nilai DPK dalam suatu bank syariah dapat meningkatkan pembiayaan murabahah tersebut. Semakin banyak DPK yang berhasil dihimpun oleh bank, maka akan semakin banyak pula pembiayaan yang dapat disalurkan oleh bank tersebut.

Hasil ini sesuai dengan hasil penelitian Luthfi (2012), Nurapriyani (2009), Maula (2008), Nurbaya (2013), dan Nurjaya (2012) yang menyatakan bahwa variabel DPK berpengaruh positif terhadap pembiayaan murabahah.

4.5.4 Pengaruh Sertifikat Bank Indonesia Syariah (SBIS) Terhadap Pembiayaan Murabahah

Berdasarkan hasil penelitian, dapat disimpulkan bahwa sertifikat bank Indonesia syariah (SBIS) tidak berpengaruh terhadap pembiayaan murabahah. Hal ini berarti H4 ditolak yang menyatakan bahwa SBIS berpengaruh terhadap pembiayaan murabahah perbankan syariah di Indonesia.

murabahah. Semakin besar nilai SBIS maka tidak akan mempengaruhi tinggi rendahnya pembiayaan murabahah. Jadi apabila bank Indonesia menjual SBIS untuk menarik jumlah uang yang beredar dari masyarakat, maka hal ini menunjukkan bahwa inflasi akan ditekan. Apabila uang yang ada di bank Indonesia lebih besar dibandingkan yang ada di masyarakat maka hal ini justru tidak menguntungkan bagi bank syariah dan nasabah karena dana yang disimpan dalam SBIS tidak akan digunakan untuk memberikan pembiayaan produktif.

Hasil ini tidak mendukung hasil penelitian Luthfi (2012), dan Nurapriyani (2009), yang menyatakan bahwa variabel SBIS berpengaruh terhadap pembiayaan dan tidak mendukung hasil penelitian Nurjaya (2011) yang menyatakan bahwa variabel SBIS berpengaruh signifikan negative terhadap pembiayaan murabahah.

BAB V

Berdasarkan hasil analisis data dan pembahasan yang telah diuraikan, yaitu “Apakah capital adequacy ratio (CAR), modal sendiri, dana pihak

ketiga (DPK), dan sertifikat bank Indonesia syariah (SBIS) berpengaruh secara parsial dan simultan terhadap pembiayaan murabahah perbankan syariah di Indonesia periode 2010-2014?” Dapat ditarik kesimpulan yaitu sebagai berikut:

1. Capital Adequacy Ratio (CAR) secara parsial berpengaruh negatif terhadap pembiayaan murabahah.

2. Modal Sendiri secara parsial tidak berpengaruh terhadap pembiayaan murabahah.

3. Dana Pihak Ketiga (DPK) secara parsial berpengaruh positif terhadap pembiayaan murabahah.

4. Sertifikat Bank Indonesia Syariah (SBIS) secara parsial tidak berpengaruh terhadap pembiayaan murabahah.

5. Variabel-Variabel Capital Adequacy Ratio (CAR), Modal Sendiri, Dana Pihak Ketiga (DPK), dan Sertifikat Bank Indonesia Syariah (SBIS) secara simultan berpengaruh positif terhadap pembiayaan murabahah. 6. Dari hasil penelitian, besarnya R Square (�2) diperoleh sebesar 0,974.

Dengan demikian besarnya pengaruh yang diberikan oleh variabel Capital Adequacy Ratio (CAR), Modal Sendiri, Dana Pihak Ketiga

dipengaruhi oleh faktor - faktor lain yang tidak diteliti dalam penelitian ini, seperti inflasi, FDR,NPF, DER dan ROE.

5.2 Saran

Saran bagi peneliti selanjutnya, agar menambah variabel independen yang lebih banyak, seperti FDR, NPF, DER, dan ROE agar hasil yang didapatkan lebih valid dan akurat. Periode pengamatan hendaknya diperpanjang sehingga bisa menunjukkan kondisi dalam jangka panjang. Objek/sampel penelitian hendaknya diperluas sehingga dapat meningkatkan generalisasi hasil penelitian.

TINJAUAN PUSTAKA 2.1. Landasan Teori

Murabahah adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli. Akad ini merupakan salah satu bentuk Natural Certainty Contracts, karena dalam merubahah ditentukan berapa keuntungan yang diperoleh.

Dalam landasan teori ini akan dibahas lebih lanjut mengenai teori yang melandasi penelitian ini dan beberapa peneliti terdahulu yang telah diperluas dengan referensi atau keterangan tambahan yang diperoleh selama penelitian.

2.1.1. Teori Pertukaran Dan Teori Pencampuran

Berdasarkan tingkat kepastian dari hasil yang diperolehnya, kontrak/akad dapat dibagi ke dalam dua kelompok besar, yaitu:

1) Natural Certainty Contracts

2) Natural Uncertainty Contracts

Natural Certainty Contracts adalah kontrak/akad dalam

penyerahannya (time of delivery). Yang termasuk dalam kategori ini adalah kontrak-kontrak jual beli, upah-mengupah, sewa-menyewa, dan lain-lain.

Dalam kontrak jenis ini, pihak-pihak yang bertransaksi saling mempertukarkan asetnya (baik real assets maupun financial assets). Jadi masing-masing pihak tetap berdiri sendiri (tidak saling

bercampur membentuk usaha baru), sehingga tidak ada pertanggungan risiko bersama. Juga tidak ada pencampuran asset A dengan asset B. Yang ada, misalnya, adalah si A memberikan barang ke B , kemudian sebagai gantinya B menyerahkan uang kepada A. Disini barang ditukarkan dengan uang, sehingga terjadilah kontrak jual-beli. Kontrak-kontrak natural certainty ini dapat diterangkan dengan sebuah teori umum yang diberi nama teori pertukaran (the theory of exchage).

Dalam kontrak jenis ini, pihak-pihak yang bertransaksi saling mencampurkan asetnya (baik real assets maupun financial assets) menjadi satu kesatuan, dan kemudian menanggung risiko

bersama-sama untuk mendapatkan keuntungan. Disini, keuntungan dan kerugian ditanggung bersama. Natural Uncertainty Contracts ini dapat diterangkan pula dengan sebuah teori umum yang diberi nama teori pencampuran (the theory of venture).

Mengapa perlu membahas terlebih dulu teori pertukaran dan teori pencampuran dalam Islam sebelum membahas perbankan syariah, karena perbankan syariah bukanlah financial sector based banking sebagaimana perbankan konvensional. Sebaliknya,

perbankan syariah adalah real sector based banking. Transaksi di sektor rill melibatkan ‘ayn dan dayn, sehingga teori pertukaran merupakan pilar penting.

Dengan semakin kompleksnya transaksi perbankan, maka diperlukan keahlian untuk mendesain akad sesuai dengan syariah. Dilakukannya seluruh fungsi perbankan oleh satu institusi mengakibatkan diperlukan beberapa akad fiqih untuk transaksi perbankan modern. Keadaan tentu saja berlainan ketika salah satu fungsi perbankan dilakukan oleh seorang individu seperti di zaman Rasulullah Saw, sehingga hanya diperlukan satu akad fiqih untuk satu transaksi.

Istilah bank berasal dari kata banque dalam bahasa perancis dan dari banco dalam bahasa italia, yang dapat diartikan peti/lemari atau bangku.

Konotasi kedua kata tersebut menjelaskan dari dua fungsi dasar pada bank komersial yaitu menyediakan tempat untuk menitipkan uang secara aman dan menyediakan alat pembayaran.

Berikut ini adalah pengertian bank menurut beberapa ahli : (dalam buku Wibowo & Widodo (2005:16).

Abdurrahman dalam Ensiklopedi Ekonomi Keuangan dan Perdagangan mengartikan Bank sebagai suatu jenis lembaga keuangan yang melaksanakan berbagai macam jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai usaha perusahaan-perusahaan dan lain-lain.

Suyanto memberikan pengertian bank atau perbankan sebagai suatu lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang, dengan tujuan untuk memenuhi kebutuhan kredit dengan modal sendiri atau orang lain, selain dari itu juga mengedarkan alat tukar baru dalam bentuk uang bank atau giral.

Pengertian bank menurut Kansil, bahwa pada hakikatnya yang dimaksud dengan bank adalah semua badan usaha yang bertujuan untuk menyediakan jasa-jasa jika terdapat permintaan atau penawaran kredit dan kegiatannya memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.

Croose dan Hempel mengartikan bank sebagai suatu organisasi yang menggabungkan usaha manusia dan sumber-sumber keuangan untuk melaksanakan fungsi bank dalam rangka melayani kebutuhan masyarakat dan untuk memperoleh keuntungan bagi pemilik bank.

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.” Ditinjau dari segi

imbalan atau jasa atas penggunaan dana, baik simpanan maupun pinjaman dapat dibedakan menjadi dua, yaitu :

a. Bank Konvensional, yaitu bank yang aktivitasnya, baik penghimpunan dana maupun penyaluran dananya memberikan dan mengenakan imbalan yang berupa bunga atau sejumlah imbalan dalam persentase dari dana untuk suatu periode tertentu. b. Bank Syariah, yaitu bank yang dalam aktivitasnya, baik penghimpunan dana maupun penyaluran dananya memberikan dan mengenakan imbalan atas prinsip syariah, yaitu jual beli, bagi hasil dan sewa menyewa.

2.3. Bank Syariah

2.3.1. Pengertian Bank Syariah

Bank syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam, yakni bank yang operasionalnya mengikuti ketentuan syariah khususnya menyangkut tata cara ber-muamalat secara Islam. Perwataatmadja dan Antonio (1997:1).

pada Al-Qur’an dan Hadits Nabi Muhammad SAW. Dengan kata lain, bank Islam adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariat Islam.

2.3.2. Dasar Hukum Bank Syariah

Akomodasi peraturan perundang-undangan Indonesia terhadap ruang gerak perbankan syariah terdapat pada beberapa peraturan perundang-undangan berikut ini.

1) Undang-Undang No. 10 tahun 1998 tentang perubahan atas undang-undang N0.7 tahun 1992 tentang perbankan.

2) Undang-Undang No. 23 tahun 1999 tentang bank sentral. Undang-Undang ini member peluang bagi bank Indonesia untuk menerapkan kebijakan moneter berdasarkan prinsip-prinsip syariah.

5) Peraturan lainnya yang diterbitkan oleh bank Indonesia dan lembaga lain sebagai pendukung operasi bank syariah yang meliputi ketentuan berkaitan dengan pelaksanaan tugas bank sentral, ketentuan standard akuntansi dan audit, ketentuan pengaturan perselisihan perdata antar bank dengan nasabah, standardisasi fatwa produk bank syariah, dan peraturan lainnya.

2.3.3. Tujuan Bank Syariah

Sudarsono (2004:40) Bank Syariah mempunyai beberapa tujuan di antaranya sebagai berikut :

1) Mengarahkan kegiatan ekonomi umat untuk ber-muamalat secara Islam.

2) Untuk menciptakan suatu keadilan di bidang ekonomi dengan jalan meratakan pendapatan melalui kegiatan investasi.

3) Untuk meningkatkan kualitas hidup umat dengan membuka peluang usaha yang lebih besar.

4) Untuk menanggulangi masalah kemiskinan. 5) Untuk menjaga stabilitas ekonomi dan moneter.

6) Untuk menyelamatkan ketergantungan umat Islam terhadap bank non-syariah.

2.3.4. Fungsi Dan Peran Bank Syariah

Sudarsono (2004:39) Fungsi dan peran bank syariah yang diantaranya tercantum dalam pembukaan standard akuntansi yang dikeluarkan oleh AAOIFI (Accounting and Auditing Organization for Islamic Financial Institution), sebagai berikut :

1) Manajer investasi, mengelola investasi dana nasabah.

2) Investor, menginvestasikan dana yang dimilikinya maupun dana nasabah.

4) Pelaksanaan kegiatan sosial. 2.3.5. Ciri-Ciri Bank Syariah

Sudarsono (2004:41) Bank syariah mempunyai ciri-ciri berbeda dengan bank konvensional, adapun ciri-ciri bank syariah adalah :

1) Beban biaya yang disepakati bersama pada waktu akad perjanjian diwujudkan dalam bentuk jumlah nominal.

2) Penggunaan persentase dalam hal kewajiban untuk melakukan pembayaran selalu dihindari.

3) Di dalam kontrak-kontrak pembiayaan proyek, bank syariah tidak menerapkan perhitungan berdasarkan keuntungan yang pasti yang ditetapkan di muka.

4) Pengerahan dana masyarakat dalam bentuk deposito tabungan oleh penyimpan dianggap sebagai titipan (al-wadiah) sedangkan bagi bank dianggap sebagai titipan yang diamanatkan sebagai penyertaan dana pada proyek-proyek yang dibiayai bank yang beroperasi sesuai dengan prinsip syariah sehingga pada penyimpan tidak dijanjikan imbalan pasti.

5) Dewan pengawas syariah (DPS) bertugas untuk mengawasi opersionalisasi bank dari sudut syariahnya.

6) Fungsi kelembagaan bank syariah yaitu fungsi amanah, artinya berkewajiban menjaga dan bertanggung jawab atas keamanan dana yang disimpan.

2.3.6. Sistem Operasional Bank Syariah

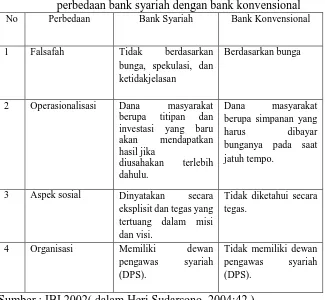

yaitu sistem yang menjanjikan pihak yang menyimpan uangnya atau yang menyalurkan dananya dengan persentase tertentu terhadap dan yang disimpan atau disalurkan. Berikut ini adalah perbedaan bank syariah dengan bank konvensional.

Tabel 2.1

perbedaan bank syariah dengan bank konvensional

No Perbedaan Bank Syariah Bank Konvensional

1 Falsafah Tidak berdasarkan

bunga, spekulasi, dan ketidakjelasan

Berdasarkan bunga

2 Operasionalisasi Dana masyarakat

berupa titipan dan

investasi yang baru

akan mendapatkan

hasil jika

diusahakan terlebih

dahulu.

Dana masyarakat

berupa simpanan yang

harus dibayar

bunganya pada saat jatuh tempo.

3 Aspek sosial Dinyatakan secara

eksplisit dan tegas yang tertuang dalam misi dan visi.

Tidak diketahui secara tegas.

4 Organisasi Memiliki dewan

pengawas syariah

(DPS).

Tidak memiliki dewan

pengawas syariah

(DPS).

Sumber : IBI 2002( dalam Heri Sudarsono, 2004:42 )

2.3.7. Prinsip-Prinsip Penyaluran Dana Bank Syariah

Pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit. Dalam penyaluran dana oleh bank syariah, terdapat beberapa prinsip yaitu : Riza (2012:76) 1) Prinsip Simpanan (Al-Wadiah) Dalam prinsip simpanan ini

perjanjian antara pemilik barang (termasuk uang), dimana pihak penyimpan bersedia menyimpan dan menjaga keselamatan barang yang dititipkan kepadanya.

2) Prinsip Bagi Hasil/Investasi

(a) Al-Musyarakah adalah perjanjian kerja sama antara dua pihak atau lebih pemilik modal (uang atau barang) untuk membiayai suatu usaha.

(b) Al-Mudharabah adalah perjanjian antara pemilik modal (uang atau barang) dengan pengusaha. Dalam perjanjian ini pemilik modal bersedia membiayai sepenuhnya suatu proyek atau usaha dan pengusaha setuju untuk mengelola proyek tersebut dengan pembagian bagi hasil sesuai dengan perjanjian.

(c) Al-Muzara’ah adalah kerja sama pengolahan pertanian antara pemilik lahan dan penggarap dimana pemilik lahan memberikan lahan pertanian kepada si penggarap untuk ditanami dan dipelihara dengan imbalan bagian tertentu (persentase) hasil panen.

(d) Al-Musaqah adalah bentuk yang lebih sederhana dari muzara’ah dimana si penggarap lahan hanya bertanggung jawab atas penyiraman dan pemeliharaan.

3) Prinsip Jual Beli, yaitu hak proses pemindahan hak milik barang atau asset dengan menggunakan uang sebagai media. Macam-macam dari prinsip jual beli ini adalah :

(a) Al-Musawamah adalah jual beli biasa dimana penjual memasang harga tanpa memberitahu si pembeli tentang berapa margin keuntungan yang diambilnya.

(b) Al-Tauliah adalah menjual dengan harga beli tanpa mengambil keuntungan sedikitpun, seolah si penjual dijadikan pembeli sebagai walinya atas barang atau asset. (c) Al-Murabahah adalah jual beli dengan menyatakan harga

perolehan dan keuntungan yang disepakati oleh penjual dan pembeli.

(d) Al-Salam adalah jual beli yang pelunasannya dilakukan terlebih dahulu oleh pembeli sebelum barang pesanan diterima.

(e) Al-Istishna’ adalah jual beli yang didasarkan atas penugasan oleh pembeli kepada penjual yang juga produsen untuk menyediakan barang atau suatu produk sesuai dengan spesifikasi yang disyaratkan pembeli dan menjualnya dengan harga yang disepakati.

4) Prinsip Sewa

(b) Al-Ijarah Muntahiya Bittamlik adalah transaksi sewa menyewa antara pemilik objek sewa dan penyewa untuk mendapatkan imbalan atas objek sewa yang disediakannya dengan opsi perpindahan hak milik pada saat tertentu sesuai dengan akad sewa. Berbeda dengan transaksi Ijarah, transaksi Ijarah Muntahiya Bittamlik memberi hak pilih pada penyewa untuk memiliki barng yang disewa.

5) Prinsip Jasa

(a) Al-Wakalah adalah pelimpahan kekuasaan oleh seorang (muwakkil) kepada yang lain (wakil) dalam hal-hal yang diwakilkan.

(b) Al-Kafalah adalah jaminan yang diberikan oleh penanggung (kafil) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung (makfuul ‘anhu ‘ashil).

(c) Al-Hawalah adalah pengalihan utang dari orang yang berutang (muhil) kepada orang lain yang menanggungnya (muhal’alaih).

(d) Al-Sharf adalah prinsip yang digunakan dalam transaksi jual beli mata uang, baik antarmata uang sejenis maupun antarmata uang berlainan jenis.

2.4. Pembiayaan/Akad Murabahah 2.4.1. Pengertian Murabahah

Al-Murabahah berasal dari kata arab, yaitu Al-Ribh (keuntungan). Al-Murabahah dibentuk dengan wazan (pola pembentukan kata) mufa’alat yang mengandung arti saling. Oleh

Murabahah adalah akad jual beli barang dengan harga jual sebesar biaya perolehan ditambah keuntungan yang disepakati dan penjual harus mengungkapkan biaya perolehan barang tersebut kepada pembeli. PSAK 102 Paragraf 5 (dalam buku Riza 2012:141). Definisi ini menunjukkan bahwa transaksi murabahah tidak harus dalam bentuk pembayaran tangguh (kredit), melainkan dapat juga dalam bentuk tunai setelah menerima barang, ditangguhkan dengan mencicil setelah menerima barang, ataupun ditangguhkan dengan membayar sekaligus dikemudian hari.

UU No. 21 Tahun 2008 tentang perbankan syariah, menjelaskan bahwa yang dimaksud dengan “akad murabahah”

adalah akad pembiayaan suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai keuntungan yang disepakati. Definisi lain dari murabahah menurut Kamus Istilah Keuangan dan Perbankan Syariah yang diterbitkan oleh Direktorat Perbankan Syariah, Bank Indonesia adalah murabahah merupakan jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati. Selanjutnya, Dewan Syariah Nasional Majelis Ulama Indonesia juga mendefinisikan akad murabahah yaitu menjual suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih tinggi sebagai laba.

1) Akad atau perjanjian jual beli antara bank dengan supplier untuk barang yang dipesan oleh nasabah.

2) Akad atau perjanjian antara bank dengan nasabah dengan menjual barang yang telah dimiliki bank kepada nasabah.

Murabahah adalah transaksi penjualan barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli (Sri Nurhayati & Wasilah, 2008). Hal yang membedakan murabahah dengan penjualan yang biasa kita kenal adalah penjual secara jelas memberi tahu kepada pembeli berapa harga pokok barang tersebut dan berapa besar keuntungan yang diinginkannya.

Berikut ini pendapat para ulama dalam buku Karim (2004:114) :

1) Maliki, membolehkan biaya-biaya yang langsung terkait dengan transkasi jual beli itu dan biaya-biaya yang tidak langsung terkait dengan transaksi tersebut, namun memberikan nilai tambah pada barang itu.

2) Hanafi membolehkan membebankan biaya-biaya secara umum timbul dalam suatu transaksi jual beli, namum mereka tidak membolehkan biaya-biaya yang memang semestinya dikerjakan oleh si penjual.

3) Hambali berpendapat bahwa semua biaya langsung maupun tidak langsung dapat dibebankan pada harga jual selama biaya-biaya itu harus dibayarkan kepada pihak ketiga dan akan menambah nilai barang yang dijual.

Secara ringkas, dapat dikatakan bahwa keempat para ulama mazhab membolehkan pembebanan biaya langsung yang harus dibayarkan kepada pihak ketiga. Keempat mazhab sepakat tidak membolehkan pembebanan biaya langsung yang berkaitan dengan pekerjaan yang memang semestinya dilakukan penjual maupun biaya langsung berkaitan dengan hal-hal yang berguna.

2.4.2. Ketentuan Syariah

Berikut akan dijelaskan dari dalil-dalil umum dari Alquran dan Al-hadis mengenai akad murabahah.

1) Alquran

Beberapa dalil dari Alquran adalah sebagai berikut:

a) Surat An-Nisa ayat 29 yang artinya: “Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka di antara kamu. Dan janganlah kamu membunuh dirimu; sesungguhnya Allah adalah Maha Penyayang kepadamu.”

c) Surat Al-Maidah ayat 1 yang artinya: “Hai orang-orang yang beriman, penuhilah akad-akad itu. Dihalalkan bagimu binatang ternak, kecuali yang akan dibacakan kepadamu, (yang demikian itu) dengan tidak menghalalkan berburu ketika kamu sedang mengerjakan haji. Sesungguhnya Allah menetapkan hukum-hukum menurut yang dikehendakinya.” d) Surat Al-Baqarah ayat 275 yang artinya: “Orang-orang yang

makan (mengambil) riba atau dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), sesungguhnya jual beli itu sama dengan riba, padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), maka baginya apa yang telah diambilnya dahulu (sebelum dating larangan); dan urusannya (terserah) kepada Allah. Orang yang kembali (mengambil riba), maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya.” 2) Al-Hadis

Beberapa dalil dari Al-hadis adalah sebagai berikut:

suka sama suka.” (HR. Al-Baihaqi, Ibnu Majah, dan sahih menurut Ibnu Hibban).

b) Rasulullah Saw. bersabda, “Ada tiga hal yang mengandung keberkahan: jual beli secara tangguh, muqaradhah (mudharabah) dan mencampur gandum dengan tepung untuk keperluan rumah tangga bukan untuk dijual.”(HR. Ibnu Majah dari Shuhaib).

c) “Sumpah itu melariskan barang dagangan, akan tetapi akan menghapus keberkahannya.” (HR. Iman Bukhari). d) “Penundaan (pembayaran) yang dilakukan oleh orang

mampu adalah suatu bentuk kezaliman.” (Diriwayatkan

oleh Ash-Shahihain).

e) “Orang yang melepaskan seorang muslim dari kesulitannya di dunia, Allah akan melepaskan kesulitannya di hari kiamat dan Allah senantiasa menolong hamba-Nya selama ia menolong saudaranya.” (HR. Iman Muslim).

f) “Allah mengasihi orang yang memberikan kemudahan bila ia menjual dan membeli serta di dalam menagih haknya.” (Diriwayatkan dari Sahabat Abu Hurarirah

Radhiyallahu’anhu).

2.4.3. Rukun Dan Ketentuan Murabahah

1) Pelaku

Pelaku harus cakap hukum dan balig (berakal dan dapat membedakan), sehingga jual beli dengan orang gila menjadi tidak sah sedangkan jual beli dengan anak kecil dianggap sah, apabila seizin walinya.

2) Objek jual beli, harus memenuhi:

a) Barang yang diperjualbelikan adalah barang halal

b) Barang yang diperjualbelikan harus dapat diambil manfaatnya atau memiliki nilai, dan bukan merupakan barang-barang yang dilarang diperjualbelikan.

c) Barang tersebut adalah milik si penjual.

d) Barang tersebut dapat diserahkan tanpa tergantung dengan kejadian tertentu di masa depan.

e) Barang tersebut harus diketahui secara spesifik dan dapat diindentifikasi oleh pembeli sehingga tidak ada gharar (ketidakpastian).

f) Barang yang diakadkan ada di tangan penjual. 3) Ijab Kabul

pemanfaatan atas barang yang diperjualbelikan menjadi halal. Demikian sebaliknya.

2.4.4. Jenis-Jenis Murabahah

Jenis-Jenis murabahah dapat dibedakan menjadi dua macam yaitu :

1) Praktek Murabahah Tanpa Pesanan

Dalam Murabahah jenis ini, penjual melakukan pembelian barang setelah ada pemesanan dari pembeli. Murabahah dengan pesanan dapat bersifat mengikat atau tidak mengikat pembeli untuk membeli barang yang dipesannya. 2) Murabahah Tanpa Pesanan

Dalam Murabahah ini termasuk jenis murabahah yang bersifat tidak mengikat. Murabahah ini dilakukan tidak melihat ada yang pesan atau tidak sehingga penyediaan barang dilakukan sendiri oleh penjual.

2.4.5. Prinsip Dan Ketentuan Umum Murabahah

Adapun prinsip dan ketentuan umum murabahah adalah sebagai berikut:

1) Bank dan nasabah harus mengadakan akad murabahah yang bebas riba.

3) Bank kemudian menjual barang tersebut kepada nasabah dengan harga jual senilai dengan harga perolehan ditambah keuntungannya.

4) Bank dapat mencegah terjadinya penyalahgunaan atau kerusakan akad melalui perjanjian tambahan dengan nasabah. 5) Jika bank hendak mewakilkan kepada nasabah untuk membeli

barang dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah barang secara prinsip menjadi milik bank. 6) Jika bank menerima permintaan nasabah akan suatu barang atau

asset, ia harus membeli terlebih dahulu asset yang dipesan tersebut dan bank harus menyempurnakan jual beli yang sah dengan pedagang tersebut.

2.4.6. Sumber Dana

Menurut Karim (2004:117) Berdasarkan sumber dana yang digunakan, pembiayaan murabahah dibedakan menjadi tiga kelompok yaitu:

1) Pembiayaan murabahah yang didanai dengan URIA (Unrestriced Investment Account) investasi tidak terikat. 2) Pembiayaan murabahah didanai dengan RIA (Restriced