LAMPIRAN 1

DAFTAR POPULASI PERUSAHAAN

NO KODE PERUSAHAAN

KRITERIA

SAMPEL 1 2 3

1 AGRO Bank Rakyat Indonesia Agroniaga Tbk √ √ √ 1 2 BABP Bank ICB Bumiputera Tbk √ √ √ 2 3 BACA Bank Capital Indonesia Tbk √ X √ - 4 BAEK Bank Ekonomi Raharja Tbk √ √ √ 3

5 BBCA Bank Central Asia Tbk √ √ √ 4

6 BBKP Bank Bukopin Tbk X √ √ -

7 BBMD Bank Mestika Dharma Tbk X √ √ - 8 BBNI Bank Negara Indonesia (Persero) Tbk √ √ √ 5 9 BBNP Bank Nusantara Parahyangan Tbk √ X √ - 10 BBRI Bank Rakyat Indonesia (Persero) Tbk √ √ √ 6 11 BBTN Bank Tabungan Negara Tbk √ X √ -

12 BCIC Bank Mutiara Tbk √ √ √ 7

13 BDMN Bank Danamon Indonesia Tbk √ √ √ 8 14 BEKS Bank Pundi Indonesia Tbk √ √ √ 9 15 BINA Bank Ina Perdana Tbk X √ √ - 16 BJBR Bank Jabar Banten Tbk √ X √ - 17 BJTM Bank Pembangunan Daerah Jawa Timur (Tbk) √ X √ -

18 BKSW Bank Kesawan Tbk √ √ √ 10

19 BLPO Bank Lippo Tbk √ √ X -

20 BMRI Bank Mandiri (Persero) Tbk √ √ √ 11

21 BNBA Bank Bumi Arta Tbk √ √ √ 12

23 BNII Bank Internasional Indonesia Tbk √ √ √ 13

24 BNLI Bank Permata Tbk √ √ √ 14

25 BSIM Bank Sinarmas Tbk √ √ √ 15

26 BSWD Bank Of India Indonesia Tbk √ √ √ 16 27 BTPN Bank Tabungan Pensiunan Nasional Tbk √ √ √ 17

28 BUOB Bank UOB Buana Tbk √ √ X -

29 BVIC Bank Victoria Internasional Tbk √ √ √ 18 30 DNAR Bank Dinar Indonesia Tbk X √ √ - 31 INPC Bank Artha Graha Internasional Tbk √ √ √ 19 32 MAYA Bank Mayapada Internasional Tbk √ √ √ 20

33 MEGA Bank Mega Tbk √ √ √ 21

34 NAGA Bank Mitraniaga Tbk X √ √ -

35 NISP Bank OCBC NISP Tbk √ √ √ 22

LAMPIRAN 2

DAFTAR SAMPEL PERUSAHAAN

No. Kode Nama Perusahaan

1 AGRO Bank Rakyat Indonesia Agroniaga Tbk

2 BABP Bank ICB Bumiputera Tbk

3 BAEK Bank Ekonomi Raharja Tbk

4 BBCA Bank Central Asia Tbk

5 BBNI Bank Negara Indonesia (Persero) Tbk 6 BBRI Bank Rakyat Indonesia (Persero) Tbk

7 BCIC Bank Mutiara Tbk

8 BDMN Bank Danamon Indonesia Tbk

9 BEKS Bank Pundi Indonesia Tbk

10 BKSW Bank Kesawan Tbk

11 BMRI Bank Mandiri (Persero) Tbk

12 BNBA Bank Bumi Arta Tbk

13 BNII Bank Internasional Indonesia Tbk

14 BNLI Bank Permata Tbk

15 BSIM Bank Sinarmas Tbk

16 BSWD Bank Of India Indonesia Tbk

17 BTPN Bank Tabungan Pensiunan Nasional Tbk 18 BVIC Bank Victoria Internasional Tbk

19 INPC Bank Artha Graha Internasional Tbk 20 MAYA Bank Mayapada Internasional Tbk

21 MEGA Bank Mega Tbk

22 NISP Bank OCBC NISP Tbk

23 PNBN Bank Pan Indonesia Tbk

24 SDRA Bank Himpunan Saudara 1906 Tbk

LAMPIRAN 3

DATA VARIABEL PENELITIAN

Data Audit Delay Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2013

NO Kode Emiten Audit Delay

2010 2011 2012 2013

1 AGRO 84 89 53 55

2 BABP 82 83 89 81

3 BAEK 79 74 68 56

4 BBCA 79 88 66 49

5 BBNI 53 50 62 48

6 BBRI 90 58 23 16

7 BCIC 106 138 107 100

8 BDMN 35 38 37 36

9 BEKS 79 80 79 88

10 BKSW 53 90 69 48

11 BMRI 91 68 56 41

12 BNBA 90 89 86 80

13 BNII 28 52 50 49

14 BNLI 49 51 50 51

15 BSIM 82 52 79 86

16 BSWD 90 77 82 74

17 BTPN 53 58 51 49

18 BVIC 90 87 86 86

19 INPC 63 68 82 86

20 MAYA 82 90 81 88

21 MEGA 90 73 67 59

22 NISP 26 30 43 29

23 PNBN 90 76 86 85

Data Ukuran Perusahaan (Total Asset) Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2013 (Sebelum Logaritma)

No Kode Emiten Total Asset

2010 2011 2012 2013

1 AGRO 3054093000000 3481155000000 4040140000000 5124070000000

2 BABP 8659899000000 7299826000000 7433803000000 8165865000000

3 BAEK 21522321000000 24156715000000 25365299000000 28750162000000

4 BBCA 324419069000000 381908353000000 442994197000000 496304573000000

5 BBNI 248580529000000 299058161000000 333303506000000 386654815000000

6 BBRI 404285602000000 469899284000000 551336790000000 626182926000000

7 BCIC 10783886000000 13127198000000 15240091000000 14576094000000

8 BDMN 118206573000000 141934432000000 155791308000000 184237348000000

9 BEKS 1561622000000 5993039000000 7682938000000 9003124000000

10 BKSW 2589915000000 3593817000000 4644654000000 11047615000000

11 BMRI 449774551000000 551891704000000 635618708000000 733099762000000

12 BNBA 2661052000000 2661052000000 3483516000000 4045672000000

13 BNII 75130433000000 94919111000000 115772908000000 140546751000000

14 BNLI 73813440000000 101324002000000 131798595000000 165833922000000

15 BSIM 11232179000000 16658656000000 15151892000000 17447455000000

16 BSWD 1570332000000 2080428000000 2540741000000 3601336000000

17 BTPN 34522573000000 46651141000000 59090132000000 69664873000000

18 BVIC 10304853000000 11802563000000 14352840000000 19171352000000

19 INPC 17063094000000 19185436000000 20558770000000 21188582000000

20 MAYA 10102288000000 12951201000000 17166552000000 24015571000000

21 MEGA 51596960000000 61909027000000 65219108000000 66475698000000

22 NISP 44474822000000 59834397000000 79141737000000 97524537000000

23 PNBN 108947955000000 124754179000000 148792615000000 164055578000000

Data Ukuran Perusahaan (Total Asset) Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2013 (Sesudah Logaritma)

KODE 2010 2011 2012 2013

AGRO 29 29 29 29

BABP 30 30 30 30

BAEK 31 31 31 31

BBCA 33 34 34 34

BBNI 33 33 33 34

BBRI 34 34 34 34

BCIC 30 30 30 30

BDMN 32 33 33 33

BEKS 28 29 30 30

BKSW 29 29 29 30

BMRI 34 34 34 34

BNBA 29 29 29 29

BNII 32 32 32 33

BNLI 32 32 33 33

BSIM 30 30 30 30

BSWD 28 28 29 29

BTPN 31 31 32 32

BVIC 30 30 30 31

INPC 30 31 31 31

MAYA 30 30 30 31

MEGA 32 32 32 32

NISP 31 32 32 32

PNBN 32 32 33 33

Data Laba Rugi Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2013

NO Kode Emiten Laba Rugi

2010 2011 2012 2013

1 AGRO 1 0 1 1

2 BABP 1 0 1 0

3 BAEK 1 1 1 1

4 BBCA 1 1 1 1

5 BBNI 1 1 1 1

6 BBRI 1 1 1 1

7 BCIC 1 0 0 0

8 BDMN 1 1 1 1

9 BEKS 0 1 1 1

10 BKSW 1 1 0 0

11 BMRI 0 1 1 1

12 BNBA 1 1 1 1

13 BNII 1 1 1 1

14 BNLI 1 1 1 1

15 BSIM 1 1 1 1

16 BSWD 1 1 1 1

17 BTPN 1 1 1 1

18 BVIC 0 1 1 1

19 INPC 1 1 1 1

20 MAYA 1 1 1 1

21 MEGA 1 1 1 1

22 NISP 1 1 1 1

23 PNBN 0 1 1 1

Data Opini Audtior Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2013

NO Kode Emiten Opini Auditor

2010 2011 2012 2013

1 AGRO 0 1 1 1

2 BABP 0 0 0 0

3 BAEK 1 1 1 0

4 BBCA 1 0 1 1

5 BBNI 1 0 0 0

6 BBRI 0 1 1 1

7 BCIC 0 0 0 0

8 BDMN 1 0 1 0

9 BEKS 0 0 0 1

10 BKSW 1 1 1 0

11 BMRI 0 0 0 0

12 BNBA 1 0 1 1

13 BNII 1 1 1 1

14 BNLI 0 1 0 1

15 BSIM 1 1 1 1

16 BSWD 0 1 0 1

17 BTPN 1 1 1 1

18 BVIC 0 1 0 1

19 INPC 1 1 0 1

20 MAYA 0 1 1 1

21 MEGA 0 0 1 0

22 NISP 1 1 1 1

23 PNBN 0 0 1 1

Data Tingkat Solvabilitas (DER) Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2013 (Persen)

NO Kode Emiten Debt to Equity Ratio

2010 2011 2012 2013

1 AGRO 9,97 9,01 9,86 5,12

2 BABP 11,14 10,72 9,41 9,69

3 BAEK 8,35 8,50 8,45 8,69

4 BBCA 8,50 8,07 7,52 6,74

5 BBNI 6,50 6,90 6,66 7,11

6 BBRI 10,02 8,43 7,50 6,89

7 BCIC 12,93 12,11 11,25 9,60

8 BDMN 5,40 4,49 4,42 4,84

9 BEKS 5,10 11,94 10,75 11,54

10 BKSW 13,54 3,03 4,38 6,30

11 BMRI 9,81 7,20 6,78 6,72

12 BNBA 5,12 4,67 5,67 6,17

13 BNII 9,36 11,31 10,98 10,33

14 BNLI 8,32 10,09 9,55 10,74

15 BSIM 11,33 11,86 7,30 5,34

16 BSWD 3,93 5,00 5,80 6,92

17 BTPN 7,19 7,31 6,64 6,03

18 BVIC 12,88 8,74 8,77 10,65

19 INPC 15,19 15,62 9,61 7,11

20 MAYA 5,81 6,79 8,30 8,96

21 MEGA 10,82 11,70 9,41 9,87

22 NISP 8,81 8,08 7,84 6,23

23 PNBN 7,81 6,85 7,43 7,22

Data Reputasi KAP Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2013

NO Kode Emiten Reputasi KAP

2010 2011 2012 2013

1 AGRO 0 1 1 1

2 BABP 1 1 1 1

3 BAEK 1 1 1 1

4 BBCA 1 1 1 1

5 BBNI 1 1 1 1

6 BBRI 1 1 1 1

7 BCIC 0 0 0 0

8 BDMN 1 1 1 1

9 BEKS 0 0 0 0

10 BKSW 0 1 1 1

11 BMRI 1 1 1 1

12 BNBA 1 1 1 1

13 BNII 1 1 1 1

14 BNLI 1 1 1 1

15 BSIM 0 0 0 0

16 BSWD 1 0 0 0

17 BTPN 1 1 1 1

18 BVIC 0 0 0 0

19 INPC 0 0 0 0

20 MAYA 0 0 0 0

21 MEGA 1 1 1 1

22 NISP 1 1 1 1

23 PNBN 1 1 1 1

LAMPIRAN 4

DATA HASIL PENGOLAHAN SPSS 1. Analisis Statistik Deskriptif

a. Descriptive

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Audit.Delay 96 16.00 138.00 68.1667 21.69631

Ukuran.Perusahaan 96 28.00 34.00 31.1250 1.73660

Tingkat.Solvabilitas 96 3.03 15.62 8.4663 2.58852

Valid N (listwise) 96

b. Frequence

c. Statistics

Laba.Rugi Opini.Auditor Reputasi.KAP

N Valid 96 96 96

Missing 0 0 0

Tabel 4.3

Frequencies Laba Rugi

Laba.Rugi

Frequency Percent Valid Percent

Cumulative Percent

Valid .00 12 12.5 12.5 12.5

1.00 84 87.5 87.5 100.0

Total 96 100.0 100.0

Tabel 4.3

Frequencies Laba Rugi

Laba.Rugi

Frequency Percent Valid Percent

Cumulative Percent

Valid .00 12 12.5 12.5 12.5

1.00 84 87.5 87.5 100.0

Tabel 4.3

Frequencies Laba Rugi

Laba.Rugi

Frequency Percent Valid Percent

Cumulative Percent

Valid .00 12 12.5 12.5 12.5

1.00 84 87.5 87.5 100.0

Total 96 100.0 100.0

2. Pengujian Data a. Normalitas

• Histogram dan Grafik Normal

• Hasil Uji Normalitas K-S

Tabel 4.6

Hasil uji Normalitas K-S

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 96

Normal Parametersa,,b Mean .0000000

Std. Deviation 16.84116461

Most Extreme Differences Absolute .056

Positive .056

Negative -.054

Kolmogorov-Smirnov Z .548

Asymp. Sig. (2-tailed) .925

a. Test distribution is Normal. b. Calculated from data.

b. Multikolinearitas

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Ukuran.Perusahaan .685 1.459

Laba.Rugi .829 1.206

Opini.Auditor .866 1.155

Tingkat.Solvabilitas .893 1.120

Reputasi.KAP .666 1.502

Coefficient Correlationsa

Model Reputasi.KAP

Opini.Audit or Tingkat.Solvabilit as Laba.Ru gi Ukuran.Perusaha an 1 Correlation s

Reputasi.KAP 1.000 -.095 .314 .081 -.517

Opini.Auditor -.095 1.000 -.016 -.354 .171

Tingkat.Solvabilitas .314 -.016 1.000 .089 -.129

Laba.Rugi .081 -.354 .089 1.000 -.247

Ukuran.Perusahaan -.517 .171 -.129 -.247 1.000

Covariance s

Reputasi.KAP 21.799 -1.713 1.064 2.220 -2.979

Tingkat.Solvabilit as

1.064 -.046 .527 .377 -.116

Laba.Rugi 2.220 -8.010 .377 34.374 -1.792

UkuranPerusahaan -2.979 .816 -.116 -1.792 1.525

a. Dependent Variable: Audit.Delay

c. Heterokedastisitas

d. Autokorelasi

• Uji Durbin-Watson (DW Test)

Tabel 4.10

Uji Autokorelasi (DW Test)

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .630a .397 .364 17.30265 2.147

a. Predictors: (Constant), Reputasi.KAP, Opini.Auditor, Tingkat.Solvabilitas, Laba.Rugi, Ukuran.Perusahaan

b. Dependent Variable: Audit.Delay

• Uji Lagrange Multiplier (LM Test)

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B

Std.

1 (Constant) .048 36.765 .001 .999

Ukuran.Perusahaan -.075 1.251 -.008 -.060 .952

Laba.Rugi 1.522 6.188 .030 .246 .806

Opini.Auditor -.181 3.944 -.005 -.046 .964

Tingkat.Solvabilitas .080 .738 .012 .109 .914

Reputasi.KAP .667 4.829 .018 .138 .890

Auto -.086 .115 -.086 -.754 .453

• Uji Run Test

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B

Std.

Error Beta

1 (Constant) .048 36.765 .001 .999

Ukuran.Perusahaan -.075 1.251 -.008 -.060 .952

Laba.Rugi 1.522 6.188 .030 .246 .806

Opini.Auditor -.181 3.944 -.005 -.046 .964

Tingkat.Solvabilitas .080 .738 .012 .109 .914

Reputasi.KAP .667 4.829 .018 .138 .890

Auto -.086 .115 -.086 -.754 .453

3. Analisis Regresi

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .048 36.765 .001 .999

Ukuran.Perusahaan -.075 1.251 -.008 -.060 .952

Laba.Rugi 1.522 6.188 .030 .246 .806

Opini.Auditor -.181 3.944 -.005 -.046 .964

DAFTAR PUSTAKA

Abdullah, M. Faisal, 2005. Dasar-Dasar Manajemen Keuangan, Cetakan Kelima, UMM Press, Malang.

Ahmad, Che Ayoib dan Shamharir Abidin, 2008. “Audit Delay Of Listed Company:A Case Of Malaysian. International Business Research, Vol. 1 No. 4 Hal. 32-39.

Ahmad, Raja Adzrin Raja dan Khairul Anwar Kamarudin, 2003. “Audit delay and timeliness of corporate reporting: Malaysian Evidence.” MARA University of technology, Malaysia.

Ainsworth, Penne and Dan Deines, 2009. Introduction to Accounting, McGraw-Hill Irwin, New York.

Arens, Alvin. A dan James K. Loebbecke, 1996. Auditing Pendekatan Terpadu, Edisi Indonesia, Salemba Empat, Jakarta.

Asnawi, Said Kelana dan Chandra Wijaya, 2010. Pengantar Valuasi. Salemba Empat, Jakarta.

Boynton, C. William, Raymond N. Johnson, Walter G. Kell, 2003. Modern Auditing, Erlangga, Jakarta.

Chalil, Diana dan Riantri Barus, 2014. Analisis Data Kualitatif, USU Press, Medan.

Erlina, 2011. Metodologi Penelitian, USU Press, Medan.

Hamidi, 2010. Metode Penelitian dan Teori Komunikasi, UMM Press, Malang.

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Ikhsan, Arfan dan Herkulanus Bambang Suprasto, 2008. Teori Akuntansi & Riset Multiparadigma, Edisi Pertama, Graha Ilmu, Yogyakarta.

Indriyani, Rosmawati Endang dan Supriyati, 2012. “Faktor-Faktor Yang Mempengaruhi Audit Report Lag Perusahaan Manufaktur Di Indonesia Dan Malaysia”, The Indonesian Accounting Review, Volume 2 No. 2.

Institut Akuntan Publik Indonesia, 2011. Standar Profesional Akuntan Publik, Salemba Empat, Jakarta.

Iskandar, Meylisa Januar dan Trisnawati Estralita, 2010. “Faktor-Faktor yang Mempengaruhi Audit Report Lag pada Perusahaan yang Terdaftar di Bursa Efek Indonesia”, Jurnal Bisnis dan Akuntansi. Vol. 12 Nomor 3, hal 175-186.

Kartika, Andi, 2011. “Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Manufaktur Yang Terdaftar Di BEI”, Dinamika Keuangan dan Perbankan, Vol. 3 No. 2 Hal. 152-171.

Lubis, Ade Fatma, Arifin Ahmad, Firman Syarif, 2007. Aplikasi SPSS (Statistical Product And Service Solutions), USU Press, Medan.

Rachmawati, Sistya, 2008. “Pengaruh Faktor Internal dan Eksternal Perusahaan Terhadap Audit Delay dan Timeliness”, Jurnal Akuntansi dan Keuangan, Vol. 10 No. 1 Hal. 1-10.

Rochimawati, 2008. “Analisis Diskriminan Audit Delay Pada Industri Keuangan di Bursa Efek Indonesia (BEI) hal. 1-7.

Santoso, Imam, 2007. Akuntansi Keuangan Menengah. Cetakan Pertama, Refika Aditama, Bandung.

Santoso, Singgih, 2012. Aplikasi SPSS pada Statistik MULTIVARIAT, Elex Media Komputindo, Jakarta.

Setiawan, Heru, 2013. “Pengaruh Ukuran Perusahaan, Reputasi Auditor, Opini Audit, Profitabilitas, dan Solvabilitas Terhadap Audit Delay”.

Simbolon, Kartika, 2009. “Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia”.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan peneliti adalah penelitian sebab akibat (causal research). “Tujuan utama dari penelitian ini adalah mengidentifikasi hubungan

sebab akibat antara berbagai variabel” (Erlina, 2011:20). Adapun variabel dependen dalam penelitian ini adalah audit delay, sedangkan variabel independennya adalah ukuran perusahaan, laba rugi perusahaan, opini auditor, tingkat solvabilitas, dan reputasi kantor akuntan publik.

3.2 Populasi dan Sampel

“Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu, ysng berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian” (Erlina, 2011:80). Populasi yang digunakan dalam penelitian ini adalah semua perusahaan perbankan (banking) yang terdaftar di Bursa Efek Indonesia dari tahun 2010-2013, berupa laporan keuangan yang diunduh dari

“Unit sampel atau sampling unit/element menunjukkan satuan yang akan dipilih dalam penelitian” (Chalil dan Barus, 2014:34). Teknik pengambilan sampel yang digunakan dalam penelitian adalah metode penarikan sampel purposive sampling. “Dalam metode ini pengambilan sampel berdasarkan suatu

(judgment) atau berdasarkan kuota tertentu” (Erlina. 2011:87). Adapun kriteria

pengambilan sampel dalam penelitian ini adalah sebagai berikut:

1. Perusahaan perbankan yang telah terdaftar di BEI selama periode 2010-2013.

2. Perusahaan tersebut telah menerbitkan dan melaporkan laporan keuangan yang telah diaudit secara teratur dan lengkap selama tahun 2010-2013. 3. Perusahaan yang tidak didelisting di BEI pada tahun 2010-2013.

Berdasarkan kriteria yang dikemukakan di atas maka yang menjadi sampel dalam penelitian ini berjumlah 24 dari 39 perusahaan yang terdaftar di BEI sejak tahun 2010-2013 sehingga total sampel dalam penelitian ini adalah 96 perusahaan terlampir.

3.3 Jenis dan Sumber Data

Data dapat dibedakan atas data kuantitatif dan data kualitatif. data kuantitatif merupakan informasi numerikal berupa angka-angka, sedangkan data kualitatif merupakan informasi deskriptif berupa kata-kata atau kata-kata-kata-kata yang disimbolkan dalam angka-angka. Data kuantitatif dapat berupa data diskrit dan kontinu, sedangkan data kualitatif hanya berupa data diskrit. Data diskrit dapat berupa data nominal atau ordinal, sedangkan data kontinu dapat berupa data interval atau data rasio (Chalil, 2014:1-2).

1. Tanggal laporan audit independen diterbitkan 2. Laba/rugi perusahaan

3. Total asset, total kewajiban, dan total ekuitas 4. Kantor Akuntan Publik yang mengaudit perusahaan 5. Pendapat auditor independen atas laporan keuangan 3.4 Teknik Pengumpulan Data

“Teknik pengumpulan data adalah cara peneliti memperoleh atau mengumpulkan data. Data bisa diperoleh melalui teknik wawancara, pengamatan, kuisioner dan dokumentasi” (Hamidi, 2010:140). Teknik pengumpulan data yang digunakan dalam

penelitian ini adalah teknik dokumentasi, yaitu “cara pengumpulan data yang diperoleh dari catatan (data) yang telah tersedia atau telah dibuat oleh pihak lain” (Hamidi, 2010:140). Pada penelitian ini data yang digunakan adalah data sekunder.

Pengumpulan data sekunder diperoleh dari media internet dengan mengunduh situs www.idx.co.id.

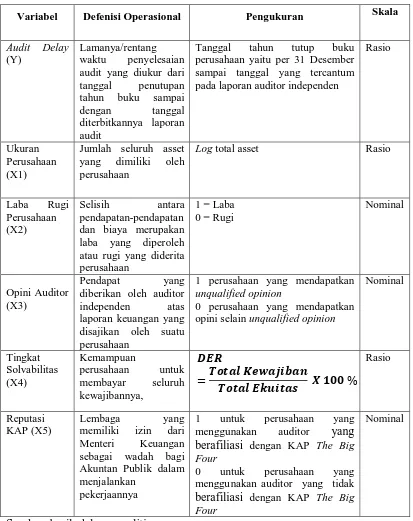

3.5 Defenisi Operasional dan Pengukuran Variabel

Defenisi operasional, adalah petunjuk tentang langkah-langkah mengukur variabel dari menetapkan variabel yang hendak diukur, mendefinisikan arti variabel (defenisi konseptual), menetapkan jenis dan jumlah indikator (atribut), membuat sejumlah kuisioner dari setiap indikator, menetapkan skala pengukuran, menetapkan jumlah pilihan jawaban dan skor tiap pilihan jawaban (Hamidi, 2010:4).

3.5.1 Variabel Bebas (Independent Variabel)

Variabel bebas dilambangkan dengan X. Variabel independen adalah “variabel yang dapat mempengaruhi perubahan dalam variabel dependen, atau yang menyebabkan terjadinya variasi bagi variabel tak bebas (variabel dependen) dan mempunyai hubungan yang positif maupun negatif bagi variabel dependen lainnya” (Erlina, 2011:37). Variabel independen dalam penelitian ini adalah ukuran perusahaan, laba rugi perusahaan, opini auditor, tingkat solvabilitas, dan reputasi kantor akuntan publik.

1. Ukuran Perusahaan

Ukuran perusahaan dapat dinilai dengan menggunakan total asset. “Aset terdiri atas aset lancar (current assets) dan aset tak lancar (non-current assets) atau aset tetap (fixed assets)” (Asnawi dan Wijaya,

2010:18). Dalam penelitian ini, pengukuran terhadap ukuran perusahaan diproksikan dengan nilai logaritma dengan tujuan untuk menghaluskan besarnya angka dan menyamakan ukuran saat regresi. Ukuran Perusahaan = log (total asset).

2. Laba Rugi Perusahaan

Laba rugi suatu perusahaan mempunyai arti penting, karena keberhasilan kinerja suatu perusahaan pada umumnya diukur dengan laba yang diperoleh, atau dengan kata lain laba merupakan indikator dalam menilai berhasil atau tidaknya sebuah perusahaan dalam mengelola aktiva. Laba perusahaan adalah sebagai hasil yang didapat dari pendapatan dikurangi beban yang terjadi pada kegiatan perusahaan (Santoso, 2007:93).

diberi kode dummy 1 dan perusahaan yang mengalami rugi diberi kode dummy 0.

3. Opini Auditor

Opini Auditor adalah pendapat yang diberikan oleh auditor independen atas laporan keuangan yang disajikan oleh suatu perusahaan. Opini auditor dalam penelitian ini diukur dengan melihat jenis opini yang diberikan oleh auditor independen terhadap laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2013. Dalam penelitian ini pendapat auditor dibedakan menjadi dua kelompok dummy yaitu perusahaan yang menerima pendapat unqualified opinion diberi kode 1 dan perusahaan yang menerima pendapat selain unqualified opinion diberi kode 0.

4. Tingkat Solvabilitas

Solvabilitas mencerminkan kemampuan perusahaan untuk membayar seluruh kewajibannya, baik yang berupa hutang jangka pendek maupun jangka panjang apabila perusahaan tersebut dilikuidasi. Suatu perusahaan dikatakan solvable apabila perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup untuk membayar semua hutangnya. Solvabilitas dapat ditunjukkan oleh rumus sebagai berikut:

���=��������������

5. Reputasi Kantor Akuntan Publik

“Kantor Akuntan Publik (KAP) adalah suatu bentuk organisasi akuntan publik yang memperoleh izin sesuai dengan peraturan perundang-undangan, yang berusaha di bidang pemberian jasa profesional dalam praktek akuntan publik” (Rachmawati 2008:3). Menurut Yuliana dan Aloysia dalam Setiawan (2013:33) “Kantor Akuntan Publik di Indonesia dibagi menjadi Kantor Akuntan Publik the big four dan Kantor Akuntan Publik non the big four”. Pada

penelitian ini pengukuran variabel menggunakan variabel dummy, dengan nilai 1 untuk perusahaan yang menggunakan auditor yang berafiliasi dengan KAP The Big Four dan 0 untuk perusahaan yang menggunakan auditor yang tidak berafiliasi dengan KAP The Big Four.

3.5.2 Variabel Terikat (Dependent Variable)

Tabel 3.1

Defenisi Operasional dan Pengukuran Variabel

Variabel Defenisi Operasional Pengukuran Skala

Audit Delay

(Y)

Lamanya/rentang

waktu penyelesaian audit yang diukur dari tanggal penutupan tahun buku sampai dengan tanggal diterbitkannya laporan audit

Tanggal tahun tutup buku perusahaan yaitu per 31 Desember sampai tanggal yang tercantum pada laporan auditor independen

Rasio

Ukuran Perusahaan (X1)

Jumlah seluruh asset yang dimiliki oleh perusahaan

Log total asset Rasio

Laba Rugi Perusahaan (X2)

Selisih antara pendapatan-pendapatan

dan biaya merupakan laba yang diperoleh atau rugi yang diderita perusahaan

1 = Laba 0 = Rugi

Nominal

Opini Auditor (X3)

Pendapat yang diberikan oleh auditor

independen atas laporan keuangan yang disajikan oleh suatu perusahaan

1 perusahaan yang mendapatkan

unqualified opinion

0 perusahaan yang mendapatkan opini selain unqualified opinion

Nominal Tingkat Solvabilitas (X4) Kemampuan perusahaan untuk membayar seluruh kewajibannya, ��� =�������������� ������������ ���� % Rasio Reputasi KAP (X5) Lembaga yang memiliki izin dari Menteri Keuangan sebagai wadah bagi Akuntan Publik dalam menjalankan

pekerjaannya

1 untuk perusahaan yang menggunakan auditor yang berafiliasi dengan KAP The Big

Four

0 untuk perusahaan yang menggunakan auditor yang tidak

berafiliasi dengan KAP The Big

Four

Nominal

3.6 Metode dan Teknik Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

3.6.1 Analisis Statistik Deskriptif

“Statistik Deskriptif (Desciptive Statistic) adalah menu yang memberikan gambaran mengenai nilai Mean, Sum, Standar Deviasi, Variance, Range, Minimum, dan Maximum” (Lubis, dkk 2007:25). Untuk data yang berupa kategori digunakan sub menu deskriptif frequancies.

3.6.2 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis regresi yang digunakan untuk menganalisis dalam penelitian ini terbebas dari penyimpangan. Uji asumsi klasik ini meliputi uji normalitas, multikolinieritas, heteroskedastisitas, dan autokorelasi. Adapun masing-masing pengujian tersebut dapat dijelaskan sebagai berikut:

1. Uji Normalitas

“Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik” (Ghozali, 2013:160).

a. Analisis Grafik

normal. Namun demikian hanya dengan melohat histogram hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal.

Dasar pengambilan keputusan dari analisis normal probability plot adalah sebagai berikut:

• Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka menunjukkan pola distribusi normal. Model regresi memenuhi asumsi normalitas.

• Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal serta tidak menunjukkan pola distribusi normal maka model regresi tidak memenuhi asumsi normalitas (Ghozali, 2013:163).

b. Analisis Statistik

Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non-parametrik Kolmogrov-Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis:

Ho : Data residua l berdistibusi normal H1 : Data residual tidak berdistribusi normal

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut: • Apabila probabilitas nilai Z uji K-S signifikan secara statistik

ditolak, yang berarti data terdistribusi tidak normal.

2. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol (Ghozali, 2013:105). Untuk mendeteksi ada tidaknya multikolineritas dalam model regresi dapat dilihat dari:

a. Nilai tolerance dan lawannya, dan

b. Variance Inflation Factor (VIF)

Kedua ukuran tersebut menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih

3. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskedastisitas atau tidak terjadi Heteroskedastisitas (Ghozali, 2013:139).

Untuk mendeteksi ada atau tidaknya heteroskedastisitas dilakukan dengan melihat grafik scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID dimana Sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di studentized. Deteksi ada tidaknya heteroskedastisitas dapat dilakukan sebagai berikut:

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, menyebar kemudian menyempit) mengidentifikasikan telah terjadi heteroskedastisitas. b. Jika tidak ada pola yang tidak jelas, serta titik-titik menyebar

diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

4. Uji Autokorelasi

(time series) karena “pengganggu” pada seseorang individu/kelompok cenderung mempengaruhi “gangguan” pada individu/kelompok yang sama pada periode berikutnya (Ghozali, 2013:110).

Menurut Ghozali (2013:111-120). Ada beberapa cara yang dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi:

a. Uji Durbin-Watson (DW test)

Uji Durbin-Watson hanya digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanya intercept (kostanta) dalam model regresi dan tidak ada variabel lag diantara variabel independen.

b. Uji Lagrange Multiplier (LM test)

Uji autokorelasi dengan LM test terutama digunakan untuk sample besar diatas 100 observasi. Uji ini memang lebih tepat digunakan dibandingkan uji DW terutama bila sample yang digunakan relatif besar dan derajat autokorelasi lebih dari satu. Uji LM akan menghasilkan statistik Breusch-Godfrey (BG) Test. c. Uji Statistics Q : Box-Pierce dan Ljung Box

Uji Box-Pierce dan Ljung Box digunakan untuk melihat autokorelasi dengan lag lebih dari dua.

d. Uji Run Test

Run test sebagai bagian dari statistik non-parametrik dapat pula digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Run test digunakan untuk melihat apakah data residual terjadi secara random atau tidak (sistematis).

H0 : residual (res_1) random (acak). HA : residual (res_1) tidak random. .

3.6.3 Pengujian Hipotesis Penelitian

memenuhi asumsi normalitas data dan terbebas dari asumsi-asumsi klasik statistik, baik itu multikolinearitas, autokorelasi dan heterokedastisitas”.

Penelitian ini dianalisis dengan model regresi berganda untuk melihat seberapa besar pengaruh ukuran perusahaan, laba rugi perusahaan, opini auditor, tingkat solvabilitas (DER), dan reputasi kantor akuntan publik terhadap audit delay dengan model persamaan sebagai berikut:

Y= a + β 1X1 + β 2X2 + β 3X3 + β 4X4 + β 5X5 +

Keterangan:

ε

Y = lamanya hari penyelesaian audit (audit delay), a = konstanta

X1 X

= ukuran perusahaan 2

X

= laba rugi perusahaan 3

X

= opini auditor 4

X

= tingkat profitabilitas 5

β = Koefisien Regresi

= reputasi kantor akuntan publik

ε = error (tingkat kesalahan)

1. Analisis Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2

Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan kedalam model. Setiap tambahan satu variabel independen, maka R

yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas.

2

berpengaruh secara signifikan terhadap variabel dependen. Oleh karena itu banyak peneliti menganjurkan untuk menggunakan nilai adjusted R2 pada saat mengevalusi mana model regresi terbaik (Ghozali, 2013:97).

2. Pengujian Signifikansi Parsial (Uji t)

“Uji statisttik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen” (Ghozali, 2013:98). Tahap-tahap pengujian sebagai berikut:

a. Merumuskan hipotesis statistik:

Ho: � = 0, artinya tidak terdapat pengaruh dari variabel independen terhadap variabel dependen.

Ha: � ≠ 0, artinya terdapat pengaruh dari variabel independen terhadap variabel dependen.

b. Menentukan taraf signifikansi

Signifikansi atau tidaknya pengaruh variabel independen terhadap variabel dependen dilakukan dengan melihat nilai probabilitas dari t rasio masing-masing variabel independen pada taraf uji α = 5%.

c. Kriteria pengambilan keputusan

• Jika probabilitas lebih kecil daripada α maka Ho ditolak dan Ha

diterima yang memiliki arti bahwa variabel independen memiliki pengaruh signifikansi terhadap variabel dependen.

• Jika probabilitas lebih besar daripada α maka Ho diterima dan Ha

Dapat juga digunakan perbandingan signifikansi thitung

Ho diterima jika t

dengan ketentuan:

hitung < t

Ha diterima jika t

tabel

hitung > t

3. Pengujian Signifikansi Simultan (Uji f) tabel

“Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat” (Ghozali, 2013:98). Tujuannya adalah untuk mengetahui apakah semua variabel independen secara simultan merupakan penjelas yang signifkan atau tidak terhadap variabel dependen. Tahap-tahap pengujian sebagai berikut:

a. Merumuskan hipotesis

Ho : �1 = �2 = �3 = �4= �5 = 0, artinya tidak terdapat pengaruh

yang signifikan dari variabel independen (X1, X2, X3, X4 dan X5) terhadap variabel dependen (Y).

Ha : �1 = �2 = �3 =�4 =�5 ≠ 0, artinya terdapat pengaruh yang signifikan dari variabel independen (X1, X2, X3, X4 dan X5)terhadap variabel dependen (Y).

b. Menentukan taraf signifikansi

probabilitas dari F rasio seluruh variabel independen pada taraf uji α

= 5 %.

c. Kriteria pengambilan keputusan

• Jika probabilitas lebih kecil daripada α maka Ho ditolak dan Ha diterima yang memiliki arti bahwa variabel independen secara bersama-sama memiliki pengaruh signifikansi terhadap variabel dependen.

• Jika probabilitas lebih besar daripada α maka Ho diterima dan

Ha ditolak yang memiliki arti bahwa variabel independen secara bersama-sama tidak memiliki pengaruh signifikan terhadap variabel dependen. Dapat juga digunakan perbandingan signifikansi Fhitung

Ho diterima jika F

dengan ketentuan:

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini ialah metode analisis statistik yang menggunakan persamaan regresi linier berganda. Langkah awal analisis data dimulai dengan input atau entry data (data angka yang terdapat pada laporan keuangan) yang dibutuhkan dengan menggunakan Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda. Pengujian asumsi klasik dan pengujian regresi berganda dilakukan dengan menggunakan software SPSS (Statistical Package for Social Science). Adapun perangkat lunak SPSS yang digunakan adalah SPSS Statistics

17.0. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang digunakan.

4.2Analisis Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

“Statistik Deskriptif (Desciptive Statistic) adalah menu yang memberikan gambaran mengenai nilai Mean, Sum, Standar Deviasi, Variance, Range, Minimum, dan Maximum” (Lubis, dkk 2007:25). Untuk data yang berupa kategori digunakan sub menu deskriptif frequancies.

Variabel penelitian ini terdiri dari ukuran perusahaan, laba rugi perusahaan, opini auditor, tingkat solvabilitas, dan reputasi kantor akuntan publik sebagai variabel bebas (independent variabel) dan audit delay sebagai variabel terikat (dependent variabel).

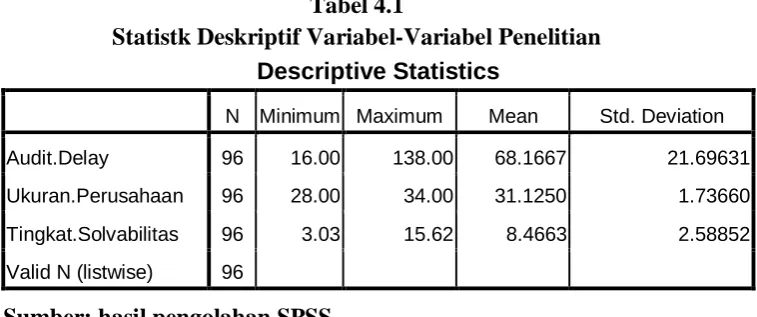

[image:36.595.133.512.529.687.2]Statistik deskriptif dari variabel bebas dan terikat pada sampel perusahaan perbankan selama periode 2010-2013 disajikan dalam tabel 4.1 berikut ini.

Tabel 4.1

Statistk Deskriptif Variabel-Variabel Penelitian Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Audit.Delay 96 16.00 138.00 68.1667 21.69631

Ukuran.Perusahaan 96 28.00 34.00 31.1250 1.73660

Tingkat.Solvabilitas 96 3.03 15.62 8.4663 2.58852

Valid N (listwise) 96

Sumber: hasil pengolahan SPSS

yang terjadi adalah 68.1667 hari. Standar deviasi dari lamanya audit adalah 21.69631. Berdasarkan rata-rata yang dihasilkan dapat disimpukan bahwa pada umumnya perusahaan sampel memiliki kebijakan untuk mempercepat audit delay perusahaan dibawah batas maksimal yang ditetapkan oleh

BAPEPAM yaitu selama 90 hari.

Dari Tabel 4.1 dapat dideskripsikan beberapa hal sebagai berikut: 1.Jumlah seluruh sampel adalah 96 (N) yang diperoleh dari 24 perusahaan

pertahun dikali dengan 4 tahun pengamatan. Dari tabel dapat dilihat bahwa terdapat dua variabel independen yang menggunakan skala rasio yaitu variabel ukuran perusahaan dan tingkat solvabiitas.

2.Variabel independen pertama adalah ukuran perusahaan, memiliki nilai minimum sebesar 28 dan nilai maksimum sebesar 34 dengan nilai rata-rata sebesar 31.1250. Hal ini menunjukkan bahwa perusahaan yang menjadi sampel rata-rata memiliki jumlah asset berkisar 31 dan termasuk golongan menengah karena berada diantara nilai maksimum dan nilai minimum. Nilai standar deviasi sebesar 1.73660 yang nilainya lebih kecil daripada nilai rata-rata, artinya data tersebar di sekitar nilai rata-rata.

sebesar 2.58852 yang nilainya lebih kecil daripada nilai rata-rata, artinya data tersebar di sekitar nilai rata-rata.

Tabel 4.2

Frequencies Penelitian

Statistics

Laba.Rugi Opini.Auditor Reputasi.KAP

N Valid 96 96 96

Missing 0 0 0

Sumber: hasil pengolahan SPSS

[image:38.595.134.521.508.638.2]Tabel 4.2 menunjukkan deskripsi untuk variabel nominal yang terdiri dari laba rugi perusahaan, opini auditor, dan reputasi kantor akuntan publik (KAP). Dari data tersebut diatas dapat dideskripsikan bahwa data yang valid (sah untuk diproses) adalah 96 data dan missing (hilang) adalah nol. Hal ini berarti semua data telah diproses.

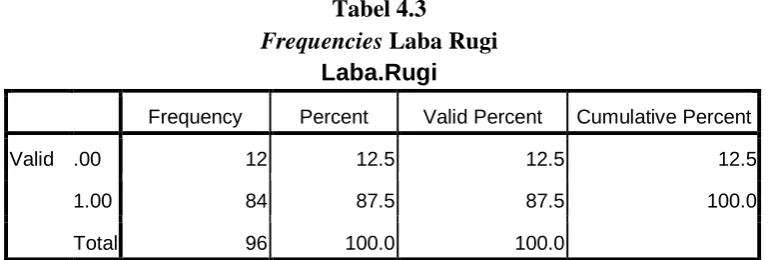

Tabel 4.3

Frequencies Laba Rugi

Laba.Rugi

Frequency Percent Valid Percent Cumulative Percent

Valid .00 12 12.5 12.5 12.5

1.00 84 87.5 87.5 100.0

Total 96 100.0 100.0

Sumber: hasil pengolahan SPSS

perusahaan yang mengalami rugi diberi kode “0”, memiliki nilai valis karena semua data diproses. Perusahaan yang memperoleh laba terdapat sebanyak 84 perusahaan atau sebesar 87.5% sedangkan perusahaan yang memperoleh rugi ada sebanyak 12 perusahaan atau sebesar 12.5%. Hasil tersebut menunjukkan bahwa selama periode penelitian (2010-2013) pada umumnya perusahaan sampel memiliki kinerja yang bagus sehingga mampu menghasilkan laba positif.

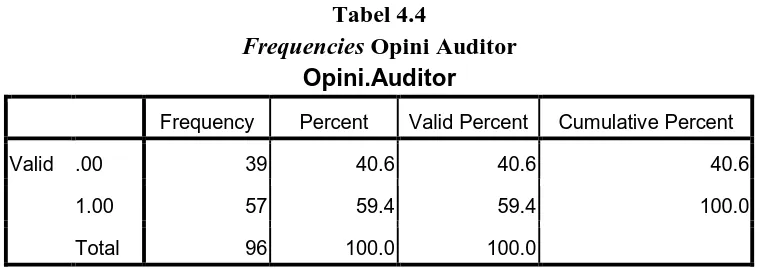

Tabel 4.4

Frequencies Opini Auditor

Opini.Auditor

Frequency Percent Valid Percent Cumulative Percent

Valid .00 39 40.6 40.6 40.6

1.00 57 59.4 59.4 100.0

Total 96 100.0 100.0

Sumber: hasil pengolahan SPSS

Tabel 4.4 dapat dideskripsikan bahwa variabel independen keempat yaitu opini auditor diukur dengan menggunakan skala nominal yaitu variabel dummy, dimana perusahaan yang memperoleh unqualified opinion ddiberi

kode “1” dan perusahaan yang memperoleh opini selain unqualifief opinion diberi kode “0”, memiliki nilai valid karena semua data diproses. Data perusahaan yang memperoleh opini selain unqualified opinion sebanyak 39 atau sebesar 40.6%, sedangkan data perusahaan yang memperoleh opini unqualified opinion sebanyak 57 perusahaan atau sebesar 59.4%. Hasil

Tabel 4.5

Frequencies Reputasi KAP

Reputasi.KAP

Frequency Percent Valid Percent Cumulative Percent

Valid .00 30 31.3 31.3 31.3

1.00 66 68.8 68.8 100.0

Total 96 100.0 100.0

Sumber: hasil pengolahan SPSS

Tabel 4.5 dapat dideskripsikan bahwa variabel independen kelima yaitu reputasi kantor akuntan publik dengan menggunakan skala nominal yaitu variabel dummy, dimana nilai 1 untuk perusahaan yang menggunakan auditor yang bekerjasama dengan KAP The Big Four dan 0 untuk perusahaan yang menggunakan auditor yang tidak bekerjasama dengan KAP The Big Four. Data perusahaan yang menggunakan auditor yang bekerjasama dengan

4.2.2 Uji Asumsi Klasik

1. Uji Normalitas

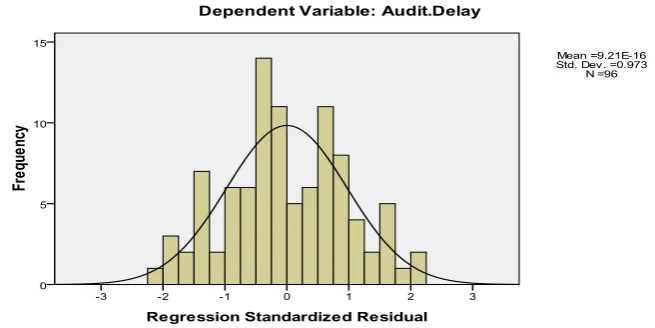

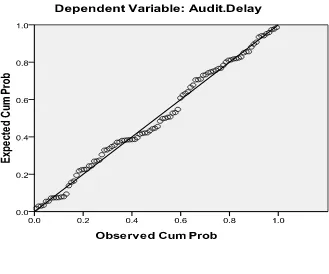

[image:41.595.174.502.414.578.2]Pengujian normalitas data pada penelitian ini menggunakan analisis grafik dan analisis statistik. Analisis grafik untuk melihat normalitas data yang dilakukan dengan melihat grafik histogram dan kurva normal probability plot. Analisis statistik dilakukan dengan menggunakan uji non-parametrik Kolmogrov-Smirnov (K-S). Analisis grafik dengan histogram:

Gambar 4.1 Histogram

Gambar 4.2 Grafik Normal P-Plot

Pada gambar 4.2 data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas. Sehingga menurut analisis grafik (histogram dan P-Plot) data telah terdistribusi secara normal atau memenuhi asumsi normalitas.

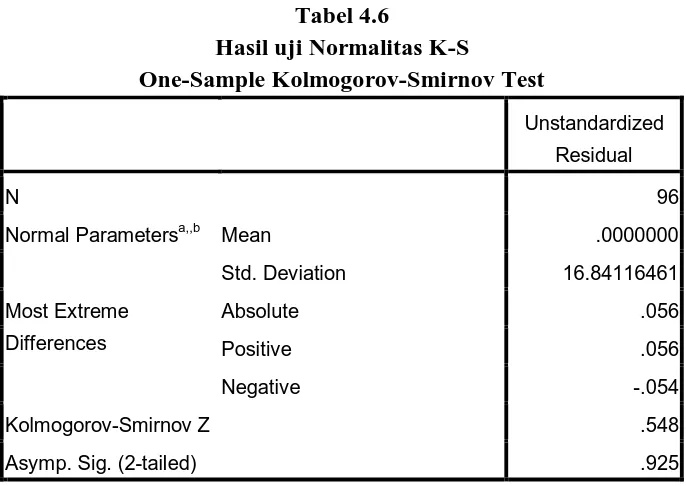

pengujian yang lebih akurat. Uji K-S dilakukan dengan membuat hipotesis:

Ho : Data residual berdistribusi normal Ha : Data residual tidak berdistribusi normal

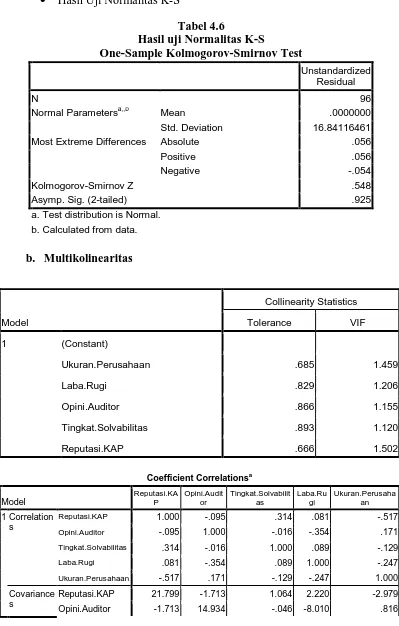

[image:43.595.162.505.326.569.2]Apabila nilai signifikansinya lebih besar dari 0,05 maka Ho diterima, sedangkan bila nilai signifikasinya lebih kecil dari 0,05 maka Ho ditolak.

Tabel 4.6

Hasil uji Normalitas K-S

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 96

Normal Parametersa,,b Mean .0000000

Std. Deviation 16.84116461

Most Extreme

Differences

Absolute .056

Positive .056

Negative -.054

Kolmogorov-Smirnov Z .548

Asymp. Sig. (2-tailed) .925

a. Test distribution is Normal.

b. Calculated from data.

Sumber: hasil pengolahan SPSS

Tampak bahwa nilai signifikansi adalah sebesar 0,925 > 0,05 yang menunjukkan bahwa nilai residual telah terdistribusi secara normal.

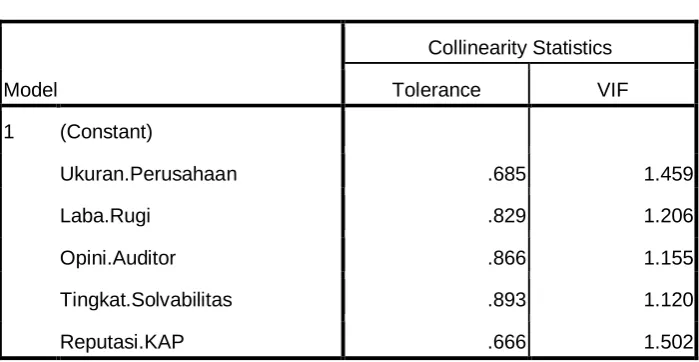

Uji ini digunakan untuk menguji apakah dalam sebuah model regresi ditemukan adanya korelasi antara variabel dependen. Jika terjadi korelasi, maka dikatakan terdapat masalah multikoliniearitas. Uji ini dilihat dari nilai Tolerance dan VIF-nya.Model regresi yang baik jika nilai Tolerance > 0,1 dan VIF < 10.

Tabel 4.7

Hasil Uji Multikolinearitas

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Ukuran.Perusahaan .685 1.459

Laba.Rugi .829 1.206

Opini.Auditor .866 1.155

Tingkat.Solvabilitas .893 1.120

Reputasi.KAP .666 1.502

Sumber: hasil pengolahan SPSS

[image:44.595.121.520.684.755.2]Tabel 4.6 menunjukk an hasil uji multikolinearitas. Dari tabel di atas menunjukkan bahwa tidak terdapat satupun variabel independen yang memiliki nilai tolerance yang kurang dari 0.1 dan VIF yang lebih dari 10. Maka dapat disimpulkan bahwa tidak satupun variabel memiliki persoalan multikolinearitas antara variabel independennya.

Tabel 4.8

Koeffisien korelasi antarvariabel

Coefficient Correlationsa

Model Reputasi.KAP Opini.Auditor Tingkat.Solvabilitas Laba.Rugi Ukuran.Perusahaan

Opini.Auditor -.095 1.000 -.016 -.354 .171

Tingkat.Solvabilitas .314 -.016 1.000 .089 -.129

Laba.Rugi .081 -.354 .089 1.000 -.247

Ukuran.Perusahaan -.517 .171 -.129 -.247 1.000

Covariances Reputasi.KAP 21.799 -1.713 1.064 2.220 -2.979

Opini.Auditor -1.713 14.934 -.046 -8.010 .816

Tingkat.Solvabilitas 1.064 -.046 .527 .377 -.116

Laba.Rugi 2.220 -8.010 .377 34.374 -1.792

Ukuran.Perusahaan -2.979 .816 -.116 -1.792 1.525

a. Dependent Variable: Audit.Delay

Sumber: hasil pengolahan SPSS

Melihat hasil besaran korelasi antara variabel independen, variabel laba rugi memiliki nilai korelasi yang paling tinggi dengan variabel reputasi kantor akuntan publik sebesar 0,517 atau 51,7%. Oleh karena korelasi ini masih dibawah nilai standar korelasi sebesar 0,95 atau 95%, maka dapat dikatakan tidak terjadi multikolinearitas.

3. Uji Heterokedastisitas

Dalam penelitian ini untuk mendeteksi ada tidaknya heterokdastisitas adalah dengan meihat pola grafik yang dihasilkan dari pengolahan data dengan menggunakan program SPSS. Dasar pengambilan keputusannya adalah:

b. Jika tidak ada pola jelas, serta titik-titik menyebar di atas dan di bawah angka nol (0) pada sumbu Y maka tidak terjadi heterokedastisitas

Gambar 4.3

Sumber: hasil pengolahan SPSS

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas sumbu 0 maupun di bawah sumbu 0, sehingga dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi. Adanya titik-titik yang menyebar menjauh dari titik-titik yag lain disebabkan karena adanya data observasi yang sangat berbeda dengan data observasi lainnya.

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi ada korelasi pengganggu pada periode t dengan kesalahan penggangu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Pada penelitian ini uji autokorelasi yang digunakan adalah uji Durbin-Watson (DW Test), uji Lagrange Multiplier (LM Test), dan run test.

a. Uji Durbin-Watson (DW Test)

Berikut ini adalah tabel pengambilan keputusan ada tidaknya korelasi (Ghozali, 2013:111):

Tabel 4.9

Pengambilan keputusan ada tidaknya korelasi dengan k=5 dan n=96:

No Hipotesis Nol Keputusan Jika 1 Tidak ada autokorelasi positif Tolak 0<d<dl 2 Tidak ada autokorelasi positif No Desicion dl≤d≤du 3 Tidak ada korelasi negatif Tolak 4-dl<d<4 4 Tidak ada korelasi negatif No Desicion 4-du≤d≤4-dl 5 Tidak ada autokorelasi positif

atau negatif

[image:47.595.155.517.600.687.2]Tidak Tolak du<d<4-du

Tabel 4.10

Uji Autokorelasi (DW Test)

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 .630a .397 .364 17.30265 2.147

a. Predictors: (Constant), Reputasi.KAP, Opini.Auditor, Tingkat.Solvabilitas, Laba.Rugi,

Ukuran.Perusahaan

Dari tabel 4.9 di atas menunjukkan nilai D-W sebesar 2,147. Selanjutnya nilai ini akan dibandingkan dengan nilai tabel dengan tingkat signifikansi 5%, jumlah sampel 96 (n=96), dan variabel independen 5 (k=5). Maka dari tabel Durbin Watson didapatkan nilai batas bawah (dl) adalah sebesar 1,560 dan batas atas (du) adalah sebesar 1,778.

Oleh karena nilai D-W 2.147 lebih besar dari batas atas (du) 1,778 dan kurang dari 4 – 1,778 – = 2,222 (4 – du), maka dapat disimpulkan tidak terdapat masalah autokorelasi positif atau negatif (du < d < 4 – du) atau (1,778 < 2,147 < 2,222) atau dengan kata lain tidak terdapat autokorelasi.

b. Uji Lagrange Multiplier (LM Test)

Tabel 4.11

Uji Autokorelasi (LM Test) Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B

Std.

Error Beta

1 (Constant) .048 36.765 .001 .999

Ukuran.Perusahaan -.075 1.251 -.008 -.060 .952

Laba.Rugi 1.522 6.188 .030 .246 .806

Opini.Auditor -.181 3.944 -.005 -.046 .964

Tingkat.Solvabilitas .080 .738 .012 .109 .914

Reputasi.KAP .667 4.829 .018 .138 .890

Auto -.086 .115 -.086 -.754 .453

a. Dependent Variable: Unstandardized Residual

Pengambilan Keputusan:

Pada tampilan output terlihat bahwa koefisien parameter untuk variabel Auto (Lag) menunjukkan probabilitas signifikan 0.453 (di atas 0.05). Dalam hal ini berarti data tidak terdapat autokorelasi.

c. Uji Run Test

jika taksiran R berada pada jarak interval, dan menolak hipotesis nol jika taksiran R di luar batas interval.

Run test sebagai bagian dari statistik non-parametrik dapat pula digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Run test digunakan untuk melihat apakah data residual terjadi secara random atau tidak (sistematis).

H0 : residual (res_1) random (acak)

[image:50.595.189.505.401.620.2]HA : residual (res_1) tidak random (Ghozali, 2013:120). Dibawah ini adalah tampilan output SPSS mendeteksi autokorelasi dengan Run Test.

Tabel 4.12

Uji Autokorelasi (Run Test) Runs Test

Unstandardized Residual

Test Valuea -2.12022

Cases < Test Value 48

Cases >= Test Value 48

Total Cases 96

Number of Runs 51

Z .410

Asymp. Sig. (2-tailed) .682

a. Median

Beberapa pengujian di atas telah dilakukan oleh peneliti untuk mendeteksi terdapat atau tidaknya autokorelasi. Dan hasilnya menunjukkan bahwa melalui ketiga pengujian tersebut tidak ditemukan terjadi autokorelasi pada data sehingga data dapat digunakan ke pengujian selanjutnya.

4.2.3 Analisis Regresi

Dari hasil uji asumsi klasik disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linear Unbiased Estimator (BLUE) dan layak dilakukan analisis regresi. Pengujian

hipotesis dalam penelitian ini menggunakan analisis regresi berganda. Berikut ini adalah hasil pengolahan data dengan program SPSS Statistics 17.0.

[image:51.595.133.514.615.758.2]Pengolahan data dengan menggunakan regresi linear dilakukan dalam beberapa tahapan untuk mencari hubungan antara variabel independen dan variabel dependen, melalui pengaruh ukuran perusahaan, laba rugi perusahaan, opini auditor, tingkat solvabilitas, dan reputasi kantor akuntan publik terhadap audit delay. Berikut ini adalah hasil regresi yang disajikan dalam bentuk tabel.

Tabel 4.13 Hasil Analisis Regresi Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

Ukuran.Perusahaan -3.385 1.235 -.271 -2.741 .007

Laba.Rugi -12.731 5.863 -.195 -2.172 .033

Opini.Auditor -10.761 3.864 -.245 -2.785 .007

Tingkat.Solvabilitas .465 .726 .055 .641 .523

Reputasi.KAP -12.770 4.669 -.274 -2.735 .008

a. Dependent Variable: Audit.Delay Sumber: hasil pengolahan SPSS

Berdasarkan tabel di atas di peroleh persamaan regresi sebagai berikut:

Y = 195,890 - 3,385X1 – 12,731X2 – 10,761X3 + 0,465X4 – 12,779X5 + ε

Keterangan:

1.Konstanta sebesar 195,890 menunjukkan bahwa apabila tidak variabel independen (ukuran perusahaan, laba rugi perusahaan, opini auditor, tingkat solvabilitas, dan reputasi kantor akuntan publik = 0) maka audit delay sebesaar 195,890 hari.

2.β1 sebesar – 3,385 dan X1 adalah ukuran perusahaan, menunjukkan bahwa setiap kenaikan ukuran perusahaan, yang diproksikan dengan total asset, sebesar 1 satuan maka akan memperpendek audit delay sebesar 3,385 dengan asumsi variabel lain tetap (laba rugi, opini auditor, solvabilitas, dan reputasi KAP = 0).

3. β2 sebesar – 12,731 dan X2 adalah laba rugi.

a. Persamaan regresi estimasi laba (1) terhadap audit delay:

Y = 195,890 - 3,385X1 – 12,731 (1) – 10,761X3 + 0,465X4 – 12,779X5 + ε

Y = 195,890 - 3,385X1 – 12,731 – 10,761X3 + 0,465X4 – 12,779X5 +

ε

Artinya, apabila variabel dianggap konstan maka audit delay pada perusahaan yang memperoleh laba adalah 156,235 hari.

b. Persamaan regresi estimasi rugi (0) terhadap audit delay:

Y = 195,890 - 3,385X1 – 12,731X2 – 10,761X3 + 0,465X4 – 12,779X5 + ε

Y = 195,890 - 3,385X1 – 12,731 (0) – 10,761X3 + 0,465X4 – 12,779X5 + ε

Y = 195,890 - 3,385X1 – 10,761X3 + 0,465X4 – 12,779X5 + ε

Artinya, apabila variabel dianggap konstan maka audit delay pada perusahaan yang memperoleh rugi adalah 168,966 hari.

4. β3 sebesar – 10,761 dan X3 adalah opini auditor.

a. Persamaan regresi estimasi opini unqualified (1) terhadap audit delay: Y = 195,890 - 3,385X1 – 12,731X2 – 10,761X3 + 0,465X4 – 12,779X5 + ε

Y = 195,890 - 3,385X1 – 12,731X2 – 10,761 (1) + 0,465X4 – 12,779X5 + ε

Y = 195,890 - 3,385X1 – 12,731X2 – 10,761 + 0,465X4 – 12,779X5 +

Artinya, apabila variabel dianggap konstan maka audit delay pada perusahaan yang menerima opini unqualified adalah 156,235 hari. b. Persamaan regresi estimasi opini selain unqualified (0) terhadap audit

delay:

Y = 195,890 - 3,385X1 – 12,731X2 – 10,761X3 + 0,465X4 – 12,779X5 + ε

Y = 195,890 - 3,385X1 – 12,731X2 – 10,761 (0) + 0,465X4 – 12,779X5 + ε

Y = 195,890 - 3,385X1 – 12,731X2 – 0,465X4 – 12,779X5 + ε

Artinya, apabila variabel dianggap konstan maka audit delay pada perusahaan yang tidak menerima opini unqualified adalah 166,995 hari.

5.β4 sebesar 0,465 dan X4 adalah tingkat solvabilitas, menunjukkan bahwa setiap kenaikan solvabilitas, yang diproksikan oleh DER, sebesar 1 satuan, maka akan memperpanjang audit delay sebesar 0,465 dengan asumsi variabel lain tetap.

6. β5 sebesar – 12,779 dan X5 adalah reputasi KAP.

a. Persamaan regresi jika perusahaan diaudit oleh Kantor Akuntan Publik yang berafiliasi dengan Kantor Akuntan Publik Big Four (1) terhadap audit delay, maka:

Y = 195,890 - 3,385X1 – 12,731X2 – 10,761X3 + 0,465X4 – 12,779 (1) + ε

Y = 195,890 - 3,385X1 – 12,731X2 – 10,761X3 + 0,465X4 – 12,779 + ε Artinya, apabila variabel dianggap konstan maka audit delay pada perusahaan yang diaudit oleh Kantor Akuntan Publik yang berafiliasi dengan Kantor Akuntan Publik Big Four adalah 156,235 hari.

b. Persamaan regresi jika perusahaan diaudit oleh Kantor Akuntan Publik yang tidak berafiliasi dengan Kantor Akuntan Publik Big Four (0) terhadap audit delay, maka:

Y = 195,890 - 3,385X1 – 12,731X2 – 10,761X3 + 0,465X4 – 12,779X5 + ε

Y = 195,890 - 3,385X1 – 12,731X2 – 10,761X3 + 0,465X4 – 12,779 (0) + ε

Y = 195,890 - 3,385X1 – 12,731X2 – 10,761X3 + 0,465X4 + ε

Artinya, apabila variabel dianggap konstan maka audit delay pada perusahaan yang diaudit oleh Kantor Akuntan Publik yang tidak berafiliasi dengan Kantor Akuntan Publik Big Four adalah 169,013 hari.

4.2.4 Pengujian Hipotesis Penelitian

variabel dependen, maka dilakukan pengujian dengan menggunakan uji t (t test) dan uji F (F test).

1. Analisis Koefisien Determinasi

Koefisien determinasi R Square (R2

Dibawah ini akan ditampilan hasil analisis koefisien determinasi yang diperoleh peneliti.

) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Nilai R square adalah dari nol sampai satu. Nilai R square yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen. Kelemahan mendasar penggunaan R square adalah setiap penambahan variabel independen kedalam model maka R square pasti meningkat meskipun variabel independen tidak berpengaruh signifikan terhadap variabel dependen. Oleh karena itu banyak peneliti yang menganjurkan untuk menggunakan nilai adjusted R square saat mengevaluasi model regresi yang terbaik.

Tabel 4.14

Hasil Analisis Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

a. Predictors: (Constant), Reputasi.KAP, Opini.Auditor, Tingkat.Solvabilitas,

Laba.Rugi, Ukuran.Perusahaan

b. Dependent Variable: Audit.Delay Sumber: hasil pengolahan SPSS

Pada tabel diatas, model summary besarnya adjusted R square adalah 0,364, hal ini berarti bahwa 36,4 % dari variasi atau perubahan dalam audit delay dapat dijelaskan oleh variabel independennya (ukuran perusahaan, laba rugi perusahaan, opini auditor, tingkat solvabilitas, dan reputasi kantor akuntan publik), sedangkan sisanya 63,6% dijelaskan oleh variabel lain diluar model.

2. Uji t (Uji Regresi Parsial)

Uji statistik t dilakukan untuk menguji pengaruh dari variabel independen terhadap variabel dependennya secara individu. Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak digunakan statistik t (uji t). Jika t hitung < t tabel, maka Ho diterima atau Ha ditolak, sedangkan jika t hitung > t tabel, maka Ho ditolak dan Ha diterima.

Tabel 4.15 Hasil Uji t Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 195.890 36.254 5.403 .000

Ukuran.Perusahaan -3.385 1.235 -.271 -2.741 .007

Laba.Rugi -12.731 5.863 -.195 -2.172 .033

Opini.Auditor -10.761 3.864 -.245 -2.785 .007

Tingkat.Solvabilitas .465 .726 .055 .641 .523

Reputasi.KAP -12.770 4.669 -.274 -2.735 .008

a. Dependent Variable: Audit.Delay Sumber: hasil pengolahan SPSS

H1 (ukuran perusahaan, laba rugi perusahaan, opini auditor, tingkat solvabilitas, dan reputasi kantor akuntan publik) berpengaruh secara parsial terhadap audit delay.

a. Dari tabel regresi dapat dilihat besarnya t hitung untuk variabel ukuran perusahaan (X1) sebesar -2,741 dengan nilai signifikansi 0,007. Hasil uji statistik tersebut menunjukkan bahwa t hitung adalah 2,741 (dimutlakkan), sedangkan t tabel adalah 1,986, sehingga t hitung > t tabel (2,741 > 1,986). Signifikansi penelitian ini juga menunjukkan angka yang lebih kecil dari 0,05 (0,007 < 0,05), maka dapat disimpulkan bahwa ukuran perusahaan (X1) berpengaruh negatif dan signifikan terhadap audit delay (Y).

signifikansi 0,33. Hasil uji statistik tersebut menunjukkan bahwa t hitung adalah 2,172 (dimutlakkan), sedangkan t tabel adalah 1,986, sehingga t hitung > t tabel (2,172 > 1,986). Signifikansi penelitian ini menunjukkan angka yang lebih besar dari 0,05 (0,33 > 0,05), maka dapat disimpulkan bahwa laba rugi (X2) perusahaan berpengaruh negatif dan tidak berpengaruh secara signifikan terhadap audit delay (Y).

c. Dari tabel dapat dilihat bahwa besarnya t hitung untuk variabel opini auditor (X3) sebesar -2,785 dengan nilai signifikansi 0,007. Hasi uji statistik tersebut menunjukkan bahwa t hitung adalah 2,785 (dimutlakkan), sedangkan t tabel adalah 1,986 sehingga t hitung > t tabel (2,785 > 1,986). Signifikansi penelitian ini juga menunjukkan angka yang lebih kecil dari 0,05 (0,007 < 0,05), maka dapat disimpulkan bahwa opini auditor (X3) berpengaruh negatif dan signifikan terhadap audit delay (Y).

e. Dari tabel dapat dilihat bahwa besarnya t hitung untuk variabel reputasi kantor akuntan publik (X5) sebesar -2.735 dengan nilai signifikansi 0,008. Hasil uji statistik tersebut menunjukkan bhawa t hitung adalah 2,735 (dimutlakkan), sedangkan t tabel adalah 1,986 sehingga t hitung > t tabel (2,735 > 1,986). Signifikansi penelitian ini juga menunjukkan angka yang lebih kecil dari 0,05 (0,008 < 0,05), maka dapat disimpulkan bahwa reputasi kantor akuntan publik (X5) berpengaruh negatif secara signifikan terhadap audit delay (Y).

3. Uji f (Uji Regresi Simultan)

[image:60.595.113.511.542.668.2]Uji signifikan simultan yang sering disebut dengan uji F ini dilakukan untuk menguji pengaruh yang ditimbulkan oleh keseluruhan variabel independen yang ada dalam model terhadap variabel dependennya. Berdasarkan hasil pengolahan data dengan menggunakan program SPSS versi 17, maka diperoleh hasil sebagai berikut :

Tabel 4.16 Hasil Uji F ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 17774.975 5 3554.995 11.874 .000a

Residual 26944.358 90 299.382

Total 44719.333 95

a. Predictors: (Constant), Reputasi.KAP, Opini.Auditor, Tingkat.Solvabilitas, Laba.Rugi,

Ukuran.Perusahaan

Hasil uji ANOVA atau F test menunjukkan F hitung sebesar 11.874 dengan tingkat signifikansi 0,000, sedangkan F tabel sebesar 2,32 dengan signifikansi 0,05. Berdasarkan hasil tersebut dapat disimpulkan bahwa Ha

4.3Pembahasan Hasil Penelitian

dapat diterima, artinya bahwa ukuran perusahaan (X1), laba rugi perusahaan (X2), opini auditor (X3), tingkat solvabilitas (X4), dan reputasi kantor akuntan publik (X5) secara simultan berpengaruh secara signifikan terhadap audit delay (Y) karena F hitung > F tabel (11,874 > 2,32) dan signifikansi penelitian lebih kecil dari 0,05 (0,000 < 0,05).

Hasil uji variabel secara parsial dapat dijelaskan sebagai berikut:

1. Berdasarkan hasil penelitian dapat diketahui bahwa rata-rata lamanya audit delay (Y) adalah 68 hari, dengan nilai minimum 16 hari dan maksimum

138 hari.

2. Pengaruh ukuran perusahaan (X1) terhadap audit delay (Y) adalah variabel

yang lebih singkat, karena perusahaan ini dimonitor oleh investor, pengawas modal, dan pemerintah. Hal ini memaksa perusahaan untuk lebih cepat menyampaikan laporan keuangannya. Selain itu, perusahaan besar sudah memiliki internal control yang lebih baik dalam mencegah terjadinya kesalahan dalam informasi dan hal ini akan membantu auditor dalam melaksanakan proses audit. Perusahaan – perusahaan yang besar juga biasanya memiliki sumber daya untuk membayar audit fees yang lebih tinggi sehingga pekerjaan audit dapat segera dilakukan setelah tahun buku berakhir. Hasil penelitian ini mendukung hasil penelitian yang telah dilakukan oleh Ahmad dan Abidin (2008), Rachmawati (2008), Indriyani dan Supriyati (2012), dan Kartika (2011). Namun, hasil penelitian ini tidak sejalan dengan Ahmad dan Kamarudin (2003), Rochimawati (2008), Prayogi (2012), dan Iskandar dan Trisnawati (2010).

good news tersebut segera dapat disampaikan kepada para investor dan

pihak-pihak yang berkepentingan lainnya, dimana investor akan melakukan investasi pada perusahaan yang melaporkan laba. Hasil penelitian ini mendukung hasil penelitian Iskandar dan Trisnawati (2010), Ahmad dan Kamarudin (2003). Namun hasil penelitian ini tidak sejalan dengan penelitian yang telah dilakukan oleh Indriyani dan Supriyati (2012).

4. Pengaruh opini auditor (X3) terhadap audit delay (Y) adalah variabel opini

auditor dengan nilai β3 sebesar – 10,761 menunjukkan hubungan yang

berlawanan arah, dimana perusahaan yang mendapatkan opini unqualified menghasilkan audit delay (Y) yang lebih pendek. Dari hasil penelitian ini dapat disimpulkan bahwa opini auditor berpengaruh negatif dan signifikan terhadap audit delay (Y). Hal ini dikarenakan perusahaan yang diberikan opini atau pendapat unqualified opinion oleh auditor cenderung ingin mengungkapkan laporan keuangannya dengan cepat kepada publik, karena merupakan berita baik yang dapat menarik investor untuk melakukan investasi dimana perusahaan yang mendapatkan opini unqualified menunjukkan bahwa kelangsungan usaha perusahaan tersebut terjamin. Hasil penelitian ini mendukung hasil Ahmad dan Kamarudin (2003) dan Prayogi (2012). Namun hasil penelitian ini tidak sejalan dengan penelitian Ahmad dan Abidin (2008), Rochimawati (2008), Iskandar dan Trisnawati (2010), Kartika (2011).

5. Pengaruh tingkat solvabilitas (X4) terhadap audit delay (Y) adalah variabel

yang searah, dimana setiap kenaikan solvabilitas (X4), yang diproksikan dengan debt to equity ratio (DER), sebesar 1 satuan akan memperpanjang audit delay sebesar 0,465 yang berarti semakin tinggi nilai DER suatu

perusahaan maka audit delay (Y) akan semakin panjang. Dari hasil penelitian ini dapat disimpulkan bahwa DER tidak berpengaruh secara signifikan terhadap audit delay (Y). Hal ini dikarenakan tingginya rasio debt to equity mencerminkan tingginya resiko keuangan perusahaan. Tingginya resiko ini menunjukkan adanya kemungkinan bahwa perusahaan tersebut tidak bisa melunasi kewajiban atau hutangnya baik berupa pokok maupun bunga. Resiko perusahaan yang tinggi mengindikasikan bahwa perusahaan mengalami kesulitan keuangan. Kesulitan keuangan merupakan berita buruk yang akan mempengaruhi kondisi perusahaan di mata masyarakat. Pihak manaje