TRANSFORMASI ORGANISASI PENGELOLA ZAKAT DI

INDONESIA

(Studi Kasus Dompet Dhuafa dan BAZNAS)

SYAIFUL BAHRI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa Tesis berjudul Transformasi Organisasi Pengelola Zakat di Indonesia (Studi Dompet Dhuafa dan BAZNAS) adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

RINGKASAN

SYAIFUL BAHRI. Transformasi Organisasi Pengelola Zakat di Indonesia (Studi Kasus Dompet Dhuafa dan BAZNAS). Dibimbing oleh TITIK SUMARTI and SAHARUDDIN.

Penelitian ini bertujuan mengkaji tiga hal/ isu, yaitu (1) mengetahui proses transformasi pengelolaan zakat di Indonesia, (2) mengkaji pengorganisasian dan program pengelolaan zakat Dompet Dhuafa dan BAZNAS dan (3) mengetahui pandangan masyarakat mengenai Dompet Dhuafa, BAZNAS dan Organisasi Pengelola Zakat Modern. Penelitian ini bermaksud untuk meneliti dinamika pengelolaan zakat dan organisasinya dengan menghimpun data untuk mengambil makna dan pemahaman dari proses transformasi nilai dan struktur, serta perkembangan pengorganisasian dan program pengelolaan zakat Dompet Dhuafa dan BAZNAS. Oleh Karena itu dalam penelitian ini digunakan pendekatan kualitatif. Strategi penelitian yang digunakan adalah studi kasus. Studi kasus yang digunakan dalam penelitian ini adalah Historical organization case studies, yaitu memusatkan perhatian pada organisasi tertentu sejak awal pertumbuhannya dan Life History, yaitu menekankan perhatian pada peristiwa yang menyangkut riwayat hidup seseorang. Teknik pengumpulan data yang digunakan adalah (1) snowball sampling (2) wawancara mendalam, (3) Sosio dan Life History, (4) analisis dokumen, dan (5) kuesioner. Penelitian ini meneliti mengenai organisasi pengelola zakat, yaitu Dompet Dhuafa dan BAZNAS.

Hasil penelitian ini menunjukkan bahwa pengelolaan zakat di Indonesia melalui era kesultanan Islam hingga reformasi menunjukkan bahwa dinamika pengelolaan zakat berkembang yang pada awalnya dikelola Negara, kemudian dikelola lokal oleh masyarakat hingga pada saat ini perpaduan dari keduanya, yaitu sinergi pengelolaan zakat oleh Negara dan masyarakat. Proses transformasi pengelolaan zakat terjadi pada peralihan orde baru menuju reformasi, yang diawali lahirnya Dompet Dhuafa, berdirinya Forum Zakat (FOZ), disahkannya UU pengelola zakat Tahun 1999 dan lahirnya BAZNAS pada tahun 2001. Proses transfornasi pengelolaan zakat dapat dikaji dari dua dimensi, yaitu transformasi nilai berupa pembaharuan konsep/ fikih zakat dan transformasi struktur berupa perubahan pelaku pengelola zakat, relasi antar pelaku dan aturannya.

Transformasi pengelolaan zakat berimplikasi pada perkembangan pengorganisasian dan program pengelolaan zakat Dompet Dhuafa dan BAZNAS. Walaupun begitu pengelolaan zakat tradisional tetap berjalan karena telah mengakar dan melekat pada masyarakat. Perkembangan pengorganisasian Dompet Dhuafa lebih luwes baik secara struktur maupun strategi organisasi. Sedangkan BAZNAS yang merupakan organisasi bentukan pemerintah perkembangan organisasinya tergantung pada perkembangan regulasi (UU pengelola zakat). Dalam menerapkan strategi pemberdayaan dan partisipasi masyarakat melalui program pengelolaan zakat, Dompet Dhuafa lebih baik dibandingkan BAZNAS. Pemberdayaan yang Dompet Dhuafa melalui program pengelolaan zakatnya lebih menjangkau jejaring masyarakat lokal. Hal ini sejalan dengan pandangan masyarakat yang lebih percaya terhadap kredibilitas Dompet Dhuafa dibandingkan dengan BAZNAS. Oleh karena itu transformasi pengelolaan zakat yang mengarah pada pola pengorganisasian modern dan strategi pemberdayaan pada program pengelolaan zakat harus tetap membangun jejaring kemitraan yang menjangkau masyarakat lokal, masjid, dan pesantren sehingga pengelolaan zakat modern dan tradisional dapat bersinergi untuk optimalisasi pengelolaan zakat di Indonesia.

SUMMARY

SYAIFUL BAHRI. Transformation of Zakat Institution in Indonesia (A Case Study Dompet Dhuafa and BAZNAS). Supervised by TITIK SUMARTI and SAHARUDDIN.

The purpose of this study is to discuss about 3 issues, namely (1) knowing the process of the zakat management transformation in Indonesia, (2) reviewing the organization and the programs of zakat management of DompetDhuafa and BAZNAS

and (3) to know the public’s view about Dompet Dhuafa, BAZNAS and modern zakat management organizations. This study is intended to research the dynamics of zakat management and its organizations by collecting data to recognize and understand the points and the structures of transformation process, and also the development of zakat management organization and programs of Dompet Dhuafa dan BAZNAS. Therefore, this study uses qualitative approach. The research strategy used is case studynamedHistorical organization case studies which emphasizes on certain organizations since the initial growth and Life History, which emphasizes on the events

involving someone’s history. The data collectingtechnique used in this study is (1)

snowball sampling (2) in-depth interview, (3) Socio dan Life History,(4) document analysis, and (5) questionnaire. This study researches about zakat management organizations, i.e. DompetDhuafa and BAZNAS.

The study result shows that the zakat management development through the Islamic sultanate era into the Reform Order show that the dynamics of zakat management At first managed by Islamic sultanate, then on colonial era managed by local community and now zakat managed by the synergy of government and local community. The zakat management transformation process occurred on the transition of the New Order to the Reform Order, which is started by the foundation of DompetDhuafa, Forum Zakat (FOZ), the legitimation of Zakat Management Act of 1999 and the establishment of BAZNAS in 2001. The zakat management transformation process can be viewed in 2 dimensions, i.e. the value transformation in the form of concept renewal/ fikih zakat and the structure transformation in the form of zakat organizer changes, the relationships between the zakat executants and the rules.

The zakat management transformation influences the developments of zakat management organizations and programs of DompetDhuafa and BAZNAS. Nevertheless, the traditional zakat organizations still exist because several people have clung to it. The development of DompetDhuafa organization is more elegant and better both in the structure and strategy, whereas the development of BAZNAS, which is a state-owned organization, depends on the state regulations (Zakat management Act). In applying the strategy of people empower and participation through the zakat management programs, Dompetdhuafa is better than BAZNAS. The people empowerment of DompetDhuafa through its zakat management programs reaches more locals. This is in step with the public view which believes more in the credibility of DompetDhuafa rather than BAZNAS. Therefore, the zakat management transformation which is directed to the pattern of modern organization and empowerment strategy on the zakat management programs must stick to the building of the partnerships which reach locals, mosques, and Islamic boarding schools so that the modern and traditional zakat management can be in a synergy to optimize the zakat management in Indonesia.

© Hak Cipta Milik IPB, Tahun 2015

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Sosiologi Pedesaan

TRANSFORMASI ORGANISASI PENGELOLA ZAKAT DI

INDONESIA

(STUDI KASUS DOMPET DHUAFA DAN BAZNAS)

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2015

Judul Tesis : Transformasi Organisasi Pengelola Zakat di Indonesia (Studi Kasus Dompet Dhuafa dan BAZNAS)

Nama : Syaiful Bahri NIM : I353110141

Disetujui oleh Komisi Pembimbing

Dr Ir Titik Sumarti, MS Ketua

Dr Ir Saharuddin, MS Anggota

Diketahui oleh

Ketua Program Studi Sosiologi Pedesaan

Dr Ir Arya Hadi Dharmawan, MScAgr

Dekan Sekolah Pascasarjana

Dr Ir Dahrul Syah, MScAgr

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Alhamdulillahhirabbil’alamin penelitian tesis dengan judul Transformasi Organisasi Pengelola Zakat di Indonesia (Studi Kasus Dompet Dhuafa dan BAZNAS) dapat diselesaikan sebagai syarat mendapat gelar akademik.

Berkat motivasi dan doa yang selalu dipanjatkan Istri (Akmalya Chairunnisa, anak (Fatih Karim El Bahri), kedua orangtua (Nurhimam, SH dan Darsih Suprihatin, SH) serta Iim Za’imah (Kakak) yang selalu mendorong dan menginspirasi penulis dalam menjalani kehidupan dan selama proses belajar di dunia akademik. Terima kasih penulis ucapkan kepada Ibu Dr Ir Titik Sumarti, MS dan Bapak Dr. Ir. Saharuddin, MS selaku pembimbing, serta Bapak Dr Ir Arya H Dharmawan, M.ScAgr yang telah banyak memberi saran. Di samping itu, penghargaan penulis sampaikan kepada Bapak Prof. KH Didin Hafidhuddin selaku ketua Umum BAZNAS, Bapak Ahmad Juwaini selaku Presiden Direktur Dompet Dhuafa, Sdr. Adi selaku Staf CORSEC Dompet Dhuafa.

Juga, ucapan terima kasih penulis sampaikan pada:

1. Ketua dan Wakil Ketua Program Studi Mayor Sosiologi Pedesaan, Dr. Ir. Arya Hadi Dharmawan, MscAgr dan Dr. Ir. Rilus A. Kinseng, MA beserta jajarannya, atas dorongan, semangat dan layanan akademiknya yang diberikan.

2. Dekanat Fakutas Ekologi Manusia IPB beserta jajarannya, atas layanan akademik.

3. Keluarga utan kayu Papa, Mama, Dienel, Uca, Da’Inal, Kak Ulan, Keisha dan Khansa

4. Teman-teman mahasiswa S2; Mas Amir, Bang Dony, Mas Syahdin, Risman, Mbak Elok, Uni Nining, Icha, Mbak Melly, Prima, Rai, Riri, Isma dan Mei, atas diskusi, berbagi cerita dan pengalaman serta saling dukung selama proses belajar di Sosiologi Pedesaan.

5. Teman-teman BAZNAS dan Dompet Dhuafa Ery, Iman, Kamal, Dimas, Tika dll

6. Teman-teman Kostan Al Fath Irfan, Aan, Ary, Osi, Ardy, Fajar, Sigit dll 7. Guru dan Teman-Teman Pasca IPB, Pak Eno, Kang Aji Winara,

Budiyoko, Jamal, Pak Siddik, Kang Opik, dll

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR MATRIKS vi

DAFTAR GAMBAR vi

1 PENDAHULUAN

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 5

Kegunaan Penelitian 6

Ruang Lingkup Penelitian 6

2 TINJAUAN PUSTAKA

Konsepsi Zakat, Infak dan Sedekah 6

Organisasi dan Transformasi 8

Pemberdayaan, Partisipasi dan Kemitraan 11

Kerangka Pikir 13

3 METODE PENELITIAN Pendekatan dan Strategi Penelitian 14 Jenis Data dan Teknik Pengumpulan Data 14 Penentuan Lokasi dan Waktu Penelitian 15

Teknik Pengolahan Data 15

4 PROFIL DOMPET DHUAFA DAN BAZNAS 17 5 TRANSFORMASI PENGELOLAAN ZAKAT DI INDONESIA Sejarah Perkembangan Pengelolaan Zakat di Indonesia 21 Proses Transformasi Pengelolaan Zakat di Indonesia 25 Ringkasan: Dimensi Nilai dan Struktur pada Transformasi Pengelolaan Zakat di Indonesia 32

6 POLA PENGORGANISASIAN DAN PROGRAM PENGELOLAAN ZAKAT: DOMPET DHUAFA DAN BAZNAS Pola Pengorganisasian dan Program Pengelolaan Zakat Dompet Dhuafa 36 Pola Pengorganisasian dan Program Pengelolaan Zakat BAZNAS 50 Perbandingan Pengorganisasian dan Program Pengelolaan Zakat Dompet Dhuafa dan BAZNAS 63 7 HASIL TRANSFORMASI: PANDANGAN MASYARAKAT TERHADAP

ORGANISASI PENGELOLA ZAKAT

Pandangan Masyarakat mengenai Dompet Dhuafa dan BAZNAS 66 Pandangan Masyarakat mengenai Pentingnya OPZ dikelola Profesional

dengan Strategi Pemberdayaan 68

8 PROSES DAN ARAH TRANSFORMASI PENGELOLAAN ZAKAT DI

INDONESIA 70

9 SIMPULAN DAN SARAN 74

DAFTAR PUSTAKA 75

DAFTAR TABEL

1 Transformasi Nilai Pengelolaan Zakat: Pembaharuan Konsep

Zakat 33

2 Tahapan Pendayagunaan Zakat 34

3 Transformasi Struktur Pengelolaan Zakat 35

4 Ekspansi Organisasi: Pembukaan Kantor Cabang dan Perwakilan

Dompet Dhuafa 39

5 Inovasi Organisasi: Pengembangan Jejaring Organ Dompet Dhuafa 40 6 Unit Usaha Social Enterprise Dompet Dhuafa 41 7 Perkembangan Pola dan Strategi Pengimpunan Dompet Dhuafa 43 8 Sumber Informasi Masyarakat mengenai BAZNAS dan Dompet

Dhuafa 67

DAFTAR MATRIKS

1 Metode Pengumpulan Data 16

2 Aspek-Aspek Era Pengelolaan Zakat di Indonesia 31 3 Fase-Fase Pendayagunaan Dana ZIS Dompet Dhuafa 46 4 Fase Charity dan Kebermanfaatan Program Pendayagunaan

Dompet Dhuafa 47

5 Fase Transformasi Program Pendayagunaan Dompet Dhuafa 48 6 Fase Advokasi Program Pendayagunaan Dompet Dhuafa 49

7 Fokus BAZNAS Pada Tahun 2003-2010 51

8 Perkembangan Pola dan Strategi Pendayagunaan BAZNAS 60 9 Perbandingan Pengorganisasian Dompet Dhuafa dan BAZNAS 63 10 Kepercayaan Masyarakat terhadap Dompet Dhuafa dan BAZNAS 68 11 Indikator Pentingnya OPZ Dikelola Profesional dan Modern 69 12 Pandangan Masyarakat terhadap Keberadaan OPZ 70 13 Perbandingan Pengorganisasian Zakat Tradisional, BAZNAS dan

Dompet Dhuafa 72

DAFTAR GAMBAR

1 Kerangka Pikir Proses Transformasi Organisasi Pengelola Zakat 13 2 Perkembangan Organisasi Dompet Dhuafa Tahun 1994-2014 37

3 Perubahan Logo Dompet Dhuafa 41

4 Penghimpunan Dana ZIS Dompet Dhuafa Tahun 1999-2004 44 5 Penghimpunan Dana ZIS Dompet Dhuafa 2005-2013 45 6 Perkembangan Organisasi BAZNAS Tahun 2001-2014 50 7 Penggunaan Dana ZIS BAZNAS untuk Operasional Amil 57 8 Penghimpunan Dana ZIS BAZNAS Tahun 2001-2003 57 9 Penghimpunan Dana ZIS BAZNAS Tahun 2004-2013 58 10 Kepercayaan Masyarakat terhadap Dompet Dhuafa dan BAZNAS 67

1

PENDAHULUAN

Latar Belakang PermasalahanKemiskinan apabila dianalisa secara sosiologis dapat dilihat aspek kultural yang disebabkan oleh sikap, gaya hidup, nilai, orientasi sosial budaya seseorang atau masyarakat dan aspek struktural yang disebabkan struktur masyarakat yang tidak seimbang, baik dalam pemilikan ataupun pengelolaan sumberdaya, ketidakmerataan kesempatan berusaha, ketidaksamaan informasi atau akses terhadap sumberdaya, ataupun karena adanya kebijakan pemerintah yang tidak berpihak pada mereka (Sudjanto, Djoko, dan Hamdani 2009). Oleh karena itu dalam mengatasi kemiskinan kultural dan struktural diperlukan upaya meningkatkan kualitas sumberdaya manusia, etos kerja (terutama masyarakat tidak mampu) dan mewujudkan tatanan ekonomi yang melahirkan sistem distribusi kekayaan yang adil sehingga mendorong kepedulian orang kaya terhadap orang miskin.

Zakat, infak dan sedekah (ZIS) merupakan instrumen dalam ajaran agama Islam untuk menyelesaikan permasalahan kemiskinan karena bertujuan meningkatkan kualitas sumber daya manusia serta menciptakan distribusi kekayaan yang adil antar orang kaya dan miskin. Esensi ZIS tertanam kuat pada ajaran agama Islam untuk memerintahkan manusia berbagi kesejahteraannya satu sama lain, seperti yang tertuang dalam kitab suci Al Qur’an (Az Zariyat: 19, At Taubah: 103, Ar Rum: 39) bahwa zakat, infak dan sedekah membersihkan harta dengan memberikan kepada masyarakat miskin sehingga mereka bisa tumbuh dan berkembang. Oleh karena itu zakat dapat dijadikan salah satu alternatif dalam menyelesaikan kemiskinan di Indonesia. Apalagi ZIS merupakan sumber dana yang tidak akan pernah habis sehingga dapat menjadi modal dalam membiayai berbagai program dalam menyelesaikan permasalahan kemiskinan. Selama masyarakat yang beragama Islam memiliki kesadaran berzakat, infak, sedekah dan selama dana tersebut dikelola dengan baik maka dana zakat akan selalu ada sehingga dapat bermanfaat untuk kesejahteraan masyarakat.

Pengelolaan dana zakat yang pada awalnya hanya menggunakan konsep charity seperti pembangunan fasilitas fisik peribadatan, pembiayaan penyiaran dan pendidikan agama seperti masjid, sekolah, rumah sakit dan asrama-asrama panti (Masudi, 1991 dan Miftah, 2005 dalam Malik, 2010) berkembang menjadi program yang lebih produktif dan inovatif dengan menggunakan strategi pemberdayaan sehingga lebih efektif dalam menyelesaikan permasalahan kemiskinan. Dari sinilah baik pengelolaan zakat maupun organisasi pengelola zakat yang menggunakan pendekatan strategi pemberdayaan menjadi booming dan terkenal karena mulai dirasakan pengaruhnya oleh masyarakat dan dapat berkontribusi lebih besar dan signifikan dalam mengatasi kemiskinan di Indonesia.

2

kepada orang-orang tertentu, seperti para penghulu, kyai, guru ngaji, ulama setempat tanpa melihat kelayakan mereka dalam menerima zakat (Nuskhi, 1995). Namun penggunannya bukan hanya untuk mustahik tetapi dominan digunakan untuk penunjang hidup para pengumpul zakatnya (Steenbrink dalam Malik 2010). Selain itu banyak masyarakat yang berkelebihan harta yang belum menyisihkan hartanya untuk zakat, infak dan sedekah karena kurang memiliki kesadaran, tidak memahami esensi kewajiban dan manfaat tentang zakat, infak, dan sedekah.

Sejak reformasi dan berlakunya otonomi daerah partisipasi masyarakat dalam berbagai sektor kehidupan, khususnya di bidang politik meningkat tajam sehingga pemerintah sadar bahwa pendekatan yang top-down dan sentralistik dalam pembangunan dan penanggulangan kemiskinan tidak efektif. Pembangunan yang hanya berorientasi pada pertumbuhan dan pembangunan fisik memicu Friedman (1992) dalam mengkonsepsikan dua pergerakan alternatif, yaitu pembangunan tidak hanya sekedar berfokus pada pertumbuhan ekonomi demi kepentingan manusia dan terdapat batas-batas yang perlu diperhatikan dalam eksploitasi sumber daya alam dalam mempertahankan pertumbuhan ekonomi. Pemikiran ulang doktrin-doktrin tersebut yang memunculkan suatu solusi alternatif yang dikenal sebagai pemberdayaan masyarakat yang basisnya adalah partisipasi dari tiap masyarakat sehingga perbaikan kondisi kehidupan masyarakat dapat terpenuhi atas keberdayaan masyarakat itu sendiri. Sejalan dengan definise Ife (1995) mengenai pemberdayaan masyarakat, yaitu strategi/ upaya pemberian atau peningkatan kekuasaan kepada masyarakat untuk dapat berdaya, berinisiatif dan berpartisipasi aktif.

Munculnya pemberdayaan masyarakat sebagai alternatif pembangunan membuka peluang lembaga-lembaga non pemerintah atau yang biasa disebut lembaga swadaya masyarakat untuk berperan serta dan mengambil bagian di dalamnya. Organisasi pengelola zakat, semenjak reformasi ikut menerapkan pemberdayaan masyarakat melalui program pengelolaan zakatnya. Selain itu organisasi pengelola zakat juga menerapkan prinsip pengorganisasian modern. Hal ini menurut Sudewo (2012) di awali semenjak lahirnya Dompet Dhuafa pada tahun 1993, yang menjadi pioneer mengelola zakat menggunakan prinsip organisasi modern dan strategi pemberdayaan pada program pengelolaan zakat hingga disahkannya UU pengelola Zakat Tahun 1999 yang melahirkan BAZNAS pada tahun 2001. Setelah itu mulai lahir dan berkembang berbagai organisasi pengelola zakat modern yang menggunakan strategi pemberdayaan, seperti Rumah Zakat (1998), PKPU (1999), DPU DT (1999) dan keberadaan lembaga tersebut semakin diperkuat pasca disahkannya UU pengelola zakat tahun 1999.

3 kemiskinan sehingga program yang diberikan dapat peningkatan pendapatan masyarakat dan pertumbuhan aset produktif. Kemudian penelitian yang dilakukan Effendi dan Meylani (2010) mengenai pendayagunaan ZIS sebagai modal kerja melalui program Ikhtiar yang berbasis komunitas dengan mekanisme kelompok untuk kaum perempuan berpenghasilan rendah dengan pelatihan keuangan mikro, pengelolaan ekonomi keluarga, kewirausahaan, koperasi dan pendidikan kewarganegaraan serta pendayagunaan dana-dana ZIS untuk modal kerja sehingga masyarakat yang mengikuti program tersebut pendapatannya meningkat.

Oleh karena itu perkembangan organisasi pengelola zakat modern yang menggunakan strategi pemberdayaan diperlukan sebagai alternatif solusi dalam menyelesaikan permasalahan kemiskinan di Indonesia. Diantara berbagai organisasi pengelola zakat yang ada, Dompet Dhuafa dan BAZNAS merupakan representasi dari organisasi pengelola zakat modern yang menggunakan strategi pemberdayaan pada program pengelolaan zakatnya. Hal ini dikarenakan peran Dompet Dhuafa sebagai pioneer organisasi pengelola zakat modern dan BAZNAS sebagai wakil resmi pemerintah dalam mengelola zakat.

Perumusan Masalah

Apabila kembali pada esensi pengelolaan zakat, infak dan sedekah pada ajaran Islam yang sebenarnya bahwa makna pengelolaan dana zakat, infak dan sedekah sebenarnya sangat luas, yaitu diberikan kepada masyarakat yang miskin sehingga mereka bisa tumbuh dan berkembang. Hal ini dikuatkan oleh pendapat Qardhawi (1996) zakat, infak dan sedekah bukan sekedar bantuan untuk sedikit meringankan penderitaan masyarakat miskin, tetapi zakat memiliki tujuan besar untuk menanggulangi kemiskinan, dengan pemberian modal kerja dan pelatihan. Kemiskinan harus dicegah dan ditanggulangi dengan mengelola dana zakat, infak dan sedekah (ZIS) secara efektif dan multiguna sehingga ZIS dapat berfungsi sebagai “ikan”, “umpan” sekaligus “kail” bahkan ”sungai” bagi masyarakat miskin berupa program pemberdayaan fisik, mental, pendidikan dan ketrampilan. Hal ini sejalan dengan yang dilakukan Rasululullah ketika ada seorang sahabat yang membutuhkan bantuan ekonomi, Rasulullah memberikan uang untuk membeli kapak (modal kerja) agar sahabat tersebut dapat mencari nafkah dengan kapak tersebut (Sudewo, 2012). Jahar (2009) juga menjelaskan bahwa zakat, infak dan sedekah bertujuan tidak semata-mata melaksanakan kewajiban kebaikan dengan memberikan sebagian harta yang dimiliki kepada orang-orang miskin tetapi juga bertujuan untuk memperkuat kesejahteraan masyarakat dengan menghilangkan kesenjangan yang lebar antara kelompok kaya dan miskin sebagai cara untuk mewujudkan keadilan sosial. Masalah gap antar kelas sosial menjadi perhatian utama Islam karena ketimpangan distribusi materi sebagai penyebab ketidakadilan di masyarakat.

4

memadai dalam skenario pembangunan nasional (IZDR, 2012). Hal ini dikarenakan zakat masih dianggap sebelah mata sebagai bagian dari solusi dalam pembangunan dan pengentasan kemiskinan. Di Indonesia yang merupakan negara dengan jumlah muslim terbanyak di dunia memiliki potensi zakat, infak dan sedekah yang besar. Beberapa studi telah mencoba mengkalkulasikan potensi zakat secara nasional, yaitu Monzer Kahf (1989) bahwa potensi zakat nasional pada kisaran 1-2 persen dari total PDB, kemudian Pusat Bahasa dan Budaya UIN Syarif Hidayatullah Jakarta (2005) menyatakan bahwa potensi zakat nasional mencapai angka 19,3 Triliyun Rupiah sedangkan IMZ pada 2007 merilis prediksi potensi zakat nasional pada kisaran 27,2 Triliyun (IZDR, 2012).

Studi terbaru yang dilakukan oleh BAZNAS dan Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor (FEM IPB) menunjukkan angka yang lebih besar, yaitu pada tahun 2011 potensi zakat nasional mencapai 3,4 persen dari PDB atau tidak kurang dari Rp 217 Triliyun, yang terdiri dari potensi zakat rumah tangga sebesar Rp 82,7 Triliyun, Zakat Industri (perusahaan swasta dan BUMN) sebesar Rp 117, 29 Triliyun dan Zakat Tabungan sebesar Rp 17 Triliyun (IZDR 2012). Walaupun pencapaian penghimpunan zakat baru mencapai 1,7 Triliyun rupiah, belum mencapai 2 persen dari potensi zakat nasional, kinerja zakat sudah berimplikasi positif terhadap pengentasan kemiskinan (IZDR, 2012). Secara umum persentase rumah tangga miskin (penerima zakat) mengalami penurunan sebesar 21,11 persen dan pendayagunaan zakat oleh OPZ mampu mempercepat pengentasan kemiskinan 1,9 Tahun dari 7 tahun menjadi 5,1 tahun (IZDR, 2012).

Namun permasalahannya adalah selama ini pengelolaan zakat di Indonesia dilakukan secara tradisional dengan sistem tatakelola yang lemah, tidak efektif dan tidak efisien sehingga kurang memberikan dampak yang berarti dan tujuan zakat tidak tercapai dengan optimal (Malik 2010). Sudewo (2012) juga menjelaskan bahwa pengelolaan dana ZIS yang tradisional dianggap kurang efektif dan optimal dalam pengelolaan dana zakat, yaitu disebabkan oleh:

1. Kepemimpinan yang feodal, tradisional dan berpusat pada ketokohan 2. Pengelolaan zakat yang dianggap sepele, tanpa perencanaan, manajemen

dan pengawasan

3. Struktur organisasi yang tumpang tindih

4. Sumber daya pengelola zakat (amil) yang kurang memiliki kapasitas, kemampuan dan pengetahuan

5. Lemahnya kreativitas dalam penghimpunan dan pengelolaan dana zakat, infak dan sedekah

5 ke arah yang lain atau baru tanpa mengubah struktur yang terkandung didalamnya, meskipun dalam bentuknya yang baru telah mengalami perubahan. Kerangka transformasi adalah struktur dan kultur (nilai).

Sejalan dengan penelitian Sutisna (2010) mengenai Transformasi organisasi pengelola zakat dan pengelolaanya di Putukerjo di awali dari kolaborasi tiga stake holder, yaitu Ulama, pemimpin pemerintah desa dan Golongan Masyarakat Kaya yang bersinergi dan melakukan dialog dengan masyarakat lewat rembug desa untuk mentransformasi organisasi pengelola zakat dengan pengelolaan yang terstruktur, profesional, holistik melibatkan semua pihak serta kreatif dan produktif dalam pendayagunaan dana zakat melalui BAZIS Putukerjo. Dalam pengumpulan dana zakat, infak dan sedekah dilakukan secara profesional, masif dan terstruktur melalui penanggung jawab hingga tingkat RT dan menerapkan sanksi sosial bagi warga yang tidak membayar zakat sehingga dana yang terkumpul cukup besar. untuk menjalankan berbagai program. Pendayagunaan zakat, infak dan sedekah dilakukan profesional, produktif dan kreatif, yaitu dalam bentuk bantuan bahan pokok (uang maupun makanan), alat ibadah, beasiswa, pembelian modal produktif (mesin jahit, ternak dll) untuk menciptakan lapangan kerja, dan modal kerja skala mikro untuk bantuan usaha.

Keberadaan organisasi pengelola zakat modern saat ini tidak lepas dari adanya transformasi pengelolaan zakat di Indonesia yang terjadi pada tahun 1990-an. Lahirnya Dompet Dhuafa sebagai pioneer organisasi pengelola zakat modern, dibentuknya Forum Zakat (FOZ), disahkannya UU pengelola zakat tahun 1999 hingga lahirnya BAZNAS sebagai organisasi pengelola zakat yang resmi dibentuk pemerintah merupakan rentetan peristiwa yang secara simultan menjadi proses transformasi pengelolaan zakat. Proses transformasi pengelolaan zakat menciptakan iklim pengelolaan zakat yang berbeda pada era reformasi dibandingkan era-era pengelolaan zakat sebelumnya. Pengelolaan zakat menjadi booming dengan lahirnya berbagai organisasi pengelola zakat baik di tingkat nasional maupun daerah. Transformasi pengelolaan zakat selain kaji prosesnya juga di analisis berdasarkan dimensi struktur dan nilai seperti yang diuraikan Kuntowijoyo. Oleh karena itu berdasarkan uraian diatas penelitian ini mengkaji Sejauh mana transformasi pengelolaan zakat dikaji dari dimensi nilai dan struktur mengarah pada pengorganisasian dan program pengelolaan zakat infak sedekah yang lebih baik? Oleh karena itu berdasarkan rumusan masalah pada penelitian ini dirinci melalui pertanyaan penelitian sebagai berikut :

1. Bagaimana proses transformasi pengelolaan zakat di Indonesia?

2. Bagaimana pola pengorganisasi dan program pengelolaan zakat Dompet Dhuafa dan BAZNAS pasca transformasi?

3. Bagaimana pandangan masyarakat terhadap kredibilitas Dompet Dhuafa, BAZNAS dan organisasi pengelola zakat yang dikelola secara modern?

Tujuan Penelitian

6

2. Mengkaji pola pengorganisasi dan program pengelolaan zakat Dompet Dhuafa dan BAZNAS pasca transformasi

3. Mengkaji pandangan masyarakat terhadap kredibilitas Dompet Dhuafa, BAZNAS dan organisasi pengelola zakat yang dikelola secara modern

Kegunaan Penelitian

Secara umum, hasil kajian ini diharapkan mampu memberikan kontribusi yang penting terhadap praktik pengelolaan zakat yang dilakukan oleh organisasi pengelola zakat agar pengelolaan organisasi dan praktik pengelolaan zakatnya dapat menjadi lebih profesional sehingga tujuan pengelolaan zakat, yaitu pengentasan kemiskinan dengan instrumen zakat, infak dan sedekah dapat tercapai. Kemudian untuk pemberi zakat (muzaki) dapat lebih meningkatkan kontribusinya terhadap organisasi zakat, infak dan sedekah. Kegunaan eksternal penelitian ini agar akademisi dan berbagai organisasi organisasi yang mengelola zakat, infak dan sedekah agar bisa memberikan kontribusi yang lebih besar lagi kepada masyarakat melalui pengelolaan dana zakat, infak dan sedekah. Selain itu penelitian ini juga diharapkan berguna sebagai sarana edukasi bagi masyarakat luas agar bertambah kesadaran dalam menunaikan zakat, infak dan sedekah. Bagi peneliti, diharapkan kajian ini bermanfaat untuk menambah literatur dan keilmuan di sosiologi organisasi pada kajian mengenai praktik pengelolaan zakat, infak dan sedekah dalam strategi pemberdayaan.

Ruang Lingkup Penelitian

Adapun ruang lingkup permasalahan yang akan dibahas penelitian, adalah mengkaji proses transformasi pengelolaan zakat dari perspektif sosiologi organisasi dari pengelolaan tradisional ke modern. Transformasi pengelolaan zakat sendiri dikaji dari transformasi nilai dan struktur. Peneliti juga membandingkan pengorganisasian dan program pengelolaan zakat yang dilakukan oleh Dompet Dhuafa dan BAZNAS.

2 TINJAUAN PUSTAKA Konsepsi Zakat, Infak dan Sedekah

7 membersihkan harta dengan memberikan kepada masyarakat yang miskin sehingga mereka bisa tumbuh dan berkembang. Zakat yang merupakan Rukun Islam ketiga mengisyaratkan bahwa zakat menjadi pilar penting dalam konsepsi Islam sehingga zakat disebut sebagai rukun masyarakat.

Menurut istilah, dalam kitab al-Hâwî, al-Mawardi dalam Yasin (2011) mendefinisikan zakat dengan nama pengambilan tertentu dari harta yang tertentu, menurut sifat-sifat tertentu, dan untuk diberikan kepada golongan tertentu. Hafidhudin (1998) mendefinisikan zakat sebagai bagian dari harta yang telah memenuhi syarat tertentu, yang diwajibkan oleh Allah untuk diserahkan kepada yang berhak menerimanya dengan persyaratan tertentu pula. Adapun kata infak berasal dari kata Anfaqaa dan sedekah, sebagian ahli fikih berpendapat bahwa infak adalah segala macam bentuk pengeluaran (pembelanjaan) untuk suatu kepentingan, baik untuk kepentingan pribadi, keluarga, maupun yang lainnya (Hafidhudin, 1998). Sementara kata sedekah adalah segala bentuk pembelanjaan (infak) di jalan Allah. Sedekah, selain bisa dalam bentuk harta, dapat juga berupa sumbangan tenaga atau pemikiran, dan bahkan sekadar senyuman.

Seperti yang diuraikan Yasin (2011) bahwa perbedaan zakat dengan infak dan sedekah terletak pada praktik, hukum, syarat, dan golongan yang berhak menerima. Pada praktiknya zakat memiliki batasan-batasan, seperti hukumnya wajib ditunaikan oleh setiap orang yang telah memenuhi syarat-syarat wajib zakat (harta sudah mencapai nisab (nisab merupakan batasan jumlah tertentu dari kepemilikan harta kita sehingga wajib menunaikan zakat) dan besarannya telah ditentukan, yaitu 2,5 % dari harta atau penghasilan yang dimiliki serta perbedaan yang terakhir adalah pada golongan penerimanya (Yasin, 2011). Zakat mensyaratkan bahwa terdapat delapan golongan yang berhak menerima zakat, yaitu fakir miskin, amil zakat, mualaf, riqab, garim (orang yang berhutang), fi sabilillah (yang berjuang di jalan Allah) dan ibnu sabil (orang yang dalam perjalanan) sedangkan infak dan sedekah tidak mensyaratkan siapa yang berhak menerimanya.

Pada praktiknya zakat merupakan ibadah sosial yang telah diatur sedemikian rupa, dari hukum, syarat pemberi dan penerima zakat serta harta apa saja yang wajib dikeluarkan zakatnya. Secara umum zakat dibedakan menjadi empat macam (Yasin 2011), yaitu:

1. Zakat fitrah yang wajib ditunaikan oleh setiap muslim setahun sekali pada bulan Ramadhan (Puasa), sebesar 3,5 liter beras.

2. Zakat Maal (Harta), sebesar 2,5 persen dari jumlah harta yang dimiliki apabila telah mencapai nisab (syarat minimal jumlah harta yang dimiliki untuk berzakat), yang meliputi binatang ternak, harta perniagaan, harta perusahaan, hasil pertanian, hasil laut, barang tambang, emas, perak dan properti produktif

3. Zakat profesi, merupakan jenis zakat yang baru berkembang pada masa kekinian sebagai analogi jumlah harta yang diterima seseorang dalam setiap bulan/ tahun secara rutin, besarnya sama 2,5 % apabila telah mencapai nisab

8

Zakat sebagai praktek distribusi kekayaan mempertemukan tiga kelompok orang yang terlibat, yaitu Amil sebagai pengelola zakat, muzakki yang berkewajiban membayar zakat dan mustahik sebagai penerima zakat (Malik, 2010). Oleh karena itulah Dalam Rukun Islam, zakat merupakan rukun masyarakat karena melibatkan banyak pihak, yaitu dari muzaki, oleh amil dan untuk mustahik (Hafidhuddin dan Juwaini, 2006). Dalam memfasilitasi bertemunya ketiga kelompok tersebut diperlukan suatu wadah yang biasa disebut sebagai Organisasi Pengelola Zakat (OPZ). Organisasi pengelola zakat memiliki tugas dalam mendistribusikan sebagian harta muzakki karena memiliki harta yang lebih kepada mustahik karena kondisi ekonomi yang kekurangan yang dimaknai sebagai suatu bentuk kepedulian sosial orang kaya terhadap orang miskin (Malik, 2010). Keberadaan amil dan organisasi pengelola zakat sebagai perantara dalam pengelolaan zakat antara muzakki dengan mustahik adalah agar pengelolaan zakat, infak dan sedekah adalah agar dana dikelola secara dana terkumpul masif, obyektif, profesional, sehingga pemberdayaan dapat berjalan optimal untuk masyarakat yang berhak mendapatkannya.

Organisasi dan Transformasi

Organisasi didefinisikan Etzioni (1996) merupakan unit sosial (atau pengelompokkan manusia) yang sengaja dibentuk kembali dengan penuh pertimbangan dalam rangka mencapai tujuan-tujuan tertentu. Peradaban modern hakikatnya sangat bergantung pada organisasi dalam memenuhi kebutuhan hidupnya. Hal ini terbukti dari kehidupan manusia yang tidak dapat lepas dari organisasi semenjak ia lahir sampai meninggal. Sementara menurut Liliweri (2014) mendefinisikan organisasi sebagai entiti sosial yang mempunyai tujuan tertentu, sistem aktivitasnya terstruktur dan terkoordinasi. Hakikat organisasi diakui masyarakat dalam melaksanakan seperangkat tugas dan fungsi melalui kinerja individu dan kelompok yang saling berkaitan baik secara internal maupun eksternal.

Menurut Etzioni (1996) organisasi modern jauh lebih efektif dan efisien dalam mencapai tujuannya. Namun organisasi modern memiliki beberepa permasalahan, yaitu:

1. bertambah luasnya ruang lingkup dan meningkatnya rasionalitas organisasi mengakibatkan banyak orang bekerja untuk organisasi seringkali kecewa dan terkesampingkan dari organisasi.

2. Keberadaan organisasi tidak lagi bertujuan mencapai tujuan masyarakat tetapi justru organisasi mengatur keberadaan masyarakat yang diisitilahkan etzioni “organisasi menjadi tuan masyarakat”.

9 4. Pada organisasi modern permasalahan yang dapat mucul juga adalah pengukuran efektifitas dan efisiensi yang berlebihan, sehingga organisasi akan mengalami distorsi dalam mencapai tujuannya.

5. Pada organisasi modern dibutuhkan tenaga profesional yang dapat mendukung berjalannya organisasi dalam mencapai tujuan tetapi tenaga profesional dapat membahayakan keutuhan organisasi apabila terlalu menekankan pada kegiatan utama dalam mencapai tujuan dan mengabaikan fungsi sekunder, seperti psikologis anggota organisasi dan kedekatan komunikasi diantara anggota organisasi.

Hal ini merupakan efek samping keberadaan organisasi modern. Oleh karena itu permasalahan organisasi adalah bagaimana caranya membentuk pengelompokkan manusia yang serasional mungkin dengan efek samping seminimal mungkin sehingga mencapai kepuasan maksimum.

Kondisi saat ini dimana kebutuhan manusia bergantung pada organisasi modern, memungkinkan Negara sebagai organisasi yang memiliki wewenang yang besar ikut mengatur berbagai organisasi masyarakat. Setiap masyarakat memiliki kebijakan yang berbeda dalam mengendalikan perekonomian dan organisasi baik bidang ekonomi maupun lainnya. Interaksi berbagai organisasi di dalam masyarakat pun pada hakikatnya tidak pernah diatur secara eksklusif dengan satu pola, karena kebutuhan masyarakat selalu beraneka ragam. Oleh karena itu Negara seharusnya dapat menahan diri untuk tidak mencampuri urusan urusan organisasi masyarakat. Dalam kaitannya dengan organisasi Etzioni berpendapat bahwa organisasi harus melekat pada komunitas, yaitu adanya kedekatan orang-orang dalam suatu kelompok atau organisasi. Masyarakat secara mandiri mengelola organisasinya demi memnuhi kebutuhan hidupnya.

Kajian organisasi dalam dunia akademik menjadi menarik untuk dikaji/dipelajari karena organisasi menjadi kebutuhan manusia/ masyarakat dan terus berkembang untuk memenuhi kebutuhan manusia. Dalam perspektif keilmuan sosiologi, organisasi banyak dikaji karena sosiologi merupakan ilmu yang mempelajari interaksi antar manusia, sehingga secara otomatis organisasi menjadi salah satu bahasan utama dalam kajian sosiologi karena di dalam organisasi interaksi manusia sangat dinamis. Studi/ kajian organisasi melalui perspektif sosiologi disebut sebagai sosiologi organisasi. Pada studi sosiologi organisasi dipelajari interaksi dan tindakan sosial manusia dalam organisasi maupun diluar organisasi. Oleh karena itu pada studi sosiologi organisasi dapat digunakan untuk menjelaskan tujuan, maksud, sikap, pengorganisasian, harapan, kewajiban, identitas dan perasaan individu dalam organisasi (Geser 1990 dalam Liliweri 2014). Dengan studi sosiologi organisasi kita dapat pula melihat ragam variasi hubungan lingkungan yang berpengaruh terhadap perubahan organisasi, seperti perubahan kebudayaan, nilai, dan norma individu atau masyarakat.

Setiap organisasi memiliki unsur-unsur yang menyusunnya, Liliweri (2014) lebih rinci menjelaskan yang menjadi konsep inti menyusun organisasi, yaitu:

10

2. Tujuan merupakan arah yang akan dicapai oleh organisasi, biasanya dirumuskan dalam visi misi.

3. Struktur organisasi, yang meliputi (a) struktur sosial (aktor/pelaku, posisi sosial melalui relasi dalam organisasi berupa hubungan antar bagian-bagian organisasi dan menjelaskan posisi (status dan kedudukan/ hierarki) dalam organisasi dan serta struktur normatif berupa nilai, norma, peranan) dan (b) struktur fisik (bentuk fisik dari organisasi seperti kantor yang terletak pada letak geografis tertentu)

4. Teknologi, yaitu organisasi dianggap seperti teknologi yang berfungsi mentransformasikan input kedalam proses sehingga keluar produk hasil dari organisasi untuk memenuhi kebutuhan lingkungan.

5. Strategi Organisasi adalah metode dan teknik yang serba cepat dan tepat untuk memperkuat proses kerja organisasi, beberapa jenis strategi, yaitu a. strategi organisasional (skema kerja pemasaran produk organisasi

untuk berkompetisi dengan produk yang sama),

b. Strategi penguatan (cara untuk merancang struktur yan tepat dalam membangun jaringan/ memperkuat pengaruh antara organisasi dengan lingkungan sehingga dapat memenuhi kebutuhan lingkungan), dan

c. Strategi proses yang terdiri dari external appraisal untuk menganalisa peluang dan ancaman dari lingkungan terhadap organisasi dan internal appraisal strategi untuk merumuskan langkah-langkah berdasarkan SWOT

Konsep inti tersebut merupakan elemen organisasi yang menyusun organisasi. Perubahan organisasi dipengaruhi dan mempengaruhi kedelapan elemen tersebut.

Perubahan sosial dalam kaitannya dengan organisasi dan ikatan antara unsur-unsur masyarakat didefinisikan oleh para ahli sebagai transformasi dalam struktur sosial/ organisasi masyarakat, dalam pola berpikir dan dalam perilaku pada waktu tertentu yang mengacu pada variasi hubungan antar individu, organisasi, kultur dan masyarakat pada waktu tertentu (Macionis, Ritzer dan farley dalam Lauer 2003). Capra dalam Pujileksono (2009) menjelaskan bahwa transformasi melibatkan perubahan jaring-jaring hubungan sosial dan ekologis. Apabila struktur jaring-jaring tersebut diubah, maka akan terdapat didalamnya sebuah transformasi lembaga sosial, nilai-nilai dan pemikiran-pemikiran.

11 Konsep Pemberdayaan, Partisipasi dan Kemitraan

Pemberdayaan menurut (Sumodiningrat dalam Erman, 2003) merupakan upaya meningkatkan kemampuan atau meningkatkan kemandirian masyarakat dalam memenuhi tuntutan hidup sehari-hari di masa mendatang. Pemberdayaan bertujuan agar kelompok rentan lemah memiliki akses terhadap sumber-sumber produktif sehingga dapat memperbaiki kesejahteraannya, seperti perbaikan ekonomi, perbaikan kesejahteraan sosial (pendidikan dan kesehatan), dan kemerdekaan dari segala bentuk penindasan (Mardikanto, 2010). Sedangkan menurut Suharto (2005) berdasarkan tujuannya pemberdayaan dapat dilakukan melalui tiga aras, yaitu:

1. aras mikro (pemberdayaan yang dilakukan secara individu melalui bimbingan, berupa konseling, stress management, intervensi krisis), 2. aras meso (pemberdayaan dilakukan dalam kelompok sebagai media

intervensi, berupa pendidikan dan dinamika kelompok untuk meningkatkan kesadaran, pengetahuan, ketranpilan dan sikap-sikap sehingga memiliki kemampuan dalam memecahkan masalah yang dihadapinya), dan

3. aras makro (berupa perumusan kebijakan, perencanaan sosial, kampanye aksi sosial, lobbying, pengorganisasian masyarakat dan manajemen konflik).

Selanjutnya Suharto (2005) juga berpendapat bahwa pendekatan pemberdayaan dalam proses pencapaian tujuan pemberdayaan dapat dicapai dengan:

1. menciptakan iklim yang memungkinkan potensi masyarakat berkembang secara optimal,

2. memperkuat pengetahuan dan kemampuan yang dimiliki masyarakat dalam memecahkan masalah dan memenuhi kebutuhannya sehingga pemberdayaan harus mampu menumbuh kembangkan segenap kemampuan dan kepercayaan diri masyarakat

3. melindungi masyarakat agar tidak tertindas kelompok kuat berupa penghapusan segala jenis diskriminasi dan dominasi yang tidak menguntungkan rakyat kecil

4. memberikan bimbingan dan dukungan agar masyarakat mampu menjalankan peran dan tugas-tugas kehidupannya

5. memelihara kondisi kondusif agar keseimbangan distribusi kekuasaan antara berbagai kelompok dalam masyarakat sehingga setiap orang punya kesempatan yang sama dalam berusaha.

12

proses pembuatan keputusan, (2) keterlibatan orang dalam pelaksanaan program dan pengambilan keputusan, (3) keterlibatan orang di dalam menikmati hasil dari kegiatan dan (4) keterlibatan di dalam evaluasi suatu hasil dari program yang sudah terlaksana.

Nasdian (2006) juga memaparkan bahwasannya partisipasi dalam pengembangan komunitas harus menciptakan peran serta yang maksimal dengan tujuan agar semua orang dalam masyarakat tersebut dapat dilibatkan secara aktif pada proses dan kegiatan masyarakat. Oleh karena itulah partisipasi dalam perencanaan menjadi dasar bagi munculnya partisipasi dalam pelaksanaan. Dengan demikian dapat didefinisikan bahwa partisipasi adalah proses ketika warga komunitas, baik sebagai individu maupun kelompok sosial, organisasi atau lembaga, mengambil peran dalam proses perencanaan, pelaksanaan dan pemantauan kebijakan-kebijakan yang langsung mempengaruhi kehidupan mereka (Sjaifudian dalam Aprinova 2006). Oleh karena itulah tepat jika dikatakan bahwa implementasi program pemberdayaan berhasil jika keberdayaan masyarakat terwujud dengan partisipasi mereka dalam setiap tahap kegiatan pemberdayaan tersebut.

Dalam mencapai tujuan pemberdayaan yang optimal diperlukan gerakan yang sistematis, terstruktur, dan terorganisir. Oleh karena itulah pemberdayaan tidak dapat dilakukan oleh seorang diri atau hanya sekelompok orang. Dalam melakukan pemberdayaan dibutuhkan suatu organisasi yang profesional karena tujuan besar pemberdayaan membutuhkan perencanaan, pengorganisasian dan pelaksanaan yang tersusun dengan baik dan terencana dengan sumberdaya yang handal. Sejalan dengan pendapat Etzioni (1996) bahwa masyarakat kita adalah masyarakat yang terorganisir, kita lahir dalam organisasi, dididik dan dibesarkan dalam organisasi, kita meluangkan waktu untuk bekerja, bersenang-senang, dan berdo’a bahkan meninggal serta dikuburkan atas kerja organisasi. Dalam konteks ini keberadaan organisasi penting dalam pelaksanaan pemberdayaan masyarakat.

Strategi pemberdayaan dan partisipasi diaplikasikan melalui kemitraan/ kolaborasi antara organisasi dengan masyarakat. Kolaborasi merupakan salah satu bentuk interaksi sosial. Menurut Abdulsyani (1992), Kolaborasi adalah suatu bentuk proses sosial, dimana didalamnya terdapat aktivitas tertentu yang ditujukan untuk mencapai tujuan bersama dengan saling membantu dan saling memahami. Sedangkan menurut Roucek dan Warren dalam Abdulsyani (1992) mengatakan bahwa kolaborasi berarti bekerja bersama-sama untuk mencapai tujuan bersama. Pendekatan kolaborasi atau kemitraan disebut sebagai jembatan penyebrangan yang berfungsi mengintegrasikan batas-batas geografi, kepentingan dan persepsi (Yaffe dan Wondolleck dalam Suporahardjo, 2005). Dari beberapa pustaka bahwa kolaborasi merupakan varian dari kemitraan. Di dalam konteks pelayanan publik kemitraan diartikan oleh Kernaghan dalam Suporahardjo (2005) merupakan suatu hubungan yang melibatkan pembagian power, kerja, dukungan dan/ atau informasi dengan yang lain untuk pencapaian tujuan bersama dan saling member manfaat satu sama lain.

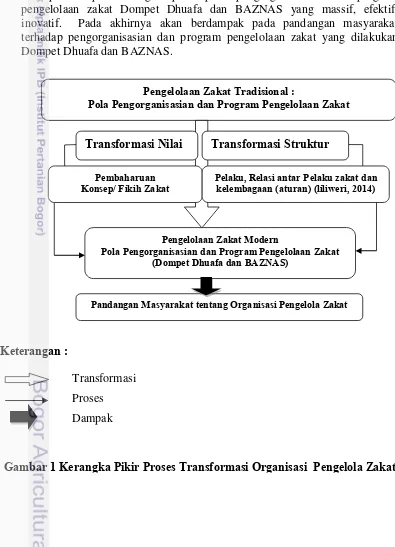

13 Kerangka Pikir Proses Transformasi Organisasi Pengelola Zakat

Selama ini pengelolaan zakat di Indonesia yang dilakukan tradisional dirasakan kurang memberikan dampak yang berarti karena dianggap lemah pada sistem tatakelola, tidak efektif, tidak efisien dan dianggap tidak mencapai tujuan zakat secara optimal. Zakat yang seharusnya dapat menyelesaikan permasalahan kemiskinan masyarakat secara sistematis, dengan pengelolaan yang tradisional dampak pengelolaan zakat menjadi terbatas dan tidak optimal. Oleh karena itulah diperlukan transformasi pengelolaan zakat yang mendorong pengelolaan zakat yang lebih professional sehingga dapat menghimpun dana secara massif dengan program yang inovatif. Transformasi pengelolaan zakat dapat dikaji dari dua dimensi, yaitu transformasi nilai dan struktur. Adanya transformasi pengelolaan zakat berimplikasi perkembangan pada pola pengorganisasian dan program pengelolaan zakat Dompet Dhuafa dan BAZNAS yang massif, efektif, inovatif. Pada akhirnya akan berdampak pada pandangan masyarakat terhadap pengorganisasian dan program pengelolaan zakat yang dilakukan Dompet Dhuafa dan BAZNAS.

Keterangan :

Transformasi Proses Dampak

Gambar 1 Kerangka Pikir Proses Transformasi Organisasi Pengelola Zakat

Pengelolaan Zakat Tradisional :

Pola Pengorganisasian dan Program Pengelolaan Zakat

Pengelolaan Zakat Modern

Pola Pengorganisasian dan Program Pengelolaan Zakat (Dompet Dhuafa dan BAZNAS)

Pembaharuan Konsep/ Fikih Zakat

Transformasi Nilai Transformasi Struktur

Pandangan Masyarakat tentang Organisasi Pengelola Zakat Pelaku, Relasi antar Pelaku zakat dan

14

3 METODE PENELITIAN Pendekatan dan Strategi Penelitian

Penelitian ini menggunakan pendekatan kualitatif (qualitative approach), dengan informasi yang bersifat subyektif dan historis. Pendekatan kualitatif adalah suatu proses penelitian dan pemahaman yang berdasarkan pada metodologi yang menyelidiki suatu fenomena sosial dan masalah manusia. Pada pendekatan ini, peneliti, meneliti kata-kata, laporan terinci dari pandangan responden, dan melakukan studi pada situasi yang alami (Cresswell, 1998). Bogdan dan Taylor (Moleong, 2007) mengemukakan bahwa metodologi kualitatif merupakan prosedur penelitian yang menghasilkan data deskriptif berupa kata- kata tertulis maupun lisan dari orang-orang dan perilaku yang diamati.

Strategi yang digunakan adalah studi kasus dengan pertimbangan bahwa: (1) pertanyaan penelitian berkenaan dengan ”bagaimana” dan ”mengapa”, (2) penelitian ini memberikan peluang yang sangat kecil bagi peneliti untuk mengontrol gejala atau peristiwa sosial yang diteliti, dan (3) menyangkut peristiwa atau gejala kontemporer dalam kehidupan yang rill (Yin, 1996 dalam Widiyanto 2009). Penelitian ini menggunakan strategi studi kasus yang memungkinkan terjadinya dialog peneliti dan tineliti, sehingga kebenaran yang lahir merupakan kesepahaman bersama melalui interaksi antara keduanya mengenai sebuah masalah (Sitorus, 1998). Strategi tersebut digunakan untuk meneliti dinamika sejarah praktik pengelolaan zakat dan organisasinya dengan menghimpun data untuk mengambil makna dan pemahaman dari proses transformasi nilai dan struktur, serta perkembangan pengorganisasian dan program pengelolaan zakat.

Bogdan dan Biklen dalam Mulyana (2007) menggolongkan studi kasus kualitatif kedalam tiga tipe, yaitu (1) Historical organization case studies, (2) Observational case studies (3) Life History. Historical organization case studies. Studi kasus yang digunakan dalam penelitian ini adalah Historical organization case studies, yaitu memusatkan perhatian pada organisasi tertentu sejak awal pertumbuhannya dan Life History, yaitu menekankan perhatian pada peristiwa yang menyangkut riwayat hidup seseorang.

Jenis Data dan Teknik Pengumpulan Data

15 sampling (2) wawancara mendalam, (3) Sosio dan Life History, (4) analisis dokumen, dan (5) kuesioner.

Unit analisis dalam penelitian ini adalah organisasi pengelola zakat. Organisasi pengelola zakat yang menjadi unit analisis merupakan organisasi baik yang dikelola masyarakat Dompet Dhuafa maupun Pemerintah (BAZNAS). Walaupun BAZNAS dan DD sama-sama bergerak pada pengelolaan dan zakat, infak sedekah tetapi tetap memiliki karakteristik pengelolaan yang berbeda. Kedua organisasi ini juga mewakili berbagai organisasi pengelola zakat yang ada di Indonesia dan telah mapan dalam pengumpulan, pengelolaan dan pendayagunaan dana zakat, infak dan sedekah.

Pemilihan subyek penelitian diawali dengan mewawancarai bagian pusat data organisasi/ litbang, yaitu SL (35) dari Dompet Dhuafa dan HH (28) dari BAZNAS. Kemudian direkomendasikan kepada subyek penelitian yang lain, meliputi Presiden Direktur Dompet Dhuafa AJ (46) dan amil (staf) Dompet Dhuafa Ad (26), dan di BAZNAS, yaitu Ketua Umum BAZNAS DH (63), amil (staf) BAZNAS ID (27), AK (27), dan TN (27). Ditambah dengan akademisi ekonomi syariah, IS (36). Pada penelitian yang menggunakan kuesioner menggunakan teknik snowball sampling dengan mencari subyek penelitian yang bukan merupakan muzaki atau mustahik Dompet Dhuafa dan BAZNAS. Hal ini dilakukan untuk menghindari bias pandangan masyarakat mengenai penilaian terhadap Dompet Dhuafa dan BAZNAS.

Penentuan Lokasi dan Waktu Penelitian

Lokasi penelitian ini di BAZNAS dan Dompet Dhuafa karena kedua organisasi tersebut sudah mapan sebagai Organisasi pengelola zakat dan telah mampu menjalankan program-program pemberdayaan yang mapan di masyarakat. Waktu penelitian dilakukan dimulai bulan Oktober s/d Maret 2015.

Teknik Pengolahan Data

16

fenomena. Sedangkan data kuantitatif yang didapatkan melalui kuesioner mengenai pandangan masyarakat mengenai Dompet Dhuafa dan BAZNAS, di analisis dengan tabel frekuensi dijelaskan secara eksplanatory dan diperbandingkan antara Dompet Dhuafa dengan BAZNAS.

Matriks 1 Metode Pengumpulan Data

Tujuan Data yang dibutuhkan Teknik

Pengambilan Data Subyek dan Informan Penelitian

Mengkaji proses 2. Data Laporan Dana ZIS

Dompet Dhuafa 3. Data Laporan Dana ZIS

BAZNAS

17

4 PROFIL DOMPET DHUAFA DAN BAZNAS

Menurut Undang-undang RI Nomor 23 tahun 2011 tentang pengelolaan zakat organisasi pengelola zakat dibagi menjadi dua, yaitu organisasi yang dikelola pemerintah disebut Badan Amil zakat (BAZ) dan organisasi yang dikelola oleh masyarakat/ swasta disebut lembaga Amil zakat (LAZ). BAZ dapat langsung didirikan oleh pemerintah atas rekomendasi kepala daerah setempat. BAZ dari tingkat nasional hingga kecamatan sebagai organisasi pemerintah struktur organisasi dan tata kerjanya diatur dalam undang-undang Keputusan Menteri Agama No. 581 tahun 1999. LAZ sebagai organisasi pengelola zakat yang dikelola oleh masyarakat/ swasta menurut UU, diberikan izin operasional jika memenuhi beberapa syarat, yaitu memiliki badan hukum, telah berjalan selama dua tahun, memiliki data muzaki dan mustahik setempat, memiliki laporan keuangan dan bersedia untuk diaudit. Sedangkan untuk struktur organisasi dan tata kerja LAZ tidak diatur secara khusus dan terperinci pada Undang-Undang dan peraturan yang ada. Pada penelitian ini, dilakukan di dua organisasi zakat, yaitu BAZNAS dan Dompet Dhuafa. Untuk membahas lebih jauh maka akan dirinci pada aspek sebagai berikut:

1. Profil, Struktur, Manajemen, Visi dan Misi Organisasi 2. Lingkup Kerja, Fokus Isu dan Kebijakan Organisasi 3. Program Pengumpulan dan Pendayagunaan Dana ZIS

Profil Dompet Dhuafa1

Dompet Dhuafa adalah lembaga nirlaba milik masyarakat indonesia yang berkhidmat mengangkat harkat sosial kemanusiaan kaum dhuafa dengan dana ZISWAF (Zakat, Infaq, Shadaqah, Wakaf, serta dana lainnya yang halal dan legal, dari perorangan, kelompok, perusahaan/lembaga). DD tercatat di Departemen Sosial RI sebagai organisasi yang berbentuk Yayasan yang dilakukan di hadapan Notaris H. Abu Yusuf, SH tanggal 14 September 1994, diumumkan dalam Berita Negara RI No. 163/ A.YAY.HKM/ 1996/ PNJAKSEL. Pada tanggal 8 Oktober 2001, Menteri Agama Republik Indonesia mengeluarkan Surat Keputusan Nomor 439 Tahun 2001 tentang PENGUKUHAN DOMPET DHUAFA REPUBLIKA sebagai Lembaga Amil Zakat tingkat nasional. Legalitas Dompet Dhuafa ditambah dengan adanya Persetujuan Operasi dari Departemen Hukum Dan Hak Asasi Manusia Republik Indonesia yang telah disahkan oleh Menteri Kehakiman RI Nomor. 162/A.YAY.HKM/1996/ PN.JAK.SEL dan diperbaharui oleh Dirjen Administrasi Hukum No. C-HT.01.09-88, tertanggal 21 September 2004. Yayasan berkedudukan di Perkantoran Ciputat Indah Permai C 28-29, Jl. Ir. H. Juanda No. 50 Ciputat, Jakarta.

Dompet Dhuafa (DD) memiliki Visi “Terwujudnya masyarakat dunia yang berdaya melalui pelayanan, pembelaan dan pemberdayaan yang berbasis pada sistem yang berkeadilan.” Berdasarkan visi organisasinya DD

18

merancang langkah-langkah dalam mencapai visinya melalui Misi organisasi, yaitu:

1. Menjadi gerakan masyarakat dunia yang mendorong perubahan tatanan dunia yang harmonis

2. Mendorong Sinergi dan Penguatan Jaringan Kemanusiaan & Pemberdayaan Masyarakat Dunia

3. Mengokohkan Peran Pelayanan, Pembelaan & Pemberdayaan

4. Meningkatkan Kemandirian, Independensi & Akuntabilitas Lembaga dalam Pengelolaan Sumber Daya Masyarakat Dunia

5. Mentransformasikan Nilai-Nilai untuk Mewujudkan Masyarakat Religius

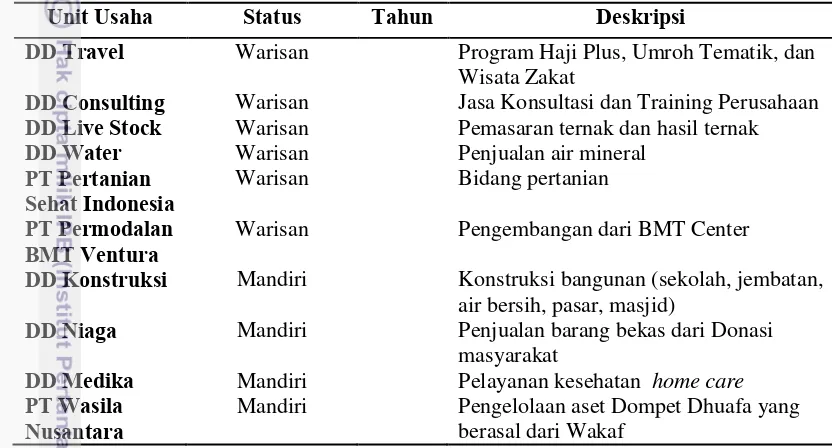

Dompet Dhuafa melakukan pengembangan pengelolaan bisnis sehingga pengelolaan dana zakat infak sedekah dapat memberikan manfaat yang lebih luas baik secara kuantitas maupun inovasi program-programnya untuk masyarakat miskin. Oleh karena itulah sesuai dengan Surat Keputusan Dewan Pembina Yayasan Dompet Dhuafa Republika Nomor 109/DD-Corsec/Rajab/1431 tanggal 10 Juni 2010 yang memutuskan untuk melakukan pemisahan keuangan Direktorat Bisnis, Fundrising dan Program. Maka dibentuklah Strategic Service Directorate jejaring Dompet Dhuafa yang dalam proses pembentukan Holding Company (yang selanjutnya akan disebut "Holding") berbadan hukum "PT" akan mengkordinir semua kegiatan pengembangan bisnis. Maka terbentuklah PT Daya Dinamika Corpora yang kemudian agar lebih mudah dikenal oleh Donatur maka PT Daya Dinamika Corpora berganti nama menjadi “PT Dompet Dhuafa Corpora” (DD Corpora). Sebagai Yayasan Dompet Dhuafa terdiri dari Dewan Pembina terdiri dari tiga orang, Dewan Pengawas terdiri dari empat orang, Dewan Penasihat Syari’ah yang terdiri dari tiga orang, Sedangkan Dewan Pengurus sebagai pelaksana Yayasan terdiri dari 6 orang, yaitu Presiden Direktur yang dijabat oleh Ahmad Juwaini dan terdiri dari 5 direktur dibawahnya, yaitu Direktur Ekesekutif, Direktur Program, Direktur Komunikasi dan Pengembangan Sumberdaya, Direktur Pengembangan Sosial, dan Direktur Keuangan dan Umum.

19 Program Pengelolaan Dana Zakat, Infak dan Sedekah Dompet Dhuafa 2

1. Program Penghimpunan

Program-program penghimpunan dana zakat infak sedekah yang dilakukan Dompet Dhuafa diantaranya, melalui (a) Perbankan yang bekerjasama dengan Bank syari’ah dan Bank konvensional (setor tunai, ATM, Internet Banking, dan SMS Banking) (b) Pembayaran tunai langsung ke Kantor Dompet Dhuafa (kantor pusat, cabang dan perwakilan) dan (c) pelayanan jemput donasi dengan minimal nominal satu juta rupiah

2. Pengelolaan Administrasi dan Keuangan

Dompet Dhuafa secara rutin membuat laporan-laporan pertanggungjawaban keuangan baik bulanan maupun tahunan. Laporan-laporan tersebut rutin diterbitkan oleh Dompet Dhuafa di situs resmi www.zakat.go.id

3. Program Pendayagunaan

Program-program Dompet Dhuafa yang dikelola oleh Jejaring Dompet Dhuafa, yaitu: (a) Bidang Kesehatan: (Klinik Layanan Kesehatan Cuma-Cuma (LKC) dan Rumah Sehat Terpadu DD), (b) Bidang Pendidikan (Sekolah SMART Ekselensia Indonesia, FIS Filial, Sekolah Guru Indonesia (SGI),Beastudi Indonesia, Makmal Pendidikan,Institusi Kemandirian dan Kampus Umar Usman), (c) Bidang Pengembangan Ekonomi: (BMT Center, Pertanian Sehat Indonesia, Kampoeng Ternak Nusantara, Tebar Hewan Kurban, Karya Masyarakat Mandiri, Tabung Wakaf Indonesia dan Indonesia Magnificient Zakat (IMZ), dan (d) Bidang Pengembangan Sosia (Lembaga Pelayan Masyarakat, Migrant Institute, Disaster Management Center, Semesta Hijau,Corps Da’i).

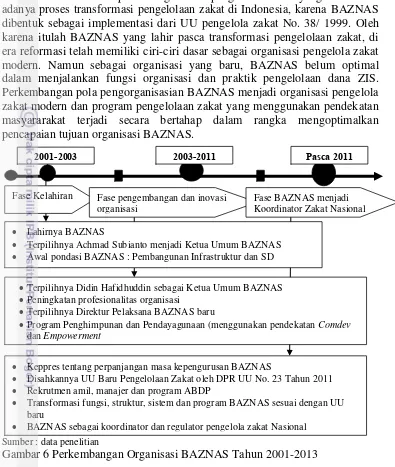

Profil Badan Amil Zakat Nasional (BAZNAS)3

Badan Amil Zakat Nasional (BAZNAS) merupakan badan/ organisasi pemerintah yang didirikan berdasarkan Keputusan Presiden RI No. 8 Tahun 2001 dan memiliki tugas dan fungsi menghimpun dan menyalurkan zakat, infaq, dan sedekah (ZIS) pada tingkat nasional sertamenjadi regulator dan koordinator zakat nasional. BAZNAS merupakan Organisasi pemerintah nonstruktural yang bersifat mandiri dan bertanggung jawab kepada Presiden melalui Menteri Agama. Saat ini Kantor BAZNAS berkedudukan di Ibu kota negara Indonesia, yaitu Provinsi DKI Jakarta yang beralamat di Jalan Kebon Sirih Raya No. 57, Jakarta Pusat.BAZNAS memiliki visi “Menjadi Badan Zakat Nasional yang Amanah, Transparan dan Profesional”. Berdasarkan visi organisasinya BAZNAS merancang langkah-langkah dalam mencapai visinya melalui Misi organisasi, yaitu:

1. Meningkatkan kesadaran umat untuk berzakat melalui amil zakat. 2. Meningkatkan penghimpunan dan pendayagunaan zakat nasional sesuai

dengan ketentuan syariah dan prinsip manajemen modern.

3. Menumbuh kembangkan pengelola/amil zakat yang amanah, transparan, profesional, dan terintegrasi.

4. Mewujudkan pusat data zakat nasional.

20

5. Memaksimalkan peran zakat dalam menanggulangi kemiskinan di Indonesia melalui sinergi dan koordinasi dengan lembaga terkait

Struktur organisasi BAZNAS terdiri dari dua bagian, yaitu Pengurus BAZNAS dan Pelaksana pengelolaan zakat, infak sedekah. Pengurus BAZNAS terdiri dari Dewan pertimbangan, Komisi Pengawas dan Badan Pelaksana. Dewan Pertimbangan dan Komisi Pengawas BAZ terdiri dari Ketua, Wakil Ketua, Sekretaris dan Anggota. Baik Dewan Pertimbangan maupun Komisi Pengawas di tingkat Nasional berjumlah 10 orang. Sedangkan Pelaksana Pengelolaan zakat infak sedekah terdiri dari Direktur Pelaksana yang memimpin lima divisi dibawahnya, yaitu (1) Divisi Penghimpunan dan Komunikasi Lembaga, (2) Divisi Pendistribusian dan Pendayagunaan, (3) Divisi Keuangan, HRD dan IT, (4) Divisi CORSEC, Legal dan GAF dan (5) Divisi Litbang (Perencanaan dan Pengembangan).

Keanggotaan BAZNAS terdiri atas unsur masyarakat (Ulama, tenaga profesional dan tokoh masyarakat Islam) dan unsur pemerintah (ditunjuk dari kementerian/instansi yang berkaitan dengan pengelolaan zakat). BAZNAS dipimpin oleh seorang ketua dan seorang wakil ketua. Masa kerja BAZNAS dijabat selama 5 (lima) tahun dan dapat dipilih kembali untuk satu kali masa jabatan. BAZNAS memiliki cabang disetiap Provinsi, Kabupaten/ Kota hingga kecamatan di Indonesia. BAZNAS Provinsi dibentuk oleh Menteri Agama atas usul gubernur setelah mendapat pertimbangan BAZNAS.

Selain memiliki cabang di setiap Provinsi, Kabupaten hingga Kecamatan, BAZNAS juga memiliki organisasi yang membantu BAZNAS, yang dinamakan Unit Pengumpul Zakat (UPZ) baik di tingkat nasional, provinsi, dan kabupaten/ kota, yaitu satuan organisasi yang dibentuk oleh BAZNAS untuk membantu pengumpulan zakat. Hasil pengumpulan zakat oleh UPZ wajib disetorkan ke BAZNAS, BAZNAS provinsi atau BAZNAS kabupaten/kota. Saat ini BAZNAS telah membentuk 101 UPZ yang tersebar di berbagai instansi pemerintah, swasta, masjid dan kantor perwakilan negara.

Program Pengelolaan Dana Zakat, Infak dan SedekahBAZNAS4

Secara umum tugas badan amil zakat sebagai operator zakat meliputi tiga hal, yaitu :

1. Penghimpunan.Program-program penghimpunan dana zakat, infak dan sedekah yang dilakukan BAZNAS diantaranya, yaitu(1) Zakat Via Payroll System, (2) Zakat Via BizZakat (3) Zakat Via E-Card, (4) Zakat Via Online Payment, (5) Zakat Layanan Perbankan Syariah, (6) Jemput Zakat dan (7)Unit Pengumpul Zakat.

2. Pengelolaan Administrasi dan Keuangan. BAZNAS sebagai resmi organisasi pemerintah mengharuskan BAZNAS memberikan laporan pertanggungjawaban baik kepada muzaki, pemerintah, instansi-instansi terkait dan masyarakat luas. BAZNAS rutin membuat laporan-laporan pertanggungjawaban yang terdiri dari Laporan Pertanggungjawaban tahunan, Bulanan dan Laporan Rekapitulasi Muzaki dan Mustahik yang

21 di terbitkan oleh BAZNAS di situs resmi BAZNAS www.pusat.baznas.go.id

3. Program Pendistribusian dan pendayagunaan

Dalam melakukan pendistribusian dan pendayagunaan dana zakat, infak dan sedekah BAZNAS membaginya dalam lima bidang, yaitu (a) Bidang Kesehatan (Rumah Sehat BAZNAS yang terletak di Jakarta, Yogyakarta dan Makasar), (b) Bidang Pendidikan (Rumah Cerdas Anak Bangsa (RCAB)), (c) Bidang Ekonomi (Program Zakat Community Development (ZCD) dan Rumah Makmur BAZNAS (RMB)), (d) Bidang Sosial, terdapat dua program, yaitu (1) Konter Layanan Mustahik (KLM) dan Program Tanggap Bencana, (e) Bidang Dakwah yang dinamakan Rumah Dakwah BAZNAS

5 TRANSFORMASI PRAKTIK PENGELOLAAN ZAKAT DI INDONESIA

Sejarah Perkembangan Pengelolaan Zakat di Indonesia

Sejarah panjang pengelolaan zakat di Indonesia di awali semenjak hadirnya Islam di Indonesia pada abad ke-13 masehi, yang dilakukan oleh kesultanan Islam. Pada masa kerajaan-kerajaan Islam menurut Mas’udi (1991), zakat merupakan upeti atau pajak sehingga menjadi sarana yang efektif bagi pemerataan dan penyejahteraan kaum miskin. Pada saat itu zakat diwajibkan bagi setiap warga negara. Beberapa kerajaan Islam di Indonesia pada saat itu memiliki pola pengelolaan zakat yang sama walaupun praktiknya berbeda. Kerajaan Aceh mewajibkan zakat kepada setiap warganya dan kerajaan berperan aktif mengumpulkan zakat dengan membentuk badan khusus yang ditangani pejabat kerajaan dan bertempat di masjid-masjid serta menunjuk imam dan penghulu yang berperan dalam mengelola keuangan masjid yang bersumber dari dana zakat, infak dan sedekah (Azra, 2006). Sedangkan Kerajaan Banjar zakat dikelola oleh pejabat kerajaan yang disebut mantri Bumi yang berasal dari warga kerajaan biasa namun memiliki kemampuan dan keahlian yang mumpuni di bidangnya (Rass, 1968).

Namun semenjak lenyapnya kerajaan Islam oleh kolonialisme, pengelolaan zakat dilakukan oleh masjid-masjid dan ulama di tingkat lokal. Penjajah Belanda memandang zakat sebagai potensi ancaman dan sumber kekuatan pejuang muslim dalam melawan penjajah dengan munculnya wacana jihad yang berkorespondesi dengan ruh zakat yang difahami untuk syiar dan penguatan agama (Malik, 2010). Pemerintah kolonial pada 1905 mengeluarkan peraturan yang melarang keras kepala desa sampai bupati turut campur dalam pengumpulan zakat sehingga penduduk menjadi tidak memberikannya kepada penghulu dan naib, melainkan kepada ahli agama yang dihormati, yaitu kyai atau guru mengaji (Faisal, 2011).

22

agama berbeda dengan penjajahan Inggris yang masih memberikan kesempatan para sultan Malaysia mengelola zakat sehingga selama beratus-ratus tahun zakat dikelola oleh maysarakat dan menjadi budaya... ” (IS (38) akademisi Ekonomi Syariah)

Pada periode inilah sejarah zakat dikelola secara individual oleh umat Islam. Masing-masing individu melaksanakan kewajiban zakat sesuai dengan pengetahuan yang dimiliki masing-masing secara lokal, terbatas dan kurang teratur.

Pada masa pendudukan Jepang, pemerintah penjajahan menghidupkan kembali institusi Majelis Islam A`la Indonesia (MIAI), suatu federasi partai politik dan organisasi massa Islam yang telah hidup sebelum Perang Dunia II (Malik, 2010). Lembaga MIAI kemudian mengambil inisiatif untuk membangun baitul maal di Jawa pada tahun 1943. Namun upaya ini akhirnya gagal karena MIAI dibubarkan pemerintah Jepang pada akhir tahun 1943.

Setelah kemerdekaan Republik Indonesia pengelolaan zakat di Indonesia masih belum menjadi perhatian pemerintah karena kondisi sosial, ekonomi, dan politik Indonesia yang masih belum stabil (IZDR, 2009) dan mengalami hambatan politis karena tidak didukung berbagai pihak baik legislatif maupun eksekutif. Pasca proklamasi kemerdekaan, pada tahun 1950 banyak desakan dari elit muslim agar pengelolaan zakat menjadi salah satu komponen sistem perekonomian keuangan Negara dan diatur dengan perundang-undangan (Ali, 1988). Namun karena ada sikap curiga terhadap kekuatan agama yang selalu berbenturan dengan kelompok partai komunis saat itu, maka pemerintah melalui Kementerian Agama pada tanggal 8 Desember 1951, yang menyatakan bahwa pemerintah tidak mencampuri rakyat yang beragama Islam dalam mengumpulkan dan mengelola zakat fitrah (Malik, 2010).

Perjuangan memasukkan tatakelola zakat dalam ruang negara berjalan cukup alot hingga pada tahun 1964, Kementerian Agama menyusun RUU zakat dan Recana Peraturan Pemerintah Pengganti Undang-Undang (RPPPUU) tentang Pelaksanaan Pengumpulan dan Pembagian serta Pembentukan bait al-mal, namun kembali mengalami penolakan. Pada tahun 1967 kembali dilakukan upaya namun tetap gagal dan kegagalan ini menunjukkan kalau dalam tubuh pemerintahan kala itu ada konflik internal dari kubu Islam dan kubu pendukung Partai Komunitas bersama Partai Nasionalis sekuler. Penolakan merupakan wujud dari rasa curiga terhadap kekompok Islam yang selalu dilihat sebagai upaya mendirikan Negara Islam di Indonesia (Malik, 2010).