PENGARUH IUR BIAYA PELAYANAN KESEHATAN

TERHADAP KEPUASAN PASIEN ASKES RAWAT INAP

DI RUMAH SAKIT UMUM PUSAT H. ADAM MALIK

TAHUN 2009

TESIS

OLEH

DESI RINZA 077013007/IKM

PROGRAM STUDI S2 ILMU KESEHATAN MASYARAKAT

FAKULTAS KESEHATAN MASYARAKAT

UNIVERSITAS SUMATERA UTARA

MEDAN

PENGARUH IUR BIAYA PELAYANAN KESEHATAN

TERHADAP KEPUASAN PASIEN ASKES RAWAT INAP

DI RUMAH SAKIT UMUM PUSAT H. ADAM MALIK

TAHUN 2009

TESIS

Diajukan Sebagai Salah Satu Syarat

untuk Memperoleh Gelar Magister Kesehatan (M.Kes) dalam Program Studi S2 Ilmu Kesehatan Masyarakat

Minat Studi Administrasi Rumah Sakit

pada Fakultas Kesehatan Masyarakat Universitas Sumatera Utara

OLEH

DESI RINZA 077013007/IKM

PROGRAM STUDI S2 ILMU KESEHATAN MASYARAKAT

FAKULTAS KESEHATAN MASYARAKAT

UNIVERSITAS SUMATERA UTARA

MEDAN

Judul Tesis : PENGARUH IUR BIAYA PELAYANAN

KESEHATAN TERHADAP KEPUASAN PASIEN ASKES RAWAT INAP DI RUMAH SAKIT

UMUM PUSAT H. ADAM MALIK TAHUN 2009 Nama Mahasiswa : Desi Rinza

Nomor Induk Mahasiswa : 077013007

Program Studi : S2 Ilmu Kesehatan Masyarakat Minat Studi : Administrasi Rumah Sakit

Menyetujui Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis,Ak, M.A.F.I.S, M.B.A) (Dr. Khaira Amalia F, SE, Ak, M.B.A, M.A.P.P.I) Ketua Anggota

Ketua Program Studi Dekan

( Dr. Drs. Surya Utama, M.S ) (dr. Ria Masniari Lubis, M.Si)

Telah diuji

Pada tanggal : 1 September 2009

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, AK, M.A.F.I.S, M.B.A Anggota : Dr. Khaira Amalia F, SE, AK, M.B.A, M.A.P.P.I Drs. Amru Nasution, M.Kes

PERNYATAAN

PENGARUH IUR BIAYA PELAYANAN KESEHATAN TERHADAP KEPUASAN PASIEN ASKES RAWAT INAP DI RUMAH SAKIT UMUM PUSAT H. ADAM MALIK TAHUN 2009

T E S I S

Dengan ini saya menyatakan bahwa dalam tesis ini tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Medan, Juli 2009

ABSTRAK

Rumah Sakit Umum Pusat H. Adam Malik adalah salah satu rumah sakit pemerintah yang menerapkan iur biaya pelayanan kesehatan bagi pasien peserta PT. Askes (Persero) berdasarkan kesepakatan bersama antara Rumah Sakit Umum Pusat H. Adam Malik dan PT. Askes (Persero) Cabang Utama. Iur biaya terjadi akibat adanya selisih tarif rumah sakit dengan tarif PT. Askes (Persero) dan iur biaya ini dibebankan kepada pasien sehingga pasien harus membayar ke rumah sakit setiap kali mendapatkan pelayanan kesehatan.

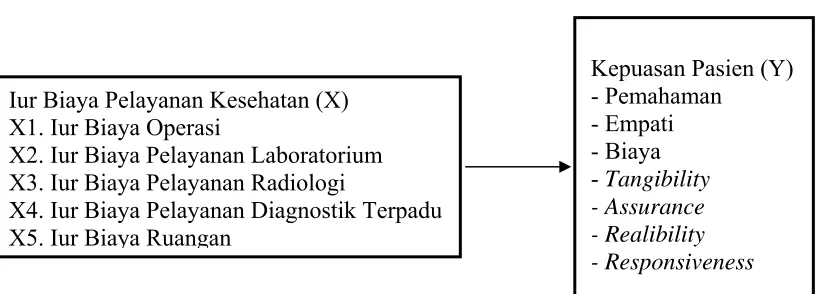

Penelitian ini bertujuan untuk menganalisis pengaruh iur biaya pelayanan kesehatan yang terdiri dari iur biaya operasi, iur biaya p

elayanan laboratorium, iur biaya pelayanan radiologi, iur biaya pelayanan diagnostik terpadu, iur biaya ruangan terhadap kepuasan pasien askes rawat inap.

Jenis penelitian ini adalah penelitian explanatory research dengan pendekatan desain

cross sectional. Populasi adalah peserta Askes Wajib yang mendapatkan pelayanan

rawat inap di Rumah Sakit Umum Pusat H. Adam Malik dengan jumlah sampel

sebanyak 88 orang. Data dikumpulkan dari hasil pengisian kuesioner oleh responden dan dianalisis dengan uji regresi linier berganda

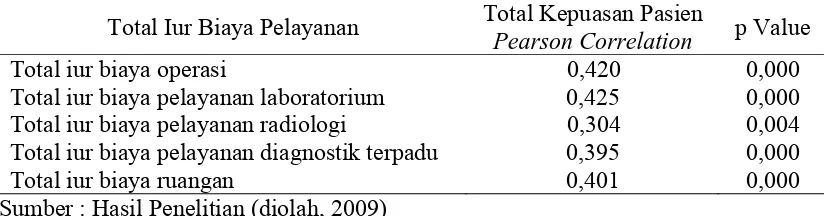

Hasil penelitian menunjukkan bahwa iur biaya operasi dan iur biaya pelayanan laboratorium dalam kategori tinggi serta kategori cukup puas. Hasil uji

regresi linier berganda metode Stepwise menunjukkan ada pengaruh yang positif dan

signifikan antara iur biaya operasi (p = 0,036), iur biaya pelayanan laboratorium (p = 0.028) terhadap kepuasan pasien askes rawat inap dan tidak ada pengaruh iur biaya pelayanan radiologi, iur biaya pelayanan diagnostik terpadu, iur biaya ruangan terhadap kepuasan pasien.

Disarankan kepada Pimpinan Rumah Sakit supaya dapat meninjau kembali besaran iur biaya pelayanan kesehatan agar sesuai dengan tarif rumah sakit karena penerapan selama ini bukan merupakan selisih tarif rumah sakit dan tarif PT. Askes (Persero), dan kepada PT. Askes (Persero) perlu memperhatikan besaran tarif yang diberlakukan bagi rumah sakit sehingga dalam pembuatan kesepakatan kerja sama tidak terdapat selisih biaya.

ABSTRACT

Adam Malik Hospital is one of the government hospital that implement cost sharing of health services for the patient participants of PT. Askes (Persero) based on an agrreement between Adam Malik Hospital and PT. Askes (Persero) Main Branch. Cost sharing resulted the difference charges by both Adam Malik Hospital and PT. Askes (Persero) and patients who got health services in hospital should be get a charge to it.

The objectivite of this research is to analyze the influence of cost sharing in health services as follow; the operating cost sharing, cost sharing for laboratory services, cost sharing for radiology services, cost sharing for integrated diagnostic services, cost sharing for the room on Askes inpatient satisfaction. Type of this research is survey with cross sectional approachn. The population taking from Askes compulsory participants that have been obtaining the inpatients services in Adam Malik Hospital, amount of this research are eighty-eight respondents. The data were collected by using questionnaires to the respondents and the data obtained were analyzed through multiple linear regression test.

The results of this research showed that the cost sharing operating and cost sharing for laboratory services in high category as well as patient satisfaction in the category quite satisfied. The results of multiple linier regression test with Stepwise method showed that there was a positive and significant influence by both operating cost sharing (p = 0,036), cost sharing for laboratory services (p = 0,028) on Askes inpatient satisfaction. The cost sharing for radiology services, cost sharing for integrated diagnostic services, cost sharing for the room charge did not have any influence on Askes inpatient satisfaction.

It is suggested to the leaders of the hospital to review the amount of cost sharing the service charge rate in order to comply with the hospital charges because what have long been applied was not the difference charges by both Adam Malik Hospital and PT. Askes (Persero. PT. Askes (Persero)also need to pay attention to the amount of tariffs that apply to hospital so that there is no difference between the cost in making cooperation.

KATA PENGANTAR

Bismillahirrahmanirrahim

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT karena dengan

taufik dan hidayah-Nyalah sehingga penulis dapat menyelesaikan tesis ini yang

merupakan salah satu kewajiban yang harus dipenuhi dalam menyelesaikan

pendidikan pada Program Studi S2 Ilmu Kesehatan Masyarakat Fakultas Kesehatan

Masyarakat Universitas Sumatera Utara Medan. Berikut Shalawat serta salam kita

junjungkan kepangkuan Nabi Besar Muhammad SAW, keluarga, sahabat serta

pengikutnya.

Tesis ini berjudul : “Pengaruh Iur Biaya Pelayanan Kesehatan terhadap

Kepuasan Pasien Askes Rawat Inap di Rumah Sakit Umum Pusat H. Adam Malik

Tahun 2009“.

Sesungguhnya tesis ini tidak akan terwujud tanpa izin dari Allah SWT, serta

bantuan dari semua pihak yang telah membantu penulis dalam mengatasi segala

kendala dan menyelesaikan tesis ini. Oleh karena itu pada kesempatan ini penulis

sampaikan penghargaan dan ucapan terima kasih yang setulusnya kepada yang

tersayang suami, ananda dan yang mulia almarhum Ibunda dan Ayahanda beserta

kakanda, adinda dan seluruh anggota keluarga atas segala bantuan moril dan materil

yang telah diberikan kepada penulis sehingga dapat menyelesaikan tesis ini.

1. Prof. Dr. dr. Chairuddin P. Lubis, DTM&H., Sp.A(K), selaku Rektor Universitas

Sumatera Utara Medan.

2. dr. Ria Masniari Lubis, MSi, selaku Dekan Fakultas Kesehatan Masyarakat

Universitas Sumatera Utara Medan.

3. Dr. Drs. Surya Utama, MS, selaku Ketua Program Studi S2 Ilmu Kesehatan

Masyarakat Fakultas Kesehatan Masyarakat Universitas Sumatera Utara Medan.

4. Prof. Dr. Dra. Ida Yustina M.Si, selaku Sekretaris Program Studi S2 Ilmu

Kesehatan Masyarakat Minat Studi Administrasi Rumah Sakit Fakultas

Kesehatan Masyarakat Universitas Sumatera Utara Medan.

5. Prof. Dr. Ade Fatma Lubis, AK, M.A.F.I.S, M.B.A, selaku pembimbing satu dan

Dr. Khaira Amalia F, S.E, AK, M.B.A, M.A.P.P.I, selaku pembimbing dua yang

telah banyak meluangkan waktu dan kesempatan dalam membimbing dan

memberikan masukan demi kesempurnaan tesis ini.

6. Prof. dr. Aman Nasution, M.P.H, Bapak Drs. Amru Nasution, M.Kes, dan

Siti Khadijah, S.K.M, M.Kes, selaku penguji satu dan penguji dua yang telah

banyak memberikan saran dan masukan demi kesempurnaan tesis ini.

7. dr. Djamaluddin Sambas, M.A.R.S, selaku Direktur Rumah Sakit Umum Pusat H.

Adam Malik yang telah memberikan izin kepada penulis untuk melakukan

8. Seluruh staf pengajar pada Program Studi S2 Ilmu Kesehatan Masyarakat Minat

Studi Administrasi Rumah Sakit Fakultas Kesehatan Masyarakat Universitas

Sumatera Utara Medan.

9. Seluruh rekan di Program Studi S2 Ilmu Kesehatan Masyarakat Minat Studi

Administrasi Rumah Sakit Fakultas Kesehatan Masyarakat Universitas Sumatera

Utara Medan.

10.Seluruh staf akademik/administrasi Program Studi S2 Ilmu Kesehatan Masyarakat

Minat Studi Administrasi Rumah Sakit Fakultas Kesehatan Masyarakat

Universitas Sumatera Utara Medan, yang telah turut membantu penulis dalam hal

surat menyurat.

Atas segala bantuan dan bimbingan yang telah diberikan, maka penulis

memohon kehadirat Allah SWT semoga mendapat balasan yang setimpal.

Akhirnya penulis menyadari bahwa tesis ini masih banyak kekurangannya,

karena penulis yakin tidak ada satupun karya dari tangan manusia yang lahir dalam

keadaan sempurna, maka segala kritik dan saran yang bersifat konstruktif dari

berbagai pihak sangat penulis harapkan.

Amin ya rabbal ‘alamin

Medan, Juli 2009 P e n u l i s,

RIWAYAT HIDUP

Desi Rinza, lahir pada tanggal 5 Desember 1962 di Bukit Tinggi, anak ke lima

dari enam bersaudara dari pasangan ayahanda almarhum Rustam Admy dan ibunda

Almarhumah Hj. Zakiah.

Pendidikan formal penulis di mulai dari pendidikan di Sekolah Dasar Negeri

No. 63 Medan, selesai tahun 1974, Sekolah Menengah Pertama Negeri V Medan,

selesai tahun 1977, Sekolah Menengah Atas Swasta Perguruan Kristen Methodist

Medan, selesai tahun 1981 dan melanjutkan ke Fakultas Matematika dan Ilmu

Pengetahuan Alam Universitas Sumatera Utara Medan, selesai tahun 1988.

Penulis mulai bekerja sebagai Apoteker Rumah Sakit tahun 1990 – 1993

sebagai Kepala Instalasi Farmasi Rumah Sakit Umum Padang Panjang Kotamadya

Padang Panjang di Sumatera Barat, tahun 1993 – 2003 sebagai Staf Instalasi Farmasi

Rumah Sakit Umum Pusat H. Adam Malik Medan, tahun 2003 – 2007 sebagai

Kepala Instalasi Farmasi Rumah Sakit Umum Pusat H. Adam Malik Medan

merangkap Sekretaris Tim Pengendali Rumah Sakit Umum Pusat H. Adam Malik

Medan, tahun 2007 – 2009 sebagai staf Instalasi Farmasi Rumah Sakit Umum Pusat

H. Adam Malik Medan merangkap Sekretatis Tim Pengendali Rumah Sakit Umum

Pusat H. Adam Malik Medan, tahun 2009 sampai dengan sekarang sebagai Kepala

Instalasi Verifikasi Asuransi Kesehatan Rumah Sakit Umum Pusat H. Adam Malik

Pada tanggal 15 Pebruari 1987 penulis menikah dengan Darma Setiawan,

anak dari Almarhum Amas Usman dan Azinar dan di karuniai satu orang putra Mitra

Ridha Utama.

Tahun 2007 penulis mengikuti pendidikan lanjutan S-2 Program Studi

Administrasi dan Kebijakan Kesehatan Konsentrasi Administrasi Rumah Sakit

Sekolah Pascasarjana Universitas Sumatera Utara Medan.

DAFTAR ISI

2.1. Asuransi Kesehatan... 10

2.1.1. Pengertian... 10

2.1.2. Tujuan Asuransi... 10

2.1.3. Sistem Pembiayaan dan Pembayaran Jasa Pelayanan Kesehatan dalam Asuransi Kesehatan……… 11

2.1.4. Bentuk Pokok Asuransi Kesehatan………. 13

2.1.5. Asuransi Sosial……… 14

2.1.6. Pelayanan Kesehatan Peserta Asuransi Kesehatan……. 15

2.2. Tarif Pelayanan Kesehatan... 16

2.2.1. Tarif Rumah Sakit... 17

2.2.2. Tarif Asuransi Kesehatan... .. 23

2.3. Iur Biaya (cost sharing)... 24

2.4. Kepuasan Pasien... 29

2.5. Landasan Teori... 32

2.6. Peneliti Terdahulu... 34

2.7. Kerangka Konsep... 37

BAB III METODE PENELITIAN... 38

3.2. Lokasi dan Waktu Penelitian... 38

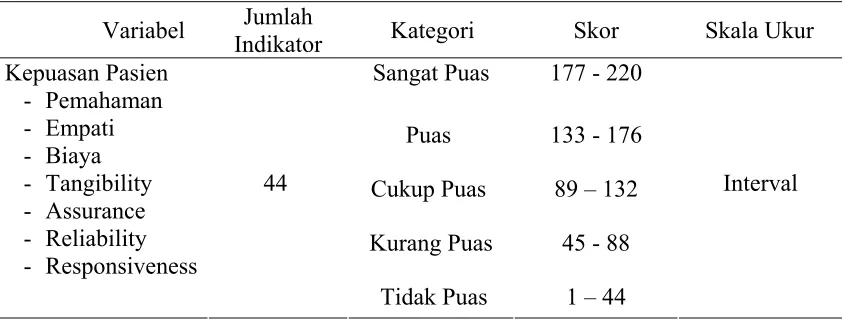

3.5. Variabel Penelitian dan Definisi Operasional….………... 43

BAB V PEMBAHASAN... 68

5.1. Pengaruh Iur Biaya Operasi Terhadap Kepuasan Pasien Askes Rawat Inap di Rumah Sakit Umum Pusat H. Adam Malik ... 68

5.2. Pengaruh Iur Biaya Pelayanan Laboratorium Terhadap Kepuasan Pasien Askes Rawat Inap di Rumah Sakit Umum Pusat H. Adam Malik... 69

5.3. Pengaruh Iur Biaya Pelayanan Radiologi Terhadap Kepuasan Pasien Askes Rawat Inap di Rumah Sakit Umum Pusat H. Adam Malik ... 70

5.4. Pengaruh Iur Biaya Pelayanan Diagnostik Terpadu Terhadap Kepuasan Pasien Askes Rawat Inap di Rumah Sakit Umum Pusat H. Adam malik ... 71

5.5. Pengaruh Iur Biaya Ruangan Terhadap Kepuasan Pasien Askes Rawat Inap di Rumah Sakit Umum Pusat H. Adam Malik ... 72

5.6. Pengaruh Iur Biaya Pelayanan Kesehatan Terhadap Kepuasan Pasien Askes Rawat Inap di Rumah Sakit Umum Pusat H. Adam malik... 75

5.7. Keterbatasan Penelitian... 81

BAB VI KESIMPULAN DAN SARAN... 82

6.1. Kesimpulan ... 82

6.2. Saran ... 83

DAFTAR PUSTAKA... 85

LAMPIRAN

DAFTAR TABEL

No Judul Halaman

1.1. Kunjungan Pasien Askes Rawat Inap, Rawat Jalan, IGD di

Rumah Sakit Umum Pusat H. Adam Malik………... 6

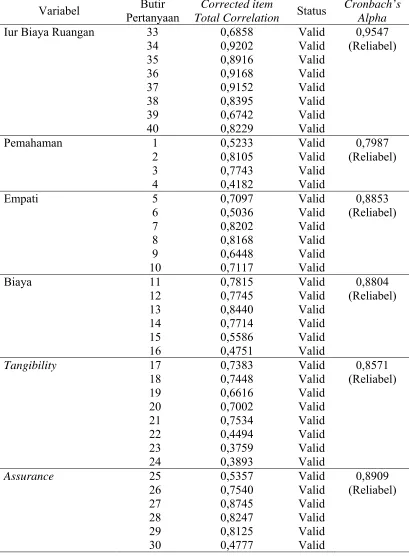

3.1. Hasil uji Validitas dan Reliablitas Iur Biaya Pelayanan Kesehatan dan Kepuasan Pasien... 41

3.2. Skala Pengukuran Variabel Iur Biaya Pelayanan Kesehatan... 47

3.3. Skala Pengukuran Variabel Kepuasan Pasien... 49

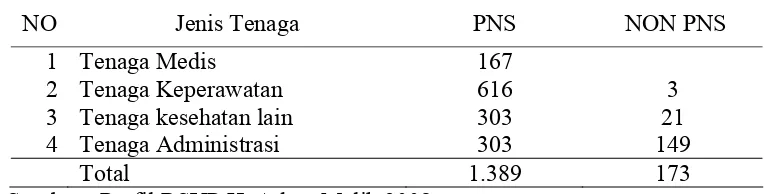

4.1. Jenis Ketenagaan di RSUP H. Adam Malik... 56

4.2. Distribusi Frekuensi Data Umum Pasien... 57

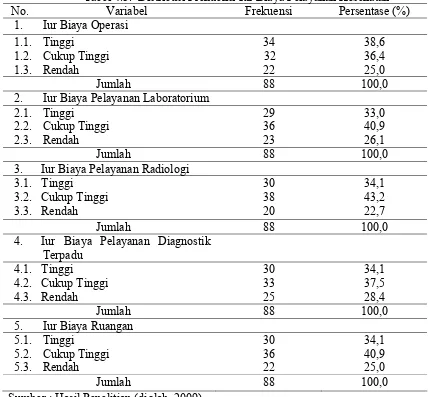

4.3. Distribusi Frekuensi Iur Biaya Pelayanan Kesehatan... 58

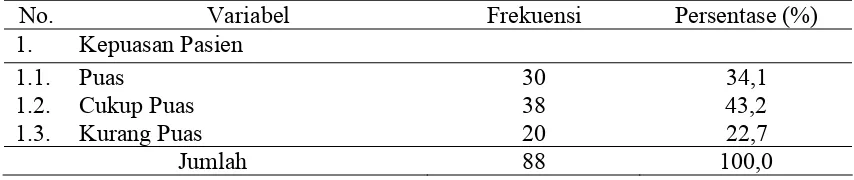

4.4. Distribusi Frekuensi Kepuasan Pasien... 59

4.5. Hasil Analisis Bivariat antara Variabel iur biaya pelayanan kesehatan dengan kepuasan pasien... 60

4.6. Hasil Pengujian Hipotesis Secara Simultan Total Iur Biaya Pelayanan dengan Total Kepuasan Pasien………... 63

4.7. Hasil Nilai Koefisien Determinasi... 63

4.8. Hasil Pengujian Hipotesis Secara Partial... 64

4.9 Hasil Uji Normalitas... 66

DAFTAR GAMBAR

No Judul Halaman

2.1. Pola Hubungan Tiga Pihak (Third Party)……… 14

2.2. Pola Penetapan Tarif Kesepakatan……… 29

DAFTAR LAMPIRAN

No Judul Halaman

1. Lembaran Pertanyaan/Kuesioner……… 88

2. Surat Izin Penelitian……… 98

3. Surat Keterangan Telah Selesai Melakukan Penelitian……….. 99

4. Hasil Uji Validitas dan Reliabilitas Kuesioner... 100

5. Rekapitulasi Nilai Jawaban Responden... 112

6. Rekapitulasi Nilai Jawaban Responden... 122

7. Hasil Analisis Univariat ... 124

8. Hasil Analisis Bivariat / PearsonCorrelation... 127

9. Hasil Analisis Multivariat / Regresi Linear Berganda... 128

ABSTRAK

Rumah Sakit Umum Pusat H. Adam Malik adalah salah satu rumah sakit pemerintah yang menerapkan iur biaya pelayanan kesehatan bagi pasien peserta PT. Askes (Persero) berdasarkan kesepakatan bersama antara Rumah Sakit Umum Pusat H. Adam Malik dan PT. Askes (Persero) Cabang Utama. Iur biaya terjadi akibat adanya selisih tarif rumah sakit dengan tarif PT. Askes (Persero) dan iur biaya ini dibebankan kepada pasien sehingga pasien harus membayar ke rumah sakit setiap kali mendapatkan pelayanan kesehatan.

Penelitian ini bertujuan untuk menganalisis pengaruh iur biaya pelayanan kesehatan yang terdiri dari iur biaya operasi, iur biaya p

elayanan laboratorium, iur biaya pelayanan radiologi, iur biaya pelayanan diagnostik terpadu, iur biaya ruangan terhadap kepuasan pasien askes rawat inap.

Jenis penelitian ini adalah penelitian explanatory research dengan pendekatan desain

cross sectional. Populasi adalah peserta Askes Wajib yang mendapatkan pelayanan

rawat inap di Rumah Sakit Umum Pusat H. Adam Malik dengan jumlah sampel

sebanyak 88 orang. Data dikumpulkan dari hasil pengisian kuesioner oleh responden dan dianalisis dengan uji regresi linier berganda

Hasil penelitian menunjukkan bahwa iur biaya operasi dan iur biaya pelayanan laboratorium dalam kategori tinggi serta kategori cukup puas. Hasil uji

regresi linier berganda metode Stepwise menunjukkan ada pengaruh yang positif dan

signifikan antara iur biaya operasi (p = 0,036), iur biaya pelayanan laboratorium (p = 0.028) terhadap kepuasan pasien askes rawat inap dan tidak ada pengaruh iur biaya pelayanan radiologi, iur biaya pelayanan diagnostik terpadu, iur biaya ruangan terhadap kepuasan pasien.

Disarankan kepada Pimpinan Rumah Sakit supaya dapat meninjau kembali besaran iur biaya pelayanan kesehatan agar sesuai dengan tarif rumah sakit karena penerapan selama ini bukan merupakan selisih tarif rumah sakit dan tarif PT. Askes (Persero), dan kepada PT. Askes (Persero) perlu memperhatikan besaran tarif yang diberlakukan bagi rumah sakit sehingga dalam pembuatan kesepakatan kerja sama tidak terdapat selisih biaya.

ABSTRACT

Adam Malik Hospital is one of the government hospital that implement cost sharing of health services for the patient participants of PT. Askes (Persero) based on an agrreement between Adam Malik Hospital and PT. Askes (Persero) Main Branch. Cost sharing resulted the difference charges by both Adam Malik Hospital and PT. Askes (Persero) and patients who got health services in hospital should be get a charge to it.

The objectivite of this research is to analyze the influence of cost sharing in health services as follow; the operating cost sharing, cost sharing for laboratory services, cost sharing for radiology services, cost sharing for integrated diagnostic services, cost sharing for the room on Askes inpatient satisfaction. Type of this research is survey with cross sectional approachn. The population taking from Askes compulsory participants that have been obtaining the inpatients services in Adam Malik Hospital, amount of this research are eighty-eight respondents. The data were collected by using questionnaires to the respondents and the data obtained were analyzed through multiple linear regression test.

The results of this research showed that the cost sharing operating and cost sharing for laboratory services in high category as well as patient satisfaction in the category quite satisfied. The results of multiple linier regression test with Stepwise method showed that there was a positive and significant influence by both operating cost sharing (p = 0,036), cost sharing for laboratory services (p = 0,028) on Askes inpatient satisfaction. The cost sharing for radiology services, cost sharing for integrated diagnostic services, cost sharing for the room charge did not have any influence on Askes inpatient satisfaction.

It is suggested to the leaders of the hospital to review the amount of cost sharing the service charge rate in order to comply with the hospital charges because what have long been applied was not the difference charges by both Adam Malik Hospital and PT. Askes (Persero. PT. Askes (Persero)also need to pay attention to the amount of tariffs that apply to hospital so that there is no difference between the cost in making cooperation.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Rumah sakit merupakan salah satu sarana kesehatan yang melaksanakan

pelayanan kesehatan bagi masyarakat baik masyarakat umum maupun peserta

asuransi kesehatan misalnya pegawai negeri, penerima pensiun beserta keluarganya.

Dalam melaksanakan pelayanan kesehatan bagi masyarakat diperlukan biaya

pelayanan kesehatan yang dapat bersumber dari pemerintah, swasta dan masyarakat.

Tingginya biaya pelayanan kesehatan saat ini merupakan masalah yang sangat serius

karena sangat membebani masyarakat pengguna jasa pelayanan kesehatan karena

sebagian besar komponen perawatan seperti obat-obatan dan tehnologi kedokteran

masih diimpor sementara nilai tukar rupiah belum terangkat. Disisi lain kemampuan

dana pemerintah juga semakin terbatas sehingga subsidi pemerintah kepada

masyarakat juga terbatas.

Kelancaran pelaksanaan tugas pemerintahan dan pembangunan nasional

sangat tergantung kepada aparatur negara khususnya Pegawai Negeri Sipil. Oleh

karena itu, untuk meningkatkan gairah kerja bagi pegawai negeri sipil,

diselenggarakan usaha kesejahteraan yang salah satunya adalah penyelenggaraan

asuransi kesehatan. Penyelenggaraan asuransi kesehatan pegawai negeri sipil tidak

hanya diperuntukkan bagi pegawai negeri sipil beserta keluarganya saja, namun juga

beserta keluarganya atau yang disebut dengan penerima pensiun, sebagai bentuk

penghargaan kepada yang bersangkutan atas pengabdiannya (Penjelasan PP RI. No.

28 tahun 2003).

Pegawai negeri dan penerima pensiun yang disebut sebagai peserta askes

mempunyai kewajiban membayar iuran setiap bulan dari penghasilannya untuk

jaminan pemeliharaan kesehatan, pemerintah wajib memberikan subsidi dan iuran

dalam penyelenggaraan asuransi kesehatan bagi pegawai negeri sipil dan penerima

pensiun beserta keluarganya. Pemberian subsidi dan iuran oleh pemerintah dalam

penyelenggaraan asuransi kesehatan, PT. Asuransi Kesehatan Indonesia (Persero)

sebagai badan penyelenggara tidak hanya mempunyai kewajiban untuk memberikan

jaminan pemeliharaan kesehatan secara paripurna sesuai dengan standar pelayanan

kesehatan yang berlaku namun juga mempunyai kewajiban untuk meningkatkan

kualitas pelayanan kesehatan bagi peserta (PP RI No. 28 Tahun 2003). Iuran yang

diberikan pemerintah dalam penyelenggaran asuransi kesehatan sama dengan iuran

yang dibayar oleh pegawai negeri sipil dan penerima pensiun sebesar 2 % (dua

persen) dari penghasilan yang dilakukan secara bertahap sesuai dengan kemampuan

keuangan negara (Penjelasan PP RI No. 28 tahun 2003).

PT. Asuransi Kesehatan Indonesia (Persero) sebagai badan penyelenggara

jaminan kesehatan membuat buku pedoman bagi peserta askes sosial yang merupakan

salah satu upaya PT. Askes (Persero) dalam menyebarluaskan informasi tentang hak,

Dalam memberikan jaminan kesehatan, PT. Askes (Persero) membuat pola

tarif pelayanan sebagai dasar pembayaran terhadap pelayanan yang diberikan oleh

sarana kesehatan. Tarif pelayanan kesehatan di rumah sakit bagi peserta askes dibuat

dalam bentuk tarif paket pemeriksaan, tarif paket penunjang diagnostik, tarif paket

pemeriksaan laboratorium, tarif paket pemeriksaan radiodiagnostik, tarif paket

pemeriksaan elektromedik, tarif paket tindakan medis, tarif paket rawat inap, tarif

pelayanan penunjang diagnostik luar paket, tarif pelayanan persalinan, tarif pelayanan

jantung. Tarif pelayanan luar paket, untuk rawat jalan tingkat lanjutan, gawat darurat,

persalinan dan rawat inap ditetapkan berdasarkan sistem pembiayaan untuk setiap

jenis pelayanan (fee for service). Tarif pelayanan kesehatan disesuaikan dengan kelas

rumah sakit (Departemen Kesehatan, 2005).

Rumah sakit merupakan sarana kesehatan yang memberikan pelayanan

kesehatan kepada masyarakat secara paripurna. Dalam memberikan pelayanan, rumah

sakit mempunyai tarif rumah sakit. Tarif rumah sakit pemerintah merupakan harga

pelayanan kesehatan yang diberikan oleh rumah sakit yang ditetapkan oleh

pemerintah untuk satu periode tertentu. Umumnya tidak berfluktuasi dan cenderung

berlaku untuk masa 3 – 6 tahun. Akibatnya tarif tersebut tidak selalu dapat menutupi

biaya-biaya untuk memproduksi jasa pelayanan di rumah sakit. Pada saat pemerintah

mempunyai kemampuan keuangan yang cukup, hal tersebut dapat diatasi dengan

subsidi namun dalam kondisi keterbatasan dana pemerintah dan banyaknya prioritas

Tarif rumah sakit diperhitungkan atas dasar unit cost dari setiap jenis

pelayanan dan kelas perawatan dengan memperhatikan kemampuan ekonomi

masyarakat, rumah sakit setempat lainnya serta kebijakan subsidi silang. Biaya

operasional yang dikeluarkan cenderung meningkat dikarenakan harga meningkat,

yang mengakibatkan pola tarif juga meningkat.

Rumah Sakit Umum Pusat H. Adam Malik salah satu satu sarana kesehatan

yang melaksanakan pelayanan kesehatan bagi peserta Askes. Sebagai pemberi

pelayanan kesehatan (PPK), dalam pelaksanaannya membuat satu kerja sama yang

dituangkan dalam bentuk kesepakatan bersama antara PT. (Persero) Cabang Utama

Medan dengan Rumah Sakit Umum Pusat H. Adam Malik tentang pelayanan

kesehatan bagi peserta askes wajib (Perjanjian kerja sama RS dengan PT. Askes,

2008).

Rumah sakit mengusulkan tarif pelayanan kesehatan bagi pasien askes,

sementara PT. Askes (Persero) juga mempunyai pola tarif pelayanan kesehatan. Dari

hasil negosiasi keluar suatu tarif kesepakatan bersama yang merupakan dasar

pembayaran atas jasa pelayanan yang diberikan oleh rumah sakit dimana besaran

tarif kesepakatan dibuat dengan mempertimbangkan tarif umum, angka utilisasi dan

kemampuan masyarakat.

Tarif kesepakatan ini belum sesuai dengan tarif rumah sakit dimana masih

ada selisih biaya pelayanan kesehatan. Akibat dari perbedaan tarif rumah sakit

kesehatan kepada peserta dan atau anggota keluarganya yang dibayarkan kepada

rumah sakit sebagai pemberi pelayanan kesehatan (PT. Askes (Persero), 2008)

Adanya jaminan biaya kesehatan tanpa disertai dengan manajemen utilisasi

pelayanan kesehatan yang baik akan mengakibatkan terjadinya peningkatan biaya

yang disebabkan oleh karena adanya moral hazard. Moral hazard adalah kerugian

yang timbul akibat kelalaian yang disengaja peserta asuransi untuk mendapatkan

keuntungan berdasarkan polis asuransinya, dengan kata lain niat yang tidak baik

peserta asuransi dengan sengaja tidak menjaga kesehatannya.

Moral hazard dari sisi peserta adalah dengan menggunakan atau

memanfaatkan pelayanan kesehatan yang berlebihan sedangkan moral hazard dari

sisi provider dengan memberikan pelayanan yang berlebihan yang tidak sesuai

dengan demand dan need dari peserta sehingga menyebabkan terjadinya over

utilization. Pengendalian utilisasi dan biaya kesehatan secara teori dapat dilakukan

dengan mengadakan intervensi pada sisi supply dan pada sisi demand. Intervensi pada

sisi supply (pemberi pelayanan kesehatan) dapat dilakukan dengan menerapkan

sistem pembayaran secara prospective payment system.

Pada kenyataannya iur biaya pelayanan menambah beban biaya bagi peserta

yang besarnya tergantung dari jenis pelayanan yang diberikan oleh pemberi

pelayanan sehingga dari segi biaya yang dikeluarkan oleh peserta belum ada

kepastian berapa biaya yang harus dikeluarkan untuk mendapatkan pelayanan secara

Berdasarkan survey awal bahwa besaran iur biaya sudah merupakan

kesepakatan antara PT. Askes (Persero) dengan pihak pemberi pelayanan dalam

hal ini Rumah Sakit Umum Pusat H. Adam Malik juga dituangkan dalam perjanjian

kerjasama yang merupakan satu kesatuan dengan pola tarif yang dibayarkan oleh

PT. Askes (Persero) (Perjanjian kerja sama RS dengan PT. Askes, 2008).

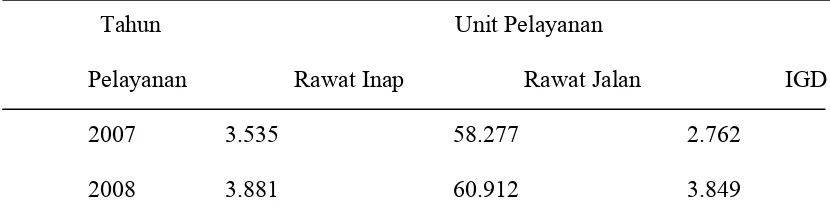

Dari survey pendahuluan didapat data kunjungan pasien rawat inap, rawat

jalan dan gawat darurat.

Tabel 1.1

Kunjungan Pasien Askes Rawat Inap, Rawat Jalan, IGD di RSUP H. Adam Malik

Tahun Unit Pelayanan

Pelayanan Rawat Inap Rawat Jalan IGD

2007 3.535 58.277 2.762

2008 3.881 60.912 3.849

Sumber : Profil RSUP H. Adam Malik

Hasil wawancara yang peneliti laksanakan pada survey pendahuluan tanggal

5 Desember 2008 kepada 20 pasien yang berobat ke RSUP H. Adam Malik ternyata

14 orang pasien mengatakan bahwa mereka keberatan dengan adanya iur biaya

pelayanan kesehatan namun mereka memanfaatkan pelayanan rumah sakit dengan

berbagai alasan dan kalau bisa disarankan tidak ada lagi iur biaya karena mereka

Berdasarkan survey awal diatas bahwa kunjungan pasien baik pasien rawat

inap, rawat jalan kecuali gawat darurat terjadi peningkatan namun dari hasil

wawancara dengan pasien ternyata ada keluhan pasien, misalnya pasien rawat inap

yang melapor pada waktu pulang, mengeluh ada beban biaya yang harus

dibayarkannya walaupun sebelumnya sudah diinformasikan kepada mereka akan ada

iur biaya pelayanan kesehatan dari setiap pelayanan yang diberikan oleh rumah sakit.

Kunjungan peserta askes ke rumah sakit dapat dipengaruhi oleh beberapa variabel

yaitu besarnya iur biaya yang dikeluarkan, jenis pelayanan, fasilitas yang ada, jenis

spesialis yang ada dan tingkat kepuasan dari pelayanan kesehatan. Apakah iur biaya

pelayanan kesehatan yang diterapkan di RSUP H. Adam Malik tersebut mempunyai

pengaruh atau tidak bagi peserta askes dalam mendapatkan pelayanan di Rumah

Sakit Umum Pusat H. Adam Malik, adakah faktor-faktor lain yang mempengaruhi

kunjungan pasien atau apakah iur biaya pelayanan kesehatan mempengaruhi

kepuasan pasien dalam mendapatkan pelayanan.

Iur biaya yang merupakan beban bagi peserta merupakan selisih pola tarif

antara PT. Askes (Persero) dengan rumah sakit. Dana yang diperoleh PT. Askes

(Persero) berasal dari iuran wajib peserta sebesar 2% dimana dana ini persentasenya

tetap tidak berubah dan peserta bertambah terus. Dana Rumah Sakit juga terbatas

untuk mencukupi biaya operasional. Dalam kesepakatan, peserta sebagai

penanggung beban biaya hanya akan menerima apa yang menjadi hasil kesepakatan

Berdasarkan paparan diatas sangat penting untuk dianalisis apakah iur biaya

pelayanan kesehatan (iur biaya operasi, iur biaya pelayanan laboratorium, iur biaya

pelayanan radiologi, iur biaya pelayanan diagnostik terpadu, iur biaya ruangan)

mempunyai pengaruh terhadap kepuasan pasien Askes rawat inap di Rumah Sakit

Umum Pusat H. Adam Malik.

1.2. Permasalahan

Berdasarkan uraian pada latar belakang diatas, maka dirumuskan

permasalahan sebagai berikut : Apakah iur biaya pelayanan kesehatan (iur biaya

operasi, iur biaya pelayanan laboratorium, iur biaya pelayanan radiologi, iur biaya

pelayanan diagnostik terpadu, iur biaya ruangan) yang diterapkan sesuai dengan

kondisi pelayanan, fasilitas dan informasi yang diberikan berpengaruh terhadap

kepuasan pasien Askes rawat inap di Rumah Sakit Umum Pusat H. Adam Malik.

1.3. Tujuan Penelitian

Tujuan penelitian ini ádalah untuk menganalisis pengaruh iur biaya

pelayanan kesehatan (iur biaya operasi, iur biaya pelayanan laboratorium, iur biaya

pelayanan radiologi, iur biaya pelayanan diagnostik terpadu, iur biaya ruangan)

terhadap kepuasan pasien Askes rawat inap di Rumah Sakit Umum Pusat H. Adam

1.4. Hipotesis

Terdapat pengaruh iur biaya pelayanan kesehatan (iur biaya operasi, iur biaya

pelayanan laboratorium, iur biaya pelayanan radiologi, iur biaya pelayanan diagnostik

terpadu, iur biaya ruangan ) terhadap kepuasan pasien Askes rawat inap di Rumah

Sakit Umum Pusat H. Adam Malik.

1.5. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat :

1. Bagi Rumah Sakit.

Penelitian ini diharapkan dapat memberikan masukan dalam rangka pengambilan

keputusan untuk menentukan besaran iur biaya yang harus dibayar pasien.

2. Bagi PT Asuransi Kesehatan Indonesia (Persero)

Hasil penelitian ini dapat dianggap sebagai masukan agar penetapan tarif

pelayanan pasien askes sesuai dengan tarif rumah sakit sehingga tidak ada lagi iur

biaya.

3. Bagi peneliti.

Mendapat pengalaman untuk melakukan penelitian yang dapat menunjang

kepentingan tugas dimasa yang akan datang.

4. Bagi peneliti lain.

Terutama penelitian yang dilakukan di luar Rumah Sakit Umum Pusat H. Adam

Malik, informasi dari hasil penelitian ini dapat dimanfaatkan sebagai bahan

BAB II

TINJAUAN PUSTAKA

2.1. Asuransi Kesehatan 2.1.1. Pengertian

Asuransi adalah suatu pemindahan (transfer) resiko dengan membayar

premi/iuran (certain sums) dengan jaminan (guarantee) mendapatkan kompensasi

berupa benefit atau paket (compensated) jika terjadi kerugian tertentu (specified loss)

akibat suatu resiko seperti kecelakaan (termasuk resiko sakit) (Thabrany, 1999).

Asuransi kesehatan adalah suatu sistem dalam pembiayaan kesehatan dimana

dilakukan pengelolaan dana yang berasal dari iuran teratur peserta untuk membiayai

pelayanan kesehatan yang dibutuhkan oleh peserta (Azwar, 1988).

Asuransi kesehatan adalah suatu program jaminan pemeliharaan kesehatan kepada

masyarakat yang biayanya dipikul bersama oleh masyarakat melalui sistem kontribusi

yang dilaksanakan secara pra upaya (Sulastomo, 2000)

2.1.2. Tujuan Asuransi

1) Mewujudkan ketentraman jasmani dan rohani.

2) Mendapatkan jaminan dalam mengurangi ketidakpastian dimasa yang akan

datang.

2.1.3. Sistem Pembiayaan dan Pembayaran Jasa Pelayanan Kesehatan dalam Asuransi Kesehatan

Pembiayaan pelayanan kesehatan diarahkan untuk dapat mencapai tingkat

efisiensi yang setingi-tingginya, tanpa mengabaikan terselenggaranya kualitas

pelayanan kesehatan yang sebaik-baiknya. Beberapa sistem pembayaran pada

Penyedia Pelayanan Kesehatan (PPK) yang telah dikenal berusaha diterapkan sesuai

dengan kondisi yang ada, antara lain (Sutopo, 2009) :

a. Sistem Kapitasi (capitation-system)

Sistem kapitasi adalah suatu sistem pembayaran pada pemberi pelayanan

kesehatan (rumah sakit/apotek/dokter) berdasarkan jumlah “capita” atau jiwa

yang harus dilayani baik sakit/tidak sakit. Dalam sistem kapitasi, pembayaran

diberikan di depan, sebelum pelayanan diberikan (prepaid).

Penyedia Pelayanan Kesehatan (PPK) akan memperoleh insentif (financial

incentive), apabila jumlah biaya yang ditetapkan tidak terpakai. Dengan

demikian, PPK diwajibkan merencanakan pelayanan kesehatan dengan baik,

seefisien mungkin, sehingga akan mendorong orientasi pelayanan ke arah

pencegahan dan promosi karena lebih murah.

b. Konsep Tarif Paket (package tariff)

Tarif paket adalah suatu bentuk imbalan jasa pada PPK yang diberikan

berdasarkan suatu kelompok tindakan/pelayanan kedokteran. Dengan

keuangan disamping juga terjadi penyederhanaan administrasi yang cukup

bermakna.

Di dalam perkembangan PT. Askes, menggunakan sistem ini yaitu sistem

tarif paket untuk Rawat Jalan Tingkat Pertama (RJTP), Rawat Jalan Tingkat

Lanjutan (RJTL) serta tarif paket Rawat Inap Tingkat Lanjutan (RITL),.

c. Sistem Anggaran(Budget-System)

Pembayaran berdasarkan budget adalah suatu pemberian imbalan jasa pada

PPK berdasarkan anggaran/jumlah biaya yang telah disepakati bersama. Dasar

perhitungan biaya dapat melalui mekanisme penyusunan anggaran biaya yang

secara riil diperlukan atau berdasar jumlah peserta (kapitasi). Askes telah

menerapkan sisitem ini di Medan pada dua rumah sakit swasta. Ternyata

dorongan ke arah efisiensi juga cukup besar, disamping penyederhanaan

penyelenggaraan administrasi.

d. Diagnostic Related Group (DRG)

Adalah suatu sistem pemberian imbalan jasa pelayanan pada PPK yang

ditetapkan berdasarkan pengelompokkan diagnosa, tanpa memperhatikan jumlah

tindakan/pelayanan yang diberikan.

Konsep DRG’S ini juga telah dilaksanakan untuk pelayanan kesehatan pasien

Jaminan Kesehatan Masyarakat (Jamkesmas) yang dikenal dengan nama

Indonesia Diagnostic Related Group (INA-DRG). Sejak September 2008

e. Konsep iur biaya (cost-sharing)

Konsep iur biaya adalah suatu konsep pemberian imbalan jasa pada PPK,

dimana sebagian biaya pelayanan kesehatan dibayar oleh pengguna jasa

pelayanan kesehatan (user fee). Konsep iur biaya dapat berupa deductible yaitu

apabila pasien diwajibkan membayar jasa pelayanan kesehatan sampai jumlah

tertentu atau co payment, apabila pasien membayar sebagian pada setiap jasa

pelayanan kesehatan yang diberikan kepadanya. Besar kecilnya biaya yang

dibebankan pada pengguna jasa pelayanan kesehatan ditetapkan berdasar

berbagai pertimbangan, baik jenis pelayanan, aspek sosial serta (bahkan) politis

( Thabrany, 1998, Sulastomo, 2000).

2.1.4. Bentuk Pokok Asuransi Kesehatan

Bentuk klasik Asuransi Kesehatan terdiri dari tiga pihak (third party) yang

saling berhubungan dan mempengaruhi. Ketiga pihak yang dimaksud adalah :

a. Peserta (client)

Yang dimaksud dengan peserta adalah mereka yang terdaftar sebagai anggota,

membayar iuran (premi) sejumlah yang ditetapkan dan dengan mekanisme

tertentu, atas dasar itu maka akan ditanggung biaya kesehatannya.

b. Badan Asuransi (health insurance institution)

Yang dimaksud dengan badan Asuransi adalah yang bertanggung jawab

mengumpulkan dan mengelola iuran serta membayar biaya kesehatan yang

c. Penyedia Pelayanan Kesehatan (health provider)

Yang dimaksud dengan penyedia pelayanan adalah yang bertanggung jawab

menyediakan pelayanan kesehatan bagi peserta dan untuk itu mendapatkan

imbalan jasa dari badan Asuransi.

Menurut Sutopo (2009) yang mengutip pendapat Azwar, Azrul (1996) hubungan

ketiga pihak ini secara sederhana dapat digambarkan sebagai berikut :

Peserta

Premi Pelayanan

Badan Asuransi PPK Imbalan Jasa

Gambar 2.1 : Pola Hubungan Tiga Pihak (Third Party)

Sumber : Sutopo (2009)

2.1.5. Asuransi Sosial

Asuransi yang dikelola PT. Asuransi Kesehatan Indonesia (Persero) bagi

pegawai negeri sipil (PNS) (tidak termasuk PNS di lingkungan Dephan/TNI/POLRI),

calon PNS, pejabat Negara, Penerima Pensiun (Pensiunan PNS, pensiunan PNS di

Perintis Kemerdekaan beserta anggota keluarga yang ditanggung merupakan asuransi

sosial (PT. Askes (Persero), 2008).

Anggota Keluarga adalah isteri atau suami dan anak yang sah dan atau anak

angkat dari peserta yang dapat tunjangan keluarga sebagaimana diatur dalam

peraturan perundangan yang berlaku dengan ketentuan belum mencapai usia 21

tahun, belum menikah, belum berpenghasilan dan masih menjadi tanggungan peserta

atau sampai usia 25 tahun bagi yang masih mengikuti pendidikan formal. Jumlah

anak yang ditanggung adalah 2 (dua) anak (Keppres No. 16 Tahun 1994).

2.1.6. Pelayanan Kesehatan Peserta Asuransi Kesehatan

Bagi peserta Askes yang membutuhkan pelayanan kesehatan dapat

memanfaatkan fasilitas pelayanan kesehatan yang bekerja sama dengan PT Askes

(Persero) antara lain : 1) Fasilitas Pelayanan kesehatan Dasar yaitu Puskesmas dan

dokter keluarga, 2) Fasilitas Pelayanan Kesehatan Lanjutan yaitu a) Rumah Sakit

Umum milik Pemerintah, b) RS Khusus milik pemerintah (Jantung, Paru, Orthopedi,

Jiwa, Kusta dll), c) Rumah Sakit milik TNI/POLRI, d) Rumah sakit Swasta, e) Unit

Pelayanan Transfusi Darah (UPTD)/PMI, f) Apotek, g) Optikal, h) Balai Pengobatan

Khusus (BP paru, BP mata dll), i) Laboratorium Kesehatan (PT Askes (Persero),

2008).

Rumah Sakit Umum Pusat H. Adam Malik salah satu satu sarana kesehatan

yang melaksanakan pelayanan kesehatan bagi peserta Askes. Sebagai pemberi

dituangkan dalam bentuk kesepakatan bersama antara PT (Persero) Cabang Utama

Medan dengan Rumah Sakit Umum Pusat H. Adam Malik tentang pelayanan

kesehatan bagi peserta askes wajib. Kesepakatan tersebut menyangkut antara lain

defenisi dan pengertian, maksud dan tujuan, ruang lingkup pelayanan, hak dan

kewajiban, tarif pelayanan kesehatan, tata cara pengajuan tagihan dan pembayaran,

jangka waktu perjanjian (Perjanjian kerja sama RS dengan PT. Askes, 2008).

Pelayanan yang diberikan RSUP H. Adam Malik berupa pelayanan rawat jalan

tingkat lanjutan, pelayanan rawat inap tingkat lanjutan, pelayanan persalinan,

pelayanan transfusi darah, pelayanan obat, pelayanan alat kesehatan, pelayanan cuci

darah.

2.2. Tarif Pelayanan Kesehatan

Berdasarkan Keputusan Menteri Kesehatan Republik Indonesia Nomor

582/Menkes/SK/VI/1997, pengertian tarif adalah sebagian atau seluruh biaya

penyelenggaraan kegiatan pelayanan di rumah sakit yang dibebankan kepada

masyarakat sebagai imbalan atas jasa pelayanan yang diterimanya. Sedangkan

menurut Kotler (2002), tarif atau price adalah harga dalam nilai uang yang harus

dibayar oleh konsumen untuk memperoleh atau mengkomsumsi suatu komoditi, yaitu

2.2.1. Tarif Rumah Sakit

Rumah sakit dihadapkan pada pembiayaan yang terus meningkat. Biaya

pelayanan kesehatan meningkat dengan kecepatan melampaui indeks biaya barang

komsumsi yang lain dan bahkan melampaui angka-angka inflasi. Rumah sakit juga

dihadapkan pada kepentingan pemerintah dan masyarakat yang menghendaki biaya

rumah sakit yang wajar dan syukur dapat murah. Sumber biaya rumah sakit berasal

dari pemerintah semakin berkurang, sebagian besar pendapatan rumah sakit bukan

berasal dari pemerintah tetapi dari pasien yang dilayani. Biaya kesehatan di Indonesia

30 % berasal dari pemerintah melalui APBN, dan APBD, 70 % berasal dari swasta

dan biaya yang berasal dari swasta ini dapat berasal dari pengeluaran langsung dari

saku masyarakat (direct payment out of pocket) pada waktu mereka jatuh sakit

ataupun dari pembiayaan asuransi

Tarif rumah sakit adalah harga komponen atau kegiatan yang dibebankan

kepada masyarakat sebagai imbalan atas pelayanan yang diterima dari rumah sakit

(Djojodibroto, 1997). Tarif pada rumah sakit pemerintah ditetapkan oleh Menteri

Kesehatan atas usulan rumah sakit untuk rumah sakit vertikal, sedang untuk rumah

sakit daerah oleh Pemerintah Daerah/Gubernur sesuai dengan persetujuan Dewan

Perwakilan Rakyat Daerah (DPRD). Besarnya tarif yang ditetapkan pada sebuah

rumah sakit untuk pelayanan berpijak pada berbagai faktor, dimana untuk organisasi

non profit biasanya tarifnya lebih rendah dari organisasi profit. Kebijaksanaan

Kesehatan Republik Indonesia Nomor 582/Menkes/SK/VI/1997 yang secara nasional

yang berlaku saat ini adalah :

1. Pemerintah dan masyarakat bertanggung jawab dalam memelihara dan

meningkatkan derajat kesehatan masyarakat.

2. Biaya penyelenggaraan Rumah Sakit Pemerintah dipikul bersama oleh

Pemerintah dan masyarakat dengan memperhatikan kemampuan keuangan

Negara dan keadaan sosial ekonomi masyarakat.

3. Tarif Rumah Sakit tidak dimaksudkan untuk mencari laba dan ditetapkan

berdasarkan azas gotong royong, adil dengan mengutamakan kepentingan

masyarakat berpenghasilan rendah.

4. Tarif Rumah Sakit untuk golongan masyarakat yang pembayarannya dijamin oleh

pihak penjamin, ditetapkan atas dasar saling membantu melalui suatu ikatan

perjanjian tertulis.

5. Tarif Rumah Sakit diperhitungkan atas dasar unit cost dengan memperhatikan

kemampuan ekonomi masyarakat, rumah sakit setempat lainnya serta

kebijakansanaan subsidi silang.

6. Tarif pelayanan bagi orang asing dan tarif general check up ditetapkan oleh

Direktur Rumah Sakit.

7. Besaran tarif untuk pelayanan rawat jalan dan rawat inap kelas III A dan Kelas III

B milik Departemen Kesehatan RI ditetapkan oleh Direktur Jenderal Pelayanan

8. Besaran tarif untuk rawat inap kelas II, I dan Utama, ditetapkan oleh Direktur

Rumah Sakit setelah mendapat persetujuan dari Kepala Kantor Wilayah

Departemen Kesehatan Propinsi Setempat.

Dalam menetapkan tarif rumah sakit, perlu mempertimbangkan faktor-faktor

sebagai berikut (Departemen Kesehatan, 1997; FKM UI 1998) :

1. Biaya Satuan

Analisis penetapan tarif pelayanan rumah sakit merupakan kegiatan setelah

diperoleh informasi biaya satuan rumah sakit. Informasi biaya satuan juga dapat

dimanfaatkan untuk menilai skala ekonomis produk yang dihasilkan. Suatu proses

produksi dikatakan telah memanfaatkan sepenuhnya skala ekonomis yang

dimiliki hanya bila tidak lagi dimungkinkan untuk menurunkan biaya satuan

tersebut. Secara teoritis semakin besar output semakin rendah biaya satuan,

sampai batas tertentu karena bila tingkat pelayanan terus ditingkatkan, maka

dibutuhkan peningkatan faktor input (Departemen Kesehatan, 1997).

Analisis penetapan tarif yang berdasarkan atas biaya satuan aktual mungkin

belum efisien karena pemanfaatan yang rendah, sehingga kemungkinan

implikasinya adalah tarif yang terlalu tinggi. Atau sebaliknya, rumah sakit

memiliki tingkat utilitas yang terlalu tinggi sehingga sebetulnya dibutuhkan

sarana prasarana tambahan. Untuk mengantisipasi hal tersebut perlu pula dihitung

biaya satuan normatif, yaitu biaya yang mempertimbangkan kapasitas produksi

Meskipun pada suatu rumah sakit bersifat non profit, tarif yang ditetapkan

tidak harus sama besar dengan biaya satuan karena bagaimanapun juga rumah

sakit tersebut harus tetap survive disamping kebutuhan untuk pengembangan serta

penggantian peralatan dan fasilitas, adanya peningkatan biaya akibat inflasi dan

kemajuan teknologi (Finkler, 1994).

2. Jenis pelayanan, tingkat pemanfaatan dan subsidi silang yang diharapkan.

Jenis pelayanan dan tingkat pemanfaatannya merupakan salah satu faktor

penting yang perlu diperhatikan dalam penyesuaian tarif, dimana rumah sakit

yang terdiri dari berbagai unit produksi memiliki potensi yang berbeda dengan

rumah sakit lain (misalnya dalam hal produk unggulannya atau revenue center

nya) atau memiliki kombinasi faktor produksi yang berbeda dengan rumah sakit

lain (dalam hal tenaga, fasilitas, kapasitas produksi dan lain-lain) yang akan

mempengaruhi tingkat kemampuan layanan serta tingkat pemanfaatan oleh

konsumen.

Dalam satu rumah sakit akan terdapat berbagai unit yang tingkat pelayanan

maupun pemanfaatannya berbeda-beda (misalnya BOR rendah, kunjungan

rendah, jumlah output layanan rendah dan lain-lain) relatif sulit untuk

ditingkatkan tarifnya. Sebaliknya unit-unit yang potensial sebagai revenue center

perlu dikembangkan agar dapat meningkatkan pendapatan rumah sakit. Dalam

analisis kebijakan penentuan tarif suatu rumah sakit, perlu pula dipertimbangkan

dengan merelokasi jumlah tempat tidur dari kelas tertentu yang kurang diminati

ke kelas lain yang permintaan masyarakatnya tinggi.

Pertimbangan subsidi silang antar kelas perawatan juga perlu

dipertimbangkan. Ruang perawatan kelas III yang tarifnya ditetapkan pemerintah

dengan tujuan fungsi sosial melayani kelompok masyarakat yang tidak mampu

merupakan unit-unit yang perlu disubsidi. Unit lain yang potensial (revenue

center) dan dimanfaatkan oleh kelompok masyarakat mampu (misalnya ruang

perawatan kelas VIP) diharapkan dapat memperoleh pendapatan relatif besar

melalui penetapan tarif sehingga dapat menutupi subsidi kelas III (subsidi silang)

(Departemen kesehatan, 1997).

Dengan menghitung biaya satuan melalui cara double distribution dapat

dirinci komponen-komponen biaya dalam biaya satuan tersebut seperti misalnya

berapa persen biaya investasi, biaya operasional, dan lain-lain. Atas dasar ini

dapat diputuskan apakah subsidi diberikan terbatas misalnya untuk biaya

investasi saja, atau juga meliputi semua biaya operasional (Departemen

Kesehatan. 1999)

3. Tingkat kemampuan masyarakat

Salah satu persyaratan dalam penetapan tarif rumah sakit adalah

mempertimbangkan kemampuan membayar masyarakat, diukur dengan cara

melihat ATP (Ability To Pay) serta WTP (Willingness To Pay) masyarakat. Bila

masyarakat mempunyai kemampuan membayar rendah dan tingkat utilisasi

Sebaliknya, bila masyarakat masih memiliki consumer surplus (misalnya tampak

dari besarnya pengeluaran untuk hal-hal yang non primer seperti rokok, rekreasi

dll.) sementara untuk kesehatan relatif masih rendah, maka dapat diharapkan

kenaikan tarif (FKM UI, 1998).

4. Elastisitas

Hukum ekonomi mengatakan bahwa perubahan tarif akan menyebabkan

perubahan permintaan akan produk yang ditawarkan. Angka tersebut dinyatakan

dalam nilai “e” (elastisitas). Bila rumah sakit mempunyai pengalaman perubahan

tarif dan mempunyai data pendukung, angka jumlah kunjungan sebelum dan

sesudah perubahan tarif maka nilai “e” dapat dihitung :

% perubahan Q (output) E =

% perubahan P (Tarif)

Elastisitas bermanfaat untuk memprediksi kemungkinan penurunan jumlah output

rumah sakit bila dilakukan penyesuaian tarif (Departemen Kesehatan, 1997)

Untuk pelayanan yang bersifat gawat darurat, seperti misalnya pelayanan sakit

jantung mendadak, Acute appendicitis, dll, biasanya inelastisitas terhadap harga.

Sifat tersebut sama dengan komoditi kebutuhan pokok seperti kebutuhan akan

makan (beras) (Departemen Kesehatan, 1999).

5. Tarif pelayanan pesaing yang setara

Meskipun telah menghitung biaya satuan dan tingkat kemampuan

masyarakat, rumah sakit perlu juga membandingkan tarif pelayanan pesaing yang

tarif rawat inap rumah sakit swasta di daerah sekitarnya. Faktor penting untuk

pembanding adalah kualitas pelayanan yang diberikan, apakah bisa bersaing

dengan pesaing yang memiliki tarif serupa namun pelayanan berbeda (FKM UI,

1998).

2.2.2. Tarif Asuransi Kesehatan

Perubahan-perubahan pembiayaan pelayanan kesehatan yang terjadi

mempengaruhi setiap hubungan seluruh pihak yang terkait yaitu pelaku, pembeli dan

konsumen pelayanan kesehatan. Setiap badan penyelenggara/Asuransi Kesehatan

selaku pembayar/pembeli pelayanan kesehatan dituntut selalu mengembangkan

berbagai sistem pelayanan kesehatan, dengan tujuan untuk memperoleh efisiensi dan

mutu pelayanan kesehatan yang baik. PT. Askes (Persero) sebagai badan

penyelenggara program pemeliharaan kesehatan/asuransi kesehatan pegawai negeri

merupakan asuransi sosial yang diikuti oleh seluruh pegawai negeri dan pensiunan

pegawai negeri sipil dan anggota veteran. Hubungan pembeli, pelaku dan konsumen

pelayanan diatur oleh pemerintah. Besarnya premi yang harus dibayar oleh peserta

kepada PT. Askes (Persero) adalah sebesar 2 % gaji pokok.

Sistem pembayaran PT. Askes (Persero) kepada Rumah Sakit bagi peserta

wajib diatur oleh pemerintah dengan sistem tarif paket, yang tertuang dalam

Keputusan Menteri Kesehatan Republik Indonesia No. 447/Menkes/SK/IV/2004

tentang Tarif Pelayanan Kesehatan bagi peserta PT. Askes (Persero) dan anggota

besaran maksimum dan tarif yang diberlakukan untuk tiap rumah sakit ditetapkan atas

dasar kesepakatan bersama antara pihak rumah sakit dengan PT. Askes (Persero)

setempat dan dituangkan dalam Perjanjian Kerja Sama.

Tarif paket merupakan salah satu bentuk dari tarif kontrak (cost type

contract). Secara teoritis tarif kontrak adalah harga yang disetujui atas suatu produk

atau jasa dimana unsurnya meliputi biaya penuh (full cost) dan laba ditetapkan oleh

produsen. Dengan kata lain, dengan tarif paket antara produsen dengan konsumen

atau pihak-pihak yang mewakilinya. Menurut SK Menkes tersebut biaya rawat inap

ditetapkan berdasarkan tarif paket perawatan perhari rawat dan tarif luar paket.,

meliputi jasa sarana dan jasa pelayanan. Jasa sarana merupakan biaya penggunaan

sarana, fasilitas Rumah Sakit, obat standar, akomodasi, bahan dan alat kesehatan

habis pakai yang digunakan dalam rangka observasi, diagnosis, pengobatan,

rehabilitasi medis dan atau pelayanan medis lainnya. Jasa pelayanan meliputi biaya

untuk pelaksanaan dalam rangka observasi, diagnosis, pengobatan, rehabilitasi medis,

dan atau pelayanan medis lainnya, serta untuk pelaksanaan administrasi pelayanan..

Besaran tarif paket rawat inap ditetapkan sesuai dengan Kelas Rumah Sakit.

2.3. Iur Biaya (cost sharing)

Iur biaya adalah pembebanan sebagian biaya pelayanan kesehatan kepada

peserta dan atau anggota keluarga, yang dibayarkan kepada fasilias kesehatan yang

Efisiensi biaya dari sisi demand adalah memberlakukan iur biaya (cost

sharing). Motivasi dibalik penerapan iur biaya adalah asumsi bahwa demand yang

tinggi atas layanan kesehatan merupakan penyebab utama tingginya biaya kesehatan.

Tingkat pendidikan dan pengetahuan yang meningkat dan akses informasi yang

meluas menyebabkan masyarakat sadar akan pentingnya kesehatan. Dengan

tersedianya perlindungan jaminan kesehatan dan tanpa/sedikit risiko keuangan, besar

kemungkinan terjadinya moral hazard, penggunaan jasa yang tidak dibutuhkan dan

tidak tepat (unnecessarry and inappropriate service) (Chusnun, Suwondo, 2007).

Tujuan iur biaya adalah agar masyarakat bertindak rasional dan terhindar dari

moral hazard. Namun, iur biaya yang melampaui batas kemampuan peserta dapat

menjadi paradok dari prinsip asuransi kesehatan yang memproteksi penduduk dari

kerugian keuangan dan sekaligus menurunkan akses peserta. Thabrany dalam

Chusnun, Suwondo, 2007 menyebutkan bahwa peserta wajib PT. Askes (Persero)

mengeluarkan cost sharing lebih dari 100% penghasilan keluarga. Manning et al

melaporkan hasil studi Rand menunjukkan cost sharing terjadinya penurunan utilisasi

terutama bagi masyarakat kelompok menengah ke bawah. Beberapa negara maju di

Eropa telah menerapkan besaran iur biaya yang berbeda untuk segmen sosio ekonomi

Iur biaya yang lazim digunakan ada 3 model, yaitu deductible, co-payment dan

co-insurance (HIAA. Managed Care, 2000) :

1) Model Deductible

Peserta asuransi membayar iur biaya pelayanan sampai jumlah tertentu,

kemudian selebihnya akan dibayar oleh perusahaan asuransi. Cara ini menggeser

biaya dari pihak penjamin ke pihak tertanggung.. Cara ini juga akan merangsang

pihak tertanggung untuk mendapatkan fasilitas pelayanan kesehatan yang lebih

rendah. Tujuan penetapan deductible ini untuk menghindari klaim yang

kecil-kecil sehingga biaya administrasi premi bisa lebih rendah dan mencegah

penggunaan pelayanan kesehatan yang tidak diperlukan (Over utilization).

2) Model Co-payment.

Peserta diwajibkan ikut membayar dalam jumlah tertentu berdasarkan

persentase dari total biaya pada setiap kejadian sakit/resiko dan perusahaan akan

membayar sisanya. Cara ini dapat mendorong peserta untuk meminimalkan biaya

karena peserta akan berbagi biaya atas kerugian yang dialaminya.

3) Model co-insurance

Merupakan pengembangan dari model co-payment, dimana resiko tambahan

yang ditanggung individu pada co-payment menjadi resiko pada co-insurance..

Artinya resiko biaya tambahan yang timbul akibat penggunaan pelayanan tidak

lagi dibayar masing-masing individu, tetapi resiko tambahan ikut diasuransikan

Dengan adanya peningkatan harga obat, bahan dan alat habis pakai serta

pelayanan kesehatan lainnya yang sangat drastis sebagai akibat depresiasi nilai

rupiah, iur biaya merupakan suatu hal yang tidak dapat dihindarkan. Iur biaya

merupakan keuntungan atau segi positif dapat meningkatkan efisiensi, meningkatkan

mutu pelayanan, membantu pembiayaan rumah sakit dan memberi kepastian biaya

kepada peserta Askes. Namun sistem ini juga mempunyai kerugian atau segi negatif

dapat memberatkan pasien peserta Askes dan dapat menimbulkan ketidakpuasan

peserta atas pelayanan yang diberikan di sarana pelayanan kesehatan.

Menurut Sutopo (2009) pada dasarnya penerapan kebijakan iur biaya tidak

boleh keluar atau menyimpang dari kaidah-kaidah sebagai berikut :

a. Iur biaya yang ditetapkan harus menimbulkan rasa keadilan bagi peserta asuransi.

Sesungguhnya dengan iur biaya bagi peserta asuransi dapat menumbuhkan rasa

ketidakadilan antar peserta asuransi, oleh karena peserta yang jarang

memanfaatkan haknya sering merasa dirugikan oleh peserta yang sering

menggunakan haknya. Oleh sebab itu, dari aspek iur biaya merupakan alat yang

digunakan untuk menumbuhkan sadar biaya, sehingga menjadi penyaring

penggunaan pelayanan kesehatan yang berlebihan.

b. Iur biaya tidak boleh berakibat menjadi penghalang seorang peserta untuk

memperoleh pelayanan kesehatan di fasilitas kesehatan yang telah ditentukan

oleh pihak penjamin, oleh karena peserta tidak mampu membayar iur biaya.

Besarnya iur biaya harus masih dalam batas-batas kemampuan dan kemauan

c. Iur biaya dalam jumlah tertentu dapat mengurangi sedikit prinsip ketidakpastian

(uncertainly) menjadi suatu kepastian (certainly).

d. Iur biaya merupakan dana tambahan bagi penyelenggara pelayanan kesehatan,

meskipun tidak boleh menjadi penghalang bagi peserta untuk mendapatkan

pelayanan kesehatan. Iur biaya yang terlalu kecil justru tidak akan mencapai

tujuan efisiensi. Sementara iur biaya yang tinggi akan menjadi beban bagi peserta

asuransi sekaligus akan menjadi penghalang untuk mendapatkan pelayanan

kesehatan sesuai dengan hal kepesertaannya dalam asuransi.

Konsep iur biaya ini juga sudah diterapkan PT. Askes (Persero) dengan

RSUP H. Adam Malik yang dicantumkan dalam perjanjian kerja sama. Iur biaya yang

diberlakukan adalah biaya pelayanan luar paket (pemeriksaan laboratorium di

patologi klinik, radiologi, pemeriksaan elektromedik, tindakan medik operatif,

ruangan rawat). Perhitungannya berdasarkan selisih tarif pelayanan namun

pelaksanaannya bukan murni selisih tarif tapi 50 % dari selisih tarif yang dibebankan

ke peserta Askes (Perjanjian kerja sama RS dengan PT. Askes, 2008)

Peserta Askes yang tidak menggunakan fasilitas pelayanan sesuai dengan kelasnya

maka selisih biaya yang timbul dari pelayanan akan dibebankan ke peserta Askes.

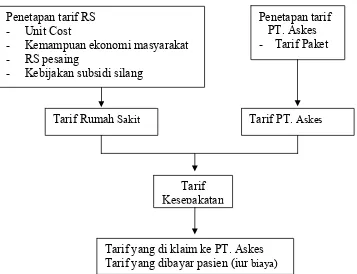

Pada gambar 2.2 terlihat alur pembuatan kesepakatan kerja sama antara

Gambar 2.2 : Pola Penetapan Tarif Kesepakatan

2.4. Kepuasan Pasien

Parasuraman (1991), Tokunaga (2000), dan Wirtz (2003) menyatakan bahwa

kepuasan pelanggan/pasien adalah salah satu hasil yang diinginkan dari perawatan di

rumah sakit yang mana pelanggan mengevaluasi kualitas pelayanan dengan

membandingkan persepsi mereka atas pelayanan dengan harapan-harapan mereka.

Day (dalam Tse dan Wilton, 1988) menyatakan bahwa kepuasan pelanggan adalah

respon pelanggan terhadap evaluasi ketidaksesuaian yang dirasakan antara harapan

sebelumnya (atau norma kinerja lainnya) dan kinerja aktual produk yang dirasakan

setelah pemakaiannya. Wilkie (1990) mendefenisikannya sebagai suatu tanggapan Tarif yang di klaim ke PT. Askes

Tarif yang dibayar pasien (iur biaya)

Penetapan tarif RS

- Unit Cost

- Kemampuan ekonomi masyarakat

- RS pesaing

- Kebijakan subsidi silang

Tarif Rumah Sakit Tarif PT. Askes

Penetapan tarif PT. Askes - Tarif Paket

emosional pada evaluasi terhadap pengalaman komsumsi suatu produk atau jasa.

Engel, et.al. (1990) menyatakan bahwa kepuasan pelanggan merupakan evaluasi

purnabeli dimana alternatif yang dipilih sekurang-kurangnya sama atau melampaui

harapan pelanggan, sedangkan Kotler (1994) menandaskan bahwa kepuasan

pelanggan adalah tingkat perasaan seseorang setelah membandingkan kinerja (atau

hasil) yang ia rasakan dibandingkan dengan harapannya.

Karena pelanggan adalah orang yang menerima hasil pekerjaan seseorang

atau suatu organisasi, maka hanya merekalah yang dapat menentukan kualitasnya

seperti apa dan hanya mereka yang dapat menyampaikan apa dan bagaimana

kebutuhan mereka. Hal inilah yang menyebabkan slogan gerakan kualitas yang

populer berbunyi ”kualitas dimulai dari pelanggan”. Setiap orang dalam perusahaan

harus bekerja dengan pelanggan internal dan eksternal untuk menentukan kebutuhan

mereka, dan bekerja sama dengan pemasok internal dan eksternal.

Mengukur dan meningkatkan kepuasan pasien dalam sistem pelayanan

kesehatan adalah bagian yang penting dalam manajemen, yang mengharuskan

penyedia jasa pelayanan memiliki suatu sistim manajemen kualitas yang diterapkan

yang meliputi metode untuk mengukur kepuasan pelanggan. (Kuisma M, 2002 dan

Chinglin H, 2004).

Aspek kepuasan mempunyai peranan yang penting dalam pelayanan

kesehatan, maka disepakati yang dimaksud dengan mutu pelayanan kesehatan adalah

sempurna kepuasan tersebut, makin baik pula mutu pelayanan kesehatan (Azwar,

1996).

Secara luas telah diterima bahwa pengertian mutu berkaitan dengan kepuasan

ini telah diterima secara luas, namun penerapannya dalam pelayanan kesehatan

tidaklah semudah yang diperkirakan. Masalah pokok yang ditemukan ialah karena

kepuasan tersebut ternyata bersifat subjektif. Ini tergantung dari latar belakang yang

dimilikinya, dapat saja memiliki tingkat kepuasan yang berbeda meskipun sama-sama

memanfaatkan satu macam pelayanan kesehatan yang sama. Di samping, sering pula

ditemukan pelayanan kesehatan yang sekalipun dinilai telah memuaskan pasien,

namun karena penyelenggaraannya tidak sesuai dengan standar dan atau etika profesi

yang telah disepakati bersama, sulit disebut sebagai palayanan kesehatan yang

bermutu.

Kepuasan pengguna jasa pelayanan kesehatan dipengaruhi oleh beberapa

faktor (Muninjaya, 2004) :

1. Pemahaman pengguna jasa tentang jenis pelayanan yang akan diterimanya.

Dalam hal ini aspek komunikasi memegang peranan penting karena pelayanan

kesehatan adalah high personal contact.

2. Empati (sikap peduli) yang ditunjukkan oleh petugas kesehatan. Sikap ini akan

menyetuh emosi pasien. Faktor ini akan berpengaruh pada tingkat kepatuhan

pasien (complience).

3. Biaya (cost). Tingginya biaya pelayanan dapat dianggap sebagai sumber moral

keluarganya, ”yang penting sembuh” menyebabkan mereka menerima saja jenis

perawatan dan teknologi kedokteran yang ditawarkan petugas kesehatan.

Akibatnya biaya perawatan menjadi mahal. Informasi terbatas yang dimiliki oleh

pihak pasien dan keluarganya tentang perawatan yang diterima dapat menjadi

sumber keluhan pasien. Sistem Asuransi kesehatan akan dapat mengatasi masalah

biaya kesehatan.

4. Penampilan fisik (kerapian) petugas, kondisi kebersihan dan kenyamanan

ruangan (tangibility).

5. Jaminan keamanan yang ditunjukkan oleh petugas kesehatan (assurance).

Ketepatan jadwal pemeriksaan dan kunjungan dokter termasuk pada faktor ini.

6. Keandalan dan keterampilan (reliability) petugas kesehatan dalam memberikan

perawatan.

7. Kecepatan petugas memberikan tanggapan terhadap keluhan pasien

(responsiveness).

2.5. Landasan Teori

Iur biaya adalah pembebanan sebagian biaya pelayanan kesehatan kepada

peserta dan atau anggota keluarga, yang dibayarkan kepada fasilias kesehatan yang

bekerjasama dengan PT. Askes (Persero). Besaran iur biaya ditetapkan bersama

antara PT. Askes (Persero) dengan fasilitas kesehatan. (PT. Askes (Persero), 2008).

diberlakukan adalah biaya pelayanan luar paket (pemeriksaan laboratorium di

patologi klinik, radiologi, pemeriksaan elektromedik, tindakan medik operatif,

ruangan). Perhitungannya berdasarkan selisih tarif pelayanan namun pelaksanaannya

bukan murni selisih tarif tapi 50 % dari selisih tarif yang dibebankan ke peserta Askes

(Perjanjian kerja sama RS dengan PT. Askes, 2008)

Menurut Kotler (1994) bahwa kepuasan pelanggan adalah tingkat perasaan

seseorang setelah membandingkan kinerja (atau hasil) yang ia rasakan dibandingkan

dengan harapannya.

Kepuasan pengguna jasa pelayanan kesehatan dipengaruhi oleh beberapa

faktor (Muninjaya, 2004) antara lain :

1. Pemahaman pengguna jasa tentang jenis pelayanan yang akan diterimanya.

Dalam hal ini aspek komunikasi memegang peranan penting karena pelayanan

kesehatan adalah high personal contact.

2. Empati (sikap peduli) yang ditunjukkan oleh petugas kesehatan. Sikap ini akan

menyetuh emosi pasien. Faktor ini akan berpengaruh pada tingkat kepatuhan

pasien (complience).

3. Biaya (cost). Tingginya biaya pelayanan dapat dianggap sebagai sumber moral

hazard bagi pasien dan keluarganya. Sikap kurang peduli (ignorance) pasien dan

keluarganya, ”yang penting sembuh” menyebabkan mereka menerima saja jenis

perawatan dan teknologi kedokteran yang ditawarkan petugas kesehatan.

Akibatnya biaya perawatan menjadi mahal. Informasi terbatas yang dimiliki oleh

sumber keluhan pasien. Sistem Asuransi kesehatan akan dapat mengatasi masalah

biaya kesehatan.

4. Penampilan fisik (kerapian) petugas, kondisi kebersihan dan kenyamanan

ruangan (tangibility).

5. Jaminan keamanan yang ditunjukkan oleh petugas kesehatan (assurance).

Ketepatan jadwal pemeriksaan dan kunjungan dokter termasuk pada faktor ini.

6. Keandalan dan keterampilan (reliability) petugas kesehatan dalam memberikan

perawatan.

7. Kecepatan petugas memberikan tanggapan terhadap keluhan pasien

(responsiveness).

2.6. Peneliti Terdahulu

Penelitian pengaruh iur biaya pelayanan kesehatan terhadap kepuasan pasien

Askes rawat inap di Rumah Sakit Umum Pusat H. Adam Malik belum pernah

dilaksanakan, terdapat penelitian sejenis yang dilaksanakan di tempat lain seperti

yang dilakukan oleh :

1. Didiek Supriyadi (1995), dengan judul “Faktor-faktor yang berhubungan dengan

selisih tarif rawat nginap purnawirawan menurut tarif askes dan tarif rumah sakit

di Rumah Sakit Kepolisian Pusat tahun 1992”. Penelitian ini merupakan

penelitian survey analitik yang dilaksanakan dalam bentuk cross-sectional study.