UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

PENGARUH PENGALOKASIAN KREDIT TERHADAP

PENGEMBANGAN USAHA KECIL PADA PROGRAM

KEMITRAAN DAN BINA LINGKUNGAN (PKBL)

PT. BANK MANDIRI KANTOR WILAYAH I

MEDAN

SKRIPSI

OLEH

ANDRY HENDRAWAN 050502193

MANAJEMEN

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara

Medan

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh pemberian kredit usaha kecil dalam Program Kemitraan dan Bina Lingkungan (PKBL) PT. Bank Mandiri Kantor Wilayah I Medan terhadap pengembangan usaha kecil. Sampel yang digunakan pada penelitian ini adalah usaha kecil yang menerima kredit dari Program Kemitraan dan Bina Lingkungan (PKBL) oleh PT. Bank Mandiri.

Hasil ini menunjukkan bahwa variabel kredit yang mempunyai pengaruh yang signifikan terhadap pengembangan usaha kecil yang diukur dari peningkatan laba. Dan diketahui terdapat perbedaan yang signifikan atas pengembangan usaha kecil (peningkatan laba) sebelum dan sesudah menerima kredit dari Program Kemitraan dan Bina Lingkungan PT. Bank Mandiri Kantor Wilayah I Medan.

DAFTAR ISI

DAFTAR ISI ... i

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

BAB I PENDAHULUAN A. Latar Belakang... 1

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 22

B. Usaha Kecil... 23

1. Definisi Usaha Kecil ... 23

2. Kekuatan dan Kelemahan Usaha Kecil ... 24

3. Ciri-ciri Usaha Kecil ... 25

4. Indikator Pengembangan Usaha Kecil ... 26

5. Pembinaan Usaha Kecil ... 27

6. Masalah-masalah yang Dihadapi Usaha Kecil ... 27

C. Kredit ... 32

1. Pengertian Kredit ... 32

1. Unsur-unsur Kredit ... 33

2. Prinsip Pemberian Kredit ... 34

3. Indikator Pengalokasian Kredit ... 35

4. Jenis-jenis Kredit ... 36

BAB III GAMBARAN PERUSAHAAN ... 39

A. Sejarah Singkat Perusahaan ... 39

B. Struktur Organisasi Perusahaan ... 45

C. Visi, Misi dan Sasaran Perusahaan ... 52

D. Unit Program Kemitraan dan Bina Lingkungan ... 53

1. Latar Belakang Terbentuknya PKBL ... 53

2. Pokok-Pokok Ketentuan Pembinaan ... 55

3. Prosedur Pemberian Bantuan Pembinaan ... 57

4. Realisasi Pemberian Kredit ... 58

c. Pengujian Korelasi Determinan ... 71

DAFTAR TABEL

Tabel 1.1 Jumlah Unit Usaha, Penyerapan Tenaga Kerja

dan Produktivitas Berdasarkan Skala Usaha ... 3

Tabel 1.2. Skor Pernyataan ... 13

Tabel 1.3 Daftar Sampel Mitra Binaan PKBL PT. Bank Mandiri Kantor Wilayah I Medan ... 15

Tabel 3.1 Realisasi Pemberian Kredit ... 58

Tabel 3.2 Kualitas Pinjaman ... 59

Tabel 4.1 Gambaran Umum Responden... 60

Tabel 4.2 Gambaran Usaha ... 62

Tabel 4.3 Hasil Uji Validitas ... 66

Tabel 4.4 Hasil Uji Reliabilitas ... 67

Tabel 4.5 Hasil Uji Analisis Regresi Linier Sederhana ... 68

Tabel 4.6 Hasil Uji F hitung ... 71

Tabel 4.7 Hasil Uji Koefisien Determinasi... 72

Tabel 4.8 Hasil Uji t Perbedaan Dua Harga Rata-rata Jumlah Pendapatan Sebelum Menerima Kredit dengan Setelah Menerima Kredit ... 73

Tabel 4.9 Hasil Uji t Perbedaan Dua Harga Rata-rata Jumlah Cash in Flow Sebelum Menerima Kredit dengan Setelah Menerima Kredit ... 74

DAFTAR GAMBAR

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh pemberian kredit usaha kecil dalam Program Kemitraan dan Bina Lingkungan (PKBL) PT. Bank Mandiri Kantor Wilayah I Medan terhadap pengembangan usaha kecil. Sampel yang digunakan pada penelitian ini adalah usaha kecil yang menerima kredit dari Program Kemitraan dan Bina Lingkungan (PKBL) oleh PT. Bank Mandiri.

Hasil ini menunjukkan bahwa variabel kredit yang mempunyai pengaruh yang signifikan terhadap pengembangan usaha kecil yang diukur dari peningkatan laba. Dan diketahui terdapat perbedaan yang signifikan atas pengembangan usaha kecil (peningkatan laba) sebelum dan sesudah menerima kredit dari Program Kemitraan dan Bina Lingkungan PT. Bank Mandiri Kantor Wilayah I Medan.

BAB I

PENDAHULUAN

A. Latar Belakang

Krisis ekonomi yang melanda Indonesia pada periode 1998 mengakibatkan perekonomian Indonesia mengalami krisis di berbagai sektor. Hal ini dapat diamati dari pertumbuhan ekonomi yang negatif, tingginya tingkat inflasi, tingkat pengangguran yang meningkat, dan tingkat kemiskinan yang terus bertambah. Demikian juga di dalam dunia usaha, kurs mata uang rupiah yang tidak stabil serta pembayaran hutang luar negeri yang jumlahnya sangat besar dan telah jatuh tempo, mengakibatkan dunia usaha banyak yang mengalami kebangkrutan.

Permasalahan-permasalahan tersebut harus segera diatasi agar dapat keluar dari krisis yang berkepanjangan. Menurut Nasution, dkk (2000 : 5) Usaha kecil (berwirausaha) merupakan salah satu solusi dan alternatif terbaik di dalam pemecahan masalah pengangguran, karena usaha kecil (berwirausaha) dapat menciptakan suatu lapangan pekerjaan baru yang pada akhirnya akan dapat juga untuk mengatasi masalah pengangguran.

merupakan modal sendiri, yang tidak tergantung kepada hutang dan tidak perlu khawatir akan tingginya tingkat suku bunga bank.

Di samping itu, modal usaha yang begitu kecil dan hanya mengandalkan modal sendiri menyebabkan usaha kecil sulit untuk berkembang. Usaha kecil sangat sulit dalam memperoleh kredit dari perbankan, karena banyaknya persyaratan-persyaratan di dalam proses peminjaman kredit yang sulit untuk dipenuhi oleh para pengusaha kecil tersebut. Terdapat dua permasalahan utama di dalam hal aspek finansial para pelaku usaha kecil, yaitu mobilisasi modal awal dan akses ke modal kerja serta finansial jangka panjang (Tambunan, 2004 : 74). Modal awal usaha kecil biasanya bersumber dari tabungan pribadi para pengusaha, sedangkan untuk modal kerja dan finansial jangka panjang diperoleh dari pinjaman kredit.

Tabel 1.1

Jumlah Unit Usaha, Penyerapan Tenaga Kerja dan Produktivitas Skala Usaha Pada Tahun 2003 dan 2004

Skala Usaha

Jumlah Usaha (juta unit)

Tenaga Kerja

(juta orang) Produktivitas (rupiah/TK) 2003 2004 2003 2004 2003 2004

Usaha Kecil 42.48 43.22 71.09 70.92 10.37 juta/TK 11.57 juta/TK

Usaha Menengah 0.05 0.06 8.30 8.15 33.70 juta/TK 38.71 juta/TK

Usaha Besar 2.17 2.25 0.42 0.40 1.87 miliar/TK 2.22 miliar/TK

Sumber: Badan Pusat Statistik (BPS) dengan Kementerian Koperasi dan UKM.

Perkembangan kontribusi Usaha kecil dan kemampuannya dalam menyerap tenaga kerja selama periode tersebut menggambarkan produktivitas pelaku usaha kecil. Produktivitas usaha kecil sebesar Rp. 10,37 juta per tenaga kerja tahun 2003, meningkat cukup besar pada tahun 2004 menjadi Rp. 11,57 juta per tenaga kerja. Dari uraian tersebut, terlihat bahwa masing-masing kelompok usaha memiliki keunggulan komparatif dan saling melengkapi satu dengan lainnya. Kelompok usaha besar memiliki potensi sebagai motor pertumbuhan, sementara kelompok usaha kecil sebagai penyeimbang pemerataan dan penyerapan tenaga kerja. Namun hal ini juga memperlihatkan bahwa unit-unit usaha kecil dan menengah pada umumnya masih menjadi sandaran hidup masyarakat kecil yang jumlahnya besar (Wijono, 2005 : 92).

mengeluarkan kembali Keputusan Menteri Keuangan Republik Indonesia Nomor 60/KMK.061/1996 Tentang Pedoman Pembinaan Usaha Kecil dan Koperasi Melalui Pemanfaatan Dana dari Bagian Laba Badan Usaha Milik Negara (BUMN), dimana perlu penyesuaian terhadap besarnya bagian pemerintah atas laba BUMN untuk pembinaan usaha kecil dan koperasi.

Sektor usaha kecil dan menengah, usaha mikro, dan koperasi menjadi prioritas pembangunan yang diharapkan menjadi tulang punggung perekonomian Indonesia sebagaimana tercantum di dalam UU No.25 tahun 2000 mengenai Program Pembangunan Nasional (Propenas). Pada tanggal 17 Juni 2003, Pemerintah melalui Kementerian BUMN menerbitkan Keputusan Menteri BUMN No.236/MBU/2003 tentang Program Kemitraan dan Bina Lingkungan (PKBL) yang mengatur kemitraan BUMN dengan usaha kecil dan pelaksanaan bina lingkungan yang lebih komprehensif dan sesuai dengan pengembangan ekonomi serta kondisi lingkungan sekitar BUMN.

masyarakat dan lingkungan yang berada di sekitar lokasi perusahaan, melalui pemanfaatan dana sebesar maksimal 1% dari laba bersih perusahaan. Program Bina Lingkungan diberikan dalam bentuk hibah khusus bagi masyarakat kurang mampu dalam bentuk bantuan pendidikan, bantuan kesehatan, bantuan bencana alam, bantuan sarana dan prasarana umum, serta bantuan sarana ibadah.

PT. Bank Mandiri sebagai salah satu perusahaan BUMN yang bergerak dalam bidang perbankan, juga menjalankan Program Kemitraan dan Bina Lingkungan (PKBL), sebagai wujud dari pelaksanaan tanggung jawab sosial

perusahaan terhadap masyarakat (Corporate Social Responsibility/CSR). PT. Bank Mandiri Kantor Wilayah I Medan, sejak tahun 2004 sampai dengan

tahun 2008 telah mengalokasikan kredit sebesar Rp. 12.849.000.000 (dua belas milyar delapan ratus empat puluh sembilan juta rupiah).

Program Kemitraan dan Bina Lingkungan (PKBL) PT. Bank Mandiri memiliki sasaran kepada penciptaan wirausaha-wirausaha baru agar menjadi seorang pengusaha yang tangguh dan mandiri, yang mampu juga untuk membuka lapangan pekerjaan baru. Untuk mewujudkan hal tersebut, PT. Bank Mandiri juga melakukan berbagai pembinaan seperti pelatihan manajemen, pelatihan pemasaran, pelatihan penyusunan data keuangan, mengadakan seminar dan pameran usaha kecil, serta dengan melakukan pengawasan dan pengendalian terhadap mitra binaannya. Berdasarkan uraian dan penjelasan tersebut, maka penulis tertarik untuk melakukan penelitian tentang :

“Pengaruh Pengalokasian Kredit Terhadap Pengembangan Usaha Kecil

Pada Program Kemitraan dan Bina Lingkungan (PKBL) PT. Bank Mandiri

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, maka perumusan masalah dalam penelitian ini adalah : “Apakah pengalokasian kredit pada Program Kemitraan dan Bina Lingkungan (PKBL) PT. Bank Mandiri Kantor Wilayah I Medan berpengaruh positif dan signifikan terhadap pengembangan usaha kecil?”

C. Kerangka Konseptual

Usaha kecil sulit untuk berkembang disebabkan oleh karena keterbatasan modal yang dimiliki oleh para pengusaha kecil. Usaha kecil juga sangat sulit untuk memperoleh kredit dari perbankan, karena banyaknya persyaratan-persyaratan di dalam proses peminjaman kredit yang sulit untuk dipenuhi oleh para pengusaha kecil tersebut. Terdapat dua permasalahan utama di dalam hal aspek finansial para pelaku usaha kecil, yaitu mobilisasi modal awal dan akses ke modal kerja serta finansial jangka panjang (Tambunan, 2004 : 74). Modal awal usaha kecil biasanya bersumber dari tabungan pribadi para pengusaha, sedangkan untuk modal kerja dan finansial jangka panjang diperoleh dari pinjaman kredit.

Sumber : Penelitian lapangan 2009 (diolah) Gambar 1.1 : Kerangka Konseptual

.

D. Hipotesis

Hipotesis merupakan jawaban sementara suatu permasalahan sehingga kebenarannya perlu diuji. Menurut pola umum metode ilmiah, setiap penelitian terhadap objek hendaknya di bawah tuntutan suatu hipotesis yang berfungsi sebagai pegangan sementara atau jawaban sementara yang masih harus dibuktikan kebenarannya dalam kenyataan (empirical verification), percobaan

(eksperimental) atau praktek (implementation) (Umar, 2004 : 80).

Berdasarkan perumusan masalah tersebut, maka hipotesis yang akan diuji kebenarannya melalui penelitian ini adalah : “Pengalokasian kredit pada Program Kemitraan dan Bina Lingkungan (PKBL) PT. Bank Mandiri Kantor Wilayah I Medan memberikan pengaruh yang positif dan signifikan terhadap pengembangan usaha kecil”.

Pengalokasian Kredit (X)

1. Modal Awal 2. Jumlah Pinjaman

Kredit

3. Penggunaan Kredit

Pengembangan Usaha Kecil (Y)

1. Jumlah Pendapatan

2. Cash in Flow

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun yang menjadi tujuan dari pelaksanaan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh pengalokasian kredit pada Program Kemitraan dan Bina Lingkungan (PKBL) PT. Bank Mandiri Kantor Wilayah I Medan terhadap pengembangan usaha kecil.

2. Manfaat Penelitian

Selain tujuan tersebut, terdapat manfaat yang diharapkan dari dilakukannya penelitian ini, yaitu sebagai berikut :

a. Bagi Perusahaan

Penelitian ini dapat digunakan sebagai bahan masukan dan informasi bagi PT. Bank Mandiri Kantor Wilayah I Medan dalam hal mengalokasikan kredit kepada pengusaha kecil pada Program Kemitraan dan Bina Lingkungan (PKBL).

b. Bagi Usaha Kecil.

Penelitian ini dapat bermanfaat sebagai bahan pertimbangan bagi para pelaku usaha kecil di dalam rangka pengambilan keputusan untuk menjalankan kegiatan usahanya.

c. Bagi Pihak Lain

d. Bagi Penulis

Penelitian ini merupakan kesempatan bagi penulis untuk menerapkan teori dan ilmu pengetahuan yang telah diperoleh di bangku kuliah ke dalam praktek lapangan, serta dapat memperluas wawasan penulis tentang perkembangan sektor usaha kecil di Indonesia.

F. Metode Penelitian

1. Batasan Operasional

Untuk menghindari kesimpangsiuran dan kesalahpahaman di dalam rangka membahas dan menganalisis permasalahan, serta di dalam penyebaran kuesioner kepada responden, maka penelitian ini akan dibatasi pada :

a. Usaha kecil yang berlokasi di kota Medan dan sekitarnya.

b. Usaha kecil yang masih aktif menjadi mitra binaan dari Program Kemitraan dan Bina Lingkungan (PKBL) PT. Bank Mandiri Kantor Wilayah I Medan, yang menerima kredit pada periode tahun 2004 – 2008.

2. Definisi Operasional

a. Variabel Bebas (X)

Variabel bebas adalah variabel yang nilainya tidak tergantung dengan variabel lain. Sebagai variabel bebas dalam penelitian ini adalah pengalokasian kredit, yaitu sejumlah kredit yang diberikan oleh Program Kemitraan dan Bina Lingkungan (PKBL) PT. Bank Mandiri Kantor Wilayah I Medan. Kredit adalah kemampuan untuk melaksanakan suatu pemberian atau melabakan suatu pinjaman dengan janji bahwa waktu pembayarannya ditangguhkan pada suatu jangka yang telah disepakati (Astiko dan Sunardi, 2002 : 5). Adapun indikator dari pengalokasian kredit yaitu :

1. Modal Awal

Sebelum memberikan kredit kepada suatu unit usaha, pihak bank tentunya memperhatikan jumlah modal awal yang dimiliki oleh unit usaha tersebut. Modal awal merupakan salah satu indikator keputusan bagi pihak bank untuk memberikan ataupun tidak memberikan kreditnya kepada unit usaha tersebut.

2. Jumlah Pinjaman Kredit

Salah satu indikator pengalokasian kredit kepada unit usaha adalah berapa jumlah kredit yang dibutuhkan oleh unit usaha tersebut. Pihak bank juga akan membatasi jumlah kredit yang akan diberikan kepada unit usaha sesuai dengan penilaian yang dilakukan oleh pihak bank terhadap unit usaha tersebut.

3. Penggunaan Kredit

apakah kredit digunakan untuk pengembangan usaha ataupun digunakan untuk keperluan konsumtif. Tingkat persentasi penggunaan kredit untuk pengembangan usaha juga menjadi indikator dalam pengalokasian kredit.

b. Variabel Terikat (Y)

Variabel terikat adalah variabel yang nilainya tergantung atau dipengaruhi oleh variabel bebas. Sebagai variabel terikat dalam penelitian ini adalah pengembangan usaha kecil. Usaha kecil merupakan suatu usaha perdagangan atau jasa yang mempunyai modal tidak lebih dari Rp. 800.000.000,- serta usaha

produksi/industri atau konstruksi, yang mempunyai modal tidak lebih dari Rp. 200.000.000,- (Kanisius, 2003 : 2). Adapun yang menjadi indikator dari

pengembangan usaha kecil yaitu : 1. Jumlah Pendapatan

Jumlah pendapatan merupakan total keseluruhan dari pendapatan yang diterima dari suatu unit usaha, perusahaan atau organisasi pada satu periode tertentu. Peningkatan pendapatan merupakan salah satu indikator untuk mengetahui pengembangan dari usaha kecil.

2. Cash in Flow

3. Jumlah Pelanggan

Salah satu indikator dari pengembangan usaha kecil yaitu jumlah pelanggan. Pelanggan merupakan konsumen tetap yang membeli produk pada satu tempat yang sama. Usaha kecil dikatakan berkembang, bila jumlah pelanggan dari usaha kecil tersebut mengalami peningkatan.

3. Skala Pengukuran Variabel

Pengukuran yang digunakan untuk mengetahui masing-masing variabel, yaitu variabel X (Pengalokasian Kredit) dan variabel Y (Pengembangan Usaha Kecil) adalah Skala Likert. Skala Likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau kelompok mengenai fenomena sosial. (Sugiyono, 2005 : 79).

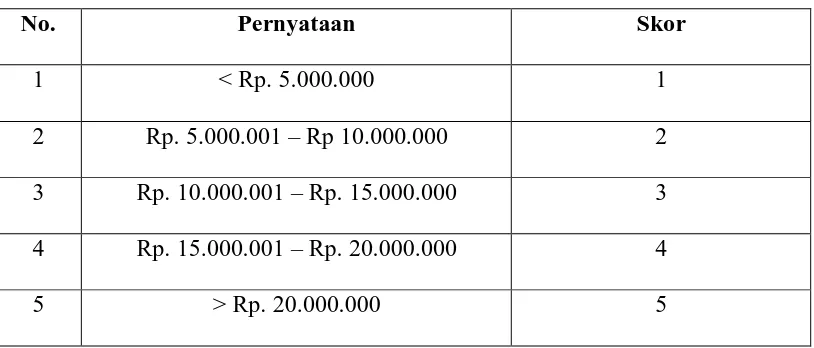

Tabel 1.2

Skor Pernyataan

No. Pernyataan Skor

1 < Rp. 5.000.000 1

2 Rp. 5.000.001 – Rp 10.000.000 2

3 Rp. 10.000.001 – Rp. 15.000.000 3

4 Rp. 15.000.001 – Rp. 20.000.000 4

5 > Rp. 20.000.000 5

Sumber : Penelitian Lapangan 2009 (diolah).

4. Tempat dan Waktu Penelitian

a. Tempat Penelitian

Penelitian ini dilakukan di PT. Bank Mandiri Kantor Wilayah I Medan, Jl. Pulaupinang No.1, Medan, dimana PT. Bank Mandiri merupakan salah satu bank BUMN yang telah ditetapkan oleh Pemerintah untuk melaksanakan dan menjalankan Program Kemitraan dan Bina Lingkungan (PKBL). Selain itu, penelitian ini juga dilakukan pada usaha-usaha kecil yang telah menjadi mitra binaan dari PT. Bank Mandiri Kantor Wilayah I Medan, yang menjadi sampel di dalam penelitian ini.

b. Waktu Penelitian

5. Populasi dan Sampel

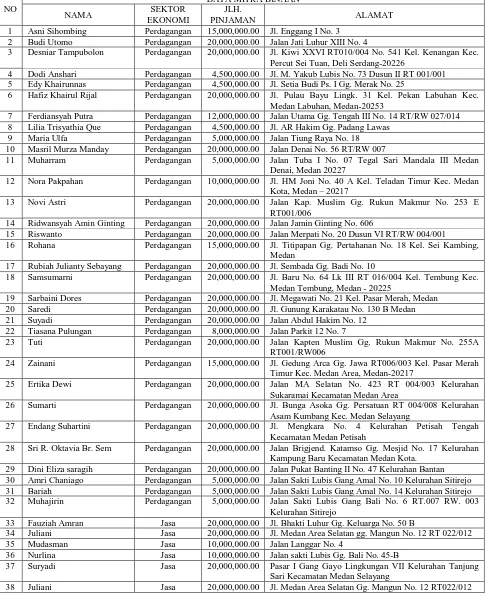

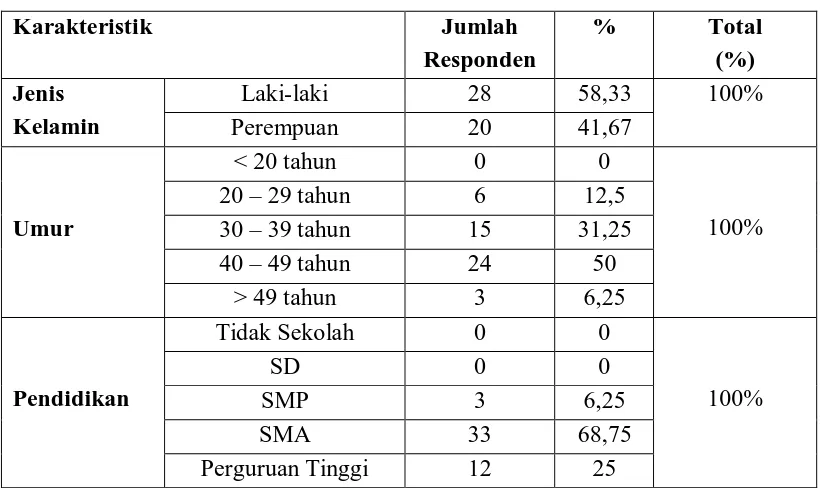

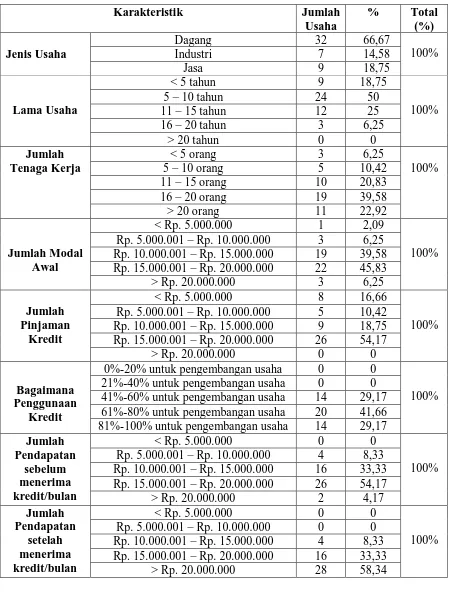

a. Populasi merupakan suatu kelompok elemen yang lengkap dan biasanya berupa orang, objek, subjek, transaksi ataupun kejadian dimana kita tertarik untuk mempelajarinya atau menjadikan suatu objek dari penelitian (Kuncoro, 2003 : 03). Pada penelitian ini yang menjadi populasi adalah Usaha kecil yang telah menerima pinjaman kredit dari Program Kemitraan dan Bina Lingkungan (PKBL) PT. Bank Mandiri Kantor Wilayah I Medan, yang berlokasi di kota Medan dan sekitarnya pada periode tahun 2004 sampai dengan tahun 2008, yaitu berjumlah 476 unit usaha kecil.

Tabel 1.3

Daftar Sampel Mitra Binaan PKBL PT. Bank Mandiri Kantor Wilayah I Medan

NO

1 Asni Sihombing Perdagangan 15,000,000.00 Jl. Enggang I No. 3 2 Budi Utomo Perdagangan 20,000,000.00 Jalan Jati Luhur XIII No. 4

3 Desniar Tampubolon Perdagangan 20,000,000.00 Jl. Kiwi XXVI RT010/004 No. 541 Kel. Kenangan Kec. Percut Sei Tuan, Deli Serdang-20226

4 Dodi Anshari Perdagangan 4,500,000.00 Jl. M. Yakub Lubis No. 73 Dusun II RT 001/001 5 Edy Khairunnas Perdagangan 4,500,000.00 Jl. Setia Budi Ps. I Gg. Merak No. 25

6 Hafiz Khairul Rijal Perdagangan 20,000,000.00 Jl. Pulau Bayu Lingk. 31 Kel. Pekan Labuhan Kec. Medan Labuhan, Medan-20253

7 Ferdiansyah Putra Perdagangan 12,000,000.00 Jalan Utama Gg. Tengah III No. 14 RT/RW 027/014 8 Lilia Trisyathia Que Perdagangan 4,500,000.00 Jl. AR Hakim Gg. Padang Lawas

9 Maria Ulfa Perdagangan 5,000,000.00 Jalan Tiung Raya No. 18

10 Masril Murza Manday Perdagangan 20,000,000.00 Jalan Denai No. 56 RT/RW 007

11 Muharram Perdagangan 5,000,000.00 Jalan Tuba I No. 07 Tegal Sari Mandala III Medan

Denai, Medan 20227

12 Nora Pakpahan Perdagangan 10,000,000.00 Jl. HM Joni No. 40 A Kel. Teladan Timur Kec. Medan Kota, Medan – 20217

13 Novi Astri Perdagangan 20,000,000.00 Jalan Kap. Muslim Gg. Rukun Makmur No. 253 E

RT001/006

14 Ridwansyah Amin Ginting Perdagangan 20,000,000.00 Jalan Jamin Ginting No. 606

15 Riswanto Perdagangan 20,000,000.00 Jalan Merpati No. 20 Dusun VI RT/RW 004/001

16 Rohana Perdagangan 15,000,000.00 Jl. Titipapan Gg. Pertahanan No. 18 Kel. Sei Kambing, Medan

17 Rubiah Julianty Sebayang Perdagangan 20,000,000.00 Jl. Sembada Gg. Badi No. 10

18 Samsumarni Perdagangan 20,000,000.00 Jl. Baru No. 64 Lk III RT 016/004 Kel. Tembung Kec. Medan Tembung, Medan - 20225

19 Sarbaini Dores Perdagangan 20,000,000.00 Jl. Megawati No. 21 Kel. Pasar Merah, Medan

20 Saredi Perdagangan 20,000,000.00 Jl. Gunung Karakatau No. 130 B Medan

21 Suyadi Perdagangan 20,000,000.00 Jalan Abdul Hakim No. 12

22 Tiasana Pulungan Perdagangan 8,000,000.00 Jalan Parkit 12 No. 7

23 Tuti Perdagangan 20,000,000.00 Jalan Kapten Muslim Gg. Rukun Makmur No. 255A

RT001/RW006

24 Zainani Perdagangan 15,000,000.00 Jl. Gedung Arca Gg. Jawa RT006/003 Kel. Pasar Merah Timur Kec. Medan Area, Medan-20217

25 Ertika Dewi Perdagangan 20,000,000.00 Jalan MA Selatan No. 423 RT 004/003 Kelurahan

Sukaramai Kecamatan Medan Area

26 Sumarti Perdagangan 20,000,000.00 Jl. Bunga Asoka Gg. Persatuan RT 004/008 Kelurahan

Asam Kumbang Kec. Medan Selayang

27 Endang Suhartini Perdagangan 20,000,000.00 Jl. Mengkara No. 4 Kelurahan Petisah Tengah Kecamatan Medan Petisah

28 Sri R. Oktavia Br. Sem Perdagangan 20,000,000.00 Jalan Brigjend. Katamso Gg. Mesjid No. 17 Kelurahan Kampung Baru Kecamatan Medan Kota.

29 Dini Eliza saragih Perdagangan 20,000,000.00 Jalan Pukat Banting II No. 47 Kelurahan Bantan 30 Amri Chaniago Perdagangan 5,000,000.00 Jalan Sakti Lubis Gang Amal No. 10 Kelurahan Sitirejo 31 Bariah Perdagangan 5,000,000.00 Jalan Sakti Lubis Gang Amal No. 14 Kelurahan Sitirejo

32 Muhajirin Perdagangan 5,000,000.00 Jalan Sakti Lubis Gang Bali No. 6 RT.007 RW. 003

Kelurahan Sitirejo

33 Fauziah Amran Jasa 20,000,000.00 Jl. Bhakti Luhur Gg. Keluarga No. 50 B

34 Juliani Jasa 20,000,000.00 Jl. Medan Area Selatan gg. Mangun No. 12 RT 022/012

35 Mudasman Jasa 10,000,000.00 Jalan Langgar No. 4

36 Nurlina Jasa 10,000,000.00 Jalan sakti Lubis Gg. Bali No. 45-B

37 Suryadi Jasa 20,000,000.00 Pasar I Gang Gayo Lingkungan VII Kelurahan Tanjung

Sari Kecamatan Medan Selayang

39 Tarmizi Guci Jasa 15,000,000.00 Jalan Medan Tenggara II Kelurahan Binjai Medan Denai 40 Ramawaty Sipayung Jasa 20,000,000.00 Jl. Bunga Mawar XX No. 6 Selayang, Medan

41 Sugani Jasa 10,000,000.00 Jalan Coklat 11 No. 13 Perumnas Mangga Medan

Tuntungan, Medan 20141

42 Purwanto Tambunan Industri 15,000,000.00 Jalan Kesatria No. 25 RT 004 Kelurahan Tanjung Rejo Kecamatan Sunggal

43 Rizaldi Industri 20,000,000.00 Jalan Senam No. 1 D Kelurahan Pasar Merah Barat

Kecamatan Medan Kota

44 Suyadi Industri 20,000,000.00 Jalan Abdul Hakim No. 12 Kelurahan Tanjung Sari

Kecamatan Medan Selayang

45 Ali Munar Industri 15,000,000.00 Jalan Bromo Gang Pukat II

46 Asral Effendi Industri 15,000,000.00 Jl. AR. Hakim Gg. Langgar No. 10

47 Herman Industri 15,000,000.00 Jl. Rawa I No. 44

48 Joko Susilo Industri 20,000,000.00 Jalan Titi Papan Gang Pertama No. 16

6. Jenis Data

Menurut sumbernya (Umar, 2004 : 40), data dibedakan atas dua :

a. Data Primer, merupakan data yang didapat berasal dari sumber pertama baik individu maupun kelompok. Data primer tersebut adalah hasil dari wawancara dan pengisian kuesioner kepada usaha kecil yang telah menerima kredit dari Program Kemitraan dan Bina Lingkungan (PKBL) PT. Bank Mandiri Kantor Wilayah I Medan.

b. Data Sekunder, merupakan data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer ataupun oleh pihak lainnya. Data sekunder tersebut adalah data yang telah diolah oleh pihak PT.Bank Mandiri Kantor Wilayah I Medan, seperti data realisasi penyaluran kredit dan lain-lain.

7. Teknik Pengumpulan Data

a. Wawancara :

b. Kuesioner :

Yaitu dengan cara membuat daftar pertanyaan untuk diisi oleh para responden yang menjadi sampel dalam penelitian ini, yakni kepada para pengusaha kecil yang telah menjadi mitra binaan PT. Bank Mandiri Kantor Wilayah I Medan.

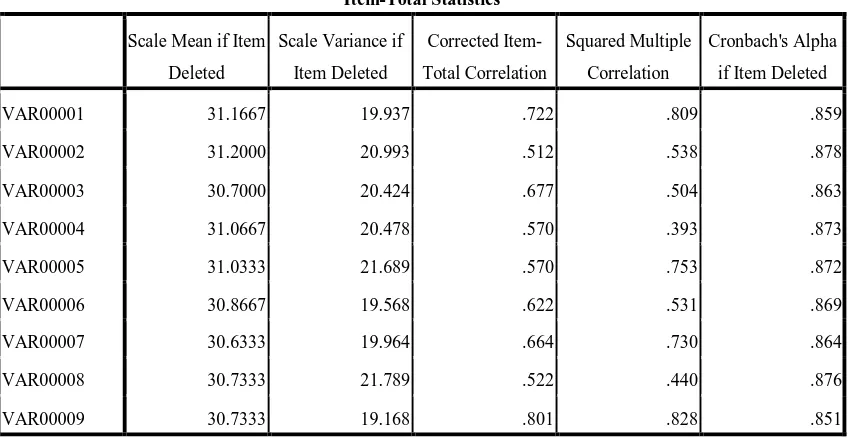

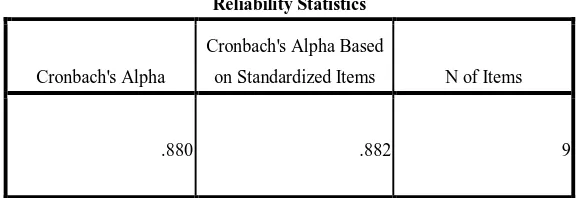

8. Uji Validitas dan Uji Reliabilitas

Uji validitas dilakukan untuk menguji sejauh mana suatu alat pengukur tersebut mengukur apa yang akan diukur (Ginting, 2008 : 172). Bila korelasi setiap pertanyaan positif dan besarnya 0,30 ke atas maka butir pertanyaan tersebut dianggap sudah valid.

Uji reliabilitas digunakan untuk mengetahui sejauh mana suatu alat pengukur dapat dipercaya atau dapat diandalkan (Ginting, 2008 : 176). Skala pengukuran yang reliabel sebaiknya memiliki nilai minimal 0,70 pada pengujiannya. Pengujian validitas dan reliabilitas ini dilakukan terhadap 48 responden dan menggunakan bantuan program software SPSS

(Statistic Product and Service Solution) 16 untuk menguji validitas dan

reliabilitas tersebut.

9. Teknik Analisis Data

a. Metode Analisis Deskriptif

b. Metode Analisis Statistik

Untuk mengetahui pengaruh pengalokasian dan penyaluran kredit terhadap perkembangan usaha kecil pada Program Kemitraan dan Bina Lingkungan pada PT. Bank Mandiri Kantor Wilayah I Medan, digunakan analisis :

(1). Analisis Regresi Sederhana

Analisis regresi sederhana digunakan untuk mengetahui seberapa besarnya hubungan dan pengaruh antara variabel bebas terhadap variabel terikat. Untuk memperoleh hasil yang lebih terarah, maka peneliti menggunakan bantuan program software SPSS 16. Menurut Sugiyono (2005 : 194) persamaan regresi sederhana dapat dirumuskan sebagai berikut :

Y = a + bX + e

Keterangan :

Y = Pengembangan Usaha Kecil a = Konstanta

b = Koefisien Regresi X = Jumlah Kredit e = Standard error

(2). Analisis Statistik t

Merupakan sebagai uji signifikan yang digunakan untuk menunjukkan

Bentuk pengujiannya adalah :

H0 : b1 = 0, artinya yaitu suatu variabel bebas bukan merupakan

variabel penjelas yang signifikan terhadap variabel terikat.

H0 : b1 ≠ 0, artinya yaitu suatu variabel bebas merupakan variabel

penjelas yang signifikan terhadap variabel terikat. Kriteria dalam pengambilan keputusan :

H0 diterima jika thitung < ttabel pada α = 5%

Hα diterima jika thitung > ttabel pada α = 5%.

(3). Uji Statistik F

Uji Statistik F digunakan pada dasarnya adalah untuk menunjukkan apakah variabel bebas yang dimasukkan ke dalam model tersebut mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujiannya adalah :

H0 : b1 = 0, artinya yaitu suatu variabel bebas bukan merupakan

variabel penjelas yang signifikan terhadap variabel terikat.

Hα : b1 ≠ 0, artinya yaitu suatu variabel bebas merupakan variabel

penjelas yang signifikan terhadap variabel terikat. Kriteria dalam pengambilan keputusan :

H0 diterima jika Fhitung < Ftabel pada α = 5%

Hα diterima jika Fhitung > Ftabel pada α = 5%

(4). Koefisien determinasi (R2)

(R2) dimana 0 < R2 < 1. Hal ini berarti menunjukkan jika R2 semakin dekat dengan 1 maka pengaruh variabel bebas (X) terhadap variabel terikat (Y) akan semakin kuat. Begitu juga sebaliknya, jika R2 semakin dekat dengan angka variabel 0, maka pengaruh variabel bebas (X) terhadap variabel terikat (Y) akan semakin lemah.

(5). Uji t perbedaan dua harga rata-rata

Untuk menguji perbedaan yang berarti di dalam perkembangan sektor usaha kecil sebelum dan sesudah menerima kredit, digunakan uji t perbedaan dua harga rata-rata dengan rumus (Sugiyono, 2005 : 198) :

X1 = Jumlah Pendapatan / Cash in Flow / Pelanggan sebelum

menerima kredit

X2 = Jumlah Pendapatan / Cash in Flow / Pelanggan setelah

menerima kredit

S1 = Standar Deviasi sebelum adanya kredit

S2 = Standar Deviasi sesudah adanya kredit

n1 = n2 = Jumlah sampel yang diteliti

Kriteria dalam pengambilan keputusan : Terima H0 jika thitung < ttabel.

Terima H0 jika thitung > ttabel.

Rumus hipotesis :

Ho : X1 = X2 (Tidak ada perbedaan yang berarti antara X1 dan X2)

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Hasibuan (2005) meneliti “Pengaruh Pemberian Kredit Terhadap peningkatan kemampulabaan Usaha Kecil Percetakan di Kelurahan Medan Barat”. Terdapat dua permasalahan yaitu “Apakah terdapat pengaruh yang signifikan dari pemberian kredit terhadap kemampulaban bagi usaha kecil sebelum dan sesudah menerima kredit?” dan “ Apakah terdapat kemampulabaan bagi usaha kecil sebelum dan sesudah menerima kredit?”. Dari hasil penelitian yang dilakukan adalah variabel kredit mempunyai pengaruh yang signifikan terhadap kemampulabaan usaha kecil. Dengan uji t perbedaan dua rata-rata diketahui bahwa terdapat perbedaan yang berarti antara jumlah kemampulabaan para pelaku usaha kecil sebelum dan sesudah menerima kredit.

B. Usaha Kecil

1. Definisi Usaha Kecil

Hingga tahun 2006 masih terdapat beberapa perbedaan mengenai pengertian usaha kecil, baik menurut Undang-undang, perbankan, Biro Pusat statistik, dan lembaga-lembaga lainnya. Apa yang menjadi batasan usaha kecil masih sulit untuk dijelaskan. Penentuan batasan usaha kecil ini orang cenderung melihat kepada modal awal, asset, dan pendapatan. Berikut ini beberapa batasan usaha kecil dilihat dari modal awal, aset dan pendapatan, dan jumlah tenaga kerja:

1. Suatu usaha dinyatakan sebagai usaha kecil jika (Kanisius, 2003 : 2) : a. Usaha perdagangan atau jasa yang mempunyai modal tidak lebih

dari Rp. 800.000.000,-

b. Usaha produksi/industri atau jasa konstruksi, mempunyai modal tidak lebih dari Rp. 200.000.000,-

2. Usaha kecil menurut Bank Indonesia, usaha kecil adalah suatu usaha yang mempunyai total asset maksimal Rp. 600.000.000,- tidak termasuk rumah dan tanah yang ditempati.

3. Biro Pusat Statistik:

Usaha rumah tangga yaitu hanya mempunyai 1-5 tenaga kerja. Usaha kecil yaitu hanya mempunyai 6-19 tenaga kerja.

Usaha menengah yaitu yang hanya mempunyai 20-99 tenaga kerja. Usaha besar yaitu mempunyai 100 – lebih tenaga kerja.

banyak Rp. 200.000.000 (dua ratus juta rupiah) atau hasil penjualan tahunan paling banyak Rp. 1.000.000.000,- (satu milyar rupiah) serta kepemilikannya pun telah ditetapkan pula dalam Pasal 5 Undang-undang Usaha Kecil, adalah harus dimiliki oleh Warga Negara Indonesia.

2. Kekuatan dan Kelemahan Usaha Kecil

Tambunan dalam bukunya yang berjudul : Perkembangan Industri Skala Kecil di Indonesia (Tambunan 2003 : 118), menguraikan kekuatan, kelemahan dan masalah utama usaha kecil yaitu sebagai berikut :

a. Kekuatan

Usaha kecil merupakan suatu usaha yang sangat padat karya didukung dengan banyaknya tenaga kerja yang berpendidikan rendah sehingga upah relatif menjadi murah. Hal Ini terkait dengan hasil dari usaha yang banyak membuat produk sederhana dan produk tradisional sehingga yang lebih dibutuhkan adalah keahlian tradisional. Sektor usaha kecil membuat produk bernuansa kedaerahan sehingga hasil produk satu daerah berbeda dengan daerah lain sesuai dengan daerahnya masing-masing. Kegiatan usaha kecil di Indonesia juga masih banyak terfokus pada usaha sektor pertanian yang dapat diolah dalam skala kecil dan hal tersebut sangat menguntungkan karena areal pertanian di Indonesia sangat luas. b. Kelemahan

lemah, tetapi juga pengembangan produk yang masih rendah, serta penggunaan teknologi yang kurang baik. Hal Ini menjadi suatu kendala serius bagi perkembangan dan pertumbuhan usaha kecil di Indonesia. Masalah-masalah lainnya adalah termasuk keterbatasan dana, baik untuk modal kerja maupun investasi, kesulitan pemasaran, sumber daya yang terbatas, pengetahuan yang minim, dan tidak ada akses terhadap informasi.

3. Ciri-Ciri Usaha Kecil

Para ahli sering menciptakan ciri-ciri usaha kecil dilihat dari sisi kewirausahaan (enterpreneurship). Dimana enterpreneurship muncul apabila seseorang berani mengembangkan usaha-usaha dan ide-ide barunya. Proses kewirausahaan meliputi semua fungsi, aktifitas dan tindakan, dan tindakan yang berhubungan dengan perolehan peluang dan penciptaan organisasi usaha (Anoraga, 2003 : 16).

Ciri-ciri kewirausahaan dikemukakan oleh Musselman Sumanto dan Meredith (pada buku Suryana, 2003 : 15) adalah dalam bentuk sebagai berikut :

a. Keinginan yang kuat untuk berdiri sendiri b. Kemauan untuk mengambil resiko

c. Kemampuan untuk belajar dari pengalaman d. Memotivasi diri sendiri

j. Tegas

k. Yakin akan kemampuan sendiri

l. Tidak suka uluran tangan dari pemerintah m. Kepemimpinan

n. Keorisinilan

o. Berorientasi kepada masa depan dan penuh gagasan

4. Indikator Pengembangan Usaha Kecil

Adapun yang menjadi indikator pengembangan suatu usaha kecil adalah sebagai berikut :

a. Jumlah Pendapatan

Jumlah pendapatan merupakan total keseluruhan dari pendapatan yang diterima dari suatu unit usaha, perusahaan atau organisasi pada satu periode tertentu.. Peningkatan pendapatan merupakan salah satu indikator untuk mengetahui pengembangan dari usaha kecil.

b. Cash in Flow

Tujuan utama dari Cash in Flow adalah menyediakan informasi yang relevan mengenai penerimaan dan pembayaran kas suatu usaha selama satu periode. Para investor terlebih dahulu akan memperhatikan laporan arus kas dibandingkan laporan laba rugi, karena kas adalah harta lancar yang tingkat likuiditasnya paling tinggi di antara semua harta lancar.

c. Jumlah Pelanggan

tertentu. Usaha kecil dikatakan berkembang, bila jumlah pelanggan dari usaha kecil tersebut mengalami peningkatan dari waktu ke waktu.

5. Pembinaan Usaha Kecil

Sasaran dari pembinaan usaha kecil adalah untuk mengembangkan usaha kecil menjadi usaha menengah hingga akhirnya menjadi usaha besar. Ada dua aspek di dalam hal pembinaan usaha kecil, yaitu :

1. Sumber daya manusia dapat ditingkatkan dengan usaha sendiri atau dari dorongan pihak luar.

2. Pengelolaan dalam arti praktek bisnis yang terdiri dari beberapa hal antara lain: Perencanaan, Pelaksanaan, dan Pengawasan (Hidayat, 2004 : 36).

6. Masalah-masalah yang Dihadapi Usaha Kecil

Secara umum, masalah-masalah yang dihadapi sektor usaha kecil antara lain dapat dilihat dari (ISEI, dkk, 2000 : 138) :

a. Permodalan

b. Pemasaran

Kurangnya daya saing para pengusaha kecil jika berhadapan dengan usaha besar, adanya persaingan tidak sehat diantara jenis usaha, dan kurangnya informasi pemasaran produk.

c. Bahan baku

Suplai bahan baku yang kurang memadai dan harga bahan baku yang relatif tinggi dapat menyebabkan rendahnya tingkat kualitas bahan baku dari suatu produk, hal ini juga merupakan salah satu masalah yang dihadapi oleh usaha kecil.

d. Teknologi

Sulitnya diperoleh tenaga kerja yang ahli dan terampil di dalam bidangnya, akses informasi dan teknologi yang tidak merata pada segala bidang, dan kurangnya peralatan teknologi yang memadai, serta kurangnya perhatian pemerintah terhadap perkembangan teknologi yang ada saat ini.

e. Manajemen

Kebanyakan usaha kecil tidak memiliki manajemen yang baik. Mereka tidak bisa membuat pembukuan keuangan yang teratur serta kemampuan mengorganisasi diri dan karyawan yang masih lemah. Untuk itu dibutuhkan pelatihan manajemen.

f. Birokrasi

g. Kemitraan

Kemitraan usaha kecil dan usaha besar belum memiliki manfaat yang cukup berarti bagi kemajuan sektor usaha kecil, demikian juga di dalam hal transfer ilmu manajemen dan teknologi yang kurang dimaksimalkan oleh usaha kecil. h. Peraturan

Peraturan-peraturan yang berkaitan dan berhubungan dengan pengembangan bisnis secara umum juga memiliki dampak terhadap pengembangan usaha kecil. Hal ini tentu saja berkaitan dengan kebijakan oleh Pemerintah dalam rangka memajukan sektor usaha kecil tersebut.

i. Masalah internal perusahaan

Dalam pengembangan usaha kecil dicirikan dengan lemahnya kondisi internal, yaitu: lemahnya penguasaan teknologi, manajemen yang sederhana, lemahnya jaringan distribusi pemasaran, serta sifat ketergantungan yang kuat.

j. Masalah desain

Salah satu kelemahan pada usaha kecil adalah bahwa usaha kecil masih memiliki desain yang terkesan lemah dan sederhana, masih melakukan peniruan desain, serta kurang memiliki kemampuan untuk menguasai teknologi dalam bidang desain.

7. Strategi Pengembangan Usaha Kecil

Menurut Suryana (2003 : 87), strategi yang tepat dalam mengembangkan sektor usaha kecil adalah meliputi aspek-aspek sebagai berikut :

2. Peningkatan akses pada pasar, yang meliputi suatu spektrum kegiatan yang luas, mulai dari pencadangan usaha, sampai pada informasi pasar, bantuan produksi, dan prasarana serta sarana pemasaran. Khususnya, bagi usaha kecil di perdesaan, prasarana ekonomi yang dasar dan akan sangat membantu adalah prasarana perhubungan.

3. Kewirausahaan, seperti yang telah dikemukakan di atas, bahwa dalam hal ini pelatihan-pelatihan mengenai pengetahuan dan keterampilan yang diperlukan untuk berusaha sangatlah penting. Namun, bersamaan dengan atau dalam pelatihan tersebut, maka hal tersebut sangat penting juga ditanamkan semangat berwirausaha. Bahkan hal ini harus diperluas dan dimulai sejak dini, dalam sistem pendidikan kita, dalam rangka membangun bangsa Indonesia yang mandiri, yakni bangsa niaga yang maju dan bangsa industri yang tangguh. Upaya ini akan memperkuat proses transformasi ekonomi yang sedang berlangsung karena didorong oleh transformasi budaya, yakni modernisasi sistem nilai di dalam kehidupan bermasyarakat.

adalah peraturan perundangan yang mendorong dan menjamin berkembangnya lapisan usaha kecil sehingga perannya dalam perekonomian menjadi bukan hanya besar, tetapi lebih kukuh. Dengan Undang-undang tentang Usaha Kecil Tahun 1995, dan Undang-undang tentang Perkoperasian Tahun 1992, sesungguhnya aturan dasar itu telah kita miliki. Kedua undang-undang itu telah mengatur pencadangan dan perlindungan usaha serta menyiapkan strategi pembinaan usaha kecil termasuk koperasi. Demikian pula telah ada berbagai kebijaksanaan, baik makro seperti dalam bidang moneter mengenai perkreditan, maupun sektoral termasuk berbagai program pemberdayaan ekonomi rakyat. Untuk pengadaan pemerintah melalui APBN, APBD, dan anggaran BUMN juga telah ditetapkan pengutamaan penggunaan produksi barang dan jasa usaha kecil pada skala-skala tertentu. Undang-undang yang telah ada harus dilengkapi dengan peraturan-peraturan pelaksanaannya dan dilaksanakan dengan konsekuen dan sepenuh hati.

serta peran dalam pendistribusian produk usaha besar. Kemitraan harus menjamin kemandirian pihak-pihak yang bermitra, karena kemitraan bukan merger atau akuisisi. Untuk dapat berjalan secara berkesinambungan (sustainable), kemitraan harus merupakan konsep ekonomi, dan karenanya menguntungkan semua pihak yang bermitra, dan bukan konsep sosial. Kemitraan sangat menguntungkan, karena dapat turut mengambil manfaat dari pasar, modal, teknologi, kewirausahaan, dan manajemen yang dikuasai oleh usaha besar. Akan tetapi, kemitraan juga menguntungkan karena dapat memberikan fleksibilitas dan kelincahan, di samping menjawab masalah yang sering dihadapi oleh usaha-usaha besar yang disebut diseconomies of scale. Dengan demikian hal ini dapat meningkatkan daya saing bagi usaha besar maupun usaha kecil. Dengan kemitraan bisa dikendalikan gejala monopoli, tetapi tetap diperoleh efisiensi dan sinergi sumber daya yang dimiliki oleh pihak-pihak yang bermitra.

C. Kredit

1. Pengertian Kredit

Menurut Undang-Undang Perbankan No.10 tahun 1998, “kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungannya”.

Menurut Astiko dan Sunardi (2002 : 5), “kredit adalah kemampuan untuk melaksanakan suatu pemberian atau melabakan suatu pinjaman dengan janji bahwa waktu pembayarannya ditangguhkan pada suatu jangka yang telah disepakati”. Lembaga keuangan yang memberikan kredit menurut saluran-saluran formal adalah bank, sesuai dengan tugas pokoknya mengimpun dana dari masyarakat dan menyalurkannya kembali dalam bentuk kredit.

2. Unsur-unsur Kredit

Setiap pemberian kredit sebenarnya jika dijabarkan secara mendalam terdapat unsur-unsur yang terkandung di dalamnya. Menurut Kasmir (2004 : 75) terdapat 5 unsur-unsur kredit, yaitu :

a. Kepercayaan, yaitu keyakinan pemberi kredit (bank) bahwa kredit yang diberikan baik berupa uang, barang atau jasa akan benar-benar diterima kembali di masa tertentu di masa akan datang.

dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing.

c. Jangka waktu, setiap kredit yang diberikan pasti memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati.

d. Resiko, faktor resiko kerugian dapat diakibatkan dua hal yaitu resiko kerugian yang diakibatkan nasabah sengaja tidak mau membayar kreditnya padahal mampu dan resiko kerugian yang diakibatkan oleh hal-hal yang tidak disengaja seperti musibah dan bencana alam. Dan ini menjadi tanggungan si pemberi kredit (bank).

e. Balas jasa, akibat dari pemberian fasilitas kredit bank tentu mengharapkan suatu keuntungan dalam jumlah tertentu. Keuntungan atas pemberian suatu kredit atau jasa tersebut dikenal dengan nama bunga bagi bank dengan prinsip konvensional dan bagi bank dengan prinsip syariah ditentukan dengan bagi hasil.

3. Prinsip Pemberian Kredit

Pemberian kredit harus diperhatikan prinsip-prinsip pemberian kredit yang benar. Salah satu pemberian kredit adalah dengan cara analisis 5C yaitu sebagai berikut :

a. Character

Character merupakan sifat, perilaku ataupun watak dari seseorang, di

b. Capacity

Capacity merupakan suatu penilaian dari pihak bank untuk melihat

kemampuan dan kapasitas dari calon nasabah dalam membayar kredit yang dihubungkan dengan kemampuannya mengelola bisnis serta kemampuannya mencari laba.

c. Capital

Capital merupakan suatu penilaian dari pihak bank untuk mengetahui

sumber-sumber pembiayaan yang dimiliki nasabah terhadap usaha yang akan dibiayai oleh bank.

d. Collateral

Collateral merupakan suatu jaminan yang diberikan oleh calon nasabah,

baik yang bersifat fisik maupun yang bersifat nonfisik. e. Condition

Condition merupakan suatu penilaian dari pihak bank, dimana di dalam

menilai kredit hendaknya juga dinilai kondisi ekonomi sekarang dan untuk masa yang akan datang sesuai sektor masing-masing.

4. Indikator Pengalokasian Kredit

a. Modal Awal

b. Jumlah Pinjaman Kredit

Salah satu indikator pengalokasian kredit kepada unit usaha adalah berapa jumlah kredit yang dibutuhkan oleh unit usaha tersebut. Pihak bank juga akan membatasi jumlah kredit yang akan diberikan kepada unit usaha sesuai dengan penilaian yang dilakukan oleh pihak bank terhadap unit usaha tersebut.

c. Penggunaan Kredit

Dalam hal pengalokasian kredit kepada suatu unit usaha, tentunya pihak bank akan mengawasi penggunaan kredit oleh unit usaha tersebut, apakah kredit digunakan untuk pengembangan usaha ataupun digunakan untuk keperluan konsumtif. Tingkat persentasi penggunaan kredit untuk pengembangan usaha juga menjadi indikator dalam pengalokasian kredit.

5. Jenis-jenis Kredit

Jenis kegiatan usaha yang bervariasi mengakibatkan bervariasi pula kebutuhan jenis kreditnya. Dalam praktiknya pemberian fasilitas kredit oleh bank dikelompokkan ke dalam jenis yang masing-masing dilihat dari berbagai segi. Pembagian jenis ini ditujukan untuk mencapai sasaran atau tujuan tertentu mengingat setiap jenis usaha memiliki berbagai karakteristik tertentu (Astiko dan Sunardi, 2002 : 58). Secara umum jenis-jenis kredit yang disalurkan oleh bank dan dilihat dari berbagai segi adalah sebagai berikut :

a. Dilihat dari segi penggunaannya :

pemakaiannya untuk suatu periode yang relatif lebih lama dan biasanya kegunaan kredit ini adalah untuk kegiatan utama suatu perusahaan.

2. Kredit modal kerja, yaitu kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya. Contoh, untuk pembelian bahan baku, ataupun untuk pembayaran gaji karyawan.

b. Dilihat dari segi tujuan kredit :

1. Kredit produktif, yaitu kredit yang digunakan untuk peningkatan usaha, produksi atau investasi.

2. Kredit konsumtif, yaitu kredit yang digunakan untuk dikonsumsi atau dipakai secara pribadi.

3. Kredit perdagangan, yaitu kredit yang digunakan untuk kegiatan perdagangan dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut. c. Dilihat dari segi jangka waktu :

1 Kredit jangka pendek, yaitu kredit yang memiliki jangka waktu kurang dari satu tahun atau paling lama satu tahun dan biasanya digunakan untuk keperluan modal kerja.

2. Kredit jangka menengah, yaitu kredit dengan jangka waktu berkisar antara satu sampai tiga tahun, kredit ini juga dapat diberikan untuk modal kerja. 3. Kredit jangka panjang, yaitu kredit yang masa pengembaliannya paling

panjang yakni di atas tiga tahun atau lima tahun. d. Dilihat dari segi jaminan :

1 Kredit dengan jaminan, yakni kredit yang diberikan dengan suatu jaminan tertentu.

e. Dilihat dari segi sektor usaha :

1 Kredit pertanian, yaitu kredit yang dibiayai untuk sektor perkebunan atau pertanian rakyat.

2. Kredit peternakan, dalam hal ini kredit diberikan untuk jangka waktu yang relatif pendek misalnya peternakan ayam dan untuk kredit jangka panjang misalnya seperti sapi atau kambing.

3. Kredit industri, yaitu kredit untuk membiayai industri pengolahan baik untuk industri kecil, menengah atau besar.

4. Kredit pertambangan, yaitu jenis kredit untuk usaha tambang, yang dibiayai biasanya dalam jangka panjang, seperti tambang emas, minyak atau tambang timah.

5. Kredit pendidikan, merupakan kredit yang diberikan untuk pembangunan sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa yang sedang belajar.

6. Kredit profesi, yaitu kredit yang diberikan kepada kalangan profesional seperti dosen, dokter, atau pengacara.

BAB III

GAMBARAN PERUSAHAAN

A. Sejarah Singkat Perusahaan

Bank Mandiri berdiri pada tanggal 2 Oktober 1998 sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh Pemerintah Indonesia. Pada bulan Juli 1999, empat bank milik pemerintah yaitu Bank Dagang Negara, Bank Bumi Daya, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia, bergabung menjadi Bank Mandiri. Keempat bank tersebut telah turut membentuk riwayat perkembangan perbankan di Indonesia dimana sejarahnya berawal pada lebih dari 140 tahun yang lalu.

Pada saat ini, berkat kerja keras lebih dari 21.000 karyawan yang terbesar di 909 kantor cabang dan didukung oleh anak perusahaan yang bergerak di bidang investment banking, perbankan syariah serta bancassurance, Bank Mandiri menyediakan solusi keuangan yang menyeluruh bagi perusahaan swasta maupun milik Negara, komersil, usaha kecil dan mikro serta nasabah consumer.

Pada tanggal 14 Juli 2003, Pemerintah Indonesia melakukan divestasi sebesar 20% atas kepemilikan saham di Bank Mandiri melalui penawaran umum perdana (IPO). Selanjutnya pada tanggal 11 Maret 2004, Pemerintah Republik Indonesia melakukan divistasi lanjutan atas 10% kepemilikan di Bank Mandiri.

Rp. 199,0 triliun atau sama dengan 17,6% dari total dana pihak ketiga secara nasional, dimana jumlah tabungan merupakan 16% dari total tabungan secara nasional. Begitu pula dengan pangsa pasar deposito berjangka sebesar 19,1% dari total deposito berjangka di Indonesia. Selama tahun 2005, pertumbuhan dana pihak ketiga kami sebesar 5,8%, sementara pertumbuhan kredit sebesar 13,3%. Bank mandiri memiliki struktur permodalan yang kokoh dengan Rasio Kecukupan Modal (Capital Adequacy Ratio-CAR) sebesar 23,7% pada akhir tahun 2005, jauh diatas ketentuan minimum Bank Indonesia sebesar 8%.

1. Privatisasi Bank Mandiri Melalui Penawaran Umum Perdana (IPO)

Setelah melalui proses panjang dan persiapan yang sangat berat, pada tanggal 14 Juli 2003 akhirnya Bank Mandiri melaksanakan pencatatan saham perdana dengan kode saham BMRI di Bursa Efek Jakarta dan Bursa Efek Surabaya. Pada penawaran saham perdana tersebut, saham Bank Mandiri mengalami oversubscribed sebesar lebih dari 7 kali.

Proses divestasi saham Pemerintah pada Bank Mandiri tersebut didasarkan pada Peraturan Pemerintah No. 27 Tahun 2003 tentang Penjualan Saham Negara Republik Indonesia pada Bank Mandiri. Dalam Peraturan Pemerintah tersebut dijelaskan bahwa penjualan saham Bank Mandiri akan dilakukan melalui Pasar Modal dan atau kepada mitra strategis dengan jumlah maksimal 30% dari jumlah saham yanga telah dikeluarkan dan disetor penuh.

penawaran sebesar Rp. 675 saham. Pada tahun 2004, pemerintah merencanakan untuk melakukan divestasi lanjutan sebesar 10% sebagaimana persetujuan divestasi sahamn Pemerintah pada Bank Mandiri sesuai PP No. 27 tahun 2003 sebesar maksimum 30%.

Rapat Umum Pemegang Saham pada tanggal 29 Mei 2003 telah memberikan persetujuan program ESOP (Employee Stock Option Plan) dalam bentuk ESA (Employee Stock Alocation) kepada seluruh pegawai dan tambahan program MSOP(Management Stock Option Plan) untuk manajemen dengan kriteria tertentu. ESA dilakukan melalui pemberian saham bonus (Bonus Share

Plan) dan penjataan saham dengan diskon (Share Purchase at Discount).

2. Kuasi Reorganisasi

Sesuai keputusan Rapat Umum Pemegang Saham Luar Biasa Bank Mandiri pada tanggal 30 Oktober 2003, Bank Mandiri telah berhasil melakukan suatu prosedur akuntansi yang disebut Kuasi Reorganisasi berdasarkan Laporan Keuangan per 30 April 2003. Tujuan dan manfaat pelaksanaan Kuasi Reorganisasi bagi Bank Mandiri adalah untuk memperbaiki struktur ekuitas Bank Mandiri sehingga defisit sebesar 161,9 triliun telah dieliminasi dengan share

premium reserve (aqio saham) tanpa melalui reorganisasi secara hukum dan tidak

merubah ekuitas bersih, sehingga Bank Mandiri dapat membagikan dividen sesuai dengan ketentuan yang berlaku.

3. Penerbitan Medium Term Note (MTN) sebesar USD 300 juta

Penerbitan MTN ini merupakan bagian dari program penerbitan surat hutang Bank Mandiri sebesar USD 1 miliar.

4. Implementasi EMAS (Enterprises Mandiri Advanced System)

Pada tanggal 17 Agustus 2003, bertepatan dengan peringatan Hari Kemerdekaan RI, Bank Mandiri berhasil menyelesaikan proses implementasi EMAS diseluruh cabang yang telah dimulai sejak bulan November 2002 dengan mempengaruhi dan memperkaya delivery channels, membangun sistem core

banking, membangun MIS dengan teknologi Data Warehouse dan memperkuat

sistem infrastruktur. Sistem ini juga lebih terintegrasi sehingga diharapkan dapat meningkatkan efisiensi dan kehandalan dalam menangani transaksi mulai dari

Front office hingga back office, sehingga dapat mendukung operasional dan

pengembangan bisnis Bank Mandiri secara optimal.

5. Pengambil-alihan Pengelolaan Operasional Kartu Kredit Mandiri Visa

Bank Mandiri memasuki babak baru dalam bisnis kartu kredit dengan mengambil alih portfolio dan kegiatan operasional kartu kredit Mandiri Visa dari GE Finance Indonesia.

6. Pembentukan Anak Perusahaan yang Bergerak dalam Bidang Jasa Bancassurance

7. Kondisi Keuangan

Rasio kinerja keuangan Bank Mandiri pada tahun 2003 dapat kami sampaikan sebagai berikut : Imbal Hasil Rata-rata Aktiva (ROA) meningkat menjadi 2,8% dibandingkan tahun 2002 sebesar 2,3%, Imbal Hasil Rata-Rata Ekuitas (ROE) menurun menjadi 23,6% dibandingkan tahun 2002 sebesar 26,2% terutama disebabkan oleh peningkatan modal, Rasio Biaya terhadap pendapatan menurun menjadi 40,4% dibandingkan tahun 2002 sebesar 42,8%, Rasio Kecukupan Modal (CAR) meningkat menjadi 27,7% dibandingkan tahun 2002 sebesar 23,4%, Laba per saham (EPS) meningkat menjadi Rp. 229 dibandingkan tahun 2002 sebesar Rp. 179 dan nilai buku per saham (BVPS) meningkat menjadi Rp. 1.020 dibandingkan tahun 2002 sebesar Rp. 722.

Dari sisi pengelolaan neraca, kami mencatat perbaikan kompoisi asets dan liabilities. Sejalan dengan strategi untuk mengurangi cost of fund, Bank Mandiri melaksanakan repricing tingkat bunga dana pihak ketiga, yang berdampak pada penurunan dana pihak ketiga pada tahun 2003 menjadi Rp. 178.811 miliar, dibandingkan tahun 2002 sebesar Rp. 184.114 miliar. Melalui strategi tersebut telah terjadi perbaikan komposisi tabungan dan giro masyarakat sebagai sumber dana murah sebesar 44,5% dari total dana dibandingkan tahun 2002 sebesar 34%. Secara khusus perlu dicatat keberhasilan Bank Mandiri dalam menaikkan jumlah tabungan di tahun 2003 menjadi Rp. 41.307 miliar dibandingkan tahun 2002 sebesar Rp. 29.926 miliar.

Kredit yang diberikan meningkat sebesar 16,1% menjadi Rp. 75.943 miliar dibandingkan tahun 2002 sebesar Rp. 65.417 miliar. Perbandingan antara segmen

berimbang, dimana pada akhir tahun 2002 kredit segmen corporate merupakan 62,9% dari kredit dan pada akhir tahun 2003 dapat dikurangi menjadi 52,2%. Penurunan dana pihak ketiga pada tahun 2003 diimbangi dengan keberhasilan penjualan obligasi pemerintah yang mencapai nilai proceed sebesar Rp. 25.816 miliar dengan nilai nominal sebesar Rp. 24.505 miliar, sehingga assets menjadi lebih baik. Obligasi Pemerintah turun dari 59,4% total assets menjadi 49,3% pada akhir tahun 2003 sementara kredit mengalami kenaikan dari 26,1% menjadi 30,4%. Penjualan Obligasi juga telah menambah laba dan meningkatkan kemampuan menambah cadangan. Perlu dicatat juga bahwa pada tahun 2003 laba setelah pajak Bank Mandiri meningkat sebesar 27,95 menjadi Rp. 4.586 miliar jika dibandingkan laba tahun 2002 sebesar Rp. 3.586 miliar.

Dengan memperhatikan kinerja usaha dan kondisi keuangan, maka Bank Mandiri senantiasa berusaha mempertahankan rasio pembayaran dividen sebesar 50% dari laba bersih setelah pajak. Pada tanggal 31 Desember 2003 Bank Mandiri telah membayar dividen interim sebesar Rp. 50 per lembar saham, dan merencanakan usulan pembayaran dividen final untuk memperoleh persetujuan pada rapat umum Pemegang Saham mendatang.

8. Tantangan ke Depan

perbankan domestik (Domestic Power House), dengan fokus pada pertumbuhan segmen consumer dan commercial. Dengan menguasai pasar Indonesia sebagai

fastest growing market di Asia Tenggara, Bank Mandiri berada dalam posisi lebih

menguntungkan dibanding pesaing-pesaing regional.

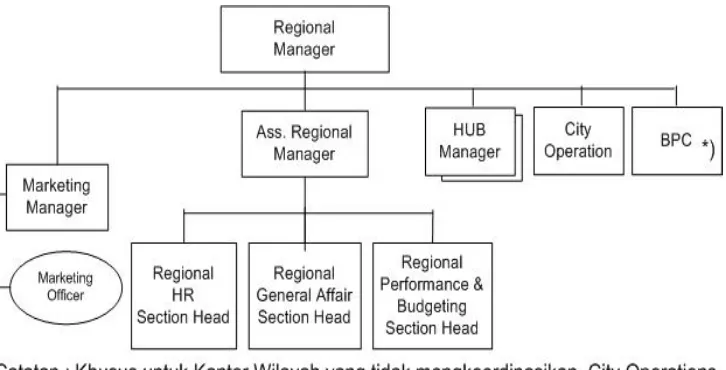

B. Struktur Organisasi Perusahaan

Struktur organisasi perusahaan merupakan salah satu factor yang turut mendukung keberhasilan dan kesuksesan dari suatu perusahaan dalam mencapai tujuan yang telah ditetapkan sebelumnya. Dalam suatu struktur organisasi terdapat kerangka kerja yang menggambarkan wewenang, tanggung jawab dan hubungan setiap bagian yang terdapat di dalamnya. Melalui struktur organisasi dapat terlihat jenjang wewenang dan tanggung jawab dari atasan hingga bawahan di dalam melaksanakan kegiatan operasionalnya.

Struktur organisasi yang digunakan pada PT. Bank Mandiri Kantor Wilayah I Medan adalah struktur organisasi garis. Struktur organisasi tersebut adalah sebagai berikut :

Gambar 3.1

Struktur Organisasi PT. Bank Mandiri Kantor Wilayah I Medan

Uraian Tugas Pokok dan Fungsi

1. Regional Manager

Tugas pokok dan fungsi utama dari Regional Manager adalah sebagai berikut : a. Memimpin, mengelola, dan mengembangkan kegiatan kantor wilayah. b. Mengkoordinasikan, mengarahkan, membina, dan mengawasi cabang dan

city operation di wilayahnya.

c. Mengimplementasikan strategi pemasaran yang telah ditetapkan.

d. Menetapkan dan memonitor target pemasaran tahunan di cabang dan city operation.

e. Menetapkan dan memonitor target anggaran Cabang dan City operation di wilayahnya.

f. Mengembangkan dan melaksanakan program pemasaran secara efektif dan efisien.

g. Menilai dan memutuskan aspek pengawasan di Cabang dan City Operation. h. Menilai dan memutuskan aspek sarana dan organisasi Cabang dan City

Operation.

i. Menyusun, memonitor, dan menganalisis kinerja jaringan usaha di wilayahnya.

j. Melaksanakan penilaian atas kinerja (performance review) atas karyawan Kantor Wilayah dan Cabang serta City Operation.

k. Memelihara dan mengembangkan citra perusahaan (corporate image) di daerahnya.

2. Assistant Regional Manager

Tugas pokok dan fungsi utama dari Assistant Regional Manager adalah sebagai berikut :

a. Fungsi utama Assistant Regional Manager adalah membantu Regional Manager dalam melaksanakan tugas supervisi, koordinasi, serta pengawasan kegiatan operasional di Kantor Wilayah

b. Dalam keadaan Regional Manager tidak berada di tempat, Assistant Regional Manager bertindak atas nama Regional Manager dalam menjalankan fungsi kantor wilayah

c. Assistant Regional Manager membawahi langsung 3 (tiga) bidang, yaitu Human Resources, Performance dan Budgeting serta General Affair.

3. Marketing Manager

Tugas Pokok dan fungsi utama Marketing Manager adalah membantu Kepala Wilayah dalam hal-hal sebagai berikut :

a. Menetapkan target pemasaran tahunan di wilayah masing-masing, baik untuk produk-produk aktiva maupun produk-produk pasiva.

b. Memimpin tim pemasaran Kantor Wilayah dalam mengimplementasikan strategi pemasaran yang telah ditetapkan.

c. Mengembangkan dan melaksanakan program pemasaran produk perbankan secara effektif dan efisien.

e. Dalam mengembangkan program-program pemasaran di wilayah, marketing manager dapar merekrut tenaga-tenaga pemasaran dari luar

(outsourcing) yang bersifat temporer.

f. Marketing Manager dapat menempatkan tenaga pemasarannya di Cabang sesuai dengan kebutuhan cabangnya.

4. Marketing Officer

Fungsi utama Marketing Officer adalah membantu Kepala Pemasaran/Marketing Manager dalam hal-hal sebagai berikut :

a. Menetapkan target pemasaran tahunan di wilayah masing-masing, baik untuk produk-produk aktiva maupun produk-produk pasiva.

b. Memimpin tim pemasaran Kantor Wilayah dalam mengimplementasikan strategi pemasaran yang telah ditetapkan.

c. Mengembangkan dan melaksanakan program pemasaran produk perbankan secara effektif dan efisien.

d. Mendukung program pemasaran untuk cabang-cabang di wilayahnya.

e. Dalam mengembangkan program-program pemasaran di wilayah, marketing manager dapar merekrut tenaga-tenaga pemasaran dari luar

(outsourcing) yang bersifat temporer.

5. Regional Human Resources Section Head

Fungsi utama Regional Human Resources Section Head adalah membantu Assistant Regional Manager dalam hal-hal sebagai berikut :

b. Mengadministrasikan seluruh data personalia di wilayah, termasuk performance review, promosi, mutasi dan lain-lain.

c. Mengadministrasikan dan menganalisis kebutuhan training bagi personalia di wilayahnya.

d. Melaksanakan tugas-tugas lain yang ditugaskan oleh Assistant Regional Manager yang berkaitan dengan fungsi Human Resources.

6. Regional General Affair Section Head

Fungsi utama Regional General Affair Section Head adalah membantu Assistant Regional Manager dalam hal-hal sebagai berikut :

a. Mengadministrasikan dengan baik seluruh asset bank, baik aset tetap maupun asset bergerak, baik milik sendiri maupun yang disewa, termasuk inventaris dan perlengkapan harian lainnya.

b. Menangani dan mengelola hal-hal yang berkaitan dengan logistik dan arsip wilayah.

c. Memelihara surat edaran dan pedoman-pedoman kerja.

d. Melaksanakan kegiatan protokoler wilayah dan kegiatan kesekretariatan wilayah.

e. Melaksanakan tugas-tugas lain yang ditugaskan oleh Assistant Regional Manager yang berkaitan dengan fungsi General Affair.

7. Regional Performance & Budgeting Section Head

a. Memastikan koordinasi dan penyusunan rencana/anggaran keuangan wilayah, laporan dan analisis keuangan secara periodik.

b. Mengkoordinasikan dan menganalisis data-data keuangan wilayah dalam mendukung pengukuran performance wilayah dan cabang-cabangnya. c. Memastikan fungsi kepatuhan dan internal control telah dijalankan di

Kantor Wilayah dan di seluruh jaringan cabang.

d. Melaksanakan tugas-tugas lain yang ditugaskan oleh Assistant Regional Manager yang berkaitan dengan fungsi rencana dan anggaran keuangan wilayah.

8. HUB Manager

Fungsi utama HUB Manager adalah membantu Regional Manager dalam hal-hal sebagai berikut :

a. Melakukan koordinasi dan pengendalian terhadap cabang utama dan juga cabang pembantu yang berada di dalam wilayah I Medan.

b. Melaporkan setiap aktivitas cabang kepada Regional Manager.

c. Mengadministrasikan seluruh data di cabang untuk dipertanggungjawabkan kepada Regional Manager.

d. Dalam menjalankan fungsinya, HUB Manager memiliki hubungan dengan kantor pusat.

9. City Operation

a. Melakukan pengawasan dan pengendalian terhadap pelaksanaan kebijakan, prosedur, dan pengembangan dari bisnis unit pada wilayah I Medan.

b. Melaporkan setiap aktivitas pada bisnis unit kepada Regional Manager.

c. Mengadministrasikan seluruh data bisnis unit untuk dipertanggungjawabkan kepada Regional Manager.

d. Dalam menjalankan fungsinya, City Operation memiliki hubungan dengan kantor pusat.

10. Bill Processing Center (BPC)

Fungsi utama dari Bill Processing Center (BPC) adalah membantu Regional Manager dalam hal-hal sebagai berikut :

a. Melakukan koordinasi dan pemprosesan terhadap penagihan kredit kepada nasabah yang berada di dalam wilayah I Medan, agar kredit tersebut tidak bermasalah.

b. Melaporkan setiap aktivitas penagihan kredit kepada Regional Manager. c. Mengadministrasikan seluruh data penagihan kredit untuk

dipertanggungjawabkan kepada Regional Manager.

C. Visi, Misi, dan Sasaran Perusahaan

Visi :

Bank Terpercaya Pilihan Anda.

Misi :

1 Berorientasi pada pemenuhan kebutuhan pasar. 2. Mengembangkan sumber daya manusia professional. 3. Memberi keuntungan yang maksimal bagi stakeholder. 4. Melaksanakan manajemen terbuka.

5. Peduli terhadap kepentingan masyarakat dan lingkungan .

Sasaran :

1 Trust.

Membangun keyakinan dan sangka baik diantara stakeholders dalam hubungan yang tulus dan terbuka berdasarkan kehandalan.

2. Integrity.

Setiap saat berfikir, berkata dan berperilaku terpuji, menjaga martabat dan menjunjung tinggi kode etik.

3. Professionalism.

Berkomitmen untuk bekerja tuntas dan akurat atas dasar kompetensi terbaik dengan penuh tanggung jawab.

4. Customer Focus.

5. Excellence.

Mengembangkan dan melakukan perbaikan di segala bidang untuk mendapatkan nilai tambah optimal dan hasil yang terbaik secara terus menerus.

D. Unit Program Kemitraan dan Bina Lingkungan (PKBL)

1. Latar Belakang Terbentuknya PKBL

Kinerja perekonoman Indonesia masih menunjukkan kemunduran hampir di semua sektor. Hal ini disebabkan krisis ekonomi yang masih belum pulih.

Faktor dominan yang mempengaruhi kondisi ini adalah masih melemahnya nilai tukar rupiah terhadap dollar AS. Runtuhnya perekonomian Indonesia secara lebih drastis adalah akibat krisis kepercayaan dari investor asing terahdap kestabilan pemerintahan, sehingga saat terjadinya demonstrasi besar-besaran pelaku pasar kehilangan kepercayaan kepada rupiah.

Berdasarkan data yang dikeluarkan Biro Pusat Statistik tahun 2005, terdapat 43,13 juta unit usaha kecil dan usaha rumah tangga dengan omzet kurang dari Rp. 1 Miliar per tahun. Jumlah ini merupakan 99,8% dari seluruh unit usaha kecil yang berjumlah 43.22 juta unit. Dari jumlah tersebut, sektor usaha kecil yang memiliki omzet kurang dari Rp. 1 miliar pertahun dapat disebut pengusaha kecil.

433/MBU/2003, tentang petunjuk pelaksanaan Progam Kemitraan Badan Usaha Milik Negara dengan Usaha Kecil dan Bina Lingkungan/PKBL (2003), bahwa dalam rangka mendorong kegiatan dan pertumbuhan ekonomi kerakyatan serta terciptanya pemerataan pembangunan melalui pemerataan kerja, kesempatan berusaha dan pemberdayaan masyarakat, perlu ditingkatkan partisipasi Badan Usaha Milik Negara untuk memberdayakan dan mengembangkan kondisi ekonomi, kondisi sosial masyarakat dan lingkungan sekitarnya, melalui program pemitaraan BUMN dengan usaha kecil dan program bina lingkungan.

PT. Bank Mandiri (Persero) sebagai salah satu BUMN yang menyalurkan dana bantuan modal bagi usaha kecil, telah mengeluarkan petunjuk pelaksanaan dengan KEPDIR. No. KEP.460/KU.121/BM 11-2004, yang kebijaksanaan perusahaannya adalah sebagai berikut :

Pembina Usaha Kecil dan Koperasi yang bertanggung jawab langsung kepada direksi, dan pada kantor cabang pelaksana pembina dilakukan pada Divisi Administrasi dan Komersial.

2. Untuk kelancaran operasional pelaksanaan penyaluran bantuan kredit pembinaan terhadap usaha kecil, dalam penyusunan RKAP perusahaan telah memasukkan tersendiri mata anggaran PKBL.

3. Setiap dana pembinaan PKBL dialokasikan sebesar 1-3 % dan perusahaan melaksanakan penyaluran dana berdasarkan Keputusan Direktur Jenderal Pembinaan BUMN Departemen Keuangan.

4. Sumber dana pembinaan

Biaya pembinaan program kemitraan badan usaha milik negara dengan usaha kecil dan bina lingkungan adalah dari sumber dana sebagai berikut :

a. Biaya pengelolaan PKBL berasal dari PT. Bank Mandiri (Persero).

b. Biaya program kemitraan adalah dari penyisihan laba besar 1-3% dari laba setelah pajak.

c. Pengembalian pinjaman dari mitra binaan.

d. Hasil bunga pinjaman dari mita binaan dan bunga dari penempatan dana yang belum disalurkan.

2. Pokok-pokok Ketentuan Pembinaan

Sesuai dengan ketentuan di atas, maka pokok-pokok ketentuan pemberian bantuan pembinaan kepada usaha kecil dan koperasi meliputi :

b. Mempunyai omset maksimal 1 milyar per tahun atau asset maksimal Rp. 200 juta diluar tanah dan bangunan.

c. Mengutarakan dana yang diajukan untuk mendapatkan bantuan pembinaan dalam proposal.

2. Prioritas pemberian bantuan lebih diarahkan kepada : a. Usaha kecil dan koperasi yang belum layak bank

b. Usaha kecil dan kopreasi mempunyai asset/omset dibawah Rp. 50 juta. c. Bantuan apembinaan kepada koperasi primer.

3. Bentuk dan status bantuan pembinaan a. Bantuan hibah berupa :

Pendidikan, pelatihan dan pemagangan untuk meningkatkan kemampuan kewirausahaan, manajemen serta ketrampilan teknis produksi.

b. Bantuan pinjaman berupa modal kerja dan investasi dengan tingkat bunga yang disesuaikan dengan kemampuan usaha kecil dan koperasi dan sesuai dengan pinjaman 6% per tahun.

4. Jangka waktu pembinaan

3. Prosedur Pemberian Bantuan Pembinaan

Sumber : PKBL Bank Mandiri Kanwil I Medan 2008 Gambar 3.2 : Skema Pemberian Bantuan Kredit

Proposal permohonan kredit

Proposal diproses dan direkap

Ditetapkan besarnya pinjaman

Pembuatan kelengkapan berkas-berkas

Diajukan ke PKBL Bank Mandiri Pusat

Disetujui dan dibentuk tim evaluasi lapangan

Diadakan pelatihan kepada usaha kecil

Persetujuan perjanjian kredit antara PKBL dengan pengusaha kecil

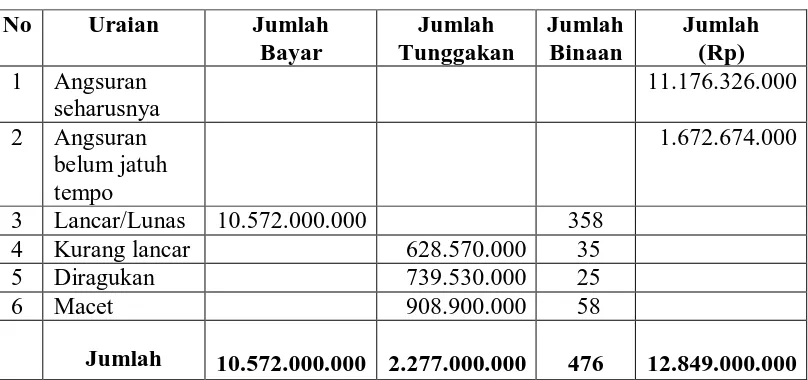

4. Realisasi Pemberian Bantuan Kredit

Dana yang telah dialokasikan oleh PT. Bank Mandiri Kantor Wilayah I Medan untuk kegiatan Program Kemitraan dan Bina Lingkungan (PKBL) dari tahun 2004 sampai dengan tahun 2008, adalah sebesar Rp. 12.849.000.000 (dua belas milyar delapan ratus empat puluh sembilan juta rupiah) yang terdiri dari 10 daerah tingkat II di Propinsi Sumatera Utara dan sebanyak 476 unit usaha kecil dengan perincian sebagai berikut :

Tabel 3.1. Realisasi Pemberian Kredit

No Daerah Jumlah (unit) Jumlah (Rp)

1 Kota Madya Medan 203 5.075.500.000

2 Kabupaten Deliserdang 109 2.940.000.000

3 Kabupaten Langkat 30 970.000.000

4 Kabupaten Tapanuli Tengah 36 1.276.500.000

5 Kabupaten Tapanuli Selatan 28 810.000.000

6 Kabupaten Karo 22 649.500.000

7 Kabupaten Tapanuli Utara 17 430.000.000

8 Kabupaten T. Balai 10 250.000.000

9 Kabupaten Dairi 13 287.500.000

10 Kabupaten Madina 8 190.000.000

Jumlah 476 Rp.12.849.000.000