SKRIPSI

PENGARUH BEBAN OPERASIONAL PENDAPATAN OPERASIONAL,

NON PERFORMING LOAN, CAPITAL ADEQUACY RATIO, LOAN TO DEPOSIT RATIO, NET INTEREST MARGIN DAN BANK SIZE

TERHADAP RETURN ON ASSET PADA BANK BUMN

GO PUBLIC DI BURSA EFEK INDONESIA

OLEH

FINNY WINNA WAHDINI 120502230

PROGRAM STUDI MANAJEMEN DEPARTEMEN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

Pengaruh Beban Operasional Pendapatan Operasional, Non Performing Loan, Capital Adequacy Ratio, Loan to Deposit Ratio, Net Interest Margin,

dan Bank Size terhadap Return on Asset Pada Bank BUMN Go Public Di Bursa Efek Indonesia

Tujuan penelitian ini dilakukan untuk menguji pengaruh Beban Operasional Pendapatan Operasional, Non Performing Loan, Capital Adequacy Ratio, Loan to Deposit Ratio, Net Interest Margin, dan Bank Size terhadap Return on Asset. Sampel penelitian ini menggunakan 32 sampel data Bank Badan Usaha Milik Negara (Persero) di Indonesia.

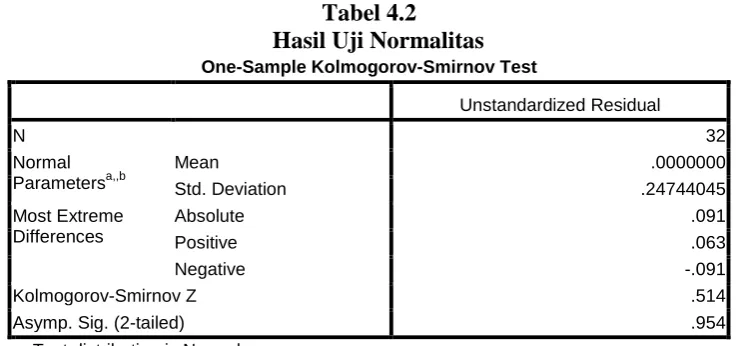

Data yang digunakan adalah data sekunder. Penelitian ini menggunakan data laporan keuangan tahunan pada Bank Badan Usaha Milik Negara (periode) 2007-2014. Metode pengumpulan data menggunakan studi dokumentasi. Teknik analisis data yang digunakan adalah regresi linier berganda dan uji hipotesis menggunakan t-statistik untuk menguji koefisien regresi parsial serta F-statistik untuk menguji kebenaran pengaruh secara bersama-sama dengan tingkat signifikansi 5% (0,05). Selain itu juga dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi. Selama periode pengamatan menunjukkan bahwa data penelitian berdistribusi normal. Berdasarkan uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi tidak ditemukan variabel yang menyimpang dari asumsi klasik. Hal ini menunjukkan data yang tersedia telah memenuhi syarat menggunakan model persamaan regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa variabel BOPO memiliki pengaruh negatif signifikan terhadap ROA. Variabel LDR dan NIM berpengaruh positif signifikan terhadap ROA. Variabel NPL, CAR, dan Bank Size tidak berpengaruh signifikan terhadap ROA. Kemampuan prediksi dari keenam variabel tersebut terhadap ROA dalam penelitian ini sebesar 95,5%, sedangkan sisanya 4,5% dipengarui oleh faktor lain yang tidak dimasukkan ke dalam model penelitian.

ABSTRACT

The Effect of Operating Expenses to Operating Income, Non Performing Loan, Capital Adequacy Ratio, Loan to Deposit Ratio, Net Interest Margin,

and Bank Size to the Return on Asset of the Go Public State-Owned Bank in Indonesia Stock Exchange (IDX)

The purpose of this study was conducted to examine the effect of Operating Expenses to Operating Income, Non Performing Loan, Capital Adequacy Ratio, Loan to Deposit Ratio, Net Interest Margin, and Bank Size to the Return on Asset. This research samples using a data sample of 32 state-owned bank entities (Persero) in Indonesia.

The data used are secondary data. The researchers used data on the annual financial statements of the general body of the state-owned banks (Persero) the period 2007-2014. The method of data collection using the documentation. Data analysis technique used is multiple linear regression and test hypotheses using t-statistic for testing the partial regression coefficients and F-statistics to test the effect of truth with a significance level of 5% (0,05). It also tested the classical assumptions that included tests of normality, multicollinearity test, test of heteroscedasticity and autocorrelation test. During the observation period of the study indicate that the data are normally distributed. Based on the test for normality, multicollinearity test, test heteroscedasticity and autocorrelation test found no variables that deviate from the classical assumptions. This shows the available data has been qualified using multiple linear regression equation model.

These results indicate that NPL, CAR and Bank Size variables no significant effect on the ROA. NPL variable has significant negative effects on ROA. The variables LDR and NIM significantly positive effect on the ROA. Predictive ability of six variables to ROA in this study of 95,5%, while the remaining 4,5% be affected by other factors not included in the research model.

KATA PENGANTAR

Alhamdulillahi Rabbil Alamin, Puji syukur kehadirat ALLAH SWT yang telah memberikan rahmat, karunia, dan hidayah-Nya sehingga peneliti mampu menyelesaikan skripsi yang berjudul “Pengaruh Beban Operasional Pendapatan Operasional, Non Performing Loan, Capital Adequacy Ratio, Loan to Deposit Ratio, Net Interest Margin, dan Bank Size terhadap Return on Asset pada Bank

BUMN Go Public Di Bursa Efek Indonesia”, guna memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Terima kasih yang tak terhingga kepada kedua orang tua Ayahanda

Darwin Bahary dan Ibunda Linawaty Siregar yang telah mendidik dengan

sepenuh hati sehingga bisa menyelesaikan skripsi dengan sebaik-baiknya dan kakak Fandi Winna Ikhsani dan adik Fenry Winna Mutawally yang selalu sabar dalam menasihati dan menyemangati.

Peneliti menyadari bahwa penulisan skripsi ini telah banyak mendapat bantuan dan dukungan baik secara moril maupun materil. Untuk itu, melalui kesempatan ini, peneliti ingin menyampaikan rasa terima kasih yang setulusnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec, Ak., CA., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti sadalia, SE., ME, selaku Ketua Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Marhayanie, M.Si selaku Sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Ibu Dra. Nisrul Irawati, MBA, selaku Dosen Pembimbing yang telah memberikan arahan, bimbingan, motivasi, dan saran kepada penulis dalam menyelesaikan skripsi ini.

6. Bapak Drs. Syahyunan, M.Si, selaku Dosen Pembanding I yang telah memberikan saran dan masukan untuk kesempurnaan skripsi ini

7. Ibu Dr. Endang Sulistya Rini, S.E., M.Si, selaku Dosen Pembanding II yang telah memberikan saran dan masukan untuk kesempurnaan skripsi ini.

8. Bapak dan Ibu Dosen, seluruh staf serta para pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

9. Seluruh sahabat saya di manajemen 2012, anggota The GankZ tanpa terkecuali yang telah menginspirasi peneliti, dan kepada organisasi HMM tempat peneliti menerapkan ilmu-ilmu yang dipelajari di kampus selama ini.

Medan, 14 September 2015

DAFTAR ISI

2.1.4 Kegiatan-kegiatan Bank ... 16

2.1.5 Laporan Keuangan ... 18

2.1.6 Analisa Rasio Keuangan ... 20

2.1.6.1 Beban Operasional Pendapatan Operasional ... 22

2.1.6.2 Non Performing Loan ... 23

3.2.Tempat dan Waktu Penelitian ... 37

3.3.Batasan Operasional ... 37

3.4.Definisi Operasional Variabel ... 38

3.4.1. Variabel Dependen ... 38

3.4.2. Variabel Independen ... 38

3.6. Populasi dan Sampel Penelitian ... 42

3.10.2. Uji Heteroskedastisitas ... 45

3.10.3. Uji Autokorelasi ... 46

3.10.4 Uji Multikolinieritas ... 47

3.11. Uji Hipotesis ... 49

3.11.1 Uji F (serempak)... 49

3.11.2 Uji t (parsial) ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Umum Objek Penelitian ... 52

4.3.2. Uji Heteroskedastisitas ... 58

4.3.3. Uji Autokorelasi ... 59

4.3.4. Uji Multikolinieritas ... 59

4.4. Analisis Regresi Berganda ... 60

4.5. Pengujian Hipotesis ... 60

4.6.4. Pengaruh LDR terhadap ROA... 66

DAFTAR TABEL

No. Tabel Judul Halaman

1.1. Return on Asset (ROA) Pada Bank BUMN ... 3

1.2. Perkembangan Rasio Kinerja Keuangan Bank BUMN di BEI tahun 2014 (%) ... 8

2.1. Peringkat Bank Berdasarkan Rasio BOPO ... 22

2.2. Kriteria Penilaian Tingkat Kesehatan Rasio NPL ... 23

2.3. Penelitian Terdahulu ... 31

3.1. Operasionalisasi Variabel Penelitian... 41

3.2. Kriteria Nilai Uji Durbin Watson ... 43

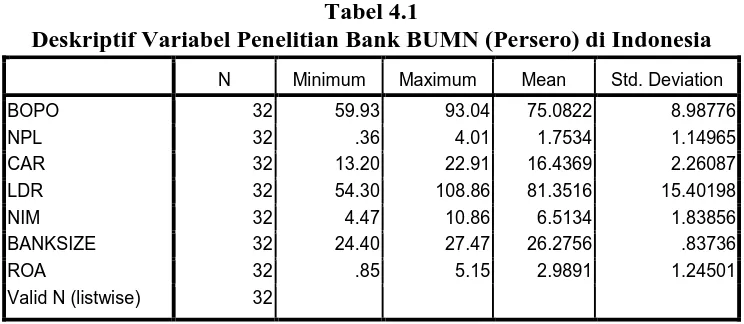

4.1. Deskriptif Variabel penelitian Bank BUMN Persero Di Indonesia ... 52

4.2. Hasil Uji Normalitas dengan Uji Kolmogorov- Simirnov ... 57

4.3. Hasil Uji Heteroskedastisitas ... 59

4.4. Hasil Uji Autokorelasi dengan Durbin-Watson ... 59

4.5. Hasil Uji Autokorelasi dengan Runs Test ... 60

4.6. Hasil Uji Multikolinearitas ... 61

4.7. Hasil Analisis Regresi ... 65

4.8. Uji Statistik F (Serempak) ... 67

DAFTAR GAMBAR

No. Gambar Judul Halaman

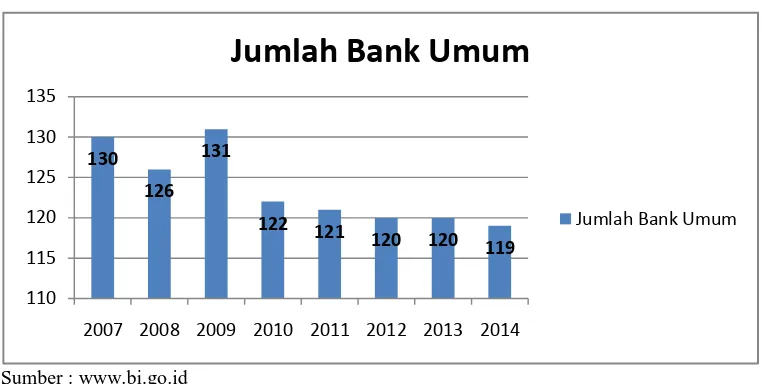

1.1 Jumlah Bank Umum ... 2

2.1. Kerangka Konseptual ... 36

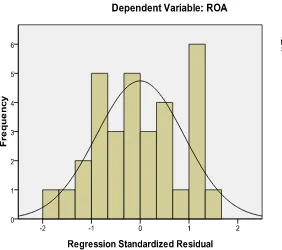

4.1. Histogram ... 55

4.2. Normalitas P-P Plot ... 56

ABSTRAK

Pengaruh Beban Operasional Pendapatan Operasional, Non Performing Loan, Capital Adequacy Ratio, Loan to Deposit Ratio, Net Interest Margin,

dan Bank Size terhadap Return on Asset Pada Bank BUMN Go Public Di Bursa Efek Indonesia

Tujuan penelitian ini dilakukan untuk menguji pengaruh Beban Operasional Pendapatan Operasional, Non Performing Loan, Capital Adequacy Ratio, Loan to Deposit Ratio, Net Interest Margin, dan Bank Size terhadap Return on Asset. Sampel penelitian ini menggunakan 32 sampel data Bank Badan Usaha Milik Negara (Persero) di Indonesia.

Data yang digunakan adalah data sekunder. Penelitian ini menggunakan data laporan keuangan tahunan pada Bank Badan Usaha Milik Negara (periode) 2007-2014. Metode pengumpulan data menggunakan studi dokumentasi. Teknik analisis data yang digunakan adalah regresi linier berganda dan uji hipotesis menggunakan t-statistik untuk menguji koefisien regresi parsial serta F-statistik untuk menguji kebenaran pengaruh secara bersama-sama dengan tingkat signifikansi 5% (0,05). Selain itu juga dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi. Selama periode pengamatan menunjukkan bahwa data penelitian berdistribusi normal. Berdasarkan uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi tidak ditemukan variabel yang menyimpang dari asumsi klasik. Hal ini menunjukkan data yang tersedia telah memenuhi syarat menggunakan model persamaan regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa variabel BOPO memiliki pengaruh negatif signifikan terhadap ROA. Variabel LDR dan NIM berpengaruh positif signifikan terhadap ROA. Variabel NPL, CAR, dan Bank Size tidak berpengaruh signifikan terhadap ROA. Kemampuan prediksi dari keenam variabel tersebut terhadap ROA dalam penelitian ini sebesar 95,5%, sedangkan sisanya 4,5% dipengarui oleh faktor lain yang tidak dimasukkan ke dalam model penelitian.

ABSTRACT

The Effect of Operating Expenses to Operating Income, Non Performing Loan, Capital Adequacy Ratio, Loan to Deposit Ratio, Net Interest Margin,

and Bank Size to the Return on Asset of the Go Public State-Owned Bank in Indonesia Stock Exchange (IDX)

The purpose of this study was conducted to examine the effect of Operating Expenses to Operating Income, Non Performing Loan, Capital Adequacy Ratio, Loan to Deposit Ratio, Net Interest Margin, and Bank Size to the Return on Asset. This research samples using a data sample of 32 state-owned bank entities (Persero) in Indonesia.

The data used are secondary data. The researchers used data on the annual financial statements of the general body of the state-owned banks (Persero) the period 2007-2014. The method of data collection using the documentation. Data analysis technique used is multiple linear regression and test hypotheses using t-statistic for testing the partial regression coefficients and F-statistics to test the effect of truth with a significance level of 5% (0,05). It also tested the classical assumptions that included tests of normality, multicollinearity test, test of heteroscedasticity and autocorrelation test. During the observation period of the study indicate that the data are normally distributed. Based on the test for normality, multicollinearity test, test heteroscedasticity and autocorrelation test found no variables that deviate from the classical assumptions. This shows the available data has been qualified using multiple linear regression equation model.

These results indicate that NPL, CAR and Bank Size variables no significant effect on the ROA. NPL variable has significant negative effects on ROA. The variables LDR and NIM significantly positive effect on the ROA. Predictive ability of six variables to ROA in this study of 95,5%, while the remaining 4,5% be affected by other factors not included in the research model.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Perbankan adalah segala sesuatu yang berkaitan dengan bank, mencakup

kelembagaan kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan

usahanya. Bagi perbankan, sumber dana yang diperoleh untuk pembangunan

hampir 70% berasal dari masyarakat berupa tabungan, deposito, giro dan

kemudian disalurkan dalam bentuk pemberian kredit, baik untuk kredit investasi,

modal kerja, kredit konsumsi dan kredit lainnya dan hal ini yang lebih dikenal

sebagai fungsi intermediasi bank. Oleh karena itu, bank juga sering disebut

sebagai lembaga kepercayaan yang harus dijaga agar tidak terjadi kebangkrutan

dan salah urus, perlu dilakukan pengaturan dan pengawasan oleh Bank Indonesia.

Di Indonesia, fungsi intermediasi bank ini juga pengaruhnya cukup besar

terhadap pertumbuhan ekonomi Indonesia, hal ini terlihat pada saat perbankan

menurunkan realisasi pemberian kreditnya maka pertumbuhan ekonomi akan

mengalami perlambatan. Dengan perannya yang demikian besar itu, tak heran jika

maju mundurnya perekonomian Indonesia sangat tergantung pada efektivitas

sistem perbankan. Indonesia sendiri pernah mengalami krisis perbankan pada

tahun 1998 yang mengakibatkan banyaknya bank yang ditutup.

Buruknya kualitas perbankan antara lain dicerminkan dari lemahnya

kondisi-kondisi internal sektor perbankan, buruknya moral sumber daya manusia,

oleh Bank Indonesia. Jumlah bank banyak menciptakan persaingan yang ketat dan

membuat kinerja beberapa bank rendah karena tidak mampu bersaing dengan

pasar. Sehingga cukup banyak bank yang tidak sehat atau bahkan defisit secara

finansial. Sehat atau tidak sehat pada perbankan, dapat diukur dari proyeksi

kinerja keuangannya. Terutama pada proyeksi profitabilitas dalam operasional

perusahaan perbankan tersebut. Berikut jumlah perkembangan bank dari tahun

2007-2014:

Sumber : www.bi.go.id

Grafik 1.1 Jumlah Bank Umum

Semenjak krisis 1998, BI merevitalisasi jumlah perbankan di Indonesia.

Banyak bank-bank di merger dan akuisisi. Jumlah bank cenderung mengalani

penurunan dari tahun 2007-2014. Hal itu disebabkan BI mengefisiensi perbankan,

dimana bank-bank yang relatif kurang sehat dikonsolidasi untuk memperkuat

ketahanan perbankan.

Berbagai kejadian aktual, tentang perbankan seperti merger dan likuidasi

selalu dikaitkan dengan kesehatan bank. Bank CIMB Niaga dan Bank Lippo

melakukan merger tahun 2008. Hal paling fenomenal adalah kasus Bank Century, 130

2007 2008 2009 2010 2011 2012 2013 2014

Jumlah Bank Umum

posisi CAR minus 3,53% dan ditetapkan sebagai bank gagal pada tanggal 20

November 2008.

Menurut Undang-undang Perbankan Nomor 10 Tahun 1998, perusahaan

perbankan yang ada di Indonesia dilihat dari segi fungsinya yaitu bank persero,

bank umum swasta nasional devisa, bank umum swasta nasional non devisa, bank

pembangunan daerah, bank campuran dan bank asing. Bank yang diteliti adalah

Bank Badan Usaha Milik Negara (Persero) yang ada di Indonesia. Bank Badan

Usaha Milik Negara (Persero) tersebut terdiri dari 4 (empat) yaitu PT. Bank

Negara Indonesia, PT. Bank Rakyat Indonesi, PT. Bank Tabungan Negara, dan

PT. Bank Mandiri. Bank BUMN dipilih karena BUMN perbankan menjadi salah

satu sumber pendapatan Negara yang cukup memegang peran penting. Bank

BUMN juga bank dengan aset terbesar dan dituntut untuk dapat menciptakan

lapangan kerja bagi masyarakat.

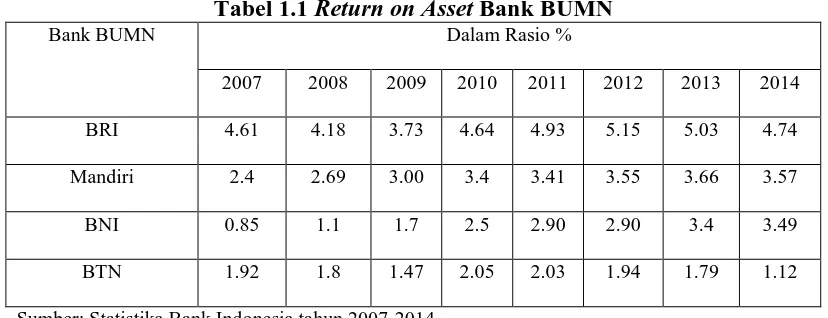

Berikut ini adalah pemaparan Return on Asset dari Bank BUMN yang

menjadi sampel dalam penelitian ini:

Tabel 1.1 Return on Asset Bank BUMN

Bank BUMN Dalam Rasio %

2007 2008 2009 2010 2011 2012 2013 2014

BRI 4.61 4.18 3.73 4.64 4.93 5.15 5.03 4.74

Mandiri 2.4 2.69 3.00 3.4 3.41 3.55 3.66 3.57

BNI 0.85 1.1 1.7 2.5 2.90 2.90 3.4 3.49

BTN 1.92 1.8 1.47 2.05 2.03 1.94 1.79 1.12

Sumber: Statistika Bank Indonesia tahun 2007-2014

Bedasarkan Tabel 1.1 rasio Return on Asset (ROA) pada seluruh Bank

penurunan. Kenaikan dan penurunan pada setiap tahunnya dapat disebaabkan oleh

tingkat kepercayaan masyarakat untuk menyimpan uangnya di bank yang

bersangkutan dan juga mengakibatkan kenaikan dan penurunan ROA pada setiap

tahunnya.

Meningkat dan menurunnya ROA Bank BUMN tahun 2007-2014

mencerminkan kinerja perbankan BUMN yang fluktuatif. Ketidakstabilan tersebut

bisa dipengaruhi oleh beberapa faktor, seperti perkembangan produk jasa

perbankan sehingga menghasilkan fee-based income, efisiensi operasional, dan

jumlah pertumbuhan kredit yang menghasilkan bunga. Hal tersebut yang

menentukan ROA Bank BUMN berubah.

Menurut Peraturan Bank Indonesia Nomor: 6/10/PBI/2004, salah satu alat

untuk mengukur kesehatan Bank adalah dengan analisis CAMELS (Capital,

Assets, Management, Earning, Liquidity, Sensitivityr to market). Aspek

permodalan meliputi CAR (Capital Adequacy Ratio) , aspek Assets meliputi NPL

(Non Performing Loan) dan Bank Size yang diproksikan oleh Total Assets, aspek

Rentabilitas meliputi ROA (Return on Asset), BOPO (Biaya Operasi Terhadap

Pendapatan Operasi) dan NIM (Net Interest Margin), aspek likuiditas meliputi

LDR (Loan to Deposit Ratio). Aspek-aspek tersebut kemudian dinilai dengan

menggunakan rasio keuangan sehingga dapat menilai kondisi keuangan

perusahaan perbankan.

Penelitian indikator awal krisis perbankan yang dilakukan oleh Florencia

(2011), menyatakan bahwa penurunan likuiditas (LDR) disebabkan oleh

ditangani akan menimbulkan permasalahan lanjutan berupa permasalahan

solvabilitas (CAR) karena bank akan terpaksa memberikan insentif bunga

simpanan yang sangat tinggi. Perang suku bunga yang tinggi akan menggerus

nilai NIM. Efisiensi bank (BOPO) juga terkena dampaknya karena didalamnya

terdapat beban bunga. Beban bunga akan mempengaruhi kemampuan Bank dalam

memperoleh profitabilitas (ROA). Sehingga, semua rasio tersebut berpengaruh

pada penurunan ROA.

Penurunan likuiditas juga menyebabkan bank-bank selektif dalam

memberikan kredit untuk menjaga angka rasio NPL. Salah satu implikasi bagi

bank sebagai akibat dari timbulnya kredit bermasalah tersebut adalah hilangnya

kesempatan untuk memperoleh income (pendapatan) dari kredit yang

diberikannya, sehingga mengurangi perolehan laba dan berpengaruh buruk bagi

profitabilitas (ROA) bank (Dendawijaya, 2005).

Ukuran kinerja profitabilitas perbankan dapat diukur dan dilihat melalui

laporan keuangan bank dengan menganalisis dan memperhitungkan rasio-rasio

dalam kinerja keuangan. Analisis laporan keuangan adalah sebuah cara yang

sangat penting untuk mendapatkan informasi yang berkaitan dengan posisi

keuangan perbankan serta prestasi yang telah dicapai sehubungan dengan

penentuan strategi perusahaan yang akan diimplementasikan Dengan

dilakukannya analisis keuangan masa lampau maka dapat diketahui berbagai

kelemahan, serta hasil yang dianggap cukup baik, dan mengetahui potensi

Return on Asset (ROA) mencerminkan kemampuan perusahaan dalam

mengelola seluruh sumber daya (total aktiva) dalam menghasilkan laba. Menurut

Simamora (2010: 529), dalam bukunya Akuntansi Basis Pengambilan Keputusan,

menyatakan ROA merupakan suatu ukuran keseluruhan profitabilitas perusahaan.

Oleh karena itu, rasio ini merupakan ukuran yang tepat jika perusahaan ingin

mengevaluasi seberapa baik perusahaan telah memakai dan mendapat imbalan

dari dananya, tanpa memperhatikan besarnya relatif sumber dana tersebut. ROA

lebih memfokuskan kemampuan perusahaan untuk memperoleh earning dalam

operasi perusahaan. Bank Indonesia juga lebih mengutamakan nilai profitabilitas

suatu bank yang diukur dengan ROA karena Bank Indonesia lebih mengutamakan

nilai profitabilitas suatu bank yang diukur dengan aset yang dananya sebagian

besar berasal dari simpanan masyarakat, sehingga ROA lebih mewakili dalam

mengukur tingkat profitabilitas bank (Dendawijaya, 2001)

Jumlah modal yang dimiliki bank mempengaruhi kemampuan bank dalam

memperoleh keuntungan. Rasio yang umum digunakan untuk menilai kecukupan

modal bank adalah Capital Adequacy Ratio (CAR) (Siamat, 2005:290). Dengan

meningkatnya rasio ini, maka akan berpengaruh pada meningkatnya laba suatu

bank, karena kerugian-kerugian yang ditanggung bank dapat diserap oleh modal

yang dimiliki oleh bank tersebut. Laba merupakan komponen pembentuk rasio

Return on Assets (ROA), jadi semakin besar CAR akan berpengaruh kepada

semakin besarnya Return on Assets (ROA) bank tersebut (Muljono, 2002).

Tingginya persaingan bisnis perlu disikapi dengan meningkatkan efisiensi.

melalui pengelolaan biaya secara efisien untuk menghasilkan peningkatan biaya

operasional yang minimal dan pengembangan sumber daya manusia. Menurut

Riyadi (2004), Biaya Operasional terhadap Pendapatan Operasional (BOPO)

merupakan rasio yang digunakan untuk mengukur tingkat efisiensi dan

kemampuan bank dalam kegiatan operasinya. Jika rasio BOPO semakin

meningkat berarti biaya operasi semakin besar, sehingga pada akhirnya Return on

Assets (ROA) bank menurun.

LDR menggambarkan kemampuan bank membayar kembali penarikan yang

dilakukan oleh nasabah deposan dengan mengandalkan kredit yang diberikan

sebagai sumber likuiditasnya. Semakin tinggi rasio ini, semakin rendah

kemampuan likuiditas bank (Simorangkir, 2004:147). Besarnya jumlah kredit

yang disalurkan akan menentukan laba bank. Peningkatan LDR berarti dana yang

disalurkan dalam bentuk kredit semakin besar sehingga pendapatan bunga

bertambah dan laba bank akan meningkat. Peningkatan laba tersebut

mengakibatkan ROA semakin tinggi.

Rasio NPL digunakan untuk mengukur kemampuan manajemen bank dalam

mengelola kredit bermasalah yang diberikan oleh bank. Risiko kredit yang

diterima oleh bank merupakan salah satu risiko usaha bank, yang diakibatkan dari

ketidakpastian dalam pengembaliannya atau yang diakibatkan dari tidak

dilunasinya kembali kredit yang diberikan oleh pihak bank kepada debitur.

Semakin tinggi rasio ini, maka akan semakin buruk kualitas kredit bank yang

kerugian, sebaliknya jika semakin rendah NPL maka laba atau profitabilitas

(ROA) bank tersebut akan semakin meningkat (Hasibuan, 2008).

Bank-bank BUMN merupakan kelompok bank dengan aset tebesar di

Indonesia. Seperti yang terlampir dalam website Otoritas Jasa Keuangan (OJK),

Bank Mandiri dn BRI merupakan bank nomor 1 dan 2 dengan total aset terbesar,

sedangkan BNI dan BTN peringkat 3 dan 4. Hal ini berhubungan dengan variabel

Bank Size, dimana bank-bank dengan jumlah aset besar, namun tidak dapat

menjaga kualitas aset dan rentabilitasnya akan berdampak menurunnya rasio

ROA. Selain itu juga perusahaan besar lebih mudah untuk mendapatkan tambahan

dana, dan juga lebih leluasa untuk berinvestasi di pasar modal.

Berikut adalah kinerja bank yang diukur dengan BOPO, NPL, CAR,

LDR, NIM dan Bank Size terhadap ROA pada Bank BUMN di Bursa Efek

Indonesia (BEI) pada tahun 2014

Tabel 1.2

Perkembangan Rasio Kinerja Keuangan Bank BUMN di BEI tahun 2014 (%)

No Bank BOPO NPL CAR LDR NIM Size ROA

1 BRI 65,37 0,36 18,31 81,68 8,51 27,41 4,74 2 Mandiri 76,2 2,4 19,8 88,65 5,97 27,47 2,9 3 BNI 69,78 0,39 16,22 97,91 6,2 26,75 3,49 4 BTN 89,19 4,01 14,64 108,61 4,47 25,69 1,07

Sumber:

Pada Tabel 1.2 dapat dilihat bahwa Bank Mandiri memiliki nilai CAR

yang tertinggi, yaitu 19,8% dan memiliki nilai ROA sebesar 2.9%. Sementara itu,

Bank BNI yang memiliki nilai CAR lebih rendah dari Bank Mandiri, yaitu sebesar

16,22% justru memiliki nilai ROA yang lebih tinggi, yaitu sebesar 3,49%. Hal ini

CAR akan berpengaruh kepada semakin besarnya ROA. Demikian juga dengan

teori yang menyatakan bahwa LDR berbanding lurus dengan ROA bank, tidak

selalu benar. Bank BTN memiliki nilai LDR yang tertinggi, yaitu sebesar

108,61%. Bank BRI yang memiliki nilai LDR hanya sebesar 81,68%, justru

memiliki nilai ROA yang lebih tinggi dari Bank BTN, yaitu sebesar 4,74%. Hal

ini bertentangan dengan teori yang ada. Fenomena ini menarik untuk diteliti lebih

lanjut.

Berdasarkan pada fenomena-fenomena pada paparan diatas, maka peneliti

tertarik untuk melakukan penelitian mengenai “Pengaruh Beban Operasional

Pendapatan Operasional, Non Performing Loan, Capital Adequacy Ratio,

Loan to Deposit Ratio, Net Interest Margin, dan Bank Size terhadap Return on

Asset pada Bank BUMN Go Public di Bursa Efek Indonesia”

1.2 Rumusan Masalah

Berdasarkan latar belakang, maka rumusan masalah dalam penelitian ini

adalah: “Apakah ada pengaruh Beban Operasional Pendapatan Operasional, Non

Performing Loan, Capital Adequacy Ratio, Loan to Deposit Ratio, Net Interest

Margin, dan Bank Size terhadap Return on Asset pada Bank BUMN Go Public di

Bursa Efek Indonesia”

1.3 Tujuan Penelitian

Adapun tujuan dilakukan penelitian ini adalah untuk mengetahui dan

Performing Loan, Capital Adequacy Ratio, Loan to Deposit Ratio, Net Interest

Margin, dan Bank Size terhadap Return on Asset pada Bank BUMN Go Public di

Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah:

1. Bagi Perusahaan (Emiten)

Sebagai bahan pertimbangan dan informasi kepada pihak manajemen

ataupun pengambil kebijakan dari perusahaan (BUMN) dalam menetapkan

kebijakan selanjutnya dalam rangka meningkatkan kinerja keuangan,

khususnya profitabilitas bank.

2. Bagi Peneliti

Penelitian ini bermanfaat untuk meningkatkan wawasan dan pengetahuan

peneliti dalam bidang manajemen keuangan bank.

3. Bagi Akademisi

Hasil penelitian ini diharapkan dapat memberikan pengetahuan dan dapat

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis 2.1.1. Pengertian Bank

Bank merupakan lembaga intermediasi bagi pihak yang kelebihan dana

dengan pihak yang kekurangan dana. Bank berasal dari bahasa Italia yaitu banca

yang berarti tempat penukaran uang.

Menurut Undang-undang Nomor 10 tahun 1998 yang dimaksud dengan

bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Berikut ini adalah pengertian Bank menurut para ahli:

1. Budisantoso dan Triandaru (2008:6)

Bank secara sederhana dapat diartikan sebagai lembaga keuangan yang

kegiatan utamanya adalah menghimpun dana dari masyarakat baik secara

langsung berupa tabungan, giro dan deposito maupun secara tidak

langsung berupa kertas berharga, penyertaan dan sebagainya yang

kemudian menyalurkan kembali dana tersebut ke masyarakat serta

memberikan jasa bank lainnya.

2. Dendawijaya (2005:14)

Bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga

perantara keuangan (financial intermediaries), yang menyalurkan dana

membutuhkan dana atau kekurangan dana (deficit unit) pada waktu yang

ditentukan.”

2.1.2. Fungsi-fungsi Bank

Menurut Undang-undang No.10 tahun 1998, tugas pokok bank adalah

membantu pemerintah dalam hal mengatur, menjaga, dan memelihara stabilitas

nilai rupiah, mendorong kelancaran produksi dan pembangunan serta memperluas

kesempatan kerja guna peningkatan taraf hidup rakyat banyak.

Secara lebih spesifik fungsi bank dapat sebagai agent of trust, agent of

development, dan agent of services (Triandaru, dan Santoso, 2008:9)

1. Agent of Trust

Dasar utama kegiatan perbankan adalah trust atau kepercayaan, baik

dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat akan

mau menitipkan dananya di bank apabila dilandasi oleh unsur

kepercayaan.

2. Agent of Development

Sektor dalam kegiatan perekonomian masyarakat yaitu sektor moneter dan

sektor riil, tidak dapat dipisahkan. Kedua sektor tersebut berinteraksi

saling mempengaruhi satu dengan yang lain. Tugas bank sebagai

penghimpunan dan penyaluran dana sangat diperlukan untuk kelancaran

kegiatan perekonomian di sektor riil. Kegiatan bank tersebut

memungkinkan masyarakat melakukan investasi, distribusi, dan juga

konsumsi barang dan jasa, mengingat semua kegiatan investasi, distribusi,

3. Agent of Services

Di samping melakukan kegiatan penghimpunan dan penyaluran dana,

bank juga memberikan penawaran jasa - jasa perbankan yang lain kepada

masyarakat. Jasa - jasa yang ditawarkan bank ini erat kaitannya dengan

kegiatan perekonomian masyarakat secara umum. Jasa - jasa bank ini

antara lain dapat berupa jasa pengiriman uang, jasa penitipan barang

berharga, jasa pemberian jaminan bank, dan jasa penyelesaian tagihan.

Fungsi utama dari perbankan adalah intermediasi keuangan, yakni proses

pembelian surplus dana dari sektor usaha, pemerintah maupun rumah tangga,

untuk disalurkan kepada unit ekonomi yang defisit. Fungsi intermediasi keuangan

muncul sebagai akibat dari mahalnya biaya minoritas. Peran sebagai intermediasi

inilah yang membuat bank sangat berperan dalam mendukung segala kegiatan

ekonomi suatu negara dalam pencapaiannya. Sebagaimana dijelaskan dalam

Undang-undang Nomor 10 Tahun 1998 bahwa bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak.

2.1.3 Jenis-jenis Bank

Di dalam Undang-undang Perbankan Nomor 10 Tahun 1998 dengan

sebelumnya yaitu Undang-undang Nomor 14 Tahun 1967, terdapat beberapa

perbedaan jenis perbankan. Untuk lebih jelasnya jenis perbankan dapat ditinjau

1. Dari segi fungsinya

a. Bank Umum

Sesuai dengan Undang-undang Nomor 10 Tahun 1998, Bank Umum

adalah bank yang melaksanakan kegiatan usaha secara konvensional dan

atau berdasarkan prinsip syariah.

b. Bank Perkreditan Rakyat (BPR)

Menurut Undang-undang nomor 10 tahun 1998, Bank Perkreditan Rakyat

adalah bank yang melaksanakan kegiatan usaha secara konvensional atau

berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan

jasa dalam lalu lintas pembayaran.

2. Dari segi kepemilikannya

Jenis Bank ini dilihat dari segi kepemilikan maksudnya adalah siapa saja

boleh memiliki bank tersebut. Jenis bank dilihat dari segi kepemilikannya adalah

sebagai berikut:

a. Bank milik Pemerintah

Di mana akte pendirian maupun modalnya dimiliki oleh pemerintah,

sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula. Di

sini ada beberapa bank yang termasuk milik pemerintah yaitu PT. Bank

Negara Indonesia 46 Tbk, PT. Bank Rakyat Indonesia Tbk, PT. Bank

Tabungan Negara Tbk, PT. Bank Mandiri Tbk. Keempat bank diatas telah

go public dan sahamnya tidak sepenuhnya lagi milik pemerintah

b. Bank Pemerintah Daerah (BPD)

Bank yang di mana seluruh sahamnya dimiliki oleh pemerintah daerah dan

terdapat di daerah tingkat I dan tingkat II.

c. Bank milik swasta nasional

Merupakan bank yang seluruh atau sebagian besarnya dimiliki oleh swasta

nasional serta akte pendiriannya pun didirikan oleh swasta, begitu pula

pembagian keuntungannya diambil oleh swasta pula. Dalam bank swasta

milik nasional tersebut merupakan bank-bank yang dimiliki oleh badan

usaha yang berbentuk Koperasi.

d. Bank milik asing

Bank milik asing merupakan cabang dari bank yang ada di luar negeri,

baik milik swasta asing maupun pemerintah asing suatu negara.

e. Bank milik campuran

Bank milik campuran merupakan bank yang kepemilikan sahamnya

dimiliki oleh pihak asing dan pihak swasta nasional. Di mana kepemilikan

sahamnya secara mayoritas dipegang oleh warga neraga Indonesia.

3. Dari segi status

Dalam praktiknya jenis Bank dilihat dari statusnya dibagi ke dalam 2 (dua)

macam, yaitu:

a. Bank devisa

Bank devisa merupakan bank yang dapat melaksanakan transaksi ke luar

b. Bank non devisa

Bank dengan status non devisa merupakan bank yang belum mempunyai

izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak

dapat melaksanakan transaksi seperti halnya bank devisa.

4. Dari segi cara menentukan harga

a. Bank yang berdasarkan prinsip konvensional

Mayoritas bank yang ada di Indonesia menganut prinsip konvensional. Hal

ini disebabkan dalam mencari keuntungan dan menentukan harga kepada

para nasabahnya, Bank yang berdasarkan prinsip ini menggunakan dua

metode yaitu menetapkan bunga sebagai harga jual dan untuk jasa-jasa

Bank lainnya pihak perbankan konvensional menerapkan berbagai

biaya-biaya.

b. Bank yang berdasarkan prinsip syariah

Bank yang berdasarkan dengan prinsip syariah merupakan aturan

perjanjian berdasarkan hukum islam antara Bank dengan pihak lain, baik

dalam hal untuk menyimpan dana atau pembiayaan usaha atau kegiatan

perbankan lainnya.

2.1.4 Kegiatan-kegiatan Bank

Kegiatan bank umum pada dasarnya dapat dikelompokkan menjadi 6

(enam) kegiatan utama, yaitu perkreditan, marketing, treasury, operations,

pengelolaan sumber daya manusia (SDM), dan audit. (Siamat, 2005)

- Perkreditan

Penghasilan terbesar bank diperoleh dari bunga, provisi, komisi,

commitment fee, appraisal fee, dan lain-lain yang diterima sebagai akibat

dari pemberian kredit bank. Risiko terbesar yang dipikul oleh bank berasal

dari kegiatan pemberian kredit, misalnya risiko spread, risiko kredit

bermasalah, risiko nilai jaminan, risiko kurs valuta asing.

- Pemasaran (marketing)

Kegiatan pemasaran (marketing) suatu bank umum lebih banyak diarahkan

pada penghimpunan dana. Hal ini dikarenakan semua kegiatan bank pada

sisi aktiva, seperti pemberian kredit, penanaman dalam surat berharga,

penanaman dalam penyertaan pada suatu perusahaan, serta penempatan

dana pada bank lain sangat tergantung pada adanya dana yang dapat

dihimpun oleh bank umum yang jumlahnya dapat dilihat pada sisi pasiva

pada neraca bank.

- Treasury

Kegiatan treasury lebih diutamakan kepada pengelolaan dana oleh para

eksekutive bank. Hal ini dimaksudkan agar diperoleh kinerja yang optimal

dalam memperoleh dana serta memaksimalkan alokasi dana kepada aktiva

produktif.

- Operations

Kegiatan operasi adalah kegiatan unit-unit dalam bank yang bersifat

membantu kegiatan-kegiatan unit utama bank lainnya.

- Pengelolaan Sumber Daya Manusia

bidang sumber daya manusia yang meliputi perencanaan sumber daya

manusia, penarikan tenaga kerja, penempatan pegawai, dan lain-lain

- Audit (Pengawasan)

Dalam bisnis perbankan terdapat 3 (tiga) jenjang pengawasan atau audit,

yaitu pengawasan intern, pengawasan ekstern, dan pengawasan BI.

2.1.5. Laporan Keuangan

Laporan keuangan adalah informasi keuangan yang disajikan dan

disiapkan oleh manajemen dari suatu perusahaan kepada pihak internal dan

eksternal yang berisi seluruh kegiatan bisnis dari satu kesatuan usaha yang

merupakan salah satu alat pertanggungjawaban dan komunikasi manajemen

kepada pihak-pihak yang membutuhkannya.

Menurut Brigham & Houston (2010: 86) informasi yang terkandung dalam

laporan tahunan dapat digunakan untuk membantu meramalkan laba dan dividen

di masa depan. Oleh karena itu, para investor biasanya sangat tertarik dengan

laporan keuangan, karena dapat membantu memprediksikan return yang akan

diperoleh oleh para investor di masa yang akan datang.

Dalam rangka peningkatan transparansi kondisi keuangan, berdasarkan

Peraturan Bank Indonesia Nomor 3/22/PBI/2001 tanggal 13 Desember 2001, bank

wajib menyusun dan menyajikan laporan keuangan dalam bentuk dan cakupan

yang tediri dari (Siamat, 2005:28):

1. Laporan Tahunan Dan Laporan Keuangan Tahunan

Laporan tahunan adalah laporan lengkap mengenai kinerja suatu bank

keuangan akhir tahun bank yang disusun berdasarkan standar akuntansi

keuangan yang berlaku dan wajib diaudit oleh akuntan public. Laporan

keuangan tahunan adalah:

a. Neraca, menggambarkan posisi keuangan dari satu kesatuan usaha

yang merupakan keseimbangan antara aktiva, utang, dan modal pada

suatu tanggal tertentu.

b. Laporan laba rugi merupakan ikhtisar dari seluruh pendapatan dan

beban dari satu kesatuan usaha untuk satu periode tertentu.

c. Laporan perubahan ekuitas adalah laporan perubahan modal dari satu

kesatuan usaha selama satu periode tertentu yang meliputi laba

komprehensif, investasi dan distribusi dari dan kepada pemilik.

d. Laporan arus kas berisi rincian seluruh penerimaan dan pengeluaran

kas baik yang berasal dari aktivitas operasional, investasi, dan

pendanaan dari satu kesatuan usaha selama satu periode tertentu.

2. Laporan Keuangan Publikasi Triwulanan

Laporan ini adalah laporan keuangan yang disusun berdasarkan standar

akuntansi keuangan yang berlaku dan dipublikasikan setiap triwulan.

c. Laporan Keuangan Publikasi Bulanan

Laporan ini adalah laporan keuangan yang disusun berdasarkan laporan

bulanan bank umum yang disampaikan kepada Bank Indonesia dan

dipublikasikan setiap bulan.

d. Laporan Keuangan Konsolidasi

memiliki anak perusahan wajib menyusun laporan keuangan konsolidasi

berdasarkan pernyataan standar akuntansi keuangan yang berlaku serta

menyampaikan laporan sebagaimana diatur dalam Peraturan Bank

Indonesia.

2.1.6. Analisis Rasio Keuangan

Rasio keuangan adalah alat analisis keuangan perusahaan untuk menilai

kinerja suatu perusahaan berdasarkan perbandingan data keuangan yang terdapat

pada pos laporan keuanga

Ada beberapa cara yang dapat digunakan dalam menganalisa keadaan

keuangan suatu bank, tetapi analisa dengan menggunakan rasio merupakan hal

yang sangat umum dilakukan dimana hasilnya akan memberikan pengukuran

relatif dari kegiatan operasi suatu bank. Data pokok sebagai input dalam analisis

rasio ini adalah laporan rugi-laba dari suatu bank. Dengan laporan ini akan dapat

ditentukan sejumlah rasio dan selanjutnya rasio ini dapat digunakan untuk

meneliti beberapa aspek tertentu dari kegiatan operasi suatu bank tersebut

(Syamsuddin, 2009).

Menurut Abdullah (2005:124) analisis rasio keuangan perbankan terbagi

menjadi lima bagian, yaitu:

1. Rasio Permodalan

Untuk mengetahui kemampuan kecukupan modal bank dalam mendukung

2. Rasio Likuiditas

Untuk mengukur kemampuan bank dalam menyelesaikan kewajiban

jangka pendek.

3. Rasio Rentabilitas

Untuk mengetahui kemampuan bank dalam menyelesaikan kewajiban

jangka pendek.

4. Rasio Resiko Usaha

Untuk mengukur kemampuan bank dalam menyanggah resiko dari

aktivitas operasi

5. Rasio Effisisensi Usaha

Untuk mengetahui kinerja manajemen dalam menggunakan semua asset

secara efisien.

2.1.6.1. Biaya Operasional Terhdap Pendapatan Operasional (BOPO)

BOPO adalah rasio perbandingan antara Biaya Operasional dengan

Pendapatan Operasional. Biaya Operasional Terhadap Pendapatan Operasional

(BOPO) adalah perbandingan antara biaya operasional dengan pendapatan

operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya (Rivai, et al:722). Rasio ini dirumuskan sebagai

berikut (Pandia, 2012:73):

BOPO = Biaya (beban ) Operasional

Pendapatan Operasiona � x 100%

Semakin rendah tingkat rasio BOPO berarti semakin baik kinerja

manajemen bank tersebut, karena lebih efisien dalam menggunakan sumber daya

diperoleh bank akan semakin besar Besarnya rasio BOPO yang dapat ditolerir oleh

perbankan di Indonesia adalah sebesar 50-70%

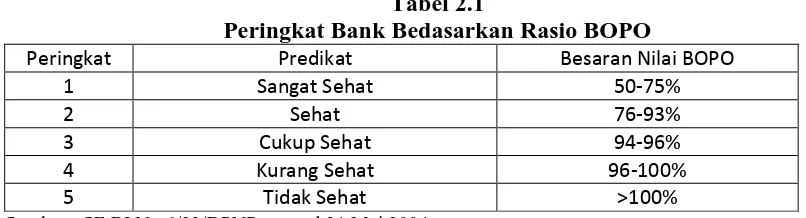

Berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei

2004, kategori peringkat yang akan diperoleh bank dari besaran nilai BOPO yang

dimiliki adalah sebagai berikut:

Tabel 2.1

Peringkat Bank Bedasarkan Rasio BOPO

Peringkat Predikat Besaran Nilai BOPO

1 Sangat Sehat 50-75%

2 Sehat 76-93%

3 Cukup Sehat 94-96%

4 Kurang Sehat 96-100%

5 Tidak Sehat >100%

Sumber : SE BI No.6/23/DPNP tanggal 31 Mei 2004

Berdasarkan Tabel 2.1, Bank Indonesia menetapkan peringkat BOPO dari

yang sangat sehat sampai yang tidak sehat.

2.1.6.2 Non Performing Loan (NPL)

Menurut peraturan Bank Indonesia No.5 tahun 2003, risiko adalah salah

satu potensi terjadinya peristiwa yang dapat menimbulkan kerugian. NPL adalah

tingkat pengembalian kredit yang diberikan deposan kepada bank dengan kata lain

NPL merupakan tingkat kredit macet pada bank tersebut. NPL diketahui dengan

cara menghitung jumlah kolektabilitas kredit kurang lancar hingga macet. Apabila

semakin rendah NPL maka bank tersebut akan semakin mengalami keuntungan,

sebaliknya bila tingkat NPL tinggi bank tersebut akan mengalami kerugian yang

diakibatkan tingkat pengembalian kredit macet. Peningkatan Non Performing

Loans (NPL) yang terjadi pada masa krisis secara langsung berpengaruh terhadap

yang berupa pembayaran pokok ataupun bunga pinjaman dari kredit-kredit yang

macet. Sehingga bila hal ini dibiarkan maka akan berpengaruh terhadap hilangnya

kepercayaan masyarakat. Adapun metode perhitungan NPL sebagai berikut

(Pandia, 2012:119):

NPL= Jumlah Kredit Bermasalah

Total Kredit X 100%

Kriteria penilaian tingkat kesehatan rasio NPL dapat dilihat pada Tabel 2.2 berikut ini:

Tabel 2.2

Kriteria Penilaian Tingkat Kesehatan Rasio NPL

Sumber : SE BI No.6/23/DPNP tanggal 31 Mei 2004

Berdasarkan Tabel 2.2, Bank Indonesia menetapkan nilai NPL maksimum

adalah sebesar 5%, apabila bank melebihi batas yang diberikan maka bank

tersebut dikatakan tidak sehat.

2.1.6.3 Capital Adequacy Ratio (CAR)

Modal adalah hal yang paling penting bagi bank karena merupakan dasar

untuk mengembangkan bisnisnya. Menurut Teguh Pudjo Muljono (1992:87)

Capital Adequacy Ratio adalah kecukupan modal yang menunjukkan kemampuan

permodalan untuk menutup kemungkinan kerugian atas kredit yang diberikan

beserta kerugian pada investasi surat-surat berharga. Dengan kata lain, Capital

Adequacy Ratio adalah rasio kinerja bank untuk mengukur kecukupan modal yang

dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan

risiko, misalnya kredit yang diberikan. Rasio ini dapat dirumuskan sebagai berikut

(Pandia 2012:72):

Rasio Predikat

NPL < 5% Sehat

CAR = Modal Bank

Aktiva Tertimbang Menurut Risiko x 100%

Bank yang termasuk bank sehat, apabila memiliki CAR paling sedikit

sebesar 8% sesuai dengan standar Bank for International Settlements (BIS).

Sesuai dengan penilaian rasio CAR berdasarkan Surat Keputusan DIR BI No.

30/12/KEP/DIR tanggal 30 April 1997 CAR minimal 8%.

Modal yang dimaksud adalah modal inti dan modal pelengkap. Modal inti

bank terdiri dari modal disetor, agio saham, cadangan umum, laba yang ditahan,

dan yang termaksud modal pelengkap adalah cadangan revaluasi aktiva tetap,

cadangan umum PPAP, modal agunan/pinjaman subordinasi.

2.1.6.4. Loan to Deposit Ratio (LDR)

LDR menyatakan seberapa jauh kemampuan bank dalam membayar

kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit

yang diberikan sebagai sumber likuiditasnya. Semakin tinggi LDR memberikan

indikasi semakin rendahnya kemampuan likuiditas bank bersangkutan. Hal ini

disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit semakin

besar (Dendawijaya, 2005).

LDR adalah perbandingan antara total kredit yang diberikan dengan total

dana pihak ketiga (DPK) yang dapat dihimpun oleh bank. LDR akan

menunjukkan tingkat kemampuan bank dalam menyalurkan dana pihak ketiga

(DPK) yang dihimpun oleh bank yang bersangkutan. Maksimal LDR yang

diperkenankan oleh Bank Indonesia adalah sebesar 110%. Rasio ini dirumuskan

sebagai berikut (Pandia, 2012:119):

LDR = Jumlah Kredit yang Diberikan

Tata cara penilaian tingkat kesehatan bank, sesuai dengan ketetapan Bank

Indonesia Nomor 26/5/BPPP tanggal 29 Mei 1993 sebagai berikut:

1. Untuk rasio LDR sebesar 110% atau lebih diberi nilai kredit 0, artinya

likuiditas bank tersebut dinilai tidak sehat.

2. Untuk rasio LDR dibawah 110% atau diberi nilai kredit 100, artinya

likuiditas bank tersebut dinilai sehat.

2.1.6.5. Net Interest Margin (NIM)

Net Interest Margin (NIM) dijadikan variabel independen yang

mempengaruhi ROA, didasarkan hubungannya dengan tingkat risiko bank yang

bermuara pada profitabilitas bank (ROA). Risiko NIM mencerminkan risiko pasar

yang timbul akibat berubahnya kondisi pasar, dimana hal tersebut dapat

merugikan bank (Hasibuan, 2008).

Rasio NIM juga digunakan untuk mengukur kemampuan manajemen bank

dalam menghasilkan pendapatan dari bunga dengan melihat kinerja bank dalam

menyalurkan kredit, mengingat pendapatan operasional bank sangat bergantung

dari selisih bunga dari kredit yang disalurkan. Menurut surat edaran BI No.

3/30DPNP tanggal 14 Desember 2001, NIM diukur dari perbandingan antara

pendapatan bunga bersih terhadap aktiva produktif. Semakin besar rasio NIM

maka akan meningkatkan pendapatan bunga atas aktiva produktif yang dikelola

bank, jika hal tersebut terjadi maka dapat menunjukkan kinerja keuangan bank

yang semakin baik. NIM dirumuskan sebagai berikut (Pandia, 2012:72) :

NIM = Pendapatan Bunga Bersih

Pendapatan bunga bersih diperoleh dari pendapatan bunga yang diterima

dari pinjaman yang diberikan dikurangi dengan beban bunga dari sumber dana

yang diberikan. Aktiva produktif yang diperhitungkan adalah aktiva produktif

yang menghasilkan bunga seperti penempatan pada bank lain, surat berharga,

penyertaan, dan kredit yang diberikan. Sesuai dengan aturan yang telah ditetapkan

oleh Bank Indonesia, besarnya NIM yang harus dicapai oleh suatu bank adalah

diatas 6%.

2.1.6.6 Bank Size

Ukuran perusahaan adalah suatu skala, dimana dapat diklasifikasikan

besar kecilnya perusahaan menurut berbagai cara, antara lain: total aktiva, log

size, nilai pasar saham, dan lain-lain. Pada dasarnya ukuran perusahaan hanya

terbagi menjadi 3 kategori yang didasarkan kepada total assets perusahaan yaitu

perusahaan besar (large firm), perusahaan menengah (medium firm), dan

perusahaan kecil (small firm).

Ukuran perusahaan (Size) dalam penelitian ini dilihat dari besarnya total

assets yang dimiliki perusahaan. Pada neraca bank, aktiva menunjukkan posisi

penggunaan dana (Kuncoro dan Suhardjono, 2002). Aktiva (asset) merupakan

sumber daya yang dikuasai oleh suatu perusahaan dengan tujuan menghasilkan

laba (Wild, et al., 2005).

Variabel ukuran perusahaan (Size) diukur dengan logaritma natural

(Ln)total assets. Hal ini dikarenakan besarnya total assets masing-masing

perusahaan berbeda bahkan mempunyai selisih yang besar, sehingga dapat

normal tersebut maka data total assets perlu di Ln kan. Bank size diproksikan

sebagai berikut (Prasanjaya, 2013):

Bank Size : Ln (Total Asset)

2.1.6.7. Return on Assets (ROA)

RoA merupakan salah satu rasio yang digunakan untuk mengukur tingkat

profitabilitas suatu perusahaan. Rasio ROA digunakan untuk mengukur

kemampuan manajemen bank dalam memperoleh keuntungan/ laba secara

keseluruhan, semakin besar ROA suatu bank, maka semakin besar pula tingkat

keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut

dari segi penggunaan asset (Dendawijaya, 2005:119).

ROA diperoleh dengan cara membandingkan antara laba sebelum pajak /

earning before interest tax (EBIT) terhadap total assets. EBIT merupakan

pendapatan bersih sebelum bunga dan pajak. Total assets merupakan total asset

perusahaan dari awal tahun dan akhir tahun. Total assets yang lazim digunakan

untuk mengukur ROA sebuah bank adalah jumlah dari asset-asset produktif yang

terdiri dari penempatan surat-surat berharga. ROA dapat dirumuskan sebagai

berikut (Pandia, 2012:71):

ROA = ����

����� ������ X 100%

Kriteria yang dikeluarkan Bank Indonesia untuk sebuah bank yang

2.2. Penelitian Terdahulu

Banyak penelitian yang dapat dijadikan sebagai penelitian terdahulu untuk

penelitian ini, yaitu sebagai berikut:

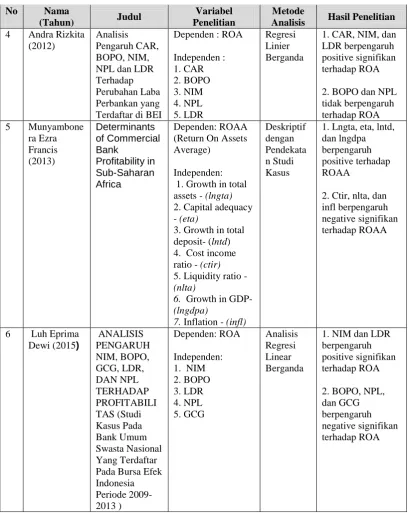

1. Mitasari (2013) melakukan penelitian yang berjudul "Pengaruh Capital

Adequancy Ratio, Non Performing Loan, Loan To Deposit Ratio, Net

Interest Margin dan BOPO Terhadap Tingkat Profitabilitas Bank (Studi

Pada Bank Umum Yang Terdaftar di Bursa Efek Indonesia”. Variabel

dependen yang digunakan dalam penelitian ini adalah ROA. Sedangkan

variabel independen yang digunakan adalah CAR, NPL, LDR, BOPO.

Metode analisis yang digunakan dalam penelitian ini adalah Analisis

Regresi Berganda. Hasil dari penelitian tersebut variabel CAR tidak

berpengaruh terhadap ROA. Sedangkan, variabel NPL, LDR, dan BOPO

berpengaruh signifikan terhadap ROA.

2. Pamularsih (2013) melakukan penelitian yang berjudul “Pengaruh LDR,

NPL, NIM, BOPO, CAR, dan Suku Bunga Terhadap Tingkat Profitabilitas

Pada Sektor Perbankan yang Terdaftar di Bursa Efek Indonesia Periode

Tahun 2009-2013”. Variabel dependen yang digunakan dalam penelitian

ini adalah ROA. Sedangkan variabel independen yang digunakan adalah

LDR, NPL, NIM, BOPO, CAR, dan Suku Bunga. Teknik analisis yang

digunakan adalah regresi linier berganda, dan uji hipotesis menggunakan

t-statistik untuk menguji koefisien regresi parsial, serta F-t-statistik untuk

menguji pengaruh secara bersama-sama dengan level 5%. Hasil penelitian

ROA. Sedangkan variabel NPL, LDR, dan BOPO berpengaruh signifikan

terhadap ROA.

3. Prasanjaya dan Ramantha (2013) melakukan penelitian yang berjudul

“Anaisis Pengaruh Rasio CAR, BOPO, LDR, dan Ukuran Perusahaan

Terhadap Profitabilitas Bank yang Terdaftar di BEI”. Variabel dependen

yang digunakan dalam penelitian ini adalah ROA. Sedangkan variabel

independen yang digunakan adalah CAR, BOPO, LDR, dan Ukuran

Perusahaan. Metode analisis yang digunakan adalah uji asumsi klasik dan

uji hipotesis serta analisis regresi berganda. Bedasarkan hasil penelitian

menunjukkan bahwa CAR, BOPO, LDR dan Ukuran Perusahaan

berpengaruh secara simultan terhadap ROA. Artinya, dari setiap

perubahan yang terjadi pada variabel independen yaitu CAR, BOPO, LDR

dan Ukuran Perusahaan secara simultan atau bersama-sama akan

berpengaruh pada ROA pada Bank Umum di Indonesia.

4. Rizkita (2012) melakukan penelitian yang berjudul “Analisis Pengaruh

CAR, BOPO, NIM, LDR Terhadap Perubahan Laba Perbankan yang

Terdaftar di BEI”. Variabel dependen yang digunakan ROA. Sedangkan

variabel independen yang digunakan adalah CAR, BOPO, NIM, dan LDR.

Teknik analisis yang digunakan adalah regresi linier berganda, dan uji

hipotesis menggunakan t-statistik untuk menguji koefisien regresi parsial,

serta F-statistik untuk menguji pengaruh secara bersama-sama dengan

level 5%. Selain itu juga dilakukan uji asumsi klasik yang meliputi uji

Bedasarkan hasil penelitian CAR, NIM, dan LDR berpengaruh secara

parsial terhadap ROA.

5. Francis (2013) melakukan penelitian yang berjudul “Determinants of

Commercial Bank Profitability in Sub-Saharan Africa”. Variabel dependen

yang digunakan adalah ROAA. Sedangkan variabel independen yang

digunakan lngta, eta, lntd, ctir, nlta, lngdpa, dan infl. Teknik analisis yang

digunakan adalah deskriptif dengan pendekatan studi kasus. Hasil

penelitian didapat bahwa semua variabel berpengaruh terhadap ROA.

6. Dewi (2015) melakukan penelitian yang berjudul “Analisis Pengaruh

NIM, BOPO, GCG, LDR, dan NPL Terhadap Profitabilitas (Studi Kasus

Pada Bank Umum Swasta Nasional Yang Terdaftar Pada Bursa Efek

Indonesia Periode 2009-2013)”. Variabel Dependen adalah ROA.

Sedangkan, variabel indpenden adalah NIM, BOPO, GCG, LDR, dan

NPL. Teknik analisis yang digunakan adalah Analisis Regresi Berganda.

Hasil penelitian menunjukkan bahwa variabel NIM dan LDR berpengaruh

positive signifikan terhadap ROA, sedangkan variabel BOPO, GCG, dan

NPL berpengaruh negatif signifikan terhadap ROA. Secara ringkas,

Tabel 2.3

Judul Penelitian Variabel Penelitian

Metode

Analisis Hasil Penelitian

Tabel 2.3 (Lanjutan)

Analisis Hasil Penelitian

2.3.Kerangka Konseptual

Tujuan utama operasional bank adalah mencapai tingkat profitabilitas yang

maksimal. Return on Assets (ROA) merupakan ukuran profitabilitas yang

digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh

keuntungan (laba) secara keseluruhan (Dendawijaya, 2005). Semakin besar ROA

suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank. ROA

penting bagi bank karena rasio ini digunakan untuk mengukur efektivitas

perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva

yang dimilikinya.

Biaya Operasional terhadap Pendapatan Operasional (BOPO)

perbandingan antara beban operasional terhadap pendapatan operasional. Bank

yang nilai BOPO-nya tinggi menunjukkan bahwa bank tersebut tidak beroperasi

dengan efisien karena tingginya nilai dari rasio ini memperlihatkan besarnya

jumlah biaya operasional yang harus dikeluarkan oleh pihak bank untuk

memperoleh pendapatan operasional (Rivai, 2007:722). Semakin rendah BOPO,

berarti semakin efisien kinerja bank tersebut dalam mengendalikan biaya

operasionalnya, dengan adanya efisiensi biaya maka keuntungan yang diperoleh

bank akan semakin besar. Penelitian yang dilakukan Pamularsih (2013) BOPO

berpengaruh signifikan terhadap ROA.

NPL adalah perbandingan total pinjaman bermasalah dibanding dengan

total pinjaman diberikan pihak ketiga. NPL merupakan proksi dari resiko kredit

yang terdapat dalam laporan keuangan publikasi. Dengan demikin kenaikan NPL

tinggi NPL maka kinerja bank menurun dan sebaliknya (Yonira, 2014). Pengaruh

NPL terhadap ROA didukung oleh penelitian Dewi (2015) bahwa NPL

berpengaruh negative signifikan terhadap ROA.

Menurut Siamat (2005:291), fungsi utama modal yaitu untuk memenuhi

kebutuhan minimum dan untuk menunjang aktiva yang mengandung atau

menghasilkan resiko, misalnya kredit yang diberikan. Semakin besar Capital

Adequacy Ratio (CAR) maka semakin besar daya tahan bank dalam menghadapi

penyusutan nilai harta bank yang timbul karena adanya harta bermasalah.

Semakin tinggi CAR semakin baik kinerja suatu bank. Penyaluran kredit yang

optimal, dengan asumsi tidak terjadi macet akan menaikkan laba yang akhirnya

akan meningkatkan ROA (Ponttie, 2007).

Peningkatan LDR berarti penyaluran dana ke pinjaman semakin besar

sehingga laba akan meningkat. Peningkatan laba tersebut menunjukkan ROA

semakin tinggi. Oleh karena itu pihak manajemen harus dapat mengelola dana

yang dihimpun dari masyarakat untuk kemudian disalurkan kembali dalam bentuk

kredit. Logika teori tersebut didukung oleh hasil penelitian Rizkita (2012) yang

menyatakan bahwa secara parsial variabel LDR berpengaruh positif terhadap

ROA. Hal ini berarti bahwa semakin tinggi LDR sampai dengan batas tertentu

maka akan semakin banyak dana yang disalurkan dalam bentuk kredit akan

meningkatkan pendapatan bunga sehingga ROA semakin tinggi. Penelitian ini

dibuktikan oleh Rizkita (2012) yang menyatakan LDR berpengaruh postive

Net Interest Margin (NIM) digunakan untuk mengukur kemampuan

manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan

pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari pendapatan

bunga dikurangi beban bunga. Semakin besar rasio ini maka semakin meningkat

pendapatan bunga atas aktiva produktif yang dikelola bank sehingga

kemungkinan bank dalam kondisi bermasalah semakin kecil (Rahman Teddy,

2009). Sehingga dapat disimpulkan bahwa semakin besar net interest margin

(NIM) suatu perusahaan, maka semakin besar pula Return on asset (ROA)

perusahaan tersebut, yang berarti kinerja keuangan tersebut semakin membaik

atau meningkat, begitu juga sebaliknya.

Bank Size bank juga dimasukkan kedalam independen variabel untuk

menghitung ukuran yang berhubungan dengan ukuran ekonomi, dalam beberapa

literatur finansial total asset dari sebuah bank digunakan sebagai proxy atau

pendekatan untuk size bank tetapi untuk menghubungkan dengan dependen

variabel ROA total asset diubah kedalam log total asset (Naceur, 2003). Semakin

besar Total Asset maka semakin besar ROA. Penelitian yang dilakukan oleh

Prasanjaya dan Ramantha (2013) ukuran perusahaan berpengaruh signifikan

terhadap ROA.

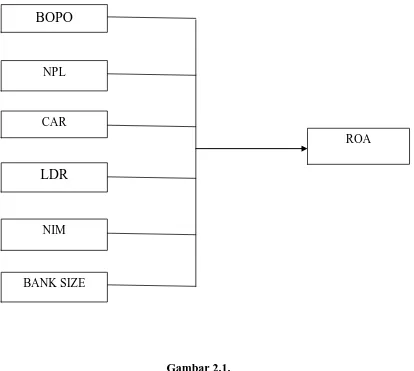

Gambar 2.1. Kerangka Konseptual 2.4. Hipotesis

Berdasarkan kerangka konseptual, maka dihipotesiskan bahwa Biaya

Operasional terhadap Pendapatan Operasional (BOPO), Non Performing Loan

(NPL), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Net

Interest Margin (NIM), dan Bank Size dan berpengaruh signifikan terhadap

Return on Asset (ROA) pada Bank Badan Usaha Milik Negara (Persero) di

Indonesia.

BOPO

NPL

CAR

LDR

NIM

BANK SIZE

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian asosiatif. Penelitian

asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan dua

variabel atau lebih. Dalam penelitian ini maka akan dapat dibangun suatu teori

yang dapat berfungsi untuk menjelaskan, meramalkan, dan mengontrol suatu

gejala (Sugiyono 2012:36).

3.2. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia, Bank Indonesia dan

keempat Bank BUMN tersebut, melalui media internet dengan website

nya:

2. Waktu Penelitian

Penelitian dilakukan dari bulan Agustus 2015 sampai dengan Oktober

3.3. Batasan Operasional

Batasan operasional dalam penelitian ini adalah:

1. Variabel independen dalam penelitian ini adalah, Biaya Operasional

terhadap Pendapatan Operasional (BOPO), Non Performing Loan (NPL),

Capital Adequecy Ratio (CAR), Loan to Deposit Ratio (LDR), Net Interest

Margin (NIM), dan Bank Size.

2. Variabel dependen dalam penelitian ini adalah Return on Assets (ROA)

3. Perusahaan yang diteliti adalah Bank Badan Usaha Milik Negara (persero)

yang terdaftar di Bursa Efek Indonesia selama periode 2007 hingga 2014

3.4. Definisi Operasional Variabel

Definisi operasional variable penelitian ini adalah sebagai berikut:.

3.4.1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah Return on Asset (ROA).

Return on Assets digunakan untuk mengukur kemampuan manajemen bank dalam

memperoleh keuntungan (laba) secara keseluruhan. Rasio ini dirumuskan sebagai

berikut (Pandia, 2012:71) :

ROA = ����

����� ������ X 100%

3.4.2. Variabel Independen

1. Biaya Operasional Terhadap Pendapatan Operasional (X1)

BOPO adalah rasio perbandingan antara biaya operasional dengan

pendapatan operasional, semakin rendah tingkat rasio BOPO berarti semakin baik

sumber daya yang ada diperusahaan. Rasio ini dirumuskan sebagai berikut

(Pandia, 2012:73) :

BOPO = Biaya (beban ) Operasional

Pendapatan Operasiona � x 100%

2. Non Performing Loan (X2)

Non Performing Loan merupakan rasio yang membandingkan jumlah

kredit bermasalah yang terdiri dari kredit kurang lancar, diragukan dan macet

terhadap seluruh kredit yang diberikan. Dalam rasio NPL ini, kredit yang

diperhitungkan adalah kredit yang diberikan kepada pihak ketiga. Rasio ini

dirumuskn sebagai berikut (Pandia, 2012:119) : NPL= Jumlah Kredit Bermasalah

Total Kredit X 100% 3. Capital Adequancy Ratio (X3)

Capital Adequacy Ratio merupakan rasio permodalan yang menunjukkan

kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha

serta menampung kemungkinan risiko kerugian yang diakibatkan dalam

operasional bank. Dengan kata lain, Capital Adequacy Ratio adalah rasio kinerja

bank untuk mengukur kecukupan modal yang dimiliki bank yang dimiliki bank

untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya

kredit yang diberikan. Rasio ini dirumuskan sebagai berikut (Pandia 2012:72) : CAR = Modal Bank

Aktiva Tertimbang Menurut Risiko x 100%

4. Loan To Deposit Ratio (X4)

LDR adalah perbandingan antara total kredit yang diberikan dengan Total

menunjukkan tingkat kemampuan bank dalam menyalurkan dana pihak ketiga

yang dihimpun oleh bank yang bersangkutan. Rasio ini dirumuskan sebagai

berikut (Pandia, 2012:119):

LDR = Jumlah Kredit yang Diberikan

Jumlah Dana Pihak Ketiga X 100%

5. Net Interest Margin (X5)

Net Interest Margin merupakan rasio yang dipergunakan untuk mengukur

kemampuan manajemen bank dalam mengelola aktiva produktifnya dalam rangka

menghasilkan pendapatan bunga bersih. Semakin besar rasio ini maka semakin

meningkatnya pendapatan bunga yang diperoleh dari aktiva produktif yang

dikelola bank sehingga kemungkinan bank tersebut dalam kondisi bermasalah

semakin kecil. NIM dirumuskan sebagai berikut (Pandia, 2012:72):

NIM =Pendapatan Bunga Bersih

Rata−rata Aktiva Produktif x 100% 6. Bank Size (X6)

Ukuran perusahaan dalam penelitian ini dilihat berdasarkan dari besarnya total

aktiva yang dimiliki perusahaan. Aktiva merupakan suatu komponen penting dari

suatu perusahaan. Bank Size diproksikan sebagai berikut (Prasanjaya, 2013):

Bank Size : Ln (Total Asset)

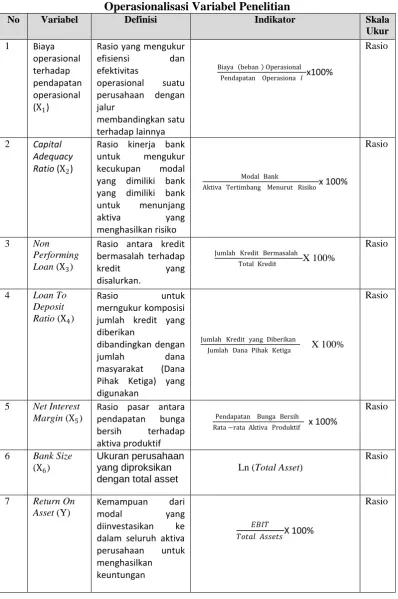

3.5. Operasionalisasi Variabel

Penelitian ini dapat dilaksanakan dengan baik, maka perlu dipahami

berbagai unsur-unsur yang menjadi dasar dari penelitian ilmiah yang termuat

dalam operasionalisasi variabel penelitian. Secara rinci, operasionalisasi variabel

Tabel 3.1

Operasionalisasi Variabel Penelitian

No Variabel Definisi Indikator Skala

Ukur

Biaya (beban ) Operasional

Pendapatan Operasiona � x100%

Rasio

Aktiva Tertimbang Menurut Risikox 100%

Rasio

Jumlah Kredit Bermasalah

Total Kredit X 100%

Pendapatan Bunga Bersih

3.6. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah Bank Badan Usaha Milik Negara

(Persero) di Indonesia yang terdiri dari 4 Bank, yakni PT. Bank Negara Indonesia,

PT. Bank Rakyat Indonesia, PT. Bank Tabungan Negara, dan PT. Bank Mandiri

yang terdaftar di Bursa Efek Indonesia pada tahun 2007 - 2014.

Teknik sampling menggunakan sampel jenuh, yaitu teknik penentuan

sampel bila semua anggota populasi digunakan sebagai sampel. Sering dilakukan

pada kasus di mana jumlah populasi relatif kecil (Kurniawan, 2011:83). Sehingga,

sampel yang digunakan adalah 4 emiten.

3.7. Jenis Data

Jenis data yang digunakan dalam penelitian ini berupa data sekunder yang

berupa data laporan keuangan tahunan dengan periode penelitian yang dimulai

dari tahun 2007 hingga tahun 2014 pada Bank Badan Usaha Milik Negara.

3.8. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini yaitu studi

dokumentasi dengan mengumpulkan data sekunder yang berupa laporan keuangan

yang diperoleh dari website Bank Badan Usaha Milik Negara (Persero) seperti

3.9. Teknik Analisis Data

Untuk mengolah dan menganalisis data, peneliti menggunakan

menggunakan bantuan program statistik, software SPSS for windows. Adapun

metode analisis data yang digunakan dalam penelitian ini menggunakan

tahap-tahap sebagai berikut:

3.9.1 Analisis Deskriptif

Analisis deskriptif adalah suatu metode analisis yang dilakukan dengan

mengumpulkan data-data yang diperlukan, kemudian data-data tersebut

diklasifikasikan, dianalisis, dan diinterpretasikan secara objektif sehingga

diperoleh gambaran yang jelas mengenai topik ataupun masalah yang diteliti.

3.9.2 Analisis Regresi Berganda

Untuk menguji pengaruh Biaya Operasional terhadap Pendapatan

Operasional (BOPO), Non Performing Loan (NPL), Capital Adequecy Ratio

(CAR), Loan to Deposit Ratio (LDR), Net Interest Margin (NIM) dan Bank Size

terhadap Return on Assets (ROA) yang menggunakan regresi linier bergada

(multiple linier regression). Adapun model persamaan regresi linier pada

penelitian ini adalah sebagai berikut.

Y= ∝ + b1 X1+ b2 X2 + b3X3 + b4 X4 + b5 X5+ b6 X6 + �

Dimana:

Y = Return on Assets (ROA)

α = Konstanta

X1 = Biaya operasional terhadap pendapatan operasional (BOPO)

X2 = Non Performing Loan (NPL)

X3 = Capital Adequecy Ratio (CAR)

X4 = Loan to Deposit Ratio

X5 = Net Interest Margin (NIM)