STRATE GI ALOKASI BE LANJA PUBLIK

UNTUK PE NINGKATAN KE SE JAHTE RAAN

MASYARAKAT

CARDIMAN

SE KOLAH PASCASARJANA

INSTITUT PE RTANIAN BOGOR

iii

Dengan ini saya menyatakan bahwa tesis yang berjudul :

STRATEGI ALOKASI BELANJA PUBLIK UNTUK PENINGKATAN KESEJAHTERAAN MASYARAKAT

adalah benar merupakan hasil karya saya sendiri dan belum pernah diajukan dalam bentuk apa pun kepada perguruan tinggi manapun. Semua sumber data dan informasi yang digunakan telah dinyatakan secara jelas dan dapat diperiksa kebenarannya.

Bogor, Desember 2006

ii

CARDIMAN. Strategi Belanja Publik Untuk Peningkatan Kesejahteraan Masyarakat. Dibimbing oleh HERMANTO SIREGAR sebagai ketua dan

HARIANTO sebagai anggota komisi pembimbing.

Sejak diberlakukannya paket undang -undang otonomi daerah (UU No. 32 dan 33 tahun 2004), maka paradigma penyelenggaraan pemerintahan mengalami pergeseran. Semula bersifat sentralistik berubah menjadi desentralistik. Implikasinya terhadap pemerintah daerah adalah bahwa pemerintah daerah diberikan kewenangan yang lebih besar untuk mengatur dan mengurus daerahnya sendiri termasuk dalam hal pengelolaan keuangan daerah.

Otonomi daerah dilihat dari segi anggaran mengakibatkan peningkatan pendapatan daerah. Peningkatan pendapatan daerah berarti juga meningkatkan anggaran belanja daerah. Peningkatan belanja daerah akan meningkatkan pembangunan prasarana dan sarana ekonomi di daerah yang selanjutnya akan menciptakan berbagai lapangan kerja bagi masyarakat yang akhirnya akan meningkatkan kesejahteraan masyarakat daerah tersebut.

Pening katan anggaran APBD semestinya diikuti oleh peningkatan kesejahteraan masyarakat yang dicerminkan lewat pendapatan per kapita per tahun dan Indeks Pembangunan Manusia (IPM). Untuk mengetahui pengaruh APBD terhadap kesejahteraan masyarakat dianalisis menggunakan metode analisis ekonometrika (regresi linier). Untuk penyusunan strategi/rancangan program, metode analisis yang digunakan adalah analisis situasi (SWOT).

iv

© Hak cipta milik Cardiman, tahun 2006 Hak cipta dilindungi

UNTUK PE NINGKATAN KE SE JAHTE RAAN

MASYARAKAT

CARDIMAN

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Profesional pada

Sekolah Pascasarjana Institut Pertanian Bogor

SE KOLAH PASCASARJANA

INSTITUT PE RTANIAN BOGOR

NRP : A 153 044 075

Program Studi : Manajemen Pembangunan Daerah

Menyetujui : Komisi Pembimbing

Dr. Ir. Hermanto Siregar, M.Ec Dr. Ir. Harianto , MS Ketua Anggota

Mengetahui :

Ketua Program Studi Dekan Sekolah Pascasarjana Manajemen Pembangunan

Daerah

Dr. Ir. Yusman Syaukat, M.Ec Prof. Dr. Ir. Khairil Anwar Notodiputro , MS.

ix

Karya ilmiah ini penulis persembahkan kepada :

NUNUNG NURHIMAH, S.Ag; HIRA RAHIMAH;

KHAIRA NUUR RAHIMAH;

MUHAMMAD HANIF NUUR RAHMAN.

vii

Penulis dilahirkan di Indramayu Jawa Barat pada tanggal 20 September 1966 dari ayah Wasman (alm) dan ibu Warsidem sebagai anak tunggal.

Pendidikan SD sampai dengan SMA diselesaikan di Indramayu. Lulus SMA Negeri Indramayu pada tahun 1986 dan pada tahun yang sama diterima di Institut Pertanian Bogor, Fakultas Politeknik Pertanian, Program Studi Produsen Benih (Diploma III) lulus pada tahun 1989. Tahun 1992 Penulis diangkat menjadi Pegawai Negeri Sipil Pemda Provinsi Jawa Barat dan ditempatkan di Dinas Pertanian Tanaman Pangan Kabupaten Lebak, sejak tahun 1994 menjabat sebagai Kepala Sub Seksi Data dan Statistik Bina Program. Tahun 1995 Penulis lulus Sarjana Pertanian Universitas Winaya Mukti Bandung. Pada tahun 1999 Penulis pindah kerja dari Pemda Kabupaten Lebak ke Pemda Kodya Bekasi dan menjabat sebagai Kepala Seksi Pengembangan Teknologi Pertanian Dinas Pertanian Kodya Bekasi. Selanjutnya pada tahun 2006 Penulis beralih tugas ke Bappeda Kota Bekasi dan menjabat sebagai Kepala Sub Bidang Perindustrian, Perdagangan dan Pariwisata Bidang Ekonomi Bappeda Kota Bekasi sampai dengan sekarang.

viii

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala rahmat dan karunia-Nya sehingga tesis ini berhasil diselesaikan. Adapun judul tesis yang penulis susun adalah Strategi Alokasi Belanja Publik Untuk Peningkatan Kesejahteraan Masyarakat.

Terima kasih penulis ucapkan kepada Bapak Dr. Ir. Hermanto Siregar, M.Ec sebagai ketua komisi pembimbing dan Bapak Dr. Ir. Harianto, MS sebagai anggota komisi pembimbing yang berkenan meluangkan waktu untuk memberikan bimbingan sehingga tesis ini berhasil diselesaikan. Ucapan terima kasih penulis sampaikan juga kepada Bapak Dr. Ir. Yusman Syaukat, M.Ec, Dr. Ir. Dedi Budiman Hakim, M.Ec, dan Dr. Ir. Lukman M Baga, M.Ec sebagai pengelola Program Studi Manajemen Pembangunan Daerah yang telah me mberikan semangat dan motivasi untuk menyelesaikan tesis ini. Juga penulis ucapkan terima kasih kepada Ir. H. Maman Sukirman dan Nellyana Koesman, SH, MSi sebagai Kepala Bappeda dan Kepala Bidang Ekonomi Bappeda Kota Bekasi yang telah memberikan dukungan moral kepada penulis. Serta kepada Ibu Nunung Nurhimah, S.Ag sebagai istri tercinta dan Hira Rahimah, Khaira Nuur Rahimah, dan Muhammad Hanif Nuur Rahman sebagai anak-anak tersayang yang telah mend ukung dengan penuh pengertian dan kesabaran, penulis ucapkan terima kasih dan kepada berbagai pihak yang tidak dapat disebutkan satu per satu.

Semoga karya ilmiah ini bermanfaat.

Bogor, Desember 2006

x Halaman I II III IV

DAFTAR TABEL ………... DAFTAR GAMBAR ……….. DAFTAR LAMPIRAN ...

PENDAHULUAN

1.1 Latar Belakang ………. 1.2 Perumusan Masalah ……… 1.3 Tujuan dan Manfaat Penelitian ………..

TINJAUAN PUSTAKA

2.1 Anggaran Pendapatan dan Belanja Daerah ……… 2.1.1 Struktur Anggaran Pendapatan dan Belanja Daerah ...

2.1.2 Mekanisme Penyusunan Anggaran Pendapatan dan Belanja Daerah ... 2.1.3 Peranan Anggaran Pendapatan dan Belanja Daerah dalam Pembangunan Ekonomi Daerah ... 2.1.4 Rasio Aktifitas Keuangan Daerah ... 2.2 Kesejahteraan Masyarakat ...

2.2.1 Pendapatan per Kapita ... 2.2.2 Indeks Pembangunan Manusia ...

METODOLOGI

3.1 Kerangka Pemikiran ... 3.2 Lokasi dan Waktu Kajian ... 3.3 Metode Pe nelitian ………. 3.3.1 Sasaran Penelitian ……… 3.3.2 Metode Pengumpulan Data ………. 3.3.3 Metode Pengolahan dan Analisis Data ………. 3.3.3.1 PDRB Per Kapita Sebagai Fungsi dari

Belanja Publik dan Belanja Aparatur…….. 3.3.3.2 Rasio Alokasi Belanja Aparatur dan

Belanja Publio ………. 3.3.3.3 Indeks Pembangunan Manusia Sebagai

Fungsi dari Belanja Pemerintah Daerah … 3.4 Metode Perancangan Program ………..

HASIL DAN PEMBAHASAN

4.1 Analisis Ekonometrika Pengaruh Belanja Aparatur dan Belanja Publik terhadap PDRB Per Kap ita ... 4.2 Analisis Ekonometrika Pengaruh Belanja Aparatur dan

Belanja Publik terhadap Indeks Pembangunan Manusia ... 4.3 Analisis Rasio Alokasi Belanja Aparatur dan Belanja

STRATE GI ALOKASI BE LANJA PUBLIK

UNTUK PE NINGKATAN KE SE JAHTE RAAN

MASYARAKAT

CARDIMAN

SE KOLAH PASCASARJANA

INSTITUT PE RTANIAN BOGOR

iii

Dengan ini saya menyatakan bahwa tesis yang berjudul :

STRATEGI ALOKASI BELANJA PUBLIK UNTUK PENINGKATAN KESEJAHTERAAN MASYARAKAT

adalah benar merupakan hasil karya saya sendiri dan belum pernah diajukan dalam bentuk apa pun kepada perguruan tinggi manapun. Semua sumber data dan informasi yang digunakan telah dinyatakan secara jelas dan dapat diperiksa kebenarannya.

Bogor, Desember 2006

ii

CARDIMAN. Strategi Belanja Publik Untuk Peningkatan Kesejahteraan Masyarakat. Dibimbing oleh HERMANTO SIREGAR sebagai ketua dan

HARIANTO sebagai anggota komisi pembimbing.

Sejak diberlakukannya paket undang -undang otonomi daerah (UU No. 32 dan 33 tahun 2004), maka paradigma penyelenggaraan pemerintahan mengalami pergeseran. Semula bersifat sentralistik berubah menjadi desentralistik. Implikasinya terhadap pemerintah daerah adalah bahwa pemerintah daerah diberikan kewenangan yang lebih besar untuk mengatur dan mengurus daerahnya sendiri termasuk dalam hal pengelolaan keuangan daerah.

Otonomi daerah dilihat dari segi anggaran mengakibatkan peningkatan pendapatan daerah. Peningkatan pendapatan daerah berarti juga meningkatkan anggaran belanja daerah. Peningkatan belanja daerah akan meningkatkan pembangunan prasarana dan sarana ekonomi di daerah yang selanjutnya akan menciptakan berbagai lapangan kerja bagi masyarakat yang akhirnya akan meningkatkan kesejahteraan masyarakat daerah tersebut.

Pening katan anggaran APBD semestinya diikuti oleh peningkatan kesejahteraan masyarakat yang dicerminkan lewat pendapatan per kapita per tahun dan Indeks Pembangunan Manusia (IPM). Untuk mengetahui pengaruh APBD terhadap kesejahteraan masyarakat dianalisis menggunakan metode analisis ekonometrika (regresi linier). Untuk penyusunan strategi/rancangan program, metode analisis yang digunakan adalah analisis situasi (SWOT).

iv

© Hak cipta milik Cardiman, tahun 2006 Hak cipta dilindungi

UNTUK PE NINGKATAN KE SE JAHTE RAAN

MASYARAKAT

CARDIMAN

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Profesional pada

Sekolah Pascasarjana Institut Pertanian Bogor

SE KOLAH PASCASARJANA

INSTITUT PE RTANIAN BOGOR

NRP : A 153 044 075

Program Studi : Manajemen Pembangunan Daerah

Menyetujui : Komisi Pembimbing

Dr. Ir. Hermanto Siregar, M.Ec Dr. Ir. Harianto , MS Ketua Anggota

Mengetahui :

Ketua Program Studi Dekan Sekolah Pascasarjana Manajemen Pembangunan

Daerah

Dr. Ir. Yusman Syaukat, M.Ec Prof. Dr. Ir. Khairil Anwar Notodiputro , MS.

ix

Karya ilmiah ini penulis persembahkan kepada :

NUNUNG NURHIMAH, S.Ag; HIRA RAHIMAH;

KHAIRA NUUR RAHIMAH;

MUHAMMAD HANIF NUUR RAHMAN.

vii

Penulis dilahirkan di Indramayu Jawa Barat pada tanggal 20 September 1966 dari ayah Wasman (alm) dan ibu Warsidem sebagai anak tunggal.

Pendidikan SD sampai dengan SMA diselesaikan di Indramayu. Lulus SMA Negeri Indramayu pada tahun 1986 dan pada tahun yang sama diterima di Institut Pertanian Bogor, Fakultas Politeknik Pertanian, Program Studi Produsen Benih (Diploma III) lulus pada tahun 1989. Tahun 1992 Penulis diangkat menjadi Pegawai Negeri Sipil Pemda Provinsi Jawa Barat dan ditempatkan di Dinas Pertanian Tanaman Pangan Kabupaten Lebak, sejak tahun 1994 menjabat sebagai Kepala Sub Seksi Data dan Statistik Bina Program. Tahun 1995 Penulis lulus Sarjana Pertanian Universitas Winaya Mukti Bandung. Pada tahun 1999 Penulis pindah kerja dari Pemda Kabupaten Lebak ke Pemda Kodya Bekasi dan menjabat sebagai Kepala Seksi Pengembangan Teknologi Pertanian Dinas Pertanian Kodya Bekasi. Selanjutnya pada tahun 2006 Penulis beralih tugas ke Bappeda Kota Bekasi dan menjabat sebagai Kepala Sub Bidang Perindustrian, Perdagangan dan Pariwisata Bidang Ekonomi Bappeda Kota Bekasi sampai dengan sekarang.

viii

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala rahmat dan karunia-Nya sehingga tesis ini berhasil diselesaikan. Adapun judul tesis yang penulis susun adalah Strategi Alokasi Belanja Publik Untuk Peningkatan Kesejahteraan Masyarakat.

Terima kasih penulis ucapkan kepada Bapak Dr. Ir. Hermanto Siregar, M.Ec sebagai ketua komisi pembimbing dan Bapak Dr. Ir. Harianto, MS sebagai anggota komisi pembimbing yang berkenan meluangkan waktu untuk memberikan bimbingan sehingga tesis ini berhasil diselesaikan. Ucapan terima kasih penulis sampaikan juga kepada Bapak Dr. Ir. Yusman Syaukat, M.Ec, Dr. Ir. Dedi Budiman Hakim, M.Ec, dan Dr. Ir. Lukman M Baga, M.Ec sebagai pengelola Program Studi Manajemen Pembangunan Daerah yang telah me mberikan semangat dan motivasi untuk menyelesaikan tesis ini. Juga penulis ucapkan terima kasih kepada Ir. H. Maman Sukirman dan Nellyana Koesman, SH, MSi sebagai Kepala Bappeda dan Kepala Bidang Ekonomi Bappeda Kota Bekasi yang telah memberikan dukungan moral kepada penulis. Serta kepada Ibu Nunung Nurhimah, S.Ag sebagai istri tercinta dan Hira Rahimah, Khaira Nuur Rahimah, dan Muhammad Hanif Nuur Rahman sebagai anak-anak tersayang yang telah mend ukung dengan penuh pengertian dan kesabaran, penulis ucapkan terima kasih dan kepada berbagai pihak yang tidak dapat disebutkan satu per satu.

Semoga karya ilmiah ini bermanfaat.

Bogor, Desember 2006

x Halaman I II III IV

DAFTAR TABEL ………... DAFTAR GAMBAR ……….. DAFTAR LAMPIRAN ...

PENDAHULUAN

1.1 Latar Belakang ………. 1.2 Perumusan Masalah ……… 1.3 Tujuan dan Manfaat Penelitian ………..

TINJAUAN PUSTAKA

2.1 Anggaran Pendapatan dan Belanja Daerah ……… 2.1.1 Struktur Anggaran Pendapatan dan Belanja Daerah ...

2.1.2 Mekanisme Penyusunan Anggaran Pendapatan dan Belanja Daerah ... 2.1.3 Peranan Anggaran Pendapatan dan Belanja Daerah dalam Pembangunan Ekonomi Daerah ... 2.1.4 Rasio Aktifitas Keuangan Daerah ... 2.2 Kesejahteraan Masyarakat ...

2.2.1 Pendapatan per Kapita ... 2.2.2 Indeks Pembangunan Manusia ...

METODOLOGI

3.1 Kerangka Pemikiran ... 3.2 Lokasi dan Waktu Kajian ... 3.3 Metode Pe nelitian ………. 3.3.1 Sasaran Penelitian ……… 3.3.2 Metode Pengumpulan Data ………. 3.3.3 Metode Pengolahan dan Analisis Data ………. 3.3.3.1 PDRB Per Kapita Sebagai Fungsi dari

Belanja Publik dan Belanja Aparatur…….. 3.3.3.2 Rasio Alokasi Belanja Aparatur dan

Belanja Publio ………. 3.3.3.3 Indeks Pembangunan Manusia Sebagai

Fungsi dari Belanja Pemerintah Daerah … 3.4 Metode Perancangan Program ………..

HASIL DAN PEMBAHASAN

4.1 Analisis Ekonometrika Pengaruh Belanja Aparatur dan Belanja Publik terhadap PDRB Per Kap ita ... 4.2 Analisis Ekonometrika Pengaruh Belanja Aparatur dan

Belanja Publik terhadap Indeks Pembangunan Manusia ... 4.3 Analisis Rasio Alokasi Belanja Aparatur dan Belanja

xi

VI

5.3 Analisis SWOT ………..

KESIMPULAN DAN SARAN

6.1 Kesimpulan ……… 6.2 Saran-Saran ………..

DAFTAR PUSTAKA ………. LAMPIRAN ………

66

73 75

xii

Tabel Halaman

1 2 3 4 5 6 7 8 9 10 11 12

Perkembangan Anggaran Pendapatan dan Belanja Daerah Kota Bekasi Tahun 1999 -2004 ………..

Perkembangan PDRB Per Kapita Penduduk Kota Bekasi Tahun 1997-2004 ………...

Perkembangan Indeks Pembangunan Manusia di Kota Bekasi Tahun 1999 -2004 ………..

Jenis dan Sumber Data Sekunder Bahan Kajian Alokasi Anggaran Belanja untuk Peningkatan Kesejahteraan Masyarakat ...

Kaitan Antara Tujuan, Data dan Metode Analisis …………..

Pengaruh Belanja Aparatur, Belanja Publik, Penerapan Otonomi Daerah dan Pemekaran Wilayah terhadap PDRB Per Kapita pada Periode 1983-2004 ………..

.Dampak Penerapan Otonomi Daera h Terhadap

Pendapatan dan Belanja Pemerintah Kota Bekasi ………..

Pengaruh Belanja Aparatur, Belanja Publik dan Penerapan Otonomi Daerah terhadap IPM pada Periode 1999-2005 ..

Pengaruh Belanja Aparatur, Belanja Publik dan Penerapan Otonomi Daerah terhadap Indeks Pendapatan pada

Periode 1999 -2005 ……….

Pengaruh Belanja Aparatur, Belanja Publik dan Penerapan Otonomi Daerah terhadap Indeks Kesehatan pada Periode 1999-2005 ………

Pengaruh Belanja Aparatur, Belanja Publik dan Penerapan Otonomi Daerah terhadap Indeks Pendidikan pada

Periode 1999 -2005 ………

Pengaruh Belanja Aparatur, Belanja Publik dan Penerapan Otonomi Daerah terhadap Rata-rata Lama Sekolah pada Periode 1999 -2005 ………

xiii

14

15

16

17

18

19

20

Kegiatan/Proyek Bidang Ekonomi pada Periode 2001-2005 di Pemerintah Kota Bekasi ……….

Kegiatan/Proyek Bidang Kesehatan pada Periode 2001-2005 di Pemerintah Kota Bekasi ...

Kegiatan/Proyek Bidang Pendidikan pada Periode 2001-2005 di Pemerintah Kota Bekasi ……….

Key Success Factors (KSF) Acuan Alokasi Belanja Publik untuk Kesejahteraan Masyarakat ………

Hasil Analisis Situasi Eksternal Acuan Alokasi Belanja Publik untuk Kesejahteraan Masyarakat ………

Hasil Analisis Situasi Internal Acuan Alokasi Belanja Publik untuk Kesejahteraan Masyarakat ………

Hasil Analisis SWOT ………..

53

55

57

62

64

65

xiv

Gambar Halaman

1 2 3 4 5 6 7 8 9 10 11 12 13 14

Pertumbuhan APBD Riil dan PDRB Per Kapita Kota Bekasi Tahun 1998 -2004 ………...

Pertumbuhan APBD Riil dan IPM Kota Bekasi Tahun 2000-2004 ……….

Struktur Anggaran Pendapatan dan Belanja Daerah ...

Struktur dan Komponen APBD pada Masa O tonomi Daerah ………..

Struktur dan Komponen APBD pada Masa Orde Baru ….

Proses Penyusunan Anggaran Belanja dan Pendapatan Daerah ………..

Komponen-Komponen Penyusun Indeks Pembangunan Manusia ...

Kerangka Pikir Strategi Alokasi Belanja Daerah untuk Peningkatan Kesejahteraan Masyarakat ……….

Mekanisme Penyusunan Rancangan Program...

Perbandingan Rasio Belanja Aparatur dan Belanja Publik Periode 1983-2005 ………..

Perbandingan Rasio Belanja Aparatur dan Belanja Publik Pemerintah Kota Bekasi Periode 1997-2005 ……..

Perbandingan Rasio Belanja Pembangunan/Rehab Gedung Pendidikan dan Sarana Pendidikan Lainnya Periode 1997 -2005 di Kota Bekasi ………...

Hasil Analisis SWOT Dengan Strategi S-O ……….

xv

Lampiran Halaman

1 2 3 4 5 6 7 8 9 10 11 12 13 14

PDRB Berdasarkan Harga Berlaku dan Harga Konstan 1993 dan PDRB Per Kapita Berdasarkan Harga Berlaku dan Harga Konstan 1993 Periode 1983-2004 ………

APBD Nominal dan APBD Riil Pemerintah Kota Bekasi Tahun Anggaran 1983/1984-2005 ………

Pendapatan dan Belanja Pemerintah Kota Bekasi Tahun 1983-2005 ...

Pendapatan dan Belanja Pemerintah Kota Bekasi Tahun Anggaran 2001 -2005 ………...

Pendapatan dan Belanja Pemerintah Kota Bekasi Tahun Anggaran 2001 -2002 ...

Pendapatan dan Belanja Pemerintah Kota Bekasi Tahun Anggaran 2003 -2005 ...

Belanja Bidang Ekonomi Pemeritah Kota Bekasi Tahun Anggaran 2001 ...

Belanja Bidang Kesehatan Pemeritah Kota Bekasi Tahun Anggaran 2001 ...

Belanja Bidang Pendidikan Pemeritah Kota Bekasi Tahun Anggaran 2001 ...

Belanja Bidang Ekonomi Pemeritah Kota Bekasi Tahun Anggaran 2002 ...

Belanja Bidang Kesehatan Pemeritah Kota Bekasi Tahun Anggaran 2002 ... ...

Belanja Bidang Pendidikan Pemeritah Kota Bekasi Tahun Anggaran 2002 ...

Belanja Bidang Ekonomi Pemeritah Kota Bekasi Tahun Anggaran 2003 ...

Belanja Bidang Kesehatan Pemeritah Kota Bekasi Tahun Anggaran 2003 ...

xvi 16 17 18 19 20 21 22 23 24 25 26 27 28

Belanja Bidang Ekonomi Pemeritah Kota Bekasi Tahun Anggaran 2004 ...

Belanja Bidang Kesehatan Pemeritah Kota Bekasi Tahun Anggaran 2004 ... ...

Belanja Bidang Pendidikan Pemeritah Kota Bekasi Tahun Anggaran 2004 ...

Belanja Bidang Ekonomi Pemeritah Kota Bekasi Tahun Anggaran 2005 ...

Belanja Bidang Kesehatan Pemeritah Kota Bekasi Tahun Anggaran 2005 ...

Belanja Bidang Pendidikan Pemeritah Kota Bekasi Tahun Anggaran 2005 ...

Indeks Pembangunan Manusia Kota Bekasi Tahun 1999-2005 ...

Komponen IPM Kota Bekasi Tahun 1999 -2005 ...

Hubungan Belanja Aparatur, Belanja Publik, Penerapan Otonomi Daerah dan Pemekaran Wilayah Terhadap PDRB Per Kapita Berbasarkan Harga Konstan 1993 Periode 1983 -2004 di Kota Bekasi ...

Hubungan Belanja Aparatur, Belanja Publik dan

Penerapan Otonomi Daerah Terhadap IPM Kota Bekasi Tahun 1999-2005 ...

Hubungan Belanja Aparatur, Belanja Publik dan Penerapan Otonomi Daerah Terhadap Indeks

Pendapatan Periode 1999-2005 di Kota Bekasi ...

Hubungan Belanja Aparatur, Belanja Publik dan Penerapan Otonomi Daerah Terhadap Indeks

Kesehatan Periode 1999-2005 di Kota Bekasi ...

Hubungan Belanja Aparatur, Belanja Publik dan Penerapan Otonomi Daerah Terhadap Indeks

Pendidikan Periode 1999 -2005 di Kota Bekasi ...

xvii

30

31

32

33

34

35

36

37

Hubungan Belanja Aparatur, Belanja Publik dan

Penerapan Otonomi Daerah Terhadap Angka Harapan Hidup Periode 1999-2005 di Kota Bekasi ...

Hubungan Belanja Aparatur, Belanja Publik dan

Penerapan Otonomi Daerah Terhadap Rata-Rata Lama Sekolah Periode 1999-2005 di Kota Bekasi ...

Hubungan Bela nja Aparatur, Belanja Publik dan Penerapan Otonomi Daerah Terhadap Angka Melek Huruf Periode 1999 -2005 di Kota Bekasi ...

Rasio Belanja Aparatur dan Belanja Publik Pemerintah Kota Bekasi Periode 1983-2005 ...

Rasio Belanja Aparatur dan Belanja Publik Pemerintah Kota Bekasi Periode 1997-2005 ...

Rasio Belanja Bidang Ekoomi, Kesehatan dan

Pendidikan Terhadap Belanja Publik Pemerintah Kota Bekasi Periode 2001-2005 ...

Rasio Belanja Bidang Ekoomi, Kesehatan dan

Pendidikan Terhadap APBD Pemerintah Kota Bekasi Periode 2001 -2005 ...

Angket Analisis SWOT ………...

126

128

130

132

133

134

135

1.1. Latar Belakang

Sejak diberlakukannya Undang-undang Nomor 22 tahun 1999 tentang Pemerintahan Daerah yang disempurnakan dengan Undang-undang No. 32 tahun 2004 dan Undang-Undang-undang Nomor 25 tahun 1999 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah yang disempurnakan dengan Undang -undang No. 33 tahun 2004, maka paradigma peyelenggaraan pemerintahan mengalami pergeseran. Semula bersifat sentralistik berubah menjadi desentralistik. Implikasinya terhadap pemerintah daerah adalah bahwa pemerintah daerah diberikan kewenangan yang lebih besar untuk mengatur dan mengurus daerahnya sendiri termasuk dalam hal pengelolaan keuangan daerah.

Sebelum era otonomi daerah, struktur anggaran daerah (APBD) yang berlaku adalah anggaran berimbang, dimana anggaran penerimaan atau pendapatan sama dengan jumlah pengeluaran atau belanja (Saragih, 2003:21). Di era otonomi daerah, struktur APBD mengacu pada pendapatan masing-masing daerah sehingga tiap-tiap daerah struktur APBD-nya akan berbeda dengan daerah lain tergantung dari kapasitas keuangan yang dimilikinya. Referensi bagi struktur APBD di era otonomi daerah adalah Undang-Undang Nomor 17 tahun 2003 pasal 16 dan Peraturan Pemerintah Nomor 58 tahun 2005 yaitu struktur APBD terdiri dari anggaran pendapata n, anggaran belanja dan pembiayaan.

Peningkatan pendapatan daerah berarti juga meningkatkan anggaran belanja daerah. Peningkatan belanja daerah akan meningkatkan pembangunan prasarana dan sarana ekonomi di daerah yang selanjutnya akan menciptakan berbagai lapangan kerja bagi masyarakat yang akhirnya akan meningkatkan kesejahteraan masyarakat daerah tersebut. Hal demikian sejalan dengan salah satu fungsi APBD yaitu fungsi alokasi yaitu anggaran daerah harus diarahkan untuk menciptakan lapangan kerja/mengurangi pengangguran dan pemborosan sumber daya, serta meningkatkan efesiensi dan efektivitas perekonomian. Mangkoesoebroto (2001) mengemukakan bahwa peranan alokasi untuk mengusahakan agar alokasi sumber-sumber ekonomi dilaksanakan secara efesien untuk kesejahteraan masyarakat merupakan salah satu peranan pemerintah.

Indikator kesejahteraan masyarakat dalam pembangunan dapat diukur dengan pendekatan indikator moneter dan non moneter (Arsyad, 2004:25-38). Indikator moneter mengukur kesejahteraan masyarakat berdasarkan pendekatan pendapatan per kapita. Kelemahan dari pendekatan ini adalah diabaikannya distribusi pendapatan sehingga kesejahteraan masyarakat yang diukur dengan pendekatan pendapatan per kapita belum mencerminkan tingkat kesejahteraan yang sesungguhnya di masyarakat. Walaupun demikian pengukuran kesejahteraan masyarakat dengan pendekatan pendapatan per kapita masih digunakan di berbagai negara termasuk di Indonesia, alasannya bahwa data-data untuk mengukur pendapatan per kapita mudah diperoleh (tersedia) di setiap negara/daerah. Pengukuran tingkat kesejahteraan masyarakat dengan Indikator non moneter mengacu pada suatu indeks yang telah dikembangkan oleh United Nations for Develpment Program

(UNDP) yaitu Indeks Pembangunan Manusia (Human Development

Index). Indikator-indikator yang digunakan untuk menyusun indeks ini

Kota Bekasi merupakan daerah pemekaran baru dari Kabupaten Bekasi Propinsi Jawa Barat dengan luas wilayah 210,49 Km2 dan

berpenduduk sebayak 1.914.316 jiwa pada tahun 2004. Pemekaran wilayah Kota Bekasi terjadi pada tahun 1997.

Perkembangan APBD Kota Bekasi selama tahun 1997 sampai dengan tahun 2004 (Tabel 1), menunjukkan bahwa pertumbuhan anggaran APBD sebelum era otonomi daerah (sampai dengan tahun 2000) cenderung mengalami penurunan sedangkan mulai tahun 2001 yaitu awal penerapan otonomi daerah dan setelahnya alokasi anggaran APBD cenderung mening kat. Kondisi seperti ini semestinya sejalan dengan tingkat kesejahteraan rakyat yang makin meningkat pula. Namun demikian dalam kenyataannya kesejahteraan yang dicerminkan melalui pendapatan per kapita per tahun tidak sejalan dengan pertumbuhan anggaran APBD yang tumbuh rata-rata sebesar 43,78 % per tahun.

Tabel 1 Perkembangan Anggaran Pendapatan dan Belanja Daerah Kota Bekasi Tahun 1999-2004

(dalam jutaan rupiah)

Tahun APBD Indeks Deflator APBD Riil

Pertumbuhan APBD (%)

1997/1998 31.408 0,710185329 22.306

-1998/1999 74.962 0,437423201 32.790 47,00

1999/2000 100.852 0,415804566 41.935 27,89

2000 123.429 0,378503806 46.718 11,41

2001 362.366 0,350797702 127.117 172,09

2002 442.038 0,338284178 149.534 17,64

2003 542.781 0,3287755 178.453 19,34

2004 623.957 0,317747182 198.261 11,10

Sumber : BPS dan Bappeda Kota Bekasi, 1997-2004

awal penerapan otonomi daerah dan tahun-tahun selanjutnya mengalami peningkatan, walaupun pertumbuhannya masih dibawah 1 % per tahun.

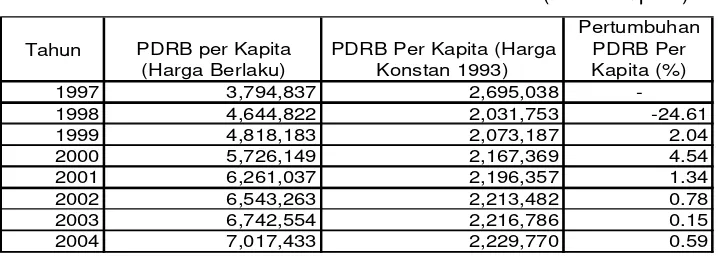

Tabel 2 Perkembangan PDRB Per Kapita Penduduk Kota Bekasi Tahun 1997 -2004

(dalam rupiah)

Tahun PDRB per Kapita (Harga Berlaku)

PDRB Per Kapita (Harga Konstan 1993)

Pertumbuhan PDRB Per Kapita (%)

1997 3,794,837 2,695,038

-1998 4,644,822 2,031,753 -24.61

1999 4,818,183 2,073,187 2.04

2000 5,726,149 2,167,369 4.54

2001 6,261,037 2,196,357 1.34

2002 6,543,263 2,213,482 0.78

2003 6,742,554 2,216,786 0.15

2004 7,017,433 2,229,770 0.59

Sumber : BPS dan Bappeda Kota Bekasi, 1997-2004.

Berdasarkan Tabel 1 dan 2 dapat dibandingkan laju pertumbuhan APBD dan PDRB per kapita. Pertumbuhan APBD yang terjadi sejak awal diberlakukannya otonomi daerah (tahun 2001) tidak diikuti oleh pertumbuhan PDRB per kapita yang sebanding dengan pertumbuhan APBD. Pertumbuhan APBD rata -rata sebesar 43,78 % per tahun, sedangkan pertumbuhan pendapatan per kapita hanya tumbuh dibawah 3 % per tahun (Gambar 1).

-50,00 0,00 50,00 100,00 150,00 200,00

1998 1999 2000 2001 2002 2003 2004

Tahun

Pertumbuhan (%)

PDRB Per Kapita APBD Riil

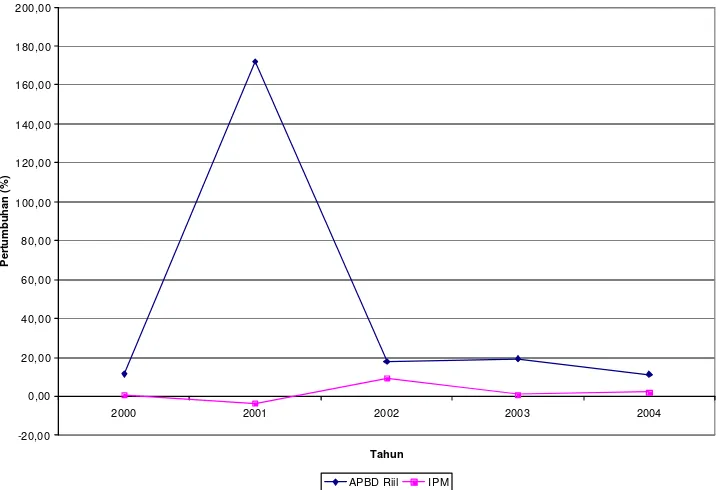

[image:31.612.141.501.481.671.2]Perkembangan Indeks Pembangunan Manusia (IPM) selama tahun 1999 sampai dengan tahun 2004 (Tabel 3), menunjukkan bahwa pertumbuhan IPM tertinggi terjadi pada tahun 2002, dimana merupakan tahun kedua dari penerapan otonomi daerah. Hal ini sejalan dengan pertumbuhan anggaran APBD yang terjadi pada tahun pertama penerapan otonomi daerah yaitu sebesar 172,09 %.

Tabel 3 Perkembangan Indeks Pembangunan Manusia di Kota Bekasi Tahun 1999-2004

Tahun Indeks Pembangunan Manusia (IPM) Pertumbuhan IPM (%)

1999 68,71

-2000 69,14 0,63

2001 66,61 -3,66

2002 72,85 9,38

2003 73,49 0,87

2004 74,95 2,00

Sumber : BPS dan Bappeda Kota Bekasi, 1999-2004.

-20,00 0,00 20,00 40,00 60,00 80,00 100,00 120,00 140,00 160,00 180,00 200,00

2000 2001 2002 2003 2004

Tahun

Pertumbuhan (%)

[image:33.612.143.504.88.333.2]APBD Riil IPM

Gambar 2. Pertumbuhan APBD Riil dan IPM Kota Bekasi Tahun 2000-2004

Uraian di atas menggambarkan bahwa peningkatan APBD tidak selalu diikuti dengan peningkatan kesejahteraan masyarakat yang dicerminkan oleh PDRB per kapita dan IPM, sehingga timbul pertanyaan sebagai berikut : Bagaimanakah strategi pengalokasian anggaran belanja publik untuk meningkatkan kesejahteraan masyarakat?

1.2. Perumusan Masalah

Peningkatan anggaran APBD semestinya diikuti oleh peningkatan kesejahteraan masyarakat yang dicerminkan lewat pendapatan per kapita per tahun. Berdasarkan uraian diatas, menunjukkan bahwa pertumbuhan APBD yang relatif tinggi tidak diikuti oleh pertumbuhan PDRB per kapita masyarakat yang memadai. Dengan demikian pertanyaannya adalah apakah ada pengaruh APBD terhadap PDRB per kapita?

otonomi daerah mempengaruhi peningkatan kesejahteraan masyarakat yang tercermin dalam PDRB per kapita?

Pemekaran wilayah Kota Bekasi terjadi pada tahun 1997, sebelumnya Kota Bekasi bergabung dengan wilayah Kabupaten Bekasi. Pertanyaannya adalah apakah pemekaran wilayah mempengaruhi kesejahteraan masyarakat Kota Bekasi yang direfleksikan melalui PDRB per kapita?

Belanja pemerintah daerah terdiri dari belanja publik dan belanja aparatur. Komposisi dari belanja publik dan aparatur akan mempengaruhi tingkat kesejahteraan masyarakat. Pertanyaannya adalah bagaimana rasio alokasi belanja publik dan belanja aparatur diterapkan di Pemda Kota Bekasi?

Indeks Pembangunan Manusia merupakan indikator kesejahteraan masyarakat komposit yang diukur dari aspek pendidikan, kesehatan dan daya beli masyarakat. Dari uraian diatas menunjukkan bahwa peningkatan anggaran APBD tidak diikuti dengan peningkatan IPM. Pertanyaannya adalah seberapa jauh pengaruh APBD terhadap IPM?

Dari rangkaian pertanyaan-pertanyaan di atas, pertanyaan lebih lanjut adalah bagaimana menyusun strategi alokasi belanja publik untuk peningkatan kesejahteraan masyarakat?

1.3. Tujuan dan Manfaat Kajian

Tujuan umum yang akan dicapai untuk memecahkan masalah-masalah yang telah dipaparkan diatas adalah mengkaji strategi pengalokasian angaran publik untuk peningkatan kesejahteraan masyarakat di Kota Bekasi. Untuk mendukung kajian tersebut, maka disusun tujuan-tujuan spesifik sebagai berikut :

1. Menganalisis pengaruh APBD, otonomi daerah dan pemekaran wilayah terhadap PDRB per kapita.

2. Menganalisis pengaruh APBD terhadap Indeks Pembangunan Manusia.

4. Menyusun strategi alokasi belanja publik untuk peningkatan kesejahteraan masyarakat Kota Bekasi.

2.1 Anggaran Pendapatan dan Belanja Daerah (APBD)

2.1.1 Struktur Anggaran Pendapatan dan Belanja Daerah (APBD)

Berdasarkan Undang-Undang Nomor 32 Tahun 2004 dan Nomor 33 Tahun 2004 yang dimaksud dengan Anggaran Pendapatan dan Belanja Daerah (APBD) adalah rencana keuangan tahunan pemerintah daerah yang ditetapkan dengan peraturan daerah. Struktur APBD terdiri atas anggaran pendapatan, anggaran belanja, dan pembiayaan (Gambar 3) (Undang-Undang Nomor 17 tahun 2003 pasal 16 PP No. 58 tahun 2005 Pasal 20).

APBD

PENDAPATAN

BELANJA

[image:36.612.148.322.345.477.2]PEMBIAYAAN

Gambar 3 Struktur Anggaran Pendapatan dan Belanja Daerah

kekayaan yang tidak dipisahkan, jasa giro, pendapatan bunga, keuntungan selisih nilai tukar rupiah terhadap mata uang asing, dan komisi/potongan sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah.

Belanja adalah semua pengeluaran daerah dalam periode tahun anggaran tertentu yang menjadi beban daerah yang diakui sebagai pengurang nilai kekayaan bersih. Angaran Belanja diklasifikasikan menurut organisasi, fungsi, program, kegiatan dan jenis belanja. Klasifikasi belanja menurut organisasi disesuaikan berdasarkan susunan organisasi daerah seperti setda, dinas daerah dan lembaga teknis dinas daerah lainnya. Klasifikasi belaja menurut fungsinya didasarkan pada urusan kewenangan pemerintah daerah seperti : pelayanan umum, ketertiban dan keamanan, ekonomi, lingkungan hidup, perumahan dan fasilitas umum, kesehatan, pariwisata dan budaya, agama, pendidikan serta perlindungan sosial. Kalsifikasi belanja menurut program dan kegiatan disesuaikan dengan urusan pemerintahan yang menjadi kewenangan pemerintah daerah. Klasifikasi belanja menurut jenis belanja, anggaran belanja dikelompokan berdasarkan belanja pegawai, belanja barang dan jasa, belanja modal, bunga, subsidi, hibah, bantuan sosial, belanja bagi hasil dan bantuan keuangan, serta belanja tidak terduga ( Peraturan Pemerintah RI No. 58 tahun 2005).

Berdasarkan struktur anggaran tersebut elemen-elemen yang termasuk dalam belanja daerah terdiri dari : belanja aparatur daerah, belanja pelayanan Publik, belanja bagi hasil dan bantuan keuangan daerah, serta belanja tidak tersangka.

penerimaan kembali pemberian pinjaman. Pengeluaran pembiayaan terdiri dari pembentukan dana cadangan, penyertaan modal pemerintah daerah, pembayaran pokok utang, dan pemberian pinjaman. Pembiayaan merupakan transaksi keuangan daerah yang dimaksudkan untuk menutup selisih antara pendapatan daerah dan belanja daerah (Mardiasmo, 2002 : 187).

Berdasarkan uraian diatas, struktur APBD dan komponen-komponen penyusunnya di era otonomi daerah dapat dilihat pada Gambar 4 berikut ini.

APBD

PENDAPATAN

BELANJA

PEMBIAYAAN

PAD

Dana Perimbangan

Lain-lain penerimaan yg sah

Aparatur Daerah

Pelayanan Publik

Bagi hasil & Bant. Keu

Blj. tdk tersangka

Pemb. Penerimaan

Pemb. Pengeluaran

Gambar 4 Struktur dan Komponen APBD pada Masa Otonomi Daerah

lain-lain usaha daerah yang sah seperti biaya perijinan dan hasil dari kekayaan daerah. Bagi hasil pajak dan bukan pajak meliputi : penerimaan pajak pemerintah pusat seperti PBB dan pajak bahan bakar kendaraan bermotor serta bagi hasil dari pungutan kekayaan daerah seperti iuran hasil hutan. Bagian dari sumbangan dan bantuan terdiri atas sumbangan dari pemerintah pusat dan sumbangan dari pemerintah propinsi.

Pengeluaran dikelompokan menjadi pengeluaran rutin dan pengeluaran pembangunan. Pengeluaran rutin adalah pengeluaran untuk gaji pegawai dan belanja barang disamping untuk pembiayaan DPRD dan kepala daerah. Pengeluaran pembangunan yaitu pengeluaran pembangunan untuk sektor-sektor seperti sektor industri, pertanian dan kehutanan, air dan irigasi, tenaga kerja, perdagangan, transportasi, tambang dan energi, pendidikan, kesehatan, dan lain sebagainya.

APBD

PENERIMAAN

PENGELUARAN

RUTIN

PEMBANGUNAN

RUTIN

PEMBANGUNAN

PADS

Pajak, bukan pajak

Sumbangan, bantuan

Gaji pegawai, belanja barang, belanja DPRD, biaya kepala daerah

[image:40.612.162.473.89.311.2]Pembangunan Sektor-sektor

Gambar 5 Struktur dan Komponen APBD pada Masa Orde Baru

Berdasarkan kedua paparan diatas, antara struktur APBD pada masa otonomi daerah dan orde baru terdapat perbedaan. Perbedaan tersebut merupakan ko nsekuensi dari perubahan penerapan paradigma pembangunan yang pada masa orde baru bersifat sentralistik dengan orientasi utama pada pembangunan pertumbuhan ekonomi menjadi bersifat desentralisasi dengan orientasi pembangunan yang berkeadilan (equity) dan distribusi pendapatan yang merata disamping tetap mempertahankan pertumbuhan ekonomi.

2.1.2 Mekanisme Penyusunan Anggaran Pendapatan dan Belanja Daerah

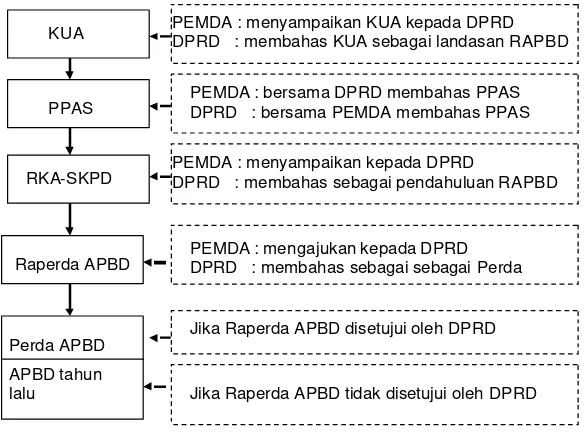

(RKPD) yang telah ditetapkan. Berdasarkan KUA yang telah disepakati oleh DPRD, pemerintah daerah bersama-sama dengan DPRD membahas Prioritas dan Plafon Anggaran Sementasa (PPAS) untuk dijadikan sebagai acuan bagi setiap Satuan Kerja Perangkat Daerah (SKPD). Kepala SKPD selanjutnya menyusun Rencana Kerja dan Anggaran SKPD (RKA-SKPD) yang disusun berdasarkan prestasi kerja yang akan dicapai. Pemerintah daerah selanjutnya menyampaikan RKA-SKPD kepada DPRD untuk dibahas dalam pembicaraan pendahuluan RAPBD. Hasil pembahasan ini disampaikan kepada kepala daerah sebagai pejabat pengelola keuangan daerah sebagai bahan penyusunan Rancangan Peraturan Daerah (Raperda) tentang APBD. Proses selanjutnya pemerintah daerah mengajukan Raperda APBD kepada DPRD untuk ditetapkan sebagai Perda APBD, tetapi apabila Raperda APBD tersebut tidak disetujui oleh DPRD maka untuk membiayai keperluan setiap bulan pemerintah daerah menggunakan APBD tahun sebelumnya.

Proses penyusunan APBD sesuai dengan Peraturan Pemerintah RI No. 58 tahun 2005 secara ringkas dapat dilihat pada Gambar 6.

KUA

PPAS

RKA-SKPD

Raperda APBD

Perda APBD

APBD tahun lalu

PEMDA : menyampaikan KUA kepada DPRD DPRD : membahas KUA sebagai landasan RAPBD

PEMDA : menyampaikan kepada DPRD

DPRD : membahas sebagai pendahuluan RAPBD PEMDA : bersama DPRD membahas PPAS DPRD : bersama PEMDA membahas PPAS

PEMDA : mengajukan kepada DPRD DPRD : membahas sebagai sebagai Perda

Jika Raperda APBD disetujui oleh DPRD

Jika Raperda APBD tidak disetujui oleh DPRD

[image:41.612.175.468.421.639.2]Pendekatan penyusunan APBD pada masa otonomi daerah menggunakan pendekatan kinerja, yaitu suatu pendekatan sistem anggaran yang mengutamakan kepada upaya pencapaian hasil kinerja atau output dari perencanaan alokasi biaya atau input yang ditetapkan. Untuk mengukur kinerja APBD menggunakan standar analisis belanja (SAB), tolok ukur kinerja dan standar biaya (Mardiasmo, 2002 : 192).

Standar Analisis Belanja (SAB) adalah penilaian kewajaran atas beban kerja dan beban biaya terhadap suatu kegiatan. Dalam rangka perhitungan SAB, anggaran belanja unit kerja dikelompokkan menjadi belanja langsung dan belanja tidak langsung. Belanja langsung adalah belanja yang dipengaruhi secara langsung oleh adanya program atau kegiatan yang direncanakan. Jadi keberadaan anggaran belanja langsung merupakan konsekuensi adanya program atau kegiatan. Belanja tidak langsung adalah belanja yang tidak dipengaruhi secara langsung oleh adanya program atau kegiatan. Jadi keberadaan anggaran belanja tidak langsung bukan merupakan konsekuensi ada atau tidaknya suatu program atau kegiatan.

Tolok ukur kinerja adalah ukuran keberhasilan yang dicapai pada setiap unit kerja perangkat daerah. Tolok ukur kinerja ditetapkan dalam bentuk Standar Pelayanan Minimal (SPM) yang ditentukan oleh masing-masing daerah. Standar biaya merupakan standar untuk menentukan kebutuhan pengeluaran daerah.

Perbedaan mendasar dari proses penyusunan APBD di era otonomi daerah dan pada masa orde baru yaitu bahwa APBD di era otonomi daerah disusun melalui mekanisme bottom up melalui musyawarah rencana pembangunan (musrenbang) mulai dari tingkat kelurahan/desa, kecamatan sampai dengan tingkat kota/kabupaten yang selanjutnya ditetapkan melalui peraturan daerah menjadi APBD. Selain itu APBD di era otonomi daerah disusun berdasarkan kemampuan daerah masing-masing, tidak berdasarkan flafon anggaran yang ditetapkan oleh pemerintah pusat. Sedangkan pada masa orde baru mekanisme yang digunakan dalam penyusunan APBD bersifat top down yaitu APBD disusun berdasarkan flafon anggaran yang telah ditetapkan dari pemerintah pusat kemudian diuraikan ke tingkat provinsi dan tingkat kabupaten/kota . Walaupun pada masa orde baru juga ada rakorbang (rapat koordinasi pembangunan) yang dimulai dari tingkat desa/kelurahan, kecamatan, kabupaten/kota, provinsi dan pusat, Namun pelaksanaan rakorbang tersebut dimulainya dari tingkat pusat terlebih dahulu kemudian berlanjut ke tingkat provinsi dan tingkat kabupaten/kota.

2.1.3 Peranan Anggaran Pendapatan dan Belanja Daerah dalam Pembangunan Ekonomi Daerah

Pembangunan ekonomi daerah adalah suatu proses dimana pemerintah daerah dan masyarakatnya mengelola sumberdaya-sumberdaya yang ada dan membentuk suatu kemitraan antara pemerintah daerah dengan sektor swasta untuk menciptakan suatu lapangan kerja baru dan merangsang pe rkembangan kegiatan ekonomi (pertumbuhan ekonomi) dalam wilayah tersebut (Arsyad, 2004:298). Indikator makro ekonomi untuk mengukur tingkat keberhasilan pembangunan ekonomi daerah salah satunya dengan pendekatan laju pertumbuhan ekonomi (LPE).

selisih ekspor impor daerah. Belanja pemerintah daerah itu sendiri terdiri dari belanja aparatur (rutin) dan belanja Publik (pembangunan).

Daerah yang mempunyai LPE tinggi maka akan berimplikasi pada penyerapan tenaga kerja daerah yang tinggi pula. Setiap kenaikan LPE 1 % diperkirakan mampu menyerap tenaga kerja sebanyak 120.000 orang. Selanjutnya setiap orang yang sudah bekerja dengan sendirinya pendapatannya akan meningkat yang pada akhirnya tingkat kesejahteraan mereka juga ikut meningkat pula.

2.1.4 Rasio Aktifitas Keuangan Daerah

Berdasarkan pasal 10 UU nomor 32 tahun 2004 bahwa pemerintah daerah diberi wewenang yang luas dalam penyelenggaraan semua urusan pemerintahan kecuali dalam masalah politik luar negeri, pertahanan, keamanan, yustisi, moneter dan fiskal nasional serta agama. Pada pasal 4 PP nomor 58 tahun 2005 disebutkan bahwa keuangan daerah dikelola secara tertib, taat pada peraturan perundang-undangan, efesien, ekonomis, efektif, transparan, dan bertanggungjawab dengan memperhatikan asas keadilan, kepatutan, dan manfaat untuk masyarakat. Untuk mengukur kinerja keuangan pemerintah daerah, salah satunya dengan pendekatan analisis rasio aktifitas keuangan daerah.

Rasio aktifitas terdiri dari rasio keserasian dan rasio penyerapan dana per triwulan. Rasio keserasian menggambarkan bagaimana pemerintah daerah memprioritaskan alokasi dana APBD-nya. Semakin tinggi rasio belanja aparatur (rutin) terhadap APBD maka semakin kecil dana yang digunakan untuk pembangunan ekonomi di wilayah dan akan semakin kecil dampak terhadap peningkatan pendapatan dan kesejahteraan masyarakat (Hakim, 2006 : 28).

Analisis rasio keserasian dapat dilakukan dengan menggunakan rumus berikut ini.

Rasio Belanja Publik terhadap APBD = Total Belanja Publik Total APBD

Rasio Belanja Aparatur terhadap APBD = Total Belanja Aparatur Total APBD

2.2 Kesejahteraan Masyarakat 2.2.1 Pendapatan per Kapita

Berdasarkan Kamus Besar Bahasa Indonesia kesejahteraan mengandung arti hal atau keadaan sejahtera, keamanan, keselamatan, ketentraman. Sejahtera itu sendiri mempunyai arti aman, sentosa, dan makmur, selamat (terlepas dari segala macam gangguan).(Pusat Bahasa Depdiknas, 2005).

Kesejahteraan masyarakat atau sering disebut kesejahteraan sosial adalah suatu kondisi (keadaan) yang digambarkan oleh suatu tatanan (tata kehidupan) yang seimbang antara kehidupan jasmani dan rohani atau antara aspek material maupun spiritual (Adi, 2003 : 41).

Dari aspek ekonomi dan sosial, kesejahteraan masyarakat diantaranya dapat diukur dengan pendekatan pendapatan per kapita (PDRB per kapita) per tahun dan Indeks Pembangunan Manusia (IPM) (Arsyad, 2004 : 25-38). Kelemahan dari pendekatan pendapatan per kapita adalah diabaikannya distribusi pendapatan. Namun demikian, berdasarkan perhitungan BPS Kota Bekasi (2003 : 50) bahwa angka indeks gini (koefisien gini) untuk Kota Bekasi adalah 0,132. Dengan demikian menggambarkan distribusi pendapatan penduduk Kota Bekasi merata dengan kata lain ketimpangan distribusi pendapatan di Kota Bekasi rendah. Hal ini sesuai dengan Arsyad (2004 : 233) bahwa koefisien gini merupakan ukuran untuk distribusi pendapatan yang nilainya antara 0 (kemerataan sempurna) dan 1(ketidakmerataan sempurna).

atau setara dengan Rp. 10.000 per hari (Sumardjo, 2006 : 25). Namun demikian, pendapatan penduduk yang digunakan dalam penelitian ini adalah pendapatan per kapita yang diperoleh dari PDRB per kapita. Pilihan ini didasarkan pada argumentasi bahwa data PDRB per kapita mudah diakses dan PDRB per kapita dapat dijadikan indikator untuk mengukur tingkat kesejahteraan masyarakat di daerah tersebut.

2.2.2 Indeks Pembangunan Manusia

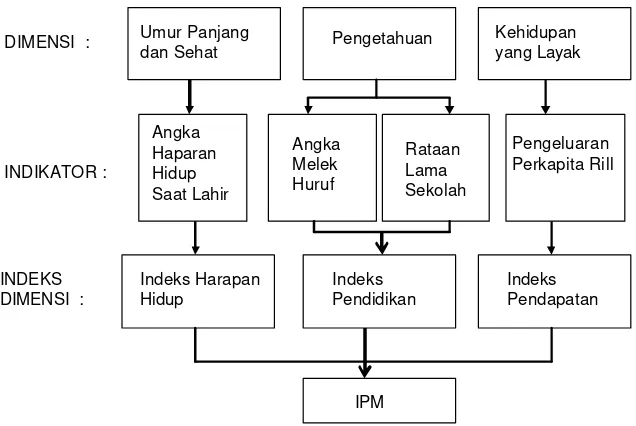

Indeks Pembangunan Manusia (Human Development Index) yang telah dikembangkan oleh United Nations for Develpment Program (UNDP) sejak tahun 1990 merupakan indeks komposit yang merupakan gabungan dari tiga dimensi pokok kemampuan dasar (basic capabilities) penduduk

yang terdiri dari : (1) dimensi eko nomi; (2) dimensi sosial ; dan (3) dimensi kesehatan (Siregar, 2005 : 3).

Dimensi ekonomi perwujudannya adalah kehidupan yang layak

(decent living) yang diukur dengan pendekatan indikator pengeluaran

perkapita riil dan UNDP menggunakan indikator Pendapatan Domestik Bruto (PDB) riil (adjusted real GDP per capita). Dimensi sosial perwujudannya adalah pengetahuan (knowledge) dengan indikator angka melek huruf dan rata-rata lama sekolah. Indikator angka melek huruf diperoleh dari variab el kemampuan membaca dan menulis, sedangkan indikator rata-rata lama sekolah dihitung dengan menggunakan dua variabel secara simultan yaitu tingkat/kelas yang sedang/pernah dijalani dan jenjang pendidikan tertinggi yang ditamatkan. UNDP mengukur komponen pendidikan dengan indikator partisipasi sekolah dasar, menengah dan tinggi sebagai pengganti rata-rata lama sekolah yang secara global sulit diperoleh. Sedangkan dimensi kesehatan perwujudannya yaitu umur panjang dan sehat (longevity) dengan indikator

angka harapan hidup saat lahir.

Umur Panjang

dan Sehat Pengetahuan

Kehidupan yang Layak

Angka Haparan Hidup Saat Lahir

Angka Melek Huruf

Rataan Lama Sekolah

Pengeluaran Perkapita Rill

Indeks Harapan Hidup

Indeks Pendidikan

Indeks Pendapatan

IPM DIMENSI :

INDIKATOR :

INDEKS DIMENSI :

Sumber : Siregar, 2005.

Gambar 7 Komponen-Komponen Penyusun Indeks Pembangunan Manusia

[image:47.612.146.464.103.316.2]3.1 Kerangka Pemikiran

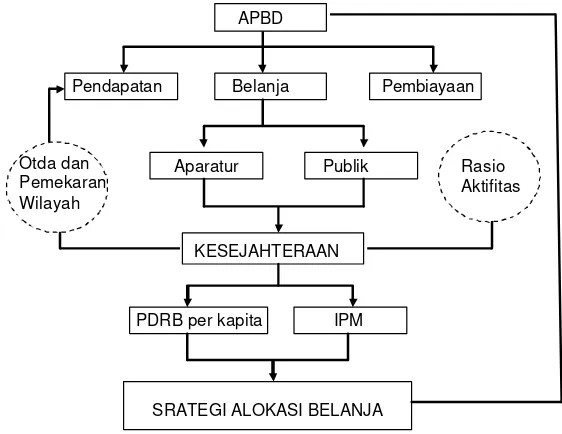

Struktur Anggaran Pendapatan dan Belanja Daerah (APBD) di era otonomi daerah terdiri dari: (1) Pendapatan; (2) Belanja; dan (3) Pembiayaan. Pendapatan daerah adalah hak pemerintah daerah yang diakui sebagai penambah nilai ke kayaan bersih. Komponen pendapatan daerah terdiri atas : (1) Pendapatan Asli Daerah (PAD); (2) Dana perimbangan; dan (3) Lain-lain pendapatan yang sah. Pada dana perimbangan di dalamnya terdapat dana bagi hasil, Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) yang merupakan sumber utama pendapatan dari tiap -tiap daerah. Dengan demikian penerapan otonomi daerah mengakibatkan peningkatan pendapatan daerah (APBD) melalui dana perimbangan.

Belanja daerah adalah kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih. Belanja daerah terdiri dari belanja publik (pembangunan) dan belanja aparatur (rutin). Bedasarkan jenisnya, belanja daerah dirinci menjadi belanja pegawai, belanja barang, belanja modal, bunga, subsidi, hibah, dan bantuan sosial.

Pembiyaan daerah adalah setiap penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun tahun-tahun anggaran berikutnya. Pembiayaan terdiri atas penerimaan pembiayaan dan pengeluaran pembiayaan. Pembiayaan merupakan transaksi keuangan daerah yang dimaksudkan untuk menutup selisih antara pendapatan daerah dan belanja daerah (Mardiasmo, 2002 : 187).

kesejahteraan masyarakat. Disamping itu penerapan otonomi daerah dan pemekaran wilayah, selain dapat meningkatkan anggaran pendapatan daerah juga dapat mempengaruhi tingkat kesejahteraan masyarakat yang diakibatkan oleh peningkatan pendapatan daerah (APBD). Hasil analisis pengaruh belanja aparatur dan belanja publik terhadap kesejahteraan masyarakat yang diukur melalui indikator PDRB per kapita dan IPM selanjutnya dijadikan sebagai dasar dalam penyusunan strategi alokasi belanja aparatur dan belanja publik untuk peningkatan kesejahteraan masyarakat. Strategi tersebut, selanjutnya dijadikan sebagai feedback

bagi penyusunan APBD berikutnya.

Kerangka pemikiran yang telah diuraikan diatas dapat diringkas dalam diagram alir (Gambar 8) sebagai berikut :

APBD

Pendapatan Belanja Pembiayaan

Aparatur Publik

KESEJAHTERAAN

PDRB per kapita IPM

SRATEGI ALOKASI BELANJA Otda dan

Pemekaran Wilayah

[image:49.612.159.440.336.553.2]Rasio Aktifitas

Gambar 8. Kerangka Pikir Kajian Strategi Alokasi Belanja Daerah untuk Peningkatan Kesejahteraan Masyarakat

3.2 Lokasi dan Waktu Kajian

pada pertimbangan bahwa peneliti bekerja sebagai pegawai negeri sipil di Pemda Kota Bekasi dan bertempat tinggal di Kota Bekasi.

Pelaksanaan kajian direncanakan selama empat bulan mulai dari bulan Agustus 2006 sampai dengan bulan Nopember 2006.

3.3 Metode Penelitian 3.3.1 Sasaran Penelitian

Unit analisis yang menjadi sasaran penelitian adalah Pemerintah Daerah Kota Bekasi dengan sasaran kajian : Bappeda, Dinas Pendapatan Daerah, Bagian Keuangan, Dinas Kesehatan, Dinas Pendidikan, Dinas Perekonomian Rakyat dan Koperasi, Dinas Perindustrian dan Perdagangan dan Kantor BPS.

Aspek yang dikaji meliputi : Anggaran Pendapatan dan Belanja Daerah (APBD), Pendapatan per kapita (PDRB per kapita) per tahun berdasarkan harga konstan tahun 1993 dan Indeks Pembangunan Manusia (IPM).

3.3.2 Metode Pengumpulan Data

Tabel 4. Jenis dan Sumber Data Sekunder Bahan Kajian Alokasi

Anggaran Belanja untuk Peningkatan Kesejahteraan Masyarakat

No Jenis Data Karakteristik Data Periode Data

Sumber Data

1 PDRB PDRB berdasarkan Harga Berlaku dan Harga konstan 1993

1983-2004 BPS Kota Bekasi, BPS Kab. Bekasi, Bappeda Kota Bekasi.

2 Jumlah Penduduk

Penduduk

pertengahan tahun

1983-2004 BPS Kota Bekasi, BPS Kab. Bekasi 3 PDRB per

Kapita

PDRB per Kapita berdasarkan Harga Berlaku dan

Harga konstan 1993

1983-2004 BPS Kota Bekasi,

Bappeda Kota Bekasi.

4 APBD Belanja aparatur (rutin) dan Belanja publik. 1983-2004 dan tahun 2005 BPS Kota Bekasi, BPS Kab. Bekasi, Bappeda Kota Bekasi.

5 IPM Komponen IPM Indeks Pendidikan, Indeks Kesehatan, dan Indeks Daya Beli masyarakat.

1999-2005 BPS Kota Bekasi,

Bappeda Kota Bekasi.

Selain data sekunder kajian ini juga menggunakan data primer berupa hasil angket Ekstenal Faktors Analysis (EFA) dan Internal Faktors

Analysis (IFA) yang diperoleh dari Stakeholders pembangunan di Kota

3.3.3 Metode Pengolahan dan Analisis Data

Data kajian strategi alokasi belanja publik untuk peningkatan kesejahteraan masyarakat untuk tolok ukur pendapatan per kapita (PDRB per kapita) dan indeks pembangunan manusia menggunakan metode analisis kuantitatif yaitu analisis ekonometrika. Ekonometrika secara harfiah berarti pengukuran ekonomi (Widarjono, 2005 : 3). Ekonometrika dapat menjelaskan seberapa besar pengaruh belanja pemerintah daerah sebagai variabel dependen terhadap kesejahteraan masyarakat sebagai variabel independen. Untuk menjawab pertanyaan utama yaitu penyusunan strategi/rancangan program, metode analisis yang digunakan adalah analisis situasi. Analisis ini menggunakan data-data faktor internal sebagai kekuatan dan kelemahan (strength and weakness) dan faktor ekstenal sebagai peluang dan tantangan (opportunity and treath).

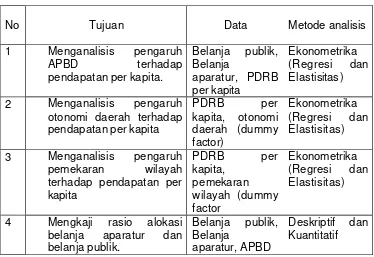

[image:52.612.134.508.414.671.2]Metode pengolahan dan analisis data kajian untuk menjawab tujuan penelitian tersaji dalam Tabel 5 b erikut ini.

Tabel 5. Kaitan Antara Tujuan, Data dan Metode Analisis

No Tujuan Data Metode analisis

1 Menganalisis pengaruh APBD terhadap pendapatan per kapita.

Belanja publik, Belanja aparatur, PDRB per kapita Ekonometrika (Regresi dan Elastisitas)

2 Menganalisis pengaruh otonomi daerah terhadap pendapatan per kapita

PDRB per kapita, otonomi daerah (dummy factor) Ekonometrika (Regresi dan Elastisitas)

3 Menganalisis pengaruh pemekaran wilayah terhadap pendapatan per kapita PDRB per kapita, pemekaran wilayah (dummy factor Ekonometrika (Regresi dan Elastisitas)

Lanjutan Tabel 5.

No Tujuan Data Metode analisis

5 Menganalisis pengaruh APBD terhadap Indeks Pembangunan Manusia Belanja publik, Belanja aparatur, IPM Ekonometrika (Regresi)

6 Srategi alokasi belanja publik untuk Peningkatan kesejahteraan masyarakat KSF, Faktor Internal (kekuatan, kelemahan). Faktor Eksternal (Peluang, Tantangan) Analisis Situasi (SWOT)

3.3.3.1 PDRB Per Kapita Sebagai Fungsi dari Belanja Publik dan Belanja Aparatur

Produk Domestik Regional Bruto (PDRB) per kapita sebagai fungsi dari belanja publik dan belanja aparatur pemerintah daerah dapat ditunjukkan pada persamaan (1)

PDRB Perkapitat = ß0 + ß1 Belanja Publikt + ß2 Belanja Aparaturt + ß3 D1t +

ß4D2t+

e

t ...(1)Dimana :

PDRB Perkapitat = Produk Domestik Regional Bruto Perkapita

Tahun ke-t.

Belanja Publikt = Belanja Publik Tahun ke-t.

Belanja Aparaturt = Belanja Aparatur Tahun ke-t.

ßi ; i = 1,2 ,3 = Parameter regresi.

D1t = Variabel boneka (dummy) untuk menangkap

pengaruh penerapan otonomi daerah, D1t = 1

untuk tahun 2001-2004 dan D1t = 0 untuk

tahun 1983 -2000.

D2t = Variabel boneka (dummy) untuk menangkap

pengaruh pemekaran wilayah, D2t = 1

untuk tahun 1997-2004 dan D2t = 0 untuk

tahun 1983 -1996.

Terlihat dari persamaan (1) bahwa PDRB per kapita disusun sebagai fungsi dari belanja publik dan belanja aparatur. Spesifikasi tersebut disusun dengan alasan bahwa komponen utama belanja pemerintah daerah adalah belanja publik dan belanja aparatur yang akan mempengaruhi kesejahteraan masyarakat, sedangkan PDRB perkapita merupakan salah satu indikator yang dipergunakan untuk mengukur tingkat kesejahteraan masyarakat. Penerapan otonomi daerah dan pemekaran wilayah dijadikan sebagai variabel boneka (dummy) masing-masing untuk menangkap pengaruh penerapan otonomi daerah yang mulai diterapkan pada tahun 2001 dan pemekaran wilayah yang mulai terjadi pada tahun 1997. Pemekaran wilayah Kota Bekasi dari Kabupaten Bekasi berdasarkan Undang-undang Nomor 9 Tahun 1996 tentang Pembentukan Kotamadya Daerah Tingkat II Bekasi. Namun penyelenggaraan pemerintahan Kotamadya Bekasi secara efektif pelaksanaannya mulai tahun 1997. Wilayah Kabupaten Bekasi sebelum dimekarkan terdiri dari 22 kecamatan dengan luas wilayah 148.437 hektar. Sedangkan wilayah Kotamadya Bekasi terdiri dari empat kecamatan eks -Kota Administratif (Kotif) Bekasi yaitu Kecamatan Bekasi Barat, Bekasi Selatan, Bekasi Timur dan Bekasi Utara serta tiga kecamatan lainnya yakni Kecamatan Pond okgede, Jatiasih, dan Bantargebang dengan luas wilayah 21.049 hektar. Dengan adanya pemekaran wilayah maka potensi ekonomi dari Kabupten Bekasi yang meliputi PAD, dana bagi hasil dan penerimaan daerah lainnya menjadi berkurang. Sebaliknya bagi Kotamadya Bekasi (selanjutnya menjadi Kota Bekasi) adanya pemekaran wilayah merupakan awal dari kepemilikan dan pengelolaan potensi ekonomi wilayah secara mandiri untuk kepentingan penyelenggaraan pemerintahan dan kesejahteraan masyarakat.

Diharapkan bahwa ß1 > 0, ß2 > 0, ß3> 0 dan ß4 > 0, artinya

Belanja publik dan belanja aparatur yang digunakan dalam analisis PDRB per Kapita (kesejahteraan masyarakat) ini menggunakan belanja publik riil dan belanja aparatur riil. Belanja publik riil diperoleh dari hasil perkalian antara belanja publik dengan indeks deflator. Begitu juga belanja aparatur riil merupakan hasil dari perkalian antara belanja aparatur dan indeks deflator. Indeks deflator diperoleh dari hasil pembagian antara PDRB berdasarkan harga konstan 1993 dan PDRB berdasarkan harga berlaku. Pengolahan data dilakukan dengan menggunakan sofware Microsoft Excel.

Elastisitas belanja aparatur dan belanja publik terhadap PDRB per Kapita adalah persentase perubahan PDRB per Kapita dibagi perubahan belanja aparatur dan belanja publik. Analisis yang digunakan untuk mengetahui besarnya elastisitas ditunjukkan pada persamaan (2 dan 3).

? = ß1 x (Rata -rata Belanja Publik / Rata-rata PDRB per Kapita) ... (2)

Dimana :

? = Elastisitas Belanja Publik Terhadap PDRB per Kapita.

ß1 = Koefisien Regresi Belanja Publik.

Rata-rata Belanja Publik = Periode tahun 1983-2004. Rata-Rata PDRB per Kapita = Periode tahun 1983-2004.

? = ß2 x (Rata -rata Belanja Aparatur / Rata-rata PDRB per Kapita) ...(3)

Dimana :

? = Elastisitas Belanja Aparatur Terhadap PDRB per Kapita.

?2 = Koefisien Regresi Belanja Aparatur.

Rata-rata Belanja Aparatur = Periode tahun 1983-2004. Rata-Rata PDRB per Kapita = Periode tahun 1983-2004.

perubahan belanja publik dan belanja aparatur terhadap PDRB per kapita semakin besar.

3.3.3.2 Indeks Pembangunan Manusia Sebagai Fungsi dari Belanja Pemerintah Daerah

Indeks Pembangunan Manusia (IPM) yang merupakan indeks komposit dari indikator pendidikan, kesehatan, dan daya beli sebagai fungsi dari belanja pemerintah daerah (APBD) yang terdiri dari belanja publik dan belanja aparatur dapat ditunjukkan pada persamaan (4).

IPMt = ß0 + ß1 Belanja Publikt-1 + ß2 Belanja Aparaturt-1 + ß3 Dt+

e

t ...(4)Dimana :

IPMt = Indeks Pembangunan Manusia Tahun ke-t.

Belanja Publikt-1 = Belanja Publik Tahun ke t-1.

Belanja Aparaturt-1 = Belanja Aparatur Tahun ke t-1.

ßi ; i = 1,2 ,3 = Parameter regresi.

Dt = Variabel boneka (dummy) untuk menangkap

pengaruh penerapan otonomi daerah, Dt = 1

untuk tahun 2001-2005 dan Dt = 0 untuk

tahun 1999 -2000.

e

t = Error Termotonomi daerah dijadikan sebagai variabel boneka (dummy) untuk menangkap pengaruh penerapan otonomi daerah yang mulai diterapkan pada tahun 2001. Diharapkan bahwa ß1 > 0, ß2 > 0 dan ß3 > 0, artinya

peningkatan belanja pemerintah daerah (APBD), baik belanja publik maupun belanja aparatur dapat memicu peningkatan output (IPM) dan penerapan otonomi daerah juga dapat mendongkrak peningkatan IPM.

Belanja publik dan belanja aparatur yang digunakan dalam analisis IPM ini menggunakan belanja publik riil dan belanja aparatur riil. Belanja publik riil diperoleh dari hasil perkalian antara belanja publik dengan indeks deflator. Begitu juga belanja aparatur riil merupakan hasil dari perkalian antara belanja aparatur dan indeks deflator. Indeks deflator diperoleh dari hasil pembagian antara PDRB berdasarkan harga konstan 1993 dan PDRB berdasarkan harga berlaku. Pengolahan data menggunakan sofware Microsoft Excel.

Elastisitas belanja aparatur dan belanja publik terhadap IPM adalah persentase perubahan IPM dibagi perubahan belanja aparatur dan belanja publik. Analisis yang digunakan untuk mengetahui besarnya elastisitas ditunjukkan pada persamaan (5 dan 6).

? = ß1 x (Rata -rata Belanja Publik / Rata-rata IPM) ... (5)

Dimana :

? = Elastisitas Belanja Publik Terhadap IPM.

ß1 = Koefisien Regresi Belanja Publik.

Rata-rata Belanja Publik = Periode tahun 2001-2005. Rata-Rata IPM = Periode tahun 2001-2005.

? = ß2 x (Rata -rata Belanja Aparatur / Rata-rata IPM) ... (6)

Dimana :

? = Elastisitas Belanja Aparatur Terhadap IPM.

Rata-rata Belanja Aparatur = Periode tahun 2001-2005. Rata-Rata IPM = Periode tahun 2001-2005.

Diharapkan bahwa ? > 1 artinya Elastisitas belanja publik dan belanja aparatur bersifat elastis. Semakin elastis maka pengaruh perubahan belanja publik dan belanja aparatur terhadap IPM semakin besar.

3.3.3.3 Rasio Alokasi Belanja Aparatur dan Belanja Publik

Rasio alokasi belanja aparatur dan belanja publik yang dikenal dengan rasio keserasian ditunjukkan pada persamaan (7a dan 7b).

Rasio Belanja Aparatur terhadap APBD = Total Belanja Aparatur ... (7a) Total APBD

Rasio Belanja Publik terhadap APBD = Total Belanja Publik ... (7b) Total APBD

dampaknya terhadap peningkatan pendapatan dan kesejahteraan masyarakat cenderung semakin tinggi.

3.4. Metode Perancangan Program

Perancangan program merupakan bagian dari kegiatan kajian strategi alokasi belanja aparatur dan belanja publik untuk peningkatan kesejahteraan masyarakat. Data-data hasil analisis pengaruh belanja aparatur dan belanja publik terhadap kesejahteraan masyarakat yang diukur melalui indikator PDRB per kapita dan IPM selanjutnya dikomunikasikan kepada stakeholders untuk bersama-sama menyusun rancangan program yang aplikatif. Me tode analisis yang digunakan adalah analisis situasi. Analisis situasi adalah kegiatan untuk menemukan gambaran kondisi lingkungan internal-eksternal yang berpengaruh terhadap organisasi dan kemudian melakukan analisis terhadapnya sehingga dapat ditentukan apakah kondisi tersebut merupakan kekuatan, kelemahan, peluang atau ancaman (Tripomo dan Udan, 2005:88). Secara umum tahapan analisis situasi terdiri dari : (1) Identifikasi faktor kunci keberhasilan (key success factors/KSF); (2) Identifikasi situasi internal dan eksternal; dan (3) Analisis SWOT.

Key success factors (KSF) adalah faktor-faktor internal organisasi

(sumberdaya dan kompetensi) yang paling kritis atau yang paling penting yang mungkin digunakan oleh suatu organisasi sebagai alat utama untuk menangani peluang dan ancaman agar dapat bertahan dan memenangkan persaingan (meningkatkan posisi persaingan). KSF potensial yang telah teridentifikasi selanjutnya jumlahnya dibatasi agar organisasi dapat mengkonsentrasikan usahanya pada beberapa hal yang benar-benar berpengaruh besar pada keberhasilan organisasi. KSF terpilih kemudian diberikan skor/pembobotan untuk menetapkan ranking besarnya pengaruh terhadap keberhasilan organisasi.

eksternal merupakan kegaitan analisis untuk menentukan isu-isu strategis dan indentifikasi situasi internal dipergunakan untuk mengetahui situasi internal yang penting (isu internal) saat ini.

Analisis SWOT adalah penilaian (assessment) terhadap hasil

identifikasi situasi, untuk menentukan apakah suatu kondisi dikategorikan sebagai kekuatan, kelemahan, peluang atau ancaman. Kekuatan

(strength) adalah situasi internal organisasi yang berupa kompetensi/

kapabilitas/sumberdaya yang dimiliki organisasi yang dapat digunakan sebagai alternatif untuk menangani peluang dan ancaman. Kelemahan

(weakness) adalah situasi internal organisasi dimana kompetensi/

kapabilitas/sumberdaya organisasi sulit digunakan untuk menangani kesempatan dan ancaman. Peluang (opportunity) adalah situasi eksternal

organisasi yang berpotensi menguntungkan. Ancaman (threat) adalah suatu keadaan eksternal organisasi yang berpotensi menimbulkan kesulitan.

Dalam analisis SWOT penentuan pembobotan/score faktor internal baik sebagai faktor kekuatan maupun kelemahan ditentukan bersama-sama oleh stakeholders. Begitu juga untuk menentukan pembobotan/score faktor eksternal baik sebagai faktor peluang maupun tantangan ditentukan bersama-sama oleh stakeholders. Stakeholders

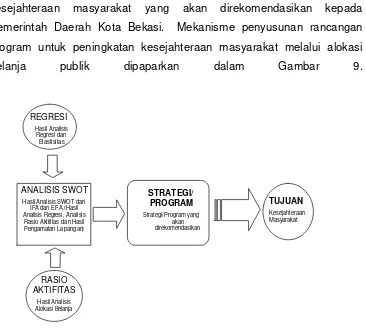

kesejahteraan masyarakat yang akan direkomendasikan kepada Pemerintah Daerah Kota Bekasi. Mekanisme penyusunan rancangan program untuk peningkatan kesejahteraan masyarakat melalui alokasi belanja publik dipaparkan dalam Gambar 9.

TUJUAN

Kesejahteraan Masyarakat

STRATEGI/ PROGRAM

Strategi/Program yang akan direkomendasikan ANALISIS SWOT

Hasil Analisis SWOT dari IFA dan EFA (Hasil Analisis Regresi, Analisis

Rasio Aktifitas dan Hasil Pengamatan Lapangan)

REGRESI Hasil Analisis Regresi dan

Elastisitas

RASIO AKTIFITAS

Hasil Analisis Alokasi Belanja

Gambar 9. Mekanisme Penyusunan Rancangan Program

Gambar 9 menunjukkan hasil analisis regresi pengaruh belanja publik terhadap kesejahteraan masyarakat dan hasil analisis alokasi belanja publik periode tahun 1983-2005 dan tahun 1997-2005 selanjutnya dimasukkan sebagai IFA (Internal Factors Analysis) dan EFA (External

Factors Analysis). Kedua faktor tersebut selanjutnya dianalisis

[image:61.612.145.511.80.409.2]4.1

Analisis Ekonometrika Pengaruh Belanja Aparatur dan Belanja

Publik terhadap PDRB Per Kapita

Data terperinci yang digunakan dalam analisis ekonometrika dapat

dilihat pada Lampiran 24 sampai dengan 32. Output (hasil) olahan dengan

menggunakan software microsoft excel disajikan pada Lampiran yang sama

(di bawahnya).

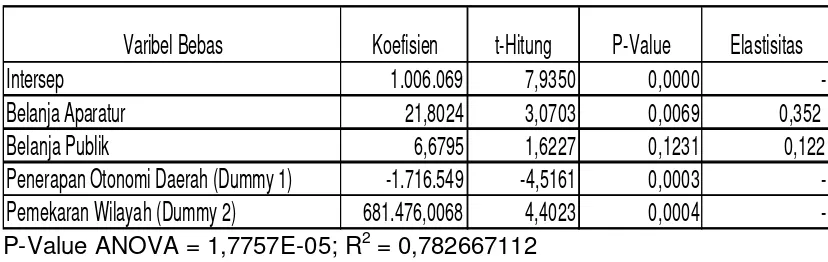

Pengaruh belanja aparatur dan belanja pemerintah serta penerapan

otonomi daerah dan pemekaran wilayah terhadap PDRB per Kapita

(kesejahteraan) disajikan pada Tabel 6. P-value ANOVA sebesar 0,000

lebih kecil dari taraf signifikan (a = 0,05) menunjukkan bahwa model yang

digunakan bersifat signifikan. Koefisien determinasi sebesar 0,7827 artinya

bahwa 78,27 % variasi PDRB per kapita dapat dijelaskan oleh variasi

variabel-variabel penjelas dalam model. Kedua indikator tersebut di atas

[image:62.612.112.526.517.648.2]menunjukkan bahwa model yang digunakan cukup baik.

Tabel 6. Pengaruh Belanja Aparatur, Belanja Publik, Penerapan Otonomi

Daerah dan Pemekaran Wilayah terhadap PDRB Per Kapita pada

Periode 1983-2004

Variabel Terikat : PDRB Per Kapita Berdasarkan Harga Konstan 1993

Varibel Bebas

Koefisien

t-Hitung

P-Value

Elastisitas

Intersep

1.006.069

7,9350

0,0000

-Belanja Aparatur

21,8024

3,0703

0,0069

0,352

Belanja Publik

6,6795

1,6227

0,1231

0,122

Penerapan Otonomi Daerah (Dummy 1)

-1.716.549

-4,5161

0,0003

-Pemekaran Wilayah (Dummy 2)

681.476,0068

4,4023

0,0004

-P-Value ANOVA = 1,7757E-05; R

2= 0,782667112

Tabel di atas menunjukkan bahwa belanja aparatur memiliki pengaruh

yang signifikan terhadap PDRB per Kapita. Pengaruh tersebut bersifat nyata

pada taraf signifikan 5 %. Koefisien regresi yang besangkutan sebesar

21,8024 artinya bahwa setiap kenaikan belanja aparatur sebesar Rp.

100.000.000 akan meningkatkan PDRB per kapita sebesar Rp. 2.180,24.

Belanja publik berpengaruh signifikan terhadap PDRB per kapita pada

taraf signifikan 13 %. Koefisien regresi yang dimiliki sebesar 6,6795, artinya

setiap kenaikan belanja publik sebesar Rp. 100.000.000 akan meningkatkan

PDRB per Kapita sebesar Rp. 667,95.

Penerapan otonomi daerah menunjukkan pengaruh yang signifikan

terhadap PDRB per kapita. Pengaruh tersebut bersifat nyata pada taraf

signifikan 5 %. Koefisien regresi variabel dummy tersebut sebesar -1.716.549

artinya bahwa setelah penerapan otonomi daerah, intersep model lebih

rendah sebesar Rp.1.716.549 dibandingkan sebelum otonomi daerah.

Penerapan otonomi daerah menunjukkan hasil yang kontradiktif

dengan harapan (ß

3< 0), hal ini diduga terjadi karena beberapa hal, antara

lain :

1. Kebijakan otonomi daerah masih relatif baru, penerapan otonomi

daerah baru berjalan empat tahun sejak diberlakukannya

Undang-Undang Nomor 22 tahun 1999 yang secara efektif diberlakukan sejak

tahun 2001, sehingga pengaruhnya terhadap PDRB per kapita masih

negatif. Walaupun dari sisi penerimaan (pendapatan) pemerintah

daerah telah mengalami peningkatan.

2. Penerapan otonomi daerah telah meningkatkan pendapatan daerah

Kota Bekasi sebesar 135,55 % dan belanja sebesar 193,58% (Tabel

7). Di sisi lain ekses dari penerapan otonomi daerah muncul euforia

politik dan demokrasi yang berlebihan serta adanya issue putra daerah

yang tidak proposional sehingga cenderung memicu memunculkan

3. Sejak otonomi daerah pertama kali diterapkan yaitu pada 1 Januari

2001, undang-undang yang

dijadikan pedoman operasional

pelaksanaan otonami daerah antara lain : UU No. 22 tahun 1999, UU

No 25 tahun 1999, UU No. 32 tahun 2004, UU No. 33 tahun 2004

yang dikeluarkan oleh Departemen Dalam Negeri, UU No.17 tahun

2003, PP 55 tahun 2005 dan PP 58 tahun 2005 dikeluarkan oleh

Departemen Keuangan, dan UU No. 25 tahun 2004 yang dikeluarkan

oleh Bapenas. Undang-undang yang telah dikeluarkan oleh ketiga

departemen tersebut dalam beberapa hal ternyata tidak saling

komplementer bahkan cenderung bertentangan. Sebagai contoh

dalam UU No. 33 tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Pemerintah Daerah dinyatakan bahwa Dana

Alokasi Khusus (DAK) adalah dana yang dialokasikan dari APBN

kepada daerah tertentu dalam rangka pendanaan pelaksanaan

desentralisasi untuk mendanai kegiatan khusus yang ditentukan

pemerintah atas dasar prioritas nasional, berdasarkan definisi tersebut,

artinya bahwa tidak semua daerah bisa mendapatkan DAK dan