1

I PENDAHULUAN

1.1 Latar Belakang

Hortikultura merupakan salah-satu subsektor penting dalam pembangunan pertanian. Secara garis besar, komoditas hortikultura terdiri dari kelompok tanaman sayuran (vegetables), buah (fruits), tanaman berkhasiat obat (medical plants),tanaman hias (ornamental plants) termasuk didalamnya tanaman air, lumut dan jamur yang dapat berfungsi sebagai sayuran, tanaman obat atau tanaman hias. Secara umum, komoditas hortikultura memiliki nilai ekonomi yang tinggi dan pembudidayaannya memerlukan tenaga kerja intensif dengan keterampilan yang tinggi.

Perkembangan agribisnis hortikultura diikuti pula dengan berkembangnya berbagai cabang usaha, baik di hulu, di tengah dan di hilir. Hortikultura juga berkembang menjadi berbagai kegiatan yang terkait dengan keragaman (hobby) dan seni. Pertumbuhan nilai ekspor komoditi pertanian Indonesia pada tahun 2005-2009 dapat diihat pada Tabel 1.

Tabel 1. Pertumbuhan Nilai Ekspor Komoditi Pertanian Indonesia Tahun 2005-2009

SubSektor Nilai (ribu US$) Pertum

buhan 05-08 (%)

2005 2006 2007 2008 2009*

Tanaman Pangan 1.775.093 2.048.766 2.974.297 4.243.073 3.545.318 34,42 Hortikultura 145.331 365.747 519.992 433.826 626.118 59,09 Perkebunan 8.327.840 10.895.611 14.991.003 22.318.090 13.984.977 39,10 Peternakan 874.806 993.931 1.435.527 1.911.034 1.507.575 30,39 Keterangan : 2009* adalah data Jan-Nov 2009

Sumber : BPS, diolah Direktorat Pemasaran Internasional, Ditjen PPHP

2 merupakan urutan nilai pertumbuhan ketiga tertinggi setelah komoditas tanaman hortikultura dan tanaman perkebunan. Sedangkan pertumbuhan nilai ekspor terendah diantara komoditas pertanian lainnya adalah peternakan yaitu sebesar 30,39 persen.

Berdasarkan data pada Tabel 1, subsektor hortikultura merupakan salah satu produk agribisnis yang sangat berpotensi untuk dikembangkan bagi pembangunan nasional, karena secara ekonomis memiliki nilai tambah dan dapat memberikan kontribusi terhadap peningkatan pendapatan dan kesejahteraan apabila dapat dikelola dengan baik.

Hortikultura memegang peranan penting dalam sumber pendapatan produsen, perdagangan maupun penyerapan tenaga kerja. Salah satu produk hortikultura yang memberikan kontribusi dalam PDB nasional adalah tanaman hias. Indonesia memiliki potensi yang sangat besar untuk mengembangkan agribisnis tanaman hias karena mempunyai wilayah yang luas, agroklimat tropis dan agroklimat subtropis di dataran tinggi, dan Indonesia merupakan negara dengan keanekaragaman sumberdaya florikultura yang cukup besar. Selain itu, Indonesia memiliki teknologi dan sumberdaya manusia untuk pengembangan tanaman hias. Produk tanaman hias dapat berupa bunga ataupun daun. Tanaman hias (florikultur) merupakan komoditas yang sangat khas, dimana para pengusahanya dituntut untuk lebih memberikan perhatian khusus dalam pengusahaannya yang didasarkan atas keterampilan seni, keterampilan dalam hal penguasaan teknologi, budidaya dan kemampuan dalam memperdagangkan hasil produksi atau pemasaran.1

Tanaman hias adalah salah satu dari pengelompokan berdasarkan fungsi dari tanaman hortikultura. Bagian yang dimanfaatkan orang tidak semata bunga, tetapi kesan keindahan yang dimunculkan oleh tanaman hias. Para pengusaha tanaman hias juga dituntut untuk dapat memperdagangkan hasil produksinya

1

3 dalam keadaan baik dan segar, serta menampilkan bentuk dan warna produksinya yang secara artistik mampu menarik calon konsumen.

Tabel 2 menunjukan bahwa perkembangan PDB komoditas hortikultura di Indonesia mengalami perkembangan yang positif dari setiap kelompok komoditinya. Data PDB nasional tahun 2008 sampai tahun 2009 menunjukan bahwa komoditi tanaman hias merupakan komoditas hortikultura yang memberikan kontribusi peningkatan persentase tertinggi kedua setelah komoditi sayuran yaitu 8,05 persen, hal ini dapat menunjukan bahwa tanaman hias memberikan persentase peningkatan sumbangan yang cukup besar terhadap pendapatan Negara.

Kegiatan usahatani hortikultura, khususnya komoditas tanaman hias saat ini mulai banyak dikembangkan, selain dapat memberikan kepuasan tersendiri bagi para hobiis, komoditas ini juga sangat potensial dan prospektif untuk dapat diusahakan. Seiring dengan pesatnya perkembangan trend tanaman hias membuat produsen terus mengembangkan usahanya. Penampilan bentuk tanaman hias yang beraneka ragam, corak warna bunga dan daun yang bervariasi merupakan daya tarik tersendiri bagi konsumen tanaman hias. Untuk penjelasan lengkap dalam bentuk data dapat dilihat pada Tabel 2.

Tabel 2. Nilai PDB Hortikultura Menurut Kelompok Komoditi Tahun 2008-2009

No. Kelompok Komoditi Nilai PDB (Milyar Rp) Peningkatan (%) Tahun 2008 Tahun 2009

1 Sayur 28.205,27 30.505,71 8,16

2 Buah 47.059,78 48.436,70 2,93

3 Tanaman Biofarmaka 3.852,67 3.896,90 1,15

4 Tanaman Hias 5.084,78 5.494,24 8,05

Total 84.202,50 88.333,56 4,91

Sumber. Direktorat Jendral Hortikultura, 2011

4 meningkat 21,39 persen, tanaman hias palem meningkat 9,66 persen, sedangkan yang mengalami peningkatan tertinggi untuk jumlah produksi pada tahun 2008 hingga 2009 adalah komoditas tanaman hias melati yaitu sebesar 38,84 persen. Peningkatan produksi melati yang tinggi tidak diiringi oleh penambahan luas panennya. Untuk tanaman hias melati luas panen yang tercatat dari tahun 2008 hingga 2009 mengalami penurunan sebesar 25,99 persen, sehingga untuk luas panen pada subsektor hortikultura komoditas tanaman hias melati mengalami persentase penurunan tertinggi. Peningkatan jumlah produksi tanaman hortikultura dan peningkatan luas panen dapat dilihat pada Tabel 3.

Tabel 3. Perbandingan Produksi, Luas Panen dan Persentase Peningkatan Subsektor Hortikultura Tahun2008-2009 Sayuran 10.035.094Ton 10.628.285Ton 5,91 1.026.991Ha 1.078.159Ha 4,98

Buah 18.027.889 Ton 18.653.900 Ton 3,47 781.333Ha 826.430 Ha 5,77

Tanaman Hias

- Bunga Potong 205.564.659Tgk 263.531.374Tgk 28,20 10.877.307 m2 13.867.791 m2 27,49

- Draceae 1.863.764 Phn 2.262.505 Phn 21,39 176.470 m2 194.801 m2 10,39

Sumber: Dirjen Hortikultura (Statistik Produksi Hortikultura Tahun 2009, Angka Tetap)

Salah satu penyebab terjadinya penurunan luas lahan yang digunakan untuk memproduksi tanaman hias adalah besarnya risiko yang dihadapi saat budidaya. Teknik budidaya tanaman hias harus lebih dikembangkan, bagi sebagian besar produsen tanaman hias telah mempunyai teknik-teknik tersendiri yang unggul dalam memaksimalkan produktivitas produk yang diusahakan.

5 wilayah. Pada Tabel 3 menunjukan bahwa persentase peningkatan produksi tanaman hias lebih tinggi dibandingkan dengan tanaman hortikultura lainnya seperti komoditas sayuran, buah dan tanaman biofarmaka. Hal ini dapat diindikasikan bahwa tanaman hias memiliki prospek yang besar. Dengan hal tersebut berpeluang untuk para produsen atau pengusaha agar lebih mengembangkan bisnis tanaman hias.

Pada tahun 2008 di Indonesia tercatat tiga Provinsi sebagai penghasil tanaman hias tertinggi yaitu Jawa Timur, Jawa Tengah, dan Jawa Barat. Data produksi komoditi tanaman hias yang tercatat oleh Badan Pusat Statistik tahun 2008 adalah anggrek, krisan, mawar, dan sedap malam dalam satuan batang. Data produksi tanaman hias Indonesia tahun 2008 dapat dilihat pada Tabel 4.2

Tabel 4. Data Produksi Tanaman Hias di Indonesia Tahun 2008 (Satuan Batang) Provinsi Anggrek Krisan Mawar Sedap Malam Nangroe Aceh

Darusalam 767 0 851 0

Sumatera Utara 373,179 1,618,184 135,779 184,622

DKI Jakarta 1,164,863 60 67,800 50

Jawa Barat 5,617,993 51,451,094 4,851,516 5,277,079 Jawa Tengah 954,404 13,519,765 12,262,228 4,774,533

DI Yogyakarta 169,528 48,951 20,562 1,702

Jawa Timur 1,660,307 29,962,606 20,361,500 14,282,349 Sumber: Badan Pusat Statistik, 2011

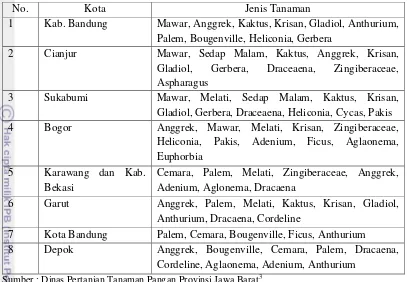

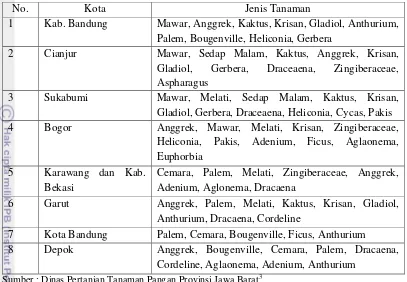

Tabel 4 menunjukan bahwa provinsi Jawa Barat merupakan salah satu daerah sentra penghasil tanaman hias di Indonesia terutama untuk komoditi anggrek dan krisan. Hal ini disebabkan Jawa Barat memiliki kondisi tanah dan iklim yang cocok untuk pengembangan bunga krisan dan anggrek. Untuk data lebih lengkap dapat dilihat pada Lampiran 1. Selain itu, permintaan pasar akan bunga rata-rata cenderung meningkat tiap tahunnya yang menyebabkan pengusaha tanaman hias di daerah Jawa Barat memperbesar skala usahanya. Hal ini mengindikasikan bahwa pengembangan agribisnis tanaman hias di Jawa Barat masih sangat berpotensi. Untuk daerah sentra tanaman hias di Provinsi Jawa Barat dapat dilihat pada Tabel 5.

2

6 Tabel 5. Sentra Tanaman Hias di Provinsi Jawa Barat Tahun 2009

No. Kota Jenis Tanaman

1 Kab. Bandung Mawar, Anggrek, Kaktus, Krisan, Gladiol, Anthurium,

Palem, Bougenville, Heliconia, Gerbera

2 Cianjur Mawar, Sedap Malam, Kaktus, Anggrek, Krisan,

Gladiol, Gerbera, Draceaena, Zingiberaceae,

Aspharagus

3 Sukabumi Mawar, Melati, Sedap Malam, Kaktus, Krisan,

Gladiol, Gerbera, Draceaena, Heliconia, Cycas, Pakis

4 Bogor Anggrek, Mawar, Melati, Krisan, Zingiberaceae,

Heliconia, Pakis, Adenium, Ficus, Aglaonema, Euphorbia

5 Karawang dan Kab.

Bekasi

Cemara, Palem, Melati, Zingiberaceae, Anggrek, Adenium, Aglonema, Dracaena

6 Garut Anggrek, Palem, Melati, Kaktus, Krisan, Gladiol,

Anthurium, Dracaena, Cordeline

7 Kota Bandung Palem, Cemara, Bougenville, Ficus, Anthurium

8 Depok Anggrek, Bougenville, Cemara, Palem, Dracaena,

Cordeline, Aglaonema, Adenium, Anthurium Sumber : Dinas Pertanian Tanaman Pangan Provinsi Jawa Barat3

Depok merupakan salah satu daerah di Jawa Barat yang menjadi sentra tanaman hias. Berdasarkan Tabel 5, dapat diketahui bahwa daerah Depok merupakan salah satu sentra tanaman hias khususnya untuk jenis anggrek, bougenville, cemara, palem, dracaena, cordeline, agloonema, adenium,dan anthurium. Hal ini didukung juga oleh potensi pasar yang sangat baik, masih tersedianya lahan, potensi sumberdaya manusia yang besar, serta kondisi iklim Kota Depok yang sesuai untuk menghasilkan atau memproduksi tanaman hias.

PT. Istana Alam Dewi Tara merupakan salah satu perusahaan tanaman hias yang berlokasi di Sawangan Depok, Jawa Barat. Perusahaan ini merupakan perusahaan besar yang mampu bergerak dibidang usaha produksi tanaman, distribusi dan pemasaran. PT Istana Alam Dewi Tara juga menyediakan produk-produk yang berasal dari alam seperti tanaman hias, tanaman landscape,wooden craft, batu alam dan batu fosil.

Setiap usaha khususnya dalam agribisnis memiliki tingkat risiko yang berbeda-beda. Risiko-risiko yang terdapat dalam budidaya tanaman hias adalah

3

7 risiko produksi yang disebabkan oleh berbagai faktor misalnya kondisi iklim, cuaca, dan serangan penyakit. Risiko lain dalam pertanian tanaman hias adalah risiko pemasaran dan harga.

Kata risiko banyak dipergunakan dalam berbagai pengertian, dimana ada banyak pendapat mengenai pengertian risiko tersebut. Beberapa definisi risiko antara lain yaitu sebagai suatu keadaan yang tidak pasti yang dihadapi seseorang atau perusahaan yang dapat memberikan dampak yang merugikan (Kountur 2004).

Salah satu jenis tanaman hias yang diproduksi oleh PT. Istana Alam Dewi Tara adalah Dipladenia crimson. Tanaman ini berpeluang untuk diusahakan karena tingginya permintaan serta minat masyarakat terhadap bentuk Dipladenia crimson yang sangat menarik.4 Tanaman ini berasal dari Brasilia, sangat cocok di tanam di daerah tropis dengan ketinggian ± 150 m diatas permukaan laut, suhu berkisar 270C – 370C, kelembaban sekitar 60 persen – 70 persen, dan curah hujan yang cukup kecil, serta tanaman Dipladenia crimson ini sangat menyukai sinar matahari penuh. Tanaman landscape yang cantik ini merupakan tanaman merambat dan dapat dirambatkan di pagar rumah. Selain itu, tanaman Dipladenia crimson ini bisa dijadikan sebagai tanaman pot plant yang dapat menghasilkan bunga yang sangat indah dengan bunga merah menyala.

Permintaan tanaman hias Dipladenia crimson yaitu dengan ukuran tinggi 20-30 cm atau ukuran pot 20 cm. Data permintaan dapat dilihat dari data penjualan yang ada di PT Istana Alam Dewi Tara, Data penjualan tanaman hias di PT Istana Alam Dewi Tara Tahun 2009 dapat dilihat pada Tabel 6.

Tabel 6 menunjukan bahwa penjualan tanaman hias pada tahun 2009 tidak stabil setiap bulannya. Hal ini dikarenakan trend tanaman hias tidak menentu. Permintaan yang paling tinggi pada tahun 2009 yaitu untuk jenis tanaman hias

Dipladenia crimson. Jika dilihat dari total permintaan dalam satu tahun

Dipladenia crimson merupakan tanaman yang tertinggi pertama, sedangkan untuk permintaan tertinggi kedua yaitu jenis tanaman hias adenium, dan permintaan terbanyak berikutnya adalah jenis tanaman hias anthurium green.

4

8 Tabel 6. Data Penjualan Tanaman Hias di PT Istana Alam Dewi Tara Tahun 2009

Komoditi Bulan/ Qty Total

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Sumber: PT Istana Alam Dewi Tara, 2011

Tinginya angka penjualan tanaman hias Dipladenia crimson merupakan suatu peluang bagi perusahaan untuk dapat meningkatkan produksi (Tabl 6). Namun dalam proses produksinya, tanaman hias Dipladenia crimson ini memiliki risiko yang cukup tinggi jika dibandingkan dengan tanaman hias lainnya, hal ini dibuktikan oleh rendahnya tingkat keberhasilan saat diproduksi. Risiko perlu untuk diperhitungkan karena umumnya risiko berdampak pada kerugian yang harus ditanggung oleh pemilik usaha. Oleh karena itu, diperlukan penelitian dan pengkajian yang bertujuan untuk mengetahui risiko produksi tanaman hias

Dipladenia crimson di PT. Istana Alam Dewi Tara, Sawangan Depok.

1.2 Perumusan Masalah

PT. Istana Alam Dewi Tara atau disebut sebagai “Istana Alam Nursery”

9 anthurium, aglaonema, euphorbia, zamioculcaas, rhapis humilis dan lain sebagainya. Selain dapat menyalurkan hobby untuk keindahan dan kecantikan, usaha tanaman hias juga memiliki kendala yang sangat besar yaitu tingginya tingkat risiko produksi yang dihadapi. Untuk persentase keberhasilan produksi tanaman hias Dipladenia crimson yaitu 60 persen sampai 70 persen. Sedangkan untuk tanaman hias lainnya dan tanaman buah persentase keberhasilannya lebih tinggi yaitu 80 persen sampai 90 persen.5

Selain risiko produksi juga terdapat risiko harga dalam usaha budidaya tanaman, sumber utama risiko harga adalah ketidakpastian harga produk ketika perusahaan membuat keputusan untuk melakukan perbanyakan atau menanam. Adanya risiko harga produk dapat menyebabkan harga yang diperoleh perusahaan mengalami fluktuasi. Risiko harga produk tanaman hias sangat ditentukan oleh kekuatan penawaran dan permintaan tanaman hias di pasaran.

Namun untuk risiko harga dan pemasaran tidak terdapat pada komoditi

Dipladenia crimson, karena dapat diihat dari tingginya angka permintaan tanaman hias ini jika dibandingkan dengan angka penawaran yang diberikan perusahaan. Penawaran yang diberikan oleh PT Istana Alam Dewi Tara adalah merupakan jumlah hasil perbanyakan yang berhasil dilakukan. Seluruh tanaman yang berhasil dalam proses produksi akan ditawarkan kepada konsumen dan seluruh hasil produksi tersebut mampu diserap oleh pasar, hal ini dikarenakan tingginya minat konsumen terhadap tanaman hias Dipladenia crimson. Saat ini permintaan tanaman hias Dipladenia crimson masih belum bisa terpenuhi oleh PT Istana Alam Dewi Tara, salah satu faktornya adalah terjadinya tingkat kegagalan yang tinggi dalam memproduksi. Setiap periodenya perusahaan melakukan kegiatan perbanyakan dalam jumlah indukan yang digunakan dan anakan yang ditanam selalu sama yaitu sebanyak 600 batang, namun keberhasilan produksi setiap periodenya tidak stabil. Dalam upaya menghasilkan produsi tanaman hias bermutu dari indukan varietas unggul (bersertifikat), perusahaan memiliki indukan sebanyak 60 batang, setiap indukan mampu menghasilkan anakan 10 pucuk setiap periodenya. Indukan tersebut merupakan tanaman impor yang telah melewati

5

10 seleksi atau sertifikasi dan tahap karantina, oleh karena itu perusahaan mempunyai keterbatasan dalam meningkatkan kapasitas produksi yang disebabkan keterbatasan indukan. Untuk mengetahui data permintaan, penawaran dan selisih tanaman hias Dipladenia crimson pada tahun 2009 dan tahun 2010 dapat dilihat pada tabel 7.

Tabel 7. Data Permintaan, Penawaran dan Selisih Dipladenia crimson Tahun 2009-2010

No Uraian Jumlah/Pot/Tahun

2009 2010

1 Permintaan 2.460 2.912

2 Penawaran 1.282 1.632

3 Selisih 1.178 1.280

Sumber : Istana Alam Dewi Tara, 2011

Berdasarkan informasi pada Tabel 7, dapat dilihat bahwa PT Istana Alam Dewi Tara masih kesulitan untuk memenuhi kebutuhan pasar, karena jumlah permintaan jauh lebih besar dari jumlah penawaran. Dalam menawarkan produknya PT Istana Alam Dewi Tara selalu memberikan penawaran dengan mutu dan kualitas yang sesuai dengan harapan dan keinginan konsumen.

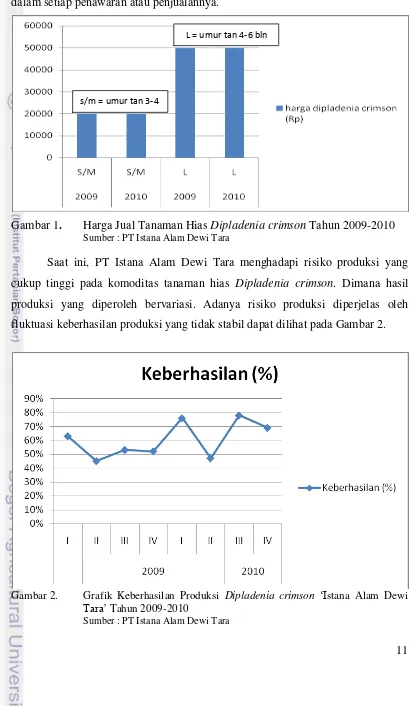

11 pasokan. Gambar 2 dapat menjelaskan bahwa harga tidak mempunyai risiko dalam setiap penawaran atau penjualannya.

Gambar 1. Harga Jual Tanaman Hias Dipladenia crimson Tahun 2009-2010 Sumber : PT Istana Alam Dewi Tara

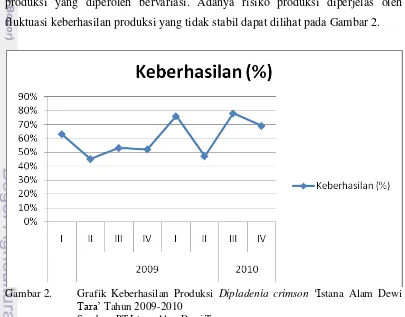

Saat ini, PT Istana Alam Dewi Tara menghadapi risiko produksi yang cukup tinggi pada komoditas tanaman hias Dipladenia crimson. Dimana hasil produksi yang diperoleh bervariasi. Adanya risiko produksi diperjelas oleh fluktuasi keberhasilan produksi yang tidak stabil dapat dilihat pada Gambar 2.

Gambar 2. Grafik Keberhasilan Produksi Dipladenia crimson „Istana Alam Dewi

Tara‟ Tahun 2009-2010

Sumber : PT Istana Alam Dewi Tara

s/m = umur tan 3-4

12 Pada Gambar 2 memperlihatkan bahwa tingkat keberhasilan produksi

Dipladenia crimson yang dihasilkan mengalami kondisi yang tidak stabil setiap periodenya, hal ini dapat menunjukkan adanya risiko produksi pada Istana Alam Dewi Tara. Tanaman hias Dipladenia crimson sama seperti tanaman hias merambat lainnya yang memiliki produksi masih rendah dan belum mampu memenuhi seluruh permintaan. Sebagai tanaman pertanian erat kaitannya dengan faktor alam dalam perolehan hasil produksi. Seperti diketahui bahwa alam tidak dapat diprediksi, mudah berubah-ubah, sulit untuk diramalkan dan sulit untuk dikendalikan. Keadaan tersebut tentu dapat membawa dampak buruk pada pendapatan usaha karena mengalami kerugian. Kerugian tersebut merupakan risiko yang harus ditanggung PT Istana Alam Dewi Tara sebagai suatu kegiatan usaha.

Usaha tanaman hias Dipladenia crimson di PT Istana Alam Dewi Tara yaitu dengan melakukan produksi setiap tiga bulan sekali. Setiap tahunnya untuk tanaman hias Dipladenia crimson, perusahaan ini memproduksi empat periode tanam. Dengan jangka waktu periode selama tiga bulan. Keberhasilan produksi tertinggi dialami pada periode ketiga tahun 2010 yaitu sebesar 78 persen, sedangkan produksi terendah dialami saat periode kedua tahun 2009 yaitu sebesar 45 persen. Pada umumnya yang menjadi sumber utama penyebab terjadinya resiko produksi dalam memproduksi tanaman hias antara lain ialah kondisi cuaca dan iklim yang sulit diprediksi, serta serangan hama, dan sulitnya mengendalikan penyakit yang terdapat di tanaman hias. Selain itu, tingkat keterampilan yang dimiliki tenaga kerja pada usaha tanaman hias masih belum memadai dalam melaksanakan kegiatan proses produksi, khususnya pada saat perbanyakan dengan stek batang. Adanya risiko produksi membawa dampak yang merugikan bagi PT Istana Alam Dewi Tara, yaitu dapat menyebabkan kegagalan dalam memproduksi atau melakukan perbanyakan.

13 1. Bagaimana risiko produksi yang dihadapi PT Istana Alam Dewi Tara pada

usaha tanaman hias Dipladenia crimson?

2. Bagaimana strategi yang dapat dilakukan untuk mengatasi risiko produksi yang terjadi di PT. Istana Alam Dewi Tara?

1.3 Tujuan Penelitian

1. Menganalisis sumber-sumber risiko yang terdapat pada tanaman hias

Dipladenia crimson.

2. Menganalisis tingkat risiko produksi pada usaha tanaman hias

Dipladenia crimson di PT Istana Alam Dewi Tara.

3. Menganalisis strategi yang dilakukan untuk mengatasi risiko produksi di usaha tanaman hias Dipladenia crimson„Istana Alam Dewi Tara‟.

1.4 Manfaat Penelitian

Penelitian ini diharapkan bermanfaat bagi perusahaan Istana Alam Dewi Tara, penulis maupun pembaca, serta masyarakat yang berminat untuk melakukan usaha tanaman hias Dipladenia crimson. Bagi perusahaan Istana Alam Dewi tara, sebagai pertimbangan untuk perencanaan pengambilan keputusan dalam mengelola usaha tanaman hias agar dapat lebih waspada dalam menghadapi risiko dan dapat mengurangi kerugian yang diterima.

Bagi penulis, memberi pengalaman nyata dalam menganalisis dan memecahkan masalah berdasarkan pengalaman serta menambah wawasan dan pengetahuan baru dalam melakukan suatu kegiatan usaha. Bagi pembaca dan masyarakat yang berminat pada tanaman hias Dipladenia crimson, berguna sebagai tambahan informasi dan rujukan untuk mengadakan penelitian lebih lanjut mengenai Dipladenia crimson serta sebagai referensi dalam memulai usaha

Dipladenia crimson.

1.5 Ruang Lingkup Penelitian

14 dan diskusi langsung kepada pihak perusahaan dan data sekunder berupa data penjualan, harga jual dan data produksi (produktivitas dan persentase keberhasilan) tanaman hias Dipladenia crimson selama kurun waktu tahun 2009 sampai tahun 2010.

Pemilihan komoditas ini didasarkan bahwa komoditas tersebut merupakan jenis tanaman hias yang memiliki tingkat kegagalan cukup tinggi dalam proses produksinya dan juga karena rekomendasi dari pihak perusahaan. Sehingga perlu dilakukan penelitian mengenai analisis risiko produksi pada komoditas

15

II TINJAUAN PUSTAKA

2.1 Agribisnis Tanaman Hias

Konsep Agribisnis adalah suatu konsep yang utuh, mulai dari proses produksi, mengolah hasil, pemasaran dan aktivitas lain yang berkaitan dengan aktivitas pertanian (Soekartawi, 1993). Menurut Arsyad dkk (1985) dalam

“Soekartawi” yang dimaksud dengan agribisnis adalah suatu kesatuan kegiatan usaha yang meliputi salah satu atau keseluruhan dari mata rantai produksi, pengolahan hasil dan pemasaran yang ada hubungannya dengan pertanian dalam arti luas. Hubungannya dengan pertanian dalam artian yang luas adalah kegiatan usaha yang menunjang kegiatan pertanian dan kegiatan usaha yang ditunjang oleh kegiatan pertanian.

Indonesia memiliki potensi yang sangat besar untuk mengembangkan agribisnis tanaman hias karena kita mempunyai wilayah yang luas, agroklimat tropis dan agroklimat subtropis di dataran tinggi, dan Indonesia merupakan negara dengan keanekaragaman sumberdaya florikultura yang cukup besar. Selain itu, Indonesia memiliki teknologi dan sumberdaya manusia untuk pengembangan tanaman hias. Sementara itu prospek agribisnis florikultura masih cukup cerah baik di pasar domestik maupun mancanegara. Sebagai contoh, penduduk dunia yang terus tumbuh dengan tingkat pendapatan yang terus meningkat. Pertumbuhan kawasan pemukiman, pusat belanja, dan perkantoran akan meningkatkan permintaan terhadap tanaman hias. Serta meningkatnya pengetahuan masyarakat akan kesegaran dan keindahan juga meningkatkan permintaan akan tanaman hias.

Tanaman hias memiliki banyak fungsi dan kegunaan dalam lanskap, tanaman hias memiliki fungsi sebagai tanaman pelindung, penghias taman, centre point, bedengan, dan penutup tanah. Sedangkan menurut Ratnasari (2007) dalam

“Galeri Tanaman Hias Bunga”, berdasarkan struktur dan bentuknya tanaman hias dapat diklasifikasikan menjadi:

1 Tanaman pohon

16 tinggi. Tanaman pohon dapat digunakan sebagai tanaman pelindung, centre point dan tanaman hias pot. Contohnya yaitu flamboyan.

2 Tanaman liana dan herba

Tanaman liana dicirikan dengan batang yang tidak berkayu. Tanaman jenis ini lebih banyak digunakan untuk tanaman rambat dan gantung. Contohnya yaitu alamanda. Tanaman herba merupakan jenis tanaman dengan sedikit jaringan sekunder atau tidak sama sekali. Contohnya yaitu kana dan tapak dara.

3 Tanaman perdu

Tanaman perdu merupakan tanaman berkayu yang pendek dengan batang yang cukup kaku dan kuat. Contoh dari tanaman perdu adalah bunga sikat botol, krossandra dan euphorbia.

4 Tanaman semak

Tanaman semak dicirikan dengan batang yang berukuran sama. Contohnya yaitu bambu hias.

5 Tanaman sukulen

Tanaman sukulen adalah jenis tanaman yang tidak berkayu dengan batang dan daun yang mampu menyimpan cadangan air. Contoh dari tanaman ini adalah kaktus.

17

2.2 Penelitian Terdahulu

Kajian ini membahas tentang penelitian-penelitian sebelumnya yang berkaitan dengan topik penelitian ini. Penelitian-penelitian tersebut akan dijadikan sebagai acuan dalam kegiatan penelitian yang akan dilakukan.

2.2.1 Sumber-sumber Risiko

Sumber-sumber penyebab risiko pada usaha produksi pertanian sebagian besar disebabkan faktor-faktor teknis seperti perubahan suhu, hama dan penyakit, penggunaan input serta kesalahan teknis dari tenaga kerja. Sumber-sumber risiko tersebut merupakan sumber risiko teknis (produksi). Dilihat dari segi non-teknis sumber-sumber risiko pada usaha pertanian digolongkan pada risiko pasar yang mencakup fluktuasi harga input dan output. Ditinjau dari usaha di bidang pertanian sebagian besar sumber risiko adalah kondisi iklim, serangan hama dan penyakit.

Hasil penelitian Safitri (2009) mengenai Analisis Risiko Produksi Daun Potong di PT Pesona Daun Mas Asri, Ciawi Kabupaten Bogor Jawa Barat menjelaskan bahwa sumber-sumber risiko produksi dalam usaha daun potong disebabkan oleh faktor iklim atau cuaca, tingkat kesuburan lahan serta serangan hama penyakit. Sumber-sumber risiko tersebut menyebabkan fluktuasi produksi pada usaha budidaya daun potong.

Sama halnya dengan penelitian yang dilakukan oleh Sianturi (2011) mengenai analisis risiko pengusahan bunga pada PT. Saung Mirwan kabupaten Bogor, propinsi Jawa Barat. Sumber-sumber risiko pada pengusahaan bunga potong disebabkan adanya cuaca dan iklim, hama dan penyakit, bibit, peralatan dan bangunan, tenaga kerja serta harga produk. Silaban (2011) meneliti tentang analisis risiko produksi ikan hias pada PT. Taufan fish farm di kabupaten Bogor, propinsi Jawa Barat, didapat bahwa sumber-sumber risiko yang ada antara lain disebabkan oleh cuaca dan iklim, kualitas pakan serta tenaga kerja. Sumber-sumber menyebabkan terjadinya fluktuasi survival rate selama proses produksi berlangsung.

18 yang mempengaruhi produksi jamur antara lain karena serangan hama dan penyakit tanaman yang sulit dikendalikan, keterampilan tenaga kerja yang belum memadai serta tingkat kegagalan teknologi. Sumber-sumber risiko tersebut akan berakibat terhadap kegagalan produksi yang akan menurunkan pendapatan usaha.

Dari hasil penelitian-penelitian terdahulu diperoleh sumber-sumber risiko antara lain cuaca, iklim, suhu, hama dan penyakit, kerusakan teknis, harga bibit, harga jual komoditas. Hal ini juga menjadi sumber-sumber risiko pada produksi tanaman hias yang diteliti pada penelitian ini.

2.2.2 Metode Analisis Risiko

Metode pengukuran analisis risiko antara lain dengan menggunakan

variance, standar deviation, dan coefficient variation. Alat ukur risiko ini digunakan untuk mengukur sejauh mana risiko yang dihadapi dalam menjalankan usaha terhadap hasil yang diperoleh perusahaan. Semakin kecil nilai dari ketiga alat ukur tersebut, maka semakin rendah risiko yang dihadapi.

Metode analisis risiko ini digunakan dalam penelitian Safitri (2009) mengenai Analisis Risiko Produksi Daun Potong di PT Pesona Daun Mas Asri, Ciawi Kabupaten Bogor, Jawa Barat. Ginting (2009) juga menggunakan metode analisis risiko variance, standar deviation, dan coefficient variation dalam penelitiannya mengenai Risiko Produksi Jamur Tiram Putih Pada Usaha Cempaka Baru di Kecamatan Cisarua Kabupaten Bogor. Hal yang sama dilakukan juga oleh Silaban (2011) dan Sianturi (2011), dimana dalam penelitian mereka menggunakan metode analisis risiko portofolio lebih dari dua komoditas.

Berbeda halnya dengan penelitian yang dilakukan oleh Firmansyah (2010) mengenai Risiko Portofolio Pemasaran Sayuran Organik Pada Perusahaan Permata Hati Organik Farm Kabupaten Bogor Jawa Barat, yang menambahkan metode risiko portofolio pemasaran sayuran organik menggunakan single index

19 yaitu menggunakan metode analisis fungsi produksi Cobb-Douglas dengan

software minitab 14.

2.2.3 Strategi Pengelolaan Resiko

Strategi pengelolaan risiko merupakan langkah-langkah yang dapat ditempuh perusahaan untuk menangani terjadinya risiko. Fungsi-fungsi manajemen sangat berperan dalam perumusan strategi pengelolaan risiko sehingga penentuan strategi dapat dikonsep dalam manajemen risiko.

Strategi pengelolaan risiko diperlukan untuk menekan dampak yang ditimbulkan dari risiko tersebut. Menurut Kaan (2002), strategi pengelolaan risiko dalam pertanian antara lain: 1) mengurangi risiko dalam koperasi, misalnya diversifikasi produk, 2) transfer atau pengalihan risiko diluar operasi, misalnya kontrak produksi, dan 3) membangun kemampuan operasi untuk bertahan dari adanya risiko, misalnya memelihara asset lancar. Strategi pengelolaan risiko yang sama dilakukan oleh Safitri (2009). Dalam penelitiannya menggunakan strategi pengelolaan risiko diversifikasi untuk meminimalisir risiko. Strategi pengelolaan risiko diversifikasi produk juga dilakukan oleh Sianturi (2011) dalam Analisis Risiko Pengusahaan Bunga Pada PT Saung Mirwan Kabupaten Bogor, Provinsi Jawa Barat, dan Silaban (2011) mengenai Analisis Risiko Produksi Ikan Hias Pada PT Taufan Fish Farm Di Kabupaten Bogor Provinsi Jawa Barat.

20 yang baik, mengembangkan sumberdaya manusia, dan menggunakan peralatan yang seteril dalam melakukan penyuntikan bibit murni kedalam media tanam.

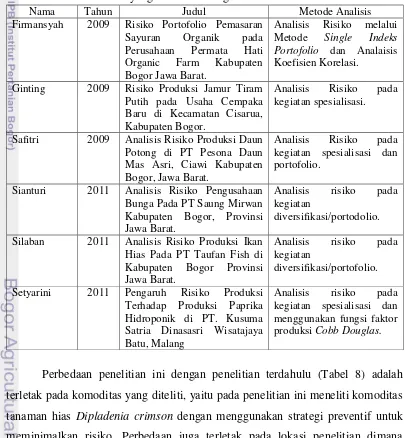

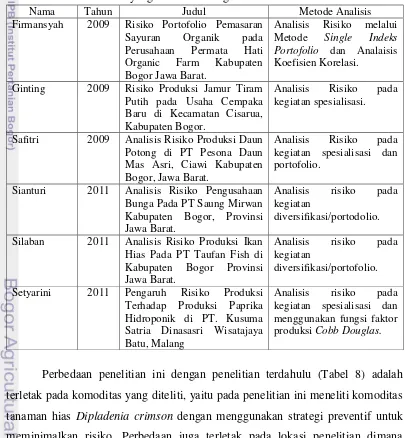

Penelitian ini memiliki persamaan dan perbedaan dengan penelitian terdahulu. Persamaan penelitian ini dengan penelitian terdahulu yaitu menggunakan metode analisis risiko dengan variance, standar deviation, dan coefficient variation, metode analisis yang sama juga digunakan oleh Ginting (2009), Safitri (2009), Silaban (2011), dan Sianturi (2011). Penelitian ini juga memiliki persamaan dengan penelitian yang dilakukan oleh Ginting (2009) dimana menganalisis risiko pada satu komoditas. Daftar penelitian terdahulu yang berkaitan dengan penelitian ini dapat dilihat pada Tabel 8.

Tabel 8. Studi Terdahulu yang Berkaitan dengan Penelitian

Nama Tahun Judul Metode Analisis

Firmansyah 2009 Risiko Portofolio Pemasaran

Sayuran Organik pada

Portofolio dan Analaisis Koefisien Korelasi.

Safitri 2009 Analisis Risiko Produksi Daun

Potong di PT Pesona Daun

Sianturi 2011 Analisis Risiko Pengusahaan

Bunga Pada PT Saung Mirwan

Silaban 2011 Analisis Risiko Produksi Ikan

Hias Pada PT Taufan Fish di

Setyarini 2011 Pengaruh Risiko Produksi

Terhadap Produksi Paprika

21 penelitian ini dilakukan di daerah Sawangan Depok. Penelitian ini menggunakan metode analisis risiko variance, standar deviation, dan coeffisient variation

22

III KERANGKA PEMIKIRAN

3.1 Kerangka Pemikiran Teoritis

Pada bagian kerangka pemikiran teoritis akan dijelaskan teori yang berhubungan dengan penelitian, antara lain mengenai konsep analisi risiko dan teori lainnya. Teori-teori tersebut akan dijelaskan dibawah ini.

3.1.1 Konsep Risiko Agribisnis

Menurut Kountur (2004), ketidakpastian yang berdampak merugikan dikenal dengan istilah risiko (risk), apabila ketidakpastian yang dihadapi berdampak menguntungkan maka ini dikenal dengan istilah kesempatan (opportunity). Ketidakpastian yang dihadapi perusahaan bisa berdampak merugikan atau mungkin saja menguntungkan. Menurut Robison dan Barry (1987) risiko adalah peluang terhadap suatu kejadian yang dapat diketahui oleh pelaku bisnis sebagi pembuat keputusan dalam bisnis berdasarkan data historis atau pengalaman selama mengelola kegiatan usaha. Risiko menunjukkan kemungkinan kejadian yang menimbulkan kerugian bagi pelaku bisnis yang mengalaminya (Harwood, et al., 1999).

Darmawi (2010), Risiko dihubungkan dengan kemungkinan terjadinya akibat buruk (kerugian) yang tidak diinginkan, atau tidak terduga. Dengan kata lain bahwa penggunaan kata “Kemungkinan” tersebut sudah menunjukkan adanya ketidakpastiaan. Ketidakpastian itu merupakan kondisi yang menyebabkan tumbuhnya risiko. Sedangkan kondisi yang tidak pasti tersebut timbul karena berbagai sebab, antara lain:

a. Jarak waktu dimulai perencaan atas kegiatan sampai kegiatan itu berakhir. Makin panjang jarak waktu, makin besar ketidakpastiannya.

b. Keterbatasan tersedianya informasi yang diperlukan.

c. Keterbatasan pengetahuan atau keterampilan atau teknik mengambil keputusan dan sebagainya.

3.1.2 Analisis Risiko Agribisnis

23

variation). Ukuran risiko tersebut berkaitan satu dengan yang lainnya. Dengan mengetahui nilai dari ukuran-ukuran risiko tersebut, maka pelaku usaha dapat mengambil keputusan untuk menentukan sikap dalam memilih kegiatan usaha yang dijalankan dengan besarnya risiko yang dihadapi. Setiap pelaku usaha memiliki perilaku yang berbeda dalam menghadapi risiko, perilaku tersebut dapat diklasifikasikan menjadi tiga kategori yaitu sebagai berikut (Robison dan Barry, 1987):

a. Pembuat keputusan yang takut terhadap risiko (risk aversion). Sikap ini menunjukkan bahwa jika terjadi kenaikan ragam (variance) dari keuntungan , maka pembuat keputusan akan mengimbangi dengan menaikkan keuntungan yang diharapkan dan merupakan ukuran tingkat kepuasaan.

b. Pembuat keputusan yang berani terhadap risiko (risk taker). Sikap ini menunjukkan bahwa jika terjadi kenaikan ragam (variance) dari keuntungan, maka pembuat keputusan akan mengimbangi dengan menurunkan keuntungan yang diharapkan.

c. Pembuat keputusan yang netral terhadap risiko (risk neutral). Sikap ini menunjukkan jika terjadi kenaikan ragam dari keuntungan, maka pembuat keputusan tidak akan mengimbangi dengan menaikkan atau menurunkan keuntungan yang diharapkan.

3.1.3 Sumber-sumber Risiko

Menurut Harwood, et al. (1999), beberapa sumber risiko yang dapat dihadapi oleh pelaku usaha diantaranya adalah :

1) Risiko Produksi, sumber-sumber yang terjadi pada risiko produksi dapat disebabkan oleh cuaca, iklim, curah hujan, dan hama penyakit tanaman. 2) Risiko Pasar atau Harga, dapat disebabkan oleh adanya inflasi harga.

3) Risiko Kelembagaan, dapat disebabkan oleh adanya perubahan kebijakan dari suatu lembaga.

4) Risiko Individu, dapat disebabkan oleh adanya kematian, kecelakaan, perceraian.

24 Darmawi (1997) menyatakan bahwa sumber penyebab risiko dapat diklasifikasikan sebagai berikut : (1) Risiko Sosial; (2) Risiko Fisik; (3) Risiko Ekonomi. Sedangkan menurut Kadarsan (1995) sumber penyebab risiko adalah : (1) Risiko Produksi; (2) Risiko Harga; (3) Risiko Teknologi; (4) Risiko karena tindakan pihak lain; dan (5) Risiko Sakit. Dari beberapa sumber tersebut, ternyata risiko yang paling utama dihadapi oleh PT Istana Alam Dewi Tara dalam memproduksi tanaman hias adalah risiko produksi.

3.1.4 Strategi Pengelolaan Risiko

Dalam menangani risiko-risiko yang ada di dalam perusahaan, diperlukan suatu proses yang dikenal dengan istilah Proses Pengelolaan Risiko. Proses pengelolaan risiko dapat dilihat pada Gambar 3.

PROSES

Gambar 3. Proses Pengelolaan Risiko Perusahaan Sumber : Kountur, 2008

Proses pengelolaan risiko dimulai dengan identifikasi risiko untuk mengetahui sumber-sumber risiko yang merupakan output/hasil dari identifikasi risiko. Setelah semua risiko teridentifikasi, maka proses selanjutnya adalah pengukuran risiko, yaitu dengan menggunakan alat analisis variance, standard deviation dan coefficient variation. Pengukuran ini dimaksudkan agar dapat menghasilkan apa yang disebut dengan tingkat risiko. Tingkat risiko adalah ukuran yang menunjukkan seberapa besar risiko yang dihadapi perusaan dalam memproduksi tanaman hias. Proses selanjutnya adalah melakukan penanganan

Evaluasi

Identifikasi Risiko

Pengukuran Risiko

25 risiko yang dimaksudkan untuk memberikan usulan apa yang akan dilakukan untuk menangani risiko-risiko yang dihadapi. Setelah itu, evaluasi merupakan aktivitas selanjutnya dari proses manajemen risiko perusahaan (Kountur 2008).

Kountur (2008) menjelaskan strategi pengelolaan risiko dapat dilakukan dengan strategi preventif. Strategi preventif dilakukan untuk menghindari terjadinya risiko. Strategi ini dilakukan apabila probabilitas risiko besar. Preventif dilakukan dengan beberapa cara, diantaranya:

a. Membuat (memperbaiki) sistem dan prosedur b. Mengembangkan sumberdaya manusia c. Memasang atau memperbaiki fasilitas fisik.

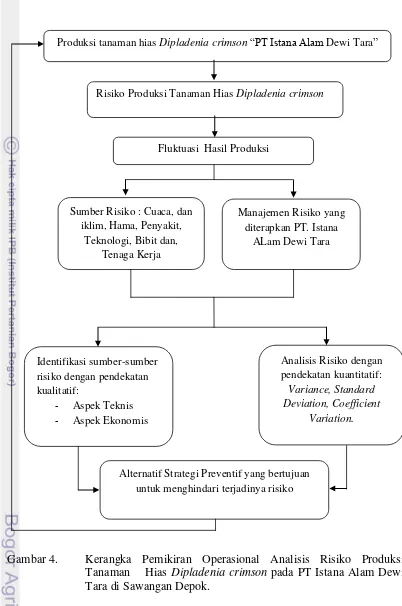

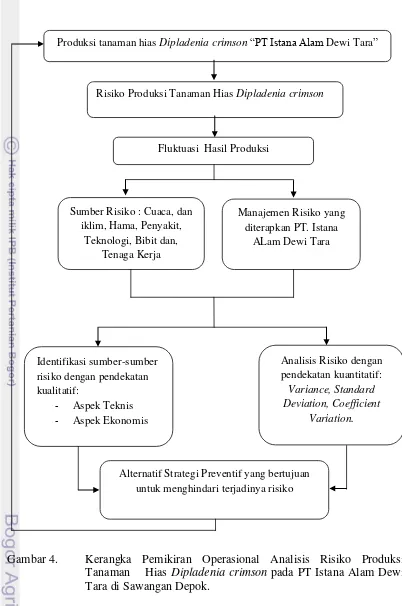

3.2 Kerangka Pemikiran Operasional

PT Istana Alam Dewi Tara biasa disebut “Istana Alam Nursery”, merupakan perusahaan yang bergerak dibidang tanaman hias yang meliputi bidang usaha produksi tanaman, distribusi dan pemasaran. PT Istana Alam Dewi Tara memiliki lahan seluas ± 3 Ha yang digunakan untuk memproduksi berbagai macam tanaman hias dan tanaman buah. Salah satu tanaman hias yang berpeluang diusahakan PT Istana Alam Dewi Tara adalah Dipladenia crimson.

Dalam mengusahakan Dipladenia crimson PT Istana Alam Dewi Tara menghadapi kendala yaitu risiko produksi. Sumber-sumber yang menjadi penyebab terjadinya risiko produksi Dipladenia crimson antara lain kondisi cuaca dan iklim yang sulit diprediksi, serangan hama dan penyakit, serta tinggkat keterampilan tenaga kerja yang masih belum memadai.

26 Gambar 4. Kerangka Pemikiran Operasional Analisis Risiko Produksi Tanaman Hias Dipladenia crimson pada PT Istana Alam Dewi Tara di Sawangan Depok.

Produksi tanaman hias Dipladenia crimson“PT Istana Alam Dewi Tara”

Fluktuasi Hasil Produksi

Risiko Produksi Tanaman Hias Dipladenia crimson

Sumber Risiko : Cuaca, dan iklim, Hama, Penyakit,

Teknologi, Bibit dan, Tenaga Kerja

Manajemen Risiko yang diterapkan PT. Istana

ALam Dewi Tara

Alternatif Strategi Preventif yang bertujuan untuk menghindari terjadinya risiko Identifikasi sumber-sumber

risiko dengan pendekatan kualitatif:

- Aspek Teknis

- Aspek Ekonomis

Analisis Risiko dengan pendekatan kuantitatif:

Variance, Standard Deviation, Coefficient

27

IV METODE PENELITIAN

4.1 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada budidaya tanaman hias Dipladenia crimson di Perusahaan Istana Alam Dewi Tara yang berlokasi di Jalan Cinangka Raya no.168 Sawangan, Depok. Pemilihan lokasi ini dilakukan dengan sengaja (purposive) dengan pertimbangan bahwa daerah tersebut merupakan daerah sentra tanaman hias dan Istana Alam Dewi Tara merupakan perusahaan besar tanaman hias di daerah Sawangan Depok. Selain itu, dalam pengembangan usahanya belum pernah dilakukan analisis risiko produksi terhadap budidaya tanaman hias

Dipladenia crimson. Pengambilan data di lapang dilaksanakan pada bulan Juni 2011 hingga Juli 2011.

4.2 Jenis dan Sumber Data

Penelitian ini dilakukan dengan menggunakan data primer dan sekunder. Data primer diperoleh melalui wawancara langsung dengan manager, staf dan karyawan lapang PT. Istana Alam Dewi Tara. Wawancara tersebut dilakukan untuk mengetahui kondisi usaha budidaya Dipladenia crimson yang berhubungan dengan luas lahan, jumlah produksi, permintaan, penerimaan tanaman hias

Dipladenia crimson. Data sekunder yang digunakan berasal dari data statistik perusahaan, yaitu data produksi dan faktor-faktor yang mempengaruhi produksi selama kegiatan produksi berlangsung. Selain itu, data sekunder diperoleh melalui studi literatur dari berbagai buku, skripsi, internet dan instansi-instansi terkait seperti perpustakaan IPB, Badan Pusat Statistik, Departemen Pertanian, Direktorat Jenderal Hortikultura, dan instansi lain yang terkait dengan penelitian.

4.3 Metode Pengumpulan Data

Pengumpulan data pada penelitian ini dilakukan dengan cara melakukan pengamatan langsung di tempat penelitian. Hal ini dilakukan untuk melihat dan mengamati objek secara langsung terhadap hal-hal yang berhubungan dengan penelitian. Pengamatan dilakukan pada lokasi produksi/budidaya tanaman hias

28 penelitian, untuk memperoleh data dari kondisi yang sebenarnya. Wawancara dilakukan pada pihak manager produksi Dipladenia crimson di Perusahaan Istana Alam Dewi Tara untuk memeperoleh data gambaran umum perusahaan, sumber daya manusia, dan komoditas yang diusahakan. Pengumpulan data juga diperoleh dengan membaca dan melakukan pencatatan semua data yang dibutuhkan penelitian.

4.4 Metode Pengolahan Data dan Analisis Data

Dalam penelitian ini, data dan informasi yang diperoleh diolah dengan menggunakan kalkulator dan dengan program Microsoft Exel 2007. Data dan informasi yang diperoleh dari lokasi usaha Dipladenia crimson di Istana Alam serta data lainnya diolah secara kuantitatif dan dianalisis secara kualitatif. Analisis kualitatif dilakukan melalui pendekatan deskriptif. Analisis ini untuk mengetahui gambaran keadaan umum perusahaan dan manajemen risiko yang diterapkan oleh perusahaan. Analisis kuantitatif untuk mengetahui risiko yang terjadi di perusahaan.

4.4.1 Analisis Kuantitatif

Analisis kuantitatif dalam penilaian risiko yang di lakukan pada penelitian ini didasarkan dengan pengukuran penyimpangan. Dalam mengukur penyimpangan dapat menggunakan beberapa ukuran diantaranya yaitu ragam (variance), simpangan baku (standard deviation), dan koefisien variasi (coefficient variation). Ukuran-ukuran tersebut merupakan ukuran statistik yang dijelaskan sebagai berikut:

a. Nilai harapan (Expected Return)

29 mengandung risiko dapat dilakukan dengan menggunakan Expected Return.

Rumus Expected return dapat dilihat dibawah ini (Elton dan Gruber 1995) :

Dimana :

∑(Ri) = Expected return

Pij = Peluang dari suatu kejadian (i = aset) (j = kejadian)

Rij = Return

b. Peluang (Probability)

Kemungkinan terjadinya suatu pristiwa disebut juga dengan peluang. Peluang hanya suatu kemungkinan, jadi nilai dari suatu peluang bukan merupakan harga mutlak dalam suatu kondisi. Nilai peluang ditentukan berdasarkan pengalaman dan faktor dari variable-variabel yang mempengaruhi suatu kejadian yang akan dihitung nilai peluangnya. Peluang dari suatu kejadian pada kegiatan usaha dapat diukur berdasarkan pengalaman yang telah dialami pelaku bisnis dalam menjalankan kegiatan usaha. Nilai peluang ditentukan dengan mengobservasi kejadian yang sudah terjadi. Kejadian-kejadian tersebut kemudian diekspresikan sebagai persentase dari total exposure dalam rangka mendapatkan estimasi empiris dari probabilitas. Nilai dari peluang/probabilitas terletak antara 0 dan 1. Jika nilai peluang adalah 1 maka hal tersebut merupakan sebuah kepastian. Dengan kata lain peristiwa yang diperkirakan pasti akan terjadi. Nilai peluang dapat dihitung dengan rumus (Elton dan Gruber 1995) :

30 kondisi tinggi mempunyai persentasi keberhasilan perbanyakan tanaman hias ini lebih besar dari 70 persen, untuk kondisi normal persentasi keberhasilan perbanyakan yang sering diperoleh perusahaan yaitu sekitar 60 sampai dengan 70 persen, sedangkan untuk kondisi rendah perusahaan menetapkan persentasi keberhasilan perbanyakan lebih kecil dari 60 persen.

Pengukuran sejauh mana risiko yang dihadapi perusahaan dalam menjalankan usaha terhadap hasil atau pendapatan yang diperoleh perusahaan digunakan pendekatan sebagai berikut :

1. Variance

Pengukuran variance dari return merupakan penjumlahan selisih kuadrat dari return dengan expectedreturn dikalikan dengan peluang dari setiap kejadian. Nilai

variance dapat dituliskan dengan rumus sebagai berikut (Elton dan Gruber 1995):

Dimana :

σt2 = Variance dari return

Pij = Peluang dari suatu kejadian (i = aset) (j = kejadian) Rij = Return

Nilai variance menunjukkan bahwa semakin kecil nilai variance maka semakin kecil penyimpangannya, semakin kecil risiko yang dihadapi dalam melakukan kegiatan usaha tersebut.

2. Standard Deviation

Standard deviation dapat diukur dari akar kuadrat dari nilai variance. Secara sistematis standard deviation dapat dituliskan dengan rumus sebagai berikut (Elton dan Gruber 1995) :

Dimana :

σi2 = Variance

31 Makna dari ukuran standard deviation seperti halnya variance, yaitu semakin kecil nilai standard deviation, maka semakin rendah risiko yang dihadapi dalam kegiatan usaha.

3. Coefficient Variation

Coefficient variation diukur dari rasio standard deviation dengan return yang diharapkan atau expected return. Secara matematis, coefficient variation dapat dituliskan dengan rumus sebagai berikut (Elton dan Gruber 1995) :

CV = /

Dimana :

CV= Coefficient variation

σi = Standard deviation

Coefficient variation dapat diartikan bahwa semakin kecil nilai coefficient variation, maka semakin rendah risiko yang dihadapi.

4.4.2 Analisis Strategi Pengelolaan Risiko

Analisis strategi pengelolaan risiko yang diterapkan berdasarkan penilaian pengambilan keputusan di perusahaan secara subjektif yang dilakukan untuk melihat apakah manajemen risiko yang diterapkan telah efektif untuk meminimalkan risiko produksi.

Pengelolaan risiko yang dilakukan di PT Istana Alam Dewi Tara, yaitu diawali dengan mengidentifikasi penyebab-penyebab adanya risiko pada produksi tanaman hias Dipladenia crimson, kemudian melakukan pengukuran risiko produksi, setelah itu dilakukan penanganan risiko dan pengevaluasian risiko produksi yang terdapat di PT Istana Alam Dewi Tara, kemudian melihat sejauh mana fungsi manajemen risiko yang diterapkan pada usaha budidaya tanaman hias

32 Menurut Kountur (2008) Strategi pengelolaan risiko dapat dibedakan menjadi dua, yaitu strategi preventif dan strategi mitigasi.

1. Preventif

Strategi preventif dilakukan untuk menghindari terjadinya risiko. Strategi ini dilakukan apabila probabilitas risiko besar. Preventif dilakukan dengan beberapa cara, diantaranya :

a. Membuat (memperbaiki) sistem dan prosedur b. Mengembangkan sumberdaya manusia c. Memasang atau memperbaiki fasilitas fisik. 2. Mitigasi

Strategi mitigasi adalah strategi pengelolaan risiko yang bertujuan untuk memperkecil dampak atau kerugian yang ditimbulkan dari risiko yang ada. Strategi mitigasi dilakukan untuk menangani risiko yang memiliki dampak yang besar. Beberapa cara yang termasuk ke dalam strategi mitigasi adalah :

a. Diversifikasi

Diversifikasi adalah cara menempatkan asset atau harta di beberapa usaha sehingga salah satu usaha terkena musibah, maka tidak akan menghabiskan seluruh asset yang dimiliki. Diversifikasi merupakan salah satu cara pengelolaan risiko yang paling efektif dalam mengurangi dampak risiko. b. Penggabungan

Penggabungan atau merger adalah usaha pengelolaan risiko yang menekankan pada kegiatan penggabungan dengan pihak perusahaan lain. Contoh strategi penggabungan adalah merger atau akuisisi dengan perusahaan lain.

c. Pengalihan risiko

33

4.3 Definisi Operasional

1. Peluang merupakan frekuensi kejadian setiap kondisi dibagi dengan periode waktu selama kegiatan produksi tanaman hias.

2. Expected return merupakan jumlah dari pendapatan yang diharapkan pada tanaman hias.

3. Variance merupakan ragam atau variasi dari peluang ketiga kondisi pendapatan tanaman hias.

4. Return yang digunakan berdasarkan penerimaan yang diterima perusahaan. 5. Standard deviation merupakan penyimpangan dari return yang diharapkan. 6. Coefficient variation merupakan besarnya risiko yang dihadapi perusahaan

34

V GAMBARAN UMUM PERUSAHAAN

Bab gambaran umum perusahaan menguraikan mengenai keadaan umum perusahaan sebagai tempat penelitian, yaitu PT Istana Alam Dewi Tara. Proses pengambilan data yang dilakukan peneliti dalam memperoleh data yaitu dengan melakukan wawancara, kemudian dilanjutkan dengan pemberian file dari pihak perusahaan untuk kemudian dipaparkan dalam penelitian ini. Data yang diperoleh, yaitu seperti sejarah berdirinya perusahaan, aspek organisasi dan manajemen perusahaan, aspek permodalan, dan aspek sumberdaya perusahaan. Data tersebut digunakan untuk menjelaskan sejarah, perkembangan serta gambaran umum mengenai tempat penelitian.

5.1 Sejarah dan Perkembangan Perusahaan

PT Istana Alam Dewi Tara biasa disebut “Istana Alam Nursery”,

merupakan perusahaan yang bergerak dibidang tanaman hias yang meliputi bidang usaha produksi tanaman, ditribusi, dan pemasaran. PT Istana Alam Dewi Tara memiliki arti yaitu istana yang menyediakan produk-produk yang berasal dari alam seperti tanaman hias, wooden craft, dan batu fosil. Motto perusahaan

yaitu “The Place Of Exclusive Ornamental Plants” berarti sebuah tempat yang menyediakan tanaman hias yang eksklusif. Dengan demikian, Istana Alam Dewi

Tara “The Place Of Exclusive Ornamental Plants” artinya adalah istana yang

menyediakan tanaman hias ekslusif dan produk lainnya yang berasal dari alam. Usaha tanaman hias yang dijalankan PT Istana Alam Dewi Tara berawal dari hobi Ibu Silviana Bintoro mengoleksi tanaman hias. Pada tahun 2006 saat anthurium sedang menjadi trend tanaman hias yang harganya dapat mencapai jutaan rupiah, sehingga Ibu Silviana Bintoro tertarik untuk membangun sebuah

Nursery di lahan yang dahulunya digunakan sebagai showroom mobil. Ibu Silviana Bintoro adalah seorang pengusaha yang bergerak diberbagai bidang yaitu otomotif, lukisan, tripang, mutiara, dan udang.

35 merupakan tempat stock tanaman hias. PT Istana Alam Dewi Tara terletak pada ketinggian ± 150 meter diatas permukaan laut dengan suhu berkisar 270C – 370C, kelembabab sekitar 60 persen – 70 persen, dan curah hujan yang cukup kecil.

Secara gografis Kota Depok terletak pada koordinat 06019‟00‟‟ – 06028‟00‟‟ LS dan 106043‟00‟‟ – 106055‟30‟‟ BT. Kota Depok berbatasan langsung dengan kota Jakarta atar berada dalam lingkungan wilayah Jabodetabek. Bentang alam Kota Depok dari Selatan ke Utara merupakan daerah dataran rendah – perbukitan bergelombang lemah, dengan elevasi antara 50 – 140 meter diatas permukaan laut dan kemiringan lerengnya kurang dari 15 persen. Kota Depok sebagai wilayah termuda di Jawa Barat, mempunyai luas wilayah sekitar 200,29 km2. Kota Depok merupakan bagian wilayah dari Propinsi Jawa Barat yang berbatasan dengan tiga kabupaten dan satu propinsi yaitu:

a) Sebelah Utara :DKI Jakarta dan Kecamatan Ciputat Kabupaten Tangerang. b) Sebelah Selatan :Kecamatan Cibinong kabupaten Bogor.

c) Sebelah Timur :Kecamatan Cibinong Kabupaten Bogor.

d) Sebelah Barat :Kecamata Parung dan kecamatan Gunung Sindur Kabupaten Bogor.

5.2 Aspek Organisasi dan Manajemen Perusahaan

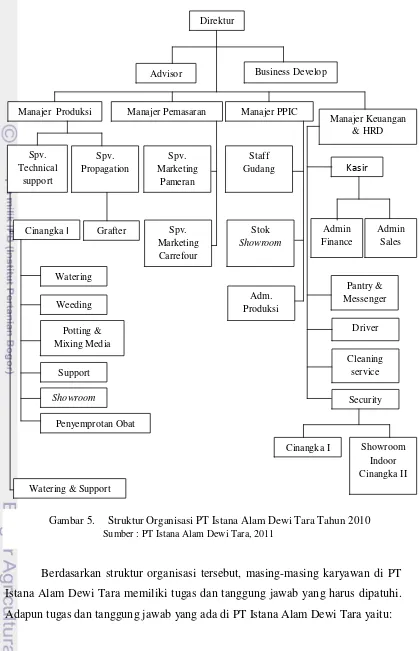

Struktur Organisasi adalah suatu susunan dan hubungan antara tiap bagian serta posisi yang ada pada suatu organisasi atau perusahaan dalam menjalankan kegiatan operasional untuk mencapai tujuan. Struktur Organisasi menggambarkan dengan jelas pemisahan kegiatan pekerjaan antara satu dengan yang lain dan bagaimana hubungan aktivitas dan fungsi dibatasi. Dalam struktur organisasi terdapat empat elemen yang perlu dijalankan yaitu :

a. Adanya spesialisasi kegiatan kerja b. Adanya standarisasi kegiatan kerja c. Adanya koordinasi kegiatan kerja d. Besaran seluruh organisasi.

36 Berdasarkan struktur organisasi tersebut, masing-masing karyawan di PT Istana Alam Dewi Tara memiliki tugas dan tanggung jawab yang harus dipatuhi. Adapun tugas dan tanggung jawab yang ada di PT Istana Alam Dewi Tara yaitu:

Manajer Produksi Manajer Pemasaran Manajer PPIC

Manajer Keuangan

37 1. Direktur

a. Mengawasi dan mengelola jalannya kegiatan perusahaan secara keseluruhan.

b. Membuat keputusan strategis untuk perusahaan. 2. Manajer Produksi dan Pemasaran

a. Bertanggung jawab atas seluruh kegiatan produksi yang berhubungan dengan perusahaan.

b. Koordinasi dengan bidang operasional untuk mengetahui jumlah tanaman hias yang tersedia untuk dipasarkan.

c. Melakukan penetrasi pasar untuk pemasaran hasil produksi. d. Menjalin hubungan baik dengan konsumen.

e. Membuat kebijakan harga jual dalam kondisi tertentu (inflasi).

f. Mengajukan biaya promosi dan biaya lain yang berhubungan dengan

marketing.

g. Membuat pembukuan hasil penjualan setiap hari dan membuat laporan penjualan bulanan.

h. Membuat analisa penjualan dan marketing setiap bulan. 3. Manajer PPIC (Planning Product Inventory Control)

a. Membuat laporan produksi tanaman hias yang dihasilkan. b. Membuat laporan stok tanaman hias yang tersedia.

4. Staff gudang

a. Mengetahui stok barang seperti pot dan saprotan. 5. Technical Support

a. Mengawasi dan mengatur pelaksanaan kerja kepada seluruh tenaga kerja kebun.

b. Memberi petunjuk metode atau pelaksanaan kerja sesuai dengan bidang kerja masing-masing pada seluruh tenaga kerja kebun.

c. Memeriksa penggunaan pupuk dan pestisida.

d. Membuat laporan pekerjaan bulanan dan melaporkan semua hasil pekerjaan kepada pimpinan.

38 f. Koordinasi dengan atasan langsung.

6. Kasir

a. Membuat Laporan bulanan keuangan yang terdiri dari cashflow, laba/rugi, dan neraca lajur.

b. Membuat laporan pemasukan dan pengeluaran setiap transaksi penjualan dengan menggunakan system magic untuk menghindari kesalahan.

c. Melakukan koordinasi dengan bagian lain untuk setiap data pengeluaran dan pemasukan keuangan perusahaan.

7. G-Boy dan G-Girl

a. Melakukan kegiatan produksi mulai dari grafting, budidaya, perawatan, dan potting.

8. Driver

a. Bertanggung jawab atas terjaminnya waktu pengiriman barang dari perusahaan (kebun).

b. Menjaga hubungan baik antara perusahaan dan customer. 9. Security

a. Bertanggung jawab atas keamanan dan keselamatan perusahaan. b. Pengecekan surat jalan.

5.3 Aspek Sumberdaya Perusahaan

Sumberdaya yang dimiliki oleh PT Istana Alam Dewi Tara terdiri dari sumberdaya manusia, sumberdaya fisik dan sumberdaya finansial. Sumberdaya manusia yang dimilik PT Istana Alam Dewi Tara ialah orang-orang yang diperkerjakan untuk melaksanakan kegiatan usaha, umumnya disebut dengan tenaga kerja. Sumberdaya fisik pada PT Istana Alam Dewi Tara yaitu berupa lahan sebagai tempat dilaksanakannya kegiatan usaha, bangunan, peralatan dan perlengkapan. Sumberdaya finansial merupakan kekuatan permodalan yang dimiliki oleh usaha PT Istana Alam Dewi Tara dalam menjalankan usahanya.

5.3.1 Karyawan (Tenaga Kerja)

39 tidak akan sanggup melakukan kegiatan dengan sendiri. Akan tetapi dalam memperkerjakan tenaga kerja, harus diperhatikan juga keterampilan yang dimiliki, selain itu tanggungjawab juga menjadi bagian penting dalam memilih pekerja. Sumberdaya manusia yang dimiliki PT Istana Alam Dewi Tara untuk saat ini terdapat ± 35 orang tenaga kerja yang memiliki keterampilan khusus pada bidangnya. Pada bagian office, karyawan memiliki pendidikan tinggi dan pengalaman kerja. Tingkat pendidikan pada bagian office yaitu dari SMA sampai S1. Bagian produksi harus memiliki pengalaman kerja untuk melakukan budidaya dan perawatan tanaman. Bagian keuangan harus memiliki kemampuan dalam mengatur pemasukan dan pengeluaran. Bagian pemasaran harus memiliki kemampuan dalam menjual tanaman sebanyak-banyaknya.

Dalam upaya mendukung dan menunjang terhadap pencapaian tujuan yang digariskan, PT Istana Alam Dewi Tara mulai melakukan perbaikan-perbaikan didalam usaha menciptakan pola manajemen yang professional, mandiri dan berpegang pada prinsip tujuan usahanya melalui hal-hal sebagai berikut:

1) Melakukan pembenahan dan penataan terhadap peningkatan mutu sumberdaya manusia melalui pendidikan dan pelatihan.

2) Menetapkan pola kerja yang disiplin, tanggung jawab dan professional yang selalu mengacu pada prosedur yang telah digariskan.

3) Menetapkan system dan prosedur yang sesuai melalui jasa pelayanan konsultan (baik dalam bidang operasional, akuntansi, maupun keuangan). 4) Menetapkan kebijakan yang terkait dengan legalitas pemerintah melalui

Dinas Tenaga Kerja Kodya Depok.

5) Menetapkan aturan kedisiplinan dan kepatuhan serta penerapan system

reward dan punishment untuk setiap karyawan.

6) Pembenahan terhadap pola atau system administrasi dan pendokumentasian yang baik dan benar.

7) Menetapkan system pelayanan yang baik untuk dapat menciptakan kepuasan pelanggan.

40 Proses rekruitmen pada perusahaan terbagi menjadi dua, yaitu eksternal dan internal. Proses rekruitmen eksternal dilakukan pada level manajer dan staff

perusahaan. Proses rekruitmen eksternal melalui pencarian oleh pemilik perusahaan dan melalui iklan. Tahap masuk yang dilakukan pada manajer yaitu melalui tahap wawancara dengan pemilik, studi kasus dan membuat proposal bisnis (business plan). Pada level staff, tahap yang harus dilalui saat rekruitmen

yaitu tes pengetahuan, wawancara dengan manajer atasannya dan studi kasus. Proses rekruitmen internal dilakukan pada tenaga kerja lapang yang tingkat pendidikannya SMP dan SMA melalui informasi dan rekomendasi dari karyawan. Sumber Daya Manusia di PT Istana Alam Dewi Tara berasal dari lingkungan tempat sekitar perusahaan dan lingkungan luar tempat sekitar perusahaan, persentasenya yaitu 50:50. Masa percobaan pada seluruh karyawan yaitu tiga bulan. Setiap bulan mengalami kenaikan gaji pada karyawan baru dengan batas limit sesuai jabatannya. Secara lebih rinci proses rekruitmen karyawan yang dilakukan PT Istana Alam Dewi Tara yaitu sebagai berikut.

a. Rekrutmen

Rekrutmen merupakan salah satu cara untuk mendapatkan karyawan sesuai dengan kepentingan perusahaan untuk menempati posisi yang kosong dalam suatu perusahaan. Adapun rekutmen yang dilakukan oleh PT Istana Alam Dewi Tara yaitu:

1. Perekrutan untuk Manajer dan staff

Perekrutan yang dilakukan untuk menempati posisi sebagai manajer maupun staff dalam perusahaan yaitu dengan cara melihat pendidikan, tes

skill serta kejujuran dari calon karyawan hal tersebut sangat perlu dilakukan karena kemajuan serta perkembangan suatu usaha ada ditangan orang-orang yang jujur serta mampu menuangkan ide-ide yang kreatif. 2. Perekrutan untuk G-Boy dan G-Girl

Untuk perekrutan pegawai sebagai G-boy maupun G-girl dilakukan dengan melihat kejujuran tanpa melihat pendidikan. Akan tetapi rata-rata pendidikan dari mereka lulusan SD-SMP. Selain itu untuk para G-boy

41 kerja terlebih dahulu di PT Istana Alam Dewi Tara sehingga hal tersebut dapat memudahkan perusahaan untuk perekrutan tenaga kerja.

b. Sistem Penggajian

Sistem penggajian yang dilakukan oleh PT Istana Alam Dewi Tara yaitu sesuai dengan ketetapan Upah Minimum Regional (UMR) yang berlaku di kota Depok. Sistem penggajian berdasarkan ketentuan 40 jam kerja tiap minggu. Jika lebih dari itu, maka dihitung lembur. Lembur terhadap karyawan diberlakukan atas dasar perintah masing-masing atasan dengan menggunakan form lembur yang sudah ada. Jam kerja karyawan yaitu sebagai berikut:

1. Jam kerja:

a. Senin sampai jum‟at : 08.30 – 17.00 (7,5 jam) b. Sabtu : 08.30 – 12.00 (3,5 jam) 2. Jam makan siang/istirahat:

a. Senin sampai Kamis : 12.00 – 13.00 b. Jum‟at : 11.30 – 13.30

c. Sabtu : Tidak terdapat jam istirahat c. Prosedur Penggajian

Prosedur penggajian yang berlaku di PT Istana Alam Dewi Tara yaitu dengan melihat absensi semua karyawan. Penggajian dilakukan pada akhir bulan dengan menggunakan dua cara yaitu dengan cara langsung tunai kepada karyawan dan dengan cara transfer melalui bank ke rekening masing-masing karyawan. Hal tersebut dilakukan untuk mempermudah dalam penggajian yang dilakukan.

5.3.2 Fisik (Pemilikan Peralatan)

42 prasarana yang mendukung untuk proses produksi, kendaraan, mesin dan peralatan. Selain itu, investasi mesin dan peralatan merupakan salah satu sarana yang dimiliki oleh perusahaan karena mempunyai peran yang sangat penting untuk mendukung proses operasional suatu usaha.

5.3.3 Aspek Permodalan (Modal)

Modal yang digunakan PT Istana Alam Dewi Tara yaitu modal sendiri atau modal pribadi dari pemilik perusahaan yang bernama Ibu Silviana Bintoro. Modal awal yang digunakan untuk memulai usaha tanaman hias ini yaitu sebesar Rp. 20 miliar dengan rencana payback periode selama lima tahun. Berdasarkan modal awal yang digunakan tersebut PT Istana Alam Dewi Tara harus mencapai target penjualan sebesar Rp. 250 juta per bulan. Sumberdaya yang dimiliki PT Istana Alam Dewi Tara yaitu kekuatan dalam hal keuangan, dimana perusahaan akan terus berupaya untuk membiayai semua pengeluaran yang dibutuhkan perusahaan untuk kelancaran suatu usaha.

5.4 Unit Bisnis

PT Istana Alam Dewi Tara yaitu perusahaan yang melakukan usaha dalam bidang tanaman hias. Kegiatan bisnis yang dilakukan oleh PT Istana Alam Dewi Tara yaitu pengadaan entres (batang atas), bonggol (batang bawah), proses produksi, perkembangbiakan dan pemasaran hasil. Kegiatan yang terdapat di PT Istana Alam Dewi Tara terbagi dalam tiga bagian, antara lain bagian produksi, distribusi dan pemasaran, dimana setiap bagian saling terkait satu sama lain.

Bagian produksi meliputi kegiatan pembudidayaan dan perawatan tanaman hias dimana kegiatan ini bertujuan untuk memenuhi permintaan pasar. Bagian distribusi meliputi kegiatan penyaluran tanaman keagen, cabang dan outlet. Sedangan bagian pemasaran bertanggung jawaab untuk menjual tanaman hias ke

43 tanaman dan klinik tanaman. Tujuan didirikannya unit-unit bisnis ini untuk menyediakan fasilitas yang lengkap bagi konsumen sebagai one stop shopping

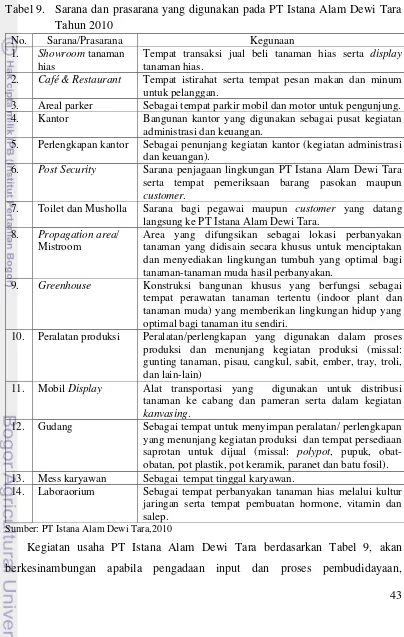

tanaman. Data mengenai sarana dan prasarana yang digunakan oleh PT Istana Alam Dewi Tara dapat dilihat pada Tabel 9.

Tabel 9. Sarana dan prasarana yang digunakan pada PT Istana Alam Dewi Tara Tahun 2010

No. Sarana/Prasarana Kegunaan

1. Showroom tanaman hias

Tempat transaksi jual beli tanaman hias serta display

tanaman hias.

2. Café & Restaurant Tempat istirahat serta tempat pesan makan dan minum untuk pelanggan.

3. Areal parker Sebagai tempat parkir mobil dan motor untuk pengunjung.

4. Kantor Bangunan kantor yang digunakan sebagai pusat kegiatan

administrasi dan keuangan.

5. Perlengkapan kantor Sebagai penunjang kegiatan kantor (kegiatan administrasi dan keuangan).

6. Post Security Sarana penjagaan lingkungan PT Istana Alam Dewi Tara serta tempat pemeriksaan barang pasokan maupun

customer.

7. Toilet dan Musholla Sarana bagi pegawai maupun customer yang datang langsung ke PT Istana Alam Dewi Tara.

8. Propagation area/ Mistroom

Area yang difungsikan sebagai lokasi perbanyakan tanaman yang didisain secara khusus untuk menciptakan dan menyediakan lingkungan tumbuh yang optimal bagi tanaman-tanaman muda hasil perbanyakan.

9. Greenhouse Konstruksi bangunan khusus yang berfungsi sebagai tempat perawatan tanaman tertentu (indoor plant dan tanaman muda) yang memberikan lingkungan hidup yang optimal bagi tanaman itu sendiri.

10. Peralatan produksi Peralatan/perlengkapan yang digunakan dalam proses produksi dan menunjang kegiatan produksi (missal: gunting tanaman, pisau, cangkul, sabit, ember, tray, troli, dan lain-lain)

11. Mobil Display Alat transportasi yang digunakan untuk distribusi tanaman ke cabang dan pameran serta dalam kegiatan

kanvasing.

12. Gudang Sebagai tempat untuk menyimpan peralatan/ perlengkapan

yang menunjang kegiatan produksi dan tempat persediaan saprotan untuk dijual (missal: polypot, pupuk, obat-obatan, pot plastik, pot keramik, paranet dan batu fosil).

13. Mess karyawan Sebagai tempat tinggal karyawan.

14. Laboraorium Sebagai tempat perbanyakan tanaman hias melalui kultur jaringan serta tempat pembuatan hormone, vitamin dan salep.

Sumber: PT Istana Alam Dewi Tara,2010

44 perawatan maupun pemasaran dikelola dengan baik berdasarkan tujuan perusahaan. Selain itu tersedia pula sarana dan prasarana yang menunjang kegiatan usaha tanaman hias juga diperlukan untuk menjaga kontinuitas usaha. PT Istana Alam Dewi Tara memiliki sarana produksi, distribusi, pemasaran dan administrasi dalam mendukung usahanya.

5.4.1 Pengadaan Bahan Baku/Input dan Peralatan

Bahan baku merupakan salah satu input yang penting dalam usaha budidaya tanaman hias yang dapat mendukung jalannya suatu usaha. PT Istana Alam Dewi Tara menyediakan keseluruhan input yang menunjang kegiatan produksi sebelum kegiatan produksi dilakukan. Input yang digunakan di PT Istana Alam Dewi Tara antara lain:

1. Lahan

Luas lahan PT Istana Alam Dewi Tara adalah ± 6 Ha yang dibagi menjadi dua wilayah dengan masing-masing ± 3 Ha tiap wilayah. Penggunaan lahan belum optimal karena masih ada lahan kosong yang belum digunakan. Lokasi PT Istana Alam Dewi Tara dahulunya adalah showroom mobil ibu Silviana Bintoro yang merupakan pemilik perusahaan.

2. Tenaga Kerja

Input sumberdaya manusia yang digunakan perusahaan disesuaikan dengan kebutuhan perusahaan. Seperti manajer produksi yang memiliki latar belakang pendidikan di bidang pertanian khususnya berkaitan dengan tanaman hias dan pekerja lapang yang memiliki pengetahuan dibidang tanaman hias. Jumlah tenaga kerja yang digunakan juga disesuaikan dengan kebutuhan perusahaan. Jumlah tenaga kerja di PT Istana Alam Dewi Tara adalah ± 35 orang yang terdiri dari staff

kantor dan tenaga kerja lapang. Tingkat pendidikan staff kantor yaitu dari SMA sampai S1 sedangkan tingkat pendidikan pekerja lapang adalah SD sampai SMA. 3. Benih/bibit