I PENDAHULUAN

I.1 Latar Belakang

Indonesia adalah negara yang terletak dikawasan Asia Tenggara yang dilintasi garis khatulistiwa dan berada diantara Benua Asia dan Australia serta antara Samudera Pasifik dan Samudera Hindia. Jumlah penduduk Indonesia pada tahun 2010 adalah sebesar 237.641.326 jiwa dengan luas wilayah Indonesia adalah sebesar 1.910.931,32 km2 1. Jumlah penduduk Indonesia yang besar dan wilayah yang luas tersebut, mencirikan bahwa Indonesia memiliki ketersediaan sumberdaya alam dan sumberdaya manusia yang berlimpah. Hal inilah yang berpotensi dalam perkembangan perekonomian di Indonesia.

Sektor yang berperan dalam perekonomian di Indonesia salah satunya adalah sektor pertanian. Tahun 2010 sektor pertanian memberikan kontribusi terbesar kedua terhadap Produk Domestik Bruto, yaitu sebesar 15, 9 persen dari sepuluh sektor lainnya. Kontribusi pertama didapat pada sektor industri pengolahan, yaitu sebesar 25,19 persen (BPS, 2010). Berdasarkan hal tersebut, maka sektor pertanian memiliki peranan yang penting terhadap Produk Domestik Bruto. Selain itu, sektor pertanian berperan penting di Indonesia dikarenakan Indonesia merupakan negara agraris dimana sebagian besar penduduk Indonesia bermata pencaharian dibidang pertanian. Sektor pertanian di Indonesia terdiri dari empat subsektor, yaitu subsektor tanaman perkebunan, tanaman pangan, hortikultura dan subsektor peternakan. Dimana hortikultura merupakan salah satu subsektor pertanian yang berperan terhadap pertumbuhan ekspor di Indonesia. Pertumbuhan volume ekspor komoditas pertanian di Indonesia dapat dilihat pada Tabel 1.

Tabel 1 menunjukkan perkembangan volume ekspor pertanian di Indonesia pada tahun 2005 hingga 2009. Perkembangan volume ekspor pertanian terbesar di Indonesia terdapat pada komoditas perkebunan sebesar 15,18 persen. Peningkatan ekspor kedua terdapat pada komoditas hortikultura sebesar 6,89 persen. Berdasarkan data perkembangan volume ekspor, tanaman pangan

1

merupakan komoditas yang mengalami penurunan volume ekspor dengan nilai ekspor terendah diantara komoditi pertanian lainnya. Berdasarkan data tersebut, komoditas hortikultura merupakan salah satu komoditas pertanian yang mengalami peningkatan perkembangan ekspor yang baik, sehingga komoditas hortikultura merupakan komoditas yang berperan penting dalam memberikan kontribusi bagi perekonomian di Indonesia.

Tabel 1. Pertumbuhan Volume Ekspor Komoditas Pertanian Indonesia Tahun 2005-2009

SubSektor Volume (ton) Pertum

-buhan

2005-2008 (%) 2005 2006 2007 2008 2009*

Tanaman Pangan

1.008.27 831.196 998.344 806.406 707.760 -5,56

Hortikultura 416.370 456.502 403.460 494.823 366.515 6,89 Perkebunan 16.044.180 20.717.757 20.971.763 24.157.860 22.336.720 15,18 Peternakan 133.118 82.829 110.634 127.300 103.888 3,62 Total Ekspor 17.601.885 22.088.284 22.484.201 25.586.389 23.514.884 13,69

Keterangan : 2009* adalah data Jan-Nov 2009

Sumber : BPS, diolah Direktorat Pemasaran Internasional (2010)2

Tanaman hortikultura meliputi tanaman buah, tanaman sayuran, tanaman hias dan tanaman obat-obatan. Tanaman hias dan tanaman buah adalah tanaman hortikultura yang sangat potensial untuk dikembangkan. Tanaman hias dan tanaman buah memberikan kontribusi yang besar terhadap Produk Domestik Bruto (PDB) nasional. Nilai PDB Hortikultura berdasarkan tahun 2008-2009 dapat dilihat pada Tabel 2.

Tabel 2. Nilai Produk Domestik Bruto Hortikultura di Indonesia berdasarkan Harga Berlaku Tahun 2008-2009

No Kelompok Komoditi Nilai PDB (Milyar Rp) Peningkatan (%)

Tahun 2008 Tahun 2009

1 Sayur 28.205,27 30.505,71 8,16

2 Buah 47.059,78 48.436,70 2,93

3 Tanaman Biofarmaka 3.852,67 3.896,90 1,15

4 Tanaman Hias 5.084,78 5.494,24 8,05

Total 84.202,50 88.333,56 4,91

Sumber : Direktorat Jendral Hortikultura (2010 (a))

Tabel 2 menunjukkan bahwa sejauh ini kontribusi hortikultura terhadap PDB Indonesia pada tahun 2008 hingga tahun 2009 mengalami peningkatan.

2

Berdasarkan data tersebut, komoditas tanaman hias dan tanaman buah merupakan komoditas hortikultura yang memberikan kontribusi terhadap produk domestik bruto. Tanaman hias mengalami peningkatan kedua setelah sayuran terhadap PDB nasional tahun 2008 hingga tahun 2009, yaitu sebesar 8,05 persen. Sayuran mengalami peningkatan terbesar yaitu sebesar 18,6 persen. Peningkatan ketiga diperoleh dari komoditas buah-buahan, yaitu sebesar 2,93 persen. Peningkatan terendah yang memberikan kontribusi terhadap PDB adalah tanaman biofarmaka, yaitu sebesar 1,15 persen. Jika dilihat dari nilai PDB, tanaman buah merupakan komoditas hortikultura yang memberikan nilai PDB terbesar, disusul dengan komoditas sayuran dan tanaman hias.

Berdasarkan uraian diatas, dapat dikatakan bahwa tanaman hias dan tanaman buah dapat memberikan kontribusi dan prospek yang baik di masa mendatang untuk memajukan perekonomian Indonesia. Perkembangan tanaman hortikultura, khususnya tanaman hias dan tanaman buah didasarkan pula pada peningkatan produksi dan luas lahan tanaman hortikultura yang dapat memenuhi kebutuhan konsumsi, bahan baku industri, peningkatan ekspor dan substitusi impor, sehingga dapat meningkatkan kesejahteraan para petani/pelaku bisnis. Peningkatan produksi dan luas panen komoditas hortikultura tahun 2008-2009 dapat dilihat pada Tabel 3.

persen dan 5,77 persen. Berdasarkan uraian tersebut, dapat dikatakan bahwa tanaman hias dan tanaman buah merupakan tanaman hortikultura yang mampu memberikan peluang yang besar dalam memajukan pertanian agribisnis di Indonesia.

Tabel 3. Perkembangan Produksi, Luas Panen dan Persentase Peningkatan Sub Sektor Hortikultura di Indonesia Tahun 2008-2009

No Komoditas

Produksi Luas Panen

2008 2009 Peningk

atan (%)

2008 2009 Peningk

atan (%)

1 Sayuran 10.035.094 Ton

10.628.285 Ton

5,91 1.026.991 Ha

1.078.159 Ha

4,98

2 Buah 18.027.889 Ton

18.653.900 Ton

3,47 781.333 Ha

826.430 Ha

5,77

3 Tanaman Hias 249.130.924 Tangkai 320.261.451 Tangkai 28,55 781.333 m2 834.335 m2 6,78 4 Tanaman Biofarmaka 465.257.355 Kg 472.863.015 Kg

8,89 - - -

Sumber: Direktorat Jenderal Hortikultura (2010 (b))

Peningkatan produksi dan luas panen pada tanaman hias, diiringi pula oleh peningkatan ekspor di Indonesia. Tanaman hias merupakan tanaman hortikultura yang berperan penting terhadap perkembangan ekspor di Indonesia. Tanaman hias mengalami peningkatan volume ekspor pada tahun 2008 hingga tahun 2009. Volume ekspor tanaman hias pada tahun 2008 sebesar 4.573.264 kg, kemudian mengalami peningkatan pada tahun 2009 sebesar 5.195.438 kg (Dirjen Hortikultura, 2011 (e)). Hal ini mengindikasikan bahwa tanaman hias berperan penting terhadap perekonomian Indonesia.

Indonesia, 2008)3. Berdasarkan uraian tersebut, perusahaan, pedagang dan proyek memiliki permintaan yang tinggi. Oleh karena itu, pengusaha tanaman hias perlu untuk selalu membina hubungan yang baik dengan pedagang lain dan perusahaan. Sama halnya dengan tanaman hias, tanaman buah juga merupakan tanaman hortikultura yang mempunyai nilai ekonomi dan prospek yang cukup besar dalam pemasarannya. Peningkatan produksi tanaman buah, diiringi pula oleh peningkatan ekspor di Indonesia. Tanaman buah di Indonesia mengalami peningkatan volume ekspor dari tahun 2007 hingga tahun 2008. Volume ekspor tanaman buah pada tahun 2007 sebesar 157.620.956 kg mengalami peningkatan pada tahun 2008 menjadi 323.888.910 kg (Dirjen Hortikultura, 2011 (d)). Selain itu, konsumsi perkapita buah di Indonesia juga mengalami peningkatan. Tahun 2005 konsumsi perkapita buah di Indonesia sebesar 25,17 kg/th meningkat pada tahun 2008 sebesar 31,93 kg/th (Dirjen Hortikultura, 2011 (c)). Berdasarkan uraian tersebut, dapat dikatakan bahwa tanaman buah memberikan kontribusi dan prospek yang baik dalam perekonomian di Indonesia.

Peningkatan produksi tanaman buah di Indonesia didasarkan adanya peningkatan teknologi, dimana adanya teknologi yang semakin baik dapat meningkatkan hasil produksi. Saat ini, tanaman buah tidak hanya dapat dinikmati buahnya saja namun dapat juga dinikmati sebagai tanaman hias ataupun tanaman penyejuk lingkungan. Hal ini dikaitkan bahwa tanaman buah selain dapat dibudidayakan pada luasan lahan tertentu, juga dapat dibudidayakan di dalam pot atau dikenal dengan tanaman buah dalam pot (tabulampot). Penanaman buah dalam pot ini memberikan keuntungan yaitu tidak memerlukan lahan yang luas, tidak membutuhkan penggalian tanah, mudah memindahkan tanaman sesuai dengan keinginan serta lebih cepat berbuah dibandingkan dengan tanaman buah yang ditanam pada luasan lahan tertentu. Selain itu, peningkatan produksi didasarkan pula oleh adanya isu global warming, dimana pemerintah menganjurkan kepada seluruh masyarakat menanam berbagai jenis tanaman untuk menghijaukan lingkungan. Hal tersebut membuat permintaan akan tanaman buah di Indonesia maupun luar negeri meningkat. Adanya peningkatan permintaan

3

tanaman buah, memberikan dampak pula bagi peningkatan pendapatan petani tanaman buah.

Daerah sentra pengembangan tanaman hias yaitu Jawa Barat, Jawa Tengah, Daerah Istimewa Yogyakarta, Jawa Timur, Jakarta, Bali, Lampung, Sumatera dan Sulawesi dimana Jawa Barat merupakan daerah penghasil tanaman hias terbanyak (Dirjen Hortikultura, 2011 (b)). Jawa Barat juga merupakan salah satu daerah sentra pengembangan tanaman buah di Indonesia (Dirjen Hortikultura, 2011 (a)). Salah satu daerah di Jawa Barat yang merupakan sentra tanaman hias dan tanaman buah adalah Kota Depok. Hal ini ditunjang oleh potensi pasar yang sangat baik, masih tersedianya lahan, potensi sumberdaya manusia yang besar, serta kondisi iklim Kota Depok yang sesuai untuk menghasilkan/memproduksi tanaman hias dan tanaman buah. Sawangan merupakan salah satu daerah perdagangan tanaman hias yang terletak di Kota Depok. PT Istana Alam Dewi Tara merupakan perusahaan besar didaerah Sawangan yang mengusahakan tanaman hias dan bibit tanaman buah untuk memenuhi permintaan pasar.

I.2 Perumusan Masalah

Berbagai teknologi telah dikembangkan dalam mendukung kegiatan produksi tanaman hias quisqualis, mandevilla dan bibit tanaman buah lengkeng, rambutan. Teknologi yang digunakan salah satunya adalah teknik perbanyakan tanaman. Teknik perbanyakan tanaman hias dan bibit tanaman buah di PT Istana Alam Dewi Tara dilakukan dengan cara perbanyakan vegetatif. Perbanyakan tanaman hias quisqualis dan mandevilla dilakukan dengan cara stek pucuk, sedangkan produksi bibit lengkeng dan rambutan dilakukan dengan cara cangkok. Teknologi lain yang digunakan dalam produksi tanaman hias dan bibit tanaman buah, yaitu penggunaan sprinkle pada proses penyiramannya. Sprinkle merupakan alat penyiraman yang dapat menyiram tanaman secara otomatis sesuai dengan pengaturan waktu penyiraman, sehingga dapat menghemat tenaga kerja dalam melakukan penyiraman.

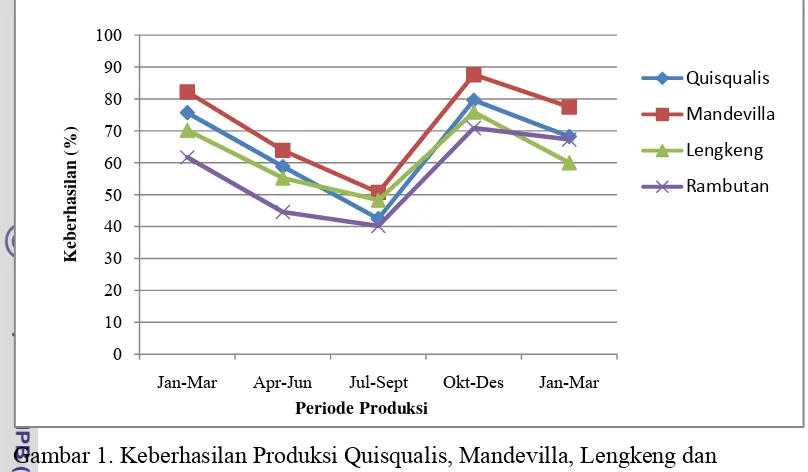

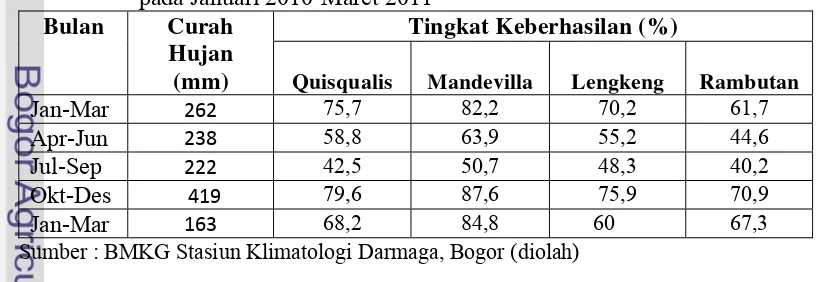

Gambar 1. Keberhasilan Produksi Quisqualis, Mandevilla, Lengkeng dan Rambutan di PT Istana Alam Dewi Tara pada Januari 2010-Maret 2011

Sumber : PT Istana Alam Dewi Tara Tahun (2011)

Berdasarkan Gambar 1, tingkat keberhasilan pada perbanyakan tanaman hias

quisqualis, mandevilla dan bibit tanaman buah lengkeng, rambutan mengalami fluktuasi/variasi dalam produksinya. Dilihat dari gambar, secara keseluruhan memiliki pola fluktuasi yang sama. Hal ini dikarenakan periode produksi yang dilakukan pada keempat komoditas dilakukan secara bersama-sama sehingga faktor cuaca serta serangan hama dan penyakit yang mempengaruhi pertumbuhan tanaman juga berdampak secara bersamaan. Bulan Januari hingga September tahun 2010 keempat komoditas secara bersamaan mengalami penurunan tingkat keberhasilan, Sedangkan pada bulan September hingga Desember tahun 2010, secara bersamaan mengalami peningkatan keberhasilan, dan pada bulan Desember 2010 hingga bulan Maret 2011 mengalami penurunan kembali tingkat keberhasilannya. Keberhasilan tertinggi pada keempat komoditas didapat pada periode Oktober hingga Desember dengan tingkat keberhasilan quisqualis 79,6 persen, mandevilla 87,6 persen, lengkeng 75,9 persen, dan rambutan 70,9 persen. Keberhasilan terendah didapat pada periode Juli hingga September, yaitu untuk Quisqualis 42,5 persen, mandevilla 50,7 persen, lengkeng 48,3 persen dan rambutan 40,2 persen.

0 10 20 30 40 50 60 70 80 90 100

Jan-Mar Apr-Jun Jul-Sept Okt-Des Jan-Mar

Keberhasilan (%

)

Periode Produksi

Quisqualis

Mandevilla

Lengkeng

Produksi tanaman hias quisqualis, mandevilla dan bibit tanaman buah lengkeng, rambutan dilakukan pada tiga bulan sekali. Berdasarkan wawancara, produksi dilakukan sesuai dengan proses produksi/perbanyakan tanaman hias quisqualis dan mandevilla selama tiga bulan. Pada bulan lain perusahaan dapat memproduksi jenis tanaman hias dan bibit tanaman buah lain. Sehingga setiap bulan perusahaan dapat memproduksi setiap tanaman hias dan bibit tanaman buah yang ada pada perusahaan.

Awal perbanyakan yang dilakukan untuk quisqualis dan mandevilla setiap produksi sebanyak 600 perbanyakan dengan jumlah indukan tanaman yang dijadikan untuk perbanyakan adalah 60 tanaman, dimana satu pohon indukan dapat menghasilkan 10 stek perbanyakan. Untuk bibit lengkeng dan rambutan, perbanyakan yang dilakukan sebanyak 700 perbanyakan dengan jumlah indukan yang dijadikan perbanyakan sebanyak 70 tanaman dimana satu pohon indukan dapat menghasilkan 10 hasil cangkokkan. Penentuan 10 jumlah perbanyakan dalam satu indukan didasarkan atas pertimbangan untuk menjaga pertumbuhan dan kesehatan tanaman agar tetap terjaga dengan baik. Secara umum, untuk perbanyakan tanaman hias dengan stek dapat menghasilkan 10 hingga 15 stekkan dari tanaman induk. Perbanyakan untuk tanaman buah dengan cangkok dapat menghasilkan 10 hingga 20 cangkokkan dari tanaman induk (Purnomosidhi, et al., 2007).

Hasil yang diperoleh untuk setiap produksi dengan jumlah perbanyakan yang sama, menghasilkan tingkat keberhasilan yang berbeda-beda atau berfluktuasi. Tingkat keberhasilan yang diperoleh untuk masing-masing komoditas tidak sesuai dengan standar keberhasilan yang diinginkan. Dimana standar tingkat keberhasilan optimal yang diinginkan perusahaan untuk tanaman hias adalah 90 persen, sedangkan tingkat keberhasilan bibit tanaman buah yang diinginkan perusahaan adalah 80 persen. Adanya fluktuasi keberhasilan yang tidak sesuai dengan standar perusahaan, megindikasikan adanya risiko produksi pada PT Istana Alam Dewi Tara dalam mengusahakan tanaman hias dan bibit tanaman buah.

perusahaan membuat keputusan untuk melakukan perbanyakan atau menanam. Untuk harga yang ditawarkan perusahaan dari setiap periode produksi pada komoditas quisqualis, mandevilla, lengkeng dan rambutan yaitu sebesar Rp 35.000, Rp 35.000, Rp 60.000, Rp 50.000. Penetapan harga tersebut tidak mengalami fluktuasi atau selalu konstan, sehingga dengan penetapan harga konstan maka perusahaan tidak mengalami risiko harga.4

Fluktuasi keberhasilan yang dihasilkan PT Istana Alam Dewi Tara disebabkan adanya risiko dalam produksinya. Risiko produksi berasal dari perubahan cuaca atau iklim yang terjadi, serangan hama dan penyakit, teknik perbanyakan yang kurang tepat, tenaga kerja yang kurang terampil dalam proses produksi, serta kondisi peralatan dan bangunan yang kurang mendukung. Penanganan yang khusus sangat diperlukan pada proses produksi seperti penentuan cara perbanyakan tanaman yang disesuaikan dengan karakteristik masing-masing tanaman, pemilihan media tanam yang tepat, pemakaian peralatan produksi yang bersih dan steril, perbaikan peralatan dan bangunan yang memadai, penanganan hama dan penyakit yang sesuai serta pengawasan tenaga kerja.

Risiko yang terdapat pada produksi quisqualis, mandevilla, lengkeng dan rambutan dapat menyebabkan fluktuasi hasil produksi. Agar dapat mencegah besarnya kerugian dalam produksi quisqualis, mandevilla, bibit lengkeng dan rambutan maka perlu dilakukan strategi yang tepat terhadap risiko produksi yang ada.

Dalam melakukan usahanya, PT Istana Dewi Tara melakukan diversifikasi produk tanaman hias dan bibit tanaman buah. Diversifikasi yang dilakukan PT Istana Alam Dewi Tara adalah dengan mengusahakan tanaman hias quisqualis, mandevilla dan bibit tanaman buah lengkeng, rambutan. Diversifikasi merupakan kegiatan mengusahakan beberapa aktivitas/kegiatan usaha yang ditujukan untuk meminimalkan risiko yang ada. Dengan demikian, diversifikasi merupakan salah satu cara yang dilakukan PT Istana Alam Dewi Tara untuk mengurangi risiko yang terjadi pada kegiatan produksi quisqualis, mandevilla, lengkeng dan rambutan. Hal ini menjadi bahan kajian dalam penelitian mengenai strategi

4

perusahaan dalam mengendalikan sumber-sumber yang menyebabkan risiko untuk dapat meminimalkan risiko.

Berdasarkan uraian diatas, dapat dirumuskan permasalahan yang akan di bahas dalam penelitian, yaitu :

1. Apakah diversifikasi yang dilakukan PT Istana Alam dapat meminimalkan risiko produksi?

2. Bagaimana upaya yang dilakukan PT Istana Alam Dewi Tara dalam menghadapi permasalahan risiko?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah :

1. Menganalisis usaha diversifikasi yang dilakukan oleh PT Istana Alam Dewi Tara dalam upaya mengurangi risiko.

2. Mengkaji alternatif bentuk penanganan risiko pengusahaan tanaman hias dan bibit tanaman buah pada PT Istana Alam Dewi Tara.

1.4 Manfaat Penelitian

Manfaat penelitian ini adalah :

1. Sebagai masukan bagi perusahaan untuk menjadi bahan pertimbangan dalam meminimalisir risiko yang dihadapi.

2. Sebagai masukan bagi pembaca untuk memperluas wawasan.

3. Sebagai tambahan informasi dan refrensi untuk penelitian-penelitian selanjutnya.

1.5 Ruang Lingkup dan Keterbatasan Penelitian

II TINJAUAN PUSTAKA

2.1 Agribisnis Tanaman Hias dan Tanaman Buah

Indonesia memiliki iklim dan wilayah tropis yang menyebabkan banyak tanaman dapat tumbuh dengan baik di Indonesia, sehingga wilayah dan iklim di Indonesia cocok untuk melakukan kegiatan agribisnis. Agribisnis merupakan suatu konsep yang utuh mulai dari proses produksi, mengolah hasil, pemasaran dan aktivitas lain yang berkaitan dengan kegiatan pertanian (Soekartawi 1993). Konsep-konsep tersebut saling terkait satu dengan yang lain sehingga terbentuk suatu rangkaian kegiatan agribisnis.

Tanaman yang dapat dijadikan sebagai kegiatan agribisnis di Indonesia, salah satunya adalah tanaman hias dan tanaman buah, dimana tanaman hias dan tanaman buah merupakan tanaman yang memiliki prospek baik di Indonesia untuk dijadikan sebagai kegiatan agribisnis. Menurut Palungkun (1995), berdasarkan jenisnya tanaman hias dibedakan menjadi tiga macam, yaitu pertama tanaman hias bunga apabila tanaman tersebut memiliki bunga yang menarik baik dari warna bunga, bentuk bunga, bau bunga yang harum atau ukurannya yang istimewa. Contohnya yaitu krisan, mawar, anyelir, anthurium bunga, dan lain-lain. Kedua, tanaman hias daun yang memiliki daya tarik tersendiri pada bagian daunnya. Daya tarik daun dapat dilihat dari bentuk, warna, komposisi daun dengan batang yang indah. Contohnya yaitu aglonema, kuping gajah, meranti, sirih-sirihan dan lain-lain. Ketiga, tanaman hias batang yang mengandalkan keindahan batangnya. Keindahan batang dapat ditampilkan dalam bentuk batangnya ataupun warna batangnya. Contohnya yaitu palem botol, palem merah, palem kuning, dan kaktus. Berdasarkan uraian tersebut, dapat dikatakan bahwa quisqualis dan mandevilla merupakan tanaman hias yang memiliki bunga yang menarik dari segi warna, bentuk, bau dan ukurannya yang menarik.

1. Ciri-ciri tanaman buah yang berbuah sepanjang tahun. Ciri-ciri tanaman buah ini adalah tanaman semusim berbatang tunggal yang tumbuh berkesinambungan dan lingkungan berpengaru kecil. Misalnya kelapa, markisa, nenas, pepaya, pisang , salak, semangka, melon dan stroberi.

2. Ciri-ciri tanaman buah-buahan yang berbuah hampir tidak mengenal waktu. Ciri-ciri tanaman buah ini adalah batan berkayu dan lebih pendek, percabangan lebih ringkas, pertumbuhan lebih cepat dan pengaruh lingkungan kecil sampai sedang. Sebagai contoh adalah alpokat, cereme, anggur, apel, asam jawa, belimbing, jambu biji, jambu bol, jeruk besar, kedondong, nangka, sawo dan sirsak.

3. Ciri-ciri tanaman buah yang berbuah dalam satu tahun pada musim tertentu. Ciri-ciri yang dimiliki oleh tanaman ini adalah tanaman buah tersebut merupakan pohon tahunan, struktur cabang rumit dan tumbuh berkala dan lingkungan berpengaruh sedang. Sebagai contoh adalah bisbul, buni, cempedak, duku, durian, jambu air, jambu mete, kemang, ketupa, lobi-lobi, lengkeng, mangga, manggis, menteng dan rambutan.

4. Mengenal ciri-ciri tanaman buah yang berbuah pada musim tertentu, bisa tiap 2-3 tahun sekali. Ciri-ciri tanaman buah ini adalah sejenis pohon tahunan yang memiliki struktur percabangan rumit, pertumbuhan lambat, dan lingkungan sangat berpengaruh. Misalnya durian, manggis, gandaria, jambu bol (varietas tertentu), kenari, kesemek dan kepel (burahol).

2.2 Sumber-Sumber Risiko Produk Agribisnis

teknologi terbaru, usaha penanganan secara intensif, serta pengadaan input yang berkualitas seperti SDM, benih/bibit dan obat-obatan.

Hasil penelitian Ginting (2009) menyatakan bahwa sumber-sumber risiko yang mempengaruhi produksi Jamur Tiram Putih adalah perubahan cuaca dan iklim, hama dan penyakit tanaman, keterampilan tenaga kerja serta teknologi yang digunakan. Sumber-sumber risiko tersebut menimbulkan adanya fluktuasi produksi pada usaha Jamur Tiram Putih. Sama halnya dengan penelitian yang dilakukan oleh Safitri (2009), didapat bahwa sumber-sumber risiko pada kegiatan produksi usaha Daun Potong ini antara lain disebabkan oleh iklim dan cuaca, tingkat kesuburan lahan serta hama dan penyakit yang menimbulkan kerugian bagi perusahaan.

Sianturi (2011) juga menyatakan sumber-sumber risiko yang terdapat dalam pengusahaan Bunga yaitu disebabakan cuaca dan iklim, hama dan penyakit, bibit, peralatan dan bangunan, tenaga kerja serta harga produk. Begitu pula pada penelitian Silaban (2011) yang menyatakan bahwa sumber-sumber risiko yang ada pada perusahaan dalam mengusahakan ikan hias antara lain cuaca dan iklim, penyakit, kualitas pakan serta tenaga kerja. Akibat dari sumber-sumber risiko tersebut menyebabkan terjadinya fluktuasi survival rate yang merupakan akumulasi dari sumber risiko yang terjadi selama proses produksi ikan hias berlangsung.

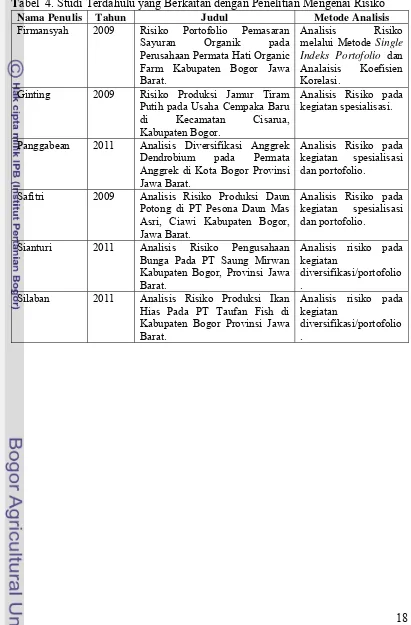

Dari hasil penelitian-penelitian terdahulu, diperoleh sumber-sumber yang menjadi risiko adalah faktor cuaca, iklim, suhu, hama dan penyakit, kerusakan teknis/mekanis, efektivitas penggunaan input (SDM). Hal tersebut juga diduga menjadi sumber-sumber risiko pada pengusahaan tanaman hias dan tanaman buah yang diteliti pada penelitian ini.

2.2.2 Metode Analisis Risiko

Metode analisis yang dipakai pada umumnya dalam pengukuran risiko antara lain variance, standar devationi, dan coefficient variation (Elton dan Gruber, 1995). Dimana untuk menghitung variance, sebelumnya harus mengetahui peluang dan expected return dari suatu kejadian dalam menjalankan usaha. Alat ukur risiko ini digunakan untuk mengukur sejauh mana risiko yang dihadapi dalam menjalankan usaha terhadap hasil yang diperoleh perusahaan. Semakin kecil nilai variance, standard deviation, dan coefficient variation nya maka semakin rendah risiko yang dihadapi. Alat ukur risiko ini dilakukan pula pada penelitian Ginting (2009), Safitri (2009), Silaban (2011), Sianturi (2011) dan Panggabean (2011).

Selain metode analisis alat ukur risiko dengan variance, standard deviation, dan coefficient variation, dapat pula dilakukan metode analisis lain. Metode analisis lain dilakukan pada penelitian Firmansyah (2009) yang meneliti risiko portofolio pemasaran sayuran organik. Penelitian ini menggunakan metode analisis single-index portofolio dengan bantuan Software SPSS.

2.2.3 Strategi Pengelolaan Risiko

Firmansyah (2009), dimana strategi pengelolaan risiko portofolio pemasaran sayuran organik adalah menjaga kestabilan pesanan produk agar berada pada kondisi penjualan normal atau penjualan tinggi yaitu dengan cara memperbanyak agen atau distributor serta melakukan kerjasama dengan supermarket-supermarket atu toko-toko.

Penelitian Safitri (2009) mengenai analisis risiko produksi daun potong, didapat strategi pengelolaan risiko yaitu dengan melakukan kegiatan diversifikasi dan pola kemitraan. Hal yang sama juga terdapat pada penelitian Sianturi (2011), dimana strategi yang pengelolaan yang dilakukan adalah kegiatan diversifikasi dengan cara memilih kombinasi komoditas yang paling rendah risikonya. Begitu pula penelitian yang dilakukan Silaban (2011) menggunakan strategi pengelolaan risiko dengan diversifikasi, penerapan teknologi baru, serta peningkatan manajemen perusahaan yang tepat dan terarah. Strategi diversifikasi merupakan strategi yang sama diterapkan dalam penelitian ini untuk meminimalkan risiko. Sama halnya penelitian Panggabean (2011) yang menggunakan strategi diversifikasi pada tiga komoditas anggrek. Strategi lain pada penelitian Panggabean adalah dengan integrasi vertikal, kontrak pemasaran, dan perbaikan sarana produksi.

Berdasarkan penelitian-penelitian terdahulu, maka terdapat persamaan dan perbedaan penelitian ini dengan penelitian terdahulu. Persamaan terdapat pada alat analisis yang digunakan, yaitu dengan variance, standard deviation, dan coefficient variation seperti yang dilakukan pada penelitian Safitri (2009), Ginting (2009), Silaban (2011), Sianturi (2011) serta Panggabean (2011).

melihat kegiatan diversifikasi/portofolio yang dapat meminimalkan risiko. Adapun studi terdahulu yang berkaitan dengan risiko dapat dilihat pada Tabel 4.

Tabel 4. Studi Terdahulu yang Berkaitan dengan Penelitian Mengenai Risiko

Nama Penulis Tahun Judul Metode Analisis

Firmansyah 2009 Risiko Portofolio Pemasaran Sayuran Organik pada Perusahaan Permata Hati Organic Farm Kabupaten Bogor Jawa Barat.

Analisis Risiko melalui Metode Single

Indeks Portofolio dan Analaisis Koefisien Korelasi.

Ginting 2009 Risiko Produksi Jamur Tiram Putih pada Usaha Cempaka Baru di Kecamatan Cisarua, Kabupaten Bogor.

Analisis Risiko pada kegiatan spesialisasi.

Panggabean 2011 Analisis Diversifikasi Anggrek Dendrobium pada Permata Anggrek di Kota Bogor Provinsi Jawa Barat.

Analisis Risiko pada kegiatan spesialisasi dan portofolio.

Safitri 2009 Analisis Risiko Produksi Daun Potong di PT Pesona Daun Mas Asri, Ciawi Kabupaten Bogor, Jawa Barat.

Analisis Risiko pada kegiatan spesialisasi dan portofolio.

Sianturi 2011 Analisis Risiko Pengusahaan Bunga Pada PT Saung Mirwan Kabupaten Bogor, Provinsi Jawa Barat.

Analisis risiko pada kegiatan

diversifikasi/portofolio .

Silaban 2011 Analisis Risiko Produksi Ikan Hias Pada PT Taufan Fish di Kabupaten Bogor Provinsi Jawa Barat.

Analisis risiko pada kegiatan

diversifikasi/portofolio .

III KERANGKA PEMIKIRAN

3.1. Kerangka Pemikiran Teoritis

Kerangka pemikiran teoritis menjelaskan teori-teori yang berhubungan dengan penelitian, yaitu mengenai konsep risiko dan teori lainnya yang berkaitan dengan risiko. Teori-teori tersebut akan dijelaskan sebagai berikut.

3.1.1 Konsep Risiko

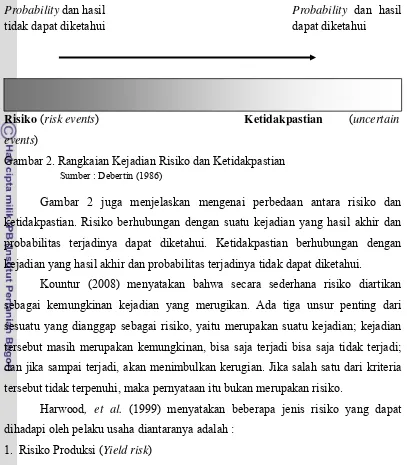

Kata risiko banyak digunakan dalam berbagai pengertian, ada beberapa pengertian mengenai definisi risiko untuk membantu memahami konsep risiko dengan lebih jelas. Menurut Robison dan Barry (1987) menyitir pendapat Frank Knight, risiko menunjukkan peluang terhadap suatu kejadian yang dapat diketahui oleh pembuat keputusan berdasarkan pengalaman. Harwood, et al (1999) mendefinisikan risiko adalah proses kegiatan yang menimbulkan kejadian yang tidak dapat ditangani, sehingga menimbulkan kerugian bagi pihak yang mengalaminya. Robison dan Barry (1987) yang menyitir pendapat Frank Knight membedakan antara risiko dan ketidakpastian berdasarkan informasi yang tersedia untuk menghasilkan probabilitas. Jika pembuat keputusan menghadapi situasi yang sama dengan kejadian di masa lalu dan tersedianya informasi untuk mengukur probabilitas maka situasi tersebut dikatakan risiko, sedangkan jika tidak tersedianya informasi untuk mengukur probabilitas maka situasi tersebut dikatakan ketidakpastian.

Probability dan hasil Probability dan hasil tidak dapat diketahui dapat diketahui

Risiko (risk events) Ketidakpastian (uncertain events)

Gambar 2. Rangkaian Kejadian Risiko dan Ketidakpastian Sumber : Debertin (1986)

Gambar 2 juga menjelaskan mengenai perbedaan antara risiko dan ketidakpastian. Risiko berhubungan dengan suatu kejadian yang hasil akhir dan probabilitas terjadinya dapat diketahui. Ketidakpastian berhubungan dengan kejadian yang hasil akhir dan probabilitas terjadinya tidak dapat diketahui.

Kountur (2008) menyatakan bahwa secara sederhana risiko diartikan sebagai kemungkinan kejadian yang merugikan. Ada tiga unsur penting dari sesuatu yang dianggap sebagai risiko, yaitu merupakan suatu kejadian; kejadian tersebut masih merupakan kemungkinan, bisa saja terjadi bisa saja tidak terjadi; dan jika sampai terjadi, akan menimbulkan kerugian. Jika salah satu dari kriteria tersebut tidak terpenuhi, maka pernyataan itu bukan merupakan risiko.

Harwood, et al. (1999) menyatakan beberapa jenis risiko yang dapat dihadapi oleh pelaku usaha diantaranya adalah :

1. Risiko Produksi (Yield risk)

Risiko produksi merupakan kegagalan yang terjadi dalam proses budidaya atau proses menghasilkan suatu komoditas yang diakibatkan oleh faktor-faktor yang tidak dapat dikendalikan oleh perusahaan. Bentuk umumnya berhubungan dengan keadaan alam seperti curah hujan yang tidak menentu, perubahan cuaca yang tidak sesuai dengan perkiraan, serta serangan hama dan penyakit yang tidak terkontrol.

2. Risiko Pasar atau Harga (Market risk)

penurunan jumlah permintaan terhadap output perusahaan, mutu produk yang tidak sesuai, persaingan antar sesame produsen, kegaglan strategi pemasaran, dan kelemahan daya tahan tawar perusahaan dibandingkan pembeli.

3. Risiko Kelembagaan (Institusional risk)

Risiko kelembagaan merupakan risiko yang disebabkan perubahan-perubahan kebijakan makro dan mikro oleh pemerintah atau lembaga pembuat kebijakan dalam bidang pertanian. Perubahan kebijakan ini dapat berpengaruh secara langsung maupun tidak langsung terhadap kegiatan usaha perusahaan, contohnya berupa kebijakan harga bibit tanaman, kebijakan harga jual, kebijakan penggunaan pupuk kimia dan kebijakan ekspor impor.

4. Risiko Sumber Daya Manusia (Personal risk)

Risiko sumber daya manusia yaitu rsisiko yang dihadapi perusahaan yang berkaitan dengan perilaku manusia dalam melakukan usaha. Risiko ini dapat menyebabkan kerugian, contohnya ketika melakukan kesalahan pencatatan data, kelalaian dalam menjalankan tugas dan tanggung jawab, pencurian, rusaknya fasilitas produksi, mogok kerja, ataupun meninggalnya tenaga kerja pada saat menjalankan tugas.

5. Risiko Keuangan (Financial risk)

Risiko keuangan merupakan bentuk-bentuk risiko yang dihadapi perusahaan terkait dengan bidang keuangan, khususnya dalam hal permodalan. Jika perusahaan memiliki modal yang berasal dari pinjaman bank, maka akan berhadapan dengan tingkat suku bunga kredit. Selain itu, kenaikan Upah Minimum Regional (UMR), piutang hutang yang macet dan aliran uang yang rendah juga merupakan faktor-faktor yang menyebabkan perusahaan dihadapkan pada risiko keuangan.

Kountur (2008), menyatakan bahwa risiko dapat diklasifikasikan dari sudut pandang penyebab timbulnya risiko, akibat yang ditimbulkan, aktivitas yang dilakukan dan sudut pandang kejadian yang terjadi.

1. Risiko dari Sudut Pandang Penyebab

oleh faktor-faktor keuangan seperti harga, tingkat bunga, dan mata uang asing. Risiko operasional adalah risiko-risiko yang disebabkan oleh faktor-faktor non keuangan, yaitu manusia, teknologi dan alam.

2. Risiko dari Sudut Pandang Akibat

Ada dua kategori risiko jika dilihat dari akibat yang ditimbulkan, yaitu risiko murni dan spekulatif. Suatu kejadian bisa berakibat merugikan saja atau bisa berakibat merugikan atau menguntungkan. Apabila suatu kejadian yang berakibat hanya merugikan saja dan tidak memungkinkan adanya keuntungan, maka risiko tersebut dinamakan risiko murni. Contoh risiko murni adalah terjadinya kebakaran yang hanya memungkinkan terjadinya kerugian dan tidak memungkinkan adanya keuntungan. Risiko spekulatif adalah risiko yang tidak saja memungkinkan terjadinya kerugian, tetapi juga memungkinkan terjadinya keuntungan. Contohnya risiko investasi, jika melakukan investasi bisa saja menimbulkan kerugian dan bisa saja menimbulkan keuntungan.

3. Risiko dari Sudut Pandang Aktivitas

Banyaknya risiko dari sudut pandang aktivitas dilihat dari jumlah aktivitas yang ada. Contohnya adalah risiko kredit, dimana adanya aktivitas pemberian kredit oleh bank. Selain itu, orang menghadapi risiko dalam melakukan aktivitas perjalanan disebut dengan risiko perjalanan.

4. Risiko dari Sudut Pandang Kejadian

Risiko dapat dikelola dengan baik jika dinyatakan berdasarkan kejadiannya. Hal ini dikarenakan dengan menyatakan risiko berdasarkan kejadian, maka dapat diketahui cara-cara apa yang akan dilakukan untuk mengelola risiko tersebut. Contohnya adalah risiko kebakaran, dimana kejadian yang terjadi adalah kebakaran.

3.1.2 Risiko Portofolio

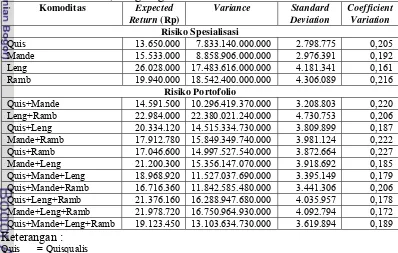

Penilaian risiko didasarkan pada pengukuran penyimpangan (deviation) terhadap return dari suatu aset. Menurut Elton dan Gruber (1995) terdapat beberapa ukuran risiko diantaranya yaitu perhitungan nilai varian (variance), standar baku (standard deviation) dan koefisien variasi (coefficient variation). Standar baku merupakan akar kuadrat dari perhitungan nilai varian, sedangkan koefisien variasi merupakan rasio antara nilai standar baku dengan nilai expected return. Expected return merupakan nilai atau hasil yang diharapkan oleh pelaku usaha. Expected return didapat dari peluang dengan return yang didapat oleh pelaku usaha dalam usahanya.

Alat penilaian risiko dengan varian dan standar baku seringkali dianggap kurang tepat jika dibandingkan dengan penerimaan (return). Varian dan standar baku hanya menunjukkan nilai risiko yang absolut dan tidak mempertimbangkan risiko dengan hasil yang diharapkan (expected return), sehingga kurang tepat untuk penilaian risiko. Model perhitungan yang paling tepat untuk menilai risiko adalah koefisien variasi. Koefisien variasi adalah ukuran risiko yang sudah memperhitungkan antara nilai risiko yang dihadapi perusahaan dan perbandingannya dengan setiap satu satuan penerimaan (return) yang diperoleh perusahaan. Koefisien variasi dapat membandingkan dengan satuan yang sama. Dengan demikian, pengambil keputusan dapat mengambil keputusan untuk menentukan sikap dalam memilih kegiatan usaha yang dijalankan dengan besarnya risiko yang dihadapi.

Setiap pelaku usaha memiliki perilaku yang berbeda dalam menghadapi risiko, perilaku tersebut dapat diklasifikasikan menjadi tiga kategori yaitu sebagai berikut (Robison dan Barry, 1987) :

a. Pembuat keputusan yang takut terhadap risiko (risk aversion). Sikap ini menunjukkan bahwa jika terjadi kenaikan ragam (variance) dari keuntungan, maka pembuat keputusan akan mengimbangi dengan menaikkan keuntungan yang diharapkan dan merupakan ukuran tingkat kepuasaan.

maka pembuat keputusan akan mengimbangi dengan menurunkan keuntungan yang diharapkan.

c. Pembuat keputusan yang netral terhadap risiko (risk neutral). Sikap ini menunjukkan jika terjadi kenaikan ragam dari keuntungan, maka pembuat keputusan tidak akan mengimbangi dengan menaikkan atau menurunkan keuntungan yang diharapkan.

Pelaku bisnis mempunyai banyak alternatif dalam melakukan investasi. Salah satu alternatif yang dapat dilakukan pelaku bisnis dalam menginvestasikan dananya adalah dengan melakukan kombinasi dari beberapa kegiatan usaha atau aset. Kombinasi dari beberapa kegiatan usaha atau aset ini dinamakan dengan diversifikasi. Kountur (2008), menyatakan bahwa diversifikasi adalah cara menempatkan aset atau harta dibeberapa tempat sehingga jika salah satu tempat mengalami kerugian, maka tidak akan menghabiskan semua aset yang dimiliki. Diversifikasi merupakan salah satu cara yang efektif dalam mengurangi dampak dari risiko. Menurut Robison dan Barry (1987), faktor utama yang mempengaruhi diversifikasi adalah korelasi antara pengembalian aset; jumlah aset yang dimiliki; dan skala ekonomi dalam produksi.

Teori diversifikasi atau portofolio merupakan manajemen strategi untuk menekan risiko dengan cara mengusahakan beberapa aktivitas usaha atau aset (Harwood et al,. 1999). Teori portofolio merupakan teori yang menjelaskan penyaluran modal kedalam berbagai macam investasi dengan tujuan untuk menekan risiko. Teori portofolio membahas portofolio yang optimum, yaitu portofolio yang memberikan hasil pengembalian tertinggi pada suatu tingkatan risiko tertentu atau tingkat risiko paling rendah dengan suatu hasil tertentu.

memiliki return yang baik ketika aset lain memiliki return yang menurun. Dengan demikian, Elton dan Gruber lebih menekankan untuk melakukan kombinasi dua aset atau lebih (portofolio). Analisis kombinasi dua aset atau lebih dilakukan untuk menganalisis risiko kombinasi dari semua aset yang mungkin berisiko dibandingkan dengan individual aset. Perhitungan variance menurut Elton dan Gruber (1995) pada portofolio adalah sebagai berikut :

k

Dimana :

σp2 = Variance portofolio untuk investasi dua aset yang digabungkan σij = Covariance antara investasi dua aset yang digabungkan

k = Fraction portofolio pada investasi aset i (aset pertama) (1-k) = Fraction portofolio pada investasi aset j (aset kedua)

Covariance antara kedua investasi i dan j dihitung dengan menggunakan persamaan berikut (Elton dan Gruber, 1995) :

Dimana :

ρij = Nilai koefisien korelasi diantara aset i dan j

Perhitungan portofolio lebih dari dua aset dikemukakan oleh Diether (2009). Menurut Diether, perhitungan expected return pada risiko portofolio lebih dari dua aset adalah:

E(rp) = waE(ra) + wbE(rb) +… + wnE(rn)

Dimana proporsi dari masing-masing aset adalah:

wa + wb + … + wn = 1

Sedangkan rumusan perhitungan variance untuk risiko portofolio lebih dari dua aset adalah:

σp2 = waσ2(ra) + wbσ2(rb) + ··· + wnσ2(rn) + 2wawbcov (ra,rb) + 2wawccov

(ra,rc) + ··· + 2wawncov (ra,rn) + 2wbwccov (rb,rc) + 2wbwdcov (rb,rd) + ··· +

Dimana :

E (rp) : Expected return dari keseluruhan usaha diversifikasi (1,2,…, n)

wa, wb, …, wn : Fraction (proporsi) penggunaan masing-masing aset (1,2,…,n) σp2 : Variance portofolio untuk masing-masing investasi (1,2,…, n)

cov (ra,rb;…; ra,rn; rb,rc;…; rb,rn): Covariance antara masing-masing aset (ra,rb;…;

ra,rn; rb,rc;…; rb,rn)

Dalam perhitungan nilai covariance pada analisis risiko portofolio, perlu diperhatikan juga nilai koefisien korelasi. Koefisien korelasi merupakan alat ukur statistik mengenai hubungan dari serial data yang menunjukkan pergerakan bersamaan relatif (relative comovements) antara serial data tersebut. Jika serial data bergerak dengan arah yang sama disebut dengan korelasi positif, sebaliknya jika bergerak dengan arah berlawanan disebut korelasi negatif. Nilai koefisien korelasi antara aset i dan j memiliki nilai maksimum positif satu (+1) dan minimum satu (-1). Beberapa kemungkinan korelasi diantara kedua aset diantaranya sebagai berikut (Elton dan Gruber, 1995):

1. Nilai koefisien korelasi positif satu (+1) memiliki arti bahwa kombinasi dari dua aset i dan j selalu bergerak bersama-sama.

2. Nilai koefisien korelasi negatif satu (-1) memiliki arti bahwa kombinasi dari dua aset i dan j selalu bergerak berlawanan arah.

3. Nilai koefisien korelasi sama dengan nol (0) memiliki arti bahwa kombinasi dari dua aset i dan j tidak ada hubungan satu dengan lainnya.

4. Nilai koefisien korelasi sama dengan 0,5 memiliki arti bahwa kombinasi dari dua aset i dan j tidak ada hubungan satu dengan lainnya.

3.1.3 Strategi Pengelolaan Risiko

Strategi pengelolaan risiko merupakan langkah-langkah yang dapat ditempuh perusahaan untuk menangani terjadinya risiko. Kountur (2008) menyatakan bahwa dalam menangani risiko-risiko yang ada di dalam perusahaan, diperlukan suatu proses yang dikenal dengan istilah Proses Pengelolaan Risiko.

Menurut Kountur (2008), proses manajemen atau pengelolaan risiko dimulai dengan mengidentifikasi risiko-risiko apa saja yang dihadapi perusahaan. Kemudian mengukur risiko-risiko yang telah diidentifikasi untuk mengetahui seberapa besar kemungkinan terjadinya risiko dan seberapa konsekuensi dari risiko tersebut.Pengukuran risiko dilakukan dengan menggunakan variance, standard deviation dan coefficient variation. Langkah selanjutnya adalah menangani risiko-risiko yang ada untuk memberikan tindakan usulan apa yang akan dilakukan untuk menangani risiko-risiko tersebut, sehingga segala kemungkinan kerugian dapat diminimalkan. Setelah itu dilakukan evaluasi untuk mengetahui sejauh mana manajemen risiko yang diterapkan dalam perusahaan dapat meminimalkan risiko yang ada. Gambaran proses pengelolaan risiko perusahaan dan output yang dihasilkan dapat dilihat pada Gambar 3.

PROSES OUTPUT

--- Daftar Risiko

---- Expected Return

---- Usulan/Penanganan Risiko

Sumber : Kountur (2008)

Menurut Kountur (2008) Strategi pengelolaan risiko dapat dibedakan menjadi dua, yaitu strategi preventif dan strategi mitigasi.

Evaluasi

Identifikasi Risiko

Pengukuran Risiko

Penanganan Risiko

1. Preventif

Strategi preventif dilakukan untuk menghindari terjadinya risiko. Strategi ini dilakukan apabila probabilitas risiko besar. Preventif dilakukan dengan beberapa cara, diantaranya :

a. Membuat (memperbaiki) sistem dan prosedur b. Mengembangkan sumberdaya manusia c. Memasang atau memperbaiki fasilitas fisik.

2. Mitigasi

Strategi mitigasi adalah strategi pengelolaan risiko yang bertujuan untuk memperkecil dampak atau kerugian yang ditimbulkan dari risiko yang ada.STrategi mitigasi dilakukan untuk menangani risiko yang memiliki dampak yang besar. Beberapa cara yang termasuk ke dalam strategi mitigasi adalah :

a. Diversifikasi

Diversifikasi adalah cara menempatkan asset atau harta di beberapa usaha sehingga salah satu usaha terkena musibah, maka tidak akan menghabiskan seluruh asset yang dimiliki. Diversifikasi merupakan salah satu cara pengelolaan risiko yang paling efektif dalam mengurangi dampak risiko. Menurut Harwood et al. (1999), kelebihan dari diversifikasi adalah mengurangi risiko, meminimalkan tenaga kerja, mengurangi penggunaan peralatan dan meminimalkan biaya. Sementara itu, keterbatasan yang dimiliki diversifikasi adalah membutuhkan perlengkapan khusus, membutuhkan keahlian manajerial yang lebih luas dan teknologi menjadi lebih rumit.

b. Penggabungan

Penggabungan atau merger adalah usaha pengelolaan risiko yang menekankan pada kegiatan penggabungan dengan pihak perusahaan lain. Contoh strategi penggabungan adalah merger atau akuisisi dengan perusahaan lain.

c. Pengalihan risiko

Jasa asuransi dapat dimanfaatkan oleh perusahaan untuk mengalihkan dampak suatu risiko. hal ini bisa dilakukan dengan mengasuransikan asset perusahaandan membayar permi asuransi secara rutin. Jika dikemudian hari terjadi kerugian maka pihak asuransi akan menanggung kerugian yang muncul sesuai dengan kontrak perjanjian yang telah disepakati oleh kedua pihak.

Leasing merupakan salah satu cara mengurangi risiko-risiko yang dampaknya besar. Leasing adalah cara dimana suatu asset digunakan tetapi pemilikannya adalah pihak lain. Jika terjadi sesuatu pada asset tersebutmaka pemiliknya yang adalah pihak lain yang menanggung kerugian atas aset tersebut.

Outsourcing merupakan cara dimana pekerjaan diberikan kepada pihak lain untuk mengerjakannya sehingga jika terjadi kerugian maka perusahaan tidak menanggung kerugian tersebut, melainkan pihak yang melakukan pekerjaan tersebutlah yang menanggung kerugiannya. Hedging merupakan cara pengalihan risiko dengan mengurangi dampak risiko melalui transaksi penjualan atau pembelian. Beberapa cara untuk melakukan hedging adalah melalui forward contract, future contract dan option and swap.

Debertin (1986), menyatakan strategi-strategi yang bisa diterapkan oleh petani adalah sebagai berikut :

a. Asuransi Pertanian

Sumber risiko dapat dikurangi dengan cara pembelian polis asuransi. Seseorang membeli asuransi kebakaran, bukan berarti bahwa mereka berharap terjadi kebakaran pada sesuatu yang telah diasuransikan. Hal tersebut dilakukan karena biaya asuransi lebih rendah dibandingkan dengan kemungkinan biaya yang harus ditanggung jika terjadi kebakaran.

b. Kontrak

c. Fasilitas dan Perlengkapan yang Fleksibel

Fasilitas akan memungkinkan petani memiliki perencanaan jangka panjang. Petani lebih memilih untuk membangun fasilitas dan perlengkapan yang disesuaikan dengan penggunaannya untuk mencegah timbulnya ketidakpastian. d. Diversifikasi

Diversifikasi adalah strategi yang digunakan petani dengan mengusahakan beberapa macam komoditas. Diversifikasi bertujuan untuk menghindari kerugian yang ditimbulkan dari jenis usaha/komoditas lainnya.

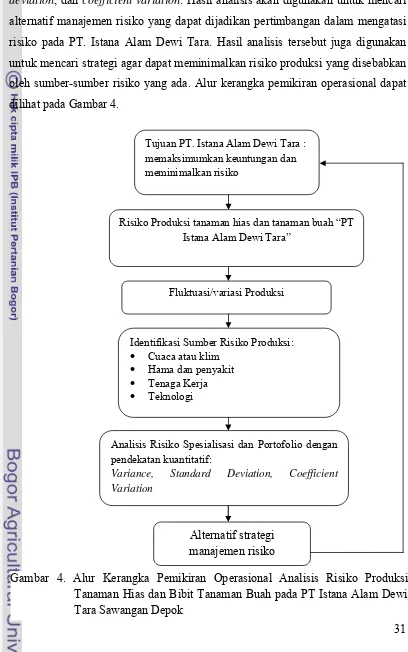

3.2 Kerangka Pemikiran Operasional

PT. Istana Alam Dewi Tara merupakan perusahaan yang bergerak dibidang tanaman hias dan bibit tanaman buah dengan lahan seluas + 3 Ha yang digunakan untuk memproduksi berbagai jenis tanaman hias dan bibit tanaman buah. PT. Istana Alam Dewi Tara menghadapi risiko dalam menjalankan usahanya, terutama dalam kegiatan produksi. Risiko produksi tersebut dapat disebabkan karena adanya perubahan cuaca atau iklim dan kelembaban yang sulit untuk diprediksi dan dikendalikan, terserang hama dan penyakit, kurang terampilnya tenaga kerja dalam melakukan kegiatan perbanyakan tanaman pada proses produksi serta kondisi peralatan dan bangunan yang kurang memadai.

Risiko produksi yang ditimbulkan menyebabkan hasil produksi serta kualitas tanaman hias dan bibit tanaman buah menjadi rendah, seperti pada tanaman hias quisqualis dan mandevilla serta bibit tanaman buah lengkeng dan rambutan. Indikasi adanya risiko produksi pada Istana Alam Dewi Tara dilihat dari adanya fluktuasi produksi. Adanya fluktuasi produksi ini akan berpengaruh terhadap penerimaan dan pendapatan yang diperoleh perusahaan. Maka dari itu, perlu dilakukan upaya untuk mengatasi risiko produksi. Upaya untuk mengatasi risiko tersebut adalah dengan melakukan strategi pengelolaan risiko untuk memperkecil terjadinya risiko produksi dengan.

produksi, kemudian menganalisis risiko produksi untuk mengetahui tingkat risiko pada spesialisasi dan diversifikasi dengan menggunakan variance, standard deviation, dan coefficient variation. Hasil analisis akan digunakan untuk mencari alternatif manajemen risiko yang dapat dijadikan pertimbangan dalam mengatasi risiko pada PT. Istana Alam Dewi Tara. Hasil analisis tersebut juga digunakan untuk mencari strategi agar dapat meminimalkan risiko produksi yang disebabkan oleh sumber-sumber risiko yang ada. Alur kerangka pemikiran operasional dapat dilihat pada Gambar 4.

Gambar 4. Alur Kerangka Pemikiran Operasional Analisis Risiko Produksi Tanaman Hias dan Bibit Tanaman Buah pada PT Istana Alam Dewi Tara Sawangan Depok

Alternatif strategi manajemen risiko Tujuan PT. Istana Alam Dewi Tara : memaksimumkan keuntungan dan meminimalkan risiko

Risiko Produksi tanaman hias dan tanaman buah “PT Istana Alam Dewi Tara”

Fluktuasi/variasi Produksi

Identifikasi Sumber Risiko Produksi:

• Cuaca atau klim

• Hama dan penyakit

• Tenaga Kerja

• Teknologi

Analisis Risiko Spesialisasi dan Portofolio dengan pendekatan kuantitatif:

IV METODE PENELITIAN

4.1 Lokasi dan Waktu Penelitian

Penelitian ini akan dilaksanakan di Perusahaan Istana Alam Dewi Tara yang berlokasi di Jalan Cinangka Raya No.168 Sawangan, Depok. Pemilihan lokasi ini dilakukan dengan sengaja (purposive) didasarkan pada pertimbangan bahwa Kota Depok merupakan daerah sentra tanaman hias dan PT Istana Alam Dewi Tara merupakan Perusahaan Tanaman Hias yang cukup besar dan dapat bertahan dalam menjalankan usahanya. Selain itu, pemilihan lokasi penelitian ini didasarkan pula bahwa PT Istana Alam Dewi Tara merupakan perusahaan yang melakukan kegiatan diversifikasi dalam mengusahakan tanaman hias dan bibit tanaman buah. Oleh karena itu, penulis memilih perusahaan ini untuk melakukan penelitian mengenai usaha diversifikasi tanaman hias dan bibit tanaman buah dalam upaya untuk meminimalkan risiko produksi. Kegiatan yang dilakukan dalam penelitian meliputi pengumpulan data untuk keperluan pengolahan data. Pengumpulan data pada PT Istana Alam Dewi Tara berlangsung pada Bulan Mei sampai Juli 2011.

4.2 Jenis dan Sumber Data

Berdasarkan sumber perolehan data, data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Data primer merupakan data yang diperoleh langsung dari sumber atau objek penelitian. Data primer digunakan dalam penelitian untuk mengetahui kondisi fisik usaha, proses produksi tanaman hias dan bibit tanaman buah, permasalahan dan kendala yang dihadapi perusahaan dan penyebab terjadinya. Data sekunder adalah jenis data yang sudah ada/sudah diterbitkan, berupa laporan mengenai risiko dan pengelolaannya serta literatur tentang tanaman hias dan tanaman buah yang diperoleh dari buku, artikel, skripsi, disertasi, jurnal, dan publikasi lainnya. Data sekunder yang digunakan dalam penulisan skripsi ini berupa data perkembangan volume dan nilai ekspor sektor pertanian Indonesia, PDB hortikultura, produksi dan luas panen komoditas hortikultura di Indonesia, derah sentra tanaman hias di Indonesia, daerah sentra tanaman buah di Indonesia produksi tanaman hias dan tanaman buah di Indonesia, volume ekspor tanaman hias di Indonesia, volume ekspor tanaman buah di Indonesia, dan konsumsi perkapita buah di Indonesia. Data-data sekunder tersebut diperoleh dari Badan Pusat Statistik, Direktorat Jenderal Hortikultura dan Departemen Pertanian melalui situs resminya.

4.3Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini dilakukan dengan cara : 1. Melakukan observasi atau pengamatan. Observasi ini dilakukan untuk melihat

dan mengamati objek secara langsung terhadap hal-hal yang berhubungan dengan penelitian. Observasi dilakukan langsung pada lokasi produksi/perbanyakan tanaman hias dan bibit tanaman buah pada PT Istana Alam Dewi Tara.

4.4Metode Pengolahan Data dan Analisis Data

Pengolahan data dilakukan dengan menggunakan program Microsoft Exel 2007 dan dengan kalkulator. Analisis data dilakukan secara kualitatif dan kuantitatif. Analisis kualitatif dilakukan untuk mengetahui gambaran mengenai keadaan umum perusahaan dan manajemen risiko yang diterapkan perusahaan. Sedangkan analisis kuantitatif dilakukan untuk mengetahui risiko yang terjadi di perusahaan. Analisis kuantitatif meliputi analisis risiko pada kegiatan spesialisasi dan kegiatan diversifikasi/portofolio.

1. Analisis Risiko pada Kegiatan Usaha Spesialisasi

Hal pertama yang dilakukan dalam analisis risiko adalah dengan menentukan peluang. Penentuan peluang diperoleh dari suatu kejadian yang dapat diukur berdasarkan pengalaman yang telah dialami pelaku bisnis dalam menjalankan kegiatan usaha. Peluang pada penelitian ini yang dihasilkan dari setiap kejadian adalah sama yaitu 0,2 pada setiap kejadian. Hal ini dikarenakan frekuensi setiap kejadian yang didapat pada penelitian ini hanya berjumlah satu, sehingga nilai peluang yang dihasilkan adalah sama. Jumlah kejadian yang didapat pada penelitian ini adalah berjumlah 5 kejadian pada masing-masing komoditas. Pengukuran peluang pada setiap kondisi diperoleh dari frekuensi kejadian setiap kondisi yang dibagi dengan periode waktu selama kegiatan berlangsung. Total peluang dari beberapa kejadian pada masing-masing komoditas tanaman hias quisqualis, mandevilla dan bibit tanaman buah lengkeng, rambutan berjumlah satu. Secara matematis pengukuran peluang dapat dituliskan sebagai berikut (Darmawi, 2010): … … … .

Dimana :

n = Frekuensi kejadian atau banyaknya observasi (5 periode)

wi = Frekuensi terjadinya peristiwa yang dihitung peluangnya dari masing-

masing tanaman hias dan bibit tanaman buah (quisqualis, mandevilla, lengkeng dan rambutan)

∑ … … … …

Penyelesaian pengambilan keputusan dalam risiko dapat dilakukan dengan menghitung expected return, yaitu jumlah dari nilai-nilai yang diharapkan terjadi peluang dari masing-masing kejadian. Rumus Expected return adalah sebagai berikut (Elton dan Gruber, 1995):

= ∑ … … … … Dimana :

= Expected return

Pij = Peluang dari suatu kejadian (i = assetquisqualis, mandevilla, lengkeng dan

rambutan) (j = kejadian, yaitu 5 kejadian pada masing-masing komoditas) Rij = Return yang diperoleh dari penerimaan perusahaan

Penilaian risiko didasarkan pada pengukuran penyimpangan (deviation) terhadap return dari suatu aset. Beberapa ukuran yang dapat digunakan untuk mengukur penyimpangan diantaranya adalah varian (variance), standar deviasi (standard deviation), dan koefisien variasi (coefficient variation).

1. Variance

Pengukuran variance dari return merupakan penjumlahan selisih kuadrat dari return dengan expectedreturn dikalikan dengan peluang dari setiap kejadian. Nilai variance dapat dituliskan dengan rumus sebagai berikut (Elton dan Gruber, 1995):

∑ … … … …

Dimana :

σt2 = Variance dari return

Pij = Peluang dari suatu kejadian (i = asset quisqualis, mandevilla, lengkeng dan

rambutan) (j = kejadian, yaitu 5 kejadian pada masing-masing komoditas) Rij = Return yang diperoleh dari penerimaan perusahaan

Nilai variance menunjukkan bahwa semakin kecil nilai variance maka semakin kecil penyimpangannya, semakin kecil risiko yang dihadapi dalam melakukan kegiatan usaha tersebut.

Standard deviation dapat diukur dari akar kuadrat dari nilai variance. Secara sistematis standard deviation dapat dituliskan dengan rumus sebagai berikut (Elton dan Gruber, 1995):

… … … . .

Dimana : σi2 = Variance

σi = Standard deviation

Makna dari ukuran standard deviation seperti halnya variance, yaitu semakin kecil nilai standard deviation, maka semakin rendah risiko yang dihadapi dalam kegiatan usaha.

3. Coefficient Variation

Coefficient variation diukur dari rasio standard deviation dengan return yang diharapkan atau expected return. Secara matematis, coefficient variation dapat dituliskan dengan rumus sebagai berikut (Elton dan Gruber, 1995):

CV = / ………...(6) Dimana :

CV= Coefficient variation σi = Standard deviation

Coefficient variation dapat diartikan bahwa semakin kecil nilai coefficient variation, maka semakin rendah risiko yang dihadapi.

2. Analisis Risiko pada Kegiatan Diversifikasi

Pelaku bisnis memiliki banyak alternatif dalam melakukan investasi. Salah satu alternatif yang dilakukan pelaku bisnis dalam menginvestasikan dananya adalah dengan melakukan kombinasi dari beberapa kegiatan usaha atau aset. Kombinasi dari beberapa kegiatan usaha atau aset dinamakan dengan diversifikasi.

yang dihadapi pelaku bisnis tidak tunggal tetapi gabungan atau portofolio. Untuk mengukur risiko portofolio, dapat dilakukan dengan menghitung variance gabungan dari beberapa kegiatan usaha atau aset. Jika investasi digunakan untuk dua aset, maka variance gabungan dapat dituliskan sebagai berikut (Elton dan Gruber, 1995):

k … … … .

Dimana :

σp2 = Variance portofolio untuk investasi dua aset yang digabungkan σij = Covariance antara investasi dua aset yang digabungkan

k = Fraction portofolio pada investasi aset i (aset pertama) (1-k) = Fraction portofolio pada investasi aset j (aset kedua)

i = 1,2,3,4,5,6 (1 = quisqualis dengan mandevilla; 2 = lengkeng dengan rambutan; 3= quisqualis dengan lengkeng; 4 = mandevilla

dengan rambutan; 5 = quisqualis dengan rambutan; 6 = mandevilla dengan lengkeng)

Covariance antara kedua investasi i dan j dihitung dengan menggunakan persamaan berikut (Elton dan Gruber, 1995):

… … … .

Dimana :

ρij = Nilai koefisien korelasi diantara aset i dan j

Jika terdapat tiga aset, yaitu aset A, B dan C maka bobot untuk ketiga aset adalah wa, wb dan wc dengan jumlah ketiga bobot adalah satu (ka+kb+kc = 1). Besarnya expected return gabungan kombinasi tiga komoditas dapat dituliskan sebagai berikut (mengacu Diether 2009) :

i (p)= ka i(a)+ kb i(b)+ kc i(c)...(9)

Dimana :

i (p) = Expected return investasi tiga aset yang digabungkan

ka = Bobot atau fraction portofolio pada investasi asset A (quisqualis,

mandevilla, lengkeng dan rambutan)

kb = Bobot atau fraction portofolio pada investasi asset B (quisqualis,

kc = Bobot atau fraction portofolio pada investasi asset C (quisqualis,

mandevilla, lengkeng dan rambutan)

i(a) = Expected return dari investasi asset A (quisqualis, mandevilla,

lengkeng dan rambutan

i(b) = Expected return dari investasi asset B (quisqualis, mandevilla,

lengkeng dan rambutan)

i(c) = Expected return dari investasi asset C (quisqualis, mandevilla,

lengkeng dan rambutan)

Nilai variance gabungan ketiga aset dapat dituliskan sebagai berikut (mengacu Diether 2009) :

σi2(p) = ka2σi2(a) + kb2σi2(b)+ kc2σi2(c) + 2kakb ij(a,b)+ 2kakcσij(a,c)

2kbkcσij(b,c)...(10)

Dimana :

σi2(p) = Variance portofolio untuk investasi tiga asset yang digabungkan

σi2(a) =Variance investasi asset A (quisqualis, mandevilla, lengkeng

dan rambutan)

σi2(b) = Variance investasi asset B (quisqualis, mandevilla, lengkeng dan

rambutan)

σi2(c) = Variance investasi asset C (quisqualis, mandevilla, lengkeng dan

rambutan

ka = Bobot atau fraction portofolio pada investasi asset A (quisqualis,

mandevilla, lengkeng, rambutan)

kb = Bobot atau fraction portofolio pada investasi asset B (quisqualis,

mandevilla, lengkeng, rambutan)

kc = Bobot atau fraction portofolio pada investasi asset C (quisqualis, mandevilla, lengkeng, rambutan)

ij(a,b) = Covariance antara investasi aset pertama dan kedua, diperoleh

dengan rumus : ρabσaσb dimana ρab diasumsikan nilainya +1,

artinya kombinasi ketiga aset bergerak bersama-sama

σij(a,c) = Covariance antara investasi aset pertama dan ketiga, diperoleh

dengan rumus : ρacσaσc dimana ρac diasumsikan nilainya +1,

artinya kombinasi ketiga aset bergerak bersama-sama

σij(b,c) = Covariance antara investasi aset kedua dan ketiga, diperoleh

dengan rumus : ρbcσbσc dimana ρbc diasumsikan nilainya +1,

artinya kombinasi ketiga aset bergerak bersama-sama

σi(a) = Standar Deviation asset A (quisqualis, mandevilla, lengkeng,

rambutan)

σi(b) = Standar Deviation asset B (quisqualis, mandevilla, lengkeng,

rambutan)

σi(c) = Standar Deviation asset C (quisqualis, mandevilla, lengkeng,

rambutan)

lengkeng dengan rambutan; 4 = mandevilla, lengkeng dengan rambutan).

Jika investasi untuk empat aset, maka asumsi jumlah bobot untuk keempat investasi =1 (ka+kb+kc+kd = 1). Untuk menghitung expected return gabungan keempat investasi dapat dituliskan sebagai berikut (mengacu Diether 2009) :

i p = ka i(a) + kb i(b) + kc i(c) + kd i(d) ………...(11)

Dimana :

i p = Expected return untuk investasi empat asset yang digabungkan

ka = Bobot atau fraction portofolio pada investasi aset A (quisqualis)

kb = Bobot atau fraction portofolio pada investasi aset B (mandevilla)

kc = Bobot atau fraction portofolio pada investasi aset C (lengkeng)

kd = Bobot atau fraction portofolio pada investasi aset D (rambutan) i(a) = Expected return dari investasi aset A (quisqualis)

i(b) = Expected return dari investasi aset B (mandevilla) i(c) = Expected return dari investasi aset C (lengkeng) i(d) = Expected return dari investasi aset D (rambutan)

Besarnya variance untuk empat aset dapat dituliskan sebagai berikut (mengacu Diether 2009):

σi2(p) = ka2σi2(a) + kb2σi2(b) + kc2σi2(c) + kd2σi2(d) + 2kakb ij(a,b) + 2kakc ij(a,c) +

2kbkc ij(b,c)+2kbkd ij(b,d)+2kckd ij(c,d)+2kdka ij(d,a)………..(12)

Dimana :

σi2(p) =Variance portofolio untuk investasi empat aset yang

digabungkan

σi2(a) = Variance investasi aset A (quisqualis) σi2(b) = Variance investasi aset B (mandevilla) σi2(c) = Variance investasi aset C (lengkeng) σi2(d) = Variance investasi aset D (rambutan)

ka = Bobot atau fraction portofolio pada investasi aset A (quisqualis)

kb = Bobot atau fraction portofolio pada investasi aset B (mandevilla)

kc = Bobot atau fraction portofolio pada investasi aset C (lengkeng)

kd = Bobot atau fraction portofolio pada investasi aset D (rambutan) ij(a,b) = Covariance antara investasi qusiqualis dan mandevilla, diperoleh

dengan rumus : ρabσaσb dimana ρab diasumsikan nilainya +1,

artinya kombinasi empat aset bergerak bersama-sama

ij(a,c) = Covariance antara investasi quisqualis dan lengkeng, diperoleh

dengan rumus : ρacσaσc dimana ρac diasumsikan nilainya +1,

ij(b,c) = Covariance antara investasi mandevilla dan lengkeng, diperoleh

dengan rumus : ρbcσbσc dimana ρbc diasumsikan nilainya +1,

artinya kombinasi empat aset bergerak bersama-sama

ij(b,d) = Covariance antara investasi mandevilla dan rambutan, diperoleh

dengan rumus : ρbdσbσd dimana ρbd diasumsikan nilainya +1,

artinya kombinasi empat aset bergerak bersama-sama

ij(c,d) = Covariance antara investasi lengkeng dan rambutan, diperoleh

dengan rumus : ρcdσcσd dimana ρcd diasumsikan nilainya +1

ij(d,a) = Covariance antara investasi rambutan dan quisqualis, diperoleh

dengan rumus : ρdaσdσa dimana ρda diasumsikan nilainya +1 i(a) = Standard deviationasset A (quisqualis)

i(b) = Standard deviationasset B (mandevilla) i(c) = Standard deviationasset C (lengkeng) i(d) = Standard deviationasset D (rambutan)

Perhitungan besarnya fraksi portofolio pada penelitian ini adalah berdasarkan alokasi investasi perusahaan yaitu penggunaan lahan pada keempat komoditas yang diusahakan. Total luas lahan untuk keempat komoditas adalah 477,8 meter2. Pembagian lahan komoditas tanaman hias Quisqualis dan mandevilla masing-masing adalah 110,3 meter2. Lahan untuk bibit tanaman buah lengkeng dan rambutan masing-masing adalah 128,6 meter2. Adapun nilai fraksi untuk beberapa gabungan komoditas dapat dilihat pada Tabel 5.

Berdasarkan Tabel 5, nilai fraksi pada masing-masing diversifikasi dua komoditas, tiga komoditas dan empat komoditas berbeda-beda. Hal ini dilihat berdasarkan dari jumlah komoditasnya dalam diversifikasi. Namun, secara keseluruhan nilai fraksi pada masing-masing kegiatan diversifikasi berjumlah 1 atau 100 persen. Dimana nilai fraksi tersebut didapat dari proporsi luas lahan yang digunakan pada masing-masing komoditas.

Tabel 5. Nilai Fraksi Untuk Setiap Gabungan Komoditas

No. Kombinasi Fraksi (%)

Quisqualis Mandevilla Lengkeng Rambutan

1 Q + M 50 50

2 L + R 50 50

3 Q + L 46 54

4 M + R 46 54

5 Q + R 46 54

6 M + L 46 54

8 Q + M + R 32 32 37

9 Q + L + R 30 35 35

10 M + L + R 30 35 35

11 Q + M + L + R 23 23 27 27 Keterangan : Q = quisqualis

M = mandevilla L = lengkeng R = rambutan

V GAMBARAN UMUM PT ISTANA ALAM DEWI TARA

8 Q + M + R 32 32 37

9 Q + L + R 30 35 35

10 M + L + R 30 35 35

11 Q + M + L + R 23 23 27 27 Keterangan : Q = quisqualis

M = mandevilla L = lengkeng R = rambutan

V GAMBARAN UMUM PT ISTANA ALAM DEWI TARA

aspek permodalan, dan aspek sumberdaya perusahaan. Data tersebut digunakan untuk menjelaskan sejarah, perkembangan serta gambaran umum mengenai tempat penelitian.

5.1. Sejarah dan Perkembangan PT Istana Alam Dewi Tara

PT Istana Alam Dewi Tara (IADT) biasa disebut “Istana Alam Nursery”, merupakan perusahaan yang bergerak dibidang agribisnis tanaman hias yang meliputi bidang usaha produksi, distribusi, dan pemasaran. PT Istana Alam Dewi Tara memiliki arti, yaitu istana yang menyediakan produk-produk yang berasal dari alam. Motto perusahaan ini adalah “The Place Oof Exclussive Ornamental Plants” berarti sebuah tempat yang menyediakan tanaman hias yang eksklusif dan produk lainnya yang berasal dari alam seperti wooden craft, dan batu fosil. Visi yang diterapkan oleh PT Istana Alam Dewi Tara adalah menjadikan nursery terdepan dan terlengkap (one stop shopping). Sedangkan misi dari perusahaan ini yaitu sebagai berikut :

1. Menghasilkan tanaman hias yang berkualitas dan berkesinambungan 2. Mengembangkan teknologi pembudidayaan tanaman hias

3. Menjalin kemitraan dengan organisasi, kelompok atau petani (perorangan) yang berkomitmen dalam pengembangan pertanian khususnya tanaman hias.

PT Istana Alam Dewi Tara berlokasi di Jl. Cinangka Raya No. 168, Sawangan, Depok 16517. PT Istana Alam Dewi Tara berdiri di atas lahan seluas ±6 hektar yang dibagi menjadi dua wilayah yaitu Cinangka satu dan Cinangka dua. Cinangka satu luasnya 3 hektar yang merupakan tempat show room tanaman hias, perkantoran, serta kegiatan produksi. Cinangka dua terletak ± 100 meter dari Cinangka satu, luasnya 3 hektar yang merupakan tempat stok tanaman hias.

Usaha tanaman hias yang dijalankan PT Istana Alam Dewi Tara dengan modal awal sebesar Rp. 20 miliar ini berawal dari hobi si pemilik, yaitu Ibu Silviana Bintoro untuk mengoleksi tanaman hias. Pada Tahun 2006, tanaman hias khususnya Anthurium sedang mengalami peningkatan trend dengan harga yang dapat mencapai jutaan rupiah. Hal ini memberikan ketertarikan kepada Ibu Silviana Bintoro untuk membangun sebuiah Nursery di atas lahan yang tidak terpakai yang dahulu digunakan sebagai show room mobil miliknya. Ibu Silviana Bintoro merupakan seorang pengusaha yang bergerak diberbagai bidang usaha, seperti otomotif, lukisan, tripang, mutiara, udang dan kini bergerak di bidang usaha nursery.

Pada tahun 2006 PT Istana Alam Dewi Tara (PT IADT) dijadikan secara resmi menjadi Perseroan Terbatas (PT). Pada awal berdiri, Istana Alam mengimpor anthurium dan tanaman hias lainnya serta saprotan dari China untuk melakukan penjualan. Selain dari luar negeri, PT IADT juga memperoleh tanaman hias dan sarana pertanian lainnya dari petani tanaman hias yang berada di wilayah Jabodetabek dan sekitar daerah Jawa. Kegiatan bisnis yang dilakukan PT Istana Alam Dewi Tara pada saat itu hanya melakukan kegiatan jual-beli tanaman hias, tidak melakukan proses produksi. Hal ini didasarkan pada tujuan awal berdirinya PT IADT, yaitu ingin memberdayakan petani tanaman hias sekitar.

Pada tahun 2007, PT Istana Alam Dewi Tara mulai membentuk divisi bagian produksi dengan membangun mistroom beserta seluruh perlengkapan untuk proses budidaya tanaman hias dengan tujuan memenuhi permintaan pasar dan mengurangi ketergantungan terhadap pemasok. Tanaman hias yang pertama kali diproduksi oleh PT Istana Alam Dewi Tara adalah adenium (kamboja jepang) yang benihnya diimpor dari Thailand. Benih yang disemai oleh divisi produksi mencapai ribuan benih karena pada saat itu perusahaan memfokuskan usahanya pada tanaman hias adenium dimana pada saat itu permintaan adenium mengalami peningkatan. Hal ini membuat PT Istana Alam Dewi Tara terkenal dengan tanaman unggulannya yaitu adenium.

Tara yaitu seperti aglaonema, puring, euphorbia, philodendron, sansivera, bonsai, palem, mandevilla, quisqualis, dipladenia dan jenis tanaman hias lainnya. Perusahaan Istana Alam terus berupaya untuk menghasilkan tanaman hias berdasarkan permintaan pasar dan berdasarkan observasi tanaman hias yang memiliki prospek baik kedepannya, baik dalam negeri maupun luar negeri. Tahun 2010, Istana Alam mulai mencoba perbanyakan untuk menghasilkan bibit tanaman buah seperti bibit tanaman lengkeng, durian, rambutan, mangga, jeruk, jambu citra dan jenis tanaman buah lain. Hal ini didasarkan pula oleh adanya permintaan bibit tanaman buah.

Semakin beranekaragam jenis tanaman yang dihasilkan, dapat menciptakan keunikan dan nuansa keanekaragaman pada tanaman hias dan bibit tanaman buah, sehingga dapat memberikan potensi besar dalam menciptakan peluang untuk menarik minat dan daya beli konsumen yang semakin besar terhadap tanaman hias dan bibit ta