i SKRIPSI

PENGARUH DIVIDEN, STRUKTUR ASET, DAN UKURAN PERUSAHAAN TERHADAP KEBIJAKAN HUTANG

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Dessyana 110522155

PROGRAM STUDI STRATA I AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ii KATA PENGANTAR

Dengan memanjatkan puji syukur kepada Tuhan Yang Maha Esa, atas rahmat dan berkat-Nya yang diberikan kepada penulis sehingga dapat menyelesaikan skripsi yang berjudul “Pengaruh Dividen, Struktur Aset, dan Ukuran Perusahaan Terhadap Kebijakan Hutang Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”. Skripsi ini disusun untuk memenuhi salah satu syarat menyelesaikan program pendidikan S-1 dan memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Peneliti menyadari bahwa penelitian ini tidak terlepas dari bimbingan dan pengarahan dari berbagai pihak. Dengan segala kerendahan hati, penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. dan Bapak Drs. Hotmal Ja’far, M.M, Ak. selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

iii 4. Bapak Drs. Rustam, M.Si, Ak. selaku Dosen Pembimbing yang telah

meluangkan waktu, pikiran dan tenaga sehingga saya dapat meyelesaikan skripsi ini.

5. Ibu selaku Dosen Pembaca Nilai yang telah meluangkan waktu, pikiran dan tenaga sehingga saya dapat menyelesaikan skripsi ini.

6. Orang tua dan seluruh keluarga saya yang selalu mendukung dan mendoakan penulis.

7. Seluruh pihak yang tidak dapat penulis sebutkan satu persatu yang telah membantu penulis dalam penyelesaian skripsi ini.

Penulisan skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, Agustus 2013 Penulis

iv ABSTRAK

PENGARUH DIVIDEN, STRUKTUR ASET, DAN UKURAN PERUSAHAAN TERHADAP KEBIJAKAN HUTANG

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA

EFEK INDONESIA

Kebijakan hutang (DR) merupakan keputusan yang sangat penting dalam perusahaan karena berfungsi sebagai mekanisme monitoring terhadap tindakan manajer dalam pengelolaan perusahaan. Beberapa hal yang terkait dalam kebijakan ini adalah dividen (DV), struktur aset (SA), dan ukuran perusahaan (UP). Penelitian ini bertujuan untuk menguji secara empiris pengaruh beberapa hal diatas terhadap kebijakan hutang pada perusahaan manufaktur kategori Food and Beverages yang terdaftar di Bursa Efek Indonesia periode 2008 sampai dengan 2011.

Populasi dalam penelitian ini adalah perusahaan manufaktur kategori Food and Beverages yang terdaftar di Bursa Efek Indonesia pada tahun 2008 sampai tahun 2011 sebanyak 19 perusahaan. Pengambilan sampel didasarkan pada metode purposive sampling. Jumlah sampel yang terpilih adalah sebanyak 15 perusahaan. Pengumpulan data dilakukan dengan cara mengambil dokumentasi laporan keuangan dari Indonesian Capital Market Directory (ICMD) dan mengunduh situs resmi Bursa Efek Indonesia di www.idx.co.id dan www.bi.go.id. Pengolahan data dilakukan dengan menggunakan uji statistik regresi linier berganda dengan alat SPSS.

Hasil penelitian menunjukkan bahwa variabel DV berpengaruh negatif tetapi tidak signifikan terhadap DR. Variabel SA memiliki pengaruh positif dan signifikan terhadap DR. Variabel UP memiliki pengaruh positif dan signifikan terhadap DR.

v ABSTRACT

THE EFFECT OF DIVIDENDS, ASSET STRUCTURE, FIRM SIZE, AND PROFITABILITY TO DEBT POLICY ON MANUFACTURING

COMPANY THAT LISTED ON INDONESIA STOCK EXCHANGE

Debt Policy is important decision in company. Debt policy serves as a mechanism to monitor the actions of managers in the management of company. Some things related to this policy is dividend (DV), asset structure (SA), and firm size (UP). This study aims to empirically examine the effect some of the above of debt policy on manufacturing company with food and beverages that listed on the Indonesian Stock Exchange in the year 2008 to the year 2011.

The population of this study is a manufacturing company with food and beverages category that listed on the Indonesian Stock Exchange in the year 2008 to the year 2011 as many as 19 companies. Sampling was based on a purposive sampling method. The number of samples selected were as many as 15 companies. Data collection is done by taking the documentation of financial statements of Indonesian Capital Market Directory (ICMD) and taken from the official website of the Indonesia Stock Exchange in www.idx.co.id and processing was carried out using statistical linear regression by means of SPSS.

The results showed that the variable DV negative but not significant effect on DR. Variable SA has a positive and significant effect on DR. Variable UP has a positive and significant effect on DR.

vi DAFTAR ISI

Halaman

KATA PENGANTAR ... i

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... viii

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... iix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 5

1.5 Sistematika Penulisan ... 5

BAB II LANDASAN TEORITIS ... 7

2.1 Tinjauan Teoritis... 7

2.1.1 Teori Keagenan ... 7

2.1.2 Kebijakan Hutang ... 8

2.1.3 Dividen ... 9

2.1.4 Struktur Aset ... 11

2.1.5 Ukuran Perusahaan ... 12

2.2 Penelitian Terdahulu ... 13

2.3 Kerangka Konseptual ... 19

2.4 Hipotesis ... 21

BAB III METODOLOGI PENELITIAN ... 22

3.1. Jenis dan Sumber Data ... 22

3.1.1. Jenis Data ... 22

3.1.2 Sumber Data ... 22

vii

3.3 Metode Pengumpulan Data ... 24

3.4. Variabel Penelitian dan Definisi Operasional ... 25

3.4.1. Variabel Independen ... 25

3.4.2.Variabel Dependen ... 27

3.5 Tehnik Analisis Data ... 28

3.5.1 Uji Asumsi Klasik ... 29

3.5.2 Pengujian Hipotesis ... 31

3.5.3 Uji Koefisien Determinasi (R2) ... 33

3.5.4 Analisis Regresi Berganda ... 34

BAB IV HASIL DAN PEMBAHASAN ... 36

4.1 Deskripsi Objek Penelitian ... 36

4.2 Hasil Penelitian ... 36

4.2.1. Uji Asumsi Klsasik ... 36

4.2.1.1. Uji Normalitas ... 37

4.2.1.2. Uji Multikolonieritas ... 40

4.2.1.3 Uji Autokorelasi ... 41

4.2.1.4. Uji Heterokedastisitas ... 42

4.2.2. Model Persamaan Regresi ... 44

4.2.2.1 Koefisien Determinasi ... 46

4.2.2.2 Uji F (Uji Secara Simultan) ... 47

4.2.2.3 Uji T (Uji Secara Parsial) ... 49

4.3 Pembahasan Hasil Penelitian ... 51

BAB V PENUTUP ... 54

5.1 Kesimpulan ... 54

5.2. Keterbatasan Penelitian ... 55

5.3. Saran ... 56

viii DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Kajian Penelitian Terdahulu... 15

Tabel 3.1 Daftar Populasi dan Sampel Penelitian ... 23

Tabel 3.2 Defenisi Operasional Variabel ... 27

Tabel 4.1 Hasil Uji Kolmogorov smirnov (K-S) ... 39

Tabel 4.2 Hasil Uji Multikolonieritas ... 40

Tabel 4.3 Hasil Uji Autokorelasi ... 41

Tabel 4.4 Hasil Uji Glejser ... 44

Tabel 4.5 Hasil Uji Regresi ... 45

Tabel 4.6 Hasil Uji Koefisien Determinasi ... 46

Tabel 4.7 Hasil Uji F ... 49

ix DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Pemikiran ... 19

Gambar 4.1 Grafik Histogram... 37

Gambar 4.2 Grafik Normal P-Plot ... 38

x DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Hasil Perhitungan DV, SA, UP, dan Kebijakan Hutang Pada Perusahaan Manufaktur yang Tercatat di Bursa Efek Indonesia (BEI) pada Tahun 2008... 59 Lampiran 2 Hasil Perhitungan DV, SA, UP, dan Kebijakan Hutang Pada

Perusahaan Manufaktur yang Tercatat di Bursa Efek Indonesia (BEI) pada Tahun 2009... 60 Lampiran 3 Hasil Perhitungan DV, SA, UP, dan Kebijakan Hutang Pada

Perusahaan Manufaktur yang Tercatat di Bursa Efek Indonesia (BEI) pada Tahun 2010... 61 Lampiran 4 Hasil Perhitungan DV, SA, UP, dan Kebijakan Hutang Pada

iv ABSTRAK

PENGARUH DIVIDEN, STRUKTUR ASET, DAN UKURAN PERUSAHAAN TERHADAP KEBIJAKAN HUTANG

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA

EFEK INDONESIA

Kebijakan hutang (DR) merupakan keputusan yang sangat penting dalam perusahaan karena berfungsi sebagai mekanisme monitoring terhadap tindakan manajer dalam pengelolaan perusahaan. Beberapa hal yang terkait dalam kebijakan ini adalah dividen (DV), struktur aset (SA), dan ukuran perusahaan (UP). Penelitian ini bertujuan untuk menguji secara empiris pengaruh beberapa hal diatas terhadap kebijakan hutang pada perusahaan manufaktur kategori Food and Beverages yang terdaftar di Bursa Efek Indonesia periode 2008 sampai dengan 2011.

Populasi dalam penelitian ini adalah perusahaan manufaktur kategori Food and Beverages yang terdaftar di Bursa Efek Indonesia pada tahun 2008 sampai tahun 2011 sebanyak 19 perusahaan. Pengambilan sampel didasarkan pada metode purposive sampling. Jumlah sampel yang terpilih adalah sebanyak 15 perusahaan. Pengumpulan data dilakukan dengan cara mengambil dokumentasi laporan keuangan dari Indonesian Capital Market Directory (ICMD) dan mengunduh situs resmi Bursa Efek Indonesia di www.idx.co.id dan www.bi.go.id. Pengolahan data dilakukan dengan menggunakan uji statistik regresi linier berganda dengan alat SPSS.

Hasil penelitian menunjukkan bahwa variabel DV berpengaruh negatif tetapi tidak signifikan terhadap DR. Variabel SA memiliki pengaruh positif dan signifikan terhadap DR. Variabel UP memiliki pengaruh positif dan signifikan terhadap DR.

v ABSTRACT

THE EFFECT OF DIVIDENDS, ASSET STRUCTURE, FIRM SIZE, AND PROFITABILITY TO DEBT POLICY ON MANUFACTURING

COMPANY THAT LISTED ON INDONESIA STOCK EXCHANGE

Debt Policy is important decision in company. Debt policy serves as a mechanism to monitor the actions of managers in the management of company. Some things related to this policy is dividend (DV), asset structure (SA), and firm size (UP). This study aims to empirically examine the effect some of the above of debt policy on manufacturing company with food and beverages that listed on the Indonesian Stock Exchange in the year 2008 to the year 2011.

The population of this study is a manufacturing company with food and beverages category that listed on the Indonesian Stock Exchange in the year 2008 to the year 2011 as many as 19 companies. Sampling was based on a purposive sampling method. The number of samples selected were as many as 15 companies. Data collection is done by taking the documentation of financial statements of Indonesian Capital Market Directory (ICMD) and taken from the official website of the Indonesia Stock Exchange in www.idx.co.id and processing was carried out using statistical linear regression by means of SPSS.

The results showed that the variable DV negative but not significant effect on DR. Variable SA has a positive and significant effect on DR. Variable UP has a positive and significant effect on DR.

1 BAB I

PENDAHULUAN 1.1 Latar Belakang

Dalam suatu perusahaan seorang manajer yang diberikan kepercayaan oleh para pemegang saham untuk mengelola dan menjalankan perusahaan merupakan kunci kesuksesan. Manajer perusahaan memegang peranan penting dalam proses pengambilan keputusan yang berkaitan dengan kegiatan utama perusahaan termasuk dalam hal pencarian dana dan bagaimana memanfaatkan dana tersebut. Keputusan-keputusan yang dibuat tersebut harus sesuai dengan tujuan utama perusahaan dalam meningkatkan hasil perusahaan melalui peningkatan kemakmuran para pemegang saham.

Keputusan yang diambil seorang manajer cenderung untuk melindungi dan memenuhi kepentingan mereka terlebih dahulu daripada kepentingan pemilik seperti melakukan ekspansi untuk meningkatkan status gaji. Salah satu alternatif manajer untuk memperoleh dana dalam rangka ekspansi adalah dengan menaikkan hutang. Dalam hal itu perlu adanya kebijakan hutang.

2 Konflik kepentingan antara manajer dan pemegang saham dalam keputusan pendanaan terjadi disebabkan pemegang saham hanya peduli dengan resiko sistematik dari saham perusahaan, karena mereka berinvestasi pada portofolio yang terdiversifikasi dengan baik. Sebaliknya manajer peduli pada resiko perusahaan secara keseluruhan, karena menyangkut pada reputasinya.

Konflik kebijakan hutang antara manajer dan kreditor muncul ketika manajer mengambil proyek-proyek yang mempunyai resiko yang lebih besar dari yang diperkirakan oleh kreditor. Dalam hal ini kreditor tidak mau dirugikan apabila dana yang diinvestasikan pada proyek beresiko tinggi. Hal ini akan meningkatkan resiko kebangkrutan perusahaan yang pada akhirnya akan mempengaruhi nilai perusahaan sebagai akibat menurunnya nilai pasar hutang atau obligasi yang jatuh tempo. Sebaliknya jika proyek berisiko tinggi tersebut memberikan hasil yang bagus, kompensasi yang diterima kreditor (berupa bunga) tidak ikut naik.

Dalam meminimalkan konflik keagenan (agency conflik) antara manajer dan pemegang saham maka dibutuhkan suatu mekanisme pengawasan yang dapat menyeimbangkan kepentingan-kepentingan terkait. Namun adanya mekanisme pengawasan itu menyebabkan munculnya biaya yang disebut agency cost.

3 dalam perusahaan sehingga menurunkan kemungkinan pemborosan yang dilakukan oleh manejer. Dengan adanya hutang maka perusahaan harus melakukan pembayaran secara periodik terhadap bunga dan pinjaman pokoknya sehingga dapat mengurangi keinginan manajer untuk menggunakan free cash flow guna membiayai kegiatan-kegiatan yang tidak optimal (Jensen, 1986 ; 37).

Penggunaan hutang juga akan meningkatkan resiko. Oleh karena itu manajer akan lebih berhati-hati karena resiko hutang nondiversiviable manajer lebih besar dari pada investor publik. Perusahaan yang menggunakan hutang dalam pendanaannya dan tidak mampu melunasi kembali hutang tersebut akan terancam likuiditasnya sehingga pada akhirnya akan mengancam posisi manajer. Penelitian ini termotivasi untuk menguji faktor-faktor yang mempengaruhi kebijakan hutang untuk perusahaan yang terdaftar di Bursa Efek Indonesia.

4 Penelitian ini disusun dengan urutan penulisan sebagai berikut pertama, pendahuluan menjelaskan mengenai latar belakang masalah, tujuan penelitian dan organisasi penulisan. Kedua, menguraikan hasil penelitian sebelumnya tentang dividen, struktur aset, dan ukuran perusahaan terhadap kebijakan hutang. Ketiga, metode penelitian terdiri atas pemilihan metode analisis data. Keempat, hasil penelitian yang berisi statistik deskriptif serta hasil dan interpretasi pengujian hipotesis. Terakhir, penutup yang berisi kesimpulan, keterbatasan penelitian dan saran untuk penelitian selanjutnya.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang di uraikan diatas, maka dapat diambil suatu perumusan masalah yaitu:

1. Apakah dividen yang dibagikan oleh perusahaan mempengaruhi kebijakan hutang perusahaan?

2. Apakah struktur aset yang dimiliki oleh perusahaan mempengaruhi kebijakan hutang perusahaan?

3. Apakah ukuran perusahaan mempengaruhi kebijakan hutang perusahaan?

4. Apakah perusahaan-perusahaan yang terdapat di Bursa Efek Indonesia telah mengelolah hutang dengan seharusnya?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang diuaraikan diatas, maka dapat diambil suatu tujuan penelitian yaitu:

5 2. Mengetahui pengaruh struktur aset terhadap kebijakan hutang perusahaan. 3. Mengetahui pengaruh ukuran perusahaan terhadap kebijakan hutang

perusahaan.

4. Mengetahui bagaimana perusahaan yang terdaftar di Bursa Efek Indonesia mengelola hutangnya.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut: a) Bagi Investor

Diharapkan dapat menggunakan hasil penelitian ini sebagai salah satu pertimbangan dalam melakukan investasi, khususnya pada pemilihan perusahaan setelah mengetahui perilaku manajemen perusahaan tersebut.

b) Bagi Perusahaan tersebut

Dapat membantu membuat keputusan dalam masalah pendanaan dan faktor-faktor yang memengaruhi pendanaan.

c) Bagi Penulis

Untuk menambah pengetahuan peneliti sebagai pengembangan pengetahuan.

1.5 Sistematika Penulisan

Sistematika penulisan proposal ini adalah sebagai berikut : BAB I PENDAHULUAN

6 BAB II LANDASAN TEORTIS

Dalam Bab II mencakup tinjauan teoritis, penelitian terdahulu, kerangka konseptual, dan hipotesis.

BAB III METODE PENELITIAN

Dalam Bab III mencakup jenis dan sumber data, populasi dan sampel penelitian, metode pengumpulan data, variabel penelitian dan definisi operasional, dan tehnik analisis data.

BAB IV HASIL DAN PEMBAHASAN

Dalam Bab IV mencakup deskripsi obyek penelitian, hasil penelitian, dan pembahasan hasil penelitian.

BAB V PENUTUP

7 BAB II

LANDASAN TEORITIS

2.1 Tinjauan Teoritis 2.1.1 Teori Keagenan

Teori keagenan merupakan suatu kontrak dimana satu atau lebih pemilik menyewa orang lain (agen) untuk melakukan beberapa jasa demi kepentingan mereka dengan mendelegasikan beberapa wewenang untuk membuat keputusan agen. Dalam teori agency, pemilik dan agen (manajer) mempunyai kepentingan yang berbeda. Konflik keagenan merupakan hal yang merugikan bagi pencapaian tujuan dari masing-masing pihak. Kondisi ini menuntut adanya suatu bentuk tindakan berupa suatu mekanisme yang dapat mensejajarkan kepentingan-kepentingan dari kedua pihak.

8 yaitu pertama, bagian substantif dari kekayaan mereka dalam sumber daya manusia di perusahaan, membuat manajer nondiversifiable. Kedua, manajer akan terancam reputasinya demikian juga kemampuan menghasilkan earning perusahaan apabila perusahaan mengalami kebangkrutan.

Konflik agency dapat mendasari seseorang bertindak untuk memenuhi kepentingannya terlebih dahulu sebelum memenuhi kepentingan orang lain. Manajer tidak selalu menanggung resiko atas kesalahan dalam pengambilan keputusan begitu pula jika mereka tidak dapat meningkatkan nilai perusahaan. Resiko tersebut sepenuhnya ditanggung oleh pemegang saham. Hal ini memotivasi manajer melakukan pengeluaran yang bersifat konsumtif untuk keperluan pribadinya seperti peningkatan gaji, bonus, dan status.

Hubungan keagenan mengakibatkan adanya agency cost yang mencakup monitoring cost seperti biaya pemeriksaaan akuntansi oleh auditor independen dan prosedur pengendalian intern, pengeluaran insentif sebagai kompensasi untuk menejemen atas prestasi yang konsisten terutama dalam hal memaksimumkan nilai perusahaan (Sartono, 2001).

2.1.2 Kebijakan Hutang

Kebijakan dapat diartikan sebagai suatu keputusan, ketentuan, program atau rencana kerja untuk menyelesaikan permasalahan. Bagaimana perusahaan dapat mengambil langkah atau keputusan dalam masalah pendanaan.

9 masa lalu yang harus dibayar dengan kas, barang atau jasa (Baridwan, 2004; 49). Hutang mengakibatkan adanya ikatan yang memberikan hak kepada kreditur untuk mengklaim aktiva perusahaan. Hutang dapat diklasifikasikan menjadi dua golongan yaitu hutang lancar dan hutang jangka panjang. Hutang lancar adalah yang penyelesaiannya harus dilakukan dengan penggunaan aktiva lancar atau pembentukan aktiva lainnya atau dapat diartika sebagai kewajiban yang akan jatuh tempo dalam waktu satu tahun. Kewajiban yang mempunyai jatuh tempo lebih dari satu tahun disebut dengan huatng jangka panjang.

Menurut Kurniati (2007), kebijakan hutang merupakan keputusan yang diambil perusahaan untuk menggunakan hutang sebagai salah satu sumber pendaaan dalam perusahaan untuk mendanai operasional perusahaan. Untuk memenuhi kebutuhan pendanaan perusahaan, pemegang saham lebih menginginkan pendanaan perusahaan dengan menggunakan dana eksternal yaitu hutang. Dengan penggunaan hutang hak mereka terhadap perusahaan tidak akan berkurang. Para pemegang saham hanya perduli pada resiko sistematik dari saham. Manajer tidak menyukai pendanaan yang berasal dari hutang dengan alasan mengandung resiko yang tinggi. Sebagai konsekuensi dari kebijakan ini perusahaan menghadapi biaya keagenan hutang dan resiko kebangkrutan.

2.1.3 Dividen

10 jumlah lembar yang di miliki (Baridwan, 2004 ; 57). Dividen juga adalah bagian dari montoring aktivitas perusahaan oleh pemilik terhadap pihak manajemen sebagai agen. Perusahaan akan cenderung membayar dividen yang lebih besar jika menejemen memiliki proporsi saham yang lebih rendah.

Dividen kepada pemegang saham akan mengakibatkan berkurangnya laba ditahan yang tesedia sebagai sumber pembiayaan investasi yang dikendalikan oleh manajemen. Semakin tinggi dividen yang dibayarkan kepada pemegang saham maka free cash flow dalam perusahaan semakin kecil. Hal ini mengakibatkan menejemen haarus memikirkan untuk memperoleh sumber dana dari luar berupa hutang atau penjualan saham baru. Hutang akan mengurangi kekuasaaan menejemen terhadap pengendalian perusahaan, karena adanya entitas lain yang memberikan hutang kepada pihak perusahaan maka entitas tersebut juga berkepentingan untuk melakukan pengawasan terhadap jalannya perusahaan.

11 menyediakan sejumlah dana untuk membayar jumlah dividen yang tetap tersebut sehingga kebutuhan pendanaan perusahaan akan meningkat.

Adanya pembayaran dividen yang tetap menyebabkan timbulnya suatu kebutuhan dana yang tetap setiap tahunnya sehingga kebutuhan dana perusahaan akan meningkat. Perusahaan yang memiliki dividen payout ratio yang tinggi lebih menyukai pendanaan dengan modal sendiri karena pembayaran dividen akan meningkatkan kewajiban perusahaan dan pembayaran dividen umumnya dilakukan setelah perusahaan melakukan pembayaran terhadap bunga dan cicilan hutang.

Pembagian dividen akan menurunkan tingkat hutang perusahaan. Hal ini sesuai dengan hasil penelitian Ismiyati dan Hanafi (2003) yang mengatakan bahwa penmbagian dividen berhubungan negatif dengan debt ratio.

2.1.4 Struktur Aset

Struktur Aset adalah komponen dari aktiva yang terdiri dari aktiva lancar dan aktiva tetap. Struktur aset berhubungan dengan kekayaan perusahaan yang dapat dijadikan jaminan yang lebih fleksibel akan cenderung mengunakan hutang lebih besar daripada perusahaan yang struktur asetnya tidak fleksibel. Perusahaan yang aktivanya sesuai untuk dijadikan jaminan kredit akan lebih banyak menggunakan hutang karena investor akan selalu memberikan pinjaman apabila mempunyai jaminan.

12 aktiva tetap dalam jumlah yang besar. Aktiva tetap tersebut dapat dijadikan sebagai jaminan oleh manajer kepada kreditor sehingga manajer dapat memperoleh pinjaman dengan mudah.

Perusahaan yang mempunyai aktiva tetap jangka panjang lebih besar, maka perusahaan tersebut akan banyak menggunakan hutang hipotik jangka panjang dengan harapan aktiva tersebut dapat digunakan untuk menutup tagihannya. Sebaliknya, perusahaan yang sebagian aktiva yang dimiliki berupa piutang dan persediaan barang yang nilainya sangat tergantung pada kelanggengan tingkat profitabilitas perusahaan, tidak begitu tergantung pada pembiayaan hutang jagka panjang dan lebih tergantung pada pembiayaan jangka pendek.

Aktiva tetap seringkali digunakan sebagai jaminan dalam mendapatkan hutang, sehingga perusahaan yang banyak memiliki aktiva tetap akan mendapatkan hutapng yang lebih banyak dibandingkan dengan perusahaan yang memiliki aktiva tetap lebih sedikit. Investor akan lebih mudah untuk memberikan pinjaman atau hutang jika ada jaminan.

2.1.5 Ukuran Perusahaan

13 sehingga dikatakan ada hubungan positif antara ukuran perusahaan dengan rasio hutang.

2.2 Penelitian Terdahulu

Penelitian yang dilakukan ini mengacu pada penelitian terdahulu yang berhubungan dengan kebijakan hutang. Penelitian-penelitian tersebut yaitu:

Penelitian oleh Meiliana Nababan (2011) menguji pengaruh kepemilikan manajerial dan kepemilikan institusional terhadap kebijakan hutang: studi empiris pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini meliputi kepemilikan manajerial dan kepemilikan institusional. Variabel kontrol yang digunakan adalah dividen, struktur aset, ukuran perusahaan. Variabel dependen (terikat) yang digunakan adalah kebijakan hutang. Hasil penelitian menyatakan bahwa kepemilikan manajerial, kepemilikan institusional, dividen bernilai negatif yang menunjukkan arah hubungan yaitu perubahan pada salah satu variabel akan diikuti perubahan variabel lain dengan arah yang berlawanan.

14 ratio (DER) perusahaan di Bursa Efek Jakarta tahun 2000-2002 sedangkan dividen payout ratio (DPR), pertumbuhan aset, dan pertumbuhan penjualan tidak memiliki pengaruh signifikan terhadap debt to equity ratio (DER) perusahaan di Bursa Efek Jakarta pada periode tersebut.

Kurniati (2007) menguji pengaruh kepemilikan saham oleh manajemen dan kepemilikan saham oleh institusi terhadap kebijakan hutang perusahaan dengan menggunakan variabel kontrol struktur aset, dividen dan profitabilitas pada 46 perusahaan tekstil-garmen yang terdaftar di Bursa Efek Indonesia periode 2001-2006. Menurut Kurniati, kepemilikan saham oleh manajemen, kepemilikan saham oleh institusi, struktur aset dan dividen berpengaruh negatif dan signifikan terhadap kebijakan hutang sedangkan profitabilitas berpengaruh negatif dan tidak signifikan terhadap kebijakan hutang perusahaan.

Penelitian oleh Masdupi (2005) menguji dampak struktur kepemilikan pada kebijakan hutang dalam mengontrol konflik keagenan perusahaan dengan menggunakan variabel dividen, firm size, struktur aset, profitabilitas dan tax rate. Hasil dari penelitian adalah manajerial ownership and instittusional ownership memiliki pengaruh negatif terhadap kebijakan hutang. Variabel kontrol dividen, firm size, struktur aset berpengaruh positif dan signifikan terhadap kebikan hutang. Sedangkan profitabilitas dan tax rate tidak signifikan mempengaruhi kebijakan hutang.

15 dengan menggunakan pengujian dua tahap. Pada tahap pertama, rasio hutang digunakan sebagai variabel dependen, variabel independennya adalah kepemilikan saham oleh managemen, kepemilikan oleh institusi, dan variabel kontrolnya adalah volatilitas laba, pertumbuhan dan ukuran perusahaan. Pengujian pada tahap kedua, variabel dependennya adalah kepemikikan saham oleh managemen dengan variabel independen rasio hutang dan kepemilikan saham oleh institusi dan volatilitas saham, pertumbuhan serta ukuran perusahaan sebagai variabel kontrolnya. Sampel penelitian yang digunakan adalah perusahaan manufaktur. Hasil penelitian menunjukan bahwa kepemilikan institusional mempunyai pengaruh negatif dan signifikan terhadap rasio hutang.

Penelitian lain yang dilakukan oleh Jalu (2008) menguji pengaruh manajerial ownership, institusional ownership terhadap debt ratio pada perusahaan non manufaktur yang terdaftar di Bursa Efek Indonesia sebagai objek penelitian dalam periode 2004-2006. Menurut Jalu, kehadiran manajerial ownership tidak mempunyai pengaruh yang signifikan terhadap debt ratio. Sedangkan institusional ownership mempunyai pengaruh yang signifikan terhadap debt ratio.

Tabel 2.1

Kajian Penelitian Terdahulu N

o

Nama Judul Variabel Alat Uji Hasil

Penelitian 1. Meiliana

16 N

o

Nama Judul Variabel Alat Uji Hasil

Penelitian terhadap kebijakan hutang : studi empiris pada peruasahaan manufaktur yang terdaftar di Bursa Efek Indonesia kepemilikan institusional Variabel kontrol: dividen, struktur aset, ukuran perusahaan. Variabel dependen (terikat): kebijakan hutang regresi berjenjang institusional, dividen bernilai negatif yang menunjukkan arah hubungan yaitu perubahan pada salah satu variabel akan diikuti perubahan variabel lain dengan arah yang berlawanan 2. Erni

17 N

o

Nama Judul Variabel Alat Uji Hasil

Penelitian dividen, firm size, struktur aset berpengaruh positif dan signifikan terhadap kebijakan hutang perusahaaan. Sedangkan profitabilitas dan tax rate tidak signifikan. 3. Mugiharta

(2007) Analisis kepemilikan saham managemen dan faktor-faktor yang berpengaruh terhadap debt to equity ratio di Bursa Efek Jakarta. Variabel dependen: Debt To Equity Ratio. Variabel Independen: Kepemiliakn saham managemen, dividen payout ratio (DPR), Pertumbuhan aset, Price Earning Ratio (PER), Return On Investment (ROI), dan pertumbuhan penjualan Pengujian model dan uji hipotesis dilakukan Equity dengan metode analisis regresi berganda dengan persamaan kuadran terkecil, uji T, dan uji F.

18 N

o

Nama Judul Variabel Alat Uji Hasil

Penelitian 4. Wahyunin

g Kurniati, (2007) Pengaruh Struktur kepemilikan terhadap kebijakan hutang perusahaan Variabel dependen: kebijakan hutang Variabel independen: kepemilikan saham oleh manajerial, kepemilikan oleh institusi, dividen, struktur aset, profitabilitas . Pengujian model dan uji hipotesis dilakuakn dengan uji regresi linear berganda dan uji F. Kepemilikan saham oleh managemen berpengaruh negatif dan signifikan terhadap kebijakan hutang perusahaan. Kepemilikan saham oleh institusi berpengaruh negatif dan signifikan terhadap kebijakan hutang perusahaan, Dividen, Struktur aset, berpengaruh negatif dan signifikan terhadap kebijakan hutang perusahaan. Sedangkan profitabilitas berpengaruh negatif tetapi tidak signifikan mempengaruhi kebijak hutang. 5 Setiawan

19 N

o

Nama Judul Variabel Alat Uji Hasil

Penelitian institutional terhadap kebijak hutang pada perusahana non manufaktur di BEI periode 2004-2006 Variabel independen: kepemilikan saham oleh manajerial, kepemilikan oleh institusi. regresi linier berganda, uji T dan uji F

terhadap kebijakan hutang perusahaan. Kepemilikan saham oleh institusional berpengaruh signifikan terhadap kebijakan hutang perusahaan.

2.3 Kerangka Konseptual

[image:31.595.131.526.469.749.2]Berdasarkan konsep teori diatas maka peneliti mencoba menguraikan dalam bentuk kerangka pikir sebagai berikut:

Gambar 2.1 Kerangka Pemikiran DV (X1)

SA (X2)

UP (X3)

DR

20 Berdasarkan kerangka pikir diatas maka, faktor dependen dalam penelitian ini adalah Kebijakan Hutang. Faktor Independen terdiri dari Dividen, Struktur Aset, dan Ukuran Perusahaan.

Pembayaran dividen merupakan bagian dari monitoring aktivitas perusahaan terhadap pihak managemen sebagai agent. Dalam kondisi demikian perusahaan akan cenderung membayar dividen yang lebih besar jika manajer memiliki proporsi saham yang lebih rendah. Pembayaran dividen kepada pemegang saham akan mengurangi sumber-sumber dana yang dikendalikan manajer, karena semakin tinggi dividen yang dibayarkan kepada pemegang saham maka free cash flow dalam perusahaan semakin kecil sehingga manajer harus memikirkan untuk memperoleh sumber dana dari luar yang bisa saja berupa hutang. Dengan demikian akan mengurangi kekuasaan manajer terhadap pengendalian perusahaan, karena dengan adanya entitas lain yang memberikan hutang kepada pihak perusahaan maka entitas tersebut juga berkepentingan untuk melakukan pengawasan terhadap jalannya perusahaan.

21 perusahaan yang memiliki jaminan akan lebih mudah mendapatkan pinjaman hutang daripada perusahaan yang tidak memiliki jaminan.

Ukuran perusahaan kerap dijadikan sebagai jaminan oleh perusahaan untuk memperoleh hutang dari kreditur. Ukuran perusahaan memiliki hubungan positif terhadap kebijakan hutang perusahaan. Dengan demikian semakin besar ukuran sebuah perusahaan, maka penggunaan hutangnya akan semakin meningkat.

2.4 Hipotesis

Berdasarkan rumusan masalah, tujuan, teori, penelitian terdahulu, dan kerangka pemikiran maka hipotesis dalam penelitian ini adalah :

H1: Dividen (DV) perusahaan berpengaruh positif terhadap Kebijakan Hutang

H2: Struktur aset (SA) berpengaruh positif terhadap Kebijakan Hutang H3: Ukuran Perusahaan (UP) berpengaruh positif terhadap Kebijakan Hutang H4: Variabel DV, SA, TA, berpengaruh signifikan terhadap Kebijakan

22 BAB III

METODELOGI PENELITIAN

3.1. Jenis Data dan Sumber Data 3.1.1. Jenis Data

Dalam penelitian ini data yang digunakan adalah data sekunder berupa laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2008-2011. Data sekunder ini diperoleh dengan metode pengamatan rasio-rasio hutang, dividen, struktur aset, dan ukuran perusahaan. 3.1.2 Sumber Data

Penelitian ini menggunakan data sekunder yaitu data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data. Sumber data diperoleh dari laporan keuangan tahunan perusahaan yang terdaftar sebagai perusahaan manufaktur yang dimuat dalam Indonesian Capital Market Directory (ICMD). Laporan keuangan auditan perusahaan manufaktur diperoleh dengan mengakses dan mengunduh laporan keuangan auditan dari situs Bursa Efek Indonesia di http://www.idx.co.id.

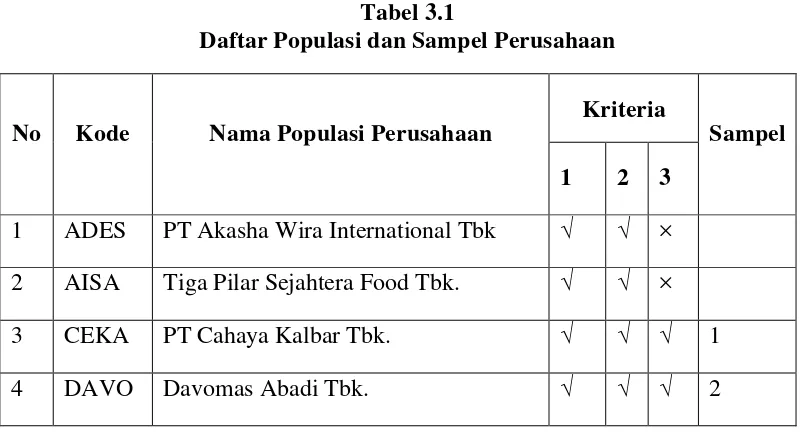

3.2 Populasi dan Sampel Penelitian

23 Sampel merupakan bagian dari populasi yang dapat mewakili populasi sehingga dengan menggunakan sampel saja, hasil penelitian dapat digeneralisasikan untuk mewakili populasi yang diteliti. Dalam penelitian ini metode pemilihan sampel yang digunakan adalah metode purposive sampling secara random. Kriteria yang diajukan untuk pengambilan sampel pada peneliti ini adalah:

a. Perusahaan manufaktur kategori Food and Beverage harus tercatat di Bursa Efek Indoensia dari tahun 2008 sampai dengan tahun 2011 dengan mempublikasikan laporan keuangan auditan.

b. Perusahaan tidak delisting selama periode 2008-2011 dan tahun buku berakhir tanggal 31 Desember.

c. Perusahaan tersebut memiliki data yang dibutuhkan berkaitan dengan penelitian ini.

[image:35.595.108.510.538.758.2]Pada tabel 3.1 berikut dapat dilihat proses pengambilan sampel yang akan digunakan.

Tabel 3.1

Daftar Populasi dan Sampel Perusahaan

No Kode Nama Populasi Perusahaan

Kriteria

Sampel 1 2 3

1 ADES PT Akasha Wira International Tbk √ √ × 2 AISA Tiga Pilar Sejahtera Food Tbk. √ √ ×

3 CEKA PT Cahaya Kalbar Tbk. √ √ √ 1

24 No Kode Nama Populasi Perusahaan

Kriteria

Sampel 1 2 3

5 DLTA PT Delta Djakarta Tbk. √ √ √ 3

6 FAST PT Fast Food Indonesia Tbk √ √ √ 4

7 ICBP Indofood CBP Sukses Makmur Tbk. √ √ √ 5 8 INDF Indofood Sukses Makmur Tbk. √ √ √ 6 9 MLBI PT Multi Bintang Indonesia Tbk √ √ √ 7

10 MYOR Mayora Indah Tbk. √ √ √ 8

11 PSDN PT Prasidha Aneka Niaga Tbk √ √ × 12 PTSP PT Pionerindo Gourmet International

Tbk

√ √ ×

13 ROTI Nippon Indosari Corpindo Tbk. √ √ √ 9

14 SIPD PT Sierad Produce Tbk √ √ √ 10

15 SKLT PT Sekar Laut Tbk √ √ √ 11

16 SMAR PT Sinar Mas Agro Resources And Technology Tbk

√ √ √ 12

17 STTP Siantar Top Tbk. √ √ √ 13

18 TBLA PT Tunas Baru Lampung Tbk √ √ √ 14

19 ULTJ PT Ultrajaya Milk Industry And Company Tbk

√ √ √ 15

3.3 Metode Pengumpulan Data

25 a. Penelitian pustaka yang dilakukan dengan cara mengumpulkan buku

literatur yang ada hubungannya dengan penulisan skripsi, dengan tujuan untuk mendapatkan landasan teori dan teknik analisis dalam memecahkan masalah.

b. Pengumpulan data laporan keuangan perusahaan manufaktur yang telah dipublikasi dalam Bursa Efek Indonesia .

c. Metode pengumpulan data yang digunakan terutama dengan cara studi dokumenter Laporan Keuangan perusahaan manufaktur per 31 Desember sejak tahun 2008 sampai dengan tahun 2011 dari Bursa Efek Indonesia (BEI).

3.4. Variabel Penelitian dan Definisi Operasional

Variabel penelitian adalah objek penelitian atau sesuatu yang menjadi titik perhatian. Variabel dibedakan menjadi dua yaitu variabel dependen dan variabel independen. Variabel dependen (terikat) adalah variabel yang nilainya tergantung dari nilai variabel lain (Y) dan variabel independen (bebas) adalah variabel yang nilainya tidak tergantung pada variabel lain (X). Variabel penelitian dalam penelitian ini terdiri dari :

3.4.1. Variabel Independen a. Dividen

26 manajemen sebagai agen. Dividen kepada pemegang saham akan mengakibatkan berkurangnya laba ditahan yang tersedia sebagai sumber pembiayaan investasi yang dikendalikan oleh manajemen.

Ukuran yang digunakan untuk mengukur dividen adalah dengan menggunakan dummy. Dimana perusahaan yang membayar dividen diberi angka 1 dan yang tidak membayar dividen diberi angka 0. Variabel ini diberi simbol DV

b. Struktur Aset (SA)

Struktur Aset menunjukan jumlah kekayaan yang dimiliki perusahaan yang dapat dijadikan jaminan. Simbol yang digunakan untuk struktur aset adalah SA. Variabel ini diukur dengan menggunakan hasil bagi antara aset tetap terhadap total aset. Secara matematis rumus ini dapat ditulis sebagai berikut :

c. Ukuran Perusahaan (TA)

27 3.4.2.Variabel Dependen

a. Kebijakan Hutang (DR) - Y

Kebijakan hutang perusahaan merupakan tindakan manajemen perusahaan untuk mendanai operasional perusahaan menggunakan modal yang berasal dari hutang. Bagi managemen perusahaan, Hutang merupakan salah satu alternatif yang dapat ditempuh pengelola operasional untuk meminimalisasi agency cost.

Kebijakan hutang diukur dengan rasio hutang perusahan. Variabel ini diukur dengan membandingkan antara total hutang dengan total aset. Secara matematis rumus ini dapat ditulis sebagai berikut :

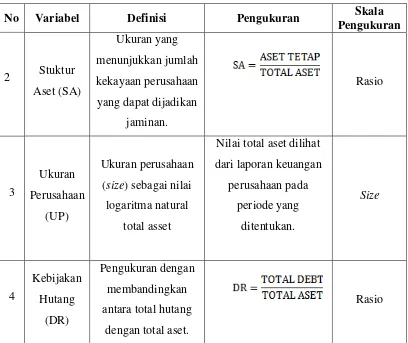

[image:39.595.109.518.530.708.2]Secara garis besar definisi operasional variabel di atas digambarkan pada tabel 3.2 sebagai berikut :

Tabel 3.2

Definisi Operasional Variabel

No Variabel Definisi Pengukuran Skala

Pengukuran

1 Dividen (DV)

Ukuran yang digunakan dalam mengukur dividen yang dibayarkan oleh

perusahaan.

Perusahaan yang membayar Dividen

diberi angka 1. Perusahaan yang tidak

membayar dividen diberi angka 0

28

No Variabel Definisi Pengukuran Skala

Pengukuran

2 Stuktur Aset (SA)

Ukuran yang menunjukkan jumlah kekayaan perusahaan yang dapat dijadikan

jaminan. Rasio 3 Ukuran Perusahaan (UP) Ukuran perusahaan (size) sebagai nilai

logaritma natural total asset

Nilai total aset dilihat dari laporan keuangan

perusahaan pada periode yang ditentukan. Size 4 Kebijakan Hutang (DR) Pengukuran dengan membandingkan antara total hutang

dengan total aset.

Rasio

3.5 Tehnik Analisis Data

[image:40.595.109.517.110.453.2]29 3.5.1 Uji Asumsi Klasik

Pengukuan asumsi klasik yang digunakan dalam penelitian ini meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokolerasi.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel independent dan variabel dependent atau keduanya terdistribusikan secara normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Dalam penelitian ini, untuk melihat normalitas dengan menggunakan uji statistic non parametic berdasarkan nilai Kolmogorov Smirnov (K-S). Untuk mendeteksi normalitas data dapat diuji dengan analisis grafik dan uji statistik.

1. Analisis Grafik

Cara mudah untuk melihat normalitas adalah melihat histogram yang membandingkan data observasi dengan distribusi yang mendekati dengan distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data akan dibandingkan dengan garis diagonal. Jika distribusi data normal, maka garis yang menggambarkan data sesungguhnya mengikuti garis diagonalnya.

2. Analisis Statistik

30 bisa sebaliknya. Oleh sebab itu disamping dengan uji grafik juga dilakukan uji statistik. Dalam penelitian ini, uji statistic yang digunakan adalah Uji Kolmogorov-Smirnov.

b. Uji Multikolinieritas

Uji multikolinieritas dilakukan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Jika terjadi kolerasi, maka dinamakan terdapat problem Multikolinieritas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Uji multikolinieritas pada penelitian dilakukan dengan matriks kolerasi. Pengujian ada tidaknya gejala multikolinearitas dilakukan dengan memperhatikan nilai matriks kolerasi yang dihasilkan pada saat pengolahan data serta nilai VIF (Variance Inflation Factor) dan Tolerance- nya. Apabila nilai matriks korelasi tidak ada yang lebih besar dari 0,5 maka dapat dikatakan data yang akan dianalisis terlepas dari gejala multikolinearitas.

Untuk mendeteksi adanya multikolineriaritas juga dapat dilihat dari besaran VIF dan Tolerance, Model regresi yang bebas multikolinearitas adalah : Mempunyai nilai VIF di bawah 10 dan Mempunyai angka tolerance di atas 0,1.

c. Uji Heterokedastisitas

31 Dan jika varians berbeda, disebut Heterokedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas.

Salah satu cara untuk melihat ada tidaknya heterokedaskitas adalah menggunakan uji Glejser. Uji ini dilakukan dengan cara melakukan regresi variabel bebas dengan nilai absolut dari residualnya. Jika variabel bebas signifikan secara statistik mempengaruhi variabel dependen, maka ada indikasi terjadi heterokedaskitas. Sebaliknya, jika variabel bebas tidak signifikan secara statistik mempengaruhi variabel dependen, maka ada indikasi tidak terjadi heterokedaskitas.

d. Uji Autokorelasi

Bertujuan untuk menguji apakah dalam suatu model regresi linier berganda terdapat korelasi antara residual pada periode t dengan residual periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

3.5.2 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan pengujian secara parsial (Uji t) dan penyajian secara simultan (Uji F).

a. Pengujian Secara Simultan (Uji F)

32 a. Ho : b1 = b2 = b3 = 0, artinya tidak ada pengaruh secara signifikan dari

variabel bebas secara bersama-sama.

b. Ho : b1 ≠ b2 ≠ b3 ≠ 0, artinya ada pengaruh secara signifikan dari variabel bebas secara bersama-sama.

Penentuan besarnya Fhit menggunakan rumus :

Keterangan :

R = koefisien determinan n = jumlah observasi k = jumlah variable

Kriteria pengujian yang digunakan sebagai berikut :

1. Ho diterima dan Ha ditolak apabila F hitung < F tabel. Artinya variabel bebas secara bersama-sama tidak berpengaruh secara signifikan terhadap variabel terikat.

2. Ho diterima dan Ha ditolak apabila F hitung > F tabel. Artinya variabel bebas secara bersama-sama berpengaruh secara signifikan terhadap variable terikat.

b. Pengujian Secara Parsial (Uji t)

33 a. Ho = b1 = 0, artinya tidak ada pengaruh secara signifikan dari

variabel bebas terhadap variabel terikat.

b. Ho = b1 ≠ 0, artinya ada pengaruh secara signifikan dari variabel bebas terhadap variabel terikat.

Untuk menilai t hitung digunakan rumus :

Kriteria pengujian yang digunakan sebagai berikut :

1. Ho diterima dan Ha ditolak apabila t hitung < t tabel. Artinya variabel bebas tidak berpengaruh secara signifikan terhadap variabel terikat. 2. Ho diterima dan Ha ditolak apabila t hitung > t tabel. Artinya variabel

bebas berpengaruh secara signifikan terhadap variabel terikat. 3.5.3 Uji Koefisien Determinasi (R2)

34 Perhitungan nilai koefisien deteminasi ini diformulasikan sebagai berikut:

Keterangan :

R2 = Koefisien Determinasi ESS = Explained Sum of Squared TSS = Total Sum of Squared 3.5.4 Analisis Regresi Berganda

Penelitian ini menggunakan model analisis regresi berganda untuk menganalisis pengaruh Dividen, Struktur Aset, Ukuran Perusahaan, Profitabilitas terhadap kebijakan Hutang dengan model dasar sebagai berikut :

Dimana :

Y = Kebijakan Hutang (DR) a = konstanta

X1 = Dividen (DV) X2 = Struktur Aset (SA) X3 = Ukuran Perusahaan (UP) b1—b3 = Koefisien Regresi e = standar error

2 =

36 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Objek penelitian yang digunakan dalam penelitian ini adalah perusahaan manufaktur dengan kategori Food and Beverages yang terdaftar di Bursa Efek Indonesia periode penelitian 2008 sampai 2011. Populasi perusahaan manufaktur kategori Food and Beverage yang ada di Bursa Efek Indonesia sebanyak 19 perusahaan. Berdasarkan kriteria dengan menggunakan metode purposive sampling, maka jumlah sampel yang digunakan dalam penelitian ini adalah 15 perusahaan. Penelitian ini melihat pengaruh Dividen (DV), Struktur Aset (SA), Ukuran Perusahaan (UP) terhadap Kebijakan Hutang Perusahaan yaitu Debt Ratio (DR) dengan tahun pengamatan 2008 sampai 2011. Data laporan keuangan perusahaan manufaktur kategori Food and Beverages yang listed di Bursa Efek Indonesia sesuai periode pengamatan diperoleh dari Indonesian Stock Exchange (IDX) yang dikeluarkan oleh BEI.

4.2 Hasil Penelitian

4.2.1. Uji Asumsi Klsasik

37 penelitian ini terbebas dari penyimpangan. Asumsi klasik yang meliputi uji normalitas, multikolinieritas, autokorelasi, dan heteroskedastisitas. Adapun masing-masing pengujian tersebut dapat dijelaskan sebagai berikut:

4.2.1.1. Uji Normalitas

Uji normalitas adalah uji yang digunakan untuk mengetauhui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk seperti lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni data tersebut tidak menceng ke kiri maupun ke kanan.

[image:49.595.146.440.395.635.2]Sumber: Hasil pengolahan SPPS 18 Gambar 4.1 Grafik Histogram

38 pola seperti distribusi normal, yakni data tersebut tidak menceng ke kiri maupun ke kanan.

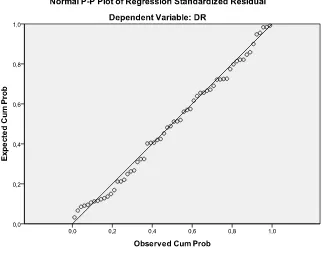

Cara lain untuk menguji normalitas dengan grafik yaitu melihat penyebaran data (titik) disekitar garis diagonal pada grafik normal P_P Plot of Regression Standardized Residual. Apabila data (titik) menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka data tersebut memenuhi asumsi normalitas. Sebaliknya jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka data tersebut tidak memenuhi asumsi normalitas.

[image:50.595.154.477.373.626.2]Sumber: Hasil olah data SPSS 18 Gambar 4.2 Grafik Normal P-Plot

39 dilihat bahwa data (titik) menyebar disekitar garis diagonal dan mengikuti arah garis diagonal. Dengan mengikuti dasar pengambilan keputusan di atas, maka disimpulkan bahwa data tersebut dengan variabel dependen return memenuhi asumsi normalitas.

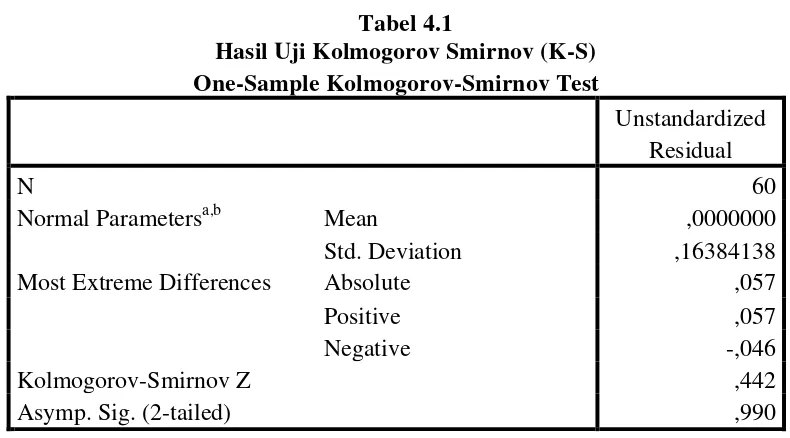

[image:51.595.109.504.440.659.2]Namun, sering kali data kelihatan normal karena mengikuti arah garis diagonal, padahal data tersebut belum tentu distribusi normal. Untuk memastikan apakah data sepanjang garis diagonal tersebut berdistribusi normal atau tidak, maka di lakuakan Uji Kolmogorov sminov (K-S) yakni dengan melihat data residualnya apakah berdistribusi normal atau tidak. Jika nilai Asym,sig (2-tailed) > taraf nyata (α = 0,05) maka data residual berdistribusi normal, sebaliknya jika nilai Asym.sig (2-tailed) < taraf nyata (α) maka data residual tidak berdistribusi normal.

Tabel 4.1

Hasil Uji Kolmogorov Smirnov (K-S) One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Normal Parametersa,b Mean ,0000000

Std. Deviation ,16384138

Most Extreme Differences Absolute ,057

Positive ,057

Negative -,046

Kolmogorov-Smirnov Z ,442

Asymp. Sig. (2-tailed) ,990

a. Test distribution is Normal. b. Calculated from data.

40 Berdasarkan Hasil Uji Kolmogorov sminov (K-S) pada tabel 4.1 menunjukkan bahwa nilai signifikannya > 0,05 yaitu 0.990. Dengan demikian dapat disimpulkan, bahwa nilai observasi data telah terdistribusi secara normal.

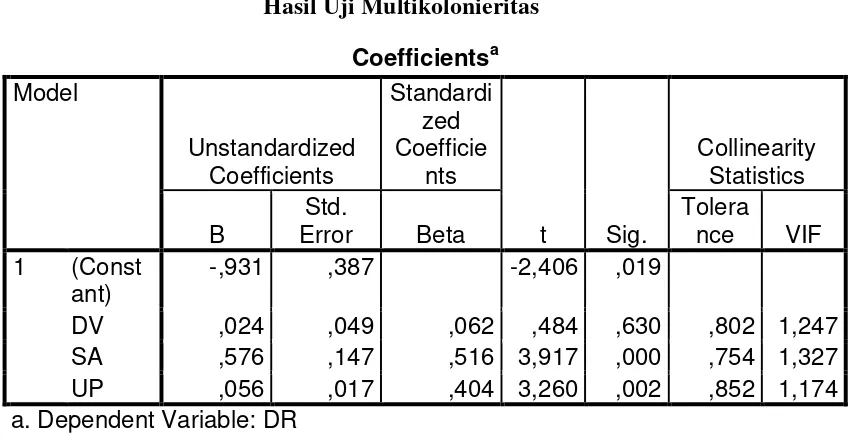

4.2.1.2. Uji Multikolonieritas

[image:52.595.111.537.502.724.2]Untuk mendeteksi ada tidaknya gejala multikolinearitas antar variabel independen dapat juga dilihat dari nilai Tolerance dan lawannya Variance Inflation Factor (VIF). Kedua ukuran ini menunjukkan setiap variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya. Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya. Dengan nilai tolerance value harus lebih dari 10% (0,10) dan nilai VIF harus terbentuk kurang dari 10, bila tidak maka terjadi Multikolonierita

Tabel 4.2

Hasil Uji Multikolonieritas

Sumber: Hasil olah data SPSS 18

Coefficientsa

Model

Unstandardized Coefficients

Standardi zed Coefficie

nts

t Sig.

Collinearity Statistics

B

Std.

Error Beta

Tolera

nce VIF 1 (Const

ant)

-,931 ,387 -2,406 ,019

41 Hasil dari uji Multikolonieritas dapat dilihat dari tabel 4.2 diatas. Dapat disimpulkan bahwa penguji Multikolonieritas dilakukan dengan melihat nilai Tolerance dan lawannya Variance Inflation Factor (VIF). Nilai cut off yang umum nya dipakai untuk menununjukan dengan adanya Multikolonieritas adalah nilai Tolerance < 0,10 atau VIF > 10.

Dari data pada tabel 4.2 dapat disimpulkan tidak terjadi multikolonieritas dengan dasar nilai VIF setiap variable independen tidak ada yang melebihi 10 yang dimana dapat dilihat dari table 4.2 , nilai VIF DV sebesar 1.247, VIP SA sebesar 1,327, dan VIF UP sebesar 1.174 dan nilai toleransi tidak ada yang kurang dari 0.1, yang dimana dapat dilihat dari nilai toleran DV sebesar 0,802, SA sebesar 0,754, dan UP sebesar 0,852. Dengan demikian dapat dilakukan analisa lebih lanjut dengan menggunakan model regresi berganda.

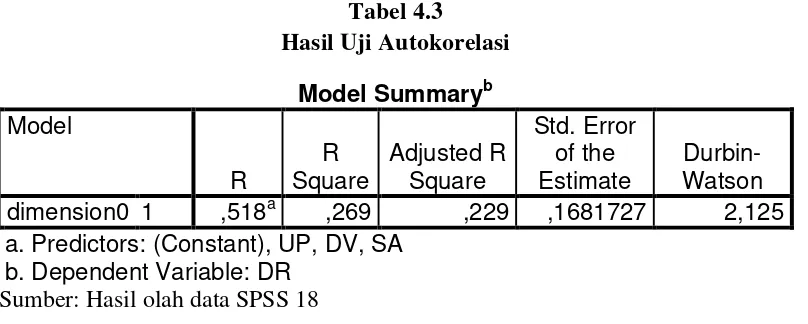

4.2.1.3 Uji Autokorelasi

[image:53.595.114.518.594.756.2]Gejala Autokorelasi dideteksi dengan menggunakan SPSS Durbin-Watson (DW). Untuk mendeteksi ada tidaknya autokorelasi maka dilakukan pengujian Durbin-Watson(DW).

Tabel 4.3 Hasil Uji Autokorelasi

Model Summaryb

Model

R

R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson dimension0 1 ,518a ,269 ,229 ,1681727 2,125 a. Predictors: (Constant), UP, DV, SA

42 Dari hasil uji pada tabel 4.3 diatas terlihat nilai DW sebesar 2.125, sedangkan hasil dari penguji menurut tabel adalah sebagai berikut :

N = jumlah sampel = 60 K = jumlah variabel bebas= 3 Pada tingkat signifikansi α = 0,05

4.2.1.4. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terdapat ketidaksamaan variance dari residual dari satu residual ke residual lainnya. Jika variance dari satu residual satu pengamatan ke pengamatan lainnya tetap maka terjadi homokedastisitas. Jika berbeda maka disebut heterokedastisitas. Model regresi yang baik adalah yang tidak terjadi heterokedastisitas.

43 Sumber: Hasil olah data SPSS 18

Gambar 4.3

Grafik Heterokedastisitas

Dari hasil gambar 4.3 grafik Scatterplot yang disajikan, terlihat titik-titik menyebar secara acak tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik diatas maupun dibawah angka nol pada sumbu Y. hal ini berarti tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai.

44 Pendekatan statistik yang digunakan untuk melihat apakah terjadi heteroskedastisitas atau tidak adalah dengan menggunakan uji glejser. Berikut ini ditampilkan Tabel uji glejser:

Tabel 4.4 Hasil Uji Glejser

Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) ,003 ,217 ,016 ,987

DV -,059 ,027 -,308 -2,155 ,035

SA -,018 ,083 -,032 -,215 ,830

UP ,008 ,010 ,113 ,817 ,418

a. Dependent Variable: absut

Sumber: Hasil olah data SPSS 18

Dari hasil pengujian tabel 4.4 terlihat pada variabel DV terjadi signifikan secara statistik mempengaruhi variabel dependen absut. Hal ini terlihat dari nilai EPS adaalah 0.035 signifikan dibawah tingkat

kepercayaan α (sig<0,05).

Sedangkan variabel SA dan UP tidak berpengaruh signifikan terhadap variabel dependen absut. Hal ini terlihat dari SA dan UP signifikannya di atas tingkat kepercayaan α (sig>0,05).

4.2.2. Model Persamaan Regresi

45 (DV, SA, UP) dan variabel dependen (DR), melalui pengaruh antara X1 (DV), X2 (SA), X3 (UP), terhadap Y (DR).

Tabel 4.5 Hasil Uji Regresi

Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

t Sig. B

Std.

Error Beta

1 (Constant) -,931 ,387

-2,406

,019

DV ,024 ,049 ,062 ,484 ,630

SA ,576 ,147 ,516 3,917 ,000

UP ,056 ,017 ,404 3,260 ,002

a. Dependent Variable: DR

Sumber: : Hasil Pengolahan SPSS 18

Berdasarkan table 4.5 diatas dapat disusun sebuah persamaan regresi: Y = -0,931 + 0,024X1 + 0,576 X2 – 0,056 X3 + e

Persamaan dapat diuraikan sebagai berikut: 1. a = -0,931

menyatakan bahwa jika nilai X1 (DV), X2 (SA), dan X3 (UP) adalah nol, maka kebijakan hutang yang terjadi adalah sebesar -0,931.

2. B1 = 0,024

46 kontribusi terhadap perubahan Kebijakan Hutang sebesar 0.024 atau 2,4 % dengan asumsi variabel lain tetap.

3. B2 = 0,576

Nilai koefisien regresi b2 ini menunjukkan bahwa setiap perubahan variabel X2 (SA) meningkat satu satuan. Maka 1% akan memberikan kontribusi terhadap perubahan kebijakan hutang sebesar 0,576 atau 57,6% dengan asumsi variabel lain tetap.

4. B3 = 0.056

Nilai koefisien regresi b3 ini menunjukkan bahwa setiap perubahan variabel X3 (UP) meningkat satu satuan. Maka nilai 1% akan memberikan penurunan kontribusi terhadap perubahan kebijakan hutang sebesar 0.056 atau 5,6 % dengan asumsi variabel lain tetap.

4.2.2.1 Koefisien Determinasi

[image:58.595.116.515.572.710.2]Kekuatan pengaruh variabel bebas terhadap variasi variabel terikat dapat diketahui dari besarnya nilai koefisien determinan (R2), yang berada antara nol dan satu.

Tabel 4.6

Hasil Uji Koefisien Determinasi

Model Summaryb

Model

R R Square

Adjusted R Square

Std. Error of the Estimate

dimension0 1 ,518a ,269 ,229 ,1681727

a. Predictors: (Constant), UP, DV, SA

b. Dependent Variable: DR

47 Hasil uji determinan pada Tabel 4.6 memperlihatkan bahwa:

a. Nilai R = 0.518

Nilai R menerangkan tingkat hubungan antar variabel-variabel independen (X) dengan variabel dependen (Y). Dari hasil olehan data diperoleh nilai koefisien korelasi sebesar 0,518 atay 51,8 % artinya hubungan antara variabel X (DV, SA dan UP) terhadap variabel Y (DR) dalam kategori kuat.

b. Adjusted R Square = 0.229

Adjusted R Square menjelaskan seberapa besar variasi Y yang disebabkan oleh X, dari hasil perhitungan diperoleh nilai R2 sebesar 0.229 atau 22,9% artinya kebijakan hutang dipengaruhi oleh ketiga variabel bebas DV, SA, dan UP. Sedangkan sisanya 77,1% dipengaruhi oleh faktor-faktor lain di luar kebijakan hutang.

c. Standard Error of Estimate =0,1681727

d. Standard Error of Estimate atau standar deviasi digunakan untuk mengukur nilai variasi dari nilai yang diprediksi. Standar deviasi dalam penelitian adalah sebesar 0,1681727

4.2.2.2 Uji F (Uji Secara Simultan)

48

1. Jika Ho : βι = β2 = ...= 0, berarti tidak ada pengaruh yang signifikan

antara variabel dependen dan independen secara simultan.

2. Jika Ho : βι ≠ β2≠...≠ 0, berarti ada pengaruh signifikan antara

variabel dependen dan independen secara simultan.

Untuk mengetahui apakah hipotesis yang diajukan diterima atau ditolak digunakan uji F. Penelitian ini menggunakan tingkat signifikan

(α) = 5%. Jika tingkat signifikan di bawah 0.05 maka H0 ditolak dan H1

diterima. Kriteria pengambilan keputusan adalah:

a. Bila nilai F hitung < nilai F tabel , maka H0 diterima dan H1 ditolak

apabila nilai signifikan (α) = 5%, artinya secara simultan variabel

bebas tidak berpengaruh dan tidak signifikan terhadap variabel terikat.

b. Bila nilai F hitung > nilai F tabel maka H0 ditolak dan H1 diterima apabila

nilai signifikan (α) = 5%, artinya secara simultan variabel bebas

49 Tabel 4.7

Hasil Uji F

ANOVAb

Model

Sum of

Squares Df

Mean

Square F Sig. 1 Regression ,582 3 ,194 6,857 ,001a

Residual 1,584 56 ,028

Total 2,166 59

a. Predictors: (Constant), UP, DV, SA

b. Dependent Variable: DR

Sumber: : Hasil Pengolahan SPSS 18

Berdasarkan hasil Perhitungan uji F pada table 4.7 dapat disimpulkan bahwa hitung sebesar 6,857 dan tabel sebesar 3,89, dengan demikian F-hitung lebih besar dari F-tabel dan signifikansi sebesar 0,002 < 0,05 maka H1 diterima dan H0 ditolak. Hal ini berarti bahwa variable independen Dividen (DV), Struktur Aset (SA), Ukuran Perusahaan (UP) berpengaruh signifikan secara simultan terhadap variable dependen Kebijakan Hutang (DR).

4.2.2.3 Uji T (Uji Secara Parsial)

Uji T dilakukan untuk mengetahui pengaruh dari masing-masing variabel independen terhadap variabel dependen (Ghozali, 2005 ; 35). Pengujian ini memiliki beberapa tahap, yaitu:

a. Hipotesis ditentukan dengan formula nol secara statistik, diuji dalam bentuk:

50

2. Jika Ho : βι = 0, berarti tidak ada pengaruh signifikan antara variabel

dependen dan independen secara parsial.

Untuk mengetahui apakah hipotesis yang diajukan diterima atau ditolak digunakan uji T. Penelitian ini menggunakan tingkat signifikan

(α) = 5%. Jika tingkat signifikan di bawah 0.05 maka H0 ditolak dan H1

diterima. Kriteria pengambilan keputusan adalah:

a. Bila nilai T hitung < nilai T tabel , maka H0 diterima dan H1 ditolak

apabila nilai signifikan (α) = 5%, artinya secara simultan variabel

bebas tidak berpengaruh dan tidak signifikan pada variabel terikat. b. Bila nilai T hitung > nilai T tabel maka H0 ditolak dan H1 diterima

[image:62.595.115.515.445.624.2]apabila nilai signifikan (α) = 5%, artinya secara simultan variabel bebas berpengaruh positif dan signifikan terhadap variabel terikat.

Tabel 4.8 Hasil Uji T

Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) -,931 ,387 -2,406 ,019

DV ,024 ,049 ,062 ,484 ,630

SA ,576 ,147 ,516 3,917 ,000

UP ,056 ,017 ,404 3,260 ,002

a. Dependent Variable: DR Sumber: : Hasil Pengolahan SPSS 18

51 1. Nilai t hitung untuk DV adalah 0,484 dengan tingkat signifikans 0,630.

Maka variabel Deviden (DV) berpengaruh secara negatif dan tidak signifikan terhadap Kebijakan Hutang dengan nilai thitung (0,484) <

ttabel (2,145) dan nilai signifikan (0,630) > 0.05. Dengan demikian,

dapat diambil kesimpulan bahwa Deviden (DV) berpengaruh negatif dan tidak signifikan terhadap Kebijakan Hutang.

2. Nilai t hitung untuk SA adalah 3,917 dengan tingkat signifikans 0,000.

Maka variabel Struktur Aset (SA) berpengaruh secara positif dan signifikan terhadap Kebijakan Hutang dengan nilai thitung (3,917) >

ttabel (2,145) dan nilai signifikan (0,000) > 0.05. Dengan demikian,

dapat diambil kesimpulan bahwa Struktur Aset (SA) berpengaruh secara positif dan signifikan terhadap Kebijakan Hutang.

3. Nilai t hitung untuk UP adalah 3,260 dengan tingkat signifikans 0,002.

Maka variabel Ukuran Perusahaan (UP) berpengaruh secara positif dan signifikan terhadap Kebijakan Hutang dengan nilai thitung (3,260)

> ttabel (2.145) dan nilai signifikan (0,002) < 0.05. Dengan demikian

dapat diambil kesimpulan bahwa Ukuran Perusahaan berpengaruh secara positif dan signifikan terhadap Kebijakan Hutang

4.3 Pembahasan Hasil Penelitian

52 Secara simultan dari hasil pengujian dapat disimpulkan Deviden (DV), Struktur Aset (SA), Ukuran Perusahaan (UP), terhadap Kebijakan Hutang. Hal ini ditunjukkan dari jumlah F-hitung lebih besar dari F-tabel yaitu F-hitung sebesar 6,857 dan F-tabel sebesar 3,89, maka H1 diterima dan Ho ditolak, dengan tingkat signifikansi 0,001 < 0,05 Sehingga dapat diartikan bahwa variabel independen Deviden (DV), Struktur Aset (SA), Ukuran Perusahaan (UP) memiliki pengaruh linear terhadap Kebijakan Hutang. Dengan kata lain bahwa variable-variabel independen secara bersama-sama mempengaruhi kebijakan hutang secara signifikan.

Secara parsial bahwa Deviden (DV) terhadap Kebijakan Hutang dapat dilihat dari hasil Uji t dengan nilai t hitung sebesar 0,484 dan t tabelsebesar

2,145, maka dengan demikian t hitung < t tabel, dan nilai signifikan sebesar 0.630

dimana lebih besar dari 0,05 sehingga Hasil ini menunjukkan bahwa H1 ditolak dan H0 diterima dimana artinya adalah Variabel Deviden (DV) berpengaruh negatif dan tidak signifikan terhadap Kebijakan Hutang secara parsial dalam perusahaan manufaktur yang terdapat di Bursa Efek Indonesia.

Struktur Aset terhadap Kebijakan Hutang dapat dilihat dari hasil uji T, dengan nilai t hitung lebih besar dari ttabel yaitu 3,917 > 2,145. Dan nilai

signifikan lebih kecil dari 0.05 yaitu 0.000 dan Hasil ini menunjukkan bahwa H1 diterima dan H0 ditolak dimana artinya adalah Variabel Struktur Aset (SA) berpengaruh secara positif dan signifikan terhadap Kebijakan Hutang saham secara

53 Ukuran Perusahaan (UP) terhadap Kebijakan Hutang dapat dilihat dari hasil hasil pengujian uji T, dengan nilai t hitung sebesar 3,260 dan t tabel sebesar

2,145. Maka dengan demikian t hitung > t tabel, dan nilai signifikan sebesar 0,002

dimana lebih kecil dari 0,05 sehingga Hasil ini menunjukkan bahwa H1 diterima dan H0 ditolak dimana artinya adalah Variabel Ukuran Perusahaan berpengaruh secara positif dan signifikan terhadap Kebijakan Hutang secara parsial

54 BAB V

PENUTUP

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan oleh peneliti, maka hasil dari penelitian ini adalah:

1. Berdasarkan hasil Uji F (Uji secara Simultan) nilai sig. lebih kecil dari 0.05 yakni 0.001 dan nilai F hitung lebih besar dari F tabel yaitu 6,857 > 3,89. Sehingga dapat diartikan bahwa seluruh variabel independen yakni Deviden (DV), Struktur Aset (SA), Ukuran Perusahaan (UP) secara bersama-sama mempunyai pengaruh yang positif dan signifikan terhadap Kebijakan Hutang. Dengan demikian variable-variabel independen yaitu DV, SA, dan UP tersebut dapat digunakan sebagai alat untuk memprediksi variabel dependen yaitu Kebijakan Hutang.

2. Deviden (DV) berpengaruh negatif dan tidak signifikan terhadap Kebijakan Hutang secara persial pada perusahan manufaktur yang terdaftar di Bursa Efek Indonesia. Dimana nilai sig. lebih besar dari 0.05 yakni 0,630 dan nilai T hitung lebih kecil dari T tabel yaitu 0,484 < 2,145.

55 menjadi tolak ukur utama bagi manajer dalam menentukan kebijakan hutang dalam perusahaan.

4. Ukuran Perusahaan (UP) berpengaruh berpengaruh positif dan signifikan terhadap Kebijakan Hutang secara persial terdapat pada perusahan manufaktur yang terdaftar di Bursa Efek Indonesia. Dimana nilai sig. lebih kecil dari 0.05 yakni 0,002 dan nilai T hitung lebih besar dari T tabel yaitu 3,260 > 2,145. Hal ini bisa menjadi tolak ukur utama bagi manajer dalam menentukan kebijakan hutang dalam perusahaan.

5.2. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan yaitu:

1. Perusahaan yang dipilih sebagai sampel dalam penelitian ini jumlahnya sedikit yaitu hanya 15 perusahaan manufaktur dengan kategori food and beverages yang terdaftar di Bursa Efek Indonesia, sehingga jika jumlah sampelnya ditambah atau kriteria sampel diubah tentu hasilnya akan berbeda. 2. Periode dalam peneliti ini hanya terbatas pada pengamatan tahun 2008

sampai 2011.

56 5.3. Saran

Berdasarkan hasil analisis pembahasan serta beberapa kesimpulan pada penelitian ini, adapun saran-saran yang dapat diberikan melalui hasil penelitian ini agar mendapatkan hasil yang lebih baik, yaitu:

1. Bagi peneliti berikutnya diharapkan menambambah rasio keuangan lainnya sebagai variabel independen. Karena kemungkinan rasio keuangan lainnya berpengaruhnya terhadap kebijakan hutang.

2. Periode dalam penelitian ini terbatas hanya pada tahun 2008 sampai 2011. Sehingga hasil yang diperoleh tidak konsisten dengan hasil penelitian sebelumnya. Maka bagi peneliti selanjutnya diharapkan memperpanjang periode pengamatannya agar hasilnya dapat digeneralisasikan.

57 DAFTAR PUSTAKA

Baridwan, Zaki. 2004. Intermediate Accounting. Edisi 8. Yogyakarta: BPFE UGM.

Ghozali, Imam. 2005. Analisis Multivariate Dengan Prugram SPSS. Edisi Ketiga. Semarang: Universitas Dipenegoro.

Jalu, Setiawan. 2008. Pengaruh Kepemilikan Manajerial dan Kepemilikan Institusional Terhadap Kebijakan Hutang Pada Perusahaan Non Manufaktur di Bursa Efek Indonesia. Surakarta: Universitas Muhammadiyah.

Jensen, Michael C., & William H. Meckling, 1976, Theory of the Firm: Managerial behavior, Agency Cost and Ownership Structure, Journal of Financial Economics Vol 3, No. 4.

Karyawati, Golrida. 2009. Akuntansi Keuangan Lanjutan (Advanced Accounting). Jakarta: Erlanggan

Kuncoro, Mudrajad. 2009. Metode Riset Untuk Bisnis & Ekonomi. Edisi 3. Jakarta: Erlangga.

Kurniati, Wahyuning. 2007. Pengaruh Struktur Kepemilikan Terhadap Kebijakan Hutang (Studi Pada Perusahaan Textile/Garment di Bursa Efek Jakarta) Tesis S2 Program Studi Magister Akuntansi Universitas Dipenogoro. Semarang.

Masdupi, Erni. 2005. Analisis Dampak Struktur Kepemilikan Pada Kebijakan Hutang Dalam Mengontrol Konflik Keagenan. Jurnal Ekonomi dan Bisnis Indonesia Vol. 20, No. 1.

Mugiharta. 2007. Analisis Kepemilikan Saham Manajemen dan Faktor-Faktor yang Berpengaruh Terhadap Debt To Equity Ratio di Bursa Efek Jakarta. Garuda: Jurnal Dikti.

Nababan, Meiliana. 2011. Kepemilikan manajerial dan kepemilikan institusional terhadap kebijakan hutang : studi empiris pada peruasahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Skripsi S1 Program Studi Sarjana Ekonomi Universitas Negeri Medan. Medan.

58 Sartono, Agus. 2001. Manajemen Keuangan Teori Dan Aplikasi. Edisi Keempat.

Yogyakarta: BPFE UGM.

Sarwono, Jonathan. 2006. Metode Penelitian Kuantitatif & Kualitataif. Yogyakarta: Graha Ilmu.

Sularso, S. 2003, Metodologi Penelitian Akuntansi, Sebuah Pendekatan Replikasi, Yogyakarta: BPFE UGM.

Tyas, Theresia Listyani. 2002. Kepemilikan Manajerial, Kebijakan Hutang, Dan Pengaruhnya Terhadap Kepemilikan Saham Institusional. Tesis S2 Program Studi Magister Akuntansi Universitas Dipenogoro. Semarang. Weston, J.F dan Copeland. 1996. Dasar–Dasar Manajemen Keuangan. Edisi

59 LAMPIRAN

LAMPIRAN 1

Hasil Perhitungan DV, SA, UP dan Kebijakan Hutang pada Perusahaan Manufaktur yang tercatat di Bursa Effek Indonesia (BEI) pada tahun 2008.

NO KODE TAHUN 2008

DEV SA