i

ANALISIS KELAYAKAN USAHA

IKAN DISKUS

(Symphysodon

Sp.

)

PADA

VIZAN FARM BOJONG SARI DEPOK JAWA BARAT

SKRIPSI

REZKYAN EKI ELLANDA H34104035

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ii

RINGKASAN

REZKYAN EKI ELLANDA. Analisis Kelayakan Usaha Ikan Diskus (Symphysodon sp.) pada Vizan Farm, Bojong Sari, Depok, Jawa Barat. Skripsi. Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor (Di Bawah Bimbingan RACHMAT PAMBUDY)

Ikan diskus merupakan salah satu ikan hias yang banyak diminati oleh para penggemar ikan hias karena bentuk dan warnanya yang indah. Ikan diskus dikenal dengan sebutan the king of aquarium cukup digemari oleh hobiis ikan hias baik didalam negeri ataupun di luar negeri. dengan banyaknya peminat ikan hias yang menggemari ikan ini, membuat harga ikan ini terbilang cukup mahal. Semakin banyak penggemar ikan diskus, kontes ikan diskus kerap digelar dan diikuti oleh banyak peserta. Pasar untuk memenuhi kebutuhan lokal masih sangat terbuka luas, bahkan saat ini dapat menembus pasar ekspor.

Vizan Farm merupakan salah satu pembudidaya ikan hias yang berada di Jl. Rapi Rt 05 Rw 01, Pondok Petir, Bojong Sari, Depok 16517, Jawa Barat. tetapi pasar yang dimiliki oleh Vizan Farm berada di daerah Bogor dan Kabupaten Bogor itu dikarenakan potensi pasar yang ada di daerah Bogor dan Kabupaten Bogor cukup besar dan juga letak dari Vizan Farm itu sendiri terdapat di perbatasan antara Kabupaten Bogor dan Depok. Setiap perusahaan harus memiliki cara untuk membudidayakan ikan hias yang berbeda sehingga perusahaan tersebut dapat bersaing di pasar ikan hias tersebut.Terdapat beberapa jenis benih ikan hias yang diproduksi oleh Vizan Farm. Adapun jenis benih ikan hias air tawar yang diproduksi Vizan Farm antara lain adalah Diskus (Symphysodon sp), Angelfish (Pterophyllum Scalare), Blackghost (Apteronotus albifrons), Gold fish (Carrasius

auratus), Oscar (Astronotus ocellatus), Platty (Xiphophorus sp.), Arwana

(Scleropages sp.), Tiger barb (Barbus pentazona).

Tujuan dari penelitian ini antara lain 1)Menganalisis kelayakan usaha ikan diskus di Vizan Farm dari aspek non finansial (aspek teknis, aspek manajemen, aspek sosial,aspek ekonomi, aspek lingkungan, dan aspek pasar). 2)Menganalisis kelayakan usaha ikan diskus di Vizan Farm dari aspek finansial. 3)Menganalisis sensitivitas perubahaan jumlah produksi dan harga pakan pada usaha ikan diskus Vizan Farm.

iii oleh Vizan Farm tidak berpengaruh buruk pada lingkungan sekitar. Ini dikarenakan hasil buangan (limbah) yang dikeluarkan oleh Vizan Farm terlebih dahulu dilakukan treatment baik secara fisik, biologi, ataupun secara kimia.

Berdasarkan aspek finansial usaha budidaya ikan diskus di Vizan Farm layak dijalankan dengan nilai NPV yang diperoleh sebesar Rp. 404.343.371,00 ; Net B/C yang diperoleh sebesar 8.75 ; dengan IRR sebesar 118.35% serta Payback Period sebesar 2,58 tahun.

iv

ANALISIS KELAYAKAN USAHA

IKAN DISKUS

(Symphysodon

Sp.

)

PADA

VIZAN FARM BOJONG SARI DEPOK JAWA BARAT

REZKYAN EKI ELLANDA H34104035

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

v Judul Skripsi : Analisis Kelayakan Usaha Ikan Diskus (Symphysodon Sp.) pada

Vizan Farm Bojong Sari Depok Jawa Barat Nama : Rezkyan Eki Ellanda

NIM : H34104035

Disetujui, Pembimbing

Dr. Ir. Rachmat Pambudy, MS NIP. 1958090 8 198403 100

Diketahui

Ketua Departemen Agribisnis Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Dr. Ir. Nunung Kusnadi, MS NIP. 19580908 198403 1002

vi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Analisis Kelayakan Usaha Ikan Diskus (Symphysodon Sp.) pada Vizan Farm Bojong Sari

Depok Jawa Barat” adalah karya saya sendiri dan belum diajukan dalam bentuk

apapun pada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam bentuk daftar pustaka di bagian akhir skripsi ini.

Bogor, Maret 2013

vii

RIWAYAT HIDUP

Penulis dilahirkan di Palembang pada tanggal 11 Oktober 1989. Penulis adalah anak pertama dari tiga bersaudara dari pasangan bapak Reslan Sahari dan ibu Elya Suhaimi

Penulis menyelesaikan pendidikan dasar di SD Negeri 2 Kalianda Lampung Selatan pada tahun 2001 dan pendidikan menengah tingkat pertama diselesaikan pada tahun 2004 di SMP Negeri 1 Kalianda. Pendidikan menengah atas di SMA Al-Kautsar Bandar Lampung di selesaikan pada tahun 2007 dan pendidikan Diploma Tiga diselesaikan pada tahun 2010 di Diploma Tiga Institut Pertanian Bogor.

viii

KATA PENGANTAR

Dengan mengucapkan puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya, sehingga sehingga penulisan skripsi dapat terselesaikan. Skripsi ini merupakan hasil penelitian yang dilakukan pada usaha ikan hias air tawar Vizan Farm pada bulan Desember 2012 sampai dengan Januari 2013 dengan judul “Analisis Kelayakan Usaha Ikan Diskus pada Vizan Farm, Bojong Sari, Depok, Jawa Barat”.

Penelitian ini bertujuan untuk menganalisis kelayakan usaha di Vizan Farm baik dari aspek finansial maupun aspek non finansial. Namun demikian, sangat disadari masih terdapat kekurangan karena keterbatasan dan kendala yang dihadapi. Untuk itu, penulis mengharapkan saran dan kritik yang bersifat membangun dari semua pihak ke arah penyempurnaan skripsi ini sehingga bermanfaat bagi semua pihak, baik bagi pelaku usaha ikan hias khususnya ikan hias jenis diskus, pembaca dan bagi penulis sendiri.

Bogor, Maret 2013

ix

UCAPAN TERIMAKASIH

Segala puji penulis panjatkan kehadirat ALLAH SWT karena atas limpahan rahmat-Nya penulis dapat menyelesaikan Kajian Kelayakan Usaha. Namun, penyelesaian Kajian Kelayakan Usaha ini tidak lepas dari dukungan-dukungan berbagai pihak yang diberikan kepada penulis , diantaranya yaitu :

1. Dr. Ir. Rachmat Pambudy, MS selaku dosen pembimbing yang telah memberikan bimbingan, arahan, serta ilmu pengetahuan pada penulis selama penyelesaian skripsi ini.

2. Dr. Ir. Suharno, M.Adev selaku dosen evaluator pada kolokium dan dosen penguji utama pada sindang yang banyak memberikan masukannya.

3. Arif Karyadi Uswandi, SP selaku dosen penguji komdik yang banyak memberikan saran, kritik dan masukan pada waktu sidang.

4. Orang tua (Reslan Sahari dan Elya Suhaimi) dan adik (Regia dan Raihan) serta keluarga lainnya yang telah memberikan doa dan perhatian serta dukungan moril dan materil yang tiada henti-hentinya yang sangat berarti bagi penulis hingga dapat menyelesaikan skripsi ini.

5. Dr. Ir. Dwi Rachmina, MS selaku pembimbing akademik yang telah memberikan arahan serta bimbingan pada saat kuliah.

6. Bapak Sugeng Widyanto selaku pemilik Vizan Farm yang slalu memberikan dan menyampaikan ilmu baik tentang pembenihan maupun tentang menejemen

7. Bapak Ade Widyarsa selaku pembimbing lapangan di Vizan Farm yang telah memberi pengetahuan tentang budidaya Ikan Diskus

8. Teman saya Umaidi selaku pembahas pada saat seminar yang telah membantu memberikan saran dan masukan.

9. Seluruh teknisi Vizan Farm Bojong Sari Depok yang telah memberikan informasi yang dibutuhkan oleh penulis.

x 11.Teman seperjuangan Amel, Maman, Hardi, Fadli, Adit, Zulpi, Muhsin, Dede,

Bayu dan penghuni kontrakan dan FWLI lainnya yang membantu dalam diskusi dan penyempurnaan skripsi ini.

12.Teman-teman Alih Jenis Agribisnis angkatan 1 semangatnya selama kuliah, penelitian, hingga penulisan skripsi ini, sergta seluruh pihak yang tidak dapat disebutkan satu persatu, terimakasih atas bantuannya.

13.Semua pihak yang terlibat langsung maupun tidak langsung dalam penyelesaian skripsi ini yang tidak mungkin penulis sebutkan satu persatu atas dukungan bantuan dan doanya.

Bogor, Maret 2013

xi

2.1.1.2. Pemijahan dan Pemeliharaan Larva ... 14

2.2. Penelitian Terdahulu ... 15

III. KERANGKA PEMIKIRAN ... 21

3.1. Kerangka Pemikiran Teoritis ... 21

3.1.1. Pengertian Usaha ... 21

3.1.2. Studi Kelayakan Proyek ... 21

3.1.4. Teori Biaya dan Manfaat ... 26

3.1.5. Penentuan Umur Proyek ... 27

3.1.6. Penyusunan Cash Flow ... 28

3.1.7. Analisis Kelayakan Investasi ... 28

3.1.8. Analisis Finansial ... 29

3.1.8.1. Net Present Value (NPV) ... 29

3.1.8.2. Net Benefit Cost Ratio (Net B/C Rasio)... 30

3.1.8.3. Internal Rate Return (IRR) ... 30

3.1.8.4. Payback Periode (PBP) ... 30

3.1.9. Laporan Laba Rugi ... 31

3.1.10. Analisis Nilai Pengganti (Switching Value Analysis) ... 31

3.2 Kerangka Pemikiran Operasional ... 32

IV. METODE PENELITIAN ... 35

4.1. Lokasi dan Waktu Penelitian ... 35

4.2. Jenis dan Sumber Data ... 35

4.3. Metode Analisis Data ... 35

4.3.1. Analisis Aspek Pasar ... 36

xii Halaman

4.3.3. Analisis Aspek Manajemen dan Hukum ... 36

4.3.4. Analisis Aspek sosial, Ekonomi dan Budaya ... 36

4.3.5 Analisis Aspek Lingkungan ... 37

4.3.6. Analisis Finansial ... 37

4.4. Konsep Pengukuran dan Asumsi-Asumsi Dasar Dalam Cashflow ... 40

V. GAMBARAN UMUM... 42

5.6.4. Pemanenan dan Tronsportasi Ikan Hidup ... 59

VI. ANALISIS ASPEK‐ASPEK NON FINANSIAL ... 61

6.1. Analsis Aspek Pasar ... 61

6.2.3.4. Pemanenan dan Tronsportasi Ikan Hidup ... 72

6.2.4. Layout Proses Produksi ... 72

6.2.5. Pemilihan Jenis Teknologi ... 73

6.2.6. Hasil Analisis Aspek Teknis ... 73

xiii Halaman

6.4. Aspek Sosial, Ekonomi, dan Budaya ... 75

6.5. Aspek Lingkungan ... 76

VII.ANALISIS KELAYAKAN FINANSIAL ... 77

7.1. Arus Penerimaan (Inflow) ... 77

7.1.1. Penerimaan Penjualan ... 77

7.1.2. Nilai Sisa ... 80

7.2. Arus Pengeluaran (Outflow) ... 81

7.2.1. Biaya Investasi ... 81

7.2.2. Biaya Operasional ... 83

7.2.2.1. Biaya Tetap ... 83

7.3 Analisis Kriteria Kelayakan Finansial Usaha Budidaya Ikan Diskus ... 87

7.4 Analisis Laba Rugi ... 88

7.5 Analisis Nilai Pengganti (Switching Value) ... 89

VIII. KESIMPULAN DAN SARAN ... 91

8.1. Kesimpulan ... 91

8.2. Saran ... 91

DAFTAR PUSTAKA ... 93

xiv

DAFTAR TABEL

Nomor Halaman

1. Tujuan Pemasaran Ikan Hias Indonesia (2010) ... 3

2. Pencapaian Produksi Ikan Hias di Kabupaten Bogor Tahun 2008 - 2010 .. 4

3. Produksi Ikan Hias di Kabupaten Bogor Tahun 2008-2010 ... 5

4. Perbedaan Induk Jantan dan Induk Betina pada Ikan Diskus ... 14

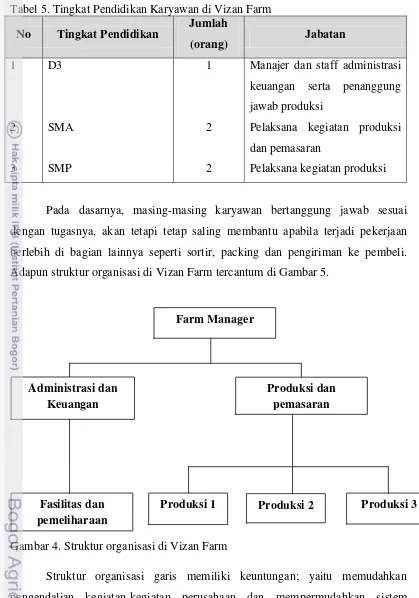

5. Tingkat Pendidikan Karyawan di Vizan Farm ... 44

6. Kriteria calon induk diskus yang dapat dijadikan calon induk jantan dan betina . ... 51

7. Parameter Kualitas Air di Vizan Farm ... 53

8. Kriteria calon induk diskus yang dapat dijadikan calon induk jantan dan betina . ... 67

9. Penerimaan Penjualan Ikan Diskus dalam Satu Tahun Produksi di Vizan Farm ... 79

10.Penerimaan Penjualan Ikan Diskus pada Tahun Pertama Produksi di Vizan Farm ... 80

11.Perhitungan Nilai Sisa Usaha Budidaya ikan diskus di Vizan Farm ... 81

12.Biaya Investasi Usaha Budidaya Ikan Diskus di Vizan Farm... 82

13.Biaya Tetap Usaha Budidaya Ikan Diskus di Vizan Farm ... 83

14.Biaya Variabel Usaha Bididaya Ikan Diskus di Vizan Farm ... 87

15.Kriteria Investasi Usaha Budidaya Ikan Diskus di Vizan Farm ... 88

xv

DAFTAR GAMBAR

Nomor Halaman

1. Symphysodon discus heckle ... 11

2. Beberapa jenis ikan diskus Symphosodon sp. ... 13

3. Kerangka Permikiran Operasional Analisis Kelayakan Usaha ... 34

4. Struktur organisasi di Vizan Farm ... 44

5. Sumber Energi yang ada di vizan farm ... 47

6. Resun hi-blow LP-100 ... 47

7. Pencucian Akuarium sebagai awal dari persiapan wadah... 50

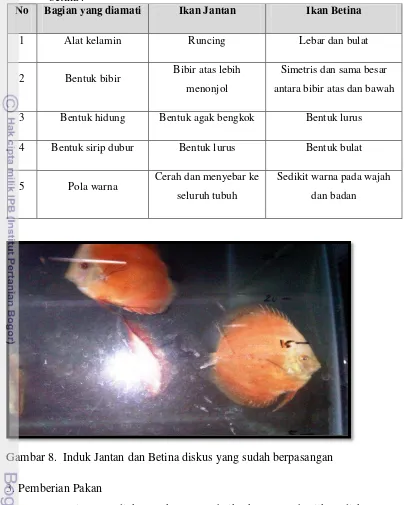

8. Induk Jantan dan Betina diskus yang sudah berpasangan ... 51

9. Pakan Induk Ikan Diskus ... 52

10.Penyifonan Akuarium Pemeliharaan Induk ... 53

11.Induk yang terserang White Spot ... 54

12.Persiapan wadah pemijahan ikan diskus. ... 55

13.Proses Pemijahan Induk Ikan Diskus ... 56

14.Akuarium Pemeliharaan Benih ... 57

15.Proses Pemisahan Benih dari Induknya ... 57

16.Proses Aklimatisasi Pada Benih ... 58

17.Pakan Benih Ikan Diskus ... 58

18.Proses Pengobatan Pada Benih Ikan Diskus ... 59

19.Proses Pemanenan dan Pengepakan ... 60

20.Saluran Pemasaran Ikan Diskus Vizan Farm ... 63

xvi

DAFTAR LAMPIRAN

Nomor Halaman

1. Kuesioner Penelitian ... 96

2. Peta lokasi Vizan Farm ... 101

3. Fasilitas pendukung di Vizan Farm ... 102

4. Layout Hatchery Budidaya Ikan Diskus di Vizan Farm ... 103

5. Analisis Proyeksi Laba Rugi Usaha Budidaya Ikan Diskus di Vizan Farm ... 104

6. Cash Flow Usaha Budidaya Ikan Diskus di Vizan Farm ... 106

7. Analisis Nilai Pengganti (Switching Value) Penurunan Jumlah Produksi Usaha Budidaya Ikan Diskus di Vizan Farm ... 110

1

I. PENDAHULUAN

1.1. Latar Belakang

Indonesia merupakan negara kepulauan terbesar di dunia dengan deretan pulau berjumlah 17.000 dimana setiap pulau memiliki sumber daya alam yang melimpah, banyak sekali yang bisa dimanfaatkan dari alam Indonesia kerena dianugerahi dengan begitu banyak potensi baik segi pertanian, pertambangan, perikanan maupun sektor lainnya. Perikanan sangat menarik minat karena sekitar 2/3 luas wilayah Indonesia adalah laut, dimana laut tersebut sangat kaya akan keanekaragaman hayati didalamnya. Perikanan dan kelautan Indonesia memiliki potensi pembangunan ekonomi dan termasuk prospek bisnis yang cukup besar, sehingga dapat dijadikan sebagai sektor andalan untuk mengatasi krisis ekonomi (Dahuri, 2000).

Laut indonesia sangat kaya dan indah dengan berbagai sumber daya yang dimilikinya diantaranya potensi perikanan yang terkandung didalamnya salah satu yang membanggakan yaitu kereagaman spesies ikan hias, baik ikan hias air laut maupun air tawar. Ikan hias air laut merupakan ikan hias hasil usaha perikanan tangkap sedangkan ikan hias air tawar saat ini sudah dapat dibudidayakan sehingga ketersediaannya tidak tergantung dari alam. Ikan hias air laut terdiri dari sekitar 650 spesies, sudah teridentifikasi 480 spesies dan diperdagangkan sekitar 200 spesies. Sedangkan jumlah spesies ikan hias air tawar Indonesia diperkirakan sekitar 400 spesies dari 1100 spesies ikan hias yang ada diseluruh dunia. Jumlah ikan hias yang diperdagangkan Indonesia mencapai 1.600 jenis, dimana 750 jenis diantaranya adalah ikan hias air tawar (Lesmana dan Daelami 2009).

Indonesia memiliki keanekaragaman hayati dengan keragaman spesies ikan hias, baik ikan hias air laut maupun air tawar. Ikan hias air laut sekitar 650 spesies, sudah teridentifikasi 480 spesies dan diperdagangkan sekitar 200 spesies. Sedangkan jumlah spesies ikan hias air tawar Indonesia diperkirakan sekitar 400 spesies dari 1.100 spesies ikan hias yang ada di seluruh dunia. Ikan hias air tawar yang dibudidayakan di Indonesia tidak hanya komoditas ikan hias lokal saja tetapi ikan hias air tawar asal impor seperti Koi (Cyrpinus carpio), Maskoki (Carrasius

auratus), Black Ghost (Apteronotus albifrons), Diskus (Symphysodon discus),

2 telah dibudidayakan. Jumlah ikan hias yang diperdagangkan Indonesia mencapai 1.600 jenis, dimana 750 jenis diantaranya adalah ikan hias air tawar1.

Ikan hias merupakan salah satu komoditas perikanan yang menjadi komoditas perdagangan yang potensial di dalam maupun di luar negeri. Ikan hias dapat dijadikan sebagai sumber pendapatan devisa bagi negara. Ikan hias memiliki daya tarik tersendiri untuk menarik minat para pecinta ikan hias (hobiis) dan juga kini banyak para pengusaha ikan konsumsi yang beralih pada usaha ikan hias. Kelebihan dari usaha ikan hias adalah dapat diusahakan dalam skala besar maupun kecil ataupun skala rumah tangga, selain itu perputaran modal pada usaha ini relatif cepat (Lambert, 2009). Ikan hias memiliki beberapa keunggulan, diantaranya tidak memerlukan banyak modal dalam investasi, dapat dilakukan oleh industri rumah tangga, pasarnya tidak jenuh, pengembangan strain baru dapt dilakukan secara individu, dan kegiatan usaha ini dapat memberdayakan masyarakat melalui industri kecil yang bermuara pada ekspor. Dengan demikian diharapkan dapat menjadi sumber pendapatan bagi masyarakat dan pada akhirnya diharapkan potensi ini dapat menjadi potensi ekonomi yang positif bagi kesejahteraan masyarakat (Lesmana dan Daelami 2009).

Keberadaan ikan hias di Indonesia tidak semuanya asli dari Indonesia, sebagaian besar adalah ikan yang diimpor kemudian dikembangkan dan hasilnya banyak yang sudah diekspor untuk memenuhi para penggemar ikan hias di luar negeri. Ikan hias merupakan ikan untuk dilihat keindahaan akan warna dan corak yang berbeda dari setiap jenis dan memiliki daya tarik tersendiri, serta ikan untuk pajangan2. Iklim Negara Indonesia yang tropis cocok untuk budidaya berbagai jenis ikan hias dan memungkinkan dapat berproduksi sepanjang tahun. Sumberdaya alamnya juga mendukung yaitu lahan masih luas, sumber air melimpah, dan pakan alami juga masih banyak ketersediaannya di alam. Pembudidayaannya tidak terlalu sulit karena didukung oleh iklim Indonesia yang sesuai. (Lesmana dan Iwan 2006). Pada kenyataannya, ketersediaan ikan hias sebagai komoditas ekspor pada tingkat eksportir selalu lebih kecil dari pada

1

http://www.indonesia.go.id. DKP dan LIPI Kembangkan Ikan Hias. Diakses tanggal 4 Oktober 2012

2

3 permintaan importir di luar negeri. Hal tersebut berarti eksportir selalu kekurangan suplai sehingga tidak pernah memiliki kelebihan stok.

Ikan hias yang dijual eksportir ke mancanegara tidak seluruhnya merupakan hasil budi daya, tetapi juga dari tangkapan di alam yang tidak bisa terjamin jumlah kontinuitasnya (Lesmana dan Daelami 2009). Kegiatan ekspor ikan hias memacu perusahaan-perusahaan di sektor ini untuk memanfaatkan potensi yang ada menjadi sumberdaya untuk bertahan dan bersaing dalam bisnis ini. Dalam perdagangan ikan hias global Indonesia memiliki Negara-negara tujuan ekspor ikan hiasnya yang ditunjukkan pada Tabel 1.

Tabel 1. Tujuan Pemasaran Ikan Hias Indonesia (2010)

Negara

Sumber : Kementrian kelautan Dan Perikanan - Nilai dalam US $ (000)

- Volume dalam Ton

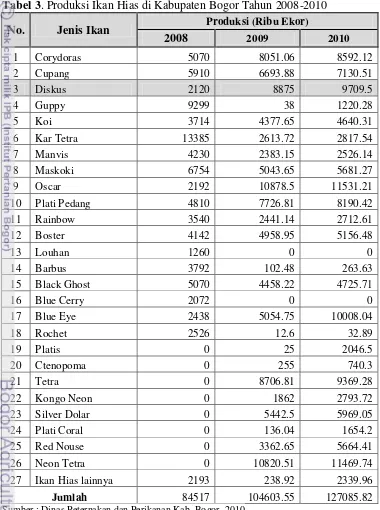

4 merupakan salah satu sentra penghasil ikan hias yang cukup besar. Kabupaten Bogor merupakan salah satu wilayah sentra produksi ikan hias air tawar yang ada di Provinsi Jawa Barat. Menurut data yang diperoleh, produksi ikan hias di Kabupaten Bogor mengalami perkembangan yang positif yakni dengan adanya peningkatan jumlah produksi ikan hias air tawar setiap tahunnya. Pada tahun 2008 jumlah produksi ikan hias air awar di Kabupaten Bogor mencapai angka 84.517,00 ribu ekor dan mengalami peningkatan menjadi 104.603,55 ribu ekor pada tahun 2009. Lalu pada tahun 2010 produksi ikan hias pada kabupaten bogor meningkat menjadi 112.085,82 ribu ekor. Data perkembangan produksi ikan hias di Kabupaten Bogor dari tahun 2008-2010 dapat dilihat pada Tabel 2 3.

Tabel 2. Pencapaian Produksi Ikan Hias di Kabupaten Bogor Tahun 2008 - 2010

No Tahun Jumlah (Ribuan Ekor) Perubahan (%)

1 2008 84.517,00 -

2 2009 104.603,55 19,2

3 2010 112.085,82 6,7

Sumber : Dinas Peternakan dan Perikanan Kab. Bogor, 2010

Ikan diskus merupakan salah satu ikan hias yang banyak diminati oleh para penggemar ikan hias karena bentuk dan warnanya yang indah. Ikan diskus dikenal dengan sebutan the king of aquarium cukup digemari oleh hobiis ikan hias baik didalam negeri ataupun di luar negeri. dengan banyaknya peminat ikan hias yang menggemari ikan ini, membuat harga ikan ini terbilang cukup mahal. Semakin banyak penggemar ikan diskus, kontes ikan diskus kerap digelar dan diikuti oleh banyak peserta (Lesmana dan Daelami 2009).

Pasar untuk memenuhi kebutuhan lokal masih sangat terbuka luas, bahkan saat ini dapat menembus pasar ekspor. Ada beberapa pengusaha yang mau mengekspornya misalnya ke Perancis, Belanda, Jerman, dan Amerika Serikat sekalipun jumlahnya tergolong sangat sedikit (Indarta, 2002). Produksi ikan diskus di Kabupaten Bogor cukup tinggi dan selalu mengalami peningkatan produksi dari tahun 2008 sampai tahun 2010 yaitu sebesar 2.120 ribu ekor pada

3

5 tahun 2008, lalu meningkat menjadi 8.875 ribu ekor pada tahun 2009 dan 9.709,5 ribu ekor pada tahun 2010. Dari data produksi tersebut dapat kita simpulkan bahwa setiap tahun permintaan akan ikan diskus terus meningkat khususnya di Kabupaten Bogor. Data Produksi Ikan Hias di Kabupaten Bogor Tahun 2010 dapat dilihat pada tabel 34.

Tabel 3. Produksi Ikan Hias di Kabupaten Bogor Tahun 2008-2010

No. Jenis Ikan Produksi (Ribu Ekor)

2008 2009 2010

Jumlah 84517 104603.55 127085.82

Sumber : Dinas Peternakan dan Perikanan Kab. Bogor, 2010

4

6 Vizan Farm merupakan salah satu pembudidaya ikan hias yang berada di Jl. Rapi Rt 05 Rw01, Pondok Petir, Bojong Sari, Depok 16517, Jawa Barat. tetapi pasar yang dimiliki oleh Vizan Farm berada di daerah Bogor dan Kabupaten Bogor itu dikarenakan potensi pasar yang ada di daerah Bogor dan Kabupaten Bogor cukup besar dan juga letak dari Vizan Farm itu sendiri terdapat di perbatasan antara kabupaten Bogor dan Depok. Setiap perusahaan harus memiliki cara untuk membudidayakan ikan hias yang berbeda sehingga perusahaan tersebut dapat bersaing di pasar ikan hias tersebut.Terdapat beberapa jenis benih ikan hias yang diproduksi oleh Vizan Farm. Adapun jenis benih ikan hias air tawar yang diproduksi Vizan Farm antara lain adalah Diskus (Symphysodon sp), Angelfish (Pterophyllum Scalare), Blackghost (Apteronotus albifrons), Gold fish (Carrasius

auratus), Oscar (Astronotus ocellatus), Platty (Xiphophorus sp.), Arwana

(Scleropages sp.), Tiger barb (Barbus pentazona).

1.2. Perumusan Masalah

Budidaya ikan hias air tawar sebagai salah satu cabang usaha perikanan air tawar, dan merupakan salah satu jalan dalam meningkatkan volume produksi yang sesuai dengan permintaan ekspor sekarang ini. Dalam menjalankan usaha diperlukan suatu perencanaan yang matang agar pembudidaya dapat mengetahui usaha yang dijalankan layak atau tidak untuk dilakukan. Salah satu caranya adalah dengan menganalisis kelayakan usaha dari usaha tersebut. Ikan hias air tawar merupakan ikan hias yang memiliki beragam corak dan warna sehingga setiap jenisnya berbeda dan memiliki daya tarik tersendiri. Hal ini menyebabkan ikan hias air tawar banyak diminati oleh masyarakat dan mulai diperdagangkan sebagai komoditas hidup. Vizan Farm merupakan salah satu pembudidaya ikan hias air tawar yang khusus memproduksi ikan hias jenis Diskus (Symphysodon sp), Angelfish (Pterophyllum Scalare), Blackghost (Apteronotus albifrons), Gold fish

(Carrasius auratus), Oscar (Astronotus ocellatus), Platty (Xiphophorus sp.),

Arwana (Scleropages sp.), Tiger barb (Barbus pentazona). Vizan Farm memasarkan produknya pada eksportir dan juga supplier di daerah Bogor dan sekitarnya.

7 sebanyak 3000 ekor, tetapi yang telah dipenuhi oleh pembudidaya ikan diskus hanya 1000 ekor tiap bulannya. Ini juga terjadi pada supplier di daerah ciluar Bogor bahwa mereka membutuhkan ikan diskus sebanyak 2000 ekor tetapi yang telah dipenuhi oleh pembudidaya hanya 1000 ekor. Dengan adanya permintaan ini dianggap peluang oleh Vizan Farm dengan meningkatkan jumlah produksi ikan hias setiap tahunnya dan juga menambah beberapa komuditas ikan hias yang ada di Vizan Farm. Upaya penambahan komoditas ini dilakukan karena dilihat dari permintaan akan ikan hias terutama ikan Diskus tinggi. Meningkatnya permintaan akan ikan hias air tawar merupakan peluang bagi perusahaan. Mengingat besarnya biaya yang harus dikeluarkan untuk penambahan komoditas ikan hias ini, maka perlu dilakukan analisis kelayakan investasi untuk mengetahui apakah usaha yang akan dikembangkan ini layak atau tidak, dengan mengefisiensikan dan mengefektifkan modal yang akan ditanam.

Aspek-aspek yang akan dikaji dalam kelayakan usaha pada Vizan Farm meliputi aspek non finansial yang meliputi aspek teknis, aspek manajemen, aspek sosial, aspek ekonomi, aspek lingkungan, dan aspek pasar. Kemudian dilakukan analisis finansial untuk mengetahui kelayakan usaha ikan hias air tawar pada Vizan Farm. Dalam kegiatan sehari-hari faktor ketidakpastian selalu ada, apalagi dalam sektor perikanan. Untuk itu diperlukan analisis Nilai Pengganti (Switching Value) untuk menilai apa yang akan terjadi dengan analisis kelayakan usaha Vizan Farm apabila terjadi perubahaan di dalam perhitungan biaya atau manfaat. Salah satu komponen utama input yang menunjukkan harga jual ikan diskus turun, hal ini akan mempengaruhi penerimaan sehingga akan mempengaruhi keuntungan. Hal ini perlu dilakukan analisis Nilai Pengganti (Switching Value) untuk mengetahui apakah usaha ini sensitif atau tidak terhadap perubahan yang terjadi. Berdasarkan hal-hal tersebut dapat dirumuskan beberapa permasalahan yang akan dibahas dalam penelitian ini:

1. Bagaimana kelayakan usaha ikan diskus pada Vizan Farm jika dilihat dari aspek teknis, aspek manajemen, aspek sosial, aspek ekonomi, aspek lingkungan, dan aspek pasar?

8 3. Bagaimana sensitivitas perubahaan jumlah produksi dan harga pakan

kelayakan rencana pengembangan usaha ikan diskus pada Vizan Farm? 1.3. Tujuan Penelitian

Tujuan dari penelitian ini antara lain :

1. Menganalisis kelayakan usaha ikan diskus di Vizan Farm dari aspek non finansial (aspek teknis, aspek manajemen, aspek sosial, aspek ekonomi, aspek lingkungan, dan aspek pasar).

2. Menganalisis kelayakan usaha ikan diskus di Vizan Farm dari aspek finansial.

3. Menganalisis sensitivitas perubahaan jumlah produksi dan harga pakan pada usaha ikandiskus Vizan Farm.

1.4. Kegunaan Penelitian

Kegunaan dari penelitian ini adalah sebagai berikut :

1. Bagi penulis sebagai media untuk mengaplikasikan ilmu yang telah didapat. 2. Bagi pengusaha diharapkan penelitian ini dapat digunakan sebagai masukan

terhadap manajemen perusahaan untuk mengetahui kelayakan usaha budidayaikan diskus.

3. Sebagai bahan informasi, pustaka dan pengetahuan mengenai analisis kelayakan usaha bagi penelitian selanjutnya.

1.5. Ruang Lingkup Penelitian

9

II. TINJAUAN PUSTAKA

2.1. Ikan Hias

Menurut Badan Pengembangan Ekspor Nasional (BPEN) diacu dalam Kusniati (2007) ikan hias adalah ikan yang umumnya mempunyai bentuk, warna, dan karakter yang khas, sehingga mampu memberikan suasana yang mendukung

tata ruang serta mampu memberikan suasana “tentram dan nyaman”. Ikan hias

Indonesia di dunia perdagangan internasional dikenal sebagai Tropical Fish. Menurut Daelami (2001) Ikan hias ada beberapa jenis dan secara garis besar dibagi menjadi empat yaitu:

1. Ikan hias yang berasal dari air tawar, dikenal dengan istilah perdagangan freshwater ornamental fish.

2. Ikan hias yang berasal dari air laut, dikenal dengan isilah perdagangan marine ornamental fish.

3. Tanaman hias air tawar, dikenal dengan freshwater ornamental plant atau aquatic plant.

4. Kerang-kerangan atau biota laut dikenal sebagai invertebrate.

Nilai estetika ikan hias yang menjadi daya tarik para hobiis juga turut mengangkat peningkatan bisnis ikan hias ini. Beberapa parameter yang digunakan oleh para pembudidaya dan hobiis yang menjadikan ikan hias mahal diukur dari bentuk badan, fisik, warna, maupun tingkah lakunya. Sebagai manfaatnya ikan hias yang dibudidayakan memiliki nilai tersendiri bagi para pemiliknya karena ikan hias biasanya dipajang di tempat terbuka dalam aquarium besar. Usaha ini disebut aquabisnis yaitu bisnis ikan hias yang menciptakan karya seni dengan memadupadankan ikan dan tanaman hias dalam aquarium (Lesmana dan Dermawan 2006).

Menurut Darti (2009) karakteristik ikan hias dibagi menjadi empat bagian yaitu:

1. Berdasarkan perilaku makan yaitu kelompok jenis ikan hias yang terdiri dari ikan pemakan binatang lain (karnivora), pemakan tumbuhan (herbivora), dan pemakan segalanya (omnivora).

10 serta kelompok ikan diurnal (pencari makan pada siang hari) seperti Cyprinidae, Poecilidae, dan Chichlidae.

3. Berdasarkan tempat hidup, kelompok jenis ikan hias yang loncat ke atas permukaan air seperti Panchax dan Epiplatus, ditengah perairan, di dasar perairan, dan di dekat dasar perairan, serta di dalam lubang (media bebatuan dan tanaman)

Berdasarkan cara berkembang biak, jenis ikan dapat dikelompokkan menjadi tiga bagian besar, yaitu ikan yang mengeluarkan telurnya dan dibiarkan menetas sendiri tanpa dijaga induknya, jenis ikan yang menjaga telurnya, dan jenis ikan yang telurnya langsung berhubungan dengan salah satu induk. Selain tiga kelompok tersebut, ada kelompok lain yang berkembang biak dengan bantuan pemijahan buatan atau stimulasi hormon. Hal ini dilakukan karena ikan tersebut tidak bisa memijah sendiri atau sulit memijah alami. Mayoritas ikan dalam kelompok ini merupakan ikan yang baru dibudidayakan atau masih belum mampu beradaptasi dengan lingkungan budidaya yang baru.

Ikan hias air tawar merupakan ikan hias yang dapat hidup didalam air tawar. Ikan yang hidup di air tawar adalah ikan yang menghabiskan sebagian atau seluruh hidupnya di air tawar, seperti sungai dan danau, dengan salinitas kurang dari 0,05 persen. Tingkat salinitas merupakan pembeda utama lingkungan air tawar dengan lingkungan air laut. Tingkat salinitas menunjukan banyaknya kandungan garam pada sebuah lingkungan perairan. Ikan air tawar tidak dapat berpindah hidup dari lingkungan air tawar ke lingkungan air asin karena kandungan air di dalam tubuh ikan akan berpindah ke lingkungan air asin di luar tubuhnya sehingga ikan akan mengkerut dan mati (Berry, 1993).

11 pun jenis wadahnya, tentunya harus dapat menampung air dan bahannya tidak membahayakan atau meracuni ikan (Lesmana dan Dermawan, 2006).

2.1.1. Ikan Diskus

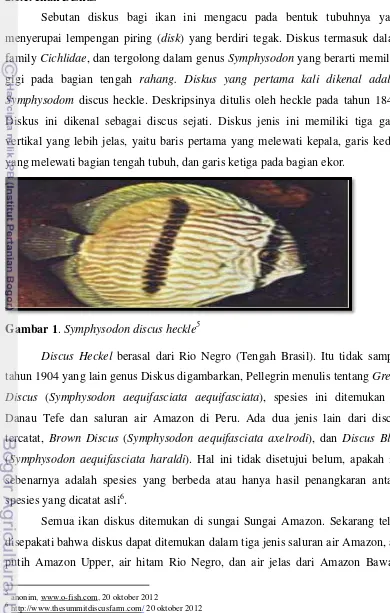

Sebutan diskus bagi ikan ini mengacu pada bentuk tubuhnya yang menyerupai lempengan piring (disk) yang berdiri tegak. Diskus termasuk dalam family Cichlidae, dan tergolong dalam genus Symphysodon yang berarti memiliki gigi pada bagian tengah rahang. Diskus yang pertama kali dikenal adalah Symphysodom discus heckle. Deskripsinya ditulis oleh heckle pada tahun 1840. Diskus ini dikenal sebagai discus sejati. Diskus jenis ini memiliki tiga garis vertikal yang lebih jelas, yaitu baris pertama yang melewati kepala, garis kedua yang melewati bagian tengah tubuh, dan garis ketiga pada bagian ekor.

Gambar 1. Symphysodon discus heckle5

Discus Heckel berasal dari Rio Negro (Tengah Brasil). Itu tidak sampai tahun 1904 yang lain genus Diskus digambarkan, Pellegrin menulis tentang Green Discus (Symphysodon aequifasciata aequifasciata), spesies ini ditemukan di Danau Tefe dan saluran air Amazon di Peru. Ada dua jenis lain dari discus tercatat, Brown Discus (Symphysodon aequifasciata axelrodi), dan Discus Blue (Symphysodon aequifasciata haraldi). Hal ini tidak disetujui belum, apakah ini sebenarnya adalah spesies yang berbeda atau hanya hasil penangkaran antara spesies yang dicatat asli6.

Semua ikan diskus ditemukan di sungai Sungai Amazon. Sekarang telah disepakati bahwa diskus dapat ditemukan dalam tiga jenis saluran air Amazon, air putih Amazon Upper, air hitam Rio Negro, dan air jelas dari Amazon Bawah.

5

anonim, www.o-fish.com, 20 oktober 2012

6

12 Sebagian besar mengkajinya ditemukan di daerah air hitam, mereka juga akan mendiami danau banjir di bank dimana air sangat lembut dan asam. Suhu perubahan sangat sedikit air dalam siklus hari 24 jam, biasanya tetap sekitar tanda F 80 derajat, ini adalah membuat pH tetap konstan juga. diskus ini mendapatkan nama umum dari bentuk tubuhnya, mereka telah mengembangkan tubuh, bulat pipih untuk membantu mereka bersembunyi di vegetasi air dan akar pohon terendam7

Diskus dikenal dengan sebutan the king of aquarium cukup digemari oleh hobiis ikan hias baik didalam negeri ataupun di luar negeri. dengan banyaknya peminat ikan hias yang menggemari ikan ini, membuat harga ikan ini terbilang cukup mahal. Semakin banyak penggemar ikan diskus kontes ikan diskus kerap digelar dan diikuti oleh banyak peserta (Lesmana dan Daelami, 2009). Ikan diskus memiliki fekunditas antara 100-300 butir telur. Ikan ini banyak diminati oleh konsumen ikan hias karena warna serta bentuk tubuh yang indah. Karena itu pula permintaan akan ikan diskus terus berjalan baik untuk pasar lokal maupun ekspor.

Ikan Diskus seringkali dianggap susah untuk dibudidayakan, tetapi sesungguhnya ikan ini tidak menimbulkan terlalu banyak masalah seandainya dapat menciptakan kondisi lingkungan yang baik dan memberikan pakan yang cocok. Ikan diskus adalah ikan yang berkelompok pada saat belum dewasa tetapi apabila ikan sudah mencapai dewasa ikan akan berpasangan antara jantan dan betinanya (Lambert, 2009)

Diskus termasuk ikan hias air tawar yang sangat peka terhadap perubahan lingkungan, terutama perubahan sifat airnya. Jika lingkungan tidak cocok, diskus menjadi kurang nafsu makan dan bila mengalami gangguan pencernaan terkadang akan mengeluarkan kotoran berlendir putih. Untuk pemijahan, air sebaiknya bersifat asam dengan kesadahan rendah. Kandungan oksigen dapat ditingkatkan dengan aerasi menggunakan aerator ataupun blower. Kondisi air yang disukai diskus adalah yang mengandung asam humus atau tannin. Untuk itu, kedalam wadah pemeliharaan dilarutkan tanah humus yang mengandung asam humus yang bersifat lunak atau dengan merendam sabut kelapa yang banyak mengandung

7

13 tannin sehingga air menjadi asam. Air dari kedua rendaman tersebut harus diukur derajat keasamannyadengan menggunakan pH meter, jika tingkat keasaman sudah tercapai maka tanah humus atau sabur kelapa dikeluarkan (Lesmana dan Daelami 2009).

Ciri-ciri ikan diskus secara umum antara lain sebagai berikut :

Bentuk badan pipih dan seperti lingkaran jika dilihat dari samping.

Pola warna disepanjang tubuhnya berupa gari-garis pendek dengan warna garis berbeda-beda sesuai dengan jenisnya.

Ada empat spesies diskus yang dibudidayakan antara lain Heckel Discus, Brown Discus, Green Discus dan Blue Discus. Suhu yang baik untuk memeliharaan diskus berkisar 25-30O C. Sementara kisaran kualitas air seperti keasaman (pH) cukup lebar sekitar 5-6, 5 dan kekerasan air lunak antara 3-5O dH.

Gambar 2. Beberapa jenis ikan diskus Symphosodon sp8. 2.1.1.1. Pemeliharaan Induk

Pemijahan ikan diskus dimulai dengan seleksi induk, dengan ciri-ciri antara lain tidak cacat, sehat, tampak aktif, bentuknya proporsional, ukurannya terbesar diantara kelompok umurnya, gemuk, mulut relatif besar, dan berumur lebih dari setahun. Usaha pembenihan ini dimulai dari pemeliharaan induk untuk mencapai kematangan gonad, kemudian dilanjutkan dengan proses pemijahan, penetasan, pemeliharaan larva hingga pendederan. Induk ikan diskus dapat dibedakan antara jantan dengan betina berdasarkan tanda-tanda pada tubuhnya.

8

14 Tabel 4. Perbedaan Induk Jantan dan Induk Betina pada Ikan Diskus9

No Bagian yang diamati Ikan Jantan Ikan Betina

1 Alat kelamin Runcing Lebar dan bulat

2 Bentuk bibir Bibir atas lebih menonjol

Simetris dan sama besar antara bibir atas dan bawah 3 Bentuk hidung Bentuk agak bengkok Bentuk lurus 4 Bentuk sirip dubur Bentuk lurus Bentuk bulat

5 Pola warna Cerah dan menyebar ke seluruh tubuh

Sedikit warna pada wajah dan badan

Pemeliharaan calon induk ikan diskus dilakukan dengan mencempurkan ikan jantan dan betina pada satu akuarium ukuran cm. Induk dibiarkan memilih pasangannya sendiri dalam kelompok calon induk. Bila sudah tampak berpasangan dengan terus berenang bersama maka pasangan induk tersebut dapat dipisahkan dari kelompoknya. Pakan untuk induk dapat berupa pakan alami (cacing darah dan jentik nyamuk) atau pakan buatan pakan seperti pelet khusus untuk diskus.

2.1.1.2. Pemijahan dan Pemeliharaan Larva

Pemijahan induk dilakukan per pasang pada akuarium. Sarang telur biasanya dibuat dari potongan paralon atau sarang buatan yang terbuat dari tanah liat yang diletakkan di pojok atau tengah akuarium pada posisi berdiri. Seperti halnya ikan lain, induk diskus pun akan membersihkan sarangnya sebelum meletakkan telur-telurnya.

Induk ikan diskus bersifat parental care dimana telur dan larva yang dihasilkannya akan dirawat/diasuh. Sehingga telurnya tidak dapat dipisahkan dari induknya dan dibiarkan menetas dalam wadah pemijahan. Telur-telur tersebut akan menetas dalam waktu 2-3 hari. Larva ini akan terus menempel pada induknya hingga berumur seminggu. Biasanya larva akan berenang setelah

berumur seminggu. Selanjutnya larva akan ’menyusu’ pada induknya dengan

9

15 memakan lendir yang terdapat pada tubuh induknya. Walaupun ikan ini bersifat merawat telur dan anaknya tapi ada juga induk yang memakan telur-telurnya. Sementara larva yang sudah berenang tidak ikut dimakan. Olah karena itu, biasanya peternak memberi sekat untuk membatasi induk dengan telurnya. Pakan untuk larva ikan diskus berasal dari induknya, namun akan lebih baik lagi jika ditambahkan naupli Artemia atau kutu air saring. Bila larva sudah pisah dari induk, pakannya dapat diganti dengan kutu air besar. Diskus berumur sebulan atau lebih bisa diberi pakan cacing sutera, cacing darah, jentik nyamuk atau pakan buatan jika ikan sudah dewasa. Frekuensi pemberian pakan sebanyak 2 kali sehari. Untuk menjaga kualitas air dilakukan pergantian air atau siphon setiap 1-2 hari sekali sebanyak sepertiga atau setengah volume air. Ukuran 4 cm atau berumur sekitar 3 bulan mulai dapat dipanen dan dijual. Pembesaran ikan diskus umumnya dilakukan di akuarium. Pemberian pakan berupa pakan alami seperti Daphnia (kutu air) dengan frekuensi pemberian pakan 2 kali sehari. Untuk menjaga kualitas air, minimal 2 hari sekali dilakukan penyiphonan10.

2.2. Penelitian Terdahulu

Penelitian yang menganalisis tentang ikan hias sudah banyak dilakukan, diantaranya berjudul Analisis Kelayakan Perluasan Usaha Pemasok Ikan Hias Air Tawar Budi Fish Farm, Kecamatan Cibinong, Kabupaten Bogor oleh Agustika (2009). Dari hasil penelitian dilihat dari aspek teknis menunjukan bahwa perusahaan tidak mengalami kesulitan dalam persiapan pengadaan ikan hias dari petani maupun dalam proses produksinya; dari aspek manajemen menunjukan perusahaan menggunakan struktur organisasi yang sederhana akan tetapi mampu menjalankan tugas masing-masing sesuai dengan kewajibannya; aspek social melihat sejauh mana keluhan dari masyarakat sekitar lokasi usaha terhadap kegiatan perusahaan. Aspek pasar menunjukan peluang yang masih terbuka lebar untuk bisnis ikan hias ini. Hal tersebut dapat dilihat dari data Dinas Peternakan dan Perikanan Kabupaten Bogor.

Hasil dari perhitungan aspek finansial menunjukan bahwa perhitungan niali NPV yang diperoleh sebesar Rp 483.160.979,00 berarti bahwa investasi yang

10

16 ditanam pada 10 tahun yang akan datang dapat memberikan keuntungan bersih sebesar Rp 483.160.979,00; Net B/C sebesar 2,70 artinya setiap Rp. 1,00 investasi bersih yang dikeluarkan pada tahun ke 10 akan memberikan keuntungan bersih sebesar Rp 2,70,00; dengan IRR sebesar 66% menunjukan bahwa usaha ini layak dan mampu mengembalikan modal dalam tingkat bunga sebesar 66% per tahun. Jika bunga pinjaman bank yang berlaku kurang dari nilai tersebut maka usaha ini layak untuk dijalankan, sebaliknya jika suku bunga pinjaman bank yang berlaku lebih besar dari 66% per tahun berarti usaha ini tidak layak untuk dijalankan.

Rohmawati (2010), meneliti tentang Analisis Kelayakan Pengembangan Usaha Ikan Hias Air Tawar pada Arifin Fish Farm, Desa Ciluar, Kecamatan Bogor Utara, Kota Bogor. Pada penelitian ini diperoleh berdasarkan aspek teknis menunjukkan bahwa perusahaan tidak mengalami kesulitan dalam tersediaan bahan baku dalam pengadaan atau ketersediaan induk ikan hias air tawar aspek manajemen menunjukan perusahaan menggunakan struktur organisasi berbentuk garis dan cukup sederhana dan mampu menjalankan tugas masing-masing sesuai dengan kewajibannya.

Aspek Hukum menunjukkan Arifin Fish Farm dapat digolongkan dalam usaha perorangan karena modal usaha yang digunakan berasal dari satu orang dan berperan sebagai pemilik perusahaan. Aspek pasar menunjukkan potensi terhadap ikan hias air tawar memiliki potensi untuk dikembangkan, oleh sebab itu dilihat dari permintaan. Tingginya permintaan eksportir dan pedagang pengumpul terhadap ikan hias air tawar pada Arifin Fish Farm yaitu untuk Black Ghost sebesar 20.000 ekor, dan Ctenopoma sebesar 159.000 ekor, sedangkan permintaan Patin sebesar 8.260,000 ekor per tahun. Sehingga permintaan yang terpenuhi oleh perusahaan hanya sebesar 13.545 ekor Black Ghost, 151.900 ekor Ctenopoma, dan 6.693.750 ekor Patin.

17 penjualan menunjukkan usaha ini masih tetap layak untuk dilanjutkan. Penurunan harga jual ikan hias sebesar 20 persen per tahun menghasilkan NPV Rp 1.125.203.260,00 ; Net B/C sebesar 2,43 dan IRR sebesar 34 persen. sedangkan penurunan sebesar 30 persen, menghasilkan NPV sebesar 667.985.016,00; Net B/C sebesar 1,79 dan IRR sebesar 24 persen.

Dharmika (2009), meneliti tentang Analisis Kelayakan Usaha Bunga

Potong Krisan di Pri’s Farm Cinagara, Cirejuk, Kabupaten Bogor. Pada penelitian

ini diperoleh hasil bahwa Pri’s Farm salah satu perusahaan yang memproduksi

bunga potong kristan yang sangat digemari dan banyak diproduksi. Pris’ Farm

merencanakan untuk mengembangkan usahanya dengan meningkatkan kapasitas produksi dengan penambahan green house pada lahan yang ada. Hal ini merupakan salah satu alternatif yang dapat diambil utnuk mengatasi permasalahan yang dihadapi oleh perusahaan yaitu dengan memproduksi yang masih kurang untuk memenuhi permintaan konsumen. Berdasarkan dari hasil analisis aspek pasar, aspek teknis, aspek sumberdaya perusahaan, aspek manajemen, dan aspek sosial, usaha ini layak untuk diusahakan dan dikembangkan. Sehingga permintaan

konsumen akan terpenuhi oleh produksi kebun Pri’s Farm. Penilaian rencana

pengembangan bisnis ini menggunakan tiga skenario.

Hasil dari perhitungan cashflow didapatkan nilai NPV untuk skenario I yaitu sebesar Rp 1.117.985,71,00 ; skenario II sebesar Rp 473.396.179,8,00 ; dan skenario III sebesar Rp 1.018.640.378,00 yang berarti bahwa pendapatan bersih yang diperoleh selama umur proyek ini dijalankan akan memperoleh laba bersih sebesar Rp 1.117.985,71,00 ; Rp 473.396.179,8,00 ; dan Rp 1.018.640.378,00 dengan memperhitungkan nilai waktu uang dalam jangka waktu 10 tahun atau selama umur proyek berjalan.

18 Kelayakan usaha dan sensitivitas dinilai berdasarkan kriteria investasi yang terdiri dari NPV, Net B/C, dan IRR. Hasil analisis yang diperoleh bahwa niali NPV sebesar Rp 225.116.401,83,00 nilai B/C diperoleh sebesar 19,38 dan niali IRR sebesar 707%. Hasil analisis sensitivitas dengan metode switching value diperoleh bahwa usaha masih layak dijalankan dengan adanya peningkatan harga pakan sampai batas kenaikan sebesar 800,91%, karena nilai NPV sama dengan nol, Net B/C sama dengan 1, sedangkan IRR sama dengan tingkat suku bunga.

Nugroho (2008) dalam penelitian yang berjudul Analisis Finansial Ikan Hias Air Tawar pada Usaha Heru Fish Farm di Desa Kotabatu, Kecamatan Ciomas, Kabupaten Bogor menjelaskan dari hasil penelitian menunjukan Heru Fish Farm merupakan salah satu dari banyak pembudidaya yang masuk dalam

anggota pembudidaya ikan hias air tawar “Mina Tangkar” pada tahun 2006

mendapatkan gelar juara pertama se-Kabupaten dan juara II tingkat Propisi Jawa Barat. Tenaga kerja yang terdapat pada usaha Heru Fish Farm terdiri dari atas tenaga kerja tetap. Heru Fish Farm dikelola oleh empat orang yang terdiri atas satu orang pemimpin Heru Fish Farm, satu orang Manajer dan dua orang karyawan produksi. Alur kegiatan usaha ikan hias air tawar Heru Fish Farm dengan melakukan pemijahan, pendederan, pembesaran.

Hasil analisis dari usaha ikan hias air tawar Heru Fish Farm setelah dilakukan pengembangan (perluasan lahan). Nilai R/C diperoleh sebesar 4,64,

payback period sebesar 0,44 tahun, BEP nilai produksi tercapai pada saat hasil

produksi sebesar Rp 83.608.057,90,00 serta ROI sebesar 228,05%. Total biaya, penerimaan dan keuntungan yang diperoleh Heru Fish Farm yaitu sebesar Rp 122.712.850,37,00, penerimaan yang diperoleh Rp. 569.600.000,00 sehingga besarnya keuntungan yang diperoleh adalah Rp 446.887.149,63,00. Tambahan biaya sebesar Rp 74.750.000,00 diperoleh dengan melakukan pinjaman dari bank. Analisis kriteria investasi Heru Fish Farm dilakukan dengan dua skenario, dimana skenario pertama modal yang digunakan adalah modal sendiri dan skenario kedua modal berasal dari pinjaman bank sebesar Rp. 74.750.000,00 dengan tingkat suku bunga sebesar 10,8% per tahun.

19 Farm, Kabupaten Subang. Dari penelitian ini menunjukan hasil perhitungan diperoleh bahwa usaha pembesaran ikan mas air deras MN Fish Farm layak pada tingkat diskonto 6 persen dengan modal sendiri.

Hasil yang didapat adalah NPV sebesar Rp. 823.606.812,00 dengan Net B/C sebesar 3,06 dan IRR sebesar 26 persen serta pengembalian modal (MPI) selama 4 tahun 6 bulan. Proyek ini menghasilkan keuntungan bersih sekarang yang positif, pengeluaran sebesar Rp 1,00 menghasilkan manfaat sebesar Rp 3,06 dan tingkat pengembalian internal dari proyek lebih besar dari suku bunga bank yang berlaku. Selain dengan skenario satu, ini dilakukan analisis dengan perubahan skenario yaitu dengan modal sebagian berasal dari pinjaman bank (Skenario II). Pada Skenario II tingkat diskonto yang digunakan adalah 6 dan 15 persen. Hasil yang diperoleh dengan suku bunga 6 persen adalah NPV sebesar Rp 682.145.459,00, Net B/C 4,41 dengan IRR sebesar 32 persen dan PMI 5 tahun 1 bulan. Usaha ini masih layak untuk dilaksanakan dengan Skenario II pada tingkat suku bunga sebrsar 6 persen, pelaksanaan usaha dengan modal pinjaman dari bank lebih layak untuk dilaksanakan. Pada tingkat suku bunga 15 persen dengan modal sebagian berasal dari pinjaman bank hasil yang diperoleh adalah NPV sebesar Rp 324.433.731,00, Net B/C sebesar 2,62 dengan sebesar IRR 22 persen dan MPI 6 tahun 1 bulan. Nilai NPV positif dan Net B/C lebih besar dari pengeluaran, sedangkan nilai IRR sebesar 22 persen menunjukan bahwa usaha tersebut akan dapat mengembalikan pinjaman beserta bungunya karena pengembalian internal usaha tersebut lebih besar dari suku bunga kredit yang berlaku yaitu 15 persen. Analisis sensitivitas dilakukan pada penurunan harga output sebesar 5,65, 11,11 dan 16,67 persen, serta kenaikan harga input benih sebesar 30,4 persen dan harga input pakan sebesar 7,91 persen. Usaha masih layak apabila terjadi kenaikan harga benih sebesar 30,4 persen, kenaikan harga pakan sebesar 7,91 persen, penurunan harga output sebesar 5,56 persen dan kenaikan suku bunga menjadi 15 persen.

21

III. KERANGKA PEMIKIRAN

3.1. Kerangka Pemikiran Teoritis

3.1.1. Pengertian Usaha

Menurut Gittinger (1986) bisnis atau usaha adalah suatu keseluruhan aktifitas yang menggunakan sumber-sumber untuk mendafatkan kemanfaatan (benefit), atau suatu aktifitas dimana dikeluarkan uang dengan harapan untuk mendapatkan hasil (return) diwaktu yang akan dating, dapat direncanakan, dibiayai, dan dilaksanakan sebagai suatu unit. Proyek pertanian adalah suatu kegiatan investasi yang mengubah sumber-sumber financial menjadi barang-barang capital yang dapat menghasilkan keuntungan atau manfaat setelah beberapa periode waktu (Gittinger 1986).

3.1.2. Studi Kelayakan Proyek

Proyek adalah keseluruhan aktivitas yang menggunakan sumber-sumber untuk mendapatkan manfaat (benefit), atau suatu aktivitas dimana dikeluarkan uang dengan harapan untuk mendapatkan hasil (return) di waktu yang akan datang, dan yang dapat direncanakan, dibiayai dan dilaksanakan sebagai satu unit (Kadariah, 2001). Menurut Gittinger (1986) mengatakan bahwa proyek yang bergerak dalam bidang pertanian adalah suatu kegiatan investasi yang mengubah sumber-sumber finansial menjadi barang-barang modal yang dapat menghasilkan keuntungan atau manfaat setelah beberapa periode waktu.

Studi kelayakan proyek adalah penelitian tentang dapat tidaknya suatu proyek dilaksanakan dengan berhasil (Husnan dan Muhammad, 2005). Suatu proyek dapat dikatakan berhasil apabila memenuhi kriteria manfaat investasi sebagai berikut :

1. Manfaat ekonomis proyek terhadap proyek itu sendiri (biasa disebut juga sebagai manfaat finansial).

2. Manfaat proyek bagi negara tempat proyek itu dilaksanakan (disebut juga manfaat ekonomi nasional).

3. Manfaat sosial proyek tersebut bagi masyarakat di sekitar proyek.

22 memberikan manfaat atau hasil bila dilaksanakan, sehingga dapat dilakukan penilaian apakah kegiatan investasi tersebut layak untuk dijalankan.

3.1.3. Aspek-Aspek Studi Kelayakan

Studi kelayakan proyek terdiri dari dua aspek yaitu aspek finansial (keuangan) dan juga aspek non finansial (aspek pasar, aspek teknis, aspek manajemen-hukum, aspek ekonomi dan sosial, dan aspek lingkungan).

1. Aspek Pasar

Menurut para ahli, pasar merupakan tempat pertemuan antara penjual dan pembeli, atau saling bertemunya antara kekuatan permintaan dan penawaran sehingga terbentuklah harga yang berdasarkan atas kesepakatan bersama. (Umar 2009). Gittinger (1986) mengemukakan bahwa yang termasuk dalam aspek pasar suatu bisnis adalah rencana pemasaran output yang dihasilkan dan rencana penyediaan input yang dibutuhkan.

Nurmalina et al. (2009) mengemukakan bahwa dari segi pemasaran kegiatan bisnis dapat diharapkan beroperasi secara sehat bila mana produkyang dihasilkan mampu mendapat tempat di pasaran serta dapat menghasilkan jumlah hasil penjualan yang memadai dan menguntungkan. Agar dapat memperoleh gambaran seberapa jauh kegiatan bisnis yang direncanakan dapat memenuhi persyaratan tersebut di atas, berbagai hal yang bersangkutan dengan pasar dan pemasaran produk perlu di telaah. Dengan demikian pada aspek pasar dan pemasaran mencoba mempelajari tentang :

• Permintaan, baik secara total ataupun diperinci menurut daerah, jenis konsumen, perusahaan besar pemakai. Disini juga perlu di perkirakan tentang proyeksi permintaan tersebut.

• Penawaran, baik yang berasal dari dalam negeri, maupun juga yang berasal dari impor. Bagaimana perkembangannya di masa lalu? dan bagaimana perkiraan di masa yang akan datang? Factor-faktor yang mempengaruhi penawaran? Ini seperti jenis barang yang bisa menyaingi, kebijakan dari pemerintah, dan sebagainya perlu diperhatikan.

23 • Program pemasaran, mencakup strategi pemasaran yang akan dipergunakan

bauran pemasaran (maketing mix). Identifikasi siklus kehidupan produk (product life sycle),pada tahap apa produk yang akan dibuat.

• Perkiraan penjualan yang bisa dicapai perusahaan, market share yang bisa dikuasai perusahaan.

2. Aspek Teknis

Nurmalina et al. (2009) mengemukakan bahwa aspek teknis merupakan suatu aspek yang berkenaan dengan proses pembangunan bisnis secara teknis dan pengoprasiannya setelah bisnis tersebut selesai dibangun. Berdasarkan analisis ini pula dapat diketahui rancangan awal penaksiran biaya investasi termasuk biaya eksploitasinya .

Beberapa hal utama dari aspek teknis adalah :

• Lokasi bisnis, yakni dimana suatu bisnis akan dilaksanakan baik untuk pertimbangan lokasi dan lahan pabrik maupun lokasi bukan pabrik.

• Seberapa besar skala operasi/luas produksi ditetapkan untuk mencapai suatu tingkatan skala ekonomis.

• Kriteria pemiihan mesin dan equipment utama serta alat pembantu mesin dan equipment.

• Bagaimana proses produksi dilakukan dan layout pabrik yang dipilh, termasuk juga layout bangunan dan fasilitas lain.

• Apakah jenis teknologi yang diusulkan cukup tepat, termasuk di dalamnya pertimbangan variabel sosial yaitu kemampuan atau penerimaan masyarakat terhadap teknologi yang digunakan. Misalnya mengapa mesin panen padi di Indonesia tidak berkembag karena secara sosial kurang diterima hal ini akan menghilangkan budaya gotong royong panen bersama.

24 pemilihan mesin dan peralatan yang digunakan, layout dan proses produksi, serta jenis teknologi yang digunakan (Husnan dan Muhammad, 2005).

3. Aspek Manajemen

Aspek manajemen mempelajari tentang manajemen dalam masa pembangunan bisnis dan manajemen dalam masa operasi. Dalam masa pembangunan bisnis, hal yang dipelajari adalah siapa pelaksana bisnis tersebut, bangaiman jadual penyelesaian bisnis tersebut, dan siapa yang melakukan studi masing-masing aspek kelayakan bisnis. Sedangkan manajemen dalam operasi, hal yang dipelajari adalah bagaimana bentuk organisasi/badan usaha yang dipilih, bagaimana struktur organisasi, bagaimana deskripsi masing-masing jabatan, berapa banyak jumlah tenaga kerja yang digunakan, dan menentukan siapa-siapa anggota direksi dan tenaga-tenaga inti (Nurmalina et al. 2009).

Hal-hal yang menjadi bahan kajian dalam aspek hukum terdiri dari pelaksana bisnis (bentuk badan usaha dan identitas pelaksana bisnis), jaminan-jaminan yang disediakan apabila hendak meminjam dana, serta akta, sertifikat dan izin yang diperlukan dalam menjalankan usaha (Umar 2009).

4. Aspek Hukum

Aspek hukum mempelajari tentang bentuk badan usaha yang akan digunakan (dikaikan dengan kekuatan hukum dan konsekuensinya), dan mempelajari jaminan-jaminanyang bis disediakan bila akan menggunakan sumber dana yang berupa pinjaman, berbagai akta, sertifikat, dan izin. Disamping hal tersebut, aspek hukum dari suatu kegiatan bisnis diperlukan dalam hal mempermudah dan memperlancar kegiatan bisnis pada saat menjalin jaringan kerja sama (networking) dengan pihak lain (Nurmalina et al. 2009).

5. Aspek Sosial Ekonomi Budaya

25 telepon, dan srana lainnya. Aspek social memperhatikan manfaat dan pengorbanan sosial yang mungkin dialami oleh masyarakat disekitar lokasi bisnis (Menurut Nurmalina et al 2009).

Penilaian pada aspek ini adalah mengenai seberapa besar bisnis mempunyai dampak secara ekonomi dan sosial terhadap masyarakat keseluruhan. Dampak sosial yang dirasakan oleh masyarakat meliputi tersedianya sarana prasarana seperti jalan, penerangan, air, tempat kesehatan, dan pendidikan (Kasmir dan Jakfar, 2010). Penting bagi pelaku bisnis untuk memperhatikan aspek sosial kemasyarakatan, agar antara bisnis dengan masyarakat dapat hidup saling menguntungkan (Umar 2009).

Sedangkan dari aspek ekonomi suatu bisnis dapat memberikan peluang peningkatan pendapatan masyarakat, pendapatan asli daerah (PAD), pendapatan dari pajak, dan dapat menambah aktivitas ekonomi. Perubahan dalam teknologi atau peralatan mekanis dalam bisnis dapat secara budaya mengubah jenis pekerjaan yang dilakukan oleh masyarakat. Dalam beberapa bidang, pengenalan perlengkapan mekanis (tracktor, fork lift,conveyor) telah mengakibatkan tenaga kerja kehilangan pekerjaan yang diperlukan untk membiayai kebutuhan hidup mereka. Oleh karena itu, diharapkan dengan adanya bisnis secara sosial, ekonomi, dan budaya lebih banyak memberikan manfaat dibandingkan kerugiannya. Suatu bisnis tidak akan ditolak oleh masyarakat sekitar bila secara sosial budaya diterima dan secara ekonomi memberikan kesejahteraan (Menurut Nurmalina et al 2009).

6. Aspek Lingkungan

26 layak atau sebaliknya karena mengakibatkan pencemaran yang merugikan lingkungan hidup (Umar 2009).

7. Aspek Finansial

Menurut Nurmalina et al (2009) menyatakan bahwa Dalam pengkajian aspek finasial (keuangan) diperhitungkan beberapa jumlah dana yang dibutuhkan untuk membangun dana kemudian mengoperasikan kegiatan bisnis. Dana untuk membangun usaha lazim disebut dana modal tetap, dipergunakan antara lain untuk membiayai kegiatan pra-investasi, pengadaan tanah, gedung, mesin, peralatan dan biaya-biaya lain yang bersangkutan dengan pembangunan bisnis serta pengadaan dana modal tetap itu sendiri, misalnya bunga pinjaman selama masa pembangunan usaha. Dana yang dibutuhkan untuk memutar roda operasi bisnis setelah selesai dibangun disebut dana modal kerja. Dalam perhitungan jumlah dana keseluruhan usaha, jumlah modal kerja dihitung secara netto dalam arti jumlah dana yang dibutuhkan untuk membiayai seluruh harta lancer dikurangi dengan jumlah hutang jangka pendek yang diharapkan dapat diperoleh dana tersebut dari pihak ketiga.

Secara finansial suatu usaha dikatakan layak apabila usahat tersebut menguntungkan. Kadariah et al (1999) mengemukakan bahwa analisis finansial memiliki arti penting dalam memperhitungkan insentif bagi orang-orang yang turut serta dalam kegiatan bisnis. Sebab, tidak ada gunanya melaksanakan bisnis yang menguntungkan dilihat dari perekonomian sebagai keseluruhan jika para petani yang melaksanakan bisnis tersebut tidak bertambah baik keadaannya. Penilaian dilakukan terhadap biaya-biaya yang dikeluarkan, besarnya pendapatan, sumber pembiayaan, lama pengembalian investasi maupun tingkat suku bunga yang berlaku (Kasmir dan Jakfar, 2010).

3.1.4. Teori Biaya dan Manfaat

27 1. Biaya modal merupakan dana untuk investasi yang penggunaannya

bersifat jangka panjang, seperti tanah , bangunan, pabrik, dan mesin. 2. Biaya operasional atau modal kerja merupakan kebutuhan dana yang

diperlukan pada saat proyek mulai dilaksanakan, seperti biaya bahan baku dan biaya tenaga kerja.

3. Biaya lainnya, seperti pajak, bunga, dan pinjaman.

Manfaat dapat diartikan sebagai suatu yang dapat menimbulkan kontribusi terhadap suatu proyek. Manfaat proyek dapat dibedakan menjadi :

1. Manfaat langsung yaitu manfaat yang secara langsung dapat diukur dan dirasakan sebagai akibat dari investasi seperti peningkatan pendapatan dan kesempatan kerja.

2. Manfaat tidak langsung yaitu manfaat yang secara nyata diperoleh dengan tidak langsung dari proyek dan bukan merupakan tujuan utama proyek, seperti rekreasi.

Kriteria yang biasa digunakan sebagai dasar persetujuan atau penolakan suatu proyek yang dilaksanakan adalah kriteria investasi. Dasar penilaian investasi adalah perbandingan antara jumlah nilai yang diterima sebagai manfaat dari investasi tersebut dengan manfaat dalam situasi tanpa proyek. Nilai perbedaannya adalah berupa tambahan manfaat bersih yang akan muncul dari investasi dengan adanya proyek (Gittinger, 1986).

3.1.5. Penentuan Umur Proyek

28 Untuk menentukan umur proyek atau bisnis terdapat beberapa pedoman yang dapat digunakan antara lain (Nurmalina et al. 2009):

1) Umur ekonomis suatu bisnis ditetapkan berdasarkan jangka waktu (periode) yang kira-kira sama dengan umur ekonomis dari aset terbesar yang ada didalam bisnis.

2) Umur Teknis digunakan untuk bisnis yang mempunyai modal yang besar. Umur teknis umumnya lebih panjang dari umur ekonomis, tetapi hal ini tidak berlaku apabila adanya keusangan teknologi (absolence) dengan adanya penemuan baru

3) Untuk bisnis yang umur teknis atau ekonomisnya lebih dari 25 tahun biasanya umur bisnis ditentukan selama 25 tahun karena nilai-nilai sesudah 25 tahun jika di discount rate dengan tingkat bunga lebih besar dari 10% maka present value nya akan kecil sekali karena karena nilai discount factor nya mendekati nol. 3.1.6. Penyusunan Cash Flow

Cashflow merupakan arus kas atau aliran kas yang ada di dalam perusahaan dalam suatu periode tertentu. Cashflow menggambarkan berapa uang yang masuk ke perusahaan dan jenis pemasukan tersebut serta menggambarka berapa uang yang keluar dari perusahaan dan jenis-jenis biaya yang dikeluarkan. Aliran kas penting digunakan dalam akuntansi karena laba dalam akuntansi tidak sama dengan kas masuk bersih. Dan yang relevan bagi investor adalah kas bukan laba. Menurut Nurmalina et al. (2009) cashflow merupakan arus manfaat bersih sebagai hasil pengurangan biaya terhadap arus manfaat. Cashflow disusun untuk menunjukan perubahan kas selama satu periode tertentu serta memberikan alasan mengenai perubahan kas tersebut dengan menunjukan dari mana sumber-sumber kas dan pengunaan-penggunaannya. Unsur-unsur cashflow terdiri dari arus penerimaan (inflow), arus pengeluaran (outflow), manfaat bersih (net benefit), dan manfaat bersih tambahan (incremental net benefit) bila diperlukan.

3.1.7. Analisis Kelayakan Investasi

29 pada masa yang akan datang dan arus biaya menjadi nilai biaya pada masa sekarang dan yang kedua menggunakan perhitungan tidak berdiskonto. Perbedaan dua cara ini terletak pada konsep Time Value of Money yang digunakan pada model perhitungan berdiskonto. Model perhitungan tidak berdiskonto memiliki kelemahan umum dibandingkan perhitungan berdiskonto yaitu ukuran tersebut belum mempertimbangkan secara lengkap mengenai lamanya arus manfaat yang diterima (Gittinger, 1986).

Konsep Time Value of Money menyatakan bahwa nilai sekarang (present value) adalah lebih baik daripada nilai yang sama pada masa yang akan datang (future value) yang disebabkan dua hal, yaitu: 1) time preference (sejumlah sumber yang tersedia untuk dinikmati pada saat ini lebih disenangi dibandingkan jumlah yang sama yang tersedia di masa yang akan datang), 2) Produktifitas atau efisiensi modal (modal yang dimiliki saat ini memiliki peluang untuk mendapatkan keuntungan di masa yang akan datang melalui kegiatan yang produktif) yang berlaku baik secara perorangan maupun bagi masyarakat secara keseluruhan (Kadariah et al., 2001).

Kedua unsur tersebut berhubungan secara timbal balik di dalam pasar modal untuk menentukan tingkat harga modal yaitu tingkat suku bunga, sehingga dengan tingkat suku bunga dapat dimungkinkan untuk membandingkan arus biaya dan manfaat yang penyebarannya dalam waktu yang tidak merata. Untuk tujuan

itu, tingkat suku bunga ditentukan melalui proses “discounting” (Kadariah et

al.,2001).

3.1.8. Analisis Finansial

Analisis finansial adalah analisis yang digunakan untuk membandingkan antara biaya dan manfaat untuk menentukan apakah suatu proyek akan menguntungkan selama umur proyek (Husnan dan Muhammad, 2005). Analisis Finansial terdiri dari:

3.1.8.1. Net Present Value (NPV)

30 a. NPV = 0, artinya proyek tersebut mampu memberikan tingkat

pengembalian sebesar modal sosial Opportunities Cost faktor produksi normal. Dengan kata lain, proyek tersebut tidak untung maupun rugi. b. NPV > 0, artinya suatu proyek dinyatakan menguntungkan dan dapat

dilaksanakan.

c. NPV < 0, artinya proyek tersebut tidak menghasilkan nilai biaya yang dipergunakan, atau dengan kata lain proyek tersebut merugikan dan sebaiknya tidak dilaksanakan.

3.1.8.2. Net Benefit Cost Ratio (Net B/C Rasio)

Net Benefit and Cost Ratio (Net B/C Rasio) merupakan angka

perbandingan antara present value dari net benefit yang positif dengan present

value dari net benefit yang negatif. Kriteria Investasi berdasarkan Net B/C Rasio

adalah:

a. Net B/C = 1, maka NPV = 0, artinya proyek tidak untung ataupun rugi b. Net B/C > 1, maka NPV > 0, artinya proyek tersebut menguntungkan c. Net B/C < 1, maka NPV < 0, proyek tersebut merugikan

3.1.8.3. Internal Rate Return (IRR)

Internal Rate Return adalah tingkat bunga yang menyamakan present

value kas keluar yang diharapkan dengan present value aliran kas masuk yang

diharapkan, atau didefinisikan juga sebagai tingkat bunga yang menyebabkan Net Present value (NPV) sama dengan nol.

Menurut Gittinger (1986) IRR adalah tingkat rata-rata keuntungan intern tahunan bagi perusahaan yang melakukan investasi dan dinyatakan dalam satuan persen. Tingkat IRR mencerminkan tingkat suku bunga yang dapat dibayar oleh proyek untuk sumberdaya yang digunakan. Suatu investasi dianggap layak apabila memiliki nilai IRR lebih besar dari tingkat suku bunga yang berlaku dan suatu investasi dianggap tidak layak apabila memiliki nilai IRR yang lebih kecil dari tingkat suku bunga yang berlaku.

3.1.8.4. Payback Periode (PBP)

Payback Period atau tingkat pengembalian investasi merupakan suatu

31 periode jangka waktu pengembalian modal. Semakin cepat modal kembali, maka akan semakin baik suatu proyek untuk diusahakan karena modal yang kembali dapat dipergunakan untuk membiayai kegiatan lain (Husnan dan Muhammad, 2005).

3.1.9. Laporan Laba Rugi

Nurmalina et al. (2009) mendeskripsikan laporan laba rugi sebagai ringkasan dari empat jenis kegiatan, yaitu: 1) pendapatan dari penjualan produk atau jasa, 2) beban produksi atau biaya untuk mendapatkan barang atau jasa yang dijual, 3) beban yang timbul dalam memasarkan dan mendistribusikan produk atau jasa pada konsumen, serta yang berkaitan dengan beban administrasi operasional, dan 4) beban keuangan dalam menjalankan bisnis (contoh: bunga yang dibayarkan pada kreditur, pembayaran deviden pada pemegang saham preferen).

Analisis laba rugi digunakan perusahaan untuk mengetahui perkembangan usaha dalam periode tertentu dan akan mempermudah penentuan besarnya aliran kas tahunan yang diperoleh suatu perusahaan. Komponen variabel yang termasuk dalam laba rugi terdiri dari pendapatan pokok dan sampingan perusahaan, biaya operasional perusahaan dimana didalamnya termasuk biaya penyusutan dari barang investasi yang ditanamkan, beban bunga (jika perusahaan melakukan pinjaman). Hasil dari perhitungan pengurangan komponen inflow dengan outflow tersebut, mengeluarkan hasil berupa laba kotor perusahaan yang dikenal dengan istilah Earning Before Tax (EBT). Dari EBT tersebut, perusahaan dapat memperhitungkan besarnya pajak (tax) yang harus dibayarkan berdasarkan undang-undang yang berlaku. Setelah perhitungan pajak dan bunga (jika ada) maka akan diketahui besarnya laba bersih perusahaan selama umur usaha.

3.1.10. Analisis Nilai Pengganti (Switching Value Analysis)